agenda 12 - jcorp.com.my 12.pdf · adalah melalui potongan gaji dan yuran pengurusan yang rendah...

TRANSCRIPT

AGENDA 12 :

MELULUSKAN CADANGAN TAMBAHAN AKTIVITI KOPERASI

i) CADANGAN PENUKARAN OPERATOR CAFÉ 24 ii) CADANGAN MENGGANTIKAN PINJAMAN KONTIGENSI RM2 RIBU

DENGAN PINJAMAN KEBAJIKAN RM1 RIBU iii) CADANGAN PEMBERIAN PINJAMAN KOPERASI RM2 RIBU HINGGA

RM200 RIBU iv) CADANGAN PEMBELIAN SISTEM PENGURUSAN BERKOMPUTER

KOPERASI (SPBK) v) CADANGAN PERLAKSANAAN PERNIAGAAN SECARA DALAM TALIAN

(E-DAGANG) v) CADANGAN PERLAKSANAAN TABUNG SIMPANAN KHAS (TSK) vi) CADANGAN ATURAN AKTIVITI KOPERASI

a. ATURAN PENGURUSAN CAFÉ 24 b. ATURAN KEANGGOTAAN KOPERASI c. ATURAN SKIM PERLINDUNGAN TAKAFUL KENDERAAN

PERBAHARUI CUKAI JALAN d. ATURAN PINJAMAN BERSAMA BANK RAKYAT e. ATURAN PINJAMAN BERSAMA MBSB f. ATURAN SIMPANAN KHAS g. ATURAN SKIM TABUNG SIMPANAN KHAS h. ATURAN SKIM PINJAMAN PERIBADI KOPERASI i. ATURAN PINJAMAN KEBAJIKAN RM 1 RIBU

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 1

12.1 CADANGAN PENUKARAN OPERATOR BARU BAGI OPERASI CAFE 24

1. Pendahuluan

1.1 Cafe 24 yang terletak di Tingkat 24 Menara KOMTAR milik

KOPJCORP telah diuruskan oleh operator Puan Zaleha Mohd Salleh.

1.2 Pada 22 Jun 2016, Puan Zaleha telah menghantar surat berhenti

menjadi operator Cafe 24 berkuatkuasa pada 1 Julai 2016.

1.3 Pihak pengurusan telah mendapat tawaran dari RedTro Services Sdn

Bhd (RedTro) untuk menguruskan Cafe 24 ini.

2. LATARBELAKANG REDTRO SERVICES SDN BHD

2.1 RedTro adalah perniagaan keluarga dalam bidang makanan yang telah

menceburi industri ini 25 tahun yang lepas. Perniagaan RedTro bermula

sebagai sebuah warong dibelakang Bangunan KOMTAR. Kini bisnes

RedTro telah berkembang di Johor Bahru dan Iskandar Puteri.

2.2 Outlet di Johor Bahru adalah di Galleria@Kotaraya (3), Jalan Trus dan

@Mart Kempas manakala di Puteri Iskandar terdapat 2 outlet di

Pinewood Iskandar Malaysia Studios dan Medini 6. Pada suku tahun

ketiga, RedTro akan buka lagi satu outlet di Seri Alam dan pada 2017 di

PCP Rapid.

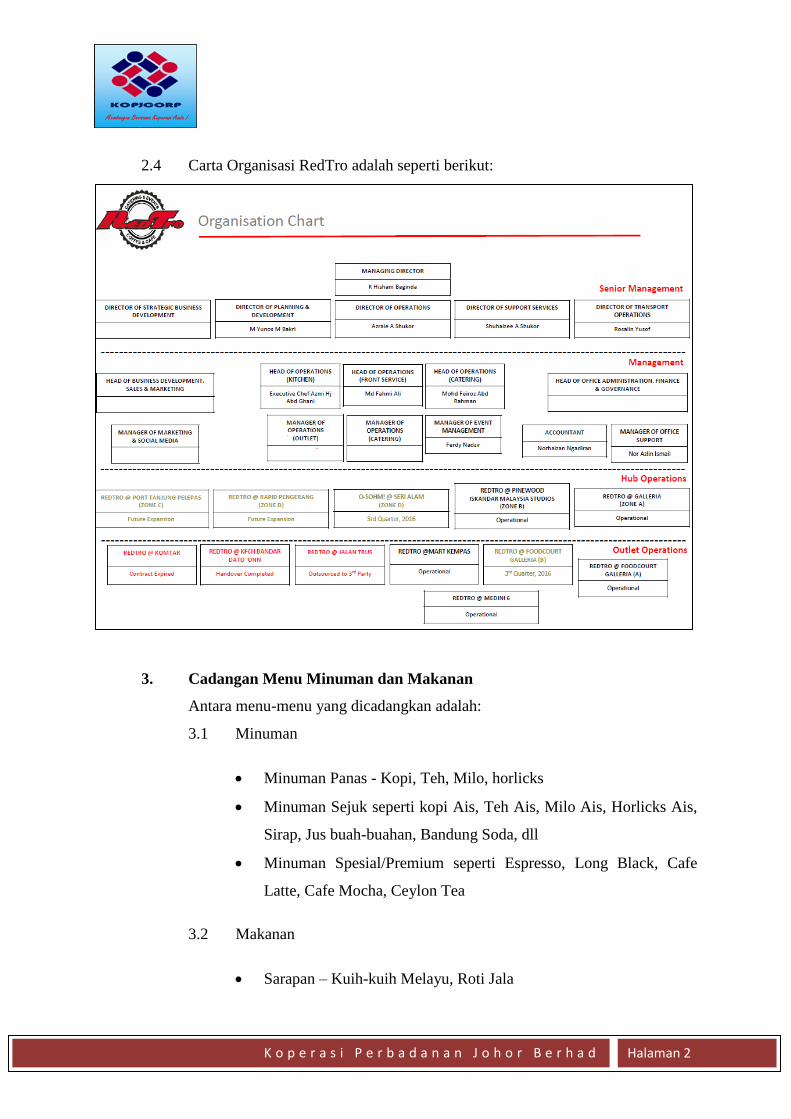

2.3 Team RedTro adalah terdiri dari En K Hisham Baginda (Pengurus

Besar), En Azraie A Shukor (Pengarah Operasi), En Shuhaizee A

Shukor (Pengarah Perkhidmatan Sokongan), En Mohd Yunos

Mohamed Bakri (Pengarah Perancangan & Pembangunan), Cik Rosalin

Yusof (Pengarah Pengangkutan Operasi), En Md Fahmi Ali (Ketua

Operasi ‘Front Service’), En Mohd Feiroz Abd Rahman (Ketua Operasi

Katering) dan Eksekutif Chef Azmi Hj Abd Ghani (Ketua Operasi

‘Kitchen Operations & Production).

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 2

2.4 Carta Organisasi RedTro adalah seperti berikut:

3. Cadangan Menu Minuman dan Makanan

Antara menu-menu yang dicadangkan adalah:

3.1 Minuman

Minuman Panas - Kopi, Teh, Milo, horlicks

Minuman Sejuk seperti kopi Ais, Teh Ais, Milo Ais, Horlicks Ais,

Sirap, Jus buah-buahan, Bandung Soda, dll

Minuman Spesial/Premium seperti Espresso, Long Black, Cafe

Latte, Cafe Mocha, Ceylon Tea

3.2 Makanan

Sarapan – Kuih-kuih Melayu, Roti Jala

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 3

Menu seharian – Nasi Lemak Berlauk, Laksa (Johor, Penang,

Serawak), Mee Celup, Mee Goreng, Nasi Goreng

Makanan Ringan – Prata dengan Kari, Peanut Butter & Chips,

Choc & Banana, Choc & Ice-Cream, Sosej & telor, Nuget, Kentang

Goreng, Keropok Lekor, Otak-otak, Goreng Pisang, Roti Bakar dgn

pelbagai sapuan

Tengahari – secara buffet

4. CADANGAN REDTRO MENGURUSKAN CAFE 24

Berikut adalah cadangan dari RedTro untuk menguruskan operasi Cafe 24

4.1 Waktu operasi: 8.00 pagi – 6.00 petang;

4.2 RedTro diberi keutamaan menyediakan tempahan makanan dalam

Menara KOMTAR;

4.3 Perbelanjaan modal – ditanggung oleh KOPJCORP

Peralatan dapur seperti microwave, air deep fryer dan lain-lain

peralatan yang akan dikenalpasti kelak;

Perabot ie meja, kerusi, hiasan;

Point-of-Sales System ie Slurp! POS System bernilai RM8,000

- 1 ipad;

- 2 printer resit;

- 1 cash register;

- route dan cabling

- latihan

4.4 Sewa, utiliti, caj-caj berkaitan ditanggung oleh KOPJCORP;

4.5 Perkongsian keuntungan sebanyak 10% kepada KOPJCORP

berdasarkan keuntungan bersih apabila jualan bulanan mencecah

RM30,000;

4.6 Tempoh percubaan 3 bulan, dengan kontrak 2 tahun + 1 tahun jika

berpuashati dengan perkhidmatan RedTro.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 4

5. CADANGAN KOPJCORP

5.1 Bersetuju dengan cadangan RedTro kecuali item 4.3, 4.4 dan 4.5.

Item 4.3 – masih dalam perbincangan

5.2 Perlantikan RedTro Services Sdn Bhd

RedTro selaku operator Cafe 24 perlu menyediakan perkara-perkara

seperti berikut:

1) Setiap transaksi jualan perlu menggunakan sistem POS;

2) Menyediakan rekod jualan harian;

3) Merekod dan menjaga stok-stok barangan dalam Cafe 24;

4) Menjaga dan menguruskan pembayaran melalui Mobility One;

6. Kelulusan

6.1 Kelulusan Mesyuarat Agung adalah dipohon mempertimbang dan

meluluskan perkara-perkara berikut:-

i) Melantik RedTro Services Sdn Bhd menguruskan operasi Cafe

24 di Menara KOMTAR, JBCC

ii) Menerima bayaran komisyen sebanyak 5%-15% atas jualan.

iii) Perbelanjaan Modal sebanyak RM8,000 untuk pembelian Slurp!

POS System.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 1

12.2 CADANGAN MENGGANTIKAN PINJAMAN KONTIGENSI RM2 RIBU

KEPADA PINJAMAN KEBAJIKAN RM1 RIBU

1. Pendahuluan

1.1 KOPJCORP telah menawarkan permohonan pinjaman kontigensi

RM2,000.00 kepada semua anggotanya. Pinjaman kontigensi yang

ditawarkan KOPJCORP ini telah menarik minat anggota pekerja untuk

menjadi anggota KOPJCORP.

1.2 Sehingga 31 Mei 2016, seramai 270 anggota telah membuat pinjaman

kontigensi RM2 ribu memandangkan kemudahan bayaran pinjaman

adalah melalui potongan gaji dan yuran pengurusan yang rendah tanpa

mengenakan sebarang caj keuntungan.

1.3 Konsep yang digunakan oleh KOPJCORP bagi menggantikan Pinjaman

Kontigensi dengan pinjaman kebajikan ini adalah ‘Al Qardhul Hassan

Kecemasan’ ertinya memberikan pinjaman wang kepada seseorang

anggota dengan perjanjian yang ia akan membayar balik dengan nilai

yang sama.

1.4 “Al Qardhul Hassan ertinya hutang tanpa faedah atau tiada bayaran

lebih atau manfaat material semasa ‘aqad’ akan tetapi semasa

menjelaskan hutang, penghutang amat digalakkan memberi saguhati/

hadiah kepada Koperasi sebagai tanda terima kasih .

2. Justifikasi cadangan

2.1 Skim ini bertujuan untuk memberi pinjaman kewangan kepada anggota-

anggota yang layak dan di dalam kesulitan kewangan untuk hal-hal

seperti berikut:

a) Kematian – ibu, bapa, isteri/suami, mentua, anak dan adik-

beradik kepada anggota termasuk anak angkat yang mempunyai

surat akuan yang sah;

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 2

b) Sakit- anggota atau isteri/suami, ibu bapa, anak dan adik-beradik

kepada anggota termasuk anak angkat yang mempunyai surat

akuan yang sah;

c) Bersalin – anggota atau isterinya;

d) Bencana alam – kebakaran, banjir, rebut taufan atau sebab-sebab

lain yang dianggap kecemasan oleh Lembaga.

e) Mereka yang berada dalam kesusahan mengikut budi bicara

Pengurusan KOPJCORP yang telah diamanahkan.

f) Pinjaman ini juga boleh dipertimbangkan bagi mereka yang

memerlukan bagi tujuan percutian, memperbaharui cukai jalan

serta pembelian barang-barang yang disediakan oleh Koperasi.

2.2 Pinjaman ini juga tidak memerlukan penjamin dan kelonggaran syarat

yang diberikan adalah bergantung kepada keperluan anggota pekerja

yang memohon.

2.3 Peminjam yang gagal membuat bayaran balik pinjaman, KOPJCORP

berhak untuk menolak baki pinjaman dari wang anggota yang berkaitan

iaitu Modal syer, yuran bulanan dan baki akhir gaji bulan terakhir.

3. Cadangan Perlaksanaan Pinjaman Kebajikan RM1 Ribu

3.1 Ciri-ciri pinjaman adalah seperti yang dibawah:

Perkara Ciri-ciri

Kadar maksimum pinjaman dikeluarkan

(dari dana modal syer anggota)

RM50,000.00

Jumlah pinjaman kali pertama dikeluarkan 50 orang

Tempoh bayaran balik 10 bulan

Caj keuntungan Tiada

Bayaran pinjaman 100%

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 3

Minimum bayaran balik pinjaman RM100.00 sebulan

Kos pentadbiran RM50.00

Caruman ahli sekurang-kurangnya yang

perlu ada

Sekurang-kurangnya

telah mencarum selama

6 bulan

3.2 Syarat kelayakan kepada peminjam

3.2.1 Pembiayaan ini boleh diberikan kepada anggota KOPJCORP

dengan segera (kecemasan) tertakluk kepada syarat-syarat

berikut:

a) Telah menjadi anggota KOPJCORP tidak kurang

daripada enam bulan berterusan;

b) Telah mencarum dalam yuran di KOPJCORP sebanyak

RM250 atau sekurang-kurangnya enam bulan;

c) Mempunyai jumlah syer yang telah ditetapkan (RM 100)

d) Tidak mempunyai baki pinjaman Al-Qard (Kebajikan )

yang dahulu.

3.3 Proses kelulusan yang dicadangkan hanya di peringkat pengurusan

KOPJCORP sahaja. Melalui cara ini proses kelulusan dapat

disingkatkan dan pengeluaran bayaran pinjaman kepada pemohon

adalah lebih pendek.

3.4 Borang permohonan berkenaan maklumat terperinci pemohon perlu

disertakan dengan maklumat seperti di bawah;

i. Borang potongan gaji

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 4

ii. Borang senarai semak

iii. Borang aku janji bayaran balik

iv. Salinan Kad Pengenalan

v. Salinan Slip Gaji terkini dan;

4. Kelulusan

3.1 Kelulusan Mesyuarat Agung adalah dipohon bagi mendapatkan

pertimbangan dan kelulusan bagi :

1. Menggantikan pinjaman kontigensi RM2 ribu kepada pinjaman

kebajikan RM1 seribu

2. Mengenakan caj pentadbiran KOPJCORP sebanyak RM50 bagi

setiap transaksi.

3. Cadangan ciri-ciri dan syarat baru yang ditetapkan oleh

KOPJCORP.

4. Memberikan kuasa kelulusan pinjaman kepada Pengurusan

KOPJCORP.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 1

12.3 CADANGAN MENINGKATKAN PINJAMAN KOPERASI RM2 RIBU

KEPADA JUMLAH MAKSIMUM RM200 RIBU.

1. Pendahuluan

1.1 KopJCorp telah menawarkan permohonan pinjaman kontigensi

RM2,000.00 kepada semua anggotanya. Pinjaman kontigensi yang

ditawarkan KopJCorp ini telah menarik minat anggota pekerja untuk

menjadi anggota KopJCorp.

1.2 Sehingga Jun 2016, seramai 240 anggota telah membuat pinjaman

kontigensi RM2 ribu memandangkan kemudahan bayaran pinjaman

adalah melalui potongan gaji dan yuran pengurusan yang rendah tanpa

mengenakan sebarang caj keuntungan.

1.3 Cadangan meningkatkan kadar pinjaman telah dipersetujui oleh

Mesyuarat Ahli-ahli Lembaga kali ke 170 pada 10 Disember 2013,

sekiranya KopJCorp mampu menyediakan dana kepada anggotanya.

2. Justifikasi cadangan

2.1 Cadangan meningkatkan pinjaman ini disebabkan oleh beberapa factor

iaitu:

1) Membantu golongan yang berpendapatan rendah untuk

membuat pinjaman

2) Memberi peluang kepada anggota pekerja yang mempunyai

rekod buruk dengan bank disebabkan menjadi penjamin ataupun

yang tidak berpunca dari diri peminjam sendiri untuk

mendapatkan peluang membuat pinjaman peribadi.

3) Membantu anggota pekerja untuk tujuan kecemasan seperti

rawatan hospital dan perbelanjaan ubat-ubatan

4) Pembayaran kos pengubahsuaian rumah dan sebagai bayaran

pendahuluan pembelian kereta atau motor.

5) Membantu anggota pekerja yang baru berkahwin untuk membeli

peralatan rumah

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 2

6) Bantuan kewangan untuk anak-anak belajar dan perbelanjaan

kos pelancongan.

3. Cadangan Perlaksanaan Peningkatan Kadar Pinjaman RM2 Ribu

Kepada Jumlah Maksimum RM200 ribu.

3.1 Ciri-ciri pinjaman adalah seperti yang dibawah:

i. Amaun pembiayaan serendah RM2ribu hingga RM200ribu

ii. Tempoh pembiayaan sehingga 10 tahun

iii. Tiada jaminan diperlukan

iv. Tiada semakan rekod CTOS, CCRIS

4. Kawalan Risiko dan Efisiensi

4.1 Aturan-aturan aktiviti KopJCorp yang dijalankan

4.2 Standard Operation Procedure (SOP)

4.3 Kalkulator Pinjaman

4.4 Sistem Pengurusan Tabung (Secara atas talian)

4.5 Meningkatkan minimum modal syer sebanyak RM1,000 untuk

Peminjam

4.6 Menyediakan perlindungan Takaful keatas jumlah pinjaman

4.7 Fii dan caj duti setem bagi jumlah pinjaman

4.8 Penubuhan Jawatankuasa Pinjaman Koperasi

4.9 Penubuhan Unit Pinjaman

5. Cadangan perlaksanaan pinjaman Koperasi ini adalah seperti berikut:

5.1 Menubuhkan satu jawatankuasa pinjaman bagi koperasi yang terdiri

daripada

i. Wakil Suruhanjaya Koperasi Malaysia (SKM)

ii. Wakil Bank Rakyat atau mana-mana wakil koperasi Kredit

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 3

iii. Puan Normala Binti Bujang sebagai penasihat syariah

iv. Wakil Ahli Lembaga Koperasi

v. Penasihat Skim Tabung Simpanan Khas Profesor Tn Hj. Abdull

Halim

6. Kelulusan

Kelulusan Mesyuarat Agung adalah dipohon untuk meluluskan modus

operandi dan Aturan Aktiviti bagi perlaksanaan pinjaman peribadi ini

berdasarkan kepada keputusan Jawatankuasa Pinjaman Koperasi yang

ditubuhkan seperti senarai dia atas.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 1

12.4 CADANGAN PEMBELIAN SISTEM PENGURUSAN BERKOMPUTER

KOPERASI (SPBK)

1. Pendahuluan

Sistem Pengurusan Berkomputer Koperasi (SPBK) adalah sistem yang

komprehensif dan dibangunkan khusus untuk pengurusan Koperasi

Perbadanan Johor Berhad (KOPJcorp).

2. Objektif sistem

Mewujudkan satu sistem perakaunan bersepadu yang lebih efisyen secara

berelektronik dan sistematik kepada KOPJcorp. Dengan sistem inin, proses

pengurusan kewangan KOPJcorp dapat berjalan dengan lebih teratur dan

efisyen serta sebarang maklumat pertanyaan dan laporan dapat dikeluarkan

dengan lebih cepat, tepat dan terkini.

3. Justifikasi cadangan

3.1 Cadangan Pakej Sistem SPBK ditawarkan pada harga RM42,400.00

serta merangkumi seperti yang berikut :

i) Peralatan (Set Komputer dan pencetak)

ii) Latihan dan manual user

iii) Data migration – Excel ke SPBK

iv) Perisian (Software) : SPBK mempunyai empat (4) modul

utama iaitu:

a) Modul Keanggotaan

b) Modul Pembiayaan Anggota

c) Modul Pengurusan Tunai

d) Modul Lejer Am / akaun

Nota : - 4 perisian percuma untuk 4 lagi pengguna

tetapi set komputer dan rangkaian /network

disediakan oleh KOPJcorp

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 2

- Sebutharga bagi penambahan pengguna ialah

RM100/pengguna.

3.2 Lain-lain modul tambahan ditawarkan iualah RM10,000.00 setiap

modul bagaimanapun sebutharga tambahan tertakluk kepada

customization mengikut keperluan KOPJcorp dan perkakasan

tambahan.

i) Modul portal (interactive portal)

ii) Modul Sumber manusia (human resource)

iii) Modul Peruncitan (Point of sales & stock)

iv) Modul Mesyuarat Agung Tahunan (RM6,000.00)

3.3 SPBK adalah berkonsepkan online/realtime dan penggunaan secara

multi user yang boleh digunakan secara serentak, berkongsi aplikasi

serta data tertentu.

3.4 Cadangan pembayaran

i) Menerima Surat Aku Terima Jualbeli Sistem SPBK

(Perkakasan & perisian) (20%)

ii) Penghantaran Perkakasan & Perisian (Sistem SPBK)

KOPJcorp diminta mengesahkan penerimaan serta menerima

tatacara pengguna SPBK. (60%)

iii) Selesai ‘Data Migration’ dan latihan, KOPJcorp perlu menyemak /

mengesahkan laporan yang dikeluarkan selepas ‘Data Migration’

adalah betul. Sebarang pembetulan hendaklan dinyatakan secara

bertulis. (20%)

3.5 KOPJcorp bertanggungjawab menyedia dan melengkapkan data

keanggotaan, data pembiayaan dan data Akaun sehingga mana data

tersebut boleh digunapakai untuk tujuan ‘Data Migration’ oleh pihak

MOCCIS

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 3

3.6 MOCCIS akan memberi tempoh jaminan selama enam bulan (6),

manakala jaminan bagi perkakasan komputer ialah selama satu (1)

tahun dari tarikh pembelian.

3.7 Selepas Tempoh Jaminan enam bulan tamat, KOPJcorp boleh memilih

samada membayar Perkhidmatan Penyelenggaraan Tahunan atau caj

mengikut lawatan sahaja jika perlu.

3.8 Jika KOPJcorp memilih untuk mendapatkan Perkhidmatan

Penyelenggaraan Tahunan, caj Perkhidmatan adalah mengikut bilangan

anggota KOPJcorp seperti berikut:

3.9 Caj perkhidmatan Penyelenggaraan Tahunan bagi tiga (3) lawatan

setahun :

Bilangan Anggota Bayaran Penyelenggaraan Tahunan

1 hingga 1,999 RM1,000.00

2,000 hingga 5,000 RM2,000.00

Lebih dari 5,000 RM3,000.00

4. Ciri-ciri dan kelebihan SPBK

i) SPBK dibangunkan khusus untuk KOPJcorp

ii) Sistem yang komprehensif untuk menguruskan data keanggotaan,

Pembiayaan anggota, Pengurusan tunai dan Lejer Am/Akaun

iii) Berkonsepkan Online / Realtime dan pengunaan secara Multi user

serta capaian data yang centralized.

iv) Menyediakan perkiraan Dividen Anggota

v) Menyelenggara maklumat anggota dan perakaunan dengan lebih cepat

dan efisien. Penutupan akaun secara harian. (Real time)

vi) Penyediaan laporan keanggotaan, pembiayaan, pengurusan tunai dan

perakaunan yang lengkap dan terkini.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 4

vii) Penyediaan laporan KOPJcorp secara piawai (Standard) bagi semua

KOPJcorp.

viii) Penyediaan data perakaunan yang lengkap dan tepat bagi tujuan

pengauditan.

ix) Pemantauan yang lebih cepat dan dapat dilaksanakan.

x) Memindahkan Data Potongan Gaji Majikan dan Sistem Online

Angkasa (SOLA) secara Autodeduction.

xi) Transaksi secara single entry dapat mengurangkan bebanan kerja

pengguna.

xii) Integrated Sistem yang tidak memerlukan perlarasan tahunan.

Perlarasan di antara Akaun Anggota dan Akaun Lejer Am tidak

diperlukan.

xiii) Pengguna Menu Perlarasan Bank yang mudah.

xiv) Surat Tawaran menjadi Ahli, pembiayaan dan lain-lain surat dapat

dicetak (format secara auto)

xv) Mesra pengguna dan sistematik

xvi) Laporan untung rugi KOPJcorp boleh dikeluarkan mengikut cost

centre

xvii) Mempunyai portal sistem – anggota boleh akses data dan akaun

anggota secara online. Penjimatan untuk cetakan dan penghantaran

Penyata Anggota.

xviii) Kemudahan Data Migrasi bagi data KOPJcorp sedia ada.

xix) Setiap pengguna juga dapat mencapai maklumat yang dikemaskini

pada bila-bila masa dan dimana sahaja.

xx) Peningkatan tahap kecekapan pengurusan kewangan dan

perakaunan KOPJcorp secara menyeluruh.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 5

5. Kelulusan

5.1 Kelulusan Mesyuarat Agung adalah dipohon untuk cadangan pembelian

Sistem Pengurusan Berkomputer Koperasi SPBK dengan jumlah kos

serta syarat yang dinyatakan.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 1

12.6 CADANGAN PERLAKSANAAN SKIM TABUNG SIMPANAN KHAS (TSK)

1. Pendahuluan

1.1 Cadangan Perlaksanaan Skim Tabung Simpanan Khas (TSK) telah

dibentangkan dalam Mesyuarat Lembaga Koperasi yang ke 177 pada 28

Mac 2016. Mesyuarat sebulat suara bersetuju projek ini di ketuai oleh

ALK En Mohd Bahrin Bin Bakri dan dibantu oleh Tn Hj Abdul Ghaffar

Bin Md Yunos untuk menkaji lebih terperinci perlaksanaan Skim ini.

1.2 Pada 7 April 2016, En Mohd Bahrin bersama Tn Hj Shahruni Bin Hj

Aslam dan Pn Hjh Roziyati Bin Hj Othman telah membuat lawatan ke

Koperasi UTM Berhad (KopUTM). Tn Hj Muslim Bin Jonid, Pengerusi

KopUTM, telah menerangkan dengan terperinci konsep dan

perlaksanaan Skim ini serta berkongsi pencapaian KopUTM setelah

melaksanakan Skim ini. En Mohd Bahrin menyokong KOPJCORP

melibat dalam aktiviti Skim TSK.

1.3 Pada 1 Mei 2016, Pengurusan KOPJCORP telah beralih daripada Tn Hj

Shahruni kepada Pn Maziah Binti Mahmod. Sekali lagi pada

perjumpaan dengan Tn Hj Muslim diadakan pada 30 Mei 2016 dengan

dihadiri oleh Pn Maziah dan Pn Hjh Normala Binti Bujang yang

bertanggungjawab mengkaji dari segi syariah.

1.4 Pada 3 Jun, 2016 satu perjumpaan dengan Azmi & Associates telah

diadakan untuk membincangkan tentang Skim TSK ini dari sudut

perundangan Islam dan Syariah.

2. MEKANISMA TSK

2.1 Skim Pelaburan simpanan Khas ini adalah sebagai platform bagi

anggota membuat tabungan simpanan serta mendapat keuntungan dari

pelaburan dan pembiayaan kepada anggota yang dijalankan oleh

KopJCorp.

2.2 Skim ini adalah diuruskan oleh Tabung Simpanan Khas untuk

Pembiayaan Pinjaman Anggota.

2.3 Proses Skim ini adalah sebagaimana Carta dibawah:

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 2

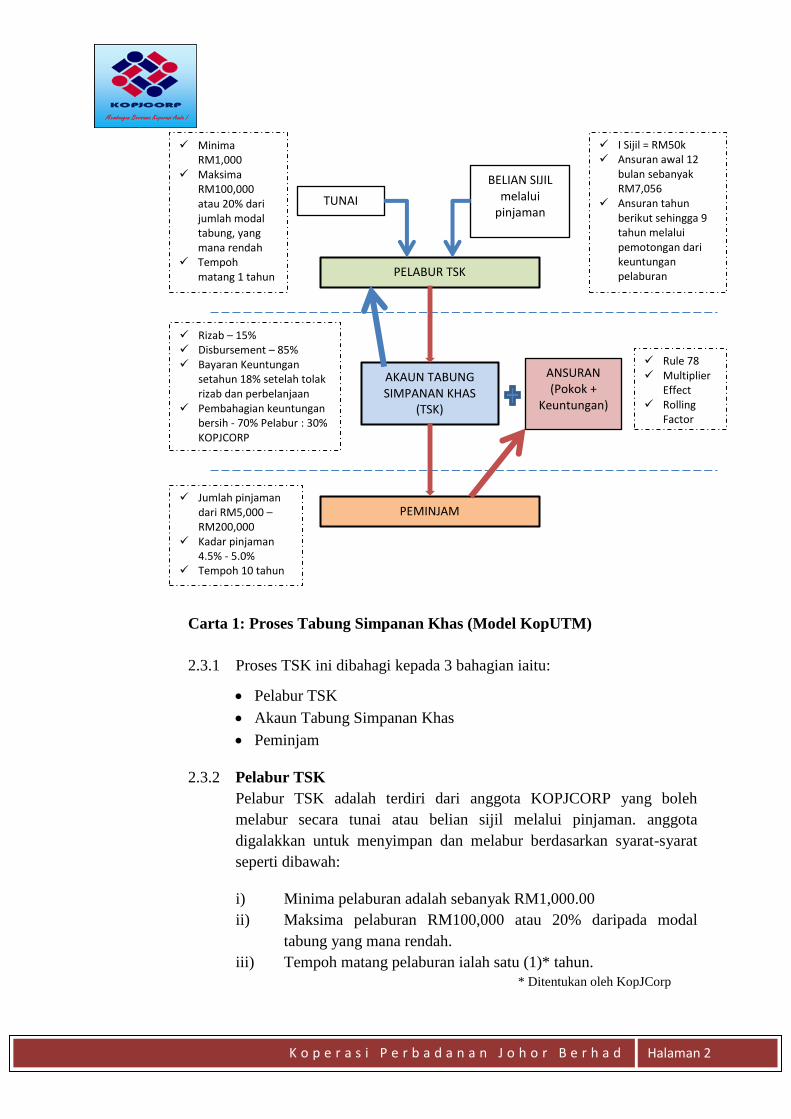

Carta 1: Proses Tabung Simpanan Khas (Model KopUTM)

2.3.1 Proses TSK ini dibahagi kepada 3 bahagian iaitu:

Pelabur TSK

Akaun Tabung Simpanan Khas

Peminjam

2.3.2 Pelabur TSK

Pelabur TSK adalah terdiri dari anggota KOPJCORP yang boleh

melabur secara tunai atau belian sijil melalui pinjaman. anggota

digalakkan untuk menyimpan dan melabur berdasarkan syarat-syarat

seperti dibawah:

i) Minima pelaburan adalah sebanyak RM1,000.00

ii) Maksima pelaburan RM100,000 atau 20% daripada modal

tabung yang mana rendah.

iii) Tempoh matang pelaburan ialah satu (1)* tahun.

* Ditentukan oleh KopJCorp

PELABUR TSK

AKAUN TABUNG SIMPANAN KHAS

(TSK)

PEMINJAM

TUNAI

BELIAN SIJIL melalui

pinjaman

ANSURAN

(Pokok + Keuntungan)

I Sijil = RM50k Ansuran awal 12

bulan sebanyak RM7,056

Ansuran tahun berikut sehingga 9 tahun melalui pemotongan dari keuntungan pelaburan

Rizab – 15% Disbursement – 85% Bayaran Keuntungan

setahun 18% setelah tolak rizab dan perbelanjaan

Pembahagian keuntungan bersih - 70% Pelabur : 30% KOPJCORP

Rule 78 Multiplier

Effect Rolling

Factor

Jumlah pinjaman dari RM5,000 – RM200,000

Kadar pinjaman 4.5% - 5.0%

Tempoh 10 tahun

Minima RM1,000

Maksima RM100,000 atau 20% dari jumlah modal tabung, yang mana rendah

Tempoh matang 1 tahun

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 3

Pelaburan Tunai – Pelaburan tunai boleh dibuat sekurang-kurangnya

RM1.000. Tunai RM1,000 ini akan dimasukkan dalam Akaun TSK

dan akan dikeluarkan sebagai pinjaman kepada anggota yang ingin

membuat pinjaman peribadi.

Pelaburan dari Belian Sijil melalui pinjaman – Satu sijil bernilai

RM50,000. Pelabur meminjam RM50,000 untuk belian 1 sijil

dengan bayaran ansuran tahunan sebanyak RM7,056 selama 10

tahun. Bayaran ansuran tahunan ini perlu dibayar pada awal tempoh

pinjaman secara tunai. Tunai RM7,056 ini akan dimasukkan dalam

Akaun TSK dan akan dikeluarkan sebagai pinjaman kepada anggota

yang ingin membuat pinjaman peribadi.

Walau bagaimanapun, pendekatan ini ditangguhkan kerana terdapat

keraguan dari segi syariah.

2.3.3 Akaun TSK

Akaun Tabung Simpanan Khas ini akan diuruskan oleh sebuah unit

dalam KopJCorp dan digunakan untuk pembiayaan aktiviti berikut:

a) Pelaburan Simpanan Khas

b) Pembiayaan Peribadi

c) Pembiayaan Belian Kenderaan

d) Pembiayaan Belian Rumah

e) Dan lain-lain pembiayaan yang difikirkan boleh memberikan

keuntungan kepada KopJCorp.

Untuk permulaan, pembiayaan hanya tettumpu kepada Pembiayaan

Peribadi.

Pembahagian penggunaan TSK adalah seperti berikut:

10% - 15% dari TSK akan ditolak sebagai rizab;

Baki 85% akan digunakan sebagai pembiayaan pinjaman.

Keuntungan akan dibahagi 70%:30% kepada Pelabur:Koperasi

setelah ditolak perbelanjaan pengurusan dan rizab;

Dijangka pelaburan TSK dapat memberi 18% keuntungan setahun.

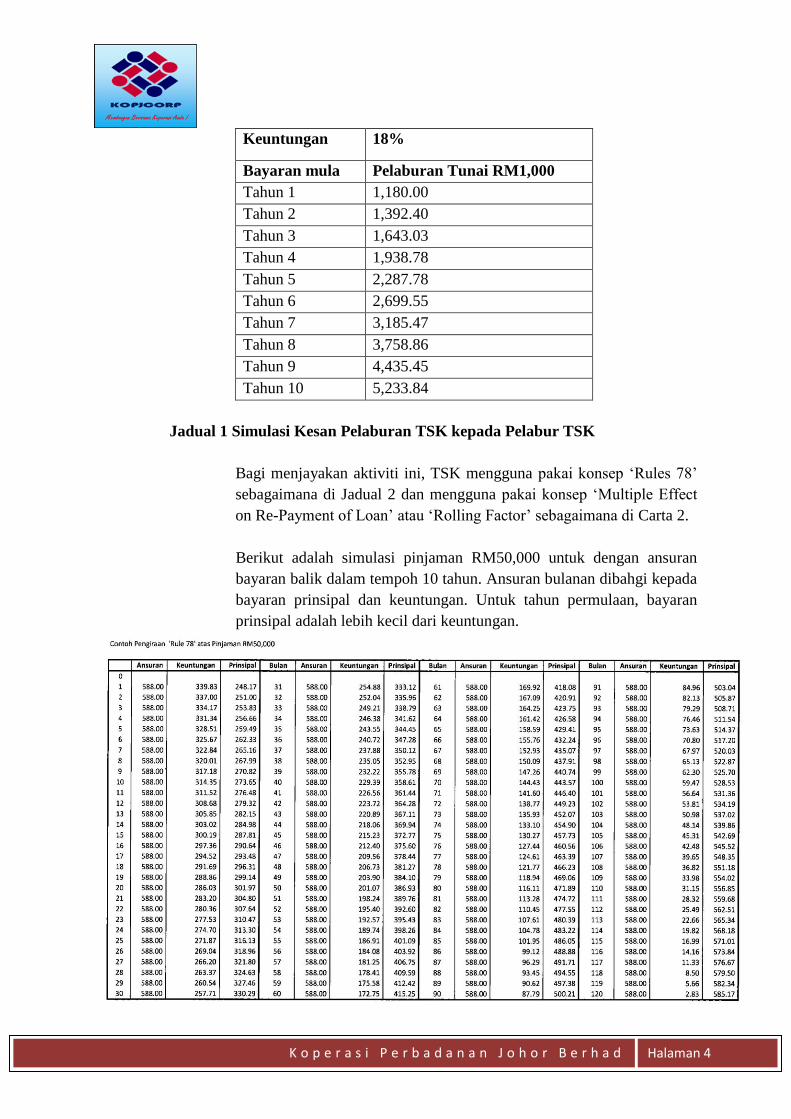

Berikut adalah simulasi pulangan pelaburan kepada pelabur TSK

melabur RM1,000. Pada tahun ke10 pelaburan akan meningkat kepada

RM5,233.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 4

Keuntungan 18%

Bayaran mula Pelaburan Tunai RM1,000

Tahun 1 1,180.00

Tahun 2 1,392.40

Tahun 3 1,643.03

Tahun 4 1,938.78

Tahun 5 2,287.78

Tahun 6 2,699.55

Tahun 7 3,185.47

Tahun 8 3,758.86

Tahun 9 4,435.45

Tahun 10 5,233.84

Jadual 1 Simulasi Kesan Pelaburan TSK kepada Pelabur TSK

Bagi menjayakan aktiviti ini, TSK mengguna pakai konsep „Rules 78‟

sebagaimana di Jadual 2 dan mengguna pakai konsep „Multiple Effect

on Re-Payment of Loan‟ atau „Rolling Factor‟ sebagaimana di Carta 2.

Berikut adalah simulasi pinjaman RM50,000 untuk dengan ansuran

bayaran balik dalam tempoh 10 tahun. Ansuran bulanan dibahgi kepada

bayaran prinsipal dan keuntungan. Untuk tahun permulaan, bayaran

prinsipal adalah lebih kecil dari keuntungan.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 5

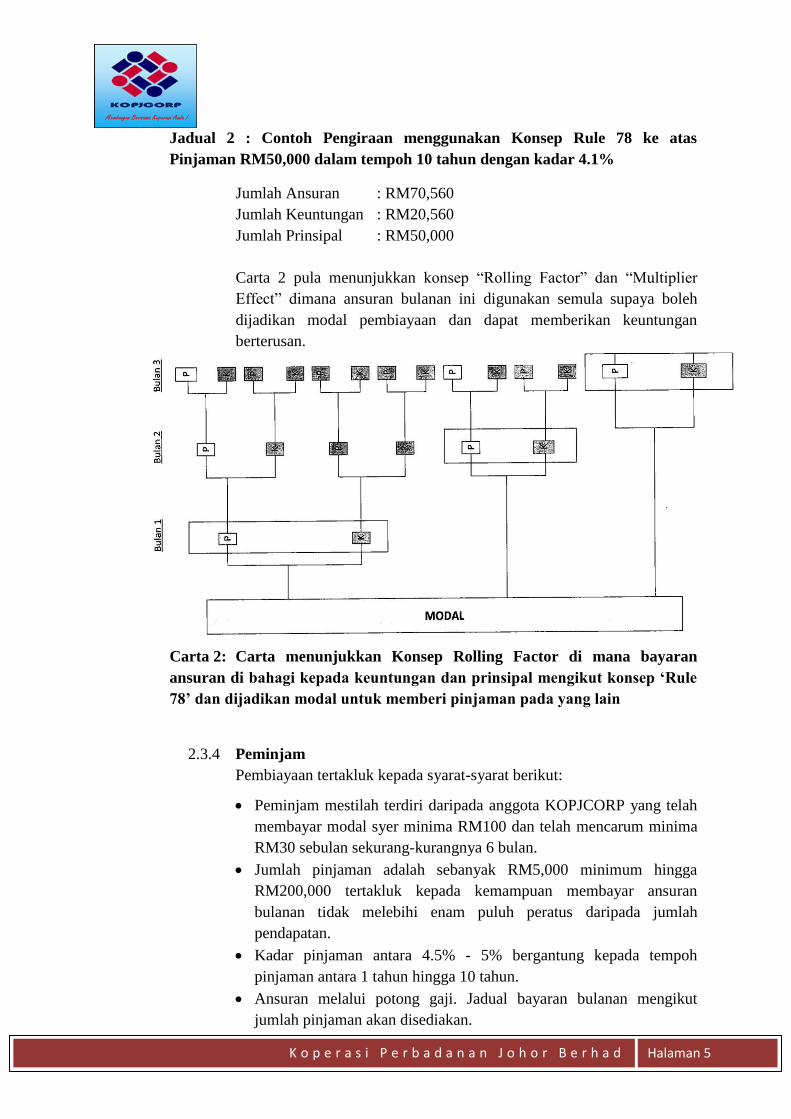

Jadual 2 : Contoh Pengiraan menggunakan Konsep Rule 78 ke atas

Pinjaman RM50,000 dalam tempoh 10 tahun dengan kadar 4.1%

Jumlah Ansuran : RM70,560

Jumlah Keuntungan : RM20,560

Jumlah Prinsipal : RM50,000

Carta 2 pula menunjukkan konsep “Rolling Factor” dan “Multiplier

Effect” dimana ansuran bulanan ini digunakan semula supaya boleh

dijadikan modal pembiayaan dan dapat memberikan keuntungan

berterusan.

Carta 2: Carta menunjukkan Konsep Rolling Factor di mana bayaran

ansuran di bahagi kepada keuntungan dan prinsipal mengikut konsep ‘Rule

78’ dan dijadikan modal untuk memberi pinjaman pada yang lain

2.3.4 Peminjam

Pembiayaan tertakluk kepada syarat-syarat berikut:

Peminjam mestilah terdiri daripada anggota KOPJCORP yang telah

membayar modal syer minima RM100 dan telah mencarum minima

RM30 sebulan sekurang-kurangnya 6 bulan.

Jumlah pinjaman adalah sebanyak RM5,000 minimum hingga

RM200,000 tertakluk kepada kemampuan membayar ansuran

bulanan tidak melebihi enam puluh peratus daripada jumlah

pendapatan.

Kadar pinjaman antara 4.5% - 5% bergantung kepada tempoh

pinjaman antara 1 tahun hingga 10 tahun.

Ansuran melalui potong gaji. Jadual bayaran bulanan mengikut

jumlah pinjaman akan disediakan.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 6

2.3.5 Sistem pengawalan yang bersistematik adalah diperlukan bertujuan

untuk mengalakkan keberkesanan, mengurangkan risiko kehilangan

tabungan anggota dan memastikan halatuju skim in berada dilandasan

yang betul untuk mencapai misinya. Antara cadangan yang boleh

dilaksanakan oleh Pengurusan KopJCorp adalah:

i) Aturan-aturan aktiviti KopJCorp yang dijalankan

ii) Standard Operation Procedure (SOP)

iii) Kalkulator Pinjaman

iv) Sistem Pengurusan Tabung (Secara atas talian)

3. PEMATUHAN SYARIAH

3.1 Langkah-langkah dan perbincangan dengan pihak terlibat telah dibuat

dan diputuskan hanya pelaburan tunai sahaja diterima setelah

berbincang dan mendapatkan pandangan dari Azmi & Associates;

3.2 Konsep pinjaman adalah menggunakan konsep Tawaruk iaitu jual beli

berdasarkan komoditi;

3.3 Pihak yang akan membuat jual beli komoditi adalah Able Ace dengan

kos setiap transaksi adalah sebanyak RM30. Walau bagaimanapun,

berdasarkan perbincangan dengan Bank Islam, kos ini dapat

dikurangkan kepada RM1 per transaksi mengikut jumlah transaksi;

3.4 Azmi & Associates juga telah menawar perkhidmatan Penasihat

Perundangan Syariah dan Pematuhan Pelaburan mengikut Syariah.

Bersama-sama ini dilampirkan Kertas cadangan serta fii yang

dikenakan sebanyak RM60,000 sebagaimana dibawah:

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 7

3.5 KOPJCORP juga dalam perbincangan dengan Bank Islam sebagai

Panel Syariah.

4. KESIMPULAN

4.1 Terdapat 4 buah koperasi yang telah mencebur dalam aktiviti ini dan

telah terbukti TSK ini dapat mencatatkan prestasi yang amat

menggalakkan;

4.2 TSK juga dapat menawarkan satu pelaburan yang memberi keuntungan

yang tinggi kepada pelaburnya;

4.3 Ia juga bolehh dianggap sebagai pendapatan masa depan pelabur

terutama bagi mereka yang telah pencen.

5. CADANGAN KOPJCORP

5.1 Bisnes Model TSK

KOPJCORP mengambil pakai model TSK yang ditawarkan oleh

Korunding sebagaimana diatas;

5.2 Perlantikan Korunding Sdn Bhd

Berdasarkan perbincangan yang diadakan pada 15 Jun 2016 bersama

wakil Korunding Sdn Bhd, Tn Hj Abdull Halim, perlantikan sebagai

konsultan bagi Skim Tabung Simpanan Khas adalah seperti perkara-

perkara berikut:

1) Bersetuju untuk menyediakan Sistem Pengurusan bagi

keanggotaan, perakaunan, pinjaman, pelaburan dan sumber

manusia (HRMS).

2) Menyediakan laporan kewangan dan pinjaman secara terperinci.

3) Bersetuju meletakkan „hosting‟ di Jabatan Teknologi Maklumat

JCorp.

4) Menempatkan sekurang-kurangnya seorang „pembantu teknikal‟ di

pejabat pengurusan KOPJCORP.

5) Memberikan latihan sistem kepada anggota pekerja pengurusan

KOPJCORP secara konsisten dan ketika diperlukan.

6) Menyediakan perkhidmatan kepada KOPJCORP dari masa ke masa

bergantung kepada pembaharuan sistem yang dilaksanakan oleh

Korunding Sdn Bhd.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 8

6. KELULUSAN

6.1 Kelulusan Mesyuarat Agung adalah dipohon mempertimbang dan

meluluskan perkara-perkara berikut

i) Melantik Khidmat Perunding

TUAN HAJI ABDULL HALIM BIN ABDUL

Perunding Kewangan Koperasi

KORUNDING INOVATIF SDN. BHD.

No 1A, Lot 984, Tingkat Atas Km 2, Mukim Repoh,

01000 Kangar, Perlis

E-mel : [email protected]

ii) Menjalankan Skim Tabung Simpanan Khas dengan syarat-

syarat dan yuran bayaran yang ditetapkan selepas melihat

kepada prestasi KOPJCORP memberikan pembiayaan pinjaman

tunai kepada anggota dalam tempoh enam (6) bulan.

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 1

12.7 CADANGAN MELAKSANAKAN AKTIVITI KOPERASI SECARA PATUH

SYARIAH

1. Pendahuluan

1.1 Indeks Syariah Malaysia adalah satu kaedah pengukuran saintifik bagi

menentukan usaha kerajaan dalam aspek berkaitan dasar serta program

yang dilaksanakan menepati prinsip maqasid syariah iaitu pemeliharaan

agama, nyawa, akal, keturunan dan harta.

1.2 Sehubungan dengan itu, KOPJCORP dalam usaha mengenal pasti ruang

pembaikan yang perlu diberi fokus oleh KOJCORP supaya hasil

daripada penerapan nilai sejagat dalam Islam itu dapat meningkatkan

tahap patuh syariah pada setiap aktviti yang dijalankan Koperasi.

3. Skop Pematuhan Syariah

3.1 Skop pematuhan syariah terdiri daripada

a) fungsi perbankan

b) fungsi kredit

c) pembiayaan

d) Ar-Rahnu

3.2 Pembentukan Jawatankuasa sekurang-kurangnya 3 orang ) dalam 3

keadaan:

i. jawatankuasa syariah dalaman

ii. jawatankuasa syariah bagi suatu kumpulan koperasi

iii. Pelantikan jawatankuasa syariah luaran yang diiktiraf seperti

Islamic Banking and Finance Istitute Malaysia (IBFIM),

Internatioanal Shari’ah Research Academy of Islamic Finance

(ISRA) dan Institute of Islamic Banking and Finance (IIiBF)

3.3 Kelayakan

i. seorang Muslim

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 2

ii. Majoriti sekurang-kurangnya memilik Ijazah Sarjana Muda

Syariah, termasuk pengajian Usul al-Fiqh atau Fiqh al-

Mua’malat dari Institusi pengajian tinggi yang diiktiraf

iii. Majoriti mempunyai tahap pengetahuan dan fasih dalam Bahasa

Arab secara lisan dan bertulis serta mempunyai kefahaman yang

baik dalam Bahasa Malaysia dan Bahasa Inggeris

iv. Boleh terdiri daripada pakar dari pelbagai latarberlakang

berkaitan kewangan dan perundangan sebagai penyokong

perbincangan namun bukan majoriti.

3.4 Komposisi

i. sekurang-kurangnya 3 orang

ii. Terdiri daripada pelbagai latar belakang dari segi kelayakan,

pengalaman dan pengetahuan

3.5 Tempoh

i. 3 tahun

ii. setelah tiga tahun samada dilantik semula atau perlantikan ahli

baharu (tertakluk kepada kelulusan SKM)

4. Cadangan Pembentukan

4.1 Majoriti Jawatankuasa dilantik daripada “scholars” daripada Institusi

Islamic seperti IBFIM, IIiBF dan ISRA atau yang didiaftarkan oleh

Suruhanjaya Sekuriti (SC) supaya dapat memberi keyakinan kepada

pelabur serta ahli-ahli KOPJCorp.

4.2 Perlantikan dilaksanakan segera bagi memenuhi syarat SKM untuk

mendapatkan khidmat nasihat bagi struktur keseluruhan KOPJCorp:

i. Modus operandi

ii. Dokumen-dokumen berkaitan

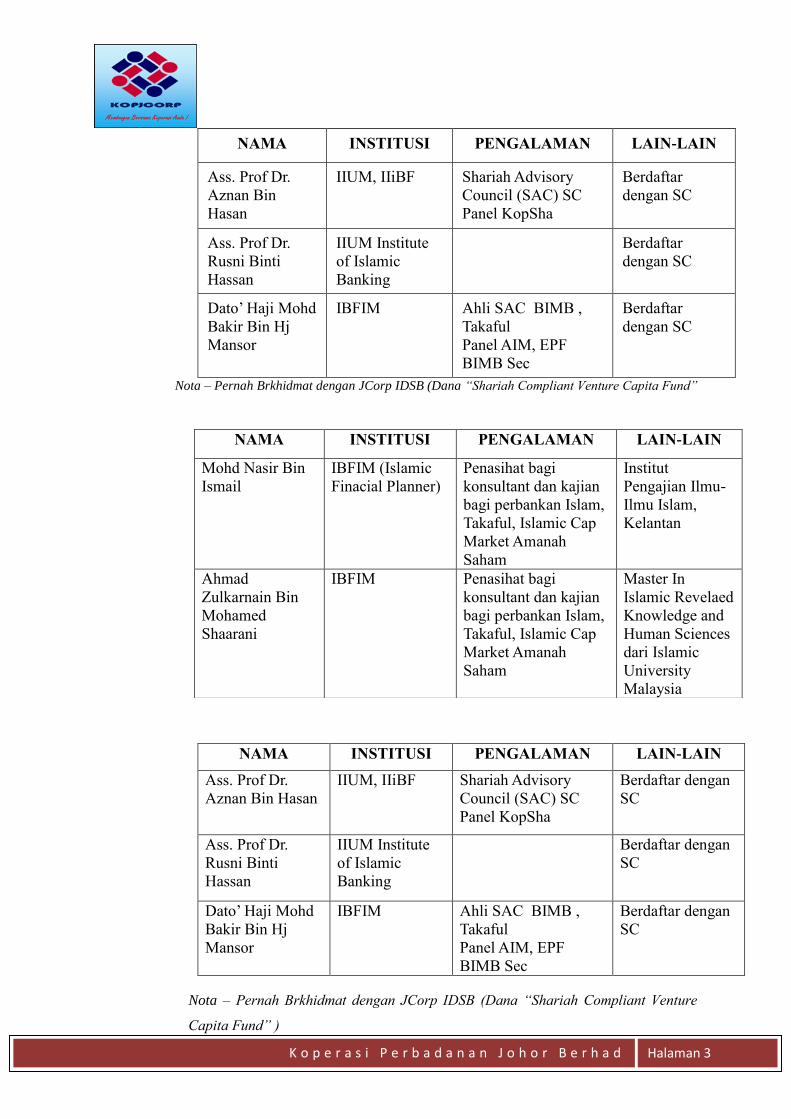

4.3 Antara cadangan ahli-ahli penasihat syariah:

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 3

NAMA INSTITUSI PENGALAMAN LAIN-LAIN

Ass. Prof Dr.

Aznan Bin

Hasan

IIUM, IIiBF Shariah Advisory

Council (SAC) SC

Panel KopSha

Berdaftar

dengan SC

Ass. Prof Dr.

Rusni Binti

Hassan

IIUM Institute

of Islamic

Banking

Berdaftar

dengan SC

Dato’ Haji Mohd

Bakir Bin Hj

Mansor

IBFIM Ahli SAC BIMB ,

Takaful

Panel AIM, EPF

BIMB Sec

Berdaftar

dengan SC

Nota – Pernah Brkhidmat dengan JCorp IDSB (Dana “Shariah Compliant Venture Capita Fund”

NAMA INSTITUSI PENGALAMAN LAIN-LAIN

Ass. Prof Dr.

Aznan Bin Hasan

IIUM, IIiBF Shariah Advisory

Council (SAC) SC

Panel KopSha

Berdaftar dengan

SC

Ass. Prof Dr.

Rusni Binti

Hassan

IIUM Institute

of Islamic

Banking

Berdaftar dengan

SC

Dato’ Haji Mohd

Bakir Bin Hj

Mansor

IBFIM Ahli SAC BIMB ,

Takaful

Panel AIM, EPF

BIMB Sec

Berdaftar dengan

SC

Nota – Pernah Brkhidmat dengan JCorp IDSB (Dana “Shariah Compliant Venture

Capita Fund” )

NAMA INSTITUSI PENGALAMAN LAIN-LAIN

Mohd Nasir Bin

Ismail

IBFIM (Islamic

Finacial Planner)

Penasihat bagi

konsultant dan kajian

bagi perbankan Islam,

Takaful, Islamic Cap

Market Amanah

Saham

Institut

Pengajian Ilmu-

Ilmu Islam,

Kelantan

Ahmad

Zulkarnain Bin

Mohamed

Shaarani

IBFIM Penasihat bagi

konsultant dan kajian

bagi perbankan Islam,

Takaful, Islamic Cap

Market Amanah

Saham

Master In

Islamic Revelaed

Knowledge and

Human Sciences

dari Islamic

University

Malaysia

K o p e r a s i P e r b a d a n a n J o h o r B e r h a d

Halaman 4

5. KELULUSAN

6.1 Kelulusan Mesyuarat Agung adalah dipohon mempertimbang dan

meluluskan cadangan melaksanakan aktiviti koperasi secara patuh

syariah seperti di atas.