ringkasan perkembangan perdagangan, investasi, dan ... · pdf fileringkasan perkembangan...

TRANSCRIPT

RINGKASAN PERKEMBANGAN PERDAGANGAN, INVESTASI, DAN

KERJASAMA EKONOMI INTERNASIONAL BULAN FEBRUARI 2012

DIREKTORAT PERDAGANGAN, INVESTASI DAN KERJASAMA EKONOMI

INTERNASIONAL

BADAN PERENCANAAN PEMBANGUNAN NASIONAL 2012

1

DAFTAR ISI

1. ISU TERKINI

2. PERKEMBANGAN PERDAGANGAN

Perkembangan Ekspor Perkembangan Impor Neraca Perdagangan Perkembangan Harga Domestik Perkembangan Harga Internasional

3. PERKEMBANGAN INVESTASI

Realisasi Investasi Realisasi Investasi Berdasarkan Sektor Realisasi Investasi Berdasarkan Lokasi

4. PERKEMBANGAN KERJASAMA EKONOMI INTERNASIONAL

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-China FTA Perkembangan Ekspor Impor Dalam Kerangka ASEAN FTA

2

Isu Terkini

Ekspor Indonesia Mulai Merasakan Dampak Krisis

Perlambatan ekonomi di negara-negara maju yang

diperkirakan hanya tumbuh 1,9 persen pada tahun ini

berdampak terhadap perlambatan permintaan. Kinerja

ekspor Indonesia terlihat mulai melambat beberapa bulan

terakhir. Diperkirakan, volume perdagangan barang dan

jasa dunia hanya tumbuh 5,8 persen, lebih kecil dibanding

tahun lalu sebesar 7,5 persen.

Sinyal ekspor yang melambat itu terlihat dari tren nilai

ekspor sejak September 2011 yang terus menurun hingga

Desember 2011. Beberapa produk unggulan yang tren

ekspornya menurun per akhir 2011 adalah karet, minyak

kelapa sawit, kopi, mebel, dan kakao. Untuk karet,

misalnya, penurunan ekspor per November tercatat 9,09

persen dibandingkan dengan periode yang sama tahun

2010. Ekspor karet November tercatat 956,5juta dollar

AS, lebih rendah daripada posisi Oktober sebesar 1,29

miliar dollar AS.

Penurunan juga terjadi pada mebel, yang turun 18 persen

pada September 2011. Pada saat yang sama, penurunan

ekspor kelapa sawit juga terjadi sebesar 11,8 persen dari

posisi Agustus. Belum lagi ada larangan ekspor minyak

kelapa sawit mentah ke Amerika Serikat karena alasan

lingkungan.Organisasi Kopi Internasional mencatat,

ekspor kopi Indonesia turun 35,71 persen dari Agustus

2011.

Sinyal merah lain pada kegiatan ekspor Indonesia adalah

harga komoditas non-energi di pasar internasional yang

terus jatuh. Sepanjang September hingga November 2011

telah terjadi penurunan harga sebesar 10,6 persen.

Dibandingkan dengan harga titik tertinggi pada bulan

Februari, harga komoditas non-energi telah merosot

hingga 20 persen. Bank Dunia memproyeksikan

penurunan harga komoditas masih akan berlangsung

secara bertahap, tetapi harga akan tetap bertahan pada

tingkat yang relatif tinggi. Harga energi dan logam serta

produk-produk pertanian global akan turun masing-

masing 10, 25, dan 19 persen dibandingkan dengan harga

puncaknya pada tahun 2011.

Kondisi ini membuat Bank Dunia merevisi ramalan

pertumbuhan ekonomi 2012 dari 6,2 persen menjadi 5,4

persen untuk negara-negara berkembang. Untuk negara

industri direvisi dari 2,7 persen menjadi 1,4 persen.

Namun, untuk negara zona euro direvisi dari 1,9 persen

menjadi pertumbuhan minus 0,3 persen. Pertumbuhan

ekonomi global diproyeksikan 2,5 persen tahun 2012 dan

3,1 persen tahun 2013.

Kinerja ekonomi dunia yang semakin lambat ini membuat

perdagangan global melemah. Ekspor barang dan jasa

global yang mencapai 6,6 persen tahun 2011

diproyeksikan hanya akan tumbuh 4,7 persen tahun 2012.

Krisis utang Eropa yang belum terlihat akan selesai bakal

membuat perekonomian dunia kian buruk pada tahun

2012 dan 2013.

Ekspor Daerah Menurun Tajam

Beberapa daerah penghasil dan pengekspor produk

unggulan seperti kakao, cokelat, karet, mebel, dan alas

kaki mulai merasakan dampak penurunan ekspor.

Melambatnya perekonomian dunia akibat krisis membuat

permintaan produk ekspor, termasuk produk ekspor dari

Indonesia, ikut menurun yang tidak hanya berdampak

terhadap perekonomian nasional, tetapi juga

perekonomian di daerah. Pendapatan asli daerah dari

ekspor semakin menurun.

Di Sulsel, terjadi penurunan ekspor biji kakao hingga 43

persen pada tahun 2011, yang mengakibatkan penurunan

PAD sebesar 4,2 miliar. Harga kakao berjangka yang

pernah mencapai 3.000 dollar AS per ton (sekitar Rp 27

juta) terus menurun hingga 2.200 dollar AS per ton akibat

terpengaruh krisis di Eropa dan Amerika Serikat.

Di Sumut, beberapa komoditas yang menurun tajam

selama Januari hingga November 2011 dibandingkan

periode yang sama tahun 2010 adalah biji cokelat, kertas

dan bubur kertas, serta alumunium yang masing-masing

turun 19,3 persen, 7,1 persen dan 1,1 persen.

Sementara di Sumsel, ekspor karet menyusut hingga lebih

dari 10 persen sejak Juni 2011. Penurunan ini

menyebabkan pertumbuhan ekonomi Sumsel aka

melemah tahun ini. Melemahnya ekspor ini membuat

perekonomian di tingkat petani ikut merosot.

Sementara itu, krisis di Eropa juga memukul industri alas

kaki di Jawa Timur. Hingga Januari 2012, belum ada

order dari calon pembeli dari Eropa dan AS.

Perlu Pengawasan Impor Holtikultura

Pengawasan pemasukan produk hortikultura impor diakui

masih lemah, ditandai dengan terdeteksi 15 organisme

pengganggu tumbuhan karantina (OPTK) selama 2 tahun

terakhir. Adanya kelengahan petugas karantina tumbuhan

dan hewan yang terjadi akibat overload di Pelabuhan

Tanjung Priok, berakibat buah dan sayur impor yang

mengandung penyakit masih bisa lolos ke Tanah Air.

Kementan telah mengeluarkan Permentan No. 88/2011

tentang Pengawasan Keamanan Pangan terhadap

Pemasukan dan Pengeluaran Pangan Segar Asal

Tumbuhan. Permentan No. 89/2011 tentang Persyaratan

Teknis dan Tindakan Karantina Tumbuhan untuk

Pemasukan Buah-buahan dan atau Sayuran Segar serta

Permentan No. 90/2011 tentang Persyaratan Tindakan

Karantina Tumbuhan untuk Pemasukan Hasil Tumbuhan

Hidup Berupa Sayuran Umbi Lapis Segar. Tempat

pemasukan buah dan sayuran segar yang awalnya melalui

delapan lokasi menjadi empat lokasi. Empat pintu masuk

itu yakni Pelabuhan Tanjung Perak Surabaya, Pelabuhan

Makassar, Pelabuhan Belawan Medan, dan Bandara

Soekarno-Hatta Tangerang.

Impor sayur dan buah cukup tinggi dan terus meningkat.

Volume impor sayur dan buah pada 2010 sebanyak 1,2

juta ton naik 33,3% menjadi 1,6 juta ton pada 2011. Impor

buah dan sayur jenis tertentu juga telah merugikan petani

lokal. Selain itu diharapkan impor tersebut tidak

memberikan dampak bagi tumbuhan di dalam negeri. Hal

itu, disebabkan oleh produk impor itu terbukti membawa

organisme pengganggu tmbuhan krantina.

Peningkatan pengawasan diperlukan dengan menutup

Pelabuhan Tanjung Priok sebagai pintu masuk buah dan

sayur impor, karena pelabuhan itu sudah memiliki lalu

lintas tinggi. Impor produk hewan dan tumbuhan yang

3

masuk melalui Pelabuhan Tanjung Priok mencapai 1.000-

1.500 kontainer per hari terdiri dari 10% atau 100-140

kontainer sayur dan buah. Selain itu, pelabuhan Tanjung

Priok, tidak memiliki sarana lengkap untuk tindakan

karantina secara optimal.

Indonesia raih Investment Grade

Di pengujung tahun 2011 tepatnya tanggal 15 Desember

2011, lembaga pemeringkat Fitch Ratings menempatkan

Indonesia pada posisi “Investment Grade” dengan rating

BBB- dan outlook stabil. Pencapaian Indonesia tersebut

melengkapi peringkat yang telah diberikan sebelumnya

dari Japan Credit Rating Agency. Alasan RI memperoleh

peringkat investment grade versi Fitch's Asia-Pacific

Sovereign Ratings adalah:

1. Fitch memproyeksikan pertumbuhan PDB rata-rata

(Indonesia) lebih dari 6,0 persen per tahun selama

periode proyeksi sampai tahun 2013, meskipun

kondisi ekonomi global yang kurang kondusif.

2. Ekonomi Indonesia yang berorientasi domestik dan

keberhasilannya menciptakan pertumbuhah ekonomi

yang relatif kuat tanpa menimbulkan ketidak

seimbangan eksternal, atau ketergantungan pada

pendanaan eksternal jangka pendek memperlihatkan

bahwa prospek pertumbuhan ekonomi akan tahan

terhadap guncangan eksternal, sebagaimana terjadi

pada 2008.

3. Utang publik yang rendah dan suku bunga riil yang

positif menyediakan otoritas fleksibilitas kebijakan

untuk merespons pelambatan.

4. Tingkat kepercayaan yang lebih tinggi atas kerangka

kebijakan makro menjadi kunci dari kenaikan

peringkat ini.

5. Toleransi terhadap penguatan mata uang nominal

dalam kerangka kebijakan moneter, kesediaan untuk

mengetatkan kebijakan jika inflasi mencapai single

digit yang tinggi, dan kebijakan fiskal yang hati-hati

memperkuat dasar untuk kenaikan peringkat.

6. Fitch berpendapat profil kredit ini memiliki toleransi

pada tingkat peringkat yang baru ini atas kenaikan

defisit fiskal bila Undang Undang Akuisisi Tanah

mengarah kepada belanja infrastruktur publik yang

lebih tinggi.

7. Rasio utang pemerintah bruto terhadap PDB

diperkirakan akan turun dari 26 persen pada akhir

2010 menjadi 25 persen pada akhir 2011, jauh

dibawah median BBB yaitu 36 persen.

8. Rasio utang atau pendapatan diproyeksikan turun dari

163 persen pada akhir 2010 menjadi mendekati

proyeksi median BBB 126 persen pada 2012,

meskipun adanya kelemahan struktural fiskal berupa

pendapatan yang rendah, hanya 17 persen dari PDB

dibandingkan median BBB 33 persen.

Undang Undang Pengadaan Tanah

Rancangan Undang-undang Pengadaan Tanah telah

mencapai finalisasi pembahasan dengan DPR pada

tanggal 16 Desember 2011 dengan kesepakatan untuk

memperluas opsi ganti rugi pembebasan lahan untuk

kepentingan umum. Hal itu dilakukan untuk

meminimalisir potensi konflik sosial sekaligus

memberikan peluang baru bagi pemilik tanah sebelumnya.

Yang dimaksud dengan kepentingan umum meliputi

pembangunan:

Jalan umum, jalan tol, terowongan, jalur kereta api

stasiun kerata api, dan fasilitas operasi kereta api.

Waduk, bendungan, irigasi, saluran air minum,

saluran pembuangan air dan sanitasi, dan bangunan

pengairan lainnya.

Pelabuhan, bandar udara dan terminal.

Infrastruktur minyak, gas, dan panas bumi.

Penilaian ganti rugi ditetapkan oleh lembaga pertanahan

yang meliputi: tanah, ruang atas tanah dan bawah tanah,

bangunan, tanaman, benda yang berkaitan dengan tanah,

dan atau kerugian lain yang dapat dinilai.

Pemberian ganti rugi dapat berupa: uang, tanah pengganti,

permukiman kembali, kepemilikan saham, atau bentuk

lain yang disetujui kedua belah pihak. Kepemilikan

saham oleh pemilik tanah merupakan salah satu opsi baru

terkait ganti rugi. Opsi ini diberikan agar pemilik tanah

dapat menikmati keuntungan jangka panjang atas

pembangunan tersebut. Ganti rugi dalam bentuk

kepemilikan saham harus disesuaikan dengan nilai jual

obyek pajak tanah. Secara lebih detail, hal itu akan diatur

dalam peraturan pemerintah. Putusan ganti rugi hanya

dapat dilakukan jika pemilik tanah dan badan usaha

menyepakati opsi yang sama.

Dalam hal terjadi ketidaksepakatan mengenai bentuk

dan/atau besarnya ganti kerugian, pihak yang berhak

dapat mengajukan keberatan kepada pengadilan negeri

setempat dalam waktu paling lama 14 hari kerja setelah

musyawarah penetapan ganti kerugian.

Keberadaan undang-undang ini akan memberi kepastian

pembangunan infrastruktur di waktu-waktu mendatang.

Preferential Trade Agreement Indonesia-Pakistan

Pada 3 Februari 2012 Menteri Perdagangan RI

menandatangani Preferential Trade Agreement (PTA)

antara Indonesia dan Pakistan. Perjanjian ini akan

menguntungkan salah satu produk ekspor terbesar

Indonesia, yaitu minyak sawit mentah (Crude Palm

Oil/CPO) yang menjadi semakin kompetitif di pasar

domestik Pakistan. Dalam tiga tahun terakhir, minyak

sawit mentah Indonesia belum mampu memenuhi

momentum di pasar domestik Pakistan karena mundurnya

waktu proses negosiasi penandatanganan perjanjian

perdagangan bebas (Free Trade Agreement/FTA). Hal ini

berakibat menurunnya ekspor minyak sawit mentah

Indonesia ke Pakistan secara drastis yaitu dari US$ 552

juta pada tahun 2007 menjadi US$ 91,2 juta pada tahun

2010.

Membutuhkan waktu enam tahun dan delapan babak

pertemuan untuk negosiasi sehingga kedua negara sepakat

dengan ketentuan-ketentuan yang ada dalam perjanjian

yang menawarkan untuk kedua negara peningkatan

kemitraan ekonomi dan perdagangan di kawasan Asia

Pasifik.

Di bawah perjanjian PTA ini, Indonesia setuju untuk

menawarkan akses pasar ke Pakistan yaitu penawaran 216

tariff lines dengan tarif istimewa.

Dalam daftar tersebut termasuk produk penting Pakistan

yaitu buah-buahan segar, benang katun, kain katun,

4

garmen siap pakai, kipas (kipas langit-langit, kipas meja,

kipas beralas/pedestal), alat olah raga (raket tenis dan

badminton), bahan-bahan kulit dan produk industri

lainnya. Indonesia juga menawarkan akses pasar untuk

jeruk dari Republik

Pakistan menawarkan Indonesia total keringanan 287

tariff lines untuk akses pasar dengan tarif istimewa. Hal

ini termasuk produk minyak sawit yang bisa dimakan

(minyak mentah, stearin sawit, minyak sawit RBD, Palm

Olein, minyak mentah inti sawit), panganan gula, produk

cokelat, barang-barang konsumen (pasta gigi, sabun,

deodoran), bahan kimia (polyacetals polycarbonates,

sorbitol), barang pecah belah, alat-alat dapur, produk-

produk karet, produk-produk kayu, produk-produk kaca,

dan barang-barang elektronik.

Perjanjian ini akan mulai berlaku 30 hari setelah kedua

belah pihak bertukar notifikasi tertulis mengenai

terpenuhinya prosedur legal di masing-masing negara.

Sekilas Perdagangan Indonesia-Pakistan

Menurut statistik Indonesia, perdagangan antara Indonesia

dan Pakistan pada tahun 2010 mencapai US$ 787,4 juta,

dengan tren menurun -2.33 % selama lima tahun

belakangan. Namun bagaimanapun juga, kinerja

perdagangan menunjukkan pemulihan yang kuat pada

periode Januari-November tahun 2011, tercatat sebesar

US$ 1.018 miliar dan mewakili 50,18 % pertumbuhan

tahun ke tahun. Jumlah perdagangan yang mencapai US$

1 miliar jelas tidak merefleksikan potensial yang dimiliki

kedua negara.

Komoditas yang Diperdagangkan Antara Kedua

Belah Pihak pada Tahun 2010

Ekspor Indonesia ke Pakistan terdiri dari batu bara,

briket, ovoid & bahan bakar sold yang sejenis yang

diproduksi dari batu bara (US$ 229,5 juta); Nuts nes (US$

63,5 juta); minyak sawit & turunannya (US$ 40,6

juta); Serat staple not-carded (US$ 40,6 juta);

Kertas uncoated menulis, percetakan, dll. (US$ 30 juta).

Di lain pihak, impor utama Indonesia dari Pakistan yaitu

kapas, not carded atau combed (US$ 20,6 juta);

Kain woven cotton, dengan 85% cotton atau lebih, berat di

atas 200 g/m2 (US$ 10,1 juta); Kain woven syn stapl

fib (US$ 6 juta); Kulit yang diproses lebih lanjut setelah

proses tanning orcrusting (US$ 4,8 juta); benang katun

(bukan benang jahit), 85% cotton atau lebih, bukan ritel

(US$ 4,7 juta).

Perkembangan Perdagangan

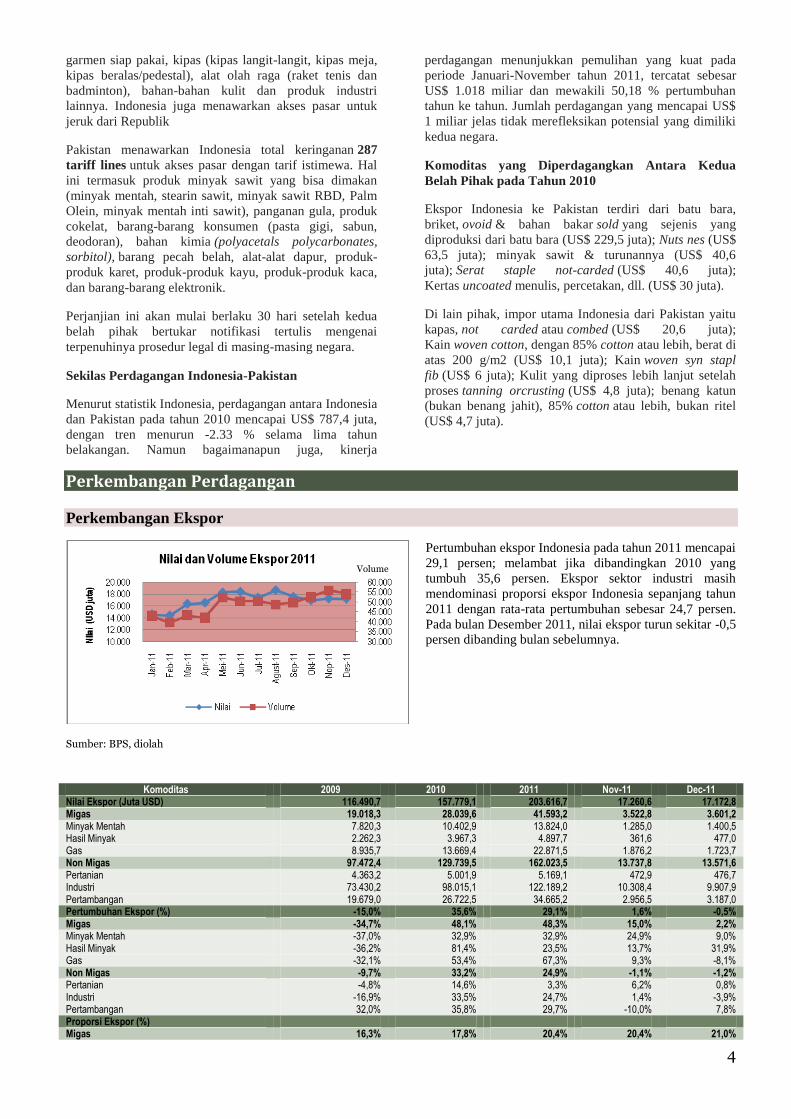

Perkembangan Ekspor

Sumber: BPS, diolah

Pertumbuhan ekspor Indonesia pada tahun 2011 mencapai

29,1 persen; melambat jika dibandingkan 2010 yang

tumbuh 35,6 persen. Ekspor sektor industri masih

mendominasi proporsi ekspor Indonesia sepanjang tahun

2011 dengan rata-rata pertumbuhan sebesar 24,7 persen.

Pada bulan Desember 2011, nilai ekspor turun sekitar -0,5

persen dibanding bulan sebelumnya.

Komoditas 2009 2010 2011 Nov-11 Dec-11 Nilai Ekspor (Juta USD) 116.490,7 157.779,1 203.616,7 17.260,6 17.172,8 Migas 19.018,3 28.039,6 41.593,2 3.522,8 3.601,2 Minyak Mentah 7.820,3 10.402,9 13.824,0 1.285,0 1.400,5 Hasil Minyak 2.262,3 3.967,3 4.897,7 361,6 477,0 Gas 8.935,7 13.669,4 22.871,5 1.876,2 1.723,7 Non Migas 97.472,4 129.739,5 162.023,5 13.737,8 13.571,6 Pertanian 4.363,2 5.001,9 5.169,1 472,9 476,7 Industri 73.430,2 98.015,1 122.189,2 10.308,4 9.907,9 Pertambangan 19.679,0 26.722,5 34.665,2 2.956,5 3.187,0 Pertumbuhan Ekspor (%) -15,0% 35,6% 29,1% 1,6% -0,5% Migas -34,7% 48,1% 48,3% 15,0% 2,2% Minyak Mentah -37,0% 32,9% 32,9% 24,9% 9,0% Hasil Minyak -36,2% 81,4% 23,5% 13,7% 31,9% Gas -32,1% 53,4% 67,3% 9,3% -8,1% Non Migas -9,7% 33,2% 24,9% -1,1% -1,2% Pertanian -4,8% 14,6% 3,3% 6,2% 0,8% Industri -16,9% 33,5% 24,7% 1,4% -3,9% Pertambangan 32,0% 35,8% 29,7% -10,0% 7,8% Proporsi Ekspor (%) Migas 16,3% 17,8% 20,4% 20,4% 21,0%

Volume

4

Komoditas 2009 2010 2011 Nov-11 Dec-11 Minyak Mentah 6,7% 6,6% 6,8% 7,4% 8,2% Hasil Minyak 1,9% 2,5% 2,4% 2,1% 2,8% Gas 7,7% 8,7% 11,2% 10,9% 10,0% Non Migas 83,7% 82,2% 79,6% 79,6% 79,0% Pertanian 3,7% 3,2% 2,5% 2,7% 2,8% Industri 63,0% 62,1% 60,0% 59,7% 57,7% Pertambangan 16,9% 16,9% 17,0% 17,1% 18,6% Sumber Pertumbuhan (%) Migas -2,4% 6,3% 5,9% 0,3% -0,1% Minyak Mentah -1,0% 2,4% 2,0% 0,1% 0,0% Hasil Minyak -0,3% 0,9% 0,7% 0,0% 0,0% Gas -1,1% 3,1% 3,3% 0,2% -0,1% Non Migas -12,5% 29,3% 23,1% 1,3% -0,4%

Sumber:BPS, diolah

Secara nilai selama 2011, pertumbuhan ekspor terbesar adalah karet dan barang dari karet (HS 40), bahan bakar mineral (HS

27), timah (HS 80), lemak dan minyak hewani/nabati (HS 15) dan alas kaki (HS 64) . Secara volume, pertumbuhan ekspor

terbesar pada komoditas bijih, kerak dan abu logam (HS 26), alas kaki (HS 64) dan bahan bakar mineral (HS 27). Sedangkan

komoditas kakao/coklat (HS18) mengalami penurunan ekspor baik secara nilai maupun volume.

Kode HS Komoditas Ekspor Nonmigas

NILAI (Juta USD) VOLUME (Juta Kg)

2010 2011 Growth Share

2010 2011 Growth Share

2011/10 2011 2011/10 2011 27 Bahan bakar mineral 18.725,7 27.443,9 46,6% 16,9% 299.262,9 354.031,4 18,3% 70,8% 26 Bijih, Kerak, dan Abu logam 8.148,0 7.342,6 -9,9% 4,5% 56.861,5 97.431,1 71,3% 13,4% 74 Tembaga 3.305,8 3.810,7 15,3% 2,4% 318,0 286,4 -9,9% 0,1% 80 Timah 1.734,6 2.438,7 40,6% 1,5% 93,9 99,5 6,0% 0,0% 3 Ikan dan Udang 2.015,6 2.443,0 21,2% 1,5% 799,0 805,0 0,8% 0,2%

15 Lemak & minyak hewan/nabati 16.312,2 21.655,3 32,8% 13,4% 2.520,6 2.040,0 -19,1% 0,6% 18 Kakao/coklat 1.643,6 1.345,3 -18,1% 0,8% 552,8 410,2 -25,8% 0,1% 40 Karet dan Barang dari Karet 9.373,4 14.352,2 53,1% 8,9% 2.927,6 3.162,0 8,0% 0,7% 61 Barang-barang rajutan 2.889,9 3.541,2 22,5% 2,2% 226,1 237,6 5,1% 0,1% 62 Pakaian jadi bukan rajutan 3.611,0 4.149,6 14,9% 2,6% 217,1 211,2 -2,7% 0,1% 64 Alas kaki 2.501,8 3.301,9 32,0% 2,0% 166,0 198,4 19,5% 0,0% 85 Mesin/peralatan listrik 10.373,2 11.148,3 7,5% 6,9% 653,9 654,2 0,0% 0,2%

Sumber:BPS, diolah

Sepanjang tahun 2011, ekspor nonmigas ke 5 negara tujuan ekspor utama mencapai 49,4 persen dari total ekspor nonmigas

Indonesia. China menjadi negara tujuan ekspor nonmigas terbesar dengan proporsi 13,3 persen diikuti oleh Jepang dengan

proporsi 11,3%. Sementara itu pertumbuhan ekspor terbesar dialami oleh China sebesar 53,4 persen, diikuti India sebesar

38,8 persen.

Negara Tujuan Ekspor

NILAI (Juta USD) VOLUME (Juta Kg)

2010 2011

Growth Share

2011

Share

2011/10 2011 2011

Jepang 16.496,50 18.331,80 11,10% 11,30% 41.826,20 8,00%

Mineral fuels, mineral oils and products of their distillation * 12.087,30 3.365,50 -72,20% 2,30% 35.422,80 6,77%

Rubber and articles thereof * 1.232,60 1.933,00 56,80% 1,30% 447,4 0,09%

Electrical machinery and equipments; sound recorders/reproducers, visu* 1.239,80 1.115,40 -10,00% 0,80% 57,7 0,01%

Amerika Serikat 13.326,50 15.685,20 17,70% 9,70% 3.788,00 0,72%

Rubber and articles thereof * 2.182,60 3.209,80 47,10% 2,20% 752,8 0,14%

Articles of apparel and clothing accessories, knitted or crocheted* 1.835,90 1.966,10 7,10% 1,30% 147,1 0,03%

Articles of apparel and clothing accessories, not knitted or crocheted* 2.040,70 1.937,10 -5,10% 1,30% 101 0,02%

Singapura 9.553,60 11.116,00 16,40% 6,90% 8.257,70 1,58%

Electrical machinery and equipments; sound recorders/reproducers, visu* 2.212,10 2.357,20 6,60% 1,60% 80,3 0,02% Nuclear reactors, boilers, machinery and mechanical appliances;

partspearls,* 1.303,10 1.278,60 -1,90% 0,90% 86,9 0,02% Tin and articles thereof boilers, machinery and mechanical appliances;

parts* 1.122,80 1.367,60 21,80% 0,90% 62,5 0,01%

Cina 14.080,90 21.595,10 53,40% 13,30% 205.518,60 39,29%

Mineral fuels, mineral oils and products of their distillation* 6.023,50 6.592,40 9,40% 4,40% 104.450,00 19,97%

Ores, slag, and ash* 1.387,30 2.620,60 88,90% 1,80% 91.004,00 17,40%

Animal or vegetable oils/fats and their cleavage products* 2.446,30 2.830,60 15,70% 1,90% 2.901,80 0,55%

India 9.851,20 13.279,00 38,80% 8,20% 81.615,20 15,60%

Animal or vegetable oils/fats and their cleavage products* 4.567,40 5.009,50 9,70% 3,40% 5.125,90 0,98%

Mineral fuels, mineral oils and products of their distillation* 2.484,00 4.291,90 72,80% 2,90% 74.705,30 14,28%

Ores, slag, and ash* 977 1.043,10 6,80% 0,70% 359,9 0,07%

5

Negara Tujuan Ekspor

NILAI (Juta USD) VOLUME (Juta Kg)

2010 2011

Growth Share

2011

Share

2011/10 2011 2011

Total 5 Negara Tujuan Utama 63.308,70 80.007,10 26,40% 49,40% 341.005,70 65,18%

Total Pasar Ekspor Lainnya 66.430,80 82.016,40 23,50% 50,60% 182.138,50 34,82%

Total Ekspor Non Migas 129.739,50 162.023,50 24,90% 100,00% 523.144,20 100,00%

Sumber:BPS, diolah

Perkembangan Impor

Komoditas 2009 2010 2011 Nov-11 Dec-11 Nilai Impor (Juta USD) 96.855,9 135.663,3 177.299,3 15.393,9 16.339,3 Barang Konsumsi 6.756,4 9.991,6 13.389,7 1089,6 1104,5 Bahan Baku 69.654,8 98.775,1 130.842,9 11113,9 11503,7 Barang Modal 20.444,7 26.916,6 33.066,7 3190,4 3731,1 Migas 18.988,6 27.412,7 40.685,8 3.450,1 3.631,6 Minyak Mentah 7.362,2 8.531,3 11.154,4 1130,6 1157,3 Hasil Minyak 11.137,3 18.018,2 28.118,9 2216,1 2332,5 Gas 489,1 863,2 1.412,5 103,4 141,8 Non Migas 77.867,3 108.250,6 136.613,5 11.943,8 12.707,7 Pertumbuhan Impor (%) -25,0% -29,6% 30,7% -0,9% 6,1% Barang Konsumsi -18,6% 46,3% 34,0% -13,6% 1,4%

Bahan Baku -30,0% 41,4% 32,5% -0,5% 3,5% Barang Modal -4,5% 26,0% 22,8% 2,8% 16,9% Migas -37,9% 49,0% 48,4% 5,2% 5,3% Minyak Mentah -26,8% 20,5% 30,7% 34,4% 2,4% Hasil Minyak -44,9% 66,3% 56,1% -4,7% 5,3% Gas 87,7% 76,6% 63,6% -7,7% 37,1%

Komoditas 2009 2010 2011 Nov-11 Dec-11 Non Migas -21,1% 38,9% 26,2% -2,5% 6,4% Proporsi Impor (%) 100,0% 100,0% 100,0% 100,0% 100,0% Barang Konsumsi 7,0% 7,4% 7,6% 7,1% 6,8% Bahan Baku 71,9% 72,8% 73,8% 72,2% 70,4% Barang Modal 21,1% 19,8% 18,7% 20,7% 22,8% Migas 19,6% 20,2% 22,9% 22,4% 22,2% Minyak Mentah 7,6% 6,3% 6,3% 7,3% 7,1% Hasil Minyak 11,5% 13,3% 15,9% 14,4% 14,3% Gas 0,5% 0,6% 0,8% 0,7% 0,9% Non Migas 80,4% 79,8% 77,1% 77,6% 77,8% Sumber Pertumbuhan (%) -25,0% -29,6% 30,7% -0,9% 6,1% Barang Konsumsi -1,7% -2,2% 2,3% -0,1% 0,4% Bahan Baku -18,0% -21,5% 22,6% -0,6% 4,3% Barang Modal -5,3% -5,9% 5,7% -0,2% 1,4% Migas -4,9% -6,0% 7,0% -0,2% 1,4% Minyak Mentah -1,9% -1,9% 1,9% -0,1% 0,4% Hasil Minyak -2,9% -3,9% 4,9% -0,1% 0,9% Gas -0,1% -0,2% 0,2% 0,0% 0,1% Non Migas -20,1% -23,6% 23,6% -0,7% 4,8%

Sumber:BPS, diolah

Komoditas impor terbesar sepanjang 2011 adalah mesin dan peralatan mekanink (HS 84) yang proporsi impornya mencapai

18,1 persen dari total impor dan pertumbuhannya 23,26 persen. Sementara komoditas impor yang mengalami pertumbuhan

terbesar adalah serealia (HS 10) yang tumbuh mencapai 120 persen sepanjang 2011 di banding tahun 2010, meski proporsi

impor terhadap total kecil.

Sumber:BPS, diolah

Pertumbuhan impor Indonesia selama 2011 sebesar 30,7

persen, yang terutama dikontribusikan oleh impor hasil

minyak yang tumbuh 56,1 persen. Impor masih didominasi

oleh bahan baku dengan proporsi sebesar 73,8 persen dari

total impor.

6

Kode HS Komoditas Impor Non Migas

Nilai Impor (Juta USD) Growth (%) Share (%) Volume Impor (Juta Kg) Growth (%)

Share (%)

2010 2011 2011/10 2011 2010 2011 2011/10 2011

84 Mesin dan peralatan mekanik 20 019,0 24 675,0 23,26% 18,06% 2.081,4 2.673,1 28,43% 1,96%

85 Mesin dan peralatan listrik 15 633,2 18 228,9 16,6% 13,34% 836,8 929,0 11,02% 0,68%

72 Besi dan baja 6 371,5 8 579,4 34,65% 6,28% 8.662,0 10.172,2 17,43% 7,45%

87 Kendaraan bermotor dan bagiannya 5 737,4 7 585,5 32,21% 5,55% 759,2 944,8 24,45% 0,69%

39 Plastik dan Barang dari Plastik 4 817,1 6 686,5 38,81% 4,9% 2.350,0 3.043,4 29,51% 2,23%

29 Bahan kimia organik 5 326,4 6 634,2 24,55% 4,86% 3.817,3 3.964,2 3,85% 2,90%

10 Serealia 2 159,2 4 753,1 120,13% 3,48% 7.039,1 11.606,3 64,88% 8,50%

73 Barang dari besi dan baja 3 451,0 3 562,6 3,23% 2,61% 1.453,7 1.457,0 0,23% 1,07%

88 Pesawat udara dan bagiannya 3 528,1 3 418,5 -3,11% 2,5% 8,4 8,4 0,23% 0,01%

52 Kapas 2 232,1 3 169,1 41,98% 2,32% 756,7 684,7 -9,51% 0,50% Sumber:BPS

Sepanjang tahun 2011, impor dari Korea Selatan tumbuh 32,9 persen, diikuti China tumbuh 29,7 persen. Sementara itu,

walaupun terjadi krisis ekonomi global, impor dari Uni Eropa dan Amerika Serikat tetap tumbuh masing-masing sebesar 27,0

persen dan 14,8 persen. Impor dari Amerika Serikat mengalami perlambatan jika dibandingkan dengan pertumbuhan 2010

(yoy) yang mencapai 32,3 persen.

NO Negara Asal Impor 2009 (Juta USD) 2010 (Juta USD) 2011 (Juta USD) Growth Share 2011/10 2011

1 ASEAN 17.047,1 23.851,0 29.719,2 24,6% 21,8% 2 Uni Eropa 8.648,8 9.767,2 12.402,4 27,0% 9,1% 3 Jepang 9.819,9 16.910,7 19.311,4 14,2% 14,1% 4 China 13.496,8 19.688,0 25.532,6 29,7% 18,7% 5 Amerika Serikat 7.036,4 9.299,4 10.674,7 14,8% 7,8% 6 Korea Selatan 3.807,9 5.593,0 7.433,1 32,9% 5,4%

Total Negara Asal Utama 59.856,9 85.109,3 105.073,4 23,5% 76,9% Negara Lainnya 18.010,4 23.141,3 31.540,1 36,3% 23,1% Total Impor 77.867,3 108.250,6 136.613,5 26,2% 100,0%

Sumber: BPS

Neraca Perdagangan

Neraca perdagangan Indonesia sepanjang tahun 2011 menunjukkan surplus sebesar 26,3 miliar USD, tumbuh sebesar 19,0%

dibandingkan dengan periode yang sama tahun 2010. Surplus neraca perdagangan masih didominasi oleh surplus

perdagangan nonmigas.

2009 2010 2011

Growth

2010 2011

Ekspor Total (Juta USD) 116.490,7 157.779,1 203.616,7 35,4% 29,1%

Ekspor Migas 19.018,3 28.039,6 41.593,2 47,4% 48,3%

Ekspor Non Migas 97.472,4 129.739,5 162.023,5 33,1% 24,9%

Impor Total (Juta USD) 96.855,9 135.663,3 177.299,3 40,1% 30,7%

Impor Migas 18.988,6 27.412,7 40.685,8 44,4% 48,4%

Impor Non Migas 77.867,3 108.250,6 136.613,5 39,0% 26,2%

Neraca Perdagangan (Juta USD) 19.634,8 22.115,8 26.317,4 12,6% 19,0%

Migas 29,7 626,9 907,4 2010,8% 44,7%

Non Migas 19.605,1 21.488,9 25.410,0 9,6% 18,2%

Sumber:BPS, diolah

Perkembangan Harga Domestik Pada bulan Februari 2012 (hingga 10 Februari), terjadi inflasi pada harga beras medium, gula pasir dan minyak goreng curah.

Sementara itu harga tepung terigu dan minyak goreng kemasan mengalami sedikit penurunan.

NO KOMODITI 2009 2010 2011 Sep-11 Oct-11 Nov-11 Dec-11 Jan-12 Feb-12

HARGA Beras Medium (Rp/Kg) 5.706 6.512 7.302 7.474 7.591 7.678 7.802 8.016 8.113

Gula Pasir (Rp/Kg) 8.691 10.740 10.631 10.500 10.452 10.454 10.437 10.614 10.829

Minyak Goreng Kemasan (Rp/620 ml) 8.493 8.417 9.371 9.674 9.679 9.681 9.635 9.620 9.588

Minyak Goreng Curah (Rp/Kg) 9.089 9.804 10.720 10.774 10.640 10.586 10.579 11.247 11.343

7

NO KOMODITI 2009 2010 2011 Sep-11 Oct-11 Nov-11 Dec-11 Jan-12 Feb-12

Tepung Terigu (Rp/Kg) 7.643 7.556 7.583 7.609 7.613 7.569 7.638 7.608 7.604

INFLASI PERIODIK Beras Medium (Rp/Kg) - 14,1% 12,1% 0,7% 1,6% 1,1% 1,6% 2,7% 1,2%

Gula Pasir (Rp/Kg) - 23,6% -1,0% -0,1% -0,5% 0,0% -0,2% 1,7% 2,0%

Minyak Goreng Kemasan (Rp/620 ml) - -0,9% 11,3% 0,5% 0,1% 0,0% -0,5% -0,2% -0,3%

Minyak Goreng Curah (Rp/Kg) - 7,9% 9,3% 0,6% -1,2% -0,5% -0,1% 6,3% 0,9%

Tepung Terigu (Rp/Kg) - -1,1% 0,4% 0,1% 0,1% -0,6% 0,9% -0,4% -0,1%

Sumber:BPS, diolah

Perkembangan Harga Internasional

Pada bulan Januari 2012, harga minyak mentah dunia mencapai 107,1 USD per barel atau naik 2,7 persen akibat ketegangan

politik di beberapa negara penghasil minyak. Harga gas alam di AS turun 15,3 persen akibat cuaca lembab, kelebihan

persediaan serta peningkatan produksi gas. Sementara harga pertanian naik 2,2 persen yang merupakan kenaikan pertama

selama 5 bulan terakhir yang disebabkan oleh kekeringan di beberapa tempat. Sementara harga logam dan mineral naik 5,6

persen akibat rendahnya stok serta tingginya permintaan (terutama dari China).

KOMODITAS 2009 2010 2011 Agu-11 Sep-11 Okt-11 Nov-11 Des-11 Jan-12

ENERGI

Coal, Australia 71,8 99,0 120,9 119,3 122,6 119,0 113,8 109,7 115,1

Crude oil, West Texas 61,7 79,4 95,0 86,3 85,6 86,4 97,1 98,6 100,3

PERTANIAN

Cocoa 288,9 313,3 298,0 306,4 287,4 268,0 252,7 219,7 230,8 Coffee, robusta 164,4 173,6 240,8 247,1 233,8 216,3 214,4 217,0 213,2

Palm oil 682,8 901,0 1.125,0 1.083,0 1.065,0 995,0 1.053,0 1.026,0 1.061,0

Soybeans 436,9 450,0 541,0 558,0 543,0 502,0 486,0 477,0 498,0

Shrimp, Mexico 945,1 1.004,0 1.193,0 1.224,0 1.140,9 1.102,3 1.083,0 1.069,0 1.069,0

Woodpulp 614,6 866,8 899,6 936,2 900,2 870,9 838,3 790,0 770,0

Rubber*, Singapore, 192,1 365,4 482,3 467,6 455,2 406,1 337,2 338,4 362,6

LOGAM DAN MINERAL

Copper 5.149,7 7.535,0 8.828,0 9.001,0 8.300,0 7.394,0 7.581,0 7.565,0 8.040,0

Iron ore 101,0 145,9 167,8 177,5 177,2 150,4 135,5 136,4 140,3

Nickel 14.654,6 21.809,0 22.910,0 21.845,0 20.379,0 19.039,0 17.873,0 18.267,0 19.855,0

Tin 1.357,4 2.041,0 2.605,0 2.404,0 2.253,0 2.187,0 2.129,0 1.938,0 2.144,0

Zinc 165,5 216,0 219,0 220,0 207,5 187,1 193,5 190,5 198,0

INFLASI PERIODIK

ENERGI Coal, Australia -43,5% 37,9% 22,1% -0,6% 2,8% -2,9% -4,4% -3,6% 4,9%

Crude oil, West Texas Int. -38,1% 28,7% 19,6% -11,3% -0,9% 1,0% 12,4% 1,5% 1,7%

PERTANIAN

Cocoa 12,1% 8,4% -4,9% -3,3% -6,2% -6,8% -5,7% -13,1% 5,0%

Coffee, robusta -29,1% 5,5% 38,7% -0,6% -5,4% -7,5% -0,9% 1,2% -1,7%

Palm oil -28,0% 32,0% 24,9% -0,6% -1,7% -6,6% 5,8% -2,6% 3,4%

Soybeans -16,4% 3,4% 20,2% -0,2% -2,7% -7,6% -3,2% -1,9% 4,4%

Shrimp, Mexico -11,6% 6,2% 18,8% -0,5% -6,8% -3,4% -1,8% -1,3% 0,0%

Woodpulp -25,8% 41,0% 3,8% -2,0% -3,8% -2,8% -0,5% -9,3% -2,5%

Rubber*, Singapore, RSS3 -26,7% 90,2% 1,4% -4,1% -2,7% -10,8% -17,0% 0,4% 3,9%

LOGAM DAN MINERAL Copper -26,0% 46,3% 17,2% -6,7% -7,8% -10,9% 2,5% -0,2% 6,3%

Iron ore -28,2% 44,4% 15,0% 2,6% -0,2% -15,1% -9,9% 0,7% 2,8%

Nickel -30,6% 48,8% 5,0% -10,6% -4,5% -14,3% 1,7% 2,2% 8,7%

Tin -26,7% 50,4% 27,6% -12,3% -6,3% -2,9% -2,7% -9,0% 10,6%

Zinc -11,7% 30,5% 1,4% -8,3% -5,7% -9,8% 3,4% -1,6% 3,9%

Sumber:Commodity Market Data, diolah

8

Perkembangan Investasi

Realisasi Investasi

Perekonomian Indonesia tahun 2011 tumbuh sebesar 6,5 persen di bandingkan tahun sebelumnya (y-on-y), dengan

pertumbuhan yang tertinggi pada sektor Pengangkutan dan Komunikasi dengan pertumbuhan sebesar 10,7 persen. Pada sisi

penggunaan, pertumbuhan Pembentukan Modal Tetap Bruto (PMTB) tumbuh 8,8 persen, dibanding tahun sebelumnya.

Secara spasial, provinsi di Jawa masih merupakan provinsi yang memberikan kontribusi terhadap Produk Domestik Bruto

terbesar, yaitu 57,5 persen, diikuti oleh pulau Sumatera 23,6 persen, Kalimantan 9,7 persen, Sulawesi 4,6 persen dan sisanya

di pulau pulau lainnya sebesar 4,6 persen.

Untuk Pembentukan Modal Tetap Domestik Bruto/PMTB tahun 2011 tumbuh 8,8 persen dibanding tahun sebelumnya.

Pertumbuhan ini didorong oleh pertumbuhan mesin dan perlengkapan luar negeri yang tumbuh 21,3 persen dan alat

angkutan luar negeri yang tumbuh 16,7 persen. Untuk triwulan IV tahun 2011 dibanding triwulan yang sama tahun 2010,

pertumbuhannya sebesar 11,5 persen, dengan kontribusi pertumbuhan mesin dan perlengkapan luar negeri serta alat angkutan

luar negeri yang tumbuh masing masing 49,8% dan 25%.

TABEL PMTB DAN TOTAL PDB TAHUN 2010-2011

2010* 2010 2011** 2011 Pertumbuhan Pertumbuhan

Trw IV

Trw IV 2011

Trw IV 2011/ 2010

Harga Konstan (Miliar rupiah)

Pembentukan Modal Tetap Domestik Bruto 553.347,70 145.340,5 602.146,71 162.081,3 8,82 11,5 a. Bangunan 411.048,01 107.402,6 438.633,71 115.734,1 6,71 7,8 b. Mesin dan Perlengkapan Dalam Negeri 13.906,50 3.577,0 13.949,11 3.399,9 0,31 -5,0 c. Mesin dan Perlengkapan Luar Negeri 74.669,48 20.708,5 90.625,79 25.876,3 21,37 25,0 d. Alat Angkutan Dalam Negeri 7.958,61 2.047,4 8.114,79 1.860,5 1,96 -9,1 e. Alat Angkutan Luar Negeri 25.928,02 6.441,0 30.266,91 9.650,5 16,73 49,8 f. Lainnya Dalam Negeri 11.690,27 2.978,7 12.020,99 2.880,6 2,83 -3,3 g. Lainnya Luar Negeri 8.146,81 2.185,3 8.535,41 2.679,5 4,77 22,6

PDB Harga Kosntan 2.313.838 585.950,8 2.463.242 623.959,6 6,46 6,5 Harga Berlaku (miiar rupiah) Pembentukan Modal Tetap Domestik Bruto 2.064.994,12 555.618,72 2.378.268,89 649.294,81 15,17 16,9 a. Bangunan 1.773.730,94 475.763,01 2.030.423,66 548.403,66 14,47 15,3 b. Mesin dan Perlengkapan Dalam Negeri 24.015,88 6.199,03 24.296,92 5.943,87 1,17 -4,1 c. Mesin dan Perlengkapan Luar Negeri 158.666,56 45.562,13 201.285,58 59.213,38 26,86 30,0 d. Alat Angkutan Dalam Negeri 14.199,47 3.724,57 15.210,34 3.559,78 7,12 -4,4 e. Alat Angkutan Luar Negeri 50.387,07 12.893,58 60.460,61 19.682,98 19,99 52,7 f. Lainnya Dalam Negeri 28.700,92 7.428,97 30.577,23 7.413,25 6,54 -0,2 g. Lainnya Luar Negeri 15.293,28 4.047,43 16.014,55 5.077,89 4,72 25,5

PDB Harga Berlaku 6.436.270,8 1.678.543,8 7.427.086,08 1.921.559,7 15,39 14,5 Sumber: BPS * angka sementara ** angka sangat sementara

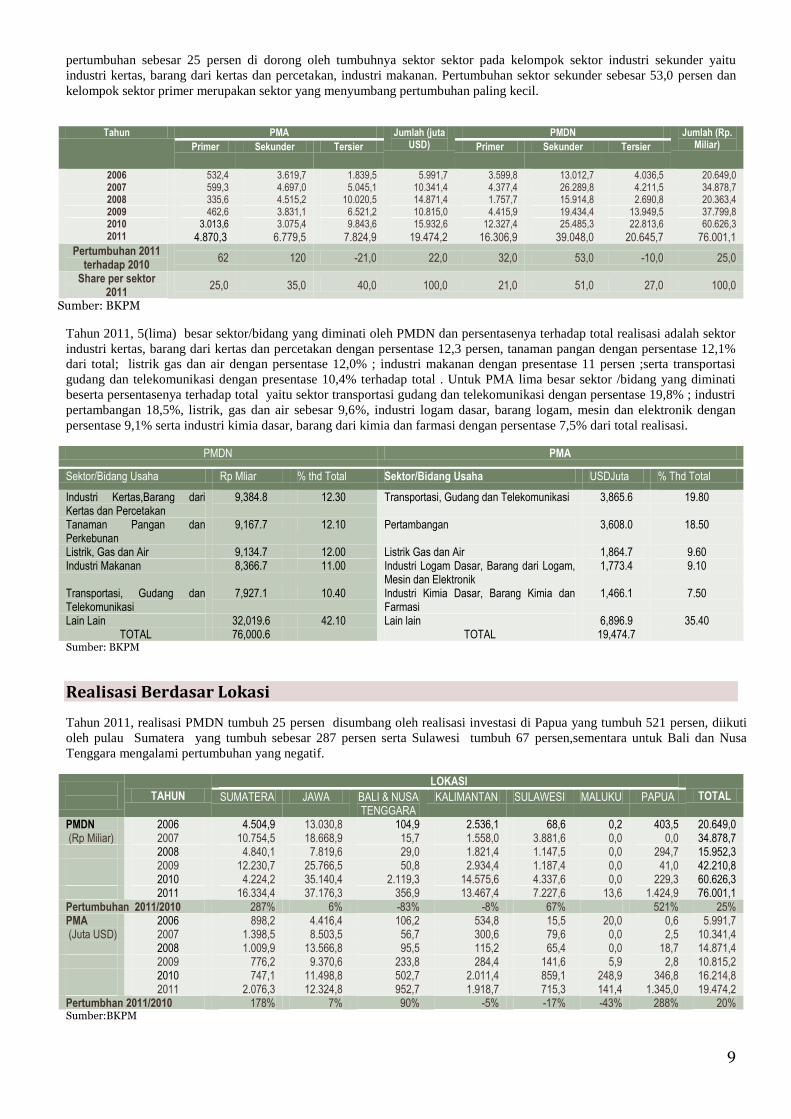

Realisasi investasi untuk Penanaman Modal Dalam Negeri (PMDN) tahun 2011 sebesar Rp. 76,0 miliar, lebih besar dari

realisasi tahun 2010 atau tumbuh sebesar 25 persen dibanding tahun 2010. Untuk Penanaman Modal Asing (PMA), tahun

2011 sebesar 19,47 juta USD, melebihi hasil realisasi total tahun 2010 atau tumbuh sebesar 20 persen dibanding tahun 2010.

TAHUN PMDN PMA

(Rp. Miliar) (USD juta) 2004 15.409,4 4.571,9 2005 30.724,2 89.110,0 2006 20.649,0 5.991,7 2007 34.878,7 10.341,4 2008 20.363,4 14.871,4 2009 37.799,8 10.815,2 2010 60.626,3 16.214,8 2011 76.001,1 19.474,2

Sumber: BKPM

Realisasi Per sektor

Realisasi per sektor untuk PMA tahun 2011 mencapai 19,47 juta USD atau tumbuh 22,0 persen dibanding tahun

sebelumnya. Untuk PMDN pada periode yang sama tumbuh 25 persen dan realisasi mencapai Rp.76.00 miliar. Untuk PMA,

pertumbuhan sebesar 22,0 persen di dorong oleh pertumbuhan sektor sekunder yang tumbuh 120,0 persen dan disumbang

oleh industri logam dasar,barang logam,mesin dan elektronik , industri kimia, dasar, barang kimia dan farmasi, tetapi disisi

lain sektor tersier mengalami pertumbuhan negatif sebesar minus 21,0 persen yang di sumbang oleh sektor

perumahan,kawasan industri dan perkantoran, konstruksi serta listrik, gas dan air. Sektor penyumbang turunnya pertumbuhan

pada kelompok tersier ini merupakan sektor yang terkait secara erat, yaitu dengan minusnya pertumbuhan sektor perumahan,

kawasan industri dan perkantoran, maka terjadi penurunan pula pada sektor konstruksi serta listrik gas dan air. Untuk PMDN,

9

pertumbuhan sebesar 25 persen di dorong oleh tumbuhnya sektor sektor pada kelompok sektor industri sekunder yaitu

industri kertas, barang dari kertas dan percetakan, industri makanan. Pertumbuhan sektor sekunder sebesar 53,0 persen dan

kelompok sektor primer merupakan sektor yang menyumbang pertumbuhan paling kecil.

Tahun PMA Jumlah (juta USD)

PMDN Jumlah (Rp. Miliar) Primer Sekunder Tersier Primer Sekunder Tersier

2006 532,4 3.619,7 1.839,5 5.991,7 3.599,8 13.012,7 4.036,5 20.649,0 2007 599,3 4.697,0 5.045,1 10.341,4 4.377,4 26.289,8 4.211,5 34.878,7 2008 335,6 4.515,2 10.020,5 14.871,4 1.757,7 15.914,8 2.690,8 20.363,4 2009 462,6 3.831,1 6.521,2 10.815,0 4.415,9 19.434,4 13.949,5 37.799,8 2010 3.013,6 3.075,4 9.843,6 15.932,6 12.327,4 25.485,3 22.813,6 60.626,3 2011 4.870,3 6.779,5 7.824,9 19.474,2 16.306,9 39.048,0 20.645,7 76.001,1

Pertumbuhan 2011 terhadap 2010

62 120 -21,0 22,0 32,0 53,0 -10,0 25,0

Share per sektor 2011

25,0 35,0 40,0 100,0 21,0 51,0 27,0 100,0

Sumber: BKPM

Tahun 2011, 5(lima) besar sektor/bidang yang diminati oleh PMDN dan persentasenya terhadap total realisasi adalah sektor

industri kertas, barang dari kertas dan percetakan dengan persentase 12,3 persen, tanaman pangan dengan persentase 12,1%

dari total; listrik gas dan air dengan persentase 12,0% ; industri makanan dengan presentase 11 persen ;serta transportasi

gudang dan telekomunikasi dengan presentase 10,4% terhadap total . Untuk PMA lima besar sektor /bidang yang diminati

beserta persentasenya terhadap total yaitu sektor transportasi gudang dan telekomunikasi dengan persentase 19,8% ; industri

pertambangan 18,5%, listrik, gas dan air sebesar 9,6%, industri logam dasar, barang logam, mesin dan elektronik dengan

persentase 9,1% serta industri kimia dasar, barang dari kimia dan farmasi dengan persentase 7,5% dari total realisasi.

PMDN PMA

Sektor/Bidang Usaha Rp Mliar % thd Total Sektor/Bidang Usaha USDJuta % Thd Total

Industri Kertas,Barang dari Kertas dan Percetakan

9,384.8 12.30 Transportasi, Gudang dan Telekomunikasi 3,865.6 19.80

Tanaman Pangan dan Perkebunan

9,167.7 12.10 Pertambangan 3,608.0 18.50

Listrik, Gas dan Air 9,134.7 12.00 Listrik Gas dan Air 1,864.7 9.60 Industri Makanan 8,366.7 11.00 Industri Logam Dasar, Barang dari Logam,

Mesin dan Elektronik 1,773.4 9.10

Transportasi, Gudang dan Telekomunikasi

7,927.1 10.40 Industri Kimia Dasar, Barang Kimia dan Farmasi

1,466.1 7.50

Lain Lain 32,019.6 42.10 Lain lain 6,896.9 35.40 TOTAL 76,000.6 TOTAL 19,474.7

Sumber: BKPM

Realisasi Berdasar Lokasi

Tahun 2011, realisasi PMDN tumbuh 25 persen disumbang oleh realisasi investasi di Papua yang tumbuh 521 persen, diikuti

oleh pulau Sumatera yang tumbuh sebesar 287 persen serta Sulawesi tumbuh 67 persen,sementara untuk Bali dan Nusa

Tenggara mengalami pertumbuhan yang negatif.

TAHUN

LOKASI

TOTAL SUMATERA JAWA BALI & NUSA TENGGARA

KALIMANTAN SULAWESI MALUKU PAPUA

PMDN 2006 4.504,9 13.030,8 104,9 2.536,1 68,6 0,2 403,5 20.649,0 (Rp Miliar) 2007 10.754,5 18.668,9 15,7 1.558,0 3.881,6 0,0 0,0 34.878,7 2008 4.840,1 7.819,6 29,0 1.821,4 1.147,5 0,0 294,7 15.952,3 2009 12.230,7 25.766,5 50,8 2.934,4 1.187,4 0,0 41,0 42.210,8 2010 4.224,2 35.140,4 2.119,3 14.575,6 4.337,6 0,0 229,3 60.626,3 2011 16.334,4 37.176,3 356,9 13.467,4 7.227,6 13,6 1.424,9 76.001,1 Pertumbuhan 2011/2010 287% 6% -83% -8% 67% 521% 25% PMA 2006 898,2 4.416,4 106,2 534,8 15,5 20,0 0,6 5.991,7 (Juta USD) 2007 1.398,5 8.503,5 56,7 300,6 79,6 0,0 2,5 10.341,4 2008 1.009,9 13.566,8 95,5 115,2 65,4 0,0 18,7 14.871,4 2009 776,2 9.370,6 233,8 284,4 141,6 5,9 2,8 10.815,2 2010 747,1 11.498,8 502,7 2.011,4 859,1 248,9 346,8 16.214,8 2011 2.076,3 12.324,8 952,7 1.918,7 715,3 141,4 1.345,0 19.474,2 Pertumbhan 2011/2010 178% 7% 90% -5% -17% -43% 288% 20% Sumber:BKPM

10

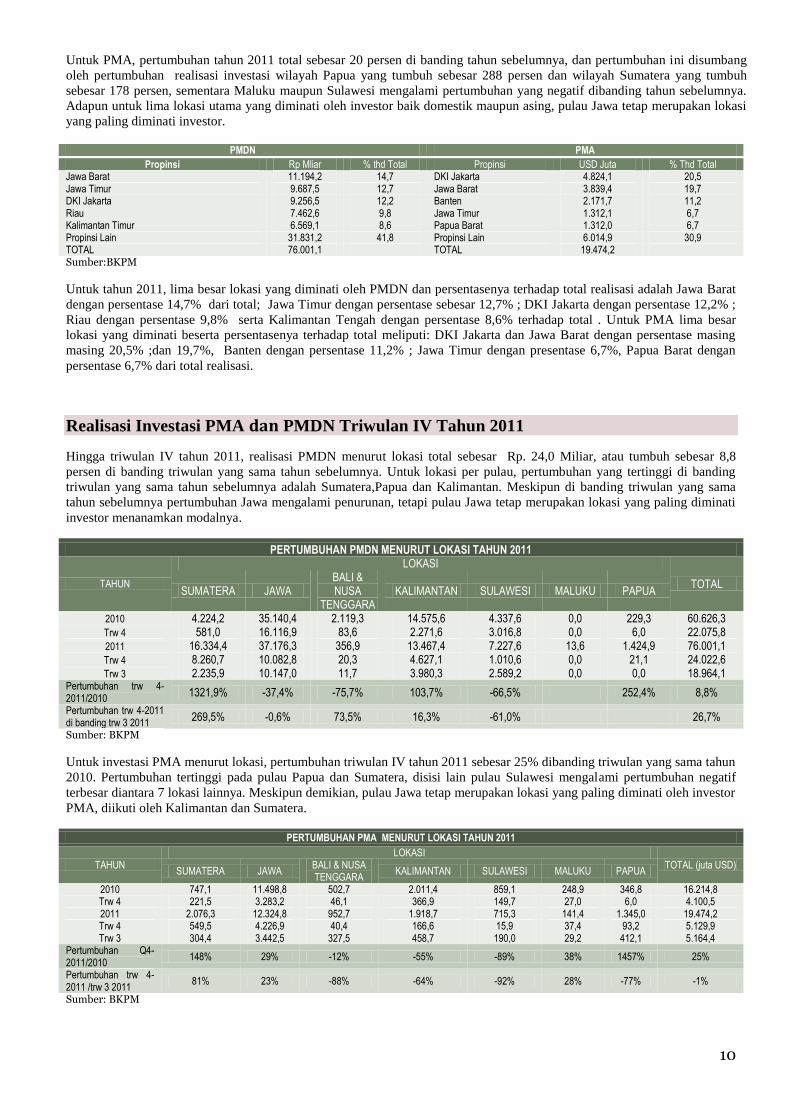

Untuk PMA, pertumbuhan tahun 2011 total sebesar 20 persen di banding tahun sebelumnya, dan pertumbuhan ini disumbang

oleh pertumbuhan realisasi investasi wilayah Papua yang tumbuh sebesar 288 persen dan wilayah Sumatera yang tumbuh

sebesar 178 persen, sementara Maluku maupun Sulawesi mengalami pertumbuhan yang negatif dibanding tahun sebelumnya.

Adapun untuk lima lokasi utama yang diminati oleh investor baik domestik maupun asing, pulau Jawa tetap merupakan lokasi

yang paling diminati investor.

PMDN PMA

Propinsi Rp Mliar % thd Total Propinsi USD Juta % Thd Total Jawa Barat 11.194,2 14,7 DKI Jakarta 4.824,1 20,5 Jawa Timur 9.687,5 12,7 Jawa Barat 3.839,4 19,7 DKI Jakarta 9.256,5 12,2 Banten 2.171,7 11,2 Riau 7.462,6 9,8 Jawa Timur 1.312,1 6,7 Kalimantan Timur 6.569,1 8,6 Papua Barat 1.312,0 6,7 Propinsi Lain 31.831,2 41,8 Propinsi Lain 6.014,9 30,9 TOTAL 76.001,1 TOTAL 19.474,2 Sumber:BKPM

Untuk tahun 2011, lima besar lokasi yang diminati oleh PMDN dan persentasenya terhadap total realisasi adalah Jawa Barat

dengan persentase 14,7% dari total; Jawa Timur dengan persentase sebesar 12,7% ; DKI Jakarta dengan persentase 12,2% ;

Riau dengan persentase 9,8% serta Kalimantan Tengah dengan persentase 8,6% terhadap total . Untuk PMA lima besar

lokasi yang diminati beserta persentasenya terhadap total meliputi: DKI Jakarta dan Jawa Barat dengan persentase masing

masing 20,5% ;dan 19,7%, Banten dengan persentase 11,2% ; Jawa Timur dengan presentase 6,7%, Papua Barat dengan

persentase 6,7% dari total realisasi.

Realisasi Investasi PMA dan PMDN Triwulan IV Tahun 2011

Hingga triwulan IV tahun 2011, realisasi PMDN menurut lokasi total sebesar Rp. 24,0 Miliar, atau tumbuh sebesar 8,8

persen di banding triwulan yang sama tahun sebelumnya. Untuk lokasi per pulau, pertumbuhan yang tertinggi di banding

triwulan yang sama tahun sebelumnya adalah Sumatera,Papua dan Kalimantan. Meskipun di banding triwulan yang sama

tahun sebelumnya pertumbuhan Jawa mengalami penurunan, tetapi pulau Jawa tetap merupakan lokasi yang paling diminati

investor menanamkan modalnya.

PERTUMBUHAN PMDN MENURUT LOKASI TAHUN 2011

TAHUN

LOKASI

TOTAL SUMATERA JAWA

BALI & NUSA

TENGGARA KALIMANTAN SULAWESI MALUKU PAPUA

2010 4.224,2 35.140,4 2.119,3 14.575,6 4.337,6 0,0 229,3 60.626,3 Trw 4 581,0 16.116,9 83,6 2.271,6 3.016,8 0,0 6,0 22.075,8 2011 16.334,4 37.176,3 356,9 13.467,4 7.227,6 13,6 1.424,9 76.001,1 Trw 4 8.260,7 10.082,8 20,3 4.627,1 1.010,6 0,0 21,1 24.022,6 Trw 3 2.235,9 10.147,0 11,7 3.980,3 2.589,2 0,0 0,0 18.964,1

Pertumbuhan trw 4-2011/2010

1321,9% -37,4% -75,7% 103,7% -66,5% 252,4% 8,8%

Pertumbuhan trw 4-2011 di banding trw 3 2011

269,5% -0,6% 73,5% 16,3% -61,0% 26,7%

Sumber: BKPM

Untuk investasi PMA menurut lokasi, pertumbuhan triwulan IV tahun 2011 sebesar 25% dibanding triwulan yang sama tahun

2010. Pertumbuhan tertinggi pada pulau Papua dan Sumatera, disisi lain pulau Sulawesi mengalami pertumbuhan negatif

terbesar diantara 7 lokasi lainnya. Meskipun demikian, pulau Jawa tetap merupakan lokasi yang paling diminati oleh investor

PMA, diikuti oleh Kalimantan dan Sumatera.

PERTUMBUHAN PMA MENURUT LOKASI TAHUN 2011

TAHUN LOKASI

TOTAL (juta USD) SUMATERA JAWA

BALI & NUSA TENGGARA

KALIMANTAN SULAWESI MALUKU PAPUA

2010 747,1 11.498,8 502,7 2.011,4 859,1 248,9 346,8 16.214,8 Trw 4 221,5 3.283,2 46,1 366,9 149,7 27,0 6,0 4.100,5 2011 2.076,3 12.324,8 952,7 1.918,7 715,3 141,4 1.345,0 19.474,2 Trw 4 549,5 4.226,9 40,4 166,6 15,9 37,4 93,2 5.129,9 Trw 3 304,4 3.442,5 327,5 458,7 190,0 29,2 412,1 5.164,4

Pertumbuhan Q4- 2011/2010

148% 29% -12% -55% -89% 38% 1457% 25%

Pertumbuhan trw 4-2011 /trw 3 2011

81% 23% -88% -64% -92% 28% -77% -1%

Sumber: BKPM

11

Berdasar sektor, realisasi PMDN triwulan IV tahun 2011 sebesar Rp. 22,0 miliar atau tumbuh sebesar 44% dibanding

triwulan yang sama tahun 2010. Adapun sektor yang paling besar tumbuh adalah sektor tersier, sedangkan untuk realisasi

PMA sebesar US$ 5,1 juta dengan pertumbuhan 25% dibanding triwulan yang sama tahun sebelumnya. Sektor sekunder

merupakan sektor yang paling diminati PMA pada periode ini dengan pertumbuhan sebesar 88 persen di banding periode

yang sama tahun sebelumnya

PERTUMBUHAN PMA DAN PMDN PER SEKTOR TAHUN 2011

Tahun PMA Jumlah (juta

US $) PMDN Jumlah (Rp.

Miliar) Primer Sekunder Tersier Primer Sekunder Tersier

2010 3.013,6 3.075,4 9.843,6 15.932,6 12.327,4 25.485,3 22.813,6 60.626,3 Trw 4 532,4 851,5 2.716,7 4.100,5 1.877,4 8.577,4 4.874,8 15.329,6 2011 4.870,3 6.779,5 7.824,9 19.474,7 16.306,9 39.048,0 20.645,7 76.000,6 Trw 4 418,0 1.597,8 3.114,5 5.130,3 1.877,4 8.577,4 11.620,1 22.074,9 Trw 3 1.181,7 1.931,1 2.051,7 5.164,5 5.492,8 6.250,6 4.874,8 16.618,2

Pertumbuhan Q4- 2011 di banding Q4- 2010

-21% 88% 15% 25% 0% 0% 138% 44%

Pertumbuhan Q4- 2011 di banding Q3- 2011

-65% -17% 52% -1% -66% 37% 138% 33%

Sumber: BKPM

Perkembangan Kerjasama Ekonomi Internasional

Perkembangan perjanjian ekonomi internasional yang dilakukakan Indonesia dijelaskan pada tabel di bawah.

PERJANJIAN EKONOMI STATUS

ASEAN Free Trade Area (Signed and In Effect)

ASEAN-Australia and New Zealand Free Trade Agreement (Signed and In Effect)

Comprehensive Economic Partnership for East Asia (CEPEA/ASEAN+6) (Proposed/Under consultation and study)

ASEAN-People's Republic of China Comprehensive Economic Cooperation Agreement (Signed and In Effect)

ASEAN-Korea Comprehensive Economic Cooperation Agreement (Signed and In Effect)

ASEAN-Japan Comprehensive Economic Partnership (Signed and In Effect)

ASEAN-India Comprehensive Economic Cooperation Agreement (Signed and In Effect)

ASEAN-EU Free Trade Agreement (Under Negotiation)

Japan-Indonesia Economic Partnership Agreement (Signed and In Effect)

Indonesia-European Free Trade Association Free Trade Agreement (Under Negotiation)

Indonesia-Chile Free Trade Agreement (Proposed/Under consultation and study)

Indonesia-Australia Free Trade Agreement (Under Negotiation)

India-Indonesia Comprehensive Economic Cooperation Arrangement (Proposed/Under consultation and study)

East Asia Free Trade Area (ASEAN+3) (Proposed/Under consultation and study)

Comprehensive Economic Partnership for East Asia (CEPEA/ASEAN+6) (Proposed/Under consultation and study)

Korea-Indonesia Free Trade Agreement (Proposed/Under consultation and study)

United States-Indonesia Free Trade Agreement (Proposed/Under consultation and study)

Trade Preferential System of the Organization of the Islamic Conference ((FA) signed/FTA Under Negotiation)

Preferential Tariff Arrangement-Group of Eight Developing Countries (Signed but not yet In Effect)

Pakistan-Indonesia Free Trade Agreement ((FA) signed/FTA Under Negotiation)

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-China FTA

Neraca perdagangan ASEAN-5 dengan China pada Jan-Nov 2011 surplus sebesar 41,9 Miliar USD. Negara ASEAN-5

dengan neraca perdagangan paling positif adalah Malaysia (31,5 Miliar USD), diikuti Thailand (12,7 Miliar USD), Filipina

(3,4 Miliar USD), dan Indonesia(1,5 Miliar USD). Sementara itu neraca perdagangan Singapura-China defisit sebesar -7,3

Miliar USD.

Ekspor Asean Ke China

Ekspor ASEAN-5 ke China pada 2011 tumbuh sebesar 29,5 persen dibandingkan periode yang sama tahun sebelumnya. Hal

ini dikontribusikan oleh pertumbuhan ekspor dari Indonesia sebesar 63,5 persen, Malaysia 31,9 persen, Singapura 21,0

persen, Thailand 17,6 persen dan Filipina 18,2 persen. Sementara itu kontribusi ekspor ASEAN-5 ke China mencapai 10,2

persen dari seluruh impor China. Proporsi ekspor terbesar Malaysia sebesar 3,6 persen, diikuti oleh Thailand (2,2 persen),

Indonesia (1,8 persen), Singapura (1,6 persen) dan Filipina (1,0 persen). Adapun komoditas utama ekspor ASEAN ke China

antara lain produk hasil tambang, minyak nabati dan hewani, mesin dan peralatan elektronik, plastik dan karet.

12

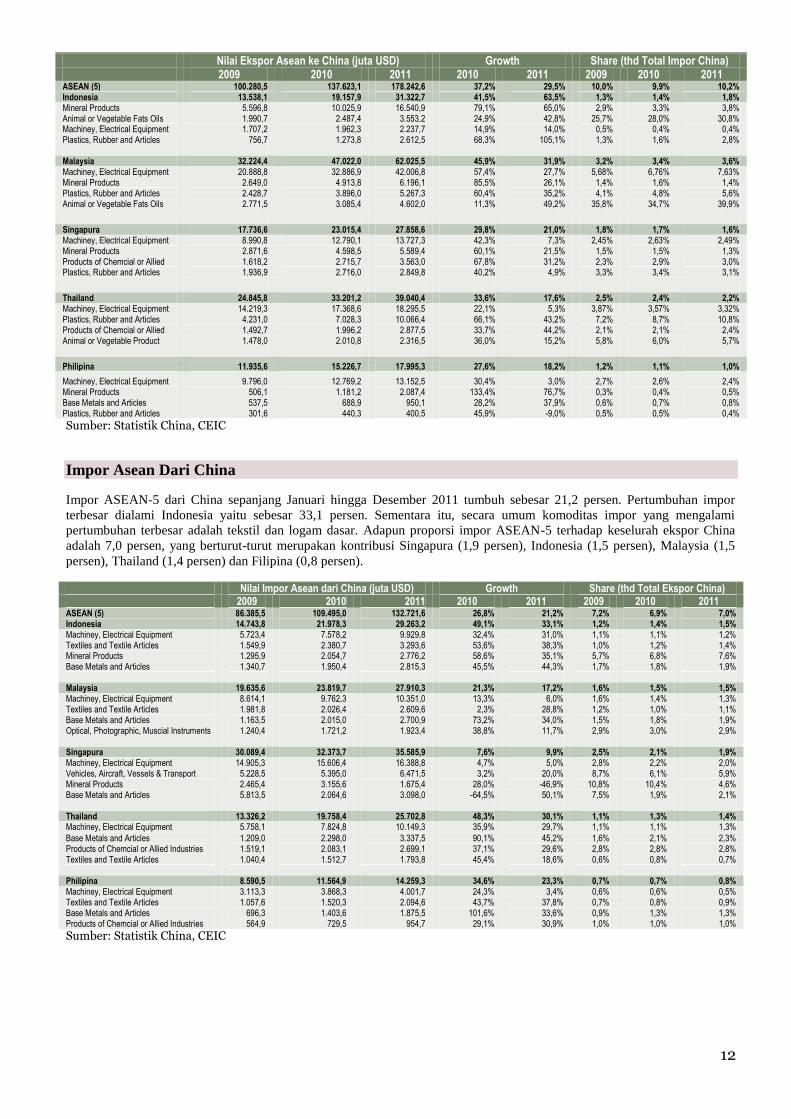

Nilai Ekspor Asean ke China (juta USD) Growth Share (thd Total Impor China) 2009 2010 2011 2010 2011 2009 2010 2011 ASEAN (5) 100.280,5 137.623,1 178.242,6 37,2% 29,5% 10,0% 9,9% 10,2% Indonesia 13.538,1 19.157,9 31.322,7 41,5% 63,5% 1,3% 1,4% 1,8% Mineral Products 5.596,8 10.025,9 16.540,9 79,1% 65,0% 2,9% 3,3% 3,8% Animal or Vegetable Fats Oils 1.990,7 2.487,4 3.553,2 24,9% 42,8% 25,7% 28,0% 30,8% Machiney, Electrical Equipment 1.707,2 1.962,3 2.237,7 14,9% 14,0% 0,5% 0,4% 0,4% Plastics, Rubber and Articles 756,7 1.273,8 2.612,5 68,3% 105,1% 1,3% 1,6% 2,8%

Malaysia 32.224,4 47.022,0 62.025,5 45,9% 31,9% 3,2% 3,4% 3,6% Machiney, Electrical Equipment 20.888,8 32.886,9 42.006,8 57,4% 27,7% 5,68% 6,76% 7,63% Mineral Products 2.649,0 4.913,8 6.196,1 85,5% 26,1% 1,4% 1,6% 1,4% Plastics, Rubber and Articles 2.428,7 3.896,0 5.267,3 60,4% 35,2% 4,1% 4,8% 5,6% Animal or Vegetable Fats Oils 2.771,5 3.085,4 4.602,0 11,3% 49,2% 35,8% 34,7% 39,9%

Singapura 17.736,6 23.015,4 27.858,6 29,8% 21,0% 1,8% 1,7% 1,6% Machiney, Electrical Equipment 8.990,8 12.790,1 13.727,3 42,3% 7,3% 2,45% 2,63% 2,49% Mineral Products 2.871,6 4.598,5 5.589,4 60,1% 21,5% 1,5% 1,5% 1,3% Products of Chemcial or Allied 1.618,2 2.715,7 3.563,0 67,8% 31,2% 2,3% 2,9% 3,0% Plastics, Rubber and Articles 1.936,9 2.716,0 2.849,8 40,2% 4,9% 3,3% 3,4% 3,1%

Thailand 24.845,8 33.201,2 39.040,4 33,6% 17,6% 2,5% 2,4% 2,2% Machiney, Electrical Equipment 14.219,3 17.368,6 18.295,5 22,1% 5,3% 3,87% 3,57% 3,32% Plastics, Rubber and Articles 4.231,0 7.028,3 10.066,4 66,1% 43,2% 7,2% 8,7% 10,8% Products of Chemcial or Allied 1.492,7 1.996,2 2.877,5 33,7% 44,2% 2,1% 2,1% 2,4% Animal or Vegetable Product 1.478,0 2.010,8 2.316,5 36,0% 15,2% 5,8% 6,0% 5,7%

Philipina 11.935,6 15.226,7 17.995,3 27,6% 18,2% 1,2% 1,1% 1,0%

Machiney, Electrical Equipment 9.796,0 12.769,2 13.152,5 30,4% 3,0% 2,7% 2,6% 2,4% Mineral Products 506,1 1.181,2 2.087,4 133,4% 76,7% 0,3% 0,4% 0,5% Base Metals and Articles 537,5 688,9 950,1 28,2% 37,9% 0,6% 0,7% 0,8% Plastics, Rubber and Articles 301,6 440,3 400,5 45,9% -9,0% 0,5% 0,5% 0,4%

Sumber: Statistik China, CEIC

Impor Asean Dari China

Impor ASEAN-5 dari China sepanjang Januari hingga Desember 2011 tumbuh sebesar 21,2 persen. Pertumbuhan impor

terbesar dialami Indonesia yaitu sebesar 33,1 persen. Sementara itu, secara umum komoditas impor yang mengalami

pertumbuhan terbesar adalah tekstil dan logam dasar. Adapun proporsi impor ASEAN-5 terhadap keselurah ekspor China

adalah 7,0 persen, yang berturut-turut merupakan kontribusi Singapura (1,9 persen), Indonesia (1,5 persen), Malaysia (1,5

persen), Thailand (1,4 persen) dan Filipina (0,8 persen).

Nilai Impor Asean dari China (juta USD) Growth Share (thd Total Ekspor China) 2009 2010 2011 2010 2011 2009 2010 2011 ASEAN (5) 86.385,5 109.495,0 132.721,6 26,8% 21,2% 7,2% 6,9% 7,0% Indonesia 14.743,8 21.978,3 29.263,2 49,1% 33,1% 1,2% 1,4% 1,5% Machiney, Electrical Equipment 5.723,4 7.578,2 9.929,8 32,4% 31,0% 1,1% 1,1% 1,2% Textiles and Textile Articles 1.549,9 2.380,7 3.293,6 53,6% 38,3% 1,0% 1,2% 1,4% Mineral Products 1.295,9 2.054,7 2.776,2 58,6% 35,1% 5,7% 6,8% 7,6% Base Metals and Articles 1.340,7 1.950,4 2.815,3 45,5% 44,3% 1,7% 1,8% 1,9% Malaysia 19.635,6 23.819,7 27.910,3 21,3% 17,2% 1,6% 1,5% 1,5% Machiney, Electrical Equipment 8.614,1 9.762,3 10.351,0 13,3% 6,0% 1,6% 1,4% 1,3% Textiles and Textile Articles 1.981,8 2.026,4 2.609,6 2,3% 28,8% 1,2% 1,0% 1,1% Base Metals and Articles 1.163,5 2.015,0 2.700,9 73,2% 34,0% 1,5% 1,8% 1,9% Optical, Photographic, Muscial Instruments 1.240,4 1.721,2 1.923,4 38,8% 11,7% 2,9% 3,0% 2,9% Singapura 30.089,4 32.373,7 35.585,9 7,6% 9,9% 2,5% 2,1% 1,9% Machiney, Electrical Equipment 14.905,3 15.606,4 16.388,8 4,7% 5,0% 2,8% 2,2% 2,0% Vehicles, Aircraft, Vessels & Transport 5.228,5 5.395,0 6.471,5 3,2% 20,0% 8,7% 6,1% 5,9% Mineral Products 2.465,4 3.155,6 1.675,4 28,0% -46,9% 10,8% 10,4% 4,6% Base Metals and Articles 5.813,5 2.064,6 3.098,0 -64,5% 50,1% 7,5% 1,9% 2,1% Thailand 13.326,2 19.758,4 25.702,8 48,3% 30,1% 1,1% 1,3% 1,4% Machiney, Electrical Equipment 5.758,1 7.824,8 10.149,3 35,9% 29,7% 1,1% 1,1% 1,3%

Base Metals and Articles 1.209,0 2.298,0 3.337,5 90,1% 45,2% 1,6% 2,1% 2,3% Products of Chemcial or Allied Industries 1.519,1 2.083,1 2.699,1 37,1% 29,6% 2,8% 2,8% 2,8% Textiles and Textile Articles 1.040,4 1.512,7 1.793,8 45,4% 18,6% 0,6% 0,8% 0,7% Philipina 8.590,5 11.564,9 14.259,3 34,6% 23,3% 0,7% 0,7% 0,8% Machiney, Electrical Equipment 3.113,3 3.868,3 4.001,7 24,3% 3,4% 0,6% 0,6% 0,5% Textiles and Textile Articles 1.057,6 1.520,3 2.094,6 43,7% 37,8% 0,7% 0,8% 0,9% Base Metals and Articles 696,3 1.403,6 1.875,5 101,6% 33,6% 0,9% 1,3% 1,3% Products of Chemcial or Allied Industries 564,9 729,5 954,7 29,1% 30,9% 1,0% 1,0% 1,0%

Sumber: Statistik China, CEIC

13

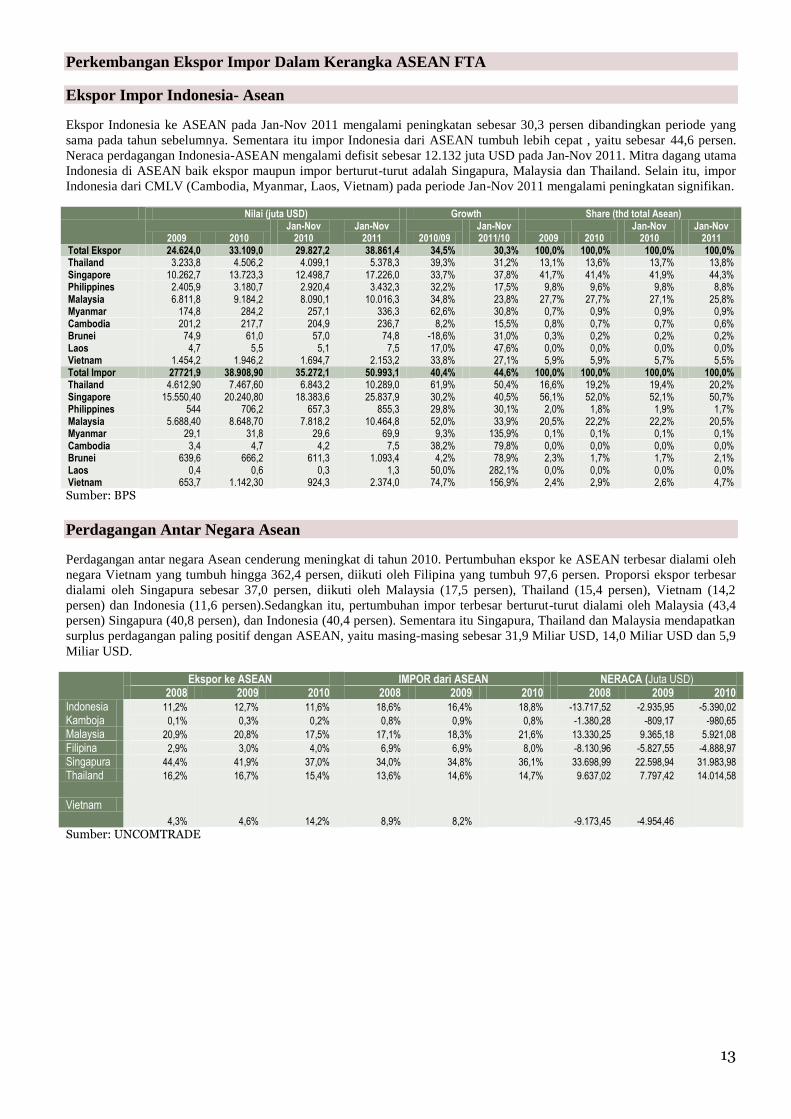

Perkembangan Ekspor Impor Dalam Kerangka ASEAN FTA

Ekspor Impor Indonesia- Asean

Ekspor Indonesia ke ASEAN pada Jan-Nov 2011 mengalami peningkatan sebesar 30,3 persen dibandingkan periode yang

sama pada tahun sebelumnya. Sementara itu impor Indonesia dari ASEAN tumbuh lebih cepat , yaitu sebesar 44,6 persen.

Neraca perdagangan Indonesia-ASEAN mengalami defisit sebesar 12.132 juta USD pada Jan-Nov 2011. Mitra dagang utama

Indonesia di ASEAN baik ekspor maupun impor berturut-turut adalah Singapura, Malaysia dan Thailand. Selain itu, impor

Indonesia dari CMLV (Cambodia, Myanmar, Laos, Vietnam) pada periode Jan-Nov 2011 mengalami peningkatan signifikan.

Nilai (juta USD) Growth Share (thd total Asean)

2009 2010

Jan-Nov 2010

Jan-Nov 2011 2010/09

Jan-Nov 2011/10 2009 2010

Jan-Nov 2010

Jan-Nov 2011

Total Ekspor 24.624,0 33.109,0 29.827,2 38.861,4 34,5% 30,3% 100,0% 100,0% 100,0% 100,0% Thailand 3.233,8 4.506,2 4.099,1 5.378,3 39,3% 31,2% 13,1% 13,6% 13,7% 13,8% Singapore 10.262,7 13.723,3 12.498,7 17.226,0 33,7% 37,8% 41,7% 41,4% 41,9% 44,3% Philippines 2.405,9 3.180,7 2.920,4 3.432,3 32,2% 17,5% 9,8% 9,6% 9,8% 8,8% Malaysia 6.811,8 9.184,2 8.090,1 10.016,3 34,8% 23,8% 27,7% 27,7% 27,1% 25,8% Myanmar 174,8 284,2 257,1 336,3 62,6% 30,8% 0,7% 0,9% 0,9% 0,9% Cambodia 201,2 217,7 204,9 236,7 8,2% 15,5% 0,8% 0,7% 0,7% 0,6% Brunei 74,9 61,0 57,0 74,8 -18,6% 31,0% 0,3% 0,2% 0,2% 0,2% Laos 4,7 5,5 5,1 7,5 17,0% 47,6% 0,0% 0,0% 0,0% 0,0% Vietnam 1.454,2 1.946,2 1.694,7 2.153,2 33,8% 27,1% 5,9% 5,9% 5,7% 5,5% Total Impor 27721,9 38.908,90 35.272,1 50.993,1 40,4% 44,6% 100,0% 100,0% 100,0% 100,0% Thailand 4.612,90 7.467,60 6.843,2 10.289,0 61,9% 50,4% 16,6% 19,2% 19,4% 20,2% Singapore 15.550,40 20.240,80 18.383,6 25.837,9 30,2% 40,5% 56,1% 52,0% 52,1% 50,7% Philippines 544 706,2 657,3 855,3 29,8% 30,1% 2,0% 1,8% 1,9% 1,7% Malaysia 5.688,40 8.648,70 7.818,2 10.464,8 52,0% 33,9% 20,5% 22,2% 22,2% 20,5% Myanmar 29,1 31,8 29,6 69,9 9,3% 135,9% 0,1% 0,1% 0,1% 0,1% Cambodia 3,4 4,7 4,2 7,5 38,2% 79,8% 0,0% 0,0% 0,0% 0,0% Brunei 639,6 666,2 611,3 1.093,4 4,2% 78,9% 2,3% 1,7% 1,7% 2,1% Laos 0,4 0,6 0,3 1,3 50,0% 282,1% 0,0% 0,0% 0,0% 0,0% Vietnam 653,7 1.142,30 924,3 2.374,0 74,7% 156,9% 2,4% 2,9% 2,6% 4,7%

Sumber: BPS

Perdagangan Antar Negara Asean

Perdagangan antar negara Asean cenderung meningkat di tahun 2010. Pertumbuhan ekspor ke ASEAN terbesar dialami oleh

negara Vietnam yang tumbuh hingga 362,4 persen, diikuti oleh Filipina yang tumbuh 97,6 persen. Proporsi ekspor terbesar

dialami oleh Singapura sebesar 37,0 persen, diikuti oleh Malaysia (17,5 persen), Thailand (15,4 persen), Vietnam (14,2

persen) dan Indonesia (11,6 persen).Sedangkan itu, pertumbuhan impor terbesar berturut-turut dialami oleh Malaysia (43,4

persen) Singapura (40,8 persen), dan Indonesia (40,4 persen). Sementara itu Singapura, Thailand dan Malaysia mendapatkan

surplus perdagangan paling positif dengan ASEAN, yaitu masing-masing sebesar 31,9 Miliar USD, 14,0 Miliar USD dan 5,9

Miliar USD.

Ekspor ke ASEAN IMPOR dari ASEAN NERACA (Juta USD) 2008 2009 2010 2008 2009 2010 2008 2009 2010

Indonesia 11,2% 12,7% 11,6% 18,6% 16,4% 18,8% -13.717,52 -2.935,95 -5.390,02

Kamboja 0,1% 0,3% 0,2% 0,8% 0,9% 0,8% -1.380,28 -809,17 -980,65

Malaysia 20,9% 20,8% 17,5% 17,1% 18,3% 21,6% 13.330,25 9.365,18 5.921,08

Filipina 2,9% 3,0% 4,0% 6,9% 6,9% 8,0% -8.130,96 -5.827,55 -4.888,97

Singapura 44,4% 41,9% 37,0% 34,0% 34,8% 36,1% 33.698,99 22.598,94 31.983,98

Thailand 16,2% 16,7% 15,4% 13,6% 14,6% 14,7% 9.637,02 7.797,42 14.014,58

Vietnam

4,3% 4,6% 14,2% 8,9% 8,2% -9.173,45 -4.954,46

Sumber: UNCOMTRADE