plagiat merupakan tindakan tidak terpujirepository.usd.ac.id/32448/2/112114123_full.pdfpe ran aud m...

TRANSCRIPT

PE

ERAN AUDM

(Studi Ka

Diaj

G

U

DITOR INTMENCEGAH

asus pada P

jukan untuMemperol

Prog

Gratianus N

PROGRA FAK

UNIVERSIY

TERNAL DH KECURPT. Bahagi

SKRIP

uk Memenuleh Gelar Sgram Studi

OlehBagus Se

NIM : 112

AM STUDIKULTAS EITAS SANYOGYAK

2017

DALAM MRANGAN (Fia Sumber A

PSI

uhi Salah SaSarjana Eko

Akuntansi

h: etyo Ngula114123

I AKUNTEKONOMNATA DHA

KARTA

7

MENDETEKFRAUD) Abadi Sala

atu Syarat onomi i

andoro

TANSI MI

ARMA

KSI DAN

atiga)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

HALAMAN PERSEMBAHAN

Karena hasil tidak akan mengkhianati proses.

(Anonim)

Berbahagialah dia yang makan dari keringatnya sendiri, bersuka karena usahanya

sendiri, dan maju karena pengalamannya sendiri.

(Pramoedya Ananta Toer)

Karya ini kupersembahkan untuk :

Tuhan Yesus Kristus dan Bunda Maria

Dan kepada

Kedua almahrum orang tua dan juga adikku, Budi

Purnomo, Yosephine Ermiyati, dan Stefanus Yudhistira

Adik yang selalu kuperjuangkan, Yohanes Satya

Eyang kakung dan putri serta saudara - saudaraku yang

selalu membantuku

Dan sahabat – sahabat seperjuanganku…………….

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan rahmat yang

telah Ia limpahkan, sehingga penulis dapat menyelesaikan penulisan skripsi.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat lulus mata

kuliah Metodologi Penelitian Akuntansi Terapan.

Dalam menyusun skripsi ini penulis telah mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih

kepada:

1. Bapak Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma.

2. Bapak Albertus Yudi Yuniarto, S.E., MBA selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Ibu Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Dosen Pembimbing yang

telah membantu serta membimbing penulis dalam menyelesaikan proposal

penelitian ini.

4. Kakek dan Nenek yang peduli pada pendidikan cucunya dan banyak

mendorong serta mendoakan penulis hingga proposal penelitian ini dapat

selesai.

5. Semua pihak yang tidak dapat saya sebutkan satu per satu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan.

Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca dan dapat digunakan sebagaimana mestinya.

Yogyakarta, 3 Maret 2017

Penulis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

DAFTAR ISI

HALAMAN JUDUL ..................................................................................

HALAMAN PERSETUJUAN PEMBIMBING ......................................... i

HALAMAN PENGESAHAN .................................................................... ii

HALAMAN PERSEMBAHAN ................................................................. iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .................... iv

HALAMAN PERNYATAAN PERSETUJUAN ........................................ v

KATA PENGANTAR ................................................................................ vi

DAFTAR ISI ............................................................................................... viii

DAFTAR TABEL ....................................................................................... x

ABSTRAK ................................................................................................... xi

BAB I PENDAHULUAN

A. Latar Belakang Masalah ...................................................... 1

B. Rumusan Masalah ............................................................... 5

C. Batasan Masalah .................................................................. 5

D. Tujuan Penelitian ................................................................. 5

E. Manfaat Penelitian ............................................................... 5

F. Sistematika Penulisan ........................................................... 6

BAB II TINJAUAN PUSTAKA

A. Pengertian Audit Internal ...................................................... 8

B. Pengertian Auditor Internal .................................................... 8

C. Fungsi Audit Internal ............................................................. 9

D. Tujuan Audit Internal .............................................................. 11

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

E. Peranan Auditor Internal .......................................................... 12

F. Pengertian Fraud ..................................................................... 14

G. .Fraud Triangle ........................................................................ 15

H. Auditor Internal dalam Mendeteksi Fraud .............................. 17

I. Auditor Internal dalam Mencegah Kecurangan (fraud)............. 20

J. Kerangka Pemikiran .................................................................. 30

BAB III METODE PENELITIAN

A. Jenis Penelitian ...................................................................... 31

B. Populasi & Sampel ................................................................ 31

C. Waktu dan Tempat Penelitian ............................................... 32

D. Jenis dan Sumber Data ......................................................... 32

E. Teknik Pengumpulan Data ................................................... 33

F. Teknik Analisis Data ............................................................ 33

BAB IV SEJARAH BERDIRINYA PERUSAHAAN

A. Profil Perusahaan .…………………….…………………… 38

B. Visi dan Misi Perusahaan ....………….…………………… 40

C. Struktur Organisasi Perusahaan............................................ 40

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Responden ..……………………………………. 43

B. Hasil Penelitian dan Pembahasan ..…………....………….. 45

BAB VI PENUTUP

A. Kesimpulan ......................................................................... 55

B. Keterbatasan ....................................................................... 56

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

C. Saran .................................................................................. 56

DAFTAR PUSTAKA ................................................................................ 57

LAMPIRAN ............................................................................................... 59

DAFTAR TABEL

Tabel 3.1 : Pengukuran jawaban responden .............................................. 33

Tabel 3.2 : Kriteria penilaian kuisioner ..................................................... 37

Tabel 5.1 : Jabatan / posisi ......................................................................... 41

Tabel 5.2 : Jenis kelamin responden .......................................................... 42

Tabel 5.3 : Hasil pengujian validitas .......................................................... 44

Tabel 5.4 : Hasil Uji Reliabilitas ................................................................ 46

Tabel 5.5 : Hasil statistik deskriptif pelaksanaan audit internal dan peran

auditor internal dalam mencegah dan mendeteksi fraud .......... 48

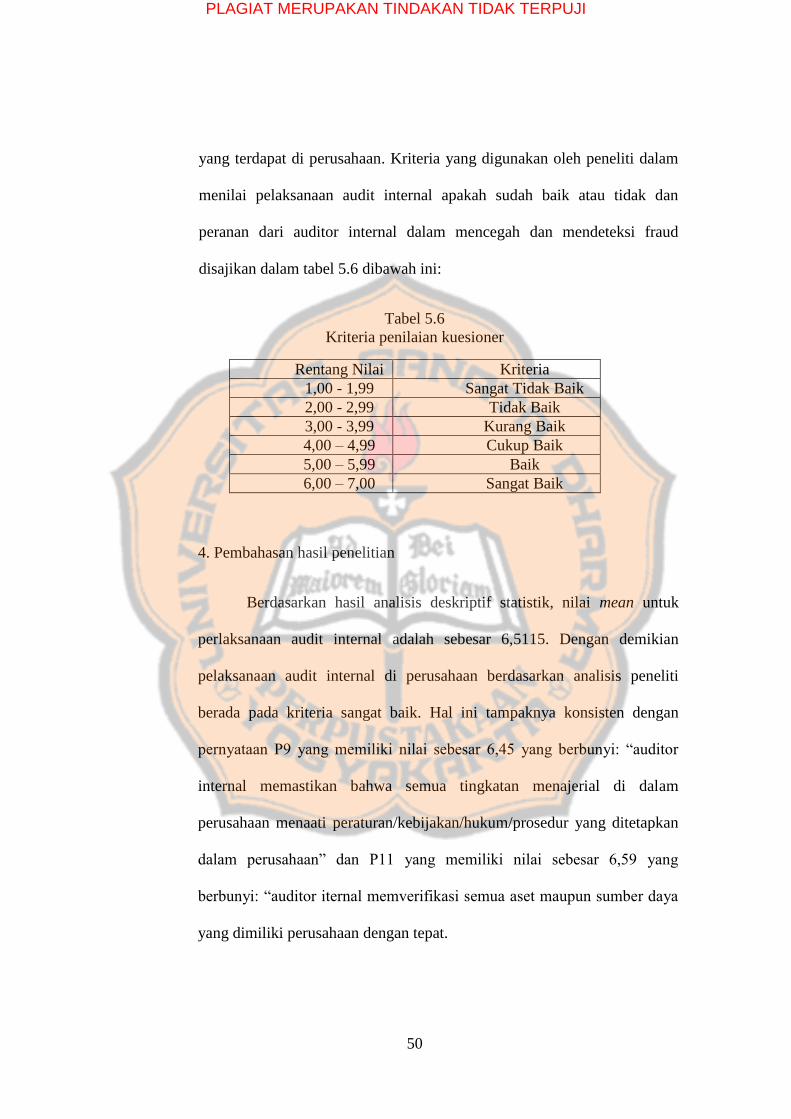

Tabel 5.6 : Kriteria penilaian kuisioner ...................................................... 49

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

ABSTRAK

PERAN AUDITOR INTERNAL DALAM MENDETEKSI DAN

MENCEGAH KECURANGAN (FRAUD)

Studi Kasus di PT. Bahagia Sumber Abadi Salatiga

Gratianus Bagus Setyo Ngulandoro

NIM: 112114123

Universitas Sanata Dharma

Yogyakarta

Tujuan penelitian ini adalah untuk mengetahui peran auditor internal

dalam mendeteksi dan mencegah kecurangan (fraud) pada PT. Bahagia Sumber

Abadi salatiga. Penelitian ini diharapkan dapat memberikan pengetahuan

mengenai peran auditor internal dalam mendeteksi dan mencegah kecurangan.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling.

Sampel dalam penelitian ini adalah pihak auditor internal perusahaan dan

karyawan perusahaan yang memahami aktivitas auditor internal di perusahaan

khususnya dalam mendeteksi dan mencegah kecurangan. Teknik analisis data

yang digunakan adalah analisis deskriptif.

Hasil penelitian menunjukkan bahwa auditor internal telah berperan dengan

sangat baik sesuai dengan tujuan dan fungsi audit internal. Lebih lanjut, peran

auditor internal dalam mendeteksi dan mencegah kecurangan juga masuk dalam

kriteria sangat baik.

Kata kunci : peran auditor internal, mendeteksi kecurangan, mencegah

kecurangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

ABSTRACT

FUNCTION OF THE INTERNAL AUDITOR IN DETECTING AND

PREVENTING FRAUD

(A Case Study at PT. Bahagia Sumber Abadi Salatiga)

Gratianus Bagus Setyo Ngulandoro

NIM: 112114123

Sanata Dharma University

Yogyakarta

The aim of this study is to determine the function of the internal auditor in

detecting and preventing fraud at PT. Bahagia Sumber Abadi Salatiga. This

research is expected to improve knowledge about internal auditor in detecting and

preventing fraud.

The sampling technique in this research was purposive sampling. Sample

at this research are internal auditor in this company and employees that

understand the activity of internal auditor in the company, especially in detecting

and preventing fraud. Data analysis technique that used in this research is

analytical descriptive.

The result showed that internal auditor has been playing the role properly

in accordance with the goal and function of internal audit. Furthermore, the role of

the internal auditor in detecting and preventing fraud was also included in the

criteria very well.

Keywords: internal auditor, detecting fraud, prevention fraud.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan kemajuan perekonomian yang terjadi di negara kita,

perusahaan-perusahaan yang ada di dalam negeri baik Badan Usaha Milik Negara

(BUMN), Badan Usaha Milik Daerah (BUMD), maupun Badan Usaha Milik

Swasta (BUMS) pun semakin berkembang. Selain itu, pasar investasi yang mulai

secara terbuka menerima investor - investor asing pada tahun 2015 juga menuntut

perusahaan untuk berkembang dan mempersiapkan diri menghadapi persaingan

yang lebih ketat antar perusahaan. Namun seiring dengan perkembangan

perusahaan-perusahaan tersebut, tak jarang pula ditemui permasalahan yang juga

semakin kompleks seperti pada bidang keuangan, sumber daya, maupun produksi.

Oleh karena itu untuk mengatasi permasalahan yang ada di dalam perusahaan,

maka dibutuhkan auditor internal untuk melakukan pengendalian internal.

Salah satu hal yang menjadi tugas dari auditor internal adalah pada

pengendalian internal perusahaan. Namun pada realitanya, pengendalian internal

yang dilakukan oleh auditor pada perusahaan besar juga memiliki beberapa

kendala seperti banyaknya karyawan, kegiatan, maupun bagian yang terdapat

dalam perusahaan sehingga cukup sulit dalam menjalankan tugas audit

internalnya. Untuk mengatasi hal ini, pada umumnya perusahaan akan

menetapkan prosedur standar pengendalian internal yang akan digunakan oleh

auditor internal untuk dijadikan pedoman dalam melakukan kegiatan internal

auditingnya. Kegiatan yang dilakukan oleh auditor internal tersebut nantinya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

adalah menguji dan menilai efektifitas dan ketercapaian tujuan dari sistem

pengendalian internal yang ada di perusahaan. Sumber informasi dari auditor

internal yang berupa audit operasional, audit ketaatan, dan audit investigatif ini

kemudian akan digunakan oleh pihak-pihak yang berkepentingan seperti misal

pihak manajer dan dewan direksi dalam menjalankan program-program yang ada

di perusahaan.

Sejalan dengan perkembangan dan kompleksitas kegiatan bisnis yang ada

di dalam perusahaan, audit internal dituntut untuk berperan lebih banyak dalam

membantu meningkatkan kinerja perusahaan. Oleh karena itu, salah satu

kewajiban yang harus dijalankan oleh audit internal termasuk dalam manajemen

strategi, yaitu mengatasi dan mengungkapkan terjadinya praktik kecurangan

dalam perusahaan serta memberikan informasi-informasi yang dibutuhkan oleh

pihak manajemen dalam upaya perbaikan.

Menurut laporan “2002 Report to Nation an Occupational Fraud and

Abuses” menyatakan bahwa aktivitas audit internal dapat menekan 35% terjadinya

fraud. Hal ini sehubungan dengan banyaknya perusahaan besar yang bangkrut

beberapa tahun terakhir dan ditemukan kenyataan bahwa pada perusahaan tersebut

pengendalian intern tidak berjalan sesuai dengan konsepnya. Padahal secara

spesifik, aktivitas auditing internal melalui auditor internal memiliki peranan

dalam:

a) Pencegahan kecurangan (fraud prevention)

b) Pendeteksian kecurangan (fraud detection)

c) Penginvestigasian kecurangan (fraud investigation)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Berdasarkan laporan oleh Association of Certified Fraud Examiners

(ACFE) tahun 2010 pada berberapa peserta survei bahwa organisasi tertentu

mengalami 5% kerugian dari pendapatan atau sekitar $2,9 triliun potensi kerugian

global oleh fraud, secara persentase tingkat kerugian ini tidak banyak berubah dari

laporan tahun 2002. Dari laporan ini dapat disimpulkan bahwa kerugian yang

ditimbulkan oleh fraud turut berperan dalam kinerja perusahaan. Dengan adanya

fraud, pencapaian target oleh perusahaan menjadi tidak maksimal dan

mempengaruhi keuangan yang ada di dalam perusahaan.

Salah satu kasus yang terjadi di Indonesia adalah kasus fraud di BNI yang

menyebabkan terjadinya kerugian negara mencapai triliyunan rupiah. Kasus ini

terkuak oleh kecurigaan kepala divisi internasional terhadap prosedur L/C BNI.

L/C (Letter of Credit) merupakan janji membayar dari Issuing Bank kepada

Beneficiary/Eksportir/ penjual yang mana pembayarannya hanya dapat dilakukan

oleh Issuing Bank jika Beneficiary menyerahkan kepada Issuing Bank dokumen-

dokumen yang sesuai dengan persyaratan L/C.

Berdasarkan laporan di divisi internasional yang di realcase pada 7

Agustus 2003, direktur BNI kemudian mengirimkan tim auditor khusus untuk

mendalami kasus ini. Hasil yang didapat dari tim auditor khusus pada september

2003 membuktikan kebenaran pembobolan uang negara sebesar 1,7 triliun rupiah.

Pertanyaan dasar dari kasus ini adalah mengapa tim auditor internal tidak

mendeteksi dan mencegah fraud ini? Sehingga laporan adanya fraud malah

ditemukan oleh pimpinan divisi internasional? Apakah terjadi tindak kolusi di

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

dalam perusahaan sehingga pihak manajemen mendesain laporan keuangan dan

aktivitas sehingga tidak terdeteksi oleh pihak auditor internal.

Kesimpulan dari kasus yang ada di atas, kecurangan (fraud) yang timbul

dalam perusahaan dapat menyebabkan kerugian yang berdampak besar pada

perusahaan itu sendiri. Kerugian yang ditimbulkan pun terdiri dari kerugian

materi yang berupa hilangnya dana sebesar 1,7 triliun rupiah maupun kerugian

non-materi berupa hilangnya kepercayaan terhadap dunia perbankan, mengingat

bank BNI merupakan salah satu barometer perbankan nasional. Selain itu

keterlibatan pihak seperti manajemen senior memungkinkan perubahan struktur

kontrol yang ada di perusahaan sehingga timbul keterkaitan antara praktik

pengawasan perusahaan yang rendah dengan audit internal.

Kecurangan bisa saja terjadi di perusahaan-perusahaan dimana saja, tak

terkecuali pada PT. BAHAGIA SUMBER ABADI. Kecurangan haruslah di

antisipasi agar tidak menghambat kemajuan perusahaan itu sendiri dengan

melakukan audit internal yang memiliki tugas sebagai alat pengawasan atas

keseluruhan jaringan kegiatan perusahaan.

Menyadari pentingnya fungsi audit internal dalam tubuh organisasi

perusahaan, penulis bermaksud untuk melakukan penelitian mengenai

pelaksanaan audit internal yang tedapat di dalam perusahaan, khususnya dalam

rangka mencegah dan mendeteksi kecurangan yang terdapat dalam PT.

BAHAGIA SUMBER ABADI. Berdasarkan hal tersebut maka judul yang dipilih

untuk melakukan penelitian ini yaitu PERAN AUDITOR INTERNAL DALAM

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

MENDETEKSI DAN MENCEGAH KECURANGAN (FRAUD) PADA PT.

BAHAGIA SUMBER ABADI.

B. Rumusan Masalah

1. Apakah menurut persepsi karyawan pelaksanaan audit internal di

perusahaan telah sesuai dengan fungsi dan tujuan audit internal?

2. Apakah menurut persepsi karyawan auditor internal telah berperan baik

dalam mencegah dan mendeteksi kecurangan yang terjadi di perusahaan?

C. Batasan Masalah

Masalah penelitian ini dibatasi pada pelaksanaan audit internal dan peran

auditor internal dalam mencegah dan mendeteksi fraud menurut persepsi

karyawan PT. Bahagia Sumber Abadi.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Mengetahui pelaksanaan audit internal yang dilakukan oleh auditor

internal menurut persepsi karyawan, apakah sudah berjalan dengan baik

dan sesuai dengan ketentuan mengenai fungsi dan tujuan audit internal.

2. Mengetahui persepsi karyawan mengenai peranan auditor dalam mencegah

dan mendeteksi kecurangan yang terdapat di perusahaan.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Perusahaan, hasil penelitian ini diharapkan dapat dijadikan masukan bagi

perusahaan serta menambah pengetahuan manajemen mengenai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

pengendalian internal dalam pencegahan dan pendeteksian kecurangan

(fraud) di perusahaan. Melalui penelitian ini diharapkan data yang

diperoleh dapat digunakan oleh pihak-pihak yang membutuhkan sehingga

dapat memberikan rekomendasi saran maupun perbaikan sebagai

sumbangan pemikiran kepada pihak manajemen agar peran yang diberikan

oleh auditor internal dalam pencegahan dan pendeteksian kecurangan

(fraud) berjalan dengan optimal.

2. Universitas, penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan tentang peranan auditor internal dalam pencegahan dan

pendeteksian fraud yang ada di perusahaan. Sehingga dapat digunakan

sebagai kajian studi di bidang audit.

3. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi bahan

pertimbangan untuk kajian peneliti selanjutnya, terutama dalam bidang

internal audit perusahaan.

4. Penulis, untuk memperoleh pengetahuan tentang audit internal yang ada di

perusahaan sehingga dapat memperluas pemikiran penulis itu sendiri.

F. SISTEMATIKA PENULISAN

Pada BAB I akan dipaparkan pendahuluan, yang berisisi tentang latar

belakang masalah yang dijadikan acuan, rumusan masalah yang akan dibahas,

tujuan yang akan dicapai dari penelitian ini, dan manfaat yang dapat diperoleh

dari penelitian ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

Pada BAB II akan dipaparkan telaah pustaka, yang berisi tentang teori-

teori yang berhubungan dengan masalah yang diteliti seperti teori audit internal,

fraud, dan juga kerangka berpikir dalam penelitian ini.

Pada BAB III akan dipaparkan metodologi penelitian, yang berisi tentang

jenis penelitian, populasi dan sampel, jenis dan sumber data, metode

pengumpulan data, dan teknik analisis data yang digunakan.

Pada BAB IV akan dipaparkan deskripsi perusahaan yang dijadikan

tempat penelitian, pada bab ini akan dijabarkan sejarah berdirinya perusahaan

serta visi dan misi perusahaan.

Pada BAB V akan dipaparkan analisis data dan pembahasan, yang berisi

tentang hasil wawancara, pengujian validitas, pengujian reabilitas, serta analisis

deskriptif dari analisis yang sudah dilakukan.

Pada BAB VI akan dipaparkan kesimpulan yang diperoleh berdasarkan

hasil pengolahan dan analisis data, keterbatasan dalam penelitian, serta saran –

saran yang berkaitan dengan penelitian sejenis di masa yang akan datang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB II

TINJAUAN PUSTAKA

A. Pengertian Audit Internal

Menurut Agoes (2004:221) audit internal (pemeriksaan internal) adalah

pemeriksaan yang dilakukan oleh bagian audit internal perusahaan, baik terhadap

laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap

kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap

peraturan pemerintah misalnya peraturan di bidang perpajakan, pasar modal,

lingkungan hidup, perbankan, perindustrian, investasi, dan lain-lain. Ketentuan-

ketentuan dari ikatan profesi misalnya standar akuntansi keuangan. Sedangkan

menurut Tugiman (2006:11), audit internal atau pemeriksaan internal adalah suatu

fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan

mengevaluasi kegiatan organisasi yang dilaksanakan.

Berdasarkan kedua teori diatas, dapat disimpulkan bahwa audit internal

adalah suatu fungsi penilaian secara independen baik terhadap laporan keuangan

maupun ketaatan terhadap kebijakan manajemen dan perusahaan yang bertujuan

untuk menguji dan mengevaluasi kegiatan yang ada di dalam organisasi

perusahaan.

B. Pengertian Auditor Internal

Rahayu dan Suhayati (2010) auditor internal adalah pegawai dari suatu

organisasi atau perusahaan yang bekerja di organisasi tersebut untuk melakukan

audit bagi kepentingan manajemen perusahaan yang bersangkutan, dengan tujuan

untuk membantu manajemen organiasi untuk mengetahui kepatuhan para

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

pelaksana operasional organisasi terhadap kebijakan dan prosedur yang telah

ditetapkan oleh perusahaan. Orientasi pelaksanaan audit internal sebagian besar

tugasnya adalah melakukan audit kepatuhan dan audit operasional. Akan tetapi

tidak menutup kemungkinan juga melakukan audit keuangan yang nantinya dapat

menjadi acuan bagi auditor eksternal dalam melakukan audit pada suatu

perusahaan. Auditor internal wajib memberikan informasi bagi manajemen

pengambil keputusan yang berkaitan dengan operasional perusahaan, sehingga

selalu memerlukan dukungan dari manajemen. Menurut Strawser (2001),

“Auditor Internal adalah seorang auditor di dalam perusahaan yang memberikan

jasa pelayanan untuk suatu organisasi tempat ia dipekerjakan sebagai pegawai

perusahaan untuk mengaudit kegiatan operasi perusahaan tersebut”

C. Fungsi Audit Internal

Sawyer (2003:32-34) mengatakan bahwa fungsi audit internal adalah

sebagai berikut:

1. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi oleh manajemen

puncak.

Setiap tahun kepala eksekutif audit menyiapkan rencana jadwal

audit khusus untuk aktivitas yang diawasi. Rencana ini dipresentasikan di

depan manajemen eksekutif dan dewan, dan diubah sesuai pergeseran

strategi organisasi dan kebutuhan serta harapan pegawai senior.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

2. Mengidentifikasi dan meminimalkan resiko

Auditor internal memperluas persepsi tentang manajemen risiko

dan meningkatkan upaya untuk meyakinkan manajemen bahwa semua

jenis risiko organisasi telah diperhatikan dengan layak.

3. Memvalidasi laporan ke manajemen senior

Manajer senior biasanya membuat keputusan berdasarkan laporan

yang mereka terima, bukan berdasarkan pengetahuan mereka sendiri.

Laporan yang akurat dan tepat waktu lebih mungkin menghasilkan

keputusan yang bermakna. Ketika audit dilakukan, auditor menelaah

laporan tersebut untuk menilai akurasi, ketepatan waktu, dan maknanya.

Kebijakan manajemen yang diputuskan kemudian bisa menjadi lebih

valid.

4. Membantu manajemen pada bidang-bidang teknis

Auditor internal modern harus mengetahui bagaimana data

berawal, bagaimana proses pengolahannya, dan dimana letak risiko

keamanannya. Dengan semakin banyaknya prsosedur audit tradisional

yang diganti dengan prosesan data elektronik, semua auditor internal

membutuhkan paling tidak beberapa tingkat keahlian. Pengamanan data

telah menjadi risiko terbesar yang dihadapi oleh organisasi modern.

5. Membantu proses pengambilan keputusan.

Manajerlah, bukan auditor internal yang membuat keputusan

operasional. Namun auditor internal dapat menyediakan atau memvalidasi

data sebagai dasar pengambilan keputusan. Juga, mereka dapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

mengevaluasi dampak dari keputusan yang diambil dan risiko yang tidak

diantisipasi.

6. Menganalisis masa depan, bukan hanya masa lalu

Dengan menggunakan pendekatan ini auditor internal telah menilai

kebijakan atau program, dan hasil aktual yang diperoleh kebijakan atau

program. Selain itu, auditor internal saat ini menilai kontrol atas sistem

informasi yang diusulkan sebelum implementasinya, sehingga membantu

menghindari terjadinya biaya untuk memperbaiki kerusakan.

7. Membantu manajer membuat perencanaan, mengorganisasi, mengarahkan,

dan mengendalikan masalah

Manajer menghadapi masalah pada aktivitas yang tidak bisa

dikendalikannya. Masalah-masalah tersebut bisa berupa masalah

perencanaan, masalah pengorganisasian, masalah pengarahan, maupun

masalah kontrol. Auditor internal umumnya menemukan masalah tersebut

dalam menyarankan perbaikan.

D. Tujuan Audit Internal

Menurut Tugiman (2006:11), tujuan pemeriksaan internal adalah

membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya

secara efektif. Untuk itu pemeriksaan internal akan melakukan analisis, penilaian,

dan mengajukan saran-saran. Tujuan pemeriksaan mencakup pula pengembangan

pengawasan yang efektif dengan biaya yang wajar.

Menurut Agoes (2004:222), tujuan pemeriksaan yang dilakukan oleh

auditor internal adalah membantu semua pimpinan perusahaan (manajemen)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

dalam melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian,

saran dan komentar mengenai kegiatan yang diperiksanya.

Untuk mencapai tujuan tersebut, auditor internal harus melakukan

kegiatan-kegiatan berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari

sistem pengendalian manajemen, pengendalian intern, dan pengendalian

operasional lainnya. Serta mengembangkan pengendalian yang efektif

dengan biaya yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap kebijakan, rencana, dan prosedur-prosedur

yang telah ditetapkan oleh manajemen.

3. Memastikan seberapa jauh harta perusahaan dipertanggung-jawabkan dan

dilindungi dari kemungkinan terjadinya segala bentuk pencurian,

kecurangan, dan penyalahgunaan

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam

organisasi dapat dipercaya.

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang

diberikan oleh manajemen.

6. Menyarankan perbaikan-perbaikan operasional dalam rangka

meningkatkan efisiensi dan efektivitas.

E. Peranan Auditor Internal

Mengingat pentingnya peran pengawasan terhadap tindak fraud, maka

auditor internal menjadi satu – satunya unit kerja yang paling tepat menanganinya.

Karena itu, peran auditor internal yang selama ini selalu berkaitan dengan urusan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

physical control harus sudah bergeser dari sekedar terkesan pengawas perusahaan

menjadi unit yang mampu berperan dalam pencegahan sekaligus pendeteksian

fraud.

Menurut Pusdiklatwas BPKP (2008:43) peran yang ideal bagi auditor

internal yaitu sebagai berikut:

1. Peran auditor internal dalam pencegahan Fraud

2. Peran auditor internal dalam pendeteksian Fraud.

Auditor internal dituntut untuk waspada terhadap setiap hal yang

menunjukkan adanya kemungkinan terjadinya fraud, yang mencakup:

1. Identifikasi titik – titik kritis terhadap kemungkinan terjadinya fraud.

2. Penilaian terhadap system pengendalian yang ada, dimulai sejak

lingkungan pengendalian hingga pemantauan terhadap penerapan sistem

pengendalian.

Seandainya terjadi fraud, auditor internal bertanggung jawab untuk

membantu manajemen mencegah fraud dengan melakukan pengujian dan evaluasi

keandalan dan efektivitas dari pengendalian, seiring dengan potensi risiko

terjadinya fraud dalam berbagai segmen. Tidak hanya manajemen puncak, auditor

internal juga harus mendapat sumber daya yang memadai dalam rangka

memenuhi misinya untuk mencegah fraud.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

Tanggung jawab auditor internal dalam rangka mendeteksi kecurangan

selama penugasan audit termasuk:

1. Memiliki pengetahuan yang memadai tentang kecurangan, dalam rangka

mengidentifikasi indikasi – indikasi yang mungkin terjadi dan dilakukan

oleh anggota organisasi

2. Meneliti sensivitas yang berkaitan dengan kemungkinan adanya

kesempatan terjadinya kecurangan.

3. Melakukan evaluasi terhadap indikator – indikator yang mungkin dapat

memberikan peluang terjadinya kecurangan dan menentukan apakah perlu

diadakan investigasi lanjutan.

4. Menentukan prediksi awal terjadinya suatu kecurangan.

5. Melakukan penilaian kembali terhadap pelaksanaan pengendalian di

lingkungan dimana terjadinya tindak kecurangan dan selanjutnya

menentukan upaya untuk memperkuat pengendalian didalamnya.

F. Pengertian Fraud

Berdasarkan definisi dari The Institute of Internal Auditor (IIA), yang

dimaksudkan dengan fraud adalah “An array of irregularities and illegal acts

charaterized by intentional deception”: sekumpulan tindakan yang tidak diizinkan

dan melanggar hukum yang ditandai dengan adanya unsur kecurangan yang

disengaja.

International Standards of Auditing seksi 240 – The Auditor’s

Responsibility to Consider Fraud in an Audit of Financial Statement paragraph 6

mendefenisikan fraud sebagai “tindakan yang disengaja oleh anggota manajemen

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

perusahaan, pihak yang berperan dalam governance perusahaan, karyawan, atau

pihak ketiga yang melakukan pembohongan atau penipuan untuk memperoleh

keuntungan yang tidak adil atau ilegal”. Motifnya sama, yaitu sama-sama

memperkaya diri sendiri / golongan dan modus operandinya sama, yaitu dengan

melakukan cara-cara yang ilegal.

G. Fraud Triangle

Albercht, et al (2009:33) ada tiga elemen kunci yang menyebabkan

seseorang melakukan fraud yang biasa dikenal denga fraud triangle. Ketiga

komponen tersebut adalah:

1. Tekanan (pressure)

Tekanan atau tuntutan yang mendorong seseorang untuk melakukan

fraud dapat dibagi menjadi lebih spesifik:

a. Tekanan keuangan

Tekanan keuangan merupakan hal umum yang mendorong seseorang

melakukan fraud, hal ini dapat berupa:

1) Keserakahan

2) Hidup dibawah kehendak orang lain

3) Banyak hutang

4) Kegiatan ekonomi pribadi

5) Kebutuhan uang yang mendadak

b. Kebiasaan buruk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

Motivasi melakukan fraud dapat disebabkan karena kegemaran

berjudi, obat-obatan terlarang, kecanduan alkohol, serta biaya hidup

keluarga yang mahal

c. Tekanan berkaitan dengan pekerjaan

Seseorang dapat melakukan fraud karena merasa hasil pekerjaannya

kurang dihargai oleh perusahaan, takut kehilangan pekerjaan, tidak

puas dengan pekerjaan, takut tidak mendapat promosi jabatan, dan

merasa kurang dihargai secara ekonomi.

d. Tekanan lainnya

Tekanan lain bisa berupa keinginan pasangan yang ingin hidup

mewah, ingin membahagiakan orang tua, serta tekanan lain yang tidak

tercakup dalam tiga poin di atas.

2. Peluang (opportunity)

Fraud tidak hanya tejadi jika ada tekanan, tetapi juga ketika calon pelaku

fraud melihat adanya peluang untuk melakukan kecurangan. Ada beberapa

faktor utama yang dapat meningkatkan peluang yang mendorong

seseorang untuk melakukan fraud yaitu:

1) Kurangnya pengendalian untuk mencegah dan mendeteksi perilaku

yang menyimpang

2) Ketidakmampuan untuk menilai kualitas kinerja dengan tepat

3) Kegagalan dalam mendisiplinkan pelaku fraud

4) Kurangnya informasi

5) Ketidakpedulian, apatis, dan ketidakmampuan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

6) Kurangnya jejak audit

3. Rasionalisasi (rationalization)

Kecenderungan pelaku fraud adalah membenarkan tindakan yang

dilakukannya dengan pola pikir tertentu seperti “tidak akan ada yang

dirugikan,” “perusahaan berhutang kepada saya,” “semua orang juga

melakukan hal yang sama,” dan alasan-alasan lain.

H. Auditor Internal dalam Mendeteksi Fraud

Dalam melaksanakan tugasnya di perusahaan, auditor internal dituntut

untuk memahami bagaimana cara mendeteksi kecurangan secara dini untuk

meminimalisasi tindak kecurangan yang ada di perusahaan. pendeteksian

kecurangan ini juga tidak dapat disamakan antara satu dengan yang lainnya. Hal

ini dikarenakan masing – masing kecurangan memiliki karateristik sendiri,

sehingga untuk dapat mendeteksi kecurangan perlu pemahaman yang baik

terhadap jenis – jenis kecurangan yang mungkin timbul di perusahaan.

Salah satu petunjuk mengenai adanya kecurangan biasanya ditunjukkan

oleh munculnya gejala – gejala seperti misal adanya perubahan gaya hidup atau

perilaku seseorang, dokumentasi yang mencurigakan, keluhan dari pelanggan

ataupun kecurigaan dari rekan kerjanya. Pada awalnya kecurangan akan tercermin

melalui timbulnya karateristik tertentu, baik yang merupakan kondisi / keadaan

lingkungan, maupunn perilaku seseorang. Karateristik yang bersifat kondisi /

situasi tertentu, perilaku / kondisi seseorang personal tersebut dinamakan red flag

(fraud indicators).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

Meskipun tidak selalu muncul sebagai indikasi adanya tindak kecurangan,

namun red flag biasanya selalu muncul di setiap kasus kecurangan yang terjadi.

Pemahaman dan analisis lebih lanjut terhadap red flag tersebut dapat membantu

langkah selanjutnya untuk memperoleh bukti awal atau mendeteksi adanya

kecurangan. Berikut merupakan gambaran secara garis besar mengenai

pendeteksian kecurangan berdasarkan penggolongan kecurangan menurut ACFE

(Association of Certified Fraud Examination).

1. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan dalam penyajian laporan keuangan umumnya dapat dideteksi

melalui analisis laporan keuangan sebagai berikut:

a. Analisis vertikal

Yaitu teknik yang digunakan untuk menganalisis hubungan antara

item-item dalam laporan laba-rugi neraca, atau laporan arus kas

dengan menggambarkannya dalam presentase.

Melalui teknik ini auditor internal dapat membandingkan hasil analisis

antar item yang terdapat dalam laporan laba-rugi neraca, atau arus kas

untuk kemudian dikaji dan diamati ketidak sesuaian antar item yang

ada.

b. Analisis horizontal

Yaitu teknik untuk menganilisis presentase-presentase perubahan item

laporan keuangan selama beberapa periode laporan. Melalui teknik ini

presentase perubahan item yang diperoleh akan dibandingkan dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

dilihat kesesuaian presentase perubahan item dalam suatu laporan

keuangan.

c. Analisis rasio

Yaitu alat untuk mengukur hubungan antara nilai-nilai item dalam

laporan keuangan. Sebagai contaoh adalah current ratio, adanya

penggelapan uang atau pencurian kas dapat menyebabkan turunnya

perhitungan rasio tersebut

2. Penyalahgunaan Aset

Variasi pendeteksian kecurangan jenis ini sangat beragam. Pemahaman

terhadap pengendalian intern atas pos-pos tersebut akan sangat

membantu dalam mendeteksi kecurangan. Metode-metode yang bisa

digunakan antara lain:

a. Analytical Review

Review atas berbagai akun yang mungkin menunjukkan ketidakbiasaan

atau kegiatan-kegiatan yang tidak diharapkan

b. Statistical Sampling

Melakukan sampling atas pos-pos tertentu yang dicurigai, misalnya

persediaan. Dokumen dasar pembelian dapat diuji secara sampling

untuk menentukan ketidakbiasaan (irregularities), metode deteksi ini

akan efektif jika ada kecurigaan terhadap satu atributnya, misal

pemasok fiktif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

c. Vendor or outsider complaints

Kompalain/keluhan dari konsumen, pemasok, atau pihak lain

merupakan alat deteksi yang baik yang dapat mengarahkan auditor

untuk melakukan pemeriksaan lebih lanjut.

d. Site Visite – Observation

Observasi ke lokasi biasanya dapat mengungkapkan ada tidaknya

pengendalian intern di lokasi-lokasi tersebut.

e. Korupsi (corruption)

Kecurigaan ini dapat dideteksi melalui keluhan dari rekan kerja yang

jujur, laporan dari rekan, atau pemasok yang tidak puas dan

menyampaikan komplain ke perusahaan. Atas sangkaan terjadinya

kecurangan ini kemudian dilakukan analisis terhadap tersangka atau

transaksinya.

I. Auditor Internal dalam Mencegah Kecurangan (fraud)

Peran utama dari auditor internal sesuai dengan fungsinya dalam

pencegahan kecurangan adalah berupaya untuk menghilangkan atau

meminimalisasi sebab – sebab timbulnya kecurangan tersebut. Karena

pencegahan terhadap akan terjadinya suatu perbuatan curang akan lebih mudah

daripada mengatasi bila telah terajadi kecurangan tersebut. Pada dasarnya

kecurangan sering terjadi pada suatu entitas apabila:

a. Pengendalian intern tidak ada atau lemah atau dilakukan dengan longgar

dan tidak efektif

b. Pegawai dipekerjakan tanpa memikirkan kejujuran dan entitas mereka

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

c. Pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau

ditempatkan dengan tekanan yang besar untuk mencapai sasaran dan

tujuan keuangan yang mengarah tindakan kecurangan.

d. Model manajemen sendiri melakukann kecurangan, tidak efisien, dan

atau tidak efektif serta tidak taat terhadap hukum dan peraturan yang

berlaku.

e. Pegawai yang dipercaya memiliki masalah pribadi yang tidak dapat

dipecahkan, biasanya masalah keuangan, kebutuhan, kesehatan

keluarga, gaya hidup yang berlebihan.

f. Industri dimana peruasahaan menjadi bagiannya, memiliki sejarah atau

tradisi kecurangan.

Pencegahan kecurangan pada umumnya adalah aktivitas yang

dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan prosedur

yang membantu meyakinkan bahwa tindakan yang diperlukan sudah dilakukan

dewan komisaris, manajemen, dan personil lain perusahaan untuk dapat

memberikan keyakinan memadai dalam mencapai 3 (tiga) tujuan pokok yaitu ;

keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, serta kepatuhan

terhadap hukum & peraturan yang berlaku (COSO: 1992).

Untuk hal tersebut kecurangan yang mungkin terjadi harus dicegah dengan

cara – cara berikut:

1. Membangun struktur pengendalian intern yang baik

Dengan semakin berkembangnya suatu perusahaan, maka tugas

manajemen untuk mendalikan jalurnya perubahan menjadi semakin

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

berat. Agar tujuan yang telah ditetapkan manajemen puncak dapat

dicapai, keamanan harta perusahaan terjamin, dan kegiatan operasi bisa

dijalankan secara efektif dan efisien, manajemen perlu mengadakan

struktur pengendalian intern yang baik dan efektif mencegah kecurangan.

Dalam memperkuat pengendalian intern di perusahaan, COSO (The

Committee of Sponsoring Organizations of The Treadway Commission)

pada bulan september 1992 memperkenalkan suatu rerangka

pengendalian yang lebih luas daripada model pengendalian akuntansi

yang tradisonal dan mencakup manajemen risiko, yaitu pengendalian

intern terdiri atas 5 komponen yang saling terkait yaitu:

a. Lingkungan pengendalian (control environment) menetapkan corak

suatu organisasi, mempengaruhi kesadaran pengendalian orang-

orangnya. Lingkungan pengendalian merupakan dasar untuk semua

komponen pengendalian intern, menyediakan disiplin dan struktur.

Lingkungan pengendalian mencangkup:

1) Integritas dan nilai etika

2) Komitmen terhadap kompetensi

3) Partisipasi dewan komisaris atau komite audit

4) Filosofi dan gaya operasi manajemen

5) Struktur organisasi

6) Pemberian wewenang dan tanggung jawab

7) Kebijakan dan praktik sumber daya manusia

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

b. Penaksiran risiko (risk assessment) adalah identifikasi entitas dan

analisis terhadap risiko yang relevan untuk mencapai tujuannya,

membentuk suatu dasar untuk menentukan bagaimana risiko harus

dikelola.

Risiko dapat timbul atau berubah karena keadaan berikut:

1) Perubahan dalam lingkungan operasi

2) Personel baru

3) Sistem informasi yang baru atau diperbaiki

4) Teknologi baru

5) Lini produk, produk, atau aktivitas baru

6) Operasi luar negeri

7) Standar akuntansi baru

c. Standar pengendalian (control activities) adalah kebijakan dari

prosedur yang membantu menjamin bahwa arahan manajemen

dilaksanakan. Kebijakan dan prosedur yang dimaksud berkaitan

dengan:

1) Penelaahan terhadap kinerja

2) Pengolahan informasi

3) Pengendalian fisik

4) Pemisahan tugas

d. Informasi dan komunikasi (information and Communication) adalah

pengidentifikasian, penangkapan, dan pertukaran informasi dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

suatu bentuk dari waktu yang memungkinkan orang melaksanakan

tanggung jawab mereka.

Sistem akuntansi mencakup sistem akuntansi, terdiri atas metode dan

catatan yang dibangun untuk mencatat, mengolah, meringkas, dan

melaporkan transaksi entitas dan untuk memelihara akuntabilitas bagi

aktiva, utang, dan ekuitas.

Komunikasi mencakup penyediaan suatu pemahaman tentang peran

dan tanggung jawab individual berkaitan dengan pengendalian intern

terhadap pelaporan keuangan.

e. Pemantauan (monitoring) adalah proses menentukan mutu kinerja

pengendalian intern sepanjang waktu. Pemantauan mencakup

penentuan desain dan operasi pengendalian yang tepat waktu dan

pengambilan tindakan koreksi.

2. Mengefektifkan aktivitas pengendalian

a. Review kinerja

Aktivitas pengendalian ini mencakup review atas kinerja

sesungguhnya dibandingkan dengan anggaran, prakiraan, atau kinerja

periode sebelumnya, menghubungkan satu rangkaian data yang

berbeda operasi atau keuangan satu sama lain, bersama dengan

analisis atas hubungan dan tindakan penyelidikan dan perbaikan; dan

review atas kinerja fungsional atau aktivitas seorang manajer kredit

atas laporan cabang perusahaan tentang persetujuan dan penagihan

pinjaman.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

b. Pengolahan informasi

Berbagai pengendalian dilaksanakan untuk mengecek ketepatan,

kelengkapan, dan otorisasi transaksi. Dua pengelompakan luas

aktivitas pengendalian sistem informasi adalah pengendalian umum

(general control) dan pengendalian aplikasi (application control).

Pengendalian umum biasanya mencakup pengendalian atas operasi

pusat data, pemrosesan, dan pemeliharaan sistem aplikasi.

Pengendalian ini berlaku untuk mainframe, minicomputer, dan

lingkungan pemakai akhir (end-user). Pengendalian ini membantu

menetapkan bahwa transaksi adalah sah, diotorisasi semestinya, dan

diolah secara lengkap dan akurat.

c. Pengendalian fisik

Aktivitas pengendalian fisik mencakup keamanan fisik aktiva;

penjagaan yang memadai terhadap fasilitas yang terlindungi dari akses

terhadap aktiva dan catatan; otorisasi untuk akses ke program

komputer dan data files; dan perhitungan secara periodik dan

pembandingan dengan jumlah yang tercantum dalam catatan

pengendali

d. Pemisahan tugas

Pembebanan tanggung jawab ke orang yang berbeda untuk

memberikan otorisasi, pencatatan transaksi, menyelenggarakan

penyimpanan aktiva ditujukan untuk mengurangi kesempatan bagi

seseorang dalam posisi baik untuk berbuat kecurangan dan sekaligus

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

menyembunyikan kekeliruan dan ketidak beresan dalam menjalankan

tugasnya dalam keadaan normal.

3. Meningkatkan kultur organisasi

Meningkatkan kultur organisasi dapat dilakukan dengan

mengimplementasikan prinsip-prinsip Good Coorporate Governance

(GCG) yang saling terkait satu sama lain agar dapat mendorong kinerja

sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai

ekonomi jangka panjang yang berkesinambungan bagi para pemegang

saham maupun masyarakat sekitar secara keseluruhan.

Prinsip-prinsip dasar tersebut menurut Hasan (2000) adalah:

a. Keadilan (fairness)

Melindungi kepentingan pemegang saham minoritas dan stakeholders

lainnya dari rekayasa transaksi yang bertentangan dengan peraturan-

peraturan yang berlaku.

b. Transparansi

Keterbukaan (disclosure) bagi stakeholder yang terkait untuk melihat

dan memahami proses suatu pengambilan keputusan / pengelolaan

suatu perusahaan. Dalam hal ini terkait pula kewajiban perusahaan

untuk mengungkapkan informasi material kepada pemegang saham /

publik dan pemerintah secara benar, teratur, dan tepat waktu.

c. Akuntabilitas (accountability)

Menciptakan sistem pengawasan yang efektif didasarkan atas

distribusi dan keseimbangan kekuasaan antar anggota direksi,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

komisaris, pemegang saham, dan pengawas. Disini menyangkut pula

proses pertanggung-jawaban para pengurus perusahaan atas

keputusan-keputusan yang dibuat dan kinerja yang dicapai.

d. Tanggung jawab (responsibility)

Perusahaan memiliki tanggung jawab untuk mematuhi hukum dan

ketentuan/peraturan yang berlaku termasuk tanggap terhadap

lingkungan dimana perusahaan berada.

e. Moralitas

Manajemen dan seluruh individu dalam perusahaan wajib menjunjung

tinggi moralitas di dalam prinsip ini terkandung unsur-unsur

kejujuran, kepekaan sosial, dan tanggung jawab individu.

f. Kehandalan (reability)

Pihak manajemen/pengelola perusahaan dituntut untuk memiliki

kompetensi dan profesionalisme dalam pengelolaan perusahaan.

g. Komitmen

Pihak manajemen/pengelola perusahaan dituntut untuk memiliki

komitmen penuh untuk selalu meningkatkan nilai perusahaan dan

bekerja untuk mengoptimalkan nilai pemegang sahamnya (duty of

loyalty) serta menurunkan resiko perusahaan.

4. Mengektifkan fungsi audit internal

Walaupun auditor internal tidak dapat menjamin bahwa kecurangan tidak

akan terjadi, namun ia harus menggunakan kemahiran jabatannya dengan

seksama. Sehingga diharapkan mampu mendeteksi terjadinya kecurangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

dan dapat memberikan saran-saran yang bermanfaat kepada manajemen

untuk mencegah terjadinya kecurangan.

Beberapa hal yang harus diperhatikan oleh manajemen agar fungsi

audit internal bisa efektif membantu manajemen dalam melaksanakan

tanggungjawabnya dengan memberikan analisa, penilaian, saran dan

komentar mengenai kegiatan yang diperiksanya adalah :

a. Audit internal departemen harus mempunyai kedudukan yang

independen dalam organisasi perusahaan dalam artikata ia tidak boleh

terlibat kegiatan operasional perusahaan dan bertanggungjawab

kepada atau melaporkan kegiatannya kepada top manajemen

b. Audit internal departemen harus mempunyai uraian tugas secara

tertulis, sehingga setiap auditor mengetahui dengan jelas apa yang

menjadi tugas, wewenang dan tanggungjawabnya.

c. Audit internal harus mempunyai internal audit manual yang

berguna untuk :

1. mencegah terjadinya penyimpangan dalam pelaksanaan tugas

2. menentukan standar yang berguna untuk mengukur dan

meningkatkan performance

3. memberi keyakinan bahwa hasil akhir audit internal departemen

sesuai dengan requirement dari kepala auditor internal

d. Harus ada dukungan yang kuat dari top manajemen kepada

departemen audit internal. Dukungan tersebut dapat berupa :

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

1) Penempatan departemen audit internal dalam posisi yang

independen

2) penempatan audit staf dengan gaji yang cukup menarik

3) penyediaan waktu yang cukup dari top manajemen untuk

membaca, mendengarkan dan mempelajari laporan –laporan

audit internal departemen dan respon yang cepat dan tegas

terhadap saran-saran perbaikan yang diajukan oleh auditor

e. Departemen audit internal harus memiliki sumber daya yang

profesional, capable, bisa bersikap objective dan mempunyai

integritas serta loyalitas yang tinggi

f. Auditor internal harus bisa bekerjasama dengan akuntan publik

Jika auditor internal sudah bisa bekerja secara efisien dan efektif

dan bisa bekerjasama dengan akuntan publik, maka audit fee yang

harus dibayar kepada KAP bisa ditekan menjadi lebih rendah karena

hasil kerja auditor internal bisa mempercepat dan mempermudah

penyelesaian pekerjaan KAP

Salah satu cara paling efektif untuk mencegah timbulnya fraud adalah

melalui peningkatan sistem pengendalian intern (internal control system) selain

melalui struktur/mekanisme pengendalian intern. Dalam hal ini, yang paling

bertanggung jawab atas pengendalian intern adalah pihak manajemen suatu

organisasi. Dalam rangka pencegahan fraud, maka berbagai upaya harus

dikerahkan untuk membuat para pelaku fraud tidak berani melakukan fraud.

Apabila fraud terjadi, maka dampak (effect) yang timbul diharapkan dapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

diminimalisir. Auditor internal bertanggung jawab untuk membantu pencegahan

fraud dengan jalan melakukan pengujian (test) atas kecukupan dan keefektifan

sistem pengendalian internal, dengan mengevaluasi seberapa jauh risiko yang

potensial (potential risk) yang telah di identifikasi.

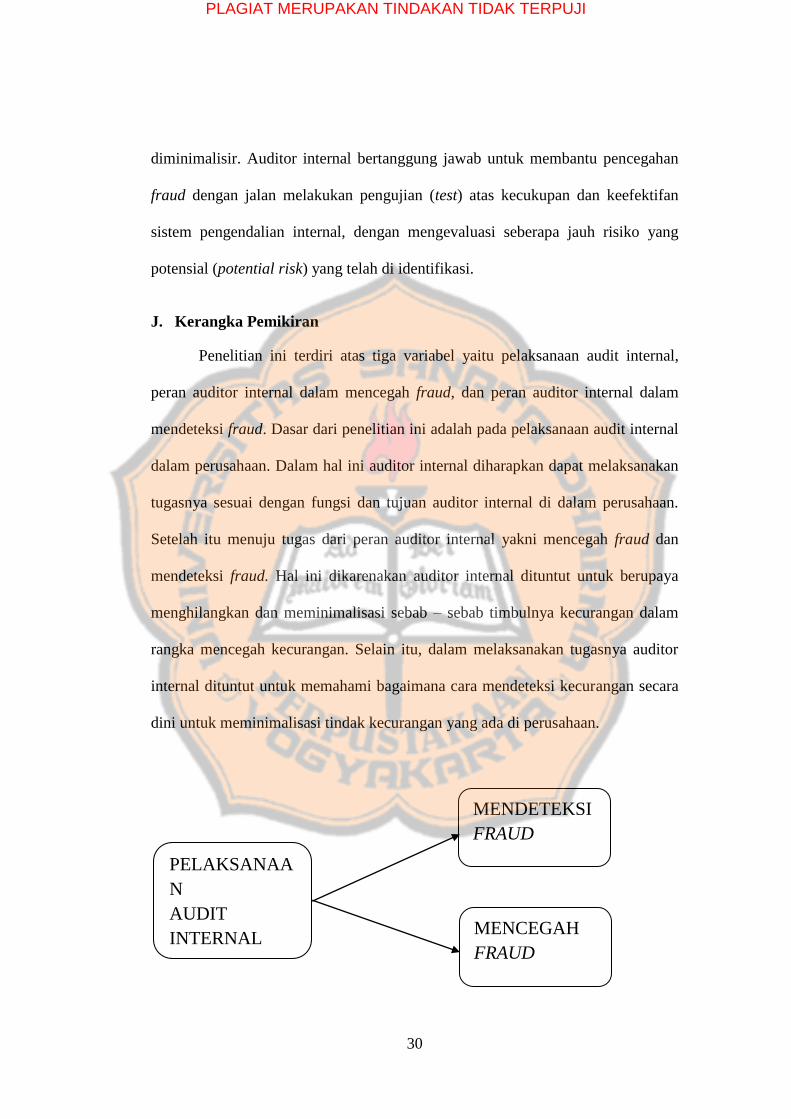

J. Kerangka Pemikiran

Penelitian ini terdiri atas tiga variabel yaitu pelaksanaan audit internal,

peran auditor internal dalam mencegah fraud, dan peran auditor internal dalam

mendeteksi fraud. Dasar dari penelitian ini adalah pada pelaksanaan audit internal

dalam perusahaan. Dalam hal ini auditor internal diharapkan dapat melaksanakan

tugasnya sesuai dengan fungsi dan tujuan auditor internal di dalam perusahaan.

Setelah itu menuju tugas dari peran auditor internal yakni mencegah fraud dan

mendeteksi fraud. Hal ini dikarenakan auditor internal dituntut untuk berupaya

menghilangkan dan meminimalisasi sebab – sebab timbulnya kecurangan dalam

rangka mencegah kecurangan. Selain itu, dalam melaksanakan tugasnya auditor

internal dituntut untuk memahami bagaimana cara mendeteksi kecurangan secara

dini untuk meminimalisasi tindak kecurangan yang ada di perusahaan.

PELAKSANAA

N

AUDIT

INTERNAL

MENDETEKSI

FRAUD

MENCEGAH

FRAUD

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis metode penelitian yang digunakan adalah studi kasus yakni

penelitian yang dilakukan terhadap obyek tertentu sehingga kesimpulan yang

didapat dari penelitian ini berlaku hanya untuk objek penelitian atau perusahaan

yang diteliti.

B. Populasi & Sampel

Populasi yang digunakan dalam penelitian ini adalah karyawan yang

bekerja pada PT. BAHAGIA SUMBER ABADI. Adapun sampel yang dipilih

dalam penelitian ini diambil menggunakan metode purposive sampling, yaitu

pengambilan sampel dengan memilih anggota berdasarkan kriteria-kriteria

tertentu. Kriteria sampel dalam penelitian ini adalah para karyawan perusahaan

yang memahami peranan auditor internal di dalam aktivitas perusahaan,

khususnya dalam mendeteksi dan mencegah fraud. Berdasarkan kriteria tersebut,

pihak-pihak yang dijadikan sampel penelitian adalah:

1. Auditor internal di dalam perusahaan (1 orang)

2. Manajer di setiap departemen (5 orang)

3. Seluruh karyawan yang terdapat di accounting department (8 orang)

4. Beberapa karyawan departemen di dalam perusahaan yang berhubungan

langsung dengan pihak Auditor Internal (37 orang)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

C. Waktu dan Tempat Penelitian

1. Penelitian ini dilaksanakan pada bulan November 2015

2. Tempat penelitan yaitu PT. BAHAGIA SUMBER ABADI yang beralamat

di Jl. Salatiga – Solo KM 6 Ds. Bener, Tengaran – Kab. Semarang.

D. Jenis dan Sumber Data

Sumber data yang digunakan merupakan faktor penting dalam penentuan

metode pengumpulan data.

1. Sumber data

Sumber data yang akan digunakan dalam penelitian ini adalah data

primer. Data primer yang akan dihimpun secara langsung dari narasumber

berupa pengisian kuesioner mengenai bagaimana pelaksanaan audit

internal di perusahaan dan peran seorang atau lebih auditor internal dalam

mendeteksi dan mencegah fraud. Adapun yang menjadi sumber data dalam

penelitian ini adalah manager, auditor internal dan pihak – pihak yang

terkait langsung dengan pelaksanaan audit internal di perusahaan.

2. Jenis data

Untuk jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif. Data kuantitatif merupakan data yang diperoleh dari kuesioner

yang dibagikan kepada para responden. Dalam kuesioner ini responden

akan menandai salah satu poin antara satu (1) sampai dengan tujuh (7) dari

setiap pertanyaan yang diajukan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

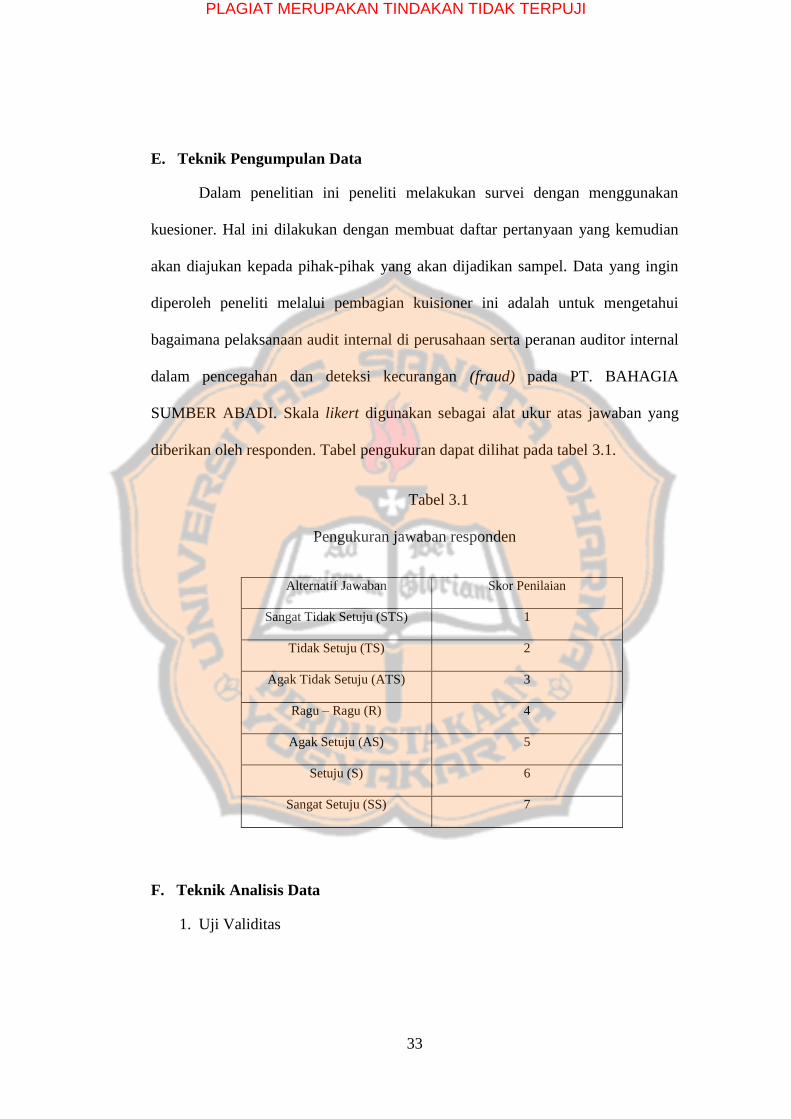

E. Teknik Pengumpulan Data

Dalam penelitian ini peneliti melakukan survei dengan menggunakan

kuesioner. Hal ini dilakukan dengan membuat daftar pertanyaan yang kemudian

akan diajukan kepada pihak-pihak yang akan dijadikan sampel. Data yang ingin

diperoleh peneliti melalui pembagian kuisioner ini adalah untuk mengetahui

bagaimana pelaksanaan audit internal di perusahaan serta peranan auditor internal

dalam pencegahan dan deteksi kecurangan (fraud) pada PT. BAHAGIA

SUMBER ABADI. Skala likert digunakan sebagai alat ukur atas jawaban yang

diberikan oleh responden. Tabel pengukuran dapat dilihat pada tabel 3.1.

Tabel 3.1

Pengukuran jawaban responden

Alternatif Jawaban Skor Penilaian

Sangat Tidak Setuju (STS) 1

Tidak Setuju (TS) 2

Agak Tidak Setuju (ATS) 3

Ragu – Ragu (R) 4

Agak Setuju (AS) 5

Setuju (S) 6

Sangat Setuju (SS) 7

F. Teknik Analisis Data

1. Uji Validitas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

Ghozali ( 2011:52) uji validitas digunakan untuk mengukur sah

atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

akan diukur oleh kuesioner. Salah satu caranya adalah dengan melakukan

korelasi antar skor butir pertanyaan dengan total skor konstruk atau

variabel.

Cara yang digunakan untuk mengukur validitas pertanyaan-

pertanyaan dalam kuesioner dapat dilakukan dengan cara membandingkan

r hitung dengan r tabel untuk degree of freedom (df) = n-2, dalam hal ini n

merupakan jumlah sampel dengan alpha = 0,5. Nilai r hitung dapat

diperoleh dari hasil output SPSS yaitu pada tampilan output Cronbach

Alpha pada kolom Correlated Item – Total Correlation. Jika r hitung lebih

besar dari r tabel dan nilai positif, maka butir atau pertanyaan atau

indikator dalam kuisioner dikatakan valid.

Penulis menggunakan uji validitas ini untuk menguji seberapa

valid kuisoner yang diajukan oleh penulis kepada 51 orang responden.

Korelasi antara butir pertanyaan dengan total konstruk antar variabel ini

nantinya akan diolah melalui uji validitas untuk menentukan valid atau

tidaknya pertanyaan di dalam kuisioner yang diajukan oleh penulis. Selain

itu, instrumen survei yang baik memiliki tingkat kevalidan yang tinggi,

sedangkan untuk instrumen survei yang buruk memiliki tingkat kevalidan

yang rendah.

2. Uji Reliabilitas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Ghozali (2011:47) Reliabilitas merupakan ukuran konsistensi

internal dari indikator-indikator sebuah variabel bentukan yang

menunjukkan sampai dimana masing-masing indikator itu

mengindikasikan sebuah variabel bentukan yang umum. Reliabilitas

digunakan untuk mengukur apakah suatu instrumen merupakan indikator

dari variabel atau konstruk.

Pengukuran reliabilitas dapat dilakukan dengan berbagai cara,

salah satu cara yang umum dilakukan adalah dengan uji statistik Cronbach

Alpha ( ) dari hasil pengolahan data menggunakan program SPSS.

Nunnally (1994) dalam Ghozali (2011) menyatakan bahwa suatu konstruk

atau variabel dikatakan reliabel jika memberikan nilai Cornbach Alpha ( )

> 0,70.

Pengukuran reliabilitas dilakukan oleh penulis untuk mengukur

apakah pertanyaan yang digunakan oleh penulis di dalam kuisioner dapat

dinyatakan reliabel atau tidak. Instrumen yang digunakan dinyatakan

memenuhi persyaratan reabilitas apabila instrumen tersebut dapat

menghasilkan ukuran yang konsisten dari waktu ke waktu walaupun

instrumen tersebut digunakan berkali – kali.

3. Analisis Deskriptif

Analisis deskriptif digambarkan melalui output statistic

descriptive. Menurut Trochim (2006) statistik deskriptif hanya

menggambarkan data atau seperti apa data ditunjukkan, sementara statistik

inferensi mencoba untuk mencapai kesimpulan dari data dengan kondisi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

yang lebih umum. Output statistic descriptive ini merupakan hasil

pengolahan data penelitian dengan menggunakan program SPSS. Data

berupa rata-rata (mean) dari setiap pertanyaan di dalam kuisioner yang

akan dianalisis merupakan data hasil jawaban responden terhadap

kuesioner penelitian.

4. Pembahasan

Adapun data yang akan dianalisis dalam penelitian ini adalah rumusan

masalah pertama yaitu bagaimana pelaksanaan audit internal di perusahaan

apakah sesuai teori dan tergolong baik atau tidak. Serta rumusan masalah

kedua yaitu bagimana peranan auditor dalam mencegah dan mendeteksi

kecurangan yang ada di perusahaan, apakah sudah terdapat dalam kriteria

baik atau tidak.

Analisis kuantitatif dilakukan dengan mengacu terhadap pertanyaan yang

terdapat di dalam kuisioner. Penelitian ini sendiri terdiri atas 3 variabel.

Variabel pertama adalah pelaksanaan audit internal, variabel kedua adalah

peran auditor internal dalam mendeteksi kecurangan, dan variabel ketiga

adalah peran auditor intenal dalam mencegah kecurangan. Pada kuisioner

bagian III peneliti akan bertanya mengenai pelaksanaan audit internal

dalam perusahaan. Pada kuisioner bagian IV peneliti akan bertanya

mengenai peran auditor internal dalam mendeteksi kecurangan, dan pada

kuisoner bagian ke V peneliti akan bertanya mengenai peran auditor

internal dalam mencegah kecurangan. Untuk itu diperlukan kriteria khusus

untuk memutuskan apakah pelaksanaan audit internal di perusahaan sudah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

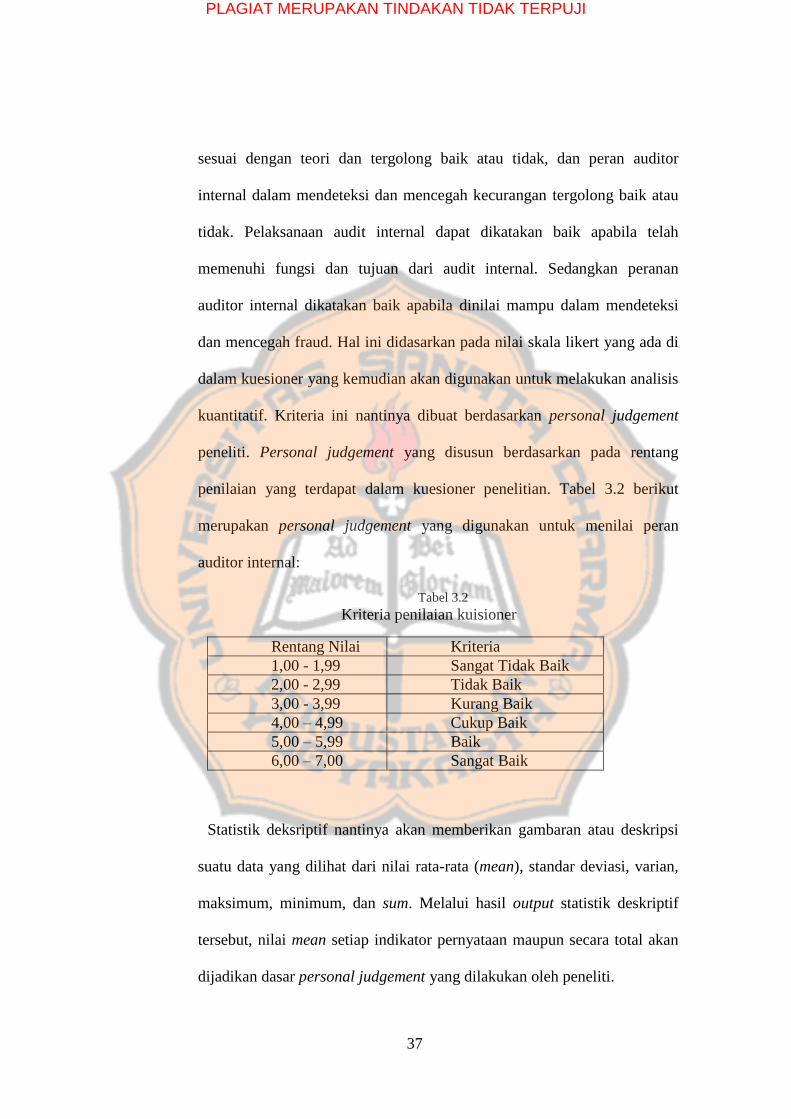

sesuai dengan teori dan tergolong baik atau tidak, dan peran auditor

internal dalam mendeteksi dan mencegah kecurangan tergolong baik atau

tidak. Pelaksanaan audit internal dapat dikatakan baik apabila telah

memenuhi fungsi dan tujuan dari audit internal. Sedangkan peranan

auditor internal dikatakan baik apabila dinilai mampu dalam mendeteksi

dan mencegah fraud. Hal ini didasarkan pada nilai skala likert yang ada di

dalam kuesioner yang kemudian akan digunakan untuk melakukan analisis

kuantitatif. Kriteria ini nantinya dibuat berdasarkan personal judgement

peneliti. Personal judgement yang disusun berdasarkan pada rentang

penilaian yang terdapat dalam kuesioner penelitian. Tabel 3.2 berikut

merupakan personal judgement yang digunakan untuk menilai peran

auditor internal:

Tabel 3.2

Kriteria penilaian kuisioner

Rentang Nilai Kriteria

1,00 - 1,99 Sangat Tidak Baik

2,00 - 2,99 Tidak Baik

3,00 - 3,99 Kurang Baik

4,00 – 4,99 Cukup Baik

5,00 – 5,99 Baik

6,00 – 7,00 Sangat Baik

Statistik deksriptif nantinya akan memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, dan sum. Melalui hasil output statistik deskriptif

tersebut, nilai mean setiap indikator pernyataan maupun secara total akan

dijadikan dasar personal judgement yang dilakukan oleh peneliti.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Profil Perusahaan

Perusahaan besar bermarkas di Surabaya ini mulanya hanya usaha kecil

berskala home industry, yang didirikan Johannes Ferdinand Katuari (Oen Jong

Khing) dan kerabatnya Harjo Sutanto (Tan Siek Miauw) pada tahun 1948.

Perasaan tersebut diberi nama Fa Wings, mula-mula membangun pabrik kecil di

pingiran Surabaya, memproduksi sabun cuci deterjen (sabun colek). Mereknya

Wings, yang hingga sekarang asih diabadikan sebagai corporate brand. Kedua

pendiri itu melakukan pekerjaan mulai dari produksi, logistic hingga

pemasarannya. Keduanya terjun langsung menual sabun colek produksinya secara

door-to-door.

Sejak tahun 1971 sebenarnya wings telah mengembangkan diri dengan

membangun beberapa perusahaan sabun dan deterjen. Namun hingga akhir tahun

1980-an, namnya tetap belum banyak dikenal. Titik balik terjadi ketika Fa Wings

berganti baju menjadi PT Wings Surya. Dan seiring dengan perubahan itu, Wings

pun masuk ke level tinggi dalam mengembangkan bisnisnya dan merambah ke

berbagai sektor bisnis. Meski bermain di sektor bisnis, jantung Grup Wings

adalah industry sabun yang merupakan bisnis fast moving consumer goods

(FMCG) yang selama ini menjadi core business-nya, kinerja pemasaran wings

tetap cemerlang.

Pada tahun 1981, grup wings bekerja sama dengan perusahaan jepang

yakni Lion Corporation yang sudah berdiri sejak tahun 1891. Lion Corporation

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

memiliki pengalaman yang panjang di asia. Kerjasama dua perusahaan besar

tersebut membentuk PT Lioninjaya. Sejak saat itulah Grup Wings memantapkan

posisinya di bidang marketing dan produksi dan memenuhi permintaan yang terus

membesar. PT Lionjaya telah memproduksi dan memasarkan produk-produk ke

berbagai segmen pasar dengan merek terkenal, bahkan Lioninjaya telah sukses

menembus pasar ekspor hingga ke seluruh dunia.

Seiring dengan perubahan komposisi kepemilikan saham, pada tahun

2004, PT Lioninjaya bergati menjadi PT Lion Wings. Nama ini mencerminkan

betapa perusahaan terus berkembang. Dengan menyandang nama baru,

perusahaan berkomitmen untuk senantiasa mengutamakan pelanggan dan

konsumen yang lebih baik lagi.

Tujuh windu kemudian sejak berdirinya perusahaan, industri sabun

batangan rumahan yang mereka dirikan beranak-pinak menjadi kerajaan bisnis

yang membawahkan sekitar 70 perusahaan yang bergerak dari hulu ke hilir di

banyak industry. Pasar ekspornya telah menembus 90 negara lebih, sementara

jumlah tenaga kerjanya telah mencapai 12 ribu orang lebih.

Setelah 55 tahun berdiri Fa Wings berubah total menjadi grup wings yang

meraksasa seperti sekarang. Meskipun tetap mempertahankan bisnis utamanya

memproduksi sabun colek (toiletries), wings kini telah merambah ke berbagai

usaha mulai dari bidang perbankan, makanan dan minuman, perkebunan, bahan

bangunan hingga properti.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

B. Visi dan Misi Perusahaan

Visi perusahaan PT Lion Wings adalah berusaha untuk dapat memenuhi

kepuasan pelanggan.

Adapun misi perusahaan PT Lion Wings:

Untuk mencapai visi perusahaan, PT Lion Wings menerapkan Policy

untuk perbaikan terus menerus dalam kualitas produk, efisiensi produksi, disiplin

waktu, konsistensi dalam kualitas. Tujuan perusahaan yaitu bertekad untuk

memenuhi keperluan sehari-hari dan memperkaya kehidupan umat manusia yang

menawarkan nilai tambah maksimum senantiasa untuk mengantisipasi keinginan

konsumen. Selain itu PT Lion Wings telah memiliki sertifikasi ISO 9001:2000

dan GMP.

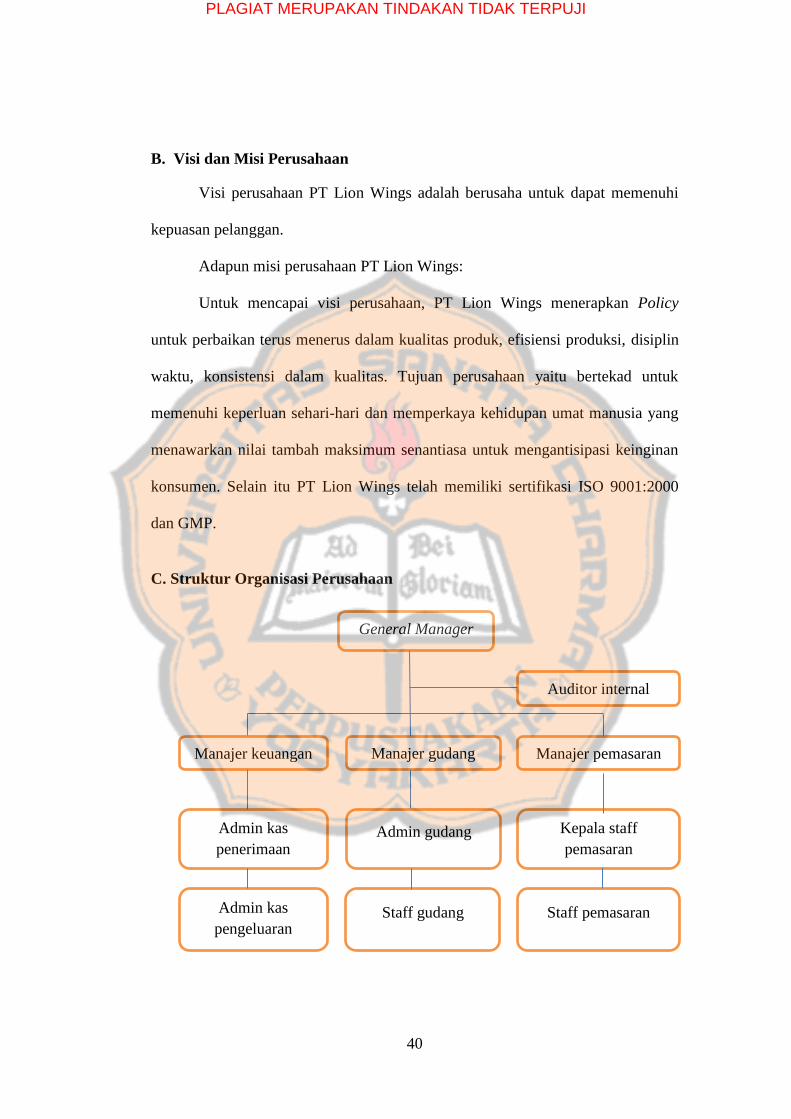

C. Struktur Organisasi Perusahaan

General Manager

Manajer keuangan Manajer gudang Manajer pemasaran

Admin kas

penerimaan

Admin kas

pengeluaran

Admin gudang

Staff gudang

Kepala staff

pemasaran

Staff pemasaran

Auditor internal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

Tugas dan tanggung jawab masing - masing jabatan adalah sebagai

berikut:

1) General manager

Memimpin kegiatan perusahaan yang berada dalam peraturan

perusahaan dan bertanggung jawab terhadap kegiatan perusahaan.

Menentukan garis – garis kebijakan dalam membuat suatu

keputusan.

2) Auditor internal

Melaksanakan fungsi audit dan memberikan konsultasi secara

independen, objektif, wajar, dan profesional.

Mempertimbangkan resiko keputusan yang diambil perusahaan.

Mengawasi kegiatan yang ada di perusahaan.

3) Manajer keuangan

Merencanakan strategi keuangan secara tepat sesuai strategi bisnis

perusahaan.

Mengontrol dan mengevaluasi pencatatan neraca R/L dan aktivitas

lainnya agar dapat berjalan secara tepat dan akurat.

Mengarahkan fungsi dan kinerja unit dan bagian akunting (admin

kas pengeluaran maupun penerimaan) agar dapat berjalan optimal

dan meningkatkan SDM di perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

4) Manajer Gudang

Menyusun perencanaan dari mulai pengadaan hingga

pendistribusian barang.

Mengawasi dan mengendalikan operasional gudang.

Sebagai pemimpin semua staff gudang dan admin gudang.

Mengawasi dan mengendalikan barang yang masuk dan keluar

gudang sesuai dengan SOP perusahaan.

Membuat laporan kerja pergudangan

5) Manajer pemasaran

Memimpin seluruh jajaran departemen pemasaran sehingga

tercipta tingkat efisiensi, efektivitas, dan penjualan setinggi

mungkin.

Merumuskan target penjualan.

Menanggapi permasalahan terkait keluhan pelanggan jika tidak

mampu ditangani oleh bawahan.

Mengesahkan prosedur dan instruksi kerjadi departemen

pemasaran.

Melakukan pengawasan terhadap efisiensi, efektivitas dan

penjualan setinggi mungkin.

Mengawasi staff bagian pemasaran melalui kepala staff pemasaran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

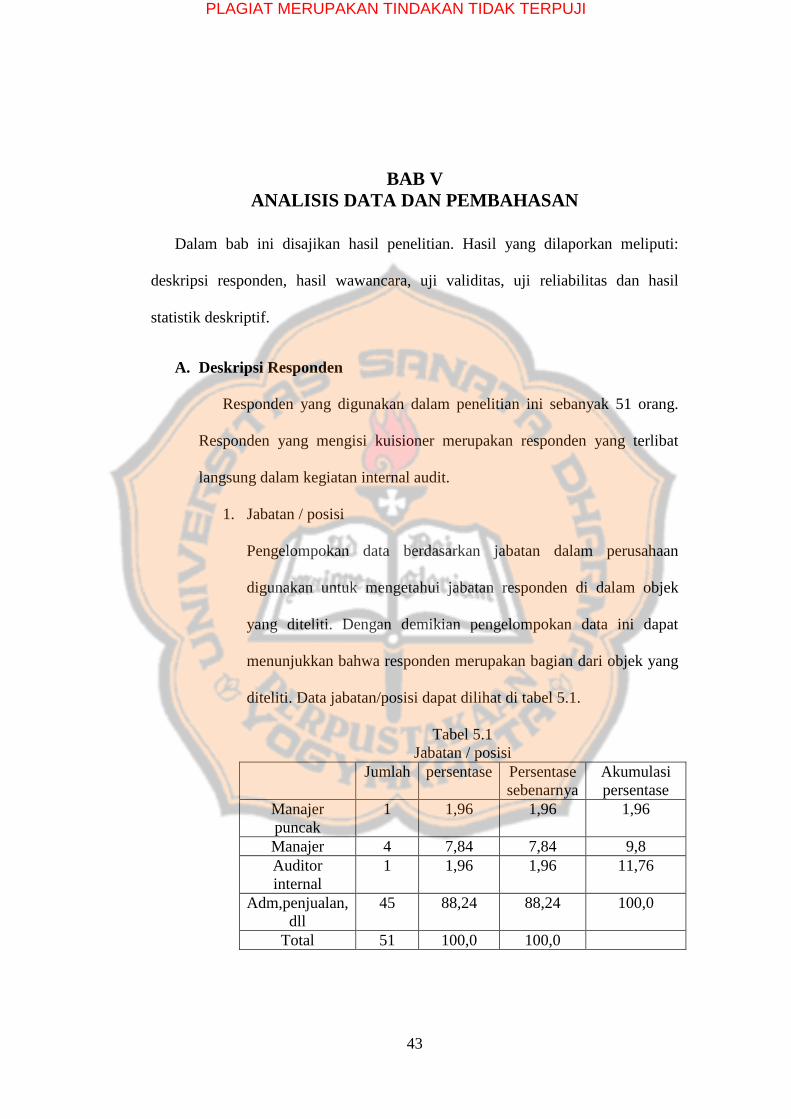

BAB V

ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini disajikan hasil penelitian. Hasil yang dilaporkan meliputi:

deskripsi responden, hasil wawancara, uji validitas, uji reliabilitas dan hasil

statistik deskriptif.

A. Deskripsi Responden

Responden yang digunakan dalam penelitian ini sebanyak 51 orang.

Responden yang mengisi kuisioner merupakan responden yang terlibat

langsung dalam kegiatan internal audit.

1. Jabatan / posisi

Pengelompokan data berdasarkan jabatan dalam perusahaan

digunakan untuk mengetahui jabatan responden di dalam objek

yang diteliti. Dengan demikian pengelompokan data ini dapat

menunjukkan bahwa responden merupakan bagian dari objek yang

diteliti. Data jabatan/posisi dapat dilihat di tabel 5.1.

Tabel 5.1

Jabatan / posisi

Jumlah persentase Persentase

sebenarnya

Akumulasi

persentase

Manajer

puncak

1 1,96 1,96 1,96

Manajer 4 7,84 7,84 9,8

Auditor

internal

1 1,96 1,96 11,76

Adm,penjualan,

dll

45 88,24 88,24 100,0

Total 51 100,0 100,0

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

Berdasarkan data yang ditampilkan pada tabel,

menunjukkan bahwa sebannyak 1 (satu) orang general manager

atau 1,96% (satu koma sembilan puluh enam) responden adalah

general manager, 4 (empat) atau 7,84% (tujuh koma delapan puluh

empat) responden adalah manajer, 1 (satu) atau 1,96% (satu koma

sembilan puluh enam) responden adalah auditor internal, dan 45

(empat puluh lima) atau 88,24% (delapan puluh delapan koma dua

puluh empat) responden adalah karyawan di perusahaan.

berdasarkan hasil perhitungan tersebut, dapat disimpulkan bahwa

responden yang paling banyak adalah karyawan.

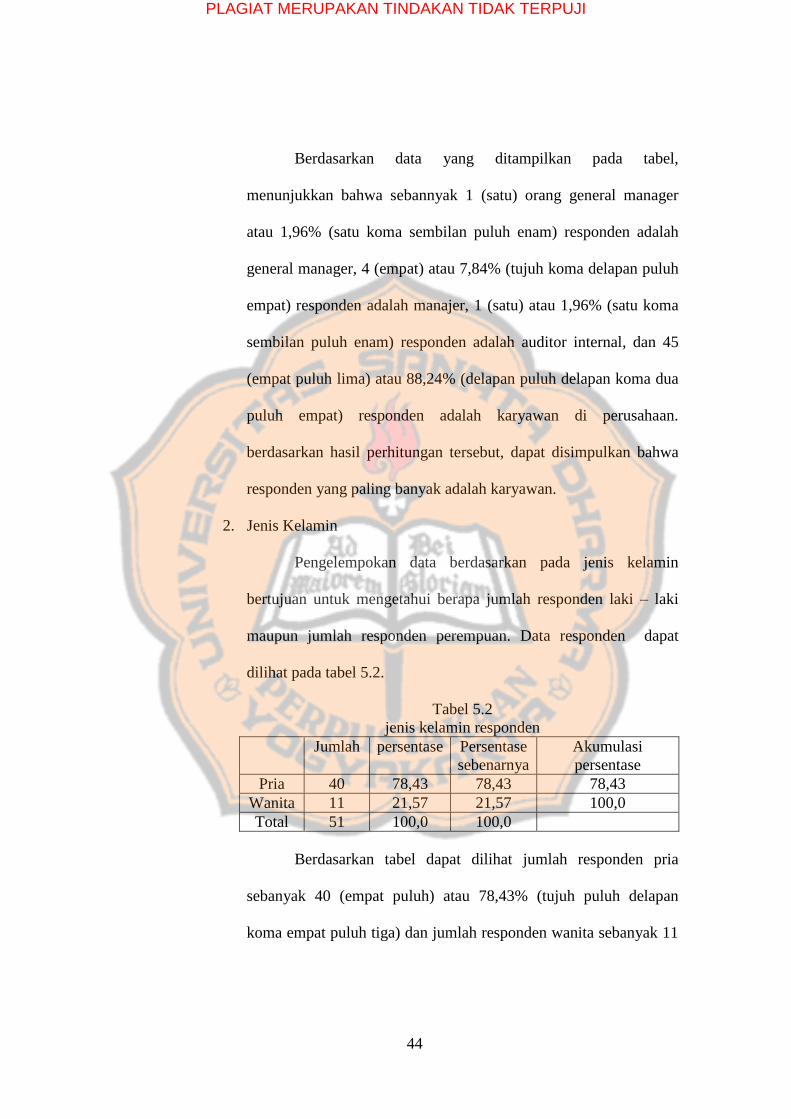

2. Jenis Kelamin

Pengelempokan data berdasarkan pada jenis kelamin

bertujuan untuk mengetahui berapa jumlah responden laki – laki

maupun jumlah responden perempuan. Data responden dapat

dilihat pada tabel 5.2.

Tabel 5.2

jenis kelamin responden

Jumlah persentase Persentase

sebenarnya

Akumulasi

persentase

Pria 40 78,43 78,43 78,43

Wanita 11 21,57 21,57 100,0

Total 51 100,0 100,0

Berdasarkan tabel dapat dilihat jumlah responden pria

sebanyak 40 (empat puluh) atau 78,43% (tujuh puluh delapan

koma empat puluh tiga) dan jumlah responden wanita sebanyak 11

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

(sebelas) atau 21,57% (dua puluh satu koma lima puluh tujuh)

responden.

B. Hasil Penelitian dan Pembahasan

Uji validitas, uji reabilitas, dan analisis deskriptif dalam penelitian ini

digunakan untuk menjawab rumusan masalah mengenai bagaimana

pelaksanaan audit internal di perusahaan apakah tergolong baik atau tidak,

dan bagaimana peran auditor internal dalam mencegah dan mendeteksi

kecurangan yang ada di perusahaan apakah tergolong baik atau tidak.

Hasil rata – rata (mean) yang diperoleh dari hasil statistik deskripif

dijadikan acuan dari personal judgement yang dilakukan oleh peneliti.

1. Uji Validitas

Pengujian validitas pertanyaan-pertanyaan dalam kuesioner dapat

dilakukan dengan cara membandingkan r hitung dengan r tabel untuk

degree of freedom (df) = n-2, dalam hal ini n merupakan jumlah sampel

dengan alpha = 0,05. Nilai r hitung dapat diperoleh dari hasil output SPSS

yaitu pada tampilan output Cronbach Alpha pada kolom Correlated Item –

Total Correlation. Jika r hitung lebih besar dari r tabel dan nilai positif,

maka butir atau pertanyaan atau indikator dalam kuisioner dikatakan valid.

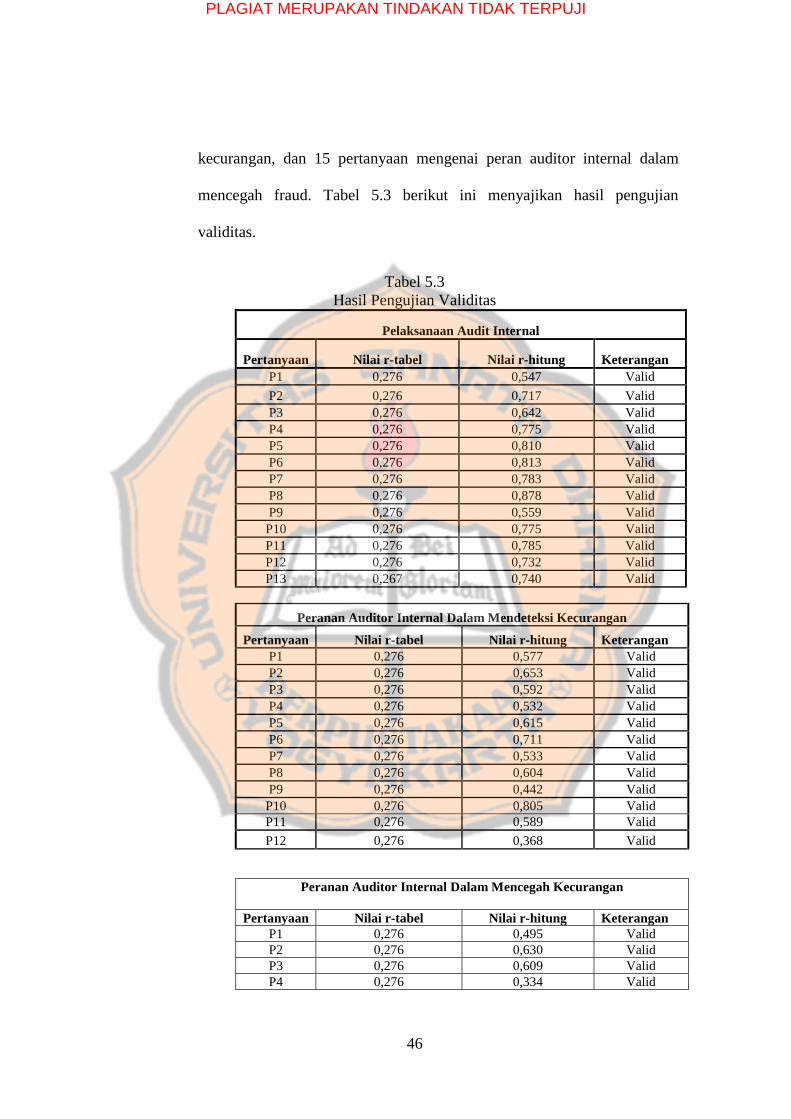

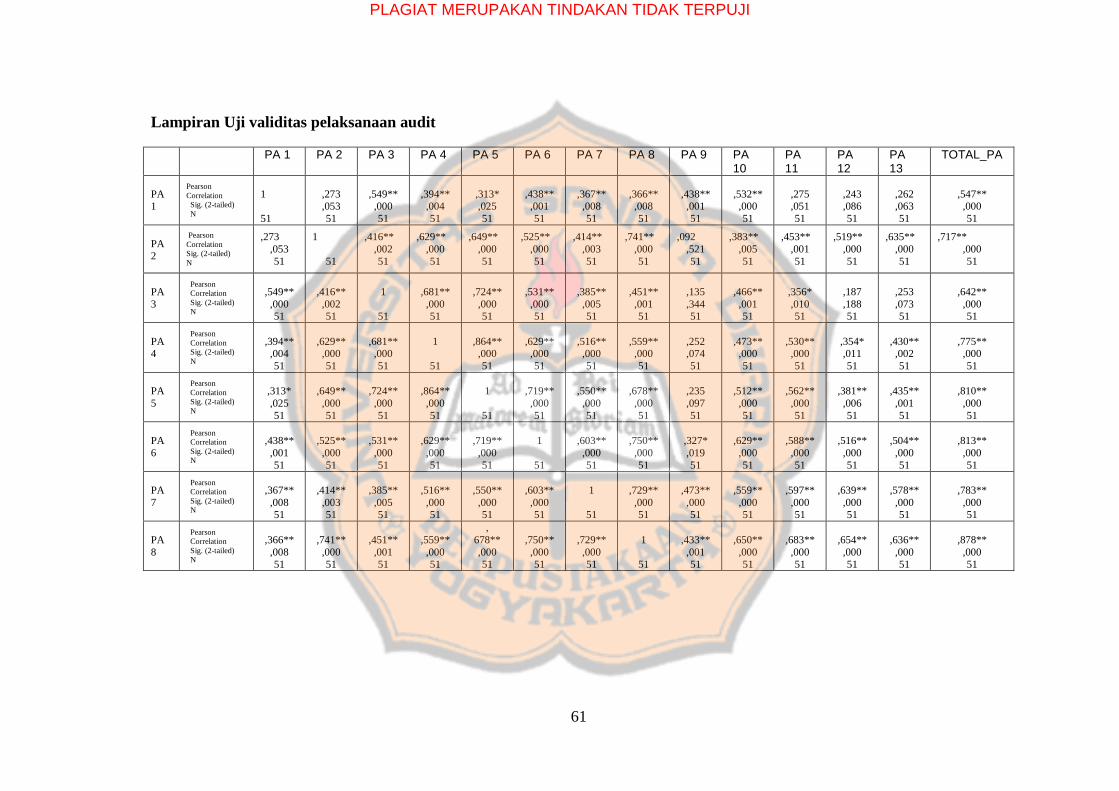

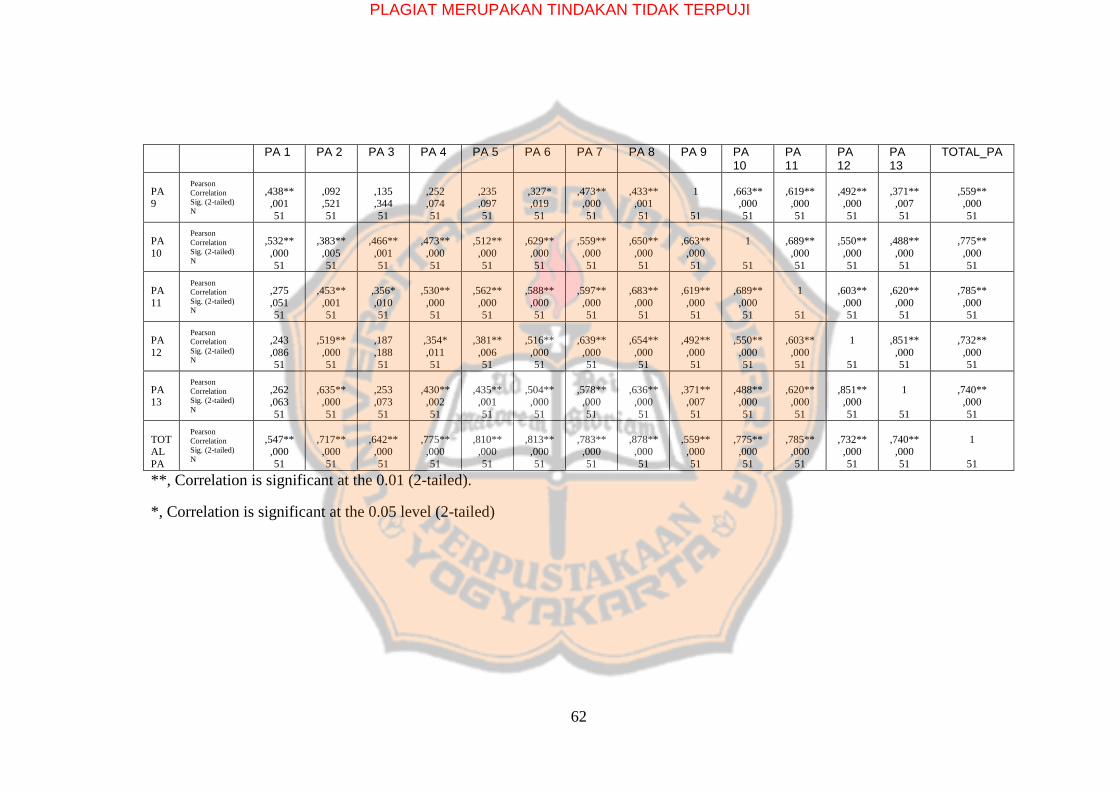

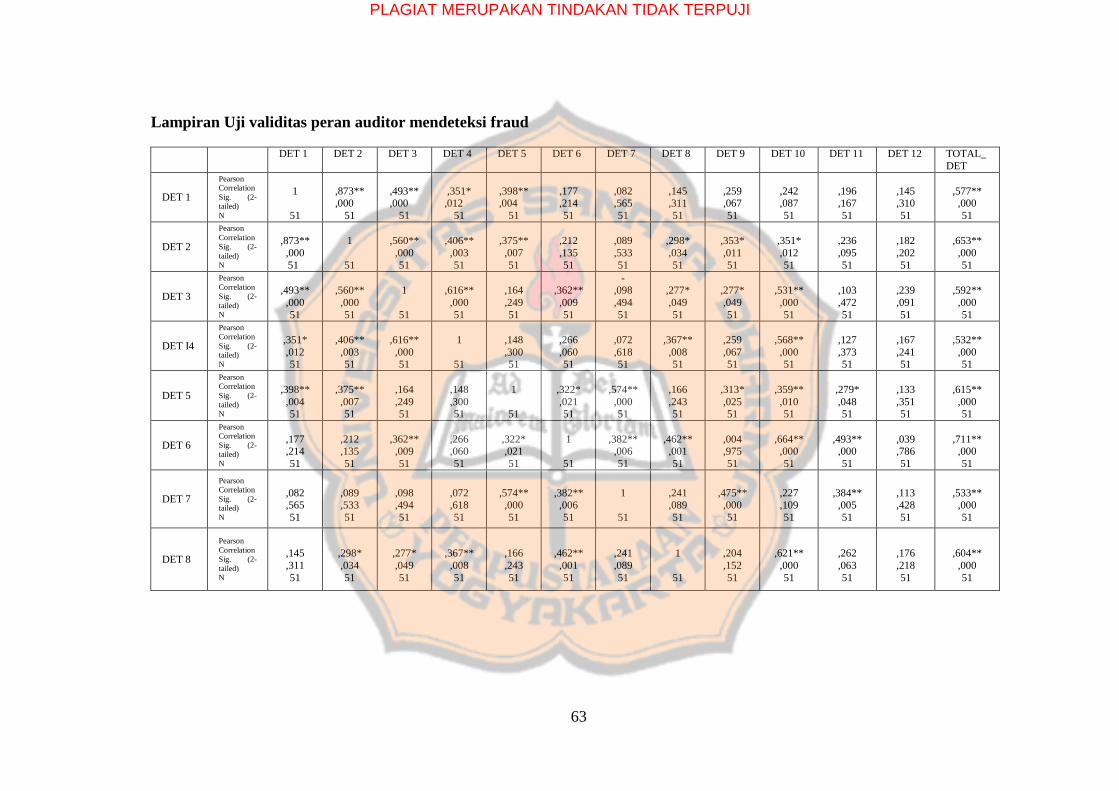

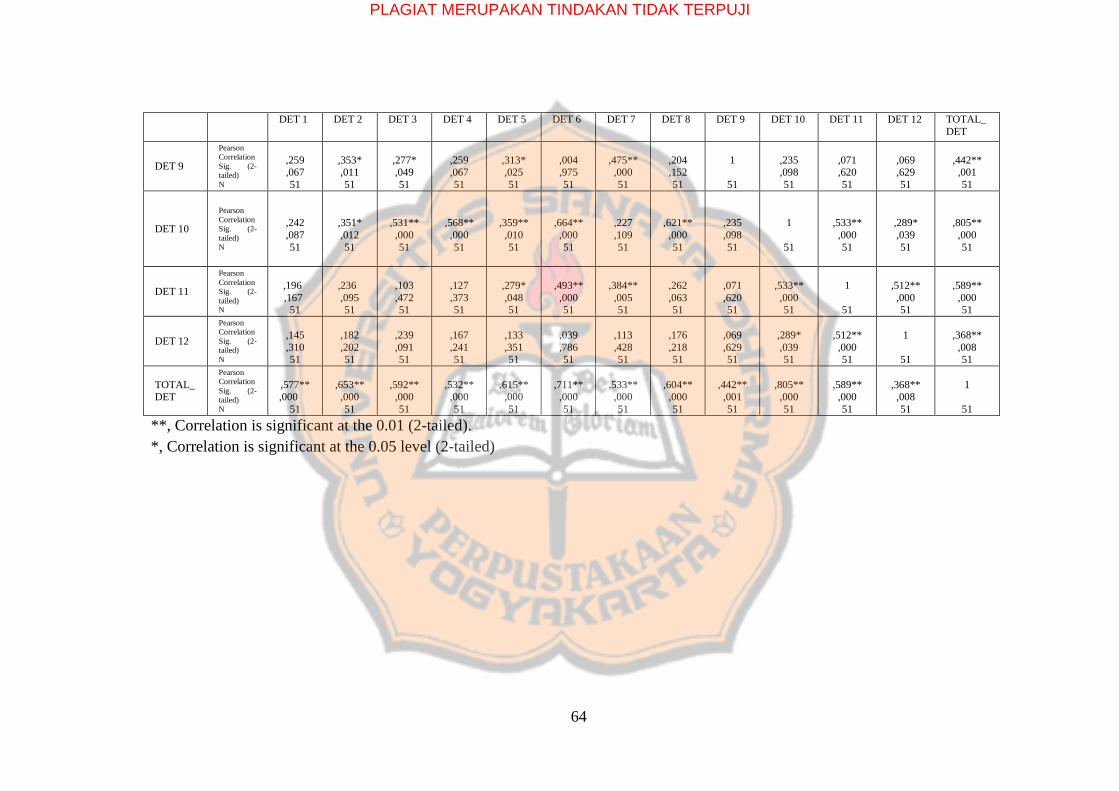

R-tabel yang digunakan dengan df= 49 (51-2) dan alpha 0,05 adalah

sebesar 0,276.

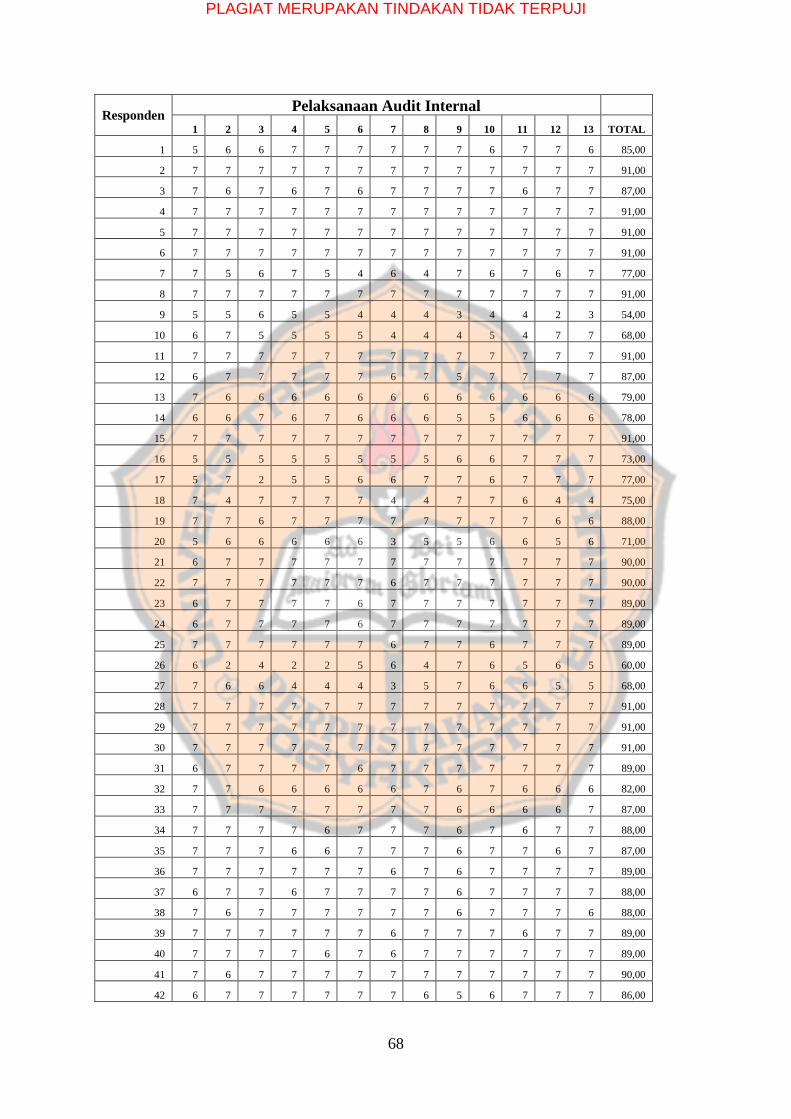

Dalam penelitian ini, terdapat 40 pertanyaan yang terdapat dalam

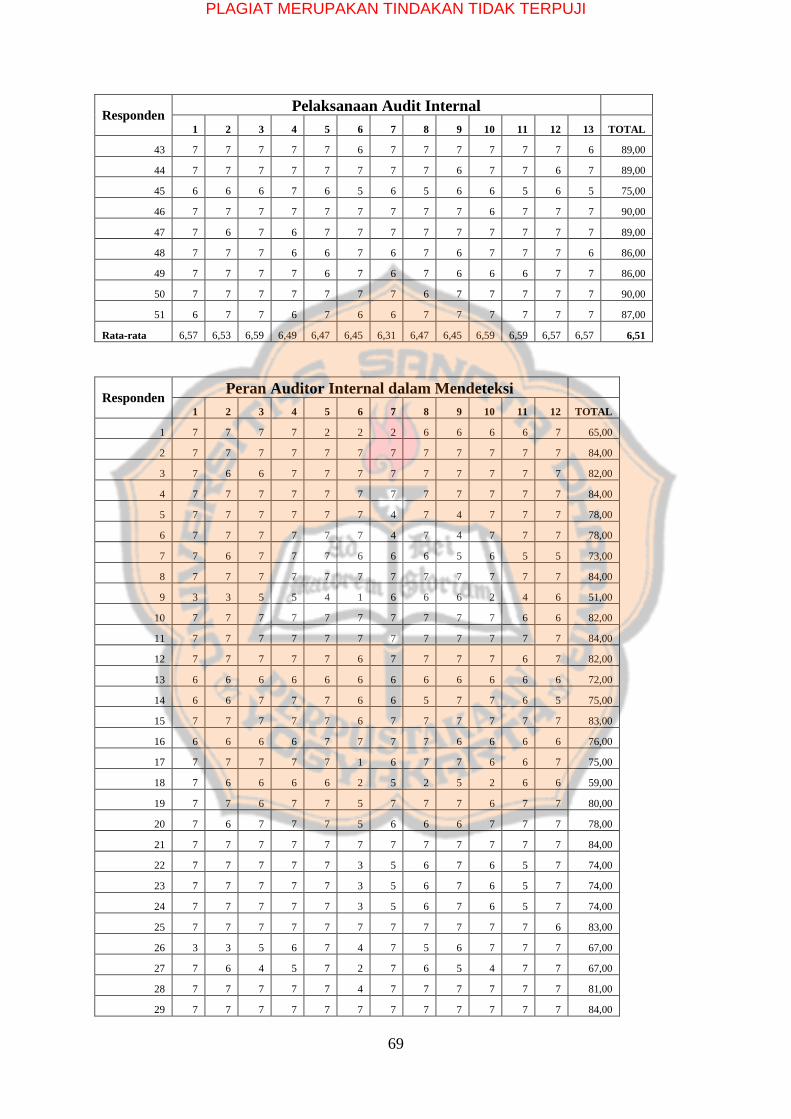

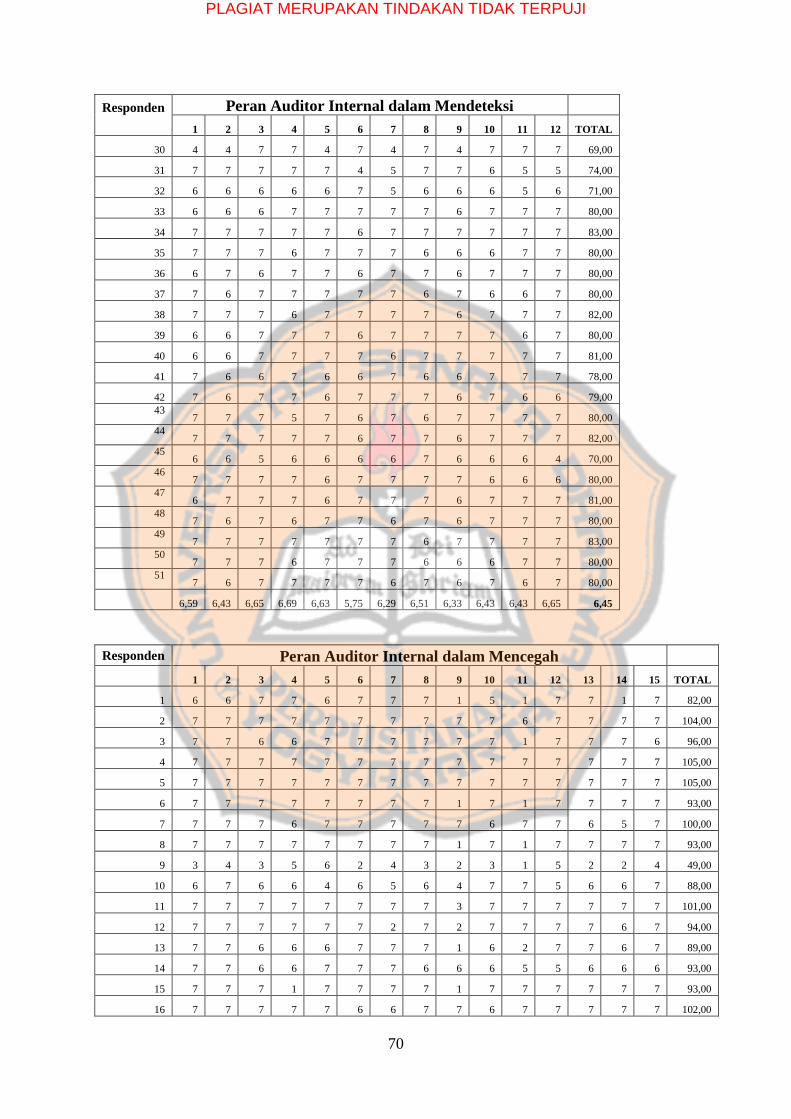

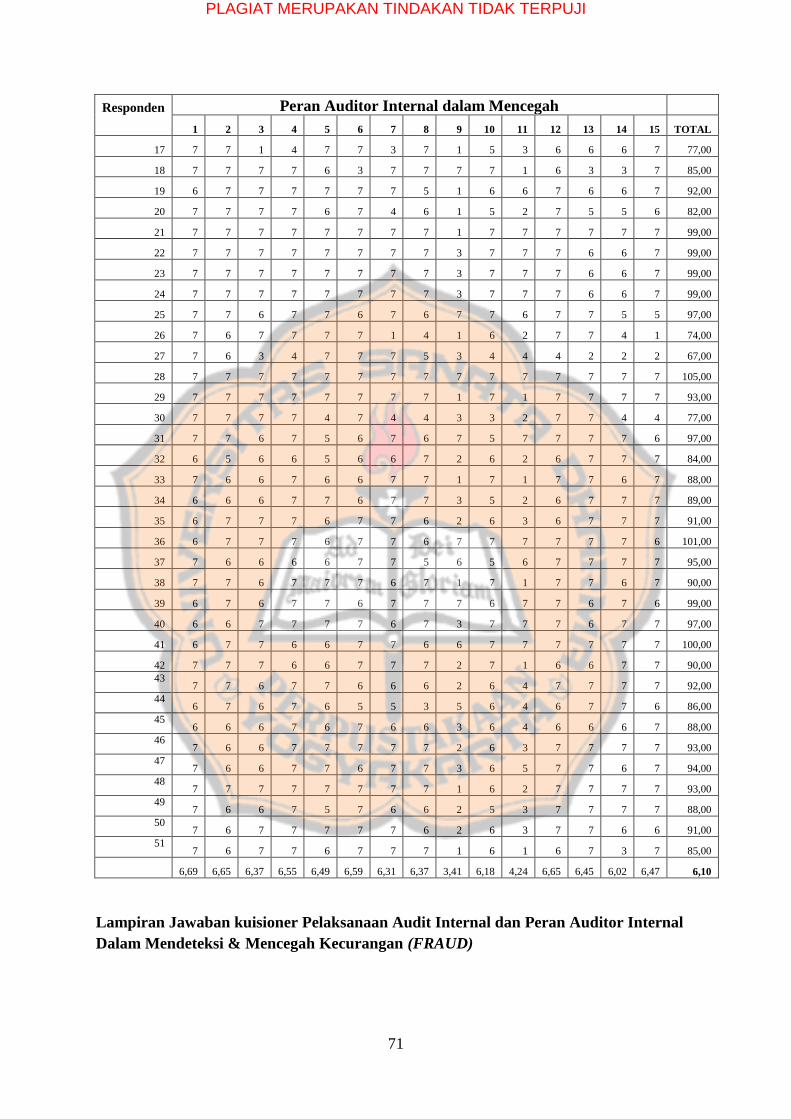

kuesioner yang terdiri dari 13 pertanyaan mengenai pelaksanaan internal

audit, 12 pertanyaan mengenai peran auditor internal dalam mendeteksi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

kecurangan, dan 15 pertanyaan mengenai peran auditor internal dalam

mencegah fraud. Tabel 5.3 berikut ini menyajikan hasil pengujian

validitas.

Tabel 5.3

Hasil Pengujian Validitas

Pelaksanaan Audit Internal

Pertanyaan Nilai r-tabel Nilai r-hitung Keterangan

P1 0,276 0,547 Valid

P2 0,276 0,717 Valid

P3 0,276 0,642 Valid

P4 0,276 0,775 Valid

P5 0,276 0,810 Valid

P6 0,276 0,813 Valid

P7 0,276 0,783 Valid

P8 0,276 0,878 Valid

P9 0,276 0,559 Valid

P10 0,276 0,775 Valid

P11 0,276 0,785 Valid

P12 0,276 0,732 Valid

P13 0,267 0,740 Valid

Peranan Auditor Internal Dalam Mendeteksi Kecurangan

Pertanyaan Nilai r-tabel Nilai r-hitung Keterangan

P1 0,276 0,577 Valid

P2 0,276 0,653 Valid

P3 0,276 0,592 Valid

P4 0,276 0,532 Valid

P5 0,276 0,615 Valid

P6 0,276 0,711 Valid

P7 0,276 0,533 Valid

P8 0,276 0,604 Valid

P9 0,276 0,442 Valid

P10 0,276 0,805 Valid

P11 0,276 0,589 Valid

P12 0,276 0,368 Valid

Peranan Auditor Internal Dalam Mencegah Kecurangan

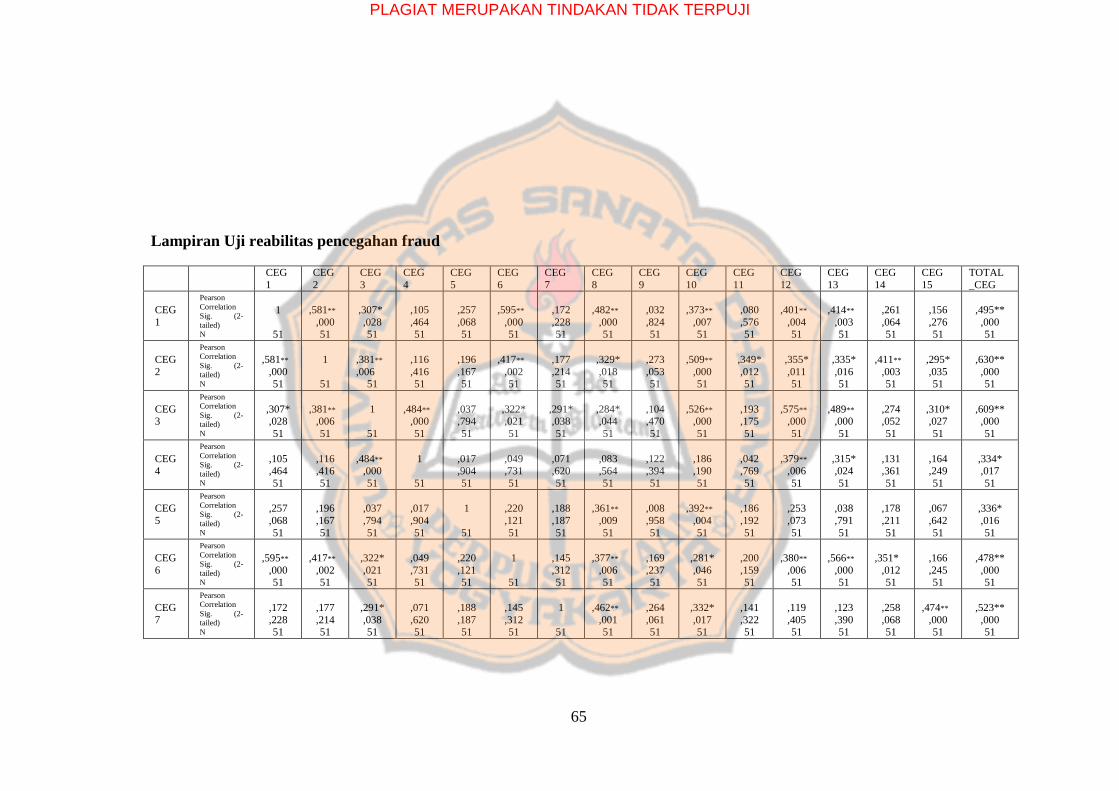

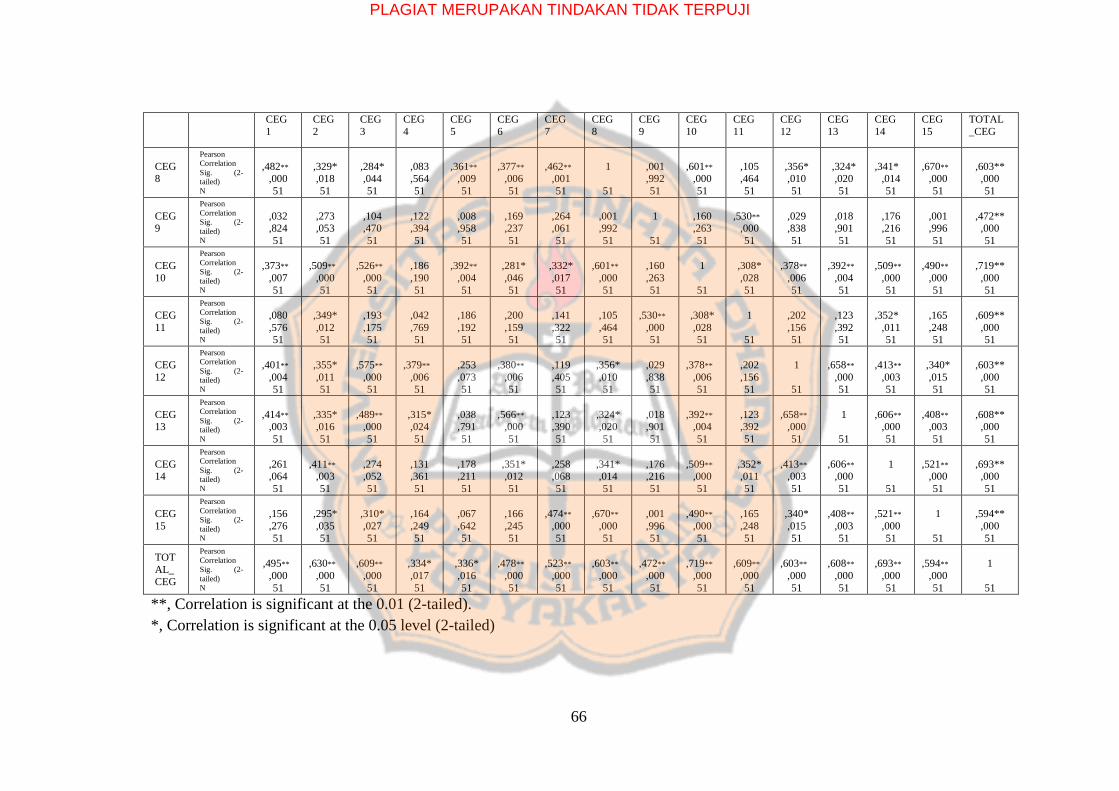

Pertanyaan Nilai r-tabel Nilai r-hitung Keterangan

P1 0,276 0,495 Valid

P2 0,276 0,630 Valid

P3 0,276 0,609 Valid

P4 0,276 0,334 Valid

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

Peranan Auditor Internal Dalam Mencegah Kecurangan

Pertanyaan Nilai r-tabel Nilai r-hitung Keterangan

P5 0,276 0,336 Valid

P6 0,276 0,478 Valid

P7 0,276 0,523 Valid

P8 0,276 0,603 Valid

P9 0,276 0,472 Valid

P10 0,276 0,719 Valid

P11 0,276 0,609 Valid

P12 0,276 0,603 Valid

P13 0,276 0,608 Valid

P14 0,276 0,693 Valid

P15 0,276 0,594 Valid

Berdasarkan tabel 5.1 uji validitas pelaksanaan internal audit dan

tabel uji pendeteksian dan pencegahan fraud, semua pernyataan unntuk

mengukur pelaksanaan internal audit, pendeteksian fraud, dan pencegahan

fraud telah mampu digunakan sebagai alat ukur yang relevan untuk

mengukur apa yang seharusnya diukur.

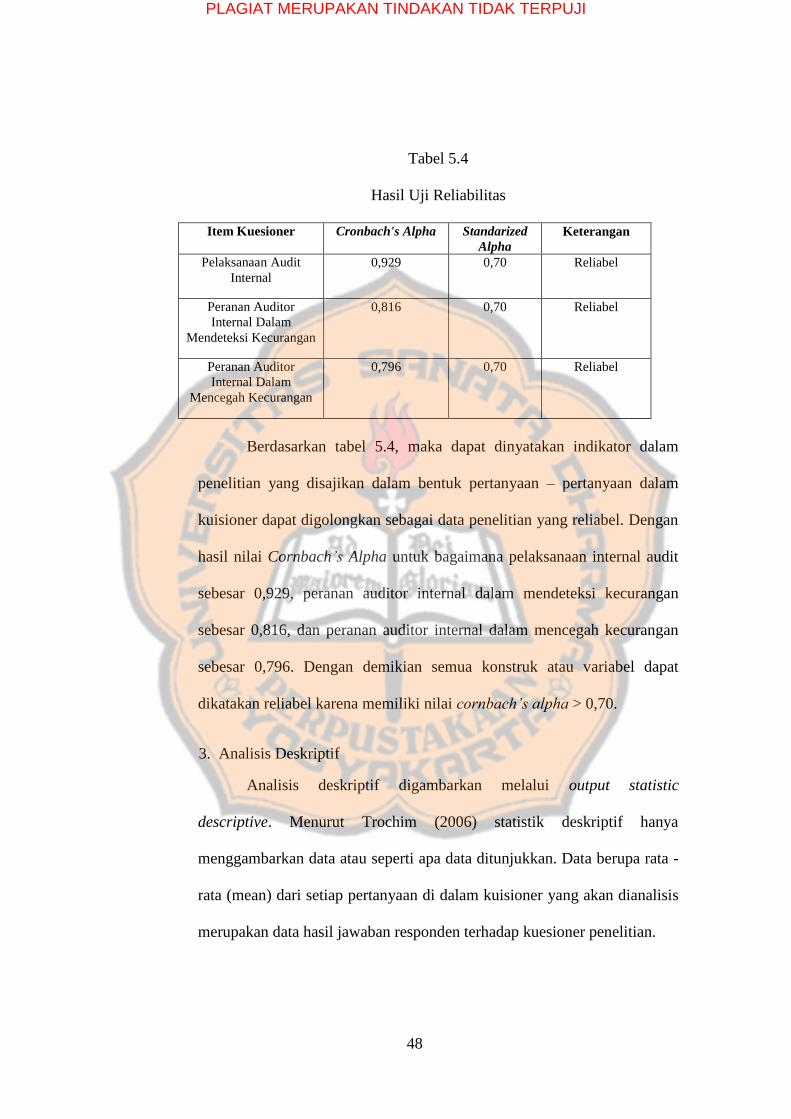

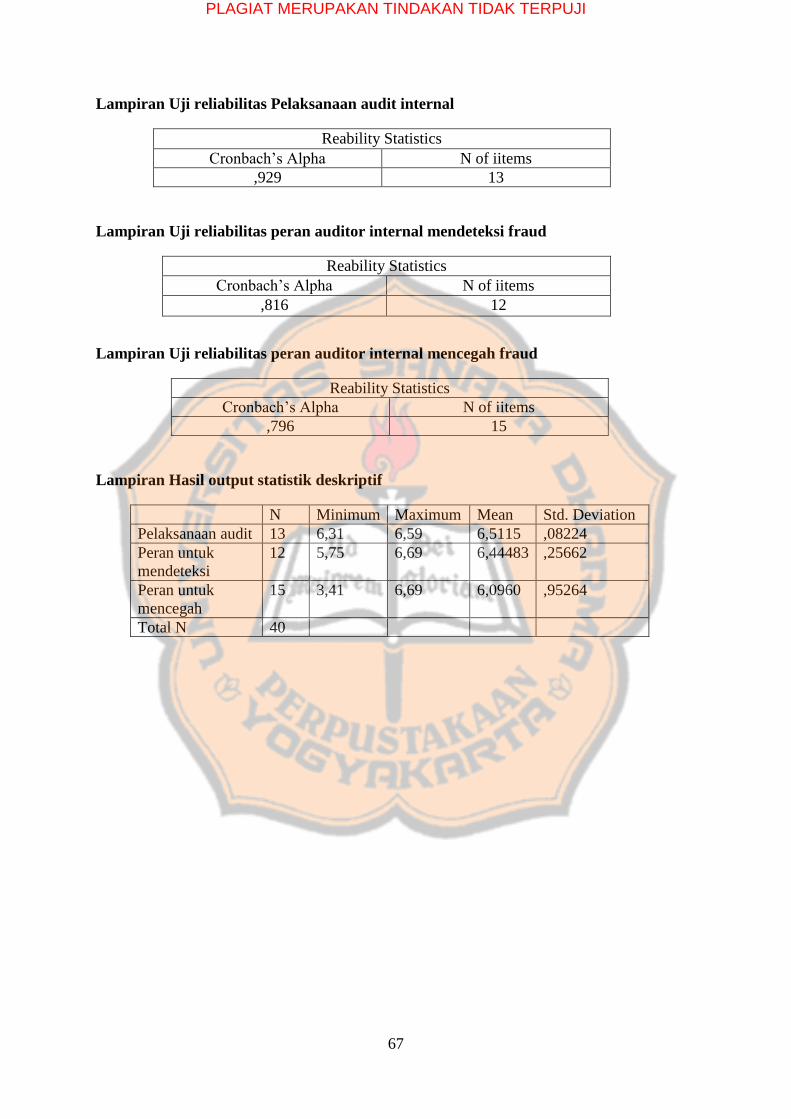

2. Uji Reliabilitas

Pengukuran reliabilitas dapat dilakukan dengan uji statistik

Cronbach Alpha ( ) dari hasil pengolahan data menggunakan program

SPSS. Nunnally (1994) dalam Ghozali (2011) menyatakan bahwa suatu

konstruk atau variabel dikatakan reliabel jika memberikan nilai Cornbach

Alpha ( ) > 0,70. Tabel 5.4 berikut menyajikan hasil pengujian

reliabilitas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

Tabel 5.4

Hasil Uji Reliabilitas

Item Kuesioner Cronbach's Alpha Standarized

Alpha

Keterangan

Pelaksanaan Audit

Internal

0,929 0,70 Reliabel

Peranan Auditor

Internal Dalam

Mendeteksi Kecurangan

0,816 0,70 Reliabel

Peranan Auditor

Internal Dalam

Mencegah Kecurangan

0,796 0,70 Reliabel

Berdasarkan tabel 5.4, maka dapat dinyatakan indikator dalam

penelitian yang disajikan dalam bentuk pertanyaan – pertanyaan dalam

kuisioner dapat digolongkan sebagai data penelitian yang reliabel. Dengan

hasil nilai Cornbach’s Alpha untuk bagaimana pelaksanaan internal audit

sebesar 0,929, peranan auditor internal dalam mendeteksi kecurangan

sebesar 0,816, dan peranan auditor internal dalam mencegah kecurangan

sebesar 0,796. Dengan demikian semua konstruk atau variabel dapat

dikatakan reliabel karena memiliki nilai cornbach’s alpha > 0,70.

3. Analisis Deskriptif

Analisis deskriptif digambarkan melalui output statistic

descriptive. Menurut Trochim (2006) statistik deskriptif hanya

menggambarkan data atau seperti apa data ditunjukkan. Data berupa rata -

rata (mean) dari setiap pertanyaan di dalam kuisioner yang akan dianalisis

merupakan data hasil jawaban responden terhadap kuesioner penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

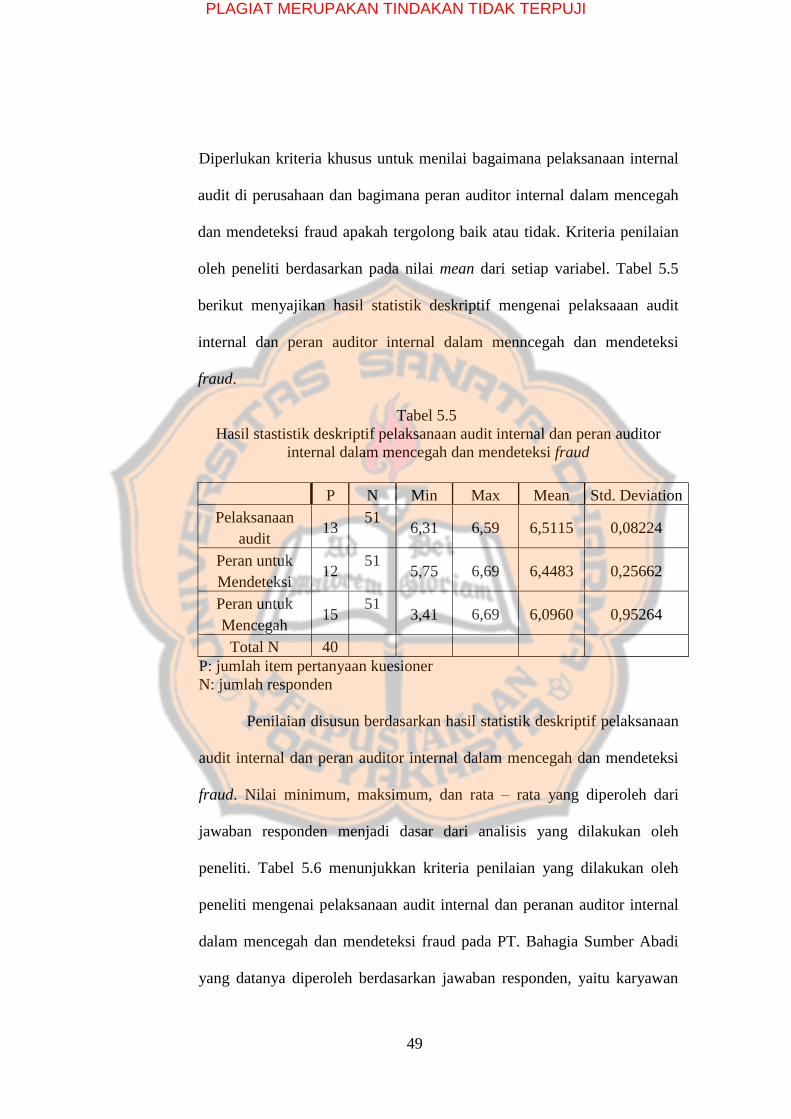

49

Diperlukan kriteria khusus untuk menilai bagaimana pelaksanaan internal

audit di perusahaan dan bagimana peran auditor internal dalam mencegah

dan mendeteksi fraud apakah tergolong baik atau tidak. Kriteria penilaian

oleh peneliti berdasarkan pada nilai mean dari setiap variabel. Tabel 5.5

berikut menyajikan hasil statistik deskriptif mengenai pelaksaaan audit

internal dan peran auditor internal dalam menncegah dan mendeteksi

fraud.

Tabel 5.5

Hasil stastistik deskriptif pelaksanaan audit internal dan peran auditor

internal dalam mencegah dan mendeteksi fraud

P N Min Max Mean Std. Deviation

Pelaksanaan

audit 13

51 6,31 6,59 6,5115 0,08224

Peran untuk