persepsi auditor eksternal terhadap …eprints.perbanas.ac.id/1784/1/artikel ilmiah.pdf · persepsi...

TRANSCRIPT

PERSEPSI AUDITOR EKSTERNAL TERHADAP PROFESIONALISME DAN

KOMPETENSI DALAM MELAKUKAN “WHISTLEBLOWING”

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Sarjana

Jurusan Akuntansi

Oleh :

ADICKY DWI REZA

NIM : 2012310502

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2016

PENGESAHAN ARTIKEL ILMIAH

HALAMAN PENGESAHAN SKRIPSI

Nama : Adicky Dwi Reza

Tempat, Tanggal Lahir : Sidoarjo. 17 September 1993

N.I.M : 2012310502

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Audit dan Perpajakan

Judul : Persepsi Auditor Eksternal Terhadap Profesionalisme dan

Kompetensi dalam melakukan Whistleblowing

Disetujui dan diterima baik oleh :

Dosen Pembimbing,

Tanggal:

(Dr. Dra. Rovila El Maghviroh, M.Si.Ak.CA.CMA.CIBA)

Ketua Program Sarjana Akuntansi

Tanggal:

(Dr. Luciana Spica Almilia,S.E.,M.Si.,QIA.,CPSAK)

1

PERCEPTION OF THE EXTERNAL AUDITOR ON THE PROFESSIONALISM AND

COMPETENCE IN PERFORMING WHISTLEBLOWING

Adicky Dwi Reza

STIE Perbanas Surabaya

Email : [email protected]

ABSTRACT

This study aimed to examine the perception of the external auditor on the

professionalism and competence in performing whistleblowing . Methods of data analysis of

this research is using multiple linear regression analysis that the significance level is 0.05 .

The sampling method in this research is using convenience sampling method with the

external auditors who work in public accounting firm in Surabaya as respondents . This

research is a quantitative study with the primary data source and measured using a Likert

scale. The results of this study indicate that the professionalism variables affect the action of

external auditors in performing whistleblowing , while competence variable does not affect

the action of external auditors in conducting whistleblowing.

Keyword : Perception of the External Auditor, Professionalism, Competence, and

Whistleblowing,

PENDAHULUAN

Jasa akuntan publik pada saat ini

sangat dibutuhkan bagi para pelaku bisnis

yang digunakan untuk memenuhi

kebutuhan investor, kreditur, dan instansi

pemerintah lain selaku pemakai laporan

keuangan. Jasa akuntan publik dibutuhkan

untuk pembuktian wajar tidaknya laporan

keuangan yang diterbitkan oleh

perusahaan. Pelaksaaan pemeriksaan

kewajaran laporan keuangan melalui

pelaksaan audit yang dilakukan auditor

eksternal. Auditor eksternal adalah praktisi

mandiri atau disebut juga anggota dari

perusahaan akuntan publik yang

memberikan jasa profesional mereka

kepada klien. Profesi sebagai auditor

eksternal mempunyai tanggungjawab

melaksanakan pemeriksaan dan

mengevaluasi bukti tentang kejadian dan

kegiatan ekonomi perusahaan untuk

memberikan keyakinan kewajaran laporan

keuangan dengan kriteria yang telah

ditetapkan dan akan melaporkan hasil

audit tersebut kepada pihak yang

berkepentingan dalam bentuk dokumen

laporan audit. Auditor eksternal seolah

dijadikan pihak yang paling bertanggung

jawab atas semua hasil dan harus

menerima tanggung jawab atas kegagalan

pihak lain. Menurut Vinten dalam Devi

dan Herry (2014) disebutkan bahwa

Seorang pelapor pelanggaran/kecurangan

(whistleblower) di negara barat rata-rata

dijadikan panutan/role model (Vinten,

1992) atas tindakan berani mereka

melaporkan tindakan tidak etis atau illegal

walaupun hal tersebut memberikan risiko

yang besar terhadap karir pekerjaannya,

kehidupan pribadi, maupun mental outlook

terhadap mereka. Seperti Sherron Watkins

pada kasus skandal window dressing pada

Enron, dia menjadi seorang whistleblower

tanpa memperdulikan resiko ke depannya

meskipun dia tahu apa saja resiko yang

akan diterimanya setelah dia

mengungkapkan pelanggaran yang terjadi.

Salah satu motivasinya untuk

2

mengungkapkan adanya pelanggaran di

perusahaannya hanya karena dia ingin

melakukan sesuatu yang benar untuk

perusahaannya di mana dia harus

bertanggung jawab atas kelangsungan

hidup perusahaannya.

Whistleblower adalah bagian dari

pelaku kejahatan yang terjadi karena

whistleblower itu sendiri sangat dekat

dengan dengan kejahatan dan mengetahui

secara langsung tentang apa yang terjadi.

(Nixson, Syafrudin, Tan, dan Mahmud,

2013). Pada penelitian yang dilakukan

oleh Wayne A. Label and Dr. Terance D.

Miethe (2011) menunjukkan hasil bahwa

sebagian besar auditor dalam sampel

penelitian sangat menentang upaya untuk

meningkatkan whistleblowing. Hampir tiga

perempat dari auditor yang menentang dan

oposisi ini kuat di berbagai jenis auditor

dengan pengalaman yang berbeda dan

posisi organisasi. Penelitian R. Wilopo

Nurul Hasanah Uswati Dewi dan Djuwito

(2012) menghasilkan bahwa seorang

auditor yang tidak memiliki tingkat

kompetensi yang tinggi tidak

mempengaruhi diri seorang auditor

tersebut untuk berkehendak menjadi

whistleblowing. Seorang auditor yang

tidak ahli dapat menjadi seorang

whistleblowing atau pengungkap kejahatan

yang berada di organisasinya. Berbeda

dengan penelitian Lezer and Spaeth (2002)

menyatakan bahwa seseorang yang

berkehendak menjadi whistleblower ini

tergantung pada tingkat kompetensi yang

dimilikinya. Penelitian ini akan meneliti

tentang persepsi seorang auditor eksternal

terhadap sikap profesionalisme dan

kompetensi dalam melakukan tindakan

Whistleblowing. Profesionalisme auditor

eksternal dibutuhkan untuk melakukan

whistleblowing, karena profesionalisme

merupakan tindakan seorang yang

melakukan pekerjaan telah sesuai dengan

peraturan atau melakukan tindakan sesuai

dengan prosedur yang telah ditetapkan.

Sedangkan kompetensi merupakan

pengetahuan yang dimiliki individu

diperoleh dari pengalaman dan pelatihan

khusus.

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Teori Persepsi

Teori Persepsi adalah teori yang

mendefinisikan suatu proses seseorang

untuk memahami kejadian atau objek

melalui suatu panca indera seseorang yang

kemudian akan menginterpretasikannya

dan mengartikan suatu kejadian. Persepsi

adalah sebuah proses individu

mengorganisasikan, menginterprestasikan

kesan sensoris untuk memberikan

pengertian pada lingkungan (Robbins

2015:103).

Pengaruh Profesionalisme Auditor

Eksternal Terhadap Whistleblowing

Dalam melakukan profesional

dapat ditemukan tantangan dan tuntutan

yang sangat berat, tetapi juga adanya pola

perilaku yang baik yang digunakan untuk

kepentingan masyarakat. Semakin tinggi

profesionalisme yang dimiliki auditor

eksternal, maka akan semakin tinggi untuk

melakukan tindakan whitleblowing.

Karena whistleblowing merupakan

tindakan yang baik yang dapat membantu

pengungkapan tindak kecurangan dalam

suatu organisasi. Pada hasil dari

pengolahan data yang telah dilakukan

variabel Profesionalisme berpengaruh

terhadap tindakan dalam melakukan

Whistleblowing.

Pengaruh Kompetensi Auditor

Eksternal Terhadap Whistleblowing

Kompetensi ditentukan dalam tiga

faktor, yaitu faktor pendidikan formal,

pelatihan, dan pendidikan profesional.

Pengetahuan dan pengalaman auditor

membantu dalam mengatasi masalah-

masalah yang timbul pada proses audit.

Pengalaman merupakan banyaknya auditor

melakukan audit laporan keuangan.

Dengan kompetensi auditor semakin

meningkat, maka pengalaman dan

pengetahuan auditor akan lebih banyak

3

dimiliki oleh auditor. Namun, pada hasil

pengolahan data bahwa variabel

Kompetensi tidak berpengaruh terhadap

auditor eksternal dalam melakukan

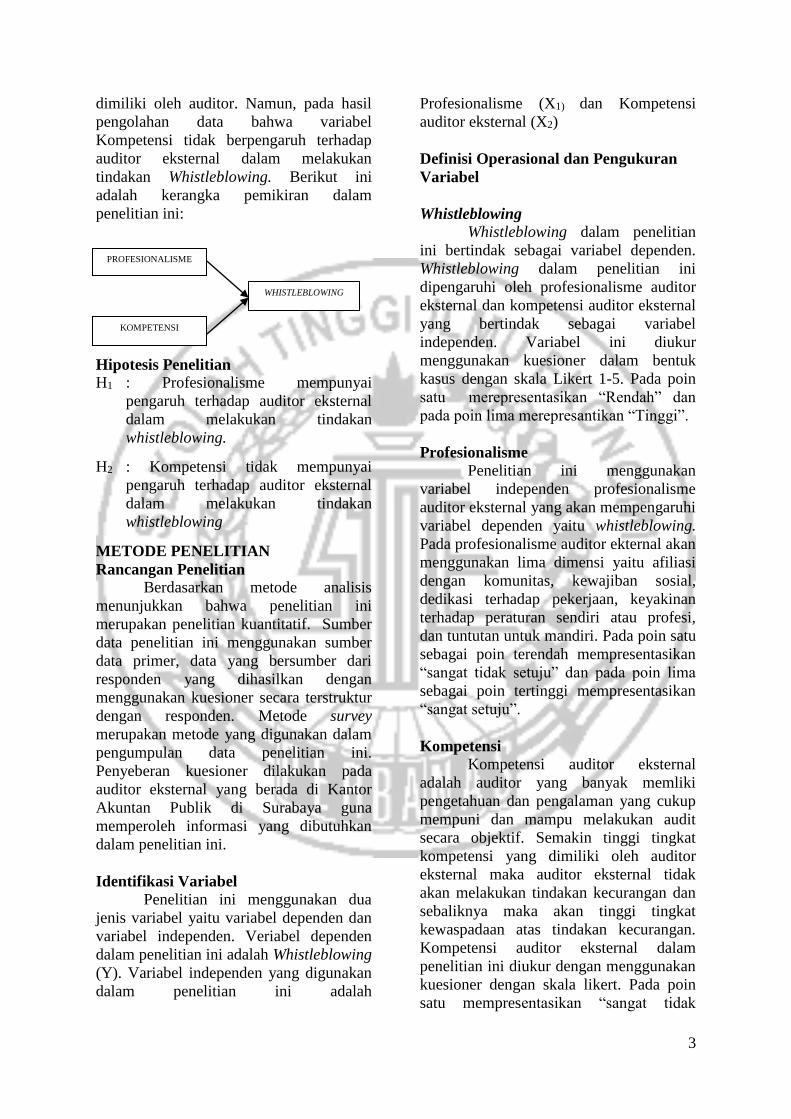

tindakan Whistleblowing. Berikut ini

adalah kerangka pemikiran dalam

penelitian ini:

Hipotesis Penelitian

H1 : Profesionalisme mempunyai

pengaruh terhadap auditor eksternal

dalam melakukan tindakan

whistleblowing.

H2 : Kompetensi tidak mempunyai

pengaruh terhadap auditor eksternal

dalam melakukan tindakan

whistleblowing

METODE PENELITIAN

Rancangan Penelitian

Berdasarkan metode analisis

menunjukkan bahwa penelitian ini

merupakan penelitian kuantitatif. Sumber

data penelitian ini menggunakan sumber

data primer, data yang bersumber dari

responden yang dihasilkan dengan

menggunakan kuesioner secara terstruktur

dengan responden. Metode survey

merupakan metode yang digunakan dalam

pengumpulan data penelitian ini.

Penyeberan kuesioner dilakukan pada

auditor eksternal yang berada di Kantor

Akuntan Publik di Surabaya guna

memperoleh informasi yang dibutuhkan

dalam penelitian ini.

Identifikasi Variabel

Penelitian ini menggunakan dua

jenis variabel yaitu variabel dependen dan

variabel independen. Veriabel dependen

dalam penelitian ini adalah Whistleblowing

(Y). Variabel independen yang digunakan

dalam penelitian ini adalah

Profesionalisme (X1) dan Kompetensi

auditor eksternal (X2)

Definisi Operasional dan Pengukuran

Variabel

Whistleblowing

Whistleblowing dalam penelitian

ini bertindak sebagai variabel dependen.

Whistleblowing dalam penelitian ini

dipengaruhi oleh profesionalisme auditor

eksternal dan kompetensi auditor eksternal

yang bertindak sebagai variabel

independen. Variabel ini diukur

menggunakan kuesioner dalam bentuk

kasus dengan skala Likert 1-5. Pada poin

satu merepresentasikan “Rendah” dan

pada poin lima merepresantikan “Tinggi”.

Profesionalisme

Penelitian ini menggunakan

variabel independen profesionalisme

auditor eksternal yang akan mempengaruhi

variabel dependen yaitu whistleblowing.

Pada profesionalisme auditor ekternal akan

menggunakan lima dimensi yaitu afiliasi

dengan komunitas, kewajiban sosial,

dedikasi terhadap pekerjaan, keyakinan

terhadap peraturan sendiri atau profesi,

dan tuntutan untuk mandiri. Pada poin satu

sebagai poin terendah mempresentasikan

“sangat tidak setuju” dan pada poin lima

sebagai poin tertinggi mempresentasikan

“sangat setuju”.

Kompetensi

Kompetensi auditor eksternal

adalah auditor yang banyak memliki

pengetahuan dan pengalaman yang cukup

mempuni dan mampu melakukan audit

secara objektif. Semakin tinggi tingkat

kompetensi yang dimiliki oleh auditor

eksternal maka auditor eksternal tidak

akan melakukan tindakan kecurangan dan

sebaliknya maka akan tinggi tingkat

kewaspadaan atas tindakan kecurangan.

Kompetensi auditor eksternal dalam

penelitian ini diukur dengan menggunakan

kuesioner dengan skala likert. Pada poin

satu mempresentasikan “sangat tidak

PROFESIONALISME

KOMPETENSI

WHISTLEBLOWING

4

setuju dan poin lima akan

mempresentasikan “sangat setuju”

ANALISIS DAN PEMBAHASAN

Pada penelitian ini menganalisis

tentang persepsi auditor eksternal terhadap

pengaruh profesionalisme dan kompetesi

dalam tindakan whistleblowing. Auditor

eksternal yang bekerja di Kntor Akuntan

Publik di wilayah Surabaya adalah

responden yang dijadikan sampel dalam

penelitian ini. Penyebaran kuesioner akan

dilakukan pada 28 Juni 2016 dan

pengambilan kuesioner akan dibatasi

sampai dengan tanggal 14 Juli 2016. Pada

metode pengumpulan data akan dilakukan

dengan secara langsung memberikan

kuesioner kepada responden. Sebelum

melakukan penyebaran kuesioner akan

menghubungi terlebih dahulu ke Kantor

Akuntan Publik yang akan dilakukan

penyebaran kuesioner. Terdapat empat

puluh lima data Kantor Akuntan Publik di

wilayah Surabaya yang bersumber dari

data Kantor Akuntan Publik dari IAPI.

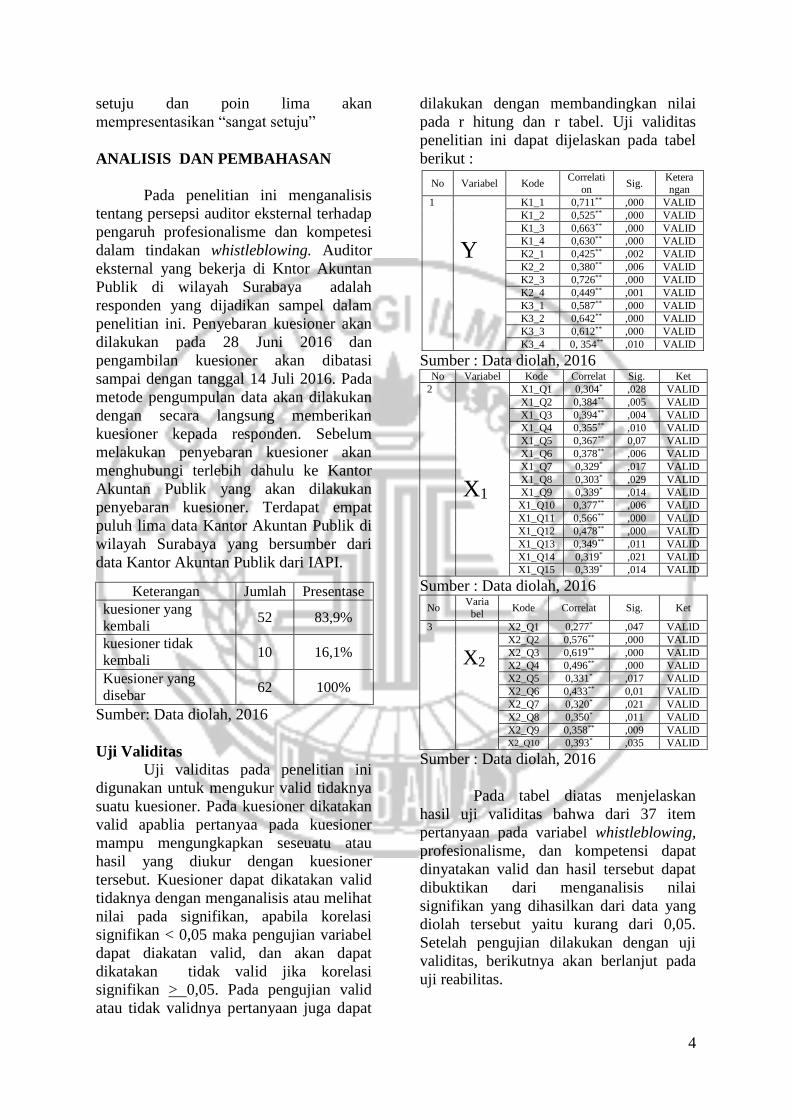

Keterangan Jumlah Presentase kuesioner yang

kembali 52 83,9%

kuesioner tidak

kembali 10 16,1%

Kuesioner yang

disebar 62 100%

Sumber: Data diolah, 2016

Uji Validitas

Uji validitas pada penelitian ini

digunakan untuk mengukur valid tidaknya

suatu kuesioner. Pada kuesioner dikatakan

valid apablia pertanyaa pada kuesioner

mampu mengungkapkan seseuatu atau

hasil yang diukur dengan kuesioner

tersebut. Kuesioner dapat dikatakan valid

tidaknya dengan menganalisis atau melihat

nilai pada signifikan, apabila korelasi

signifikan < 0,05 maka pengujian variabel

dapat diakatan valid, dan akan dapat

dikatakan tidak valid jika korelasi

signifikan > 0,05. Pada pengujian valid

atau tidak validnya pertanyaan juga dapat

dilakukan dengan membandingkan nilai

pada r hitung dan r tabel. Uji validitas

penelitian ini dapat dijelaskan pada tabel

berikut :

Sumber : Data diolah, 2016 No Variabel Kode Correlat Sig. Ket

2

X1

X1_Q1 0,304* ,028 VALID

X1_Q2 0,384** ,005 VALID

X1_Q3 0,394** ,004 VALID

X1_Q4 0,355** ,010 VALID

X1_Q5 0,367** 0,07 VALID

X1_Q6 0,378** ,006 VALID

X1_Q7 0,329* ,017 VALID

X1_Q8 0,303* ,029 VALID

X1_Q9 0,339* ,014 VALID

X1_Q10 0,377** ,006 VALID

X1_Q11 0,566** ,000 VALID

X1_Q12 0,478** ,000 VALID

X1_Q13 0,349** ,011 VALID

X1_Q14 0,319* ,021 VALID

X1_Q15 0,339* ,014 VALID

Sumber : Data diolah, 2016

No Varia

bel Kode Correlat Sig. Ket

3

X2

X2_Q1 0,277* ,047 VALID

X2_Q2 0,576** ,000 VALID

X2_Q3 0,619** ,000 VALID

X2_Q4 0,496** ,000 VALID

X2_Q5 0,331* ,017 VALID

X2_Q6 0,433** 0,01 VALID

X2_Q7 0,320* ,021 VALID

X2_Q8 0,350* ,011 VALID

X2_Q9 0,358** ,009 VALID

X2_Q10 0,393* ,035 VALID

Sumber : Data diolah, 2016

Pada tabel diatas menjelaskan

hasil uji validitas bahwa dari 37 item

pertanyaan pada variabel whistleblowing,

profesionalisme, dan kompetensi dapat

dinyatakan valid dan hasil tersebut dapat

dibuktikan dari menganalisis nilai

signifikan yang dihasilkan dari data yang

diolah tersebut yaitu kurang dari 0,05.

Setelah pengujian dilakukan dengan uji

validitas, berikutnya akan berlanjut pada

uji reabilitas.

No Variabel Kode Correlati

on Sig.

Ketera

ngan

1

Y

K1_1 0,711** ,000 VALID

K1_2 0,525** ,000 VALID

K1_3 0,663** ,000 VALID

K1_4 0,630** ,000 VALID

K2_1 0,425** ,002 VALID

K2_2 0,380** ,006 VALID

K2_3 0,726** ,000 VALID

K2_4 0,449** ,001 VALID

K3_1 0,587** ,000 VALID

K3_2 0,642** ,000 VALID

K3_3 0,612** ,000 VALID

K3_4 0, 354** ,010 VALID

5

Uji Reabilitas

Uji reabilitas merupakan alat uji

yang digunakan untuk mengukur suatu

kuesioner yang termasuk dalam indikator

variabel. Kuesioner dapat dikatakan

reliable apabila jawaban responden atau

seseorang terhadap pertanyaan konsisten

atau stabil. Variabel dapat dikatakan

reliable jika nilai Cronbach Alpha > 0,70

dan apabila < 0,70 maka variabel tersebut

tidak reliable. Hasil reabliti penelitian ini

dapat dilihat pada tabel berikut ini :

No VARIABEL CRONBACH

ALPHA KETERANGAN

1 Whistleblowing 0,760 RELIABEL

2 Profesionalisme 0,711 RELIABEL

3 Kompetensi 0,734 RELIABEL

Sumber : Data diolah, 2016

Pada tabel diatas melihatkan hasil

uji reabilitas semua variabel pada

penelitian in dapat dikatakan reliabel. Hal

tersebut ditujukkan pada Cronbach Alpha

> 0,70. Variabel whistleblowing terlihat

bahwa memiliki tingkat realibitas yang

tinggi dengan nilai Cronbach Alpha 0,760

dan vaiabel kompetensi merupakan

variabel yang memiliki tingkat reabilitas

rendah, hal tersebut dapat dilihat dari nilai

Cronbach Alpha 0,711. Variabel

profesionalisme memiliki nilai Cronbach

Alpha sebesar 0,734.

Analisis Regresi Linear Berganda

Analisis regresi merupakan

penjelasan tentang ketergantungan variabel

dependen dengan variabel independen

yang bertujuan mengestimasi dan

memprediksi nilai rata-rata variabel

dependen yang dihasilkan dari nilai

variabel yang diketahui atau memprediksi

rata-rata populasi. Pada hasil analisis

regresi linear berganda dapat diperoleh

hasil yang ditunjukkan sebagai berikut :

Sumber : Data diolah, 2016

Berdasarkan tabel yang ada diatas

(4.9) menghasilkan analisis linear regeresi

berganda, berikut adalah model persamaan

regresi linear berganda yang diperoleh:

Y = 14,957 + 0,601X1 – 0,076X2 + e

Pengujian Hipotesis

Uji F

Uji signifikansi simultan (uji

statistic F) merupakan alat uji untuk

membuktikan variabel independen apakah

mempunyai pengaruh secara bersama-

sama terhadap variabel dependen (terkait).

Perolehan dari probabilitas F hitung p

menunjukkan < 0,05 maka H0 ditolak,

sebaliknya apabila probabilitas F hitung p

menunjukkan > 0,05 maka Ha diterima,

maka model regresi fit. Apabila nilai

sigifikansi > 0,05, maka H0 ditolak dan Ha

diterima, maka model regresi tidak fit.

Model Sum of

Squares Df

Mean

Square F Sig.

1Regression

Residual

Total

92,712

417,288

510,000

2

49

51

46,356

8,516

5,443 ,007a

Sumber : Data diolah, 2016

Berdasarkan hasil uji F (tabel 4.10)

yang menjelaskan nilai F hitung senilai

5,443 dengan nilai signifikansi 0,007.

Hasil tersebut dapat diartikan bahwa Sig.

0,000 < 0,05, maka H0 ditolak dan Ha

diterima, maka model regresi merupakan

model regresi fit. Demikian dapat

disimpulkan variabel Profesionalisme dan

Kompetensi secara bersama dapat

mempengaruhi variabel Whistleblowing.

Model

Unstandardized

Coefficients

Stad.

Coef T Sig.

B Std.

Error

Beta

Const

Prof

Komp

14,957

,601

-,076

12,700

,202

,308

,443

-,037

1,178

2,981

-,248

,245

,004

,805

6

Koefisien Determinasi (R2)

Koefisien determinasi (R2) yang

merupakan alat ukur yang digunakan

untuk menguji seberapa jauh kemampuan

variabel independen dalam menjelaskan

variasi dari variabel dependen. Hasil uji

koefisien determinasi (R2) disajikan pada

tabel berikut ini:

Sumber : Data diolah, 2016

Berdasarakan hasil uji koefisien

determinasi (R2) diatas (tabel 4.11)

memberikan penjelasan bahwa adjusted R

square menunjukkan nilai 0,148 (14,8%).

Hasil tersebut menjelaskan kemampuan

independen yaitu Profesionalisme dan

Kompetensi dapat mempengaruhi variabel

dependen yaitu Whistleblowing senilai

0,148 (14,8%) dan sisanya untuk

menjelaskan faktor-faktor lainnya yang

tidak terlibat pada model penelitian ini

senilai 0,852 (85,2%).

Uji t

Uji signifikan parameter individual

(uji statistic t) merupakan alat ukur

pengaruh sebuah variabel penjelas atau

variabel individual secara individual yang

digunakan untuk menjelaskan variasi dari

variabel dependen. Apabila hasil

menunjukkan nila signifikan < 0,05 maka

H0 ditolak dan Ha diterima yang berarti

berpengaruh signifikan dan jika nilai

menunjukkan signifikan > 0,05 maka H0

diterima dan Ha ditolak yang berarti tidak

berpengaruh signifikan.

Sumber : Data diolah, 2016

1. Hipotesis Pertama

Hipotesis pertama pada penelitian ini

dilakukan untuk menguji pengaruh

Profesionalisme (X1) terhadap

Whistleblowing (Y). Berdasarkan hasil

pengujian yang diperoleh, maka

dihasilkan nilai t hitung sebesar 2,981

dengan niali signifikan senilai 0,004.

Pada hasil tersebut menunjukkan nilai

signifikan senilai 0,004 < 0,05 dan

dapat diartikan bahwa Profesionalisme

berpengaruh terhadap Whistleblowing

yang berarti H0 ditolak dan Ha

diterima.

2. Hipotesis Kedua

Hipotesis kedua pada penelitian ini

dilakukan untuk menguji pengaruh

Kompetensi (X2) terhadap

Whistleblowing (Y). Berdasarkan hasil

pengujian yang diperoleh, maka

dihasilkan nilai t hitung sebesar -,0,248

dengan niali signifikan senilai 0,805.

Pada hasil tersebut menunjukkan nilai

signifikan senilai 0,805 > 0,05 dan

dapat diartikan bahwa Kompetensi

tidak berpengaruh terhadap

Whistleblowing yang berarti H0

diterima dan Ha ditolak.

PEMBAHASAN

Pengaruh Profesionalisme Terhadap

Whistleblowing

Berdasarkan pada hasil yang

didapatkan dari data yang telah diuji dan

dianalisis menunjukkan nilai t hitung

2,981 dengan nilai signifikan 0,004 yang

dapat diartikan bahwa variabel

Profesionalisme (X1) berpengaruh

terhadap variabel Whistleblowing (Y),

karena nilai 0,004<0,05. Profrsionalisme

dapat berpengaruh terhadap variabel

whistleblowing juga dikarenakan jawaban

responden pada waktu mengisi kuesioner

yang sebagian besar setuju dan sangat

setuju dalam menjawab pertanyaan positif

yang ditanyakan. Hasil dari rata-rata

jawaban yang menjawab sangat setuju

sebanyak 18 responden dan 34 responden

Model R R.

Square

Adjusted

R Square

Std. Error

of the

Estimate

1 ,426a ,182 ,148 2,918

Model

Unstandaadized

Coefficients

Standar

dized

Coefficients

T Sig.

B Std.

Error Beta

(Constant) Profesionali

sme

Kompetensi

14,95

7

,601 -,076

12,700 ,202

,308

,443

-,037

1,178 2,981

-,248

,245 ,004

,805

7

menjawab setuju. Semakin tinggi tingkat

profesionalisme seorang auditor eksternal

maka semakin tinggi pula seorang auditor

eksternal dapat melakukan whistleblowing.

Pada penelitian ini 48.08% adalah auditor

junior, profesionalisme tetap berpengaruh

terhadap whistleblowing karena audior

junior juga sudah mempunyai profesionali.

Hal tersebut karena auditor junior akan

lebih disiplin untuk bekerja, dengan

melakukan audit tepat waktu untuk

menberikan gambaran baik untuk dirinya

dan juga audior junior sudah mendapatkan

pembekalan untuk bertindak profesional

pada awal sebelum diterima kerja atau

untuk melakukan proses audit.

Berdasarkan hasil penelitian ini

yang menunjukkan dari persepsi auditor

eksternal sebagai pihak yang dianggap

berperan sebagai whistleblowing,

seseorang dapat atau ingin menjadi

whistleblowing sangat ditentukan oleh

profesionalisme dari auditor eksternal

yang menerima informasi tetang

kecurangan yang dilakukan oleh pihak lain

dan untuk dilakukan perbaikan. Hasil

penelitian ini telah memberikan bukti

konsisten dengan penelitian terdahulu

yang hasilnya variabel Profesionalisme

berpengaruh terhadap intensi melakukan

whistleblowing. (Devi Novita dan Herry,

2014)

Pengaruh Kompetensi Terhadap

Whistleblowing

Berdasarkan pada hasil yang

didapatkan dari data yang telah diuji dan

dianalisis maka dapat menunjukkan

variabel Kompetensi (X2) tidak

berpengaruh terhadap variabel

Whistleblowing (Y). Hasil tersebut dapat

diketahui setelah melihat hasil dari

pengolahan data uji t dengan menunjukkan

nilai t hitung senilai -0,248 dan nilai

signifikan senilai 0,805 yang kurang dari

0,05. Semakin tinggi seorang auditor

eksternal memiliki sikap kompetensi,

maka semakin rendah seorang auditor

eksternal dapat menjadi whistleblowing.

Berdasarkan pada jawaban

kuesioner yang sudah diisi, jawaban dari

responden menunjukkan bahwa banyak

rsponden yang menjawab setuju dan

sangat sejutu, karena pertanyaan yang ada

di kuesioner merupakan pertanyaan yang

mengarah pada jawaban yang positif,

sehingga responden lebih banyak yang

menjawab setuju dan sangat setuju.

Namun kompetensi tidak berpengaruh, hal

tersebut dapat dikarenakan 48,08%

responden adalah auditor junior, karena

auditor junior masih mempunyai

pendidikan formal yang belum tinggi,

pelatihan yang sedikit, dan juga masih

belum mempunyai keahlian yang bagus

dibandingkan dengan auditor senior. Pada

hasil penelitian ini yang menunjukkan

bahwa persepi auditor eksternal yang

berperan untuk mengetahui kejahatan yang

dilakukan pihak lain, keberadaan

kompetensi dianggap tidak perlu bagi

auditor eksternal dalam melakukan

whistleblowing. Hasil dari penelitian ini

telah memberikan bukti konsisten dengan

penelitian terdahulu yang hasilnya

kompetensi tidak memiliki pengaruh

terhadap whistleblowing. (R. Wilopo,

Nurul Hasanah, dan Djuwito, 2012)

KESIMPULAN, KETERBATASAN

DAN SARAN

Kesimpulan

Penelitian ini dilakukan untuk

menguji dan menganalisis pengaruh

profesionalisme dan kompetensi terhadap

whistleblowing. Penelitian ini menjadikan

auditor eksternal yang bekerja pada Kantor

Akuntan Publik di Surabaya sebagai

responden. Kuesioner yang berasil tersebar

sebanyak 62 kuesioner, tetapi yang dapat

diolah sebanyak 52 kuesioner karena

sebagian lembar kuesioner tidak diisi.

Pengujian pada penelitian ini

menggunakan alat uji yaitu, uji analisis

deskriptif dan uji analisis regresi linier

berganda. Hasil dari pengujian hipotesis

penelitian ini dan pembahasan dapat

disimpulkan sebagai berikut ini :

8

1. Auditor eksternal bersedia untuk

menjadi seorang Whistleblowing

apabila seorang auditor eksternal

tersebut memilki sikap

profesionalisme, sedangkan sikap

kompetensi tidak dibutuhkan auditor

eksternal untuk menjadi seorang

Whistleblowing.

2. Variabel Profesionalisme memiliki

pengaruh terhadap auditor eksternal

adalam melakukan tindakan

Whistleblowing.

3. Variabel Kompetensi tidak memiliki

pengaruh terhadap auditor eksternal

dalam melakukan tindakan

Whistleblowing.

Keterbatasan Penelitian

Penelitian ini secara maksimal

telah disesuaikan dengan maksud dan

tujuan penelitian. Namun penelitian ini

masih didaptkan keterbatasan-keterbatasab

yang tidak dapat dihindari, berikut ini

adalah keterbatasan tersebut :

1. Keterbatasan penelitian ini terdapat

pada pengumpulan responden. Kantor

Akuntan Publik di Surabaya yang

terdaftar di IAPI sebanyak 45 KAP,

namun dari 45 KAP tersebut hanya 11

KAP yang bersedia menerima

kuesioner penelitian ini. Banyak

Kantor Akuntan Publik yang menolak

karena auditor eksternal mereka

sedang melakukan pelatihan dan juga

ada yang ke luar kota untuk menemui

klien. Keterbatasan juga terdapat pada

2. Pada persepsi seorang auditor eksternal

yang tidak dapat memberikan

kepastian apakah auditor eksternal

tersebut sudah atau belum mengalami

secara langsung menjadi seorang

Whistleblowing. Karena dibutuhkan

pengalaman secara langsung auditor

eksternal untuk menjadi seorang

whistleblowing guna dapat

memberikan suatu persepsi. Karena

persepsi adalah sebuah proses individu

mengorganisasikan dan

menginterprestasikan kesan sensoris

untuk memberikan pengertian pada

lingkungan (Robbins 2015:103).

Saran

Pada penelitian ini membahas

tentang Whistleblowing yang jarang untuk

dijadikan topik dalam penelitian. Saran

bagi peneliti selanjutnya diharapkan untuk

lebih menambahkan faktor-faktor yang

dapat mempengaruhi auditor eksternal

dalam melakukan tindakan whistleblowing

dan dapat mengetahui apa saja sikap

auditor eksternal yang memotivasinya

untuk melakukan tindakan whistleblowing.

DAFTAR RUJUKAN

Elfarina, Christina, Eunike, 2007.

“Pengaruh Kompetensi dan

Independensi Auditor Terhadap

Kualitas Audit”. Universitas

Negeri Semarang.

Evarista Febrina Sugiharto. 2015, Elfarina.

2007. “Pengaruh Kompetensi,

Independensi dan Akuntanbilitas

Auditor terhadap Kualitas

Audit”. Fakultas Ekonomi dan

Bisnis Jurusan Akuntansi

Universitas Katolik

Soegijapranata Semarang 2015.

Fitri Yani Jalil. 2014. “Pengaruh

Komitmen Profesional Dan

Sosialisasi Antisipatif Mahasiswa

Audit Terhadap Perilaku

Whistleblowing”. Universitas

Islam Negeri Syarif Hidayatullah

Jakarta. Jurnal Bisnis dan

Manajemen Vol. 4, No. 2,

Agustus 2014.

Ghozali, Imam. 2012. Aplikasi Analisis

Multivariate dengan Program

IBM SPSS 20. Semarang:

Universitas Diponegoro.

9

Gibson, dkk. 1986. Organisasi : Perilaku,

struktur, Proses, Edisi Kelima,

Jilid 1, Ahli Bahasa Djarkasih,

Erlangga, Jakarta.

Hall, James A dan Tommie Singleton.

2007. Audit dan Assurance

Teknologi Informasi Edisi

Kedua. Jakarta: Salemba Empat.

Hoffman, W. Michael and Robert E.

(2008). “A Business Ethics

Theory of Whistleblowing”.

Journal of Business and

Environmental Ethics . Bentley

Universiy. Waltham MA. USA,

45-59.

J. Leonard. Dan Paul Dunn. 2007. “Etika

Bisnis dan Profesi untuk

Direktur, Eksekutif, dan

Akuntan”. Jakarta : Salemba

Empat

Kamus Label, W. A., & Miethe, T. D.

(2011). Whistleblowing and

external auditors.Journal of

Applied Business Research

(JABR), 15(2), 87-92.

Label, W. A., & Miethe, T. D. 2011.

Whistleblowing and external

auditors.Journal of Applied

Business Research

(JABR), 15(2), 87-92.

Malik M.G., Rahardian. 2010. R. Dimas

Arief Yulianto. 2015, “Pengaruh

orientasi etika, komitmen

profesional, dan sensitivitas etis

terhadap whistleblowing, fakultas

ekonomi universitas negeri

yogyakarta”

Robbins, Stephen, dan Timothy A. Judge.

2015 Perilaku Organisasi (edisi

kedua belas). Diterjemahkan oleh

Diana Angelica. Jakarta :

Salemba Empat

Rina Rusyanti, 2010. Arleen dan Yulius

Kurnia Susanto, 2008. “Pengaruh

sikap skeptisme auditor,

profesionalisme auditor dan

tekanan anggaran waktu terhadap

kualitas audit”.

Smith, D dan M. Hall, 2008, “An

Empirical Examination of a

Three-Component Model of

Professional Commitment Model

of Professional Commitment

Among Public Accountant”,

Behavioral Research in

Accounting, Vol. 20, No.1

Sari, D. N., & Laksito, H. 2014.

Profesionalisme Internal Auditor

Dan Intensi Melakukan

Whistleblowing. Diponegoro

Journal of Accounting, 267-274.

Tampubolon, M. P. (2012). Perilaku

Keorganisasian (3ed.). Bogor:

Ghalia Indonesia.

Walgito, B. 2004. Pengantar psikologi

Umum. Yogyakarta : Andi Offset

Wilopo, R. (2013). Etika Profesi Akuntan :

Kasus-kasus di Indonesia.

Surabaya: STIE Perbanas

Surabaya.

Wilopo, R. Nurul Hasanah, U, D. Djuwito.

2012. Faktor Internal dan

Eksternal Dalam Whistleblower

System.Jurnal Ekonomi dan

Keuangan.

http://regional.kompas.com/read/2010/05/

18/21371744/Akuntan.Publik.Di

duga.Terlibat diakses pada

tanggal 11 Juni 2016 pada pukul

23.15 WIB.

10