persembahan penyata kewangan - anm.gov.my · luca pacioli, bapa perakaunan di venice. konsep simpan...

TRANSCRIPT

PERSEMBAHAN PENYATA

KEWANGANKURSUS PENGENALAN KEPADA MPSAS

IPN ZON SARAWAK (MIRI)

25 MAC 2019

SEJARAH

3500 s.m: Rekod pertama di Babylon dan Assyria bagi

merekod pembayaran upah, pinjaman, wasiat dan mas

kahwin di atas kepingan tanah.

400 s.m: Rekod dengan menggunakan pen dan kertas di

Mesir

1299-1300: Rekod dengan Catatan Bergu pertama di

dalam lejer Giovanno Farolfi & Company di Florentine,

Itali.

1494: Penerbitan rujukan pertama Catatan Bergu oleh

Luca Pacioli, Bapa Perakaunan di Venice.

Konsep simpan kira berasaskan Catatan Bergu yang

dikenali sebagai Method of Venice dan digunapakai

sehingga kini.

Abad ke-17 dan ke-18 (Revolusi Perindustrian di

England): Kewujudan syarikat-syarikat yang diuruskan oleh

pihak pengurusan melahirkan Penyata Kewangan Tahunan

untuk melaporkan prestasi syarikat kepada pemegang

saham

Akhir abad ke-20: Perakaunan Pengurusan (Management

Accounting)

Pengenalan:

Penyata kewangan ini adalah satu pelaporan

berstruktur mengenai kedudukan kewangan dan

prestasi kewangan sesebuah entiti.

Objektif (Umum):

Memberikan maklumat tentang kedudukan kewangan,

prestasi kewangan dan aliran tunai sesebuah entiti

yang amat berguna kepada pelbagai pengguna dalam

membuat dan menilai keputusan mengenai peruntukan

sumber.

Objektif (Sektor Awam):

Memberikan maklumat yang berguna untuk membuat

keputusan dan untuk menunjukkan akauntabiliti

Kerajaan terhadap sumber-sumber yang diamanahkan

kepadanya, melalui:

Maklumat tentang sumber, peruntukan, dan

penggunaan sumber kewangan,

Menyediakan maklumat mengenai bagaimana

kerajaan membiayai aktivitinya dan memenuhi

keperluan aliran tunai; dan

Memberi maklumat yang berguna di dalam menilai

keupayaan Kerajaan untuk membiayai semua aktiviti di

samping memenuhi tanggungan dan komitmen lain,

Memberi maklumat mengenai kedudukan kewangan

Kerajaan dan sebarang perubahan; dan

Memberi maklumat menyeluruh yang berguna di dalam

menilai prestasi Kerajaan dari segi kos perkhidmatan,

kecekapan dan pencapaian.

Tempoh Kewangan:

Tempoh kewangan telah ditetapkan di bawah Seksyen

3, Akta Tatacara Kewangan 1957 sebagai satu tempoh

selama 12 bulan yang berakhir pada 31 Disember

setiap tahun.

Penyata Kewangan hendaklah diterbitkan sekurang-

kurangnya sekali setahun.

MPSAS 1

Untuk menetapkan bagaimana penyata kewangan bagi

tujuan umum seharusnya dibentangkan bagi memastikan

kebolehbandingan:-

penyata kewangan entiti dengan tempoh sebelum; dan

penyata kewangan entiti yang lain

PERTIMBANGAN KESELURUHAN

DALAM PERSEMBAHAN

PENYATA KEWANGAN

Pembentangan Saksama

Menghendaki gambaran sebenar kesan daripada:-

Urusniaga (bayaran, terimaan)

peristiwa lain (kerosakan, pelupusan) dan;

keadaan menurut takrif dan kriteria pengiktirafan bagi

asset (dibelanjakan atau dipermodalkan), liabiliti, hasil

dan perbelanjaan sebagaimana ditetapkan dalam

MPSAS.

Ketekalan Pembentangan

Pembentangan dan klasifikasi item dalam penyata

kewangan hendaklah dikekalkan dari satu tempoh ke

tempoh berikutnya melainkan:-

Jelas bahawa, selepas perubahan signifikan dalam

jenis operasi entiti atau kajian semula penyata

kewangan, pembentangan atau klasifikasi lain lebih

wajar

MPSAS menghendaki perubahan dalam

pembentangan.

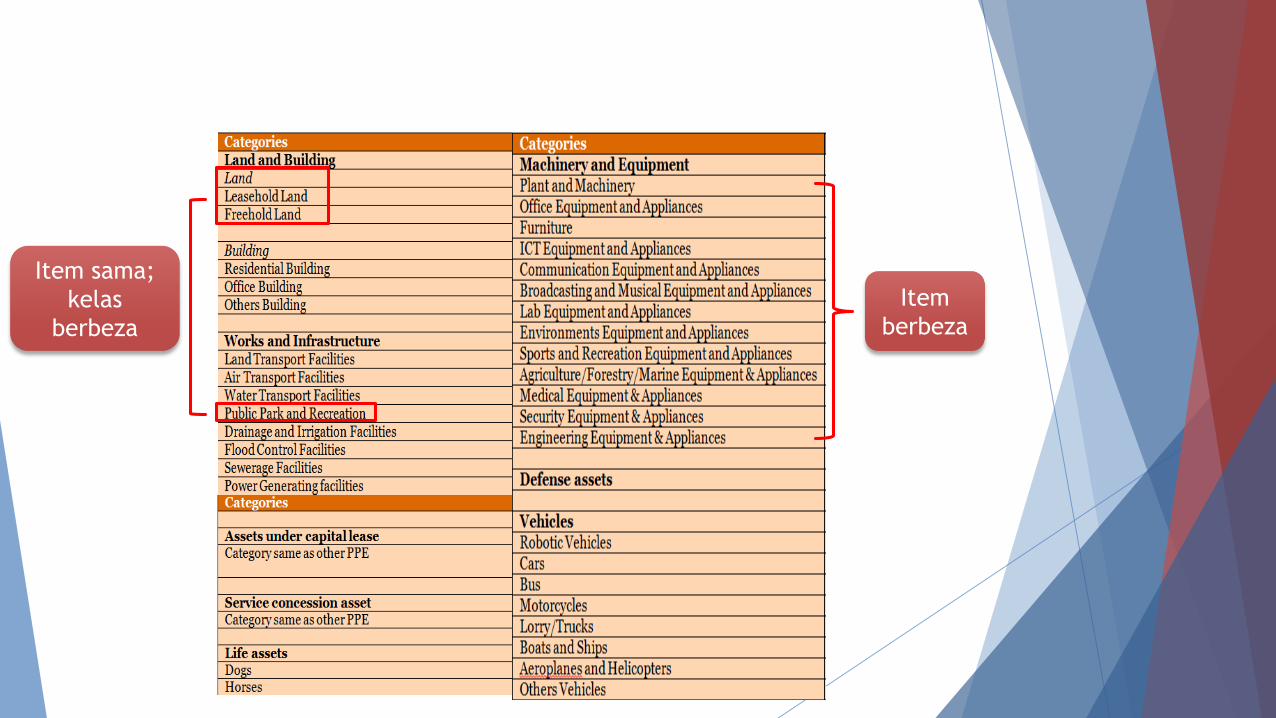

Kematanan dan Pengagregatan

Setiap kelas yang material bagi item yang sama hendaklah

dibentangkan secara berasingan.

Item dengan jenis atau fungsi berbeza hendaklah

dibentangkan secara berasingan melainkan tidak material.

Item sama;

kelas

berbeza

Item

berbeza

Mengofset

Aset dan Liabiliti, Hasil dan Perbelanjaan tidak boleh

diofsetkan melainkan dikehendaki atau dibenarkan oleh

MPSAS lain.

Maklumat Perbandingan

Maklumat perbandingan hendaklah didedahkan dengan

tempoh sebelumnya bagi semua amaun yang dilaporkan

dalam penyata kewangan kecuali MPSAS memberi

kebenaran atau menghendaki sebaliknya.

Maklumat perbandingan hendaklah termasuk maklumat

naratif dan deskriptif apabila maklumat tersebut adalah

relevan untuk pemahaman penyata kewangan bagi tempoh

semasa.

Dalam keadaan perbentangan atau klasifikasi dipinda,

perbandingan jumlah, jenis, amaun yang diklasifikasikan

semula serta alasannya perlu didedahkan.

STRUKTUR DAN KANDUNGAN

PENYATA KEWANGAN

Pengenalpastian Penyata Kewangan

Nama Entiti Pelapor

Tarikh pelaporan atau tempoh yang diliputi

Matawang pembentangan

Tahap pembudaran yang digunakan dalam membentangkan

angka

Tempoh Pelaporan

Penyata Kewangan hendaklah dibentangkan sekurang-

kurangnya sekali setahun.

Jika Tarikh tahun berakhir berubah, dan penyata

kewangan dibentangkan untuk tempoh selain daripada

satu tahun, nyatakan alasan & fakta amaun perbandingan

tidak boleh dibandingkan

Polisi untuk Kerajaan Persekutuan: Tahun berakhir 31

Disember

Ketepatan Masa

Sesebuah entiti seharusnya dapat mengeluarkan penyata

kewangan dalam tempoh sepuluh bulan selepas tarikh

pelaporan (31 Disember).

ENTITI PERAKAUNAN DAN

TEMPOH PELAPORAN

PENYATA KEWANGAN

KOMPONEN

PENYATA KEDUDUKAN KEWANGAN

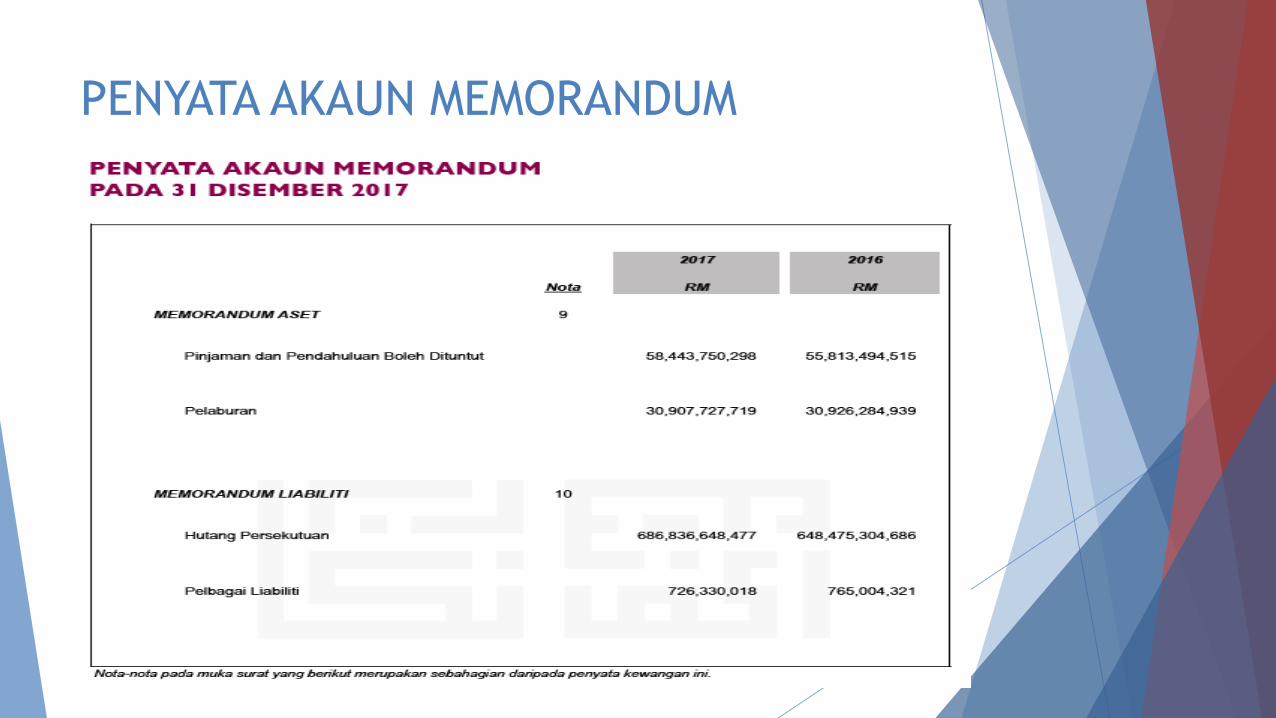

PENYATA AKAUN MEMORANDUM

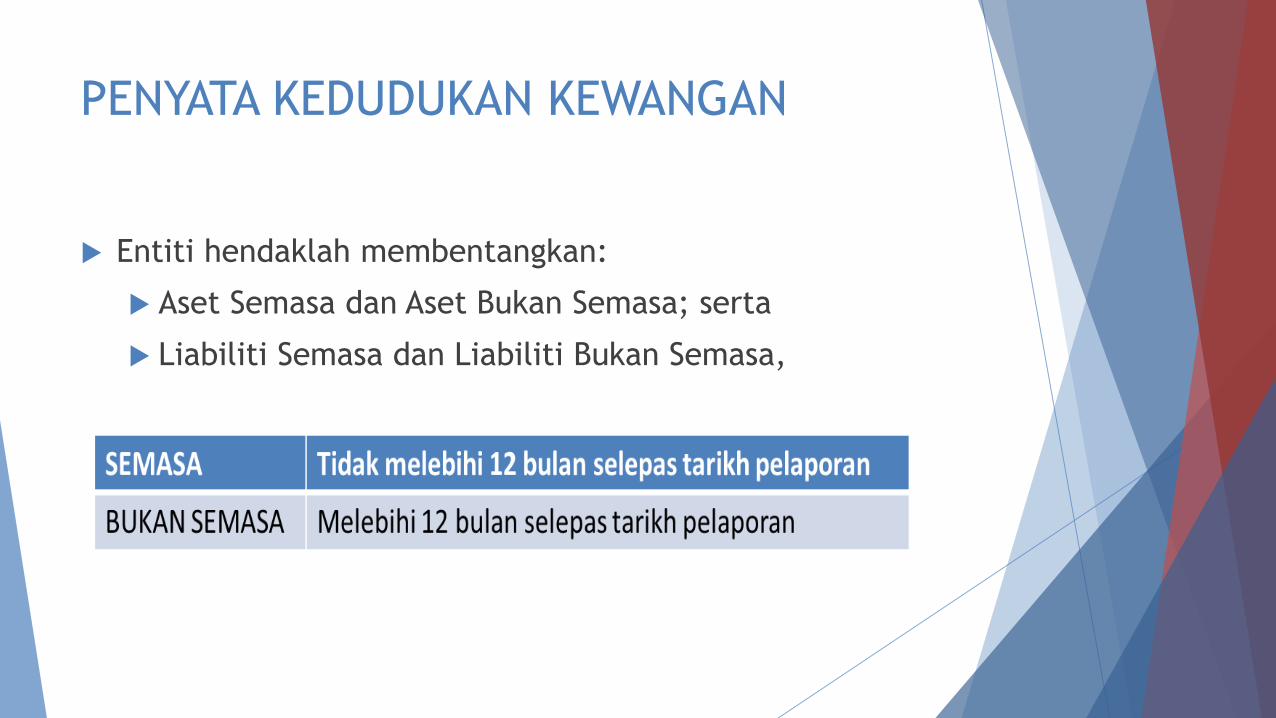

PENYATA KEDUDUKAN KEWANGAN

Entiti hendaklah membentangkan:

Aset Semasa dan Aset Bukan Semasa; serta

Liabiliti Semasa dan Liabiliti Bukan Semasa,

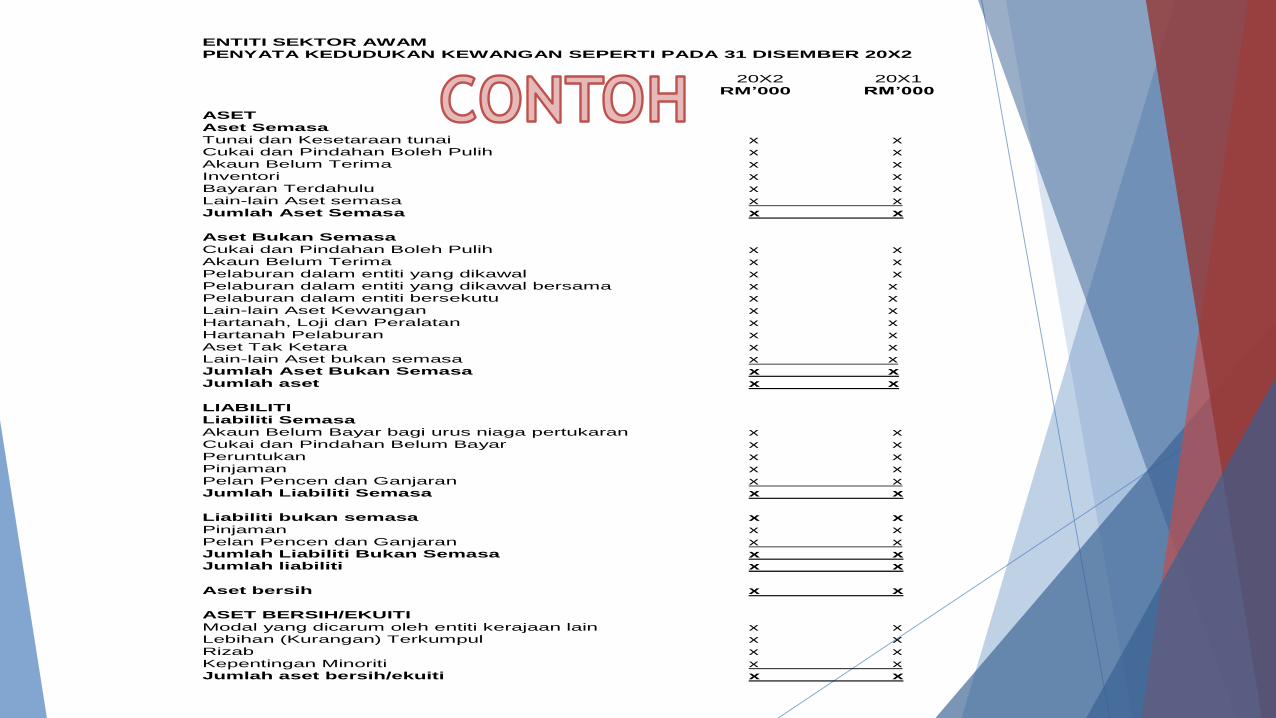

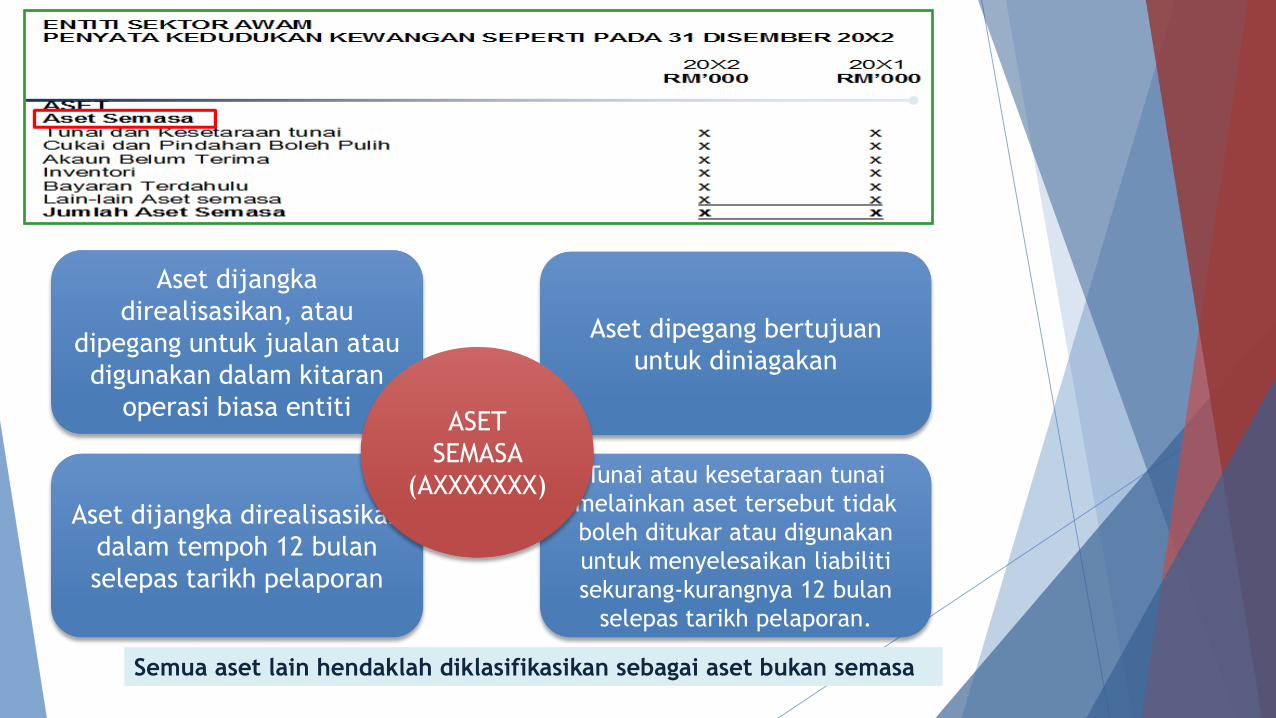

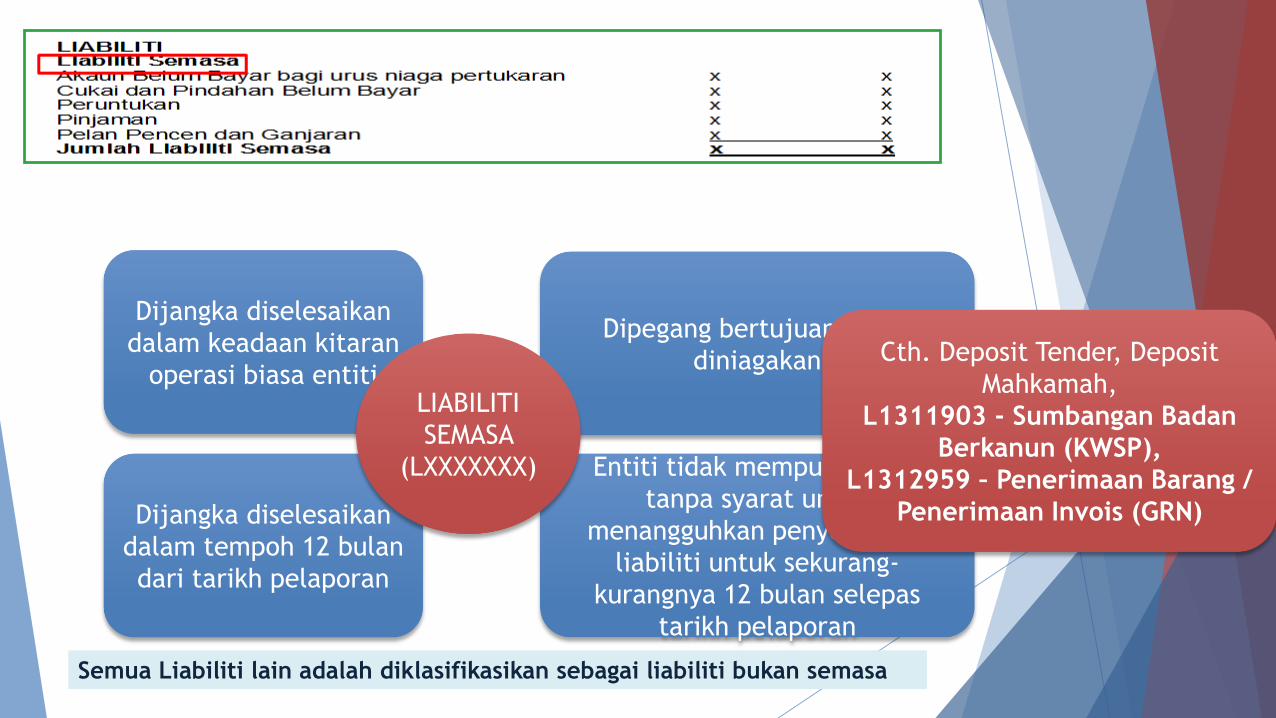

ENTITI SEKTOR AWAM PENYATA KEDUDUKAN KEWANGAN SEPERTI PADA 31 DISEMBER 20X2 20X2 20X1 RM’000 RM’000 ASET Aset Semasa Tunai dan Kesetaraan tunai x x Cukai dan Pindahan Boleh Pulih x x Akaun Belum Terima x x Inventori x x Bayaran Terdahulu x x Lain-lain Aset semasa x x Jumlah Aset Semasa x x Aset Bukan Semasa Cukai dan Pindahan Boleh Pulih x x Akaun Belum Terima x x Pelaburan dalam entiti yang dikawal x x Pelaburan dalam entiti yang dikawal bersama x x Pelaburan dalam entiti bersekutu x x Lain-lain Aset Kewangan x x Hartanah, Loji dan Peralatan x x Hartanah Pelaburan x x Aset Tak Ketara x x Lain-lain Aset bukan semasa x x Jumlah Aset Bukan Semasa x x Jumlah aset x x LIABILITI Liabiliti Semasa Akaun Belum Bayar bagi urus niaga pertukaran x x Cukai dan Pindahan Belum Bayar x x Peruntukan x x Pinjaman x x Pelan Pencen dan Ganjaran x x Jumlah Liabiliti Semasa x x Liabiliti bukan semasa x x Pinjaman x x Pelan Pencen dan Ganjaran x x Jumlah Liabiliti Bukan Semasa x x Jumlah liabiliti x x Aset bersih x x ASET BERSIH/EKUITI Modal yang dicarum oleh entiti kerajaan lain x x Lebihan (Kurangan) Terkumpul x x Rizab x x Kepentingan Minoriti x x Jumlah aset bersih/ekuiti x x

Semua aset lain hendaklah diklasifikasikan sebagai aset bukan semasa

Aset dijangka

direalisasikan, atau

dipegang untuk jualan atau

digunakan dalam kitaran

operasi biasa entiti

Aset dijangka direalisasikan

dalam tempoh 12 bulan

selepas tarikh pelaporan

Aset dipegang bertujuan

untuk diniagakan

Tunai atau kesetaraan tunai

melainkan aset tersebut tidak

boleh ditukar atau digunakan

untuk menyelesaikan liabiliti

sekurang-kurangnya 12 bulan

selepas tarikh pelaporan.

ASET

SEMASA

(AXXXXXXX)

Semua Liabiliti lain adalah diklasifikasikan sebagai liabiliti bukan semasa

Dijangka diselesaikan

dalam keadaan kitaran

operasi biasa entiti

Dijangka diselesaikan

dalam tempoh 12 bulan

dari tarikh pelaporan

Dipegang bertujuan untuk

diniagakan

Entiti tidak mempunyai hak

tanpa syarat untuk

menangguhkan penyelesaian

liabiliti untuk sekurang-

kurangnya 12 bulan selepas

tarikh pelaporan

LIABILITI

SEMASA

(LXXXXXXX)

Cth. Deposit Tender, Deposit

Mahkamah,

L1311903 - Sumbangan Badan

Berkanun (KWSP),

L1312959 – Penerimaan Barang /

Penerimaan Invois (GRN)

E. PERAKAUNAN ASET

PENGIKTIRAFAN

PENYELENGGARAAN / NAIK TARAF

PENDAFTARAN

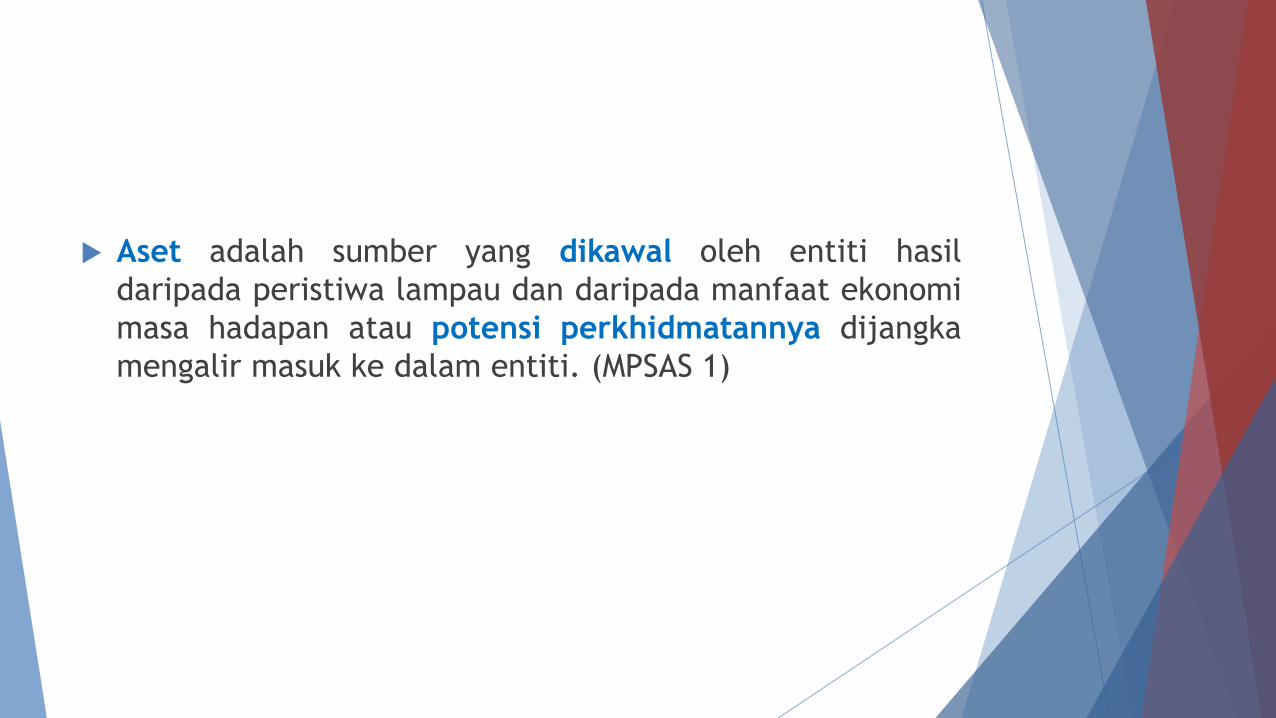

Aset adalah sumber yang dikawal oleh entiti hasil

daripada peristiwa lampau dan daripada manfaat ekonomi

masa hadapan atau potensi perkhidmatannya dijangka

mengalir masuk ke dalam entiti. (MPSAS 1)

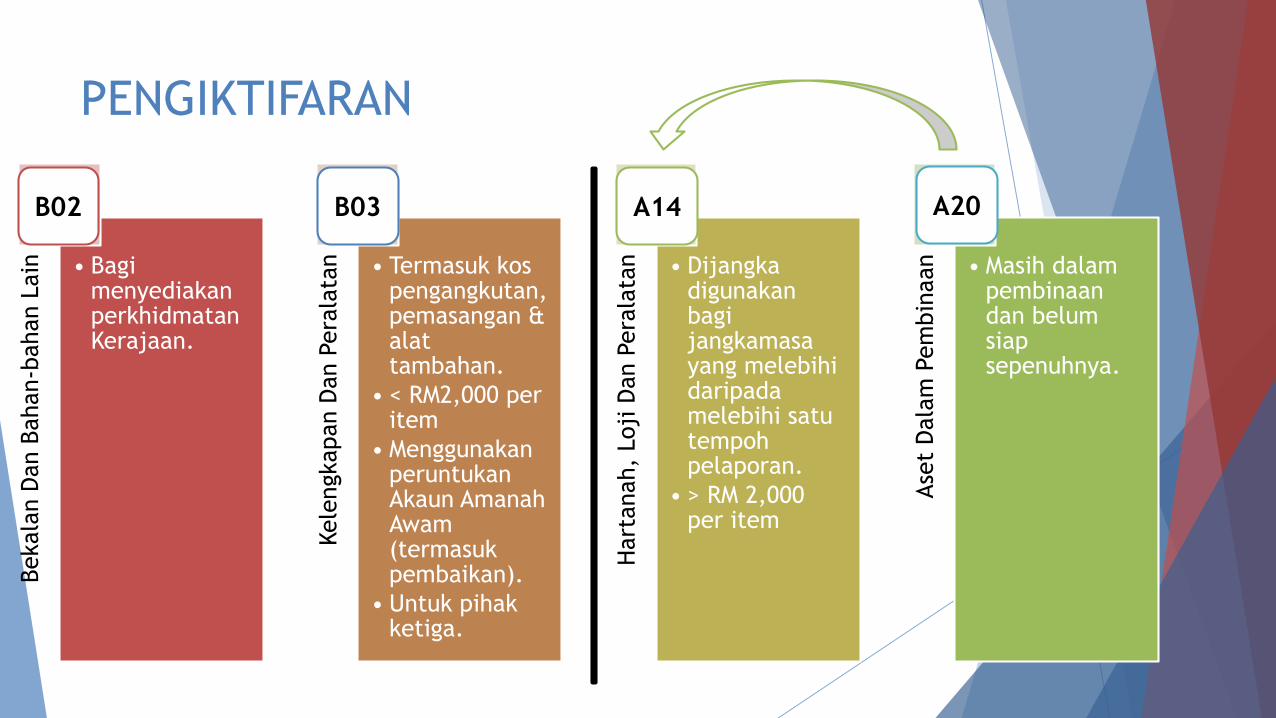

PENGIKTIFARAN

Bekala

nD

an B

ahan-b

ahan

Lain • Bagi

menyediakanperkhidmatanKerajaan.

Kele

ngkapan

Dan P

era

lata

n • Termasuk kos pengangkutan, pemasangan & alat tambahan.

• < RM2,000 per item

• Menggunakan peruntukan Akaun Amanah Awam (termasuk pembaikan).

• Untuk pihakketiga.

Hart

anah,

Loji

Dan P

era

lata

n • Dijangkadigunakanbagijangkamasayang melebihidaripadamelebihi satutempohpelaporan.

• > RM 2,000 per item

Ase

tD

ala

mPem

bin

aan • Masih dalam

pembinaandan belumsiapsepenuhnya.

B02 B03 A14 A20

PENYELENGGARAAN / NAIK TARAF

DIBELANJA DIPERMODALKAN

Pembaikan, dan

penyelenggaraan

yang

mengembalikan

dan mengekalkan

potensi

perkhidmatan.

* Peningkatan

kecekapan aset

* Peningkatan

kapasiti aset

* Penambahan

usia guna

* Penggantian

berkala komponen

penting

* Kehendak

peraturan

B02 A14B03 AMAUN

BAWAAN

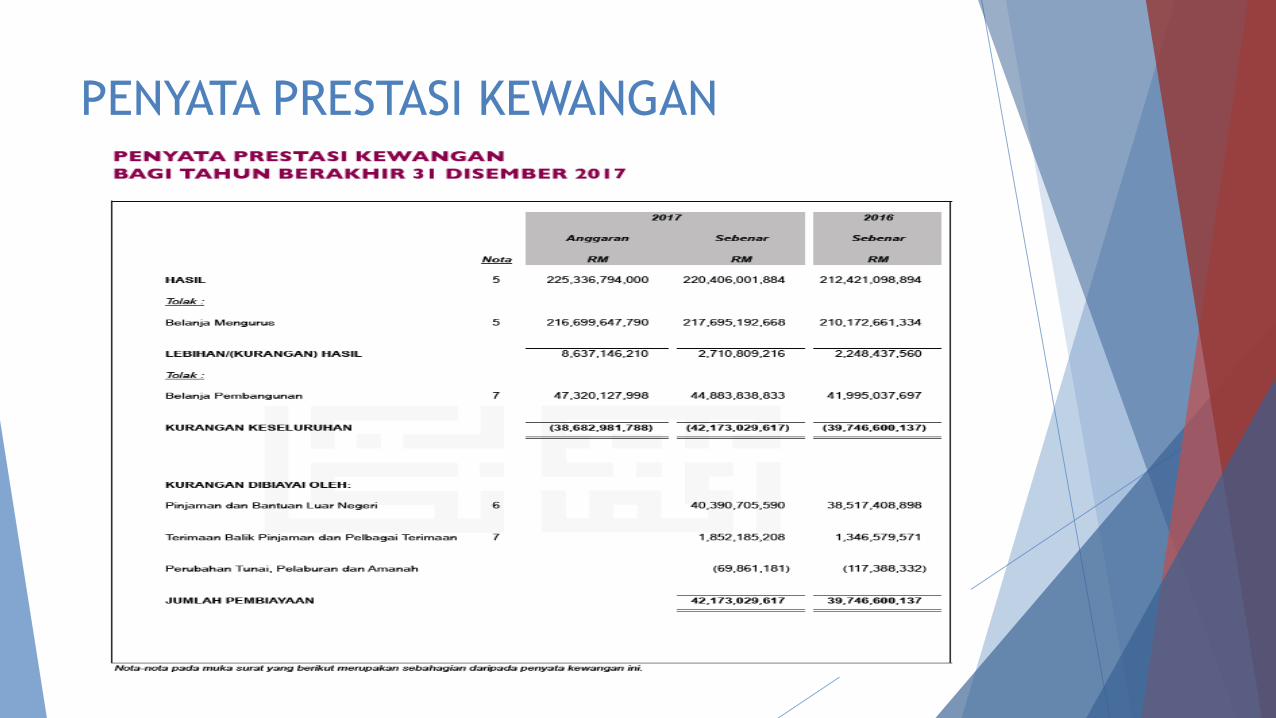

PENYATA PRESTASI KEWANGAN

PENYATA PRESTASI KEWANGAN

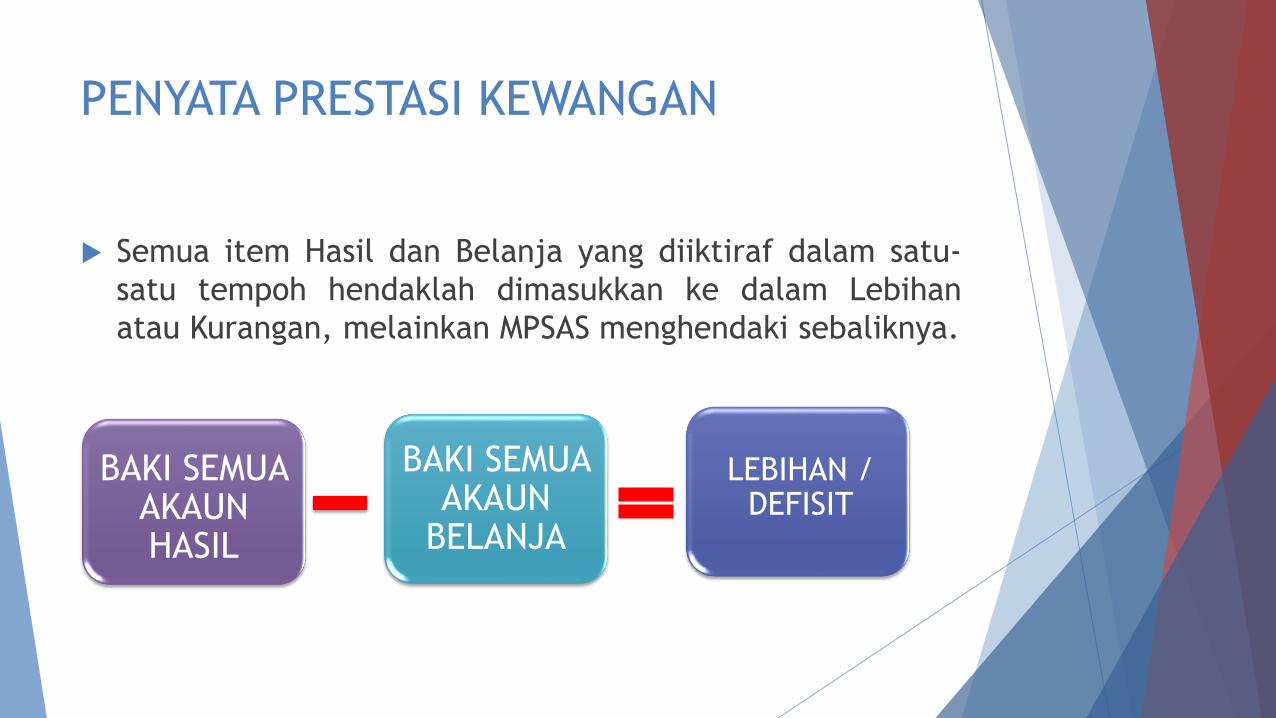

Semua item Hasil dan Belanja yang diiktiraf dalam satu-

satu tempoh hendaklah dimasukkan ke dalam Lebihan

atau Kurangan, melainkan MPSAS menghendaki sebaliknya.

BAKI SEMUA AKAUN HASIL

BAKI SEMUA AKAUN

BELANJA

LEBIHAN / DEFISIT

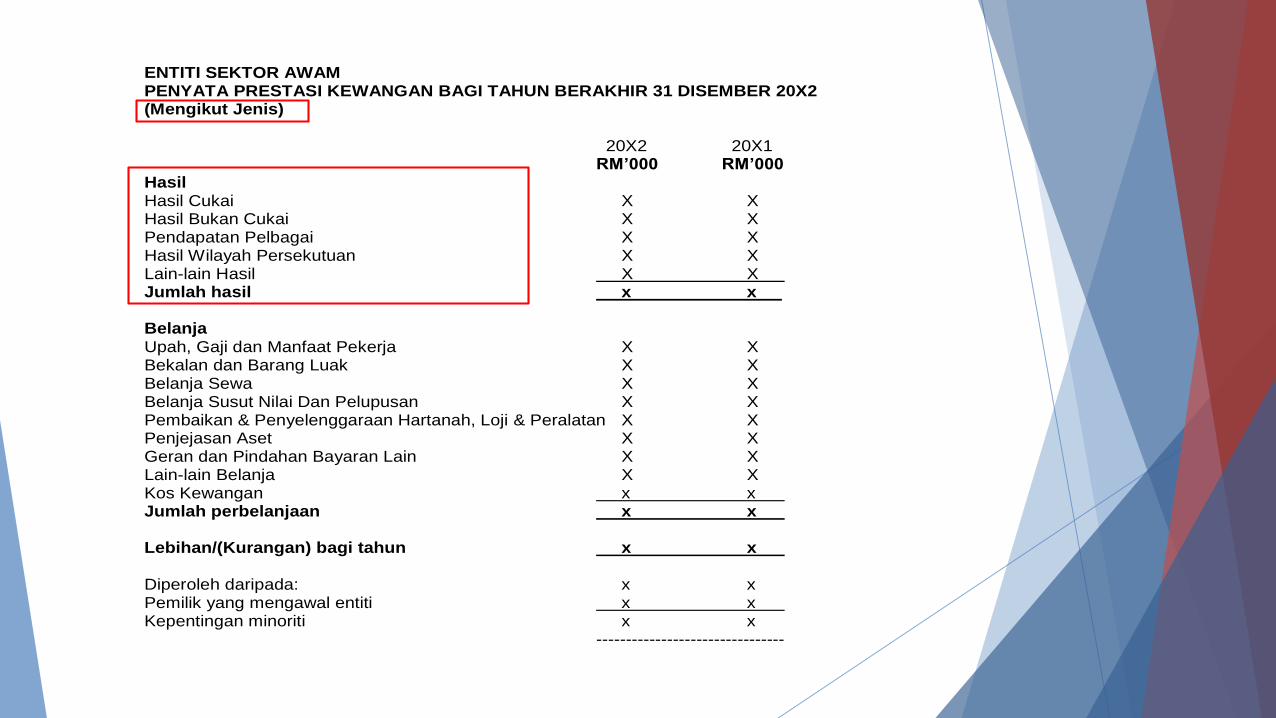

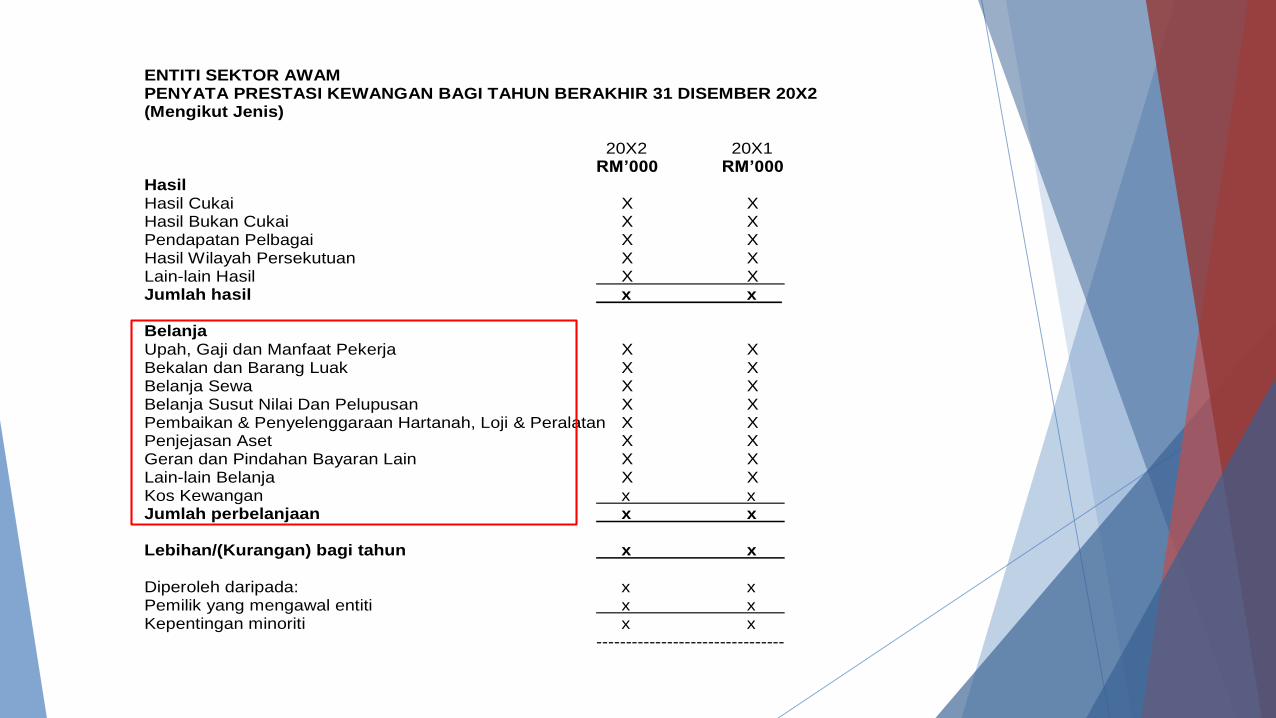

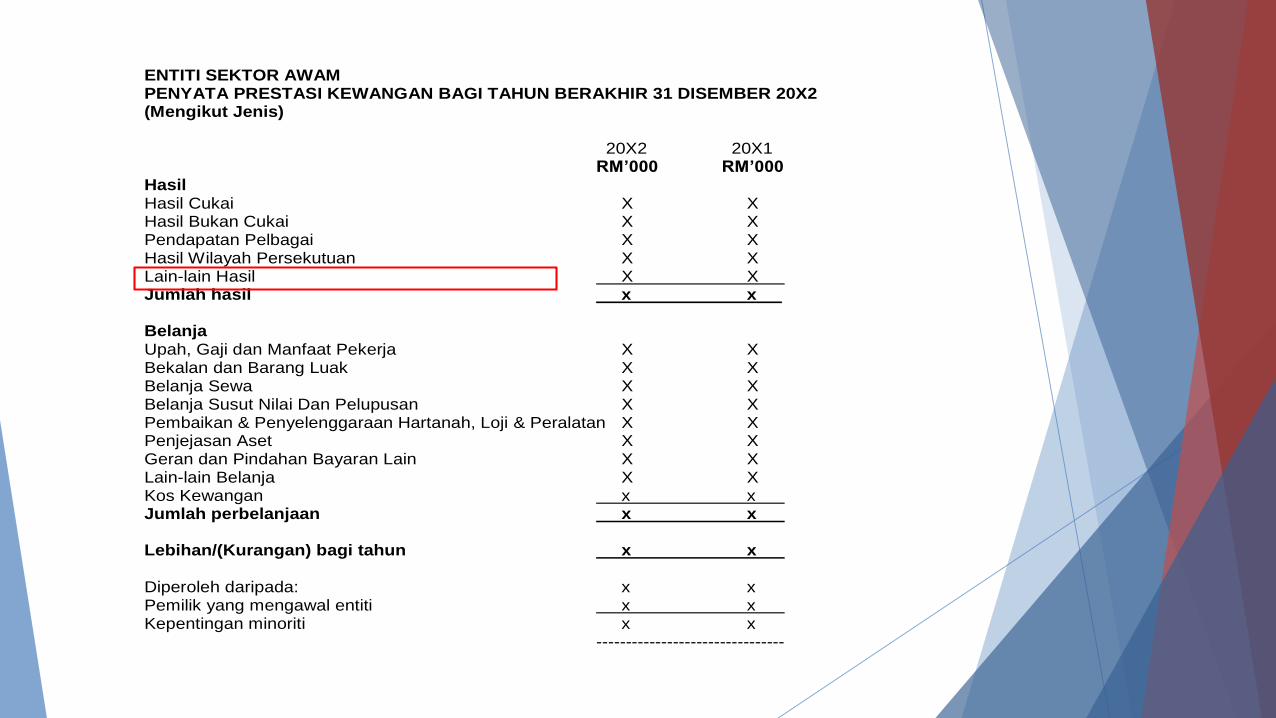

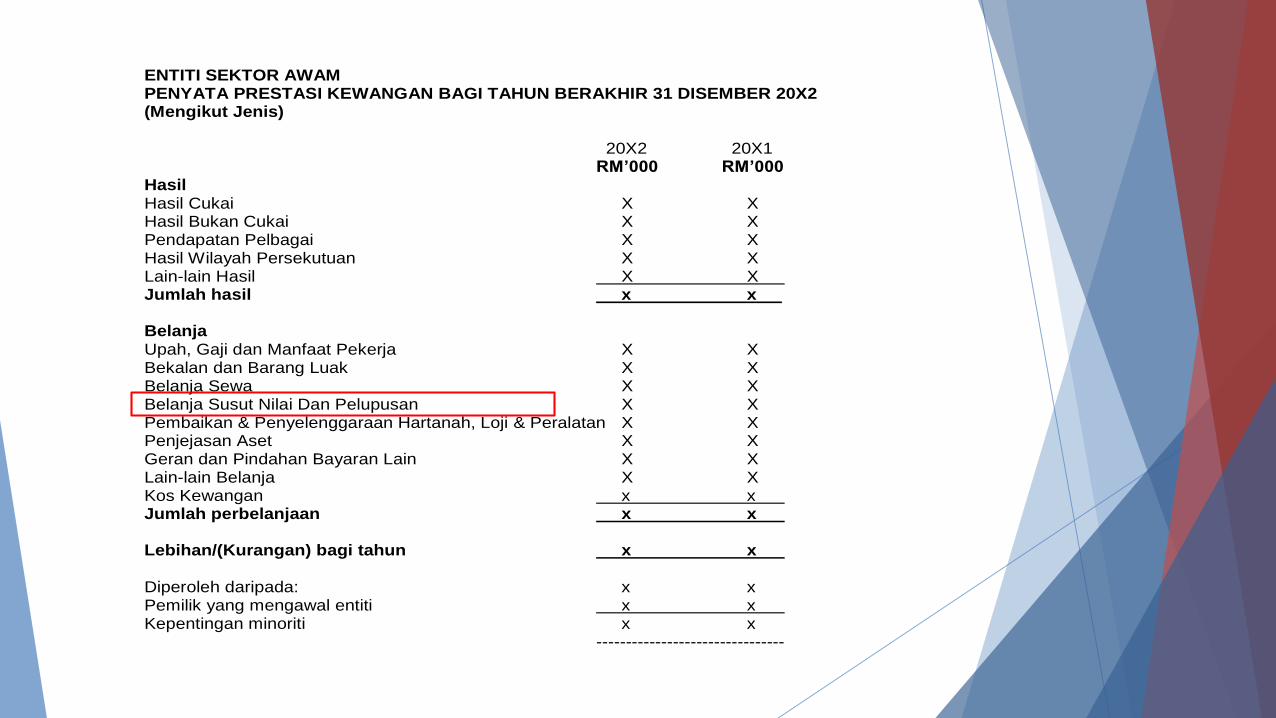

ENTITI SEKTOR AWAM PENYATA PRESTASI KEWANGAN BAGI TAHUN BERAKHIR 31 DISEMBER 20X2 (Mengikut Jenis) 20X2 20X1 RM’000 RM’000 Hasil Hasil Cukai X X Hasil Bukan Cukai X X Pendapatan Pelbagai X X Hasil Wilayah Persekutuan X X Lain-lain Hasil X X Jumlah hasil x x Belanja Upah, Gaji dan Manfaat Pekerja X X Bekalan dan Barang Luak X X Belanja Sewa X X Belanja Susut Nilai Dan Pelupusan X X Pembaikan & Penyelenggaraan Hartanah, Loji & Peralatan X X Penjejasan Aset X X Geran dan Pindahan Bayaran Lain X X Lain-lain Belanja X X Kos Kewangan x x Jumlah perbelanjaan x x Lebihan/(Kurangan) bagi tahun x x Diperoleh daripada: x x Pemilik yang mengawal entiti x x Kepentingan minoriti x x --------------------------------

ENTITI SEKTOR AWAM PENYATA PRESTASI KEWANGAN BAGI TAHUN BERAKHIR 31 DISEMBER 20X2 (Mengikut Jenis) 20X2 20X1 RM’000 RM’000 Hasil Hasil Cukai X X Hasil Bukan Cukai X X Pendapatan Pelbagai X X Hasil Wilayah Persekutuan X X Lain-lain Hasil X X Jumlah hasil x x Belanja Upah, Gaji dan Manfaat Pekerja X X Bekalan dan Barang Luak X X Belanja Sewa X X Belanja Susut Nilai Dan Pelupusan X X Pembaikan & Penyelenggaraan Hartanah, Loji & Peralatan X X Penjejasan Aset X X Geran dan Pindahan Bayaran Lain X X Lain-lain Belanja X X Kos Kewangan x x Jumlah perbelanjaan x x Lebihan/(Kurangan) bagi tahun x x Diperoleh daripada: x x Pemilik yang mengawal entiti x x Kepentingan minoriti x x --------------------------------

ENTITI SEKTOR AWAM PENYATA PRESTASI KEWANGAN BAGI TAHUN BERAKHIR 31 DISEMBER 20X2 (Mengikut Jenis) 20X2 20X1 RM’000 RM’000 Hasil Hasil Cukai X X Hasil Bukan Cukai X X Pendapatan Pelbagai X X Hasil Wilayah Persekutuan X X Lain-lain Hasil X X Jumlah hasil x x Belanja Upah, Gaji dan Manfaat Pekerja X X Bekalan dan Barang Luak X X Belanja Sewa X X Belanja Susut Nilai Dan Pelupusan X X Pembaikan & Penyelenggaraan Hartanah, Loji & Peralatan X X Penjejasan Aset X X Geran dan Pindahan Bayaran Lain X X Lain-lain Belanja X X Kos Kewangan x x Jumlah perbelanjaan x x Lebihan/(Kurangan) bagi tahun x x Diperoleh daripada: x x Pemilik yang mengawal entiti x x Kepentingan minoriti x x --------------------------------

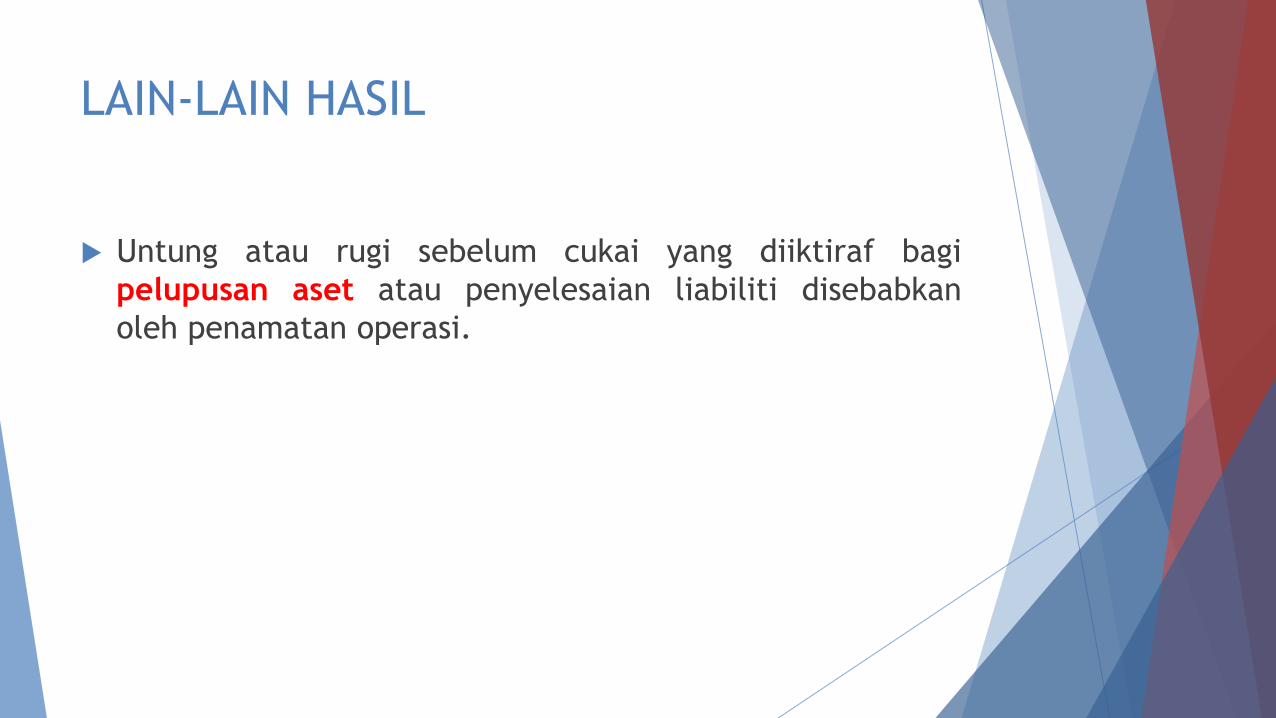

LAIN-LAIN HASIL

Untung atau rugi sebelum cukai yang diiktiraf bagi

pelupusan aset atau penyelesaian liabiliti disebabkan

oleh penamatan operasi.

ENTITI SEKTOR AWAM PENYATA PRESTASI KEWANGAN BAGI TAHUN BERAKHIR 31 DISEMBER 20X2 (Mengikut Jenis) 20X2 20X1 RM’000 RM’000 Hasil Hasil Cukai X X Hasil Bukan Cukai X X Pendapatan Pelbagai X X Hasil Wilayah Persekutuan X X Lain-lain Hasil X X Jumlah hasil x x Belanja Upah, Gaji dan Manfaat Pekerja X X Bekalan dan Barang Luak X X Belanja Sewa X X Belanja Susut Nilai Dan Pelupusan X X Pembaikan & Penyelenggaraan Hartanah, Loji & Peralatan X X Penjejasan Aset X X Geran dan Pindahan Bayaran Lain X X Lain-lain Belanja X X Kos Kewangan x x Jumlah perbelanjaan x x Lebihan/(Kurangan) bagi tahun x x Diperoleh daripada: x x Pemilik yang mengawal entiti x x Kepentingan minoriti x x --------------------------------

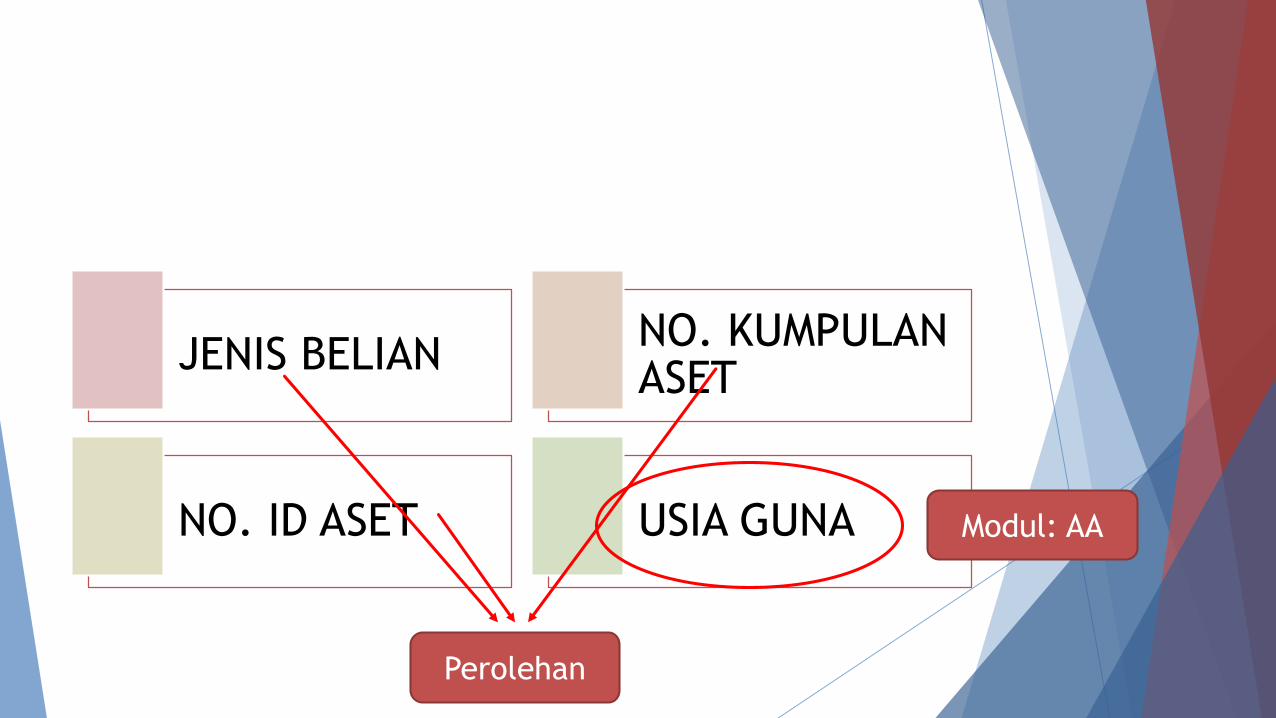

JENIS BELIANNO. KUMPULAN ASET

NO. ID ASET USIA GUNA Modul: AA

Perolehan

“Once all data are in the financial records, there are

very significant efficiency gains. You can report

accurately at any moment, analyse by unpaid invoices,

uncollected debts, you know how old your equipment is

and can set up a replacement schedule, you can develop

scorecards and other management tools.”

Brian Gray, former Accounting Officer and former Director General of the

Internal Audit Service, European Commission

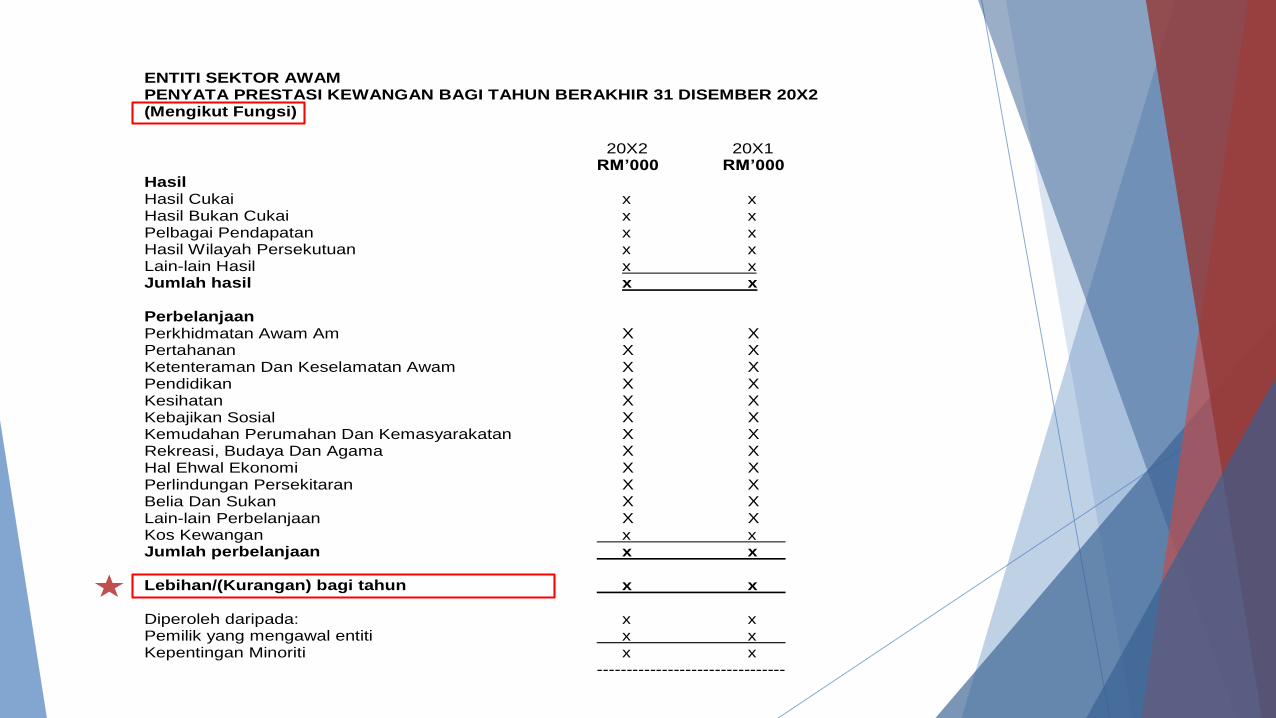

ENTITI SEKTOR AWAM PENYATA PRESTASI KEWANGAN BAGI TAHUN BERAKHIR 31 DISEMBER 20X2 (Mengikut Fungsi)

20X2 20X1 RM’000 RM’000 Hasil Hasil Cukai x x Hasil Bukan Cukai x x Pelbagai Pendapatan x x Hasil Wilayah Persekutuan x x Lain-lain Hasil x x Jumlah hasil x x Perbelanjaan Perkhidmatan Awam Am X X Pertahanan X X Ketenteraman Dan Keselamatan Awam X X Pendidikan X X Kesihatan X X Kebajikan Sosial X X Kemudahan Perumahan Dan Kemasyarakatan X X Rekreasi, Budaya Dan Agama X X Hal Ehwal Ekonomi X X Perlindungan Persekitaran X X Belia Dan Sukan X X Lain-lain Perbelanjaan X X Kos Kewangan x x Jumlah perbelanjaan x x Lebihan/(Kurangan) bagi tahun x x Diperoleh daripada: x x Pemilik yang mengawal entiti x x Kepentingan Minoriti x x --------------------------------

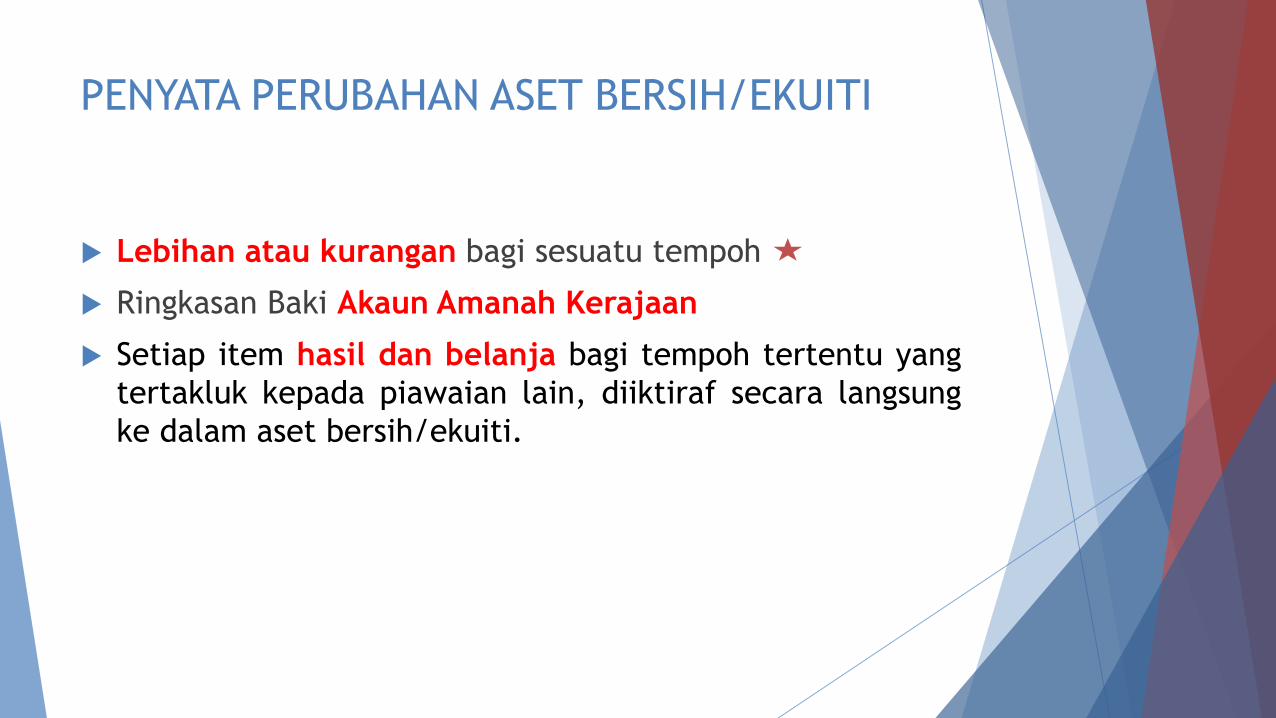

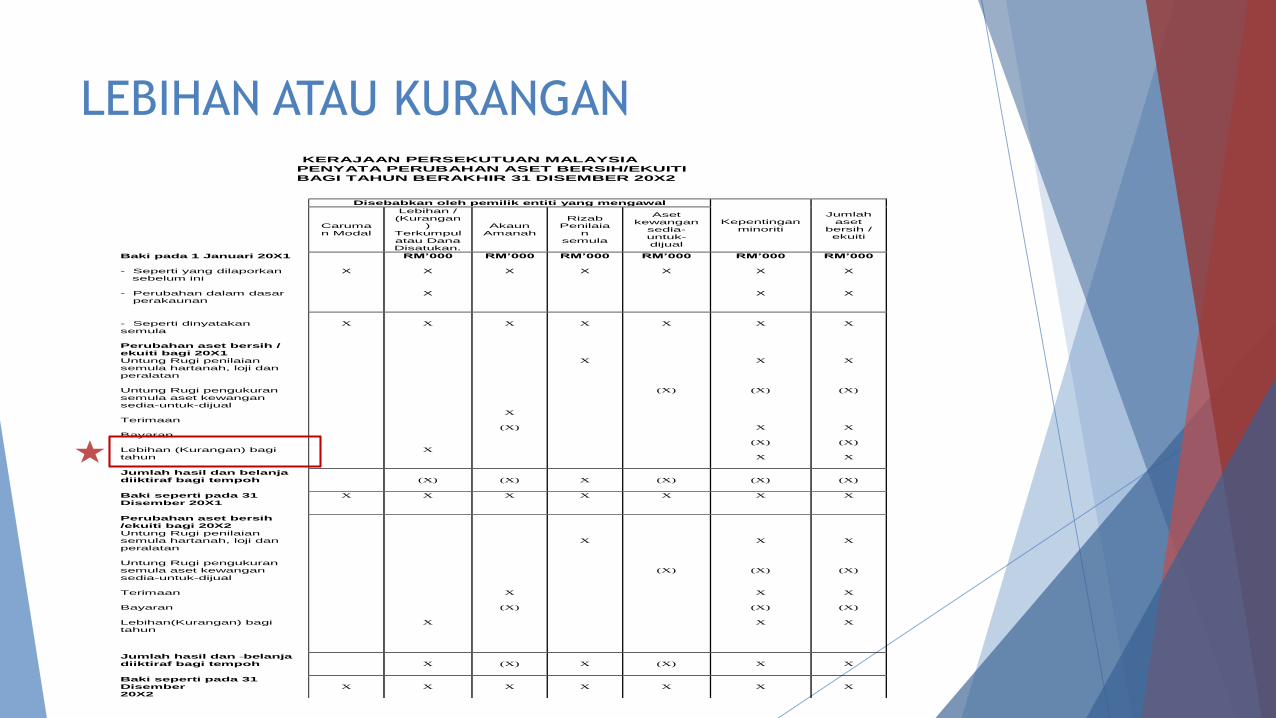

PENYATA PERUBAHAN ASET BERSIH/EKUITI

Lebihan atau kurangan bagi sesuatu tempoh

Ringkasan Baki Akaun Amanah Kerajaan

Setiap item hasil dan belanja bagi tempoh tertentu yang

tertakluk kepada piawaian lain, diiktiraf secara langsung

ke dalam aset bersih/ekuiti.

“The net worth is the much better measure of the

government’s fiscal position – but people don’t talk about

it in those terms because most governments don’t have

that information… The use of balance sheets also allowed

policy plans to be matched against outcomes”

Dr. Ian Ball CPFA, Chairman, Chartered Institute of Public Finance &

Accountancy

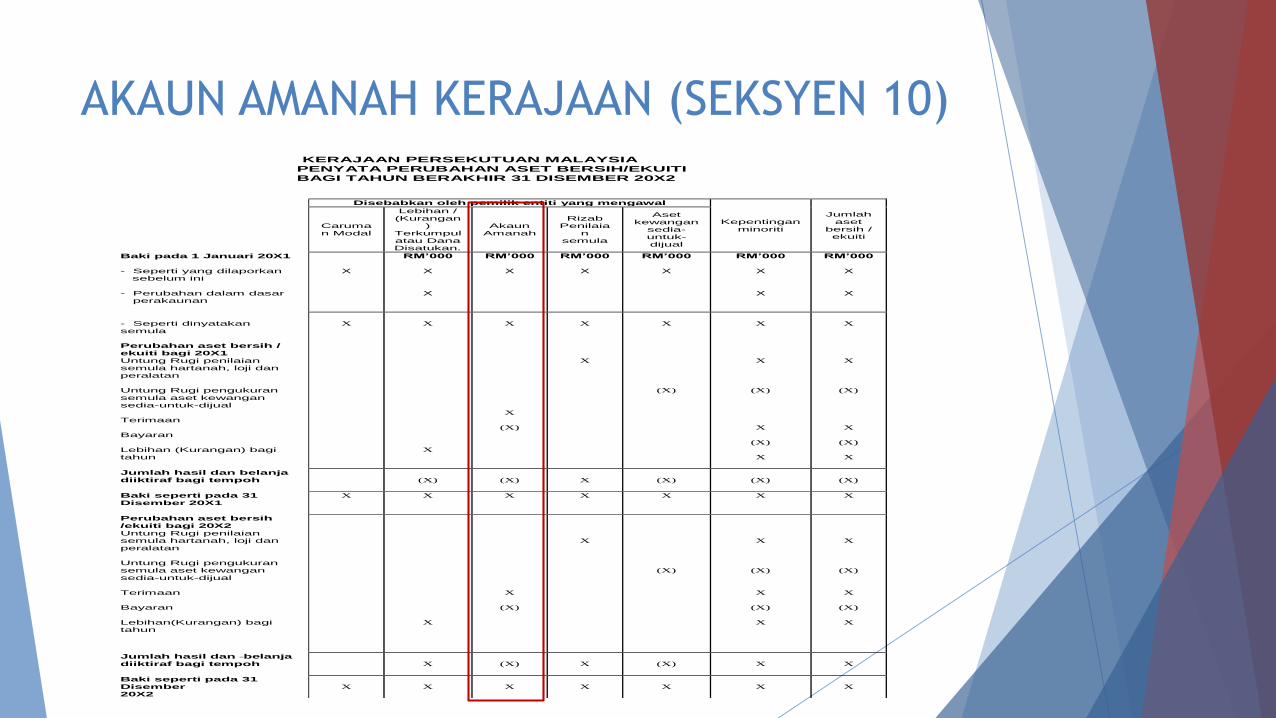

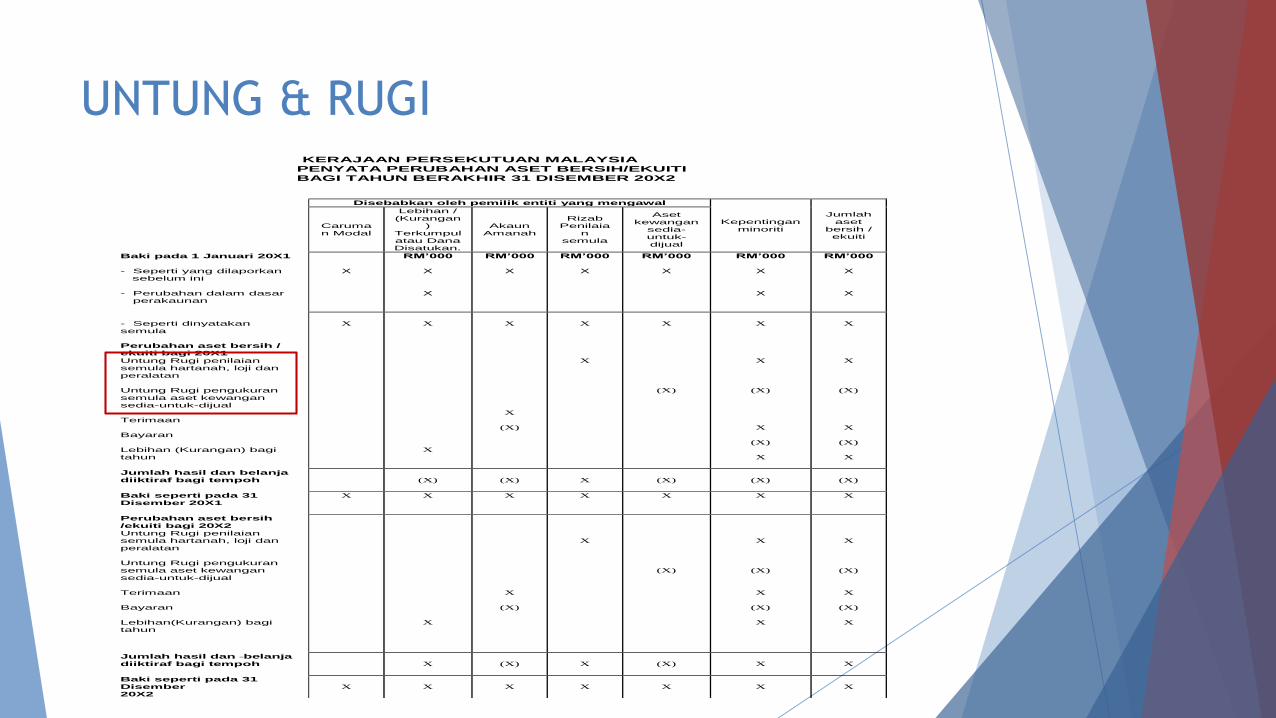

KERAJAAN PERSEKUTUAN MALAYSIA PENYATA PERUBAHAN ASET BERSIH/EKUITI BAGI TAHUN BERAKHIR 31 DISEMBER 20X2

Disebabkan oleh pemilik entiti yang mengawal

Kepentingan minoriti

Jumlah aset

bersih / ekuiti

Caruman Modal

Lebihan / (Kurangan

) Terkumpul atau Dana Disatukan.

Akaun Amanah

Rizab Penilaia

n semula

Aset kewangan

sedia-untuk-dijual

Baki pada 1 Januari 20X1 - Seperti yang dilaporkan sebelum ini - Perubahan dalam dasar

perakaunan

X

RM’000

X

X

RM’000

X

RM’000

X

RM’000

X

RM’000

X

X

RM’000

X

X

- Seperti dinyatakan semula Perubahan aset bersih / ekuiti bagi 20X1 Untung Rugi penilaian semula hartanah, loji dan peralatan Untung Rugi pengukuran semula aset kewangan sedia-untuk-dijual Terimaan Bayaran Lebihan (Kurangan) bagi tahun

X

X

X

X

X

(X)

X

X

X

(X)

X

X

(X)

X

(X)

X

X

X

(X)

X

(X)

X

Jumlah hasil dan belanja diiktiraf bagi tempoh

(X)

(X)

X

(X)

(X)

(X)

Baki seperti pada 31 Disember 20X1

X

X X X X X X

Perubahan aset bersih /ekuiti bagi 20X2 Untung Rugi penilaian semula hartanah, loji dan peralatan Untung Rugi pengukuran semula aset kewangan sedia-untuk-dijual Terimaan Bayaran Lebihan(Kurangan) bagi tahun

X

X

(X)

X

(X)

X

(X)

X

(X)

X

X

(X)

X

(X)

X

Jumlah hasil dan belanja diiktiraf bagi tempoh

X

(X)

X

(X)

X

X

Baki seperti pada 31 Disember 20X2

X

X

X

X

X

X

X

LEBIHAN ATAU KURANGAN

AKAUN AMANAH KERAJAAN (SEKSYEN 10)KERAJAAN PERSEKUTUAN MALAYSIA

PENYATA PERUBAHAN ASET BERSIH/EKUITI BAGI TAHUN BERAKHIR 31 DISEMBER 20X2

Disebabkan oleh pemilik entiti yang mengawal

Kepentingan minoriti

Jumlah aset

bersih / ekuiti

Caruman Modal

Lebihan / (Kurangan

) Terkumpul atau Dana Disatukan.

Akaun Amanah

Rizab Penilaia

n semula

Aset kewangan

sedia-untuk-dijual

Baki pada 1 Januari 20X1 - Seperti yang dilaporkan sebelum ini - Perubahan dalam dasar

perakaunan

X

RM’000

X

X

RM’000

X

RM’000

X

RM’000

X

RM’000

X

X

RM’000

X

X

- Seperti dinyatakan semula Perubahan aset bersih / ekuiti bagi 20X1 Untung Rugi penilaian semula hartanah, loji dan peralatan Untung Rugi pengukuran semula aset kewangan sedia-untuk-dijual Terimaan Bayaran Lebihan (Kurangan) bagi tahun

X

X

X

X

X

(X)

X

X

X

(X)

X

X

(X)

X

(X)

X

X

X

(X)

X

(X)

X

Jumlah hasil dan belanja diiktiraf bagi tempoh

(X)

(X)

X

(X)

(X)

(X)

Baki seperti pada 31 Disember 20X1

X

X X X X X X

Perubahan aset bersih /ekuiti bagi 20X2 Untung Rugi penilaian semula hartanah, loji dan peralatan Untung Rugi pengukuran semula aset kewangan sedia-untuk-dijual Terimaan Bayaran Lebihan(Kurangan) bagi tahun

X

X

(X)

X

(X)

X

(X)

X

(X)

X

X

(X)

X

(X)

X

Jumlah hasil dan belanja diiktiraf bagi tempoh

X

(X)

X

(X)

X

X

Baki seperti pada 31 Disember 20X2

X

X

X

X

X

X

X

UNTUNG & RUGIKERAJAAN PERSEKUTUAN MALAYSIA

PENYATA PERUBAHAN ASET BERSIH/EKUITI BAGI TAHUN BERAKHIR 31 DISEMBER 20X2

Disebabkan oleh pemilik entiti yang mengawal

Kepentingan minoriti

Jumlah aset

bersih / ekuiti

Caruman Modal

Lebihan / (Kurangan

) Terkumpul atau Dana Disatukan.

Akaun Amanah

Rizab Penilaia

n semula

Aset kewangan

sedia-untuk-dijual

Baki pada 1 Januari 20X1 - Seperti yang dilaporkan sebelum ini - Perubahan dalam dasar

perakaunan

X

RM’000

X

X

RM’000

X

RM’000

X

RM’000

X

RM’000

X

X

RM’000

X

X

- Seperti dinyatakan semula Perubahan aset bersih / ekuiti bagi 20X1 Untung Rugi penilaian semula hartanah, loji dan peralatan Untung Rugi pengukuran semula aset kewangan sedia-untuk-dijual Terimaan Bayaran Lebihan (Kurangan) bagi tahun

X

X

X

X

X

(X)

X

X

X

(X)

X

X

(X)

X

(X)

X

X

X

(X)

X

(X)

X

Jumlah hasil dan belanja diiktiraf bagi tempoh

(X)

(X)

X

(X)

(X)

(X)

Baki seperti pada 31 Disember 20X1

X

X X X X X X

Perubahan aset bersih /ekuiti bagi 20X2 Untung Rugi penilaian semula hartanah, loji dan peralatan Untung Rugi pengukuran semula aset kewangan sedia-untuk-dijual Terimaan Bayaran Lebihan(Kurangan) bagi tahun

X

X

(X)

X

(X)

X

(X)

X

(X)

X

X

(X)

X

(X)

X

Jumlah hasil dan belanja diiktiraf bagi tempoh

X

(X)

X

(X)

X

X

Baki seperti pada 31 Disember 20X2

X

X

X

X

X

X

X

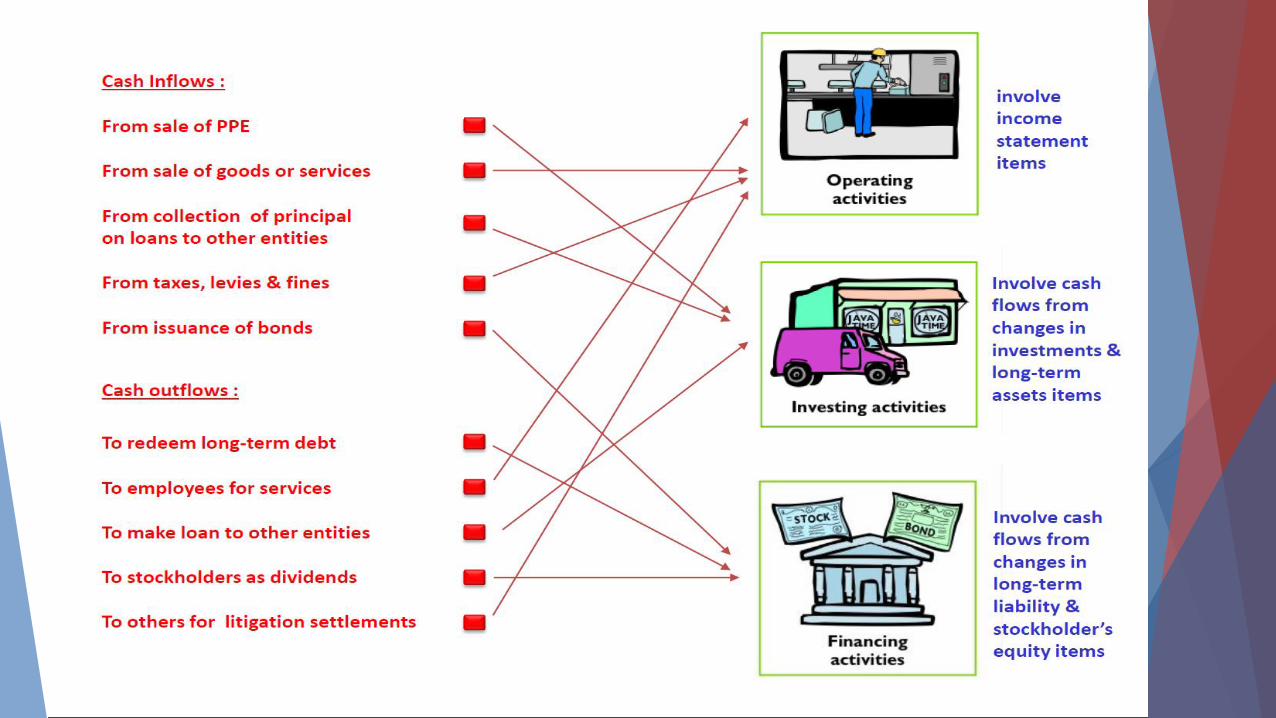

MPSAS 2 – PENYATA ALIRAN TUNAI

Tujuan:

Menunjukkan kemampuan entiti untuk menjana tunai

atau kesetaraan tunai

Menilai keperluan entiti untuk memanfaatkan aliran

tunai tersebut.

TUNAI & KESERATAAN TUNAI

Rekupmen Setiap Bulan –

Akaun Penyelesaian Panjar

Wang tunai dibankkan

Merupakan penyata yang menunjukkan:

Sumber aliran masuk tunai

Item perbelanjaan yang menggunakan aliran masuk

tunai tersebut

Baki tunai dan kesetaraan tunai pada akhir tempoh

pelaporan

AKTIVITI OPERASI

Aktiviti operasi adalah aktiviti entiti selain daripada

aktiviti pelaburan dan pembiayaan.

Amaun aliran tunai bersih daripada aktiviti operasi adalah

petunjuk utama setakat mana operasi entiti tersebut

dibiayai:

Melalui cukai (secara langsung dan tidak langsung);

atau

Daripada penerima barangan dan perkhidmatan yang

disediakan oleh entiti.

AKTIVITI PELABURAN

Aktiviti pelaburan adalah pemerolehan dan pelupusan aset

jangka panjang dan pelaburan lain yang tidak termasuk

dalam kesetaraan tunai.

Meliputi bayaran tunai untuk memperoleh sumber yang

bertujuan menyumbang kepada penyampaian

perkhidmatan awam pada masa hadapan.

Hanya aliran keluar tunai yang terhasil daripada

pengiktirafan aset dalam penyata kedudukan kewangan

sahaja boleh diklasifikasikan sebagai aktiviti pelaburan.

AKTIVITI PEMBIAYAAN

Aktiviti pembiayaan adalah aktiviti yang mengakibatkan

perubahan dalam saiz dan komposisi modal tercarum dan

pinjaman oleh entiti.

Pendedahan aktiviti ini adalah penting kerana berguna

untuk meramal tuntutan aliran tunai masa hadapan oleh

penyedia modal entiti.

SEKIAN

TERIMA KASIH