pengendalian persediaan

TRANSCRIPT

Pengendalian Persediaan

BAB 9

PENGENDALIAN PERSEDIAAN

A. Pendahuluan

Persediaan (inventory) adalah salah satu aset yang

sangat mahal dalam suatu perusahaan. Persediaan adalah suatu istilah yang menunjukkan segala sesuatu atau sumber daya organisasi yang disimpan dalam rangka mengantisipasi untuk dapat memenuhi permintaan. Permintaan sumber daya tersebut dapat secara internal, yakni permintaan yang datang dari bagian atau fungsi yang ada dalam organisasi, atau secara eksternal, yakni permintaan yang datang dari para pelanggan.

Dalam pengelolaan persediaan, seringkali manajemen mengalami dilema karena harus memenuhi dua kepentingan sekaligus. Pada satu sisi, manajemen perusahaan menghendaki biaya yang tertanam pada persediaan itu minimum, namun di lain pihak manajemen juga harus menjaga agar persediaan tidak habis dan mengganggu proses produksi yang berjalan. Manajemen harus mengatur agar perusahaan berada pada suatu kondisi yang dapat memenuhi kedua kepentingan tersebut.

Masalah pengendalian persediaan adalah masalah yang dihadapi oleh suatu perusahaan yang harus memutuskan berapa banyak harus dipesan setiap kali memesan dan kapan melakukan pemesanan untuk dapat memenuhi kebutuhan untuk produk-produknya. Masalah ini rumit karena adanya ketidakpastian kebutuhan dan ketidakpastian akan datangnya pasokan. Oleh karena itu dibutuhkan sistem pengendalian persediaan atau yang biasa disebut manajemen persediaan.

~ 99 ~

Pengendalian Persediaan

Manajemen persediaan merupakan fungsi manajemen operasional yang sangat penting, karena persediaan melibatkan sejumlah besar modal dan penyampaian barang kepada para langganan. Selain itu, Manajemen persediaan juga mempunyai pengaruh pada seluruh fungsi bisnis, terutama fungsi-fungsi operasi, pemasaran, dan keuangan. Persediaan yang cukup akan dapat memberikan pelayanan yang memuaskan kepada para langganan, hal ini merupakan hal yang penting bagi pemasaran. Operasi memerlukan persediaan untuk menunjang kelancaran dan efisiensi dalam proses produksi. Keuangan harus menunjang dalam penyediaan persediaan, oleh karena itu alokasi dana bagi persediaan merupakan salah satu fungsi keuangan yang penting.

Mengingat pentingnya pembahasan mengenai pengendalian persediaan, maka dalam makalah ini kami akan membahas mengenai definisi pengendalian persediaan, jenis-jenis persediaan, biaya-biaya yang terkandung pada persediaan, dan model-model persediaan.

B. Definisi Pengendalian Persediaan

1. Definisi pengendalian

Definisi Pengendalian menurut Agus Ahyari (1995:

41) yaitu: “Pengendalian merupakan pengawasan yang

sekaligus dapat mengambil beberapa tindakan untuk

perbaikan yang diperlukan.” Kegiatan pengawasan

persediaan tidak terbatas pada penentuan atas tingkat

dan komposisi persediaan, tetapi juga termasuk

pengaturan dan pengawasan atau pelaksanaan

pengadaan bahan yang diperlukan sesuai dengan

jumlah dan waktu yang dibutuhkan serta dengan biaya

yang serendah rendahnya.

Manajemen Operasional 100

Pengendalian Persediaan

Dikarenakan pengendalian persediaan sering juga

disebut manajemen persediaan. Sehingga dalam

pembahasan ini pengendalian sendiri seringkali

didefinisikan sama dengan manajemen. Manajemen

didefinisikan sebagai proses administrasi dan

mengkoordinasi sumber daya-sumber daya secara

efektif dan efisien untuk mencapai tujuan organisasi.

Sedangkan pengertian manajemen menurut James

AF Stoner, yang dialih bahasakan oleh Handoko (2003,

p8) adalah sebagai berikut, manajemen adalah proses

perencanaan, pengorganisasian, pengarahan, dan

pengawasan usaha-usaha para anggota organisasi dan

penggunaan sumber daya-sumber daya organisasi

lainnya agar mencapai tujuan organisasi yang telah

ditetapkan.”

Jadi dapat disimpulkan bahwa manajemen adalah

proses perencanaan, pengorganisasian, pengarahan

dan pengawasan usaha-usaha aktivitas para anggota

organisasi dan kooordinasi sumber daya-sumber daya

secara efektif dan efisien secara bersama ataupun

melalui organisasi lainnya untuk mencapai tujuan yang

telah ditetapkan.

2. Definisi persediaan

Persediaan merupakan salah satu aktiva yang

paling aktif dalam operasi kegiatan perusahaan

dagang. Persediaan juga merupakan aktiva lancar

terbesar dari perusahaan manufaktur maupun

dagang.Selain itu, persediaan (inventory), dalam

konteks produksi, jugadiartikan sebagai sumber daya

menganggur (idle resource). Sumber daya menganggur

Ika, Sofi & Ismail A 101

Pengendalian Persediaan

ini belum digunakan karena menunggu proses lebih

lanjut. Yang dimaksud dengan proses lebih lanjut

disini dapat berupa kegiatan produksi seperti dijumpai

pada sistem manufaktur, kegiatan pemasaran seperti

dijumpai pada sistem distribusi ataupun kegiatan

konsumsi seperti pada sistem rumah tangga.

Keberadaan persediaan atau sumber daya

menganggur ini dalam suatu sistem mempunyai suatu

tujuan tertentu. Alasan utamanya adalah karena

sumber daya tertentu tidak bisa didatangkan ketika

sumber daya tersebut dibutuhkan. Sehingga, untuk

menjamin tersedianya sumber daya tersebut perlu

adanya persediaan yang siap digunakan ketika

dibutuhkan.

Persediaan dapat berupa bahan mentah, bahan

pembantu, barang dalam proses, barang jadi, ataupun

suku cadang. Bisa dikatakan tidak ada perusahaan

yang beroperasi tanpa persediaan, meskipun

sebenarnya persediaan hanyalah suatu sumber dana

yang menganggur, karena sebelum persediaan

digunakan berarti dana yang terikat didalamnya tidak

dapat digunakan untuk keperluan yang lain. Begitu

pentingnya persediaan ini sehingga para akuntan

memasukkannya sebagai salah satu pos aktiva lancar

(Heryanto, 1999).

Kieso, Weygandt, Warfield (2002:443) mengatakan

bahwa ”Persediaan (inventory) adalah pos-pos aktiva

yang dimiliki untuk dijual dalam operasi bisnis normal

atau barang yang akan digunakan atau dikonsumsi

dalam memproduksi barang yang akan dijual”.

Manajemen Operasional 102

Pengendalian Persediaan

Warren, reeve, Fess (2005:440) mengatakan bahwa

persediaan adalah ”barang dagang yang disimpan

untuk dijual dalam operasi bisnis perusahan, dan

bahan yang digunakan dalam proses produksi atau

disimpan untuk tujuan itu”.

Menurut Freddy Rangkuti (2004, p1), persediaan

persediaan merupakan bahan-bahan, bagian yang

disediakan, dan bahan-bahan dalam proses yang

terdapat dalam perusahaan untuk proses produksi,

serta barang-barang jadi atau produk yang disediakan

untuk memenuhi permintaan dari konsumen atau

pelanggan setiap waktu.

Jadi dapat disimpulkan bahwa persediaan adalah

bahan-bahan, bagian yang disediakan, dan bahan-

bahan dalam proses yang terdapat dalam perusahaan

untuk proses produksi, serta barang-barang jadi atau

produk yang disediakan untuk memenuhi permintaan

dari konsumen atau pelanggan setiap waktu yang

disimpan dan dirawat menurut aturan tertentu dalam

tempat persediaan agar selalu dalam keadaan siap

pakai dan dicatat dalam bentuk buku perusahaan.

Adanya persediaan menimbulkan konsekuensi

berupa resiko-resiko tertentu yang harus ditanggung

perusahaan akibat adanya persediaan tersebut.

Persediaan yang disimpan perusahaan bisa saja rusak

sebelum digunakan. Selain itu perusahaan juga harus

menanggung biaya-biaya yang timbul akibat adanya

persediaan tersebut. Adapun alasan perlunya

persediaan adalah:

Ika, Sofi & Ismail A 103

Pengendalian Persediaan

a. Transaction Motive

Menjamin kelancaran proses pemenuhan (secara

ekonomis) permintaan barang sesuai dengan

kebutuhan pemakai.

b. Precautionary Motive

Meredam fluktuasi permintaan atau pasokan yang

tidak beraturan.

c. Speculation Motive

Alat spekulasi untuk mendapatkan keuntungan

berlipat dikemudian hari.

3. Definisi pengendalian persediaan

Pengendalian persediaan adalah aktivitas

mempertahankan jumlah persediaan pada tingkat yang

dikehendaki. Pada produk barang, pengendalian

persediaan ditekankan pada pengendalian material.

Pada produk jasa, pengendalian diutamakan sedikit

pada material dan banyak pada jasa pasokan karena

konsumsi sering kali bersamaan dengan pengadaan

jasa sehingga tidak memerlukan persediaan.

Sistem pengendalian persediaan adalah

serangkaian kebijakan dan pengendalian yang

memantau dan menentukan tingkat persediaan yang

harus dijaga, kapan persediaan harus diisi, berapa

besar pesanan yang harus dilakukan. Sistem ini

menjamin tersedianya persediaan atau sumber daya

yang tepat, dalam kuantitas dan pada waktu yang

tepat pula. Penentuan secara tepat tersebut akan dapat

meminimumkan biaya yang timbul akibat adanya

persediaan tersebut.

Manajemen Operasional 104

Pengendalian Persediaan

Berdasarkan uraian di atas, maka dapat diketahui

bahwa pengendalian persediaan merupakan suatu cara

atau teknik dalam memelihara, memperkirakan, dan

menentukan tingkat persediaan suatu perusahaan

sehingga dapat melindungi kelancaran produksi,

memenuhi permintaan konsumen, serta mengambil

keuntungan dari kebutuhan-kebutuhan pembelanjaan

perusahaan dan dapat meminimumkan total biaya

operasional perusahaan.

Fungsi pengendalian persediaan pada suatu

perusahaan antara lain adalah:

a. Menghindari keterlambatan pengiriman.

b. Menghindari ada material atau part yang rusak.

c. Menghindari kenaikan harga.

d. Mendapatkan diskon bila membeli dalam jumlah

tertentu.

e. Menjamin kelangsungan produksi.

C. Jenis-Jenis Persediaan

Menurut Assauri (2004, p171), persediaan pada

umumnya dapat dibedakan menjadi 5 golongan yang

meliputi:

1. Persediaan bahan baku (Raw Material Inventory)

Persediaan bahan baku yaitu persediaan barang-

barang berwujud yang digunakan dalam proses

produksi, yang diperoleh dari sumber-sumber alam

ataupun dibeli dari pemasok atau perusahaan yang

menghasilkan bahan baku bagi perusahaan yang

menggunakannya. Bahan baku adalah bahan dasar

produksi yang nantinya menjadi bagian atau

komponen dari barang jadi.

Ika, Sofi & Ismail A 105

Pengendalian Persediaan

2. Persediaan bagian produk atau parts yang dibeli atau

komponen-komponen rakitan (Purchased parts atau

components)

Persediaan bagian produk atau parts yaitu

persediaan yang dibeli dari perusahaan lain, yang

dapat secara langsung dirakit dengan parts lain, tanpa

melalui proses produksi sebelumnya.

3. Persediaan bahan-bahan pembantu (Supplies stock)

Persediaan bahan-bahan pembantu yaitu

persediaan bahan-bahan yang diperlukan dalam proses

produksi untuk membantu berhasilnya produksi atau

yang dipergunakan dalam bekerjanya suatu

perusahaan, tetapi tidak merupakan bagian atau

komponen barang jadi.

4. Persediaan bahan setengah jadi (Work In Proces

Inventory)

Persediaan bahan setengah jadi yaitu persediaan

barang-barang yang keluar dari tiap-tiap bagian dalam

satu pabrik atau bahan-bahan yang telah diolah

menjadi suatu bentuk, tetapi diproses kembali untuk

kemudian menjadi barang jadi.

5. Persediaan barang jadi (Finished Goods Inventory)

Persediaan barang jadi yaitu persediaan barang-

barang yang telah selesai diproses atau diolah dalam

pabrik dan siap untuk dijual pada pelanggan atau

perusahaan lain.

Dari uraian di atas dapat dikatakan bahwa persediaan

perusahaan adalah suatu barang tersimpan yang akan

dilakukan suatu tindakan lebih lanjut ataupun barang

Manajemen Operasional 106

Pengendalian Persediaan

yang tersimpan dan siap untuk digunakan tetapi belum

sampai pada pemegang akhir (customer).

D. Biaya-Biaya yang Terkandung pada Persediaan

Masalah persediaan mempunyai pengaruh besar pada

penentuan jumlah aktiva lancar dan total aktiva, harga

pokok penjualan, laba kotor, laba bersih dan taksiran

pajak. Penilaian persediaan membutuhkan penilaian yang

cermat dan sewajarnya untuk dimasukkan sebagai harga

pokok dan mana saja yang dibebankan pada tahun

berjalan. Oleh karena itu mengetahui biaya-biaya yang

terkandung pada persediaan sangat dibutuhkan untuk

melakukan penilaian persediaan yang harus dibebankan

pada tahun berjalan.

Biaya yang ada dalam persediaan menurut Freddy

Rangkuti (2002 : 16) digolongkan menjadi empat, yaitu:

1. Biaya penyimpanan (holding costs atau carrying costs)

Biaya penyimpanan yaitu terdiri atas biaya-biaya

yang berhubungan dengan penyimpanan barang.

Biaya-biaya ini bervariasi secara langsung dengan

kuantitas persediaan. Biaya penyimpanan per periode

akan semakin besar apabila kuantitas bahan yang

dipesan semakin banyak atau rata-rata persediaan

semakin tinggi, sebaliknya Biaya penyimpanan per

periode akan semakin kecil apabila kuantitas bahan

yang dipesan semakin sedikit atau rata-rata persediaan

semakin turun. Biaya-biaya yang termasuk sebagai

biaya penyimpanan adalah :

2. Biaya fasilitas-fasilitas penyimpanan (termasuk

penerangan, pendingin ruangan, dan sebagainya).

Ika, Sofi & Ismail A 107

Pengendalian Persediaan

3. Biaya modal (opportunity cost of capital), yaitu alternatif

pendapatan atas dana yang diinvestasikan dalam

persediaan.

4. Biaya keusangan.

5. Biaya perhitungan fisi.

6. Biaya asuransi persediaan.

7. Biaya pajak persediaan.

8. Biaya pencurian, pengrusakan atau perampokan.

9. Biaya penanganan persediaan dan sebagainya.

Besarnya biaya penyimpanan persediaan biasanya

berkisar antara 12%-40% dari rata-rata nilai persediaan

barang. Untuk perusahaan manufaktur, biaya

penyimpanan biasanya secara konsisten sekitar 25%.

10. Biaya pemesanan (ordering costs)

Biaya pemesanan yaitu terdiri atas biaya-biaya yang

berhubungan dengan pemesanan barang. Biaya-biaya

ini meliputi:

a. Pemrosesan pesanan dan biaya ekspedisi.

b. Upah.

c. Biaya telepon.

d. Pengeluaran surat menyurat.

e. Biaya pengepakan barang.

f. Biaya pemeriksaan (inspeksi) penerimaan.

g. Biaya pengiriman ke gudang.

h. Biaya utang lancar dan sebagainya.

Biaya pemesanan tidak bergantung pada jumlah

barang yang dipesan, akan tetapi bergantung pada

frekwensi pemesanan. Dengan demikian apabila

jumlah barang yang dipesan banyak, maka ongkos

pemesanan per unit barang menjadi lebih murah,

Manajemen Operasional 108

Pengendalian Persediaan

sebaliknya apabila jumlah barang yang dipesan

sedikit, maka ongkos pemesanan per unit barang

menjadi lebih mahal.

11. Biaya penyiapan (manufacturing cost atau set-up costs)

Biaya penyiapan yaitu terdiri atas biaya-biaya

persiapan peralatan untuk memproduksi sekumpulan

barang yang akan diproduksi. Biaya ini muncul apabila

bahan-bahan persediaan tidak dibeli, tetapi diproduksi

sendiri dalam pabrik perusahaan. Biaya-biaya ini

terdiri dari:

a. Biaya mesin-mesin menganggur,

b. biaya persiapan tenaga kerja langsung,

c. biaya penjadwalan, dan

d. biaya ekspedisi dan sebagainya.

Seperti halnya biaya pemesanan, biaya penyiapan

total per periode akan lebih murah jika kumpulan

barang yang diproduksi lebih banyak.

12. Biaya kehabisan atau kekurangan bahan (shortage costs)

Biaya kehabisan atau kekurangan bahan adalah

biaya yang timbul apabila persediaan tidak mencukupi

adanya permintaan bahan, baik permintaan dari pabrik

untuk proses produksi maupun permintaan dari para

pelanggan. Biaya-biaya ini terdiri dari:

a. Kehilangan penjualan.

b. Kehilangan langganan.

c. Biaya pemesanan khusus.

d. Biaya ekspedisi.

e. Selisih harga.

f. Terganggunya operasi.

Ika, Sofi & Ismail A 109

Pengendalian Persediaan

g. Tambahan pengeluaran kegiatan manajerial dan

sebagainya.

Biaya kekurangan bahan sulit diukur dalam

praktek, terutama karena kenyataannya biaya ini

sering merupakan opportunity costs, yang sulit

diperkirakan secara objektif.

Sementara itu dalam literatur lain disebutkan bahwa

bukan hanya biaya penyimpanan, biaya pemesanan, biaya

penyiapan, dan biaya kehabisan atau kekurangan bahan

saja yang terkandung dalam persediaan, namun terdapat

pula biaya pembelian persediaan yang juga tidak kalah

pentingnya. Biaya pembelian persediaan merupakan

harga beli dari persediaan.

E. Model-Model Persediaan

Secara umum model-model pengendalian persediaan

dibagi menjadi dua kelompok:

1. Model pengendalian deterministik

Model pengendalian deterministik adalah model

yang menganggap semua parameter telah diketahui

dengan pasti. Model-modelyang biasa digunakan

untuk pengendalian persediaan deterministik antara

lain:

a. EOQ (Economic Order Quantity)

Metode EOQ (Economic Order Quantity), merupakan

model persediaan yang sederhana. Model persediaan

yang paling sederhana ini memakai asumsi-asumsi

sebagai berikut:

1) Kecepatan permintaan tetap dan terus menerus.

2) Waktu antara pemesanan sampai dengan pesanan

dating (lead time) harus tetap.

Manajemen Operasional 110

Pengendalian Persediaan

3) Tidak pernah ada kejadian persediaan habis atau

stock out.

4) Material dipesan dalam paket atau lot dan pesanan

dating pada waktu yang bersamaan dan tetap

dalam bentuk paket.

5) Harga per unit tetap dan tidak ada pengurangan

harga walaupun pembelian dalam jumlah volume

yang besar.

6) Besar carrying cost tergantung secara garis lurus

dengan rata-rata jumlah persediaan.

7) Besar ordering cost atau set up cost tetap untuk setiap

lot yang dipesan dan tidak tergantung pada jumlah

item pada setiap lot.

8) Item adalah produk satu macam dan tidak ada

hubungan dengan produk lain.

Dari asumsi-asumsi diatas, model ini mungkin

diaplikasikan baik pada system manufaktur sperti

penentuan persediaan bahan baku dan pada sistem

non manufaktur seperti pada penentuan jumlah bola

lampu pada suatu bangunan; penggunaan

perlengkapan habis pakai (office suppliesi) seperti kertas,

buku nota dan pensil, konsumsi bahan-bahan makanan

sperti beras, jagung dan lain-lain.

Tujuan model ini adalah untuk menentukan jumlah

ekonomis setiap kali pemesanan (EOQ) sehingga

meminimasi biaya total persediaan dimana :

Biaya Total persediaan = Ordering Cost + Holding Cost

+ Purchasing Cost

Ika, Sofi & Ismail A 111

Pengendalian Persediaan

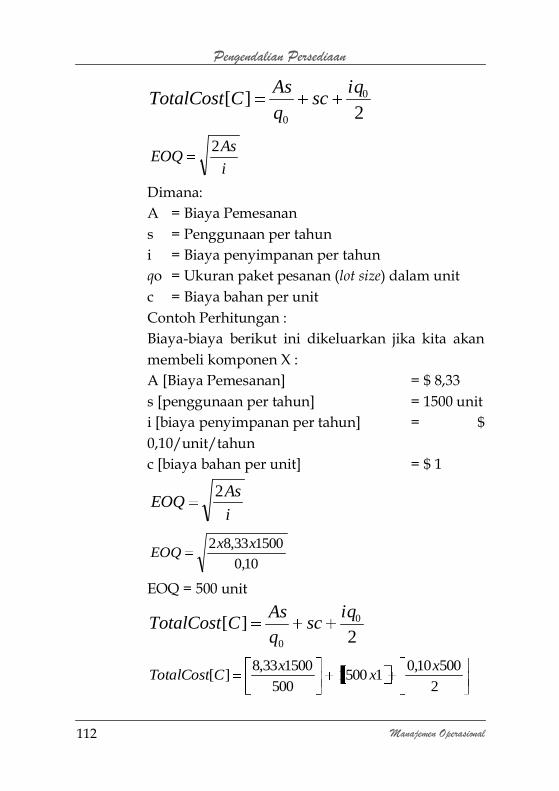

2][ 0

0

iqsc

q

AsCTotalCost

i

AsEOQ

2

Dimana:

A = Biaya Pemesanan

s = Penggunaan per tahun

i = Biaya penyimpanan per tahun

qo = Ukuran paket pesanan (lot size) dalam unit

c = Biaya bahan per unit

Contoh Perhitungan :

Biaya-biaya berikut ini dikeluarkan jika kita akan

membeli komponen X :

A [Biaya Pemesanan] = $ 8,33

s [penggunaan per tahun] = 1500 unit

i [biaya penyimpanan per tahun] = $

0,10/unit/tahun

c [biaya bahan per unit] = $ 1

i

AsEOQ

2

10,0

150033,82 xxEOQ

EOQ = 500 unit

2][ 0

0

iqsc

q

AsCTotalCost

2

50010,011500

500

150033,8][

xx

xCTotalCost

Manajemen Operasional 112

Pengendalian Persediaan

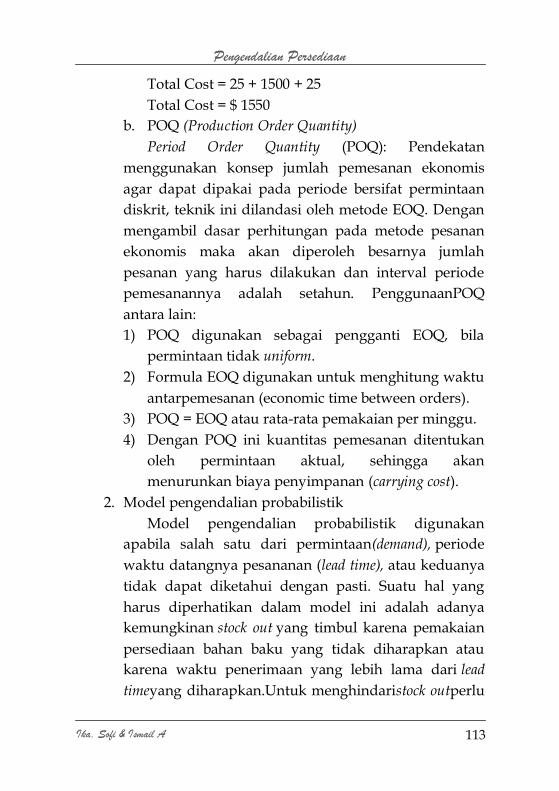

Total Cost = 25 + 1500 + 25

Total Cost = $ 1550

b. POQ (Production Order Quantity)

Period Order Quantity (POQ): Pendekatan

menggunakan konsep jumlah pemesanan ekonomis

agar dapat dipakai pada periode bersifat permintaan

diskrit, teknik ini dilandasi oleh metode EOQ. Dengan

mengambil dasar perhitungan pada metode pesanan

ekonomis maka akan diperoleh besarnya jumlah

pesanan yang harus dilakukan dan interval periode

pemesanannya adalah setahun. PenggunaanPOQ

antara lain:

1) POQ digunakan sebagai pengganti EOQ, bila

permintaan tidak uniform.

2) Formula EOQ digunakan untuk menghitung waktu

antarpemesanan (economic time between orders).

3) POQ = EOQ atau rata-rata pemakaian per minggu.

4) Dengan POQ ini kuantitas pemesanan ditentukan

oleh permintaan aktual, sehingga akan

menurunkan biaya penyimpanan (carrying cost).

2. Model pengendalian probabilistik

Model pengendalian probabilistik digunakan

apabila salah satu dari permintaan(demand), periode

waktu datangnya pesananan (lead time), atau keduanya

tidak dapat diketahui dengan pasti. Suatu hal yang

harus diperhatikan dalam model ini adalah adanya

kemungkinan stock out yang timbul karena pemakaian

persediaan bahan baku yang tidak diharapkan atau

karena waktu penerimaan yang lebih lama dari lead

timeyang diharapkan.Untuk menghindaristock outperlu

Ika, Sofi & Ismail A 113

Pengendalian Persediaan

diadakan suatu fungsi persediaan pengaman yaitu

suatu persediaan tambahan untuk melindungi atau

menjaga kemungkinan terjadinyastock out.

Dalam model probabilistik yang menjadi hal pokok

adalah analisis perilaku persediaan selama lead

time.Karena pada kondisi ini, leadtime dan demand

bersifat probabilistik, maka akan ada tiga

kemungkinan yang dapat terjadi:

a. Tingkatpermintaan (demand) konstan, namun

periode waktu datangnya pesanan (lead time)

berubah.

b. Lead time tetap sementara demand berubah.

c. Demand dan lead time berubah.

Metode yang digunakan untuk pengendalian

persediaan probalistik adalah:

a. Sistem Q (Continuous Review Method)

Sistem Q memecahkan persoalan persediaan

probabilistik dengan memandang bahwa posisi barang

yang tersedia di gudang sama dengan posisi

persediaan barang pada sistem determistik dengan

menambahkan cadangan pengaman (safety stock). Pada

prinsipnya sistem ini adalah hampir sama dengan

model inventory probabilistik sederhana kecuali pada

tingkat pelayanannya. Kalau pada model inventory

probabilistik sederhana tingkat pelayanan ditetapkan

sedangkan dalam sistem Q tingkat pelayanan akan

dicari optimalisasinya.

Pada sistem Q ini setiap kali pemesanan dilakukan

dalam jumlah lot pesanan yang sama (karena itu

disebut metode Q). Untuk memudahkan

Manajemen Operasional 114

Pengendalian Persediaan

implementasinya, sering digunakan visual review

system dengan metode yang disebutTwo Bin System:

1) Dibuat dua bin (tempat) penyimpanan; Bin I berisi

persediaan sebesar tingkat reorder point; Bin II berisi

sisanya.

2) Penggunaan stock dilakukan dengan mengambil isi

Bin II; jika sudah habis artinya pemesanan harus

dilakukan kembali, sementara menunggu pesanan

datang, stock pada Bin I digunakan

Asumsi yang perlu dperhatikan pada saat

menggunakan metode pengendalian sistem Q ini

adalah:

1) Biaya simpan per unit tetap.

2) Biaya setiap kali dilakukan pemesanan ulang

adalah tetap.

3) Waktu tunggu tetap (dalam keadaan normal),

sehingga keterlambatan bahan baku tidak ada.

4) Permintaan bahan baku bervariasi.

5) Setiap jenis item diperoleh dari penjualan yang

berlainan.

6) Pembelian tidak mendapat potongan harga.

7) Kedatangan bahan yang tidak sekaligus akan

menimbulkan biaya tambahan.

Adapun rumus-rumus yang digunakan dalam

perhitungan sistem Q ini adalah:

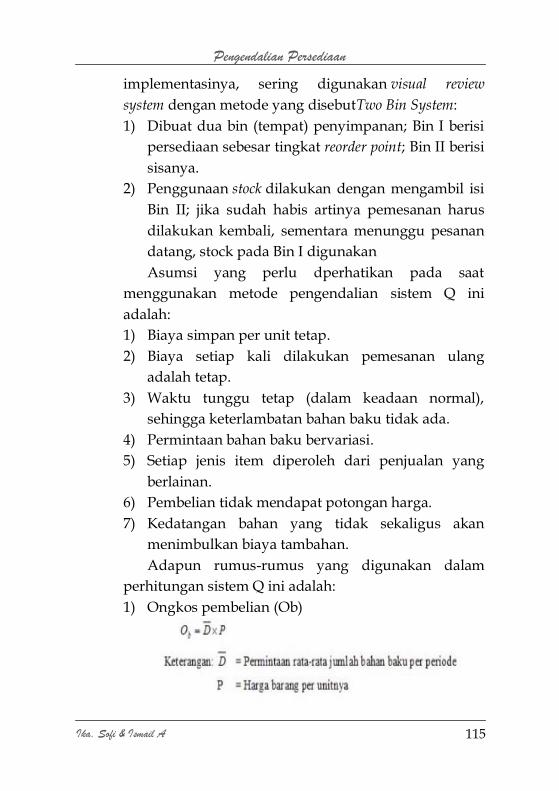

1) Ongkos pembelian (Ob)

Ika, Sofi & Ismail A 115

Pengendalian Persediaan

2) Ongkos pesan (Op)

3) Ongkos simpan (Os)

4) Saat pemesanan bahan yang tepat (r*)

Manajemen Operasional 116

Pengendalian Persediaan

5) Penentuan safety stock (ss)

6) Tingkat pelayanan

b. Sistem P (Periodic Review Method)

Sistem pengendalian dengan sistem P adalah suatu

sistem pengendalian persediaan yang jarak waktu

antar dua pesanan adalah tetap. Persediaan pengaman

dalam sistem ini tidak hanya dibutuhkan untuk

meredam fluktuasi permintaan selama lead time, tetapi

juga untuk seluruh konsumsi persediaan.

Pada sistem P ini setiap kali pesan jumlah yang

dipesan sangat bergantung pada sisa persediaan pada

saat periode pemesanan tercapai; sehingga setiap kali

pemesanan dilakukan, ukuran lot pesanan tidak sama.

Permasalahan pada sistem P ini adalah terdapat

kemungkinan persediaan sudah habis sebelum periode

pemesanan kembali belum tercapai. Akibatnya, safety

stock yang diperlukan relatif lebih besar.

Metode P relatif tidak memerlukan proses

administrasi yang banyak, karena periode pemesanan

sudah dilakukan secara periodik. Untuk memudahkan

implementasinya, digunakan visual review system

dengan metode yang disebut One Bin System:

1) Dibuat Bin yang berisikan jumlah inventory

maksimum.

Ika, Sofi & Ismail A 117

Pengendalian Persediaan

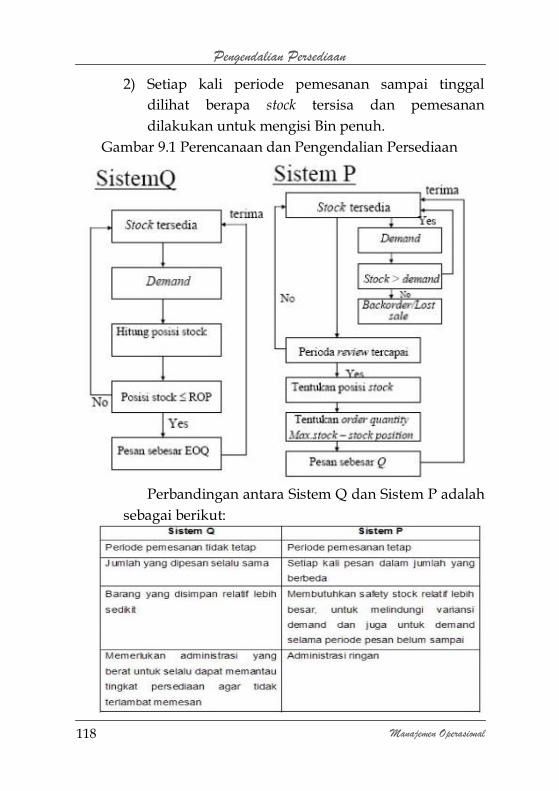

2) Setiap kali periode pemesanan sampai tinggal

dilihat berapa stock tersisa dan pemesanan

dilakukan untuk mengisi Bin penuh.

Gambar 9.1 Perencanaan dan Pengendalian Persediaan

Perbandingan antara Sistem Q dan Sistem P adalah

sebagai berikut:

Manajemen Operasional 118

Pengendalian Persediaan

F. Kesimpulan

Dari berbagai uraian diatas, kami menyimpulkan:

1. Pengendalian persediaan adalahsuatu cara atau teknik

dalam memelihara, memperkirakan, dan menentukan

tingkat persediaan suatu perusahaan sehingga dapat

melindungi kelancaran produksi, memenuhi

permintaan konsumen, serta mengambil keuntungan

dari kebutuhan-kebutuhan pembelanjaan perusahaan

dan dapat meminimumkan total biaya operasional

perusahaan.

2. Jenis-jenis persediaan meliputi persediaan bahan baku

(raw material iventory), persediaan bagian produk atau

parts yang dibeli atau komponen-komponen rakitan

(Purchased parts atau components), persediaan bahan-

bahan pembantu (Supplies stock), persediaan bahan

setengah jadi (Work In Proces Inventory), persediaan

barang jadi (Finished Goods Inventory).

3. Biaya-biaya yang terkandung pada persediaan meliputi

biaya penyimpanan (holding costs atau carrying costs),

biaya pemesanan (ordering costs), biaya penyiapan

(manufacturing cost atau set-up costs), biaya kehabisan

atau kekurangan bahan (shortage costs), danbiaya

pembelian persediaan.

4. Model-model persediaan meliputi:

a. Model pengendalian deterministik

Model pengendalian deterministik adalah model

yang menganggap semua parameter telah diketahui

dengan pasti. Model-modelyang biasa digunakan

untuk pengendalian persediaan deterministik antara

lain EOQ (Economic Order Quantity), POQ (Production

Ika, Sofi & Ismail A 119

Pengendalian Persediaan

Order Quantity), ELS (Quantity Discount Economic Lot

Size), Back Order Inventory

b. Model pengendalian probabilistic.

Model pengendalian probabilistik digunakan

apabila salah satu dari permintaan (demand), periode

waktu datangnya pesananan (lead time), atau keduanya

tidak dapat diketahui dengan pasti. Model yang

biasadigunakan untuk pengendalian persediaan

probalistik adalah Sistem Q (Continuous Review Method)

dan Sistem P (Periodic Review Method).

Manajemen Operasional 120

Pengendalian Persediaan

Pengendalian Persediaan