pelangi analisis pa tg 4_jawapan

DESCRIPTION

看看TRANSCRIPT

J1©

Penerbitan P

elangi Sdn. B

hd.

BAB

1 Perkenalan kepada Perakaunan

1. Penyata Pendapatan merupakan penyata yang mengukur prestasi perniagaan bagi sesuatu tempoh perakaunan.

2. Kunci Kira-kira merupakan penyata yang menunjukkan kedudukan kewangan sesebuah perniagaan.

3. (i) Pengguna dalaman (ii) Pengguna luaran

4. (i) Pengurus Akaun(ii) Akauntan

5. Abu Bakar al-Kufi, Ibn al-Bina al-Marakisyi, Ghiyathuddin al-Kasyi, Abdullah al-Khawarizmi,Al-QalakSyindi,UmarKhayamatau Imanal-Ghazali

6. Dalam perakaunan konvensional, hanya urus niaga yang dapat diukur dengan nilaikewangan sahaja boleh diambil kira untuk dimuatkan dalam pelaporan kewangan oleh pengurus.

7. Nota adalah sebagai rujukan asas pengguna penyata kewangan semasa membuat keputusan dan perancangan perniagaan tersebut.

8. (i) Koperasi(ii) Milikan tunggal

9. Perakaunan Kewangan menyediakan maklumat perakaunan kepada pengguna dalaman dan pengguna luaran manakala Perakaunan Pengurusan menyediakan maklumat perakaunan untuk kegunaan pengguna dalaman sahaja.

10. (i) Rupiah(ii) Rupee

11. Tempoh perakaunan 12. Pelaporan berasaskan nilai saksama 13. Kebolehfahaman,kebolehbandingan,kebolehpercayaan, relevanatauketepatanmasa 14. (i) Entiti berasingan

(ii) Kos sejarah(iii) Asas perakaunan akruan(iv) Catatan bergu(v) Tempoh perakaunan(vi) Badan berterusan(vii) Ketekalan(viii) Materialiti(ix) Wang sebagai ukuran(x) Konservatisme(xi) Pelaporan berasaskan nilai saksama

15. (i) DokumenSumber (v) Pelarasan(ii) BukuCatatanPertama (vi) ImbanganDugaTerlaras(iii) Lejar (vii) Penyata Kewangan(iv) ImbanganDuga (viii) CatatanPenutup

16. (i) Merancangdanmelaksanakandasarsertasistembelanjawan,kawalanakaundansistem perakaunan yang lain.

(ii) Menyediakanpenyata kewangan.(iii) Membuat keputusanperniagaan.(iv) Berurusan dengan pihak ketiga dalam persekitaran perniagaan.(v) Bertindak sebagai juruaudit dalaman.(vi) Menjadi penasihat danperancangpercukaian.(vii) Menyelia pekerja lain.

17. (i) Konsep pendedahan menekankan bahawa semua maklumat penting perlu didedahkan tanpa ada yang disembunyikan.

(ii) Konsep penemuan menjelaskan bahawa maklumat boleh didedahkan hanya apabila dipersoalkan atau dibangkitkan oleh pihak ketiga atau pihak luar.

BAB

2Klasifikasi Akaun: Aset, Liabiliti, Ekuiti Pemilik, Hasil,

Belanja dan Akaun Kontra

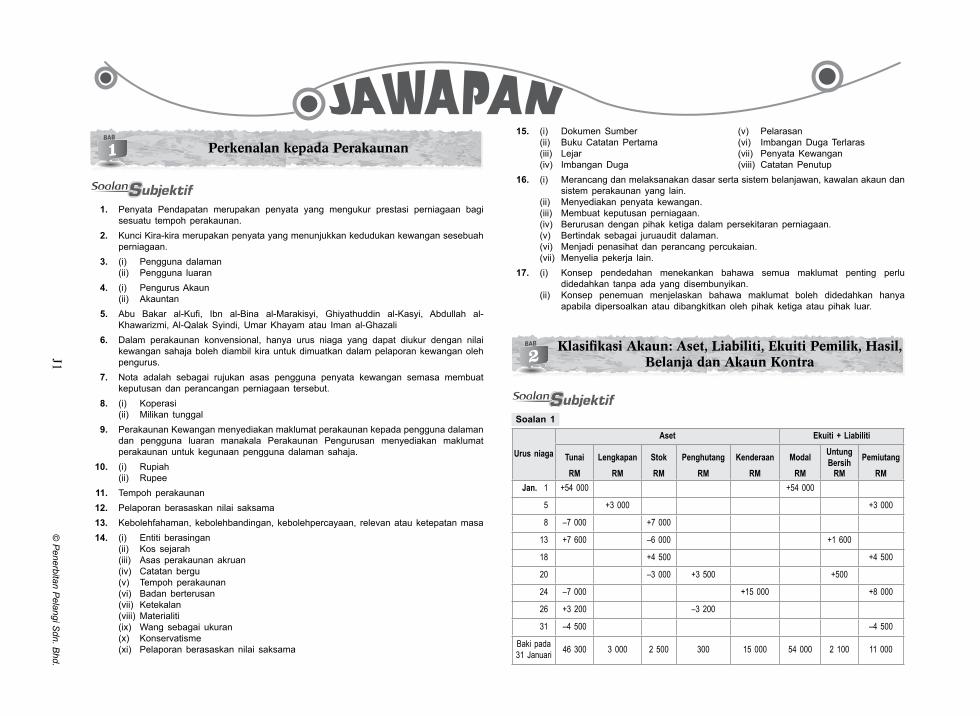

Soalan 1

Urus niaga

Aset Ekuiti + Liabiliti

Tunai Lengkapan Stok Penghutang Kenderaan Modal Untung Bersih Pemiutang

RM RM RM RM RM RM RM RM Jan. 1 +54 000 +54 000

5 +3 000 +3 000

8 –7 000 +7 000

13 +7 600 –6 000 +1 600

18 +4 500 +4 500

20 –3 000 +3 500 +500

24 –7 000 +15 000 +8 000

26 +3 200 –3 200

31 –4 500 –4 500

Baki pada 31 Januari 46 300 3 000 2 500 300 15 000 54 000 2 100 11 000

J2©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 2)

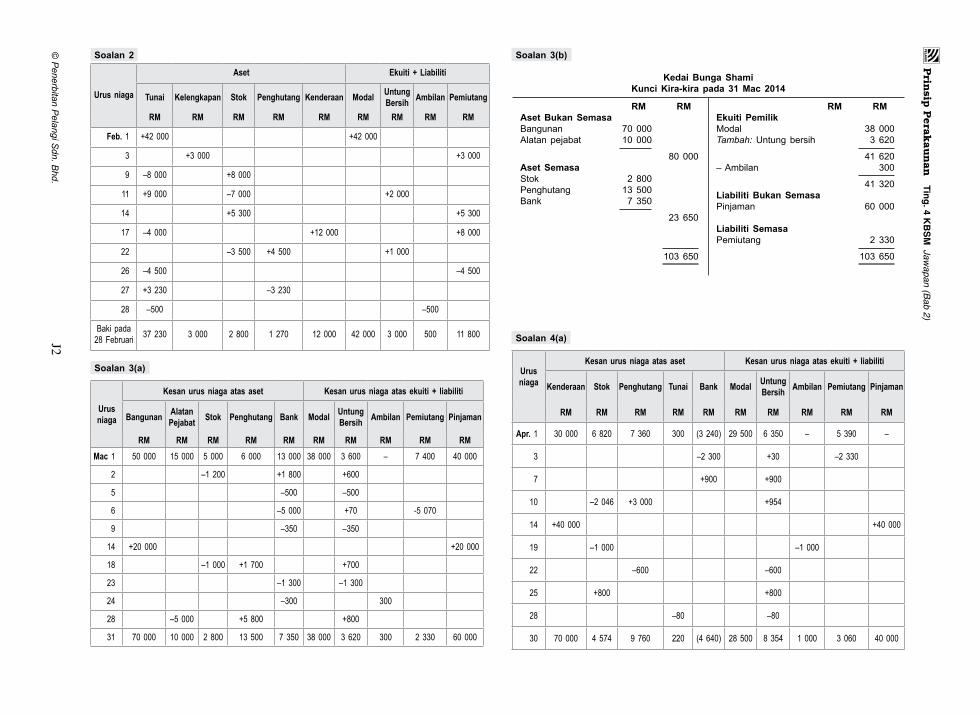

Soalan 3(b)

Kedai Bunga ShamiKunci Kira-kira pada 31 Mac 2014

RM RMAset Bukan SemasaBangunan 70 000Alatan pejabat 10 000 80 000Aset SemasaStok 2800Penghutang 13 500Bank 7 350 23 650

103 650

RM RMEkuiti Pemilik Modal 38000Tambah: Untungbersih 3 620 41 620– Ambilan 300 41 320Liabiliti Bukan SemasaPinjaman 60 000

Liabiliti SemasaPemiutang 2 330 103 650

Soalan 4(a)

Urus niaga

Kesan urus niaga atas aset Kesan urus niaga atas ekuiti + liabiliti

Kenderaan Stok Penghutang Tunai Bank Modal UntungBersih Ambilan Pemiutang Pinjaman

RM RM RM RM RM RM RM RM RM RM

Apr. 1 30 000 6 820 7 360 300 (3 240) 29 500 6 350 – 5 390 –

3 –2 300 +30 –2 330

7 +900 +900

10 –2 046 +3 000 +954

14 +40 000 +40 000

19 –1 000 –1 000

22 –600 –600

25 +800 +800

28 –80 –80

30 70 000 4 574 9 760 220 (4 640) 28 500 8 354 1 000 3 060 40 000

Soalan 2

Urus niaga

Aset Ekuiti + Liabiliti

Tunai Kelengkapan Stok Penghutang Kenderaan Modal Untung Bersih Ambilan Pemiutang

RM RM RM RM RM RM RM RM RM

Feb. 1 +42 000 +42 000

3 +3 000 +3 000

9 –8 000 +8 000

11 +9 000 –7 000 +2 000

14 +5 300 +5 300

17 –4 000 +12 000 +8 000

22 –3 500 +4 500 +1 000

26 –4 500 –4 500

27 +3 230 –3 230

28 –500 –500

Baki pada 28 Februari 37 230 3 000 2 800 1 270 12 000 42 000 3 000 500 11 800

Soalan 3(a)

Urus niaga

Kesan urus niaga atas aset Kesan urus niaga atas ekuiti + liabiliti

Bangunan AlatanPejabat Stok Penghutang Bank Modal Untung

Bersih Ambilan Pemiutang Pinjaman

RM RM RM RM RM RM RM RM RM RMMac 1 50 000 15 000 5 000 6 000 13 000 38 000 3 600 – 7 400 40 000

2 –1 200 +1 800 +600

5 –500 –500

6 –5 000 +70 -5 070

9 –350 –350

14 +20 000 +20 000

18 –1 000 +1 700 +700

23 –1 300 –1 300

24 –300 300

28 –5 000 +5 800 +800

31 70 000 10 000 2 800 13 500 7 350 38 000 3 620 300 2 330 60 000

J3©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 2)

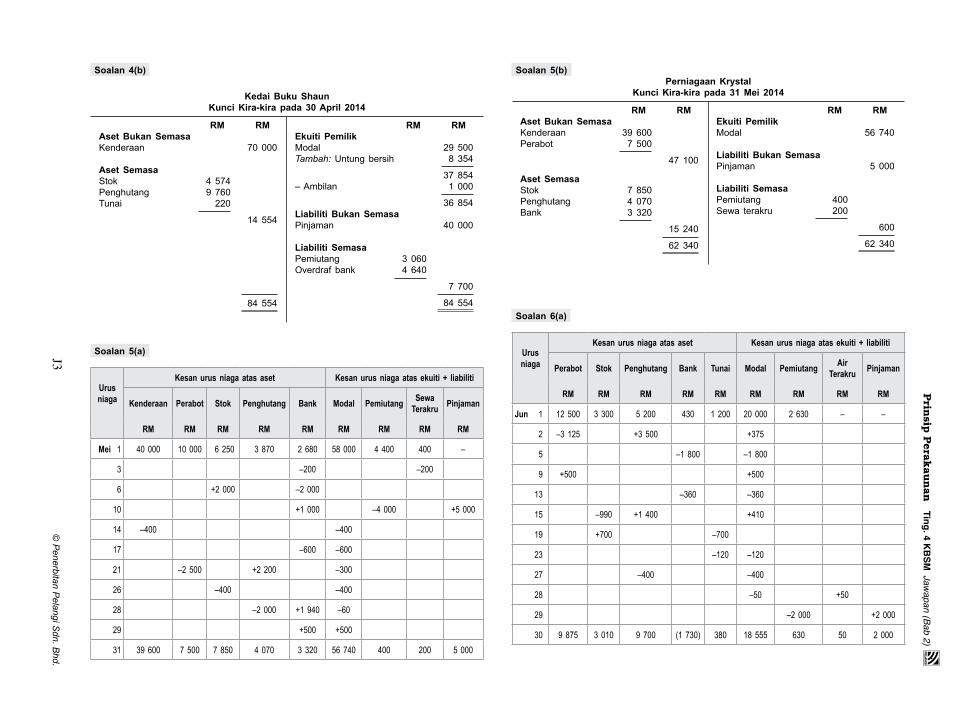

Soalan 4(b)

Kedai Buku ShaunKunci Kira-kira pada 30 April 2014

RM RMAset Bukan SemasaKenderaan 70 000

Aset SemasaStok 4574Penghutang 9 760Tunai 220 14 554

84 554

RM RMEkuiti Pemilik Modal 29500Tambah: Untungbersih 8 354 37 854– Ambilan 1 000 36 854Liabiliti Bukan SemasaPinjaman 40 000

Liabiliti SemasaPemiutang 3 060Overdraf bank 4 640 7 700 84 554

Soalan 5(a)

Urus niaga

Kesan urus niaga atas aset Kesan urus niaga atas ekuiti + liabiliti

Kenderaan Perabot Stok Penghutang Bank Modal Pemiutang SewaTerakru Pinjaman

RM RM RM RM RM RM RM RM RM

Mei 1 40 000 10 000 6 250 3 870 2 680 58 000 4 400 400 –

3 –200 –200

6 +2 000 –2 000

10 +1 000 –4 000 +5 000

14 –400 –400

17 –600 –600

21 –2 500 +2 200 –300

26 –400 –400

28 –2 000 +1 940 –60

29 +500 +500

31 39 600 7 500 7 850 4 070 3 320 56 740 400 200 5 000

Soalan 5(b) Perniagaan Krystal

Kunci Kira-kira pada 31 Mei 2014

RM RMAset Bukan SemasaKenderaan 39 600Perabot 7 500 47 100

Aset SemasaStok 7850Penghutang 4 070Bank 3 320 15 240 62 340

RM RMEkuiti Pemilik Modal 56740

Liabiliti Bukan SemasaPinjaman 5 000

Liabiliti SemasaPemiutang 400Sewa terakru 200 600 62 340

Soalan 6(a)

Urus niaga

Kesan urus niaga atas aset Kesan urus niaga atas ekuiti + liabiliti

Perabot Stok Penghutang Bank Tunai Modal Pemiutang AirTerakru Pinjaman

RM RM RM RM RM RM RM RM RM

Jun 1 12 500 3 300 5 200 430 1 200 20 000 2 630 – –

2 –3 125 +3 500 +375

5 –1 800 –1 800

9 +500 +500

13 –360 –360

15 –990 +1 400 +410

19 +700 –700

23 –120 –120

27 –400 –400

28 –50 +50

29 –2 000 +2 000

30 9 875 3 010 9 700 (1 730) 380 18 555 630 50 2 000

J4©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 2)

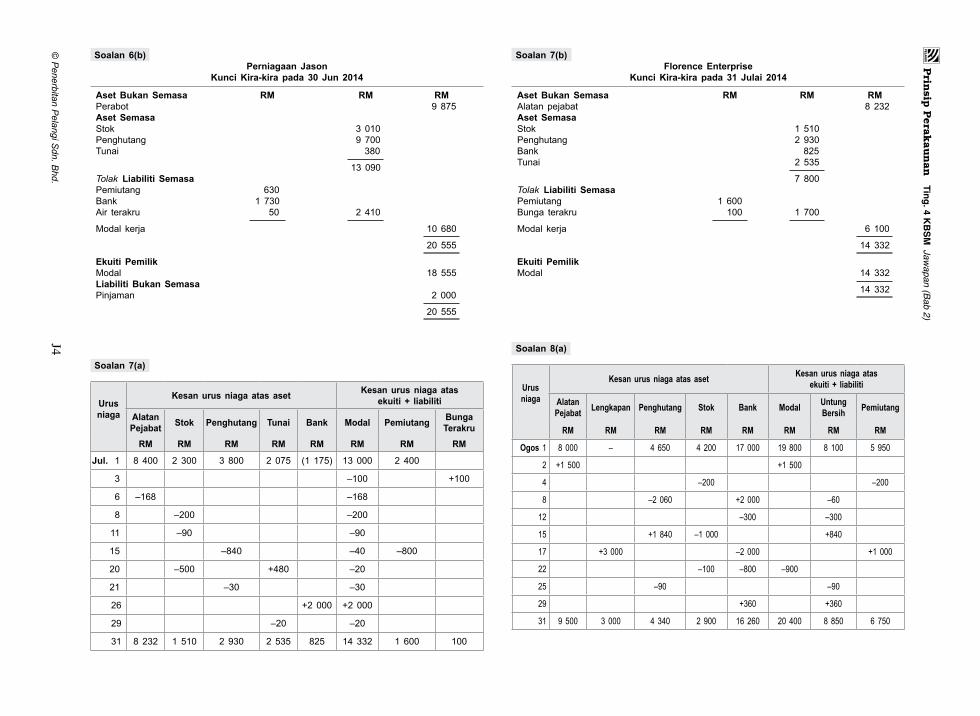

Soalan 6(b) Perniagaan Jason

Kunci Kira-kira pada 30 Jun 2014

Aset Bukan Semasa RM RM RMPerabot 9 875Aset SemasaStok 3 010Penghutang 9 700Tunai 380 13 090Tolak Liabiliti Semasa Pemiutang 630Bank 1 730Air terakru 50 2 410 Modal kerja 10680 20 555 Ekuiti PemilikModal 18555Liabiliti Bukan SemasaPinjaman 2 000 20 555

Soalan 7(a)

Urus niaga

Kesan urus niaga atas aset Kesan urus niaga atas ekuiti + liabiliti

AlatanPejabat Stok Penghutang Tunai Bank Modal Pemiutang Bunga

TerakruRM RM RM RM RM RM RM RM

Jul. 1 8 400 2 300 3 800 2 075 (1 175) 13 000 2 400

3 –100 +100

6 –168 –168

8 –200 –200

11 –90 –90

15 –840 –40 –800

20 –500 +480 –20

21 –30 –30

26 +2 000 +2 000

29 –20 –20

31 8 232 1 510 2 930 2 535 825 14 332 1 600 100

Soalan 7(b) Florence Enterprise

Kunci Kira-kira pada 31 Julai 2014

Aset Bukan Semasa RM RM RMAlatan pejabat 8 232Aset SemasaStok 1 510Penghutang 2 930Bank 825Tunai 2 535 7 800Tolak Liabiliti Semasa Pemiutang 1 600Bunga terakru 100 1 700 Modal kerja 6 100 14 332 Ekuiti PemilikModal 14332 14 332

Soalan 8(a)

Urus niaga

Kesan urus niaga atas aset Kesan urus niaga atas ekuiti + liabiliti

AlatanPejabat Lengkapan Penghutang Stok Bank Modal Untung

Bersih Pemiutang

RM RM RM RM RM RM RM RM

Ogos 1 8 000 – 4 650 4 200 17 000 19 800 8 100 5 950

2 +1 500 +1 500

4 –200 –200

8 –2 060 +2 000 –60

12 –300 –300

15 +1 840 –1 000 +840

17 +3 000 –2 000 +1 000

22 –100 –800 –900

25 – 90 –90

29 +360 +360

31 9 500 3 000 4 340 2 900 16 260 20 400 8 850 6 750

J5©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 2)

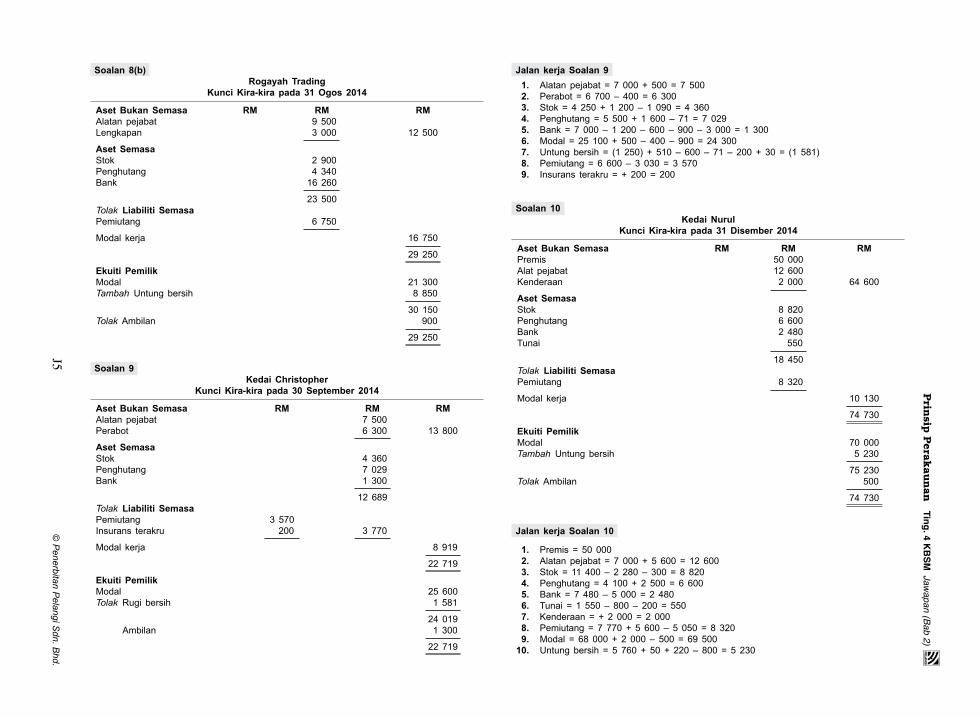

Soalan 8(b) Rogayah Trading

Kunci Kira-kira pada 31 Ogos 2014

Aset Bukan Semasa RM RM RMAlatan pejabat 9 500Lengkapan 3 000 12 500 Aset SemasaStok 2 900Penghutang 4 340Bank 16 260 23 500Tolak Liabiliti Semasa Pemiutang 6 750 Modal kerja 16750 29 250 Ekuiti PemilikModal 21300Tambah Untungbersih 8 850 30 150Tolak Ambilan 900 29 250

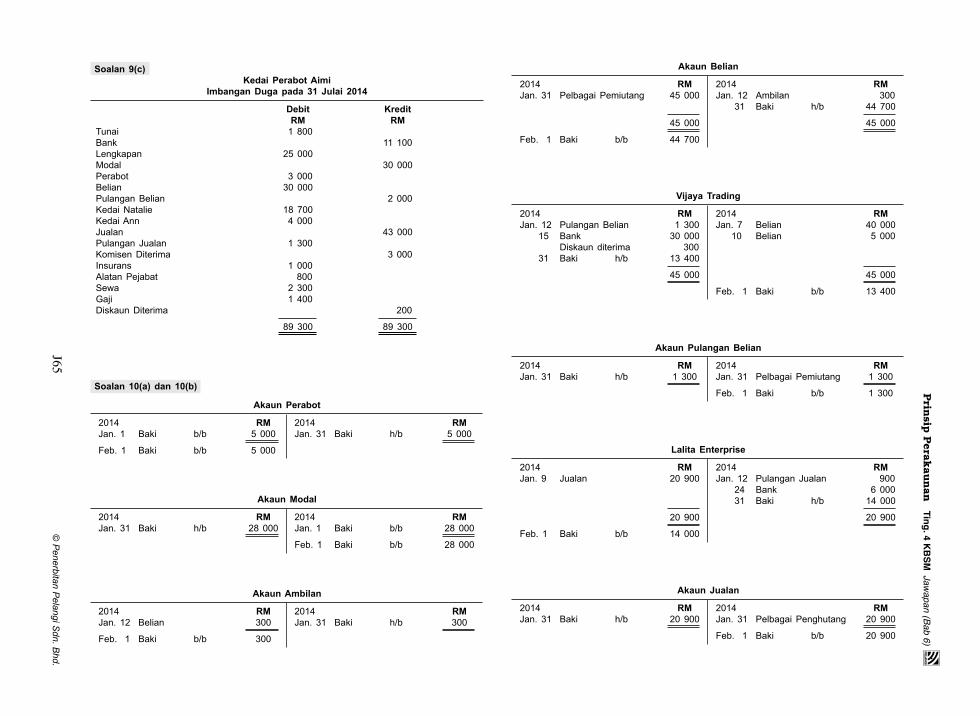

Soalan 9 Kedai Christopher

Kunci Kira-kira pada 30 September 2014

Aset Bukan Semasa RM RM RMAlatan pejabat 7 500Perabot 6 300 13 800 Aset SemasaStok 4 360Penghutang 7 029Bank 1 300 12 689Tolak Liabiliti Semasa Pemiutang 3 570Insurans terakru 200 3 770 Modal kerja 8 919 22 719 Ekuiti PemilikModal 25600Tolak Rugi bersih 1 581 24 019 Ambilan 1 300 22 719

Jalan kerja Soalan 9 1. Alatan pejabat = 7 000 + 500 = 7 500 2. Perabot = 6 700 – 400 = 6 300 3. Stok=4250+1200–1090=4360 4. Penghutang = 5 500 + 1 600 – 71 = 7 029 5. Bank = 7 000 – 1 200 – 600 – 900 – 3 000 = 1 300 6. Modal = 25100+500–400–900=24300 7. Untungbersih= (1 250)+510–600–71–200+30= (1 581) 8. Pemiutang = 6 600 – 3 030 = 3 570 9. Insurans terakru=+200=200

Soalan 10 Kedai Nurul

Kunci Kira-kira pada 31 Disember 2014

Aset Bukan Semasa RM RM RMPremis 50 000Alat pejabat 12 600Kenderaan 2 000 64 600 Aset SemasaStok 8 820Penghutang 6 600Bank 2 480Tunai 550 18 450Tolak Liabiliti Semasa Pemiutang 8 320 Modal kerja 10130 74 730 Ekuiti PemilikModal 70000Tambah Untungbersih 5 230 75 230Tolak Ambilan 500 74 730

Jalan kerja Soalan 10

1. Premis = 50 000 2. Alatan pejabat = 7 000 + 5 600 = 12 600 3. Stok=11400–2280–300=8820 4. Penghutang = 4 100 + 2 500 = 6 600 5. Bank = 7 480 – 5 000 = 2 480 6. Tunai = 1 550 – 800 – 200 = 550 7. Kenderaan = + 2 000 = 2 000 8. Pemiutang = 7 770 + 5 600 – 5 050 = 8 320 9. Modal = 68000+2000–500=69500 10. Untungbersih=5760+50+220–800=5230

J6©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 2)

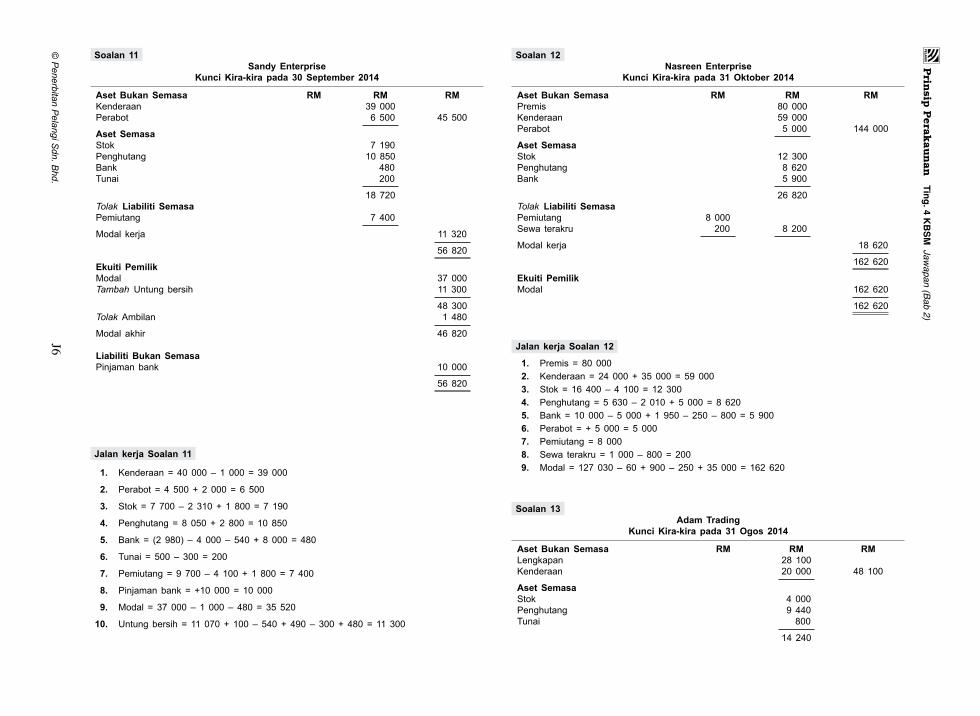

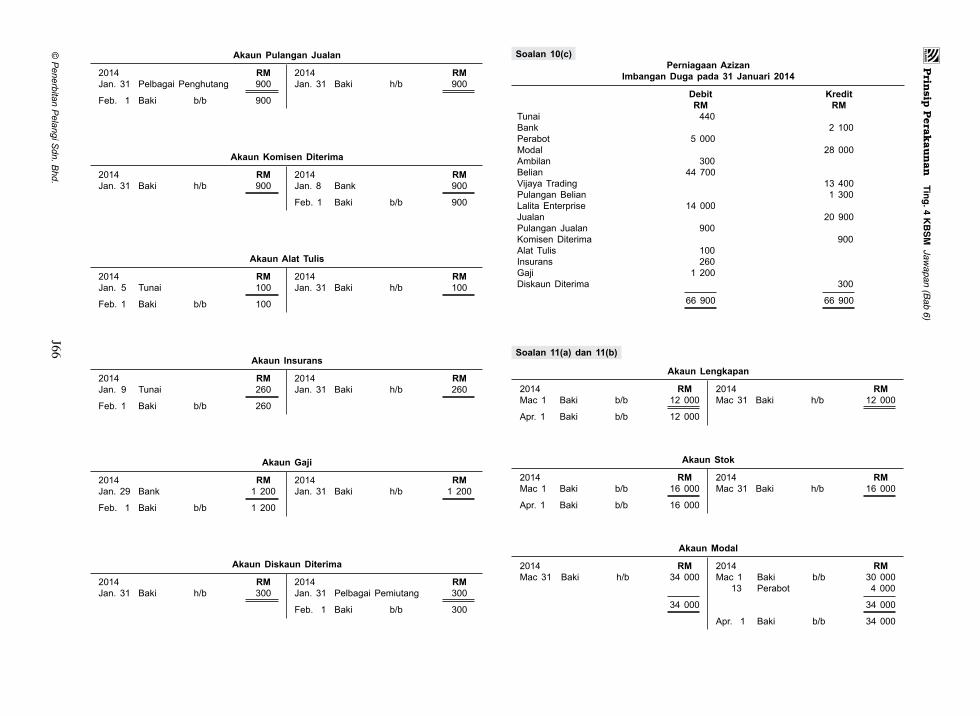

Soalan 11 Sandy Enterprise

Kunci Kira-kira pada 30 September 2014

Aset Bukan Semasa RM RM RMKenderaan 39 000Perabot 6 500 45 500 Aset SemasaStok 7 190Penghutang 10 850Bank 480Tunai 200 18 720Tolak Liabiliti Semasa Pemiutang 7 400 Modal kerja 11320 56 820 Ekuiti PemilikModal 37000Tambah Untungbersih 11300 48 300Tolak Ambilan 1 480 Modal akhir 46820

Liabiliti Bukan Semasa Pinjaman bank 10 000 56 820

Jalan kerja Soalan 11

1. Kenderaan = 40 000 – 1 000 = 39 000

2. Perabot = 4 500 + 2 000 = 6 500

3. Stok=7700–2310+1800=7190

4. Penghutang = 8 050 + 2 800 = 10 850

5. Bank = (2 980) – 4 000 – 540 + 8 000 = 480

6. Tunai = 500 – 300 = 200

7. Pemiutang = 9 700 – 4 100 + 1 800 = 7 400

8. Pinjaman bank = +10 000 = 10 000

9. Modal = 37000–1000–480=35520

10. Untungbersih=11070+100–540+490–300+480=11300

Soalan 12 Nasreen Enterprise

Kunci Kira-kira pada 31 Oktober 2014

Aset Bukan Semasa RM RM RMPremis 80 000Kenderaan 59 000Perabot 5 000 144 000 Aset SemasaStok 12300Penghutang 8 620Bank 5 900 26 820Tolak Liabiliti Semasa Pemiutang 8 000Sewa terakru 200 8 200 Modal kerja 18620 162 620 Ekuiti PemilikModal 162620 162 620

Jalan kerja Soalan 12

1. Premis = 80 000 2. Kenderaan = 24 000 + 35 000 = 59 000 3. Stok=16400–4100=12300 4. Penghutang = 5 630 – 2 010 + 5 000 = 8 620 5. Bank = 10 000 – 5 000 + 1 950 – 250 – 800 = 5 900 6. Perabot = + 5 000 = 5 000 7. Pemiutang = 8 000 8. Sewa terakru=1000–800=200 9. Modal = 127030–60+900–250+35000=162620

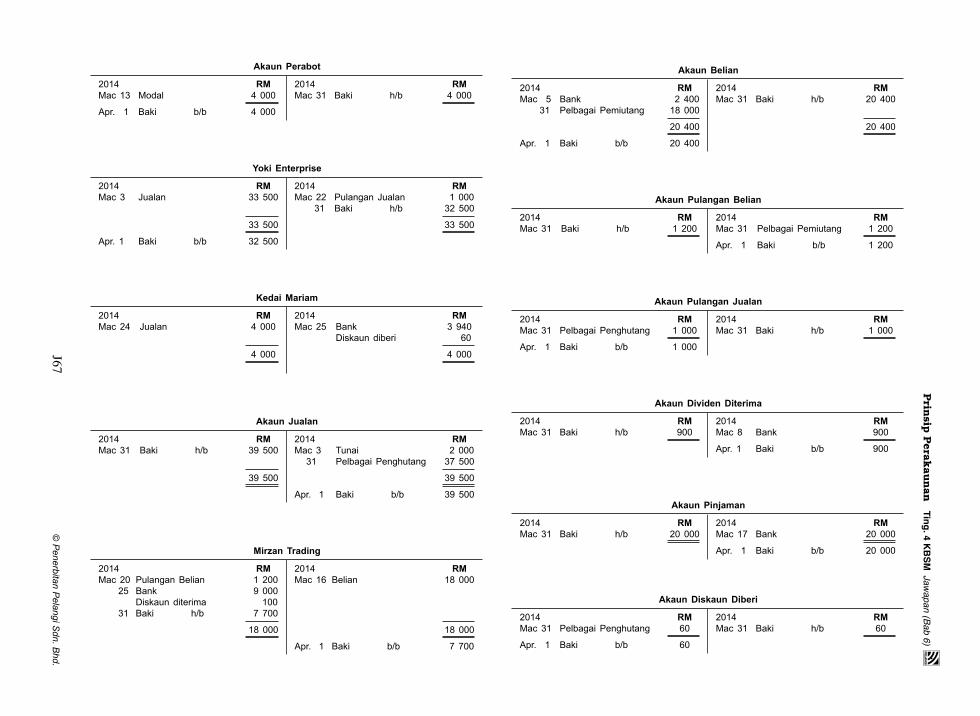

Soalan 13 Adam Trading

Kunci Kira-kira pada 31 Ogos 2014

Aset Bukan Semasa RM RM RMLengkapan 28 100Kenderaan 20 000 48 100 Aset SemasaStok 4 000Penghutang 9 440Tunai 800 14 240

J7©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 2)

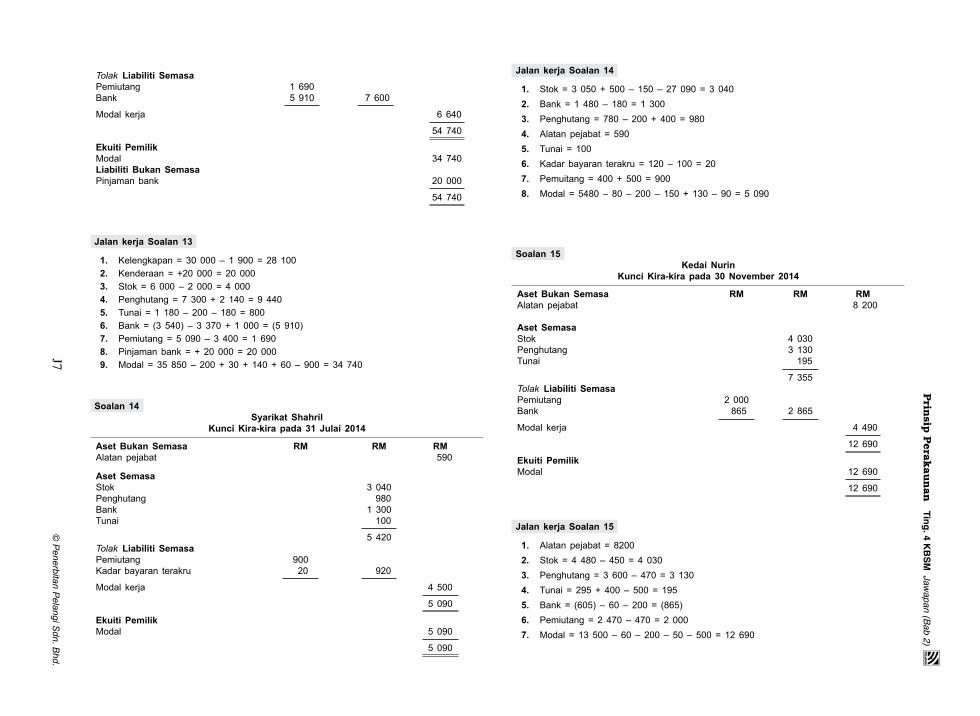

Tolak Liabiliti Semasa Pemiutang 1 690Bank 5 910 7 600 Modal kerja 6 640 54 740 Ekuiti PemilikModal 34740Liabiliti Bukan Semasa Pinjaman bank 20 000 54 740

Jalan kerja Soalan 13

1. Kelengkapan = 30 000 – 1 900 = 28 100 2. Kenderaan = +20 000 = 20 000 3. Stok=6000–2000=4000 4. Penghutang = 7 300 + 2 140 = 9 440 5. Tunai = 1 180 – 200 – 180 = 800 6. Bank = (3 540) – 3 370 + 1 000 = (5 910) 7. Pemiutang = 5 090 – 3 400 = 1 690 8. Pinjaman bank = + 20 000 = 20 000 9. Modal = 35850–200+30+140+60–900=34740

Soalan 14 Syarikat Shahril

Kunci Kira-kira pada 31 Julai 2014

Aset Bukan Semasa RM RM RMAlatan pejabat 590

Aset SemasaStok 3 040Penghutang 980Bank 1 300Tunai 100 5 420Tolak Liabiliti Semasa Pemiutang 900Kadar bayaran terakru 20 920 Modal kerja 4 500 5 090 Ekuiti PemilikModal 5 090 5 090

Jalan kerja Soalan 14

1. Stok=3050+500–150–27090=3040 2. Bank = 1 480 – 180 = 1 300 3. Penghutang = 780 – 200 + 400 = 980 4. Alatan pejabat = 590 5. Tunai = 100 6. Kadar bayaran terakru = 120 – 100 = 20 7. Pemuitang = 400 + 500 = 900 8. Modal = 5480–80–200–150+130–90=5090

Soalan 15 Kedai Nurin

Kunci Kira-kira pada 30 November 2014

Aset Bukan Semasa RM RM RMAlatan pejabat 8 200 Aset SemasaStok 4 030Penghutang 3 130Tunai 195 7 355Tolak Liabiliti Semasa Pemiutang 2 000Bank 865 2 865 Modal kerja 4 490 12 690 Ekuiti PemilikModal 12690 12 690

Jalan kerja Soalan 15

1. Alatan pejabat = 8200 2. Stok=4480–450=4030 3. Penghutang = 3 600 – 470 = 3 130 4. Tunai = 295 + 400 – 500 = 195 5. Bank = (605) – 60 – 200 = (865) 6. Pemiutang = 2 470 – 470 = 2 000 7. Modal = 13500–60–200–50–500=12690

J8©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 3)

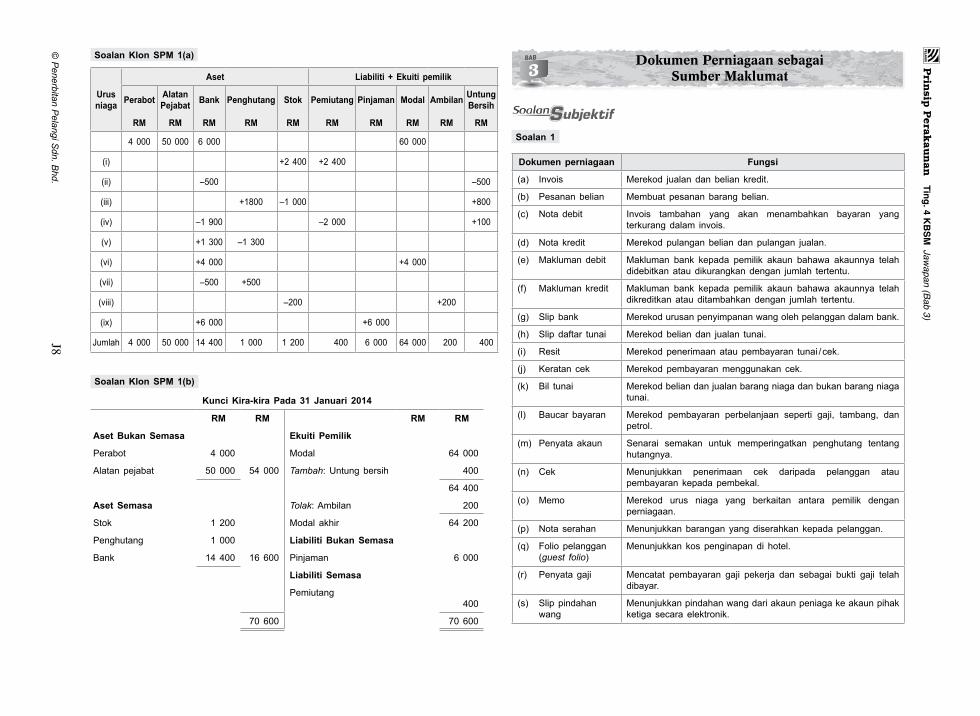

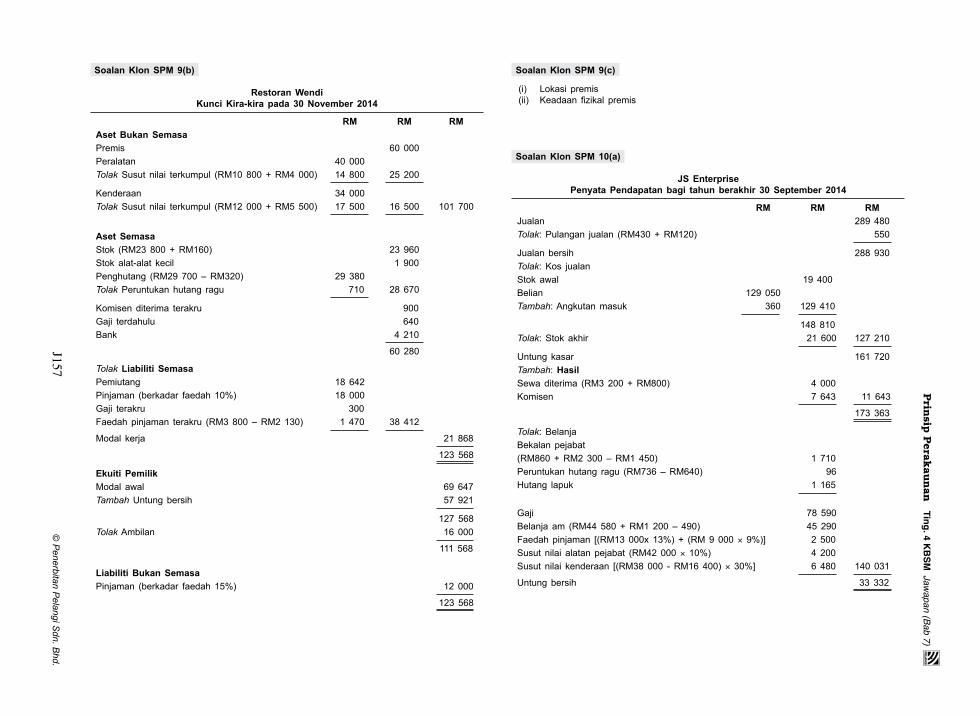

Soalan Klon SPM 1(a)

Urus niaga

Aset Liabiliti + Ekuiti pemilik

Perabot Alatan Pejabat Bank Penghutang Stok Pemiutang Pinjaman Modal Ambilan Untung

Bersih

RM RM RM RM RM RM RM RM RM RM

4 000 50 000 6 000 60 000

(i) +2 400 +2 400

(ii) –500 –500

(iii) +1800 –1 000 +800

(iv) –1 900 –2 000 +100

(v) +1 300 –1 300

(vi) +4 000 +4 000

(vii) –500 +500

(viii) –200 +200

(ix) +6 000 +6 000

Jumlah 4 000 50 000 14 400 1 000 1 200 400 6 000 64 000 200 400

Soalan Klon SPM 1(b)

Kunci Kira-kira Pada 31 Januari 2014

RM RM RM RM

Aset Bukan Semasa Ekuiti Pemilik

Perabot 4 000 Modal 64 000

Alatan pejabat 50 000 54 000 Tambah:Untungbersih 400

64 400

Aset Semasa Tolak: Ambilan 200

Stok 1 200 Modal akhir 64 200

Penghutang 1 000 Liabiliti Bukan Semasa

Bank 14 400 16 600 Pinjaman 6 000

Liabiliti Semasa

Pemiutang 400

70 600 70 600

BAB

3Dokumen Perniagaan sebagai

Sumber Maklumat

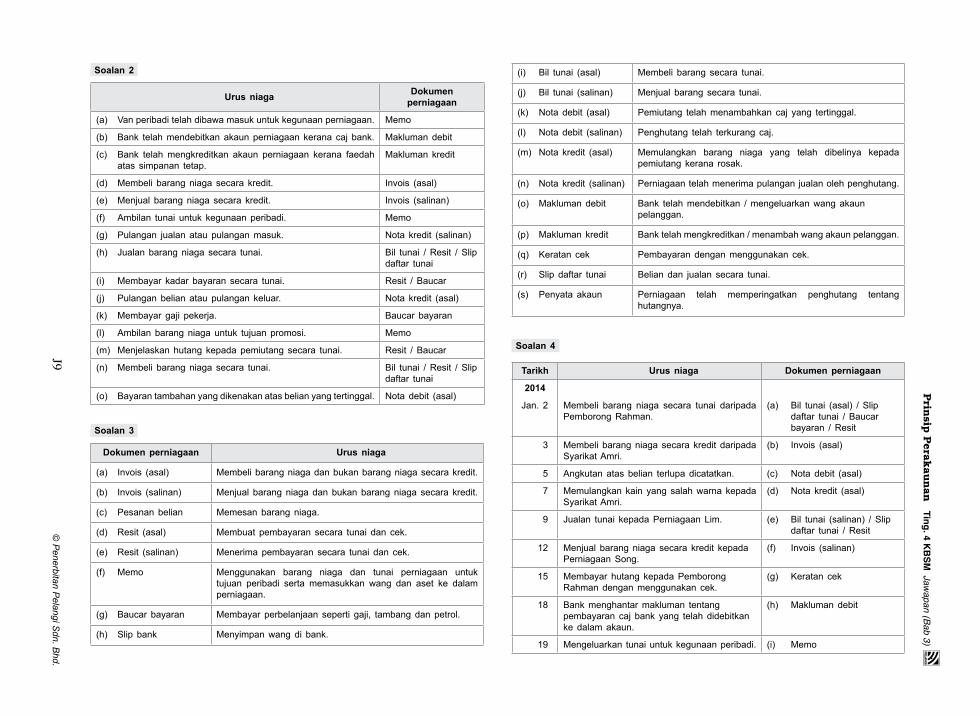

Soalan 1

Dokumen perniagaan Fungsi

(a) Invois Merekod jualandanbelian kredit.

(b) Pesanan belian Membuat pesananbarangbelian.

(c) Nota debit Invois tambahan yang akan menambahkan bayaran yangterkurang dalam invois.

(d) Nota kredit Merekodpulanganbeliandanpulangan jualan.

(e) Maklumandebit Makluman bank kepada pemilik akaun bahawa akaunnya telahdidebitkan atau dikurangkan dengan jumlah tertentu.

(f) Maklumankredit Makluman bank kepada pemilik akaun bahawa akaunnya telahdikreditkan atau ditambahkan dengan jumlah tertentu.

(g) Slip bank Merekodurusanpenyimpananwangolehpelanggandalambank.

(h) Slip daftar tunai Merekodbeliandan jualan tunai.

(i) Resit Merekodpenerimaanataupembayaran tunai/cek.

(j) Keratan cek Merekodpembayaranmenggunakan cek.

(k) Bil tunai Merekodbeliandanjualanbarangniagadanbukanbarangniagatunai.

(l) Baucar bayaran Merekod pembayaran perbelanjaan seperti gaji, tambang, danpetrol.

(m) Penyata akaun Senarai semakan untuk memperingatkan penghutang tentanghutangnya.

(n) Cek Menunjukkan penerimaan cek daripada pelanggan ataupembayaran kepada pembekal.

(o) Memo Merekod urus niaga yang berkaitan antara pemilik denganperniagaan.

(p) Nota serahan Menunjukkanbarangan yangdiserahkan kepadapelanggan.

(q) Folio pelanggan (guest folio)

Menunjukkan kospenginapandi hotel.

(r) Penyata gaji Mencatat pembayaran gaji pekerja dan sebagai bukti gaji telahdibayar.

(s) Slip pindahanwang

Menunjukkanpindahanwangdariakaunpeniagakeakaunpihakketiga secara elektronik.

J9©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 3)

Soalan 2

Urus niaga Dokumen perniagaan

(a) Van peribadi telah dibawa masuk untuk kegunaan perniagaan. Memo

(b) Bank telah mendebitkan akaun perniagaan kerana caj bank. Maklumandebit

(c) Bank telah mengkreditkan akaun perniagaan kerana faedah atas simpanan tetap.

Makluman kredit

(d) Membeli barangniaga secara kredit. Invois (asal)

(e) Menjual barangniaga secara kredit. Invois (salinan)

(f) Ambilan tunai untuk kegunaan peribadi. Memo

(g) Pulangan jualan atau pulangan masuk. Nota kredit (salinan)

(h) Jualan barang niaga secara tunai. Bil tunai /Resit /Slipdaftar tunai

(i) Membayar kadar bayaran secara tunai. Resit /Baucar

(j) Pulangan belian atau pulangan keluar. Nota kredit (asal)

(k) Membayar gaji pekerja. Baucar bayaran

(l) Ambilan barang niaga untuk tujuan promosi. Memo

(m) Menjelaskanhutang kepadapemiutang secara tunai. Resit /Baucar

(n) Membeli barangniaga secara tunai. Bil tunai /Resit /Slipdaftar tunai

(o) Bayaran tambahan yang dikenakan atas belian yang tertinggal. Nota debit (asal)

Soalan 3

Dokumen perniagaan Urus niaga

(a) Invois (asal) Membelibarangniagadanbukanbarangniagasecarakredit.

(b) Invois (salinan) Menjual barangniagadanbukanbarangniaga secara kredit.

(c) Pesanan belian Memesanbarangniaga.

(d) Resit (asal) Membuat pembayaran secara tunai dan cek.

(e) Resit (salinan) Menerimapembayaran secara tunai dan cek.

(f) Memo Menggunakan barang niaga dan tunai perniagaan untuktujuan peribadi serta memasukkan wang dan aset ke dalam perniagaan.

(g) Baucar bayaran Membayar perbelanjaan seperti gaji, tambangdanpetrol.

(h) Slip bank Menyimpanwangdi bank.

(i) Bil tunai (asal) Membeli barang secara tunai.

(j) Bil tunai (salinan) Menjual barang secara tunai.

(k) Nota debit (asal) Pemiutang telah menambahkan caj yang tertinggal.

(l) Nota debit (salinan) Penghutang telah terkurang caj.

(m) Nota kredit (asal) Memulangkan barang niaga yang telah dibelinya kepadapemiutang kerana rosak.

(n) Nota kredit (salinan) Perniagaan telah menerima pulangan jualan oleh penghutang.

(o) Maklumandebit Bank telahmendebitkan /mengeluarkanwangakaunpelanggan.

(p) Maklumankredit Banktelahmengkreditkan/menambahwangakaunpelanggan.

(q) Keratan cek Pembayaran dengan menggunakan cek.

(r) Slip daftar tunai Belian dan jualan secara tunai.

(s) Penyata akaun Perniagaan telah memperingatkan penghutang tentang hutangnya.

Soalan 4

Tarikh Urus niaga Dokumen perniagaan

2014

Jan. 2 Membeli barang niaga secara tunai daripadaPemborong Rahman.

(a) Bil tunai (asal) /Slipdaftar tunai /Baucarbayaran /Resit

3 Membeli barangniagasecarakredit daripadaSyarikatAmri.

(b) Invois (asal)

5 Angkutan atas belian terlupa dicatatkan. (c) Nota debit (asal)

7 Memulangkankain yangsalahwarnakepadaSyarikatAmri.

(d) Nota kredit (asal)

9 Jualan tunai kepada Perniagaan Lim. (e) Bil tunai (salinan) /Slipdaftar tunai /Resit

12 Menjual barangniaga secara kredit kepadaPerniagaanSong.

(f) Invois (salinan)

15 Membayar hutang kepadaPemborongRahman dengan menggunakan cek.

(g) Keratan cek

18 Bank menghantar makluman tentang pembayaran caj bank yang telah didebitkan ke dalam akaun.

(h) Maklumandebit

19 Mengeluarkan tunaiuntukkegunaanperibadi. (i) Memo

J10©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 3)

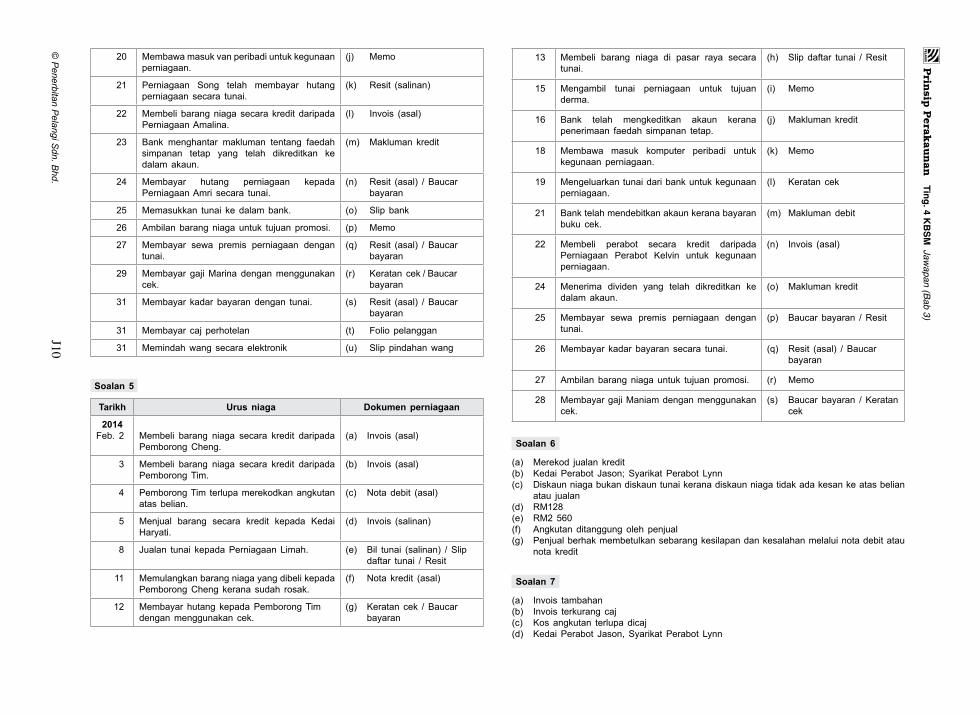

20 Membawamasukvanperibadiuntukkegunaanperniagaan.

(j) Memo

21 Perniagaan Song telah membayar hutangperniagaan secara tunai.

(k) Resit (salinan)

22 Membeli barangniagasecarakredit daripadaPerniagaan Amalina.

(l) Invois (asal)

23 Bank menghantar makluman tentang faedah simpanan tetap yang telah dikreditkan ke dalam akaun.

(m) Makluman kredit

24 Membayar hutang perniagaan kepadaPerniagaan Amri secara tunai.

(n) Resit (asal) /Baucarbayaran

25 Memasukkan tunai kedalambank. (o) Slip bank

26 Ambilan barang niaga untuk tujuan promosi. (p) Memo

27 Membayar sewa premis perniagaan dengantunai.

(q) Resit (asal) /Baucarbayaran

29 Membayar gajiMarina denganmenggunakancek.

(r) Keratan cek / Baucar bayaran

31 Membayar kadar bayarandengan tunai. (s) Resit (asal) /Baucarbayaran

31 Membayar caj perhotelan (t) Folio pelanggan

31 Memindahwang secaraelektronik (u) Slip pindahanwang

Soalan 5

Tarikh Urus niaga Dokumen perniagaan

2014Feb. 2 Membeli barang niaga secara kredit daripada

Pemborong Cheng.(a) Invois (asal)

3 Membeli barang niaga secara kredit daripadaPemborong Tim.

(b) Invois (asal)

4 Pemborong Tim terlupa merekodkan angkutan atas belian.

(c) Nota debit (asal)

5 Menjual barang secara kredit kepada KedaiHaryati.

(d) Invois (salinan)

8 Jualan tunai kepada Perniagaan Limah. (e) Bil tunai (salinan) /Slipdaftar tunai /Resit

11 MemulangkanbarangniagayangdibelikepadaPemborong Cheng kerana sudah rosak.

(f) Nota kredit (asal)

12 Membayar hutang kepadaPemborongTimdengan menggunakan cek.

(g) Keratan cek /Baucarbayaran

13 Membeli barang niaga di pasar raya secaratunai.

(h) Slip daftar tunai /Resit

15 Mengambil tunai perniagaan untuk tujuanderma.

(i) Memo

16 Bank telah mengkeditkan akaun kerana penerimaan faedah simpanan tetap.

(j) Maklumankredit

18 Membawa masuk komputer peribadi untukkegunaan perniagaan.

(k) Memo

19 Mengeluarkantunaidaribankuntukkegunaanperniagaan.

(l) Keratan cek

21 Bank telah mendebitkan akaun kerana bayaran buku cek.

(m) Maklumandebit

22 Membeli perabot secara kredit daripadaPerniagaan Perabot Kelvin untuk kegunaan perniagaan.

(n) Invois (asal)

24 Menerima dividen yang telah dikreditkan kedalam akaun.

(o) Maklumankredit

25 Membayar sewa premis perniagaan dengantunai.

(p) Baucar bayaran /Resit

26 Membayar kadar bayaran secara tunai. (q) Resit (asal) /Baucarbayaran

27 Ambilan barang niaga untuk tujuan promosi. (r) Memo

28 MembayargajiManiamdenganmenggunakancek.

(s) Baucar bayaran /Keratancek

Soalan 6

(a) Merekod jualan kredit(b) KedaiPerabot Jason;SyarikatPerabot Lynn(c) Diskaun niaga bukan diskaun tunai kerana diskaun niaga tidak ada kesan ke atas belian

atau jualan(d) RM128(e) RM2560(f) Angkutan ditanggung oleh penjual (g) Penjual berhak membetulkan sebarang kesilapan dan kesalahan melalui nota debit atau

nota kredit

Soalan 7

(a) Invois tambahan(b) Invois terkurang caj(c) Kos angkutan terlupa dicaj(d) KedaiPerabot Jason,SyarikatPerabot Lynn

J11©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 3)

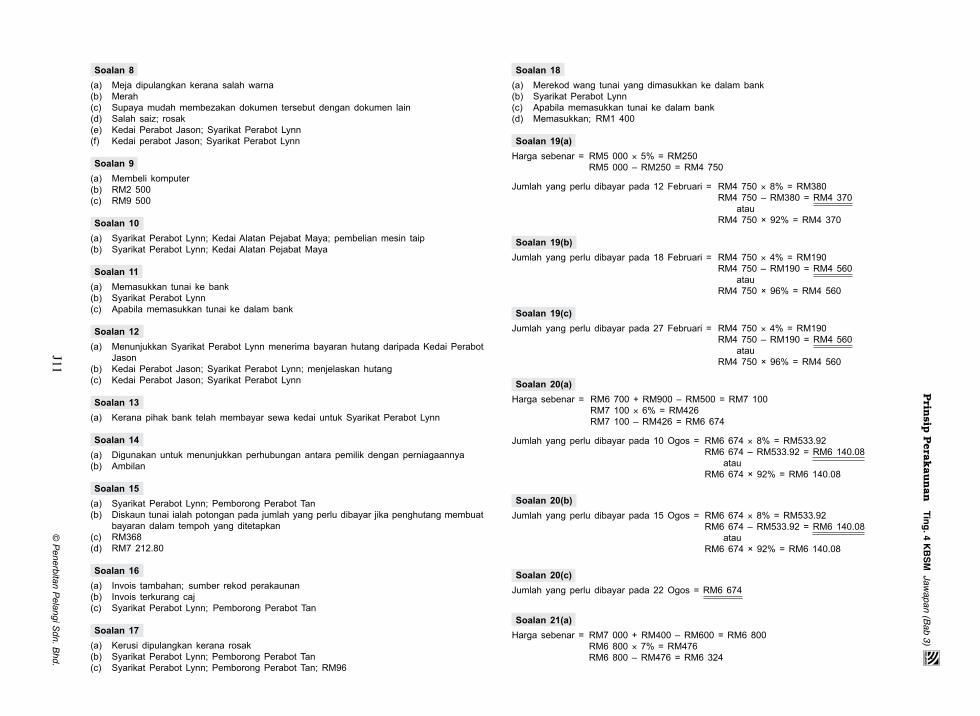

Soalan 8 (a) Mejadipulangkan kerana salahwarna(b) Merah(c) Supayamudahmembezakandokumen tersebut dengandokumen lain(d) Salah saiz; rosak(e) KedaiPerabot Jason;SyarikatPerabot Lynn(f) Kedai perabot Jason;SyarikatPerabot Lynn

Soalan 9 (a) Membeli komputer(b) RM2500(c) RM9500

Soalan 10 (a) SyarikatPerabot Lynn;KedaiAlatanPejabatMaya; pembelianmesin taip(b) SyarikatPerabot Lynn;KedaiAlatanPejabatMaya

Soalan 11 (a) Memasukkan tunai kebank(b) SyarikatPerabot Lynn(c) Apabila memasukkan tunai ke dalam bank

Soalan 12 (a) MenunjukkanSyarikatPerabotLynnmenerimabayaranhutangdaripadaKedaiPerabot

Jason(b) KedaiPerabot Jason;SyarikatPerabot Lynn;menjelaskanhutang(c) KedaiPerabot Jason;SyarikatPerabot Lynn

Soalan 13 (a) Keranapihakbank telahmembayar sewakedai untukSyarikatPerabot Lynn

Soalan 14 (a) Digunakan untuk menunjukkan perhubungan antara pemilik dengan perniagaannya(b) Ambilan

Soalan 15 (a) SyarikatPerabot Lynn;PemborongPerabotTan(b) Diskaun tunai ialah potongan pada jumlah yang perlu dibayar jika penghutang membuat

bayaran dalam tempoh yang ditetapkan(c) RM368(d) RM7212.80

Soalan 16 (a) Invois tambahan; sumber rekodperakaunan(b) Invois terkurang caj(c) SyarikatPerabot Lynn; PemborongPerabotTan

Soalan 17 (a) Kerusi dipulangkan kerana rosak (b) SyarikatPerabot Lynn;PemborongPerabotTan(c) SyarikatPerabot Lynn;PemborongPerabotTan;RM96

Soalan 18 (a) Merekodwang tunai yangdimasukkan kedalambank(b) SyarikatPerabot Lynn(c) Apabila memasukkan tunai ke dalam bank (d) Memasukkan; RM1400

Soalan 19(a) Harga sebenar= RM5000× 5%=RM250 RM5000–RM250=RM4750

Jumlah yangperlu dibayar pada12Februari = RM4750× 8%=RM380 RM4750–RM380=RM4370 atau RM4750×92%=RM4370

Soalan 19(b) Jumlah yangperlu dibayar pada18Februari = RM4750× 4%=RM190 RM4750–RM190=RM4560 atau RM4750×96%=RM4560

Soalan 19(c) Jumlah yangperlu dibayar pada27Februari = RM4750× 4%=RM190 RM4750–RM190=RM4560 atau RM4750×96%=RM4560

Soalan 20(a) Harga sebenar= RM6700+RM900–RM500=RM7100 RM7100× 6%=RM426 RM7100–RM426=RM6674

Jumlah yangperlu dibayar pada10Ogos= RM6674× 8%=RM533.92 RM6674–RM533.92=RM6140.08 atau RM6674×92%=RM6140.08

Soalan 20(b) Jumlah yangperlu dibayar pada15Ogos= RM6674× 8%=RM533.92 RM6674–RM533.92=RM6140.08 atau RM6674×92%=RM6140.08

Soalan 20(c) Jumlah yang perlu dibayar pada 22 Ogos = RM6674

Soalan 21(a) Harga sebenar= RM7000+RM400–RM600=RM6800 RM6800× 7%=RM476 RM6800–RM476=RM6324

J12©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 3)

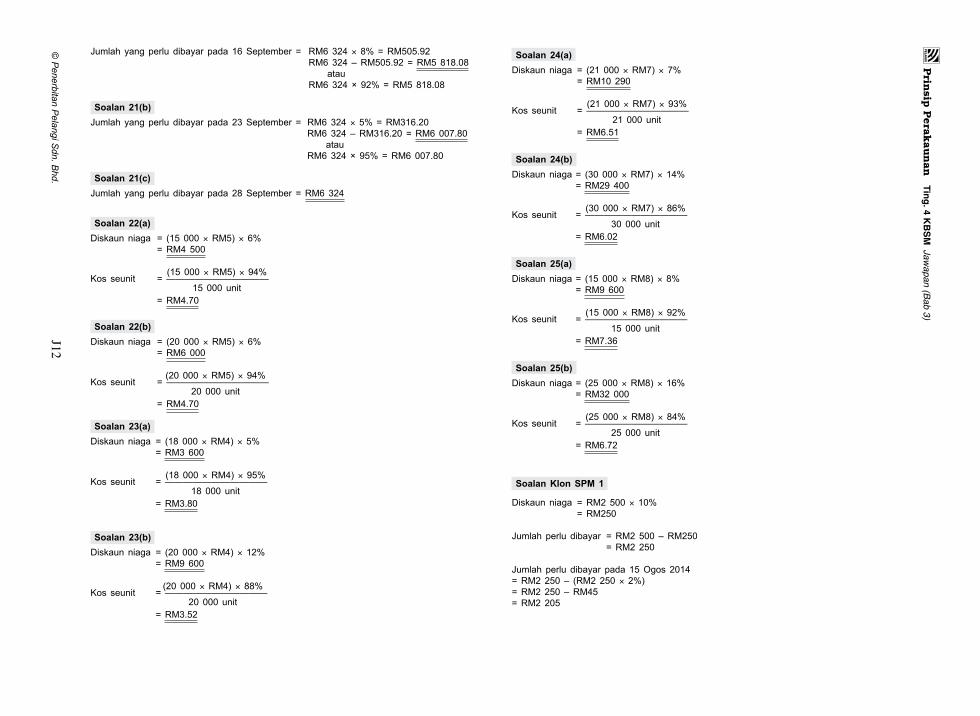

Jumlah yangperlu dibayar pada16September= RM6324× 8%=RM505.92 RM6324–RM505.92=RM5818.08 atau RM6324×92%=RM5818.08

Soalan 21(b) Jumlah yangperlu dibayar pada23September= RM6324× 5%=RM316.20 RM6324–RM316.20=RM6007.80 atau RM6324×95%=RM6007.80

Soalan 21(c) Jumlah yangperlu dibayar pada28September=RM6324

Soalan 22(a) Diskaun niaga = (15 000 ×RM5)× 6% = RM4500

(15 000 ×RM5)× 94%Kos seunit = ——————————— 15 000 unit = RM4.70

Soalan 22(b) Diskaun niaga = (20 000 ×RM5)× 6% = RM6000

(20 000 ×RM5)× 94%Kos seunit = ——————————— 20 000 unit = RM4.70

Soalan 23(a) Diskaun niaga = (18 000 ×RM4)× 5% = RM3600

(18 000 ×RM4)× 95%Kos seunit = ——————————— 18 000 unit = RM3.80

Soalan 23(b) Diskaun niaga = (20 000 ×RM4)× 12% = RM9600

(20 000 ×RM4)× 88%Kos seunit = ——————————— 20 000 unit = RM3.52

Soalan 24(a) Diskaun niaga = (21 000 ×RM7)× 7% = RM10290

(21 000 ×RM7)× 93%Kos seunit = ——————————— 21 000 unit = RM6.51

Soalan 24(b) Diskaun niaga = (30 000 ×RM7)× 14% = RM29400

(30 000 ×RM7)× 86%Kos seunit = ——————————— 30 000 unit = RM6.02

Soalan 25(a) Diskaun niaga = (15 000 ×RM8)× 8% = RM9600

(15 000 ×RM8)× 92%Kos seunit = ——————————— 15 000 unit = RM7.36

Soalan 25(b) Diskaun niaga = (25 000 ×RM8)× 16% = RM32000

(25 000 ×RM8)× 84%Kos seunit = ——————————— 25 000 unit = RM6.72

Soalan Klon SPM 1

Diskaunniaga =RM2500× 10% =RM250

Jumlahperlu dibayar =RM2500–RM250 =RM2250

Jumlah perlu dibayar pada 15 Ogos 2014=RM2250– (RM2250× 2%)=RM2250–RM45=RM2205

J13©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

BAB

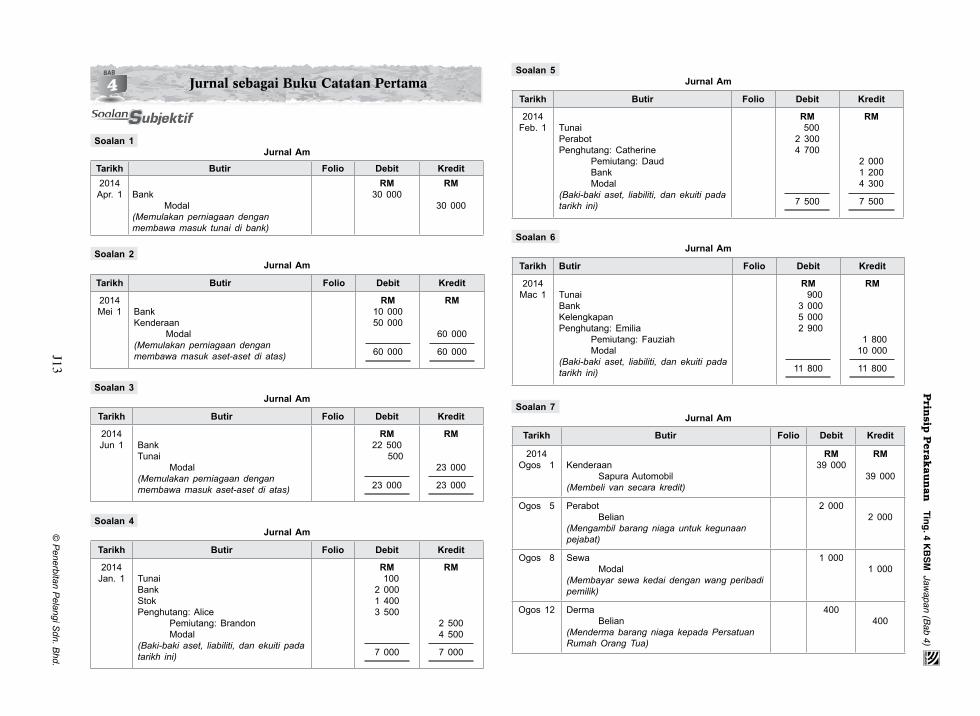

4 Jurnal sebagai Buku Catatan Pertama

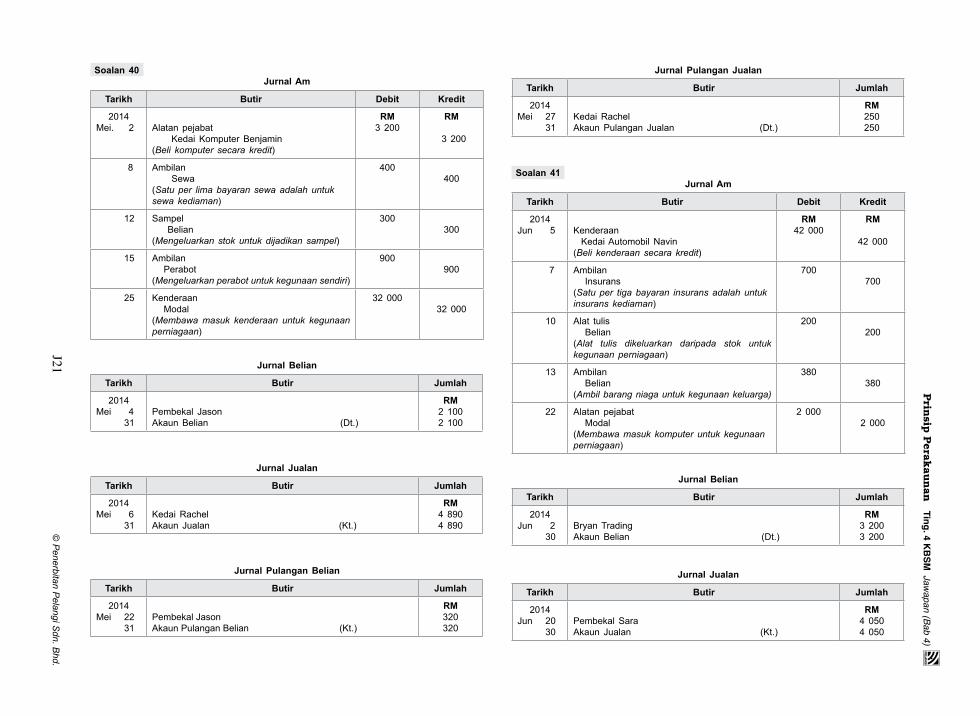

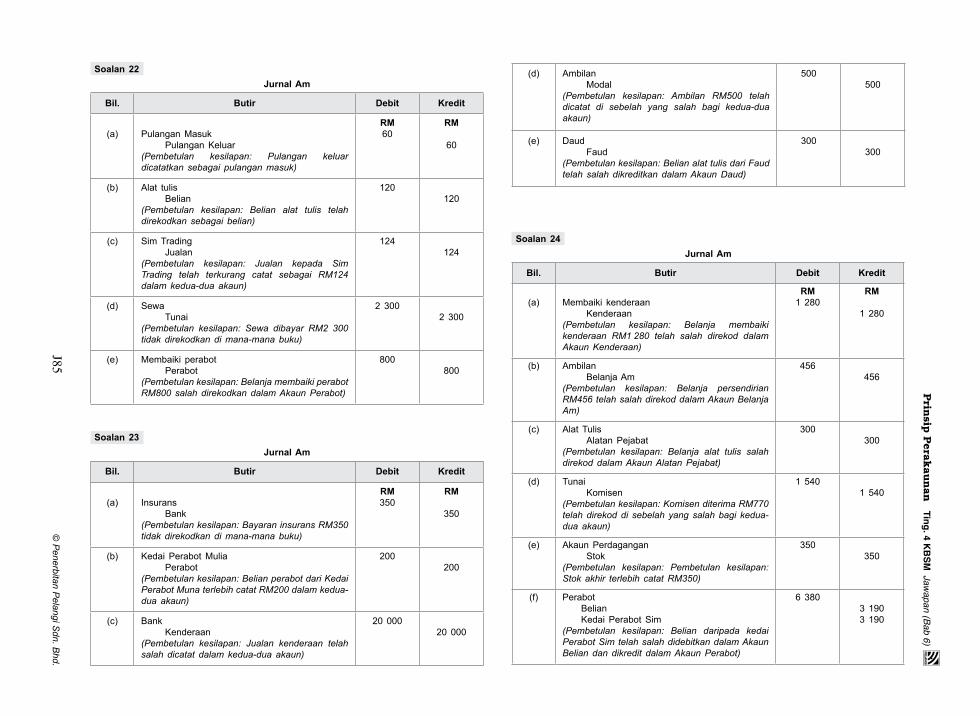

Soalan 1 Jurnal Am

Tarikh Butir Folio Debit Kredit2014Apr. 1 Bank

Modal(Memulakan perniagaan dengan membawa masuk tunai di bank)

RM30 000

RM

30 000

Soalan 2 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Mei 1 Bank

Kenderaan Modal(Memulakan perniagaan dengan membawa masuk aset-aset di atas)

RM10 00050 000

60 000

RM

60 000

60 000

Soalan 3 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jun 1 Bank

Tunai Modal(Memulakan perniagaan dengan membawa masuk aset-aset di atas)

RM22 500 500

23 000

RM

23 000

23 000

Soalan 4 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jan. 1 Tunai

BankStokPenghutang: Alice Pemiutang: Brandon Modal(Baki-baki aset, liabiliti, dan ekuiti pada tarikh ini)

RM 1002 0001 4003 500

7 000

RM

2 5004 500

7 000

Soalan 5 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Feb. 1 Tunai

PerabotPenghutang: Catherine Pemiutang: Daud Bank Modal(Baki-baki aset, liabiliti, dan ekuiti pada tarikh ini)

RM 5002 3004 700

7 500

RM

2 0001 2004 300

7 500

Soalan 6 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Mac1 Tunai

BankKelengkapanPenghutang: Emilia Pemiutang: Fauziah Modal(Baki-baki aset, liabiliti, dan ekuiti pada tarikh ini)

RM 900 3 000 5 000 2 900

11 800

RM

1 80010 000

11 800

Soalan 7 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Ogos 1 Kenderaan

SapuraAutomobil(Membeli van secara kredit)

RM39 000

RM

39 000

Ogos 5 Perabot Belian(Mengambil barang niaga untuk kegunaan pejabat)

2 0002 000

Ogos 8 Sewa Modal(Membayar sewa kedai dengan wang peribadi pemilik)

1 0001 000

Ogos 12 Derma Belian(Menderma barang niaga kepada Persatuan Rumah Orang Tua)

400400

J14©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

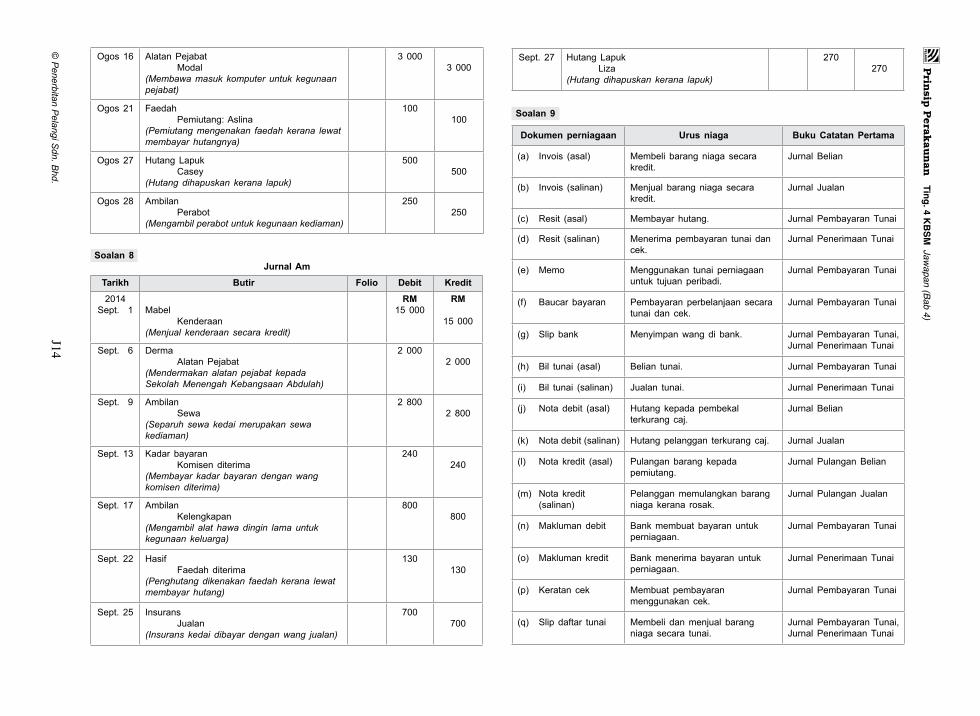

Ogos 16 Alatan Pejabat Modal(Membawa masuk komputer untuk kegunaan pejabat)

3 0003 000

Ogos 21 Faedah Pemiutang: Aslina(Pemiutang mengenakan faedah kerana lewat membayar hutangnya)

100100

Ogos 27 Hutang Lapuk Casey(Hutang dihapuskan kerana lapuk)

500500

Ogos 28 Ambilan Perabot(Mengambil perabot untuk kegunaan kediaman)

250250

Soalan 8 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Sept. 1 Mabel

Kenderaan(Menjual kenderaan secara kredit)

RM15 000

RM

15 000

Sept. 6 Derma Alatan Pejabat(Mendermakan alatan pejabat kepada Sekolah Menengah Kebangsaan Abdulah)

2 0002 000

Sept. 9 Ambilan Sewa(Separuh sewa kedai merupakan sewa kediaman)

2 8002 800

Sept. 13 Kadar bayaran Komisen diterima(Membayar kadar bayaran dengan wang komisen diterima)

240240

Sept. 17 Ambilan Kelengkapan(Mengambil alat hawa dingin lama untuk kegunaan keluarga)

800800

Sept. 22 Hasif Faedah diterima(Penghutang dikenakan faedah kerana lewat membayar hutang)

130130

Sept. 25 Insurans Jualan(Insurans kedai dibayar dengan wang jualan)

700700

Sept. 27 Hutang Lapuk Liza(Hutang dihapuskan kerana lapuk)

270270

Soalan 9

Dokumen perniagaan Urus niaga Buku Catatan Pertama

(a) Invois (asal) Membeli barangniaga secarakredit.

Jurnal Belian

(b) Invois (salinan) Menjual barangniaga secarakredit.

Jurnal Jualan

(c) Resit (asal) Membayar hutang. Jurnal Pembayaran Tunai

(d) Resit (salinan) Menerimapembayaran tunai dancek.

Jurnal Penerimaan Tunai

(e) Memo Menggunakan tunai perniagaanuntuk tujuan peribadi.

Jurnal Pembayaran Tunai

(f) Baucar bayaran Pembayaran perbelanjaan secara tunai dan cek.

Jurnal Pembayaran Tunai

(g) Slip bank Menyimpanwangdi bank. JurnalPembayaranTunai,Jurnal Penerimaan Tunai

(h) Bil tunai (asal) Belian tunai. Jurnal Pembayaran Tunai

(i) Bil tunai (salinan) Jualan tunai. Jurnal Penerimaan Tunai

(j) Nota debit (asal) Hutang kepada pembekal terkurang caj.

Jurnal Belian

(k) Nota debit (salinan) Hutang pelanggan terkurang caj. Jurnal Jualan

(l) Nota kredit (asal) Pulangan barang kepada pemiutang.

Jurnal Pulangan Belian

(m) Nota kredit (salinan)

Pelanggan memulangkan barang niaga kerana rosak.

Jurnal Pulangan Jualan

(n) Maklumandebit Bank membuat bayaran untuk perniagaan.

Jurnal Pembayaran Tunai

(o) Maklumankredit Bank menerima bayaran untuk perniagaan.

Jurnal Penerimaan Tunai

(p) Keratan cek Membuat pembayaranmenggunakan cek.

Jurnal Pembayaran Tunai

(q) Slip daftar tunai Membeli danmenjual barangniaga secara tunai.

JurnalPembayaranTunai,Jurnal Penerimaan Tunai

J15©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

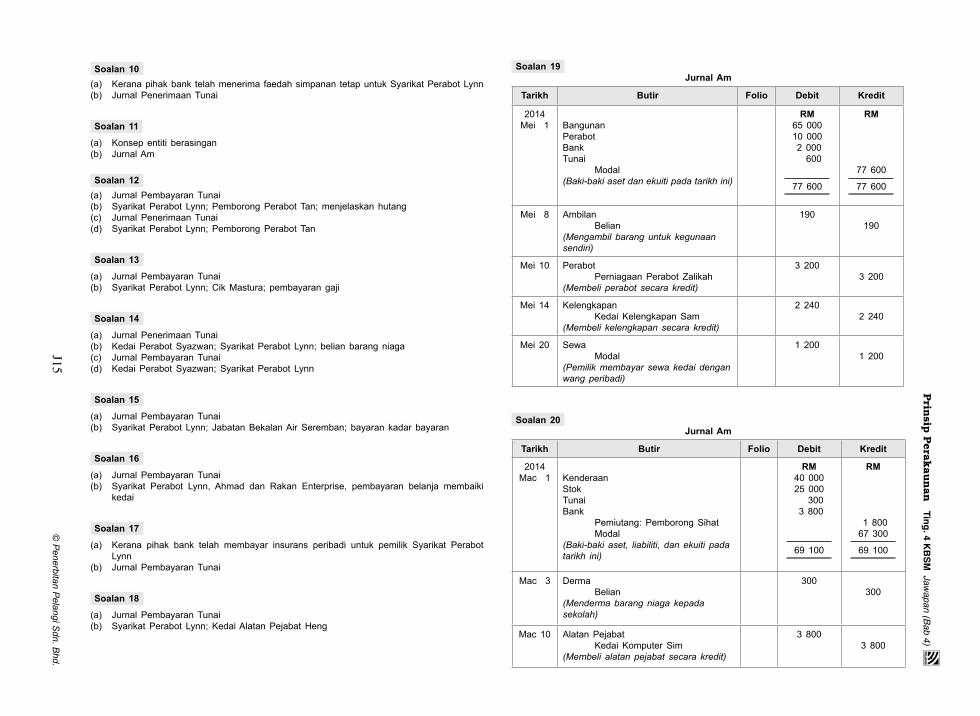

Soalan 10 (a) Keranapihakbank telahmenerima faedahsimpanan tetapuntukSyarikatPerabotLynn(b) Jurnal Penerimaan Tunai

Soalan 11

(a) Konsep entiti berasingan(b) Jurnal Am

Soalan 12 (a) Jurnal Pembayaran Tunai (b) SyarikatPerabot Lynn;PemborongPerabotTan;menjelaskanhutang(c) Jurnal Penerimaan Tunai (d) SyarikatPerabot Lynn;PemborongPerabotTan

Soalan 13

(a) Jurnal Pembayaran Tunai (b) SyarikatPerabot Lynn;CikMastura; pembayarangaji

Soalan 14

(a) Jurnal Penerimaan Tunai (b) KedaiPerabotSyazwan;SyarikatPerabot Lynn; belianbarangniaga(c) Jurnal Pembayaran Tunai (d) KedaiPerabotSyazwan;SyarikatPerabot Lynn

Soalan 15

(a) Jurnal Pembayaran Tunai (b) SyarikatPerabot Lynn; JabatanBekalanAirSeremban; bayaran kadar bayaran

Soalan 16

(a) Jurnal Pembayaran Tunai (b) Syarikat Perabot Lynn, Ahmad dan Rakan Enterprise, pembayaran belanja membaiki

kedai

Soalan 17

(a) Kerana pihak bank telah membayar insurans peribadi untuk pemilik Syarikat PerabotLynn

(b) Jurnal Pembayaran Tunai

Soalan 18

(a) Jurnal Pembayaran Tunai (b) SyarikatPerabot Lynn;KedaiAlatanPejabatHeng

Soalan 19 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Mei 1 Bangunan

PerabotBankTunai Modal(Baki-baki aset dan ekuiti pada tarikh ini)

RM65 00010 000 2 000 600

77 600

RM

77 600

77 600

Mei 8 Ambilan Belian(Mengambil barang untuk kegunaan sendiri)

190190

Mei 10 Perabot Perniagaan Perabot Zalikah(Membeli perabot secara kredit)

3 2003 200

Mei 14 Kelengkapan KedaiKelengkapanSam(Membeli kelengkapan secara kredit)

2 2402 240

Mei 20 Sewa Modal(Pemilik membayar sewa kedai dengan wang peribadi)

1 2001 200

Soalan 20 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Mac 1 Kenderaan

StokTunaiBank Pemiutang:PemborongSihat Modal(Baki-baki aset, liabiliti, dan ekuiti pada tarikh ini)

RM40 00025 000 300 3 800

69 100

RM

1 80067 300

69 100

Mac 3 Derma Belian(Menderma barang niaga kepada sekolah)

300300

Mac10 Alatan Pejabat KedaiKomputerSim(Membeli alatan pejabat secara kredit)

3 8003 800

J16©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

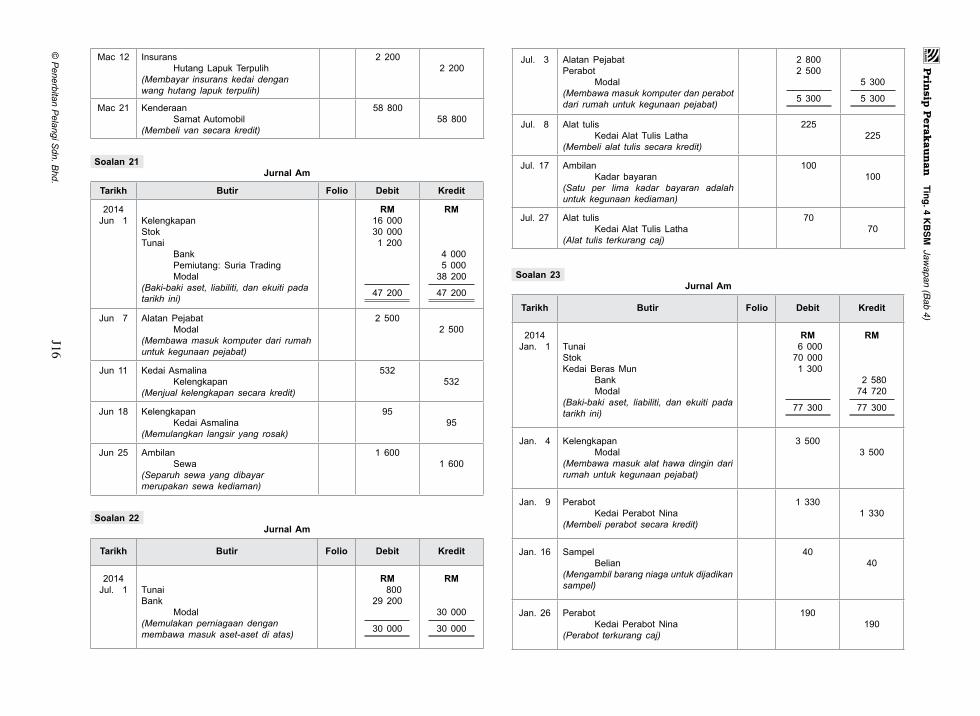

Mac12 Insurans Hutang Lapuk Terpulih(Membayar insurans kedai dengan wang hutang lapuk terpulih)

2 2002 200

Mac21 Kenderaan SamatAutomobil(Membeli van secara kredit)

58 80058 800

Soalan 21 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jun 1 Kelengkapan

StokTunai Bank Pemiutang:SuriaTrading Modal(Baki-baki aset, liabiliti, dan ekuiti pada tarikh ini)

RM16 00030 000 1 200

47 200

RM

4 000 5 00038 200

47 200

Jun 7 Alatan Pejabat Modal(Membawa masuk komputer dari rumah untuk kegunaan pejabat)

2 5002 500

Jun 11 Kedai Asmalina Kelengkapan(Menjual kelengkapan secara kredit)

532532

Jun 18 Kelengkapan Kedai Asmalina(Memulangkan langsir yang rosak)

9595

Jun 25 Ambilan Sewa(Separuh sewa yang dibayar merupakan sewa kediaman)

1 6001 600

Soalan 22 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jul. 1 Tunai

Bank Modal(Memulakan perniagaan dengan membawa masuk aset-aset di atas)

RM 80029 200

30 000

RM

30 000

30 000

Jul. 3 Alatan PejabatPerabot Modal(Membawa masuk komputer dan perabot dari rumah untuk kegunaan pejabat)

2 8002 500

5 300

5 300

5 300

Jul. 8 Alat tulis Kedai Alat Tulis Latha(Membeli alat tulis secara kredit)

225225

Jul. 17 Ambilan Kadar bayaran(Satu per lima kadar bayaran adalah untuk kegunaan kediaman)

100100

Jul. 27 Alat tulis Kedai Alat Tulis Latha(Alat tulis terkurang caj)

7070

Soalan 23 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jan. 1 Tunai

StokKedaiBerasMun Bank Modal(Baki-baki aset, liabiliti, dan ekuiti pada tarikh ini)

RM 6 00070 000 1 300

77 300

RM

2 580 74 720

77 300

Jan. 4 Kelengkapan Modal(Membawa masuk alat hawa dingin dari rumah untuk kegunaan pejabat)

3 5003 500

Jan. 9 Perabot Kedai Perabot Nina(Membeli perabot secara kredit)

1 3301 330

Jan. 16 Sampel Belian(Mengambil barang niaga untuk dijadikan sampel)

4040

Jan. 26 Perabot Kedai Perabot Nina(Perabot terkurang caj)

190190

J17©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

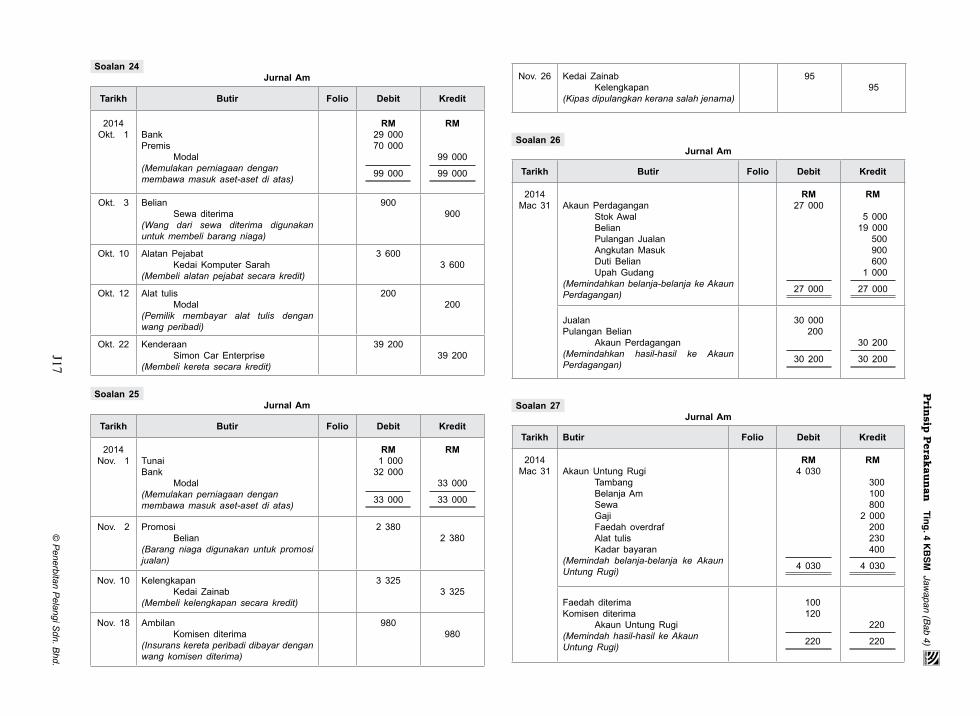

Soalan 24 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Okt. 1 Bank

Premis Modal(Memulakan perniagaan dengan membawa masuk aset-aset di atas)

RM29 00070 000

99 000

RM

99 000

99 000

Okt. 3 Belian Sewaditerima(Wang dari sewa diterima digunakan untuk membeli barang niaga)

900900

Okt. 10 Alatan Pejabat KedaiKomputerSarah(Membeli alatan pejabat secara kredit)

3 6003 600

Okt. 12 Alat tulis Modal(Pemilik membayar alat tulis dengan wang peribadi)

200200

Okt. 22 Kenderaan SimonCarEnterprise(Membeli kereta secara kredit)

39 20039 200

Soalan 25 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Nov. 1 Tunai

Bank Modal(Memulakan perniagaan dengan membawa masuk aset-aset di atas)

RM 1 00032 000

33 000

RM

33 000

33 000

Nov. 2 Promosi Belian(Barang niaga digunakan untuk promosi jualan)

2 3802 380

Nov. 10 Kelengkapan Kedai Zainab(Membeli kelengkapan secara kredit)

3 3253 325

Nov. 18 Ambilan Komisen diterima(Insurans kereta peribadi dibayar dengan wang komisen diterima)

980980

Nov. 26 Kedai Zainab Kelengkapan(Kipas dipulangkan kerana salah jenama)

9595

Soalan 26 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Mac31 Akaun Perdagangan

StokAwal Belian Pulangan Jualan AngkutanMasuk Duti Belian UpahGudang(Memindahkan belanja-belanja ke Akaun Perdagangan)

RM27 000

27 000

RM

5 00019 000 500 900 600 1 000

27 000

JualanPulangan Belian Akaun Perdagangan(Memindahkan hasil-hasil ke Akaun Perdagangan)

30 000 200

30 200

30 200

30 200

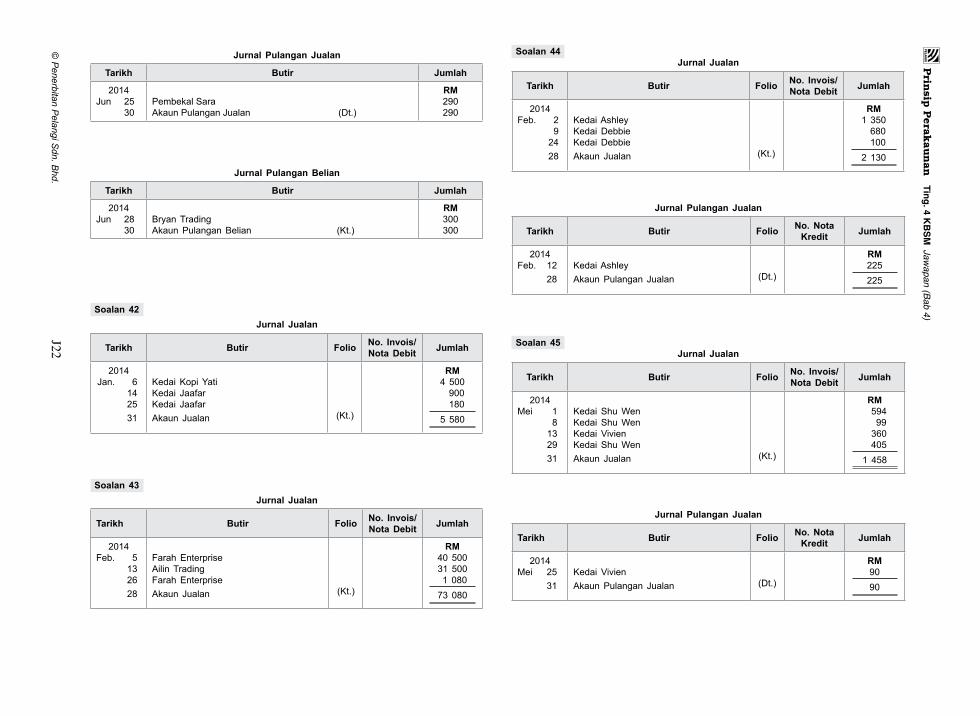

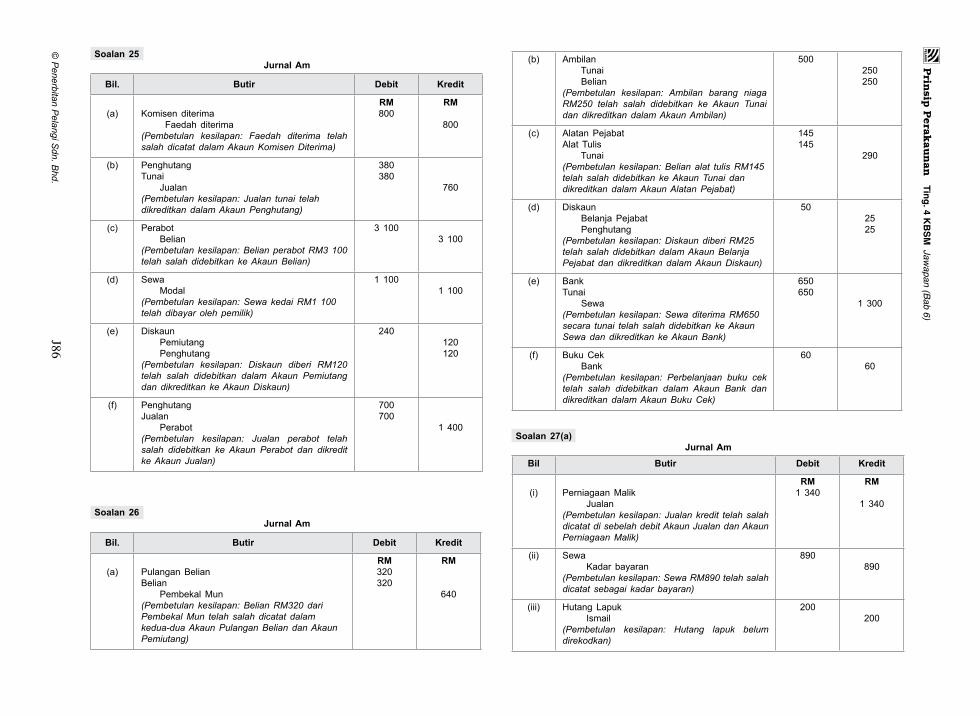

Soalan 27 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Mac31 AkaunUntungRugi

Tambang Belanja Am Sewa Gaji Faedah overdraf Alat tulis Kadar bayaran(Memindah belanja-belanja ke Akaun Untung Rugi)

RM4 030

4 030

RM

300 100 8002 000 200 230 400

4 030

Faedah diterimaKomisen diterima AkaunUntungRugi(Memindah hasil-hasil ke Akaun Untung Rugi)

100 120

220

220

220

J18©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

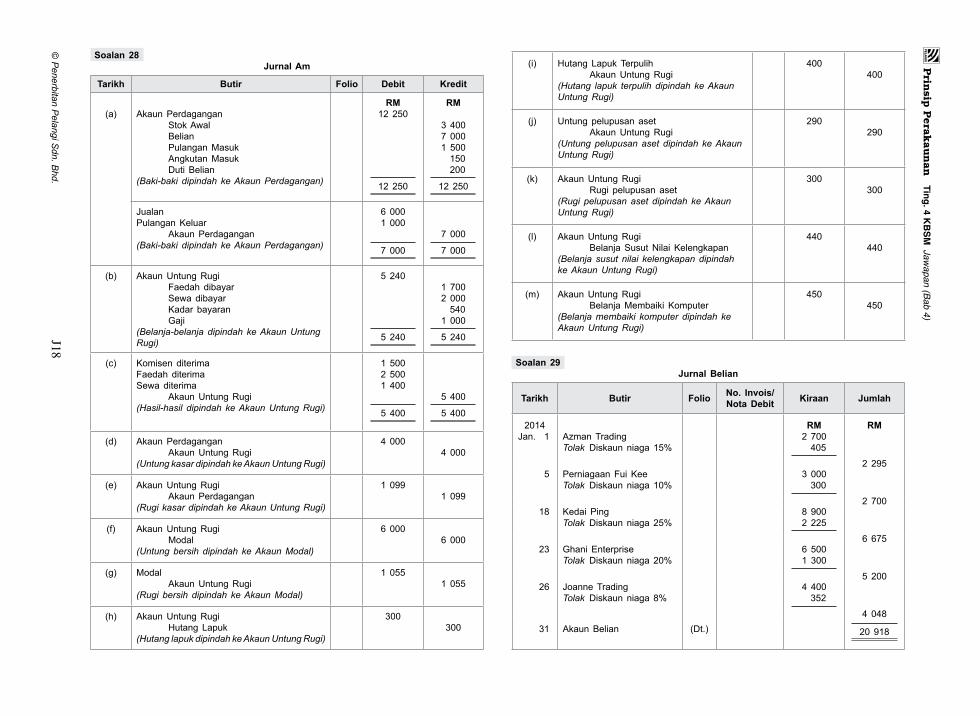

Soalan 28 Jurnal Am

Tarikh Butir Folio Debit Kredit

(a) Akaun Perdagangan StokAwal Belian PulanganMasuk AngkutanMasuk Duti Belian(Baki-baki dipindah ke Akaun Perdagangan)

RM12 250

12 250

RM

3 4007 0001 500 150 200

12 250

JualanPulangan Keluar Akaun Perdagangan(Baki-baki dipindah ke Akaun Perdagangan)

6 0001 000

7 000

7 000

7 000

(b) AkaunUntungRugi Faedah dibayar Sewadibayar Kadar bayaran Gaji(Belanja-belanja dipindah ke Akaun Untung Rugi)

5 240

5 240

1 7002 000 5401 000

5 240

(c) Komisen diterimaFaedah diterimaSewaditerima AkaunUntungRugi(Hasil-hasil dipindah ke Akaun Untung Rugi)

1 5002 5001 400

5 400

5 400

5 400

(d) Akaun Perdagangan AkaunUntungRugi(Untung kasar dipindah ke Akaun Untung Rugi)

4 0004 000

(e) AkaunUntungRugi Akaun Perdagangan(Rugi kasar dipindah ke Akaun Untung Rugi)

1 0991 099

(f) AkaunUntungRugi Modal(Untung bersih dipindah ke Akaun Modal)

6 0006 000

(g) Modal AkaunUntungRugi(Rugi bersih dipindah ke Akaun Modal)

1 0551 055

(h) AkaunUntungRugi Hutang Lapuk(Hutang lapuk dipindah ke Akaun Untung Rugi)

300300

(i) Hutang Lapuk Terpulih AkaunUntungRugi(Hutang lapuk terpulih dipindah ke Akaun Untung Rugi)

400400

(j) Untungpelupusanaset AkaunUntungRugi(Untung pelupusan aset dipindah ke Akaun Untung Rugi)

290290

(k) AkaunUntungRugi Rugi pelupusan aset(Rugi pelupusan aset dipindah ke Akaun Untung Rugi)

300300

(l) AkaunUntungRugi BelanjaSusutNilaiKelengkapan(Belanja susut nilai kelengkapan dipindah ke Akaun Untung Rugi)

440440

(m) AkaunUntungRugi BelanjaMembaikiKomputer(Belanja membaiki komputer dipindah ke Akaun Untung Rugi)

450450

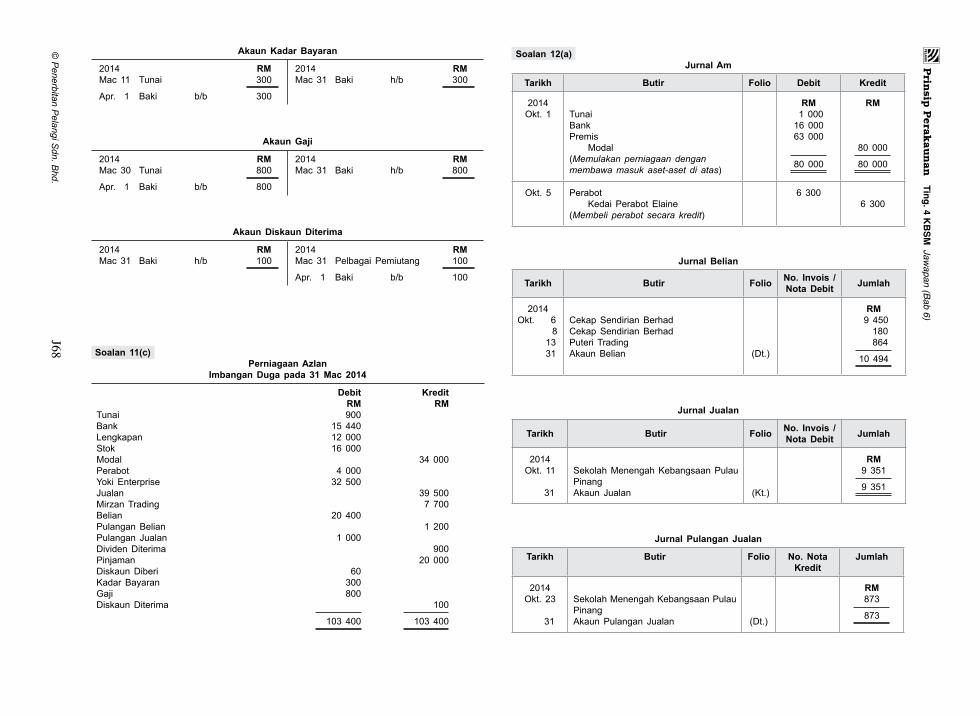

Soalan 29 Jurnal Belian

Tarikh Butir Folio No. Invois/ Nota Debit Kiraan Jumlah

2014 Jan. 1 Azman Trading

Tolak Diskaun niaga 15%

RM2 700 405

RM

2 295 5 Perniagaan Fui Kee

Tolak Diskaun niaga 10%3 000 300

2 700 18 Kedai Ping

Tolak Diskaun niaga 25%8 9002 225

6 675 23 GhaniEnterprise

Tolak Diskaun niaga 20%6 5001 300

5 200 26 Joanne Trading

Tolak Diskaun niaga 8%4 400 352

4 048 31 Akaun Belian (Dt.) 20 918

J19©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

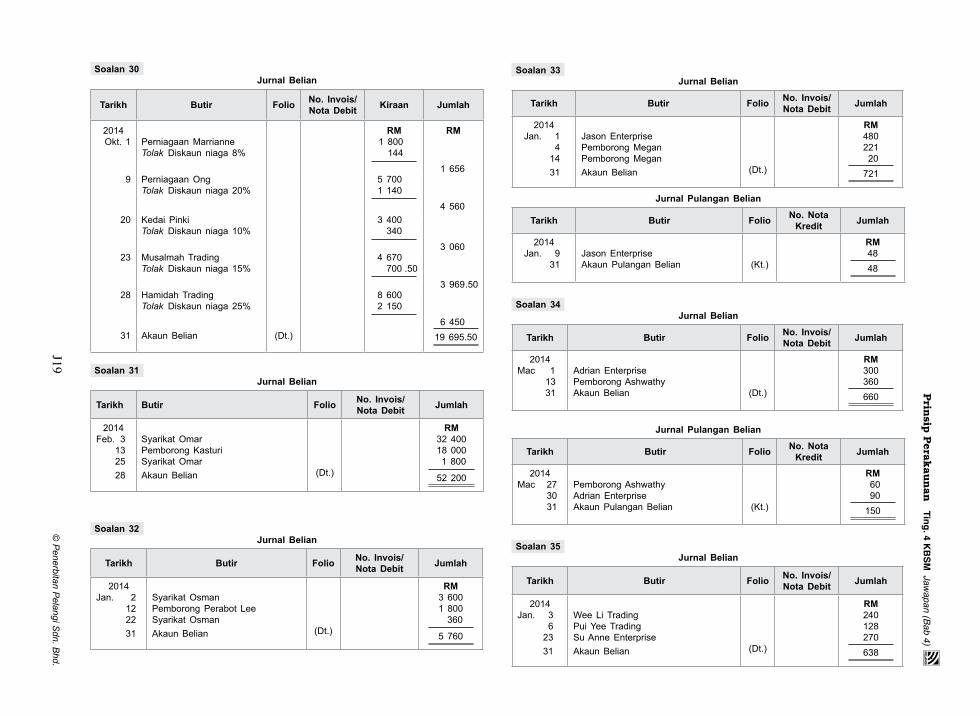

Soalan 30 Jurnal Belian

Tarikh Butir Folio No. Invois/ Nota Debit Kiraan Jumlah

2014Okt. 1 PerniagaanMarrianne

Tolak Diskaun niaga 8%

RM1 800 144

RM

1 6569 Perniagaan Ong

Tolak Diskaun niaga 20% 5 700 1 140

4 56020 Kedai Pinki

Tolak Diskaun niaga 10% 3 400 340

3 06023 MusalmahTrading

Tolak Diskaun niaga 15% 4 670 700 .50

3 969 .5028 Hamidah Trading

Tolak Diskaun niaga 25% 8 600 2 150

6 45031 Akaun Belian (Dt.) 19 695.50

Soalan 31 Jurnal Belian

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014Feb. 3 13 25 28

SyarikatOmarPemborong KasturiSyarikatOmarAkaun Belian (Dt.)

RM32 40018 000 1 800

52 200

Soalan 32 Jurnal Belian

Tarikh Butir Folio No. Invois/Nota Debit Jumlah

2014Jan. 2 12 22 31

SyarikatOsmanPemborong Perabot LeeSyarikatOsmanAkaun Belian (Dt.)

RM3 6001 800 360

5 760

Soalan 33 Jurnal Belian

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014 Jan. 1 4 14 31

Jason EnterprisePemborongMeganPemborongMeganAkaun Belian (Dt.)

RM480221 20721

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota Kredit Jumlah

2014 Jan. 9 31

Jason EnterpriseAkaun Pulangan Belian (Kt.)

RM4848

Soalan 34 Jurnal Belian

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014Mac 1 13 31

Adrian EnterprisePemborong AshwathyAkaun Belian (Dt.)

RM300360660

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Mac 27 30 31

Pemborong AshwathyAdrian EnterpriseAkaun Pulangan Belian (Kt.)

RM 60 90150

Soalan 35 Jurnal Belian

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014Jan. 3 6 23 31

Wee Li TradingPui Yee TradingSuAnneEnterpriseAkaun Belian (Dt.)

RM240128270638

J20©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Jan. 14 24 31

Wee Li TradingPui Yee TradingAkaun Pulangan Belian (Kt.)

RM403272

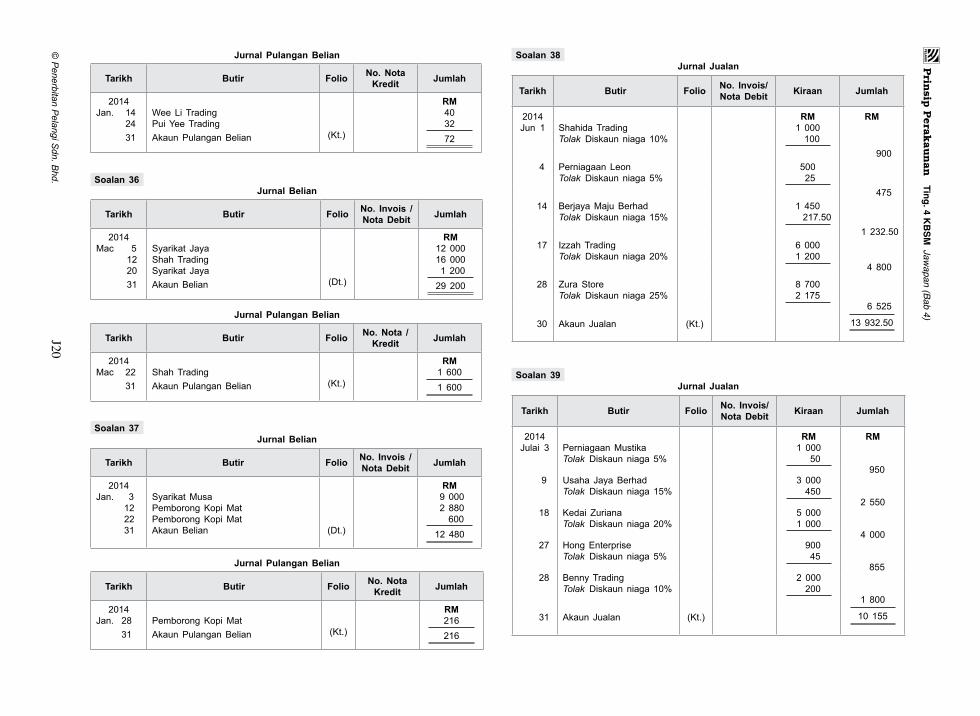

Soalan 36 Jurnal Belian

Tarikh Butir Folio No. Invois / Nota Debit Jumlah

2014Mac 5 12 20 31

Syarikat JayaShahTradingSyarikat JayaAkaun Belian (Dt.)

RM12 00016 000 1 20029 200

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota /Kredit Jumlah

2014Mac 22 31

ShahTradingAkaun Pulangan Belian (Kt.)

RM1 6001 600

Soalan 37 Jurnal Belian

Tarikh Butir Folio No. Invois / Nota Debit Jumlah

2014Jan. 3 12 22 31

SyarikatMusaPemborongKopiMatPemborongKopiMatAkaun Belian (Dt.)

RM 9 000 2 880 60012 480

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Jan. 28 31

PemborongKopiMatAkaun Pulangan Belian (Kt.)

RM216216

Soalan 38 Jurnal Jualan

Tarikh Butir Folio No. Invois/Nota Debit Kiraan Jumlah

2014Jun 1 ShahidaTrading

Tolak Diskaun niaga 10%

RM1 000 100

RM

900 4 Perniagaan Leon

Tolak Diskaun niaga 5%500 25

475 14 BerjayaMajuBerhad

Tolak Diskaun niaga 15%1 450

217.501 232.50

17 IzzahTradingTolak Diskaun niaga 20%

6 0001 200

4 800

28 ZuraStoreTolak Diskaun niaga 25%

8 7002 175

6 525

30 Akaun Jualan (Kt.) 13 932.50

Soalan 39 Jurnal Jualan

Tarikh Butir Folio No. Invois/Nota Debit Kiraan Jumlah

2014Julai 3 PerniagaanMustika

Tolak Diskaun niaga 5%

RM1 000 50

RM

950 9 Usaha JayaBerhad

Tolak Diskaun niaga 15%3 000 450

2 550 18 Kedai Zuriana

Tolak Diskaun niaga 20%5 0001 000

4 000 27 Hong Enterprise

Tolak Diskaun niaga 5% 900 45

855 28 Benny Trading

Tolak Diskaun niaga 10%2 000 200

1 800

31 Akaun Jualan (Kt.) 10 155

J21©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

Soalan 40 Jurnal Am

Tarikh Butir Debit Kredit

2014Mei. 2 Alatan pejabat

Kedai Komputer Benjamin(Beli komputer secara kredit)

RM3 200

RM

3 200

8 Ambilan Sewa(Satu per lima bayaran sewa adalah untuk sewa kediaman)

400400

12 Sampel Belian(Mengeluarkan stok untuk dijadikan sampel)

300300

15 Ambilan Perabot(Mengeluarkan perabot untuk kegunaan sendiri)

900900

25 Kenderaan Modal(Membawa masuk kenderaan untuk kegunaan perniagaan)

32 00032 000

Jurnal Belian

Tarikh Butir Jumlah

2014Mei 4 31

Pembekal JasonAkaun Belian (Dt.)

RM2 1002 100

Jurnal Jualan

Tarikh Butir Jumlah

2014Mei 6 31

Kedai RachelAkaun Jualan (Kt.)

RM4 8904 890

Jurnal Pulangan Belian

Tarikh Butir Jumlah

2014Mei 22 31

Pembekal JasonAkaun Pulangan Belian (Kt.)

RM320320

Jurnal Pulangan Jualan

Tarikh Butir Jumlah

2014Mei 27 31

Kedai RachelAkaun Pulangan Jualan (Dt.)

RM250250

Soalan 41 Jurnal Am

Tarikh Butir Debit Kredit

2014Jun 5 Kenderaan

Kedai Automobil Navin(Beli kenderaan secara kredit)

RM42 000

RM

42 000

7 Ambilan Insurans(Satu per tiga bayaran insurans adalah untuk insurans kediaman)

700700

10 Alat tulis Belian(Alat tulis dikeluarkan daripada stok untuk kegunaan perniagaan)

200200

13 Ambilan Belian(Ambil barang niaga untuk kegunaan keluarga)

380380

22 Alatan pejabat Modal(Membawa masuk komputer untuk kegunaan perniagaan)

2 0002 000

Jurnal Belian

Tarikh Butir Jumlah

2014Jun 2 30

Bryan TradingAkaun Belian (Dt.)

RM3 2003 200

Jurnal Jualan

Tarikh Butir Jumlah

2014Jun 20 30

PembekalSaraAkaun Jualan (Kt.)

RM4 0504 050

J22©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

Jurnal Pulangan Jualan

Tarikh Butir Jumlah

2014Jun 25 30

PembekalSaraAkaun Pulangan Jualan (Dt.)

RM290290

Jurnal Pulangan Belian

Tarikh Butir Jumlah

2014Jun 28 30

Bryan TradingAkaun Pulangan Belian (Kt.)

RM300300

Soalan 42 Jurnal Jualan

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014 Jan. 6 14 25 31

Kedai Kopi YatiKedai JaafarKedai JaafarAkaun Jualan (Kt.)

RM4 500 900 1805 580

Soalan 43 Jurnal Jualan

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014Feb. 5 13 26 28

Farah EnterpriseAilin TradingFarah EnterpriseAkaun Jualan (Kt.)

RM40 50031 500 1 08073 080

Soalan 44 Jurnal Jualan

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014Feb. 2 9 24 28

Kedai AshleyKedai DebbieKedai DebbieAkaun Jualan (Kt.)

RM1 350 680 1002 130

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Feb. 12 28

Kedai AshleyAkaun Pulangan Jualan (Dt.)

RM225225

Soalan 45 Jurnal Jualan

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014Mei 1 8 13 29 31

KedaiShuWenKedaiShuWenKedai VivienKedaiShuWenAkaun Jualan (Kt.)

RM 594 99 360 4051 458

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Mei 25 31

Kedai VivienAkaun Pulangan Jualan (Dt.)

RM9090

J23©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

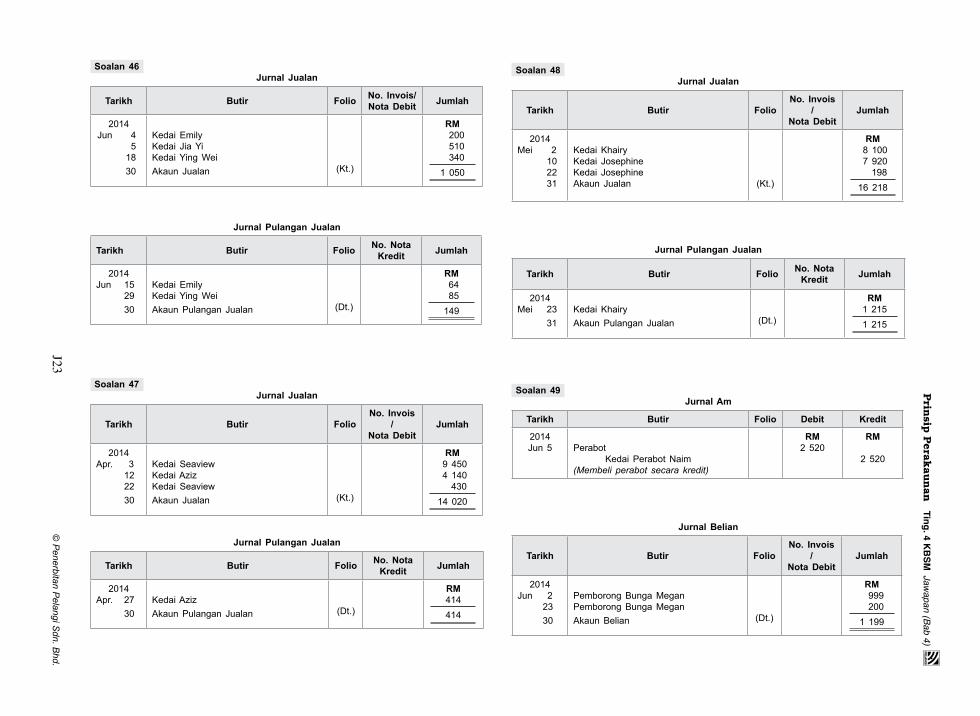

Soalan 46 Jurnal Jualan

Tarikh Butir Folio No. Invois/ Nota Debit Jumlah

2014 Jun 4 5 18 30

Kedai EmilyKedai Jia YiKedai Ying WeiAkaun Jualan (Kt.)

RM 200 510 3401 050

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Jun 15 29 30

Kedai EmilyKedai Ying WeiAkaun Pulangan Jualan (Dt.)

RM 64 85149

Soalan 47 Jurnal Jualan

Tarikh Butir FolioNo. Invois

/ Nota Debit

Jumlah

2014Apr. 3 12 22 30

KedaiSeaviewKedai AzizKedaiSeaviewAkaun Jualan (Kt.)

RM 9 450 4 140 43014 020

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Apr. 27 30

Kedai AzizAkaun Pulangan Jualan (Dt.)

RM414414

Soalan 48 Jurnal Jualan

Tarikh Butir FolioNo. Invois

/Nota Debit

Jumlah

2014Mei 2 10 22 31

Kedai KhairyKedai JosephineKedai JosephineAkaun Jualan (Kt.)

RM 8 100 7 920 19816 218

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Mei 23 31

Kedai KhairyAkaun Pulangan Jualan (Dt.)

RM1 2151 215

Soalan 49 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jun 5 Perabot

Kedai Perabot Naim(Membeli perabot secara kredit)

RM2 520

RM

2 520

Jurnal Belian

Tarikh Butir FolioNo. Invois

/Nota Debit

Jumlah

2014Jun 2 23 30

PemborongBungaMeganPemborongBungaMeganAkaun Belian (Dt.)

RM 999 2001 199

J24©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

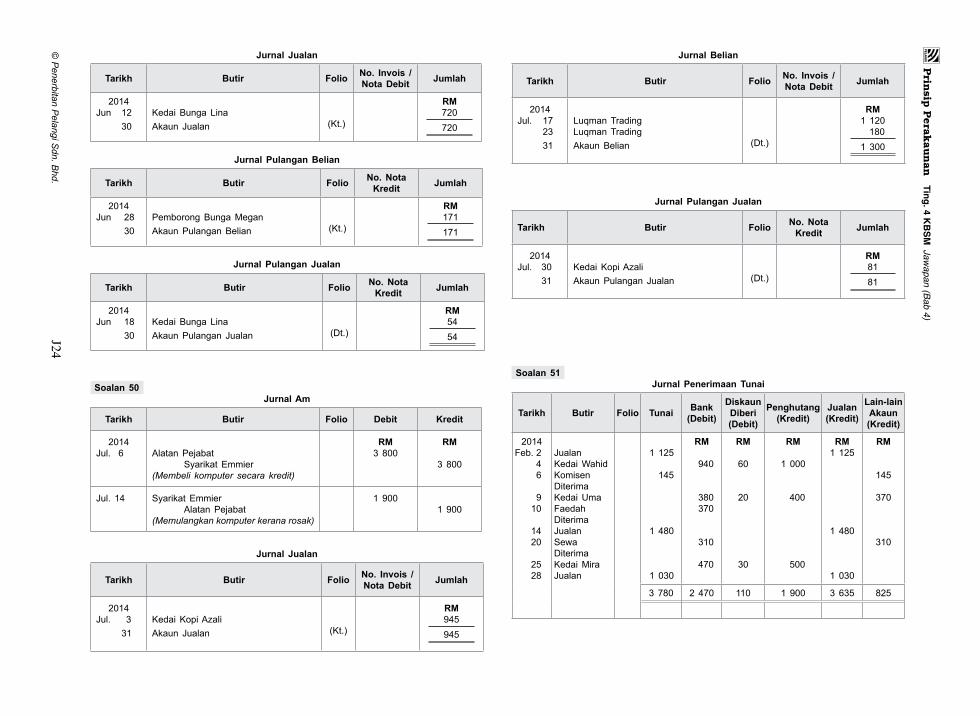

Jurnal Jualan

Tarikh Butir Folio No. Invois /Nota Debit Jumlah

2014Jun 12 30

Kedai Bunga LinaAkaun Jualan (Kt.)

RM720720

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Jun 28 30

PemborongBungaMeganAkaun Pulangan Belian (Kt.)

RM171171

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Jun 18 30

Kedai Bunga LinaAkaun Pulangan Jualan (Dt.)

RM5454

Soalan 50 Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Jul. 6 Alatan Pejabat

SyarikatEmmier(Membeli komputer secara kredit)

RM3 800

RM

3 800

Jul. 14 SyarikatEmmier Alatan Pejabat(Memulangkan komputer kerana rosak)

1 9001 900

Jurnal Jualan

Tarikh Butir Folio No. Invois /Nota Debit Jumlah

2014Jul. 3 31

Kedai Kopi AzaliAkaun Jualan (Kt.)

RM945945

Jurnal Belian

Tarikh Butir Folio No. Invois /Nota Debit Jumlah

2014Jul. 17 23 31

Luqman TradingLuqman TradingAkaun Belian (Dt.)

RM1 120 1801 300

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Jul. 30 31

Kedai Kopi AzaliAkaun Pulangan Jualan (Dt.)

RM8181

Soalan 51 Jurnal Penerimaan Tunai

Tarikh Butir Folio Tunai Bank(Debit)

DiskaunDiberi(Debit)

Penghutang(Kredit)

Jualan(Kredit)

Lain-lain Akaun(Kredit)

2014Feb. 2 4 6

9 10

14 20

25 28

JualanKedai WahidKomisen DiterimaKedaiUmaFaedah DiterimaJualanSewaDiterimaKedaiMiraJualan

1 125

145

1 480

1 030

RM

940

380 370

310

470

RM

60

20

30

RM

1 000

400

500

RM1 125

1 480

1 030

RM

145

370

310

3 780 2 470 110 1 900 3 635 825

J25©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 4)

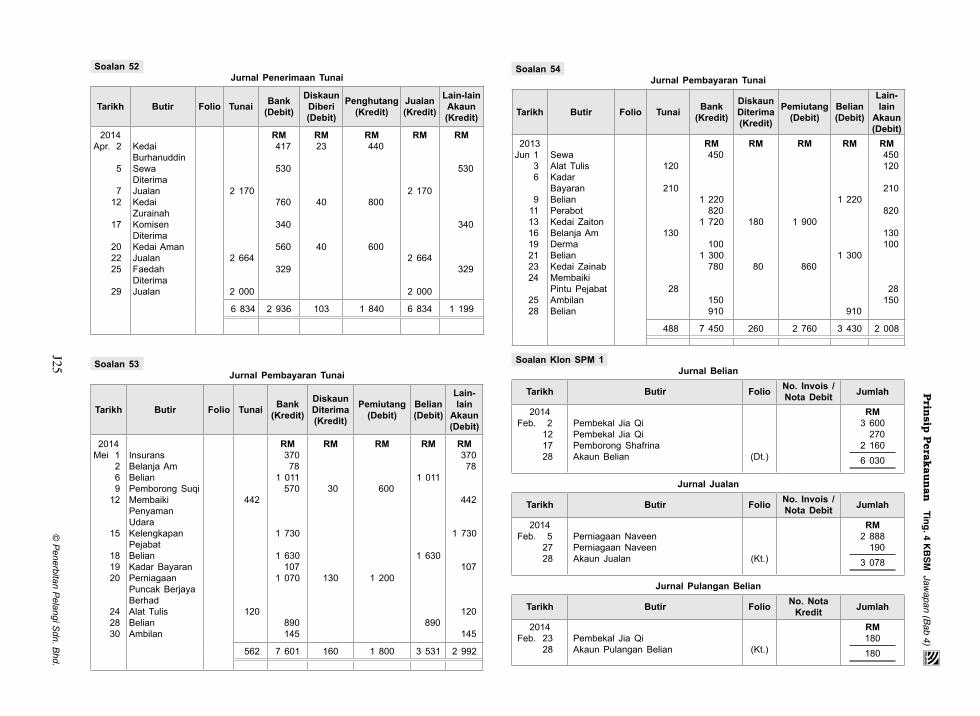

Soalan 52 Jurnal Penerimaan Tunai

Tarikh Butir Folio Tunai Bank(Debit)

DiskaunDiberi(Debit)

Penghutang(Kredit)

Jualan(Kredit)

Lain-lain Akaun(Kredit)

2014Apr. 2

5

7 12

17

20 22 25

29

Kedai BurhanuddinSewaDiterimaJualanKedai ZurainahKomisen DiterimaKedai AmanJualanFaedah DiterimaJualan

2 170

2 664

2 000

RM 417

530

760

340

560

329

RM23

40

40

RM 440

800

600

RM

2 170

2 664

2 000

RM

530

340

329

6 834 2 936 103 1 840 6 834 1 199

Soalan 53 Jurnal Pembayaran Tunai

Tarikh Butir Folio Tunai Bank(Kredit)

DiskaunDiterima(Kredit)

Pemiutang(Debit)

Belian(Debit)

Lain-lain

Akaun(Debit)

2014Mei 1 2 6 9 12

15

18 19 20

24 28 30

InsuransBelanja AmBelianPemborongSuqiMembaikiPenyaman UdaraKelengkapan PejabatBelianKadar BayaranPerniagaan Puncak Berjaya BerhadAlat TulisBelianAmbilan

442

120

RM 370 781 011 570

1 730

1 630 1071 070

890 145

RM

30

130

RM

600

1 200

RM

1 011

1 630

890

RM 370 78

442

1 730

107

120

145

562 7 601 160 1 800 3 531 2 992

Soalan 54 Jurnal Pembayaran Tunai

Tarikh Butir Folio Tunai Bank(Kredit)

DiskaunDiterima(Kredit)

Pemiutang(Debit)

Belian(Debit)

Lain-lain

Akaun(Debit)

2013Jun 1 3 6

9 11 13 16 19 21 23 24

25 28

SewaAlat TulisKadar BayaranBelianPerabotKedai ZaitonBelanja AmDermaBelianKedai ZainabMembaikiPintu PejabatAmbilanBelian

120

210

130

28

RM 450

1 220 8201 720

1001 300 780

150 910

RM

180

80

RM

1 900

860

RM

1 220

1 300

910

RM 450 120

210

820

130 100

28 150

488 7 450 260 2 760 3 430 2 008

Soalan Klon SPM 1 Jurnal Belian

Tarikh Butir Folio No. Invois /Nota Debit Jumlah

2014Feb. 2 12 17 28

Pembekal JiaQiPembekal JiaQiPemborongShafrinaAkaun Belian (Dt.)

RM3 600

2702 1606 030

Jurnal Jualan

Tarikh Butir Folio No. Invois /Nota Debit Jumlah

2014Feb. 5 27 28

Perniagaan NaveenPerniagaan NaveenAkaun Jualan (Kt.)

RM2 888

1903 078

Jurnal Pulangan Belian

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Feb. 23 28

Pembekal JiaQiAkaun Pulangan Belian (Kt.)

RM180180

J26©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

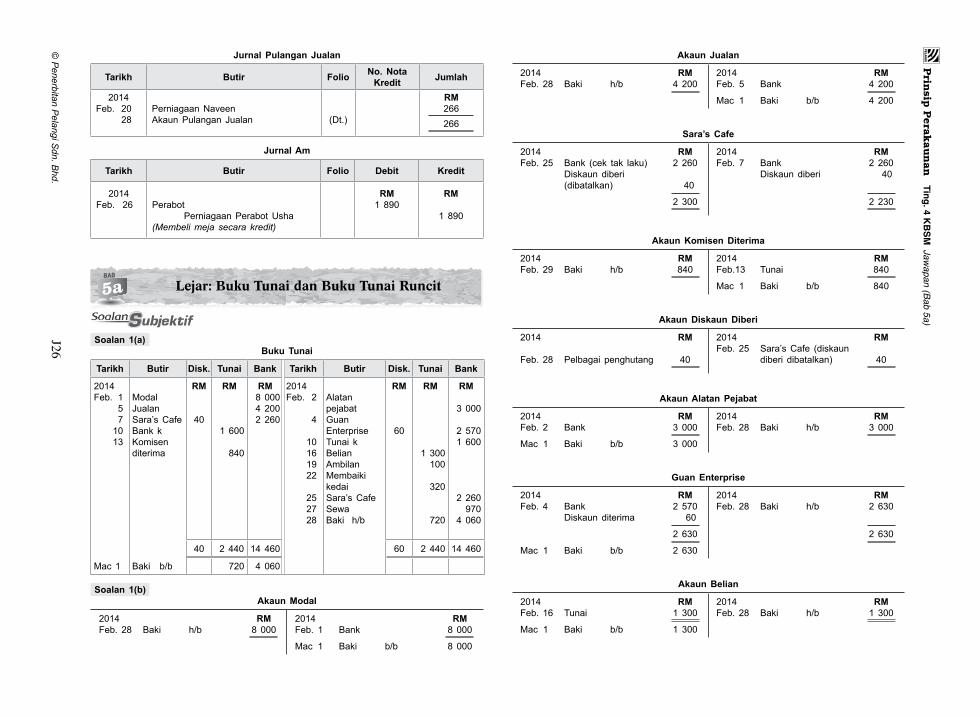

Jurnal Pulangan Jualan

Tarikh Butir Folio No. Nota Kredit Jumlah

2014Feb. 20 28

Perniagaan NaveenAkaun Pulangan Jualan (Dt.)

RM266266

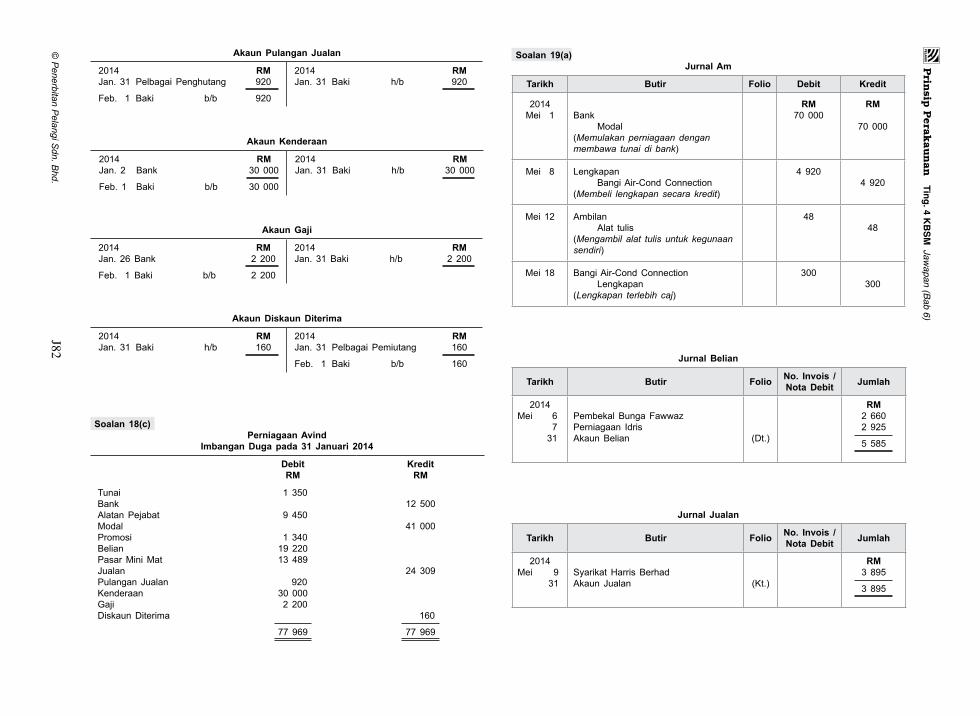

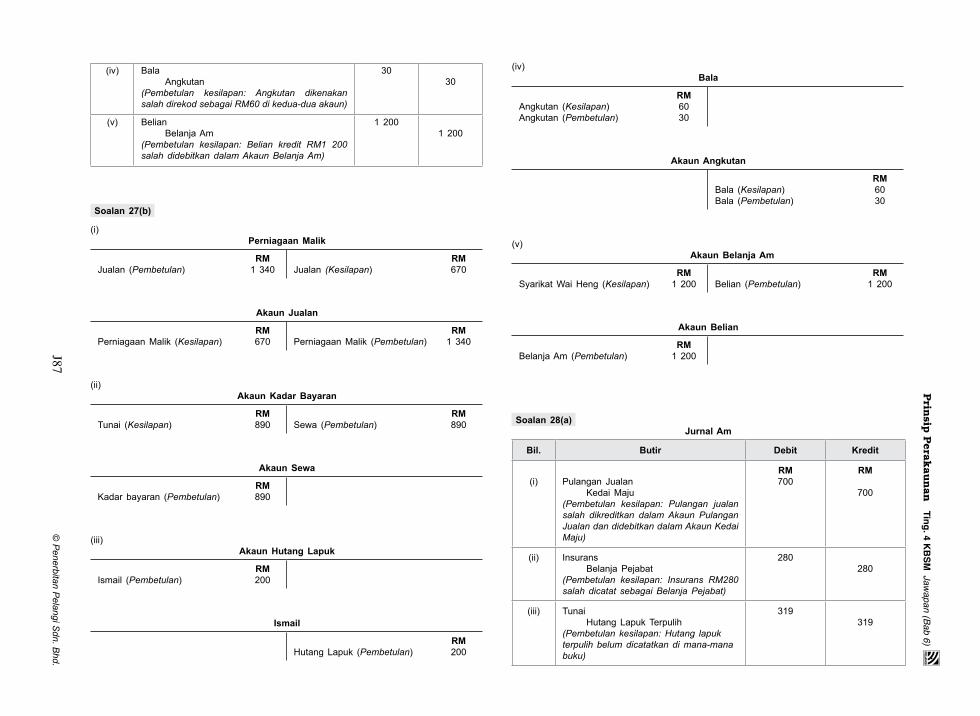

Jurnal Am

Tarikh Butir Folio Debit Kredit

2014Feb. 26 Perabot

PerniagaanPerabotUsha(Membeli meja secara kredit)

RM1 890

RM

1 890

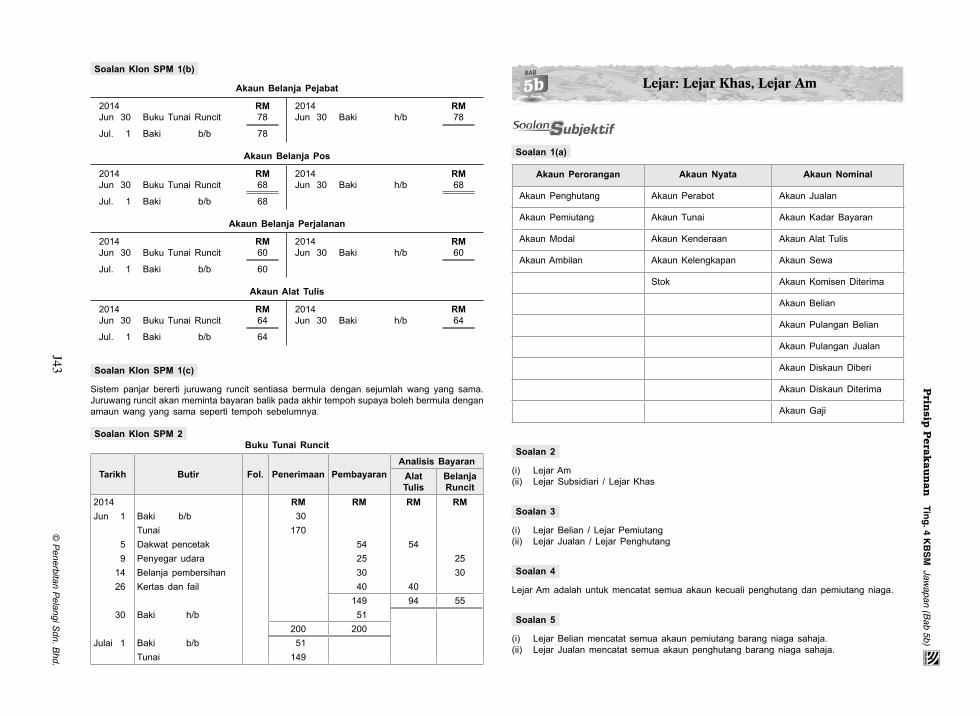

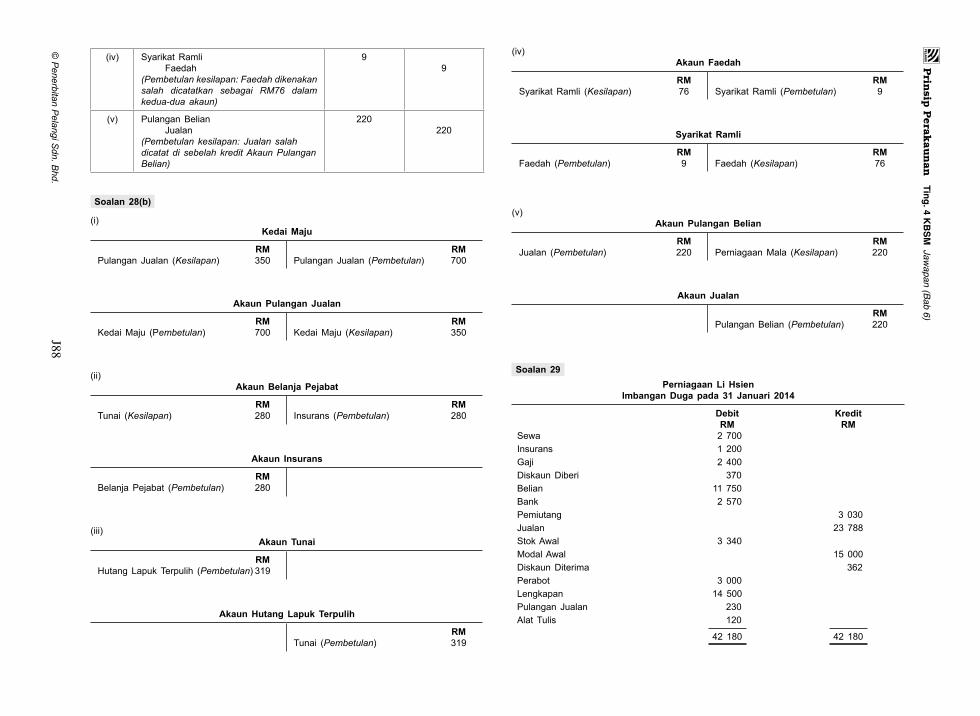

BAB

5a Lejar: Buku Tunai dan Buku Tunai Runcit

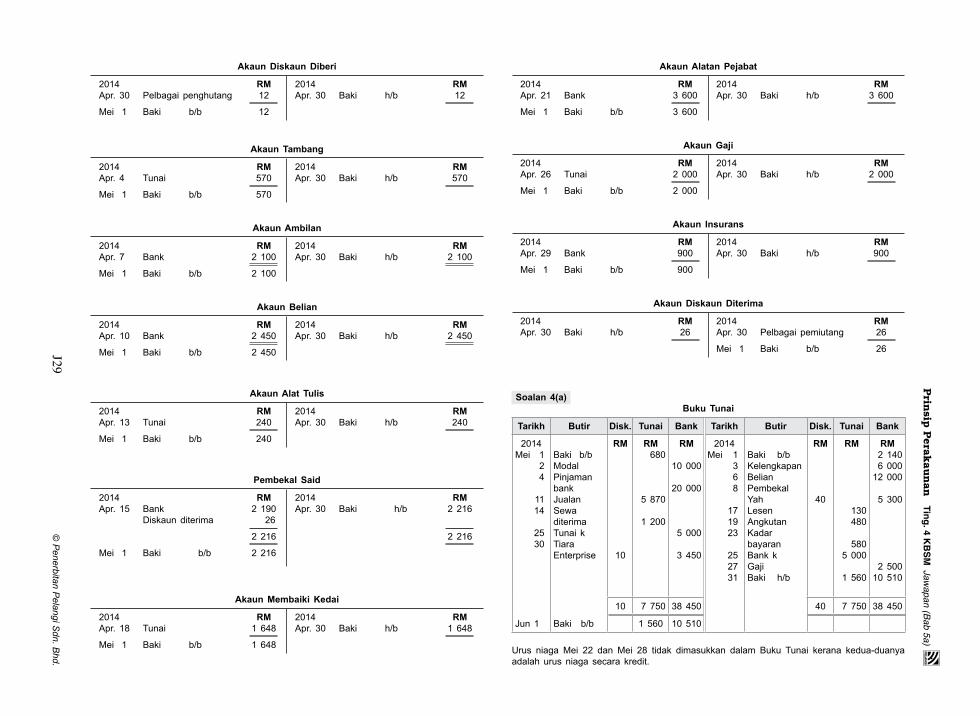

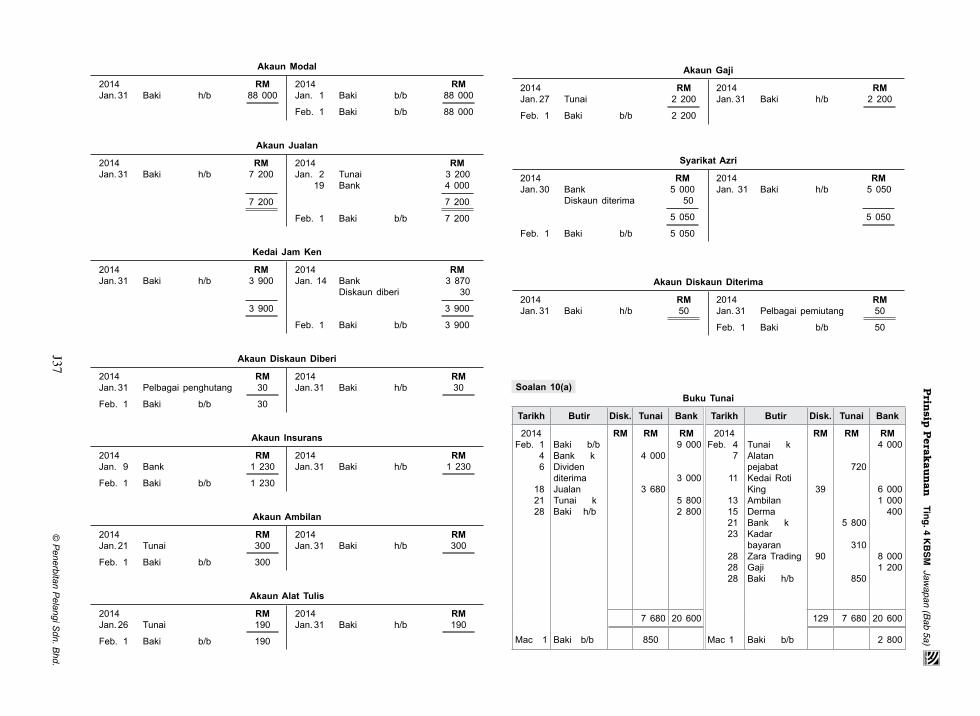

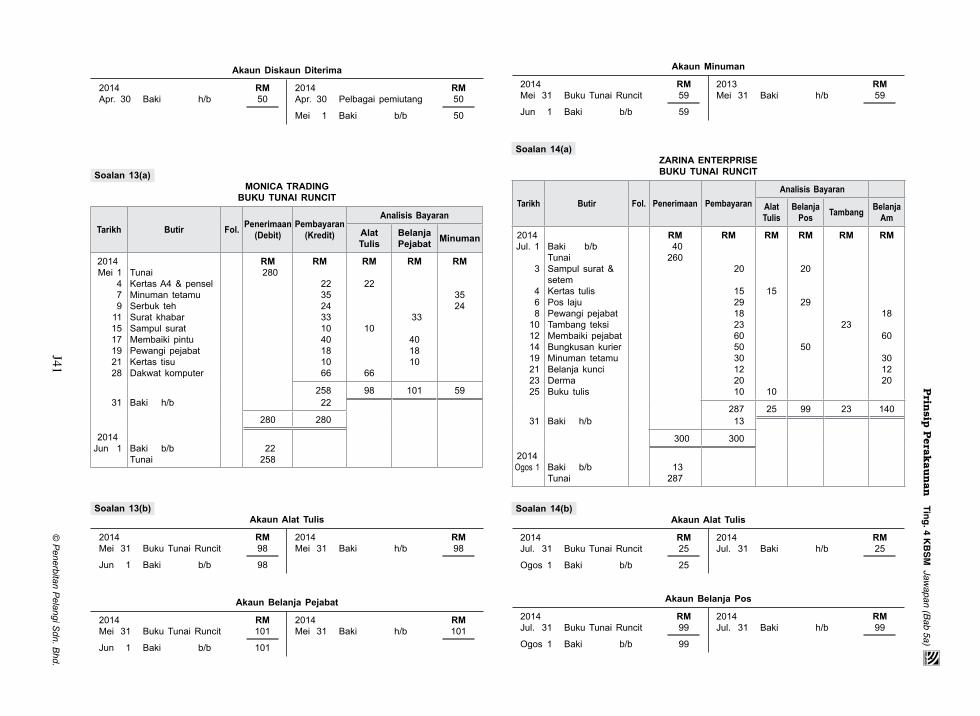

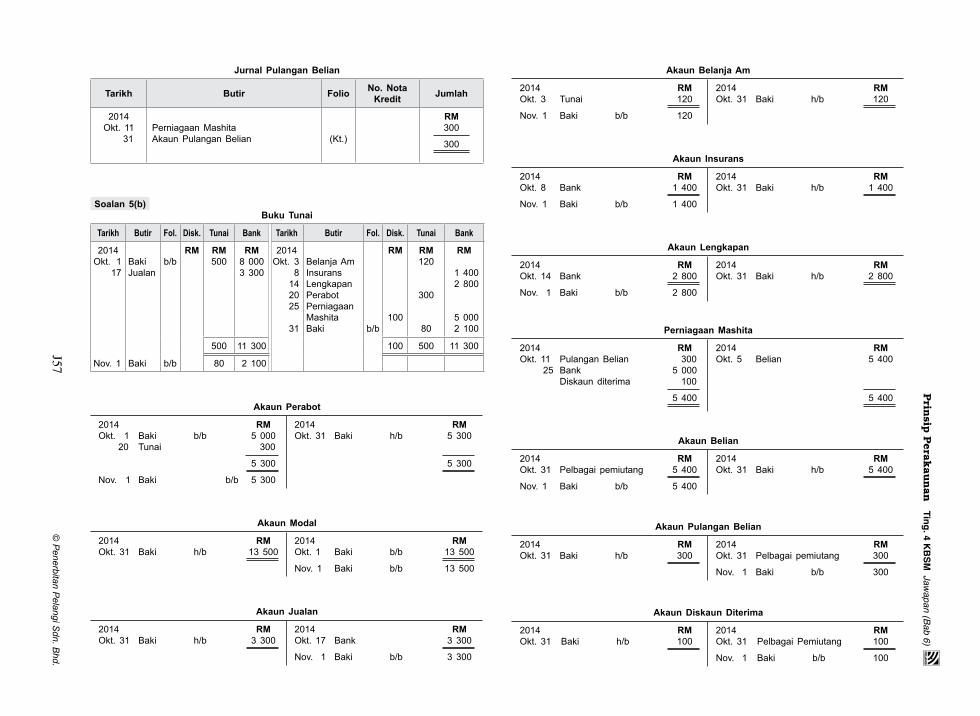

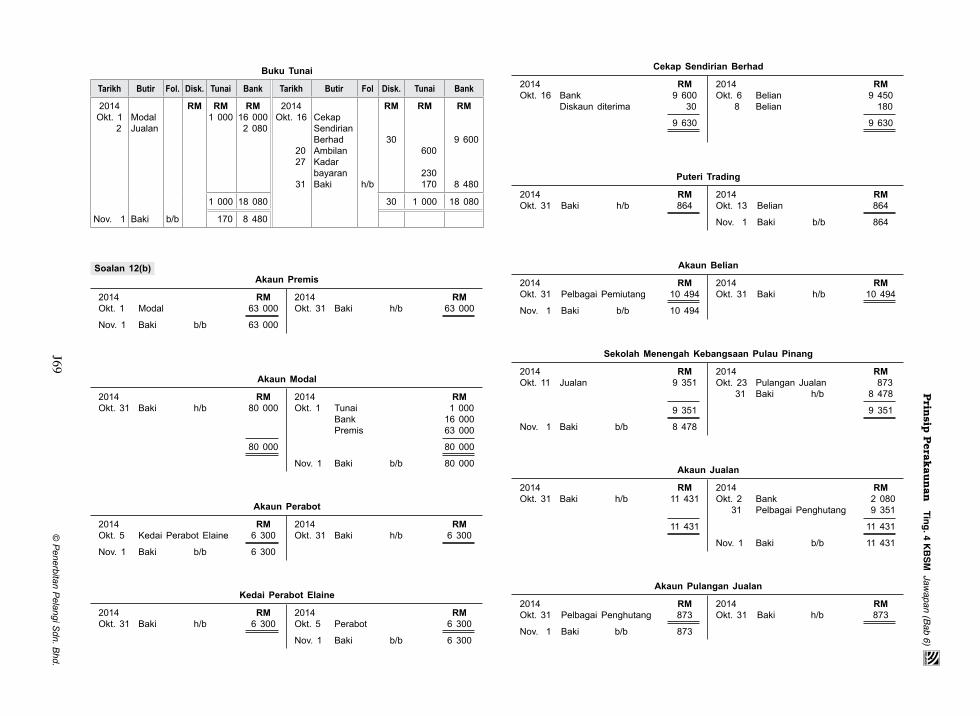

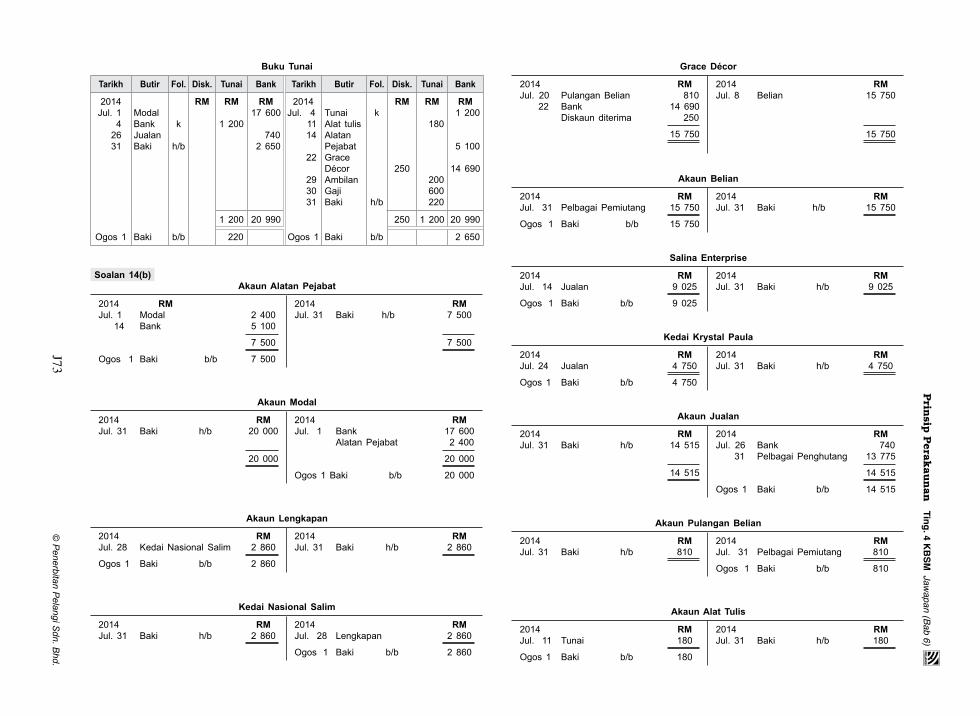

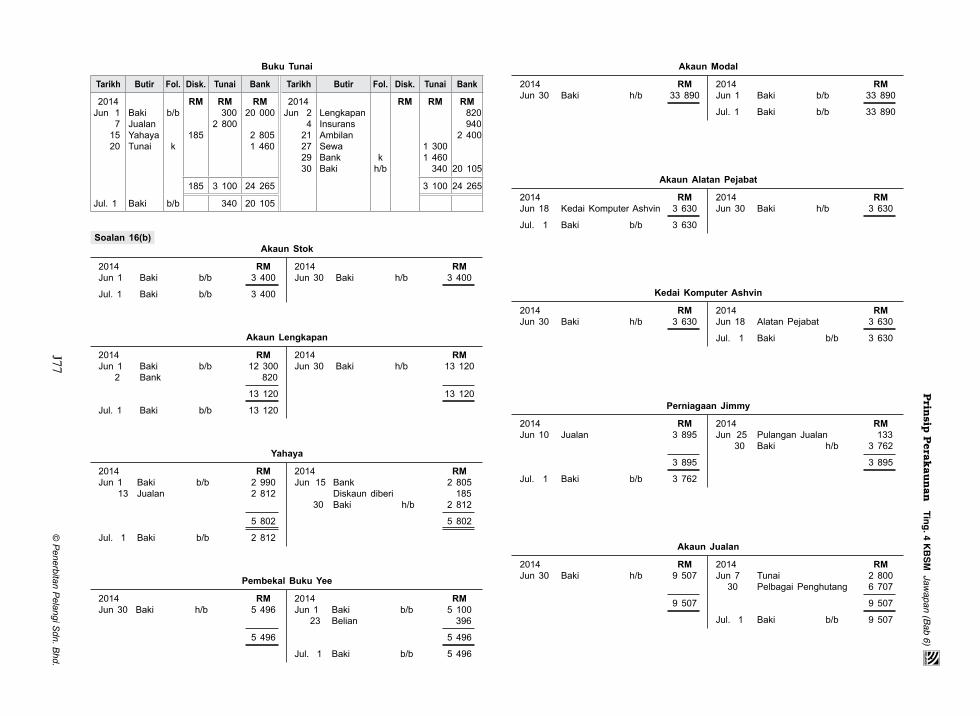

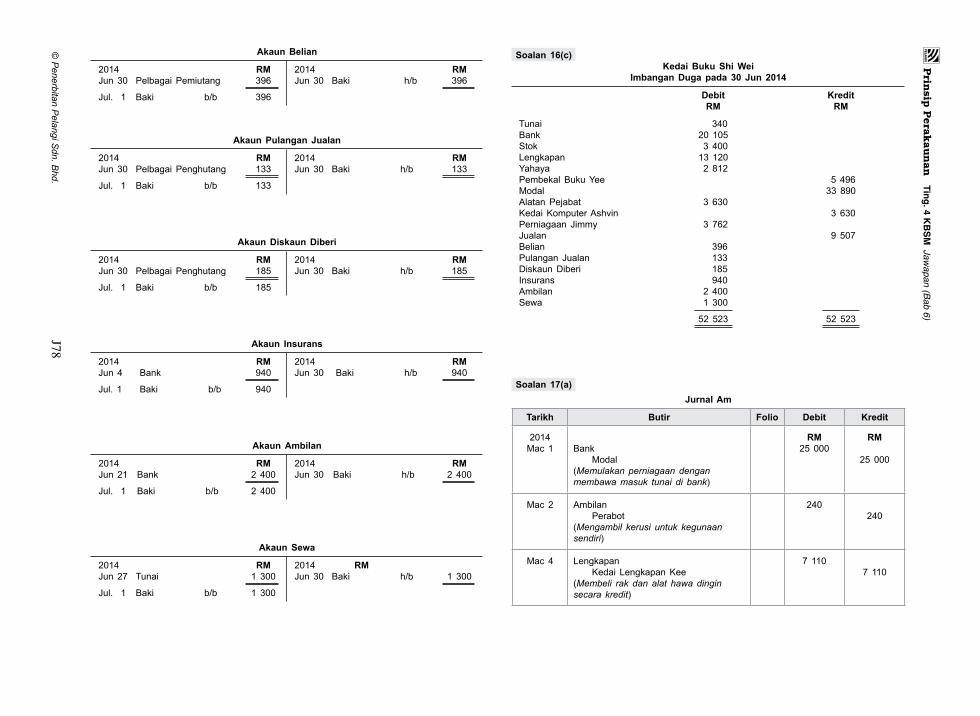

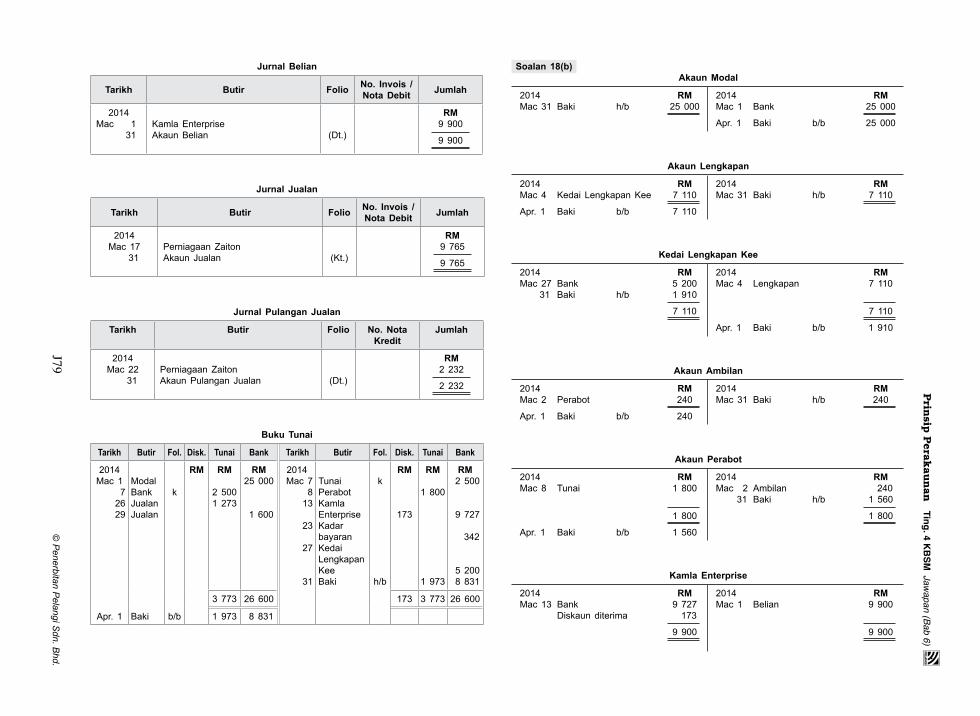

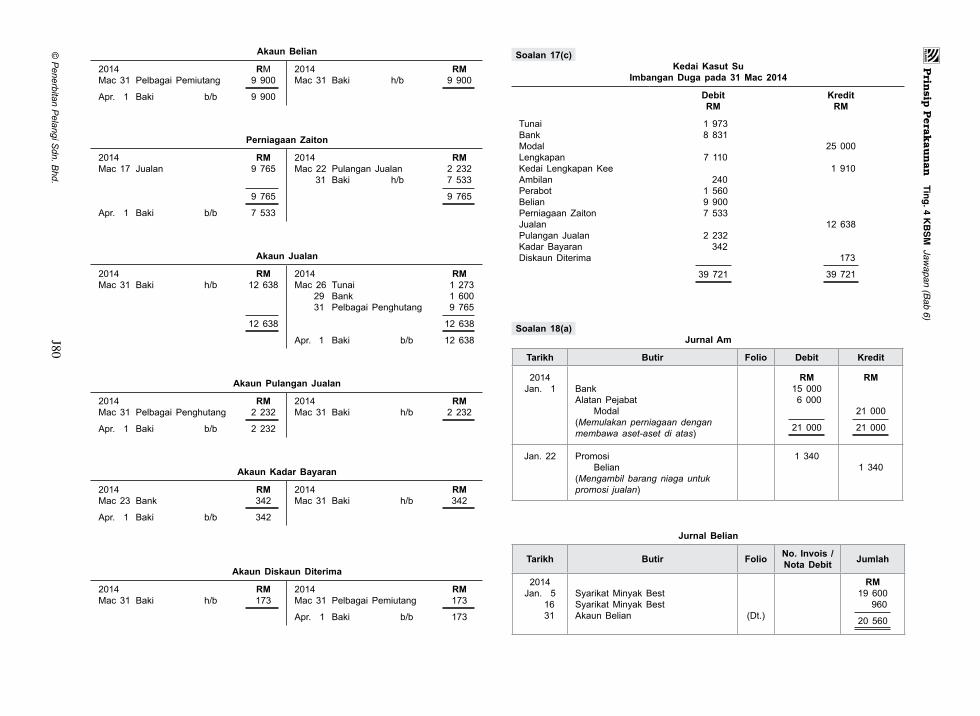

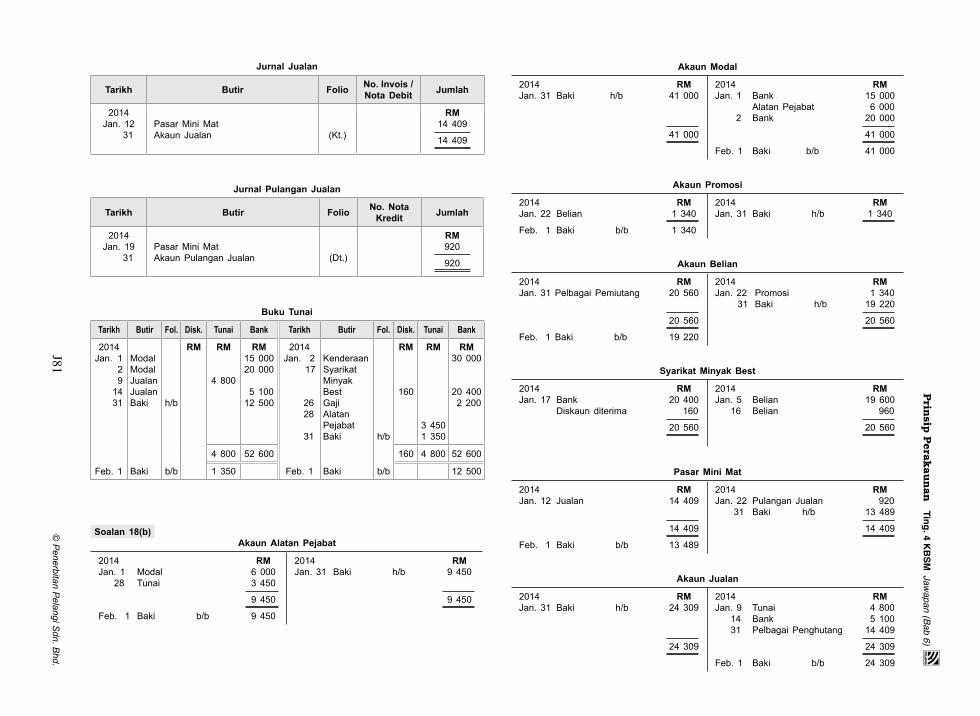

Soalan 1(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Feb. 1 5 7 10 13

ModalJualanSara’sCafeBank kKomisen diterima

RM

40

RM

1 600

840

RM8 0004 2002 260

2014Feb. 2

4

10 16 19 22

25 27 28

Alatan pejabatGuanEnterpriseTunai kBelianAmbilanMembaikikedaiSara’sCafeSewaBaki h/b

RM

60

RM

1 300100

320

720

RM

3 000

2 5701 600

2 260970

4 060

40 2 440 14 460 60 2 440 14 460

Mac1 Baki b/b 720 4 060

Soalan 1(b) Akaun Modal

2014 RMFeb. 28 Baki h/b 8 000

2014 RMFeb. 1 Bank 8 000 Mac 1 Baki b/b 8 000

Akaun Jualan

2014 RMFeb. 28 Baki h/b 4 200

2014 RMFeb. 5 Bank 4 200 Mac 1 Baki b/b 4 200

Sara’s Cafe

2014 RMFeb. 25 Bank (cek tak laku) 2 260 Diskaun diberi (dibatalkan) 40 2 300

2014 RMFeb. 7 Bank 2 260 Diskaun diberi 40

2 230

Akaun Komisen Diterima

2014 RMFeb. 29 Baki h/b 840

2014 RMFeb. 13 Tunai 840 Mac 1 Baki b/b 840

Akaun Diskaun Diberi

2014 RM

Feb. 28 Pelbagai penghutang 40

2014 RMFeb. 25 Sara’sCafe (diskaun diberi dibatalkan) 40

Akaun Alatan Pejabat

2014 RMFeb. 2 Bank 3 000 Mac 1 Baki b/b 3 000

2014 RMFeb. 28 Baki h/b 3 000

Guan Enterprise

2014 RMFeb. 4 Bank 2 570 Diskaun diterima 60 2 630 Mac 1 Baki b/b 2 630

2014 RMFeb. 28 Baki h/b 2 630 2 630

Akaun Belian

2014 RMFeb. 16 Tunai 1 300 Mac 1 Baki b/b 1 300

2014 RMFeb. 28 Baki h/b 1 300

J27©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

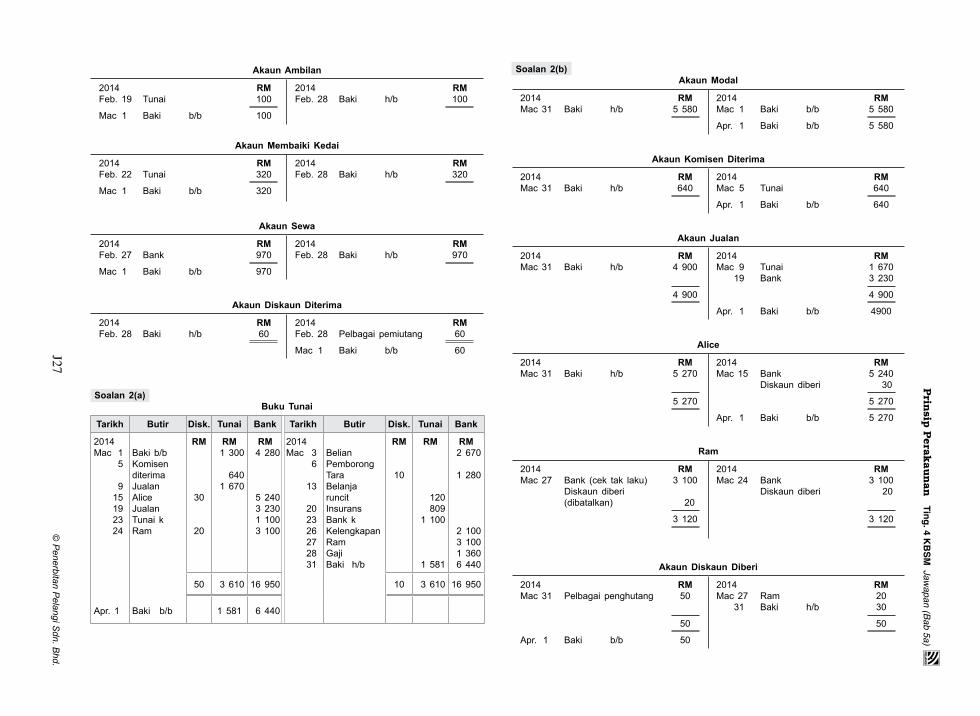

Akaun Ambilan

2014 RMFeb. 19 Tunai 100 Mac 1 Baki b/b 100

2014 RMFeb. 28 Baki h/b 100

Akaun Membaiki Kedai

2014 RMFeb. 22 Tunai 320 Mac 1 Baki b/b 320

2014 RMFeb. 28 Baki h/b 320

Akaun Sewa

2014 RMFeb. 27 Bank 970 Mac 1 Baki b/b 970

2014 RMFeb. 28 Baki h/b 970

Akaun Diskaun Diterima

2014 RMFeb. 28 Baki h/b 60

2014 RMFeb. 28 Pelbagai pemiutang 60 Mac 1 Baki b/b 60

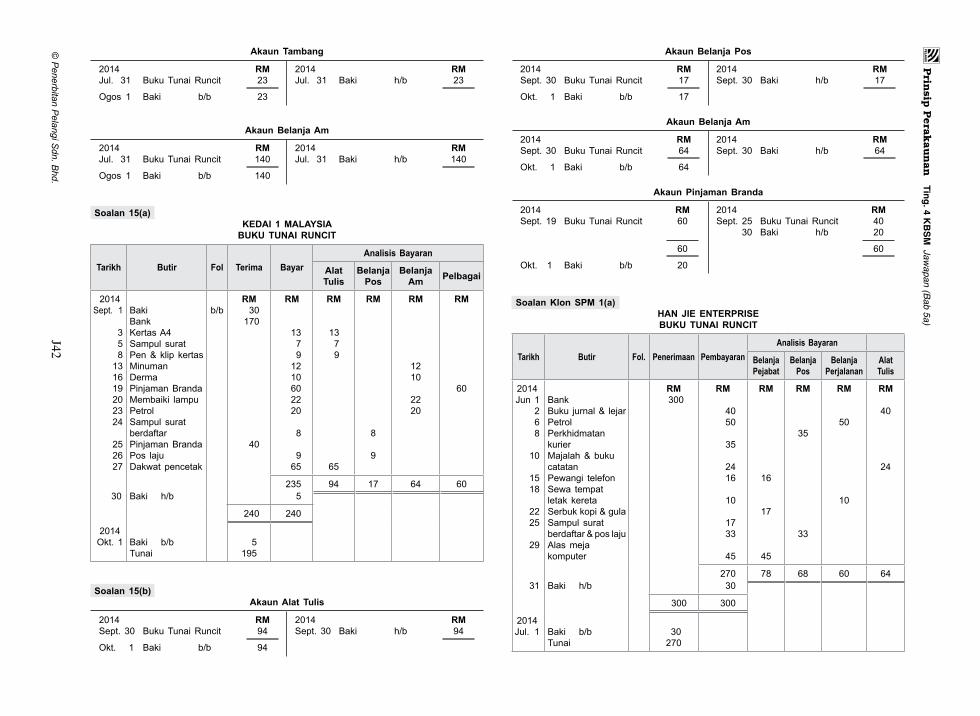

Soalan 2(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Mac 1 5

9 15 19 23 24

Baki b/bKomisen diterimaJualanAliceJualanTunai kRam

RM

30

20

RM1 300

6401 670

RM4 280

5 2403 2301 1003 100

2014Mac 3 6

13 20 23 26 27 28 31

BelianPemborong TaraBelanja runcitInsuransBank kKelengkapanRamGajiBaki h/b

RM

10

RM

120809

1 100

1 581

RM2 670

1 280

2 1003 1001 3606 440

50 3 610 16 950 10 3 610 16 950

Apr. 1 Baki b/b 1 581 6 440

Soalan 2(b) Akaun Modal

2014 RMMac31 Baki h/b 5 580

2014 RMMac 1 Baki b/b 5 580 Apr. 1 Baki b/b 5 580

Akaun Komisen Diterima

2014 RMMac31 Baki h/b 640

2014 RMMac 5 Tunai 640 Apr. 1 Baki b/b 640

Akaun Jualan

2014 RMMac31 Baki h/b 4 900

4 900

2014 RMMac 9 Tunai 1 670 19 Bank 3 230 4 900 Apr. 1 Baki b/b 4900

Alice

2014 RMMac31 Baki h/b 5 270

5 270

2014 RMMac 15 Bank 5 240 Diskaun diberi 30 5 270 Apr. 1 Baki b/b 5 270

Ram

2014 RMMac27 Bank (cek tak laku) 3 100 Diskaun diberi (dibatalkan) 20 3 120

2014 RMMac 24 Bank 3 100 Diskaun diberi 20

3 120

Akaun Diskaun Diberi

2014 RMMac31 Pelbagai penghutang 50

50 Apr. 1 Baki b/b 50

2014 RMMac27 Ram 20 31 Baki h/b 30 50

J28©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

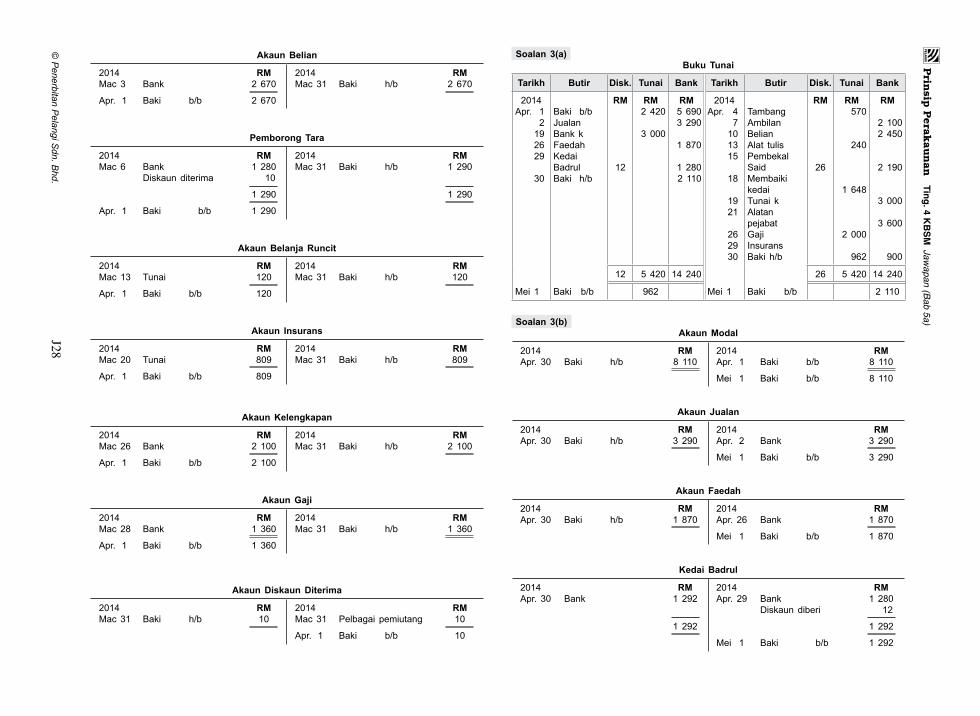

Akaun Belian

2014 RMMac3 Bank 2 670 Apr. 1 Baki b/b 2 670

2014 RMMac31 Baki h/b 2 670

Pemborong Tara

2014 RMMac6 Bank 1280 Diskaun diterima 10 1 290 Apr. 1 Baki b/b 1 290

2014 RMMac 31 Baki h/b 1 290 1 290

Akaun Belanja Runcit

2014 RMMac13 Tunai 120 Apr. 1 Baki b/b 120

2014 RMMac31 Baki h/b 120

Akaun Insurans

2014 RMMac20 Tunai 809 Apr. 1 Baki b/b 809

2014 RMMac31 Baki h/b 809

Akaun Kelengkapan

2014 RMMac26 Bank 2 100 Apr. 1 Baki b/b 2 100

2014 RMMac31 Baki h/b 2 100

Akaun Gaji

2014 RMMac28 Bank 1 360 Apr. 1 Baki b/b 1 360

2014 RMMac31 Baki h/b 1 360

Akaun Diskaun Diterima

2014 RMMac31 Baki h/b 10

2014 RMMac31 Pelbagai pemiutang 10 Apr. 1 Baki b/b 10

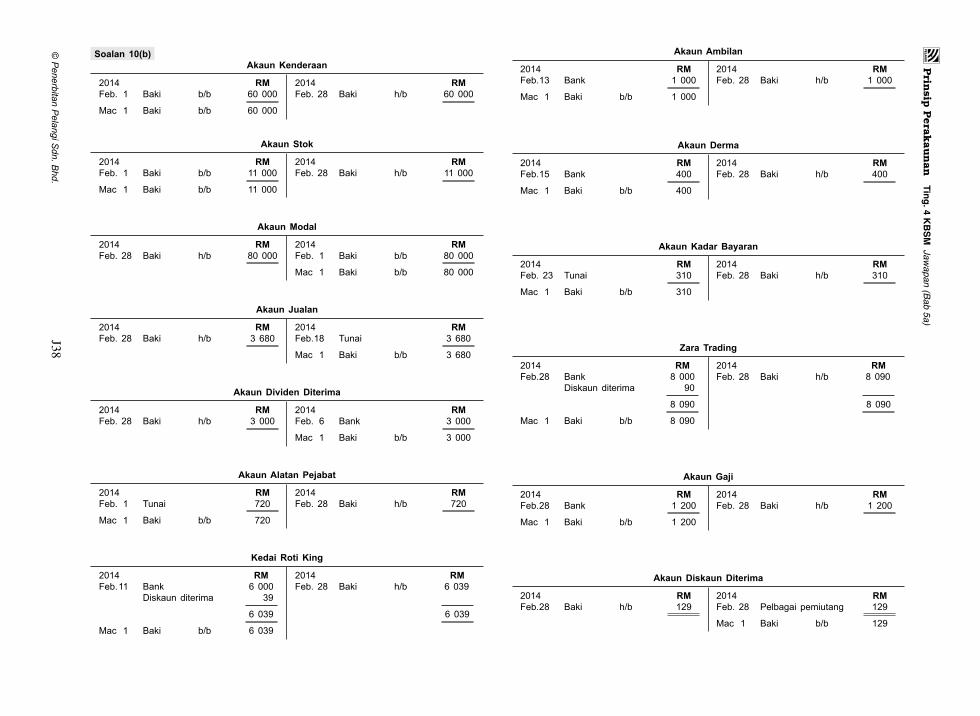

Soalan 3(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Apr. 1 2 19 26 29 30

Baki b/bJualanBank kFaedahKedai BadrulBaki h/b

RM

12

RM2 420

3 000

RM5 6903 290

1 870

1 2802 110

2014Apr. 4 7 10 13 15 18

19 21

26 29 30

TambangAmbilanBelianAlat tulisPembekal SaidMembaikikedaiTunai kAlatan pejabatGajiInsuransBaki h/b

RM

26

RM570

240

1 648

2 000

962

RM

2 1002 450

2 190

3 000

3 600

900

12 5 420 14 240 26 5 420 14 240

Mei 1 Baki b/b 962 Mei 1 Baki b/b 2 110

Soalan 3(b) Akaun Modal

2014 RMApr. 30 Baki h/b 8 110

2014 RMApr. 1 Baki b/b 8 110 Mei 1 Baki b/b 8 110

Akaun Jualan

2014 RMApr. 30 Baki h/b 3 290

2014 RMApr. 2 Bank 3 290 Mei 1 Baki b/b 3 290

Akaun Faedah

2014 RMApr. 30 Baki h/b 1 870

2014 RMApr. 26 Bank 1 870 Mei 1 Baki b/b 1 870

Kedai Badrul

2014 RMApr. 30 Bank 1 292 1 292

2014 RMApr. 29 Bank 1 280 Diskaun diberi 12 1 292 Mei 1 Baki b/b 1 292

J29©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

Akaun Diskaun Diberi

2014 RMApr. 30 Pelbagai penghutang 12 Mei 1 Baki b/b 12

2014 RMApr. 30 Baki h/b 12

Akaun Tambang

2014 RMApr. 4 Tunai 570 Mei 1 Baki b/b 570

2014 RMApr. 30 Baki h/b 570

Akaun Ambilan

2014 RMApr. 7 Bank 2 100 Mei 1 Baki b/b 2 100

2014 RMApr. 30 Baki h/b 2 100

Akaun Belian

2014 RMApr. 10 Bank 2 450 Mei 1 Baki b/b 2 450

2014 RMApr. 30 Baki h/b 2 450

Akaun Alat Tulis

2014 RMApr. 13 Tunai 240 Mei 1 Baki b/b 240

2014 RMApr. 30 Baki h/b 240

Pembekal Said

2014 RMApr. 15 Bank 2 190 Diskaun diterima 26 2 216 Mei 1 Baki b/b 2 216

2014 RMApr. 30 Baki h/b 2 216 2 216

Akaun Membaiki Kedai

2014 RMApr. 18 Tunai 1 648 Mei 1 Baki b/b 1 648

2014 RMApr. 30 Baki h/b 1 648

Akaun Alatan Pejabat

2014 RMApr. 21 Bank 3 600 Mei 1 Baki b/b 3 600

2014 RMApr. 30 Baki h/b 3 600

Akaun Gaji

2014 RMApr. 26 Tunai 2 000 Mei 1 Baki b/b 2 000

2014 RMApr. 30 Baki h/b 2 000

Akaun Insurans

2014 RMApr. 29 Bank 900 Mei 1 Baki b/b 900

2014 RMApr. 30 Baki h/b 900

Akaun Diskaun Diterima

2014 RMApr. 30 Baki h/b 26

2014 RMApr. 30 Pelbagai pemiutang 26 Mei 1 Baki b/b 26

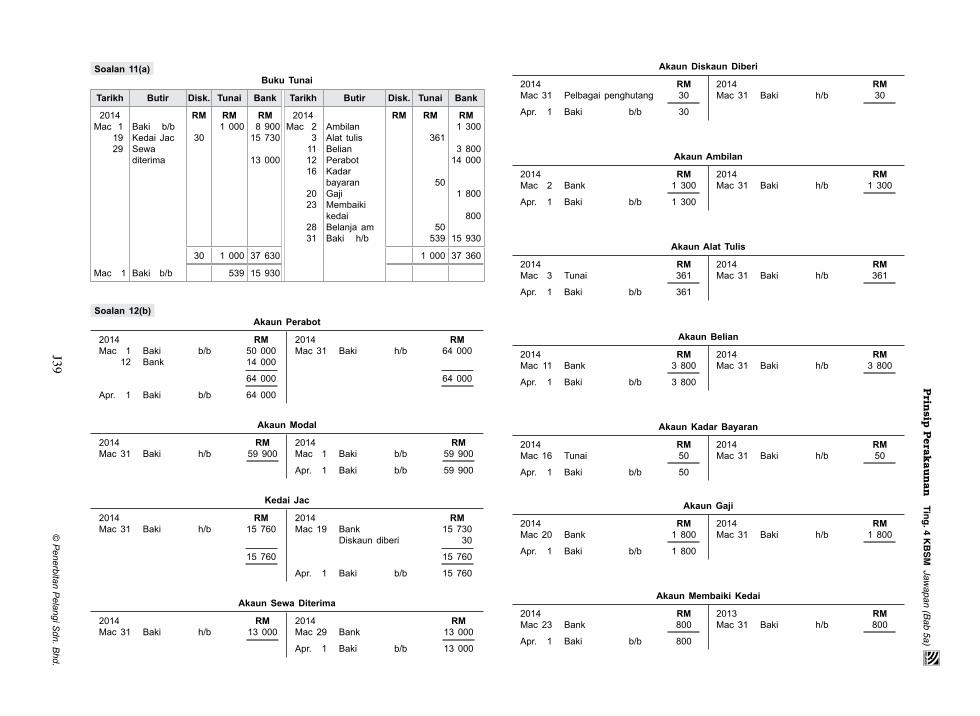

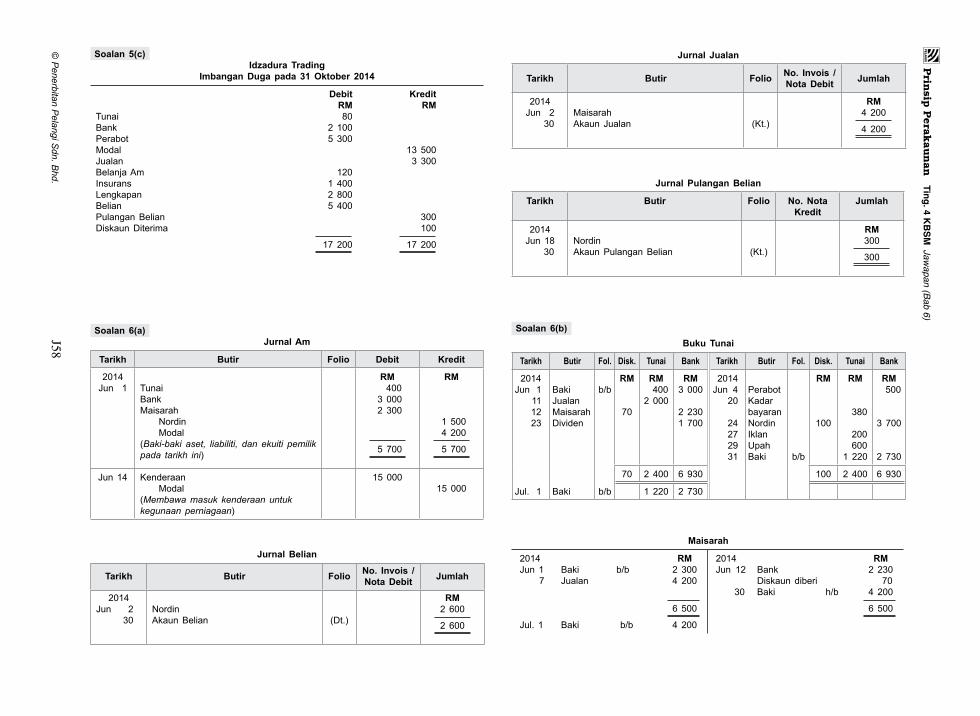

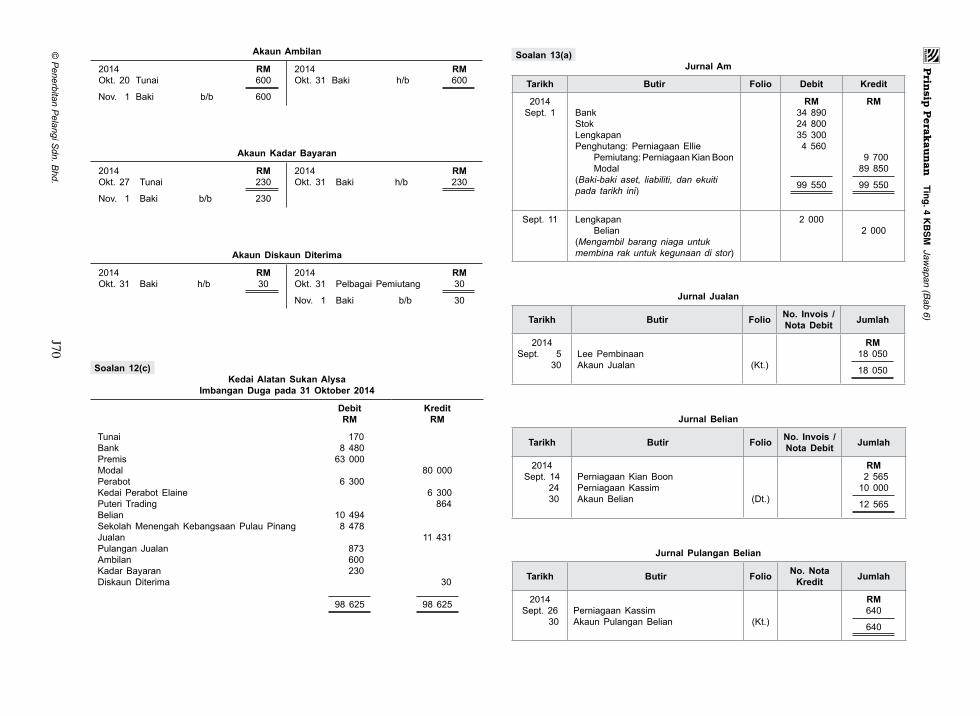

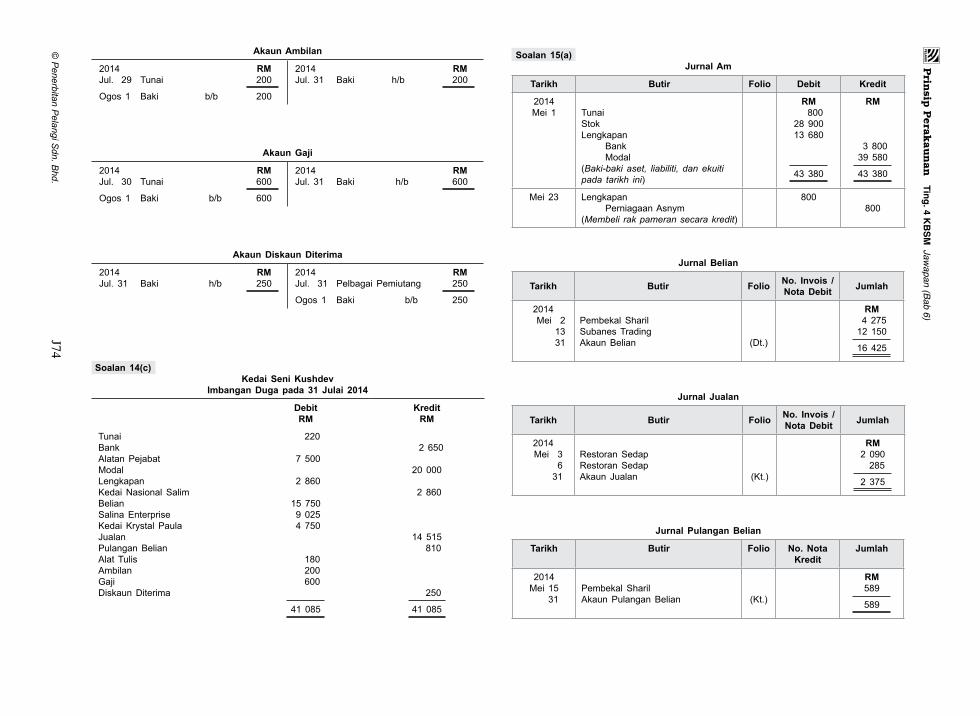

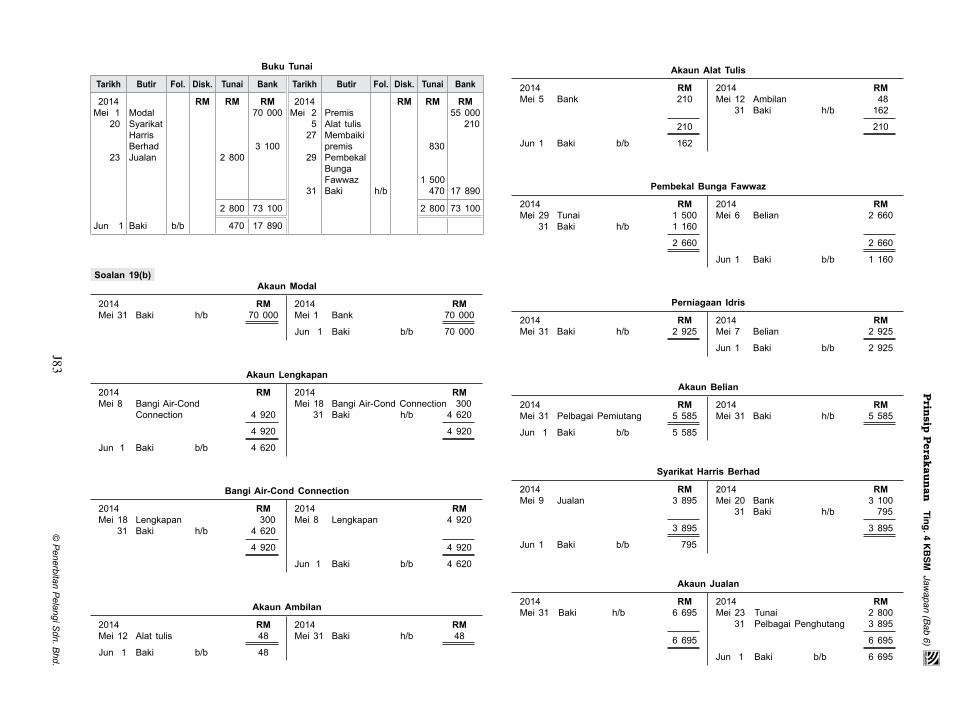

Soalan 4(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Mei 1 2 4

11 14 25 30

Baki b/bModalPinjaman bankJualanSewaditerimaTunai kTiara Enterprise

RM

10

RM680

5 870

1 200

RM

10 000

20 000

5 000

3 450

2014Mei 1 3 6 8 17 19 23

25 27 31

Baki b/bKelengkapanBelianPembekal YahLesenAngkutanKadar bayaranBank kGajiBaki h/b

RM

40

RM

130480

5805 000

1 560

RM2 1406 000

12 000

5 300

2 50010 510

10 7 750 38 450 40 7 750 38 450

Jun 1 Baki b/b 1 560 10 510

Urus niaga Mei 22 dan Mei 28 tidak dimasukkan dalam Buku Tunai kerana kedua-duanyaadalah urus niaga secara kredit.

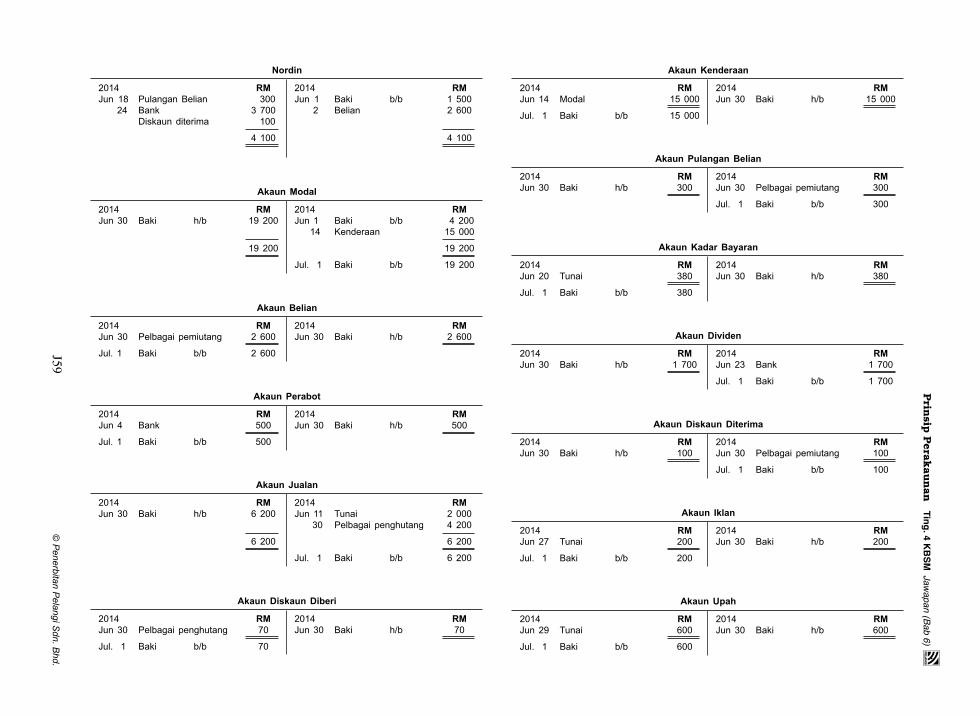

J30©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

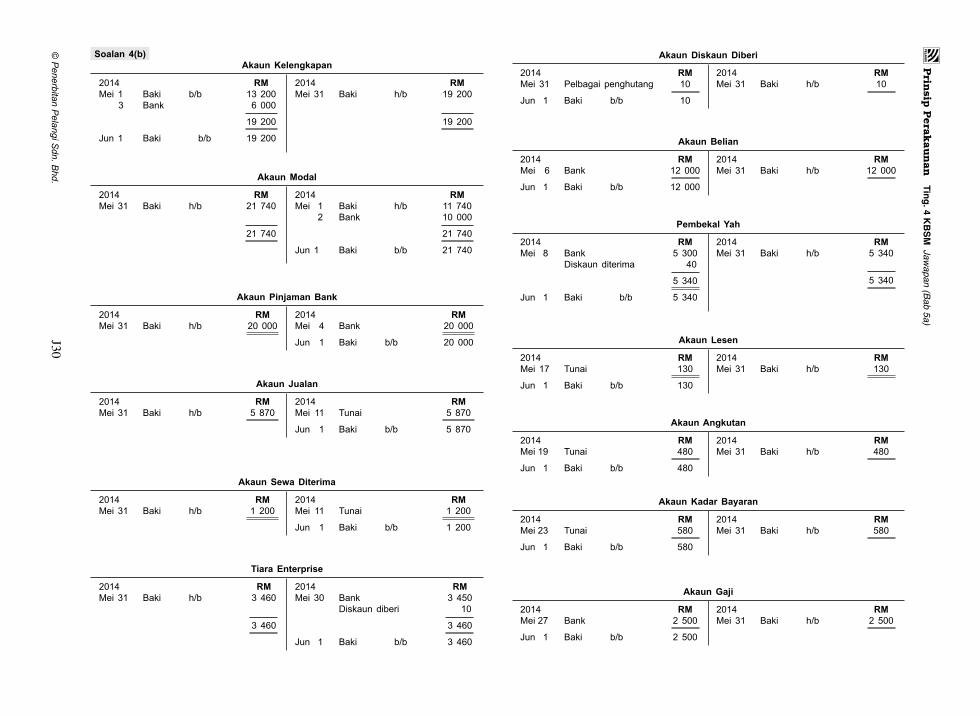

Soalan 4(b) Akaun Kelengkapan

2014 RMMei 1 Baki b/b 13200 3 Bank 6 000 19 200 Jun1 Baki b/b 19200

2014 RMMei 31 Baki h/b 19200 19 200

Akaun Modal

2014 RMMei 31 Baki h/b 21740 21 740

2014 RMMei 1 Baki h/b 11740 2 Bank 10 000 21 740 Jun1 Baki b/b 21740

Akaun Pinjaman Bank

2014 RMMei 31 Baki h/b 20000

2014 RMMei 4 Bank 20000 Jun 1 Baki b/b 20000

Akaun Jualan

2014 RMMei 31 Baki h/b 5 870

2014 RMMei 11 Tunai 5 870 Jun 1 Baki b/b 5 870

Akaun Sewa Diterima

2014 RMMei 31 Baki h/b 1 200

2014 RMMei 11 Tunai 1 200 Jun 1 Baki b/b 1 200

Tiara Enterprise

2014 RMMei 31 Baki h/b 3 460

3 460

2014 RMMei 30 Bank 3 450 Diskaun diberi 10 3 460 Jun 1 Baki b/b 3 460

Akaun Diskaun Diberi

2014 RMMei 31 Pelbagai penghutang 10 Jun 1 Baki b/b 10

2014 RMMei 31 Baki h/b 10

Akaun Belian

2014 RMMei 6 Bank 12000 Jun 1 Baki b/b 12000

2014 RMMei 31 Baki h/b 12000

Pembekal Yah

2014 RMMei 8 Bank 5 300 Diskaun diterima 40 5 340 Jun 1 Baki b/b 5 340

2014 RMMei 31 Baki h/b 5 340

5 340

Akaun Lesen

2014 RMMei 17 Tunai 130 Jun 1 Baki b/b 130

2014 RMMei 31 Baki h/b 130

Akaun Angkutan

2014 RMMei19 Tunai 480 Jun 1 Baki b/b 480

2014 RMMei 31 Baki h/b 480

Akaun Kadar Bayaran

2014 RMMei23 Tunai 580 Jun 1 Baki b/b 580

2014 RMMei 31 Baki h/b 580

Akaun Gaji

2014 RMMei27 Bank 2500 Jun 1 Baki b/b 2 500

2014 RMMei 31 Baki h/b 2 500

J31©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

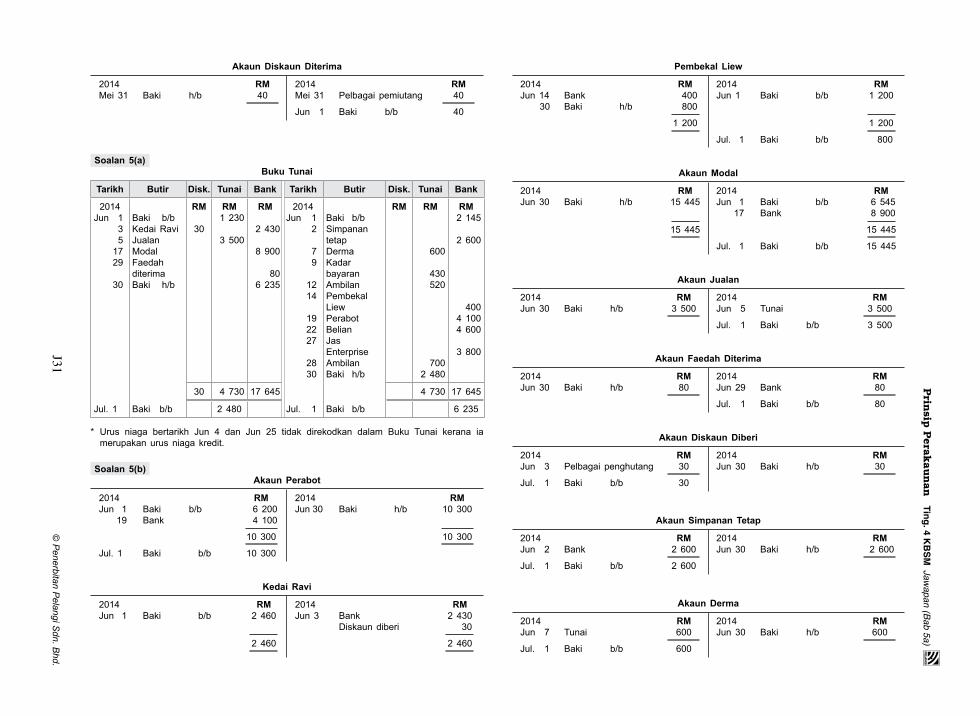

Akaun Diskaun Diterima

2014 RMMei 31 Baki h/b 40

2014 RMMei 31 Pelbagai pemiutang 40 Jun 1 Baki b/b 40

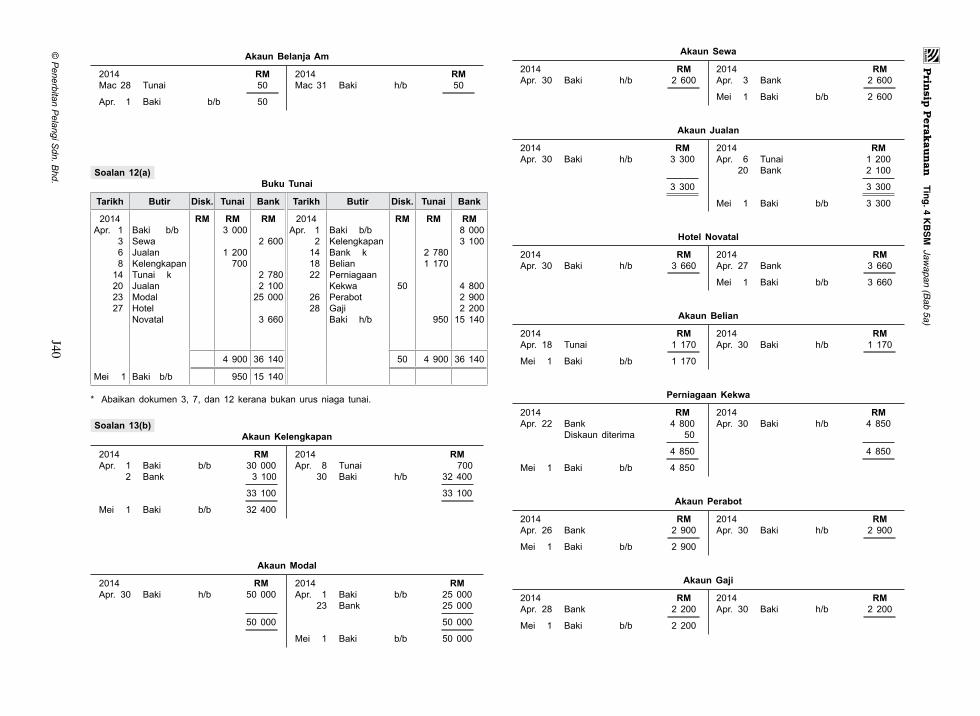

Soalan 5(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Jun 1 3 5 17 29 30

Baki b/bKedai RaviJualanModalFaedah diterimaBaki h/b

RM

30

RM1 230

3 500

RM

2 430

8 900

806 235

2014Jun 1 2

7 9 12 14

19 22 27

28 30

Baki b/bSimpanantetapDermaKadar bayaranAmbilanPembekal LiewPerabotBelianJas EnterpriseAmbilanBaki h/b

RM RM

600

430520

7002 480

RM2 145

2 600

4004 1004 600

3 800

30 4 730 17 645 4 730 17 645

Jul. 1 Baki b/b 2 480 Jul. 1 Baki b/b 6 235

* Urus niaga bertarikh Jun 4 dan Jun 25 tidak direkodkan dalam Buku Tunai kerana iamerupakan urus niaga kredit.

Soalan 5(b) Akaun Perabot

2014 RMJun 1 Baki b/b 6 200 19 Bank 4 100 10 300 Jul. 1 Baki b/b 10300

2014 RMJun30 Baki h/b 10300

10 300

Kedai Ravi

2014 RMJun 1 Baki b/b 2 460

2 460

2014 RMJun 3 Bank 2 430 Diskaun diberi 30 2 460

Pembekal Liew

2014 RMJun 14 Bank 400 30 Baki h/b 800 1 200

2014 RMJun1 Baki b/b 1 200 1 200 Jul. 1 Baki b/b 800

Akaun Modal

2014 RMJun30 Baki h/b 15445

15 445

2014 RMJun 1 Baki b/b 6 545 17 Bank 8 900 15 445 Jul. 1 Baki b/b 15445

Akaun Jualan

2014 RMJun30 Baki h/b 3 500

2014 RMJun 5 Tunai 3 500 Jul. 1 Baki b/b 3 500

Akaun Faedah Diterima

2014 RMJun30 Baki h/b 80

2014 RMJun 29 Bank 80 Jul. 1 Baki b/b 80

Akaun Diskaun Diberi

2014 RMJun 3 Pelbagai penghutang 30 Jul. 1 Baki b/b 30

2014 RMJun30 Baki h/b 30

Akaun Simpanan Tetap

2014 RMJun 2 Bank 2 600 Jul. 1 Baki b/b 2 600

2014 RMJun30 Baki h/b 2 600

Akaun Derma

2014 RMJun 7 Tunai 600 Jul. 1 Baki b/b 600

2014 RMJun30 Baki h/b 600

J32©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

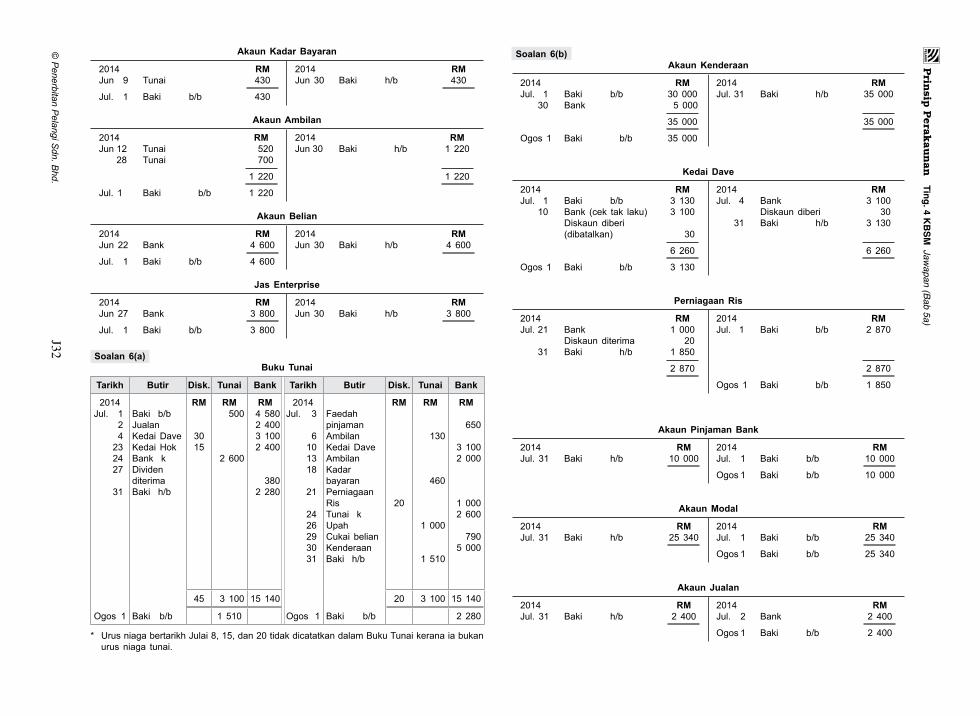

Akaun Kadar Bayaran

2014 RMJun 9 Tunai 430 Jul. 1 Baki b/b 430

2014 RMJun30 Baki h/b 430

Akaun Ambilan

2014 RMJun 12 Tunai 520 28 Tunai 700 1 220 Jul. 1 Baki b/b 1 220

2014 RMJun30 Baki h/b 1 220

1 220

Akaun Belian

2014 RMJun 22 Bank 4 600 Jul. 1 Baki b/b 4 600

2014 RMJun30 Baki h/b 4 600

Jas Enterprise

2014 RMJun 27 Bank 3 800 Jul. 1 Baki b/b 3 800

2014 RMJun30 Baki h/b 3 800

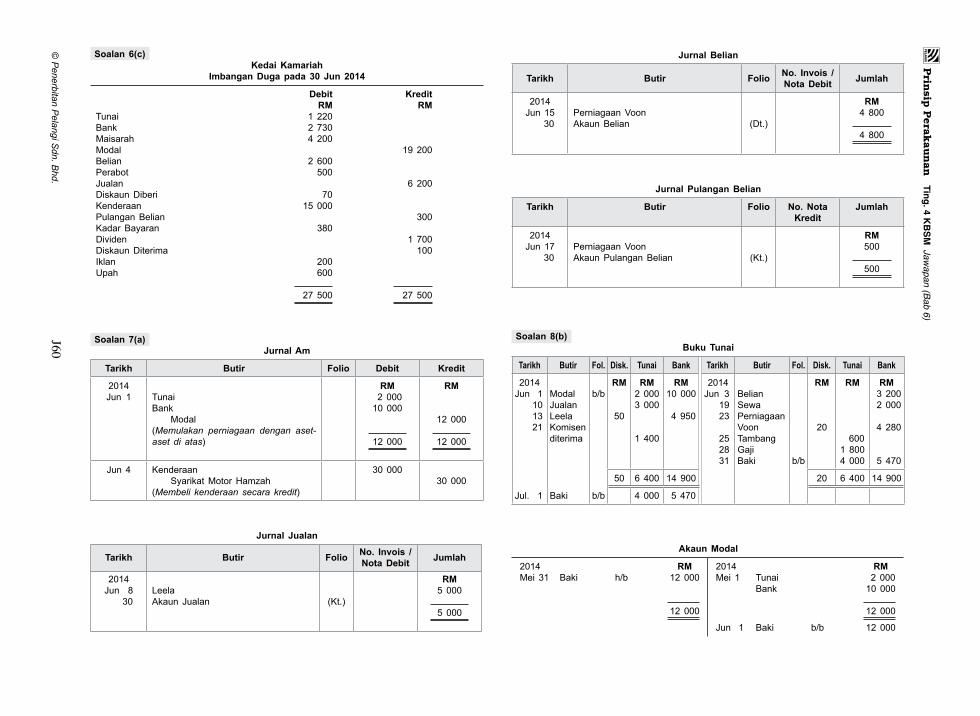

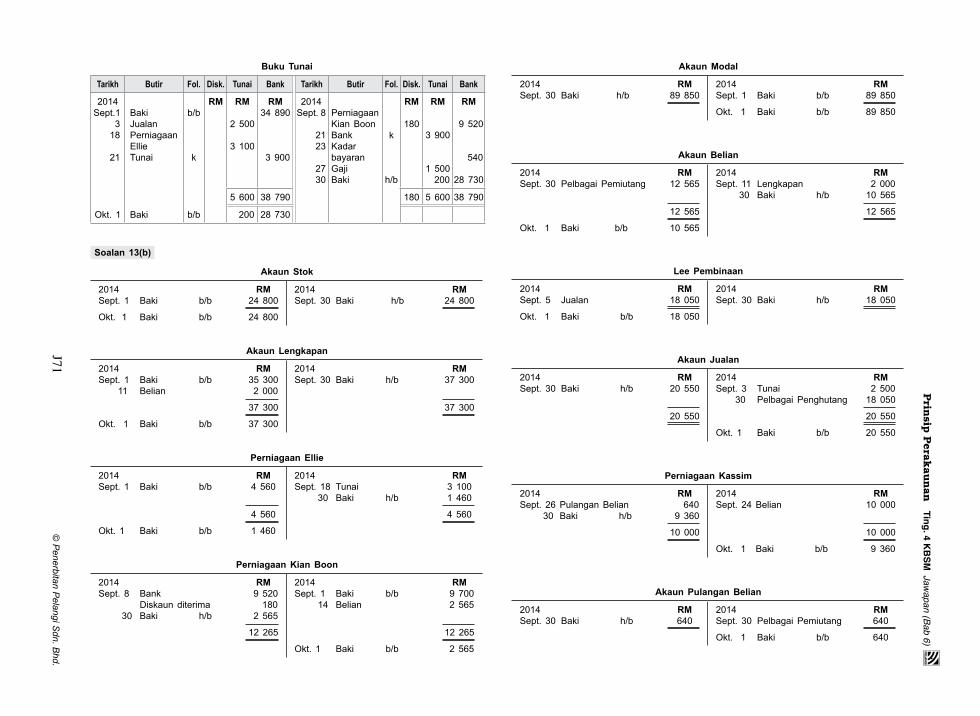

Soalan 6(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Jul. 1 2 4 23 24 27

31

Baki b/bJualanKedai DaveKedai HokBank kDividen diterimaBaki h/b

RM

3015

RM500

2 600

RM4 5802 4003 1002 400

3802 280

2014Jul. 3

6 10 13 18

21

24 26 29 30 31

Faedah pinjaman AmbilanKedai DaveAmbilanKadar bayaranPerniagaan RisTunai kUpahCukai belianKenderaanBaki h/b

RM

20

RM

130

460

1 000

1 510

RM

650

3 1002 000

1 0002 600

7905 000

45 3 100 15 140 20 3 100 15 140

Ogos 1 Baki b/b 1 510 Ogos 1 Baki b/b 2 280

* UrusniagabertarikhJulai8,15,dan20tidakdicatatkandalamBukuTunaikeranaiabukanurus niaga tunai.

Soalan 6(b) Akaun Kenderaan

2014 RMJul. 1 Baki b/b 30000 30 Bank 5 000 35 000 Ogos1 Baki b/b 35000

2014 RMJul.31 Baki h/b 35000

35 000

Kedai Dave

2014 RMJul. 1 Baki b/b 3 130 10 Bank (cek tak laku) 3 100 Diskaun diberi (dibatalkan) 30 6 260 Ogos1 Baki b/b 3 130

2014 RMJul. 4 Bank 3 100 Diskaun diberi 30 31 Baki h/b 3130

6 260

Perniagaan Ris

2014 RMJul. 21 Bank 1 000 Diskaun diterima 20 31 Baki h/b 1 850 2 870

2014 RMJul. 1 Baki b/b 2 870

2 870 Ogos 1 Baki b/b 1 850

Akaun Pinjaman Bank

2014 RMJul. 31 Baki h/b 10000

2014 RMJul. 1 Baki b/b 10000 Ogos1 Baki b/b 10000

Akaun Modal

2014 RMJul. 31 Baki h/b 25340

2014 RMJul. 1 Baki b/b 25340 Ogos1 Baki b/b 25340

Akaun Jualan

2014 RMJul. 31 Baki h/b 2 400

2014 RMJul. 2 Bank 2 400 Ogos1 Baki b/b 2 400

J33©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

Kedai Hok

2014 RMJul. 31 Baki h/b 2 415

2 415

2014 RMJul. 23 Bank 2 400 Diskaun diberi 15 2 415 Ogos1 Baki b/b 2 415

Akaun Dividen Diterima

2014 RMJul. 31 Baki h/b 380

2014 RMJul. 27 Bank 380 Ogos1 Baki b/b 380

Akaun Diskaun Diberi

2014 RMJul. 31 Pelbagai penghutang 45

45 Ogos1 Baki b/b 15

2014 RMJul. 10 Kedai Dave (diskaun diberi dibatalkan) 30 Baki h/b 15 45

Akaun Faedah Pinjaman

2014 RMJul. 3 Bank 650 Ogos1 Baki b/b 650

2014 RMJul. 30 Baki h/b 650

Akaun Ambilan

2014 RMJul. 6 Tunai 130 13 Bank 2 000 2 130 Ogos1 Baki b/b 2 130

2014 RMJul.31 Baki h/b 2 130

2 130

Akaun Kadar Bayaran

2014 RMJul. 18 Tunai 460 Ogos1 Baki b/b 460

2014 RMJul. 31 Baki h/b 460

Akaun Upah

2014 RMJul. 26 Tunai 1 000 Ogos1 Baki b/b 1 000

2014 RMJul. 31 Baki h/b 1 000

Akaun Cukai Belian

2014 RMJul. 29 Bank 790 Ogos1 Baki b/b 790

2014 RMJul. 31 Baki h/b 790

Akaun Diskaun Diterima

2014 RMJul. 31 Baki h/b 20

2014 RMJul. 31 Pelbagai pemiutang 20 Ogos1 Baki b/b 20

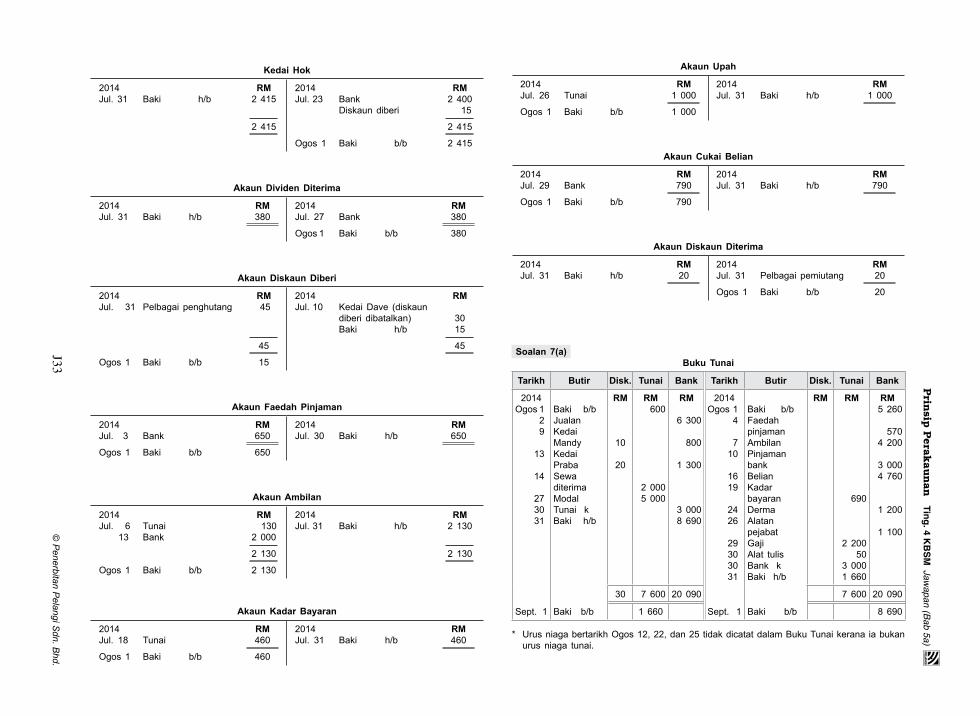

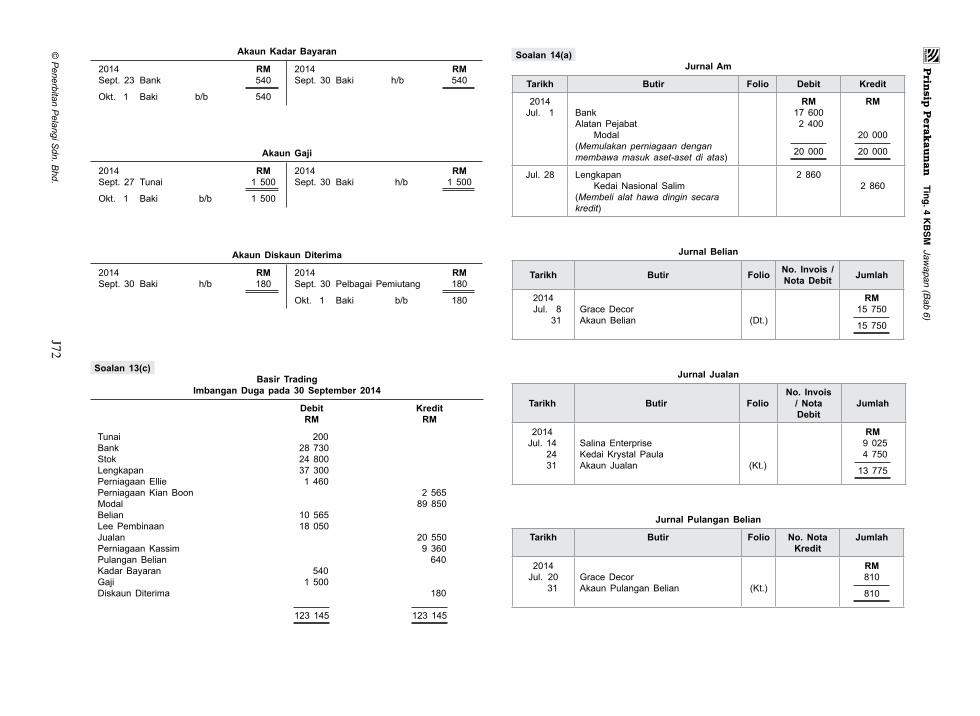

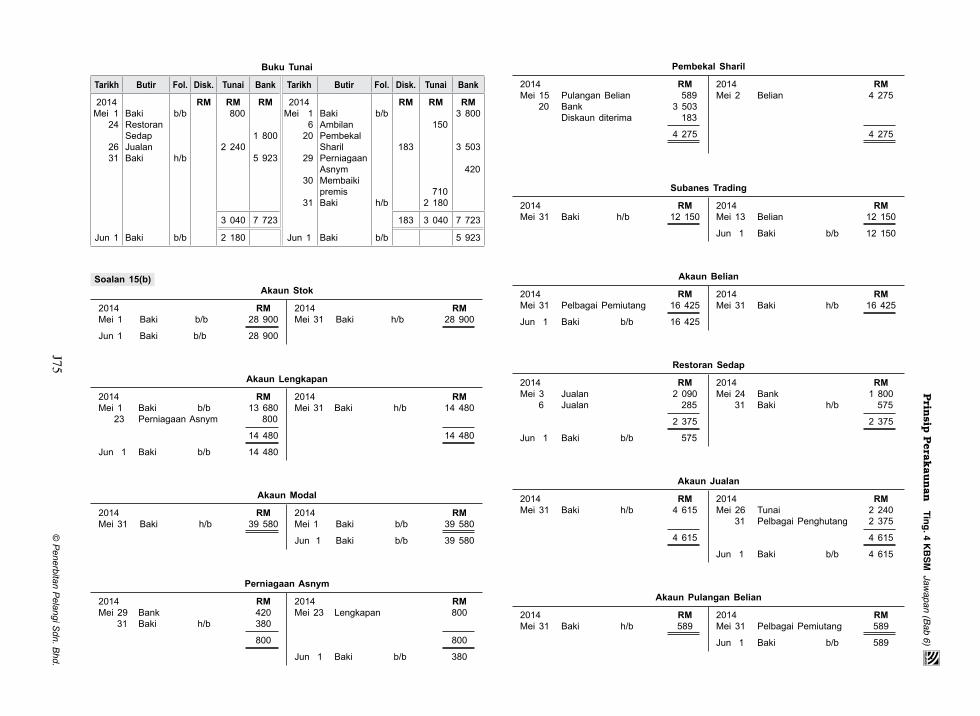

Soalan 7(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Ogos 1 2 9

13

14

27 30 31

Baki b/bJualanKedai MandyKedai PrabaSewaditerimaModalTunai kBaki h/b

RM

10

20

RM600

2 0005 000

RM

6 300

800

1 300

3 0008 690

2014Ogos 1 4

7 10 16 19

24 26

29 30 30 31

Baki b/bFaedah pinjamanAmbilanPinjaman bankBelianKadar bayaranDermaAlatan pejabatGajiAlat tulisBank kBaki h/b

RM RM

690

2 20050

3 0001 660

RM5 260

5704 200

3 0004 760

1 200

1 100

30 7 600 20 090 7 600 20 090

Sept. 1 Baki b/b 1 660 Sept. 1 Baki b/b 8 690

* UrusniagabertarikhOgos12,22,dan25tidakdicatatdalamBukuTunaikerana iabukanurus niaga tunai.

J34©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

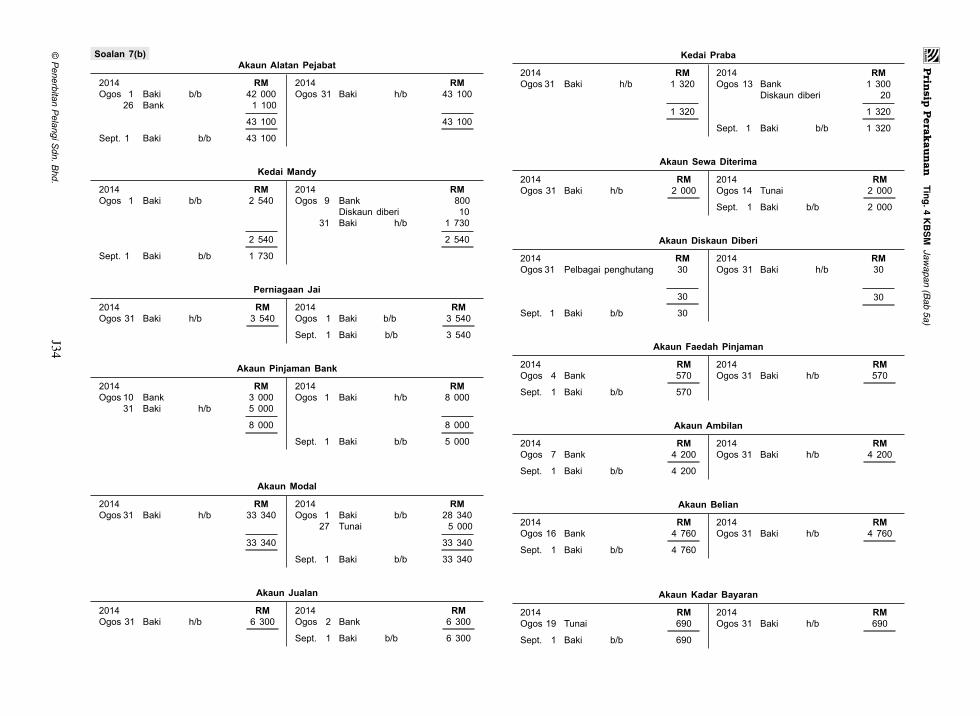

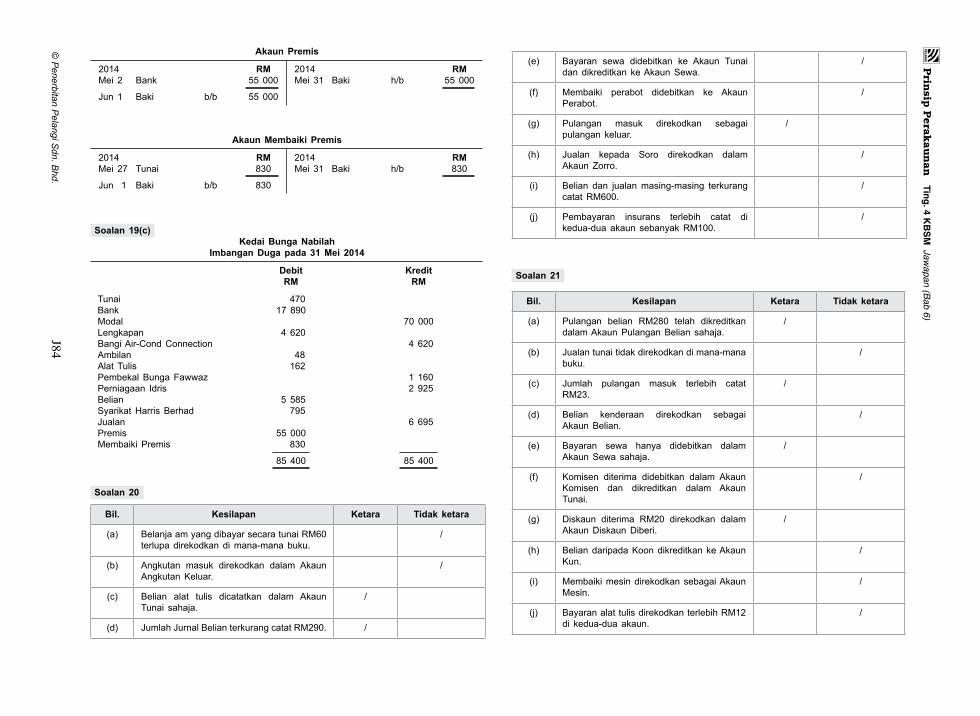

Soalan 7(b) Akaun Alatan Pejabat

2014 RMOgos 1 Baki b/b 42000 26 Bank 1 100 43 100 Sept. 1 Baki b/b 43100

2014 RMOgos 31 Baki h/b 43100

43 100

Kedai Mandy

2014 RMOgos 1 Baki b/b 2 540

2 540 Sept. 1 Baki b/b 1 730

2014 RMOgos 9 Bank 800 Diskaun diberi 10 31 Baki h/b 1 730 2 540

Perniagaan Jai

2014 RMOgos31 Baki h/b 3 540

2014 RMOgos 1 Baki b/b 3 540 Sept. 1 Baki b/b 3 540

Akaun Pinjaman Bank

2014 RMOgos 10 Bank 3 000 31 Baki h/b 5 000 8 000

2014 RMOgos 1 Baki h/b 8 000

8 000 Sept. 1 Baki b/b 5 000

Akaun Modal

2014 RMOgos31 Baki h/b 33340 33 340

2014 RMOgos 1 Baki b/b 28340 27 Tunai 5 000 33 340 Sept. 1 Baki b/b 33340

Akaun Jualan

2014 RMOgos31 Baki h/b 6 300

2014 RMOgos 2 Bank 6 300 Sept. 1 Baki b/b 6 300

Kedai Praba

2014 RMOgos31 Baki h/b 1 320 1 320

2014 RMOgos 13 Bank 1 300 Diskaun diberi 20 1 320 Sept. 1 Baki b/b 1 320

Akaun Sewa Diterima

2014 RMOgos31 Baki h/b 2 000

2014 RMOgos 14 Tunai 2 000 Sept. 1 Baki b/b 2 000

Akaun Diskaun Diberi

2014 RMOgos 31 Pelbagai penghutang 30

30 Sept. 1 Baki b/b 30

2014 RMOgos 31 Baki h/b 30 30

Akaun Faedah Pinjaman

2014 RMOgos 4 Bank 570 Sept. 1 Baki b/b 570

2014 RMOgos31 Baki h/b 570

Akaun Ambilan

2014 RMOgos 7 Bank 4 200 Sept. 1 Baki b/b 4 200

2014 RMOgos31 Baki h/b 4 200

Akaun Belian

2014 RMOgos 16 Bank 4 760 Sept. 1 Baki b/b 4 760

2014 RMOgos31 Baki h/b 4 760

Akaun Kadar Bayaran

2014 RMOgos 19 Tunai 690 Sept. 1 Baki b/b 690

2014 RMOgos31 Baki h/b 690

J35©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

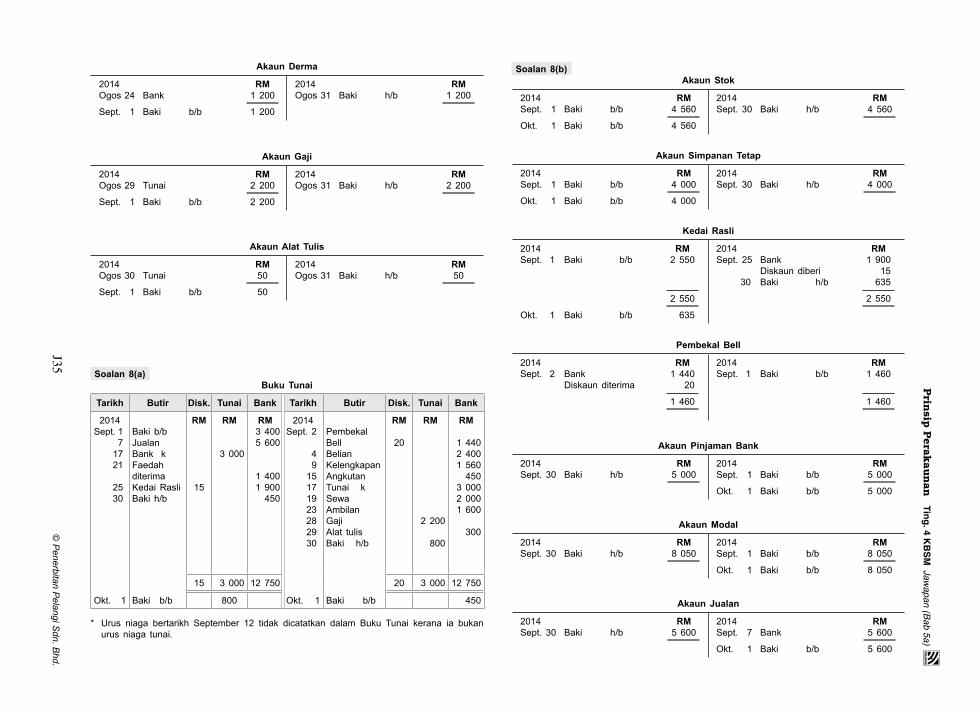

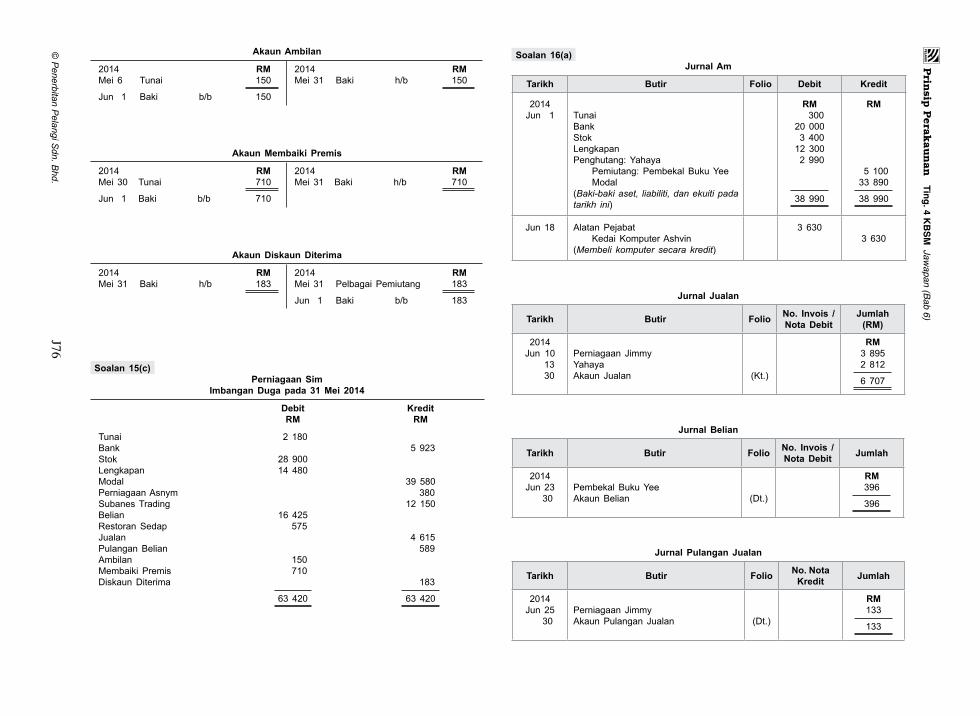

Akaun Derma

2014 RMOgos 24 Bank 1 200 Sept. 1 Baki b/b 1 200

2014 RMOgos31 Baki h/b 1 200

Akaun Gaji

2014 RMOgos 29 Tunai 2 200 Sept. 1 Baki b/b 2 200

2014 RMOgos31 Baki h/b 2 200

Akaun Alat Tulis

2014 RMOgos 30 Tunai 50 Sept. 1 Baki b/b 50

2014 RMOgos31 Baki h/b 50

Soalan 8(a) Buku Tunai

Tarikh Butir Disk. Tunai Bank Tarikh Butir Disk. Tunai Bank

2014Sept.1 7 17 21

25 30

Baki b/bJualanBank kFaedah diterimaKedai RasliBaki h/b

RM

15

RM

3 000

RM3 4005 600

1 4001 900

450

2014Sept.2

4 9 15 17 19 23 28 29 30

PembekalBellBelianKelengkapanAngkutanTunai kSewaAmbilanGajiAlat tulisBaki h/b

RM

20

RM

2 200

800

RM

1 4402 4001 560

4503 0002 0001 600

300

15 3 000 12 750 20 3 000 12 750

Okt. 1 Baki b/b 800 Okt. 1 Baki b/b 450

* Urus niaga bertarikh September 12 tidak dicatatkan dalam Buku Tunai kerana ia bukanurus niaga tunai.

Soalan 8(b) Akaun Stok

2014 RMSept. 1 Baki b/b 4 560 Okt. 1 Baki b/b 4 560

2014 RMSept. 30 Baki h/b 4 560

Akaun Simpanan Tetap

2014 RMSept. 1 Baki b/b 4 000 Okt. 1 Baki b/b 4 000

2014 RMSept. 30 Baki h/b 4 000

Kedai Rasli

2014 RMSept. 1 Baki b/b 2 550

2 550 Okt. 1 Baki b/b 635

2014 RMSept. 25 Bank 1900 Diskaun diberi 15 30 Baki h/b 635 2 550

Pembekal Bell

2014 RMSept. 2 Bank 1440 Diskaun diterima 20 1 460

2014 RMSept. 1 Baki b/b 1 460

1 460

Akaun Pinjaman Bank

2014 RMSept. 30 Baki h/b 5 000

2014 RMSept. 1 Baki b/b 5 000 Okt. 1 Baki b/b 5 000

Akaun Modal

2014 RMSept. 30 Baki h/b 8 050

2014 RMSept. 1 Baki b/b 8 050 Okt. 1 Baki b/b 8 050

Akaun Jualan

2014 RMSept. 30 Baki h/b 5 600

2014 RMSept. 7 Bank 5 600 Okt. 1 Baki b/b 5 600

J36©

Penerbitan P

elangi Sdn. B

hd.

Prin

sip P

erakau

nan

Ting. 4 K

BSM

Jawapan (Bab 5a)

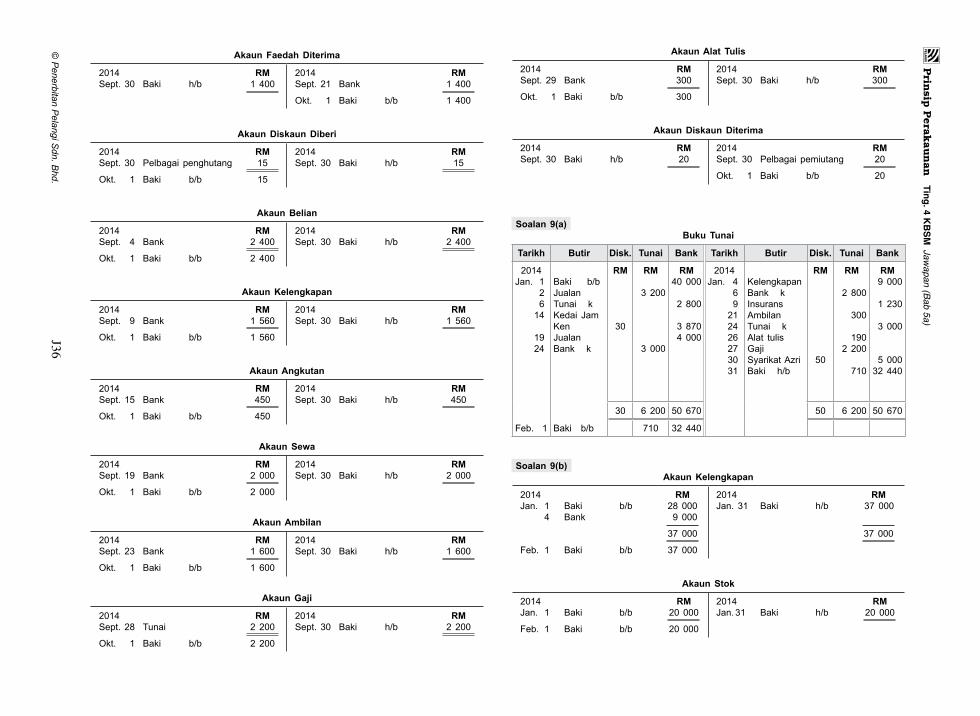

Akaun Faedah Diterima

2014 RMSept. 30 Baki h/b 1 400

2014 RMSept. 21 Bank 1 400 Okt. 1 Baki b/b 1 400

Akaun Diskaun Diberi

2014 RMSept. 30 Pelbagai penghutang 15 Okt. 1 Baki b/b 15

2014 RMSept. 30 Baki h/b 15

Akaun Belian

2014 RMSept. 4 Bank 2400 Okt. 1 Baki b/b 2 400

2014 RMSept. 30 Baki h/b 2 400

Akaun Kelengkapan