laporan perkembangan sistem pembayaran 2007 - bi.go.id · perkembangan aktivitas sistem pembayaran...

TRANSCRIPT

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

1

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

2

Laporan Perkembangan

Sistem Pembayaran

2007

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

3

DAFTAR ISI

PENDAHULUAN ................................................................................................................. 7

Ringkasan Eksekutif ...................................................................................................... 7

Perkembangan Aktivitas Sistem Pembayaran Dan Pengedaran Uang Indonesia

......................................................................................................................................... 9

BAGIAN I .......................................................................................................................... 13

BAB I STABILITAS SISTEM PEMBAYARAN .................................................................. 14

Penyelenggaraan Sistem Pembayaran Nilai Besar ................................................. 14

Aktivitas Transaksi BI-RTGS .................................................................................... 14

Pola Transaksi dalam BI-RTGS ................................................................................ 15

Pelaku Transaksi BI-RTGS ....................................................................................... 16

Rentang Transaksi dalam Sistem BI-RTGS ............................................................ 18

Manajemen Likuiditas Sistem BI-RTGS ................................................................. 18

Kinerja Penyelenggaraan Sistem BI-RTGS ........................................................... 20

Penyelenggaraan Sistem Pembayaran Ritel ............................................................ 21

Sistem Kliring Nasional Bank Indonesia (SKNBI) ................................................ 21

Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu ................ 28

Kartu Prabayar/E-money ........................................................................................ 35

Penyelenggaraan Money Remittance .................................................................. 36

Penyelenggaran Sistem Pembayaran Lainnya .................................................... 36

BAB II KEBIJAKAN SISTEM PEMBAYARAN UNTUK MENDUKUNG STABILITAS

SISTEM KEUANGAN ........................................................................................................ 39

Mitigasi Risiko Sistem Pembayaran .......................................................................... 39

SELF REGULATING ORGANIZATION (SRO) Kartu Kredit .................................... 39

Implementasi Kebijakan Pengaturan Kegiatan Money Remittance ............... 39

Standardisasi Teknis Teknologi Chip untuk Kartu ATM dan Kartu Debet ..... 40

Perkembangan Implementasi Teknologi Chip untuk Kartu Kredit ................. 41

Business Continuity Plan Penyelenggaraan Sistem Pembayaran ..................... 42

Kajian Tools Mitigasi Risiko Sistem Pembayaran Non BI ................................... 45

Efisiensi Sistem Pembayaran...................................................................................... 46

Integrasi Sistem Kliring ........................................................................................... 46

Inisiatif Mewujudkan Less Cash Society ............................................................... 47

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

4

Pengelolaan Rekening Pemerintah Melalui Aplikasi BIG-eB ............................ 49

Penerapan Prinsip Interoperability dan Konvergensi Sistem di dalam Industri

APMK ......................................................................................................................... 51

Perijinan Sistem Pembayaran ................................................................................ 52

Kajian Pola Pengaturan BI-RTGS Mengacu pada CP-SIPS.................................. 54

BAB III LAPORAN OVERSIGHT SISTEM PEMBAYARAN ............................................. 57

Oversight Terhadap Sistem BI-RTGS ..................................................................... 58

Oversight Terhadap Sistem Kliring Nasional Bank Indonesia (SKNBI) ............ 59

Oversight Terhadap Alat Pembayaran Dengan Menggunakan Kartu (APMK)

.................................................................................................................................... 60

BAB IV ARAH PENGEMBANGAN DAN KEBIJAKAN SISTEM PEMBAYARAN ......... 61

Rencana Pengembangan RTGS Generasi II ............................................................. 61

Pengembangan Infrastruktur Payment Versus Payment (PVP) untuk

Penyelesaian Domestic Interbank Foreign Exchange Trading ............................. 62

Enhancement BIG-eB .................................................................................................. 64

Rencana Implementasi Pola Pengaturan BI-RTGS Mengacu pada CP-SIPS ......... 64

Implementasi SRO Sistem Pembayaran.................................................................... 65

Kajian Pengembangan Direct debit ......................................................................... 66

Rencana Interoperabilitas dan Konvergensi Industri APMK ................................ 68

Implementasi Tools Mitigasi Risiko SP Non BI ....................................................... 69

Member certification untuk Seluruh Peserta SKNBI .............................................. 70

BAGIAN II ......................................................................................................................... 73

BAB I PELAKSANAAN KEBIJAKAN PENGEDARAN UANG ..................................... 74

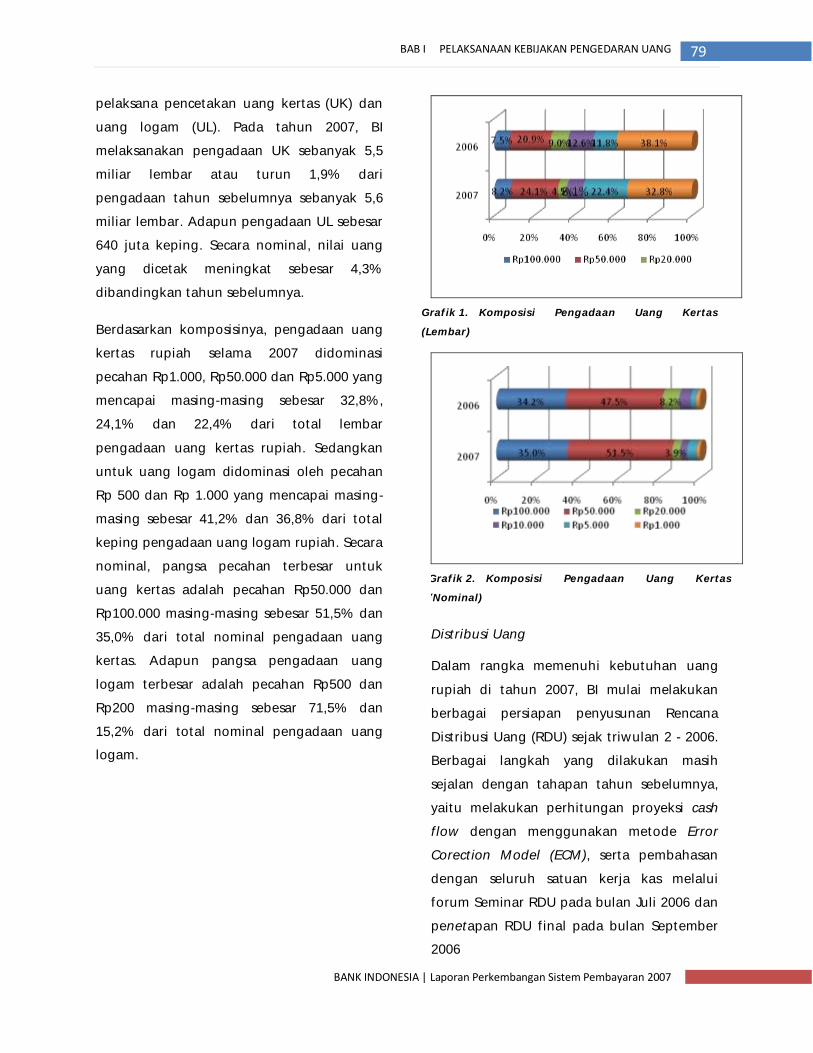

Peningkatan Uang Rupiah Yang Berkualitas.......................................................... 75

Pengedaran Uang yang Aman, Handal, dan Efisien ............................................. 78

Layanan Kas Prima ...................................................................................................... 82

BAB II PENILAIAN KINERJA BI DI DALAM PELAKSANAAN TUGAS PENGEDARAN

UANG ................................................................................................................................ 89

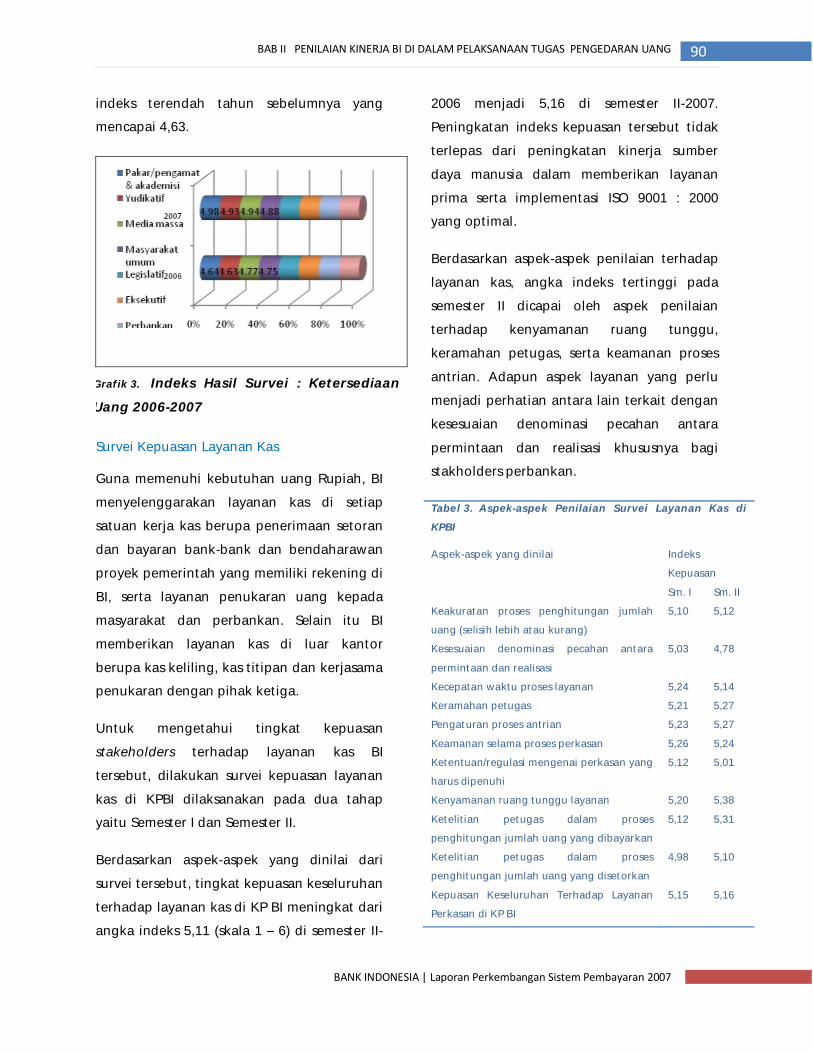

Survei Ketersediaan Uang Rupiah ............................................................................ 89

Survei Kepuasan Layanan Kas ................................................................................... 90

Survei terhadap Kemampuan Masyarakat Dalam Mengenali Ciri-ciri Keaslian

Uang Rupiah ................................................................................................................ 91

Penilaian Penerapan ISO 9001:2000 ......................................................................... 91

BAB III HUBUNGAN KERJASAMA BI DENGAN PIHAK TERKAIT ........................... 93

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

5

Kerjasama BI dengan Lembaga di Dalam Negeri................................................... 93

Kerjasama BI dengan Lembaga di Luar Negeri ...................................................... 95

BAB IV KEGIATAN DAN INFORMASI PENDUKUNG DALAM TUGAS PENGEDARAN

UANG ................................................................................................................................ 97

Kegiatan Museum Artha Suaka ................................................................................ 97

Peran BI dalam Penyusunan Rancangan Undang-undang Mata Uang .............. 97

Kajian Strategi Pengadaan Bahan Uang Yang Efektif dan Efisien ..................... 97

Berakhirnya Masa Penukaran Uang Kertas Pecahan Rp5.000 dan Rp10.000 Seri

Sudirman ...................................................................................................................... 98

Kajian Pemanfaatan Uang Logam Tidak Layak Edar (ULTLE) .............................. 98

BAB V ARAH KEBIJAKAN DAN RENCANA PENGEMBANGAN BIDANG

PENGEDARAN UANG-2008 ............................................................................................ 99

Rencana dan Strategi Pengadaan Uang .................................................................. 99

Rencana dan Strategi Distribusi Uang ..................................................................... 99

Uji Coba Implementasi Cash centre ........................................................................ 100

Mempersiapkan Untuk Mengeluarkan dan Mengedarkan Uang Kertas

Pecahan Rp2.000 ....................................................................................................... 100

Perluasan Sosialisasi Iklan Layanan Masyarakat Mengenai Ciri-ciri Keaslian

Uang Rupiah .............................................................................................................. 101

Survei Tingkat Pemenuhan Kebutuhan Masyarakat Terhadap Uang Rupiah . 101

Survei Efektivitas Layanan Kas Luar Kantor melalui Kerjasama dengan Pihak

Ekstern ........................................................................................................................ 101

BAB VI LAMPIRAN-LAMPIRAN………………………………………………………………………………….103

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

6

Halaman ini sengaja dikosongkan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

7 PENDAHULUAN

PENDAHULUAN

Ringkasan Eksekutif

Konsisten dengan perubahan yang telah

dilakukan pada tahun 2006, penerbitan

Laporan Perkembangan Sistem Pembayaran

(LTSP) lebih ditujukan untuk memaparkan

berbagai analisa perkembangan dan deskripsi

kebijakan sistem pembayaran yang telah

ditempuh selama satu periode. Laporan ini

sedianya hanya merupakan sebuah publikasi

pelengkap dari berbagai governance report

sistem pembayaran yang telah dituangkan

dalam beberapa publikasi BI lainnya, yaitu

Laporan Tahunan BI, Laporan Perekonomian

Indonesia dan Laporan Stabilitas Sistem

Keuangan. Berbeda dengan governance

report, isi laporan perkembangan sistem

pembayaran difokuskan pada penjelasan

secara rinci mengenai aktivitas pembayaran

masyarakat dan dan berbagai aspek yang

melatarbelakangi berbagai kebijakan BI di

bidang sistem pembayaran.

Sebagai edisi ke-empat, Laporan

Perkembangan Sistem Pembayaran Tahun

2007 mencatat beberapa fenomena penting

dalam dinamika perkembangan sistem

pembayaran di Indonesia. Aktifitas seluruh

transaksi pembayaran yang mencapai Rp46

ribu triliun merupakan nilai transaksi tertinggi

selama sepuluh tahun terakhir. Maraknya

aktivitas ekonomi masyarakat sebagai hasil

kondisi perekonomian Indonesia yang

membaik selama tahun 2007, ditengarai

menjadi penyebab meningkatnya aktivitas

tersebut. Selain itu di awal tahun 2007,

terdapat pula fenomena penggunaan

instrumen pembayaran ritel baru yaitu e-

money. E-money menjadi jawaban atas

kebutuhan masyarakat yang menginginkan

instrumen pembayaran yang lebih praktis

terutama untuk transaksi yang berulang,

sering dilakukan dan nilainya kecil.

Dari sisi pengedaran uang patut pula dicatat

beberapa keberhasilan BI dalam mengatasi

berbagai isu menyangkut kelangkaan dan

rendahnya kualitas uang di daerah perbatasan

dan terpencil, beredarnya uang palsu dan

uang terpotong, kualitas layanan kas dan

upaya mengantisipasi kesinambungan

operasional kas di daerah yang terlanda

bencana alam.

Selama kurun waktu 2007, diwarnai dengan

semakin berkembangnya common practices di

beberapa bank sentral yang mulai

mengalihkan tugas pengolahan uang

dilakukan berbagai pihak di luar bank sentral.

Secara internal pelaksanaan kebijakan

pengedaran uang tidak terlepas dari berbagai

isu utama seperti masih ditemukan adanya

kelangkaan dan rendahnya kualitas uang di

daerah tertentu khususnya daerah perbatasan

dan terpencil, beredarnya uang palsu dan

uang terpotong, tuntutan yang semakin

tinggi dari stakeholders terhadap kualitas

layanan kas, serta perlunya menjaga

kesinambungan operasional kas dalam

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

8 PENDAHULUAN

mengantisipasi berbagai bencana alam dan

kondisi kontinjensi lainnya.

Memperhatikan berbagai dinamika dan

tantangan sepanjang tahun 2007, serta sesuai

dengan misi di bidang pengedaran uang

tersebut, BI menempuh berbagai kebijakan

yang mengacu pada tiga pilar utama yaitu

pengedaran uang yang aman, handal, dan

efisien; layanan kas prima, serta kualitas uang.

Guna mendukung tiga pilar kebijakan di

bidang pengedaran uang, BI menempuh

strategi untuk mengoptimalkan pengadaan

dan distribusi uang ke seluruh wilayah,

termasuk penerapan kas besar titipan di 13

KBI. Dari sisi layanan kas prima, strategi

kebijakan dilakukan melalui upaya

mempersiapkan penerapan strategi

pengolahan uang oleh pihak ketiga (cash

centre) dengan mengeluarkan ketentuan

mengenai setoran bayaran dan melakukan

kajian dan penelitian mengenai cash centre.

Langkah kebijakan layanan kas prima

dijabarkan melalui perluasan wilayah layanan

kas di wilayah terpencil dan perbatasan

melalui kerjasama dengan PT. Posindo di 7

wilayah. Upaya untuk menanggulangi

penyebaran uang palsu senantiasa dilakukan

melalui peningkatan sosialisasi dan edukasi

ciri-ciri keaslian uang rupiah serta kerjasama

dengan berbagai pihak terkait serta

melanjutkan pembentukan Bank Indonesia

Counterfeit Analysis Center (BI-CAC) melalui

kerjasama dengan bank sentral Negara lain

dan pengembangan infrastruktur berupa

sistem informasi dan laboratorium analisis

uang palsu.

Berbagai catatan maupun fenomena penting

yang terjadi pada aktivitas sistem pembayaran

dan pengedaran uang dituangkan secara

gamblang dalam dua bagian laporan, pertama

adalah perkembangan sistem pembayaran

dan kedua adalah perkembangan pengedaran

uang. Bagian pertama terdiri dari lima bab.

Bab pertama stabilitas sistem pembayaran

memaparkan penyelenggaraan sistem

pembayaran secara keseluruhan termasuk

didalamnya adalah analisa mengenai trend

perkembangan dan pola transaksi sistem

pembayaran. Bab kedua kebijakan sistem

pembayaran untuk mendukung stabilitas

sistem keuangan, memaparkan berbagai

kebijakan BI terkait dengan mitigasi risiko dan

efisiensi sistem pembayaran. Bab ketiga

merupakan laporan oversight

penyelenggaraan sistem pembayaran dan bab

terakhir arah kebijakan sistem pembayaran

berisikan berbagai kebijakan yang akan

ditempuh di tahun-tahun mendatang

termasuk kajian, survey dan rencana

pengembangan sistem pembayaran.

Bagian kedua perkembangan pengedaran

uang, terdiri dari lima bab. Bab pertama

pelaksanaan kebijakan pengedaran uang

menjelaskan berbagai kebijakan

meningkatkan uang rupiah yang berkualitas,

pengedaran uang yang handal, nyaman dan

efisien serta layanan kas prima. Sedangkan

bab kedua memaparkan berbagai hasil

penilaian terkait peningkatan kinerja di dalam

pelaksanaan tugas di bidang pengedaran

uang antara lain survey-survey dan penilaian

penerapan ISO 9001:2000. Bab ketiga

memaparkan bentuk dan pola hubungan

kerjasama Bank Indonesia dengan pihak

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

9 PENDAHULUAN

terkait baik dalam negeri maupun luar negeri.

Bab keempat menjelaskan langkah-langkah

kegiatan dan penyediaan informasi

pendukung dalam pelaksanaan tugas

pengedaran uang. Bab terakhir berisikan arah

kebijakan dan rencana pengembangan bidang

pengedaran uang di tahun mendatang, antara

lain rencana dan strategi pengadaan uang,

ujicoba implementasi cash centre, serta

perluasan sosialisasi.

Perkembangan Aktivitas Sistem Pembayaran

Dan Pengedaran Uang Indonesia

Praktek sistem settlement interbank di

Indonesia, sebagaimana yang berlaku di

negara maju, terdiri dari 2 (dua) jenis sistem

settlement yaitu sistem yang berbasis gross

yang pada umumnya bersifat real time (RTGS)

dan sistem netting melalui sistem kliring.

Mekanisme transfer melalui RTGS sebagian

besar digunakan untuk transaksi pembayaran

yang bernilai besar atau high value payment

system (HVPS) seperti: transaksi pasar uang

antar bank, transaksi pasar modal, transaksi

valas, transaksi pembayaran lembaga

pemerintah dan pembayaran pajak. Meskipun

pelaku transaksi HVPS hanya terbatas

kalangan perbankan, pasar modal dan

pemerintah, namun nilai transaksinya sangat

dominan. Wajar jika semua negara

mengkategorikan transaksi HVPS sebagai

systemically important payment system (SIPS).

Mengingat HVPS termasuk sistem yang

penting dan critical dalam transaksi

pembayaran, bank sentral atau otoritas

moneter otomatis menjadi operator sistem

dimaksud karena rekening perbankan

umumnya terpusat di bank sentral. Tidak

seperti sistem netting yang masih memiliki

potensi gagal bayar karena off-setting kliring

terpusat di akhir hari, sistem RTGS dianggap

mampu mengurangi resiko kegagalan

settlement tersebut. Selain waktu settlement

tersebar sepanjang waktu operasional dan

dilakukan secara real time, sistem ini juga

dilengkapi beragam fitur dengan tingkat

security tinggi untuk settlement dan

monitoring likuiditas pasar.

Sedangkan untuk transaksi

pembayaran ritel, penggunaan instrumen

pembayaran berbasis elektronik dan kartu

seperti kartu ATM atau kartu kredit

menunjukkan tren peningkatan yang

signifikan. Selain praktis, kedua instrumen ini

dipandang lebih nyaman dibandingkan piranti

non tunai berbasis kertas seperti cek dan

bilyet giro. Sedangkan media settlement yang

masih dominan digunakan untuk penyelesaian

transfer dana ritel adalah melalui Sistem

Kliring Nasional (SKN) yang saat ini sudah

tersedia di hampir seluruh kota di Indonesia.

Fokus pengembangan sistem

pembayaran ritel lebih menekankan aspek

efisiensi, yang berarti biaya transaksi yang

relatif murah, tersedia diberbagai wilayah dan

waktu settlement yang tidak terlalu lama.

Tuntutan ini wajar mengingat pengguna

transaksi ritel adalah masyarakat luas yang

tersebar pada berbagai kota. Umumnya

frekuensi transaksi ritel sangat sering,

berulang-ulang dan rata-rata nilai

transaksinya kecil. Contohnya adalah

pembelian bensin, pembayaran tol, karcis,

restaurant dan pembelanjaan di gerai ritel

lainnya.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

10 PENDAHULUAN

Pengguna segmen transaksi ini sangat

banyak. Pengguna jasa tol saja menurut PT.

Jasa Marga setiap hari mencapai 3,1 juta

kendaraan. Pengguna TransJakarta dan kereta

api di Jakarta bisa mencapai sejuta orang

setiap harinya. Ini berarti bahwa kehadiran

instrumen ritel semacam kartu yang berbasis

digital atau elektronik sangat mendesak.

Idealnya, ada kartu elektronik yang bisa

dipergunakan untuk berbagai kebutuhan

rutin tersebut. Tidak mengherankan jika

beberapa tahun kedepan akan semakin

banyak penerbit uang elektronik yang akan

mengembangkan bisnisnya ke sektor transaksi

ritel tersebut.

Pergeseran (shifting) metode

pembayaran ritel dari yang bersifat tunai

dengan instrumen berbasis kertas menuju ke

pembayaran elektronik yang berbasis kartu

merupakan tahapan yang wajar. Yang

menarik, banyak pengamat yakin bahwa

shifting penggunaan piranti pembayaran dari

kertas ke elektronik bisa meningkatkan

efisiensi secara nasional. David Humprey

misalkan, menyimpulkan bahwa shifting bisa

menghemat antara 1-3 % GNP suatu negara.

Studi empirik tersebut didasarkan pada aspek

biaya transaksi, efisiensi sistem settlement dan

aspek peningkatan velocity of money.

Terlepas sudah mulai adanya shifting

intrumen pembayaran tersebut, yang jelas,

penggunaan uang kartal (kertas dan logam)

sebagai alat pembayaran masih sangat

dominan. Mengubah kebiasaan cara bayar

dari tunai ke non tunai memang tidak mudah

dan butuh waktu yang cukup lama. Oleh

karenanya, kebijakan pengedaran uang

selama tahun laporan masih concern kepada

upaya untuk menjamin ketersediaan uang dan

pecahan yang cukup dengan kualitas yang

baik. Artinya, manajemen persediaan,

distribusi dan pengedaran uang senantiasa

ditujukan untuk mewujudkan kebijakan clean

money.

Aktivitas Pembayaran

Secara umum, aktifitas pembayaran

via BI-RTGS pada tahun 2007 mencatat

pertumbuhan yang sangat tinggi

dibandingkan tahun-tahun sebelumnya. Nilai

transaksi mencapai Rp42,4 ribu triliun atau

naik sebesar 45,6% dari tahun sebelumnya

sebesar Rp29,1 ribu triliun. Sedangkan volume

transaksi mencapai 8,5 juta atau naik sebesar

22,5% dari tahun sebelumnya sebesar 6,9 juta

transaksi. Secara rata-rata harian, nilai

transaksi RTGS mencapai Rp172,4 triliun

dengan rerata volume sebesar 34 ribu

transaksi.

Begitu pula untuk aktivitas

pembayaran ritel melalui sistem kliring.

Transaksi melalui Sistem Kliring Nasional (SKN)

yang mencerminkan aktivitas pembayaran

ritel di masyarakat juga mengalami

peningkatan. Nilai transaksi SKN mencapai

Rp1,389 triliun atau naik sebesar 13,1%,

dibandingkan tahun sebelumnya. Sementara

volumenya mencapai 79,5 juta transaksi atau

naik sebesar 7,12%. Dengan demikian, pada

periode laporan, rerata harian transaksi yang

diproses melalui mekanisme kliring mencapai

Rp5,6 triliun dan volume sebesar 319 ribu

transaksi.

Yang menarik, transaksi ritel yang

berbasis kartu juga mengalami peningkatan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

11

secara signifikan. Jumlah kartu yang beredar

mencapai 44,6 juta meningkat sebesar 19%.

Jenis kartu yang paling populer adalah kartu

ATM, yang saat ini umumnya memiliki fungsi

ganda sebagai kartu ATM dan kartu debet.

Nilai transaksi kartu seluruhnya mencapai

Rp1,7 ribu triliun atau naik sebesar 41% dan

mencapai 1,2 miliar transaksi atau naik

sebesar 16%.

Di awal tahun 2007 masyarakat juga

mulai menggunakan instrumen ritel baru

yaitu e-money. Meskipun transaksinya masih

sangat kecil, setahun hanya 500 ribu transaksi

dengan nilai Rp5 miliar, perkembangannya di

masa datang memiliki prospek yang cukup

cerah, karena e-money dapat mengisi gap

kebutuhan masyarakat akan instrument

pembayaran yang praktis untuk bertransaksi

ritel.

Aktivitas Pengedaran Uang

Kebijakan pengedaran uang tetap

diarahkan pada misi memenuhi kebutuhan

masyarakat akan uang kartal yang berkualitas

dalam arti layak edar, jumlah nominal yang

cukup, jenis pecahan yang sesuai dan tepat

waktu. Sesuai misi tersebut, BI menempuh

berbagai kebijakan yang mengacu pada tiga

pilar utama, meliputi : pengedaran uang yang

aman handal dan efisien, peningkatan

layanan kas yang prima serta peningkatan

kualitas uang.

Aktivitas pengedaran uang selama

tahun 2007 menunjukkan pertumbuhan yang

sangat signifikan. Nilai rata-rata uang kartal

yang diedarkan (UYD) mencapai Rp174,8

triliun atau meningkat sebesar 21 % dari

tahun sebelumnya sebesar Rp144,5 triliun.

Selain itu rasio kecukupan posisi kas terhadap

rata-rata outflow lebih baik dari tahun

sebelumnya menjadi sekitar 3-4 bulan rata-

rata outflow. Peningkatan kualitas rasio

tersebut terutama disebabkan penurunan

rata-rata outflow sehingga memungkinkan BI

dapat memelihara jumlah rata-rata posisi kas

yang lebih rendah. Rasio temuan uang palsu

juga mengalami penurunan hanya 8 lembar

per satu juta lembar uang kertas dari

sebelumnya 17 lembar per satu juta lembar

uang kertas. Hal ini merupakan hasil dari

upaya BI pelakukan penanggulangan

meluasnya peredaran uang palsu sekaligus

juga menunjukkan semakin meningkatnya

pemahaman masyarakat terhadap ciri-ciri

keaslian uang rupiah.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

12

Halaman ini sengaja dikosongkan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

13

BAGIAN I

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

14

BAB I STABILITAS SISTEM PEMBAYARAN

Sistem pembayaran yang berfungsi

dengan baik sangat dibutuhkan bagi

aktifivitas perekonomian modern. Keyakinan

para pelaku pasar akan keamanan dan

kehandalan penyelenggaraan settlement

pembayaran akan menjamin kelancaran

setiap aktivitas transaksi keuangan dan

komersial. Demikian pula kelancaran sistem

pembayaran sebagai infrastruktur sistem

keuangan modern juga menjadi sebuah

mekanisme penting dalam menjaga

keyakinan pelaku pasar terhadap nilai uang.

Untuk itu Bank Indonesia terus berupaya

menjaga stabilitas penyelenggaraan sistem

pembayaran dan memitigasi berbagai potensi

risiko agar masyarakat senantiasa dapat

memanfaatkan sistem pembayaran secara

luas tanpa mengalami gangguan.

Penyelenggaraan Sistem Pembayaran Nilai

Besar

Bank Indonesia Real time Gross

Settlement (BI-RTGS) merupakan

penyelenggara mekanisme settlement

terbesar di Indonesia. Sebanyak 95%

settlement transaksi keuangan dilakukan

melalui BI-RTGS. Tidak hanya transaksi yang

dilakukan oleh masyarakat umum, sistem ini

juga menyelesaikan aktivitas transaksi

pengelolaan moneter, pasar modal, pasar

uang antar bank dan bahkan transaksi yang

dilakukan oleh pemerintah. Oleh karena itu

sistem BI-RTGS dikategorikan sebagai

Systematically Important Payment System

(SIPS), sehingga stabilitas

penyelenggaraannya senantiasa dijaga secara

berkesinambungan.

Aktivitas Transaksi BI-RTGS

Aktivitas transaksi yang diproses

melalui sistem BI-RTGS mengalami

peningkatan yang sangat signifikan selama

tahun 2007. Secara total nilai transaksi yang

settlementnya diproses melalui sistem BI-RTGS

mencapai Rp42,4 ribu triliun, meningkat

45,6% dari tahun sebelumnya sebesar Rp29

ribu triliun. Sementara itu volume transaksi

mencapai 8,5 juta transaksi atau meningkat

sebesar 22.5% dari tahun sebelumnya sebesar

6,9 juta transaksi. Peningkatan aktivitas

transaksi ini tercatat sebagai peningkatan

tertinggi selama empat tahun terakhir.

Faktor utama yang mendorong

peningkatan aktifitas transaksi RTGS adalah

pertumbuhan ekonomi yang meningkat

cukup signifikan dan kondisi perekonomian

yang semakin kondusif. Transaksi yang

mengalami peningkatan signifikan terutama

yang terkait dengan aktifitas ekonomi

masyarakat yaitu settlement pasar modal,

settlement valas dan transfer untuk nasabah.

Peningkatan tertinggi dialami oleh

settlement pasar modal. Sejalan dengan

maraknya aktivitas perdagangan saham,

obligasi, dan produk derivatifnya yang

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

15 BAB I STABILITAS SISTEM PEMBAYARAN

ditandai menguatnya Indeks Harga Saham

Gabungan (ISHG) sepanjang tahun 2007,

perputaran transaksi pasar modal mengalami

peningkatan nilai sebesar 94% dan volume

sebesar 89,5% (sebagaimana dikutip dari

laporan transaksi KPEI). Peningkatan ini

secara langsung berdampak pada

peningkatan nilai dan volume settlement

transaksi pasar modal di BI-RTGS masing-

masing sebesar 108% menjadi Rp2,5 ribu

triliun dan sebesar 75% menjadi 65 ribu

transaksi.

Transaksi ekonomi masyarakat lainnya

yang mencatat peningkatan adalah

settlement valas. Nilai transaksi ini mencapai

Rp3,9 ribu triliun atau meningkat sebesar

51,25%. Sementara untuk volume mencapai

176,9 ribu transaksi atau meningkat sebesar

8,26%. Peningkatan aktifitas transaksi valas

sejalan dengan peningkatan permintaan valas

korporasi selama tahun 2007, yang umumnya

dilakukan untuk memenuhi kebutuhan impor

barang dan jasa.

Namun demikian penyumbang utama

peningkatan nilai transaksi BI-RTGS tidak lain

adalah settlement pengelolaan moneter oleh

Bank Indonesia, yang terdiri dari intervensi

rupiah, pembelian SBI, SWBI, SUN dan

aktivitas lainnya. Aktivitas transaksi ini

merupakan bagian dari pelaksanaan tugas

Bank Indonesia dalam menjaga stabilitas

moneter dan stabilitas sistem keuangan.

Dengan komposisi sebesar 45% dari total nilai

transaksi BI-RTGS, maka peningkatan sebesar

48,9% menjadi Rp15,8 ribu triliun berdampak

signifikan terhadap peningkatan nilai

transaksi BI-RTGS. Sementara itu dari sisi

volume, kontributor terbesar adalah transaksi

transfer untuk nasabah yang memiliki

komposisi sebesar 80% dari total transaksi BI-

RTGS. Peningkatan volume transaksi ini

tercatat sebesar 26,37% menjadi 6,7 juta

transaksi.

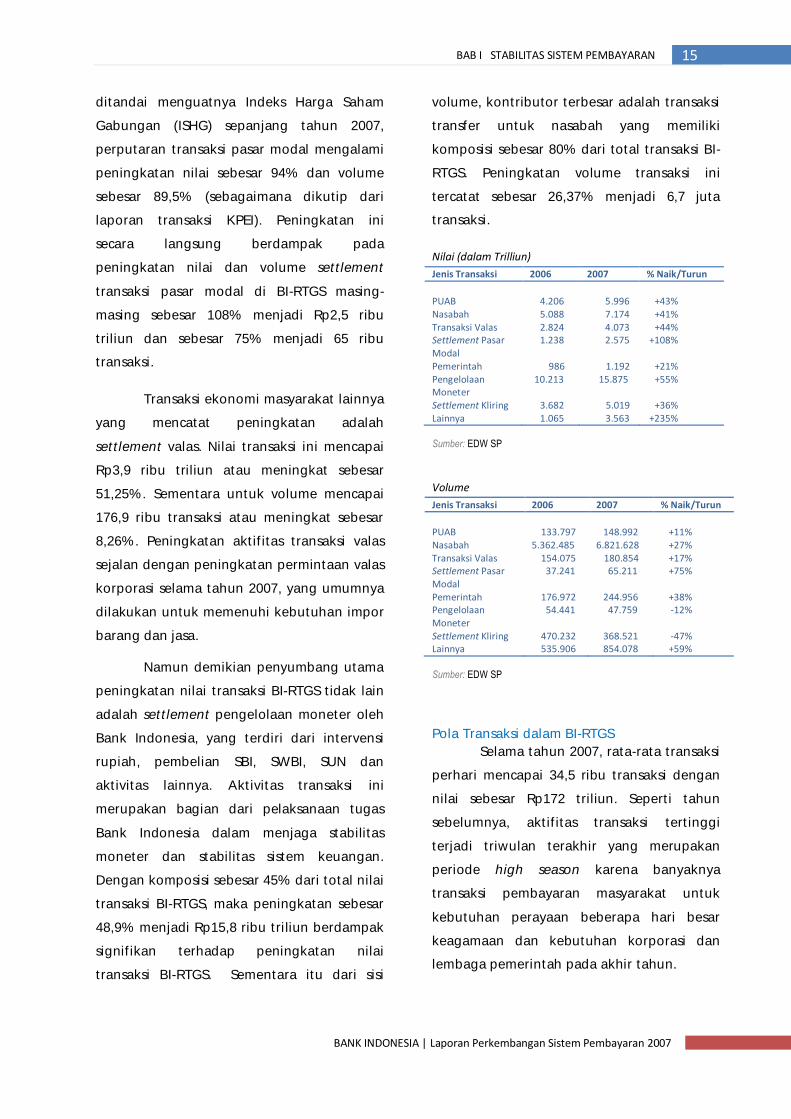

Nilai (dalam Trilliun)

Jenis Transaksi 2006 2007 % Naik/Turun

PUAB 4.206 5.996 +43% Nasabah 5.088 7.174 +41% Transaksi Valas 2.824 4.073 +44% Settlement Pasar Modal

1.238 2.575 +108%

Pemerintah 986 1.192 +21% Pengelolaan Moneter

10.213 15.875 +55%

Settlement Kliring 3.682 5.019 +36% Lainnya 1.065 3.563 +235%

Sumber: EDW SP

Volume

Jenis Transaksi 2006 2007 % Naik/Turun

PUAB 133.797 148.992 +11% Nasabah 5.362.485 6.821.628 +27% Transaksi Valas 154.075 180.854 +17% Settlement Pasar Modal

37.241 65.211 +75%

Pemerintah 176.972 244.956 +38% Pengelolaan Moneter

54.441 47.759 -12%

Settlement Kliring 470.232 368.521 -47% Lainnya 535.906 854.078 +59%

Sumber: EDW SP

Pola Transaksi dalam BI-RTGS

Selama tahun 2007, rata-rata transaksi

perhari mencapai 34,5 ribu transaksi dengan

nilai sebesar Rp172 triliun. Seperti tahun

sebelumnya, aktifitas transaksi tertinggi

terjadi triwulan terakhir yang merupakan

periode high season karena banyaknya

transaksi pembayaran masyarakat untuk

kebutuhan perayaan beberapa hari besar

keagamaan dan kebutuhan korporasi dan

lembaga pemerintah pada akhir tahun.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

16 BAB I STABILITAS SISTEM PEMBAYARAN

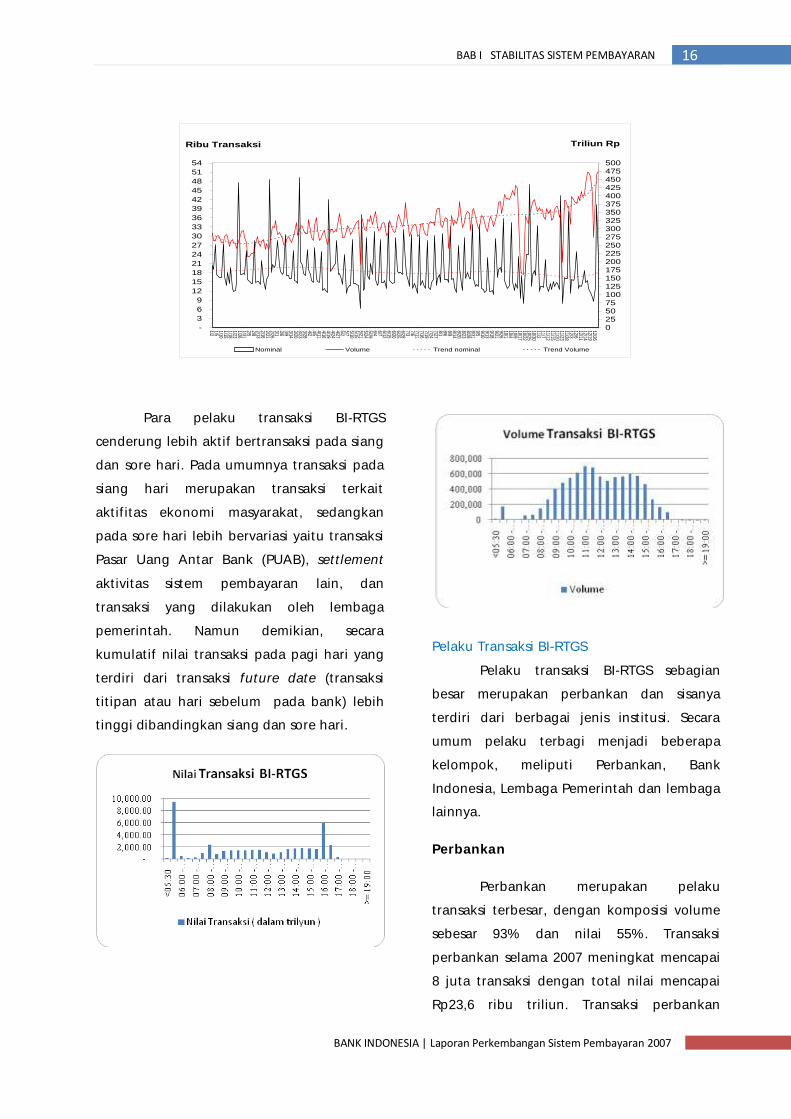

Para pelaku transaksi BI-RTGS

cenderung lebih aktif bertransaksi pada siang

dan sore hari. Pada umumnya transaksi pada

siang hari merupakan transaksi terkait

aktifitas ekonomi masyarakat, sedangkan

pada sore hari lebih bervariasi yaitu transaksi

Pasar Uang Antar Bank (PUAB), settlement

aktivitas sistem pembayaran lain, dan

transaksi yang dilakukan oleh lembaga

pemerintah. Namun demikian, secara

kumulatif nilai transaksi pada pagi hari yang

terdiri dari transaksi future date (transaksi

titipan atau hari sebelum pada bank) lebih

tinggi dibandingkan siang dan sore hari.

Pelaku Transaksi BI-RTGS

Pelaku transaksi BI-RTGS sebagian

besar merupakan perbankan dan sisanya

terdiri dari berbagai jenis institusi. Secara

umum pelaku terbagi menjadi beberapa

kelompok, meliputi Perbankan, Bank

Indonesia, Lembaga Pemerintah dan lembaga

lainnya.

Perbankan

Perbankan merupakan pelaku

transaksi terbesar, dengan komposisi volume

sebesar 93% dan nilai 55%. Transaksi

perbankan selama 2007 meningkat mencapai

8 juta transaksi dengan total nilai mencapai

Rp23,6 ribu triliun. Transaksi perbankan

-

3

6

9

12

15

18

21

24

27

30

33

36

39

42

45

48

51

54

1/21/51/101/151/181/231/261/312/52/82/132/162/212/263/13/63/93/143/203/233/284/24/54/114/164/194/244/275/25/75/105/155/215/245/296/46/76/126/156/206/256/287/37/67/117/167/197/247/278/18/68/98/148/208/238/288/319/59/109/139/189/219/2610/110/410/910/1710/2210/2510/3011/211/711/1211/1511/2011/2311/2812/312/612/1112/1412/1912/26

Ribu Transaksi

0255075100125150175200225250

275300325350375400425450475500

Triliun Rp

Nominal Volume Trend nominal Trend Volume

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

17 BAB I STABILITAS SISTEM PEMBAYARAN

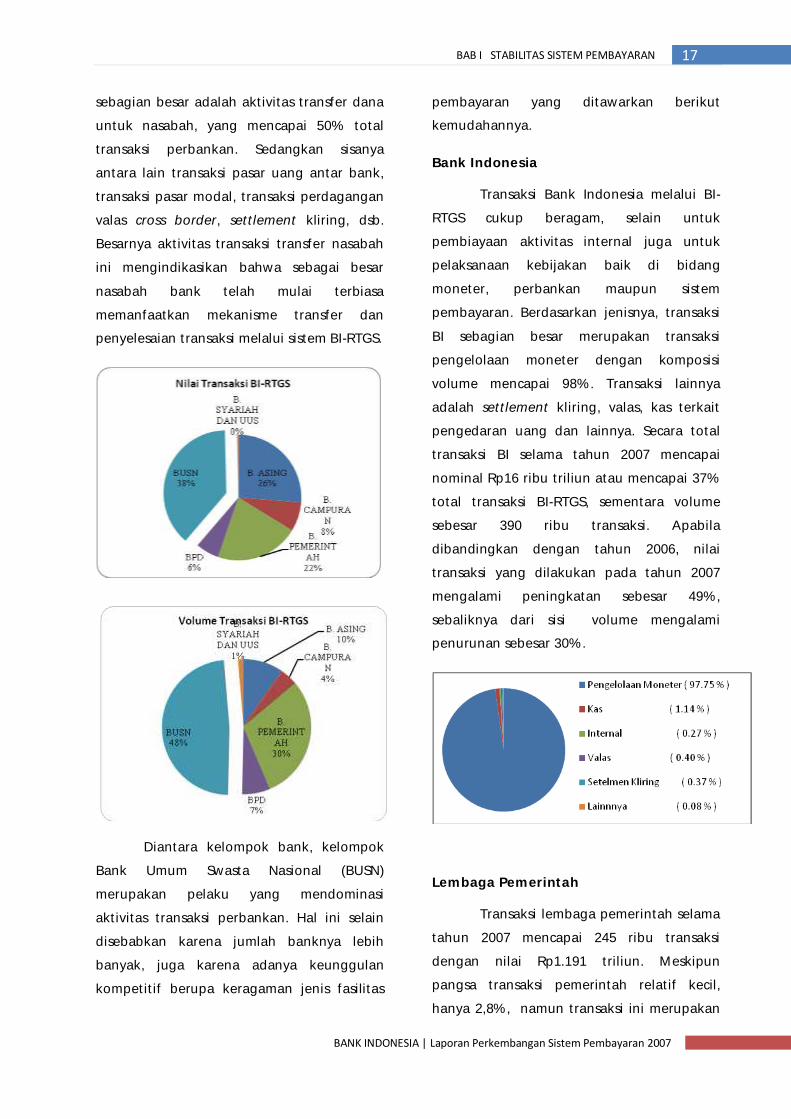

sebagian besar adalah aktivitas transfer dana

untuk nasabah, yang mencapai 50% total

transaksi perbankan. Sedangkan sisanya

antara lain transaksi pasar uang antar bank,

transaksi pasar modal, transaksi perdagangan

valas cross border, settlement kliring, dsb.

Besarnya aktivitas transaksi transfer nasabah

ini mengindikasikan bahwa sebagai besar

nasabah bank telah mulai terbiasa

memanfaatkan mekanisme transfer dan

penyelesaian transaksi melalui sistem BI-RTGS.

Diantara kelompok bank, kelompok

Bank Umum Swasta Nasional (BUSN)

merupakan pelaku yang mendominasi

aktivitas transaksi perbankan. Hal ini selain

disebabkan karena jumlah banknya lebih

banyak, juga karena adanya keunggulan

kompetitif berupa keragaman jenis fasilitas

pembayaran yang ditawarkan berikut

kemudahannya.

Bank Indonesia

Transaksi Bank Indonesia melalui BI-

RTGS cukup beragam, selain untuk

pembiayaan aktivitas internal juga untuk

pelaksanaan kebijakan baik di bidang

moneter, perbankan maupun sistem

pembayaran. Berdasarkan jenisnya, transaksi

BI sebagian besar merupakan transaksi

pengelolaan moneter dengan komposisi

volume mencapai 98%. Transaksi lainnya

adalah settlement kliring, valas, kas terkait

pengedaran uang dan lainnya. Secara total

transaksi BI selama tahun 2007 mencapai

nominal Rp16 ribu triliun atau mencapai 37%

total transaksi BI-RTGS, sementara volume

sebesar 390 ribu transaksi. Apabila

dibandingkan dengan tahun 2006, nilai

transaksi yang dilakukan pada tahun 2007

mengalami peningkatan sebesar 49%,

sebaliknya dari sisi volume mengalami

penurunan sebesar 30%.

Lembaga Pemerintah

Transaksi lembaga pemerintah selama

tahun 2007 mencapai 245 ribu transaksi

dengan nilai Rp1.191 triliun. Meskipun

pangsa transaksi pemerintah relatif kecil,

hanya 2,8%, namun transaksi ini merupakan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

18 BAB I STABILITAS SISTEM PEMBAYARAN

prioritas untuk diselesaikan terlebih dahulu.

Karena transaksi yang dilakukan oleh

pemerintah umumnya memiliki tingkat

urgensi yang tinggi seperti pelimpahan

pembayaran pajak ke rekening Kantor

Pelayanan Pembendaharaan Negara (KPPN2),

pelimpahan Bendahara Umum Negara (BUN ),

pembiayaan proyek-proyek pembangunan

maupun transaksi lain yang terkait dengan

rekening pemerintah.

Lembaga Lainnya

Beberapa lembaga lain yang menjadi

peserta BI-RTGS adalah institusi

penyelenggara kliring/settlement yaitu PT.

Artajasa, KSEI dan PT. Pos Indonesia.

Keikutsertaan lembaga tersebut lebih

ditujukan untuk menjaga kelancaran

penyelengaraan sistem pembayaran, karena

BI-RTGS menjadi muara akhir seluruh aktivitas

settlement yang diselenggarakan oleh

berbagai institusi tersebut. Volume transaksi

kelompok ini relatif kecil yaitu sebesar 17

ribu dan nilai mencapai Rp87 triliun.

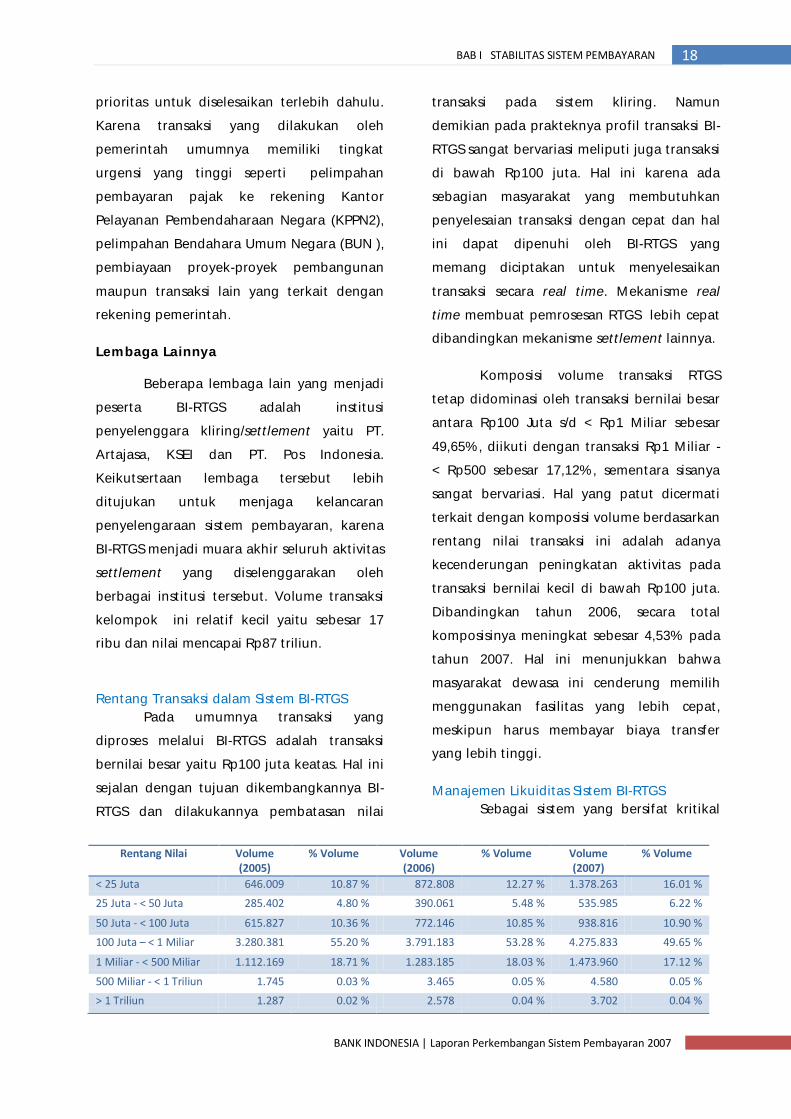

Rentang Transaksi dalam Sistem BI-RTGS

Pada umumnya transaksi yang

diproses melalui BI-RTGS adalah transaksi

bernilai besar yaitu Rp100 juta keatas. Hal ini

sejalan dengan tujuan dikembangkannya BI-

RTGS dan dilakukannya pembatasan nilai

transaksi pada sistem kliring. Namun

demikian pada prakteknya profil transaksi BI-

RTGS sangat bervariasi meliputi juga transaksi

di bawah Rp100 juta. Hal ini karena ada

sebagian masyarakat yang membutuhkan

penyelesaian transaksi dengan cepat dan hal

ini dapat dipenuhi oleh BI-RTGS yang

memang diciptakan untuk menyelesaikan

transaksi secara real time. Mekanisme real

time membuat pemrosesan RTGS lebih cepat

dibandingkan mekanisme settlement lainnya.

Komposisi volume transaksi RTGS

tetap didominasi oleh transaksi bernilai besar

antara Rp100 Juta s/d < Rp1 Miliar sebesar

49,65%, diikuti dengan transaksi Rp1 Miliar -

< Rp500 sebesar 17,12%, sementara sisanya

sangat bervariasi. Hal yang patut dicermati

terkait dengan komposisi volume berdasarkan

rentang nilai transaksi ini adalah adanya

kecenderungan peningkatan aktivitas pada

transaksi bernilai kecil di bawah Rp100 juta.

Dibandingkan tahun 2006, secara total

komposisinya meningkat sebesar 4,53% pada

tahun 2007. Hal ini menunjukkan bahwa

masyarakat dewasa ini cenderung memilih

menggunakan fasilitas yang lebih cepat,

meskipun harus membayar biaya transfer

yang lebih tinggi.

Manajemen Likuiditas Sistem BI-RTGS

Sebagai sistem yang bersifat kritikal

Rentang Nilai Volume (2005)

% Volume Volume (2006)

% Volume Volume (2007)

% Volume

< 25 Juta 646.009 10.87 % 872.808 12.27 % 1.378.263 16.01 %

25 Juta - < 50 Juta 285.402 4.80 % 390.061 5.48 % 535.985 6.22 %

50 Juta - < 100 Juta 615.827 10.36 % 772.146 10.85 % 938.816 10.90 %

100 Juta – < 1 Miliar 3.280.381 55.20 % 3.791.183 53.28 % 4.275.833 49.65 %

1 Miliar - < 500 Miliar 1.112.169 18.71 % 1.283.185 18.03 % 1.473.960 17.12 %

500 Miliar - < 1 Triliun 1.745 0.03 % 3.465 0.05 % 4.580 0.05 %

> 1 Triliun 1.287 0.02 % 2.578 0.04 % 3.702 0.04 %

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

19 BAB I STABILITAS SISTEM PEMBAYARAN

bagi perekonomian, BI-RTGS dikembangkan

menggunakan mekanisme gross settlement

dengan tujuan mengurangi risiko sistemik.

Mekanisme ini hanya dapat menyelesaikan

setiap transaksi BI-RTGS apabila tersedia

dananya, atau lebih dikenal dengan istilah

no money no game

settlement dengan mekanisme gross

cenderung mensyaratkan kebutuhan likuditas

yang lebih tinggi dibandingkan mekanisme

settlement lainnya, misalnya netting pada

sistem kliring.

Untuk itu dipersyaratkan seluruh

peserta BI-RTGS harus dapat menjaga

likuiditas hariannya dengan baik, agar

aktivitasnya tidak terganggu. Sebagai contoh

dapat saja terjadi kesenjangan likuiditas pada

periode tertentu (intraday gap) apabila pada

pagi hari posisi saldo rekening lebih kecil

daripada jumlah transaksi keluar (outgoing).

Pada kondisi ini transaksi akan di-pending

dan masuk dalam antrian (queing). Transaksi

ini baru akan diselesaikan setelah saldo

rekening mencukupi antara lain karena ada

transaksi masuk (incoming). Kejadian ini

menunjukkan bahwa peserta belum tentu

mengalami kesulitan likuiditas, yang terjadi

hanya kesenjangan likuiditas sesaat atau lebih

dikenal dengan istilah intraday gap.

Intraday Gap tetap perlu diatasi,

karena fenomena ini bisa memicu terjadinya

kesenjangan likuiditas sistemik pada BI-RTGS.

Jika sebagian besar atau semua peserta

mengalami kondisi yang sama, dapat saja

berakibat terjadi kemacetan penyelesaian

transaksi (gridlock). Gridlock pada BI-RTGS

pada akhirnya akan menganggu kelancaran

penyelesaian seluruh transaksi. Untuk

memitigasi risiko ini, Bank Indonesia

menyediakan Fasilitas Likuiditas Intrahari (FLI)

sehingga trade off antara manfaat

prudential dengan efisiensi likuiditas pasar

dapat terpenuhi. FLI memungkinan peserta

melakukan outgoing meskipun jumlah

saldonya tidak mencukupi, dengan

menjaminkan terlebih dahulu SBI maupun

SUN yang ditatausahakan di Bank Indonesia.

Pelunasan FLI dilakukan secara otomatis

setelah peserta tersebut mendapat incoming

sehingga saldonya bertambah. Selain

menyediakan FLI, kebutuhan likuiditas harian

juga senantiasa dipantau oleh Bank Indonesia

dan biasanya pada pagi hari dilakukan pula

upaya melikuidkan pasar hari dengan

mekanisme SBI repo yaitu mengkredit

rekening giro bank atas Sertifikat Bank

Indonesia yang telah jatuh tempo. Berbagai

upaya ini diharapkan dapat memberikan

dana yang cukup bagi bank untuk

menyelesaikan outgoingnya.

Selain itu untuk mengantisipasi

kemungkinan terjadinya penumpukan

transaksi di satu waktu, Bank Indonesia juga

memberlakukan perbedaan biaya transaksi

untuk dua penggalan waktu yang berbeda.

Untuk transaksi yang dikirimkan sebelum

pukul 15.00 WIB dikenakan biaya sebesar

Rp7.000,- per transaksi, sedangkan untuk

transaksi yang dilakukan setelah pukul 15.00

WIB dikenakan biaya sebesar RP14.000,-

Pembedaan ini dimaksudkan untuk

mendorong peserta melakukan pengiriman

transaksi dalam periode waktu tertentu

sehingga pemerataan transaksi di sepanjang

waktu operasi BI-RTGS dapat terjaga.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

20 BAB I STABILITAS SISTEM PEMBAYARAN

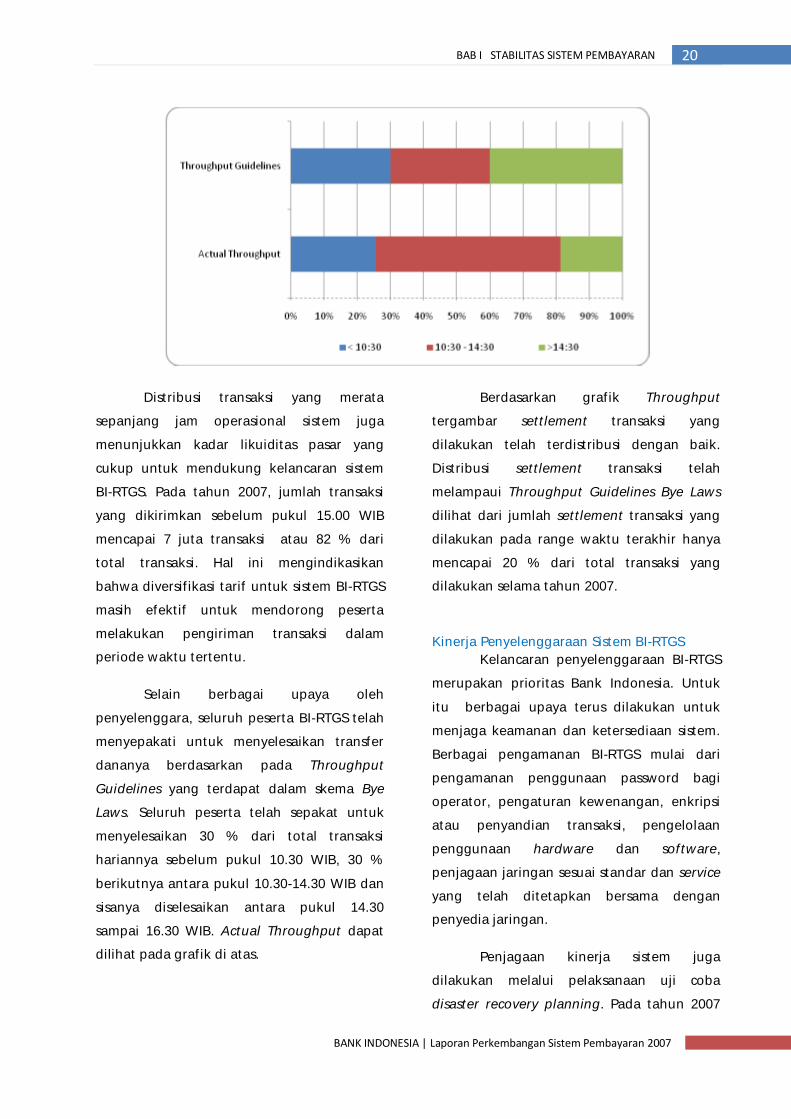

Distribusi transaksi yang merata

sepanjang jam operasional sistem juga

menunjukkan kadar likuiditas pasar yang

cukup untuk mendukung kelancaran sistem

BI-RTGS. Pada tahun 2007, jumlah transaksi

yang dikirimkan sebelum pukul 15.00 WIB

mencapai 7 juta transaksi atau 82 % dari

total transaksi. Hal ini mengindikasikan

bahwa diversifikasi tarif untuk sistem BI-RTGS

masih efektif untuk mendorong peserta

melakukan pengiriman transaksi dalam

periode waktu tertentu.

Selain berbagai upaya oleh

penyelenggara, seluruh peserta BI-RTGS telah

menyepakati untuk menyelesaikan transfer

dananya berdasarkan pada Throughput

Guidelines yang terdapat dalam skema Bye

Laws. Seluruh peserta telah sepakat untuk

menyelesaikan 30 % dari total transaksi

hariannya sebelum pukul 10.30 WIB, 30 %

berikutnya antara pukul 10.30-14.30 WIB dan

sisanya diselesaikan antara pukul 14.30

sampai 16.30 WIB. Actual Throughput dapat

dilihat pada grafik di atas.

Berdasarkan grafik Throughput

tergambar settlement transaksi yang

dilakukan telah terdistribusi dengan baik.

Distribusi settlement transaksi telah

melampaui Throughput Guidelines Bye Laws

dilihat dari jumlah settlement transaksi yang

dilakukan pada range waktu terakhir hanya

mencapai 20 % dari total transaksi yang

dilakukan selama tahun 2007.

Kinerja Penyelenggaraan Sistem BI-RTGS

Kelancaran penyelenggaraan BI-RTGS

merupakan prioritas Bank Indonesia. Untuk

itu berbagai upaya terus dilakukan untuk

menjaga keamanan dan ketersediaan sistem.

Berbagai pengamanan BI-RTGS mulai dari

pengamanan penggunaan password bagi

operator, pengaturan kewenangan, enkripsi

atau penyandian transaksi, pengelolaan

penggunaan hardware dan software,

penjagaan jaringan sesuai standar dan service

yang telah ditetapkan bersama dengan

penyedia jaringan.

Penjagaan kinerja sistem juga

dilakukan melalui pelaksanaan uji coba

disaster recovery planning. Pada tahun 2007

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

21 BAB I STABILITAS SISTEM PEMBAYARAN

telah dilaksanakan 4 kali uji coba yang

melibatkan seluruh peserta BI RTGS. Kegiatan

ini dimaksudkan untuk menguji kesiapan

sistem back up apabila sistem utama

mengalami gangguan. Lebih lanjut, uji coba

ini dimaksudkan untuk meningkatkan

kesiapan dan kepatuhan operasional baik dari

sisi penyelenggara maupun peserta terhadap

prosedur pengangan keadaan darurat yang

telah ditetapkan.

Pada tahun 2007, tingkat availability

system mencapai 99.95 %, atau dengan kata

lain sistem tidak bekerja sama sekali hanya

0.05 %. Artinya selama kurun waktu satu

tahun, dengan 249 hari kerja dan waktu

operasional per hari 12,5 jam serta ditambah

perpanjangan waktu (extend) sebesar 36.4

jam, maka dalam satu tahun sistem ini hanya

mengalami gangguan selama 2,2 jam. Pada

umumnya gangguan tersebut disebabkan

oleh gangguan jaringan komunikasi data.

Lebih dari itu, terhadap BI-RTGS juga

dilakukan enhancement kapasitas sistem yang

bertujuan untuk mengakomodasi

peningkatan jumlah transaksi BI-RTGS dalam

beberapa tahun kedepan. Sehingga meskipun

terjadi peningkatan drastis volume transaksi

pada akhir tahun, BI- RTGS tetap beroperasi

tanpa perlu dilakukan pembatasan transaksi.

Penyelenggaraan Sistem Pembayaran Ritel

Sistem Kliring Nasional Bank Indonesia

(SKNBI)

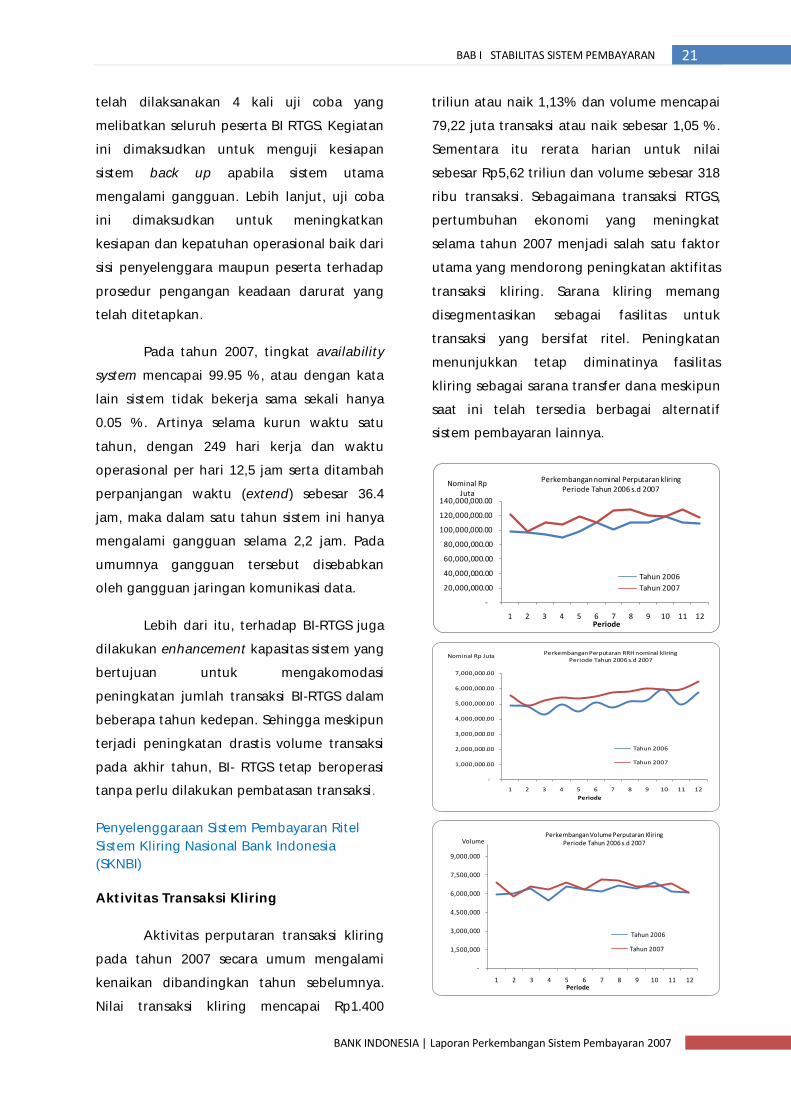

Aktivitas Transaksi Kliring

Aktivitas perputaran transaksi kliring

pada tahun 2007 secara umum mengalami

kenaikan dibandingkan tahun sebelumnya.

Nilai transaksi kliring mencapai Rp1.400

triliun atau naik 1,13% dan volume mencapai

79,22 juta transaksi atau naik sebesar 1,05 %.

Sementara itu rerata harian untuk nilai

sebesar Rp5,62 triliun dan volume sebesar 318

ribu transaksi. Sebagaimana transaksi RTGS,

pertumbuhan ekonomi yang meningkat

selama tahun 2007 menjadi salah satu faktor

utama yang mendorong peningkatan aktifitas

transaksi kliring. Sarana kliring memang

disegmentasikan sebagai fasilitas untuk

transaksi yang bersifat ritel. Peningkatan

menunjukkan tetap diminatinya fasilitas

kliring sebagai sarana transfer dana meskipun

saat ini telah tersedia berbagai alternatif

sistem pembayaran lainnya.

-

20,000,000.00

40,000,000.00

60,000,000.00

80,000,000.00

100,000,000.00

120,000,000.00

140,000,000.00

1 2 3 4 5 6 7 8 9 10 11 12

Nominal Rp Juta

Periode

Perkembangan nominal Perputaran kliring Periode Tahun 2006 s.d 2007

Tahun 2006

Tahun 2007

-

1,000,000.00

2,000,000.00

3,000,000.00

4,000,000.00

5,000,000.00

6,000,000.00

7,000,000.00

1 2 3 4 5 6 7 8 9 10 11 12

Nominal Rp Juta

Periode

Perkembangan Perputaran RRH nominal kliringPeriode Tahun 2006 s.d 2007

Tahun 2006

Tahun 2007

-

1,500,000

3,000,000

4,500,000

6,000,000

7,500,000

9,000,000

1 2 3 4 5 6 7 8 9 10 11 12

Volume

Periode

Perkembangan Volume Perputaran KliringPeriode Tahun 2006 s.d 2007

Tahun 2006

Tahun 2007

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

22 BAB I STABILITAS SISTEM PEMBAYARAN

-

100,000

200,000

300,000

400,000

500,000

600,000

1 2 3 4 5 6 7 8 9 10 11 12

Volume

Periode

Perkembangan Perputaran RRH volume kliring Periode Tahun 2006 s.d 2007

Tahun 2006

Tahun 2007

Terlebih dengan telah diimplementasikannya

SKNBI secara luas, masyarakat dapat

melakukan transfer dana ke berbagai pelosok

wilayah bahkan hingga ke daerah-daerah

terpencil.

Aktivitas kliring tetap terkonsentrasi

di wilayah penyelenggaraan Jakarta. Salah

satu penyebabnya adalah aktivitas ekonomi

banyak dilaksanakan di Jakarta selain jumlah

bank peserta kliring yang lebih banyak

berkantor pusat di Jakarta. Dengan SKNBI

yang telah diimplementasi secara luas,

memungkinkan bank melakukan efisiensi

pemrosesan transaksi kliring khususnya

transfer dana melalui satu kantor pusat

operasional kliring yang biasanya berlokasi di

Jakarta. Secara nasional prosentase aktivitas

kliring di Jakarta mencapai 61,46% dari sisi

nilai dan mencapai 52,87% dari sisi volume.

Selain Jakarta, empat wilayah kliring yang

mempunyai aktivitas kliring terbesar lainnya

adalah Surabaya, Medan, Bandung, dan

Semarang.

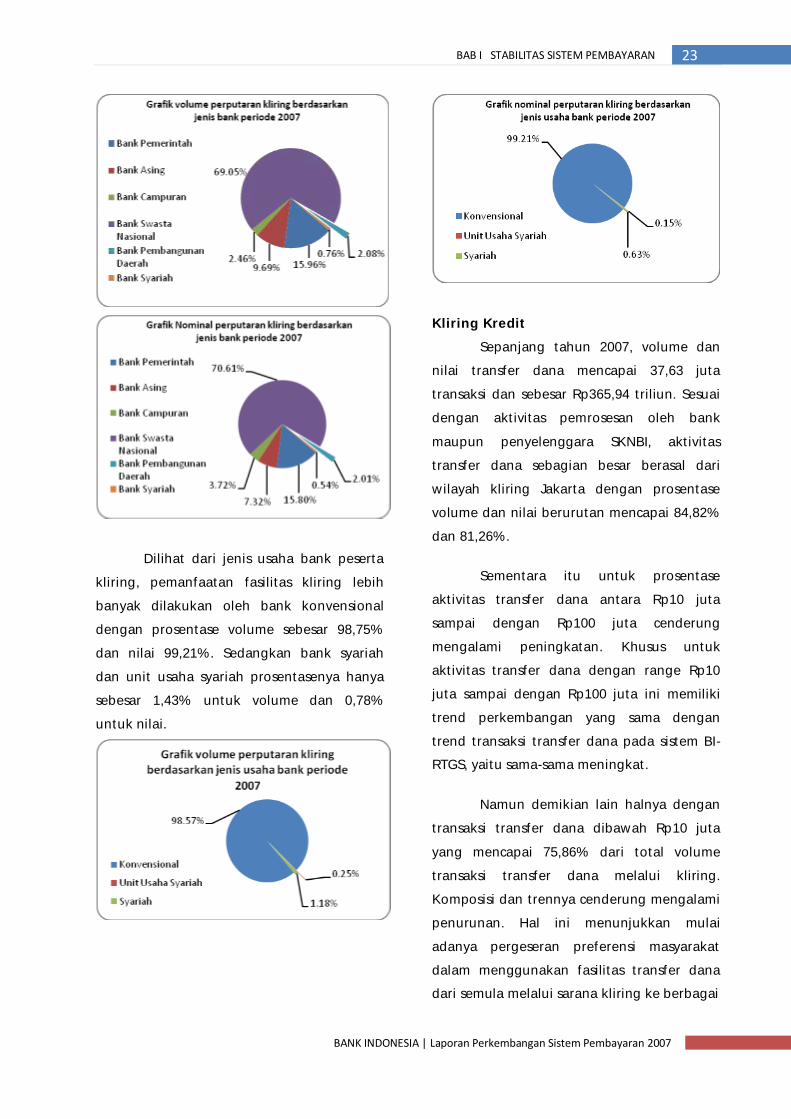

Berdasarkan pesertanya, aktivitas

kliring didominasi oleh BUSN dengan

prosentase volume sebesar 69,05% dan nilai

70,61% dari perputaran kliring nasional. Bank

pemerintah merupakan peserta teraktif

kedua dengan prosentase volume 15,96% dan

nilai 15,80%. Sisanya merupakan kelompok

bank lainnya, secara berurutan prosentase

volume dan nilai sebagai berikut : bank asing

volume 9,69% dan nilai 7,32%, bank

campuran volume 2,46% dan nilai 3,72% dan

kelompok bank lainnya volume 2,84% dan

nilai 2,55%.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

23 BAB I STABILITAS SISTEM PEMBAYARAN

Dilihat dari jenis usaha bank peserta

kliring, pemanfaatan fasilitas kliring lebih

banyak dilakukan oleh bank konvensional

dengan prosentase volume sebesar 98,75%

dan nilai 99,21%. Sedangkan bank syariah

dan unit usaha syariah prosentasenya hanya

sebesar 1,43% untuk volume dan 0,78%

untuk nilai.

Kliring Kredit

Sepanjang tahun 2007, volume dan

nilai transfer dana mencapai 37,63 juta

transaksi dan sebesar Rp365,94 triliun. Sesuai

dengan aktivitas pemrosesan oleh bank

maupun penyelenggara SKNBI, aktivitas

transfer dana sebagian besar berasal dari

wilayah kliring Jakarta dengan prosentase

volume dan nilai berurutan mencapai 84,82%

dan 81,26%.

Sementara itu untuk prosentase

aktivitas transfer dana antara Rp10 juta

sampai dengan Rp100 juta cenderung

mengalami peningkatan. Khusus untuk

aktivitas transfer dana dengan range Rp10

juta sampai dengan Rp100 juta ini memiliki

trend perkembangan yang sama dengan

trend transaksi transfer dana pada sistem BI-

RTGS, yaitu sama-sama meningkat.

Namun demikian lain halnya dengan

transaksi transfer dana dibawah Rp10 juta

yang mencapai 75,86% dari total volume

transaksi transfer dana melalui kliring.

Komposisi dan trennya cenderung mengalami

penurunan. Hal ini menunjukkan mulai

adanya pergeseran preferensi masyarakat

dalam menggunakan fasilitas transfer dana

dari semula melalui sarana kliring ke berbagai

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

24 BAB I STABILITAS SISTEM PEMBAYARAN

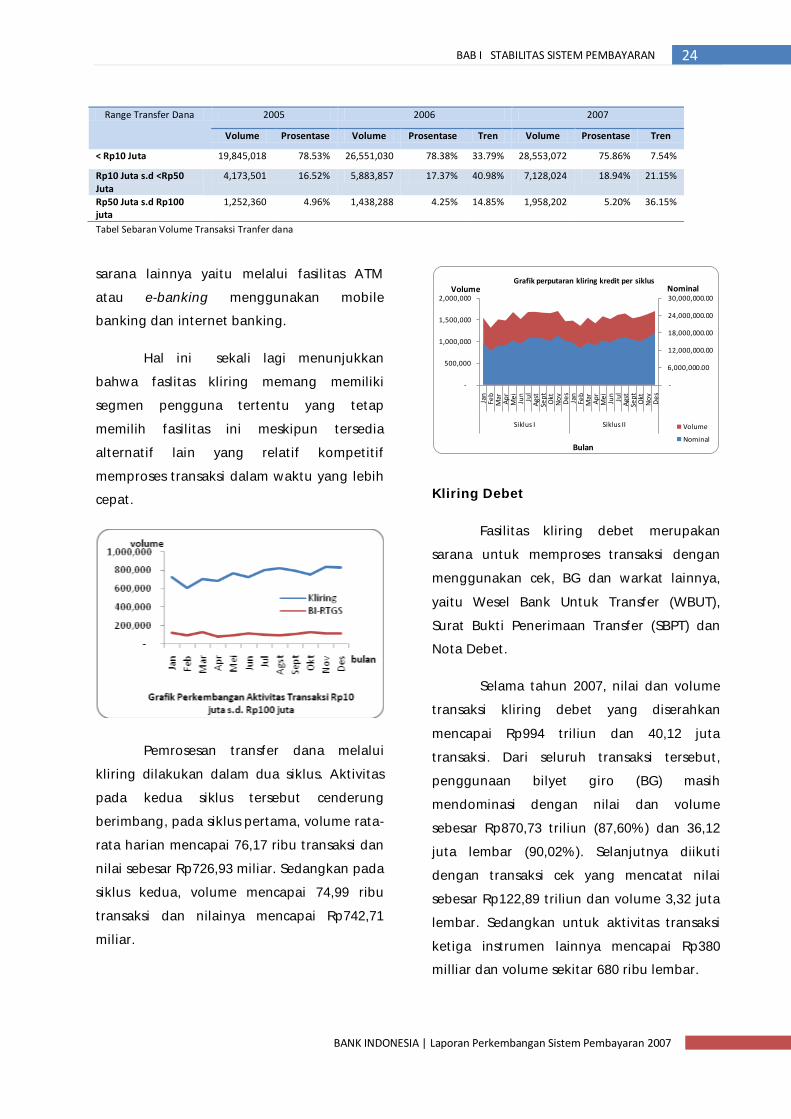

Tabel Sebaran Volume Transaksi Tranfer dana

sarana lainnya yaitu melalui fasilitas ATM

atau e-banking menggunakan mobile

banking dan internet banking.

Hal ini sekali lagi menunjukkan

bahwa faslitas kliring memang memiliki

segmen pengguna tertentu yang tetap

memilih fasilitas ini meskipun tersedia

alternatif lain yang relatif kompetitif

memproses transaksi dalam waktu yang lebih

cepat.

Pemrosesan transfer dana melalui

kliring dilakukan dalam dua siklus. Aktivitas

pada kedua siklus tersebut cenderung

berimbang, pada siklus pertama, volume rata-

rata harian mencapai 76,17 ribu transaksi dan

nilai sebesar Rp726,93 miliar. Sedangkan pada

siklus kedua, volume mencapai 74,99 ribu

transaksi dan nilainya mencapai Rp742,71

miliar.

Kliring Debet

Fasilitas kliring debet merupakan

sarana untuk memproses transaksi dengan

menggunakan cek, BG dan warkat lainnya,

yaitu Wesel Bank Untuk Transfer (WBUT),

Surat Bukti Penerimaan Transfer (SBPT) dan

Nota Debet.

Selama tahun 2007, nilai dan volume

transaksi kliring debet yang diserahkan

mencapai Rp994 triliun dan 40,12 juta

transaksi. Dari seluruh transaksi tersebut,

penggunaan bilyet giro (BG) masih

mendominasi dengan nilai dan volume

sebesar Rp870,73 triliun (87,60%) dan 36,12

juta lembar (90,02%). Selanjutnya diikuti

dengan transaksi cek yang mencatat nilai

sebesar Rp122,89 triliun dan volume 3,32 juta

lembar. Sedangkan untuk aktivitas transaksi

ketiga instrumen lainnya mencapai Rp380

milliar dan volume sekitar 680 ribu lembar.

Range Transfer Dana 2005 2006 2007

Volume Prosentase Volume Prosentase Tren Volume Prosentase Tren

< Rp10 Juta 19,845,018 78.53% 26,551,030 78.38% 33.79% 28,553,072 75.86% 7.54%

Rp10 Juta s.d <Rp50 Juta

4,173,501 16.52% 5,883,857 17.37% 40.98% 7,128,024 18.94% 21.15%

Rp50 Juta s.d Rp100 juta

1,252,360 4.96% 1,438,288 4.25% 14.85% 1,958,202 5.20% 36.15%

-

6,000,000.00

12,000,000.00

18,000,000.00

24,000,000.00

30,000,000.00

-

500,000

1,000,000

1,500,000

2,000,000

Jan

Feb

Mar

Ap

rM

ei

Jun

Jul

Ags

tSe

pt

Okt

No

vD

es

Jan

Feb

Mar

Ap

rM

ei

Jun

Jul

Ags

tSe

pt

Okt

No

vD

es

Siklus I Siklus II

NominalVolume

Bulan

Grafik perputaran kliring kredit per siklus

Volume

Nominal

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

25 BAB I STABILITAS SISTEM PEMBAYARAN

Mekanisme kliring debet terdiri dari

kliring penyerahan dan kliring pengembalian

atau retur. Kliring pengembalian diperlukan

untuk mengembalikan berbagai warkat yang

ditolak atau karena warkat tidak memenuhi

persyaratan formal, dananya tidak tersedia

atau rekeningnya telah ditutup. Kegiatan

kliring pengembalian pada umumnya

dilakukan setelah perhitungan hasil kliring

dan pendistribusian warkat kepada bank

selesai dilakukan. Bank selanjutnya dapat

mengirimkan kembali warkat yang ditolak

kepada penyelenggara untuk diperhitungkan,

umumnya dilakukan pada hari yang sama

(H+0). Khusus untuk wilayah kliring Jakarta

dan Surabaya, yang volume warkat debetnya

tinggi, pengembalian warkat dilakukan pada

hari berikutnya (H+1). Selama tahun 2007,

aktivitas kliring pengembalian memproses

warkat retur sebanyak 717.57 lembar dengan

nilai Rp16,08 triliun.

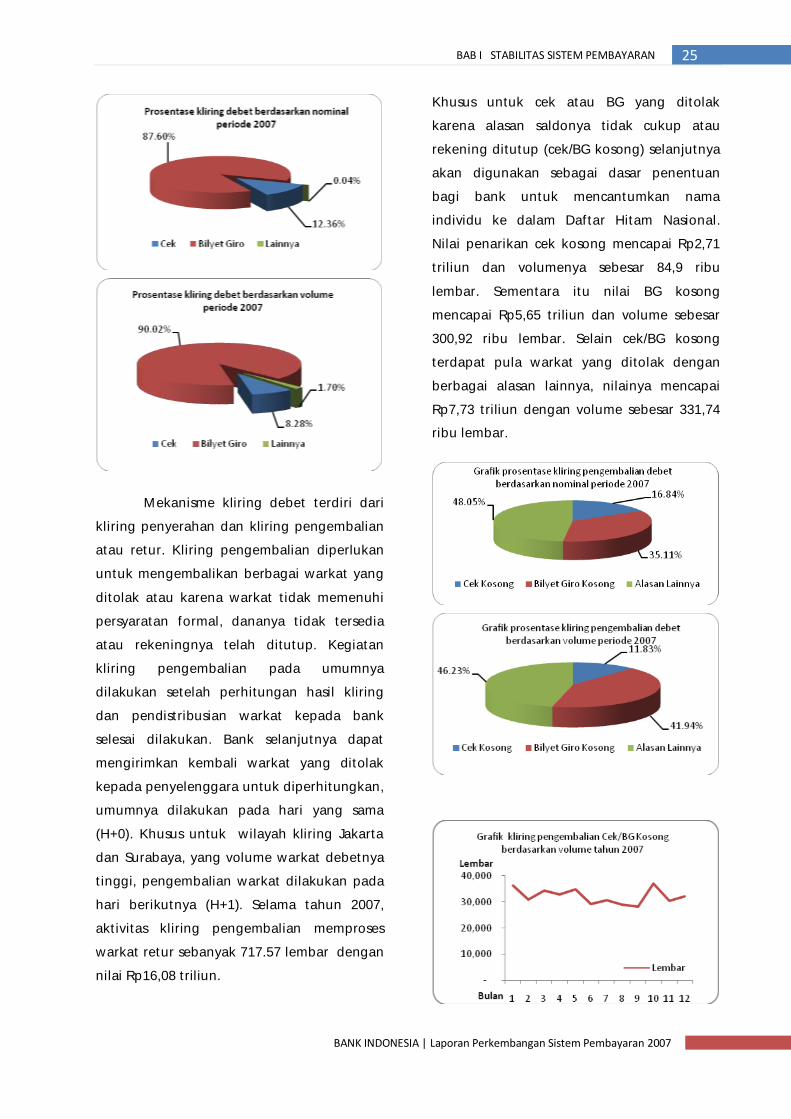

Khusus untuk cek atau BG yang ditolak

karena alasan saldonya tidak cukup atau

rekening ditutup (cek/BG kosong) selanjutnya

akan digunakan sebagai dasar penentuan

bagi bank untuk mencantumkan nama

individu ke dalam Daftar Hitam Nasional.

Nilai penarikan cek kosong mencapai Rp2,71

triliun dan volumenya sebesar 84,9 ribu

lembar. Sementara itu nilai BG kosong

mencapai Rp5,65 triliun dan volume sebesar

300,92 ribu lembar. Selain cek/BG kosong

terdapat pula warkat yang ditolak dengan

berbagai alasan lainnya, nilainya mencapai

Rp7,73 triliun dengan volume sebesar 331,74

ribu lembar.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

26 BAB I STABILITAS SISTEM PEMBAYARAN

Manajemen Likuiditas Sistem SKNBI

Selama tahun 2007, kondisi likuiditas

perbankan untuk menyelesaikan seluruh

kewajiban settlement hasil kliringnya dapat

terjaga dengan baik. Hal ini tercermin dari

kebutuhan nilai settlement kliring yang dapat

dipenuhi dengan nilai prefund yang

disediakan oleh bank peserta kliring, bahkan

nilainya cenderung lebih besar dari

kebutuhan tersebut.

Penyediaan prefund di awal hari

dengan nilai tertentu merupakan persyaratan

yang diwajibkan oleh penyelenggara SKNBI

terhadap bank peserta dalam keikutsertaan

kliring. Hal ini merupakan bagian dari

Mekanisme Failure to Settle, yang diterapkan

untuk meminimalisasi munculnya risiko

sistemik sebagai akibat adanya kegagalan

peserta kliring dalam memenuhi kewajiban

settlement-nya (Failure to Settle). Dana

prefund disediakan oleh bank untuk menutup

aktivitas transaksi hariannya dan sekaligus

juga sebagai dana cadangan menutup

kemungkinan terjadi mismatch dalam

transaksi kliring. Prefund dapat berupa dana

tunai (cash prefund) dan/atau surat berharga

(colateral prefund). Jumlah prefund yang

disediakan dapat ditambah sepanjang jam

operasional kliring.

Kinerja Sistem Kliring

Bank Indonesia terus mengupayakan

sistem kliring dapat berfungsi secara efisien,

cepat, handal dan aman agar dapat menjadi

pendorong pertumbuhan ekonomi, media

yang efektif bagi kebijakan moneter dan

stabilitas sistem keuangan serta dimanfaatkan

secara luas oleh masyarakat.

Sistem kliring merupakan salah satu

infrastruktur sistem pembayaran yang terus

menerus dikembangkan seiring

perkembangan teknologi dan kebutuhan

masyarakat. Semula sistem kliring masih

belum terintegrasi secara nasional bahkan

masih ada yang manual sehingga

penyelesaian transfer melalui kliring bisa

sampai dua hari, namun saat ini dengan

memanfaatkan perkembangan teknologi

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

27 BAB I STABILITAS SISTEM PEMBAYARAN

yang baru, telah dapat terintegrasi secara

nasioanal sampai ke daerah-daerah pelosok,

sehingga transfer dana bisa diselesaikan

hanya dalam satu hari saja terutama bagi

bank-bank yang sistem internalnya sudah on

line.

Pengintegrasian sistem kliring dengan

SKNBI tersebut memberikan empat manfaat

bagi pengunanya. Manfaat pertama adalah

efisiensi waktu. Sepanjang sistem internal

bank peserta sudah sepenuhnya terhubung

(fully online), transfer dana ke seluruh

Indonesia termasuk yang berada di daerah

terpencil dapat diselesaikan pada hari yang

sama.

Manfaat kedua adalah efisiensi biaya.

Ditiadakannya sistem pertukaran fisik warkat

(paperless) khususnya untuk transfer kredit

telah menghemat biaya pencetakan dan

handling warkat, belum termasuk biaya

penghematan sumber daya manusia dan

peralatan penunjang lain. Dengan demikian,

biaya pelayanan bank kepada masyarakat

diharapkan bisa lebih murah.

Manfaat ketiga adalah peningkatan

efisiensi pengelolaan likuiditas bank. Melalui

SKNBI monitoring posisi kliring tiap peserta

menjadi lebih mudah karena selain dapat

diperoleh secara online, juga informasinya

telah terintegrasi secara nasional sehingga

setiap bank hanya memiliki satu posisi kliring.

Manfaat keempat adalah dukungan

terhadap percepatan pertumbuhan ekonomi

negara. Perputaran arus dana secara real time

yang makin cepat diharapkan dapat

meningkatkan aktivitas ekonomi masyarakat,

memberikan efisiensi terhadap perbankan

dan pelaku bisnis yang pada gilirannya

mendorong pertumbuhan ekonomi Indonesia.

Sampai dengan tahun 2007,

implementasi SKNBI telah dilakukan di

seluruh Indonesia sebanyak Penyelenggara

Kliring Lokal (PKL) yang terdiri dari 37 Kantor

Bank Indonesia ( KBI ) dan 71 kantor bank

yang memperoleh persetujuan Bank

Indonesia untuk mengelola dan

menyelenggarakan SKNBI. Jaringan

Komunikasi Data (JKD) yang terkoneksi ke

Sistem Sentral Kliring (SSK) terdiri dari 128

Terminal Peserta Kliring (TPK) dan 108

Komputer Penyelenggara Kliring (KPK).

Kehandalan sistem SKNBI mampu

melayani permintaan down load maupun up

load secara simultan data dari 108 KPK dan

128 TPK secara bersamaan dan mampu

memproses data sebanyak lebih kurang lebih

500 ribu transaksi perhari. Saat ini volume

rata-rata transaksi yang diproses masih

berada dibawah kapasitas yaitu sebesar 318

ribu transaksi. Selain itu BI selaku

Penyelenggara Kliring Nasional (PKN) juga

telah menyiapkan Disaster Recovery Plan

(DRP), Disaster Recovery Centre (DRC), dan

Business Continuity Plan (BCP) untuk

meyakinkan sistem SKNBI telah didukung

oleh infrastruktur yang handal dalam

menekan/menghilangkan downtime.

Bank peserta kliring juga diwajibkan

untuk memiliki backup system yang memadai

dan secara berkala melakukan ujicoba backup

system dimaksud untuk memastikan segala

sesuatunya berjalan dengan baik. Selama

tahun 2007, BI telah mengadakan 3 kali uji

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

28 BAB I STABILITAS SISTEM PEMBAYARAN

coba kesiapan sistem yang kritikal dan

kesiapan sumber daya manusia dalam

menghadapi keadaan darurat (gangguan

atau bencana) yang melibatkan

penyelenggara dan seluruh peserta kliring.

Untuk memastikan keamanan sistem

SKNBI dari kemungkinan adanya celah yang

dapat dimanfaatkan oleh hacker, secara

berkala telah dilakukan security audit

terhadap aplikasi maupun network.

Penyelenggaraan Alat Pembayaran dengan

Menggunakan Kartu

Perkembangan Alat Pembayaran dengan

Menggunakan Kartu (APMK)

Preferensi masyarakat dalam

bertransaksi yang cenderung ke arah

penggunaan piranti non tunai khususnya

berbasis kartu (card based), semakin

mendongkrak nilai dan volume transaksi

pembayaran dengan instrumen yang terdiri

dari kartu kredit, kartu account based (ATM

dan ATM+Debit)1. Hal ini dibuktikan dengan

adanya hasil survei yang dilakukan pada

tahun 2006 dan 20072, terindikasi bahwa

telah terjadi pergeseran preferensi dari

penggunaan instrumen pembayaran yang

berbasis kertas (paper based) seperti uang

kertas, cek dan bilyet giro, ke instrumen

pembayaran berbasis kartu (card based)

seperti kartu ATM+kartu debet dan kartu

kredit. Pergeseran preferensi ini terjadi

karena instrumen kartu dinilai dapat

1 Pencatatan transaksi Alat Pembayaran Menggunakan Kartu (APMK)khusus yang bersifat account based sejak tahun 2006 tidak lagi didasarkan atas jenis kartu (ATM, Debet dan ATM+Debet), tapi lebih dikategorisasikan berdasarkan fungsi transaksi. Hal ini mengingat fungsi produk APMK khususnya yang account based saat ini sangat bervariasi dan sangat cepat berubah. 2 S Cash Persepsi, Preferensi dan Perilaku Masyarakat dan Lembaga Penyedia Jasa terhadap Sistem Pembayaran Non Tunai (2006) dan Survey Komposisi Tabungan yang Digunakan untuk Aktifitas Pembayaran (2007)

memenuhi kebutuhan masyarakat dan pelaku

bisnis yang semakin menghargai waktu dan

sadar akan pentingnya keamanan dalam

bertransaksi. Hasil survei yang sama juga

menunjukkan sebagian masyarakat di

perkotaan sudah mulai mengenal instrumen

kartu digital dalam bentuk electronic money

(E-money) yang biasa disebut kartu prabayar.

Selain pergeseran preferensi,

teknologi yang berkembang pesat dan

maraknya inovasi, telah pula meningkatkan

penggunaan instrumen non tunai. Di pasar

ritel, sudah banyak lembaga keuangan yang

memanfaatkan teknologi e-banking yang

meliputi internet banking, mobile banking

dan phone banking sebagai sarana transfer

dana. Dengan berbekal sistem yang robust,

handal, well security awareness, lembaga-

lembaga keuangan tersebut mampu

menciptakan suatu sistem yang lebih efisien

dalam segala hal. E-banking telah

mengakomodir kebutuhan masyarakat

khususnya perkotaan yang kian menuntut

kemudahan akses dan kecepatan bertransfer

dana. Hal ini dibuktikan dengan

pertumbuhan pemanfaatan e-banking pada

tahun 2007 mencapai 27% dibanding tahun

sebelumnya.

Sampai dengan akhir tahun 2007,

jumlah alat pembayaran dengan

menggunakan kartu (APMK) yang beredar

mencapai 44,6 juta, terdiri dari kartu kredit,

kartu ATM, kartu ATM yang sekaligus

berfungsi sebagai kartu debit (ATM+Debit)

serta kartu prabayar. Nilai yang

ditransaksikan mencapai Rp1,7 ribu triliun

dengan volume sebesar 1.200 juta transaksi.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

29 BAB I STABILITAS SISTEM PEMBAYARAN

Dibandingkan tahun 2006 terjadi

pertumbuhan volume dan nilai transaksi

sebesar 13,2% dan 37,1%.

Aktifitas transaksi APMK pada tahun

2007 kian marak oleh adanya penambahan

fasilitas, fungsi dan fitur- fitur yang beragam

dari kartu kredit, ATM dan kartu ATM+Debit.

Hal ini merupakan salah satu upaya para

penerbit APMK dalam bersaing merebut hati

para konsumennya. Bahkan tidak hanya itu,

berbagai fasilitas diskon dan iming-iming

pemberian reward-pun seringkali

ditambahkan untuk menarik masyarakat

menggunakan APMK. Hal ini tercermin dari

semakin banyaknya pusat-pusat perbelanjaan

dan merchant yang ikut bergabung dalam

program penerbit kartu untuk lebih

mengedepankan penerimaan pembayaran

dengan menggunakan kartu debet, kartu

kredit maupun kartu prabayar. Jumlah

merchant APMK tercatat telah mencapai

127,2 ribu, yang sebagian besar tersebar di

perkotaan.

Selain itu perkembangan teknologi

juga memainkan peranan penting.

Masyarakat kian dimanjakan oleh adanya

berbagai kecepatan dan kemudahan dalam

bertransaksi menggunakan kartu.

Ketersediaan infrastruktur dan dukungan

jaringan APMK juga terus mengalami

peningkatan baik dari sisi jumlah maupun

kualitas pelayanan. Pada tahun 2007, jumlah

mesin ATM dan EDC mencapai 18,9 ribu dan

201,5 ribu unit. Berbagai faktor tersebut telah

berkontribusi positif meningkatkan aktifitas

pembelanjaan masyarakat menggunakan

APMK sebesar 30,4%.

Untuk lebih meningkatkan efisiensi

penyelenggaraan APMK, Bank Indonesia

telah memfasilitasi penyusunan standarisasi

instrumen non tunai untuk mencapai cita-cita

cita-cita interoperability antar penyelenggara

jasa pembayaran. Khusus untuk kartu ATM

dan Debet, upaya fasilitasi sudah mulai

terlihat hasilnya dengan dibuatnya nota

kesepahaman yang diyakini merupakan

komitmen awal dalam meletakkan dasar bagi

perumusan standarisasi teknis teknologi chip

untuk kartu ATM dan kartu debit. Sementara

untuk interoperability pada e-money terus

dilakukan melalui pertemuan secara aktif

dengan penerbit maupun calon penerbit e-

money untuk mengembangkan fitur-fitur

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

30 BAB I STABILITAS SISTEM PEMBAYARAN

yang dapat saling interoperabel sehingga

dapat tercipta efisiensi secara nasional.

Sebagai instrumen yang

menggunakan teknologi tinggi, APMK juga

menghadapi berbagai ancaman risiko fraud

yang kerap muncul sebagai ekses dari

perkembangan teknologi itu sendiri. Catatan

kejadian fraud selama 2007 terdapat 532 ribu

kasus yang terdiri dari pencurian identitas,

penggunaan kartu yang dilaporkan hilang

atau pemalsuan kartu. Menghadapi hal ini,

Bank Indonesia selaku regulator dan

pengawas industri APMK memiliki concern

untuk menurunkan kasus fraud, salah satunya

adalah dengan mengupayakan penggunaan

teknologi chip pada seluruh industri APMK.

Hal ini berarti melakukan migrasi secara

bertahap seluruh elemen instrumen kartu dari

penggunaan teknologi pita magnetic ke

teknologi chip.

Perkembangan Transaksi APMK

Pertumbuhan industri APMK terutama

didorong oleh pertumbuhan kartu account

based (ATM dan ATM+Debit). Jenis intrumen

ini secara industri mendominasi baik dari

jumlah kartu sebesar 77,4%, nilai transaksi

sebesar 96% maupun volume sebesar 95,8%

transaksi. Sementara sisanya terbagi diantara

kartu kredit dan kartu prabayar yang

merupakan salah satu jenis e-money.

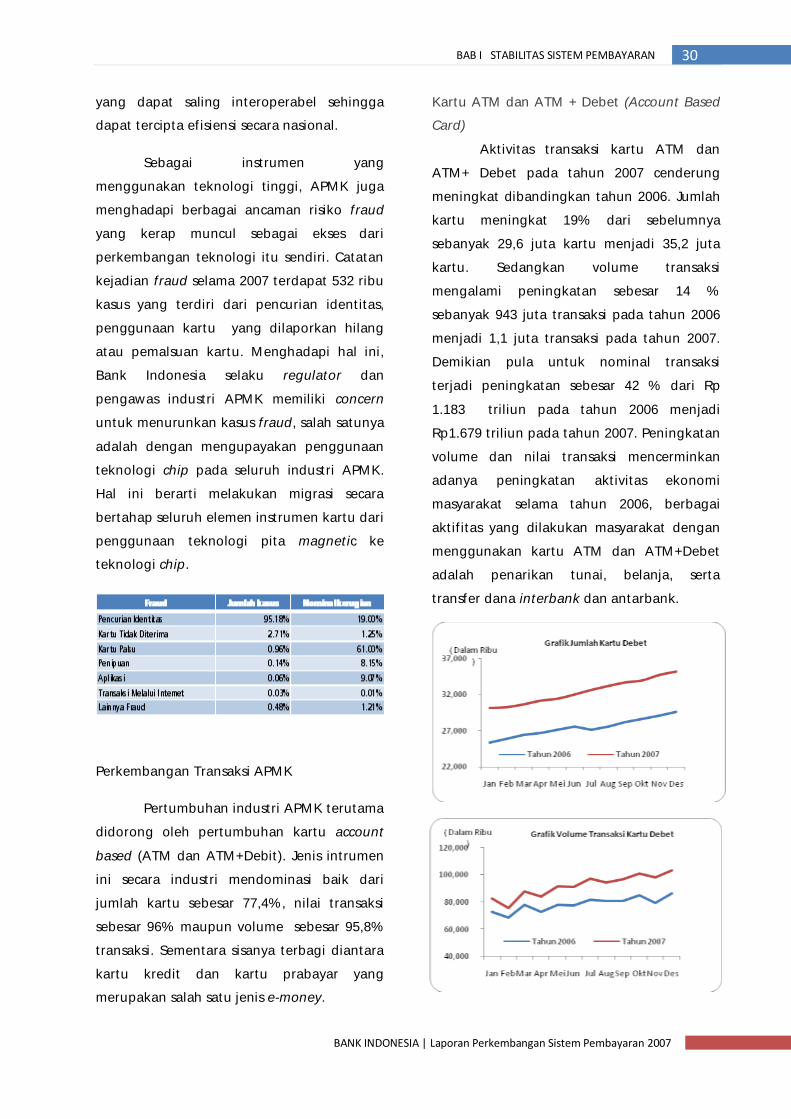

Kartu ATM dan ATM + Debet (Account Based

Card)

Aktivitas transaksi kartu ATM dan

ATM+ Debet pada tahun 2007 cenderung

meningkat dibandingkan tahun 2006. Jumlah

kartu meningkat 19% dari sebelumnya

sebanyak 29,6 juta kartu menjadi 35,2 juta

kartu. Sedangkan volume transaksi

mengalami peningkatan sebesar 14 %

sebanyak 943 juta transaksi pada tahun 2006

menjadi 1,1 juta transaksi pada tahun 2007.

Demikian pula untuk nominal transaksi

terjadi peningkatan sebesar 42 % dari Rp

1.183 triliun pada tahun 2006 menjadi

Rp1.679 triliun pada tahun 2007. Peningkatan

volume dan nilai transaksi mencerminkan

adanya peningkatan aktivitas ekonomi

masyarakat selama tahun 2006, berbagai

aktifitas yang dilakukan masyarakat dengan

menggunakan kartu ATM dan ATM+Debet

adalah penarikan tunai, belanja, serta

transfer dana interbank dan antarbank.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

31 BAB I STABILITAS SISTEM PEMBAYARAN

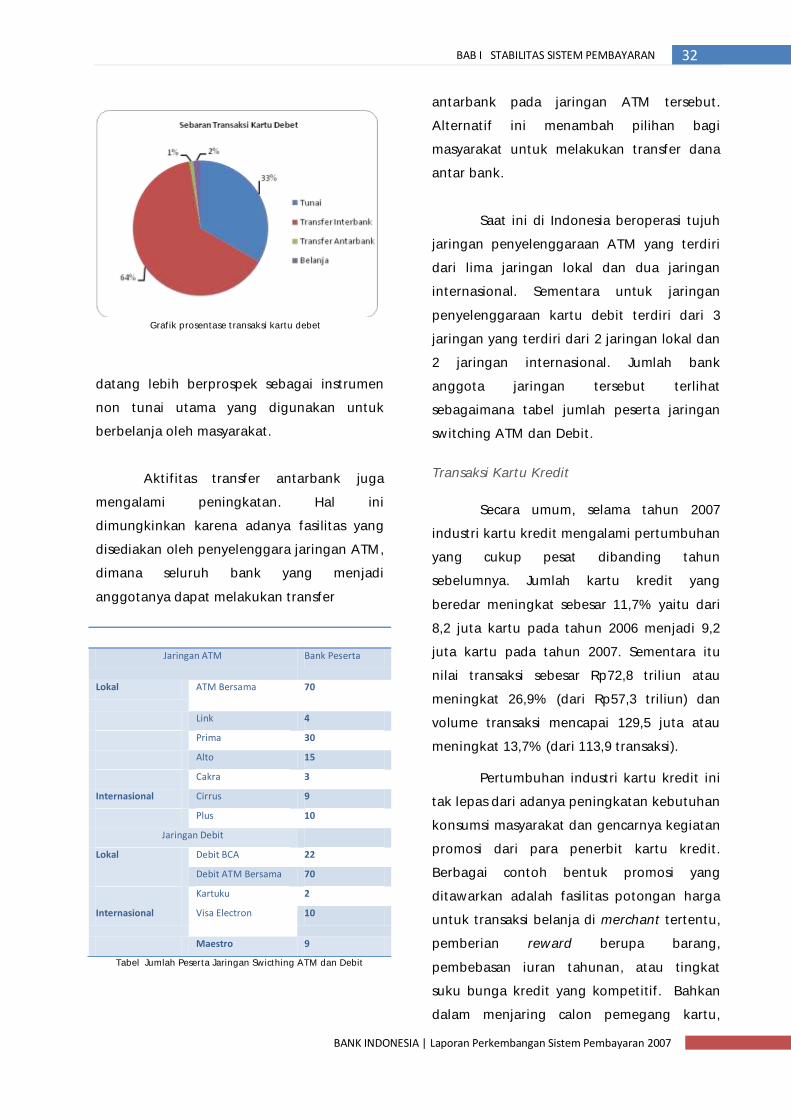

Berdasarkan jenis transaksi, aktifitas

transfer interbank mendominasi dengan nilai

transaksi sebesar Rp1.075 triliun (64 %),

diikuti penarikan tunai sebesar Rp.559 triliun

(33 %), aktifitas belanja sebesar Rp29.383

miliar (2%) dan sisanya transfer antarbank

sebesar Rp15.500 miliar (1%). Tingginya

volume aktifitas penarikan tunai dan transfer

lebih disebabkan karena tujuan penyediaan

fasilitas ATM oleh bank adalah untuk

mengurangi jumlah aktivitas tarik tunai dan

transfer melalui counter bank.

Di sisi lain aktifitas belanja, transfer

interbank dan transfer antarbank yang

meningkat menunjukkan adanya animo

masyarakat untuk menggunakan kartu

sebagai instrumen non tunai. Potensi ini

masih dapat terus ditingkatkan dengan lebih

memperhatikan berbagai aspek yang dinilai

penting oleh masyarakat berupa keamanan,

aksesibilitas, dan kecepatan pelayanan.

Aktifitas belanja menggunakan kartu debet

bisa dikatakan hampir menyamai besarnya

aktifitas dengan menggunakan kartu kredit.

Trend pada grafik menunjukkan peningkatan

penggunaan kartu debet sejalan dengan

peningkatan pada penggunaan kartu kredit

sebagai instrumen pembayaran. Hal ini cukup

menggembirakan karena berarti masyarakat

cenderung lebih bertanggungjawab dalam

melakukan pembelanjaan dengan

menggunakan kartu. Secara perekonomian,

kondisi yang demikian juga lebih baik karena

aktivitas pembelanjaan dengan kartu debet

dilakukan dengan menggunakan kekuatan

finansial masyarakat sementara pada kartu

kredit menggunakan piranti hutang dari

penerbit, sehingga berpotensi meningkatkan

jumlah kredit konsumsi.

Tren peningkatan berbelanja dengan

menggunakan kartu debet juga disebabkan

karena faktor efisiensi dalam bertransaksi.

Berbelanja dengan kartu debet dikenakan

biaya yang relatif murah dibandingkan

dengan kartu kredit karena hanya perlu

membayar biaya administrasi rekening

bulanan, sementara pada kartu kredit selain

biaya administrasi juga dikenakan biaya

keanggotaan, bahkan denda keterlambatan

apabila lalai membayar tagihan.

Pangsa pengguna kartu debet sangat

besar karena persyaratan yang diperlukan

agar seseorang dapat memiliki kartu debet

sangat mudah dan ringan, tidak diperlukan

persyaratan yang rumit seperti kartu kredit.

Cukup dengan membuka rekening di bank,

orang dapat langsung memiliki kartu debet.

Tidak diragukan lagi bahwa kartu ini dimasa

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

32 BAB I STABILITAS SISTEM PEMBAYARAN

datang lebih berprospek sebagai instrumen

non tunai utama yang digunakan untuk

berbelanja oleh masyarakat.

Aktifitas transfer antarbank juga

mengalami peningkatan. Hal ini

dimungkinkan karena adanya fasilitas yang

disediakan oleh penyelenggara jaringan ATM,

dimana seluruh bank yang menjadi

anggotanya dapat melakukan transfer

Tabel Jumlah Peserta Jaringan Swicthing ATM dan Debit

antarbank pada jaringan ATM tersebut.

Alternatif ini menambah pilihan bagi

masyarakat untuk melakukan transfer dana

antar bank.

Saat ini di Indonesia beroperasi tujuh

jaringan penyelenggaraan ATM yang terdiri

dari lima jaringan lokal dan dua jaringan

internasional. Sementara untuk jaringan

penyelenggaraan kartu debit terdiri dari 3

jaringan yang terdiri dari 2 jaringan lokal dan

2 jaringan internasional. Jumlah bank

anggota jaringan tersebut terlihat

sebagaimana tabel jumlah peserta jaringan

switching ATM dan Debit.

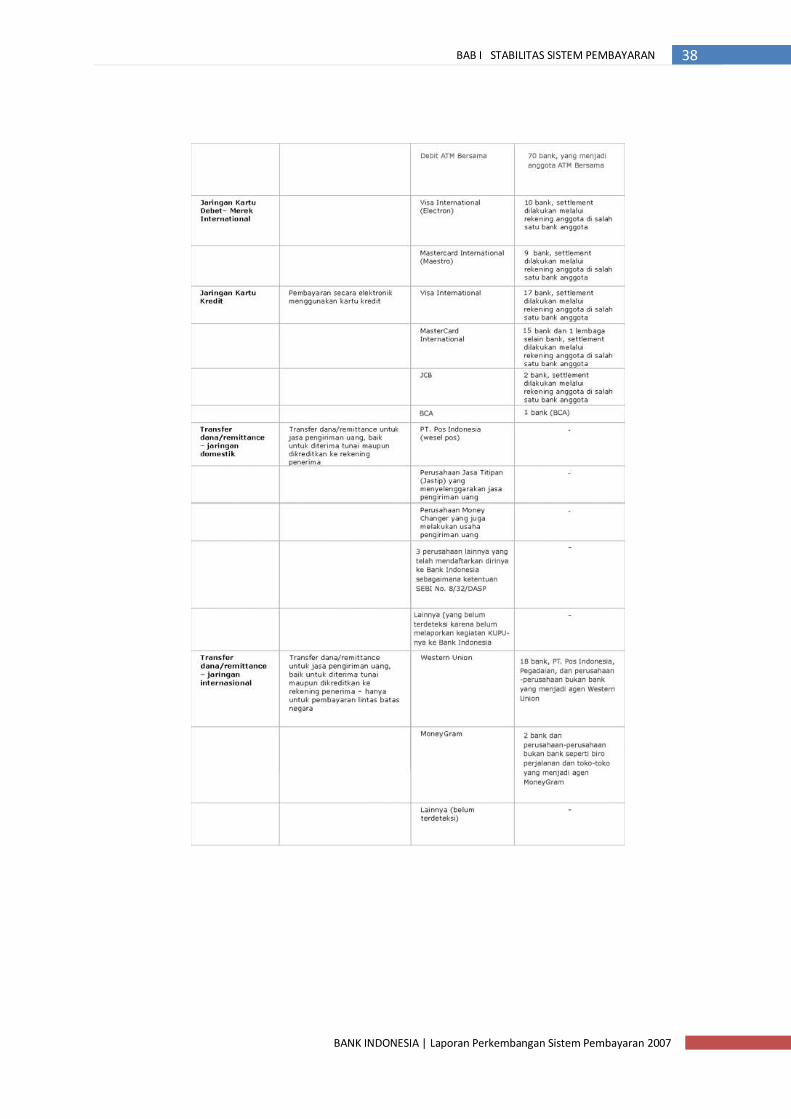

Transaksi Kartu Kredit

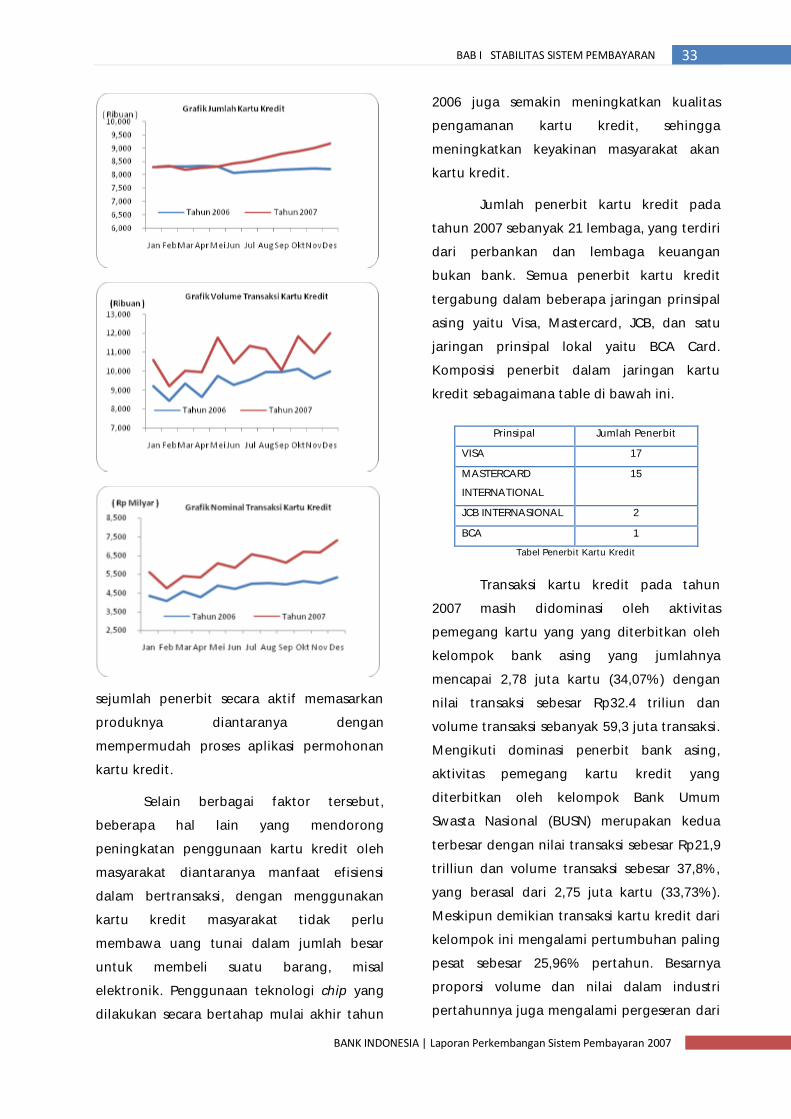

Secara umum, selama tahun 2007

industri kartu kredit mengalami pertumbuhan

yang cukup pesat dibanding tahun

sebelumnya. Jumlah kartu kredit yang

beredar meningkat sebesar 11,7% yaitu dari

8,2 juta kartu pada tahun 2006 menjadi 9,2

juta kartu pada tahun 2007. Sementara itu

nilai transaksi sebesar Rp72,8 triliun atau

meningkat 26,9% (dari Rp57,3 triliun) dan

volume transaksi mencapai 129,5 juta atau

meningkat 13,7% (dari 113,9 transaksi).

Pertumbuhan industri kartu kredit ini

tak lepas dari adanya peningkatan kebutuhan

konsumsi masyarakat dan gencarnya kegiatan

promosi dari para penerbit kartu kredit.

Berbagai contoh bentuk promosi yang

ditawarkan adalah fasilitas potongan harga

untuk transaksi belanja di merchant tertentu,

pemberian reward berupa barang,

pembebasan iuran tahunan, atau tingkat

suku bunga kredit yang kompetitif. Bahkan

dalam menjaring calon pemegang kartu,

Grafik prosentase transaksi kartu debet

Jaringan ATM Bank Peserta

Lokal ATM Bersama 70

Link 4

Prima 30

Alto 15

Cakra 3

Internasional Cirrus 9

Plus 10

Jaringan Debit

Lokal Debit BCA 22

Debit ATM Bersama 70

Kartuku 2

Internasional Visa Electron 10

Maestro 9

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

33 BAB I STABILITAS SISTEM PEMBAYARAN

sejumlah penerbit secara aktif memasarkan

produknya diantaranya dengan

mempermudah proses aplikasi permohonan

kartu kredit.

Selain berbagai faktor tersebut,

beberapa hal lain yang mendorong

peningkatan penggunaan kartu kredit oleh

masyarakat diantaranya manfaat efisiensi

dalam bertransaksi, dengan menggunakan

kartu kredit masyarakat tidak perlu

membawa uang tunai dalam jumlah besar

untuk membeli suatu barang, misal

elektronik. Penggunaan teknologi chip yang

dilakukan secara bertahap mulai akhir tahun

2006 juga semakin meningkatkan kualitas

pengamanan kartu kredit, sehingga

meningkatkan keyakinan masyarakat akan

kartu kredit.

Jumlah penerbit kartu kredit pada

tahun 2007 sebanyak 21 lembaga, yang terdiri

dari perbankan dan lembaga keuangan

bukan bank. Semua penerbit kartu kredit

tergabung dalam beberapa jaringan prinsipal

asing yaitu Visa, Mastercard, JCB, dan satu

jaringan prinsipal lokal yaitu BCA Card.

Komposisi penerbit dalam jaringan kartu

kredit sebagaimana table di bawah ini.

Prinsipal Jumlah Penerbit

VISA 17

MASTERCARD

INTERNATIONAL

15

JCB INTERNASIONAL 2

BCA 1

Tabel Penerbit Kartu Kredit

Transaksi kartu kredit pada tahun

2007 masih didominasi oleh aktivitas

pemegang kartu yang yang diterbitkan oleh

kelompok bank asing yang jumlahnya

mencapai 2,78 juta kartu (34,07%) dengan

nilai transaksi sebesar Rp32.4 triliun dan

volume transaksi sebanyak 59,3 juta transaksi.

Mengikuti dominasi penerbit bank asing,

aktivitas pemegang kartu kredit yang

diterbitkan oleh kelompok Bank Umum

Swasta Nasional (BUSN) merupakan kedua

terbesar dengan nilai transaksi sebesar Rp21,9

trilliun dan volume transaksi sebesar 37,8%,

yang berasal dari 2,75 juta kartu (33,73%).

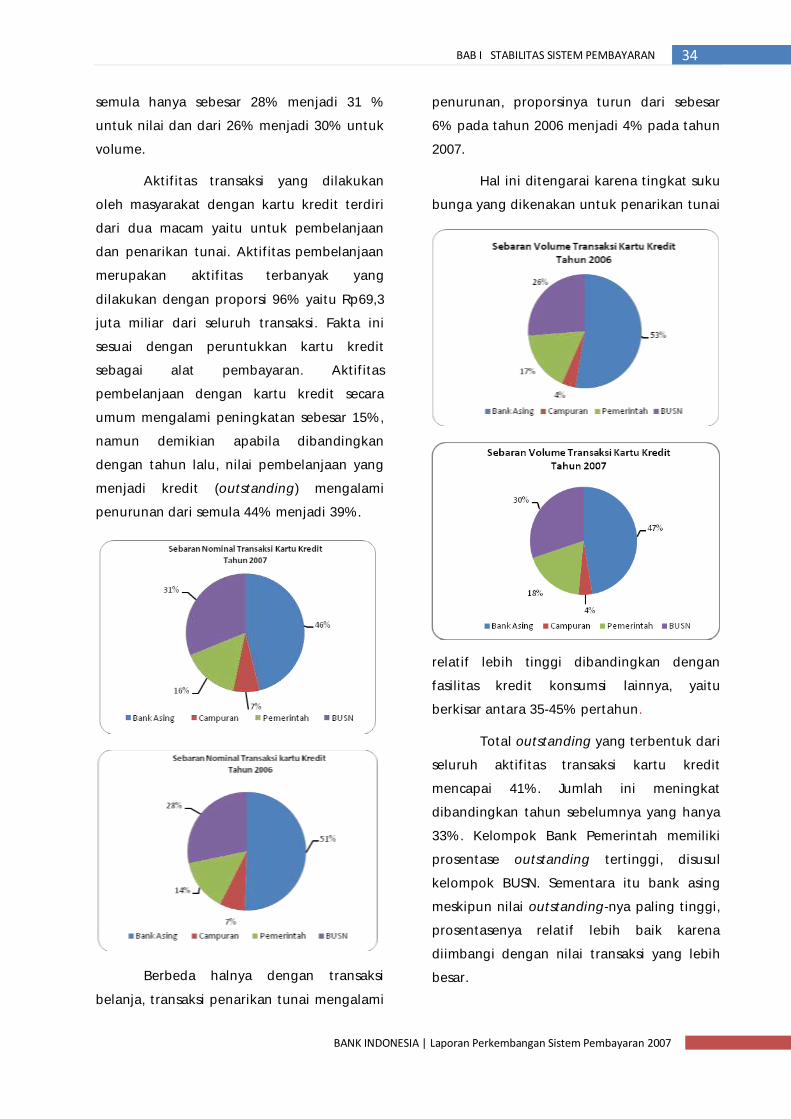

Meskipun demikian transaksi kartu kredit dari

kelompok ini mengalami pertumbuhan paling

pesat sebesar 25,96% pertahun. Besarnya

proporsi volume dan nilai dalam industri

pertahunnya juga mengalami pergeseran dari

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

34 BAB I STABILITAS SISTEM PEMBAYARAN

semula hanya sebesar 28% menjadi 31 %

untuk nilai dan dari 26% menjadi 30% untuk

volume.

Aktifitas transaksi yang dilakukan