ibu pejabat jps malaysia surat pekeliling …apps.water.gov.my/intranet/pekeliling/spjps...

TRANSCRIPT

1

Bil Fail: ( 41 )dlm PPS.10/4/2 BUB Jld.8

IBU PEJABAT JPS MALAYSIA

SURAT PEKELILING JPS BIL. 4/2015

GARIS PANDUAN PELAKSANAAN AKTA CUKAI BARANG DAN PERKHIDMATAN

(GST) 2014 BAGI PEROLEHAN KERJA KERAJAAN

1. TUJUAN

Surat pekeliling ini bertujuan untuk memaklumkan mengenai pelaksanaan

cukai barang dan perkhidmatan (GST) ke atas perolehan Kerajaan khususnya

bagi kontrak kerja.

2. LATAR BELAKANG

2.1 Akta Cukai Barang dan Perkhidmatan 2014 (Akta GST) yang telah

berkuatkuasa mulai 1 April 2015 merupakan salah satu langkah Kerajaan

dalam menyusun semula struktur percukaian negara supaya lebih telus, cekap

dan mesra peniaga.

2

2.2 Semua jenis perkhidmatan pembinaan yang dilaksanakan di Malaysia juga

tidak terkecuali daripada dikenakan GST. Dalam konteks ini, mana-mana

syarikat yang perolehan tahunan melebihi nilai ambang (threshold)

RM500,000 dalam 12 bulan ke belakang atau 12 bulan ke depan adalah

bertanggungan untuk berdaftar GST dengan Jabatan Kastam DiRaja Malaysia

(JKDM).

2.3 Orang yang bertanggungan berdaftar di bawah Akta GST, akan mengenakan

cukai ke atas perkhidmatan pembinaan yang dibekalkan. Perkhidmatan

pembinaan yang tertakluk kepada kenaan GST adalah termasuk nilai semua

kerja dan bahan kekal yang digunakan atau dipasang dalam projek

pembinaan, dan apa-apa barang boleh alih yang boleh dikenakan bayaran

oleh Kontraktor terhadap Kerajaan.

2.4 Selaras dengan Akta GST yang telah berkuatkuasa, Kementerian Kewangan

telah menetapkan kaedah pelaksanaan GST dalam kontrak perolehan

Kerajaan melalui perenggan 6(xiv), PK 1/2013 yang merangkumi perolehan

bekalan, perolehan kerja serta perkhidmatan perunding dan bukan perunding.

Kaedah ini terpakai kepada semua Kementerian serta Jabatan Kerajaan

Persekutuan dan Negeri.

2.5 Bagi melaksanakan kaedah yang ditetapkan oleh Kementerian Kewangan,

satu garis panduan disediakan khusus bagi perolehan kerja melalui kaedah

tender, sebut harga dan requisition.

3. PENENTUAN KAEDAH PEROLEHAN, PENYEDIAAN ANGGARAN

JABATAN DAN PENILAIAN PEROLEHAN

3.1 Kenaan GST hendaklah diambilkira dalam perancangan perolehan dan

penyediaan peruntukan tanpa mengira sama ada GST tersebut dibayar

kepada kontraktor ataupun tidak.

3

3.2 Namun begitu, Anggaran Jabatan tanpa kenaan GST hendaklah digunakan

untuk menentukan kaedah perolehan. Penilaian harga juga hendaklah dibuat

berdasarkan harga tawaran petender/penyebut harga tanpa tambahan nilai

kenaan GST.

4. PELAKSANAAN KENAAN GST BAGI PEROLEHAN KERJA SECARA

TENDER

Penentuan sama ada sesuatu kontrak kerja akan dikenakan GST atau diberi

pelepasan GST adalah berdasarkan kategori perolehan seperti berikut:

4.1 Kontrak kerja yang sedang berkuatkuasa di mana Surat Setuju Terima

(SST) telah ditandatangani sebelum 1 April 2015 dan tempoh kontrak

melangkaui 1 April 2015

(i) Kontrak kerja sedia ada diberi pelepasan daripada membayar GST

sehingga kontrak tamat.

(ii) Kontrak kerja semasa yang sedang berkuatkuasa pada atau selepas 1

April 2015 yang melibatkan pelanjutan masa (EOT) diberi pelepasan

daripada membayar GST sehingga kontrak tersebut tamat.

(iii) Kontraktor hendaklah berurusan terus dengan JKDM bagi membuktikan

pelepasan dari kenaan GST. Dalam hal ini, kontraktor hanya perlu

mengemukakan salinan SST kepada JKDM.

4

4.2 Perolehan kerja yang dipelawa dan ditutup sebelum 1 April 2015 tetapi

SST dikeluarkan pada atau selepas 1 April 2015

(i) Kontrak kerja dikenakan GST.

(ii) Jabatan hendaklah mengeluarkan surat kepada Petender yang telah

disetujuterima oleh Lembaga Perolehan supaya mengemukakan

maklumat pendaftaran dan nombor pendaftaran GST daripada JKDM

sebelum SST dikeluarkan. Rujuk format surat sebagaimana di

Lampiran A.

(iii) Pada masa yang sama, Jabatan hendaklah memaklumkan pihak

pelanggan mengenai pertambahan peruntukan disebabkan kenaan GST

dan menyediakan pindaan kepada As-Tendered Detailed Abstract

(ATDA) bagi mengambilkira kenaan GST.

(iv) Jabatan hendaklah mengeluarkan SST berdasarkan harga tender dan

tambahan nilai kenaan GST untuk dijadikan Harga Kontrak. Rujuk SST

sebagaimana di Lampiran B.

4.3 Perolehan kerja yang dipelawa selepas 1 April 2015

(i) Jabatan perlu mengambilkira pertambahan peruntukan disebabkan

kenaan GST dalam Preliminary Detailed Abstract (PDA) dan As-

Tendered Detailed Abstract (ATDA).

(ii) Semasa penyediaan dokumen tender, klausa-klausa tambahan

hendaklah dimasukkan dalam Arahan Kepada Petender sebagaimana

di Lampiran C.

(iii) Bagi Petender yang berdaftar GST keluarkan SST dengan harga tender

dan tambahan nilai kenaan GST untuk dijadikan Harga Kontrak. Rujuk

SST sebagaimana di Lampiran B.

5

(iv) Sekiranya status pendaftaran Petender tidak diketahui keluarkan surat

sebagaimana di Lampiran A supaya petender mengemukakan salinan

surat pengesahan pendaftaran daripada JKDM bersama dengan nombor

pendaftaran GST sebelum SST dikeluarkan.

(v) Jabatan hendaklah mengeluarkan SST berdasarkan harga tender dan

tambahan nilai kenaan GST untuk dijadikan Harga Kontrak

sebagaimana di Lampiran B.

5. PEROLEHAN KERJA SUBKONTRAKTOR DINAMAKAN / PEMBEKAL

DINAMAKAN ATAU SUB-KONTRAKTOR BAGI WANG PERUNTUKAN

SEMENTARA

Perolehan kerja Subkontraktor Dinamakan (NSC)/ Pembekal Dinamakan (NS)

atau Subkontraktor bagi Wang Peruntukan Sementara (WPS) yang

dimaksudkan dalam konteks pelaksanaan kenaan GST adalah merujuk

kepada subkontraktor/pembekal yang dipelawa secara tender atau sebut

harga dan di mana bayaran dibuat terus kepada mereka oleh pihak Kerajaan.

5.1 Kontrak kerja Subkontraktor/ Pembekal yang sedang berkuatkuasa di

mana SST telah ditandatangani sebelum 1 April dan tempoh subkontrak

melangkaui 1 April 2015

(i) Harga tawaran asal Subkontraktor/ Pembekal berkenaan masih

dikekalkan.

(ii) Sekiranya Subkontraktor/ Pembekal berdaftar GST dan ingin menuntut

sebarang kenaan GST, Subkontraktor/ Pembekal berkenaan hendaklah

mengemukakan invois cukai/perakuan bayaran kepada Kontraktor

Utama. Kontraktor Utama pula hendaklah membayar tuntutan tersebut

kepada Subkontraktor/ Pembekal dan menuntut kembali cukai input

daripada JKDM.

6

5.2 Perolehan kerja Subkontraktor / Pembekal yang dipelawa dan ditutup

sebelum 1 April 2015 tetapi SST dikeluarkan pada atau selepas

1 April 2015

(i) Harga tawaran Subkontraktor/ Pembekal adalah tanpa kenaan GST.

(ii) Walau bagaimanapun, sekiranya Subkontraktor/ Pembekal berkenaan

berdaftar GST dan ingin menuntut sebarang kenaan GST,

Subkontraktor/ Pembekal hendaklah mengemukakan invois

cukai/perakuan bayaran kepada Kontraktor Utama. Kontraktor Utama

hendaklah membayar tuntutan tersebut kepada Subkontraktor/Pembekal.

5.3 Perolehan kerja Subkontraktor / Pembekal yang dipelawa selepas

1 April 2015

(i) Dokumen tender hendaklah mengandungi peruntukan dalam Arahan

kepada Petender/Penyebut Harga yang menyatakan bahawa

Petender/Penyebut Harga hendaklah menawarkan harga tawaran yang

tidak memasukkan tambahan nilai kenaan GST. Rujuk Lampiran D.

(ii) Bagi Subkontraktor/ Pembekal yang berdaftar GST dan ingin menuntut

sebarang kenaan GST, Subkontraktor/ Pembekal hendaklah

mengemukakan invois cukai/perakuan bayaran kepada Kontraktor

Utama. Kontraktor Utama hendaklah membayar tuntutan tersebut

kepada Subkontraktor/ Pembekal.

7

6. PELAKSANAAN KENAAN GST BAGI PEROLEHAN KERJA SECARA

SEBUT HARGA ATAU REQUISITION

6.1 Kontraktor Gred G1 dan G2 berkemungkinan tidak berdaftar GST kerana

jumlah perolehan (turnover) tidak mencapai nilai ambang. Sehubungan ini,

terdapat keadaan di mana kontraktor sama ada belum berdaftar atau telah

berdaftar semasa memasuki sebut harga atau akan berdaftar semasa kerja

dijalankan. Oleh itu, pengeluaran Inden Kerja ke atas kontraktor adalah

berdasarkan status pendaftaran GST.

6.2 Perolehan kerja secara sebut harga atau secara requisition sama ada secara

lantikan terus atau undian dengan menggunakan Jadual Kadar Harga dan

perolehan kerja secara sebut harga adalah berdasarkan harga tawaran yang

tidak memasukkan tambahan nilai kenaan GST.

6.3 Oleh itu, dokumen sebut harga hendaklah memasukkan peruntukan dalam

Arahan kepada Petender/ Penyebut Harga yang menyatakan bahawa

Petender/ Penyebut Harga hendaklah menawarkan harga tawaran yang tidak

memasukkan tambahan nilai kenaan GST. Rujuk Lampiran E.

6.4 Sekiranya kontraktor telah berdaftar GST, pengeluaran Inden Kerja untuk kerja

requisition dan sebut harga hendaklah memasukkan tambahan nilai kenaan

GST sebanyak 6%. Rujuk format Inden Kerja seperti di Lampiran F.

6.5 Sekiranya kontraktor tidak berdaftar GST, tiada tambahan nilai kenaan GST

akan dimasukkan. Dalam hal ini, borang Inden Kerja sedia ada boleh

digunapakai.

6.6 Walau bagaimanapun, di sepanjang pelaksanaan kerja, sekiranya kontraktor

berdaftar GST, kontraktor hendaklah memaklumkan dengan segera

berkenaan status pendaftaran. Kontraktor boleh memohon pelarasan bagi

tambahan kenaan GST dan menuntut sebarang kenaan GST dengan syarat

kerja semasa masih berkuatkuasa bagi baki perolehan yang belum

disempurnakan.

8

7. PEROLEHAN BARANG/ KELENGKAPAN/ PERALATAN DALAM

KONTRAK KERJA

Di mana skop kontrak kerja turut melibatkan kerja membekal dan memasang

peralatan seperti pam, kelengkapan peralatan mengukur data hujan/aras air

dan peralatan ICT, ia adalah ‘perkhidmatan pembinaan’ yang dikenakan GST.

8. PEROLEHAN PERKHIDMATAN PERUNDING

8.1 Kos perkhidmatan bagi perunding yang dilantik selepas 1 April 2015 adalah

jumlah ([yuran perunding + imbuhan balik] + 6% GST).

8.2 Bayaran bagi perkhidmatan perunding hendaklah ditambah kenaan GST ke

atas yuran perunding dan kos imbuhan balik.

8.3 Walau bagaimanapun, bagi perkhidmatan perunding yang masih

berkuatkuasa, bayaran kenaan GST bagi kos imbuhan balik hanya layak

dituntut bagi perkhidmatan yang dilaksanakan pada atau selepas 1 April 2015.

9. PEROLEHAN DALAM KAWASAN DITETAPKAN / DESIGNATED AREAS

(DA)

9.1 Perolehan kerja/perkhidmatan perunding yang dilaksanakan dalam kawasan

DA iaitu di Pulau Langkawi, Tioman dan Labuan oleh syarikat yang berdaftar

di DA tidak tertakluk kepada GST. Ini merangkumi perolehan di antara

kawasan DA (contohnya: syarikat berdaftar di Langkawi dan melaksanakan

kerja di Tioman).

9.2 Walau bagaimanapun, GST hendaklah dikenakan ke atas perkhidmatan yang

dilaksanakan di tanah besar oleh syarikat yang berdaftar di DA atau

perkhidmatan yang dilaksanakan di DA oleh syarikat yang berdaftar di tanah

besar (kecuali diberi pelepasan bagi projek yang sedang berkuatkuasa. Rujuk

perenggan 4.1).

9

10. PELAKSANAAN KENAAN GST DALAM PENTADBIRAN KONTRAK

KERJA

Pelaksanaan kenaan GST dalam pentadbiran kontrak hendaklah diambilkira

semasa menguruskan perkara-perkara berikut:

10.1 Bon Pelaksanaan dan Polisi Insurans

Bagi perolehan kerja, nilai Bon Pelaksanaan dan Polisi Insurans adalah dikira

berdasarkan Harga Kontrak termasuk GST. Rujuk catatan nota kaki dalam

Surat Setuju Terima sebagaimana di Lampiran B.

10.2 Bayaran Pendahuluan

(i) Formula bagi pengiraan Bayaran Pendahuluan adalah berdasarkan

formula sedia ada tanpa GST. Potongan balik bayaran pendahuluan

adalah berdasarkan formula sebagaimana dalam Syarat-syarat Kontrak.

(ii) Nilai bayaran pendahuluan yang diperakukan akan ditambah dengan

kenaan GST. Rujuk contoh Perakuan Bayaran Pendahuluan di

Lampiran G.

10.3 Bayaran Interim

(i) Bayaran GST dibayar ke atas semua kerja pembinaan yang

dilaksanakan oleh Kontraktor Utama dan Subkontraktor/ Pembekal/

subkontraktor bagi Wang Peruntukan Sementara dan subkontraktor lain

di bawah tanggungan Kontraktor Utama.

(ii) Bayaran GST bagi kerja-kerja yang dilaksanakan oleh

Subkontraktor/Pembekal Dinamakan atau subkontraktor bagi Wang

Peruntukan Sementara adalah dibayar kepada Kontraktor Utama dalam

perakuan bayaran.

10

(iii) Perakuan Bayaran Interim hendaklah menggunakan format Borang

JKR66 (Pin. 1/2015) sebagaimana di Lampiran H.

(iv) Contoh pengiraan bagi tujuan membuat bayaran interim yang

mengambilkira kenaan GST adalah sebagaimana di Lampiran H1-

Contoh.

(v) Salinan-salinan invois cukai yang dikemukakan oleh kontraktor

hendaklah disimpan bagi tujuan rekod.

10.4 Wang Jaminan Pelaksanaan

Sekiranya kontraktor memilih Wang Jaminan Pelaksanaan (WJP) sebagai

Bon Pelaksanaan, potongan bagi WJP tersebut tidak tertakluk kepada GST.

Apabila sebahagian wang itu dilepaskan kepada kontraktor setelah Perakuan

Siap Kerja (CPC) dikeluarkan dan juga apabila baki selebihnya dilepaskan

setelah Perakuan Siap Membaiki Kecacatan (CMGD) dikeluarkan, bayaran

tersebut adalah tertakluk kepada GST.

10.5 Gantirugi Tertentu Dan Ditetapkan (LAD)

Tiada kenaan GST bagi LAD yang ditolak daripada bayaran kontraktor.

10.6 Kerja-kerja Membaiki Kecacatan

Jika kontraktor gagal melaksanakan kerja membaiki kecacatan dan ianya

dilaksanakan oleh pihak ketiga yang dilantik oleh Kerajaan, pihak Kerajaan

berhak menuntut semula kos yang ditanggung termasuk kenaan GST,

sekiranya pihak ketiga berkenaan berdaftar GST.

11. Jabatan hendaklah menyemak kesahihan status pendaftaran GST syarikat

berkenaan di laman sesawang rasmi JKDM. Bagi tujuan ini, rujukan boleh

dibuat di https://gst.customs.gov.my/TAP/ 7#1 .

12. Apa-apa urusan berhubung dengan GST antara kontraktor dengan JKDM dan

pihak-pihak lain adalah di luar bidang kuasa Jabatan ini.

13. KUAT KUASA

Surat Arahan ini berkuat kuasa serta-merta.

Sekian, terima kasih.

'BERKHIDMAT UNTUK NEGARA'

"Warga Berintegriti, Organisasi Berkualiti"

Saya Yang Menurut Perintah,~"

(DATO1 Ir. ZA1NOR RAHIM BIN IBRAHIM)Ketua Pengarah,Jabatan Pengairan Dan Saliran, Malaysia.

Tarikh : 3 • 7- 2 O / 5*

11

1

LAMPIRAN A

….............................. .................................

.................................

.................................

(Petender)

Tuan,

Projek:

No. Tender:

Perkara: Maklumat Pendaftaran GST

Merujuk kepada tender tuan bagi projek tersebut di atas, adalah dimaklumkan bahawa

pihak Kerajaan Malaysia sedang menimbang tender tuan tersebut.

2. Sebagaimana tuan sedia maklum, di bawah Akta Cukai Barang dan

Perkhidmatan 2014 (Akta GST 2014), mana-mana syarikat/firma yang ditawarkan

perolehan yang bernilai melebihi RM500,000.00 hendaklah berdaftar GST dengan

Jabatan Kastam DiRaja Malaysia (JKDM).

3. Sehubungan itu, sebelum tender tuan dapat dipertimbangkan dan diterima,

pihak tuan hendaklah mengemukakan ke pejabat ini salinan surat pengesahan

pendaftaran daripada JKDM bersama dengan nombor pendaftaran GST dalam

tempoh tujuh (7) hari dari tarikh surat ini.

2

4. Surat ini hanyalah satu makluman dan hendaklah tidak ditafsirkan dalam apa-

apa cara jua sebagai mengikat Kerajaan dan tidak boleh disebarkan kepada mana-

mana pihak lain.

Sekian, terima Kasih.

"BERKHIDMAT UNTUK NEGARA"

“Warga Berintegriti, Organisasi Berkualiti”

Saya yang menurut perintah,

.........................………

(Tandatangan Pegawai)

1

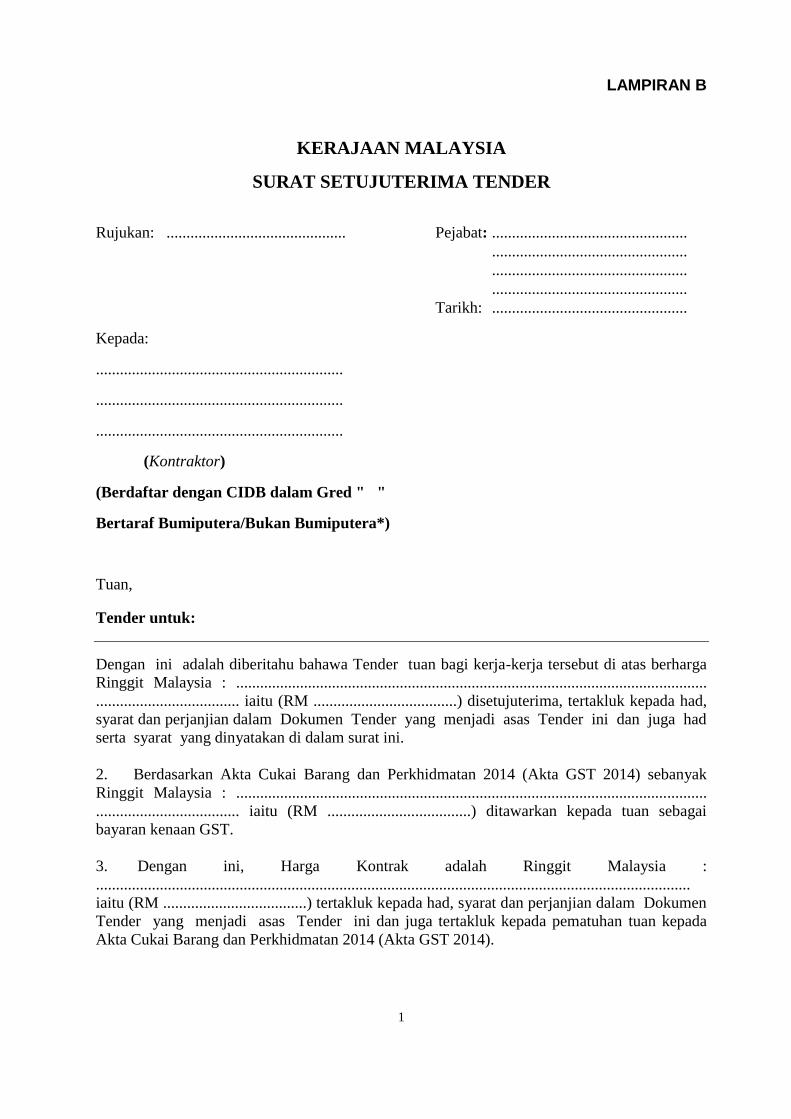

LAMPIRAN B

KERAJAAN MALAYSIA

SURAT SETUJUTERIMA TENDER

Rujukan: ............................................. Pejabat: .................................................

.................................................

.................................................

.................................................

Tarikh: .................................................

Kepada:

..............................................................

..............................................................

..............................................................

(Kontraktor)

(Berdaftar dengan CIDB dalam Gred " "

Bertaraf Bumiputera/Bukan Bumiputera*)

Tuan,

Tender untuk:

Dengan ini adalah diberitahu bahawa Tender tuan bagi kerja-kerja tersebut di atas berharga

Ringgit Malaysia : ......................................................................................................................

.................................... iaitu (RM ....................................) disetujuterima, tertakluk kepada had,

syarat dan perjanjian dalam Dokumen Tender yang menjadi asas Tender ini dan juga had

serta syarat yang dinyatakan di dalam surat ini.

2. Berdasarkan Akta Cukai Barang dan Perkhidmatan 2014 (Akta GST 2014) sebanyak

Ringgit Malaysia : ......................................................................................................................

.................................... iaitu (RM ....................................) ditawarkan kepada tuan sebagai

bayaran kenaan GST.

3. Dengan ini, Harga Kontrak adalah Ringgit Malaysia :

.....................................................................................................................................................

iaitu (RM ....................................) tertakluk kepada had, syarat dan perjanjian dalam Dokumen

Tender yang menjadi asas Tender ini dan juga tertakluk kepada pematuhan tuan kepada

Akta Cukai Barang dan Perkhidmatan 2014 (Akta GST 2014).

2

4. Tuan dikehendaki melaksanakan Perjanjian Kontrak yang formal dalam sedikit masa

lagi. Bagaimanapun, sehinggalah Perjanjian Kontrak yang formal itu dilaksanakan, Tender

tuan berserta Surat Setujuterirna Tender ini akan menjadi kontrak yang sah mengikat di antara

tuan dan Kerajaan.

5. Bersama surat ini dikembarkan pelarasan harga dan kadar harga dalam *Jadual Kadar

Harga dan / atau Ringkasan Tender atau Senarai Kuantiti, mengikut yang mana berkenaan,

setelah diteliti dan diselaraskan oleh Kerajaan tentang kemunasabahannya menurut klausa 26.2

syarat-syarat kontrak, yang mana akan menjadi sebahagian daripada terma-terma kontrak.

Untuk makluman tuan, Jumlah Harga Kontrak seperti di atas adalah kekal dan tidak berubah.

6. Tuan dikehendaki menyatakan pilihan kaedah Bon Pelaksanaan sama ada :-

(i) Jaminan Bank/ Bank Islam/ Bank Pembangunan Malaysia Berhad (Bank

Pembangunan); atau

(ii) Jaminan Syarikat Kewangan; atau

(iii) Jaminan Insurans / Takaful; atau

(iv) Wang Jaminan Pelaksanaan yang dikenakan potongan sebanyak sepuluh peratus

(10%) daripada setiap bayaran interim sehingga mencapai jumlah lima peratus

(5%) Jumlah Harga Kontrak.

7. Sekiranya tuan memilih kaedah di para 6(i), 6(ii) atau 6(iii), tuan hendaklah

menyerahkan Bon Pelaksanaan bernilai RM ..........................................1. dan jikalau gagal

dikemukakan pada tarikh milik tapak, Kerajaan berhak untuk melaksanakan kaedah

Wang Jaminan Pelaksanaan.

8. Tarikh milik tapak bina, seperti yang disebutkan dalam Syarat-syarat Kontrak,

ialah pada ................................................................ Walau bagaimanapun, tuan hanya boleh

memulakan kerja setelah tuan menyerahkan kepada Pegawai Penguasa perkara-perkara

berikut:-

(i) Polisi lnsurans Tanggungan Awam (iaitu insurans terhadap bencana kepada

orang-orang dan kerosakan kepada harta) nilai insurans tidak kurang

daripada RM ...............................2

(ii) Polisi Insurans Kerja : RM ..................................3

(iii) Nombor-nombor pendaftaran di bawah Skim Keselamatan Sosial Pekerja

(PERKESO)

1 Nilai Bon Pelaksanaan adalah 5% daripada Harga Kontrak (termasuk GST).

2 Pengiraan kadar liputan untuk Polisi Insurans Tanggungan Awam adalah berasaskan Harga Kontrak(termasuk

GST). 3 Nilai Polisi Insurans Kerja adalah berasaskan Harga Kontrak (termasuk GST).

3

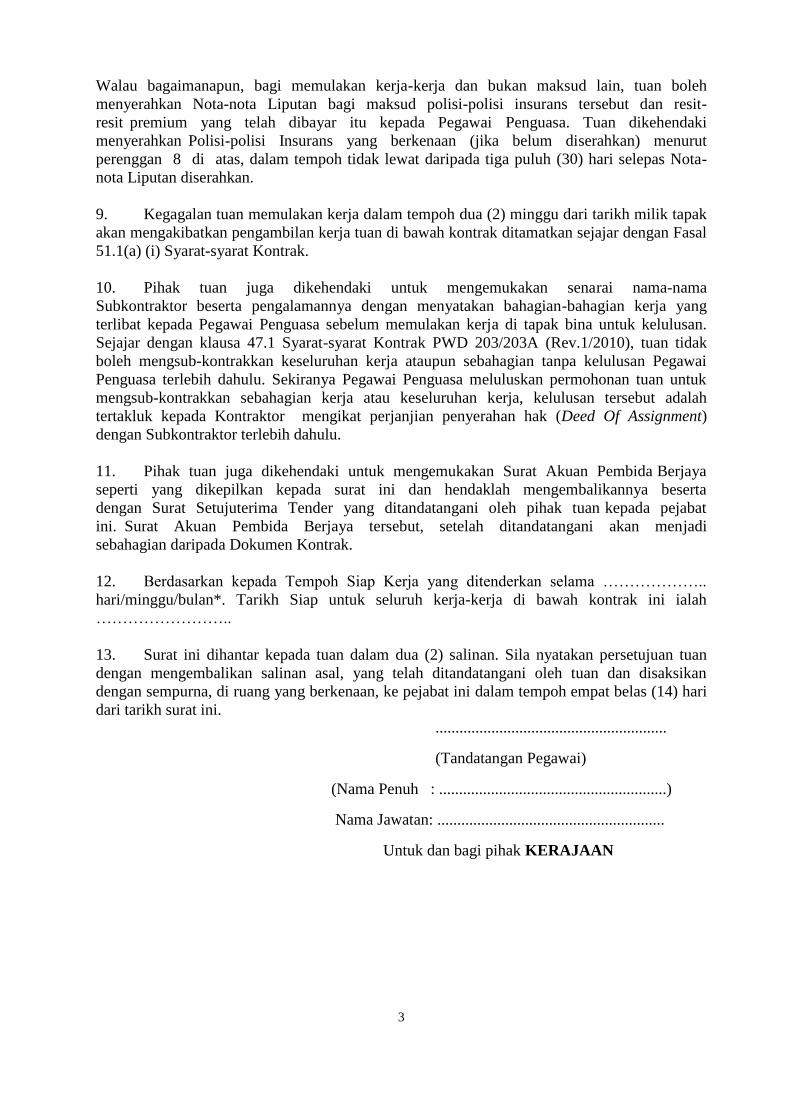

Walau bagaimanapun, bagi memulakan kerja-kerja dan bukan maksud lain, tuan boleh

menyerahkan Nota-nota Liputan bagi maksud polisi-polisi insurans tersebut dan resit-

resit premium yang telah dibayar itu kepada Pegawai Penguasa. Tuan dikehendaki

menyerahkan Polisi-polisi Insurans yang berkenaan (jika belum diserahkan) menurut

perenggan 8 di atas, dalam tempoh tidak lewat daripada tiga puluh (30) hari selepas Nota-

nota Liputan diserahkan.

9. Kegagalan tuan memulakan kerja dalam tempoh dua (2) minggu dari tarikh milik tapak

akan mengakibatkan pengambilan kerja tuan di bawah kontrak ditamatkan sejajar dengan Fasal

51.1(a) (i) Syarat-syarat Kontrak.

10. Pihak tuan juga dikehendaki untuk mengemukakan senarai nama-nama

Subkontraktor beserta pengalamannya dengan menyatakan bahagian-bahagian kerja yang

terlibat kepada Pegawai Penguasa sebelum memulakan kerja di tapak bina untuk kelulusan.

Sejajar dengan klausa 47.1 Syarat-syarat Kontrak PWD 203/203A (Rev.1/2010), tuan tidak

boleh mengsub-kontrakkan keseluruhan kerja ataupun sebahagian tanpa kelulusan Pegawai

Penguasa terlebih dahulu. Sekiranya Pegawai Penguasa meluluskan permohonan tuan untuk

mengsub-kontrakkan sebahagian kerja atau keseluruhan kerja, kelulusan tersebut adalah

tertakluk kepada Kontraktor mengikat perjanjian penyerahan hak (Deed Of Assignment)

dengan Subkontraktor terlebih dahulu.

11. Pihak tuan juga dikehendaki untuk mengemukakan Surat Akuan Pembida Berjaya

seperti yang dikepilkan kepada surat ini dan hendaklah mengembalikannya beserta

dengan Surat Setujuterima Tender yang ditandatangani oleh pihak tuan kepada pejabat

ini. Surat Akuan Pembida Berjaya tersebut, setelah ditandatangani akan menjadi

sebahagian daripada Dokumen Kontrak.

12. Berdasarkan kepada Tempoh Siap Kerja yang ditenderkan selama ………………..

hari/minggu/bulan*. Tarikh Siap untuk seluruh kerja-kerja di bawah kontrak ini ialah

……………………..

13. Surat ini dihantar kepada tuan dalam dua (2) salinan. Sila nyatakan persetujuan tuan

dengan mengembalikan salinan asal, yang telah ditandatangani oleh tuan dan disaksikan

dengan sempurna, di ruang yang berkenaan, ke pejabat ini dalam tempoh empat belas (14) hari

dari tarikh surat ini. ..........................................................

(Tandatangan Pegawai)

(Nama Penuh : .........................................................)

Nama Jawatan: .........................................................

Untuk dan bagi pihak KERAJAAN

4

Dengan ini yang bertandatangan di bawah ini bersetuju dengan perkara-perkara berikut:

(i) syarat-syarat di atas termasuk bayaran kenaan GST yang tertakluk kepada had, syarat dan perjanjian dalam Dokumen Tender yang menjadi asas Tender ini dan juga tertakluk kepada pematuhan Akta Cukai Barang dan Perkhidmatan 2014 (Akta GST 2014);

(ii) pelarasan harga dan kadar harga dalam *Jadual Kadar Harga dan / atau Ringkasan

Tender atau Senarai Kuantiti, mengikut yang mana berkenaan, yang tidak termasuk kenaan GST;

Kami mengaku penerimaan surat di atas dan salinannya telah disimpan.

........................................................... Tandatangan Kontraktor

................................................................. Tandatangan Saksi

Nama Penuh: ..................................... Nama Penuh: ...........................................

Atas Sifat:........................................... Nama Jawatan: ........................................

diberikan dengan sempurna untuk

menandatangani untuk dan bagi pihak:

...................................................

Alamat:.....................................................

…………………………………..

……………………………………

Meterai atau Cop Kontraktor

Tarikh: .................................................

Tarikh: ....................................................

*Batalkan yang mana tidak berkenaan.

5

s. k.

Ketua Setiausaha

Kementerian Sumber Asli dan Alam Sekitar

(Bahagian Pentadbiran dan Kewangan)

Aras 14, Blok Menara 4G3, Presint 4,

Pusat Pentadbiran Kerajaan Persekutuan

62574 Putrajaya.

Ketua Audit Negara

Jabatan Audit Negara Malaysia

Aras 6-9, Blok D2,

Pusat Pentadbiran Kerajaan Persekutuan

62502 Putrajaya.

Ketua Pengarah

Lembaga Hasil Dalam Negeri,

Blok 11, Tingkat 15,

Kompleks Bangunan Kerajaan,

Jalan Duta, 50600 Kuala Lumpur.

Ketua Eksekutif

Lembaga Pembangunan Industri Pembinaan Malaysia,

Tingkat 10, No 45, Menara Dato' Onn,

Pusat Dagangan Dunia Putra,

Jalan Tun Ismail, 0480 Kuala Lumpur.

Pengarah,

Pusat Khidmat Kontraktor Negeri …………….

Pengarah,

Jabatan Tenaga Kerja Negeri ……………..

Pengarah,

PERKESO Negeri ………………..

Pengarah,

Jabatan Pengairan dan Saliran Negeri …………………...

Pengarah,

Bahagian …………………….. (Pejabat Menguruskan Tender),

Ibu Pejabat JPS Malaysia.

Pengarah,

Bahagian Ukur Bahan dan Pengurusan Kontrak,

Ibu Pejabat JPS Malaysia.

1

LAMPIRAN C

TAMBAHAN KEPADA “ARAHAN KEPADA PETENDER”

Dasar Kenaan GST

1. Akta Cukai Barangan dan Perkhidmatan 2014 (Akta GST 2014) telah

dikuatkuasa mulai 1 April 2015. Oleh yang demikian, GST yang dikenakan akan

dibayar kepada Petender berdaftar GST.

2. Bagi tujuan tender ini, Petender hendaklah menawarkan harga tender yang

tidak ditambah nilai kenaan GST. Walau bagaimanapun, Petender hendaklah

mengambil kira dalam Harga Tender apa-apa kos yang perlu dibayar kepada

pembekal, subkontraktor dan pemberi khidmat termasuk kenaan GST (jika

ada). Petender juga bertangungan untuk mengambil kira dalam Harga Tender

apa-apa kos yang berkaitan dengan pematuhan kepada mana-mana

peruntukan undang-undang, peraturan-peraturan, undang-undang kecil atau

mana-mana perintah atau arahan yang dikeluarkan oleh mana-mana Pihak

Berkuasa Tempatan atau syarikat perkhidmatan utiliti berkaitan dengan

pelaksanaan Kerja.

3. Petender diingatkan bahawa nilai Bon Pelaksanaan, nilai Polisi Insurans Kerja

dan nilai liputan Insurans Tanggungan Awam adalah berasaskan harga tender

dan tambahan nilai kenaan GST (yang kemudian dari ini disebut ‘Harga

Kontrak’).

4. Petender hendaklah mengemukakan salinan surat pengesahan pendaftaran

GST daripada Jabatan Kastam DiRaja Malaysia berserta dengan nombor

pendaftarannya bersama dengan dokumen tender sebelum atau pada tarikh

tutup tender.

5. Petender yang berjaya akan dikeluarkan Surat Setuju Terima berdasarkan

harga tender dan tambahan nilai kenaan GST untuk dijadikan Harga Kontrak.

1

LAMPIRAN D

Nota: Untuk perolehan kerja Subkontraktor/ Pembekal Dinamakan atau

subkontraktor bagi Wang Peruntukan Sementara

TAMBAHAN KEPADA “ARAHAN KEPADA PETENDER/ PENYEBUT HARGA”

Dasar Kenaan GST

1. Akta Cukai Barang dan Perkhidmatan 2014 (Akta GST 2014) telah dikuatkuasa

mulai 1 April 2015. Oleh yang demikian, GST yang dikenakan akan dibayar

kepada Petender/ Penyebut Harga berdaftar GST.

2. Meskipun demikian, bagi tujuan tender/sebut harga ini, Petender/Penyebut Harga

hendaklah menawarkan harga tawaran yang tidak ditambah nilai kenaan GST.

Petender/Penyebut Harga masih bertanggungan untuk mengambil kira dalam

harga tawaran apa-apa kos berkaitan dengan kenaan GST yang perlu dibayar

oleh Petender/Penyebut Harga kepada pihak-pihak yang membekalkan khidmat

kepadanya. Petender/Penyebut Harga juga bertangungan untuk mengambil kira

dalam harga tawaran apa-apa kos yang berkaitan dengan pematuhan kepada

mana-mana peruntukan undang-undang, peraturan-peraturan, undang-undang

kecil atau mana-mana perintah atau arahan yang dikeluarkan oleh mana-mana

Pihak Berkuasa Tempatan atau syarikat perkhidmatan utiliti berkaitan dengan

pelaksanaan kerja.

3. Pembayaran ke atas tambahan nilai kenaan GST akan dibuat melalui Kontraktor

Utama ke atas setiap perkhidmatan/pelaksanaan kerja Petender/Penyebut Harga

yang diperakukan.

4. Bagi Petender/Penyebut Harga yang berdaftar GST dan ingin menuntut sebarang

kenaan GST, Petender/Penyebut Harga boleh menuntut daripada Kontraktor

Utama dengan mengemukakan invois cukai/perakuan bayaran.

1

LAMPIRAN E

Nota: Untuk perolehan kerja sebut harga atau requisition

TAMBAHAN KEPADA “ARAHAN KEPADA PETENDER/ PENYEBUT HARGA”

Dasar Kenaan GST

1. Akta Cukai Barang dan Perkhidmatan 2014 (Akta GST 2014) telah dikuatkuasa

mulai 1 April 2015. Oleh yang demikian, GST yang dikenakan akan dibayar kepada

Petender/ Penyebut Harga berdaftar GST.

2. Bagi tujuan tender/sebut harga ini, Petender/ Penyebut Harga hendaklah

menawarkan harga tawaran yang tidak ditambah nilai kenaan GST.

Walaubagaimanapun, Petender/ Penyebut Harga, samada berdaftar GST ataupun

tidak, masih bertangungan untuk mengambil kira dalam harga tawaran apa-apa

kos berkaitan dengan kenaan GST yang perlu dibayar oleh Petender/Penyebut

Harga kepada pihak-pihak yang membekalkan khidmat kepadanya.

3. Sekiranya Petender/Penyebut Harga berdaftar GST, Surat Setuju Terima/Inden

Kerja berdasarkan harga tawaran dengan tambahan nilai kenaan GST akan

dikeluarkan kepada Petender/Penyebut Harga yang berjaya.

4. Sekiranya Petender/ Penyebut Harga tidak berdaftar GST, tiada tambahan nilai

kenaan GST akan dimasukkan.

5. Sekiranya Petender/Penyebut Harga berdaftar GST semasa kerja sedang berjalan,

kontraktor hendaklah memaklumkan status pendaftaran dan memohon pelarasan

bagi tambahan kenaan GST dan menuntut sebarang kenaan GST dengan syarat

kerja semasa masih berkuatkuasa bagi baki perolehan yang belum

disempurnakan.

1

LAMPIRAN F

LAMPIRAN Q

J.K.R. 58-Pin. 1/2015

KERAJAAN MALAYSIA BORANG PERJANJIAN INDEN KERJA

Vot. ……………………………………………………. No. Inden :………..….…………………………

Kerja …………………………………………………… No. Tanggungan : ….…………………………..

Ruj. Fail ………………………………………………… Kerani Kewangan:………………………………

Kepada Kontraktor:

Nama ………………………………………………..…………………………………………………………...........................

Alamat ………………………………………………………………………………………..…………………......................

…………………………………………………………………………......................................................…….................

Sila laksanakan kerja-kerja di bawah ini:

…………………………………………………………………………………………………………………………………...

…………………………………………………………………………………………………………………...……………....

untuk jumlah wang sebanyak Ringgit : ………………………………………….................................................................

…………………………………………………………………………………………………………………...

dan sen …………………………………..….... (RM ………............................……) dan *tambahan kenaan 6% GST

sebanyak Ringgit : ........................................................................................................................................................................

dan sen .................................................................. (RM ...............................................) mengikut syarat-syarat berikut:

1. Kontraktor tidak dibenarkan tanpa kebenaran bertulis daripada Pegawai Inden menyerahhak atau menyewakan mana-

mana bahagian Kerja.

2. Kerja ini hendaklah dimulakan dalam tempoh 2 minggu dari tarikh Inden Kerja dan hendaklah disiapkan pada

.........................................

3. Dokumen-dokumen berikut hendaklah disifatkan menjadi dan dibaca dan ditaksirkan sebagai sebahagian daripada Perjanjian Sebut harga:

a) Borang Perjanjian Inden Kerja

b) Syarat-syarat Sebut Harga

c) Spesifikasi

d) Ringkasan Sebut Harga/Senarai Kuantiti

e) Lukisan

f) Surat Akuan Pembida Berjaya Yang ditandatangani oleh Kontraktor.

Tandatangan ........................................................................... (Pegawai Inden)

Nama ..........................................................................

Jawatan ..........................................................................

Tarikh ...........................................................................

4. Dengan ini yang bertandatangan di bawah ini bersetuju dengan syarat-syarat di atas.

Tandatangan ................................................................. (Kontraktor)

Nama ...........................................................................

Atas sifat ......................................................................

Tandatangan .................................................................. (Saksi)

Nama .............................................................................

Jawatan ..........................................................................

diberikan dengan sempurna untuk menandatangani untuk

dan bagi pihak

............................................................. (Meterai atau Cop Kontraktor)

Tarikh ......................................................

Alamat ...........................................................................

..........................................................................

Tarikh ......................................................

Nota: * Ayat mengenai tambahan kenaan GST 6% hendaklah dicatatkan “ – “ atau “Tiada” sekiranya Penyebut Harga tidak

berdaftar GST.

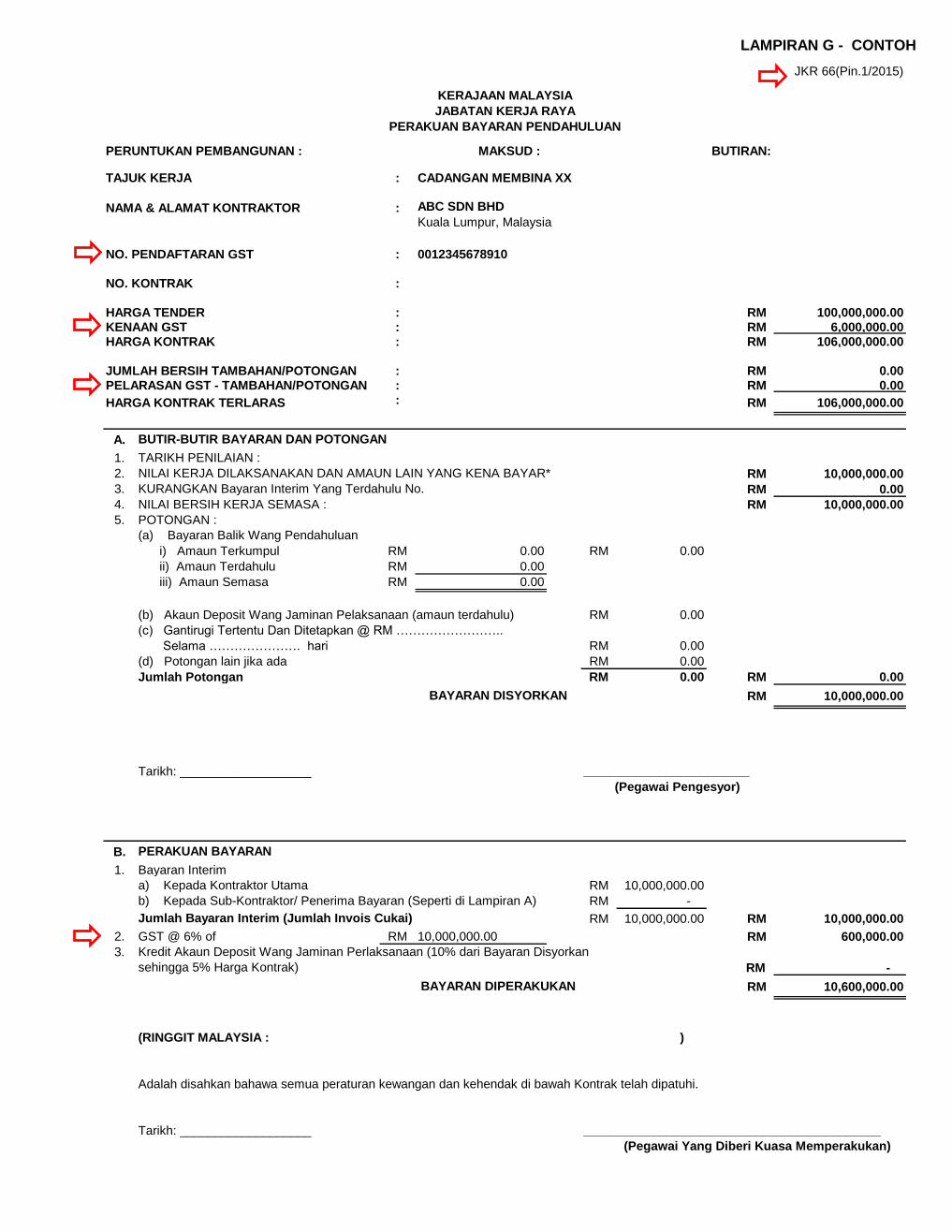

LAMPIRAN G - CONTOH

PERUNTUKAN PEMBANGUNAN : MAKSUD : BUTIRAN:

: CADANGAN MEMBINA XX

: ABC SDN BHD

NO. PENDAFTARAN GST : 0012345678910

NO. KONTRAK :

HARGA TENDER : RM 100,000,000.00KENAAN GST : RM 6,000,000.00HARGA KONTRAK : RM 106,000,000.00

JUMLAH BERSIH TAMBAHAN/POTONGAN : RM 0.00PELARASAN GST - TAMBAHAN/POTONGAN : RM 0.00

HARGA KONTRAK TERLARAS : RM 106,000,000.00

A.

1. TARIKH PENILAIAN :

2. NILAI KERJA DILAKSANAKAN DAN AMAUN LAIN YANG KENA BAYAR* RM 10,000,000.00

3. KURANGKAN Bayaran Interim Yang Terdahulu No. RM 0.00

4. NILAI BERSIH KERJA SEMASA : RM 10,000,000.00

5. POTONGAN :

(a) Bayaran Balik Wang Pendahuluan

i) Amaun Terkumpul RM 0.00 RM 0.00

ii) Amaun Terdahulu RM 0.00

iii) Amaun Semasa RM 0.00

RM 0.00

Selama …………………. hari RM 0.00

RM 0.00

Jumlah Potongan RM 0.00 RM 0.00

RM 10,000,000.00

Tarikh: ___________________

B.

1. Bayaran Interim

a) Kepada Kontraktor Utama RM 10,000,000.00

b) Kepada Sub-Kontraktor/ Penerima Bayaran (Seperti di Lampiran A) RM -

RM 10,000,000.00 RM 10,000,000.00

2. GST @ 6% of RM 10,000,000.00 RM 600,000.00

3. Kredit Akaun Deposit Wang Jaminan Perlaksanaan (10% dari Bayaran Disyorkan

sehingga 5% Harga Kontrak) RM -

RM 10,600,000.00

(RINGGIT MALAYSIA : )

Adalah disahkan bahawa semua peraturan kewangan dan kehendak di bawah Kontrak telah dipatuhi.

Tarikh: ___________________

(Pegawai Yang Diberi Kuasa Memperakukan)

PERAKUAN BAYARAN

BAYARAN DIPERAKUKAN

___________________________________________

(d) Potongan lain jika ada

BAYARAN DISYORKAN

________________________

(Pegawai Pengesyor)

Jumlah Bayaran Interim (Jumlah Invois Cukai)

NAMA & ALAMAT KONTRAKTORKuala Lumpur, Malaysia

BUTIR-BUTIR BAYARAN DAN POTONGAN

(b) Akaun Deposit Wang Jaminan Pelaksanaan (amaun terdahulu)

(c) Gantirugi Tertentu Dan Ditetapkan @ RM ……………………..

JKR 66(Pin.1/2015)

KERAJAAN MALAYSIA

JABATAN KERJA RAYA

PERAKUAN BAYARAN PENDAHULUAN

TAJUK KERJA

LAMPIRAN H

PERUNTUKAN PEMBANGUNAN : MAKSUD : BUTIRAN:

:

:

NO. PENDAFTARAN GST :

NO. KONTRAK :

HARGA TENDER : RMKENAAN GST : RMHARGA KONTRAK : RM

JUMLAH BERSIH TAMBAHAN/POTONGAN : RMPELARASAN GST - TAMBAHAN/POTONGAN : RM

HARGA KONTRAK TERLARAS : RM

A.

1. TARIKH PENILAIAN :

2. NILAI KERJA DILAKSANAKAN DAN AMAUN LAIN YANG KENA BAYAR* RM

3. KURANGKAN Bayaran Interim Yang Terdahulu No. RM

4. NILAI BERSIH KERJA SEMASA : RM

5. POTONGAN :

(a) Bayaran Balik Wang Pendahuluan

i) Amaun Terkumpul RM RM

ii) Amaun Terdahulu RM

iii) Amaun Semasa RM

RM

Selama …………………. hari RM

RM

Jumlah Potongan RM RM

RM

Tarikh: ___________________

B.

1. Bayaran Interim

a) Kepada Kontraktor Utama : RM

b) Kepada Sub-Kontraktor/ Penerima Bayaran (Seperti di Lampiran A) RM

RM RM

2. GST @ 6% of RM RM

3. Kredit Akaun Deposit Wang Jaminan Perlaksanaan (10% dari Bayaran Disyorkan

sehingga 5% Harga Kontrak) RM

RM

(RINGGIT MALAYSIA : )

Adalah disahkan bahawa semua peraturan kewangan dan kehendak di bawah Kontrak telah dipatuhi.

Tarikh: ___________________

(Pegawai Yang Diberi Kuasa Memperakukan)

JKR 66(Pin.1/2015)

KERAJAAN MALAYSIA

JABATAN KERJA RAYA

PERAKUAN BAYARAN INTERIM NO :

TAJUK KERJA

NAMA & ALAMAT KONTRAKTOR

BUTIR-BUTIR BAYARAN DAN POTONGAN

(b) Akaun Deposit Wang Jaminan Pelaksanaan (amaun terdahulu)

(c) Gantirugi Tertentu Dan Ditetapkan @ RM ……………………..

(d) Potongan lain jika ada

BAYARAN DISYORKAN

________________________

(Pegawai Pengesyor)

PERAKUAN BAYARAN

Jumlah Bayaran Interim (Jumlah Invois Cukai)

BAYARAN DIPERAKUKAN

___________________________________________

LAMPIRAN H

LAMPIRAN H

LAMPIRAN A

JKR 66 (Pin. 1/2015)

PERAKUAN BAYARAN INTERIM NO :

Amaun-amaun yang kena di bayar kepada Subkontraktor/Pembekal Dinamakan, Penerima Hak dan Pegawai Penyelia di Tapakbina

Ruj. Penerima bayaran Jenis Kerja Jumlah Jumlah Amaun yang

atau bulan Harga Bayaran Diperakukan

Terdahulu

(1) (2) (3) (4) (5) (6)

A. Subkontraktor Dinamakan

i)

ii)

iii)

Jumlah kecil :

B. Pembekal Dinamakan

i)

ii)

iii)

Jumlah kecil :

C. Penerima Hak*

Jumlah kecil :

D. Pegawai Penyelia

i)

ii)

iii)

Jumlah kecil :

…………………………………………………………

(Pegawai Pengesyor)

Nota :

(2) Isikan nama subkontraktor/penerima bayaran yang berkenaan

(3) Nyatakan jenis kerja subkontraktor atau bekalan atau bulan yang berkenaan bagi kategori pegawai penyelia.

Tidak berkenaan bagi penerima hak

(4) Isikan jumlah harga subkontraktor/jumlah yang diserahhak. Tidak berkenaan untuk kategori pegawai penyelia

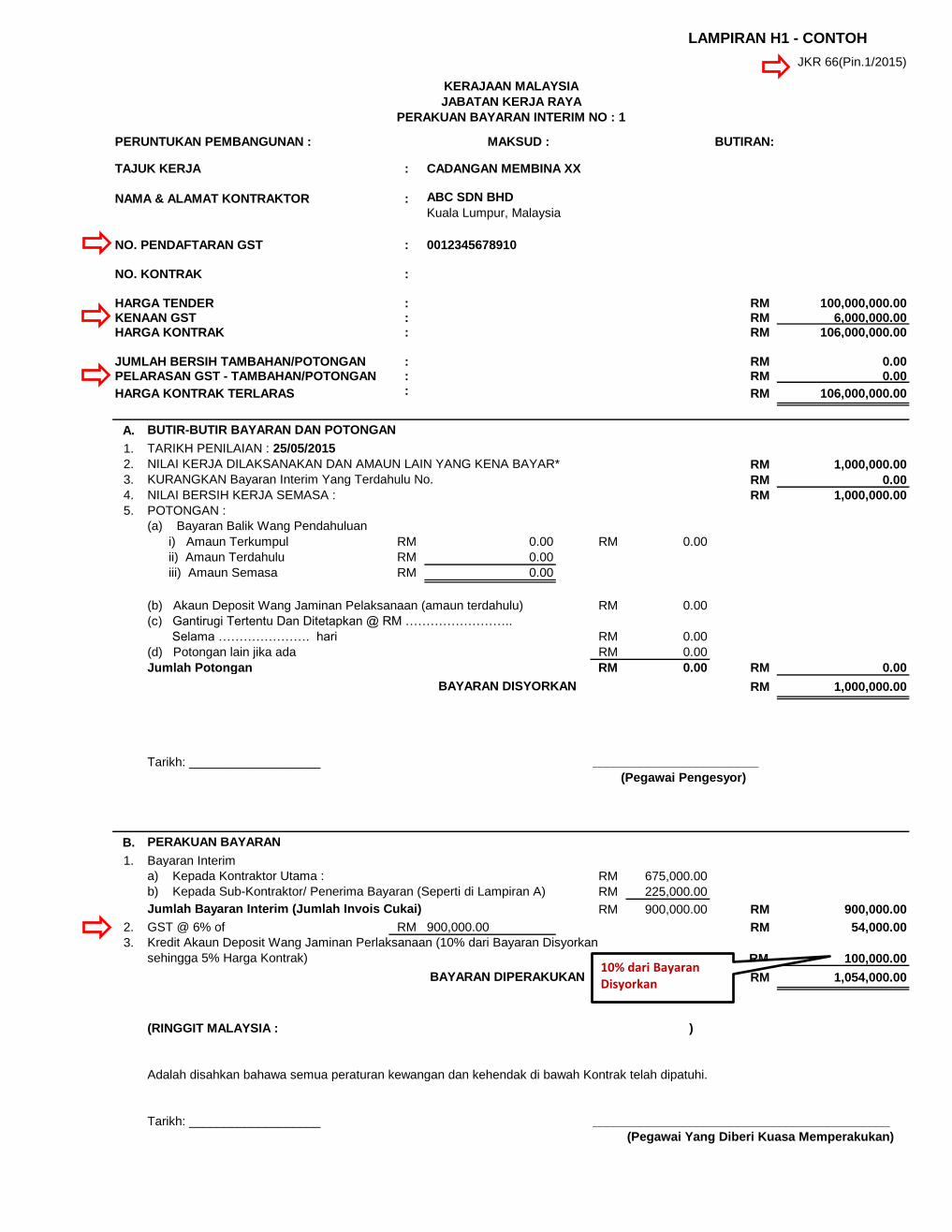

LAMPIRAN H1 - CONTOH

PERUNTUKAN PEMBANGUNAN : MAKSUD : BUTIRAN:

: CADANGAN MEMBINA XX

: ABC SDN BHD

NO. PENDAFTARAN GST : 0012345678910

NO. KONTRAK :

HARGA TENDER : RM 100,000,000.00KENAAN GST : RM 6,000,000.00HARGA KONTRAK : RM 106,000,000.00

JUMLAH BERSIH TAMBAHAN/POTONGAN : RM 0.00PELARASAN GST - TAMBAHAN/POTONGAN : RM 0.00

HARGA KONTRAK TERLARAS : RM 106,000,000.00

A.

1. TARIKH PENILAIAN : 25/05/2015

2. NILAI KERJA DILAKSANAKAN DAN AMAUN LAIN YANG KENA BAYAR* RM 1,000,000.00

3. KURANGKAN Bayaran Interim Yang Terdahulu No. RM 0.00

4. NILAI BERSIH KERJA SEMASA : RM 1,000,000.00

5. POTONGAN :

(a) Bayaran Balik Wang Pendahuluan

i) Amaun Terkumpul RM 0.00 RM 0.00

ii) Amaun Terdahulu RM 0.00

iii) Amaun Semasa RM 0.00

RM 0.00

Selama …………………. hari RM 0.00

RM 0.00

Jumlah Potongan RM 0.00 RM 0.00

RM 1,000,000.00

Tarikh: ___________________

B.

1. Bayaran Interim

a) Kepada Kontraktor Utama : RM 675,000.00

b) Kepada Sub-Kontraktor/ Penerima Bayaran (Seperti di Lampiran A) RM 225,000.00

RM 900,000.00 RM 900,000.00

2. GST @ 6% of RM 900,000.00 RM 54,000.00

3. Kredit Akaun Deposit Wang Jaminan Perlaksanaan (10% dari Bayaran Disyorkan

sehingga 5% Harga Kontrak) RM 100,000.00

RM 1,054,000.00

(RINGGIT MALAYSIA : )

Adalah disahkan bahawa semua peraturan kewangan dan kehendak di bawah Kontrak telah dipatuhi.

Tarikh: ___________________

(Pegawai Yang Diberi Kuasa Memperakukan)

BAYARAN DISYORKAN

PERAKUAN BAYARAN

BAYARAN DIPERAKUKAN

BUTIR-BUTIR BAYARAN DAN POTONGAN

(b) Akaun Deposit Wang Jaminan Pelaksanaan (amaun terdahulu)

(c) Gantirugi Tertentu Dan Ditetapkan @ RM ……………………..

___________________________________________

(d) Potongan lain jika ada

Jumlah Bayaran Interim (Jumlah Invois Cukai)

(Pegawai Pengesyor)

________________________

NAMA & ALAMAT KONTRAKTORKuala Lumpur, Malaysia

JKR 66(Pin.1/2015)

KERAJAAN MALAYSIA

JABATAN KERJA RAYA

PERAKUAN BAYARAN INTERIM NO : 1

TAJUK KERJA

10% dari Bayaran Disyorkan

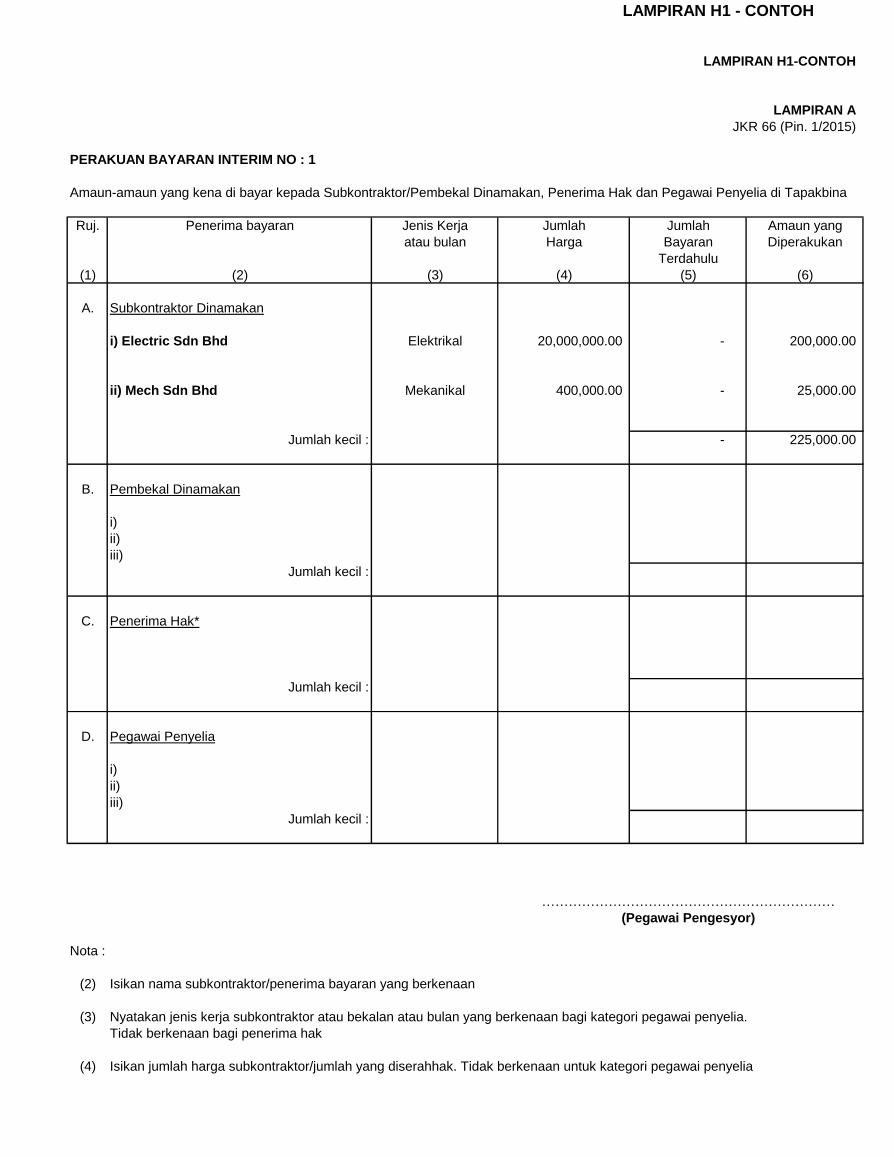

LAMPIRAN H1 - CONTOH

LAMPIRAN H1-CONTOH

LAMPIRAN A

JKR 66 (Pin. 1/2015)

PERAKUAN BAYARAN INTERIM NO : 1

Amaun-amaun yang kena di bayar kepada Subkontraktor/Pembekal Dinamakan, Penerima Hak dan Pegawai Penyelia di Tapakbina

Ruj. Penerima bayaran Jenis Kerja Jumlah Jumlah Amaun yang

atau bulan Harga Bayaran Diperakukan

Terdahulu

(1) (2) (3) (4) (5) (6)

A. Subkontraktor Dinamakan

i) Electric Sdn Bhd Elektrikal 20,000,000.00 - 200,000.00

ii) Mech Sdn Bhd Mekanikal 400,000.00 - 25,000.00

Jumlah kecil : - 225,000.00

B. Pembekal Dinamakan

i)

ii)

iii)

Jumlah kecil :

C. Penerima Hak*

Jumlah kecil :

D. Pegawai Penyelia

i)

ii)

iii)

Jumlah kecil :

…………………………………………………………

(Pegawai Pengesyor)

Nota :

(2) Isikan nama subkontraktor/penerima bayaran yang berkenaan

(3) Nyatakan jenis kerja subkontraktor atau bekalan atau bulan yang berkenaan bagi kategori pegawai penyelia.

Tidak berkenaan bagi penerima hak

(4) Isikan jumlah harga subkontraktor/jumlah yang diserahhak. Tidak berkenaan untuk kategori pegawai penyelia

LAMPIRAN H1 - CONTOH

PERUNTUKAN PEMBANGUNAN : MAKSUD : BUTIRAN:

: CADANGAN MEMBINA XX

: ABC SDN BHD

NO. PENDAFTARAN GST : 0012345678910

NO. KONTRAK :

HARGA TENDER : RM 100,000,000.00KENAAN GST : RM 6,000,000.00HARGA KONTRAK : RM 106,000,000.00

JUMLAH BERSIH TAMBAHAN/POTONGAN : RM 0.00PELARASAN GST - TAMBAHAN/POTONGAN : RM 0.00

HARGA KONTRAK TERLARAS : RM 106,000,000.00

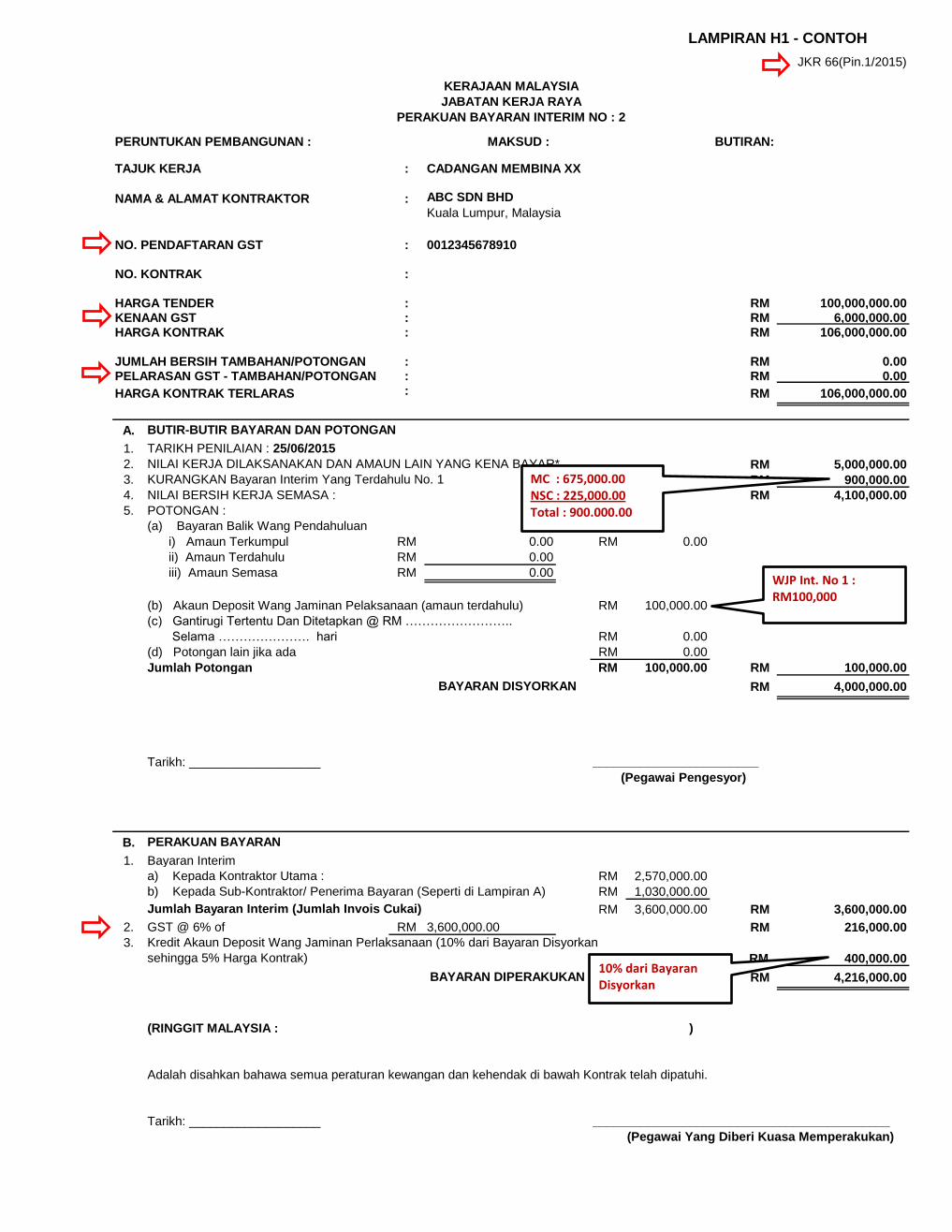

A.

1. TARIKH PENILAIAN : 25/06/2015

2. NILAI KERJA DILAKSANAKAN DAN AMAUN LAIN YANG KENA BAYAR* RM 5,000,000.00

3. KURANGKAN Bayaran Interim Yang Terdahulu No. 1 RM 900,000.00

4. NILAI BERSIH KERJA SEMASA : RM 4,100,000.00

5. POTONGAN :

(a) Bayaran Balik Wang Pendahuluan

i) Amaun Terkumpul RM 0.00 RM 0.00

ii) Amaun Terdahulu RM 0.00

iii) Amaun Semasa RM 0.00

RM 100,000.00

Selama …………………. hari RM 0.00

RM 0.00

Jumlah Potongan RM 100,000.00 RM 100,000.00

RM 4,000,000.00

Tarikh: ___________________

B.

1. Bayaran Interim

a) Kepada Kontraktor Utama : RM 2,570,000.00

b) Kepada Sub-Kontraktor/ Penerima Bayaran (Seperti di Lampiran A) RM 1,030,000.00

RM 3,600,000.00 RM 3,600,000.00

2. GST @ 6% of RM 3,600,000.00 RM 216,000.00

3. Kredit Akaun Deposit Wang Jaminan Perlaksanaan (10% dari Bayaran Disyorkan

sehingga 5% Harga Kontrak) RM 400,000.00

RM 4,216,000.00

(RINGGIT MALAYSIA : )

Adalah disahkan bahawa semua peraturan kewangan dan kehendak di bawah Kontrak telah dipatuhi.

Tarikh: ___________________

(Pegawai Yang Diberi Kuasa Memperakukan)

Jumlah Bayaran Interim (Jumlah Invois Cukai)

PERAKUAN BAYARAN

BAYARAN DIPERAKUKAN

___________________________________________

(d) Potongan lain jika ada

BAYARAN DISYORKAN

________________________

(Pegawai Pengesyor)

NAMA & ALAMAT KONTRAKTORKuala Lumpur, Malaysia

BUTIR-BUTIR BAYARAN DAN POTONGAN

(b) Akaun Deposit Wang Jaminan Pelaksanaan (amaun terdahulu)

(c) Gantirugi Tertentu Dan Ditetapkan @ RM ……………………..

JKR 66(Pin.1/2015)

KERAJAAN MALAYSIA

JABATAN KERJA RAYA

PERAKUAN BAYARAN INTERIM NO : 2

TAJUK KERJA

MC : 675,000.00 NSC : 225,000.00 Total : 900.000.00

WJP Int. No 1 : RM100,000

10% dari Bayaran Disyorkan

LAMPIRAN H1 - CONTOH

LAMPIRAN H1-CONTOH

LAMPIRAN A

JKR 66 (Pin. 1/2015)

PERAKUAN BAYARAN INTERIM NO : 2

Amaun-amaun yang kena di bayar kepada Subkontraktor/Pembekal Dinamakan, Penerima Hak dan Pegawai Penyelia di Tapakbina

Ruj. Penerima bayaran Jenis Kerja Jumlah Jumlah Amaun yang

atau bulan Harga Bayaran Diperakukan

Terdahulu

(1) (2) (3) (4) (5) (6)

A. Subkontraktor Dinamakan

i) Electric Sdn Bhd Elektrikal 20,000,000.00 200,000.00 1,000,000.00

ii) Mech Sdn Bhd Mekanikal 400,000.00 25,000.00 30,000.00

Jumlah kecil : 225,000.00 1,030,000.00

B. Pembekal Dinamakan

i)

ii)

iii)

Jumlah kecil :

C. Penerima Hak*

Jumlah kecil :

D. Pegawai Penyelia

i)

ii)

iii)

Jumlah kecil :

…………………………………………………………

(Pegawai Pengesyor)

Nota :

(2) Isikan nama subkontraktor/penerima bayaran yang berkenaan

(3) Nyatakan jenis kerja subkontraktor atau bekalan atau bulan yang berkenaan bagi kategori pegawai penyelia.

Tidak berkenaan bagi penerima hak

(4) Isikan jumlah harga subkontraktor/jumlah yang diserahhak. Tidak berkenaan untuk kategori pegawai penyelia

LAMPIRAN H1 - CONTOH

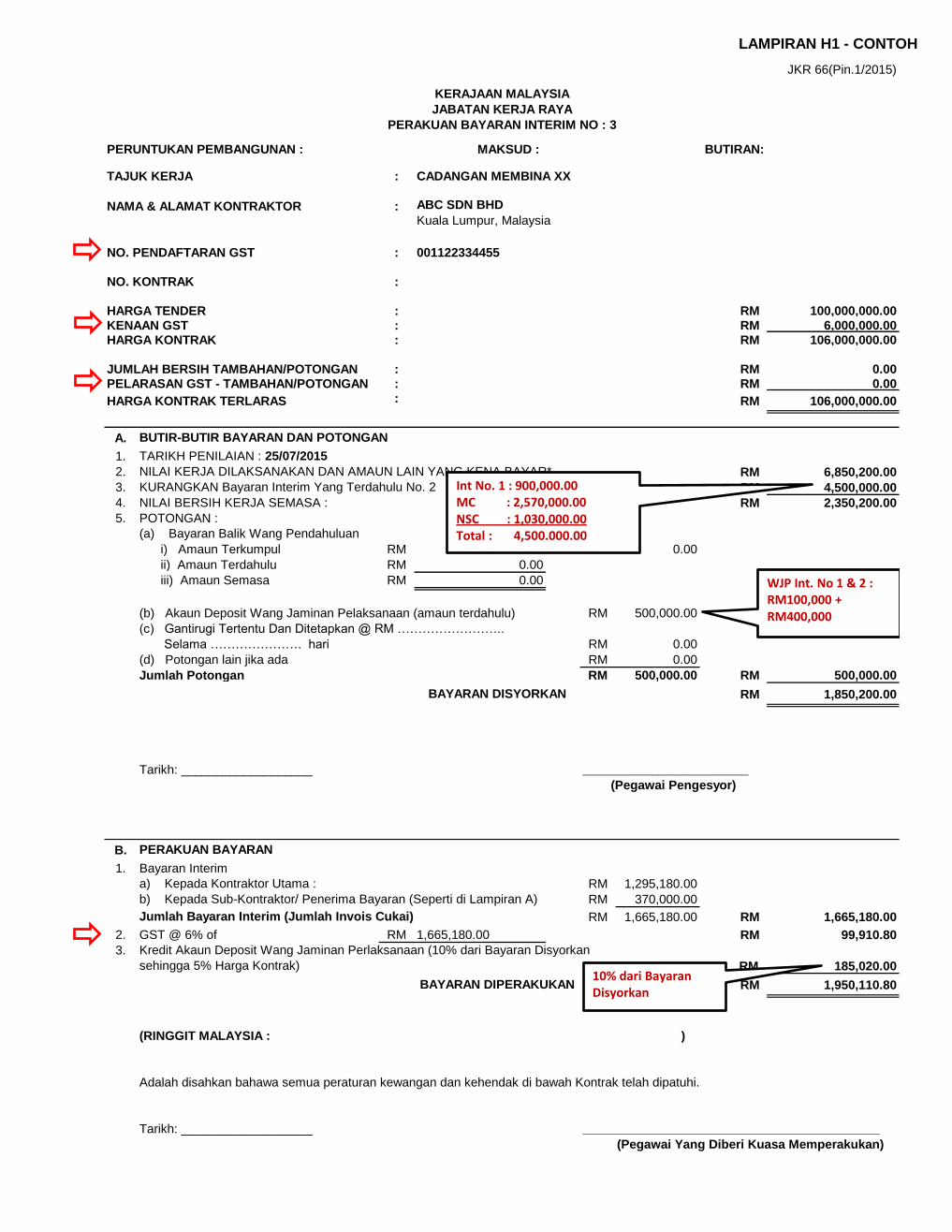

PERUNTUKAN PEMBANGUNAN : MAKSUD : BUTIRAN:

: CADANGAN MEMBINA XX

: ABC SDN BHD

NO. PENDAFTARAN GST : 001122334455

NO. KONTRAK :

HARGA TENDER : RM 100,000,000.00KENAAN GST : RM 6,000,000.00HARGA KONTRAK : RM 106,000,000.00

JUMLAH BERSIH TAMBAHAN/POTONGAN : RM 0.00PELARASAN GST - TAMBAHAN/POTONGAN : RM 0.00

HARGA KONTRAK TERLARAS : RM 106,000,000.00

A.

1. TARIKH PENILAIAN : 25/07/2015

2. NILAI KERJA DILAKSANAKAN DAN AMAUN LAIN YANG KENA BAYAR* RM 6,850,200.00

3. KURANGKAN Bayaran Interim Yang Terdahulu No. 2 RM 4,500,000.00

4. NILAI BERSIH KERJA SEMASA : RM 2,350,200.00

5. POTONGAN :

(a) Bayaran Balik Wang Pendahuluan

i) Amaun Terkumpul RM 0.00 RM 0.00

ii) Amaun Terdahulu RM 0.00

iii) Amaun Semasa RM 0.00

RM 500,000.00

Selama …………………. hari RM 0.00

RM 0.00

Jumlah Potongan RM 500,000.00 RM 500,000.00

RM 1,850,200.00

Tarikh: ___________________

B.

1. Bayaran Interim

a) Kepada Kontraktor Utama : RM 1,295,180.00

b) Kepada Sub-Kontraktor/ Penerima Bayaran (Seperti di Lampiran A) RM 370,000.00

RM 1,665,180.00 RM 1,665,180.00

2. GST @ 6% of RM 1,665,180.00 RM 99,910.80

3. Kredit Akaun Deposit Wang Jaminan Perlaksanaan (10% dari Bayaran Disyorkan

sehingga 5% Harga Kontrak) RM 185,020.00

RM 1,950,110.80

(RINGGIT MALAYSIA : )

Adalah disahkan bahawa semua peraturan kewangan dan kehendak di bawah Kontrak telah dipatuhi.

Tarikh: ___________________

(Pegawai Yang Diberi Kuasa Memperakukan)

Jumlah Bayaran Interim (Jumlah Invois Cukai)

PERAKUAN BAYARAN

BAYARAN DIPERAKUKAN

___________________________________________

(d) Potongan lain jika ada

BAYARAN DISYORKAN

________________________

(Pegawai Pengesyor)

NAMA & ALAMAT KONTRAKTORKuala Lumpur, Malaysia

BUTIR-BUTIR BAYARAN DAN POTONGAN

(b) Akaun Deposit Wang Jaminan Pelaksanaan (amaun terdahulu)

(c) Gantirugi Tertentu Dan Ditetapkan @ RM ……………………..

JKR 66(Pin.1/2015)

KERAJAAN MALAYSIA

JABATAN KERJA RAYA

PERAKUAN BAYARAN INTERIM NO : 3

TAJUK KERJA

Int No. 1 : 900,000.00 MC : 2,570,000.00 NSC : 1,030,000.00 Total : 4,500.000.00

10% dari Bayaran Disyorkan

WJP Int. No 1 & 2 : RM100,000 + RM400,000

LAMPIRAN H1 - CONTOH

LAMPIRAN H1-CONTOH

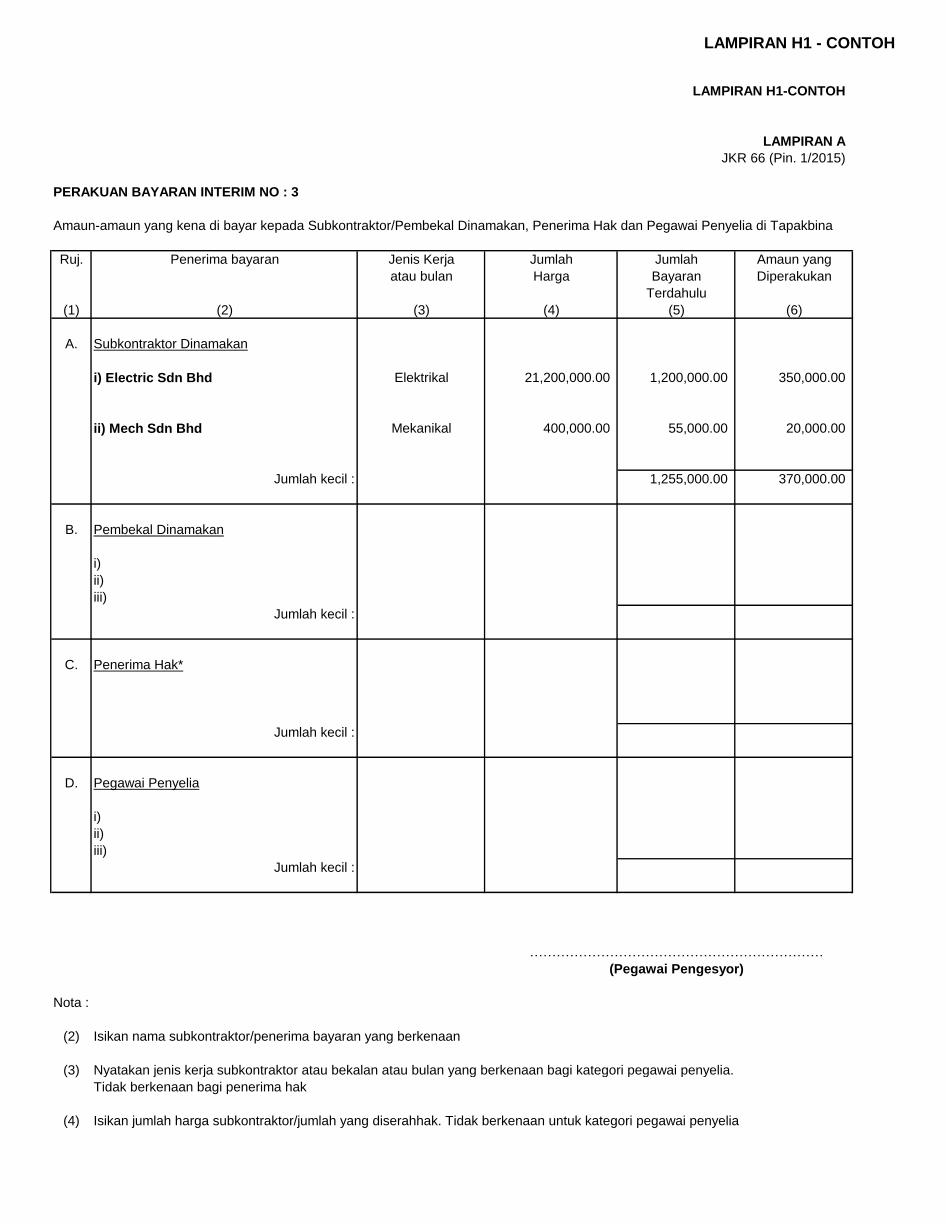

LAMPIRAN A

JKR 66 (Pin. 1/2015)

PERAKUAN BAYARAN INTERIM NO : 3

Amaun-amaun yang kena di bayar kepada Subkontraktor/Pembekal Dinamakan, Penerima Hak dan Pegawai Penyelia di Tapakbina

Ruj. Penerima bayaran Jenis Kerja Jumlah Jumlah Amaun yang

atau bulan Harga Bayaran Diperakukan

Terdahulu

(1) (2) (3) (4) (5) (6)

A. Subkontraktor Dinamakan

i) Electric Sdn Bhd Elektrikal 21,200,000.00 1,200,000.00 350,000.00

ii) Mech Sdn Bhd Mekanikal 400,000.00 55,000.00 20,000.00

Jumlah kecil : 1,255,000.00 370,000.00

B. Pembekal Dinamakan

i)

ii)

iii)

Jumlah kecil :

C. Penerima Hak*

Jumlah kecil :

D. Pegawai Penyelia

i)

ii)

iii)

Jumlah kecil :

…………………………………………………………

(Pegawai Pengesyor)

Nota :

(2) Isikan nama subkontraktor/penerima bayaran yang berkenaan

(3) Nyatakan jenis kerja subkontraktor atau bekalan atau bulan yang berkenaan bagi kategori pegawai penyelia.

Tidak berkenaan bagi penerima hak

(4) Isikan jumlah harga subkontraktor/jumlah yang diserahhak. Tidak berkenaan untuk kategori pegawai penyelia

LAMPIRAN H1 - CONTOH

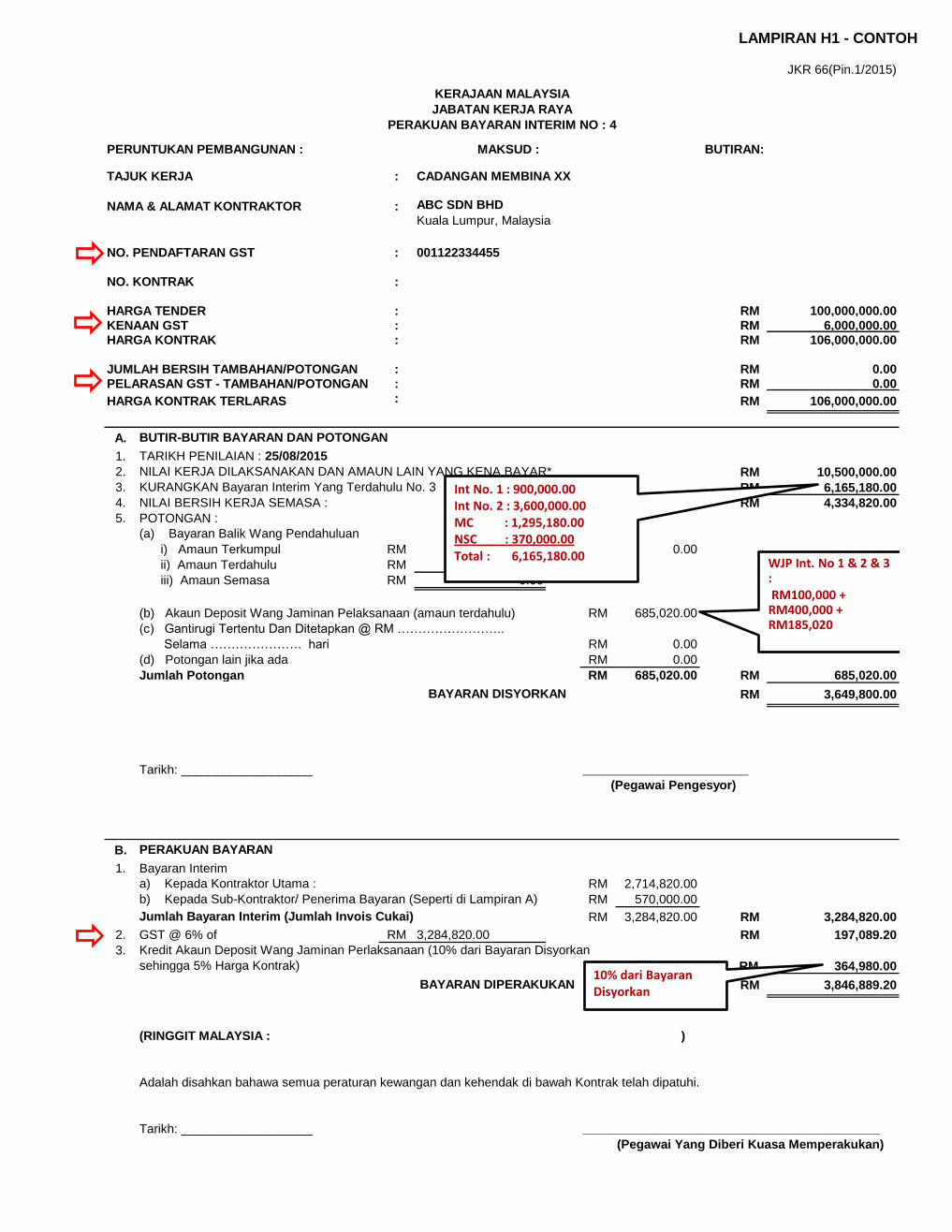

PERUNTUKAN PEMBANGUNAN : MAKSUD : BUTIRAN:

: CADANGAN MEMBINA XX

: ABC SDN BHD

NO. PENDAFTARAN GST : 001122334455

NO. KONTRAK :

HARGA TENDER : RM 100,000,000.00KENAAN GST : RM 6,000,000.00HARGA KONTRAK : RM 106,000,000.00

JUMLAH BERSIH TAMBAHAN/POTONGAN : RM 0.00PELARASAN GST - TAMBAHAN/POTONGAN : RM 0.00

HARGA KONTRAK TERLARAS : RM 106,000,000.00

A.

1. TARIKH PENILAIAN : 25/08/2015

2. NILAI KERJA DILAKSANAKAN DAN AMAUN LAIN YANG KENA BAYAR* RM 10,500,000.00

3. KURANGKAN Bayaran Interim Yang Terdahulu No. 3 RM 6,165,180.00

4. NILAI BERSIH KERJA SEMASA : RM 4,334,820.00

5. POTONGAN :

(a) Bayaran Balik Wang Pendahuluan

i) Amaun Terkumpul RM 0.00 RM 0.00

ii) Amaun Terdahulu RM 0.00

iii) Amaun Semasa RM 0.00

RM 685,020.00

Selama …………………. hari RM 0.00

RM 0.00

Jumlah Potongan RM 685,020.00 RM 685,020.00

RM 3,649,800.00

Tarikh: ___________________

B.

1. Bayaran Interim

a) Kepada Kontraktor Utama : RM 2,714,820.00

b) Kepada Sub-Kontraktor/ Penerima Bayaran (Seperti di Lampiran A) RM 570,000.00

RM 3,284,820.00 RM 3,284,820.00

2. GST @ 6% of RM 3,284,820.00 RM 197,089.20

3. Kredit Akaun Deposit Wang Jaminan Perlaksanaan (10% dari Bayaran Disyorkan

sehingga 5% Harga Kontrak) RM 364,980.00

RM 3,846,889.20

(RINGGIT MALAYSIA : )

Adalah disahkan bahawa semua peraturan kewangan dan kehendak di bawah Kontrak telah dipatuhi.

Tarikh: ___________________

(Pegawai Yang Diberi Kuasa Memperakukan)

Jumlah Bayaran Interim (Jumlah Invois Cukai)

PERAKUAN BAYARAN

BAYARAN DIPERAKUKAN

___________________________________________

(d) Potongan lain jika ada

BAYARAN DISYORKAN

________________________

(Pegawai Pengesyor)

NAMA & ALAMAT KONTRAKTORKuala Lumpur, Malaysia

BUTIR-BUTIR BAYARAN DAN POTONGAN

(b) Akaun Deposit Wang Jaminan Pelaksanaan (amaun terdahulu)

(c) Gantirugi Tertentu Dan Ditetapkan @ RM ……………………..

JKR 66(Pin.1/2015)

KERAJAAN MALAYSIA

JABATAN KERJA RAYA

PERAKUAN BAYARAN INTERIM NO : 4

TAJUK KERJA

10% dari Bayaran Disyorkan

Int No. 1 : 900,000.00 Int No. 2 : 3,600,000.00 MC : 1,295,180.00 NSC : 370,000.00 Total : 6,165,180.00

WJP Int. No 1 & 2 & 3 : RM100,000 + RM400,000 + RM185,020

LAMPIRAN H1 - CONTOH

LAMPIRAN H1-CONTOH

LAMPIRAN A

JKR 66 (Pin. 1/2015)

PERAKUAN BAYARAN INTERIM NO : 4

Amaun-amaun yang kena di bayar kepada Subkontraktor/Pembekal Dinamakan, Penerima Hak dan Pegawai Penyelia di Tapakbina

Ruj. Penerima bayaran Jenis Kerja Jumlah Jumlah Amaun yang

atau bulan Harga Bayaran Diperakukan

Terdahulu

(1) (2) (3) (4) (5) (6)

A. Subkontraktor Dinamakan

i) Electric Sdn Bhd Elektrikal 21,200,000.00 1,550,000.00 350,000.00

ii) Mech Sdn Bhd Mekanikal 400,000.00 75,000.00 20,000.00

Jumlah kecil : 1,625,000.00 370,000.00

B. Pembekal Dinamakan

i) Hardware Sdn Bhd Bahan Binaan 2,000,000.00 - 100,000.00

Jumlah kecil : - 100,000.00

C. Penerima Hak*

Jumlah kecil :

D. Perunding

i) UB Consultant Perunding Ukur 900,000.00 - 100,000.00

Jumlah kecil : - 100,000.00

Nota :

(2) Isikan nama subkontraktor/penerima bayaran yang berkenaan

(3) Nyatakan jenis kerja subkontraktor atau bekalan atau bulan yang berkenaan bagi kategori pegawai penyelia.

Tidak berkenaan bagi penerima hak

(4) Isikan jumlah harga subkontraktor/jumlah yang diserahhak. Tidak berkenaan untuk kategori pegawai penyelia

1) Nama Kontraktor : ABC SDN BHD 7) Harga Asal Kontrak tanpa GST : RM100,000,000.00 14) Bayaran Pendahuluan :

2) Nama Projek : CADANGAN MEMBINA XXX 8) Kenaan GST : RM6,000,000.00 15) Kadar LAD/Hari : RM20,000.00 / day

9) Harga Asal Kontrak : RM106,000,000.00 16) Bon Pelaksanaan : RM5,300,000.00

3) No. Kontrak : 10) Harga Baru Kontrak : RM106,000,000.00

4) Tempoh Kontrak : 36 Bulan 11) Nilai Kerja Pembina : RM60,000,000.00

5) Tarikh Milik Tapak : 15/04/2015 12) WJP : RM10,000,000.00

6) Tarikh Siap Kerja Asal : 14/04/2018 13) WKP : RM30,000,000.00

LAD Bayaran Jumlah Jumlah Tarikh t. t Unit

Terkumpul Terkumpul Disyorkan Diperakukan Terkumpul & No. Kew. PTJ

(RM)Semasa Terkumpul

Semasa TerkumpulKontraktor Utama Penerima Bayaran Semasa Terkumpul

(J + L + M + N) Baucer

(RM) (RM) (RM) (RM) (RM) (RM) (RM) (RM) (RM) (RM) (RM) (RM)

A B C D E F G H J K L M N P Q R S T

Adv 25.04.2015 10,000,000.00 - - - 10,000,000.00 - - 10,000,000.00 - 600,000.00 600,000.00 10,600,000.00 10,600,000.00

1 25.05.2015 1,000,000.00 1.67 - - - 1,000,000.00 100,000.00 100,000.00 675,000.00 225,000.00 54,000.00 654,000.00 1,054,000.00 11,654,000.00

2 25.06.2015 5,000,000.00 8.33 - - - 4,000,000.00 400,000.00 500,000.00 2,570,000.00 1,030,000.00 216,000.00 870,000.00 4,216,000.00 15,870,000.00

3 25.07.2015 6,850,200.00 11.42 - - - 1,850,200.00 185,020.00 685,020.00 1,295,180.00 370,000.00 99,910.80 969,910.80 1,950,110.80 17,820,110.80

4 25.08.2015 10,500,000.00 17.50 - - - 3,649,800.00 364,980.00 1,050,000.00 2,714,820.00 570,000.00 197,089.20 1,167,000.00 3,846,889.20 21,667,000.00

LEJAR KONTRAK

No.

Interim

Tarikh

penilaian

Nilai Kerja Dilaksanakan Dan

Amaun Lain Kena Bayar

Bayaran Balik Wang

Pendahuluan

Kontraktor

% dari Nilai

Kerja Pembina

WJP

Bayaran Diperakukan (ditambah dengan GST)

GST

OPTION 3

1) Harga Kontraktor Utama tidak termasuk kenaan GST manakala harga NSC/NS pula

termasuk kenaan GST

2) Pihak Kontraktor Utama akan dibayar GST bagi keseluruhan kerja

3) Pihak NSC/NS akan mengeluarkan 'tax invoice' kepada Kontraktor Utama

4) Bayaran terus kepada NSC/NS oleh pihak Kerajaan termasuk sebarang kenaan GST

sekiranya ada

Isu :

1) Perolehan tender untuk NSC/NS adalah kurang adil kerana harga tender berbeza

di antara sub-kontraktor berdaftar GST dengan yang tidak berdaftar