hk-6lampiran2.hasil.gov.my/pdf/pdfam/notapenerangan_tc2013_1.pdf · nota ini bertujuan membantu...

TRANSCRIPT

- 1 -

Nota ini bertujuan membantu unit amanah / amanah harta tanah melengkapkan Borang TC bagi Tahun Taksiran 2013. Sila baca nota ini dengan teliti supaya pengisian dan pengisytiharan semua punca pendapatan bagi Tahun Taksiran 2013 adalah benar dan lengkap. Biarkan kosong sekiranya ruangan yang disediakan adalah tidak berkenaan.

Semua helaian kerja, rekod dan dokumen tidak perlu disertakan semasa pengembalian Borang TC KECUALI bagi kes pembayaran balik di mana unit amanah / amanah harta tanah dikehendaki mengemukakan helaian kerja berikut yang boleh dicetak dari Buku Panduan Borang TC di laman sesawang:-

(i) Helaian Kerja HK-3 (dilampirkan) berkenaan tolakan cukai di bawah seksyen 51 Akta Kewangan 2007 (dividen);

(ii) HK-6 berkenaan tolakan cukai seksyen 110 (lain-lain); dan

(iii) HK-8 / HK-9, jika berkenaan, berhubung dengan potongan cukai yang telah dibuat di negara asing.

Walau bagaimanapun, ia perlu disimpan selama tujuh (7) tahun bermula daripada akhir tahun dalam mana borang nyata tersebut telah dikemukakan kepada Ketua Pengarah Hasil Dalam Negeri, untuk tujuan rujukan dan semakan sekiranya diperlukan kelak.

Gunakan pen mata bulat berwarna hitam. Isikan semua ruang yang berkenaan dengan HURUF BESAR. Bahagian C, CA dan D perlu diisi dengan nilai sen. Lain-lain bahagian yang melibatkan amaun hanya perlu mengambil kira nilai ringgit sahaja.

Contoh: Pendapatan bercukai (ruang B15) RM 2,180,246.65 Cukai kena dibayar (ruang CA5) RM 865,927.93

MAKLUMAT ASAS

dan Isikan maklumat yang berkenaan sebagaimana didaftarkan.

KEDUDUKAN CUKAI

Untuk mempercepatkan pemprosesan borang nyata, unit amanah / amanah harta tanah dinasihatkan supaya mengisi Bahagian ini dengan betul berdasarkan pengiraan cukai yang telah dibuat sehingga Bahagian D di muka surat 8 Borang TC 2013. Isikan satu petak sahaja dengan menandakan ‘X’ dalam petak yang berkenaan.

BAHAGIAN A: MAKLUMAT UNIT AMANAH / AMANAH HARTA TANAH

Ruang Perkara Keterangan

A1 Mastautin di Malaysia

Isikan ‘1’ dalam petak yang disediakan sekiranya unit amanah / amanah harta tanah bermastautin di Malaysia atau ‘2’ jika tidak.

A2

Negara Mastautin Sila rujuk kod negara di muka surat 8 nota penerangan ini atau senarai yang lengkap di Lampiran E Buku Panduan Borang TC.

Contoh: Jika unit amanah / amanah harta tanah bermastautin di Malaysia, masukkan kod negara yang berkenaan seperti berikut:-

A3 Jenis Amanah Nyatakan jenis amanah. Isikan ‘1’ sekiranya amanah tersebut adalah unit amanah, ‘2’ bagi amanah harta tanah atau ‘3’ bagi jenis amanah selain daripada unit amanah / amanah harta tanah.

A4 Tarikh Pendaftaran Tarikh pendaftaran seperti dalam surat ikatan amanah.

1 3

<?

M Y

A1 hingga A18 Isikan maklumat yang berkenaan sahaja.

PENDAPATAN BERCUKAI

CUKAI KENA DIBAYAR CA5

B15 <>_>>_>>_>>?

, , , 2 1 8 0 2 4 6

->>_>>_>>_>?

, , , . 8 6 5 9 2 7 9 3

- 2 -

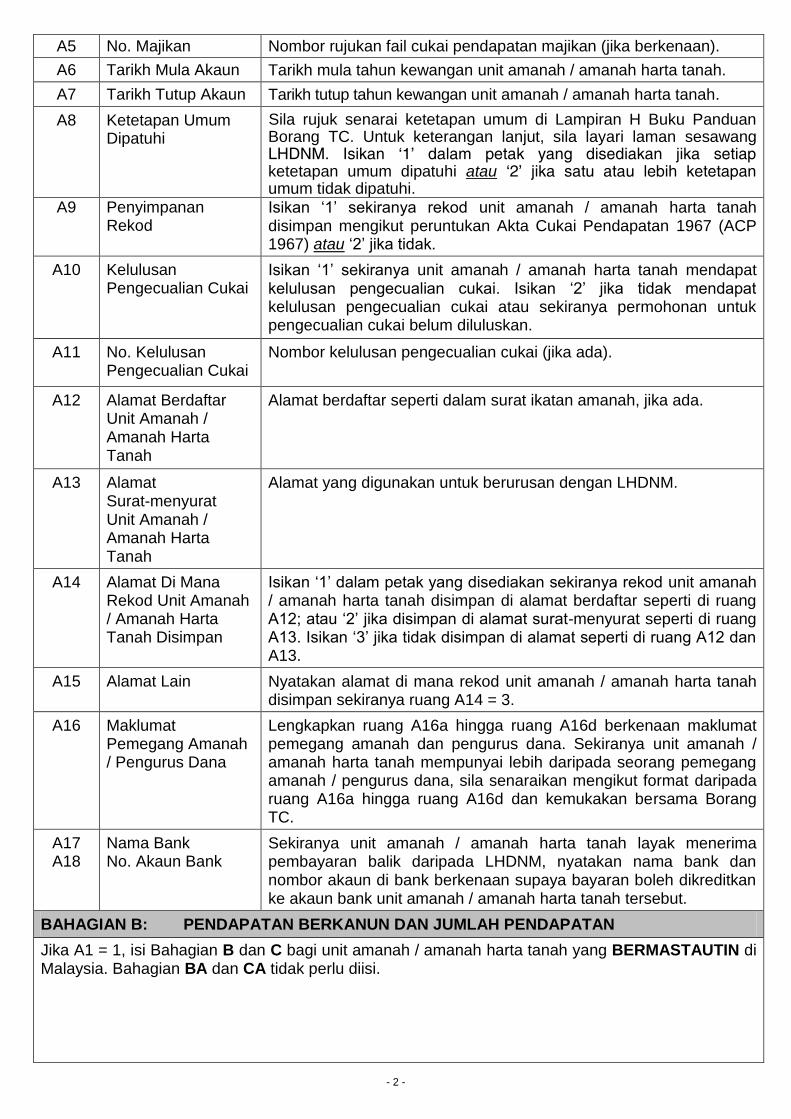

A5 No. Majikan Nombor rujukan fail cukai pendapatan majikan (jika berkenaan).

A6 Tarikh Mula Akaun Tarikh mula tahun kewangan unit amanah / amanah harta tanah.

A7 Tarikh Tutup Akaun Tarikh tutup tahun kewangan unit amanah / amanah harta tanah.

A8 Ketetapan Umum Dipatuhi

Sila rujuk senarai ketetapan umum di Lampiran H Buku Panduan Borang TC. Untuk keterangan lanjut, sila layari laman sesawang LHDNM. Isikan ‘1’ dalam petak yang disediakan jika setiap ketetapan umum dipatuhi atau ‘2’ jika satu atau lebih ketetapan umum tidak dipatuhi.

A9 Penyimpanan Rekod

Isikan ‘1’ sekiranya rekod unit amanah / amanah harta tanah disimpan mengikut peruntukan Akta Cukai Pendapatan 1967 (ACP 1967) atau ‘2’ jika tidak.

A10 Kelulusan Pengecualian Cukai

Isikan ‘1’ sekiranya unit amanah / amanah harta tanah mendapat kelulusan pengecualian cukai. Isikan ‘2’ jika tidak mendapat kelulusan pengecualian cukai atau sekiranya permohonan untuk pengecualian cukai belum diluluskan.

A11

No. Kelulusan Pengecualian Cukai

Nombor kelulusan pengecualian cukai (jika ada).

A12 Alamat Berdaftar Unit Amanah / Amanah Harta Tanah

Alamat berdaftar seperti dalam surat ikatan amanah, jika ada.

A13 Alamat Surat-menyurat Unit Amanah / Amanah Harta Tanah

Alamat yang digunakan untuk berurusan dengan LHDNM.

A14 Alamat Di Mana Rekod Unit Amanah / Amanah Harta Tanah Disimpan

Isikan ‘1’ dalam petak yang disediakan sekiranya rekod unit amanah / amanah harta tanah disimpan di alamat berdaftar seperti di ruang A12; atau ‘2’ jika disimpan di alamat surat-menyurat seperti di ruang A13. Isikan ‘3’ jika tidak disimpan di alamat seperti di ruang A12 dan A13.

A15 Alamat Lain Nyatakan alamat di mana rekod unit amanah / amanah harta tanah disimpan sekiranya ruang A14 = 3.

A16 Maklumat Pemegang Amanah / Pengurus Dana

Lengkapkan ruang A16a hingga ruang A16d berkenaan maklumat pemegang amanah dan pengurus dana. Sekiranya unit amanah / amanah harta tanah mempunyai lebih daripada seorang pemegang amanah / pengurus dana, sila senaraikan mengikut format daripada ruang A16a hingga ruang A16d dan kemukakan bersama Borang TC.

A17 A18

Nama Bank No. Akaun Bank

Sekiranya unit amanah / amanah harta tanah layak menerima pembayaran balik daripada LHDNM, nyatakan nama bank dan nombor akaun di bank berkenaan supaya bayaran boleh dikreditkan ke akaun bank unit amanah / amanah harta tanah tersebut.

BAHAGIAN B: PENDAPATAN BERKANUN DAN JUMLAH PENDAPATAN

Jika A1 = 1, isi Bahagian B dan C bagi unit amanah / amanah harta tanah yang BERMASTAUTIN di Malaysia. Bahagian BA dan CA tidak perlu diisi.

- 3 -

B1 DIVIDEN

Sekiranya unit amanah / amanah harta tanah mempunyai pendapatan dividen dan layak menuntut bayaran balik seperti di ruang C8 berhubung tolakan seksyen 51 Akta Kewangan 2007 (dividen), sila kemukakan Helaian Kerja HK-3 (dilampirkan) bersama Borang TC.

Amaun C(iii) dari Helaian Kerja HK-3

B2 FAEDAH DAN DISKAUN

Faedah dan Diskaun

Faedah dan diskaun dikenakan cukai KECUALI faedah dan diskaun yang diterima oleh unit amanah berkaitan dengan:-

(a) sekuriti atau bon yang dikeluarkan atau dijamin oleh kerajaan; (b) debenture atau Sekuriti Islam, selain daripada stok pinjaman boleh tukar, yang diluluskan oleh

Suruhanjaya Sekuriti; atau (c) Bon Simpanan Malaysia yang dikeluarkan oleh Bank Negara Malaysia.

Pendapatan faedah yang terbit dari Malaysia dan dibayar atau dikredit oleh mana-mana bank atau institusi kewangan berlesen di bawah Akta Bank dan Institusi-institusi Kewangan 1989 atau Akta Bank Islam 1983 adalah dikecualikan daripada cukai.

Amaun E dari Helaian Kerja HK-5 (faedah)

B3 SEWA, ROYALTI

Sewa

Penerimaan daripada sewaan rumah, rumah kedai, tanah, loji, mesin, perabot dan lain-lain. Di samping perbelanjaan hasil yang dibenarkan sebagai tolakan, amanah harta tanah boleh menuntut perbelanjaan modal yang layak di bawah peruntukan seksyen 63A ACP 1967.

Amaun F dari Helaian Kerja HK-4A

Royalti

Royalti bermaksud:-

(a) apa-apa jumlah yang dibayar sebagai bayaran untuk penggunaan atau hak untuk menggunakan:

(i) hakcipta, hasilkerja-hasilkerja seni atau saintifik, paten reka bentuk atau model, pelan proses rahsia atau formula, jenama atau pita untuk siaran radio atau televisyen, filem wayang gambar, filem atau pita video atau apa jua cara penghasilan semula jika filem atau pita itu telah digunakan atau akan digunakan atau dihasil semula di Malaysia atau harta atau hak lain yang serupa;

(ii) pengetahuan atau maklumat tentang hal-hal teknikal, perindustrian, perdagangan atau pengetahuan pengalaman atau kemahiran saintifik;

(b) pendapatan yang diperolehi dari pemindahan milik atas mana-mana harta, pengetahuan atau maklumat yang disebut dalam perenggan (a) definisi di atas.

Amaun H dari Helaian Kerja HK-5

B4 ANUITI DAN BAYARAN BERKALA LAIN

Anuiti

Jumlah yang ditetapkan mengikut syarat-syarat pelaburan yang melayakkan pelabur menerima bayaran tahunan, sama ada untuk selama-lamanya atau sesuatu tempoh.

Bayaran Berkala Lain

Bayaran yang dibuat berulang kali pada masa-masa tertentu.

B5 APA-APA PEROLEHAN ATAU KEUNTUNGAN LAIN

Pendapatan lain yang tidak termasuk dalam kategori di atas.

Helaian Kerja HK-6 perlu dikemukakan bersama Borang TC sekiranya pendapatan ini melayakkan unit amanah / amanah harta tanah menuntut bayaran balik seperti di ruang C8 berhubung tolakan cukai seksyen 110 (lain-lain).

- 4 -

B7 PERBELANJAAN DIBENARKAN UNTUK UNIT AMANAH DI BAWAH SEKSYEN 63B

Saraan pengurus, perbelanjaan mengendalikan daftar pemegang unit, pendaftaran saham, kesetiausahaan, fi audit dan perakaunan, caj telefon, kos percetakan dan alat tulis serta pos yang tidak dibenarkan sebagai tolakan di bawah subseksyen 33(1), boleh dituntut di bawah seksyen 63B.

B9 hingga B14 DERMA / HADIAH / SUMBANGAN / ZAKAT

Hadiah Wang Kepada Kerajaan / Kerajaan Tempatan [subseksyen 44(6)]

Hadiah wang kepada Kerajaan, Kerajaan Negeri atau Kerajaan Tempatan

Hadiah Wang Kepada Institusi Atau Organisasi Yang Diluluskan

Hadiah Artifak, Manuskrip Atau Lukisan

Hadiah artifak, manuskrip atau lukisan kepada Kerajaan berdasarkan pada nilai yang ditentukan oleh Ketua Pengarah Muzium Malaysia atau Ketua Pengarah Arkib Negara.

Hadiah Wang Untuk Kemudahan Perpustakaan Atau Kepada Perpustakaan

Sumbangan wang yang tidak melebihi RM20,000 bagi menyediakan kemudahan perpustakaan awam, perpustakaan sekolah / institusi pengajian tinggi.

Hadiah Lukisan Kepada Balai Seni Lukis Negara Atau Balai Seni Lukis Negeri

Hadiah lukisan kepada Balai Seni Lukis Negara atau mana-mana balai seni lukis negeri berdasarkan pada nilai yang ditentukan oleh Balai Seni Lukis Negara atau balai seni lukis negeri.

Zakat Perniagaan

Amaun yang boleh dituntut adalah terhad kepada 2.5% daripada pendapatan agregat di B6.

BAHAGIAN C: CUKAI KENA DIBAYAR / DIBAYAR BALIK

C1 CARA PENGIRAAN CUKAI

Contoh:

Pendapatan bercukai di ruang B15: RM 2,180,246

Cukai atas RM 2,180,246 pada kadar 25% = RM 545,061.50

Masukkan jumlah cukai di ruang C1 Borang TC.

C2 TOLAKAN CUKAI SEKSYEN 51 AKTA KEWANGAN 2007 (DIVIDEN)

Amaun D dari Helaian Kerja HK-3

Sekiranya unit amanah / amanah harta tanah layak menuntut bayaran balik seperti di ruang C8, kemukakan Helaian Kerja HK-3 (dilampirkan) bersama Borang TC.

Terhad kepada 7% daripada Pendapatan Agregat di B6

Proviso subseksyen 44(6) - Hadiah wang kepada institusi / organisasi yang diluluskan oleh Ketua Pengarah Hasil Dalam Negeri adalah dihadkan kepada perbezaan di antara antara 7% pendapatan agregat di B6 dengan jumlah potongan di bawah subseksyen 44(11B) dan subseksyen 44(11C). Hadiah Wang Atau Kos Sumbangan Manfaat Kepada Aktiviti Sukan Atau Badan Sukan Yang Diluluskan [subseksyen 44(11B)]

Hadiah wang atau kos sumbangan manfaat kepada aktiviti sukan yang diluluskan oleh Menteri atau badan sukan yang diluluskan oleh Pesuruhjaya Sukan yang dilantik di bawah Akta Pembangunan Sukan 1997. Amaun yang dibenarkan adalah perbezaan di antara 7% pendapatan agregat di B6 dengan jumlah potongan di bawah proviso subseksyen 44(6) dan subseksyen 44(11C). Hadiah Wang Atau Kos Sumbangan Manfaat Kepada Projek Berkepentingan Negara Yang Diluluskan Oleh Menteri Kewangan [subseksyen 44(11C)]

Hadiah wang atau kos sumbangan manfaat kepada projek berkepentingan negara yang diluluskan oleh Menteri Kewangan. Amaun yang dibenarkan adalah perbezaan di antara 7% pendapatan agregat di B6 dengan jumlah potongan di bawah proviso subseksyen 44(6) dan subseksyen 44(11B).

- 5 -

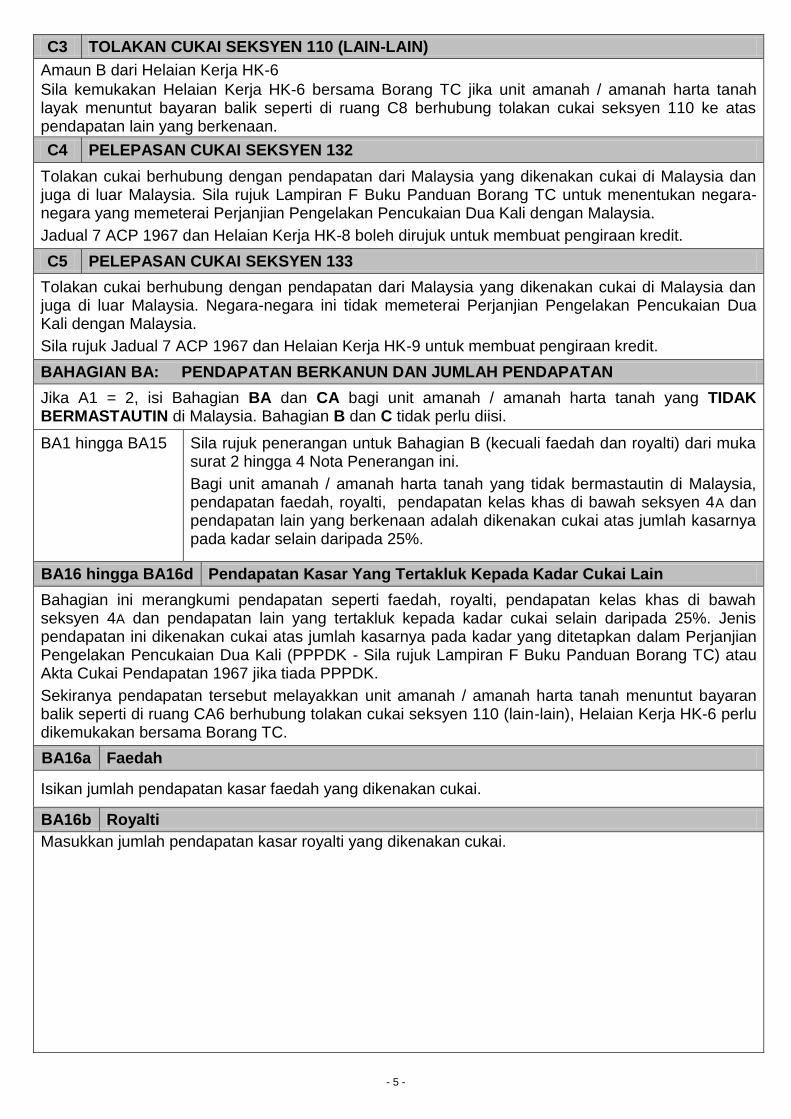

C3 TOLAKAN CUKAI SEKSYEN 110 (LAIN-LAIN)

Amaun B dari Helaian Kerja HK-6

Sila kemukakan Helaian Kerja HK-6 bersama Borang TC jika unit amanah / amanah harta tanah layak menuntut bayaran balik seperti di ruang C8 berhubung tolakan cukai seksyen 110 ke atas pendapatan lain yang berkenaan.

C4 PELEPASAN CUKAI SEKSYEN 132

Tolakan cukai berhubung dengan pendapatan dari Malaysia yang dikenakan cukai di Malaysia dan juga di luar Malaysia. Sila rujuk Lampiran F Buku Panduan Borang TC untuk menentukan negara-negara yang memeterai Perjanjian Pengelakan Pencukaian Dua Kali dengan Malaysia.

Jadual 7 ACP 1967 dan Helaian Kerja HK-8 boleh dirujuk untuk membuat pengiraan kredit.

C5 PELEPASAN CUKAI SEKSYEN 133

Tolakan cukai berhubung dengan pendapatan dari Malaysia yang dikenakan cukai di Malaysia dan juga di luar Malaysia. Negara-negara ini tidak memeterai Perjanjian Pengelakan Pencukaian Dua Kali dengan Malaysia.

Sila rujuk Jadual 7 ACP 1967 dan Helaian Kerja HK-9 untuk membuat pengiraan kredit.

BAHAGIAN BA: PENDAPATAN BERKANUN DAN JUMLAH PENDAPATAN

Jika A1 = 2, isi Bahagian BA dan CA bagi unit amanah / amanah harta tanah yang TIDAK BERMASTAUTIN di Malaysia. Bahagian B dan C tidak perlu diisi.

BA1 hingga BA15 Sila rujuk penerangan untuk Bahagian B (kecuali faedah dan royalti) dari muka surat 2 hingga 4 Nota Penerangan ini.

Bagi unit amanah / amanah harta tanah yang tidak bermastautin di Malaysia, pendapatan faedah, royalti, pendapatan kelas khas di bawah seksyen 4A dan pendapatan lain yang berkenaan adalah dikenakan cukai atas jumlah kasarnya pada kadar selain daripada 25%.

BA16 hingga BA16d Pendapatan Kasar Yang Tertakluk Kepada Kadar Cukai Lain

Bahagian ini merangkumi pendapatan seperti faedah, royalti, pendapatan kelas khas di bawah seksyen 4A dan pendapatan lain yang tertakluk kepada kadar cukai selain daripada 25%. Jenis pendapatan ini dikenakan cukai atas jumlah kasarnya pada kadar yang ditetapkan dalam Perjanjian Pengelakan Pencukaian Dua Kali (PPPDK - Sila rujuk Lampiran F Buku Panduan Borang TC) atau Akta Cukai Pendapatan 1967 jika tiada PPPDK.

Sekiranya pendapatan tersebut melayakkan unit amanah / amanah harta tanah menuntut bayaran balik seperti di ruang CA6 berhubung tolakan cukai seksyen 110 (lain-lain), Helaian Kerja HK-6 perlu dikemukakan bersama Borang TC.

BA16a Faedah

Isikan jumlah pendapatan kasar faedah yang dikenakan cukai.

BA16b Royalti

Masukkan jumlah pendapatan kasar royalti yang dikenakan cukai.

- 6 -

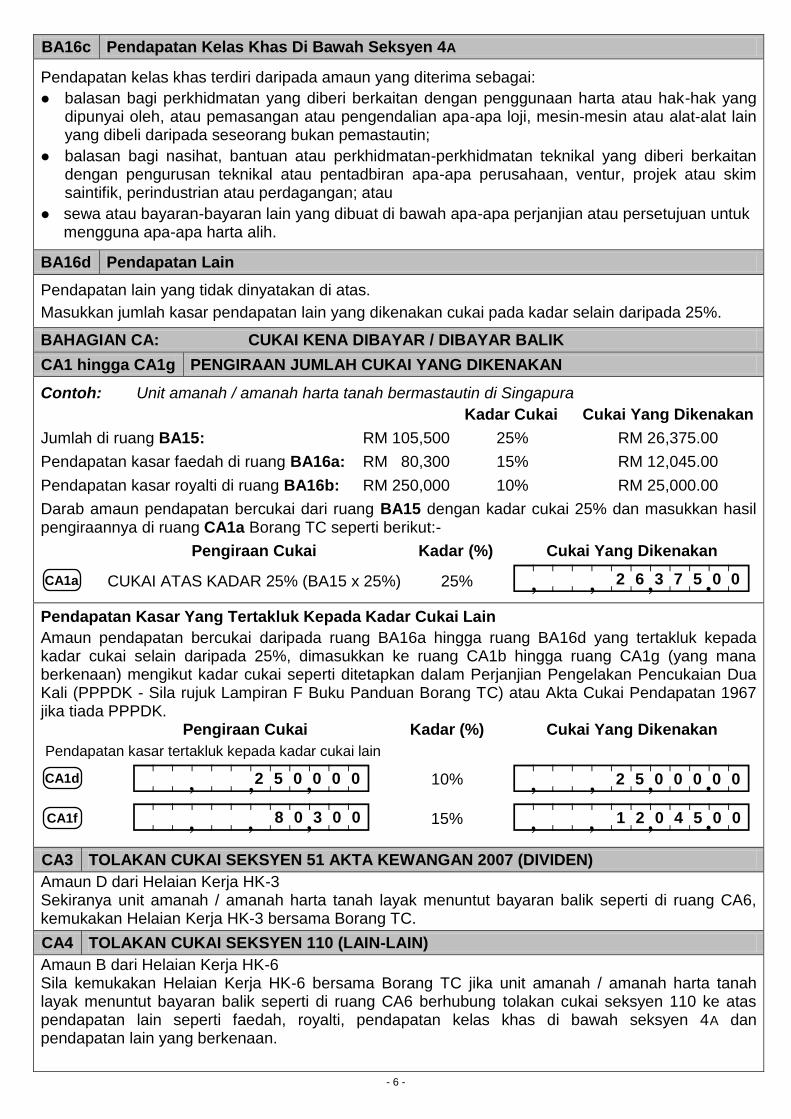

BA16c Pendapatan Kelas Khas Di Bawah Seksyen 4A

Pendapatan kelas khas terdiri daripada amaun yang diterima sebagai:

balasan bagi perkhidmatan yang diberi berkaitan dengan penggunaan harta atau hak-hak yang dipunyai oleh, atau pemasangan atau pengendalian apa-apa loji, mesin-mesin atau alat-alat lain yang dibeli daripada seseorang bukan pemastautin;

balasan bagi nasihat, bantuan atau perkhidmatan-perkhidmatan teknikal yang diberi berkaitan dengan pengurusan teknikal atau pentadbiran apa-apa perusahaan, ventur, projek atau skim saintifik, perindustrian atau perdagangan; atau

sewa atau bayaran-bayaran lain yang dibuat di bawah apa-apa perjanjian atau persetujuan untuk mengguna apa-apa harta alih.

BA16d Pendapatan Lain

Pendapatan lain yang tidak dinyatakan di atas.

Masukkan jumlah kasar pendapatan lain yang dikenakan cukai pada kadar selain daripada 25%.

BAHAGIAN CA: CUKAI KENA DIBAYAR / DIBAYAR BALIK

CA1 hingga CA1g PENGIRAAN JUMLAH CUKAI YANG DIKENAKAN

Contoh: Unit amanah / amanah harta tanah bermastautin di Singapura

Kadar Cukai Cukai Yang Dikenakan

Jumlah di ruang BA15: RM 105,500 25% RM 26,375.00

Pendapatan kasar faedah di ruang BA16a: RM 80,300 15% RM 12,045.00

Pendapatan kasar royalti di ruang BA16b: RM 250,000 10% RM 25,000.00

Darab amaun pendapatan bercukai dari ruang BA15 dengan kadar cukai 25% dan masukkan hasil pengiraannya di ruang CA1a Borang TC seperti berikut:-

Pengiraan Cukai Kadar (%) Cukai Yang Dikenakan

CUKAI ATAS KADAR 25% (BA15 x 25%) 25%

Pendapatan Kasar Yang Tertakluk Kepada Kadar Cukai Lain

Amaun pendapatan bercukai daripada ruang BA16a hingga ruang BA16d yang tertakluk kepada kadar cukai selain daripada 25%, dimasukkan ke ruang CA1b hingga ruang CA1g (yang mana berkenaan) mengikut kadar cukai seperti ditetapkan dalam Perjanjian Pengelakan Pencukaian Dua Kali (PPPDK - Sila rujuk Lampiran F Buku Panduan Borang TC) atau Akta Cukai Pendapatan 1967 jika tiada PPPDK. Pengiraan Cukai Kadar (%) Cukai Yang Dikenakan

Pendapatan kasar tertakluk kepada kadar cukai lain

10%

15%

CA3 TOLAKAN CUKAI SEKSYEN 51 AKTA KEWANGAN 2007 (DIVIDEN)

Amaun D dari Helaian Kerja HK-3 Sekiranya unit amanah / amanah harta tanah layak menuntut bayaran balik seperti di ruang CA6, kemukakan Helaian Kerja HK-3 bersama Borang TC.

CA4 TOLAKAN CUKAI SEKSYEN 110 (LAIN-LAIN)

Amaun B dari Helaian Kerja HK-6 Sila kemukakan Helaian Kerja HK-6 bersama Borang TC jika unit amanah / amanah harta tanah layak menuntut bayaran balik seperti di ruang CA6 berhubung tolakan cukai seksyen 110 ke atas pendapatan lain seperti faedah, royalti, pendapatan kelas khas di bawah seksyen 4A dan pendapatan lain yang berkenaan.

CA1a ->>_>>_>>_>?

, , , . 2 6 3 7 5 0 0

CA1d

CA1f

->>_>>_>>_>?

, , , . 2 5 0 0 0 0 0

->>_>>_>>_>?

, , , . 1 2 0 4 5 0 0

<>_>>_>>_>>?

, , , 2 5 0 0 0 0

<>_>>_>>_>>?

, , , 8 0 3 0 0

- 7 -

BAHAGIAN D: KEDUDUKAN CUKAI TAHUN TAKSIRAN 2012

Cukai kena dibayar adalah daripada ruang C7 bagi unit amanah / amanah harta tanah yang BERMASTAUTIN di Malaysia atau ruang CA5 jika TIDAK BERMASTAUTIN. Masukkan amaun bayaran ansuran yang telah dibuat bagi pendapatan tahun semasa ke ruang D2. Jika masih ada baki cukai yang kena dibayar seperti di ruang D3, bayaran boleh dibuat melalui:-

kaunter CIMB Bank Berhad (CIMB), Public Bank Berhad (PBB), Malayan Banking Berhad (Maybank) dan Affin Bank Berhad (ABB) dengan menggunakan slip bayaran yang disediakan oleh bank

perbankan internet PBB, Maybank, Hong Leong Bank & Citibank dan perbankan telefon Maybank

Auto Teller Machine (ATM) PBB dan Maybank

e-Bayaran melalui FPX (Financial Process Exchange) di laman sesawang LHDNM, http://www.hasil.gov.my

kaunter LHDNM dengan menggunakan slip pengiriman bayaran (CP207) yang dilampirkan bersama borang nyata

pos ke alamat LHDNM seperti dinyatakan di belakang CP207; atau

Pos Malaysia Berhad (kaunter dan Pos Online)

PERINGATAN Selepas selesai pengiraan cukai dari Bahagian B atau BA hingga Bahagian D, unit amanah / amanah harta tanah diingatkan supaya mengisi bahagian ‘Kedudukan Cukai’ di muka surat 1 Borang TC 2011 dengan menandakan ‘X’ dalam satu petak yang berkenaan sahaja.

BAHAGIAN E: PENDAPATAN TAHUN KEBELAKANGAN YANG BELUM DILAPORKAN

Pendapatan yang diterima berkenaan sesuatu tahun terdahulu yang belum dilaporkan. Contoh: Dividen yang dibayar dalam tahun 2012 tetapi baucar hanya diterima dalam tahun 2013.

Gunakan lampiran berasingan sekiranya ruangan yang disediakan tidak mencukupi.

BAHAGIAN F: PELUPUSAN ASET DI BAWAH AKTA CUKAI KEUNTUNGAN HARTA TANAH 1976

F1

Telah melupuskan aset?

Tandakan ‘X’ dalam petak untuk ‘Ya’ sekiranya ada melupuskan aset atau ‘Tidak’ jika tidak berkenaan.

F2 Telah melaporkan pelupusan kepada LHDNM?

Ruang ini hanya perlu diisi jika F1 = ‘Ya’. Tandakan ‘X’ dalam petak untuk ‘Ya’ jika telah melaporkan pelupusan berkenaan kepada LHDNM. Sekiranya belum dilaporkan, sila hubungi cawangan LHDNM yang mengendalikan fail cukai pendapatan unit amanah / amanah harta tanah berkenaan (pelupus). Untuk maklumat lanjut, sila layari laman sesawang LHDNM, http://www.hasil.gov.my .

BAHAGIAN G: MAKLUMAT PENDAPATAN UNIT AMANAH / AMANAH HARTA TANAH

G1 MAKLUMAT CUKAI PEGANGAN

Helaian Kerja HK-11 dalam Buku Panduan Borang TC boleh digunakan untuk pengiraan.

G1a Seksyen 107A Bayaran kontrak dalam tempoh asas kepada kontraktor bukan pemastautin. Kadar cukai pegangan mengikut ACP 1967: 10% atas jumlah kasar berhubung cukai yang kena atau boleh dibayar oleh kontraktor tersebut campur

3% atas jumlah kasar berhubung cukai yang kena atau boleh dibayar oleh pekerja-pekerja kontraktor tersebut.

G1b Seksyen 109 Bayaran faedah / royalti dalam tempoh asas kepada seseorang bukan

pemastautin. Mengikut Bahagian II Jadual 1 ACP 1967, kadar cukai

pegangan adalah 15% atas jumlah kasar untuk faedah dan 10% atas jumlah kasar bagi royalti. Sila rujuk Lampiran F Buku Panduan Borang TC untuk kadar mengikut Perjanjian Pengelakan Pencukaian Dua Kali.

- 8 -

G1c Seksyen 109A Bayaran dalam tempoh asas berkenaan dengan perkhidmatan yang dilaksanakan di Malaysia oleh seseorang penghibur awam. Kadar cukai

pegangan adalah 15% atas jumlah kasar (Bahagian II Jadual 1 ACP 1967).

G1d Seksyen 109B Bayaran jenis kelas khas dalam tempoh asas di bawah seksyen 4A kepada seseorang bukan pemastautin

Kadar cukai pegangan seperti ditetapkan dalam Bahagian V Jadual 1 ACP

1967 iaitu 10% atas jumlah kasar kecuali jika terdapat kadar berbeza yang ditetapkan dalam Perjanjian Pengelakan Pencukaian Dua Kali (Sila rujuk Lampiran F Buku Panduan Borang TC).

G1e Seksyen 109F Bayaran kepada seseorang bukan pemastautin berhubung pendapatan di bawah perenggan 4(f) ACP 1967 adalah tertakluk kepada cukai pegangan

pada kadar 10% atas jumlah kasar seperti ditetapkan dalam Bahagian XIII Jadual 1 ACP 1967.

G1f Seksyen 109G Bayaran berhubung pengeluaran sumbangan oleh pencarum daripada skim persaraan swasta sebelum mencapai umur 55 tahun. Kadar cukai seperti ditetapkan dalam Bahagian XVI Jadual 1 ACP 1967.

G1a hingga G1f JUMLAH KASAR DIBAYAR Jumlah bayaran kasar yang dibuat sebelum apa-apa tolakan.

JUMLAH CUKAI YANG DIPEGANG DAN DIREMIT KEPADA LHDNM Peraturan dan prosedur membuat bayaran kepada Unit / Cawangan Pungutan LHDNM hendaklah dipatuhi.

G2 TOLAKAN KHAS PERBELANJAAN MODAL YANG LAYAK BAGI PENDAPATAN SEWA DI BAWAH SEKSYEN 63A ATAU TOLAKAN KHAS PERBELANJAAN YANG DIBENARKAN DI BAWAH SEKSYEN 63B

G2a Seksyen 63A Amanah harta tanah layak mendapat potongan khas jika aset yang berkaitan perbelanjaan modal yang layak, telah dimiliki dan digunakan oleh amanah tersebut pada akhir tempoh asas. Helaian Kerja HK-4A dari Buku Panduan TC di laman sesawang boleh dirujuk untuk cara pengiraannya.

G2b Seksyen 63B Unit amanah / amanah harta tanah layak mendapat potongan khas bagi perbelanjaan yang dibenarkan dengan menggunakan formula yang ditetapkan. Sila rujuk Helaian Kerja HK-13 dari Buku Panduan TC di laman sesawang untuk cara pengiraannya.

BAHAGIAN H: MAKLUMAT KEWANGAN UNIT AMANAH / AMANAH HARTA TANAH

H1 ke H40 Masukkan butiran seperti disediakan dalam Penyata Pendapatan dan Perbelanjaan serta Kunci Kira-kira bagi tahun semasa.

BAHAGIAN J: MAKLUMAT PENDAPATAN YANG DIKECUALIKAN

Bahagian ini hanya perlu diisi sekiranya unit amanah / amanah harta tanah mempunyai punca pendapatan yang dikecualikan cukai pendapatan dalam tahun semasa.

AKUAN

Borang nyata yang tidak ditandatangani akan dianggap tidak lengkap dan akan dikembalikan kepada unit amanah / amanah harta tanah berkenaan. Penggunaan cap tandatangan tidak dibenarkan. Penalti akan dikenakan jika berlaku kelewatan dalam mengembalikan semula borang nyata tersebut kepada LHDNM.

MAKLUMAT FIRMA DAN TANDATANGAN ORANG YANG MENYEDIAKAN BORANG NYATA INI

Nombor kelulusan ejen cukai adalah nombor kelulusan yang diberikan kepada ejen cukai yang diluluskan di bawah subseksyen 153(3) ACP 1967.

Bahagian ini perlu diisi dan ditandatangani oleh ejen / wakil cukai yang menyediakan borang nyata berkenaan.

- 9 -

KOD NEGARA

Berikut adalah kod bagi sebahagian daripada negara-negara yang dikenal pasti. Tuan boleh merujuk kepada Lampiran E Buku Panduan Borang TC untuk senarai yang lengkap.

Negara Kod Negara Kod Negara Kod

Australia AU Iran (Islamic R.O.) IR Philippines PH

Bangladesh BD Iraq IQ Saudi Arabia SA

Brunei BN Japan JP Singapore SG

Cambodia KH Korea, D.P.R. KP South Africa ZA

Canada CA Korea, R.O. KR Sri Lanka LK

China CN Laos, D.P.R. LA Taiwan TW

Denmark DK Malaysia MY Thailand TH

Hong Kong HK Myanmar MM United Kingdom GB

India IN New Zealand NZ United States US

Indonesia ID Pakistan PK Vietnam VN

Nota: R.O. = Republic of; D.P.R. = Democratic People’s Republic of

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan Tahun Taksiran

Kemukakan Helaian Kerja ini jika tuan layak menuntut bayaran balik (Gunakan HK-3 berasingan bagi dividen yang perlu dikasarkan semula)

A. Senarai pendapatan dividen:

Bil. Tarikh

Bayaran

No. Waran /

No. Siri Nama Syarikat

Dividen Kasar

RM sen RM sen RM sen

!!!!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! !!!!!!!!!!! !!!!!!!!!!!!

!!!!!!!!!

HK-3: TOLAKAN CUKAI DI BAWAH SEKSYEN 51 AKTA KEWANGAN 2007 (DIVIDEN)

Bagi Tahun

Berakhir Kadar Cukai

Cukai Dipotong Dividen Bersih

JUMLAH DIVIDEN BERSIH

Jumlah Dikasar Semula

X [ amaun dari B(i) ] Y [ amaun dari B(ii) ]

Nota: Teruskan pengiraan di muka surat sebelah jika kadar cukai dipotong mengikut baucar / sijil dividen yang diterima berlainan dengan kadar cukai tahun taksiran semasa

B. Pengiraan dividen dikasarkan dan cukai dipotong

Jika kadar cukai dipotong mengikut baucar / sijil dividen yang diterima berlainan dengan kadar cukai tahun taksiran semasa, sila gunakan formula berikut untuk mendapatkan jumlah dividen yang dikasarkan semula dan cukai dianggap telah dipotong:-

(i) Dividen dikasar semula (X)

(ii) Cukai dianggap telah dipotong (Y)

C. Pengiraan Pendapatan Berkanun Dividen

D. Tolakan cukai seksyen 51 Akta Kewangan 2007 (dividen)

= Dividen bersih

= (X)

= X

= (Y)

* Di mana Z ialah kadar cukai tahun taksiran semasa syarikat

(i) Dividen Kasar (X)

(ii) Faedah atas pinjaman yang dilakukan semata-mata dalam menghasilkan pendapatan dividen tersebut

(iii) Pendapatan Berkanun

(amaun Y di atas)

x

x Z *

1

( 1 - Z * )

Tolak: