hh & 2 yang lain lwn hs - jakess.gov.my 2019/hh & 2 yang... · d. rumah teres di xxx 43650...

TRANSCRIPT

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

1

HH & 2 Yang Lain Lwn HS

[Mahkamah Rayuan Syariah Selangor, Kes Rayuan No. 10000-044-0001-2016, (YAA Tan

Sri Dato’ Setia Dr. Ibrahim b. Lembut (Pengerusi) , YA Dato’ Seri Dr. Md. Yusup b. Che

Teh (Ahli Panel), YA Datuk Aidi b. Moktar (Ahli Panel)]

[14 April 2017 / 17 Rejab 1438H]

[Rayuan Penarikan Balik Hibah di bawah seksyen 61(3)(b)(vi) Enakmen Pentadbiran

Agama Islam (Negeri Selangor) 2003]

Diputuskan

Setelah kami meneliti Notis Rayuan, Alasan Rayuan, Rekod Rayuan dan hujahan kedua-dua

belah pihak, kami berpuashati dan sebulat suara memutuskan seperti berikut:-

1. Perintah Mahkamah Tinggi Syariah Selangor pada 29/12/2015 di dalam kes no. 10200-

044-0141-2009 di perenggan 2(i) adalah dibatalkan; dan

2. Perenggan-Perenggan lain di dalam perintah tersebut dikekalkan.

Peguam Syarie

Peguam Perayu : diwakili oleh Dato’ Mohd. Zaidi b. Md. Zain@Zakaria

dari Tetuan Zaidi Zain & Associates.

Peguam Responden : diwakili oleh Puan Kamar Ainiah bt. Kamaruzaman &

Siti Nor Aira bt. Mat Johar dari tetuan Kamar Ainiah,

Raziff & Zashidi.

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

2

Kitab - kitab yang dirujuk

1. Dr. Amir Abdul Aziz, Fiqh al-Kitab wa al-Sunnah, jld. 3, m.s.1612.

2. Dr. Wahbah al Zuhaily, Fiqh Islami wa Adillatuhu Jilid 5, m.s. 8, Cetakan Ketiga 1989,

Dar Fikr Beirut, Lubnan.

3. Ibnu Qayyim al-Jauziyyah, At-Turuq al-Hukmiyyah fi al-Siyasah al-Syar’iyyah, m.s.30.

4. Imam Ibn Rushd, Bidayah al-Mujtahid wa Nihayah al-Muqtasid, jld.2, m.s. 333.

5. Noor Lizza Binti Mohamed Said, Mohd Ridzuan Bin Awang & Amir Husin Bin Mohd

Nor, Qabd Dan Hukum Penarikan Balik Hibah, Jurnal Muamalat Bil. 3, 2010, m.s 174-

176.

6. Sheikh Syarbini al-Khatib, Mughni al-Muhtaj, Jld. 2, m.s. 512.

Undang - undang yang dirujuk

1. Enakmen Pentadbiran Agama Islam (Negeri Selangor) 2003 - s. 61(3)(b)(vi)

Kes - kes yang dirujuk

1. Eshah bt. Abdullah & Lain-lain lwn. Che Aminah bt. Abdul Razak & Lain-lain [2004] JH

15(1)

2. Harun b. Muda & Lain-lain lwn. Mandak bt. Mamat & Lain-lain [1999]JH13(1).

3. Muhammad b. Awang & Lain-lain lwn. Awang b. Deraman & Lain-lain [2001] JH24(2)165.

4. Raihanah bt. Mohd. Ali lwn. Kamaruddin b. Mohd. Nor & 3 Yang Lain JH 26(2) 253.

Alasan Penghakiman

[1] Perayu-Perayu telah membuat Rayuan kepada Mahkamah Rayuan Syariah Negeri

Selangor berhubung suatu Penghakiman yang telah dikeluarkan oleh Mahkamah Tinggi

Syariah (MTS) Selangor pada 29 Disember 2015dalam kes mal no. 10200-044-0141-

2009 yang memerintahkan seperti berikut;-

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

3

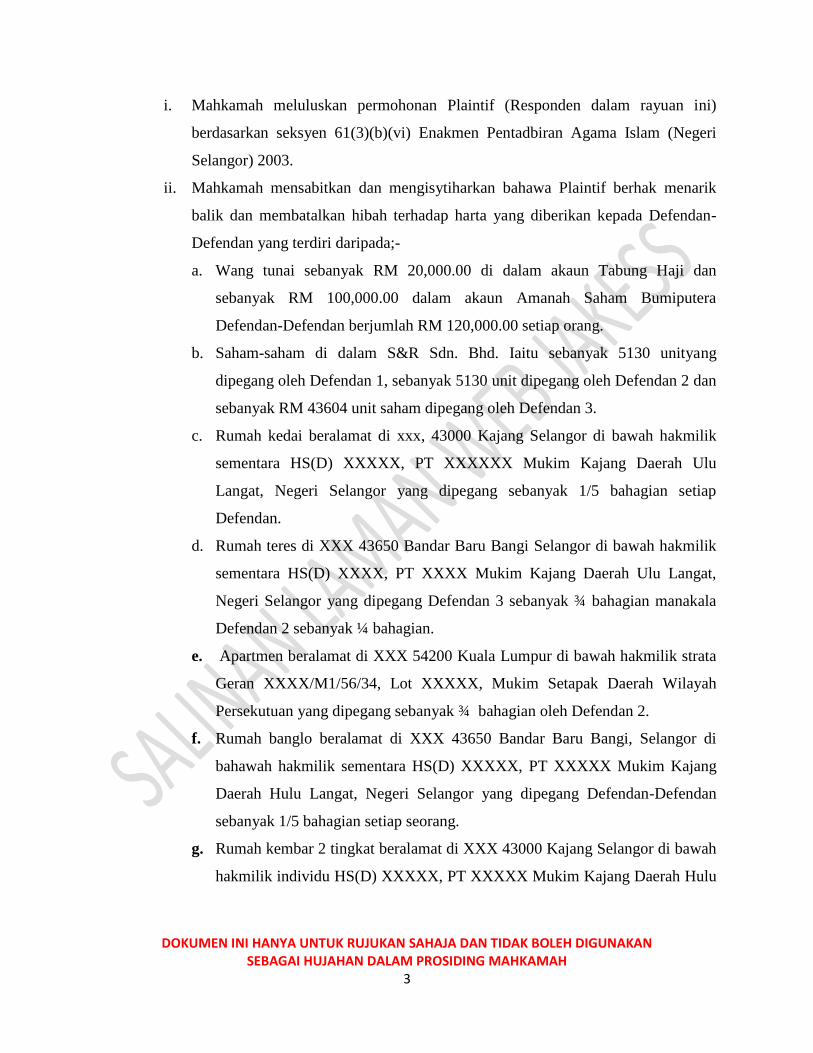

i. Mahkamah meluluskan permohonan Plaintif (Responden dalam rayuan ini)

berdasarkan seksyen 61(3)(b)(vi) Enakmen Pentadbiran Agama Islam (Negeri

Selangor) 2003.

ii. Mahkamah mensabitkan dan mengisytiharkan bahawa Plaintif berhak menarik

balik dan membatalkan hibah terhadap harta yang diberikan kepada Defendan-

Defendan yang terdiri daripada;-

a. Wang tunai sebanyak RM 20,000.00 di dalam akaun Tabung Haji dan

sebanyak RM 100,000.00 dalam akaun Amanah Saham Bumiputera

Defendan-Defendan berjumlah RM 120,000.00 setiap orang.

b. Saham-saham di dalam S&R Sdn. Bhd. Iaitu sebanyak 5130 unityang

dipegang oleh Defendan 1, sebanyak 5130 unit dipegang oleh Defendan 2 dan

sebanyak RM 43604 unit saham dipegang oleh Defendan 3.

c. Rumah kedai beralamat di xxx, 43000 Kajang Selangor di bawah hakmilik

sementara HS(D) XXXXX, PT XXXXXX Mukim Kajang Daerah Ulu

Langat, Negeri Selangor yang dipegang sebanyak 1/5 bahagian setiap

Defendan.

d. Rumah teres di XXX 43650 Bandar Baru Bangi Selangor di bawah hakmilik

sementara HS(D) XXXX, PT XXXX Mukim Kajang Daerah Ulu Langat,

Negeri Selangor yang dipegang Defendan 3 sebanyak ¾ bahagian manakala

Defendan 2 sebanyak ¼ bahagian.

e. Apartmen beralamat di XXX 54200 Kuala Lumpur di bawah hakmilik strata

Geran XXXX/M1/56/34, Lot XXXXX, Mukim Setapak Daerah Wilayah

Persekutuan yang dipegang sebanyak ¾ bahagian oleh Defendan 2.

f. Rumah banglo beralamat di XXX 43650 Bandar Baru Bangi, Selangor di

bahawah hakmilik sementara HS(D) XXXXX, PT XXXXX Mukim Kajang

Daerah Hulu Langat, Negeri Selangor yang dipegang Defendan-Defendan

sebanyak 1/5 bahagian setiap seorang.

g. Rumah kembar 2 tingkat beralamat di XXX 43000 Kajang Selangor di bawah

hakmilik individu HS(D) XXXXX, PT XXXXX Mukim Kajang Daerah Hulu

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

4

Langat, Negeri Selangor yang dipegang Defendan Kedua sebanyak 1/3

bahagian.

(selepas ini disebut’harta-harta tersebut’)

[2] Perayu-Perayu merupakan anak perempuan kandung Responden. Responden telah

menfailkan satu tuntutan penarikan balik hibah terhadap Perayu-Perayu pada 28 Mei

2009 di MTS dalam kes mal no. 10200-044-0141-2009. Tuntutan tersebut telah

diluluskan oleh MTS pada 29 Disember 2015.

[3] Perayu-Perayu telah tidak berpuashati dengan keputusan MTS tersebut dan telah

menfailkan Notis Rayuan pada 7 Januari 2016. Perayu-Perayu telah menfailkan Alasan

Rayuan pada 13 Jun 2016, Rekod Rayuan pada 30 Jun 2016, Rekod Rayuan Tambahan

pada 19 September 2016 dan Rekod Rayuan Tambahan(1) pada 10 Januari 2017.

Seterusnya Penghujahan Perayu-Perayu difailkan pada 1 Disember 2016, Hujah

Responden pada 11 Januari 2017 dan Hujah Jawapan Balas Perayu-Perayu pada 26

Januari 2017.

Penghakiman YAA Tan Sri Dato’ Setia Dr. Ibrahim b. Lembut (Pengerusi) , YA Dato’

Seri Dr. Md. Yusup b. Che Teh (Ahli Panel), YA Datuk Aidi b. Moktar (Ahli Panel),

HMRYS

[4] Mahkamah tidak berhasrat mengulas berkaitan bidangkuasa Mahkamah kerana secara

jelasnya Hibah/Pemberian terkandung di dalam Butiran 1, Senarai II Jadual Kesembilan

Perlembagaan Persekutuan dan menunjukkan bahawa hibah adalah sebahagian daripada

perkara negeri yang diletakkan di bawah pentadbiran Agama Islam di setiap negeri dan

secara langsung ia terletak di bawah bidang kuasa Mahkamah Syariah sebagaimana

diperuntukkan dalam seksyen 61(3)(b)(vi) Enakmen Pentadbiran Agama Islam (Negeri

Selangor) 2003.

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

5

[5] Perayu-Perayu telah memplidkan 9 Alasan Rayuan seperti di muka surat 693-699 rekod

Rayuan. Setelah meneliti 9 Alasan Rayuan yang dikemukakan, Mahkamah berpendapat

hanya terdapat 2 isu sahaja yang perlu diputuskan iaitu ;-

i. sama ada harta-harta tersebut adalah harta hibah daripada Responden kepada

Perayu-Perayu ataupun tidak; dan

ii. Sama ada harta-harta tersebut boleh ditarikbalik oleh Responden.

Isu Pertama: sama ada harta-harta tersebut adalah harta hibah daripada Responden

kepada Perayu-Perayu ataupun tidak?

[6] Di dalam perbicaraan di MTS, Perayu-Perayu telah menafikan bahawa harta-harta

tersebut merupakan harta hibah dari Responden kepada Perayu-Perayu dan seterusnya

Responden tidak berhak menarik balik harta-harta tersebut daripada Perayu-Perayu.

Perayu-Perayu tidak menafikan hak Responden untuk menarik balik mana-mana harta

sekiranya dibuktikan ianya merupakan harta yang dihibahkan secara sah oleh Responden

mengikut Hukum Syarak.

[7] Perayu-Perayu berhujah bahawa tafsiran hibah tidak hanya diterjemahkan sebagai suatu

pemberian secara sukarela tanpa gantian sahaja namun pemberian itu hendaklah

menepati dan memenuhi kehendak rukun-rukun dan syarat-syarat tertentu hingga

memungkinkan hibah telah sah berlaku. Selanjutnya Perayu-Perayu menyatakan di

dalam kes ini hampir keseluruhan bukti yang dikemukakan Responden hanya tertumpu

kepada 3 rukun sahaja iaitu penghibah, penerima hibah dan harta yang didakwa telah

dihibah. Manakala bagi rukun sighah seakan-akan hampir tiada keterangan dan

pembuktian dikemukakan oleh Responden. Perayu-Perayu merujuk kepada otoriti-otoriti

yang dikemukakan dan juga kes Raihanah bt. Mohd. Ali lwn. Kamaruddin b. Mohd.

Nor & 3 Yang Lain JH 26(2) 253.

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

6

[8] Perayu-Perayu berhujah hakim bicara telah terkhilaf apabila gagal meneliti elemen rukun

sighah hibah dalam perbicaraan kes ini. Selanjutnya hakim bicara telah terkhilaf apabila

mensabitkan kesemua harta tersebut adalah harta hibah dan memerintahkan Perayu-

Perayu mengembalikannya kepada Responden sedangkan pemberian itu bukan seuatu

bentuk hibah kerana tidak memenuhi kesemua rukun serta syarat sah hibah di dalam

Hukum Syarak.

[9] Perayu-Perayu juga berhujah bahawa harta-harta tersebut bukanlah milik mutlak

Responden yang membolehkan Reponden melaksanakan hibah bahkan harta-harta

tersebut adalah harta yang bercampur dengan harta arwah isteri Responden dan juga

harta Perayu-Perayu.

[10] Responden menyangkal hujah Perayu-Perayu tersebut dan menyatakan hakim bicara

tidak terkhilaf apabila membuat dapatan bahawa pindahmilik harta alih melalui transaksi

kemasukan wang ke akaun Tabung Haji dan ASB Perayu-Perayu serta transaksi

penamaan terhadap harta-harta tak alih kepada Perayu-Perayu adalah dikira sebagai ijab

dan qabul yang menunjukkan sempurnanya pemberian dan penerimaan di pihak Perayu-

Perayu dengan merujuk kepada kes-kes Eshah bt. Abdullah & Lain-lain lwn. Che

Aminah bt. Abdul Razak & Lain-lain [2004] JH1 5(1) dan Harun b. Muda & Lain-

lain lwn. Mandak bt. Mamat & Lain-lain [1999] JH 13(1).

[11] Responden juga berhujah bahawa Perayu-Perayu tidak dapat membuktikan

dakwaan bahawa arwah ibu mereka telah turut menyumbang di dalam harta-harta

tersebut. Oleh yang demikian, Responden menyatakan bahawa hakim bicara tidak khilaf

apabila memutuskan bahawa semua harta tersebut berasal daripada Responden.

Responden juga menghujahkan bahawa sepanjang masa yang material Responden telah

memaklumkan kelima-lima anaknya beliau ingin memberikan beberapa harta dan aset

untuk mengelakkan perbalahan antara waris kelak kerana Responden tidak mempunyai

anak lelaki.

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

7

[12] Berdasarkan Hukum Syarak, bapa mempunyai hak untuk menarikbalik apa-apa harta

yang telah dihibahkan kepada anak-anaknya. Otoriti berkenaan penarikan balik hibah ini

boleh dilihat di dalam Kitab Bidayah al-Mujtahid wa Nihayah al-Muqtasid, jld.2, m.s.

333 oleh Imam Ibn Rushd dan Fiqh al-Kitab wa al-Sunnah, jld. 3, m.s.1612 oleh Dr.

Amir Abdul Aziz. [lihat m.s. 655-656 Rekod Rayuan]

[13] Sebelum penarikan balik hibah boleh berlaku, perlu dipastikan bahawa harta yang

hendak ditarikbalik tersebut telah dihibahkan secara sah mengikut Hukum Syarak. Di

dalam kes ini, Perayu-Perayu menyatakan bahawa kesemua harta tersebut bukanlah

harta hibah yang sah daripada Responden kepada Perayu-Perayu, bahkan ianya

merupakan harta pemberian semata-mata.

[14] Daripada pertikaian dan penghujahan kedua-dua pihak, terdapat 2 sub-isu yang perlu

diulas oleh Mahkamah iaitu (i) adakah Responden merupakan pemilik mutlak kepada

harta-harta tersebut, dan (ii) adakah wujudnya rukun sighah hibah dalam pindahmilik

harta tersebut.

Sub-isu 1: adakah Responden merupakan pemilik mutlak kepada harta-harta

tersebut

[15] Adalah disyaratkan di dalam rukun pemberi hibah (al-waahib) adalah mempunyai

pemilikan sempurna terhadap harta yang hendak dihibahkan. Sheikh Syarbini al-Khatib

di dalam Mughni al-Muhtaj, Jld. 2, m.s. 512 menyatakan;

فيشترط في الموهب : الملك وإطالق التصرف في ماله

Terjemahan: “Disyaratkan bagi penghibah hendaklah ia memiliki harta

yang dihibahkan dan mampu melakukan tasarruf secara mutlaq pada

hartanya.”

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

8

[16] Responden menyatakan bahawa beliau telah memasukkan wang ke dalam akaun-akaun

ASB dan Tabung Haji Perayu-Perayu berjumlah keseluruhan RM 120,000.00 bagi setiap

orang. Buku akaun ASB dan Tabung Haji ini dibuka oleh Responden ketika Perayu-

Perayu berumur 18 tahun. Pada ketika itu, Perayu-Perayu masih lagi belajar ataupun

baru bekerja. Dapatan hakim bicara adalah wujudnya qarinah bahawa wang tersebut

merupakan milik Responden. Dakwaan Perayu-Perayu bahawa arwah ibu mereka ada

memasukkan wang ke dalam akaun-akaun ASB dan Tabung Haji tersebut tidak dapat

dibuktikan sewajarnya.

[17] Hakim bicara juga berpendapat keadaan transaksi di dalam akaun tersebut melibatkan

jumlah yang besar sedangkan pada ketika itu umur Perayu-Perayu masih muda dan juga

keadaan arwah ibu Perayu-Perayu yang tidak bekerja sejak tahun 1980 merupakan

qarinah yang menyokong fakta bahawa wang di dalam akaun-akaun ASB dan Tabung

Haji Perayu-Perayu bukanlah daripada hasil simpanan mereka.

[18] Kami telah meneliti Rekod Rayuan dan mendapati Perayu 2 dalam keterangannya ada

menyatakan “ Duit di Tabung Haji tu bapa saya masukkan tabungan untuk saya. Saya

masukkan duit saya di situ sejak saya kerja tahun 1997. Yang ASB juga sama” (m.s. 558

Rekod Rayuan). Perayu 3 pula dalam keterangannya menyatakan “ Bapa saya memberi

wang kepada saya melalui ASB sejak saya kecil” (m.s. 563 Rekod Rayuan). Manakala

Saksi Responden (SP 1 Plaintif) ketika disoalbalas oleh Peguam Perayu-Perayu ada

menyatakan “ Saya tahu tentang ASB sebab saya terlibat dengan pemberian itu. Mereka

semua ada akaun ASB dan Tabung Haji masing-masing. Begitu juga anak-anak lain.

ASB ini ada ketika kami mencapai 18 tahun” (m.s. 541 Rekod Rayuan).

[19] Kami bersetuju dengan dapatan hakim bicara bahawa keterangan-keterangan tersebut

telah disokong dengan qarinah bahawa wang yang berada di dalam akaun ASB dan

Tabung Haji Perayu-Perayu adalah jumlah yang besar dan adalah tidak munasabah wang

jumlah tersebut boleh dikumpul oleh Perayu-Perayu dalam tempoh yang singkat. Fakta

bahawa arwah ibu Perayu tidak bekerja sejak tahun 1980 dan tiada pembuktian konkrit

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

9

tentang sumbangan arwah ibu Perayu-Perayu juga merupakan qarinah yang menyokong

fakta bahawa wang tersebut adalah berasal dari dan hak milik Responden sebelum

dihibahkan.

[20] Berkenaan saham syarikat S&R pula, Responden menyatakan telah memindah milik

sahamnya yang berjumlah 53,864 unit pada 10 Oktober 1996 kepada Perayu 1 sebanyak

5,130 unit, Perayu 2 sebanyak 5,130 unit dan Perayu 3 sebanyak 43,604 unit. Dapatan

hakim bicara adalah Responden merupakan pemilik kepada saham-saham tersebut

berdasarkan ID-19 dan ID21A dan juga keterangan SP1. Kami bersetuju dengan dapatan

hakim bicara tersebut. Sekiranya Responden bukan pemilik mutlak kepada 53,864 unit

saham tersebut, sudah tentu sebarang pindahmilik saham tidak boleh dibuat dengan

menggunakan nama Responden.

[21] Manakala bagi harta-harta tak alih yang terdiri daripada rumah kedai di Bandar Sri

Putra, rumah teres di Bangi Golf Resort, apartmen di Jalan Bukit Setiawangsa, rumah

banglo di Bangi Golf Resort dan rumah berkembar di Bandar Seri Putra di dakwa oleh

Responden adalah harta-harta miliknya yang dibeli melalui sumber kewangannya secara

sendirian. Hakim bicara dalam dapatannya menyatakan bahawa harta-harta tak alih ini

merupakan harta mutlak Responden.

[22] Kesemua harta-harta tak alih ini telahpun diletakkan nama anak-anak Responden

termasuk Perayu-Perayu sebagai pemilik berdaftar di dalam daftar hakmilik. Walaupun

nama Responden tidak dimasukkan sebagai pemilik berdaftar kecuali di dalam harta

rumah berkembar di Bandar Seri Putra, namun hakim bicara mendapati bahawa kesemua

pembayaran untuk memperolehi harta-harta tersebut telah dibuat oleh Responden.

Perayu-Perayu gagal membuktikan bahawa arwah ibu Perayu-Perayu turut menyumbang

secara material dalam memperolehi harta-harta tersebut.

[23] Di dalam kitab at-Turuq al-Hukmiyyah fi al-Siyasah al-Syar’iyyah tulisan Ibnu Qayyim

al-Jauziyyah, m.s.30 ada disebutkan tentang penguasaan (al-yad al-hissiyyah) yang

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

10

boleh di samakan dengan pemilik berdaftar di dalam geran, ianya bukanlah pemilik yang

tidak boleh disangkal menurut Hukum Syarak;

لة أنه ال عبرة باليد الحسية بل وجودها كعدمها، ولو اعتبرناها العتبرنا به يد الخاطف في هذه المسأ

لعمامة غيره وعلى رأسه عمامة وآخر حوله حاسر الرأس ونحن نقطع بأن يده ظالمة عادية فال

ااعتبار له

Maksudnya: Sebenarnya di dalam persoalan ini, pemilikan sesuatu harta itu

tidak dikira hanya semata-mata berdasarkan penguasaan yang nyata (al-

yad al-hissiyyah) dalam harta itu. Setakat penguasaan tersebut belum tentu

membuktikan pemilikannya. Kenyataan sebegini adalah kerana seandainya

diambilkira hakmilik sesuatu harta semata-mata penguasaan terhadap

harta itu, maka nescaya dapat diterima kebenaran seseorang perampas

serban orang lain yang mana serban yang dirampas itu berada ditangannya

dan di atas kepalanya sudah ada serban, manakala orang lain mengejar

dibelakangnya dalam keadaan tidak memakai serban dan kami (pengarang)

memutuskan bahawa penguasaan sedemikian adalah suatu kezaliman dan

melampaui batas dan tidak boleh diterima'

[24] Kami telah meneliti Rekod Rayuan dan mendapati keterangan-keterangan berikut;

i. SP1 menyatakan “ yang lain juga 1/5 bahagian dan kami tidak pernah

buat apa-apa bayaran kepada Bangi Golf Resort ............. ibu saya tak

bekerja, saya tak rasa ibu saya ada duit untuk beli” (m.s. 539 Rekod

Rayuan)

ii. Perayu 1 menyatakan “ Rumah dibeli atas nama kami kerana nak bagi

harta kepada anak-anak”, “Saya tak nafikan Plaintif keluar duit untuk

beli tanah dan bina rumah ini. Saya tak nafikan rumah itu Plaintif beri

kepada kami” (m.s. 549 Rekod Rayuan)

iii. Perayu 2 menyatakan “ Betul Plaintif beri saya secara mutlak. Saya tak

ada bukti ibu saya yang beri”, “Loan atas Southern Bank, saya tak bayar

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

11

deposit, saya tak bayar bayaran bulanan......40% deposit bapa bayar,

loan dibayar oleh bapa secara ansuran”(m.s. 555 Rekod Rayuan)

iv. Perayu 3 menyatakan “ Rumah ini saya tidak tahu siapa yang bayar. Saya

juga tidak tahu ibu saya yang bayar.......Plaintif tidak pernah minta duit

dari anak-anak, dia tanggung semua” (m.s. 562 Rekod Rayuan)

[25] Berdasarkan keterangan-keterangan tersebut, kami dapati bahawa hakim bicara tidak

terkhilaf apabila memutuskan bahawa harta-harta tak alih tersebut adalah harta mutlak

Responden.

Sub-isu 2: adakah wujudnya rukun sighah hibah dalam pindahmilik harta

tersebut.

[26] Menurut Dr. Wahbah al Zuhaily dalam Fiqh Islami wa Adillatuhu Jilid 5 mukasurat

8 Cetakan Ketiga 1989, Dar Fikr Beirut, Lubnan ada menyatakan berhubung dengan ‘

sighah ’ iaitu :

وأما الصيغة : فكل ما يقتضي اإليجاب والقبول من قول أو فعل كلفظ الهدية والهبة والعطية والنحلة أو شبه

ذلك.

Adapun Sighah : Segala perkara yang dituntut dalam ijab berupa perkataan

atau perbuatan seperti lafaz hadiah, hibah, pemberian dan seumpama

dengannya.

Berdasarkan teks tersebut, sighah ijab dan qabul boleh berlaku secara perkataan (lafaz),

tulisan, perbuatan dan lain-lain cara yang difahami memberi maksud hibah.

[27] Di dalam kes ini, hakim bicara telah memutuskan bahawa pindahmilik harta alih melalui

transaksi kemasukan wang ke dalam akaun ASB dan Tabung Haji, transaksi penamaan

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

12

terhadap harta-harta tak alih kepada Perayu-Perayu melalui pemaju atas arahan

Responden adalah merupakan ijab dan qabul yang menunjukkan sempurnanya

pemberian dan penerimaan hibah.

[28] Responden dalam keterangannya menyatakan “pada waktu saya hibahkan harta-

harta ini saya tak faham apa itu hibah. Yang saya tahu kalau tak puashati bapa boleh

ambil balik harta itu”(m.s. 516 Rekod Rayuan) dan “ atas dasar kasih sayang saya

berikan saham ini”(m.s. 518 rekod Rayuan). Berdasarkan keterangan Responden ini,

dapat difahami bahawa hasrat dan maksud Responden bagi pemberian-pemberian harta-

harta tersebut kepada Perayu-Perayu adalah hibah walaupun Responden tidak tahu

istilah hibah yang sebenarnya. Pada hemat kami, pernyataan Responden ini merupakan

penjelasan kepada transaksi pemberian melalui pindahmilik wang, perletakan nama di

dalam daftar hak milik dan pindah milik saham yang telah dilakukannya. Kami merujuk

kepada kes Muhammad b. Awang & Lain-lain lwn. Awang b. Deraman & Lain-lain

[2001] JH24(2)165. Di dalam kes tersebut pihak Perayu telah menuntut di Mahkamah

Qadhi Besar agar hibah yang didakwa dibuat melalui pindahmilik tanah di Pejabat

Tanah oleh arwah bapanya sebagai tidak sah dan batal. Tuntutan Perayu telah ditolak

kerana tiada keterangan dikemukakan oleh pihak Perayu menunjukkan pindahmilik

tanah yang telah berlaku adalah hibah. Pemberi hibah pula tidak boleh dipanggil sebagai

saksi kerana telah meninggal dunia. Mahkamah Qadhi Besar telah memutuskan bahawa

pindah milik tersebut adalah semata-mata pemberian arwah bapanya dan bukannya

hibah menurut Hukum Syarak. Perayu telah membuat rayuan ke Mahkamah Rayuan dan

rayuannya telah ditolak. Mahkamah Rayuan menyatakan ;-

“ Dalam kes ini suatu pemberian telahpun berlaku dan pemberian tersebut

dibuat secara percuma dan apabila sesuatu pemberian itu tidak disebut

dengan terang dan jelas sama ada ianya hibah atau hadiah atau sedekah,

maka ianya perlu kepada tafsiran mengikut suasana dan keadaan berlaku

sesuatu pemberian dan juga tuntutan atau permohonan dalam sesuatu kes”

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

13

[29] Di dalam kes ini, Perayu-Perayu tidak bersetuju dengan penarikan balik yang dibuat oleh

Responden kerana Perayu-Perayu menyatakan bahawa pemberian harta-harta tersebut

bukanlah hibah tetapi hanya pemberian semata-mata. Walaubagaimanapun, merujuk

kepada kes Muhammad b. Awang di atas, pemberian tersebut telah dijelaskan oleh

Responden bahawa ianya bermaksud hibah. Oleh yang demikian, kami mendapati hakim

bicara tidak terkhilaf apabila memutuskan bahawa rukun sighah telah dipenuhi dalam

setiap transaksi pemberian harta-harta tersebut kepada Perayu-Perayu.

[30] Di dalam kes ini juga, pertikaian berkaitan maksud pemberian yang dibuat adalah

melibatkan Responden yang masih hidup. Berbeza dengan kes-kes yang dirujuk di

dalam penghakiman ini seperti kes Muhammad b. Awang di mana kes-kes tersebut

melibatkan transaksi hibah yang telah dilakukan oleh si mati. Pernyatan hasrat, maksud

dan niat setiap transaksi pemberian tersebut hanya boleh disahkan oleh Responden

sendiri sebagai tuan harta yang membuat pemberian.

Isu kedua: Sama ada harta-harta tersebut boleh ditarikbalik oleh Responden.

[31] Kami telah menyebut di perenggan 12 penghakiman ini bahawa hibah seorang bapa

terhadap anak boleh ditarik balik sekiranya memenuhi syarat-syarat yang ditentukan.

Antara syarat-syarat tersebut antaranya harta tersebut masih dalam milikan anak, harta

tersebut masih dalam penguasaan anak dan tiada pertambahan yang tidak boleh

diasingkan terhadap harta tersebut.

[Lihat Noor Lizza Binti Mohamed Said, Mohd Ridzuan Bin Awang & Amir Husin Bin

Mohd Nor: Qabd Dan Hukum Penarikan Balik Hibah, Jurnal Muamalat Bil. 3, 2010,

m.s 174-176]

[32] Kami mendapati di dalam kes ini, kesemua harta-harta tersebut masih lagi dalam milikan

dan penguasaan anak-anak sebagai penerima hibah mengikut bahagian masing-masing.

Kecuali bagi harta wang di dalam akaun ASB dan Tabung Haji, kami mendapati bahawa

daripada keterangan yang ada tidak dapat dipastikan sama ada wang tersebut masih

DOKUMEN INI HANYA UNTUK RUJUKAN SAHAJA DAN TIDAK BOLEH DIGUNAKAN SEBAGAI HUJAHAN DALAM PROSIDING MAHKAMAH

14

wujud ataupun tidak ketika penarikan balik hibah ini dibuat oleh Responden pada 15

Mei 2009. Berdasarkan dokumen-dokumen penyata buku akaun ASB dan Tabung Haji,

kami dapati tarikh penyata tersebut bukanlah pada tarikh sebenar penarikan hibah dibuat

oleh Responden. Penyata-penyata akaun itu bertarikh pada tahun 2004 dan 2005. Oleh

yang demikian, Responden telah tidak membuktikan di sini bahawa wang tersebut masih

wujud lagi ataupun tidak ketika penarikan balik hibah dibuat. Kami berpendapat

penarikan balik wang simpanan ini tidak memenuhi syarat yang ditetapkan dan hakim

bicara telah terkhilaf apabila memerintahkan wang di dalam akaun ASB dan Tabung

Haji Perayu-Perayu berjumlah keseluruhannya RM 120,000.00 dikembalikan kepada

Responden.

KEPUTUSAN

Setelah kami meneliti Notis Rayuan, Alasan Rayuan, Rekod Rayuan dan hujahan kedua-dua

belah pihak, kami berpuashati dan sebulat suara memutuskan seperti berikut:-

1. Perintah Mahkamah Tinggi Syariah Selangor pada 29 Disember 2015 di dalam kes no.

10200-044-0141-2009 di perenggan 2(i) adalah dibatalkan; dan

2. Perenggan-Perenggan lain di dalam perintah tersebut dikekalkan.