cabaran pembiayaan sektor pengajian tinggi...

TRANSCRIPT

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 1

CABARAN PEMBIAYAAN SEKTOR PENGAJIAN TINGGI AWAM DI MALAYSIA: POTENSI INSTRUMEN WAKAF TUNAI

Asharaf Mohd Ramli

Universiti Sains Islam Malaysia

Mustafa Omar Mohamed Universiti Islam Antarabangsa Malaysia

Abdullaah Jalil

Universiti Sains Islam Malaysia

Suhaila Abdul Hamid Universiti Sains Islam Malaysia

ABSTRAK

Pembiayaan sektor pengajian tinggi awam di Malaysia amat bergantung kepada dana awam yang dikeluarkan oleh pihak kerajaan. Selaku pemegang taruh utama sektor pengajian tinggi awam, pihak yang berkuasa menyalurkan sejumlah besar dana awam setiap tahun bagi menampung perbelanjaan operasi dan pembangunan universiti-universiti awam. Dana awam juga disalurkan bagi penyediaan bantuan pendidikan kepada pelajar-pelajar seperti biasiswa dan pinjaman pelajaran. Peruntukan kewangan oleh Kerajaan Malaysia bagi menampung perbelanjaan sektor pengajian tinggi iaitu sebanyak 7.7 % daripada keseluruhan bajet tahunan adalah di antara yang tertinggi berbanding negara-negara lain seperti Thailand dan Indonesia. Namun begitu, peningkatan kos pengajian bagi setiap pelajar yang meningkat setiap tahun, peningkatan jumlah enrolmen dan masalah pembayaran balik pinjaman PTPTN memerlukan kepada kaedah pembiayaan sokongan yang lain selain dana awam bagi memastikan kelestarian kewangan sektor pengajian tinggi. Justeru, objektif utama kertas kerja ini adalah bagi mengenal pasti cabaran-cabaran pembiayaan sektor pengajian awam di Malaysia melalui penelitian terhadap data-data sekunder merangkumi dokumen-dokumen dan literatur yang berkaitan. Seterusnya kajian ini meneliti potensi wakaf tunai sebagai sumber kewangan alternatif bagi membiayai kos pembiayaan universiti-universiti awam dan penyediaan bantuan kewangan kepada pelajar-pelajar. Dapatan kajian ini dapat membantu pihak-pihak yang berkepentingan di dalam membentuk mekanisma kewangan alternatif bagi membiayai sektor pengajian tinggi awam di Malaysia.

Kata-Kunci: Wakaf Tunai, Universiti Awam, Pinjaman Pelajaran

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 2

Pendahuluan Sektor pengajian tinggi adalah salah satu komponen pendidikan yang amat penting di dalam memacu pertumbuhan ekonomi sesebuah negara. Di antara peranan besar sektor pengajian tinggi adalah sebagai pusat percambahan pelbagai disiplin dan bidang ilmu seperti perubatan dan kejuruteraan. Institusi-institusi pengajian tinggi terutamanya universiti awam berperanan menghasilkan sumber manusia yang berpengetahuan dan berkemahiran tinggi yang menjadi peneraju kepada kemajuan ekonomi negara. Menyedari kepentingan universiti awam kepada kemajuan ekonomi negara, pihak kerajaan telah menyalurkan pelbagai bantuan terutamanya bantuan kewangan daripada dana awam bagi membiayai kos pembangunan dan operasi institusi tersebut. Selain itu, pihak kerajaan juga menyediakan skim-skim bantuan dana awam seperti biasiswa dan pinjaman pelajaran bagi memberi membantu pelajar-pelajar membayar yuran pengajian dan bantuan sara diri. Namun begitu, kepesatan sistem pengajian tinggi semasa yang mengalami pertambahan kemasukan pelajar yang tinggi dan juga peningkatan kos bagi membiayai operasi universiti awam telah menimbulkan persoalan terhadap kemapanan dana awam untuk terus membiayai sektor pengajian tinggi negara. Keadaan ini diitambah pula dengan keadaan ketidaktentuan ekonomi global semasa yang akan memberikan kesan kepada pertumbuhan ekonomi negara yang seterusnya memberikan impak kepada pembangunan sektor-sektor awam termasuklah sektor pengajian tinggi. Justeru, beberapa sumber dana alternatif seperti dana pihak swasta dan dana endowmen seperti wakaf telah diutarakan sebagai mekanisma membiayai sektor pengajian tinggi negara.

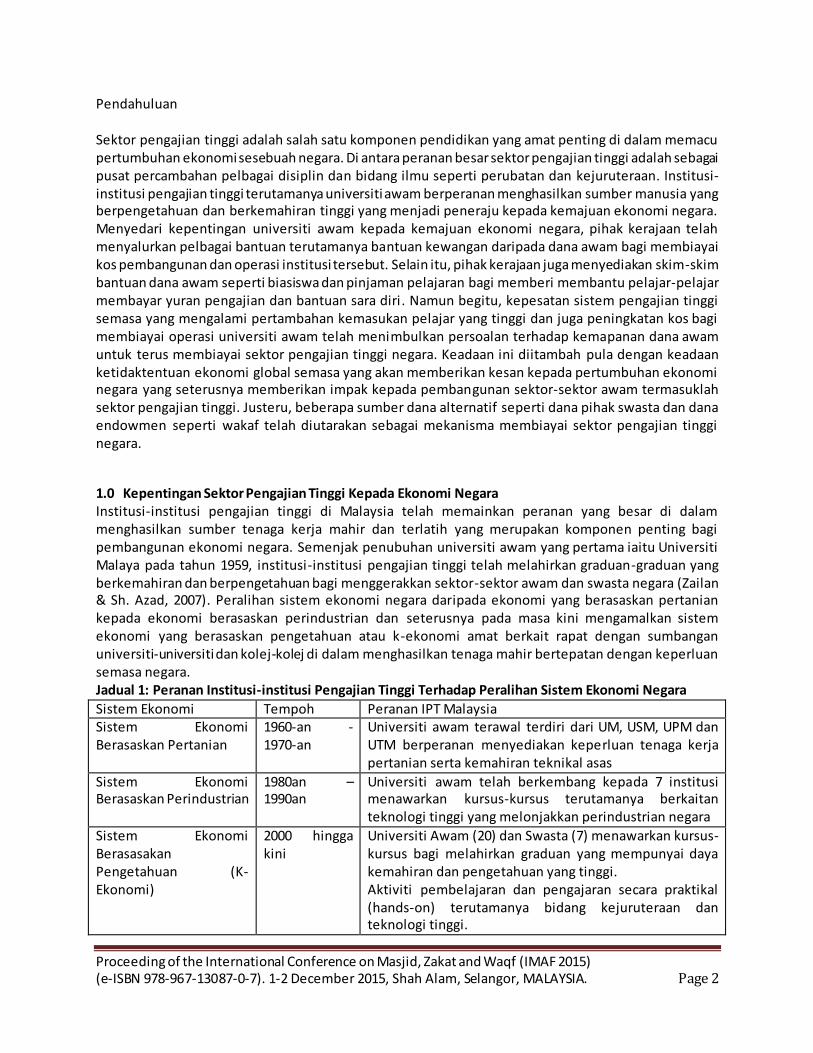

1.0 Kepentingan Sektor Pengajian Tinggi Kepada Ekonomi Negara Institusi-institusi pengajian tinggi di Malaysia telah memainkan peranan yang besar di dalam menghasilkan sumber tenaga kerja mahir dan terlatih yang merupakan komponen penting bagi pembangunan ekonomi negara. Semenjak penubuhan universiti awam yang pertama iaitu Universiti Malaya pada tahun 1959, institusi-institusi pengajian tinggi telah melahirkan graduan-graduan yang berkemahiran dan berpengetahuan bagi menggerakkan sektor-sektor awam dan swasta negara (Zailan & Sh. Azad, 2007). Peralihan sistem ekonomi negara daripada ekonomi yang berasaskan pertanian kepada ekonomi berasaskan perindustrian dan seterusnya pada masa kini mengamalkan sistem ekonomi yang berasaskan pengetahuan atau k-ekonomi amat berkait rapat dengan sumbangan universiti-universiti dan kolej-kolej di dalam menghasilkan tenaga mahir bertepatan dengan keperluan semasa negara. Jadual 1: Peranan Institusi-institusi Pengajian Tinggi Terhadap Peralihan Sistem Ekonomi Negara

Sistem Ekonomi Tempoh Peranan IPT Malaysia Sistem Ekonomi Berasaskan Pertanian

1960-an -1970-an

Universiti awam terawal terdiri dari UM, USM, UPM dan UTM berperanan menyediakan keperluan tenaga kerja pertanian serta kemahiran teknikal asas

Sistem Ekonomi Berasaskan Perindustrian

1980an – 1990an

Universiti awam telah berkembang kepada 7 institusi menawarkan kursus-kursus terutamanya berkaitan teknologi tinggi yang melonjakkan perindustrian negara

Sistem Ekonomi Berasasakan Pengetahuan (K-Ekonomi)

2000 hingga kini

Universiti Awam (20) dan Swasta (7) menawarkan kursus-kursus bagi melahirkan graduan yang mempunyai daya kemahiran dan pengetahuan yang tinggi. Aktiviti pembelajaran dan pengajaran secara praktikal (hands-on) terutamanya bidang kejuruteraan dan teknologi tinggi.

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 3

Sumber: (Singh, Schapper dan Mayson, 2010) Sebagaimana yang ditunjukkan di dalam Jadual 1 di atas, pada masa penubuhan universiti awam sekitar tahun 60-an dan 70-an institusi terbabit berperanan membekalkan sumber tenaga kerja bagi menjana kemajuan ekonomi negara yang berasaskan kepada pertanian. Seterusnya pengenalan Dasar Ekonomi Baru (DEB) pada tahun 1971 dan peralihan sistem ekonomi negara kepada sistem ekonomi berasaskan perindustrian telah secara langsung memberikan peranan besar kepada universiti awam di dalam melahirkan tenaga kerja yang mempunyai kemahiran tinggi di dalam aspek teknikal dan kejuruteraan. Graduan-graduan terlatih dan berkemahiran tinggi telah berperanan membantu kepesatan perindustrian negara dan seterusnya meningkatkan pertumbuhan ekonomi negara. Namun begitu, peralihan sistem ekonomi berasaskan perindustrian kepada k-ekonomi telah meletakkan peranan dan cabaran besar kepada institusi-institusi pengajian tinggi di dalam melahirkan modal insan yang mempunyai daya pengetahuan dan kemahiran yang tinggi. Universiti pada era k-ekonomi adalah merupakan medan bagi melahirkan graduan-graduan yang mempunyai pengetahuan yang tinggi secara teori dan praktis bagi meningkatkan daya saing negara di dalam satu sistem ekonomi global yang merentasi batas sempadan. Institusi pengajian tinggi terlibat di dalam menghasilkan penyelidikan dan inovasi yang menjadi penanda aras kemajuan sesebuah negara pada masa kini. Menyedari kepentingan penyelidikan dan pembangunan serta inovasi, kerajaan Malaysia telah menubuhkan Universiti Penyelidikan yang terdiri daripada 5 buah universiti awam terkemuka iaitu USM, UM, UKM, UPM dan UTM. Penubuhan institusi -instutsi terbabit telah meningkatkan penghasilan produk-produk baru hasil daripada penyelidikan dan juga peningkatan penerbitan-penerbitan oleh penyelidik tempatan di dalam jurnal-jurnal antarabangsa seperti ISI dan SCOPUS. Semenjak penubuhan Universiti Penyelidikan pada tahun 2006, penghasilan penerbitan artikel ilmiah oleh penyelidik-penyelidik telah bertambah dengan ketara yang telah meningkatkan ranking negara dari sudut penghasilan penerbitan di peringkat antarabangsa dari tempat ke -35 pada tahun 2006 ke tempat ke-23 pada tahun 2013. Peningkatan ini mengatasi pencapaian negara-negara jiran lain seperti Singapura dan Thailand. Kualiti penyelidikan penyelidik juga diikitiraf komuniti antarabangsa melalui peningkatan artikel yang diterbitkan oleh jurnal-jurnal berindeks ISI sebanyak 3 kali ganda dari tahun 2007 ke 2012. Malaysia juga diikitiraf sebagai salah satu peneraju bagi bidang perbankan Islam berdasarkan kepada penghasilan 41 peratus artikel yang menjadi rujukan bidang tersebut dihasilkan di Malaysia (Kementerian Pendidikan Malaysia, 2015). Melihat kepada kepentingan universiti awam kepada peningkatan daya saing negara di peringkat antarbangsa, pihak kerajaan telah menyalurkan bantuan kewangan bagi memastikan peningkatan kualiti penyelidikan dan inovasi oleh universiti terbabit.

2.0 Struktur Pembiayaan Pendidikan Tinggi di Malaysia Dana awam adalah merupakan sumber utama pembiayaan utama sektor pengajian tinggi di Malaysia. Pihak kerajaan telah menyalurkan sejumlah besar bajet negara bagi membiayai kos pembangunan dan operasi universiti-universiti awam. Selain itu, pihak berautoriti juga menyalurkan dana awam bagi menyediakan skim bantuan kewangan pelajar di dalam bentuk biasiswa dan pinjaman pelajaran. Transformasi sistem pengajian tinggi negara pada akhir dekad sembilan puluhan telah membolehkan pihak-pihak lain seperti syarikat swasta dan organisasi yang tidak berasaskan keuntungan seperti badan kebajikan dan institusi wakaf untuk turut menyumbang dana terutamanya bagi pembiayaan institusi -institusi pengajian swasta. Institusi-institusi swasta seperti syarikat persendirian, syarikat berkaitan kerajaan (GLCs) dan syarikat multinasional terlibat di dalam menubuhkan dan membiayai universiti dan kolej swasta bagi menampung permintaan yang tinggi kursus-kursus diploma dan ijazah di dalam bidang seperti pentadbiran perniagaan dan kejuruteraan. Sejumlah kecil kolej swasta dibiayai oleh badan-badan

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 4

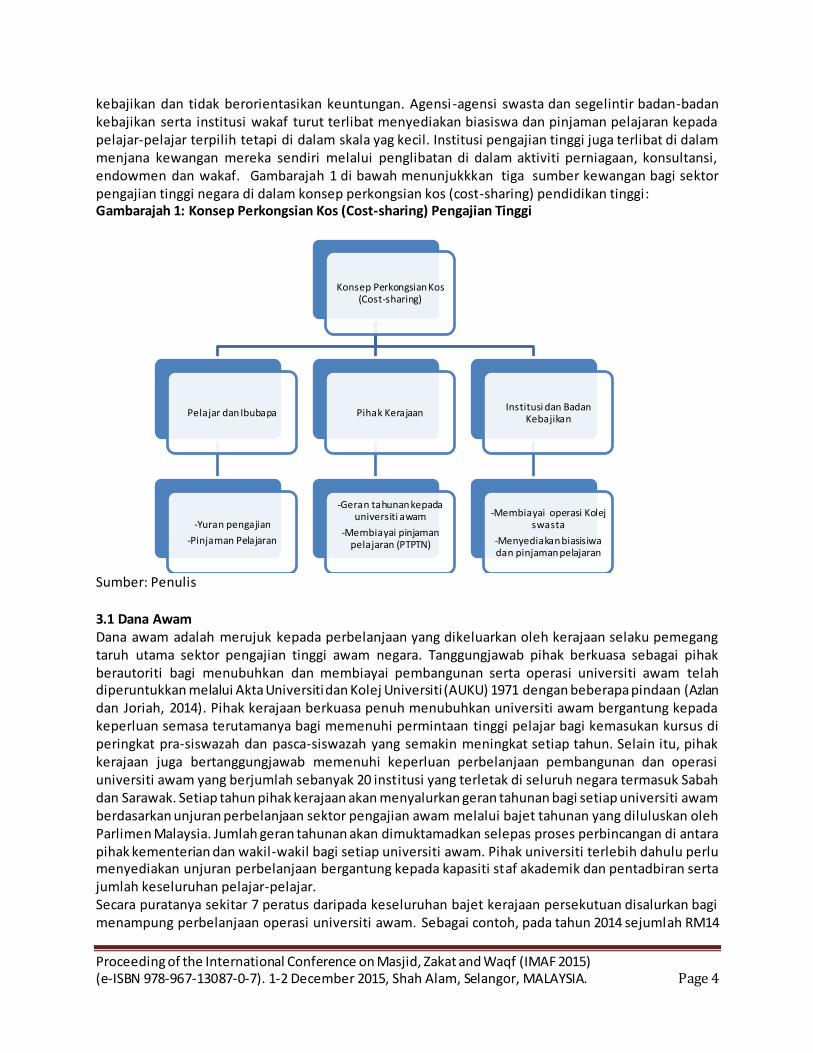

kebajikan dan tidak berorientasikan keuntungan. Agensi-agensi swasta dan segelintir badan-badan kebajikan serta institusi wakaf turut terlibat menyediakan biasiswa dan pinjaman pelajaran kepada pelajar-pelajar terpilih tetapi di dalam skala yag kecil. Institusi pengajian tinggi juga terlibat di dalam menjana kewangan mereka sendiri melalui penglibatan di dalam aktiviti perniagaan, konsultansi, endowmen dan wakaf. Gambarajah 1 di bawah menunjukkkan tiga sumber kewangan bagi sektor pengajian tinggi negara di dalam konsep perkongsian kos (cost-sharing) pendidikan tinggi: Gambarajah 1: Konsep Perkongsian Kos (Cost-sharing) Pengajian Tinggi

Sumber: Penulis

3.1 Dana Awam Dana awam adalah merujuk kepada perbelanjaan yang dikeluarkan oleh kerajaan selaku pemegang taruh utama sektor pengajian tinggi awam negara. Tanggungjawab pihak berkuasa sebagai pihak berautoriti bagi menubuhkan dan membiayai pembangunan serta operasi universiti awam telah diperuntukkan melalui Akta Universiti dan Kolej Universiti (AUKU) 1971 dengan beberapa pindaan (Azlan dan Joriah, 2014). Pihak kerajaan berkuasa penuh menubuhkan universiti awam bergantung kepada keperluan semasa terutamanya bagi memenuhi permintaan tinggi pelajar bagi kemasukan kursus di peringkat pra-siswazah dan pasca-siswazah yang semakin meningkat setiap tahun. Selain itu, pihak kerajaan juga bertanggungjawab memenuhi keperluan perbelanjaan pembangunan dan operasi universiti awam yang berjumlah sebanyak 20 institusi yang terletak di seluruh negara termasuk Sabah dan Sarawak. Setiap tahun pihak kerajaan akan menyalurkan geran tahunan bagi setiap universiti awam berdasarkan unjuran perbelanjaan sektor pengajian awam melalui bajet tahunan yang diluluskan oleh Parlimen Malaysia. Jumlah geran tahunan akan dimuktamadkan selepas proses perbincangan di antara pihak kementerian dan wakil-wakil bagi setiap universiti awam. Pihak universiti terlebih dahulu perlu menyediakan unjuran perbelanjaan bergantung kepada kapasiti staf akademik dan pentadbiran serta jumlah keseluruhan pelajar-pelajar. Secara puratanya sekitar 7 peratus daripada keseluruhan bajet kerajaan persekutuan disalurkan bagi menampung perbelanjaan operasi universiti awam. Sebagai contoh, pada tahun 2014 sejumlah RM14

Konsep Perkongsian Kos (Cost-sharing)

Pelajar dan Ibubapa

-Yuran pengajian

-Pinjaman Pelajaran

Pihak Kerajaan

-Geran tahunan kepada universiti awam

-Membiayai pinjaman pelajaran (PTPTN)

Institusi dan Badan Kebajikan

-Membiayai operasi Kolej swasta

-Menyediakan biasisiwa dan pinjaman pelajaran

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 5

bilion daripada keseluruhan RM212 bilion peruntukan kerajaan persekutuan telah peruntukkan untuk perbelanjaan sektor pengajian tinggi negara. Pembiayaan dana awam ini menampung sejumlah 90 peratus keseluruhan perbelanjaan operasi universiti awam manakala baki 10 peratus diambil melalui kutipan yuran pengajian. Manakala perbelanjaan bagi pembangunan universiti awam seperti pembinaan dewan kuliah dan asrama akan dibahagikan secara terus melalui bajet yang dikeluarkan di dalam pelan 5 tahun Rancangan Malaysia yang memasuki fasa terakhir Rancangan Malaysia Kesepuluh (RMK10 2011-2015). Pihak Kementerian Pengajian Tinggi dengan kerjasama universiti awam akan membuat unjuran perbelanjaan pembangunan dengan mengambil kira keperluan pengajaran dan pembelajaran serta peningkatan jumlah kemasukan pelajar. Di samping membiayai perbelanjaan operasi dan pembangunan universiti awam, pihak kerajaan juga memperuntukkan sejumlah dana awam bagi menyediakan skim-skim bantuan kewangan kepada pelajar seperti biasiswa dan pinjaman pelajaran. Berbeza dengan biasiswa yang dianugerahkan kepada pelajar-pelajar tanpa syarat pembayaran balik, pinjaman pelajaran mengkehendaki penerima-penerima untuk membuat pinjaman balik selepas bergraduasi bergantung kepada syarat-syarat yang telah ditetapkan. Skim biasiswa adalah merupakan instrumen utama bantuan kewangan yang disediakan kepada pelajar-pelajar sebelum pengenalan skim pinjaman pelajaran yang diuruskan oleh sebuah agensi kerajaan iaitu Perbadanan Tabung Pengajian Tinggi Negara (PTPTN) pada tahun 1997 (Elistina et.al, 2006; Syafinar et.al, 2011). Kerajaan Malaysia telah memperuntukkan sejumlah dana awal bagi penubuhan tabung pinjaman pelajaran ini yang distruktur mengikut pinjaman perumahan konvensional yang mensyaratkan peminjam untuk membayar balik pinjaman beserta tambahan yuran pengurusan. Bertepatan dengan dasar kerajaan untuk mengurangkan peruntukan biasiswa, skim pinjaman pelajaran ini telah menjadi mekanisma utama bantuan pelajaran kepada penuntut-penuntut yang menjalani kursus-kursus peringkat sijil, diploma dan ijazah di kedua-dua jenis institusi awam dan swasta. Namun begitu, adalah disyaratkan bahawa kursus-kursus yang ditawarkan adalah yang telah diiktiraf oleh Agensi Perakuan Kelayakan (MQA). Jumlah pinjaman yang diberikan juga bergantung kepada keadaan sosio-ekonomi pelajar-pelajar seperti pelajar daripada keluarga yang berpendapatan rendah akan menerima pinjaman penuh.

3.2 Dana Pihak Swasta Entiti-entiti swasta seperti syarikat swasta dan korporat turut terlibat di dalam membiayai sektor pengajian tinggi negara terutamanya pembiayaan institusi -institusi pengajian swasta. Penglibatan syarikat-syarikat swasta didalam membiayai kolej-kolej swasta telah bermula sekitar tahun lapan puluhan dengan menawarkan kursus-kursus peringkat sijil dan juga pengajian bahasa Inggeris. Namun begitu, pengenalan Akta Institusi Pendidikan Swasta pada tahun 1996 telah membuka peluang kepada pihak swasta untuk menubuhkan dan membiayai kolej, kolej universiti dan umversiti swasta. Di antara pihak yang teribat adalah syarikat berkaitan awam (GLCs) Telekom dan Tenaga Nasional yang menubuhkan Multimedia Universiti dan UNITEN serta syarikat senaraian awam seperti Kumpulan Sunway yang bekerjasama dengan Universiti Notingham menubuhkan Universiti Notingham cawangan Malaysia (Fong, 2008). Kebanyakan kolej dan universiti swasta adalah merupakan entiti yang berasaskan keuntungan dengan sumber kewangan diperolehi daripada dana syarikat dan juga yuran pengajian yang dikenakan kepada pelajar-pelajar yang mengikut perogram yang ditawarkan. Institusi-institusi ini menawarkan program-program yang mempunyai permintaan ramai seperti pentadbiran perniagaan, kejuruteraan dan teknologi maklumat. Memandangkan kapasiti universiti awam yang terhad, institusi pengajian swasta membantu mewujudkan lebih banyak tempat kepada pelajar-pelajar melanjutkan pengajian di peringkat yang lebih tinggi. Pada masa kini secara keseluruhannya terdapat 514 institusi pengajian swasta yang

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 6

terdiri daripada 70 universiti swasta, 34 universiti kolej dan 410 kolej yang menawarkan program -program peringkat sijil, diploma, ijazah dan pasca siswazah (Kementerian Pendidikan Malaysia, 2015). Pihak agensi swasta juga terlibat di dalam menawarkan skim biasiswa dan juga pinjaman pelajaran yang terhad kepada pelajar-pelajar yang terpilih. Pemilihan pelajar kebiasaannya berdasarkan kepada pencapaian akademik yang tinggi dan sesetengah syarikat menjanjikan peluang pekerjaan kepada pelajar yang ditaja sejurus tamat pengajian. Syarikat-syarikat korporat seperti ASTRO, UEM, Khazanah Nasional dan PNB menawarkan biasiswa dan pinjaman pelajaran kepada pelajar-pelajar yang melepasi kriteria-kriteria yang telah ditetapkan. Pelajar-pelajar yang terpilih akan mengikuti kursus-kursus pengajian di dalam dan luar negara bergantung kepada perjanjian yang dimeterai (Fong, 2008; Tham, 2011).

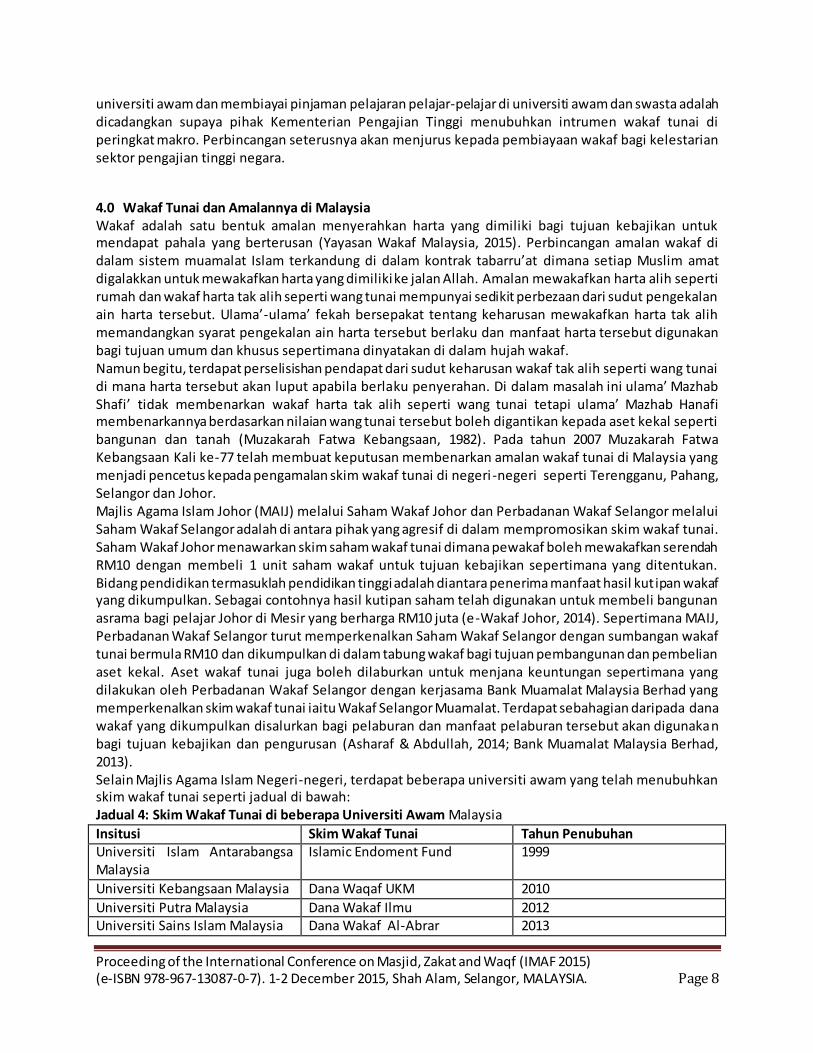

3.3 Dana Endowmen dan Wakaf Dana endowmen merujuk kepada kumpulan wang yang dikumpulkan oleh badan-badan kebajikan dan tidak berorientasikan keuntungan untuk disalurkan bagi tujuan pendidikan tinggi. Di negara-negara maju seperti Amerika Syarikat dan United Kingdom dana ini berperanan membantu menampung perbelanjaan operasi universiti dan juga pelajar (Barnabè, 2012). Di Malaysia, terdapat sejumlah kecil institusi yang dibiayai oleh dana endowmen seperti Universiti Tun Abdul Rahman (UTAR) dan juga Universiti Tun Abdul Razak yang ditubuhkan oleh parti-parti politik. Selain membiayai universiti, badan-badan kebajikan juga menyalurkan bantuan kewangan kepada pelajar di dalam bentuk biasiswa dan pinjaman pelajaran seperti Yayasan Al-Bukhary, Yayasan Pok Rafeah, Lee Rubber Foundation dan Kuok Foundation (Fong, 2008; Tham, 2011). Dana wakaf pula terutamanya wakaf tunai adalah merupakan kumpulan wang wakaf yang dikumpulkan oleh pengurus wakaf bagi kegunaan sektor pengajian tinggi. Wakaf tunai adalah merupakan sumbangan wang tunai yang diserahkan oleh pewakaf kepada pemegang amanah wakaf untuk disalurkan bagi tujuan-tujuan umum dan khusus yang telah ditetapkan. Di Malaysia, beberapa universi ti awam telah terlibat di dalam mengumpul dan mengurus dana wakaf tunai seperti UIAM, UPM, UKM dan USIM (Kementerian Pendidikan Malaysia, 2015).

3.0 Cabaran Pembiayaan Universiti Awam di Malaysia Kelestarian sistem pembiayaan sektor pengajian tinggi negara telah dibincangkan oleh pemegang-pemegang taruh seperti pihak kerajaan, swasta dan ahli -ahli akademik terutamanya di dalam mendepani cabaran ekonomi semasa yang tidak menentu. Dana awam yang merupakan sumber terbesar bagi membiayai universiti awam dan skim pinjaman pelajaran kepada pelajar-pelajar amat bergantung kepada kestabilan ekonomi negara di era globalisasi. Sektor pengajian tinggi telah mengalami implikasi kesan daripada krisis ekonomi negara yang pernah melanda pada tahun 80-an dan 90-an. Krisis kewangan Asia yang berlaku pada tahun tahun 97-98 telah menyebabkan kemerosotan ekonomi negara dan menjejaskan pembangunan sektor pengajian tinggi. Pihak kerajaan terpaksa melaksanakan beberapa tindakan seperti meliberalisasikan sektor pengajian tinggi negara dengan memberikan kebenaran kepada pihak swasta menubuhkan pusat pengajian tinggi swasta dan memperkenalkan skim pinjaman pelajaran secara meluas serta mengurangkan peruntukan biasiswa (Ahmad et.al 2012; Lee, 2004). Terbaru krisis kewangan global pada tahun 2008 yang dicetuskan oleh isu ‘subprime mortgage’ di Amerika Syarikat telah memberikan kesan secara tidak langsung kepada ekonomi negara dan pengurangan peruntukan dana awam kepada universiti awam. Melalui kajian yang dilakukan oleh (Morshidi, 2012) krisis kewangan tersebut telah menyebabkan pihak kerajaan terpaksa mengurangkan peruntukan geran tahunan kepada universiti awam yang secara tidak langsung menjejaskan aktiviti pengajaran dan pembelajaran (P&P) di universiti.

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 7

Selain faktor ekonomi, perbelanjaan operasi universiti awam turut meningkat dengan penglibatan didalam aktiviti penyelidikan, pembangunan dan inovasi (R&D&I) selain aktiviti pengajaran dan pembelajaran yang menjadi teras institusi terlibat. Pada tahun 2006, kerajaan telah menubuhkan Universiti Penyelidikan yang terdiri daripada empat universiti terkenal tempatan dan menambah sebuah lagi universiti menjadikan lima buah isntitusi iaitu USM, UM, UKM, UPM dan UTM. Penubuhan universiti ini adalah untuk menggerakkan aktiviti R&N&I negara melalui penghasilan produk hasil penyelidikan dan penghasilan penerbitan di jurnal-jurnal berkualiti tinggi. Bagi mencapai visi ini pihak kerajaan telah memperuntukkan sejumlah RM1.86bilion untuk perbelanjaan R&D&I pada Rancaganan Malaysia Ke -8 dan jumlah ini terus meningkat kepada RM2.83bilion di dalam Rancangan Malaysia Ke -9. Perbelanjaan ini dijangka terus meningkat seiring dengan keperluan penyelidikan bagi pembangunan sektor awam dan swasta. Peningkatan ketara jumlah permintaan pelajar-pelajar mengikuti kursus-kursus pengajian tinggi memerlukan pihak kerajaan menyediakan prasana tambahan bagi menampung keperluan pelajar terbabit terutamanya di universiti awam. Universiti-universiti awam adalah merupakan pilihan utama pelajar-pelajar berbanding universiti swasta lantaran pelbagai bidang kursus yang ditawarkan dengan kadar yuran yang lebih rendah. Pada tahun 2014, kadar keseluruhan pelajar yang mengikuti program pengajian di universiti awam adalah seramai 560 ribu pelajar dan seramai 485 ribu pelajar di universiti dan kolej swasta. Kadar peruntukan dana awam dijangka terus meningkat dengan anggaran peningkatan kemasukan pelajar ke universiti awam sejmulah 1.1 juta pelajar menjelang 2025 (Kementerian Pendidikan Malaysia, 2015). Di samping peningkatan kadar kemasukan pelajar, kos yang perlu ditanggung oleh kerajaan bagi setiap pelajar yang mengikuti kursus di universiti awam telah meningkat setiap tahun. Bagi tempoh sepuluh tahun di antara 2004 dan 2014 kos bagi setiap pelajar telah meningkat sebanyak 90 peratus daripada RM11, 400 kepada RM21, 700. Kos-kos ini termasuklah perbelanjaan bagi operasi universiti, kos aktiviti pengajaran dan pembelajaran serta kos-kos lain. Memandangkan peranan universiti untuk menyediakan graduan-graduan yang berkemahiran dan berpengetahuan tinggi di zaman k-ekonomi, peningkatan kos bagi setiap pelajar dijangka terus meningkat bagi membolehkan pihak universiti menyediakan alat-alat dan intrumen terkini serta bernilai tinggi bagi pendedahan kepada pelajar-pelajar (Azlan dan Joriah, 2014). Pihak berkuasa juga mempunyai cabaran yang besar bagi memastikan kemapanan skim pinjaman pelajaran kepada pelajar-pelajar. PTPTN berdepan isu di dalam memastikan graduan-graduan peminjam pinjaman pelajaran membayar semula jumlah pinjaman mengikut waktu yang ditetapkan. Ketidakakuran peminjam-peminjam terbabit boleh menyebabkan operasi PTPTN terganggu lantaran ketidakcukupan dana untuk disalurkan kepada pelajar-pelajar yang mendaftar bagi sesi kemasukan baru ke universiti. Sebagai contoh, pada tahun 2008 iaitu selepas 10 tahun penubuhannya pihak PTPTN telah menyalurkan sejumlah RM25 bilion kepada 1.25 peminjam yang mewakili 80 peratus daripada keseluruhan 1.57 pelajar pada tempoh tersebut (Syafinar et.al, 2011; Elistina et.al, 2006). Namun begitu, kadar pembayaran balik pinjaman tersebut amatlah rendah dengan hanya 50 peratus peminjam membayar semula pinjaman tersebut. Sejak itu pihak PTPTN telah mengadakan pelbagai mekanisma seperti menyenarai hitam nama peminjam dari keluar negara dan mengeluarkan tuntutan saman bagi memastikan peminjam membayar semula pinjaman. Pihak PTPTN perlu meningkatkan lagi kadar bayaran balik pinjaman mengambil kira anggaran peningkatan jumlah kemasukan sepertimana yang dinyatakan di atas. Daripada perbincangan yang dikemukakan di atas, didapati kelestarian sistem pembiayaan sektor pengajian tinggi awam negara mengalami permasalahan yang memerlukan kepada struktur baru yang lebih mapan dan utuh. Di antara intrumen yang dilihat berpotensi dan terbukti membiayai sektor pengajian tinggi adalah wakaf. Memandangkan peranan besar pihak kerajaan di dalam membiayai

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 8

universiti awam dan membiayai pinjaman pelajaran pelajar-pelajar di universiti awam dan swasta adalah dicadangkan supaya pihak Kementerian Pengajian Tinggi menubuhkan intrumen wakaf tunai di peringkat makro. Perbincangan seterusnya akan menjurus kepada pembiayaan wakaf bagi kelestarian sektor pengajian tinggi negara.

4.0 Wakaf Tunai dan Amalannya di Malaysia Wakaf adalah satu bentuk amalan menyerahkan harta yang dimiliki bagi tujuan kebajikan untuk mendapat pahala yang berterusan (Yayasan Wakaf Malaysia, 2015). Perbincangan amalan wakaf di dalam sistem muamalat Islam terkandung di dalam kontrak tabarru’at dimana setiap Muslim amat digalakkan untuk mewakafkan harta yang dimiliki ke jalan Allah. Amalan mewakafkan harta alih seperti rumah dan wakaf harta tak alih seperti wang tunai mempunyai sedikit perbezaan dari sudut pengekalan ain harta tersebut. Ulama’-ulama’ fekah bersepakat tentang keharusan mewakafkan harta tak alih memandangkan syarat pengekalan ain harta tersebut berlaku dan manfaat harta tersebut digunakan bagi tujuan umum dan khusus sepertimana dinyatakan di dalam hujah wakaf. Namun begitu, terdapat perselisishan pendapat dari sudut keharusan wakaf tak alih seperti wang tunai di mana harta tersebut akan luput apabila berlaku penyerahan. Di dalam masalah ini ulama’ Mazhab Shafi’ tidak membenarkan wakaf harta tak alih seperti wang tunai tetapi ulama’ Mazhab Hanafi membenarkannya berdasarkan nilaian wang tunai tersebut boleh digantikan kepada aset kekal seperti bangunan dan tanah (Muzakarah Fatwa Kebangsaan, 1982). Pada tahun 2007 Muzakarah Fatwa Kebangsaan Kali ke-77 telah membuat keputusan membenarkan amalan wakaf tunai di Malaysia yang menjadi pencetus kepada pengamalan skim wakaf tunai di negeri -negeri seperti Terengganu, Pahang, Selangor dan Johor. Majlis Agama Islam Johor (MAIJ) melalui Saham Wakaf Johor dan Perbadanan Wakaf Selangor melalui Saham Wakaf Selangor adalah di antara pihak yang agresif di dalam mempromosikan skim wakaf tunai. Saham Wakaf Johor menawarkan skim saham wakaf tunai dimana pewakaf boleh mewakafkan serendah RM10 dengan membeli 1 unit saham wakaf untuk tujuan kebajikan sepertimana yang ditentukan. Bidang pendidikan termasuklah pendidikan tinggi adalah diantara penerima manfaat hasil kutipan wakaf yang dikumpulkan. Sebagai contohnya hasil kutipan saham telah digunakan untuk membeli bangunan asrama bagi pelajar Johor di Mesir yang berharga RM10 juta (e-Wakaf Johor, 2014). Sepertimana MAIJ, Perbadanan Wakaf Selangor turut memperkenalkan Saham Wakaf Selangor dengan sumbangan wakaf tunai bermula RM10 dan dikumpulkan di dalam tabung wakaf bagi tujuan pembangunan dan pembelian aset kekal. Aset wakaf tunai juga boleh dilaburkan untuk menjana keuntungan sepertimana yang dilakukan oleh Perbadanan Wakaf Selangor dengan kerjasama Bank Muamalat Malaysia Berhad yang memperkenalkan skim wakaf tunai iaitu Wakaf Selangor Muamalat. Terdapat sebahagian daripada dana wakaf yang dikumpulkan disalurkan bagi pelaburan dan manfaat pelaburan tersebut akan digunakan bagi tujuan kebajikan dan pengurusan (Asharaf & Abdullah, 2014; Bank Muamalat Malaysia Berhad, 2013). Selain Majlis Agama Islam Negeri-negeri, terdapat beberapa universiti awam yang telah menubuhkan skim wakaf tunai seperti jadual di bawah: Jadual 4: Skim Wakaf Tunai di beberapa Universiti Awam Malaysia

Insitusi Skim Wakaf Tunai Tahun Penubuhan Universiti Islam Antarabangsa Malaysia

Islamic Endoment Fund 1999

Universiti Kebangsaan Malaysia Dana Waqaf UKM 2010

Universiti Putra Malaysia Dana Wakaf Ilmu 2012 Universiti Sains Islam Malaysia Dana Wakaf Al-Abrar 2013

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 9

Source: Dana Waqaf UKM (UKM News Portal, 2010), Dana Wakaf Ilmu (UPM, 2015), Dana Wakaf al -Abrar (USIM, 2015), Islamic Endowment Fund (IIUM, 2015). Melihat struktur skim-skim wakaf tunai yang ditubuhkan oleh sebahagian universiti di atas, ianya lebih berbentuk mikro yang mana manfaat hasil wakaf hanya diperuntukkan kepada institusi dan pelajar institusi terbabit sahaja. Ianya merupakan salah satu cara institusi terbabit menjana kewangan bagi kegunaan perbelanjaan operasi universiti dan pelajar-pelajar. Bagi institusi-institusi yang tidak menubuhkan skim wakaf maka tidak dapat mengambil manfaat wakaf. Justeru kertas kerja ini mencadangkan struktur skim wakaf tunai di peringkat makro iaitu ianya ditubuhkan oleh Kementerian Pengajian Tinggi dan manfaat wakaf yang diperolehi akan diagihkan secara saksama kepada kesemua 20 universiti awam bagi perbelanjaan pembangunan dan operasi. Hasil manfaat wakaf juga boleh disalurkan bagi membiayai dana bantuan kepada pelajar-pelajar seperti biasiswa dan pinjaman pelajaran.

5.0 Pembiayaan Universiti Awam Melalui Intrumen Wakaf Tunai Sebagaimana yang telah dinyatakan sebelum ini, beberapa universiti awam seperti UIAM, UPM, UKM dan USIM telah melaksanakan skim wakaf tunai bagi menjana dana untuk kegunaan universiti dan pelajar. Namun begitu, skim-skim yang diwujudkan ini adalah di dalam bentuk mikro dan manfaat wakaf tersebut hanyalah bagi kegunaan universiti terbabit sahaja. Memandangkan peranan dan tanggungjawab besar Kerajaan Persekutuan di dalam menyalurkan dana awam bagi membiayai operasi sejumlah 20 universiti awam dan juga menyediakan pinjaman pelajaran kepada pelajar-pelajar universiti awam dan swasta adalah dicadangkan supaya pihak kerajaan menubuhkan Skim Wakaf Tunai di peringkat nasional bagi tujuan pembiayaan pendidikan tinggi. Melihat kepada isu-isu dan cabaran-cabaran yang dihadapi oleh pihak kerajaan di dalam memastikan kemapanan dan kelestarian kewangan sektor pengajian tinggi di Malaysia, skim wakaf tunai yang diwujudkan mempunyai kriteria bagi menjamin kesinambungan pembangunan sektor pendidikan tinggi. Di dalam aspek ini, pihak kerajaan boleh bekerjasama dengan agensi-agensi berautoriti pentadbiran dan pengurusan wakaf seperti Majlis Agama Islam Negeri-negeri, JAWHAR, Yayasan Wakaf Malaysia (YWM) dan pihak berkepentingan lain bagi mengurus dan mentadbir aset wakaf tunai yang dikumpulkan. Dana wakaf tunai yang dikumpulkan boleh digunakan untuk membeli aset kekal dan sebahagian lagi boleh digunakan untuk dilaburkan bagi menjana keuntungan. Pihak pengurusan wakaf boleh melantik syarikat-syarikat berkaitan kerajaan yang telah terbukti berkemampuan menguruskan dana seperti Tabung Haji untuk bertanggungjawab di dalam pelaburan aset wakaf terbabit. Manfaat aset wakaf yang diperolehi melalui pembelian bangunan sewaan dan dividen pelaburan disalurkan kepada tiga kategori iaitu untuk membiayai kos operasi universiti awam, membiayai aktiviti penyelidikan dan membiayai kos bantuan pelajaran seperti biasiswa dan pinjaman pelajaran. Justeru, terdapat tiga aktiviti penting skim wakaf tunai pengajian tinggi awam iaitu pengurusan, pelaburan dan penyaluran manfaat wakaf.

6.1 Pengurusan Skim Wakaf Tunai Pengajian Tinggi Malaysia

Struktur pengurusan dan pentadbiran skim ini mestilah terdiri daripada wakil daripada Kementerian Pengajian Tinggi Malaysia selaku pihak yang berkuasa penuh di dalam membiayai universiti awam dan skim pinjaman pelajaran. Wakil-wakil daripada dua puluh universiti awam yang merupakan pemegang taruh utama dan bakal penerima manfaat hendaklah menganggotai jawatankuasa pengurusan ini. Pihak berkuasa wakaf seperti Majlis Agama Islam Negeri-negeri (MAIN) dan JAWHAR perlu menganggotai pihak pengurusan wakaf berdasarkan bidang kuasa yang dimiliki terutamanya MAIN selaku pemegang

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 10

amanah tunggal aset wakaf negeri-negeri. Mengambilkira kedudukan universiti awam yang terletak di setiap negeri, sebarang pemilikan aset kekal wakaf yang diperolehi hasil manfaat wakaf tunai perlu didaftarkan di pejabat MAIN.

6.2 Pelaburan Aset Wakaf

Terdapat dua cara penyaluran dana wakaf bagi manfaat kepada sektor pengajian tinggi negara. Pertama, dana wakaf boleh terus disalurkan kepada universiti terpilih untuk membangunkan aset kekal yang tidak mempunyai nilai pelaburan seperti membina kompleks sukan. Aset ini dianggap sebagai aset wakaf yang tidak mendatangkan hasil selepas ianya dibina. Kedua, pihak pengurusan wakaf boleh menyalurkan dana wakaf bagi membina aset wakaf yang akan menjana kewangan dan hasil dana tersebut akan disalurkan semula ke dalam dana wakaf. Sebagai contoh pembinaan asrama dan kompleks perniagaan yang akan mendapat hasil sewaan. Hasil sewaan ini boleh dibahagikan sebahagiannya kepada institusi dan sebahagiannya dimasukkan ke dalam dana wakaf yang akan menambahkan dana tersebut. Selain pelaburan berbentuk pembelian dan pembangunan harta kekal, dana wakaf boleh juga dilaburkan di dalam instrumen-intrumen pelaburan berasaskan shariah seperti saham amanah yang boleh menjana keuntungan di dalam bentuk dividen. Bagi memastikan aspek pelaburan ini dilakukan secara efisien dan telus, pihak pengurusan boleh melantik syarikat berkaitan kerajaan seperti Tabung Haji yang mempunyai kepakaran di dalam pelaburan aset-aset tunai.

6.2 Manfaat Aset Wakaf

Manfaat hasil wakaf yang diperolehi melalui sewaan aset bangunan dan juga dividen pelaburan boleh disalurkan kepada pihak universiti dan juga pelajar-pelajar. Pada peringkat permulaan, pihak pengurus wakaf boleh menyalurkan manfaat wakaf secara sama rata bagi membiayai penyelidikan yang dijalankan oleh universiti awam. Memandangkan kesemua universiti awam perlu memenuhi sasaran aktiviti penyelidikan, pembahagian geran penyelidikan ini dapat membantu setiap kategori universiti mencapai sasaran yang ditetapkan. Apabila kumpulan dana wakaf bertambah besar dan menghasilkan hasil pulangan yang tinggi maka manfaat hasil wakaf boleh dikembangkan meliputi perbelanjaan operasi dan pembangunan institusi tersebut.

Manfaat hasil wakaf boleh disalurkan kepada pelajar-pelajar di dalam bentuk biasiswa dan pinjaman pelajaran. Pada peringkat permulaan, pihak pengurusan wakaf boleh menyalurkan bantuan pendidikan tersebut kepada sebahagian kecil pelajar-pelajar. Seterusnya apabila jumlah dana wakaf berkembang dan hasil pulangan meningkat, maka manfaat hasil wakaf tersebut boleh disalurkan kepada jumlah pelaja-pelajar yang ramai.

6.0 Rumusan dan Cadangan Pihak kerajaan selaku pembiaya utama sektor pengajian tinggi negara berhadapan cabaran di dalam memastikan kelestarian pembangunan universiti-universiti awam. Peningkatan kos bagi membiayai pelbagai aktiviti universiti awam merangkumi pengajaran dan pembelajaran (P&P), dan penyelidikan, pembangunan dan inovasi (R&D&I) memerlukan peruntukan dana awam yang besar. Selain itu, masalah pembayaran balik pinjaman pelajaran yang diuruskan oleh PTPTN juga menimbulkan kebimbangan pemegang-pemegang taruh terhadap kemapanan pembiayaan awam sektor pengajian tinggi negara.

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 11

Pembiayaan alternatif yang dicadangkan menggunakan instrumen wakaf tunai dil ihat berpotensi untuk membiayai kos operasi universiti dan juga perbelanjaan skim bantuan pelajaran seperti biasiswa dan pinjaman pelajaran. Skim wakaf tunai secara makro iaitu di peringkat nasional melibatkan Kementerian Pengajian Tinggi dan agensi-agensi berautoriti wakaf seperti MAIN dilihat mampu untuk mengumpulkan dana wakaf dan menyalurkan manfaat hasil wakaf kepada pembangunan sektor pengajian tinggi negara. Namun begitu, kertas kerja hanyalah berbentuk kajian konsep asas kepada pembentukan skim wakaf tunai. Penyelidikan lanjut bagi memastikan keesahan struktur wakaf ini perlu dilakukan dengan mengambilkira pandangan pemegang-pemegang taruh yang terlibat. Rujukan Abu Bakar, E., Masud, J. and Jusoh M. Z. (2006). Knowledge, Attitude and Perceptions of University Students towards Educational Loans in Malaysia . Journal of Family Economics Issue, Vol. 27, pp. 692–701. Ahmad, A. R., Farley, A., & Naidoo, M. (2012). Impact of the Government Funding Reforms on the Teaching and Learning of Malaysian Public Universities. Higher Education Studies, 2(2), p.114. Asharaf, M.R. & Abdullaah, J. (2014). Model Perbankan Wakaf Korporat: Analisis Wakaf Selangor Muamalat. Jurnal Pengurusan UKM, Vol. 42. Azlan, A. & Joriah, M. (2014). Changes and Challenges in Financial Autonomy, in Governance Reforms in Public Universities of Malaysia, Ed. Fauziah Md Taib & Melisssa Ng Lee Yen Abdullah. USM:Pulau Pinang. Barnabe, F. (2012). Emerging Trends and Old Habits in Higher Education Management: Focus on the Public vs. Private Funding Debate. Creative Education, 03 (26), 1006-1015. Bank Muamalat Malaysia Berhad (BMMB). (2013). Pengurusan Wakaf Selangor Muamalat (WSM) – Pengalaman Bank Muamalat Malaysia Berhad. Persidangan Pembiayaan Wakaf di Institusi Pengajian Tinggi (IPT). Port Dickson: USIM-MAINS. Economic Planning Unit, Malaysia. (2013). Eighth Malaysia Plan: 2001–2005, Ninth Malaysia Plan: 2006–2010. Available at: <URL: http://www.epu.gov.my/>, Access date 20th April, 2013. Foong, K. K. (2008). Funding Higher Education in Malaysia. East Asia Bureau of Economic Research (EABER) Working Paper Series Paper 44. Jakarta: EABER. IIUM. (2015). IIUM Islamic Endowment Fund. Available at: <URL: http://www.iium.edu.my/ief/>. Access date 07th January 2015. Jabatan Kemajuan Islam Malaysia (JAKIM). Muzakarah Fatwa Kebangsaan Kali Ke-77. Kuala Lumpur Kementerian Pendidikan Malaysia. (2015). Pelan Pembangunan Pendidikan Malaysia (Pengajian Tinggi. Kuala Lumpur. Lee, M. N. N. (2004). Global Trends, National Policies and Institutional Responses: Restructuring Higher Education in Malaysia. Educational Research for Policy and Practice, 3 31–46.

Proceeding of the International Conference on Masjid, Zakat and Waqf (IMAF 2015) (e-ISBN 978-967-13087-0-7). 1-2 December 2015, Shah Alam, Selangor, MALAYSIA. Page 12

Majlis Agama Islam Johor (MAIJ). (2013). Projek Saham Wakaf Johor. <http://www.e-wakafjohor.gov.my/>. Access date 10th September 2013. Sirat, Morshidi. (2012). The Impact of Economic Crisis on Higher Education: Malaysia, di dalam, The Impact of Economic Crisis on Higher Educion . UNESCO. Mustafa, M. H., Abdullaah, J., Asharaf, M.R., and, Shahidawati. S. (2011). Financing the Development of Waqf Property: The Experience of Malaysia and Singapore. The Journal of Muamalat and Islamic Finance Research (JMIFR) Vo. 8, No.1. pp. 115-128. Shafinar, I., Serguieva, A., and, Singh. S. (2011). Integrative Model of Students' Attitude to Educational Loan Repayment: A structural Modelling Approach. Journal of International Education in Business, 4 (2), 125-140. Singh, J.K.K., Schapper, J., and Mayson, S. (2010). The Impact of Economic Policy on Reshaping Higher Education in Malaysia. Research and Development in Higher Education. 33, pp. 585-595. Siti Mashitoh, M. (2006). Waqf in Malaysia: Legal and Administrative Perspectives. Kuala Lumpur: Penerbit Universiti Malaya. Tham, S. Y. (2011). Exploring Access and Equity in Malaysia's Private Higher Education. A Development Bank Institute (ADBI) Working Paper Series. Issue 28. UKM News Portal. (2010). Dana Waqaf UKM dilancar. Available at: <URL: http://www.ukm.my/news/index.php/ms/berita-kampus/322-ukm-waqaf-fund-launched/>. Access date 03rd January 2015. UPM. (2015). Dana Wakaf Ilmu/Giving to UPM. Available at: <URL: http://www.upm.edu.my/>. Access date 10th January 2015. USIM. (2015). Dana Wakaf Al-Abrar. Available at: <URL: http://pppw.usim.edu.my/>. Access date 05th January 2015. Utusan Online. (2010). Kolej Teknologi Bestari perkenal Skim Wakaf Pendidikan Peyatim. Available at: <URL:http://ww1.utusan.com.my/utusan/info.asp?/>. Access date 03rd January 2015. Utusan Online. (2013). Isu mansuh PTPTN strategi terdesak. Available at: <URL: http://www.utusan.com.my/utusan/Rencana/>. Access date 7th Mac, 2013. Yayasan Wakaf Malaysia. (2015). Pengertian Wakaf Tunai. Available at: <URL:http://www.ywm.gov.my>. Access date 10 October 2015. Zailan Moris and Sh. Azad Sh. Attar. (2007). The Philosophy of Higher Education in Malaysia since Independent to the Present, di dalam 50 Years of Higher Education Development in Malaysia (1957-2007). USM: Penang.