bab ii tinjauan pustaka 2.1 landasan teori …eprints.mercubuana-yogya.ac.id/1852/3/bab ii.pdf12 bab...

TRANSCRIPT

12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theori)

Hubungan agensi muncul ketika satu orang atau lebih (principal)

mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada agent tersebut.

Hubungan keagenan ini merupakan hubungan antara dua pihak dimana salah satu

pihak menjadi agent dan pihak yang lain bertindak sebagai principal (Hendriksen

dan Van Breda, 2000).

Teori agen ini dikembangkan oleh Michael Johnson, yang memandang

bahwa manjemen perusahaan (agents) akan bertindak dengan penuh kesadaran

bagi kepentingannya sendiri, bukan sebagai pihak yang bijaksana serta adil

terhadap pemegang saham. Teori keagenan merupakan hal dasar yang digunakan

untuk memahami konsep Corporate Governance. Teori agen dipandang lebih luas

karena teori ini dianggap lebih mencerminkan kenyataan yang ada. Berbagai

pemikiran mengenai Corporate Governance berkembang dengan bertumpu pada

teori agen dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk

memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada

berbagai peraturan dan ketentuan yang berlaku (Wolfensohn, 1999).

13

Teori keagenan ini muncul ketika terjadi sebuah kontrak antara manajer

(agent) dengan pemilik (principal). Seorang manajer (agent) akan lebih

mengetahui mengenai keadaan perusahaannya dibandingkan dengan pemilik

(principal). Manajer (agent) berkewajiban untuk memberikan informasi kepada

pemilik (principal). Akan tetapi informasi yang disampaikan terkadang tidak

sesuai dengan keadaan yang sebenarnya di perusahaan. Konflik kepentingan antar

manajer (agent) dengan pemilik (principal) akan menimbulkan adanya biaya

keagenan (agencycost).

Biaya keagenan atau agency cost ini mencakup biaya untuk pengawasan

oleh pemegang saham, biaya yang dikeluarkan oleh manajemen untuk

menghasilkan laporan yang transparan, termasuk biaya audit yang independen dan

pengendalian internal, serta biaya yang disebabkan karena menurunnya nilai

kepemilikan pemegang saham sebagai bentuk “bonding expenditures” yang

diberikan kepada manajemen dalam bentuk opsi dan berbagai manfaat untuk

tujuan menyelaraskan kepentingan manajemen dengan pemegang saham. Selain

agency cost, konflik yang terjadi antara manajer (agent) dengan pemilik

(principal) juga dapat memberikan kesempatan kepada manajer untuk melakukan

tindakan manajemen laba.

Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989 dalam

Emirzon, 2007). Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu

asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi.

Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan

diri sendiri (self-interest), manusia memiliki daya pikir terbatas mengenai persepsi

14

masa mendatang (bounded rationality), dan manusia selalu menghindari resiko

(risk averse). Asumsi keorganisasian adalah adanya konflik antar anggota

organisasi, efisiensi sebagai kriteria efektivitas dan adanya asimetri informasi

antara principal dan agent.

Asumsi informasi merupakan asumsi yang menyatakan bahwa informasi

adalah komoditas yang dapat dibeli. Pihak manajemen atau manajer, merupakan

kunci dari segala sumber informasi yang beredar di lingkungan perusahaan.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan daripada principal. Dengan informasi yang

dimilikinya tersebut, manajer harus dapat mengoptimalkan keuntungan

perusahaan, yang nantinya akan dilaporkan kepada pemilik. Para agent

berkepentingan untuk mendapatkan imbalan yang sesuai untuk kinerjanya dalam

mengoperasionalkan perusahaan.

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara

principal dan agent disebut dengan agency problems. Salah satu penyebab agency

problems adalah adanya asymmetric information. Asymmetric Information adalah

ketidak seimbangan informasi yang dimiliki oleh principal dan agent, ketika

principal tidak memiliki informasi yang cukup tentang kinerja agent sebaliknya,

agent memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja

dan perusahaan secara keseluruhan (Widyaningdyah, 2001).

Tujuan utama dengan adanya teori agency tersebut adalah untuk

menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat

15

mendesain kontrak yang tujuannya untuk meminimalisir cost sebagai dampak

adanya informasi yang tidak simetris dan kondisi yang mengalami ketidakpastian.

Teori agen juga berusaha untuk menjawab masalah keagenan yang disebabkan

karena pihak-pihak yang menjalin kerja sama dalam suatu perusahaan mempunyai

tujuan yang berbeda, dalam menjalankan tanggung jawabnya dalam mengelola

suatu perusahaan.

2.1.2 Corporate Governance

2.1.2.1 Pengertian Corporate Governance

Penerapan Good Corporate Governance (GCG) yang baik tidak hanya

menghasilkan informasi yang lebih transparan bagi investor dan kreditur juga

mengurangi asimetri informasi, dan juga membantu perusahaan untuk

meningkatkan kegiatan operasional perusahaannya.

Good Corporate Governance secara umum mengacu kepada mekanisme

yang mempengaruhi keputusan yang diambil oleh manajer saat terdapat perbedaan

antara agent dan principal. Beberapa definisi Good Corporate Governance

lainnya antara lain adalah :

1. “A set of rules that define the relationship between stakeholders, managers,

creditors, the government, employees and other internal and external

stakeholder in respect to their rights and responsibilities.” (Cadbury

Committees, diacu dalam FCGI 2001).

2. Struktur dan proses yang digunakan oleh pelaku bisnis untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

16

pemegang saham dalam jangka panjang dengan memperhatikan kepentingan

stakeholders lainnya, berdasarkan peraturan perundang-undangan dan nilai

etika (Keputusan Menteri BUMN nomor keputusan 117/M-MBU/2002).

Terdapat banyak definisi tentang Corporate Governance (tata kelola

perusahaan). Forum for Corporate Governance in Indonesia (FCGI), Corporate

Governance didefinisikan sebagai seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengelola saham, kreditor, pemerintah,

karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka untuk menggatur dan

mengendalikan perusahaan.

Organization for EconomicCooperation and Development (2004) dan

Forum for Corporate Governance in Indonesia (2001) mendefenisikan Corporate

Governance sebagai seperangkat peraturan yang menetapkan hubungan antara

pemegang saham, pengurus pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak

dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan

mengendalikan perusahaan

Komite Nasional Kebijakan Governance (KNKG) (2004) mendefenisikan

Corporate Governance sebagai suatu proses dan struktur yang digunakan oleh

organ perusahaan guna memberikan nilai tambah pada perusahaan secara

berkesinambungan dalan jangka panjang bagi pemegang saham, dengan tetap

17

memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan

perundang-undangan dan norma yang berlaku.

Dari definisi diatas dapat disimpulkan bahwa Corporate Governance

merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan

komisaris,direksi, pemegang saham, dan para stakeholder lainnya.

2. Suatu system pengecekan dan perimbangan kewenangan atas pengendalian

perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang

salah dan penyalahgunaan asset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian,

dan juga pengukuran kinerjanya.

Dari definisi tentang Corporate Governance diatas, maka dapat diketahui adanya

aspek-aspek penting dari Corporate Governance yang perlu dipahami oleh

perusahaan agar dapat bersaing dalam dunia bisnis adalah:

1. Adanya keseimbangan hubungan antara organ-organ perusahaan diantaranya

yaitu Rapat Umum Pemegang Saham (RUPS), Komisaris, dan Direksi.

2. Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam

masyarakat kepada seluruh stakeholder.

3. Adanya hak-hak pemegang saham untuk mendapat informasi yang tepat dan

benar pada waktu yang diperlukan mengenai perusahaan.

18

4. Adanya perlakuan yang sama terhadap para pemegang saham, terutama

pemegang saham minoritas dan pemegang saham asing melalui keterbukaan

informasi yang materiil dan relevan.

2.1.2.2 Prinsip-prinsip Corporate Governance

Secara umum, penerapan Corporate Governance secara konkret, memiliki

tujuan terhadap perusahaan sebagai berikut:

1. Memudahkan akses terhadap investasi domestic maupun asing.

2. Mendapatkan cost of capital yang lebih murah.

3. Memberikan kepuasan yang lebih baik dalam meningkatkan kinerja ekonomi

perusahaan.

4. Meningkatkan keyakinan dan kepercayaan diri stakeholder terhadap

perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Prinsip-prinsip Good Corporate Governance ini diharapkan dapat menjadi

titik rujukan bagi para pemerintah dalam membangun framework bagi penerapan

Good Corporate Governance. Bagi para pelaku usaha dan pasar modal, prinsip-

prinsip ini dapat menjadi pedoman untuk peningkatan nilai dan kelangsungan

hidup perusahaan.

Secara umum terdapat lima prinsip dasar dari Good Corporate

Governance yaitu:

1. Transparency (keterbukaan informasi)

19

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan

keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai

perusahaan.

2. Accountability (akuntabilitas)

Kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan

sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban)

Kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip

korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan

kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak

sesuai dengan peraturan dan perundanganundangan yang berlaku dan prinsip-

prinsip korporasi yang sehat.

5. Fairness (kesetaraan dan kewajaran)

Perlakuan yang adil dan setara didalam memenuhi hak-hak stakeholder yang

timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Prinsip-prinsip transparansi, keadilan, akuntabilitas, responsibilitas dan

independen Corporate Governance dalam mengurus perusahaan, sebaiknya

diimbangi dengan GoodFaith (bertindak atas iktikad baik) dan kode etik

perusahaan serta pedoman Corporate Governance, agar visi dan misi perusahaan

dapat terwujud.

20

2.1.2.3 Struktur Corporate Governance

Struktur sangat penting dalam tatakelola perusahaan. Struktur

didefinisikan sebagai satu cara bagaimana aktivitas dalam organisasi dibagi,

diorganisir, dan dikoordanasi (Arifin, 2005). Struktur merupakan suatu bentuk

kerangka dasar untuk mengimplementasikan prinsip-prinsip yang ada agar dapat

digunakan, bekerja dan melaksanakan suatu fungsi. Struktur Corporate

Governance merupakan bentuk penggambaran hubungan berbagai kepentingan,

baik internal maupun eksternal perusahaan. Gambaran dari struktur Corporate

Governance berguna dalam menentukan arahan strategis, kinerja sistematis dan

pengawasan kinerja perusahaan.

21

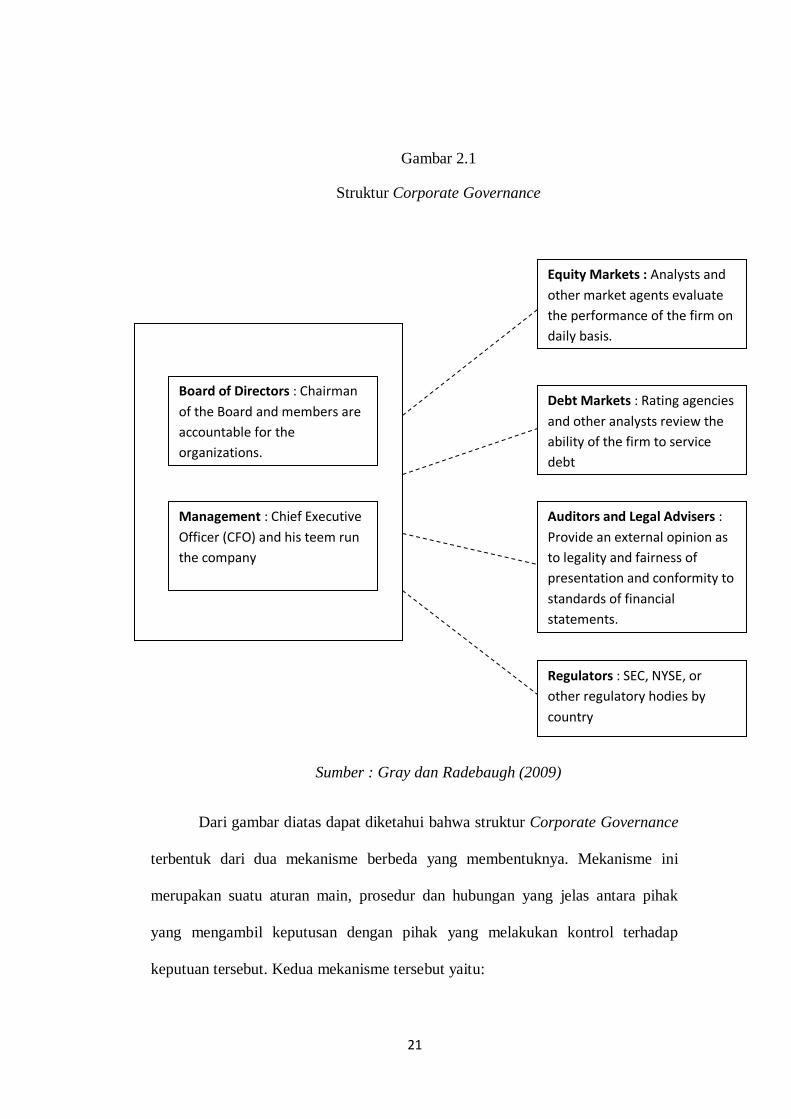

Gambar 2.1

Struktur Corporate Governance

Sumber : Gray dan Radebaugh (2009)

Dari gambar diatas dapat diketahui bahwa struktur Corporate Governance

terbentuk dari dua mekanisme berbeda yang membentuknya. Mekanisme ini

merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak

yang mengambil keputusan dengan pihak yang melakukan kontrol terhadap

keputuan tersebut. Kedua mekanisme tersebut yaitu:

Equity Markets : Analysts and

other market agents evaluate

the performance of the firm on

daily basis.

Management : Chief Executive

Officer (CFO) and his teem run

the company

Board of Directors : Chairman

of the Board and members are

accountable for the

organizations.

Debt Markets : Rating agencies

and other analysts review the

ability of the firm to service

debt

Auditors and Legal Advisers :

Provide an external opinion as

to legality and fairness of

presentation and conformity to

standards of financial

statements.

Regulators : SEC, NYSE, or

other regulatory hodies by

country

22

1. Struktur mekanisme pengendalian internal perusahaan. Pihak- pihak yang

terlibat dalam mekanisme internal ini adalah agent dan principal yang terdiri

komposisi board of directors dan executive manajer di dalam perusahaan.

Board of directors atau dewan direksi memiliki kewenangan untuk

mempekerjakan, memberhentikan, mengawasi dan memberikan kompensasi

kepada top-level decision managers atau para manajer puncak. Sementara

manajemen adalah pihak eksekutif yang melaksanakan seluruh kegiatan

operasional perusahaan (manajer). Mekanisme pengendalian internal ini

dilakukan dengan membuat seperangkat aturan yang mengatur tentang

mekanisme bagi hasil, baik yang berupa keuntungan, return maupun resiko

yang disetujui oleh principal dan agent. Salah satu pilihan mekanisme

pengendalian internal misalnya adalah pemberian kontrak insentif jangka

panjang (Arifin dan Chariri, 2011). Kontrak jangka panjang ini dilakukan

dengan memberikan insentif pada manajer apabila kinerja perusahaan

meningkat. Dengan demikian, terjadi hubungan yang mutual antara principal

dan manajer. Manajer akan termotivasi untuk meningkatkan kinerja

perusahaan yang akan membuat modal principal berkembang, karena disisi

lain hal tersebut juga akan meningkatkan kekayaan manajer sendiri.

2. Struktur mekanisme pengendalian eksternal. Struktur mekanisme

pengendalian external terdiri dari stakeholder yang berkepentingan dan

berhubungan dengan perusahaan antara lain Pasar Modal, Pasar Uang,

Auditor, Paralegal dan regulator. Struktur mekanisme pengendalian eksternal

merupakan mekanisme pengendalian yang dibentuk pihak dari luar

23

perusahaan. Mekanisme ini disebut juga dengan mekanisme pengendalian

pasar karena mekanisme ini terbentuk oleh hubungan perusahaan dengan

pasar, sehingga pengendalian perusahaan dilakukan oleh pasar sendiri.

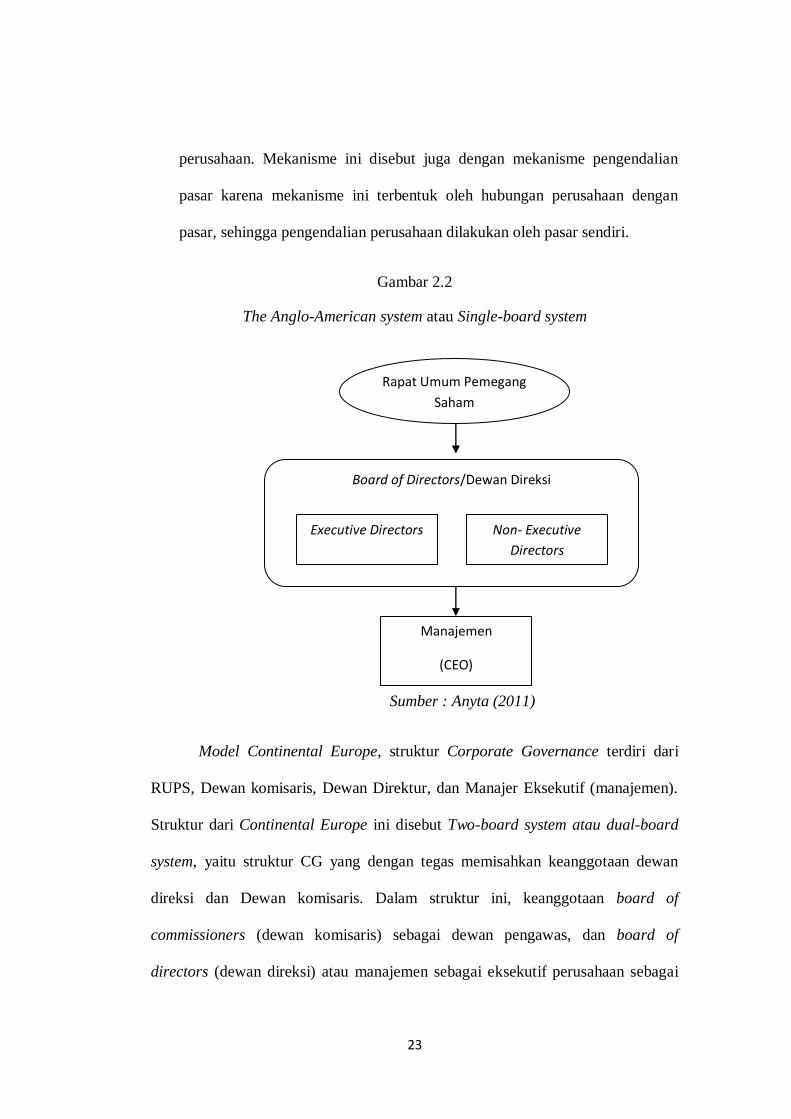

Gambar 2.2

The Anglo-American system atau Single-board system

Sumber : Anyta (2011)

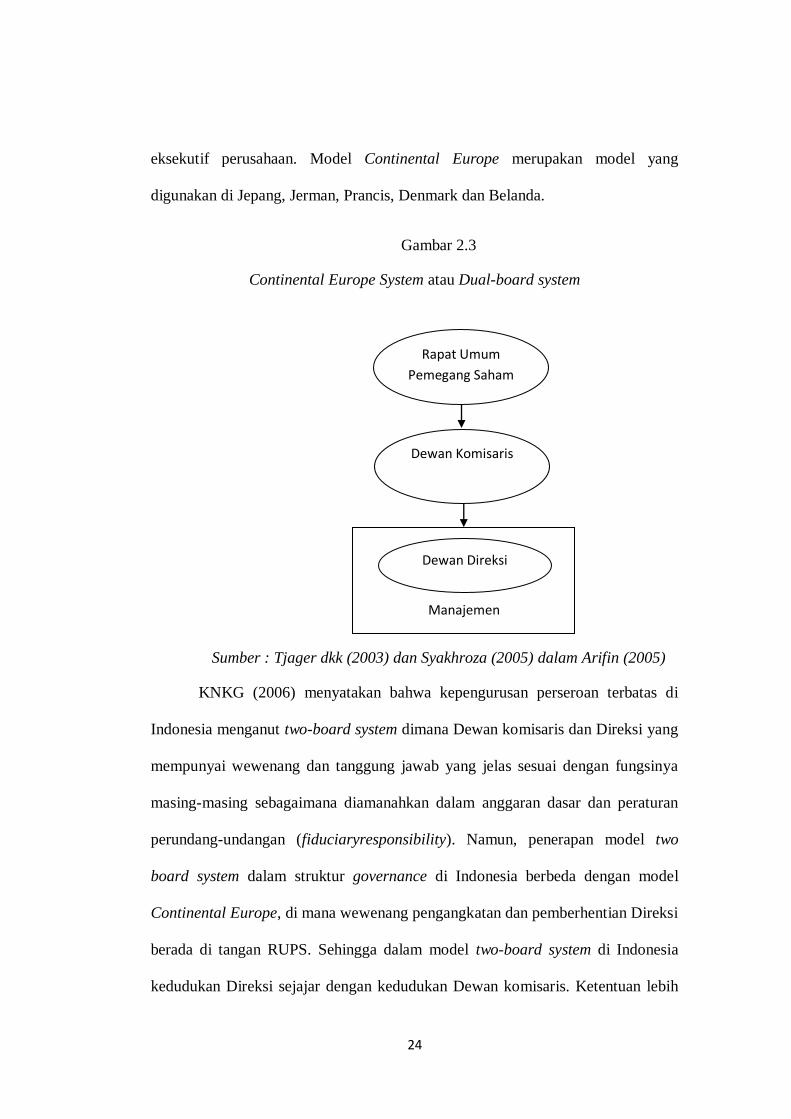

Model Continental Europe, struktur Corporate Governance terdiri dari

RUPS, Dewan komisaris, Dewan Direktur, dan Manajer Eksekutif (manajemen).

Struktur dari Continental Europe ini disebut Two-board system atau dual-board

system, yaitu struktur CG yang dengan tegas memisahkan keanggotaan dewan

direksi dan Dewan komisaris. Dalam struktur ini, keanggotaan board of

commissioners (dewan komisaris) sebagai dewan pengawas, dan board of

directors (dewan direksi) atau manajemen sebagai eksekutif perusahaan sebagai

Rapat Umum Pemegang

Saham

Board of Directors/Dewan Direksi

Executive Directors Non- Executive

Directors

Manajemen

(CEO)

24

eksekutif perusahaan. Model Continental Europe merupakan model yang

digunakan di Jepang, Jerman, Prancis, Denmark dan Belanda.

Gambar 2.3

Continental Europe System atau Dual-board system

Sumber : Tjager dkk (2003) dan Syakhroza (2005) dalam Arifin (2005)

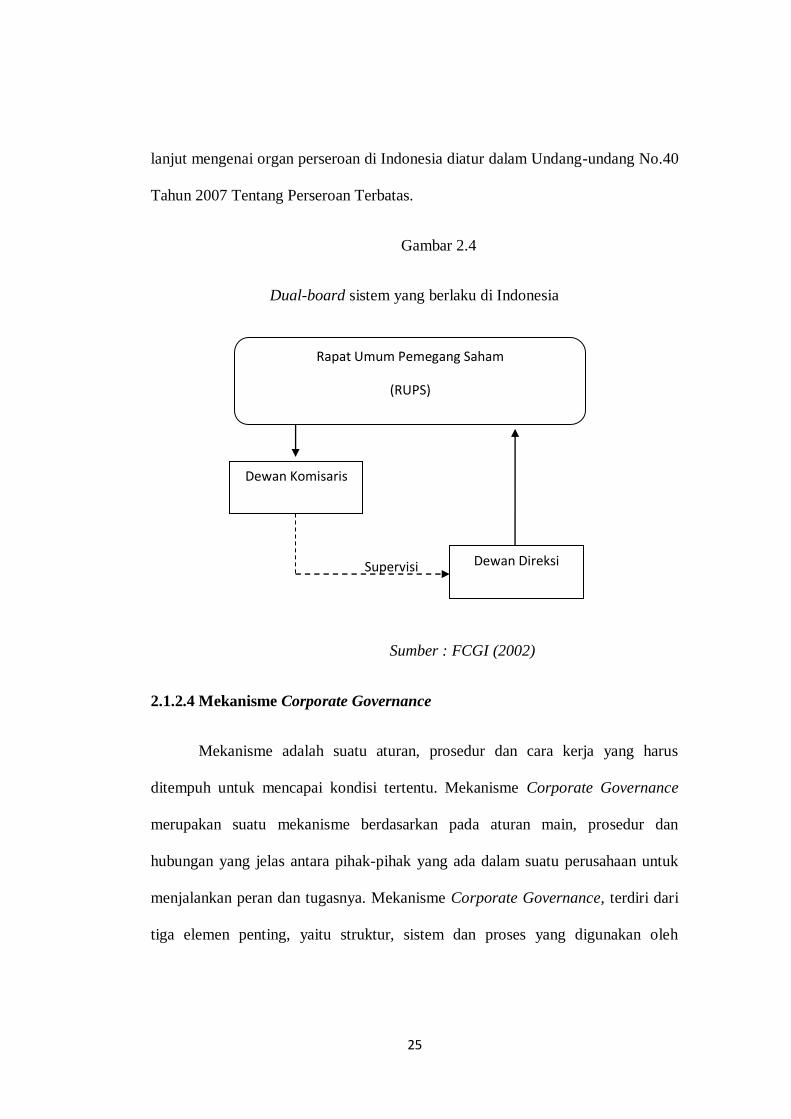

KNKG (2006) menyatakan bahwa kepengurusan perseroan terbatas di

Indonesia menganut two-board system dimana Dewan komisaris dan Direksi yang

mempunyai wewenang dan tanggung jawab yang jelas sesuai dengan fungsinya

masing-masing sebagaimana diamanahkan dalam anggaran dasar dan peraturan

perundang-undangan (fiduciaryresponsibility). Namun, penerapan model two

board system dalam struktur governance di Indonesia berbeda dengan model

Continental Europe, di mana wewenang pengangkatan dan pemberhentian Direksi

berada di tangan RUPS. Sehingga dalam model two-board system di Indonesia

kedudukan Direksi sejajar dengan kedudukan Dewan komisaris. Ketentuan lebih

Rapat Umum

Pemegang Saham

Dewan Komisaris

Manajemen

Dewan Direksi

25

lanjut mengenai organ perseroan di Indonesia diatur dalam Undang-undang No.40

Tahun 2007 Tentang Perseroan Terbatas.

Gambar 2.4

Dual-board sistem yang berlaku di Indonesia

Supervisi

Sumber : FCGI (2002)

2.1.2.4 Mekanisme Corporate Governance

Mekanisme adalah suatu aturan, prosedur dan cara kerja yang harus

ditempuh untuk mencapai kondisi tertentu. Mekanisme Corporate Governance

merupakan suatu mekanisme berdasarkan pada aturan main, prosedur dan

hubungan yang jelas antara pihak-pihak yang ada dalam suatu perusahaan untuk

menjalankan peran dan tugasnya. Mekanisme Corporate Governance, terdiri dari

tiga elemen penting, yaitu struktur, sistem dan proses yang digunakan oleh

Rapat Umum Pemegang Saham

(RUPS)

Dewan Komisaris

Dewan Direksi

26

organorgan dalam suatu perusahaan untuk mengarahkan dan mengendalikan

operasional perusahaan agar berjalan sesuai dengan apa yang diharapkan.

Struktur memiliki peran yang sangat fundamental dalam implementasi

mekanisme Corporate Governance. Struktur merupakan kerangka dasar tempat

diletakkannya sistem dalam penyusunan mekanisme Corporate Governance

perusahaan. Struktur Corporate Governance berperan sebagai kerangka dasar

manajemen perusahaan yang menjadi dasar pendistribusian hak-hak dan tanggung

jawab diantara organ-organ perusahaan (dewan komisaris, direksi, dan RUPS /

pemegang saham). Dan stakeholder lainnya, serta aturan-aturan maupun prosedur

pengambilan keputusan dalam hubungan perusahaan.

2.1.2.5 Manfaat dan Tujuan Corporate Governance

Esensi Corporate Governance adalah peningkatan kinerja perusahaan

melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas

manajemen terhadap share holder dan pemakai kepentingan lainnya, berdasarkan

kerangka aturan dan peraturan yang berlaku (Tri Gunarsih, 2003). Disamping hal

tersebut Corporate Governance juga mempunyai manfaat, yaitu sebagai berikut:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

dengan lebih baik, serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan Corparate Value.

27

3. Mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang saham

sebagai akibat pendelegasian wewenang kepada pihak manajemen.

4. Meningkatkan nilai saham perusahaan sehingga dapat meningkatkan citra

perusahaan kepada public lebih luas dalam jangka panjang.

5. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

Sedangkan tujuan Corporate Governance adalah sebagai berikut :

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota stakeholder non pemegang

saham.

3. Meningkatkan nilai perusahaan dan para pemegang saham.

4. Meningkatkan effisiensi dan efektifitas kerja dewan pengurus atau Board of

Directors dan manajemen perusahaan.

5. Meningkatkan mutu hubungan Board of Directors denagn manajemen senior

perusahaan.

2.1.3 Pihak Internal

2.1.3.1 Dewan Komisaris

Komponen Dewan Komisaris yang terdapat di dalam organisasi suatu

perusahaan memiliki tugas yaitu untuk mengawasi dan menasehati kinerja Dewan

Direksi dalam menjalankan sebuah perusahaan. Dewan komisaris berfungsi

sebagai wakil pemegang saham yang ditugaskan melakukan pengawasan dan

memberikan nasihat kepada direksi untuk menjalankan tata kelola perusahaan

28

yang baik (Good Corporate Governance). Dewan komisaris memegang peranan

penting dalam corporate governance, karena hukum perseroan memusatkan

urusan dan tanggung jawab legal perusahaan kepada dewan komisaris. System

dual board (two-tier) merupakan sistem yang digunakan perusahaan-perusahaan

di Indonesia dalam struktur organisasi internal perusahaannya, yang satu dikenal

sebagai dewan komisaris, sedangkan satu yang lain dikenal sebagai dewan direksi.

Dewan komisaris sebagai organ perusahaan bertugas dan

bertanggungjawab untuk melakukan pengawasan dan memberi nasihat kepada

dewan direksi serta memastikan bahwa perusahaan melaksanakan Good

Corporate Governance (KNKG, 2006). Dewan komisaris merupakan salah satu

fungsi kontrol yang terdapat dalam suatu perusahaan. Fungsi kontrol yang

dilakukan oleh Dewan komisaris merupakan salah satu bentuk praktis dari teori

agensi. Di dalam suatu perusahaan, Dewan komisaris mewakili mekanisme

internal utama untuk melaksanakan fungsi pengawasan dari principal dan

mengontrol perilaku oportunis manajemen. Dewan komisaris menjebatani

kepentingan principal dan manajer di dalam perusahaan.

Menurut Sembiring (2003) semakin besar jumlah anggota Dewan

komisaris, semakin mudah untuk mengendalikan Chief Executives Officer (CEO)

dan semakin efektif dalam memonitor aktivitas manajemen. KNKG (2006)

mendefinisikan Dewan komisaris sebagai mekanisme penggendalian internal

tertinggi yang bertanggung jawab secara kolektif untuk melakukan pengawasan

dan memberi masukan kepada direksi serta memastikan bahwa perusahaan

melaksanakan GCG. Secara umum dewan komisaris merupakan wakil pemilik

29

kepentingan (shareholder) dalam perusahaan berbentuk perseroan terbatas yang

memiliki fungsi mengawasi pengelolaan perusahaan yang dilakukan manajemen

(direksi), dan bertanggung jawab untuk menilai apakah manajemen memenuhi

tanggung jawab mereka dalam mengelola dan mengembangkan perusahaan, serta

menyelenggarakan pengendalian intern perusahaan (Hardikasari, 2011).

KNKG (2006) membedakan dewan komisaris menjadi dua kategori. Yang

pertama, Dewan komisaris independen merupakan komisaris yang tidak berasal

dari pihak terafiliasi dengan pihak perusahaan. Sedangkan yang kedua yaitu,

komisaris non-independen merupakan komisaris yang memiliki hubungan afiliasi

dengan perusahaan. Yang dimaksud dengan terafiliasi adalah pihak yang

mempunyai hubungan bisnis dan hubungan kekeluargaan dengan

controllingshareholders, anggota direksi dan Dewan komisaris lain, serta dengan

perusahaan itu sendiri.

2.1.3.2 Dewan Direksi

Dewan direksi bertanggung jawab penuh atas segala bentuk operasional

dan kepengurusan perusahaan dalam rangka melaksanakan kepentingan-

kepentingan dalam pencapaian tujuan perusahaan. Dewan direksi juga

bertanggung jawab terhadap urusan perusahaan dengan pihak-pihak eksternal

seperti pemasok, konsumen, regulator dan pihak legal. Dengan peran yang begitu

besar dalam pengelolaan perusahaan ini, direksi pada dasarnya memiliki hak

pengendalian yang signifikan dalam pengelolaan sumber daya perusahaan dan

dana dari investor. Dewan direksi merupakan pihak dalam suatu entitas

30

perusahaan yang bertugas melakukan melaksanakan operasi dan kepengurusan

perusahaan. Anggota dewan direksi diangkat oleh RUPS.

Fungsi, wewenang, dan tanggung jawab direksi secara tersurat diatur

dalam UU No. 40 Tahun 2007 Tentang Perseroan Terbatas:

1. Memimpin perusahaan dengan menerbitkan kebijakan-kebijakan perusahaan.

2. Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian

(manajer).

3. Menyetujui anggaran tahunan perusahaan.

4. Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan.

2.1.3.3 Komite Audit

Berdasarkan Keputusan Direksi BEJ No. Kep-315/BEJ/06/2000

menyatakan bahwa komite audit adalah komite yang dibentuk oleh Dewan

Komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh Dewan

Komisaris, yang bertugas untuk membantu melakukan pemeriksaan dan penelitian

yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan

perusahaan. Sesuai dengan ketentuan yang ada di Indonesia, komisaris merupakan

ketua komite audit. Komite audit merupakan perpanjangan tangan dari dewan

komisaris dalam melakukan kontrol dan monitoring terhadap dewan direksi

(Manuputty, 2012). Dalam surat edaran Bapepam tahun 2003 mengatakan bahwa

tujuan komite audit adalah membantu dewan komisaris untuk meningkatkan

kualitas laporan keuangan, menciptakan iklim yang disiplin dan pengendalian

yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan

31

perusahaan, meningkatkan efektivitas fungsi audit internal maupun eksternal

audit, dan mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

2.1.4 Kinerja Perusahaan

2.1.4.1 Pengertian Kinerja Perusahaan

Kinerja Perusahaan adalah penentuan ukuran-ukuran tertentu yang dapat

mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Dini

Nur’aeni, 2010). Kinerja juga merupakan hal penting yang harus dicapai oleh

setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengalokasikan sumber dayanya.

Kinerja merupakan gambaran dari tingkat pencapaian hasil atas

pelaksanaan suatu kegiatan operasional. Penilaian kinerja disini adalah suatu

metode dan proses penilaian pelaksanaan tugas (performance) seseorang atau

sekelompok orang atau unit-unit kerja dalam satu perusahaan atau organisasi

sesuai dengan standar kinerja atau tujuan yang ditetapkan. Kinerja perusahaan

secara umum biasanya akan direpresentasikan dalam laporan keuangan. Laporan

keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon investor

dan para pengguna lainya dalam rangka membuat keputusan investasi, keputusan

kredit, analisis saham serta menentukan prospek suatu perusahaan dimasa yang

akan datang.

Karena penilaian kinerja perusahaan didasarkan pada laporan keuangan,

maka untuk melakukan penilaian kinerja ini menggunakan rasio-rasio keuangan.

Rasio-rasio inilah yang nantinya akan memberikan indikasi bagi manajemen

32

mengenai penilaian investor terhadap kinerja perusahaan dan prospeknya dimasa

yang akan datang. Rasio yang umum digunakan untuk melakukan penilaian

kinerja keuangan antara lain adalah Tobin’s Q dan CFROA.

Menurut Darmawati (2005) rasio Tobin’s Q dapat menjelaskan berbagai

fenomena dalam kegiatan perusahaan, seperti hubungan antara kepemilikan

manajemen dan nilai perusahaan, hubungan antara kinerja manajemen dengan

keuntungan, akuisisi, dan kebijakan pendanaan,serta dividen, dan kompensasi.

Cash Flow Return On Asset (CFROA) merupakan ratio keuangan lain

yang digunakan dalam pengukuran kinerja perusahaan. CFROA menunjukkan

kemampuan aktiva perusahaan untuk menghasilkan laba operasi. CFROA lebih

memfokuskan pada pengukuran kinerja peusahaan saat ini dan CFROA tidak

terikat dengan saham (Cornettt et al dalam Sekaredi, 2011).

2.1.5 ROA (Return On Asset)

Menurut Hanafi dan Halim (2003:27), Return on Assets (ROA) merupakan

rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur

kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat

pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat

menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam

kegiatan operasi untuk menghasilkan keuntungan.

Laba bersih (net income) merupakan ukuran pokok keseluruhan

keberhasilan perusahaan. Laba dapat mempengaruhi kemampuan perusahaan

untuk mendapat pinjaman dan pendanaan ekuitas, posisi likuiditas perusahaan dan

33

kemampuan perusahaan untuk berubah. Jumlah keuntungan (laba) yang diperoleh

secara teratur serta kecenderungan atau trend keuntungan yang meningkat

merupakan suatu faktor yang sangat penting yang perlu mendapat perhatian

penganalisa di dalam menilai profitabilitas suatu perusahaan. Munawir (2001:57)

menjelaskan bahwa profitabilitas atau rentabilitas digunakan untuk mengukur

efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan

antara laba dengan modal yang digunakan dalam operasi, oleh karena itu

keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa

perusahaan itu rentable. Bagi manajemen atau pihak-pihak yang lain, rentabilitas

yang tinggi lebih penting daripada keuntungan yang besar.

Menurut Mardiyanto (2009: 196) ROA adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari

aktivitas investasi. Menurut Dendawijaya (2003: 120) rasio ini digunakan untuk

mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara

keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang

dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut

dari segi penggunaan asset.

2.1.6 Tobin’s Q

Tobin’s q adalah indikator untuk mengukur kinerja perusahaan, khususnya

tentang nilai perusahaan, yang menunjukkan suatu proforma manajemen dalam

mengelola aktiva perusahaan. Nilai Tobin’s q menggambarkan suatu kondisi

peluang investasi yang dimiliki perusahaan (Lang, et al 1989) atau potensi

pertumbuhan perusahaan (Tobin & Brainard, 1968; Tobin, 1969). Nilai Tobin’q

34

dihasilkan dari penjumlahan nilai pasar saham (market value of all outstanding

stock) dan nilai pasar hutang (market value of all debt) dibandingkan dengan nilai

seluruh modal yang ditempatkan dalam aktiva produksi (replacement value of all

production capacity), maka Tobin’s q dapat digunakan untuk mengukur kinerja

perusahaan, yaitu dari sisi potensi nilai pasar suatu perusahaan.

2.2 Penelitian Terdahulu

Good Corporate Governance sebelumnya sudah banyak yang meneliti,

khususnya khususnya peneitian yang berkaitan dengan penelitian ini adalah

sebagai berikut :

1. Che Hat et al. (2008) yang merumuskan tentang hubungan antara penerapan

Good Corporate Governance terhadap kinerja perusahaan. Dalam

penelitiannya tersebut, Che hat et al. (2008) menggunakan variabeltimelines

(ketepatwaktuan) dan disclosure (pengungkapan) sebagai variabel intervening.

Hasil penelitian ini menunjukkan tidak adanya hubungan yang signifikan

antara penerapan Good Corporate Governance dengan timelines dan

disclosure. Selain itu, penelitian ini menemukan pula bahwa timelines dan

disclosure tidak berpengaruh signifikan terhadap kinerja perusahaan. Namun

demikian, penelitian tersebut menemukan bahwa penerapan Good Corporate

Governance memiliki pengaruh yang signifikan terhadap kinerja perusahaan.

2. Fery Ferial (2016) meneliti hubungan antara Good Corporate Governance

dengan kinerja keuangan dan efeknya terhadap nilai perusahaan. Penelitian ini

dilakukan pada Badan Usaha Milik Negara yang terdaftar di Bursa Efek

35

Indonesia (BEI) periode 2012-2014. Jenis penelitian ini adalah penelitian

penjelasan dengan pendekatan kuantitatif. Teknik sampel adalah purposive

sampling. Metode yang digunakan dalam menganalisis data dalam penelitian

ini menggunakan Partial Least Square (PLS). Hasil analisis statistik

deskriptif, variabel kinerja keuangan dengan indikator Return On Equity

(ROE) dari tahun 2012 sampai tahun 2014 mengalami penurunan. Tobin’s Q

dan PBV selama tahun 2012 sampai tahun 2014 mengalami fluktuasi dengan

kecenderungan mengalami penurunan pada tahun 2013. Hal ini

mengindikasikan bahwa kenaikan nilai Tobin’s Q dan PBV pada tahun 2014

tidak dapat menutupi penurunan yang terjadi pada Return On Equity

perusahaan. Berdasarkan hasil analisis diperoleh hasil bahwa Good Corporate

Governance berpengaruh negatif signifikan terhadap kinerja keuangan, Good

Corporate Governance berpengaruh positif signifikan terhadap nilai

perusahaan, kinerja keuangan berpengaruh negatif signifikan terhadap nilai

perusahaan.

3. Gita Andriani (2016) juga melakukan penelitian serupa dengan objek

perusahaan-perusahaan perbankan. Variabel yang digunakan adalah Good

Corporate Governance dan ukuran perusahaan sebagai variabel independen

dan kinerja keuangan perusahaan sebagai variabel dependen. Penelitian ini

dilakukan di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2010-2014. Data yang digunakan adalah data sekunder yang

diperoleh dari laporan tahunan melalui website BEI. Teknik analisis data yang

digunakan adalah uji t, untuk menguji pengaruh masing-masing variabel

36

independen terhadap variabel dependen secara parsial, serta menggunakan uji

ANOVA untuk menguji pengaruh seluruh variabel independen terhadap

variabel dependen secara simultan. Dari hasil penelitian menunjukan bahwa

Good Corporate Governance dan ukuran perusahaan berpengaruh secara

parsial dan simultan terhadap kinerja perusahaan.

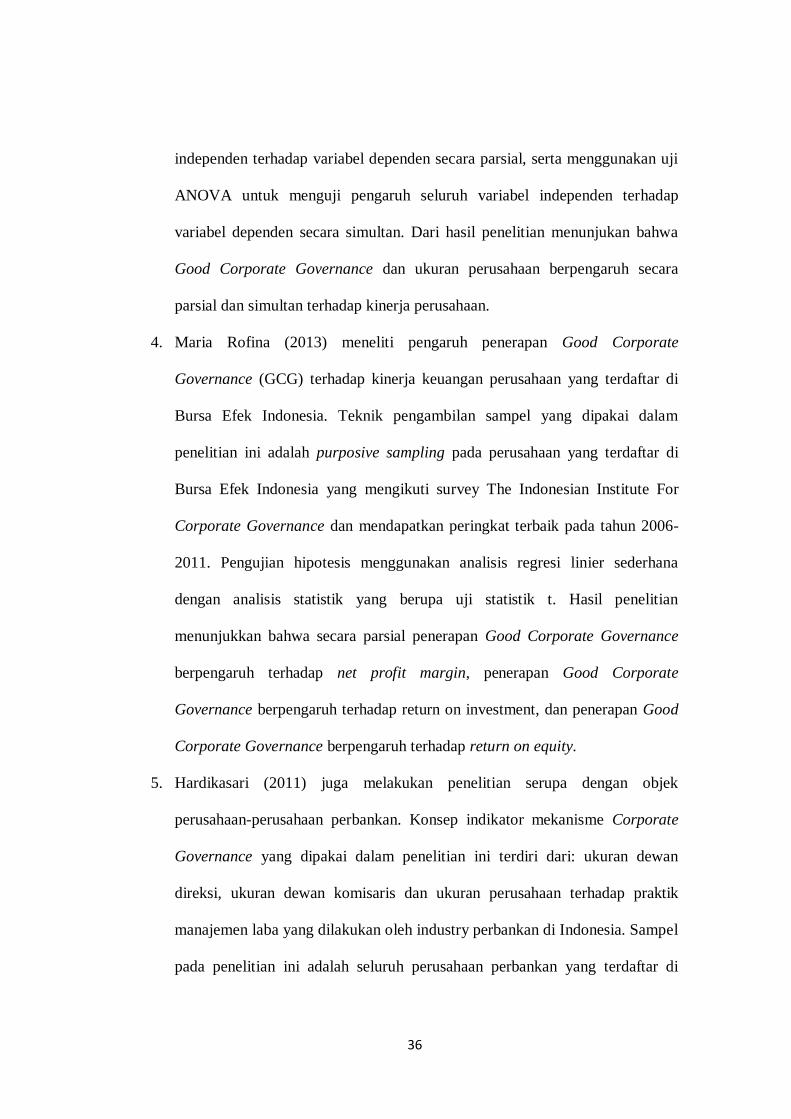

4. Maria Rofina (2013) meneliti pengaruh penerapan Good Corporate

Governance (GCG) terhadap kinerja keuangan perusahaan yang terdaftar di

Bursa Efek Indonesia. Teknik pengambilan sampel yang dipakai dalam

penelitian ini adalah purposive sampling pada perusahaan yang terdaftar di

Bursa Efek Indonesia yang mengikuti survey The Indonesian Institute For

Corporate Governance dan mendapatkan peringkat terbaik pada tahun 2006-

2011. Pengujian hipotesis menggunakan analisis regresi linier sederhana

dengan analisis statistik yang berupa uji statistik t. Hasil penelitian

menunjukkan bahwa secara parsial penerapan Good Corporate Governance

berpengaruh terhadap net profit margin, penerapan Good Corporate

Governance berpengaruh terhadap return on investment, dan penerapan Good

Corporate Governance berpengaruh terhadap return on equity.

5. Hardikasari (2011) juga melakukan penelitian serupa dengan objek

perusahaan-perusahaan perbankan. Konsep indikator mekanisme Corporate

Governance yang dipakai dalam penelitian ini terdiri dari: ukuran dewan

direksi, ukuran dewan komisaris dan ukuran perusahaan terhadap praktik

manajemen laba yang dilakukan oleh industry perbankan di Indonesia. Sampel

pada penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di

37

Bursa Efek Indonesia (BEI) tahun 2006-2008. Penelitian ini menggunakan

metode analisis regresi berganda, pemilihan sampel menggunakan metode

purposivesampling. Hasil penelitian Hardikasari (2011) ini menujukan bahwa

ukuran dewan direksi berpengaruh negatif secara signifikan terhadap kinerja

keuangan, Ukuran dewan komisaris berpengaruh positif secara signifikan

terhadap kinerja perusahaan dan ukuran perusahaan berpengaruh positif tidak

signifikan terhadap kinerja keuangan

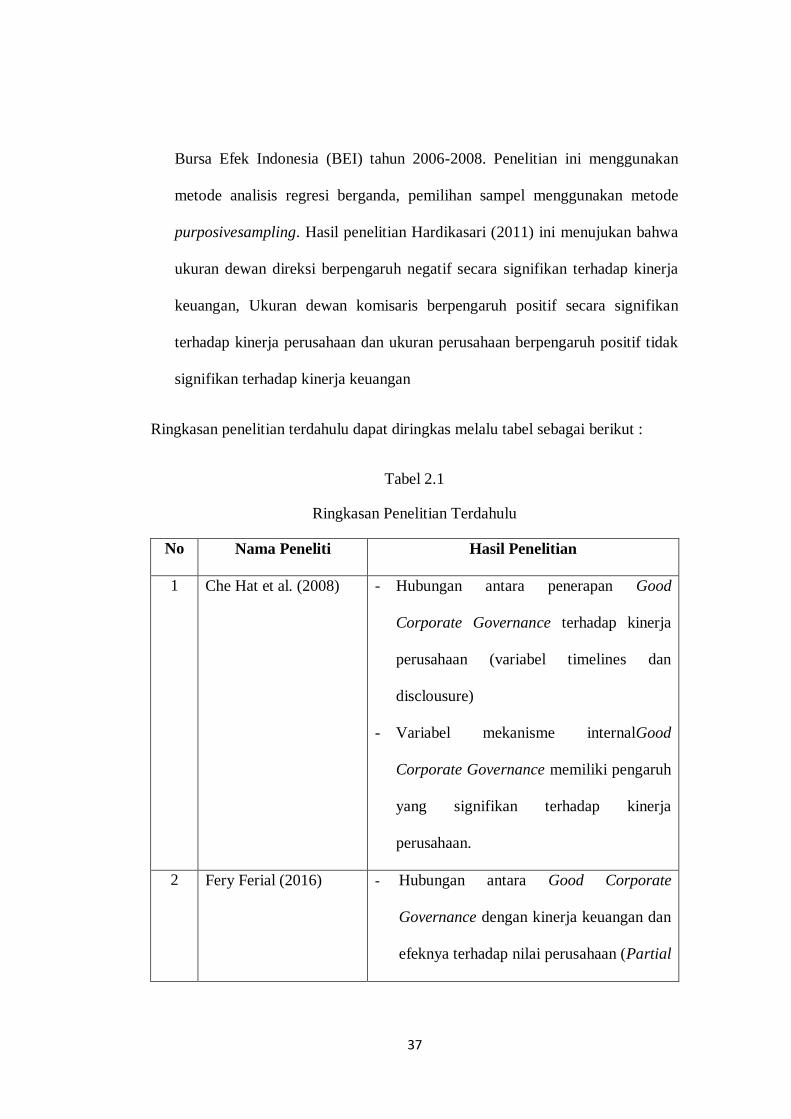

Ringkasan penelitian terdahulu dapat diringkas melalu tabel sebagai berikut :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti Hasil Penelitian

1 Che Hat et al. (2008) - Hubungan antara penerapan Good

Corporate Governance terhadap kinerja

perusahaan (variabel timelines dan

disclousure)

- Variabel mekanisme internalGood

Corporate Governance memiliki pengaruh

yang signifikan terhadap kinerja

perusahaan.

2 Fery Ferial (2016) - Hubungan antara Good Corporate

Governance dengan kinerja keuangan dan

efeknya terhadap nilai perusahaan (Partial

38

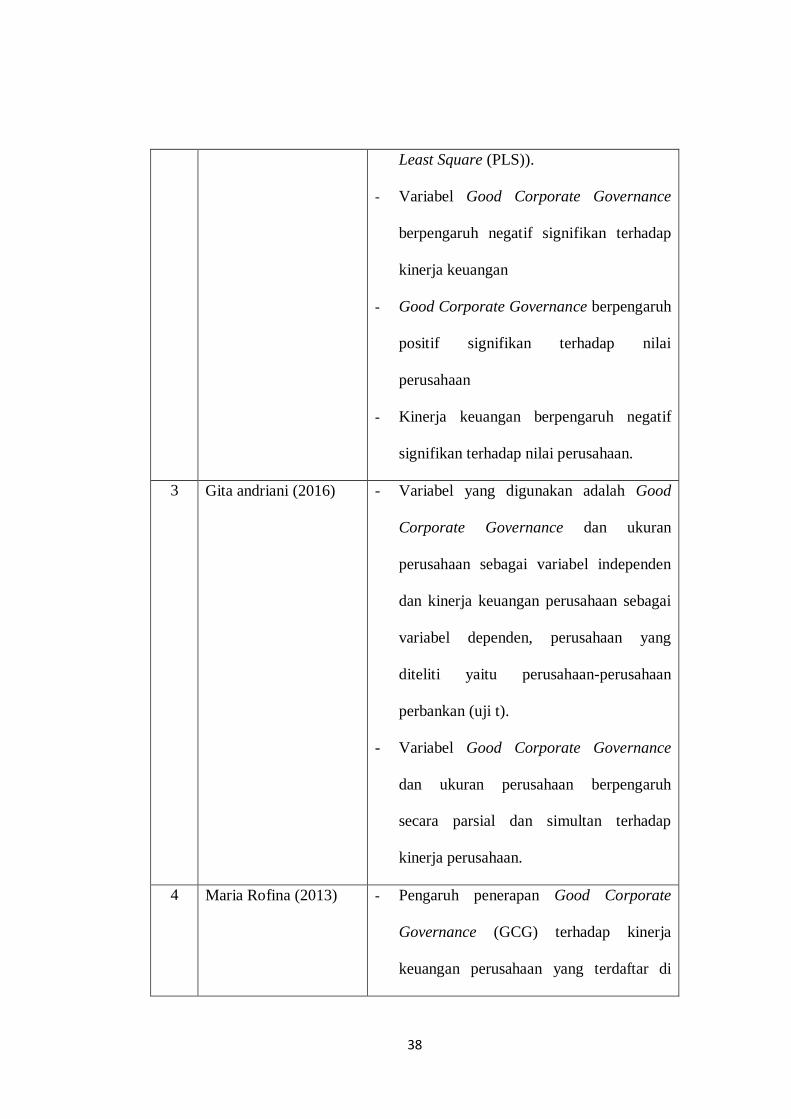

Least Square (PLS)).

- Variabel Good Corporate Governance

berpengaruh negatif signifikan terhadap

kinerja keuangan

- Good Corporate Governance berpengaruh

positif signifikan terhadap nilai

perusahaan

- Kinerja keuangan berpengaruh negatif

signifikan terhadap nilai perusahaan.

3 Gita andriani (2016) - Variabel yang digunakan adalah Good

Corporate Governance dan ukuran

perusahaan sebagai variabel independen

dan kinerja keuangan perusahaan sebagai

variabel dependen, perusahaan yang

diteliti yaitu perusahaan-perusahaan

perbankan (uji t).

- Variabel Good Corporate Governance

dan ukuran perusahaan berpengaruh

secara parsial dan simultan terhadap

kinerja perusahaan.

4 Maria Rofina (2013) - Pengaruh penerapan Good Corporate

Governance (GCG) terhadap kinerja

keuangan perusahaan yang terdaftar di

39

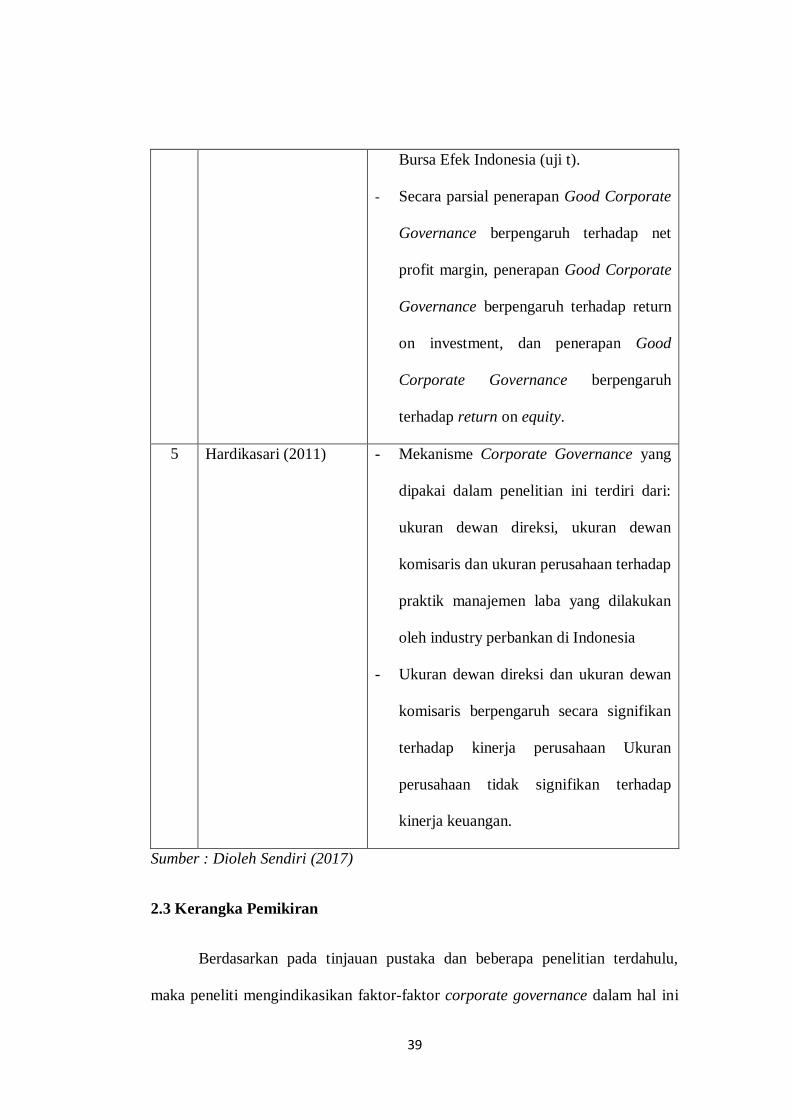

Bursa Efek Indonesia (uji t).

- Secara parsial penerapan Good Corporate

Governance berpengaruh terhadap net

profit margin, penerapan Good Corporate

Governance berpengaruh terhadap return

on investment, dan penerapan Good

Corporate Governance berpengaruh

terhadap return on equity.

5 Hardikasari (2011) - Mekanisme Corporate Governance yang

dipakai dalam penelitian ini terdiri dari:

ukuran dewan direksi, ukuran dewan

komisaris dan ukuran perusahaan terhadap

praktik manajemen laba yang dilakukan

oleh industry perbankan di Indonesia

- Ukuran dewan direksi dan ukuran dewan

komisaris berpengaruh secara signifikan

terhadap kinerja perusahaan Ukuran

perusahaan tidak signifikan terhadap

kinerja keuangan.

Sumber : Dioleh Sendiri (2017)

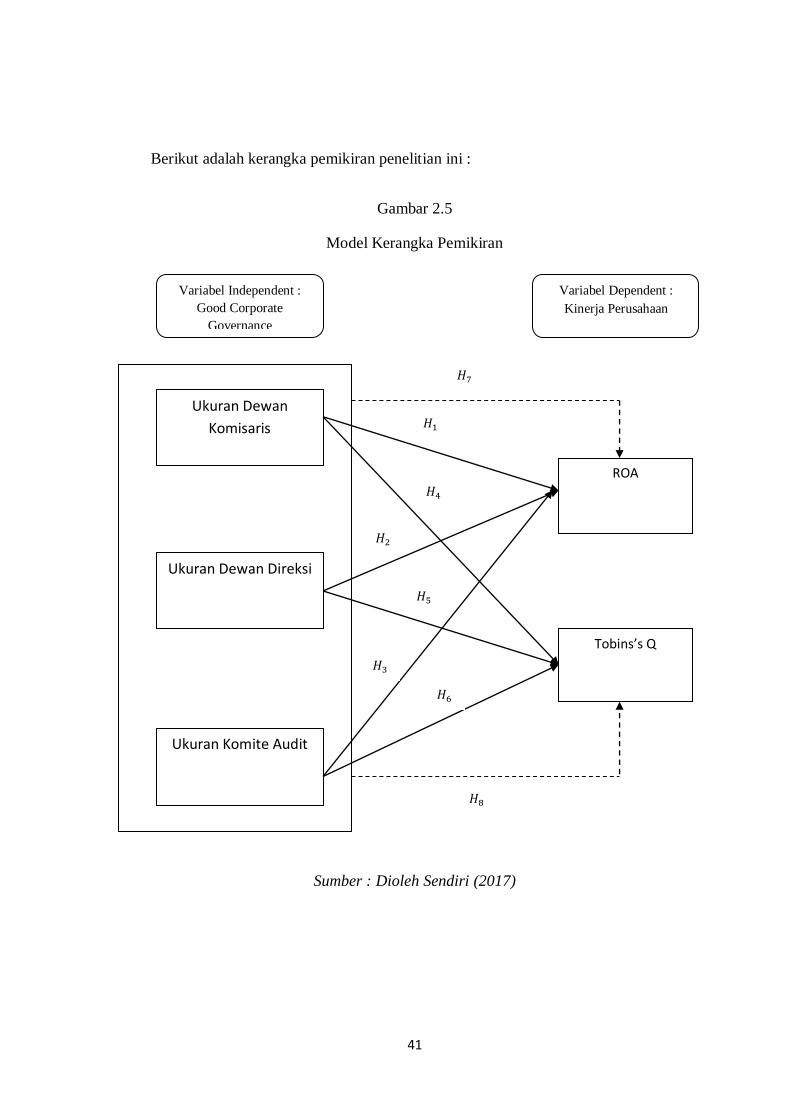

2.3 Kerangka Pemikiran

Berdasarkan pada tinjauan pustaka dan beberapa penelitian terdahulu,

maka peneliti mengindikasikan faktor-faktor corporate governance dalam hal ini

40

dapat dilihat dari mekanisme internal, seperti dewan komisaris, dewan direksi,

dan komite audit yang mempengaruhi baik atau tidak nya kinerja keuangan yang

ada dalam suatu perusahaan. Kinerja perusahaan diukur dengan ukuran keuangan

menggunakan ROA dan Tobin’s Q.

41

Berikut adalah kerangka pemikiran penelitian ini :

Gambar 2.5

Model Kerangka Pemikiran

Sumber : Dioleh Sendiri (2017)

𝐻1 Ukuran Dewan

Komisaris

Ukuran Dewan Direksi

Ukuran Komite Audit

ROA

Tobins’s Q

𝐻2

Variabel Independent :

Good Corporate

Governance

Variabel Dependent :

Kinerja Perusahaan

𝐻3

𝐻4

𝐻5

𝐻6

𝐻7

𝐻8

42

Keterangan :

= Pengaruh simultan variabel independen terhadap Kinerja

Perusahaan.

= Pengaruh individual masing-masing variabel independen

terhadap Kinerja Perusahaan.

2.4 Perumusan Hipotesis

Berdasarkan landasan teori dan kerangka pemikiran yang telah dibahas

sebelumnya dalam penelitian ini, maka disusun hipotesis dalam penelitian ini

sebagai berikut :

H1 : Ukuran dewan komisaris berpengaruh signifikansi terhadap kinerja

perusahaan (ROA).

H2 : Ukuran dewan direksi berpengaruh signifikansi terhadap kinerja perusahaan

(ROA).

H3 : Ukuran komite audit berpengaruh signifikansi terhadap kinerja perusahaan

(ROA).

H4 : Ukuran dewan komisaris berpengaruh signifikansi terhadap kinerja

perusahaan (Tobin’s Q).

H5 : Ukuran dewan direksi berpengaruh signifikansi terhadap kinerja perusahaan

(Tobin’s Q).

43

H6 : Ukuran komite audit berpengaruh signifikansi terhadap kinerja perusahaan

(Tobin’s Q).

H7 : Ukuran dewan komisaris, dewan direksi, dan komite audit secara bersama-

sama (simultan) berpengaruh signifikansi terhadap kinerja perusahaan (ROA).

H8 : Ukuran dewan komisaris, dewan direksi, dan komite audit secara bersama-

sama (simultan) berpengaruh signifikansi terhadap kinerja perusahaan (Tobin’s

Q).