bab ii landasan teori - repository.bsi.ac.id · memerhatikan keadaan pribadi wajib pajak (status...

TRANSCRIPT

8

BAB II

LANDASAN TEORI

2.1. Pajak

2.1.1. Pengertian Pajak

Menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2016:4)

bahwa Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum.

Menurut Djajadiningrat sebagaimana telah dikutip oleh Supramono dan Theresia Woro Damayanti (2015:2) bahwa: Pajak adalah kewajiban menyerahkan sebagian kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum. Menurut P.J.A. Andriani sebagaimana telah dikutip oleh Hartati (2015:28) bahwa: Pajak adalah iuran kepada Negara (yang dapat dipaksakan), yang terutang oleh wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjukkan, dan berguna untuk pembiayaan pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

9

Berdasarkan definisi di atas terdapat persamaan pandangan atau prinsip

mengenai pajak. Perbedaan mengenai ketiga definisi tersebut hanya pada

penggunaan gaya bahasa atau kalimatnya. Ketiga pendapat tersebut mempunyai

unsur-unsur sebagai berikut :

1. Pajak dipungut berdasarkan Undang-undang.

2. Tidak ada timbal jasa (kontraprestasi) secara langsung.

3. Dapat dipaksakan.

4. Hasilnya untuk membiayai pembangunan.

Jadi, dapat disimpulkan bahwa pajak adalah iuran kepada Negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-

peraturan dan tidak mendapatkan kontraprestasi yang secara langsung dapat

ditunjuk.

2.1.2. Fungsi Pajak

Fungsi pajak menurut Resmi (2014:3) terdapat dua fungsi pajak yaitu:

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu

sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan. Sebagai sumber keuangan Negara, pemerintah

berupaya memasukan uang sebanyak-banyaknya untuk kas Negara. Upaya

tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi

pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak,

seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak

10

Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB),

dan lain-lain.

2. Fungsi Regularend (pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur

atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi

serta mencapai tujuan-tujuan tertentu diluar bidang keuangan. Beberapa

contoh penerapan pajak sebagai fungsi pengatur adalah:

a. Pajak yang tinggi dikenakan terhadap barang-barang mewah. Pajak

Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi

transaksi jual beli barang mewah. Makin mewah suatu barang maka

tarif pajaknya makin tinggi sehingga barang tersebut makin mahal

harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak

berlomba-lomba untuk mengonsumsi barang mewah (mengurangi gaya

hidup mewah).

b. Tarif pajak progresif dilakukan atas penghasilan dimaksudkan agar

pihak yang memperoleh penghasilan tinggi memberikan kontribusi

(membayar pajak) yang tinggi pula sehingga terjadi pemerataan

pendapatan.

c. Tarif pajak ekspor sebesar 0% dimaksudkan agar para pengusaha

terdorong mengekspor hasil produksinya dipasar dunia sehingga dapat

memperbesar devisa Negara.

d. Pajak penghasilan dikenakan atas penyerahan barang hasil industri

tertentu seperti industri semen, industri rokok, industri baja, dan lain-

lain, dimaksudkan agar terdapat penekanan produksi terdapat industri

11

tersebut karena dapat mengganggu lingkungan atau polusi

(membahayakan kesehatan)

e. Pembebasan pajak penghasilan atas sisa hasil usaha koperasi

dimaksudkan untuk mendorong perkembangan koperasi di Indonesia.

2.1.3. Pengelompokan Pajak

Menurut Resmi (2014:7) terdapat berbagai jenis pajak yang dapat

dikelompokan menjadi tiga yaitu pengelompokan menurut golongan, menurut

sifat, dan menurut lembaga pemungutnya.

1. Menurut Golongan

Pajak dikelompokkan menjadi dua yaitu:

a. Pajak langsung, Pajak yang harus dipikul atau ditanggung sendiri oleh

wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain

atau pihak lain. Pajak harus menjadi beban wajib pajak yang bersangkutan.

Contoh: Pajak Penghasilan (PPh). PPh dibayar atau ditanggung oleh pihak-

pihak tertentu yang memperoleh penghasilan tersebut.

b. Pajak Tidak Langsung, pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung

terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang

menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau

jasa.

Contoh: Pajak Pertambahan Nilai (PPN). PPN terjadi karena terdapat

pertambahan nilai terhadap barang atau jasa. Pajak ini dibayarkan oleh

produsen atau pihak yang menjual barang, tetapi dapat dibebankan kepada

12

konsumen baik secara eksplisit maupun implisit (dimasukan dalam harga

jual barang atau jasa).

2. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua yaitu:

a. Pajak Subjektif, pajak yang pengenaannya memerhatikan keadaan wajib

pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Contoh: Pajak Penghasilan (PPh). Dalam PPh terdapat subjek pajak (Wajib

Pajak) orang pribadi. Pengenaan PPh untuk orang pribadi tersebut

memerhatikan keadaan pribadi wajib pajak (status perkawinan, banyaknya

anak, dan tanggungan lainnya). Keadaan pribadi wajib pajak tersebut

selanjutnya digunakan untuk menentukan besarnya penghasilan tidak kena

pajak.

b. Pajak Objektif, pajak yang pengenaanya memerhatikan objeknya baik

berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan

timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan

pribadi Subjek Pajak (wajib pajak) maupun tempat tinggal.

Contoh: Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

3. Menurut Lembaga Pemungut

Pajak dikelompokan menjadi dua yaitu:

a. Pajak Negara (Pajak Pusat), Pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga Negara pada umumnya.

Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak

Penjualan atas Barang Mewah (PPnBM).

13

b. Pajak Daerah, Pajak yang dipungut oleh pemerintah Daerah baik daerah

tingkat I (Pajak Provinsi maupun daerah tingkat II, pajak kabupaten/kota)

dan digunakan untuk membiayai rumah tangga daerah masing-masing.

Contoh: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan

Bermotor, Pajak Bahan Bakar Kendaraan, Pajak Air Permukaan, Pajak

Rokok, Pajak Hotel, Pajak Restaurant, Pajak Hiburan, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak

Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan, Bea Perolehan atas Tanah dan

Bangunan.

2.1.4. Asas Pemungutan Pajak

Menurut Mardiasmo (2016:7) asas pemungutan pajak dibagi menjadi tiga,

yaitu:

1. Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang

bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam

maupun dari luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

2. Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

3. Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

14

2.1.5. Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi menjadi tiga sistem menurut Mardiasmo

(2016:7) adalah:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang Pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri,

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang,

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak.

15

Ciri-cirinya: wewenang memotong atau memungut pajak yang terutang pada

pihak ketiga, yaitu pihak selain fiskus dan Wajib Pajak.

2.2. Pajak Penghasilan

2.2.1. Pengertian Pajak Penghasilan

Sebagaimana diatur dalam pasal 4 ayat (1) Undang-undang Pajak

penghasilan dalam Waluyo (2014:218) mengemukakan bahwa Penghasilan

merupakan setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak atas seluruh penghasilannya.

Menurut Abuyamin (2015:205) pasal 1 UU No. 10 Tahun 1994

menyatakan bahwa Pajak penghasilan dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Menurut Supramono dan Theresia Woro Damayanti (2015:55)

merumuskan bahwa Penghasilan merupakan setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan

dalam bentuk apapun.

2.2.2. Pajak Penghasilan Pasal 25 Badan

Menurut Waluyo (2014:258) merumuskan bahwa PPh Pasal 25 adalah

angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak dalam

tahun pajak berjalan.

16

Definisi Pajak Penghasilan pasal 25 menurut Supramono dan Theresia

Woro Damayanti (2015:145) mengemukakan bahwa PPh Pasal 25 merupakan

angsuran PPh yang harus dibayar sendiri Wajib Pajak untuk setiap bulan dalam

tahun berjalan yang pembayarannya ini dimaksudkan untuk meringankan beban

Wajib Pajak dalam membayar pajak terutang.

Dari pernyataan di atas PPh Pasal 25 Badan adalah Pajak Penghasilan

yang harus dibayarkan Wajib Pajak Badan sendiri setiap bulan dalam tahun

berjalan sesuai dengan ketentuan perundang-undangan perpajakan.

2.2.3. Wajib Pajak Badan

Undang-undang Republik Indonesia Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa

kali, diubah terakhir dengan Undang-undang Republik Indonesia Nomor 16

Tahun 2009. Perubahan ketiga yaitu Undang-undang Nomor 28 Tahun 2007 pasal

1 ayat 2 yang menjelaskan tentang pengertian Wajib Pajak.

Menurut Mardiasmo (2016:27) menyatakan bahwa Wajib Pajak adalah

orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, dan

pemungutan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Menurut Mardiasmo (2016:27) menyatakan bahwa:

Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

17

Berdasarkan pengertian Wajib Pajak Badan diatas, dapat disimpulkan

bahwa Wajib Pajak Badan adalah sekumpulan orang atau modal yang merupakan

kesatuan baik yang melakukan usaha, maupun yang tidak melakukan usaha yang

menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak

tertentu.

2.3. Keterlambatan Penyetoran dan Pelaporan PPh Pasal 25 Badan

2.3.1. Penyetoran PPh Pasal 25 Badan

Menurut Gunadi (2016:82) UU No. 28 Tahun 2007 menjelaskan bahwa

penyetoran SPT Tahunan PPh batasnya adalah bulan ke tiga setelah tahun pajak

atau bagian tahun pajak berakhir, sebelum SPT disampaikan. Sedangkan

penyetoran untuk SPT Masa PPh batasnya adalah tanggal 15 bulan berikutnya

setelah Masa pajak berakhir.

Menurut Sumarsan (2016:347) menyatakan bahwa dalam hal tanggal

jatuh tempo penyetoran bertepatan dengan hari libur termasuk hari Sabtu atau hari

libur nasional, maka pembayaran dapat dilakukan pada hari kerja berikutnya. Hari

libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan

Umum yang ditetapkan oleh pemerintah dan cuti bersama secara nasional yang

ditetapkan oleh pemerintah.

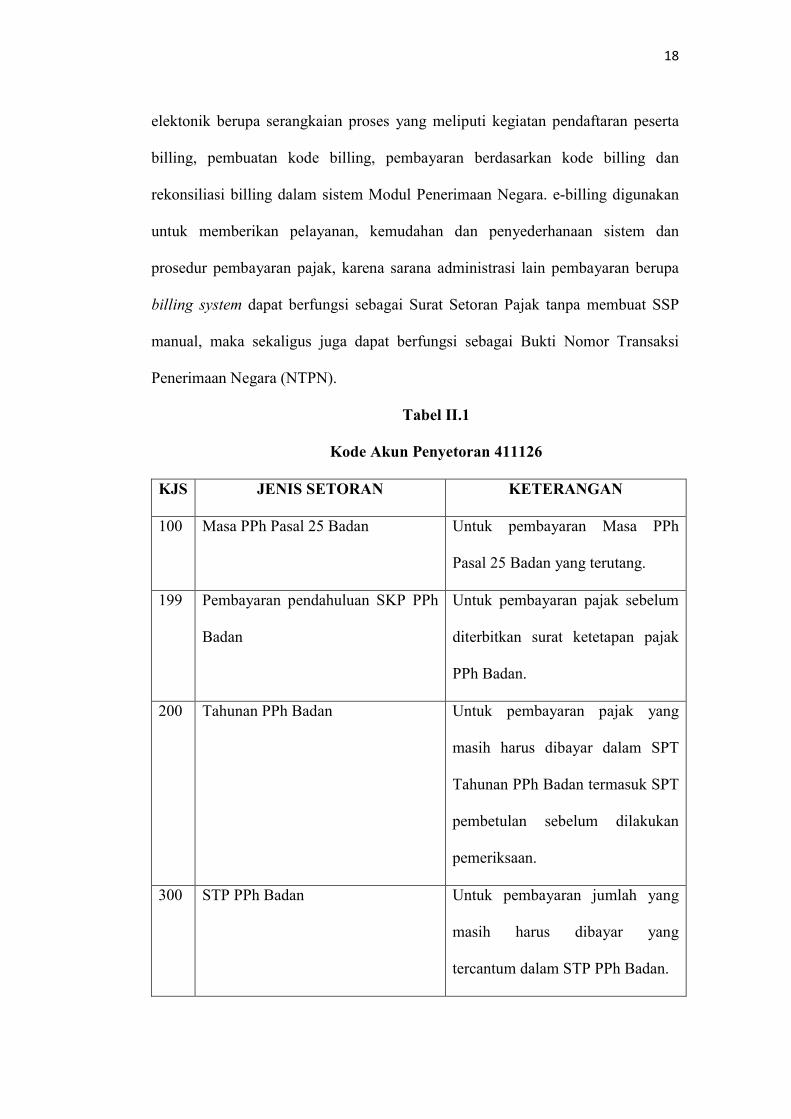

Menurut Gunadi (2016:101) menyatakan bahwa Penyetoran pajak

dilakukan melalui Bank Persepsi atau Bank Devisa Persepsi atau Kantor Pos

Persepsi dengan sistem pembayaran secara on-line. Pembayaran dengan sarana

administrasi lain e-billing System adalah sistem pembayaran pajak secara

18

elektonik berupa serangkaian proses yang meliputi kegiatan pendaftaran peserta

billing, pembuatan kode billing, pembayaran berdasarkan kode billing dan

rekonsiliasi billing dalam sistem Modul Penerimaan Negara. e-billing digunakan

untuk memberikan pelayanan, kemudahan dan penyederhanaan sistem dan

prosedur pembayaran pajak, karena sarana administrasi lain pembayaran berupa

billing system dapat berfungsi sebagai Surat Setoran Pajak tanpa membuat SSP

manual, maka sekaligus juga dapat berfungsi sebagai Bukti Nomor Transaksi

Penerimaan Negara (NTPN).

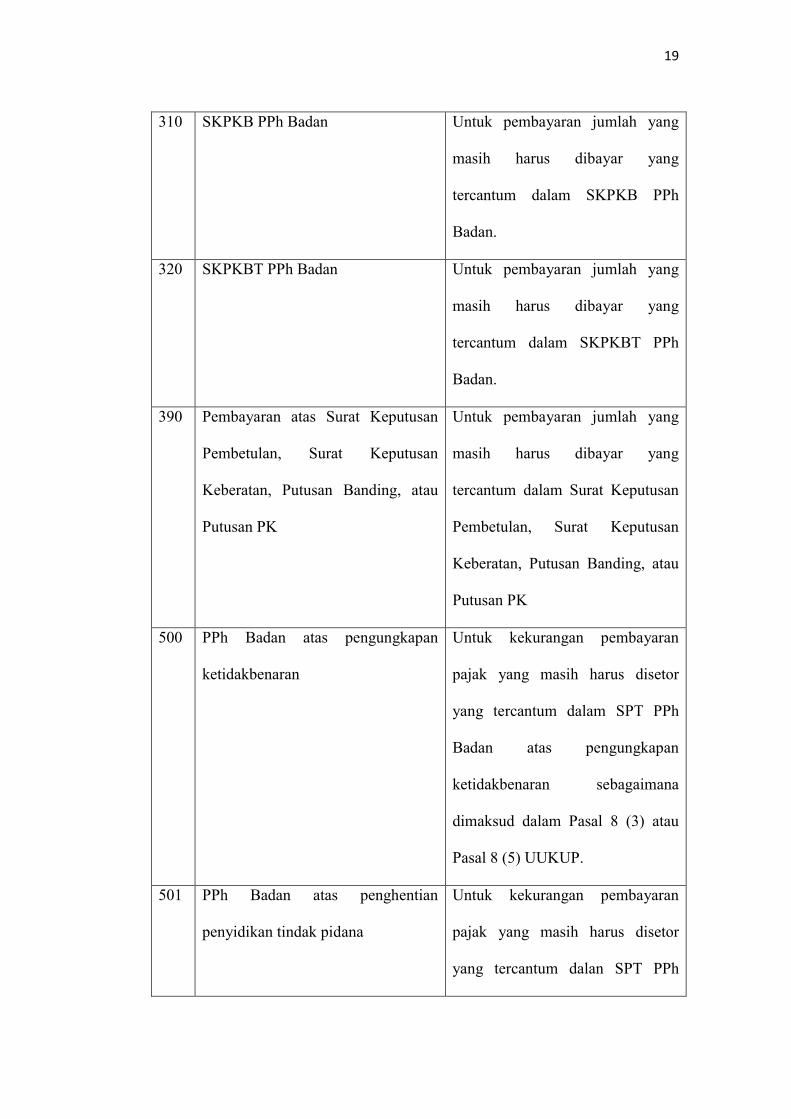

Tabel II.1

Kode Akun Penyetoran 411126

KJS JENIS SETORAN KETERANGAN

100 Masa PPh Pasal 25 Badan Untuk pembayaran Masa PPh

Pasal 25 Badan yang terutang.

199 Pembayaran pendahuluan SKP PPh

Badan

Untuk pembayaran pajak sebelum

diterbitkan surat ketetapan pajak

PPh Badan.

200 Tahunan PPh Badan Untuk pembayaran pajak yang

masih harus dibayar dalam SPT

Tahunan PPh Badan termasuk SPT

pembetulan sebelum dilakukan

pemeriksaan.

300 STP PPh Badan Untuk pembayaran jumlah yang

masih harus dibayar yang

tercantum dalam STP PPh Badan.

19

310 SKPKB PPh Badan Untuk pembayaran jumlah yang

masih harus dibayar yang

tercantum dalam SKPKB PPh

Badan.

320 SKPKBT PPh Badan Untuk pembayaran jumlah yang

masih harus dibayar yang

tercantum dalam SKPKBT PPh

Badan.

390 Pembayaran atas Surat Keputusan

Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, atau

Putusan PK

Untuk pembayaran jumlah yang

masih harus dibayar yang

tercantum dalam Surat Keputusan

Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, atau

Putusan PK

500 PPh Badan atas pengungkapan

ketidakbenaran

Untuk kekurangan pembayaran

pajak yang masih harus disetor

yang tercantum dalam SPT PPh

Badan atas pengungkapan

ketidakbenaran sebagaimana

dimaksud dalam Pasal 8 (3) atau

Pasal 8 (5) UUKUP.

501 PPh Badan atas penghentian

penyidikan tindak pidana

Untuk kekurangan pembayaran

pajak yang masih harus disetor

yang tercantum dalan SPT PPh

20

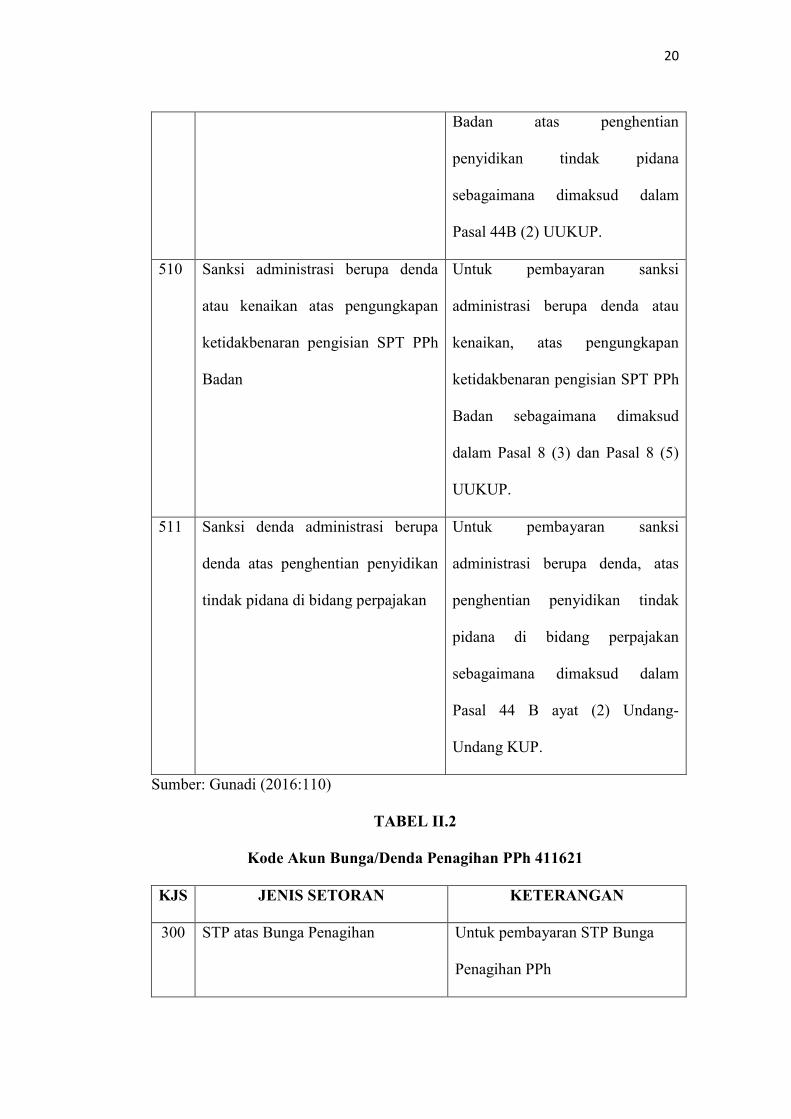

Badan atas penghentian

penyidikan tindak pidana

sebagaimana dimaksud dalam

Pasal 44B (2) UUKUP.

510 Sanksi administrasi berupa denda

atau kenaikan atas pengungkapan

ketidakbenaran pengisian SPT PPh

Badan

Untuk pembayaran sanksi

administrasi berupa denda atau

kenaikan, atas pengungkapan

ketidakbenaran pengisian SPT PPh

Badan sebagaimana dimaksud

dalam Pasal 8 (3) dan Pasal 8 (5)

UUKUP.

511 Sanksi denda administrasi berupa

denda atas penghentian penyidikan

tindak pidana di bidang perpajakan

Untuk pembayaran sanksi

administrasi berupa denda, atas

penghentian penyidikan tindak

pidana di bidang perpajakan

sebagaimana dimaksud dalam

Pasal 44 B ayat (2) Undang-

Undang KUP.

Sumber: Gunadi (2016:110)

TABEL II.2

Kode Akun Bunga/Denda Penagihan PPh 411621

KJS JENIS SETORAN KETERANGAN

300 STP atas Bunga Penagihan Untuk pembayaran STP Bunga

Penagihan PPh

21

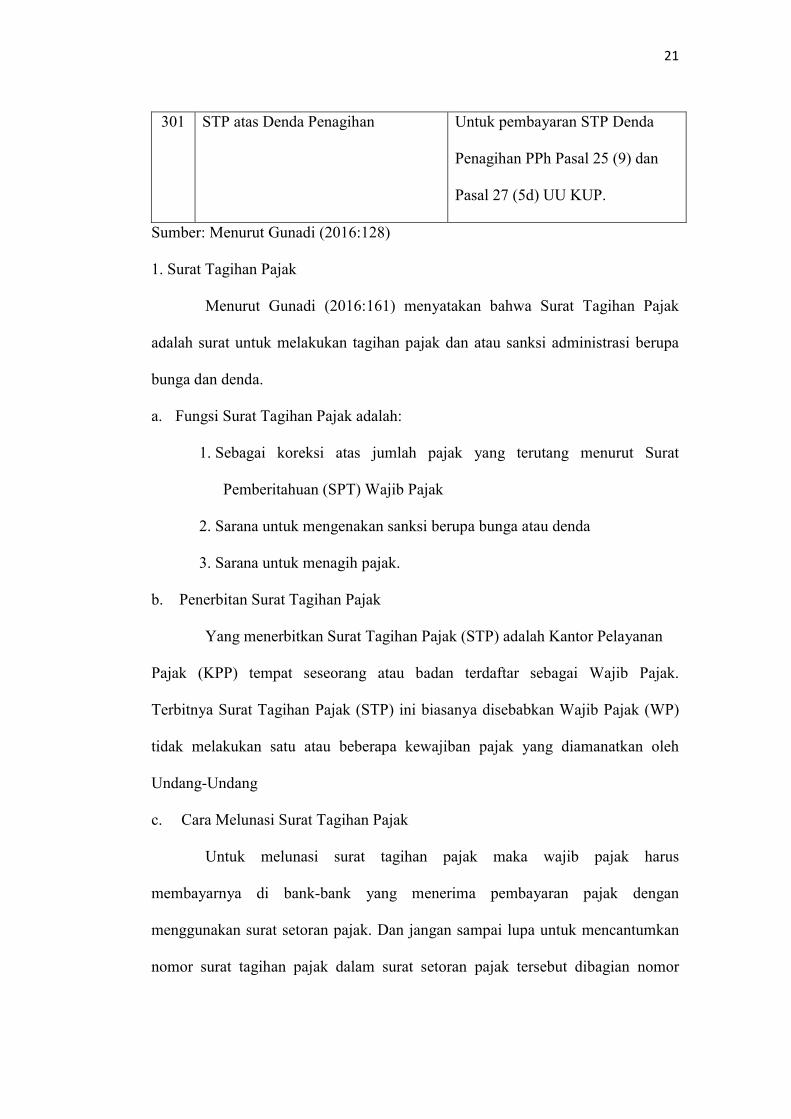

301 STP atas Denda Penagihan Untuk pembayaran STP Denda

Penagihan PPh Pasal 25 (9) dan

Pasal 27 (5d) UU KUP.

Sumber: Menurut Gunadi (2016:128)

1. Surat Tagihan Pajak

Menurut Gunadi (2016:161) menyatakan bahwa Surat Tagihan Pajak

adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa

bunga dan denda.

a. Fungsi Surat Tagihan Pajak adalah:

1. Sebagai koreksi atas jumlah pajak yang terutang menurut Surat

Pemberitahuan (SPT) Wajib Pajak

2. Sarana untuk mengenakan sanksi berupa bunga atau denda

3. Sarana untuk menagih pajak.

b. Penerbitan Surat Tagihan Pajak

Yang menerbitkan Surat Tagihan Pajak (STP) adalah Kantor Pelayanan

Pajak (KPP) tempat seseorang atau badan terdaftar sebagai Wajib Pajak.

Terbitnya Surat Tagihan Pajak (STP) ini biasanya disebabkan Wajib Pajak (WP)

tidak melakukan satu atau beberapa kewajiban pajak yang diamanatkan oleh

Undang-Undang

c. Cara Melunasi Surat Tagihan Pajak

Untuk melunasi surat tagihan pajak maka wajib pajak harus

membayarnya di bank-bank yang menerima pembayaran pajak dengan

menggunakan surat setoran pajak. Dan jangan sampai lupa untuk mencantumkan

nomor surat tagihan pajak dalam surat setoran pajak tersebut dibagian nomor

22

ketetapan. Kelalaian pencantuman nomor surat tagihan pajak ini biasanya akan

mengakibatkan permasalahan dikemudian hari karena wajib pajak akan dianggap

belum membayar surat tagihan pajak tersebut. Untuk menyelesaikannya biasanya

wajib pajak harus melalui proses pemindahbukuan yang cukup memakan waktu.

2.3.2. Pelaporan PPh Pasal 25 Badan

Menurut Supramono dan Damayanti (2015:148) yang dikutip dalam UU

No. 28 Tahun 2007 menjelaskan bahwa penyampaian SPT Tahunan PPh paling

lambat adalah bulan keempat setelah tahun pajak berakhir. Sedangkan

penyampaian SPT Masa PPh paling lambat adalah tanggal 20 bulan berikutnya

setelah masa pajak berakhir.

Perhitungan besarnya angsuran PPh Pasal 25 biasanya mulai dilakukan

pada bulan-bulan batas penyampaian SPT yaitu April, sehingga pada bulan April

baru diketahui PPh yang terutang tahun sebelumnya, misalnya atas pajak terutang

tahun 2008 menurut SPT baru dapat diketahui besarnya pada bulan April tahun

2009. Karena PPh terutang baru diketahui bulan April, maka angsuran PPh Pasal

25 untuk bulan Januari sampai dengan Maret akan mengikuti angsuran pada bulan

Desember tahun sebelumnya atau sesuai dengan Surat Ketetapan Pajak Dirtjen

Pajak.

Menurut Sumarsan (2016:22) menyatakan bahwa wajib pajak yang

melakukan penyetoran PPh Pasal 25 pada tempat penyetoran dan SSPnya telah

mendapat validasi dengan NTPN, maka Surat Pemberitahuan Tahunan PPh Pasal

25 dianggap telah disampaikan ke Kantor Pelayanan Pajak sesuai dengan tanggal

validasi yang tercantum pada SSP. Wajib Pajak dengan jumlah angsuran PPh

23

Pasal 25 Nihil atau angsuran PPh Pasal 25 dalam bentuk satuan mata uang selain

rupiah atau yang melakukan penyetoran tidak secara on-line dan tidak mendapat

validasi dengan NTPN, tetap harus menyampaikan Surat Pemberitahuan Masa

PPh Pasal 25 sesuai dengan ketentuan yang berlaku.

1. SPT Tahunan PPh Wajib Pajak Badan

Menurut Supramono dan Damayanti (2015:24) SPT Tahunan merupakan

surat yang oleh wajib pajak digunakan untuk perhitungan dan atau pembayaran

pajak yang terutang dalam suatu Tahun Pajak.

Pengisian SPT Tahunan PPh Wajib Pajak Badan menggunakan formulir

1771 dan formulir 1721.

a. SPT Formulir 1771

Menurut Prianto (2015:406) formulir ini digunakan oleh wajib pajak

badan dan bentuk usaha tetap untuk melaporkan pajak terutang dalam

satu tahun.

b. SPT Formulir 1721

Menurut Prianto (2015:250) formulir ini digunakan untuk melaporkan

pemotongan pajak penghasilan pasal 21 dan atau pasal 26.

2. Penyampaian SPT

Landasan teori penyampaian SPT membahas tentang pembetulan SPT,

perpanjangan penyampaian SPT, SPT dianggap tidak disampaikan, dan sanksi

keterlambatan penyampaian SPT.

a. Pembetulan SPT

Menurut Mardiasmo (2016:37) mengemukakan:

24

Wajib pajak dengan kemauan sendiri dapat membetulkan surat pemberitahuan

yang telah disampaikan dengan menyampaikan pernyataan tertulis, dengan

syarat Direktorat Jendral Pajak belum melakukan tindakan:

a. Verifikasi dalam rangka menerbitkan surat ketetapan pajak;

b. Pemeriksaan; atau

c. Pemeriksaan bukti permulaan.

Menurut Gunadi (2016:160) menyatakan pendapat lain Wajib Pajak

atas kemauan sendiri dapat membetulkan SPT yang telah disampaikan dengan

menyampaikan pernyataan tertulis, dengan syarat Dirjen Pajak belum mulai

melakukan tindakan verifikasi dalam rangka menerbitkan SKP, pemeriksaan,

atau pemeriksaan bukti permulaan.

Menurut Prianto (2015:100) mengemukakan mekanisme pembetulan

yaitu:

a. Pembetulan SPT sebelum pemeriksaan,

b. Pembetulan SPT setelah pemeriksaan, tapi sebelum penyidikan yang

terkait dengan indikasi pidana fiskal karena kealpaan wajib pajak,

c. Pembetulan SPT saat pemeriksaan, dan

d. Pembetulan SPT karena ada perubahan kompensasi rugi fiskal.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa pembetulan

dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jendral

Pajak belum mulai melakukan tindakan verifikasi dalam rangka

menerbitkan SKP, pemeriksaan, atau pemeriksaan bukti permulaan.

3. Perpanjangan Waktu Penyampaian SPT Tahunan

25

Menurut Mardiasmo (2016:39) wajib pajak dapat memperpanjang jangka

waktu penyampaian SPT Tahunan sebagaimana dimaksud untuk paling lama 2

(dua) bulan sejak batas waktu penyampaian SPT Tahunan dengan cara

menyampaikan pemberitahuan perpanjangan SPT Tahunan.

Lebih lanjut Mardiasmo (2016:40) mengemukakan mekanisme

perpanjangan SPT sebagai berikut:

a. Pemberitahuan perpanjangan SPT Tahunan dibuat secara tertulis dan

disampaikan ke Kantor Pelayanan Pajak, sebelum batas waktu

penyampaian SPT Tahunan berakhir, dengan dilampiri:

1. Perhitungan sementara pajak terutang dalam 1 (satu) Tahun Pajak

yang batas waktu penyampaian diperpanjang;

2. Laporan keuangan sementara; dan

3. Surat setoran pajak sebagai bukti pelunasan kekurangan pembayaran.

b. Pemberitahuan perpanjangan SPT Tahunan wajib ditandatangani oleh

wajib pajak atau kuasa wajib pajak. Dalam hal pemberitahuan

perpanjangan SPT Tahunan ditandatangani oleh kuasa wajib pajak,

pemberitahuan perpanjangan SPT Tahunan harus dilampiri dengan Surat

Kuasa Khusus.

c. Pemberitahuan perpanjangan SPT Tahunan dapat disampaikan:

1. Secara langsung;

2. Melalui pos dengan bukti pengiriman surat; atau

3. Dengan cara lain, yang meliputi:

a. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengiriman surat; atau

26

b. E-Filling melalui ASP.

d. Pemberitahuan perpanjangan SPT Tahunan yang tidak memenuhi ketentuan

dianggap bukan merupakan pemberitahuan perpanjangan SPT Tahunan.

4. SPT Tidak Disampaikan

Menurut Gunadi (2016:79) SPT dianggap tidak disampaikan apabila:

a. SPT tidak ditandatangani,

b. SPT tidak sepenuhnya dilampiri dengan semua dokumen yang

disyaratkan,

c. SPTLB disampaikan setelah 3 tahun sesudah berakhirnya masa pajak,

bagian tahun pajak atau setelah WP ditegur tertulis,

d. disampaikan setelah Dirjen Pajak melakukan pemeriksaan atau

menerbitkan SKP. Jika SPT tidak disampaikan, KPP akan menerbitkan

Surat Teguran. Teguran tersebut antara lain dimaksudkan untuk

memberi kesempatan WP yang berikad baik untuk menyampaikan SPT

dan alasan atau penyebab tidak disampaikannya apa karena penyebab

diluar kemampuannya (kahar-force majeur, seperti banjir dan bencana

lainnya). Jika terlambat disampaikan karena kahar maka dapat

dipertimbangkan. Untuk tujuan administrasi, SPT yang lambat

disampaikan hanya dianggap sebagai data perpajakan. Terdapat

perbuatan tidak menyampaikan SPT, berdasar Pasal 13(1) (b) dapat

dilakukan pemeriksaan pajak sesuai prosedur yang berlaku dan

terbitkan SKP secara jabatan. Atas SKP dimaksud, Pasal 13(3) (a)

UUKUP mengenakan sanksi tersebut lebih besar dari sanksi bunga

maksimal 2% perbulan untuk yang masa, SPT Tahunan diterbitkan

27

SKP Secara jabatan pada waktu keterlambatan pelaporan yaitu dikenai

denda 1.000.000 untuk Wajib Pajak Badan. karena sanksi bunga 2%

perbulan atas kekurangan penyetoran tidak berlaku lagi atau

dihapuskan.

5. Penerbitan Surat Teguran

Menurut Gunadi (2016:83) Begitu pentingnya fungsi dan peranan SPT

dalam sistem self-assessment sebagai sarana penetapan ‘sementara’ pajak yang

terutang menurut ketentuan perpajakan oleh WP dan pemberian pelayananya oleh

administrasi pajak agar tidak terjadi penerbitan SKP secara jabatan, Pasal 3 (5a)

UU KUP menyatakan bahwa jika SPT tidak disampaikan sesuai batas waktunya

(3 atau 4 bulan setelah akhir tahun pajak) atau sesuai dengan batas waktu

perpanjangan dapat diterbitkan surat teguran. Surat teguran berisi teguran kepada

WP yang tidak, menyampaikan SPT sesuai dengan batas waktu dimaksud dan

secara implisit.

Menurut ketentuan Pasal 13 (1) (b) masih memberi kesempatan

menyampaikannya dalam batas waktu tertentu. Pemberian kesempatan ini selaras

dengan prinsip fair play bahwa penerbitan ketetapan secara jabatan karena

bernuansa sanksi (punitif) maka tindakan tidak menyenangkan ini harus didahului

dengan pemberitahuan kepada WP tentang apa yang akan dilakukan administrasi

pajak. Dengan demikian, untuk menghindari penerbitan SKP secara jabatan, Pasal

13 (1) (b) UU KUP memberikan tambahan kelonggaran dengan melegitimasi

kelonggaran penyampaian SPT dari batas akhir penyampaian menurut UU atau

pemberitahuan perpanjangan selamanya 2 bulan ditambah lagi perpanjangan

menurut surat teguran.

28

2.3.3. Sanksi Keterlambatan Penyetoran SPT Tahunan

Menurut Gunadi (2016:130) Pasal 9 (2b) UU KUP menyatakan bahwa

kekurangan pembayaran pajak yang terutang berdasar SPT Tahunan PPh jika

dibayar lunas setelah lewat waktu penyampaian SPT kena sanksi administrasi

bunga 2% per bulan yang dihitung dari tanggal jatuh tempo penyampaian SPT

sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh 1 bulan

untuk masa. Sedangkan untuk yang terlambat penyetoran tidak dikenakan sanksi

administrasi bunga 2% , Wajib Pajak Badan hanya membayar atas kekurangan

dalam penyetoran SPT Tahunan.

Menurut Supramono dan Damayanti (2015:153) mengatakan bahwa

Wajib Pajak akan dikenakan sanksi bunga sebesar 2%, dengan alasan:

a. Apabila besarnya angsuran PPh Pasal 25 yang dihitung berdasarkan PPh yang

terutang menurut SPT Tahunan PPh tahun pajak yang lalu dikurangi dalam

pasal 21 dan pasal 23 serta PPh yang dibayar atau terutang diluar negeri yang

boleh dikreditkan sebagaimana dimaksud dalam pasal 24 dibagi 12 bulan atau

banyaknya bulan dalam bagian tahun pajak khusus untuk masa pajak dari bulan

terakhir penyampaian SPT Tahunan PPh sampai dengan SPT Tahunan tersebut

disampaikan, lebih kecil dari pada angsuran PPh pasal 25 yang dihitung

berdasarkan diterbitkannya Surat Ketetapan Pajak maka atas kekurangan

tersebut akan dikenakan bunga sebesar 2% perbulan.

b. Apabila besarnya angsuran PPh pasal 25 sebelum pembetulan SPT Tahunan

PPh lebih kecil dari pada angsuran PPh pasal 25 berdasarkan SPT Tahunan

PPh setelah pembetulan maka atas kekurangan tersebut akan dikenakan bunga

sebesar 2% dihitung sejak jatuh tempo penyetoran PPh pasal 25 dari masing-

29

masing bulan sampai dengan tanggal penyetoran bagian dari bulan dihitung

penuh 1 bulan.

2.3.4. Sanksi Keterlambatan Pelaporan SPT Tahunan

Apabila SPT Tahunan tidak menyampaikan dalam jangka waktu yang

telah ditetapkan atau SPT Tahunan dianggap tidak menyampaikan, menurut

Gunadi (2016:84) WP dikenai sanksi administrasi berupa denda sebesar:

1. Rp. 1.000.000,00 (satu juta rupiah) untuk SPT Tahunan PPh WP Badan.

2. Rp. 100.000,00 (seratus ribu rupiah) untuk SPT Tahunan WP Orang Pribadi.

Menurut Mardiasmo (2016:125) mengemukakan untuk lebih

meningkatkan tertib administrasi perpajakan dan kepatuhan WP dalam memenuhi

kewajiban menyampaikan SPT, ditetapkan sejumlah sanksi administrasi yang

dapat dikenakan kepada WP yang melanggar ketentuan sehubungan dengan

keterlambatan penyampaian SPT, yaitu:

1. SPT Tahunan PPh WP Orang Pribadi sebesar Rp. 100.000,-

2. SPT Tahunan PPh WP Badan sebesar Rp. 1.000.000,-

3. SPT Tahunan PPh WP Orang Pribadi yang mengajukan permohonan

perpanjangan jangka waktu penyampaian SPT sebesar Rp.100.000,-

4. SPT Tahunan PPh WP Badan yang mengajukan permohonan perpanjangan

jangka waktu penyampaian SPT sebesar Rp. 1.000.000,-

5. Pengungkapan Ketidakbenaran Perbuatan Pengisian SPT Menurut Pasal 8 (3)

UUKUP.

Menurut Gunadi (2016:86) Pasal 7 (2) UU KUP jo PMK-

186/PMK.03/2007 menyatakan bahwa, demi keadilan maka terdapat beberapa

30

kelompok Wajib Pajak yang dikecualikan dari sanksi administrasi walaupun

terjadi keterlambatan penyampaian SPT, namun tidak dikenakan denda.

Kelompok Wajib Pajak dimaksud adalah sebagai berikut:

a. Wajib Pajak Orang Pribadi yang telah meninggal dunia (karena ini sudah

berubah menjadi Wajib Pajak warisan sebagai satu kesatuan menggantikan

yang berhak maka salah satu ahli waris/pelaksana warisan, demi netralitas dan

ekualitas perlakuan seharusnya dapat dikenai denda.

b. Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau

pekerjaan bebas.

c. Wajib Pajak Orang Pribadi yang berstatus sebagai warga Negara asing yang

tidak tinggal lagi di Indonesia.

d. BUT yang tidak melakukan kegiatan lagi di Indonesia.

e. Wajib Pajak Badan yang tidak melakukan kegiatan usaha lagi tetapi belum

dibubarkan sesuai dengan ketentuan yang berlaku.

f. Bendahara yang tidak melakukan pembayaran lagi.

g. Wajib Pajak yang terkena bencana, berdasarkan PMK; atau

h. Wajib Pajak lain yang tidak dapat menyampaikan SPT dalam waktunya

karena keadaan antara lain: (i) kerusuhan masal. (ii) kebakaran, (iii) ledakan

bom atau aksi terorisme, (iv) perang antar suku, atau (v) kegagalan sistem

komputer administrasi penerimaan Negara atau perpajakan berdasar PMK.

31

2.3.5. Pembayaran Denda Keterlambatan Penyetoran dan Pelaporan

Menurut Gunadi (2016:187) Pasal 1 angka 20 UU KUP menyebutkan

Surat Tagihan Pajak (STP) sebagai surat untuk melakukan tagihan pajak dan/atau

sanksi administrasi berupa bunga dan/atau denda. Sama dengan model

pendefinisian SKP, dalam mendefinisikan STP, UU KUP mengikuti pendekatan

tautologis (pengulangan kata-kata) dan fungsional instrumental (pendekatan pada

fungsi STP sebagai suatu instrument). Sebagai surat untuk menagih pajak dan

sanksi administrasi (bunga dan/atau denda) tentu sekaligus sebagai surat

penentuan besarnya jumlah pajak dan/atau sanksi administrasi yang harus ditagih.

Menurut Gunadi (2016:187) Denda pajak karena terlambat penyetoran

pajak dan denda terlambat pelaporan SPT disetor ketika kantor pajak terdaftar

menerbitkan Surat Tagihan Pajak (STP) atas keterlambatan tersebut. Karena untuk

menyetor denda pajak dibutuhkan nomor STP yang harus dituliskan di Surat

Setoran Pajak (STP) harus dilunasi paling lama 1 bulan sejak tanggal diterbitkan.