analisis pelaksanaan akad mudharabah di dalam...

TRANSCRIPT

i

ANALISIS PELAKSANAAN AKAD MUDHARABAH DI

DALAM PRODUK ASURANSI MITRA MABRUR PLUS DI

AJB BUMIPUTERA UNIT SYARIAH SALATIGA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

guna Memperoleh Gelar Sarjana dalam Hukum Islam

Oleh:

Dwi Astuti

NIM: 214-12-021

JURUSAN HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

ANALISIS PELAKSANAAN AKAD MUDHARABAH DI

DALAM PRODUK ASURANSI MITRA MABRUR PLUS DI

AJB BUMIPUTERA UNIT SYARIAH SALATIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

guna Memperoleh Gelar Sarjana dalam Hukum Islam

Oleh:

Dwi Astuti

NIM: 214-12-021

JURUSAN HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

iv

PERSETUJUAN PEMBIMBING

Lamp: 4 (empat) eksemplar

Hal : Pengajuan Naskah Skripsi

Kepada Yth.

Dekan Fakultas Syari’ah IAIN Salatiga

Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan dan

koreksi, maka naskah skripsi mahasiswa:

Nama : Dwi Astuti

Nim : 21412021

Judul : ANALISIS PELAKSANAAN AKAD MUDHARABAH DI

DALAM PRODUK ASURANSI MITRA MABRUR PLUS

DI AJB BUMIPUTERA UNIT SYARIAH SALATIGA

Dapat diajukan kepada Fakultas Syari’ah IAIN Salatiga untuk diujikan

dalam sidang munaqasyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan

digunakan sebagaimana mestinya.

Wassalamu’ alaikum Warahmatullahi Wabarakatuh

Salatiga,21 September 2016

Pembimbing

Drs. Badwan, M.Ag.

NIP. 19561202 198003 1005

v

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS SYARI’AH

Jl. Nakula Sadewa V no.9 Telp (0298) 3419400 Fax 323433 Salatiga 50722

Website: www.iainsalatiga.ac.id E-mail : [email protected]

PENGESAHAN

Skripsi Berjudul:

ANALISIS PELAKSANAAN AKAD MUDHARABAH DI DALAM

PRODUK ASURANSI MITRA MABRUR PLUS DI AJB BUMIPUTERA

UNIT SYARIAH SALATIGA

Oleh:

Dwi Astuti

NIM: 214-12-021

Telah dipertahankan di depan sidang munaqosyah skripsi Fakultas Syari’ah,

Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Kamis, tanggal 29

September 2016, dan telah dinyatakan memenuhi salah satu syarat guna

memperoleh gelar sarjana dalam hukum Islam

Dewan Sidang Munaqosyah

Ketua Sidang : Dra. Siti Zumrotun,. M.Ag ....................................

Sekretaris Sidang : Sukron Ma’mun, S. HI. M.Si ....................................

Penguji I : Prof. Dr. H. Muh. Zuhri, M.A .....................................

Penguji II : Evi Ariyani, M.H .....................................

Salatiga, 29 September 2016

Dekan Fakultas Syari’ah

Dra. Siti Zumrotun, M.Ag.

NIP. 19670115 199803 2 002

vi

SURAT PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan dibawah ini:

Nama : Dwi Astuti

Nim : 21412021

Jurusan : Hukum Ekonomi Syari’ah

Fakultas : Syari’ah

Judul : ANALISIS PELAKSANAAN AKAD MUDHARABAH DI

DALAM PRODUK ASURANSI MITRA MABRUR PLUS DI

AJB BUMIPUTERA UNIT SYARIAH SALATIGA.

Menyatakan dengan sesungguhnya bahwa skripsi saya ini adalah benar asli hasil

karya atau laporan penelitian yang saya lakukan sendiri kecuali yang secara

tertulis diacu dalam penelitian ini dan disebutkan dalam acuan daftar pustaka.

Demikian surat pernyataan ini saya buat dengan sebenar- benarnya.

Salatiga,21 September 2016

Penulis

Dwi Astuti

NIM. 21412021

vii

SURAT PERSETUJUAN SKRIPSI

Hal : Surat Persetujuan Skripsi

Kepada : Yth. Dekan Fakultas Syari’ah

IAIN Salatiga

di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Setelah membaca, meneliti, memberikan petunjuk dan mengoreksi serta

mengadakan perbaikan seperlunya, maka kami selaku pembimbing berpendapat

bahwa skripsi saudara:

Nama : Dwi Astuti

NIM : 21412021

Judul : ANALISIS PELAKSANAAN AKAD MUDHARABAH DI

DALAM PRODUK ASURANSI MITRA MABRUR PLUS DI

AJB BUMIPUTERA UNIT SYARIAH SALATIGA

Sudah dapat diajukan kepada Fakultas Syari’ah Jurusan Hukum

Ekonomi Syari’ah IAIN Salatiga sebagai salah satu syarat memperoleh gelar

sarjana strata satu.

Dengan ini mengharapkan skripsi tersebut diatas agar dapat segera

diajukan ke sidang munaqosah. Demikian apa yang dapat disampaikan dan atas

perhatianya diucapkan terima kasih.

Wassalamu’alaikum Wr. Wb.

Salatiga, 21 September 2016

Pembimbing

Drs. Badwan, M. Ag

NIP. 19561202 198003 1005

viii

MOTTO

Semangat adalah sebenarnya kepinginan-kepinginan bara kemauan yang

kita sisipkan pada setiap celah dalam kerja keras kita, untuk mencegah

masuknya kemalasan dan penundaan

Kegagalan hanya terjadi apabila kita menyerah

ix

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada :

1. Ayah ibu tercinta yang selalu memberikan kasih sayang, doa dalam setiap

sujudnya serta motivasi kepada penulis.

2. Kakak-kakak ku tercinta Eka Yuliana dan Asmu Farizal yang telah

memberikan semangat dan motivasi.

3. Sahabat-sahabat ku tercinta (Titik Iva, Masadah, Iva Ekowati,Vanda

Arifa,Ani Muslikhah, Bunga Apriela) yang selalu memberikan arahan dan

masukan kepada penulis dalam mengerjakan skripsi.

4. Almamater IAIN Salatiga dan Fakultas Syariah

5. Teman-teman tercinta S1HukumEkonomiSyariah 2012

x

KATA PENGANTAR

Rasa syukur yang dalam penulis sampaikan kepada Allah SWT, karena

berkat limpahan rahmatNya penilitian ini dapat terselesaikan sesuai dengan yang

diharapkan.

Shalawat dan salam selalu penulis panjatkan kehadirat Nabi Muhammad

yang telah membawa umat dari zaman kebodohan kezaman yang tahu akan ilmu.

Semoga selalum mendapatkan Syafaat dari beliau di dunia maupun diakhirat

nanti.

Skripsi ini disusun untuk memperoleh gelar Sarjana Hukum Program Studi

S1 Hukum Ekonomi Syariah yang berjudul “ANALISIS PELAKSANAAN

AKAD MUDHARABAH DI DALAM PRODUK ASURANSI MITRA

MABRUR PLUS DI AJB BUMIPUTERA UNIT SYARIAH SALATIGA”.

Penulis menyadari bahwa dalam menyelesaikan laporan ini tidak dapat

diselesaikan tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, penulis

mengucapkan terima kasih kepada:

1. Rektor IAIN Salatiga Dr. Rahmat Hariyadi M.Pd

2. Dekan fakultas syariah Dra. Siti Zumrotun,. M.Ag

3. Ketua Jurusan Hukum Ekonomi Syariah Evi Ariyani S.H,.M.H

xi

4. Pembimbing skripsi Drs. Badwan, M.Ag yang telah memberikan saran,

pengarahan dan masukan sehingga skripsi ini dapat terselesaikan dengan

baik dan sesuai yang diharapkan.

5. Bapak ibu dosen Fakultas Syariah yang telah memberikan ilmunya selama

menempuh pendidikan S1 Hukum Ekonomi Syariah.

6. Sahabat-sahabatku (Titik Iva, Masadah, Iva Ekowati, Vanda Arifa, Ani

Muslikhah, Bunga Apriela).

7. Teman-teman S1 Hukum Ekonomi Syariah angkatan 2012

Semoga Allah membalas semua amal kebaikan mereka dengan

balasan yang lebih dari yang mereka berikan kepada penulis.

Penulis menyadari bahwa dalam menyusun skripsi ini masih jauh

dari kata sempurna.Semoga skripsi ini dapat bermanfaat bagi penulis

sendiri dan bagi pembaca pada umumnya.

Salatiga, September 2016

Penulis

xii

ABSTRAK

Astuti, Dwi, 2016. Analisis Pelaksanaan Akad Mudharabah di Dalam Produk

asuransi Mitra Mabrur Plus di AJB Bumiputera unit Syariah salatiga. Skripsi.

Fakultas Syari’ah. Jurusan Hukum Ekonomi Syari’ah. Institut Agama Islam

Negeri Salatiga. Pembimbing: Drs. Badwan, M. Ag.

Kata kunci: Mitra Mabrur Plus, Asuransi Jiwa Bersama unit syariah Salatiga.

Ibadah haji merupakan ibadah yang wajib di jalankan oleh setiap muslim yang

mampu. Baik mampu dari segi fisik maupun dari segi materi. Ibadah haji

termasuk membutuhkan biaya relatife tinggi, ironisnya pula bagi sebagian

masyarakat di Indonesia masih ada anggapan bahwa orang yang telah berhaji bisa

menaikan status sosial seseorang, bagi sebagian masyarakat yang mampu secara

finansial dapat membayar dana haji secara langsung. Tetapi bagi yang belum

mampu membayar secara langsung mereka bisa bergabung dengan perusahaan

asuransi. Perusahaan asuransi memjadi solusi untuk memenuhi kebutuhan, seiring

berkembangnya zaman perusahaan asuransi mempunyai produk selain asuransi

jiwa. Salah satu produk asuransi adalah asuransi syariah sedangkan produk

asuransi syariah mitra mabrur plus adalah yang berkenaan dengan biaya haji

membuat peneliti tertarik untuk meneliti Bagaimana pelaksanaan akad

mudharabah dalam produk asuransi mitra mabrur plus di AJB Bumiputera unit

syariah Salatiga, serta apakah akad mudharabah tersebut telah sesaui dengan

syariat islam, untuk mengetahui pelaksanaan akad mudharabah dalam produk

mitra mabrur plus di AJB Bumiputera unit syariah Salatiga, untuk mengetahui

apakah pelaksanaan akad mudharabah sesuai dengan syariat Islam atau belum..

Jenis penelitian yang digunakan adalah jenis penelitian kualitatif yang bermaksud

untuk memahami keadaan atau fenomena tentang apa yang dialami oleh subjek

penelitian dengan cara deskripsi dalam bentuk kata-kata dan bahasa dengan

memanfaatkan berbagai metode alamiah. Dalam penelitian kualitatif metode yang

digunakan adalah wawancara, pengamatan dan pemanfaatan dokumen.

pelaksanaan akad mudharabah di dalam produk mitra mabrur plus ini telah sesuai

dengan kaidah muamalah karena tidak ada unsur gharar,maisir dan unsur riba.

Serta menggunakan sistem keterbukaan sehingga tidak ada yang merasa

dirugikan. Dan telah sesuai dengan fatwa DSN MUI No. 21 tahun 2001.

xiii

DAFTAR LAMPIRAN

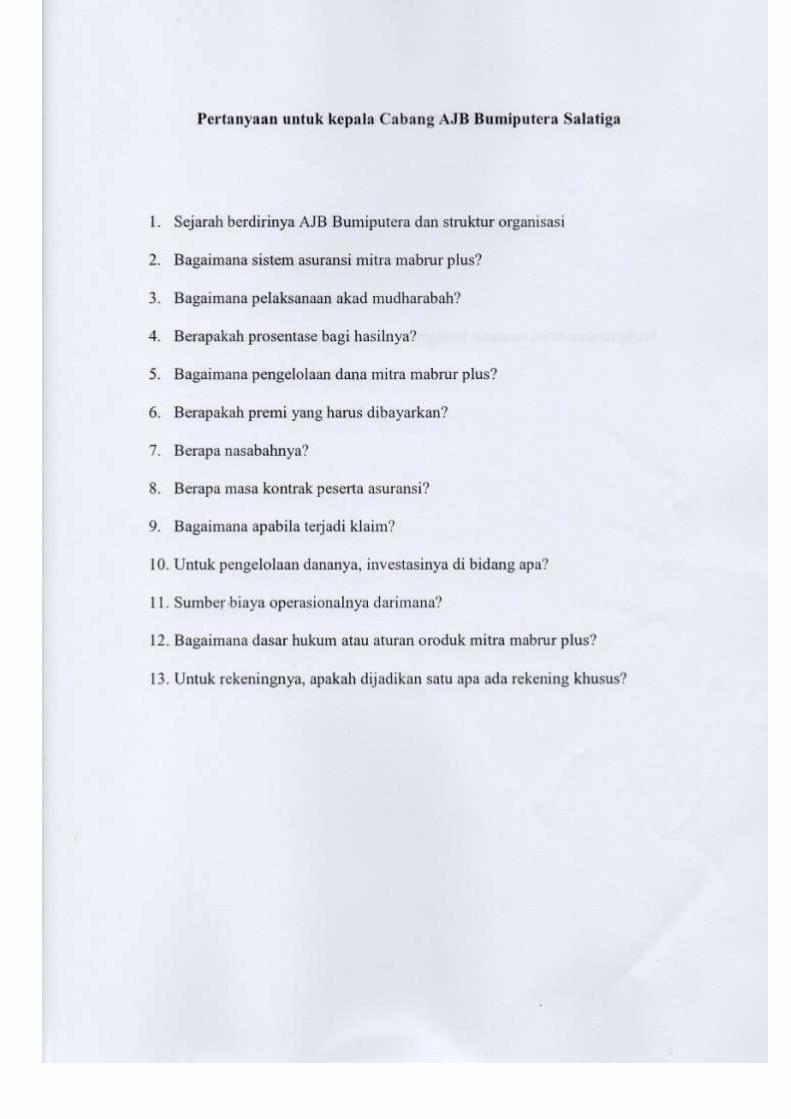

1. Daftar Pertanyaan Dengan Pimpinan AJB Bumiputera Syariah

Salatiga.

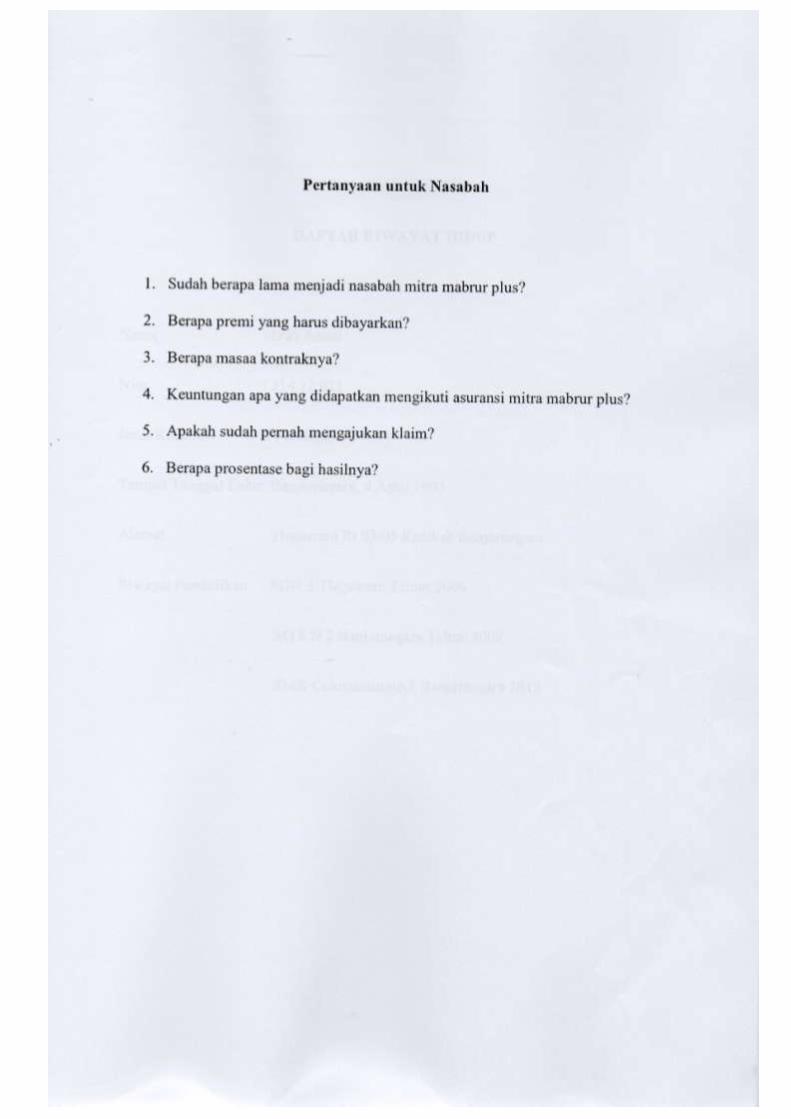

2. Daftar Pertanyaan Dengan Peserta Asuransi

3. Daftar Riwayat Hidup

4. Surat Nota Pembimbing

5. Surat Izin Penelitian di AJB Bumiputera Syariah Salatiga.

xiv

DAFTAR ISI

HALAMAN JUDUL ............................................................................... i

PERSETUJUAN PEMBIMBING ......................................................... iv

PENGESAHAN ....................................................................................... v

PERNYATAAN KEASLIAN SKRIPSI ................................................ vi

SURAT PERSETUJUAN SKRIPSI ...................................................... vii

HALAMAN MOTTO ............................................................................. viii

PERSEMBAHAN .................................................................................... ix

KATA PENGANTAR ............................................................................. x

ABSTRAK ............................................................................................... xi

DAFTAR LAMPIRAN ........................................................................... xii

DAFTAR ISI ............................................................................................ xiii

BAB I PENDAHULUAN

A. Latar Belakang .............................................................................. 1

B. Rumusan Masalah ......................................................................... 3

C. Tujuan Penelitian ........................................................................... 4

D. Kegunaan Penelitian ...................................................................... 4

E. Penegasan Istilah ........................................................................... 5

F. Telaah Pustaka ............................................................................... 5

G. Metode Penelitian .......................................................................... 6

H. Jenis penelitian .............................................................................. 6

1. Kehadiran Peneliti ................................................................ 6

2. Lokasi Penelitian .................................................................. 7

3. Sumber Data ........................................................................ 7

4. Teknik Pengumpulan Data ................................................... 8

5. Analisa Data ....................................................................... 9

6. Pengecekan Keabsahan Data ............................................... 9

7. Tahap-tahap Penelitian ........................................................ 10

I. Sistematika Penulisan .................................................................... 11

BAB II KERANGKA TEORI

xv

A. Asuransi Konvensional ................................................................. 13

1. Pengertian Asuransi Konvensional ........................................ 13

2. Unsur-unsur Asuransi ............................................................. 15

3. Tujuan Asuransi ..................................................................... 15

4. Prinsip-prinsip Asuransi ......................................................... 16

5. Jenis-jenis Asuransi ................................................................ 17

6. Obyek Asuransi ...................................................................... 19

7. Akad Pada Asuransi Konvensional ........................................ 23

8. Landasan akad pada Asuransi Konvensional ......................... 23

B. Asuransi Syariah ........................................................................... 24

1. Pengertian Asuransi Syariah ................................................ 24

2. Landasan Hukum Asuransi Syariah ..................................... 24

3. Prinsip-prinsip Asuransi Syariah ......................................... 27

4. Produk Dengan Unsur Tabungan Asuransi Syariah ............ 27

5. Ketentuan Operasional Syariah ........................................... 30

6. Perbedaan Asuransi Konvesnional dengan Syariah ............. 34

C. Mudharabah ................................................................................... 35

1. Pengertian Mudharabah.......................................................... 35

2. Syarat sahnya Mudharabah .................................................... 37

3. Perbedaan Pendapat Para ahli Tentang Keabsahan Mudharabah 38

4. Penerapan Sistem Mudharabah .............................................. 40

5. Keistimewaan dan Keunggulan Mudharabah ........................ 41

6. Sistem Mudharabah pada Asuransi Umum ............................ 42

BAB III HASIL PENELITIAN

A. Gambaran Umum AJB Bumiputera .................................................................... 45

1. Sejarah Berdirinya AJB Bumiputera ............................................................ 45

2. Kode Etik dan Prinsip Perusahaan ............................................................... 47

3. Budaya Kerja Perusahaan AJB Bumiputera................................................. 48

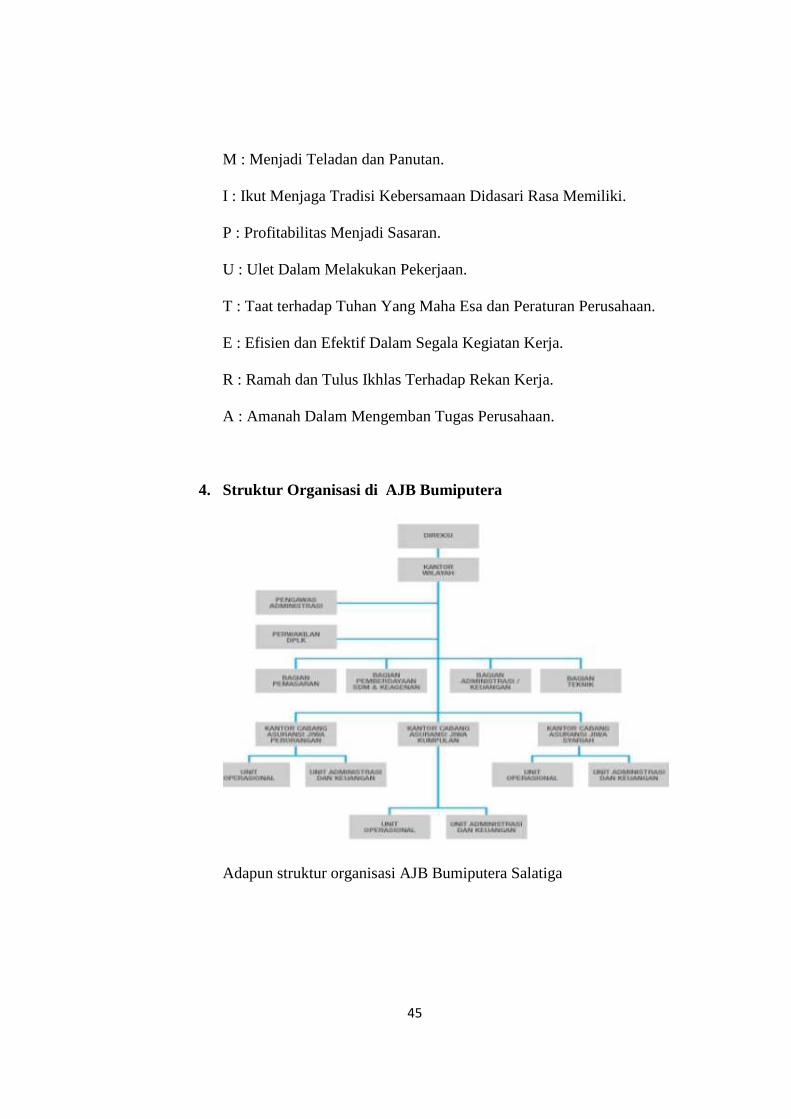

4. Struktur Organisasi di AJB Bumiputera....................................................... 49

5. Visi dan misi AJB Bumiputera .................................................................... 50

6. Mitra mabrur plus ......................................................................................... 51

xvi

7. Keunggulan mitra mabrur plus ......................................................................... 51

B. Pelaksanaan akad mudharabah di dalam produk asuransi mitra mabrur plus

di AJB Bumiputera unit syariah .......................................................................... 52

1. Sistem asuransi mitra mabrur plus ............................................................... 52

2. Pengelolaan Dana ......................................................................................... 53

3. Premi ............................................................................................................ 54

4. Nasabah ........................................................................................................ 56

5. Masa Kontrak ............................................................................................... 56

6. Klaim ............................................................................................................ 56

7. Manfaat Mengikuti mitra mabrur plus ......................................................... 57

8. Rekening....................................................................................................... 58

9. Alasan Memilih produk mitra mabrur plus .................................................. 58

10. Kerugian Selama Menjadi Peserta

suransi.………………………................38

BAB IV ANALISIS

A. Pelaksanaan Akad Mudharabah Dalam Produk Mitra Mabrur Plus di AJB

Bumiputera Unit Syariah Salatiga……………………………………………...60

B. Apakah Pelaksanaan Akad Mudharabah Sesuai dengan Fatwa DSN MUI atau

Hukum Islam……………………………………………………….…………...66

BAB V PENUTUP

A. Kesimpulan .......................................................................................................... 70

B. Saran .................................................................................................................... 71

C. Penutup ................................................................................................................ 72

DAFTAR PUSTAKA

RIWAYAT HIDUP

LAMPIRAN-LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Ibadah haji merupakan rukun Islam yang ke lima, hukum

menjalankan ibadah haji adalah wajib bagi setiap umat muslim yang

mampu menjalankannya. Baik mampu dari segi fisik maupun dari segi

materi. Ibadah Haji adalah perjalanan rohani menuju rahmat dan karunia

Allah swt, yang sangat di idamkan dan menarik dalam agama Islam,

Kebanyakan dari umat Islam di Indonesia tidak hanya menjalankan ibadah

haji satu kali dalam hidupnya. Bagi yang mempunyai materi yang cukup

bisa menjalankan ibadah haji berkali-kali, bahkan sampai setiap tahun

menjalankan ibadah haji. Sebagaimana Firman Allah SWT dalam QS Ali

imran ayat 97:

“Padanya terdapat tanda-tanda yang nyata, (di antaranya) maqam

Ibrahim; Barangsiapa memasukinya (Baitullah itu) menjadi amanlah dia;

mengerjakan haji adalah kewajiban manusia terhadap Allah, Yaitu (bagi)

orang yang sanggup Mengadakan perjalanan ke Baitullah. Barangsiapa

2

mengingkari (kewajiban haji), Maka Sesungguhnya Allah Maha Kaya

(tidak memerlukan sesuatu) dari semesta alam.”

Ibadah haji termasuk ibadah yang membutuhkan biaya relatif

tinggi. Ironisnya pula bagi sebagian masyarakat di Indonesia masih ada

anggapan bahwa orang yang telah berhaji bisa menaikan status sosial

seseorang. Faktor-faktor ini mendorong tingginya animo masyarakat untuk

menjalankan ibadah haji. Bagi sebagian masyarakat yang mampu secara

financial dapat membayar dana haji tersebut secara tunai. Namun,

bagaimana dengan mereka yang belum mampu secara finansial, tetapi

mereka ingin menunaikan ibadah haji. Sekarang untuk menunaikan ibadah

haji, tidak bisa secara langsung tetapi harus menunggu atau mengantri

bertahun-tahun. Sekarang umat Islam tidak perlu memikirkan dari mana

uang bisa kita dapatkan, misalnya hanya memiliki dana setengahnya dari

biaya yang dibutuhkan. Sebab mereka bisa bergabung dengan perusahaan

asuransi.

Perusahaan asuransi menjadi solusi untuk memenuhi

kebutuhannya. Seiring berkembangnya zaman perusahaan asuransi

mempunyai banyak produk selain asuransi jiwa. Salah satu dari produk

asuransi adalah asuransi syariah, sedang produk asuransi syariah Mitra

Mabrur Plus adalah yang berkenaan dengan biaya haji. Pembiayaan Mitra

Mabrur Plus pada dasarnya menggunakan akad Mudharabah yaitu

jumlah yang ditabungakan selama 4 tahun kurang lebih 40 juta maka

3

mudharabah 20 juta untuk perlunasan dana talangan sekaligus pelunasan

ongkos haji. Nasabah membayar uang muka 6 juta untuk mendapatkan

kepastian pemberangkatan porsi haji yang tertera dalam BPIH(biaya

perjalanan ibadah haji). Dana talangan tersebut untuk mempercepat proses

mendapatkan porsi Haji ke Kementrian Agama kepada calon Jama’ah Haji

dan menabung melalui Buimiputera Syariah untuk pelunasan Dana

Talangan sekaligus Pelunasan ONH menjelang keberangkatan.

Kemudian kalau kita kaitkan dengan ayat yang dijelaskan di atas

bahwa Ibadah haji merupakan kewajiban bagi setiap umat Islam yang

mampu menjalankannya, lalu bagaimana hukumnya dengan asuransi

syariah mitra mabrur plus ini?

Berangkat dari latar belakang tersebut maka penulis mencoba

menyusun suatu penelitian dengan judul “ANALISIS PELAKSANAAN

AKAD MUDHARABAH DI DALAM PRODUK ASURANSI MITRA

MABRUR PLUS DI AJB BUMIPUTERA UNIT SYARIAH SALATIGA”.

B. Rumusan Masalah

1. Bagaimana Pelaksanaan akad Mudharabah dalam Produk Mitra

Mabrur Plus di AJB Bumiputera Unit Syariah Salatiga ?

2. Apakah Pelaksanaan akad Mudharabah sesuai dengan Fatwa DSN

MUI No. 21/DSN-MUI/X/2001 atau syariah Islam ?

4

C. Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah :

1. Untuk mengetahui Pelaksanaan akad Mudharabah dalam Produk Mitra

Mabrur Plus di AJB Bumiputera Unit Syariah Salatiga.

2. Untuk Mengetahui apakah Pelaksanaan akad Mudharabah sesuai

dengan Fatwa DSN MUI atau Syariah Islam.

D. Kegunaan penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara

teoritis maupun praktis. Manfaat tersebut dijabarkan sebagai berikut :

1. Secara teoritis dapat menambah khasanah pengetahuan hukum Islam

mengenai Asuransi Syariah.

2. Secara praktis diharapkan penelitian ini dapat dipergunakan sebagai

referensi atau landasan hukum dalam pengambilan keputusan

khususnya bagi seseorang yang ingin melakukan asuransi supaya tidak

salah dalam mengambil keputusan.

E. Penegasan istilah

Mitra mabrur plus adalah mempersiapkan dana untuk menunaikan

ibadah haji, melalui perpaduan perlindungan asuransi dan tabungan, sesuai

dengan prinsip syariah. (www.bumiputera.com).

5

Mudharabah adalah suatu perjanjian usaha antara pemilik modal

dengan pengusaha, di mana pihak pemilik modal menyediakan seluruh

dana yang diperlukan dan pihak pengusaha melakukan pengelolaan atas

usaha.(perwataatmaja, dkk.1992:21).

F. Telaah Pustaka

Skripsi yang ditulis oleh Azhar Arfiansyah Zainy, 2008. berjudul

Pelindungan Hukum Bagi Peserta Asuransi Mitra Mabrur dalam

pelaksanaan Akad Mudharabah di Asuransi Bumiputera Syariah cabang

Jogjakarta. Letak perbedaan antara skripsi yang ditulis oleh penulis dengan

Azhar Arfiansyah Zainy yaitu Azhar Arfiansyah Zainy fokus di

perlindungan hukum bagi nasabah, sedangakan penulis lebih focus kepada

pelaksanaan akad mudharabah di dalam produk mitra mabrur plusnya.

Penelitian juga pernah dilakukan oleh Mirantini Tri Kuntari, 2015.

Skripsi ini berjudul Analisis Swot Pada Produk Asuransi Mitra Mabrur

Plus ( Studi pada AJB Bumiputera 1912). Letak perbedaan antara skripsi

yang ditulis oleh penulis dengan Mirantini Tri Kuntari yaitu Mirantini Tri

Kuntari berkonsentrasi perkembangan dan pemasaran produk Mitra

Mabrur Plus pada AJB Bumiputera 1912, serta untuk mengetahui sejauh

mana kekuatan (strength), kelemahan (weaknesses), peluang

(opportunities) dan ancaman (threat). Sedangkan skripsi yang ditulis oleh

peneliti berkonsentrasi kepada pelaksanaan akad mudharabah dalam

produk mitra mabrur plus.

6

G. Metode Penelitian

1. Jenis Penelitian dan Pendekatan

Jenis penelitian ini adalah jenis penelitian kualitatif yaitu

penelitian yang bermaksud untuk memahami keadaan atau fenomena

tentang apa yang dialami oleh subjek penelitian dengan cara deskripsi

dalam bentuk kata-kata dan bahasa dengan memanfaatkan dengan

berbagai metode alamiah. Dalam penelitian kualitatif metode yang

biasa digunakan adalah wawancara, pengamatan dan pemanfaatan

dokumen.(Moleong, 2002:112)

2. Kehadiran Peneliti

Pada penelitian ini, penulis bertindak sebagai pengumpul data di

lapagan dengan menggunakan alat penelitian aktif dalam

mengumpulkan data-data dilapangan. Selain itu alat yang dijadikan

untuk pengumpulan data bisa berupa dokumen-dokumen yang

menunjang keabsahan hasil penelitian ini serta alat-alat bantu lain yang

dapat mendukung terlaksananya penelitian,seperti kamera dan alat

perekam.

3. Lokasi Penelitian

Lokasi Penelitian ini dilaksanakan di AJB Bumiputera Unit

Syariah Salatiga di jl. Diponegoro No.8 Salatiga.

4. Sumber Data

a. Sumber Data Primer

7

Sumber data Primer adalah sumber data yang langsung di

dapatkan dari lapangan atau lokasi penelitian.

1) Informan

Informan adalah orang yang dapat memberikan informasi

tentang situasi dan kondisi latar penelitian (Moleong, 2000:90).

Dalam penelitian ini yang menjadi informan adalah Pimpinan

atau Manager AJB Bumiputera Unit Syariah dan Nasabah.

2) Dokumen

Yang digunakan dalam penelitian ini adalah data-data

primer, yaitu dokumen-dokumen yang berhubungan dengan

AJB Bumiputera Unit Syariah,diantaranya adalah struktur

organisasi di AJB Bumiputera Unit Syariah dan Pelaksanaan

akad mudharabah dalam produk asuransi mitra mabrur plus.

b. Sumber Data Sekunder

Sumber Data Sekunder adalah sumber data yang diperoleh

dari berbagai bacaan atau hasil penelitian sebelumnya yang

bertema sama. jadi sumber data lain yang bias mendukung

penelitian ini adalah dengan telaah pustaka seperti buku-buku,

jurnal ataupun hasil penelitian sebelumnya yang meneliti hal

serupa.

5. Teknik Pengumpulan Data

8

Data yang dikumpulkan secara langsung dari sumbernya di

tempat penelitian. Pada pengumpulan data secara primer, penulis

menggunakan beberapa teknik guna memperoleh data antara lain :

a. Observasi

Observasi adalah pengumpulan data dengan jalan pengamatan

dan pencatatan secara langsung dan sistematis terhadap fenomena

yang diselidiki (Ruslan,2010:34).

Dalam observasi ini, data yang penulis peroleh secara langsung

dari AJB Bumiputera dengan melakukan pengamatan dan

wawancara secara langsung terhadap kegiatan yang terjadi pada

objek penelitian seperti dengan cara mengamati keadaan keadaan

sekitar AJB Bumiputera.

b. Indepth Interview

Indepth Interview (wawancara mendalam) karena penelitian

yang digunakan menggunakan dasar penelitian, maka

pengumpulan data dengan wawancara secara mendalam dianggap

paling tepat karena dimungkinkan untuk mendapat informasi

secara detail dari objek yang diteliti. Wawancara mendalam

dilakukan secara langsung terhadap informan yang berpedoman

pada daftar pertanyaan yang sudah disusun oleh peneliti

sebelumnya.

6. Analisis Data

9

Seluruh data penelitian yang telah dikumpulkan ataupun diperoleh

dianalisa secara kualitatif dengan cara menggambarkan masalah

secara jelas dan mendalam. Mengumpulkan informasi dari Nasabah,

Agen, Manager,Direksi dan pihak-pihak yang terkait. Kemudian akan

membandingkan antara informan satu dengan informan yang lainnya

mengenai kevalidan data.

7. Pengecekan Keabsahan Data

Dalam suatu penelitian, validalitas data mempunyai pengaruh

yang sangat besar dalam menentukan hasil akhir suatu penelitian

sehingga untuk mendapatkan data yang valid diperlukan suatu teknik

untuk memeriksa keabsahan data. Triangulasi adalah teknik

pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain

dalam membandingkan hasil wawancara terhadap objek penelitian

(Moleong, 2004: 330). Pengecekan keabsahan data dalam penelitian

ini akan dilakukan dengan membandingkan hasil wawancara satu

dengan wawancara yang lainnya, hasil wawancara dengan observasi

dan hasil observasi dengan observasi yang lainnya.

8. Tahap-Tahap Penelitian

Tahap-tahap dalampenelitian ini adalah sebagai berikut:

a. Tahap sebelum lapangan, yaitu hal-hal yang dilakukan sebelum

melakukan penelitian seperti penulis menentukan topik penelitian,

mencari informasi tentang pelaksanaan akad mudharabah dalam

produk asuransi mitra mabrur plus dan apakah akad mudharabah

10

tersebut sesuai dengan syariah Islam atau belum, pembuatan

proposal penelitian,menetapkan fokus penelitian dan sebagainya

yang harus dipenuhi sebelum melakukan penelitian.

b. Tahap pekerjaan lapangan yaitu penulis terjun langsung ke

lapangan untuk mencari data-data yang diperlukan seperti

wawancara kepada informan,melakukan observasi dan

dokumentasi.

c. Tahap analisa data, apabila semua data telah terkumpul dan dirasa

cukup maka tahap selanjutnya adalah menganalisa data-data

tersebut dan menggambarkan hasil penelitian sehingga bias

memberi arti pada objek yag diteliti.

Tahap penulisan laporan yaitu apabila semua data telah

terkumpul dan dianalisis serta dikonsultasikan kepada

pembimbing, maka yang dilakukan penulis selanjutnya adalah

menulis hasi penelitian tersebut sesuai dengan pedoman penulisan

yang telah ditentukan.

H. Sistematika Penulisan

Adapun sistematika penulisan hasil penelitian nanti adalah sebagai berikut:

Bab 1 Pendahuluan yang merupakan garis-garis besar

pembahasan isi pokok penelitian yang terdiri atas: latar belakang masalah,

fokus penelitian, tujuan penelitian, manfaat penelitian, tinjauan pustaka,

metodologi penelitian, dan sistematika penulisan penelitian.

11

Bab II Kerangka Teori, meliputi pengertian Asuransi secara

konvensional dan syariah dan membahas mengenai mudharabah.

Bab III Hasil Penelitian yang mendeskripsikan mengenai hasil

wawancara dengan pimpinan perusahaan dan nasabah serta membahas

mengenai pelaksanaan akad mudharabah dalam produk asuransi mitra

mabrur plus.

Bab IV Pembahasan yaitu membahas mengenai pelaksanaan akad

mudharabah dalam produk asuransi mitra mabrur plus. Pada bab ini

menguraikan tentang jawaban terhadap pokok permasalahan dari

penelitian yaitu tentang pelaksanaan akad mudharabah dalam produk

asuransi mitra mabrur plus, apakah cara pelaksanaanya akad mudharabah

tersebut sesuai dengan fatwa DSN MUI/ Syariah Islam atau belum..

Bab V adalah penutup yang merupakan kesimpulan dan saran-

saran mengenai persoalan yang telah dijabarkan pada bab- bab

sebelumnya. Kemudian pada akhir dari skripsi ini nanti daftar pustaka dan

lampiran- lampiran

12

BAB II

KERANGKA TEORI

A. Asuransi Konvensional

1. Pengertian Asuransi Konvensional

Berikut ini adalah bebrapa pengertian Asuransi Konvensional

berdasarkan beberapa sudut pandang berbeda yaitu:

a. Sudut pandang ekonomi

Asuransi merupakan suatu metode untuk mengurangi risiko

dengan jalan memindahkan dan mengombinasikan ketidakpastian

akan adanya kerugian keuangan (finansial).

b. Sudut pandang hukum

Asuransi merupakan suatu kontrak pertangungan risiko

antara trtangung dan penangung. Penangung berjanji membayar

kegiatan yang disebabkan oleh risiko yang dipertangungkan kepada

tertangung. Sementara itu, tertangung membayar premi secara

periodik kepada penangung sehingga tertangung mempertukarkan

kerugian besar yang mungkin terjadi dengan pembayaran tertentu

yang relatif kecil.

c. Sudut pandang bisnis

13

Asuransi merupakan sebuah perusahaan yang usaha

utamanya adalah menerima/menjual jasa, memindahan risiko dari

pihak lain, dan memperoleh keuntungan dengan berbagai resiko

dari masyarakat yang kemudian mengivestasikan dana itu dalam

berbagai kegiatan ekonomi.

d. Sudut pandang sosial

Asuransi didefinisikan sebagai organisasi sosial yang

menerima pemindahan risiko dan mengumpulkan dana dari

anggota anggotanya guna membayar kerugian yang mungkin

terjadi pada masing-masing anggota tersebut. Dengan

ketidakpastian kerugian yang terjadi pada setiap anggota, yang

tidak pernah mengalami kerugian dari sudut pandang sosial

merupakan penyumbang terhadap organisasi.

Dari berbagai sudut pandang tersebut dapat ditarik

kesimpulan bahwa asuransi konvensional adalah

pemindahan/pengalihan risiko dari tertangung kepada kepada

penanggung atau istilahnya transfer risk. Pada konsep asuransi

syariah, menurut DSN-MUI, risiko yang akan terjadi ditanggung

bersama atas dasar ta’wun, yaitu prinsip hidup saling melindungi

dan saling menolong atas dasar ukhuwah Islamiyah antara sesama

anggota dalam menghadapi malapetaka.

14

2. Unsur-unsur Asuransi

Dari pasal 246 KUHD tersebut dapat disimpulkan, bahwa asuransi

mempunyai tiga unsur,yaitu:

a. Unsur premi atau adanya premi.

b. Unsur rugi atau adanya ganti rugi.

c. Unsur peristiwa atau adanya peristiwa yang belum terjadi.

Kalau kita lihat dari persetujuan atau perjanjiannya atau dari

Hukum Perdata, asuransi termasuk perjanjian “untung-untungan” yang

diatur menurut pasal 1774 KUH Perdata yang berbunyi.

“suatu perbuatan yang hasilnya mengenai untung ruginya, baik bagi

semua pihak maupun bagi sementara pihak, tergantung kepada suatu

kejadian yang belum tentu, demikian juga persetujuan pertanggungan

yang diatur dalam Kitab Undang-undang Hukum Dagang”.

3. Tujuan Asuransi

Tujuan Asuransi atau pertangungan ialah:

a. Apabila perusahaan/perorangan menderita suatu musibah yang

telah ditentukan dalam persetujuan atau kejadian kerugian yang

dideritanya maka ada yang akan menanggung.

b. Tanggung jawab perusahaan/perorangan itu kepada pihak ketiga

seolah-olah dipikulkan kepada pihak penangung.

15

Dengan demikian, maka tujuan pokoknya ialah untuk memperkecil

risiko yang harus dihadapi Tertangung apabila terjadi peristiwa yang

merugikan tertangung (perusahaan/perorangan). Dengan kata lain,

tujuan hukum dan tujuan ekonominya adalah pembagian risiko atau

pemindahan risiko. (Kansil,2013:181)

4. Prinsip-prinsip Asuransi

Prinsip-prinsip dasar Asuransi, antara lain:

a. Harus ada hubungan antara yang diasuransikan/tertanggung dengan

yang menerima manfaat.

b. Tertanggung harus memberikan informasi yang lengkap dan akurat.

c. Tertanggung membeli asuransi bukan untuk mencari keutungan.

d. Apabila ada pihak lain yang memberikan kompensasi terhadap suatu

kejadian buruk, maka kewajiban perusahaan asuransi sebanyak

kompensasi tersebut.

e. Perusahaan asuransi harus memiliki banyak pihak tertanggung

sehingga risiko dapat didistribusikan.

f. Suatu kejadian buruk yang diasuransikan harus dapat dihitung.

Sebagai contoh, perusahaan minyak tidak dapat mengasuransikan

tambang minyaknya yang belum diekplorasi.

g. Perusahaan asuransi harus dapat mengukur probabilitas munculnya

suatu kejadian.

Prinsip “the law of large numbers” mengatakan bahwa semakin

banyak orang yang diasuransikan, maka rata-rata suatu kejadian buruk

16

akan berdistribusi normal, sehingga probabilitas rata-rata munculntya

suatu kejadian buruk dapat diprediksi secara akurat. Dengan demikian,

perusahaan asuransi dapat menentukan harganya (nilai premi) untuk

memperoleh keuntungan.

Masalah potensial lain yang dihadapi perusahaan asuransi adalah

adanya perilaku pilihan merugikan dan bahaya moral dari pelanggan dan

calon pelanggan. Biasanya pihak yang mau membeli asuransi adalah

mereka yang beresiko. Mereka berpotensi melakukan pilihan merugikan

berperilaku seolah-olah sehat dengan menunjukan catatan medis yang

bagus. Oleh karena itu perusahaan asuransi harus memiliki cara untuk

mengatasi masalah tersebut, antara lain mensyaratkan pemeriksaan fisik

dan catatan medis dari rumah sakit yang ditunjuk.

5. Jenis-jenis Asuransi

a. Asuransi Jiwa

Asuransi jiwa memberikan perlindungan terhadap aliran

pendapatan kepada ahli waris akibat kematian. Jika pemegang polis

meninggal dunia, perusahaan asuransi akan melakukan pembayaran

dalam jumlah besar sekaligus atau melalui serangkaian pembayaran

kepada ahli waris. Produk asuransi jiwa meliputi:

1) Asuransi Kecacatan yaitu memberi perlindungan terhadap aliran

pendapatan bila pihak tertanggung mengalami cacat tubuh

sehingga tidak bisa bekerja.

17

2) Anuitas yaitu produk asuransi yang menjamin aliran pendapatan

seumur hidup. Mereka yang sehat dan memiliki riwayat hidup

panjang biasanya paling mau membeli produk ini. Oleh karena itu

perusahaan asuransi menjual anuitas kepada individu dengan

harga yang mahal. Pada umumnya, anuitas dijual kepada

kelompok/ grup dalam bentuk program dana pensiun sehingga

dapat menentukan perilaku pilihan merugikan.

3) Asuransi Kesehatan yaitu memberi proteksi terhadap ongkos

kesehatan yang semakin hari semakin mahal.

b. Asuransi umum/non Jiwa

Asuransi umum dapat terdiri dari asuransi harta benda/properti,

dan Asuransi tanggungan gugat, yang meliputi:

1) Asuransi harta benda: memberi perlindungan terhadap aliran

pendapatan dari properti (rumah, mobil, toko dan sebagainya).

Akibat kejadian seperti kecelakaan, kebakaran, pencurian,

bencana alam, dan kejadian yang tidak dapat dihindarkan

lainnya.

2) Asuransi tanggung gugat: memproteksi pihak tertanggung

terhadap klaim pihak ketiga akibat produk cacat dan kecelakaan

(Mangani,2009:40).

6. Objek Asuransi

a. Benda Asuransi

1) Benda Asuransi dan Teori Kepentingan

18

Benda asuransi adalah benda yang menjadi objek

perjanjian Asuransi. Benda asuransi adalah harta kekayaan yang

mempunyai nilai ekonomi, yang dapat dihargai dengan sejumlah

uang. Benda asuransi selalu berwujud, misalnya gedung

pertokoan, rumah, kapal.

Benda asuransi erat hubungannya dengan teori

kepentingan yang secara umum dikenal dalam hukum asuransi.

Menurut teori kepentingan, pada benda asuransi melekat hak

subjektif yang tidak berwujud. Karena benda asuransi dapat

rusak, hilang, musnah, atau berkurang nilainya.kepentingan itu

sifatnya absolut, artinya harus ada pada setiap objek asuransi

dan mengikuti kemana saja benda asuransi itu berada.

Kepentingan itu harus sudah ada pada benda asuransi pada saat

asuransi diadakan atau setidaknya pada saat terjadi peristiwa

yang menimbulkan kerugian.

Benda asuransi adalah harta kekayaan, karena

kepentingan itu melekat pada benda asuransi, maka

kepentingan juga adalah harta kekayaan. Sebagai harta

kekayaan, kepentingan memiliki unsur-unsur bersifat ekonomi.

Menurut ketentuan pasal 286 KUHD, asuransi dapat mengenai

segala macam kepentingan yang dapat dinilai dengan uang.

Diancam oleh bahaya, dan tidak dikecualikan oleh undang-

19

undang. Berdasarkan ketentuan pasal ini dapat ditentukan

kriteria kepetingan yaitu:

a. Harus ada pada setiap asuransi (Pasal 250 KUHD).

b. Harus dapat diniali dengan uang.

c. Harus diancam oleh bahaya.

d. Harus tidak dikecualikan oleh undang-undang.

2) Pengaturan kepentingan dalam KUHD

a. Kepentingan selalu ada pada benda asuransi

Dalam setiap asuransi, kepentingan itu harus ada, jika

tidak ada kepentingan atas benda yang diasuransikan,

penangung tidak diwajibkan membayar klaim ganti

kerugian (pasal 250 KUHD) ini berarti jika tidak ada

kepentingan, tidak ada pula asuransi. Jika terjadi peristiwa

yang menimbulkan kerugian, tidak ada klaim ganti kerugian

bagi tertanggung yang tidak berkepentingan. Jadi

kepentingan itu merupakam syarat mutlak dalam setiap

asuransi.

b. Asuransi mengikuti kepentingan

apablia benda asuransi berpindah kepada pihak lain,

misalnya karena dijual, maka asuransi mengikuti

kepentingan yang melekat pada benda asuransi itu. Segala

hak dan kewajiban tertanggung lama berpindah kepada

tertanggung baru, kecuali jika diperjanjikan sebaliknya

20

antara tertanggung lama dan penanggung (pasal 263 ayat

(1) KUHD). Akan tetapi jika pembeli atau pemilik baru

benda asuransi itu menolak untuk mengoper asuransinya,

sedangkan tertanggung lama masih mempunyai kepentingan

kerhadap benda yang diasuransikan, maka asuransi itu tetap

berjalan untuk kepentingan tertanggung lama (pasal 263

ayat (2) KUHD) jika tertanggung lama sudah tidak

berkepentingan lagi, maka pemilik baru harus

memberitahukan kepada penanggung untuk

memberhentikan asuransi itu.

b. Saat kepentingan harus ada

1) Ketentuan KUHD

Ketentuan pasal 250 KUHD selayaknya ditujukan kepada

tertanggung sebagai suatu isyarat bahwa pada waktu mengadakan

asuransi, tertanggung perlu menyatakan dengan tegas dan jelas apa

kepentingannya mengadakan asuransi itu. Dengan adanya

kepentingan, sejumlah premi dapat dibayar, sehingga asuransi

berjalan. Jika terjadi peristiwa yang menimbulkan kerugian,

tertanggung yang berkepentingan berhak mengklaim pembayaran

ganti kerugian dari tertanggung.

2) Pendapat para penulis hukum

21

Menurut Dorhout Mess, kepentingan itu harus sudah ada pada

saat terjadi kerugian. Vollmar juga mengatakan bahwa kepentingan

itu harus sudah ada pada saat terjadi peristiwa, sehingga tertanggung

berhak mengkalim ganti kerugian. Jadi, menurut kedua penulis

hukum tersebut, kepentingan tidak perlu harus ada pada saat

perjanjian asuransi dibuat. Tetapi pada saat terjadi peristiwa yang

menimbulkan kerugian.

c. Nilai Benda Asuransi

1) Pencantuman Nilai benda dalam Polis

Dalam pasal 256 KUHD yang mengatur tentang ini polis

tidak terdapat ketentuan mengenai nilai benda asuransi, yang

dicantumkan adalah benda yang diasuransikan. Pasal 273 KUHD

mengatur tentang nilai benda asurasni yang dinyatakan dalam

polis. Berdasarkan kedua pasal tersebut dapat disimpulkan bahwa

tidak ada keharusan pencantuman nilai benda asuransi pada waktu

mengadakan asuransi. Nilai benda asuransi dinyatakan atau tidak

dalam polis tidak menjadi persoalan.

2) Penegrtian Nilai Benda Asuransi

Persoalan penting adalah pengertian nilai benda asuransi

karena nilai itu dapat berubah-ubah dari waktu ke waktu

bergantung pada sifat dan kebendaan tersebut.(Muhammad,

2011:88-92).

7. Akad pada Asuransi Konvensional

22

Pada asuransi konvensional, akad merupakan bentuk perjanjian

yang dilakukan antara perusahaan dan para nasabahnya dan atau

kepada pihak ketiga, baik dalam bentuk perjanjian lisan maupun

tertulis, yang disampaikan oleh para agen atau pihak-pihak lain yang

mewakili perusahaan kepada para nasabah/peserta asuransi.

8. Landasan Akad pada Asuransi konvensional

Pada asuransi Konvensional, perjanjian atau akad dilandasi oleh

perjanjian jual beli (akad tabadul atau akad mua’awadhah).

Persyaratan perjanjian jual beli adalah sebagai berikut:

a) Adanya penjual (perusahaan asuransi).

b) Adanya pembeli (peserta).

c) Barang yang diperjualbelikan (objek pertangungan harga atau

premi).

Harga atau uang yang diterima perusahaan atas pembayaran premi

yang dilakukan peserta asuransi menjadi tidak jelas jumlah besarnya

karena bergantung pada umur peserta, semakin panjang umur peserta,

semakin besar premi yang didapatkan perusahaan.(Amrin,2006:34)

B. Asuransi Syariah

1. Pengertian Asuransi Syariah

Pengertian asuransi dalam konteks perusahaan asuransi menurut

syariah atau asuransi Islam secara umum sebenarnya tidak jauh

berbeda dengan asuransi konvensional. Diantara keduanya, baik

asuransi konvensional maupun asuransi syariah mempunyai persamaan

23

yaitu perusahaan asuransi hanya sebagai fasilitator hubungan structural

antara peserta penyetor premi (penanggung). Dengan peserta penerima

pembayaran klaim (tertanggung). Secara umum asuransi Islam itu

sering diistilahkan dengan takaful dapat digambarkan sebagai asuransi

yang prinsip operasionalnya didasarkan pada Syariat Islam dengan

mengacu kepada Al-Qur’an dan As-Sunah.

2. Landasan hukum Asuransi Syariah

Hukum muamalah adalah bersifat terbuka, artinya Allah SWT

dalam Al-Qur’an hanya memberikan aturan yang bersifat garis besarnya

saja. Selebihnya adalah terbuka bagi mujtahid untuk mengembangkan

melalui pemikirannya selama tidak bertentangan dengan Al-Qur’an dan

hadits. Al-Qur’an maupun hadits tidak menyebutkan secara nyata apa

dan bagaimana berasuransi. Namun bukan berarti bahwa asuransi

hukumnya adalah haram karena ternyata dalam hukum Islam memuat

substansi perasuransian secara Islami.

Hakikat asuransi secara Islami adalah saling bertanggung jawab,

saling bekerja sama atau bantu membantu dan saling melindungi

penderitaan satu sama lain. Oleh karena itu berasuransi diperbolehkan

secara syariat, karena prinsip-prinsip dasar syariah mengajak kepada

setiap sesuatu yang berakibat keeratan jalinan sesama manusia dan

kepada sesuatu yang meringankan bencana mereka.

24

Asuransi Syariah juga mengarah kepada berdirinya sebuah

masyarakat yang tegak di atas asas saling membantu dan saling

menopang, karena antara satu muslim dengan muslim lainnya saling

menguatkan. Dalam model asuransi ini tidak ada perbuatan memakan

harta sesama manusia karena apa yang telah diberikan adalah semata-

mata sedekah dari hasil harta yang dikumpulkan. Selain itu keberadaan

asuransi syariah akan membawa kemajuan dan kesejahteraan kepada

perekonomian umat.

Dari segi hukum positif, hingga saat ini asuransi syariah masih

mendasarkan legalitasnya pada UU No. 2 tahun 1992 tentang Usaha

Perasuransian yang sebenarnya kurang mengakomodasi asuransi

syariah di Indonesia karena tidak mengatur mengenai keberadaan

asuransi berdasarkan prinsip syariah. Dengan kata lain UU No. 2 tahun

1992 tidak dapat dijadikan landasan hukum yang kuat bagi asuransi

syariah.

Dalam menjalankan usahanya, perusahaan asuransi syariah

masih menggunakan pedoman yang dikeluarkan oleh DSN MUI yaitu

fatwa DSN MUI No. 21/DSN-MUI/X/2001 tentang pedoman Umum

Asuransi Syariah.

Adapun peraturan perundang-undangan yang telah dikeluarkan

pemerintah berkaitan dengan asuransi syariah yaitu:

25

a. Keputusan Menteri Keuangan Republik Indonesia No.

426/KMK.06/2003 tentang perizinan Usaha dan Kelembagaan

perusahaan Asuransi dan Perusahaan Reasuransi.

b. Keputusan Menteri Keuangan Republik Indonesia

No.424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan

Asuransi dan Perusahaan Reasuransi.

c. Keputusan Direktur Jenderal Lembaga Keuangan Nomor

Kep.4499/LK/2000 tentang jenis, Penilaian dan Pembatasan

Investasi bagi perusahaan asuransi dan perusahaan reasuransi

dengan sistem syariah.

3. Prinsip-prinsip Asuransi Syariah

a. Saling bertanggung jawab, yang brarti para peserta asuransi

takaful memiliki rasa tanggung jawab bersama untuk membantu

dan menolong peserta lain yang mengalami musibah atau

kerugian dengan niat ikhlas, karena memikul tanggung jawab

dengan niat ikhlas adalah ibadah.

b. Saling bekerja sama atau saling membantu, yang berarti diantara

peserta asuransi takaful yang satu dengan yang lainnya saling

bekerja sama dan saling tolong menolong dalam mengatasi

kesulitan yang diamali karena sebab musibah yang diderita.

c. Saling melindungi penderitaan satu sama lain, yang berarti

bahwa peserta asuransi takaful akan berperan sebagai pelindung

26

bagi peserta lain yang mengalami gangguan keselamatan berupa

musibah yang dideritanya.(Dewi,2005:135).

4. Produk-produk Dengan Unsur Tabungan Asuransi Syariah

Maksud produk dengan unsur tabungan adalah premi yang dibayar

peserta pada perusahaan asuransi dimasukan ke dalam dua

rekening,yaitu rekening tabungan dan rekening khusus. Jika peserta

tidak melanjutkan perjanjian, rekening tabungan plus bagi hasil dapat

diambil oleh peserta. Berikut ini beberapa contoh produk asuransi

dengan unsur tabungan pada asuransi syariah (asuransi takaful):

a. Program dana Pendidikan

Program dana pendidikan ditujukan untuk orang tua secara

individu atau perorangan guna mempersiapkan dana pendidikan

bagi anak-anaknya sampai tingkat sarjana.

Anak-anak yang merupakan amanah dari Allah sehingga

merancang dana pendidikan untuk masa depannya menjadi

tanggung jawab orang tua.

Manfaat dari program ini adalah sebagai berikut:

1) Jika mengundurkan diri sebelum masa perjanjian berakhir,

peserta akan mendapatkan seluruh saldo rekening tabungan

dan bagian keuntungan atas hasil investasi.

2) Jika peserta dan anak yang dipersiapkan menerima hibah

panjang umur sampai akhir perjanjian, peserta atau

pemegang polis akan memperoleh tahapan beasiswa dari

27

sekolah TK sampai Perguruan Tinggi plus beasiswa selama

empat tahun di Perguruan Tinggi.

3) Jika anak yang dipersiapkan sebagai penerima hibah wafat

sebelum beasiswa empat tahun di perguruan tinggi

diberikan, kepada peserta diberikan santunan 10% dari

manfaat awal, seluruh rekening tabungannya, dan tahapan

beasiswa berakhir.

4) Jika pemegang polis ditakdirkan oleh Allah wafat sebelum

masa asuransi berakhir, perusahaan akan memberikan

santunan kepada ahli warisnya seluruh dana yang ada pada

rekening tabungan, dana santunan sebesar 50% dari

manfaat awal untuk meninggal bukan karena kecelakaan,

atau 100% dari manfaat awal untuk meninggal karena

kecelakaan, serta beasiswa untuk anak sampai perguruan

tinggi.

b. Program dana haji

Program dana haji ditujukan untuk perorangan yang

berkeinginan menunaikan ibadah haji.

Manfaat dari program ini adalah sebagai berikut:

1) Jika peserta ditakdirkan oleh Allah wafat sebelum berakhirnya

masa asuransi dan polis dalam keadaan aktif, perusahaan

asuransi akan memberikan santunan duka kepada ahli waris

28

plus semua saldo rekening tabungan beserta bagian

keuntungan.

2) Jika peserta dipanjangkan umurnya oleh Allah, perusahaan

asuransi akan memberikan semua saldo rekening tabungan

ditambah bagian keuntungan dari hasil investasi.

3) Jika peserta mengundurkan diri sebelum masa asuransi

berakhir. Perusahaan asuransi akan memberikan semua saldo

rekening tabungan plus bagi hasil dari hasil investasi.

Program dana haji ini tidak sampai pada pengurusan

keberangkatan peserta. Perusahaan asuransi hanya mengelola

dana untuk peserta guna tujuan tersebut.untuk mencapai

maksud ini, dalam hal pembayaran premi, peserta harus

menyesuaikan ongkos program ini hampir sama dengan

program dana investasi, baik dari segi besaran nilai tabarru’

maupun dari sisi manfaatnya.

c. Program unit link

Program unit link merupakan program asuransi jika unit

link yang memberikan santunan kepada orang yang berhak apabila

peserta mengalami musibah, sebagaimana yang telah diakadkan

dalam kotrak serta manfaat berupa kesempatan memilih jenis

investasi untuk pengembangan dananya.

Dikatakan unit link karena program ini menghubungkan

Nilai aktiva bersih dari suatu investasi dengan unit. Harga unit

29

dihitung oleh bank kustodi dan nilainya selalu berfluktuasi atau

berubah-ubah.(Anwar, 2007:83-87)

5. Ketentuan Operasional Asuransi Syariah

Dalam menjalankan operasionalnya asuransi syariah berpegang

pada ketentuan-ketentuan sebagai berikut:

a. Akad

1) Kejelasan akad dalam praktek muammalah merupakan prinsip

karena akan menentukan sah atau tidaknya secara syariah. Akad

antara perusahaan dengan peserta harus jelas. Apakah akadnya

jual beli atau tolong menolong.

2) Syarat dalam transaksi jual beli adalah penjual, pembeli

terdapatnya harga, dan barang yang diperjualbelikan.

3) Dengan demikian akad jual beli dalam asuransi biasa terjadi

cacat secara syariah karena karena tidak jelas (gharar).

b. Gharar

1) Definisi gharar menurut mazhab Syafii adalah apa-apa yang

akibtnya tersembunyi dalam pandangan kita dan akibat paling

kita takuti. Apabila tidak lengkap rukun dari akad maka terjadi

gharar. Oleh karena itu ulama berpendapat bahwa akad jual beli

atau akad pertukaran harta benda dalam hal ini adalah cacat

secara hukum.

30

2) Pada asuransi konvensional, terjadi karena tidak ada kejelasan

maksud alaih (sesuatu yang diakadkan). Yaitu meliputi beberapa

sesuatu yang diperoleh (ada atau tidak, besar atau kecil). Tidak

diketahui berapa yang akan dibayarkan, tidak diketahui berapa

lama kita harus membayar (karena hanya Allah yang tahu

berapa lama kita meninggal). Karena tidak lengkapnya rukun

dari akad maka terjadi gharar. Oleh karena itu para ulama

berpendapat bahwa akad jual beli atau akad pertukaran harta

benda dalam hal ini adalah cacat secara hukum.

3) Dalam asuransi yang menggunakan prinsip syariah mengganti

akad tadi dengan akad tabbaru’, yaitu suatu niat tolong-

menolong pada sesama peserta apabila ada yang ditakdirkan

mendapa musibah.

c. Tabarru’

1) Tabarru’ berasal dari kata tabarra yatabarra tabarraun, yang

artinya sumbangan atau derma. Orang yang menyumbang

disebut mutabarri (dermawan). Niat tabarru’ merupakan

alternatif uang yang sah dan diperkenankan. Tabarru’

bermaksud memberikan dana kebijakan secara ikhlas untuk

tujuan saling membantu satu sama lain sesama peserta takaful,

ketika diantara mereka ada yang mendapat musibah.

2) Tabarru’ disimpan dalam rekening khusus, apabila ada yang

tertimpa musibah, dana klaim yang diberikan adalah dari

31

rekening tabarru’ yang sudah diniatkan oleh sesama takaful

untuk saling menolong.

d. Maisir

1) Islam menghindari adanya ketidakjelasan informasi dalam

melakukan transaksi. Maisir pada hakekatnya tidak diketahuinya

informasi oleh peserta tentang berbagai hal yang berhubungan

dengan produk yang akan dikonsumsinya.

2) Dalam mekanisme asuransi syariah keterbukaan merupakan

akselerasi dari realisasi prinsip-prinsip syariah. Karena tidak ada

kepercayaan jika tidak ada keterbukaan dalam informasi . dalam

mekanisme asuransi konvensional, maisir sebagai akibat dari

status kepemilikan dana dan gharar.

e. Riba

1) Keberadaan asuransi syariah yang paling substansial disebabkan

adanya ketidakadilan dalam asuransi konvensional, misalnya

upaya untuk melipat gandakan keuntungan dari praktek yang

dilakukan dengan cara tidak adil Semua asuransi konvensional

menginvestasikan dananya dengan bunga.

2) Dengan demikian asuransi konvensional selalu melibatkan diri

dalam riba. Demikian juga dengan perhitungan kepada peserta,

dilakukan dengan menghitung keuntungan didepan, sedangkan

takaful menyimpan dananya di bank berdasarkan syariah dengan

sistem mudharabah.

32

f. Dana Hangus

Dalam asuransi konvensional adanya dan hangus, dimana

peserta yang tidak dapat melanjutkan pembayaran premi dan ingin

mengundurkan diri sebelum masa reversing period, maka peserta

itu akan hangus. Demikian pula juga asuransi non tabungan atau

asuransi kerugian jika habis masa kontrak dan tidak terjadi klaim.

Maka premi yang dibayarkan akan hangus sekaligus menjadi milik

pihak asuransi.(sudarsono, 2003:103)

6. Perbedaan Asuransi Syariah dengan Asuransi Konvensional

a. Asuransi Syariah memiliki Dewan Pengawas Syariah (DPS) yang

bertugas mengawasi produk yang dipaparkan dan sekaligus

terhadap pengelolaan investasi dana yang terkumpul dari premi

yang dibayarkan oleh peserta, sedangkan asuransi konvensional

tidak ada dewan sejenis.

b. Akad yang dilaksanakan pada asuransi syariah berdasarkan tolong-

menolong (akad taawuniyah), sedangkan pada asuransi

konvensional didasarkan pada akad jual beli.

c. Investasi dana pada asuransi syariah berdasarkan akad bagi hasil

(mudharabah), sedangkan pada asuransi konvensional memakai

sistem bunga sebagai dasar perhitungan investasinya sehingga

termasuk riba.

d. Kepemilikan dana pada asuransi syariah merupakan hak peserta.

Perusahaan hanya sebagai pemegang amanah untuk mengelolanya.

33

Pada asuransi konvensional, dana yang terkumpul dari nasabah

berupa premi menjadi milik perusahaan. Sehingga, perusahaan bebas

menentukan alokasi investasinya.

e. Dalam mekanismenya, asuransi syariah tidak mengenal dana hangus

sebagaimana yang terjadi pada asuransi konvensional. Jika pada

masa kontrak peserta tidak dapat melanjutkan pembayaran premi dan

ingin mengundurkan diri sebelum masa jangka waktunya, maka dana

yang dimasukan dapat diambil kembali, kecuali sebagian dana yang

memang telah diniatkan untk dana tabarru’.

f. Pembayaran klaim pada asuransi syariah diambil dari dana tabarru’

(dana kebajikan) seluruh peserta yang sejak awal telah diikhlaskan

bahwa ada penyisihan dana yang akan dipakai sebagai dana tolong

menolong di antara peserta bila terjadi musibah. Sedangkan pada

asuransi konvensional pembayaran klaim diambilkan dari rekening

dana perusahaan.

g. Pembagian keutungan pada asuransi syariah dibagi antara

perusahaan dengan peserta sesuai prinsip bagi hasil (mudharabah)

dengan porsi yang telah ditentukan, sedangkan pada asuransi

konvensional seluruh keuntungan menjadi hak milik perusahaan.

(Anshori,2008:18)

C. Mudharabah

1. Pengertian Mudharabah

34

Adalah suatu perjanjian di antara pihak paling sedikit dua pihak.

Mudharabah dapat dilakukan atas nama perseorangan atau lembaga,

antara orang perseorangan atau seseorang dan lembaga, atau

sebaliknya, lembaga dan seseorang. Pihak yang memiliki modal

disebut shahib al-mal atau rabb al mal. Orang/lembaga yang

menerimanya dan menjalankan aktifitas usaha disebut pengusaha atau

mudharib. Pengusaha mempunyai hak penuh menjalankan usahanya

dengan kaidah-kaidah yang berdasarkan syarii tanpa ada campur

tangan dari pemilik dana atau shahib al mal. Shahib al mal akan

mendapat nisbah atau sebaliknya dari hasil bisnis yang telah

disepakati bersama.

Beberapa rukum mudharabah yang harus dipenuhi menurut

Adiwarman Karim adalah:

a. Ada Mudharib.

b. Ada pemilik dana.

c. Ada usaha yang akan dibagi hasilkan.

d. Ada nisbah.

e. Ada ijab qobul.

Menurut syafii Antonio, rukun Mudharabah yang harus dipenuhi

agar dapat lebih sempurna adalah:

a. Pemodal (sahibul mal).

b. Pengelola (mudharib).

c. Modal (mal).

35

d. Nisbah (keuntungan).

e. Sighat (aqiud).

2. Syarat Sahnya Mudharabah

Para ulama fiqh dalam mencari rujukan bagi keabsahan

mudharabah, secara umum mengacu pada aspek latar belakang sosio

historisnya. Mereka menganalisa wacana-wacana kegiatan muamalah

Nabi SAW dan para sahabatnya yang terjadi waktu itu.

Ibnu abbas meriwayatrkan bahwa bapaknya al-abbas telah

mempraktekan mudharabah dengan memberi uang kepada sahabatnya

sebagai mitra. Disyaratkan bahwa uang yang diberikan kepada

sahabtnya itu tidak boleh digunakan dengan jalan mengarungi lautan,

menuruni lembah yang terjal dan memberlikan sesuatu yang hidup. Ia

melakukan salah satu dari syarat yang telah ditentukan, maka ia akan

menjadi tanggungannya. Peristiwa itu dilaporkan kepada Nabi dan

beliaupun menyetujuinya.

Meskipun Mudharabah tidak disebutkan secara langsung

disebutkan secara tegas dalam Al-Qur’an atau sunnah, namun

Mudharabah merupakan suatu kebiasaan yang diakui dan dipraktekan

oleh umat Islam, dan bentuk persekutuan dagang semacam ini

sepertinya terus hidup dan berkembang sepanjang periode awal Islam

sebagai kegiatan utama perdagangan jarak jauh.

Mudharabah digunakan sebagai suatu instrumen dagang, yakni

jual beli barang, baik jarak jauh (luar kota) maupun perdagangan lokal

36

(dalam kota). Kalangan mazhab Maliki dan Syari’i menekankan

bahwa mudharabah adalah instrumen dagang murni. Mereka tidak

dapat menerima suatu kegiatan pentalangan pada pihak agen

(mudharib).

3. Perbedaan Pendapat Para Ahli tentang Keabsahan Mudharabah

a. Sifat Kontrak/akad

Sifat kontrak/akad mudharabah, para ulama sepakat bahwa akad

atau kontrak mudharabah tidak wajib sebelum si pelaksana (mudharib)

memulai usahanya, karena pemilik (rab al-mal) dan pelaksana

(mudharib) bisa membatalkannya Zulaihi(dalam Hirsanudin,

2008:17). Adapun jika pelaksana telah memulai usahanya antara

pelaksana (mudharib) dan pemilik modal wajib menulis akad/kontrak

mudharabah Zulaihi (dalam Hirsanuddin, 2008:18).

b. Jangka Waktu

Empat ahli hukum terkemuka yaitu Abu Hanifah, malik, Al-

Syafi’i dan Ahmad Ibn Hambal sependapat dengan sedikit

perbedaan mengenai jangka waktu dan persyaratan kontrak

mudharabh serta keabsahannya sebagai suatu bentuk bisnis

kemitraan Rahman (Hirsanuddin, 2008:19). lamanya kemitraan

tidak tentu dan tidak terbatas, tetapi semua pihak berhak untuk

menentukan jangka waktu kontrak kemitraan dengan

memberitahukan pihak lainnya Rahman (Hirsanuddin, 2008:19).

c. Jaminan

37

Para fuqaha pada dasarnya tidak setuju dengan adanya

jaminan/tanggungan, alasan mudharabah merupakan kerjasama

saling menangung, satu pihak menangung modal dan pihak lain

menangung kerja, dan mereka saling mempercayai dan jika terjadi

kerugian semua pihak merasakan kerugian tersebut. Oleh karena itu

jaminan tidak diperlukan dan harus ditiadakan Zuhaily

(Hirsanuddin, 2008:21).

Investor tidak dapat menuntut jaminan apapun dari mudharib

untuk mengembalikan modal atau modal dengan keuntungan Saleh

(Hirsanuddin, 2008:21).

Jaminan itu diperlukan untuk mengantisipasi perilaku

mudharib dalam menggunakan dana yang diberikan oleh shahibul

maal. Jadi jaminan itu diperbolehkan dengan kata lain, mudharib

akan menangung kerugian yang disebabkan oleh kelalaiannya atau

melanggar ketentuan yang telah disepakati dalam kotrak Anwar

(Hirsanudin,2008:22).

d. Pembagian Laba dan Rugi

Keuntungan yang harus dibagi harus jelas presentasenya.

Esensi dari akad tersebut adalah mendapat keuntungan. Apabila

tidak diketahui keuntungannya maka akad tersebut batal. Apabila

ada syarat yang menyebabkan presentase keuntungan tidak

diketahui maka akad mudharabah fasik (rusak) karena berlawanan

38

dengan tujuan sebuah akad yaitu memperoleh keuntungan Zulhaili

(Hirsanuddin, 2008:22).

4. Penerapan sistem Mudharabah

Mudharabah merupakan perjanjian dengan sistem profit and loss

sharing, sahibul mal memperoleh bagian tertentu dari keuntungan atau

bisa juga kerugian dari proyek yang telah dibiayai. Syarat yang harus

dipenuhi dari kegiatan mualamalah tersebut adalah:

Pertama: pemodal dan pengelola harus memenuhi persyaratan

berikut.

1) Pemodal dan pengelola harus mampu melakukan transaksi dan sah

secara hukum.

2) Keduanya harus mampu bertindak sebagai wakil dan kafil dari

masing-masing pihak.

Kedua: sighat (ijab dan qobul) berupa ucapan (sight), yaitu

penawaran dan penerimaan (ijab dan qobul) harus diucapkan kedua

belah pihak untuk menunjukan kemauan mereka guna

menyempurnakan kontrak.

Ketiga: modal adalah sejumlah uang yang diberikan penyedia

dana kepada pengelola untuk menginvestasikan dalam aktifitas

mudharabah.

39

Keempat: nisbah (keuntungan) adalah jumlah yang didapat

sebagai kelebihan dari modal. Kedua belah pihak harus menyepakati

biaya-biaya yang ditanggung kedua belah pihak.

5. Keistimewaan dan keunggulan mudharabah

Keistimewaan sistem mudharabah adalah karena adanya peran

ganda mudharib, yaitu bisa sebagai wakil sekaligus mitra. Mudharib

adalah wakil pemilik dana dari setiap transaksi yang ia lakukan dan ia

juga menjadi mitra pemilik dana ketika ada keuntungan.

Beberapa manfaat dan keunggulan konsep mudharabah jika

diterapkan di lembaga perbankan dan perusahaan asuransi yaitu:

a. Lembaga atau perusahaan asuransi/bank akan menikmati peningkatan

bagi hasil pada saat keuntungan usaha nasabah meningkat.

b. Bank tidak berkewajiban membayar bagi hasil kepada nasabah secara

tetap tetapi disesuaikan dengan pendapatan atau hasil usaha bank.

Dengan demikian, nbank tidak akan pernah mengalami negatife

spread.

c. Pengemblian pokok pembiayaan disesuaikan dengan cash flow atau

arus kas usaha nasabah sehingga tidak memberatkan nasabah.

d. Lembaga atau perusahaan asuransi/bank akan lebih selektif dan hati-

hati (prudent) mecari usaha yang benar-benar halal, aman, dan

menguntungkan karena keuntungan yang konkret dan benar-benar

terjadilah yang akan dibagikan.

40

e. Prinsip bagi hasil dalam mudharabah, atau musyarakah berbeda

dengan prinsip bunga.

6. Sistem mudharabah pada asuransi umum

Penerapan akad mudharabah pada asuransi umum atau general

insurance diatur sebagai berikut:

a. Surplus underuriting dari hasil operasi yang didapat perusahaan

dibagi diantara operator dan peserta atau partisipan.

b. Mudharabah dihitung berdasarkan rata-rata tertimbang surplus

underurting yang diperoleh.

Perhitungan mudharabah harus didasarkan atau dilihat dari

kinerja yang biasanya dilakukan perusahaan asuransi. Pembayaran

mudharabah tidak di offset langsung dengan premi renewel, kecuali

jika diminta oleh peserta dan mudharabah tidak dibayarkan dimuka.

Setiap peserta akan mendapatkan hasil mudharabah dengan

beberapa ketentuan berikut:

a. Polis sudah jatuh tempo.

b. Peserta telah membayar premi takaful kontribusi.

c. Peserta belum pernah menerima pembayaran klaim selama periode

cofred.

Dalam melakukan pembayaran, perusahaan asuransi syariah

menerapkan beberapa formula perhitungan mudharabah, diantaranya

41

berdasarkan periode takaful, takaful contribution, tanggal pembayaran

atau rate mudharabah.

Tatacara yang dilakukan perusahaan asuransi umum syariah dalam

melakukan pembayaran mudharabah adalah sebagai berikut:

a. Cadangan mudharabah dibagikan kepada peserta yang selesai

pertangungannya dengan menggunakan rate atas premi yang disetor

peserta.

b. Peserta yang menerima mudharabah adalah peserta yang tidak

mendapatkan manfaat klaim.

c. Peserta yang melakukan keterlambatan pelunasan diberikan

mudharabah secara proporsional.

d. Peserta yang polisnya telah jatuh tempo dikirimi surat konfirmasi

untuk menetukan pembayaran mudharabah.

e. Pengiriman surat konfirmasi mudharabah bersamaan dengan

pengiriman surat konfirmasi perpanjangan yang dilakukan costomer

care.

f. Konfirmasi mudharabah dari nasabah segera diserahkan kepada difisi

keuangan agar segera dilakukan pembayaran.

Dari keterangan diatas dapat disimpulkan bahwa mudharabah

adalah perjanjian diantara paling sedikut dua pihak. Satu pihak

disebut pemilik modal atau shahibul mal/rab al mal yang bisa lebih

dari satu pihak, dan pihak lain disebut pengusaha (mudharib).

(Amrin,2006:140).

42

BAB III

HASIL PENELITIAN

A. Gambaran Umum AJB Bumiputera

1. Sejarah Berdirinya AJB Bumiputera

AJB Bumiputera 1912 yang didirikan di Magelang 12 februari

1912 adalah perusahaan asuransi terkemuka di Indonesia. Didirikan

103 tahun yang lalu untuk memenuhi kebutuhan spesifik masyarakat

Indonesia, AJB Bumiputera 1912 telah berkembang untuk mengikuti

perubahan kebutuhan masyarakat. Pendekatan modern, produk yang

beragam serta terknologi mutakhir yang ditawarkan didukung oleh

nilai-nilai tradisional yang melandasi pendirian AJB Bumipuera 1912.

Pendiri AJB Bumiputera 1912 adalah juga tokoh yang terkait

secara dalam pergerakan nasional BOEDI OETOMO, antara lain R.

Ng. Dwijosewojo, M.K.H Soebroto dan M.Adimodjojo.

AJB Bumiputera 1912 memulai usahanya tanpa modal.

Pemegang polis AJB Bumiputera 1912 sekaligus pemilik perusahaan.

Hal ini membuat AJB Bumiputera 1912 unik dan berbeda diantara

perusahaaan-perusahaan asuransi jiwa lainnya di Indonesia.

AJB Bumiputera telah merintis industri asuransi jiwa di

Indonesia dan hingga saat ini tetap menjadi perusahaan asuransi jiwa

43

nasional terbesar di Indonesia. AJB Bumiputera 1912 merupakan

perusahaan asuransi mutual, dimiliki oleh pemegang polis Indonesia,

dioperasikan untuk kepentingan pemegang polis Indonesia, dan

dibangun berdasarkan tiga pilar yaitu mutualisme, idealisme, dan

profesionalisme.

AJB Bumiputera telah berkembang untuk mengikuti perubahan

kebutuhan masyarakat. Pendekatan modern, produk yang beragam

serta teknologi mutakhir yang ditawarkan didukung oleh nilai-nilai

tradisional yang melandasi pendirian AJB Bumiputera1912. AJB

Bumiputera menyadari pentingnya hubungan personal antara nasabah

dan penasehat finansial mereka, serta menyediakan akses yang mudah

untuk mendapatkan solusi khusus untuk memenuhi semua kebutuhan

asuransi nasabah.

AJB Bumiputera 1912 dimiliki oleh masyarakat Indonesia dari

berbagai latar belakang dan kelompok umur, serta menyediakan

berbagai produk dan layanan yang setara dengan produk asuransi

terbaik dunia. Namun, tetap menjaga keuntungannya di Indonesia bagi

para pemegang polisnya. (www.Bumiputera.com)

2. Kode Etik dan prinsip Perusahaan

a. Idealisme

44

AJB Bumiputera 1912 bukan berdiri semata-mata untuk

mencari keuntungan, melainkan sebagai alat finansial yang lahir

dari komitmen untuk meningkatkan kesejahteraan rakyat indonesia

melalui bisnis asuransi jiwa.

b. Mutualisme

Sebagai dasar manajemen perusahaan, nilai sosail

mutualisme dimanifestasikan melalui kerjasama, kemitraan dan

sinergi. Antara pemegang polis dan sesama pemegang polis antara

perusahaan dan pemegang polis, antara karyawan dan sesama

karyawan dalam perusahaan dan antara karyawan dengan

manajemen dalam perusahaan.

c. Profesionalisme

Keunggulan dan kompetensi sumber daya manusia yang

dikembangkan melalui pendidikan dan pelatihan dari waktu ke

waktu, menjadikan perusahaan memiliki sumber daya manusia

yang dapat mempertahankan kelangsungan hidup, pengembangan

organisasi dan pertumbuhan bisnis.

3. Budaya kerja Perusahaan AJB Bumiputera yang diambil dari

kata BUMIPUTERA mempunyai arti:

B : Berorientasi pada Kepuasan Pelanggan.

U : Utamakan Proses Kerja yang Benar.

45

M : Menjadi Teladan dan Panutan.

I : Ikut Menjaga Tradisi Kebersamaan Didasari Rasa Memiliki.

P : Profitabilitas Menjadi Sasaran.

U : Ulet Dalam Melakukan Pekerjaan.

T : Taat terhadap Tuhan Yang Maha Esa dan Peraturan Perusahaan.

E : Efisien dan Efektif Dalam Segala Kegiatan Kerja.

R : Ramah dan Tulus Ikhlas Terhadap Rekan Kerja.

A : Amanah Dalam Mengemban Tugas Perusahaan.

4. Struktur Organisasi di AJB Bumiputera

Adapun struktur organisasi AJB Bumiputera Salatiga

46

5. Visi dan Misi AJB Bumiputera 1912

a. Visi AJB Bumiputera 1912 adalah:

AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa

nasional yang kuat, modern dan menguntungkan didukung oleh

SDM (sumber daya manusia) profesional yang menjunjung tinggi

niali-nilai idealisme serta mutualisme.

b. Misi AJB Bumiputera 1912 adalah:

1) Menyediakan pelayanan dan produk jasa asuransi jiwa

berkualitas sebagai wujud partisipasi dalam pembangunan

nasional melalui peningkatan kesejahteraan masyarakat

Indonesia.

2) Menyelenggarakan berbagai pendidikan dan pelatihan untuk

menjamin pertumbuhan kompetensi karyawan, peningkatam

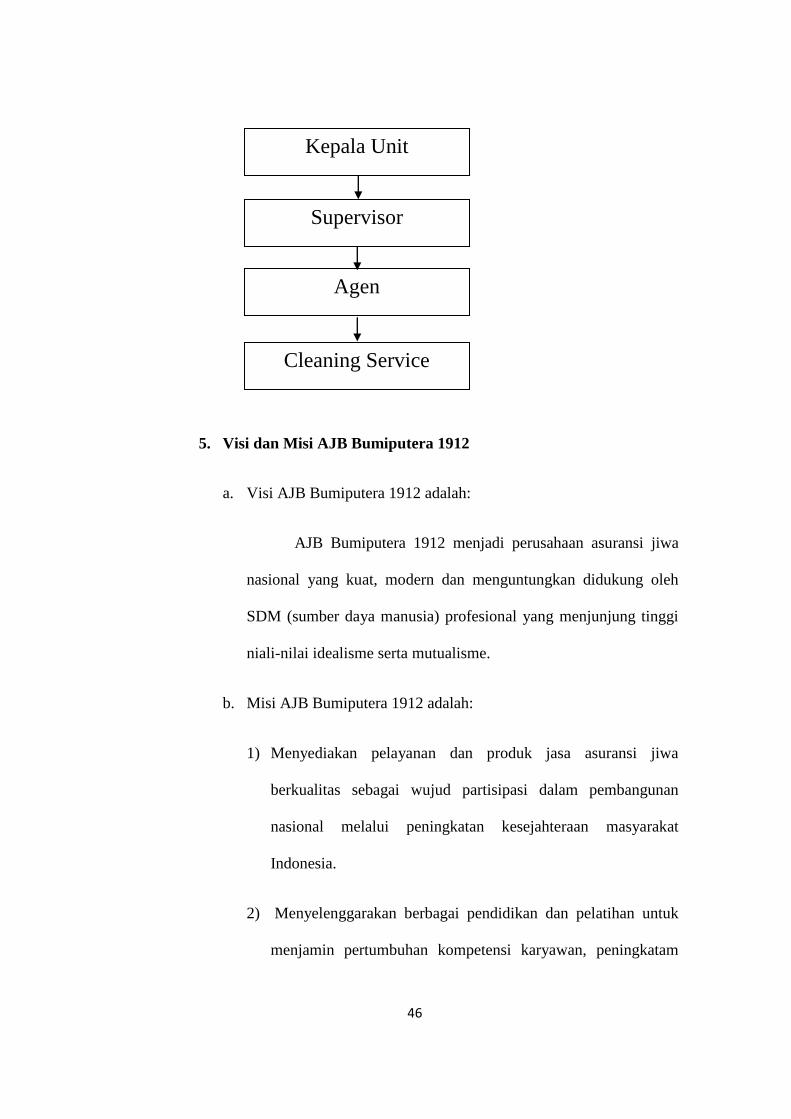

Kepala Unit

Supervisor

Agen

Cleaning Service

47

produktivitas dan peningkatan kesejahteraan, dalam rangka

peningkatan kualitas pelayanan kepada pemegang polis.

3) Mendorong terciptanya iklim kerja yangf motivatif dan inovatif

untuk mendukung proses bisnis internal perusahaan yang

efektif dan efisien.

6. Mitra Mabrur Plus

AJB Bumiputera Unit Syariah memiliki produk yang disebut mitra

mabrur plus yang dirancang untuk membantu umat muslim dalam:

a. Mempersiapkan biaya perlunasan ongkos naik haji (ONH) dan

perlunasan dana talangan haji dari bank syariah

b. Bekerja sama dengan bank syariah untuk menyediakan dana

talangan haji agar calon peserta haji segera mendapatkan nomor

porsi haji dari Kementerian Agama.

7. Keunggulan mitra mabrur plus AJB Bumiputera Unit Syariah

a. Mitra mabrur plus mendapatkan bagi hasil (mudharabah)

b. Mendapat jaminan atau santunan kebijakan jika peserta mendapat

musibah meninggal dunia dalam masa tunggu.

c. Dengan mitra mabrur plus secara otomatis peserta akan ikut ber

tabarru’ atau sedekah sebagai bentuk ta’awun atau tolong

menolong terhadap sesama peserta yang tertimpa musibah.

48

d. Mitra mabrur plus memberikan kepastian atau disiplin dalam

mempersiapkan dana pelunasan.

B. Pelaksanaan Akad Mudharabah dalam Produk asuransi mitra

mabrur plus di AJB Bumiputera Unit Syariah Salatiga

1. Sistem asuransi mitra mabrur plus

Menurut Bapak Sajuri ,SE (staff ahli atau Kepala Cabang) di AJB

Bumiputera Salatiga. Sistem Asuransi mitra mabrur plus dikelola serta

dikembangkan secara syarii (sesuai dengan hukum islam). Dalam

pengelolaan produk mitra mabrur plus ini pengelolaan dana 70% untuk

nasabah dan 30% untuk pengelola. Biaya yang terkandung dalam

produk mitra mabrur plus ini terbagi menjadi beberapa bagian yaitu:

a. Ujrah yaitu biaya untuk pengelolaan (termasuk untuk biaya

petugas).

b. Tabarru’ yaitu dana yang di infakkan.

c. Ta’awun (tolong-menolong).

d. Mudharabah (bagi hasil)

Mudharabah ini pembagiannya belum pasti sama setiap saat, disaat

naik juga naik begitupun sebaliknya.

Untuk produk mitra mabrur plus ini mempunyai keistimewaan

yaitu dananya bisa diambil sewaktu-waktu (bukan dipinjam).

Karena apabila sistem pinjaman maka akan dikenakan bunga,

padahal dalam Islam jelas mengharamkan riba. Dana tersebut dapat

diambil ketika peserta asuransi sudah berjalan satu tahun masa

49

kontraknya, dana bisa diambil maksimal 50% serta saldo tidak

boleh kosong. Sebagai contoh apabila Tuan Ahmad memiliki Rp

8.000.000,00 akan mendapatkan dana talangan haji sebesar Rp

22.500.000,00 untuk mendapatkan nomor porsi haji dengan masa

tunggu misalnya 14 tahun. Dana Rp 8.000.000,00 tersebut dibagi

menjadi dua yaitu:

1) Rp 5.500.000,00 untuk administrasi di Bank syariah.

Rp 5.000.000,00 untuk jaminan di bank syariah,

Rp 500.000,00 untuk angsuran perbulan selama 5 tahun

(ketentuan pengembalian dana talangan sesuai ketentuan)

2) Rp 5.000.000,00 untuk tabungan pelunasan ongkos naik haji

atau ONH.

Di Bumiputera Unit syariah langsung dibayar satu tahun sekali,

dengan membayar Rp 2.500.000.00 masa kontrak 10 tahun,

sedangkan saat habis kontrak akan mendapatkan dana

pelunasan Rp 25.000.000,00 ditambah mudharabah.

2. Pengelolaan Dana

Dana dikelola secara menyeluruh oleh kantor pusat asuransi

Bumiputera (Divisi Syariah) yang diawasi oleh OJK (Otoritas Jasa

Keuangan) dan DSN (Dewan Syariah Nasional). Dana tersebut di

investasikan dalam bentuk:

a. Mudharabah bank syariah mandiri

b. Obligasi syariah mandiri

50

c. Murabahah

Dari dana yang disetor misalkan Rp 100.000,00 per bulan maka

iuran tabarru’nya sebesar Rp 13.000,00 dana ujrah sebesar Rp

33.000,00 serta untuk investasinya Rp 53.000,00 investasi tersebut

hasil dari dana yang disetor setiap bulan dikurangi dana tabarru’ dan

dana ujrah. Setiap 3 bulan sekali AJB Bumiputera Syariah membuat

rekapitulasi dan laporan keuangan ke DSN (Dewan Syariah Nasional)