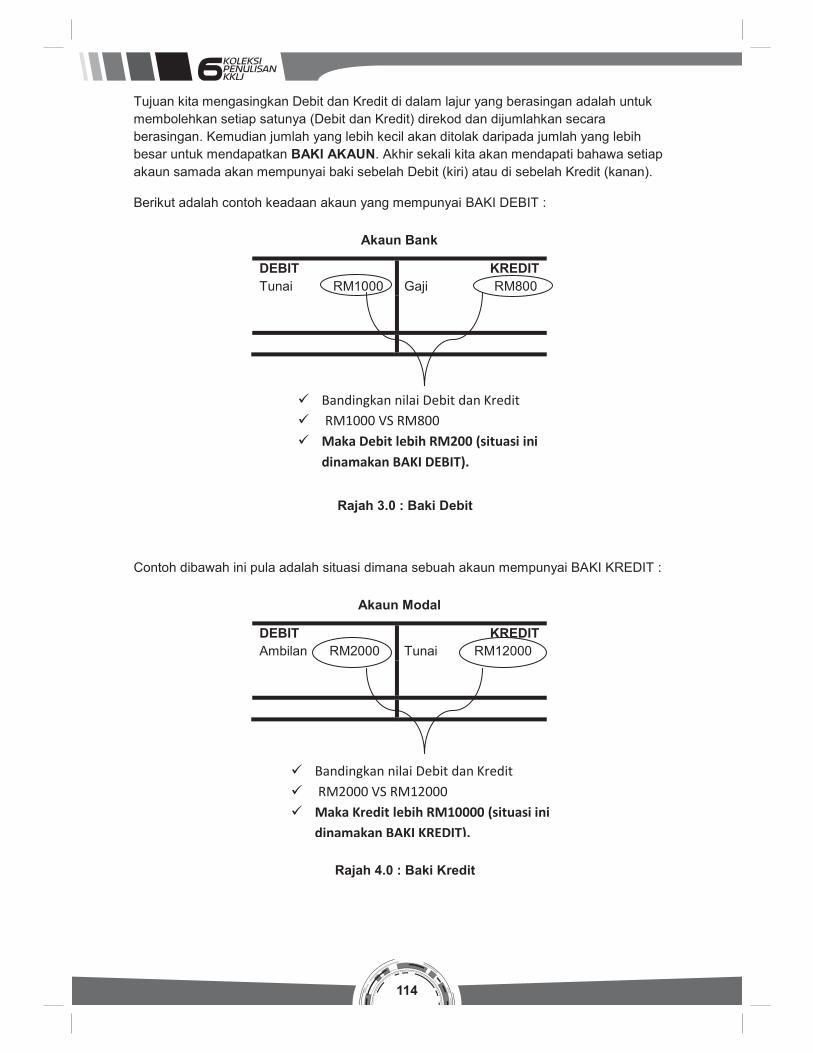

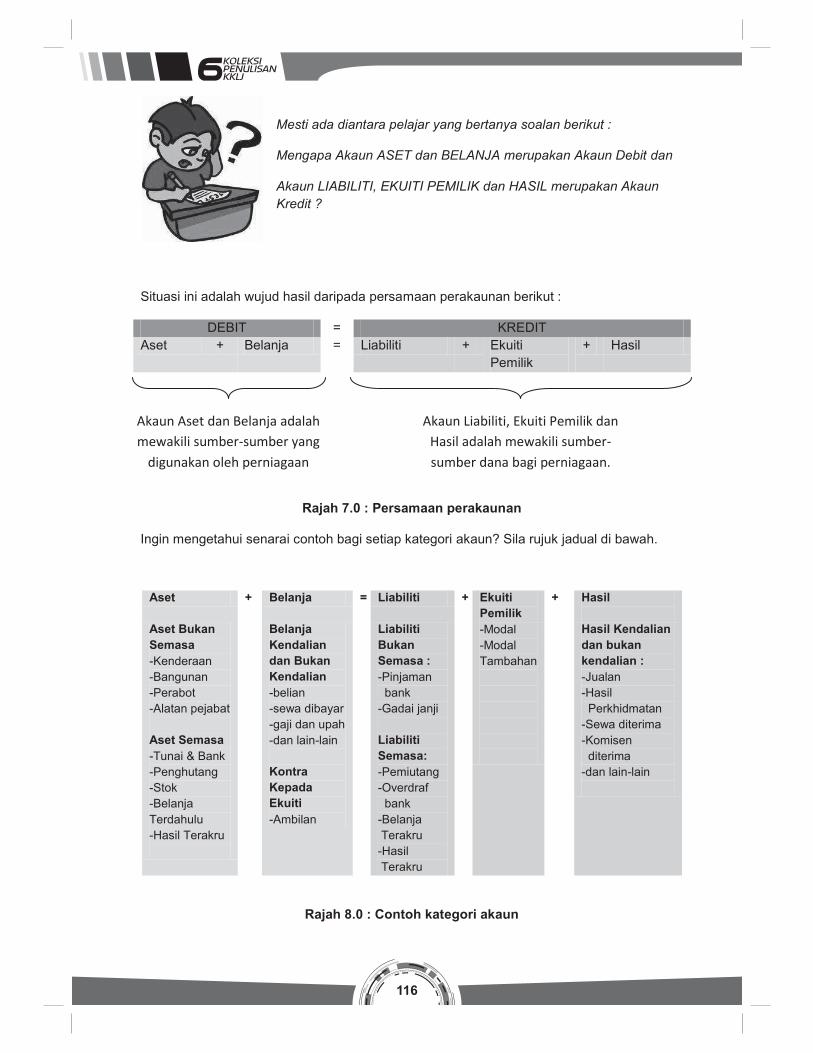

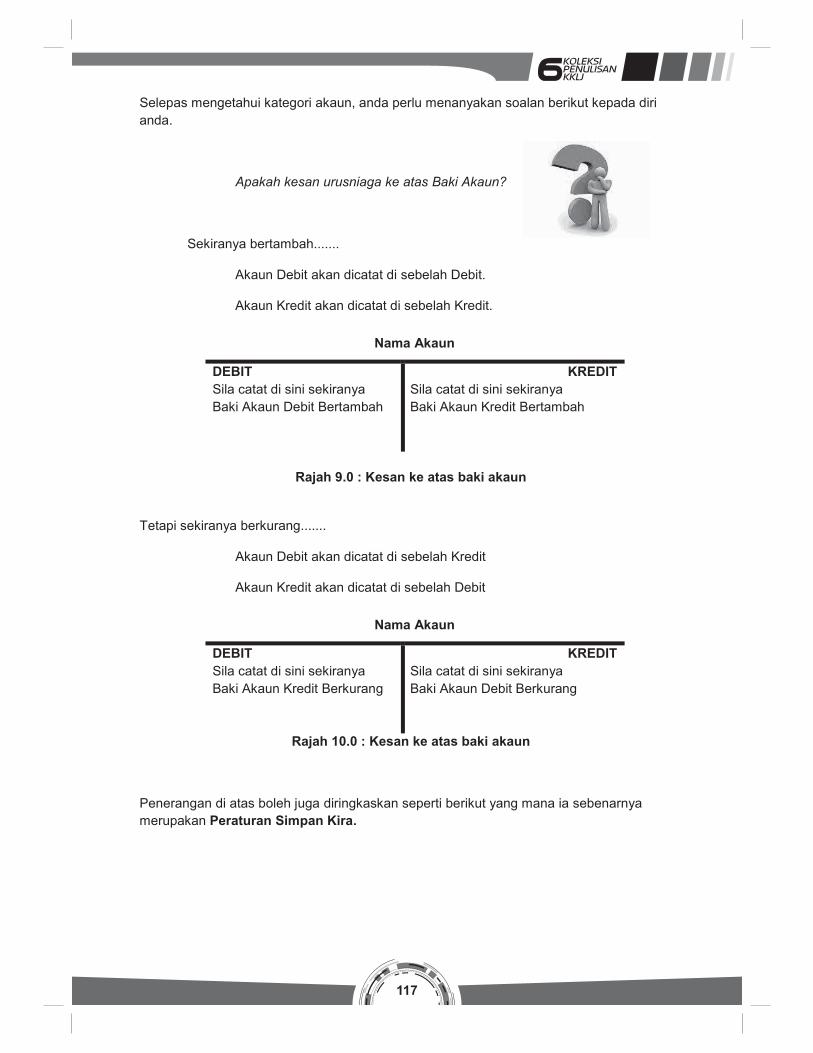

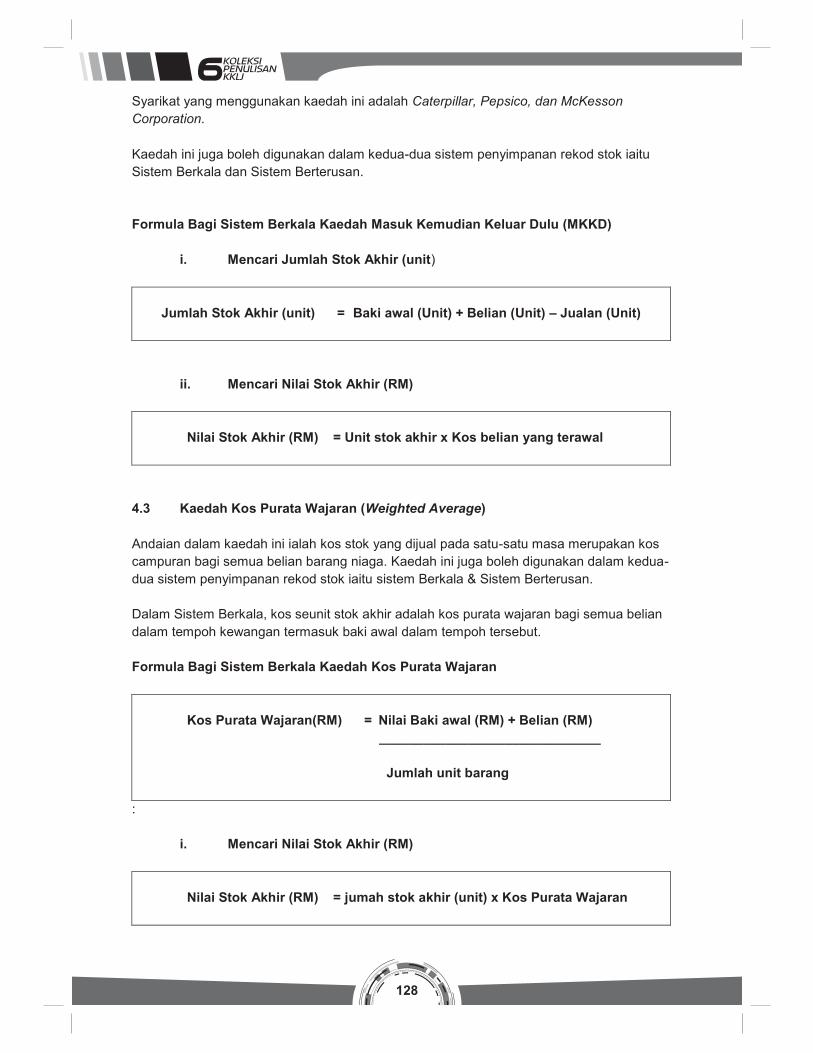

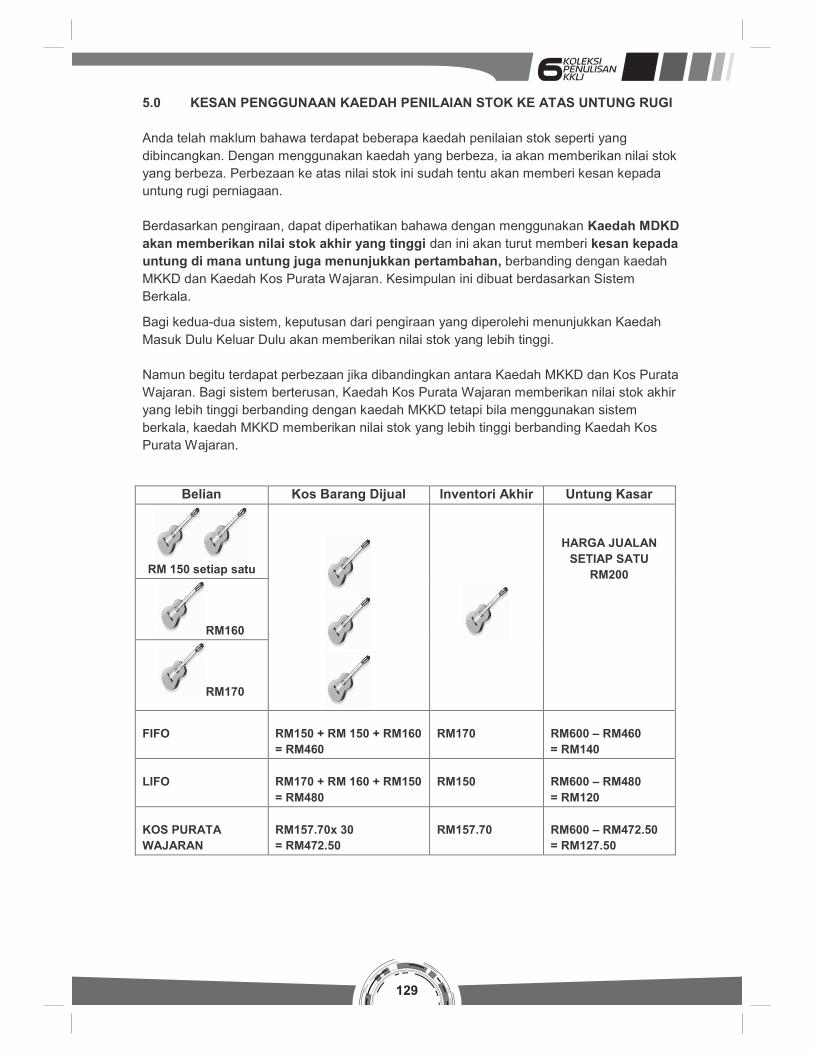

6 koleksi penulisan kkljpengurusan.kklej.edu.my/...koleksi_penerbitan_kkledang_2013_locked.pdf ·...

TRANSCRIPT

6 KOLEKSI PENULISAN KKLJ

| PASTRI | SERVIS KENDERAAN RINGAN |

| SERVIS PENYEJUKAN DAN PENYAMANAN UDARA |

| PROGRAM WAJIB KOLEJ | PENGOPERASIAN PERNIAGAAN |

|PENGKERANIAN AKAUN |

Disusun dan disunting oleh :

Nor Azida Binti Mansor

Zariasya Binti Jumaat

Munira Binti Mokhtar

Kolej Komuniti Ledang Johor

Diterbitkan oleh:

Kolej Komuniti Ledang Johor

KM 5, Jalan Payamas

84900 Tangkak,

Johor Darul Takzim

Tel :06-9789295, 06-9789835

Faks:06-9791682

E-mail : [email protected]

Website :http://www.kklej.edu.my

Kolej Komuniti Ledang Johor 2012

Hak cipta terpelihara. Setiap bahagian terbitan ini tidak boleh diterbitkan semula,

disimpan untuk pengeluaran atau dipindahkan ke bentuk lain sama ada dengan cara

elektronik, gambar, rakaman dan sebagainya tanpa kebenaran daripada KOLEJ

KOMUNITI LEDANG JOHOR.

Perpustakaan Negara Malaysia Data Pengkatalogan - dalam - penerbitan

6 Koleksi Penulisan KKLJ : pastri, servis kenderaan ringan, pengkeranian akaun,

pengoperasian perniagaan, program wajib kolej, servis penyejukan dan penyamanan

udara

ISBN 978-967-11538-0-2

1. Academic writing. 2. Technical writing. I.Kolej Komuniti Ledang Johor.

II.Judul : Enam koleksi penulisan KKLJ : pastry, servis kenderaan ringan, pengkeranian

akaun, pengoperasian perniagaan, program wajib kolej, servis penyejukan dan

penyamanan udara.

808.066

Dicetak oleh:

RUNZ CREATIVE SDN. BHD

No.64 A, Jalan Seri Aman

Taman Seri Aman

Batu 8, 43200 Cheras

Selangor Darul Ehsan

I

Sekalung tahiah saya ucapkan kepada Sidang Editor 6 KOLEKSI

PENULISAN KKLJ atas segala usaha gigih dan semangat kerjasama

dalam menerbitkan buku ini. Tanpa komitmen dan semangat kerjasama

yang tinggi daripada semua pihak, sudah pasti buku ini tidak dapat

dihasilkan dengan sempurna. Sesungguhnya buku yang julung kali

diterbitkan ini dapat memberi impak yang besar kepada pembinaan

imej Kolej Komuniti Ledang dalam meningkatkan budaya penulisan demi

meningkatkan kecemerlangan profesionalisme para pensyarah.

Sesungguhnya kecemerlangan pensyarah bukan sekadar mengajar

tetapi turut diukur dari aspek sumbangsaran ke arah meningkatkan kualiti

pembelajaran. Penulisan ilmiah ini sesungguhnya memberi ruang kepada

para pensyarah untuk menyalurkan pengetahuan, pengalaman dan

kemahiran yang mereka miliki terus kepada pelajar tanpa sempadan.

Akhir kata, saya berharap penerbitan 6 KOLEKSI PENULISAN KKLJ dapat

dijadikan sumber informasi dan untuk menjana pelajar berilmu dan

berpengetahuan seterusnya memartabatkan kualiti pengajaran dan

pembelajaran di Kolej komuniti Ledang.

Sekian, terima kasih.

Pn Hjh Sapiah Binti Aluan

Segugus Bicara

Pengarah

Kolej Komuniti Ledang Johor

Kementerian Pengajian Tinggi Malaysia

II

ABSTRAK

6 KOLEKSI PENULISAN KKLJ merupakan langkah pertama yang dibuat oleh pihak

Kolej Komuniti Ledang (KKLJ) dalam membuka ruang di samping menyuntik semangat

kepada para pensyarah untuk berkarya secara ilmiah dan kreatif. Penulisan ilmiah

dan kreatif ini merupakan satu wadah kepada para pensyarah untuk menyalurkan

pengetahuan, pengalaman dan kemahiran mereka terus kepada pelajar dalam

meningkatkan kualiti pembelajaran. Ia merupakan hasil gagasan dan gabungan idea

tujuh belas (17) orang pensyarah KKLJ yang berpengalaman dalam bidang pengajaran

dan pembelajaran masing-masing. Penulisan ilmiah ini memperihalkan tentang konsep,

pendekatan dan tatacara penulisan secara kreatif dan inovatif. Bidang penulisan

merangkumi program Pengoperasian Perniagaan, Pengkeranian Akaun, Pastri,

Servis Kenderaan Ringan, Servis Penyejukan dan Penyamanan Udara dan Program

Wajib Kolej. Penulisan ini turut disertakan bahan berbentuk visual bagi memudahkan

pemahaman pembaca.

Sehubungan itu, KKLJ mengambil langkah untuk menerbitkan koleksi penulisan ini yang

akan menjadi pemangkin kepada usaha penyuburan ilmu di kalangan ahli akademik

KKLJ. Harapan KKLJ agar semua pihak dapat memanfaatkan perkongsian ilmu dan

idea yang terkandung dalam 6 KOLEKSI PENULISAN KKLJ dalam memartabatkan

kualiti pengajaran dan pembelajaran di Kolej komuniti Ledang.

III

KANDUNGAN

PROGRAM PASTRI

1. Sanitasi Semasa Penyediaan Makanan 3-11

Normah Binti Musa

PROGRAM SERVIS KENDERAAN RINGAN

2. Khidmat Pelanggan : Peranan dan Tugas Penasihat Servis 15-26

3. Rahsia Kod Tayar 27-34

Ho Swee Chin

4. Gerakan dlm Sistem Mekanikal 35-42

PROGRAM SERVIS PENYEJUKAN DAN PENYAMANAN UDARA

5. Penyelenggaraan Penapis Udara Unit Penyamanan Udara Secara D.I.Y 45-50

PROGRAM WAJIB KOLEJ

6. Kerja Berpasukan 53-60

7. Amalkan Kemahiran Komunikasi 61-69

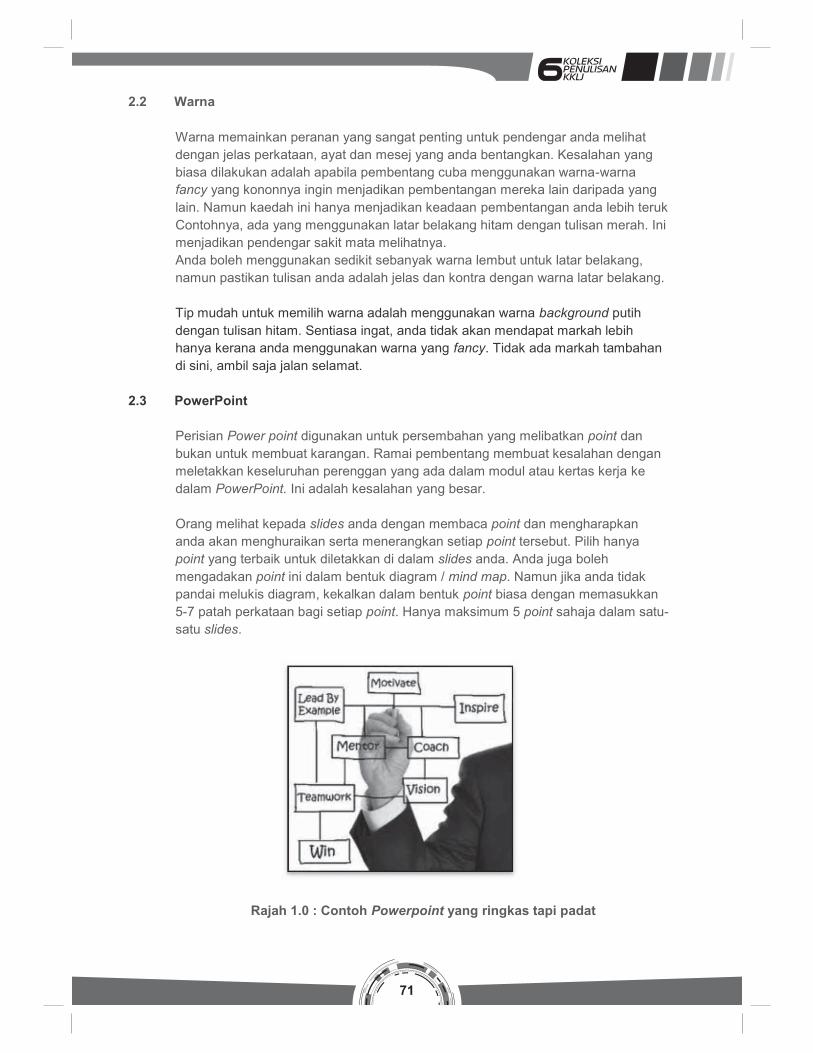

8. Tips Bagaimana Membuat Pembentangan Yang Hebat dan Berkesan 70-78

PROGRAM PENGOPERASIAN PERNIAGAAN

9. Pemilihan Lokasi Yang Strategik Antara Faktor Kejayaan Perniagaan 81-88

10. Persediaan Menghasilkan Rancangan Perniagaan 89-99

PROGRAM PENGKERANIAN AKAUN

11. Carta Akaun 103-110

Latifah Binti Nen

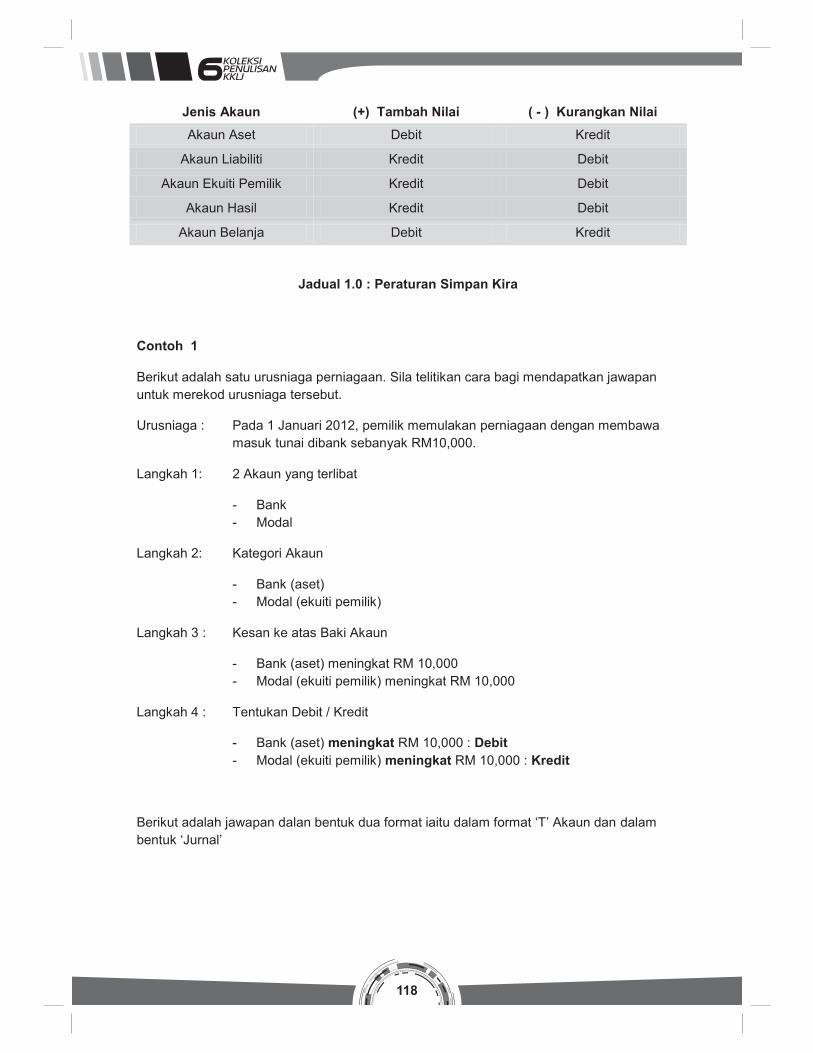

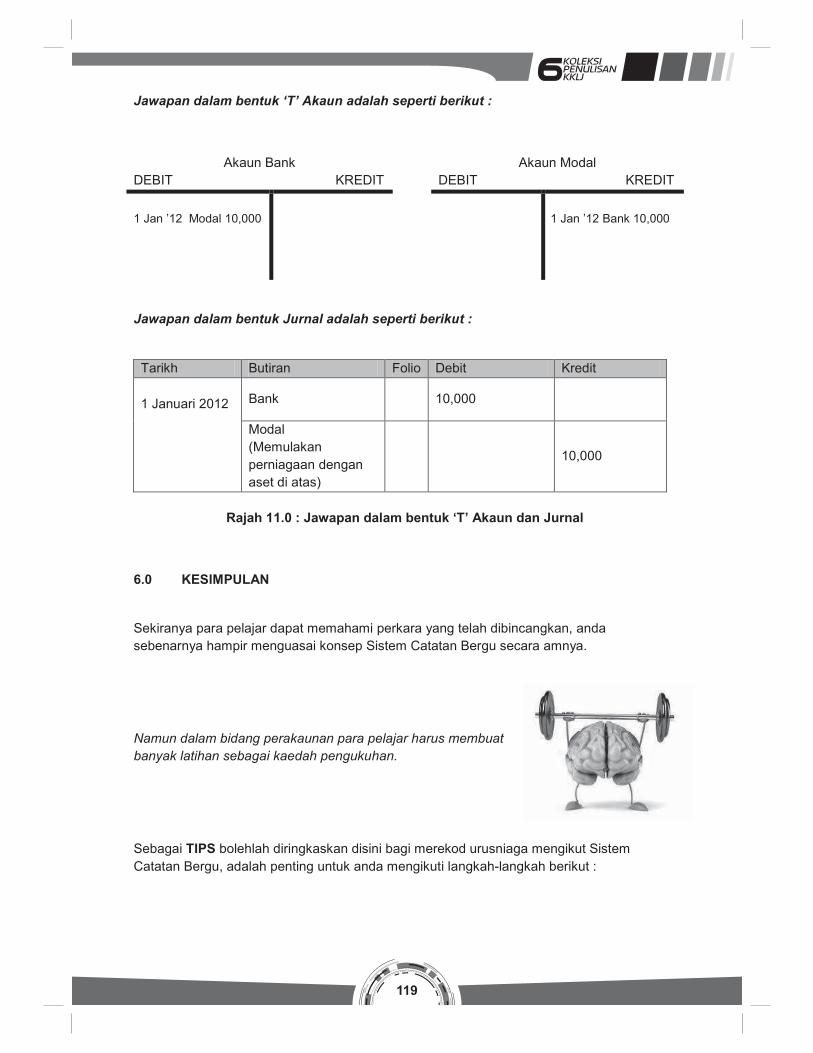

12. Sistem Catatan Bergu 111-120

Munira Binti Mokhtar

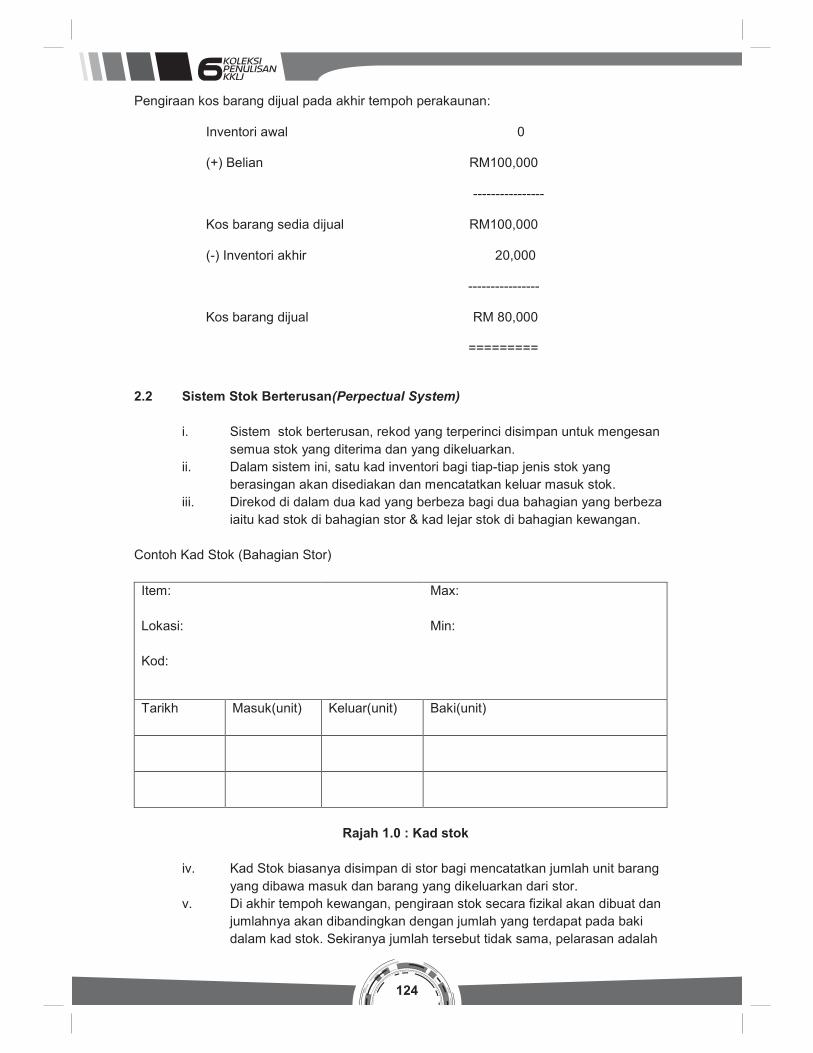

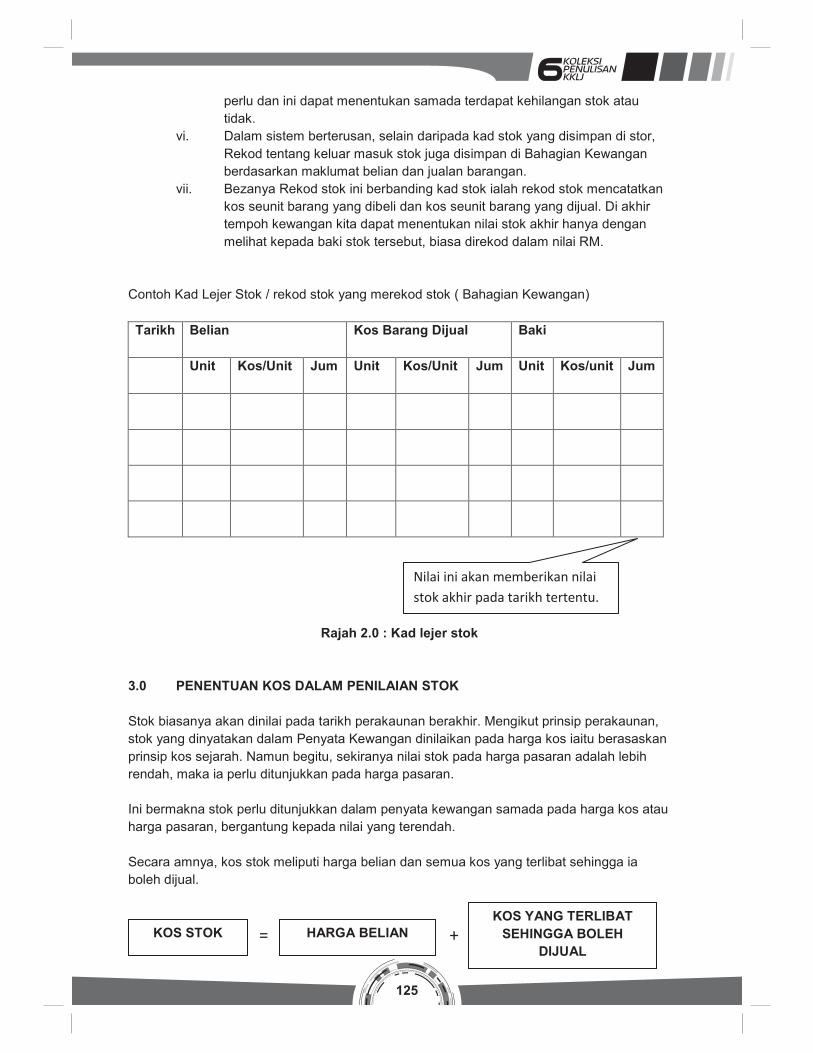

13. Penilaian Stok Dalam Perakaunan 121-130

14. Pelarasan Dalam Penyata Kewangan 131-138

15. Jurnal Am Sebagai Buku Catatan Pertama 139-150

16. Asas Percukaian - Cukai Pendapatan Individu 151-160

17. Buku Tunai Runcit 162-166

BIL TAJUK MUKA SURAT

PROGRAM PASTRIDISEMAK OLEH :

NORAIZI BINTI TULOS

3

PT 1 PEMBUATAN KEK

SANITASI SEMASA PENYEDIAAN MAKANAN

PENULIS : NORMAH BINTI MUSA

ABSTRAK

Sanitasi merupakan satu amalan kebersihan yang menjadi tanggungjawab kita. Sanitasi

juga merangkumi aspek kebersihan diri dan personaliti, kebersihan tempat kerja dan

kebersihan makanan itu sendiri. Pada masa kini, industri makanan amat menitikberatkan

soal kebersihan kerana kesihatan penguna bergantung sepenuhnya kepada penyedia

makanan. Justeru itu setiap penyedia makanan perlu memastikan bahan makanan, ruang

kerja serta peralatan penyediaan makanan hendaklah benar-benar bersih. Sanitasi amat

penting bagi mengelakkan makanan dicemari oleh mikroorganisma atau bahan kimia

berbahaya dan seterusnya menyebabkan berlakunya keracunan makanan.

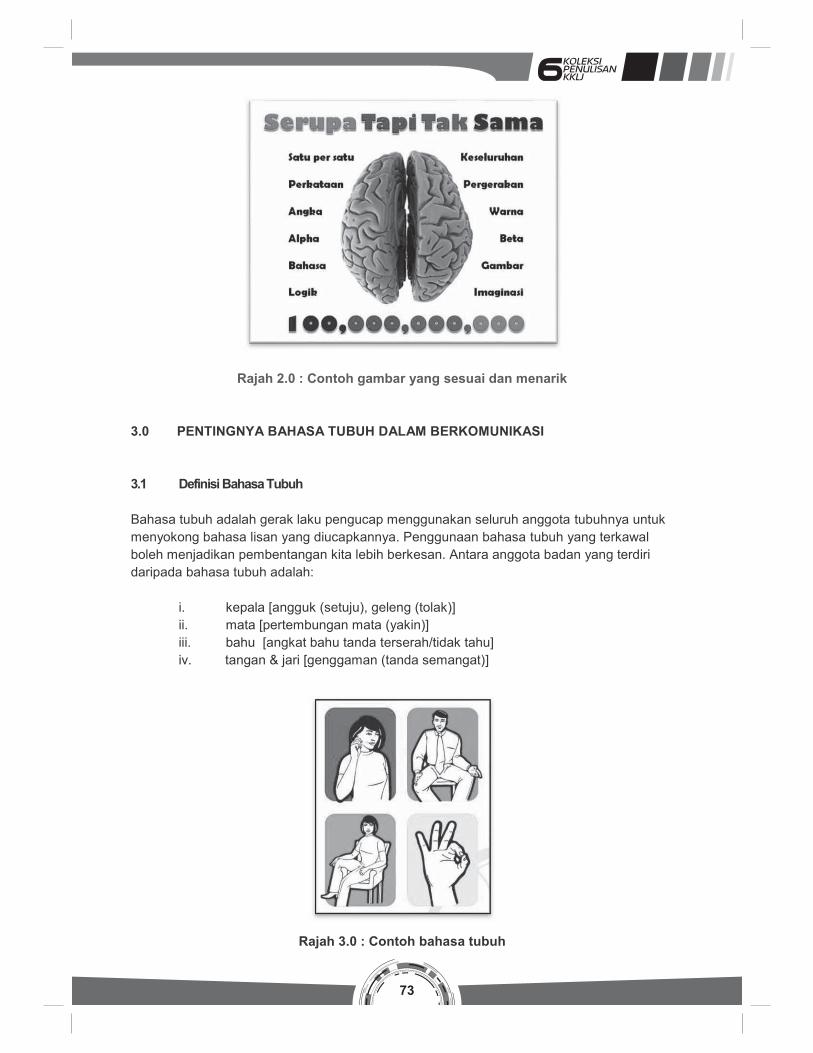

1.0 PENGENALAN

Sanitasi adalah satu cara pengawalan kebersihan dan keselamatan dalam penyediaan dan

penyimpanan makanan supaya makanan tidak tercemar. Prinsip kebersihan makanan

meliputi kebersihan diri, menyedia, memasak dan menyaji makanan serta menyimpan

bahan masakan yang belum dimasak dan makanan yang telah dimasak. Semua pihak yang

terlibat secara langsung atau tidak langsung dalam pemprosesan dan penyediaan bahan

makanan serta pengangkutan makanan perlu bertanggungjawab ke atas sanitasi makanan.

Pencemaran makanan memang tidak dapat dielakkan dan sentiasa terjadi di merata tempat

disebabkan oleh kecuaian para penyedia makanan itu sendiri. Sekiranya penyedia

makanan enggan mengamalkan peraturan kebersihan dan kesihatan yang telah ditetapkan

oleh majikan maka pencemaran itu boleh berlaku. Bagi mengelakkan pencemaran makanan

dan mencegah penyakit berjangkit daripada terjadi maka amalan sanitasi perlulah

dititikberatkan semasa penyediaan makanan.

2.0 KEPENTINGAN SANITASI

Amalan sanitasi dapat mengurangkan risiko pencemaran ke atas produk dan memastikan

makanan tersebut mempunyai mutu yang baik untuk dimakan. Malah serangan makluk

perosak juga dapat dielakan selain daripada mewujudkan persekitaran yang bersih untuk

menyediakan makanan.

4

3.0 KEBERSIHAN DIRI

Kebersihan merupakan kunci kepada kesihatan yang terjamin bagi memastikan kehidupan

yang harmoni. Kebersihan juga merupakan asas kepada kejayaan sesebuah perniagaan

yang melibatkan makanan. Setiap individu yang terlibat dalam penyediaan makanan

hendaklah mengambil berat tentang kebersihan diri kerana kebersihan mencerminkan

keperibadian serta mampu mempengaruhi mutu perkhidmatan dan penyediaan makanan

yang dikendalikan. Secara amnya kebersihan diri merangkumi perkara yang berikut :

3.1 Rambut

i. Hendaklah sentiasa kemas dan bersih.

ii. Semasa menyediakan makanan, rambut perlulah ditutup dengan scarf bagi

pekerja perempuan dan topi memasak bagi pekerja lelaki. Tujuannya

adalah untuk mengelakan sebarang rambut yang gugur masuk ke dalam

masakan yang disediakan.

iii. Rambut hendaklah didandan rapi, sesuai dengan imej dan tugas yang

dijalankan.

iv. Perlu dielakkan daripada menyentuh rambut, menyikat atau mengaru

kepala semasa menyediakan makanan.

Rajah 1.0 : Topi chef sesuai dipakai bagi mengelakkan rambut gugur

Rajah 2.0 : Rambut hendaklah sentiasa kemas dan bersih

5

3.2 Badan

i. Perlu mengutamakan kebersihan badan termasuk tangan, kaki dan kuku

bagi menghindari penyakit seperti kurap, panau dan kuku cekam.

ii. Mandi sekurang-kurangnya dua kali sehari dengan sabun bagi mencegah

bau badan.

iii. Elakkan diri daripada mengigit kuku atau menyentuh hidung ketika

menyediakan makanan.

3.3 Muka

i. Gunakan bahan pencuci muka yang sesuai bagi membersihkan kulit muka

sekurang-kurangnya pada waktu pagi dan sebelum tidur.

ii. Semasa menyediakan makanan, elakkan diri daripada memicit jerawat atau

menyentuh muka.

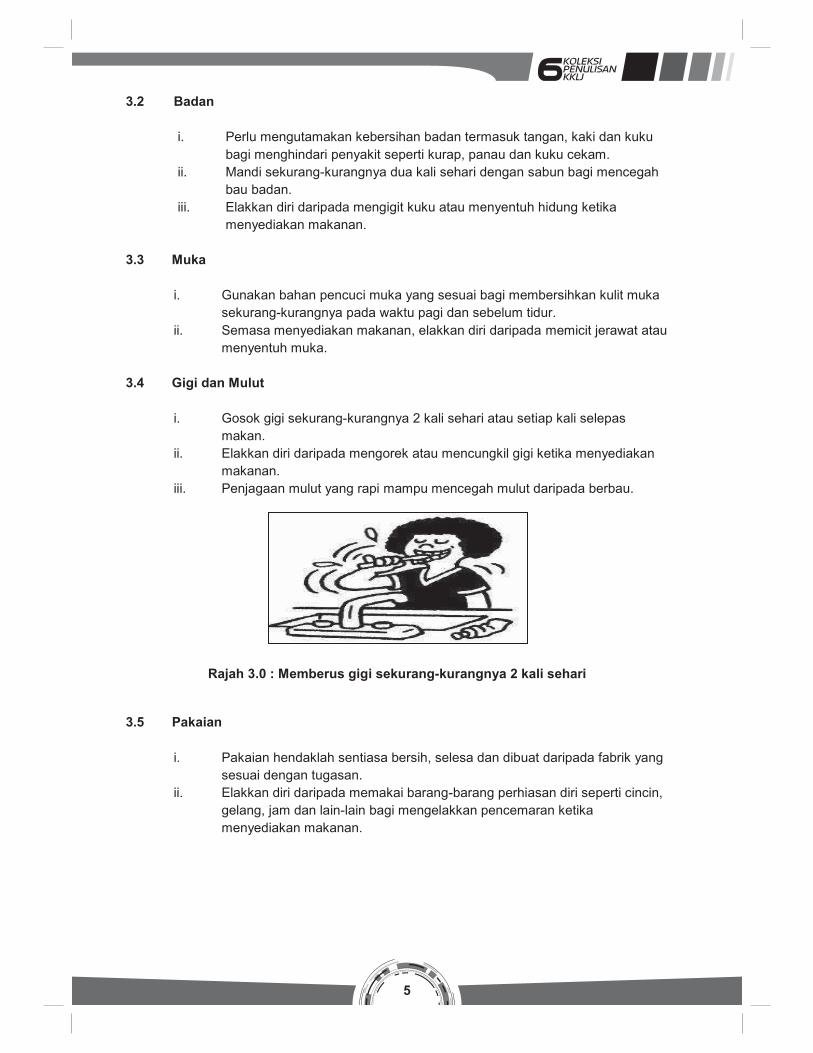

3.4 Gigi dan Mulut

i. Gosok gigi sekurang-kurangnya 2 kali sehari atau setiap kali selepas

makan.

ii. Elakkan diri daripada mengorek atau mencungkil gigi ketika menyediakan

makanan.

iii. Penjagaan mulut yang rapi mampu mencegah mulut daripada berbau.

Rajah 3.0 : Memberus gigi sekurang-kurangnya 2 kali sehari

3.5 Pakaian

i. Pakaian hendaklah sentiasa bersih, selesa dan dibuat daripada fabrik yang

sesuai dengan tugasan.

ii. Elakkan diri daripada memakai barang-barang perhiasan diri seperti cincin,

gelang, jam dan lain-lain bagi mengelakkan pencemaran ketika

menyediakan makanan.

6

Rajah 4.0 : Pakaian yang bersih dan sesuai

4.0 KEBERSIHAN TEMPAT KERJA

Penjagaan kebersihan ruang dapur perlu dititikberatkan kerana di sinilah makanan

disediakan, dimasak dan dihidang. Ini bagi memastikan makanan yang disediakan bebas

daripada pencemaran bakteria dan mikroorganisma, selain daripada terjadinya kemalangan

dan pengumpulan habuk.

Bagi memastikan ruang dapur bersih dan kemas, kerja pembersihan biasanya dilakukan

dalam dua situasi iaitu pembersihan harian dan berkala. Berikut adalah ruang yang terlibat

dalam kerja-kerja pembersihan.

4.1 Lantai

i. Lantai merupakan bahagian yang penting dalam proses penyediaan,

pencucian dan tempat penyimpanan.

ii. Kebersihan lantai bergantung kepada keupayaan pekerja untuk

menjalankan kerja-kerja pembersihan.

iii. Lantai perlu dibersihkan setiap kali selepas digunakan.

iv. Pembersihan perlu dilakukan dengan segera jika sebarang tumpahan

bahan atau makanan bagi mengelakkan kesukaran ketika mencucinya.

v. Kebiasaannya lantai dibersihkan dengan mengunakan sistem spray untuk

mencuci dan membilas. Pengunaan sistem ini boleh mengakibatkan

kerosakan lantai maka pengunaan mop dan baldi boleh digunakan.

vi. Pembersihan berkala dengan mengunakan detergen dan air panas perlu

dilakukan seminggu sekali bagi mencegah pembiakan mikroorganisma dan

bakteria.

vii. Jika lantai tidak dibersihkan dengan sempurna, ianya boleh menyebabkan

bau dan penyakit.

Rajah 5.0 : Peralatan yang sesuai digunakan semasa membersihkan lantai

7

4.2 Dinding dan Meja Kerja

i. Sesetengah bahagian dinding di tempat penyediaan makanan seperti

bahagian sinki atau tempat peralatan memasak merupakan permukaan

yang mempunyai hubungan langsung dengan makanan.

ii. Dinding ruangan tempat memasak hendaklah dibersihkan, dibilas setiap

kali selepas memasak untuk membuang kesan percikan makanan.

iii. Permukaan dinding yang berjubin dan meja kerja boleh dicuci dengan air

sabun suam, dibilas dan dikeringkan dengan kain pengelap.

iv. Bagi pembersihan berkala, pengunaan detergen dan air panas diperlukan.

4.3 Siling

i. Pemeriksaan kebersihan siling perlu kerap dilakukan bagi memastikan

ianya tidak menyebabkan pencemaran tempat penyediaan makanan.

ii. Pembersihan siling juga penting bagi mengelakkan habuk dan sawang

terjatuh ke dalam makanan yang sedang dimasak.

iii. Siling, lampu dan kipas boleh dibersih mengunakan pembersihan kering

atau basah.

iv. Bagi mengelakkan daripada sawang, siling perlu dibersihkan sekurang-

kurangnya sekali seminggu.

v. Alat seperti pembersih vakum boleh digunakan bagi membersihkan siling

yang rendah manakala penyapu lidi bertangkai bagi pengunaan

pembersihan siling yang tinggi.

vi. Siling yang pudar atau mempunyai kesan kotoran perlulah dicat semula

untuk mengembalikan kebersihannya.

4.4 Tingkap dan Pintu

i. Tingkap dan pintu hendaklah sentiasa ditutup apabila tiada pengunaan

dapur bagi mengelakkan binatang atau burung memasuki ruang dapur.

ii. Bersihkan tingkap dan pintu mengunakan pembersih vakum atau penyapu

bagi membuang habuk yang ada.

iii. Lap bahagian pembidang dan daun pintu yang bercat dengan kain lembut

dan air sabun suam. Bilas dengan air bersih dan lap sehingga kering.

iv. Bagi membersihkan tingkap yang bercermin, larutan pembersih cermin

diperlukan. Lap dengan kain pengelap cermin yang bersih.

4.5 Sinki dan Longkang

i. Sinki dan longkang perlu dibersihkan setiap kali selepas digunakan bagi

mengelakkan daripada tersumbat. Gunakan penapis sinki untuk menadah

sisa makanan. Pungut dan buang sisa makanan ke dalam tong sampah.

ii. Elakkan menuang sisa minyak atau lemak ke dalam singki dan longkang.

8

iii. Bagi pembersihan mingguan, air panas boleh dicurahkan ke dalam singki

dan longkang supaya sisa minyak dan lemak yang melekat tertanggal.

iv. Gunakan berus longkang yang sesuai bagi tujuan pembersihan.

Pengunaan cecair pembasmi kuman dapat membantu mengurangkan

pembiakan mikroorganisma.

4.6 Bilik Stor

i. Pastikan bekas makanan diatur mengikut jenisnya dan dilabel dengan jelas.

ii. Lantai stor perlu dibersihkan setiap kali selepas digunakan.

iii. Pembersihan harian boleh dibuat dengan cara mengelap semua tetingkat

atau rak penyimpanan dengan air sabun suam, kemudian dibilas dan

dikeringkan dengan kain bersih.

iv. Pembersihan berkala boleh dibuat seminggu sekali dengan membersihkan

keseluruhan stor termasuk siling, dinding dan lantai.

5.0 KEBERSIHAN MAKANAN

Setiap pengendali makanan bertanggungjawab menyediakan makanan yang selamat untuk

dimakan. Justeru itu faktor-faktor berlakunya pencemaran perlulah dielakkan bagi menjamin

keselamatan makanan yang disediakan. Pencemaran makanan boleh berlaku apabila

makanan yang disediakan terlalu awal, peti sejuk yang tidak berfungsi dengan sempurna,

kecuaian menyediakan makanan dari segi kebersihan dan lain-lain.

Terdapat beberapa jenis bakteria yang boleh menyebabkan pencemaran makanan seperti

bakteria Salmonella dan Staphylococus. Bakteria ini dapat membiak disebabkan kecuaian

pengendali makanan yang tidak peka tentang kebersihan.

5.1 Proses Penyediaan Dan Pembungkusan Makanan

Bagi mengelakkan mikroorganisma mencemari makanan, ia perlulah dimakan sebaik

sahaja selepas dimasak, malah nutrien makanan juga dapat dikekalkan. Makanan perlulah

dibungkus sama ada untuk dijual atau untuk dibawa ke tempat lain. Perkara berikut perlu

diberi perhatian semasa menyediakan makanan dan sebelum membungkus makanan :

i. Mengunakan penyepit, sudu, senduk, garfu atau sarung tangan plastik

semasa menyediakan dan membungkus makanan.

ii. Menggunakan peralatan dapur yang bersih, tidak retak atau sumbing. Bagi

pembungkusan pula, gunakan bahan pembungkus makanan yang sesuai

seperti contoh beg politena, kertas timah (aluminium wrap), bekas polisterina,

plastic cling wrap, beg plastik berzip atau mangkuk plastik bertutup.

iii. Menggunakan papan pemotong yang berasingan bagi memotong makanan

yang di makan mentah dengan makanan yang perlu dimasak terlebih dahulu

bagi mengelakkan pencemaran bersilang berlaku.

iv. Tidak mengunakan kertas akhbar atau kertas berdakwat untuk membungkus

makanan kerana karbon daripada dakwat tersebut boleh menyebabkan

keracunan.

9

v. Masak makanan pada suhu yang telah ditetapkan untuk membunuh bakteria

dan mikroorganisma.

vi. Sejukkan makanan yang telah dimasak sebelum dibungkus.

5.2 Proses Penyimpanan Makanan

Kaedah penyimpanan makanan yang sesuai adalah dengan mengunakan peti sejuk. Peti

sejuk yang digunakan mestilah berada dalam keadaan yang baik dan diselenggara bagi

memastikan mutu makanan yang disimpan terjamin. Suhu yang sesuai untuk menyimpan

pada suhu ini bakteria lambat membiak. Berikut adalah langkah-langkah yang boleh

dipraktikkan supaya makanan yang disimpan selamat dan tahan lebih lama :

i. Menyimpan makanan kering atau dari jenis bijirin dalam bekas kedap udara

pada suhu bilik dan jauhkan makanan tersebut daripada pancaran cahaya

matahari.

ii. Meletakkan bahan kering seperti bawang, ubi kentang di dalam bekas yang

berlubang supaya sekelilingnya terdapat peredaran udara bagi mengelakkan

bahan mudah rosak.

iii. Menyimpan makanan yang telah dimasak dan belum dimasak ke dalam

bekas yang bertutup secara berasingan bagi mengelakan pencemaran

bersilang berlaku.

iv. Menyimpan makanan yang telah dimasak pada tetingkat yang paling atas di

dalam peti sejuk supaya tidak mudah makanan mentah terjatuh ke dalam

makanan yang telah dimasak.

v. Bagi mengelakkan pencemaran, elakkan mendingin beku semula makanan

yang telah dinyahbeku.

vi. Membersihkan ayam dan makanan laut sebelum dibungkus dan disimpan.

5.3 Faktor Pencemaran Makanan

Terdapat pelbagai faktor yang boleh menyebabkan pencemaran makanan. Antaranya

adalah seperti berikut :

i. Berkemungkinan sayuran dan buah-buahan yang digunakan tidak dibasuh

dengan bersih. Oleh yang demikian kekotoran serta kuman masih lagi berada

pada bahan makanan tersebut.

ii. Kurangnya kesedaran tentangnya kepentingan kebersihan diri semasa

menyediakan makanan hingga boleh menyebabkan pencemaran yang

berpunca dari pekerja itu sendiri.

iii. Menyentuh makanan selepas mengunakan tandas tanpa membasuh tangan

terlebih dahulu.

iv. Tidak mengunakan alatan yang dikhaskan untuk menghidang makanan,

sebaliknya mengunakan tangan untuk tujuan tersebut.

v. Jangkitan pada luka yang tidak dirawat dengan betul boleh menyebabkan

kuman membiak dengan cepat pada makanan.

10

vi. Tidak mengamalkan peraturan kebersihan yang betul seperti contoh

mengunakan kain pengelap meja untuk mengelap pinggan mangkuk atau

mengunakan kain pengelap lantai untuk mengelap meja dan sebagainya.

vii. Pengabaian dalam penjagaan kebersihan peti sejuk yang mana seharusnya

dibersihkan setiap minggu kerana mungkin makanan yang telah busuk dan

basi boleh menyebabkan pencemaran pada makanan yang disimpan

bersama.

viii. Menyimpan makanan terlalu lama di dalam peti sejuk dan tidak digunakan

dalam tempoh masa yang panjang.

ix. Penyediaan makanan yang terlalu awal dari masa menghidang juga boleh

menyebabkan pencemaran berlaku.

5.4 Bakteria Yang Mencemarkan Makanan

Pada kebiasaannya kecuaian dalam penyediaan makanan boleh menyebabkan pembiakan

bakteria berlaku dengan pantas di dalam makanan sekaligus mengakibatkan pencemaran.

Antara bakteria yang menyebabkan pencemaran makanan ialah bakteria salmonella dan

bakteria staphylococcus.

5.4.1 Bakteria Salmonella

i. Bakteria ini boleh menyebabkan berbagai-bagai penyakit kepada manusia

dan haiwan.

ii. Boleh menyebabkan penyakit demam tifoid, keracunan makanan dan cirit

birit.

iii. Pada kebiasaanya bakteria ini terdapat di dalam najis manusia dan haiwan.

Agen-agen pembawa kuman seperti lipas, lalat dan lain-lain memindahkan

bakteria ini kepada makanan dan seterusnya kepada manusia.

iv. Bakteria ini dapat dimusnahkan dengan mengunakan haba. Bagi

mengelakan pencemaran, makanan hendaklah dimasak dengan sempurna.

5.4.2 Bakteria Staphylococcus

i. Terdapat di dalam hidung, kulit, air liur dan dubur manusia sihat dengan

tidak menyebabkan terjadi apa-apa penyakit.

ii. Kebiasaanya dicemari bakteria ini disebabkan pengunaan tangan ke atas

makanan oleh pekerja.

iii. Bakteria ini juga boleh mencemari makanan melalui air liur semasa pekerja

bercakap, batuk atau bersin semasa menyediakan makanan.

iv. Pekerja juga boleh memindahkan bakteria ini melalui mulut mereka

semasa merasa makanan mengunakan senduk atau sudu.

v. Untuk mencegah pencemaran oleh bakteria ini, pekerja yang mempunyai

luka atau jangkitan tidak dibenarkan mengendali makanan melainkan

mereka mematuhi peraturan kebersihan diri seperti membalut luka atau

jangkitan pada kulit serta membasuh tangan dan memakai sarung tangan

semasa menyediakan makanan.

11

6.0 KESIMPULAN

Pengamalan sanitasi semasa penyediaan makanan dapat mengelakkan pencemaran dan

keracunan makanan. Semua pekerja perlu mematuhi peraturan kebersihan diri dan tempat

kerja supaya makanan yang disediakan selamat untuk dimakan. Jika pekerja memandang

remeh tentang kebersihan diri dan kebersihan tempat kerja, pencemaran makanan dan

jangkitan bakteria boleh berlaku terhadap makanan yang disediakan. Oleh yang demikian,

adalah penting untuk mengawal dan mencegah pencemaran daripada berlaku dengan

mengetahui bagaimana kebersihan diri, kebersihan tempat kerja dan kebersihan makanan

secara mendalam dan berkesan .

7.0 RUJUKAN

Rahmah Abdul Rahman & Oh Phaik Leng, Roti dan Masakan Yis, Dewan Bahasa dan

Pustaka, 2005.

Aishah Hamzah. Teknologi dan Perkhidmatan Katering, Dewan Bahasa dan Pustaka, 2002.

McSwane, D, Rue,N. R. & Linton, R., Essentials of Food Safety and Sanitation 4th. Ed.

Pearson Prentice Hall, 2004.

McSwane, D, Rue,N. R., Linton, R. & William A. G., Food Safety Fundamentals, Pearson

Prentice Hall, 2003.

PROGRAM SERVIS KENDERAAN RINGANDISEMAK OLEH :

RAJA AHMAD SYAWAL BIN RAJA MUSA

15

KR 1 PENYELENGGARAAN KENDERAAN RINGAN

KHIDMAT PELANGGAN : PERANAN DAN TUGAS PENASIHAT SERVIS

PENULIS : MOHD HAFIZ BIN HAMDAN

ABSTRAK

Khidmat Pelanggan ialah penyediaan perkhidmatan / jualan kepada pelanggan-pelanggan

sebelum, semasa dan selepas pembelian. Khidmat Pelanggan yang baik adalah dengan

memberi perkhidmatan yang lebih baik daripada apa yang diharapkan oleh pelanggan.

Sebagai seorang penasihat servis, maka menjadi tanggungjawabnya untuk memastikan

perkhidmatan yang ditawarkan kepada pelanggan sebolehnya melebihi apa yang

diharapkan oleh pelanggan itu sendiri.

1.0 PENGENALAN.

Pernahkah anda pergi ke sebuah kedai tetapi tidak menerima layanan seperti yang

dikehendaki? Apa perasaan anda ketika itu? Marah? Geram? Kecewa? Walau apapun

perasaan anda pada ketika tersebut, anda mungkin terdetik untuk membuat janji pada diri

sendiri bahawa anda tidak akan kembali ke kedai tersebut lagi.

Kita semua mungkin pernah mengalami situasi sebegini.

Begitulah situasi yang akan berlaku jika anda tidak mendapat layanan yang sepatutnya.

Satu jam

kemudian

Mamak....

Kasi teh

Ni yang aku geram

ni.. dah 1 jam tak

siap - siap lagi

16

Sekarang, cuba anda letakkan diri anda sebagai pemilik kedai atau orang yang

menawarkan perkhidmatan. Hendakkah anda menawarkan satu perkhidmatan yang boleh

menyebabkan pelanggan anda lari? Jawapannya tentu tidak bukan.

Oleh yang demikian, seseorang yang hendak menjalankan perniagaan atau menawarkan

perkhidmatan perlu mempunyai ilmu asas dalam PERKHIDMATAN PELANGGAN. Ini bagi

memastikan layanan serta servis yang ditawarkan kepada pelanggan adalah memuaskan

sekaligus boleh menarik pelanggan tersebut untuk terus melanggan perkhidmatan yang

disediakan. Di dalam industri automotif peranan dan tanggungjawab ini secara tidak

langsung dipikul oleh individu yang memegang jawatan sebagai Penasihat Servis.

2.0 IMEJ

Seorang penasihat servis perlulah mempunyai imej yang bersih. Kekemasan dan rupa diri

menjadi perkara pertama yang dinilai oleh pelanggan secara tidak langsung. Penampilan

yang kemas boleh memberikan keyakinan kepada pelanggan terhadap kualiti perkhidmatan

yang disediakan.

Selain daripada rupa diri secara luaran, penampilan diri

secara rohani juga perlu dijaga. Senyuman yang manis

ketika menyambut kehadiran pelanggan akan membuatkan

pelanggan berasa selesa untuk berhubung. Ini juga

merupakan satu kaedah yang boleh menarik ‘ mood’

pelanggan.

Seorang penasihat servis yang bertanggungjawab akan

selalu berusaha untuk menambahkan ilmu bukan sahaja di

dalam bidang yang berkaitan tetapi berusaha untuk

meningkatkan motivasi diri sendiri untuk menjadi seorang pekerja yang cemerlang. Majikan

pula perlulah sentiasa memberi panduan dan tunjuk ajar kepada Penasihat Servis kerana

merekalah antara barisan hadapan yang akan menjalinkan hubungan dengan pelanggan.

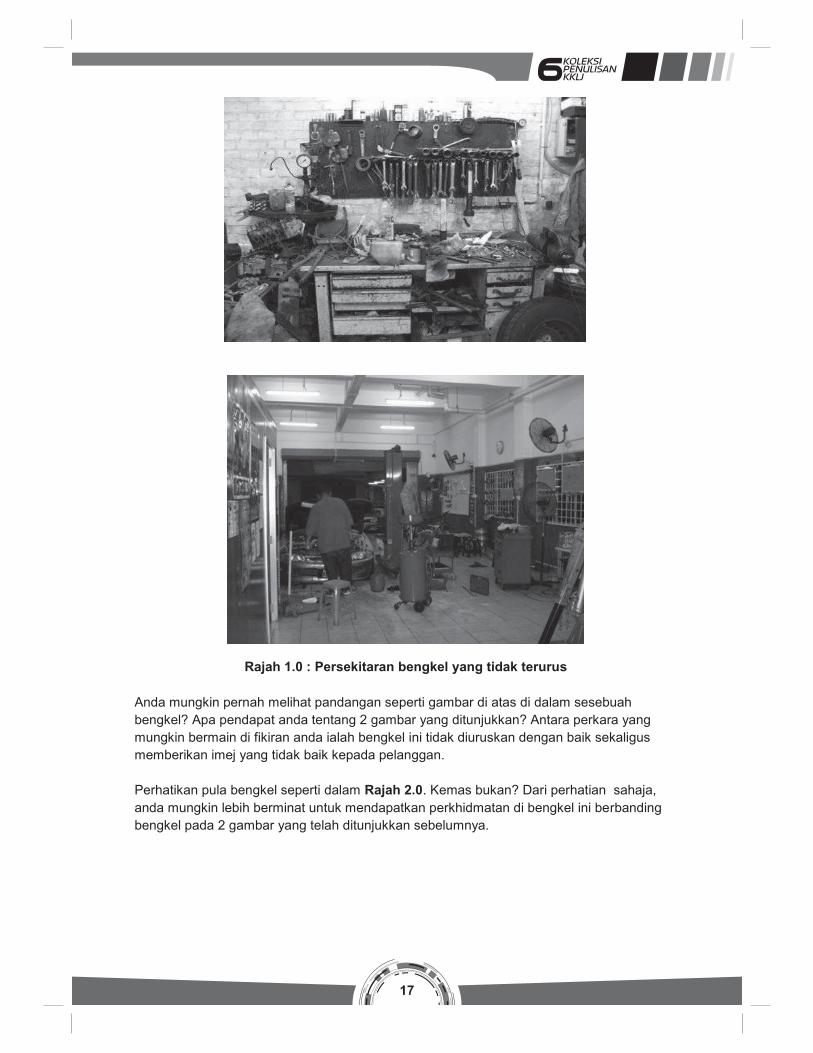

3.0 PERSEKITARAN BENGKEL

Cuba anda perhatikan 2 gambar di sebelah.

17

Rajah 1.0 : Persekitaran bengkel yang tidak terurus

Anda mungkin pernah melihat pandangan seperti gambar di atas di dalam sesebuah

bengkel? Apa pendapat anda tentang 2 gambar yang ditunjukkan? Antara perkara yang

mungkin bermain di fikiran anda ialah bengkel ini tidak diuruskan dengan baik sekaligus

memberikan imej yang tidak baik kepada pelanggan.

Perhatikan pula bengkel seperti dalam Rajah 2.0. Kemas bukan? Dari perhatian sahaja,

anda mungkin lebih berminat untuk mendapatkan perkhidmatan di bengkel ini berbanding

bengkel pada 2 gambar yang telah ditunjukkan sebelumnya.

18

Rajah 2.0 : Persekitaran bengkel yang terurus

Persoalannya disini, siapakah pihak yang bertanggungjawab untuk memastikan imej

sesebuah bengkel berada dalam keadaan yang baik?

Peranan untuk menjaga imej sesebuah bengkel bukanlah terletak di satu pihak sahaja,

tetapi harus dimainkan oleh semua individu yang bekerja dibengkel berkenaan.

Walaubagaimanapun, penasihat servis perlulah selalu peka terhadap kebersihan dan

kekemasan bengkel.

Selain daripada ruang bengkel, satu lagi bahagian yang harus diberi perhatian ialah ruang

menunggu. Di ruang inilah pelanggan akan ditempatkan sementara menunggu kenderaan

mereka diservis. Oleh itu, ruang menunggu perlulah selesa dan mempunyai kemudahan

yang asas bagi memastikan pelanggan tidak berlegar-legar di ruang kerja semasa

kenderaan dibaiki.

Rajah 3.0 : Ruang menunggu

Contoh ruang menunggu :

antara bahan asas yang

boleh disediakan diruang

menunggu seperti kerusi,

bahan bacaan, air

minuman (cukup sekadar

air mineral) atau

televisyen (jika mampu).

19

4.0 KEMAHIRAN KOMUNIKASI

Kemahiran komunikasi adalah salah satu daya penarik untuk memikat pelanggan. Selaku

penasihat servis, kemahiran ini adalah antara satu bentuk kemahiran yang perlu dikuasai

kerana dengannya pelanggan akan rasa dihormati dan secara tidak langsung menarik

pelanggan untuk mendapatkan perkhidmatan yang disediakan.

Berikut adalah beberapa panduan yang boleh diamalkan bagi menjalinkan satu bentuk

komunikasi yang baik:

i. Menawan pelanggan

Pertemuan pertama dengan pelanggan merupakan satu peluang berharga

yang perlu dijaga. Pada sesi inilah pelanggan biasanya menilai tahap

perkhidmatan yang disediakan.

Selaku penasihat servis, tingkah laku dan gaya peruturan harus

mencerminkan gaya peribadi yang tinggi. Penasihat servis juga perlu peka

kepada kehendak pelanggan. Ringankanlah mulut untuk bertanya kepada

pelanggan berkenaan tujuan pertemuan dan jalinkan hubungan serapat

mungkin jika berkesempatan. Melalui perwatakan sebegini, pelanggan akan

rasa diperlukan dan seterusnya membuatkan mereka tertarik untuk

mendapatkan perkhidmatan sama pada masa akan datang.

Rajah 4.0 : Kemahiran komunikasi

ii. Dengarlah dengan tetili

Kurangkanlah bercakap semasa pelanggan sedang meluahkan masalah.

Cuba dengar dengan teliti setiap aduan daripada pelanggan kerana dengan

menjadi pendengar yang baik, anda mungkin dapat menangkap masalah

yang dinyatakan.

Untuk menjadi seorang pendengar yang baik, amalan berikut boleh

dijadikan rujukan :

Bang..ÊnakÊtanyaÊ

sikitÊboleh?Ê

Tanya..ÊTanya..!!ÊKauÊingatÊ

akuÊkaunterÊpertanyaanÊ

ke?Ê

Jangan melayan

pelanggan anda

seperti ini. Walau

apa masalah

melanda, cubalah

untuk sentiasa

melemparkan

senyuman dengan

ikhlas.

20

Sabar – elakkan dari membaut keputusan tergesa-gesa dan mencelah

perbualan pelanggan.

Tunjukan minat semasa mendengar – elakkan berfikir perkara lain

semasa perbualan.

Jauhi gangguan – panggilan telefon, rakan sekerja, majikan, pelanggan

lain antara faktor yang menyebabkan penasihat servis selalu hilang

tumpuan kepada topik perbincangan.

Dapatkan kepastian – “malu bertanya sesat jalan”. Untuk mendapatkan

kepastian terhadap satu-satu perkara, jangan segan untuk bertanya.

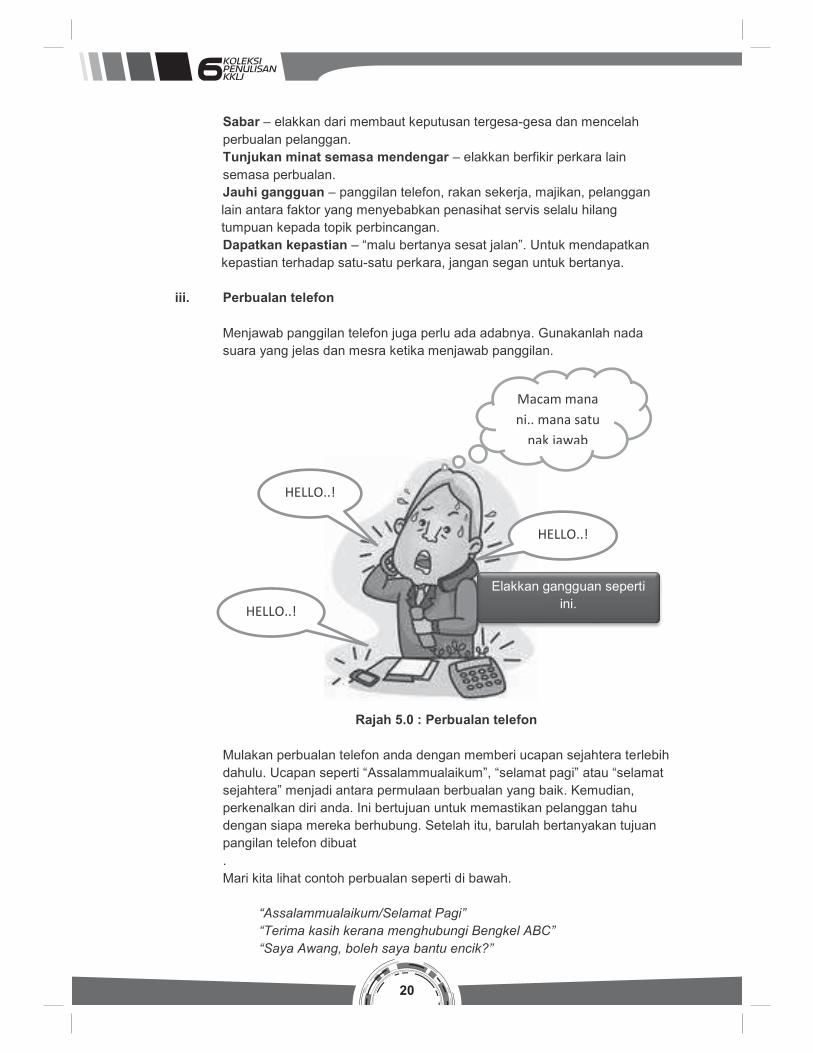

iii. Perbualan telefon

Menjawab panggilan telefon juga perlu ada adabnya. Gunakanlah nada

suara yang jelas dan mesra ketika menjawab panggilan.

Rajah 5.0 : Perbualan telefon

Mulakan perbualan telefon anda dengan memberi ucapan sejahtera terlebih

dahulu. Ucapan seperti “Assalammualaikum”, “selamat pagi” atau “selamat

sejahtera” menjadi antara permulaan berbualan yang baik. Kemudian,

perkenalkan diri anda. Ini bertujuan untuk memastikan pelanggan tahu

dengan siapa mereka berhubung. Setelah itu, barulah bertanyakan tujuan

pangilan telefon dibuat

.

Mari kita lihat contoh perbualan seperti di bawah.

“Assalammualaikum/Selamat Pagi”

“Terima kasih kerana menghubungi Bengkel ABC”

“Saya Awang, boleh saya bantu encik?”

HELLO..!Ê

HELLO..!Ê

HELLO..!Ê

MacamÊmanaÊ

ni..ÊmanaÊsatuÊ

nakÊjawabÊ

Elakkan gangguan seperti

ini.

21

iv. Panggil dengan gelaran yang baik

Adalah menjadi fitrah manusia suka orang lain menghormati mereka.

Memanggil seseorang dengan gelaran yang sesuai adalah salah satu cara

menghormati individu berkenaan. Mulakan penggilan nama seseorang

dengan gelaran seperti ‘encik’, ‘tuan’ bagi lelaki atau ‘puan’, ‘cik’ bagi

perempuan.

5.0 PENYEDIAAN DOKUMEN

Sebuah bengkel yang efisyen perlu mempunyai simpanan rekod yang berkaitan dengan

perkhidmatan yang ditawarkan. Ini bagi memudahkan segala butir perkhidmatan yang

dilaksanakan disimpan dengan baik. Seterusnya, ia membantu pihak bengkel untuk

membuat tindakan jika perkara berbangkit berlaku setelah perkhidmatan diberikan.

5.1 Kad Kerja (jobsheeet)

Kad kerja atau jobsheet digunakan untuk merekod segala butiran yang penting terhadap

kenderaan serta perkhidmatan sama ada pemeriksaan atau kerja baikpulih yang

dilaksanakan.

Gambar di sebelah merupakan satu contoh kad kerja yang digunapakai.

22

Panduan:

Pada bahagian ini, segala maklumat berkenaan dengan butiran kenderaan

serta pelanggan dicatatkan. Nama pesihat servis serta mekanik bertugas juga disertakan bersama.

Pada ruang Customer Complaint, aduan pelanggan berkaitan dengan masalah

kenderaan dicatatkan.

Penasihat servis serta pelanggan perlu menurunkan tandatangan pada ruang

yang disediakan bagi menunjukkan persetujuan perkhidmatan yang diberikan.

Pa

sedi

Pa

sedi

Pa

ke

Pa

ke

Pe

ya

Pe

ya

Rajah 6.0 : Contoh kad kerja

23

5.2 Invois dan resit

Invois ialah satu bentuk dokumen yang dikeluarkan oleh penjual kepada

pembeli/pelanggan. Di dalamnya terkandung senarai barangan, bilangan serta harga yang

ditetapkan. Invois mengkehendaki pembeli membayar mengikut terma-terma pembayaran.

Pembeli diberikan had masa beberapa hari untuk melunaskan pembayaran.

Contoh invois :

Rajah 7.0 : Invois

Resit pula adalah dokumen yang dikeluarkan bagi memperakui pembayaran yang telah

diterima daripada pelanggan.

Contoh resit:

Rajah 8.0 : Resit

24

6.0 PEMERIKSAAN KENDERAAN

Pemeriksan kenderaan lazimnya dilakukan oleh Penasihat Servis. Pemeriksaan dilakukan

di dalam dua keadaan iaitu:-

6.1 Sebelum kenderaan dibaiki

Kenderaan yang hendak dibaiki perlu terlebih dahulu diperiksa keadaannya. Pemeriksaan

dilakukan bagi mengenalpasti masalah sebenar kenderaan tersebut. Seelok-eloknya

semasa pemeriksaan dilakukan, pelanggan dipanggil untuk bersama-sama mengesan

masalah kenderaan. Dengan kaedah ini, maklumat dengan lebih jelas dapat disampaikan

oleh pemilik kenderaan itu sendiri, apa yang dirasai pada kenderaan semasa pemanduan.

Pada peringkat inilah sebarang masalah yang dinyatakan atau dirasai akan dicatatkan di

dalam borang pandu uji.

6.2 Selepas kenderan dibaiki

Pemeriksaan kenderaan setelah dibaiki adalah bertujuan untuk memastikan masalah

kenderaan tersebut telah dapat diatasi. Pemeriksaan ini tidak hanya terhad kepada masalah

yang diselesaikan, tetapi juga bagi memastikan kenderaan pelanggan berada dalam

keadaan yang bersih dan kemas dari sebarang kesan kotaran yang melekat pada

kenderaan tersebut. Langkah seperti ini akan memastikan pelanggan berpuas hati dengan

perkhidmatan yang diberikan.

7.0 SIMPANAN REKOD BERKOMPUTER

Pada masa kini, kebanyakan rekod-rekod seperti kad kerja, invois dan resit diaplikasikan

secara berkomputer. Satu sistem perisian dibangunkan untuk memudahkan Penasihat

Servis merekodkan segala butiran bagi memudahkan pengurusan bengkel. Antara butiran

lain yang boleh direkodkan ialah inventori bahan, senarai pelanggan, senarai pekerja,

maklumat kenderaan, maklumat pembekal serta bermacam-macam lagi.

Salah satu sistem yang memudahkan urusan rekod ini ialah Vehicle Service System atau

VSS.

25

Rajah 9.0 : Perisian (VSS) yang dibangunkan untuk memudahkan kerja-kerja

merekod maklumat. Dengan adanya kemudahan seperti ini, maklumat-

maklumat penting berkaitan dengan pengurusan bengkel dapat disimpan

dengan baik serta selamat.

8.0 KESIMPULAN

Secara ringkasnya di dalam apa sahaja lapangan perniagaan, untuk menjalankan

perniagaan pengurusannya masih mampu dikawal oleh si pemilik. Tetapi cabaran paling

besar dalam perniagaan ialah untuk mendapatkan pelanggan dan seterusnya memastikan

pelanggan tersebut untuk terus kekal mendapatkan perkhidmatan yang ditawarkan.

Tutur kata yang elok, gaya bahasa tersusun, rupa diri yang kemas, bersih keadaan

persekitaran serta layanan yang memuaskan cukup untuk memikat hati pelanggan. Selain

itu juga, cara kerja yang tersusun dan hasil kerja memuaskan mampu untuk mengekalkan

pelanggan mendapatkan perkhidmatan anda.

26

9.0 RUJUKAN

Rahmat Ismail, 2001, Pengurusan Khidmat Pelanggan – Petua & Teknik, Utusan

Publications & Distributors Sdn. Bhd.

Zainuddin Zakaria, Zaidatul Hidayah Zakaria, 2008, Tips Menawan Hati Pelanggan, PTS

Professional Publishing Sdn. Bhd.

Anthony E. Schwaller, 1999, Motor Automotive Technology – 3rd Edition, Delmar Publishers

Ronald A. Garner, C. William Garner, 1966, The Service Consultant: Working In An

Automotive Facility, Thomson Delmar Learning.

27

KR 2 PENGIMBANGAN DAN PENJAJARAN RODA

RAHSIA KOD TAYAR

PENULIS : HO SWEE CHIN

ABSTRAK

Tayar kereta diterangkan mengikut kod dalam bentuk alfanumerik iaitu kod yang

mengandungi huruf dan abjad. Kod tayar kereta telah ditetapkan oleh pengilang sebelum

kereta dipasarkan. Kod tayar ini merangkumi maklumat seperti lebar, saiz rim, kadar beban

dan kadar kelajuan maksimum tayar. Kod ini boleh diperolehi di sisi pintu kereta umumnya

di tempat duduk pemandu. Pemasangan tayar dengan kod yang betul adalah amat penting

bagi memastikan pencapaian optimum, penjimatan minyak dan keselamatan pemandu.

Namun tidak semua orang mengambil tahu tentang kod tayar sebelum penukaran tayar.

Ada di kalangan penjual menawarkan sebarang tayar asalkan tayar boleh muat pada rim

kereta berkenaan, dan ada pengguna pula suka menggantikan tayar berdasarkan kos dan

citarasa berbanding pemilihan saiz tayar atau kod tayar yang betul. Diharapkan penulisan

ini dapat membantu pengguna dan pemilik kenderaan dalam pemilihan saiz tayar demi

menjaga jangka hayat tayar dan keselamatan penumpang.

1.0 PENGENALAN

Harga pasaran bagi sebiji tayar biasanya mencecah hingga ke ratusan ringgit. Bagi

kebanyakan orang, tayar merupakan satu komponen yang mahal. Harga tayar yang mahal

adalah selaras dengan perkembangan teknologi penghasilan tayar agar tayar yang lebih

tahan lasak dihasilkan di mana tayar dapat berputar pada kelajuan tinggi di samping

menampung beban kereta yang tinggi. Jika dibandingkan kereta pada zaman 80an dan

kereta yang terdapat di pasaran sekarang semestinya kereta sekarang mempunyai kuasa

yang lebih tinggi dan bergerak lebih laju. Secara tidak langsung, tayar pada zaman ini juga

perlu direka agar sesuai dengan kereta yang bergerak laju.

Namun, tayar yang canggih juga mempunyai had dan batasan penggunaan. Semua tayar

berbeza dari segi keupayaan dan fungsi. Pengguna yang silap memilih tayar bukan sahaja

meletakkan diri dalam keadaan bahaya malah menyebabkan pembaziran kerana tayar

tersebut cepat rosak . Dengan itu, kita sama ada sebagai penjual tayar atau pemandu perlu

mengambil tahu tentang ciri-ciri tayar berdasarkan kod yang terpapar pada permukaan sisi

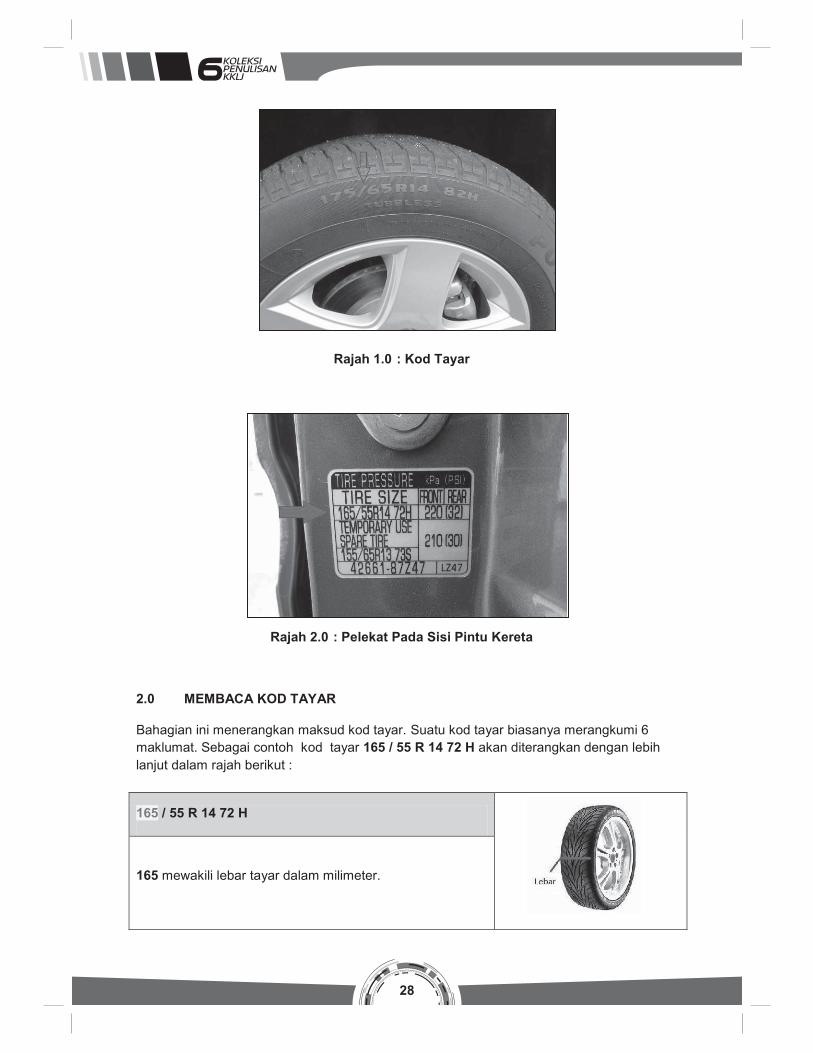

tayar seperti pada Rajah 1.0. Selain itu, pengilang kereta juga telah menetapkan kod tayar

yang sesuai digunakan oleh sesebuah kereta. Kod ini umumnya terlekat pada sisi pintu

kereta seperti pada Rajah 2.0.

28

Rajah 1.0 : Kod Tayar

Rajah 2.0 : Pelekat Pada Sisi Pintu Kereta

2.0 MEMBACA KOD TAYAR

Bahagian ini menerangkan maksud kod tayar. Suatu kod tayar biasanya merangkumi 6

maklumat. Sebagai contoh kod tayar 165 / 55 R 14 72 H akan diterangkan dengan lebih

lanjut dalam rajah berikut :

165 / 55 R 14 72 H

165 mewakili lebar tayar dalam milimeter.

29

165 / 55 R 14 72 H

Tinggi tayar atau aspect ration adalah diukur dari bawah

bunga tayar ke rim. 55 bermaksud tayar ini mempunyai

nisbah tinggi 55% berbanding lebar tayar. Tayar profail

rendah yang selalu disebut bermaksud tayar tersebut tidak

tinggi. Rim adalah dekat dengan bunga tayar.

165 / 55 R 14 72 H

R bermaksud tayar yang dibina dengan kaedah susunan

lapisan berjejari (radial ply construction). Kebanyakan tayar

dibina dengan kaedah susunan lapisan berjejari, namun

ada juga tayar dibina dengan kaedah susunan lapisan

bersilang (bias ply construction). Tayar jenis ini diwakili

dengan huruf B.

165 / 55 R 14 72 H

14 mewakili diameter rim kereta dalam inci. Sekiranya

seseorang yang ingin menukar tayar baru berdasarkan rim

sedia ada, maka nilai ini perlu dirujuk.

165 / 55 R 14 72 H

72 adalah simbol yang mewakili beban maksimum yang

boleh dibawa oleh kereta dengan selamat pada tekanan

udara yang dicadangkan. Merujuk kepada Jadual 1.0, 72

bermaksud beban maksimum yang boleh disokong oleh

tayar ini adalah 355kg.

165 / 55 R 14 72 H

H adalah simbol yang mewakili kadar kelajuan maksimum

yang boleh dibawa oleh tayar. Tayar yang mempunyai

simbol H bermaksud kelajuan maksimum yang boleh

dibawa oleh tayar tersebut adalah 210 km/jam. Simbol

bagi kadar kelajuan maksimum yang lain boleh rujuk

Jadual 2.0.

Rajah 3.0 : Maksud Kod Tayar

30

Kod Berat Kod Berat Kod Berat Kod Berat

60 250 kg 78 425 kg 96 710 kg 114 1180 kg

61 257 kg 79 437 kg 97 730 kg 115 1215 kg

62 265 kg 80 450 kg 98 750 kg 116 1250 kg

63 272 kg 81 462 kg 99 775 kg 117 1285 kg

64 280 kg 82 475 kg 100 800 kg 118 1320 kg

65 290 kg 83 487 kg 101 825 kg 119 1360 kg

66 300 kg 84 500 kg 102 850 kg 120 1400 kg

67 307 kg 85 515 kg 103 875 kg 121 1450 kg

68 315 kg 86 530 kg 104 900 kg 122 1500 kg

69 325 kg 87 545 kg 105 925 kg 123 1550 kg

70 335 kg 88 560 kg 106 950 kg 124 1600 kg

71 345 kg 89 580 kg 107 975 kg 125 1650 kg

72 355 kg 90 600 kg 108 1000 kg

73 365 kg 91 615 kg 109 1030 kg

74 375 kg 92 630 kg 110 1060 kg

75 387 kg 93 650 kg 111 1090 kg

76 400 kg 94 670 kg 112 1120 kg

77 412 kg 95 690 kg 113 1150 kg

Jadual 1.0 : Index beban maksimum tayar

31

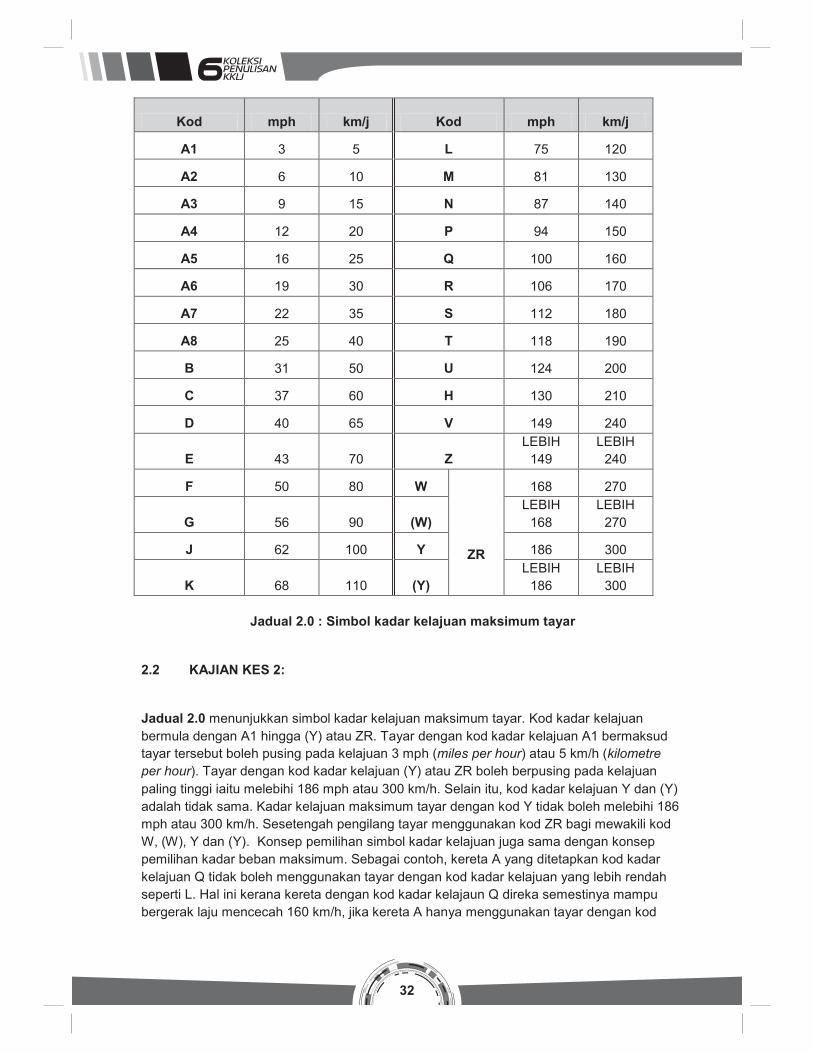

2.1 KAJIAN KES 1:

Kereta Lily sesuai dengan kod tayar 200 / 55 R 15 108 T.

i. Berapakah beban maksimum tayar tersebut?

Penyelesaian : Kod beban maksimum adalah 108, maka beban maksimum tayar

ini adalah 1000kg.

ii. Bolehkah Lily menggantikan tayar dengan kadar beban maksimum yang

lebih rendah daripada 108?

Penyelesaian : Tidak sesuai. Tayar dengan kod yang kurang daripada 108 tidak

dapat menampung beban kereta. Keadaan ini menyebabkan tayar tertekan dan

mudah pecah .

iii. Bolehkah Lily mengantikan tayar dengan kadar beban maksimum yang

lebih tinggi daripada 108?

Penyelesaian : Boleh. Kod yang lebih tinggi daripada 108 dapat menampung

beban melebihi 1000kg.

iv. Lily diberi 2 pilihan untuk menggantikan tayar. Pilihan A dengan kod 200 /

55 R 15 100 V manakala pilihan B dengan kod 200 / 55 R 15 108 V.

Apakah pilihan yang lebih sesuai untuk Lily?

Penyelesaian : Pilihan A tidak sesuai kerana kod index beban 100 kurang daripada

108, pilihan B sesuai untuk Lily kerana kod index beban 108 adalah sama dengan

kod tayar Lily.

32

Kod mph km/j Kod mph km/j

A1 3 5 L 75 120

A2 6 10 M 81 130

A3 9 15 N 87 140

A4 12 20 P 94 150

A5 16 25 Q 100 160

A6 19 30 R 106 170

A7 22 35 S 112 180

A8 25 40 T 118 190

B 31 50 U 124 200

C 37 60 H 130 210

D 40 65 V 149 240

E 43 70 Z

LEBIH

149

LEBIH

240

F 50 80 W

ZR

168 270

G 56 90 (W)

LEBIH

168

LEBIH

270

J 62 100 Y 186 300

K 68 110 (Y)

LEBIH

186

LEBIH

300

Jadual 2.0 : Simbol kadar kelajuan maksimum tayar

2.2 KAJIAN KES 2:

Jadual 2.0 menunjukkan simbol kadar kelajuan maksimum tayar. Kod kadar kelajuan

bermula dengan A1 hingga (Y) atau ZR. Tayar dengan kod kadar kelajuan A1 bermaksud

tayar tersebut boleh pusing pada kelajuan 3 mph (miles per hour) atau 5 km/h (kilometre

per hour). Tayar dengan kod kadar kelajuan (Y) atau ZR boleh berpusing pada kelajuan

paling tinggi iaitu melebihi 186 mph atau 300 km/h. Selain itu, kod kadar kelajuan Y dan (Y)

adalah tidak sama. Kadar kelajuan maksimum tayar dengan kod Y tidak boleh melebihi 186

mph atau 300 km/h. Sesetengah pengilang tayar menggunakan kod ZR bagi mewakili kod

W, (W), Y dan (Y). Konsep pemilihan simbol kadar kelajuan juga sama dengan konsep

pemilihan kadar beban maksimum. Sebagai contoh, kereta A yang ditetapkan kod kadar

kelajuan Q tidak boleh menggunakan tayar dengan kod kadar kelajuan yang lebih rendah

seperti L. Hal ini kerana kereta dengan kod kadar kelajaun Q direka semestinya mampu

bergerak laju mencecah 160 km/h, jika kereta A hanya menggunakan tayar dengan kod

33

kadar kelajuan L iaitu 120km/h. Maka kereta A akan dalam keadaan bahaya jika kereta

dibawa selaju 160km/h sedangkan tayar hanya sesuai bergerak selaju 120km/h.

3.0 ISU-ISU PEMILIHAN TAYAR

Pemasangan tayar saiz lebih besar, rim berdiameter lebih besar dan tayar profail rendah

mendapat sambutan tinggi di kalangan pengguna. Umumnya penjual menawarkan tayar

yang diminati pelanggan asalkan tayar boleh muat pada rim kereta tanpa membuat

pertimbangan teknikal. Keadaan ini berlaku kerana pemilik kereta lebih berminat terhadap

isu estetik dan harga. Selain isu menukar wajah kereta, pemilihan tayar dan rim terhadap

kereta yang berlainan ada kemungkinan mengubah prestasi kereta. Berdasarkan kajian

yang dijalankan oleh John W. Daws mendapati penukaran saiz tayar dan rim boleh

mempengaruhi prestasi sistem kenderaan seperti bahagian brek antilock dan kawalan

kestabilan elektronik. Jangka hayat pad brek dan gear stereng juga cepat rosak. Namun

kadar kerosakan masih belum dikenalpasti.

Merujuk pada pelekat pada sisi pintu kereta, tekanan udara tayar juga telah ditetapkan

berdasarkan saiz tayar yang dicadangkan oleh pengilang. Oleh itu, sekiranya saiz tayar

diubah kepada saiz lain, maka tekanan udara tayar baru juga perlu dikenalpasti sebelum

digunakan. Kehebatan tayar menyokong berat sesebuah kereta sebenarnya bergantung

pada udara dalam tayar. Fakta ini terbukti apabila kereta dengan tayar kempis tidak dapat

menampung atau mengerakkan kereta tersebut. Ringkasnya, saiz tayar, rim dan tekanan

udara adalah saling berkait dan mampu mengubah prestasi kereta. Pengguna yang

menukar saiz tayar sesuka hati kemungkinan tidak tahu tekanan udara tayar baharu.

Kesannya, tayar dengan tekanan udara yang terlebih tinggi boleh menyebabkan tayar cepat

rosak khasnya pada permukaan jalan yang kasar manakala tayar dengan tekanan udara

yang rendah pula boleh menjejaskan ketepatan pengendalian kereta.

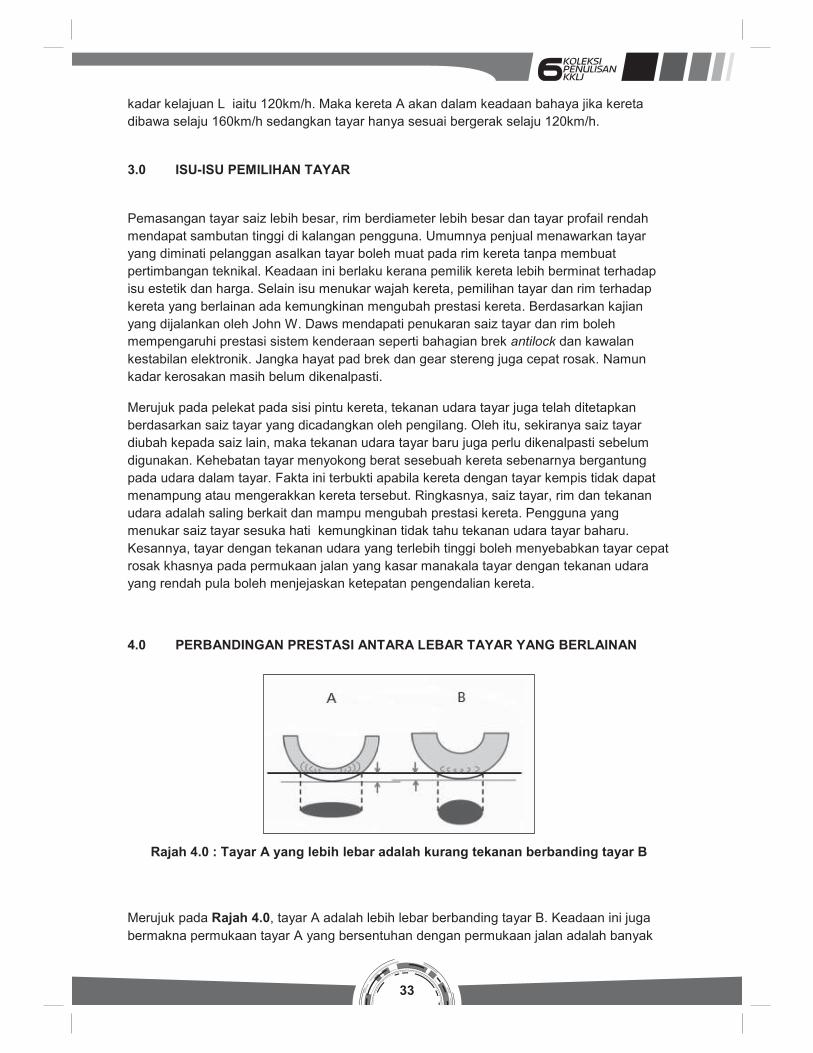

4.0 PERBANDINGAN PRESTASI ANTARA LEBAR TAYAR YANG BERLAINAN

Rajah 4.0 : Tayar A yang lebih lebar adalah kurang tekanan berbanding tayar B

Merujuk pada Rajah 4.0, tayar A adalah lebih lebar berbanding tayar B. Keadaan ini juga

bermakna permukaan tayar A yang bersentuhan dengan permukaan jalan adalah banyak

34

berbanding tayar B. Kesannya, tayar A mempunyai rintangan permukaan kurang

berbanding tayar B. Maka tayar A boleh dibawa dengan lebih laju berbanding tayar B.

Sebagai contoh tayar A dengan kod 186 / 55 R 15 86 V dan tayar B dengan kod 165 / 55 R

15 86 V, maka kita tahu bahawa tayar A adalah lebih lebar daripada tayar B kerana lebar

tayar A adalah 186mm manakala tayar B hanya mempunyai lebar 165mm. Maka kita tahu

bahawa tayar A boleh berputar lebih laju berbanding tayar B dalam contoh ini. Oleh itu,

pengguna yang ingin mengganti tayar perlu memastikan keempat-empat tayar mempunyai

lebar yang sama. Jika tidak, tayar yang lebar akan berpusing lebih cepat berbanding tayar

lain yang dipasang pada satu kereta boleh menyebabkan kereta tidak stabil apabila

bergerak. Keadaan ini semestinya akan membahayakan pemandu dan menyebabkan tayar

cepat haus akibat rintangan permukaan tayar yang tidak sekata.

5.0 KESIMPULAN

Setelah meninjau kod tayar dan isu pemilihan tayar, adalah diharapkan 2 perkara tersebut

dipertimbangkan semasa para pengguna menukar tayar kerana tindakan ini akan lebih

menjamin keselamatan pemandu dan juga menjaga jangka hayat tayar.

6.0 RUJUKAN

Daws, J.W. (2008). Technical Considerations for Plus-sizing. International Tire Exhibition

and Conference, pp. 1-20.

Mullineuz, N. (2004). Light Vehivle Tyres. Shropshire, UK: Rapra Technology Limited.

35

KR 2 PENGIMBANGAN DAN PENJAJARAN RODA

GERAKAN DALAM SISTEM MEKANIKAL

PENULIS : RAZZATUL IZA ZURITA BINTI RASALLI

ABSTRAK

Fenomena sains seperti tenaga, kerja, kuasa, rintangan, perubahan tenaga dan sebagainya dikaitkan

dalam gerakan sistem mekanikal. Gerakan adalah suatu perubahan tempat atau perpindahan dari

satu tempat ke tempat lain dengan sebuah titik. Kajian saintifik ke atas gerakan jasad iaitu jasad

sebesar zarah atau sebesar planet boleh mentafsirkan berlakunya gerakan samada linear ataupun

berputar. Gerakan suatu zarah memerlukan magnitud dan arah yang stabil bagi menghasilkan kadar

dan rintangan di dalam sistem mekanikal. Gerakan linear adalah gerakan suatu zarah pada satu

lintasan garis lurus manakala gerakan berputar adalah gerakan suatu zarah yang berputar pada satu

paksi tetap. Gerakan yang menghasilkan halaju iaitu kadar perubahan sesaran dengan masa yang

malar dan tidak berubah secara tiba-tiba. Maka halaju linear terhasil apabila suatu zarah bergerak

pada arah dan laju sepanjang lintasan garis lurus manakala halaju sudut pula adalah kadar

perubahan sudut bagi suatu zarah dalam masa yang tertentu.

1.0 JARAK DAN SESARAN

Rajah 1.0 : Jarak dan sesaran

JARAK ialah jumlah panjang lintasan yang dilalui oleh sesuatu jasad.

Unit S.I. bagi jarak ialah meter.

Ia adalah suatu kuantiti skalar, hanya mempunyai magnitud.

SESARAN ialah kedudukan satu titik relatif kepada satu titik rujukan yang tertentu.

Terdapat dua faktor dalam sesaran iaitu jarak antara dua titik dan arah titik kedua dari titik pertama

Ia adalah kuantiti vektor dan mempunyai magnitud dan arah.

Tanda positif ( + ) dan tanda negatif ( – ) digunakan untuk mewakili dua arah yang bertentangan.

36

1.1 Contoh 1 :

Satu jarak bergerak dari titik A ke titik B sejauh 300m dan kembali ke titik A. Kirakan jarak dan

sesaran jarak itu.

Penyelesaian 1:

Jarak = 300 m Sesaran = AB –BA

= 300 – 300

= 0 m

1.2 Contoh 2 :

Satu zarah yang bermula dari suatu titik O sedang bergerak di sepanjang satu garis lurus. Ia bergerak

melalui titik-titik A, B dan C berturut-turut.

Rajah 2.0 : Contoh sesaran

Gerakan ke arah kanan dianggapkan sebagai positif dan gerakan ke arah kiri sebagai negatif. Oleh

itu, sesaran zarah pada titik A, B dan C ialah masing-masing +3 m, +7 m dan –5 m dari O.

Perhatian!

Sesaran menunjukkan kedudukan zarah dari titik awal ke satu titik baru dan bukan jarak yang dijalani.

Dalam rajah di atas, bila zarah tiba di titik C, jarak yang telah dijalaninya ialah 19 m tetapi sesarannya

dari titik O ialah –5 m, iaitu pertukaran dari titik permulaan O ke titik akhir C yang berjarak 5 m ke kiri

titik O.

OÊCÊ A BÊ

7 m

5 m 3 m Mula

37

Unit bagi laju dalam sistem S.I. ialah meter per saat ( m/s atau ms-1 )

Laju mempunyai magnitud tetapi tidak mempunyai arah.

Laju =

Suatu zarah dikatakan bergerak dengan laju malar jika ia bergerak

dengan jarak yang sama dalam selang masa yang sama.

Halaju mempunyai magnitud dan arah.

Dalam gerakan sepanjang garis lurus, magnitud halaju zarah adalah sama

dengan magnitud lajunya.

Halaju =

Halaju ditakrifkan sebagai kadar perubahan sesaran dengan masa.

2.0 LAJU DAN HALAJU

2.1 Laju sesuatu zarah ialah kadar perubahan jarak dengan masa.

Rajah 3.0 : Laju

2.2 Purata laju sesuatu zarah ialah:

Purata laju =

2.3 Halaju menakrifkan laju sesuatu zarah dan juga arah pergerakan zarah tersebut.

Rajah 4.0 : Halaju

Jarak

Masa

Jumlah jarak yang dilalui

Jumlah masa yang diambil

diambil

Sesaran

Masa

38

3.0 GERAKAN LINEAR

Gerakan linear adalah gerakan suatu zarah pada satu lintasan garis lurus. Oleh itu arah gerakan

tidak berubah dalam gerakan linear, perubahan yang berlaku hanyalah perubahan pada magnitud

halaju. Jika suatu kenderaan yang bergerak dengan satu halaju yang sama sepanjang pergerakanya

pada satu gerakan linear maka halaju kenderaan itu dikata halaju seragam atau halaju tetap. Tetapi

jika kereta itu mengalami perubahan halaju di sepanjang pergerakanya pada satu gerakan linear

tersebut maka ianya dikatakan mengalami pecutan.

Rajah 5.0 : Beberapa orang pelumba lari sedang berlari sejauh 100m

Rajah 6.0 : Sebuah kapal terbang yang sedang terbang di ruang udara

4.0 HALAJU LINEAR

Halaju linear adalah gerakan sesuatu objek pada suatu jarak dan arah tertentu (sesaran) dengan satu

tempoh masa dalam keadaan garis lurus.

Halaju Linear

dimana,

Kadar sesaran

Sesaran

Masa

sv

=

=

=t

v

s

t

= halaju linear dalam meter per saat (ms )

= sesaran dalam meter (m)

= masa yang diambil dalam saat (s)

-1

39

5.0 GERAKAN BERPUTAR

Gerakan berputar adalah gerakan suatu zarah yang berputar pada satu paksi tetap. Dalam

gerakan berputar, ukuran sudut digunakan untuk mengetahuhi sesaran dalam suatu putaran yang

dikenali sebagai sudut putaran, (sudut sesaran).

Sudut putaran boleh dikira seperti berikut:

3600 = 2 radian = 1 revolusi = 1 kitaran = 1 pusingan

Rajah 7.0 : Bilah kipas yang sedang berpusing

6.0 HALAJU SUDUT

Perubahan sudut yang dilakukan oleh satu jasad dalam suatu masa yang tertentu dalam keadaan

pusingan atau bulatan.

Rajah 8.0 : Satu jasad bergerak dalam satu bulatan yang berjejari r dengan laju seragam v.

Dalam masa t, jasad itu bergerak dari A ke B, dan OA melalui satu sudut .

Jasad yang

berputar

ÊA

BÊ

rÊOÊ

40

Halaju Sudut ω , jasad itu diberi oleh

6.1 Contoh 3 :

Dapatkan halaju sudut bagi jarum saat suatu jam tangan.

Penyelesaian 3 :

Halaju sudut jarum saat jam tangan, =

=

= 0.1047 rad/s

7.0 RINTANGAN DALAM SISTEM MEKANIKAL

i. Rintangan dalam sistem mekanikal ialah halangan bagi sesuatu benda untuk

bergerak. Contoh rintangan dalam sistem mekanik ialah udara, air, permukaan yang

kasar dan lain-lain.

ii. Geseran ialah nama yang diberikan kepada daya yang menentang gerakan

menggelongsor di antara dua permukaan yang bersentuhan.

iii. Geseran juga boleh dikatakan sebagai rintangan kepada gerakan sesuatu jasad.

Terdapat pelbagai geseran yang wujud di antara dua permukaan di bumi ini.

7.1 Kaedah Untuk Mengurangkan Daya Geseran

Geseran dapat dikurangkan dengan menukarkan gerakan menggelongsor kepada gerakan

mengguling dengan menggunakan penggolek atau alas bebola.

t

θ

2π rad

60 s

Halaju Sudut

dimana,

Sudut Putaran

Masa

θω

=

=t

ω

θ

t

= halaju sudut dalam radian per saat (rad s )

= sudut putaran dalam rasian (rad)

= masa dalam saat (s)

-1

41

Geseran juga dapat dikurangkan dengan menggunakan minyak pelincir. Molekul-molekul minyak

akan memenuhi ruang-ruang kosong di antara dua permukaan jasad yang bersentuhan untuk

memudahkan pergerakan mereka.

Rajah 11.0 menunjukkan dua permukan bersentuhan yang diperhati melalui mikroskop yang

berkuasa tinggi. Walaupun kita dapati permukaan itu licin dari mata kasar tetapi bila di bawah

mikroskop permukaan itu kasar dan geseran tetap wujud.

Rajah 12.0 menunjukkan keadaan di mana selepas minyak pelincir di tambah. Molekul-molekul

minyak pelincir memenuhi ruang supaya permukaan atas mengglongsor atas molekul minyak.

Geseran juga dapat dikurangkan dengan menggunakan satu lapisan udara sebagai pelincir. Satu

lapisan udara di antara dua permukaan jasad yang bersentuhan akan menukarkan geseran di antara

dua permukaan pepejal kepada geseran di antara pepejal dengan gas.

7.2 Kebaikan Geseran

Geseran di antara tapak kaki kita dengan permukaan bumi menghalang kita daripada tergelincir dan

membolehkan kita berhenti pada bila-bila masa sahaja. Geseran di antara tayar kereta dengan jalan

Rajah 9.0 Gerakan menggelongsor. Rajah 10.0 Gerakan mengguling dengan

menggunakan roda.

42

raya membolehkan kereta bergerak, memusing dan berhenti dengan menekan brek. Geseran di

antara tangan kita dengan objek membolehkan kita memegang objek itu.

7.3 Keburukan Yang Akan Timbul Jika Tiada Geseran

i. manusia tidak dapat bergerak.

ii. objek yang diletakkan di atas permukaan condong akan menggelongsor ke bawah.

iii. perlanggaran akan berlaku bila-bila masa kerana objek yang bergerak tidak dapat

berhenti dan membelok.

8.0 KESIMPULAN

Setiap jasad yang bergerak dalam keadaan garis lurus mempunyai nilai halaju linear masing-masing.

Begitu juga bagi jasad yang bergerak dalam keadaan berputar mempunyai nilai halaju sudut. Maka

gerakan sangat penting dalam sistem mekanikal dimana setiap pergerakan memberi kesan terhadap

semua objek.

9.0 RUJUKAN

Husin Wagiran; Md Rahim Sahar; Mohd Mustamam Abd Karim. Fizik Asas untuk Sains &

Kejuruteraan Mekanik, Sifat Jirim dan Haba, Johor: UTM Press, 2003.

Sia Yong Soon. Sukses Fizik SPM. Penerbit Fajar Bakti Sfn Bhd., Edisi 2003.

Lim Peng Chew. Ulangkaji Total Fizik SPM. Sasbadi Sdn Bhd., Edisi 2005.

Ê

Ê

Ê

PROGRAM PENYEJUKAN DAN PENYAMANAN UDARA

DISEMAK OLEH :

MOHD YUSRI BIN MD YUSOFF

45

PU1 SERVIS PENYEJUKAN DAN PENYAMANAN UDARA DOMESTIK

PENYELENGGARAAN PENAPIS UDARA UNIT PENYAMANAN UDARA SECARA D.I.Y.

PENULIS : AHMAD NAUFAL BIN MAJUDIN

ABSTRAK

Di era kemodenan ini, unit penyamanan udara merupakan salah satu keperluan yang

penting dan boleh didapati di rumah kediaman, pejabat, hotel, mahupun di setiap

kenderaan. Namun begitu, ramai pengguna beranggapan untuk memiliki unit penyamanan

udara di kediaman masing-masing memerlukan belanja yang tinggi. Selain bil elektrik yang

disumbangkan oleh unit penyamanan udara yang tinggi, kos penyelenggaraan juga

dianggap tinggi. Justeru itu, ramai yang tidak memilih untuk melengkapkan kediaman

mereka dengan unit ini walaupun dunia masakini semakin panas disebabkan pemanasan

global. Hakikatnya, jika pengguna itu sendiri mempunyai sedikit pengetahuan asas

berkaitan penggunaan yang cekap serta cara menyelenggara yang mudah, bil elektrik boleh

dikawal serta kos penyelenggaraan unit juga boleh diminimakan. Penyelengaraan berkala

yang mudah dan ringkas merupakan salah satu perkara yang sering diabaikan oleh

pengguna kerana mereka tidak didedahkan tentang cara atau kaedah yang betul dalam

melaksanakannya. Pendedahan kepada pengguna mengenai langkah penyelenggaraan

berkala yang ringkas terutamanya cara untuk membersihkan penapis udara pada penyejat

unit penyamanan udara adalah sangat sesuai memandangkan ianya sangat mudah dan

hanya memerlukan penggunaan tenaga dan peralatan yang minima. Perlaksanaan

prosedur pembersihan ini sekurang-kurangnya sekali sebulan, ia akan dapat mengelakkan

gegelung penyejat daripada tersumbat yang seterusnya akan mengurangkan kecekapan

unit dan menyumbang kepada peningkatan bil bulanan. Pembentukan frost pada penyejat

juga boleh berlaku jika penapis telah lama tidak diselenggara dan tersumbat yang mana ia

boleh memendekkan jangkahayat sesebuah unit penyamanan udara. Justeru itu adalah

sangat praktikal jika ada sumber rujukan bergambar yang boleh dijadikan panduan oleh

pengguna dalam melaksanakan kaedah penyelenggaraan berkala yang boleh dilakukan

secara sendiri atau D.I.Y. (do it yourself) di samping menjimatkan kos dan meningkatkan

kecekapan unit penyamanan udara. Diharapkan penulisan ini dapat memberikan impak

yang positif sebagai rujukan kepada para pelajar dan juga masyarakat setempat.

1.0 PENGENALAN

Menurut Kamus Dewan Bahasa dan Pustaka Edisi Pertama Cetakan Kedua Dalam Ejaan

Baru, selenggara bermakna menguruskan, mengerjakan, mengelolakan dan

mengusahakan. Penyelenggaraan pula memberi erti perbuatan menyelenggarakan

sesuatu. Penyelenggaraan juga boleh didefinasikan sebagai perbuatan, kerja,

tanggungjawab seorang mekanik atau juruteknik serta pengguna dalam melakukan tugas-

tugas selenggara bagi unit penyamanan udara. Unit penyamanan udara perlulah

diselenggara dengan baik bagi memastikan unit mampu beroperasi dengan kecekapan

yang tinggi, selamat dan melibatkan kos operasi yang minima.

46

Tujuan penyelenggaraan dilakukan adalah untuk memastikan unit penyamanan udara

sentiasa beroperasi pada keupayaan sebenar. Selain itu, ia juga dilakukan untuk membantu

memanjangkan jangka hayat komponen-komponen dalam sistem serta memastikan unit

penyamanan udara tidak mengalami sebarang kerosakan semasa beroperasi.

Penapis udara pada unit penyamanan udara memainkan peranan yang penting dalam

menghalang bakteria, habuk serta segala kekotoran dari disebarkan ke dalam bilik ketika

proses penyamanan. Jika penapis udara ini tersumbat, unit akan beroperasi dengan kurang

cekap kerana unit dipaksa menghembus angin dengan lebih kuat, seterusnya jika angin

mampu melaluinya kekotoran yang terlepas dari penapis boleh mengakibatkan pelbagai

penyakit.

2.0 JENIS-JENIS PENYELENGGARAAN

Terdapat beberapa jenis penyelenggaraan, antaranya :

2.1 Penyelenggaraan Berkala (Periodic Maintenance)

Dijalankan mengikut tempoh yang ditetapkan oleh kilang pengeluar ataupun

jurutera yang berkelayakan. Kebiasaannya, kekerapan penyelenggaraan berkala

lebih tinggi di dalam sesuatu tempoh berbanding penyelenggaraan lain (tempoh

harian dan mingguan). Penyelenggaraan hanya melibatkan komponen yang

tertentu dan kritikal sahaja di dalam unit penyamanan udara.

2.2 Penyelenggaraan Mencegah (Preventive Maintenance)

Diselenggarakan juga mengikut tempoh masa yang tertentu yang ditetapkan oleh

kilang pengeluar ataupun jurutera yang berkelayakan. Kekerapan penyelenggaraan

lebih kurang berbanding penyelenggaraan berkala, kebiasaanya dalam tempoh

sebulan, 3 bulan, 6 bulan, setahun dan sebagainya. Ketika tempoh ini,

penyelenggaraan melibatkan lebih dari satu komponen unit dan melibatkan senarai

pemeriksaan.

2.3 Penyelenggaraan Luar Jangkaan (Breakdown Maintenance)

Dilakukan ketika berlaku kerosakan yang di luar jangkaan. Tanpa menjalankan

penyelenggaraan berkala dan penyelenggaraan mencegah, penyelenggaraan luar

jangkaan akan sering berlaku dan ia kebiasaannya melibatkan kos yang tinggi.

Contohnya kerosakan pada motor pemampat disebabkan oleh tiada

penyelenggaraan berkala dilakukan ke atas komponen lain.

47

3.0 KERJA-KERJA PENYELENGGARAAN

Ketika melakukan penyelenggaraan ke atas unit penyamanan udara, segala aspek

keselamatan haruslah dipatuhi. Ia juga perlulah dilakukan secara sistematik dan teratur bagi

memudahkan kerja-kerja penyelenggaraan yang perlu dilakukan pada masa akan datang.

Antara kerja-kerja penyelenggaraan unit penyamanan udara ialah :

i. Menservis Penapis Udara

ii. Menservis Fin pada Gegelung Penyejat

iii. Menservis Gegelung Pemeluwap

iv. Menservis Saluran Paip Air

v. Membersihkan seluruh bahagian luar unit

4.0 LANGKAH-LANGKAH PENYELENGGARAAN PENAPIS UDARA SECARA D.I.Y

Penapis udara hendaklah sentiasa diselenggara mengikut penggunaan samada dalam

kekerapan seminggu, sebulan ataupun 3 bulan sekali. Berikut adalah langkah-langkah

penyelenggaraan penapis udara yang mampu dilakukan secara sendiri atau D.I.Y. (do it

yourself).:

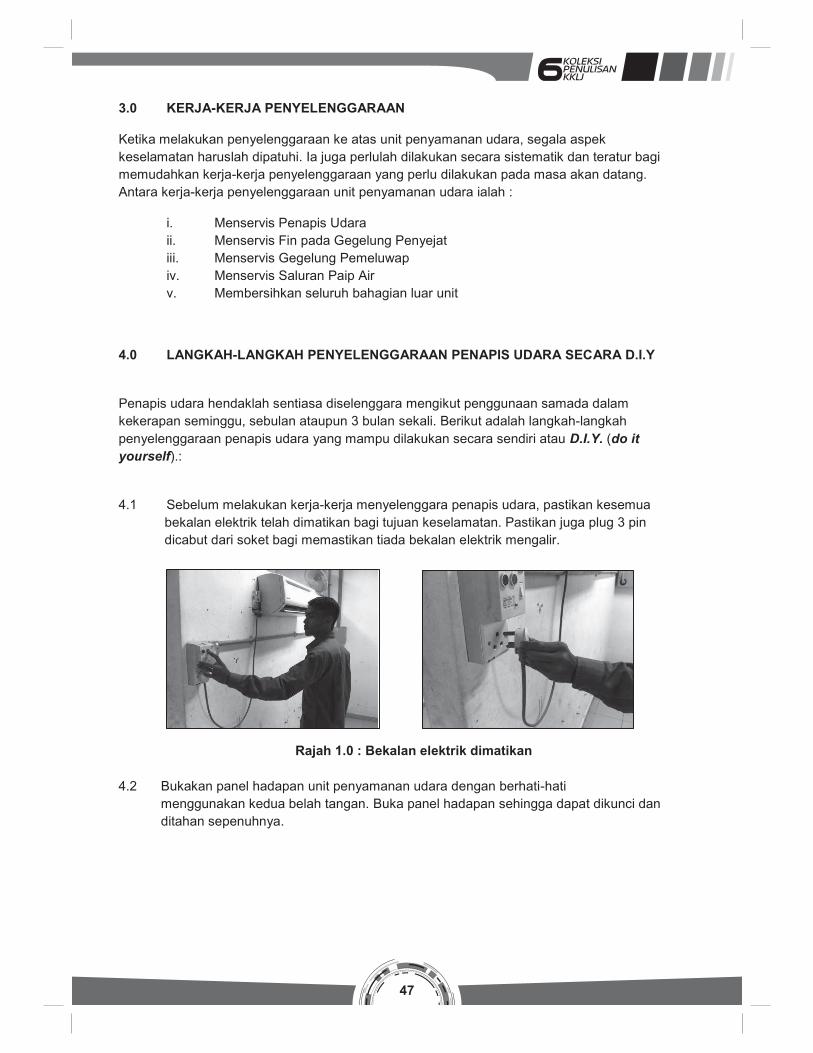

4.1 Sebelum melakukan kerja-kerja menyelenggara penapis udara, pastikan kesemua

bekalan elektrik telah dimatikan bagi tujuan keselamatan. Pastikan juga plug 3 pin

dicabut dari soket bagi memastikan tiada bekalan elektrik mengalir.

Rajah 1.0 : Bekalan elektrik dimatikan

4.2 Bukakan panel hadapan unit penyamanan udara dengan berhati-hati

menggunakan kedua belah tangan. Buka panel hadapan sehingga dapat dikunci dan

ditahan sepenuhnya.

48

Rajah 2.0 : Panel hadapan unit penyamanan udara dibuka

4.3 Keluarkan penapis udara daripada slot yang terdapat pada unit luar. Jika terdapat

lebih dari satu penapis luar, keluarkan kedua-duanya untuk kerja-kerja menservis.

Rajah 3.0 : Penapis udara dikeluarkan

4.4 Bersihkan penapis udara dengan menggunakan pembersih hampagas untuk

menyedut habuk-habuk yang melekat padanya. Kemudian, basuhkan penapis

udara di tempat yang mempunyai bekalan dan laluan air. Basuhkan penapis udara

sehingga bersih. Jika perlu, gunakan sedikit bahan pencuci yang tidak terlampau

kuat.

Rajah 4.0 : Bersihkan penapis udara

49

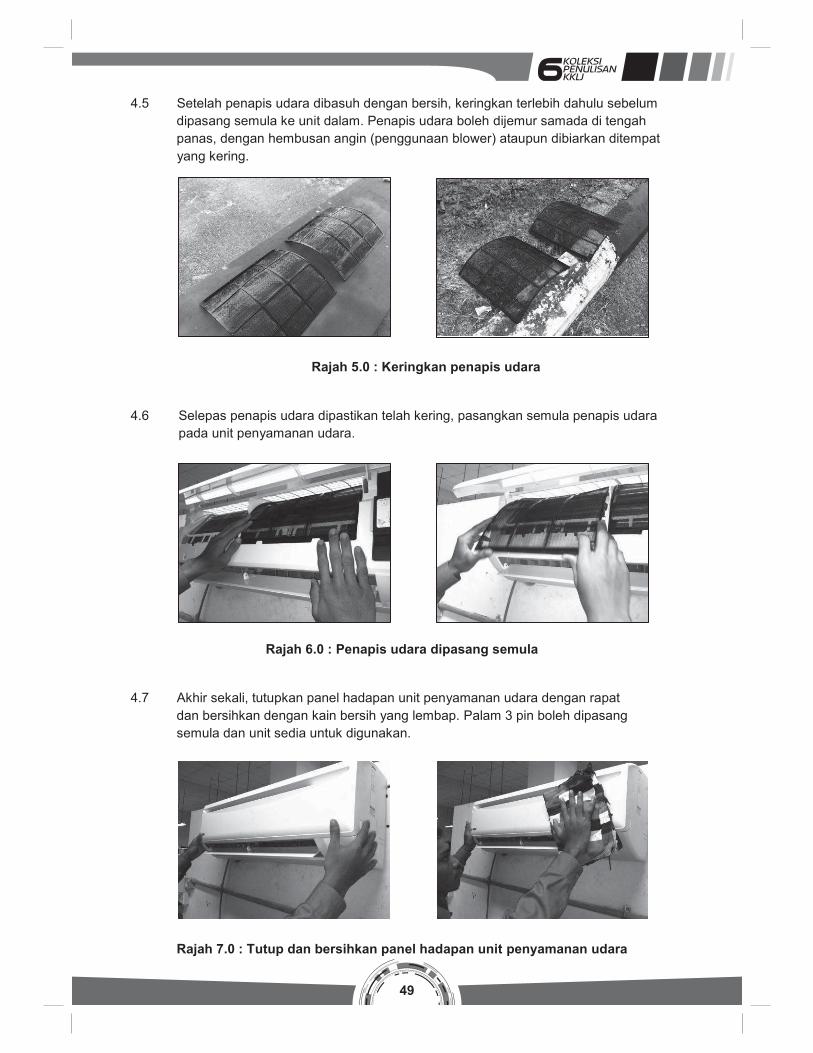

4.5 Setelah penapis udara dibasuh dengan bersih, keringkan terlebih dahulu sebelum

dipasang semula ke unit dalam. Penapis udara boleh dijemur samada di tengah

panas, dengan hembusan angin (penggunaan blower) ataupun dibiarkan ditempat

yang kering.

Rajah 5.0 : Keringkan penapis udara

4.6 Selepas penapis udara dipastikan telah kering, pasangkan semula penapis udara

pada unit penyamanan udara.

Rajah 6.0 : Penapis udara dipasang semula

4.7 Akhir sekali, tutupkan panel hadapan unit penyamanan udara dengan rapat

dan bersihkan dengan kain bersih yang lembap. Palam 3 pin boleh dipasang

semula dan unit sedia untuk digunakan.

Rajah 7.0 : Tutup dan bersihkan panel hadapan unit penyamanan udara

50

5.0 KESIMPULAN

Berdasarkan panduan di atas, cara menyelenggara penapis udara unit penyamanan udara

adalah sangat mudah dan ringkas untuk dilaksanakan. Pengguna hanya perlu mengetahui

teknik asas serta peralatan asas untuk melaksanakannya. Sekiranya penapis udara

diselenggara dengan baik dan dilaksanakan secara berkala, unit penyamanan udara yang

ada di rumah mahupun pejabat mampu beroperasi dalam keadaan dan kecekapan yang

optimum. Selain itu, ia juga dapat meningkatkan jangka hayat unit penyamanan udara ini

dengan memelihara komponen-komponen dari mudah rosak dan juga mengekalkan kualiti

angin di persekitaran. Oleh itu, tiada lagi keluhan pengguna yang menyatakan penggunaan

unit penyamanan udara hanya membebankan jika mereka tahu menjaga dan

menyelenggara penapis udara secara D.I.Y.

6.0 RUJUKAN

Shawaluddin Md. Aris, Roslan Abdul Rahim dan Jefri Kamar, 2004. Menservis Peralatan

Penyejukan Dan Penyamanan Udara Tingkatan 5, Dewan Bahasan dan Pustaka.

Sheikh Othman bin Sheikh Salim, Md. Nor bin Hj. Ab. Ghani dan Ibrahim bin Ahmad, 1992.

Kamus Dewan Edisi Baru, Dewan Bahasa dan Pustaka.

PROGRAM WAJIB KOLEJDISEMAK OLEH :

ZARIASYA BINTI JUMAAT

52

53

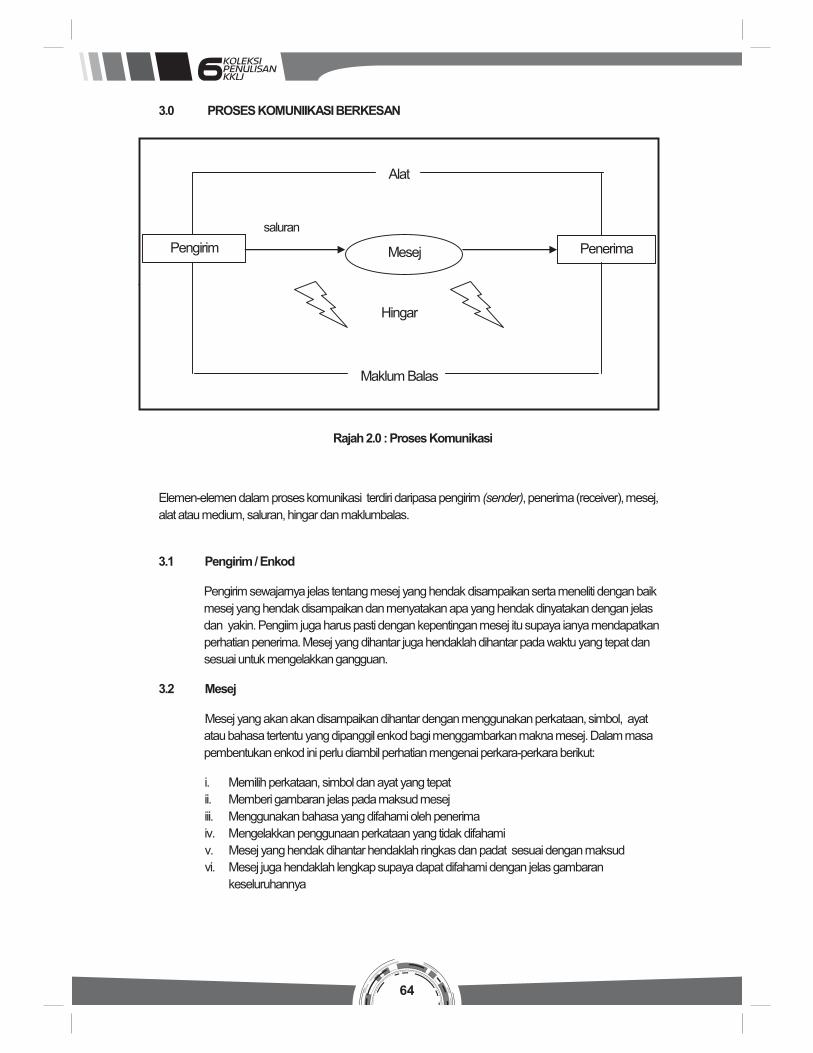

LA 2 KEMAHIRAN INSANIAH

KERJA BERPASUKAN

PENULIS : NOR AZIDA BINTI MANSOR

ABSTRAK

Kerja berpasukan adalah gabungan sebilangan individu yang mempunyai kompetensi yang

saling bergantung sama ada dari segi keupayaan, kepakaran, kemahiran dan pengetahuan.

Masing-masing mempunyai akauntibiliti dan komitmen terhadap prestasi pasukan serta

bersedia melaksanakan tugas yang mencabar.

Kerja berpasukan merupakan satu cara kerjasama yang perlu diamalkan di kalangan

pelajar untuk membantu meningkatkan keupayaan individu dan keberkesanan pengajaran

dan pembelajaran. Sekiranya terdapat perbezaan pendapat atau pandangan, kita perlu

ketepikan, sebaliknya kita cuba cari di mana terdapat persamaan walaupun kecil. Dengan

sedikit persamaan itu, kita sama-sama bergerak ke hadapan.

Melalui kerja berpasukan dapat menggalakkan penyataan perasaan, inovasi dan

perkembangan fikiran ke arah penciptaan yang lebih kreatif. Malahan, kerja berpasukan

juga merupakan salah satu dimensi yang boleh menyumbang ke arah peningkatan kualiti

pendidikan. Menurut Hadyn and Mc Donnel (1996) pasukan yang efektif adalah terdiri

daripada dua atau lebih individu yang mempunyai matlamat khusus untuk dicapai dan

semua ahli terlibat secara aktif untuk merealisasikan matlamat secara usahasama. Kerja

berpasukan merupakan suatu unit dalam organisasi yang berinteraksi untuk berkongsi

maklumat dan keputusan bagi membantu ahli-ahli pasukan menjalankan tugas dalam ruang

sempadan tanggungjawab yang ditetapkan. Ia juga merupakan gabungan usaha,

pengetahuan, kemahiran dan kebolehan yang dilakukan secara sinergi untuk menghasilkan

prestasi kerja melebihi input yang dilakukan secara bersendirian. Melalui kerja berpasukan

akan membolehkan organisasi / kumpulan kerja meningkatkan hasil tanpa meningkatkan

sumber.

1.0 PENGENALAN

Kerja berpasukan merujuk kepada pekerja yang bekerja dalam satu kumpulan yang sering

bekerjasama dan menjalankan tugas secara berganding bahu bagi mencapai matlamat

pasukan. Sebuah pasukan terdiri daripada gabungan sebilangan individu yang mempunyai

kompetensi yang saling bergantung iaitu dari segi keupayaan, kepakaran, kemahiran dan

pengetahuan serta mempunyai akauntabiliti dan komitmen terhadap prestasi pasukan serta

bersedia melaksanakan tugasan secara bersama.

Setiap ahli dalam pasukan kerja perlu bertindak sebagai penghubung dan berinteraksi

secara berterusan untuk berkongsi maklumat, keputusan cabaran dan hasil dalam

menjalankan tugas dalam ruang sempadan tanggungjawab yang telah ditetapkan.

54

2.0 STUKTUR PASUKAN

Pasukan yang mempunyai prestasi tinggi bukan setakat terdiri daripada mereka yang

berbakat. Sebaliknya, kekuatan pasukan bergantung kepada pengstrukturan pasukan kerja

seperti penentuan dan pembahagian tugas, peraturan dan prosedur serta cara pelaksanaan

yang dilakukan.

Bentuk struktur pasukan kerja yang ideal bergantung kepada beberapa perkara seperti misi

pasukan, kualiti, dan kuantiti keanggotaan dan dalam keadaan bagaimana pasukan kerja itu

beroperasi. Semua pasukan perlu menentukan cara untuk membangunkan konsensus ke

atas keputusan kritikal pasukan.

Struktur pembangunan pasukan yang berkesan perlulah :

i. Menyediakan tatacara untuk membuat keputusan.

ii. Mempunyai prosedur mensyuarat dan dokumentasi.

iii. Memastikan peranan dan tanggungjawab didefinisikan dengan jelas.

iv. Memastikan pasukan mempunyai asas yang kukuh.

v. Membimbing ahli dalam melaksanakan fungsi mereka.

vi. Memastikan siapa bertanggungjawab kepada siapa.

vii. Menentukan sempadan memperkasakan.

Terdapat empat bentuk kerja berpasukan iaitu kumpulan pasukan pemandu, kumpulan

penyelesaian masalah, kumpulan pengurusan kendiri dan kumpulan silang fungsi.

2.1 Kumpulan Pasukan Pemandu

i. Tujuan kumpulan ini adalah untuk melaksanakan usaha

penambahbaikan atau menyelesaikan masalah khusus yang wujud

di dalam organisasi.

ii. Isu-isu penting seperti agihan kuasa, membuat keputusan,

kepimpinan dan interaksi tidak menjadi masalah besar kerana ianya

jelas dan mudah.

2.2 Kumpulan Penyelesaian Masalah

i. Anggota dalam kumpulan ini berkongsi idea atau cadangan untuk

meningkatkan proses kerja mereka.

ii. Gerak kerja setiap ahli kumpulan sangat fokus kerana tema

perbincangan berkisar kepada kaedah meningkatkan kualiti,

menambah kecekapan dan menceriakan suasana

persekitaran kerja.

iii. Saiz anggota kumpulan di antara 8 hingga 10 orang dan mereka

bertemu untuk membentangkan semua idea yang dikenal pasti

seterusnya bergerak ke arah pencapaian matlamat organisasi.

55

2.3. Kumpulan Pengurusan Kendiri

i. Kaedah pelaksanaannya adalah tanpa ketua tetapi setiap

anggotanya bertanggungjawab menyelesaikan tugas khusus yang

diamanahkan.

ii. Kumpulan ini diberi kebebasan bergerak, memilih anggota sendiri

dan masing-masing boleh menilai prestasi kerja tanpa ada halangan.

2.4 Kumpulan Silang Fungsi

i. Kumpulan ini dianggotai oleh mereka yang berada dalam hirarki yang

sama tetapi berbeza dalam bidang kepakaran atau kemahiran.

Semua ahli dikumpulkan untuk menyelesaikan tugas khusus.

ii. Kelebihan kumpulan silang fungsi ialah pertukaran maklumat berlaku

dengan cepat, menjana idea-idea baru, menyelesaikan masalah dan

memberi ruang kepada penyelarasan tugas-tugas yang mencabar.

iii. Bagi setiap anggota kumpulan, cabaran utama ialah memberi

kepercayaan dan kesediaan untuk berkongsi kepakaran.

iv. Kumpulan jenis ini banyak diguna pakai dalam industri automatif.

Antara komponen sebuah pasukan adalah :

Jadual 1.0 : Komponen Sebuah Pasukan

Melalui kerja berpasukan, organisasi / kumpulan kerja dapat meningkatkan hasil tanpa

meningkatkan sumber kerana kerja berpasukan melibatkan gabungan usaha, pengetahuan,

kemahiran dan kebolehan yang dapat menghasilkan prestasi kerja yang lebih tinggi

berbanding jika dilakukan secara bersendirian.

Komponen Pasukan Kerja

Ketua Ketua sebagai fasilitator dan pebimbing pasukan

Membuat

keputusan Persetujuan seluruh pasukan setelah maklumat diterima dan dinilai

Matlamat Matlamat ditentukan oleh pasukan

Penentuan kerja Pasukan merangcang penugasan kerja secara bersama

Komunikasi Komunikasi dua hala yang lebih terbuka dan telus

Kerjasama

Anggota berkongsi kepakaran dalam menjadi pelengkap antara satu

sama

lain

Hasil kerja Hasil kerja berpasukan

Penilaian Prestasi dinilai secara kolektif

56

3.0 NILAI-NILAI UTAMA KERJA BERPASUKAN

Terdapat lapan nilai-nilai utama yang menjadi pra syarat kepada perlaksanaan kerja secara

berpasukan yang mantap iaitu :

3.1 Matlamat Sama

Setiap keputusan dibuat berdasarkan perbincangan dan haruslah menemui

persefahaman bersama

3.2 Tanggungjawab Bersama

Setiap anggota pasukan mempunyai peranan yang sama penting untuk meningkat

mutu kerja pasukan mereka.

3.3 Saling Percaya Mempercayai

Sifat percaya mempercayai, hormat-menghormati mestilah sentiasa wujud di

kalangan setiap anggota pasukan.

3.4 Berkongsi Idea

Setiap orang diberi kebebasan untuk menggunakan kreativitinya, kemampuannya,

kepakarannya, kehandalannya, kelebihannya untuk menghasilkan kerja dengan

cara tersendiri.

3.5 Saling Bantu Membantu

Sebarang permasalahan dalam pasukan perlulah ditangani segera. Setiap anggota

perlulah saling menghulurkan bantuan kepada anggota lain yang mengalami

kesulitan. Masing-masing bangga dengan hasil kerja pasukan, bangga dengan

pencapaian organisasi / kumpulan kerja.

3.6 Bertolak Ansur

Tidak ada perasaan pentingkan diri sendiri dan memberi perhatian kepada

peningkatan kerjaya setiap pekerja

3.7 Musyawarah

Sebarang keputusan perlu di ambil setelah melalui proses perbincangan

dan mencapai persefahaman bersama.

57

Rajah 1.0 : Kemahiran yang perlu ada pada pengurus pasukan

3.8 Kerjasama

Sentiasa wujud suasana intim antara setiap anggota pasukan apabila saling

bekerjasama dalam pasukan.

4.0 PERANAN PENGURUS PASUKAN

Pengurus pasukan yang berkesan perlu memiliki kemahiran-kemahiran tertentu dalam

mengurus pasukan kerja terutama bagi menangani pelbagai cabaran yang bakal dihadapi.

Kemahiran-kemahiran yang perlu ada pada penguruspasukan adalah seperti di bawah ini :

4.1 Kemahiran memberikan kerjasama

Kemahiran ini perlu diberikan penekanan oleh pengurus dalam pasukan kerja

kerana setiap ahli akan memainkan peranan masing-masing dalam menjayakan

matlamat pasukan. Sebagai pengurus pasukan mereka perlu mempunyai kekuatan

untuk memberi arahan dan juga menerima pandangan daripada ahli. Oleh itu,

pengurus pasukan perlu bijak memilih apa dan bagaimana arahan perlu diberikan di

samping memilih kesesuaian pandangan daripada ahli untuk digunapakai.

4.2 Kemahiran menggunakan deria dalaman

Pengurus pasukan yang sensitif akan dapat mengesan dan menjangka keperluan

dan harapan yang diingini oleh pasukan kerja. Kebiasaannya pengurus pasukan

mempunyai kemahiran sedemikian hasil daripada pengalaman, komitmen,

perhubungan dan kepekaan yang tinggi yang telah diberikan kepada ahli. Intuitif

Kemahiran bekerjasama

Kemahiran memahami nilai

Kemahiran menggunakan deria dalaman

Kemahiran memahami diri sendiri

Kemahiran melihat masa hadapan

Kemahiran kesediaan mengaku kesilapan

Kemahiran

pengurus

pasukan

58

dapat memberikan ramalan terhadap perkara yang mungkin berlaku dan

membolehkan pengurus sedia menyusun langkah atau bertindak selari dengan

jangkaan peristiwa yang bakal berlaku. Pengurus pasukan sebegini akan bertindak

dengan pantas untuk kebaikan semua pihak terutamanya dalam menangani

kejadian-kejadian yang boleh menjejaskan pereratan ahli dan juga yang boleh

menggagalkan agenda pasukan itu sendiri seperti terdapatnya ketidakpuasan,

kekecewaan dan konflik berpanjangan dalam pasukan kerja.

4.3 Kemahiran Memahami Diri Sendiri

Pengurus pasukan perlu pastikan dirinya sentiasa dijadikan contoh terbaik oleh ahli

yang lain. Jadi untuk menjadi pengurus pasukan yang disegani, mereka perlu