tema an 3 semestrul 2

TRANSCRIPT

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 1/28

CORPUL EXPERTILOR CONTABILI SI CONTABILILOR AUTORIZATI DIN ROMANIA

TEMA STAGIU ANUL III

Semestrul 2

INDRUMATOR:

LECTOR. UNIV. DR. FLORENTIN CALOIAN

STAGIAR:

COJOCARU (MARIN-ANGHEL) C. ANDREEA

BUCURESTI 2011

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 2/28

CUPRINS

Partea a I-a: Rezolvari studii ce caz ………………………………,,………………………….…

Pag. 03

- Contabilitate……………………………………,,………………………....…...

Pag. 04

- Fiscalitate .………………………………………,,…………..………...…...…..

Pag. 09

- Audit ……..………………………………………,,…..………………...…...….. Pag.

16

- Expertiza contabila ..……………………,,…………………………...…..…..

Pag. 21

- Evaluare …………………………………………………………………………. Pag.

25

Partea a II-a: “Procedurile auditorului ca reactie la riscurile

evaluate”…………………... Pag. 28

2

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 3/28

Prima Parte

Rezolvari studii de caz

3

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 4/28

Contabilitate

Aplicatia 1: SC APRO SA emite 10.000 de obligatiuni cu o valoare nominala de 2 lei.Inainte de a ajunge la scadenta se rascumpara 5.000 de obligatiuni la pretul de 1,85 lei/bucata,

iar 5.000 de obligatiuni la pretul de 2,2 lei/bucata, dupa care toate obligatiunile se anuleaza.Dobanda datorata pana la rascumparare este de 30 lei, care se achita in numerar.

Rezolvare:

a) emitere obligatiuni:512 = 161 20.000 lei

b) Rascumparare 5.000 obligatiuni cu 1.85 lei\buc:505 = 512 9.250 lei

c) Rascumparare 5.000 obligatiuni cu 2.2 lei\ buc :505 = 512 11.000 lei

d) Anulare obligatiuni :161 = % 10.000 lei

505 9.250 lei768 750 lei

% = 505 11.000 lei161 10.000 lei668 1.000 lei

e) Achitare dobanda :666 = 513 30 lei

Aplicatia 2 : La sfarsitul anului 2004 era in curs de desfasurare un litigiu avand ca

obiect un prejudiciu pretins de o alta societate comerciala in suma de 10.000 lei. Pana in acest

4

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 5/28

moment s-au facut cheltuieli de judecata de 500 lei. Este incerta castigarea procesului. Sa seefectueze inregistrarile in contabilitate in cele doua cazuri:

a) A - Procesul a fost castigat; b) B - Procesul a fost pierdut.

Rezolvare.

- Constituire provizion pentru litigii si transferul creantei in clienti incerti:6812 = 1511 10.000 lei4118 = 4111 10.000 lei

- Inregistrare cheltuieli de judecata:622 = 5121 500 lei

a. Procesul a fost castigat:- Anularea provizionului constituit:1511 = 7812 10.000 lei

- Incasarea clientului:5121 = 4118 10.000 lei

b. Procesul a fost pierdut:- Inregistrarea creantei ca pierdere:

% = 4118 10.000 lei6544427

- Anularea provizionului:1511 = 7812 10.000 lei

Aplicatia 3: La SC OLIMPIA SA valoarea contabila a titlurilor de participare este de8.000 lei, iar valoarea lor de piata este de 10.000 lei. Diferentele din reevaluare se transferaulterior in capitalul social.

Pentru obtinerea unui credit pe termen de doi ani, rambursat integral la scadenta, seefectueaza urmatoarele operatii:

a. Obtinerea creditului in suma de 10.000 € la un curs de 3,8 lei €; b. Evaluarea la finele exercitiului a datoriei in devize, cursul valutar la 31.12 fiind de3,88 lei/€;c. Evaluarea la finele exercitiului urmator a datoriei in devize, cursul valutar la 31.12fiind de 3,85 lei/€;d. La scadenta, se ramburseaza creditul bancar la cursul valutar de 3,91 lei/€.

Rezolvare.

5

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 6/28

- Constituire diferenta din reevaluarea titlurilor de participare:261 = 1065 2.000 lei

- Transferul rezervei in capitalul social:1065 = 1012 2.000 lei

a. Obtinerea creditului bancar:5121 = 1621 38.000 lei

b. Evaluarea datoriei in devize:665 = 1621 800 lei

c. Evaluarea datoriei in cel de-al doilea an:1621 = 765 300 lei

d. Rambursarea creditului ala scadenta:% = 5121 39.100 lei

1621 38.500 lei665 600 lei

Aplicatia 4: SC "U.A.M.T" SA emite 200 actiuni la la o valoare nominala de5lei/actiune, care sunt subscrise in intregime de furnizorii de imobilizari ai societatii. Prima de

emisiune se stabileste pana la concurenta obligatiei fata de furnizorii de imobilizari, caredevin astfel subscriitorii noilor actiuni emise. Obligatia fata de furnizori este de 1.500 lei.

Modalitatea de calcul a conversiei este:

- valoarea actiunilor = 200 actiuni x 5 lei/actiune = 1.000 lei

- valoarea primei de emisiune = 1.500 - 1.000 = 500 lei

Rezolvare.

- Emitere actiuni:

456 = 1011 1.000 lei

- Stingerea obligatiei fata de furnizorii de imobilizari:

404 = % 1.500 lei

456 1.000 lei

1041 500 lei

6

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 7/28

Aplicatia 5: SC "FLORES" SA cu un capital social de 30.000 lei, divizat in 3.000actiuni a 10 lei nominalul, valorand 12 lei, decide majorarea capitalului social prinincorporarea unor rezerve legale in valoare de 1.000 lei. In acest scop se emit 1.000 actiuni

noi gratuite, la valoarea nominala de 10 lei.

Rezolvare.

1068 = 1012 10.000 lei“Alte reserve” “Capital social subscris varsat”

Aplicatia 6 : SC "GAMA" SA dispune de un capital social de 5.000 lei, adica 500

actiuni a 10 lei actiunea, valoarea contabila a unei actiuni 11 lei.

Se decide majorarea capitalului prin incorporarea din profitul nerepartizat a sumei de1.000 lei, echivalenta a 100 actiuni gratuite, la nivelul valorii nominale.

Rezolvare.

Cresterea capitalului social din profitul nerepartizat:117 = 1068 1.000 lei

"Rezultat reportat" "Alte rezerve"

1068 = 1011 1.000 lei"Alte rezerve" "Capital subscris nevarsat"

1011 = 1012 1.000 lei

"Capital subscris nevarsat" "Capital subscris varsat"

Aplicatia 7 : Aportul la capitalul social sub forma investitiilor financiare pe termen scurt(actiuni si obligatiuni) este :

- actiuni: 50 actiuni x 10 lei/act = 500 lei

- obligatiuni: 20 oblig. x 20lei/oblig. = 400 lei

- Total 900 lei

Rezolvare.

- Aport la capitalul social:456 = 1011 500 lei

161 = 1011 400 lei1011 = 1012 900 lei

7

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 8/28

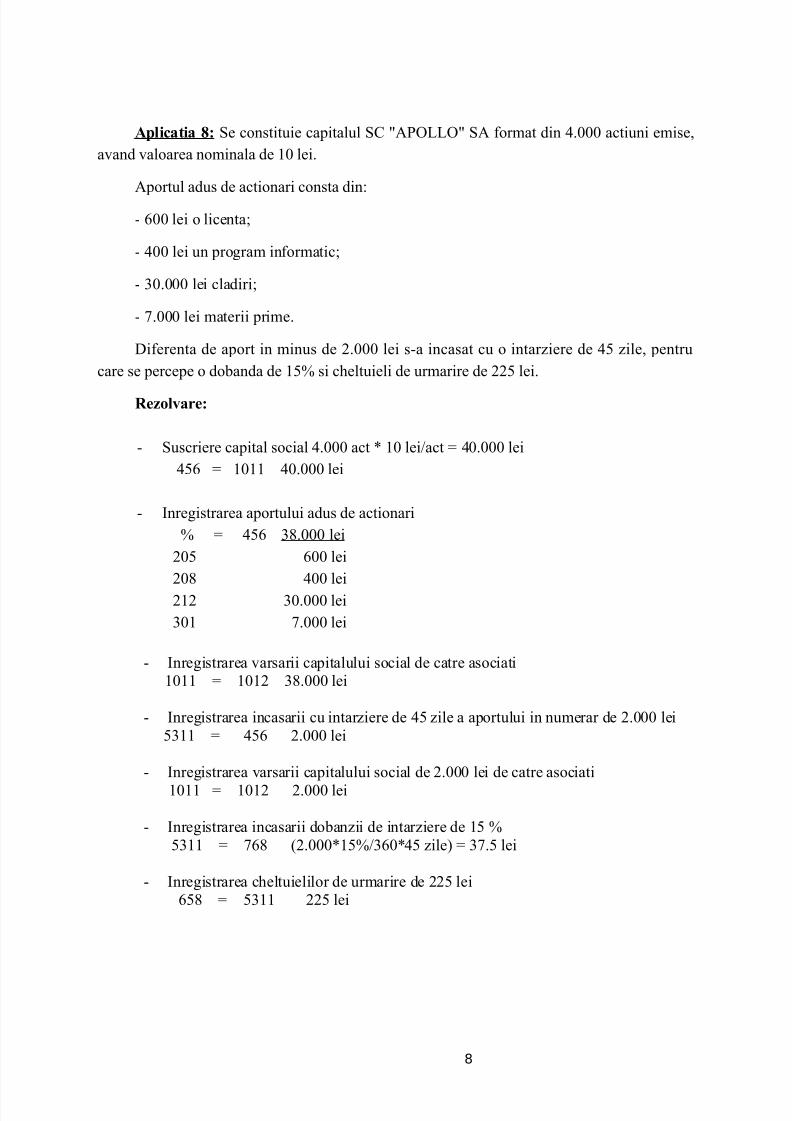

Aplicatia 8 : Se constituie capitalul SC "APOLLO" SA format din 4.000 actiuni emise,avand valoarea nominala de 10 lei.

Aportul adus de actionari consta din:

- 600 lei o licenta;

- 400 lei un program informatic;

- 30.000 lei cladiri;

- 7.000 lei materii prime.

Diferenta de aport in minus de 2.000 lei s-a incasat cu o intarziere de 45 zile, pentrucare se percepe o dobanda de 15% si cheltuieli de urmarire de 225 lei.

Rezolvare:

- Suscriere capital social 4.000 act * 10 lei/act = 40.000 lei456 = 1011 40.000 lei

- Inregistrarea aportului adus de actionari

% = 456 38.000 lei205 600 lei208 400 lei212 30.000 lei301 7.000 lei

- Inregistrarea varsarii capitalului social de catre asociati1011 = 1012 38.000 lei

- Inregistrarea incasarii cu intarziere de 45 zile a aportului in numerar de 2.000 lei

5311 = 456 2.000 lei

- Inregistrarea varsarii capitalului social de 2.000 lei de catre asociati

1011 = 1012 2.000 lei

- Inregistrarea incasarii dobanzii de intarziere de 15 %5311 = 768 (2.000*15%/360*45 zile) = 37.5 lei

- Inregistrarea cheltuielilor de urmarire de 225 lei658 = 5311 225 lei

8

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 9/28

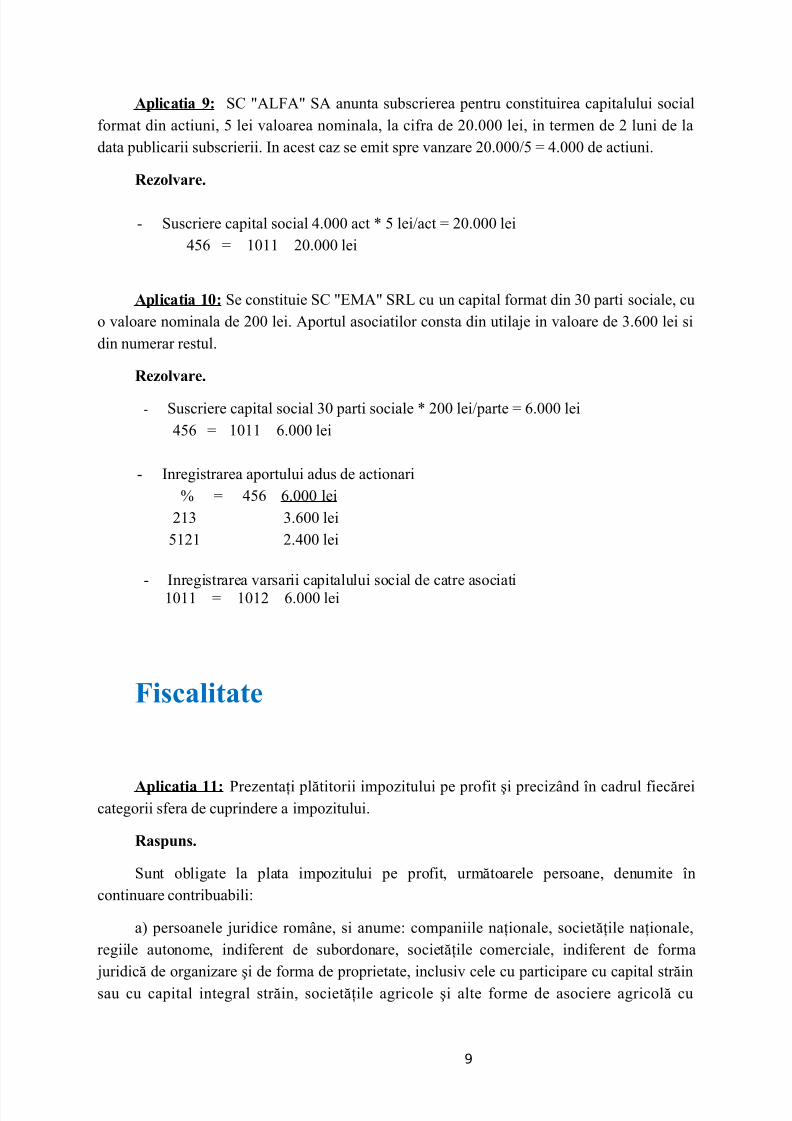

Aplicatia 9 : SC "ALFA" SA anunta subscrierea pentru constituirea capitalului socialformat din actiuni, 5 lei valoarea nominala, la cifra de 20.000 lei, in termen de 2 luni de ladata publicarii subscrierii. In acest caz se emit spre vanzare 20.000/5 = 4.000 de actiuni.

Rezolvare.

- Suscriere capital social 4.000 act * 5 lei/act = 20.000 lei456 = 1011 20.000 lei

Aplicatia 10 : Se constituie SC "EMA" SRL cu un capital format din 30 parti sociale, cuo valoare nominala de 200 lei. Aportul asociatilor consta din utilaje in valoare de 3.600 lei sidin numerar restul.

Rezolvare.

- Suscriere capital social 30 parti sociale * 200 lei/parte = 6.000 lei456 = 1011 6.000 lei

- Inregistrarea aportului adus de actionari

% = 456 6.000 lei213 3.600 lei

5121 2.400 lei

- Inregistrarea varsarii capitalului social de catre asociati1011 = 1012 6.000 lei

Fiscalitate

Aplicatia 11: Prezentaţi plătitorii impozitului pe profit şi precizând în cadrul fiecăreicategorii sfera de cuprindere a impozitului.

Raspuns.

Sunt obligate la plata impozitului pe profit, următoarele persoane, denumite încontinuare contribuabili:

a) persoanele juridice române, si anume: companiile naţionale, societăţile naţionale,regiile autonome, indiferent de subordonare, societăţile comerciale, indiferent de forma

juridică de organizare şi de forma de proprietate, inclusiv cele cu participare cu capital străinsau cu capital integral străin, societăţile agricole şi alte forme de asociere agricolă cu

9

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 10/28

personalitate juridică, organizaţiile cooperatiste, instituţiile financiare şi instituţiile de credit,fundaţiile, asociaţiile, organizaţiile, precum şi orice altă entitate care are statutul legal de

persoană juridică constituită potrivit legislaţiei române; În cazul persoanelor juridice românecare deţin participaţii în capitalul altor societăţi comerciale şi care întocmesc situaţii

financiare consolidate, calculul şi plata impozitului pe profit se fac la nivelul fiecărei persoane juridice din grup. Sfera de cuprindere a impozitului în cazul persoanelor juridice române esteasupra profitului impozabil obţinut din orice sursă, atât din România, cât şi din străinătate;

b) persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România. Persoanele juridice străine, cum sunt: companiile, fundaţiile,asociaţiile, organizaţiile şi orice entităţi similare, înfiinţate şi organizate în conformitate culegislaţia unei alte ţări, devin subiect al impunerii atunci când îşi desfăşoară activitatea,integral sau parţial, prin intermediul unui sediu permanent în România, aşa cum este definitacesta în Codul fiscal, de la începutul activităţii sediului. Sfera de cuprindere a impozitului în

cazul acestei categorii de contribuabili, este asupra profitului impozabil atribuibil sediului permanent;

c) persoanele juridice străine şi persoanele fizice nerezidente care desfăşoară activitateîn România într-o asociere cu sau fără personalitate juridică; (în vigoare de la 1 ian. 2012);sfera de cuprindere a impozitului este in acest caz, asupra părţii din profitul impozabil alasocierii care se atribuie fiecărei persoane; (în vigoare de la 1 ian. 2012)

d) persoanele juridice străine care realizează venituri din/sau în legătură cu proprietăţiimobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare deţinute la o

persoană juridică română, sfera de cuprindere a impozitului pe profit fiind asupra profituluiimpozabil aferent acestor venituri;

e) persoanele fizice rezidente asociate cu persoane juridice române, pentru veniturilerealizate atât în România cât şi în străinătate din asocieri fără personalitate juridică; în acestcaz, impozitul datorat de persoana fizică se calculează, se reţine şi se varsă de către persoana

juridică română, sfera de cuprindere a impozitului pe profit fiind asupra părţii din profitulimpozabil al asocierii atribuibile persoanei fizice rezidente.

f) persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei

europene, sfera de cuprindere a impozitului pe profit fiind asupra profitului impozabil obţinutdin orice sursă, atât din România, cât şi din străinătate;

Aplicatia 12: Care este sfera de cuprindere a elementelor similare veniturilor şi aelementelor similare cheltuielilor în vederea determinării impozitului pe profit. Daţi uneleexemple în urma cărora pot rezulta elemente similare veniturilor şi cheltuielilor.

Raspuns.

Veniturile şi cheltuielile care se iau în calcul la stabilirea profitului impozabil sunt celeînregistrate în contabilitate potrivit reglementărilor contabile date în baza Legii contabilităţii

10

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 11/28

nr. 82/1991, republicată, cu modificările şi completările ulterioare, precum şi orice alteelemente similare veniturilor şi cheltuielilor, din care se scad veniturile neimpozabile şi seadaugă cheltuielile nedeductibile conform prevederilor art. 21 din Codul fiscal.

Exemple de elemente similare veniturilor:

- diferenţele favorabile de curs valutar, rezultate în urma evaluării creanţelor şidatoriilor în valută, înregistrate în evidenţa contabilă în rezultatul reportat, ca urmare aretratării sau transpunerii;

- rezervele din reevaluarea mijloacelor fixe, potrivit prevederilor art. 22 alin. (5) dinCodul fiscal.

Exemple de elemente similare cheltuielilor:

- diferenţele nefavorabile de curs valutar, rezultate în urma evaluării creanţelor şi

datoriilor în valută, înregistrate în evidenţa contabilă în rezultatul reportat, ca urmare aretratării sau transpunerii;

- cheltuiala cu valoarea neamortizată a cheltuielilor de cercetare şi dezvoltare şi amijloacelor fixe de natura obiectelor de inventar care a fost înregistrată în rezultatul reportat.În acest caz, cheltuiala este deductibilă fiscal pe perioada rămasă de amortizat a acestor imobilizări, respectiv durata iniţială stabilită conform legii, mai puţin perioada pentru care s-acalculat amortizarea. În mod similar se va proceda şi în cazul obiectelor de inventar,

baracamentelor şi amenajărilor provizorii trecute în rezultatul reportat cu ocazia retratării

situaţiilor financiare anuale.Veniturile şi cheltuielile generate de evaluarea ulterioară şi executarea instrumentelor

financiare derivate, înregistrate potrivit reglementărilor contabile, sunt luate în calcul lastabilirea profitului impozabil.

Aplicatia 1 3: Care sunt condiţiile ce trebuie îndeplinite pentru a fi deductibilecheltuielile cu serviciile de management, consultanţă, asistenţă sau alte prestări de servicii.

Raspuns.

Cheltuielile cu serviciile de management, consultanţă, asistenţă sau alte prestări deservicii, pentru care contribuabilii nu pot justifica necesitatea prestării acestora în scopulactivităţilor desfăşurate şi pentru care nu sunt încheiate contracte, sunt considerate cheltuielinedeductibile la calculul impozitului pe profit. Pentru a putea deduce cheltuielile cu serviciilede management, consultanţă, asistenţă sau alte prestări de servicii trebuie să se îndeplineascăcumulativ următoarele condiţii:

- serviciile trebuie să fie efectiv prestate, să fie executate în baza unui contract

încheiat între părţi sau în baza oricărei forme contractuale prevăzute de lege; justificarea prestării efective a serviciilor se efectuează prin: situaţii de lucrări, procese-verbale de

11

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 12/28

recepţie, rapoarte de lucru, studii de fezabilitate, de piaţă sau orice alte materialecorespunzătoare;

- contribuabilul trebuie să dovedească necesitatea efectuării cheltuielilor prinspecificul activităţilor desfăşurate.

Nu intră sub incidenţa condiţiei privitoare la încheierea contractelor de prestări deservicii, serviciile cu caracter ocazional prestate de persoane fizice autorizate şi de persoane

juridice, cum sunt: cele de întreţinere şi reparare a activelor, serviciile poştale, serviciile decomunicaţii şi de multiplicare, parcare, transport şi altele asemenea.

Pentru servicii de management, consultanţă şi asistenţă tehnică prestate de nerezidenţiiafiliaţi contribuabilului, la analiza tranzacţiilor pentru determinarea deductibilităţiicheltuielilor trebuie să se aibă în vedere şi principiile din comentariul la articolul 9 privindimpunerea întreprinderilor asociate din Convenţia-model cu privire la impozitele pe venit şi

impozitele pe capital. Analiza trebuie să aibă în vedere:

(i) părţile implicate;

(ii) natura serviciilor prestate;

(iii) elementele de recunoaştere a cheltuielilor şi veniturilor pe baza documentelor justificative care să ateste prestarea acestor servicii.

Aplicatia 14: Care sunt condiţiile ce trebuie îndeplinite de un mijloc fix pentru a fideductibilă amortizarea fiscală.

Raspuns.

Cheltuielile aferente achiziţionării, producerii, construirii, asamblării, instalării sauîmbunătăţirii mijloacelor fixe amortizabile se recuperează din punct de vedere fiscal prindeducerea amortizării potrivit prevederilor Codului Fiscal. Mijlocul fix amortizabil este oriceimobilizare corporală care îndeplineşte cumulativ următoarele condiţii:

a) este deţinut şi utilizat în producţia, livrarea de bunuri sau în prestarea de servicii,

pentru a fi închiriat terţilor sau în scopuri administrative;

b) are o valoare fiscală mai mare decât limita stabilită prin hotărâre a Guvernului, ladata intrării în patrimoniul contribuabilului;

c) are o durată normală de utilizare mai mare de un an.

Pentru imobilizările corporale care sunt folosite în loturi, seturi sau care formează unsingur corp, lot sau set, la determinarea amortizării se are în vedere valoarea întregului corp,lot sau set. Pentru componentele care intră în structura unui activ corporal, a căror durată

normală de utilizare diferă de cea a activului rezultat, amortizarea se determină pentru fiecarecomponentă în parte.

12

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 13/28

Aplicatia 15: Prezentaţi care este regimul pierderilor fiscale în cazul impozitului pe profit.

Raspuns.

Pierderea anuală, stabilită prin declaraţia de impozit pe profit, se recuperează din profiturile impozabile obţinute în următorii 5 ani consecutivi. Recuperarea pierderilor se vaefectua în ordinea înregistrării acestora, la fiecare termen de plată a impozitului pe profit,

potrivit prevederilor legale în vigoare din anul înregistrării acestora. Pierderea fiscalăreprezintă suma înregistrată în declaraţia de impunere a anului precedent.

În cazul în care recuperarea pierderii contabile se face din rezervele legale, constituitedin profit înainte de impozitare, reconstituirea ulterioară a rezervei legale nu va mai fi o sumă

deductibilă la calculul profitului impozabil. Persoana juridică din al cărei patrimoniu sedesprinde o parte în urma unei operaţiuni de divizare şi care îşi continuă existenţa ca persoană juridică recuperează partea din pierderea fiscală înregistrată înainte de momentul în careoperaţiunea de divizare produce efecte, proporţional cu drepturile şi obligaţiile menţinute de

persoana juridică respectivă.

În cazul fuziunii prin absorbţie pierderea fiscală rezultată din declaraţia de impunere a persoanei juridice absorbante, declarată până la data înscrierii la registrul comerţului amenţiunii privind majorarea capitalului social, se recuperează potrivit prevederilor din lege.

Pierderea fiscală înregistrată de contribuabilii care îşi încetează existenţa prin divizaresau fuziune nu se recuperează de către contribuabilii nou-înfiinţaţi sau de către cei care preiau patrimoniul societăţii absorbite, după caz.

În cazul persoanelor juridice străine, prevederile amintite mai sus se aplică luându-seîn considerare numai veniturile şi cheltuielile atribuibile sediului permanent în România.

Prin excepţie, pierderea fiscală anuală realizată începând cu anul 2009, stabilită prindeclaraţia de impozit pe profit, se recuperează din profiturile impozabile obţinute în următorii7 ani consecutivi. Recuperarea pierderilor se va efectua în ordinea înregistrării acestora, la

fiecare termen de plată a impozitului pe profit, potrivit prevederilor legale în vigoare din anulînregistrării acestora.

Aplicatia 16: Care sunt termenele de plată în cazul impozitului pe profit?

Raspuns.

Declararea şi plata impozitului pe profit, se efectuează trimestrial, până la data de 25inclusiv a primei luni următoare încheierii trimestrelor I - III. Definitivarea şi plata

impozitului pe profit aferent anului fiscal respectiv se efectuează până la termenul dedepunere a declaraţiei privind impozitul pe profit.

13

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 14/28

Aplicatia 17: Prezentaţi modul de determinare al impozitului pe veniturile dintranzacţionarea acţiunilor în anul 2009 şi apoi în anul 2010.

Raspuns.

Impozitarea veniturilor obtinute de persoanele fizice din transferul titlurilor de valoarese realizeaza conform urmatoarelor prevederi legale:

- in perioada 01.01.2009 - 31.12.2009 inclusiv, castigurile realizate de persoanele fizicedin transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare incazul societatilor inchise, sunt venituri neimpozabile;

- la fiecare tranzactie platitorii de venit, respectiv intermediarii, societatile deadministrare a investitiilor in cazul titlurilor de participare la societatile deschise de

investitii, alti platitori de venit, dupa caz, au obligatia retinerii unui impozit anticipat insuma de 1% din castigul determinat la fiecare tranzactie, in momentul decontariitranzactiei de vanzare; acest impozit anticipat se va vira catre bugetul de stat pana ladata de 25 inclusiv a lunii urmatoare celei in care s-a retinut impozitul;

- intermediarul/societatea de administrare a investitiilor are obligatia de a eliberacontribuabilului sau reprezentantului fiscal al acestuia, pana la data de 28 februarie aanului urmator celui pentru care se face calculul, o fisa de portofoliu (cf.anexei nr.3,respectiv anexa nr.4 din OMEF nr.3.483/2008) in care vor evidentia castigul

anual/pierderea anuala realizat/realizata precum si cuantumul impozitului calculat siretinut;

- determinarea castigului in toate cazurile mentionate se efectueaza la data incheieriitranzactiei pe baza contractului incheiat intre parti. Castigul net anual se determina lasfarsitului anului fiscal asupra intregului portofoliu detinut de contribuabil in anulrespectiv si reprezinta diferenta pozitiva dintre castigurile si pierderile obtinute pecategorii de venituri impozabile, diferentiate in functie de cotele de impozit, inregistratein cursul anului ca urmare a transferului titlurilor de valoare diferenta intre castigurile si

pierderile inregistrate in cursul anului respectiv. Pierderea anuala, incepand cu

pierderea anuala a anului fiscal 2010, se reporteaza numai in anul urmator. Pierdereaanuala aferenta anilor fiscali 2008, 2009, nu se reporteaza;

- impozitul anual datorat este stabilit de catre organul fiscal competent prin aplicarea uneicote de 16% asupra castigului net anual pentru titlurile de valoare instrainate saurascumparate (in cazul titlurilor de participare la fondurile deschise de investitii) intr-o

perioada mai mica de 365 de zile de la data dobandirii, sau a unei cote de 1% asupracastigului net anual pentru titlurile de valoare instrainate sau rascumparate (in cazultitlurilor de participare la fondurile deschise de investitii) intr-o perioada mai mare de

365 de zile de la data dobandirii. Impozitul anual de plata/recuperat se stabileste deorganul fiscal competent ca diferenta intre impozitul anual datorat si impozitul

14

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 15/28

reprezentand plati anticipate efecutate in cursul anului, platitorii fiind beneficiariicastigului net anual. Termenul de plata este de cel mult 60 de zile de la datacomunicarii deciziei de impunere anuala, emisa ca urmare a depunerii declaratiilor devenit.

Impozitarea castigurilor din transferul partilor sociale si a valorilor mobiliare in cazulsocietatilor inchise, se realizeaza prin aplicarea unei cote de 16% asupra castigului, la fiecaretranzactie, impozitul fiind final. Pierderea rezultata din tranzactionarea partilor sociale si avalorilor mobiliare, in cazul societatilor inchise, nu este recunoscuta fiscal, nu secompeneseaza si nu se reporteaza. Platitorul de impozit este dobanditorul partilor sociale/valorilor mobiliare, prin retinere la sursa. Plata se face in raza organului competent deadminstrare, respectiv cel in a carui raza este inregistrat dobanditorul partilor sociale/valorilor mobiliare. Termenul de plata este pana la data la care se depun documementele pentrutranscrierea dreptului de proprietate asupra partilor sociale sau a valorilor mobiliare la

registrul comertului ori in registrul actionarilor, dupa caz, indiferent daca plata titlurilor respective se face sau nu esalonat.

Daca un contribuabil este rezident al unei tari cu care Romania a incheiat o conventie pentru evitarea dublei impuneri cu privire la impozitele pe venit si capital, se aplica prevederile conventiei pentru evitarea dublei impuneri. Persoana fizica nerezidenta beneficiara a ca_tigului in Romania trebuie sa justifice dreptul de a beneficia de prevederileconventiei de evitare a dublei impuneri incheiate intre Romania si statul sau de rezidenta, prin

prezentarea certificatului de rezidenta fiscala sau a unui document prin care se atesta rezidenta

fiscala. Pentru aplicarea prevederilor conventiilor de evitare a dublei impuneri certificatul derezidenta fiscala poate fi prezentat in termenul si in conditiile stabilite in HotarareaGuvernului nr. 44/2004 privind Normele metodologice de aplicare a Legii nr. 571/2003

privind Codul fiscal, cu modificarile si completarile ulterioare (pct.14-15 ale titlului V).Obligatiile fiscale, declarative si de pastrare a certificatului de rezidenta fiscala al

beneficiarului castigului revin, dupa caz, reprezentantului fiscal/imputernicitului desemnat inRomania, conform legii, de catre beneficiar. In cazul in care tranzactia se efectueaza prinintermediar, iar persoana fizica nerezidenta beneficiara a castigului din Romania transmite unsingur original al certificatului de rezidenta fiscala sau al documentului care atesta rezidenta

fiscala unui singur intermediar sau platitor de venituri rezident roman, primitorul certificatuluide rezidenta fiscala sau al documentului care atesta rezidenta fiscala va transmite, lasolicitarea celorlalti intermediari sau platitori de venit care au relatii contractuale cu

beneficiarul de castig, o copie tradusa si legalizata a certificatului de rezidenta fiscala a beneficiarului de castiguri din Romania sau a documentului care atesta rezidenta fiscala.Costurile generate de operatiunea de legalizare si comunicare sunt in sarcina persoanei fizicenerezidente sau a reprezentantului fiscal/imputernicitului, desemnat potrivit legii. Pe copialegalizata primitorul certificatului de rezidenta fiscala sau al documentului care atestarezidenta fiscala, in original, va semna cu mentiunea ca detine originalul acestuia. In cazul în

care persoana fizica nerezidenta beneficiara a castigului din Romania nu prezinta certificatulde rezidenta fiscala sau documentul care atesta rezidenta fiscala, in cazul in care Romania nu

15

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 16/28

are incheiata conventie de evitare a dublei impuneri cu statul de rezidenta al beneficiaruluicastigurilor din transferul titlurilor de participare, ori in cazul in care, prin conventie, Romaniaare dreptul de impunere asupra castigului. Se vor aplica prevederile titlului III din Codulfiscal.

Conform Codului fiscal, veniturile obtinute din Romania de nerezidenti din transferulinstrumentelor financiare derivate, definite potrivit legii, nu reprezinta venituri impozabile înRomania. Veniturile obtinute de nerezidenti pe piete de capital straine din transferul titlurilor de participare, asa cum sunt definite la art. 7 alin. (1) pct. 31,Cod fiscal, detinute la o persoana

juridica romana, precum si din transferul titlurilor de valoare, asa cum sunt definite la art. 65alin. (1) lit. c), Cod fiscal, emise de rezidenti romani, nu reprezinta venituri impozabile inRomania.

Audit

Aplicatia 18: Caracterizati auditul statutar.

Raspuns.

Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil

competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimăriiunei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare

precum şi a rezultatelor (performanţelor) obţinute de acesta.

Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari careexaminează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit,inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale(legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare amandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi). Elementele de

bază ale conceptului de audit statutar sunt:

- profesionistul competent şi independent care poate fi o persoană fizică sau persoană juridică;

- obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile financiareale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente alesituaţiilor financiare,, în funcţie de referenţialul contabil aplicabil;

- scopul examinării: exprimarea unei opinii motivate cu privire la imaginea fidelă, clară şicompletă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinute

de entitatea auditată;

16

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 17/28

- criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îlconstituie standardele (normele) de audit şi standardele (normele) contabile.

Orice definiţie a auditului statutar trebuie să ţină cont de nevoile şi aşteptărileutilizatorilor, în măsura în care acestea sunt rezonabile, precum şi de capacitatea auditorului

statutar de a răspunde la aceste nevoi şi aşteptări. Publicul se aşteaptă ca auditorul statutar să joace un rol în protejarea intereselor sale, prin oferirea unei resigurări referitoare la:

- acurateţea declaraţiilor financiare;

- continuitatea exploatării şi solvabilitatea firmei;

- existenţa unor fraude;

- respectarea de către firmă a obligaţiilor sale legale;

- comportamentul responsabil al firmei faţă de problemele legate de mediu şi problemesociale.

Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competentsi independent asupra situatiilor financiare ale unei entitati in vederea exprimarii unei opiniimotivate asupra imaginii fidele, clare si complete a pozitiei si situatiei financiare precum si arezultatelor obtinute de aceasta.

Aplicatia 19: Prezentati riscul in auditul financiar.

Raspuns.

Riscul de audit reprezinta riscul ca auditorul sa exprime o opinie incorecta prin faptul caerori semnificative exista în situatiile financiare. El se divide în trei: riscul inerent (RI), riscullegat de control (RC) si riscul de nedetectare (RN). Relatia dintre acestea se poate prezentasub forma urmatoare:

RA = Ri x RC x RN

Atunci cand se dezvolta modul de abordare al auditului, auditorul considera evaluarea

preliminara a riscului de control (impreuna cu evaluarea riscului inerent), pentru a determinariscul de nedetectare adecvat la acceptarea asertiunilor privind situatiile financiare si pentru adetermina natura, durata si intinderea procedurilor de fond in cazul unor astfel de asertiuni.

Riscul legat de control consta în faptul ca o eroare semnificativa în cont sau într-ocategorie de operatiuni, izolata sau împreuna cu alte solduri de cont sau categorii deoperatiuni, nu este nici prevenita, nici descoperita si corectata prin sistemul contabil si decontrol intern utilizate. Riscul legat de control nu poate fi în întregime eliminat, având învedere limitele inerente oricarui sistem contabil si de control intern. În general, auditorul

fixeaza un nivel ridicat al riscului legat de control, atunci când:- sistemele contabile si de control intern nu sunt aplicate corect;

17

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 18/28

- sistemul contabil si de control intern al intreprinderii sunt considerate ca insuficiente.

Când evaluarea riscului legat de control se face la un nivel redus, auditorul va trebui sadocumenteze elementele pe care se sprijina în concluziile sale.

Riscul inerent consta în posibilitatea ca soldul unui cont sau ca o categorie deoperatiuni sa comporte erori semnificative, izolate sau împreuna cu erorile din alte conturi saucategorii de operatiuni, datorita unui control intern insuficient. Pentru a evalua riscul inerent,auditorul recurge la judecati profesionale bazate pe evaluarea unor factori ca:

- experienta si cunostintele cadrelor de conducere, eventualele schimbari intervenite încursul exercitiului la nivelul conducerii;

- presiuni exercitate asupra conducerii si alte împrejurari de natura a incita la prezentareaunor situatii financiare inexacte (numar mare de intreprinderi falite în sectorul de activitate);

- natura activitatilor desfasurate de intreprindere (uzura morala a tehnologiei, echipamentelor, produselor si serviciilor, structuri neadecvate);

- factori influentând sectorul din care face parte intreprinderea: conditii economice siconcurentiale, inovatii tehnologice, evolutia cererii si practicile contabile;

- situatii financiare care pot sa contina anomalii: conturi continând ajustari privind exercitiileanterioare sau estimari;

- vulnerabilitatea activelor la pierderi sau deturnari;

- înregistrarea unor operatiuni neobisnuite si complexe, mai ales la sfârsitul exercitiului.

Riscul de nedescoperire consta în faptul ca controalele declansate de auditori nureusesc sa descopere o eroare semnificativa în soldul unui cont sau într-o categorie deoperatiuni, izolata sau împreuna cu alte solduri sau categorii de operatiuni. Nivelul riscului denedetectare depinde de controalele proprii ale auditorului; riscul de nedetectare nu poate fieliminat în totalitate, oricare ar fi tehnicile si procedurile folosite de auditor.

Exista anumite relatii între cele trei componente ale riscului de audit. Riscul denedetectare este invers proportional cu cumulul riscurilor inerente si riscurile legate de

control. De exemplu, daca riscurile inerente si cele legate de control sunt ridicate, trebuie fixatun nivel al riscului de nedetectare redus, astfel încât sa fie redus cât mai mult riscul de auditsi, invers, daca riscurile inerente si cele legate de control sunt slabe, auditorul va accepta unnivel al riscului de nedetectare mai ridicat, reducând astfel riscul de audit. Pe de alta parte,trebuie sesizata si relatia de invers-proportionalitate: dintre caracterul semnificativ si riscul deaudit; cu cât pragul de semnificatie este mai mare cu atât riscul de audit este mai mic siinvers. Daca, de exemplu, auditorul constata ca pragul de semnificatie acceptabil este redus,riscul de audit creste; atunci auditorul va putea:

- sa reduca nivelul riscului legat de control prin compensarea cu teste de procedurimai dezvoltate sau suplimentare;

18

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 19/28

- sa reduca riscul de nedescoperire modificând natura, calendarul si întindereacontroalelor proprii.

Aplicatia 20: Definiti probele de audit financiar.

Raspuns.

Auditorul trebuie să obţină suficiente probe de audit adecvate pentru a fi capabil săemită concluzii rezonabile pe care se bazează opinia de audit. Termenul "probe de audit"reprezintă informaţiile obţinute de către auditor pentru a trage concluziile pe care se va bazaopinia de audit. Probele de audit vor cuprinde documente primare şi înregistrări contabile cestau la baza situaţiilor financiare coroborând şi informaţii din alte surse.

Probele de audit sunt obţinute printr-o combinaţie adecvată de teste de control şi

proceduri de fond. Raţionamentul auditorului despre ce înseamnă o probă de audit adecvată şisuficientă este influenţat de anumiţi factori, cum ar fi:

• evaluarea de către auditor a naturii şi a nivelului riscului inerent atât la nivelul situaţiilor financiare, cât şi la nivelul soldului unui cont sau unei categorii de tranzacţii;

• natura sistemelor contabile şi de control intern, precum şi evaluarea riscului de control;

• pragul de semnificaţie al elementului care este examinat;

• experienţa câştigată în timpul lucrărilor de audit anterioare;

• rezultatele procedurilor de audit, incluzând fraude sau erori ce ar fi putut fi descoperite;

• sursa şi credibilitatea informaţiilor disponibile.

Aplicatia 21: Prezentati continutul serviciilor conexe in audit.

Raspuns.

Serviciile conexe cuprind examene limitate, examene pe baza de proceduri convenite si

examene de compilare. Auditul si examenul limitat au ca obiectiv obtinerea de catre auditor aunui nivel de asigurare ridicat sau moderat, în timp ce misiunile bazate pe proceduri convenitesi cele de compilare nu au ca obiectiv obtinerea de catre auditor a unei asigurari.

Intr-o misiune de audit, auditorul da o asigurare ridicata dar nu absoluta ca informatiile,obiect al auditarii nu contin erori semnificative. Aceasta situatie este exprimata în mod pozitivîn raportul de audit ca o asigurare rezonabila.

Intr-o misiune de examen limitat, auditorul furnizeaza un nivel moderat de asigurareca informatiile nu sunt viciate de anomalii semnificative. Aceasta situatie este exprimata sub

forma unei certificari negative. Misiunea presupune investigatii si proceduri analiticeconcepute pentru a aprecia fiabilitatea unei declaratii care deriva din responsabilitatea unei

19

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 20/28

parti pentru utilizarea de catre o alta parte. Ea nu include evaluarea sistemului contabil si decontrol intern, controlul conturilor, confirmarea de solduri ale tertilor, observarea si inspectiacare sunt proceduri specifice auditului.

Intr-o misiune de proceduri convenite auditorul nu exprima nici o asigurare, el

furmizeaza doar un raport al constatarilor. Utilizatorii raportului evalueaza procedurile siconstatarile raportate de catre auditor si îsi formeaza propriile opinii pe baza activitatiidesfasurate de auditor.

Intr-o misiune de compilare auditorul nu exprima nici o asigurare în raport.

Aplicatia 22: Caracterizati auditul statutar.

Raspuns.

Prin audit statutar se înţelege examinarea efectuată de un profesionist contabilcompetent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimăriiunei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare

precum şi a rezultatelor (performanţelor) obţinute de acesta.

Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari careexaminează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit,inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale

(legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare amandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi). Elementele de

bază ale conceptului de audit statutar sunt:

- profesionistul competent şi independent care poate fi o persoană fizică sau persoană juridică;

- obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile financiareale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente alesituaţiilor financiare,, în funcţie de referenţialul contabil aplicabil;

- scopul examinării: exprimarea unei opinii motivate cu privire la imaginea fidelă, clară şicompletă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinutede entitatea auditată;

- criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îlconstituie standardele (normele) de audit şi standardele (normele) contabile.

Orice definiţie a auditului statutar trebuie să ţină cont de nevoile şi aşteptărileutilizatorilor, în măsura în care acestea sunt rezonabile, precum şi de capacitatea auditorului

statutar de a răspunde la aceste nevoi şi aşteptări. Publicul se aşteaptă ca auditorul statutar să joace un rol în protejarea intereselor sale, prin oferirea unei resigurări referitoare la:

20

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 21/28

- acurateţea declaraţiilor financiare;

- continuitatea exploatării şi solvabilitatea firmei;

- existenţa unor fraude;

- respectarea de către firmă a obligaţiilor sale legale;

- comportamentul responsabil al firmei faţă de problemele legate de mediu şi problemesociale.

Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competentsi independent asupra situatiilor financiare ale unei entitati in vederea exprimarii unei opiniimotivate asupra imaginii fidele, clare si complete a pozitiei si situatiei financiare precum si arezultatelor obtinute de aceasta.

Expertiza contabila

Aplicatia 23: Prezentati diferenta dintre expertiza contabila judiciara si ceaextrajudiciara.

Raspuns.

Principalele trasaturi caracteristice care particularizeaza expertiza contabila judiciara, decea extrajudiciara, sunt:

a) este un mijloc de proba in justitie care intervine numai atunci cand organele judiciare o considera necesara pentru elucidarea cauzelor in curs de ancheta saude judecata;

b) este activitatea prin care organele de judecata primesc informatii de natura

economico-financiara cu scopul de a stabili adevarul necesar solutionariitemeinice si legale a cauzelor privind faptele cercetate si anchetate sau

judecate;

c) se limiteaza la cercetarea problemelor cu caracter economic si financiar indicatede organele judiciare;

d) are competenta de examinare a documentelor si evidentelor tehnico operative sicontabile necesare pentru lamurirea obiectivelor stabilite de organele judiciare;

e) confirma sau infirma constatarile controlului cu privire la pagube, abateri,deficiente, lipsuri;

21

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 22/28

f) intervine ca proba administrata de organele de urmarire penala si de judecata, invederea convingerii asupra realitatii si asupra conditiilor aparitiei pagubei,deficientei, abaterii;

g) este o activitate ocazionala care are loc doar cand se dispune de catre organele

judiciare.

Expertizele contabile dispuse din oficiu sau acceptate la cererea părţilor în fazele deinstrumentare şi de judecată ale unor cauze civile şi/sau comerciale, ataşate sau nu unui

process penal, se numesc expertize contabile judiciare. Toate celelalte expertize contabilesunt extrajudiciare.

Aplicatia 24: Definiti expertiza contabila judiciara.

Raspuns.

Expertiza contabila este un mijloc de proba utilizabil in rezolvarea unor cauze carenecesita cunostinte de stricta specialitate din partea unor persoane care au calitatea de expertcontabil.

Expertizele contabile dispuse din oficiu sau acceptate la cererea partilor in faza deinstrumentare si de judecata ale unor cauze civile si/sau comerciale, atasate sau nu unui proces

penal se numesc expertize judiciare. Toate celelalte expertize contabile sunt extrajudiciare

Aplicatia 25 : Prezentati etapele realizarii expertizei contabile judiciare.

Raspuns.

Indiferent de natura cauzei supusa cercetarii, lucrarile se desfasoara dupa o metodologiecomuna, generata de o succesiune logica de operatii ce vizeaza atât solutionarea problemelor de fond cât si ansamblul aspectelor procedurale ocazionate de îndeplinirea misiunii deexpertiza contabila. Etape specifice misiunii privind expertiza contabila judiciara sunt:

• Dispunerea expertizelor contabile judiciare si numirea expertilor contabili, cu urmatoarele

caracteristici:

- este reglementata de Codul de procedura civila, Codul de procedura penala si normele profesionale emise de CECCAR, insa reglementarile procedurale au prioritate;

- se face numai de catre organe de cercetare abilitate;

- expertul contabil (expertii contabili) nominalizati trebuie sa fie membrii CECCAR înscrisiîn Tabloul Corpului si sa îndeplineasca conditiile de exercitare a profesiei pe anul în curs;

- numirea nu poate fi refuzata decât printr-o motivare temeinica;

22

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 23/28

- numirea este consemnata prin Încheiere de sedinta emisa de Instanta Judecatoreasca sau prinOrdonanta emisa de organul de cercetare penala.

• Acceptarea si programarea expertizelor contabile, caracterizata prin:

- disponibilitatea expertului contabil se raporteaza la respectarea principiilor eticefundamentale si a celor particulare expertizei contabile judiciare;

- programul de lucru stabileste natura, calendarul si întinderea lucrarilor necesare pentruîndeplinirea misiunii de expertiza contabila;

- nu exista criterii general valabile pentru întocmirea programului de lucru, expertul contabildispunând de experienta sa si de profesionalismul sau, ca principale instrumente defundamentare;

- programul de lucru este parte componenta a dosarului de lucru privind expertiza contabila

judiciara;

- bugetul de timp, fundamenteaza în mare parte programul de lucru si contine detaliereaactivitatilor pe timpi de lucru în ceea ce priveste: studierea dosarului cauzei, contactarea

partilor (daca este cazul), documentarea (documentarea generala, documentarea specificafiecarui obiectiv, documentare la fata locului), prelucrarea si sistematizarea materialuluidocumentar, privind expertiza, redactarea raportului de expertiza contabila judiciara, alteoperatiuni;

- modificarile intervenite în programul lucrarilor îndreptatesc solicitarea majorarii onorariului;

- prelungirea termenului de depunere a lucrarii de expertiza contabila judiciara se face prindispozitia consemnata prin Încheiere de sedinta sau Ordonanta, de catre organul abilitat.

• Delegarea si supravegherea lucrarilor. Efectuarea lucrarilor de expertiza contabila judiciaranu poate fi delegata, numirea fiind efectuata în baza unui act procedural invocat de catreorganul de cercetare sau organul judiciar.

• Documentarea lucrarilor privind expertizele contabile judiciare, cu umatoarele trasaturi:

- se limiteaza strict la materialul documentar necesar pentru a raspunde la obiectivele dispuse

de organul abilitat;

- este imperativ ca materialul documentar sa fie adecvat, bazat pe documente contabile sievidentieri contabile si nu prezumtii sau declaratii ale partilor sau martorilor;

- expertul contabil care a ajuns la concluzii fundamental diferite fata de un organ de control,este abilitat sa ia legatura cu acesta pentru elucidarea tuturor aspectelor;

- explicatiile date de catre parti (atunci când se înscriu în cadrul procedurii) nu au calitatea dedocument probant;

- materialul documentar ce sta la baza constatarilor si concluziilor din Raportul de expertizacontabila judiciara consta în: dosarul cauzei; documentele justificative si registrele contabile

23

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 24/28

aflate în pastrarea partilor implicate în actul justitiar sau în arhivele tertelor persoane fizicesau juridice care au legatura cu obiectivele expertizei contabile judiciare; procesele verbaleîntocmite de organele de control abilitate, aflate în posesia acestora cât si în posesia

persoanelor fizice sau juridice controlate care au vreo legatura cu obiectivele expertizate;

- dosarul de lucru al misiunii are rolul de a asigura întelegerea si controlul lucrarilor;

- dosarul de lucru al expertului contabil judiciar cuprinde: Încheierea de sedinta sauOrdonanta dispusa de Organele în drept; Programarea lucrarilor; Corespondenta purtata cufactorii implicati (parti, organe abilitate, terti, etc.); Eventuale note, calcule, etc. ale expertuluicontabil; Raportul de expertiza contabila cu viza auditorului de calitate si cu dovadadepunerii la organele în drept).

• Raportarea, ca ultima etapa, are urmatoarele aspecte:

- constatarile si concluziile expertizei contabile judiciare se consemneaza în Raportul deexpertiza contabila judiciara, având cel putin 3 capitole: Capitolul I-Introducere, Capitolul II-Desfasurarea expertizei contabile, Capitolul III-Concluzii;

- in cazul numirii mai multor experti având opinii diferite se întocmeste un singur raport careconsemneaza opinia documentata si argumentata a fiecarui expert, fie în continutul unei anexece însoteste raportul;

- raportul de expertiza contabila judiciara se supune auditului de calitate înaintea depuneriiacestuia la organele beneficiare;

- tipuri de rapoarte:

a) Raport de expertiza contabila obisnuit, necalificat - are structura si continutulstandard;

b) Raport de expertiza contabila cu observatii - cuprinde pe lânga elementele specificeraportului obisnuit, necalificat, un capitol distinct numit "Consideratii personale ale expertuluicontabil". Acest capitol face referire la parerea expertului contabil asupra obiectivelor - dacaacestea au fost suficiente sau nu - sau cu privire la alte aspecte asupra carora doreste sa retinaatentia beneficiarului, fiind esential ca autorul sa se conformeze normelor de etica si

deontologie profesionala, în special a principiului confidentialitatii;

c) Raport de imposibilitate a efectuarii expertizei contabile - are structura si continutulraportului de expertiza contabila obisnuit, necalificat, cu deosebirea ca în cadrul capitolelor IIsi III va prezenta justificat si fundamentat cauzele care conduc la imposibilitatea efectuariiexpertizei contabile comandate de beneficiarul acesteia.

Aplicatia 2 6: Continutul raportului de expertiza contabila judiciara.

Raspuns.

24

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 25/28

Raportul de expertiza contabila judiciara contine de regula trei capitole: Capitolul I„Introducere“, Capitolul II „Desfasurarea expertizei contabile judiciare“ si Capitolul III„Concluzii“, iar in unele situatii poate sa cuprinda si Capitolul IV „Consideratii personale aleexpertului contabil“.

In primul capitol sunt identificate urmatoarele: numele expertului contabil, organul carea dispus efectuarea expertizei, circumstantele care au determinat litigiul in cauza, obiectivele(intrebarile) expertizei, materialul documentar folosit, perioada de editare a raportului deexpertiza si data stabilita pentru depunerea raportului.

In capitolul II sunt redate in paragrafe disctincte obiectivele expertizei, explicitareamodului de solutionare si raspunsul dat de expertul contabil pentru fiecare obiectiv.

In capitolul III se reia fiecare obiectiv al expertizei si raspunsul punctual expertuluicontabil.

Evaluare

Aplicatia 27 : Prezentati diferenta intre pret si valoare.

Raspuns.

Pretul este suma acceptata a fi platita pentru o anumita propietate. In cazul in car pretula fost platit, el devine un fapt istoric.

Valoarea este un concept economic care se refera la relatia monetara dintre bunurile siserviciile destinate cumpararii/vanzarii si cei care le cumpara/vand. Valoarea nu este un faptcert, ci o opinie.

Cele doua categorii economice, se pot diferentia cel putin prin urmatoarele categorii:

- din punct de vedere al marimii – pretul este o marime tangibila, concreta, pe candvaloarea este o marime conventionala;

- ca numar, pretul este unic in orice tranzactie, iar valorile sunt multiple, iar expertuluievaluator i se pretinde prin regulile de buna practica sa nu se opreasca la mai putin de treivalori;

- dupa locul de formare, pretul se formeaza pe piata, valoarea este rezultatul artei de aevalua. Este firesc ca o valoare preluata de cei ce negociaza sa devina sau nu pret.

- caracter obiectiv: pretul este o marime obiectiva in raport cu evaloatorul si subiectivain raport cu partile negociatoare reflectand actul lor de vointa; valoarea este o marime

obiectiva in raport cu actorii negocierii si subiectiva in raport cu evaluatorul, fiind creatia sa.

25

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 26/28

Aplicatia 28: Prezentati indicatorii de echilibru financiar: FR; NFR; TN si CF.

Raspuns.

Fondul de rulment global reprezintă partea din capitalul permanent care este destinată

acoperirii activelor circulante.eimobilizat Active permanent Capital N F g r −=

Dacă ţinem seama numai de capitalul propriu, vom avea fondul de rulment propriu (

pr r F ):

eimobilizat Active propriuCapital F pr r −=

Fondul de rulment permite firmei desfăşurarea normală a circuitului economic.

În cazul în care acest fond este sub necesarul acoperirii activelor circulante, se produceo decapitalizare, care creează perturbaţie în desfăşurarea normală a circuitului economic şicare determină întreprinderea să apeleze la credite bancare.

Necesarul (nevoia) de fond de rulment (Nfr) exprimă volumul fondului de rulment ce se prevede (din surse proprii şi atrase) care să asigure activele circulante (stocuri, creanţe, şi alteactive), dimensionate pe baza unor viteze de rotaţie normale la scară naţională şi comparabilecu uzanţele internaţionale.

Modelul necesarului fondului de rulment este:

scurt termen pe DatoriiCreanteStocuri N fr −+=

În această analiză este necesar să se ţină seama de viteza de rotaţie normală (consideratăîntre 30 şi 90 de zile), în funcţie de specificul ramurii economice.

Competitivitatea întreprinderilor pe scară naţională şi internaţională impune alinierea laasemenea uzanţe.

Fluxul de lichidităţi (cash-flow) reprezintă fluxul monetar net al exerciţiului, respectiv

diferenţa între trezoreria netă de la sfârşitul perioadei şi cea de la începutul perioadei.01 TN TN CF −=

Trezoreria netă apare ca diferenţă între fondul de rulment şi necesarul de fond derulment.

rulment de fond de Necesarul rulment de Fondul TN −=

În determinarea fluxului de numerar din activitatea de exploatare sunt două elementeesenţiale: profitul şi amortizarea inclusă în costuri. La acestea se adaugă variaţia stocurilor, a

creanţelor, a furnizorilor şi a clienţilor creditori.

26

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 27/28

Intervin apoi fluxul din activitatea de investiţii, din activitatea financiară şi din alteactivităţi. Normal este ca soldul disponibilităţilor băneşti la sfârşitul perioadei să fie pozitiv,ceea ce reflectă un echilibru financiar al într eprinderii şi un surplus monetar care, în bunămăsură, poate fi expresia profitului net realizat.

Aplicatia 29: Prezentati metodele de determinare a activului net corijat.

Raspuns.

Metodele de calcul al ANC sunt: metoda substractiva si metoda aditiva. Metodasubstractiva consta in deducerea din totalul activului reevaluat corectat (valoarea matematica)a tuturor datoriilor actualizate. Metoda aditiva consta in corectarea capitalurilor proprii din

bilanţul contabil cu influentele din reevaluarea elementelor patrimoniale.

Aplicatia 30: Definiti capacitatea beneficiara.

Raspuns.

Capacitatea beneficiara înseamnă aptitudinea unei întreprinderi de a genera un beneficiudat, in viitorul apropiat, in condiţii de motivare si de gestiune considerate normale, identice cucele din ultimii ani, daca nici-o schimbare semnificativa nu a avut loc; reprezinta randamentultotalitarii capitalurilor care finanţează întreprinderea. Capacitatea beneficiara se poateexprima prin următorii indicatori:

- profit brut (diagnosticul financiar-contabil);

- profitul net se foloseste in evaluari prin metode bazate pe capitalizarea veniturilor;

- dividend folosit in evaluari bazate pe randamentul capitalului;

- prin flux de trezorerie sau cash-flow folosit in evaluarile bazate pe actualizarea fluxurilor degajate de întreprindere.

27

8/3/2019 Tema an 3 Semestrul 2

http://slidepdf.com/reader/full/tema-an-3-semestrul-2 28/28

A Doua Parte

“Procedurile auditorului ca

reactie la riscurile evaluate”