skripsi pelaksanaan monitoringpada pembiayaan …

TRANSCRIPT

SKRIPSI

PELAKSANAAN MONITORINGPADA PEMBIAYAAN

MIKRO DI BRI SYARIAH KCP METRO

Oleh:

Ananda Qhory Chairis

NPM 141257910

Jurusan S1 Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN)

METRO

1440/2019 M

PELAKSANAAN MONITORING PADA PEMBIAYAAN MIKRO DI BRI

SYARIAH KCP METRO

Diajukan Untuk Memenuhi Tugas dan Memenuhi Sebagai Syarat Memperoleh

Gelar Sarjana Ekonomi (SE)

Oleh:

ANANDA QHORY CHAIRIS

NPM.141257910

Pembimbing I : Drs. Tarmizi, M.Ag

Pembimbing II : Dliyaul Haq, M.E.I

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : S1-Perbankan Syariah

INSTITUT AGAMA ISLAM NEGERI (IAIN)

METRO

1440 H/2019 M

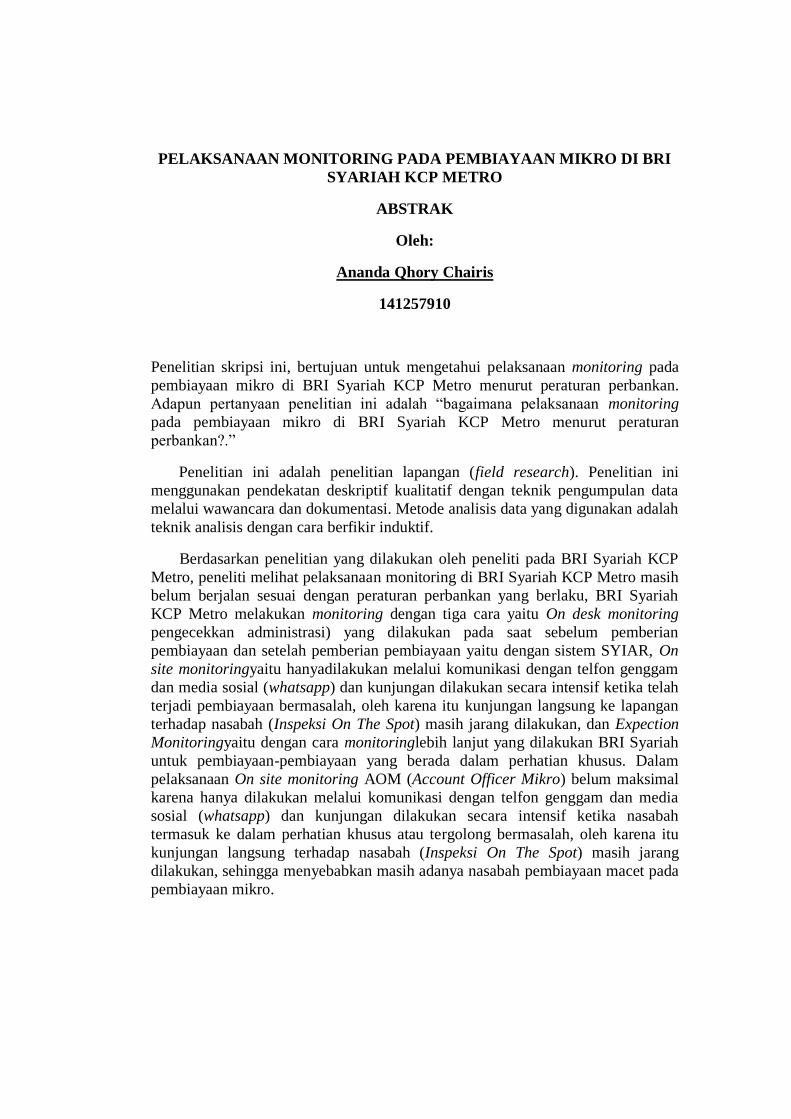

PELAKSANAAN MONITORING PADA PEMBIAYAAN MIKRO DI BRI

SYARIAH KCP METRO

ABSTRAK

Oleh:

Ananda Qhory Chairis

141257910

Penelitian skripsi ini, bertujuan untuk mengetahui pelaksanaan monitoring pada

pembiayaan mikro di BRI Syariah KCP Metro menurut peraturan perbankan.

Adapun pertanyaan penelitian ini adalah “bagaimana pelaksanaan monitoring

pada pembiayaan mikro di BRI Syariah KCP Metro menurut peraturan

perbankan?.”

Penelitian ini adalah penelitian lapangan (field research). Penelitian ini

menggunakan pendekatan deskriptif kualitatif dengan teknik pengumpulan data

melalui wawancara dan dokumentasi. Metode analisis data yang digunakan adalah

teknik analisis dengan cara berfikir induktif.

Berdasarkan penelitian yang dilakukan oleh peneliti pada BRI Syariah KCP

Metro, peneliti melihat pelaksanaan monitoring di BRI Syariah KCP Metro masih

belum berjalan sesuai dengan peraturan perbankan yang berlaku, BRI Syariah

KCP Metro melakukan monitoring dengan tiga cara yaitu On desk monitoring

pengecekkan administrasi) yang dilakukan pada saat sebelum pemberian

pembiayaan dan setelah pemberian pembiayaan yaitu dengan sistem SYIAR, On

site monitoringyaitu hanyadilakukan melalui komunikasi dengan telfon genggam

dan media sosial (whatsapp) dan kunjungan dilakukan secara intensif ketika telah

terjadi pembiayaan bermasalah, oleh karena itu kunjungan langsung ke lapangan

terhadap nasabah (Inspeksi On The Spot) masih jarang dilakukan, dan Expection

Monitoringyaitu dengan cara monitoringlebih lanjut yang dilakukan BRI Syariah

untuk pembiayaan-pembiayaan yang berada dalam perhatian khusus. Dalam

pelaksanaan On site monitoring AOM (Account Officer Mikro) belum maksimal

karena hanya dilakukan melalui komunikasi dengan telfon genggam dan media

sosial (whatsapp) dan kunjungan dilakukan secara intensif ketika nasabah

termasuk ke dalam perhatian khusus atau tergolong bermasalah, oleh karena itu

kunjungan langsung terhadap nasabah (Inspeksi On The Spot) masih jarang

dilakukan, sehingga menyebabkan masih adanya nasabah pembiayaan macet pada

pembiayaan mikro.

MOTTO

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah

Setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat);

dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang

kamu kerjakan.”(QS. Al-Hasyr ayat 18)

HALAMAN PERSEMBAHAN

Dengan segala puja dan puji syukur kepada Allah SWT atas segala rahmat dan

hidayahnya serta dukungan dari orang-orang tercinta, sehingga skripsi ini dapat

terselesaikan dengan baik dan tepat pada waktunya. Oleh karena itu, dengan rasa

bangga dan terimakasih kepada:

1. Kedua Orang Tua tercinta Bapak Jazim Nuryanto dan Ibu Rini

Relawatiyang telah memberikan dukungan baik moril maupun materil,

mendoakan, dan berkorban yang tiada hentinya serta senantiasa menanti

dengan sabar keberhasilan studi peneliti di IAIN Metro.

2. Bapak Drs. Tarmizi M.Ag selaku Dosen Pembimbing 1 dan Bapak Dliyaul

Haq, M.E.I selaku Dosen Pembimbing 2yang dengan penuh kesabaran

membimbing, memberi petunjuk dan mengarahkan dalam menyelesaikan

skripsi ini.

3. Sahabat dan teman-teman tercinta, tanpa semangat, dukungan dan

bantuan. Terimakasih dan sayangku untuk kalian (Dea Wilyi , Tiara Wina,

Isti Widayati, May Qonita, Nadya, Lita, Fitri, Dian Ayu Dea, Nurbayti,

dan Onie agustin.

4. Serta alamater peneliti Institut Agama Islam Negeri Metro lampung yang

peneliti banggakan.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah mencurahkan segala bentuk

nikmat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan

lancar. Shalawat serta salam semoga selalu tercurahkan kepada junjungan Nabi

Muhammad SAW, sehingga peneliti dapat menyelesaikan penulisan skripsi

dengan judulPelaksanaan MonitoringPada Pembiayaan Mikro Di BRI Syariah

KCP Metro dengan baik.

Dalam lubuk hati yang paling dalam, skripsi ini dimaksudkan sebagai salah

satu sumbangsih peneliti terhadap orang-orang yang telah berkorban dalam

membimbing, memberi nasehat dan dukungan kepada peneliti sejak awal

peneltian hingga skripsi ini selesai. Ucapan terima kasih yang begitu tulus juga

dipersebahkan untuk bapak dan ibu yang memberikan bantuan baik moril maupun

materil.

Oleh karena itu dengan rasa kerendahan hati, peneliti mengucapkan rasa

terimakasih kepada:

1. Ibu Prof. Dr. Enizar, M.Ag selaku Rektor IAIN Metro.

2. Ibu Dr. Widhiya Ninsiana, M.Hum selaku Dekan di Fakultas Ekonomi dan

Bisnis Islam.

DAFTAR ISI

HALAMAN SAMPUL ................................................................................. i

HALAMAN JUDUL .................................................................................... ii

HALAMAN PERSETUJUAN..................................................................... iii

HALAMAN PENGESAHAN ...................................................................... iv

ABSTRAK .................................................................................................... v

ORISINALITAS PENELITIAN ................................................................. vi

MOTTO ........................................................................................................ vii

HALAMAN PERSEMBAHAN................................................................... viii

KATA PENGANTAR .................................................................................. ix

DAFTAR ISI ................................................................................................. xi

DAFTAR TABEL......................................................................................... xiii

DAFTAR GAMBAR .................................................................................... xiv

DAFTAR LAMPIRAN ................................................................................ xv

BAB I. PENDAHULUAN

A. Latar Belakang Masalah ............................................................... 1

B. Pertanyaan Penelitian ................................................................... 5

C. Tujuan dan Manfaat Penelitian .................................................... 5

1. Tujuan Penelitian ................................................................... 6

2. Manfaat Penelitian ................................................................ 6

D. Penelitian Relevan ........................................................................ 7

BAB II. LANDASAN TEORI

B. Pelaksanaan Monitoring

1. Pengertian Monitoring ............................................................ 11

2. Fungsi dan Tujuan Monitoring ............................................... 13

3. Jenis-Jenis Monitoring ............................................................ 15

4. Media Monitoring ................................................................... 17

C. Pembiayaan Mikro

1. Pengertian Pembiayaan Mikro ............................................... 18

2. Fungsi dan Tujuan Pembiayaan Mikro .................................. 20

3. Prinsip-Prinsip Pemberian Pembiayaan Mikro ...................... 23

4. Pelaksanaan Monitoring Pembiayaan Mikro .......................... 24

BAB III. METODOLOGI PENELITIAN

A. Jenis dan Sifat Penelitian............................................................. 29

B. Sumber Data ............................................................................... 30

C. Teknik Pengumpulan Data

1. Metode Wawancara ................................................................ 31

2. Metode Dokumentasi .............................................................. 33

D. Teknik Analisis Data .................................................................. 33

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Profil BRI Syariah KCP Metro ................................................... 35

B. Pelaksanaan Monitoring Pada Pembiayaan Mikro Di BRI Syariah

KCP Metro .................................................................................. 37

C. Analisis Pelaksanaan Monitoring Pada Pembiayaan Mikro Di BRI

Syariah KCP Metro ..................................................................... 43

BAB V. PENUTUP

A. Kesimpulan.................................................................................. 47

B. Saran ............................................................................................ 48

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel 1.1 Rasio Pembiayaan Bermasalah Pada Pembiayaan Mikro Di BRI Syariah

KCP Metro

DAFTAR GAMBAR

Gambar 1.1 struktur Organisasi BRI Syariah KCP Metro

DAFTAR LAMPIRAN

1. Surat Penunjukan Tim Pembimbing Skripsi

2. Surat Izin Pra Survey

3. Surat Izin Riset

4. Kartu Konsultasi Bimbingan

5. Surat Keterangan Bebas Pustaka

BAB 1

PENDAHULUAN

A. Latar belakang Masalah

Dewasa ini perkembangan suatu lembaga keuangan dalam menunjang

ekonomi dan pembangunan suatu negara tumbuh semakin pesat, adanya

dukungan dari sistem keuangan yang sehat dan stabil merupakan salah

satu faktor penting di dalamnya. Peran serta lembaga keuangan dalam

mengelola arus keuangan dan kebutuhan modal masyarakat merupakan

salah satu penunjang perkembangan perekonomian saat ini. Lembaga

keuangan (asuransi, pegadaian, koperasi, dan pasar modal). Salah satu

bentuk lain dari lembaga keuangan itu sendiri adalah bank.

Dipandang dari konteks hukum, perbankan di Indonesia menganut

dua sistem yakni sistem konvensional dan sistem syariah. Kedua bank ini

memiliki fungsi yang sama yaitu sebagai lembaga perantara (intermediary)

hanya saja prinsip operasionalnya yang berbeda.

Bank Syariah memiliki peran sebagai lembaga perantara antara pihak

investor yang menginvestasikan dananya dalam bentuk titipan dan

investasi yang kemudian menyalurkan dananya kepada pihak lain yang

membutuhkan dana dalam bentuk pembiayaan baik dalam bentuk mikro

maupun makro. Secara umum tujuan pembiayaan mikro ini sebagai

jembatan dalam penyeimbangan dan penyaluran kelebihan dana dari pihak

yang kelebihan (surplus) kepada pihak yang kekurangan dana (minus)

sehingga dapat membantu masyarakat yang berpenghasilan rendah untuk

mengembangkan usaha.

Untuk mencegah terjadinya penyimpangan dan memudahkan dalam

pengawasan pada suatu pembiayaan mikro maka calon nasabah harus

menempuh beberapa prosedur yaitu meliputi, prosedur persetujuan

pembiayaan, prosedur administrasi (melengkapi dokumen persyaratan

pembiayaan) dan prosedur pengawasan (monitoring).1

Tahapan monitoring merupakan hal yang sangat perlu dilakukan oleh

bank syariah dengan meninjau secara langsung atas seluruh kegiatan

nasabah sampai dengan pembiayaan dibayar lunas oleh nasabah sesuai

dengan Pasal 2 Ayat 2 Peraturan Bank Indonesia No.5/7/PBI/2003.2

Monitoring yang bersifat preventive merupakan upaya bank syariah dalam

hal penjagaan dan pengamanan pembiayaan agar kualitas pembiayaan

dapat terjaga dengan baik, hal ini tertera pada Peraturan Otoritas Jasa

Keuangan No.42/POJK.03/2017 Tentang Kewajiban Penyusunan dan

Pelaksanaan Kebijakan Perkreditan atau Pembiayaan Bank bagi Bank Umum,

memonitoring perkembangan kegiatan nasabah dengan melalui kegiatan

kunjungan kepada nasabah dan memberikan peringatan dini mengenai

penurunan kualitas kreditkarena pada dasarnya mempertahankan kualitas

1Muhammad, Sistem dan Prosedur Operasional Bank Syariah, (Yogyakarta: UII Press,

2000), h. 160-161. 2Muhammad, Manajemen Bank Syariah, (Jakarta: Sekolah Tinggi Ilmu Manajemen

YKPN, 2011), h.309.

pembiayaan dengan baik jauh lebih penting daripada menciptakan

pembiayaan yang baru.3

Proses monitoring (pemantauan) dapat dilakukan dengan berbagai

cara yaitu on desk monitoring (pemantauan pembiayaan secara

administratif), on site monitoring (kunjungan ke lokasi usaha nasabah),

dan exception monitoring (pemantauan pembiayaan dengan memberikan

tekanan).4Monitoring ini sangat perlu untuk dilakukan karena jika terjadi

kegagalan pada bidang pembiayaan dapat berakibat pada terpengaruhnya

kesehatan bank serta keberlangsungan usaha yang dalam hal ini

disebabkan oleh pembiayaan bermasalah.

Rasio pembiayaan bermasalah pada bank syariah di Indonesia masih

tercatat cukup tinggi jika dibandingkan dengan bank konvensional.

Berdasarkan data statistik perbankan mengenai rasio kredit/pembiayaan

bermasalah pada tahun 2017, rasio NPF bank syariah berada pada angka

1,4 Triliun angka ini jauh melampaui NPL bank konvensional sebesar 1,2

Triliun.5

Berdasarkan hasil pra survey yang dilakukan oleh peneliti pada tahun

2017 jumlah nasabah pembiayaan mikro yaitu sebanyak 140 sedangkan

pembiayaan makro hanya 95.6 BRI Syariah KCP Metro memiliki berbagai

macam produk pembiayaan mikro yaitu Mikro 25iB (plafon 5-25 juta

dengan tenor 6-36 bulan), Mikro 75 iB (plafon 25-75 juta dengan tenor 6-

3Herman Darmawi, Manajemen Perbankan, (Jakarta: Bumi Aksara, 2012), h. 126. 4Veithzal Rivai dan Andrian Permata Rivai, Islamic Financial, (Jakarta: PT Raja

Grafindo, 2008), h.488. 5www.ojk.go.id diunduh pada Tanggal 23 Maret 2018. 6Wawancara dengan Tahta selaku AO (Account Officer) pada tanggal 12 Maret 2018.

60bulan) dan mikro 500iB dengan plafond >75-500juta dengan tenor 6-60

bulan).7 Semakin banyaknya jumlah nasabah pembiayaan mikro tidak

menutup kemungkinan terjadinya pembiayaan macet (Non Perfoming

Financing). Monitoring yang dilakukan BRI Syariah KCP Metro terhadap

nasabah pembiayaan mikro dengan monitoring administratif dan

monitoring secara langsung terhadap usaha nasabah.

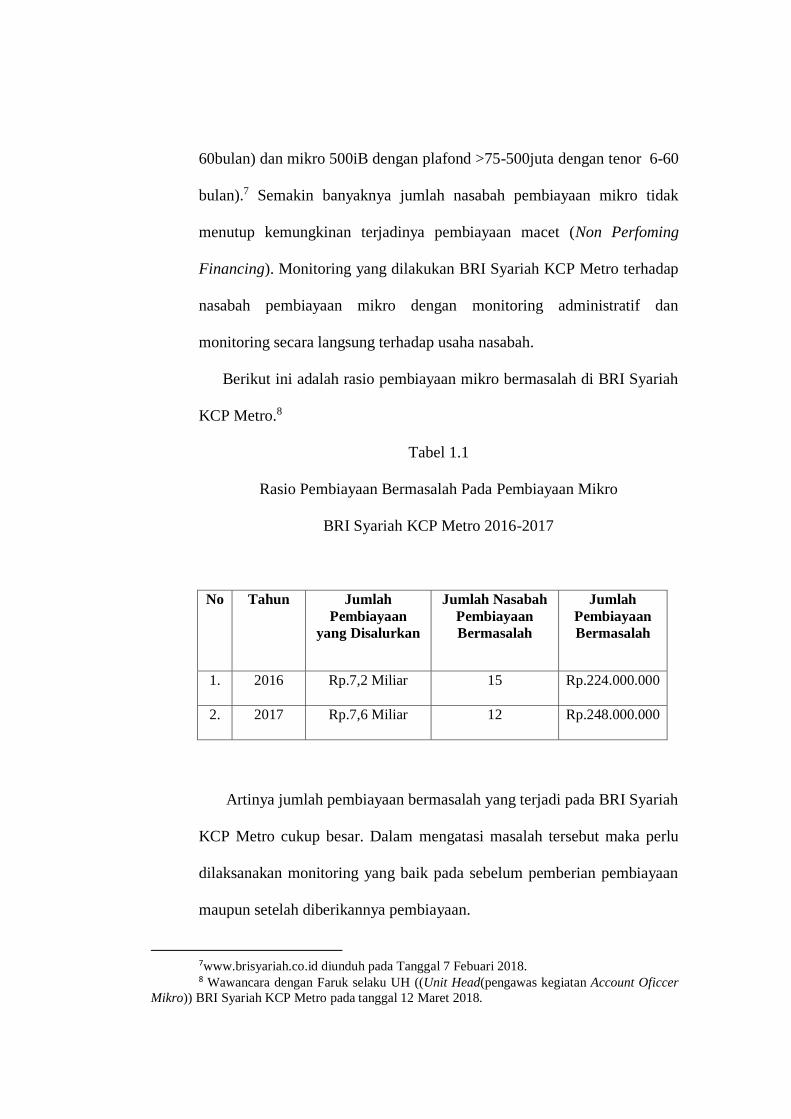

Berikut ini adalah rasio pembiayaan mikro bermasalah di BRI Syariah

KCP Metro.8

Tabel 1.1

Rasio Pembiayaan Bermasalah Pada Pembiayaan Mikro

BRI Syariah KCP Metro 2016-2017

No Tahun Jumlah

Pembiayaan

yang Disalurkan

Jumlah Nasabah

Pembiayaan

Bermasalah

Jumlah

Pembiayaan

Bermasalah

1. 2016 Rp.7,2 Miliar 15 Rp.224.000.000

2. 2017 Rp.7,6 Miliar 12 Rp.248.000.000

Artinya jumlah pembiayaan bermasalah yang terjadi pada BRI Syariah

KCP Metro cukup besar. Dalam mengatasi masalah tersebut maka perlu

dilaksanakan monitoring yang baik pada sebelum pemberian pembiayaan

maupun setelah diberikannya pembiayaan.

7www.brisyariah.co.id diunduh pada Tanggal 7 Febuari 2018. 8 Wawancara dengan Faruk selaku UH ((Unit Head(pengawas kegiatan Account Oficcer

Mikro)) BRI Syariah KCP Metro pada tanggal 12 Maret 2018.

Pelaksanaan monitoring yang dilakukan oleh BRI Syariah KCP Metro

Account Officer Mikro dilakukan terhadap nasabah ketika telah terjadi

pembiayaan bermasalah. Account Officer masih mengutamakan mencari

calon nasabah baru atau pemenuhan target pembiayaan/laba dibandingkan

dengan memonitoring suatu pembiayaan yang telah diberikan kepada

nasabah secara rutin.9 Padahal, memonitoring usaha nasabah (on site

monitoring) merupakan hal yang perlu dilaksanakan secara maksimal

kerena dengan mengunjungi usaha nasabah Account Officer Mikro dapat

melihat perkembangan usaha nasabah atau mengetahui secara dini adanya

penyimpangan yang dilakukan oleh nasabah.

Peneliti memiliki obyek penelitian terkait dengan “Pelaksanaan

Monitoring Pada Pembiayaan Mikro di BRI Syariah KCP Metro” disini

ada kesenjangan antara teori dengan penerapan pada bank tersebut. Hal

inilah yang menarik untuk diteliti, guna mengetahui pelaksanaan

monitoring pada pembiayaan mikro menurut peraturan perbankan?.

B. Pertanyaan Penelitian

Berdasarkan latar belakang di atas, untuk memudahkan pembahasan

dan pemahamannya, maka pertanyaan penelitian adalah “Bagaimana

Pelaksanaan Monitoring Pada Pembiayaan Mikro di BRI Syariah KCP

Metro Menurut Peraturan Perbankan?

9Wawancara dengan Nurni selaku nasabah pembiayaan mikro di BRI Syariah KCP Metro

pada tanggal 13 Maret 2018.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian pada hakikatnya merupakan suatu yang

hendak dicapai, yang dijadikan arahan atas apa yang harus

dilakukan dalam penelitian. Adapun tujuan dari penelitian ini

adalah untuk mengetahui pelaksanaan monitoring pada

pembiayaan mikro di BRI Syariah KCP Metro menurut peraturan

perbankan.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna baik secara teoretis

maupun praktis.

a. Manfaat Secara Teoretis

1) Penelitian ini diharapkan untuk dapat menambah wawasan

dan ilmu pengetahuan khususnya terkait dengan

pelaksanaan monitoring pada pembiayaan mikro di BRI

Syariah KCP Metro.

2) Sebagai penjelas atau memperkuat atas hasil penelitian-

penelitian yang dilakukan oleh peneliti sebelumnya.

b. Manfaat Secara Praktis

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan

dan masukan bagi praktisi bank dalam menerapkan monitoring

pembiayaan di masa yang akan datang.

D. Penelitian Relevan

Terdapat beberapa penelitian yang berhubungan dengan permasalahan

yang diangkat dalam pembahasan atau topik penelitian ini. Oleh karena itu

dalam kajian penelitian relevan ini peneliti akan memaparkan beberapa

hasil dari penelitian terdahulu, diantaranya adalah:

Hasil penelitian Achmad Fauzi dengan skripsinya yang berjudul

“Pelaksanaan pengawasan dan Monitoring Pembiayaan Guna

Meminimalisir Risiko Dalam Pembiayaan Murabahah Studi Kasus Pada

Koperasi Jasa Keuangan Syariah (KJKS) Binama Tlogosari Semarang”

berisi tentang Pengawasan dan monitoring pembiayaan yang dilakukan

pada saat sebelum diberikannya pembiayaan kepada nasabah. Hal ini

dilihat dari digunakannya prinsip 5C (Character, Capacity, Capital,

Collateral, dan Condition of Economy) pada pemberian pembiayaan

dengan tujuan meminimalisir risiko dalam pembiayaan. ada 4 alternatif

yang bisa diambil oleh manajer dalam mengelola risiko yaitu dengan

menghindari risiko, pengendalian risiko, penangguhan dan penahanan

risiko.10 Perbedaan penelitian ini dengan penelitian yang dilakukan oleh

peneliti adalah Koperasi Jasa Keuangan Syariah (KJKS) Binama Tlogosari

Semarang lebih menekankan pelaksanaan monitoring pada tahap sebelum

dicairkannya pembiayaan yaitu dengan menerapkan prinsip 5C (character,

capacity, capital, collateral, dan condition of economy) agar dapat

10Achmad Fauzi, Pelaksanaan Pengawasan dan Monitoring Pembiyaan Guna

Meminimalisir Risiko Dalam Pembiayaan, (Semarang: Perpustakaan IAIN Walisongo, 2012), h.

133-134.

meminimalisir pembiayaan bermasalah. Sedangkan penelitian yang

dilakukan oleh peneliti lebih melihat bagaimana pelaksanaan monitoring

yang dilakukan di BRI Syariah KCP Metro apakah telah sesuai dengan

peraturan perbankan.

Hasil Penelitian H.M Arsyad al-Makki dengan tesisnya yang berjudul

“Pengawasan dan Pembinaan Pembiayaan Bermasalah Oleh Account

Officer Studi Kasus PT BPR Syariah Batimakmur Indah Krian Sidorejo”.

Penelitian ini terfokuskan kepada langkah-langkah pengawasan dan

pembinaan pembiayaan bermasalah oleh Account Officer yaitu dengan

melihat koektabilitas pembiayaan bermasalah, dan mendeteksi

penyimpangan- penyimpangan yang ada serta memberikan pembinaan

pada nasabah pembiayaan bermasalah. Langkah-langkah Account Officer

yang dilakukan yaitu memperhatikan kolektabilitas nasabah, kunjungan ke

tempat usaha nasabah, evaluasi pengawasan, dan penyelamatan

pembiayaan bermasalah melalui (rescheduling, reconditoning,

restructuring, off site jaminan atau eksekusi).11 Perbedaan penelitian ini

dengan penelitian yang dilakukan oleh peneliti adalah PT BPR Syariah

Batimakmur Indah Krian Sidorejo menekankan padapenerapan pengawasan

dan pembinaan nasabah pembiayaan bermasalah oleh Account Officer

yaitu dengan melihat koektabilitas pembiayaan bermasalah, dan

mendeteksi penyimpangan- penyimpangan yang ada serta memberikan

pembinaan pada nasabah pembiayaan bermasalah.Sedangkan penelitian

11H.M Arsyad al-Makki, Pengawasan dan Pembinaan Pembiayaan Bermasalah Oleh

Account Officer Studi Kasus PT BPR Syariah Batimakmur Indah Krian Sidorejo, (Sidorejo:

Perpustakaan UIN Sunan Kalijaga, 2010), h.100-101.

yang dilakukan oleh peneliti lebih melihat bagaimana pelaksanaan

monitoring yang dilakukan di BRI Syariah KCP Metro apakah telah sesuai

dengan peraturan perbankan.

Penelitian Rika Fitrianti dengan skripsinya yang berjudul “Manajemen

Risiko Pembiayaan Mikro pada BRI Syariah Kantor Cabang Pembantu

Cipulir”. Penelitian ini terfokus pada penerapan manajemen risiko oleh

BRI Syariah pada suatu pembiayaan mikro yaitu dengan manumbuhkan

pemahaman karyawan mengenai penerapan monitoring dan pengawasan

yang melekat pada suatu pembiayaan mikro sehingga nasabah tidak

meremehkan angsuran pembiayaan. kekurangan manajemen risiko

pembiayaan mikro di BRI Syariah KCP Cipulir adalah kurangnya

pengarahan/sosialisasi mengenai pemahaman pentingnya manajemen

risiko, akibatnya beberapa nasabah meremehkan pembayaran angsuran

pembiayaan yang diajukan sehingga timbul risiko pembiayaan

bermasalah.12 Perbedaan penelitian ini dengan penelitian yang dilakukan

peneliti adalah BRI Syariah KCP cipulir lebih menekankan pada risiko-

risiko yang muncul pada pembiayaan mikro serta cara meminimalisir

risiko-risiko pembiayaan mikro yang sudah terjadi. Sedangkan penelitian

yang dilakukan oleh peneliti lebih melihat bagaimana pelaksanaan

monitoring yang dilakukan di BRI Syariah KCP Metro apakah telah sesuai

dengan peraturan perbankan.

12Rika Fitrianti, Manajemen Risiko Pembiayaan Mikro pada BRI Syariah Kantor

Cabang Pembantu Cipulir, (Jakarta: Perpustakaan UIN Syarif Hidayatullah, 2014), h.87.

Dari beberapa hasil penelitian yang dikemukakan di atas, dapat

diketahui bahwa penelitian yang akan dilakukan oleh peneliti ini memiliki

kajian yang berbeda, walaupun memiliki fokus kajian yang sama yaitu

mengenai monitoring pembiayaan. Akan tetapi, dalam penelitian yang

dikaji oleh peneliti ini, lebih ditekankan metode monitoring apakah yang

lebih sering diterapkan pada pembiayaan mikro, serta apakah

pelaksanaannya sudah sesuai dengan peraturan perbankan. sehingga

peneliti lebih ingin mengetahui pelaksanaan monitoring pada pembiayaan

mikro di BRI Syariah KCP Metro menurut peraturan perbankan.

BAB II

LANDASAN TEORI

A. Monitoring

1. Pengertian Monitoring

Pada Kamus Besar Bahasa Indonesia Monitoring berarti memantau,

mengawasi atau mendeteksi.13 Monitoring adalah alat yang dipergunakan

untuk melakukan pemantauan pembiayaan, agar dapat diketahui sedini

mungkin (early warning system) deviasi yang terjadi yang akan membawa

akibat turunnya mutu pembiayaan, dan pemohon dapat melakukan action

program untuk memperbaiki kolektabilitas pembiayaan tersebut. Dengan

ini dimungkinkan mengambil langkah-langkah untuk tidak timbul

kerugian.

Pada dasarnya semua pembiayaan yang telah diberikan kepada

nasabah harus di monitoring oleh bank secara terus-menerus untuk

meyakinkan bahwa seluruh persyaratan dan ketentuan yang berlaku

dipenuhi oleh nasabah, sehingga dapat mencegah dan meminimalkan

kerugian (pembiayaan macet).14

Menurut Veitzal Rivai dan Andrian Permata landasan syariah

mengenai monitoring adalah sebagai berikut:

13W.J.S Poerwadarminta, Kamus Umum Bahasa Indonesia, (Jakarta: Balai Pustaka,

2007), h.971. 14Ikatan Bankir Indonesia, Bisnis Kredit Perbankan, (Jakarta: PT Gramedia Pustaka

Utama, 2015), h.79.

a. Surat An-Nisa ayat 6 :

Artinya: “kemudian apabila kamu menyerahkan harta kepada

mereka, Maka hendaklah kamu adakan saksi-

saksi(tentang penyerahan itu) bagi mereka. dan cukuplah

Allah sebagai Pengawas (atas persaksian itu).”(QS. An-

Nisa:6)15

b. Surat QS. Al- Fajr Ayat 14:

Artinya:“sesungguhnya Tuhanmu benar-benar mengawasi” (QS.

Al-Fajr: 14)16

Dasar Monitoring dalam Islam adalah dengan merujuk kekuatan dan

kebesaran Allah SWT yang telah menciptakan alam semesta dan isinya

untuk menyertai manusia dalam melaksanakan tugasnya sebagai hamba

Allah dan khalifah-Nya di muka bumi ini. Monitoring digunakan untuk

meluruskan yang salah, dan membenarkan yang haq. Pemantauan dalam

ajaran Islam (hukum syariah), terbagi menjadi dua yaitu:17

a. Kontrol yang berasal dari diri sendiri yang bersumber dari tauhid

keimanan kepada Allah SWT, seseorang yang yakin bahwa Allah

pasti mengawasi hamba-Nya.

15Departemen Agama RI, Al-Qur’an dan Terjemah, (Jakarta: PT Sygma Examedia

Arkanleema, 2009), h. 77. 16Ibid., h. 593. 17Didin Hafidhuddin dan Hendri Tanjung, Manajemen Syariah dalam Praktik, (Jakarta:

Gema Insani Press, 2003), h.157.

b. Sebuah pemantauan akan lebih efektif jika sistem pemantauan

tersebut dilakukan dari luar diri sendiri. Sistem pemantauan dapat

terdiri atas mekanisme pemantauan dari pemimpin yang berkaitan

dengan penyelesaian tugas yang telah didelegasikan, kesesuaian

antara penyelesaian tugas dan perencanaan tugas, dan lain-lain.

Berdasarkan pendapat di atas, maka monitoring dalam pandangan

Islam merupakan hal yang sangat penting untuk dilakukan karena bertujuan

untuk memantau suatu kegiatan yang salah agar dapat segera diluruskan.

2. Fungsi dan Tujuan Monitoring

Dalam perbankan nasional aktiva produktif berupa pembiayaan

memberikan pendapatan yang terbesar dibandingkan dengan aktiva

priduktif lainnya. Dengan demikian, menjaga kualitas pembiayaan

merupakan hal yang utama agar bank dapat menerima pendapatan

pembiayaan secara berkesinambungan.

Dengan monitoring pembiayaan maka pemberian pembiayaan telah

dilaksanakan dapat sesuai dengan perencanaan maupun ketentuan-

ketentuan yang telah ditetapkan di bidang pembiayaan, yaitu dalam bentuk

surat edaran atau peraturan-peraturan yang berlaku secara umum.

Pelaksanaan fungsi monitoring atau pemantauan ini menjadi tanggung

jawab dari setiap level manajemen atau setiap individu yang mengelola

kegiatan dibidang pembiayaan pada setiap bank.18

18Veithzal Rivai dan Andrian Permata Rivai, Islamic Financial., h.489.

Menurut Veitzal Rivai dan Andrian Pertama tujuan terpenting

monitoring adalah sebagai berikut19:

a. Kekayaan Bank Syariah akan selalu terpantau dan menghindari

adanya penyelewengan-penyelewengan baik oknum dari luar

maupun dari dalam bank syariah.

b. Untuk memastikan ketelitian dan kebenaran dan administrasi di

bidang pembiayaan.

c. Untuk memajukan efisiensi di dalam pengelolaan tata laksana

usaha di bidang pembiayaan dan sasaran pencapaian yang

ditetapkan.

d. Kebijakan manajemen bank syariah akan dapat lebih rapi dan

mekanisme dan prosedur pembiayaan akan dipatuhi.

Jadi, keempat tujuan monitoring pembiayaan di atas saling berkaitan

satu sama lain, sehingga mempermudah untuk mengetahui terjadinya

penyimpangan yang menjadi penyebab timbulnya risiko dan pembiayaan

yang merugi. Disamping itu juga akan memperkuat bank syariah dan

nasabah dalam menghadapi risiko-risiko mendatang.

3. Jenis-Jenis Monitoring

Menurut Veitzal Rivai dan Andrian Permata monitoring pembiayaan

dapat dilakukan dengan beberapa cara yaitu:20

19Muhammad, Manajemen Bank Syariah, (Yogyakarta: Sekolah Tinggi Ilmu Manajemen

YKPN, 2011), h. 310. 20Veithzal Rivai dan Andrian Permata Rivai, Islamic Financial., h.491-492.

a. On desk monitoring, yaitu pemantauan pembiayaan secara

administratif dengan melalui instrumen administrasi, seperti

laporan-laporan, financial statement, kelengkapan dokumen, dan

informasi dari pihak ketiga. Data administrasi yang di monitor

adalah dari kegiatan nasabah pembiayaan dan lembaga keuangan

sendiri21, seperti:

1) Anggaran dan rencana kerja perusahaan nasabah

pembiayaan.

2) Financial statement (neraca, L/R, Sumber/ penggunaan

dana).

3) Laporan-laporan perkebangan perusahaan.

4) Laporan-laporan pembelian, pemasaran/penjualan,

persediaan barang, utang piutang, biaya dan sebagainya.

5) Dokumen dan pengikatan-pengikatan jaminan (uatam dan

tambahan).

6) Plafond dan saldo debet fasilitas pembiayaan serta

mutasinya.

7) Jenis dan jangka waktu pembiayaan.

8) Mutu pembiayaan yang tergambar dalam

kolektabilitasnya.

9) Terms of lending setiap sektor/bidang usaha.

21Ibid.,

b. On site monitoring, yaitu pemantauan pembiayaan dengan

kunjungan secara langsung ke lokasi usaha nasabah. hal ini

dilakukan untuk memastikan kondisi usaha nasabah secara

langsung. Kunjungan khusus juga dapat dilakukan jika terdapat

penyimpangan atas kesepakatan pembiayaan.22 Dalam hal ini On

site monitoring dilaksanakan dengan melihat kondisi lapangan

yang meliputi aspek usaha dan jaminan kemajuan proyek,

mendeteksi permasalahan nasabah dalam menjalankan bisnisnya,

menilai kemampuan manajemen nasabah, dan hal-hal lain yang

diperlukan untuk dicek secara fisik.

c. Exception monitoring, yaitu pemantauan pembiayan dengan

memberikan tekanan kepada hal-hal yang kurang berjalan baik

dan hal-hal yang telah berjalan dengan term of lending, dikurangi

intensitasnya.23

Berdasarkan penjelasaan di atas, maka bank syariah dapat memilih

dari ketiga jenis monitoring yaitu, on desk monitoring, on site monitoring,

dan exception monitoring yang bertujuan untuk mengetahui secara dini

adanya penyimpangan yang terjadi pada suatu pembiayaan, sehingga bank

syariah dapat mengambil langkah yang baik untuk memperbaikinya.

22Ikatan Bankir Indonesia, Bisnis Kredit .,h. 82. 23Veithzal Rivai dan Andrian Permata Rivai, Islamic Financial., h.491-492

4. Media Monitoring

Menurut Muhammad ada enam media monitoring (pemantauan) yang

dilakukan Account Officer pada nasabah pembiayaan yaitu:24

a. Informasi dari luar bank syariah .

b. Informasi dari dalam bank syariah.

c. Meneliti perputaran yang terjadi atas debit dan kredit pada

beberapa bulan berjalan.

d. Memberikan tanda pada laporan sehingga dapat diantisipasi jika

ada kekeliruan yang lebih besar.

e. Periksalah adakah tanggal-tanggal jatuh tempo yang dijanjikan

terealisasi.

f. Meneliti buku-buku pembantu/tambahan dan map-map yang

berkaitan dengan pembiyaan.

Berdasarkan penjelasan di atas, maka media monitoring yang

dilakukan oleh Account Officer pada nasabah informasi tidak hanya

berasal dari internal bank saja namun ada juga informasi yang berasal dari

eksternal bank.

B. Pembiayaan Mikro

1. Pengertian Pembiayaan Mikro

Usaha Mikro adalah usaha produktif milik perorangan atau badan

usaha yang memiliki kekayaan bersih (tidak termasuk tanah dan

24Muhammad, Manajemen Bank ., h. 310.

bangunan) paling banyak Rp.50.000.000,00 dan hasil penjualan tahunan

paling banyak Rp.300.000.000,00.25 Pengertian lain menyebutkan bahwa

usaha mikro meliputi usaha perseorangan, badan usaha swasta, dan

koperasi.26

Pembiayaan mikro merupakan sektor terpenting dalam perkembangan

struktur industri dan produksi ekonomi di negara-negara berkembang.

Dalam konteks Indonesia pembangunan dan perkembangan usaha mikro

mempunyai arti strategis, yaitu untuk memperluas kesempatan kerja dan

berusaha meningkatkan derajat distribusi pendapatan.27

Definisi pembiayaan mikro berdasarkan prinsip syariah adalah

penyediaan uang atau tagihan atau yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya dalam jangka waktu tertentu dengan pemberian sejumlah

imbalan atau bagi hasil.28

Pembiayaan mikro pada bank syariah pada dasarnya dilakukan atas

dasar kepercayaan, dimana pihak bank syariah menaruh kepercayaan

25Selvy Safitri, “Prosedur Analisis kelayakan Pembiayaan Mikro: Studi Kasus BRI

Syariah Cabang Prabumulih”, Jurnal Ekonomi dan Perbankan Syariah, (Depok: Sekolah Tinggi

ekonomi Islam SEBI), Vol. 3, No.1, 2015, h.43. 26Panji Anoraga, Manajemen Bisnis, (Jakarta: PT Rineka Cipta, 1997), h.45. 27Tulus Tambunan , Usaha Kecil dan Menengah Di Indonesia, (Jakarta: Salemba Empat,

2002), h.10. 28Sumar’in, Konsep Kelembagaan Bank Syariah, (Yogyakarta : Graha Ilmu, 2012), h. 80.

kepada nasabah selaku (mudharib) untuk melaksanakan amanah yang telah

diberikan oleh pihak bank selaku (shahibul mall.)29

Dari pembiayaan yang dikeluarkan atau disalurkan bank diharapkan

dapat mendapatkan hasil. Tingkat penghasilan dari pembiayaan merupakan

tingkat penghasilan tertinggi bagi bank. Sesuai dengan karakteristik dari

sumber dananya, pada umumnya bank komersial memberikan pembiayaan

berjangka pendek dan menengah, meskipun beberapa jenis pembiayaan

dapat diberikan dengan jangka waktu yang lebih panjang. Tingkat

pengahasilan dari setiap jenis pembiayaan juga bervariasi, tergantung pada

prinsip pembiayaan yang digunakan dan sektor usaha yang dibiayai.30

Menyadari pentingnya perkembangan sektor pembiayaan usaha mikro bagi

perekonomian negara, sudah sepatutnya pemerintah memberikan perhatian

besar dalam berbagai bentuk kebijakan. Umumnya, pembiayaan mikro ini

digunakan oleh para pengusaha mikro yang digunakan untuk

mengembangkan usahanya.31

2. Fungsi dan Tujuan Pembiayaan Mikro

Menurut Veithzal Rivai dan Arviyan Arifin Adapun fungsi pembiayaan

mikro adalah sebagai berikut: 32

29Veithzal Rivai & Arviyan Arifin, Islamic Banking, Sebuah Teori, Konsep, dan Aplikasi

(Jakarta: Bumi Aksara, 2010), h. 698.

30Muhamad, Manjemen Dana Bank Syariah, (Jakarta: RajaGrafindo Persada, 2015), h.

124. 31Muhamad Tarmudi, “Pembiayaan Mikro BRI Syariah Upaya Pemberdayaan dan

Peningkatan UMKM oleh BRI Syariah Cabang Kendari”, Li Falah Jurnal Studi Ekonomi dan

Bisnis Islam, (Kendari: IAIN Kendari), Vol. 2, No.2, 2007, h.25.

32Veithzal Rivai, Arviyan Arifin, Islamic Banking (Jakarta: PT Bumi Aksara, 2010), h.

681.

a. Meningkatkan daya guna uang

Nasabah menyimpan uangnya di bank dalam bentuk tabungan,

giro, dan deposito. Dalam presentase tertentu uang tersebut

ditingkatkan kegunaannya oleh bank untuk usaha dalam rangka

peningkatan produktivitas. Sementara itu para pengusaha juga

dapat menikmati pembiayaan dari bank untuk memperluas

usahanya, baik untuk peningkatan produksi maupun perdagangan.

b. Meningkatkan peredaran uang

Pembiayaan yang disalurkan melalui rekening-rekening koran,

pengusaha menciptakan pertambahan peredaran uang giral dan

sejenisnya, seperti cek, bilyet giro, wesel dan sebagainya.

c. Menimbulkan keinginan besar untuk berusaha

Setiap manusia adalah makhluk yang selalu berusaha memenuhi

kebutuhannya. Oleh karena itu, pengusaha akan selalu

berhubungan dengan bank untuk memperoleh bantuan permodalan

guna peningkatan usahanya.33

Adapun tujuan dari pembiayaan mikro yaitu sebagai berikut:34

a. Memaksimalkan laba, yang bertujuan untuk memperoleh hasil dari

pemberian pembiayaan tersebut. Hasil tersebut terutama dalam

konteks bagi hasil yang diterima oleh bank sebagai balas jasa pihak

nasabah.

33Ibid., 34Veithzal Rivai, Arviyan Arifin, Islamic Banking (Jakarta: PT Bumi Aksara, 2010), h.

683.

b. Meminimalisasikan risiko kekurangan modal pada suatu usaha tujuan

lainnya untuk membantu usaha nasabah yang memerlukan dana untuk

modal kerja. Dengan dana tersebut, maka pihak mudharib dapat

memperluas dan mengembangkan usahanya.

c. Upaya meminimalkan risiko, artinya usaha yang dilakukan agar

mampu menghasilkan laba maksimal, maka pengusaha harus mampu

meminimalkan risiko yang mungkin timbul. Risiko kekurangan

modal usaha dapat diperoleh melalui tindakan pembiayaan.

d. Penyaluran kelebihan dan dari yang surplus dana ke yang minus

dana. Dalam hal ini bank berperan sebagai perantara dalam

menyalurkan dana. Pembiayaan yang disalurkan oleh bank syariah

dapat menciptakan lapangan kerja baru dan meningkatkan

pendapatan masyarakat. Peningkatan lapangan kerja terjadi karena

nasabah yang mendapat pembiayaan terutama pembiayaan investasi

dan modal kerja yang tujuannya ialah untuk meningkatkan volume

usaha, tentunya akan menyerap jumlah tenaga kerja.35

Tujuan dari pembiayaan ini dalam lingkup luas terbagi menjadi dua,

yaitu: pertama, profitability yang merupakan tujuan untuk memperoleh

hasil dari pembiayaan berupa keuntungan yang diraih dari bagi hasil yang

diperoleh dari usaha yang dikelola nasabah. Oleh karena itu, bank hanya

akan menyalurkan pembiayaan kepada usaha-usaha nasabah yang

diyakini mampu dan mau mengembalikan pembiayaan yang telah

35Ibid.

diterimanya. Kedua, safety keamanan dari prestasi atau fasilitas yang

diberikan harus benar-benar tercapai tanpa hambatan yang berarti. Oleh

karena itu, dengan keamanan ini dimaksudkan agar prestasi yang

diberikan dalam bentuk modal, barang, atau jasa itu betul-betul terjamin

pengembaliannya, sehingga keuntungan (profitability) yang diharapkan

dapat menjadi kenyataan.36

3. Prinsip-Prinsip Pemberian Pembiayaan

Dalam menganalisis kelayakan calon nasabah metode yang sering

digunakan adalah prinsip 5C yaitu sebagai berikut:37

a. Character atau watak calon nasabah merupakan faktor penting

bank secara rasional hanya ingin membina hubungan dengan

nasabah yang dapat dipercaya. Sifat dan watak calon nasabah

dapat dilihat dari latar belakang pekerjaan maupun pribad, seperti

gaya hidup dan keadaan keluarga. Bank juga dapat memperoleh

informasi mengenai nasabah pada pusat informasi Bank

Indonesia (BI Checking). Sifat dan watak ini dapat

menggambarkan kemauan nasabah untuk membayar angsuran

pembiayaan.

b. Capacity ini bertujuan menilai kemampuan calon nasabah dalam

membayar kewajiban. Kemampuan menghasilkan arus kas ari

usaha atau operating cash flow. Usaha yangberhasil

memenangkan persaingan akan mempunyai peluang lebih baik

untuk dapat menghasilkan arus kas yang lebih besar.

c. Capital yaitu melihat aspek kecukupan permodalan nasabah.

kondisi keuangan akan sehat apabila jumlah modal dinilai cukup

memadai dibandingkan dengan jumlah pembiayaan.

d. Collateral atau agunan pembiayaan merupakan jaminan yang

diberikan calon nasabah baik berbentuk agunan di dalam proyek

maupun agunan di luar proyek. Agunan seharusnya melebihi

jumlah pembiayaan yang diberikan serta harus diteliti aspek

keabsahannya dan dapat diikat secara legal.

36Veithzal Rivai dan Arvyan Arifin, Islamic Banking, Sebuah Teori, Konsep dan Aplikasi,

(Jakarta: Bumi Aksara,2010), h. 722. 37Ikatan Bankir Indonesia, Manajemen Risiko 1, (Jakarta: PT Gramedia Pustaka Utama,

2015), h.85-88.

e. Condition of economy yaitu penilaian pembiayaan berdasarkan

kondisi ekonomi, sosial dan politik yang ada saat ini dan pediksi

dimasa mendatang. Kondisi ekonomi dalam keadaaan resesi

kurang baik untuk usaha yang memproduksi barang mewah,

tetapi relatif tidak menjadi masalah serius bagi usaha yang

memproduksi kebutuhan pokok seperti farmasi, bahan makanan,

dan sebagai berikut.38

Maka dari itu dalam persetujuan pembiayaan perlu dilakukan proses

penilaian terhadap berbagai aspek yang berhubungan dengan objek

pembiayaan baik dari segi prinsip kehati-hatian 5C (character/watak,

Capacity/kemampuan nasabah, Capital/modal, Collateral/jaminan, dan

Condition Of Economi/kondisi ekonomi) dan adanya batas penyaluran

kredit baik untuk nasabah kelompok ataupun individu yang sesuai dengan

ketentuan BI No.31/61/KEP/DIR mengenai monitoring. Proses ini penting

untuk dilakukan untuk menghindari pembiayaan bermasalah dan

mendapatkan keyakinan tentang nasabahnya yang benar-benar layak

untuk diberikan pembiayaan.

C. Pelaksanaan Monitoring Pembiayaan Mikro

Menurut ketentuan Pasal 2 Ayat 2 Peraturan Bank Indonesia No.

5/7/PBI/2003 Tentang Kualitas Aktiva Produktif Bagi Bank Syariah, monitoring

atau pemantauan dilakukan dengan melihat secara langsung perkembangan

kinerja usaha nasabah dari waktu ke waktu.39 Artinya pemantauan secara

langsung terhadap nasabah pembiayaan mikro harus dilakukan secara kontinue

yaitu dengan cara mengambil langkah-langkah antisipasi dengan menerapkan

tiga jenis monitoring pada setiap pembiayaan yang diberikan kepada nasabah

38Ibid., 39www.bi.go.id diunduh pada Tanggal 21 April 2018.

yaitu dengan on desk monitoring, on site monitoring dan exception monitoring

sehingga, dapat melakukan tindakan dan upaya pencegahan atas kemungkinan

timbulnya kegagalan dalam pembiayaan mikro, hal ini juga disebutkan di

dalam Peraturan Otoritas Jasa Keuangan No.42/POJK.03/2017 Tentang

Kewajiban Penyusunan dan Pelaksanaan Kebijakan Perkreditan atau

Pembiayaan Bank bagi Bank Umum, memonitoring perkembangan kegiatan

nasabah dengan melalui kegiatan kunjungan kepada nasabah dan memberikan

peringatan dini mengenai penurunan kualitas kredit atau pembiayaan mikro

yang diperkirakan mengandung risiko bagi Bank.40

Menurut Zainul Arifin, setelah pembiayaan mikro telah dilakukan, maka

pengawasan secara menyeluruh (multi layer control) sangat dianjurkan yaitu

dengan memakai prinsip pencegahan secara dini (early warning system)

prinsip pengawasan melekat (bulit in control), dan prinsip pemeriksaan

internal (internal audit).41

Sedangkan menurut Antonio, sistem pengawasan terdiri dari empat

bagian yaitu pengendalian diri, pengendalian menyatu, internal audit, dan

eksternal audit.42 Hal yang membedakan dari prinsip yang dijelaskan Antonio

ini adalah diikutsertakannya audit eksternal yang pada prinsip sebelumnya

tidak dimasukkan mengenai hal ini.

40Veithzal Rivai dan Andrian Permata Rivai, Islamic FinancialManagement, (Jakarta: PT

Raja Grafindo, 2008), h.488. 41Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta: Azkia Publisher,

2009), h. 205.

42Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2007),

h.209-211.

Secara teknik pengawasan, ada beberapa pendekatan yang bisa digunakan

untuk memastikan bahwa pembiayaan yang diberikan berjalan dengan efektif

dan efesien, yaitu diantaranya sebagai berikut:

1. Monitoring pembiayaan

Dalam memonitor pembiayaan mikro yang diberikan kepada nasabah,

diperlukan beberapa informasi yang terkait. Informasi tersebut bisa berupa

informasi eksternal dan internal. Kedua informasi ini harus dicari oleh

AOM (Account Officer Mikro) agar bisa memonitor pembiayaan mikro

yang telah diberikan.43 Informasi eksternal merupakan informasi yang

berasal dari nasabah. informasi-informasi ini bisa berupa laporan yang

diminta secara berkala yang meliputi laporan keuangan, realisasi usaha

beserta lampirannya. Selain itu, informasi ini juga diperoleh dengan

melakukan inspeksi on the spot ke lokasi usaha nasabah untuk

membandingkan laporan dengan data yang sesungguhnya terjadi di

lapangan.44 Sedangkan informasi internal adalah data yang sudah ada di

bank. Pemantauan informasi ini biasa berupa pemeriksaan aktivitas

rekening nasabah, meneliti apakah nasabah memenuhi kewajibannya

terhadap bank dengan baik, meneliti nilai jaminan, dan yang lainnya.45

2. Control By Expection

Setiap pencairan pembiayaan mikro pasti terdapat titik lemah dari

bank akibat dari asimetris informasi. Maka dari itu titik lemah dari Bank

harus menjadi titik berat pengawasan atau monitoring. Hal ini dilakukan

43Veitzal Riva’i, Islamic Financial., h.542. 44Ibid., h.543. 45Ibid.,

agar tidak terjadi penyimpangan atau risiko yang lebih besar pada bank

dan stakeholder.46 Atas dasar prinsip control by exception ini maka

sasaran dan intensitas pengawasan dititikberatkan pada hal-hal yang masih

lemah (faktor intern) dan hal yang membahayakan (faktor eksternal) hal

ini dilakukan untuk mengubah sifat yang potensial menjadi riil yaitu

potensi risiko pembiayaan bermasalah.

3. Verband Control

Pengawasan ini berusaha mencari informasi yang saling berhubungan

dengan cara yang tersamar untuk menghilangkan kecurigaan dari pihak

yang diawasi (nasabah). Secara umum, pendekatan Verband control ini

dapat di definiskan sebagai kegiatan pemriksaan atas suatu perkiraan-

perkiraan yang saling berhubungan dengan demikian jika suatu perkiraan

telah dibuktikan maka hal ini dapat digunakan untuk pembuktian perkiraan

yang berhubungan dengan itu dan sebaliknya, jika terjadi ketidakcocokan

antara kedua perkiraan yang saling berhubungan itu, maka hal ini

menunjukan adanya suatu yang harus diselidiki lebih lanjut.47

4. Budgetery Control

Anggaran mempunyai arti penting sebagai alat pengawasan melalui

anggaran secara kualitatif dapat dilihat kemungkinan-kemungkinan baik

bagi bank maupun bagi nasabah (anggaran perusahan dan rencana kerja)

46Edi Susilo, Analisis Pembiayaan dan Risiko Perbankan Syariah, (Yogyakarta: Pustaka

Pelajar, 2017), h.188-189. 47Ibid., h.479-480.

yang dapat terjadi atas asumsi yang dipakai, dan kemampuan atas

perhitungan cash flow.48

5. Inspeksi On The Spot

Pengawasan di lapangan langsung untuk mengecek kebenaran seluruh

keterangan ataupun data serta laporan yang disampaikan oleh nasabah

dengan membandingkan jumlah dan kondisinya secara fisik, dengan cara

rutin dan mendadak.49

48Veitzal Riva’i, Islamic Financial., h.544. 49Edi Susilo, Analisis Pembiayaan., h.189.

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Sifat Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research),

Penelitian lapangan adalah penelitian yang bertujuan untuk

mempelajari secara intensif tentang latar belakang keadaan sekarang,

interaksi lingkugan suatu unit sosial, individu, kelompok, lembaga atau

masyarakat.50 Jadi peneliti melakukan penelitian secara langsung di

tempat penelitian yaitu pada BRI Syariah KCP Metro yang berlokasi di

Jl. AH Nasution No.1 Kota Metro Lampung.

2. Sifat penelitian

Penelitian ini bersifat deskriptif kualitatif. Penelitian deskriptif

adalah penelitian yang berusaha mendeskripsikan suatu gejala,

peristiwa, kejadian yang terjadi saat sekarang.51Sedangkan penelitian

kualitatif adalah prosedur penelitian yang dapat menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang diamati.52

50 Sumardi Suryabrata, Metodologi Penelitian, (Jakarta: PT Raja Grafindo Persada,

1998), h.22.

51Juliansyah Noor, Metodologi Penelitian, (Jakarta: Kencana, 2011), h.43.

52Lexy J. Moleong, Metodologi Penelitian kualitatif, (Bandung: PT Remaja Rosdakarya,

2014), h. 3.

Jadi penelitian deskriptif kualitatif adalah sifat penelitain yang

bertujuan untuk menggambarkan atau menjabarkan tentang suatu

kondisi dan situasi, yang penjabarannya tertuang dalam bentuk kalimat

bukan angka. Artinya, dalam penelitian ini hanya berupa gambaran

dan keterangan-keterangan mengenaipelaksanaan monitoring pada

pembiayaan mikro di BRI Syariah KCP Metro menurut peraturan

perbankan.

B. Sumber Data

Sumber data yang digunakan pada penelitian ini adalah sumber data

primer dan sumber data sekunder

1. Sumber Data Primer

Sumber data primer merupakan data yang langsung diperoleh

dari sumber data pertama disuatu penelitian atau objek

penelitian.53. Dalam hal ini peneliti melakukan wawancara dengan

Bapak Hadi Susilo selaku pimpinan BRI Syariah KCP Metro,

Bapak Farukh selaku UH (Unit Head), Ibu Hairani dan Bapak

Deni Rashuri selaku AOM (Account Officer Mikro), dan nasabah

pembiayaan mikro, mengenai pelaksanaan monitoring pembiayaan

mikro.

53Burhan Bungin, Metodologi Penelitian Sosial & Ekonomi. Format-Format Kuantitatif

dan Kualitatif Untuk Studi Sosiologi, Kebijakan Publik Komunikasi Manajemen dan Pemasaran,

(Jakarta: Kencana Prenda Media Group, 2013), h.129.

2. Sumber Data Sekunder

Sumber data sekunder merupakan data penunjang yang

berkaitan dapat berupa buku-buku, dokumen-dokumen yang

berupa hasil penelitian dan hasil laporan.54 Sumber data sekunder

dalam penelitian ini adalah sumber data dari buku-buku dan

dokumen, yaitu buku karangan Veithzal Rivai dan Andrian

Permata Rivai yang berjudul Islamic Financial Management,

buku karangan Muhammad yang berjudul Manajemen Bank

Syariah, buku karangan Ikatan Bankir Indonesia yang berjudul

Strategi Bisnis Bank Syariah, buku karangan Veithzal Rivai dan

Arvian Arifin yang berjudul Islamic Banking: sebuah teori,

konsep, dan aplikasi, dandokumen-dokumen BRI Syariah KCP

Metro.

C. Teknik Pengumpulan Data

Beberapa teknik pengumpulan data yang digunakan peneliti yaitu:

1. Wawancara

Wawancara adalah teknik untuk mengumpulkan data melalui

proses tanya jawab lisan yang berlangsung satu arah, artinya

pertanyaan datang dari pihak mewawancarai dan jawaban

diberikan oleh yang diwawancarai.55 Macam-macam wawancara

terdiri dari :

54Beni ahmad Saebani, Metodologi Penelitian, (Bandung: Pustaka Setia, 2008), h. 93. 55Abdurrahmat Fathoni, MeteodologiPenelitian & Teknik Penyusunan Skirpsi, (Jakarta;

Rineka Cipta, 2011), h . 105

a. Wawancara berstruktur adalah wawancara yang

memberikan pertanyaan-pertanyaan yang mengarahkan

jawaban dalam pola pertanyaan yang dikemukakan.

b. Wawancara tak berstruktur adalah wawancara yang

dilakukan dengan cara pertanyaan dapat dijawab

secara bebas oleh responden tanpa terikat pola-pola

tertentu.

c. Campuran, bentuk ini merupakan campuran antara

wawancara berstruktur dengan tak berstruktur. 56

Berdasarkan macam-macam wawancara di atas maka

penelitian ini menggunakan wawancara campuran yaitu

gabungan dari wawancara berstruktur dan wawancara tidak

berstruktur. Pada wawancara ini peneliti membawa sederet

pertanyaan, namun pada saat wawancara peneliti dapat

mengembangkan pertanyaan lagi. Dalam hal ini peneliti

melakukan wawancara dengan Bapak Hadi Susilo selaku

pimpinan BRI Syariah KCP Metro, Bapak Farukh selaku UH

(Unit Head), Ibu Hairani dan Bapak Deni Rashuri selaku AOM

(Account Officer Mikro) dan nasabah pembiayaan mikro.

Dalam penelitian ini peneliti mengambil sampel nasabah

pembiayaan mikro dengan menggunakan teknik Purposive

sampling merupakan teknik penentuan sampel dengan

pertimbangan tertentu sehingga layak dijadikan sampel.57

Pertimbangan tertentu yaitu dengan populasi 140 nasabah

pembiayaan mikro pada BRI Syariah KCP Metro yaitu dengan

117 nasabah kategori lancar dan 23 nasabah pembiayaan

56 W. Gulo, Metode Penelitian,(Jakarta: PT Gramedia, 2002), h. 120.

57 Juliansyah Noor, Metodologi Penelitian ., h.155.

bermasalah. Berdasarkan penjelasan tersebut maka peneliti

mengambil 4 sampel (2 nasabah lancar dan 2 nasabah

pembiayaan bermasalah).

2. Dokumentasi

Dokumentasi adalah metode yang digunakan untuk

memperoleh informasi dari sumber tertulis atau dokumen-

dokumen, baik berupa buku-buku, majalah, peraturan-peraturan,

notulen rapat, catatan harian dan sebagainya.58 Penelitian ini,

dokumentasi yang menjadi sumber datanya adalah yang berkaitan

dengan tempat penelitian yakni Bank BRI Syariah KCP Metro

yang diperoleh dari dokumen-dokumen yang berisi gambaran

BRI Syariah KCP Metro.

D. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis

data yang diperoleh dari hasil wawancara, catatan lapangan, dan

dokumentasi dengan cara mengorganisasikan data dalam kategori,

menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam

pola, memilih yang mana yang penting dan akan dipelajari serta membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri dan orang lain.59

Teknik analisis data yang digunakan dalam penelitian ini adalah

metode kualitatif karena data yang didapat berupa uraian-uraian dan

keterangan-keterangan. Dalam penelitian ini menggunakan metode

58 Edi Kusnadi, Metode penelitian, (Metro: Ramayana Pers, 2008), h.102

59Sugiyono, Memahami Penelitian Kualitatif, (Bandung: ALFABETA, 2013), h. 62.

kualitatif karena data yang didapatkan berupa uraian-uraian dan

keterangan dari kegiatan wawancara yang dilakukan peneliti.

Analisis data kualitatif tersebut menggunakan cara berfikir induktif,

yaitu berangkat dari fakta-fakta dan data yang konkret kemudian ditarik

generalisasi yang mempunyai sifat umum.60 Oleh karena itu induktif pada

penelitian ini bahwa peneliti akan menyampaikan serta menggambarkan

suatu fakta konkrit mengenai pelaksanaan monitoring pada pembiayaan

mikro di BRI Syariah KCP kemudian ditarik kesimpulan secara umum.

60Sutrisno Hadi, Metodologi Research, (Yogyakarta: Yayasan Penerbit Psikologi

Universitas Gajah Mada, 1984), h, 42.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Profil BRI Syariah KCP Metro

BRI Syari’ah hadir mempersembahkan sebuah bank ritel modern

terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan

jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah

dengan pelayanan prima (service excellence) dan menawarkan beragam

produk yang sesuai harapan.61

Saat ini PT. Bank BRI Syari’ah menjadi bank syari’ah ketiga terbesar

berdasarkan aset. PT. Bank BRI Syari’ah tumbuh dengan pesat baik dari

sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan

berfokus pada segmen menengah bawah, PT. Bank BRI Syari’ah

menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam

produk dan layanan perbankan. Sesuai dengan visinya, saat ini PT. Bank

BRISyari’ah merintis sinergi dengan PT. Bank Rakyat Indonesia

(Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat

Indonesia (Persero), Tbk., sebagai Kantor Layanan Syari’ah dalam

mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan

dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syari’ah.

Pada tanggal 15 November 2010 operasioanal Kantor Cabang

Pembantu di Kota Metro dimulai. Tepatnya beralamat di Jl. Jendral

61 Wawancara dengan Bapak Hadi Susilo selaku Pimpinan Cabang Pembantu di BRI

sayariah KCP Metro pada Tanggal 24 Oktober 2018.

Sudirman No. 28 Kota Metro. Namun saat ini operasional BRISyari’ah

KCP Metro telah berpindah ke lokasi yang lebih strategis yaitu berlamat di

Jl. Jendral Sudirman No. 1 Kota Metro.62

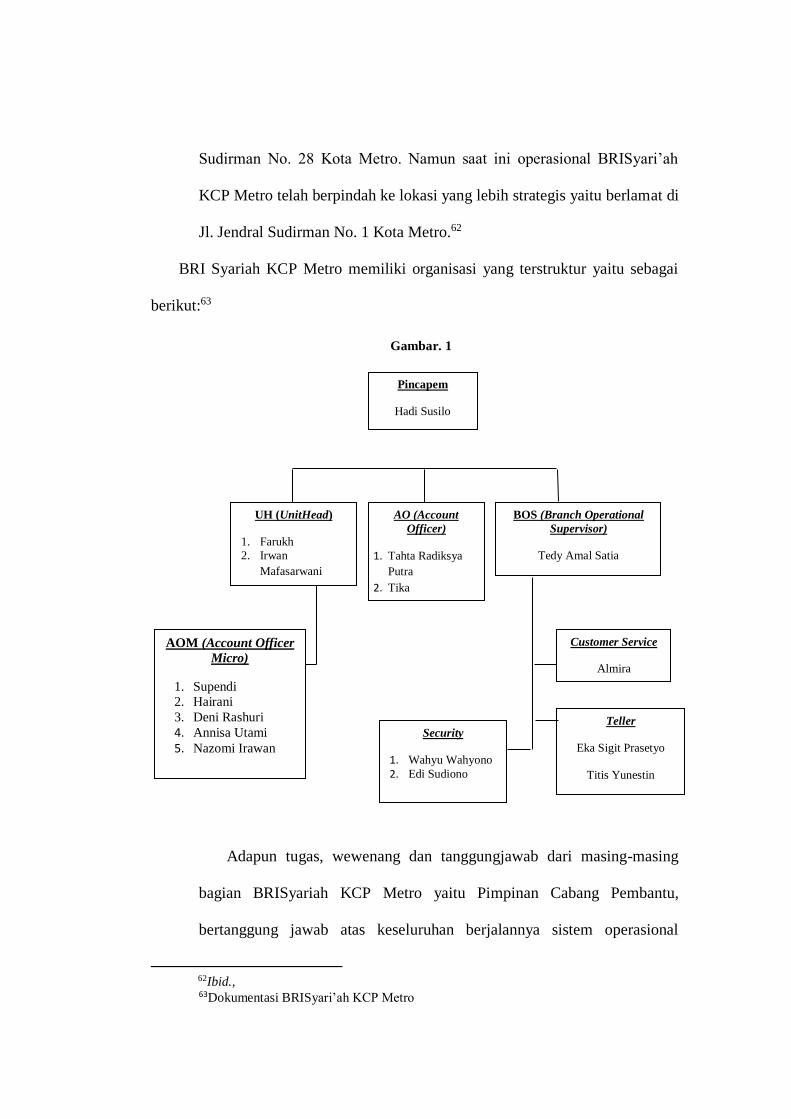

BRI Syariah KCP Metro memiliki organisasi yang terstruktur yaitu sebagai

berikut:63

1.

Adapun tugas, wewenang dan tanggungjawab dari masing-masing

bagian BRISyariah KCP Metro yaitu Pimpinan Cabang Pembantu,

bertanggung jawab atas keseluruhan berjalannya sistem operasional

62Ibid., 63Dokumentasi BRISyari’ah KCP Metro

Customer Service

Almira

Teller

Eka Sigit Prasetyo

Titis Yunestin

Security

1. Wahyu Wahyono 2. Edi Sudiono

Pincapem

Hadi Susilo

UH (UnitHead)

1. Farukh

2. Irwan

Mafasarwani

AO (Account

Officer)

1. Tahta Radiksya

Putra

2. Tika

BOS (Branch Operational

Supervisor)

Tedy Amal Satia

AOM (Account Officer

Micro)

1. Supendi

2. Hairani

3. Deni Rashuri

4. Annisa Utami 5. Nazomi Irawan

:

O

k

t

a

d

i

a

n

s

Gambar. 1

perbankkan di level kantor cabang pembantu dan membawahi seluruh

bagian, Unit Head (UH) Mikro berwenang dalam merencanakan,

mengkoordinasikan dan menyedia kegiatan Unit Mikro Syariah untuk

menjamin terjaminnya target anggaran yang ditetapkan secara efektif dan

efisien, Account Officer Marketing (AOM) mempersiapkan dan

melaksanakan rencana atas Account pembiayaan untuk mencapai

portofolio pembiayaan yang berkembang, sehat dan menguntungkan serta

menjalankan disiplin prosses sales, dan melaksanakan proses marketing

untuk segmen komersial khususnya pembiayaan mikro. Memasarkan

pembiayaan sesuai dengan ketentuan pembiayaan konsumer dan target

yang telah ditetapkan.

B. Pelaksanaan Monitoring Pada Pembiayaan Mikro Di BRI Syariah

KCP Metro

Menurut Hadi Susilo monitoring pembiayaan mikro merupakan

pemantauan yang dilakukan setelah pembiayaan diberikan atau berjalan.

Pemantauan dilakukan satu minggu sebelum jatuh tempo dengan

mengunjungi secara langsung nasabah pembiayaan mikro.64 Proses

monitoring pembiayaan mikro di BRI Syariah KCP Metro ini dilakukan

secara kontinue yaitu minimal 1 bulan sekali dengan mengunjungi nasabah

secara langsung sehingga membangun kepercayaan dan silaturahmi antara

pihak bank dan nasabah. Hal ini guna menjamin pembiayaan dan

menghindari risiko pembiayaan bermasalah. Berdasarkan hasil wawancara

64 Hasil wawancara dengan Bapak Hadi Susilo selaku Pimpinan Cabang Pembantu BRI

Syariah KCP Metro pada tanggal 24 Oktober 2018.

peneliti dengan Hairani selaku Account Officer Mikro mengatakan bahwa

tujuan dari monitoring adalah untuk mengidentifkasi kelemahan yang

terjadi dalam proses pemberian pembiayaan serta mencari solusi atas

kelemahan tersebut sehingga tujuan BRI Syariah KCP Metro

mengembangkan fortofolio yang sehat dapat tercapai.65 Kegiatan

monitoring yang dilakukan BRI Syariah KCP Metro dengan menggunakan

tiga jenis monitoring :

1. On desk monitoring, yaitu berupa monitoring dengan pengecekan

surat-surat dan formulir pembiayaan yang masuk. Disini surat-surat

yang merupakan informasi data nasabah akan di cek kelengkapannya.

Proses cheking ini juga dilakukan melalui sistem SYIAR yaitu aplikasi

komputer guna mengetahui seluruh data nasabah jatuh tempo dan

nasabah yang telah membayar angsurannya.

2. On site monitoring, yaitu pemantauan oleh Account Officer Mikro

(AOM) terhadap nasabah yaitu dengan melakukan komunikasi melalui

telfon genggam dan media sosial (Whatsapp). Hal ini bertujuan untuk

mengetahui apakah usaha yang dijalankan nasabah masih berjalan atau

tidak dan mengingatkan mengenai jatuh tempo angsuran atau

kewajiban nasabah.

3. Expection Monitoring, yaitu suatu monitoring lebih lanjut yang

dilakukan BRI Syariah untuk pembiayaan-pembiayaan yang berada

65 Hasil wawancara dengan Ibu Hairani selaku AOM (Account Officer Mikro) pada

tanggal 25 Oktober 2018.

dalam perhatian khusus. Pada hal ini akan terlihat hal-hal yang kurang

berjalan dengan baik, yaitu dengan melakukan:

a. Teguran secara langsung kepada nasabah agar dapat memenuhi

kewajibannya.

b. Teguran secara tertulis, yakni dengan diberi surat peringatan.

c. Mendatangi nasabah yang bersangkutan jika nasabah belum juga

memenuhi kewajibannya. Dalam hal ini nasabah akan diberi

pengarahan dan mencari jalan keluar agar bisa memenuhi

kewajibannya membayar angsuran. Jika masih belum memenuhi

maka dilakukan tindakan penyehatan dengan cara penyelamatan

pembiayaan bermasalah dengan tindakan alternatif penanganan

secara penjadwalan kembali (rescesduling), persyaratan kembali

(reconditioning), dan penataan kembali (restructuring) dan jika

tidak ada usaha serta niat untuk membayar angsuran maka tidak

lanjutnya dengan mengekseskusi barang yang dijadikan jaminan.

Pihak bank juga menggunakan media monitoring seperti informasi

dari luar bank yaitu tetangga nasabah pembiayaan mikro, melihat kondisi

perekonomian saat ini, memeriksa tanggal-tanggal nasabah yang jatuh

tempo melalui aplikasi SYIAR, dan meneliti map-map yang berkaitan

dengan pembiyaan.66 Berdasarkan hasil wawancara dengan Ibu Tukini:

“ketika saya tidak mampu membayar angsuran maka pihak banknya

datang kerumah secara terus-menerus selama dua minggu untuk

66Hasil wawancara dengan Bapak Deni Rashuri selaku Account Officer Mikro (AOM) di

BRI Syariah KCP Metro pada tanggal 25 Oktober 2018.

bermusyawarah serta mencari solusi mengenai pembayaran angsuran,

kalau lancar pihak bank nya tidak pernah datang”.67 Selain itu menurut

Bapak Rizal: “pegawai bank datang kerumah saya hanya untuk menagih

angsuran karena angsuran saya yang sudah lewat dari tanggal jatuh tempo,

bedanya kalo di BRI syariah enak masih ada negosiasi atau musyawarah

terlebih dahulu mengenai angsuran saya yang macet.”68

Hal ini diperkuat oleh Ibu Hairani: ”apabila terjadi penurunan kualitas

pembiayaan, maka dengan melakukan silaturrahmi kepada yang

bersangkutan untuk menanyakan mengapa nasabah bisa mengalami

pembiayaan macet, kemudian melakukan negosisasi bagaimana akad ini

tetap bisa berjalan.” Hasil dari monitoring yang dilakukan untuk menilai

nasabah dimana penilaian terbagi atas:

a. Pembiayaan lancar (kolektabilitas 1), yaitu dengan jumlah hari

yang terlewatkan (0 hari).

b. Pembiayaan kurang lancar (kolektabilitas 2), yaitu dengan jumlah

hari yang terlewatkan (1-30 hari).

c. Pembiayaan diragukan (kolektabilotas 3), yaitu dengan jumlah

hari yang terlewatkan (31-60 hari)

d. Pmbiayaan dalam perhatian khusus (kolektabilutas 4), yaitu

dengan jumlah hari yang terlewatkan (61-90 hari)

67Hasil wawancara dengan Ibu Tukini selaku nasabah pembiayaan mikro (kategori

pembiayaan macet) di BRI Syariah KCP Metro pada tanggal 26 Oktober 2018. 68Hasil wawancara dengan Bapak Rizal selaku nasabah pembiayaan mikro (kategori

pembiayaan kurang lancar) di BRI Syariah KCP Metro pada tanggal 26 Oktober Agustus 2018.

e. Pembiayaan macet (kolektabilias 5), yaitu dengan jumlah hari

yang terlewatkan (>90 hari) .69

Monitoring dilakukan untuk meminimalisir risiko pembiayaan

bermasalah (kol 2, kol 3, kol 4, dan kol 5). Pembiayaan bermasalah ini

tetap berpotensi ada selama pembiayaan belum lunas atau terpenuhi,

karena itu monitoring difungsikan untuk mencegah terjadinya risiko

tersebut.

Menurut Bapak Deni “selama dua tahun terkahir jumlah nasabah

pembiayaan mikro bermasalah menurun karena diterapkannya monitoring

yang dilakukan selama tiga bulan sekali mengunjungi usaha nasabah”.70

Proses pemberian pembiayaan membutuhkan berbagai pertimbangan agar

terhidar dari kemungkinan terjadinya hal-hal yang merugikan. Proses ini

dilakukan tidak hanya sebatas mengawasi perubahan usaha yang ada di

lapangan saja, akan tetapi monitoring ini lebih dikenal dengan maintain

yang diprioritaskan oleh BRI Syariah dalam menjaga kualitas pembiayaan,

karena mantain sangat erat kaitannya dengan ketepatan nasabah dalam

membayar kewajibannya pada saat jatuh tempo.

Berdasarkan hasil wawancara dengan Bapak faruk “perlu adanya

perbedaan monitoring yang dilakukan pihak BRI Syariah KCP Metro

terhadap nasabah kategori lancar dan macet yaitu tingkat intensitas

monitoring yang dilakukan oleh AOM (Account Officer Mikro), UH (Unit

69Hasil wawancara dengan Bapak Faruk selaku UH (Unit Head) BRI Syariah KCP Metro

pada tanggal 25 oktober Agustus 2018. 70Hasil wawancara dengan Bapak Deni selaku AOM (Account Officer Mikro) BRI

Syariah KCP Metro pada tanggal 6 Agustus 2018.

Head), dan Pincapem (Pimpinan Cabang Pembantu) terhadap nasabah, jika

nasabah tersebut mengalami masalah dalam mengangsur kewajibannya”.71

Selain memantau perubahan yang terjadi pada usaha nasabah dan

melaporkannya kepada pihak manajemen unit mikro, AOM (Account

Officer mikro) juga memberikan peringatan setiap bulannya serta

melakukan kunjungan nasabah minimal satu bulan sekali.

Berdasarkan hasil wawancara dengan Ibu Nurni selaku nasabah

pembiayaan mikro: “Account Officer mikro menjalin komunikasi serta

mengingatkan saya mengenai jatuh tempo angsuran setiap bulannya

melalui media sosial yaitu whatsapp setiap bulannya”.72

Selain itu hasil wawancara dengan Bapak Pujianto selaku nasabah

pembiayaan mikro (kategori lancar): “selama saya mendapatkan

pembiayaan sebesar 60 juta dari BRI Syariah KCP Metro Acccount Officer

Mikro hanya datang satu kali selama pembiayaan berjalan selama dua

setengah tahun, Acccount Officer Mikro datang hanya untuk memberikan

peringatan mengenai jatuh tempo serta mencari nasabah baru disekitar

lokasi usaha saya, kurang adanya pengarangan serta pemberian wawasan

kepada setiap nasabah pembiayaan mikro mengenai tata cara mengelola

usaha yang baik”.73

71Hasil wawancara dengan Bapak Faruk selaku UH (Unit Head)BRI Syariah KCP Metro

pada tanggal 25 Oktober 2018.

72 Hasil wawancara dengan Ibu Nurni selaku nasabah pembiayaan mikro di BRI Syariah

KCP Metro pada tanggal 26 Oktober 2018. 73Hasil wawancara dengan Bapak Pujianto selaku nasabah pembiayaan mikro (kategori

lancar) di BRI Syariah KCP Metro pada tanggal 25 Oktober 2018.

Pada sertiap monitoring yang dilakuakan Account Officer mikro

seharusnya ada pendekatan emosional sehinggal timbul kepercayaan

nasabah terhadap bank. Hal ini diterapkan agar terminimalisirnya risiko

pembiayaan yaitu terdeteksinya penyimpangan serta penurunan usaha

nasabah selama pembiayaan berlangsung yaitu dengan mendatangi usaha

nasabah secara langsung. Adanya pemberian wawasan mengenai

manajemen usaha yang baik terhadap nasabah akan membantu serta

mencegah terjadinya penurunan usaha yang dilakukan oleh nasabah

pembiayaan mikro.

C. Analisis Pelaksanaan Monitoring Pada Pembiayaan Mikro Di BRI

Syariah KCP Metro

Berdasarkan peraturan perbankan Pasal 2 Ayat 2 No.5/7/PBI/2003

pelaksanaan monitoring harus bersifat preventive dan dilakukan secara

berkala atau dari waktu ke waktu yang merupakan upaya bank syariah

dalam hal penjagaan dan pengamanan pembiayaan agar kualitas

pembiayaan dapat terjaga dengan baik hal ini sama dengan Peraturan

Otoritas Jasa Keuangan No.42/POJK.03/2017 yang berisi tentang kewajiban

penyusunan dan pelaksanaan kebijakan perkreditan atau pembiayaan bank bagi

Bank Umum. Memonitoring perkembangan kegiatan usaha nasabah dengan

mengunjungi usaha nasabah secara langsung untuk digunakan sebagai

pencegahan agar terminimalisirnya risiko pembiayaan. hal ini dilakukan

dengan memberikan peringatan dini terhadap nasabah mengenai

penurunan kualitas kredit. Pada dasarnya mempertahankan kualitas

pembiayaan dengan baik jauh lebih penting daripada menciptakan

pembiayaan yang baru, sehingga kunjungan langsung secara berkala atau

dari waktu ke waktu merupakan salah satu cara agar dapat meminimalisir

terjadinya risiko pembiayaan.

BRI syariah KCP Metro melaksanakan monitoring sejak diberikannya

suatu pembiayaan mikro yang berfungsi untuk memantau nasabah agar

dapat mengetahui nasabah dalam angsuran kewajiban setiap bulannya,

sehingga ketika nasabah belum melakukan pengangsuran pada waktu jatuh

tempo pihak BRI Syariah KCP Metro mengingatkan nasabahnya untuk

segera mengangsur kewajibannya. Monitoring yang diterapkan BRI

Syariah yaitu dengan On desk monitoring yaitu berupa monitoring dengan

pengecekan surat-surat dan formulir pembiayaan mikro yang masuk proses

cheking ini dilakukan melalui sistem SYIAR, On site monitoring yaitu

dengan melakukan pemantauan dengan cara komunikasi dengan nasabah

melalui telfon genggam dan via media sosial (whatsapp), serta kunjungan

langsung dari pihak bank terhadap usaha nasabah yang jarang dilakukan,

dan Expection Monitoring yaitu suatu monitoring lebih lanjut yang

dilakukan BRI Syariah untuk pembiayaan-pembiayaan yang berada dalam

perhatian khusus (nasabah pembiayaan bermasalah). Dengan monitoring

ini nasabah dapat dikategorikan kedalam pembiayaan lancar

(kolektabilitas 1), pembiayaan kurang lancar (kolektabilitas 2),

pembiayaan diragukan (kolektabilitas 3), pembiayaan dalam perhatian

khusus (kolektabilitas 4), dan pembiayaan macet (kolektabilitas 5). Bila

telah pada kategori macet, maka nasabah diberi peringatan, pada

peringatan ketiga nasabah tetap belum bisa membayar maka dilakukan

tindakan penyehatan pembiayaan dengan cara penyelamatan pembiayaan

bermasalah dengan tindakan alternatif penanganan secara penjadwalan

kembali (rescesduling), persyaratan kembali (reconditioning), dan

penataan kembali (restructuring) dan jika tidak ada usaha serta niat untuk

membayar angsuran maka tidak lanjutnya dengan mengekseskusi barang

jaminan.

Akhirnya peneliti menganalisis bahwa pelaksanaan monitoring pada

pembiayaan mikro di BRI Syariah KCP Metro belum dijalankan sesuai

dengan peraturan perbankan yang berlaku secara umum dan teori, karena

dalam pelaksanaan On site monitoring (pemantauan secara langsung di

lapangan) AOM (Account Officer Mikro) belum maksimal karena

Monitoring terhadap nasabah hanya dilakukan melalui komunikasi dengan

telfon genggam dan media sosial (whatsapp) dan kunjungan dilakukan

secara intensif ketika telah terjadi pembiayaan bermasalah, oleh karena itu

kunjungan langsung terhadap nasabah (Inspeksi On The Spot) masih

jarang dilakukan, sehingga menyebabkan masih adanya nasabah

pembiayaan bermasalah pada pembiayaan mikro. Seharusnya pemantauan

dilakukan oleh Account Officer Mikro secara berkala atau dari waktu ke

waktu secara kontinue yang terdapat pada peraturan Bank Indonesia dan

peraturan Otoritas Jasa keuangan serta ketentuan BRI Syariah KCP Metro

yaitu monitoring langsung ke lapangan dengan mengunjungi nasabah

setiap satu bulan sekali (satu minggu sebelum jatuh tempo) secara terus

menerus yang bertujuan untuk melihat kondisi usaha nasabah secara

langsung dilapangan yaitu meliputi aspek usaha, mendeteksi permasalahan

nasabah dalam menjalankan bisnisnya, menilai kemampuan manajemen

nasabah untuk dicek secara fisik apakah sudah sesuai dengan kesepakatan

pembiayaan. hal ini dilakukan untuk mengetahui sedini mungkin

mengenai penyimpangan yang terjadi yang akan mengakibatkan turunnya

mutu pembiayaan yang pada akhirnya akan terjadi pembiayaan macet.

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan penelitian yang dilakukan oleh peneliti pada BRI Syariah

KCP Metro, peneliti melihat pelaksanaa monitoring di BRI Syariah KCP

Metro belum berjalan sesuai dengan peraturan perbankan yang berlaku,

BRI Syariah KCP Metro melakukan monitoring dengan tiga cara yaitu On

desk monitoring pengecekkan administrasi) yang dilakukan pada saat

sebelum pemberian pembiayaan dan setelah pemberian pembiayaan yaitu

dengan sistem SYIAR, On site monitoring yaitu hanya dilakukan melalui

komunikasi dengan telfon genggam dan media sosial (whatsapp) dan

kunjungan dilakukan secara intensif ketika telah terjadi pembiayaan

bermasalah, oleh karena itu kunjungan langsung ke lapangan terhadap

nasabah (Inspeksi On The Spot) masih jarang dilakukan, dan Expection

Monitoring yaitu dengan cara monitoring lebih lanjut yang dilakukan BRI

Syariah untuk pembiayaan-pembiayaan yang berada dalam perhatian

khusus. Dalam pelaksanaan On site monitoring AOM (Account Officer

Mikro) belum maksimal karena hanya dilakukan melalui komunikasi

dengan telfon genggam dan media sosial (whatsapp) dan kunjungan

dilakukan secara intensif ketika nasabah termasuk ke dalam perhatian

khusus atau tergolong bermasalah, oleh karena itu kunjungan langsung

terhadap nasabah (Inspeksi On The Spot) masih jarang dilakukan, sehingga

menyebabkan masih adanya nasabah pembiayaan macet pada pembiayaan

mikro.

B. Saran

Setelah mengetahui segala sesuatu yang berhubungan dengan

pelaksanaan monitoring pada pembiayaan mikro di BRI Syariah KCP

Metro, maka peneliti menyarankan beberapa hal sebagai berikut:

1. BRI Syariah KCP Metro sebaiknya lebih menekankan Account Officer

Mikro mengenai pelaksanaan monitoring yang dilakukan secara

langsung dengan melakukan pemembinaan melalui pendekatan

emosional terhadap nasabah sehingga dapat membangun silaturahmi

dan menumbuhkan kepercayaan nasabah pembiayaan serta pemberian

wawasan mengenai ilmu manajemen yang baik dalam mengelola suatu

usaha terhadap nasabah pada setiap pelaksanaan monitoringnya,

sehingga dapat meminimalisir terjadinya risiko pembiayaan

bermasalah.

2. Pihak BRI Syariah KCP Metro harus mengedepankan prinsip kehati-

hatian dalam pemberian pembiayaan kepada nasabah yang melakukan

pembiayaan mikro, karena pembiayaan mikro merupakan pembiayaan

yang memiliki potensi tinggi akan adanya risiko pembiayaan

bermasalah. Maka dari itu dibutuhkan manajemen yang baik serta

sumber daya manusia yang kompeten yaitu cermat, teliti, dan jujur

dalam menganalisa calon nasabah dan dalam memantau pembiayaan

mikro yang sedang berjalan.

DAFTAR PUSTAKA

Abdurrahmat Fathoni. Meteodologi Penelitian & Teknik Penyusunan Skirpsi.

Jakarta: Rineka Cipta, 2011.

Beni ahmad Saebani. Metodologi Penelitian. Bandung: Pustaka Setia, 2008.

Binti Nur Asiyah. Manajemen Pembiayaan Bank Syariah. Yogyakarta:

Kalimedia, 2015.

Burhan Bungin. Metodologi Penelitian Sosial & Ekonomi. Jakarta: Kencana

Prenda Media Group, 2013.

Cholid Narbuko dan Abu Achmali. Metodologi Penelitian. Jakarta: Bumi Aksara,

2016.

Didin Hafidhuddin dan Hendri Tanjung. Manajemen Syariah dalam Praktik.

Jakarta: Gema Insani Press, 2003.

Edi Kusnadi. Metode penelitian. Metro: Ramayan Pers, 2008.

Edi Susilo. Analisis Pembiayaan dan Risiko Perbankan Syariah. Yogyakarta: Pustaka

Pelajar, 2017.

Herman Darmawi. Manajemen Perbankan. Jakarta: Bumi Aksara, 2012

Ikatan Bankir Indonesia. Bisnis Kredit Perbankan. Jakarta: PT Gramedia Pustaka

Utama, 2015.

--------. Manajemen Risiko 1. Jakarta: PT Gramedia Pustaka Utama, 2015.

Juliansyah Noor.Metodologi Penelitian. Jakarta: Kencana, 2011.

Lexy J. Moleong.Metodologi Penelitian kualitatif. Bandung: PT Remaja

Rosdakarya, 2014.

Muhamad Tarmudi.“Pembiayaan Mikro BRI Syariah Upaya Pemberdayaan dan

Peningkatan UMKM oleh BRI Syariah Cabang Kendari”.Li Falah Jurnal Studi

Ekonomi dan Bisnis Islam. (Kendari: IAIN Kendari). Vol. 2 No.2, 2007.

Muhammad. Manajemen Bank Syariah. Jakarta: Sekolah Tinggi Ilmu

Manajemen YKPN, 2011.

--------. Manajemen Dana Bank Syariah, Jakarta: RajaGrafindo Persada, 2015.

--------. Sistem dan Prosedur Operasinal Bank Syariah. Yogyakarta: UII Press,

2000.

Panji Anoraga. Manajemen Bisnis. Jakarta: PT Rineka Cipta, 1997.

Selvy Safitri.“Prosedur Analisis kelayakan Pembiayaan Mikro: Studi Kasus BRI Syariah

Cabang Prabumulih”. Jurnal Ekonomi dan Perbankan Syariah. (Depok: Sekolah

Tinggi ekonomi Islam SEBI). Vol.3 No.1, 2015

Sugiyono. Memahami Penelitian Kualitatif. Bandung: Alfabeta, 2013.

Sumardi Suryabrata. Metodologi Penelitian. Jakarta: PT Raja Grafindo Persada, 1998.

Sutrisno Hadi. Metodologi Research. Yayasan Penerbit Fakultas Psikologi

Universitas Gajah Mada, 1984.

Syafi’i Antonio. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani, 2007.

Tulus Tambunan . Usaha Kecil dan Menengah Di Indonesia. Jakarta: Salemba Empat,