modul - sipeg.unj.ac.idsipeg.unj.ac.id/repository/upload/buku/komputerisasi_akuntansi.pdfmodul...

TRANSCRIPT

MODUL

KOMPUTERISASI AKUNTANSI

SEDERHANA BAGI PESANTREN

CONCEPTS

PRINCIPLES

AND

APPLICATIONS

YUNIKA MURDAYANTI, SE, M.Si, M.Ak

DITA PURUWITA, S.Pd, M.Si

ZUL FADLI ICHSAN, SE

i

KATA PENGANTAR

Puji syukur senantiasa penyusun sampaikan kehadirat ALLAH SWT, yang

telah melimpahkan rahmat dan hidayah-Nya sehingga modul komputerisasi

akuntansi ini dapat diselesaikan tepat pada waktunya.

Kami menyusun modul komputerisasi akuntansi ini untuk memenuhi Tri

Dharma Perguruan Tinggi yaitu unsur Pendidikan, Penelitian dan Pengabdian

kepada Masyarakat sekaligus sebagai wujud nyata dari rasa tanggung jawab kami

terhadap pencapaian tujuan pembangunan nasional yaitu mencerdaskan kehidupan

bangsa dan mengembangkan sumberdaya manusia Indonesia seutuhnya.

Akhir kata kami selaku Tim Pelaksana Penyusunan modul komputerisasi

akuntansi mengucapkan terima kasih kepada seluruh pihak-pihak yang telah

mendukung dan membantu untuk mensukseskan modul komputerisasi akuntansi

ini.

Tim Penyusun

ii

DAFTAR ISI

KATA PENGANTAR .............................................................................................i

DAFTAR ISI .......................................................................................................... ii

DAFTAR TABEL ..................................................................................................iv

DAFTAR GAMBAR ...........................................................................................xiii

BAB I AKUNTANSI DALAM KEHIDUPAN ORGANISASI PESANTREN

A. Akuntansi Dan Kehidupan Berorganisasi ...................................................1

B. Pesantren Sebagai Suatu Organisasi .........................................................11

C. Perlunya Akuntansi di Pesantren ..............................................................12

BAB II PERAN AKUNTANSI DALAM OPERASI PESANTREN

A. Operasi Pesantren ......................................................................................14

B. Struktur Organisasi Pesantren ...................................................................17

C. Arus Wewenang Pesantren .......................................................................20

D. Arus Kegiatan Pesantren ...........................................................................21

E. Unit Usaha Pesantren ................................................................................22

BAB III PROSES/SIKLUS AKUNTANSI PESANTREN

A. Proses Akuntansi ......................................................................................24

B. Aturan Debit Kredit Dan Persamaan Akuntansi ......................................25

C. Proses Penjurnalan Umum .......................................................................27

D. Pembuatan Buku Besar ............................................................................29

E. Pembuatan Neraca Saldo Sementara .......................................................30

F. Pembuatan Jurnal Penyesuaian ................................................................31

G. Pembuatan Laporan Keuangan ................................................................32

H. Pembuatan Jurnal Penutup .......................................................................37

BAB IV KOMPONEN ASET

A. Komponen Aset .......................................................................................39

B. Akun Kas .................................................................................................39

iii

C. Akun Piutang .........................................................................................45

D. Akun Persediaan ....................................................................................50

E. Akun Peralatan ......................................................................................54

F. Akun Perlengkapan ...............................................................................59

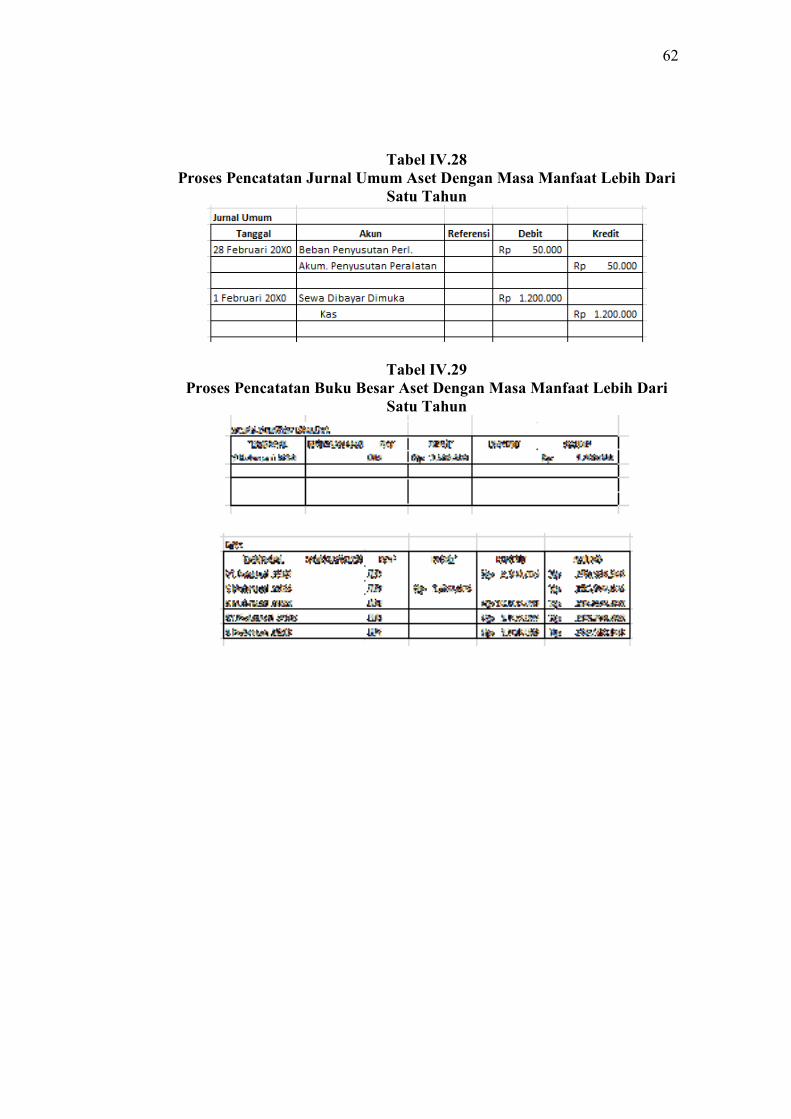

G. Aset Atas Sumber Daya Yang Memiliki Manfaat Lebih

Dari Satu Tahun ....................................................................................61

BAB V KOMPONEN UTANG DAN DANA

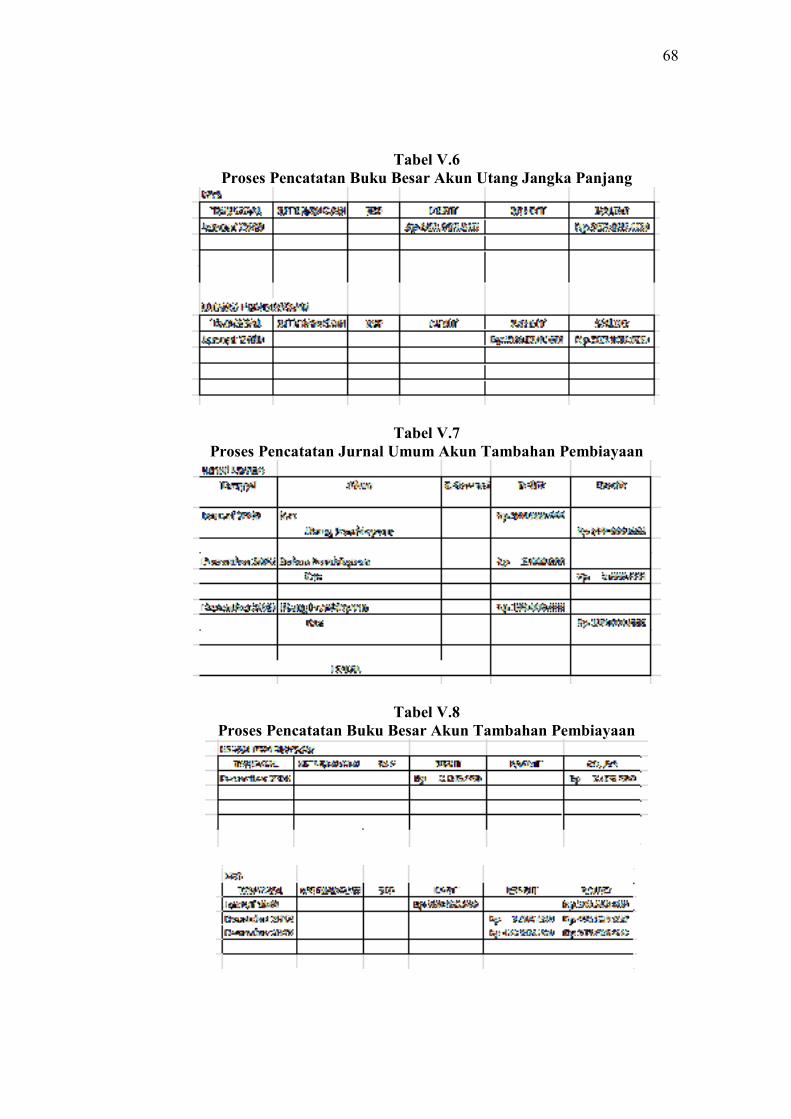

A. Komponen Utang ..................................................................................63

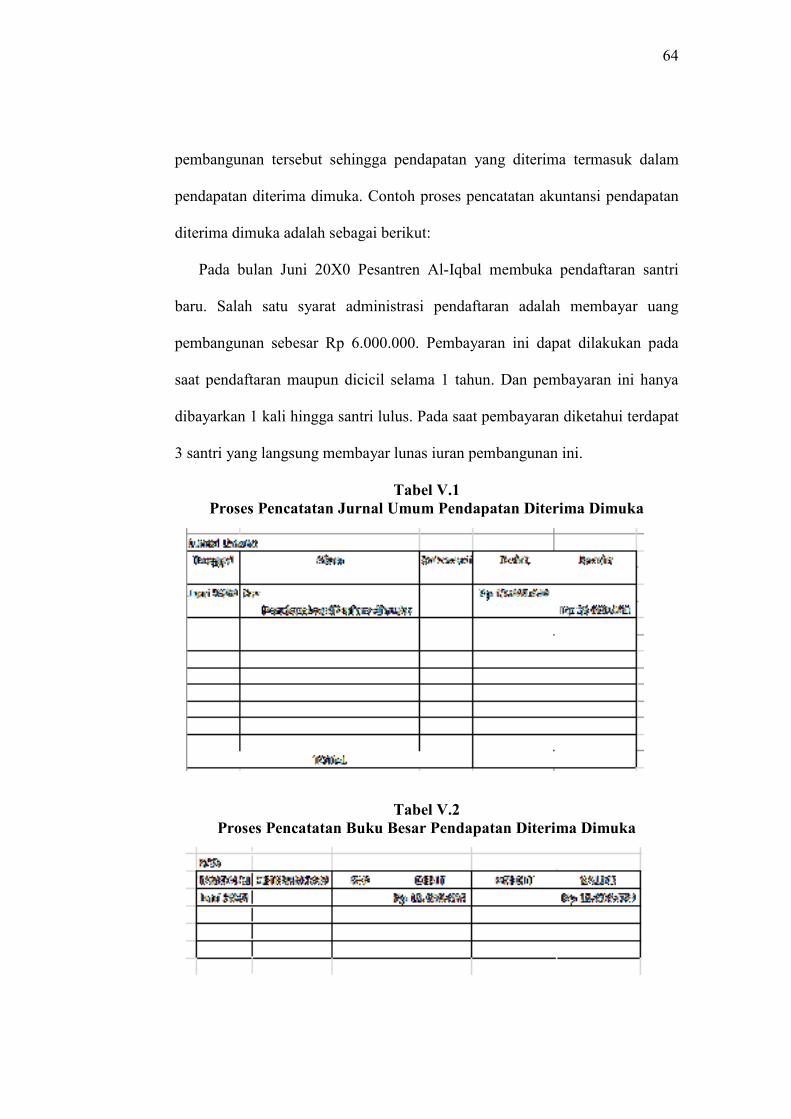

B. Pendapatan Diterima Dimuka ...............................................................63

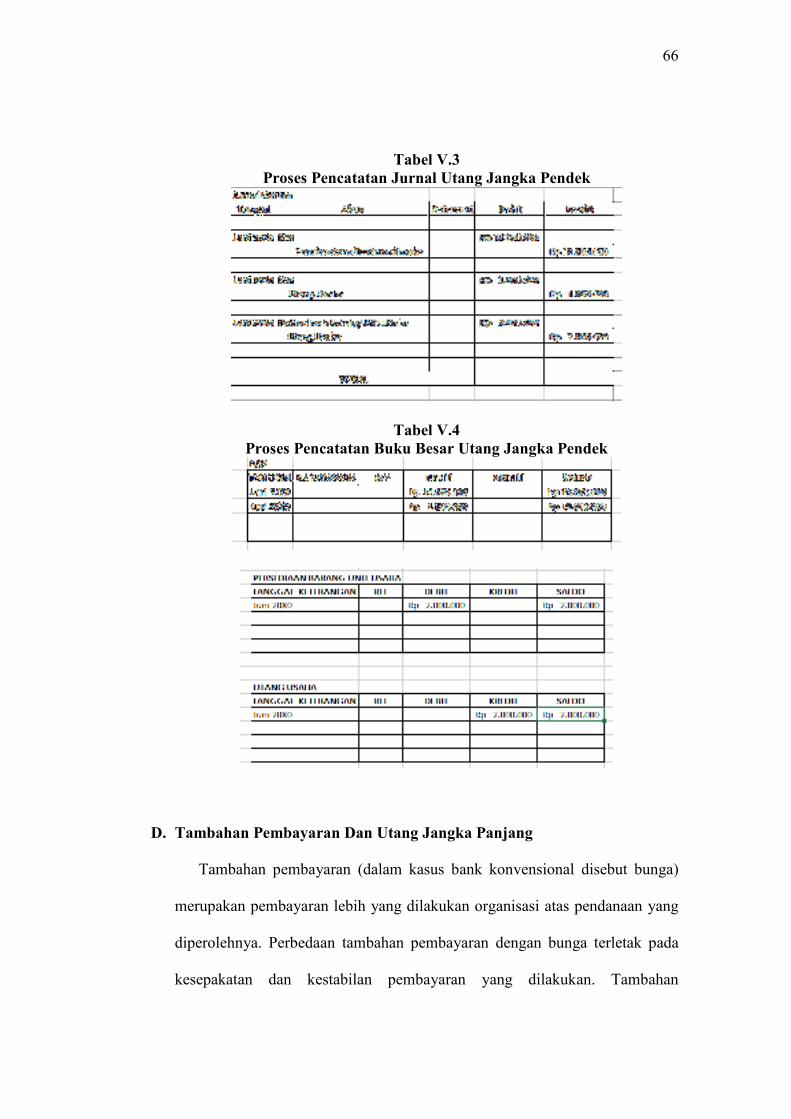

C. Utang Jangka Pendek ............................................................................65

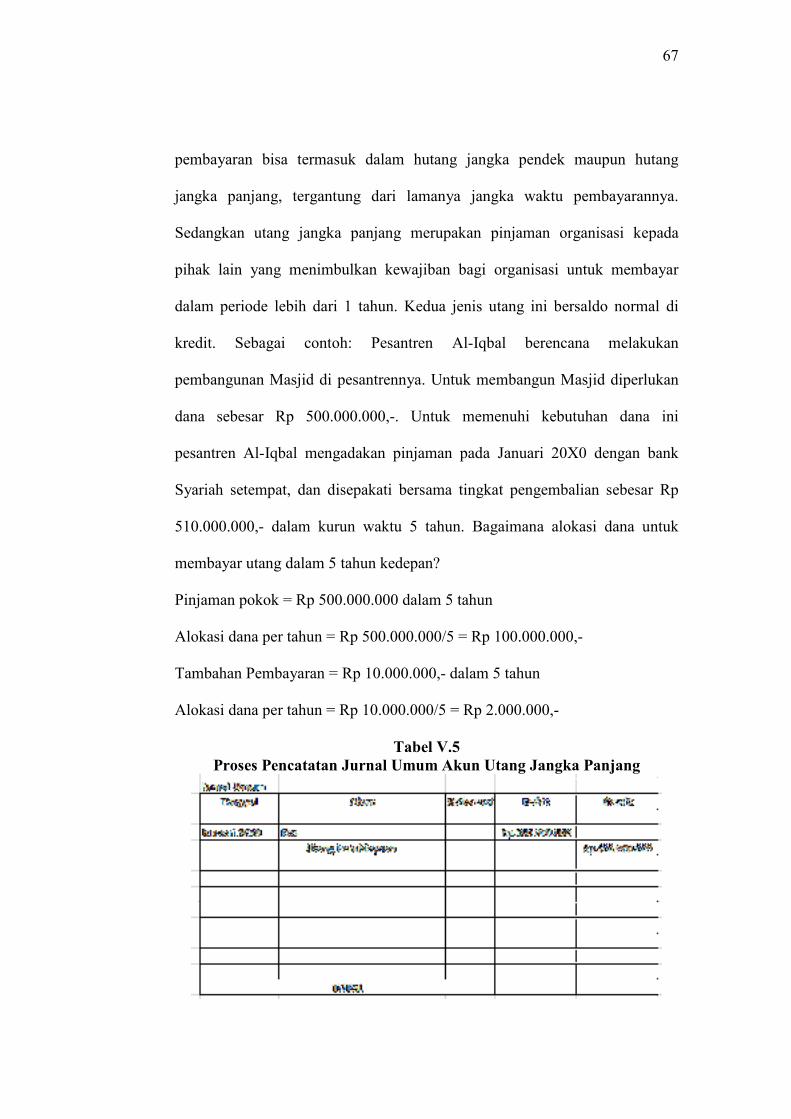

D. Tambahan Pembayaran Dan Utang Jangka Panjang ............................66

E. Komponen Dana ...................................................................................70

F. Asupan Dana Pemilik ...........................................................................71

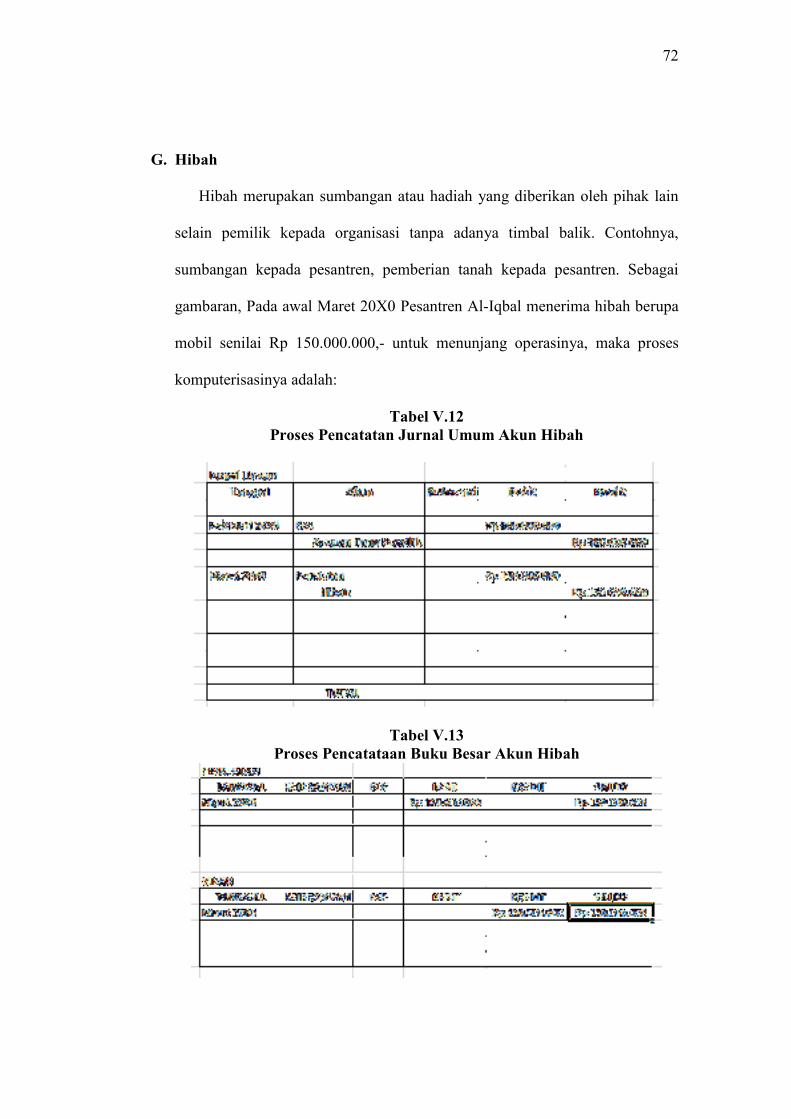

G. Hibah ....................................................................................................72

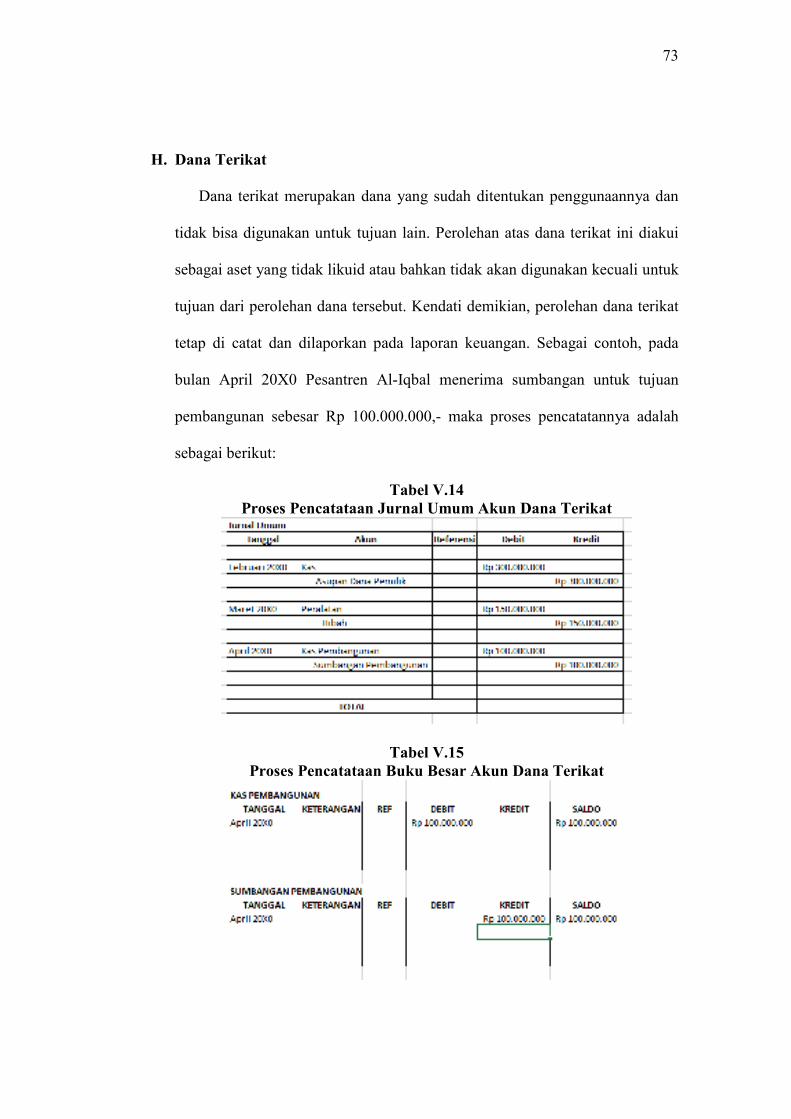

H. Dana Terikat .........................................................................................73

BAB VI KOMPONEN PENDAPATAN DAN BEBAN

A. Komponen Pendapatan .........................................................................74

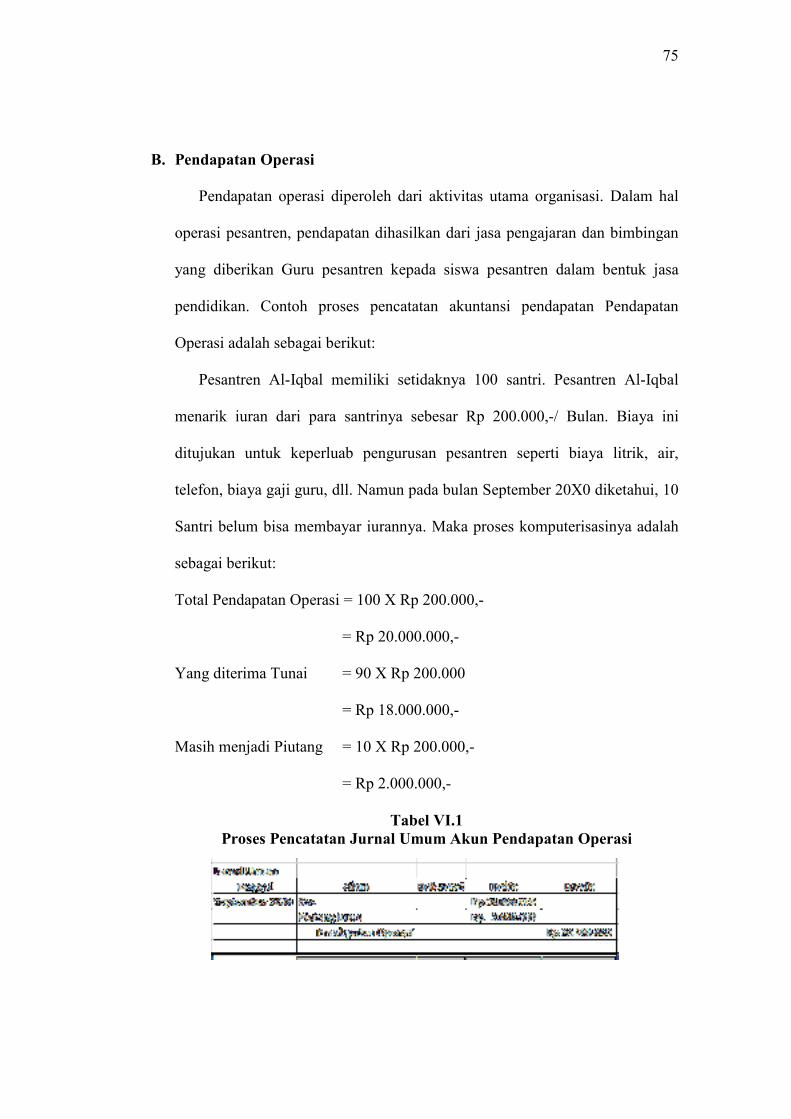

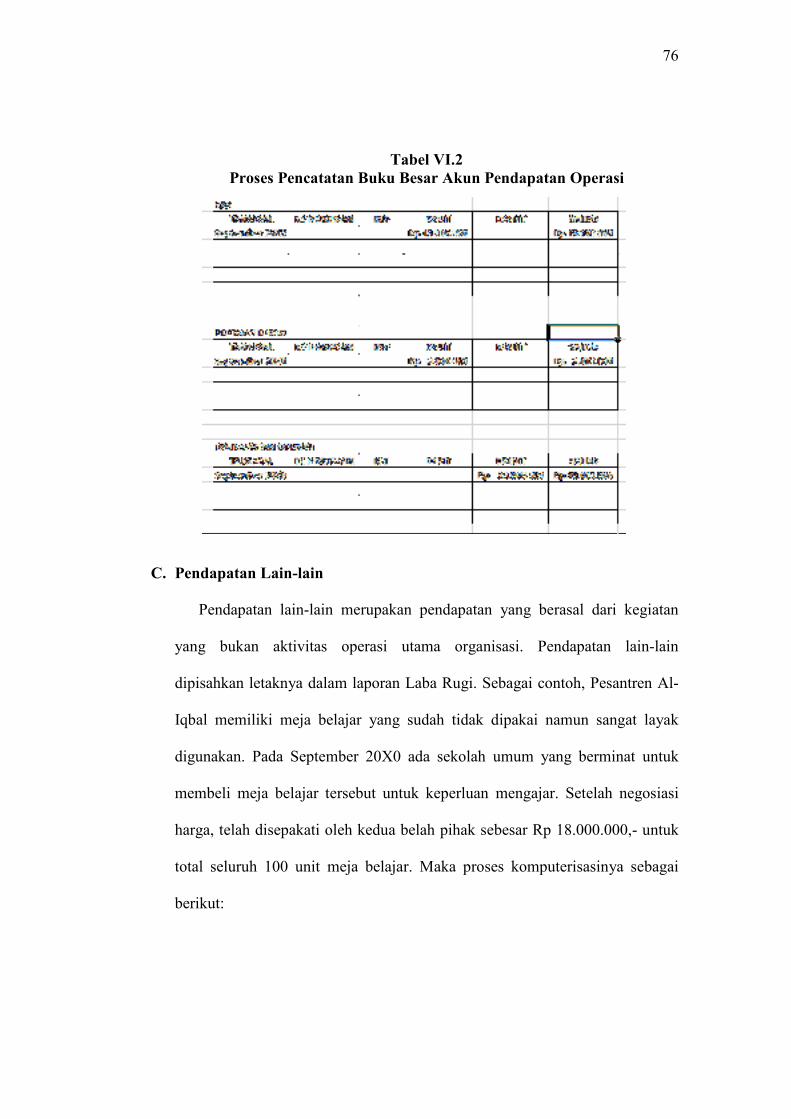

B. Pendapatan Operasi ..............................................................................75

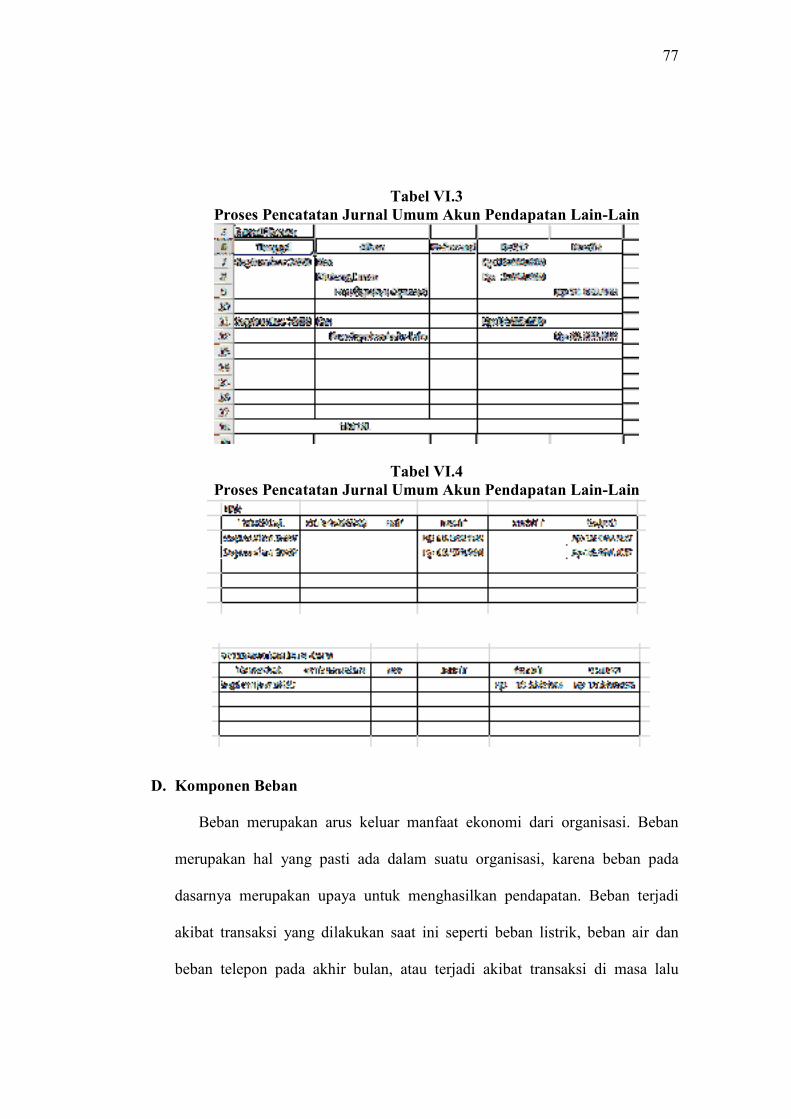

C. Pendapatan Lain-lain ............................................................................76

D. Komponen Beban .................................................................................77

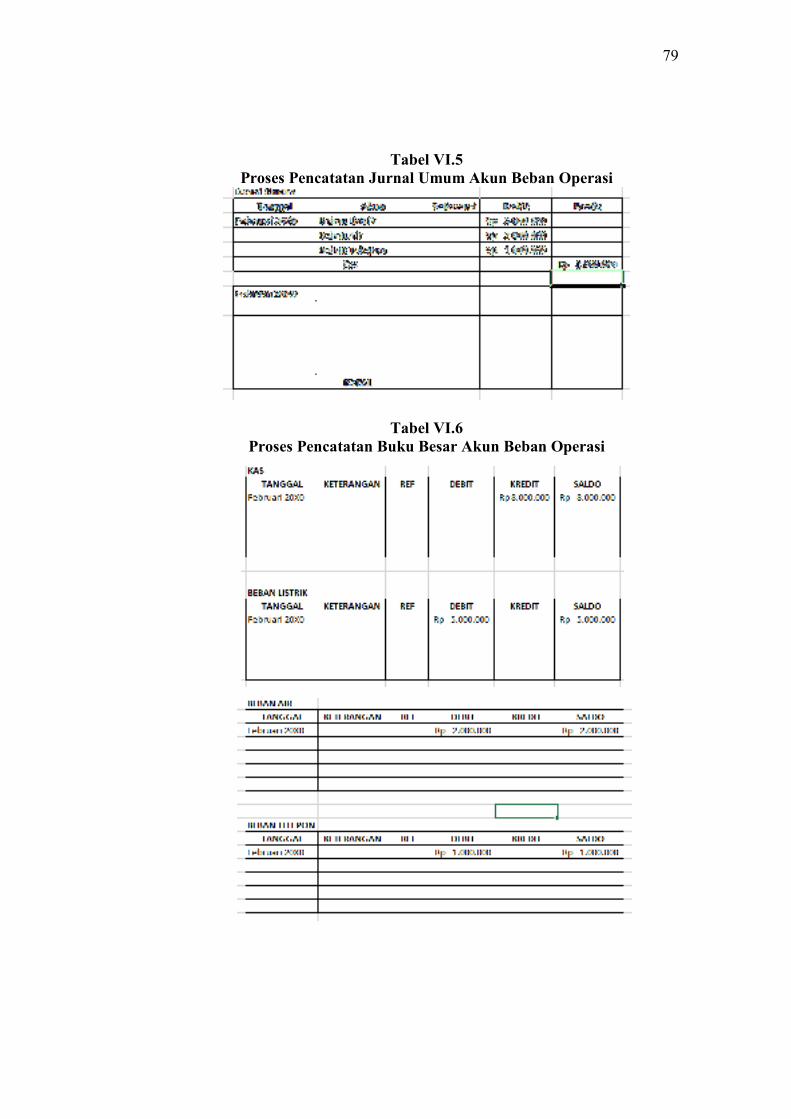

E. Beban Operasi ......................................................................................78

F. Beban Lain-lain ....................................................................................80

BAB VII PROSES PEMBUATAN LAPORAN KEUANGAN.......................81

DAFTAR PUSTAKA………………………………………….......................94

iv

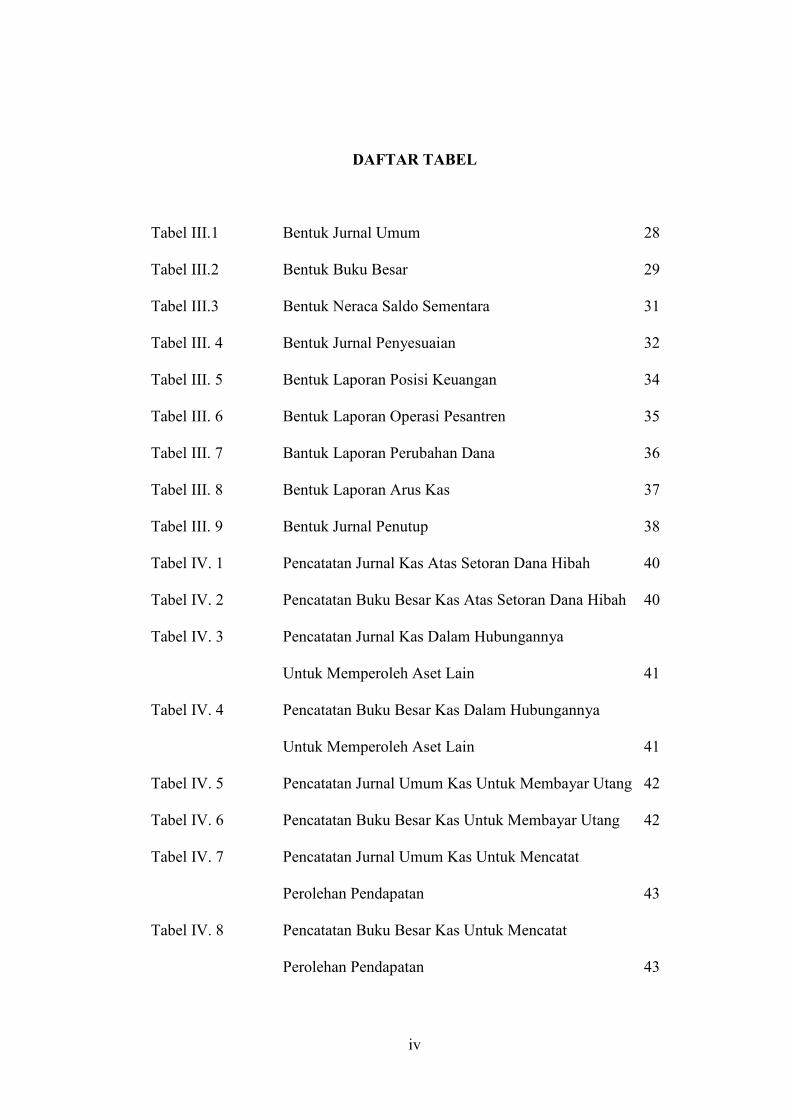

DAFTAR TABEL

Tabel III.1 Bentuk Jurnal Umum 28

Tabel III.2 Bentuk Buku Besar 29

Tabel III.3 Bentuk Neraca Saldo Sementara 31

Tabel III. 4 Bentuk Jurnal Penyesuaian 32

Tabel III. 5 Bentuk Laporan Posisi Keuangan 34

Tabel III. 6 Bentuk Laporan Operasi Pesantren 35

Tabel III. 7 Bantuk Laporan Perubahan Dana 36

Tabel III. 8 Bentuk Laporan Arus Kas 37

Tabel III. 9 Bentuk Jurnal Penutup 38

Tabel IV. 1 Pencatatan Jurnal Kas Atas Setoran Dana Hibah 40

Tabel IV. 2 Pencatatan Buku Besar Kas Atas Setoran Dana Hibah 40

Tabel IV. 3 Pencatatan Jurnal Kas Dalam Hubungannya

Untuk Memperoleh Aset Lain 41

Tabel IV. 4 Pencatatan Buku Besar Kas Dalam Hubungannya

Untuk Memperoleh Aset Lain 41

Tabel IV. 5 Pencatatan Jurnal Umum Kas Untuk Membayar Utang 42

Tabel IV. 6 Pencatatan Buku Besar Kas Untuk Membayar Utang 42

Tabel IV. 7 Pencatatan Jurnal Umum Kas Untuk Mencatat

Perolehan Pendapatan 43

Tabel IV. 8 Pencatatan Buku Besar Kas Untuk Mencatat

Perolehan Pendapatan 43

v

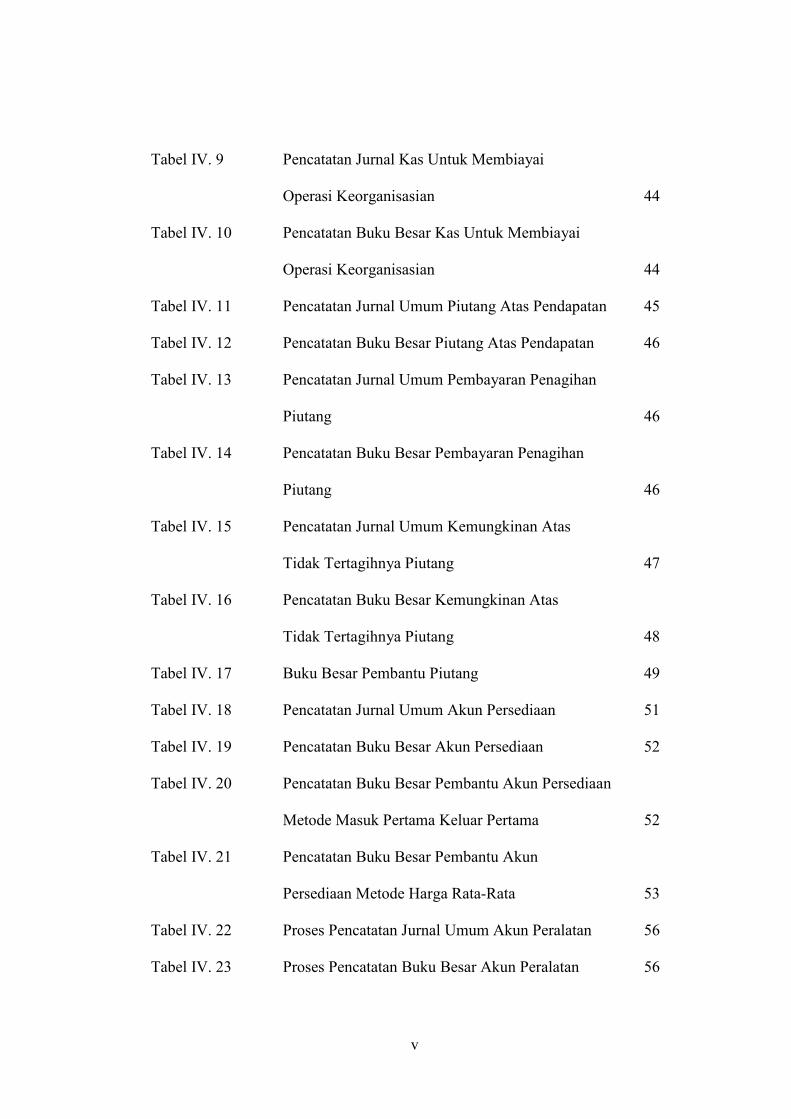

Tabel IV. 9 Pencatatan Jurnal Kas Untuk Membiayai

Operasi Keorganisasian 44

Tabel IV. 10 Pencatatan Buku Besar Kas Untuk Membiayai

Operasi Keorganisasian 44

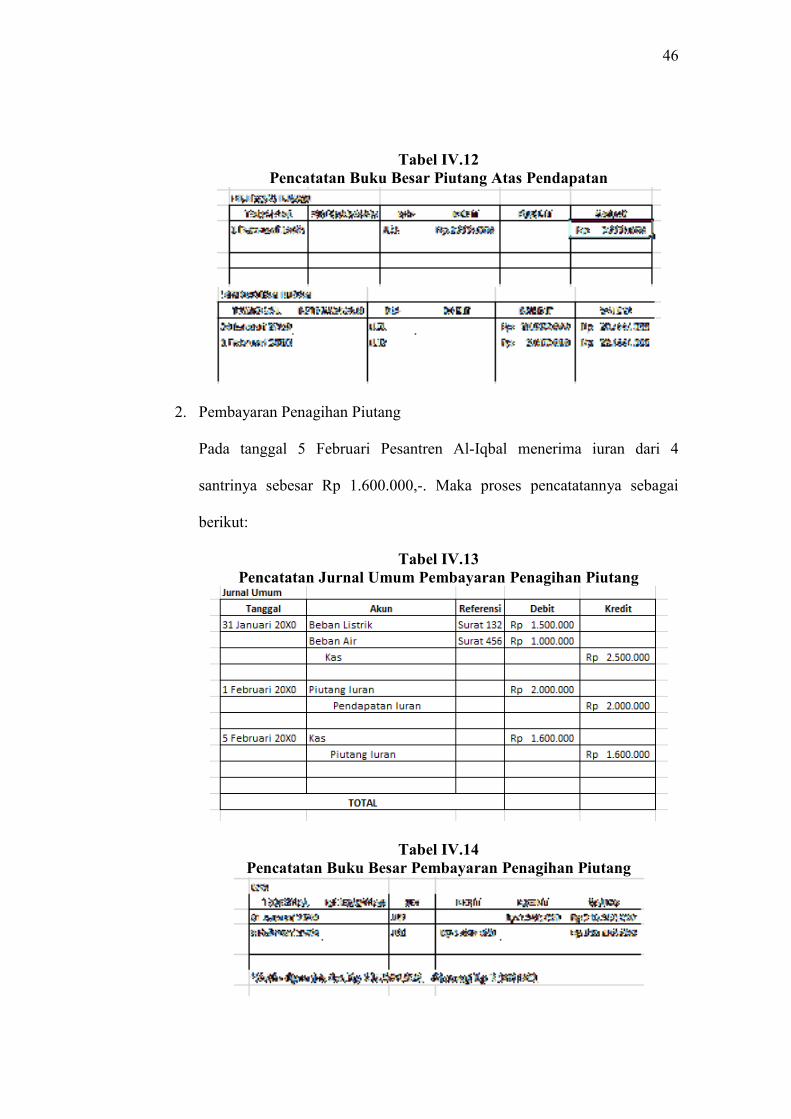

Tabel IV. 11 Pencatatan Jurnal Umum Piutang Atas Pendapatan 45

Tabel IV. 12 Pencatatan Buku Besar Piutang Atas Pendapatan 46

Tabel IV. 13 Pencatatan Jurnal Umum Pembayaran Penagihan

Piutang 46

Tabel IV. 14 Pencatatan Buku Besar Pembayaran Penagihan

Piutang 46

Tabel IV. 15 Pencatatan Jurnal Umum Kemungkinan Atas

Tidak Tertagihnya Piutang 47

Tabel IV. 16 Pencatatan Buku Besar Kemungkinan Atas

Tidak Tertagihnya Piutang 48

Tabel IV. 17 Buku Besar Pembantu Piutang 49

Tabel IV. 18 Pencatatan Jurnal Umum Akun Persediaan 51

Tabel IV. 19 Pencatatan Buku Besar Akun Persediaan 52

Tabel IV. 20 Pencatatan Buku Besar Pembantu Akun Persediaan

Metode Masuk Pertama Keluar Pertama 52

Tabel IV. 21 Pencatatan Buku Besar Pembantu Akun

Persediaan Metode Harga Rata-Rata 53

Tabel IV. 22 Proses Pencatatan Jurnal Umum Akun Peralatan 56

Tabel IV. 23 Proses Pencatatan Buku Besar Akun Peralatan 56

vi

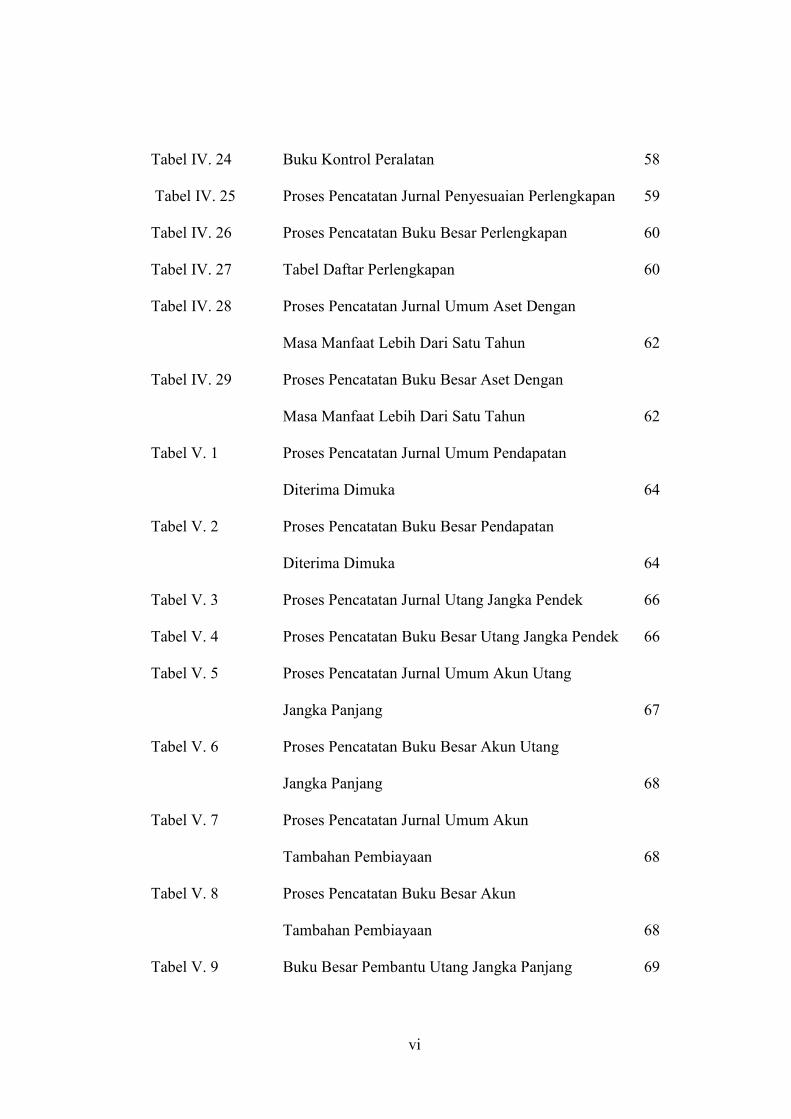

Tabel IV. 24 Buku Kontrol Peralatan 58

Tabel IV. 25 Proses Pencatatan Jurnal Penyesuaian Perlengkapan 59

Tabel IV. 26 Proses Pencatatan Buku Besar Perlengkapan 60

Tabel IV. 27 Tabel Daftar Perlengkapan 60

Tabel IV. 28 Proses Pencatatan Jurnal Umum Aset Dengan

Masa Manfaat Lebih Dari Satu Tahun 62

Tabel IV. 29 Proses Pencatatan Buku Besar Aset Dengan

Masa Manfaat Lebih Dari Satu Tahun 62

Tabel V. 1 Proses Pencatatan Jurnal Umum Pendapatan

Diterima Dimuka 64

Tabel V. 2 Proses Pencatatan Buku Besar Pendapatan

Diterima Dimuka 64

Tabel V. 3 Proses Pencatatan Jurnal Utang Jangka Pendek 66

Tabel V. 4 Proses Pencatatan Buku Besar Utang Jangka Pendek 66

Tabel V. 5 Proses Pencatatan Jurnal Umum Akun Utang

Jangka Panjang 67

Tabel V. 6 Proses Pencatatan Buku Besar Akun Utang

Jangka Panjang 68

Tabel V. 7 Proses Pencatatan Jurnal Umum Akun

Tambahan Pembiayaan 68

Tabel V. 8 Proses Pencatatan Buku Besar Akun

Tambahan Pembiayaan 68

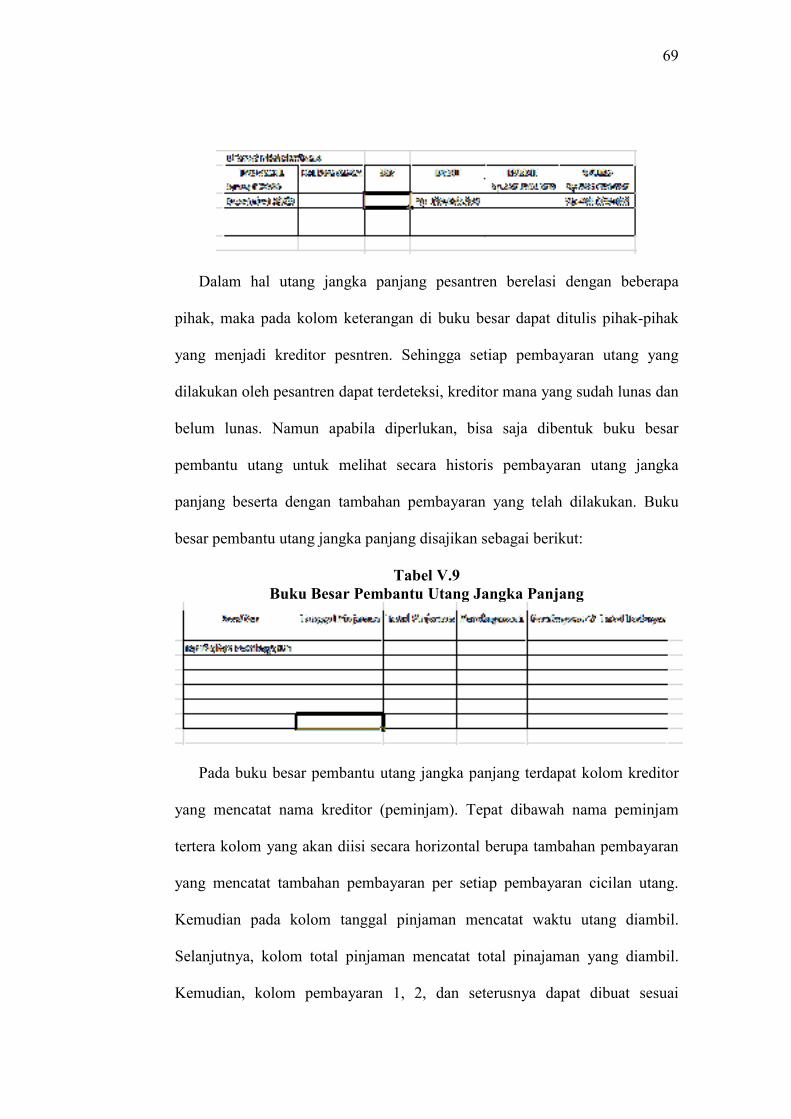

Tabel V. 9 Buku Besar Pembantu Utang Jangka Panjang 69

vii

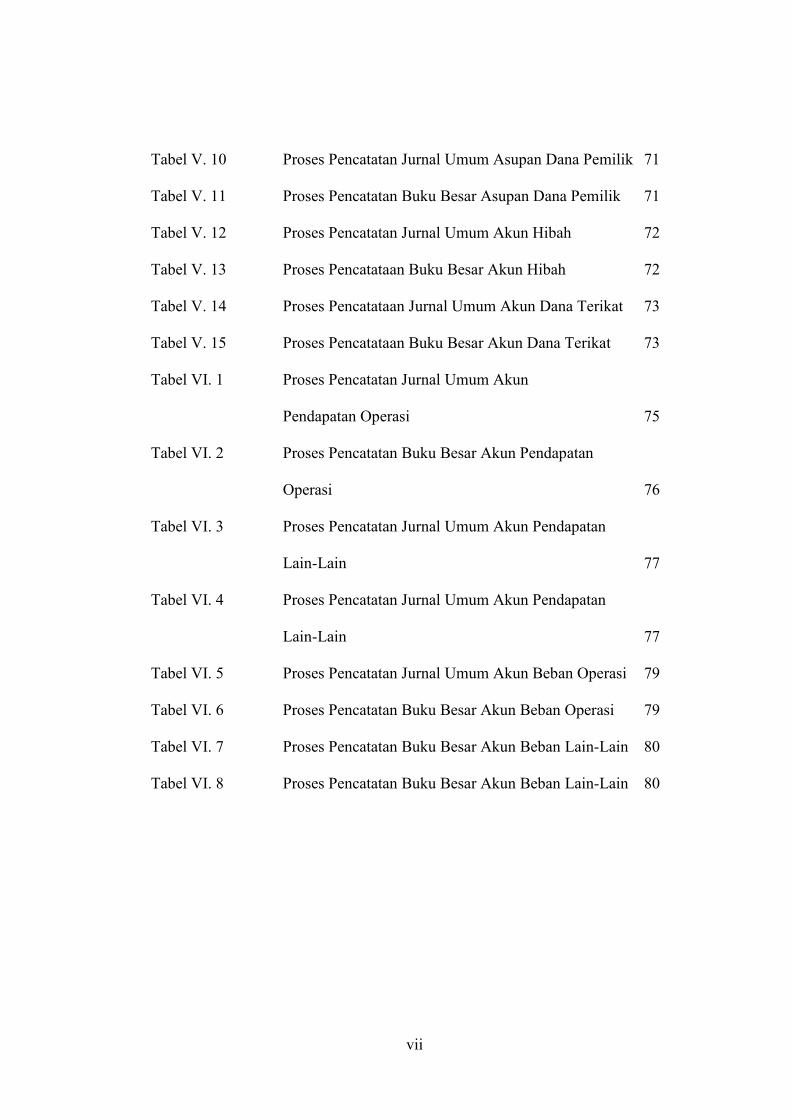

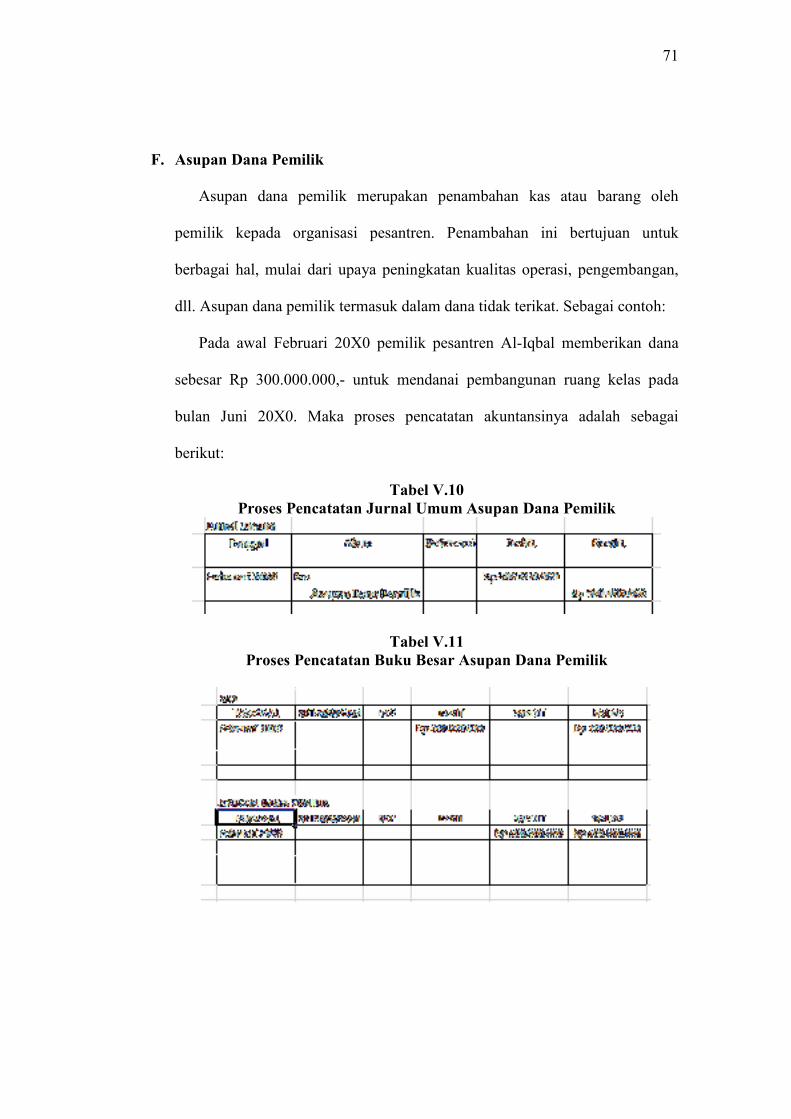

Tabel V. 10 Proses Pencatatan Jurnal Umum Asupan Dana Pemilik 71

Tabel V. 11 Proses Pencatatan Buku Besar Asupan Dana Pemilik 71

Tabel V. 12 Proses Pencatatan Jurnal Umum Akun Hibah 72

Tabel V. 13 Proses Pencatataan Buku Besar Akun Hibah 72

Tabel V. 14 Proses Pencatataan Jurnal Umum Akun Dana Terikat 73

Tabel V. 15 Proses Pencatataan Buku Besar Akun Dana Terikat 73

Tabel VI. 1 Proses Pencatatan Jurnal Umum Akun

Pendapatan Operasi 75

Tabel VI. 2 Proses Pencatatan Buku Besar Akun Pendapatan

Operasi 76

Tabel VI. 3 Proses Pencatatan Jurnal Umum Akun Pendapatan

Lain-Lain 77

Tabel VI. 4 Proses Pencatatan Jurnal Umum Akun Pendapatan

Lain-Lain 77

Tabel VI. 5 Proses Pencatatan Jurnal Umum Akun Beban Operasi 79

Tabel VI. 6 Proses Pencatatan Buku Besar Akun Beban Operasi 79

Tabel VI. 7 Proses Pencatatan Buku Besar Akun Beban Lain-Lain 80

Tabel VI. 8 Proses Pencatatan Buku Besar Akun Beban Lain-Lain 80

xiii

DAFTAR GAMBAR

Gambar II.1 Struktur Organisasi Pesantren Kompleks 18

Gambar II.2 Struktur Organisasi Pesantren Sederhana 19

Gambar II.3 Sentralisasi dan Desentralisasi 21

Gambar II.4 Akuntansi Dalam Arus Kegiatan 22

Gambar II. 5 Penggabungan Laporan Keuangan Unit Usaha

Pesantren dan Pesantren 23

1

BAB I

AKUNTANSI DALAM KEHIDUPAN ORGANISASI PESANTREN

A. Akuntansi Dan Kehidupan Berorganisasi

Di era globalisasi ini organisasi semakin berkembang pesat dari tahun ke

tahun. Jenisnya pun beraneka ragam, muai dari organisasi ekonomi, organisasi

pendidikan, organisasi sosial, organisasi pemerintah, dan lain-lain.

Perkembangan ini dipicu kebutuhan masyarakat yang semakin berkembang

pada sektor-sektor tersebut sehingga dibutuhkan sebuah oragnisasi untuk

mencukupinya. Sebenarnya apa yang dimaksud dengan organisasi? Organisasi

adalah sebuah kelompok yang beranggotakan lebih dari satu individu dan

memiliki tujuan tertentu. Organisasi ekonomi misalnya, memiliki tujuan untuk

memperoleh keuntungan ekonomi melalui berbagai kegiatannya untuk

menghasilkan keuntungan atau organisasi pendidikan yang tujuannya untuk

memberikan fasilitas pendidikan secara gratis maupun berbayar.

Sebuah organisasi memiliki suatu struktur yang kompleks atau minimal

berurutan secara sederhana. Dengan adanya struktur ini, otomatis terdapat

tanggungjawab serta hubungan antara satu bagian dengan bagian yang lain

dalam struktur oragnisasi yang sama. Semakin kompleks suatu organisasi atau

semakin berkembangnya suatu organisasi biasanya menimbulkan tanggung

jawab yang semakin besar serta hubungan yang semakin kompleks satu sama

lain. Tanggung jawab inilah yang selanjutnya menimbulkan suatu kebutuhan

2

tertentu bagi suatu organisasi guna menjalankan setiap tanggung jawabnya.

Salah satu bentuk kebutuhan yang muncul dari oragnisasi untuk terus

berkembang dan mendukung kompleksitasnya adalah kebutuhan akan

pengelolaan sistem keuangan. Berangkat dari hal tersebut, maka timbulah

kebutuhan akan ilmu akuntansi, sebagai suatu ilmu yang memberikan fasilitas

untuk menyediakan sistem keuangan, manajemen keuangan, serta pelaporan

keuangan.

Akuntansi sebagai fasilitator mampu memberikan kebutuhan tersebut

melalui kandungan ilmu yang terkandung di dalamnya. Akuntansi secara

singkat dapat didefinisikan sebagai ilmu tentang pengindentifikasian,

pencatatan, dan pengkomunikasian informasi keuangan mampu

mencukupi kebutuhan suatu organisasi maupun kebutuhan pihak-pihak yang

berelasi secara langsung maupun tidak langsung dalam suatu organisasi.

Terkait dengan pihak-pihak yang membutuhkan informasi akuntansi,

hubungan suatu oragnisasi dapat dibagi menjadi dua, yaitu: hubungan dengan

pihak internal maupun hubungan dengan pihak eksternal. Pihak internal

merupakan pihak yang berada di dalam suatu organisasi seperti karyawan,

manajer, siswa, staff, dan lain-lain. Sebaliknya, pihak eksternal merupakan

pihak-pihak yang berasal dari luar suatu organisasi seperti penyumbang,

analis, pemilik, dan lain-lain.

Oleh sebab itu, pentingnya akuntansi sebagai salah satu ilmu yang mampu

mencukupi kebutuhan suatu organisasi terhadap sistem keuangan, manajemen

keuangan, pelaporan keuangan, dan peristiwa-peristiwa ekonomi yang terjadi

3

di dalam suatu organisasi membuat akuntansi sangat dibutuhkan dalam

mengelola suatu organisasi, khususnya dalam hal yang bersifat keuangan dan

terukur secara keuangan.

Akuntansi dalam proses pembuatan menjadi suatu laporan keuangan adalah

suatu keberkahan. Landasan dari Makna Keberkahan adalah

Pertama : Iman Kepada Allah Subhanahu Wa Ta’ala.

Inilah syarat pertama dan terpenting agar rizki kita diberkahi Allah Subhanahu

wa Ta’ala, yaitu dengan merealisasikan keimanan kepada Allah Subhanahu

wa Ta’ala.

Allah Subhanahu wa Ta’ala berfirman.

كن كذبوا فأخذناهم بما كانوا ولو أن أهل القرى آمنوا واتقو ا لفتحنا عليهم بركات من السماء واألرض ول

يكسبون

“Andaikata penduduk negeri-negeri beriman dan bertakwa, pastilah Kami

akan melimpahkan kepada mereka keberkahan dari langit dan bumi. Tetapi,

mereka mendustakan (ayat-ayat Kami), maka Kami siksa mereka disebabkan

perbuatannya” [Al-A’raf/7 : 96].

Demikian, balasan Allah Subhanahu wa Ta’ala bagi hamba-hamba-Nya yang

beriman, dan sekaligus menjadi penjelas bahwa orang yang kufur kepada

Allah Subhanahu wa Ta’ala, niscaya tidak akan pernah merasakan

keberkahan dalam hidup.

Di antara perwujudan iman kepada Allah Subhanahu wa Ta’ala yang

berkaitan dengan penghasilan, ialah senantiasa yakin dan menyadari bahwa

rizki apapun yang diperoleh merupakan karunia dan kemurahan Allah

4

Subhanahu wa Ta’ala , bukan semata-mata jerih payah atau kepandaian

manusia. Yang demikian itu, karena Allah Subhanahu wa Ta’ala telah

menentukan kadar rizki setiap manusia semenjak ia masih berada dalam

kandungan ibunya.

Demikian, sekilas penjelasan peranan iman kepada Allah Subhanahu wa

Ta’ala, yang terwujud pada menyebut nama-Nya ketika hendak menggunakan

suatu kenikmatan, sehingga mendatangkan keberkahan pada harta dan anak

keturunan.

Kedua : Amal Shalih

Yang dimaksud dengan amal shalih, ialah menjalankan perintah dan menjauhi

larangan-Nya sesuai dengan syari’at yang diajarkan Rasulullah Shallallahu

‘alaihi wa sallam. Inilah hakikat ketakwaan yang menjadi syarat datangnya

keberkahan sebagaimana ditegaskan pada surat Al-A’raf ayat 96 diatas.

Tatkala Allah Subhanahu wa Ta’ala menceritakan tentang Ahlul Kitab yang

hidup pada zaman Nabi Shallallahu ‘alaihi wa sallam, Allah Subhanahu wa

Ta’ala berfirman.

نجيل وما أنزل إ ليهم من ربهم ألكلوا من فوقهم ومن تحت أرجلهم ولو أنهم أقاموا التوراة واإل

“Dan sekiranya mereka benar-benar menjalankan Taurat, Injil dan (Al-

Qur’an) yang diturunkan kepada mereka, niscaya mereka akan mendapatkan

makanan dari atas mereka dan dari bawah kaki mereka” [Al-Ma’idah : 66]

Para ulama tafsir menjelaskan, bahwa yang dimaksud dengan “mendapatkan

makanan dari atas dan dari bawah kaki”, ialah Allah Subhanahu wa Ta’ala

akan meielimpahkan kepada mereka rizki yang sangat banyak dari langit dan

5

dari bumi, sehingga mereka akan mendapatkan kecukupan dan berbagai

kebaikan, tanpa susah payah, letih, lesu, dan tanpa adanya tantangan atau

berbagai hal yang mengganggu ketentraman hidup mereka.

Di antara contoh nyata keberkahan harta orang yang beramal shalih, ialah

kisah Khidir dan Nabi Musa bersama dua orang anak kecil. Pada kisah

tersebut, Khidir menegakkan tembok pagar yang hendak roboh guna menjaga

agar harta warisan yang dimiliki dua orang anak kecil dan terpendam di

bawah pagar tersebut , sehingga tidak nampak dan tidak bisa diambil oleh

orang lain.

Allah Subhanahu wa Ta’ala berfirmn.

ا الجدار فكان لغالمين يتيمين في المدينة وكان تحته كنز لهما وكان أبوهما صا لحا فأراد ربك أن يبلغا وأم

ا ويستخرجا كنزهما رحمة من ربك أشدهم

“Adapun dinding rumah itu adalah kepunyaan dua anak yatim di kota itu, dan

dibawahnya ada harta benda simpanan bagi mereka berdua, sedang ayahnya

adalah seorang yang shalih, maka Rabbmu menghendaki agar mereka sampai

kepada kedewasaannya dan mengeluarkan simpanannya itu, sebagai rahmat

dari Rabbmu” [Al-Kahfi/18 : 82]

Demikian, penjelasan dua syarat penting guna meraih keberkahan.

AMAL SHALIH MEMBANTU MENDATANGKAN KEBERKAHAN

Pertama : Mensyukuri Segala Nikmat

Tiada kenikmatan, apapun wujudnya yang dirasakan menusia, melainkan

datang dari Allah Subhanahu wa Ta’ala. Atas dasar itu, Allah Subhanahu wa

6

Ta’ala mewajibkan manusia untuk senantiasa bersyukur kepada-Nya. Dengan

cara senantiasa mengingat bahwasanya kenikmatan tersebut datang dari Allah

Subhanahu wa Ta’ala, diteruskan mengucapkan hamdalah, dan selanjutnya

menafkahkan sebagai kekayaannya di jalan-jalan yang diridhai Allah

Subhanahu wa Ta’ala. Seseorang yang telah mendapatkan taufik untuk

bersyukur, ia akan mendapatkan keberkahan dalam hidupnya, sehingga Allah

akan senantiasa melipatgandakan kenikmatan baginya.

Allah Subhanahu wa Ta’ala berfirman.

وإذ تأذن ربكم لئن شكرتم ألزيدنكم ولئن كفرتم إن عذابي لشديد

“Dan ingatlah tatkala Rabbmu mengumandangkan : “Sesungguhnya jika

kamu bersyukur, pasti Kami akan menambah (nikmat) kepadamu, dan jika

kamu mengingkari (nikmat-Ku) maka sesungguhnya adzab-Ku sangat pedih”

[Ibrahim/14 : 7]

Pada ayat lain, Allah Subhanahu wa Ta’ala berfirman.

ومن شكر فإنما يشكر لنفسه

“Dan barangsiapa yang bersyukur, maka sesungguhnya ia bersyukur demi

(kebaikan) dirinya sendiri” [An-Naml/27: 40]

Imam Al-Qurthubi rahimahullah berkata :”Manfaat bersyukur tidak akan

dirasakan, kecuali oleh pelakunya sendiri. Dengan itu, ia berhak mendapatkan

kesempurnaan dari nikmat yang telah ia dapatkan, dan nikmat tersebut akan

kekal dan bertambah. Sebagaimana syukur, juga berfungsi untuk mengikat

kenikmatan yang telah didapat serta menggapai kenikmatan yang belum

dicapai”

7

Kedua : Membayar Zakat (Sedekah)

Zakat, baik zakat wajib maupun sunnah (sedekah), merupakan salah satu

amalan yang menjadi faktor yang dapat menyebabkan turunnya keberkahan.

Allah Subhanahu wa Ta’ala berfirman.

دقات با ويربي الص الر يمحق �

“Allah memusnahkan riba dan menyuburkan sedekah” [Al-Baqarah/2 : 276]

Rasulullah Shallallahu ‘alaihi wa sallam bersabda.

هما: اللهم أعط منفقا خلفا. ويقول اآلخر: اللهم ما من يوم يصبح العباد فيه إال ملكان ينزالن فيقول أحد

أعط ممسكا تلفا. متفق عليه

“Tiada pagi hari, melainkan ada dua malaikat yang turun, kemudian salah

satunya berkata (berdo’a) : “Ya Allah, berilah pengganti bagi orang yang

berinfak”, sedangkan yang lain berdo’a :”Ya Allah, timpakanlah kepada

orang yang kikir (tidak berinfak) kehancuran” [Muttafaqun alaih]

Ketiga : Bekerja Mencari Rizki Dengan Hati Qona’ah, Tidak Dipenuhi

Ambisi dan Tidak Serakah

Sifat qona’ah dan lapang dada dengan pembagian Allah Subhanahu wa

Ta’ala, merupakan kekayaan yang tidak ada bandingannya. Dengan jiwa yang

dipenuhi dengan qona’ah, dan keridhaan dengan segala rizki yang Allah

turunkan untuknya, maka keberkahan akan datang kepadanya. Rasulullah

Shallallahu ‘alaihi wa sallam bersabda.

تبارك وتعالى يبتلي عبده بما أعطاه. فمن رضي بما قسم هللا له بارك هللا له في ) ه ووسعه . ومن إن �

أحمªªªªªªد والبيهقªªªªªªي وصªªªªªªححه األلبªªªªªªاني لم يرض لم يبارك له ولم يزده على ما كتب له) رواه

8

“Sesungguhnya Allah Yang Maha Luas Karunia-nya lagi Maha Tinggi, akan

menguji setiap hamba-Nya dengan rizki yang telah Ia berikan kepadanya.

Barangsiapa yang ridha dengan pembagian Allah Subhanahu wa Ta’ala, maka

Allah akan memberkahi dan melapangkan rizki tersebut untuknya. Dan

barangsiapa yang tidak ridha (tidak puas), niscaya rizkinya tidak akan

diberkahi” [HR Ahmad dan dishahihkan oleh Al-Albani]

Oleh karena itu, Islam mengajarkan kepada umatnya agar senantiasa menjaga

kehormatan agama dan diri dalam setiap usaha yang ditempuhnya guna

mencari rizki. Sehingga, seorang muslim tidak akan menempuh, melainkan

jalan-jalan yang telah dihalalkan dan dengan telah menjaga kehormatan

dirinya.

Keempat : Bertaubat Dari Segala Perbuatan Dosa

Sebagaimana perbuatan dosa menjadi salah satu penyebab terhalangnya rizki

dari pelakunya, maka sebaliknya, taubat dan istighfar merupakan salah satu

faktor yang dapat mendatangkan rizki dan keberkahannya. Allah Subhanahu

wa Ta’ala menceritakan tentang Nabi Hud Alaihissallam bersama kaumnya.

ة إ تكم وال تتولوا ويا قوم استغفروا ربكم ثم توبوا إليه يرسل السماء عليكم مدرارا ويزدكم قو لى قو

مجرمين

“Dan (Hud berkata) : Hai kaumku, beristighfarlah kepada Rabbmu lalu

bertaubatlah kepada-Nya, niscaya Dia menurunkan atasmu hujan yang sangat

deras, dan Dia akan menambahkan kekuatan kepada kekuatanmu dan

janganlah kamu berpaling dengan berbuta dosa” [Hud/11 : 52]

9

Kelima : Menyambung Tali Silaturahmi

Di antara amal shalih yang akan mendatangkan keberkahan dalam hidup,

yaitu menyambung tali silaturrahim. Ini merupakan upaya menjalin hubungan

baik dengan setiap orang yang akan terkait hubungan nasab dengan kita.

Rasulullah Shallallahu ‘alaihi wa sallam bersabda.

ه أن يبسط له في رزقه أو ينسأ له في أثره فليصل رحمه . ( متفق عليه ( من سر

“Barangsiapa yang senang untuk dilapangkan (atau diberkahi) rizkinya, atau

ditunda (dipanjangkan) umurnya, maka hendaknya ia bersilaturrahim”

[Muttafaqun ‘alaih].

Yang dimaksud dengan ditunda ajalnya, ialah umurnya diberkahi, diberi

taufiq untuk beramal shalih, mengisi waktunya dengan berbagai amalan yang

berguna bagi kehidupannya di akhirat, dan ia terjaga dari menyia-nyiakan

waktunya dalam hal yang tidak berguna. Atau menjadikan nama harumnya

senantiasa dikenang orang. Atau benar-benar umurnya ditambah oleh Allah

Subhanahu wa Ta’ala.

Keenam : Mencari Rizki Dari Jalan Yang Halal.

Merupakan syarat mutlak bagi terwujudnya keberkahan harta, ialah

memperolehnya dengan jalan yang halal. Rasulullah Shallallahu ‘alaihi wa

sallam bersabda.

زق ، فإنه لن يموت العبد حتى يبلغه آخر رزق هو له، فأجملوا ف ي الطلب: أخذ الحالل،ال تستبطئوا الر

.وترك الحرام

“Janganlah kamu merasa bahwa rizkimu datangnya terlambat. Karena

sesunguhnya, tidaklah seorang hamba akan meninggal, hingga telah datang

10

kepadanya rizki terakhir (yang telah ditentukan) untuknya. Maka, tempuhlah

jalan yang baik dalam mencari rizki, yaitu dengan mengambil yang halal dan

meninggalkan yang haram” [HR Abdur-Razaq, Ibnu Hibbanm dan Al-

Hakim].

Salah satu yang mempengaruhi keberkahan ini ialah praktek riba. Perbuatan

riba termasuk faktor yang dapat menghapus keberkahan.

دقات يمح با ويربي الص ق � الر

“Allah memusnahkan riba dan menyuburkan sedekah” [Al-Baqarah/2 : 276]

Ketujuh : Bekerja Saat Waktu Pagi.

Di antara jalan untuk meraih keberkahan dari Allah, ialah menanamkan

semangat untuk hidup sehat dan produktif, serta menyingkirkan sifat malas

sejauh-jaunya. Caranya, senantiasa memanfaatkan karunia Allah Subhanahu

wa Ta’ala dengan hal-hal yang berguna dan mendatangkan kemaslahatan bagi

hidup manusia.

Termasuk waktu yang paling baik untuk memulai bekerja dan mencari rizki,

ialah waktu pagi. Rasulullah Shallallahu ‘alaihi wa sallam pernah

memanjatkan do’a keberkahan.

تي في بكورها ( رواه أبو داود والترمذي والنسائي وابن ماجة وصححه األلباني ( اللهم بارك ألم

“Ya Allah, berkahilah untuk ummatku waktu pagi mereka” [HR Abu Dawud,

At-Tirmidzi, An-Nasa-i, Ibnu Majah dan dishahihkan oleh Syaikh Al-Albani]

Hikmah dikhususkannya waktu pagi dengan doa keberkahan, lantaran waktu

pagi merupakan waktu dimulainya berbagai aktifitas manusia. Saat itu pula,

seseorang merasakan semangat usai beristirahat di malam hari. Oleh

11

karenanya, beliau Shallallahu ‘alaihi wa sallam mendo’akan keberkahan pada

waktu pagi ini agar seluruh umatnya memperoleh bagian dari doa tersebut.

B. Pesantren Sebagai Suatu Organisasi

Pesantren sebagai suatu organisasi dapat dikatakan sebuah organisasi yang

berjenis organisasi sosial sekaligus pendidikan. Pesantren sebagai organisasi

sosial karena bukan merupakan organisasi yang mencari keuntungan atas

kegiatan operasinya. Sedangkan diakatakan organisasi pendidikan karena

beroperasi untuk memberikan fasilitas pendidikan bagi para santri putra

maupun putri yang berada di dalamnya.

Pesantren dapat didefinisikan sebagai suatu organisasi yang bergerak

dalam bidang keilmuan dan sosial, yang secara langsung maupun tidak

langsung berkontribusi terhadap kebutuhan ilmu dan sosial bagi masyarakat,

yang mana ilmu yang diajarkan bukan hanya ilmu-ilmu formal seperti sekolah

pada umumnya, namun juga ilmu-ilmu keagamaan dengan harapan agar moral

dan moril yang terbangun dalam masyarakat sesuai dengan syariat-syariat

agama.

Sudut pendidikan pesantren yang unik terdapat pada pembangunan

karakter agama yang ditanamkan kepada santrinya. Untuk menempuh tujuan

karakter yang sesuai agama, cara pesantren beroperasi dapat digolongkan

menjadi, dua, yaitu: pendidikan penuh dan pendidikan biasa.

1. Pesantren dengan pendidikan penuh melakukan kegiatan belajar mengajar

secara penuh, dimana para santri bukan hanya menempuh kegiatan

12

pendidikan saja namun juga tinggal dalam lingkungan pesantren agar

terbiasa dengan cara hidup di pesantren dan menjadi bekal bagi santri

apabila hidup di masyarakat.

2. Pensantren dengan pendidikan biasa melakukan kegiatan belajar

mengajarnya dengan memberikan pelajaran formal dan agama, namun

santri tidak serta merta tinggal di dalam pesantren. Para santri datang ke

pesantren untuk menimba ilmu dan tetap hidup di masyarakat tempat

tinggal santri.

Kemudian sudut sosial dari pesantren terletak pada operasi pesantren

yang tidak berfokus pada pencarian keuntungan melainkan kegiatan sosial.

Pesantren biasanya tetap menampung santri-santri yang kurang mampu

untuk tetap memperoleh pendidikan dan bahkan tinggal di lingkungan

pesantren hingga memperoleh ijazah sebagai modal untuk mencari

pekerjaan. Hal ini dimaksudkan agar setiap masyarakat yang kurang

mampu namun hendak memperoleh pendidikan guna masa depan yang

lebih baik tetap tercukupi kebutuhannya.

C. Peranan Penting Akuntansi di Pesantren

Perkembangan pesantren yang semakin baik dari hari ke hari tidak terlepas

dari gagalnya pesantren sebagai suatu organisasi. Meskipun pertumbuhan

pesantren semakin tinggi dan kebutuhan masyarakat akan pendidikan

pesantren juga meningkat, masih terdapat pesantren yang gagal untuk berdiri

dan bahkan stagnan dalam perkembangannya. Hal ini disebabkan oleh

13

berbagai faktor seperti: kondisi perekonomian pesantren yang kurang baik,

kurangnya dukungan dari berbagai pihak, pengelolaan yang kurang baik, dan

masih banyak faktor lainnya.

Perlu diketahui bahwa pesantren merupakan salah satu organisasi yang

kurang diperhatikan oleh beberapa pihak keberadaannya. Fakta di lapangan

menunjukan, pesantren-pesantren di Jakarta masih kurang mendapat dukungan

dari berbagai pihak sehingga perkembangannya stagnan. Meskipun terdapat

pesantren yang perkemabangannya cukup melesat, hal ini disebabkan daya

yang dimiliki oleh pesantren itu sendiri. Daya tersebut dapat berupa dukungan

keuangan yang memadai, dukungan pengelolaan, dukungan lingkungan

pesantren, dan lain-lain.

Oleh sebab itu, dengan adanya ketimpangan pertumbuhan tersebut, perlu

adanya akuntansi yang menjamah organisasi pesantren sebagai ilmu yang

diharapkan mampu memberikan kontribusi terkait dukungan pengelolaan yang

lebih baik. Sebagai suatu ilmu tentang keuangan, akuntansi tidak hanya

berkaitan dengan pengelolaan untuk mencari keuntungan, tetapi juga berguna

dalam pengelolaan yang lebih baik dan pertimbangan pengambilan keputusan

yang lebih baik. Dengan memahami dan menggunakan ilmu akuntansi yang

sesuai dengan karakteristik organisasi pesantren yang unik diharapkan mampu

memberikan manfaat bagi organisasi pesantren untuk mengelola dan

mempertimbangkan pengambilan keputusan yang lebih baik.

14

BAB II

PERAN AKUNTANSI DALAM OPERASI PESANTREN

A. Operasi Pesantren

Operasional yang dilakukan dalam menjalankan transaksi ekonominya

berlandaskan pada Alquran dalam Pengaturan Masalah Ekonomi. Alquran

telah menjelaskan prinsip-prinsip ekonomi yang semua cabang-cabang kembali

kepadanya. Hal itu karena masalah-masalah ekonomi kembali kepada dua prinsip:

Pertama: Kecerdasan di dalam mencari harta.

Kedua: Kecerdasan di dalam membelanjakan pada tempat-tempatnya.

[Jalan Mencari Harta*]

Perhatikanlah bagaimana di dalam kitab-Nya, Allah membuka jalan-jalan untuk

mencari harta, dengan cara-cara yang sesuai dengan kehormatan dan agama. Allah

telah menerangi jalan di dalam hal tersebut. Dia berfirman,

الة فانتشروا في األرض وابتغوا من فضل هللا واذكروا هللا كثيرا لعلكم تفلحون فإذا قضيت الص

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi; dan

carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu

beruntung.” (Q.S. Al-Jumu’ah/62: 10).

Allah juga berfirman,

وءاخرون يضربون في األرض يبتغون من فضل هللا

“Ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di

muka bumi mencari sebagian karunia Allah.” (Q.S. Al-Muzammil/73: 20).

Allah juga berfirman,

15

بكم ن ر ليس عليكم جناح أن تبتغوا فضال م

“Tidak ada dosa bagimu mencari karunia (rezeki hasil perniagaan) dari Rabb-

mu.” (Q.S. Al-Baqarah/2: 198).

Allah juga berfirman,

نكم إال أن تكون تجارة عن تراض م

“Kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di

antara kamu.” (Q.S. An-Nisa’/4: 29).

Allah juga berfirman,

وأحل هللا البيع

“Dan Allah menghalalkan jual beli.” (Q.S. Al-Baqarah/2: 275).

Allah juga berfirman,

ا غنمتم حالال طيبا فكلوا مم

“Maka makanlah dari sebagian rampasan perang yang telah kamu ambil itu,

sebagai makanan yang halal lagi baik.” (Q.S. Al-Anfaal/8: 69).

Dan (ayat-ayat) selain itu.

[Metode Membelanjakan Harta]

Dan perhatikanlah, bagaimana Allah memerintahkan sikap hemat di dalam

membelanjakan harta,

والتجعل يدك مغلولة إلى عنقك والتبسطها كل البسط

“Dan janganlah kamu jadikan tanganmu terbelenggu pada lehermu dan

janganlah kamu terlalu mengulurkannya.” (Q.S. Al-Isra’/17: 29).

والذين إذآ أنفقوا لم يسرفوا ولم يقتروا وكان بين ذلك قواما

16

“Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebih-

lebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah

antara yang demikian.” (Q.S. Al-Furqan/25: 67).

ويسئلونك ماذا ينفقون قل العفو

“Dan mereka bertanya kepadamu apa yang mereka nafkahkan. Katakanlah,

‘Yang lebih dari keperluan.’” (Q.S. Al-Baqarah/2: 219).

Dan perhatikanlah, bagaimana Allah melarang membelanjakan harta pada perkara

yang tidak halal membelanjakan harta padanya,

فسينفقونها ثم تكون عليهم حسرة ثم يغلبون

“Mereka akan menafkahkan harta itu, kemudian menjadi sesalan bagi mereka

dan mereka akan dikalahkan.” (Q.S. Al-Anfaal/8: 36).

Kegiatan utama pesantren lebih mangutamakan kegiatan social dan

kegiatan pendidikan dalam menghasilkan transaksi perekonomiannya. Dalam

kegiatan pendidikan, pesantren melakukan belajar-mengajar pendidikan formal

dan agama, sedangkan dalam kegiatan sosial, pesantren melakukan kontribusi

secara langsung maupun tidak langsung kepada masyarakat tanpa mengejar

upaya-upaya keuntungan ekonomi. Dalam hubungannya dengan akuntansi,

peristiwa-peristiwa ekonomi yang masuk dalam proses akuntansi adalah peristiwa

ekonomi terkait kegiatan pendidikan dan kegiatan sosial yang terjadi di pesantren.

Operasi pesantren juga berkaitan dengan struktur organisasi pesantren,

arus wewenang pesantren, arus kegiatan utama pesantren serta unit usaha yang

dikelola pesantren. Sehingga berjalan/tidaknya kegiatan suatu pesantren secara

keseluruhan bergantung dari bagaimana keempat hal tersebut terjadi. Penting

17

untuk mengetahui bagaimana keempat hal tersebut sebelum memahami lebih

lanjut hubungannya dengan akuntansi yang terjadi pada organisasi pesantren.

B. Struktur Organisasi Pesantren

Struktur organisasi merupakan tatanan/bagian-bagian yang

berkesinambungan dalam suatu oragnisasi baik secara vertikal maupun

horizontal. Dalam struktur organisasi dapat ditentukan fungsi dan tugas dari

masing-masing bagian. Sehingga, kesinambungan dan penyelesaian kegiatan

suatu organisasi dapat berlangsung dengan baik dan jelas.

Sebagai suatu organisasi, pesantren memiliki struktur organisasi. Bentuk

dan pembagian tugas dan fungsi struktur organisasi di pesantren pun berbeda-

beda tergantung kebutuhan pesantren dalam menjalankan operasinya. Semakin

kompleks kegiatan operasi pesantren, maka keperluan akan struktur organisasi

yang lebih kompleks diperlukan. Sebaliknya, semakin sederhana kegiatan

pesantren berlangsung, maka pesantren hanya membutuhkan struktur

organisasi yang juga sederhana.

Selain kegiatan, kompleksitas struktur organisasi pesantren juga

dipengaruhi biaya pembentukan dan pengoperasiannya. Karena semakin

banyak bagian dalam struktur organisasi pesantren akan membuat biaya

operasi suatu pesantren semakin tinggi. Sebaliknya, semakin sederhana

struktur organisasi pesantren, maka semakin rendah pula biaya operasi suatu

pesantren. Oleh sebab itu, pesantren memiliki struktur organisasi sesuai

dengan kebutuhan operasinya.

18

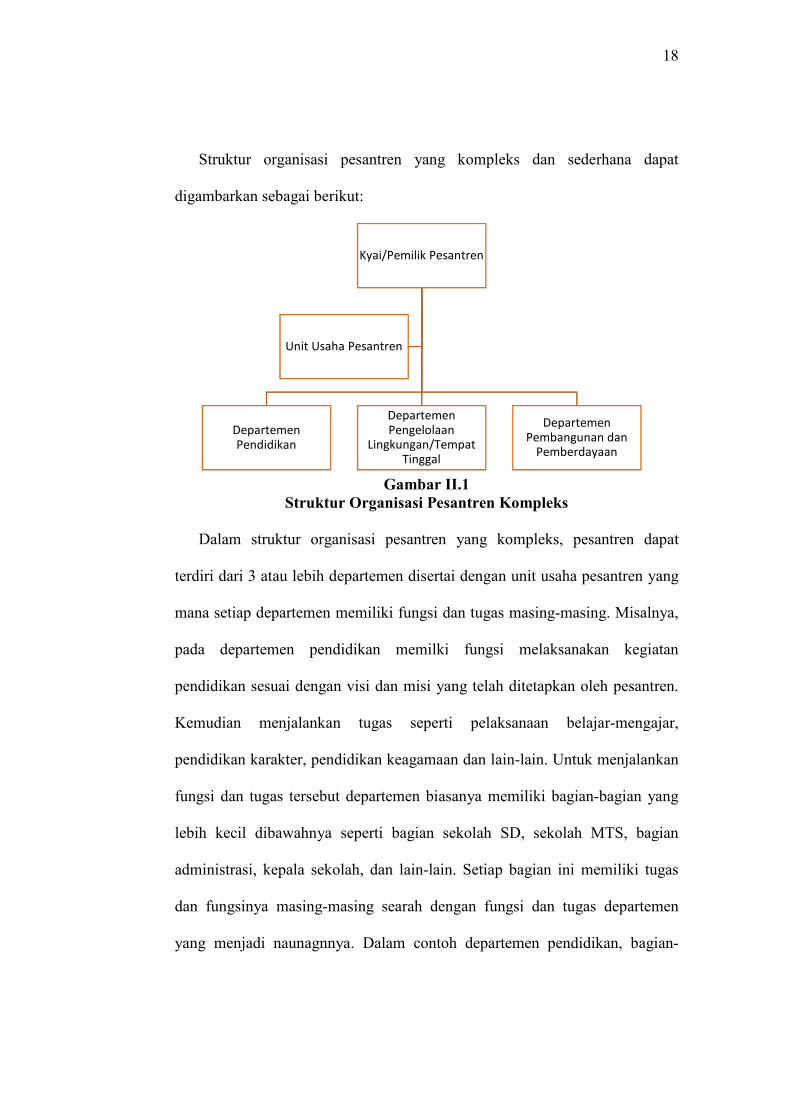

Struktur organisasi pesantren yang kompleks dan sederhana dapat

digambarkan sebagai berikut:

Gambar II.1

Struktur Organisasi Pesantren Kompleks

Dalam struktur organisasi pesantren yang kompleks, pesantren dapat

terdiri dari 3 atau lebih departemen disertai dengan unit usaha pesantren yang

mana setiap departemen memiliki fungsi dan tugas masing-masing. Misalnya,

pada departemen pendidikan memilki fungsi melaksanakan kegiatan

pendidikan sesuai dengan visi dan misi yang telah ditetapkan oleh pesantren.

Kemudian menjalankan tugas seperti pelaksanaan belajar-mengajar,

pendidikan karakter, pendidikan keagamaan dan lain-lain. Untuk menjalankan

fungsi dan tugas tersebut departemen biasanya memiliki bagian-bagian yang

lebih kecil dibawahnya seperti bagian sekolah SD, sekolah MTS, bagian

administrasi, kepala sekolah, dan lain-lain. Setiap bagian ini memiliki tugas

dan fungsinya masing-masing searah dengan fungsi dan tugas departemen

yang menjadi naunagnnya. Dalam contoh departemen pendidikan, bagian-

Kyai/Pemilik Pesantren

Departemen Pendidikan

Departemen Pengelolaan

Lingkungan/Tempat Tinggal

Departemen Pembangunan dan

Pemberdayaan

Unit Usaha Pesantren

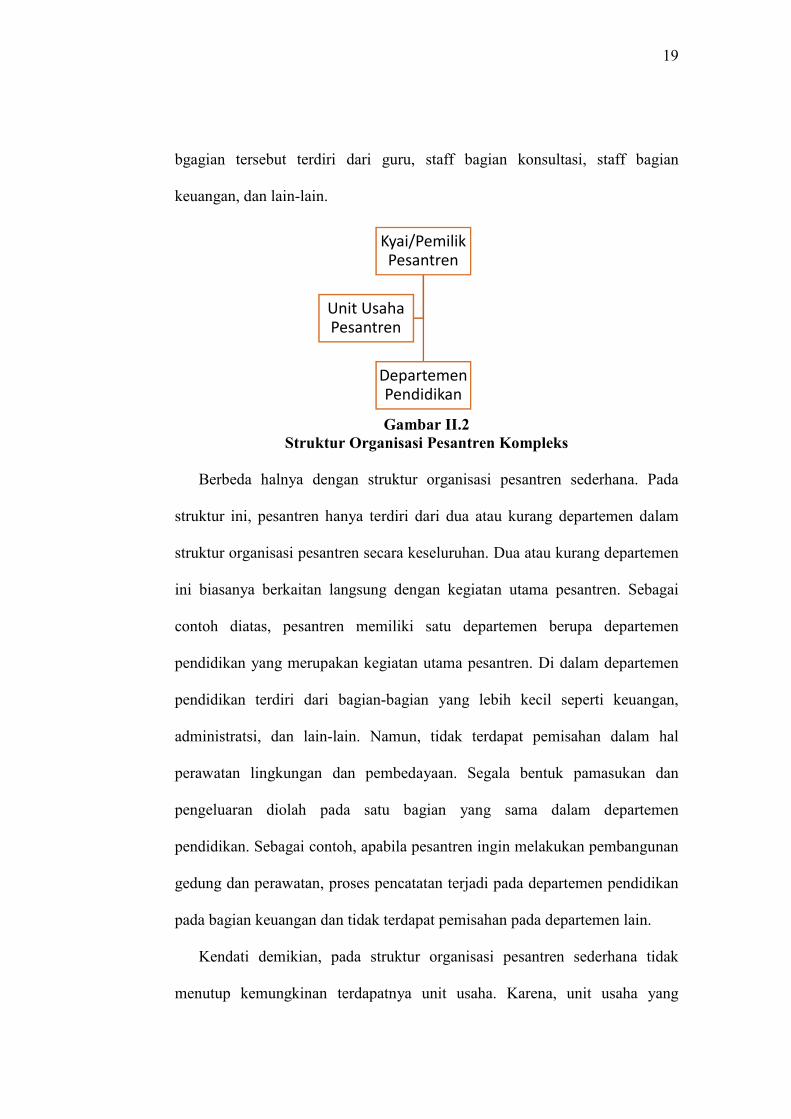

19

bgagian tersebut terdiri dari guru, staff bagian konsultasi, staff bagian

keuangan, dan lain-lain.

Gambar II.2

Struktur Organisasi Pesantren Kompleks

Berbeda halnya dengan struktur organisasi pesantren sederhana. Pada

struktur ini, pesantren hanya terdiri dari dua atau kurang departemen dalam

struktur organisasi pesantren secara keseluruhan. Dua atau kurang departemen

ini biasanya berkaitan langsung dengan kegiatan utama pesantren. Sebagai

contoh diatas, pesantren memiliki satu departemen berupa departemen

pendidikan yang merupakan kegiatan utama pesantren. Di dalam departemen

pendidikan terdiri dari bagian-bagian yang lebih kecil seperti keuangan,

administratsi, dan lain-lain. Namun, tidak terdapat pemisahan dalam hal

perawatan lingkungan dan pembedayaan. Segala bentuk pamasukan dan

pengeluaran diolah pada satu bagian yang sama dalam departemen

pendidikan. Sebagai contoh, apabila pesantren ingin melakukan pembangunan

gedung dan perawatan, proses pencatatan terjadi pada departemen pendidikan

pada bagian keuangan dan tidak terdapat pemisahan pada departemen lain.

Kendati demikian, pada struktur organisasi pesantren sederhana tidak

menutup kemungkinan terdapatnya unit usaha. Karena, unit usaha yang

Kyai/Pemilik Pesantren

Departemen Pendidikan

Unit Usaha Pesantren

20

dimiliki pesantren merupakan unit bisnis yang terintegerasi dengan pesantren

dan dikelola secara independen, meskipun pengelola unit usaha tetap

melaporakan hasil operasi nya kepada pemilik pesantren sebagai pusat

wewenang.

Dalam hubungannya dengan akuntansi, struktur organisasi pesantren

digunakan untuk mengetahui departemen/bagian mana yang mengelola

keuangan pada pesenatren, seperti bagian akuntansi/administrasi di

departemen tertentu. Selain itu, dalam struktur organisasi, akuntansi juga

berhubungan dengan pengguna informasi yang dihasilkan seperti, pimpinan

pesantren yang menggunakan informasi untuk pengambilan keputusan.

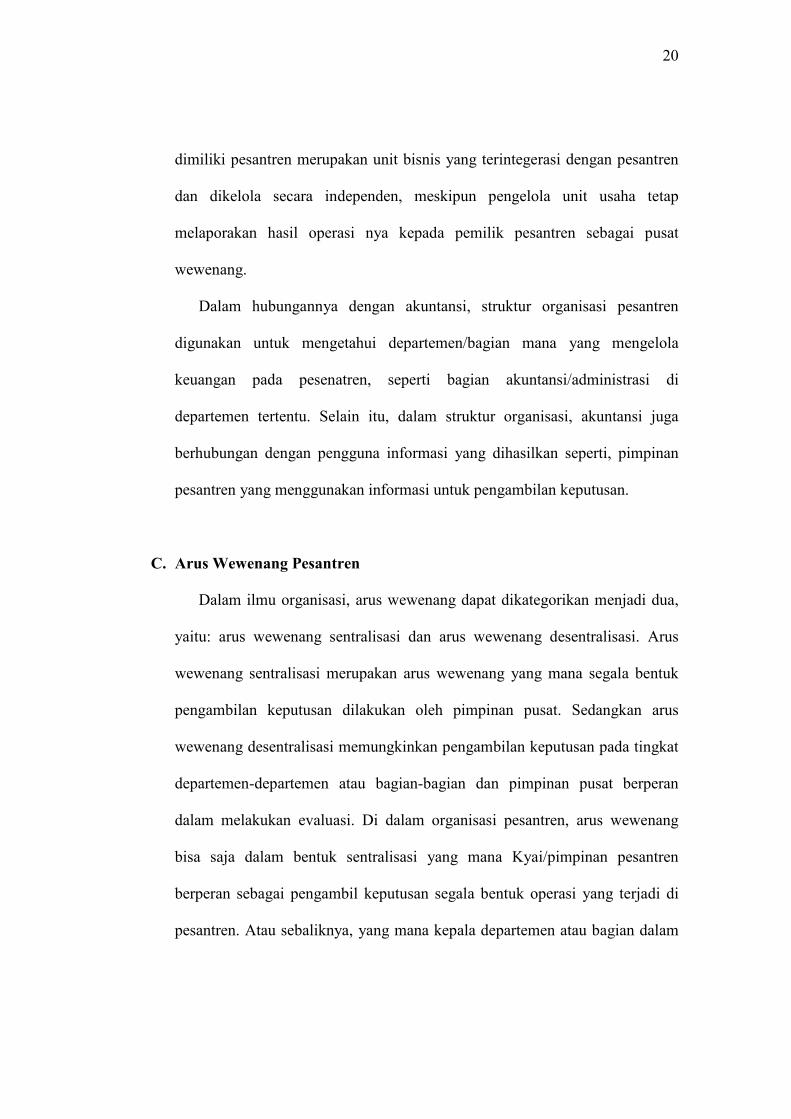

C. Arus Wewenang Pesantren

Dalam ilmu organisasi, arus wewenang dapat dikategorikan menjadi dua,

yaitu: arus wewenang sentralisasi dan arus wewenang desentralisasi. Arus

wewenang sentralisasi merupakan arus wewenang yang mana segala bentuk

pengambilan keputusan dilakukan oleh pimpinan pusat. Sedangkan arus

wewenang desentralisasi memungkinkan pengambilan keputusan pada tingkat

departemen-departemen atau bagian-bagian dan pimpinan pusat berperan

dalam melakukan evaluasi. Di dalam organisasi pesantren, arus wewenang

bisa saja dalam bentuk sentralisasi yang mana Kyai/pimpinan pesantren

berperan sebagai pengambil keputusan segala bentuk operasi yang terjadi di

pesantren. Atau sebaliknya, yang mana kepala departemen atau bagian dalam

21

struktur organisasi memungkinkan untuk mengambil keputusan pada

departemen/bagiannya.

Hubungan antara arus wewenang dalam organisasi pesantren dengan

akuntansi terletak dari hasil pengambilan keputusan berdasarkan informasi

yang dihasilkan melalui akuntansi. Melalui hasil laporan akuntansi dapat

diketahui keputusan terbaik yang bisa diambil kedepannya.

Gambar II.3

Sentralisasi dan Desentralisasi

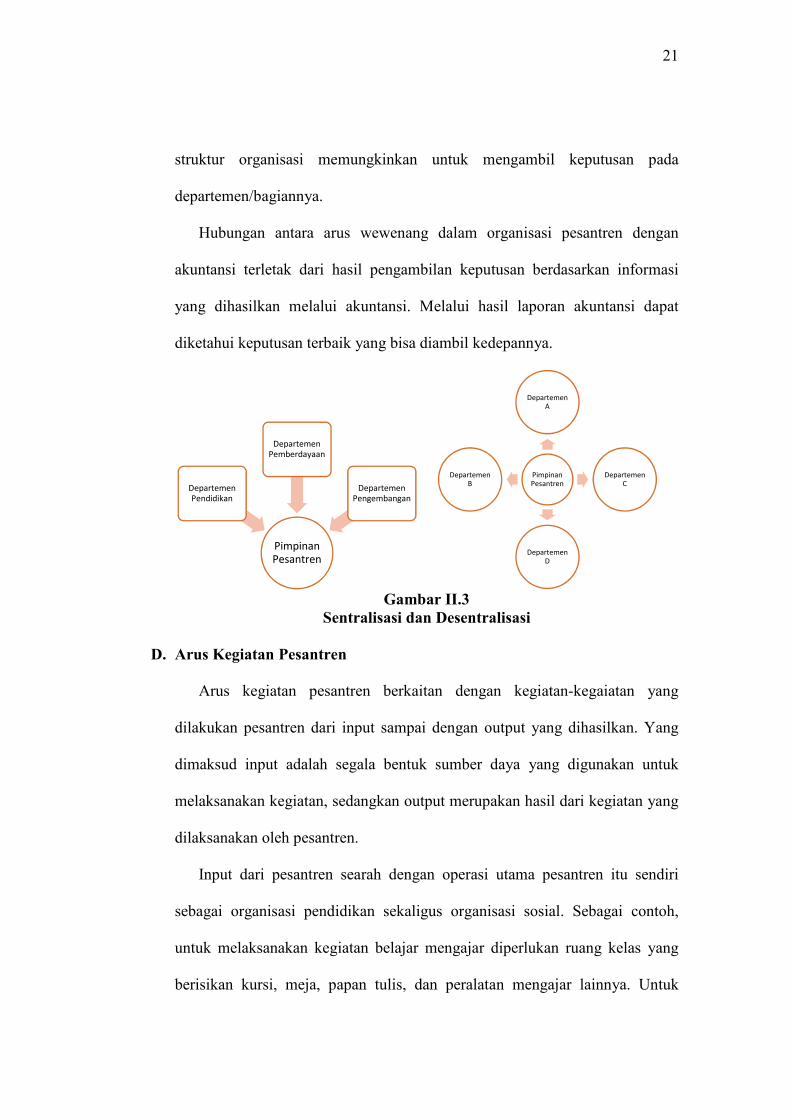

D. Arus Kegiatan Pesantren

Arus kegiatan pesantren berkaitan dengan kegiatan-kegaiatan yang

dilakukan pesantren dari input sampai dengan output yang dihasilkan. Yang

dimaksud input adalah segala bentuk sumber daya yang digunakan untuk

melaksanakan kegiatan, sedangkan output merupakan hasil dari kegiatan yang

dilaksanakan oleh pesantren.

Input dari pesantren searah dengan operasi utama pesantren itu sendiri

sebagai organisasi pendidikan sekaligus organisasi sosial. Sebagai contoh,

untuk melaksanakan kegiatan belajar mengajar diperlukan ruang kelas yang

berisikan kursi, meja, papan tulis, dan peralatan mengajar lainnya. Untuk

Pimpinan Pesantren

Departemen

Pendidikan

Departemen

Pemberdayaan

Departemen

Pengembangan

Pimpinan Pesantren

Departemen A

Departemen C

Departemen D

Departemen B

22

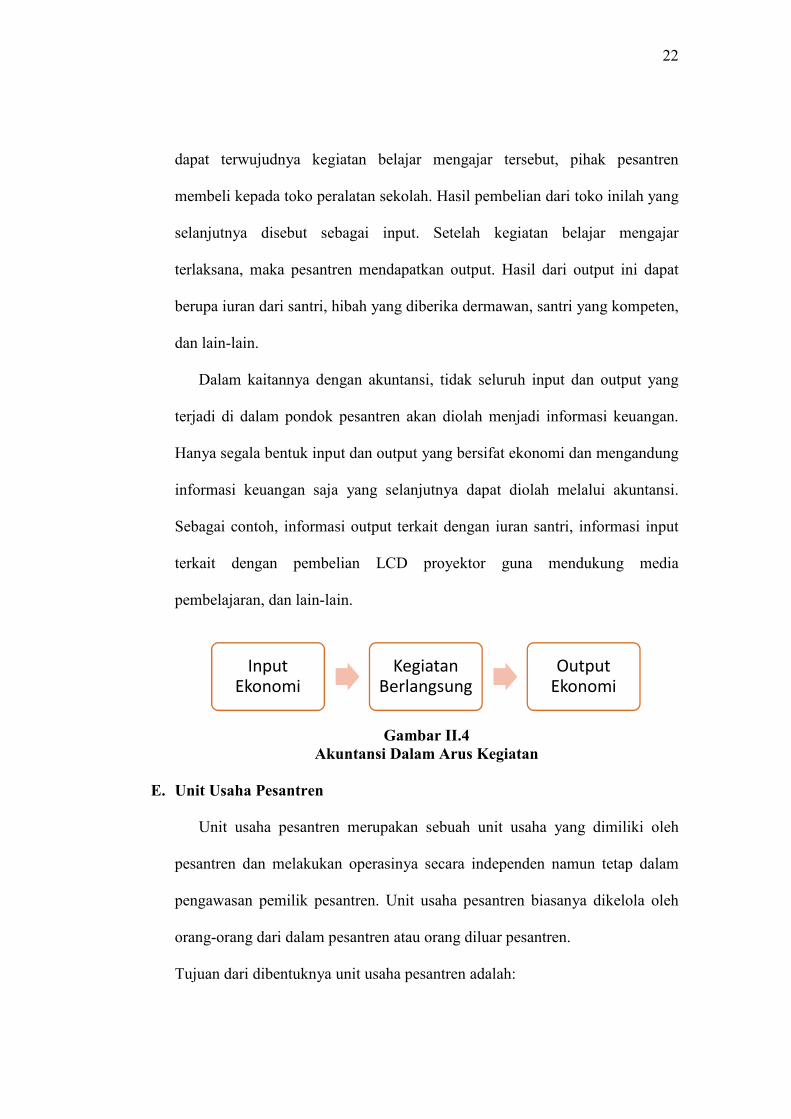

dapat terwujudnya kegiatan belajar mengajar tersebut, pihak pesantren

membeli kepada toko peralatan sekolah. Hasil pembelian dari toko inilah yang

selanjutnya disebut sebagai input. Setelah kegiatan belajar mengajar

terlaksana, maka pesantren mendapatkan output. Hasil dari output ini dapat

berupa iuran dari santri, hibah yang diberika dermawan, santri yang kompeten,

dan lain-lain.

Dalam kaitannya dengan akuntansi, tidak seluruh input dan output yang

terjadi di dalam pondok pesantren akan diolah menjadi informasi keuangan.

Hanya segala bentuk input dan output yang bersifat ekonomi dan mengandung

informasi keuangan saja yang selanjutnya dapat diolah melalui akuntansi.

Sebagai contoh, informasi output terkait dengan iuran santri, informasi input

terkait dengan pembelian LCD proyektor guna mendukung media

pembelajaran, dan lain-lain.

Gambar II.4

Akuntansi Dalam Arus Kegiatan

E. Unit Usaha Pesantren

Unit usaha pesantren merupakan sebuah unit usaha yang dimiliki oleh

pesantren dan melakukan operasinya secara independen namun tetap dalam

pengawasan pemilik pesantren. Unit usaha pesantren biasanya dikelola oleh

orang-orang dari dalam pesantren atau orang diluar pesantren.

Tujuan dari dibentuknya unit usaha pesantren adalah:

Input Ekonomi

Kegiatan Berlangsung

Output Ekonomi

23

1. Berkontribusi dalam pemenuhan kebutuhan dana pesantren.

2. Media bagi santri untuk belajar mengelola usaha.

3. Membentuk kemandirian pesantren dalam mencukupi kebutuhannya

melalui keuntungan yang dihasilkan oleh unit usaha pesantren.

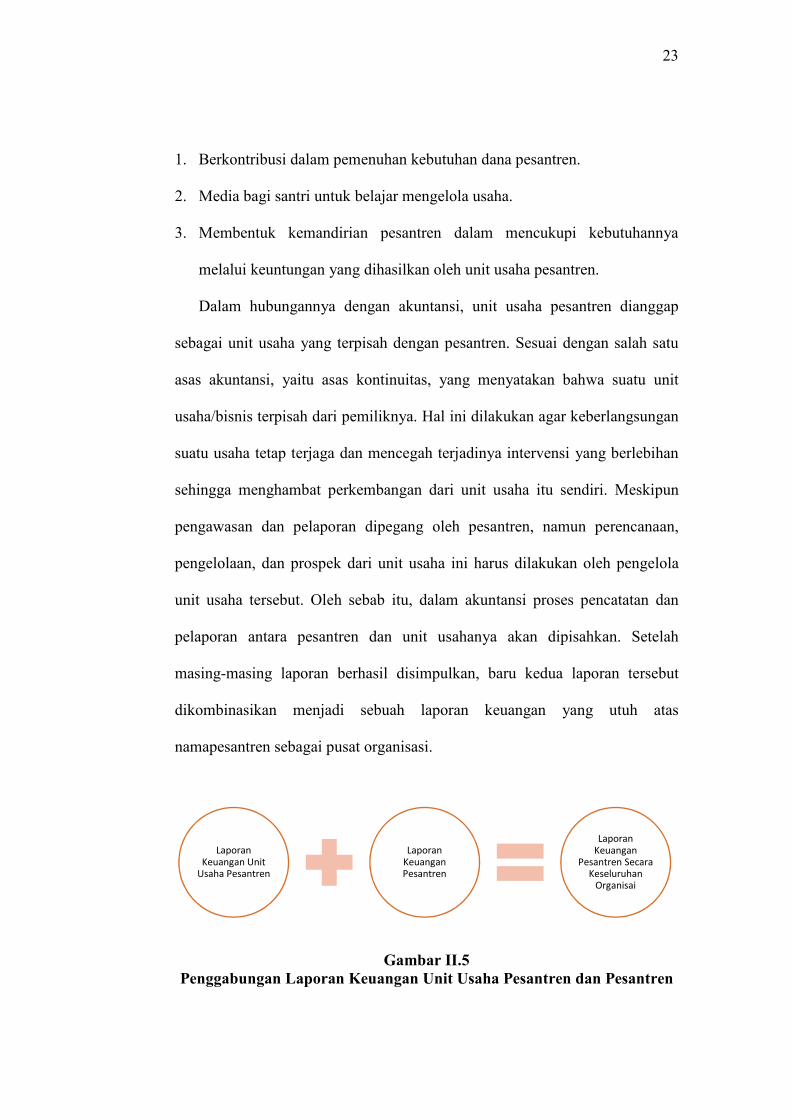

Dalam hubungannya dengan akuntansi, unit usaha pesantren dianggap

sebagai unit usaha yang terpisah dengan pesantren. Sesuai dengan salah satu

asas akuntansi, yaitu asas kontinuitas, yang menyatakan bahwa suatu unit

usaha/bisnis terpisah dari pemiliknya. Hal ini dilakukan agar keberlangsungan

suatu usaha tetap terjaga dan mencegah terjadinya intervensi yang berlebihan

sehingga menghambat perkembangan dari unit usaha itu sendiri. Meskipun

pengawasan dan pelaporan dipegang oleh pesantren, namun perencanaan,

pengelolaan, dan prospek dari unit usaha ini harus dilakukan oleh pengelola

unit usaha tersebut. Oleh sebab itu, dalam akuntansi proses pencatatan dan

pelaporan antara pesantren dan unit usahanya akan dipisahkan. Setelah

masing-masing laporan berhasil disimpulkan, baru kedua laporan tersebut

dikombinasikan menjadi sebuah laporan keuangan yang utuh atas

namapesantren sebagai pusat organisasi.

Gambar II.5

Penggabungan Laporan Keuangan Unit Usaha Pesantren dan Pesantren

Laporan Keuangan Unit

Usaha Pesantren

Laporan Keuangan Pesantren

Laporan Keuangan

Pesantren Secara Keseluruhan

Organisai

24

BAB III

PROSES/SIKLUS AKUNTANSI PESANTREN

A. Proses Akuntansi

Proses akuntansi/siklus akuntansi merupakan tahap-tahapan suatu

peristiwa ekonomi diolah menjadi suatu informasi yang bisa digunakan para

pemangku kepentingan. Untuk diterapkan pada pesantren, proses akuntansi

bisa mengacu pada pedoman akuntansi yang berlaku tentang siklus akuntansi,

layaknya organisasi-organisasi lainnya. Adapun pedoman tersebut berupa

PSAK (Pernyataan Standar Akuntansi Keuangan). Sebelum memahami

siklus/proses akuntansi yang terjadi pada organisasi pesantren perlu dipahami

terlebih dahulu:

1. Aturan debit dan kredit

2. Persamaan akuntansi

Kedua hal ini merupakan dasar dalam ilmu akuntansi dan merupakan

konsup yang digunakan untuk menjalankan setiap tahapan dalam siklus

akuntansi. Setelah dipahami, pada bagian selanjutnya akan dibahas mengenai

setiap tahapan pada proses akuntansi sebagai berikut:

1. Proses penjurnalan Umum

2. Pembuatan Buku Besar

3. Pembuatan Neraca Saldo Sementara

4. Pembuatan Jurnal Penyesuaian

5. Pembuatan Laporan Keuangan

25

6. Dan, Pembuatan Jurnal Penutup

B. Aturan Debit Kredit Dan Persamaan Akuntansi

Pada siklus akuntansi, aturan debit kredit memuat infromasi tentang

kenaikan atau penurunan nilai pada akun-akun yang digunakan, seperti: kas,

persediaan, gedung, pendapatan, dana, dan lain-lain. Lalu, bagaimana suatu

akun dinyatakan mengalami kenaikan atau penurunan dicatat pada sisi debit

atau di sisi kredit ?

Perlu diketahui bahwa setiap akun pada dasarnya memiliki saldo normal.

Saldo normal merupakan dasar penentuan suatu akun dicatat

kenaikan/penurunannya di sisi debit/kredit. Sebagai contoh, aset memiliki

saldo normal pada sisi debit, maka kenaikan pada akun-akun komponen aset

akan dicatat pada sisi debit sedangkan penurunannya dicatat di sisi kredit. Kas

misalnya, yang merupakan salah satu komponen aset, saat kas bertambah,

maka kenaikannya di catat di sisi debit, namun pada saat berkurang di catat di

sisi kredit. Oleh sebab itu, Saldo normal inilah yang menentukan suatu akun

akan mengalami kenaikan atau penurunan bila di sisi debit atau justru

mengalami kenaikan atau penurunan di sisi kredit. Pemahaman lebih lanjut

mengenai saldo normal untuk menerapkan aturan debit kredit pada akun-akun

akan dijelaskan bersamaan dengan proses per akun pada bagian-bagian

selanjutnya.

Hal selanjutnya yang perlu dipahami adalah persamaan akuntansi.

Persamaan akuntansi adalah Aset = Utang + Modal (Pendapatan-Beban).

26

Dalam kasus organisasi pesantren persamaan akuntansi dapat dinyatakan

sebagai berikut: Aset = Utang + Dana (Pendapatan-Beban). Persamaan

akuntansi berkesinambungan dengan konsep debit kredit dan saldo normal

yang dibahan sebelumnya. Bila mayoritas akun-akun komponen aset berada

di sisi debit apabila mengalami kenaikan, maka akun-akun komponen utang

dan dana justru berada di sisi kredit. Sehingga dapat dinyatakan, dalam

akuntansi jumlah debit dan kredit adalah sama.

Lalu apa itu aset ? utang ? dana ? Pendapatan ? dan Beban ? Penjelasan

lebih rinci komponen-komponen persamaan akuntansi tersebut akan

dijelaskan pada bagian selanjutnya. Namun, untuk pemahaman awal, aset

adalah sumber daya yang dimiliki suatu organisasi untuk melakukan kegiatan

operasinya. Contoh aset adalah perlengkapan seperti alat-alat kantor,

persediaan seperti beras, telur (dalam hal pesantren), peralatan seperti

Microphone, Meja. Sedangkan utang merupakan kewajiban yang dimiliki

organisasi dan harus dibayar pada periode yang telah disepakati. Contoh utang

adalah utang sewa, utang usaha, utang dagang. Sedangkan dana merupakan

aset bersih yang dimiliki oleh organisasi, karena merupakan hasil dari Aset-

Utang. Modal dipengaruhi oleh pendapatan dan beban yang terjadi dalam

suatu organisasi.

Pendapatan adalah arus masuk sumber daya ekonomi saat ini atau yang

pasti diterima dimasa mendatang akibat peristiwa ekonomi saat ini atau masa

lampau. Sebaliknya, beban adalah arus keluar sumber daya ekonomi saat ini

atau dimasa mendatang akibat peristiwa ekonomi saat ini atau masa lampau.

27

Setiap pendapatan dan beban yang terjadi dalam 1 periode (1 tahun) akan

ditutup (akan dijelaskan selanjutnya) dan hasilnya akan dimasukan dalam

komponen akun modal. Sedangkan setiap akun aset, utang dan modal akan

dibawa ke periode selanujutnya.

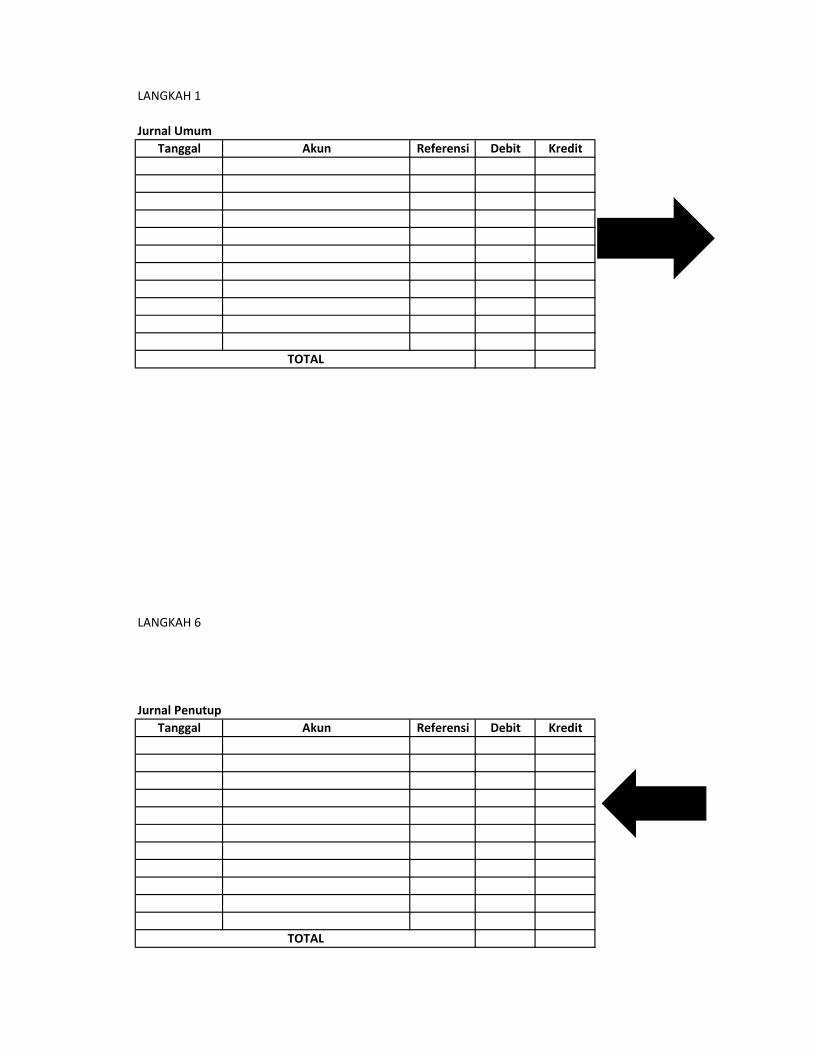

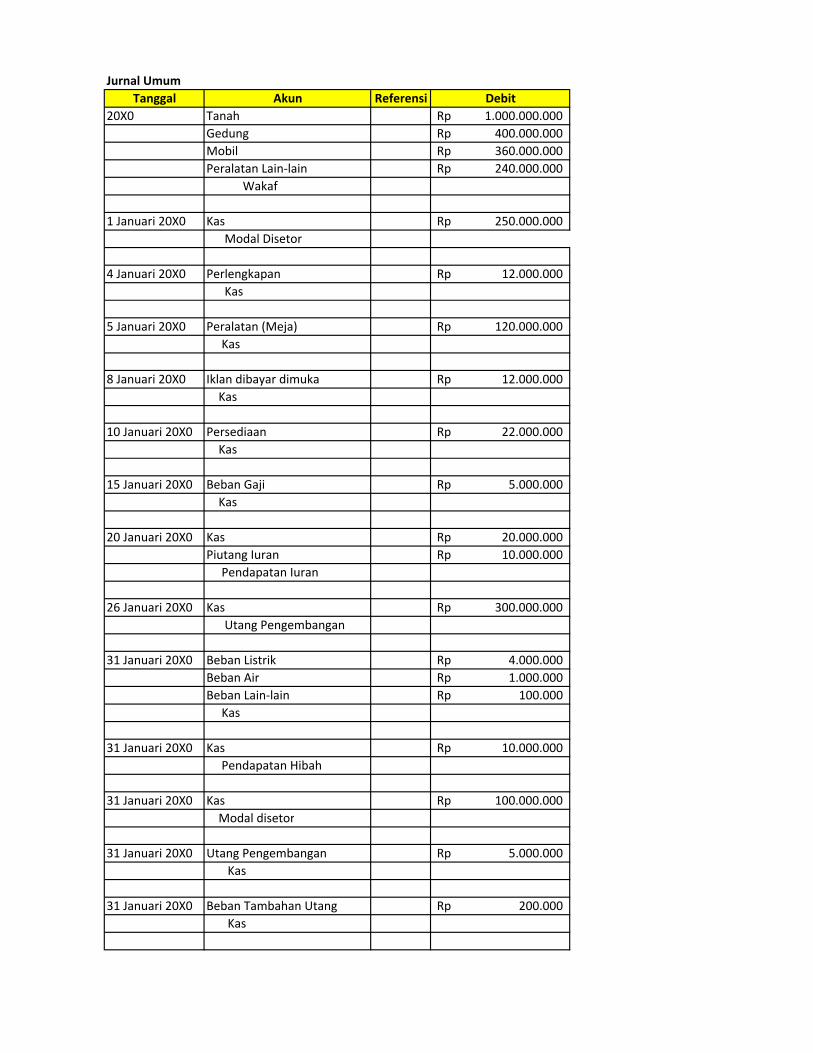

C. Proses Penjurnalan Umum

Setelah memahami aturan debit dan kredit serta persamaan akuntansi,

maka hal yang perlu dipahami selanjutnya terkait dengan tahapan-tahapan

akuntansi. Tahapan pertama dalam siklus akuntansi adalah tahap penjurnalan

umum. Penjurnalan merupakan proses pencatatan dalam akuntansi. Setiap

peristiwa ekonomi yang terjadi dicatat dalam bentuk akun. Lalu apa

sebenernya yang dimaksud dengan akun ? Akun adalah pengelompokan suatu

peristiwa ekonomi menjadi istilah akuntansi. Contohnya, pada saat pesantren

membeli persediaan kebutuhan sehari-hari seperti telur, tepung, beras, dan

minyak goreng, pencatatan pembelian ini akan masuk dalam kelompok akun

persediaan. Penjelasan bahwa persediaan tersebut berupa persediaan sehari-

hari ditulis dibawah akun yang dicatat dalam jurnal sebagai keterangan.

Proses penjurnalan dalam akuntansi dimulai pada tahap identifikasi

peristiwa ekonomi, kemudian diukur nilainya secara moneter (seperti Rp

2.000.000,-) dan berakhir pada proses pencatatan, bila perlu ditulis keterangan

dibawah jurnal yang dicatat untuk lebih memudahkan ditahap pencatatan

selanjutnya.

28

Selain itu, Penjurnalan juga mencatat pengaruh suatu akun terhadap akun lain

sesuai dengan prinsip persamaan akuntansi dan aturan debit kredit. Sehingga

jumlah debit dan kredit dalam proses penjurnalan akan mempunyai jumlah

yang

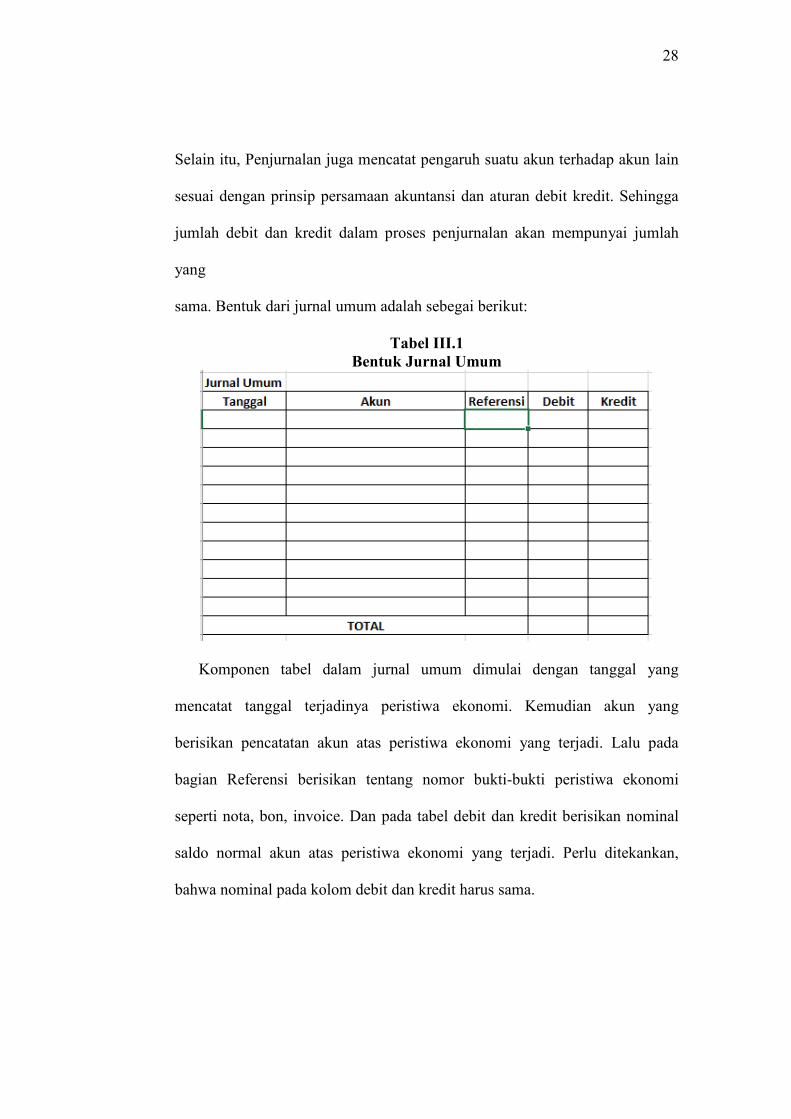

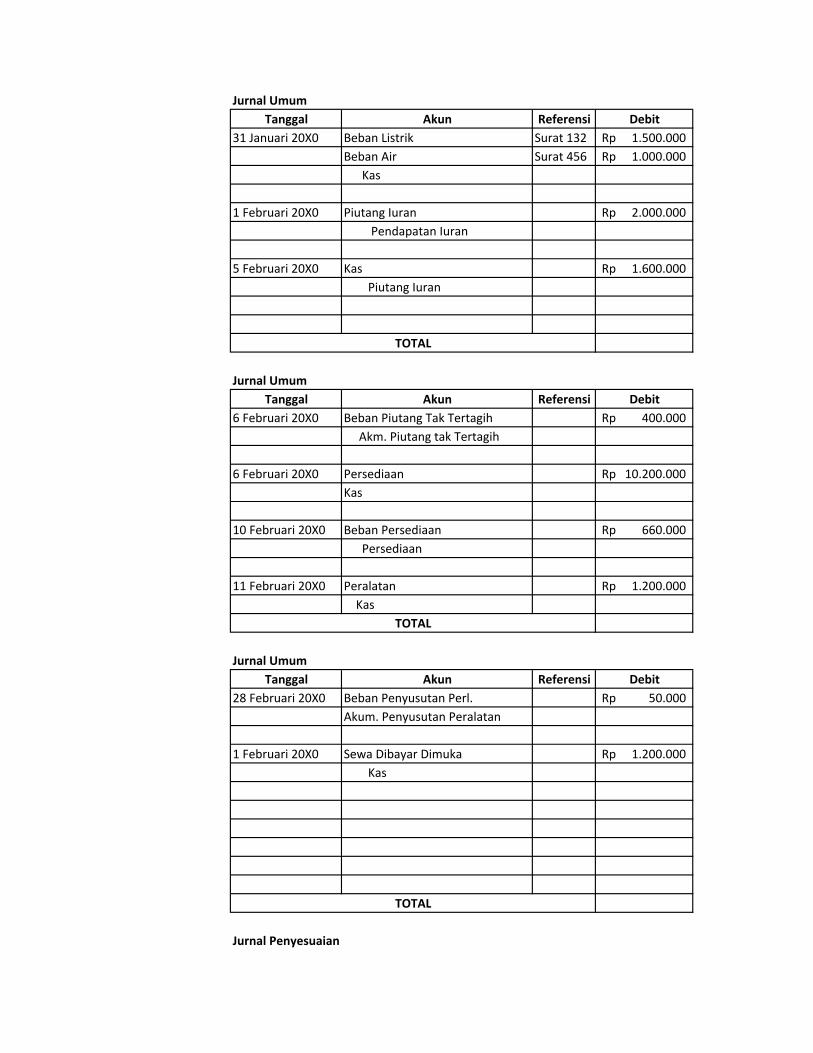

sama. Bentuk dari jurnal umum adalah sebegai berikut:

Tabel III.1

Bentuk Jurnal Umum

Komponen tabel dalam jurnal umum dimulai dengan tanggal yang

mencatat tanggal terjadinya peristiwa ekonomi. Kemudian akun yang

berisikan pencatatan akun atas peristiwa ekonomi yang terjadi. Lalu pada

bagian Referensi berisikan tentang nomor bukti-bukti peristiwa ekonomi

seperti nota, bon, invoice. Dan pada tabel debit dan kredit berisikan nominal

saldo normal akun atas peristiwa ekonomi yang terjadi. Perlu ditekankan,

bahwa nominal pada kolom debit dan kredit harus sama.

29

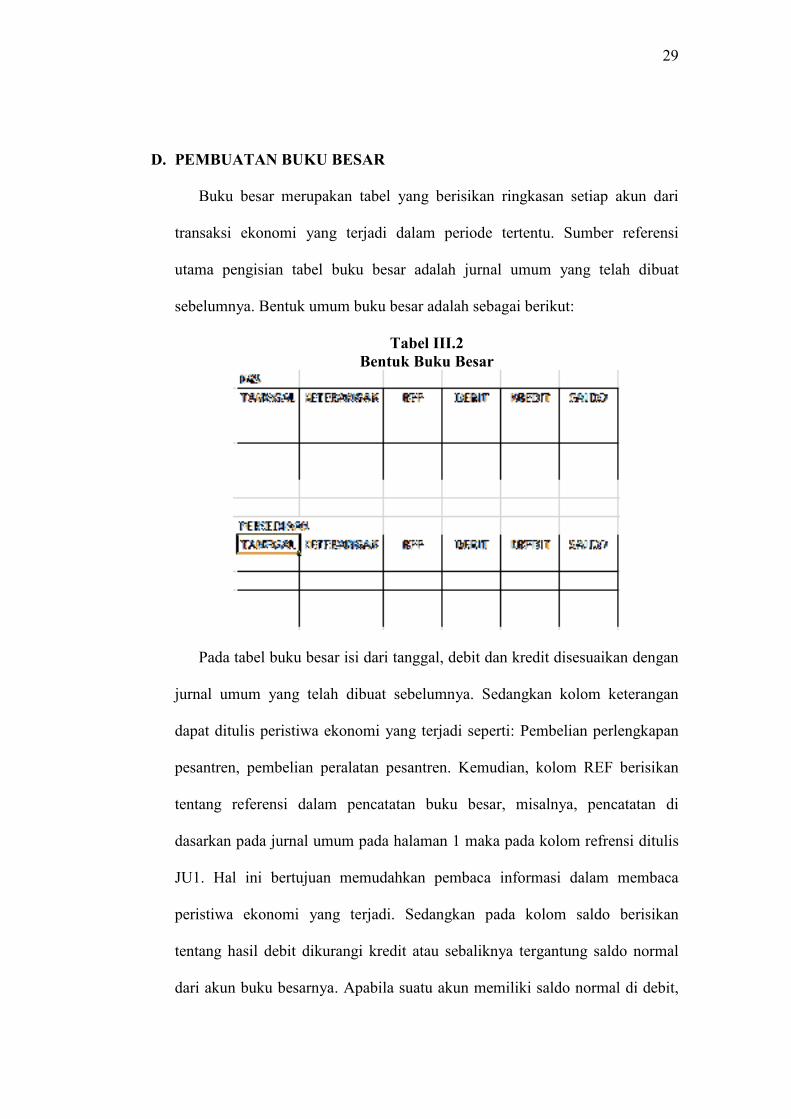

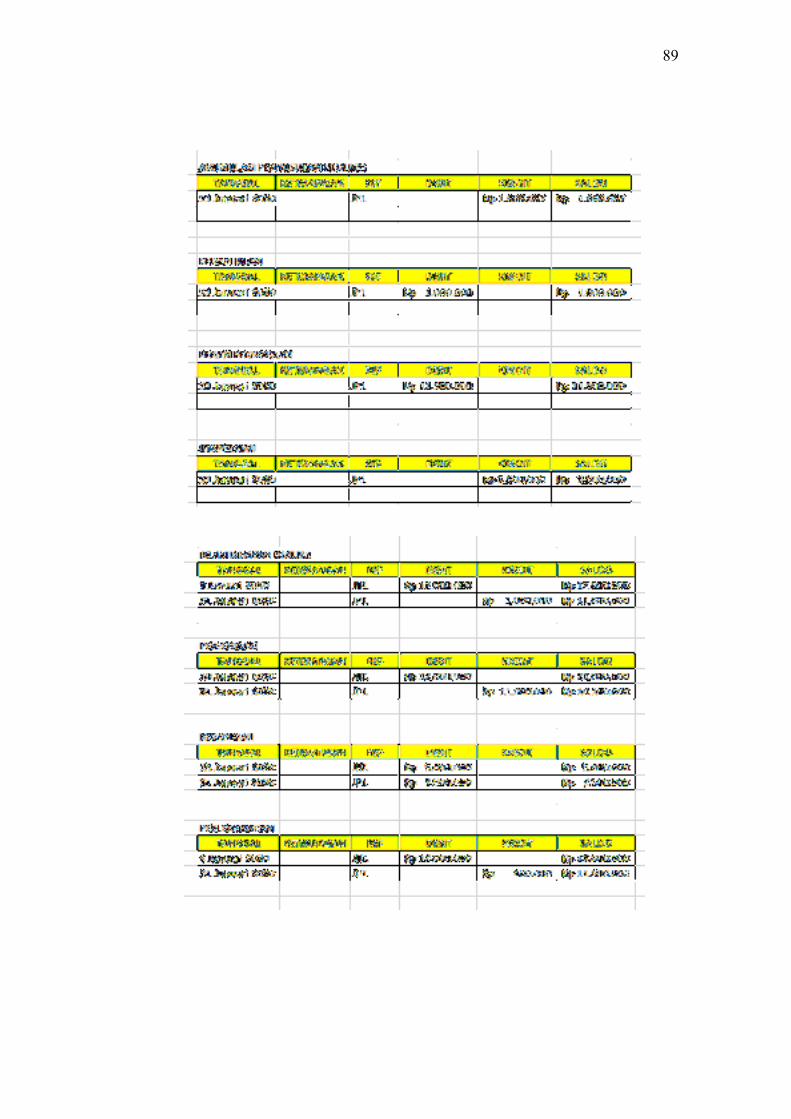

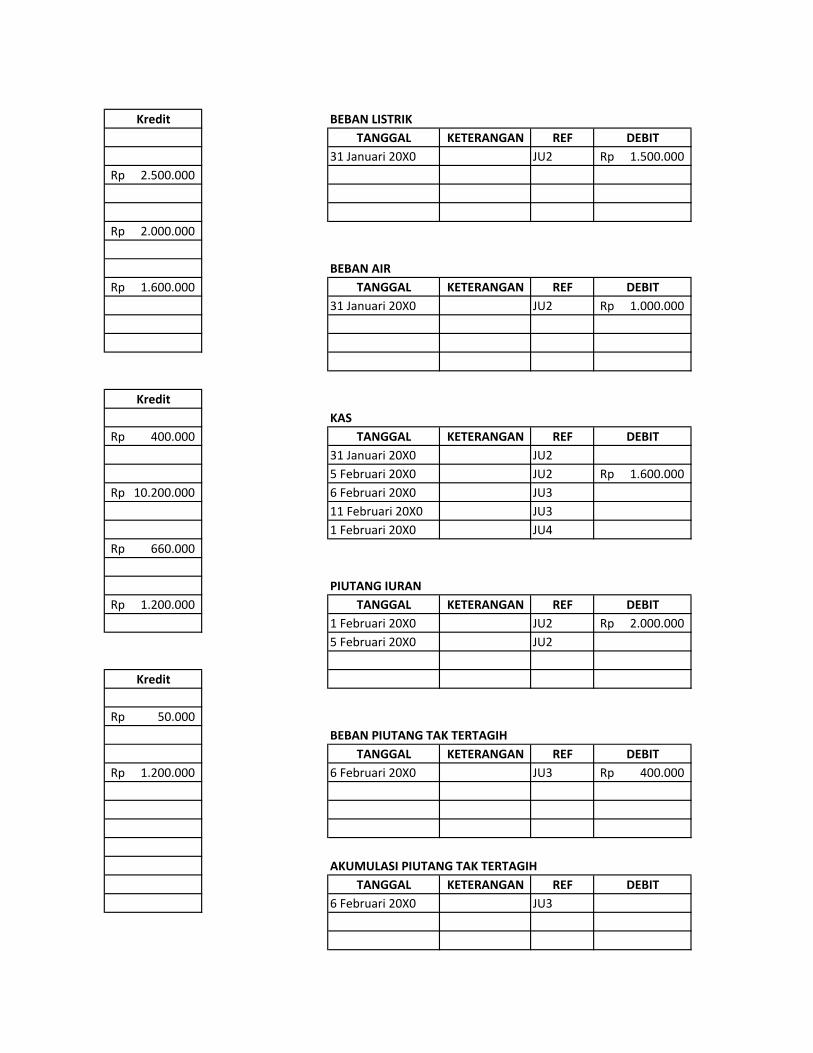

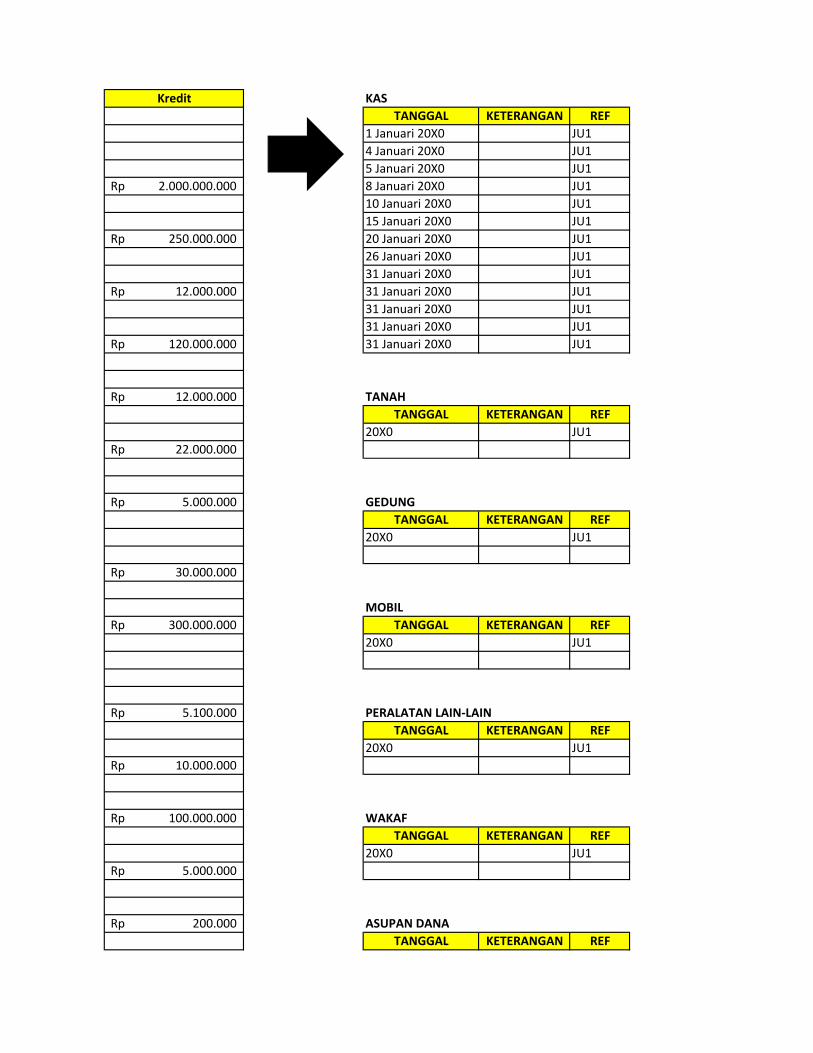

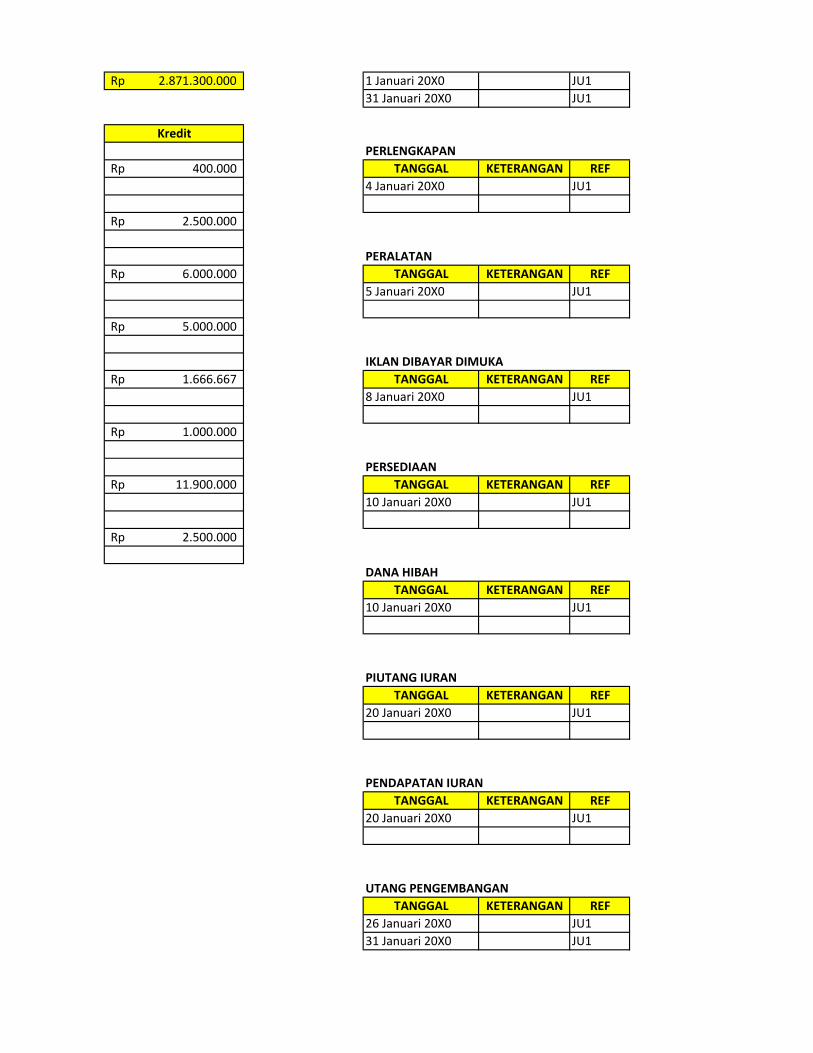

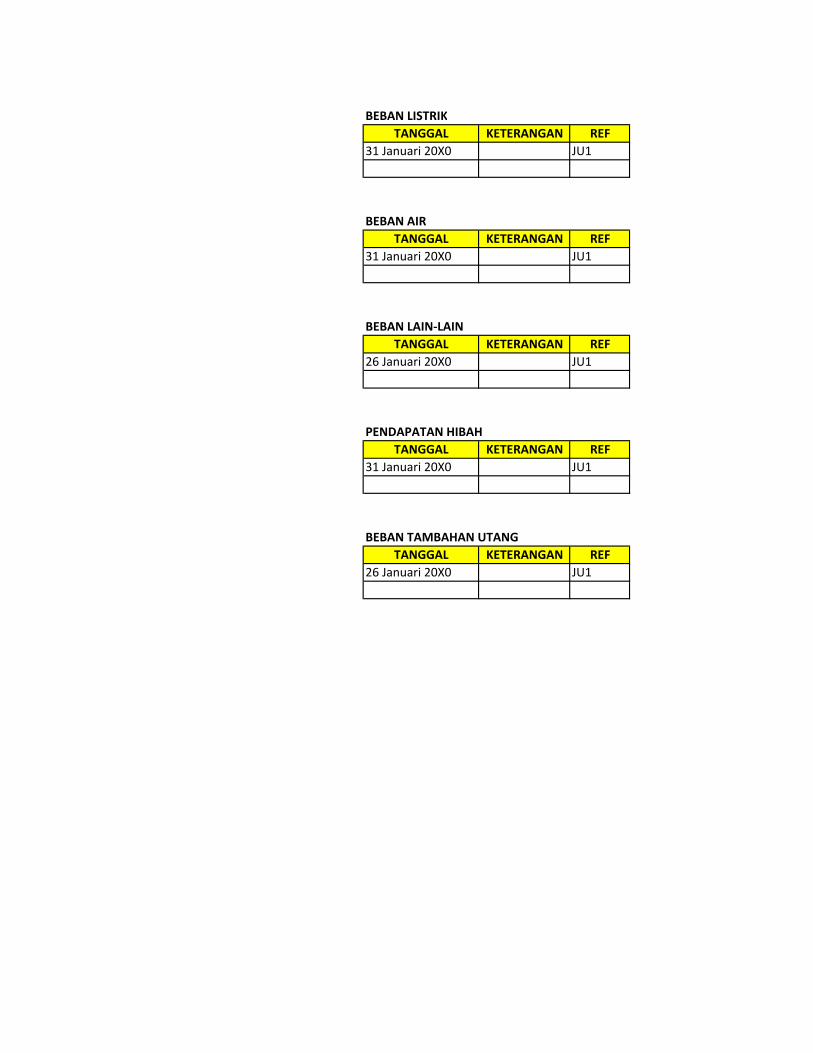

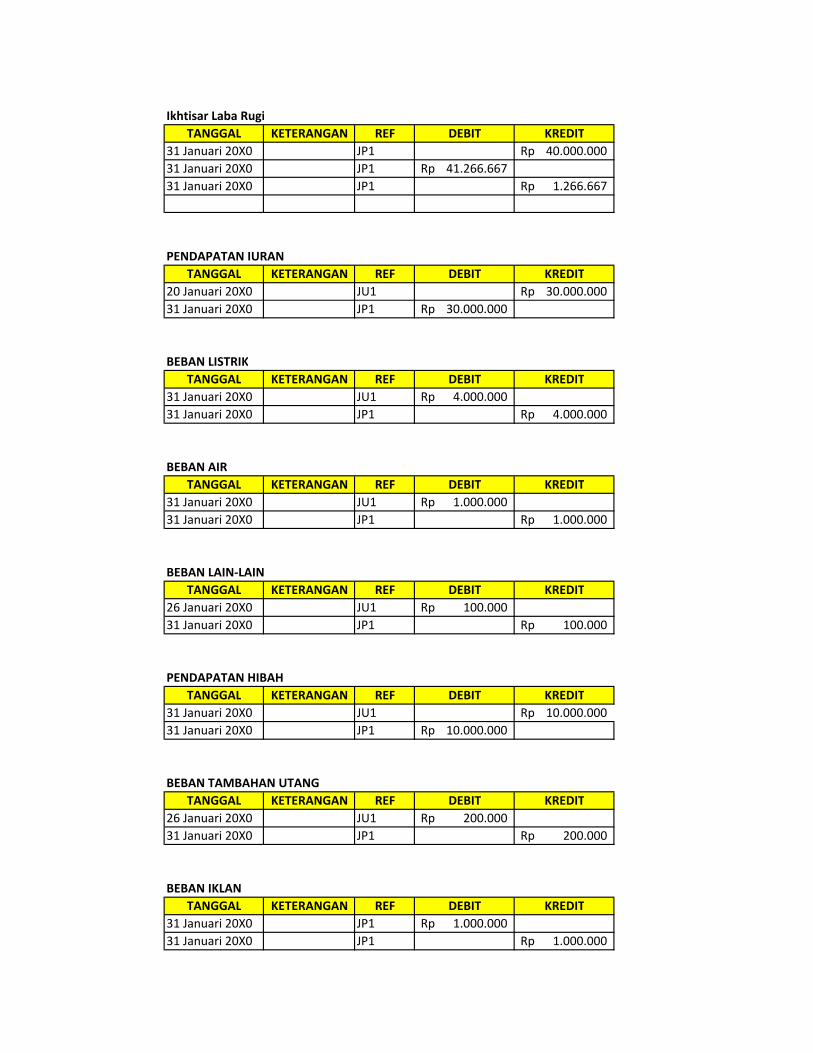

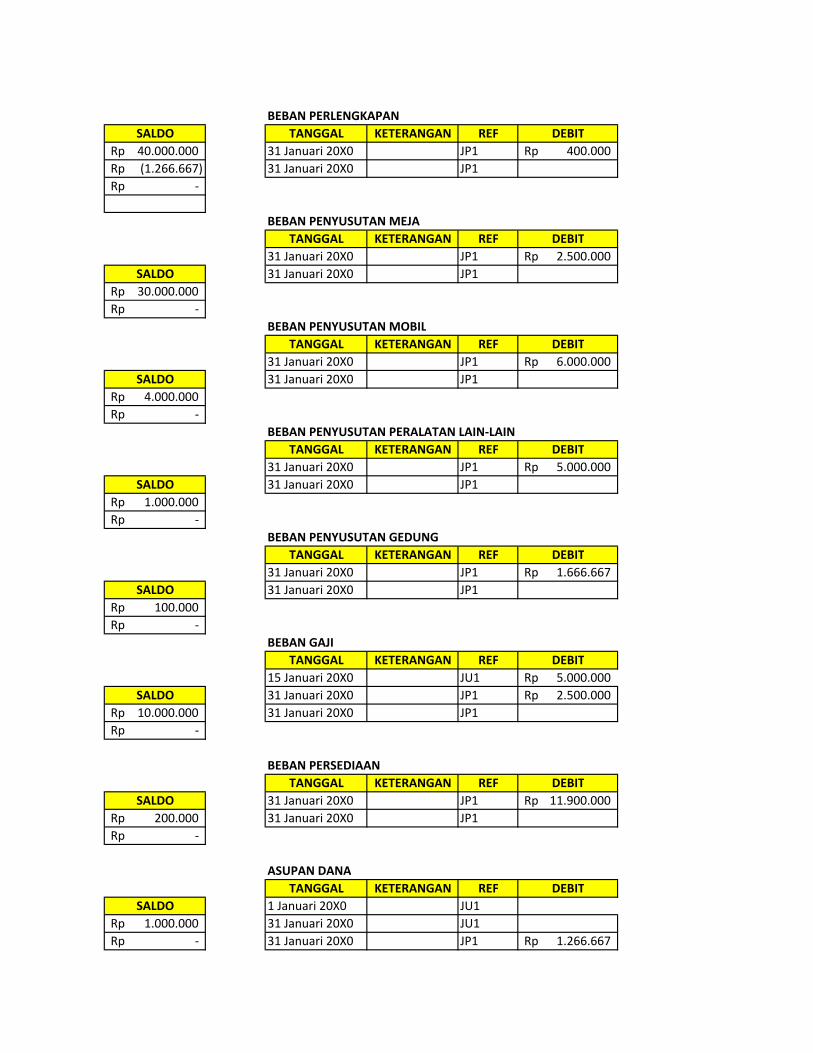

D. PEMBUATAN BUKU BESAR

Buku besar merupakan tabel yang berisikan ringkasan setiap akun dari

transaksi ekonomi yang terjadi dalam periode tertentu. Sumber referensi

utama pengisian tabel buku besar adalah jurnal umum yang telah dibuat

sebelumnya. Bentuk umum buku besar adalah sebagai berikut:

Tabel III.2

Bentuk Buku Besar

Pada tabel buku besar isi dari tanggal, debit dan kredit disesuaikan dengan

jurnal umum yang telah dibuat sebelumnya. Sedangkan kolom keterangan

dapat ditulis peristiwa ekonomi yang terjadi seperti: Pembelian perlengkapan

pesantren, pembelian peralatan pesantren. Kemudian, kolom REF berisikan

tentang referensi dalam pencatatan buku besar, misalnya, pencatatan di

dasarkan pada jurnal umum pada halaman 1 maka pada kolom refrensi ditulis

JU1. Hal ini bertujuan memudahkan pembaca informasi dalam membaca

peristiwa ekonomi yang terjadi. Sedangkan pada kolom saldo berisikan

tentang hasil debit dikurangi kredit atau sebaliknya tergantung saldo normal

dari akun buku besarnya. Apabila suatu akun memiliki saldo normal di debit,

30

kamudian hasil pengurangan debit dan kredit menunjukan hasil yang positif

maka dicatat secara positif (tanpa tanda negatif/tanda kurung). Sebaliknya,

bila akun bersaldo normal kredit, dan hasil pengurangan kredit dikurangi debit

menunjukan hasil negatif, maka pencatatan dilakukan tandap tanda negatif

maupun tanda kurung.

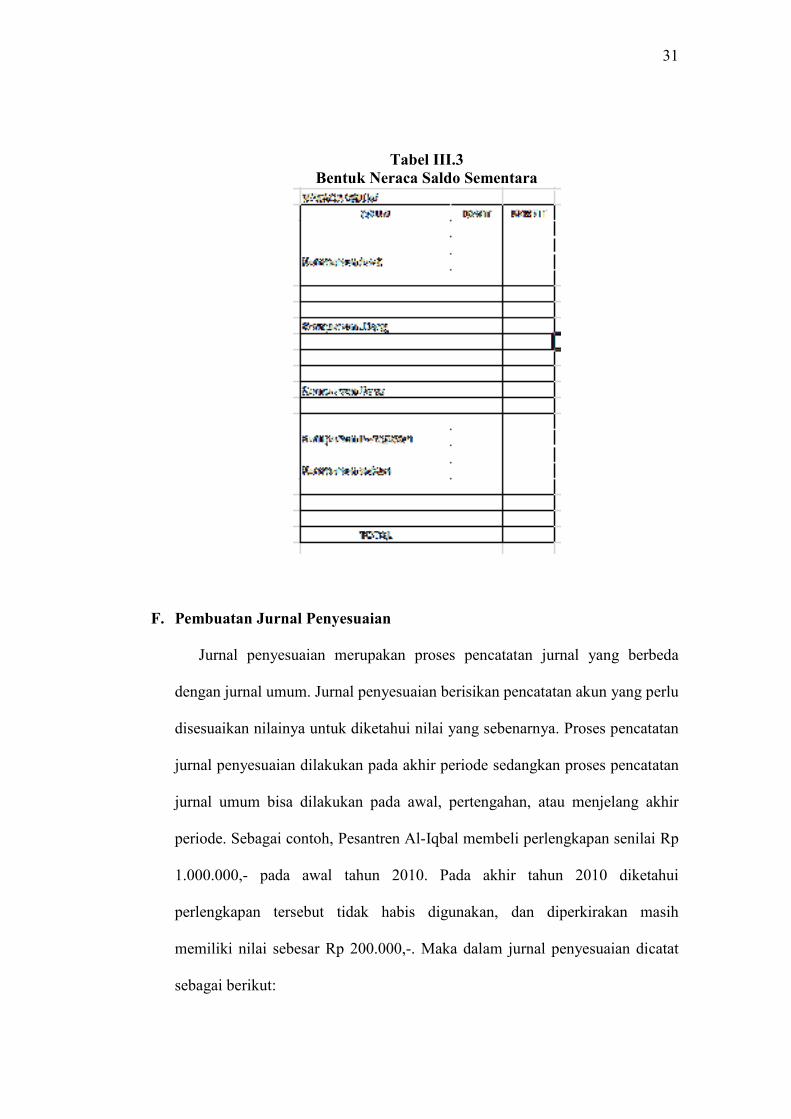

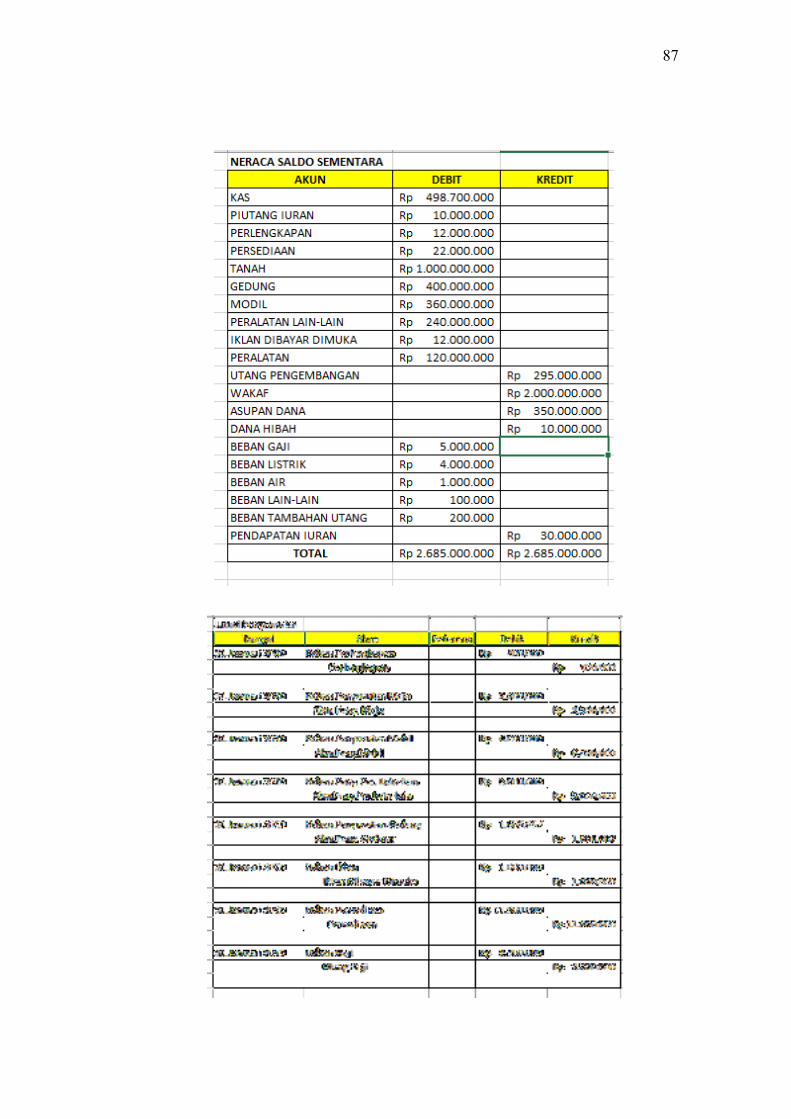

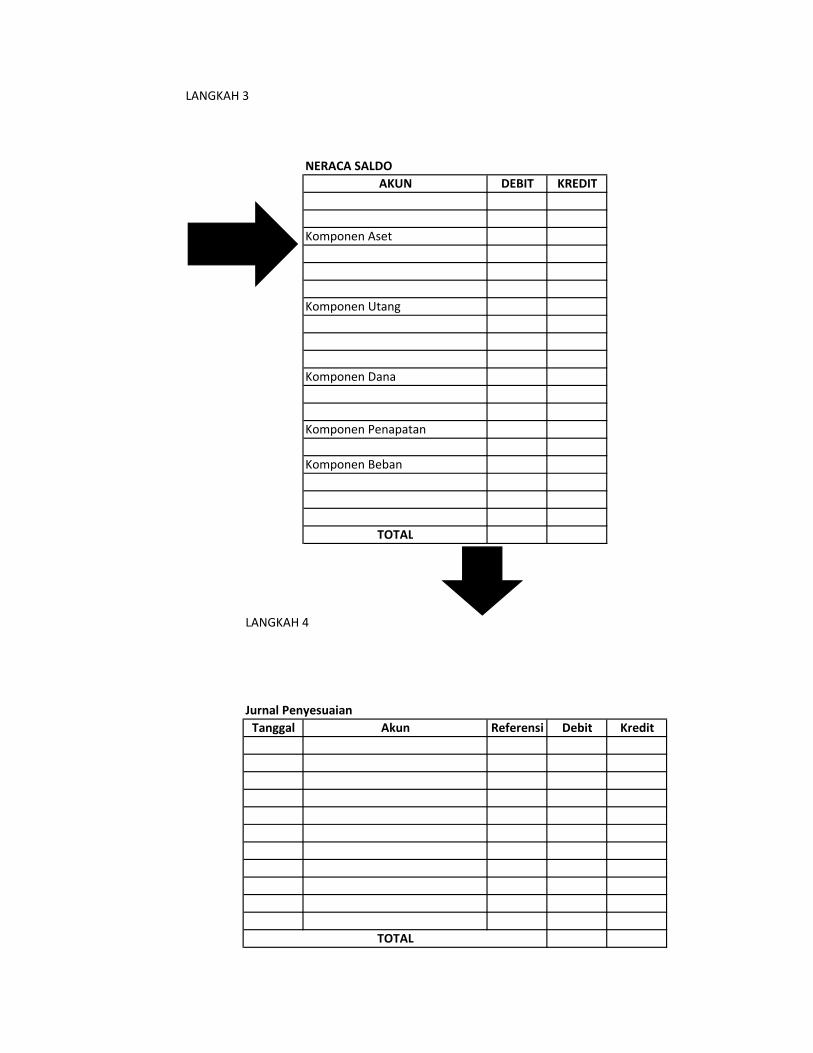

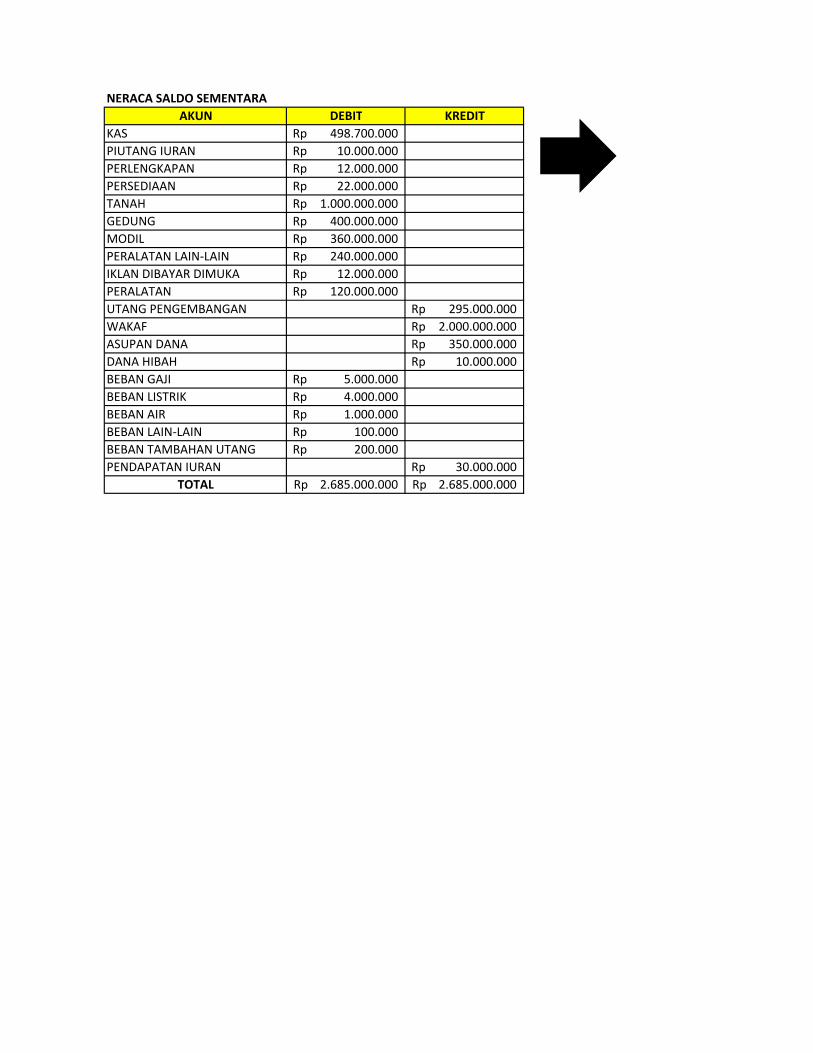

E. Pembuatan Neraca Saldo Sementara

Neraca saldo sementara berisikan tentang ringkasan hasil saldo normal

setiap akun pada buku besar. Neraca saldo digunakan sebagai salah satu

referensi dalam penyusunan Laporan Keuangan, yang mana merupakan hasil

akhir dari kegiatan pencatatan akuntansi. Neraca saldo juga dapat digunakan

sebagai pemeriksaan pencatatan, hal ini dilakukan dengan membandingkan

jumlah debit dan kredit yang ada pada neraca saldo. Apabila jumlahnya sama,

maka tidak terdapat kesalahan dalam pencatatan, sebaliknya jika terdapat

perbedaan, besar kemungkinan terdapat kesalahan pada proses sebelumnya.

Bentuk umum Neraca Saldo Sementara adalah sebagai berikut:

31

Tabel III.3

Bentuk Neraca Saldo Sementara

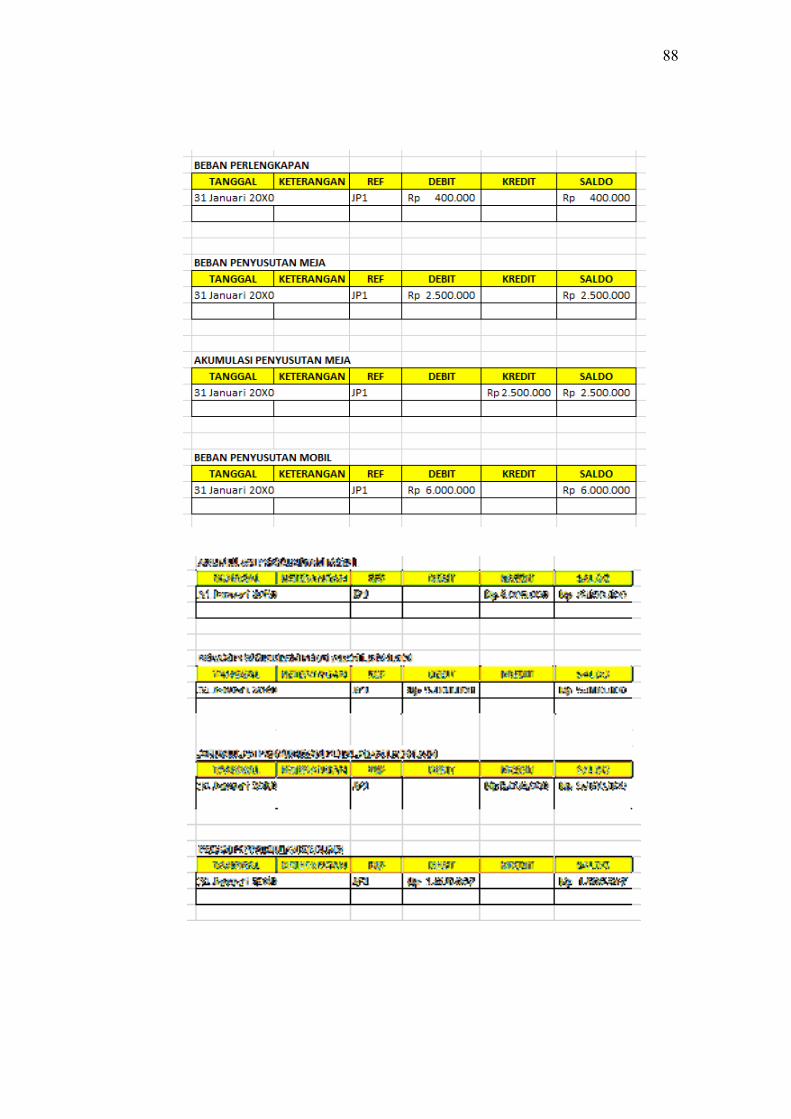

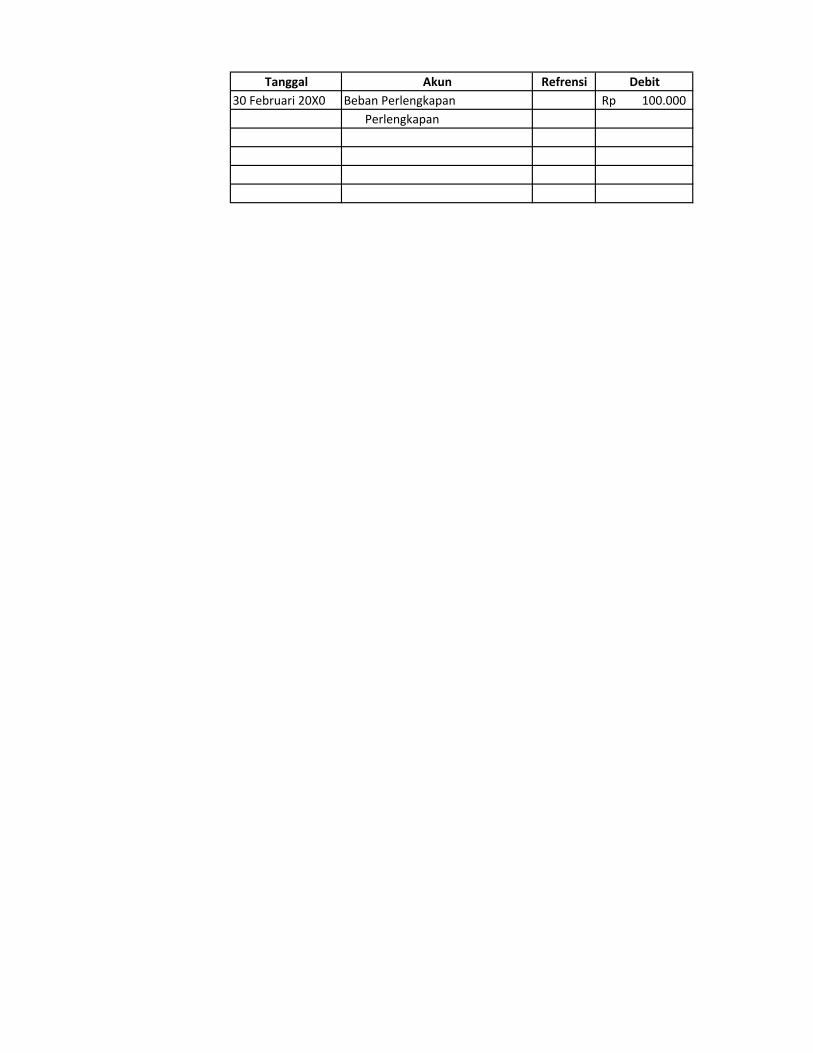

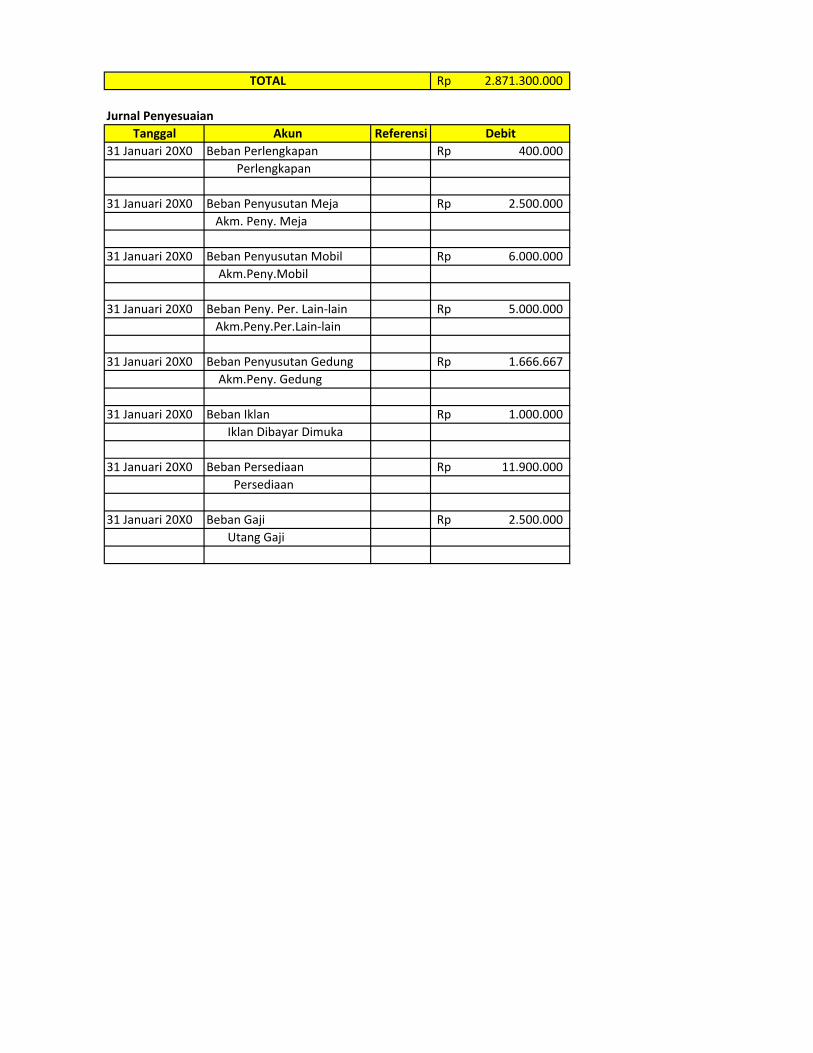

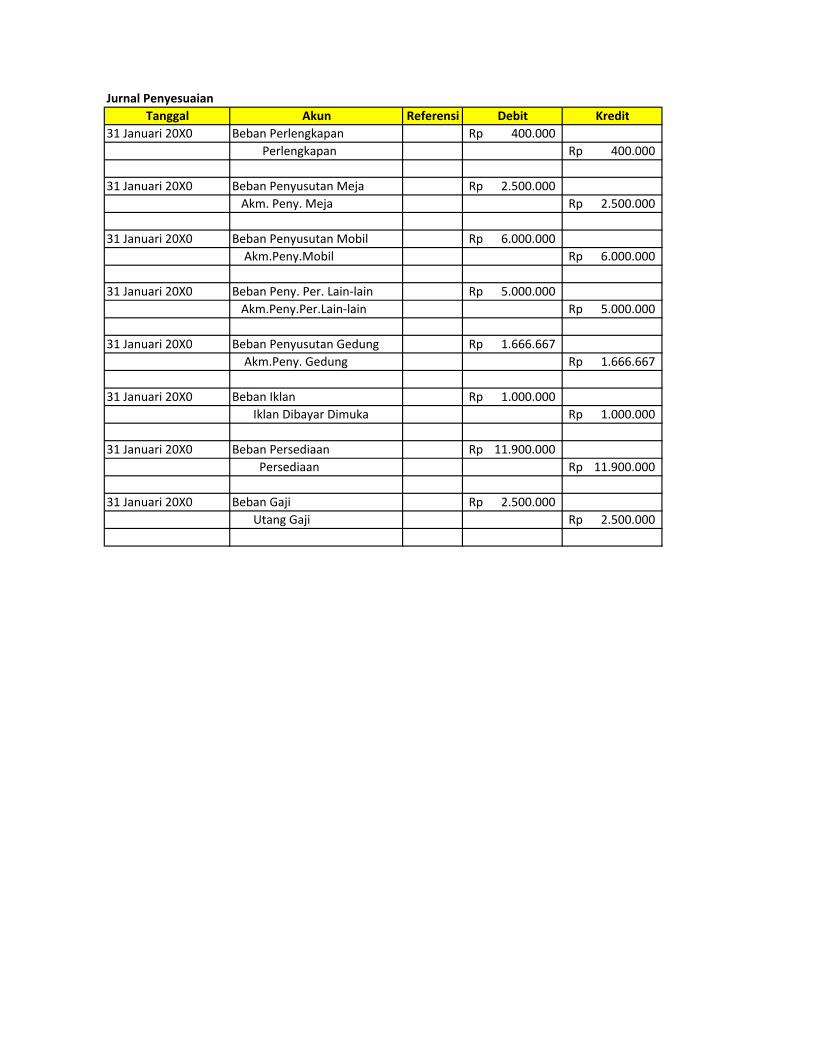

F. Pembuatan Jurnal Penyesuaian

Jurnal penyesuaian merupakan proses pencatatan jurnal yang berbeda

dengan jurnal umum. Jurnal penyesuaian berisikan pencatatan akun yang perlu

disesuaikan nilainya untuk diketahui nilai yang sebenarnya. Proses pencatatan

jurnal penyesuaian dilakukan pada akhir periode sedangkan proses pencatatan

jurnal umum bisa dilakukan pada awal, pertengahan, atau menjelang akhir

periode. Sebagai contoh, Pesantren Al-Iqbal membeli perlengkapan senilai Rp

1.000.000,- pada awal tahun 2010. Pada akhir tahun 2010 diketahui

perlengkapan tersebut tidak habis digunakan, dan diperkirakan masih

memiliki nilai sebesar Rp 200.000,-. Maka dalam jurnal penyesuaian dicatat

sebagai berikut:

32

Beban Perlengkapan Rp 800.000,-

Perlengkapan Rp 800.000,-

(Rp 1.000.000 – Rp 200.000)

Hal ini berarti selama 1 periode akuntansi perlengkapan yang habis digunakan

sebesar Rp 800.000,- dan sisa perlengkapan yang bisa digunakan pada periode

selanjutnya sebesar Rp 200.000,-. Bentuk umum Jurnal Penyesuaian adalah

sebagai berikut:

Tabel III.4

Bentuk Jurnal Penyesuaian

Pada dasarnya tidak terdapat perbedaan yang signifikan antara bentuk

jurnal umum dengan jurnal penyesuaian. Hanya saja, terdapat perbedaan

informasi yang dicatat.

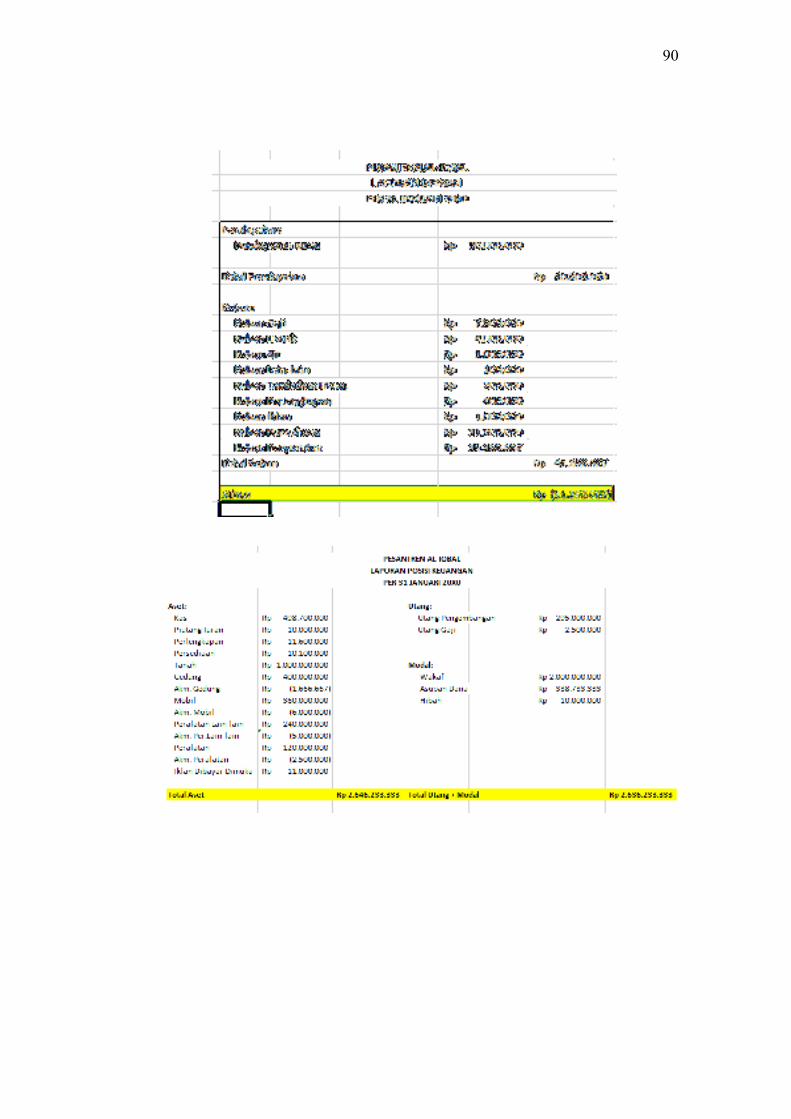

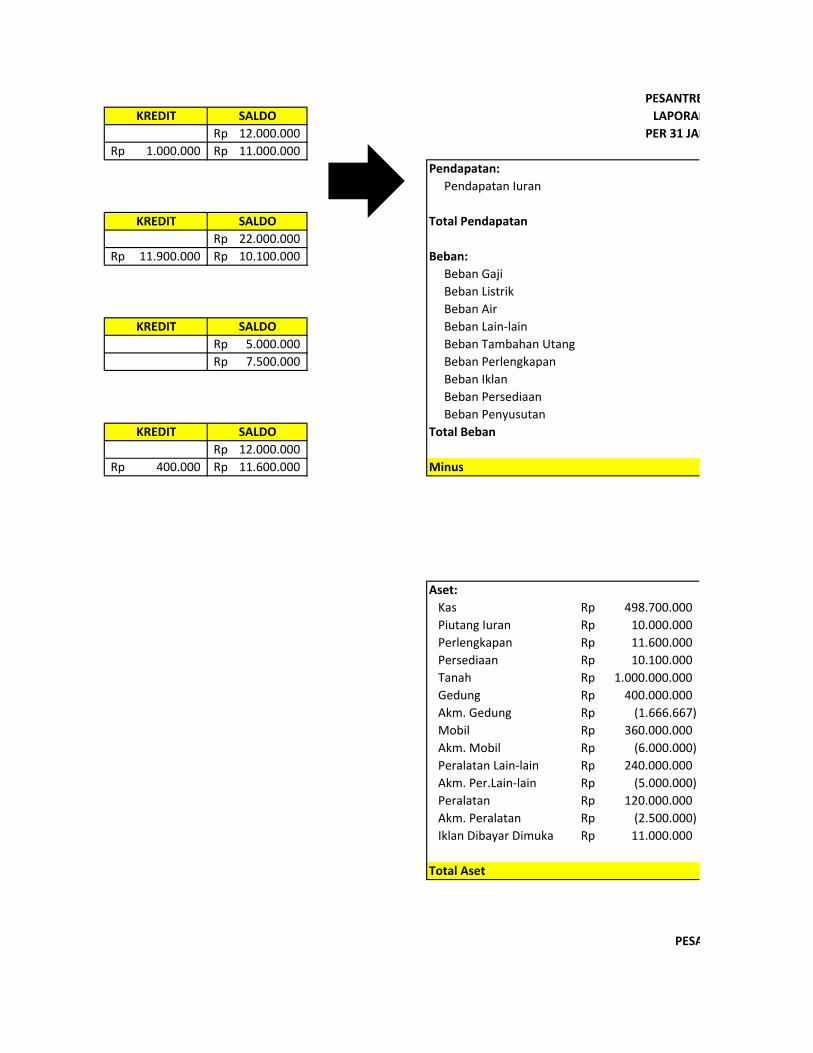

G. Pembuatan Laporan Keuangan

Laporan keuangan merupakan ringkasan dari seluruh proses yang telah

dilakukan sebelumnya. Laporan keuangan memuat informasi yang siap

33

digunakan oleh pengguna informasi terkait peristiwa, perkembangan, maupun

penurunan yang terjadi dalam suatu organisasi. Laporan keuangan juga

bermanfaat sebagai dasar dalam pengambilan keputusan yang harus diambil

berdasarkan peristiwa ekonomi yang terjadi.

Dalam hal neraca saldo sementara telah dibuat dan jurnal penyesuaian juga

sudah dibuat maka kedua bentuk pencatatan tersebut merupakan referensi

utama dalam menyusun Laporan Keuangan. Laporan keuangan dalam

organisasi pesantren dapat dibagi menjadi 4 bentuk umum menyesuaikan

dengan peristiwa yang terjadi di dalamnya, yaitu:

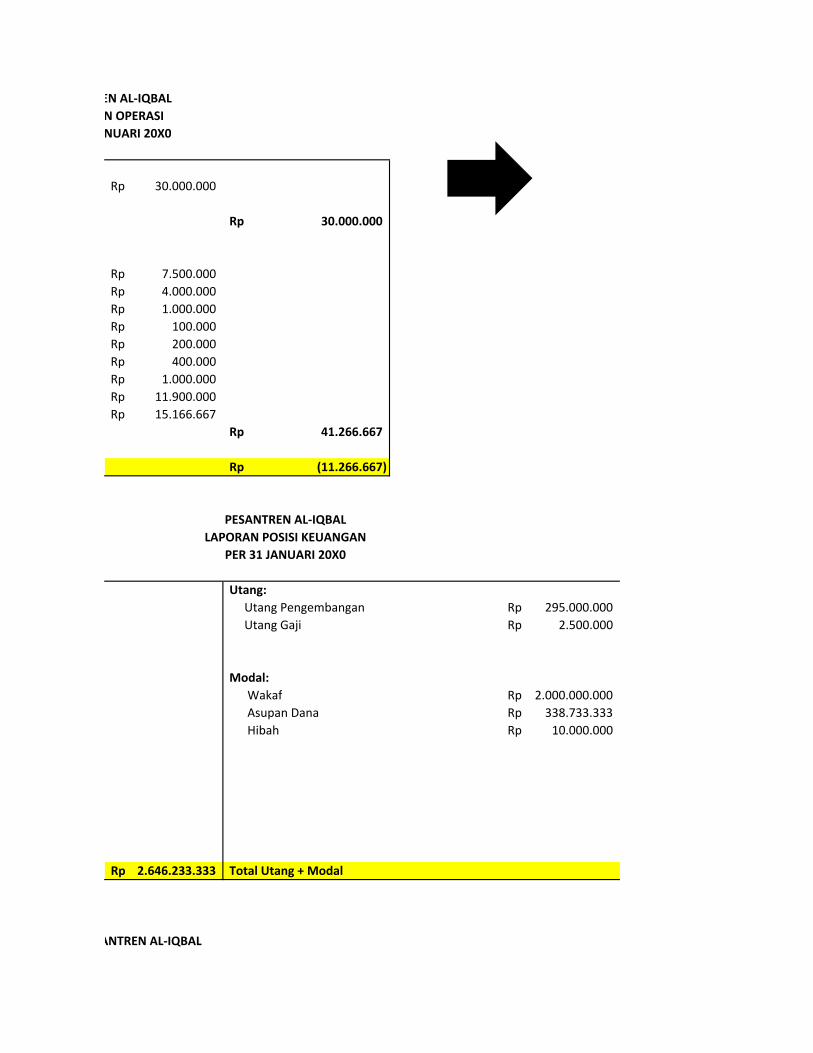

1. Laporan Posisi Keuangan

Laporan ini menyajikan nilai aset, utang, dan modal yang dimiliki

oleh organisasi pada suatu periode. Pada laporan ini, sisi aset biasanya

dipisah dengan sisi utang dan dana. Kemudian ditotal jumlahnya untuk

diketahui untuk masing-masing sisi, untuk mengetahui kesamaan atas

prinsip Aset = Utang + Dana. Bentuk umum Laporan Posisi Keuangan

adalah sebagai berikut:

34

Tabel III.5

Bentuk Laporan Posisi Keuangan

2. Laporan Operasi Pesantren

Laporan ini menyajikan laba yang diperoleh oleh suatu organisasi

pesantren melalui pendapatan dan beban yang terjadi selama 1 periode.

Sehingga laporan ini memuat arus masuk hasil operasi pesantren selama 1

periode dan arus keluar dari operasi pesantren agar operasi dapat

teraksana. Bentuk umum Laporan Operasi Pesantren adalah sebagai

berikut:

35

Tabel III.6

Bentuk Laporan Operasi Pesantren

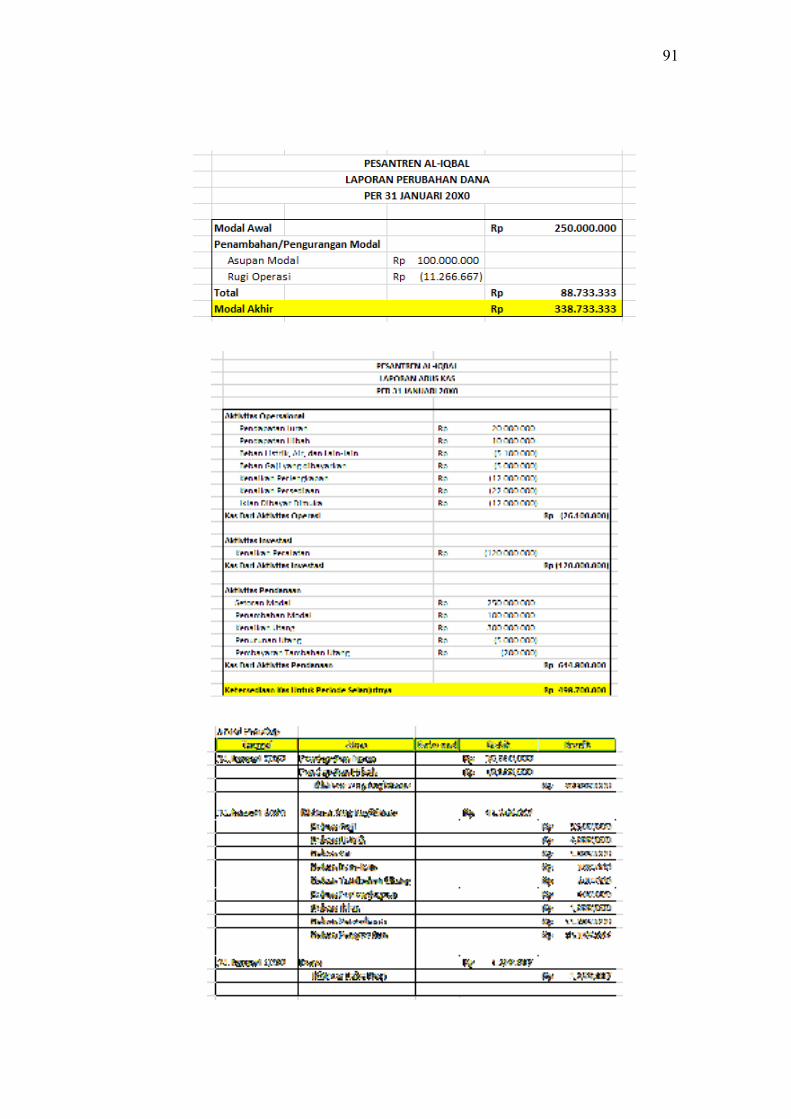

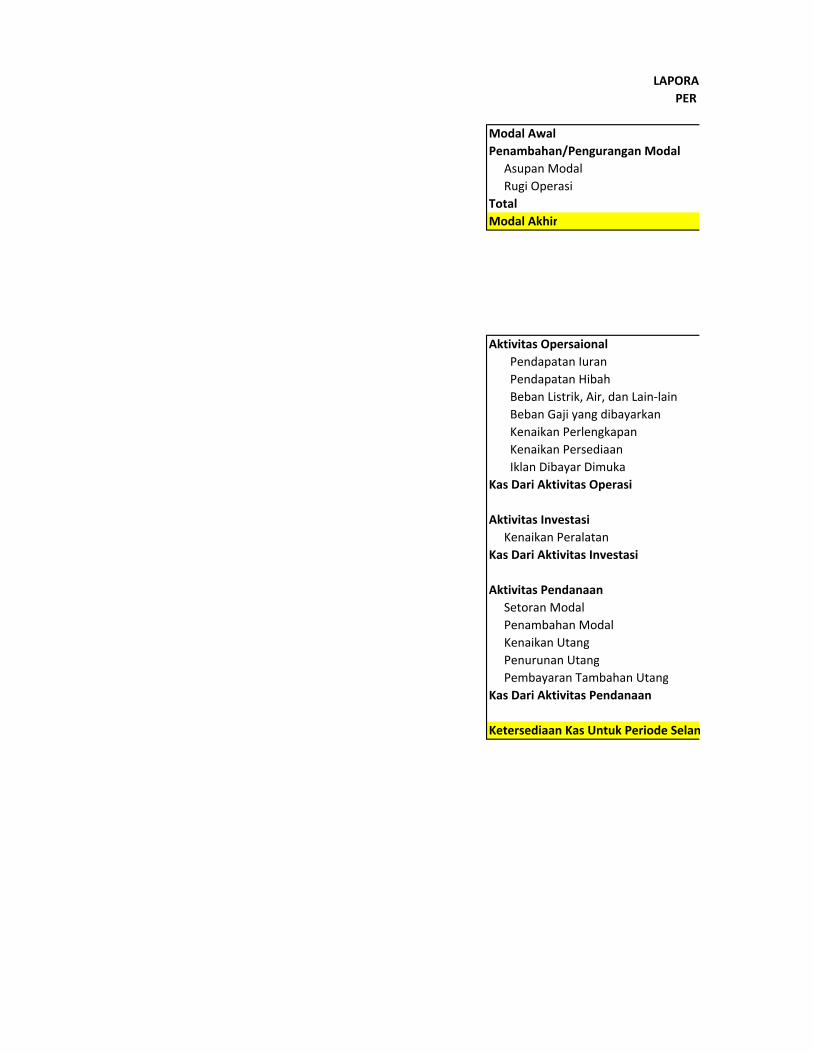

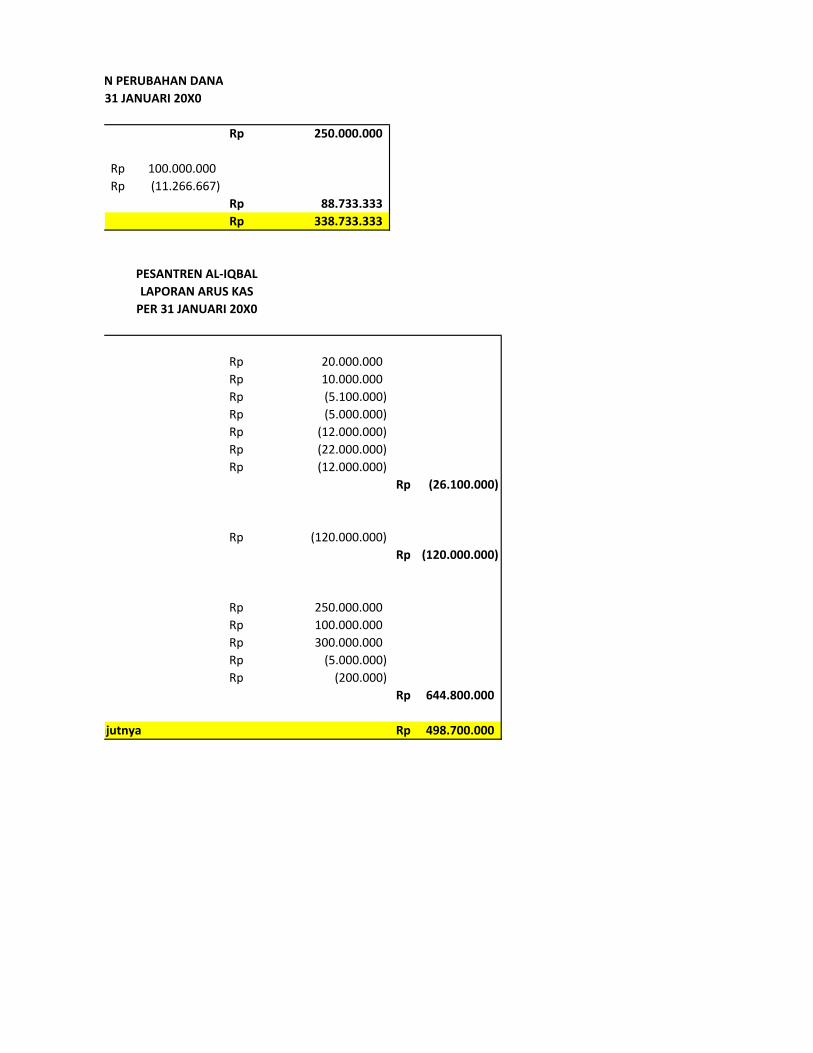

3. Laporan Perubahan Dana

Laporan ini menyajikan informasi kenaikan dan penurunan dana

yang terjadi pada suatu periode. Seperti yang telah dijelaskan sebelumnya,

dana dipengaruhi oleh pendapatan dan beban yang terjadi, sehingga salah

satu yang menyebabkan naik atau turunnya dana adalah surplus/minus

selama satu periode. Dana juga dipengaruhi adanya penarikan/tambahan

dana disetor selama satu periode. Bentuk umum Laporan Perubahan dana

adalah sebagai berikut:

36

Tabel III.7

Bantuk Laporan Perubahan Dana

4. Laporan Arus Kas

Laporan ini memuat informasi tentang ketersediaan kas yang

dimiliki oleh suatu organisasi pesantren. Kas merupakan aset yang paling

lancar dibandingkan dengan aset lainnya. Dan seringkali kecurangan atau

kesalahan pencatatan terjadi pada kas. Oleh sebab itu, akuntansi

menyediakan laporan khusus arus kas guna mengetahui secara detail

pemasukan dan pengeluaran kas selama 1 periode. Terdapat pembagian

dalam laporan arus kas, yaitu, arus kas yang berasal dari aktivitas operasi,

arus kas dari aktivitas pendanaan, dan arus kas dari aktivitas investasi.

Aktivitas operasi memuat segala kegiatan operasi yang mempengaruhi

kas, seperti piutang, pendapatan, beban, dll. Sedangkan aktivitas investasi

berisikan kegiatan penambahan/pengurangan nilai dengan cara investasi

dan akhirnya mempengaruhi jumlah kas. Dan aktivitas pendanaan

berisikan kegiatan pinjam meminjam atau penambahan sumber-sumber

pendanaan lainnya yang mempengaruhi jumlah kas. Bentuk umum

Laporan Arus Kas adalah sebagai berikut:

37

Tabel III.8

Bentuk Laporan Arus Kas

Pada kolom Kas pada akhir periode, jumlah kas pada akhir periode harus

sama dengan jumlah kas yang tertera pada Laporan Posisi Keuangan.

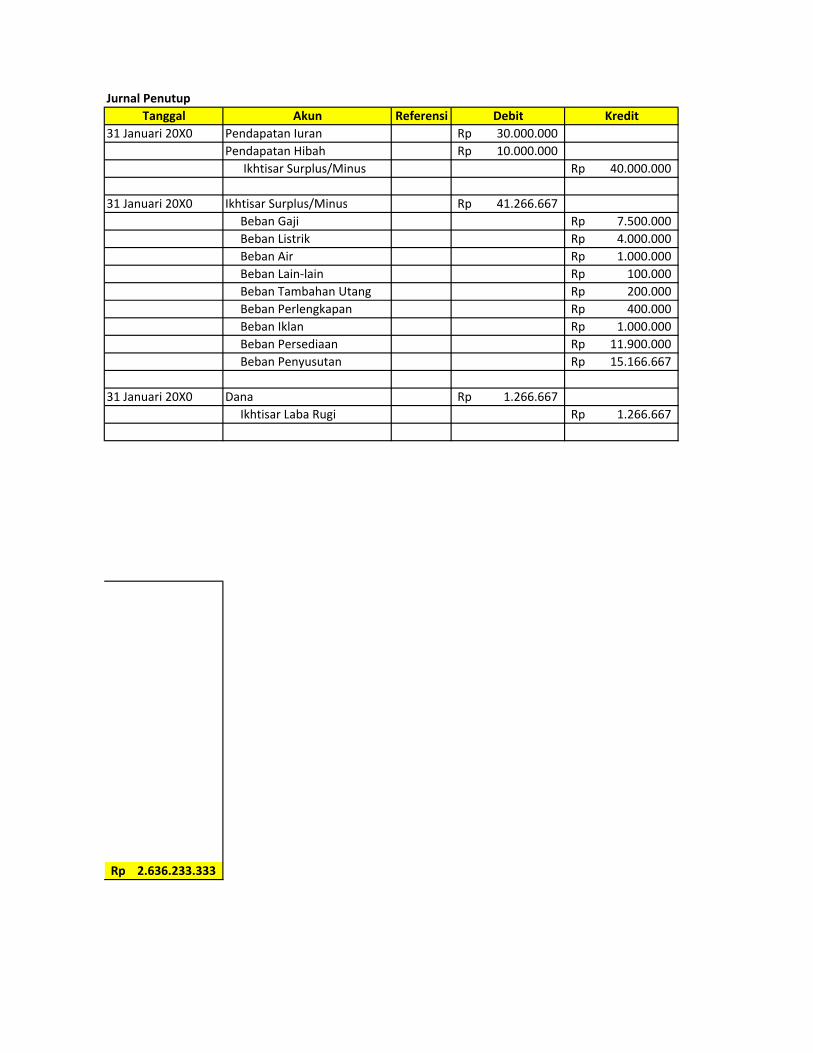

H. PEMBUATAN JURNAL PENUTUP

Pembuatan jurnal penutup merupakan tahap akhir dalam proses dan siklus

akuntansi. Jurnal penutup mencatat informasi terkait akun-akun yang harus

ditutup pada periode berakhir dan tidak dibawa nilainya pada periode

selanjutnya. Adapun akun tersebut adalah akun-akun pendapatan dan beban.

Kedua akun ini ditutup karena jumlah akhir (pendapatan-beban) selanjutnya

dimasukan dalam akun dana.

Tidak ada perbedaan dalam bentuk dar jurnal umum dan jurnal penutup.

Letak perbedaan diantara keduanya terdapat pada informasi yang dicatat dan

disajikan di dalamnya. Jurnal penutup berisikan akun-akun pendapatan dan

beban yang ditutup dan dibandingkan dengan akun ikshtisar surplus/minus

atau dana (hasil surplus/minus). Jurnal penutup juga mencatat penutupan akun

38

penarikan dana yang disandingkan dengan akun dana. Adapun bentuk umum

Jurnal Penutup adalah sebagai berikut:

Tabel III.9

Bentuk Jurnal Penutup

39

BAB IV

KOMPONEN ASET

A. Komponen Aset

Komponen aset merupakan akun-akun yang masuk dalam kategori aset.

Terdapat banyak akun-akun yang masuk dalam komponen aset. Namun,

dalam organisasi pesantren dapat diringkas komponen aset berupa akun-akun

yang umum digunakan sebagai berikut:

1. Kas

2. Piutang Usaha

3. Persediaan

4. Peralatan

5. Perlengkapan

6. Aset atas sumber daya yang memiliki manfaat lebih dari 1 periode

akuntansi.

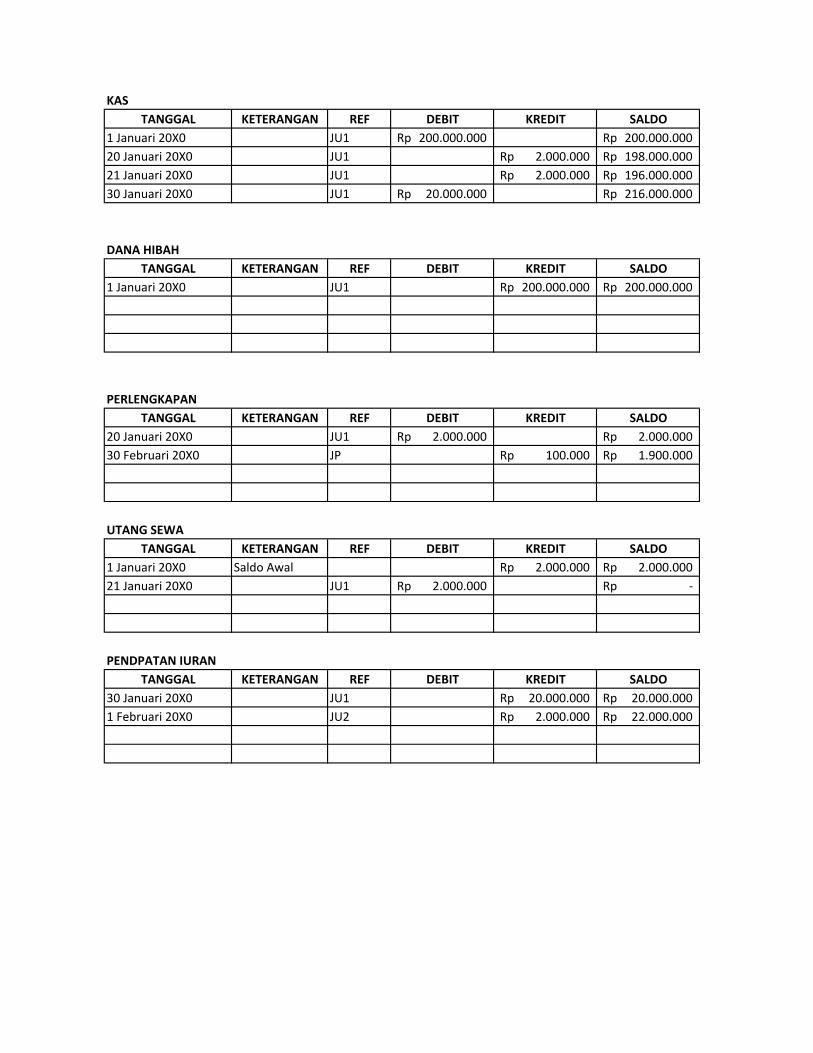

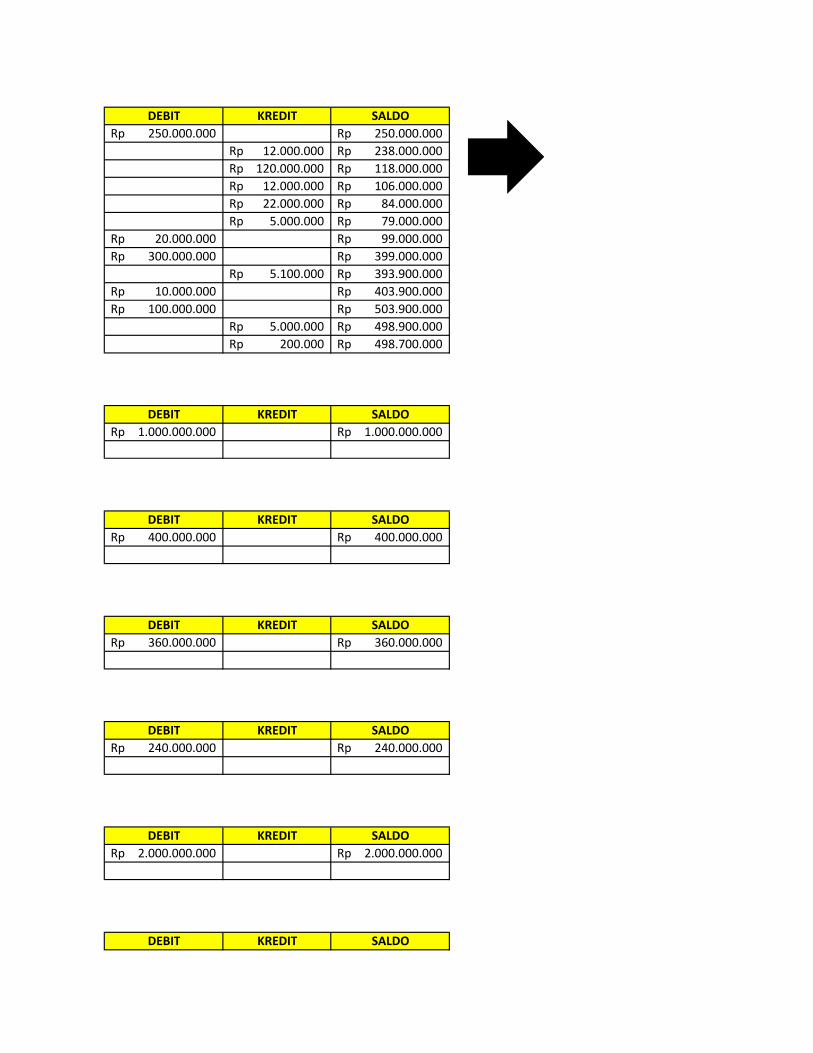

B. Akun Kas

Kas merupakan aset yang paling cair/likuid diantara seluruh aset lainnya.

Yang dimaksud cair adalah fleksibilitas penggunaannya. Semakin cair suatu

aset maka semakin fleksibel aset tersebut digunakan untuk berbagai hal. Kas

dapat berupa uang tunai, tabungan, giro, yang mana sangat fleksibel

penggunaannya bagi organisasi untuk melakukan segala aktivitas

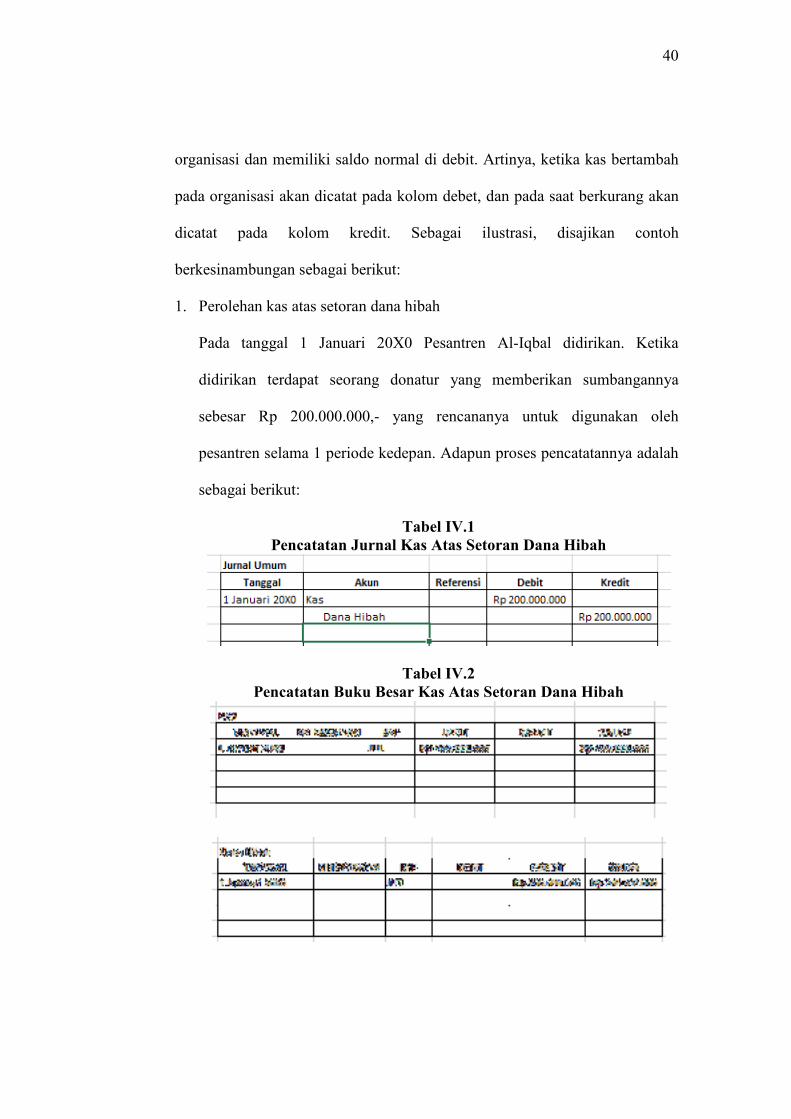

keorganisasiannya. Kas merupakan salah satu sumber daya yang dimiliki oleh

40

organisasi dan memiliki saldo normal di debit. Artinya, ketika kas bertambah

pada organisasi akan dicatat pada kolom debet, dan pada saat berkurang akan

dicatat pada kolom kredit. Sebagai ilustrasi, disajikan contoh

berkesinambungan sebagai berikut:

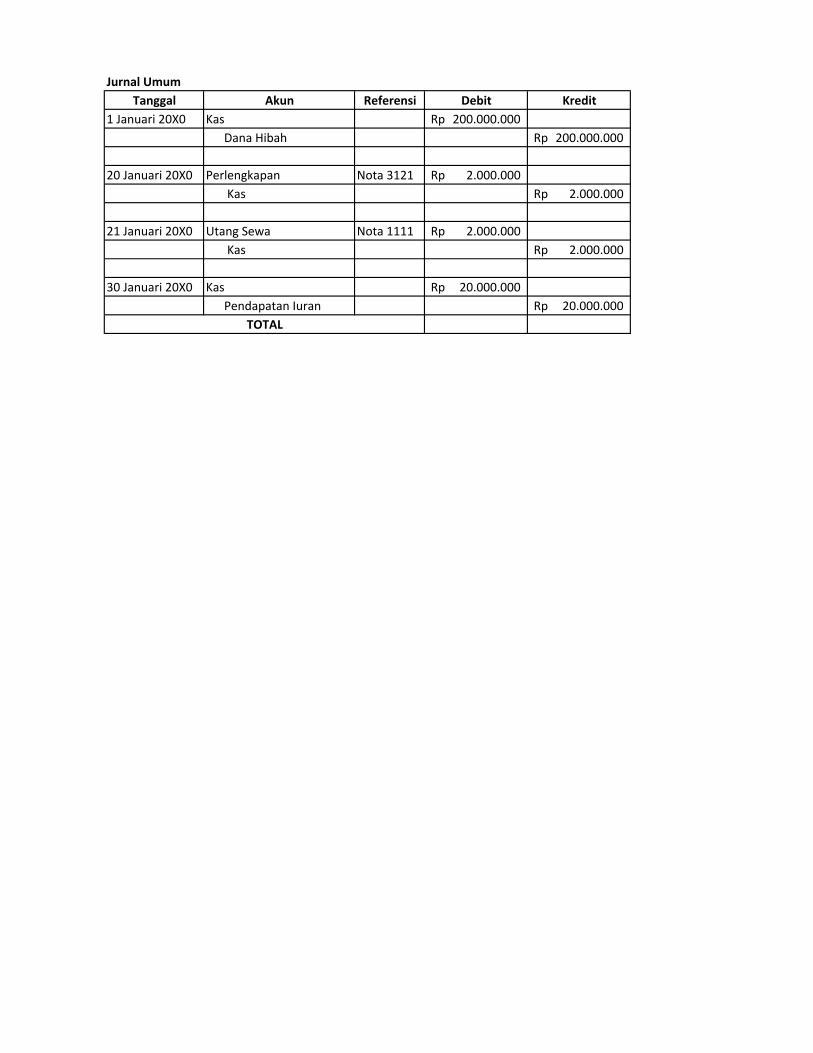

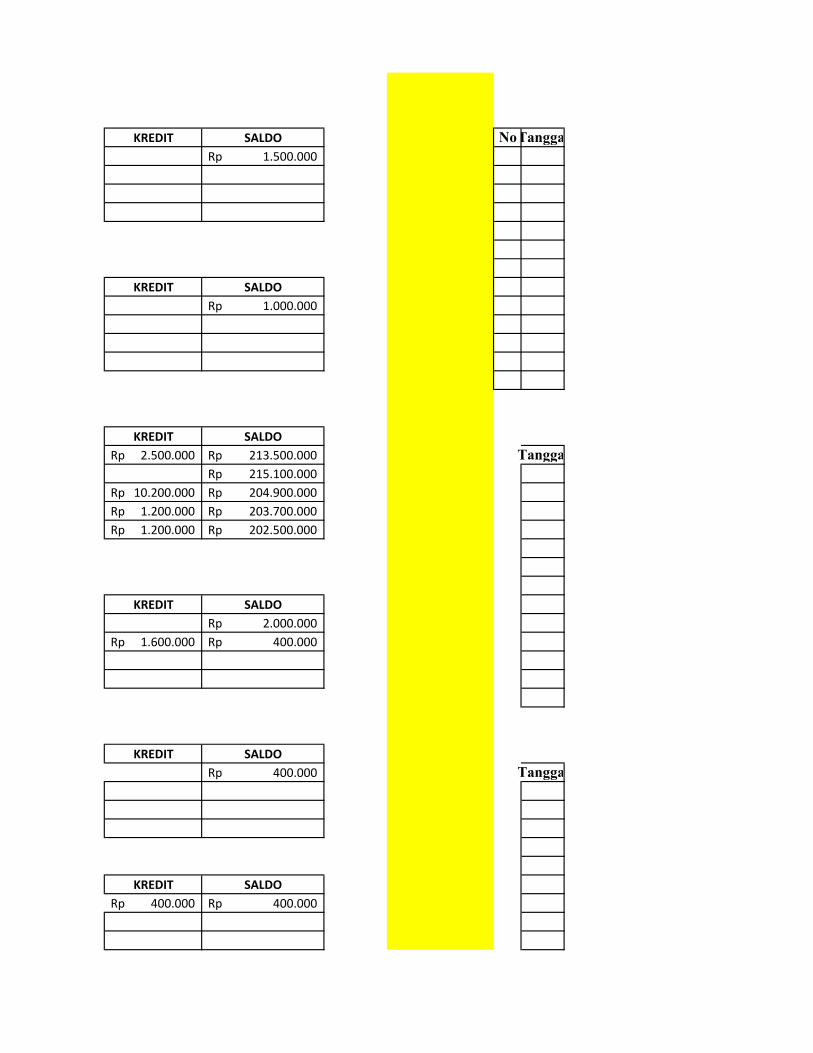

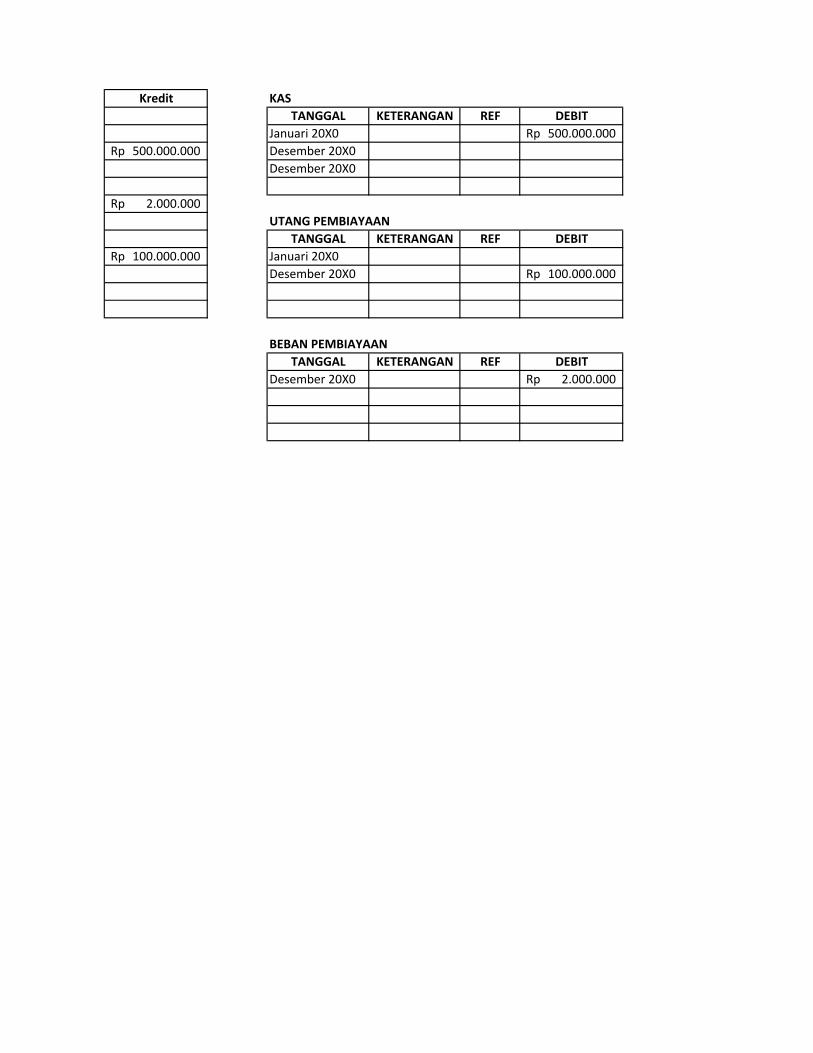

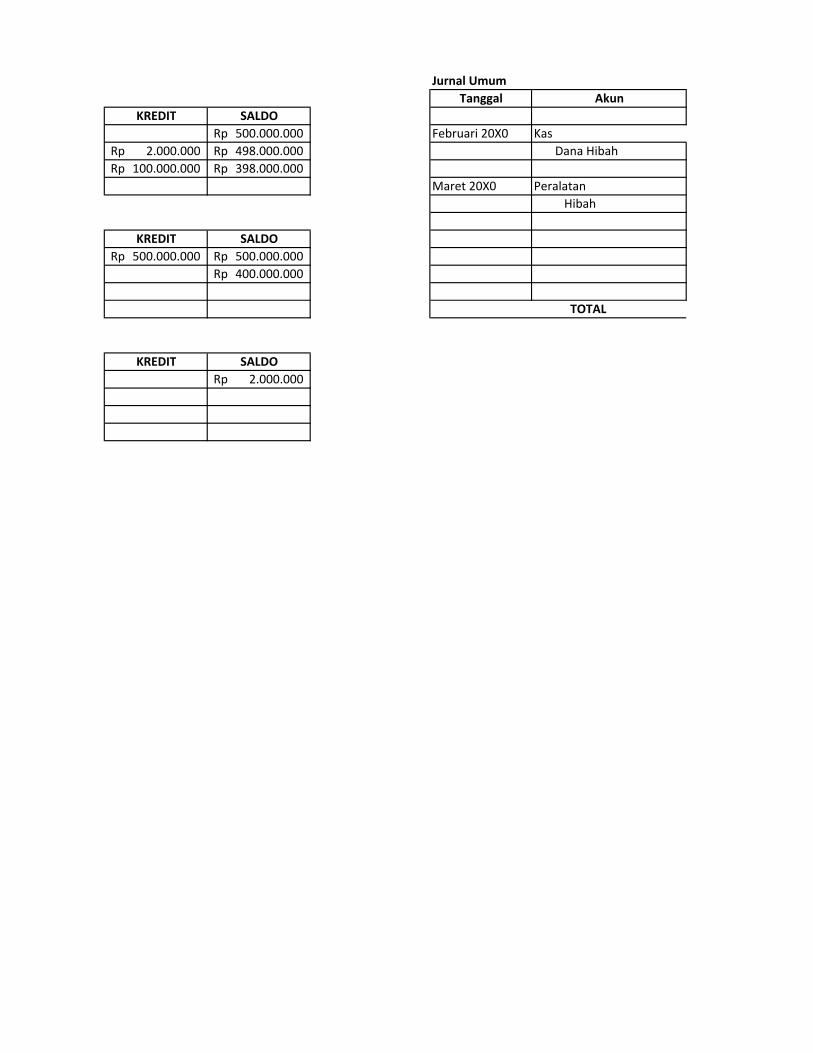

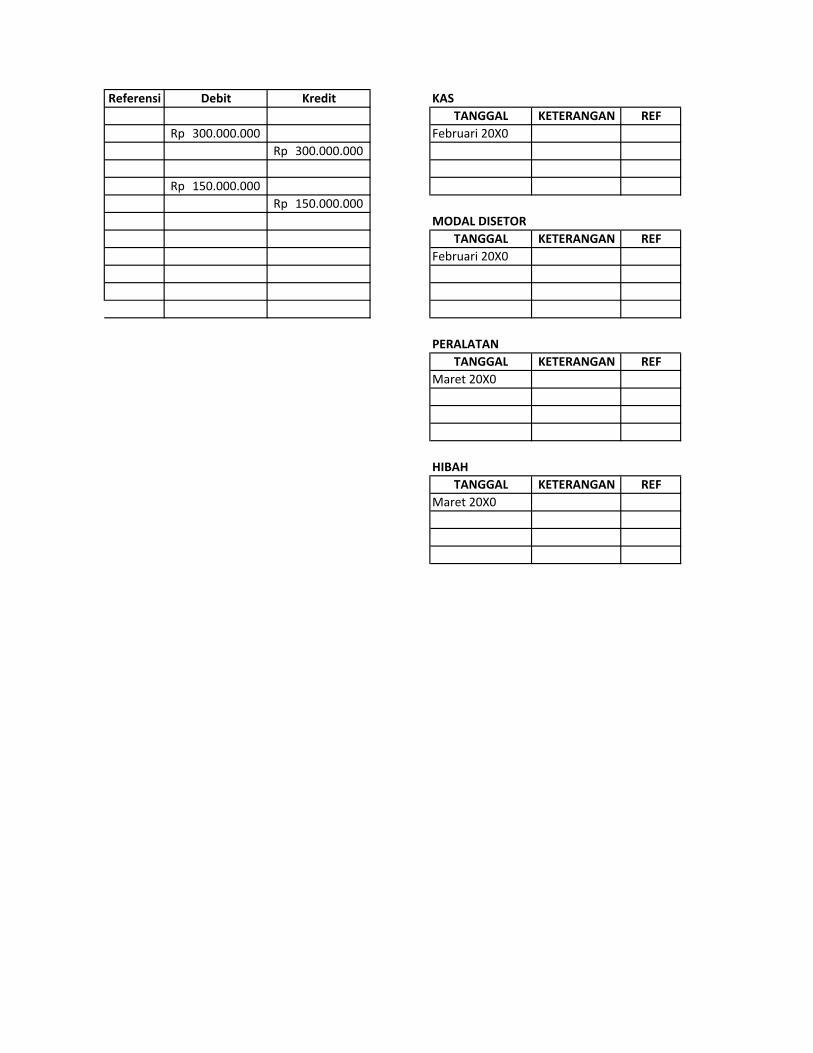

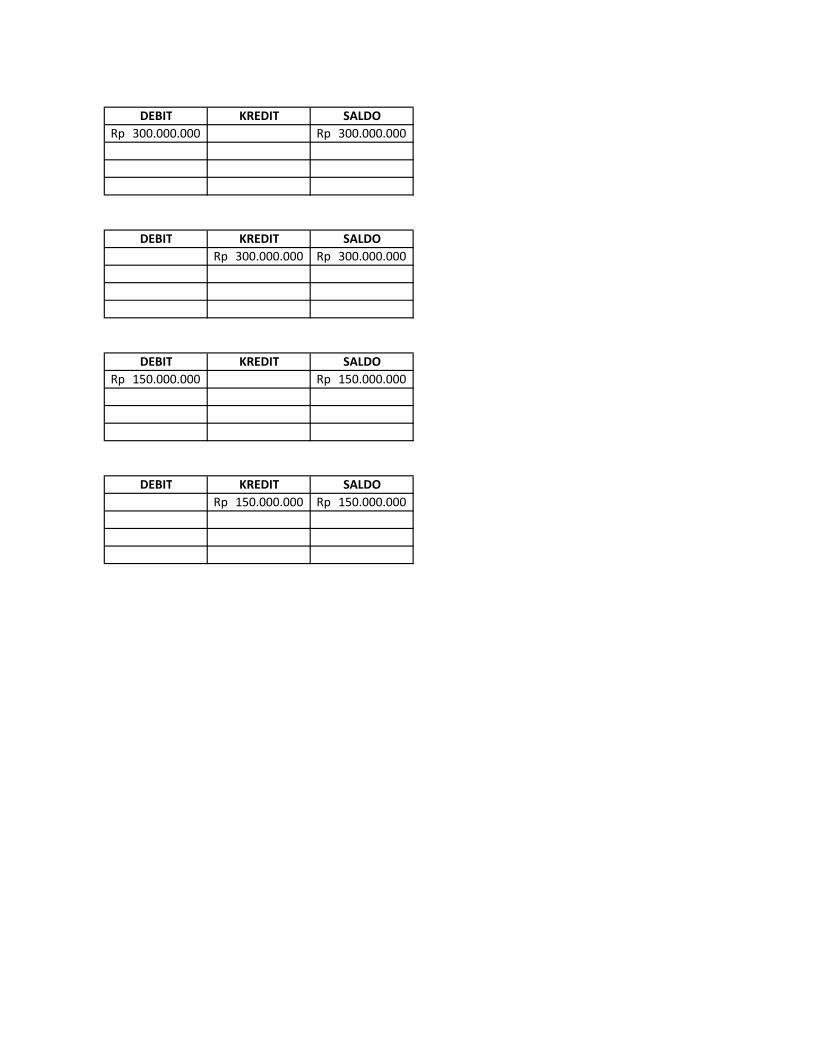

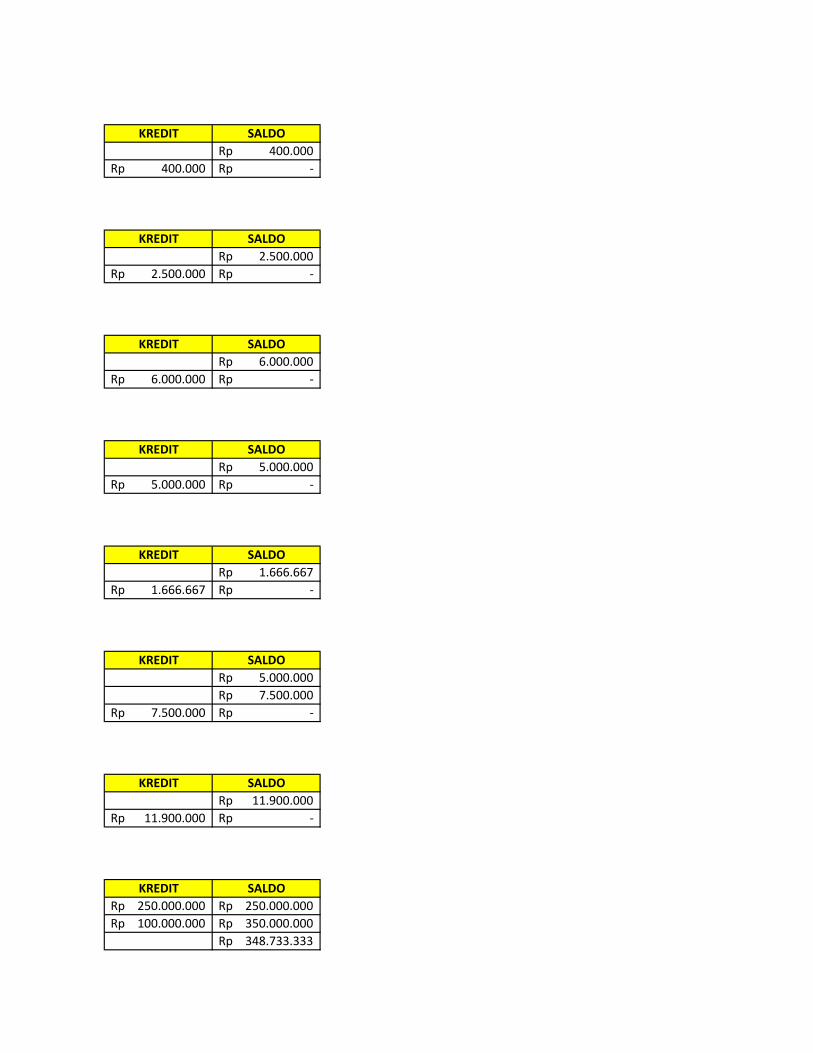

1. Perolehan kas atas setoran dana hibah

Pada tanggal 1 Januari 20X0 Pesantren Al-Iqbal didirikan. Ketika

didirikan terdapat seorang donatur yang memberikan sumbangannya

sebesar Rp 200.000.000,- yang rencananya untuk digunakan oleh

pesantren selama 1 periode kedepan. Adapun proses pencatatannya adalah

sebagai berikut:

Tabel IV.1

Pencatatan Jurnal Kas Atas Setoran Dana Hibah

Tabel IV.2

Pencatatan Buku Besar Kas Atas Setoran Dana Hibah

41

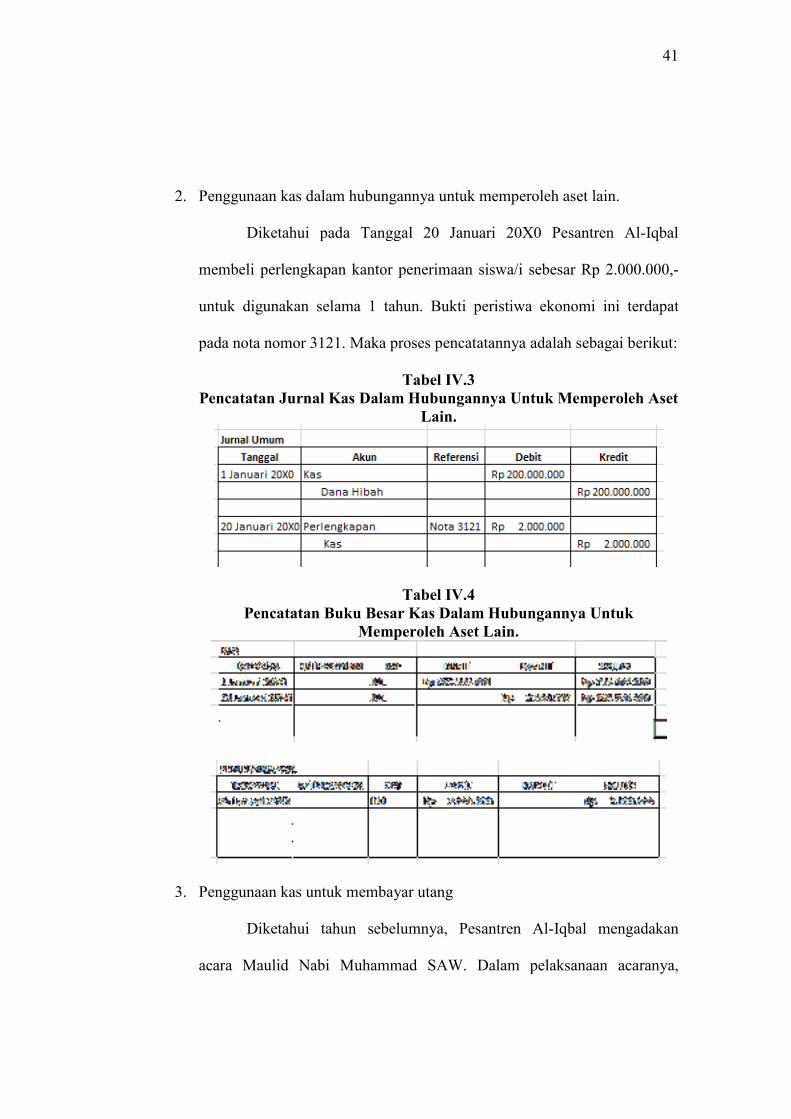

2. Penggunaan kas dalam hubungannya untuk memperoleh aset lain.

Diketahui pada Tanggal 20 Januari 20X0 Pesantren Al-Iqbal

membeli perlengkapan kantor penerimaan siswa/i sebesar Rp 2.000.000,-

untuk digunakan selama 1 tahun. Bukti peristiwa ekonomi ini terdapat

pada nota nomor 3121. Maka proses pencatatannya adalah sebagai berikut:

Tabel IV.3

Pencatatan Jurnal Kas Dalam Hubungannya Untuk Memperoleh Aset

Lain.

Tabel IV.4

Pencatatan Buku Besar Kas Dalam Hubungannya Untuk

Memperoleh Aset Lain.

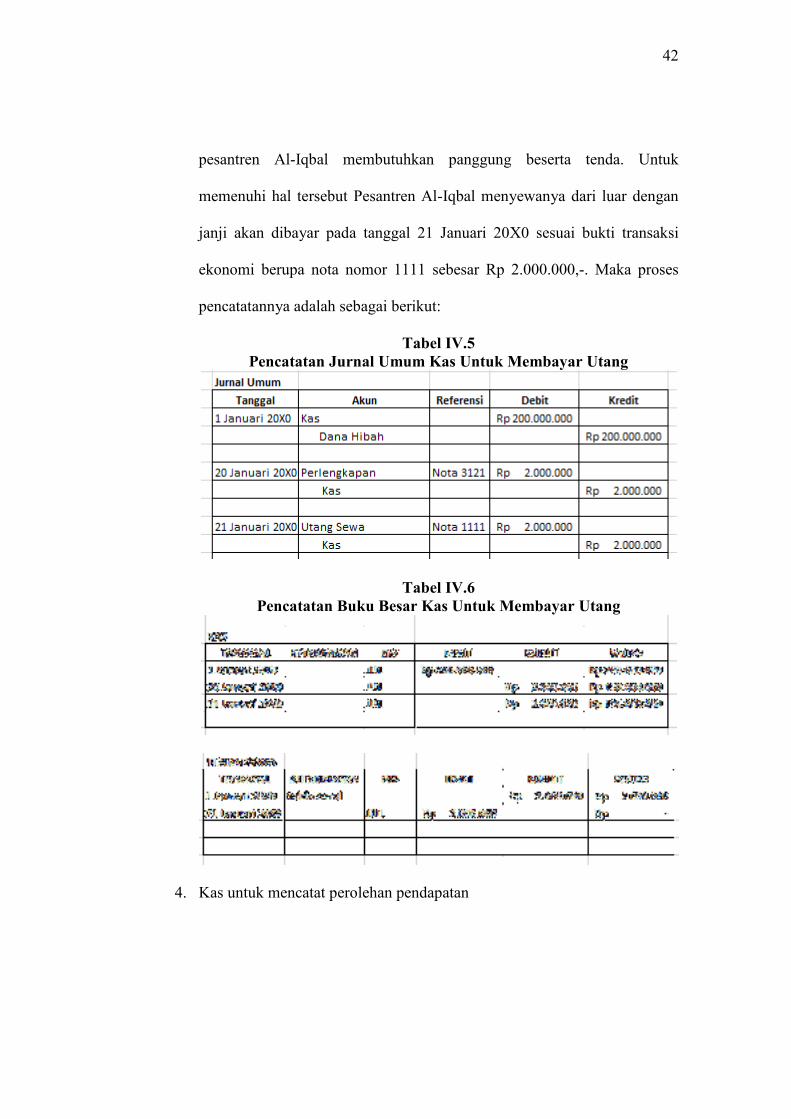

3. Penggunaan kas untuk membayar utang

Diketahui tahun sebelumnya, Pesantren Al-Iqbal mengadakan

acara Maulid Nabi Muhammad SAW. Dalam pelaksanaan acaranya,

42

pesantren Al-Iqbal membutuhkan panggung beserta tenda. Untuk

memenuhi hal tersebut Pesantren Al-Iqbal menyewanya dari luar dengan

janji akan dibayar pada tanggal 21 Januari 20X0 sesuai bukti transaksi

ekonomi berupa nota nomor 1111 sebesar Rp 2.000.000,-. Maka proses

pencatatannya adalah sebagai berikut:

Tabel IV.5

Pencatatan Jurnal Umum Kas Untuk Membayar Utang

Tabel IV.6

Pencatatan Buku Besar Kas Untuk Membayar Utang

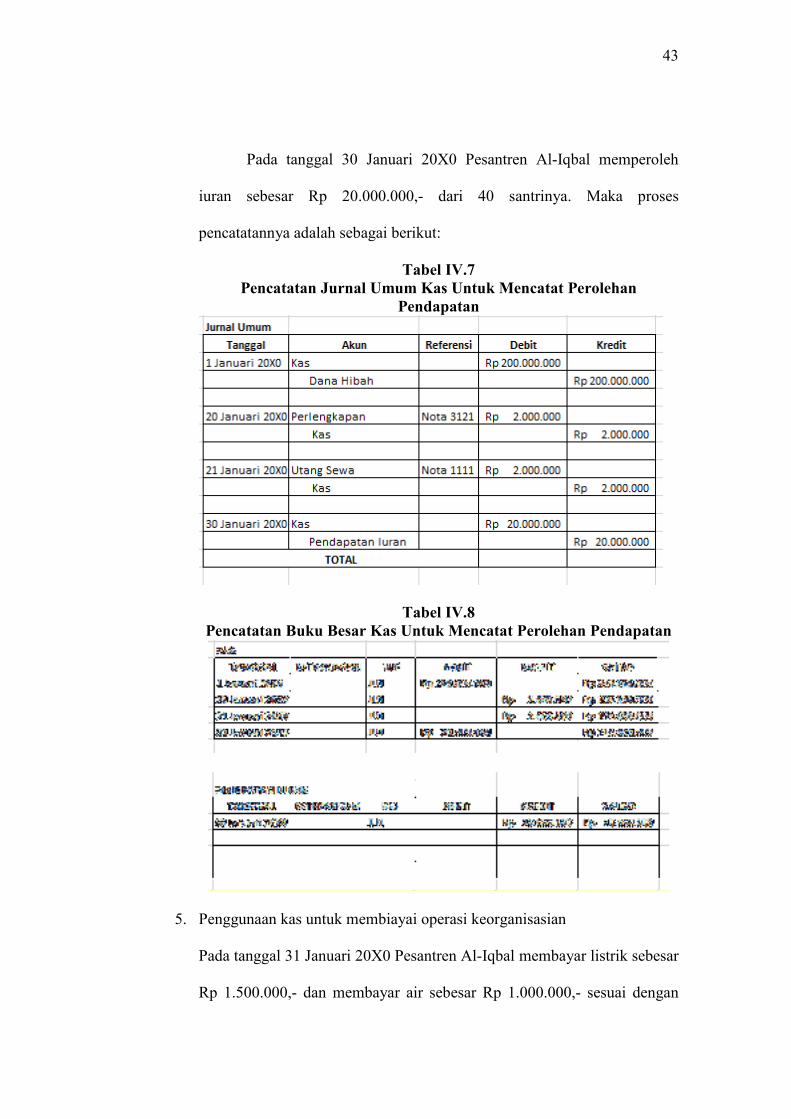

4. Kas untuk mencatat perolehan pendapatan

43

Pada tanggal 30 Januari 20X0 Pesantren Al-Iqbal memperoleh

iuran sebesar Rp 20.000.000,- dari 40 santrinya. Maka proses

pencatatannya adalah sebagai berikut:

Tabel IV.7

Pencatatan Jurnal Umum Kas Untuk Mencatat Perolehan

Pendapatan

Tabel IV.8

Pencatatan Buku Besar Kas Untuk Mencatat Perolehan Pendapatan

5. Penggunaan kas untuk membiayai operasi keorganisasian

Pada tanggal 31 Januari 20X0 Pesantren Al-Iqbal membayar listrik sebesar

Rp 1.500.000,- dan membayar air sebesar Rp 1.000.000,- sesuai dengan

44

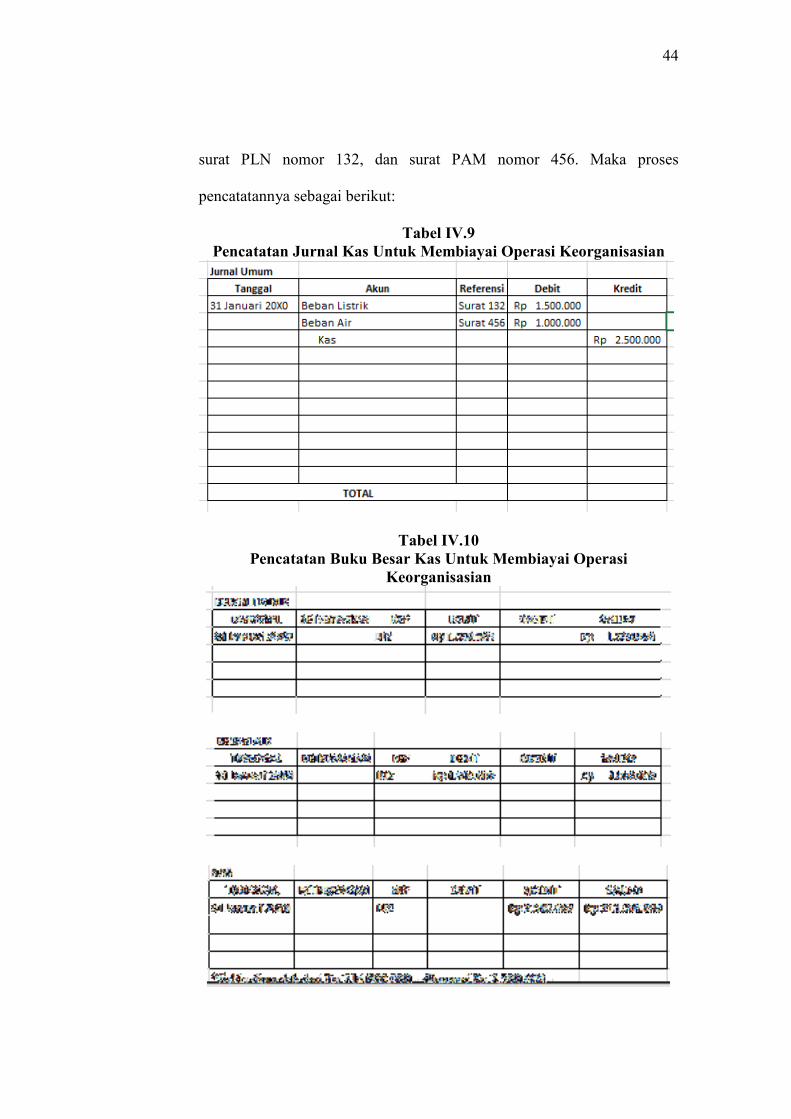

surat PLN nomor 132, dan surat PAM nomor 456. Maka proses

pencatatannya sebagai berikut:

Tabel IV.9

Pencatatan Jurnal Kas Untuk Membiayai Operasi Keorganisasian

Tabel IV.10

Pencatatan Buku Besar Kas Untuk Membiayai Operasi

Keorganisasian

45

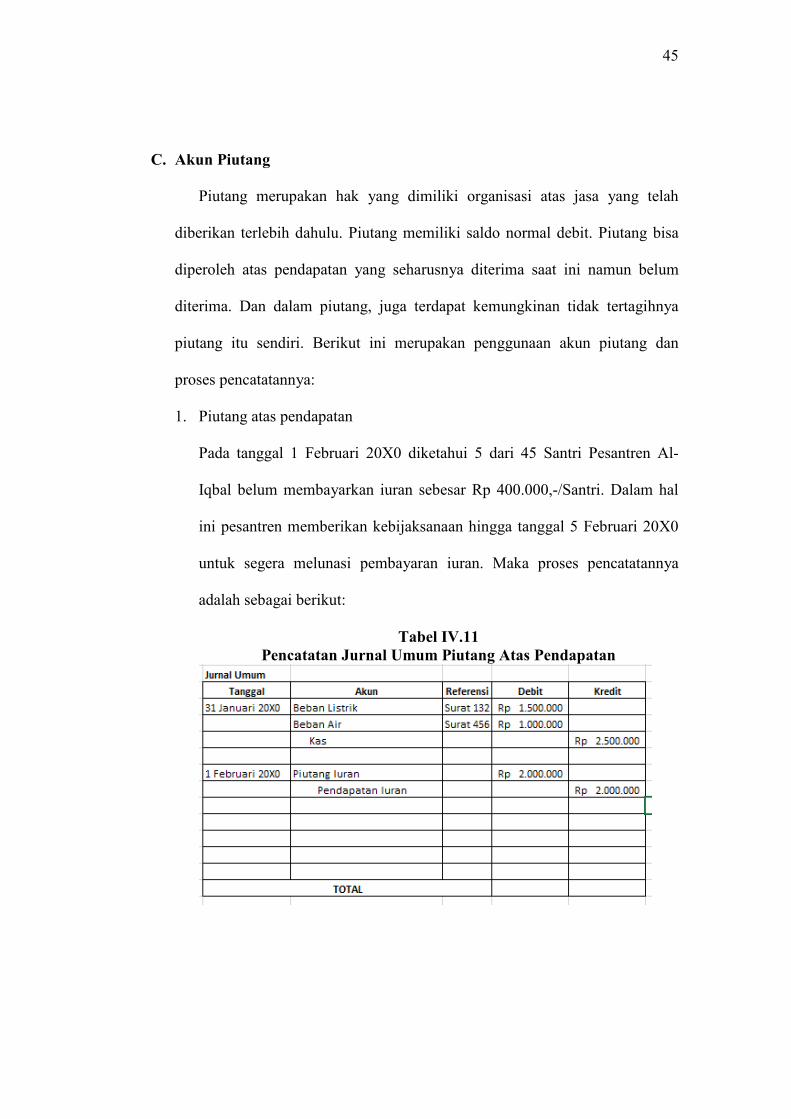

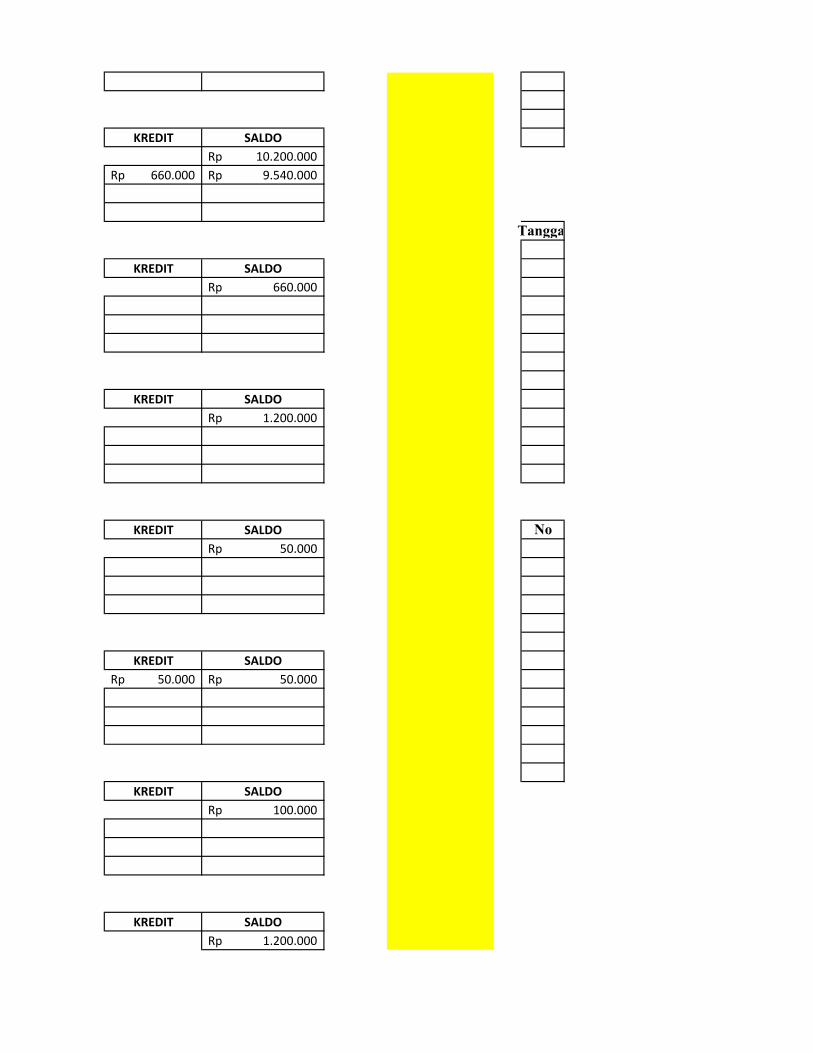

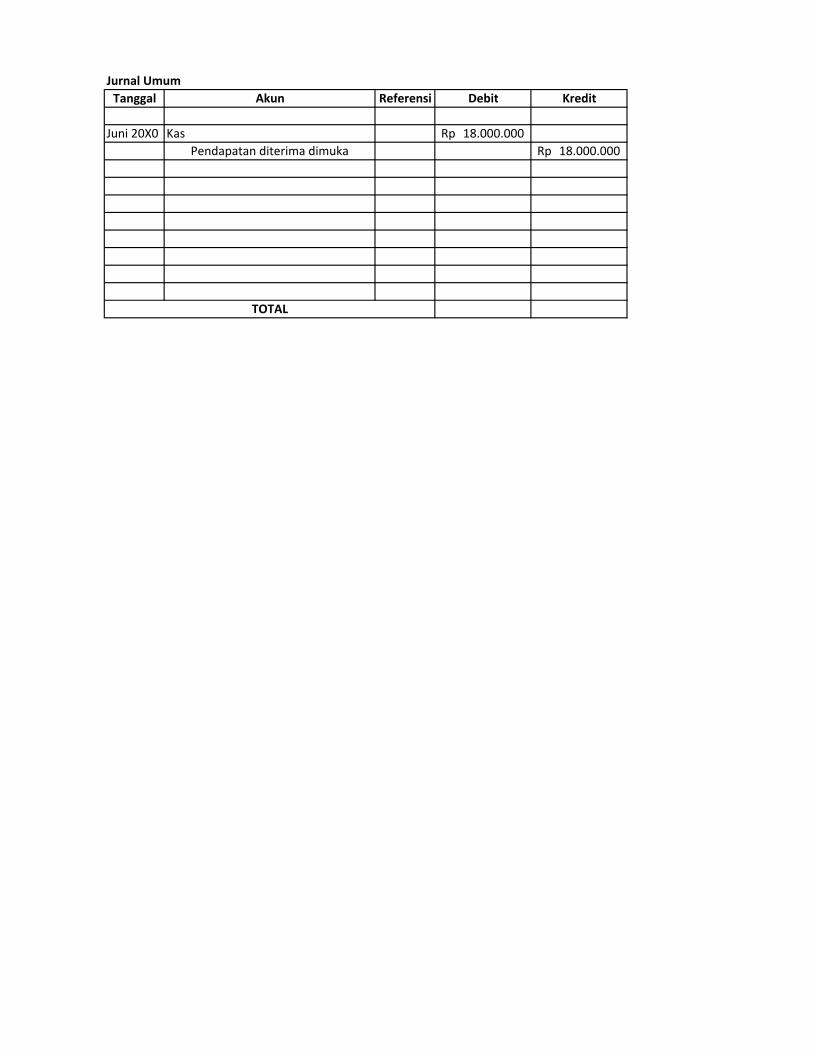

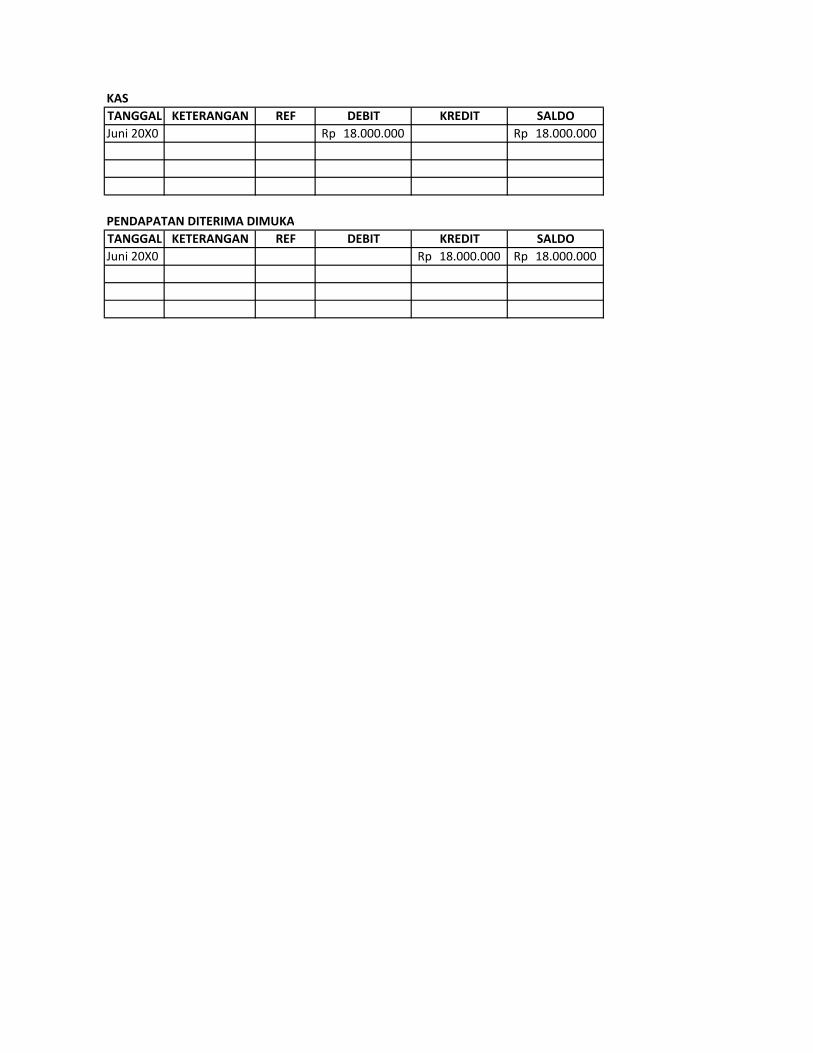

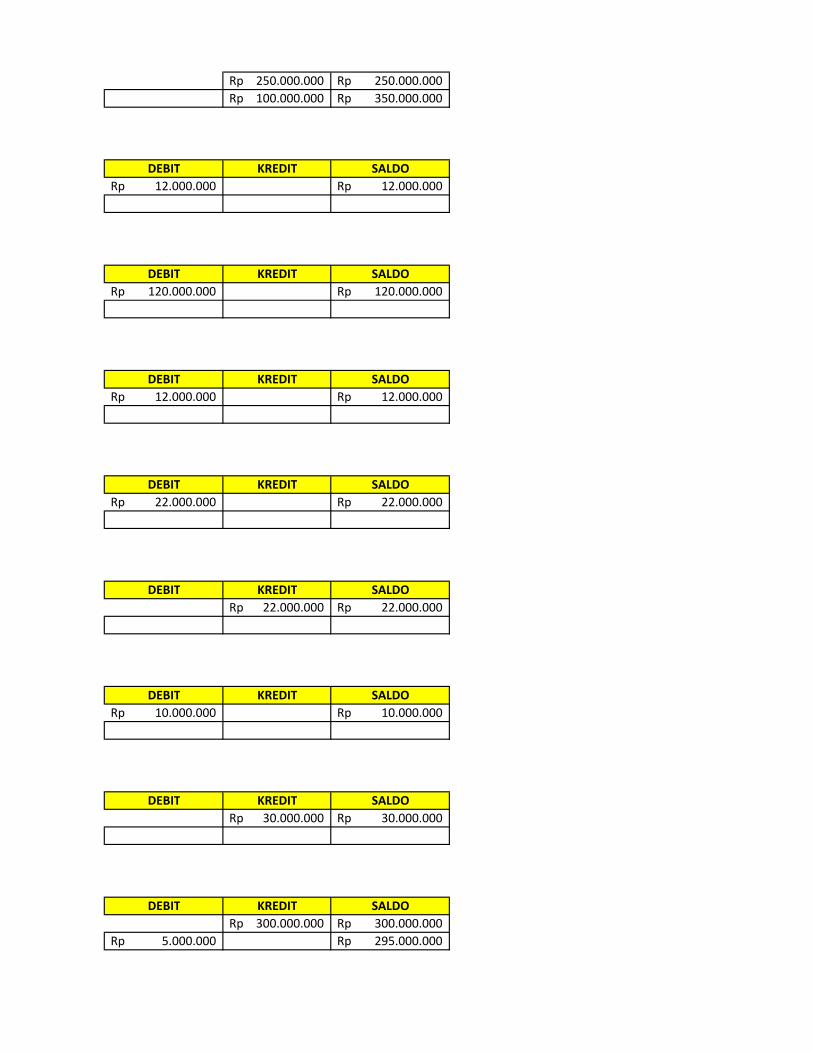

C. Akun Piutang

Piutang merupakan hak yang dimiliki organisasi atas jasa yang telah

diberikan terlebih dahulu. Piutang memiliki saldo normal debit. Piutang bisa

diperoleh atas pendapatan yang seharusnya diterima saat ini namun belum

diterima. Dan dalam piutang, juga terdapat kemungkinan tidak tertagihnya

piutang itu sendiri. Berikut ini merupakan penggunaan akun piutang dan

proses pencatatannya:

1. Piutang atas pendapatan

Pada tanggal 1 Februari 20X0 diketahui 5 dari 45 Santri Pesantren Al-

Iqbal belum membayarkan iuran sebesar Rp 400.000,-/Santri. Dalam hal

ini pesantren memberikan kebijaksanaan hingga tanggal 5 Februari 20X0

untuk segera melunasi pembayaran iuran. Maka proses pencatatannya

adalah sebagai berikut:

Tabel IV.11

Pencatatan Jurnal Umum Piutang Atas Pendapatan

46

Tabel IV.12

Pencatatan Buku Besar Piutang Atas Pendapatan

2. Pembayaran Penagihan Piutang

Pada tanggal 5 Februari Pesantren Al-Iqbal menerima iuran dari 4

santrinya sebesar Rp 1.600.000,-. Maka proses pencatatannya sebagai

berikut:

Tabel IV.13

Pencatatan Jurnal Umum Pembayaran Penagihan Piutang

Tabel IV.14

Pencatatan Buku Besar Pembayaran Penagihan Piutang

47

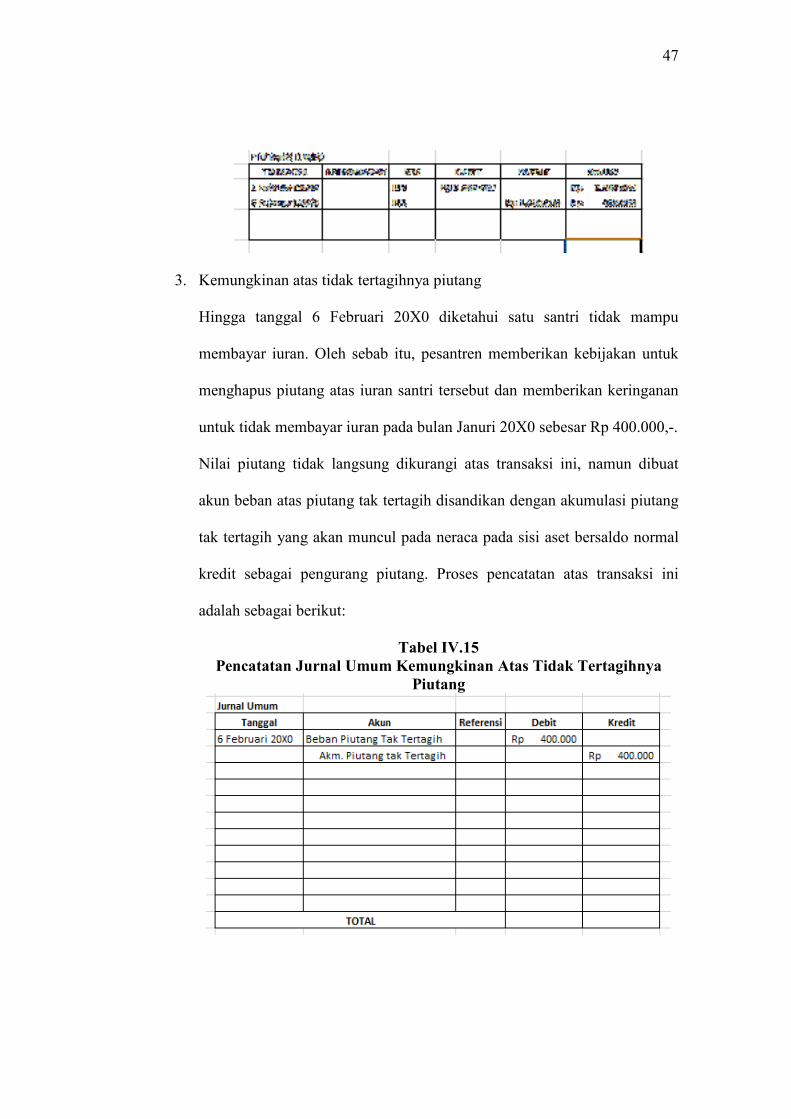

3. Kemungkinan atas tidak tertagihnya piutang

Hingga tanggal 6 Februari 20X0 diketahui satu santri tidak mampu

membayar iuran. Oleh sebab itu, pesantren memberikan kebijakan untuk

menghapus piutang atas iuran santri tersebut dan memberikan keringanan

untuk tidak membayar iuran pada bulan Januri 20X0 sebesar Rp 400.000,-.

Nilai piutang tidak langsung dikurangi atas transaksi ini, namun dibuat

akun beban atas piutang tak tertagih disandikan dengan akumulasi piutang

tak tertagih yang akan muncul pada neraca pada sisi aset bersaldo normal

kredit sebagai pengurang piutang. Proses pencatatan atas transaksi ini

adalah sebagai berikut:

Tabel IV.15

Pencatatan Jurnal Umum Kemungkinan Atas Tidak Tertagihnya

Piutang

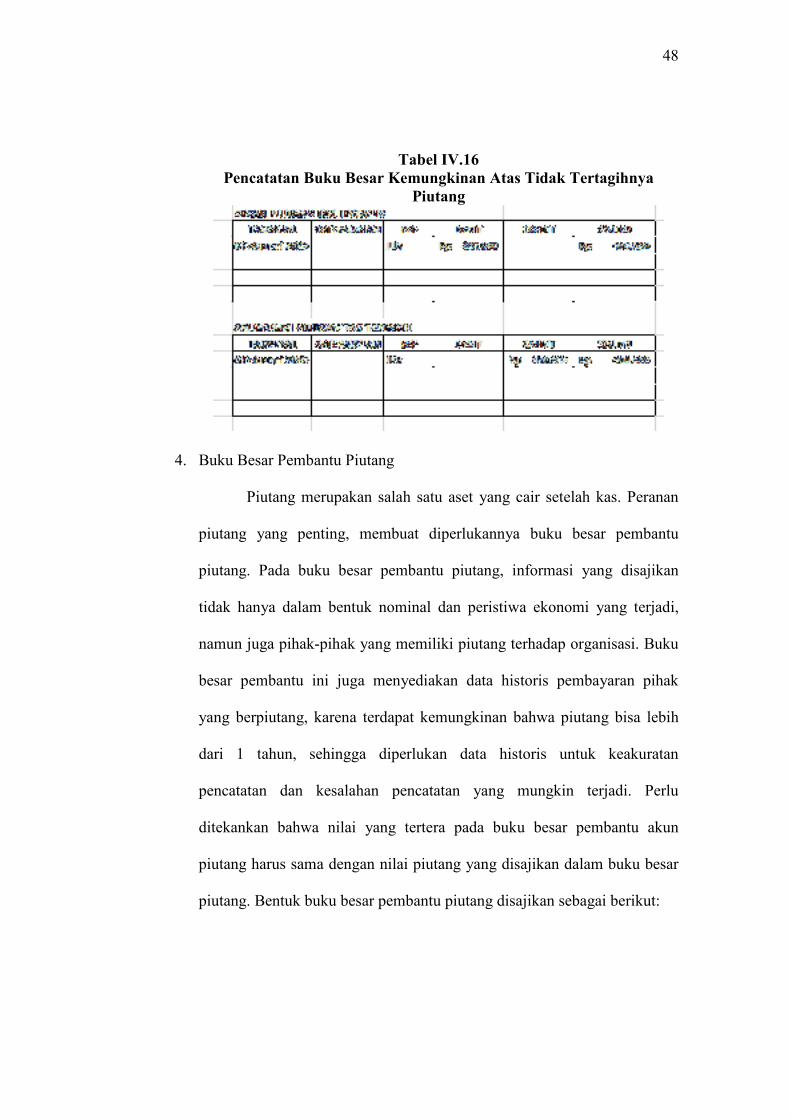

48

Tabel IV.16

Pencatatan Buku Besar Kemungkinan Atas Tidak Tertagihnya

Piutang

4. Buku Besar Pembantu Piutang

Piutang merupakan salah satu aset yang cair setelah kas. Peranan

piutang yang penting, membuat diperlukannya buku besar pembantu

piutang. Pada buku besar pembantu piutang, informasi yang disajikan

tidak hanya dalam bentuk nominal dan peristiwa ekonomi yang terjadi,

namun juga pihak-pihak yang memiliki piutang terhadap organisasi. Buku

besar pembantu ini juga menyediakan data historis pembayaran pihak

yang berpiutang, karena terdapat kemungkinan bahwa piutang bisa lebih

dari 1 tahun, sehingga diperlukan data historis untuk keakuratan

pencatatan dan kesalahan pencatatan yang mungkin terjadi. Perlu

ditekankan bahwa nilai yang tertera pada buku besar pembantu akun

piutang harus sama dengan nilai piutang yang disajikan dalam buku besar

piutang. Bentuk buku besar pembantu piutang disajikan sebagai berikut:

49

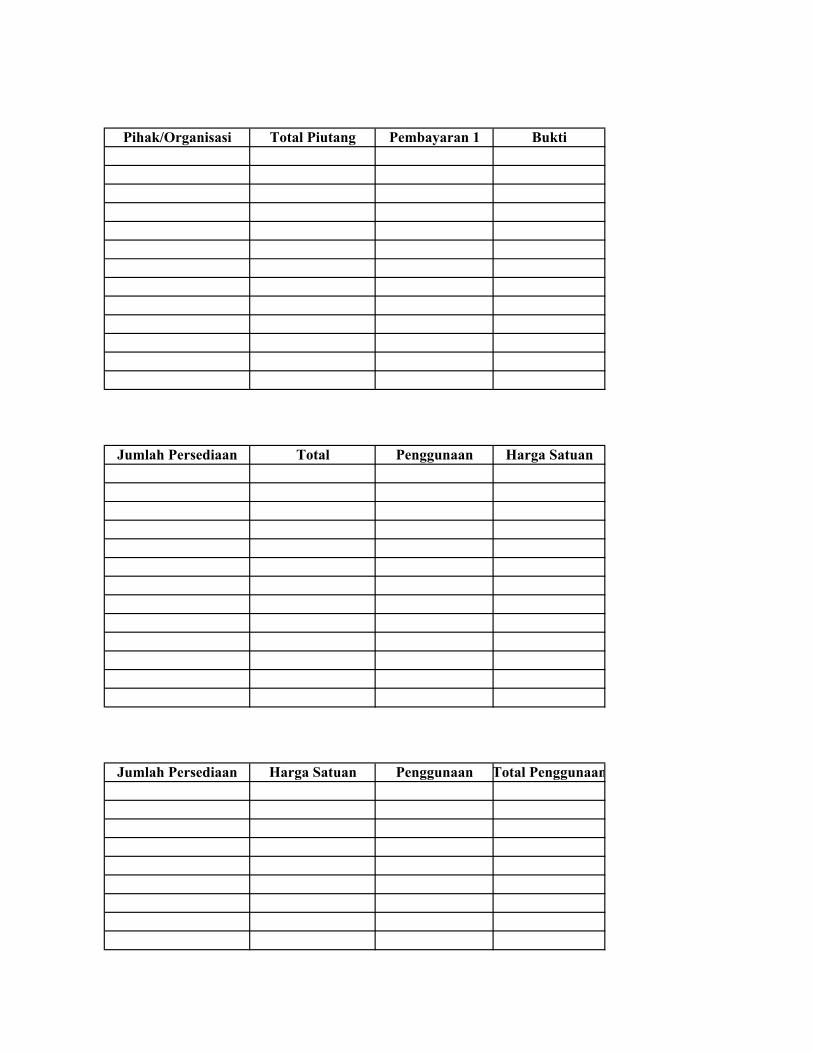

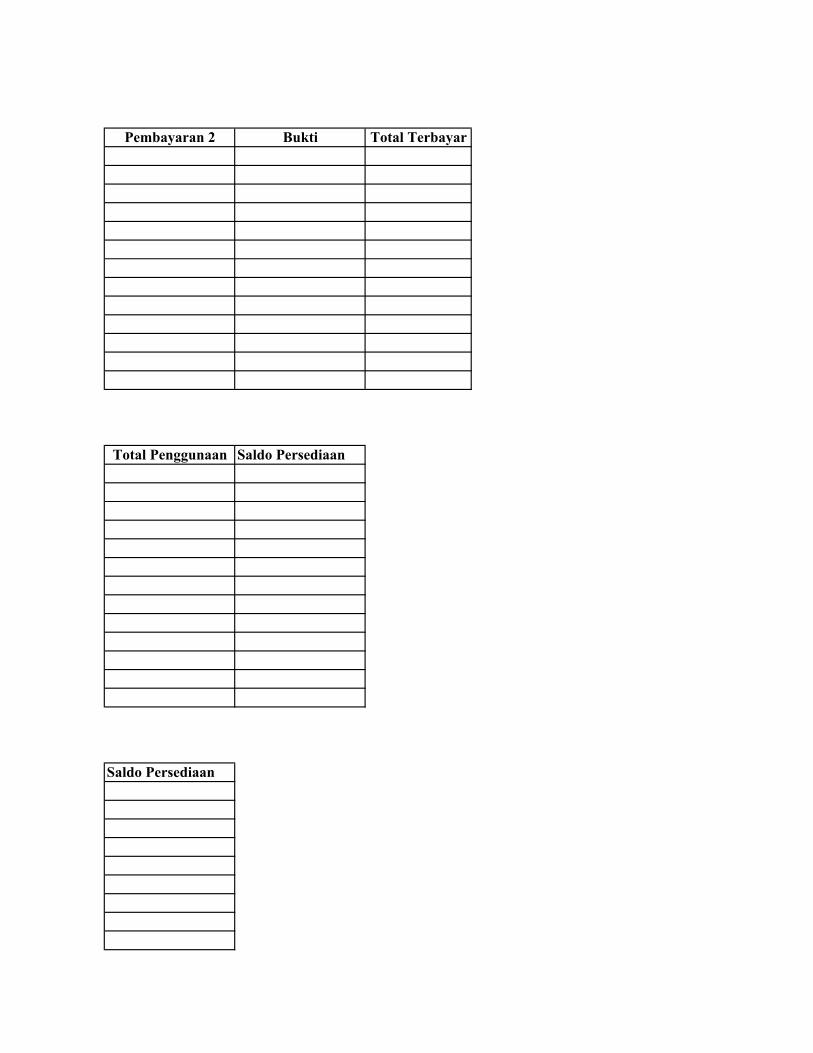

Tabel IV.17

Buku Besar Pembantu Piutang

Pada tabel tersebut nomor mencatat sebagai angka sesuai dengan

urutan. Tanggal mencatat waktu awal piutang terjadi. Kemudian,

pihak/organisasi mencatat pihak-pihak/organisasi yang memiliki piutang

dengan organisasi (pesantren). Kolom total piutang mencatat total piutang

yang harus dibayarkan oleh pihak yang berpiutang. Kolom pembayaran 1,

pembayaran 2, dan seterusnya berisikan tentang pembayaran yang telah

dilakukan oleh pihak yang berpiutang. Kolom ini dapat diperbanyak sesuai

dengan perkiraan jumlah pembayaran piutang terbanyak yang akan terjadi.

Bukti berisikan nomor bukti berupa kwitansi atau nota pembayaran

piutang yang telah dilakukan oleh pihak yang berpiutang. Dan total

terbayar berisikan jumlah yang telah dibayarkan pihak yang berpiutang.

Pentingnya buku besar pembantu piutang selain untuk melihat data

pembayaran piutang secara historis, juga berperan dalam memberikan

pertimbangan bagi para pengguna informasi, khususnya pengambil

keputusan untuk mengetahui perkembangan pembayaran piutang yang

terjadi dan mendeteksi lebih awal langkah-langkah yang perlu dilakukan.

50

D. Akun Persediaan

Persediaan merupakan barang yang digunakan untuk melakukan kegiatan

operasi organisasi. Persediaan memiliki saldo normal debit. Dalam

perhitungan persediaan terdapat 2 metode yang bisa digunakan serta diakui di

Indonesia, yaitu:

1. Metode Masuk Pertama Keluar Pertama

Pada metode ini persediaan yang digunakan merupakan persediaan yang

pertama kali diperoleh. Dan pengakuan atas persediaan yang telah dipakai

berdasarkan harga dari persediaan yang pertama kali masuk.

2. Metode Rata-rata

Metode ini menjumlahkan seluruh rata-rata persediaan yang ada,

kemudian membaginya sesuai jumlah unit persediaan untuk diketahui

berapan jumlah nilai per unit dari persediaan. Kemudian pembebanan

persediaan didasarkan pada penjumlahan unit yang digunakan dikali

dengan harga per unit persediaan yang telah dihitung sebelumnya.

Contoh perhitungan dan pencatatan persediaan adalah sebegai berikut:

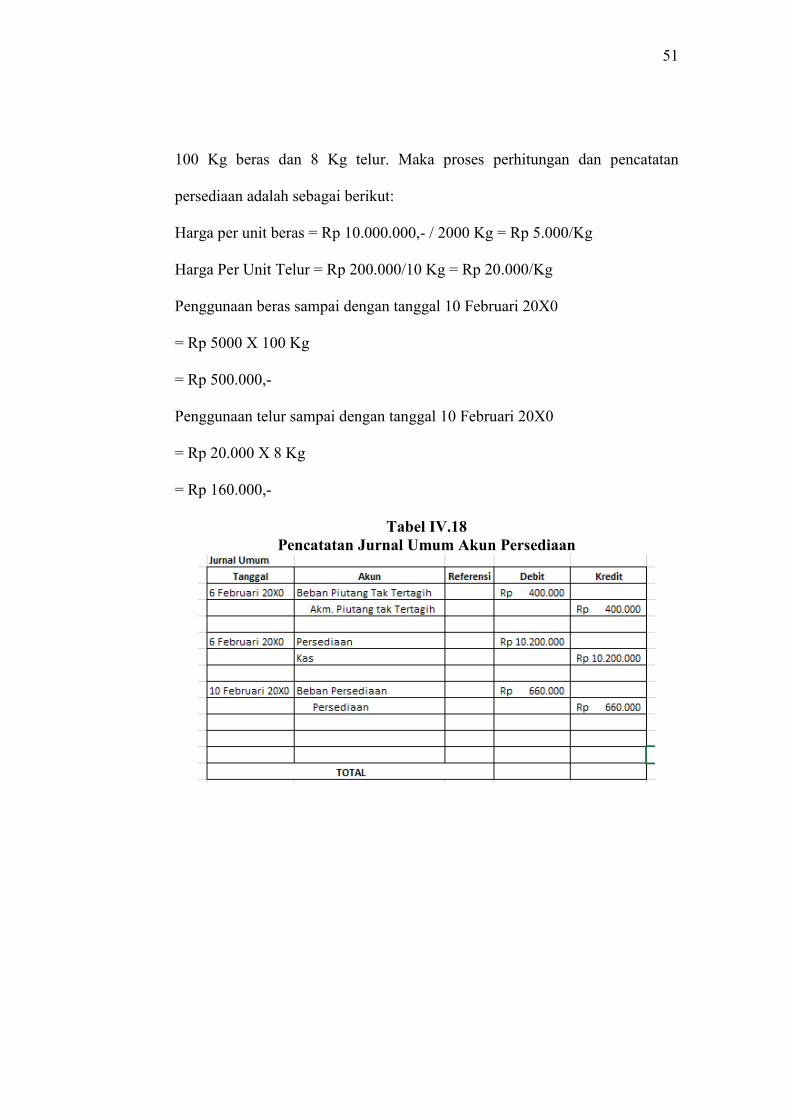

Pada tanggal 6 Februari Pesantren Al-Iqbal membeli beras sebanyak 2 Ton

dengan harga Rp 10.000.000, telur 10 Kg sebesar Rp 200.000,- untuk

keperluan konsumsi santri selama satu bulan. Dalam hal perhitungan

persediaan Pesantren Al-Iqbal menggunakan metode rata-rata. Maka terlebih

dahulu di cari harga per unit dari beras dan telur yang dibeli. Selama 10 hari

terakhir yaitu periode 1-10 Februari 20X0 Pesantren Al-Iqbal menghabiskan

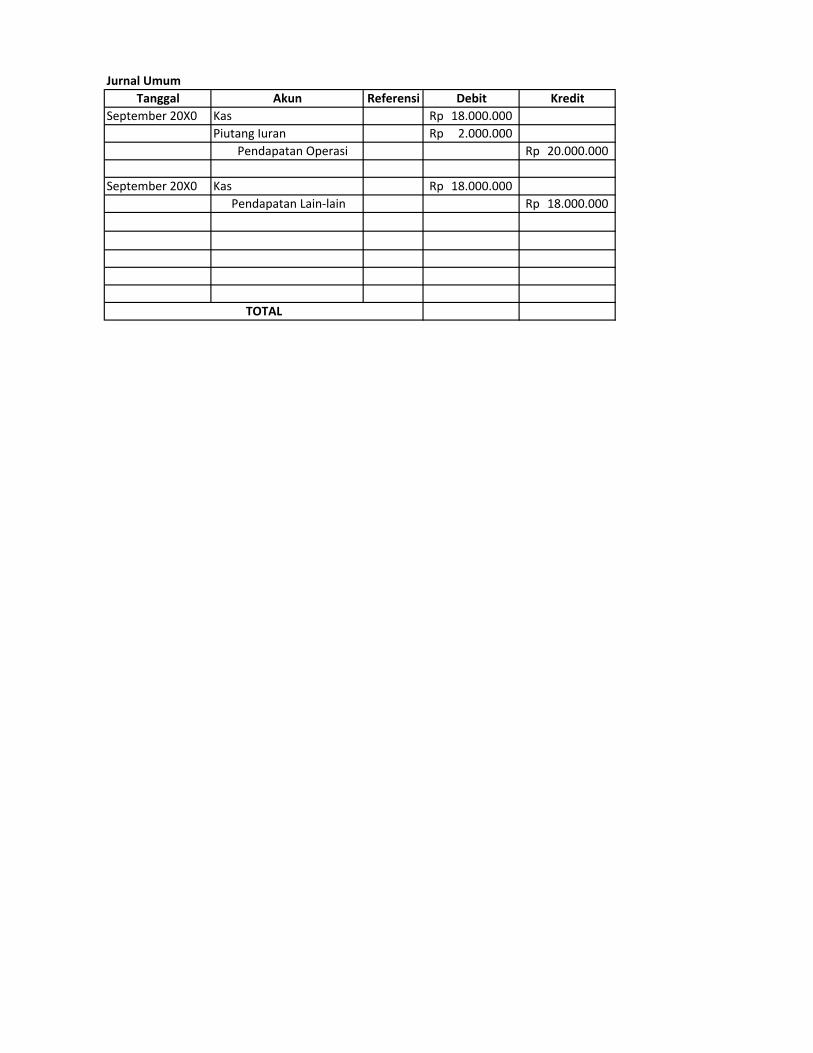

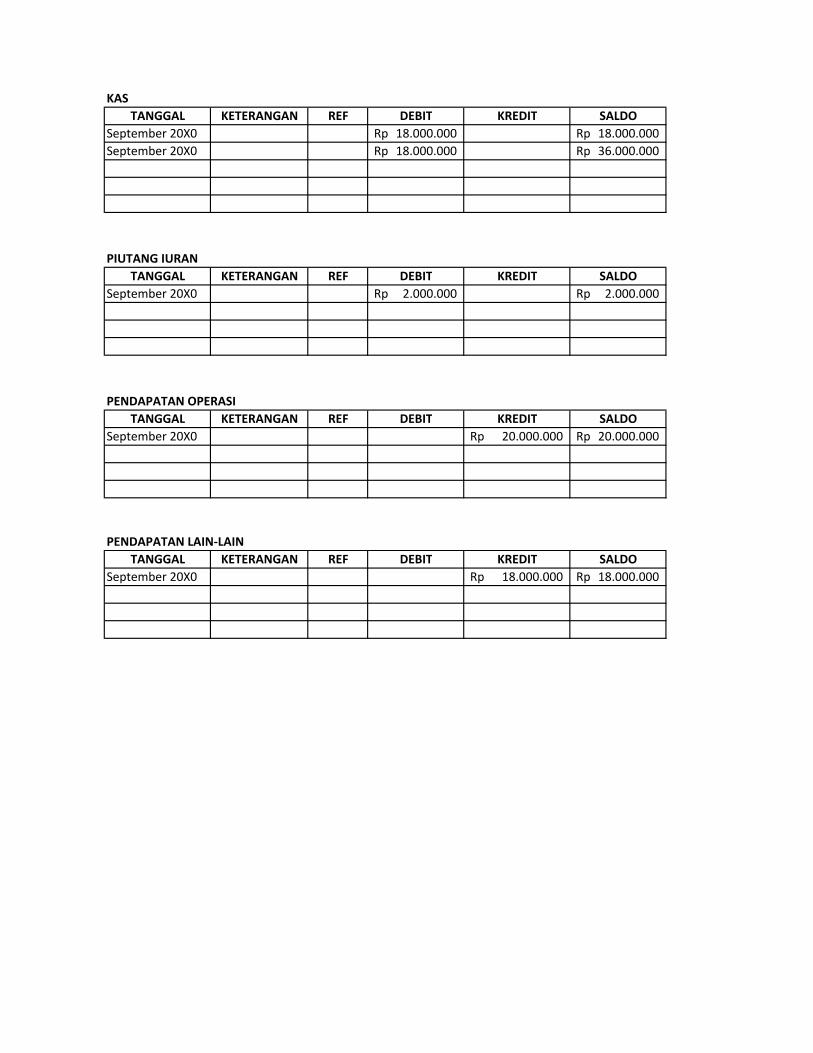

51

100 Kg beras dan 8 Kg telur. Maka proses perhitungan dan pencatatan

persediaan adalah sebagai berikut:

Harga per unit beras = Rp 10.000.000,- / 2000 Kg = Rp 5.000/Kg

Harga Per Unit Telur = Rp 200.000/10 Kg = Rp 20.000/Kg

Penggunaan beras sampai dengan tanggal 10 Februari 20X0

= Rp 5000 X 100 Kg

= Rp 500.000,-

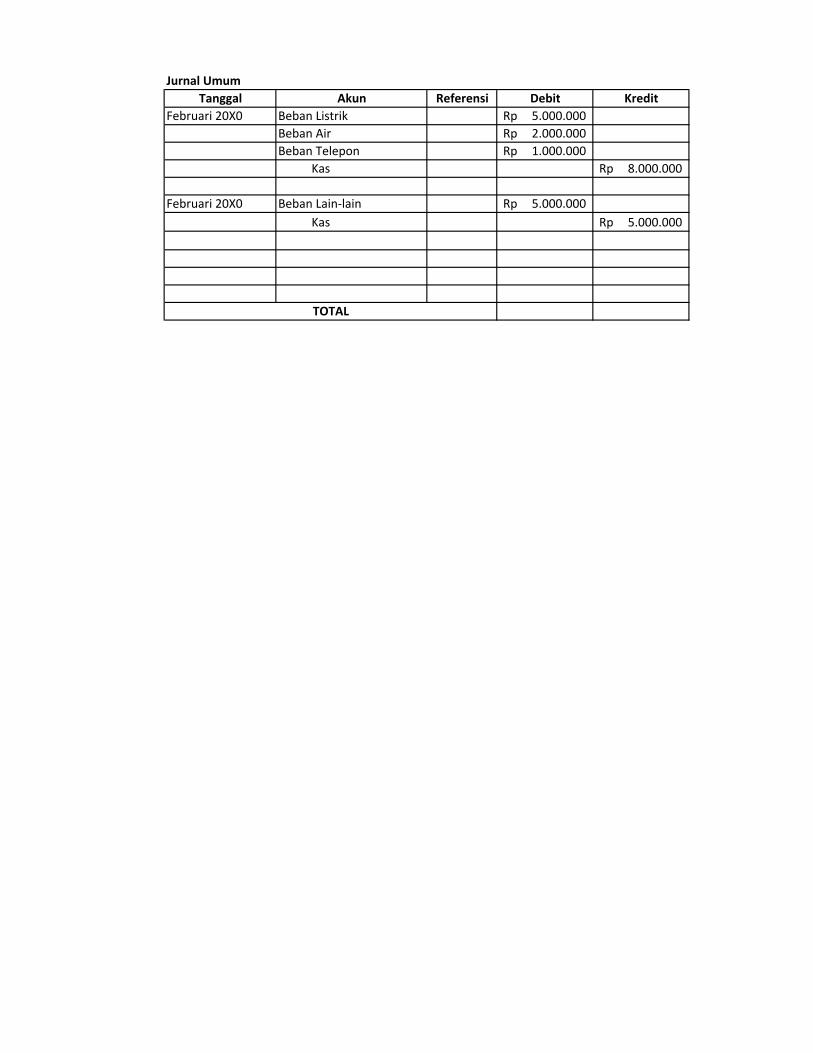

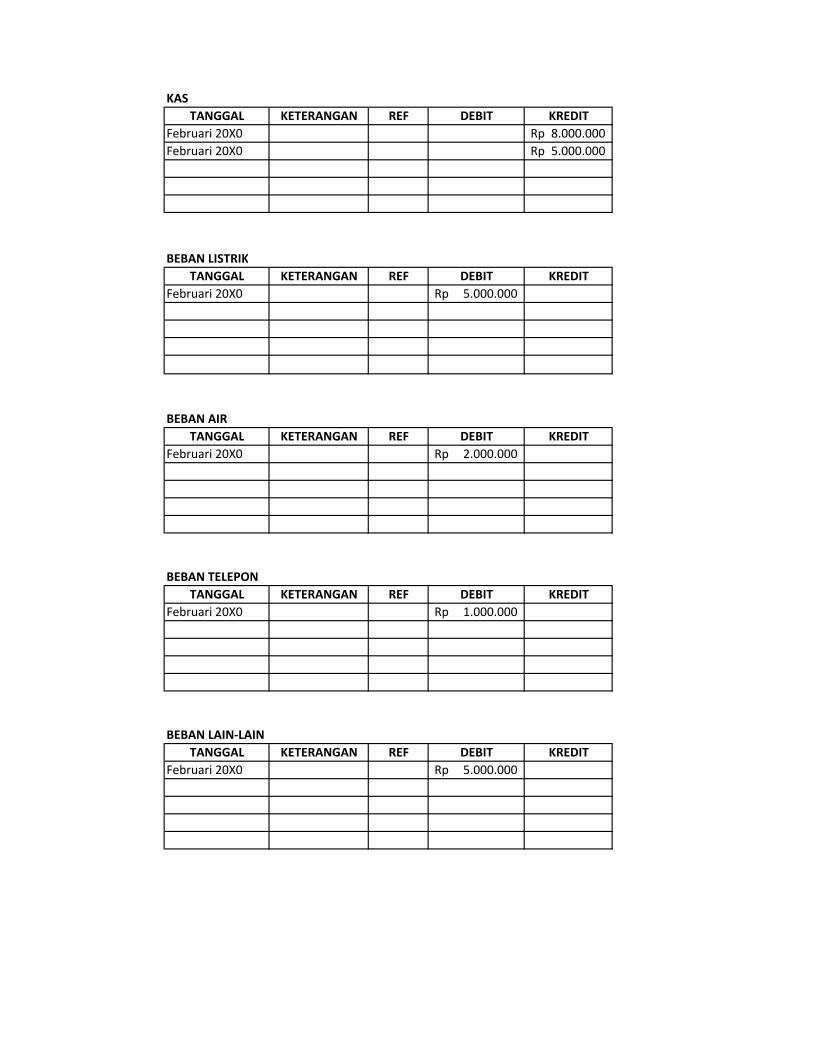

Penggunaan telur sampai dengan tanggal 10 Februari 20X0

= Rp 20.000 X 8 Kg

= Rp 160.000,-

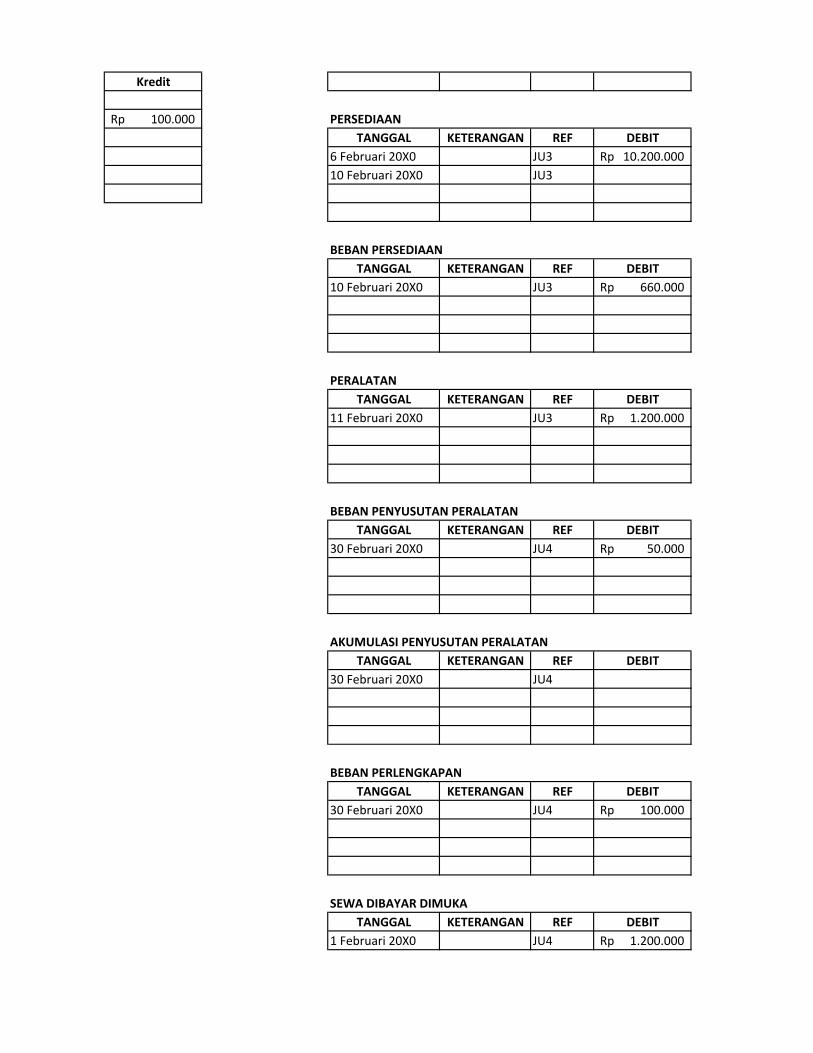

Tabel IV.18

Pencatatan Jurnal Umum Akun Persediaan

52

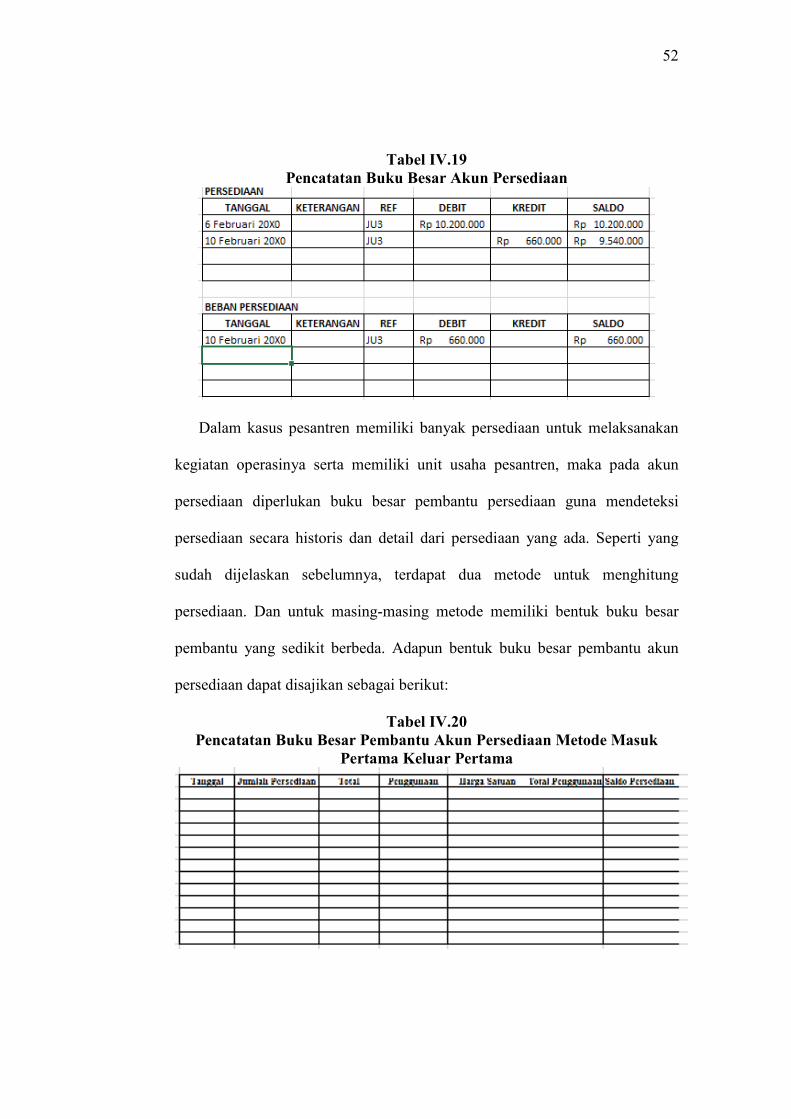

Tabel IV.19

Pencatatan Buku Besar Akun Persediaan

Dalam kasus pesantren memiliki banyak persediaan untuk melaksanakan

kegiatan operasinya serta memiliki unit usaha pesantren, maka pada akun

persediaan diperlukan buku besar pembantu persediaan guna mendeteksi

persediaan secara historis dan detail dari persediaan yang ada. Seperti yang

sudah dijelaskan sebelumnya, terdapat dua metode untuk menghitung

persediaan. Dan untuk masing-masing metode memiliki bentuk buku besar

pembantu yang sedikit berbeda. Adapun bentuk buku besar pembantu akun

persediaan dapat disajikan sebagai berikut:

Tabel IV.20

Pencatatan Buku Besar Pembantu Akun Persediaan Metode Masuk

Pertama Keluar Pertama

53

Tabel IV.21

Pencatatan Buku Besar Pembantu Akun Persediaan Metode Harga Rata-

Rata

Buku besar pembantu akun persediaan akan lebih baik dibuat untuk per

item persediaan, terutama persediaan yang jumlahnya cukup banyak dan harus

dikontrol penggunaannya secara detail. Sebagai contoh, persediaan beras,

persediaan minyak goreng, persediaan tepung terigu dan lain-lain yang

digunakan untuk kegiatan operasi pesantren. Sedangkan dalam hal pesantren

membukan unit usaha, buku besar pembantu persediaan dapat dibuat

berdasarkan per item atau kategori tertentu. Misalnya, jika pesantren memiliki

unit usaha dagang yang memiliki berbagai produk, akan lebih baik jika buku

besar pembantu persediaan disajikan berdasarkan kategori, seperti kategori

makanan ringan yang terdiri dari beberapa item memiliki satu buku besar

pembantu, sedangkan untuk kategori lain dibuat buku besar pembantu baru.

Hal ini ditujukan agar pendeteksian atas persediaan menjadi jelas dan

terkontrol.

Komponen-komponen dalam tabel persediaan terdiri dari tanggal yang

mencatat waktu masuk keluarnya persediaan. Jumlah persediaan yang

54

mencatat jumlah persediaan dalam satuan seperti Kg, Pcs, dan lain-lain. Total

yang mencatat harga dari total persediaan. Penggunaan yang mencatat

keluarnya persediaan dalam satuan. Harga satuan yang mencatat harga

persediaan dalam satuan. Total penggunaan yang mencatat hasil kali dari

penggunaan dengan harga satuan. Dan saldo persediaan mencatat jumlah

nominal persediaan saat ini.

Isi dari tabel persediaan kedua metode mayoritas adalah sama, kecuali

harga satuan. Pada kolom harga satuan metode masuk pertama keluar pertama

mengandung nilai nominal per item sesuai dengan harga beli. Namun, untuk

kolom persediaan harga rata-rata, memungkinkan perubahan harga satuan

mengikuti perkembangan dari harga pasar. Apabila pembelian persediaan

selanjutnya cenderung naik, maka pada metode rata-rata, harga satuan

persediaan rata-rata merupakan rata-rata dari jumlah total persediaan.

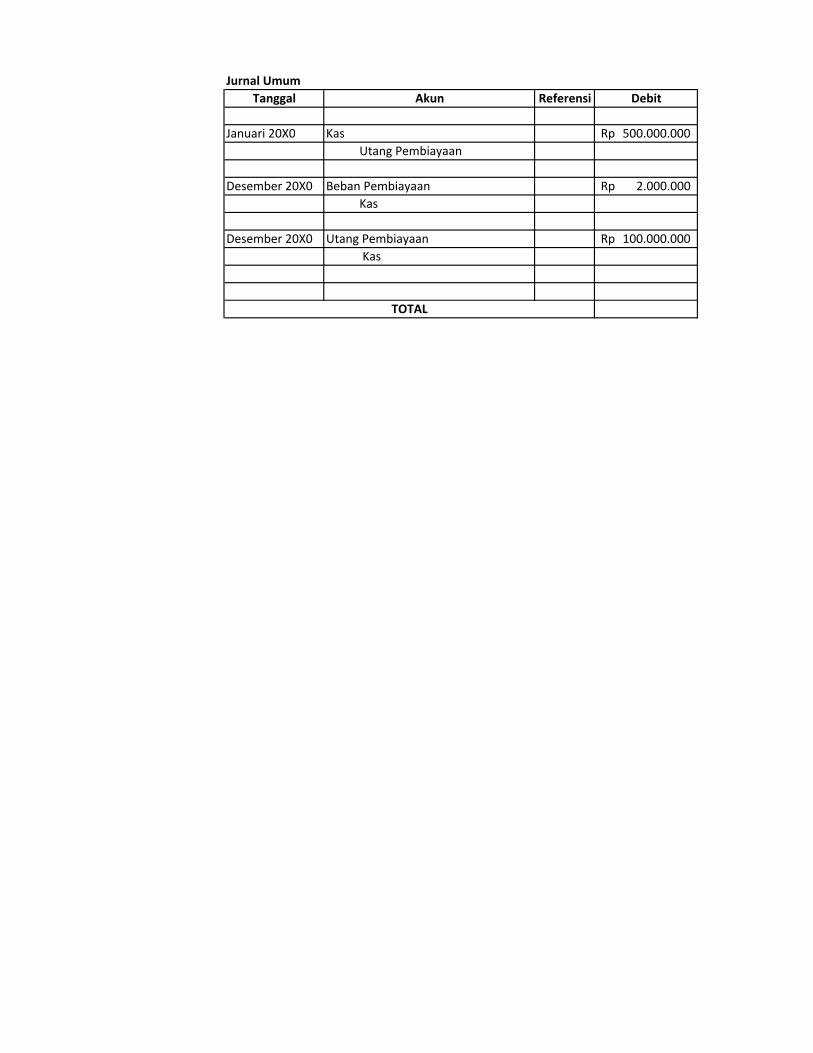

E. Akun Peralatan

Peralatan merupakan aset jangka panjang yang manfaatnya lebih dari satu

tahun atau satu periode akuntansi. Peralatan memiliki saldo normal debit.

Contoh peralatan adalah Microphone, Meja belajar, transportasi, dan lain-lain.

Peralatan biasanya disusutkan berdasarkan perkiraan manfaat ekonomi

yang dimilikinya. Tujuan dari penyusutan ini adalah mengalokasikan sejumlah

dana apabila peralatan perlu diganti sesuai waktunya atau perlu adanya

perawatan khusus atas peralatan tersebut. Pada saat peralatan disusutkan, dana

yang dialokasikan (disisihkan) akan masuk dalam akun Akumulasi

55

Penyusutan Peralatan yang bersaldo normal di kredit dan Beban Penyusutan

yang bersaldo normal didebit sebagai akun pembanding. Terdapat beberapa

metode daam menghitung penyusutan peralatan, diantaranya:

1. Metode garis lurus

Metode ini membagi nilai total perolehan peralatan dengan perkiraan

manfaat peralatan tersebut.

2. Metode saldo menurun berganda

Metode ini membagi nilai total peralatan secara menurun, dengan asumsi

bahwa fungsi optimal peralatan adalah pada awal periode, sedangkan pada

periode selanjutnya, fungsi peralatan relatif mengalami penurunan,

sehingga penyusutannya pun demikian.

3. Metode persentasi/jumlah penggunaan

Pada metode ini peralatan disusutkan dengan cara menetapkan terlebih

dahulu perkiraan jumlah pakai melalui peralatan tersebut. Misalnya, Meja

belajar dapat digunakan selama 2000 kali pembelajaran. Kemudian dicari

nilai dari per penggunaan peralatan tersebut. Barulah dapat ditentukan

berapa dana yang harus dialokasi dari penggunaan peralatan tersebut.

Sebagai contoh, Pada tanggal 11 Februari 20X0, Pesantren Al-Iqbal

memiliki membeli sebuah Microphone untuk keperluan belajar mengajar

sebesar Rp 1.200.000,-. Pesantren Al-Iqbal menerapkan metode garis lurus

untuk menyusutkan peralatannya. Dan Microphone ini diperkirakan memiliki

masa manfaat selama 2 tahun. Maka perhitungan untuk penyusutannya adalah

sebagai berikut:

56

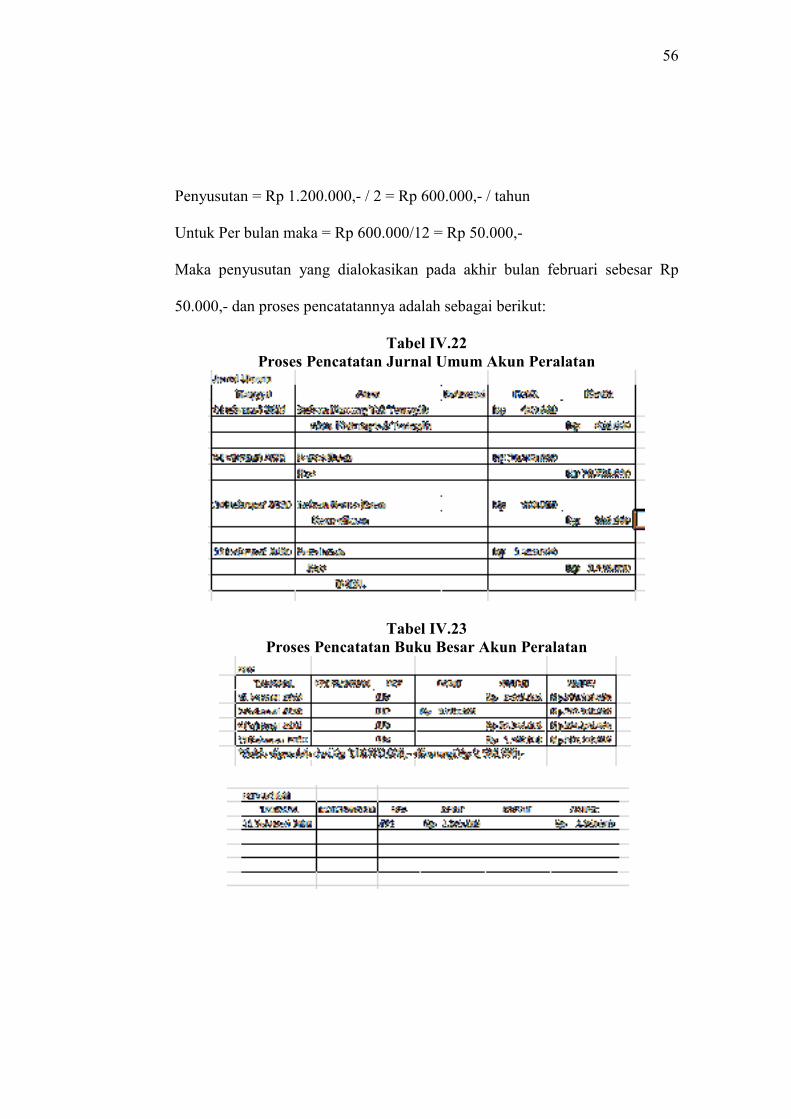

Penyusutan = Rp 1.200.000,- / 2 = Rp 600.000,- / tahun

Untuk Per bulan maka = Rp 600.000/12 = Rp 50.000,-

Maka penyusutan yang dialokasikan pada akhir bulan februari sebesar Rp

50.000,- dan proses pencatatannya adalah sebagai berikut:

Tabel IV.22

Proses Pencatatan Jurnal Umum Akun Peralatan

Tabel IV.23

Proses Pencatatan Buku Besar Akun Peralatan

57

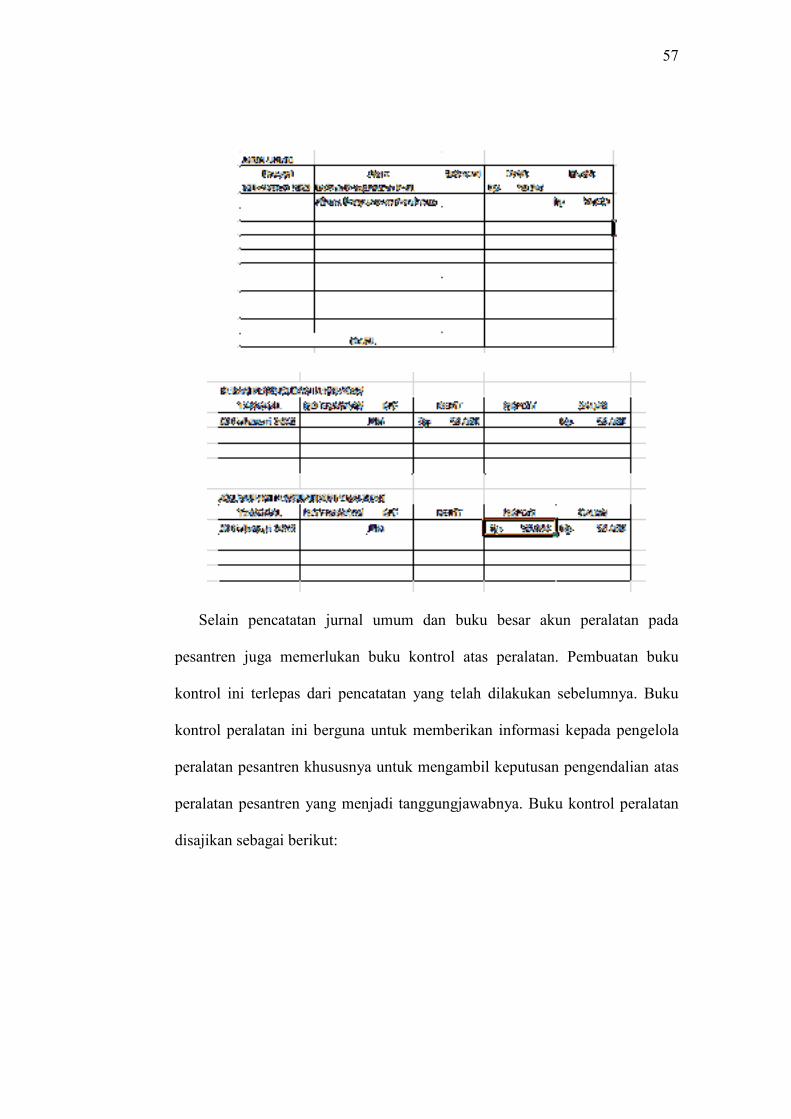

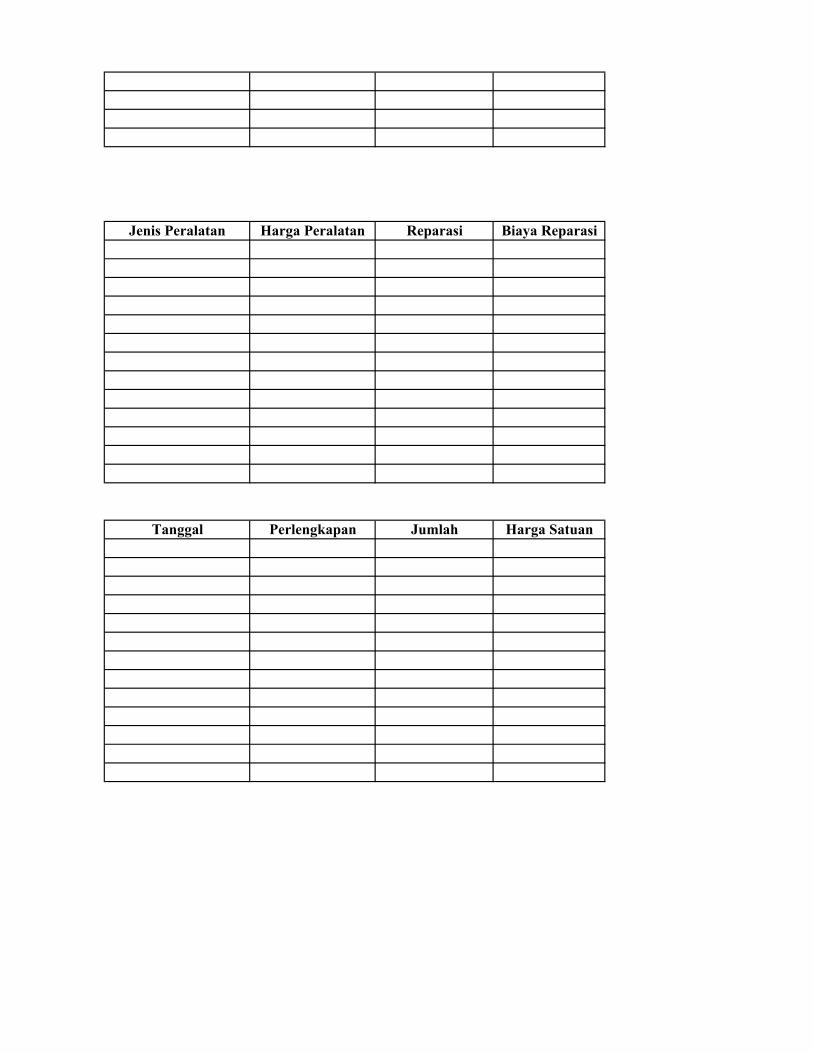

Selain pencatatan jurnal umum dan buku besar akun peralatan pada

pesantren juga memerlukan buku kontrol atas peralatan. Pembuatan buku

kontrol ini terlepas dari pencatatan yang telah dilakukan sebelumnya. Buku

kontrol peralatan ini berguna untuk memberikan informasi kepada pengelola

peralatan pesantren khususnya untuk mengambil keputusan pengendalian atas

peralatan pesantren yang menjadi tanggungjawabnya. Buku kontrol peralatan

disajikan sebagai berikut:

58

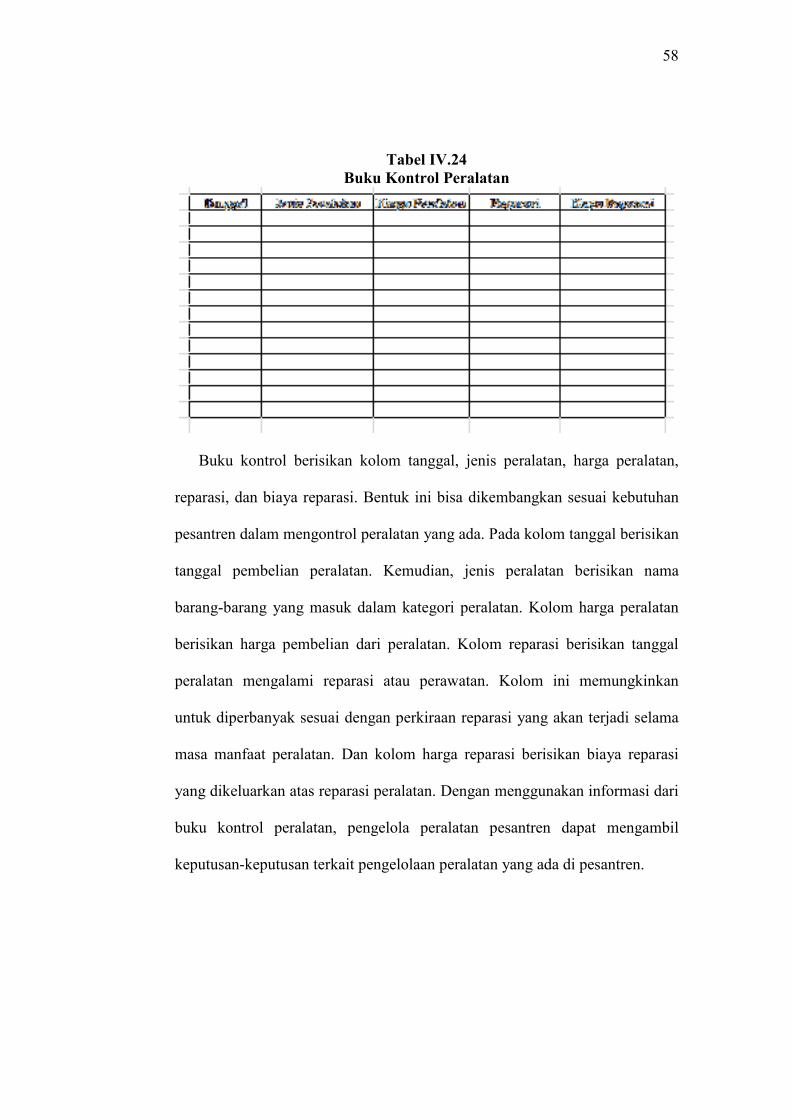

Tabel IV.24

Buku Kontrol Peralatan

Buku kontrol berisikan kolom tanggal, jenis peralatan, harga peralatan,

reparasi, dan biaya reparasi. Bentuk ini bisa dikembangkan sesuai kebutuhan

pesantren dalam mengontrol peralatan yang ada. Pada kolom tanggal berisikan

tanggal pembelian peralatan. Kemudian, jenis peralatan berisikan nama

barang-barang yang masuk dalam kategori peralatan. Kolom harga peralatan

berisikan harga pembelian dari peralatan. Kolom reparasi berisikan tanggal

peralatan mengalami reparasi atau perawatan. Kolom ini memungkinkan

untuk diperbanyak sesuai dengan perkiraan reparasi yang akan terjadi selama

masa manfaat peralatan. Dan kolom harga reparasi berisikan biaya reparasi

yang dikeluarkan atas reparasi peralatan. Dengan menggunakan informasi dari

buku kontrol peralatan, pengelola peralatan pesantren dapat mengambil

keputusan-keputusan terkait pengelolaan peralatan yang ada di pesantren.

59

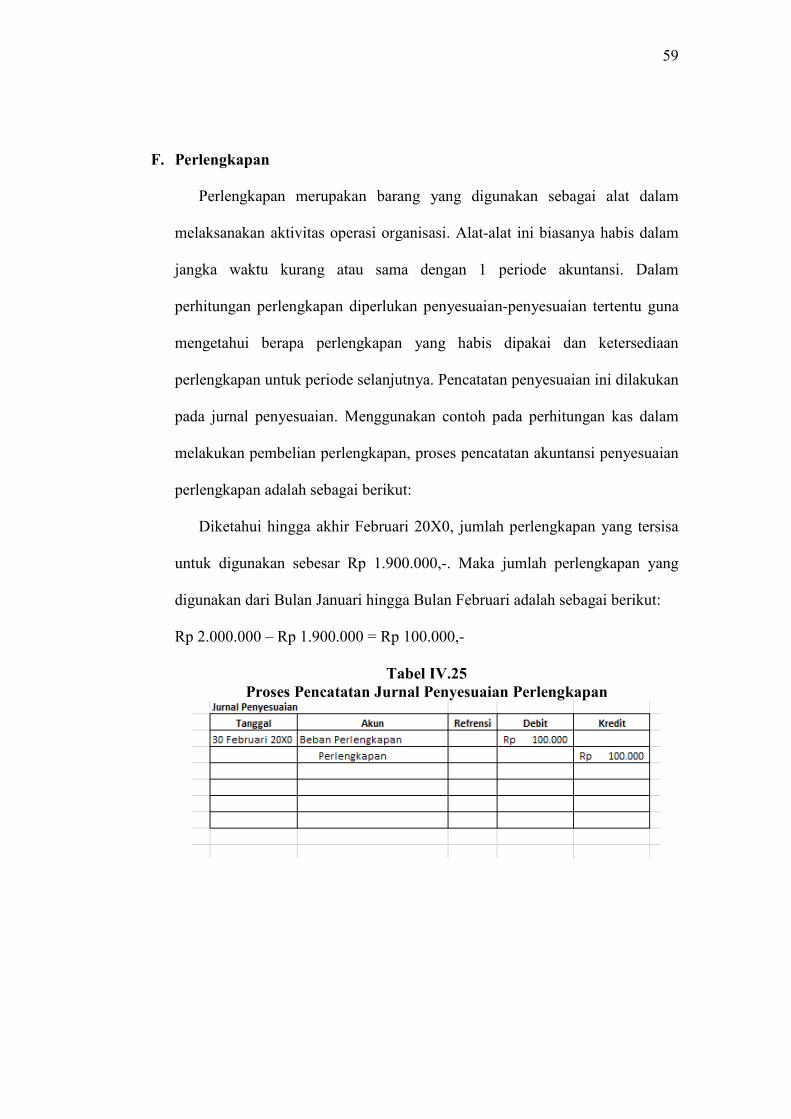

F. Perlengkapan

Perlengkapan merupakan barang yang digunakan sebagai alat dalam

melaksanakan aktivitas operasi organisasi. Alat-alat ini biasanya habis dalam

jangka waktu kurang atau sama dengan 1 periode akuntansi. Dalam

perhitungan perlengkapan diperlukan penyesuaian-penyesuaian tertentu guna

mengetahui berapa perlengkapan yang habis dipakai dan ketersediaan

perlengkapan untuk periode selanjutnya. Pencatatan penyesuaian ini dilakukan

pada jurnal penyesuaian. Menggunakan contoh pada perhitungan kas dalam

melakukan pembelian perlengkapan, proses pencatatan akuntansi penyesuaian

perlengkapan adalah sebagai berikut:

Diketahui hingga akhir Februari 20X0, jumlah perlengkapan yang tersisa

untuk digunakan sebesar Rp 1.900.000,-. Maka jumlah perlengkapan yang

digunakan dari Bulan Januari hingga Bulan Februari adalah sebagai berikut:

Rp 2.000.000 – Rp 1.900.000 = Rp 100.000,-

Tabel IV.25

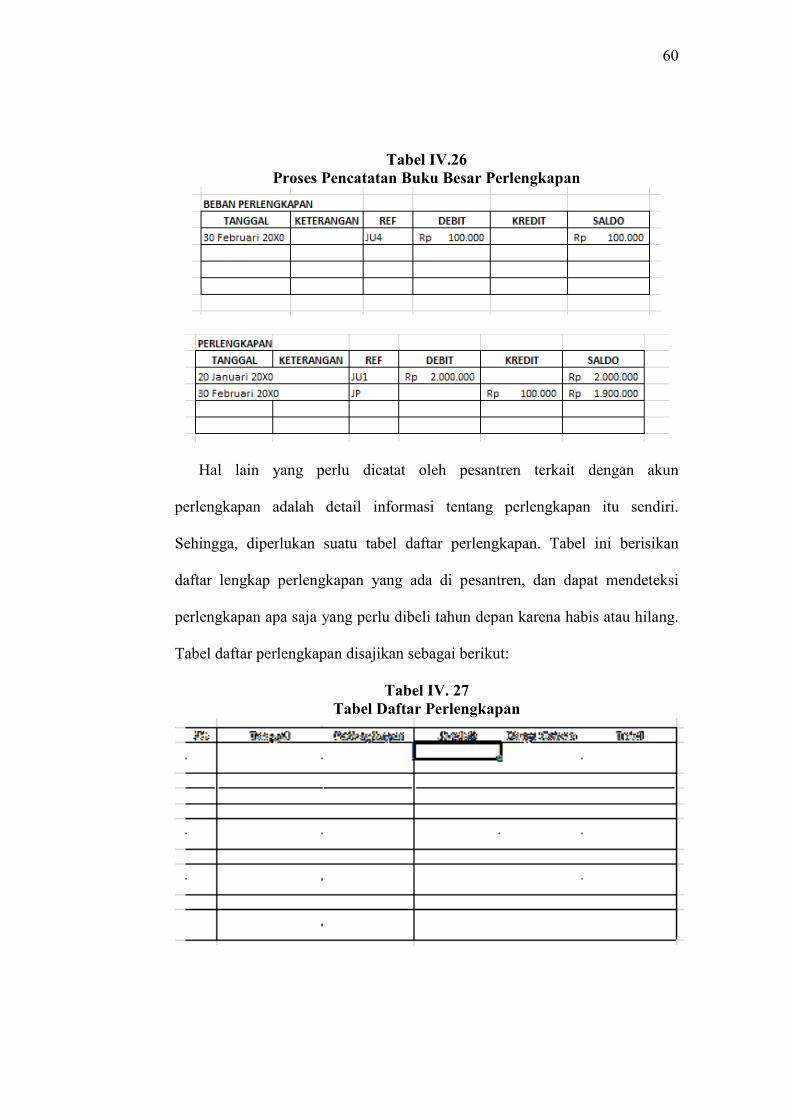

Proses Pencatatan Jurnal Penyesuaian Perlengkapan

60

Tabel IV.26

Proses Pencatatan Buku Besar Perlengkapan

Hal lain yang perlu dicatat oleh pesantren terkait dengan akun

perlengkapan adalah detail informasi tentang perlengkapan itu sendiri.

Sehingga, diperlukan suatu tabel daftar perlengkapan. Tabel ini berisikan

daftar lengkap perlengkapan yang ada di pesantren, dan dapat mendeteksi

perlengkapan apa saja yang perlu dibeli tahun depan karena habis atau hilang.

Tabel daftar perlengkapan disajikan sebagai berikut:

Tabel IV. 27

Tabel Daftar Perlengkapan

61

Pada tabel daftar perlengkapan tersebut dapat diketahui segala

perlengkapan yang dimiliki oleh pesantren. Kolom no berisikan nomor sesuai

dengan urut-urutan. Kolom tanggal berisikan tanggal pembelian perlengkapan.

Kolom perlengkapan berisikan nama perlengkapan yang dimiliki oleh