laporan_tahunan_20050

TRANSCRIPT

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 1

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 1

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

DAFTAR ISI DAFTAR ISI........................................................................... 1

KATA PENGANTAR............................................................. 2

RINGKASAN EKSEKUTIF ................................................... 4

BAB I. TINJAUAN UMUM .................................................... 5 1. Tantangan yang dihadapi Tahun 2005 ............................................................5 2. Kebijakan yang ditempuh dalam pencegahan dan pemberantasan TPPU ....8 3. Arah Kebijakan Tahun 2006...........................................................................10

BAB II. PELAKSANAAN PROGRAM ................................ 11 1. RISET DAN ANALISIS...................................................................................11

1.1. Riset .......................................................................................................12 1.2. Analisis...................................................................................................18

2. PENGAWASAN KEPATUHAN ......................................................................24 2.1. Pengawasan Kepatuhan .......................................................................24 2.2. Audit Kepatuhan ....................................................................................29

3. KERJA SAMA DALAM NEGERI DAN LUAR NEGERI .................................30 3.1. Kerja sama Dalam Negeri .....................................................................30 3.2. Kerja sama Luar Negeri.........................................................................35

4. HUKUM DAN PERATURAN PERUNDANG-UNDANGAN............................40 4.1. Hukum dan Peraturan Perundang-undangan .......................................40 4.2. Peraturan Pelaksanaan .........................................................................50

5. SISTEM TEKNOLOGI INFORMASI...............................................................52 5.1. Operasi Sistem ......................................................................................52 5.2. Pengembangan Aplikasi ........................................................................56

6. SUMBER DAYA .............................................................................................59 6.1. Sumber Daya Manusia ..........................................................................59 6.2. Anggaran ...............................................................................................63 6.3. Humas....................................................................................................66

LAMPIRAN.......................................................................... 72 1. Peristiwa Penting Tahun 2005 .......................................................................72 2. Daftar Istilah ...................................................................................................77 3. Grafik ..............................................................................................................78

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 2

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Sebagai salah satu bentuk pertanggungjawaban

pelaksanaan tugas dan wewenang Pusat Pelaporan

dan Analisis Transaksi Keuangan (PPATK) yang di

atur di dalam Undang-undang No. 15 Tahun 2002

Tentang Tindak Pidana Pencucian Uang sebagaimana telah diubah

dengan Undang-undang No. 25 Tahun 2003 (UU TPPU), perkenankanlah

kami menyampaikan Laporan Tahunan Tahun 2005.

Laporan Tahunan Tahun 2005 ini memuat penjelasan mengenai berbagai

kegiatan PPATK dimulai dari awal bulan Januari 2005 sampai dengan

Desember 2005, meliputi beberapa topik pembahasan yaitu riset dan

analisis; pengawasan dan kepatuhan; kerja sama dalam negeri dan

internasional; hukum dan peraturan perundang-undangan; sistem

teknologi informasi dan pengembangan sumber daya manusia.

Dikeluarkannya Indonesia dari daftar negara-negara yang tidak kooperatif

dalam mencegah dan memberantas tindak pidana pencucian uang (Non

Cooperative Countries and Territories/NCCTs) oleh Financial Action Task

Force on Money Laundering (FATF) yang bersidang di Paris – Perancis

tanggal 9 – 11 Februari 2005 merupakan salah satu langkah fundamental

yang telah berhasil dicapai dalam melaksanakan rezim anti pencucian

uang di Indonesia.

Dukungan pemerintah serta instansi terkait lainnya dalam upaya

keluarnya Indonesia dari daftar NCCTs ini memberikan arti tersendiri bagi

perkembangan berbangsa dan bernegara. Keluarnya Indonesia dari dafar

ini telah memberikan dampak positif secara ekonomi, politik dan tatanan

pergaulan internasional.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 3

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Keadaan yang semakin membaik ini harus tetap dijaga dan dikembangkan

lagi sehingga tujuan pembangunan rezim anti pencucian uang di

Indonesia dalam membantu menciptakan stabilitas sistem keuangan dan

menurunkan angka kriminalitas serta hal lainnya dapat terlaksana dengan

baik. Akhir kata, perkenankanlah kami mengucapkan terima kasih atas

dukungan dan perhatian dari Pemerintah dan Dewan Perwakilan Rakyat,

serta kerja sama segenap pihak yang diberikan kepada PPATK dalam

mengemban tugas dan wewenang yang diamanatkan UU TPPU.

Wassalamu’alaikum Wr. Wb.,

Jakarta, Januari 2006

Dr. Yunus Husein, S. H., LL. M

Kepala PPATK

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 4

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

RINGKASAN EKSEKUTIF Kegiatan PPATK dalam tahun 2005 difokuskan pada penguatan rezim anti

pencucian uang, dengan memprioritaskan kebutuhan nasional dan

rekomendasi yang dikeluarkan oleh FATF, khususnya yang berkaitan

dengan dikeluarkannya Indonesia dari daftar NCCTs. Rekomendasi

tersebut antara lain mendorong agar small banks menyampaikan Laporan

Transaksi Keuangan Mencurigakan (LTKM) dan melaksanakan audit

kepatuhan terhadap Penyedia Jasa Keuangan (PJK).

Beberapa kemajuan yang telah dicapai diantaranya meningkatnya jumlah

PJK pelapor dan jumlah LTKM serta Laporan Keuangan Transaksi

Keuangan Tunai (LTKT) kepada PPATK. Peningkatan laporan tersebut

diikuti pula dengan meningkatnya penyampaian jumlah hasil analisis

PPATK kepada penegak hukum. Hal ini tidak lepas dari dampak

pelaksanaan audit kepatuhan terhadap PJK yang dilakukan oleh PPATK

bersama dengan regulator (lembaga yang berwenang melakukan

pengawasan terhadap PJK), sosialisasi dan public campaign.

Beberapa kegiatan lain yang mendukung penguatan rezim anti pencucian

uang antara lain peningkatan kerja sama baik domestik maupun

internasional yang tercermin dari ditandatanganinya beberapa nota

kesepahaman (MoU). Dari aspek kelembagaan dan pengembangan

infrastruktur untuk memenuhi tuntutan organisasi dalam mendukung

kemajuan di atas, beberapa kebijakan telah diterapkan berupa

penambahan jumlah pegawai PPATK dari penugasan instansi lain dan

pegawai kontrak yang diikuti dengan peningkatan capacity building,

pemenuhan anggaran dari APBN untuk mendukung kegiatan PPATK, dan

pengembangan lanjutan sistem teknologi informasi guna mendukung

penyampaian laporan PJK kepada PPATK secara on-line serta

pemanfaatan piranti analisis.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 5

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

BAB I. TINJAUAN UMUM 1. Tantangan yang dihadapi Tahun 2005 Dalam rentang perjalanan waktu selama empat tahun keberadaan PPATK

sejak disahkannya Undang-undang No. 15 Tahun 2002 pada tanggal 17

April 2002, banyak hal yang dirasakan perlu dibenahi baik secara internal

maupun eksternal. Tantangan dan kendala yang dihadapi ini dijadikan

modal dasar untuk proses pematangan dan pembelajaran bagi PPATK

agar dapat tumbuh secara baik.

Tantangan secara internal dan eksternal yang dihadapi antara lain:

a. PPATK masih belum memiliki pegawai tetap. Hal ini dikarenakan

Kepala PPATK belum ditetapkan sebagai Pejabat Pembina

Kepegawaian sehingga tidak mempunyai kewenangan mengangkat

pegawai tetap. Sebagaimana diketahui, pegawai tetap PPATK

adalah Pegawai Negeri Sipil. Pengangkatan PNS harus dilakukan

oleh Pejabat Pembina Kepegawaian sebagaimana diatur dalam

Peraturan Pemerintah (PP) No. 9 tahun 2003 mengenai

kewenangan Pengangkatan, Pemindahan, dan Pemberhentian

Pegawai Negeri Sipil (PNS). Upaya yang dilakukan agar Kepala

PPATK ditetapkan sebagai Pejabat Pembina Kepegawaian, telah

diajukan permohonan kepada instansi terkait untuk merevisi PP di

atas;

b. Sistem kepegawaian yang berbasiskan kinerja (merit system)

belum diterapkan. Ketentuan sistem kepegawaian ini merupakan

kebutuhan yang mendasar untuk sebuah organisasi yang modern,

bukan hanya agar kinerja pegawai berjalan secara optimal tetapi

juga sumber daya manusia mendapatkan perhatian untuk

pengembangan karier, penghasilan yang sepadan dan sanksi yang

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 6

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

sesuai. Dengan kata lain, didalam mengukur kinerja pegawai

diperlukan sistem yang akurat didalam memberikan reward dan

punishment;

c. Kantor permanen untuk PPATK belum tersedia. Kantor PPATK

untuk sementara ini masih menempati gedung milik Bank

Indonesia. Pengadaan gedung kantor PPATK yang permanen

diperlukan agar sumber daya manusia dalam bekerja merasa

nyaman dan infrastruktur sistem teknologi informasi sebagai

pendukung operasionalisasi PPATK dapat dikembangkan dan

dimanfaatkan secara optimal;

d. Pengadaan sistem Disaster Recovery Center belum dilaksanakan.

Sistem Disaster Recovery Center menjadi hal yang penting untuk

dibangun dalam upaya pengamanan data PPATK terhadap

berbagai risiko yang mungkin timbul. Upaya pengamanan data ini

tidak terlepas dari sifat datanya yang sangat confidential;

e. Amandemen Undang-undang Nomor 15 tahun 2002 tentang Tindak

Pidana Pencucian Uang sebagaimana diubah dengan Undang-

undang Nomor 25 Tahun 2003 masih dalam proses. Amandemen

dirasakan sebagai hal yang mendesak bukan hanya untuk

menyesuaikan dengan perkembangan international standard

(seperti revised 40+9 FATF Recommendation) tetapi juga untuk

memenuhi tuntutan perkembangan hukum dalam negeri.

Tantangan Lainnya

Peningkatan Koordinasi

Tantangan lain yang dihadapi selain yang disebutkan di atas adalah

koordinasi dengan instansi terkait. Koordinasi merupakan salah satu faktor

penentu untuk berhasilnya suatu organisasi dalam mencapai tujuannya.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 7

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Dalam tahun laporan, koordinasi diantara instansi terkait dalam

membangun rezim anti pencucian uang sudah dilaksanakan, namun

dirasakan belum berjalan secara optimal. Sejak Komite TPPU dibentuk

melalui Keputusan Presiden Republik Indonesia No. 1 Tahun 2004

tanggal 5 Januari 2004, kontribusi komite masih terus diharapkan dalam

upaya efektifitas pelaksanaan pembangunan rezim anti pencucian uang.

Peningkatan pemahaman aparat penegak hukum dan masyarakat

Pemahaman aparat penegak hukum dan masyarakat terhadap ketentuan

yang diatur dalam UU TPPU masih perlu ditingkatkan. Bagi aparat

penegak hukum, hal ini tercermin dari belum seragamnya penanganan

kasus tindak pidana pencucian uang, sedangkan bagi masyarakat

tercermin dari kurangnya kesadaran masyarakat dalam memberikan data

dan informasi ketika berhubungan usaha dengan PJK.

Peningkatan kepatuhan PJK

LTKM yang disampaikan oleh PJK kepada PPATK sebagai ujung tombak

dari proses kerja yang dilakukan oleh PPATK, dinilai masih relatif rendah

baik kuantitas maupun kualitasnya. Rendahnya jumlah pelaporan

tersebut, dapat dilihat dari perbandingan antara jumlah PJK yang ada

sebanyak 3.934 dengan jumlah PJK yang melapor sebanyak 133.

Berdasarkan hasil audit kepatuhan yang dilakukan oleh PPATK, penyebab

rendahnya jumlah PJK yang melapor antara lain PJK belum sepenuhnya

memahami dan mengimplementasikan UU TPPU. Hal ini ditambah pula

dengan masih lemahnya penerapan Prinsip Mengenal Nasabah

(PMN)/Know Your Customer (KYC) sebagai salah satu syarat utama

untuk mampu mendeteksi/mengidentifikasi transaksi keuangan

mencurigakan. Dari sisi kualitas, LTKM yang disampaikan oleh PJK dinilai

masih rendah, hal ini tercermin dari seringnya PPATK meminta informasi

tambahan kepada PJK pelapor.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 8

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

2. Kebijakan yang ditempuh dalam pencegahan dan pemberantasan TPPU

Keberadaan rezim anti pencucian uang yang efektif merupakan suatu

kebutuhan nyata bagi Indonesia yang sedang membangun, guna

membantu menurunkan tingkat kriminalitas yang berdimensi ekonomi, dan

ikut serta di dalam menciptakan sistem keuangan yang stabil dan

terpercaya. Sejalan dengan itu dan memperhatikan rekomendasi yang

dikeluarkan oleh FATF berkenaan dengan dikeluarkannya Indonesia dari

daftar NCCTs, kebijakan lebih ditekankan dalam upaya mendorong agar

small banks menyampaikan LTKM, pelaksanaan audit kepatuhan

terhadap PJK secara berkesinambungan, dan pemenuhan komitmen

untuk mendukung operasional PPATK yang meliputi penyediaan

anggaran, gedung perkantoran, sistem penggajian tersendiri dan

kewenangan pengangkatan pegawai tetap PPATK.

Menyadari keterbatasan yang dimiliki, PPATK melakukan koordinasi dan

menyamakan persepsi dengan berbagai pihak. Koordinasi dengan

regulator (Bank Indonesia, Bapepam dan Direktorat Jenderal Lembaga

Keuangan Departemen Keuangan) terutama dilakukan untuk mendorong

agar PJK mampu mengidentifikasi transaksi keuangan mencurigakan dan

melaporkan LTKM dan LTKT ke PPATK secara efisien, serta dalam

rangka pelaksanaan audit kepatuhan dan pengawasannya. Koordinasi

dengan Direktorat Jenderal Bea dan Cukai dilakukan agar pelaporan

pembawaan uang tunai ke luar maupun masuk wilayah pabean Republik

Indonesia senilai Rp 100 juta atau lebih dapat dilakukan secara optimal.

Koordinasi dengan aparat penegak hukum dilakukan bukan hanya dengan

penegak hukum yang berwenang menangani kasus tindak pidana

pencucian uang tetapi juga dengan penegak hukum yang berwenang

menangani tindak pidana asal (predicate crimes). Hal ini dimaksudkan

agar tingkat kriminalitas yang menghasilkan uang semakin menurun.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 9

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Disamping itu, hubungan baik dengan masyarakat terus dibina, terutama

untuk mengawasi kinerja PPATK sekaligus diharapkan masyarakat dapat

memberikan informasi yang bermanfaat untuk mendukung kegiatan

analisis PPATK.

Kebijakan-kebijakan di atas diimplementasikan dalam bentuk kegiatan-

kegiatan, antara lain: sosialisasi yang berkelanjutan mengenai UU TPPU

yang ditujukan kepada aparat penegak hukum, PJK, kalangan akademisi,

LSM, wartawan, dan instansi terkait lainnya; peningkatkan audit

kepatuhan kepada PJK; peningkatan capacity building bagi pegawai

PPATK dan instansi terkait lainnya; pengadaan gedung kantor dan

fasilitas pendukung lainnya; dan pengembangan fasilitas teknologi sistem

informasi untuk kepentingan Data Back-up and Recovery Plan; serta

pengembangan e-learning untuk PJK dan pihak terkait lainnya.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 10

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

3. Arah Kebijakan Tahun 2006 Arah kebijakan PPATK dalam tahun 2006 bertitik tolak dari kebijakan yang

ditetapkan dalam tahun 2005 dengan memperhatikan hambatan,

tantangan dan keberhasilan. Sisi baik yang diperoleh dalam tahun 2005

dapat dijadikan sebagai modal dasar yang perlu terus dipertahankan dan

ditingkatkan. Sementara kelemahan dan kekurangan yang ada secara

terus-menerus diperbaiki guna memperoleh hasil yang optimal. Dalam

rangka itu, dan untuk dapat memperkuat pelaksanaan kerja lembaga,

telah disusun Rencana Strategis (Renstra) tahun 2006 – 2010. Renstra

tersebut diharapkan dapat memberikan arah dan sasaran yang jelas

dalam mencegah dan memberantas tindak pidana pencucian uang sesuai

tugas dan wewenang yang diamanatkan oleh UU TPPU.

Secara garis besar di tahun 2006, sebagaimana yang tergambar pada

rencana strategis yang telah disusun berisikan 6 (enam) sasaran strategis

yaitu:

1. Peningkatan peran dan fungsi PPATK dalam mencegah dan

memberantas TPPU;

2. Peningkatan kepatuhan kewajiban pelaporan;

3. Peningkatan efektifitas hasil analisis;

4. Pengembangan kerangka dasar penerapan manajemen risiko

(peraturan dan metodologi) untuk meningkatkan kepatuhan pihak

pelapor;

5. Peningkatan peranan Teknologi dan Informasi dalam mendukung

kinerja PPATK;

6. Penyediaan dan pengembangan manajemen internal PPATK.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 11

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

BAB II. PELAKSANAAN

PROGRAM

Pelaksanaan program yang telah dilakukan oleh PPATK sepanjang tahun

laporan telah berjalan sesuai dengan arah dan kebijakan yang telah

ditetapkan oleh Pimpinan PPATK.

1. RISET DAN ANALISIS Penelitian dan pengembangan tipologi terkait dengan tindak pidana

pencucian uang serta analisis atas laporan transaksi keuangan dari PJK

merupakan salah satu peran utama PPATK dalam pelaksanaan tugas

pencegahan dan pemberantasan TPPU. Hasil analisis tersebut sebagai

bahan pendukung bagi aparat penyidik dalam melakukan proses

penyelidikan/penyidikan tindak pidana pencucian uang dan atau tindak

pidana lainnya. Sesuai dengan peranan tersebut, kegiatan analisis LTKM,

penelitian dan pengembangan tipologi terkait dengan TPPU merupakan

bagian utama dari fungsi dibentuknya PPATK itu sendiri.

Dalam rangka memberikan nilai tambah atas laporan yang disampaikan

oleh PJK dan guna memperjelas ada/tidaknya indikasi tindak pidana, para

analis selalu menggunakan berbagai sumber informasi tambahan baik

yang berasal dari database PPATK, instansi terkait di dalam negeri

ataupun dari pihak Financial Intelligence Unit (FIU) di luar negeri. Apabila

dari hasil analisis tersebut terdapat indikasi adanya TPPU dan atau tindak

pidana lainnya, hasil analisis akan diteruskan kepada pihak penyidik yang

berwenang.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 12

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Gambar 1. Proses Pelaporan, Analisis dan Tindak Lanjutnya

Dalam tahun laporan, terdapat beberapa kegiatan terkait dengan riset dan

analisis

1.1. Riset

Dalam hubungannya dengan kegiatan riset seperti yang telah dilakukan

pada tahun-tahun sebelumnya, dalam tahun 2005 PPATK telah menyusun

country report mengenai tipologi TPPU di Indonesia dalam rangka APG

Typologies Workshop, dan membantu the IMF Monetary and Financial

System Department (MFD) dan World Bank yang tengah melakukan

penelitian mengenai pengawasan atas remittance system dan

operasionalisasi NPO (Non Profit Organisation) di Indonesia.

Berkaitan dengan penyusunan tipologi di atas, sesuai LTKM yang

diterima, PPATK telah mengidentifikasi beberapa modus operandi dan

tipologi kasus TPPU berdasarkan sektor industri perbankan, pasar modal

dan asuransi.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 13

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Penipuan (138) Korupsi (132)Perbankan (23) lain2 (21)Terorisme (5) Penyelundupan (4)Perpajakan (3) Penyuapan (3)Narkotika (1) Pornografi (1)Perjudian (2) Pencurian (1)Pemalsuan Uang (5)

Modus Operandi A. Modus di Industri Perbankan

Berdasarkan data dari informasi LTKM yang disampaikan oleh PJK,

diketahui bahwa informasi yang terkait dengan Tindak Pidana (TP)

penipuan masih mendominasi dan menduduki peringkat pertama bila

dibandingkan dengan tindak pidana lainnya. Modus operandi yang terjadi

sangat bervariasi mulai dari penipuan melalui short message service

(SMS), undian berhadiah, hipnotis, penjualan barang melalui internet,

pemalsuan instruksi pentransferan dana serta penipuan yang dilakukan

oleh warga negara asing (WNA) di luar negeri.

Grafik 1. Jumlah Hasil Analisis Yang Disampaikan Kepada Penegak Hukum Berdasarkan Jenis Pidana Asal

Khusus di dalam negeri penipuan dengan menggunakan modus operandi

pemenang undian berhadiah, SMS dan penjualan barang melalui internet

menunjukan trend yang meningkat pada tahun 2005. Sama halnya dalam

tahun 2002 sampai dengan 2004, pada tahun 2005 juga terjadi kasus

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 14

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

penipuan dengan modus operandi pemalsuan surat perintah

pentransferan dana yang dilakukan baik oleh WNI ataupun oleh WNA.

Untuk pelaku yang berstatus WNI, TP penipuan biasanya terjadi di dalam

negeri sedangkan untuk pelaku yang berstatus WNA biasanya TP

penipuan dilakukan di luar negeri. Dana-dana dari hasil tindak pidana

tersebut selanjutnya dikirimkan ke rekening yang bersangkutan di

Indonesia. Dalam kasus penipuan dengan modus seperti ini, pelaku

diduga membuat surat palsu yang berisi instruksi pentransferan dana milik

seorang nasabah ke rekening seseorang di bank lain (seolah-olah surat

dibuat oleh pemilik rekening).

Gambar 2. Modus Operandi Pemalsuan Surat Perintah Pentransferan

B. Modus di Industri Pasar Modal

Berdasarkan data LTKM dapat diidentifikasi beberapa modus operandi

pencucian uang di industri pasar modal seperti:

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 15

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

1. Pemanfaatan operasional Perusahaan Efek selaku Manajer

Investasi oleh para pelaku tindak pidana;

2. Pembelian unit penyertaan reksadana di Pasar Modal pada

Perusahaan Efek tertentu dimana pembeliannya dapat dilakukan

melalui agen penjualan (indirect selling);

3. Pembelian saham pada proses Penawaran Umum Perdana/Initial

Public Offering (IPO)/Go Public dapat dimanfaatkan oleh pelaku

TPPU di Pasar Modal Indonesia. Hal ini misalnya dapat dilihat dari

nasabah sebuah perusahaan efek yang melakukan pembelian

saham dalam proses IPO, yang dilakukan melalui perusahaan efek

lain selaku underwriter. Saham hasil pembelian IPO kemudian

ditransfer ke rekening nasabah dimaksud di perusahaan efek

dimana yang bersangkutan tercatat sebagai nasabah.

Secara umum dapat dijelaskan bahwa adanya indikasi TPPU di Pasar

Modal dengan modus operandi tersebut di atas antara lain disebabkan

masih kurang memadainya penerapan PMN/KYC di industri pasar modal.

C. Modus di Industri Asuransi

Berdasarkan data LTKM selama tahun laporan, modus operandi TPPU

yang terjadi di industri asuransi adalah:

1. Pembelian polis dengan jumlah premi besar. Melalui modus ini,

pembelian polis dilakukan dengan tidak mempertimbangkan unsur

keseimbangan antara penghasilan pembeli polis dengan

kesanggupannya membayar premi dalam jumlah yang jauh lebih

besar. Sementara pembayaran premi itu bukan saja merupakan

premi reguler (reguler premium) yang harus dibayar secara berkala

(bulanan, semesteran atau tahunan), tetapi juga ada yang

merupakan premi tunggal (single premium) yang harus dibayar

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 16

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

sekaligus;

2. Penggantian nama pemegang polis dengan nama pihak ketiga

yang tidak merupakan bagian dari tanggungan pemegang polis

awal seperti pengacara, konsultan keuangan dan lain-lain. Hal ini

dilakukan dengan maksud untuk menyembunyikan identitas dan

menyamarkan asal-usul sumber dananya;

3. Pemecahan polis asuransi. Melalui modus ini, penutupan polis

asuransi ditempuh dengan cara mengajukan pemegang polis yang

namanya berbeda dengan nama pemilik sumber dana atau dengan

menunjuk beberapa orang sebagai pemegang polis meskipun

sumber dananya sama.

$

Rek. RCdi ABC

RC

$ $$

MAL

$ $$

SS

Korban

$

Rek. MALdi ABC

$

Rek. SSdi ABC

Tarik tunaivia ATM

Tarik tunaivia ATM

Selama periode 14 Juli s/d4 Agustus 2005 telah terjadi77 transaksi dana masukdengan jumlah nominalsebesar Rp 41.990.043,-

$ $$

RC

Tarik tunaivia ATM

Overbookingvia ATM

KASUS PENIPUAN YG MENGGUNAKANNAMA PUBLIC FIGURE

Gambar 3. Modus operandi TPPU hasil penipuan

D. Modus Lain

Secara umum, diidentifikasikan adanya beberapa modus operandi dan

instrumen yang digunakan untuk melakukan TPPU di Indonesia yaitu:

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 17

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

1. Terkait dengan tindak pidana korupsi;

2. Terkait dengan illegal logging;

3. Structuring (pemecahan transaksi sehingga nilainya menjadi kecil-

kecil, di bawah jumlah yang harus dilaporkan oleh PJK ke PPATK);

4. Penggunaan wire transfer;

5. Penggunaan nama pihak ketiga (anggota keluarga atau pihak lain);

6. Penggunaan internet;

7. Penggunaan cek perjalanan (traveller cheque);

8. Penukaran valuta.

Kecenderungan (Trend) Tindak Pidana

Penggunaan dokumen identitas diri palsu masih tetap menjadi trend

sebagai cara yang digunakan para pelaku untuk melakukan TPPU di

Indonesia. Seperti dijelaskan di atas bahwa dalam setiap kasus-kasus

penipuan yang terjadi para pelaku baik yang berstatus WNI ataupun WNA

selalu menggunakan dokumen identitas diri palsu pada saat pembukaan

rekening di bank.

Sesuai hasil analisis terkait dengan kasus penipuan oleh WNA, terdapat

indikasi kecenderungan para pelaku tersebut telah mulai beralih untuk

membuka rekening di bank-bank syariah dan kantor bank konvensional

yang berlokasi di kota kecil yang dianggap penerapan ketentuan KYC

masih relatif lemah. Sehubungan dengan itu, direkomendasikan bagi PJK

untuk meningkatkan penerapan ketentuan KYC dan prinsip kehati-hatian

terhadap calon nasabah yang memiliki nama-nama yang sama dengan

nama pejabat ataupun public figure dan khusus bagi calon nasabah yang

berstatus WNA harus dilengkapi dengan dokumen pendukung lainnya

seperti KIMS, KITAS atau KITAP. Bagi pemerintah, secara umum dan

khususnya bagi instansi terkait diharapkan dapat melakukan antisipasi

terhadap kecenderungan semakin meningkatnya kasus-kasus penipuan

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 18

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

oleh WNA yang berasal dari negara-negara Afrika yang diindikasikan

menggunakan dokumen paspor palsu ketika membuka rekening di bank.

Di samping itu, guna mengantisipasi semakin banyaknya pemalsuan

dokumen identitas yang terjadi di Indonesia dan dalam rangka

mengurangi terjadi tindak pidana penipuan sebagaimana diuraikan di atas,

kiranya Pemerintah dalam hal ini instansi yang terkait segera

merealisasikan penerapan single identity bagi WNI.

Dapat ditambahkan, terdapat indikasi trend baru yang digunakan untuk

melakukan TPPU di Indonesia yaitu:

• Penggunaan pihak ketiga dalam membantu proses TPPU. Dalam

beberapa kasus ditemukan adanya penggunaan nama anggota

keluarga untuk menampung dana-dana yang diduga dari hasil

tindak pidana yang dilakukan oleh seorang pelaku tindak pidana;

• Adanya kecenderungan penukaran dana hasil tindak pidana

dengan valuta asing. Pembelian valuta asing dilakukan melalui

individu-individu yang diduga melakukan kegiatan bisnis jual beli

valuta asing secara ilegal. Individu tersebut biasanya menggunakan

rekening pribadi untuk melakukan kegiatan bisnis penjualan valuta

asing.

1.2. Analisis

Seluruh LTKM yang diterima oleh PPATK akan dilakukan analisis. Sampai

dengan Desember 2005, PPATK telah menerima 3.311 (tiga ribu tiga

ratus sebelas) LTKM yang berasal dari 106 Bank Umum, 1 Bank

Perkreditan Rakyat, dan 26 Non Bank.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 19

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Penyampaian Hasil Analisis LTKM

A. Hasil Analisis LTKM yang disampaikan Kepada Penegak Hukum

Hasil analisis PPATK yang memiliki indikasi TPPU dan tindak pidana

lainnya disampaikan kepada Kepolisian dan Kejaksaan. Khusus untuk

kasus yang sudah ditangani oleh Kejaksaan, hasil analisis hanya

disampaikan kepada Kejaksaan. Hasil analisis LTKM yang menunjukkan

adanya indikasi TPPU maupun tindak pidana lainnya yang telah

diteruskan kepada penegak hukum sampai dengan tahun laporan

sebanyak 365, dengan rincian 361 (tiga ratus enam puluh satu) hasil

analisis disampaikan kepada kepolisian dan 4 (empat) hasil analisis

disampaikan kepada Kejaksaan. Sedangkan hasil analisis LTKM yang

belum ditemukan indikasi TPPU atau tindak pidana lainnya, tetap dicatat

dalam database PPATK.

Gambar 4. Pertemuan Rutin Kepala PPATK, Dr.Yunus Husein dengan Kapolri Jenderal (Pol) Sutanto

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 20

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Grafik 2. Jumlah Hasil Analisis yang telah disampaikan kepada Penegak Hukum

Tabel 1. Hasil Analisis yang disampaikan kepada Penegak Hukum

Penegak Hukum Hasil Analisis Keterangan

TPPU / Non TPPU

Kepolisian 361 Hasil analisis dari 644 LTKM

245/101

Kejaksaan 4 Hasil analisis dari 12 LTKM

0/4 (TP Korupsi)

TOTAL 365 Hasil analisis dari 656 LTKM

249/101

3 6 1

4

Kepolisian

Kejaksaan

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 21

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

B. Informasi dari Hasil Analisis yang terkait dengan Korupsi

Kerja sama dalam bentuk pertukaran informasi antara PPATK dengan

KPK, dalam pemanfaatan hasil analisis terkait dengan kasus korupsi,

dapat dilihat pada grafik 3 sebagai berikut:

Grafik 3. Pertukaran Informasi PPATK dan KPK

8

1 1

64

50

0

10

20

30

40

50

60

70

Permintaan informasi dariKPK

Penyampaian informasi ataspermintaan KPK

Penyampaian informasikepada KPK atas inisiatifPPATK

Permintaan informasi dariPPATK

Penerimaan informasi dariKPK

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 22

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Pengembangan Kemampuan (Capacity Building)

Dalam rangka meningkatkan capacity building, analis PPATK telah

diikutsertakan dalam berbagai program pelatihan dan workshop baik di

dalam ataupun di luar negeri, termasuk studi banding di FIU negara

lain. Adapun kegiatan tersebut antara lain:

a. Anti-Money Laundering/Combating the Financing Terrorism

Training Program yang diselenggarakan di Jakarta Centre for

Law Enforcement Cooperation (JC-LEC);

b. Anti-Money Laundering/Combating The Financing Terrorism

Training Program yang diselenggarakan atas kerja sama USAID

dan PPATK;

c. Program studi banding di FIU Italy;

d. Program studi banding di Financial Crimes Enforcement Network

(FinCEN) Amerika Serikat;

e. Intelligence Analysis and Intelligence Reports Workshop yang

diselenggarakan oleh AUSTRAC;

f. Complex Financial Investigation Courses yang diselenggarakan

oleh ILEA, Bangkok;

g. APG Typologies Workshop di Fiji;

h. Egmont Annual Meeting di Washington DC;

i. Anti-Money Laundering/Counter Financing of Terorrism yang

diselenggarakan oleh FDIC di Virginia, Amerika Serikat;

j. US Roadshow on Anti Corruption Seminar di Los Angeles,

Washington DC dan New York yang diselenggarakan oleh Bank

Dunia dan Kedutaan Besar RI di Amerika Serikat;

k. Studi banding di Internal Revenue Service (IRS) Washington

DC, Amerika Serikat.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 23

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Gambar 5. Studi banding PPATK di Ufficio Italiano Dei Cambi (UIC), Roma – Italia pada bulan Februari 2005

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 24

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

2. PENGAWASAN KEPATUHAN Beberapa tugas PPATK antara lain adalah mengawasi pelaksanaan

kewajiban pelaporan oleh PJK, dan menyusun pedoman identifikasi

transaksi keuangan mencurigakan dan pedoman pelaporan bagi PJK

serta melakukan tinjauan atas pedoman yang telah dikeluarkan untuk

disesuaikan dengan hasil penelitian, perubahan teknologi, perubahan

lingkungan usaha, atau tipologi pencucian uang.

Dalam melaksanakan tugas ini, PPATK menyelenggarakan fungsi:

a. melakukan audit kepatuhan untuk memastikan kepatuhan PJK

dalam menyampaikan LTKM dan LTKT kepada PPATK;

b. tindak lanjut terhadap pihak-pihak yang melanggar ketentuan yang

berlaku;

c. pemberian informasi kepada PJK secara berkala mengenai syarat-

syarat dan tata cara pelaporan;

d. meneliti kelengkapan dan akurasi LTKM dan LTKT dan tindak

lanjutnya;

e. menyusun pedoman identifikasi transaksi keuangan mencurigakan,

dan pelaporan bagi PJK;

f. melakukan tinjauan atas pedoman yang telah dikeluarkan untuk

disesuaikan dengan hasil penelitian, perubahan teknologi,

perubahan lingkungan usaha, atau tipologi pencucian uang.

2.1. Pengawasan Kepatuhan

Kepatuhan penyampaian laporan dari PJK semakin menunjukkan

peningkatan yang cukup berarti. Hal ini tercermin antara lain dari

peningkatan rata-rata penerimaan LTKM tiap bulannya terhitung sejak

kewajiban penyampaian laporan dimaksud berlaku yaitu pada tahun 2001

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 25

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

sampai dengan Desember 2005. Selain itu dari segi jumlah PJK yang

melapor juga mengalami peningkatan dari tahun ke tahun. Pada tahun

2001 awal diterapkannya kewajiban pelaporan LTKM hanya terdapat 1

PJK yang melaporkan. Hal ini terus mengalami peningkatan pada tahun-

tahun berikutnya yaitu berturut-turut dari tahun 2002, 2003, 2004 dan

2005 masing-masing 19 PJK, 51 PJK, 71 PJK dan 133 PJK. Data lengkap

dapat dilihat pada tabel 2 di bawah ini.

Tabel 2. Penerimaan Laporan Transaksi Keuangan Mencurigakan (LTKM)

Periode Jumlah LTKMRata-rata

Jumlah LTKM per Bulan

Jumlah PJK Pelapor

2001 14 1 2002 124 10 19 2003 280 23 51 2004 838 70 71 2005 2.055 171 133 Total 3.311

Dilihat dari kelompok per jenis PJK pelapor, Bank Umum mempunyai

persentase yang paling tinggi, yaitu sebanyak 81,5% (106 bank dari total

Bank Umum sebanyak 131). Secara rinci, jumlah masing-masing

kelompok PJK yang telah menyampaikan LTKM dapat dilihat pada tabel 3

di bawah ini.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 26

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Tabel 3. PJK yang menyampaikan LTKM

Jenis PJK Jumlah PJK per Industri

(a) Jumlah PJK Pelapor (b)

Persentase (%)

(b/a) Bank Umum 131 106 80.1 BPR 2,148 1 0.05 Dana Pensiun dan Perusahaan Pembiayaan

393 5 1.27

Asuransi 261 6 2.30 Perusahaan Efek 178 4 2.25 PVA 814 10 1.23 Reksadana 10 0 0

Dari seluruh PJK sebanyak 3.934, yang telah melaporkan masih relatif

sedikit yaitu 133 atau 3,4%. Hal ini terutama disebabkan masih rendahnya

kemampuan PJK dalam mengidentifikasi transaksi keuangan

mencurigakan. Untuk hal tersebut dan sehubungan dengan kewenangan

PPATK untuk melakukan audit terhadap PJK mengenai kepatuhan

kewajiban sesuai Pasal 26 ayat 1 huruf (c) UU TPPU, PPATK dalam

tahun 2005 telah melakukan audit kepatuhan terhadap 52 PJK.

Selain LTKM, sampai dengan tahun laporan jumlah LTKT yang diterima

oleh PPATK sebanyak 1.537.605 dengan kecenderungan meningkat,

sebagaimana tercermin pada tabel 4 di bawah ini.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 27

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Tabel 4. Laporan Transaksi Keuangan Tunai (LTKT)

Jumlah total PJK*) yang sudah melaporkan LTKT 150 PJK Jumlah total LTKT (online-manual) 1.537.605 laporan Jumlah PJK yg melaporkan LTKT on line 77 bank Jumlah LTKT on line 442.624 laporan Jumlah PJK yang melaporkan LTKT by Disket 13 Bank Jumlah LTKT by disket 453.307 Jumlah PJK yang melaporkan LTKT manual 109 PJK Jumlah LTKT by paper

Bank : 640.963BPR : 21

PVA : 662 Asuransi : 28

641.674

*) 113 Bank, 27 PVA, 9 BPR, 3 Asuransi

Pedoman Pelaksanaan UU TPPU bagi PJK

Hingga berakhirnya tahun laporan, PPATK telah mengeluarkan ketentuan

dalam bentuk pedoman, yaitu:

- Keputusan Kepala PPATK No.2/1/KEP.PPATK/2003 tentang Pedoman

Umum Pencegahan dan Pemberantasan Tindak Pidana Pencucian

Uang Bagi PJK (Pedoman I);

- Keputusan Kepala PPATK No. 2/4/KEP.PPATK/2003 tentang

Identifikasi Transaksi Keuangan Mencurigakan Bagi PJK (Pedoman II);

- Keputusan Kepala PPATK No. 2/5/KEP.PPATK/2003 tentang

Identifikasi Transaksi Keuangan Mencurigakan Bagi Pedagang Valuta

Asing dan Usaha Jasa Pengiriman Uang (Pedoman IIA);

- Keputusan Kepala PPATK No. 3/1/KEP.PPATK/2004 tentang Tata

Cara Pelaporan Transaksi Keuangan Mencurigakan Bagi PJK

(Pedoman III);

- Keputusan Kepala PPATK No. 2/7/KEP.PPATK/2003 tentang Tata

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 28

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Cara Pelaporan Transaksi Keuangan Mencurigakan Bagi PVA dan

UJPU (Pedoman IIIA);

- Keputusan Kepala PPATK No. 3/1/KEP.PPATK/2004 tentang

Pedoman Laporan Transaksi Tunai dan Tata Cara Pelaporannya Bagi

PJK (Pedoman IV);

- Keputusan Kepala PPATK No. 3/9/KEP.PPATK/2004 tentang

Transaksi Keuangan Tunai Yang Dikecualikan Dari Kewajiban

Laporan.

Tinjauan atas pedoman-pedoman yang telah dikeluarkan di atas

senantiasa dilakukan dengan mempertimbangkan efektifitas

pelaksanaannya.

Laporan Pembawaan Uang Tunai Lintas Batas Negara

Berdasarkan Pasal 16 UU TPPU, setiap orang wajib melaporkan kepada

Direktorat Jenderal Bea dan Cukai mengenai pembawaan uang tunai

sejumlah Rp 100.000.000,00 atau lebih atau dalam mata uang asing lain

yang nilainya setara yang dibawa ke dalam atau ke luar wilayah negara

Republik Indonesia. Selanjutnya, Direktorat Jenderal Bea dan Cukai wajib

menyampaikan laporan tentang informasi yang diterimanya kepada

PPATK dalam jangka waktu 5 (lima) hari kerja. Dalam hal terdapat

pelanggaran ketentuan di atas, Direktorat Jenderal Bea dan Cukai

mempunyai kewajiban menyampaikan laporan kepada PPATK dalam

waktu 5 (lima) hari kerja. Selama tahun 2005, laporan yang diterima dari

Direktorat Jenderal Bea dan Cukai tercatat sebanyak 524 dan berasal

dari tiga wilayah kerja Direktorat Bea dan Cukai yaitu Jakarta (bandara

Cengkareng Soekarno-Hatta), Kepulauan Riau (Tanjung Pinang dan

Tanjung Balai Karimun), dan Batam (Batam City Center dan Sekupang)

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 29

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

2.2. Audit Kepatuhan

Untuk mengetahui kepatuhan PJK terhadap kewajiban pelaporan LTKM

dan LTKT sesuai UU TPPU, PPATK dalam tahun laporan telah melakukan

audit kepatuhan terhadap 52 PJK yang terdiri dari 34 bank umum, 9

asuransi, 3 perusahaan pembiayaan, 1 dana pensiun, 1 danareksa dan 4

perusahaan efek. Dari pelaksanaan audit diketahui terdapat PJK yang

belum memahami kewajiban pelaporan sesuai UU TPPU, dan tidak

mampu mengidentifikasi transaksi keuangan mencurigakan serta

pelaporannya kepada PPATK. Ketidakmampuan dalam mengidentifikasi

terutama disebabkan belum dimilikinya kebijakan/ketentuan internal yang

lebih bersifat operasional, belum didukung dengan sistem teknologi

informasi yang mampu mengidentifikasi transaksi keuangan

mencurigakan dan kurangnya pelatihan bagi pegawai PJK. Hasil audit

diinformasikan kepada regulator sebagai bahan pembinaan terhadap

masing-masing PJK. Selain itu, kepada PJK disampaikan temuan hasil

audit dan rekomendasi, sebagai umpan balik bagi PJK dalam

meningkatkan kepatuhan terhadap kewajiban pelaporan LTKM dan LTKT.

Sebagai dampak dari dilakukannya audit, terdapat peningkatan pelaporan

khususnya LTKM, baik dari sisi PJK pelapor maupun LTKM. Hal ini

tercermin dari tabel nomor 2 di atas.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 30

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

3. KERJA SAMA DALAM NEGERI DAN LUAR NEGERI

3.1. Kerja sama Dalam Negeri

Dalam rangka meningkatkan efektifitas pelaksanaan UU TPPU, diperlukan

koordinasi yang baik antara PPATK dengan instansi terkait di Indonesia.

Kerja sama dilakukan dalam bentuk pertemuan aparat penegak hukum

yang dilakukan secara rutin, pertukaran informasi serta penyelenggaraan

bersama sosialisasi dan pelatihan mengenai pencegahan dan

pemberantasan tindak pidana pencucian uang. Kerja sama PPATK

dengan instansi terkait di Indonesia dituangkan dalam bentuk

penandatanganan Nota Kesepahaman (MoU).

Dalam periode laporan, PPATK telah melakukan kerja sama dalam bentuk

penandatanganan Nota Kesepahaman (MoU) dengan Departemen

Kehutanan pada tanggal 28 Maret 2005. Kerja sama ini dilakukan dalam

upaya untuk membantu pemberantasan illegal logging dan kejahatan

kehutanan lainnya. Di samping dengan Departemen Kehutanan, PPATK

telah menandatangani MoU dengan CIFOR (Center For International

Forestry Research) untuk upaya yang sama. PPATK juga telah melakukan

kerja sama walaupun tanpa didasari MoU seperti kerja sama dengan LSM

di bidang kehutanan dalam bentuk penyelenggaraan pelatihan, kajian dan

penyusunan pedoman pelaporan.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 31

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

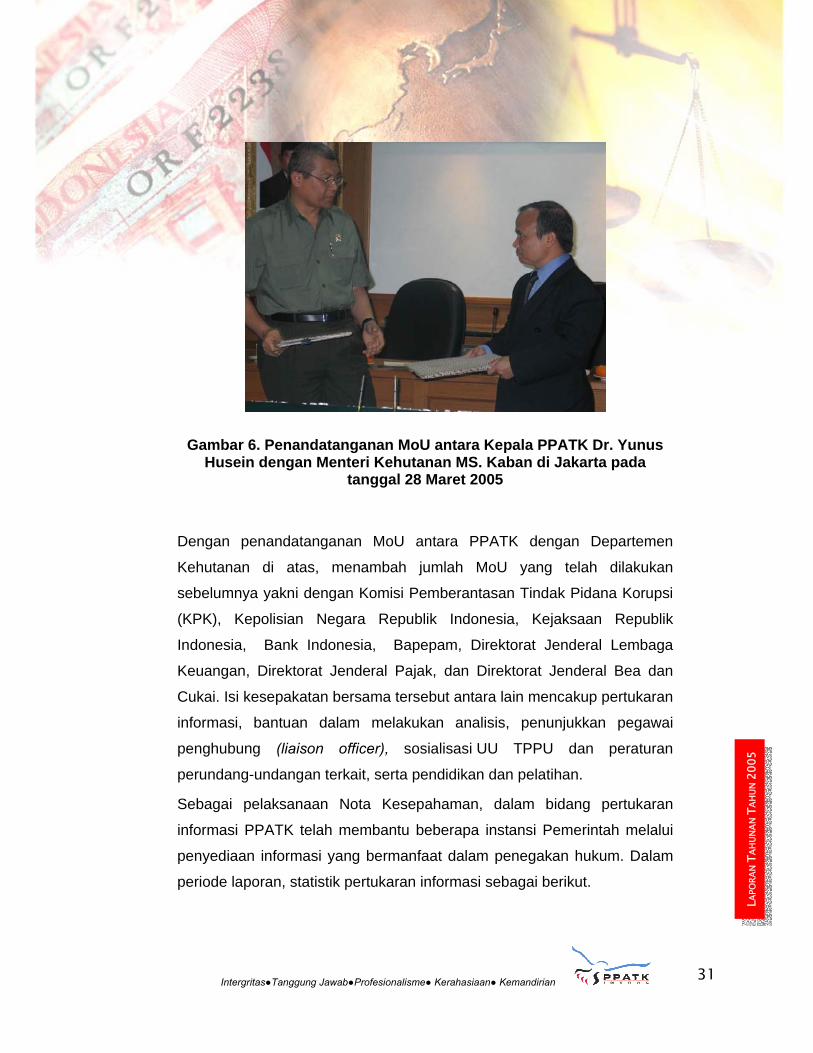

Gambar 6. Penandatanganan MoU antara Kepala PPATK Dr. Yunus Husein dengan Menteri Kehutanan MS. Kaban di Jakarta pada

tanggal 28 Maret 2005

Dengan penandatanganan MoU antara PPATK dengan Departemen

Kehutanan di atas, menambah jumlah MoU yang telah dilakukan

sebelumnya yakni dengan Komisi Pemberantasan Tindak Pidana Korupsi

(KPK), Kepolisian Negara Republik Indonesia, Kejaksaan Republik

Indonesia, Bank Indonesia, Bapepam, Direktorat Jenderal Lembaga

Keuangan, Direktorat Jenderal Pajak, dan Direktorat Jenderal Bea dan

Cukai. Isi kesepakatan bersama tersebut antara lain mencakup pertukaran

informasi, bantuan dalam melakukan analisis, penunjukkan pegawai

penghubung (liaison officer), sosialisasi UU TPPU dan peraturan

perundang-undangan terkait, serta pendidikan dan pelatihan.

Sebagai pelaksanaan Nota Kesepahaman, dalam bidang pertukaran

informasi PPATK telah membantu beberapa instansi Pemerintah melalui

penyediaan informasi yang bermanfaat dalam penegakan hukum. Dalam

periode laporan, statistik pertukaran informasi sebagai berikut.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 32

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Tabel 5. Statistik Pertukaran Informasi

Jumlah permintaan Instansi Peminta Total

PermintaanTotal kasus

Total nama individu/perusahaan

Jumlah yang

dijawab

KPK 64 56 136 56 Kepolisian 36 31 104 34 Kejaksaan 10 4 9 6 Lain-lain*) 8 8 9 8

*) antara lain Bank Indonesia dan Departemen Hukum dan HAM.

Selain penyampaian informasi berdasarkan permintaan, PPATK juga

menyampaikan informasi kepada instansi lain secara spontanitas atau

tanpa diminta karena informasi tersebut diketahui bermanfaat dalam

rangka penegakan hukum.

Pada periode laporan, PPATK telah menyampaikan informasi masing-

masing kepada KPK sebanyak 7 informasi yang melibatkan 7 nama,

kepada Kejaksaan RI sebanyak 1 informasi yang melibatkan 1 nama,

kepada Kepolisian sebanyak 9 informasi yang melibatkan 29 nama, serta

instansi lainnya sebanyak 1 informasi yang melibatkan 1 nama.

Sebaliknya, PPATK juga mengajukan permintaan informasi kepada mitra

kerja dalam rangka kegiatan analisis PPATK sebanyak 3 informasi yang

melibatkan 22 nama.

Peran PPATK Terkait Pemberantasan Terorisme Pendanaan terorisme dan pencucian uang pada dasarnya menggunakan

metode yang sama dalam hal menyembunyikan asal-usul dana. Dalam

pencucian uang, dana atau harta kekayaan berasal dari kegiatan yang

illegal, sedangkan dalam terorisme, dana yang dipergunakan untuk

mendukung atau melaksanakan kegiatan terorisme dapat berasal dari

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 33

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

sumber yang legal atau illegal.

Dengan diundangkannya UU TPPU, tindak pidana terorisme telah

dicantumkan sebagai salah satu tindak pidana asal. Demikian pula, dana

atau harta kekayaan yang dipergunakan untuk mendukung atau

melaksanakan kegiatan terorisme baik secara langsung maupun tidak

langsung dianggap sebagai harta kekayaan yang berasal dari tindak

pidana.

Berdasarkan ketentuan tersebut, maka PJK wajib menyampaikan laporan

transaksi keuangan kepada PPATK dalam hal menemukan suatu

transaksi keuangan terkait dengan kegiatan terorisme.

Untuk membantu PJK dalam mendeteksi transaksi keuangan para teroris,

PPATK membantu pihak kepolisian dalam mengedarkan daftar

konsolidasi yang dikeluarkan oleh PBB (UN Consolidated list) sebagai

pelaksanaan dari Resolusi Dewan Keamanan PBB No. 1267 dan 1373.

Pada tahun 2005, PPATK telah membangun suatu hiper-link pada situs

PPATK (www.ppatk.go.id) yang tersambung ke daftar konsolidasi yang

dikeluarkan oleh PBB tersebut. Atas dasar Daftar Konsolidasi di atas, PJK

wajib memeriksa data nasabahnya untuk mengetahui apakah terdapat

nama-nama yang sama. Dalam hal ditemukan nama nama nasabah yang

sesuai dengan daftar tersebut, PJK wajib melaporkan kepada PPATK

sebagai LTKM, dan selanjutnya PJK juga memblokir rekening nasabahnya

tersebut.

Di samping itu, dalam rangka membantu Kepolisian dalam memberantas

tindak pidana terorisme, PPATK telah menyampaikan 22 informasi terkait

dengan pendanaan terorisme.

Peran PPATK Dalam Pemberantasan Illegal Logging

Dalam tahun laporan, PPATK telah menerima sebanyak 3 permintaan

informasi yang melibatkan beberapa nama terkait illegal logging. Di

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 34

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

samping itu, PPATK tanpa adanya permintaan telah menyampaikan

informasi kepada Kepolisian yang melibatkan 28 nama.

Gambar 7. Lokakarya Strategi Pemberantasan Penebangan Liar pada bulan November 2005 di Hotel MidPlaza Intercontinental Jakarta, dengan pembicara Menteri Kehutanan MS Kaban, Kepala PPATK

Yunus Husein, Wakil Kepala PPATK I Gde Made Sadguna, Direktur V/Tipidter Brigjen Pol. Suharto, Direktur Penuntutan Kejaksaan RI

Waluyo, Analis World Bank Bill Margrath, Koordinator IWGFF Willem Pattinasarany, dan Direktur Eksekutif Telapak Rizki R. Sigit

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 35

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

3.2. Kerja sama Luar Negeri

Dalam tahun laporan, PPATK tetap berperan serta secara aktif dalam

upaya pembangunan rezim anti pencucian uang di Indonesia, khususnya

dalam upaya mengeluarkan Indonesia dari daftar Non Cooperative

Countries and Territories (NCCTs). Hal ini ditunjukkan dengan keseriusan

PPATK dalam mengorganisasi, menyusun dan menyampaikan laporan-

laporan perkembangan pembangunan rezim anti pencucian uang di

Indonesia kepada FATF. Upaya ini terkulminasi dalam kunjungan (on-site

visit) yang dilakukan oleh Tim Review FATF ke Indonesia pada tanggal 27

dan 28 Januari 2005. Melalui serangkaian pertemuan yang dilakukan oleh

Tim Review FATF dengan berbagai instansi terkait di Indonesia yang

diorganisasi dan dijembatani oleh PPATK, Tim Review FATF menyatakan

bahwa perkembangan nyata yang signifikan telah terjadi dalam

pembangunan rezim anti pencucian di Indonesia. Hasil positif tersebut

selanjutnya disampaikan oleh Tim Review dalam sidang tahunan FATF di

Paris pada tanggal 9-11 Februari 2005 yang akhirnya memutuskan untuk

mengeluarkan Indonesia dari daftar NCCTs.

Sesuai dengan kebijakan FATF yang berlaku dalam proses pencabutan

suatu negara dari daftar NCCTs (de-listing procedure), FATF akan

melakukan pemantauan (monitoring) yang pelaksanaannya akan

dikoordinasikan dengan Asia/Pacific Group on Money Laundering (APG)

sebagai FATF-style regional body. Dalam fase monitoring ini, Indonesia

diwajibkan menyampaikan laporan perkembangan penerapan rezim anti

pencucian uang secara regular, disamping juga akan dilakukan pertemuan

bilateral dengan Tim Review FATF apabila diperlukan. Dalam kaitan ini,

pada tanggal 11 Mei 2005 PPATK, atas nama pemerintah RI telah

menyampaikan laporan perkembangan yang pertama pasca de-listing

yang kemudian dilanjutkan dengan pertemuan bilateral dengan Tim

Review FATF di Singapura di sela-sela acara FATF/APG Joint Plenary

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 36

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

pada tanggal 7 Juni 2005. Laporan perkembangan kedua disampaikan

oleh PPATK kepada Tim Review FATF pada tanggal 13 September 2005.

Selain itu, PPATK juga telah menyampaikan surat resmi FATF pada

tanggal 20 Desember 2005 yang berisi tanggapan atas permintaan

klarifikasi Tim Review FATF.

Selain hal di atas, PPATK secara konsisten tetap aktif berperan serta

dalam berbagai fora internasional, baik sebagai partisipan maupun

pembicara antara lain:

• Kepala PPATK sebagai salah satu pembicara dalam acara

FATF/APG Joint Plenary di Singapura pada tanggal 8 Juni 2005;

• Kehadiran wakil PPATK dalam pertemuan tahunan the Egmont

Group di Washington DC pada tanggal 28 Juni – 1 Juli 2005;

• Kehadiran wakil PPATK (bersama delegasi RI dari instansi terkait

lainnya) dalam pertemuan SOMTC di Hanoi pada bulan Juni 2005;

• Kehadiran wakil PPATK (bersama delegasi RI dari instansi terkait

lainnya) dalam pertemuan tahunan Asia/Pacific Group on Money

Laundering (APG) di Cairns Australia pada tanggal 11-15 Juli 2005;

• Kehadiran wakil PPATK (bersama delegasi RI dari instansi terkait

lainnya) dalam pertemuan Interpol di Berlin bulan September 2005;

• Keikutsertaan PPATK dalam the Egmont Group Transition Sub-

committee sebagai anggota. Dalam hal ini PPATK telah menghadiri

pertemuan pertama the Egmont Group Transition Sub-committee di

Sofia, Bulgaria, pada tanggal 5-7 Oktober 2005. Pada kesempatan

tersebut, PPATK aktif memberikan masukan baik secara lisan

maupun tertulis secara formal;

• Keikutsertaan PPATK (dan KPK) sebagai delegasi Indonesia dalam

keanggotaan FATF/APG Joint Project on the Links between

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 37

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Corruption and ML/FT. Pertemuan pertama Joint Project tersebut

akan diselenggarakan di Paris pada bulan Januari 20 06.

PPATK telah melakukan kerja sama yang dituangkan dalam bentuk Nota

Kesepahaman (MoU) dengan 5 (lima) FIU dalam kurun waktu tahun 2005,

yaitu dengan FIU Italia (Ufficio Italiano dei Cambi-UIC), FIU Belgia (CTIF-

CFI), FIU Polandia (General Inspector of Financial Institution), FIU

Spanyol (SEPBLAC) dan FIU Peru. Dengan demikian, sampai dengan

akhir tahun 2005, PPATK telah melakukan kerja sama dalam bentuk MoU

dengan 11 (sebelas) FIU.

Gambar 8. Penandatanganan Memorandum of Understanding (MoU) oleh Kepala PPATK Dr. Yunus Husein dan Kepala Servicio Ejecutivo

de la Comision de Prevencion Del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC) Spanyol Mr Gabriel Panizo,

disela-sela pelaksanaan the Egmont Group Annual Meeting, Washington DC, pada tanggal 29 Juni 2005

Enam FIU lainnya adalah FIU Thailand (Anti Money Laundering Office),

FIU Malaysia (Bank Negara Malaysia), FIU Korea Selatan (Korea

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 38

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Financial Intelligence Unit), FIU Australia (Australian Financial Reports &

Analysis Centre), FIU Filipina (Anti Money Laundering Council) dan FIU

Rumania (National Office for Prevention and Control Money Laundering).

Kerja sama dengan FIU negara lain tersebut terutama berkaitan dengan

pertukaran informasi intelijen di bidang keuangan.

Dalam rangka pertukaran informasi intelijen keuangan, sejak

beroperasinya PPATK hingga akhir tahun 2005, telah dilakukan

pertukaran informasi sebanyak 85 (delapan puluh lima) kali dengan FIU

negara lain, seperti Australia, Belgia, Filipina, Amerika Serikat, Cook

Island, Uni Emirat Arab, Malaysia, Swiss, Hongkong, Singapura, Macau,

Inggris, British Virgin Island, Jersey, Mauritius, Peru, dan lain-lain.

Pertukaran informasi intelijen keuangan tersebut dilakukan baik atas dasar

permintaan (by request) maupun atas dasar sukarela (spontaneous).

Pertemuan Negara/Lembaga Donor

Sebagai tindak lanjut dari pertemuan antara Pemerintah Indonesia dengan

negara/lembaga donor pada bulan Desember 2002 di Denpasar yang

menyepakati adanya koordinasi pelaksanaan bantuan teknis antara

PPATK dengan negara/lembaga donor, secara berkala telah dilakukan

pertemuan koordinasi yang membahas kebutuhan bantuan teknis dalam

rangka pembangunan rezim anti pencucian uang di Indonesia. Pertemuan

ini dihadiri oleh para donor, antara lain USAID, AusAID, Pemerintah AS,

Pemerintah Australia, JICA, ADB, World Bank, IMF, Pemerintah Perancis,

Uni Eropa, dan lain-lain, serta beberapa instansi penerima bantuan seperti

PPATK, BI, Bapepam, DJLK, Polri, Kejaksaan RI, dan lain-lain.

Selama tahun 2005, telah diselenggarakan 2 (dua) kali pertemuan donor

yaitu pada tanggal 3 Februari 2005 dan 20 Mei 2005.

Pertemuan koordinasi donor ini disamping membahas perkembangan

pelaksanaan bantuan yang telah disampaikan oleh para donor dan

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 39

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

kemungkinan bantuan yang akan disampaikan kemudian, juga

dimanfaatkan sebagai sarana penyampaian perkembangan pelaksanaan

rezim anti pencucian uang oleh masing-masing instansi. Pertemuan

koordinasi donor sejauh ini dirasakan memberi manfaat yang positif bagi

pengembangan rezim anti pencucian uang di Indonesia.

Pertemuan Tim Kerja Komite TPPU

Guna menindaklanjuti Keputusan Presiden Republik Indonesia No. 1

Tahun 2004 tentang Komite Koordinasi Nasional Pencegahan dan

Pemberantasan Tindak Pidana Pencucian Uang (Komite TPPU) yang

mengamanatkan untuk diadakannya pertemuan Tim Kerja Komite TPPU

sekurang-kurangnya 1 (satu) kali dalam 6 (enam) bulan, pada tanggal 19

April 2005 telah diadakan rapat Tim Kerja Komite TPPU.

Rapat yang dipimpin oleh Kepala PPATK dan Deputi IV Menko Politik

Hukum dan Keamanan (masing-masing sebagai Ketua dan Wakil Ketua

Tim Kerja Komite TPPU) ini diselenggarakan dengan agenda utama

pembahasan penanganan rezim anti pencucian uang di masing-masing

instansi serta penyusunan implementation plan pasca keluar dari daftar

NCCTs.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 40

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

4. HUKUM DAN PERATURAN PERUNDANG-UNDANGAN

4.1. Hukum dan Peraturan Perundang-undangan

Sebagai lembaga pemerintah yang memiliki tugas dan kewenangan di

bidang pencegahan dan pemberantasan tindak pidana pencucian uang,

PPATK melakukan kegiatan-kegiatan di bidang hukum dan peraturan

perundang-undangan yang bertujuan untuk memberikan kejelasan dan

ketegasan pengaturan dan penyelesaian permasalahan yang terkait

dengan rezim anti pencucian uang di Indonesia. Secara substansial,

kegiatan di bidang hukum dan peraturan perundang-undangan

dilaksanakan dengan melanjutkan kegiatan yang sudah berjalan selama

ini dan kegiatan baru yang menjadi program kerja pada tahun laporan.

Adapun kegiatan-kegiatan pada tahun laporan 2005 terdiri dari:

a. Persiapan Amandemen UU TPPU;

b. Pembahasan RUU Tentang Bantuan Hukum Timbal Balik;

c. Pendapat hukum kepada Pimpinan, Satuan Kerja dan Instansi

Terkait;

d. Penyusunan Makalah, Sambutan dan Kertas Kerja;

e. Penyelenggaraan Diskusi Aparat Penegak Hukum;

f. Sosialisasi kepada Aparat Penegak Hukum dan PJK;

g. Penyelenggaraan Seminar Hukum/Diskusi Panel;

h. Partisipasi dalam Kegiatan Instansi Pemerintah

i. Pemberian Keterangan Ahli; dan

j. Penelitian Hukum/Sosial Politik Mengenai money laundering.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 41

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

a. Persiapan Amandemen Undang-undang Tentang Tindak Pidana Pencucian Uang

Sebagai tindak lanjut dicantumkannya RUU Amandemen UU TPPU dalam

Program Legislasi Nasional DPR tahun 2005, PPATK menyiapkan draft

RUU Amandemen sebagai masukan kepada Pemerintah. Penyiapan

materi draft RUU tersebut dilakukan dengan memperhatikan:

permasalahan-permasalahan yang dihadapi oleh PPATK, penegak

hukum, regulator sektor keuangan (Bank Indonesia dan Departemen

Keuangan), PJK dalam dinamika penerapan UU TPPU dan peraturan

pelaksanaannya; serta international best practices dan standar

internasional yang berlaku. Pembahasan draft RUU Amandemen

dilakukan sepanjang tahun laporan baik oleh internal PPATK maupun tim

interdep Pemerintah yang dikoordinasikan oleh Departemen Hukum dan

HAM.

Cakupan materi draft RUU Amandemen antara lain terdiri dari: perluasan

pengertian pihak pelapor yang tidak hanya meliputi PJK namun juga

profesi (Notaris/PPAT, Advokat, Akuntan, Konsultan) dan pelaku bisnis

(real estate/property agent, dealer mobil mewah, pedagang

permata/perhiasan mewah, dsb); perluasan jenis pelaporan yang

mencakup pelaporan transaksi transfer luar negeri (cross border transfer);

kelembagaan PPATK termasuk perluasan kewenangannya; hukum

materiil dan formil yang mencakup penyidikan, penuntutan dan

pemeriksaan di muka persidangan; revisi sanksi/ancaman pidana; kerja

sama domestik dan internasional serta perbaikan atas cakupan

perlindungan khusus bagi pelapor dan saksi tindak pidana pencucian

uang.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 42

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

b. Pembahasan RUU Tentang Bantuan Hukum Timbal Balik

Menyadari perkembangan tindak pidana yang mencakup aspek-aspek

lintas batas negara (transnasional) serta tuntutan kerja sama internasional

sebagai bagian dari upaya penanggulangan bersama setiap bentuk

kejahatan oleh masyarakat internasional, Pemerintah telah menyiapkan

RUU Tentang Bantuan Hukum Timbal Balik (mutual legal assistance in

criminal matters) yang mengatur dan menetapkan tata cara bantuan

hukum oleh Pemerintah Indonesia. PPATK berperan aktif dalam

menyiapkan draft awal RUU tersebut. Pembahasan RUU Tentang

Bantuan Hukum Timbal Balik telah dicantumkan dalam jadwal

pembahasan Program Legislasi Nasional DPR tahun 2005.

c. Pemberian Pendapat Hukum

Sejalan dengan dinamika kelembagaan dan perkembangan upaya

penanganan pencegahan dan pemberantasan TPPU, beberapa

permasalahan yang menyangkut aspek hukum dirasakan cukup menonjol

selama tahun laporan yaitu: menyangkut pelaksanaan tugas dan

kewenangan PPATK; persoalan penyidikan, penuntutan dan pemeriksaan

di muka persidangan; kewajiban pelaporan PJK serta tindak lanjutnya;

serta perlindungan khusus bagi saksi dan pihak pelapor. Pendapat dan

pertimbangan hukum dilakukan dalam kerangka bahwa hukum dan

peraturan perundang-undangan memegang peranan cukup vital dalam

operasionalisasi PPATK dan rezim anti pencucian uang secara

keseluruhan. Pertimbangan hukum didasarkan pada peraturan

perundangan yang berlaku dengan maksud antara lain untuk

menghindarkan lembaga PPATK mendapat tuntutan hukum dari pihak-

pihak yang merasa dirugikan oleh kebijakan PPATK. Pertimbangan

hukum kepada pihak ketiga termasuk PJK dilakukan untuk membantu

penyelesaian masalah yang dihadapi oleh pihak ketiga dan mencegah

dampak dari permasalahan tersebut kepada pihak lainnya.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 43

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

d. Penyelenggaraan Diskusi Aparat Penegak Hukum

PPATK memfasilitasi diskusi aparat penegak hukum yang dilaksanakan

secara rutin dan berkelanjutan dengan tujuan membentuk kesamaan

persepsi di antara aparat penegak hukum. Kegiatan ini dihadiri oleh

pejabat di lingkungan Polri, Kejaksaan, Pengadilan dan KPK serta industri

keuangan, dengan materi pembahasan beberapa isu aktual seperti

pemblokiran rekening, permintaan keterangan bank, pertukaran informasi,

penyitaan aset, perlindungan saksi dan pihak pelapor, dan sebagainya.

Untuk menjembatani komunikasi antara aparat penegak hukum dengan

PJK, serta membangun hubungan yang baik dengan pihak-pihak yang

berkompeten dalam pelaksanaan UU TPPU, dilakukan pula diskusi yang

dihadiri pula oleh institusi regulator di bidang keuangan (Direktorat

Jenderal Lembaga Keuangan, Bank Indonesia, dan Bapepam) dan PJK.

Melalui diskusi yang positif dan dinamis, telah disepakati beberapa poin

penting yang dapat dijadikan acuan dalam pelaksanaan tugas masing-

masing pihak.

Gambar 9. Diskusi dengan aparat penegak hukum. Pertemuan Pimpinan PPATK dengan Pimpinan Tim Pemberantas

Tindak Pidana Korupsi (Timtas TIPIKOR) di Jakarta

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 44

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Diskusi aparat penegak hukum dilaksanakan dua kali dalam tahun laporan

yaitu tanggal 18-19 Agustus 2005 di Bogor dan tanggal 16-17 Desember

2005 di Medan. Hasil diskusi tersebut sangat bermanfaat bagi para pihak

terkait, maka dalam tahun 2006 kegiatan diskusi dengan aparat penegak

hukum akan dilanjutkan di beberapa daerah.

e. Sosialisasi Kepada Aparat Penegak Hukum dan PJK

Peningkatan pemahaman, penyamaan persepsi dan pemerataan

pengetahuan kepada semua pihak yang terkait dalam pelaksanaan UU

TPPU merupakan salah satu bagian dari upaya penguatan rezim anti

pencucian uang di Indonesia. Upaya ini diwujudkan dalam bentuk

kegiatan sosialisasi kepada hakim, jaksa, polisi, lawyer, regulator, dan

PJK. Dalam tahun laporan, telah diselenggarakan sosialisasi di 9

(sembilan) kota yaitu Bengkulu, Ujung Pandang, Jayapura, Palembang,

Surabaya, Pontianak, Samarinda, Mataram dan Palu. Sosialisasi secara

bertahap akan dilaksanakan di berbagai kota lainnya di Indonesia. Hasil

kegiatan sosialisasi menunjukkan kontribusi yang positif bukan hanya

sebagai media untuk berdiskusi antar peserta dalam meningkatkan

pemahaman dan mencari pemecahan masalah yang dihadapi dalam

pelaksanaan UU TPPU tetapi juga dalam rangka menjalin hubungan dan

koordinasi antara peserta dengan PPATK. Penyelenggaraan sosialisasi ini

melibatkan pejabat Kepolisian, Kejaksaan RI, Mahkamah Agung, dan

Bank Indonesia.

f. Penyelenggaraan Seminar Hukum/Diskusi Panel

Sebagai bagian dari peringatan Hari Bhakti PPATK ke-3 pada tanggal 17

April 2005, telah dilaksanakan Seminar Hukum/Diskusi Panel dengan

tema ”Amandemen UU TPPU: Pemberantasan Money Laundering, Mau

Kemana?” yang menampilkan pembicara Prof. Dr. Romli Atmasasmita, S.

H., LLM., Prof. Dr. Barda Nawawi Arief, S. H., MH, Anggota Komisi III

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 45

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

DPR RI Al Muzammil Yusuf, Anggota Komisi XI DPR RI Dradjad Wibowo,

Ketua FKDKP Suwartini, Kepala PPATK Dr. Yunus Husein, Direktur

II/Ekonomi Khusus Bareskrim Polri Andi Chaeruddin dan Kepala Biro

Penelitian dan Pengaturan Perbankan Bank Indonesia SWD Murniastuti.

Dari seminar/diskusi panel tersebut telah diperoleh berbagai masukan

penting bagi penyusunan draft amandemen UU TPPU termasuk perluasan

wewenang PPATK untuk melakukan penyidikan.

Selain itu, selama tahun 2005 telah diselenggarakan lokakarya yang

bekerjasama dengan instansi lainnya, seperti Workshop ”Asset Tracing

and Asset Recovery” bulan Maret 2005 yang diselenggarakan PPATK,

Kedutaan Norwegia, dan Partnership. Pembicara Menko Politik Hukum

dan Keamanan Widodo AS, Eva Joly, Anne Mette Dyrnes, Wakil Ketua

KPK Amien Sunarjadi, Kepala PPATK Yunus Husein, Deputi Direktur

UKIP-BI Sundarie Arie dan Direktur Kepatuhan Citibank Chesna Anwar.

Pada bulan November 2005 dilakukan pula Lokakarya ”Pemberantasan

Illegal Logging melalui Penerapan UU TPPU” dengan pembicara Menteri

Kehutanan MS Kaban, Kepala PPATK Yunus Husein, Wakil Kepala

PPATK I Gde Made Sadguna, Direktur V/Tipidter Brigjen Pol. Suharto,

Direktur Penuntutan Kejaksaan RI Waluyo, Analis World Bank Bill

Margrath, Koordinator IWGFF Willem Pattinasarany, dan Direktur

Eksekutif Telapak Rizki R. Sigit.

g. Partisipasi dalam Kegiatan Instansi Pemerintah

Partisipasi dalam kegiatan Pemerintah dilakukan melalui keikutsertaan

PPATK dalam beberapa tim koordinasi instansi Pemerintah antara lain tim

pembahasan ratifikasi UN Convention Against Corruption (Merida

Convention (2003)), ratifikasi UN Convention on Transnational Organised

Crime (Palermo Convention (2000), International Convention for the

Suppression of the Financing of Terrorism (1999), dan ratifikasi ASEAN

Regional Convention on Mutual Legal Assistance. Keikutsertaan PPATK

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 46

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

dalam kegiatan Pemerintah tersebut sangat penting mengingat keterkaitan

antara pelaksanaan tugas dan wewenang PPATK dengan isu-isu yang

dibahas.

Pemberian Masukan

Beberapa masukan yang pernah diberikan antara lain kepada Polri

dalam rangka AMMTC/SOMTC, sidang umum Interpol, sidang-

sidang organisasi di bawah PBB, G-20, APEC, ASEM serta

kegiatan lainnya yang dihadiri oleh pejabat pemerintah terkait.

Ratifikasi UN Convention Against Corruption (UNCAC)

PPATK menyadari bahwa korupsi merupakan kejahatan lintas

batas negara yang dapat menjadi ancaman setiap negara serta

dapat berdampak kepada masyarakat suatu bangsa maupun

masyarakat internasional. Perserikatan Bangsa-Bangsa

mendeklarasikan UNCAC pada bulan Desember 2003 di Merida,

Meksiko. Sebagai bagian dari masyarakat internasional, Indonesia

ikut menandatangani UNCAC dan saat ini tengah melakukan

pembahasan dalam rangka ratifikasi konvensi tersebut.

Ratifikasi UNCAC sangat penting bagi Indonesia mengingat

kedudukan Indonesia di dalam peringkat negara-negara terkorup

yang dikeluarkan oleh lembaga internasional seperti Transparancy

International, dan Political and Economic Research Consulting

(PERC). Di samping itu kenyataan menunjukkan pula bahwa hasil

kejahatan korupsi di Indonesia banyak disembunyikan di luar

negeri.

Secara substansial, UNCAC memberi jaminan bagi negara-negara

yang meratifikasi untuk mendapatkan bantuan hukum dalam

kerangka kerja sama internasional. Hal lainnya yang penting di

dalam konvensi tersebut adalah pengaturan mengenai

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 47

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

pengembalian asset (asset recovery) yang memungkinkan negara

asal koruptor mendapatkan bantuan maksimal pengembalian hasil

korupsi, serta ditegaskannya partisipasi masyarakat sebagai bagian

integral pemberantasan korupsi di suatu negara.

Penyusunan Rencana Aksi Nasional Pemberantasan Korupsi (RAN-PK)

Sebagai tindak lanjut INPRES No. 5 Tahun 2004 Tentang

Percepatan Pemberantasan Korupsi, disusunlah RAN-PK sebagai

penjabaran kebijakan percepatan pemberantasan korupsi di sektor

pemerintahan. Penyusunan RAN-PK melibatkan segenap

komponen bangsa yaitu instansi pemerintah terkait, komisi dan

lembaga swadaya masyarakat dengan maksud untuk mendapatkan

satu rencana kegiatan yang sistematis, menyeluruh dan terencana.

RAN-PK terdiri atas aspek pencegahan, penindakan, evaluasi dan

partisipasi masyarakat.

Keterlibatan PPATK di dalam penyusunan INPRES No. 5 tahun

2004 dan RAN-PK merupakan salah satu wujud partisipasi PPATK

di dalam gerakan pemberantasan korupsi di Indonesia. Keterlibatan

tersebut dilakukan didasarkan antara lain pada kesesuaian tugas

pokok dan kewenangan PPATK dalam pemberantasan TPPU,

dimana tindak pidana korupsi menjadi salah satu dari predicate

offence (kejahatan asal).

Beberapa kegiatan terkait PPATK di dalam RAN-PK tersebut

antara lain:

1. Peningkatan koordinasi penanganan TPPU dengan

instansi terkait;

2. Merevisi peraturan perundang-undangan yang terkait

dengan pemberantasan TPPU.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 48

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Pembahasan UN Convention on Transnational Organised Crime (TOC atau Palermo Convention)

Substansi UN Convention on Transnational Organised Crime

(TOC) secara tegas mencantumkan money laundering sebagai

salah satu kejahatan berdimensi transnasional yang memerlukan

penanganan secara sungguh-sungguh dari tiap negara dan dengan

mengedepankan kerja sama internasional. Dalam konteks itu,

maka ratifikasi Palermo Convention sangat penting dilakukan yang

akan memberi dampak positif terhadap penanganan kejahatan

lintas batas di Indonesia. Pembahasan draft RUU ratifikasi masih

dilakukan oleh tim interdep dengan memperhatikan setiap butir

Palermo Convention dan mengkaji setiap dampak yang ditimbulkan

dari ratifikasi tersebut.

Ratifikasi International Convention for the Suppression of the Financing of Terrorism (1999)

PPATK berpartisipasi dalam tim interdep yang membahas

pengesahan konvensi tersebut. Konvensi tersebut penting

mengingat aspek pendanaan dalam aksi terorisme merupakan hal

yang sangat vital dalam membiayai aksi-aksi terorisme. Pasal 2

ayat (2) UU TTPU menetapkan bahwa hasil kejahatan yang

dipergunakan langsung atau tidak langsung dalam kegiatan

terorisme dipersamakan sebagai hasil tindak pidana yang dapat

dituntut dengan menggunakan UU TPPU. Penyelesaian proses

ratifikasi dimaksud merupakan bagian penting dari komitmen

Pemerintah untuk meratifikasi instrumen internasional yang

berkaitan dengan pencegahan dan pemberantasan terorisme.

Ratifikasi ASEAN MLA Treaty

Mutual Legal Assistance (MLA) merupakan instrumen hukum

penting di dalam rangka pemberantasan kejahatan yang

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 49

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

berdimensi transnasional. Dalam lingkup kerja sama ASEAN telah

ditandatangani kesepakatan yang tertuang dalam ASEAN MLA

Treaty yang berisi komitmen negara-negara ASEAN untuk

meningkatkan kerja sama pemberantasan kejahatan di wilayah

regional ASEAN. Pengesahan treaty tersebut sangat penting bagi

Indonesia untuk dapat membantu penyelesaian perkara-perkara

korupsi, pencucian uang dan kejahatan lainnya yang tertunda

penyelesaiannya yang diakibatkan belum tersedianya instrumen

MLA.

h. Pemberian Keterangan Ahli

Pemberian keterangan ahli oleh PPATK dilakukan dengan maksud

membantu proses hukum atas dugaan TPPU. Pemberian keterangan ahli

tersebut dilakukan di dalam tahap penyidikan atas permintaan penyidik

Polri maupun pemeriksaan di muka persidangan atas permintaan

penuntut umum maupun majelis hakim yang mengadili perkara. Namun

demikian, perlu dikemukakan bahwa pemberian keterangan ahli oleh

PPATK ini lebih merupakan tugas yang bersifat “ad hoc” mengingat

“nature” dari lembaga PPATK sebagai financial intelligence unit yang

mengutamakan kerahasiaan di dalam pelaksanaan tugas dan

wewenangnya. Pemberian keterangan ini idealnya dilakukan oleh pakar

hukum pidana materil dan formil yang mampu menjelaskan peraturan

perundang-undangan di bidang pencegahan dan pemberantasan tindak

pidana pencucian uang. Di dalam praktiknya selama ini, pertanyaan-

pertanyaan yang diajukan kepada ahli PPATK tidak hanya yang bersifat

yuridis normatif yang berkaitan dengan pelaksanaan UU TPPU namun

juga yang terkait dengan analisis transaksi keuangan dan aliran dana dari

pihak-pihak yang diduga melakukan TPPU. Pemberian keterangan ahli

PPATK hingga 31 Desember 2005 dilakukan dalam perkara seperti yang

tertera pada Grafik 4 di bawah ini.

Intergritas●Tanggung Jawab●Profesionalisme● Kerahasiaan● Kemandirian 50

LAPO

RAN

TAH

UNAN

TAH

UN 2

005

Grafik 4. Pemberian Keterangan Ahli oleh PPATK

19

10

Penyidikan Pemeriksaan Pengadilan

4.2. Peraturan Pelaksanaan

Penyusunan Peraturan Kepala PPATK Tentang Tata Cara Pertukaran Informasi

Pertukaran informasi merupakan kebutuhan yang sangat penting dalam

upaya pencegahan dan pemberantasan TPPU dan tindak pidana lainnya.

Informasi yang dikelola bersifat rahasia sehingga pengelolaannya harus

dilakukan secara hati-hati untuk mencegah penyalahgunaan atau

kebocoran informasi.

Peraturan Kepala PPATK Tentang Tata Cara Pertukaran Informasi

merupakan produk hukum penting yang menjadi dasar pengelolaan

informasi yang dimiliki PPATK sesuai tugas dan wewenang yang diberikan

oleh UU TPPU. Pasal 26 UU TPPU menetapkan salah satu tugas PPATK

adalah mengumpulkan, menyimpan, menganalisis, mengevaluasi

informasi yang diperoleh PPATK berdasarkan undang-undang. Salah satu

wewenang PPATK berdasarkan Pasal 27 UU TPPU adalah meminta dan