garis panduan tindakan pembetulan salah caj kod ...€¦ · - kemukakan baucar jurnal manual...

TRANSCRIPT

GARIS PANDUAN TINDAKAN PEMBETULAN SALAH CAJ KOD

DIPERTANGGUNG, VOT/DANA DAN PROGRAM/AKTIVITI BAYARAN PUKAL

BAHAGIAN 1MENGENAL PASTI BAYARAN PUKAL

TERSALAH CAJPTJ PERLU MEMBUAT SEMAKAN MELALUI PORTAL 1GFMAS. MODUL YANG TERLIBAT ADALAH SEPERTI

BERIKUT :-

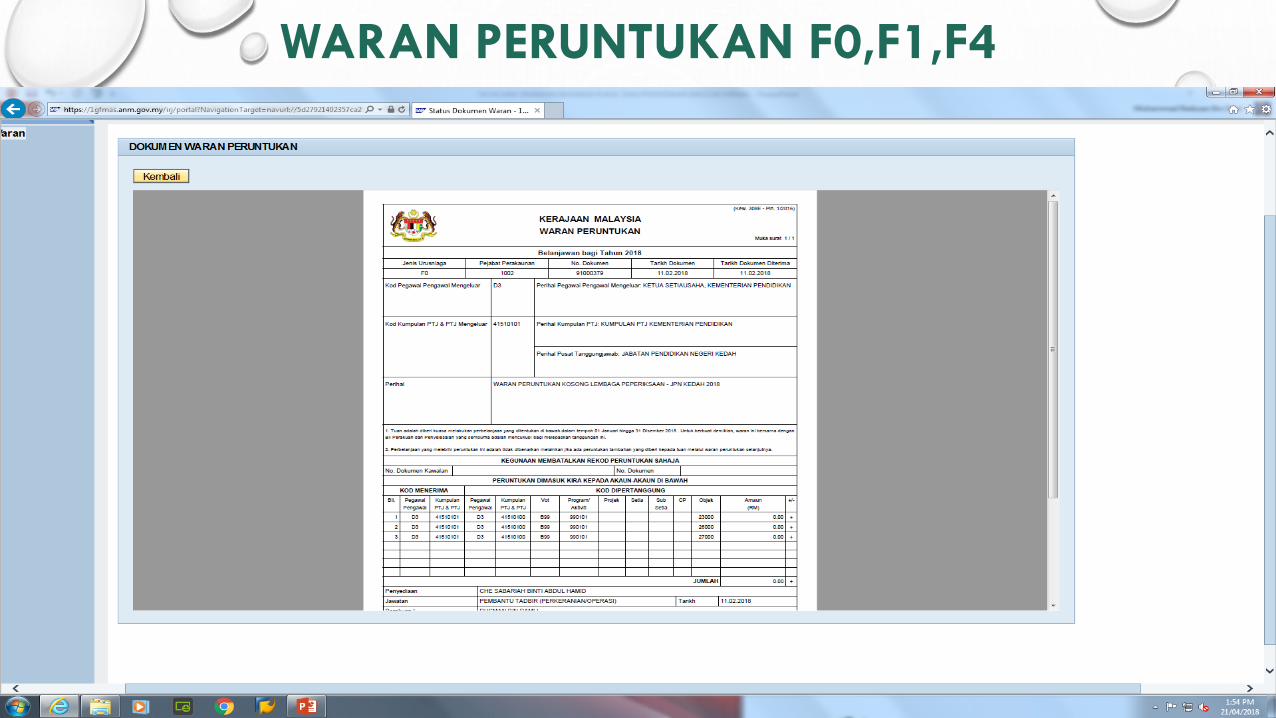

A) MODUL WARAN (KEW. 308E - PIN. 1/2016)

B) MODUL LAPORAN

* LAPORAN KEDUDUKAN VOT DANA (CPXXX)

C) MODUL PENGURUSAN ARAHAN PEMBAYARAN – SUB MODUL LAPORAN

* LAPORAN AKAUN PUKAL YANG DIPERTANGGUNGKAN (ZWDAPR062)

* LAPORAN TERPERINCI PEMBAYARAN PUKAL (ZWDAPR048)

PUNCA SALAH CAJ KOD DIPERTANGGUNG, VOT/DANA & PROGRAM/AKTIVITI

1) TIADA WARAN PERUNTUKAN PADA AWAL TAHUN (MENGGUNAKAN WARAN KOSONG-

PELBAGAI AKTIVITI DAN KOD DIPERTANGGUNG).

2) DATA MIGRASI DARI SISTEM GFMAS MENGGUNAKAN KOD AKTIVITI LAMA.

3) KOD DIPERTANGGUNG (HQ) TIDAK SAH.

4) KOD AKTIVITI SEBENAR TIDAK DIKEMASKINI DI PORTAL 1GFMAS SETELAH WARAN

PERUNTUKAN ASAL / KECIL DITERIMA.

5) PROSES KEMASKINI TIDAK SEMPURNA (DATA DARI PORTAL 1GFMAS TIDAK SAMA DENGAN

SISTEM 1GFMAS-SAP).

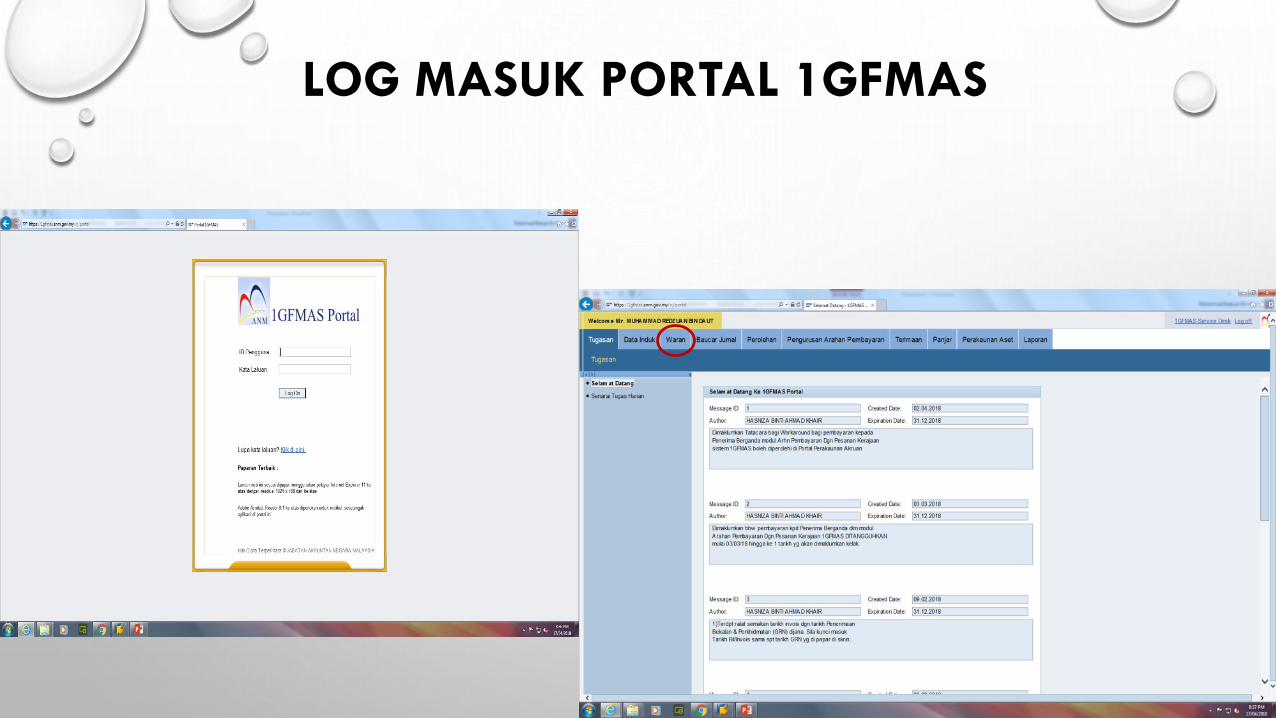

LOG MASUK PORTAL 1GFMAS

SEMAKAN WARAN PERUNTUKAN - MODUL WARAN -

• PTJ PERLU MENYEMAK WARAN PERUNTUKAN YANG TELAH DITERIMA DAN DIPERAKUKAN IAITU:-

i) WARAN PERUNTUKAN KOSONG (F0);

ii) WARAN PERUNTUKAN ASAL (F1); DAN

iii) WARAN PERUNTUKAN KECIL (F4)

BAGI MEMASTIKAN KOD DIPERTANGGUNG, VOT/DANA DAN PROGRAM/AKTIVITI UNTUK SISTEM

BAYARAN PUKAL ADALAH BETUL DAN TEPAT.

NOTA :

PTJ HANYA BOLEH MERUJUK KEPADA WARAN PERUNTUKAN YANG DIKUNCI MASUK OLEH PTJ

SENDIRI. BAGI WARAN PERUNTUKAN DIKUNCI MASUK OLEH IBU PEJABAT, PTJ PERLU MERUJUK

TERUS KEPADA WARAN YANG DITERIMA SECARA HARDCOPY (EMEL, SURAT, FAKSIMILI)

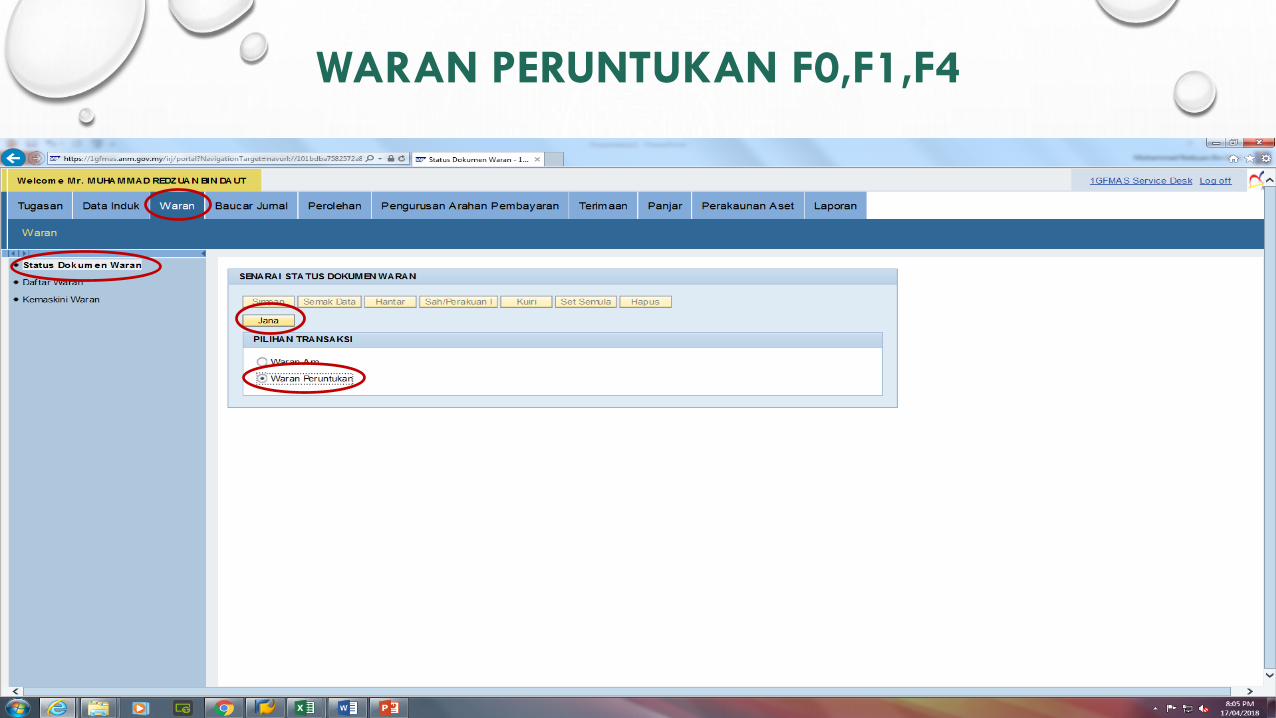

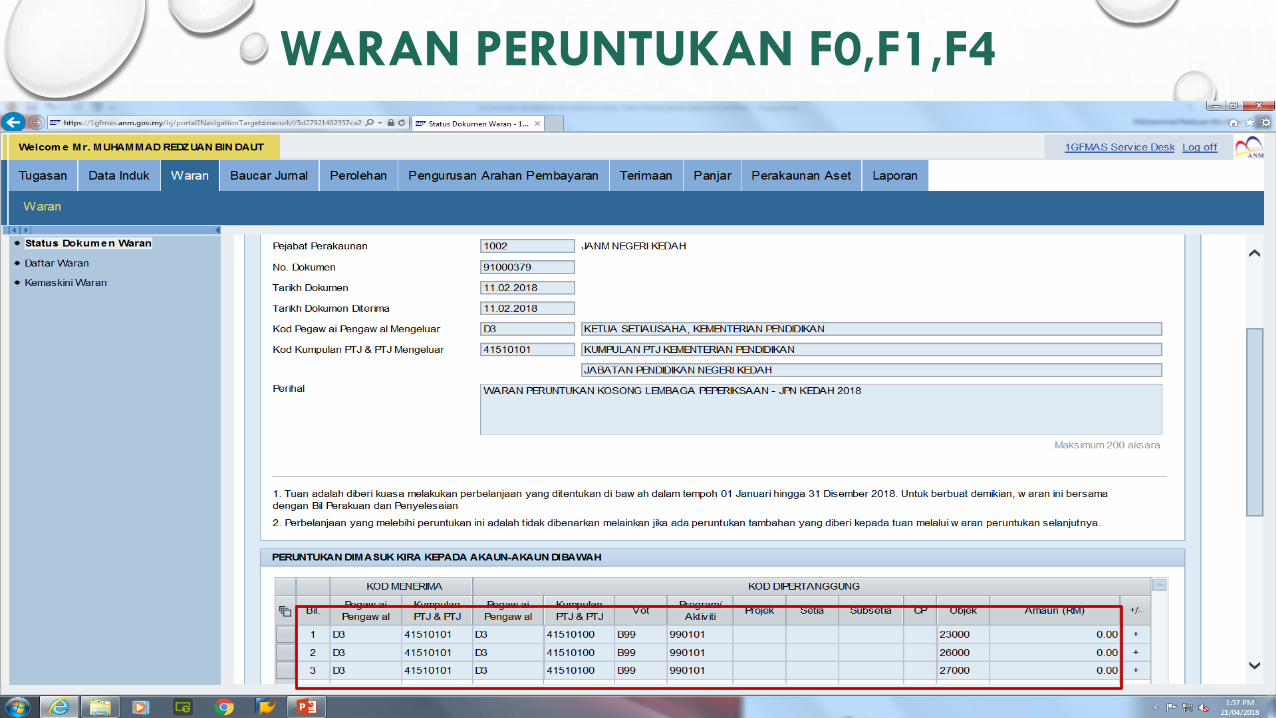

WARAN PERUNTUKAN F0,F1,F4

WARAN PERUNTUKAN F0,F1,F4

WARAN PERUNTUKAN F0,F1,F4

WARAN PERUNTUKAN F0,F1,F4

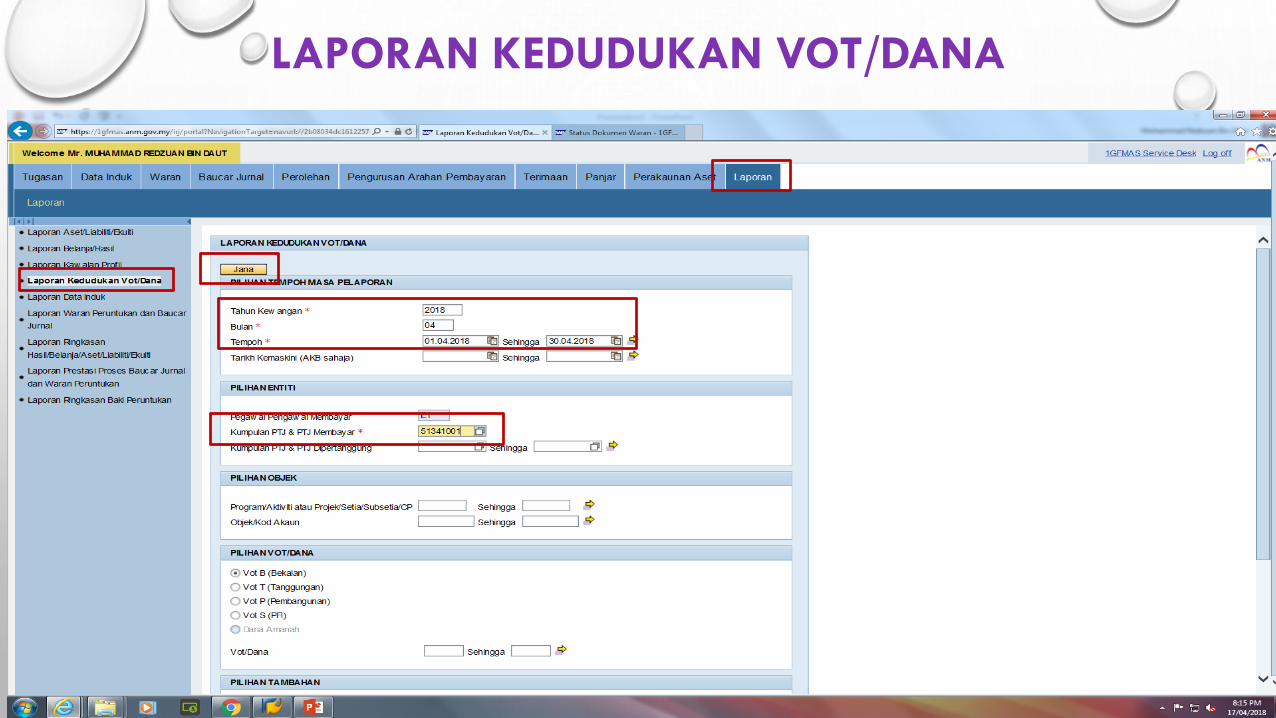

SEMAKAN LAPORAN KEDUDUKAN VOT/DANA- MODUL LAPORAN -

• PTJ PERLU MEMBUAT SEMAKAN KE ATAS PROGRAM/AKTIVITI YANG BERLAKU KESILAPAN IAITU TIDAK

MENGIKUT WARAN PERUNTUKAN (WP) YANG DITERIMA.

• JIKA KOD DIPERTANGGUNG DAN PROGRAM/AKTIVITI WP-KOSONG (F0) SAMA SEPERTI WP-ASAL (F1)

ATAU WP-KECIL (F4), TINDAKAN PELARASAN TIDAK PERLU DIBUAT.

• JIKA KOD DIPERTANGGUNG DAN PROGRAM/AKTIVITI WP-KOSONG (F0) TIDAK SAMA SEPERTI WP-

ASAL (F1) ATAU WP-KECIL (F4), PERUNTUKAN AKAN BERBAKI NEGATIF. PTJ PERLU MEMBUAT

TINDAKAN PELARASAN.

• BAYARAN PUKAL YANG TELAH DICAJ KE KOD PROGRAM/AKTIVITI YANG TIDAK TEPAT BERDASARKAN

WARAN PERUNTUKAN YANG DITERIMA (WP F1 & F4 - BAGI PTJ YANG MENERIMA WP PELBAGAI

PROGRAM/AKTIVITI) JUGA PERLU DIBUAT TINDAKAN PELARASAN.

LAPORAN KEDUDUKAN VOT/DANA

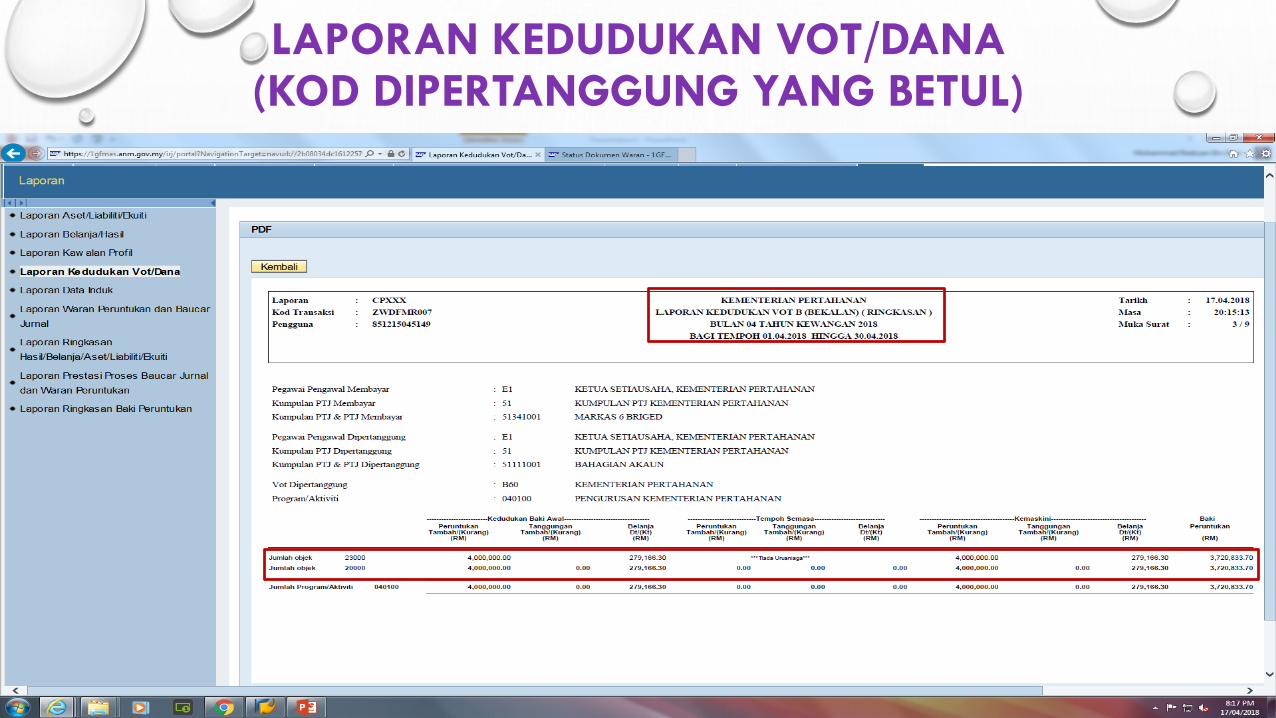

LAPORAN KEDUDUKAN VOT/DANA (KOD DIPERTANGGUNG YANG BETUL)

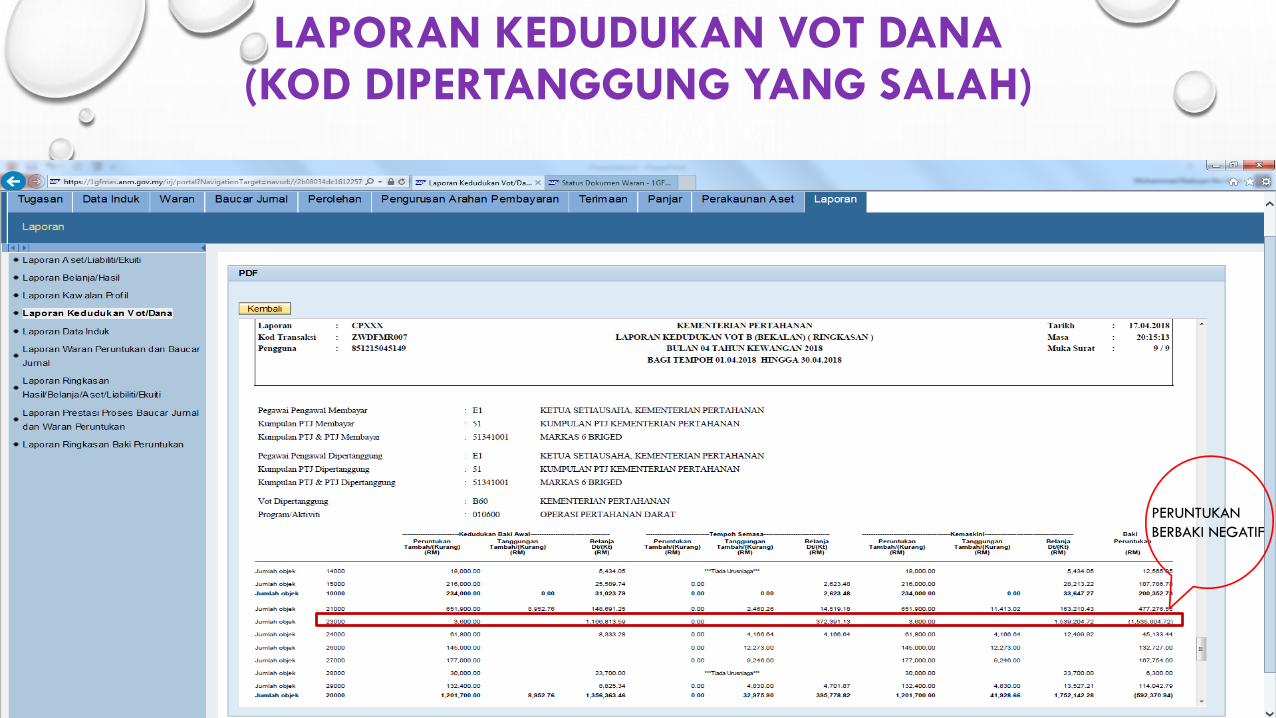

LAPORAN KEDUDUKAN VOT DANA (KOD DIPERTANGGUNG YANG SALAH)

PERUNTUKAN

BERBAKI NEGATIF

SEMAKAN LAPORAN SISTEM BAYARAN PUKAL

- MODUL PENGURUSAN ARAHAN PEMBAYARAN (LAPORAN) -

• PTJ PERLU MEMBUAT SEMAKAN TERHADAP LAPORAN AKAUN PUKAL YANG DIPERTANGGUNGKAN

(ZWDAPR062) IAITU KOD DIPERTANGGUNGKAN, VOT/DANA, PROGRAM AKTIVITI DAN KOD AKAUN

BAGI MEMASTIKAN SEMUA JENIS AKAUN BAYARAN PUKAL DICAJ DENGAN BETUL DAN TEPAT.

• SEKIRANYA BERBEZA, PTJ PERLU MENGEMASKINI KOD-KOD BERKAITAN DI MODUL DATA INDUK

– SUB MODUL BORANG AKAUN PUKAL – DAFTAR DOKUMEN – KEMASKINI .

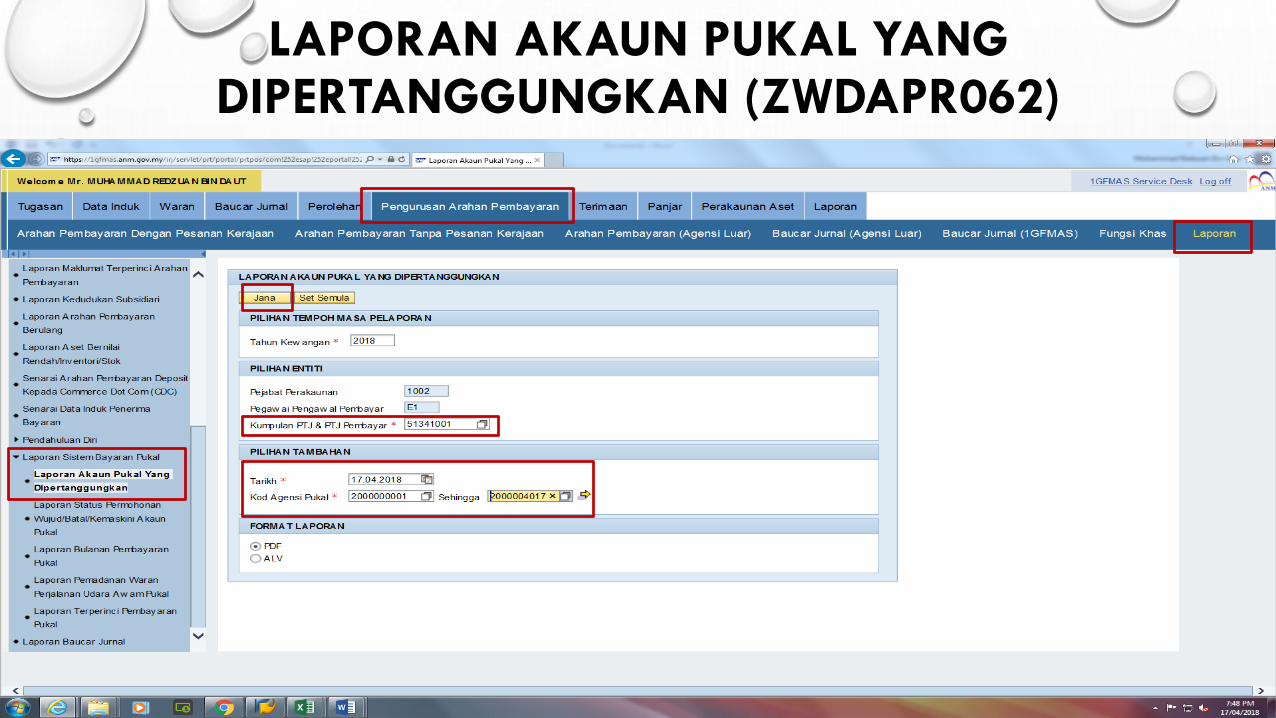

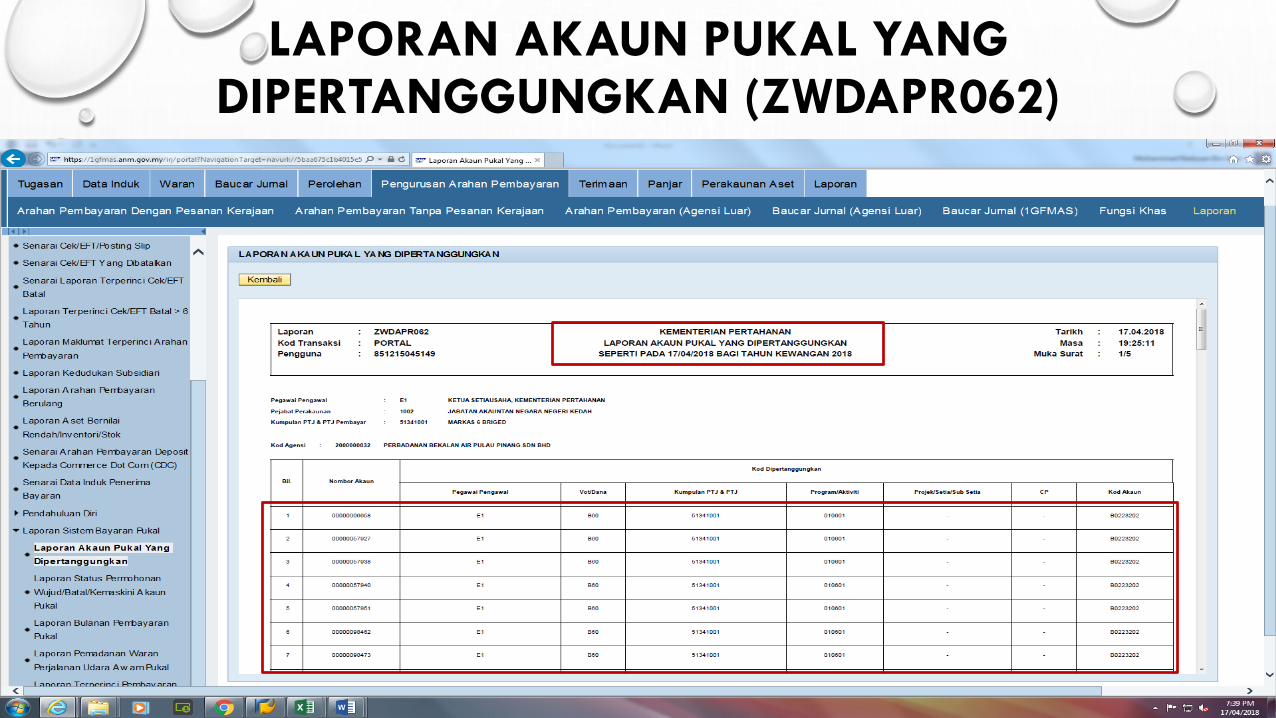

LAPORAN AKAUN PUKAL YANG DIPERTANGGUNGKAN (ZWDAPR062)

LAPORAN AKAUN PUKAL YANG DIPERTANGGUNGKAN (ZWDAPR062)

SEMAKAN LAPORAN SISTEM BAYARAN PUKAL

- MODUL PENGURUSAN ARAHAN PEMBAYARAN (LAPORAN) -

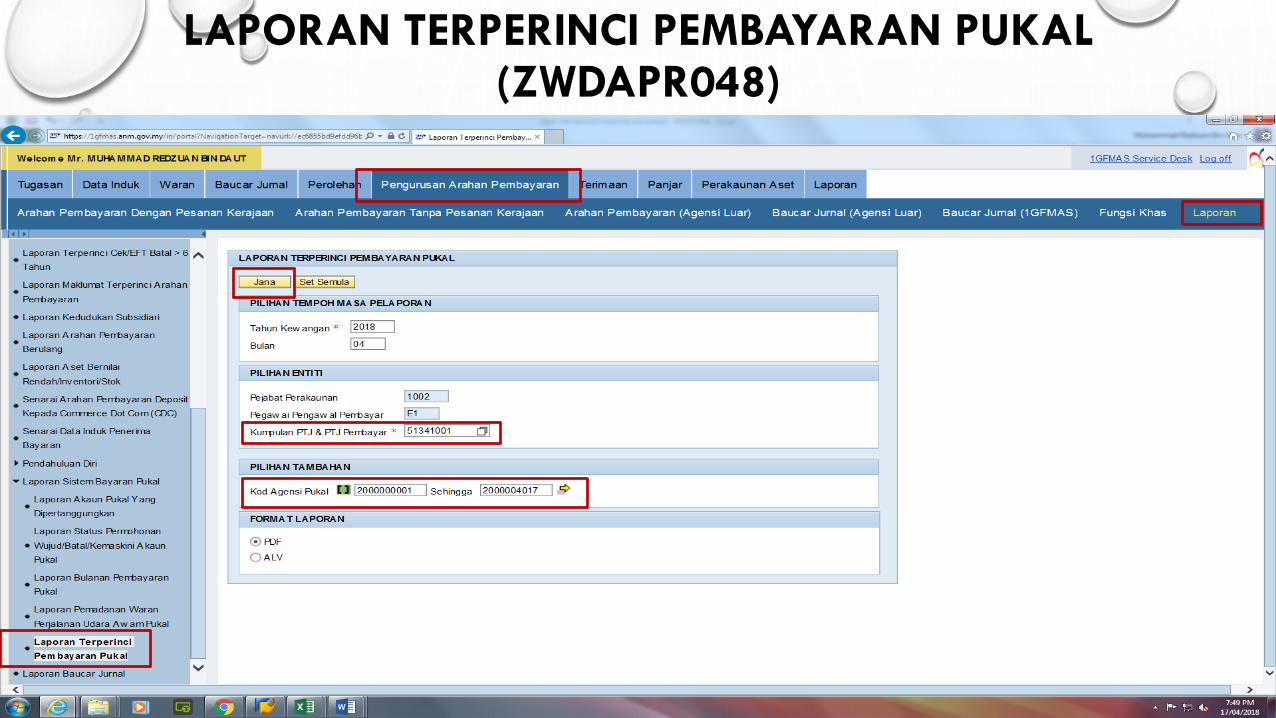

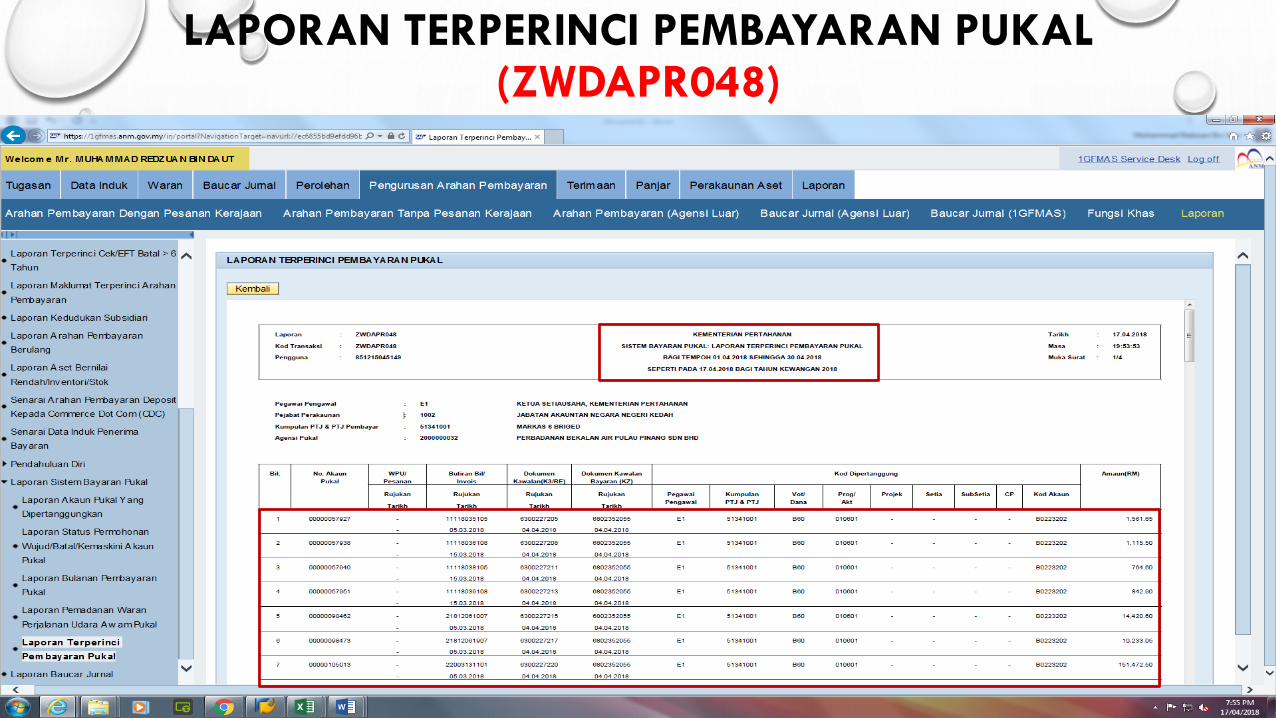

• PTJ JUGA PERLU MEMBUAT SEMAKAN TERHADAP LAPORAN TERPERINCI PEMBAYARAN PUKAL

(ZWDAPR048) BAGI MEMASTIKAN SEMUA PEMBAYARAN PUKAL YANG TELAH DIPROSES OLEH JANM

KEDAH DICAJ DENGAN BETUL DAN TEPAT.

• SEKIRANYA BAYARAN PUKAL DICAJ TIDAK MENGIKUT KOD-KOD YANG BETUL, PTJ PERLU MEMBUAT

JURNAL PELARASAN SEPERTI PANDUAN DI BAHAGIAN 2.

LAPORAN TERPERINCI PEMBAYARAN PUKAL (ZWDAPR048)

LAPORAN TERPERINCI PEMBAYARAN PUKAL (ZWDAPR048)

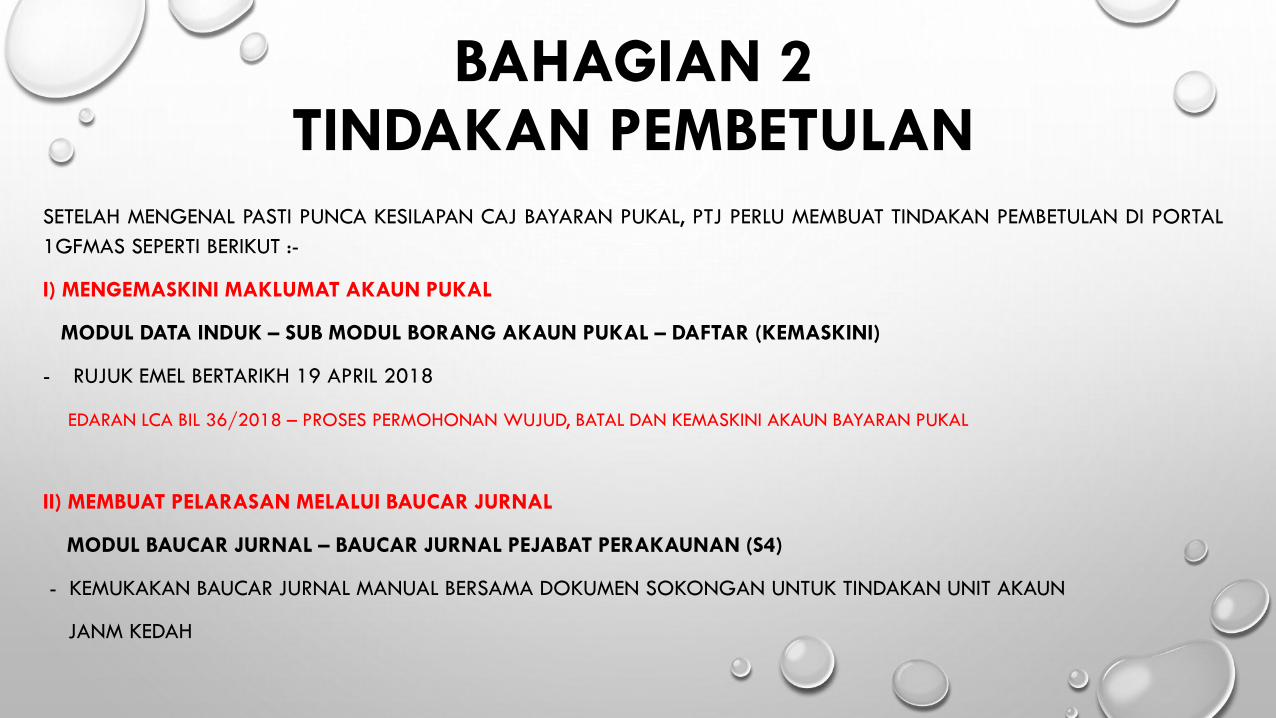

BAHAGIAN 2TINDAKAN PEMBETULAN

SETELAH MENGENAL PASTI PUNCA KESILAPAN CAJ BAYARAN PUKAL, PTJ PERLU MEMBUAT TINDAKAN PEMBETULAN DI PORTAL

1GFMAS SEPERTI BERIKUT :-

I) MENGEMASKINI MAKLUMAT AKAUN PUKAL

MODUL DATA INDUK – SUB MODUL BORANG AKAUN PUKAL – DAFTAR (KEMASKINI)

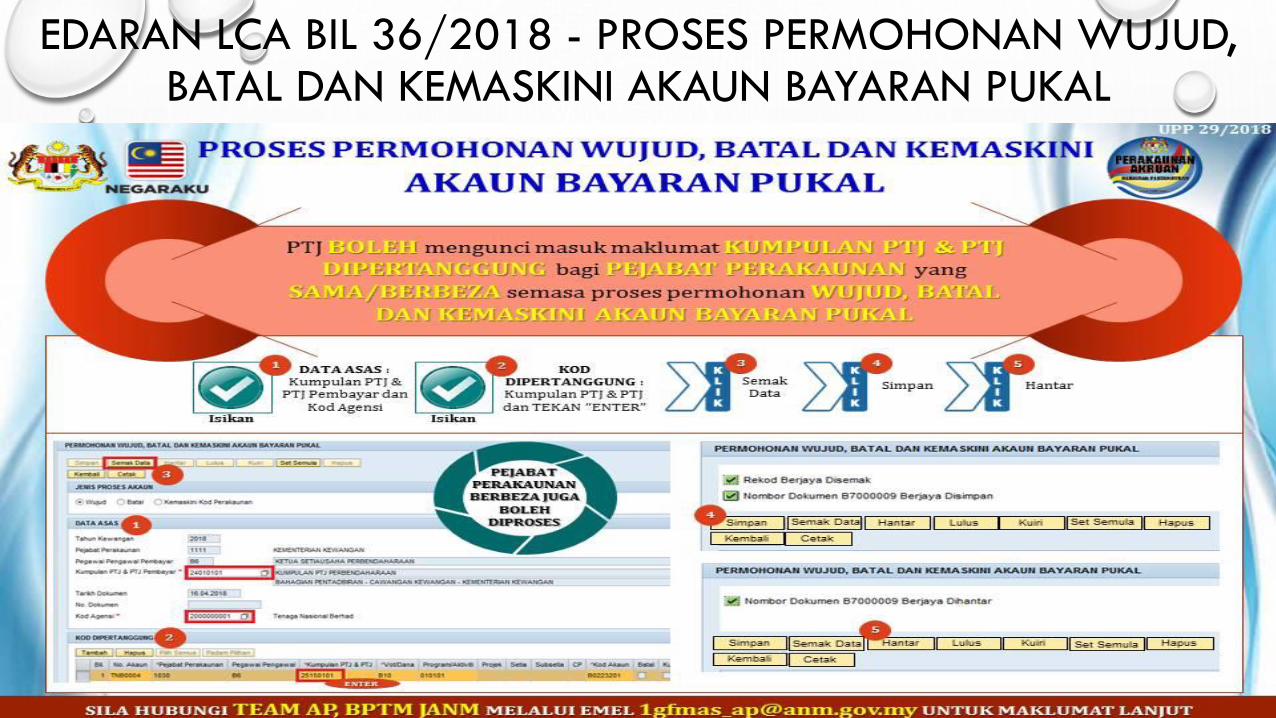

- RUJUK EMEL BERTARIKH 19 APRIL 2018

EDARAN LCA BIL 36/2018 – PROSES PERMOHONAN WUJUD, BATAL DAN KEMASKINI AKAUN BAYARAN PUKAL

II) MEMBUAT PELARASAN MELALUI BAUCAR JURNAL

MODUL BAUCAR JURNAL – BAUCAR JURNAL PEJABAT PERAKAUNAN (S4)

- KEMUKAKAN BAUCAR JURNAL MANUAL BERSAMA DOKUMEN SOKONGAN UNTUK TINDAKAN UNIT AKAUN

JANM KEDAH

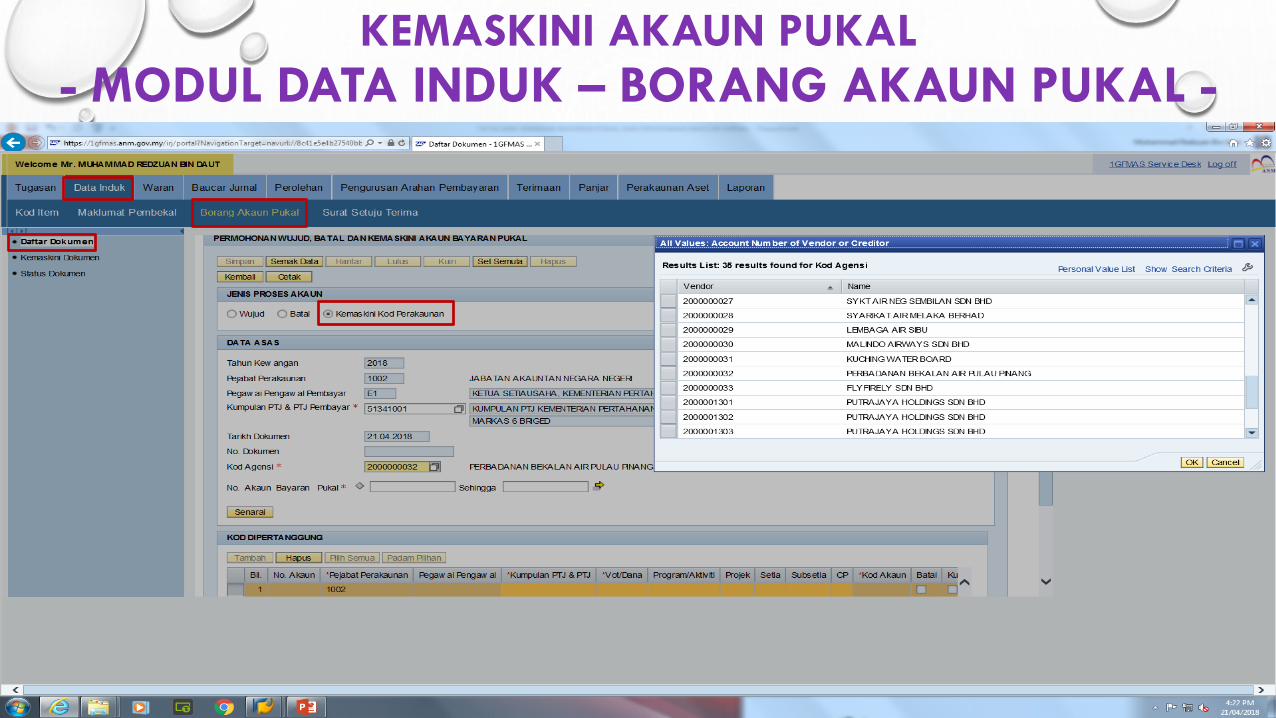

KEMASKINI AKAUN PUKAL

- MODUL DATA INDUK – BORANG AKAUN PUKAL -

* NOTA :

• TINDAKAN KEMASKINI AKAUN PUKAL PERLU DIBUAT MENGIKUT WARAN PERUNTUKAN YANG DITERIMA

BAGI MEMASTIKAN VOT/DANA/KOD AKTIVITI DICAJ DENGAN BETUL.

• TINDAKAN KEMASKINI HANYA MEMBOLEHKAN AKAUN PUKAL DICAJ DENGAN BETUL PADA BULAN-BULAN

BERIKUTNYA.

• BAYARAN PUKAL YANG TELAH TERSALAH CAJ KOD DIPERTANGGUNGKAN, VOT/DANA DAN

PROGRAM/AKTIVITI PERLU DILARASKAN MELALUI BAUCAR JURNAL.

KEMASKINI AKAUN PUKAL

- MODUL DATA INDUK – BORANG AKAUN PUKAL -

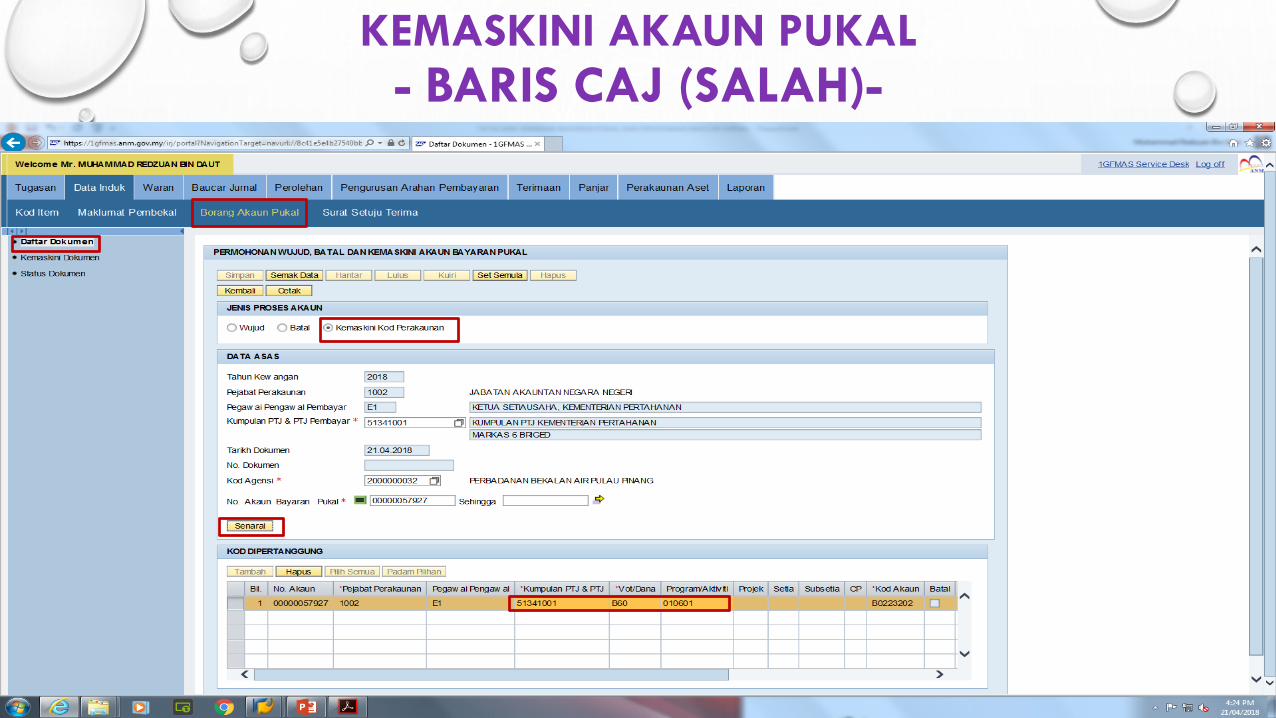

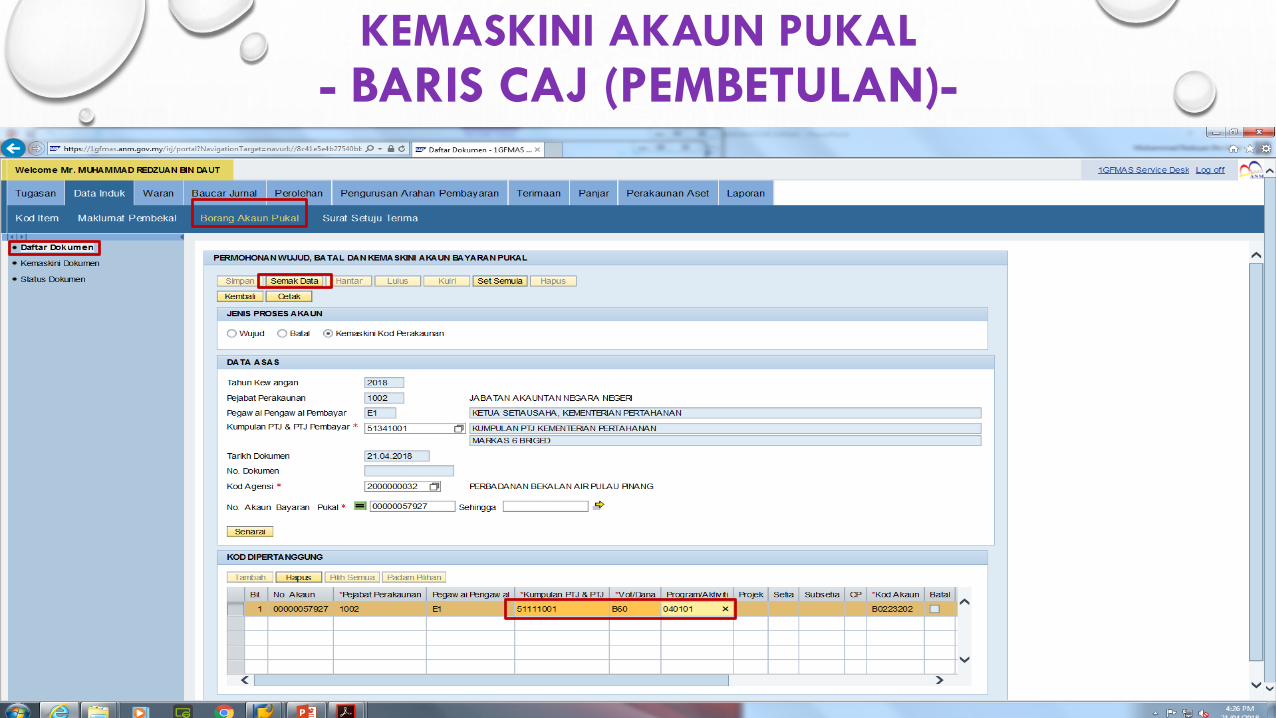

KEMASKINI AKAUN PUKAL

- BARIS CAJ (SALAH)-

KEMASKINI AKAUN PUKAL

- BARIS CAJ (PEMBETULAN)-

EDARAN LCA BIL 36/2018 - PROSES PERMOHONAN WUJUD, BATAL DAN KEMASKINI AKAUN BAYARAN PUKAL

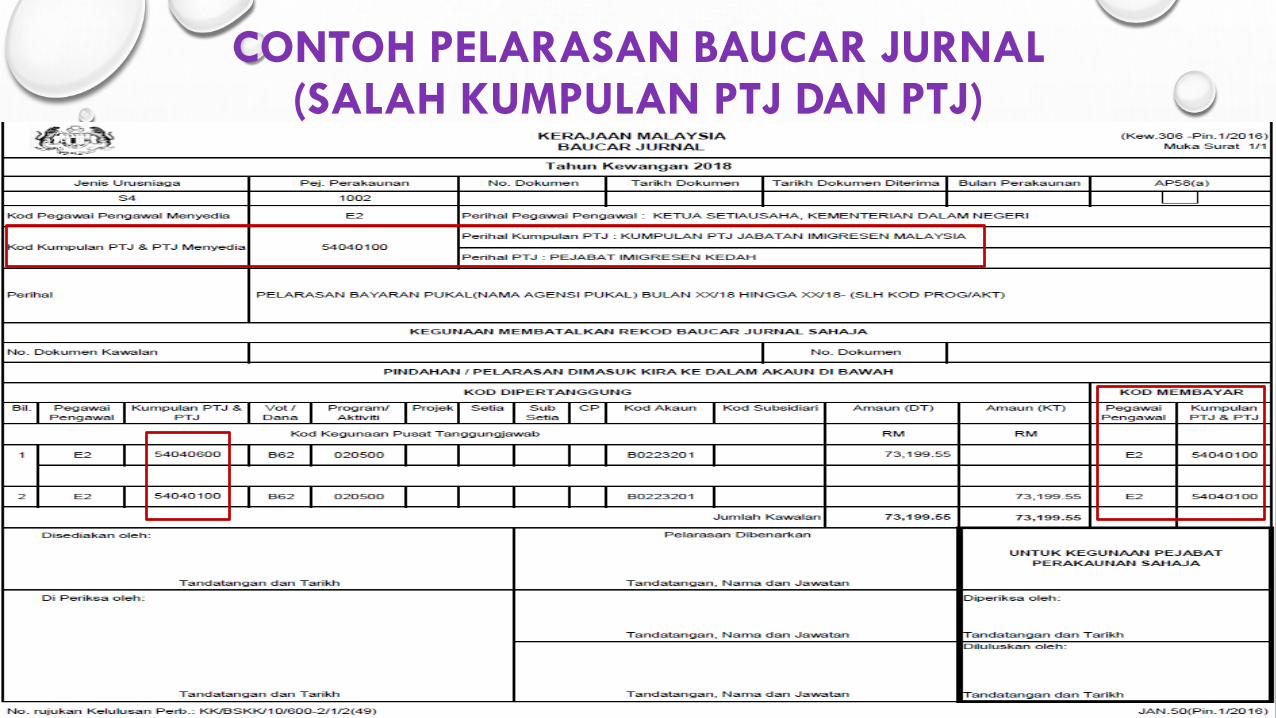

JURNAL PELARASAN

PTJ PERLU MENYEDIAKAN JURNAL PELARASAN (S4) SECARA MANUAL DAN DIKEMUKAKAN KE

PEJABAT PERAKAUNAN (UNIT AKAUN) UNTUK DI KUNCI MASUK DI DALAM PORTAL 1GFMAS.

PELARASAN YANG PERLU DIBUAT ADALAH SEPERTI BERIKUT :-

DEBIT KOD DIPERTANGGUNG, VOT/DANA, PROGRAM/AKTIVITI (BETUL)

KREDIT KOD DIPERTANGGUNG, VOT/DANA, PROGRAM/AKTIVITI (SALAH)

• PTJ PERLU MEMASTIKAN PERKIRAAN YANG DIBUAT ADALAH BETUL SEBELUM BAUCAR JURNAL DIPROSES

• SALINAN DOKUMEN SOKONGAN YANG DIAKUI SAH PERLU DISERTAKAN SEPERTI BERIKUT :-

I) SALINAN LAPORAN AKAUN PUKAL DIPERTANGGUNGKAN (TERKINI)

II) SALINAN LAPORAN TERPERINCI BAYARAN PUKAL (BAGI BULAN YANG TERLIBAT)

III) RINGKASAN PERKIRAAN PELARASAN (JIKA BERKAITAN)

CONTOH PELARASAN BAUCAR JURNAL (SALAH KUMPULAN PTJ DAN PTJ)

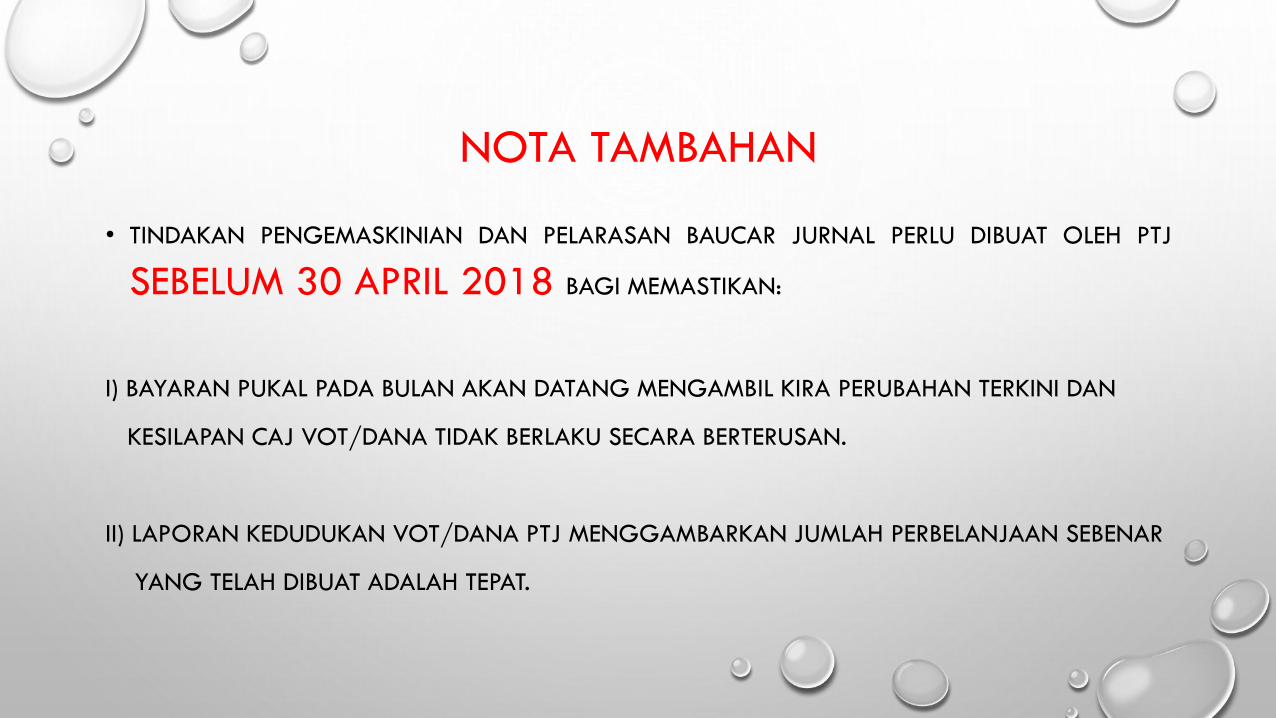

NOTA TAMBAHAN

• TINDAKAN PENGEMASKINIAN DAN PELARASAN BAUCAR JURNAL PERLU DIBUAT OLEH PTJ

SEBELUM 30 APRIL 2018 BAGI MEMASTIKAN:

I) BAYARAN PUKAL PADA BULAN AKAN DATANG MENGAMBIL KIRA PERUBAHAN TERKINI DAN

KESILAPAN CAJ VOT/DANA TIDAK BERLAKU SECARA BERTERUSAN.

II) LAPORAN KEDUDUKAN VOT/DANA PTJ MENGGAMBARKAN JUMLAH PERBELANJAAN SEBENAR

YANG TELAH DIBUAT ADALAH TEPAT.

NOTA TAMBAHAN

• PEJABAT PERAKAUNAN AKAN MENGAMBIL TINDAKAN UNTUK MENYELESAIKAN SEMUA BAUCAR JURNAL

PELARASAN YANG DITERIMA / PERUBAHAN MAKLUMAT AKAUN PUKAL PTJ SELEWATNYA PADA 30 MEI 2018.

PTJ PERLU MEMBUAT SEMAKAN SELEPAS 30 MEI 2018 BAGI MEMASTIKAN:

I) VOT/DANA SELEPAS PELARASAN BAUCAR JURNAL DIBUAT ADALAH TEPAT DAN BETUL.

II) LAPORAN AKAUN PUKAL YANG DIPERTANGGUNGKAN ADALAH MENGIKUT WARAN PERUNTUKAN YANG

DITERIMA.

MOHON MAKLUMKAN DENGAN KADAR SEGERA KE UNIT DANA JANM NEGERI KEDAH, SEKIRANYA TIADA

PERUBAHAN/BERLAKU KESILAPAN PADA LAPORAN VOT/DANA ATAU AKAUN PUKAL DIPERTANGGUNGKAN,

SETELAH PELARASAN SELESAI DIBUAT DI PERINGKAT PEJABAT PERAKAUNAN.