garis panduan dalam penyediaan borang hibah di mahkamah ... · institusi atau badan yang menawarkan...

TRANSCRIPT

(2018) 3(1) JCIL

1

Journal of Contemporary Islamic Law, Vol. 3(1) (2018)

Garis Panduan dalam Penyediaan Borang Hibah di Mahkamah Tinggi Syariah

(Guideline in Preparing Hibah Document at The Shariah High Court)

ADILAH MOHD SA’AFIE, MOHD ZAMRO MUDA

ABSTRAK

Instrumen perancangan harta melalui hibah mula berkembang apabila munculnya pelbagai institusi yang

menawarkan penyediaan dokumen hibah. Pelbagai metod yang dilakukan oleh institusi terlibat untuk menarik

perhatian masyarakat dalam erti kata lain untuk memberitahu tentang kepentingan hibah sebagai salah satu

instrumen perancangan harta, seperti melalui media cetak dan media elektronik. Namun begitu, perkara yang

masih menjadi tanda tanya adalah sejauh mana dokumen yang disediakan oleh institusi tersebut diterimapakai di

Mahkamah Syariah apabila berlakunya perkara berbangkit kelak. Justeru itu, artikel ini bertujuan mencadangkan

garis panduan di Mahkamah Syariah dalam menentukan kesahan sesuatu kes hibah. Data-data kajian ini diperoleh

melalui kajian-kajian kes hibah yang lepas dan temu bual daripada hakim yang terlibat secara langsung dalam

menyelidik tentang kesahan sesuatu kes hibah. Hasil kajian ini mendapati bahawa kesahan sesuatu kes hibah perlu

menepati rukun dan syarat hibah yang telah digariskan di dalam Islam sama ada dengan adanya dokumen ataupun

sebaliknya. Wujudnya dokumen hibah juga terbukti lebih memudahkan proses pengesahan di Mahkamah Tinggi

Syariah. Satu garis panduan berhubung hibah dapat dihasilkan bagi memudahkan syarikat-syarikat khususnya dan

orang awam amnya dalam mengunakan hibah sebagai instrumen perancangan harta.

Kata Kunci: hibah, dokumen hibah, garis panduan, Mahkamah Syariah, kesahan hibah.

ABSTRACT

Instrument of wealth management through hibah starts to develop during the emergence of various type of

institutions offering for hibah document preparation. Various methods were implemented by the involved institution

to attract the potential clients or to give information about the importance through hibah as one of instruments of

wealth planning, such as through the printed and electronic media. However, the acceptance by the Shariah Court

to the documents provided by the institutions involved when there will be arising or conflict matters in future

remains a question. Therefore, this article proposes a guideline for Shariah Court in determining the validity of

hibah’s case. The data was collected from the case studies and interviews to the judges who are directly involved in

determining the genuinity of the cases. The findings of this research show that the genuinity of the cases must

principle to the rules and regulations of hibah in Islam either with the document or not. For the case with the

document, it helps to minimize a proceeding in Shariah High Court. A guideline about hibah can be generated as

the information and knowledge for the citizen especially those whom are using hibah as instrument in their wealth

management.

Keywords: hibah, document of hibah, guideline, Shariah Court, validity of hibah

PENDAHULUAN

Pelaksanaan hibah kini lebih dilihat sebagai kaedah

pemindahan harta milik pemberi hibah kepada

sesiapa yang dikehendakinya dan sekaligus menjadi

salah satu jalan keluar kepada masalah pembahagian

harta pusaka di Malaysia (Rusnadewi & Hisyam

2013). Perkembangan perancangan harta melalui

hibah juga dapat dilihat apabila munculnya pelbagai

institusi atau badan yang menawarkan perancangan

hibah termasuklah syarikat-syarikat persendirian,

pihak bank dan Majlis Agama Negeri. Statistik

menunjukkan bahawa permohonan pengesahan hibah

di Selangor semakin bertambah apabila pada tahun

2010 hanya 12 kes yang didaftarkan dan sehingga

2014 pula sebanyak 34 kes (Mahkamah Tinggi

Syariah Selangor 2016). Rentetan itu, banyak

produk-produk hibah yang diwujudkan seperti hibah

takaful, hibah amanah dan lain-lain. Fadzil (2015)

menyatakan dalam kajiannya bahawa apabila

munculnya kepelbagaian dalam produk hibah,

hukum syarak perlu dititikberatkan supaya selaras

dengan konsep hibah yang digariskan oleh hukum

(2018) 3(1) JCIL

2

syarak sekaligus memberi kesan di Mahkamah

Syariah apabila berlaku pertikaian kelak.

Isu yang pertama adalah ketidakseragaman

dalam jenis-jenis produk hibah. Syarikat-syarikat

yang menawarkan produk hibah mempunyai rukun-

rukun yang berbeza. Perkara ini dapat dilihat pada

CIMB Trustee Berhad yang mempunyai enam rukun

hibah dan Amanah Raya Berhad mempunyai empat

rukun hibah. Nurul Huda (2012) dan Badrul Hakimi

(2009) menyatakan bahawa perbezaan rukun-rukun

ini menyebabkan kekeliruan kepada masyarakat.

Sehingga hari ini, masih tiada lagi undang-

undang khusus yang boleh memberi panduan kepada

syarikat-syarikat mahupun institusi-institusi untuk

memastikan perkhidmatan yang ditawarkan

mematuhi prinsip yang digariskan oleh syarak.

Menurut Nasrul Hisyam (2015), perlu adanya

pemantauan berpusat yang mewujudkan satu polisi

umum yang boleh dijadikan sebagai asas kepada

pembentukan produk hibah.

Isu yang seterusnya adalah aspek dokumentasi

yang merupakan bahagian paling utama dalam hibah.

Alias Azhar (t.th.) menyatakan bahawa aspek

teknikal atau aspek dokumentasi dan perundangan

perlu diselaraskan agar hibah yang dilakukan

bermanfaat kepada pemberi dan penerima hibah.

Perkara ini dapat dilihat melalui kes CIMB Islamic

Bank Bhd v. LCL Corp Bhd & Anor [2012] 3 MLJ

869. Hakim dalam kes tersebut menyatakan bahawa

hibah bermaksud memindah milik sebuah aset tanpa

sebarang pulangan semasa hayat penghibah. Nassir

Aziz (2017) menyatakan dokumen menjadi dakwaan

dalam kes hibah dan kesahannya bergantung kepada

rukun, syarat dan kompilasi akad yang digunapakai.

Selain itu, aset hibah dipindah melalui dokumen

hibah yang dinamakan surat hibah dan fungsi

dokumen tersebut adalah untuk memastikan harta

yang diberikan kepada orang tersayang diterima

tanpa boleh dicabar oleh waris lain (Alias Azhar

t.th.). Justeru, satu garis panduan hibah perlu

diwujudkan bagi mengelakkan berlakunya hibah

tidak diterima di Mahkamah Syariah apabila

berlakunya pertikaian dan sekaligus mengelakkan

kekeliruan kepada masyarakat awam khususnya.

RUKUN DAN SYARAT HIBAH

Islam adalah sebuah agama yang lengkap yang

meliputi seluruh aspek sama ada ibadat, munakahat

mahupun muamalat. Secara umumnya, hibah

merupakan suatu pemberian hak milik sesuatu harta

tanpa perlu menukar ganti dengan harta atau benda

yang lain, atau dengan wang atau pada kadar yang

tertentu semasa pemberi hibah masih hidup yang

dilakukan secara sukarela. Firman Allah s.w.t dalam

Surah al-Baqarah ayat 177 yang bermaksud: Dan mendermanya seseorang akan hartanya sedang ia

menyayanginya, kepada kaum kerabat, dan anak-anak

yatim dan orang-orang miskin dan orang yang terlantar

dalam perjalanan, dan kepada orang-orang yang

meminta, dan untuk memerdekakan hamba-hamba

abdi...”.

Hadis juga menyatakan yang bermaksud:

Dari Abu Hurairah r.a dari Nabi s.a.w bersabda: “Wahai

kaum muslimat, janganlah seorang jiran wanita

merendah-rendahkan pemberian jirannya yang lain,

walaupun pemberian itu berupa kaki kambing”. (al-

Bukhari, Sahih, dalam Mawsu’ah al-Hadith, Kitab al-

Hibah wa Fadluha wa al-Tahrid ‘Alayha, hlm. 202,

No.2566).

Al-Sharbini (t.th.) dan Sayyid Sabiq (1999)

menyatakan bahawa hibah adalah akad pemberian

milik sesuatu benda tanpa ada tukar ganti yang

dilakukan secara sukarela. Islam juga telah

menggariskan rukun dan syarat hibah bagi menjamin

hak-hak pihak yang terlibat. Al-Zuhayli (1996)

menyatakan bahawa rukun hibah menurut ulama ada

empat iaitu pemberi, penerima, barang yang diberi

dan sighah. Perincian rukun dan syarat hibah adalah

seperti berikut:

1. Pemberi hibah atau al-wahib

Pemberi adalah orang yang memiliki barang yang

diberi dan sihat tubuh badan dan akal fikirannya

ketika pemberian dilakukan. Jumhur berpendapat

jika pemilik barang sakit (marad al-mawt) tetapi

memberi sesuatu kepada seseorang, kemudian

mati, maka pemberiannya terhad kepada 1/3

daripada harta peninggalannya. Kes ini adalah kes

hibah sewaktu marad al-mawt yang hukumnya

tertakluk pada hukum wasiat (al-Zuhayli 1996;

Sayyid Sabiq 1995).

2. Penerima hibah atau al-mawhub lahu

Semua orang layak menjadi penerima hibah.

Namun, menurut jumhur ulama jika semua harta

diberikan kepada sebahagian anak hukumnya

adalah makruh. Tetapi ada sebahagian ulama

berpendapat bahawa hukumnya adalah harus. Al-

Sharbini (t.th.) menyatakan bahawa penerima

hibah disyaratkan berkeahlian untuk mengurus

dan memiliki harta yang dihibahkan kepadanya.

Bagi penerima yang belum mukallaf, maka

walinya akan menerima bagi pihaknya. Justeru,

tidak sah hibah kepada anak dalam kandungan.

3. Harta yang dihibahkan atau al-mawhub

Barang yang dihibah hendaklah barang yang

dimiliki yang tidak ada apa-apa halangan atau

sekatan untuk diberikan kepada penerima hibah.

Menurut al-Zuhayli (1996), syarat-syarat barang

yang dihibahkan adalah seperti berikut:

i. Harta yang sah untuk jual beli.

ii. Harta milik pemberi hibah.

iii. Barang ada pada waktu pemberian.

4. Sighah iaitu ijab dan qabul

Bagi memastikan sesuatu hibah itu sah, rukun

ijab dan qabul perlu dipenuhi. Al-Mahalli (t.th.)

menyatakan syarat hibah hendaklah ada ijab dan

qabul secara berlafaz seperti kata pemberi hibah:

“aku hibahkan kepada kamu barang ini, lalu

berkata penerima hibah: aku terima”. Mazhab

(2018) 3(1) JCIL

3

Maliki dan mazhab Shafi’i mensyaratkan

perlunya ada qabul dalam sesuatu hibah.

Manakala mazhab Hanafi pula tidak

mensyaratkan qabul dan hibah hanya memadai

dengan qabd, sedangkan mazhab Hanbali

menyatakan hibah sah apabila berlaku keterikatan

di antara pemberi hibah dan penerima hibah

(Sayyid Sabiq 2004). Selain itu, syarat ijab dan

qabul adalah bersambungan dan berturut-turut

serta tidak diselangi dengan waktu yang lama. Al-

Sharbini (1939) menyatakan ijab dan qabul

hendaklah secara berlafaz bagi mereka yang

boleh bercakap serta dilakukan secara berturutan

di antara ijab dan qabul.

SYARAT AL-QABD DALAM HIBAH

Pandangan Imam Shafi’i dan Abu Hanifah, al-qabd

adalah syarat luzum yang bermaksud akad hibah

tidak berkuatkuasa dan sempurna dengan hanya ijab

dan qabul semata-mata (Ibn Qudamah t.th.; Ibn

Rushd 1996; al-Nawawi 1995). Hal ini bermakna,

akad hibah tidak mengikat sehingga al-qabd

disempurnakan. Justeru, pemberi hibah berhak

menarik balik hibah tersebut selama mana harta

berkenaan masih berada dalam milikannya.

Mengikut mazhab Hanbali dan Maliki,

penerimaan barang tidak menjadi syarat dalam hibah

dan memadai hanya dengan akad semata-mata. Oleh

itu, apabila berlakunya kematian salah satu pihak

sama ada pemberi hibah atau penerima hibah

sebelum berlaku penyerahan barang, hibah tersebut

tidak terbatal.

Menurut Nasrul Hisyam (2011) pelaksanaan al-

qabd dilakukan bergantung kepada jenis harta yang

dihibah. Terdapat pelbagai kaedah lain dalam

melaksanakan qabd. Bagi harta tak alih, al-qabd

boleh dilakukan dengan cara mengosongkan harta

dan bagi harta alih, harta yang dihibah dipindahkan

kepada penerima untuk disimpan dalam jagaannya.

Manakala, bagi harta yang dalam gadaian pula, tidak

boleh dihibahkan kerana bukan dimiliki sepenuhnya

oleh pemberi hibah.

RUKUN DAN SYARAT YANG MENENTUKAN

KESAHAN HIBAH DI MAHKAMAH SYARIAH

Di Malaysia, institusi yang mempunyai bidang kuasa

dalam menguruskan dan memberi pengesahan

tentang sesuatu hibah adalah Mahkamah Tinggi

Syariah. Sebagai contoh, Seksyen 61(3)(b)(vi)

Enakmen Pentadbiran Agama Islam Selangor 2003

memperuntukkan bahawa: “Mahkamah Tinggi Syariah hendaklah-

(b) dalam bidang kuasa malnya, mendengar dan

memutuskan semua tindakan dan prosiding jika semua

pihak dalam tindakan dan prosiding itu adalah orang

Islam dan tindakan dan prosiding itu adalah berhubung

dengan-

(vi) alang semasa hidup, atau penyelesaian yang dibuat

tanpa balasan yang memadai dengan wang atau nilaian

wang, oleh seorang Islam.

Siti Madihah (2016) menyatakan bahawa

Mahkamah Tinggi Syariah mempunyai bidang kuasa

terhadap kes hibah yang meliputi hak orang Islam.

Terdapat prosedur-prosedur tertentu yang perlu

dipatuhi dalam menentukan kesahan kes hibah di

mana mahkamah akan melihat terhadap beberapa

aspek, iaitu:

1. Pemberi hibah atau al-wahib

Kebanyakan kes-kes yang difailkan di Mahkamah

Syariah, rukun ini sentiasa dipatuhi yang mana

pemberi hibah tersebut ada atau wujud dan

memenuhi syarat yang digariskan dalam Islam.

Hal ini dapat dilihat dalam kes Nordina Kun Thon

Binti Abdullah v Lima yang Lain [14100-044-

0172-2013]. Dalam kes ini, pemberi hibah adalah

Abdul Manan Bin Jasmani.

Perkara yang sama berlaku dalam kes Nur

Huda Harith v Harith Abd Rahman, Kasim Bin

Suntong [10400-044-0008-2015]. Dalam kes ini,

pemberi hibah adalah Abibah binti Kasim dan

terbukti bahawa pemberi hibah berada dalam

keadaan waras, sihat, suci hati, sedar dan tanpa

paksaan dari mana-mana pihak. Kes Zaiton Binti

Mohamod v Khursiah Jan Binti Wali Ahmad,

Irwan Shah Bin Wali Ahmad dan Nurul Ain Binti

Wali Ahmad [10300-044-0503-2014] juga telah

dibuktikan adanya pemberi hibah iaitu Wali

Ahmad Bin Sulaiman.

Tidak timbul isu berkaitan pemberi hibah

dalam konteks pemilikan barang berkenaan

sepanjang kajian dilakukan. Kes-kes yang

dikemukakan di Mahkamah Syariah memenuhi

syarat bahawa pemberi hibah adalah seorang yang

sihat, secara sukarela dan pemilik kepada barang

yang diberi. Justeru, rukun pemberi hibah ini

dipenuhi oleh kebanyakan kes hibah yang

dikemukakan.

2. Penerima hibah atau al-mawhub lahu

Pada kebanyakan kes seperti kes Shamsiah Binti

Abu Bakar v Ab Samad bin Abu Bakar, Hasiyah

@ Asiah binti Abu Bakar dan Rokiah binti Abu

Bakar [01200-044-0187-2008] menyatakan

bahawa penerima hibah adalah individu yang

mampu untuk menguruskan harta yang

dihibahkan. Dilihat juga dalam kes Yasmin Bin

Abd Talib v Majlis Agama Negeri Sembilan

[10300-044-0536-2012], penerima hibah dalam

kes ini adalah anaknya sendiri iaitu Yasmin Binti

Abdul Talib dan merupakan seorang yang

mukallaf serta mampu mengurus serta memiliki

harta yang dihibahkan kepadanya dan kes Rafizah

binti ab Karim, Kamar bin Ab Karim dan 4 Yang

Lain [10100-044-0487-2011] juga memenuhi

rukun yang kedua iaitu adanya penerima hibah.

Berdasarkan kes-kes yang dikemukakan

dapat disimpulkan bahawa rukun penerima hibah

(2018) 3(1) JCIL

4

adalah dipenuhi iaitu seorang yang mampu

menguruskan harta yang dihibahkan.

3. Harta yang dihibahkan atau al-mawhub

Berdasarkan kepada analisis temu bual yang

dilakukan, penulis mendapati rukun ini tidak

dipenuhi pada kebanyakan kes. Hal ini merujuk

kepada kes Zaiton Binti Mohamod v Khursiah Jan

Binti Wali Ahmad, Irwan Shah Bin Wali Ahmad

dan Nurul Ain Binti Wali Ahmad [10300-044-

0503-2014]. Hakim dalam kes ini telah

memutuskan bahawa hibah yang dilakukan tidak

sah kerana harta masih dalam gadaian.

Manakala pada kes Aridah Binti Dulmukti v

Samingah Binti Dolmukti@Dulmukti dan

Marwiyah Binti Sarum [10300-044-0535-2013]

yang mana hakim telah memberi pengesahan

hibah ke atas tuntutan yang dilakukan oleh anak

angkat si mati. Hal ini kerana, dokumen harta

tersebut dengan jelas menyatakan masih milikan

sempurna si mati semasa hibah tersebut diberikan

yang bebas daripada sebarang sekatan dan

halangan seperti cagaran bank disebabkan hutang

atau kaveat.

Dalam kes Yasmin Bin Abd Talib v Majlis

Agama Islam Negeri Sembilan [10300-044-0536-

2012] yang mana harta dalam kes ini merangkumi

hartanah dan wang simpanan. Pemohon juga telah

mengemukakan salinan carian persendirian dan

salinan penyata pengesahan deposit wang

simpanan. Melalui dokumen yang dikemukakan,

mahkamah merujuk kepada seksyen 48 dan 49

Enakmen Keterangan Mahkamah Syariah Negeri

Selangor 2003:

Seksyen 48 - kandungan dokumen boleh dibuktikan

samada dengan keterangan primer atau dengan

keterangan sekunder.

Seksyen 49 - keterangan primer ertinya dokumen

itu sendiri yang dikemukakan untuk pemeriksaan

mahkamah.

Oleh hal yang demikian, dapat dilihat

bahawa rukun harta yang dihibahkan perlu wujud

ketika akad dan dimiliki sepenuhnya oleh

pemberi hibah melalui bukti pemilikan seperti

geran pemilikan. Berdasarkan kepada kes yang

dikemukakan, syarat bagi barang ini kebanyakaan

tidak dipenuhi.

4. Sighah

Dalam hibah, sighah merangkumi ijab dan qabul.

Ijab dilakukan oleh pemberi hibah manakala

qabul dilakukan oleh penerima hibah. Dalam kes

hibah, ijab dan qabul ini amat berkait rapat

dengan qabd. Pertama sekali pihak mahkamah

akan meneliti kandungan lafaz ijab dari pemberi

hibah kemudian melihat kepada penerima hibah.

Hal ini merujuk kepada kes Aridah Binti

Dulmukti v Samingah Binti Dolmukti@Dulmukti

dan Marwiyah Binti Sarum [10300-044-0535-

2013]. Hakim Mahkamah Shah Alam

memutuskan kes hibah ini adalah sah. Bagi kes

ini, lafaz hibah yang dituturkan oleh pemberi

hibah adalah jelas dan teratur, tidak tergagap, dan

bahasa yang tersusun dan sekaligus penerima

hibah turut menuturkan lafaz qabul. Maka lafaz

ijab dan qabul memberi kesan yang sempurna.

Selain itu, dalam kes Saharain Bin Nordin v

Noridah binti Nordin [2008] 1 JH 73, menyatakan

lafaz ijab dan qabul dalam kes ini tidak

dinyatakan secara terperinci. Oleh itu, kes ini

diputuskan sebagai tidak sah dan terbatal kerana

gagal membuktikan kewujudan ijab dan qabul.

Oleh yang demikian, dapat dilihat bahawa rukun

sighah menjadi salah satu rukun dalam kes hibah.

Ketiadaan salah satu sighah boleh memberi kesan

kepada kesahan hibah itu sendiri.

AL-QABD SEBAGAI SYARAT KESEMPURNAAN

HIBAH

Al-Qabd ini dilihat dalam kes Aridah Binti

Dulmukti v Samingah Binti Dolmukti@Dulmukti dan

Marwiyah Binti Sarum [10300-044-0535-2013].

Dalam kes ini dibuktikan bahawa penerima hibah

menetap dan menjelaskan cukai-cukai ke atas rumah

yang dihibahkan. Hal ini menunjukkan penguasaan

ke atas harta yang dihibahkan.

Oleh itu, mahkamah akan menilai al-qabd

sebagai syarat kesempurnaan dalam hibah. Dalam

konteks pembuktian di Mahkamah Syariah, al-qabd

dapat ditunjukkan dengan qarinah, iaitu fakta yang

menjadi petunjuk mengenai kewujudan hibah

tersebut. Siti Madihah (2016) menyatakan apabila

pertukaran hak milik dilakukan, ia menjadi hujah

yang kuat dalam membuktikan hibah tersebut benar-

benar berlaku.

PERMOHONAN DENGAN DOKUMEN DAN

PERMOHONAN TANPA DOKUMEN HIBAH

Berikutan berlakunya banyak institusi yang

menawarkan produk hibah, Siti Madihah (2016)

berpendapat bahawa perlunya satu jalan keluar atau

garis panduan bagi memastikan dokumen hibah yang

dibuat mampu disahkan oleh Mahkamah Tinggi

Syariah tanpa ada sebarang pertikaian pada masa

akan datang. Hal ini sekaligus dapat memberi

panduan kepada mana-mana agensi atau mana-mana

individu untuk membuat perancangan harta melalui

hibah. Maka, keperluan ini adalah kerana terdapat

dokumen hibah yang dikemukakan masih bermasalah

sehingga pengesahan hibah tidak dapat dilakukan di

Mahkamah Tinggi Syariah.

Seterusnya, hasil temu bual yang dijalankan

juga menyatakan bahawa permohonan pengesahan

hibah boleh dikemukakan dengan adanya dokumen

hibah atau tanpa dokumen hibah. Permohonan

dengan dokumen perlu mengemukakan dokumen

hibah bersama dengan dokumen harta yang

dihibahkan. Manakala permohonan tanpa dokumen

hibah, permohonan perlu dikemukakan bersama

(2018) 3(1) JCIL

5

bukti-bukti lain yang menunjukkan hibah tersebut

telah berlaku. Contohnya, hal ini telah diperuntukkan

dalam Seksyen 3(2)(c) Enakmen Keterangan

Mahkamah Syariah Selangor 2003:

Semua fakta dikatakan terbukti setelah

membawa bukti-bukti yang menyakinkan pihak

mahkamah serta membolehkan pihak mahkamah

membuat keputusan.

Rentetan itu, sebarang tuntutan hendaklah

dibuktikan sebagaimana yang diperuntukkan di

bawah Seksyen 72 Enakmen Keterangan Mahkamah

Syariah Selangor 2003, iaitu:

Beban untuk mengemukakan keterangan dalam

sesuatu kes mal terletak pada orang yang mengatakan

atau menegaskan sesuatu fakta (al-mudda’ii) dan

orang yang mengangkat sumpah untuk menafikan

atau mempertikaikan sesuatu fakta (al-muda’a

‘alaih).

Dalam kes Aridah Binti Dulmukti v Samingah

Binti Dolmukti@Dulmukti dan Marwiyah Binti

Sarum [10300-044-0535-2013], ketiadaan dokumen

hibah yang dikemukakan kerana hibah telah dibuat

secara lisan oleh pemberi hibah tidak menghalang

proses pengesahan hibah. Ini kerana pihak yang

memohon telah mengemukakan dua orang saksi dan

saksi berkenaan memberikan keterangan secara

afidavit. Mahkamah meluluskan tuntutan yang telah

dibuat oleh pemohon. Kewujudan dan keterangan

yang dinyatakan oleh dua orang saksi memenuhi

peruntukan Seksyen 83 Enakmen Keterangan

Mahkamah Syariah Selangor 2003:

Semua orang adalah bertanggungjawab untuk

memberikan syahadah atau bayyinah sebagai saksi

dengan syarat bahawa mereka adalah aqil, baligh,

adil, mempunyai ingatan yang baik dan tidak

berprasangka.

Terdapat contoh kes yang ditolak oleh

mahkamah berikutan tiadanya bukti pemilikan harta

yang sah. Situasi ini boleh dirujuk kepada kes Azrai

Bin Abdul Aziz v Asiah Binti Mahmud, Muhammad

Aqil Bin Azrai, Muhammad Shahmi Bin Azrai dan

Muhammad Ariq Bin Azrai [10300-044-0221-2013].

Dalam kes ini, bukti-bukti mengenai kewujudan

harta-harta sama ada geran tanah, kereta mahupun

salinan penyata akaun bank telah diragui.

Oleh yang demikian, berdasarkan kes yang

diputuskan, sama ada permohonan yang

dikemukakan dengan dokumen hibah atau tanpa

dokumen hibah masih diterima di peringkat

Mahkamah Tinggi Syariah dengan mengemukakan

bukti-bukti yang berkaitan agar mahkamah dapat

melakukan penilaian dengan sebaiknya dan

seterusnya meluluskan permohonan hibah tersebut.

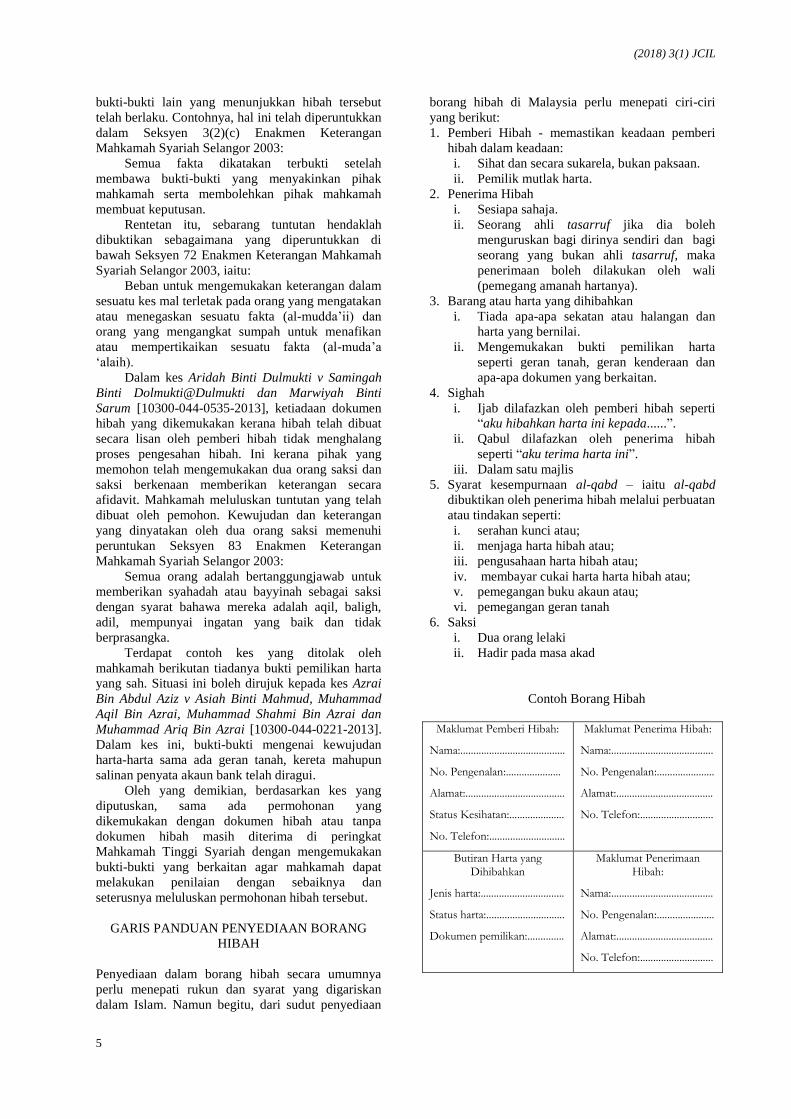

GARIS PANDUAN PENYEDIAAN BORANG

HIBAH

Penyediaan dalam borang hibah secara umumnya

perlu menepati rukun dan syarat yang digariskan

dalam Islam. Namun begitu, dari sudut penyediaan

borang hibah di Malaysia perlu menepati ciri-ciri

yang berikut:

1. Pemberi Hibah - memastikan keadaan pemberi

hibah dalam keadaan:

i. Sihat dan secara sukarela, bukan paksaan.

ii. Pemilik mutlak harta.

2. Penerima Hibah

i. Sesiapa sahaja.

ii. Seorang ahli tasarruf jika dia boleh

menguruskan bagi dirinya sendiri dan bagi

seorang yang bukan ahli tasarruf, maka

penerimaan boleh dilakukan oleh wali

(pemegang amanah hartanya).

3. Barang atau harta yang dihibahkan

i. Tiada apa-apa sekatan atau halangan dan

harta yang bernilai.

ii. Mengemukakan bukti pemilikan harta

seperti geran tanah, geran kenderaan dan

apa-apa dokumen yang berkaitan.

4. Sighah

i. Ijab dilafazkan oleh pemberi hibah seperti

“aku hibahkan harta ini kepada......”.

ii. Qabul dilafazkan oleh penerima hibah

seperti “aku terima harta ini”.

iii. Dalam satu majlis

5. Syarat kesempurnaan al-qabd – iaitu al-qabd

dibuktikan oleh penerima hibah melalui perbuatan

atau tindakan seperti:

i. serahan kunci atau;

ii. menjaga harta hibah atau;

iii. pengusahaan harta hibah atau;

iv. membayar cukai harta harta hibah atau;

v. pemegangan buku akaun atau;

vi. pemegangan geran tanah

6. Saksi

i. Dua orang lelaki

ii. Hadir pada masa akad

Contoh Borang Hibah

Maklumat Pemberi Hibah:

Nama:........................................

No. Pengenalan:.....................

Alamat:......................................

Status Kesihatan:.....................

No. Telefon:.............................

Maklumat Penerima Hibah:

Nama:.......................................

No. Pengenalan:......................

Alamat:.....................................

No. Telefon:............................

Butiran Harta yang Dihibahkan

Jenis harta:................................

Status harta:..............................

Dokumen pemilikan:..............

Maklumat Penerimaan Hibah:

Nama:.......................................

No. Pengenalan:......................

Alamat:.....................................

No. Telefon:............................

(2018) 3(1) JCIL

6

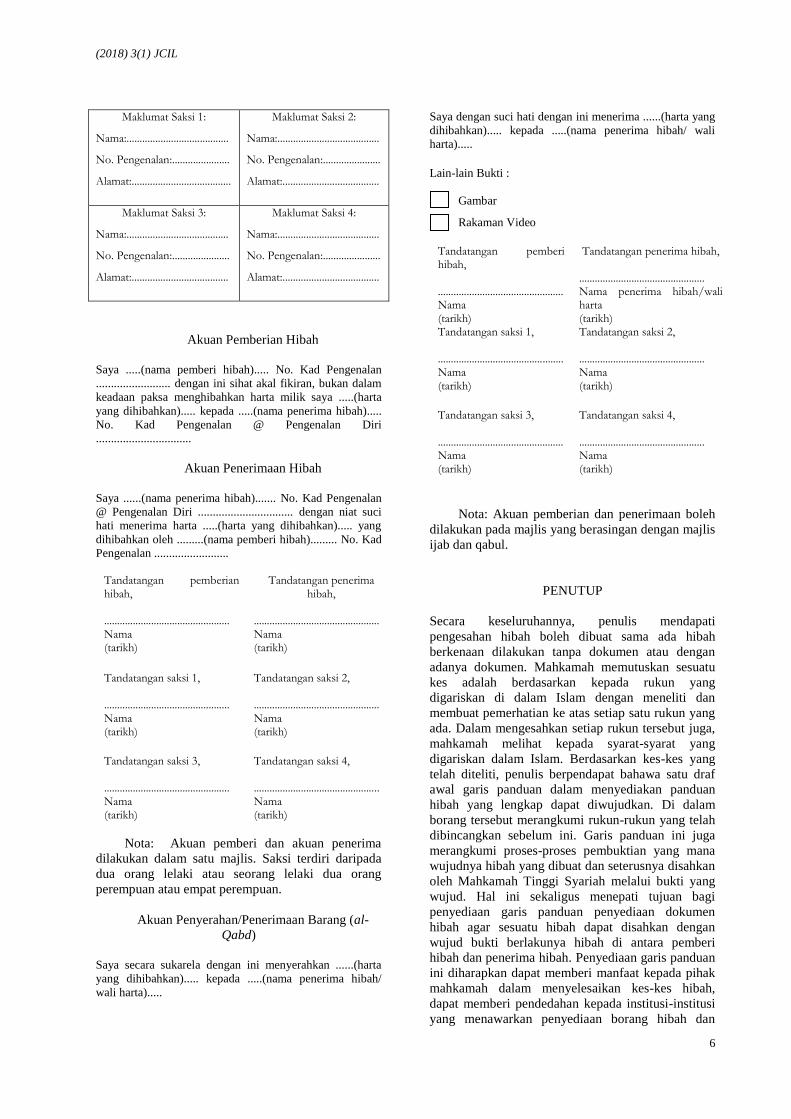

Maklumat Saksi 1:

Nama:.......................................

No. Pengenalan:......................

Alamat:......................................

Maklumat Saksi 2:

Nama:.......................................

No. Pengenalan:......................

Alamat:.....................................

Maklumat Saksi 3:

Nama:.......................................

No. Pengenalan:......................

Alamat:.....................................

Maklumat Saksi 4:

Nama:.......................................

No. Pengenalan:......................

Alamat:.....................................

Akuan Pemberian Hibah

Saya .....(nama pemberi hibah)..... No. Kad Pengenalan

......................... dengan ini sihat akal fikiran, bukan dalam

keadaan paksa menghibahkan harta milik saya .....(harta

yang dihibahkan)..... kepada .....(nama penerima hibah).....

No. Kad Pengenalan @ Pengenalan Diri

................................

Akuan Penerimaan Hibah

Saya ......(nama penerima hibah)....... No. Kad Pengenalan

@ Pengenalan Diri ................................ dengan niat suci

hati menerima harta .....(harta yang dihibahkan)..... yang

dihibahkan oleh .........(nama pemberi hibah)......... No. Kad

Pengenalan .........................

Tandatangan pemberian hibah, ................................................ Nama (tarikh)

Tandatangan penerima hibah,

................................................ Nama (tarikh)

Tandatangan saksi 1, ................................................ Nama (tarikh)

Tandatangan saksi 2, ................................................ Nama (tarikh)

Tandatangan saksi 3, ................................................ Nama (tarikh)

Tandatangan saksi 4, ................................................ Nama (tarikh)

Nota: Akuan pemberi dan akuan penerima

dilakukan dalam satu majlis. Saksi terdiri daripada

dua orang lelaki atau seorang lelaki dua orang

perempuan atau empat perempuan.

Akuan Penyerahan/Penerimaan Barang (al-

Qabd)

Saya secara sukarela dengan ini menyerahkan ......(harta

yang dihibahkan)..... kepada .....(nama penerima hibah/

wali harta).....

Saya dengan suci hati dengan ini menerima ......(harta yang

dihibahkan)..... kepada .....(nama penerima hibah/ wali

harta).....

Lain-lain Bukti :

Gambar

Rakaman Video

Tandatangan pemberi hibah, ................................................ Nama (tarikh)

Tandatangan penerima hibah, ................................................ Nama penerima hibah/wali harta (tarikh)

Tandatangan saksi 1, ................................................ Nama (tarikh)

Tandatangan saksi 2, ................................................ Nama (tarikh)

Tandatangan saksi 3, ................................................ Nama (tarikh)

Tandatangan saksi 4, ................................................ Nama (tarikh)

Nota: Akuan pemberian dan penerimaan boleh

dilakukan pada majlis yang berasingan dengan majlis

ijab dan qabul.

PENUTUP

Secara keseluruhannya, penulis mendapati

pengesahan hibah boleh dibuat sama ada hibah

berkenaan dilakukan tanpa dokumen atau dengan

adanya dokumen. Mahkamah memutuskan sesuatu

kes adalah berdasarkan kepada rukun yang

digariskan di dalam Islam dengan meneliti dan

membuat pemerhatian ke atas setiap satu rukun yang

ada. Dalam mengesahkan setiap rukun tersebut juga,

mahkamah melihat kepada syarat-syarat yang

digariskan dalam Islam. Berdasarkan kes-kes yang

telah diteliti, penulis berpendapat bahawa satu draf

awal garis panduan dalam menyediakan panduan

hibah yang lengkap dapat diwujudkan. Di dalam

borang tersebut merangkumi rukun-rukun yang telah

dibincangkan sebelum ini. Garis panduan ini juga

merangkumi proses-proses pembuktian yang mana

wujudnya hibah yang dibuat dan seterusnya disahkan

oleh Mahkamah Tinggi Syariah melalui bukti yang

wujud. Hal ini sekaligus menepati tujuan bagi

penyediaan garis panduan penyediaan dokumen

hibah agar sesuatu hibah dapat disahkan dengan

wujud bukti berlakunya hibah di antara pemberi

hibah dan penerima hibah. Penyediaan garis panduan

ini diharapkan dapat memberi manfaat kepada pihak

mahkamah dalam menyelesaikan kes-kes hibah,

dapat memberi pendedahan kepada institusi-institusi

yang menawarkan penyediaan borang hibah dan

(2018) 3(1) JCIL

7

khususnya kepada orang ramai agar hibah yang

dilakukan dapat mencapai hajat yang dikehendaki.

RUJUKAN

al-Quran al-Karim.

Alias Azhar. t.th. Hibah Komersial di Malaysia: Satu

Tinjauan di Syarikat Takaful Ikhlas Sdn. Bhd.

Enakmen Keterangan Mahkamah Syariah Selangor

2003.

Enakmen Pentadbiran Agama Islam Selangor 2003.

Ibn Qudamah, ‘Abd Allah bin Ahmad. T.th. al-

Mughni. Juz 6.Beirut: Dar al-Kitab al-‘Arabi.

Ibn Rushd, Muhammad bin Ahmad. 1996. Bidayah

al-Mujtahid wa Nihayah al-Muqtasid. Beirut:

Dar al-Kutub al-Ilmiyyah.

al-Mahalli, Jalalludin. t.th. Kanzu al-Raghibin Sharh

Minhaj al-Talibin. Jil 2. Beirut: Lubnan.

Mahkamah Tinggi Syariah Selangor. 2016. Statistik

Kes Hibah 2010-2014. Shah Alam.

Muhammad bin Ismail al-Bukhari. 2002. Terjemahan

Shahih Bukhari Jilid I, II, III, IV. Terj.

Zainuddin Hamidy. Singapura: Darel Fajr

Publishing House.

Muhammad Fadzil Athif. 2015. Penawaran produk

hibah patuh syariah dalam industri perancangan

dan pengurusan harta umat Islam di Malaysia.

Prosiding Kolokium Antarabangsa Siswazah

Pengajian Islam 2015, hlm. 37-43.

Nasir Aziz. 2017. Dokumentasi Hibah. Temubual.

Nasrul Hisyam Nor Muhamad. 2011. Hibah dalam

Undang-undang Islam: Prinsip dan Amalan.

Johor Bahru: Penerbit UTM Press.

Nasrul Hisyam Nor Muhammad. 2015. Cabaran

Aplikasi Hibah di Malaysia. Prosiding Seminar

Hibah Dalam Pengurusan Harta Islam 2015,

hlm. 1-8.

Al-Nawawi, Abi Zakaria Muhyiddin bin Syarf. 1995.

Kitab al-Majmu’ Syarh al-Muhazzab li al-

Syirazi. Jeddah: Maktabah al-Irsyad.

Nurul Huda binti Abdullah. 2012. Pelaksanaan

amanah hibah di CIMB Trustee Berhad dan

Amanah Raya Berhad. Disertasi Sarjana, Jabatan

Syariah, Fakulti Pengajian Islam, Universiti

Kebangsaan Malaysia.

Rusnadewi Abdul Rashid & Nor Hisyam Ahmad.

2013. Pengurusan harta melalui hibah:

kepentingan dan manfaat dari pelbagai aspek

untuk kemajuan ummah. Jurnal Hadhari 5(1):

91-104.

Sayyid Sabiq. 1416H/1995. Fiqh al-Sunnah. jil. 3.

Kaherah: al-Fath li cIlam al-

cArabi.

Sayyid Sabiq. 1999. Fiqh al-Sunnah. Jil. 3. Kaherah:

Dar al-Fath li al-I’lam al-‘Arabi.

Sayyid Sabiq. 2004. Fiqh al-Sunnah. Jil. 4. Terj. Nor

Hasanuddin. Jakarta: Penerbit Pena.

Siti Madihah binti Ruzmi. 2016. Hibah sebagai

instrumen perancangan harta. Bandar Baru

Bangi. Temu bual, 11 Julai.

al-Sharbini, al-Khatib. t.th. al-Iqna’ fi Hal al-Alfaz

Abi Suja’. Jil. 2. Beirut: Dar Kutub al-Ilmiyyah.

al-Sharbini, al-Khatib. 1939. Mughni al-Muhtaj. Jil.

2, 3 & 4. Mesir: Maktabah al-Halabi.

al-Zuhayli, Wahbah. 1996. al-Fiqh al-Islam wa

Adillatuh. Jil. 5. Damsyik: Dar al-Fikr.

al-Zuhayli, Wahbah. 1999. Fiqh dan Perundangan

Islam. Terj. Ahmad Shahbari Salamon. Jil. V.

Kuala Lumpur: Dewan Bahasa Dan Pustaka.

Zamro Muda

Pusat Fiqh Kontemporari dan Pematuhan Syariah,

Fakulti Pengajian Islam,

Universiti Kebangsaan Malaysia,

43600 Bangi, Selangor,

MALAYSIA

Adilah Mohd Sa’afie

Pelajar Sarjana

Pusat Fiqh Kontemporari dan Pematuhan Syariah,

Fakulti Pengajian Islam,

Universiti Kebangsaan Malaysia,

43600 Bangi, Selangor,

MALAYSIA

Journal of Contemporary Islamic Law

(2018)Vol. 3(1)

Editor-In-Chief

Dr. Mohd Al Adib Samuri

Co-Editor

Assoc. Prof. Dr. Salmy Edawati Yaacob

Secretary

Dr. Nurul Ilyana Muhd Adnan

Senior Editors

Prof. Dr. Abdul Basir Mohamad

Prof. Dr. Mohd Nasran Mohamad

Assoc. Prof. Dr. Shofian Ahmad

Assoc. Prof. Dr. Zaini Nasohah

Assoc. Prof. Dr. Ibnor Azli Ibrahim

Assoc. Prof. Dr. Zuliza Mohd Kusrin

Chief Managing Editor

Dr. Mat Noor Mat Zain

Arabic Copy Editor

Anwar Fakhri Omar

Bahasa Copy Editor

Dr. Mohd Zamro Muda

Md. Yazid Ahmad

Editor

Dr. Mohammad Zaini Yahaya

Dr. Nik Abd. Rahim Nik Abdul Ghani

Dr. Azlin Alisa Ahmad

Mohd Hafiz Safiai

Published by:

Centre for Contemporary Fiqh and Sharia

Compliance,

Faculty of Islamic Studies,

Universiti Kebangsaan Malaysia,

43600 Bangi, Selangor, Malaysia.

Suggested citation style:

Author, (2018), Title, Journal of Contemporary

Islamic Law, 3(1), pages, http://www.ukm.my/jcil

eISSN 0127-788X

Copyrights:

This work is licensed under a Creative Commons

Attribution-Noncommercial-No Derivative Works

3.0 Unported License

(http://creativecommons.org/licenses/by-nc-nd/3.0/).

You can download an electronic version online. You

are free to copy, distribute and transmit the work

under the following conditions: Attribution – you

must attribute the work in the manner specified by

the author or licensor (but not in any way that

suggests that they endorse you or your use of the

work); Noncommercial – you may not use this work

for commercial purposes; No Derivate Works – you

may not alter, transform, or build upon this work.

eISSN 0127-788XPublished by:Centre for Contemporary Fiqh and Sharia Compliance,Faculty of Islamic Studies,Universiti Kebangsaan Malaysia,43600 Bangi, Selangor, Malaysia.www.ukm.my/jcil

ISLAMIC LAWJournal of Contemporary

Volume: 3 Issue: 1 eISSN: 0127-788X JUNE 2018