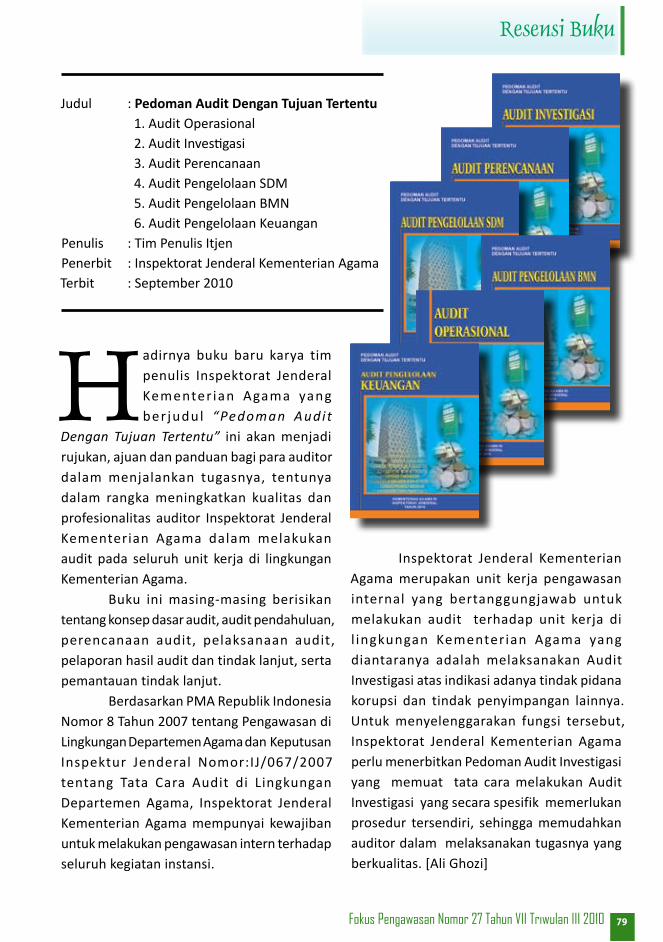

edisi272010

TRANSCRIPT

PENGAWASANF . O . K . U . S

Tegas dan MandiriNomor 25 Tahun VII Triwulan I 2010

Evaluasi Program Kerja 100 Hari Kementerian Agama:

“Capaian dan Tantangan”

Diterbitkan Oleh:Inspektorat Jenderal Kementerian Agama RI ISSN 1978-7634

2

Fokus Pengawasana. Diterbitkan oleh Inspektorat Jenderal Kementerian Agama RI Tahun 2010

Dewan Penyunting: Pembina : Mundzier SupartaPengarah: Ichtijono,Mukhaya Achmad Ghufron Burhanuddin Achmad Zaenuddin Dewan Redaksi: Penanggungjawab:MamanTaufiqurohmanKetua : SukarmaSekretaris:BudiSetyoHartotoAnggota :O.Sholehuddin,Kusoy Maman Saepulloh Anshori,NurArifin NugrahaStiawan NoerAlyaFitra MiftahulHudaRedaksi :NurulBadruttamam Ali GhoziSirkulasi :MiftahulHidayatProduksi :Hariyono

Alamat Redaksi: Inspektorat Jenderal Kementerian Agama, Jalan RS. Fatmawati Nomor33A Cipete Jakarta Selatan 12420 PO.BOX3867,Telp. (021)75916038,7697853,Fax.(021)7692112e-mail:[email protected]

Dewan Penyunting menerima artikel yang ditulis dengan bahasa Indonesia yang baik dan benar, terutama dalam bentuk soft copy.

Daftar Isi

DAFTAR ISI

Surat Pembaca - [3]

Dari Redaksi - [4]

Fokus UtamaPeranPengawasanInternDalam ■

MewujudkanSBK-[5]

KonkretisasiPeranAparatPengawasan-[12] ■

StrategiKemenagMenujuWTP-[16] ■

PeranItjenMenujuSBK-[23] ■

Ijtihad ■ dan JihadBirokratik-[27]

Arah Baru Reformasi Birokrasi - [32] ■

PengawasanOptimalisasiPengawasanMenuju ■ Good

Governance - [36]

PeranPengawasandiLingkungan ■

Kementerian Agama - [42]

UpayaPreventifPenyimpanganAnggaran ■

Melalui Audit Perencanaan - [48]

UpayaPeningkatanKualitasMadrasah-[54] ■

OpiniPentingnyaFormulirPengendalianDalam ■

Audit-[59]

Pengaruh Perencanaan Audit - [ ■ 63]

HikmahRefleksiPascaRamadhandan‘IdulFitri-[ ■ 68]

Jurnal KegiatanTraining of Trainers ■ (ToT)PPA-[72]

RandangPelaksanaanHari-HariLiburNasionaldan ■

CutiBersamaTahun2010-[76]

Resensi BukuRencanaKinerjaTahun2010-[78 ■ ]

PedomanAuditTujuanTertentu-[79] ■

Fokus Pengawasan

3

Surat Pembaca

Peraturan Per-UU-anKementerian AgamaAssalamu’alaikum Wr. Wb.

Dewan Redaksi yang terhormat.Sebagai salah satu bentuk sosialisasi yangefektif atas terbitnya peraturan perundang-undangan yang baru baik di lingkunganKementerian Agama RI maupun Pemerintah yangberkaitandenganKemenagRI,mohonkiranya dalam setiap terbitnya peraturanperundang-undangan yang baru tersebutditampilkan di halaman Randang sebagai referensi masyarakat luas. Hanya secarasingkat dengan mencantumkan Nomor,Tahun dan Judul Undang-undang tersebut. Terima kasih dan sukses. Wassalamu’alaikum Wr. Wb.

Agus Eko Susanto,GatenCC -DepokSleman-Yogyakarta

Redaksi: Usulan yang menarik, karena dengan itu terbitnya Undang-undang yang baru dapat tersebar luas. Akan kami pertimbangkan untuk tampil di edisi-edisi selanjutnya. Salam sukses selalu. Amin.

Rekam Jejak Program Itjen Kementerian Agama

Selain menampilkan tulisan dengan satutemakhususdalamsetiappenerbitannya,mohon kiranya Majalah FP mengulasprogram-program yang sudah dan tengahberjalan di lingkungan Inspektorat JenderalKementerian AgamaRI. Semisal SejarahPerjalanan Program Pengawasan melaluiPendekatanAgama(PPA).Terimakasihatasperhatiannya.

Faokhah Nailul Muna,JombangJatim

Redaksi: Sampai hari ini kami terus mengumpulkan program-program yang pernah diluncurkan di lingkungan Itjen Kementerian Agama RI. Untuk itu, semoga dalam waktu dekat permohonan Saudara dapat kami realisasikan. Terima kasih.

Profil PejabatAssalamu’alaikum Wr. Wb

Redaksi yang terhormat, Untuklebih fresh, menarik jika Majalah FokusPengawasan dalam setiap edisinyamenampilkanprofilpejabatEselonI,IIdanIIIItjensejakberdirinya.TentudenganinikamiakanlebihmengenalItjen.Terimakasih.Wassalamu’alaikum

Ria Wuri Andriyanti, Meulaboh Aceh

Redaksi: Di website Itjen memang yang baru tampil adalah profil singkat pejabat Eselon I di Itjen. Namun ini usul menarik, akan kami pertimbangkan sebagai rubrik baru di Majalah Fokus Pengawasan. Selamat membaca dan sukses selalu. Amin.

Redaksi memohon maaf,

tidak semua surat pembaca dapat

ditampilkan, karena keterbatasan tempat.

Saran dan kritik dari para pembaca

sangat kami harapkan!

4

Dari Redaksi

Syukur alhamdulillah, Majalah Fokus Pengawasan (FP) Itjen Kemenag Edisi 27 Tahun VII Triwulan III 2010 telah terbit. Penerbitan kali

ini menjadi momen penting tersendiri manakala tema yang diangkat menyoal pada upaya-upaya peningkatan ke status satuan kerja yang bebas korupsi (SBK) di lingkungan Kementerian Agama. Untuk itu peran auditor untuk berkontribusi pada edisi kali ini dengan sendirinya menjadi sebuah keharusan. Seperti kita ketahui, auditor menjadi kunci utama dalam upaya pemberantasan korupsi di semua satuan kerja di lingkungan Kementerian Agama. Dan berbagai pengalaman mereka dalam memeriksa bisa dijadikan sebuah insipirasi dengan menuangkannya dalam tulisan di edisi kali ini.

Forum Fokus yang berbahagia,Tema yang diangkat dalam edisi kali

ini yaitu “Optimalisasi Peran Pengawasan Inspektorat Jenderal Kementerian Agama menuju Satuan Kerja Bebas Korupsi (SBK)”. Tema ini selaras dengan orientasi Kementerian Agama yang tengah giat-giatnya dalam membenahi semua satuan kerja yang dinaunginya menuju pencapaian status Satuan Kerja Bebas Korupsi (SBK). Fokus Utama edisi kali ini membahas tentang bagaimana peran pengawasan dapat terus ditingkatkan demi mencapai tujuan-tujuan yang telah ditetapkan. Tujuan umum sebagaimana yang telah ditetapkan yaitu menuju good governance dalam pengelolaan pemerintahan. Good governance menjadi tema sentral

semenjak periode reformasi digulirkan dimana tuntutan atas penyelenggaran pemerintahan yang lebih akuntabel menjadi sebuah karakteristik mengapa era tersebut digulirkan.

Sedangkan tujuan-tujuan khusus sebagaimana yang telah ditetapkan diantaranya yaitu menuju laporan keuangan dengan predikat Wajar Tanpa Pengecualian (WTP), menuju Satuan Kerja Bebas Korupsi (SBK) hingga upaya menuju Reformasi Birokrasi. Reformasi Birokrasi merupakan ikon semua institusi pemerintahan, inovasi dan berbagai upaya pembenahan terus dilakukan demi efektifitas pencapaiannya. Tujuan reformasi birokrasi di Kementerian Agama yaitu menjadikan kinerja birokrasi Kementerian Agama lebih efektif dan efisien melalui pendekatan yang sistematik. Kesemua tema ini dibahas tuntas dalam 6 judul dalam Fokus Utama edisi kali ini.

Pembaca Fokus yang budiman,Pembahasan mengenai upaya

preventif penyimpangan anggaran melalui audit perencanaan juga menjadi perhatian kami. Audit perencanaan merupakan upaya untuk mencegah terjadinya penyimpangan terhadap pengelolaan anggaran akibat perencanaan yang tidak sempurna. Dan hal ini selaras dengan tekad Kementerian Agama untuk meningkatkan opini laporan keuangan dengan predikat Wajar Tanpa Pengecualian (WTP).

Akhirnya, kami ucapkan selamat membaca. Saran dan kritik demi terwujudnya majalah FP yang lebih baik sangat kami harapkan. [ ]

5

Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, pemantauan,

evaluasi,dankegiatanpengawasanlainterhadappenyelenggaraantugasdanfungsi

organisasidalamrangkamemberikankeyakinanyangmemadaibahwakegiatantelah

dilaksanakansesuaidengantolokukuryangtelahditetapkansecaraefektifdanefisien

untukkepentinganpimpinandalammewujudkantatakepemerintahanyangbaik.

SistemPengendalianInternadalahprosesyangintegralpadatindakandankegiatan

yangdilakukansecaraterusmenerusolehpimpinandanseluruhpegawaiuntukmemberikan

keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap

peraturanperundang-undangan.SistemPengendalianInternPemerintah(SPIP)adalahSistem

Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah

pusat dan pemerintah daerah.

Pengawasan yang dilakukan lembaga pengawasan internal pemerintahmerupakan

bagiandarifungsimanajemenpemerintahan.Pasal4ayat(1)UUD1945menyatakan,“Presiden

memegang kekuasaan pemerintahan berdasarkan undang-undang dasar”. Sebagai bagian

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

PERAN PENGAWASAN INTERN DALAM MEWUJUDKAN SATKER BEBAS KORUPSI (SBK)

Oleh: Akso

Pelantikan Sekretaris Baru Inspektorat Jenderal Kementerian AgamaDrs. H. Maman Taufiqurohman, M.Pd. pada Rabu 25 Agustus 2010

6

dariprosesmanajemenpemerintahannegara,

presiden tidak dapat sendiri melaksanakan

urusanpenyelengaraanpemerintahanumum,

sehingga dalam pengawasan diperlukan

lembaga yang bertanggung jawab kepada

presiden untuk menjamin semua proses

manajemenpenyelenggaraanpemerintahan

negara, yang kemudian dibentuk badan

pengawasan keuangan dan pembangunan

(BPKP). Keberadaan BPKP sebagai lembaga

internal pemerintah hakikatnya ditujukan

pada tugasnya untuk mengendalikan

dan mengawasi jalannya manajemen

pemerintahan negara secara umum.

Peraturan pemerintah yang

merupakan operasionalisasi dari pasal 58

(1) undang-undang Nomor 1/2004 tentang

perbendaharaan negara adalah jawaban

terhadap tidak adanya instrumen kontrol

Presiden terhadap akuntabilitas pengelolaan

keuangannegaratermasukrevitalisasiperan

BPKP.Upaya untukmenerbitkan peraturan

pemerintah tersebut membutuhkan waktu

yang sangat penjang selama bertahun-

tahunkarenabanyaknyaresistansiterhadap

eksistensi BPKP dan kepentingan untuk

membubarkan BPKP. Diterbitkannya

peraturan pemerintah Nomor 60/2008

tentang sistem pengendalian intern

pemerintah merupakan suatu terobosan

(creative destruction) untuk menguatkan

kembaliperanpengawasaninternsebagaipilar

akuntabilitaskeuangannegarayangmenjadi

mandatpresidenyangpadagilirannyaakan

memperkuat sistem presidensial.

Mengingat ruang lingkup

pengawasan akuntabilitas keuangan negara

sangat luas dan memiliki kompleksitas

yang tinggi, serta mengingat kewenangan

pengelolaan keuangan negara baik financial

maupun non financial sudahterfragmentasi,

penguataninstitusiBPKPsangatdibutuhkan

demimendukungterselenggaranyakegiatan

pemerintahanyangefisiendanefektif,serta

mengeliminasi praktik-praktik KKN. Terlebih

lagi BPKP, dalam Pemerintah Pemerintah

Nomor60/2008,diberikankewajibanuntuk

melakukan pembinaan sistem pengendalian

intern di seluruh instansi pemerintah baik di

pusat maupun daerah.

Badan Pengawasan Keuangan

dan Pembangunan (BPKP), sesuai dengan

nomenclatur dan tugasnya, adalah instansi

pemerintah yang melakukan pengawasan

intern di bidang keuangan dan kegiatan

pembangunan. Pengelolaan uang sebagai

instrumenpembangunanperlu diawasi dan

diyakinkan bahwa telah digunakan untuk

sebesar-besarnyakemaslahatanbangsadan

negara. Pengawasan oleh BPKP fokusnya

adalah pada pencegahan (preventif) melalui

audit,evaluasidanreviewataspengelolaan

keuangan negara dan pembinaan sistem

pengendalian intern dalam rangka

mendukungpeningkatankinerjapemerintah

secara berkesinambungan dalam jangka

pendek, menengah dan panjang. Dengan

adanya PP Nomor 60/2008 tentang sistem

pengendalian intern pemerintah, tugas

BPKP lebih dipertajam dengan fokus pada

akuntabilitas keuangan negara melalui

kegiatan pengawasan lintas sektoral,

penugasan menteri keuangan sebagai

Bendahara Umum Negara (BUN), dan

penugasan dari presiden.

Maksud diterapkannya sistem

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

7

pengendalian internal adalah untuk

mencapaipengelolaankeuangannegarayang

efektif, efisien, transparan, dan akuntabel,

menteri/pimpinan lembaga, gubernur,

dan bupati/walikota wajib melakukan

pengendalianataspenyelenggaraankegiatan

pemerintahan. Sedangkan tujuannya

adalah untuk memberikan keyakinan yang

memadai bagi tercapainya efektivitas dan

efisiensipencapaiantujuanpenyelenggaraan

pemerintahan negara, keandalan pelaporan

keuangan, pengamanan aset negara, dan

ketaatan terhadap peraturan perundang-

undangan.

Unsur-unsur Sistem Pengendalian Intern

Pemerintah

Pelaksanaan sistem pengendalian

internpemerintahterdiridari5(lima)unsur

dan penerapan unsur-unsur SPIP tersebut

dilaksanakan menyatu dan menjadi bagian

integral dari kegiatan Instansi Pemerintah.

Kelima unsur tersebut antara lain adalah

lingkungan pengendalian, penilaian risiko,

kegiatan pengendalian, informasi dan

komunikasi, dan pemantauan. Pertama,

lingkungan pengendalian. Unsur sistem

pengendalian intern yang pertama adalah

lingkungan pengendalian. Lingkungan

pengendaliandiwujudkanmelalui:penegakan

integritasdannilaietika,komitmenterhadap

kompetensi, kepemimpinan yang kondusif,

pembentukan struktur organisasi yang

sesuai dengan kebutuhan, pendelegasian

wewenang dan tanggung jawab yang tepat,

penyusunan dan penerapan kebijakan

yang sehat tentang pembinaan sumber

daya manusia, perwujudan peran aparat

pengawasan intern pemerintah yang efektif,

dan hubungan kerja yang baik dengan

Instansi Pemerintah terkait.

Kedua, penilaian risiko. Unsur

pengendalian intern yang kedua adalah

penilaian risiko. Penilaian risiko diawali

dengan penetapan maksud dan tujuan

InstansiPemerintahyangjelasdankonsisten

baik pada tingkat instansi maupun pada

tingkat kegiatan. Selanjutnya Instansi

Pemerintah mengidentifikasi secara efisien

dan efektif risiko yang dapat menghambat

pencapaian tujuan tersebut, baik yang

bersumber dari dalam maupun luar instansi.

Terhadap risiko yang telah diidentifikasi

dianalisis untuk mengetahui pengaruhnya

terhadap pencapaian tujuan. Pimpinan

Instansi Pemerintah merumuskan pendekatan

manajemenrisikodankegiatanpengendalian

risiko yang diperlukan untuk memperkecil

risiko. Pimpinan Instansi Pemerintah atau

evaluator harus berkonsentrasi pada

penetapantujuaninstansi,pengidentifikasian

dan analisis risiko serta pengelolaan risiko

padasaatterjadiperubahan.

Ketiga, kegiatan pengendalian. Unsur

sistem pengendalian intern yang ketiga

adalah kegiatan pengendalian. Kegiatan

pengendalian intern adalah kebijakan dan

proseduryangdapatmembantumemastikan

dilaksanakannya arahan pimpinan Instansi

Pemerintah untuk mengurangi risiko yang

telah diidentifikasi selama proses penilaian

risiko. Daftar uji berikut ini dimaksudkan

untuk menilai tercapai tidaknya suatu

lingkunganpengendalianyangmenimbulkan

perilakupositifdankondusifuntukpenerapan

SistemPengendalianInterndanmanajemen

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

8

eksternal serta internal. Informasi tersebut

harus direkam dan dikomunikasikan

kepada pimpinan Instansi Pemerintah dan

lainnyadi seluruh InstansiPemerintahyang

memerlukannya dalam bentuk serta dalam

kerangka waktu, yang memungkinkan yang

bersangkutan melaksanakan pengendalian

interndantanggungjawaboperasional.

Kelima, pemantauan. Pemantauan

merupakan unsur pengendalian intern

yang kelima atau terakhir. Pemantauan

Sistem Pengendalian Intern dilaksanakan

melalui pemantauan

b e r k e l a n j u t a n ,

evaluasi terpisah,

dan tindak lanjut

rekomendasi hasil

audit dan reviu

lainnya. Pemantauan

b e r k e l a n j u t a n

d i s e l e n g g a r a k a n

melalui kegiatan

p e n g e l o l a a n

rutin, supervisi,

pembandingan, rekonsiliasi, dan tindakan

lain yang terkait dalam pelaksanaan tugas.

Evaluasi terpisah diselenggarakan melalui

penilaian sendiri, reviu, dan pengujian

efektivitas SistemPengendalian Intern yang

dapat dilakukan oleh aparat pengawasan

intern pemerintah atau pihak eksternal

pemerintah dengan menggunakan daftar

uji pengendalian intern. Tindak lanjut

rekomendasi hasil audit dan reviu lainnya

harus segera diselesaikan dan dilaksanakan

sesuai dengan mekanisme penyelesaian

rekomendasi hasil audit dan reviu lainnya

yangditetapkan.

yang sehat. Kegiatan pengendalian yang

diterapkan dalam suatu Instansi Pemerintah

dapat berbeda dengan yang diterapkan

pada Instansi Pemerintah lain. Perbedaan

penerapan ini antara lain disebabkan oleh

perbedaan: (1) visi, misi, dan tujuan, (2)

lingkungan dan cara beroperasi, (3) tingkat

kerumitan organisasi, (4) sejarah atau latar

belakang serta budaya, dan (5) risiko yang

dihadapi. Kegiatan pengendalian terdiri

atas: reviu atas kinerja Instansi Pemerintah

yang bersangkutan, pembinaan sumber

daya manusia,

p e n g e n d a l i a n

atas pengelolaan

sistem informasi,

pengendalian fisik

atas aset, penetapan

dan reviu atas

indikator dan ukuran

kinerja, pemisahan

fungsi, otorisasi

atas transaksi dan

kejadianyangpenting,

pencatatan yang akurat dan tepat waktu

atas transaksi dan kejadian, pembatasan

akses atas sumberdayadanpencatatannya,

akuntabilitas terhadap sumber daya dan

pencatatannya, dan dokumentasi yang

baik atas Sistem Pengendalian Intern serta

transaksidankejadianpenting.

Keempat, informasi dan komunikasi.

Unsur pengendalian intern keempat,

adalah informasi dan komunikasi. Instansi

Pemerintah harus memiliki informasi yang

relevandandapatdiandalkanbaikinformasi

keuangan maupun non-keuangan, yang

berhubungan dengan peristiwa-peristiwa

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Berbuatlah sesuatu, karena hanya dengan begitu kita dapat membuat

kemungkinan atas sesuatu yang tidak mungkin.

“Do something so we can make possibilities instead of impossibilities”

9

Peran dan Fungsi Pengawasan Intern

Untukmemperkuat danmenunjang

efektivitas Sistem Pengendalian Intern

dapat dilakukan pengawasan intern atas

penyelenggaraan tugas dan fungsi Instansi

Pemerintah termasuk akuntabilitas keuangan

negaradanpembinaanpenyelenggaraanSPIP.

Pengawasan Intern atas Penyelenggaraan

Tugas dan Fungsi Instansi Pemerintah

dilakukan oleh aparat pengawasan intern

pemerintah.Pelaksanaanpengawasanintern

oleh aparat pengawasan intern pemerintah

dilakukan melalui audit, reviu, evaluasi,

pemantauan, dan kegiatan pengawasan

lainnya.

Aparat pengawasan intern

pemerintah yang melakukan pengawasan

terdiri atas BPKP, Inspektorat Jenderal

atau nama lain yang secara fungsional

melaksanakan pengawasan intern,

Inspektorat Provinsi, dan Inspektorat

Kabupaten/Kota. BPKP melakukan

pengawasan intern terhadap akuntabilitas

keuangan negara atas kegiatan tertentu

yang meliputi kegiatan yang bersifat lintas

sektoral, kegiatan kebendaharaan umum

negara berdasarkan penetapan oleh Menteri

Keuangan selaku Bendahara UmumNegara,

dan kegiatan lain berdasarkan penugasan

dari Presiden.

Inspektorat Jenderal atau nama

lain yang secara fungsional melaksanakan

pengawasan internmelakukan pengawasan

terhadap seluruh kegiatan dalam rangka

penyelenggaraan tugas dan fungsi

kementerian negara/lembaga yang didanai

dengan Anggaran Pendapatan dan Belanja

Negara. Inspektorat Provinsi melakukan

pengawasan terhadap seluruh kegiatan

dalam rangka penyelenggaraan tugas

dan fungsi satuan kerja perangkat daerah

provinsi yang didanai dengan Anggaran

Pendapatan dan Belanja Daerah provinsi.

Sedangkan Inspektorat Kabupaten/Kota

melakukan pengawasan terhadap seluruh

kegiatan dalam rangka penyelenggaraan

tugas dan fungsi satuan kerja perangkat

daerahkabupaten/kotayangdidanaidengan

Anggaran Pendapatan dan Belanja Daerah

Kabupaten/Kota.

Audit yang dilakukan oleh aparat

pengawasan internal pemerintah terdiri

atas audit kinerja dan audit dengan tujuan

tertentu. Audit kinerja merupakan audit

atas pengelolaan keuangan negara dan

pelaksanaan tugas dan fungsi Instansi

Pemerintahyangterdiriatasaspekkehematan,

efisiensi, dan efektivitas. Sedangkan audit

dengantujuantertentumencakupaudityang

tidak termasuk dalam audit kinerja. Audit

yangtermasukdalamkategoriauditdengan

tujuantertentuantaralianadalahAuditatas

TugasdanFungsi,AuditSDM(Kepegawaian),

AuditKeuangan,danAuditatasPengelolaan

BarangMilikNegara(BMN).

Pelaksanaan audit intern di

lingkungan Instansi Pemerintah dilakukan

oleh pejabat yang mempunyai tugas

melaksanakan pengawasan dan yang telah

memenuhi syarat kompetensi keahlian

sebagai auditor. Syarat-syarat kompetensi

keahlian yang harus dimiliki oleh auditor

dipenuhi melalui keikutsertaan dan kelulusan

programsertifikasi.Kebijakanyangberkaitan

dengan program sertifikasi ditetapkan oleh

instansi pembina jabatan fungsional sesuai

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

10

peraturan perundang-undangan. Dalam hal

ini, seorangauditoryangakanmenjalankan

tugaspengawasantelahluluspendidikandan

mendapatkan sertifikat Jabatan Fungsional

Auditor (JFA) yang dilaksanakan dibawah

bimbingan dan koordinasi BPKP.

Inspektorat Jenderal atau nama

lain yang secara fungsional melaksanakan

pengawasan intern melakukan reviu atas

laporan keuangan kementerian negara/

lembaga sebelum disampaikan menteri/

pimpinan lembaga kepada Menteri Keuangan.

Inspektorat Provinsi melakukan reviu atas

laporankeuanganpemerintahdaerahprovinsi

sebelum disampaikan gubernur kepada Badan

PemeriksaKeuangan.InspektoratKabupaten/

Kotamelakukanreviuataslaporankeuangan

pemerintahdaerahkabupaten/kotasebelum

disampaikan bupati/walikota kepada Badan

Pemeriksa Keuangan.

Sistem Pengendalian Intern yang

berfungsisebagaipedomanpenyelenggaraan

dan tolok ukur pengujian efektivitas

penyelenggaraanSistemPengendalianIntern.

Pengembangan unsur Sistem Pengendalian

Intern perlu mempertimbangkan aspek

biaya dan manfaat (cost and benefit),

sumber daya manusia, kejelasan kriteria

pengukuran efektivitas, dan perkembangan

teknologi informasi serta dilakukan secara

komprehensif.

Indikator Kinerja Utama Inspektorat

Jenderal

Indikator Kinerja Utama Inspektorat

Jederal Kementerian Agama merupakan

indikatorkinerjayangmewakilipelaksanaan

tugas dan fungsi Itjen Kementerian Agama

dalam menghadapi permasalahan dan

tantangankedepan.IndikatorKinerjaUtama

ini ditentukan dengan mempertimbangkan

visidanmisiItjenKementerianAgama.

Indikator Kinerja Utama Itjen

Kementerian Agama terdiri dari 3 (tiga)

indikator sebagai berikut. Pertama,

MeningkatnyaketaatanaparaturKementerian

Agama terhadap peraturan per-Undang-

Undangan. Hal ini dapat diukur dengan:

menurunnya prosentase jumlah temuan

audit yang diperkirakan pada tahun 2010

sebesar 50% dan diharapkan pada tahun

2014 akan mencapai 10%, menurunnya

jumlahkerugiannegara,menurunnyajumlah

pengaduan masyarakat, dan tercapainya

opiniWTPdariBPKterhadapLKKementerian

Agama pada tahun 2012.

Kedua, meningkatnya mutu kinerja

aparaturdansatuanorganisasi/satuankerja

Kementerian Agama. Indikator ini tercantum

dalam laporan kinerja triwulanan dan

tahunanyangdiukurdengan:meningkatnya

efektivitas capaian kinerja, meningkatnya

efisiensi capaian kinerja, danmeningkatnya

capaiankinerjayangekonomis.

Ketiga, meningkatnya akuntabilitas

kinerja satuan organisasi/satuan kerja

Kementerian Agama. Indikator ini diukur

dengan: meningkatnya transparansi

tata kelola kepemerintahan, meliputi:

perencanaan, pelaksanaan, dan pelaporan,

meningkatnya partisipasi stakeholders

dalam pelaksanaan tugas, meningkatnya

pertanggungjawaban kinerja (performance

accountability) kegiatan, anggaran, sumber

dayadanwaktupelaksanaan.

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

11

Inisiatif Anti Korupsi Kementerian Agama

PIAK merupakan alat ukur untuk

menilaikemajuansuatuinstansipublikdalam

mengembangkan upaya pemberantasan

korupsi di instansi terkait. Setidaknya ada

tiga tujuan dilaksanakannya PIAK, yaitu

sebagai upaya Pencegahan Tindak Pidana

Korupsi, memetakan seberapa jauh inisiatif

instansi pemerintah dalam mengupayakan

kegiatan pencegahan korupsi di instansi

masing-masing, danmemberikan gambaran

obyektifmengenaiinisiatifatauupayanyata

pemberantasan korupsi dan peningkatan

pelayanan yang dilakukan oleh instansi

pemerintah

PIAKharusdilakukankarena inisiatif

internal suatu instansi/lembagamerupakan

salahsatukuncipentingkeberhasilanupaya

pemberantasan korupsi. Beberapa inisiatif

sepertipembuatandanpenegakankodeetik,

pengawasanataspengadaanbarangdanjasa,

sertatransparansidalamrekrutmenpegawai

merupakan upaya yang dianggap mampu

mencegahterjadinyatindakpidanakorupsi.

Kementerian Agama telah

melaksanakanbeberapainisiatifdalamrangka

mengembangkan pemberantasan korupsi di

seluruhjajarankementeriannya.Inisiatifyang

telah dilaksanakan oleh Kementerian Agama

antara lain adalah: Penerbitan KMANomor

421 tentang Kode Etik PNS Kementerian

Agama, Peraturan Inspektur Jenderal

DepartemanAgamaNomor219tahun2009,

Pengawasan dengan Pendekatan Agama

(PPA), Pemantauan Kehadiran, Kordinasi

dengan Pihak penegak Hukum (KPK, POLRI,

dan Kejaksaan), Penyusunan Buku Budaya

Kerja, Penyiapan bahan Reformasi Birokrasi,

Rapat Kordinasi Kebijakan Pengawasan

(Rakorjakwas), dan Penegakan Hukuman

disiplinPNSsecaraKonsisten.

Peran Inspektorat Jenderal dalam

Pelaksanaan PIAK antara lain adalah: sebagai

koordinator pelaksanaan PIAK di Kementerian

masing-masing, mensosialisasikan program

PIAK kepada unit kerja utama/eselon I

kementerian masing-masing, menetapkan

3 (tiga) unit utama yang menjadi target

untuk mewakili dalam pelaskanaan PIAK

2010, menjadi penghubung antara KPK

dengan unit utama terutama dalam tahap

pengisiankuesioner,konfirmasijawabandan

pemenuhanbuktiuntukpenilaian,melakukan

verifikasi atas pengisian kuesioner dari unit

utamapeserta PIAK 2010, danmeneruskan

isian kuesioner peserta PIAK ke KPK disertai

buktipendukungnya.

DAFTAR PUSTAKA

Peraturan Pemerintah (PP) Nomor

60 Tahun 2008 tentang Sistem Pengendalian

Intern Pemerintah (SPIP).

Keputusan Inspektur Jenderal

Kementerian Agama Nomor 814 tahun

2010 tentang Rencana Strategis (Renstra)

Kementerian Agama tahun 2010 – 2014.

Danesjvara, Andhika. Beberapa

Masalah dalam Reformasi Birokrasi dan

KelembagaandiIndonesia,makalahSeminar

“Reformasi Birokrasi Indonesia”,UI-Depok,16

September2009.

Kasim, Azhar. Sistem Pengawasan

InternaldalamAdministrasiNegaraIndonesia,

makalah Seminar Nasional “Pengawasan

Nasional dalam Sistem Pemerintahan

Presidensial,FHUI,21Juli2009.

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

12

Pengawasan merupakan sebuahaktivitas yang dengan sendirinyamelekat pada sebuah tugas instansi. Ini merupakan konsekuensi bahwa

keberlangsungan tugas-tugas instansi tersebut ditopang oleh penggunaan dana yangdiambil dariAnggaranPendapatandanBelanja Negara (APBN). Seperti kita ketahui,penggunaandanayangbersumberdariAPBNtentuharusdipertanggungjawabkanolehparapenggunanyadenganmaksimal. Di setiap institusi, terdapat aparatpengawasan atau dalam nomenklatur biasadisebut sebagai Inspektorat yang bertugasmengawasi keberlangsungan kinerja yangdijalankan oleh institusi yang bersangkutansertaolehsemuasatuankerjayangdinaunginya.Hasil dari pengawasan yang dijalankan oleh

petugas pemeriksa di masing-masing instansi mencerminkanpulawajahpetugaspemeriksadi instansi tersebut. Untuk itu, diperlukansebuah upaya yang komprehensif menujuoptimalisasi peran pengawasan, tentu inidimaksudkan tak lain sebagai upayamenujupenggunaan anggaran negara yang lebihakuntabel.

Indikator SBK Dalam Instruksi Presiden Republik Indonesia Nomor 5 tahun 2004 tentangPercepatanPemberantasanKorupsi,PresidenRepublik Indonesia dalam rangka percepatan pemberantasan korupsi di butir kelimadengannyamenginstruksikankepada:1.ParaMenteri Kabinet Indonesia Bersatu; 2. Jaksa Agung Republik Indonesia; 3. Panglima Tentara

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Konkretisasi Peran Aparat PengawasanMenuju Satuan Kerja Bebas Korupsi (SBK)

Oleh: Yulis Setia Tri Wahyuni

Panitia dan Peserta pada Acara Training of Trainers (ToT) PPAInspektorat Jenderal Kementerian Agama

13

Nasional Indonesia; 4. Kepala KepolisianNegara Republik Indonesia; 5. Para KepalaLembaga Pemerintah Non Departemen; 6.ParaGubernur; 7. Para Bupati danWalikota.Untuk:Menetapkan program dan wilayahyang menjadi lingkup tugas, wewenangdantanggungjawabnyasebagaiprogramdanwilayahbebaskorupsi. Untuk mewujudkan wilayah bebaskorupsi/satuan kerja bebas korupsi (SBK)sebagaimana yang diamanatkan dalamInpres Nomor 5 Tahun 2004 tersebut tentudiperlukan langkah-langkah yang terarahdan terencana agar capaiannyamemenuhitarget sebagaimana yangtelahdicanangkansebelumnya. Dalambeberapa referensi dipaparkan, bagiunit kerja yang inginmendapatkan status SBK,setidaknyaaparatpengawasandiinstansiyang bersangkutanperlumengupayakanaktivitaskonkritberikutini: Pertama, Komitmen Pimpinan untuk Memberantas KKN, dengan Pakta Integritas.Kedua, menjalankan tugas dan fungsi (tusi)dengan tepat. Ketiga, menerapkan Sistem Pengendalian Intern (SPI) secara melekat.Keempat, menindaklanjuti Temuan LaporanHasil Pemeriksaan (TLHP) Aparat PemeriksaFungsional dengan tepat waktu. Kelima,secara mandiri menciptakan inovasi aksipemberantasan tindak pidana korupsi dilingkupkerjanya,baikyangbersifatpreventifmaupun represif. Kelima hal ini dapat dikatakan pula sebagaiindikatoryangakanmenjadipatokan

penilaian apakah suatu instansi dapat ditetapkan sebagai SBK atau belum.

Komitmen Pimpinan untuk Memberantas KKN, dengan Pakta Integritas SBK dan Pakta Integritas adalah satu kesatuan utuh. Pakta Integritas merupakan suatujanjipribadiuntuktidakmelakukantindakpidanakorupsi,yangdidokumentasikansecaratertulis serta diikrarkan di hadapan publik. UntukmengakselerasiSBK,tentupejabatunitpengawasandi sebuah instansi harus berani

berkomitmen dengan dibuktikan adanyaMoU antara pejabatunit pengawasandengan pejabatdi atasnya di unityang bersangkutan.Komitmen tersebut tentu menuangkan segala janji untukmenghindari segala bentuk korupsi di lingkungan yangmenjadi wilayah

tugasnya.Komitmeninidiperlukanmengingatsebelum pejabat unit pengawasan tersebutmendorong satuan kerja dibawahnya untukmenghindari korupsi, maka yang harusdilakukan terlebih dahulu adalah komitmen pribadinyauntukjugamelakukanhalyangsamayang dibuktikan dengan penandatanganankedua belah pihak sebagaimana dipaparkan di atas tersebut. Selanjutnya,komitmenantarapejabatunit pengawasan dengan pejabat di semuasatuankerjadibawahnya.Inimerupakanhalterpenting mengingat penggelontoran danadi sebuah instansi banyak terdistribusi kesemua satuan kerja yang dinaunginya. Agar

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Hidup adalah mempersembahkanyang terbaik, yang bermakna

bagi dunia dan berarti bagi akhirat.

Hidup merupakan satu seri pengalaman.Setiap pengalaman diharapkan membuat

kita lebih besar.(Syahdunya Untaian Pujangga Hikmah)

14

penggunaandanayangbersumberdariAPBNtersebut bisa dipertanggungjawabkan secaramaksimal, maka diperlukan langkah konkritsebagai bentuk pencegahan dari terjadinyatindakkorupsi.DanPaktaIntegritassetidaknyadiyakini dapat mencegah terjadinya haltersebut. Menjalankan Tugas dan Fungsi (Tusi) dengan Tepat Tugas dan fungsi (Tusi) merupakanacuan yang mengikat unit dan pegawai disebuah instansi untuk menjalankan tugasnyasesuai tusinyatersebut. Masing-masing unit telah diberikan tusi yangjelas yang dengannyamenjadi kewajibanbagi unit tersebut untuk menjalankantusinyadengansecaramaksimal. Dengan tusi tersebut, makamenjadi mudahuntuk menyatakanapakahsatuunittelahmenjalankantugasnyadenganbaikataubelumkarenadisana jelasdipaparkan output yang didasarkan padatusinya masing-masing. Jika output tidakterpenuhidiakhirperiode,makadimungkinkanterdapat suatu bentuk kesalahan atau bahkan penyalahgunaan. Yangbanyakditemuidaritindakkorupsiyaitu salah satunya adalah penyelenggaraantugas dan fungsi yang dengan tidak sesuaiperencanaan. Adanya unit yang melakukankegiatan yang tidak berdasar pada tusisebagaimana yang diamanatkan padanya.Kalaupunkegiatantersebutdinyatakansebuah

inisiatifkhusus,makabisadipastikankegiatantersebutjauhmelencengdaritusinya.Hal-halyang seperti ini tentu harus dikawal secaramassifkarenapenyalahgunaankegiatantentumerupakan penyalahgunaan penggunaananggaran itu sendiri. Menerapkan Sistem Pengendalian Intern (SPI) Secara Melekat Sebagaimana yang tertuang dalamPeraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (SPIP),dinyatakan bahwaSistem Pengendalian Intern adalah proses yang integral padatindakandankegiatanyang dilakukansecara terus menerus oleh pimpinan dan seluruh pegawaiuntuk memberikan keyakinan memadaiatas tercapainyatujuan organisasi

melalui kegiatan yang efektif dan efisien,keandalanpelaporankeuangan,pengamananasetnegara,danketaatanterhadapperaturanperundang-undangan. Denganinimakajelasbahwasebuahinstansi diharapkan mampu menunjukkanperforma yangbaik serta bertanggungjawab,tidak hanya sekedar menyelenggarakankegiatan utamanya namun juga pada skillbagaimana mereka mampu mengendalikan segala proses kegiatan yang dijalankannyahingga tidak keluar dari rel yang sudahdicanangkan. Sebuah instansi diharapkan mampumenjagakeberlangsungankerja-kerja

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Cintailah dan cita-citakanlahkebenaran, karena kebenaran itu

adalah teman yang baik danmengantarkan manusia pada

keselamatan.

Cintailah apa yang kamu miliki, tapi jangan miliki apa yang kamu cintai

15

diinstansinyasecaralebihbaik. Dengan menerapkan sistem pengendalian intern, maka segala bentukpenyalahgunaan dapat diidentifikasi sedinimungkin. Dengan ini maka segala bentuk upaya-upayakorupsidapatdihindari.Denganmenerapkan pengendalian intern maka yang sedang dilakukan instansi sebenarnyaadalah mereka tengah mencegah terjadinyapenggerogotan berbagai kebocoran yangdilakukanolehparaoknum-oknumyangtidakbertanggungjawab.

Menindaklanjuti Temuan Laporan Hasil Pemeriksaan (TLHP) Aparat Pemeriksa Fungsional dengan Tepat Waktu Menindaklanjuti Temuan LaporanHasil Pemeriksaan (TLHP) Aparat PemeriksaFungsional dengan tepat waktu merupakankunci bagi penegakan tugas dan fungsi aparatpengawasan.Denganmenindaklanjutitemuantepatwaktumakaakanmenghindarisegala bentuk penyalahgunaan lebih lanjutatas suatu kasus yang sudah dinyatakanperlu ditindaklanjuti. Banyak kasus korupsiberlangsung sebagai akibat tidak tegasnyaaparat pengawasan yang mengawasikeberlangsungan penggunaan anggaran di unit dan wilayah yang menjadi satuankerjanya. Bisa dibayangkan jika temuanlaporanyangdiendapkanadalahtemuanyangmengakibatkan kebocoran keuangan negara tidaksedikit, tentu inimenjadidampakyangsangat merugikan. Menunda eksekusi bagi hasil pemeriksaan yang perlu ditindaklanjutihanya akanmembuat pelaku-pelaku korupsidi sebuah unit seolah mendapat izin untuk leluasa menyalahgunakan wewenangnyatersebut.Untukitu,paraaparatpengawasanhendaknyasesegeramungkinmenindaklanjuti

berbagai temuan laporan hasil pemeriksaan yang masuk. Ini dilakukan juga sebagaiupaya menghindari terjadinya penumpukankarena tentu aparat pemeriksa fungsional melaksanakantugasregulernyadenganjarakwaktu memeriksa yang saling berdekatan.Secara mandiri menciptakan inovasi aksipemberantasan tindak pidana korupsi dilingkupkerjanya,baikyangbersifatpreventifmaupun represif. Unit kerja pengawasan perlumenciptakan inisiasi-inisiasi sebagai bentuk upaya pencegahan atas perilaku korupsi dilingkungankerjanya.Seyogyanyajanganhanyamenungguinisiasiitudatangnyadariinstansipemberantasan korupsi saja. Inisiasimandiridilingkungankerjadiperlukansebagaibentukupaya preventif. Seperti kita ketahui, upayapreventif tentu lebih baik dibanding upayarepresif.Denganpreventif,maka kita tengahmencegah untuk terjadinya kerugian negara.Sedangkan represif maka kita melakukan upaya penghukuman atas kerugian negarayangsudahterjadi. Penilaian dan Pemantauan dalam Penetapan SBK Yang juga penting untuk dilakukandemitercapainyasatuankerjabebaskorupsi(SBK) yaitu dengan membentuk tim SBKdimana mereka bekerja untuk menilai danmemantau dengan berdasar pada beberapa pertimbangan.TimSBKininantinyajugaakanmenjadi kunci bagi keberhasilan penetapanSBK karena biar bagaimanapun suatu upayabisa mencapai target jika di dalamnyaterdapat penilaian yang fair. Tentu penilaianinibisadikatakanpula sebagaievaluasiyanghasilnya bisa menjadi semacam referensiuntuk peningkatan ke depannya. [Yulis SetiaTriWahyuni]

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

16

Sesuai dengan tugas dan fungsinya,setiap tahun Badan PemeriksaKeuangan (BPK RI) memberikanopinisebagaipernyataanprofesional

pemeriksa atas pemeriksaan laporan keuangan yang dilakukan atas penyelenggaraankeuangan lembaga negara/kementerian.Hasil pemeriksaan atas Laporan Keuangan(LK) Kementerian Agama Tahun 2009, BPKRI memberikan pendapat Wajar DenganPengecualian (WDP). Pemeriksaan yangtelah dilakukan meliputi, Laporan RealisasiAnggaran (LRA), Neraca, dan Catatan atasLaporan Keuangan. Pemeriksaan tersebutbertujuan untuk memberikan opini ataupendapat atas kewajaran Laporan KeuanganKementerian Agama Tahun Anggaran 2009

dengan memperhatikan 4 (empat) hal,yaitu: kesesuaian dengan Standar AkuntansiPemerintahan, kecukupan pengungkapan,kepatuhan terhadap peraturan perundang-undangan,danefektifitasSistemPengendalianIntern (SPI) sesuai dengan Peraturanpemerintah Nomor 60 Tahun 2008 tentangSistem Pengendalian Internal Pemerintah (SPIP). Terdapatempatjenisopiniyangdapatdiberikan oleh pemeriksa, yaitu pertama, PernyataanMenolakMemberikanOpiniatauTidak Memberikan Pendapat – TMP (disclaimer of opinion);pernyataanmenolakmemberikanopini menyatakan bahwa laporan keuangantidak dapat diperiksa sesuai dengan standarpemeriksaan. Dengan kata lain, pemeriksa

Acara Konsultasi Koordinator Tindak Lanjut Hasil Pengawasan (K2TLHP)Medan, 27-30 Juli 2010

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Strategi Kementerian AgamaMenuju Wajar Tanpa Pengecualian (WTP)

Tahun 2011Oleh: M. Noer Alya Fitra

17

tidak dapat memberikan keyakinan bahwalaporan keuangan bebas dari salah sajimaterial,sehinggainformasikeuangandalamlaporankeuangantidakdapatdigunakanolehpara pengguna laporan keuangan. Kedua, Opini Tidak Wajar - TW (adverse opinion); opinitidakwajarmenyatakanbahwalaporankeuangan tidak disajikan dan diungkapkansecarawajardalamsemuahalyangmaterial,sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh parapengguna laporan keuangan. Ketiga, Opini Wajar DenganPengecualian–WDP(qualified opinion); opini wajar dengan pengecualian menyatakanbahwa laporankeuangan telahdisajikandandiungkapkan secara wajar dalam semua halyangmaterial, kecuali untukdampakhal-halyangberhubungandenganyangdikecualikan,sehingga informasi keuangan dalam laporan keuangan yang tidak dikecualikan dalamopini pemeriksa dapat digunakan oleh para pengguna laporan keuangan. Keempat, Opini WTP(unqualified opinion);opiniwajartanpapengecualian menyatakan bahwa laporankeuangan telah disajikan dan diungkapkansecarawajardalamsemuahalyangmaterialdan informasi keuangan dalam laporan keuangan dapat digunakan oleh para pengguna laporan keuangan. Pada tahun 2010 Kementerian Agamamendapatkan opiniWDP dari BPK-RIuntukLaporanKeuanganTahun2009,hal inimerupakan prestasi yang diperoleh sebagaihasilkerjakerasseluruhaparatKementerianAgama.Selama4(empat)tahunberturut-turut,yaitu sejak tahun 2006-2009 KementerianAgama memperoleh opini disclaimer atau tidak memberikan pendapat atas laporan

keuangannya. Peningkatan ini perlu dihargaisebagaihasilkerjakerasKementerianAgamadalam memperbaiki akuntabilitas keuangan negara. Berdasarkan hasil pemeriksaan tersebut, terdapat dua pengecualian yaituterhadapPengelolaanPNBPdanPenggunaanBaganAkunStandar(BAS). Berdasarkan kesalahan tersebut,seluruhsatuankerja/satuanorganisasiharusmemiliki kesamaan pandangan dan langkah. Peningkatan prestasi yang telah diraih padatahun 2010 ini, harus dapat ditingkatkanlagi pada tahun mendatang menjadiWajar Tanpa Pengecualian. Hal ini selainbertujuan meningkatkan kinerja organisasijuga dapat menjawab tantangan selamaini yang mencitrakan Kementerian Agamamerupakan lembaga terkorup. Sebagai salah satudari5besarpengelolaanggaranterbesardi republik ini, mengharuskan kita untuksenantiasa berhati-hati dalam mengelolakeuangan negara. Besarnya anggarantersebutjangansampaimembuatkitaterlenauntuk melaksanakan program kerja tanpamengindahkanaturandankaidahhukumnya,namunjustrukitaharussecaracermatdalammengimplementasikan secara efektif danefisien sesuai dengan peraturan perundang-undanganyangberlaku. Target yang telah ditetapkan olehMenteri Agama untuk Laporan KeuanganKementerian Agama Tahun 2011 adalah opini Wajar Tanpa Pengecualian (WTP).Hal ini merupakan tugas berat yang harusdilaksanakan secara bersama-sama oleh seluruhjajaranKementerianAgama,sehinggadiperlukan strategi dan rencana aksi (action plan)untukmewujudkannya.

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

18

Strategi Menuju Opini Wajar Tanpa Pengecualian Secara umum strategi menuju opinilaporan keuangan Kementerian Agama yangWTP dilaksanakan berdasarkan deteksi ataskelemahan-kelemahan yang terjadi padapengelolaan anggaran tahun lalu. Selain dengan segeramemperbaikidanmelaksanakantindaklanjutatastemuanhasilpemeriksaanBPKRItersebut,upayadankerjakerastersebutperludirancang dan diimplementasikan secara konsistenolehseluruhsatuankerja. Apabila melihat proses pengelolaan keuangannegara,perbaikanlaporankeuangandimulaidariprosesperencanaan,pelaksanaananggaran,pelaporan, termasuksumberdayamanusia yang terlibat mekanisme, sertaperaturanperundang-undanganyangberlaku.Sehinggadalampenyusunanstrategimenujuopini WTP, lebih dititiktekankan kepadaunsur-unsur tersebut. Sekretariat Jenderal KementerianAgamayangdidalamnyaterdapatunsur perencanaan, keuangan, kepegawaian,danorganisasitatalaksana,menjadipelaksanautamaperbaikan.Penyamaanstrategitersebutperlu dikoordinasikan untuk mewujudkansinergi dalampeningkatan kinerjaorganisasi.Adapun strategi tersebut adalah: Pertama, aspek perencanaan. Aspek perencanaan anggaran yang perlu dilakukandalam rangka mewujudkan opini WTP atasLaporanKeuanganKementerianAgamaTahun2011 adalah: (a)Membangunkomitmenpimpinanseluruh satuan kerja untuk melaksanakanpengelolaan anggaran secara akuntabel melalui peningkatan pengendalian dan pelaporan program sesuai Peraturan Pemerintah Nomor 39 Tahun 2006 tentang

Tata Cara Pengendalian dan EvaluasiPerencanaanPelaksanaanPembangunan. (b)Meningkatkan sistem pengendalian internal pemerintah. Peningkatan SPIP dapat dilakukan melalui penerapan reward and punishment dalam rangka penerapan anggaran berbasis kinerja.Bagi satuankerjayangsecaraefektifdalam melaksanakan anggaran sesuai dengan rencana yang telah dibuat, perlu diberikanpenghargaan. Namun bagi satuan kerja yangterlambat dan terdapat penyimpangandalam melaksanakan anggaran dibandingkan dengan perencanaannya, maka sanksi yangtegas dapat diberikan sebagai efek jeradan pendidikan agar kesalahan yang samatidak terjadi lagi. (c) Meningkatkan kualitassumber daya manusia perencana melaluidiklat penjenjangan fungsional perencana.Peningkatan kualitas SDM ini dapat dilakukan secara terpadu antara Biro Perencanaan,Pusdiklat Pegawai, dan Bappennas untukmencetak tenaga perencana yang akuntabeldenganmelibatkanseluruhtenagaperencana,baik di satker pusat maupun daerah. (d) Meningkatkan telaah dokumenperencanaandanrevieu.Padamasing-masingsatuan kerja agar senantiasa melakukantelaah terhadap DIPA tahun 2010 yangsedangberjalandanmencermatipenyusunananggaran tahun 2011. Penelaahan ini dalam kaitannya agar tidak terjadi lagi kesalahanpelaksanaanmataanggaranyangdiakibatkankarena kesalahan dalam penempatan anggaran, utamanya belanja barang, belanjamodal,danbelanjasosial.Kedepan,perlunyaperan Inspektorat Jenderal melakukan audit terhadap perencanaan anggaran untuk menjaminbahwaanggarantahundepantelah

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

19

memadai dan sesuai dengan Bagan Akun Standar (BAS). (e) Meningkatkan kualitasdata dukung perencanaan. Kesalahan yangseringkaliterjadidalamperencanaananggaranadalah data yang digunakan sebagai bahanbaku perencanaan, tidak valid. Akibatnyaadalahpadadokumenperencanaananggaran,jumlahnya seringkali melebihi atau justrukurangdarirealisasiyangseharusnyadicairkan.Sebagai contoh jumlah pegawai, seringkalimencantumkanestimasi yang terlalubanyak,sehingga anggaran tersebut harus disetor ke kas negara tanpa bisa dimanfaatkan kepada kegiatan lain yang lebih prioritas.Untuk itu ke depan,masing-masing satuan kerja harus memilikidata yang validagar kemungkinan kelebihan atau kekurangan anggaran dapat diminalisir; (f) Meningkatkan sosialisasi sistemperencanaan dan penganggaran. Biro Perencanaan dan Biro Keuangan & BMNSekretariat Jenderal diharapkan mampu merealisasikan sosialisasi sistem ini, tidakhanya kepada para level operator saja,namunjugaparapengelolaanggaranlainnya(KPA dan PPK) sehingga merekapun jugamengetahuiresikodantingkatkesulitandalamperencanaan dan pelaksanaan anggaran; (g)Meningkatkan layanan revisi DIPA. Terkaitdengan masih banyaknya kesalahan dalampengalokasian anggaran, diharapkan BiroPerencanaan melakukan layanan revisi DIPA

bagi satuan kerja yangmengusulkan adanyaperubahan. Selain tugas koordinatif, tugasini bersifat konsultatif bila terdapat satuankerja yang membutuhkan bimbingan dalamperencanaandengantenagaperencanayangberkualitas; (h) Menyamakan persepsi danmenyiapkan pedoman perencanaan danpenganggaran berdasarkan restrukturisasi program. Kebijakan pemerintah melakukanrestrukturisasi anggaran sesuai dengan bidang yang menjadi tugas dan fungsinya,

perlu mendapatkan sambutan yangpositif. Polap e n y u s u n a nprogram yang lalumasihbersifatglobal,belum terinci ke dalam anggaran tugas dan fungsinya.Penyusunanprogramtahun 2011, telahmenggunakan pola satu bidang satu

anggaran,satuuniteselon1mendapatkan1program. Sebagai contoh Direktorat Jenderal Pendidikan Islam akan mendapatkan satu program, yaitu pendidikan Islam yangmengeloladanmengawasianggarantersebutmulai dari tingkat pusat hingga ke daerah.Sudah barang tentu pola baru ini perlu dibuat pedoman penyusunan sehingga menjadipanduan sekaligus menyamakan persepsikepada seluruh satuan kerja terhadap polapenganggaranKementerian/Lembaga. Kedua. Aspek Pelaksanaan Anggaran danPelaporanKeuangan.Strategiserupajugaharus dipersiapkan di bidang pelaksanaan anggaran dan pelaporan keuangan

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Berusahalah lebih bijaksana, daripadaorang lain apabila engkau dapat

melakukannya, tetapi jangan katakan kepada mereka bahwa engkau lebih

bijaksana dari mereka.

“Be wiser than other people if you can,but do not tell them so”

20

belum dilaporkan dan direkonsiliasi secara internal laporan keuangan BLU. Solusinyaperlu dilakukan penandatanganan komitmen olehparaKPAuntukmentaatiUndang-UndangNomor 20 Tahun 1997 tentang PenerimaanNegaraBukanPajak.(d)PerbaikanPenggunaanBagan Akun Standar (BAS). Masih terdapatkesalahan dalam penggunaan BAS. Kesalahan ini terjadi pada saat penyusunan rencanaanggarandenganmenempatkanbelanjapadamata anggaran yang salah. Kelemahan inicukup banyak terjadi, sehingga diperlukansosialisasi dan pendampingan secara intensif pada saat perencanaan anggaran hingga penyusunanlaporankeuangan. (e)PerbaikanPengelolaanBarangMilikNegara. Barang milik negara (BMN) adalahsemua barang yang dibeli atau diperolehatasbebanAPBNatauberasaldariperolehanlainnya yang sah. Pengelolaan BMN harusdiperbaiki karena masih banyak aset yangdikuasaipihakketiga,tanahtidakbersertifikat,buktikepemilikankendaraandinasyangtidakjelas, lambatnya proses penghapusan BMN,yang menyebabkan nilai asset KementerianAgama tidak dapat diyakini kebenarannya.Solusinya diperlukan upaya inventarisasiasset, memperjelas status dan dokumenkepemilikan,sertamelakukanentryterhadapsetiappenambahandanpenguranganasset. (f) Perbaikan Penyusunan LaporanKeuangan. Laporan keuangan dibuat setiapsemesterdanakhirtahun.Penyusunanlaporankeuanganjugaharusdiperbaikikarenamasihlambatnya penyampaian laporan realisasikeuangan dari satker ke UAPPA-W maupunke UAPA serta SDM di tingkat madrasahyang belum memadai. Upaya yang harusdilakukan adalah meningkatkan kualitas dan

Kementerian Agama. Strategi tersebut sebagai berikut: (a) Perbaikan PengelolaanKas. Pentingnya perbaikan pengelolaan kasdikarenakanmasihbanyaksatkeryangbelummembuat/menyelenggarakan BKU dan bukupembantu lainnya sesuai dengan peraturanyang berlaku, Kuasa Pengguna Anggarantidak melakukan pengawasan karena tidakmemahami pengelolaan keuangan, padatanggal 31 Desember masih terdapat Uang Persediaan yang belum dikembalikan ke KasNegaradanSDMyangbelummemadaiuntukmengelola kas. Solusinya dilakukan berupasosialisasi secara intensif kepada pengelola BKU dan KPA untuk secara sungguh-sungguh mentaatiaturanpenyusunanBKU. (b)PerbaikanPengelolaanPersediaan.Persediaan adalah aset lancar dalam bentuk barangatauperlengkapanyangdimaksudkanuntuk mendukung kegiatan operasional pemerintah. Pengelolaan persediaan harus diperbaiki karena masih ada pengelola barang yangtidakmemanfaatkanaplikasipersediaandan masih banyak satuan kerja yangmelaksanakan pengadaan barang persediaan tidakterpusat/satupintu.Solusinyadilakukanpendampingan secara intensif terhadap pengelolaBMNdanpersediaanagarmencatatsetiap pemasukan dan pengeluaran, baikpengadaan asset maupun persediaan. (c) Perbaikan Pengelolaan PNBP.PenerimaanNegaraBukanPajak(PNBP)adalahseluruh penerimaan Pemerintah Pusat yangtidak berasal dari penerimaan perpajakan.Pengelolaan PNBP harus diperbaiki karenamasihterdapatPNBPyangtidakdisetorkekasNegaraataudigunakanlangsung.BegitujugapadaperguruantinggiyangsudahBLU,masihterdapat penerimaan dan pengeluaran yang

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

21

tugas dan fungsi penyusunan rencana dananggaran terutama yang berhubungandengan keuangan negara, memperjelastugas dan fungsi pelaksanaan anggaran dan fungsiperbendaharaan,memposisikan tugasverifikasisecaraindependen,danmemperjelastugas pelaksanaan akuntansi dan pelaporan keuangan. (c) Penyusunan Uraian Jabatan.Menyusun rincian tugas secara jelas, tepat,tajam,ringkas,danpadattentangpelaksanaananggaran dan perbendaharaan, pelaksanaanverifikasi, dan Pelaksanaan Akuntansi dan

Pelaporan Keuangan. (d) PenyusunanStandar Operasional Prosedur (SOP).Penyusunan SOPdimaksudkan untuk melakukanIdentifikasiSOP yang berkaitandengan berkaitan dengan perencanaan,pelaksanaananggaran,dan penyusunanlaporan keuangan.

Penyusunan SOP dengan prinsip SMART(Specific, Measurable, Attainable, Relevant, Timebond), dan melakukan penyempurnaandan/atau evaluasi SOP secara periodikdan berkelanjutan. (e) Penetapan StandarKompetensi. Penetapan standar kompetensi bagiparapengelolaanggaranyangdisesuaikandengan latar belakang dan track record dari pengelola anggaran. Penetapan standar kompetensi dapat dimulai dengan mengenali penelusuran motif, identifikasi sifat bawaan,peningkatan pengetahuan akademik, danpembekalan skillyangmemadai.(f)PenetapanKebutuhan Diklat. Penetapan kebutuhan

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

efisiensiwaktupenyusunanlaporankeuangandari tingkat terbawah hingga pusat. (g)Peningkatan Koordinasi dengan Instansi dan Unit Terkait. Koordinasi dengan instansi dan unit terkait merupakan salah satu langkah pentinguntukmemberikankontribusidalamperbaikan pemberian opini atas laporan keuangan. Koordinasi dengan instansi internal dan eksternal harus ditingkatkan karenapelaksanaanselamainimasihbelumoptimal.(h) Peningkatan Komitmen Kuasa PenggunaAnggaran. Komitmen Kuasa Pengguna Anggaran (KPA)perlu ditingkatkankarena masih ada pimpinan satker tidakbersediamenjadi KPA.Pe n a n d a t a n ga n a n komitmen dari seluruh KPA sangat diperlukan untuk memberikan tanggung jawab yangjelasdalammengelolakeuangan negara. Ketiga. Aspek Organisasi, Tata Laksana, dan Sumber DayaManusia. Pembenahan struktur organisasi,tata laksana, serta penguatan sumber dayamanusia perlu dilakukan secara serius dalam rangkamendukungupayaKementerianAgamamewujudkan opiniWTP. Strategi yang harusdiambilsebagaiberikut:(a)PenataanOrganisasi.Penataan organisasi yang dilakukan dengancarapenyempurnaanorganisasidilingkungankantorpusat,penataanulanginstansivertikal,dan penataan ulang unit pelaksana teknis (UPT). (b) Penajaman Rumusan Tugas danFungsi. Penajaman Rumusan Tugas danFungsi dilakukan dengan cara memperjelas

Apabila Anda ingin jujur kepada orang lain, jujurlah lebih dahulu kepada diri

sendiri.

“Be honest to yourself before giving honesty to the others”

(Syahdunya Untaian Pujangga Hikmah)

22

diklat, hal-hal perlu dilakukan antar lainadalah pemenuhan Sumber Saya Manusia(SDM)akuntansiterlatihyangberbasisakrualdanpemenuhanSumberDayaManusia(SDM)pranatakomputeryangterlatih. (g)PenuntasanTindakLanjutTemuan.Penuntasan tindak lanjut temuan melaluimonitoringdanevaluasidilapanganantaralaindilakukandengancara:bertindaklugas,tegas,dalam menyelesaikan temuan, memberikanreward and punishment terhadap auditan yangmemilikikomitmenuntukmelaksanakantindak lanjut dengan yang tidak ada itikadbaik, proaktif memonitor penyelesaiantemuan, updating database temuan secara berkesinambungan dan berkelanjutan, danberkoordinasi dengan unit-unit terkait dalam penyelesaiantemuan. (h) Rekruitmen Calon PengawaiNegeri Sipil (CPNS) yang Berlatar BelakangSarjana Akuntansi. Pengelolaan anggarandan laporan keuangan mengggunakan Sistem Akuntansi modern merupakan salah satu ilmu pengetahuantersendiriyangdipelajarisecaraspesifik dalam lembaga pendidikan. Dalamrangka memenuhi pengelolaan akuntansi yangbenardanakuntabel,dibutuhkantenagaakuntan yang jumlahnya memadai danterdapatpadasetiapsatuankerjaKementerianAgama. Hal tersebut antara lain dapatdiwujudkan dengan melakukan rekruitmenCalon Pengawai Negeri Sipil (CPNS) formasiSarjanaAkuntansi.Upaya tersebutdilakukandalamrangkamempercepatupayaperbaikanpengelolaan laporan keuangan. (i) Pembentukan Tenaga PengelolaKeuangan Yang Handal. Upaya ini dapatdilakukan dengan memberikan pendidikan danpelatihansecaraintensifkepadapegawai

Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Kementerian Agama yang memiliki latarbelakang akuntansi. Kepada mereka diberikan pemahaman tentang pengelolaan keuangan mulai dari perencanaan hingga penyusunanlaporankeuanganyangsesuaidenganprinsipdan sistem akuntansi pemerintah. Dengan penempatanmerekasesuaidenganbidangnyapadasatuankerjamasing-masing,diharapkanakan dapat memdorong peningkatan kualitas laporan keuangan. (j) Peningkatan Disiplin PejabatPengelolaAnggaranSatuanKerja.Komitmendan ketaatan para Kuasa Pengguna Anggaran (KPA) untuk mengelola keuangan sesuaidengan sistem akuntansi pemerintah sangatlah diperlukan. Berdasarkan temuan hasil pengawasan satuan kerja oleh BPK-RImaupun Inspektorat Jenderal Kementerian Agama, akan dapat diketahui dan dievaluasitingkat ketaatan mereka pada komitmenyang telah ditandatangani. Kepada KPA danpengelola anggaran lainnya yangmelakukanpenyimpangan, akan dikenakan sanksi dantindakanadministratifkepegawaian. Dengan pemetaan dan pengenalan terhadap kelemahan metode kerja, sistem,sumberdayamanusia,dansaranayang kitamiliki, diharapkan strategi di atas dapatbersama-sama dilaksanakan secara sinergis dan koordinatif. OpiniWajar Tanpa Pengecualian(WTP) atas laporan keuangan KementerianAgama adalah sesuatu yang mungkin diraih,apabilakitamemiliki komitmentinggidalamperbaikankinerja.[M.NoerAlyaFitra]

23Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Peran Inspektorat Jenderal Kementerian AgamaMenuju Satuan Kerja Bebas Korupsi (SBK)

Oleh: Ilman

T idakbisadipungkiri,bahwasaatinimasyarakat Indonesiamempunyaiopini yang kurang baik terhadapKementerian Agama, hal ini

dikarenakanadanyaanggapanoknumpegawaiKementerian Agama diduga melakukan perbuatan melawan hukum, mulai darikorupsi,pungutanliar,pemotongananggaran,penyalahgunaanwewenang,tindakanasusiladan sebagainya. Bukan tanpa alasan jikaopini tersebut berkembang, melihat datatiga tahun terakhir pengaduan masyarakat(Dumas)yangmasukkeInspektoratJenderalmelalui Tromol Pos (TP) 5000maupunNonTromol Pos (Non TP) 5000 setiap tahunnyamengalamipeningkatanyangsignifikan.Padatahun 2008 ada 168 surat, tahun 2009 ada157 surat, dan tahun 2010 sampai triwulankeduaberjumlah145pengaduanmasyarakat.Data pengaduan tersebut meliputi seluruhsatuan kerja kementerian Agama baik dariPusat,Kanwil,UIN,IAIN,IHDN,STAIN,STAKNdan Balai Diklat. Di tengah-tengah berkembangnyaopini masyarakat muncul sebuah wacanabahwa Kementerian Agama merupakanUstadznyaKementerianyangadadiIndonesia.Hal ini dikarenakan pegawai-pegawai yangberada dibawah naungan KementerianAgamadiangap lebihbisa, lebihpahamdanlebihmampumenjalankanajaranagamanyadibandingkandenganyanglainnya.Sehinggaaparatur Kementerian Agama bisa menjadicontoh atau teladan yangbaik danpenjagamoral bangsa, makanya ketika ada oknum

yang melanggar kode etik lantas menjadisorotan publik, ibarat sebuah kertas putihbersih yang terkena goresan tinta, apapunwarnanyaterlihatjelassepertiaslinya. Inspektorat Jenderal Kementerian Agama merupakan sebuah lembaga internal KementerianAgamayangmempunyaitugassebagaimana tercermindalamvisinyayaitu:menjadi pengendali dan penjamin mutu kinerja Kementerian Agama. Makna dari pengendalimutubahwaInspektoratJenderaldiharapkan mampu mengendalikan tugas dan fungsi seluruh satuan organisasi/kerjamelalui peran pengawasan sesuai denganperaturan perundang-undangan, sedangkanmenjadi penjamin mutu kinerja memilikipengertian bahwa Inspektorat Jenderaldiharapkanmampumelakukanpengawasandalam rangka memastikan bahwa seluruhsatuan kerja/organisasi pada KementerianAgamadapatmewujudkankinerjayangtinggisesuaitugasdanfungsinya. Pengawasan internal yangdilakukan Inspektorat Jenderal mempunyaiperan sentral dan strategis dalam upayamewujudkanpercepatansatuankerjabebaskorupsi, sehubungan dengan tugas danfungsinya sebagai pemantau, pengawas,sekaligusmengevaluasikinerjaKementerianAgama dan semua pelaksanaan program dan kegiatanunit-unitkerjabaikdarisisianggaranmaupun kinerja dan aspek ketaatan padaperundang-undangan selalu dalam rentang kendaliInspektoratJenderal.Tetapi,melihatkenyataandanfaktayangterjadi,korupsidi

24 Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

satuankerjatetapsajaberlangsung,bahkankecenderungannyameningkat,seiringdenganpenambahananggarannegarayangdikelolamasing-masing satuankerja. Kenapahal itubisa terjadi? untuk mengatasi hal tersebut,Inspektorat Jenderal harus melakukan langkah-langkah yang tegas,mendasar, dansecepatnya, jikatidakmakapemberantasankorupsi di satuan kerja, hanyalah slogandan retorika bahkan semakin menambah pemborosan, dan kerugian anggaran ataukeuangan negara. Secara umum penyebab terjadinyakorupsi bisa disebabkan oleh Sumber daya manusia (SDM) dan system yangberlaku di instansi tersebut. Karenanya,dibutuhkanlangkahsistematikdalamrangkamencegah terjadinya korupsi di satuankerjaKementerianAgama.Adadua langkahdalam upaya pemberantasan korupsi,yaitu bisa dilaksanakan melalui tindakanpreventif(pencegahan)dantindakanrepresif(sanksi atau hukuman). Tindakan preventifdilakukanmelalui:auditkinerja,monitoring,evaluasi, reviu, konsultasi, sosialisasi danasistensi (bimbingan teknis). Tindak lanjutatas rekomendasi kegiatan pengawasanini merupakan langkah yang efektif untukmencegah terjadinya tindak pidana korupsi.Kegiatankonsultasi, sosialisasidanasistensibertujuan meningkatkan kapasitas obyekpengawasan dalam pelaksanaan tugas,terutama dalam hal yang berhubungandengan peraturan perundang-undangan dan administrasi keuangan. Sedangkan Tindakan represif, dilaksanakan melalui pemberianrekomendasi kepadapimpinan satuankerja,berupa sanksi sehubungan dengan adanyatemuan terjadinya tindak pidana korupsi

atau kerugian negara melalui audit. Selain itu rekomendasi juga bisa berupa pelimpahanhasil audit kepada aparat penegak hukum apabilaterjaditindakpidanakorupsi. Selaindualangkahdiatas,InspektoratJenderal dapatmelakukanupaya-upaya laingunamewujudkan percepatan satuan kerjabebas korupsi, adapun langkah tersebutadalah : Pertama, pembinaan mental spiritual aparatur. Aspek moralitas dari para aparatur Kementerian Agama merupakan kunci sukses (key success factor) dari pencegahan korupsi. Karena, sebaik apapun sistem yang dimiliki,jika moral dari para aparat pelaksananyatidakbaik,maka sistem tersebuttidakakanbisaberjalansecaraefektif.DalamrangkainiInspektorat Jenderal mempunyai programpengawasan dengan pendekatan agama(PPA). Pengertian PPA adalah kegiatanpembudayaan pengawasan denganmenyampaikan pesan-pesan moral yangdilandasi nilai agama sehingga bermanfaat dalampengawasan fungsional, pengawasanmelekatdanpengawasanmasyarakatdalamrangka mencapai keberhasilan dan ketepatan pembangunannasional.Hasilyangdiharapkandari kegiatan PPA ini adalah tumbuhnyakesadaran pada setiap aparatur Negarabahwa segala gerak dan tingkah lakunyaselaludiawasiolehTuhanyangMahakuasa,apapunyangdikerjakanakandiperhitungkandan dipertangungjawabkan dihari kiamat.Inspektur Jenderal Kementerian Agama dalamarahannyamenjelaskanbahwatujuandari PPA adalah perwujudan pemahamanterhadapmaknadanartipentingpengawasandengan landasan nilai-nilai agama

25Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

dalam penyelenggaraan pemerintahan,pembangunan dan perwujudan prakarsasertaperanaktifpengawasankhususnyaolehaparaturnegara.Hasilakhiryangdiharapkanadalahtumbuhnyakedisiplinandanetoskerjayang tinggi sehingga melahirkan kesadaranpenuh bahwa bekerja merupakan bagiandari pengabdian kepada nusa dan bangsa serta bagian dari ibadah kepada Tuhan Yang MahaEsa. Pemahaman dan ketaatan setiapaparatur terhadap ajaran agamanyamenjadi modal utama dan sangat pentingdalam menghindari tindakan melawanhukum. Dengan terbentuknya mentaldan karakter yang baik pada diri aparaturmaka diharapkan mampu bertugas dengan semangat pengabdian dan loyalitas padaNegara serta mampu memberikan layananprima kepada masyarakat diiringi tekaduntukselaluberjuangmenegakkankejujuran,keikhlasan, kedisiplinan, keterbukaan,kebersamaan,kerukunan,danpersaudaraanyangmerupakanbagiandariperilakubudayakerjaKementerianAgama. Kedua, rasionalisasi gaji PNS.Sebagaimana diketahui bahwa saat inipendapatan resmi (gaji pokok& tunjangan)yangditerimaolehpegawaiNegerisipildapatdikatakan‘kurang’untukdapathidupsecaralayak dan wajar. Kondisi ini pada akhirnyamenciptakan ‘justifikasi’ untuk melakukan korupsi,pungutanliardantindakanmelawanhukumlainnya. DenganKeluarnyaPeraturanMenteriKeuanganNomor10/PMK.02/2006tentangPedoman Penetapan Remunerasi Bagi Pejabat Pengelola, Dewan Pengawas danPegawai Badan LayananUmum (BLU)maka

diharapkan menambah pendapatan bagi parapegawaisesuaidenganbebankerjaunitkerjatersebut,dengansisteminidiharapkandapat mengurangi perilaku untuk melakukan korupsi. Peran Inspektorat Jenderal untuk mendorong percepatan penerapan Permenkeu tersebut di Kementerian Agama untuk mengoptimalkan pengawasan danpenegakan hukum bagi siapa saja yangmelanggarperaturanyangada. Remunerasi sebagaimana pada pasal2PermenkeuNomor10/PMK.02/2006merupakanimbalankerjayangdapatberupagaji, honorarium, tunjangan tetap, insentif,bonus atas prestasi, pesangon, dan /ataupensiun.Adapunbesarangajiyangditerimadiatur pasal 3 dengan mempertimbangkanfaktor-faktor sebagai berikut: (a)Proporsionalitas, yaitu pertimbangan atasukuran (size) dan jumlah aset yangdikelolaBadan Layanan Umum (BLU) serta tingkatpelayanan; (b) Kesetaraan, yaitu denganmemperhatikanindustripelayanansejenis;(c)Kepatutan,yaitumenyesuaikankemampuanpendapatan BLU yang bersangkutan; (d)Kinerja operasional BLU yang ditetapkanolehMenteri/Pimpinan Lembaga sekurang-kurangnya mempertimbangkan indikatorkeuangan, pelayanan, mutu dan manfaatbagimasyarakat. Ketiga, melakukan penindakan atas penyimpangan secara adil dan konsisten.Berdasarkan pengalaman dan pengamatan diberbagaiorganisasibaikswasta maupunnegeri, pelangaran terhadap peraturanmerupakan sebuah fenomena yang tidakdapatdipungkiri.Peraturanyangdibuatagardapat berfungsi secara efesien dan efektifperlu ditegakkan dengan cara melakukan

26 Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

tindakan-tindakandalamupayapendisiplinanpegawai. Dalam aplikasinya tindakanpendisiplinan dilakukan dalam rangka pembinaan dan bukannya penghukuman.Serta yang terpenting adalah bagaimanamenegakkan peraturan dan sanksi tersebut diterapkan kepada semua pelanggar tanpa membeda-bedakan orang dan tebang pilih. Untuk terhindardari sebuahpenyimpangandanbisamencapaihasilyangoptimaldalammeningkatkankepatuhan,ketaatan,loyalitaspegawai dalam menjalankan tugas danfungsinya maka dibutuhkan sebuah upayayang konsisten dantanpa lelah dari berbagai pihak yangterkait. T i n d a k a n p e n d i s i p l i n a n dapat dilakukan dengan menerapkan progressive discipline. Prinsipnyaadalah(a)hukuman pertama lebihringandaripengulangpelanggaran,(b)hukuman untuk pelangar kecil lebih ringan daripelanggarberat.Adapuncara-carayangdapat diterapkanmelalui konseling (diskusiinformal), teguran lisan, teguran tertulis,mutasidanpemberhentiankerja. Keempat, keterbukaan informasi publik. Dalam rangka mempercepat pemberantasankorupsi,kolusidannepotisme(KKN)yangdilakukanolehlembagapenegakhukum, keberadaan masyarakat umum(LSM/NGO)sangatpentinguntukmenunjangtekad pemerintah tersebut. Dengan telah disahkannya Undang-Undang RepublikIndonesia Nomor 14 tahun 2008 tentang

Keterbukaan Informasi Pubik, olehDewanPerwakilan Rakyat (DPR) maka diharapkanmenjadi dasar hukum dan langkah konkritbagi setiap pihak dalam mengambilkeputusan guna mempercepat bebasnyasatuankerjadarikorupsi. Dengan adanya keterbukaaninformasi publik, maka mendorongpartisipasi masyarakat dalam mengawalrencana pemerintaah membuat kebijakanpublik,programkebijakanpublik,danprosespengambilankeputusanpublik,sertaalasanpengambilansuatukeputusanpublik,halini

akan mewujudkanp enye l eng ga ra annegara yang baikyaituyangtransparan,efektif, efisien, danakuntabel Kelima, menjagai n d e p e n d e n s i . Sebagai pengawas,Inspektorat Jenderal harus mampu

menjaga independensinya, hal ini pentinguntuk menjaga kredebilitas instansi. Dalampengambil keputusan Itjen harus terlepasdaricampurtangandanberbagaikepentinganpihak lain, tidak malakukan kerjasamanegatif dengan pihak yang diperiksa, dantetap konsisten pada visi dan misinyasebagai konsultan dan katalisator. Dengan demikian harapan mewujudkan terciftanyasatuankerja yangbebasdari korupsibukanhal yang mustahil, dan target KementerianAgamamendapatpredikatopiniwajartanpapengecualian (WTP) pada tahun 2011 akanmenjadikenyataan.[Ilman]

Memberi contoh dengan perbuatanadalah lebih baik,

daripada memberi contoh dengan perkataan.

“Action is better than words”

27Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Ijtihad dan Jihad Birokratik; Optimalisasi Pencegahan KorupsiMenuju Satker Bebas Korupsi (SBK)Oleh: Muhibuddin

Salah satu agenda Kabinet IndonesiaBersatu Idan II dibawahkepemimpinanPresidenDr.H.SoesiloBambang Yudhoyono (SBY) adalah

percepatan pemberantasan korupsi dalam penyelenggaraan kehidupan bermasyarakatberbangsa dan bernegara. Agenda yangsangat mulia yang selalu menjadi sorotandan harapan publik ini senyata-nyatanyabukanlah dapat dikatakan mudah dalam proses implementasinya. Berbagai programdan strategi (baca: Ijtihad dan Jihad) telah dilakukan oleh pemerintah dengan kesungguhan tekad yang membaja, akantetapikritikdanopiniprotesmasyarakatluastetap mengumandang, masyarakat merasa’kurang puas’ dengan kinerja yang telahdiupayakan oleh pemerintah dalam upayapemberantasan KKN dan perbaikan tatapemerintahan tersebut. Kritikyangkonstruktiftentunyaperlumendapatkan sambutan yang positif puladengan mengoptimalkan program-programaksidanstrategipelaksanaannyayangtelahdibuat dan dilaksanakan, dengan sekaligusmelakukan evaluasi pada setiap tahapanakhir program, sehingga dapat ditemukansisi-sisi kelemahan sekaligus problem solving-nya untuk menjadi bahan perbaikan danpenyempurnaan dalam kelanjutan programberikutnya. Pemerintah telah banyakmembuat program terobosan inovatif yangdapatmenyentuhlansungkepadamasyarakat,yangdiharapmampumemenuhikebutuhandasar masyarakat, peningkatan ekonomi

mikro, stabilitas keamanan dan investasi,pelayanan birokrasi yang cepat dan murahdanlainsebagainya. Kementerian Agama yangberkedudukan sebagai salah satu unsur pelaksana pemerintahan yangdipimpin oleh seorang Menteri dan bertanggungjawab kepada Presidenmemiliki tugas utama yaitu membantuPresidendalammenyelenggarakansebagiantugas pemerintahan di bidang keagamaan. Meskipunbegitu,kementerianAgamatentujuga harus mengambil peran strategisnyadalamrangkamewujudkantatapemerintahanyangbaik,efektif,danbersih.Olehsebabitu,Kementerian Agama menganggap pentinguntuk melakukan perumusan dan penataan kebijakan birokrasi yang menjadi prasyaratmutlak bagi keberhasilan penyelenggaraansistempemerintahanyangdiharapkan,yaknisuatu sistem yang dilaksanakan dengankonsisten dan diawasi dengan baik sebagailangkah pencegahan terjadinya berbagaipenyimpangan (fraud) kewenangan yangsalahsatunyaadalahkorupsi. Berikutadalahbeberapalangkahyangtelah dilakukan oleh Kementerian Agama dalamupayamewujudkantatapemerintahanyangbaik,efektif,danbersihtersebutantaralain: Pertama, merumuskan kinerja efektif,mulaidankonsep,prosesdanhasil. Kinerjaefektifmerupakansuatusistempengukuranhasil kerja serta pengukuran efisiensi danpelaksanaan program atau pelayanan yangdilaksanakan secara berkala dengan prosedur

28 Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

yangbaku.Telahdibuatnyasistempengukurankinerjayangbisamenginformasikankepadamasyarakat mengenai tingkat keberhasilanataukegagalankinerja.Mengoperasionalkansistem perencanaan anggaran berbasis kinerja (ABK) agar dana yang dialokasikantergantung pada hasil yang diharapkan.Ukuran keberhasilan sampai pada output dan outcome, juga benefit dan impact. Kedua, meningkatkan profesionalisme aparatur dalam menjalankan tugas sebagaiabdi bangsa dan negara. Hal ini dilakukandengan diawali pada proses pengadaanpegawai, pembinaan dengan program-program yang berbentuk sosialisasi dandiklat,pengembanganbudayakerjaaparaturmelaluiinteraksiantarainstitusi/sistemkerja,sertasikapdanperilakuSDMaparatur.Ketiga,melakukan peningkatan pelayanan menujupemerintahanyangbaikdenganmelakukanbeberapa langkah antara lain dengan: (a)Mengefektifkansistemakuntabilitaskinerja;(b) membenahi administrasi, manajemendanpenyelenggaraanhajimenujupelayananoptimal; dan (c) meningkatkan kualitassistempengawasandanpeningkatankualitassertakuantitasaparatpengawasan.

Korupsi dan Ruang Lingkupnya Sebelum membahas lebih jauhtentang perspektif optimalisasi pencegahankorupsi, perlu dijelaskan terlebih dahuluapayangdisebutkorupsidanapasajaruanglingkupnya. Sebab dapat dikatakan hampirsemua kalangan dari anak-anak hingga orang dewasa, dari orang di perdesaan, diperkotaan, di gang-gang kecil, di pinggiranjalan, di warung kopi, di perkantoranswasta, di perkantoran pemerintah, dan

dimana-mana, mereka semua sangat fasihjika berdiskusi tentang tema ini, padahalbelum tentu diantara mereka mengertidan memahami secara baik apa substansi korupsi yang dibicarakan atau didiskusikanituatausebaliknyamerekasejatinyatengahmembicarakanprilakunyasendiri. Memang, dapat dikatakan bahwamenyeruaknya wacana, pembicaraan danpemberitaan tentang korupsi atau (yangseringdibacadengansingkatan)KKNadalahketika bergulirnya gerakan reformasi yangdimotori oleh mahasiswa pada tahun 1998dengan eskalasi tergulingnya PresidenSoeharto,pemimpinrezimOrdeBaru,dimanasalah satu dari delapan tuntutan reformasi adalah pemberantasan KKN dan reformasibirokrasi. Pengertian korupsi dari segi kaidahhukum normatif, berdasarkan ketentuanUndang-Undang No. 31 tahun 1999Tentang Tindak Pidana Korupsi (pasal 2ayat 1) adalah “setiap orang yang secara melawan hukum memperkaya diri sendiri atau orang lain, atau suatu korporasi yang dapat merugikan keuangan Negara atau perekonomian Negara”. Yang secara implisit daneksplisit,terkandungpengertiantentangkeuanganataukekayaanmilik ‘negara’atau‘pemerintah’, ‘swasta’,maupun ‘masyarakat’,baik secara keseluruhan maupun sebagian,sebagaiunsurpokokatauelemenyangtidakterpisahkan dari pengertian ‘negara’ atau

‘state’. Pengertian lain yang sering ditemuiadalah ‘abuse of power’ataupenyalahgunaanwewenang atau kekuasaan. Dalam praktektindak pidana korupsi, penyalahgunaanwewenang ini lebih sering ditemui, bahkanhampir90%tindakpidanakorupsimelibatkan

29Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

pejabatyangmemegangjabatanpublik. Korupsi dalam terminologi hukum pidana merupakan salah satu jenis fraud(kecurangan) yang paling sulit dideteksikarena menyangkut kerja sama denganpihak lain, dimanahal inimerupakan jenisyang terbanyak terjadi di negara-negaraberkembang yang penegakan hukumnyalemah dan masih kurang kesadaran akan tata kelolayangbaiksehinggafaktorintegritasnyamasih dipertanyakan. Fraud jenis ini seringkalitidakdapatdideteksikarenaparapihakyang bekerja sama menikmati keuntungan(simbiosismutualisma).Termasukdidalamnyaadalah penyalahgunaan wewenang ataukonflik kepentingan (conflict of interest),penyuapan (bribery), penerimaan yangtidak sah atau illegal (illegal gratuities), penggelapan (embezzlement), komisi(commission), pemerasan secara ekonomi (economic extortion). Dalam perkembangan selanjutnya,dapat dilihat bahwa ruang lingkup korupsitidak terbatas pada hal-hal yang sifatnyapenarikanpungutandannepotismeyangakut,melainkanjugakepadahal-hallainsepanjangperbuatan tersebut merugikan keuangan negara atau perekonomian negara. Selain itu jugadapatdikategorikankedalamperbuatankorupsi adalah setiap pemberian yangdikaitkan dengan kedudukan atau jabatantertentu. UU Nomor 3 tahun 1971 tentangPemberantasan Tindak Pidana Korupsi menentukan bahwa seseorang dianggapmelakukan tindak pidana korupsi apabila:(1) Secara melawan hukum melakukanperbuatanataumemperkayadirisendiriatauorang lain, atau sesuatubadan yang secaralangsung atau tidak langsung merugikan

keuangannegaraatauperekonomianNegara;(2) Dengan tujuan menguntungkan dirisendiri atau orang lain atau sesuatu badan,menyalahgunakankewenangan,kesempatanatausaranayangadapadanyakarenajabatanataukedudukan, yang secara langsungatautidak langsungmerugikan keuangan negaraatau perekonomian Negara; (3) Memberihadiah atau janji kepada pegawai negeridengan mengingat sesuatu kekuasaan dan kewenangan yang melekat pada jabatanataukedudukannya.Termasukdalamhal iniadalah siapa saja yang tanpa alas an yangwajar,tidakmelaporkanpemberianataujanjitersebutkepadayangberwajibdalamwaktuyangsesingkat-singkatnyasetelahmenerimasuatupemberianataujanji. Bahkan untuk mencegah terjadinyakorupsi, usaha-usaha percobaan ataupermufakatanuntukmelakukantindakpidanasebagaimanatersebutdiatas,sudahdianggapsebagai perbuatan korupsi. Tema tentang korupsi ini meskipun seolah-olah ramai ketika era reformasi, tetapi sesungguhnyatelahdirumuskanpolapencegahannyasejaklama, misalnya saja adanya UU Nomor 3tahun 1971 tentang Pemberantasan TindakPidanaKorupsi,tetapiUndang-Undanghanyadisahkan tanpa ada komitmen dan ketegasan penegakanhukumyangadildantakpandangbulu, maka tak akan mampu merubahkondisi. Terlebih di era reformasi hingga saat ini telah banyak peraturan yang diproduksi,dariUndang-undang,peraturanpemerintah,komisi-komisiNegara,hinggaLSM/NGOyangkonsen terhadap upaya pemberantasankorupsi. Bahkan di era Kabinet Indonesia Bersatuada InpresRINomor5 Tahun2004tentang Percepatan Pemberantasan Korupsi.

30 Fokus Pengawasan Nomor 27 Tahun VII Triwulan III 2010

Fokus Utama

Hal ini menunjukkan kesungguhan semuapihak terutama pemerintah dalam upayapenanggulangandanpemberantasantindakpidana korupsi ini. Pertanyaan yang mungkin masihmenjadi renungan dan ‘PR’ besar kitabersama adalah megapa pergerakan grafikpemberantasandanupayapencegahantindakpidana korupsi ini semakin naik dan tidakequivalendengantindak korupsi yang lebihcepat pergerakan grafiknya dan bukannyamenjadi turun? Atau fakta ini merupakanakibat dari semakin meratanya kasus yangberbandinglurusdengankebijakanotonomidaerah? Apakah program pemberantasandan upaya pencegahan yang dicanangkanbelum optimal? Apakah SDM aparatusnyalemahkomitemen?

Optimalisasi Pencegahan Korupsi Dalam ruang eksplorasi yangsingkat ini penulis berekspektasi untuk hanya mengulas jawaban pertanyaan yangterakhir yakni bagaimana upaya ijtihad danjihad birokratik dalam upaya optimalisasipencegahan korupsi, terutamanya dilingkungan Kementerian Agama. Ada beberapa tawaran perspektif dalam kaitantersebut, yaitu antara lain: (1) PenajamanAgenda Aksi. Dalam konteks penajamanagenda aksi (action agenda) ini hal utama yang perlu dilakukan (penulis yakin bahwaKementerian Agama telah melakukannya)adalah dengan optimalisasi pelaksanaankewenangan masing-masing satuan kerja,pemerian tugas pokok dan fungsi masing-masing satuan kerja, penetapan pola danbentuk koordinasi dan sinergitas antar lini danlembagasecaraefektifsertapemantapan