cukai pendapatan syarikat c 2008 · selaras dengan pelaksanaan sts, syarikat bermastautin di...

TRANSCRIPT

BUKU PANDUAN CUKAI PENDAPATAN SYARIKAT

C 2008 SISTEM TAKSIR SENDIRI

Mesra Membantu Memuaskan

Untuk Maklumat Lanjut:- • Cawangan LHDNM • Talian Utama : 1-300-88-3010

• Talian Utama – Panggilan Dari Luar Negara : 603-4289-3500

• Laman Web : http://www.hasil.gov.my

TAMBAHAN / PINDAAN

BIL. BORANG C / HELAIAN KERJA / LAMPIRAN / LAIN-LAIN

BUKU PANDUAN C (muka surat)

1.

2.

3. 4.

5.

6.

7.

8. 9.

10.

11. 12. 13. 14.

15.

16. 17.

I – Nama syarikat (Jika tukar nama, kemukakan Borang 13) A6 – Kadar cukai syarikat dipinda ke 26% A10 – Tolakan cukai seksyen 110B A11 – Tolakan cukai seksyen 110

ACP 1967 / seksyen 51 Akta Kewangan 2007 (dividen)

Dividen, Perbelanjaan Jadual 4A dan 4B digugurkan C30 – Pendapatan berkanun daripada dividen G6E – Elaun bagi syarikat berstatus

Bionexus H22 – Pengurusan dana Islam H23 – Pendapatan dikecualikan di

bawah subseksyen 60AA(22) L12A – Bayaran fi teknikal kepada

penerima bukan pemastautin L14A – Kos Opsyen Stok Pekerja M5 – Seksyen 109E Maklumat Juruaudit (Bahagian R) Helaian Kerja Lampiran Kod Tuntutan Ketetapan Umum

2

5

6 6

–

11

17

21 21

23

23 27 31

HK-PC9, HK-PC9A & HK-PC10A Lampiran A2,

A2A, A3, A3A & A4 Lampiran D Lampiran H

i

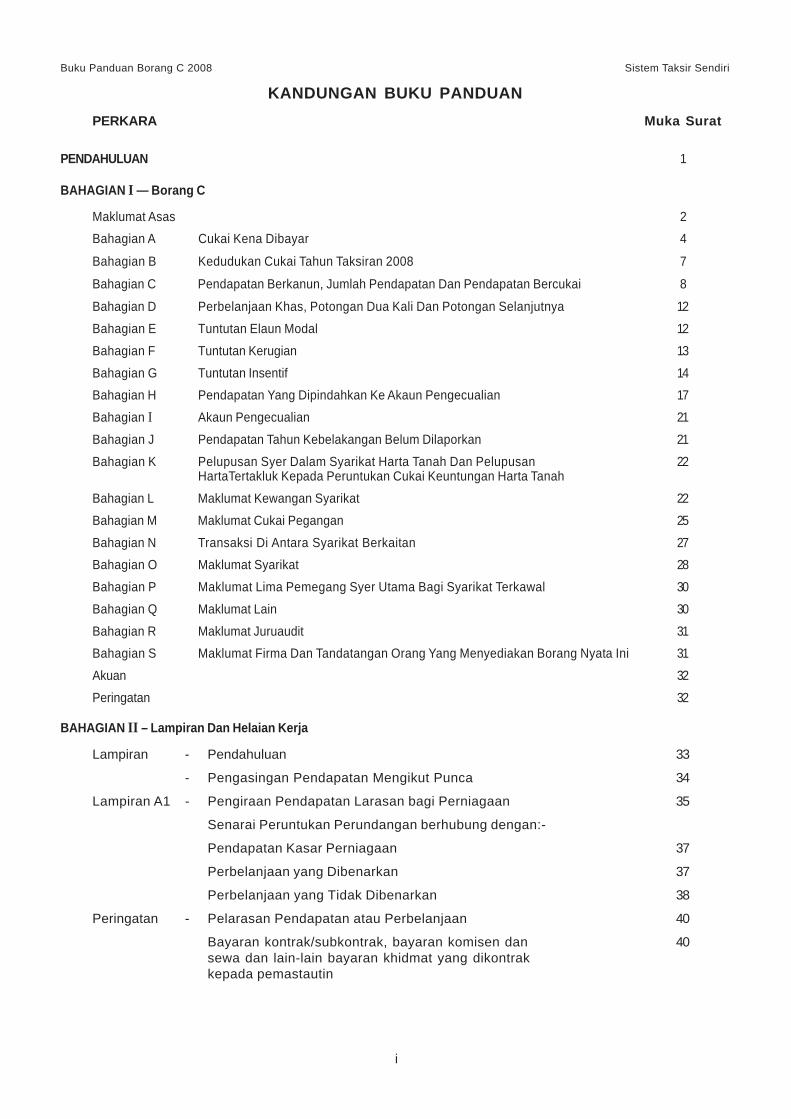

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

KANDUNGAN BUKU PANDUANPERKARA Muka Surat

PENDAHULUAN 1

BAHAGIAN I — Borang C

Maklumat Asas 2Bahagian A Cukai Kena Dibayar 4

Bahagian B Kedudukan Cukai Tahun Taksiran 2008 7

Bahagian C Pendapatan Berkanun, Jumlah Pendapatan Dan Pendapatan Bercukai 8

Bahagian D Perbelanjaan Khas, Potongan Dua Kali Dan Potongan Selanjutnya 12

Bahagian E Tuntutan Elaun Modal 12

Bahagian F Tuntutan Kerugian 13

Bahagian G Tuntutan Insentif 14Bahagian H Pendapatan Yang Dipindahkan Ke Akaun Pengecualian 17

Bahagian I Akaun Pengecualian 21

Bahagian J Pendapatan Tahun Kebelakangan Belum Dilaporkan 21

Bahagian K Pelupusan Syer Dalam Syarikat Harta Tanah Dan Pelupusan 22HartaTertakluk Kepada Peruntukan Cukai Keuntungan Harta Tanah

Bahagian L Maklumat Kewangan Syarikat 22

Bahagian M Maklumat Cukai Pegangan 25

Bahagian N Transaksi Di Antara Syarikat Berkaitan 27Bahagian O Maklumat Syarikat 28

Bahagian P Maklumat Lima Pemegang Syer Utama Bagi Syarikat Terkawal 30

Bahagian Q Maklumat Lain 30

Bahagian R Maklumat Juruaudit 31Bahagian S Maklumat Firma Dan Tandatangan Orang Yang Menyediakan Borang Nyata Ini 31

Akuan 32

Peringatan 32

BAHAGIAN II – Lampiran Dan Helaian Kerja

Lampiran - Pendahuluan 33

- Pengasingan Pendapatan Mengikut Punca 34

Lampiran A1 - Pengiraan Pendapatan Larasan bagi Perniagaan 35

Senarai Peruntukan Perundangan berhubung dengan:-

Pendapatan Kasar Perniagaan 37

Perbelanjaan yang Dibenarkan 37

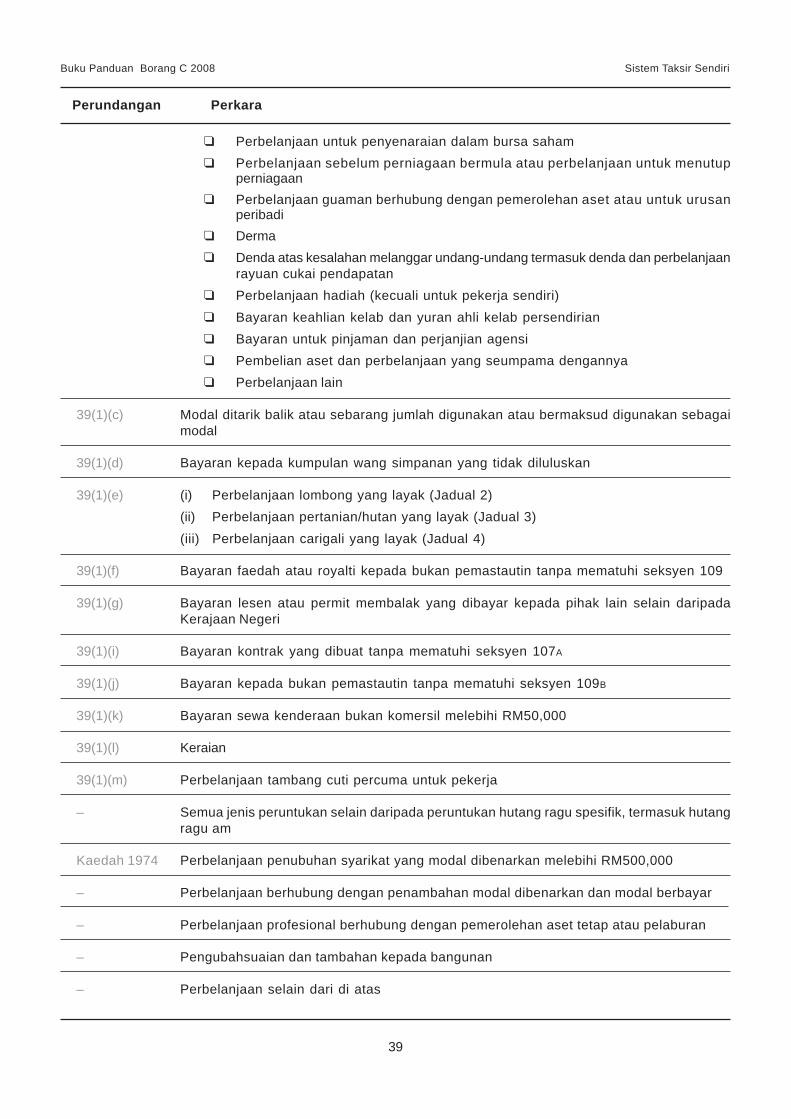

Perbelanjaan yang Tidak Dibenarkan 38

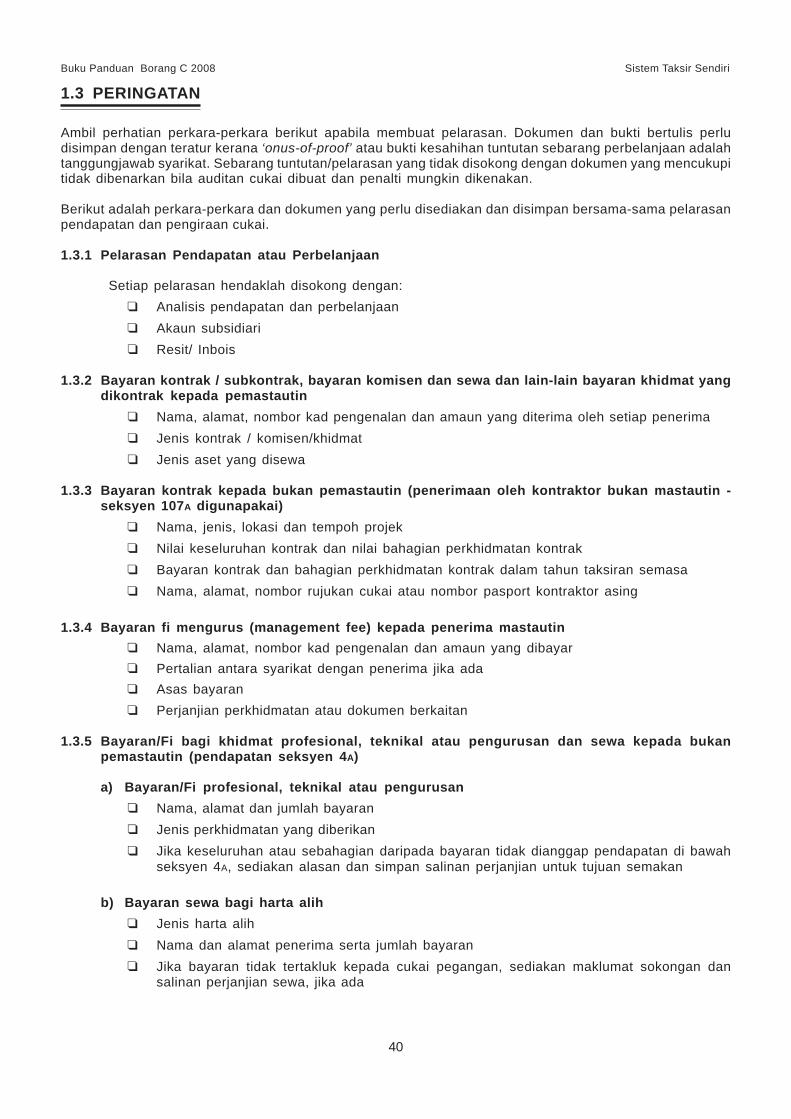

Peringatan - Pelarasan Pendapatan atau Perbelanjaan 40

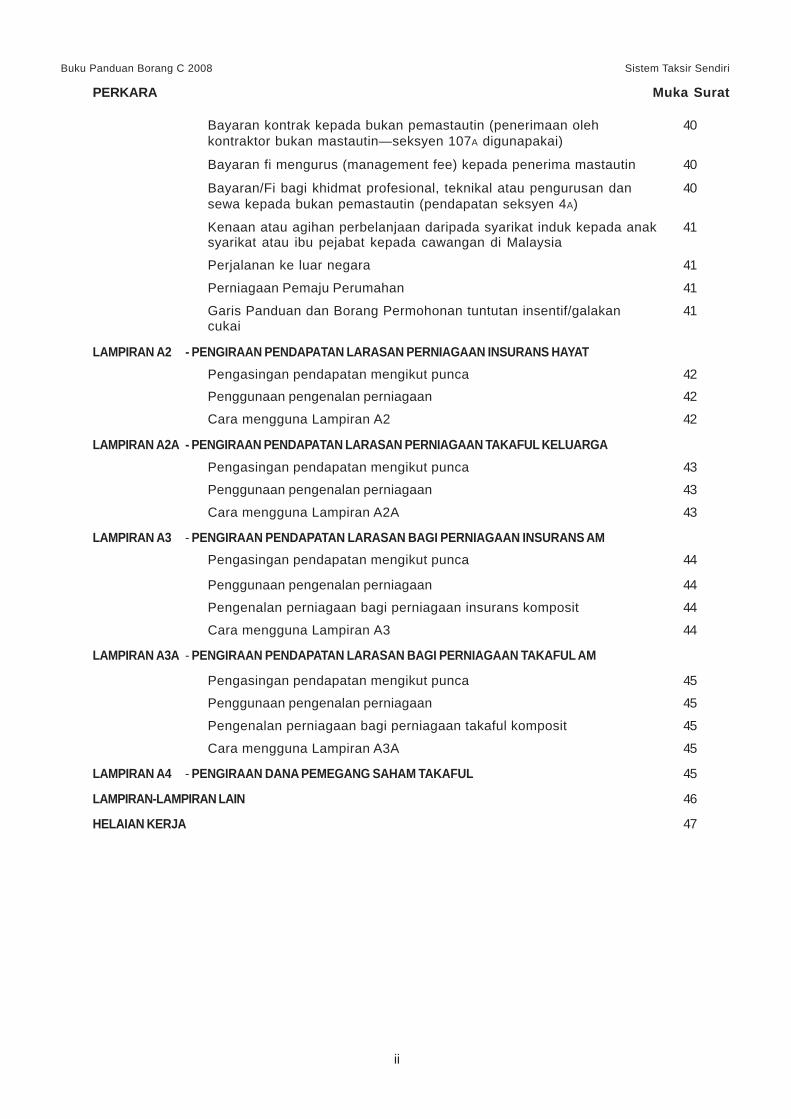

Bayaran kontrak/subkontrak, bayaran komisen dan 40sewa dan lain-lain bayaran khidmat yang dikontrakkepada pemastautin

Bayaran kontrak kepada bukan pemastautin (penerimaan oleh 40kontraktor bukan mastautin—seksyen 107A digunapakai)

Bayaran fi mengurus (management fee) kepada penerima mastautin 40

Bayaran/Fi bagi khidmat profesional, teknikal atau pengurusan dan 40sewa kepada bukan pemastautin (pendapatan seksyen 4A)

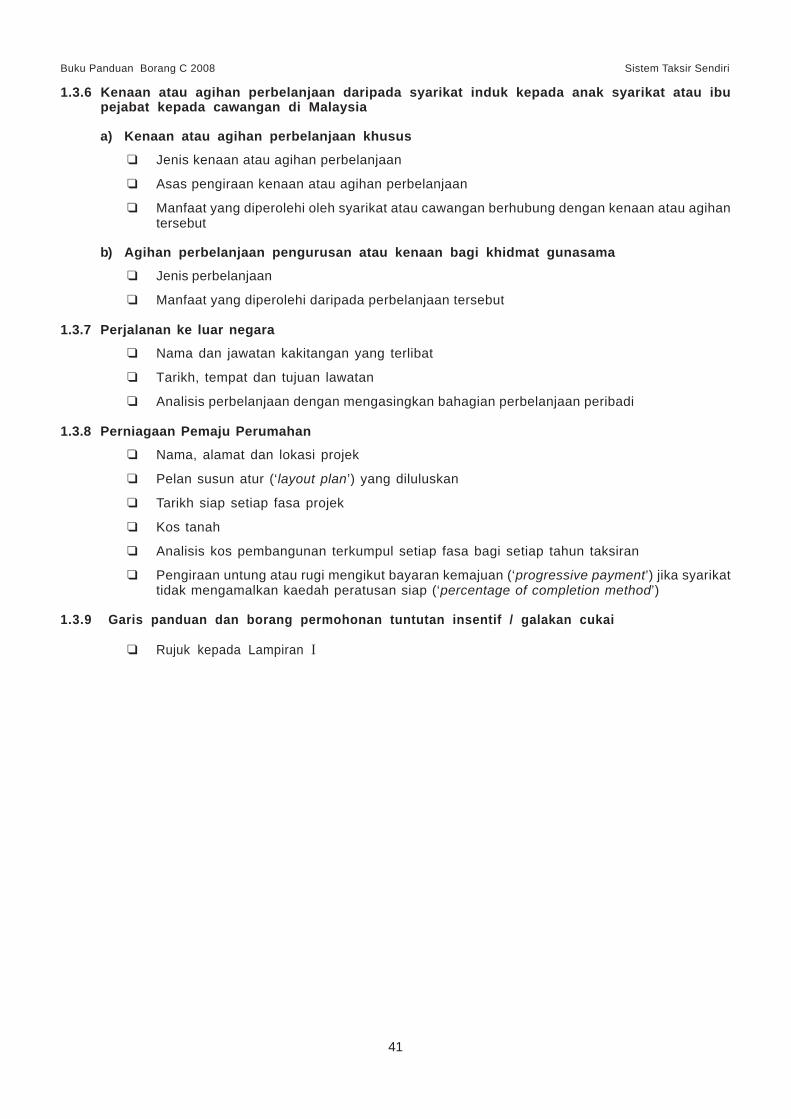

Kenaan atau agihan perbelanjaan daripada syarikat induk kepada anak 41syarikat atau ibu pejabat kepada cawangan di Malaysia

Perjalanan ke luar negara 41

Perniagaan Pemaju Perumahan 41

Garis Panduan dan Borang Permohonan tuntutan insentif/galakan 41cukai

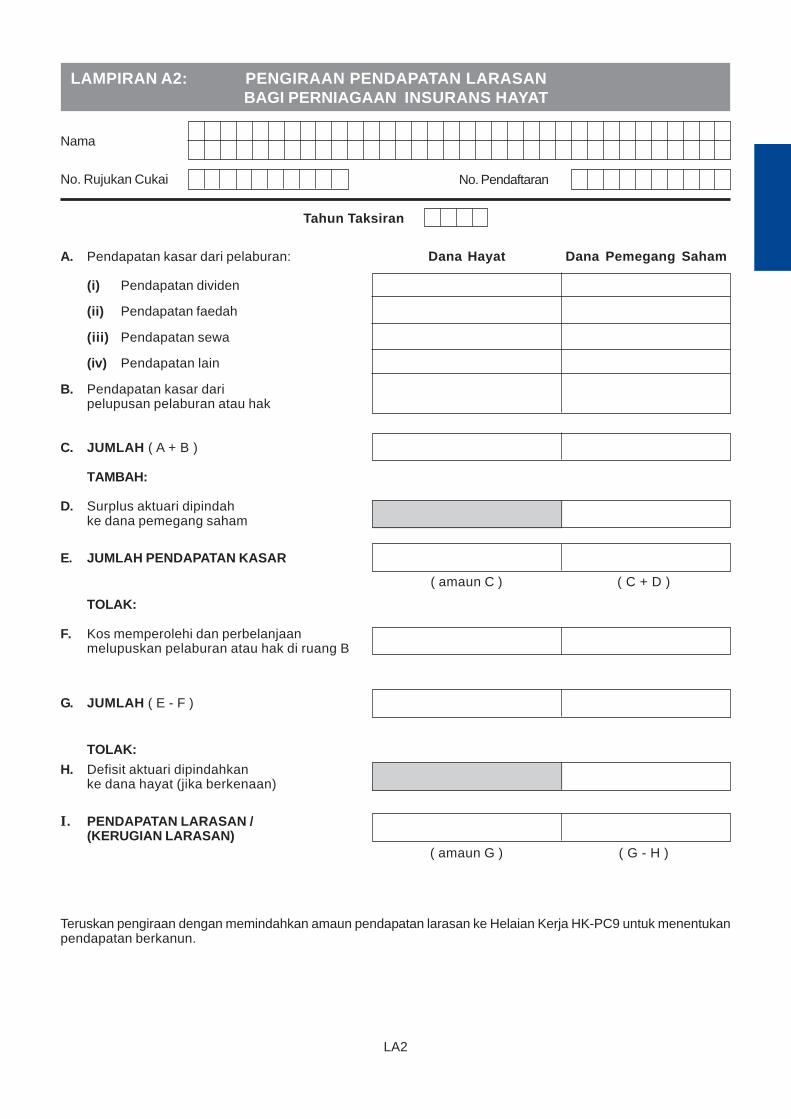

LAMPIRAN A2 - PENGIRAAN PENDAPATAN LARASAN PERNIAGAAN INSURANS HAYATPengasingan pendapatan mengikut punca 42

Penggunaan pengenalan perniagaan 42

Cara mengguna Lampiran A2 42

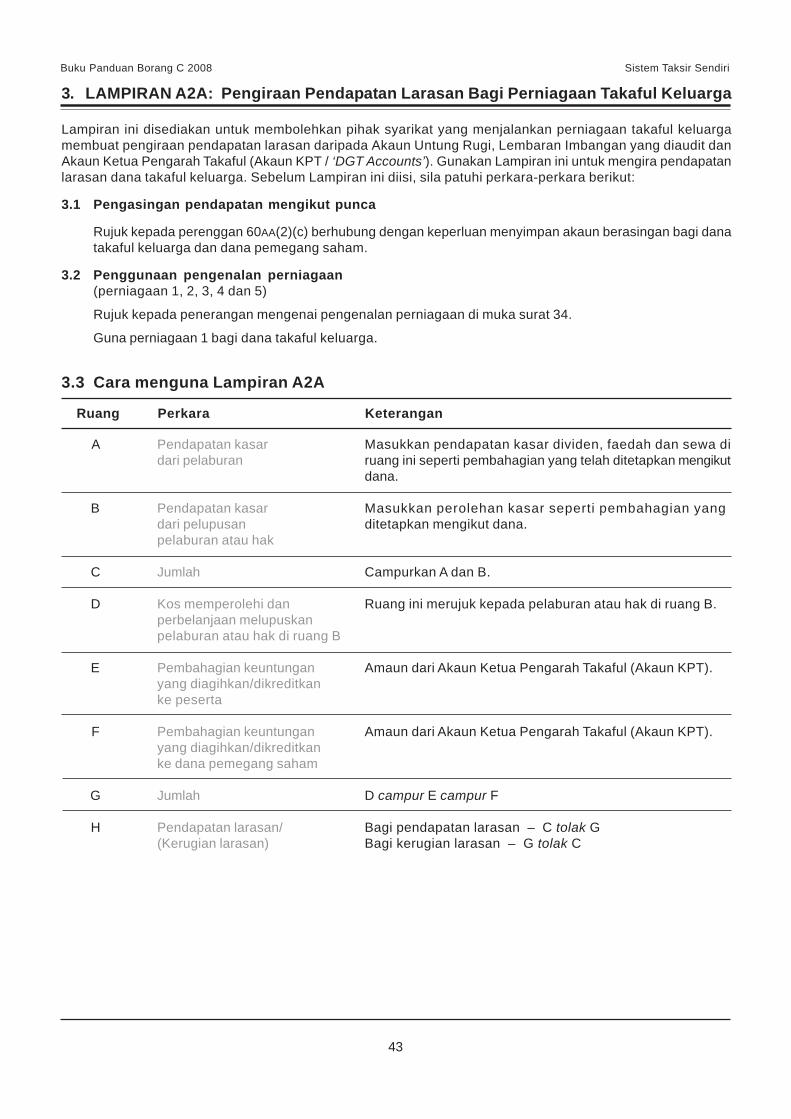

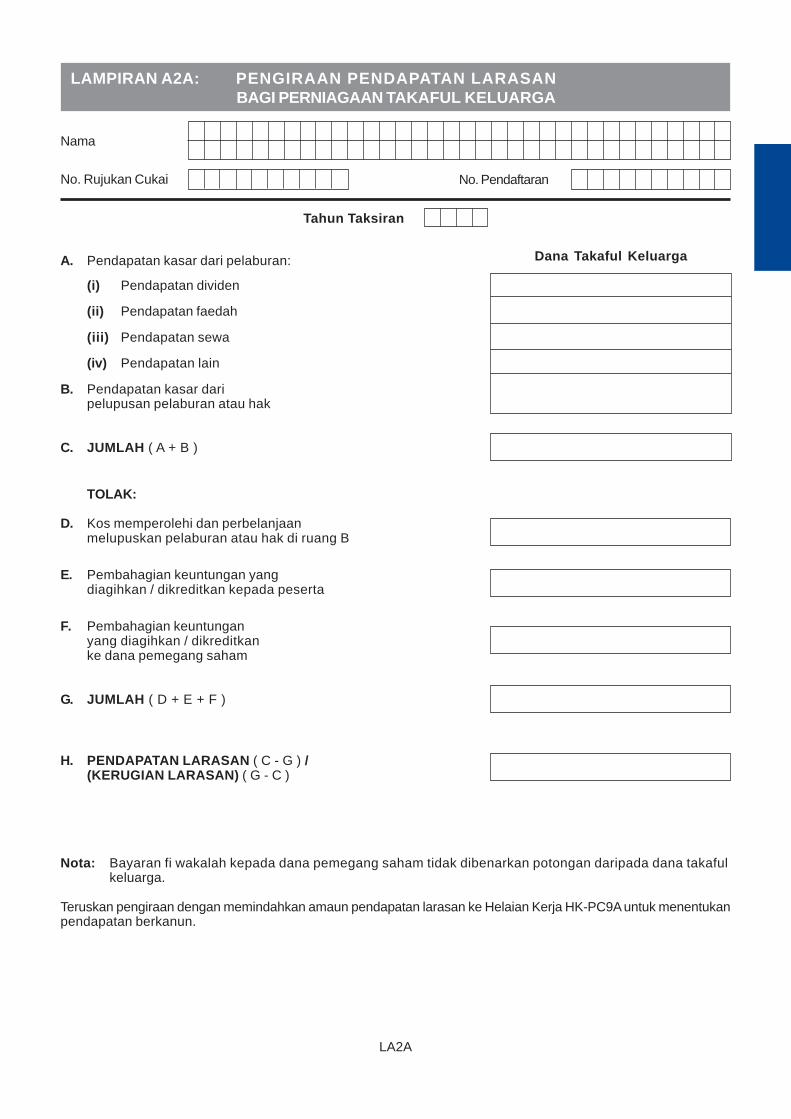

LAMPIRAN A2A - PENGIRAAN PENDAPATAN LARASAN PERNIAGAAN TAKAFUL KELUARGAPengasingan pendapatan mengikut punca 43

Penggunaan pengenalan perniagaan 43

Cara mengguna Lampiran A2A 43

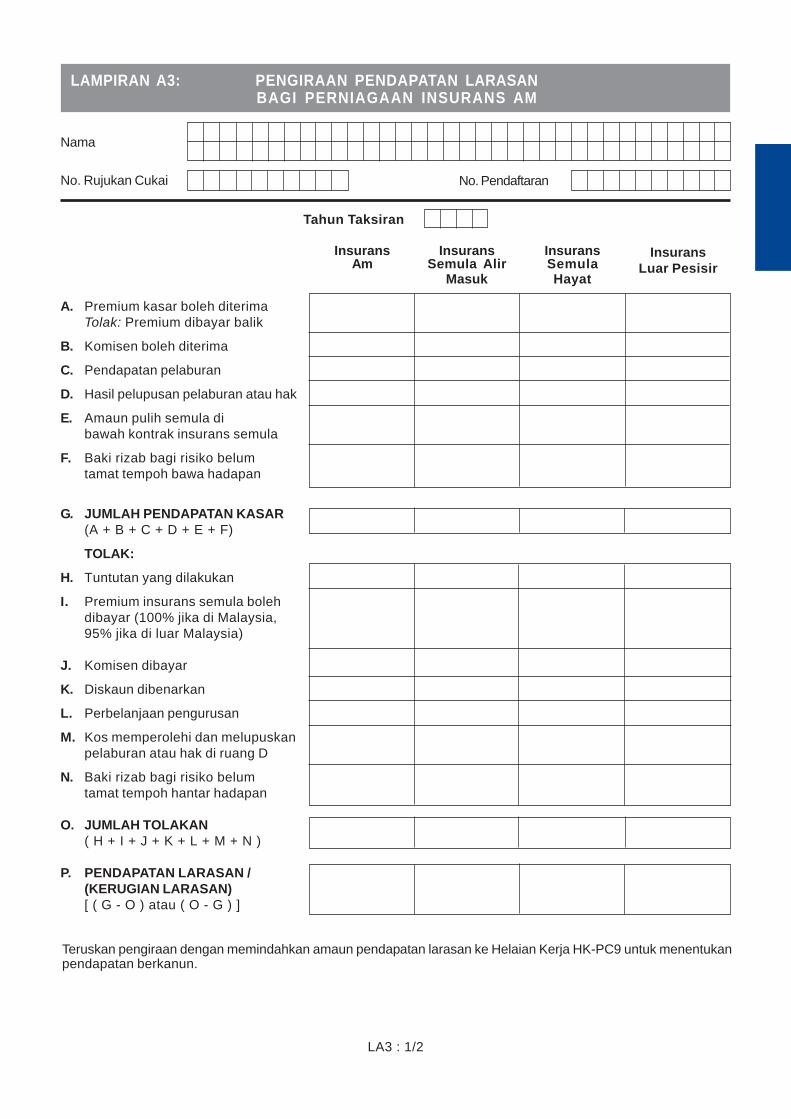

LAMPIRAN A3 - PENGIRAAN PENDAPATAN LARASAN BAGI PERNIAGAAN INSURANS AMPengasingan pendapatan mengikut punca 44

Penggunaan pengenalan perniagaan 44

Pengenalan perniagaan bagi perniagaan insurans komposit 44

Cara mengguna Lampiran A3 44

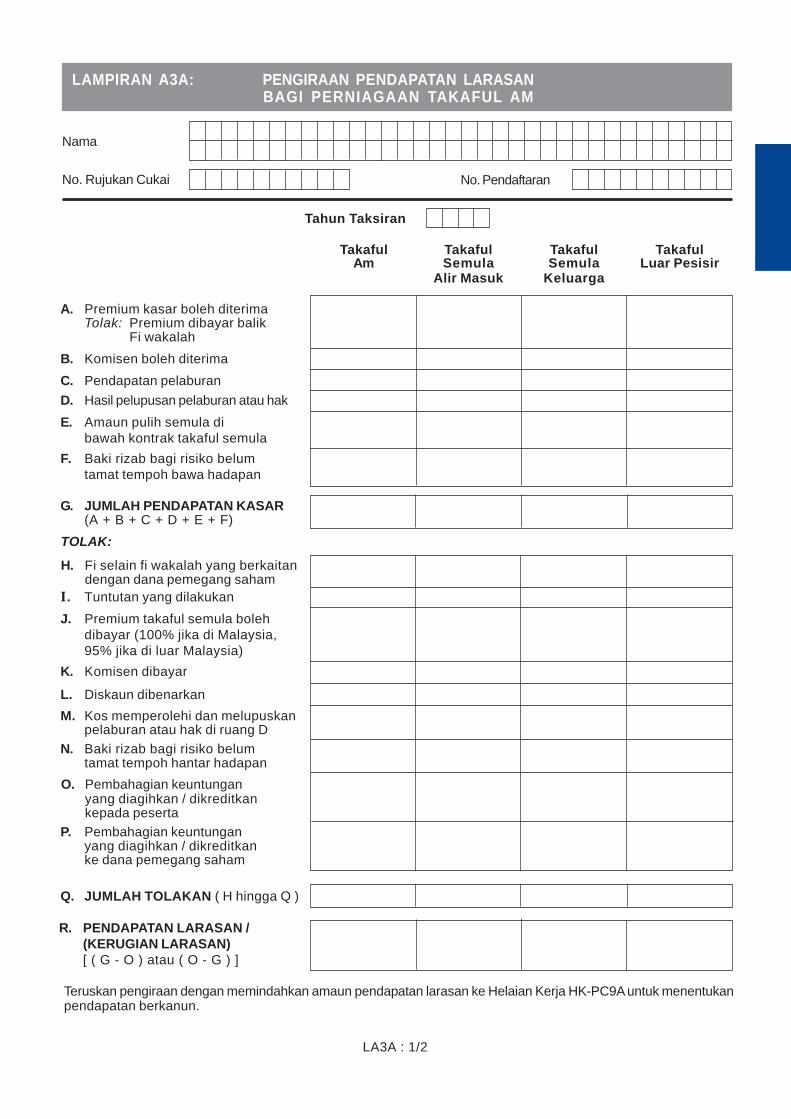

LAMPIRAN A3A - PENGIRAAN PENDAPATAN LARASAN BAGI PERNIAGAAN TAKAFUL AM

Pengasingan pendapatan mengikut punca 45

Penggunaan pengenalan perniagaan 45

Pengenalan perniagaan bagi perniagaan takaful komposit 45

Cara mengguna Lampiran A3A 45

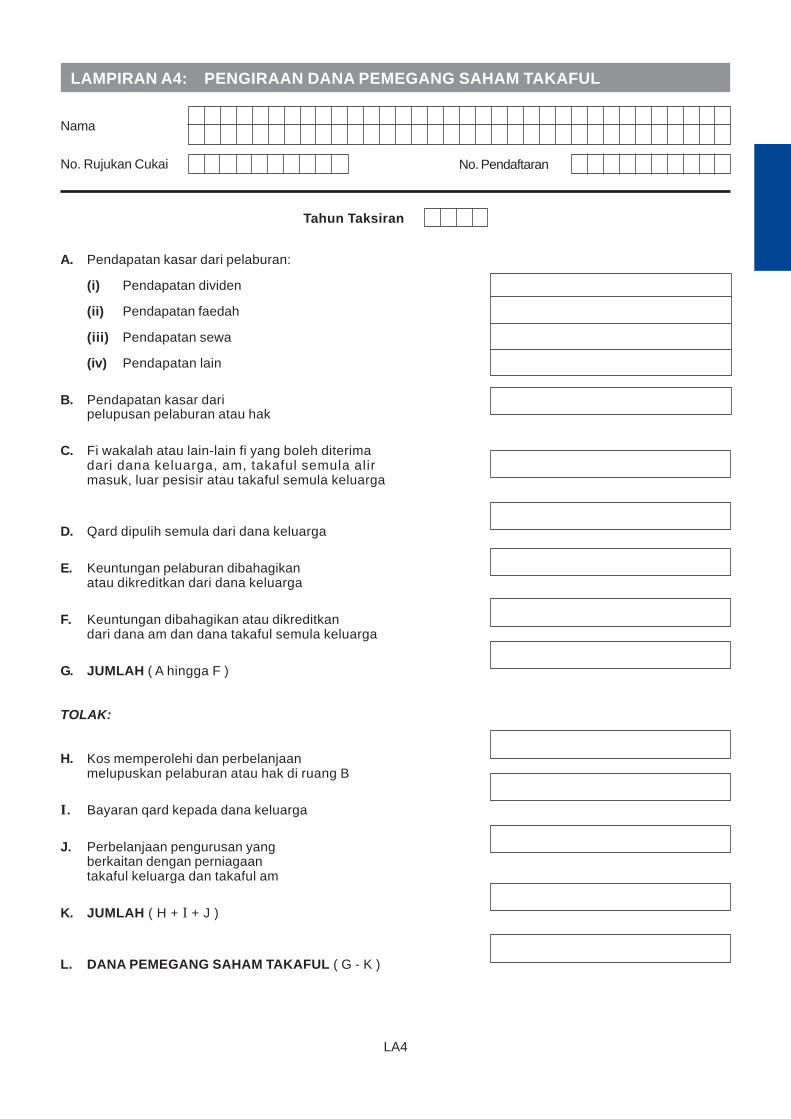

LAMPIRAN A4 - PENGIRAAN DANA PEMEGANG SAHAM TAKAFUL 45

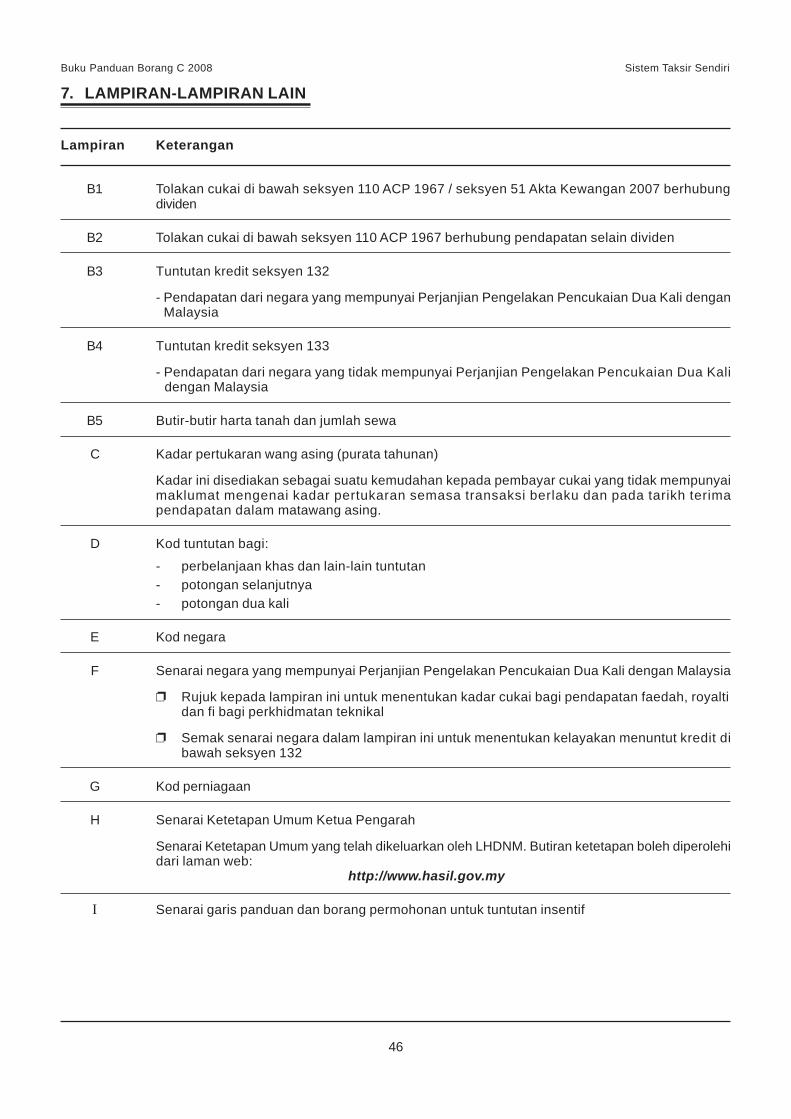

LAMPIRAN-LAMPIRAN LAIN 46

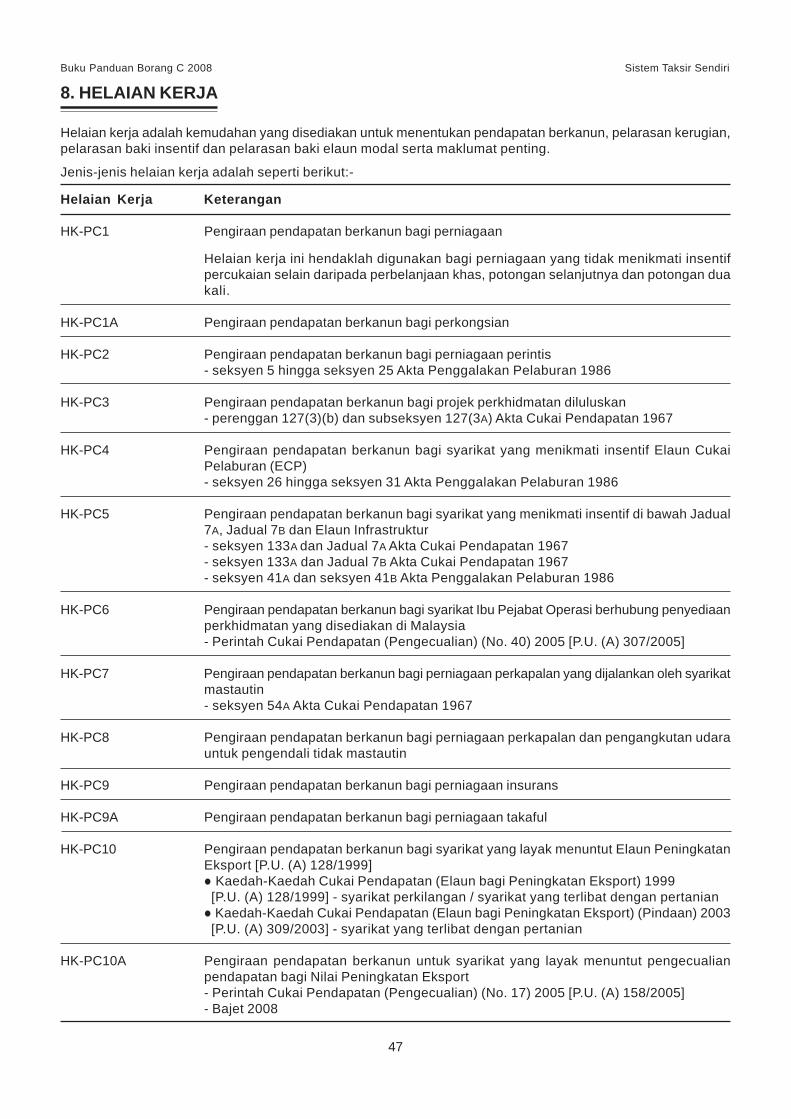

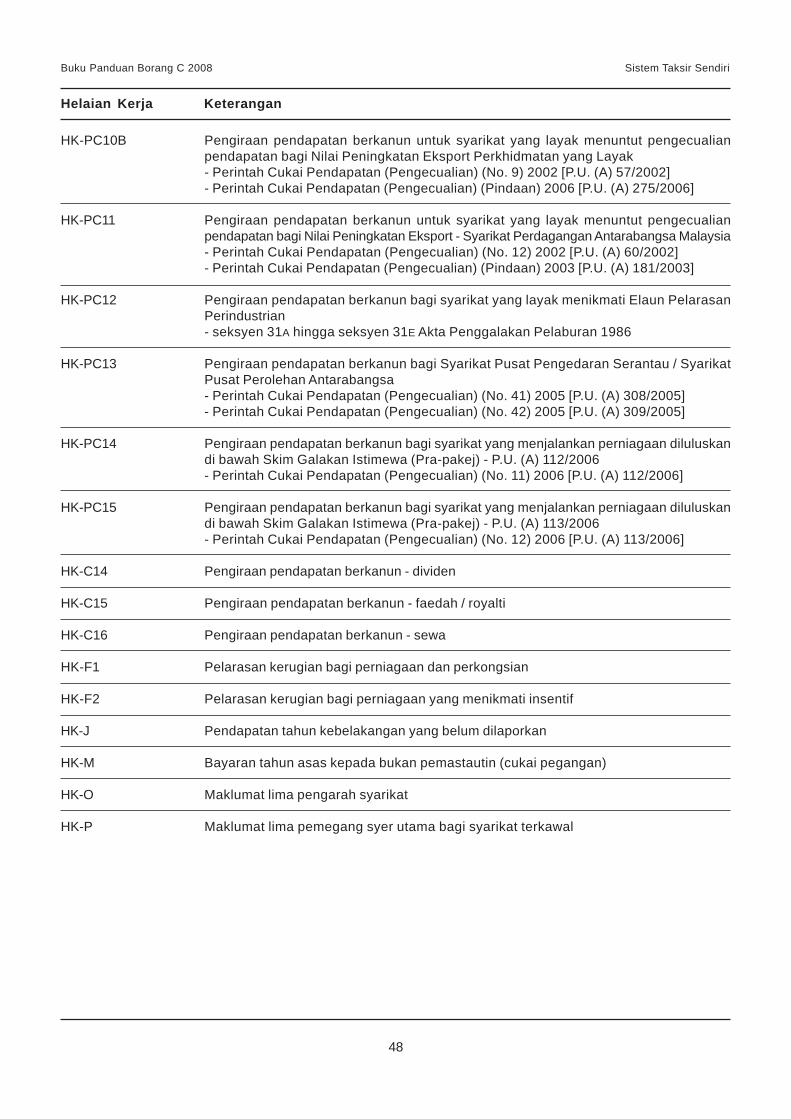

HELAIAN KERJA 47

PERKARA Muka Surat

ii

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

1

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

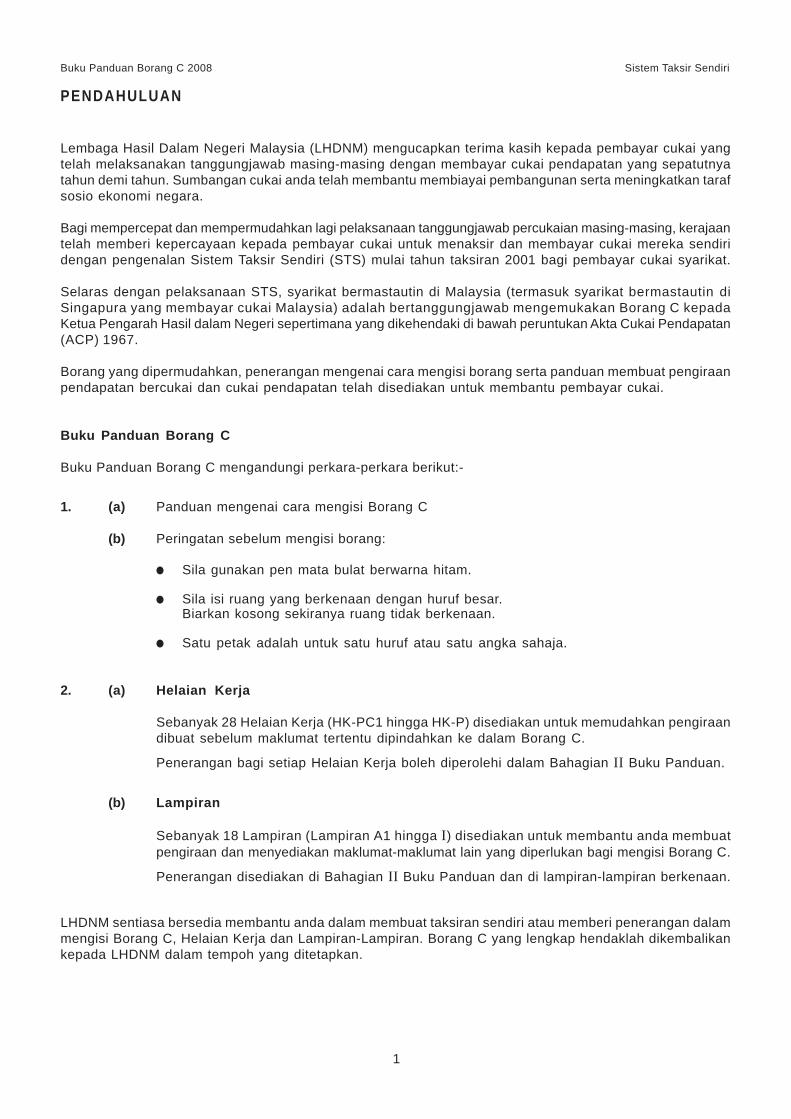

PENDAHULUAN

Lembaga Hasil Dalam Negeri Malaysia (LHDNM) mengucapkan terima kasih kepada pembayar cukai yangtelah melaksanakan tanggungjawab masing-masing dengan membayar cukai pendapatan yang sepatutnyatahun demi tahun. Sumbangan cukai anda telah membantu membiayai pembangunan serta meningkatkan tarafsosio ekonomi negara.

Bagi mempercepat dan mempermudahkan lagi pelaksanaan tanggungjawab percukaian masing-masing, kerajaantelah memberi kepercayaan kepada pembayar cukai untuk menaksir dan membayar cukai mereka sendiridengan pengenalan Sistem Taksir Sendiri (STS) mulai tahun taksiran 2001 bagi pembayar cukai syarikat.

Selaras dengan pelaksanaan STS, syarikat bermastautin di Malaysia (termasuk syarikat bermastautin diSingapura yang membayar cukai Malaysia) adalah bertanggungjawab mengemukakan Borang C kepadaKetua Pengarah Hasil dalam Negeri sepertimana yang dikehendaki di bawah peruntukan Akta Cukai Pendapatan(ACP) 1967.

Borang yang dipermudahkan, penerangan mengenai cara mengisi borang serta panduan membuat pengiraanpendapatan bercukai dan cukai pendapatan telah disediakan untuk membantu pembayar cukai.

Buku Panduan Borang C

Buku Panduan Borang C mengandungi perkara-perkara berikut:-

1. (a) Panduan mengenai cara mengisi Borang C

(b) Peringatan sebelum mengisi borang:

Sila gunakan pen mata bulat berwarna hitam.

Sila isi ruang yang berkenaan dengan huruf besar.Biarkan kosong sekiranya ruang tidak berkenaan.

Satu petak adalah untuk satu huruf atau satu angka sahaja.

2. (a) Helaian Kerja

Sebanyak 28 Helaian Kerja (HK-PC1 hingga HK-P) disediakan untuk memudahkan pengiraandibuat sebelum maklumat tertentu dipindahkan ke dalam Borang C.

Penerangan bagi setiap Helaian Kerja boleh diperolehi dalam Bahagian II Buku Panduan.

(b) Lampiran

Sebanyak 18 Lampiran (Lampiran A1 hingga I) disediakan untuk membantu anda membuatpengiraan dan menyediakan maklumat-maklumat lain yang diperlukan bagi mengisi Borang C.

Penerangan disediakan di Bahagian II Buku Panduan dan di lampiran-lampiran berkenaan.

LHDNM sentiasa bersedia membantu anda dalam membuat taksiran sendiri atau memberi penerangan dalammengisi Borang C, Helaian Kerja dan Lampiran-Lampiran. Borang C yang lengkap hendaklah dikembalikankepada LHDNM dalam tempoh yang ditetapkan.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

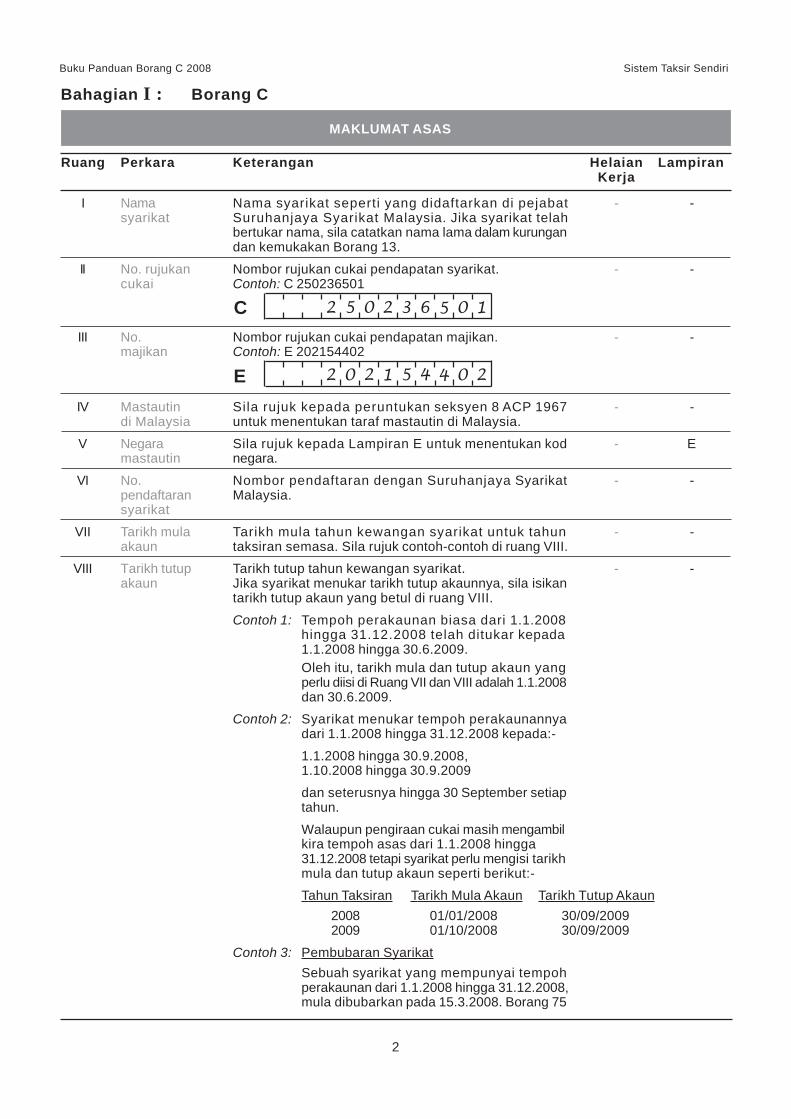

2

MAKLUMAT ASAS

Ruang Perkara Keterangan Helaian LampiranKerja

I Nama Nama syarikat seperti yang didaftarkan di pejabat - -syarikat Suruhanjaya Syarikat Malaysia. Jika syarikat telah

bertukar nama, sila catatkan nama lama dalam kurungandan kemukakan Borang 13.

II No. rujukan Nombor rujukan cukai pendapatan syarikat. - -cukai Contoh: C 250236501

III No. Nombor rujukan cukai pendapatan majikan. - -majikan Contoh: E 202154402

IV Mastautin Sila rujuk kepada peruntukan seksyen 8 ACP 1967 - -di Malaysia untuk menentukan taraf mastautin di Malaysia.

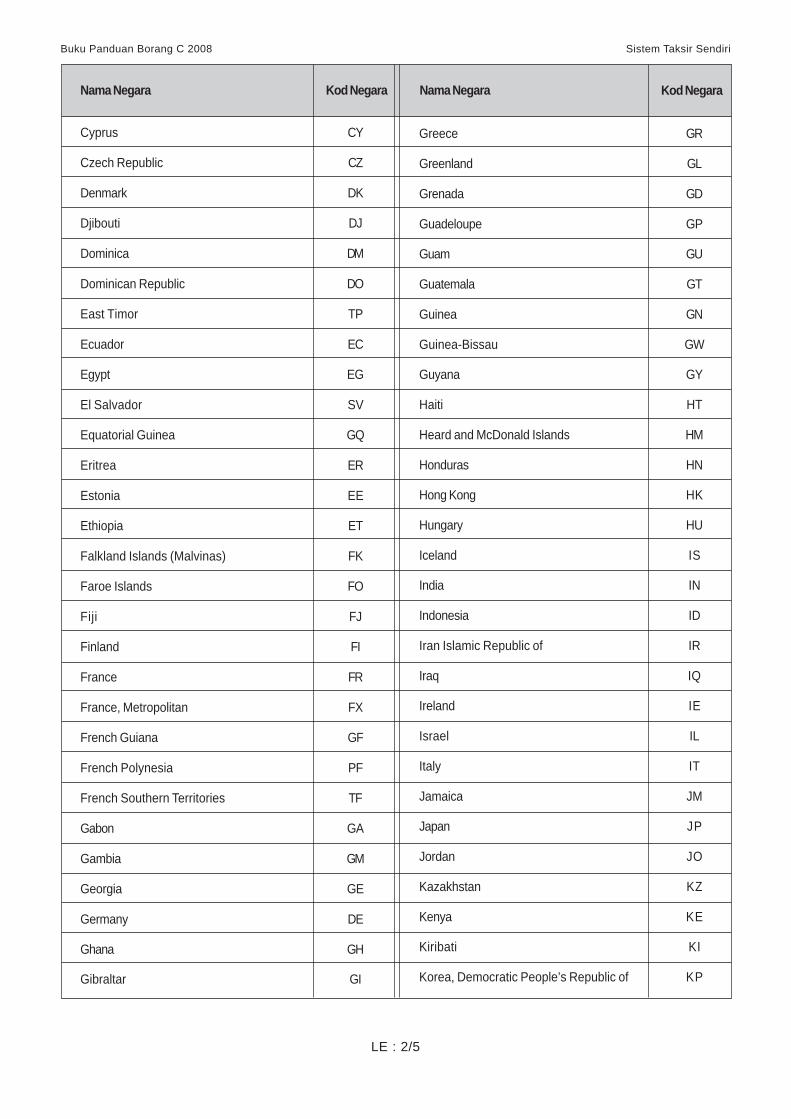

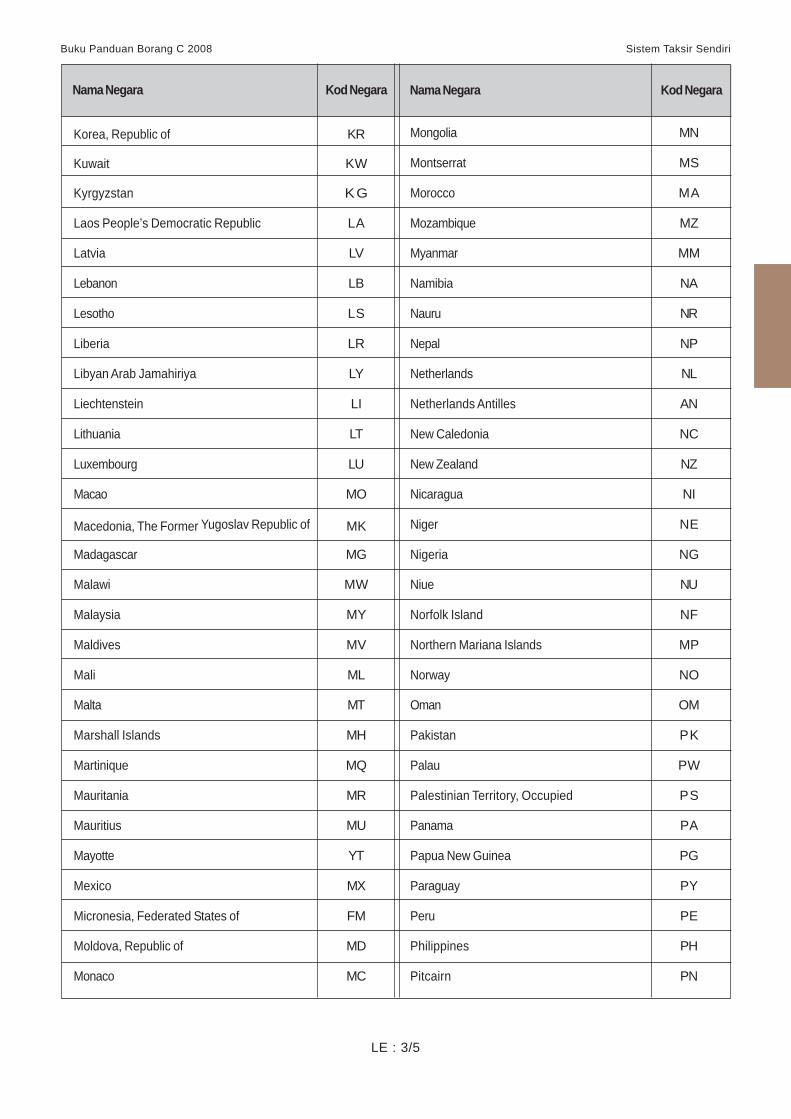

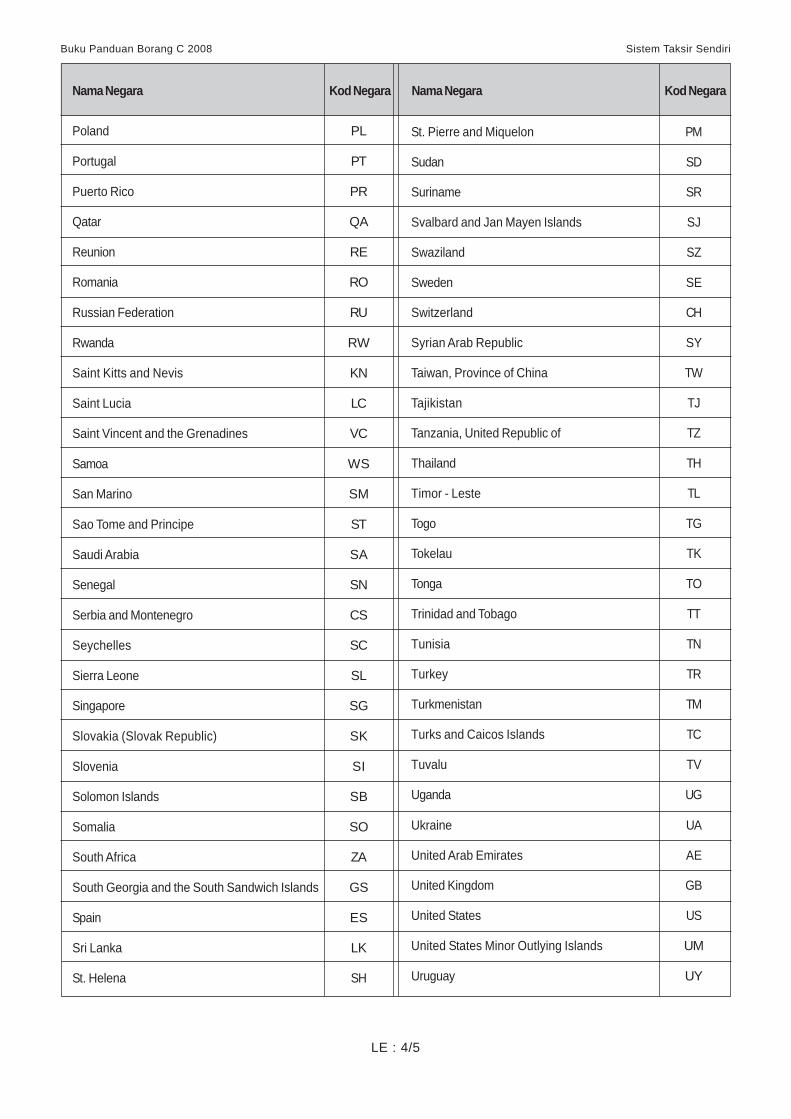

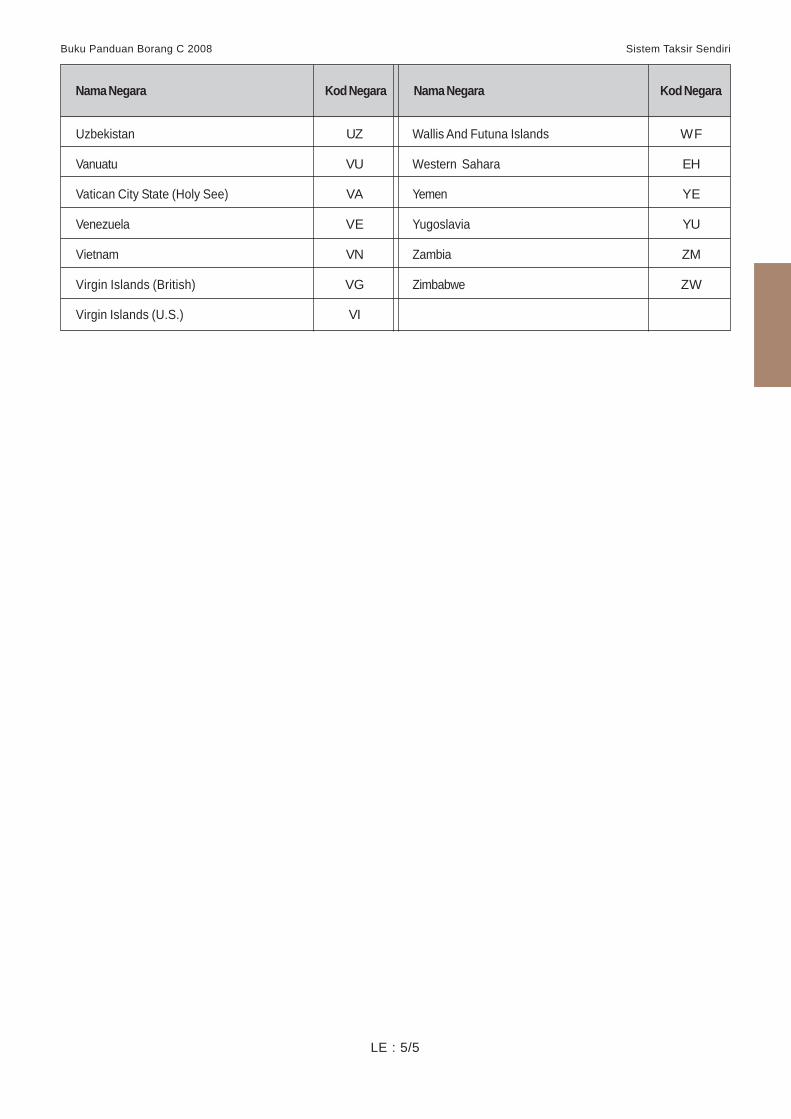

V Negara Sila rujuk kepada Lampiran E untuk menentukan kod - Emastautin negara.

VI No. Nombor pendaftaran dengan Suruhanjaya Syarikat - -pendaftaran Malaysia.syarikat

VII Tarikh mula Tarikh mula tahun kewangan syarikat untuk tahun - -akaun taksiran semasa. Sila rujuk contoh-contoh di ruang VIII.

VIII Tarikh tutup Tarikh tutup tahun kewangan syarikat. - -akaun Jika syarikat menukar tarikh tutup akaunnya, sila isikan

tarikh tutup akaun yang betul di ruang VIII.

Contoh 1: Tempoh perakaunan biasa dari 1.1.2008hingga 31.12.2008 telah ditukar kepada1.1.2008 hingga 30.6.2009.Oleh itu, tarikh mula dan tutup akaun yangperlu diisi di Ruang VII dan VIII adalah 1.1.2008dan 30.6.2009.

Contoh 2: Syarikat menukar tempoh perakaunannyadari 1.1.2008 hingga 31.12.2008 kepada:-

1.1.2008 hingga 30.9.2008,1.10.2008 hingga 30.9.2009

dan seterusnya hingga 30 September setiaptahun.

Walaupun pengiraan cukai masih mengambilkira tempoh asas dari 1.1.2008 hingga31.12.2008 tetapi syarikat perlu mengisi tarikhmula dan tutup akaun seperti berikut:-Tahun Taksiran Tarikh Mula Akaun Tarikh Tutup Akaun

2008 01/01/2008 30/09/20092009 01/10/2008 30/09/2009

Contoh 3: Pembubaran SyarikatSebuah syarikat yang mempunyai tempohperakaunan dari 1.1.2008 hingga 31.12.2008,mula dibubarkan pada 15.3.2008. Borang 75

Bahagian I : Borang C

5 4 4 0 2 1 2 0 2

3 6 5 0 1 2 0 5 2 C

E

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

3

Ruang Perkara Keterangan Helaian LampiranKerja

pertama dan kedua disediakan sepertiberikut:- 15.3.2008 hingga 14.9.2008

15.9.2008 hingga 14.3.2009Tempoh asas yang diambil kira untuk tujuan pengiraancukai masih dari 1.1.2008 hingga 31.12.2008 tetapisyarikat dikehendaki mengisi tarikh mula dan tutupakaun seperti berikut:-Tahun Taksiran Tarikh Mula Akaun Tarikh Tutup Akaun

2008 15/09/2008 14/03/20092009 15/09/2008 14/03/2009

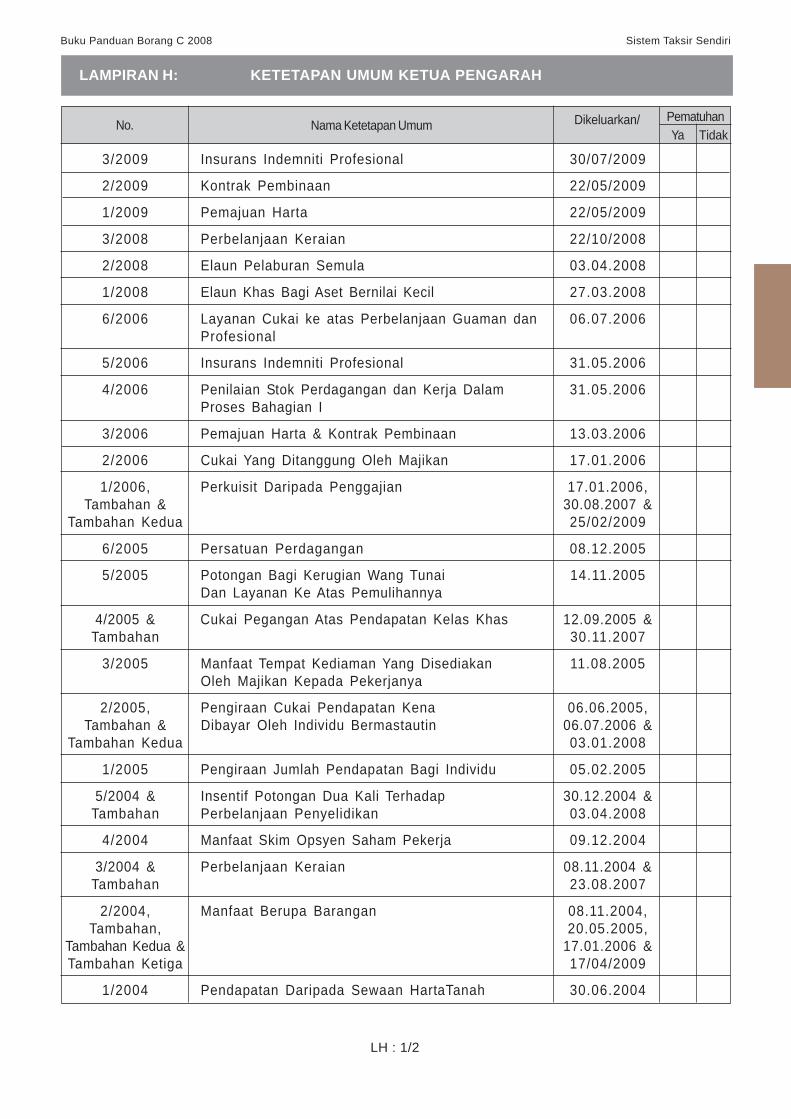

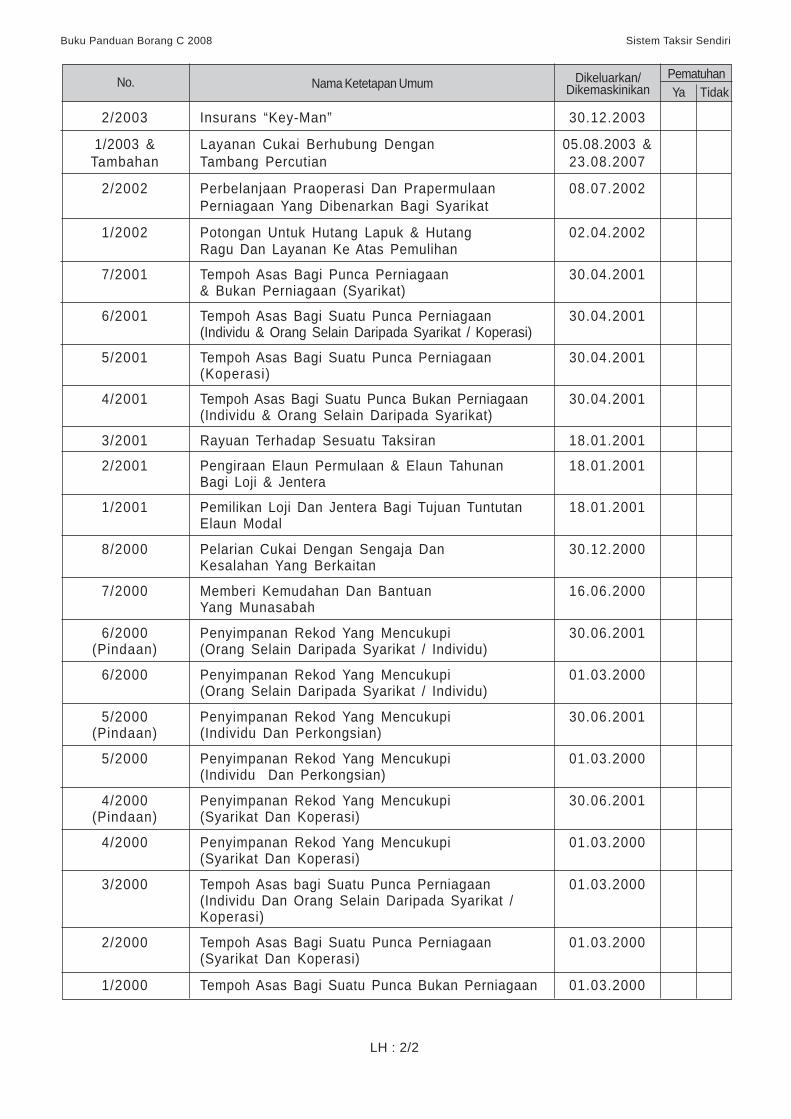

IX Ketetapan Ketetapan Umum adalah suatu panduan kepada orang - Humum awam yang menggariskan interpretasi Ketua Pengarahdipatuhi Pengarah Hasil Dalam Negeri berhubung peruntukan

tertentu undang-undang cukai, polisi dan proseduryang terpakai mengenainya.Sila rujuk senarai Ketetapan Umum di Lampiran H.Untuk keterangan lanjut, sila layari laman web LHDNM:

http://www.hasil.gov.myJika setiap Ketetapan Umum dipatuhi, tandakan ‘X’dalam petak untuk ‘Ya’.Sekiranya satu atau lebih Ketetapan Umum tidakdipatuhi, tandakan ‘X’ dalam petak untuk ‘Tidak’.

X Penyimpanan Ini merujuk kepada penyimpanan rekod yang mencukupi - -rekod mencukupi seperti dikehendaki dalam peruntukan

ACP1967.Tandakan ‘X’ dalam petak untuk ‘Ya’ jika mematuhi.Sekiranya tidak mematuhi, tandakan ‘X’ dalam petakuntuk ‘Tidak’.

XI Menuntut/ Mulai tahun taksiran 2006, sesebuah syarikat dibenarkan - -Menyerah menyerahkan tidak melebihi 50% daripada kerugiankerugian di larasannya bagi tempoh asas untuk sesuatu tahunbawah taksiran kepada satu atau lebih syarikat berkaitan.peruntukan Syarikat menyerah dan syarikat menuntut mestiRelif Kumpulan ditubuhkan dan bermastautin di Malaysia; serta berada

dalam kumpulan syarikat yang sama.Rujuk kepada seksyen 44A ACP 1967 berhubungsyarat-syarat kelayakan untuk menyerah atau menuntut.Pilihan yang telah dibuat adalah muktamad dan tidakboleh ditarik balik.Peruntukan ini tidak terpakai kepada syarikat yangmenikmati jenis-jenis insentif yang disenaraikan dibawah subseksyen 44A(10).Isikan ‘1’ dalam petak yang disediakan sekiranyamenuntut kerugian di bawah peruntukan tersebut dankemukakan Borang C (RK-T) bersama-sama denganBorang C.Jika menyerahkan kerugian di bawah peruntukanseksyen yang sama, isikan ‘2’ dalam petak berkenaandan kemukakan Borang C (RK-S) bersama-samadengan Borang C.Borang-borang C (RK-T) dan C (RK-S) boleh diperolehidaripada laman web LHDNM.Isikan ‘3’ sekiranya tidak menyerah ataupun menuntutkerugian di bawah peruntukan tersebut.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

4

XII Perubahan Sila rujuk kepada peruntukan undang-undang serta - -sebahagian dasar dan garis panduan yang berkenaan sepertibesar dalam berikut:-pemegangansyer dan subseksyen 44(5A), 44(5B), 44(5C) dan 44(5D);subseksyen peruntukan khas berhubung dengan seksyen 44;44(5A) terpakai perenggan 75A, 75B dan 75C Jadual 3;

peruntukan khas berhubung dengan perenggan75A Jadual 3 ACP 1967; sertadasar dan garis panduan untuk membenarkankerugian terkumpul dan elaun modal yang tidakdiserap dibawa ke hadapan (dari laman web LHDNM)

Perubahan sebahagian besar dalam pemegangansyer dikatakan berlaku sekiranya 50% atau lebihdalam pemegangan syer pada hari terakhir tempohasas bagi tahun taksiran dalam mana kerugian larasandan elaun modal itu ditentukan adalah tidak samadengan pemegangan syer pada hari pertama tempohasas bagi tahun taksiran dalam mana kerugian larasandan elaun modal itu boleh dibenarkan sebagai potongan.Pemegangan saham yang dimaksudkan adalahpemegangan saham terakhir (‘ultimate shareholding’).

Syarikat yang mengalami perubahan sebahagian besardalam pemegangan syer (50% atau lebih) dibenarkanmembawa ke hadapan kerugian larasan perniagaanterkumpul dan elaun modal yang tidak diserap, untukdiserap dalam tahun taksiran itu dan dalam tahun-tahuntaksiran seterusnya KECUALI perubahan sebahagianbesar pemegangan syer yang berlaku dalam syarikatdorman (‘dormant’).

Peruntukan khas:Di mana tempoh asas syarikat bagi tahun taksiran2005 berakhir pada atau selepas 1 Oktober 2005, makahari terakhir tempoh asas syarikat berkenaan bagitahun taksiran 2005 disifatkan sebagai 30 September2005.

Isikan ‘1’ dalam petak untuk ‘Ya’ sekiranya berlakuperubahan sebahagian besar dalam pemegangan syerdan subseksyen 44(5A) terpakai.

Jika berlaku perubahan sebahagian besar dansubseksyen 44(5A) tidak terpakai atau tidak berlakuperubahan sebahagian besar, isikan ‘2’ dalam petakuntuk ‘Tidak’.Isikan ‘3’ jika tidak berkenaan.

BAHAGIAN A: CUKAI KENA DIBAYAR

Ruang Perkara Keterangan Helaian LampiranKerja

A1 Pendapatan Pengiraan dibuat di Bahagian C Borang C. - -bercukai Pendapatan bercukai ialah jumlah dari ruang C32 dan

C33.Isikan ‘0’ jika syarikat tidak ada pendapatan bercukai

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

5

Ruang Perkara Keterangan Helaian LampiranKerja

A2 Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar 5% (rujuk Jadual 1 ACP 1967).bercukai - 5%

Contoh:pendapatan insurans luar pesisirpendapatan insurans semula alir masuk

A3 Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar 8% (rujuk Jadual 1 ACP 1967).bercukai - 8%

Contoh:pendapatan dana hayat perniagaan insurans nyawa

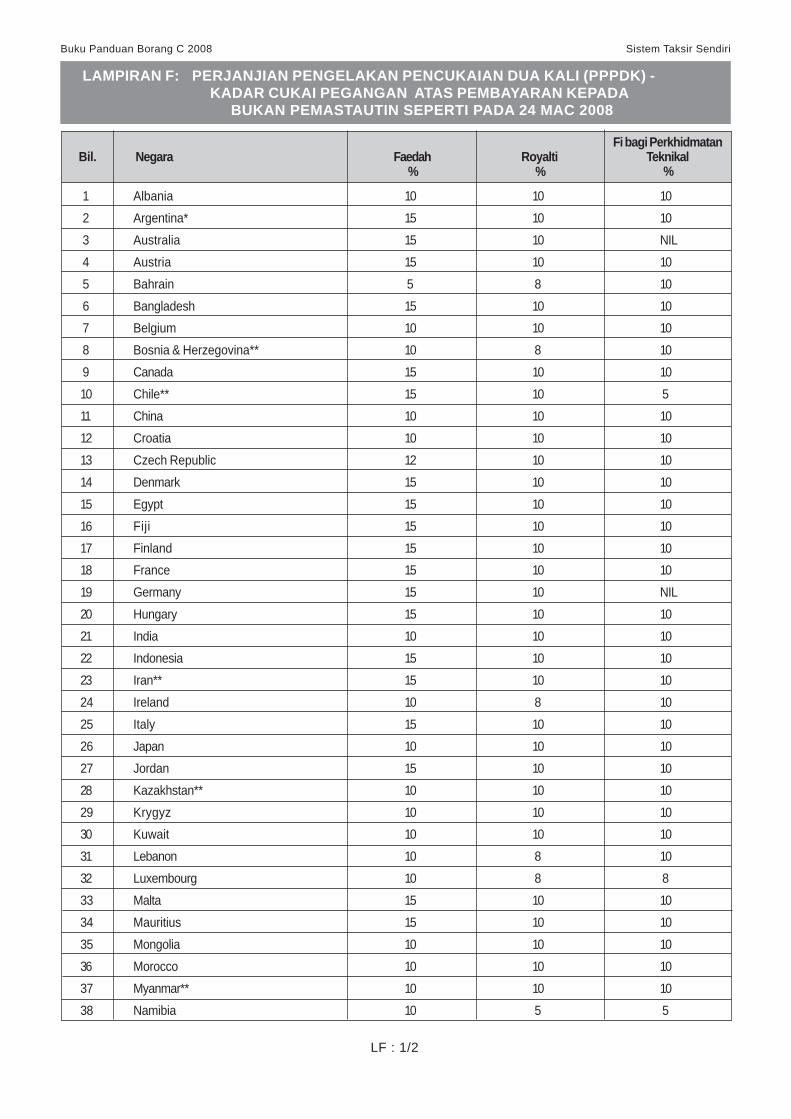

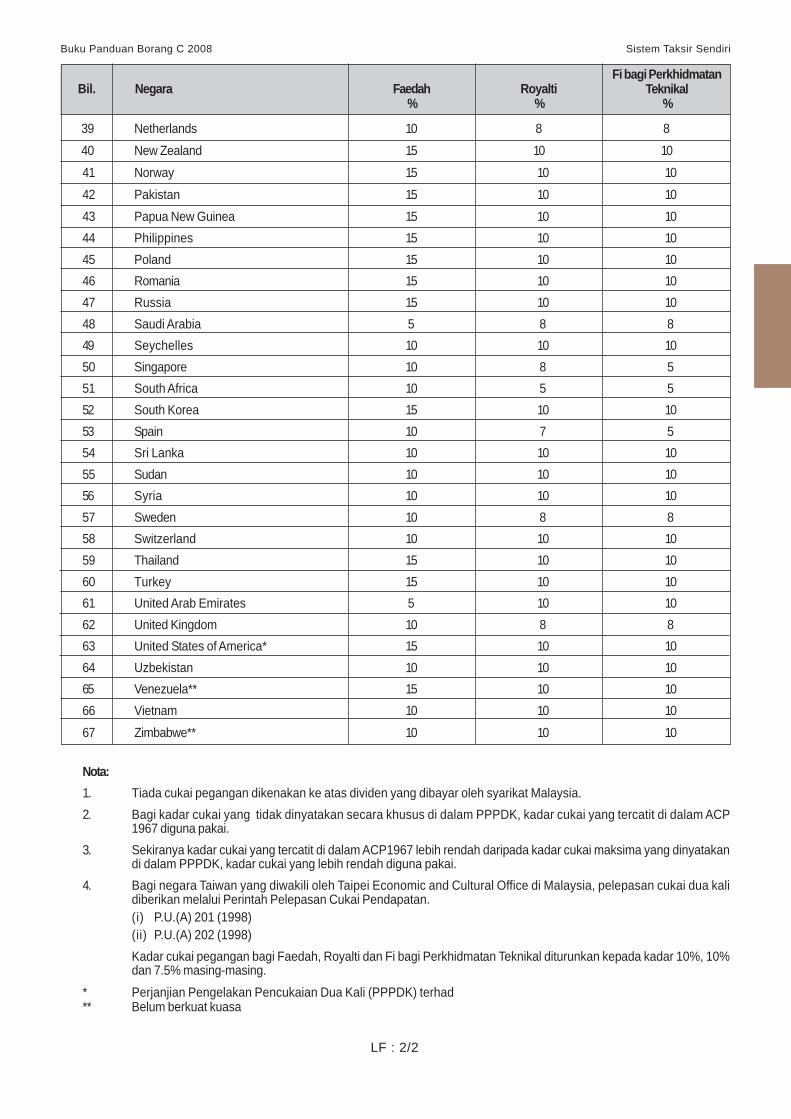

A4 Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar 10% (rujuk Jadual 1 ACP 1967 dan Perjanjianbercukai - 10% Pengelakan Pencukaian Dua Kali di Lampiran F).

Contoh:pendapatan dari perniagaan pengurusan dana asingpendapatan seksyen 4Apendapatan royalti bagi syarikat bukan mastautin

A5 Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar 15% (rujuk Jadual 1 ACP 1967 dan Perjanjianbercukai - 15% Pengelakan Pencukaian Dua Kali di Lampiran F).

Contoh:pendapatan faedah bagi syarikat bukan mastautin

A5A Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar 20% (rujuk Jadual 1 ACP 1967).bercukai - 20%

A6 Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar 26% (rujuk Jadual 1 ACP 1967).bercukai - 26%

A7 Pecahan Jumlah pendapatan bercukai yang kena cukai atas - -pendapatan kadar selain daripada yang dinyatakan di ruang A2bercukai hingga ruang A6 (rujuk Perjanjian Pengelakan- kadar lain Pencukaian Dua Kali di Lampiran F).

A8 Jumlah cukai Jumlahkan cukai pendapatan dari ruang A2 hingga - -pendapatan ruang A7.dikenakan

A9 Pengurangan Sila rujuk Perjanjian Pengelakan Pencukaian Dua - -cukai atas Kali yang berkenaan dalam laman web LHDNM:pendapatan http://www.hasil.gov.myaktivitipenjelajahandanpengeksploitanpetroleum dalamKawasanPembangunanBersama

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

6

Ruang Perkara Keterangan Helaian LampiranKerja

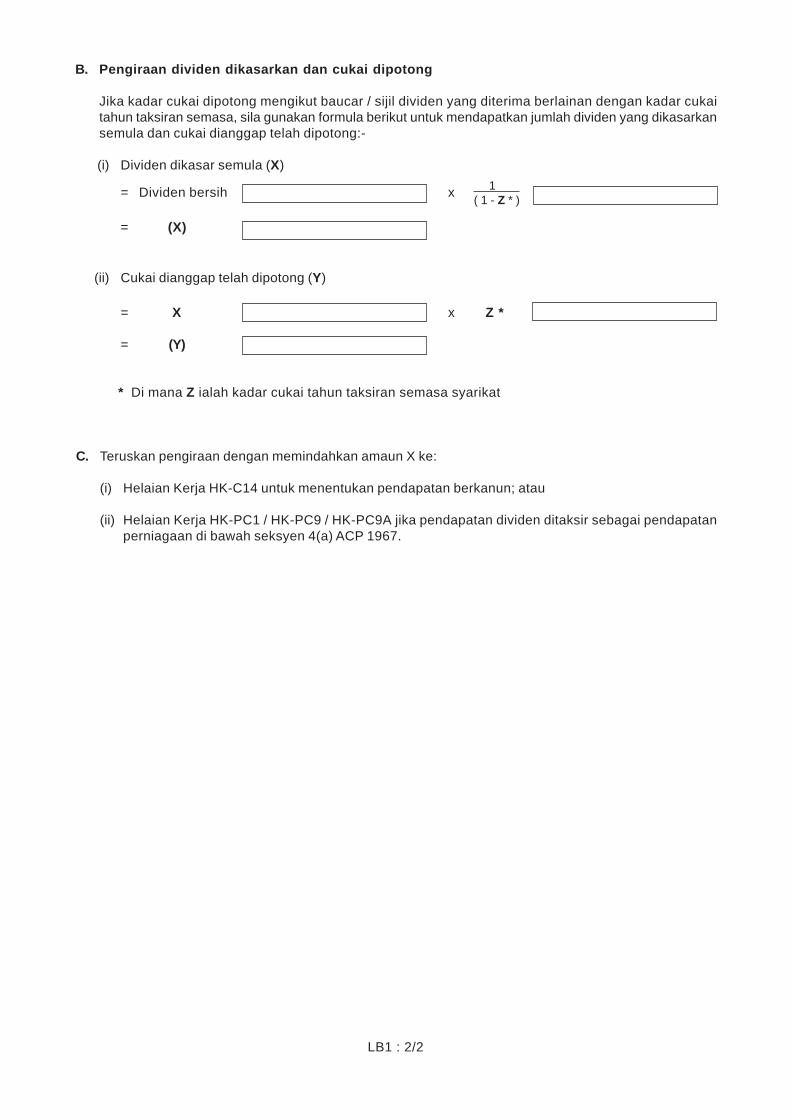

A10 Tolakan cukai Jika lebihan aktuari daripada kumpulan wang hayat - A2seksyen 110B seseorang penginsurans dipindahkan ke kumpulan

wang pemegang syer, bahagian lebihan yang telahdikenakan cukai dalam kumpulan wang hayat ituboleh dibenarkan sebagai suatu tolakan bagi cukaiyang boleh dikenakan ke atas pendapatan bolehdikenakan cukai seseorang penginsurans berkenaandengan kumpulan wang pemegang syernya daripadaperniagaan hayat.Rujuk P.U. (A) 141/2008 untuk formula pengiraannya.

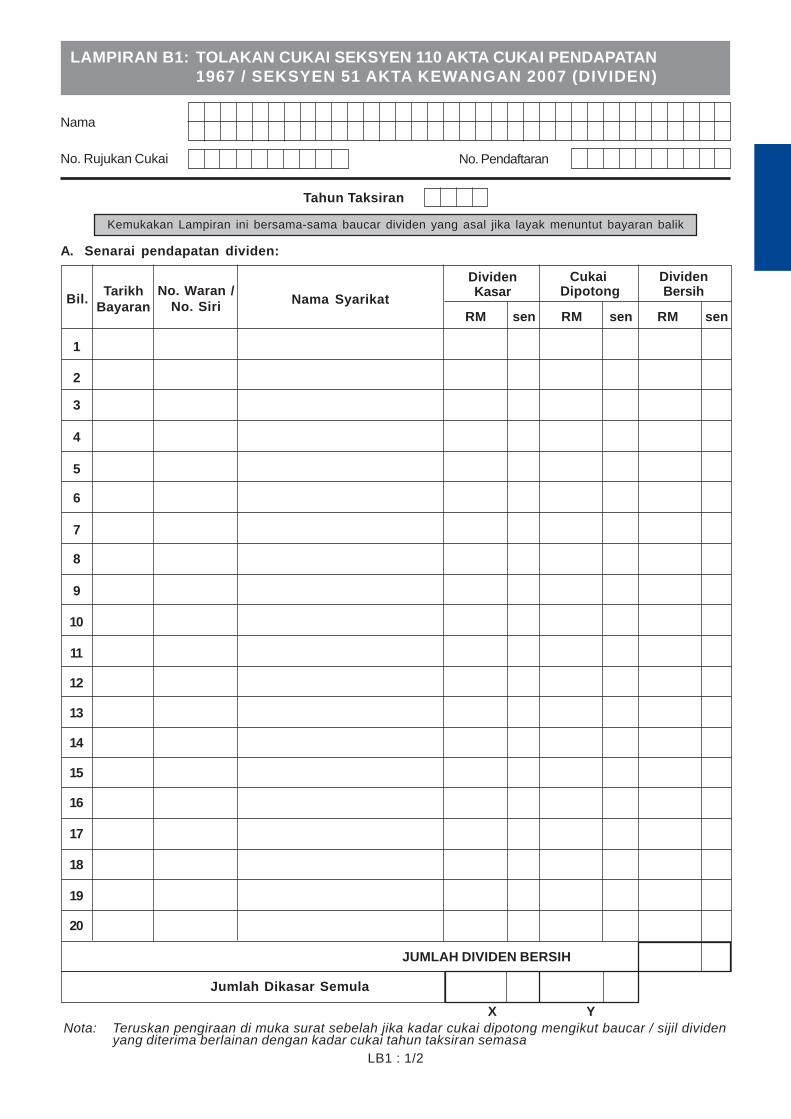

A11 Tolakan cukai Seksyen 110 ACP 1967 sebelum pindaan kepada - B1seksyen 110 seksyen 51 Akta Kewangan 2007 (Akta 683) mulaiAkta Cukai Tahun Taksiran 2008 hendaklah terpakai bagi seseorangPendapatan 1967 selain syarikat luar pesisir (tidak termasuk syarikat luar/ seksyen 51 Akta pesisir yang boleh dikenakan cukai).Kewangan 2007(dividen) Seseorang itu tidak layak kepada mana-mana tolakan di

bawah seksyen 51 Akta 683 bagi dividen yang dibayarmulai 1 Januari 2008 jika:-

tempoh dari tarikh orang itu memperoleh syer yangdaripadanya dividen dibayar ke tarikh pelupusan syeritu kurang daripada 90 hari; ataudividen yang dibayar itu tidak berkenaan denganpemegangan syer biasa.

Pemerolehan syer tersebut tidak termasuk pemerolehansyer dalam syarikat yang disenaraikan di Bursa Malaysia.Masukkan jumlah cukai dipotong (amaun Y) dari LampiranB1 ke dalam ruang ini.

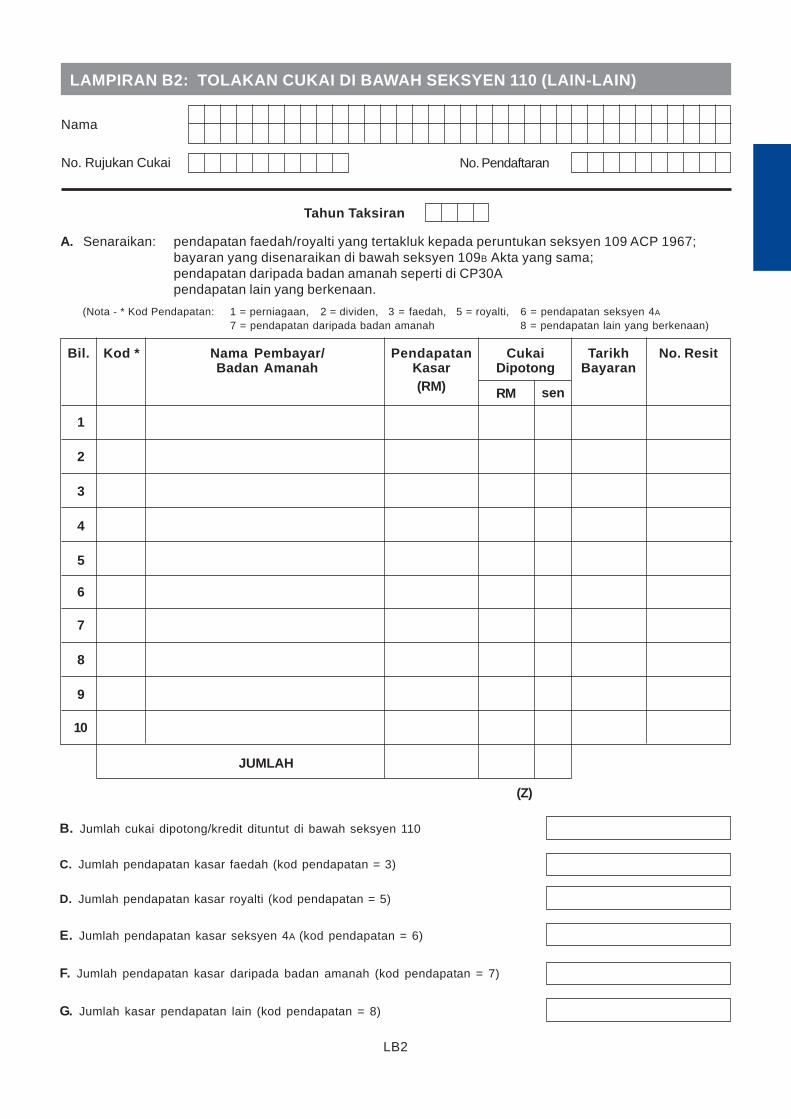

A12 Tolakan cukai Masukkan jumlah cukai dipotong (amaun B) dari Lampiran - B2seksyen 110 B2 ke dalam ruang ini.(lain-lain)

A13 Pelepasan cukai Pelepasan cukai berhubung dengan pendapatan yang - Fseksyen 132 dibawa masuk ke Malaysia, di mana cukai telah dikenakan

di negara dengan asal.Rujuk Lampiran F untuk menentukan negara-negara yangtelah memeterai perjanjian pengelakan pencukaian duakali dengan Malaysia.Senaraikan pendapatan, cukai yang dipotong di negara - B3asing dan pengiraan pelepasan di bawah seksyen 132di Lampiran B3. Pindahkan amaun B dari Lampiran B3ke ruang ini.Simpan dokumen asal mengenai pendapatan dan cukaiyang dikenakan di negara asal dengan teratur untuktujuan semakan.Rujuk kepada peruntukan Jadual 7 ACP 1967 untukmembuat pengiraan kredit.

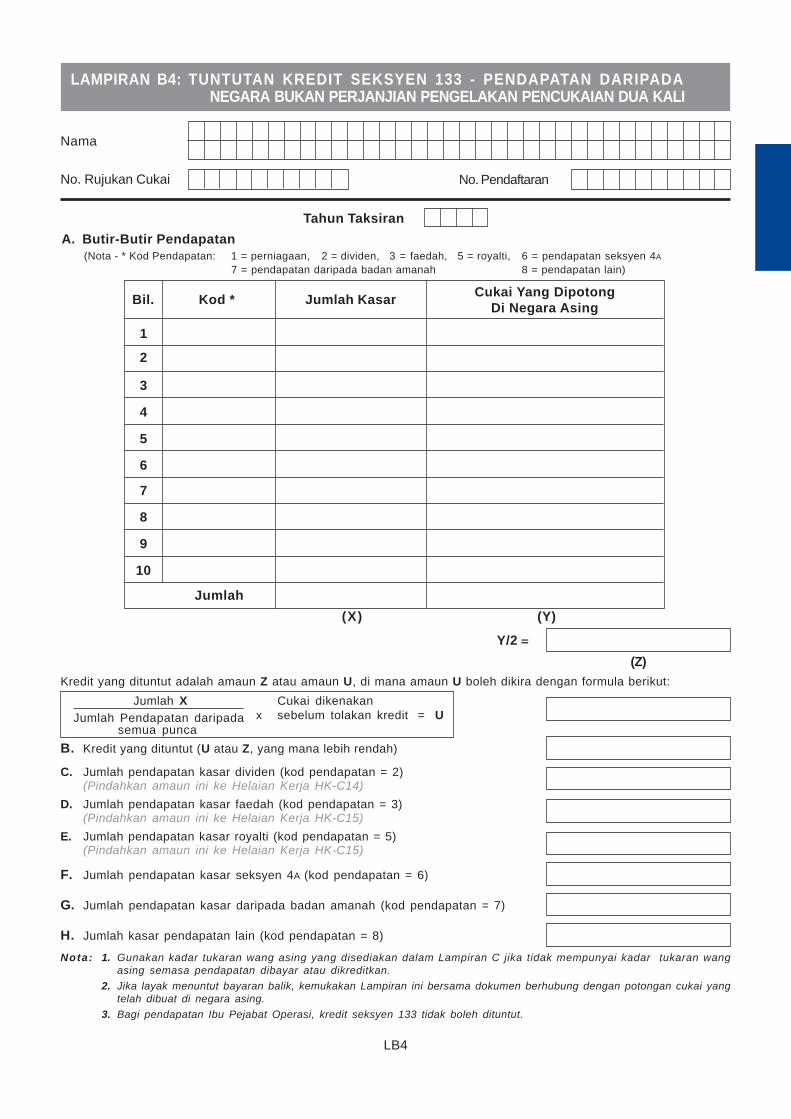

A14 Pelepasan cukai Pelepasan cukai berhubung dengan pendapatan yang - -seksyen 133 dibawa masuk ke Malaysia, di mana cukai telah dikenakan

di negara asal yang tidak memeterai perjanjianpengelakan pencukaian dua kali dengan Malaysia.

Senaraikan pendapatan, cukai yang dipotong di negara - B4asing dan pengiraan pelepasan di bawah seksyen 133di Lampiran B4. Pindahkan amaun B dari Lampiran B4ke ruang ini.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

7

Ruang Perkara Keterangan Helaian LampiranKerja

BAHAGIAN B: KEDUDUKAN CUKAI TAHUN TAKSIRAN 2008

Ruang Perkara Keterangan Helaian LampiranKerja

B1 Cukai kena Amaun dari ruang A16. - -dibayar Sila isi ‘0’ dalam ruang ini j ika layak mendapat

bayaran balik seperti di ruang A17.

B2 Bayaran Bayaran ini tidak termasuk amaun tunggakan di - -ansuran yang mana amaun tersebut akan diambil kira untuk cukaitelah dijelaskan tahun taksiran kebelakangan.

B3 Baki cukai B1 tolak B2. Jika amaun B2 melebihi amaun B1, - -perlu dibayar isikan ‘0’ di ruang ini.

Bayaran boleh dibuat melalui:-kaunter CIMB Bank Bhd. (CIMB), Public Bank Bhd.(PBB) dan Malayan Banking Bhd. (Maybank)dengan menggunakan slip bayaran yang disediakanoleh pihak bank.Auto Teller Machine (ATM) PBB dan Maybank.perbankan internet CIMB, PBB dan Maybank.e-Bayaran melalui FPX (Financial Process Exchange)di laman web LHDNM, http://www.hasil.gov.my .kaunter LHDNM dengan menggunakan slippengiriman bayaran (CP207) yang dilampirkanbersama borang nyata; ataupos ke alamat LHDNM seperti dinyatakan dibelakang CP207.

B4 Cukai terlebih B2 tolak B1. - -bayar

Pelarasan antara cukai kena dibayar dan cukai telah dibayar (melalui skim ansuran) dibuat di bahagian ini.

Simpan dokumen asal mengenai pendapatan dancukai yang dikenakan di negara asal dengan teraturuntuk tujuan semakan.Rujuk kepada peruntukan Jadual 7 ACP 1967 untukmembuat pengiraan kredit.

A15 Jumlah Kurangan Campurkan amaun dari ruang A9 hingga ruang A14. - -Cukai / Tolakan /Pelepasan

A16 Cukai kena A8 tolak A15. - -dibayar

A17 Cukai kena A15 tolak A8. - B1, B2dibayar balik B3 dan

Ruang ini berkenaan jika jumlah tolakan dan pelepasan B4di ruang A15 melebihi jumlah di ruang A8.Sila kemukakan Lampiran B1 / B2 / B3 / B4 (yang manamana berkenaan) bersama Borang C.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

8

C1 Pendapatan Perniagaan 1 adalah seperti yang ditetapkan mengikut - -berkanun penerangan dalam Bahagian II.perniagaan (Sila rujuk kepada ‘Pengasingan Pendapatan Mengikut(Perniagaan 1) Punca’ di muka surat 34)

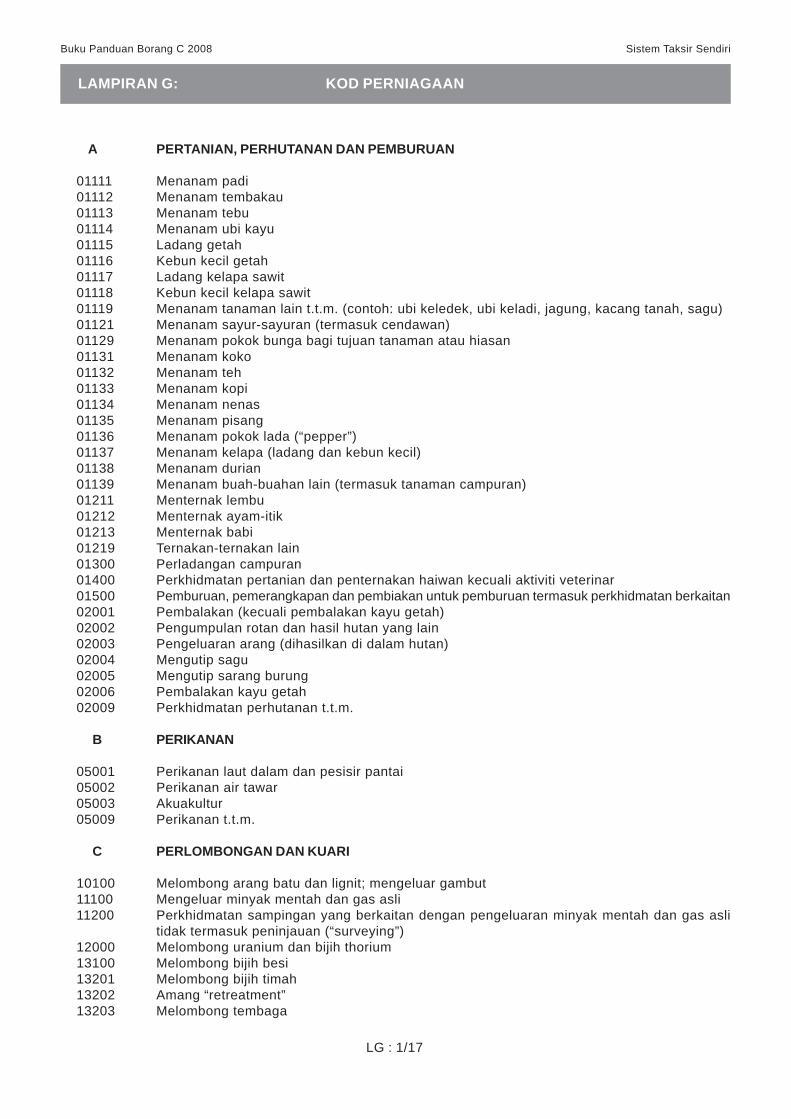

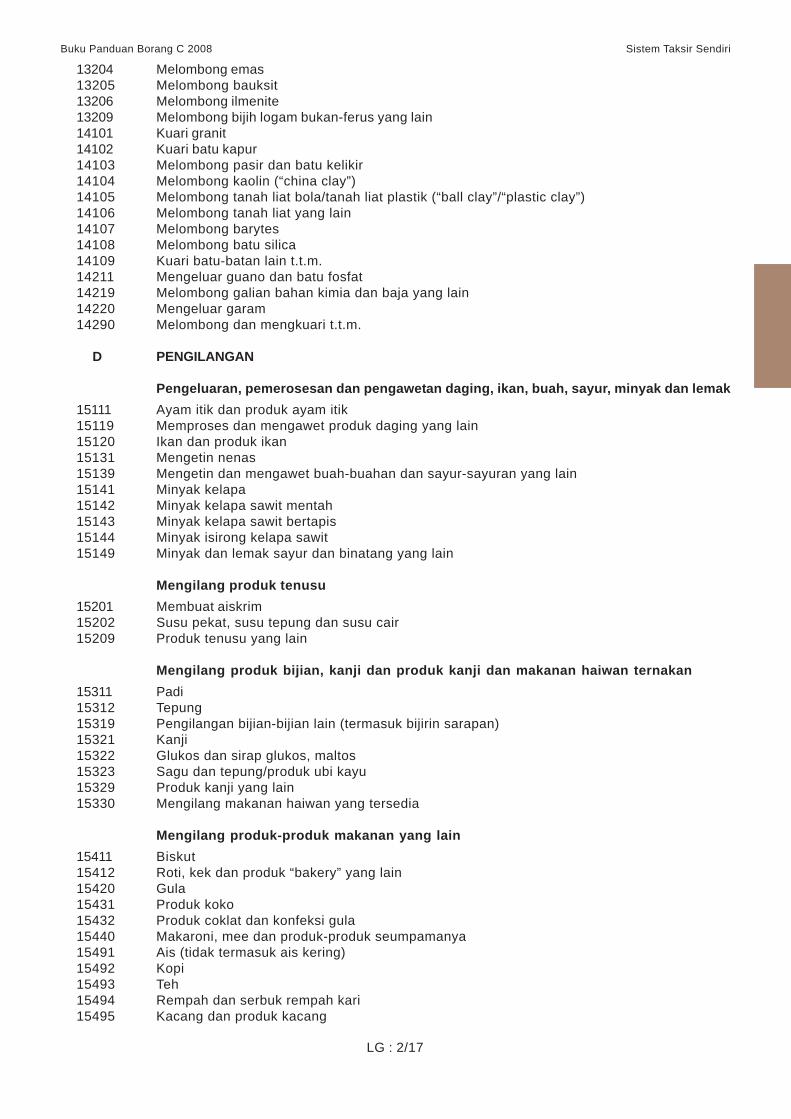

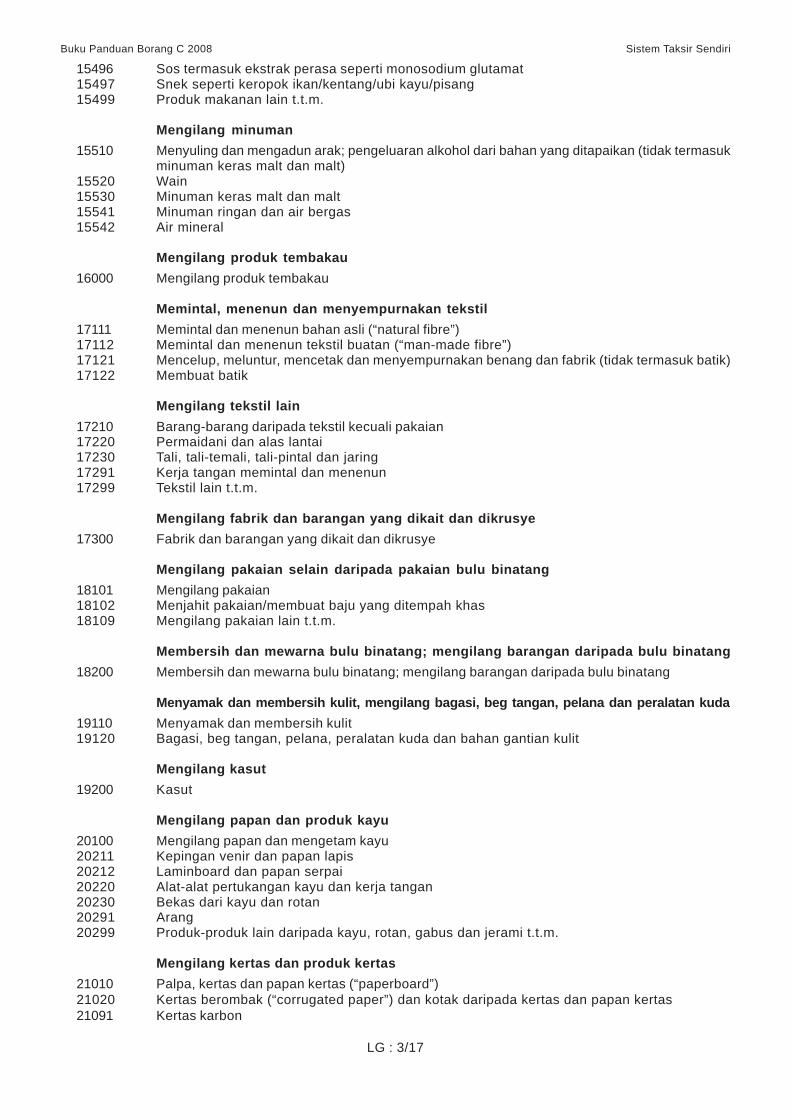

C1 Kod Dapatkan kod perniagaan untuk Perniagaan 1 dari - Gperniagaan Lampiran G.

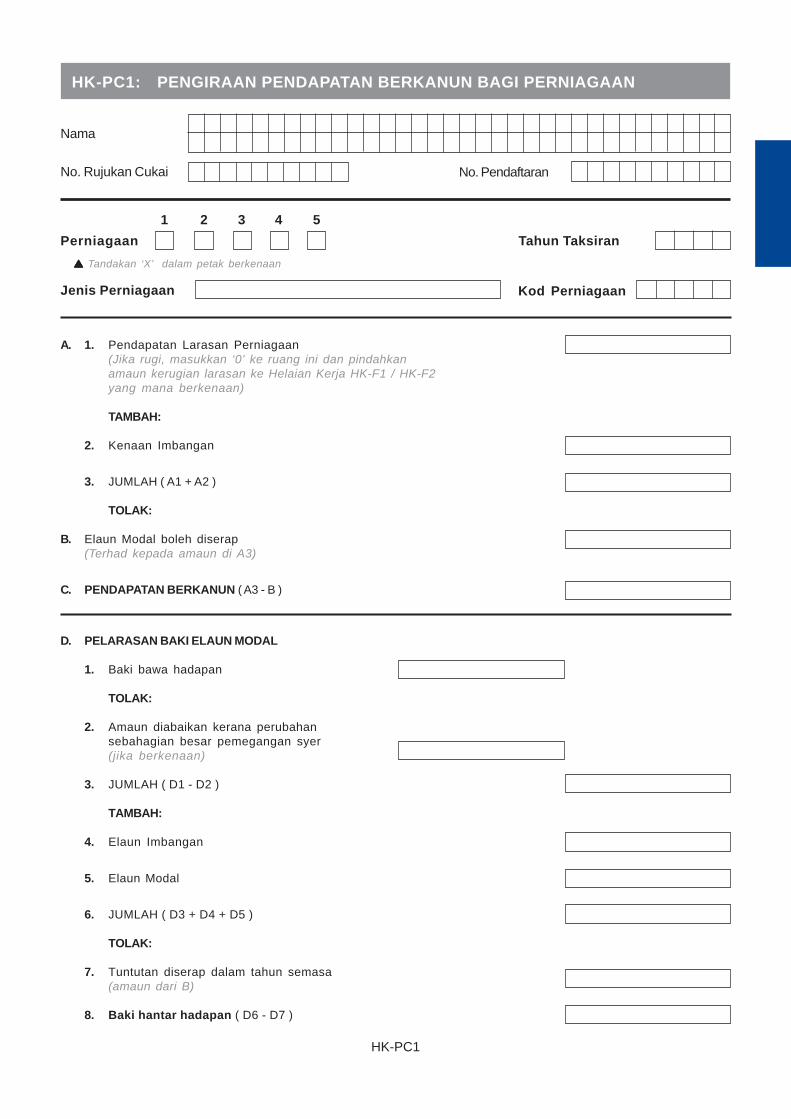

C1 Amaun Pindahkan amaun pendapatan berkanun yang dikenakan HK-PC1, A1, A2cukai dari helaian kerja yang berkenaan. HK-PC2 atau A3

hingga (yang manaIsikan ‘0’ bagi kerugian. HK-PC15 berkenaan)

(yang manaberkenaan)

C2 Perniagaan 2

C3 Perniagaan 3

C4 Perniagaan 4

C5 Perniagaan Keterangan seperti C1. Seperti C1 Seperti C15 + 6 danseterusnya Sekiranya syarikat mempunyai lebih daripada lima

perniagaan, sila jumlahkan dan masukkan pendapatanberkanun perniagaan 5 dan seterusnya ke ruang C5.Sila senaraikan secara berasingan mengikut formatC1 hingga C4 dan kepilkan bersama Borang C.

Keterangan seperti C1. Seperti C1 Seperti C1

Pendapatan Berkanun PerkongsianJika syarikat menjadi rakan kongsi bagi dua atau lebih perkongsian, penentuan hendaklah dibuat untuk menetapkanperkongsian tersebut sebagai perkongsian 1, perkongsian 2 dan seterusnya. Penetapan ini kekal dan tidakboleh ditukar-tukar antara perkongsian sehingga syarikat dibubarkan.

Ruang Perkara Keterangan Helaian LampiranKerja

C6 Pendapatan Perkongsian 1 seperti yang ditetapkan. - -berkanunperkongsian(Perkongsian 1)

C6 No. rujukan Nyatakan nombor rujukan cukai pendapatan perkongsian. - -cukai

Contoh: D 2345677-09

C6 Amaun Masukkan amaun yang dilaraskan atau pelarasan HK-PC1A -yang diperakui oleh LHDNM melalui borang CP30.Buat pengiraan pendapatan berkanun dalam HelaianKerja HK-PC1A dan pindahkan amaun C ke ruang ini.

6 7 7 0 9 5 4 3 2 D

BAHAGIAN C: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN PENDAPATAN BERCUKAI

Pendapatan Berkanun Perniagaan

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

9

C7 Perkongsian 2C8 Perkongsian 3

C9 Perkongsian 4

C10 Perkongsian Keterangan seperti C6. Seperti C6 Seperti C65 + 6 danseterusnya Sekiranya syarikat mempunyai lebih daripada lima

perkongsian, sila jumlahkan dan masukkan pendapatanberkanun perkongsian 5 dan seterusnya ke ruang C10.Sila senaraikan secara berasingan mengikut formatC6 hingga C9 dan kepilkan bersama Borang C.

Keterangan seperti C6. Seperti C6 Seperti C6

C11 Agregat Jumlah semua pendapatan berkanun perniagaan dan - -pendapatan perkongsian dari C1 hingga C10.berkanunperniagaan

C12 Rugi Kerugian perniagaan yang belum diserap oleh HK-PC9, -perniagaan pendapatan tahun taksiran sebelumnya. HK-F1bawa hadapan Jika amaun C12 melebihi amaun C11, isikan amaun atau

C11 dalam ruang ini. HK-F2

Masukkan baki kerugian yang belum diserap (baki (yanghantar hadapan) dalam ruang F1 Borang C. mana

Isikan ‘0’ jika tiada kerugian bawa hadapan. berkenaan)

C13 Jumlah C11 tolak C12. - -

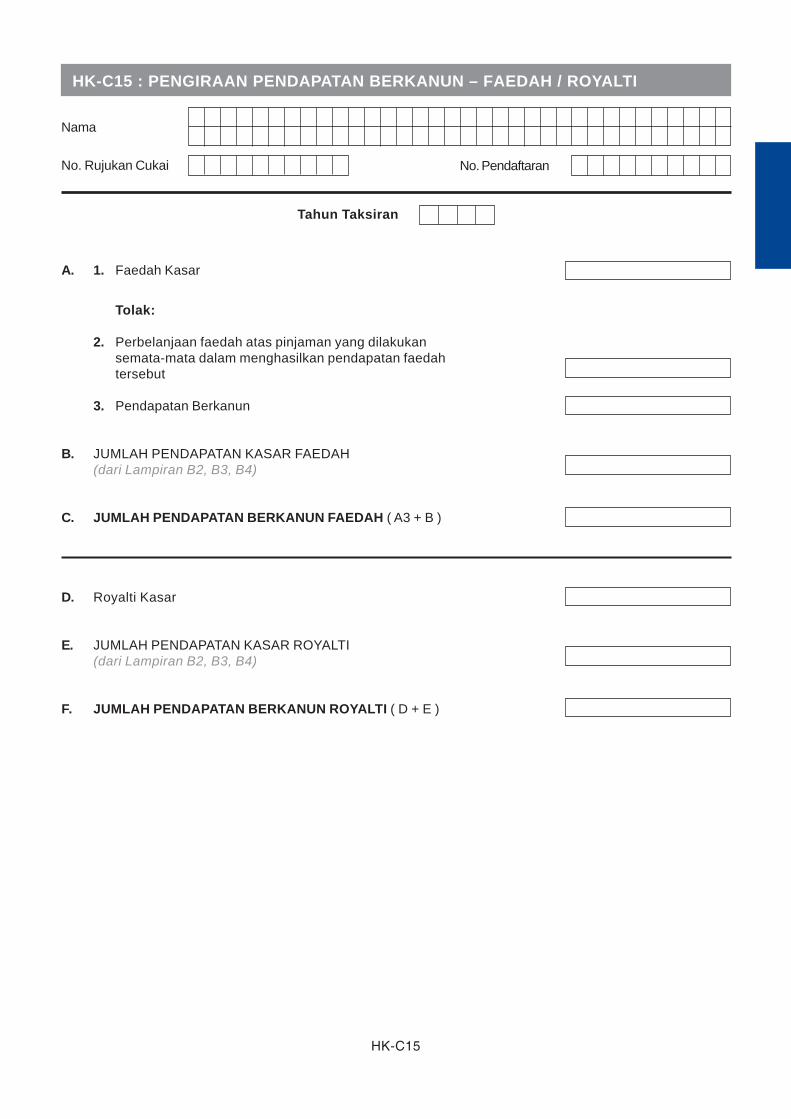

C14 Faedah dan Amaun C dari Helaian Kerja HK-C15. HK-C15 B2, B3diskaun atau B4

(yang manaberkenaan)

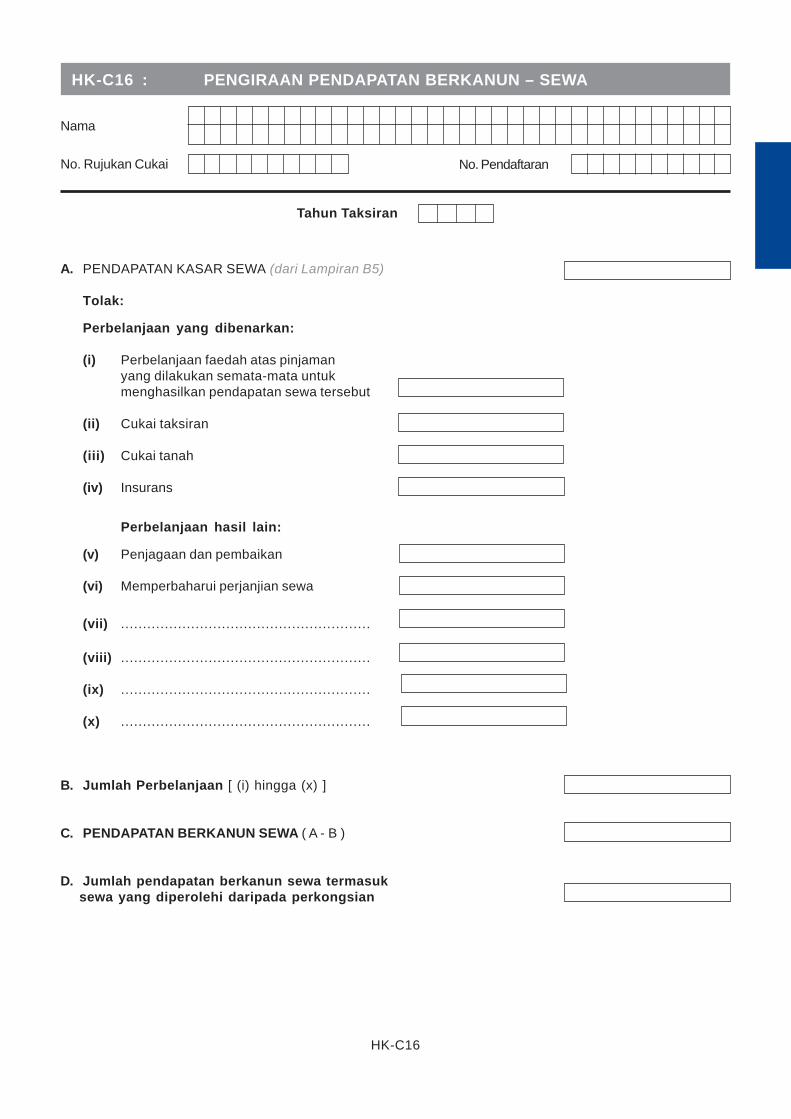

C15 Sewa, royalti Sewa - Amaun D dari Helaian Kerja HK-C16 HK-C15, B2, B3,dan premium HK-C16 B4 atau B5

Royalti - Amaun F dari Helaian Kerja HK-C15. (yang manaberkenaan)

C16 Pendapatan Pendapatan selain daripada C14 hingga C15 yang - -lain boleh dikenakan cukai.

C17 Tambahan Perolehan-perolehan berikut dianggap pendapatan dan - -mengikut diambil kira di peringkat pendapatan agregat syarikat:peruntukanperenggan - Perolehan ini berkaitan dengan perbelanjaan operasi43(1)(c) mencarigali di bawah Jadual 4 ACP 1967.

- Perolehan ini diambil kira dalam pengiraan cukaijika tuntutan perbelanjaan telah dibuat.

- Rujuk kepada perenggan 43(1)(c) dan perenggan 16Jadual 4 untuk membuat pengiraan pendapatanyang perlu dimasukkan sebagai pendapatan agregatsyarikat.

- Simpan pengiraan dengan teratur untuk semakan.- Masukkan amaun hasil pengiraan dalam ruang ini.

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

10

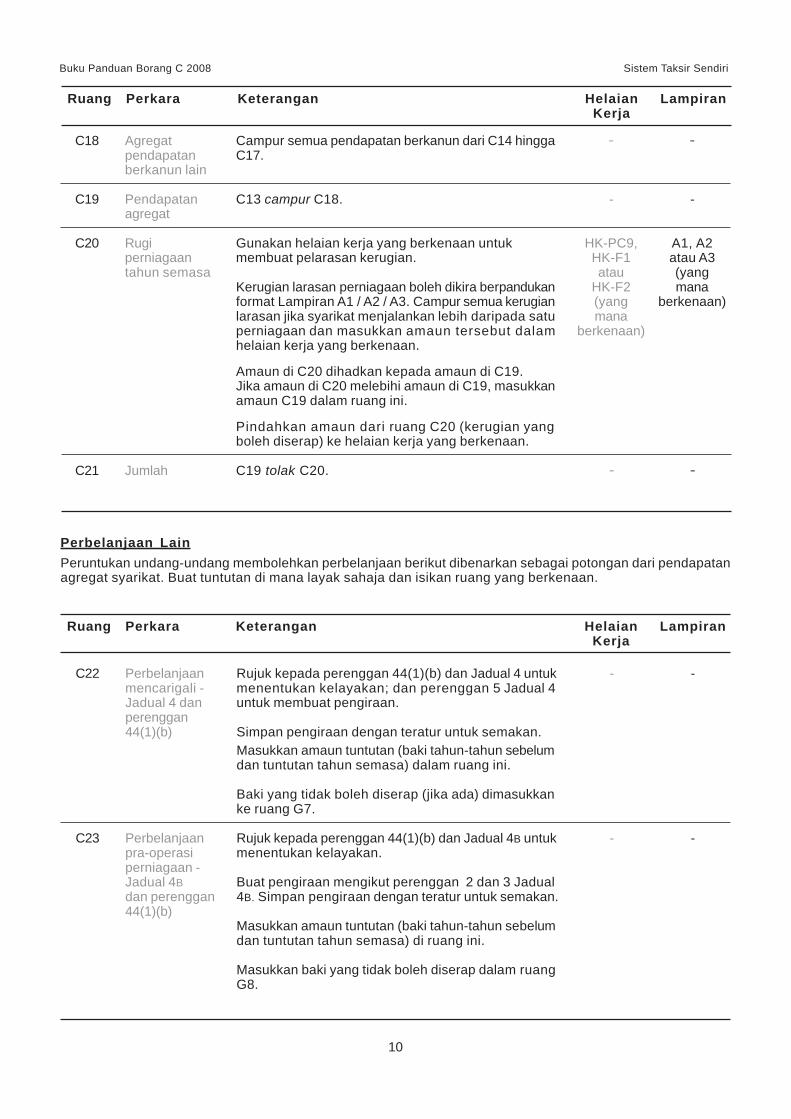

Ruang Perkara Keterangan Helaian LampiranKerja

C18 Agregat Campur semua pendapatan berkanun dari C14 hingga - -pendapatan C17.berkanun lain

C19 Pendapatan C13 campur C18. - -agregat

C20 Rugi Gunakan helaian kerja yang berkenaan untuk HK-PC9, A1, A2perniagaan membuat pelarasan kerugian. HK-F1 atau A3tahun semasa atau (yang

Kerugian larasan perniagaan boleh dikira berpandukan HK-F2 manaformat Lampiran A1 / A2 / A3. Campur semua kerugian (yang berkenaan)larasan jika syarikat menjalankan lebih daripada satu manaperniagaan dan masukkan amaun tersebut dalam berkenaan)helaian kerja yang berkenaan.

Amaun di C20 dihadkan kepada amaun di C19.Jika amaun di C20 melebihi amaun di C19, masukkanamaun C19 dalam ruang ini.

Pindahkan amaun dari ruang C20 (kerugian yangboleh diserap) ke helaian kerja yang berkenaan.

C21 Jumlah C19 tolak C20. - -

Perbelanjaan LainPeruntukan undang-undang membolehkan perbelanjaan berikut dibenarkan sebagai potongan dari pendapatanagregat syarikat. Buat tuntutan di mana layak sahaja dan isikan ruang yang berkenaan.

C22 Perbelanjaan Rujuk kepada perenggan 44(1)(b) dan Jadual 4 untuk - -mencarigali - menentukan kelayakan; dan perenggan 5 Jadual 4Jadual 4 dan untuk membuat pengiraan.perenggan44(1)(b) Simpan pengiraan dengan teratur untuk semakan.

Masukkan amaun tuntutan (baki tahun-tahun sebelumdan tuntutan tahun semasa) dalam ruang ini.

Baki yang tidak boleh diserap (jika ada) dimasukkanke ruang G7.

C23 Perbelanjaan Rujuk kepada perenggan 44(1)(b) dan Jadual 4B untuk - -pra-operasi menentukan kelayakan.perniagaan -Jadual 4B Buat pengiraan mengikut perenggan 2 dan 3 Jadualdan perenggan 4B. Simpan pengiraan dengan teratur untuk semakan.44(1)(b)

Masukkan amaun tuntutan (baki tahun-tahun sebelumdan tuntutan tahun semasa) di ruang ini.

Masukkan baki yang tidak boleh diserap dalam ruangG8.

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

11

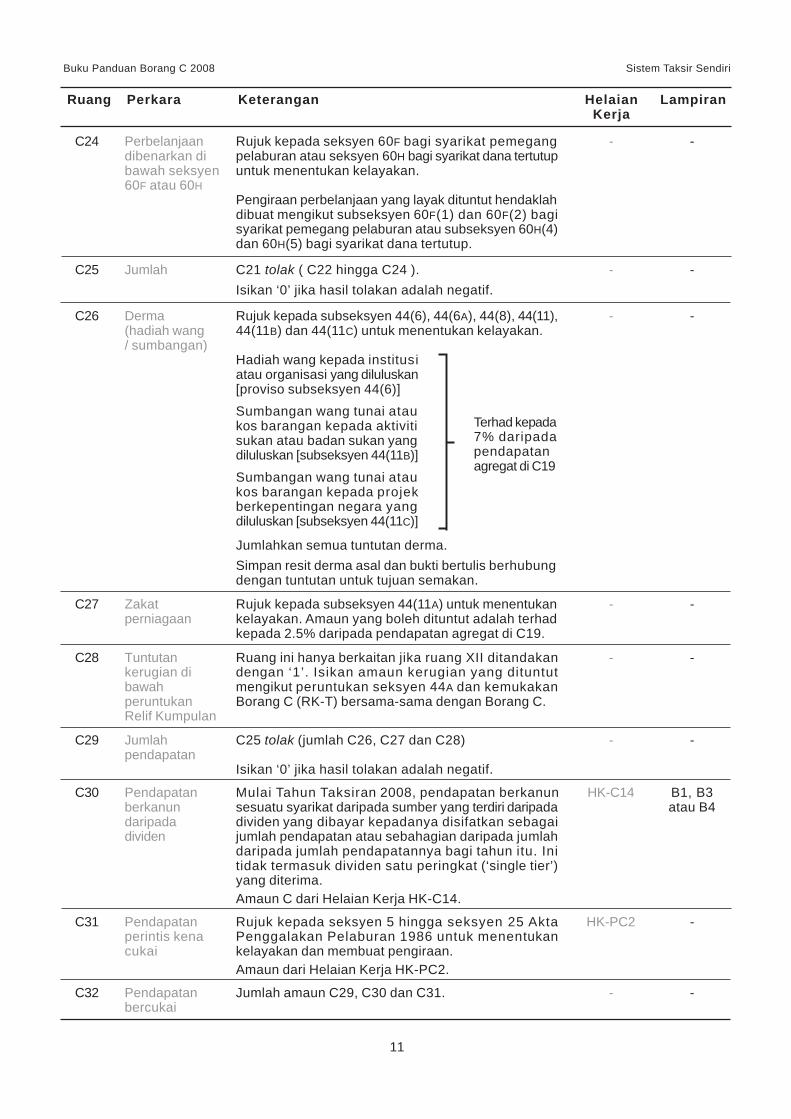

Ruang Perkara Keterangan Helaian LampiranKerja

C24 Perbelanjaan Rujuk kepada seksyen 60F bagi syarikat pemegang - -dibenarkan di pelaburan atau seksyen 60H bagi syarikat dana tertutupbawah seksyen untuk menentukan kelayakan.60F atau 60H

Pengiraan perbelanjaan yang layak dituntut hendaklahdibuat mengikut subseksyen 60F(1) dan 60F(2) bagisyarikat pemegang pelaburan atau subseksyen 60H(4)dan 60H(5) bagi syarikat dana tertutup.

C25 Jumlah C21 tolak ( C22 hingga C24 ). - -Isikan ‘0’ jika hasil tolakan adalah negatif.

C26 Derma Rujuk kepada subseksyen 44(6), 44(6A), 44(8), 44(11), - -(hadiah wang 44(11B) dan 44(11C) untuk menentukan kelayakan./ sumbangan)

Hadiah wang kepada institusiatau organisasi yang diluluskan[proviso subseksyen 44(6)]Sumbangan wang tunai ataukos barangan kepada aktivitisukan atau badan sukan yangdiluluskan [subseksyen 44(11B)]

Sumbangan wang tunai ataukos barangan kepada projekberkepentingan negara yangdiluluskan [subseksyen 44(11C)]

Jumlahkan semua tuntutan derma.Simpan resit derma asal dan bukti bertulis berhubungdengan tuntutan untuk tujuan semakan.

C27 Zakat Rujuk kepada subseksyen 44(11A) untuk menentukan - -perniagaan kelayakan. Amaun yang boleh dituntut adalah terhad

kepada 2.5% daripada pendapatan agregat di C19.

C28 Tuntutan Ruang ini hanya berkaitan jika ruang XII ditandakan - -kerugian di dengan ‘1’. Isikan amaun kerugian yang dituntutbawah mengikut peruntukan seksyen 44A dan kemukakanperuntukan Borang C (RK-T) bersama-sama dengan Borang C.Relif Kumpulan

C29 Jumlah C25 tolak (jumlah C26, C27 dan C28) - -pendapatan

Isikan ‘0’ jika hasil tolakan adalah negatif.

C30 Pendapatan Mulai Tahun Taksiran 2008, pendapatan berkanun HK-C14 B1, B3berkanun sesuatu syarikat daripada sumber yang terdiri daripada atau B4daripada dividen yang dibayar kepadanya disifatkan sebagaidividen jumlah pendapatan atau sebahagian daripada jumlah

daripada jumlah pendapatannya bagi tahun itu. Initidak termasuk dividen satu peringkat (‘single tier’)yang diterima.Amaun C dari Helaian Kerja HK-C14.

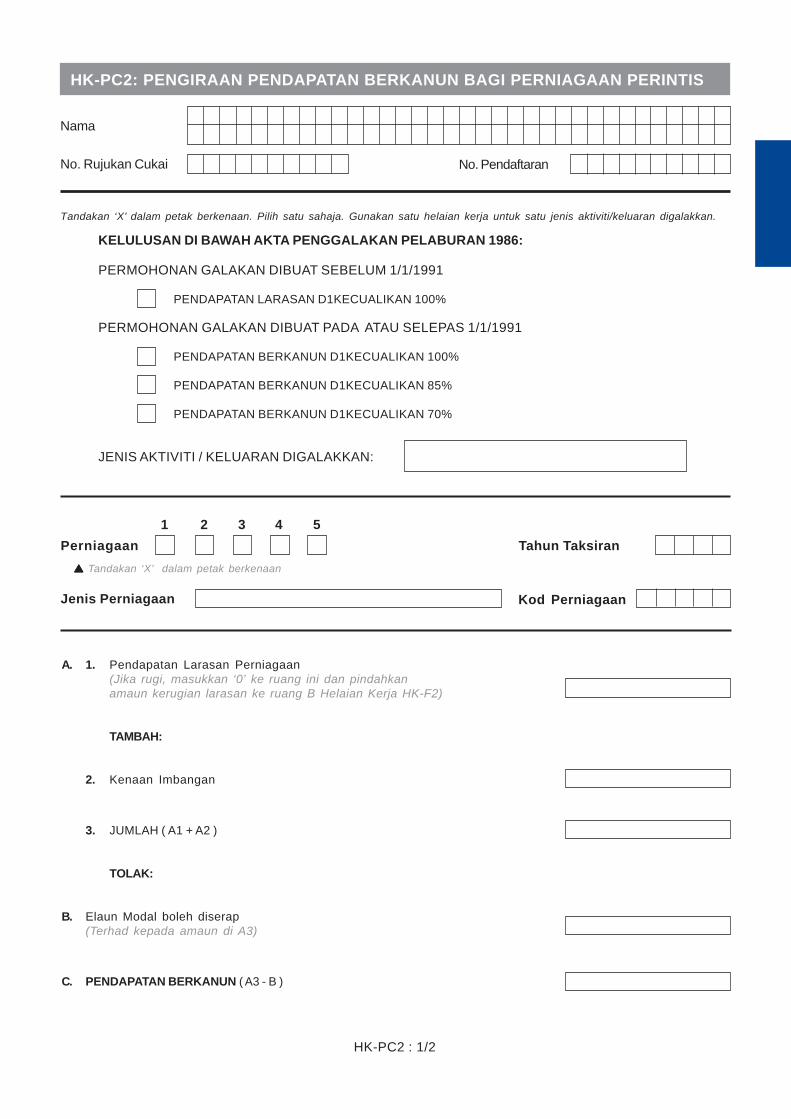

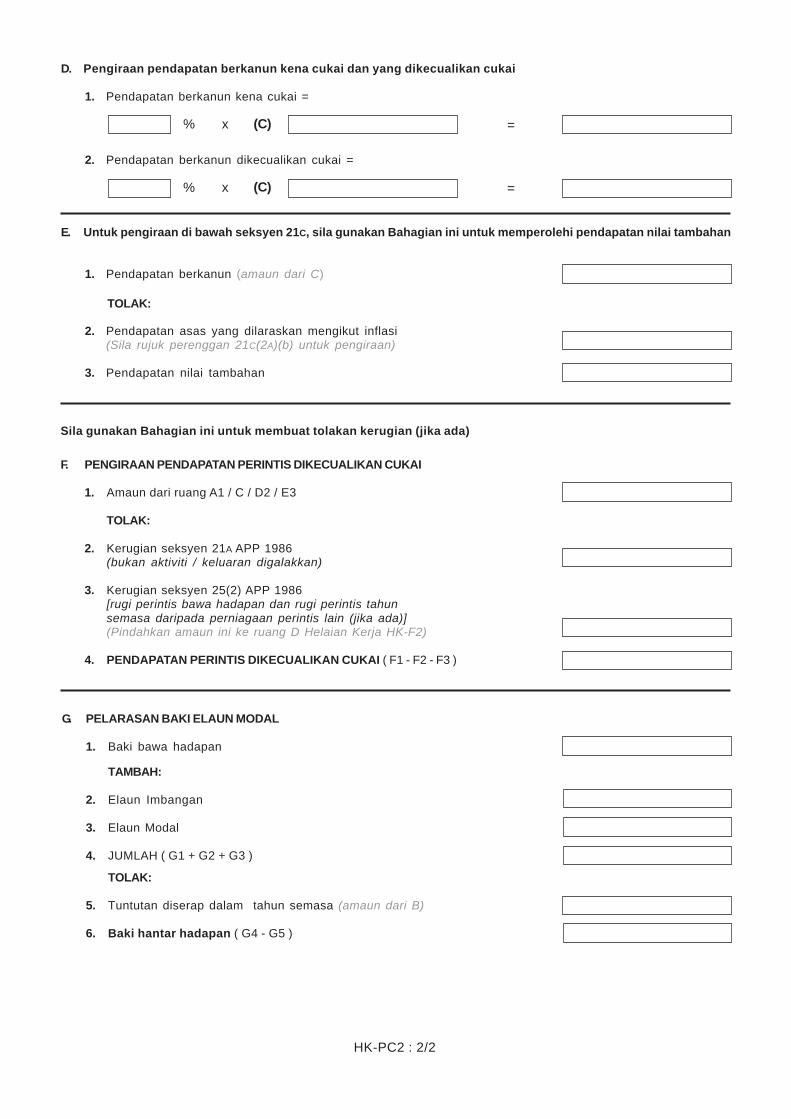

C31 Pendapatan Rujuk kepada seksyen 5 hingga seksyen 25 Akta HK-PC2 -perintis kena Penggalakan Pelaburan 1986 untuk menentukancukai kelayakan dan membuat pengiraan.

Amaun dari Helaian Kerja HK-PC2.

C32 Pendapatan Jumlah amaun C29, C30 dan C31. - -bercukai

Terhad kepada7% daripadapendapatanagregat di C19

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

12

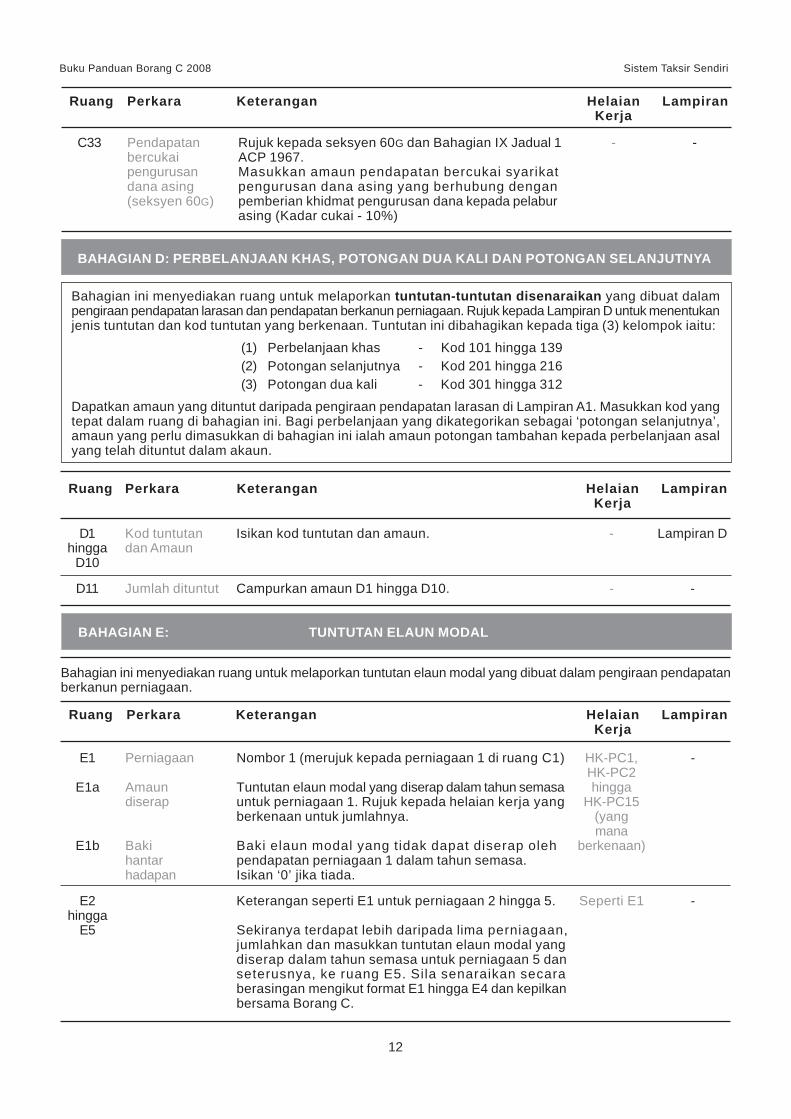

BAHAGIAN D: PERBELANJAAN KHAS, POTONGAN DUA KALI DAN POTONGAN SELANJUTNYA

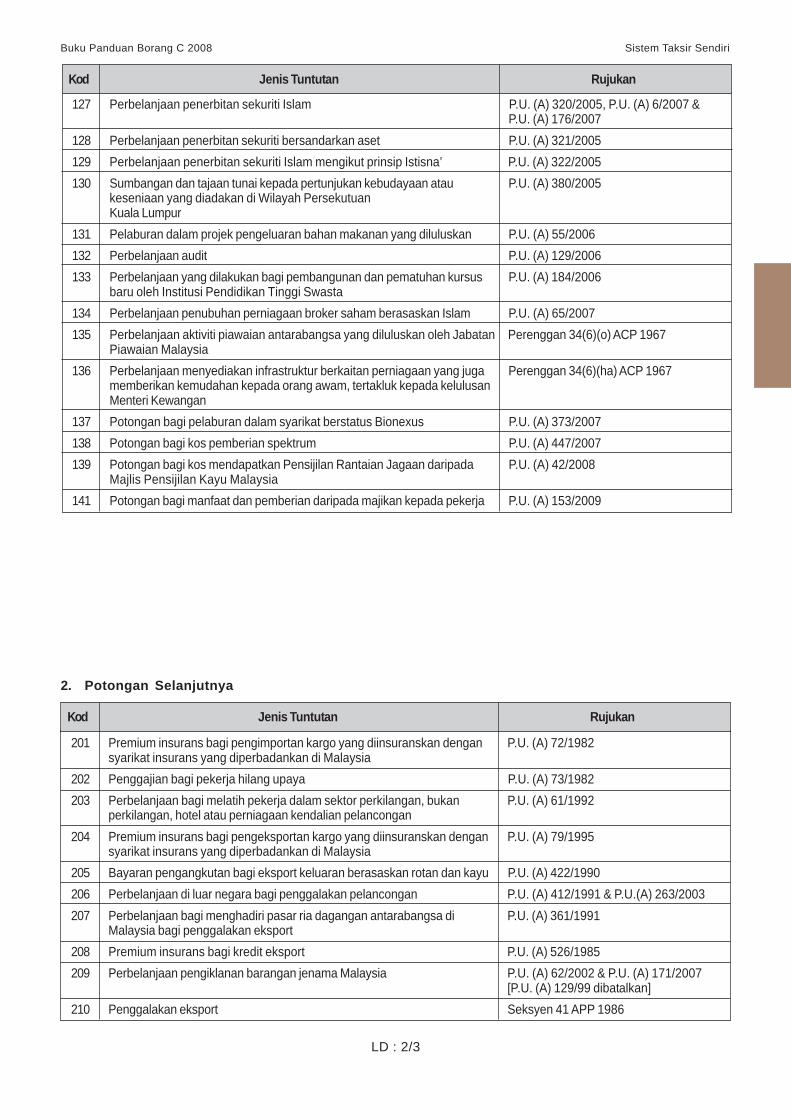

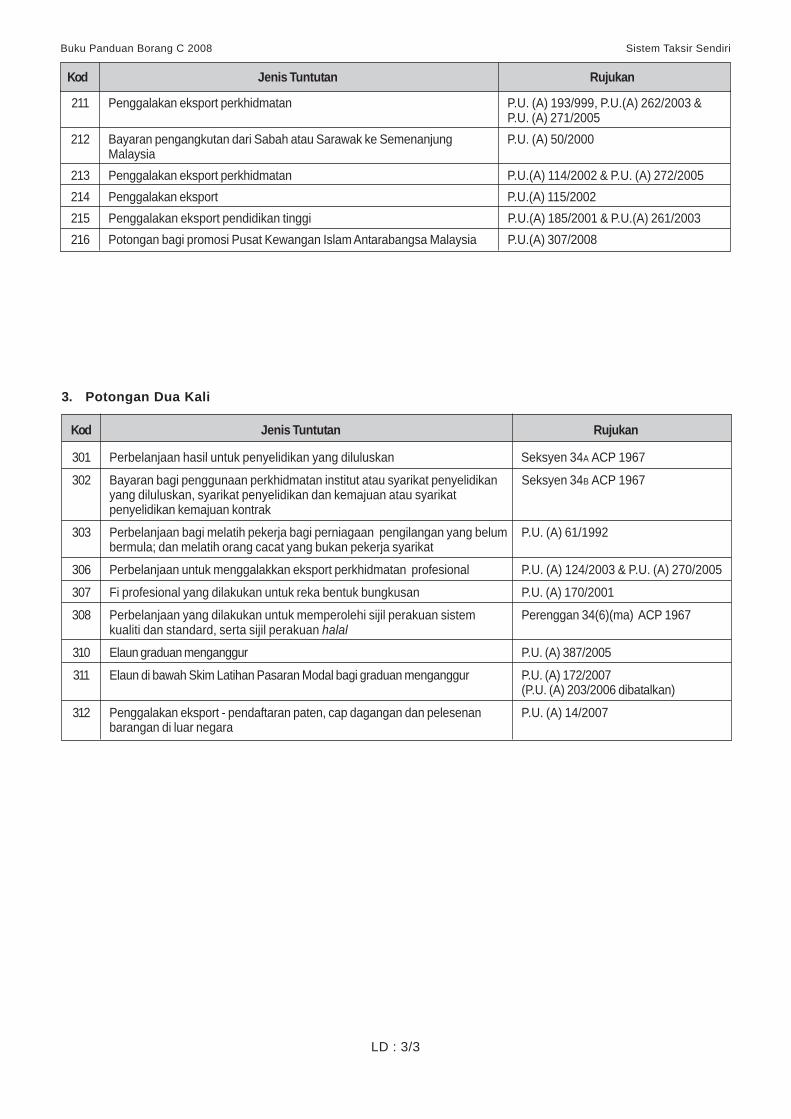

Bahagian ini menyediakan ruang untuk melaporkan tuntutan-tuntutan disenaraikan yang dibuat dalampengiraan pendapatan larasan dan pendapatan berkanun perniagaan. Rujuk kepada Lampiran D untuk menentukanjenis tuntutan dan kod tuntutan yang berkenaan. Tuntutan ini dibahagikan kepada tiga (3) kelompok iaitu:

(1) Perbelanjaan khas - Kod 101 hingga 139(2) Potongan selanjutnya - Kod 201 hingga 216(3) Potongan dua kali - Kod 301 hingga 312

Dapatkan amaun yang dituntut daripada pengiraan pendapatan larasan di Lampiran A1. Masukkan kod yangtepat dalam ruang di bahagian ini. Bagi perbelanjaan yang dikategorikan sebagai ‘potongan selanjutnya’,amaun yang perlu dimasukkan di bahagian ini ialah amaun potongan tambahan kepada perbelanjaan asalyang telah dituntut dalam akaun.

Ruang Perkara Keterangan Helaian LampiranKerja

D1 Kod tuntutan Isikan kod tuntutan dan amaun. - Lampiran Dhingga dan Amaun

D10

D11 Jumlah dituntut Campurkan amaun D1 hingga D10. - -

BAHAGIAN E: TUNTUTAN ELAUN MODAL

Ruang Perkara Keterangan Helaian LampiranKerja

Bahagian ini menyediakan ruang untuk melaporkan tuntutan elaun modal yang dibuat dalam pengiraan pendapatanberkanun perniagaan.

E1 Perniagaan Nombor 1 (merujuk kepada perniagaan 1 di ruang C1) HK-PC1, -HK-PC2

E1a Amaun Tuntutan elaun modal yang diserap dalam tahun semasa hinggadiserap untuk perniagaan 1. Rujuk kepada helaian kerja yang HK-PC15

berkenaan untuk jumlahnya. (yangmana

E1b Baki Baki elaun modal yang tidak dapat diserap oleh berkenaan)hantar pendapatan perniagaan 1 dalam tahun semasa.hadapan Isikan ‘0’ jika tiada.

E2 Keterangan seperti E1 untuk perniagaan 2 hingga 5. Seperti E1 -hingga

E5 Sekiranya terdapat lebih daripada lima perniagaan,jumlahkan dan masukkan tuntutan elaun modal yangdiserap dalam tahun semasa untuk perniagaan 5 danseterusnya, ke ruang E5. Sila senaraikan secaraberasingan mengikut format E1 hingga E4 dan kepilkanbersama Borang C.

Ruang Perkara Keterangan Helaian LampiranKerja

C33 Pendapatan Rujuk kepada seksyen 60G dan Bahagian IX Jadual 1 - -bercukai ACP 1967.pengurusan Masukkan amaun pendapatan bercukai syarikatdana asing pengurusan dana asing yang berhubung dengan(seksyen 60G) pemberian khidmat pengurusan dana kepada pelabur

asing (Kadar cukai - 10%)

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

13

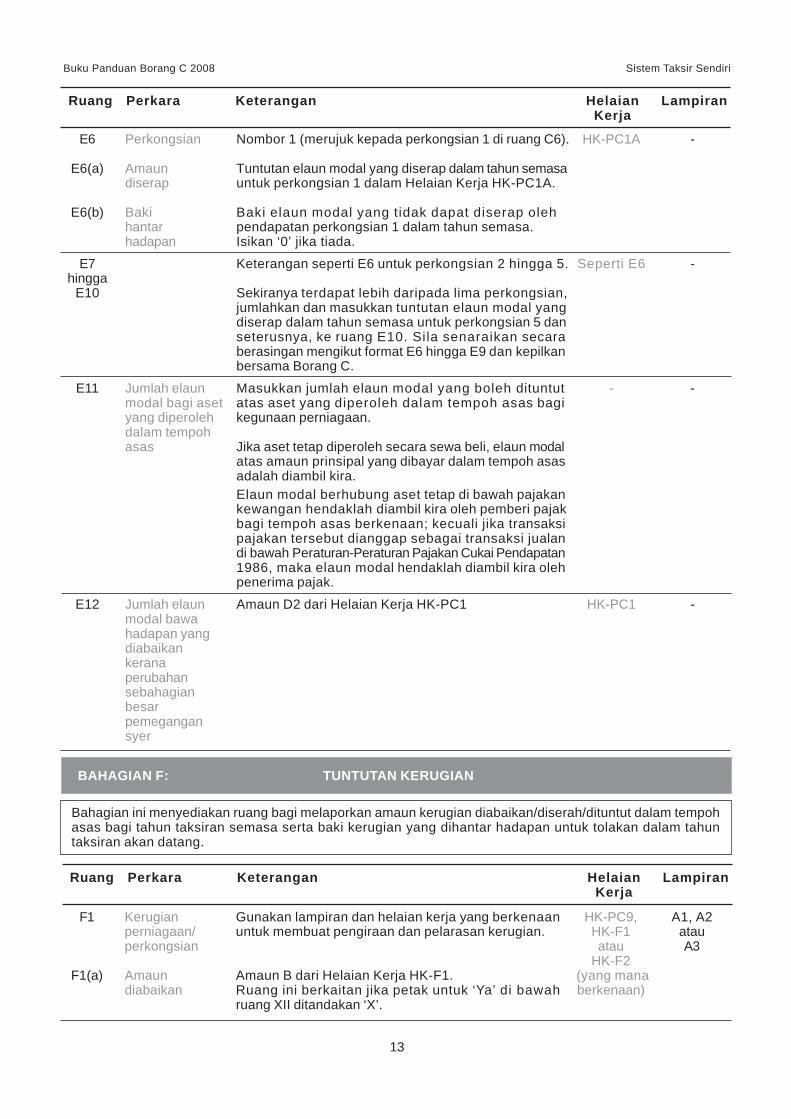

Ruang Perkara Keterangan Helaian LampiranKerja

E6 Perkongsian Nombor 1 (merujuk kepada perkongsian 1 di ruang C6). HK-PC1A -

E6(a) Amaun Tuntutan elaun modal yang diserap dalam tahun semasadiserap untuk perkongsian 1 dalam Helaian Kerja HK-PC1A.

E6(b) Baki Baki elaun modal yang tidak dapat diserap olehhantar pendapatan perkongsian 1 dalam tahun semasa.hadapan Isikan ‘0’ jika tiada.

E7 Keterangan seperti E6 untuk perkongsian 2 hingga 5. Seperti E6 -hingga

E10 Sekiranya terdapat lebih daripada lima perkongsian,jumlahkan dan masukkan tuntutan elaun modal yangdiserap dalam tahun semasa untuk perkongsian 5 danseterusnya, ke ruang E10. Sila senaraikan secaraberasingan mengikut format E6 hingga E9 dan kepilkanbersama Borang C.

E11 Jumlah elaun Masukkan jumlah elaun modal yang boleh dituntut - -modal bagi aset atas aset yang diperoleh dalam tempoh asas bagiyang diperoleh kegunaan perniagaan.dalam tempohasas Jika aset tetap diperoleh secara sewa beli, elaun modal

atas amaun prinsipal yang dibayar dalam tempoh asasadalah diambil kira.Elaun modal berhubung aset tetap di bawah pajakankewangan hendaklah diambil kira oleh pemberi pajakbagi tempoh asas berkenaan; kecuali jika transaksipajakan tersebut dianggap sebagai transaksi jualandi bawah Peraturan-Peraturan Pajakan Cukai Pendapatan1986, maka elaun modal hendaklah diambil kira olehpenerima pajak.

E12 Jumlah elaun Amaun D2 dari Helaian Kerja HK-PC1 HK-PC1 -modal bawahadapan yangdiabaikankeranaperubahansebahagianbesarpemegangansyer

BAHAGIAN F: TUNTUTAN KERUGIAN

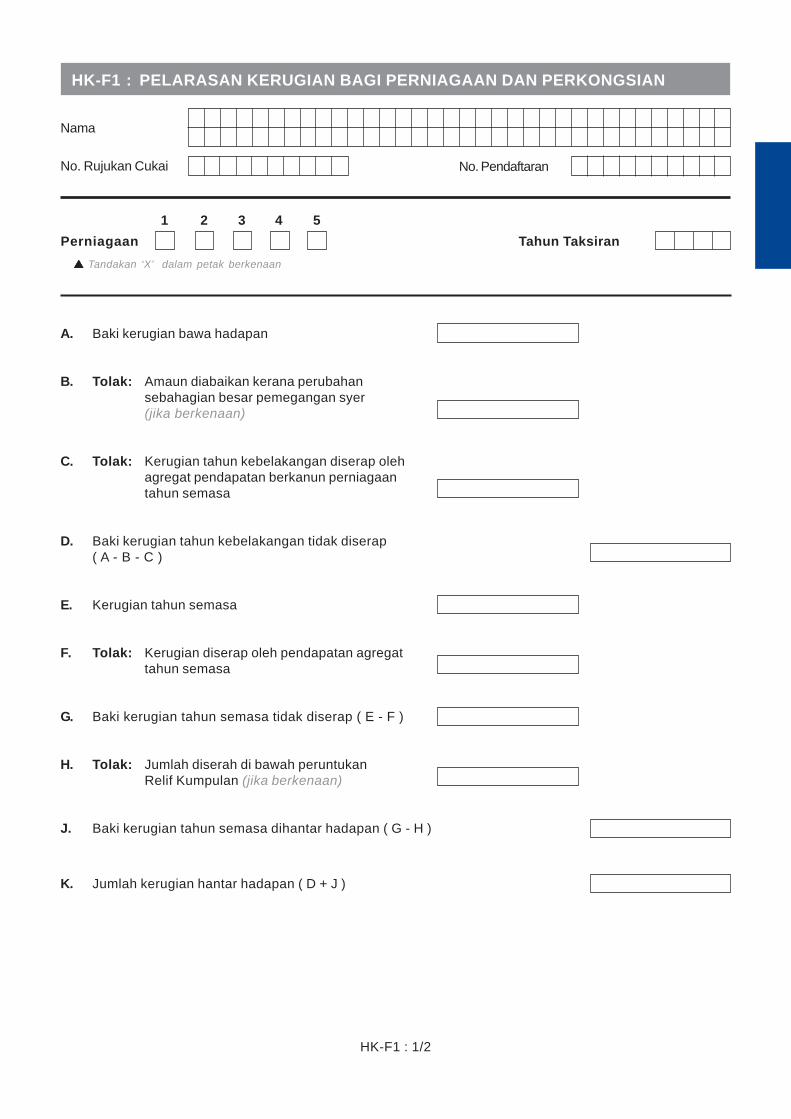

Bahagian ini menyediakan ruang bagi melaporkan amaun kerugian diabaikan/diserah/dituntut dalam tempohasas bagi tahun taksiran semasa serta baki kerugian yang dihantar hadapan untuk tolakan dalam tahuntaksiran akan datang.

Ruang Perkara Keterangan Helaian LampiranKerja

F1 Kerugian Gunakan lampiran dan helaian kerja yang berkenaan HK-PC9, A1, A2perniagaan/ untuk membuat pengiraan dan pelarasan kerugian. HK-F1 atauperkongsian atau A3

HK-F2F1(a) Amaun Amaun B dari Helaian Kerja HK-F1. (yang mana

diabaikan Ruang ini berkaitan jika petak untuk ‘Ya’ di bawah berkenaan)ruang XII ditandakan ‘X’.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

14

Ruang Perkara Keterangan Helaian LampiranKerja

F1(b) Baki hantar Amaun kerugian (tahun kebelakangan dan tahunhadapan semasa) yang tidak dapat diserap di ruang C12 dan

C20, dimasukkan di ruang ini selepas ditolak:-(i) amaun diabaikan [F1(a)] dan/atau(ii) amaun diserah [F1A(a)] (jika ada).

F1A Kerugian Ruang ini hanya berkenaan jika syarikat menyerahkan HK-F1 A1diserah kerugian mengikut peruntukan seksyen 44A.di bawahperuntukanRelif Kumpulan

F1A(a) Amaun diserah Amaun H dari Helaian Kerja HK-F1.

F1A(b) Baki hantar Masukkan baki kerugian tahun semasa yang tidakhadapan diserah dalam ruang ini (jika ada).

F2 Kerugian Gunakan lampiran dan helaian kerja yang berkenaan HK-PC2 A1perintis untuk membuat pengiraan dan pelarasan kerugian. dan

HK-F2F2(a) Amaun diserap Amaun D dari Helaian Kerja HK-F2.

F2(b) Baki hantar Amaun E dari Helaian Kerja HK-F2.hadapan

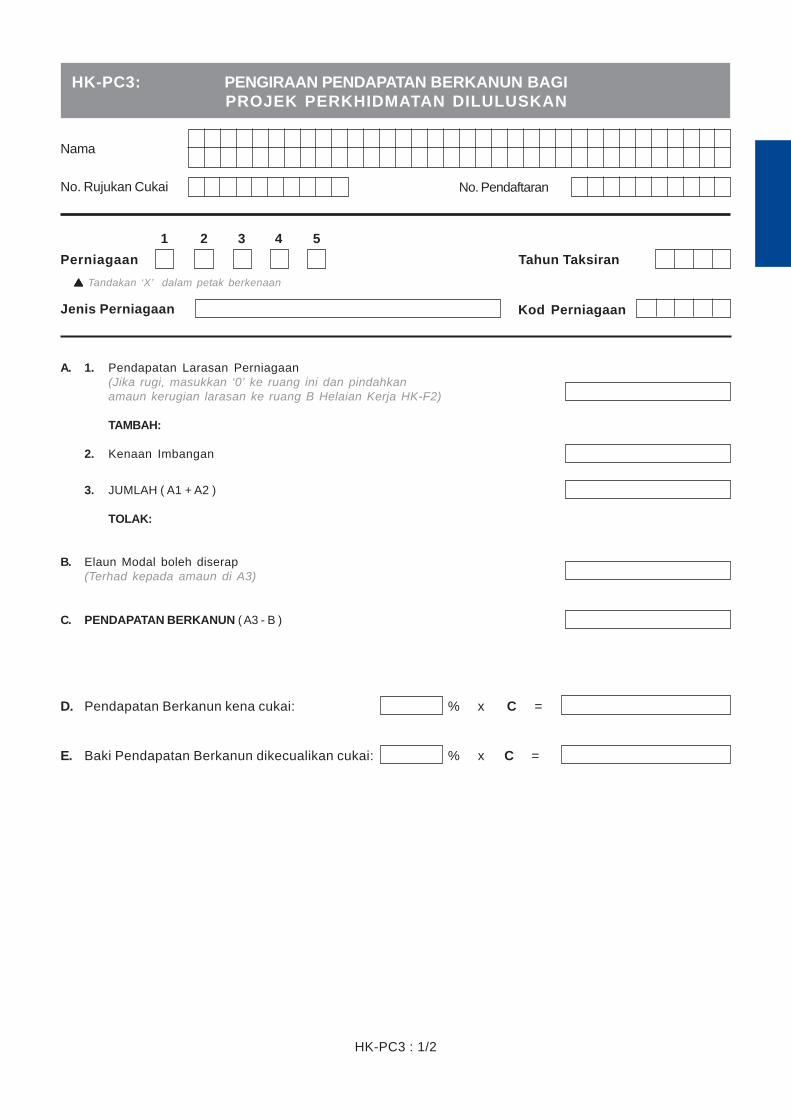

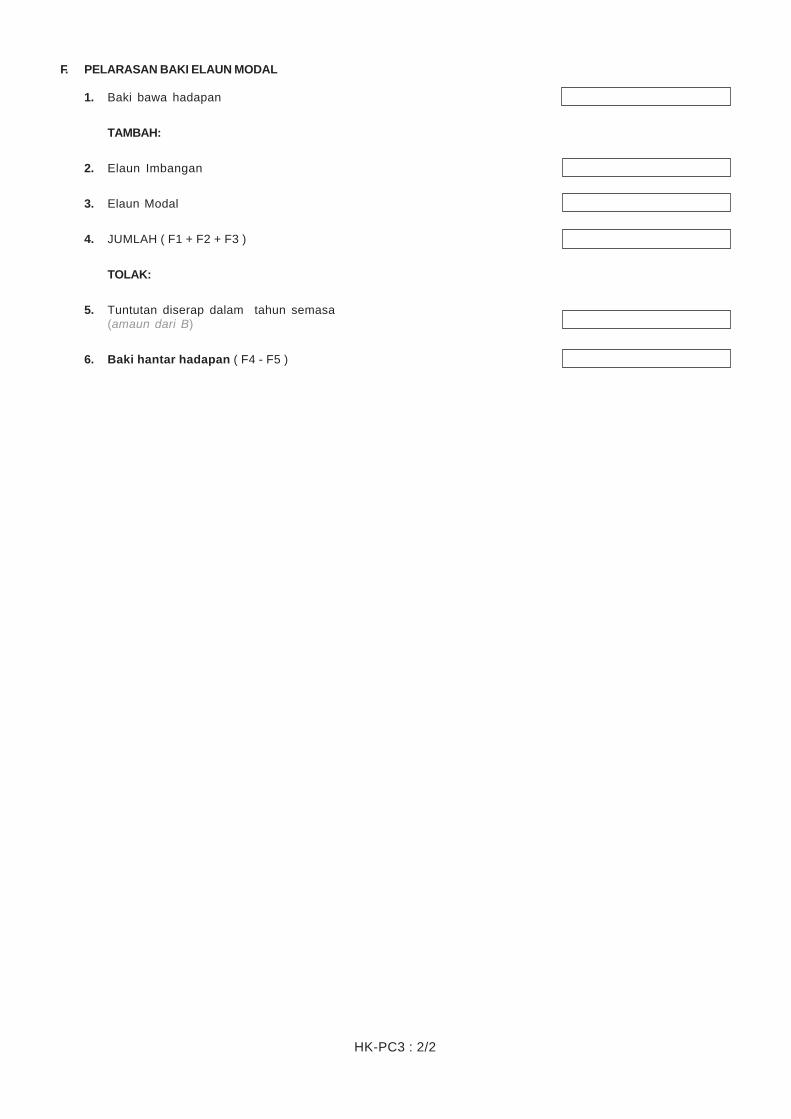

F3, Kerugian projek HK-PC3 A1F3(a) & perkhidmatan danF3(b) diluluskan HK-F2

F4 Kerugian HK-PC6 A1F4(a) & perniagaan Ibu danF4(b) Pejabat Operasi/ HK-F2

Pengurusan DanaAsing

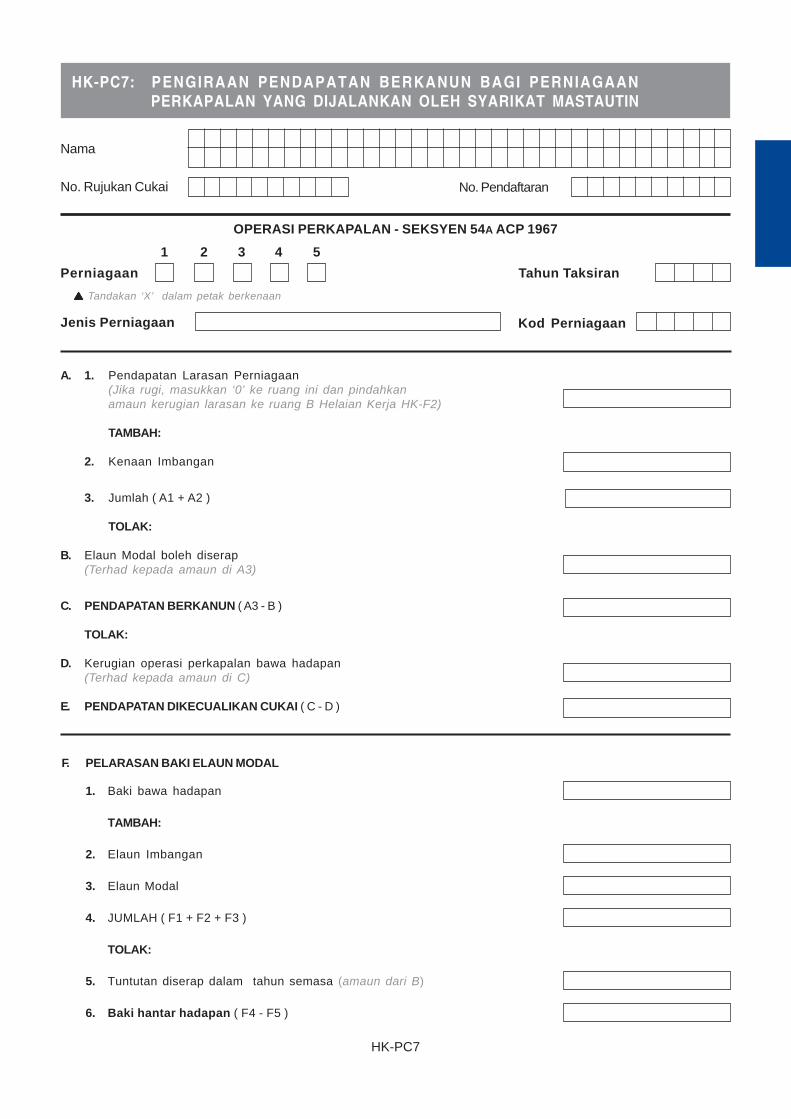

F5 Kerugian HK-PC7 A1F5(a) & perkapalanF5(b) seksyen 54A

Keterangan seperti F2, F2(a) dan F2(b).

Keterangan seperti F2, F2(a) dan F2(b).

Keterangan seperti F2, F2(a) dan F2(b).

Ruang Perkara Keterangan Helaian LampiranKerja

BAHAGIAN G: TUNTUTAN INSENTIF

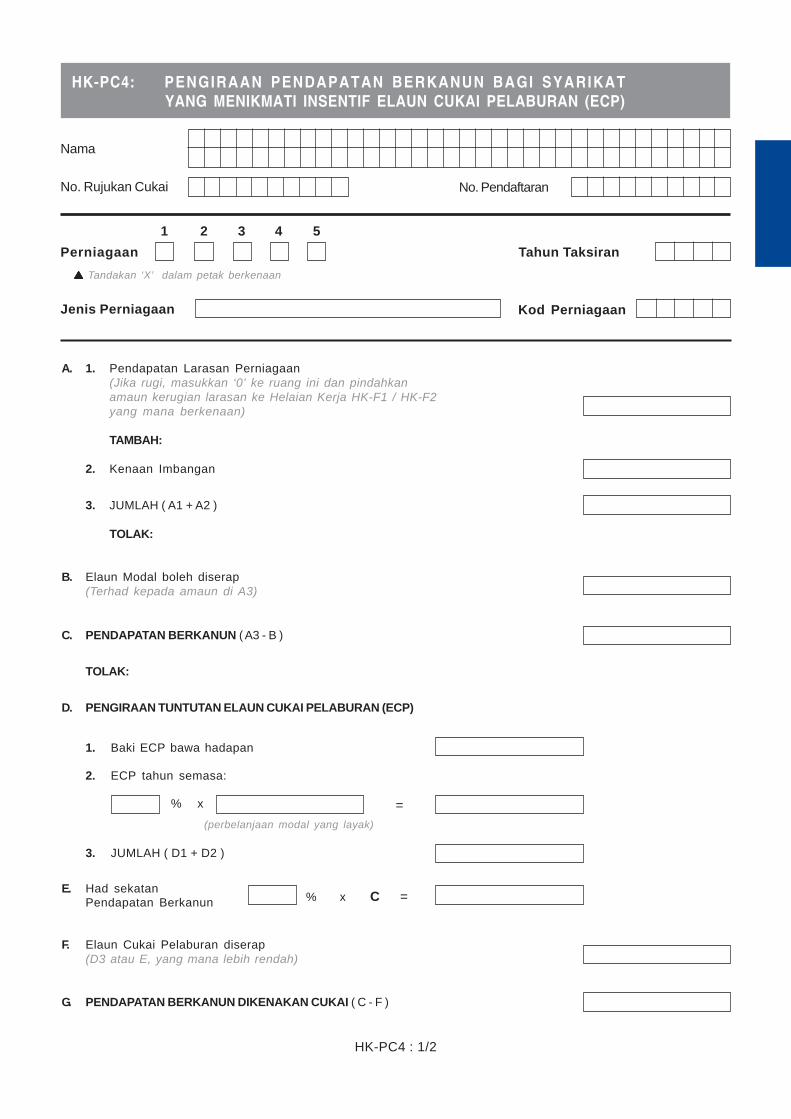

G1 Elaun Cukai Rujuk kepada seksyen 26 hingga 28 Akta Penggalakan HK-PC4 A1Pelaburan Pelaburan 1986 (APP 1986) untuk menentukan kelayakan

dan seksyen 29 hingga 29H Akta yang sama untukmembuat pengiraan mengikut jenis kelulusan.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

15

Ruang Perkara Keterangan Helaian LampiranKerja

Simpan pengiraan insentif dan dokumen asal berhubungdengan perbelanjaan modal yang layak untuk semakan.

Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G1(a) Amaun diserap Amaun H4 dari Helaian Kerja HK-PC4.

G1(b) Baki hantar Amaun H5 dari Helaian Kerja HK-PC4.hadapan

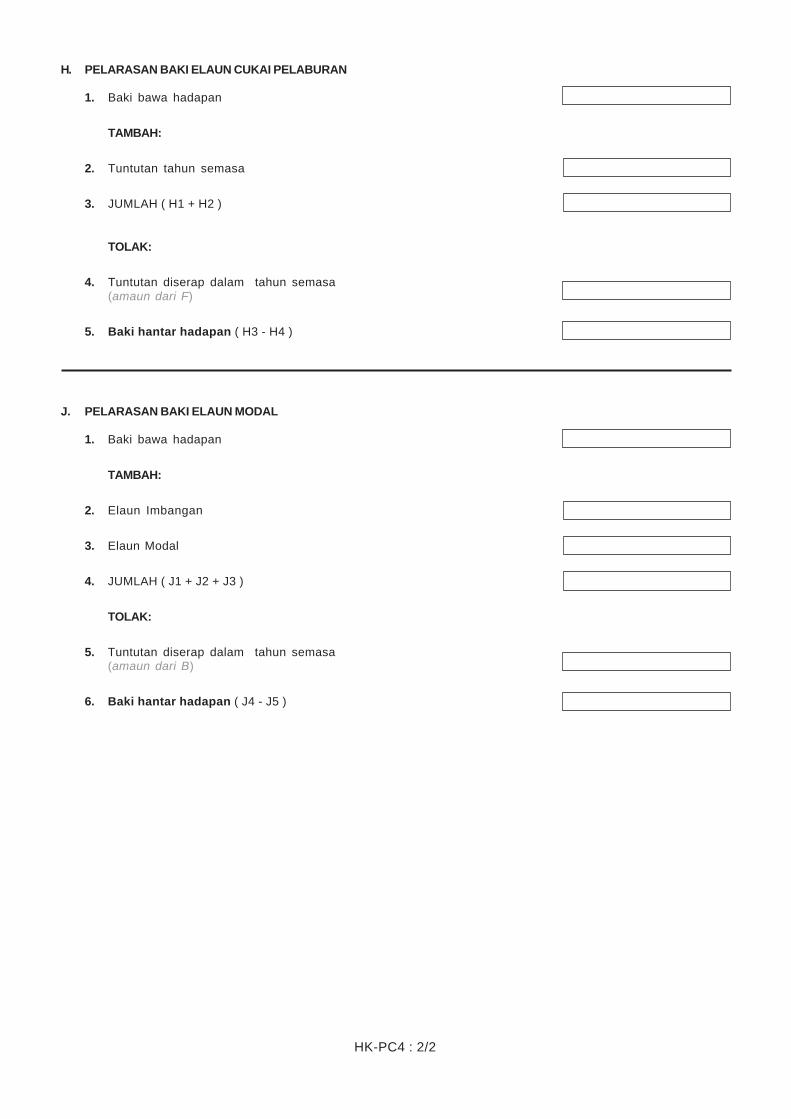

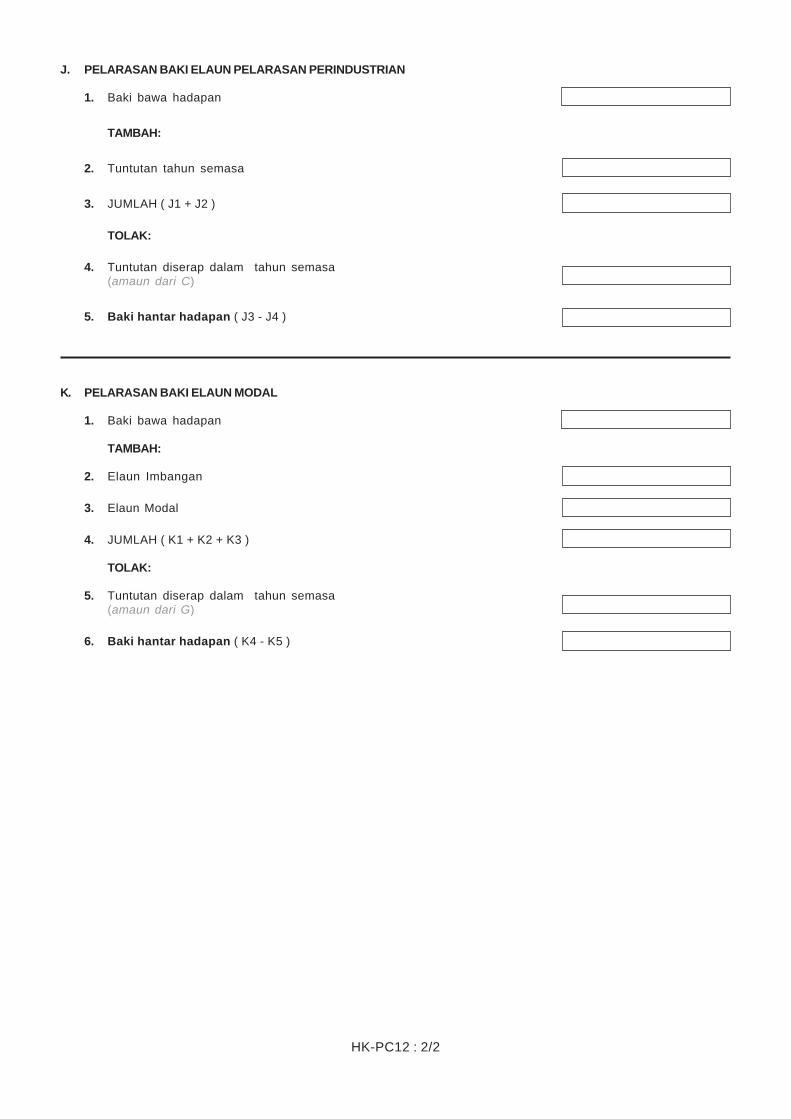

G2 Elaun Rujuk kepada seksyen 31A hingga 31D APP 1986 HK-PC12 A1Pelarasan untuk menentukan kelayakan dan seksyen 31E AktaPerindustrian yang sama untuk membuat pengiraan.

Simpan pengiraan insentif dan dokumen asal berhubungdengan perbelanjaan modal yang layak untuk semakan.

Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G2(a) Amaun diserap Amaun J4 dari Helaian Kerja HK-PC12.

G2(b) Baki hantar Amaun J5 dari Helaian Kerja HK-PC12.hadapan

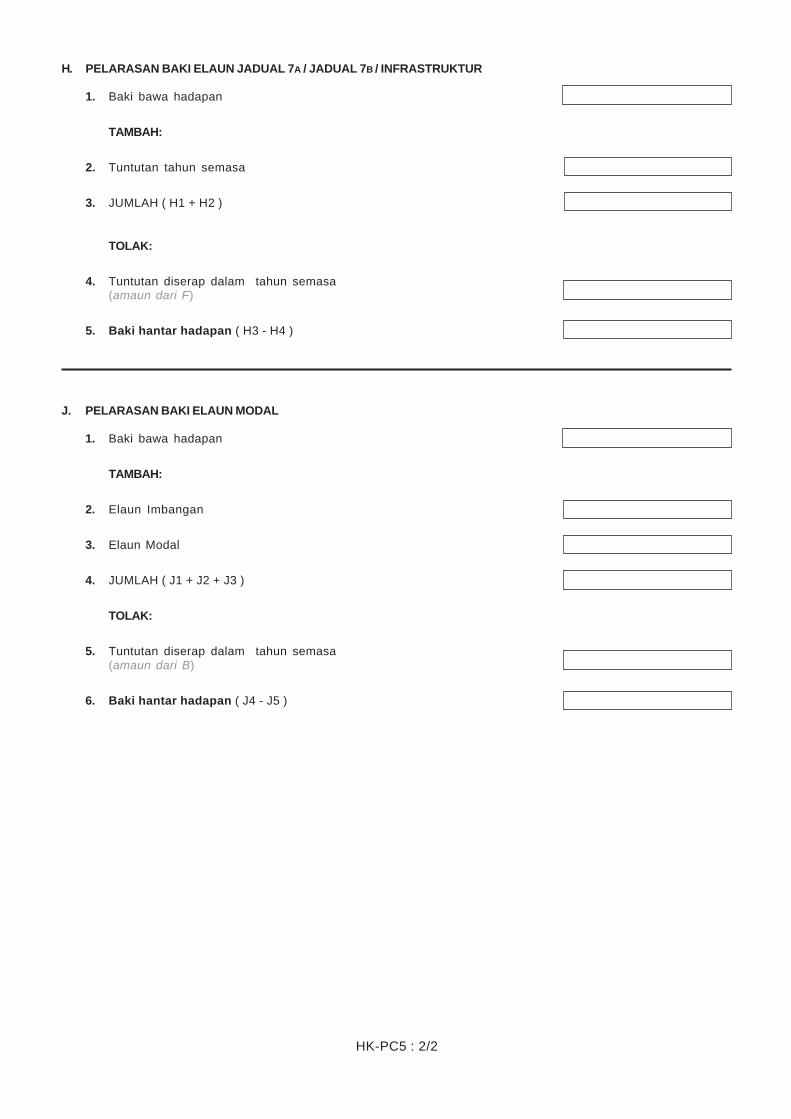

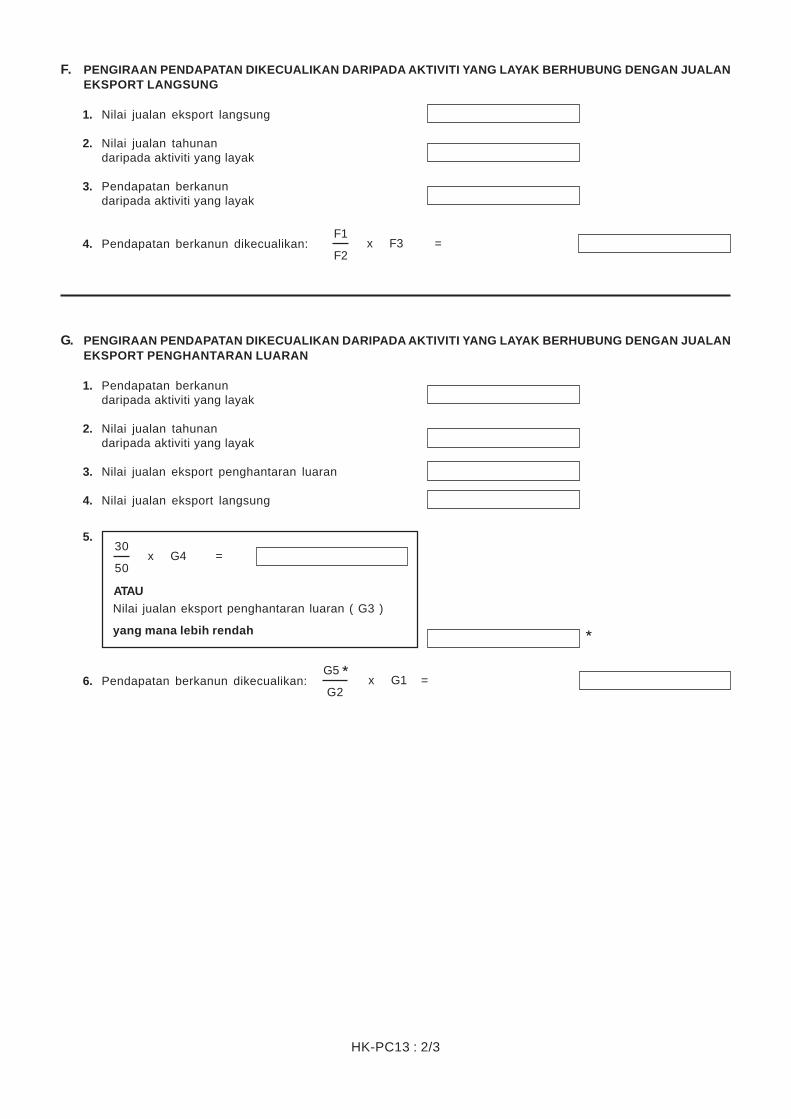

G3 Elaun Rujuk kepada seksyen 41A APP 1986 untuk menentukan HK-PC5 A1Infrastruktur kelayakan dan seksyen 41B Akta yang sama untuk

membuat pengiraan.

Simpan pengiraan insentif dan dokumen asal berhubungdengan perbelanjaan modal yang layak untuk semakan.

Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G3(a) Amaun diserap Amaun H4 dari Helaian Kerja HK-PC5.

G3(b) Baki hantar Amaun H5 dari Helaian Kerja HK-PC5.hadapan

G4, Elaun Rujuk kepada seksyen 133A dan Jadual 7A ACP1967 HK-PC5 A1G4(a) & Jadual 7A untuk menentukan kelayakan dan membuat pengiraan.G4(b)

Keterangan lain seperti G3, G3(a) dan G3(b).

G5 Elaun Rujuk kepada seksyen 133A dan Jadual 7B ACP1967 HK-PC5 A1G5(a) & Jadual 7B untuk menentukan kelayakan dan membuat pengiraan.G5(b)

Keterangan lain seperti G3, G3(a) dan G3(b).

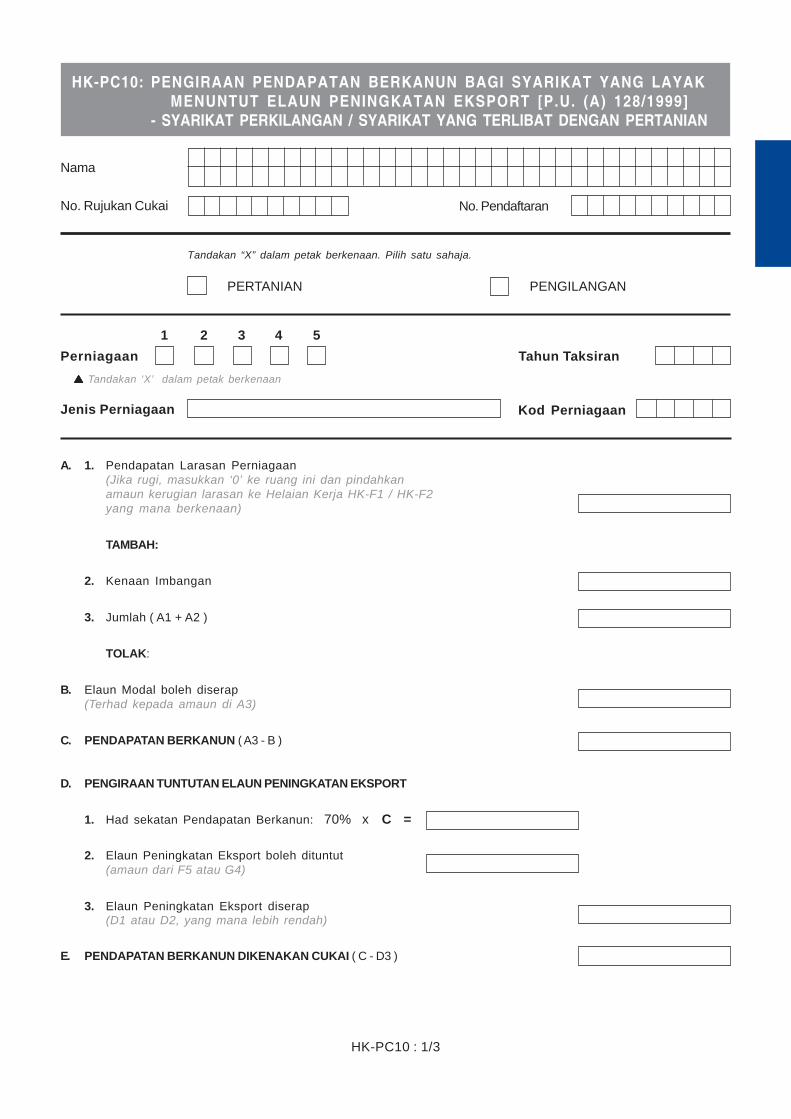

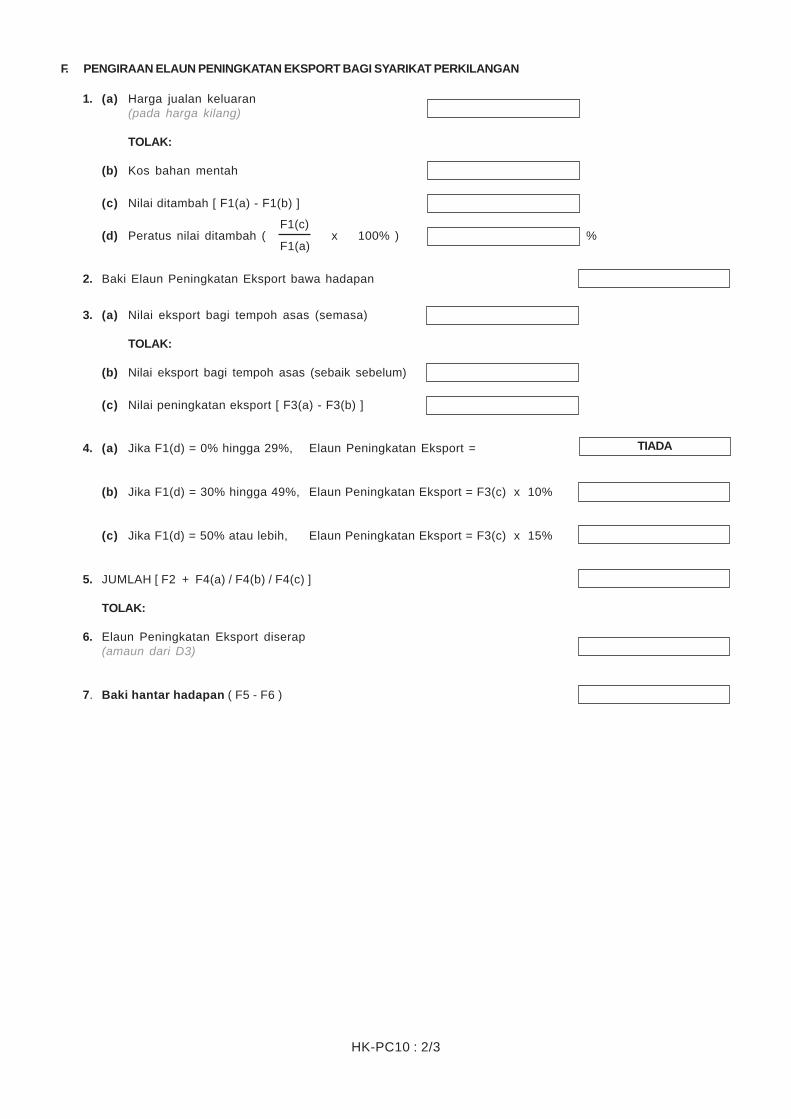

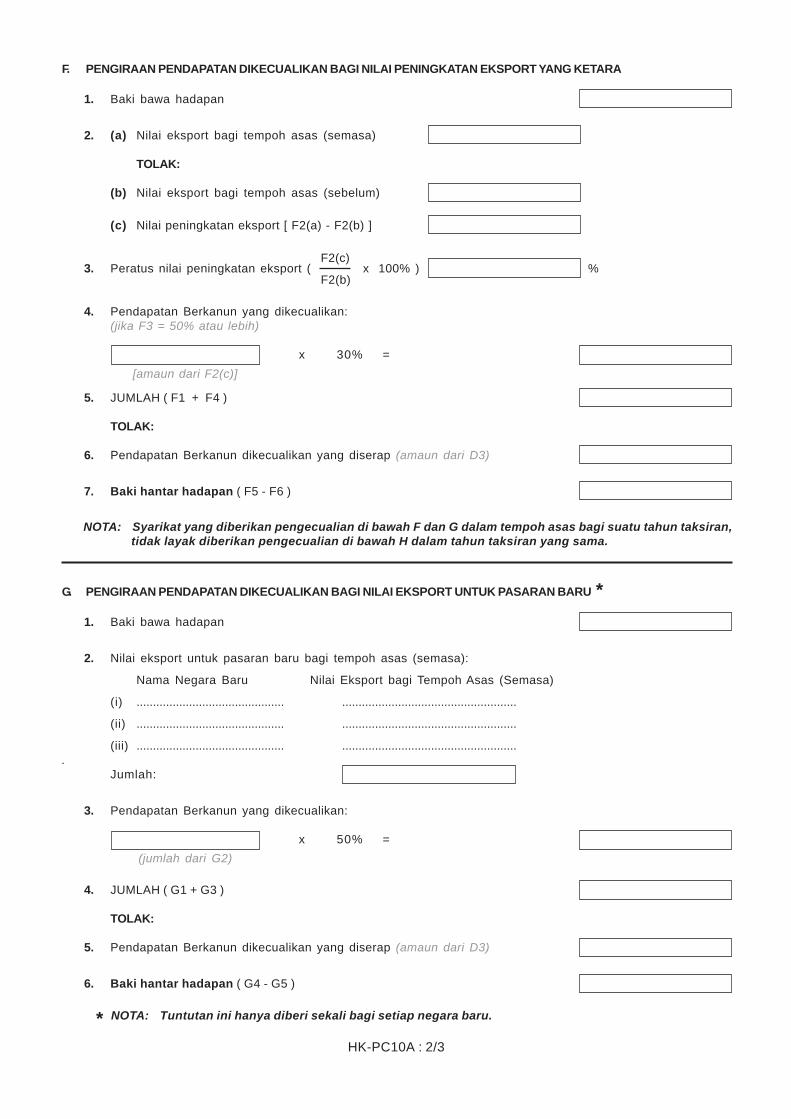

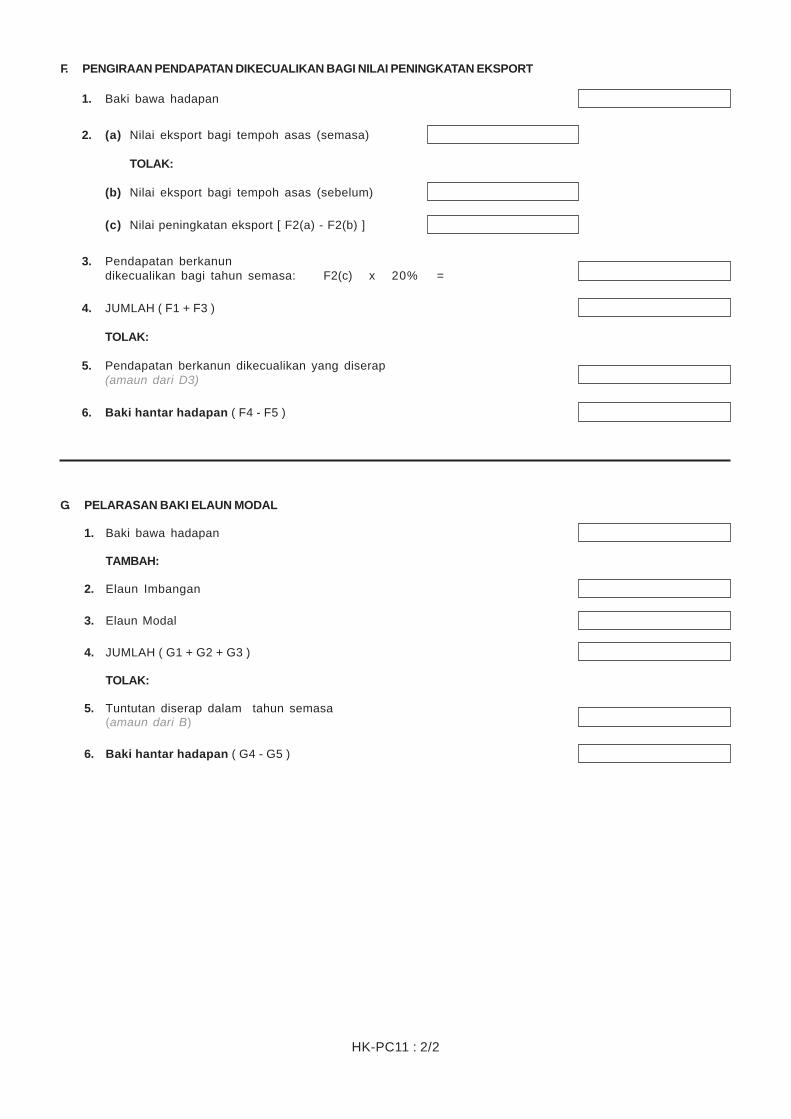

G6 Elaun Rujuk kepada Kaedah-Kaedah Cukai Pendapatan HK-PC10 A1Peningkatan (Elaun bagi Peningkatan Eksport) 1999Eksport [P.U. (A) 128/1999] bagi syarikat perkilangan untuk

menentukan kelayakan dan membuat pengiraan.

Simpan pengiraan dengan teratur untuk semakan.Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G6(a) Amaun diserap Amaun F6 dari Helaian Kerja HK-PC10

G6(b) Baki hantar Amaun F7 dari Helaian Kerja HK-PC10hadapan

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

16

G6A Elaun Rujuk kepada: HK-PC10 A1Peningkatan Kaedah-Kaedah Cukai Pendapatan (Elaun bagiEksport Peningkatan Eksport) 1999 [P.U. (A) 128/1999] danPertanian Kaedah-Kaedah Cukai Pendapatan (Elaun bagi

Peningkatan Eksport) (Pindaan) 2003[P.U. (A) 309/2003]

bagi sektor pertanian untuk menentukan kelayakandan membuat pengiraan.

Simpan pengiraan dengan teratur untuk semakan.Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G6A(a) Amaun diserap Amaun G5 dari Helaian Kerja HK-PC10

G6A(b) Baki hantar Amaun G6 dari Helaian Kerja HK-PC10hadapan

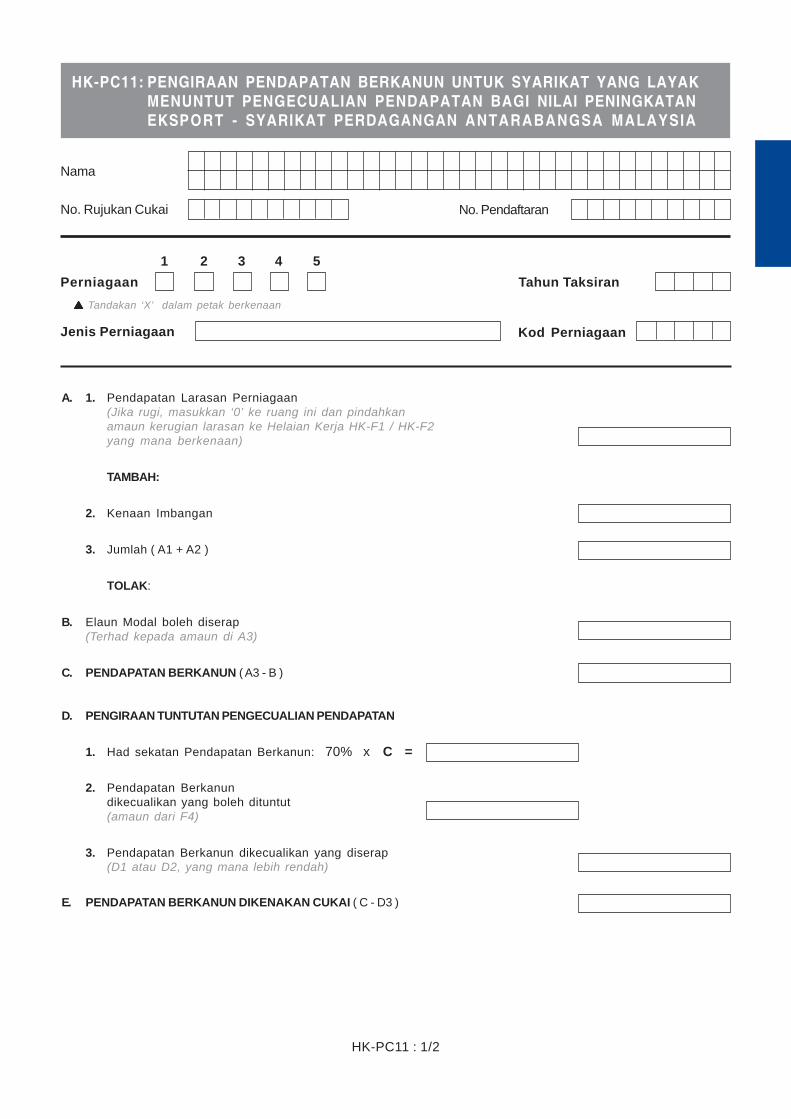

G6B Elaun Rujuk kepada: HK-PC11 A1Peningkatan Perintah Cukai Pendapatan (Pengecualian) (No. 12)Eksport bagi 2002 [P.U. (A) 60/2002] danSyarikat Perintah Cukai Pendapatan (Pengecualian) (Pindaan)Perdagangan 2003 [P.U. (A) 181/2003]Antarabangsa untuk menentukan kelayakan dan membuat pengiraan.Malaysia

Simpan pengiraan dengan teratur untuk semakan.Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G6B(a) Amaun diserap Amaun F5 dari Helaian Kerja HK-PC11

G6B(b) Baki hantar Amaun F6 dari Helaian Kerja HK-PC11hadapan

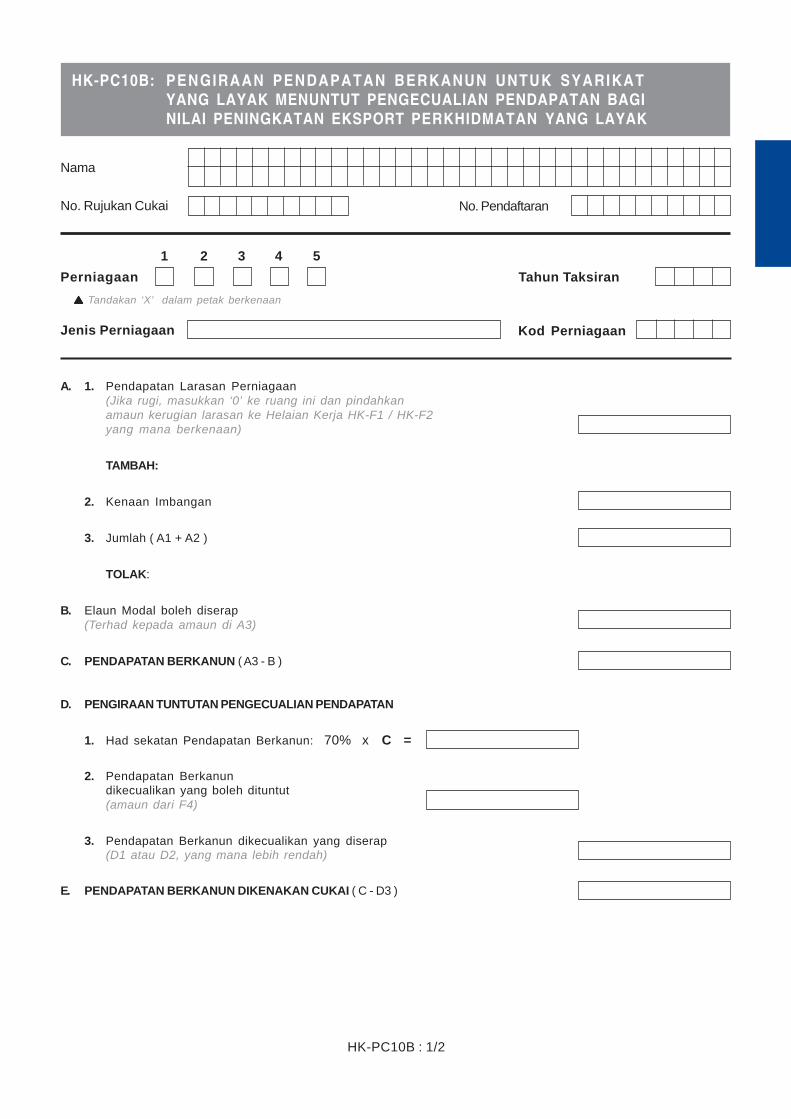

G6C Nilai Rujuk kepada: HK-PC10B A1Peningkatan Perintah Cukai Pendapatan (Pengecualian) (No. 9)Eksport 2002 [P.U. (A) 57/2002] danPerkhidmatan Perintah Cukai Pendapatan (Pengecualian) (Pindaan)

2006 [P.U. (A) 275/2006]untuk menentukan kelayakan dan membuat pengiraan.

Simpan pengiraan dengan teratur untuk semakan.Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G6C(a) Amaun diserap Amaun F5 dari Helaian Kerja HK-PC10B

G6C(b) Baki hantar Amaun F6 dari Helaian Kerja HK-PC10Bhadapan

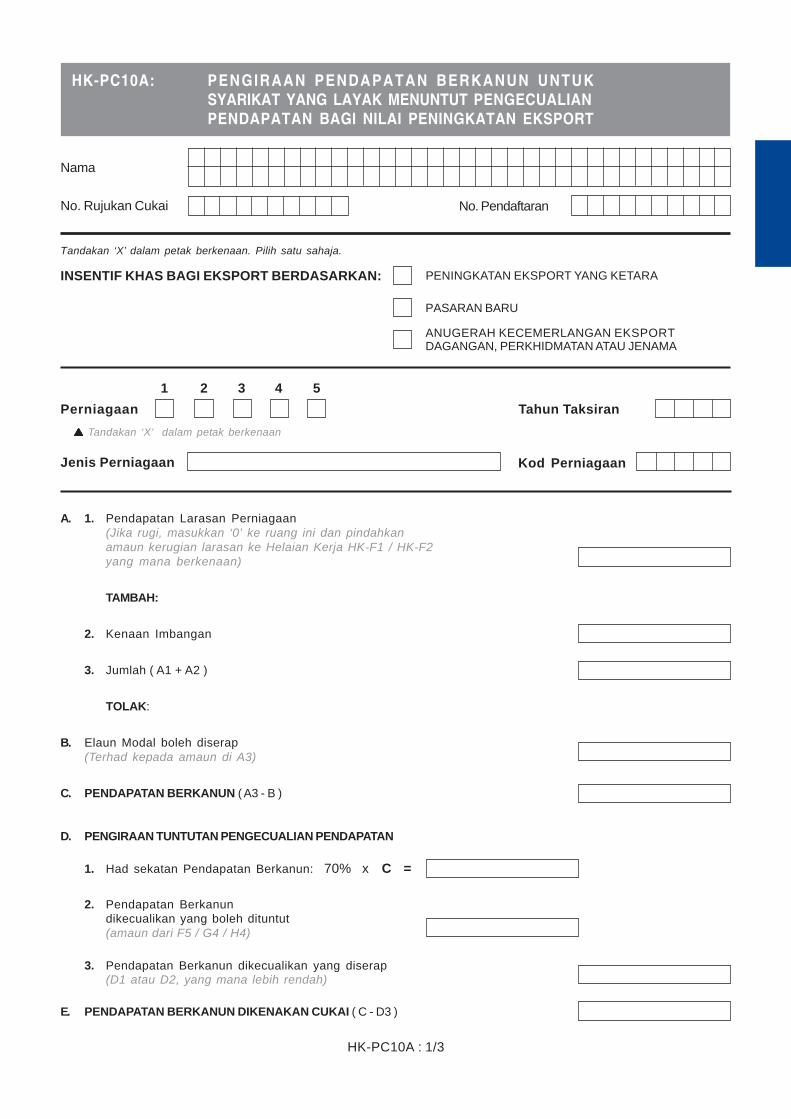

G6D Insentif Khas Rujuk kepada Perintah Cukai Pendapatan HK-PC10A A1bagi Eksport (Pengecualian) (No. 17) 2005 [P.U. (A) 158/2005]

untuk menentukan kelayakan dan membuat pengiraan.

Simpan pengiraan dengan teratur untuk semakan.Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G6D(a) Amaun diserap Amaun F6 / G5 / H5 dari Helaian Kerja HK-PC10A

G6D(b) Baki hantar Amaun F7 / G6 / H6 dari Helaian Kerja HK-PC10Ahadapan

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

17

BAHAGIAN H: PENDAPATAN YANG DIPINDAHKAN KE AKAUN PENGECUALIAN

Ruang Perkara Keterangan Helaian LampiranKerja

H1 Pendapatan Rujuk kepada Perintah Cukai Pendapatan - -luar negara (Pengecualian) (No. 9) 2002 [P.U. (A) 469/1997] untukdibawa masuk menentukan kelayakan.

Simpan semua dokumen berhubung dengan pendapatanluar negara yang dibawa masuk ke Malaysia untuktujuan semakan.Jumlahkan semua pendapatan berkenaan danmasukkannya ke dalam ruang ini. Ini termasukpendapatan dividen daripada syarikat sekutu IbuPejabat Operasi.

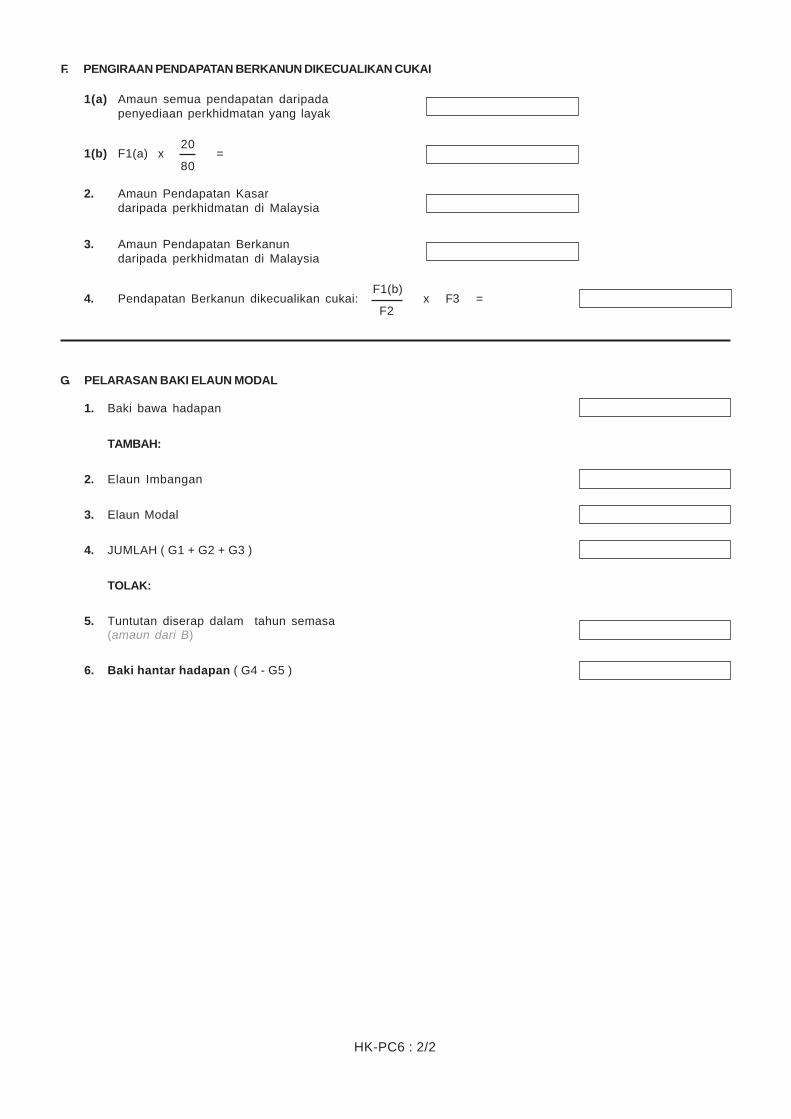

H2 Pendapatan/ Masukkan pendapatan / bahagian pendapatan perniagaan HK-PC2 -Bahagian perintis yang dikecualikan cukai.pendapatanperintis Amaun G4 dari Helaian Kerja HK-PC2.

Bahagian ini menyenaraikan pendapatan dikecualikan yang diambil kira dalam Akaun Pengecualian.

G6E Elaun bagi Rujuk kepada Perintah Cukai Pendapatan - A1syarikat (Pengecualian) (No. 18) 2007 [P.U. (A) 372/2007]berstatus untuk menentukan kelayakan dan membuat pengiraan.Bionexus

Simpan pengiraan dengan teratur untuk semakan.Gunakan lampiran dan helaian kerja tersebut untukmembuat pengiraan dan pelarasan.

G6E(a) Amaun diserap Amaun elaun yang boleh diserap adalah terhad kepadapendapatan berkanun selepas ditolak elaun Jadual 3ACP 1967.

G6E(b) Baki hantar Masukkan baki elaun yang tidak diserap dalam ruanghadapan ini.

G7 Perbelanjaan Rujuk keterangan untuk C22. - -Jadual 4

Masukkan baki perbelanjaan yang tidak diserap (bakihantar hadapan) ke ruang ini.

G8 Perbelanjaan Rujuk keterangan untuk C23. - -Jadual 4B

Masukkan baki perbelanjaan yang tidak diserap (bakihantar hadapan) ke ruang ini.

G9 Jumlah Jumlahkan amaun dari ruang C22, C23 dan amaun - -tuntutan dari ruang G1(a) hingga G6E(a).

G10 Jumlah Jumlah amaun dari ruang G1(a) hingga ruang G6E(a). - -dipindahkanke akaun Jumlah ini diambil kira dalam Akaun Pengecualian.pengecualian

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

18

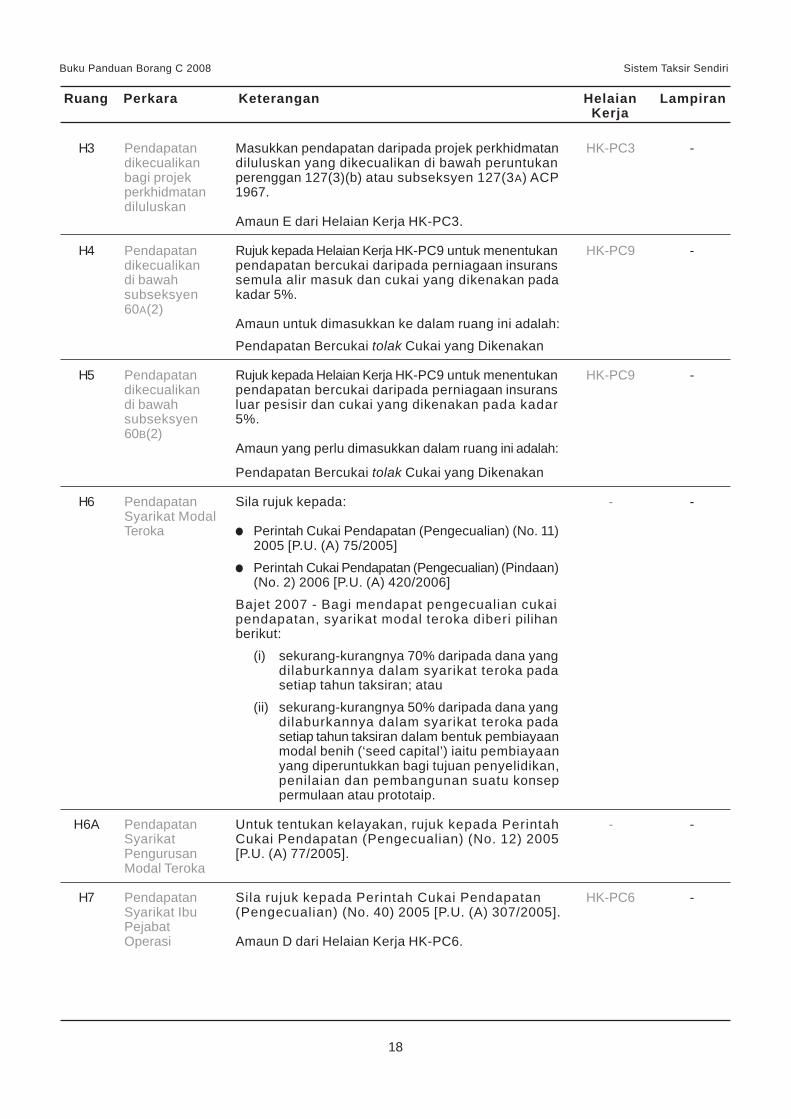

H3 Pendapatan Masukkan pendapatan daripada projek perkhidmatan HK-PC3 -dikecualikan diluluskan yang dikecualikan di bawah peruntukanbagi projek perenggan 127(3)(b) atau subseksyen 127(3A) ACPperkhidmatan 1967.diluluskan

Amaun E dari Helaian Kerja HK-PC3.

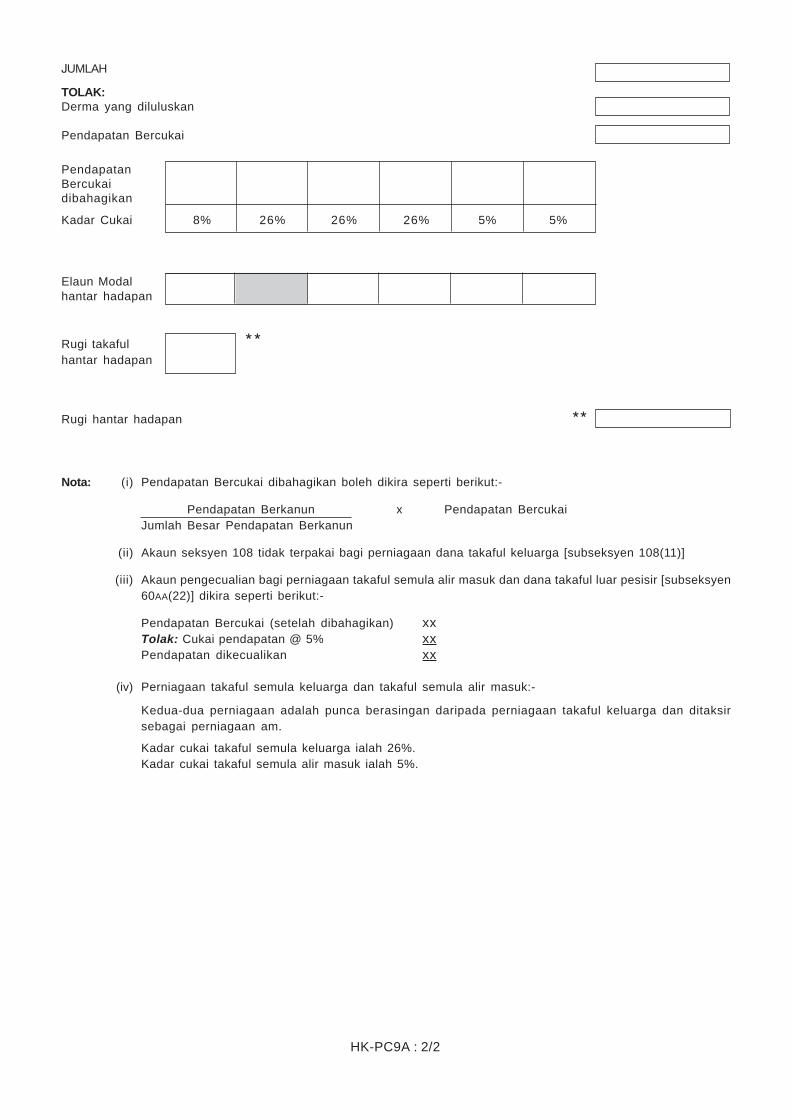

H4 Pendapatan Rujuk kepada Helaian Kerja HK-PC9 untuk menentukan HK-PC9 -dikecualikan pendapatan bercukai daripada perniagaan insuransdi bawah semula alir masuk dan cukai yang dikenakan padasubseksyen kadar 5%.60A(2)

Amaun untuk dimasukkan ke dalam ruang ini adalah:

Pendapatan Bercukai tolak Cukai yang Dikenakan

H5 Pendapatan Rujuk kepada Helaian Kerja HK-PC9 untuk menentukan HK-PC9 -dikecualikan pendapatan bercukai daripada perniagaan insuransdi bawah luar pesisir dan cukai yang dikenakan pada kadarsubseksyen 5%.60B(2)

Amaun yang perlu dimasukkan dalam ruang ini adalah:

Pendapatan Bercukai tolak Cukai yang Dikenakan

H6 Pendapatan Sila rujuk kepada: - -Syarikat ModalTeroka Perintah Cukai Pendapatan (Pengecualian) (No. 11)

2005 [P.U. (A) 75/2005]

Perintah Cukai Pendapatan (Pengecualian) (Pindaan)(No. 2) 2006 [P.U. (A) 420/2006]

Bajet 2007 - Bagi mendapat pengecualian cukaipendapatan, syarikat modal teroka diberi pilihanberikut:

(i) sekurang-kurangnya 70% daripada dana yangdilaburkannya dalam syarikat teroka padasetiap tahun taksiran; atau

(ii) sekurang-kurangnya 50% daripada dana yangdilaburkannya dalam syarikat teroka padasetiap tahun taksiran dalam bentuk pembiayaanmodal benih (‘seed capital’) iaitu pembiayaanyang diperuntukkan bagi tujuan penyelidikan,penilaian dan pembangunan suatu konseppermulaan atau prototaip.

H6A Pendapatan Untuk tentukan kelayakan, rujuk kepada Perintah - -Syarikat Cukai Pendapatan (Pengecualian) (No. 12) 2005Pengurusan [P.U. (A) 77/2005].Modal Teroka

H7 Pendapatan Sila rujuk kepada Perintah Cukai Pendapatan HK-PC6 -Syarikat Ibu (Pengecualian) (No. 40) 2005 [P.U. (A) 307/2005].PejabatOperasi Amaun D dari Helaian Kerja HK-PC6.

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

19

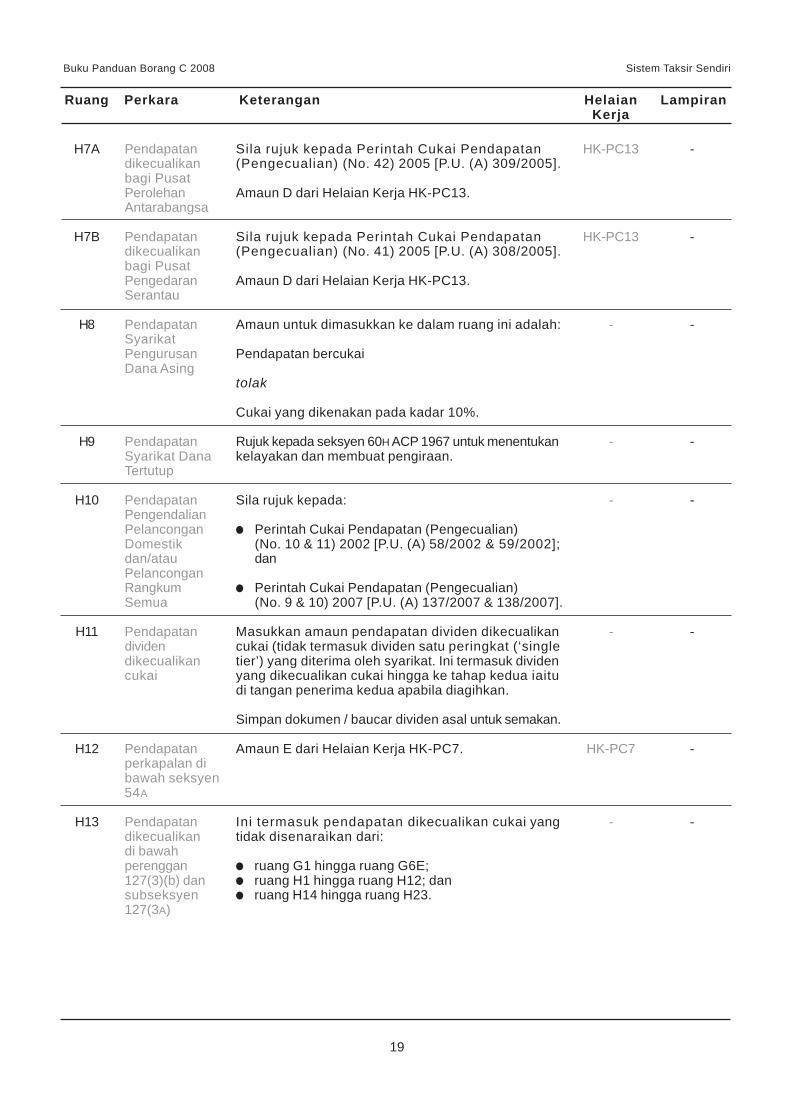

H7A Pendapatan Sila rujuk kepada Perintah Cukai Pendapatan HK-PC13 -dikecualikan (Pengecualian) (No. 42) 2005 [P.U. (A) 309/2005].bagi PusatPerolehan Amaun D dari Helaian Kerja HK-PC13.Antarabangsa

H7B Pendapatan Sila rujuk kepada Perintah Cukai Pendapatan HK-PC13 -dikecualikan (Pengecualian) (No. 41) 2005 [P.U. (A) 308/2005].bagi PusatPengedaran Amaun D dari Helaian Kerja HK-PC13.Serantau

H8 Pendapatan Amaun untuk dimasukkan ke dalam ruang ini adalah: - -SyarikatPengurusan Pendapatan bercukaiDana Asing

tolak

Cukai yang dikenakan pada kadar 10%.

H9 Pendapatan Rujuk kepada seksyen 60H ACP 1967 untuk menentukan - -Syarikat Dana kelayakan dan membuat pengiraan.Tertutup

H10 Pendapatan Sila rujuk kepada: - -PengendalianPelancongan Perintah Cukai Pendapatan (Pengecualian)Domestik (No. 10 & 11) 2002 [P.U. (A) 58/2002 & 59/2002];dan/atau danPelanconganRangkum Perintah Cukai Pendapatan (Pengecualian)Semua (No. 9 & 10) 2007 [P.U. (A) 137/2007 & 138/2007].

H11 Pendapatan Masukkan amaun pendapatan dividen dikecualikan - -dividen cukai (tidak termasuk dividen satu peringkat (‘singledikecualikan tier’) yang diterima oleh syarikat. Ini termasuk dividencukai yang dikecualikan cukai hingga ke tahap kedua iaitu

di tangan penerima kedua apabila diagihkan.

Simpan dokumen / baucar dividen asal untuk semakan.

H12 Pendapatan Amaun E dari Helaian Kerja HK-PC7. HK-PC7 -perkapalan dibawah seksyen54A

H13 Pendapatan Ini termasuk pendapatan dikecualikan cukai yang - -dikecualikan tidak disenaraikan dari:di bawahperenggan ruang G1 hingga ruang G6E;127(3)(b) dan ruang H1 hingga ruang H12; dansubseksyen ruang H14 hingga ruang H23.127(3A)

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

20

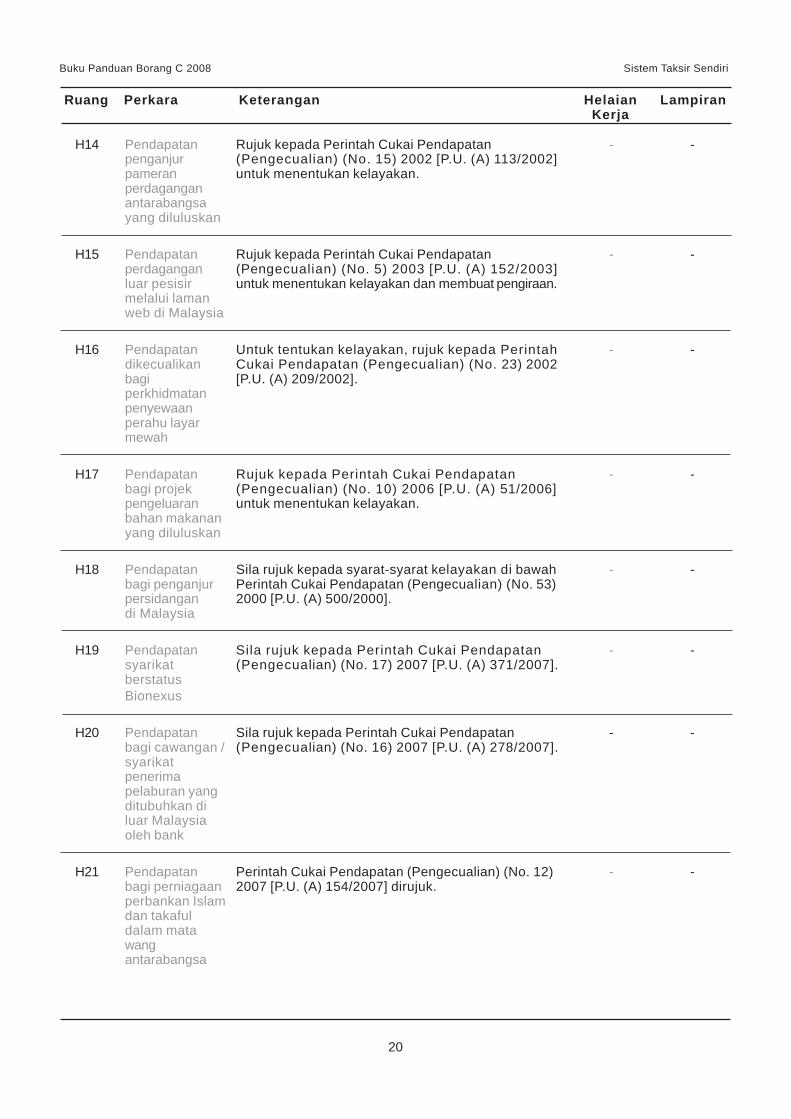

H14 Pendapatan Rujuk kepada Perintah Cukai Pendapatan - -penganjur (Pengecualian) (No. 15) 2002 [P.U. (A) 113/2002]pameran untuk menentukan kelayakan.perdaganganantarabangsayang diluluskan

H15 Pendapatan Rujuk kepada Perintah Cukai Pendapatan - -perdagangan (Pengecualian) (No. 5) 2003 [P.U. (A) 152/2003]luar pesisir untuk menentukan kelayakan dan membuat pengiraan.melalui lamanweb di Malaysia

H16 Pendapatan Untuk tentukan kelayakan, rujuk kepada Perintah - -dikecualikan Cukai Pendapatan (Pengecualian) (No. 23) 2002bagi [P.U. (A) 209/2002].perkhidmatanpenyewaanperahu layarmewah

H17 Pendapatan Rujuk kepada Perintah Cukai Pendapatan - -bagi projek (Pengecualian) (No. 10) 2006 [P.U. (A) 51/2006]pengeluaran untuk menentukan kelayakan.bahan makananyang diluluskan

H18 Pendapatan Sila rujuk kepada syarat-syarat kelayakan di bawah - -bagi penganjur Perintah Cukai Pendapatan (Pengecualian) (No. 53)persidangan 2000 [P.U. (A) 500/2000].di Malaysia

H19 Pendapatan Sila rujuk kepada Perintah Cukai Pendapatan - -syarikat (Pengecualian) (No. 17) 2007 [P.U. (A) 371/2007].berstatusBionexus

H20 Pendapatan Sila rujuk kepada Perintah Cukai Pendapatan - -bagi cawangan / (Pengecualian) (No. 16) 2007 [P.U. (A) 278/2007].syarikatpenerimapelaburan yangditubuhkan diluar Malaysiaoleh bank

H21 Pendapatan Perintah Cukai Pendapatan (Pengecualian) (No. 12) - -bagi perniagaan 2007 [P.U. (A) 154/2007] dirujuk.perbankan Islamdan takafuldalam matawangantarabangsa

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

21

H22 Pendapatan Pendapatan berkanun daripada perkhidmatan - -bagi perniagaan pengurusan dana kepada pelabur asing dan tempatanperkhidmatan di Malaysia adalah dikecualikan cukai dengan syaratpengurusan dana dana tersebut diuruskan menurut prinsip Syariah yangIslam kepada disahkan oleh Suruhanjaya Sekuriti bagi setiap tahunpelabur asing taksiran dalam tempoh pengecualian cukai.dan tempatandi Malaysia Sila rujuk kepada:-

Perintah Cukai Pendapatan (Pengecualian)(No. 15) 2007 [P.U. (A) 199/2007] bagi pelaburasing; dan

Perintah Cukai Pendapatan (Pengecualian)(No. 6) 2008 [P.U. (A) 255/2008] bagi pelaburtempatan.

H23 Pendapatan Amaun bersih pendapatan (selepas tolakan cukai - -dikecualikan pendapatan pada kadar 5%) daripada perniagaandi bawah takaful semula alir masuk atau perniagaan takafulsubseksyen luar pesisir.60AA(22)

H24 Jumlah Jumlah amaun dari ruang H1 hingga ruang H23. - -dipindahkan keakaunpengecualian

Ruang Perkara Keterangan Helaian LampiranKerja

BAHAGIAN I: AKAUN PENGECUALIAN

I1 Kredit dalam Masukkan amaun: - -akaun ( Baki kredit bawa hadapan + G10 + H24 )

ke ruang ini.

I2 Dividen Isikan amaun dividen dikecualikan cukai yang dibayar - -dikecualikan oleh syarikat dalam tempoh asas ke ruang ini. Inicukai yang tidak termasuk dividen satu peringkat (‘single tier’)dibayar yang dibayar oleh syarikat dalam tempoh asas.

I3 Baki hantar I1 tolak I2. - -hadapan

Ruang Perkara Keterangan Helaian LampiranKerja

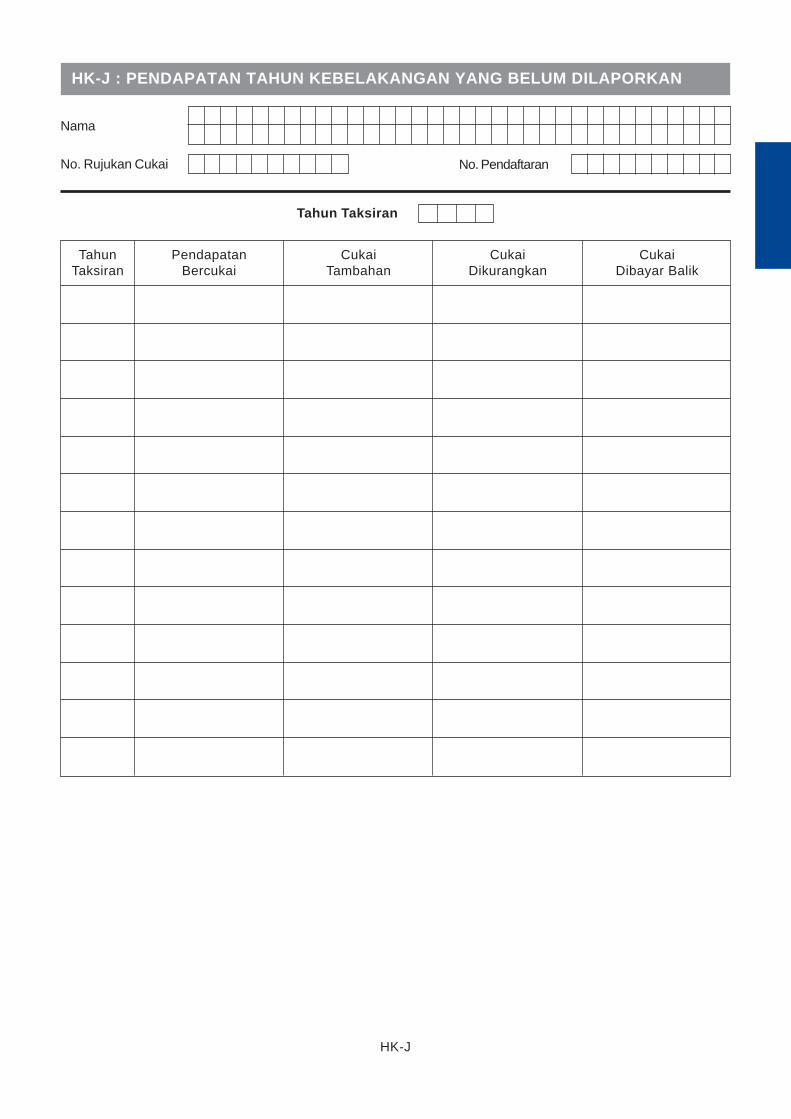

BAHAGIAN J: PENDAPATAN TAHUN KEBELAKANGAN BELUM DILAPORKAN

J1 Pendapatan Guna Helaian Kerja HK-J untuk melaporkan pendapatan HK-J -bercukai tahun ini dan simpan pengiraan cukai yang berkenaankebelakangan untuk semakan.yang belumdilapor (jika ada)

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

22

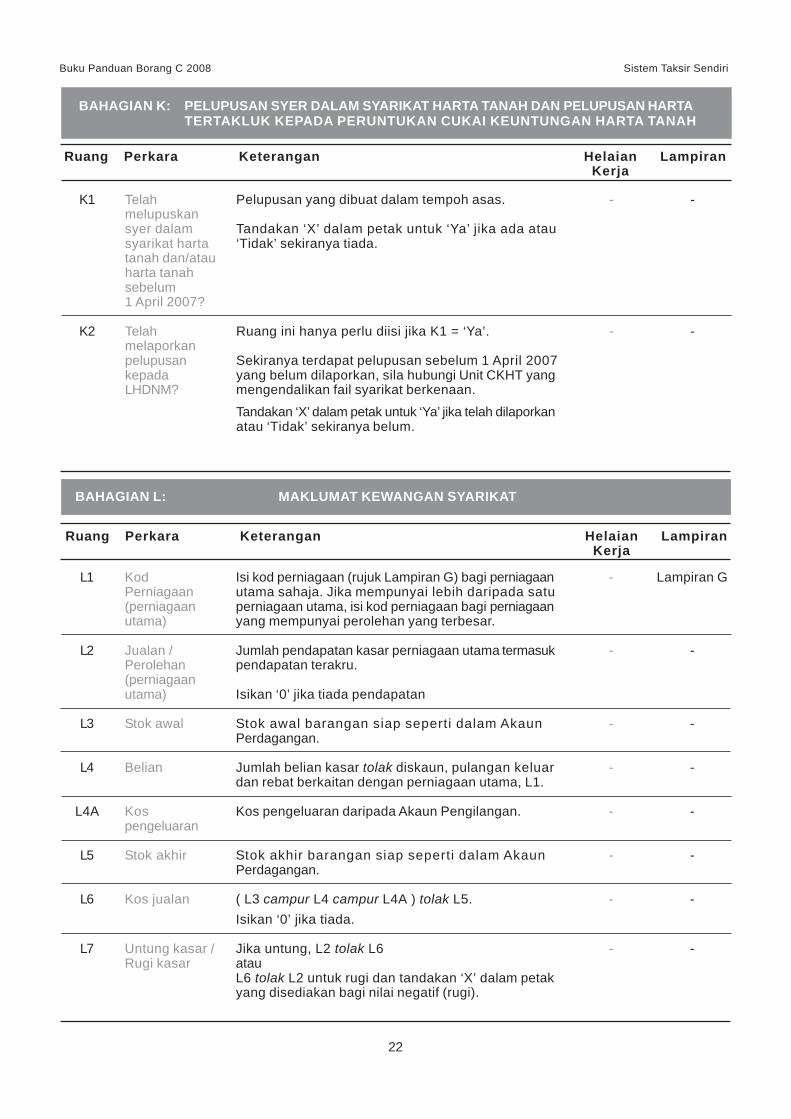

BAHAGIAN K: PELUPUSAN SYER DALAM SYARIKAT HARTA TANAH DAN PELUPUSAN HARTATERTAKLUK KEPADA PERUNTUKAN CUKAI KEUNTUNGAN HARTA TANAH

K1 Telah Pelupusan yang dibuat dalam tempoh asas. - -melupuskansyer dalam Tandakan ‘X’ dalam petak untuk ‘Ya’ jika ada atausyarikat harta ‘Tidak’ sekiranya tiada.tanah dan/atauharta tanahsebelum1 April 2007?

K2 Telah Ruang ini hanya perlu diisi jika K1 = ‘Ya’. - -melaporkanpelupusan Sekiranya terdapat pelupusan sebelum 1 April 2007kepada yang belum dilaporkan, sila hubungi Unit CKHT yangLHDNM? mengendalikan fail syarikat berkenaan.

Tandakan ‘X’ dalam petak untuk ‘Ya’ jika telah dilaporkanatau ‘Tidak’ sekiranya belum.

Ruang Perkara Keterangan Helaian LampiranKerja

BAHAGIAN L: MAKLUMAT KEWANGAN SYARIKAT

L1 Kod Isi kod perniagaan (rujuk Lampiran G) bagi perniagaan - Lampiran GPerniagaan utama sahaja. Jika mempunyai lebih daripada satu(perniagaan perniagaan utama, isi kod perniagaan bagi perniagaanutama) yang mempunyai perolehan yang terbesar.

L2 Jualan / Jumlah pendapatan kasar perniagaan utama termasuk - -Perolehan pendapatan terakru.(perniagaanutama) Isikan ‘0’ jika tiada pendapatan

L3 Stok awal Stok awal barangan siap seperti dalam Akaun - -Perdagangan.

L4 Belian Jumlah belian kasar tolak diskaun, pulangan keluar - -dan rebat berkaitan dengan perniagaan utama, L1.

L4A Kos Kos pengeluaran daripada Akaun Pengilangan. - -pengeluaran

L5 Stok akhir Stok akhir barangan siap seperti dalam Akaun - -Perdagangan.

L6 Kos jualan ( L3 campur L4 campur L4A ) tolak L5. - -Isikan ‘0’ jika tiada.

L7 Untung kasar / Jika untung, L2 tolak L6 - -Rugi kasar atau

L6 tolak L2 untuk rugi dan tandakan ‘X’ dalam petakyang disediakan bagi nilai negatif (rugi).

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

23

Ruang Perkara Keterangan Helaian LampiranKerja

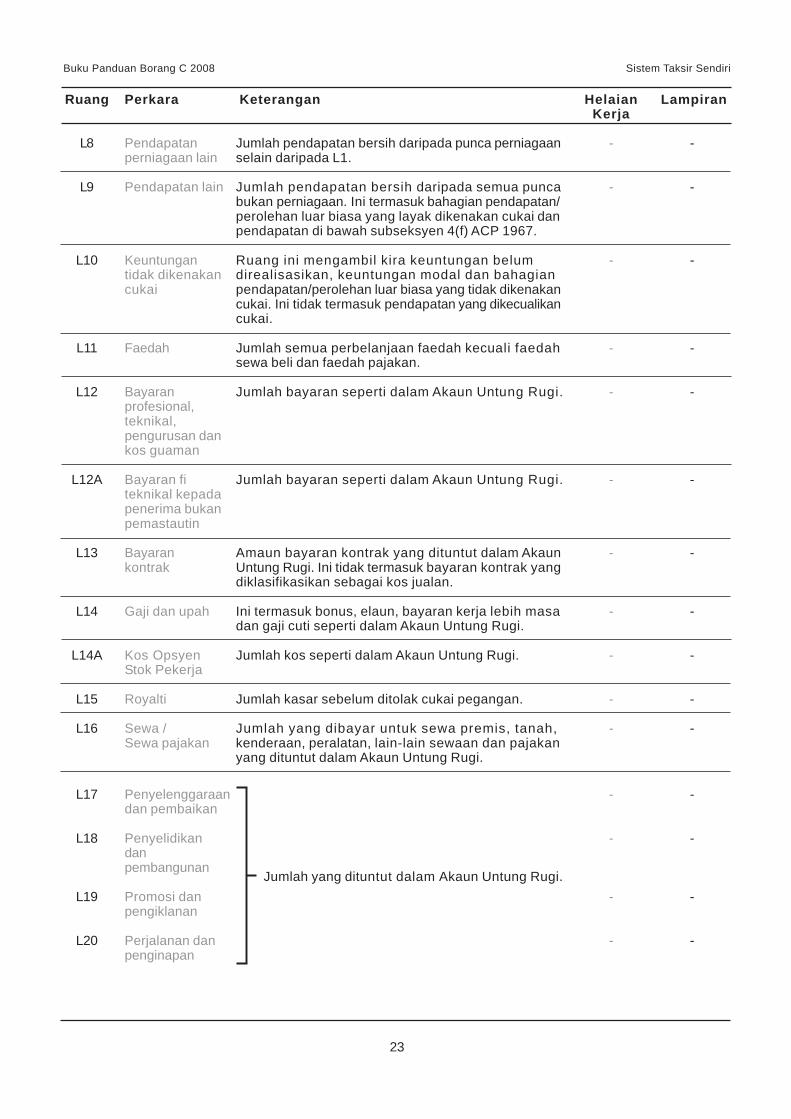

L8 Pendapatan Jumlah pendapatan bersih daripada punca perniagaan - -perniagaan lain selain daripada L1.

L9 Pendapatan lain Jumlah pendapatan bersih daripada semua punca - -bukan perniagaan. Ini termasuk bahagian pendapatan/perolehan luar biasa yang layak dikenakan cukai danpendapatan di bawah subseksyen 4(f) ACP 1967.

L10 Keuntungan Ruang ini mengambil kira keuntungan belum - -tidak dikenakan direalisasikan, keuntungan modal dan bahagiancukai pendapatan/perolehan luar biasa yang tidak dikenakan

cukai. Ini tidak termasuk pendapatan yang dikecualikancukai.

L11 Faedah Jumlah semua perbelanjaan faedah kecuali faedah - -sewa beli dan faedah pajakan.

L12 Bayaran Jumlah bayaran seperti dalam Akaun Untung Rugi. - -profesional,teknikal,pengurusan dankos guaman

L12A Bayaran fi Jumlah bayaran seperti dalam Akaun Untung Rugi. - -teknikal kepadapenerima bukanpemastautin

L13 Bayaran Amaun bayaran kontrak yang dituntut dalam Akaun - -kontrak Untung Rugi. Ini tidak termasuk bayaran kontrak yang

diklasifikasikan sebagai kos jualan.

L14 Gaji dan upah Ini termasuk bonus, elaun, bayaran kerja lebih masa - -dan gaji cuti seperti dalam Akaun Untung Rugi.

L14A Kos Opsyen Jumlah kos seperti dalam Akaun Untung Rugi. - -Stok Pekerja

L15 Royalti Jumlah kasar sebelum ditolak cukai pegangan. - -

L16 Sewa / Jumlah yang dibayar untuk sewa premis, tanah, - -Sewa pajakan kenderaan, peralatan, lain-lain sewaan dan pajakan

yang dituntut dalam Akaun Untung Rugi.

L17 Penyelenggaraan - -dan pembaikan

L18 Penyelidikan - -danpembangunan

L19 Promosi dan - -pengiklanan

L20 Perjalanan dan - -penginapan

Jumlah yang dituntut dalam Akaun Untung Rugi.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

24

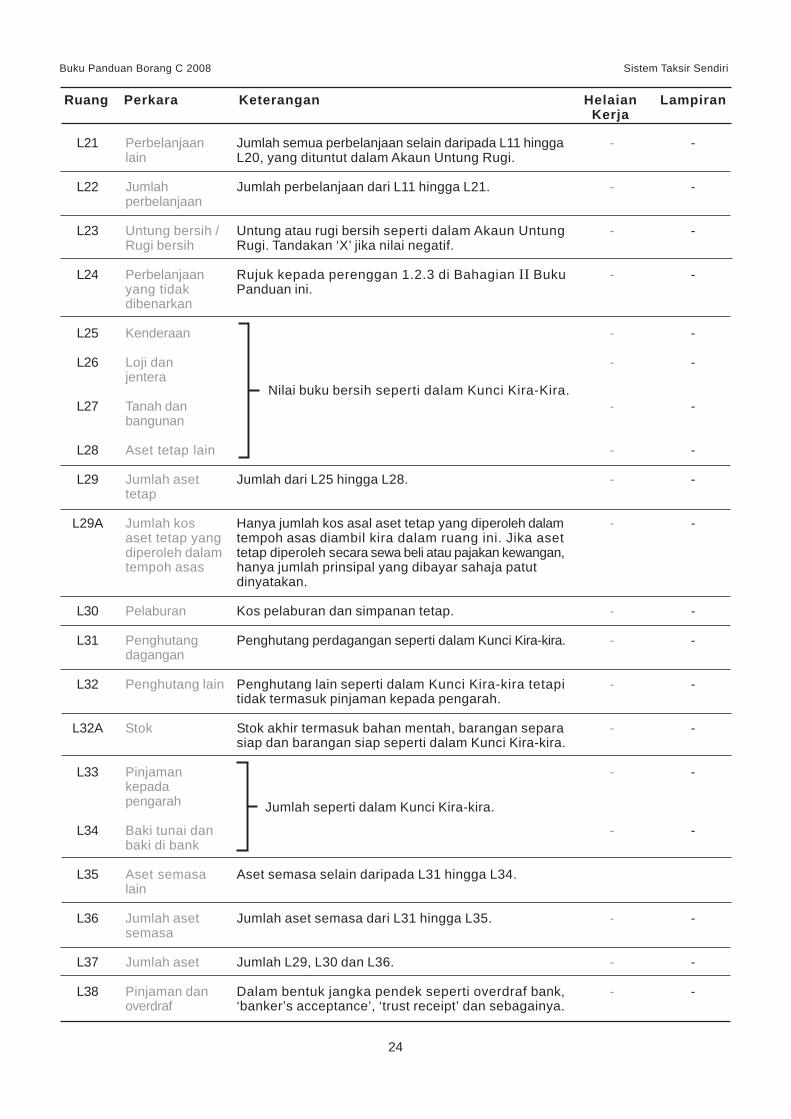

L21 Perbelanjaan Jumlah semua perbelanjaan selain daripada L11 hingga - -lain L20, yang dituntut dalam Akaun Untung Rugi.

L22 Jumlah Jumlah perbelanjaan dari L11 hingga L21. - -perbelanjaan

L23 Untung bersih / Untung atau rugi bersih seperti dalam Akaun Untung - -Rugi bersih Rugi. Tandakan ‘X’ jika nilai negatif.

L24 Perbelanjaan Rujuk kepada perenggan 1.2.3 di Bahagian II Buku - -yang tidak Panduan ini.dibenarkan

L25 Kenderaan - -

L26 Loji dan - -jentera

L27 Tanah dan - -bangunan

L28 Aset tetap lain - -

L29 Jumlah aset Jumlah dari L25 hingga L28. - -tetap

L29A Jumlah kos Hanya jumlah kos asal aset tetap yang diperoleh dalam - -aset tetap yang tempoh asas diambil kira dalam ruang ini. Jika asetdiperoleh dalam tetap diperoleh secara sewa beli atau pajakan kewangan,tempoh asas hanya jumlah prinsipal yang dibayar sahaja patut

dinyatakan.

L30 Pelaburan Kos pelaburan dan simpanan tetap. - -

L31 Penghutang Penghutang perdagangan seperti dalam Kunci Kira-kira. - -dagangan

L32 Penghutang lain Penghutang lain seperti dalam Kunci Kira-kira tetapi - -tidak termasuk pinjaman kepada pengarah.

L32A Stok Stok akhir termasuk bahan mentah, barangan separa - -siap dan barangan siap seperti dalam Kunci Kira-kira.

L33 Pinjaman - -kepadapengarah

L34 Baki tunai dan - -baki di bank

L35 Aset semasa Aset semasa selain daripada L31 hingga L34.lain

L36 Jumlah aset Jumlah aset semasa dari L31 hingga L35. - -semasa

L37 Jumlah aset Jumlah L29, L30 dan L36. - -

L38 Pinjaman dan Dalam bentuk jangka pendek seperti overdraf bank, - -overdraf ‘banker’s acceptance’, ‘trust receipt’ dan sebagainya.

Nilai buku bersih seperti dalam Kunci Kira-Kira.

Ruang Perkara Keterangan Helaian LampiranKerja

Jumlah seperti dalam Kunci Kira-kira.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

25

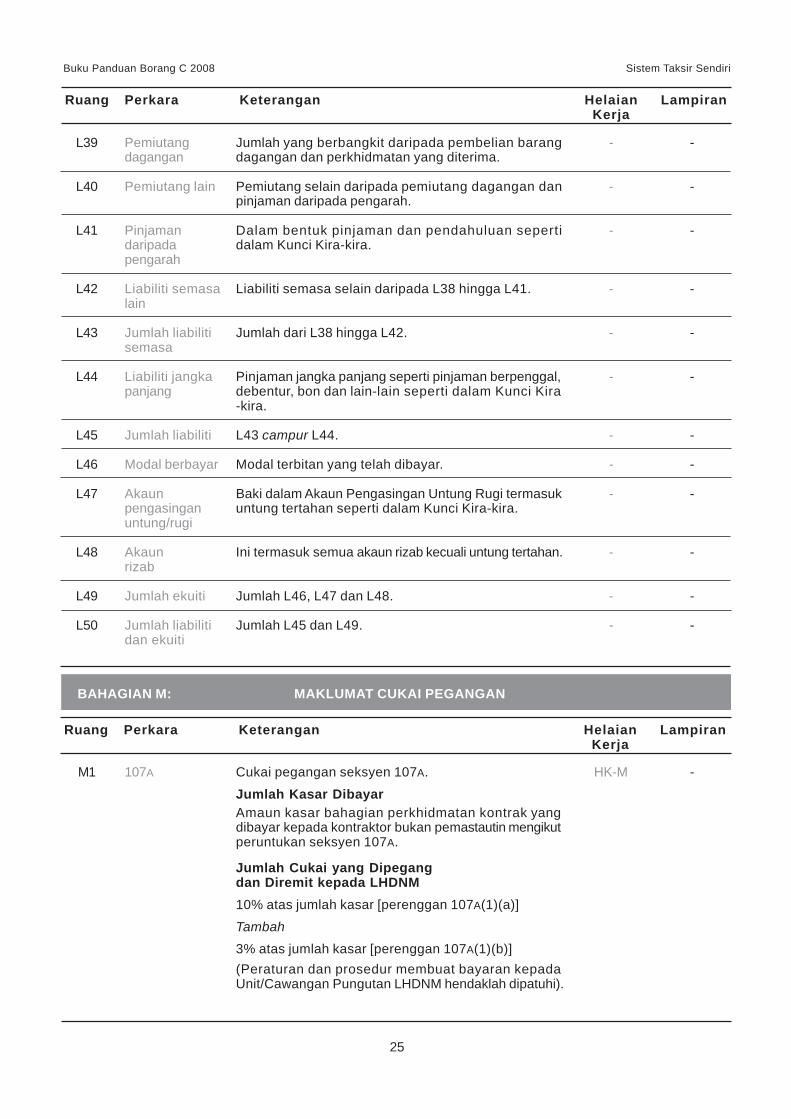

L39 Pemiutang Jumlah yang berbangkit daripada pembelian barang - -dagangan dagangan dan perkhidmatan yang diterima.

L40 Pemiutang lain Pemiutang selain daripada pemiutang dagangan dan - -pinjaman daripada pengarah.

L41 Pinjaman Dalam bentuk pinjaman dan pendahuluan seperti - -daripada dalam Kunci Kira-kira.pengarah

L42 Liabiliti semasa Liabiliti semasa selain daripada L38 hingga L41. - -lain

L43 Jumlah liabiliti Jumlah dari L38 hingga L42. - -semasa

L44 Liabiliti jangka Pinjaman jangka panjang seperti pinjaman berpenggal, - -panjang debentur, bon dan lain-lain seperti dalam Kunci Kira

-kira.

L45 Jumlah liabiliti L43 campur L44. - -

L46 Modal berbayar Modal terbitan yang telah dibayar. - -

L47 Akaun Baki dalam Akaun Pengasingan Untung Rugi termasuk - -pengasingan untung tertahan seperti dalam Kunci Kira-kira.untung/rugi

L48 Akaun Ini termasuk semua akaun rizab kecuali untung tertahan. - -rizab

L49 Jumlah ekuiti Jumlah L46, L47 dan L48. - -

L50 Jumlah liabiliti Jumlah L45 dan L49. - -dan ekuiti

Ruang Perkara Keterangan Helaian LampiranKerja

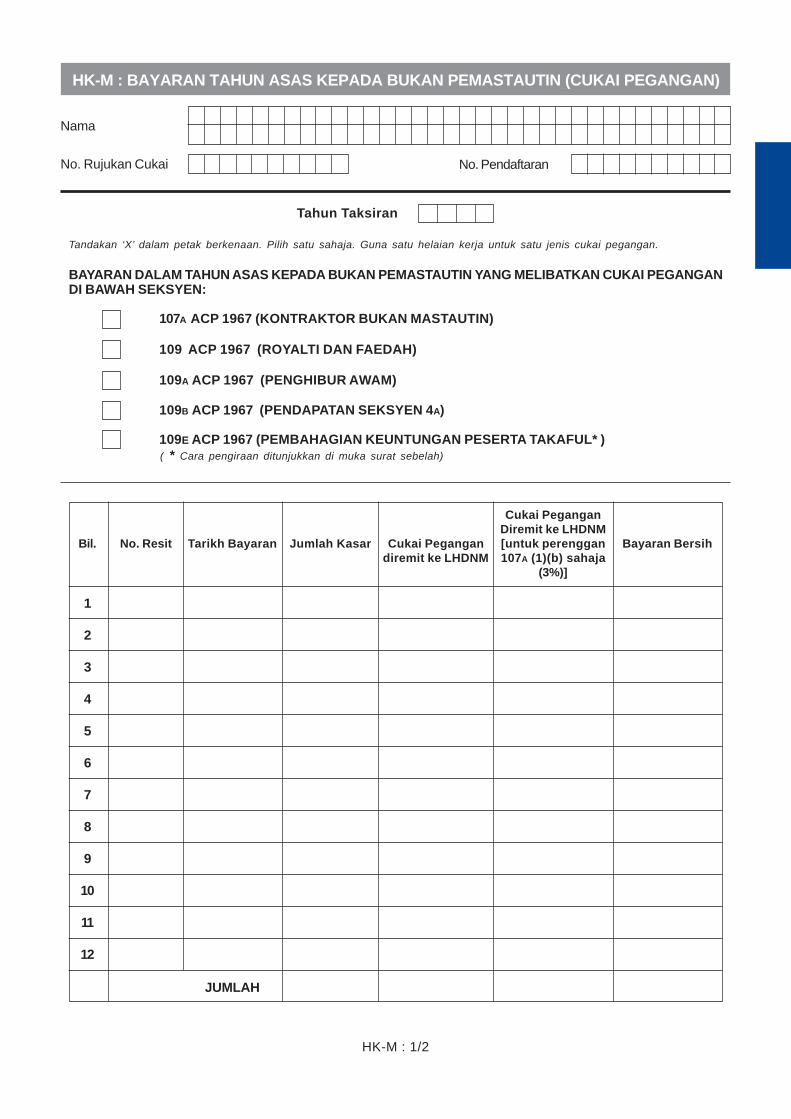

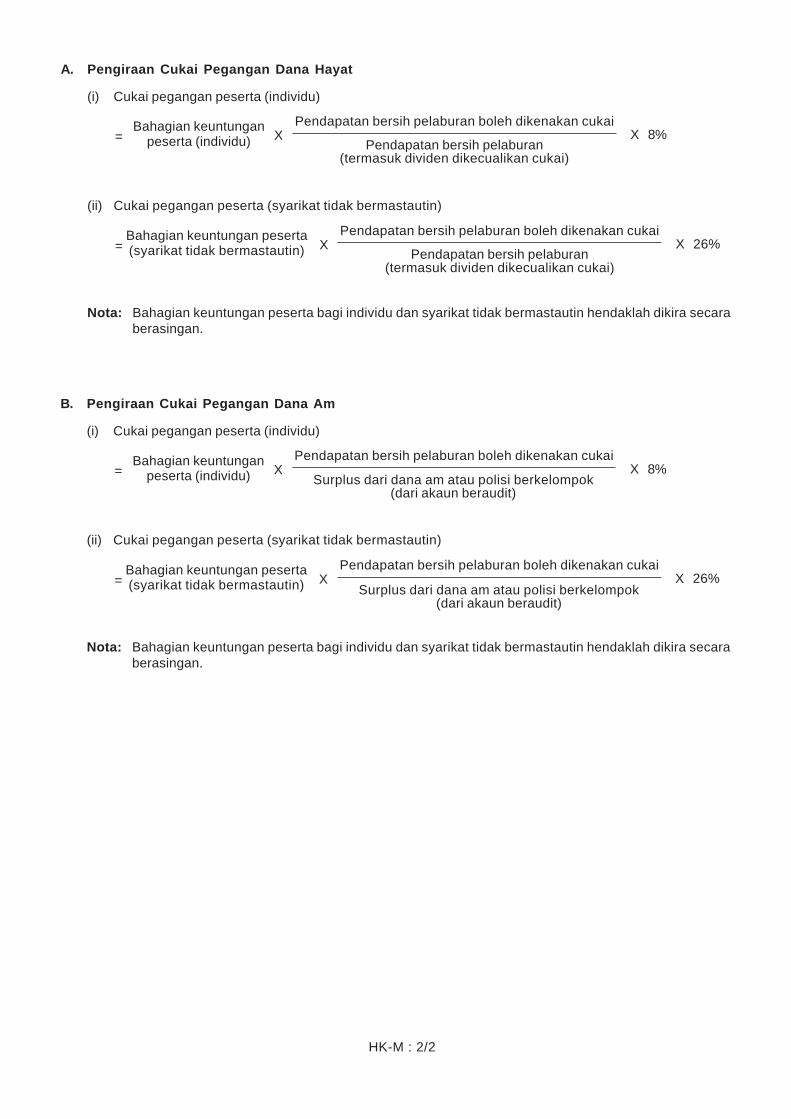

BAHAGIAN M: MAKLUMAT CUKAI PEGANGAN

Ruang Perkara Keterangan Helaian LampiranKerja

M1 107A Cukai pegangan seksyen 107A. HK-M -

Jumlah Kasar DibayarAmaun kasar bahagian perkhidmatan kontrak yangdibayar kepada kontraktor bukan pemastautin mengikutperuntukan seksyen 107A.

Jumlah Cukai yang Dipegangdan Diremit kepada LHDNM10% atas jumlah kasar [perenggan 107A(1)(a)]

Tambah

3% atas jumlah kasar [perenggan 107A(1)(b)](Peraturan dan prosedur membuat bayaran kepadaUnit/Cawangan Pungutan LHDNM hendaklah dipatuhi).

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

26

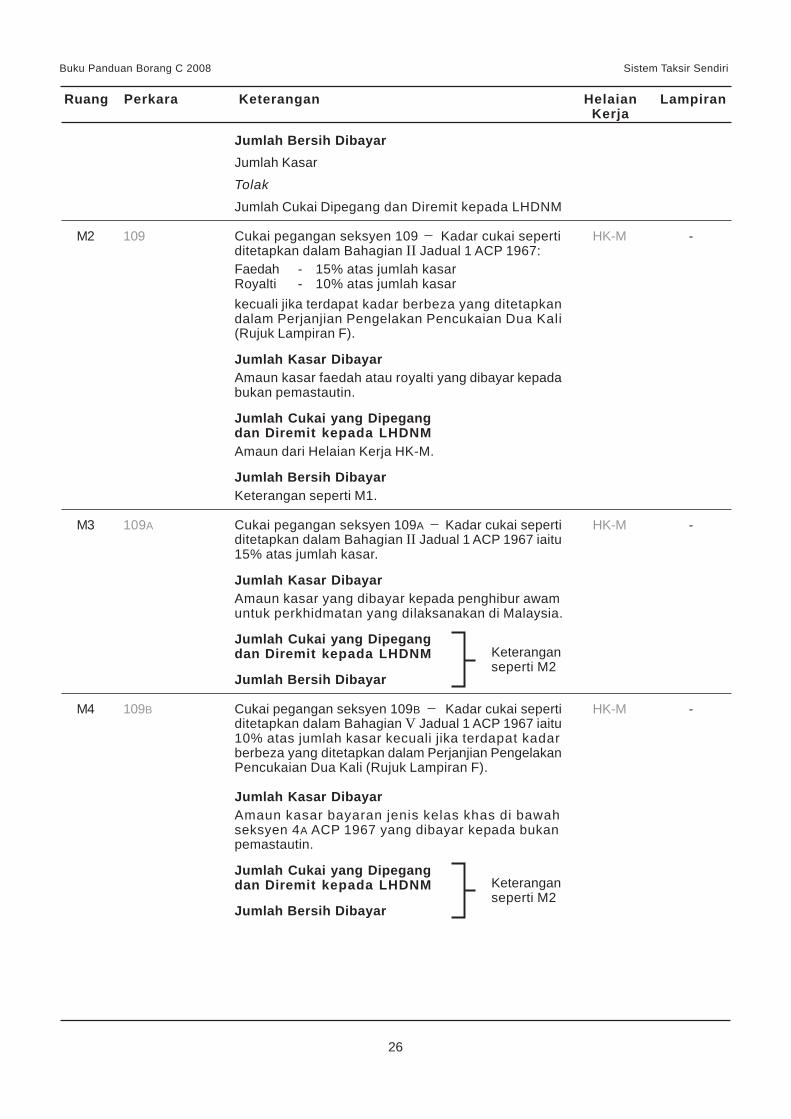

Jumlah Bersih DibayarJumlah Kasar

Tolak

Jumlah Cukai Dipegang dan Diremit kepada LHDNM

M2 109 Cukai pegangan seksyen 109 Kadar cukai seperti HK-M -ditetapkan dalam Bahagian II Jadual 1 ACP 1967:Faedah - 15% atas jumlah kasarRoyalti - 10% atas jumlah kasarkecuali jika terdapat kadar berbeza yang ditetapkandalam Perjanjian Pengelakan Pencukaian Dua Kali(Rujuk Lampiran F).

Jumlah Kasar DibayarAmaun kasar faedah atau royalti yang dibayar kepadabukan pemastautin.

Jumlah Cukai yang Dipegangdan Diremit kepada LHDNMAmaun dari Helaian Kerja HK-M.

Jumlah Bersih DibayarKeterangan seperti M1.

M3 109A Cukai pegangan seksyen 109A Kadar cukai seperti HK-M -ditetapkan dalam Bahagian II Jadual 1 ACP 1967 iaitu15% atas jumlah kasar.

Jumlah Kasar DibayarAmaun kasar yang dibayar kepada penghibur awamuntuk perkhidmatan yang dilaksanakan di Malaysia.

Jumlah Cukai yang Dipegangdan Diremit kepada LHDNM

Jumlah Bersih Dibayar

M4 109B Cukai pegangan seksyen 109B Kadar cukai seperti HK-M -ditetapkan dalam Bahagian V Jadual 1 ACP 1967 iaitu10% atas jumlah kasar kecuali jika terdapat kadarberbeza yang ditetapkan dalam Perjanjian PengelakanPencukaian Dua Kali (Rujuk Lampiran F).

Jumlah Kasar DibayarAmaun kasar bayaran jenis kelas khas di bawahseksyen 4A ACP 1967 yang dibayar kepada bukanpemastautin.

Jumlah Cukai yang Dipegangdan Diremit kepada LHDNM

Jumlah Bersih Dibayar

Keteranganseperti M2

Ruang Perkara Keterangan Helaian LampiranKerja

Keteranganseperti M2

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

27

M5 109E Cukai pegangan seksyen 109E Kadar cukai seperti HK-M -seperti ditetapkan dalam Bahagian XI Jadual 1 ACP1967 iaitu:

8% atas jumlah kasar pendapatan yang diagihkan/dikreditkan kepada seseorang peserta selain pesertayang merupakan syarikat pemastautin26% atas jumlah kasar pendapatan yang diagihkan/dikreditkan kepada peserta yang merupakan syarikatpemastautin.

Jumlah Kasar DibayarAmaun kasar bayaran yang dibuat kepada peserta-peserta seperti di atas.

Jumlah Cukai yang Dipegangdan Diremit kepada LHDNM

Jumlah Bersih Dibayar

Keteranganseperti M2

BAHAGIAN N: TRANSAKSI DI ANTARA SYARIKAT BERKAITAN

N1 Jumlah jualan Ini termasuk jualan barangan dan perkhidmatan. - -kepada syarikat Jumlah untuk sepanjang tempoh asas diambil kira.berkaitan diMalaysia

N2 Jumlah jualan Keterangan seperti N1. - -kepada syarikatberkaitan di luarMalaysia

N3 Jumlah belian Ini termasuk belian barangan dan perkhidmatan. - -daripada Jumlah untuk sepanjang tempoh asas hendaklahsyarikat diambil kira.berkaitan diMalaysia

N4 Jumlah belian Keterangan seperti N3. - -daripadasyarikatberkaitan diluar Malaysia

N5 Jumlah bayaran Ini mengambil kira semua jenis bayaran sepanjang - -lain kepada tempoh asas kecuali bayaran untuk belian di N3.syarikatberkaitan diMalaysia

Ruang Perkara Keterangan Helaian LampiranKerja

Ruang Perkara Keterangan Helaian LampiranKerja

Syarikat berkaitan bermaksud syarikat-syarikat yang mempunyai hubungan dari segi pegangan ekuiti.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

28

N6 Jumlah bayaran Termasuk semua jenis bayaran sepanjang tempoh - -lain kepada asas kecuali bayaran untuk belian di N4.syarikatberkaitan diluar Malaysia

N7 Pinjaman Jumlah seperti dalam Kunci Kira-kira. - -kepadasyarikatberkaitan diMalaysia

N8 Pinjaman Keterangan seperti N7. - -kepadasyarikatberkaitan diluar Malaysia

N9 Pinjaman Jumlah seperti dalam Kunci Kira-kira. - -daripadasyarikatberkaitan diMalaysia

N10 Pinjaman Keterangan seperti N9. - -daripadasyarikatberkaitan diluar Malaysia

N11 Penerimaan Jumlah penerimaan sepanjang tempoh asas diambil - -daripada kira.syarikatberkaitan diMalaysia

N12 Penerimaan Keterangan seperti N11. - -daripadasyarikatberkaitan diluar Malaysia

BAHAGIAN O : MAKLUMAT SYARIKAT

O1 Status Tandakan ‘X’ dalam satu atau lebih petak. - -syarikat

Contoh:Jika syarikat pegangan pelaburan itu juga adalahsyarikat terkawal.

Ruang Perkara Keterangan Helaian LampiranKerja

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

29

O2 Alamat Alamat berdaftar seperti difailkan di pejabat Suruhanjaya - -berdaftar Syarikat Malaysia.

O3 No. telefon Nombor telefon di premis perniagaan. - -di premisperniagaan

O4 Alamat Alamat yang digunakan untuk berurusan dengan LHDNM. - -surat-menyurat

O5 Alamat premis Alamat di mana perniagaan utama dijalankan. - -perniagaan

O6 Nama bank Nyatakan nama bank di mana syarikat mempunyai - -akaun bank. Ini adalah untuk tujuan pembayaran balik(jika ada) oleh LHDNM kepada syarikat berkenaan.

O7 No. akaun Nombor akaun bank syarikat berkenaan di bank seperti - -bank dinyatakan di ruang O6.

O8 Alamat di mana Tandakan ‘X’ dalam petak untuk alamat di mana rekod - -rekod syarikat syarikat disimpan iaitu sama ada di alamat seperti di:disimpan O2 (alamat berdaftar),

O4 (alamat surat-menyurat); atauO5 (alamat premis perniagaan)

O9 Alamat lain Ruang ini hanya perlu diisi jika rekod syarikat disimpan - -jika O8 tidak di alamat selain daripada yang dinyatakan di O8.berkenaan

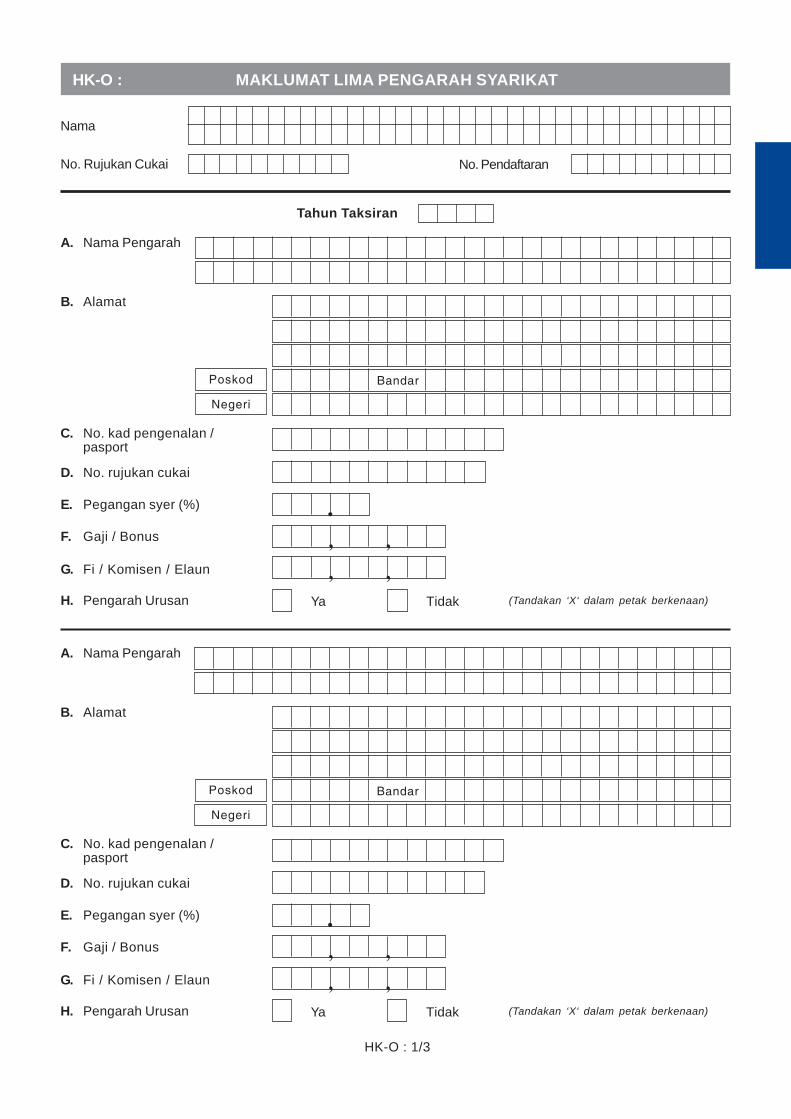

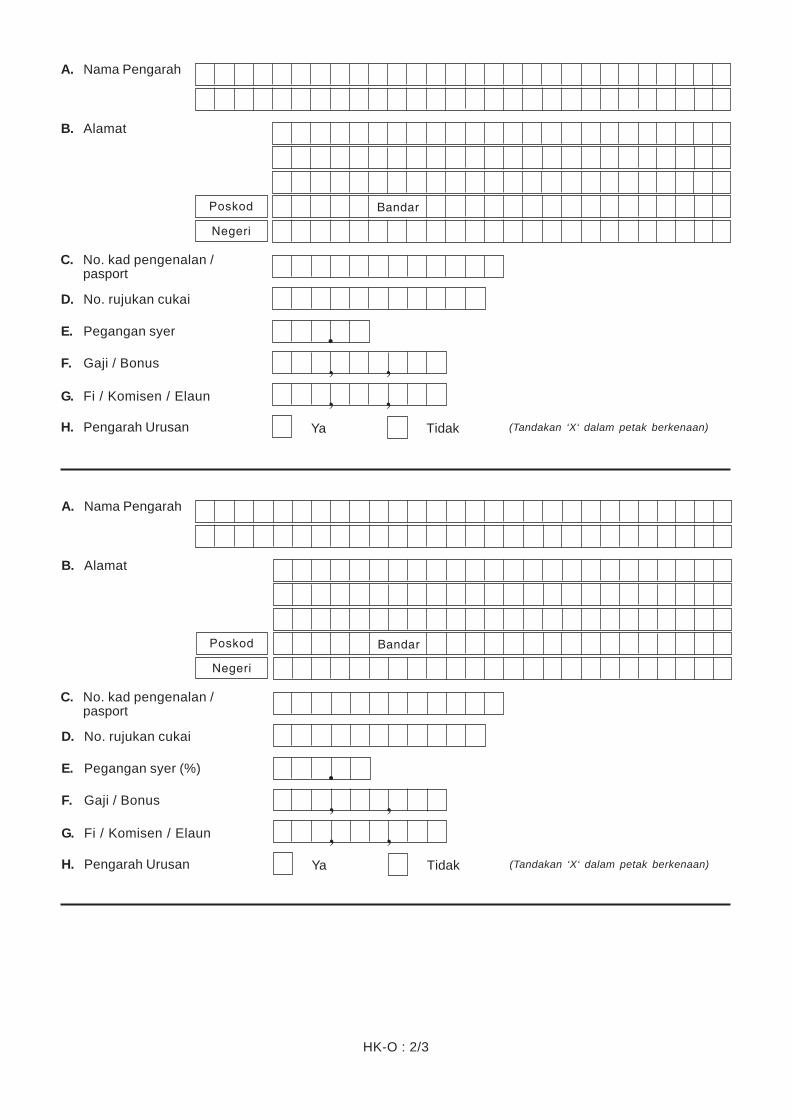

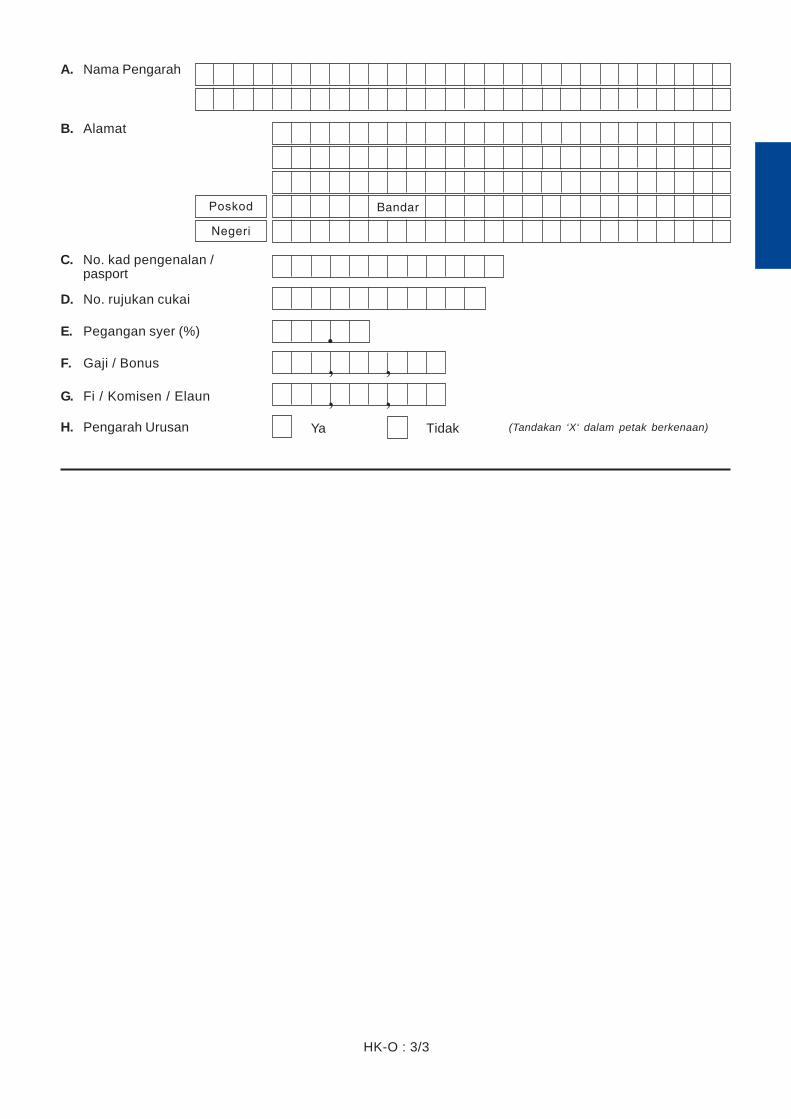

O10 Nama Nyatakan nama tiga (3) pengarah yang aktif dalam - -Pengarah operasi syarikat.

O11 No. kad Nombor kad pengenalan atau nombor pasport untuk - -pengenalan/ tiga pengarah tersebut mengikut susunan seperti dipasport O10 iaitu Pengarah I, Pengarah II dan Pengarah III.Pengarah

O12 No. telefon Nombor telefon pengarah-pengarah tersebut mengikut - -Pengarah susunan di O10.

O13 No. rujukan Nombor rujukan cukai pendapatan untuk pengarah - -cukai Pengarah -pengarah tersebut mengikut susunan seperti di O10.

O14 Pegangan Peratusan pegangan ekuiti tiga pengarah yang dinyatakan - -ekuiti Pengarah di O10 mengikut susunannya.(%)

O15 Gaji / Bonus Gaji/Bonus pengarah-pengarah tersebut mengikut - -Pengarah susunan seperti di O10.

O16 Fi / Komisen / Fi/Komisen/Elaun yang diterima oleh pengarah-pengarah - -Elaun Pengarah tersebut mengikut susunan di O10.

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

30

BAHAGIAN Q: MAKLUMAT LAIN

Q1 Ekuiti asing Tandakan ‘X’ dalam petak untuk peratusan ekuiti - -berbanding yang dipegang oleh orang asing/syarikat asing.dengan modalberbayar Sila bundarkan sekiranya peratusan ekuiti tersebut

mempunyai titik perpuluhan.

Q2 Ketetapan AwalRuang-ruang dari Q2a hingga Q2c tidak perlu diisi - -sekiranya tidak berkenaan.

Q2a Ada Ketetapan Tandakan ‘X’ dalam petak untuk ‘Ya’ j ika terdapat - -Awal ketetapan awal yang dikeluarkan berhubung dengan

laporan dalam borang nyata ini.

Tandakan ‘X’ dalam petak untuk ‘Tidak’ sekiranyaketetapan awal yang dipohon tidak/belum dikeluarkan.

Q2b Ketetapan Awal Ruang ini perlu diisi jika jawapan kepada Q2a adalah - -dipatuhi ‘Ya’.

Jika ketetapan awal dipatuhi berhubung dengan laporandalam borang nyata ini, tandakan ‘X’ dalam petakuntuk ‘Ya’.

Sekiranya tidak dipatuhi, tandakan ‘X’ dalam petakuntuk ‘Tidak’.

Ruang Perkara Keterangan Helaian LampiranKerja

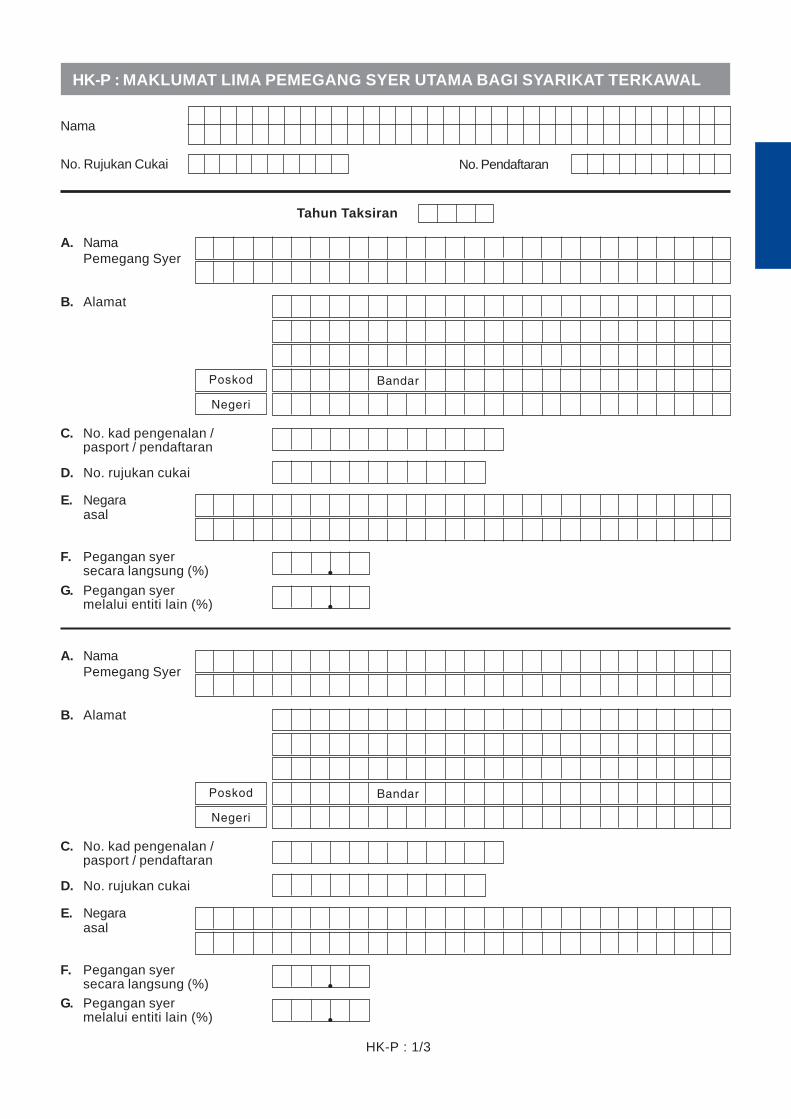

BAHAGIAN P: MAKLUMAT LIMA PEMEGANG SYER UTAMA BAGI SYARIKAT TERKAWAL

P1 No. kad Bagi syarikat terkawal, sila isikan nombor kad - -hingga pengenalan / pengenalan / nombor pasport lima (5) orang pemegang

P5 pasport / syer utama. Sekiranya pemegang syer utama adalahpendaftaran syarikat, nyatakan nombor pendaftarannya dengansyarikat Suruhanjaya Syarikat Malaysia.

Nama Nyatakan nama lima pemegang syer utama tersebut. - -

Pegangan Peratusan pegangan ekuiti secara langsung oleh lima - -syer secara pemegang syer utama berkenaan.langsung (%)

Negara Rujuk kod negara yang disediakan di Lampiran E - -asal Buku Panduan ini.

Ruang Perkara Keterangan Helaian LampiranKerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

31

Ruang Perkara Keterangan Helaian LampiranKerja

Q2c Ada perubahan Ruang ini hanya perlu diisi jika jawapan kepada Q2a - -ketara dalam adalah ‘Ya’.perkiraan

Tandakan ‘X’ dalam petak untuk ‘Ya’ sekiranya terdapatperubahan ketara ke atas perkiraan yang terkandungdalam ketetapan awal berhubung dengan laporandalam borang nyata ini.

Jika tiada perubahan ketara, tandakan ‘X’ dalam petakuntuk ‘Tidak’.

R1 Nama firma Nama firma juruaudit yang mengaudit akaun syarikat - -berkenaan.

R2 Alamat firma Alamat surat-menyurat firma juruaudit tersebut. - -

R3 No. telefon Nombor telefon firma juruaudit/telefon bimbit juruaudit. - -

Ruang Perkara Keterangan Helaian LampiranKerja

BAHAGIAN S: MAKLUMAT FIRMA DAN TANDATANGAN ORANGYANG MENYEDIAKAN BORANG NYATA INI

S1 Nama firma Nama firma ejen cukai yang mengisi Borang C ini. - -

S2 Alamat firma Alamat surat-menyurat firma ejen cukai. - -

S3 No. telefon Nombor telefon firma ejen cukai/telefon bimbit ejen - -cukai.

S4 No. kelulusan Untuk diisi oleh ejen cukai yang mendapat kelulusan - -ejen cukai di bawah peruntukan perenggan-perenggan 153(3)(b)

dan 153(3)(c) ACP 1967.

S5 No. pendaftaran Nombor pendaftaran perniagaan firma ejen cukai - -perniagaan seperti didaftarkan.

S6 e-mel Alamat e-mel ejen cukai.

Ruang Perkara Keterangan Helaian LampiranKerja

BAHAGIAN R: MAKLUMAT JURUAUDIT

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

32

AKUAN

Pengakuan ini hendaklah dibuat oleh pemegang jawatan dalam syarikat selaras dengan peruntukan ACP 1967.Borang nyata yang tidak diperakui dan ditandatangani akan dianggap tidak lengkap dan akan dikembalikankepada syarikat berkenaan. Penalti akan dikenakan jika berlaku kelewatan dalam mengembalikan semulaborang tersebut kepada Lembaga Hasil Dalam Negeri Malaysia.

Sila baca peringatan di muka surat 14 Borang C sebelum menurunkantandatangan dalam borang nyata tersebut.

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

33

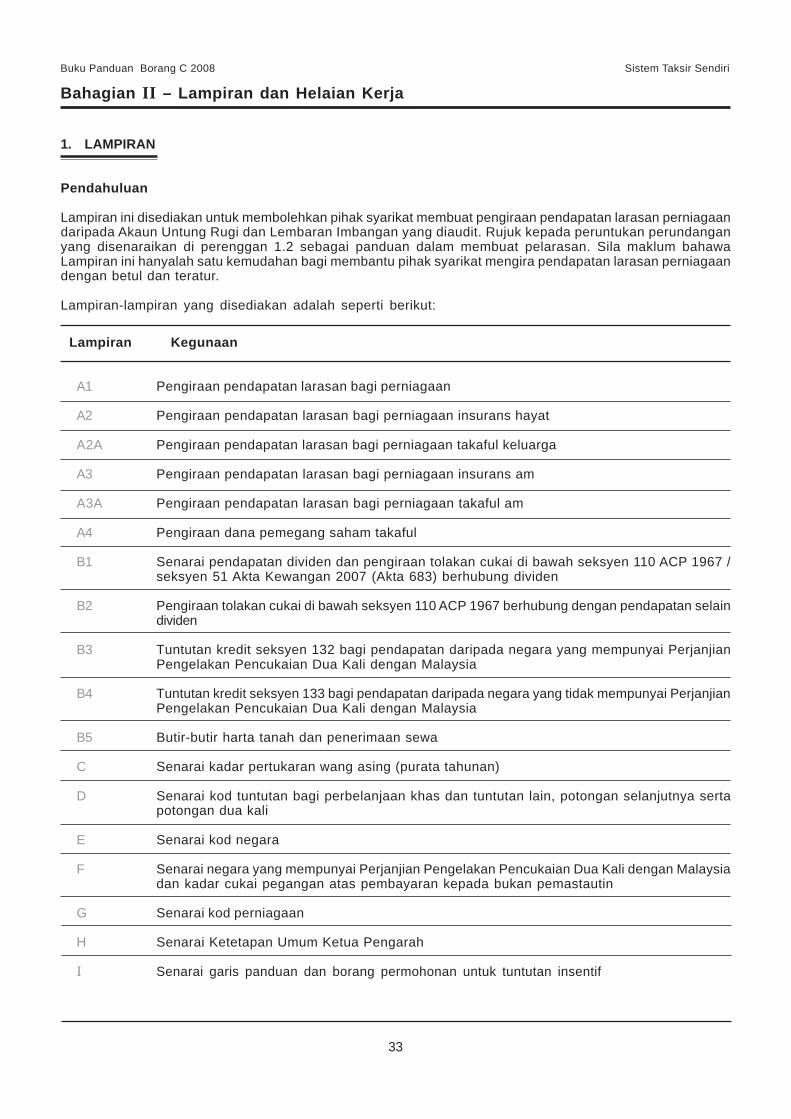

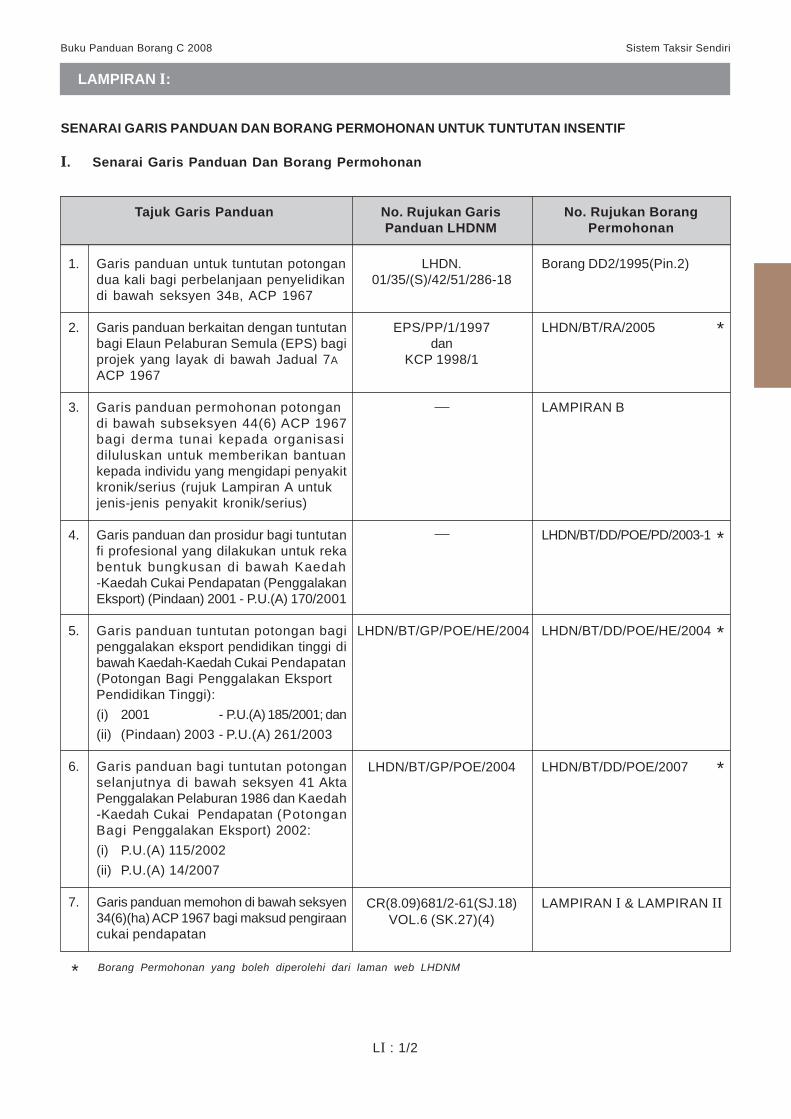

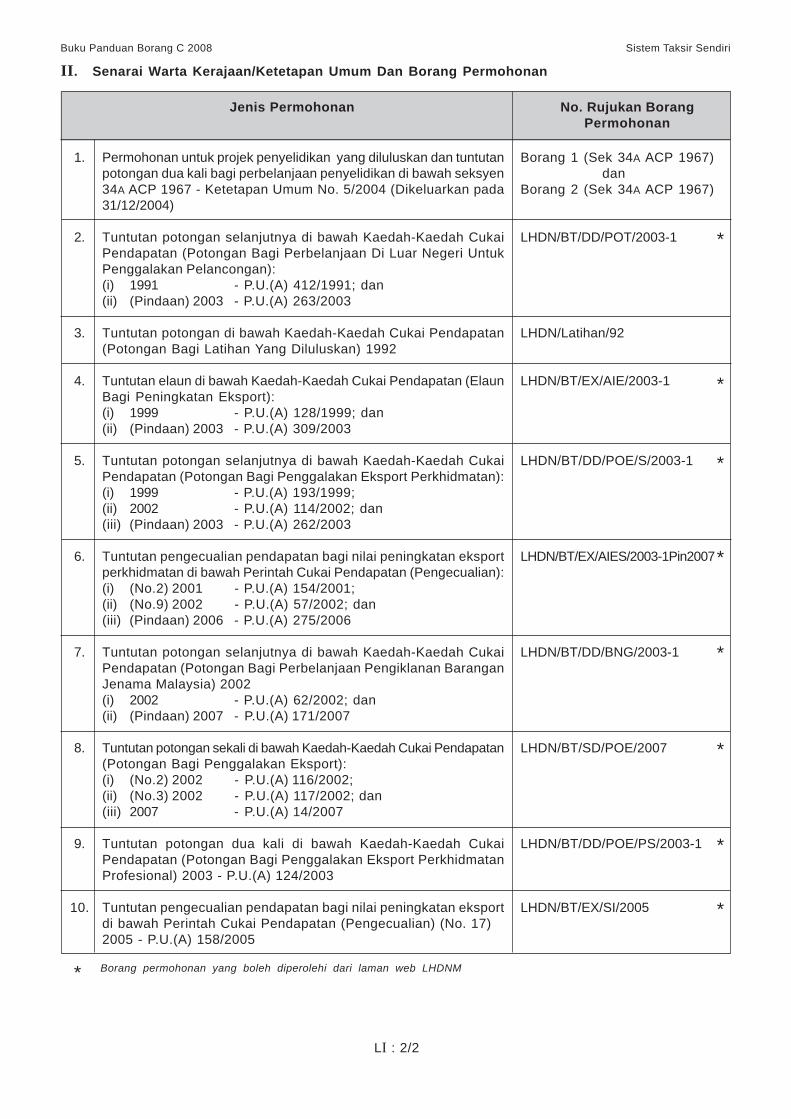

1. LAMPIRAN

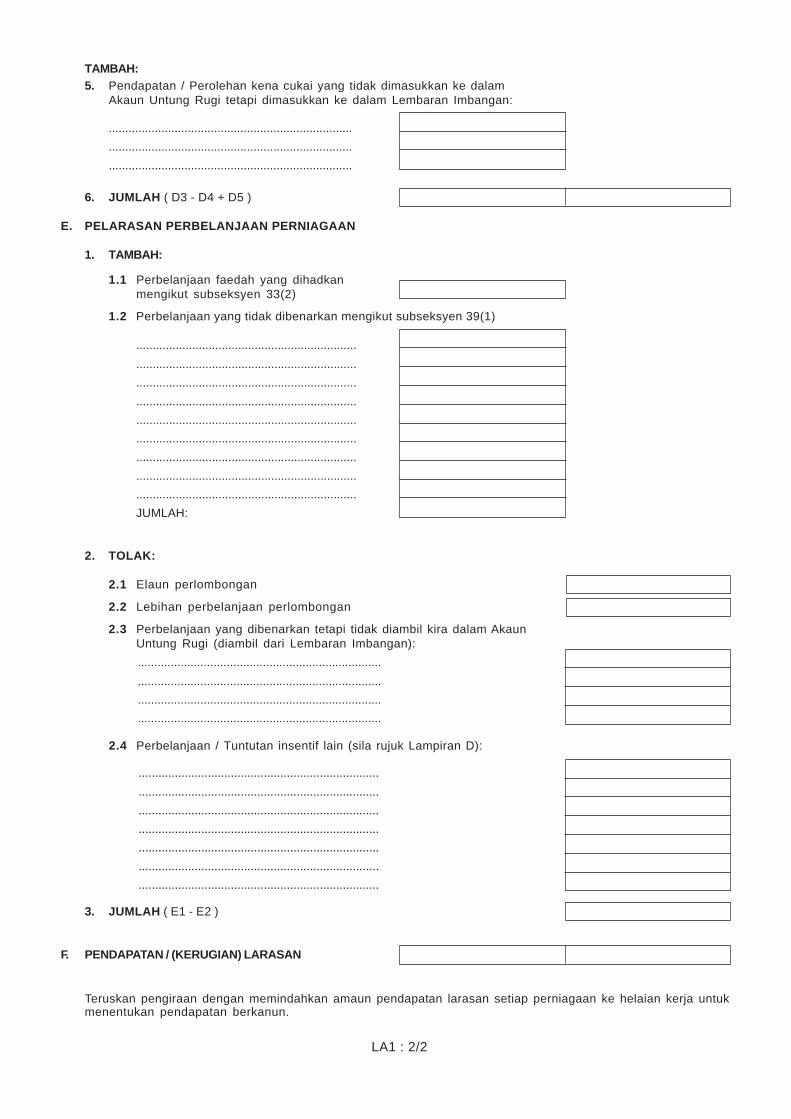

Pendahuluan

Lampiran ini disediakan untuk membolehkan pihak syarikat membuat pengiraan pendapatan larasan perniagaandaripada Akaun Untung Rugi dan Lembaran Imbangan yang diaudit. Rujuk kepada peruntukan perundanganyang disenaraikan di perenggan 1.2 sebagai panduan dalam membuat pelarasan. Sila maklum bahawaLampiran ini hanyalah satu kemudahan bagi membantu pihak syarikat mengira pendapatan larasan perniagaandengan betul dan teratur.

Lampiran-lampiran yang disediakan adalah seperti berikut:

Lampiran Kegunaan

A1 Pengiraan pendapatan larasan bagi perniagaan

A2 Pengiraan pendapatan larasan bagi perniagaan insurans hayat

A2A Pengiraan pendapatan larasan bagi perniagaan takaful keluarga

A3 Pengiraan pendapatan larasan bagi perniagaan insurans am

A3A Pengiraan pendapatan larasan bagi perniagaan takaful am

A4 Pengiraan dana pemegang saham takaful

B1 Senarai pendapatan dividen dan pengiraan tolakan cukai di bawah seksyen 110 ACP 1967 /seksyen 51 Akta Kewangan 2007 (Akta 683) berhubung dividen

B2 Pengiraan tolakan cukai di bawah seksyen 110 ACP 1967 berhubung dengan pendapatan selaindividen

B3 Tuntutan kredit seksyen 132 bagi pendapatan daripada negara yang mempunyai PerjanjianPengelakan Pencukaian Dua Kali dengan Malaysia

B4 Tuntutan kredit seksyen 133 bagi pendapatan daripada negara yang tidak mempunyai PerjanjianPengelakan Pencukaian Dua Kali dengan Malaysia

B5 Butir-butir harta tanah dan penerimaan sewa

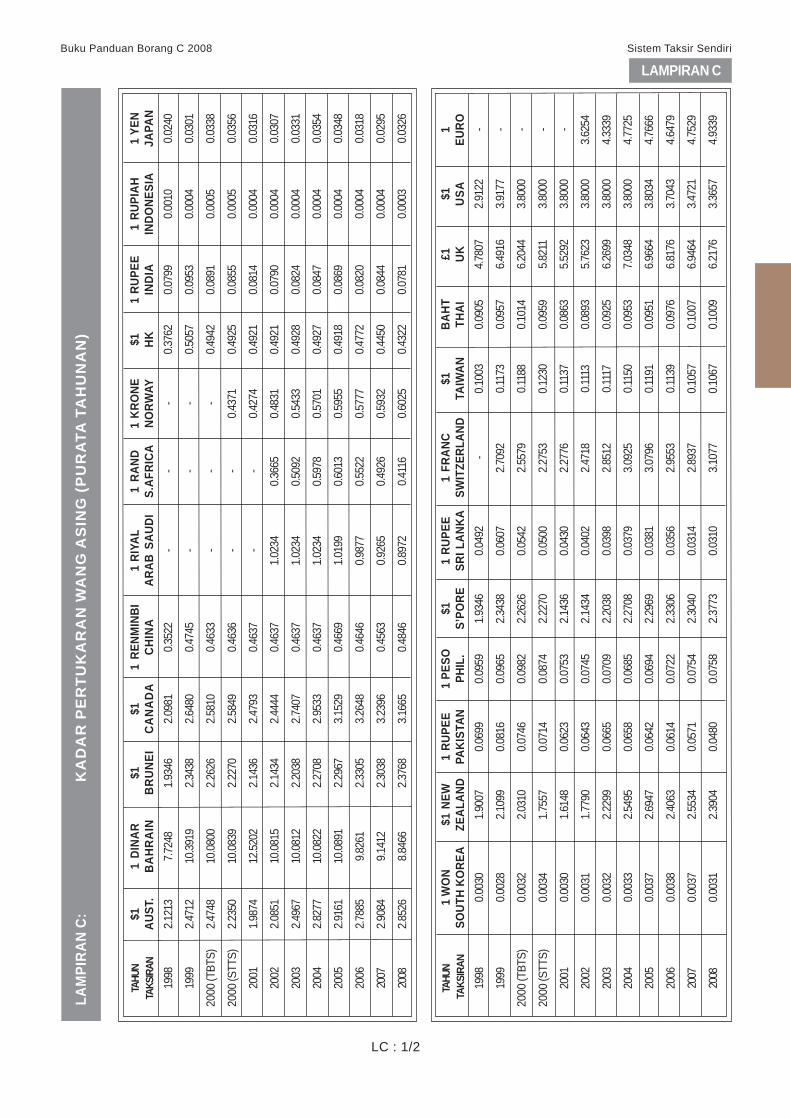

C Senarai kadar pertukaran wang asing (purata tahunan)

D Senarai kod tuntutan bagi perbelanjaan khas dan tuntutan lain, potongan selanjutnya sertapotongan dua kali

E Senarai kod negara

F Senarai negara yang mempunyai Perjanjian Pengelakan Pencukaian Dua Kali dengan Malaysiadan kadar cukai pegangan atas pembayaran kepada bukan pemastautin

G Senarai kod perniagaan

H Senarai Ketetapan Umum Ketua Pengarah

I Senarai garis panduan dan borang permohonan untuk tuntutan insentif

Bahagian II – Lampiran dan Helaian Kerja

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

34

Pengasingan Pendapatan Mengikut Punca

Pendapatan perniagaan perlu diasingkan mengikut punca seperti yang diperuntukkan dalam seksyen 5 AktaCukai Pendapatan (ACP) 1967.

Jika syarikat hanya menjalankan satu perniagaan, guna ‘perniagaan 1’. Mulai tahun 2001, perniagaan inidikenali sebagai ‘perniagaan 1’. Pengenalan ini akan berkekalan sehingga syarikat dibubarkan. Perniagaanyang lain akan dikenali sebagai ‘perniagaan 2’ dan seterusnya. Apabila melaporkan pendapatan dalam BorangC, cara pengenalan ini hendaklah digunakan.

Jika peruntukan Akta memerlukan pengasingan punca pendapatan, setiap pengasingan itu dianggapsebagai satu perniagaan yang berasingan dan cara pengenalan di atas mestilah dipatuhi.

Contoh:

Industri insurans – 12 sumber pendapatan

Perniagaan insurans(i) Pendapatan dana hayat(ii) Pendapatan dana pemegang saham(iii) Pendapatan insurans semula hayat(iv) Pendapatan insurans am(v) Pendapatan insurans semula alir masuk(vi) Pendapatan insurans luar pesisir

Perniagaan takaful

(i) Pendapatan dana takaful keluarga(ii) Pendapatan dana pemegang saham(iii) Pendapatan takaful semula keluarga(iv) Pendapatan takaful am(v) Pendapatan takaful semula alir masuk(vi) Pendapatan takaful luar pesisir

Syarikat perintis – 2 sumber pendapatan

(i) Pendapatan daripada aktiviti / keluaran yang digalakkan(ii) Pendapatan daripada aktiviti / keluaran tidak digalakkan

Syarikat diberi galakan Elaun Cukai Pelaburan – 2 sumber pendapatan

(i) Pendapatan daripada aktiviti / keluaran yang digalakkan(ii) Pendapatan daripada aktiviti / keluaran tidak digalakkan

Syarikat Ibu Pejabat Operasi – 2 sumber pendapatan(i) Pendapatan daripada penyediaan perkhidmatan yang layak(ii) Pendapatan daripada penyediaan perkhidmatan di Malaysia dan

perniagaan lain

Syarikat Pengurusan Dana Asing – 2 sumber pendapatan

(i) Pendapatan daripada pengurusan dana asing(ii) Pendapatan daripada pengurusan dana tempatan

Syarikat menjalankan perniagaan pajakan – 2 sumber pendapatan

(i) Pendapatan daripada perniagaan pajakan(ii) Pendapatan daripada perniagaan sewa-beli dan lain-lain

(Sila rujuk Peraturan-Peraturan Pajakan 1986 yang dikeluarkan olehLHDNM)

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

35

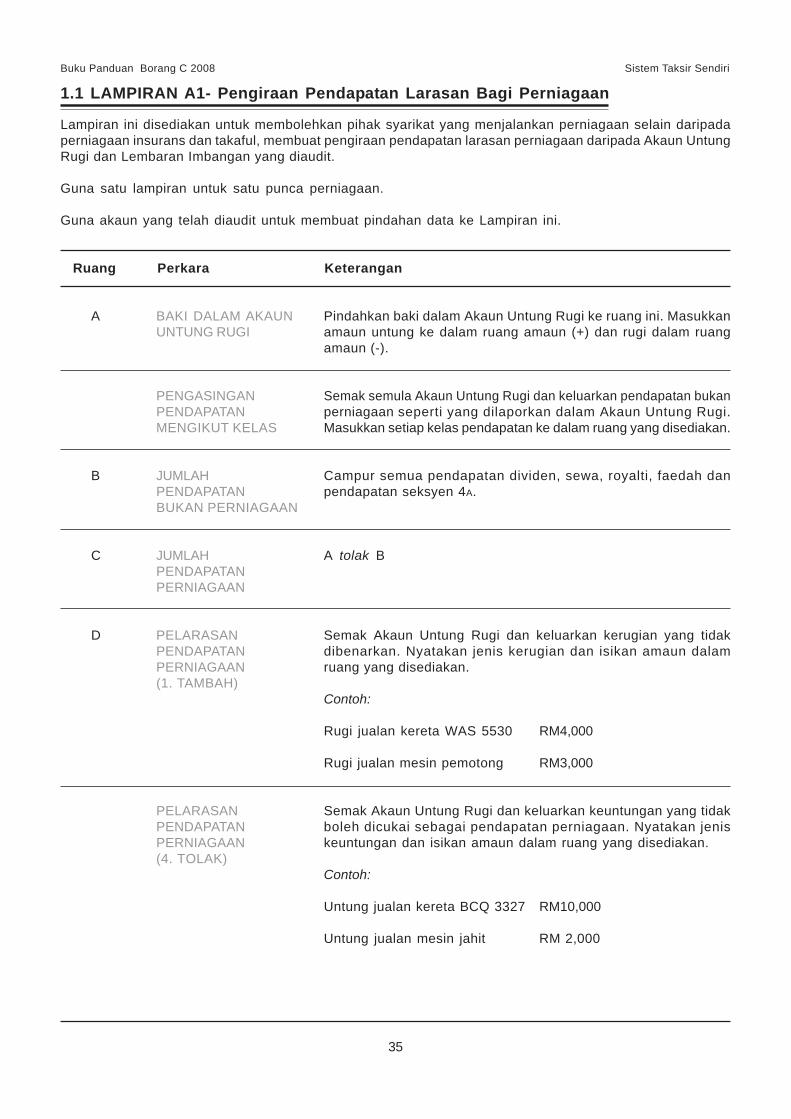

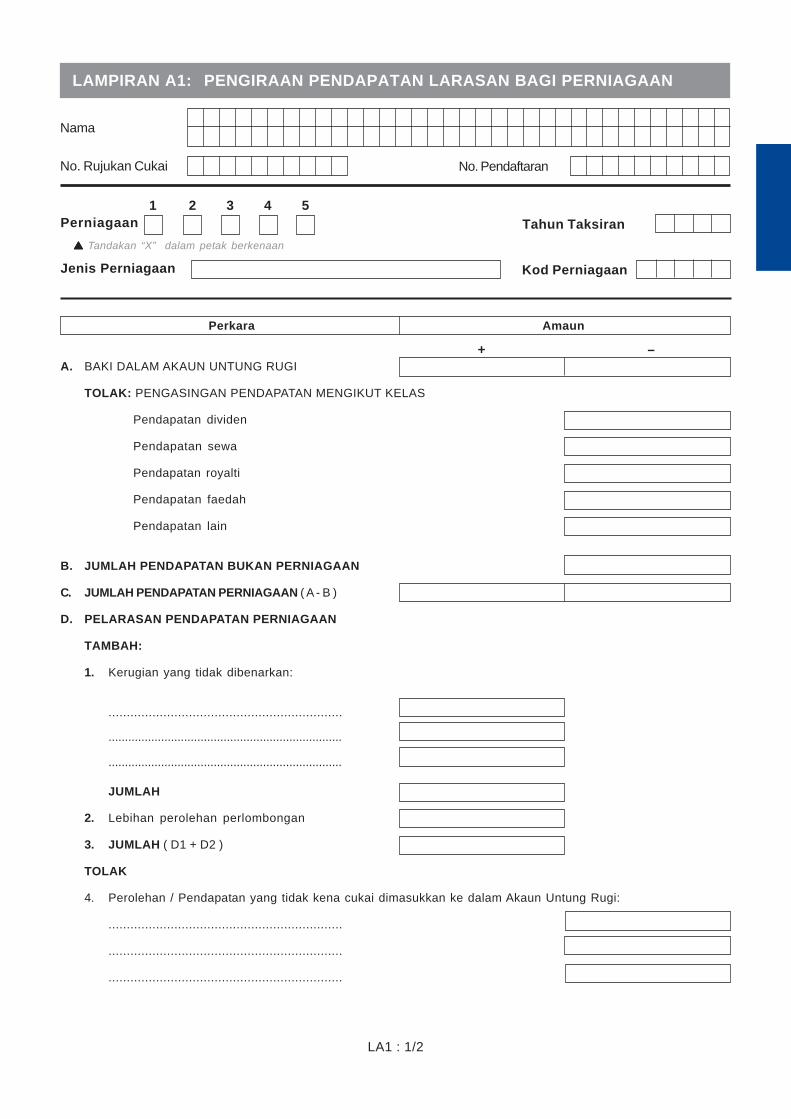

1.1 LAMPIRAN A1- Pengiraan Pendapatan Larasan Bagi Perniagaan

Lampiran ini disediakan untuk membolehkan pihak syarikat yang menjalankan perniagaan selain daripadaperniagaan insurans dan takaful, membuat pengiraan pendapatan larasan perniagaan daripada Akaun UntungRugi dan Lembaran Imbangan yang diaudit.

Guna satu lampiran untuk satu punca perniagaan.

Guna akaun yang telah diaudit untuk membuat pindahan data ke Lampiran ini.

Ruang Perkara Keterangan

A BAKI DALAM AKAUN Pindahkan baki dalam Akaun Untung Rugi ke ruang ini. MasukkanUNTUNG RUGI amaun untung ke dalam ruang amaun (+) dan rugi dalam ruang

amaun (-).

PENGASINGAN Semak semula Akaun Untung Rugi dan keluarkan pendapatan bukanPENDAPATAN perniagaan seperti yang dilaporkan dalam Akaun Untung Rugi.MENGIKUT KELAS Masukkan setiap kelas pendapatan ke dalam ruang yang disediakan.

B JUMLAH Campur semua pendapatan dividen, sewa, royalti, faedah danPENDAPATAN pendapatan seksyen 4A.BUKAN PERNIAGAAN

C JUMLAH A tolak BPENDAPATANPERNIAGAAN

D PELARASAN Semak Akaun Untung Rugi dan keluarkan kerugian yang tidakPENDAPATAN dibenarkan. Nyatakan jenis kerugian dan isikan amaun dalamPERNIAGAAN ruang yang disediakan.(1. TAMBAH)

Contoh:

Rugi jualan kereta WAS 5530 RM4,000

Rugi jualan mesin pemotong RM3,000

PELARASAN Semak Akaun Untung Rugi dan keluarkan keuntungan yang tidakPENDAPATAN boleh dicukai sebagai pendapatan perniagaan. Nyatakan jenisPERNIAGAAN keuntungan dan isikan amaun dalam ruang yang disediakan.(4. TOLAK)

Contoh:

Untung jualan kereta BCQ 3327 RM10,000

Untung jualan mesin jahit RM 2,000

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

36

Ruang Perkara Keterangan

PELARASAN Semak dan kenalpasti ‘pendapatan kasar’ (jika ada) dalam lembaranPENDAPATAN imbangan yang tidak diambilkira dalam Akaun Untung dan Rugi.PERNIAGAAN Rujuk kepada perenggan 1.2.1 mengenai peruntukan perundangan(5. TAMBAH) berhubung dengan ‘pendapatan kasar perniagaan’.

Nyatakan jenis pendapatan dan isikan amaun.

Contoh:

Bayaran gantirugi di bawah kontrak RM100,000

JUMLAH D3 tolak D4 tambah D5.

E PELARASAN Buat pengiraan perbelanjaan yang dihadkan mengikut garis panduanPERBELANJAAN yang disediakan oleh LHDNM dan isikan amaun.PERNIAGAAN(1. TAMBAH) Perbelanjaan / Kenaan yang tidak dibenarkan – mengikut

subseksyen 39(1) dan lain-lain seksyen

Buat pelarasan untuk perbelanjaan yang tidak boleh dibenarkanmengikut perundangan cukai pendapatan. Guna perenggan 1.2.3sebagai panduan. Nyatakan jenis perbelanjaan dan isikan amaundalam ruang yang disediakan.

Contoh:

Keraian RM10,000

Denda cukai pendapatan RM 1,000

PELARASAN Semak dan kenal pasti perbelanjaan dibenarkan mengikut perundanganPERBELANJAAN yang dimasukkan dalam Lembaran Imbangan tetapi tidak diambilPERNIAGAAN kira dalam Akaun Untung Rugi. Rujuk kepada perenggan 1.2.2(2. TOLAK) sebagai panduan. Nyatakan jenis perbelanjaan dan isikan amaun.

Contoh:

Fi pengarah RM20,000

Perbelanjaan / Tuntutan insentifMasukkan tuntutan perbelanjaan / insentif dalam ruang ini. Rujukkepada Lampiran D untuk menentukan jenis tuntutan dan isikanamaun.

Contoh:

Penggajian pekerja cacat RM12,000

Latihan diluluskan RM50,000

JUMLAH E1 tolak E2.

F PENDAPATAN/ Kira keuntungan larasan dengan membuat tolakan dan tambahan(KERUGIAN) LARASAN C, D6 dan E3.

Nilai positif (+) : Pendapatan LarasanNilai negatif (-) : Kerugian Larasan

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

37

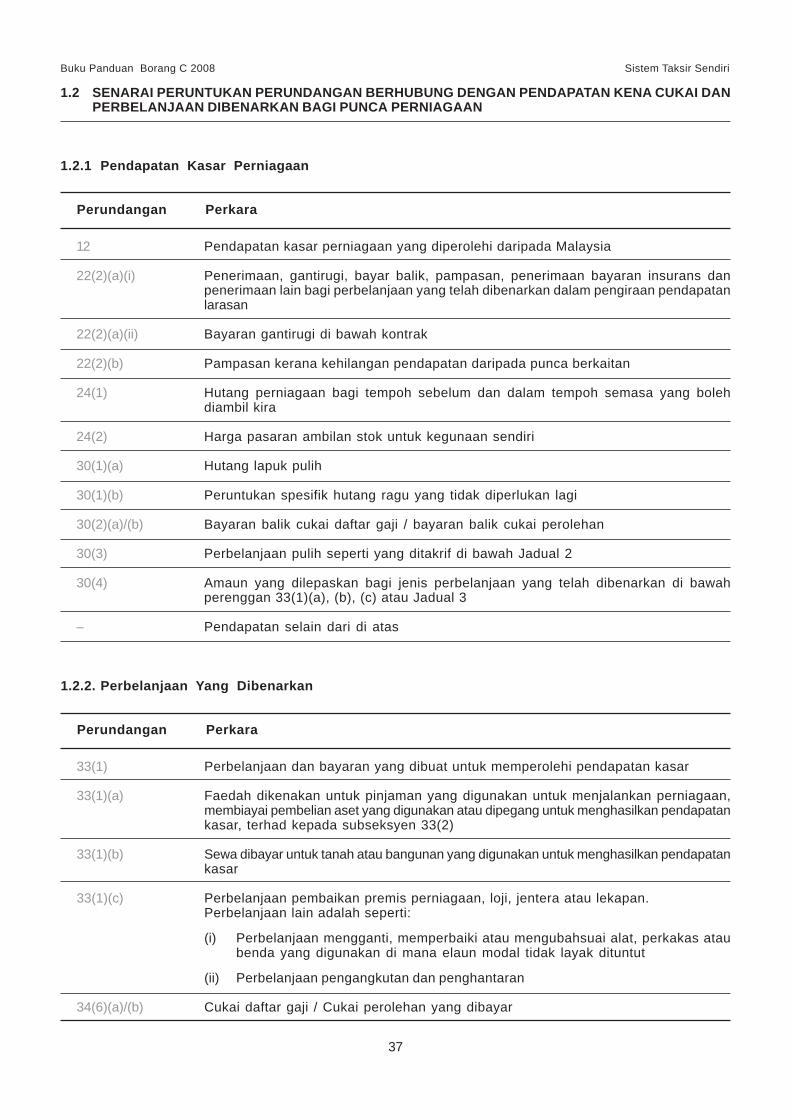

1.2 SENARAI PERUNTUKAN PERUNDANGAN BERHUBUNG DENGAN PENDAPATAN KENA CUKAI DANPERBELANJAAN DIBENARKAN BAGI PUNCA PERNIAGAAN

1.2.1 Pendapatan Kasar Perniagaan

Perundangan Perkara

12 Pendapatan kasar perniagaan yang diperolehi daripada Malaysia

22(2)(a)(i) Penerimaan, gantirugi, bayar balik, pampasan, penerimaan bayaran insurans danpenerimaan lain bagi perbelanjaan yang telah dibenarkan dalam pengiraan pendapatanlarasan

22(2)(a)(ii) Bayaran gantirugi di bawah kontrak

22(2)(b) Pampasan kerana kehilangan pendapatan daripada punca berkaitan

24(1) Hutang perniagaan bagi tempoh sebelum dan dalam tempoh semasa yang bolehdiambil kira

24(2) Harga pasaran ambilan stok untuk kegunaan sendiri

30(1)(a) Hutang lapuk pulih

30(1)(b) Peruntukan spesifik hutang ragu yang tidak diperlukan lagi

30(2)(a)/(b) Bayaran balik cukai daftar gaji / bayaran balik cukai perolehan

30(3) Perbelanjaan pulih seperti yang ditakrif di bawah Jadual 2

30(4) Amaun yang dilepaskan bagi jenis perbelanjaan yang telah dibenarkan di bawahperenggan 33(1)(a), (b), (c) atau Jadual 3

– Pendapatan selain dari di atas

1.2.2. Perbelanjaan Yang Dibenarkan

Perundangan Perkara

33(1) Perbelanjaan dan bayaran yang dibuat untuk memperolehi pendapatan kasar

33(1)(a) Faedah dikenakan untuk pinjaman yang digunakan untuk menjalankan perniagaan,membiayai pembelian aset yang digunakan atau dipegang untuk menghasilkan pendapatankasar, terhad kepada subseksyen 33(2)

33(1)(b) Sewa dibayar untuk tanah atau bangunan yang digunakan untuk menghasilkan pendapatankasar

33(1)(c) Perbelanjaan pembaikan premis perniagaan, loji, jentera atau lekapan.Perbelanjaan lain adalah seperti:

(i) Perbelanjaan mengganti, memperbaiki atau mengubahsuai alat, perkakas ataubenda yang digunakan di mana elaun modal tidak layak dituntut

(ii) Perbelanjaan pengangkutan dan penghantaran

34(6)(a)/(b) Cukai daftar gaji / Cukai perolehan yang dibayar

Buku Panduan Borang C 2008 Sistem Taksir Sendiri

38

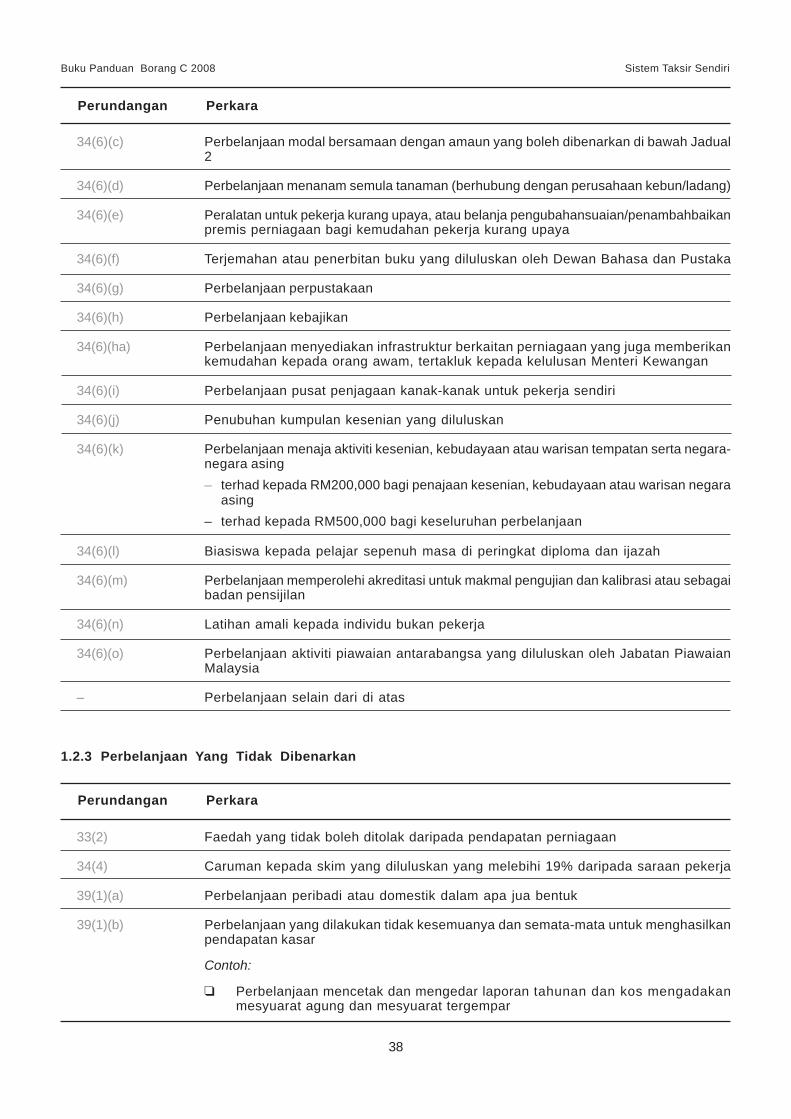

1.2.3 Perbelanjaan Yang Tidak Dibenarkan

Perundangan Perkara

33(2) Faedah yang tidak boleh ditolak daripada pendapatan perniagaan

34(4) Caruman kepada skim yang diluluskan yang melebihi 19% daripada saraan pekerja

39(1)(a) Perbelanjaan peribadi atau domestik dalam apa jua bentuk

39(1)(b) Perbelanjaan yang dilakukan tidak kesemuanya dan semata-mata untuk menghasilkanpendapatan kasar

Contoh:

Perbelanjaan mencetak dan mengedar laporan tahunan dan kos mengadakanmesyuarat agung dan mesyuarat tergempar

34(6)(c) Perbelanjaan modal bersamaan dengan amaun yang boleh dibenarkan di bawah Jadual2

34(6)(d) Perbelanjaan menanam semula tanaman (berhubung dengan perusahaan kebun/ladang)

34(6)(e) Peralatan untuk pekerja kurang upaya, atau belanja pengubahansuaian/penambahbaikanpremis perniagaan bagi kemudahan pekerja kurang upaya

34(6)(f) Terjemahan atau penerbitan buku yang diluluskan oleh Dewan Bahasa dan Pustaka

34(6)(g) Perbelanjaan perpustakaan

34(6)(h) Perbelanjaan kebajikan

34(6)(ha) Perbelanjaan menyediakan infrastruktur berkaitan perniagaan yang juga memberikankemudahan kepada orang awam, tertakluk kepada kelulusan Menteri Kewangan

34(6)(i) Perbelanjaan pusat penjagaan kanak-kanak untuk pekerja sendiri

34(6)(j) Penubuhan kumpulan kesenian yang diluluskan

34(6)(k) Perbelanjaan menaja aktiviti kesenian, kebudayaan atau warisan tempatan serta negara-negara asing– terhad kepada RM200,000 bagi penajaan kesenian, kebudayaan atau warisan negara

asing– terhad kepada RM500,000 bagi keseluruhan perbelanjaan

34(6)(l) Biasiswa kepada pelajar sepenuh masa di peringkat diploma dan ijazah

34(6)(m) Perbelanjaan memperolehi akreditasi untuk makmal pengujian dan kalibrasi atau sebagaibadan pensijilan

34(6)(n) Latihan amali kepada individu bukan pekerja