cukai barang & perkhidmatan (“cbp”) dari 6% ke 0% apa yang ...gst+6+to+0+malay/... · soal...

TRANSCRIPT

Cukai Barang & Perkhidmatan (“CBP”) dari 6% ke 0%Apa yang perlu dibuat?

27 Mei 2018

2

Tuanrumah

Chartered Accountants Australia and New Zealand adalah sebuah badan profesional yang terdiri daripada lebih daripada 120,000 ahli yang berbakat, berbakti dan ahli kewangan yang menggunakan kemahiran mereka setiap hari untuk menolong perniagaan di seluruh dunia. Ahli-ahli dikenali kerana integriti profesional mereka, penghakiman yang berprinsip, disiplin kewangan dan pendekatan pandangan ke hadapan untuk perniagaan, yang menyumbang kepada kemakmuran negara kita. Kami memberi tumpuan kepada pendidikan dan pembelajaran sepanjang hayat ahli kami, dan terlibat dalam advokasi dan pemikiran kepimpinan dalam bidang kepentingan umum yang memberi kesan kepada ekonomi dan pasaran domestik dan antarabangsa. Kami adalah ahli International Federation of Accountants, dan dihubungkan secara global melalui Global Accounting Alliance and Chartered Accountants Worldwide dengan 800,000 ahli di seluruh dunia.

1. Pengenalan2. Pemindaan perundangan3. Bagaimana menangani tempoh

peralihan ini?4. Impak ke atas orang bercukai5. Apa yang perlu dibuat?6. Soal & Jawab

3

Agenda

– Pada 16 Mei 2018, Kementerian Kewangan (“MoF”) telah mengumumkan bahawa CBP akan dikenakan pada kadar sifar (0%) berkuatkuasa 1 Jun 2018.

– Status quo bagi pembekalan yang disenaraikan di Perintah CBP (Pembekalan Dikecualikan) 2014, cth. Perkhidmatan kewangan, tol, rumah kediaman,, pengangkutan awam, dll.

– Orang bercukai masih tertakluk kepada peraturan-peraturan seperti berikut:

a) Keperluan untuk mengeluarkan invois cukai b) Keperluan untuk memfailkan penyata CBP (GST-03)c) Keperluan untuk membayar CBP / mendapat tuntutan balikd) Keperluan untuk menyimpan rekod

4

1. Pengenalan

– Pemindaan kadar CBP dari 6% ke 0% dibuat melalui Perintah CBP (Kadar Cukai)(Pindaan) 2018 oleh MoF.

– MoF telah membatalkan perintah-perintah berikut:a) Pembekalan berkadar sifar (zero-rated supply)b) Pembekalan pelepasan (relief supply)c) Pemakaian kerajaan (application to Government)d) Pembekalan di kawasan yang ditetapkan (supplies made in

designated areas)

5

2. Pemindaan perundangan

– S66(3) Akta CBP 2014 bertujuan untuk menangani perubahan kadar CBP, i.e. dari 6% ke 0%:

6

3. Bagaimana menangani tempoh peralihan ini?

– P25 Peraturan-Peraturan CBP 2014 membolehkan orang bercukai untuk mengeluarkan Nota Kredit (NK) apabila terdapat perubahan kadar cukai:

7

3. Bagaimana menangani tempoh peralihan ini?

a) Senario berkaitan jualan

8

4. Impak ke atas orang bercukai

No. Barang Diterima / Perkhidmatan Dilaksanakan

Invois Dikeluarkan

Pembayaran Implikasi Contoh

1 Sebelum 1/06/18 Sebelum 1/06/18

Sebelum / Selepas 1/06/18

CBP @ 6% -

2 Sebelum 1/06/18 1/06/18 & seterusnya

1/06/18 & seterusnya CBP @ 6% -

3 1/06/18 & seterusnya

Sebelum 1/06/18

Sebelum 1/06/18 CBP @ 6%

Pembayaran terlebih dahulu

(Cth. tempahan bilik hotel)

4 1/06/18 & seterusnya

Sebelum 1/06/18

Selepas 1/06/18

➢ CBP @ 0%➢ NK dikeluarkan untuk menurunkan

kadar GST dari 6% ke 0%

Sewa diinvois terlebih dahulu

5Pembekalan menjangkaui

1/06/18

1/06/18 & seterusnya

1/06/18 & seterusnya

➢ CBP @ 6% - Sebelum1/06/18➢ CBP @ 0% - 1/06/18 & seterusnya -

6 1/06/18 & seterusnya

1/06/18 & seterusnya

1/06/18 & seterusnya CBP @ 0% -

b) Senario berkaitan perbelanjaan

9

4. Impak ke atas orang bercukai

No. Senario Implikasi

1Invois dikeluarkan sebelum 1/06/18 tetapi diterima selepas 1/06/18 (dibenarkan kredit)

Kredit Cukai Input dibenarkan

2Invois dikeluarkan selepas 1/06/18 untuk pembekalan sebelum 1/06/18(dibenarkan kredit)

Kredit Cukai Input dibenarkan

3Invois dikeluarkan sebelum 1/06/18 tetapi diterima selepas 1/06/18(tidak dibenarkan kredit)

Kredit Cukai Input disekat

4 Invois dikeluarkan 1/06/18 & seterusnya(dibenarkan kredit) Tiada Kredit Cukai Input

5 Invois dikeluarkan 1/06/18 & seterusnya(tidak dibenarkan kredit) Tiada Kredit Cukai Input

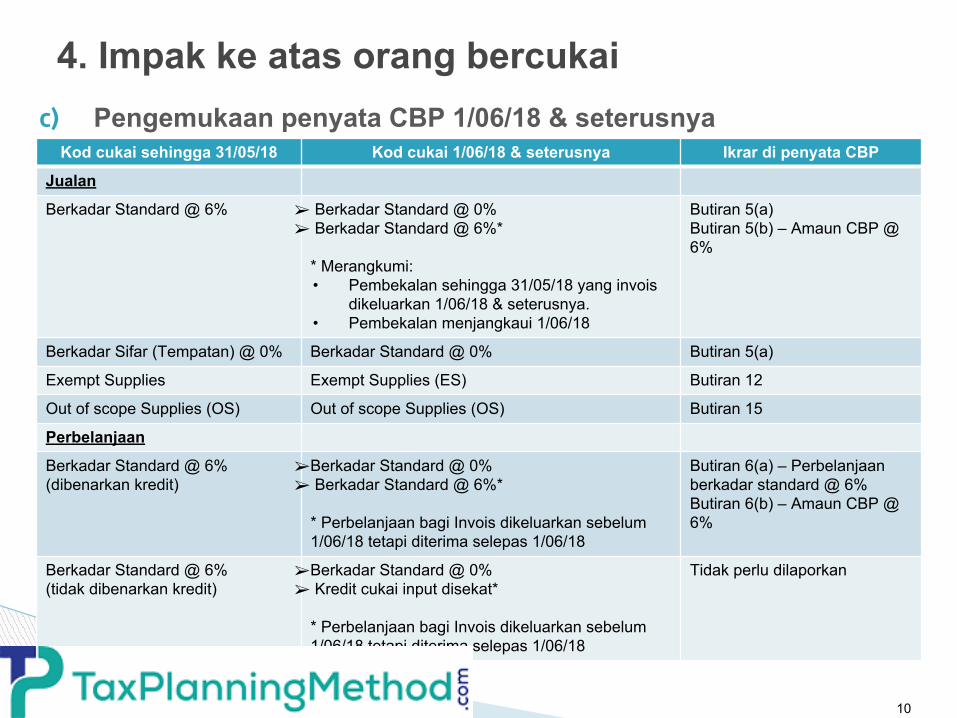

c) Pengemukaan penyata CBP 1/06/18 & seterusnya

10

4. Impak ke atas orang bercukai

Kod cukai sehingga 31/05/18 Kod cukai 1/06/18 & seterusnya Ikrar di penyata CBP

Jualan

Berkadar Standard @ 6% ➢ Berkadar Standard @ 0%➢ Berkadar Standard @ 6%*

* Merangkumi:• Pembekalan sehingga 31/05/18 yang invois

dikeluarkan 1/06/18 & seterusnya.• Pembekalan menjangkaui 1/06/18

Butiran 5(a) Butiran 5(b) – Amaun CBP @ 6%

Berkadar Sifar (Tempatan) @ 0% Berkadar Standard @ 0% Butiran 5(a)

Exempt Supplies Exempt Supplies (ES) Butiran 12

Out of scope Supplies (OS) Out of scope Supplies (OS) Butiran 15

Perbelanjaan

Berkadar Standard @ 6% (dibenarkan kredit)

➢Berkadar Standard @ 0%➢ Berkadar Standard @ 6%*

* Perbelanjaan bagi Invois dikeluarkan sebelum 1/06/18 tetapi diterima selepas 1/06/18

Butiran 6(a) – Perbelanjaan berkadar standard @ 6%Butiran 6(b) – Amaun CBP @ 6%

Berkadar Standard @ 6% (tidak dibenarkan kredit)

➢Berkadar Standard @ 0%➢ Kredit cukai input disekat*

* Perbelanjaan bagi Invois dikeluarkan sebelum 1/06/18 tetapi diterima selepas 1/06/18

Tidak perlu dilaporkan

d) Tempoh bercukai tiga bulan➢ Tempoh bercukai suku kedua 2018 adalah 1April – 30 Jun. ➢ Pemfailan Penyata CBP serta pembayaran / tuntutan sebelum

31 Julai 2018.

e) Barangan dibekalkan tanpa balasanPeraturan mengenai pembekalan hadiah tanpa balasan, gift rule, masih status quo:➢ Sehingga 31/05/18 – CBP @ 6% ➢ 1/06/18 dan seterusnya – CBP @ 0%

11

4. Impak ke atas orang bercukai

1. Konfigurasi di perisian perakaunan dengan mengubah kod cukai, cth. Berkadar Standard @ 6% ke Berkadar Standard @ 0%.

2. Meminda harga supaya tiada pencatutan sebagai akibat penurunan kadar CBP selaras dengan Akta Kawalan Harga dan Anti-Pencatutan 2011.

3. Meneliti semula kontrak dimana harga disetujui termasuk CBP dan pembekalan hanya dibuat pada 1/06/18 dan seterusnya.

4. Cukai invois perlu dikeluarkan secepat mungkin bagi pembekalan yang dibuat sehingga 31/05/18 bagi menangani isu peralihan penukaran kadar cukai.

5. Bagi cukai invois yang dikeluarkan terlebih dahulu sebelum 1/06/18 untuk pembekalan yang dibuat pada 1/06/18 & seterusnya, Nota Kredit perlu dikeluarkan untuk mengurangkan kadar CBP dari 6% to 0%.

6. Untuk memastikan Kredit Cukai Input dituntut, mempercepatkan pemprosesan invois yang diterima oleh pembekal.

7. Berunding dengan pembekal supaya tidak diinvois terlebih dahulu untuk pembekalan yang dibuat pada 1/06/18 & seterusnya.

12

5. Apa yang perlu dibuat?

Garis panduan yang dikeluarkan oleh Jabatan Kastam Diraja Malaysia mengenai pemindaan kadar cukai dari 6% ke 0% pada 25 Mei 2018 adalah di bawah:

1. FREQUENTLY ASKED QUESTIONS (FAQ) TRANSITIONAL 6% - 0% (UPDATED : 25.05.2018, 10.30AM)

2. SOALAN LAZIM TEMPOH PERALIHAN 6% - 0% (KEMASKINI : 25.5.18)

13

Untuk Maklumat Lanjut

Maklumat yang terkandung di sini disediakan pada 25 Mei 2018 dan adalah untuk kesedaran umum. Memandangkan perubahan undang-undang, peraturan dan peraturan, mungkin terdapat kelewatan, ketinggalan atau ketidaktepatan dalam maklumat yang terdapat di sini. Oleh itu, ia tidak boleh digunakan sebagai pengganti rundingan dengan perakaunan profesional, cukai, penasihat yang bertauliah atau yang lain. Sebelum membuat sebarang keputusan atau mengambil sebarang tindakan, sila hubungi konsultan akauntan / cukai anda.

14

Harap Maklum

15

Terima Kasih

Soal & Jawab