borang nyata lembaga hasil dalam negeri tahun...

TRANSCRIPT

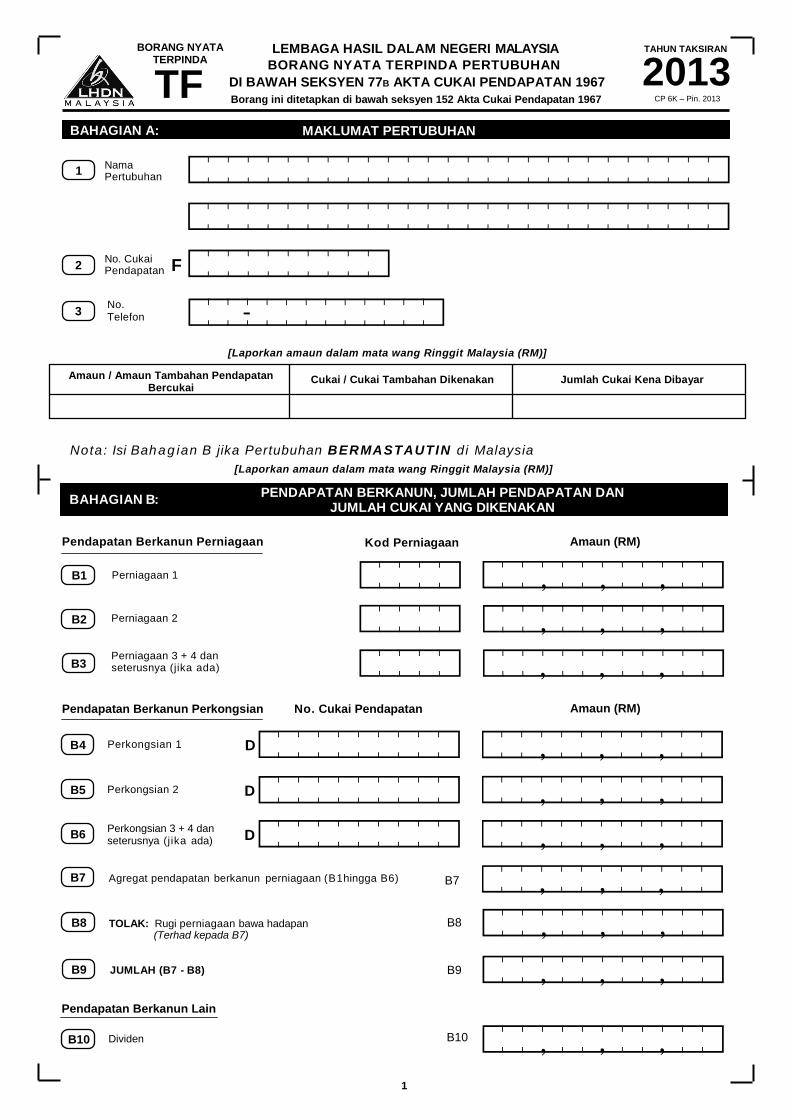

TF

BORANG NYATA TERPINDA

LEMBAGA HASIL DALAM NEGERI MALAYSIA

DI BAWAH SEKSYEN 77B AKTA CUKAI PENDAPATAN 1967

BORANG NYATA TERPINDA PERTUBUHAN

TAHUN TAKSIRAN

2013

Borang ini ditetapkan di bawah seksyen 152 Akta Cukai Pendapatan 1967

BAHAGIAN A: MAKLUMAT PERTUBUHAN

CP 6K – Pin. 2013

1

<>>>>>>>>>>>?

- 3 No. Telefon

Amaun / Amaun Tambahan Pendapatan Bercukai

Cukai / Cukai Tambahan Dikenakan Jumlah Cukai Kena Dibayar

[Laporkan amaun dalam mata wang Ringgit Malaysia (RM)]

BAHAGIAN B: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN

JUMLAH CUKAI YANG DIKENAKAN

Nota: Isi Bahag ian B jika Pertubuhan BERMASTAUTIN di Malaysia

Pendapatan Berkanun Perniagaan

Kod Perniagaan

Amaun (RM)

Perniagaan 1

Perniagaan 2

Perniagaan 3 + 4 dan

B1

B2

B3

No. Cukai Pendapatan

Pendapatan Berkanun Perkongsian

Amaun (RM)

B4 B4

B5

B6

B7

Perkongsian 1

Perkongsian 2

Perkongsian 3 + 4 dan seterusnya (jika ada)

Agregat pendapatan berkanun perniagaan (B1hingga B6)

D

D

D

B7

<>>>? <>>>? <>>>?

<>>>>>>>>? <>>>>>>>>? <>>>>>>>>?

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

seterusnya (jika ada)

, , ,

, , ,

, , ,

, , ,

, , ,

, ,

, , ,

,

B8

B9

B10

TOLAK: Rugi perniagaan bawa hadapan

B8

B9

B10

Dividen

JUMLAH (B7 - B8)

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

(Terhad kepada B7)

Pendapatan Berkanun Lain

[Laporkan amaun dalam mata wang Ringgit Malaysia (RM)]

1 Nama Pertubuhan

No. Cukai Pendapatan

2 F

<>>>>>>>>>>>>>>>>>>>>>>>>>? <>>>>>>>>>>>>>>>>>>>>>>>>>? <>>>>>>>>?

2

<>>>>>>>>?

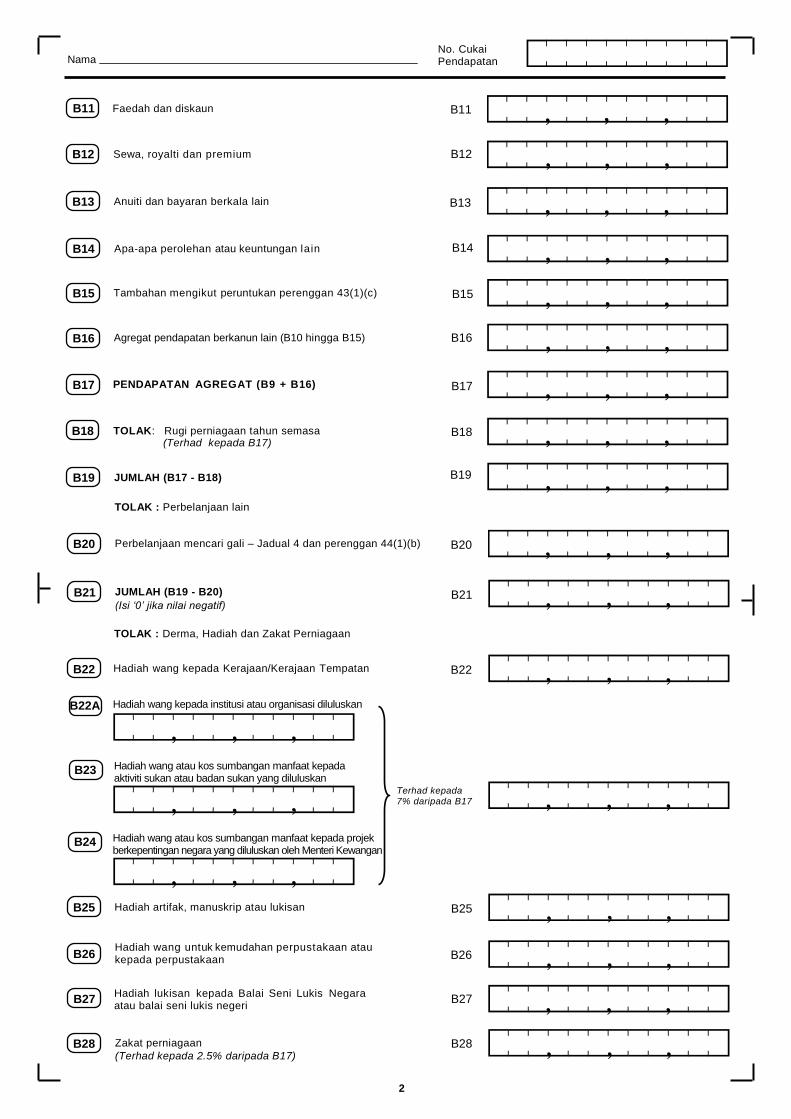

Nama No. Cukai Pendapatan

B26

B27

Hadiah artifak, manuskrip atau lukisan

Hadiah wang untuk kemudahan perpustakaan atau kepada perpustakaan

Hadiah lukisan kepada Balai Seni Lukis Negara atau balai seni lukis negeri

B25

B27

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

B26

B25

B28 Zakat perniagaan

(Terhad kepada 2.5% daripada B17)

B28 <>_>>_>>_>>?

, , ,

TOLAK : Perbelanjaan lain

B20

B21

B22

Perbelanjaan mencari gali – Jadual 4 dan perenggan 44(1)(b)

JUMLAH (B19 - B20)

TOLAK : Derma, Hadiah dan Zakat Perniagaan

B20

B21 (Isi ‘0’ jika nilai negatif) <>_>>_>>_>>?

<>_>>_>>_>>?

<>_>>_>>_>>?

, , ,

, , ,

, , , Hadiah wang kepada Kerajaan/Kerajaan Tempatan

B22

B22A Hadiah wang kepada institusi atau organisasi diluluskan

B235

Hadiah wang atau kos sumbangan manfaat kepada aktiviti sukan atau badan sukan yang diluluskan

B24 Hadiah wang atau kos sumbangan manfaat kepada projek berkepentingan negara yang diluluskan oleh Menteri Kewangan

Terhad kepada 7% daripada B17

<>_>>_>>_>>?

, , ,

<>_>>_>>_>>?

, , ,

<>_>>_>>_>>?

, , ,

<>_>>_>>_>>?

, , ,

B19 B19

JUMLAH (B17 - B18) <>_>>_>>_>>?

, , ,

B11

B12

B13

B11

B12

B13

Faedah dan diskaun

Sewa, royalti dan premium

Anuiti dan bayaran berkala lain

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

B14

B15

B16

B17

B18

B14

B15

B16

B17

B18

Apa-apa perolehan atau keuntungan lain

Tambahan mengikut peruntukan perenggan 43(1)(c)

Agregat pendapatan berkanun lain (B10 hingga B15)

PENDAPATAN AGREGAT (B9 + B16)

TOLAK: Rugi perniagaan tahun semasa (Terhad kepada B17)

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

, , ,

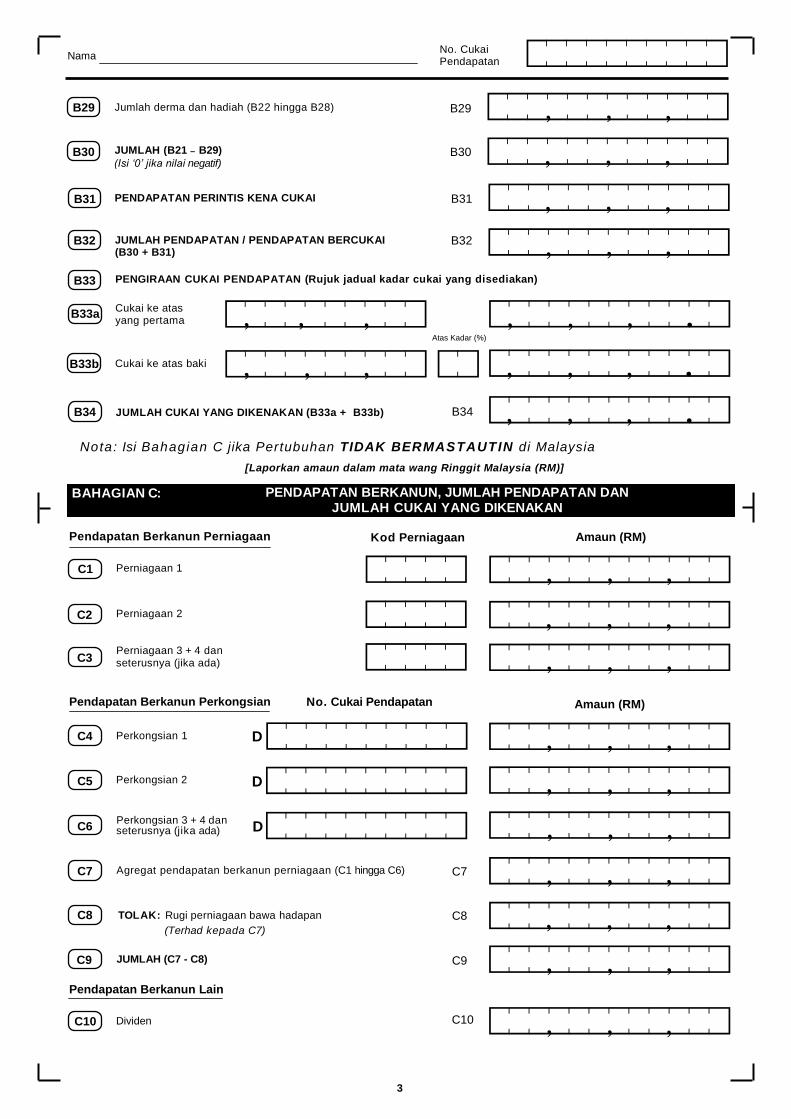

B29

B31

B30

B32

3

B29

B31

B30

B32

Jumlah derma dan hadiah (B22 hingga B28)

JUMLAH (B21 – B29)

(Isi ‘0’ jika nilai negatif)

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

<>>>>>>>>?

Nama No. Cukai Pendapatan

PENDAPATAN PERINTIS KENA CUKAI

JUMLAH PENDAPATAN / PENDAPATAN BERCUKAI (B30 + B31)

B33a

B33b

B33

B34

PENGIRAAN CUKAI PENDAPATAN (Rujuk jadual kadar cukai yang disediakan)

Cukai ke atas yang pertama

Cukai ke atas baki

JUMLAH CUKAI YANG DIKENAKAN (B33a + B33b) B34

Atas Kadar (%)

<?

->>_>>_>>? ->>_>>_>>?

->>_>>_>>_>?

->>_>>_>>_>?

->>_>>_>>_>?

.

.

.

, , ,

, , ,

, , ,

, , ,

, , ,

Nota: Isi Bahagian C jika Pertubuhan TIDAK BERMASTAUTIN di Malaysia

BAHAGIAN C: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN JUMLAH CUKAI YANG DIKENAKAN

Pendapatan Berkanun Perniagaan

Kod Perniagaan

Amaun (RM)

C1

C2

C3

Perniagaan 1

Perniagaan 2

Perniagaan 3 + 4 dan

No. Cukai Pendapatan

Pendapatan Berkanun Perkongsian

Amaun (RM)

C4

C5

C6

C7

C8

C9

Perkongsian 1

Perkongsian 2

Perkongsian 3 + 4 dan

Agregat pendapatan berkanun perniagaan (C1 hingga C6)

TOLAK: Rugi perniagaan bawa hadapan

D

D

D

C7

C8

C9 JUMLAH (C7 - C8)

(Terhad kepada C7)

seterusnya (jika ada)

seterusnya (jika ada)

<>>>? <>>>? <>>>?

<>>>>>>>>? <>>>>>>>>? <>>>>>>>>?

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

[Laporkan amaun dalam mata wang Ringgit Malaysia (RM)]

C10 C10 Dividen <>_>>_>>_>>?

, , ,

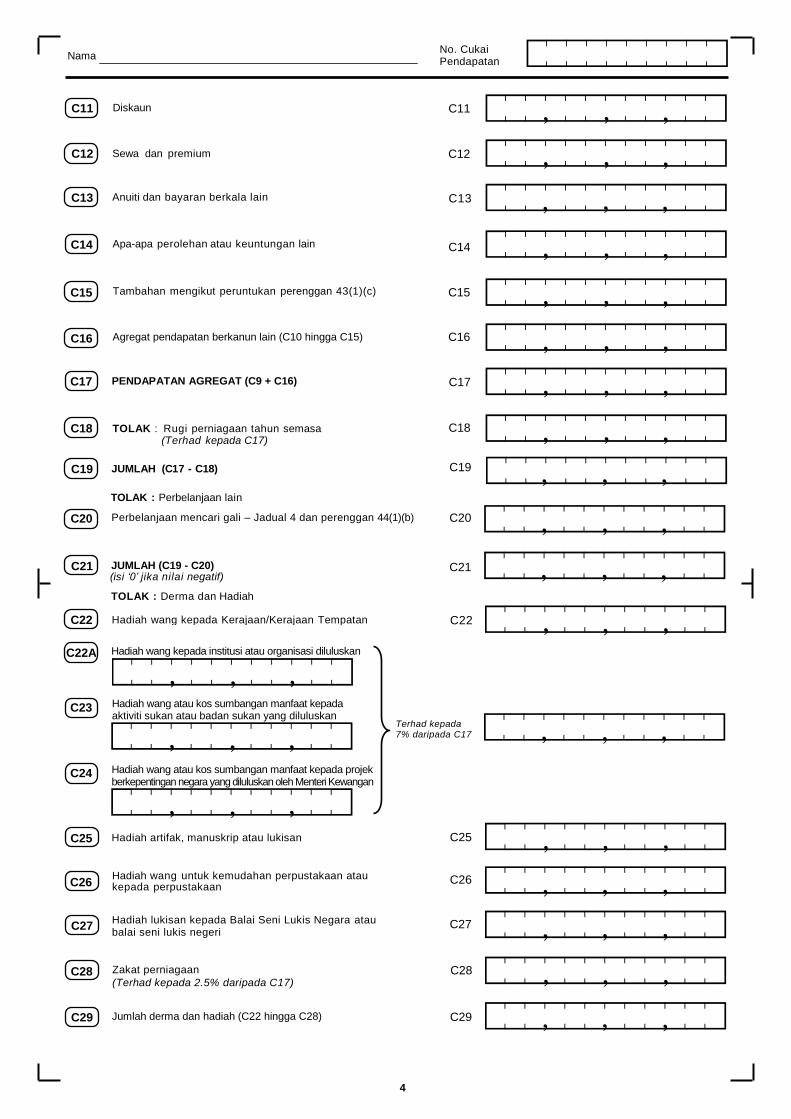

Pendapatan Berkanun Lain Perkongsian

C11

C12

C13

C14

C15

C16

C17

C18

C11

C12

C13

C14

C15

C16

C17

C18

Sewa dan premium

Anuiti dan bayaran berkala lain

Apa-apa perolehan atau keuntungan lain

Tambahan mengikut peruntukan perenggan 43(1)(c)

Agregat pendapatan berkanun lain (C10 hingga C15)

PENDAPATAN AGREGAT (C9 + C16)

TOLAK : Rugi perniagaan tahun semasa

4

Diskaun

(Terhad kepada C17)

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

<>>>>>>>>?

Nama No. Cukai Pendapatan

<>_>>_>>_>>?

TOLAK : Derma dan Hadiah

C22

C25

C26

C28

C29

C27

Hadiah wang kepada Kerajaan/Kerajaan Tempatan

Hadiah artifak, manuskrip atau lukisan

Hadiah wang untuk kemudahan perpustakaan atau

Hadiah lukisan kepada Balai Seni Lukis Negara atau balai seni lukis negeri

Jumlah derma dan hadiah (C22 hingga C28)

C22

C25

C26

C27

C28

C29

kepada perpustakaan

<>_>>_>>_>>?

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

, , ,

<>_>>_>>_>>?

Zakat perniagaan

(Terhad kepada 2.5% daripada C17)

C22A Hadiah wang kepada institusi atau organisasi diluluskan

C235

Hadiah wang atau kos sumbangan manfaat kepada aktiviti sukan atau badan sukan yang diluluskan

C24 Hadiah wang atau kos sumbangan manfaat kepada projek berkepentingan negara yang diluluskan oleh Menteri Kewangan

Terhad kepada 7% daripada C17

<>_>>_>>_>>?

, , ,

<>_>>_>>_>>?

, , ,

<>_>>_>>_>>?

, , ,

<>_>>_>>_>>?

, , ,

C19 C19 JUMLAH (C17 - C18)

C20

C21 C21

C20

TOLAK : Perbelanjaan lain Perbelanjaan mencari gali – Jadual 4 dan perenggan 44(1)(b)

JUMLAH (C19 - C20) (isi ‘0’ jika nilai negatif)

<>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

C33a

C33b

C33c

C33

C33d

C34

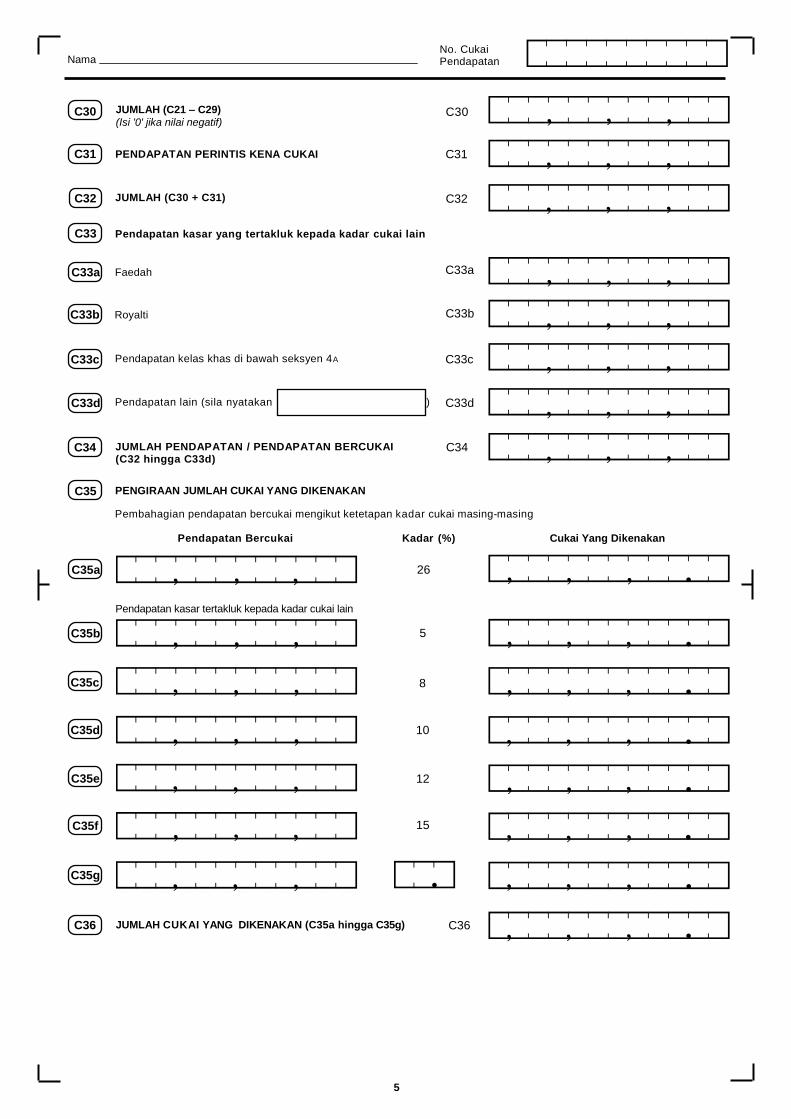

Faedah

Royalti

Pendapatan kelas khas di bawah seksyen 4A

Pendapatan lain (sila nyatakan )

JUMLAH PENDAPATAN / PENDAPATAN BERCUKAI (C32 hingga C33d)

C33a

C33b

C33d

C34

5

Pendapatan kasar yang tertakluk kepada kadar cukai lain

<>_>>_>>_>>?

<>_>>_>>_>>?

<>_>>_>>_>>?

<>_>>_>>_>>? <>_>>_>>_>>?

, , ,

, , ,

, , ,

, , ,

<>>>>>>>>?

Nama No. Cukai Pendapatan

C33c

<>_>>_>>_>>?

, , ,

C30

C31

C32

JUMLAH (C21 – C29)

(Isi '0' jika nilai negatif)

PENDAPATAN PERINTIS KENA CUKAI

JUMLAH (C30 + C31)

C302

C31

C32 <>_>>_>>_>>?

, , ,

, , , <>_>>_>>_>>? , , ,

C35a

C35c

C35d

C35e

C35

C35b

C35f

C35g

C36

PENGIRAAN JUMLAH CUKAI YANG DIKENAKAN

Pembahagian pendapatan bercukai mengikut ketetapan kadar cukai masing-masing

JUMLAH CUKAI YANG DIKENAKAN (C35a hingga C35g)

Pendapatan kasar tertakluk kepada kadar cukai lain

Pendapatan Bercukai

Kadar (%)

Cukai Yang Dikenakan

26

5

8

10

12

15

C36

<>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>? <>_>>_>>_>>?

<_?

->>_>>_>>_>? ->>_>>_>>_>? ->>_>>_>>_>? ->>_>>_>>_>? ->>_>>_>>_>? ->>_>>_>>_>? ->>_>>_>>_>?

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

, , ,

.

.

.

.

.

.

.

.

<>_>>_>>_>>?

, , , ->>_>>_>>_>?

, , , .

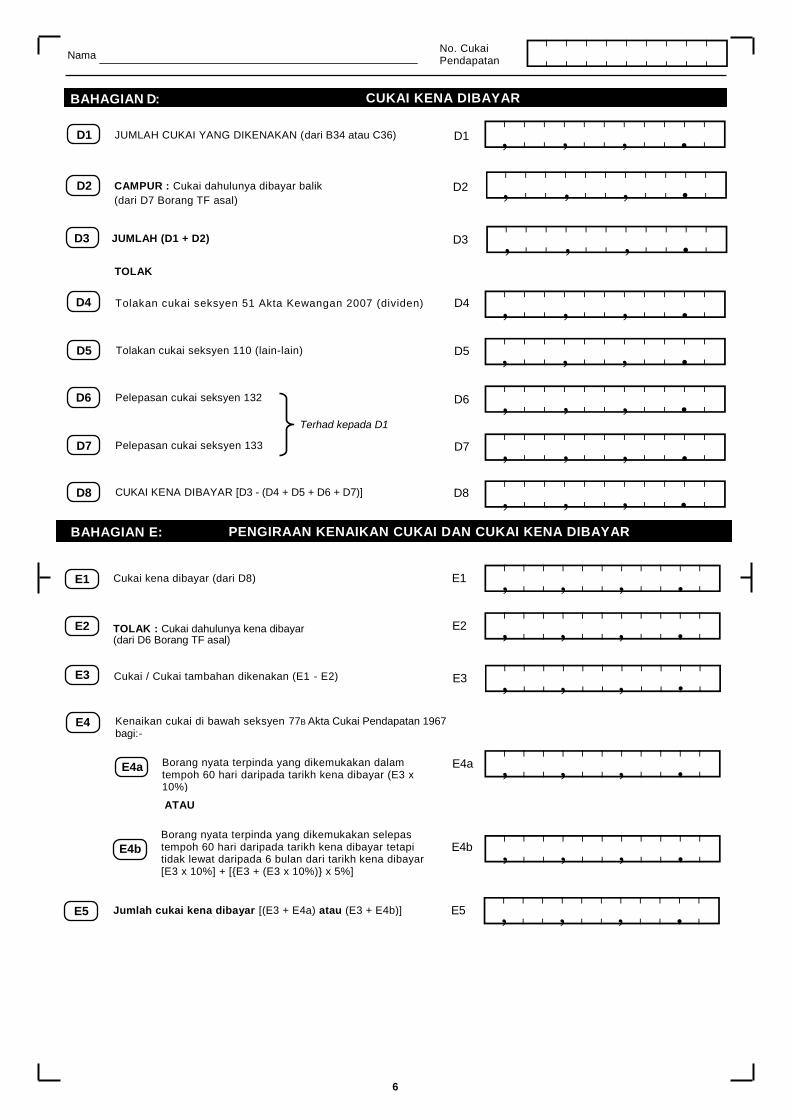

D1

D4

D5

D6

D7

D8

JUMLAH CUKAI YANG DIKENAKAN (dari B34 atau C36)

Tolakan cukai seksyen 51 Akta Kewangan 2007 (dividen)

Tolakan cukai seksyen 110 (lain-lain)

Pelepasan cukai seksyen 132

6

BAHAGIAN D: CUKAI KENA DIBAYAR

CUKAI KENA DIBAYAR / DIBAYAR BALIK

TOLAK

D8

D4

D5

D6

D7

D1

Pelepasan cukai seksyen 133

CUKAI KENA DIBAYAR [D3 - (D4 + D5 + D6 + D7)]

->>_>>_>>_>?

->>_>>_>>_>?

->>_>>_>>_>?

->>_>>_>>_>?

->>_>>_>>_>?

->>_>>_>>_>?

.

.

.

.

.

. , , ,

, , ,

, , ,

, , ,

, , ,

, , ,

<>>>>>>>>?

Nama No. Cukai Pendapatan

Terhad kepada D1

4

E1 Cukai kena dibayar (dari D8)

E2

E1

BAHAGIAN E: PENGIRAAN KENAIKAN CUKAI DAN CUKAI KENA DIBAYAR

->>_>>_>>_>?

, , , .

->>_>>_>>_>?

, , , .

, , ,

E2

TOLAK : Cukai dahulunya kena dibayar (dari D6 Borang TF asal)

Kenaikan cukai di bawah seksyen 77B Akta Cukai Pendapatan 1967 bagi:-

E4

Cukai / Cukai tambahan dikenakan (E1 - E2)

->>_>>_>>_>?

. E3

E3

E4b

Borang nyata terpinda yang dikemukakan dalam tempoh 60 hari daripada tarikh kena dibayar (E3 x 10%)

E4b ->>_>>_>>_>?

, , , .

->>_>>_>>_>?

, , , . E4a

Borang nyata terpinda yang dikemukakan selepas tempoh 60 hari daripada tarikh kena dibayar tetapi tidak lewat daripada 6 bulan dari tarikh kena dibayar [E3 x 10%] + [{E3 + (E3 x 10%)} x 5%]

E4a

ATAU

E5 Jumlah cukai kena dibayar [(E3 + E4a) atau (E3 + E4b)] E5 ->>_>>_>>_>?

, , , .

D3 JUMLAH (D1 + D2)

CAMPUR : Cukai dahulunya dibayar balik

(dari D7 Borang TF asal)

D3 ->>_>>_>>_>?

, , , .

->>_>>_>>_>?

D2 D2 , , , .

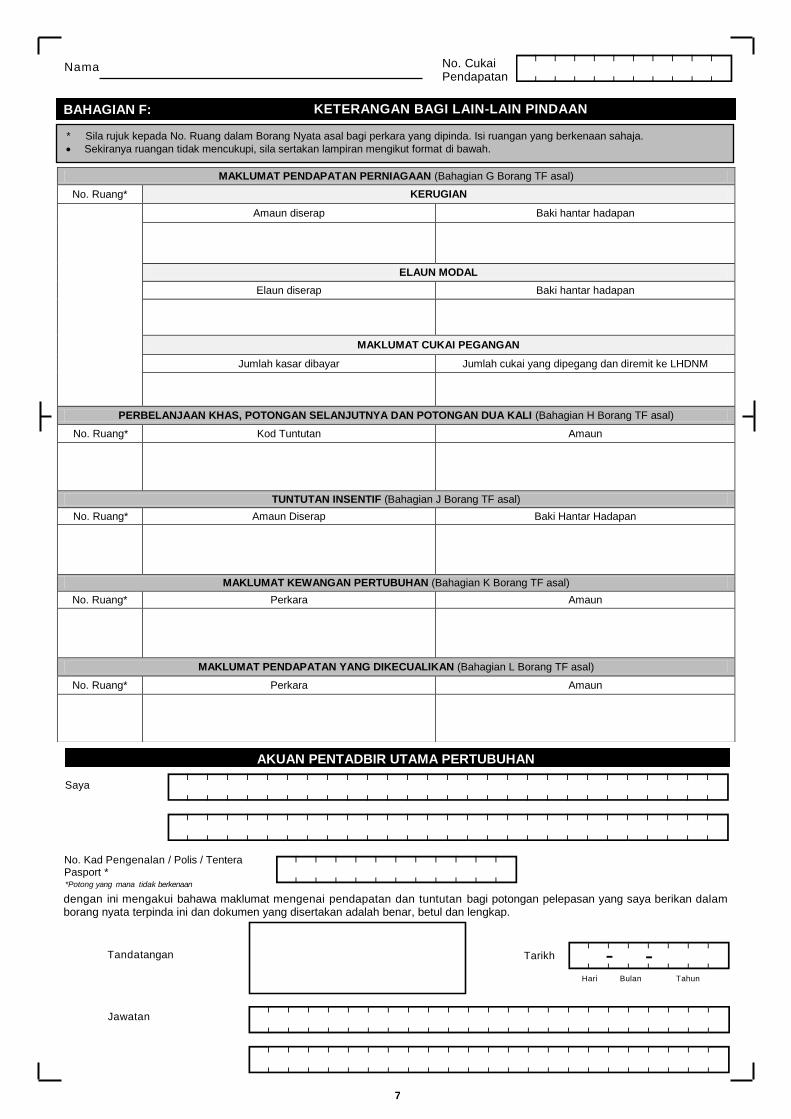

MAKLUMAT PENDAPATAN PERNIAGAAN (Bahagian G Borang TF asal)

No. Ruang* KERUGIAN

Amaun diserap Baki hantar hadapan

ELAUN MODAL

Elaun diserap Baki hantar hadapan

MAKLUMAT CUKAI PEGANGAN

Jumlah kasar dibayar Jumlah cukai yang dipegang dan diremit ke LHDNM

PERBELANJAAN KHAS, POTONGAN SELANJUTNYA DAN POTONGAN DUA KALI (Bahagian H Borang TF asal)

No. Ruang* Kod Tuntutan Amaun

TUNTUTAN INSENTIF (Bahagian J Borang TF asal)

No. Ruang* Amaun Diserap Baki Hantar Hadapan

MAKLUMAT KEWANGAN PERTUBUHAN (Bahagian K Borang TF asal)

No. Ruang* Perkara Amaun

MAKLUMAT PENDAPATAN YANG DIKECUALIKAN (Bahagian L Borang TF asal)

No. Ruang* Perkara Amaun

Nama No. Cukai Pendapatan <>>>>>>>>>?

7

BAHAGIAN F: KETERANGAN BAGI LAIN-LAIN PINDAAN

Jawatan

Tandatangan

Hari Bulan Tahun

- - Tarikh

dengan ini mengakui bahawa maklumat mengenai pendapatan dan tuntutan bagi potongan pelepasan yang saya berikan dalam borang nyata terpinda ini dan dokumen yang disertakan adalah benar, betul dan lengkap.

No. Kad Pengenalan / Polis / Tentera Pasport * *Potong yang mana tidak berkenaan

Saya

AKUAN PENTADBIR UTAMA PERTUBUHAN

<>>>>>>>>>>>>>>>>>>>>>>>>>>? <>>>>>>>>>>>>>>>>>>>>>>>>>>? <>>>>>>>>>>?

<>>>>>>?

<>>>>>>>>>>>>>>>>>>>>>>? <>>>>>>>>>>>>>>>>>>>>>>?

* Sila rujuk kepada No. Ruang dalam Borang Nyata asal bagi perkara yang dipinda. Isi ruangan yang berkenaan sahaja.

Sekiranya ruangan tidak mencukupi, sila sertakan lampiran mengikut format di bawah.

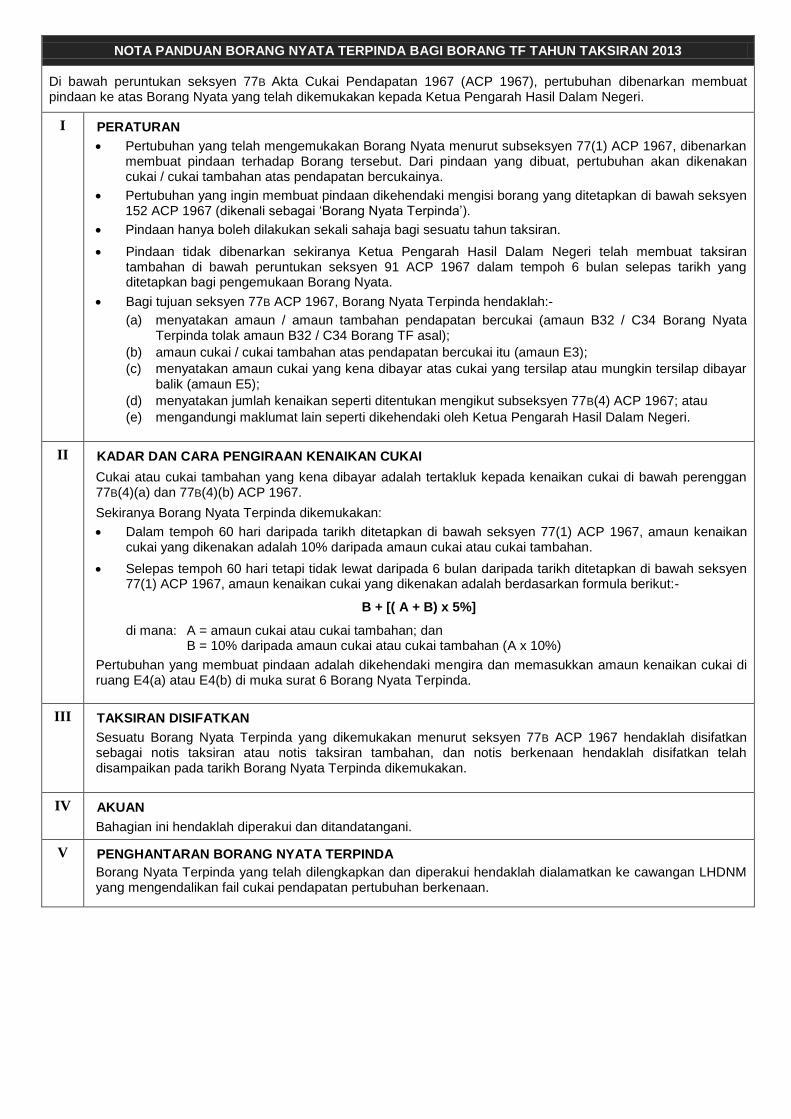

NOTA PANDUAN BORANG NYATA TERPINDA BAGI BORANG TF TAHUN TAKSIRAN 2013

Di bawah peruntukan seksyen 77B Akta Cukai Pendapatan 1967 (ACP 1967), pertubuhan dibenarkan membuat pindaan ke atas Borang Nyata yang telah dikemukakan kepada Ketua Pengarah Hasil Dalam Negeri.

I PERATURAN

Pertubuhan yang telah mengemukakan Borang Nyata menurut subseksyen 77(1) ACP 1967, dibenarkan membuat pindaan terhadap Borang tersebut. Dari pindaan yang dibuat, pertubuhan akan dikenakan cukai / cukai tambahan atas pendapatan bercukainya.

Pertubuhan yang ingin membuat pindaan dikehendaki mengisi borang yang ditetapkan di bawah seksyen 152 ACP 1967 (dikenali sebagai ‘Borang Nyata Terpinda’).

Pindaan hanya boleh dilakukan sekali sahaja bagi sesuatu tahun taksiran.

Pindaan tidak dibenarkan sekiranya Ketua Pengarah Hasil Dalam Negeri telah membuat taksiran tambahan di bawah peruntukan seksyen 91 ACP 1967 dalam tempoh 6 bulan selepas tarikh yang ditetapkan bagi pengemukaan Borang Nyata.

Bagi tujuan seksyen 77B ACP 1967, Borang Nyata Terpinda hendaklah:-

(a) menyatakan amaun / amaun tambahan pendapatan bercukai (amaun B32 / C34 Borang Nyata Terpinda tolak amaun B32 / C34 Borang TF asal);

(b) amaun cukai / cukai tambahan atas pendapatan bercukai itu (amaun E3);

(c) menyatakan amaun cukai yang kena dibayar atas cukai yang tersilap atau mungkin tersilap dibayar balik (amaun E5);

(d) menyatakan jumlah kenaikan seperti ditentukan mengikut subseksyen 77B(4) ACP 1967; atau

(e) mengandungi maklumat lain seperti dikehendaki oleh Ketua Pengarah Hasil Dalam Negeri.

II KADAR DAN CARA PENGIRAAN KENAIKAN CUKAI

Cukai atau cukai tambahan yang kena dibayar adalah tertakluk kepada kenaikan cukai di bawah perenggan 77B(4)(a) dan 77B(4)(b) ACP 1967.

Sekiranya Borang Nyata Terpinda dikemukakan:

Dalam tempoh 60 hari daripada tarikh ditetapkan di bawah seksyen 77(1) ACP 1967, amaun kenaikan cukai yang dikenakan adalah 10% daripada amaun cukai atau cukai tambahan.

Selepas tempoh 60 hari tetapi tidak lewat daripada 6 bulan daripada tarikh ditetapkan di bawah seksyen 77(1) ACP 1967, amaun kenaikan cukai yang dikenakan adalah berdasarkan formula berikut:-

B + [( A + B) x 5%]

di mana: A = amaun cukai atau cukai tambahan; dan B = 10% daripada amaun cukai atau cukai tambahan (A x 10%)

Pertubuhan yang membuat pindaan adalah dikehendaki mengira dan memasukkan amaun kenaikan cukai di ruang E4(a) atau E4(b) di muka surat 6 Borang Nyata Terpinda.

III TAKSIRAN DISIFATKAN

Sesuatu Borang Nyata Terpinda yang dikemukakan menurut seksyen 77B ACP 1967 hendaklah disifatkan sebagai notis taksiran atau notis taksiran tambahan, dan notis berkenaan hendaklah disifatkan telah disampaikan pada tarikh Borang Nyata Terpinda dikemukakan.

IV AKUAN

Bahagian ini hendaklah diperakui dan ditandatangani.

V PENGHANTARAN BORANG NYATA TERPINDA

Borang Nyata Terpinda yang telah dilengkapkan dan diperakui hendaklah dialamatkan ke cawangan LHDNM yang mengendalikan fail cukai pendapatan pertubuhan berkenaan.