analisis penyaluran kredit pembiayaan di bni …e-repository.perpus.iainsalatiga.ac.id/3048/1/tugas...

TRANSCRIPT

ANALISIS PENYALURAN KREDIT PEMBIAYAAN DI BNI SYARIAHCABANG PEMBANTU UNGARAN

TUGAS AKHIR

Diajukan untuk Memperoleh Sebutan Ahli Madya Ekonomi Syariah

Oleh

WAHYU ARI SANDI

NIM 20111001

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRAM STUDI D III PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI STAIN

SALATIGA

2014

MOTTO

Masa depan harus difikirkan baik-baik, tetapi tidak boleh disertai dengan

kekhawatiran hari esok.

(Dale Carnige)

Memecahkan masalah itu sulit, mengenal masalah lebih sulit tetapi

menemukan masalah jauh lebih sulit.

(Albert Einstein)

PERSEMBAHAN

Tugas Akhir ini Penulis persembahkan kepada :

Untuk Alm. Ibu saya yang telah mengajarkan dan membimbing saya

tentang arti kehidupan. Semoga mendapat ridho Allah SWT.

Untuk Ayah saya yang selalu setia menjaga dan mendampingi saya.

Keluarga besar saya yang selalu memberikan dukungan untuk

menyelesaikan pendidikan saya.

Terima kasih kepada Ibu wiwin dan Bapak Mifdlol yang selalu

memberikan motivasi dan bimbingan baik perkuliahan maupun

Tugas Akhir.

Terima kasih untuk Bapak, Ibu dosen yang setia membimbing dan

memberikan semangat untuk menyelisaikan pendidikan.

KATA PENGANTAR

Alhamdulillah segala puji dan syukur saya panjatkan kepada Allah

SWT yang telah memberikan limpahan rahmat dan hidayah kepada penulis,

sehingga penulis dapat menyelesaikan penulisan Tugas akhir yang berjudul

“Analisis Penyaluran Kredit Pembiayaan di BNI Syariah Cabang

Pembantu Ungaran”. Penulisan Tugas Akhir ini bertujuan untuk meraih

gelar Madya pada Jurusan Syariah Prodi D III Perbankan pada STAIN

Salatiga.

Dalam Penulisan Tugas Akhir ini banyak yang membantu

memberikan bimbingan dan motivasi yang sangat berharga bagi penulis.

Untuk itu penulis ingin berterimakasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Ketua STAIN Salatiga.

2. Bapak Benny Ridwan,M.Hum, selaku Ketua Jurusan Syariah.

3. Bapak H. Ahmad Mifdlol M., Lc., MM.Si., selaku Ketua Program Studi

D III.

4. Ibu Wiwin Kurniasari, SE., M. Si., selaku dosen pembimbing yang selalu

senantiasa mencurahkan waktu, tenaga, dan pikiran dalam membimbing

dan mengarahkan penulis dalam menyeslesaikan Tugas Akhir dari awal

hingga akhir.

5. Untuk teman-teman yang selalu memberikan dukungan untuk

menyelesaikan Tugas Akhir.

Dalam penulisan Tugas Akhir ini, penulis menyadari masih banyak

terdapat kekurangan, untuk itu penulis dengan senang hati menerima kritik

dan saran yang membangun guna untuk meningkatkan lebih baik lagi, demi

kesempurnaan Tugas Akhir ini.

Salatiga, 22 Agustus 2014

Penulis

ABSTRAK

Analisis Penyaluran Kredit Pembiayaan di Bank BNI Syariah Cabang PembantuUngaran. Ari Sandi, Wahyu. 2014. Tugas Akhir. Jurusan Syariah dan Ekonomi Islam.Program Studi D III Pernbankan Syariah, Sekolah Tinggi Agama Islam NegeriSalatiga. Pembimbing Wiwin Kurniasari, SE., M. Si.

Penelitian ini bertujuan untuk mengetahui dalam menganalisis kredit pembiayaanmenurut 5C (Character, Capacity, Capital, Collateral, Condition Of Economy) sertamengetahui kendala yang dihadapi dalam menganalisis 5C, serta membuat kebijakandalam menangani kendala yang ada yang di alami oleh Bank BNI Syariah CabangPembantu ungaran. Penelitian ini memberikan rekomendasi-rekomendasi dandijadikan bahan pertimbangan dalam menyalurkan kredit pembiayaan.

Penelitian ini menggunakan metode kualitatif, teknik pengumpulan data dengan caramewawancarai langsung, melakukan pengamatan terhadap objek serta mengumpulkaninformasi dari berbagai sumber seperti dari buku, internet, jurnal ilmiah dan bosur-brosur dan data-data dari BNI Syariah Cabang Pembantu Ungaran.

Berdasarkan dari penelitian yang dilakukan maka dapat disimpulkan bahwa konsep5C yang dilakukan oleh BNI Syariah Cabang Pembantu Ungaran dengan menitikberatkan pada Character, Capacity, Capital dan kelengkapan aplikasi calon nasabah.Sedangkan kendala yang dihadapi BNI syariah dalam hal ini terdapat pada kesalahannasabah, kesalahan pada pegawai bank sendiri dan kesalahan yang tidak sengajadilakukan oleh nasabah, kemudian cara BNI syariah dalam kaitannya dengankebijakan untuk mengatasi kendala yang ada adalah dengan mngeluarkan kebijakanstrategi pemasaran, melakukan pengawasan terhadap pegawai, dan melakukanpelatihan terhadap pegawai.

Kata kunci : Analisis 5C, Unsur-unsur kredit pembiayaan dan komponen kredit.

DAFTAR ISI

Halaman Judul……………………………………………………………… i

Lembar Persetujuan………………………………………………………… ii

Lembar Pengesahan………………………………………………………… iii

Lembar Pernyataan…………………………………………………………. iv

Motto………………………………………………………………………..…. v

Persembahan………………………………………………………………… vi

Kata Pengantar……………………………………………………………… vii

Abstrak……………………………………………………………………… ix

Daftar isi…………………………………………………………………….…. x

Daftar Tabel…………………………………………………………………. xiii

Daftar Gambar………………………………………………………………. xiv

BAB I PENDAHULUAN

A. Latar Belakang Masalah…………………………………………………. 1

B. Rumusan Masalah………………………………………………………... 3

C. Tujuan Dan Manfaat Penelitian………………………………………….. 4

D. Penelitian Terdahulu……………………………………………………… 5

E. Metode Penelitian………………………………………………………… 8

F. Sistematika Penulisan…………………………………………………….. 10

BAB II LANDASAN TEORI

A. Bank

1. Pengertian Bank………………………………………………………. 12

2. Fungsi Bank…………………………………………………………... 13

3. Jenis-Jenis Bank………………………………………………………. 14

4. Produk-Produk Penghimpunan Dana dan Penyaluran dana

Bank Syariah………………………………………………………….. 17

B. Manajemen Kredit

1. Pengertian Manajemen Kredit……………………………………….. 20

2. Tujuan Kredit………………………………………………………… 20

3. Fungsi Kredit………………………………………………………… 21

4. Unsur-Unsur Kredit…………………………………………………. 22

5. Jenis-Jenis Kredit……………………………………………………. 24

6. Prinsip-Prinsip Pemberian Kredit…………………………………… 27

7. Prosedur Pemberian Kredit………………………………………….. 29

BAB III LAPORAN OBJEK

A. Sejarah Berdirinya BNI Cabang Pembantu Ungaran…………………… 35

B. Visi dan Misi BNI Syariah Cabang Pembantu Ungaran………………... 36

C. Struktur Organisasi……………………………………………………… 37

D. Tugas Masing-Masing Bagian………………………………………….. 37

E. Produk-Produk BNI Syariah Cabang Pembantu Ungaran……………...…. 39

BAB IV ANALISIS

A. Konsep 5C Pada penyaluran Kredit Pembiayaan Di Bank BNI Syariah

Cabang Pembantu Ungaran…………………………………………… …. 67

B. Kendala yang Dihadapi Dalam Konsep 5C………………………….. …. 76

C. Kebijakan yang diambil dalam Mengatasi kendala…………………….. 78

BAB V PENUTUP

1. Kesimpulan……………………………………………………………… 80

2. Saran…………………………………………………………………….. 81

DAFTAR PUSTAKA………………………………………………………. 82

LAMPIRAN………………………………………………………………… 84

DAFTAR TABEL

Tabel 1.1 Data Singkat Penelitian Terdahulu………………………………… 6

DAFTAR GAMBAR

Gambar 1.1 Struktur Organisasi BNI Syariah KCP Ungaran……………… 37

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Aktivitas melakukan usaha yang dilakukan masyarakat pada sekarang ini pada

umumnya tentunya membutuhkan biaya. Hal itu mendorong lembaga perbankan

untuk melakukan aktivitas pembiayaan Hal itu sesuai dengan UU No. 7 tahun 1992,

yang dimaksud pembiayaan adalah : “Penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu ditambah dengan sejumlah bunga, imbalan

atau pembagian hasil.”

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa

kredit yang akan diberikan benar-banar akan kembali. Keyakinan tersebut diperoleh

dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh

bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang

nasabahnya seperti melalui prosedur penilaian yang benar dan sungguh sungguh.

Aktivitas kredit yang diberikan bank yang sehat dan berkualitas memberikan

pendapatan yang besar yang didapat oleh bank dibandingkan dengan aktivitas yang

lain seperti jasa. Oleh sebab itu penyaluran kredit harus terus menerus dilakakukan

untuk kelangsungan bank itu sendiri.

Dalam melakukan pembiayaan pada masyarakat oleh bank pasti mengandung

banyak resiko diantaranya kredit macet. Di dalam Kredit dapat dikatagorikan macet

apabila pengguna kredit tidak mampu lagi membayar kredit atau tidak mampu

mengembalikan penjaman. Disamping itu ada beberapa faktor lain baik itu faktor

internal maupun eksternal yang menyebabkan pembiayaan dikatagorikan gagal baik

itu faktor alam maupun faktor dari kesalahan manusia.

Tujuan utama menganalisis kredit yang dilakukan oleh bank adalah untuk

menilai kemampuan bank dalam mengembalikan pinjaman sesuai dengan perjanjian

kredit. Berdasarkan analisis kredit bank dapat mengetahui tinggi rendahnya resiko

yang akan ditanggung olehnya. Bila menyetujui permohonan kredit yang diajukan

debitur.

Pengertian manajemen resiko menurut Djohanputro (2008;43) Manajemen

resiko merupakan proses terstruktur dan sistematis dalam mengidentifikasi,

mengukur, memetakan, mengembangkan alternatif penanganan resiko, dan

memonitor dan mengendalikan penanganan resiko.

Dengan adanya resiko maka perlu dilakukan mengevaluasi kinerja perkreditan

di dalam bank itu sendiri agar dapat tercapai sesuai dengan tujuan awal perkreditan.

Semua itu dilakukan agar dapat menjadi pembelajaran untuk mengambil kebijakan

yang akan datang.

PT BNI Syariah mulai berdiri sejak 19 Juni 2010. Kegiatan yang dilakukan

bank adalah menghimpun dana pada masyarakat dan menyalurkan kembali pada

masyarakat dengan melakukan pembiayaan yang dilakukan oleh bank. PT. Bank BNI

Syariah dalam menyalurkan kredit memperhatikan analisa kredit kelayakan calon

debiturnya.

Berdasarkan ketentuan kredit menurut BI penyaluran kredit dilakukan secara

kehati- hatian . Bentuk prinsip kehati-hatian dalam menyakurkan kredit adalah

penyaluran kredit kepada debitur yang didasarkan pada prinsip 5C. Untuk mencapai

bahwa pihak bank melakukan Perkreditan secara sehat, pihak bank harus Menerapkan

prinsip 5C yang meliputi : Character, Capacity, Capital, Collateral dan Condition of

Economic.

Berdasarkan uraian di atas PT Bank BNI Syariah Cabang Pembantu Ungaran

dalam melakukan pemberian kredit sangat memperhatikan prinsip 5C untuk

mengetahui seberapa besar resiko yang akan ditanggung bank. Untuk itu penulis akan

melakukan penelitian tentang “Analisis Penyaluran Kredit Pembiayaan di Bank

BNI Syariah Cabang Pembantu Ungaran.”

B. Rumusan Masalah

Berdasarkan uraian di atas maka dapat disebutkan rumusan masalah sebagai

berikut :

1. Bagaimana konsep 5C dalam keputusan Kredit yang diberikan Bank BNI

Syariah Cabang Pembantu Ungaran dalam pengajuan suatu pembiayaan?

2. Apa kendala yang dihadapi Bank BNI Syariah dalam konsep 5C?

3. Bagaimana kebijakan BNI Syariah Ungaran mengatasi kendala yang ada

dalam konsep 5C?

C. Tujuan dan Manfaat

Tujuan penelitian Tugas Akhir ini adalah :

a. Untuk mengetahui konsep 5C yang dilakukan BNI Syariah Cabang Pembantu

Ungaran.

b. Mengetahui kendala-kendala yang terjadi dalam konsep 5C.

c. Megetahui kebijakan yang dilakukan BNI Syariah Cabang Pembantu Ungaran

dalam mengatasi kendala yang ada dalam konsep 5C.

Selain tujuan-tujuan tersebut peneliti juga mencantumkan manfaat baik itu

untuk Penulis sendiri juga untuk BNI Syariah Cabang Pembantu Ungaran,

adapun manfaat dari penelitian ini adalah :

1. Bagi peneliti

a. Menambah wawasan penyaluran kredit yang diberikan oleh Bank BNI

syariah sesuai atau tidak dengan 5C

b. Mengetahui kendala yang dihadapi BNI Syariah dalam konsep 5C.

c. Mengetahui dan menambah wawasan cara penanganan permasalahan

yang dihadapi bank BNI Syariah.sesuai dengan teori yang dipelajari.

2. Bagi BNI Syariah

a. Menganalisis resiko yang ada dan menjadi pertimbangan dalam

memberikan pembiayaan.

b. Mengetahui kendala yang dihadapi di masa datang.

c. Menangani masalah yang ada dan menjadi masukan dan pembelajaran

di masa datang.

D. Penelitian Terdahulu

Penelitian terdahulu berfungsi sebagai bahan pembanding atau menghindari

kesamaman penetiltian yang sudah dilakukan sebelumnya, berikut beberapa

penelitian yang memiliki kesamaan dengan penelitian yang akan dilakukan.

Rosita Ayu Saraswati (2012) mengadakan penelitian yang berjudul “Peranan

Analisis Laporan Keuangan, Penilaian Prinsip 5C Debitur dan pengawasan kredit

Terhadap Efektifitas Pemberian kredit Pada PD BPR Bank Pasar Kabupaten

Temanggung dengan mengunakan metode penelitian Deskriptif. Hasil penelitian

ini dapat menjelaskan tentang, prosedur penilaian laporan keuangan calon debitur

yang dilakukan oleh bank berdasar pada penilaian prinsip 5C calon debitur yang

dilakukan oleh bank, agar bank dapat meminimalisir atau mencegah terjadinya

kredit macet oleh debitur yang dapat merugikan pihak bank sebagai kreditur.

Windy Putri Andini (2013) mengadakan penelitian yang berjudul “Analisis

Pelaksanaan Pemberian Kredit Konsumtif Bank Rakyat Indonesia Tbk Kantor

Pusat Palembang”. Dengan menggunakan metode penelitian kuantitatif. Hasil

penelitian Hasil yang dicapai adalah pelaksanaan pemberian kredit konsumtif

tidak efektif jika tidak menggunakan kriteria 5C. Bank BRI melaksanakan

penilaian terhadap calon yang mengajukan kredit konsumtif. Hal ini disebabkan

karena ada beberapa kriteria yang bernilai negatif (Capital dan Collateral).

Kesimpulan yang diambil adalah Bank BRI sangat selektif dalam memberikan

kredit konsumtif yang diajukan oleh calon nasabah agar Bank BRI tidak

mengalami kerugian pada saat kredit telah diberikan.

Ruwanti, Pandi Afandi (2014) mengadakan penelitian yang berjudul “Persepsi

Nasabah Pada Apsek 5C Untuk Menentukan Pemberian Kelayakan kredit Pada

Nasabah PT BPR Nusamba Ampel Cabang Salatiga” dengan mengunakan metode

penelitian Survai. Hasil dari penelitian tersebut adalah kelayakan pemberian kredit

pada nasabah PT. BPR Nusamba Ampel Cabang Salatiga meliputi: variabel

Character, yaitu terkait dengan komitmen pembayaran angsuran, Variabel

Capacity yaitu sumber penghasilan yang memadai untuk menerima pinjaman dan

memiliki kemampuan bayar serta mampu untuk menyelesaikan pinjaman tersebut

sampai dengan lunas, Variabel Capital yaitu mempunyai sumber penghasilan

tetap merupakan faktor utama yang harus dimiliki seorang nasabah. Variabel

Collateral berkaitan dengan jaminan yang bersifat fisik dan keaslian dokumen

jaminan tersebut dan terutama milik sendiri.

Dari jurnal di atas dan penelitian di atas dapat diambil baberapa kesimpulan

sebagai berikut :

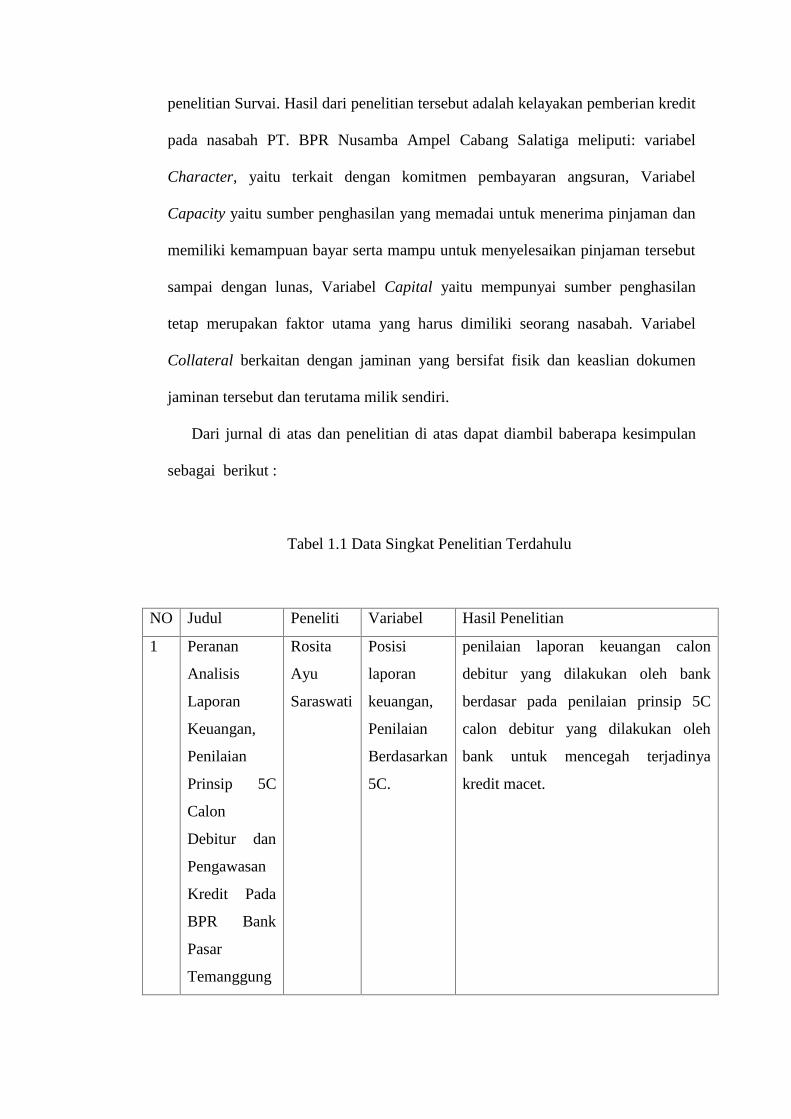

Tabel 1.1 Data Singkat Penelitian Terdahulu

NO Judul Peneliti Variabel Hasil Penelitian

1 Peranan

Analisis

Laporan

Keuangan,

Penilaian

Prinsip 5C

Calon

Debitur dan

Pengawasan

Kredit Pada

BPR Bank

Pasar

Temanggung

Rosita

Ayu

Saraswati

Posisi

laporan

keuangan,

Penilaian

Berdasarkan

5C.

penilaian laporan keuangan calon

debitur yang dilakukan oleh bank

berdasar pada penilaian prinsip 5C

calon debitur yang dilakukan oleh

bank untuk mencegah terjadinya

kredit macet.

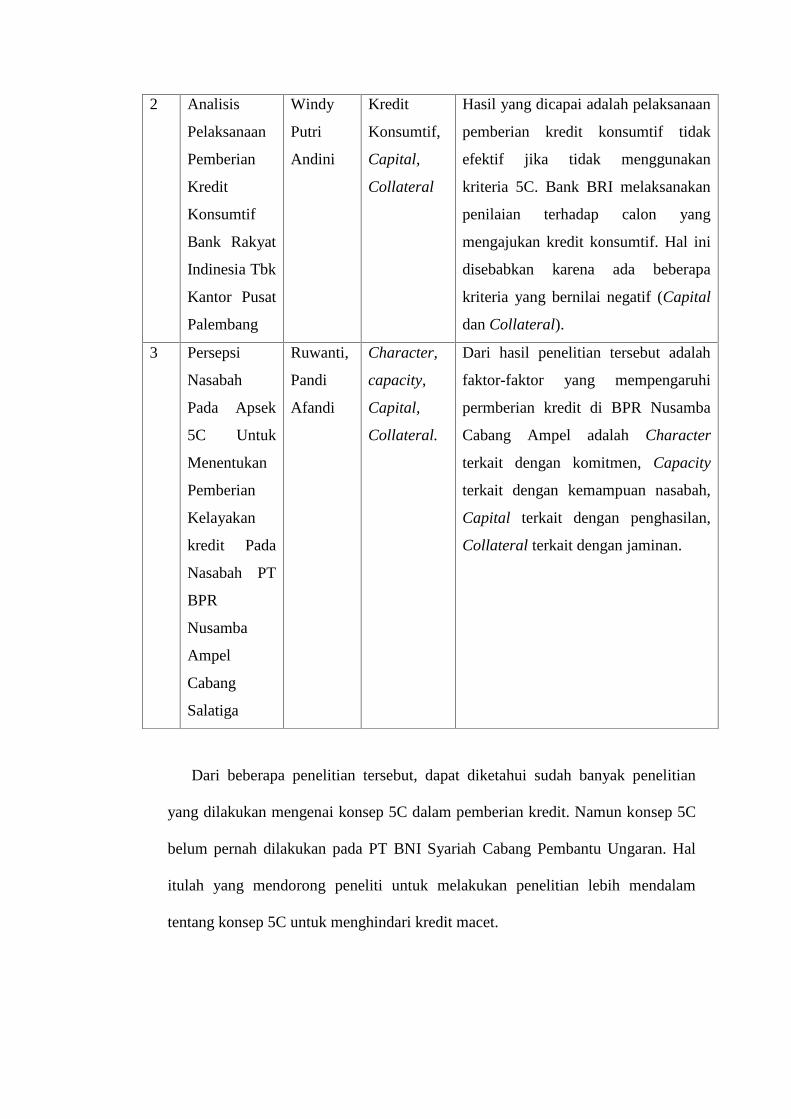

2 Analisis

Pelaksanaan

Pemberian

Kredit

Konsumtif

Bank Rakyat

Indinesia Tbk

Kantor Pusat

Palembang

Windy

Putri

Andini

Kredit

Konsumtif,

Capital,

Collateral

Hasil yang dicapai adalah pelaksanaan

pemberian kredit konsumtif tidak

efektif jika tidak menggunakan

kriteria 5C. Bank BRI melaksanakan

penilaian terhadap calon yang

mengajukan kredit konsumtif. Hal ini

disebabkan karena ada beberapa

kriteria yang bernilai negatif (Capital

dan Collateral).

3 Persepsi

Nasabah

Pada Apsek

5C Untuk

Menentukan

Pemberian

Kelayakan

kredit Pada

Nasabah PT

BPR

Nusamba

Ampel

Cabang

Salatiga

Ruwanti,

Pandi

Afandi

Character,

capacity,

Capital,

Collateral.

Dari hasil penelitian tersebut adalah

faktor-faktor yang mempengaruhi

permberian kredit di BPR Nusamba

Cabang Ampel adalah Character

terkait dengan komitmen, Capacity

terkait dengan kemampuan nasabah,

Capital terkait dengan penghasilan,

Collateral terkait dengan jaminan.

Dari beberapa penelitian tersebut, dapat diketahui sudah banyak penelitian

yang dilakukan mengenai konsep 5C dalam pemberian kredit. Namun konsep 5C

belum pernah dilakukan pada PT BNI Syariah Cabang Pembantu Ungaran. Hal

itulah yang mendorong peneliti untuk melakukan penelitian lebih mendalam

tentang konsep 5C untuk menghindari kredit macet.

E. Metode Penelitian

1. Jenis Penelitian

Metode kualitatif adalah metode penelitian yang berlandaskan pada filsafat

postpositifsime, digunakan untuk meneliti pada kondisi objek yang alamiah

(sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai

instrument kunci, pengambilan sample sumber dan data dilakukan secara

purposive dan snowbaal, teknik pengumpulan data dilakukan dengan

triangulasi (gabungan) analisis data bersifat induktif / kualitatif, dan hasil

penelitian kualitatif lebih menekankan pada makna daripada generalisasi

(Pipah, 21 Agustus 2014).

2. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a) Data Primer

Data primer adalah data yang diperoleh secara langsung dari

objek.Dengan melakukan wawancara secara langsung pada bagian

Processing dan Bagian Marketing lending.Penulis mewawancarai

mengenai penerapan 5C dalam penyaluran kredit pembiayaan, kendala

yang dihadapi dan kebijakan untuk mengatasi kendala yang ada di PT.

Bank BNI Syariah Cabang Pembantu Ungaran.

b) Data Sekunder

Data sekunder adalah data yang diproleh melilui studi kepustakaan,

arsip arsip yang berkaitan dengan topik yang akan diteliti.

3. Teknik Pengumpulan Data

Dalam pengumpulan data penenliti menggunakan berbagai cara di

antaranya adalah :

a. Wawancara

Wawancara adalah tanya jawab atau pertemuan dengan

seseorang untuk suatu pembicaraan, wawancara dalam kontek

ini berarti proses memperoleh suatu fakta atau data dengan

melakukan komunikasi langsung tanya jawab secara lisan

dengan responden penelitian (Supardi 2005).

b. Observasi

Observasi adalah metode pengumpulan data yang

digunakan peneliti untuk mengumpulkan data penelitian

dengan cara mengamati. Dalam penelitian ini peneliti

melakukan pengamatan langsung yang dilakukan PT BNI

Syarian Cabang Pembantu ungaran tentang 5C.

c. Dokumentasi

Pengumpulan data dengan dokumentasi yaitu metode

yang dipakai dengan mencari data mengenai hal-hal berupa

transkrip, surat kabar, Buku-buku dan lain lain. Pada penelitian

ini Peneliti mencari data yang berhubungan dengan masalah

yang akan diteliti.

4. Teknik Pembahasan

Teknik pembahasan yang digunakan adalah analisis deskriptif

kualitatif karena data yang diperoleh bukan angka tetapi informasi naratif yang

tidak mementingkan banyak data. Analisis data kulitatif adalah suatu cara

analisis yang menghasilkan data deskriptif analisis yaitu apa yang dinyatakan

responden secara tertulis atau lisan dan juga perilaku yang nyata dipelajari

secara utuh.

F. Sistematika Penulisan

Dalam penulisan laporan ini meliputi :

BAB I : PENDAHULUAN

Pada bab ini menjelaskan tentang informasi umum yaitu latar belakang

penelitian, perumusan masalah, tujuan dan manfaat penelitian, waktu dan tempat

penelitian, metodologi penelitian, dan sistematika penelitian.

BAB II : LANDASAN TEORI

Pada bab ini berisikan pengertian pengertian yang bersifat teoritis sebagai

acuan dalam melakukan penelitian mengenai konsep 5C terhadap penyaluran

kredit pembiayaan di BNI Syariah Cabang Pembantu Ungaran.

BAB III : LAPORAN OBJEK

Pada bab ini berisi tentang gambaran objek yang akan diteliti dan data data

yang bersangkutan dengan objek. Gambaran umum ini berisi sejarah berdirinya,

visi misi Bank BNI Syariah Cabang Pembantu Ungaran dan produk produk bank.

BAB IV : ANALISIS

Pada bab ini berisi tentang data penelitian pada Bank BNI Syariah Cabang

pembantu Ungaran yang melakukan analisis penyaluran kredit pembiayaan

menurut 5C.

BAB V : PENUTUP

Pada bab ini berisi tentang kesimpulan atas penelitian yang di dapat oleh

peneliti yang dilakukan di BNI Stariah Cabang Pembantu Ungaran.

BAB II

LANDASAN TEORI

A. Bank

1. Pengertian Bank

Menurut Undang-Undang Nomor 10 tahun 1998 yang dimaksud

dengan bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup

rakyat banyak.

Menurut ketut (2000) lembaga keuangan adalah semua badan yang

melalui kegiatan-kegiatanya di bidang keuangan menarik uang dari

masyarakat dan menyalurkanya dalam masyarakat.

Sedangkan secara umum pengertian bank adalah lembaga keuangan

yang kegiatanya usahanya adalah menghimpun dana pada masyarakat dan

menyalurkan kembali dana tersebut kepada masyarakat serta memberikan

jasa-jasa bank lainya.

2. Fungsi Bank

a. Agent Of trust

Yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan

perbankkan adalah kepercayaan (trust), baik dalam penghimpun dana

maupun penyaluran dana. Masyarakat akan mau menyimpan dana dananya

di bank apabila dilandasi kepercayaan. Dalam fungsi ini akan di bangun

kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan

kepercayaan ini akan terus berlanjut kepada pihak debitor. Kepercayaan ini

penting dibangun karena dalam keadaan ini semua pihak ingin merasa

diuntungkan untuk baik dari segi penyimpangan dana, penampung dana

maupun penerima penyaluran dana tersebut.

b. Agent Of Devolepment

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan

bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank

tersebut memungkinkan masyarakat melakukan kegiatan investasi,

kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat

bahwa kegiatan investasi , distribusi dan konsumsi tidak dapat dilepaskan

dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi,

dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian

suatu masyarakat.

c. Agent of Service

Yaitu bank juga memberikan pelayanan jasa perbankan dalam bentuk

transaksi keuangan kepada masyarakat seperti pengiriman uang/transfer,

inkaso, penagihansurat berharga/collection, cek wisata, kartu debit, kartu

kredit, transaksi tunai, BI-RTGS, BI-SKN, ATM, Ebanking serta

pelayanan yang lainnya. Jasa yang ditawarkan bank ini erat kaitannya

dengan kegiatan perekonomian masyarakat secara umum.

3. Jenis-Jenis Bank

Menurut Kasmir (2000 : 20-31) jenis bank dikelompokkan menurut fungsinya,

kepemilikanya, segi status, segi menentukan harga adalah sebagai berikut :

a. Dilihat dari segi fungsinya

1) Bank umum

Bank melaksanakan kegiatan usahanya secara konvensional dan atau

berdasarkan prinsip syariah.

2) Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatanya tidak memberikan

jasa dalam lalu lintas pembayaran.

b. Dilihat dari segi Kepemilikanya

1) Bank Milik Pemerintah

Dimana baik akte maupun modalnya dimiliki oleh pemerintah,

sehingga keuntungan bani ini dimiliki oleh pemerintah pula.

2) Bank Milik Swasta Asing

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh

swasta nasional serta akte pendirianya pun didirikan oleh swasta,

begitu pula pembagian keuntungannya diambil oleh swasta pula.

3) Bank Milik Asing

Bank milik asing merupakan cabang dari bank yang ada di luar negri,

bank milik swasta maupun milik pemerintah asing suatu negara.

4) Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya

dimiliki oleh pihak asing dan pihak swasta nasional.

c. Dilihat darri segi status

1) Bank devisa

Bank yang berstatus devisa atau bank devisa merupakan bank yang

melaksanakan transaksi ke luar negri yang berhubungan dengan mata

uang asing secara keseluruhan.

2) Bank non devisa

Bank yang berstatus non devisa merupakan bank yang belum

mempunyai izin untuk melaksanakan transaksi sebagai bank devisa,

sehingga tidak dapat melakukan transaksi seperti halnya bank devisa.

d. Dilihat dari segi menentukan harga

1) Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang ada di Indonesia menggunakan prinsip

konvensional yang meniru dunia barat. Dalam mencari keuntungan dan

menentukan harga kepada para nasabahnya, bank yang berdasarkan

prinsip konvensional menggunakan dua metode yaitu :

a. Menetapkan bunga sebagai harga jual, baik produk simpanan

seperti giro, tabungan maupun deposito. Demikian untuk harga beli

untuk produk pinjamanya (kredit) juga ditentukan berdasarkan

tingkat suku bunga tertentu. Penentuan ini disebut spread based.

b. Untuk jasa bank lainya pihak perbankan konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal tertentu seperti administrasi, sewa, iuran dan lainya.

Sistem pengenaan ini disebut fee based.

2) Bank berdasarkan prinsip syariah

Penentuan harga bank yang berdasarkan prinsip syariah sangat berbeda

dengan bank yang berdasarkan prinsip konvensional. Bank

berdasarkan prinsip syariah menerapkan aturan perjanjian berdasarkan

hukum islam antara bank dengan pihak lain baik dalam menyimpan

dana maupun pembiayaan usaha. Penentuan harga atau mencari

keuntungan bagi bank yang berdasarkan prinsip syariah adalah dengan

cara :

a. Pembiayaan berdasarkan bagi hasil (mudharabah).

b. Pembiyayaan berdasarkan penyertaan modal (musyarakah).

c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah).

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah).

e. Adanya pemindahan kepemilikan atas barang yang disewa dari

pihak bank oleh pihak lain (ijarah wa itiqna).

4. Produk-Produk Penghimpun Dana Dan Penyaluran Dana Bank Syariah

Menurut pedoman pembinaan dan pengawasan Bank Indonesia, kegiatan

operasional bank bagi hasil ialah sebagai berikut ( OP. Simorangkir 2004 )

a. Penghimpunan Dana

1) Giro

Giro merupakan simpanan nasabah bank. Selama saldo giro tersedia,

setiap saat nasabah dapat mempergunakan cek, bilyet giro, atau surat

perintah sebagai alat pembayaran bank bagi hasil yang menggunakan

prinsip Al Wadiah.

2) Tabungan

Penarikan tabungan atau simpanan di bank dilakukan sesuai dengan

persetujuan antara si penabung dan bank. Penarikannya oleh penabung

sangat sederhana, hanya melalui buku tabungan saja. Dalam hal ini

menggunakan prinsip Al Wadiah dan Al Mudharabah.

3) Deposito berjangka

Penarikan Deposito dilakukan menurut perjanjian antara deposan dan

bank bersangkutan. Dalam hal ini digunakan Prinsip Al mudharabah.

4) Penerimaan Dana Lainya

Selain menerima simpanan dari masyarakat, bank bagi hasil juga

menerima dana dari pihak lain. Dana tersebut untuk memperoleh laba

atas dasar prinsip Al Wadiah, Al Mudharabah, atau Al Qard Ul Hasan.

b. Penyaluran dana

1) Al Mudharabah

Bank menyediakan dana sepenuhnya bagi usaha atau kegiatan nasabah

tanpa campur tangan bank, namun bank diberikan hak memberikan

saran-saran dan melakukan pengawasan. Dalam hal ini bank menerima

imbalan atau keuntungan yang besarnya ditetapkan atas persetujuan

kedua belah pihak. Jika mengalami kerugian sepenuhnya ditanggung

bank, kecuali jika disebabkan oleh kelalaian atau kesalahan nasabah.

2) Al Musyarakah

Bank menyediakan sebagian dana dan mitra usaha (nasabah)

menanggung selebihnya dalam membiayai suatu proyek, dalam hal ini

bank dapat turut serta mengelolanya. Pembagian keuntungan tidak

harus sebanding dengan jumlah uang yang disetor, tetapi berdasarkan

perjanjian kedua belah pihak. Namun kerugian yang ditanggung

bersama sesuai dengan pangsa pembiayaan masing-masing.

3) Al Murabahah

Bank membeli barang yang dibutuhkan nasabah dengan pembayaran

dilaksanakan di kemudian hari. Bank memberi kuasa kepada nasabah

membeli barang atas nama bank. Pada jangka waktu tertentu, sesuai

dengan kesepakatan antara bank dan nasabah.

4) Al Ijarah

Jenis pembiayaan yang dilakukan seperti usaha leasing, baik secara

sewa maupun sewa beli.

5) Al Bai Al Dayn

Bank membeli dengan cara diskonto piutang atau tagihan hasil

transaksi jual beli barang atau jasa terhadap pembeli.

6) Al Qard Ul Hasan

Bank menyediakan fasilitas dana kepada nasabah tanpa mengharapkan

imbalan dari nasabah. Fasilitas itu diberikan kepada nasabah dalam

rangka pelaksanaan kewajiban sosial terhadap nasabah yang betul-

betul membutuhkan dan berhak menerimanya.

B. Manajemen Kredit

1. Pengertian Manajemen Kredit

Menurut Undang-Undang NO. 10 Tahun 1998 tentang pokok-pokok

perbankan, pengertian kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan dengan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga ( kasmir 2002, 102 ).

Dari pengertian di atas dapat disimpulkan bahwa kredit atau

pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan

uang. Dalam hal ini resiko kredit mungkin dapat terjadi untuk itulah pihak

perbankan perlu melakukan analisis kredit yang dapat meyakinkan bank

bahwa kredit yang akan diberikan dapat kembali pada bank susuai

kesepakatan bersama.

2. Tujuan Kredit

Keuntungan atau Profitability merupakan tujuan dari pemberian kredit,

yang terjelma dalam bentuk bunga yang diterima.Karena Pancasila adalah

dasar falsafah negara kita maka tujuan kredit tidak semata-mata mencari

keuntungan, melainkan disesuaikan dengan tujuan negara, yaitu untuk

mencapai masyarakat yang adil dan makmur berdasarkan pancasila.

Untuk itu, tujuan kredit yang dibarikan oleh suatu bank, khususnya

bank pemerintah yang akan mengembang tugas sebagai agent of

devolepment, adalah sebagai berikut. (Simorangkir, 2004 : 102-103)

a. Turut menyukseskan program pemerintah di bidang ekonomi

dan pembangunan.

b. Meningkatkan aktifitas perusahaan agar dapat menjalankan

fungsinya guna menjamin kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin

dan dapat memperluas usahanya.

3. Fungsi Kredit

Dari tujuan tersebut terlihat adanya kepentingan yang seimbang antara

kepentingan masyarakat dan kepentingan pemilik modal (Thomas suyatno,

2007 : 16-17)

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan

antara lain sebagai berikut.

a. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

b. Kredit dapat meningkatkan peredaran lalu lintas uang

c. Kredit dapat meningkatkan daya guna dan peredaran barang.

d. Kredit adalah merupakan suatu alat stabilitas ekonomi.

e. Kredit dapat meningkatkan kegairahan berusaha.

f. Kredit dapat meningkatkan pemerataan pendapatan.

g. Kredit adalah merupakan alat untuk meningkatkan hubungan

internasional.

4. Unsur-Unsur kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut (Kasmir, 2000 : 74-76) :

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang

dibarikanbaik berupa uang, barang atau jasa akan benar-benar akan

diterima kembali di masa datang. Kepercayaan ini diberikan oleh bank,

karena sebelum dana dikucurkan, sudah dilakukan penelitian dan

penyelidikan dilakukan untuk mengetahui kemauan dan kemampuanya

dalam membayar kredit yang disalurkan.

b. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-

masing. Kesepakatan penyaluran kresit dituangkan dalam akad kredit

yang ditandatangani oleh kedua belah pihak yaitu pihak bank dan

nasabah.

c. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki

jangka waktu.

d. Resiko

Faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko kerugian

yang diakibatkan nasabah sengaja tidak mau membayar kreditnya pada

hal mampu dan resiko kerugian diakibatkan karena nasabah tidak sengaja

yaitu akibat terjadinya musibah seperti bencana alam. Penyebab tidak

tertagih sebenarnya dikarenakan adanya suatu tenggang waktu

pengembalian (jangka waktu). Semakin panjang jangka waktu suatu

kredit semakin besar resikonya tidak tertagih, demikian pula sebaliknya.

Resiko ini menjadi tanggungan bank, baik resiko yang disengaja maupun

resiko yang tidak disengaja.

e. Balas Jasa

Akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu

keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu

kredit atau jasa tersebut yang kita kenal bunga bagi bank konvensional.

Balas jasa dalam bentuk bunga biaya provisi dan komisi serta biaya

administrsi kredit ini merupakan keuntungan utama bank. Sedangkan bagi

bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan

bagi hasil.

5. Jenis-Jenis Kredit

Jenis kredit dibedakan menurut kegunaan, tujuan kredit, jangka waktu,

jaminan, dan sektor usaha (Kasmir : 2000) :

a. Dilihat dari Dari segi kegunaan

1) Kredit investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan

usaha atau membangun proyek/ pabrik baru dimana masa

pemakaianya untuk satu periode yang relatif lebih lama dan

biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu

perusahaan.

2) Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan

produksi dan operasionalnya.

b. Dilihat dari tujuan kredit

1) Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

Artinya kredit ini digunakan untuk diusahakan sehingga

menghasilkan suatu baik berupa barang maupun jasa.

2) Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai

secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan

jasa yang dihasilkan, karena memang untuk digunakan atau dipakai

oleh seseorang atau badan usaha.

3) Kredit Perdagangan

Kredit perdagangan merupakan kredit yang digunakan utntuk

kegiatan perdagangan dan biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut. Kredit ini sering diberikan kepada

suplaier atau agen-agen perdagangan yang akan membeli barang

dalam jumlah tertentu.

c. Dilihat dari segi jangka waktunya

1) Kredit jangka pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang

dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan

untuk keperluan modal kerja.

2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai 3 tahun,

kredit ini dapat diberikan untuk modal kerja. Beberapa bank

mengklasifikasikan kredit jangka menengah menjadi kredit jangka

panjang.

3) Kredit jangka panjang

Merupakan kredit yang masa pengembalianya paling panjang

yaitu diatas 3 tahun atau 5 tahun.

d. Dilihat dari segi jaminan

1) Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu.

Jaminan tersebut dapat berbentuk barang berwujud atau tidak

berwujud. Artinya setiap kredit yang dikeluarkan akan dilindungi

senilai jaminan yang diberikan si calon debitur.

2) Kredit tanpa jaminan

Yaitu kredit yang diberikan tanpa jaminan atau orang tertentu.

Kredit ini diberikan melihat prospek usaha, karakter serta loyalitas

si calon debitur selam berhubungan baik dengan bank

bersangkutan.

e. Dilihat dari segi sektor usaha

1) Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau

pertanian rakyat.Sektor usaha dapat berupa jangka pendek atau

jangka panjang.

2) Kredit peternakan

Kredit diberikan untuk jangka waktu yang relatif pendek.

3) Kredit industri

Kredit untuk membiayai industri pengolahan baik itu kecil,

menengah, maupun besar.

4) Kredit profesi

Diberikan kepada kalangan professional seperti dokter, dosen atau

pengacara.

6. Prinsip-Prinsip Pemberian Kredit

Sebelum fasilitas kredit diberikan maka bank harus merasa yakin terlebih

dahulu bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan

tersebut diperoleh dari hasil penelitian kredit sebelum kredit tersebut

disalurkan. Penilaian kredit kredit oleh bank dapat dilakukan dengan berbagai

prinsip untuk mendapatkan keyakinan nasabahnya, adapun prinsip tersebut

adalah :

a. Character

Merupakan sifat atau watak seseorang. Sifat atau watak dari orang-

orang yang akan diberikan kredit benar-benar harus dipercaya. Untuk

membaca watak atau sifat dari calon debitur dapat dilihat dari latar

belakang nasabah, baik yang bersifat pribadi seperti cara hidup atau gaya

hidup yang dianutnya, keadaan keluarga, hobi dan jiwa sosial. Dari sifat

dan watak ini dapat dijadikan suatu ukuran tentang “kemauan” nasabah

untuk membayar.

b. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam

membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam

mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang

pendidikan dan pengalamanya selama ini dalam mengelola usaha,

sehingga akan terlihat “kemampuanya” dalam mengembalikan kredit

yang disalurkan. Capacity sering disebut pula capability.

c. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat

dilihat dari laporan keuangan (neraca dan laporan rugi laba) yang

disajikan dengan melakukan pengukuran seperti dari segi likuiditas dan

silvabilitasnya, rentabilitas dan ukuran lainya. Analisis capital juga

harus menganalisis dari sumber mana saja sumber modal yang ada

sekarang ini termasuk presentase modal yang digunakan untuk

membiayaai proyek yang akan dijalankan, berapa modal sendiri dan

berapa modal pinjaman.

d. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial

dan politik yang ada sekarang dan prediksi untuk di masa yang akan

dating. Penilaian kondisi atau prospek bidang usaha yang dibiayai

hendaknya benar-benar memiliki prospek yang baik, sehingga

kemungkinan kredit tersebut bermasalah relatif kecil.

e. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat

fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jaminan juga juga harus diteliti keabsahanya dan

kesempurnaanya, sehingga jika terjadi suatu masalah, maka jaminan yang

dititipkan akan dapat dipergunakan secepat mungkin.

7. Prosedur Pemberian Kredit

Dalam prosedur pemberian kredit hendaknya dilakukan melalui beberapa

tahap berikut adalah tahap pemberian kredit menurut (kasmir 2000 : 96-102).

a. Permohonan kredit

Yang perlu diperhatikan dalam permohonan kredit hendaknya berisi

keterangan tentang :

1) Riwayat perusahaan seperti riwayat hidup perusahaan, jenis bidang

usaha, nama pengurus berikut latar belakangnya, perkembangan

perusahaan, serta pemasaranya.

2) Tujuan pengambilan kredit.

3) Besarnya kredit dan jangka waktu

Dalam pengajuan pemohon menentukan besarnya jumlah kredit

yang diinginkan dan jangka waktu kreditnya.

4) Cara pemohon mengembalikan kredit

Maksudnya adalah perlu dijelaskan secara rinci cara-cara nasabah

dalam mengembalikan kreditnya apakah dari hasil penjualan atau

dengan cara lainya.

5) Jaminan kredit

Jaminan kredit yang diberikan dalam bentuk surat atau sertifikat.

Penilaian jaminan kredit haruslah teliti jangan sampai terjadi

sengketa, palsu dan sebagainya.

Selanjutnya permohonan kredit dilampiri berkas-berkas yang sudah

disyaratkan seperti :

1) Akte pendirian perusahaan

Dipergunakan untuk perusahaan yang berbentuk P.T. (Perseroan

Terbatas) atau yayasan yang dikeluarkan oleh notaris dan disahkan

oleh Kementrian Kehakiman.

2) Bukti diri (KTP) Para pengurus dan pemohon kredit.

3) T.D.P (Tanda Daftar Perusahaan)

Tanda Daftar Perusahaan ada selembar sertifikat dan dikeluarkan

oleh Departemen Perindustrian dan Perdagangan dan biasanya

berlaku 5 tahun dan dapat diperpanjang kembali.

4) N.P.W.P (Nomor Pokok Wajib Pajak)

5) Neraca laporan rugi laba 3 tahun terakhir.

6) Foto copy sertifikat yang dijadikan jaminan.

7) Daftar penghasilan bagi perseorangan.

8) Kartu keluarga bagi perseorangan.

b. Penyelidikan Berkas Jaminan

Tahap selanjutnya adalah penyelidikan dokumen-dokumen

yang diajukan pemohon kredit. Tujuanya adalah untuk mengetahui

apakah berkas yang diajukan sudah lengkap sesuai persyaratan yang

telah ditetapkan.

Dalam penyelidikan berkas hal-hal yang perlu diperhatikan

adalah membuktikan kebenaran dan keaslian dari berkas-berkas yang

ada seperti kebenaran dan keaslian akte notaris, TDP, KTP dan surat-

surat jaminan seperti sertifikat tanah, BPKB ke instansi yang

berwenang yang mengeluarkanya.

c. Penilaian Kelayakan Kredit

Dalam penilaian layak atau tidak suatu kredit disalurkan maka

perlu dilakukan suatu penilaian kredit. Adapun aspek yang perlu dinilai

dalam pemberian suatu fasilitas kredit adalah :

1. Aspek Hukum

Dalam aspek ini tujuanya adalah untuk menilai keaslian dan

keabsahan dokumen-dokumen yang diajukan oleh pemohon

kredit.Penilaian dokumen-dokumen ini dilakukan ke lembaga

yang berhak untuk mengeluarkan dokumen tersebut.

2. Aspek pasar dan pemasaran

Penilaian ini merupakan aspek untuk menilai apakah kredit yang

dibiayai akan laku di pasar dan bagaimana strategi pemasaran

yang dilakukan.

3. Aspek keuangan

Penilaian ini merupakan untuk menilai keuangan

perusahaan yang dilihat dari laporan keuangan itu yaitu Neraca

dan Laporan Rugi Laba 3thn terakhir.

4. Aspek Teknis

Dalam aspek ini yang dinilai adalah masalah lokasi usaha,

kemudian kelengkapan sarana dan prasarana yang dimiliki.

5. Aspek Manajemen

Untuk menilai pengalaman peminjam dalam mengelola

usahanya, termasuk sumber daya manusia yang dimilikinya.

6. Aspek Ekonomi sosial

Untuk menilai dampak usaha yang diberikan terutama bagi

masyarakat luas baik ekonomi maupun sosial.

7. Aspek Analisis Mengenai Dampak lingkungan (AMDAL)

Apakah usaha yang dibuatnya sudah memenuhi kriteria analisis

dampak lingkungan terhadap udara, air dan darat.

d. Wawancara pertama

Tahap ini merupakan penyelidikan kepada calon peminjam

dengan cara berhadapan langsung dengan peminjam. Tujuannya adalah

untuk mendapatkan keyakinan apakah berkas-berkas tersebut sesuai

dan lengkap seperti yang bank inginkan.

e. Peninjauan ke lokasi

Setelah memperoleh keyakinan atas keabsahan dokumen dari

hasil penyelidikan dan wawancara maka langkah selanjutnya adalah

melakukan peninjauan ke lokasi yang menjadi objek kredit.

f. Wawancara kedua

Hasil peninjauan ke lapangan dicocokan dengan dokumen yang

ada serta hasil wawancara kedua.Wawancara ke dua merupakan

perbaikan berkas, jika mungkin ada kekurangan pada saat peninjauan

lapangan.

g. Keputusan Kredit

Keputusan kredit adalah untuk menentukan apakah kredit

tersebut layak diberikan atau ditolak, jika layak maka dipersiapkan

administrasinya, biasanya keputusan kredit akan mencakup :

1) Akad kredit yang akan ditandatangani.

2) Jumlah uang yang diterima.

3) Jangka waktu kredit.

4) Dan biaya-biaya yang harus dibayar.

h. Penandatanganan Akad Kredit

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit.

Sebelum kredit dicairkan maka terlebih dahulu calon nasabah

menandatangani akad kredit dan surat perjanjian yang dianggap perlu,

penandatanganan dilaksanakan bank dengan debitur secara langsung

atau melalui notaris.

i. Realisasi kredit

Setelah akad kredit ditandatangani maka langkah selanjutnya

adalah merealisasikan kredit. Realisasi kredit diberikan setelah

penandatanganan surat-surat yang diperlukan untuk membuka rekening

giro atau tabungan di bank bersangkutan.

BAB III

LAPORAN OBYEK

A. Sejarah Berdirinya BNI Syariah Cabang Pembantu Ungaran

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem

perbankan syariah.Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan

maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang

lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998, pada

tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5

kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin.

Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor

Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor

Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet yang

tersebar di seluruh wilayah Indonesia.Di dalam pelaksanaan operasional perbankan,

BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah.Dengan Dewan

Pengawas Syariah (DPS) yang saat ini diketuai oleh KH.Ma’ruf Amin, semua produk

BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan

syariah.

Di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS

bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana

pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum

Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor

eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No.19

tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No.21 tahun

2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap

pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan

produk perbankan syariah juga semakin meningkat.

September 2013 jumlah cabang BNI Syariah mencapai 64 Kantor Cabang, 161

Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 16 Payment

Point.

B. Visi Dan Misi

1. Visi BNI Syariah

Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja

2. Misi BNI Syariah

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

c. Memberikan nilai investasi yang optimal bagi investor.

d. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e. Menjadi acuan tata kelola perusahaan yang amanah.

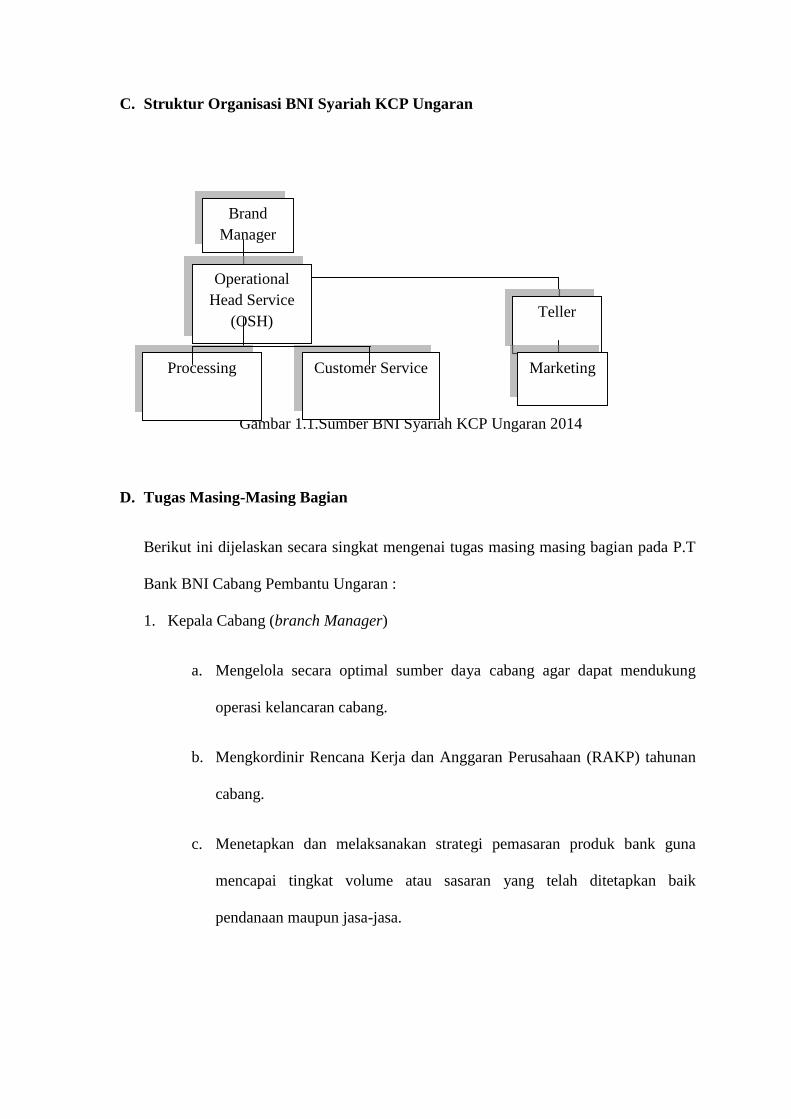

C. Struktur Organisasi BNI Syariah KCP Ungaran

Gambar 1.1.Sumber BNI Syariah KCP Ungaran 2014

D. Tugas Masing-Masing Bagian

Berikut ini dijelaskan secara singkat mengenai tugas masing masing bagian pada P.T

Bank BNI Cabang Pembantu Ungaran :

1. Kepala Cabang (branch Manager)

a. Mengelola secara optimal sumber daya cabang agar dapat mendukung

operasi kelancaran cabang.

b. Mengkordinir Rencana Kerja dan Anggaran Perusahaan (RAKP) tahunan

cabang.

c. Menetapkan dan melaksanakan strategi pemasaran produk bank guna

mencapai tingkat volume atau sasaran yang telah ditetapkan baik

pendanaan maupun jasa-jasa.

BrandManager

OperationalHead Service

(OSH)Teller

MarketingProcessing Customer Service

2. Oprational Head Service (OSH)

a. Menyelenggarakan pelayanan dan pengadministrasian transaksi-transaksi

jasa perbanksan serta pemupukan dana di kantor cabang pembantu.

b. Menyelenggarakan pembukuan accounting atas transaksi keuangan di

cabang pembantu.

c. Menyelenggarakan pengadministrasian dan pemantauan atas transaksi

pembiayaan di kantor cabang pembantu.

d. Menyelenggarakan pelaporan transaksi jasa-jasa perbankan, pemupukan

dana, posisi likuiditas dan pembiayaan di kantor cabang sesuai dengan

pedoman atau ketentuan yang berlaku.

3. Processing

a. Memastikan bahwa semua pembiayaan penambahan pembiayaan telah

mendapat persetujuan pejabat yang berwenang sesuai limit.

b. Memastikan kebenaran administrasi atas pembiayaan yang diberikan.

c. Memerikasa kelengkapan dan keabsahan nota administrasi pembiayaan.

d. Memastikan bahwa fisik jaminan sesuai dengan nilai dan lokasinya.

4. Customer Service

a. Mengerjakan dan menyelesaikan oprasional baik berupa tabungan,

deposito, inkaso secara umum atau oprasional pembayaran dan

pembukuanya.

b. Memberikan pelayanan kepada nasabah dengan pedoman pada sistem

pedoman oprasional yang benar sehingga kedua pihak merasa puas.

c. Membuat laporan atas transaksi-transaksi kemudian dilaporkan kepada

bagian pembukuan.

5. Marketing

a. Menyusun taktik dan strategi pemasaran produk perbankan kepada

masyarakat dan dunia usaha setempat.

b. Menyelenggarakan penelitian potensi ekonomi maupunkegiatan usaha

setempat.

c. Mencari nasabah-nasabah baru dengan memperkenalkan dan menawarkan

produk perbankan.

E. Produk-Produk BNI Syariah KCP Ungaran

Pada produk di Bank BNI Syariah Cabang Pembantu Ungaran terdapat 3 (tiga)

macam produk yaitu : 1) Produk simpanan, 2) Produk pembiayaan pribadi, 3) Produk

pembiayaan usaha kecil dan menengah. Adapun produk simpanan meliputi : 1)

Tabungan iB Hasanah, 2) Tabungan Prima iB Hasanah, 3) Tabungan Bisnis iB

Hasanah, 4) Tabungan Tapenas iB Hasanah, 5) Giro iB Hasanah, 7) Deposito iB

Hasanah, 8) Tabungan iB Hasanah berikut penjelasanya :

1. Tabungan iB Hasanah

Invastasi dana dalam mata uang rupiah yang dikelola berdasarkan

prinsip syariah dengan akad mudharabah muttlaqah atau simpanan

berdasarkan akad wadiah.

Persyaratan :

a. Mengisi formulir aplikasi pembukaan rekening

b. Menunjukan asli identitas (KTP/SIM/Paspor)

c. Menyerahkan foto copy bukti identitas diri.

d. Melakukan setoran awal minimal Rp.100.000,-

Fasilitas

a. Tersedia pilihan dengan akad mudharabah atau wadiah.

b. Bebas biaya administrasi bulanan untuk wadiah.

c. Buku Tabungan.

d. BNI Card Silver.

e. Autodebet untuk pembayaran berbagai tagihan atau setoran bulanan

Tabungan IB Tapenas Hasanah dan Tabungan iB Haji Hasanah.

f. Dijamin oleh LPS (Lembaga Penjamin Simpanan).

g. Dapat dijadikan agunan pembiayaan.

2. Tabungan iB Prima Hasanah

Investasi dana dalam mata uang rupiah yang dikelola berdasarkan

prinsip syariah dengan akad medharabah mutlaqah dan bagi hasil yang lebih

kompetitif.

Persyaratan :

a. Mengisi formulir pembukaan rekening.

b. Menunjukan asli identitas (KTP/SIM/Paspor)

c. Menyerahkan foto copy bukti identitas diri.

d. Memiliki dana minimal Rp. 250.000.000,-

e. Melakukan setoran awal minimal Rp. 10.000.000,-

Fasilitas

a. Buku Tabungan

b. BNI Card Gold dengan limit transaksi penarikan tunai di ATM dan

transfer lebih besar.

c. Executive Lounge di bandara yang bekerja sama dengan BNI.

d. Perlindungan asuransi jiwa.

e. Auto debet untuk pembayaran berbagai tagihan atau setoran bulanan

Tabungan Tapenas iB Hasanah dan Tabungan Haji iB Hasanah.

f. Dijamin oleh LPS (Lembaga Penjamin Simpanan)

g. Dapat dijadikan agunan pembiayaan.

3. Tabungan Bisnis iB Hasanah

Investasi dana dalam mata uang rupiah dikelola berdasarkan prinsip

syariah dengan akad mudharabah mutlaqah dan dilengkapi dengan detail

mutasi debet dan kredit pada buku tabungan.

Persyaratan :

a. Mengisi formulir aplikasi pembukaan rekening.

b. Menunjukan asli identitas (KTP/SIM/Paspor).

c. Menyerahkan foto copy identitas diri.

d. Melakukan setoran awal minimal Rp. 5.000.000,-

Fasilitas

a. Buku Tabungan

b. BNI Syariah Card Gold dengan limit transaksi tunai dan transfer lebih

besar.

c. Executive Lounge di bandara yang bekerja sama dengan BNI.

d. Autodebet untuk pembayaran berbagai tagihan atau setoran bulanan

Tabungan iB Tapenas Hasanah dan Tabungan Haji Hasanah.

e. Dijamin oleh LPS (Lembaga Penjamin simpanan).

f. Dapat dijadikan aguna pembiayaan.

4. Tabungan iB Haji Hasanah

Investasi dana untuk perencanaan haji yang dikelola secara syariah

dengan akad mudharabah meutlaqah dengan sistem setoran bebas atua

bulanan, bermanfaat sebagai sarana pembayaran Biaya Penyelenggaraan

Ibadah Haji (BPIH).

Persyaratan :

a. Mengisi formulir aplikasi pembukaan rekening.

b. Menunjukkan asli identitas (KTP/SIM/Paspor).

c. Menyerahkan foto copy bukti identitas diri.

d. Melakukan setoran awal minimal Rp. 500.000,-

Fasilitas

a. Buku Tabungan.

b. Autokredit untuk setoran bulanan dari rekening Tabungan iB Hasanah/

Bisnis Hasanah/ Prima hasanah.

c. Perlindungan asuransi jiwa dan kecelakaan diri.

d. Berpeluang memperoleh pembiayaan Haji iB Hasanah.

Keunggulan

a. Bebas biaya pengelolaan rekening bulanan.

b. Dilindungi asuransi jiwa dan kecelakaan diri.

c. Proses mendapatkan nomor porsi haji lebih mudah dan praktis, karena

BNI Syariah ditunjuk oleh Kementrian Agama RI sebagai Bank

Penerima Setoran Biaya Perjalanan Ibadah Haji dan terkoneksi real

time online dengan SISKOHAT (Sistem Komputerisasi Haji Terpadu).

5. Tabungan Tapenas Hasanah

Investasi dana untuk perencanaan masa depan yang dikelola secara

syariah dengan akad mudharabah mutlaqah dengan sistim setoran bulanan,

bermanfaat untuk membantu menyiapkan rencana masa depan seperti rencana

liburan, ibadah umrah, pendidikan ataupun lainya.

Persyaratan :

a. Mengisi formulir aplikasi pembukaan rekening.

b. Setoran awal minimal Rp. 100.000,-

c. Menunjukan asli identitas (KTP/SIM/Pasapor).

d. Menyerahkan bukti identitas diri.

e. Memiliki rekening Tabungan iB Hasanah/ Bisnis Hasanah/ Prima

Hasanah sebagai rekening afiliasi.

f. Rekening akan otomatis ditutup dan saldo akan dicairkan ke rekening

afiliasi setelah biaya administrasi, apabila 3 bulan berturut-turut

mengalami gagal auto kredit.

Fasilitas

a. Buku Tabungan.

b. Tersedia pilihan jangka waktu minimal 1 tahun dan maksimal 18

tahun.

c. Autokredit untuk setoran bulanan dari rekening Tabungan iB Hasanah/

Bisnis Hasanah/ Prima Hasanah.

6. Giro iB Hasanah

Simpanan dalam mata uang rupiah yang dikelola berdasarkan prinsip

syariah dengan akad Wadiah Yadh Dhamanah.

Persyaratan :

a. Mengisi formulir aplikasi pembukaan rekening.

b. Menunjukan bukti dan foto copy identitas serta setoran awal.

c. Tidak termasuk dalam daftar hitam Bank Indonesia.

Fasilitas

a. Tersedia buku cek dan bilyat giro.

b. Tersedia dalam beberapa pilihan mata uang : Rupiah dan US Dollar.

c. Layanan informasi 24 jam, BNI Call di 500046 / 68888 dari ponsel.

d. On-line, kemudahan bertransaksi untuk penyetoran maupun penarikan

uang tunai di lebih 1.000 Kantor Cabang BNI di seluruh Indonesia.

e. Fasilitas Intercity Learing, memberikan kemudahan penarikan cek/

bilyet giro dari bank-bank di seluruh Indonesia.

7. Deposito iB Hasanah

Investasi berjangka yang ditujukan bagi nasabah perorangan dan

perusahaan, dengan menggunakan prinsip mudharabah mutlaqah. Pengelolaan

dana disalurkan melalui pembiayaan yang sesuai dengan prinsip syariah dan

menghasilkan bagi hasil yang kompetitif.

Persyaratan :

a. Mengisi formulir aplikasi pembukaan rekening.

b. Menunjukan bukti identitas dan menyerahkan foto copy identitas.

c. Melakukan setoran awal sebesar Rp. 1.000.000,- untuk rekening rupiah

atau USD 1,000 untuk rekening Dollar.

Fasilitas

a. Bilyet Deposito

b. Tersedia berbagai pilihan mata uang dan jangka waktu :

1. Mata uang Rupiah, pilihan jangka waktu : 1, 3, 6, 12 bulan.

2. Mata uang US Dollar, pilihan jangka waktu : 6 dan 12 bulan.

c. Bagi hasil dapat ditransfer ke rekening tabungan, giro, atau menambah

pokok invesatasi.

d. Tersedia pilihan perpanjang secara otomatis atau tidak otomatis saat

jatuh tempo.

Keunggulan

a. Bagi hasil yang kompetitif

b. Masuk dalam program penjaminan simpanan dari Lembaga Penjamin

Simpanan.

c. Dapat dijadikan jaminan pembiayaan.

8. Tabungan iB Tunas Hasanah

Investasi dana dalam mata uang rupiah berdasarkan akad wadiah yang

diperuntukan bagi anak-anak yang berusia dibawah 17 tahun.

Persyaratan :

a. Mengisi formulir aplikasi data nasabah (CIF)

b. Menunjukan bukti identitas dan menyerahkan foto copy identitas.

c. Mengisi formulir KYC (Know Your Custemer)

d. Melakukan setoran awal Rp. 100.000,-

Fasilitas

Layanan transaksi perbankan secara elektronik untuk kemudahan dan

keleluasaan bagi nasabah anak yaitu e-banking yang terdiri dari ATM, SM

Banking, Phone Banking.

Adapun pembiayaan produk pribadi meliputi sebagai berikut : 1) Pembiayaan

KPR Syariah (Ggriya iB Hasanah), 2) Pembiayaan CCF iB Hasanah, 3) Pembiayaan

Multiguna iB Hasanah, 4)Pembiayaan Multujasa iB Hasanah, 5) Pembiayaan Oto iB

Hasanah, 6) Pembiayaan Emas iB Hasanah, 7) Pembiayaan iB hasanah, 8)

Pembiayaan Hasanah Card, berikut penjelasanya :

1. Pembiayaan BNI KPR Syariah

BNI Syariah KPR Syariah (Griya iB Hasanah) adalah fasilitas

pembiayaan konsumtif yang diberikan kepada anggota masyarakat untuk

membeli, membangun, merenovasi rumah (termasuk ruko, rusun, rukan,

apartemen dan sejenisnya), dan membeli tanah kavling serta rumah indent,

yang besarnya disesuaikan dengan kebutuhan pembiayaan dan kemampuan

membayar kembali masing-masing calon, adapun keunggulanya :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai dengan

prinsip syariah.

b. Minimal pembiayaan Rp.25 Juta dan maksimum Rp.5 Milyar.

c. Jangka waktu pembiayaan sampai dengan 15 tahun kecuali untuk

pembelian kavling maksimal 10 tahun atau disesuaikan dengan

kemampuan pembayaran.

d. Uang muka ringan yang dikaitkan dengan penggunaan pembiayaan.

e. Angsuran tetap tidak berubah sampai lunas.

f. Pembayaran angsuran melalui debet rekening secara otomatis atau

dapat dilakukan di seluruh Kantor Cabang BNI Syariah maupun BNI

Konvensional.

Pada pembiayaan KPR Syariah (Griya iB Hasanah) adalah pembiayaan

yang menggunakan akad Murabahah, adapun syarat-syaratnya adalah :

a. Warga Negara Indonesia

b. Usia minimal 21 tahun dan maksimal sampai dengan saat pensiun

pembiayaan harus lunas.

c. Berpenghasilan tetap dan masa kerja minimal 2 tahun.

d. Mengisi formulir dan melengkapi dokumen yang dibutuhkan.

2. Pembiayaan CCF iB Hasanah

CCF iB Hasanah adalah pembiayaan yang dijamin dengan cash, yaitu

dijamin dengan Simpanan dalam bentuk Deposito, Giro, dan Tabungan yang

diterbitkan BNI Syariah, adapun keunggulanya adalah :

a. Memberi kemudahan kepada nasabah yang mempunyai Simpanan

Rupiah ataupun Valas USD untuk memperoleh pembiayaan dengan

cara cepat.

b. Maksimum pembiayaan sebesar 90 % (untuk Simpanan Rupiah) dan

60% (untuk Simpanan Valas USD) dari jumlah nominal Deposito/

Tabungan/ Giro atas nama yang dijaminkan.

c. Pembayaran angsuran dapat dilakukan di seluruh Kantor Cabang BNI

Syariah maupun BNI Konvensional.

d. Maksimal jangka waktu selama 12 bulan (untuk simpanan Rupiah) dan

3 bulan (untuk simpanan Valas USD).

Pembiayaan CCF iB Hasanah adalah pembiayaan yang menggunakan

akad murabahah dan ijarah multijasa, adapun syarat-syaratnya adalah :

a. Warga Negara Indonesia

b. Mengisi Formulir Permohonan Cash Collateral Financing iB Hasanah.

c. Menyerahkan agunan atas nama berupa Deposito, Giro, dan/atau

Tabungan BNI Syariah.

3. Pembiayaan Multiguna iB Hasanah

Multiguna iB Hasanah adalah fasilitas pembiayaan konsumtif yang

diberikan kepada anggota masyarakat untuk membeli barang kebutuhan

konsumtif dengan agunan berupa barang yang dibiayai (apabila bernilai

material) dan atau fixed asset yang ditujukan untuk kalangan profesional dan

pegawai aktif yang memiliki sumber pembayaran kembali dari penghasilan

tetap dan tidak bertentangan dengan undang-undang/hukum yang berlaku serta

tidak termasuk kategori yang diharamkan Syariah Islam, adapun

keunggulanya adalah :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai dengan

prinsip syariah.

b. Minimal pembiayaan Rp.25 Juta dan maksimum Rp.2 Milyar.

c. Jangka waktu pembiayaan sampai dengan 8 tahun.

d. Uang muka ringan.

e. Angsuran tetap tidak berubah sampai lunas.

f. Pembayaran angsuran melalui debet rekening secara otomatis atau

dapat dilakukan di seluruh Kantor Cabang BNI Syariah maupun BNI

Konvensional.

Pembiayaan Multiguna iB Hasanah adalah pembiayaan yang

menggunakan akad murabahah, adapun syarat-syaratnya :

a. Warga Negara Indonesia

b. Usia minimal 21 tahun dan maksimal sampai dengan saat pensiun

pembiayaan harus lunas.

c. Berpenghasilan tetap dan masa kerja minimal 2 tahun.

d. Mengisi formulir dan melengkapi dokumen yang dibutuhkan.

Adapun ketentuan biaya yang harus ditanggung nasabah adalah :

a. Biaya Administrasi

b. Asuransi : Jiwa dan Kerugian

c. Notaris, Meterai.

4. Pembiayaan Multijasa iB Hasanah

Multijasa iB Hasanah adalah fasilitas pembiayaan konsumtif yang

diberikan kepada masyarakat untuk kebutuhan jasa dengan agunan berupa

fixed asset atau kendaraan bermotor selama jasa dimaksud tidak bertentangan

dengan undang-undang/hukum yang berlaku serta tidak termasuk kategori

yang diharamkan Syariah Islam, adapun keunggulanya adalah :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai dengan

prinsip syariah.

b. Minimal pembiayaan Rp.5 Juta dan maksimum Rp.500 Juta.

c. Jangka waktu pembiayaan sampai dengan 3 tahun.

d. Uang muka ringan.

e. Pembayaran angsuran melalui debet rekening secara otomatis atau

dapat dilakukan di seluruh Kantor Cabang BNI Syariah maupun BNI

Konvensional.

Pembiayaan multijasa iB Hasanah adalah pembiayaan yang

menggunakan akad ijarah multijasa, adapun syarat-syaratnya adalah :

a. Warga Negara Indonesia.

b. Usia minimal 21 tahun dan maksimal sampai dengan saat pensiun

pembiayaan harus lunas.

c. Berpenghasilan tetap dan masa kerja minimal 2 tahun.

d. Mengisi formulir dan melengkapi dokumen yang dibutuhkan.

Adapun ketentuan biaya yang harus ditanggung nasabah adalah :

a. Biaya Administrasi.

b. Asuransi Jiwa dan Kerugian.

c. Notaris, Meterai.

5. Pembiayaan Oto iB Hasanah

Oto iB Hasanah adalah fasilitas pembiayaan konsumtif murabahah

yang diberikan kepada anggota masyarakat untuk pembelian kendaraan

bermotor dengan agunan kendaraan bermotor yang dibiayai dengan

pembiayaan ini, adapun keunggulannya adalah :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai dengan

prinsip syariah.

b. Minimal pembiayaan Rp.5 Juta dan maksimum Rp.1 Milyar.

c. Jangka waktu pembiayaan sampai dengan 5 tahun.

d. Uang muka ringan dan khusus kendaraan bermotor roda 2 dengan pola

kerjasama uang muka tidak diwajibkan.

e. Angsuran tetap tidak berubah sampai lunas.

f. Pembayaran angsuran melalui debet rekening secara otomatis atau

dapat dilakukan di seluruh Kantor Cabang BNI Syariah maupun BNI

Konvensional.

Pembiayaan Oto iB Hasanah adalah pembiayaan yang menggunakan

akad murabahah, adapun syarat-syaratnya adalah :

a. Warga Negara Indonesia

b. Usia minimal 21 tahun dan maksimal sampai dengan saat pensiun

pembiayaan harus lunas.

c. Berpenghasilan tetap dan masa kerja minimal 2 tahun.

d. Mengisi formulir dan melengkapi dokumen yang dibutuhkan.

Adapun biaya yang harus ditanggung nasabah adalah :

a. Biaya Administrasi.

b. Asuransi Jiwa dan Kerugian.

c. Notaris, Meterai.

6. Pembiayaan Emas iB Hasanah

Pembiayaan Emas iB Hasanah (BNI Syariah Kepemilikan Emas)

merupakan fasilitas pembiayaan yang diberikan untuk membeli emas logam

mulia dalam bentuk batangan yang diangsur secara pokok setiap bulannya

melalui akad murabahah (jual beli), adapun keunggulanya adalah :

a. Objek pembiayaan berupa logam mulia yang bersertifikat PT

ANTAM.

b. Angsuran tetap setiap bulannya selama masa pembiayaan sampai

dengan lunas.

c. Biaya administrasi ringan sesuai ketentuan yang berlaku.

d. Margin kompetitif.

e. Pembayaran angsuran melalui debet rekening secara otomatis.

f. Jangka waktu pembiayaan minimal 2 tahun dan maksimal 5 tahun.

g. Maksimum pembiayaan sampai dengan Rp. 150.000.000,-

Adapun dokumen yang dibutuhkan adalah :

a. Formulir Permohonan Pembiayaan

b. Fotocopy KTP

c. Fotocopy NPWP (untuk permohonan Rp. 50.000.000,- keatas)

d. Fotocopy Kartu Identitas Pegawai (untuk pegawai)

Adapun persyaratan yang harus dipenuhi adalah :

a. Berstatus sebagai pegawai aktif / profesional / pengusaha/lainnya.

b. Pemohon minimal berusia 21 tahun, pada saat pembiayaan lunas

berusia maksimum : 55 tahun untuk pegawai (usia pensiun), 60 tahun

untuk kalangan profesional dan pengusaha.

c. Mempunyai penghasilan tetap dan kemampuan mengangsur.

7. Pembiayaan THI iB Hasanah

Pembiayaan THI iB Hasanah adalah fasilitas pembiayaan konsumtif

yang ditujukan kepada nasabah untuk memenuhi kebutuhan biaya setoran

awal Biaya Penyelenggaraan Ibadah Haji (BPIH) yang ditentukan oleh

Kementerian Agama, untuk mendapatkan nomor seat porsi haji dengan

menggunakan akad ijarah dan qard, Adapun keunggulannya adalah :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai dengan

prinsip syariah.

b. Jangka waktu pembiayaan maksimal 1 (satu) tahun atau s/d usia

pemohon 60 tahun.

c. Maksimal sebesar 80% dari biaya setoran awal BPIH untuk

mendapatkan nomor seat porsi haji.

d. Pembayaran angsuran melalui debet rekening secara otomatis atau

dapat dilakukan di seluruh Kantor Cabang BNI Syariah maupun BNI

Konvensional.

Pembiayaan THI iB Hasanah adalah pembiayaan yang menggunakan

akad ijarah dan qard dengan bentuk pembiayaan 2 (dua) macam yaitu : 1)

Angsuran tetap secara proporsional (pokok+ujrah), 2) angsuran pokok

sekaligus di akhir periode. Adapun syarat-syaratnya adalah:

a. Telah memiliki rekening Tabungan BNI iB Haji.

b. Melampirkan copy identitas diri yang masih berlaku (KTP pemohon,

suami/istri), calon haji yang ditanggung)

c. Melampirkan copy surat nikah dan kartu keluarga (KK)

d. Melampirkan surat kuasa untuk membatalkan keberangkatan haji jika

nasabah menunggak pembiayaan.

Adapun ketentuan biaya yang harus ditanggung nasabah adalah :

a. Biaya administrasi.

b. Biaya pemeliharaan rekening pembiayaan Rp 2.500,-/bulan. Biaya

denda dan biaya penutupan rekening.

8. Pembiayaan iB Hasanah Card

IB Hasanah Card merupakan kartu pembiayaan yang berfungsi sebagai

kartu kredit berdasarkan prinsip syariah, yaitu dengan sistem perhitungan

biaya bersifat tetap, adil, transparan, dan kompetitif tanpa perhitungan bunga.

Sedangkan Pembiayaan Usaha Kecil dan Menengah meliputi sebagai berikut :

1) Pembiayaan Wirausaha iB Hasanah, 2) Pembiayaan Usaha Kecil iB Hasanah, 3)

Pembiayaan Tunas Usaha iB Hasanah, 4) Pembiayaan Keja Sama Link Program, 5)

Pembiayaan Kerjasama Kopkar, 6) Pembiayaan Valas iB Hasanah, berikut

penjelasanya :

1. Pembiayaan wirausaha iB Hasanah

Wirausaha iB Hasanah (WUS) adalah fasilitas pembiayaan produktif

yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha-usaha produktif

(modal kerja dan investasi) yang tidak bertentangan dengan syariah dan

ketentuan peraturan perundangan yang berlaku, adapun keunggulanya sebagai

berikut :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai

dengan prinsip syariah.

b. Jangka waktu pembiayaan sampai dengan 7 (tujuh) tahun.

c. Plafond pembiayaan minimal Rp. 50 Juta dan maksimum Rp.1

(satu) Milyar.

d. Pembayaran angsuran dapat dilakukan di seluruh Kantor

Cabang BNI Syariah maupun BNI Konvensional.

Pembiayaan wirausaha iB Hasanah menggunakan akad murabahah,

musyarakah, mudharabah, adapun syarat-syaratnya permohonan pembiayaan

adalah :

a. Warga Negara Indonesia.

b. Pengalaman dibidang usaha minimal 1 (satu) tahun.

c. Identitas diri (Kartu Keluarga (KK) dan KTP)

d. Surat keterangan berusaha dari kelurahan/kecamatan khusus

untuk pembiayaan sampai dengan Rp.150 Juta.

e. Bukti kepemilikan agunan yang sah dan masih berlaku.

f. NPWP (perorangan/perusahaan).

g. Tidak termasuk dalam daftar hitam Bank Indonesia serta tidak

tercatat sebagai nasabah pembiayaan macet/bermasalah.

h. Menyampaikan fotocopy rekening bank selama 6 (enam) bulan

terakhir (bila ada).

Adapun ketentuan biaya yang harus ditanggung nasabah adalah :

a. Biaya Administrasi.

b. Asuransi Kerugian Notaris, Meterai.

2. Pembiayaan Usaha Kecil iB Hasanah

Usaha Kecil iB Hasanah adalah pembiayaan syariah yang digunakan

untuk tujuan produktif (modal kerja maupun investasi) kepada pengusaha

kecil berdasarkan prinsip-prinsip pembiayaan syariah, adapun keunggulanya

sebagai berikut :

a. Persyaratan yang mudah sesuai dengan prinsip syariah.

b. Jangka waktu pembiayaan sampai dengan 7 (tujuh) tahun.

c. Plafond pembiayaan sampai dengan Rp.10 (sepuluh) Milyar.

d. Pembayaran angsuran dapat dilakukan di seluruh Kantor

Cabang BNI Syariah maupun BNI Konvensional.

Pembiayaan usaha kecil menggunakan 2 (dua) cara bentuk pembiayaan

yaitu sebagai berikut :

a. Murabahah untuk pembelian barang baik untuk tujuan

investasi maupun modal kerja secara angsuran (aflopend).

b. Mudharabah/ Musyarakah dapat diberikan dalam bentuk modal

kerja atas suatu proyek/usaha tertentu dengan menggunakan

prinsip Mudharabah/ Musyarakah baik secara angsuran

maupun diakhir.

Adapun syarat-syarat penerima pembiayaan adalah :

a. Memiliki legalitas usaha lengkap sesuai bidang usahanya.

b. NPWP, Laporan Keuangan, dan SPT Tahunan PPh.

c. Pengalaman dibidang usaha minimal 2 (dua) tahun.

d. Menyampaikan fotocopy rekening bank selama 6 (enam) bulan

terakhir.

e. Tidak termasuk dalam daftar hitam Bank Indonesia serta tidak

tercatat sebagai nasabah pembiayaan macet/bermasalah.

f. Bukti kepemilikan agunan yang sah dan masih berlaku.

Adapun ketentuan biaya yang harus ditanggung nasabah adalah

sebagai berikut :

a. Biaya Administrasi

b. Asuransi : Kerugian

c. Notaris, Meterai.

3. Pembiayaan Tunas Usaha iB Hasanah

Tunas Usaha iB Hasanah (TUS) adalah pembiayaan modal kerja dan

atau investasi yang diberikan untuk usaha produktif yang feasible namun

belum bankable dengan prinsip syariah dalam rangka mendukung pelaksanaan

Instruksi Presiden Nomor 6 tahun 2007, adapun keunggulanya :

a. Proses lebih cepat dengan persyaratan yang mudah sesuai dengan

prinsip syariah.

b. Jangka waktu pembiayaan tidak melebihi 3 (tiga) tahun untuk

pembiayaan modal kerja dan 5 (lima) tahun untuk pembiayaan

investasi.

c. Plafond pembiayaan minimal Rp. 5 Juta dan maksimum Rp. Rp. 500

Juta.

Pembayaran angsuran dapat dilakukan di seluruh Kantor Cabang BNI

Syariah maupun BNI Konvensional.

Pembiayaan Tunas iB Hasanah menggunakan akad murabahah,

mudharabah, musyarakah, adapun pola penyaluran pembiayaannya adalah :

a. Langsung ke end user.

b. Tidak langsung (executing melalui Linkage Program)

Adapun persyaratan menjadi Calon Nasabah sebagai berikut :

a. Dapat diberikan kepada perorangan, badan usaha, kelompok, dan

koperasi.

b. Kriteria nasabah yang dapat dibiayai adalah Usaha Mikro, Kecil,

Menengah, dan Koperasi (UMKMK) yang belum pernah mendapat

pembiayaan/kredit dari perbankan yang wajib dibuktikan dengan hasil

BI checking pada saat permohonan pembiayaan diajukan dan atau

belum memperoleh fasilitas kredit program dari pemerintah.

c. Sektor yang dapat dibiayai seluruh sektor ekonomi.

d. Melengkapi persyaratan dokumen sesuai ketentuan yang berlaku.

Adapun ketentuan biaya yang harus ditanggung nasabah adalah :

a. Biaya Administrasi.

b. Asuransi Kerugian.

c. Notaris, Meterai.

4. Pembiayaan Kerjasama Linkage Program

Pembiayaan Kerjasama Linkage Program iB Hasanah adalah fasilitas

pembiayaan dimana BNI Syariah sebagai pemilik dana menyalurkan

pembiayaan dengan pola executing kepada Lembaga Keuangan Syariah (LKS)

(BMT, BPRS, KJKS, dll) untuk diteruskan ke end user (pengusaha mikro,

kecil, dan menengah syariah). Kerjasama dengan LKS dapat dilakukan secara

langsung ataupun melalui Lembaga Pendamping, Adapun manfaat

pembiayaan bagi Lembaga pendamping dan LkS adalah sebagai berikut :

Manfaat bagi Lembaga Pendamping :

a. Mendapatkan kepastian pembiayaan kepada mitra binaannya;

b. Mendapatkan ujrah/fee dari LKS.

Manfaat bagi Lembaga Keuangan Syariah (LKS) :

a. Membantu meningkatkan pemberdayaan Lembaga Keuangan Syariah

di Indonesia sebagai Lembaga Keuangan Mikro.

b. Menjadi sumber pendanaan tambahan bagi Lembaga Keuangan

Syariah (funding).

c. Meningkatkan kepercayaan BNI Syariah kepada LKS.

d. Mempercepat pemerataan penyaluran dana syariah kepada Usaha

Mikro Kecil dan Menengah dalam hal membantu mengentaskan

kemiskinan.

Akad pembiayaan ke LKS adalah Mudharabah/ Musyarakah

sedangkan akad pembiayaan dari LKS ke end user sesuai dengan kebutuhan

(Murabahah, Mudharabah, Musyarakah, Ijarah), adapun syarat-syarat LKS

adalah :

a. Perusahaan berbadan hukum dan telah beroperasi komersial selama

sekurang-kurangnya 3 tahun.

b. Menyampaikan laporan keuangan selama 3 tahun terakhir. (Pada

laporan keuangan tahun terakhir, LKS membukukan keuntungan (laba)

dan jenis laporan keuangan adalah audited untuk fasilitas kredit > 5 M)

c. Pengurus, pemilik dan Lembaga Keuangan tidak tergolong dalam

daftar Black List serta tidak tercatat dalam daftar pembiayaan

bermasalah di Bank Indonesia.

d. Menyerahkan copy Nomor Pokok Wajib Pajak (NPWP) atas nama

perusahaan dan pengurus.

e. Fotokopi KTP (identitas diri) pengurus.

Jangka waktu Perjanjian Kerjasama antara BNI Syariah dan LKS

maksimal selama 3 (tiga) tahun dan dapat diperpanjang setelah dilakukan