akademi cikgu tim e-book...

TRANSCRIPT

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

Hak Cipta Terpelihara 2014

Pertama DI Malaysia!! Bimbingan Langkah Demi Langkah Ke

Arah A+ Penyata Kewangan

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s2

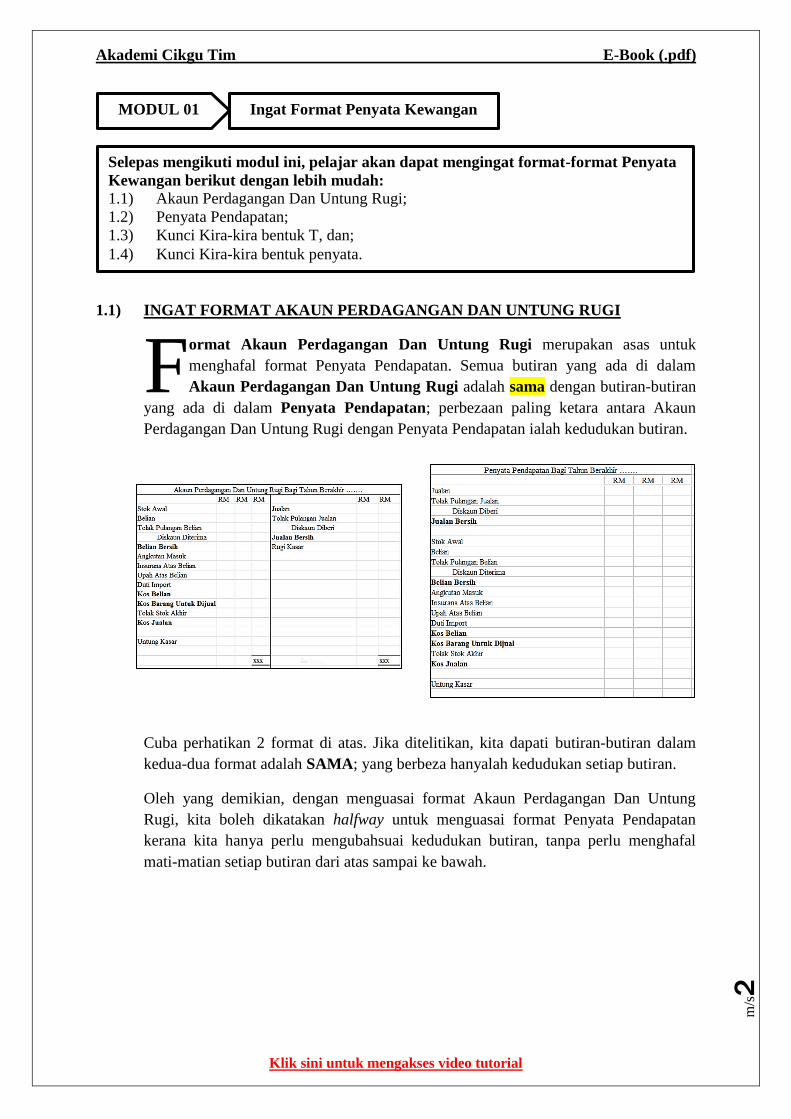

1.1) INGAT FORMAT AKAUN PERDAGANGAN DAN UNTUNG RUGI

ormat Akaun Perdagangan Dan Untung Rugi merupakan asas untuk

menghafal format Penyata Pendapatan. Semua butiran yang ada di dalam

Akaun Perdagangan Dan Untung Rugi adalah sama dengan butiran-butiran

yang ada di dalam Penyata Pendapatan; perbezaan paling ketara antara Akaun

Perdagangan Dan Untung Rugi dengan Penyata Pendapatan ialah kedudukan butiran.

Cuba perhatikan 2 format di atas. Jika ditelitikan, kita dapati butiran-butiran dalam

kedua-dua format adalah SAMA; yang berbeza hanyalah kedudukan setiap butiran.

Oleh yang demikian, dengan menguasai format Akaun Perdagangan Dan Untung

Rugi, kita boleh dikatakan halfway untuk menguasai format Penyata Pendapatan

kerana kita hanya perlu mengubahsuai kedudukan butiran, tanpa perlu menghafal

mati-matian setiap butiran dari atas sampai ke bawah.

F

MODUL 01 Ingat Format Penyata Kewangan

Selepas mengikuti modul ini, pelajar akan dapat mengingat format-format Penyata

Kewangan berikut dengan lebih mudah:

1.1) Akaun Perdagangan Dan Untung Rugi;

1.2) Penyata Pendapatan;

1.3) Kunci Kira-kira bentuk T, dan;

1.4) Kunci Kira-kira bentuk penyata.

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s3

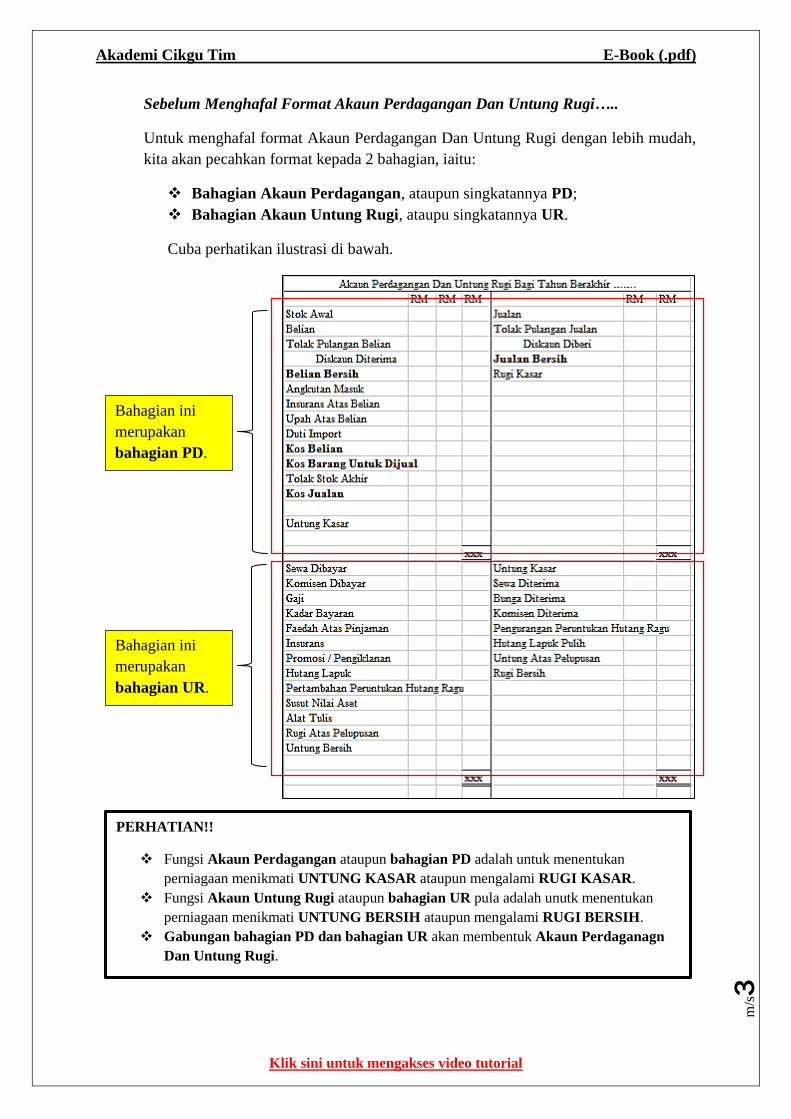

Sebelum Menghafal Format Akaun Perdagangan Dan Untung Rugi…..

Untuk menghafal format Akaun Perdagangan Dan Untung Rugi dengan lebih mudah,

kita akan pecahkan format kepada 2 bahagian, iaitu:

Bahagian Akaun Perdagangan, ataupun singkatannya PD;

Bahagian Akaun Untung Rugi, ataupu singkatannya UR.

Cuba perhatikan ilustrasi di bawah.

Bahagian ini

merupakan

bahagian PD.

Bahagian ini

merupakan

bahagian UR.

PERHATIAN!!

Fungsi Akaun Perdagangan ataupun bahagian PD adalah untuk menentukan

perniagaan menikmati UNTUNG KASAR ataupun mengalami RUGI KASAR.

Fungsi Akaun Untung Rugi ataupun bahagian UR pula adalah unutk menentukan

perniagaan menikmati UNTUNG BERSIH ataupun mengalami RUGI BERSIH.

Gabungan bahagian PD dan bahagian UR akan membentuk Akaun Perdaganagn

Dan Untung Rugi.

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s4

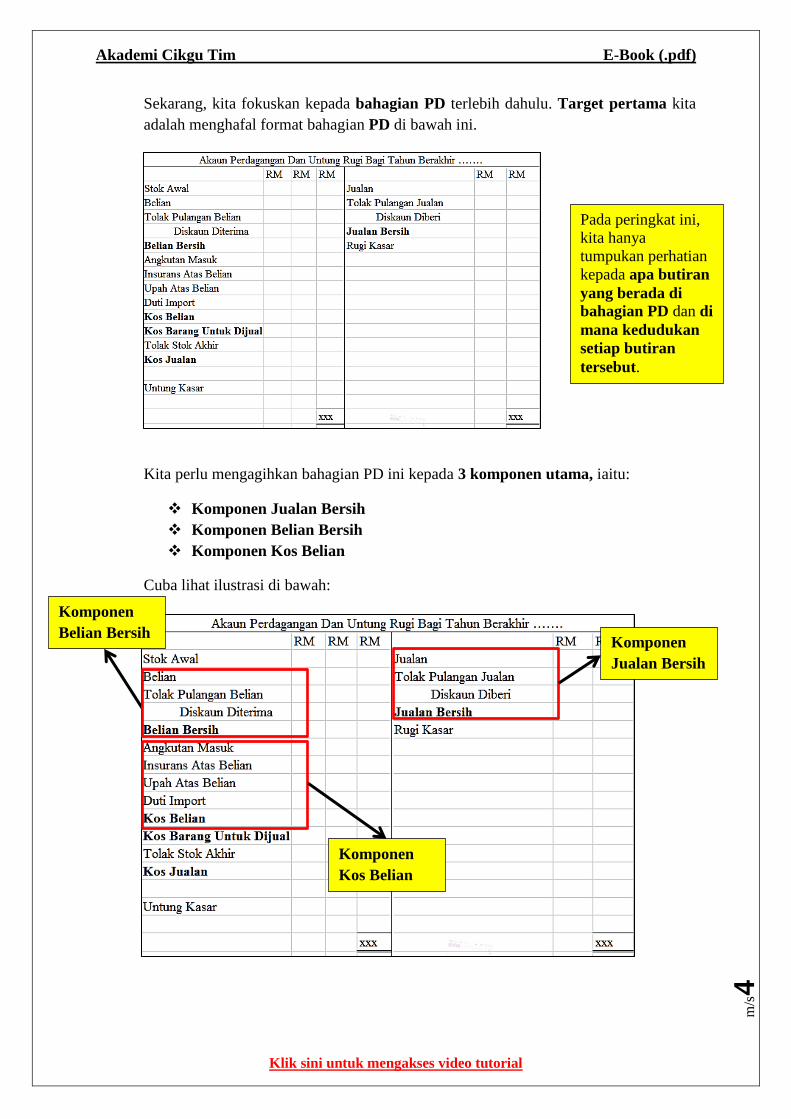

Sekarang, kita fokuskan kepada bahagian PD terlebih dahulu. Target pertama kita

adalah menghafal format bahagian PD di bawah ini.

Kita perlu mengagihkan bahagian PD ini kepada 3 komponen utama, iaitu:

Komponen Jualan Bersih

Komponen Belian Bersih

Komponen Kos Belian

Cuba lihat ilustrasi di bawah:

Pada peringkat ini,

kita hanya

tumpukan perhatian

kepada apa butiran

yang berada di

bahagian PD dan di

mana kedudukan

setiap butiran

tersebut.

Komponen

Jualan Bersih

Komponen

Belian Bersih

Komponen

Kos Belian

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s5

Jadual di bawah menyenaraikan secara ringkas butiran-butiran yang berada di dalam

setiap komponen. Pelajar wajar mengambil sedikit masa untuk meneliti butiran-

butiran ini serta komponen masing-masing. Jika pelajar tiada masalah untuk

mengenalpasti setiap butiran ini dengan komponennya, boleh skip langkah ini.

Butiran-butiran dalam setiap komponen

Komponen Jualan Bersih Komponen Belian Bersih Komponen Kos Belian

Jualan Belian Angkutan Masuk

Pulangan Jualan /

Pulangan Masuk

Pulangan Belian /

Pulangan Keluar

Insurans Atas

Belian

Diskaun Diberi Diskaun Diterima Upah Atas Belian

Duti Import

Seterusnya, tibalah masanya untuk melakukan kerja menghafal. Bak kata orang-orang

pendidikan, ‘Study Smart, No Study Hard’, maksudnya, untuk meningkatkan

keberkesanan pembelajaran, kita haruslah menghafal cara pintar dan bukannya

sekadar hafal mati-matian dari atas sampai bawah.

Semasa menghafal, cikgu syorkan supaya menghafal mengikut urutan berikut:

PERHATIAN!!

Angkutan Keluar BUKAN butiran dalam bahagian PD; Angkutan Keluar itu butiran

dalam bahagian UR.

Perhatikan juga butiran dalam Komponen Jualan Bersih dan Komponen Belian Bersih,

wujud persamaan, iaitu wujud hubungan antonim (kata lawan maksud), misalnya Jualan x

Belian, Pulangan Jualan x Pulangan Belian, Diskaun Diberi x Diskaun Diterima.

Manfaatkan hubungan antonim ini untuk membantu kita menghafal format nanti.

Komponen

Jualan Bersih

Komponen

Belian Bersih

Komponen

Kos Belian

1

2

3

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s6

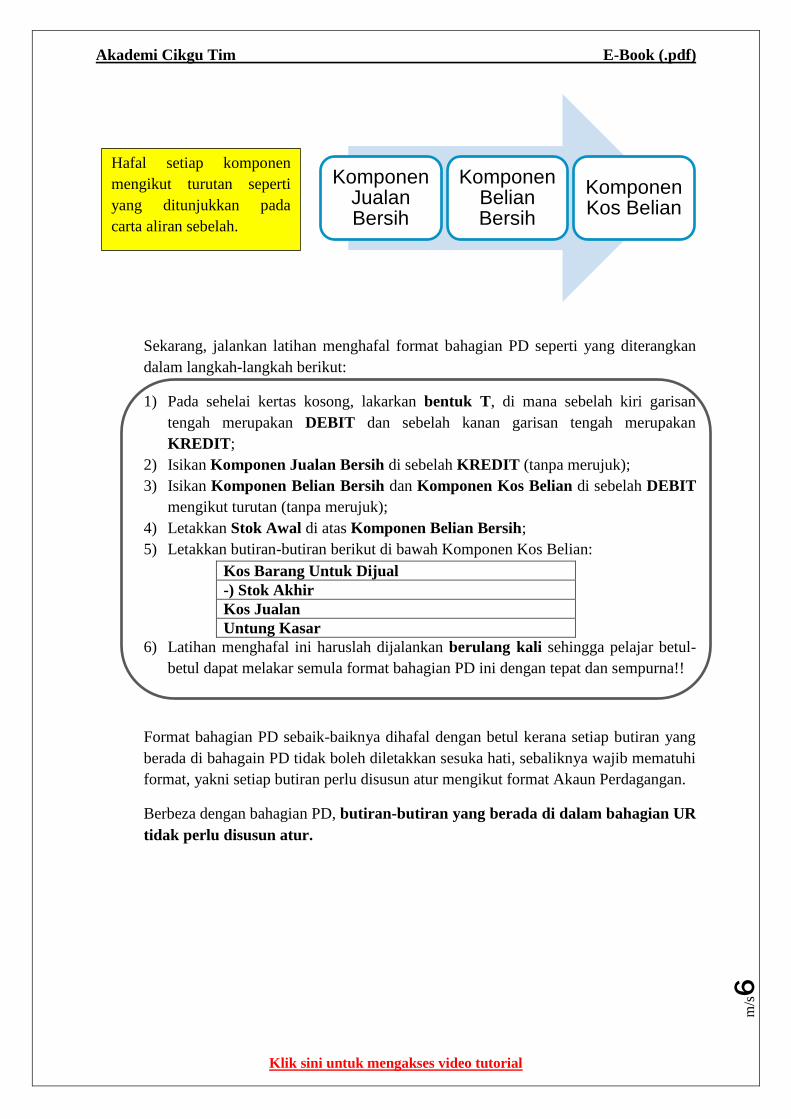

Sekarang, jalankan latihan menghafal format bahagian PD seperti yang diterangkan

dalam langkah-langkah berikut:

1) Pada sehelai kertas kosong, lakarkan bentuk T, di mana sebelah kiri garisan

tengah merupakan DEBIT dan sebelah kanan garisan tengah merupakan

KREDIT;

2) Isikan Komponen Jualan Bersih di sebelah KREDIT (tanpa merujuk);

3) Isikan Komponen Belian Bersih dan Komponen Kos Belian di sebelah DEBIT

mengikut turutan (tanpa merujuk);

4) Letakkan Stok Awal di atas Komponen Belian Bersih;

5) Letakkan butiran-butiran berikut di bawah Komponen Kos Belian:

Kos Barang Untuk Dijual

-) Stok Akhir

Kos Jualan

Untung Kasar

6) Latihan menghafal ini haruslah dijalankan berulang kali sehingga pelajar betul-

betul dapat melakar semula format bahagian PD ini dengan tepat dan sempurna!!

Format bahagian PD sebaik-baiknya dihafal dengan betul kerana setiap butiran yang

berada di bahagain PD tidak boleh diletakkan sesuka hati, sebaliknya wajib mematuhi

format, yakni setiap butiran perlu disusun atur mengikut format Akaun Perdagangan.

Berbeza dengan bahagian PD, butiran-butiran yang berada di dalam bahagian UR

tidak perlu disusun atur.

Komponen Jualan Bersih

Komponen Belian Bersih

Komponen Kos Belian

Hafal setiap komponen

mengikut turutan seperti

yang ditunjukkan pada

carta aliran sebelah.

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s7

Namun demikian, ini tidak bermakna kita boleh meletakkan butiran-butiran sesuka

hati kita. Kita perlu mengagihkan butiran-butiran dalam bahagian UR kepada 2

bahagian besar, iaitu:

Hasil (yang tidak dijana melalui jualan barang niaga)

Belanja (yang tidak melibatkan kos barang niaga)

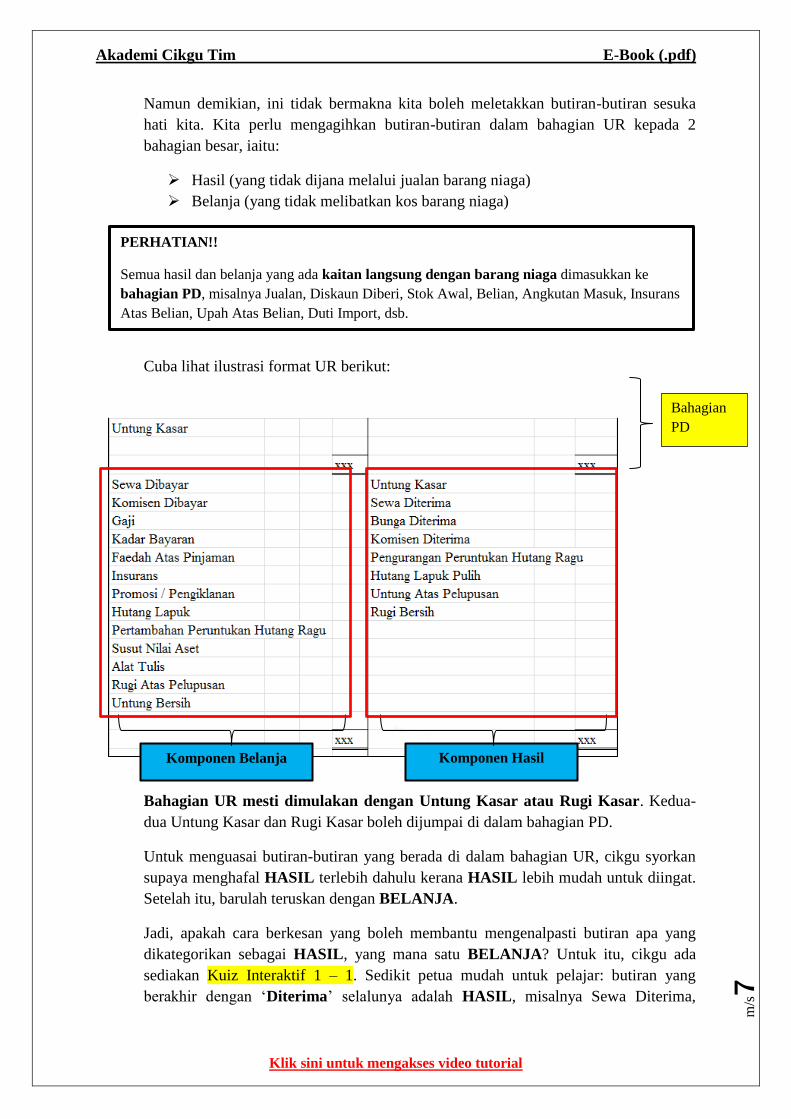

Cuba lihat ilustrasi format UR berikut:

Bahagian UR mesti dimulakan dengan Untung Kasar atau Rugi Kasar. Kedua-

dua Untung Kasar dan Rugi Kasar boleh dijumpai di dalam bahagian PD.

Untuk menguasai butiran-butiran yang berada di dalam bahagian UR, cikgu syorkan

supaya menghafal HASIL terlebih dahulu kerana HASIL lebih mudah untuk diingat.

Setelah itu, barulah teruskan dengan BELANJA.

Jadi, apakah cara berkesan yang boleh membantu mengenalpasti butiran apa yang

dikategorikan sebagai HASIL, yang mana satu BELANJA? Untuk itu, cikgu ada

sediakan Kuiz Interaktif 1 – 1. Sedikit petua mudah untuk pelajar: butiran yang

berakhir dengan ‘Diterima’ selalunya adalah HASIL, misalnya Sewa Diterima,

PERHATIAN!!

Semua hasil dan belanja yang ada kaitan langsung dengan barang niaga dimasukkan ke

bahagian PD, misalnya Jualan, Diskaun Diberi, Stok Awal, Belian, Angkutan Masuk, Insurans

Atas Belian, Upah Atas Belian, Duti Import, dsb.

Bahagian

PD

Komponen Belanja Komponen Hasil

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s8

Bunga Diterima, Komisen Diterima, dsb. Butiran yang berakhir dengan ‘Dibayar’

adalah BELANJA, misalnya Sewa Dibayar, Komisen Dibayar, Bunga Dibayar, dsb.

Sekarang, jalankan latihan menghafal format bahagian UR seperti yang diterangkan

dalam langkah-langkah berikut:

1) Sambungan daripada format bahagian PD tadi.

2) Isikan Komponen HASIL di sebelah KREDIT (tanpa merujuk);

3) Isikan Komponen BELANJA di sebelah DEBIT (tanpa merujuk);

4) Tuliskan sebarapa banyak butiran untuk kedua-dua HASIL dan BELANJA yang

anda mampu ingat;

Latihan menghafal ini haruslah dijalankan berulang kali sehingga pelajar betul-betul

dapat melakar semula dengan betul dan yakin.

Seterusnya, pada helaian kertas kosong yang baru, cuba lakar semula format

Akaun Perdagangan dan Untung Rugi yang lengkap, iaitu gabungan bahagian PD dan

bahagian UR. Lakukan ini berulang kali sehingga pelajar dapat melakarkannya

dengan lengkap dan yakin.

Pada kali pertama mengingat dan melakar semula format Akaun Perdagangan dan

Untung Rugi, mungkin sebahagian kecil sahaja yang dapat diingati ataupun

sebahagian kecil sahaja lakaran tersebut adalah betul. Pada peringkat permulaan, ini

adalah perkara BIASA. Teruskan usaha tanpa putus asa. Hafal lagi dan cuba lakar lagi.

Ini diulangi berkali-kali. Percayalah kepada cikgu, semakin banyak kali kita

lakukannya, semakin lengkap lakaran format kita.

Akhir kata untuk bahagian pertama ini, pelajar diingatkan supaya kuasai format

Akaun Perdagangan Dan Untung Rugi terlebih dahulu sebelum menghafal format

Penyata Pendapatan kerana kedua-duanya ada kaitan yang ketara dari segi butiran

dan komponen.

___________________________________________________________________________

1.2) HAFAL FORMAT PENYATA PENDAPATAN

eperti yang sedia maklum, Akaun Perdagangan Dan Untung Rugi, selain

disediakan dalam bentuk T, boleh juga disediakan dalam bentuk penyata.

Akaun Perdagangan Dan Untung Rugi yang disediakan dalam bentuk penyata

dikenali sebagai Penyata Pendapatan.

Oleh yang demikian,butiran-butiran yang berada di dalam Penyata Pendapatan adalah

sama dengan butiran-butiran yang ada di dalam Akaun Perdaganagn Dan Untung

Rugi, termasuklah komponennya. Yang berbeza hanyalah kedudukan komponen.

Itulah sebabnya, pelajar yang telah menguasai format Akaun Perdagangan Dan

Untung Rugi mempunyai advantage semasa menghafal format Penyata Pendapatan

S

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s9

kerana mereka tidak perlu menghafal butiran, sebaliknya hanya perlu mengubahsuai

kedudukan komponen sahaja.

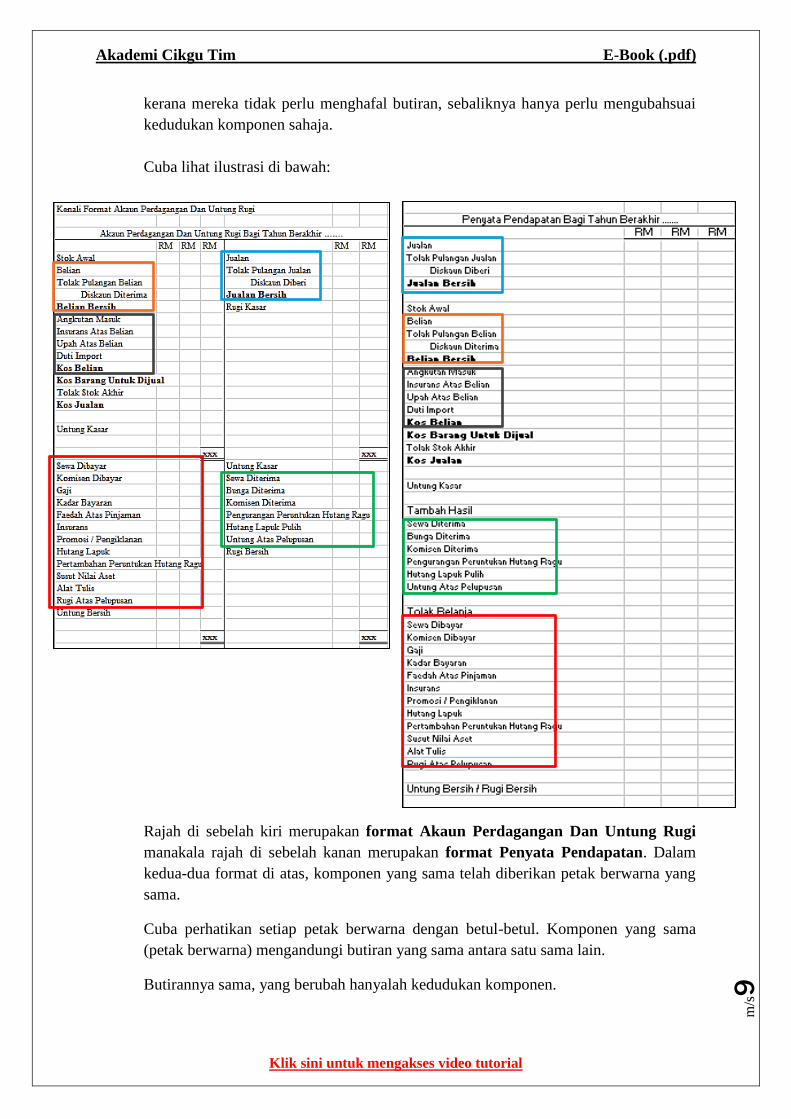

Cuba lihat ilustrasi di bawah:

Rajah di sebelah kiri merupakan format Akaun Perdagangan Dan Untung Rugi

manakala rajah di sebelah kanan merupakan format Penyata Pendapatan. Dalam

kedua-dua format di atas, komponen yang sama telah diberikan petak berwarna yang

sama.

Cuba perhatikan setiap petak berwarna dengan betul-betul. Komponen yang sama

(petak berwarna) mengandungi butiran yang sama antara satu sama lain.

Butirannya sama, yang berubah hanyalah kedudukan komponen.

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

0

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

1

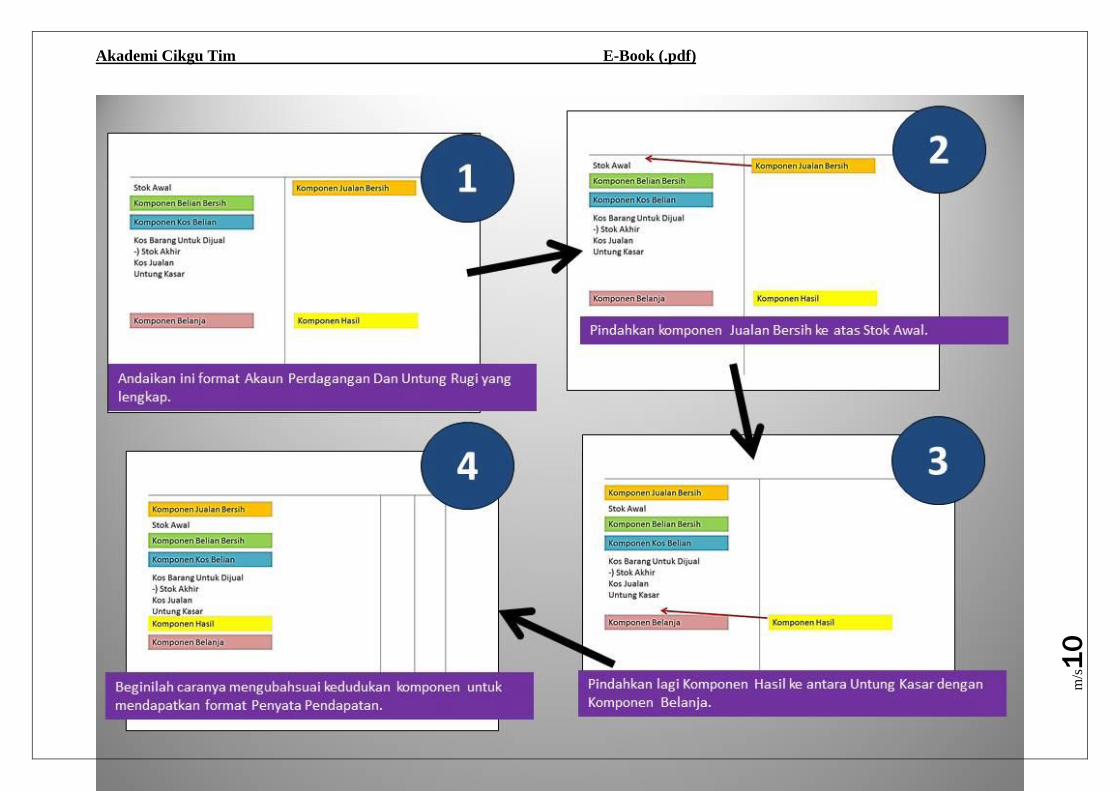

Carta aliran pada muka surat 10 menunjukkan gambaran bagaimana membentuk

format Penyata Pendapatan daripada format Akaun Perdagangan Dan Untung

Rugi.

Sekarang, cara hafal mana lebih mudah? Hafal dari atas sampai bawah lebih mudah

ke ataupun main pindah-indah komponen lebih mudah? Pandai-pandai buatlah

penilaian sendiri.

Cikgu amat yakin, sekiranya pelajar telah menguasai format Akaun Perdaganagn Dan

Untung Rugi, kemudian gunakan teknik hafalan yang cikgu ajar sebentar tadi untuk

hafal format Penyata Pendapatan, setelah beberapa kali latihan melakar format, pasti

dapat menguasai format Penyata Pendapatan dengan lebih mudah berbanding sebelum

ini.

_____________________________________________________________________

1.3) HAFAL FORMAT KUNCI KIRA-KIRA BENTUK T

unci Kira-kira merupakan sebahagian daripada Penyata Kewangan. Kunci

Kira-kira disediakan bukan untuk menghitung untung atau rugi, tetapi ia

memberikan maklumat tentang kedudukan kewangan perniagaan.

Dalam Kunci Kira-kira, kita akan memasukkan semua ASET, LIABILITI dan

EKUITI PEMILIK. Sekiranya pelajar masih belum menguasai ketiga-tiga konsep di

atas, sila ikutilah semula Modul Asas Bahagian I.

Untuk memudahkan kerja menghafal, kita perlu agihkan semua butiran dalam Kunci

Kira-kira kepada 5 komponen besar, iaitu:

Aset Bukan Semasa (ABS)

Aset Semasa (AS)

Ekuiti Pemilik (EP)

Liabiliti Bukan Semasa (LBS)

Liabiliti Semasa (LS)

Ilustrasi pada muka surat berikutnya menunjukkan beberapa perkara yang perlu

diketahui oleh pelajar:

Dalam Kunci Kira-kira bentuk T, Aset Bukan Semasa dan Aset Semasa

berada di sebelah DEBIT; Ekuiti Pemilik, Liabiliti Bukan Semasa dan

Liabiliti Semasa di sebelah KREDIT.

Jumlah amaun sebelah DEBIT Kunci Kira-kira haruslah sentiasa

seimbang/sama dengan jumlah amaun sebelah KREDIT Kunci Kira-kira.

K

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

2

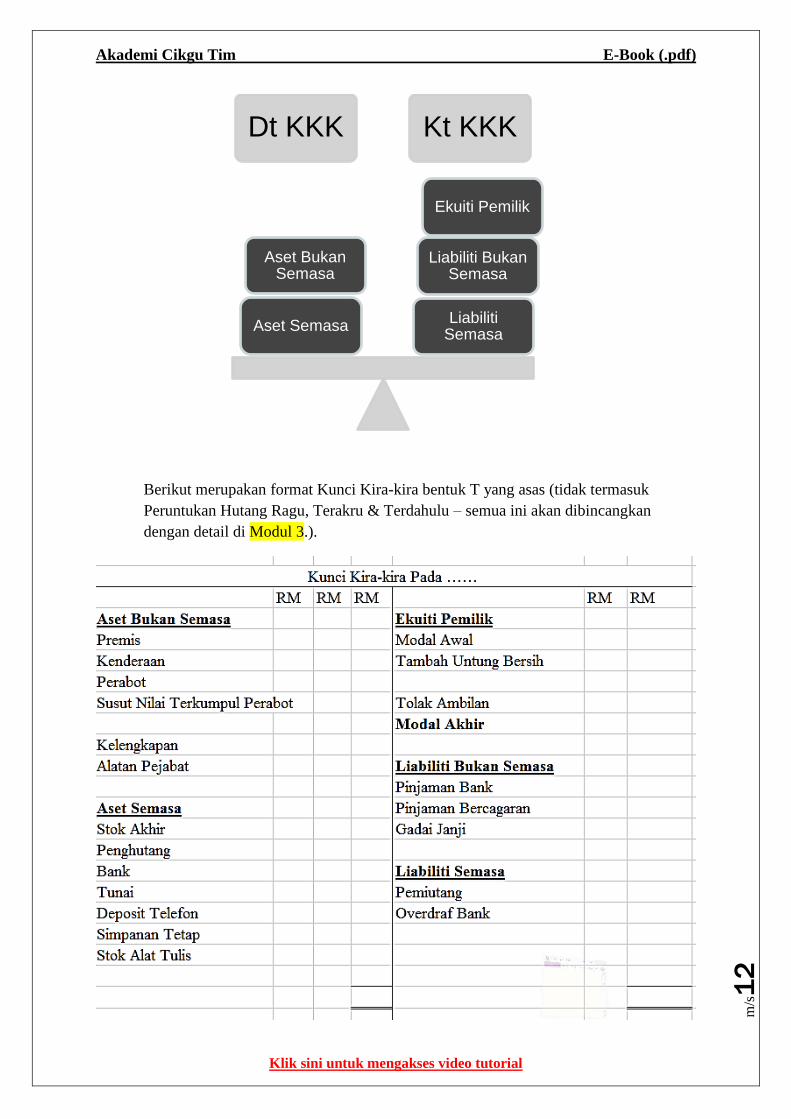

Berikut merupakan format Kunci Kira-kira bentuk T yang asas (tidak termasuk

Peruntukan Hutang Ragu, Terakru & Terdahulu – semua ini akan dibincangkan

dengan detail di Modul 3.).

Dt KKK Kt KKK

Liabiliti Semasa

Liabiliti Bukan Semasa

Ekuiti Pemilik

Aset Semasa

Aset Bukan Semasa

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

3

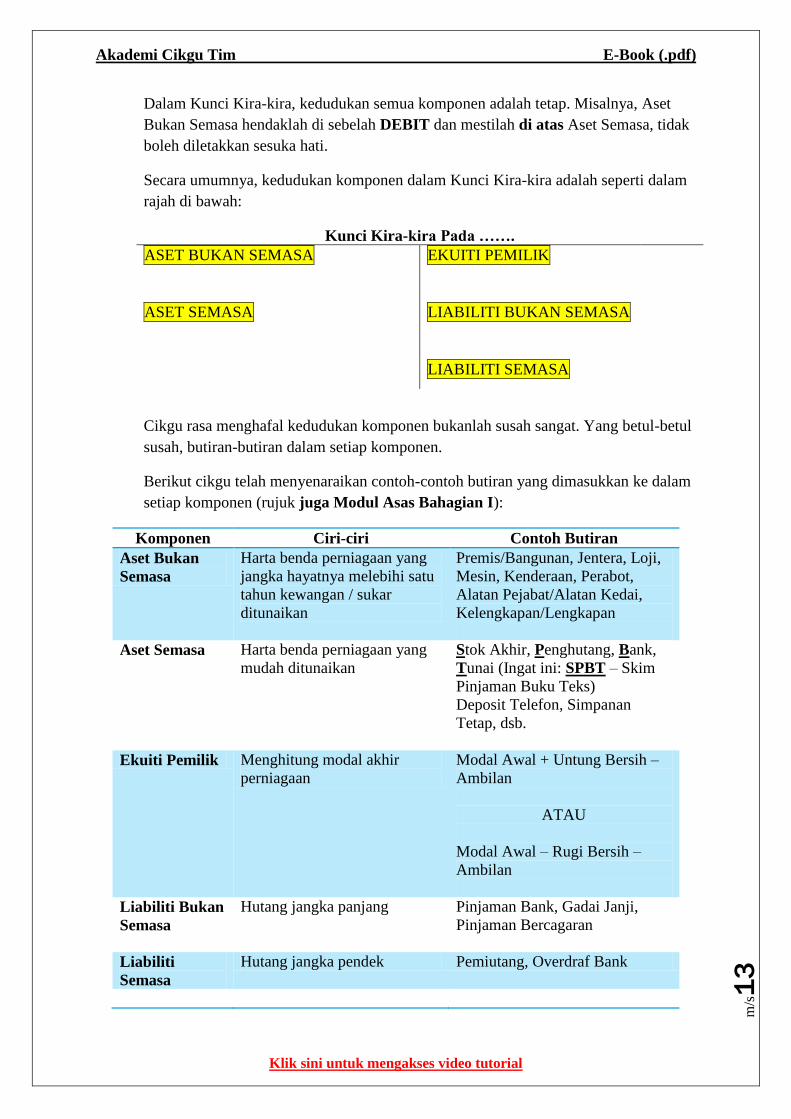

Dalam Kunci Kira-kira, kedudukan semua komponen adalah tetap. Misalnya, Aset

Bukan Semasa hendaklah di sebelah DEBIT dan mestilah di atas Aset Semasa, tidak

boleh diletakkan sesuka hati.

Secara umumnya, kedudukan komponen dalam Kunci Kira-kira adalah seperti dalam

rajah di bawah:

Kunci Kira-kira Pada …….

ASET BUKAN SEMASA EKUITI PEMILIK

ASET SEMASA LIABILITI BUKAN SEMASA

LIABILITI SEMASA

Cikgu rasa menghafal kedudukan komponen bukanlah susah sangat. Yang betul-betul

susah, butiran-butiran dalam setiap komponen.

Berikut cikgu telah menyenaraikan contoh-contoh butiran yang dimasukkan ke dalam

setiap komponen (rujuk juga Modul Asas Bahagian I):

Komponen Ciri-ciri Contoh Butiran

Aset Bukan

Semasa

Harta benda perniagaan yang

jangka hayatnya melebihi satu

tahun kewangan / sukar

ditunaikan

Premis/Bangunan, Jentera, Loji,

Mesin, Kenderaan, Perabot,

Alatan Pejabat/Alatan Kedai,

Kelengkapan/Lengkapan

Aset Semasa Harta benda perniagaan yang

mudah ditunaikan

Stok Akhir, Penghutang, Bank,

Tunai (Ingat ini: SPBT – Skim

Pinjaman Buku Teks)

Deposit Telefon, Simpanan

Tetap, dsb.

Ekuiti Pemilik Menghitung modal akhir

perniagaan

Modal Awal + Untung Bersih –

Ambilan

ATAU

Modal Awal – Rugi Bersih –

Ambilan

Liabiliti Bukan

Semasa

Hutang jangka panjang Pinjaman Bank, Gadai Janji,

Pinjaman Bercagaran

Liabiliti

Semasa

Hutang jangka pendek Pemiutang, Overdraf Bank

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

4

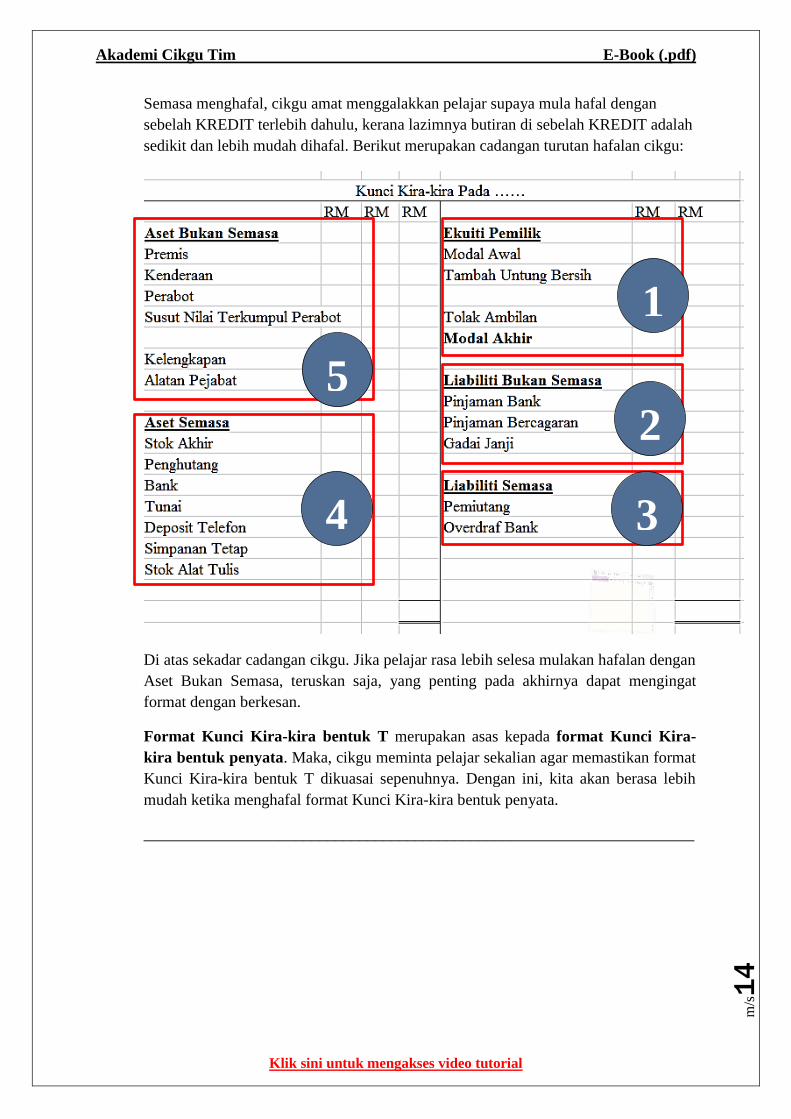

Semasa menghafal, cikgu amat menggalakkan pelajar supaya mula hafal dengan

sebelah KREDIT terlebih dahulu, kerana lazimnya butiran di sebelah KREDIT adalah

sedikit dan lebih mudah dihafal. Berikut merupakan cadangan turutan hafalan cikgu:

Di atas sekadar cadangan cikgu. Jika pelajar rasa lebih selesa mulakan hafalan dengan

Aset Bukan Semasa, teruskan saja, yang penting pada akhirnya dapat mengingat

format dengan berkesan.

Format Kunci Kira-kira bentuk T merupakan asas kepada format Kunci Kira-

kira bentuk penyata. Maka, cikgu meminta pelajar sekalian agar memastikan format

Kunci Kira-kira bentuk T dikuasai sepenuhnya. Dengan ini, kita akan berasa lebih

mudah ketika menghafal format Kunci Kira-kira bentuk penyata.

_____________________________________________________________________

1

2

1

3

1

4

1

5

1

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

5

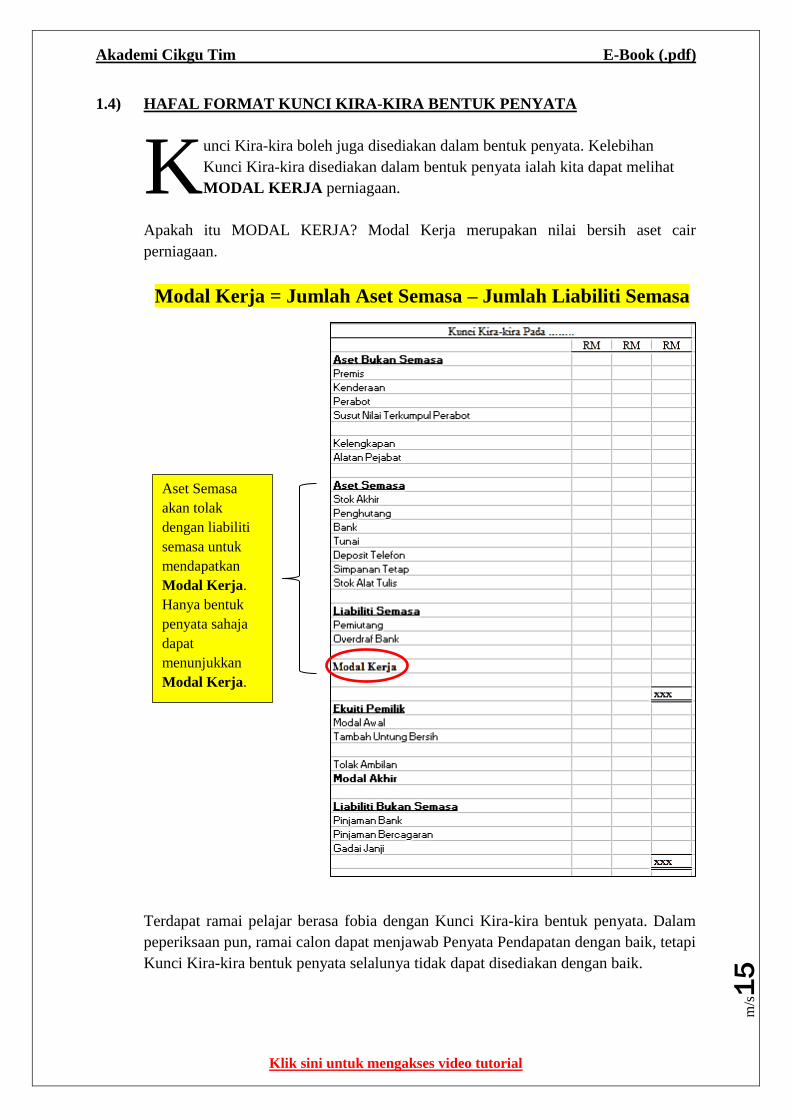

1.4) HAFAL FORMAT KUNCI KIRA-KIRA BENTUK PENYATA

unci Kira-kira boleh juga disediakan dalam bentuk penyata. Kelebihan

Kunci Kira-kira disediakan dalam bentuk penyata ialah kita dapat melihat

MODAL KERJA perniagaan.

Apakah itu MODAL KERJA? Modal Kerja merupakan nilai bersih aset cair

perniagaan.

Modal Kerja = Jumlah Aset Semasa – Jumlah Liabiliti Semasa

Terdapat ramai pelajar berasa fobia dengan Kunci Kira-kira bentuk penyata. Dalam

peperiksaan pun, ramai calon dapat menjawab Penyata Pendapatan dengan baik, tetapi

Kunci Kira-kira bentuk penyata selalunya tidak dapat disediakan dengan baik.

K

Aset Semasa

akan tolak

dengan liabiliti

semasa untuk

mendapatkan

Modal Kerja.

Hanya bentuk

penyata sahaja

dapat

menunjukkan

Modal Kerja.

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

6

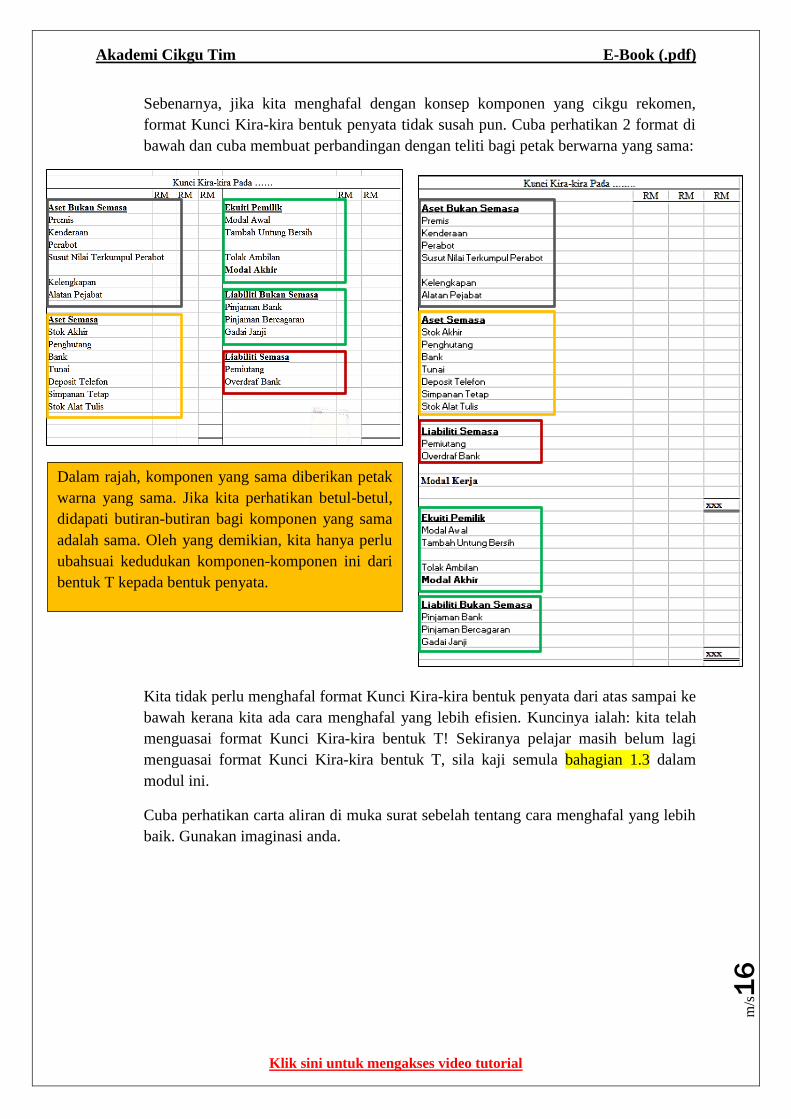

Sebenarnya, jika kita menghafal dengan konsep komponen yang cikgu rekomen,

format Kunci Kira-kira bentuk penyata tidak susah pun. Cuba perhatikan 2 format di

bawah dan cuba membuat perbandingan dengan teliti bagi petak berwarna yang sama:

Kita tidak perlu menghafal format Kunci Kira-kira bentuk penyata dari atas sampai ke

bawah kerana kita ada cara menghafal yang lebih efisien. Kuncinya ialah: kita telah

menguasai format Kunci Kira-kira bentuk T! Sekiranya pelajar masih belum lagi

menguasai format Kunci Kira-kira bentuk T, sila kaji semula bahagian 1.3 dalam

modul ini.

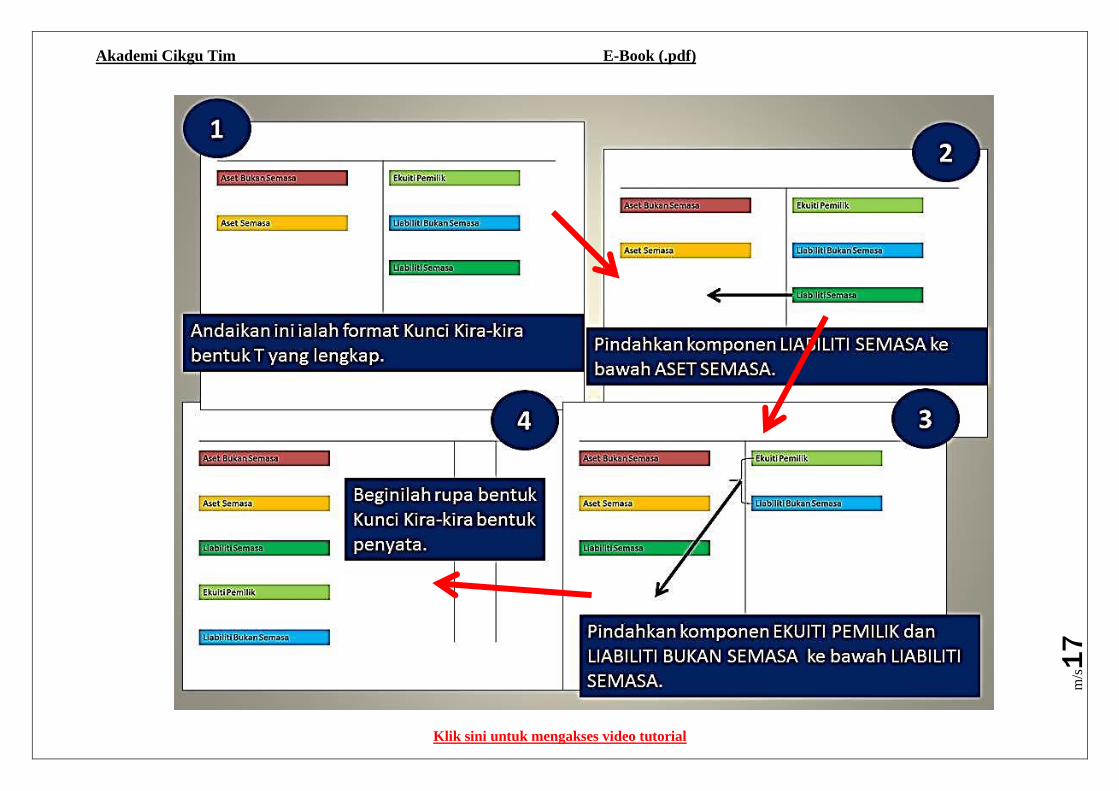

Cuba perhatikan carta aliran di muka surat sebelah tentang cara menghafal yang lebih

baik. Gunakan imaginasi anda.

Dalam rajah, komponen yang sama diberikan petak

warna yang sama. Jika kita perhatikan betul-betul,

didapati butiran-butiran bagi komponen yang sama

adalah sama. Oleh yang demikian, kita hanya perlu

ubahsuai kedudukan komponen-komponen ini dari

bentuk T kepada bentuk penyata.

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

7

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

8

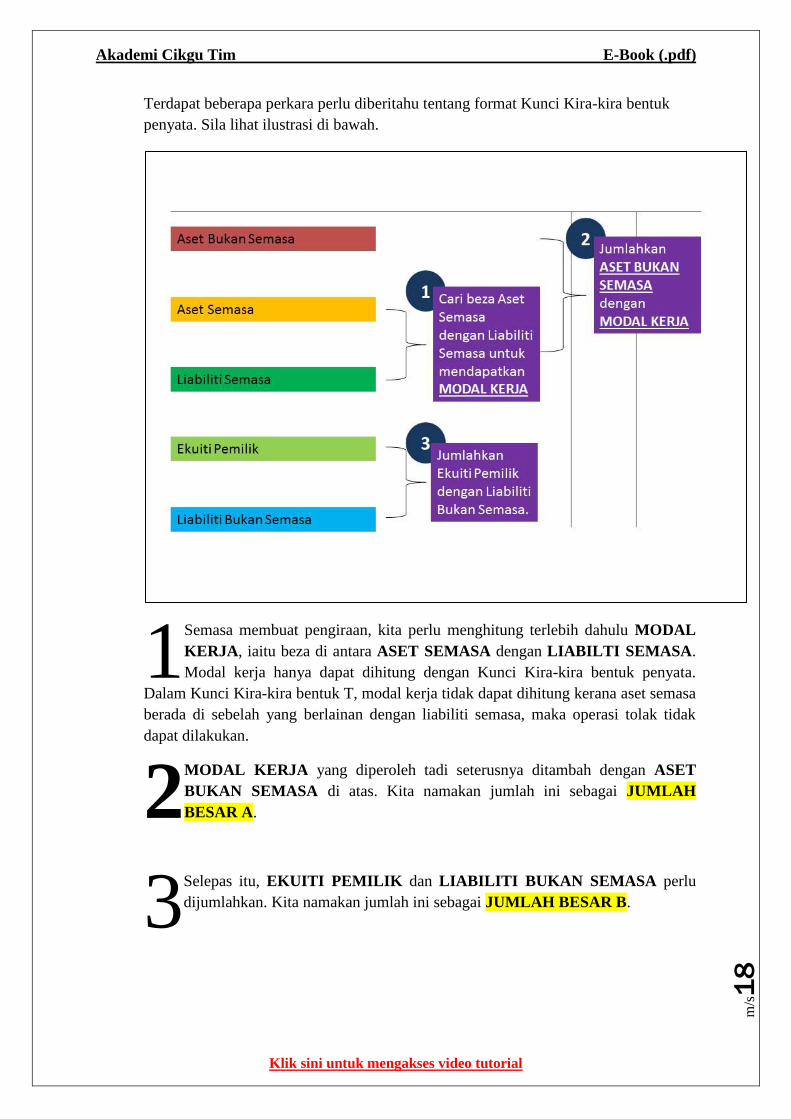

Terdapat beberapa perkara perlu diberitahu tentang format Kunci Kira-kira bentuk

penyata. Sila lihat ilustrasi di bawah.

Semasa membuat pengiraan, kita perlu menghitung terlebih dahulu MODAL

KERJA, iaitu beza di antara ASET SEMASA dengan LIABILTI SEMASA.

Modal kerja hanya dapat dihitung dengan Kunci Kira-kira bentuk penyata.

Dalam Kunci Kira-kira bentuk T, modal kerja tidak dapat dihitung kerana aset semasa

berada di sebelah yang berlainan dengan liabiliti semasa, maka operasi tolak tidak

dapat dilakukan.

MODAL KERJA yang diperoleh tadi seterusnya ditambah dengan ASET

BUKAN SEMASA di atas. Kita namakan jumlah ini sebagai JUMLAH

BESAR A.

Selepas itu, EKUITI PEMILIK dan LIABILITI BUKAN SEMASA perlu

dijumlahkan. Kita namakan jumlah ini sebagai JUMLAH BESAR B.

1

2

3

Akademi Cikgu Tim E-Book (.pdf)

Klik sini untuk mengakses video tutorial

m/s1

9

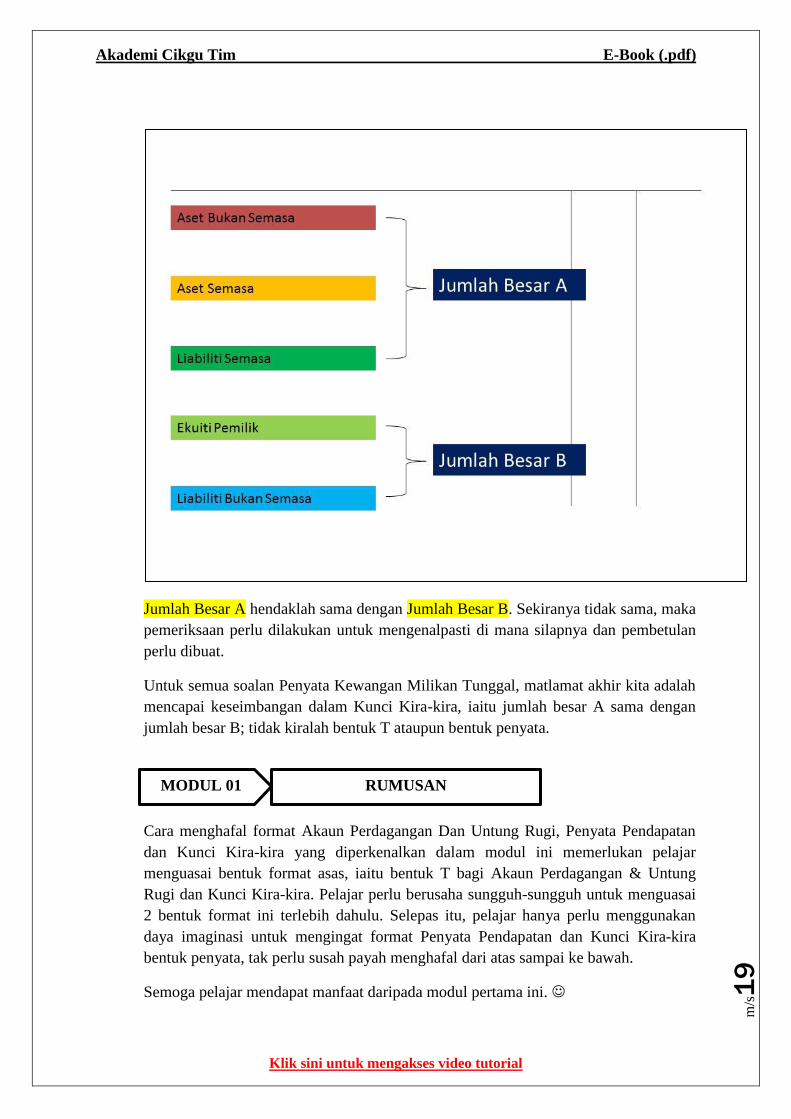

Jumlah Besar A hendaklah sama dengan Jumlah Besar B. Sekiranya tidak sama, maka

pemeriksaan perlu dilakukan untuk mengenalpasti di mana silapnya dan pembetulan

perlu dibuat.

Untuk semua soalan Penyata Kewangan Milikan Tunggal, matlamat akhir kita adalah

mencapai keseimbangan dalam Kunci Kira-kira, iaitu jumlah besar A sama dengan

jumlah besar B; tidak kiralah bentuk T ataupun bentuk penyata.

Cara menghafal format Akaun Perdagangan Dan Untung Rugi, Penyata Pendapatan

dan Kunci Kira-kira yang diperkenalkan dalam modul ini memerlukan pelajar

menguasai bentuk format asas, iaitu bentuk T bagi Akaun Perdagangan & Untung

Rugi dan Kunci Kira-kira. Pelajar perlu berusaha sungguh-sungguh untuk menguasai

2 bentuk format ini terlebih dahulu. Selepas itu, pelajar hanya perlu menggunakan

daya imaginasi untuk mengingat format Penyata Pendapatan dan Kunci Kira-kira

bentuk penyata, tak perlu susah payah menghafal dari atas sampai ke bawah.

Semoga pelajar mendapat manfaat daripada modul pertama ini.

MODUL 01 RUMUSAN