9th divider - risk assessment of the financial systemekonomi-ekonomi utama (rajah 2.1). tempoh...

TRANSCRIPT

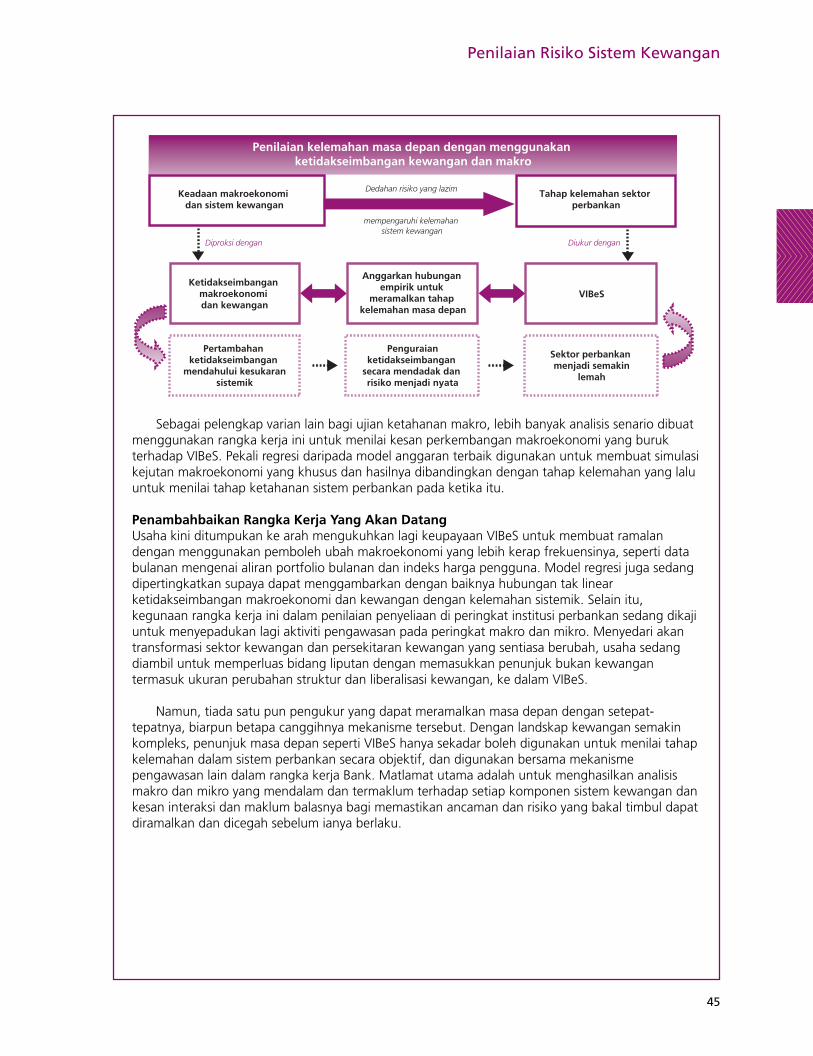

Penilaian RisikoSistem Kewangan

Laporan Kestabilan Kewangan

Tinjauan KeseluruhanPerkembangan Makroekonomi dan Kewangan GlobalPerkembangan Makroekonomi dan Kewangan MalaysiaPenilaian Risiko Sektor KewanganPenilaian Risiko Masa Akan Datang Rencana: Mengukuhkan Rangka Kerja Pengawasan – Penunjuk Hadapan Kelemahan Sistem Perbankan Rencana: Program Pencegahan Wang Haram/Pembenterasan Pembiayaan Keganasan (AML/CFT) Malaysia

111216253841

46

9th divider - Risk Assessment of the Financial System

background colour lines

C 35M 100Y 5K 15

C 25M 25

M 100Y 100

11

TINJAUAN KESELURUHAN

Kestabilan kewangan dipelihara sepanjang tahunmeskipun melalui beberapa tempohketidaktentuan yang meningkat dalam pasarankewangan, dipengaruhi terutamanya olehperkembangan dalam persekitaran luar negeri,khususnya dalam pasaran kewangan dan kreditglobal. Namun demikian, peningkatanpenghindaran risiko dan penentuan semula hargarisiko secara berterusan yang membawa kepadakeadaan mudah tunai dan kredit yang ketat dalampasaran global, tidak mendatangkan kesan yangbesar terhadap sistem kewangan Malaysia.

Sistem kewangan terus berdaya tahan denganinstitusi kewangan mencatat prestasi kewanganyang kukuh, disokong oleh aktiviti pemberianpinjaman dan perbendaharaan yang lebih giat. Inidisokong lagi oleh peningkatan berterusanterhadap infrastruktur, amalan dan keupayaanpengurusan risiko, pembangunan infrastrukturkewangan serta tadbir urus dan pengawasan yang

Penilaian Risiko Sistem Kewangan

Sistem kewangan terusberdaya tahan denganinstitusi kewanganmemperlihatkan prestasikewangan yang mantap danasas-asas yang lebih kukuh,disokong oleh peningkatanberterusan dalam pengurusanrisiko, pembangunaninfrastruktur kewangan sertatadbir urus dan pengawasanyang lebih mantap padaperingkat institusi. Pinjamantak berbayar menurun ketahap paling rendah dalam10 tahun iaitu 3.2%, sementarapulangan ekuiti institusiperbankan meningkat kepada19.7% pada tahun 2007.

lebih mantap pada peringkat institusi.Pengantaraan kewangan kekal mantap sepanjangtahun dan berperanan menyokong aktivitiekonomi, sementara perkembangan dalampasaran modal terus menggalakkan bagipemerolehan dana oleh sektor swasta.

Keupayaan penanggungan risiko sektorkewangan dikukuhkan lagi melalui peningkatandalam penimbal kewangan yang berterusan.Tahap permodalan institusi perbankan yang diukurdari segi nisbah modal wajaran risiko (risk-weighted capital ratio, RWCR) kekal melebihi 13%sepanjang tahun manakala kualiti portfoliopinjaman pula bertambah baik dengan ketara,dengan pinjaman tak berbayar (non-performingloan, NPL) mencatat kadar paling rendah dalam10 tahun iaitu 3.2% pada akhir tahun 2007.Modal melebihi keperluan minimum RWCR 8%mencecah RM38.5 bilion pada akhir tahun 2007.Dengan pendedahan minimum terhadap segmengadai janji subprima di Amerika Syarikat (AS) danderivatif berkaitan, institusi kewangan di Malaysiasecara amnya meraih manfaat daripadapersekitaran perniagaan dalam negeri yang lebihmemberangsangkan, dan mencatatkeberuntungan yang kukuh meskipun melaluipersekitaran ketidaktentuan pasaran kewangandalam negeri yang meningkat. Keuntungansebelum cukai belum diaudit awalan sektorperbankan meningkat kepada RM17.7 bilion,menghasilkan pulangan ekuiti purata yang lebihtinggi dengan ketara iaitu sebanyak 19.7%. Tahapdaya tahan tinggi bagi institusi kewangan jugadisokong oleh keputusan ujian ketahanan yangmembuktikan peningkatan keupayaan penyerapanrisiko dan toleransi terhadap kejutan negatif.

Pengawasan kestabilan kewangan bagi tahun2007 ditumpukan terutamanya pada pemantauandan penilaian implikasi aliran masuk dana portfolioyang berterusan pada separuh tahun pertamaterhadap pasaran aset, serta peningkatanketidaktentuan dalam pasaran kewanganberikutan perkembangan negatif danketidakpastian dalam persekitaran luar negeri.Pengawasan turut ditumpukan pada kesankenaikan harga barang terhadap keupayaanbayaran khidmat hutang serta kedudukan alirantunai sektor isi rumah dan perusahaan perniagaan.

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

12

PERKEMBANGAN MAKROEKONOMI DANKEWANGAN GLOBAL

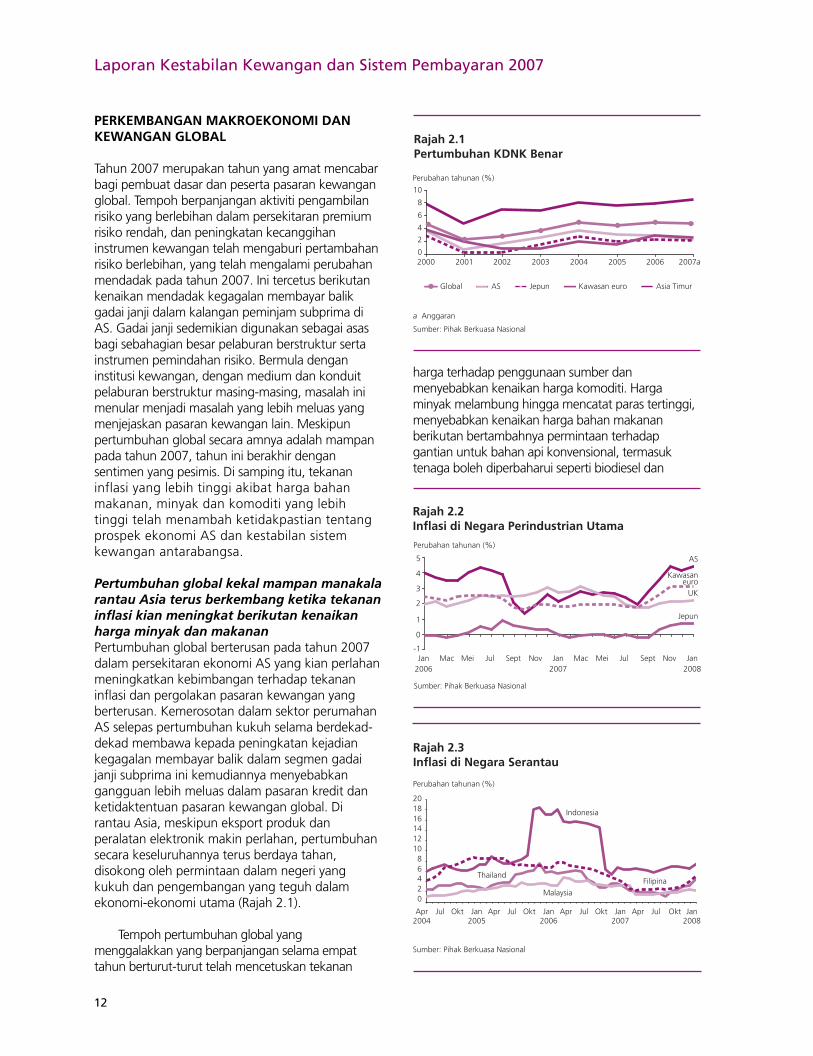

Tahun 2007 merupakan tahun yang amat mencabarbagi pembuat dasar dan peserta pasaran kewanganglobal. Tempoh berpanjangan aktiviti pengambilanrisiko yang berlebihan dalam persekitaran premiumrisiko rendah, dan peningkatan kecanggihaninstrumen kewangan telah mengaburi pertambahanrisiko berlebihan, yang telah mengalami perubahanmendadak pada tahun 2007. Ini tercetus berikutankenaikan mendadak kegagalan membayar balikgadai janji dalam kalangan peminjam subprima diAS. Gadai janji sedemikian digunakan sebagai asasbagi sebahagian besar pelaburan berstruktur sertainstrumen pemindahan risiko. Bermula denganinstitusi kewangan, dengan medium dan konduitpelaburan berstruktur masing-masing, masalah inimenular menjadi masalah yang lebih meluas yangmenjejaskan pasaran kewangan lain. Meskipunpertumbuhan global secara amnya adalah mampanpada tahun 2007, tahun ini berakhir dengansentimen yang pesimis. Di samping itu, tekananinflasi yang lebih tinggi akibat harga bahanmakanan, minyak dan komoditi yang lebihtinggi telah menambah ketidakpastian tentangprospek ekonomi AS dan kestabilan sistemkewangan antarabangsa.

Pertumbuhan global kekal mampan manakalarantau Asia terus berkembang ketika tekananinflasi kian meningkat berikutan kenaikanharga minyak dan makananPertumbuhan global berterusan pada tahun 2007dalam persekitaran ekonomi AS yang kian perlahanmeningkatkan kebimbangan terhadap tekananinflasi dan pergolakan pasaran kewangan yangberterusan. Kemerosotan dalam sektor perumahanAS selepas pertumbuhan kukuh selama berdekad-dekad membawa kepada peningkatan kejadiankegagalan membayar balik dalam segmen gadaijanji subprima ini kemudiannya menyebabkangangguan lebih meluas dalam pasaran kredit danketidaktentuan pasaran kewangan global. Dirantau Asia, meskipun eksport produk danperalatan elektronik makin perlahan, pertumbuhansecara keseluruhannya terus berdaya tahan,disokong oleh permintaan dalam negeri yangkukuh dan pengembangan yang teguh dalamekonomi-ekonomi utama (Rajah 2.1).

Tempoh pertumbuhan global yangmenggalakkan yang berpanjangan selama empattahun berturut-turut telah mencetuskan tekanan

harga terhadap penggunaan sumber danmenyebabkan kenaikan harga komoditi. Hargaminyak melambung hingga mencatat paras tertinggi,menyebabkan kenaikan harga bahan makananberikutan bertambahnya permintaan terhadapgantian untuk bahan api konvensional, termasuktenaga boleh diperbaharui seperti biodiesel dan

Kawasan euroGlobal

a Anggaran

Sumber: Pihak Berkuasa Nasional

AS Jepun Asia Timur

Rajah 2.1Pertumbuhan KDNK Benar

0

2

4

6

8

Perubahan tahunan (%)

10

2000 2001 2002 2003 2004 2005 2006 2007a

-1

1

0

2

3

4

5 AS

Kawasaneuro

UK

Jepun

Jan2006

Sumber: Pihak Berkuasa Nasional

Mac Mei Jul Sept Nov Jan2007

Mac Mei Jul Sept Nov Jan2008

Perubahan tahunan (%)

Rajah 2.2Inflasi di Negara Perindustrian Utama

02468

101214161820

Rajah 2.3Inflasi di Negara Serantau

Apr2004

Jul Okt Jan2005

Apr Jul Okt Jan2006

Apr Jul Okt Jan2007

Apr Jul Okt Jan2008

Perubahan tahunan (%)

Sumber: Pihak Berkuasa Nasional

Indonesia

Thailand

MalaysiaFilipina

Penilaian Risiko Sistem Kewangan

13

etanol. Kejadian cuaca buruk yang bertambah dankenaikan kos pengangkutan turut menyumbangkepada kenaikan harga bahan makanan. Trend terkininampaknya menyarankan bahawa keadaanpermintaan dasar bagi komoditi kekal utuh,terutamanya di rantau yang sedang pesatmembangun. Oleh itu, jika dibandingkan dengantahun sebelumnya, terdapat peningkatan dalam inflasiglobal keseluruhan. Ekonomi AS mengalamipeningkatan dalam kadar inflasi keseluruhan,manakala kawasan euro terus mencatat pertumbuhanpesat wang dan kredit dalam keadaan tekanan yangmeningkat bagi gaji yang lebih tinggi. Sementara itu,di rantau Asia, beberapa buah negara menghadapitekanan harga akibat keadaan pasaran pekerja buruhyang lebih ketat di samping kenaikan harga bahanmakanan dan tenaga (Rajah 2.2 dan 2.3).

Tindakan dasar kewangan bercampur-campuroleh bank-bank pusat utamaMeskipun tekanan inflasi global meningkat padatahun 2007, prestasi pertumbuhan dan isu-isudomestik yang berbeza-beza antara negara

perindustrian dan negara Asia menghasilkantindakan dasar kewangan yang berbeza olehbank pusat masing-masing. Di AS, FederalReserve Board mengurangkan kadar dasarsebanyak 100 mata asas pada tahun 2007untuk menyokong pertumbuhan ekonomimemandangkan permintaan domestik menjadilemah berikutan kemerosotan ketara dalampasaran perumahan dan krisis pasarankewangan dan kredit yang makin serius yangmenyebabkan kredit diketatkan oleh institusikewangan. Namun demikian, di Eropah,peningkatan inflasi mendorong EuropeanCentral Bank untuk menaikkan kadar faedahbagi mengekang tekanan inflasi. Bank ofEngland menaikkan kadar faedah pada awaltahun 2007 tetapi kemudiannya melegakandasar monetari pada bulan Disember untukmenyokong pertumbuhan ekonomi apabilakesan pergolakan pasaran kewangan bertambahburuk. Di rantau Asia, China menaikkan kadarfaedah bagi memperlahankan pertumbuhankredit dan pelaburan, sementara ekonomiserantau yang lain seperti Korea Selatan danIndia turut mengetatkan dasar monetari bagimembendung inflasi. Sementara itu, Filipina,Thailand dan Indonesia mengurangkan kadarfaedah pada tahun 2007 untuk merangsangpermintaan domestik apabila tekanan inflasimenurun (Rajah 2.4 dan 2.5).

Peningkatan penghindaran risikomenyebabkan penentuan semula harga risikodan ketidaktentuan yang meningkatmerentas pasaran kewangan global padaseparuh tahun keduaSecara amnya, pasaran ekuiti global danserantau adalah menggalakkan pada separuhtahun pertama 2007 meskipun munculnya

Sumber: Pihak Berkuasa Nasional

Rajah 2.4Pergerakan Kadar Faedah dalam NegaraPerindustrian Utama

01

23

4

5

67

Jan2005

Kadar (%)

Apr Jul Okt Jan2006

Apr Jul Okt Jan2007

Apr Jul Okt

Amerika Syarikat(kadar Fed fund)

United Kingdom(kadar berian pinjaman asas)

Kawasan euro(kadar pembiayaan semula)

Jepun(kadar semalaman)

Indonesia

Thailand

Korea

RR China

2468

101214

Jan2005

Apr Jul Okt Jan2006

Apr Jul Okt Jan2007

Apr Jul Okt

Rajah 2.5Pergerakan Kadar Faedah dalam Negara Serantau

Kadar (%)

Sumber: Pihak Berkuasa Nasional Sumber: Bloomberg

Rajah 2.6Spread CDX Crossover dan iTraxx Crossover

0

100

200

300

400

500

J F M A M J J O S O N D2007

Mata asas

iTraxx EuropeCrossover

CDX Crossover

Asia(kecuali Jepun)

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

14

kebimbangan terhadap harga rumah yangmenurun di pasaran perumahan AS sertatekanan inflasi berikutan kenaikan hargakomoditi. Aliran modal ke dalam ekonomisedang pesat membangun dan Asia adalahketara memandangkan prospek yang kukuhbagi pertumbuhan di rantau ini. Walaupunterdapat sedikit tanda penentuan semula hargarisiko semasa tempoh penjualan dalam pasaran

ekuiti global dan serantau pada bulan Februari-Mac 2007, pencarian pulangan yang lebih baiksecara berterusan oleh pelabur telahmenyumbang kepada pemulihan pantas dalamharga ekuiti dan persekitaran kadar hasil bonyang terus rendah.

Kemerosotan harga rumah di AS padaseparuh tahun kedua menyebabkan pertambahantunggakan dan kegagalan membayar balik bagigadai janji kediaman, terutamanya dalam segmensubprima. Ini seterusnya mengakibatkanpenurunan ketara harga sekuriti bersandarkangadai janji kediaman (residential mortgage-backedsecurities, RMBS) yang disandarkan oleh gadaijanji subprima yang akhirnya merebak ke dalamkelas produk kredit berstruktur yang lebih luas.Ketidakpastian yang meningkat dan penghindaranrisiko yang bertambah menyebabkan penentuansemula harga risiko yang meluas (Rajah 2.6) sertapeningkatan ketidaktentuan. Mudah tunaimenjadi ketat dalam pasaran kertas komersialbersandarkan aset (asset-backed commercialpaper, ABCP) dan dalam pasaran wang apabilainstitusi kewangan mengekalkan mudah tunaibagi menghadapi potensi kerugian ekorandaripada pendedahan terhadap pasaran subprimadan sekuriti berkaitan. Peralihan kepada aset yanglebih berkualiti dapat dilihat apabila pelaburberalih daripada kertas komersial korporat kepadabon perbendaharaan. Sementara peralihan kepadaaset yang lebih berkualiti turut menjejaskanpermintaan terhadap bon kerajaan bagi ekonomisedang pesat membangun, keadaan mudah tunaikekal menggalakkan ekoran peningkatan asas-asas ekonomi, imbangan luar yang kukuh sertapasaran kewangan yang lebih maju. (Rajah 2.7hingga 2.9).

Dow Jones S & P 500S & P Euro 500FTSE 100AS 51Nikkei

J F M A M J J O S O N D

2007

8590

95

100

105

110

115

120

Rajah 2.10Indeks Ekuiti Antarabangsa Utama

Sumber: Bloomberg

Indeks (2 Jan 2007 =100)

Kadar (%) Kadar (%)

AS, 4.73

UK, 6.02

J F M A M J J O S O N D2007

Rajah 2.7Kadar Pasaran Wang dalam EkonomiPerindustrian Utama

Sumber: Bloomberg

Aus, 7.12

Jepun (skala kanan),0.90

4

5

7

6

8

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1 Berbanding dengan Libor AS bagi tempoh matang yang sama

Sumber: Bloomberg

Rajah 2.8Spread Kertas Komersial Bersandarkan Aset AS

(30 hari)1

-20

0

20

40

60

80

100

120

140

J F M A M J J O S O N D

2007

Spread

0

50

100

150

200

250

300

350

Sumber: Bloomberg

Rajah 2.9Spread Bon Pasaran Sedang Pesat Membangun

Spread

J F M A M J J O S O N D

2007

Penilaian Risiko Sistem Kewangan

15

Keadaan mudah tunai yang ketat danbertambahnya kejadian kerugian yang dilaporkanoleh institusi kewangan utama di AS, Eropah danbeberapa bahagian di Asia mencetuskan tempohketidaktentuan yang meningkat serta penurunanmendadak dalam indeks ekuiti antarabangsautama. Ini diburukkan lagi oleh pelunasankedudukan carry trade. Meskipun pasaran ekuitiserantau mengalami sedikit pelarasan, jumlahnyaadalah secara relatif kecil dan pasaran ekuitiserantau pulih semula dengan agak pantasdisebabkan tanda-tanda pertumbuhan ekonomiyang kukuh (Rajah 2.10 dan 2.11).

Sementara itu, pasaran ekuiti global kembalipulih berikutan suntikan mudah tunai oleh bank-bank pusat dan penurunan kadar dasar di AS.Ketidaktentuan kekal tinggi dalam pasaran ekuitidan bon global dan serantau (Rajah 2.12 hingga2.15) sementara pasaran pendanaan jangka lebihpanjang dalam ekonomi-ekonomi utama secararelatif kekal kurang cair memandangkan turun nilaidan kerugian berterusan yang dilaporkan olehinstitusi kewangan. Pada awal 2008, keyakinansekali lagi terjejas berikutan penurunan penarafanbeberapa penginsurans monoline yang mencetuskansatu lagi penjualan dan turun nilai sekuritiselanjutnya oleh institusi kewangan. Peluasan spreaddalam pasaran swap mungkir kredit dan keadaanmudah tunai yang ketat dalam pasaran sekuritikadar lelong telah mewujudkan kebimbanganbaharu mengenai keupayaan majlis perbandarandan entiti awam di AS untuk membiayai komitmenpembangunan sosial dan infrastruktur yang mungkinmempunyai implikasi limpahan buruk terhadapekonomi AS yang sedia lemah.

KLCI STI SET JCI SHCOMP SENSEX

Rajah 2.11Indeks Ekuiti Serantau

Indeks (2 Jan 2007=100)

J F M A M J J O S O N D80

100

120140160180200220240

Sumber: Bloomberg

2007

0

5

10

15

20

25

30

J F M A M J J O S O N D

%

Dow Jones S & P 500S & P Euro 500FTSE 100AS 51Nikkei

2007

Rajah 2.12Turun Naik Indeks Ekuiti dalam Ekonomi Utama

Sumber: Bloomberg

KLCI STI SET JCI SHCOMP SENSEX

0

10

20

30

40

50

Sumber: Bloomberg

J F M A M J J O S O N D

2007

Rajah 2.13Turun Naik Indeks Ekuiti dalam Ekonomi Serantau

Turun naik 90 hari (%)

AS Kawasan euro UK Jepun

Sumber: Bloomberg

Rajah 2.14Turun Naik Kadar Hasil Tanda Aras (10 Tahun)dalam Ekonomi Utama

J F M A M J J O S O N D

2007

0

5

10

15

20

25

30

35

Turun naik 90 hari (%)

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

16

PERKEMBANGAN MAKROEKONOMI DANKEWANGAN MALAYSIA

Pengembangan berterusan ekonomi Malaysiadipacu oleh permintaan dalam negeri yangkukuh meskipun persekitaran luar negerilebih lemahEkonomi Malaysia bertambah kukuh sebanyak 6.3%pada tahun 2007, sebahagian besarnya dipacu olehpermintaan dalam negeri yang teguh (Rajah 2.16).Pertumbuhan diterajui oleh prestasi kukuh dalamsektor perkhidmatan dan disokong oleh sektorpembinaan dan perlombongan. Perbelanjaanpenggunaan swasta adalah teguh, mencatatpertumbuhan tertinggi sebanyak 11.7% sejak tahun2000. Pengguna mendapat manfaat daripada

pertumbuhan berterusan dalam pendapatan bolehguna yang disokong oleh harga komoditi yang tinggi,kenaikan gaji di sektor awam dan swasta, sertakeadaan pasaran pekerja yang menggalakkan. Acarapromosi sempena Tahun Melawat Malaysia 2007 jugamenggalakkan pertambahan perbelanjaan pengguna.Pembentukan modal tetap kasar berkembang 10.2%.Aktiviti pelaburan yang kukuh dalam industriperkilangan, perkhidmatan, pembinaan serta minyakdan gas, digabung dengan sentimen perniagaanpositif menyumbang kepada peningkatanpertumbuhan pelaburan swasta sebanyak 12.3%,berbanding 7% pada tahun sebelumnya. Inidikukuhkan lagi oleh aliran masuk pelaburanlangsung asing yang besar pada tahun 2007.

Pertumbuhan juga disokong oleh aktivitisektor awam yang lebih giat. Penggunaan awambertambah 6.4%, disokong oleh pertambahanperbelanjaan terhadap emolumen serta bekalandan perkhidmatan. Di samping itu, pelaburanawam meningkat selanjutnya pada kadar yangmampan iaitu 8% pada tahun 2007. Perbelanjaanpembangunan yang besar disalurkan ke dalamprojek untuk memperbaik lagi sektor ekonomi danperkhidmatan sosial, terutamanya dalammenambah baik infrastruktur pengangkutan danutiliti awam, selain menaik taraf danmembekalkan perkhidmatan penting sepertipenjagaan kesihatan dan pendidikan.

Perkembangan RinggitPrestasi ringgit yang secara amnya teraturberbanding dengan mata wang utama danserantau sepanjang tahun dipacu oleh aliranperdagangan dan pelaburan dua hala yangkukuh. Meskipun ringgit mendapat manfaatdaripada imbangan dagangan bersih positif,pelaburan langsung ke dalam negara yangmampan serta penghantaran balik keuntungandan dividen yang banyak oleh syarikat Malaysiayang mempunyai pelaburan di luar negara,terdapat banyak aliran keluar disebabkanpelaburan langsung asing oleh syarikat Malaysiadan penghantaran balik keuntungan dan dividenoleh syarikat multinasional yang beroperasi diMalaysia, serta pembayaran balik dan prabayaranhutang asing. Permintaan ringgit turutdikukuhkan oleh aliran masuk portfolio yangketara, terutamanya ke dalam pasaran ekuiti,disebabkan jangkaan penambahan nilai matawang yang selanjutnya dan prestasipertumbuhan ekonomi dalam negeri yangmantap telah meningkatkan sentimen pelabur. Ini

Perubahan dalam stok Eksport bersih

Pembentukan modal tetap kasar Penggunaan swasta

Penggunaan awam Pertumbuhan KDNK benar(skala kanan)

a Awalanr Ramalan

Rajah 2.16Sumbangan kepada Pertumbuhan Keluaran Dalam Negeri Kasar (KDNK) Benar

Mata peratusan Perubahan tahunan (%)

-5

0

5

10

-5

0

5

10

2001 2002 2003 2004 2005 2006 2007a 2008r

Indonesia Filipina Thailand SingapuraMalaysia RR China India

50

101520253035

Sumber: Bloomberg

J F M A M J J O S O N D

2007

Rajah 2.15Turun Naik Kadar Hasil Tanda Aras (10 Tahun)dalam Ekonomi Serantau

Turun naik 90 hari (%)

Penilaian Risiko Sistem Kewangan

17

dikukuhkan oleh sentimen pelabur yang secaraamnya optimis terhadap rantau ini dan dolar ASyang secara amnya lemah.

Inflasi dan Perkembangan Dasar MonetariKadar inflasi keseluruhan, seperti yang diukur olehperubahan tahunan dalam Indeks Harga Pengguna(IHP), meningkat lebih perlahan sebanyak 2% padatahun 2007 (2006: 3.6%), disebabkan ketiadaanpelarasan besar terhadap harga barangan yangditadbir pada tahun itu. Walau bagaimanapun,gabungan kesan kenaikan harga komoditi utamadan bahan makanan global serta penggunaanswasta yang lebih tinggi menyebabkan kadarinflasi keseluruhan dan kadar inflasi teras naiksedikit pada suku terakhir tahun itu. Sementaraitu, Indeks Harga Pengeluar (IHPR) meningkatpada kadar tahunan sebanyak 6.7% pada tahun2007 (2006: 5.1%), berikutan kenaikan hargakomoditi global seperti getah, minyak sawit mentahdan minyak mentah. Berdepan denganperkembangan ini, dasar monetari mengambil kirarisiko pertumbuhan dalam negeri yang lebih rendahberikutan prestasi pertumbuhan global yang lebihlemah, dan risiko harga dalam negeri yang lebihtinggi. Justeru, Kadar Dasar Semalaman dikekalkantidak berubah pada 3.5% dengan pendirian dasarmonetari kekal menyokong perkembanganekonomi dalam negeri.

Perkembangan Pasaran KewanganPasaran kewangan dalam negeri kekal berdayatahan meskipun ketidaktentuan meningkatsejajar dengan perkembangan globalPasaran ekuiti dan bon Malaysia mencatatpemulihan kukuh pada separuh tahun pertama,sebahagian besarnya didorong oleh keadaanmakroekonomi dalam negeri yang positif,jangkaan peningkatan nilai ringgit di sampingjangkaan perubahan dalam dasar monetari danaliran masuk portfolio berterusan ke rantau ini.Walau bagaimanapun, ekoran perkembangandalam pasaran kewangan global pada separuhtahun kedua, ketidaktentuan masih berterusandalam pasaran kewangan dalam negeri.

Indeks Komposit Kuala Lumpur (Kuala LumpurComposite Index, KLCI) terus berdaya tahansepanjang tahun 2007, disokong oleh keadaandalam negeri yang kukuh (Rajah 2.17). Sentimenperniagaan kekal positif dengan peningkatanpengembangan keupayaan yang berterusan danpemulihan yang lebih mantap dalam sektor hartatanah. Di samping itu, nisbah harga kepada

perolehan KLCI yang secara relatif lebih rendahberbanding indeks serantau dan jangkaanpengukuhan nilai ringgit terus menarik penyertaanasing yang lebih tinggi dalam pasaran ekuiti (Rajah2.18). Berdepan dengan persekitaran ini, KLCImengakhiri tahun dengan pertumbuhan tahunansebanyak 31.8% untuk mencecah 1,445.03 mata,mencatat paras tertinggi sepanjang tahun iaitu1,447.04 mata pada 28 Disember. Berikutanperkembangan dalam pasaran kewangan global,pasaran ekuiti dalam negeri mengalami duaperistiwa kejatuhan utama pada tahun itu; pertama,pada akhir bulan Februari hingga awal Macdisebabkan kesan kontagion daripada prestasimakroekonomi AS yang lebih lemah sertaperkembangan di pasaran kewangan China, dankedua, dalam tempoh bulan Julai hingga Ogosberikutan kebimbangan yang dicetuskan olehpasaran subprima AS. Aktiviti pengambilan untungjuga berlaku pada tahun itu. Jumlah urus niaga diBursa Malaysia mencatat nilai tertinggi sejak tahun

Sumber: Bloomberg

Rajah 2.17Prestasi KLCI

1,500

Indeks

900

1,000

1,100

1,200

1,300

1,400

800 0

1

2

3

4

5

J F M A M J J O S O N D2007

Jumlah dagangan (bilion)

Jumlah dagangan Bursa Malaysia(skala kanan)

Indeks KLCI

KLCI STI SET JCI SHCOMP SENSEX

Sumber: Bloomberg

Rajah 2.18Nisbah Harga Perolehan Indeks Ekuiti Serantau

0

10

20

30

40

50

60Nisbah

J F M A M J J O S O N D2007

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

18

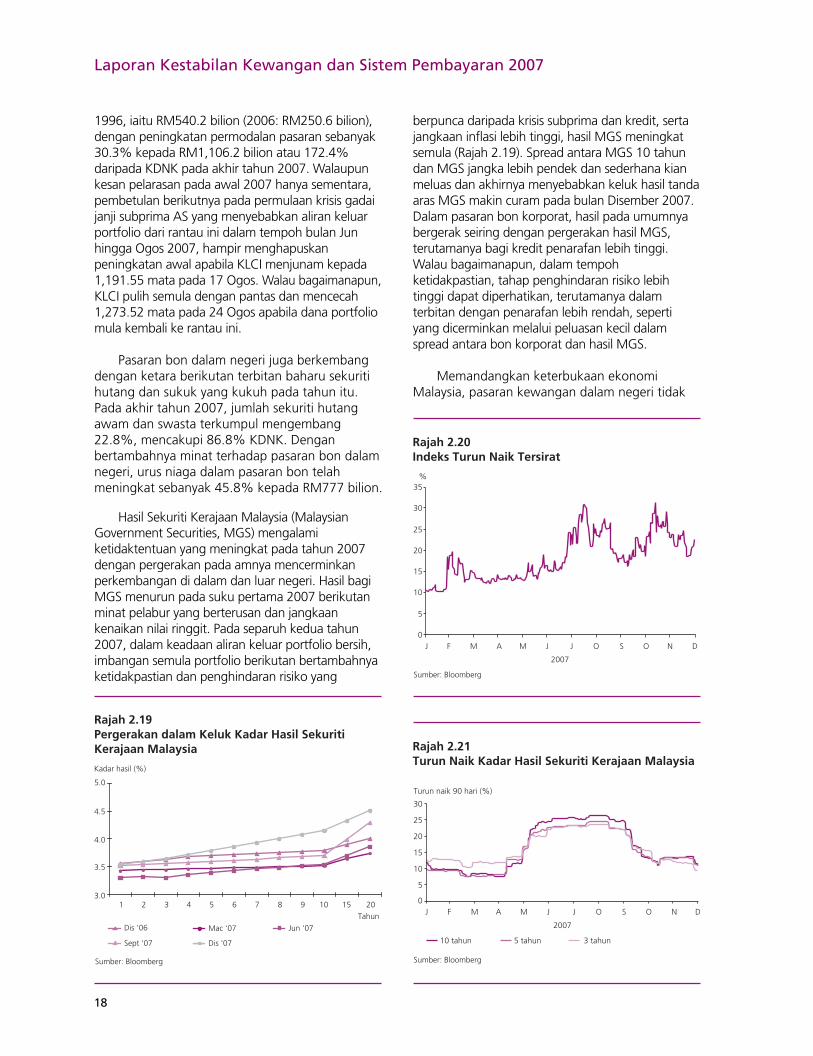

berpunca daripada krisis subprima dan kredit, sertajangkaan inflasi lebih tinggi, hasil MGS meningkatsemula (Rajah 2.19). Spread antara MGS 10 tahundan MGS jangka lebih pendek dan sederhana kianmeluas dan akhirnya menyebabkan keluk hasil tandaaras MGS makin curam pada bulan Disember 2007.Dalam pasaran bon korporat, hasil pada umumnyabergerak seiring dengan pergerakan hasil MGS,terutamanya bagi kredit penarafan lebih tinggi.Walau bagaimanapun, dalam tempohketidakpastian, tahap penghindaran risiko lebihtinggi dapat diperhatikan, terutamanya dalamterbitan dengan penarafan lebih rendah, sepertiyang dicerminkan melalui peluasan kecil dalamspread antara bon korporat dan hasil MGS.

Memandangkan keterbukaan ekonomiMalaysia, pasaran kewangan dalam negeri tidak

Rajah 2.20Indeks Turun Naik Tersirat

Sumber: Bloomberg

0

5

10

15

20

25

30

35

J F M A M J J O S O N D

2007

%

10 tahun 5 tahun 3 tahun

Rajah 2.21Turun Naik Kadar Hasil Sekuriti Kerajaan Malaysia

Sumber: Bloomberg

5

0

10

15

20

25

30

Turun naik 90 hari (%)

J F M A M J J O S O N D

2007

1996, iaitu RM540.2 bilion (2006: RM250.6 bilion),dengan peningkatan permodalan pasaran sebanyak30.3% kepada RM1,106.2 bilion atau 172.4%daripada KDNK pada akhir tahun 2007. Walaupunkesan pelarasan pada awal 2007 hanya sementara,pembetulan berikutnya pada permulaan krisis gadaijanji subprima AS yang menyebabkan aliran keluarportfolio dari rantau ini dalam tempoh bulan Junhingga Ogos 2007, hampir menghapuskanpeningkatan awal apabila KLCI menjunam kepada1,191.55 mata pada 17 Ogos. Walau bagaimanapun,KLCI pulih semula dengan pantas dan mencecah1,273.52 mata pada 24 Ogos apabila dana portfoliomula kembali ke rantau ini.

Pasaran bon dalam negeri juga berkembangdengan ketara berikutan terbitan baharu sekuritihutang dan sukuk yang kukuh pada tahun itu.Pada akhir tahun 2007, jumlah sekuriti hutangawam dan swasta terkumpul mengembang22.8%, mencakupi 86.8% KDNK. Denganbertambahnya minat terhadap pasaran bon dalamnegeri, urus niaga dalam pasaran bon telahmeningkat sebanyak 45.8% kepada RM777 bilion.

Hasil Sekuriti Kerajaan Malaysia (MalaysianGovernment Securities, MGS) mengalamiketidaktentuan yang meningkat pada tahun 2007dengan pergerakan pada amnya mencerminkanperkembangan di dalam dan luar negeri. Hasil bagiMGS menurun pada suku pertama 2007 berikutanminat pelabur yang berterusan dan jangkaankenaikan nilai ringgit. Pada separuh kedua tahun2007, dalam keadaan aliran keluar portfolio bersih,imbangan semula portfolio berikutan bertambahnyaketidakpastian dan penghindaran risiko yang

Dis '06 Mac '07 Jun '07

Sept '07 Dis '07

Sumber: Bloomberg

Rajah 2.19Pergerakan dalam Keluk Kadar Hasil Sekuriti Kerajaan Malaysia

Kadar hasil (%)

3.0

3.5

4.0

4.5

5.0

1 2 3 4 5 6 7 8 9 10 15 20

Tahun

Penilaian Risiko Sistem Kewangan

19

dapat lari daripada ketidakpastian dalampersekitaran global. Ketidaktentuan dalampasaran ekuiti dan bon dalam negeri meningkatapabila penghindaran risiko global makin ketarapada separuh kedua tahun 2007 (Rajah 2.20hingga 2.22). Meskipun tahap ketidaktentuandalam pasaran MGS secara amnya telah reda danstabil, pasaran ekuiti dalam negeri masih mudahterjejas oleh perkembangan pasaran global.Ketidaktentuan 90 hari di KLCI kekal pada tahappurata tinggi iaitu 16.3% bagi tahun itu.

Kadar hasil bagi sukuk korporat adalah padapurata tiga mata asas lebih rendah daripada bonbersandarkan aset konvensional yang diberipenarafan serupa, menggambarkan kos terbitansekuriti yang lebih rendah serta permintaan kukuhterhadap sukuk. Trend dalam pergerakan kadarhasil sukuk serupa dengan trend bonkonvensional, lantas menyarankan pasaran sukuksudah mantap dan menggambarkan gelagatdalam pasaran yang sudah matang. Ciri-ciri

Rajah 2.24Kadar Hasil Sukuk dan Sekuriti Bersandarkan Aset Konvensional Malaysia (5 tahun) (Penarafan AAA)

Sumber: Bondweb Malaysia

Islam Konvensional

3.5

4.0

4.5

5.0

Jan2007

Mac Mei Jul Sept Nov Jan2008

Mac

%

pembiayaan Islam yang tersendiri menuntutsupaya sebarang urus niaga kewangan harusberdasarkan aktiviti berkaitan perdagangan atauperniagaan. Ciri-ciri unik ini telah meningkatkandaya tarikan sukuk sebagai satu instrumenpelaburan. Justeru, banyak pelabur mengambilsikap ‘beli-dan-simpan’ memandangkan kesukaranmemperoleh sukuk dan permintaan pasaran yangtinggi. Sewaktu tempoh tahap ketidakpastianmeningkat, yang dicetuskan oleh pasaran gadaijanji subprima AS, apabila semua kelas asetdiperlakukan secara sembarangan, pasaran sukukturut terjejas. Kadar hasil bagi sukuk korporatbertemu dengan kadar hasil konvensional dalamtempoh bulan Julai hingga pertengahan September2007 sebelum menuju ke paras normal berikutanpengurangan kadar dasar federal funds FederalReserve Board AS (Rajah 2.23 dan 2.24).

Perkembangan Sektor Bukan KewanganPrestasi sektor korporat meraih manfaatdaripada pertumbuhan dalam negeri yangkukuh meskipun tekanan kos kian meningkatPerusahaan perniagaan mengalami prestasikewangan yang meningkat pada tahun 2007sejajar dengan keadaan ekonomi dalam negeriyang menggalakkan. Berlatarbelakangkanpermintaan dalam negeri yang kian mantap, hasildaripada pelancongan dan aktiviti berkaitanpembinaan yang lebih giat, hasil dankeberuntungan perniagaan bertambah kukuhmeskipun menghadapi kenaikan kos pengeluarandalam persekitaran harga komoditi dan tenagayang tinggi. Pelaburan swasta oleh sektorperniagaan terus memberangsangkan, disokongoleh akses yang berterusan kepada pembiayaanpada kos kewangan yang kompetitif. Pada tahunitu, sebanyak RM405.5 bilion dikeluarkan oleh

Rajah 2.22Turun Naik KLCI

Sumber: Bloomberg

Turun naik 90 hari (%)

J F M A M J J2007

O S O N D

10

5

15

20

Rajah 2.23Kadar Hasil Sukuk dan Sekuriti Bersandarkan Aset Konvensional Malaysia (5 tahun) (Penarafan A1)

Sumber: Bondweb Malaysia

Islam Konvensional

5.0

5.5

6.0

6.5

Jan2007

Mac Mei Jul Sept Nov Jan2008

Mac

%

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

20

sistem perbankan untuk membiayai pelbagaiaktiviti dan bagi bidang perniagaan yang lebihpelbagai, sementara pembiayaan baharu melaluipasaran bon berjumlah RM66.5 bilion. Pada akhirtahun 2007, jumlah pembiayaan yang diberikankepada sektor perniagaan melalui sistemperbankan dan pasaran modal mengembang padakadar 14.1%, mencakupi 79.3% daripada KDNK.

Satu sampel yang mengandungi 100 buahsyarikat tersenarai yang mewakili kira-kira 60%daripada jumlah permodalan pasaran BursaMalaysia menunjukkan bahawa keuntungan telahbertambah sejak suku ketiga tahun 2006 (Rajah2.25). Pada tahun 2007, syarikat-syarikat tersenaraiini mencatat peningkatan selanjutnya apabilamencapai pulangan aset dan pulangan ekuititertinggi sejak tahun 2000, masing-masingsebanyak 7% dan 13.9%. Sementara itu, nisbah

Rajah 2.25Keberuntungan bagi Syarikat Terpilih

a Awalan

Sumber: Bloomberg

0

2

4

6

8

10

12

S12004

S2 S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4a

RM bilion

0

5

10

15

20%

Pendapatan bersih Pulangan atas aset (skala kanan)

Margin operasi (skala kanan)

Rajah 2.26Keupayaan Membayar Hutang dan Kedudukan Leveraj bagi Syarikat Terpilih

a AwalanSumber: Bloomberg

Nisbah perlindungan faedah

Nisbah hutang kepada ekuiti (skala kanan)

0

12345678

S12004

S2 S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4a

Kali

40

50

60

70%

Rajah 2.27Spread dan Kadar Delinkuensi

0.0

0.5

1.0

1.5

2.0

2.5

Mac2006

Jun Sept Dis Mac2007

Jun Sept Dis

Mata peratusan

0

2

4

6

8

10

12%

Nisbah pinjaman tak berbayar sektor perniagaan (skala kanan)

Spread antara MGS dengan AA- bagi tempoh matang 10 tahun

Perusahaan perniagaanmencatat prestasi kendaliandan kewangan yang lebih baikdisokong oleh keadaanekonomi dalam negeri yangmenggalakkan meskipunprestasi eksport lebih lemahbagi industri berorientasikaneksport serta peningkatan kospengeluaran dalampersekitaran harga komoditidan tenaga yang tinggi.

hutang kepada ekuiti kekal pada 59.2%, meskipunpembiayaan telah meningkat. Keupayaan bayarankhidmat hutang bagi syarikat-syarikat tersebut terustidak berubah dengan nisbah liputan faedah(dihitung sebagai nisbah perolehan sebelum faedahdan cukai berbanding jumlah kos pembiayaan)sebanyak 5.7 kali (Rajah 2.26). Secara keseluruhan,meskipun kos meningkat, pengukuhan prestasi dandaya tahan sektor perniagaan menghasilkanpenurunan dalam kadar kegagalan membayar balikbagi pinjaman bank (Rajah 2.27).

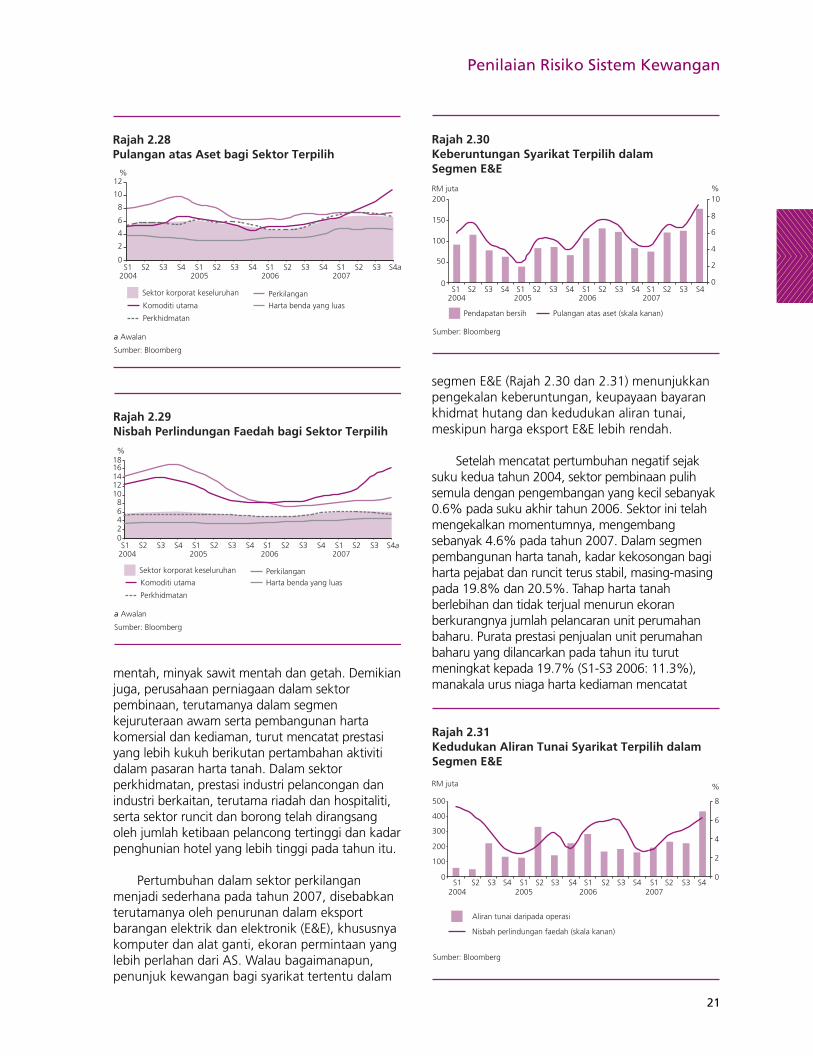

Walaupun perusahaan perniagaan yangberoperasi dalam beberapa industri berorientasikaneksport terjejas oleh permintaan luar negeri yanglebih lemah, sektor korporat pada umumnyameraih manfaat daripada permintaan dalam negeridan serantau yang kukuh serta kenaikan hargakomoditi (Rajah 2.28 dan 2.29). Pada tahun 2007,perusahaan perniagaan dalam industri perladanganterus teguh susulan kenaikan kukuh harga minyak

Penilaian Risiko Sistem Kewangan

21

mentah, minyak sawit mentah dan getah. Demikianjuga, perusahaan perniagaan dalam sektorpembinaan, terutamanya dalam segmenkejuruteraan awam serta pembangunan hartakomersial dan kediaman, turut mencatat prestasiyang lebih kukuh berikutan pertambahan aktivitidalam pasaran harta tanah. Dalam sektorperkhidmatan, prestasi industri pelancongan danindustri berkaitan, terutama riadah dan hospitaliti,serta sektor runcit dan borong telah dirangsangoleh jumlah ketibaan pelancong tertinggi dan kadarpenghunian hotel yang lebih tinggi pada tahun itu.

Pertumbuhan dalam sektor perkilanganmenjadi sederhana pada tahun 2007, disebabkanterutamanya oleh penurunan dalam eksportbarangan elektrik dan elektronik (E&E), khususnyakomputer dan alat ganti, ekoran permintaan yanglebih perlahan dari AS. Walau bagaimanapun,penunjuk kewangan bagi syarikat tertentu dalam

Rajah 2.30Keberuntungan Syarikat Terpilih dalam Segmen E&E

Sumber: Bloomberg

50

0

100

150

200RM juta

0

2

4

6

8

10%

S12004

S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S42005 2006 2007

Pulangan atas aset (skala kanan) Pendapatan bersih

S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4S12004

S2

Nisbah perlindungan faedah (skala kanan)

%

0

8

2

4

6

0

500

Aliran tunai daripada operasi

100

200

300

400

Rajah 2.31Kedudukan Aliran Tunai Syarikat Terpilih dalamSegmen E&E

Sumber: Bloomberg

RM juta

segmen E&E (Rajah 2.30 dan 2.31) menunjukkanpengekalan keberuntungan, keupayaan bayarankhidmat hutang dan kedudukan aliran tunai,meskipun harga eksport E&E lebih rendah.

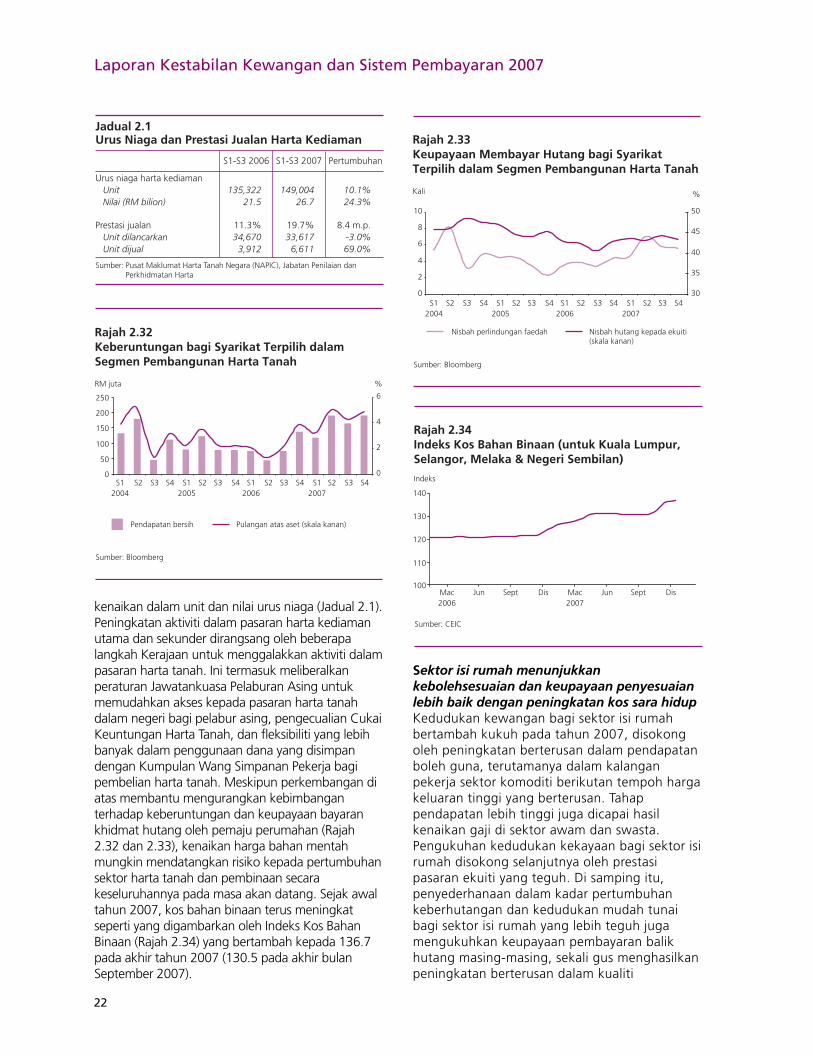

Setelah mencatat pertumbuhan negatif sejaksuku kedua tahun 2004, sektor pembinaan pulihsemula dengan pengembangan yang kecil sebanyak0.6% pada suku akhir tahun 2006. Sektor ini telahmengekalkan momentumnya, mengembangsebanyak 4.6% pada tahun 2007. Dalam segmenpembangunan harta tanah, kadar kekosongan bagiharta pejabat dan runcit terus stabil, masing-masingpada 19.8% dan 20.5%. Tahap harta tanahberlebihan dan tidak terjual menurun ekoranberkurangnya jumlah pelancaran unit perumahanbaharu. Purata prestasi penjualan unit perumahanbaharu yang dilancarkan pada tahun itu turutmeningkat kepada 19.7% (S1-S3 2006: 11.3%),manakala urus niaga harta kediaman mencatat

Rajah 2.28Pulangan atas Aset bagi Sektor Terpilih

a Awalan

Sumber: Bloomberg

0

2

4

6

8

10

12

S12004

S2 S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4a

%

PerkilanganSektor korporat keseluruhan

Komoditi utama Harta benda yang luas

Perkhidmatan

Rajah 2.29Nisbah Perlindungan Faedah bagi Sektor Terpilih

a Awalan

Sumber: Bloomberg

PerkilanganSektor korporat keseluruhan

Komoditi utama Harta benda yang luas

Perkhidmatan

02468

1012141618

S12004

S2 S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4a

%

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

22

Sumber: CEIC

Rajah 2.34Indeks Kos Bahan Binaan (untuk Kuala Lumpur,Selangor, Melaka & Negeri Sembilan)

100

110

120

130

140

Mac2006

Jun Sept Dis Mac2007

Jun Sept Dis

Indeks

kenaikan dalam unit dan nilai urus niaga (Jadual 2.1).Peningkatan aktiviti dalam pasaran harta kediamanutama dan sekunder dirangsang oleh beberapalangkah Kerajaan untuk menggalakkan aktiviti dalampasaran harta tanah. Ini termasuk meliberalkanperaturan Jawatankuasa Pelaburan Asing untukmemudahkan akses kepada pasaran harta tanahdalam negeri bagi pelabur asing, pengecualian CukaiKeuntungan Harta Tanah, dan fleksibiliti yang lebihbanyak dalam penggunaan dana yang disimpandengan Kumpulan Wang Simpanan Pekerja bagipembelian harta tanah. Meskipun perkembangan diatas membantu mengurangkan kebimbanganterhadap keberuntungan dan keupayaan bayarankhidmat hutang oleh pemaju perumahan (Rajah2.32 dan 2.33), kenaikan harga bahan mentahmungkin mendatangkan risiko kepada pertumbuhansektor harta tanah dan pembinaan secarakeseluruhannya pada masa akan datang. Sejak awaltahun 2007, kos bahan binaan terus meningkatseperti yang digambarkan oleh Indeks Kos BahanBinaan (Rajah 2.34) yang bertambah kepada 136.7pada akhir tahun 2007 (130.5 pada akhir bulanSeptember 2007).

Pulangan atas aset (skala kanan)Pendapatan bersih

50

0

100

150

200

250

%

S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4

Rajah 2.32Keberuntungan bagi Syarikat Terpilih dalam Segmen Pembangunan Harta Tanah

Sumber: Bloomberg

S12004

S2

RM juta

0

2

4

6

S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4S12004

S2

2

0

4

6

8

10

Nisbah hutang kepada ekuiti(skala kanan)

%

Nisbah perlindungan faedah

Rajah 2.33Keupayaan Membayar Hutang bagi Syarikat Terpilih dalam Segmen Pembangunan Harta Tanah

Sumber: Bloomberg

Kali

30

35

40

45

50

Jadual 2.1Urus Niaga dan Prestasi Jualan Harta Kediaman

S1-S3 2006 S1-S3 2007 Pertumbuhan

Urus niaga harta kediamanUnit 135,322 149,004 10.1%Nilai (RM bilion) 21.5 26.7 24.3%

Prestasi jualan 11.3% 19.7% 8.4 m.p.Unit dilancarkan 34,670 33,617 -3.0%Unit dijual 3,912 6,611 69.0%

Sumber: Pusat Maklumat Harta Tanah Negara (NAPIC), Jabatan Penilaian danPerkhidmatan Harta

Sektor isi rumah menunjukkankebolehsesuaian dan keupayaan penyesuaianlebih baik dengan peningkatan kos sara hidupKedudukan kewangan bagi sektor isi rumahbertambah kukuh pada tahun 2007, disokongoleh peningkatan berterusan dalam pendapatanboleh guna, terutamanya dalam kalanganpekerja sektor komoditi berikutan tempoh hargakeluaran tinggi yang berterusan. Tahappendapatan lebih tinggi juga dicapai hasilkenaikan gaji di sektor awam dan swasta.Pengukuhan kedudukan kekayaan bagi sektor isirumah disokong selanjutnya oleh prestasipasaran ekuiti yang teguh. Di samping itu,penyederhanaan dalam kadar pertumbuhankeberhutangan dan kedudukan mudah tunaibagi sektor isi rumah yang lebih teguh jugamengukuhkan keupayaan pembayaran balikhutang masing-masing, sekali gus menghasilkanpeningkatan berterusan dalam kualiti

Penilaian Risiko Sistem Kewangan

23

tempoh tahun 2001 hingga 2006. Hal inisebahagiannya mencerminkan sikap sektor isi rumahyang lebih berhati-hati terhadap perbelanjaan dalampersekitaran kenaikan harga makanan dankeperluan lain. Walau bagaimanapun, IndeksSentimen Pengguna menurun daripada 124.1kepada 110.7 pada akhir tahun 2007 (Rajah 2.38).

Pada tahun 2007, hampir 40% daripadapertambahan hutang sektor isi rumah adalah untukmembiayai pembelian rumah, sementara pinjamanperibadi mencakup 28.8% lagi daripada kenaikanagregat hutang sektor isi rumah. Dari segikomposisi pinjaman terkumpul, sebahagian besar

0

200

400

600

800

1,000

Aset kewangan isi rumah

Hutang isi rumah

Nisbah aset kewangan isi rumah kepadahutang isi rumah (skala kanan)

Sumber: Bahagian Pinjaman Perumahan Perbendaharaan, Kumpulan WangSimpanan Pekerja, Suruhanjaya Sekuriti Malaysia dan anggaran dalaman

RM bilion Kali

Rajah 2.35Nisbah Aset Kewangan Isi Rumah kepada HutangIsi Rumah

2003 2004 2005 2006 20071.9

2.0

2.1

2.2

1 Aset mudah tunai sektor isi rumah terdiri daripada deposit di institusiperbankan dan dua institusi kewangan pembangunan serta pelaburandalam dana amanah saham. Sementara itu, aset kewangan sektor isirumah juga merangkumi dana dalam Kumpulan Wang SimpananPekerja dan polisi insurans yang menyamai deposit.

peminjaman sektor isi rumah sepanjang tahunitu. Ini menjadikan sektor isi rumah berada padakedudukan yang lebih baik untuk menyesuaikandiri dengan kos sara hidup yang lebih tinggi.

Sektor isi rumahmemperlihatkan daya tahanyang lebih teguh terhadapkenaikan harga berikutankedudukan kewangan yanglebih kukuh sertakeberhutangan yang menurundalam persekitaran keadaanpasaran pekerja dan tahapgaji yang menggalakkan.

%%

Sumber: Bahagian Pinjaman Perumahan Perbendaharaan, Kumpulan Wang Simpanan Pekerja dan anggaran dalaman

60

0

10

20

30

40

50

60

Deposit institusi kewanganpembangunan

Dana amanah saham

Polisi insurans hayat

Aset kewangan mudah tunai(skala kanan)

Deposit sistem perbankan

2003 2004 2005 2006 200740

45

50

55

Rajah 2.36Komposisi Aset Kewangan Isi Rumah(dinyatakan sebagai % daripada jumlahaset kewangan isi rumah)

Aset kewangan sektor isi rumah agregatmengembang dengan kukuh sebanyak 15.1%pada akhir tahun 2007, sebahagian besarnyadisebabkan oleh pertumbuhan lebih tinggi dalamtabungan dan deposit di institusi kewangan sertakenaikan nilai aset bersih bagi pelaburan amanahsaham. Ini menyebabkan nisbah aset kewangansektor isi rumah kepada hutang meningkat kepada217.8%, berbanding dengan 204.2% pada akhirtahun sebelumnya. Dari segi mudah tunai, asetmudah tunai berkembang kukuh sebanyak 18.6%(2006: 12.8%) mencakupi hampir 60% daripadajumlah aset kewangan. Berikutan itu, nisbah aset1

mudah tunai kepada hutang sektor isi rumahmengembang selanjutnya kepada 119.6% padaakhir tahun 2007 (Rajah 2.35 dan 2.36).

Tahap keberhutangan menjadi sederhanasedikit dengan nisbah hutang sektor isi rumahkepada KDNK nominal menurun kepada 66.7%(2006: 69.3%) susulan pertumbuhan KDNK yanglebih kukuh yang mengatasi pengumpulan hutangsektor isi rumah pada tahun 2007 (Rajah 2.37).Hutang sektor isi rumah mengembang sebanyakRM31.3 bilion pada tahun itu kepadaRM427.9 bilion. Pengembangan dalam hutangsektor isi rumah pada tahun 2007 adalah lebihsederhana pada kadar 7.9% berbanding denganpurata pertumbuhan tahunan sebanyak 13.9% bagi

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

24

hutang sektor isi rumah terdiri daripada pinjamanuntuk membiayai pemerolehan aset (Rajah 2.39dan 2.40). Permintaan terhadap pinjamanperumahan kekal pada tahap yang tinggiterutamanya untuk membiayai pembelian hartatanah mewah. Permintaan yang kukuh dan jumlahurus niaga yang lebih tinggi dalam pasaran hartakediaman antaranya didorong oleh unit hartatanah dengan ciri-ciri tersendiri dan konseppembangunan inovatif yang ditawarkan olehpemaju. Permintaan turut disokong oleh tawaranpakej pembayaran balik dan pembiayaan yanglebih fleksibel, terutamanya oleh institusiperbankan. Pada akhir tahun 2007, pinjamanperumahan terkumpul berkembang 5.9% kepadaRM207.1 bilion. Pembiayaan peribadi terkumpulmencatat pertumbuhan tinggi, sebanyak 23.9%bersamaan RM46.8 bilion atau 10.9% daripadajumlah hutang sektor isi rumah (2006: 9.5%).

Rajah 2.39Komposisi Hutang Isi Rumah mengikut Tujuan

Sumber: Bahagian Pinjaman Perumahan Perbendaharaan dananggaran dalaman

1 Termasuk harta kediaman dan bukan kediaman

Kegunaanpersendirian,

10.9%

Tujuan lain,6.1%Kad kredit,

5.5%

Pembelianharta1,54.5%

Pembeliankenderaan

pengangkutan, 22.9%

Sumber: Bahagian Pinjaman Perumahan Perbendaharaan dan anggaran dalaman

Rajah 2.40Komposisi Penyedia Kredit kepada Sektor Isi Rumah

Sistem perbankan,84%

Bahagian PinjamanPerumahan

Perbendaharaan,6%

Institusi kewanganpembangunan,

7%

Syarikat insurans, 3%

200

406080

100120140

Indeks

S12003

S2 S3 S4 S12004

S2 S3 S4 S12005

S2 S3 S4 S12006

S2 S3 S4 S12007

S2 S3 S4

Rajah 2.38Indeks Guna Tenaga dan Sentimen Pengguna

Sumber: Institut Penyelidikan Ekonomi Malaysia

Indeks Guna Tenaga Indeks Sentimen Pengguna

80%

200

300

400

500

600

700

2003 2004 2005 2006 200730

40

50

60

70

RM bilion

Nisbah hutang isi rumah kepada KDNK (skala kanan)

Nisbah bayaran hutang (skala kanan)

Hutang isi rumah

KDNK nominal

Sumber: Bahagian Pinjaman Perumahan Perbendaharaan dan anggaran dalaman

Rajah 2.37Keberhutangan Isi Rumah dan Nisbah Bayaran Hutang

0

100

Selepas prestasi separuh tahun pertama yang lebihlemah dari segi penjualan kereta yang mencatatpenurunan sebanyak 12.2%, permintaan terhadappembiayaan sewa beli pulih semula pada separuhtahun kedua selepas pelancaran model keretatempatan dan luar negara yang baharu padaharga berpatutan. Ini menghasilkan peningkatankecil sebanyak 2% dalam sewa beli keretaterkumpul. Prestasi pasaran ekuiti yangmemberangsangkan membawa kepadapertumbuhan sebanyak 11.1% dalampeminjaman sektor isi rumah bagi pembeliansekuriti dan amanah saham yang tersenarai.Walau bagaimanapun, peminjaman tersebuthanya membentuk sebahagian kecil daripadahutang sektor isi rumah, iaitu sebanyak 3.4%.

Penilaian Risiko Sistem Kewangan

25

Peningkatan tahap pendapatan boleh gunajuga mengukuhkan keupayaan bayaran khidmathutang sektor isi rumah. Jumlah pembayaranbalik pinjaman pada tahun itu melonjaksebanyak 16.2%, menghasilkan peningkatandalam nisbah pembayaran balik kepadapendapatan boleh guna kepada 41.1%, disertaipenurunan tahap kegagalan membayar balikyang lebih tinggi. Pada akhir tahun 2007,jumlah pinjaman sektor isi rumah tak berbayardalam sistem perbankan seterusnya berkurang19.3% kepada RM19.1 bilion. Bersama-samadengan pertumbuhan sederhana dalam hutangsektor isi rumah, nisbah NPL sistem perbankanbagi pinjaman sektor isi rumah menurun kepada5.3% pada akhir tahun (Rajah 2.41). Di sampingitu, jumlah kebankrapan peribadi keseluruhanjuga menurun sebanyak 0.6% pada tahun itu.Ini turut disebabkan oleh beberapa penyusunansemula hutang sektor isi rumah oleh institusipemberi pinjaman dan juga di bawah programpengurusan hutang oleh Agensi Kaunseling danPengurusan Kredit (AKPK) yang membolehkanpeminjam memenuhi pembayaran ansuran yangdijadualkan. Sehingga tahun 2007, lebih 5,000peminjam dengan hutang agregat berjumlahRM478 juta telah meraih manfaat daripadaprogram pengurusan hutang AKPK.

Meskipun pertumbuhan dalam pinjamantidak bercagar terus kekal pada tahap tinggi,terutamanya kad kredit dan pinjaman peribadiyang masing-masing mengembang 17.7% dan23.9% pada tahun 2007, kelemahan yangmungkin wujud daripada pendedahan tersebutmasih terhad. Secara keseluruhan, hutangsedemikian merangkumi 16.4% daripada jumlahhutang sektor isi rumah dengan kadarkegagalan membayar balik sebanyak 2.5% bagikad kredit dan 6.3% bagi pinjaman peribadi.Meskipun baki kad kredit kian bertambah,pertumbuhan dalam baki pusingan makinsederhana, sementara jumlah pendahuluantunai kekal kecil. Hal ini secara kolektifmenunjukkan kedudukan mudah tunai sektor isirumah berada pada tahap yang terurus.Bilangan pemegang kad dengan baki pusinganmencakupi 54.7% daripada jumlah kad kreditdalam edaran. Daripada jumlah itu, 34%daripada pemegang kad menyelesaikansekurang-kurangnya separuh daripada baki kad.Pendahuluan tunai mencakupi hanya 5.8%daripada jumlah urus niaga kad kredit padatahun itu.

Usaha untuk meningkatkan pengumpulan datakedudukan kewangan sektor isi rumah denganlebih terperinci terus diberikan tumpuan padatahun 2007. Ini merupakan langkah penting kearah meningkatkan penilaian isu sektor isi rumah,khususnya dalam mengenal pasti tekanan yangmungkin wujud dalam pelbagai segmenmasyarakat, justeru membolehkan tindak balasdasar awal dilaksanakan apabila dan sekiranyaperlu. Data yang ada seolah-olah menunjukkanmeskipun situasi pekerjaan dan tahap pendapatanadalah menggalakkan, kenaikan harga makanan,kos pengangkutan dan kos sara hidup lain bolehmemberikan impak terhadap beberapa segmensektor isi rumah pada masa akan datang, walaupunketika ini risiko tersebut masih berada pada tahapterurus. Dengan mengambil iktibar daripadapengalaman lewat tahun 90-an, institusi perbankankini lebih bersedia untuk membentuk programpemulihan dan pengurusan hutang bagimenyokong keupayaan peminjam untuk memenuhikewajipan melunaskan hutang mereka, sekali gusmengelakkan kegagalan membayar balik yangterlalu awal. Di samping itu, sektor isi rumah jugaboleh menggunakan khidmat nasihat danpengurusan hutang yang disediakan oleh AKPK.

PENILAIAN RISIKO SEKTOR KEWANGAN

Kestabilan dan kekukuhan sistem kewanganterpelihara dalam persekitaran luar negeriyang semakin mencabarRisiko utama terhadap sistem kewangan Malaysiapada tahun 2007 sebahagian besarnya berpuncadaripada perkembangan luar negeri yangmengakibatkan institusi kewangan lebih terdedah

Rajah 2.41Sistem Perbankan: Nisbah Pinjaman Tak Berbayar (NPL) Sektor Isi Rumah

Jumlah Pembelian kenderaanpengangkutan

Pembelian hartakediaman

Pembelian harta bukankediaman

Kegunaan persendirian Kad kredit

0

5

10

15

20

2003 2004 2005 2006 2007

%

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

26

kepada risiko pasaran dan kredit. Prestasi kukuhpasaran bon dan ekuiti pada tahun itu turutmenggalakkan peningkatan pelaburan dan aktivitidalam aset dan instrumen kewangan, manakalapersaingan dalam pasaran pemberian pinjaman danpertumbuhan dalam produk dan pelaburanberstruktur terus rancak. Implikasi risiko yangberpunca daripada peristiwa pasaran subprima dankredit AS hanya dirasai dari segi ketidaktentuan yangmeningkat dalam pasaran ekuiti dan bon,memandangkan pendedahan kecil institusikewangan terhadap instrumen berkaitan subprima.Dari segi agregat, sistem kewangan menunjukkandaya tahan kewangan yang lebih kukuh.Peningkatan dalam penimbal kewangan secaraberterusan turut memperkukuh keupayaan sektorkewangan untuk bertahan dalam menghadapi tahaprisiko yang lebih tinggi ekoran pasaran yang lebihtidak menentu dan kejutan kewangan. Daya tahansektor kewangan telah disahkan oleh beberapa siriujian ketahanan yang dilaksanakan sepanjang tahun.

Penilaian risiko sektorkewangan pada tahun 2007sebahagian besarnyatertumpu pada implikasi aliranmasuk modal terhadappasaran aset dan amalanpemberian pinjaman institusiperbankan, ketidaktentuanpasaran kewangan yangmeningkat dan kenaikanharga barang makanan danbahan mentah terhadapkeupayaan bayaran khidmathutang sektor isi rumah danperusahaan perniagaan.

Sistem perbankan konvensional dan Islammasing-masing mencatat keuntungan sebelum cukai(profit before tax, PBT) belum diaudit awalan yanglebih tinggi sebanyak RM17.7 bilion bagi tahun itu,yang menghasilkan pulangan atas ekuiti puratasebanyak 19.7%. Pertambahan keuntungansebanyak 36.4% dicapai hasil daripada sumberpendapatan yang lebih berpelbagai yang sebahagianbesarnya dipacu oleh pertumbuhan pendapatan

yang berterusan daripada aktiviti pembiayaan dankhidmat nasihat yang berkaitan, penyediaanperkhidmatan kiriman wang dan penyelesaian,pengurusan portfolio dan kekayaan, serta aktivitiperdagangan dan pelaburan. Sementara itu,perbelanjaan overhed meningkat lebih tinggisebanyak 15.9% berikutan perbelanjaan bagiinstitusi perbankan yang baru beroperasi danstrategi penjenamaan semula. Persaingan sengitdalam pasaran pekerja bagi sektor kewangan jugamenyebabkan perbelanjaan berkaitan dengankakitangan yang lebih besar dengan pertumbuhansebanyak 13.2%. Ini mengakibatkan koskakitangan bagi setiap pekerja meningkat kepadaRM77,519 (2006: RM74,786). Walaubagaimanapun, produktiviti meningkat bagi tahun2007 seperti yang diperlihatkan oleh PBT yangdijana oleh setiap pekerja sebanyak RM168,094(2006: RM131,785).

Persekitaran yang amat kompetitif danmudah tunai lebihan terus memberikantekanan menurun terhadap margin faedahinstitusi perbankan. NPL menurun ke paraspaling rendah dalam tempoh sedekad,disokong oleh kutipan semula pinjaman danpengelasan semula NPL kepada status berbayaryang lebih tinggi. Ini turut didorong oleh usahayang lebih giat untuk mengukuhkankedudukan kewangan melalui hapus kira danpenjualan pinjaman melalui pensekuritian danpenjualan terus. Hasilnya, NPL bersih menurundengan ketara sebanyak 26.6% kepadaRM20.1 bilion, atau 3.2% daripada jumlahpinjaman bersih pada akhir tahun 2007.Pinjaman tertunggak antara dua hingga tigabulan juga lebih rendah bagi tahun 2007,mencatat penurunan sebanyak 7.2% untukmencakupi 1.5% daripada pinjaman kasar.Perkembangan ini menyumbang kepada paraspermodalan yang berterusan tinggi. Nisbahmodal wajaran risiko (risk-weighted capitalratio, RWCR) terus berada pada parassekurang-kurangnya 13% sepanjang tahun itu,dengan modal lebihan yang melebihi keperluanminimum sebanyak RM38.5 bilion, menjadipenimbal kukuh terhadap kerugian dan kejutanyang tidak dijangka. Usaha-usaha untukmempelbagai dan mempertingkatkankecekapan kos modal diteruskan pada tahun2007 memandangkan institusi perbankanmeraih manfaat daripada lebih banyakinovasi dalam aktiviti pengurusan modal.Hasilnya, komposisi modal Tahap 1 menurun

Penilaian Risiko Sistem Kewangan

27

sedikit kepada 70.8% daripada jumlah modal(2006: 72.7%). Dari segi agregat, daya tahankewangan yang lebih kukuh membolehkansektor perbankan terus memainkan peranansebagai pengantara yang berkesan dan efisiendalam ekonomi dan sebagai pembolehpertumbuhan ekonomi.

Pada akhir tahun 2007, deposit yangdigembleng oleh sektor perbankan berjumlahRM869.9 bilion atau 135.6% daripada KDNK,manakala aktiviti pinjaman dan pembiayaan sektorperbankan berkembang dengan pesat pada kadar8.6% menghasilkan pinjaman dan pembiayaanterkumpul sebanyak RM644.2 bilion atau 100.4%

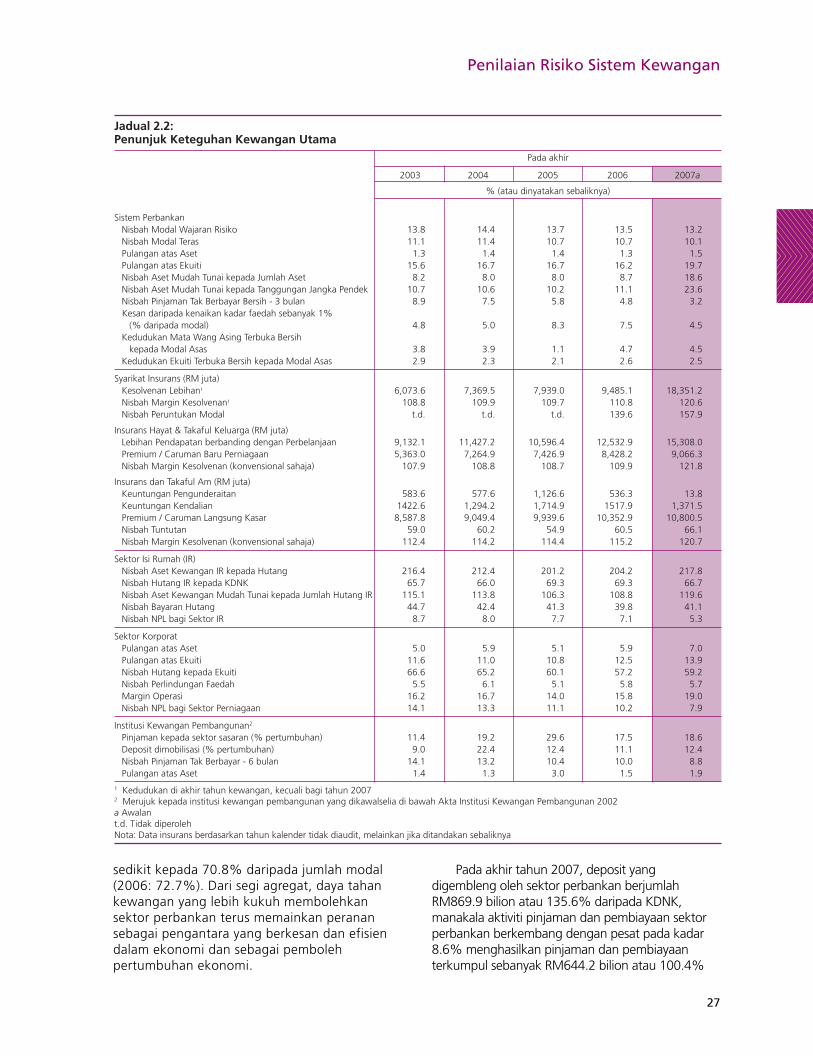

Jadual 2.2:Penunjuk Keteguhan Kewangan Utama

Pada akhir

2003 2004 2005 2006 2007a

% (atau dinyatakan sebaliknya)

Sistem PerbankanNisbah Modal Wajaran Risiko 13.8 14.4 13.7 13.5 13.2Nisbah Modal Teras 11.1 11.4 10.7 10.7 10.1Pulangan atas Aset 1.3 1.4 1.4 1.3 1.5Pulangan atas Ekuiti 15.6 16.7 16.7 16.2 19.7Nisbah Aset Mudah Tunai kepada Jumlah Aset 8.2 8.0 8.0 8.7 18.6Nisbah Aset Mudah Tunai kepada Tanggungan Jangka Pendek 10.7 10.6 10.2 11.1 23.6Nisbah Pinjaman Tak Berbayar Bersih - 3 bulan 8.9 7.5 5.8 4.8 3.2

Kesan daripada kenaikan kadar faedah sebanyak 1%(% daripada modal) 4.8 5.0 8.3 7.5 4.5

Kedudukan Mata Wang Asing Terbuka Bersihkepada Modal Asas 3.8 3.9 1.1 4.7 4.5

Kedudukan Ekuiti Terbuka Bersih kepada Modal Asas 2.9 2.3 2.1 2.6 2.5

Syarikat Insurans (RM juta)Kesolvenan Lebihan1 6,073.6 7,369.5 7,939.0 9,485.1 18,351.2Nisbah Margin Kesolvenan1 108.8 109.9 109.7 110.8 120.6Nisbah Peruntukan Modal t.d. t.d. t.d. 139.6 157.9

Insurans Hayat & Takaful Keluarga (RM juta)Lebihan Pendapatan berbanding dengan Perbelanjaan 9,132.1 11,427.2 10,596.4 12,532.9 15,308.0Premium / Caruman Baru Perniagaan 5,363.0 7,264.9 7,426.9 8,428.2 9,066.3Nisbah Margin Kesolvenan (konvensional sahaja) 107.9 108.8 108.7 109.9 121.8

Insurans dan Takaful Am (RM juta)Keuntungan Pengunderaitan 583.6 577.6 1,126.6 536.3 13.8Keuntungan Kendalian 1422.6 1,294.2 1,714.9 1517.9 1,371.5Premium / Caruman Langsung Kasar 8,587.8 9,049.4 9,939.6 10,352.9 10,800.5Nisbah Tuntutan 59.0 60.2 54.9 60.5 66.1Nisbah Margin Kesolvenan (konvensional sahaja) 112.4 114.2 114.4 115.2 120.7

Sektor Isi Rumah (IR)Nisbah Aset Kewangan IR kepada Hutang 216.4 212.4 201.2 204.2 217.8Nisbah Hutang IR kepada KDNK 65.7 66.0 69.3 69.3 66.7Nisbah Aset Kewangan Mudah Tunai kepada Jumlah Hutang IR 115.1 113.8 106.3 108.8 119.6Nisbah Bayaran Hutang 44.7 42.4 41.3 39.8 41.1Nisbah NPL bagi Sektor IR 8.7 8.0 7.7 7.1 5.3

Sektor KorporatPulangan atas Aset 5.0 5.9 5.1 5.9 7.0Pulangan atas Ekuiti 11.6 11.0 10.8 12.5 13.9Nisbah Hutang kepada Ekuiti 66.6 65.2 60.1 57.2 59.2Nisbah Perlindungan Faedah 5.5 6.1 5.1 5.8 5.7Margin Operasi 16.2 16.7 14.0 15.8 19.0Nisbah NPL bagi Sektor Perniagaan 14.1 13.3 11.1 10.2 7.9

Institusi Kewangan Pembangunan2

Pinjaman kepada sektor sasaran (% pertumbuhan) 11.4 19.2 29.6 17.5 18.6Deposit dimobilisasi (% pertumbuhan) 9.0 22.4 12.4 11.1 12.4Nisbah Pinjaman Tak Berbayar - 6 bulan 14.1 13.2 10.4 10.0 8.8Pulangan atas Aset 1.4 1.3 3.0 1.5 1.9

1 Kedudukan di akhir tahun kewangan, kecuali bagi tahun 20072 Merujuk kepada institusi kewangan pembangunan yang dikawalselia di bawah Akta Institusi Kewangan Pembangunan 2002a Awalant.d. Tidak diperolehNota: Data insurans berdasarkan tahun kalender tidak diaudit, melainkan jika ditandakan sebaliknya

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

28

daripada KDNK. Dengan perniagaan besar terusmemanfaatkan pasaran modal sebagai sumberpembiayaan alternatif, portfolio pembiayaan institusiperbankan terus tertumpu pada sektor berasaskanruncit. Pinjaman dan pembiayaan yang disalurkankepada sektor isi rumah dan perusahaan kecil dansederhana (PKS) masing-masing mencakupi 55.9%dan 17.7% daripada jumlah pembiayaan terkumpul.

Sementara itu, sektor insurans dan takafulmencatat premium dan caruman berjumlahRM29.4 bilion, mencatatkan pertumbuhansebanyak 11.4% pada tahun itu. Dengan dipacuterutamanya oleh permintaan terhadap produktabungan dan produk berkaitan pelaburan yanglebih menggalakkan, premium perniagaan dancaruman baharu dalam sektor insurans hayatdan takaful keluarga meningkat 7.6% kepadaRM9.1 bilion. Meskipun jualan kenderaanbermotor menurun pada separuh tahunpertama, sektor insurans dan takaful ammencatat pertumbuhan yang sederhanasebanyak 4.3% dalam premium dan caruman.Keuntungan operasi lebih tinggi berikutanpendapatan daripada aktiviti perbendaharaanyang lebih besar, meskipun prestasipengunderaitan lebih lemah disebabkansebahagian besarnya oleh tuntutan yang lebihtinggi yang turut menyebabkan peruntukan rizabyang lebih tinggi. Kedudukan kesolvenan industriinsurans terus bertambah kukuh dengan lebihankesolvenan agregat sebanyak RM18.4 bilion(berasaskan data belum diaudit) pada akhirtahun 2007 untuk menimbal cabaran yangbakal mendatang.

Implikasi terhad krisis subprima AS terhadapsistem kewangan MalaysiaKrisis subprima tidak banyak menjejaskanoperasi, keberuntungan dan kesolvenan institusikewangan Malaysia, serta mudah tunai dalamsistem. Dedahan langsung dan tidak langsunginstitusi kewangan dari segi pemegangansekuriti yang berkaitan dengan gadai janjisubprima AS dan pinjaman kepada entiti yangberkaitan dengan perniagaan gadai janjisubprima AS adalah kecil, mencakupi kira-kira0.3% daripada modal asas sistem perbankan.Dedahan ini terhad kepada operasi luar negeribeberapa bank domestik. Dari segi agregat,dedahan sistem perbankan kepada pemegangansekuriti asing hanya mencakupi kurang daripada0.5% jumlah aset sistem perbankan. Bagiindustri insurans, pelaburan dalam sekuriti

berkaitan subprima mencakupi tidak lebihdaripada 1% daripada jumlah aset asing dalamdana berkaitan pelaburan.

Sepanjang tempoh dua minggu peningkatanpenghindaran risiko dan ketidaktentuan dalampasaran kewangan pada bulan Ogos 2007, sepertiekonomi lain di rantau ini, Malaysia mengalamialiran keluar modal bersih disebabkan pelupusankedudukan portfolio. Namun begitu, mudah tunaidalam sistem kewangan Malaysia terus mencukupidan kadar faedah pasaran wang adalah stabildengan institusi kewangan tidak menghadapikesukaran memperoleh dana bagi keperluanmudah tunai masing-masing (Rajah 2.42). Berianpinjaman sistem perbankan Malaysia sebahagianbesarnya dibiaya oleh instrumen berasaskandeposit. Pasaran pensekuritian, yang sebelum initertumpu pada pembiayaan pinjaman perumahanatas asas rekursa, kini semakin penting bagipembiayaan aktiviti pinjaman lain. Pada akhir tahun2007, deposit sistem perbankan mencakupi 60%daripada jumlah pendanaan, manakala jumlahpinjaman yang disekuritikan oleh sistem perbankanmelalui Cagamas Berhad, pertubuhan syarikatgadai janji nasional, ialah RM16.6 bilion.

Aliran masuk dana portfolio yang berterusansepanjang tahun dalam persekitaran mudahtunai yang mencukupi meningkatkantekanan menurun terhadap kadar faedahMeskipun mudah tunai lebih ketat dalamsesetengah pasaran utama, aliran dana portfolioyang berterusan masuk ke Malaysia menyebabkaninstitusi perbankan menghadapi cabaranpengurusan kecairan sepanjang tahun (Rajah 2.43).Sehingga bermulanya tempoh ketidakstabilan

Rajah 2.42Sistem Perbankan: Penimbal Mudah Tunai

% jumlah deposit

8

10

12

14

16

18

20

22

Jan2006

Mac Mei Jul Sept Nov Jan Mac2007

Mei Jul Sept Nov

Tempoh kematangan <1 minggu

Tempoh kematangan >1 minggu hingga 1 bulan

Penilaian Risiko Sistem Kewangan

29

pasaran kewangan di AS dan Eropah, deposit yangdigembleng sistem perbankan meningkat dengankukuh kira-kira 20% berbanding dengan tahunsebelumnya, sebahagiannya berpunca daripadapertumbuhan lebih tinggi dalam deposit ringgitoleh bukan pemastautin. Lebihan mudah tunaikumulatif sistem perbankan berdasarkan anggaranpermintaan mudah tunai dan pengeluaran tidakdijangka terus berada pada paras yang tinggi. Padaakhir tahun 2007, lebihan diramalkan sebanyakRM104.5 bilion bagi tempoh kematangan sehinggasatu minggu dan RM145.6 bilion bagi tempohkematangan sehingga satu bulan (Jadual 2.3).Dengan keadaan mudah tunai yang mencukupi,kadar semalaman dan pasaran wang seminggumasing-masing kekal hampir tidak berubah pada3.49% setahun dan 3.52% setahun padapenghujung tahun 2007. Pertumbuhan pesatdeposit sistem perbankan yang mengatasipengembangan aktiviti pembiayaan pada separuhpertama tahun 2007 menyebabkan penurunandalam kadar deposit yang ditawarkan olehsesetengah institusi perbankan. Meskipun pelarasanitu membantu mengurangkan tekanan yangmeningkat terhadap margin faedah, peningkatansebanyak 16.9% dalam perbelanjaan faedah atasdeposit dan persaingan sengit pasaran pinjamanmenghasilkan penurunan sebanyak 0.15 mataperatusan dalam margin faedah kasar kepada 2.70mata peratusan. Namun, peningkatan berterusandalam kualiti aset yang mengurangkan peruntukanhutang ragu dan lapuk telah mengimbangisebahagian penurunan ini untuk mencatat sedikitpeningkatan margin faedah bersih sistemperbankan, meskipun masih ketat pada 0.39 mataperatusan (Rajah 2.44 hingga 2.45). Sementara itu,penurunan kadar deposit konvensionalmengurangkan risiko komersial tersesar (peralihandeposit berasaskan prinsip Islam kepadakonvensional disebabkan pulangan atas depositkonvensional yang lebih tinggi) terhadap deposit

berasaskan prinsip Islam. Oleh itu, rizabpenyamaan keuntungan (RPK) (profit equalisationreserves, PER) berpurata melebihi RM300 jutapada tahun 2007 (Rajah 2.46).

Sebahagian aliran masuk portfolio jugatertumpu pada segmen pasaran harta tanah.Secara keseluruhannya, harga harta tanah adalahstabil, meskipun terdapat sedikit kenaikan dalamharga harta kediaman bagi lokasi utama tertentudisebabkan permintaan kukuh dalam segmenmewah oleh pemastautin dan bukan pemastautin.Indeks Harga Rumah Malaysia kekal pada 122.2pada separuh pertama tahun 2007, dengankenaikan sederhana sebanyak 3.2% berbandingdengan tempoh yang sama pada tahunsebelumnya. Meskipun harga purata rumahnegara ialah kira-kira RM169,000 pada separuhtahun pertama, harga purata rumah di Kuala

Rajah 2.43Komposisi Aset dan Liabiliti bagiSistem Perbankan

0

20

40

60

80

100

Aset Modal dan Liabiliti

Tanggungan lain

Terbitan sekuriti hutang lain

Peminjaman lain dan sub hutang

Simpanan antara bank Deposit yang diterima

Modal

Aset lain

Sekuriti yang dipegangdan perjanjian belian semula (repo)

Pinjaman Peminjaman antara bank

Deposit yang disimpandan repo berbalik

%

Jadual 2.3Sistem Perbankan: Unjuran Mudah Tunai pada 31 Disember 2007

Ketidakpadanan kumulatif (RM bilion) Penimbal sebagai % jumlah deposit

≤1 minggu1>1 minggu hingga

≤1 minggu1>1 minggu hingga

1 bulan2 1 bulan2

Bank perdagangan 83.3 114.9 14.6 20.2Bank-bank Islam 9.7 17.2 16.1 28.5Bank pelaburan 11.5 13.5 34.7 40.9

Sistem perbankan 104.5 145.6 15.8 22.01 Tempoh ≤3 hari bagi bank pelaburan2 Tempoh >3 hari hingga 1 bulan bagi bank pelaburanNota: Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

30

Lumpur lebih tinggi sehingga mencapai kira-kiraRM342,000 manakala bagi negeri Selangor pulapuratanya kira-kira RM248,000, mencerminkanharga yang lebih tinggi bagi lokasi utama. Risikoekoran pendedahan institusi kewangan kepadasektor harta tanah terus berada pada tahapberhemat dengan kriteria yang lebih mantapdigunakan institusi perbankan dalam menilai danmeluluskan permohonan pinjaman. Tambahanlagi, risiko tersebut diseimbangkan pula olehprospek harga harta tanah yang stabil.Perkembangan yang menggalakkan dalampasaran harta tanah bukan sekadar mendorongpertumbuhan pinjaman perumahan yang lebihkukuh, tetapi turut mempunyai kesan positifterhadap industri sokongan lain, seterusnyamenambah lagi peluang bagi institusi kewangan.

Institusi kewangan secara amnya meraihmanfaat daripada pasaran kewangandomestik yang memberangsangkan meskipunberdepan dengan risiko kredit dan risikopasaran yang lebih tinggiPrestasi bulis dan aktiviti dagangan yang lebih tinggidi Bursa Malaysia menjana permintaan pembiayaanyang lebih tinggi bagi pembelian sekuriti danamanah saham. Pengeluaran kredit bagi kemudahanpinjaman sedia ada oleh individu dan entitiperniagaan turut berkembang dengan kukuhkhususnya pada suku pertama, menyebabkanpertumbuhan pesat dalam pengeluaran pinjamansebanyak 261.9% pada tahun 2007. Di samping itu,pertumbuhan dalam kelulusan pinjaman juga tinggipada 305.3%. Meskipun dedahan risiko kreditkepada pasaran ekuiti meningkat, tahapnya masihrendah pada 4% daripada jumlah pinjaman

terkumpul (akhir 2006: 3.3%), dengan penurunandalam kadar kegagalan membayar balik kepada4.6% (akhir 2006: 9.5%).

Pada tahun 2007, pendapatan daripadasegmen perniagaan berasaskan fi, khususnyakhidmat nasihat korporat, perkhidmatan kirimanwang dan perkhidmatan pengurusan kekayaan,berkembang 33.3% untuk mencakupi 16.8%daripada jumlah pendapatan (Rajah 2.47).Pendapatan daripada aktiviti perbendaharaanyang disokong oleh prestasi bulis pasarankewangan domestik mencatat pertumbuhan yangkukuh sebanyak 26.1% untuk mencakupi 17.6%daripada jumlah pendapatan (2006: 16.2%).Sekuriti yang dipegang bagi tujuanperdagangan bertambah 55.2% dan mencakupi4.3% daripada jumlah aset sistem perbankan.Saiz portfolio perbendaharaan institusiperbankan yang berkembang menyebabkandedahan risiko pasaran yang lebih tinggi, darisegi risiko ekuiti dan risiko kadar faedah, sepertiyang dicerminkan dalam pengembangansebanyak 31.3% dalam jumlah aset wajaranrisiko pasaran. Dedahan risiko yang berpuncadaripada pemegangan ekuiti kekal di bawahparas 1% daripada jumlah aset sistemperbankan pada tahun 2007. Secara agregat,pendedahan sistem perbankan kepadapergerakan pasaran ekuiti daripadapemegangan empunya dan pembiayaan marginmasih rendah, mencakupi hanya sebanyak 2.5%daripada jumlah aset sistem perbankan. Jumlahpemegangan sekuriti, iaitu pendapatan tetapdan ekuiti oleh penanggung insurans bertambah

3.68

% %

Rajah 2.44Pergerakan dalam Kadar Antara Bank,Kadar Pinjaman Purata dan Kos Dana Purata

2.8

3.0

3.2

3.4

D2006

M A MJ F J J O S O N D4

5

6

7

Kadar Antara Bank (1 Minggu)

Kadar Pinjaman Purata tolak Kos Dana Purata

Kadar Pinjaman Purata (skala kanan)

Kos Dana Purata

2007

Margin faedah bersih

Jumlah pertumbuhandeposit (skala kanan)

Jumlah pertumbuhanpinjaman (skala kanan)

Margin faedah kasar

Rajah 2.45Sistem Perbankan: Pergerakan Margin FaedahKasar dan Bersih

0.0

0.5

1.0

1.5

2.0

2.5

3.0

5

0

10

15

20

25

Dis '05 Mac '06 Jun '06 Sept '06 Dis '06 Mac '07 Jun '07 Sept '07 Dis '07

Mata peratusan Pertumbuhan tahunan (%)

Penilaian Risiko Sistem Kewangan

31

14.7% untuk mencakupi 65% daripada jumlahaset, dan sebahagian besarnya adalah dalambentuk sekuriti hutang korporat gred pelaburanyang diberikan penarafan tinggi dan MGS.Dedahan risiko yang lebih tinggi bagipenanggung insurans telah diimbangi olehkeuntungan bersih yang jauh lebih banyakberikutan pelupusan sekuriti dan pendapatanpelaburan, yang meningkat 63.8% untukmencakupi 59.3% daripada jumlah pendapatan.

Pendedahan kepada turun naik nilai matawang sebagai peratusan daripada jumlah asetwajaran risiko pasaran kekal stabil dalam semuainstitusi perbankan, mencerminkan kesanggupanmengambil risiko yang tidak berubah dalam aktivitiperdagangan mata wang dan pelaburan. Meskipunkedudukan terbuka dalam mata wang utamatertentu adalah ketara dalam jangkaan penyusutannilai dolar AS akibat krisis subprima, potensi impak

kadar pertukaran asing yang tidak menentu kekalrendah dengan kedudukan terbuka bersih hanyamencakupi 4.5% daripada modal asas sistemperbankan (Rajah 2.48). Dari segi modal yangdiperuntukkan, dedahan dalam denominasi matawang asing mencakupi 0.8% daripada modal asas.

Penggunaan swap kadar faedah dan niagahadapan yang bertambah pada tahun 2007menghasilkan dedahan risiko kadar faedah yanglebih rendah bagi institusi kewangan untukmencakupi 4.5% daripada modal asas.Kedudukan terkumpul kontrak ini meningkat 9%pada tahun itu kepada RM507 bilion. Spread antaraMGS dengan bon korporat kekal agak stabilsepanjang tahun 2007, bagi tempoh pemegangandan gred kredit. Walau bagaimanapun, spread yangmakin meluas, seperti yang diperhatikan pada awaltahun 2008, mungkin meningkatkan tahap risikoasas, dan dengan itu mampu menjejaskankeberkesanan strategi perlindungan nilai yang telahdilaksanakan sebelumnya.

Disiplin pengunderaitan dikekalkan dalampersekitaran persaingan yang lebih sengit daninovasi dalam produk kreditPersaingan dalam pasaran kredit terus sengit,khususnya dalam pemberian pinjaman runcit yangmenawarkan produk dan perkhidmatan yangpada umumnya tidak banyak berbeza. Iniditunjukkan oleh kadar pinjaman yang kompetitifyang ditawarkan bagi pakej pinjaman perumahan,pembayaran balik yang lebih fleksibel dan strategipemasaran dan pengiklanan yang agresif.Beberapa ciri menarik yang ditawarkan termasuklanjutan tempoh pinjaman, rebat bagi faedah

200

250

300

350

400

3.0

3.1

3.2

3.3

3.4

3.5

Kadar FD disebut purata (%) RM juta

J F M A M J J O S O N D

RPK (skala kanan)

6 bulan3 bulan

9 bulan

Rajah 2.46Sistem Perbankan: Pergerakan RPK danKadar Deposit Tetap (FD) Disebut Purata

2007

J F M A M J J O S O N D

Pendapatan perbendaharaan

Pendapatan faedah bersih Pendapatan fi

Rajah 2.47Sistem Perbankan: Komposisi PendapatanRM bilion %

00.51.01.52.02.53.03.54.04.5

0

10

20

30

40

50

60

70

% daripada pendapatan perbendaharaan kepadajumlah pendapatan (skala kanan)Aset berwajaran risiko pasaran

sebagai % daripada modal asas (skala kanan)

2007Caj modal atas risiko pasaran akaun dagangan

Ekuiti 1

Kedudukan mata wang asing terbuka bersih

Kedudukan bersih wajaran durasi (risiko kadar faedah)

Rajah 2.48Sistem Perbankan: Dedahan Risiko Pasaran

1 Jumlah pelaburan dalam saham tersenarai

02

-2

468

101214

Sept '05 Dis '05 Mac '06 Jun '06 Sept '06 Dis '06 Mac '07 Jun '07 Sept '07 Dis '07

% daripada modal asas

Laporan Kestabilan Kewangan dan Sistem Pembayaran 2007

32

yang dikenakan dan rancangan pembayaran balikberperingkat yang fleksibel dengan pilihan untukmenangguhkan pembayaran balik prinsipal.Sementara itu, persaingan juga ketara dalamsegmen bukan bank apabila syarikat insuransmenawarkan pinjaman merentas generasi denganpilihan pembayaran balik yang fleksibel selainpembiayaan kadar tetap. Produk pinjamanperumahan yang semakin menarik menghasilkanpeningkatan sebanyak 48.3% dalam permohonanpinjaman perumahan yang diterima oleh institusiperbankan. Permohonan pinjaman bagipenggunaan peribadi mencatat peningkatan lebihtinggi sebanyak 59% pada tahun 2007. Ini sedikitsebanyak didorong oleh aktiviti promosi olehinstitusi perbankan dalam usaha meluaskanportfolio mikro-kredit dengan menjadikanpelanggan baharu sebagai sasaran bagimewujudkan hubungan perbankan baharu(Rajah 2.49 dan 2.50). Dari segi pendanaanpula, strategi sebahagian besarnya tertumpupada usaha menarik deposit daripada individuyang memiliki aset kewangan dengan nilai bersihyang tinggi sebagai cara memperluas asaspelanggan dan prospek bagi aktiviti pengurusankekayaan. Pada penghujung tahun 2007,deposit oleh individu meningkat 10.5% kepadaRM330.6 bilion.

Perkembangan ini menimbulkankebimbangan tentang piawai pengunderaitan danamalan pengurusan risiko institusi perbankan,terutama dalam keadaan kegawatan pasaransubprima di AS. Satu lagi perkembangan yangmembimbangkan ialah perkembangan dalampengiklanan kreatif yang sedikit sebanyak tidak

mendedahkan dengan wajar mengenai maklumatpenting seperti kadar pembiayaan efektif, kaedahpengiraan faedah dan kewujudan kos atau cajsampingan. Penilaian terhadap kebimbangan iniuntuk mengenal pasti kemungkinan pertambahanrisiko yang berlebihan dan kelemahan dalamamalan pengurusan risiko institusi perbankanmenunjukkan dari segi agregat, risiko yangberpunca daripada portfolio pinjaman perumahandan peribadi institusi perbankan terus pada tahaprendah, disokong oleh keupayaan penilaian kreditdan amalan pengunderaitan yang lebih kukuholeh institusi perbankan. Penilaian ini disokongoleh beberapa faktor:• infrastruktur dan amalan pengurusan risiko

oleh institusi perbankan bertambah kukuh. Initermasuk menerima pakai pelbagai kriteriadan penunjuk risiko yang lebih luas dalampemarkahan kredit dan penarafan risiko,khususnya sebagai persediaan bagipelaksanaan Basel II (2008 bagi institusiperbankan yang menerima pakai pendekatanstandard dan 2010 bagi institusi yangmenerima pakai pendekatan BerasaskanPenarafan Dalaman);

• akses yang lebih meluas kepada maklumatsemasa dan lebih komprehensif tentang tahaphutang peminjam dan prestasi pinjaman yangsedia ada melalui Sistem Maklumat RujukanKredit Pusat (Central Credit ReferenceInformation System, CCRIS) yangmemudahkan proses membuat keputusanberdasarkan maklumat yang lebih daripadamencukupi;

• kadar kelulusan keseluruhan bagi pinjamansektor isi rumah adalah lebih rendah pada paras60% bagi tahun 2007 berbanding 66.2% padatahun 2006, meskipun permintaan adalah

Kad kredit

Pembelian harta kediaman

Pembelian sekuriti

Kegunaan persendirian

Pembelian kenderaan pengangkutan

Rajah 2.49Sistem Perbankan: Pertumbuhan TahunanPermohonan Pinjaman

Pertumbuhan tahunan (%)

-50

050

100

150200

250

300350

D2006

J F M A M J J O S O N D2007

D2006

J F M A M J J O S O N D40

50

60

70

80

90

100

Kad kredit

Pembelian harta kediaman

Pembelian sekuriti

Kegunaan sendiri

Pembelian kenderaan pengangkutan

Rajah 2.50Sistem Perbankan: Kadar Kelulusan Pinjaman

%

2007

Penilaian Risiko Sistem Kewangan

33

kukuh. Kadar kelulusan bagi pinjaman peribadiadalah lebih rendah sebanyak 50.5%;

• pinjaman peribadi tidak bercagar mencakupibahagian kecil sebanyak 7.5% daripadapinjaman sektor isi rumah terkumpul sejajardengan nisbah NPL yang terus menurun kepada6.3% pada akhir tahun 2007 (2006: 7.7%); dan

• NPL bagi pinjaman perumahan mencatatpenurunan yang ketara sebanyak 13.4% padatahun 2007 kepada RM12.2 bilion,menyebabkan nisbah NPL bagi pinjamanperumahan menurun kepada 7% (2006: 8.7%)daripada paras tertinggi sebanyak 9.9% padatahun 2000. Ini selanjutnya disokong oleh paras

yang agak stabil bagi pinjaman perumahantertunggak, iaitu kira-kira 4% daripada jumlahpinjaman terkumpul.

Model semasa perniagaan ’originate-and-hold’ yang diterima pakai oleh institusiperbankan bagi segmen pemberian pinjamanmemberikan insentif yang mencukupi untuk terusberwaspada semasa menilai keupayaanpembayaran balik pelanggan dan pemantauanberterusan mutu pinjaman sepanjangtempohnya. Ini dibincangkan dengan lebihterperinci dalam petikan “Ciri-ciri PembiayaanPerumahan Malaysia”.

Ciri-ciri Pembiayaan Perumahan Malaysia

• Model perniagaan ‘originate-and-hold’ berbanding dengan ‘originate-and-distribute’❍ Institusi kewangan menerima pakai model perniagaan ‘originate-and-hold’ yang

mengekalkan risiko kredit dalam kunci kira-kira mereka sehingga pinjaman tersebut dibayarbalik sepenuhnya atau dibiayai semula oleh institusi lain. Model ini memberi institusipemberian pinjaman insentif semula jadi yang kukuh agar berhati-hati dan menjalankanusaha wajar yang menyeluruh terhadap bakal peminjam dan memantau prestasi gadai janjidengan terus menerus sehingga matang atau diselesaikan sepenuhnya.

❍ Daya tarikan sekuriti berasaskan gadai janji kediaman dan bentuk pensekuritian lain bagitujuan pengagihan semula risiko kredit setakat ini adalah terhad disebabkan permodalaninstitusi kewangan yang kukuh, mutu pinjaman yang bertambah baik dan penambahbaikaninfrastruktur dan amalan pengurusan risiko secara berterusan.

• Struktur pendanaan berasaskan deposit berbanding dengan berasaskan pasaran kewangan dan wang❍ Portfolio pinjaman perumahan sebahagian besarnya dibiayai melalui deposit pelanggan

memandangkan sejumlah besar deposit yang ditempatkan dengan institusi perbankan,manakala portfolio pinjaman perumahan syarikat insurans dibiayai melalui premium yangditerima daripada empunya polisi.

❍ Ini mengehadkan pendedahan institusi pemberian pinjaman kepada turun naik dalam tahapkecairan pasaran.

• Pembiayaan kadar tetap berbanding dengan kadar boleh ubah❍ Pinjaman perumahan lazimnya berasaskan kadar boleh ubah dan dirujuk kepada Kadar