prosedur penyusunan dipa dan pencairan dana apbn balitfo...

TRANSCRIPT

Prosedur Penyusunan

DIPA dan Pencairan Dana

APBN Balitfo,

Kementerian Tenaga Kerja

dan Transmigrasi

Nama : Erlin Muliana

NPM : 41209431

Pembimbing : Emmy Indrayani, Dr

BAB I PENDAHULUAN

Kementerian Tenaga Kerja dan Transmigrasi sebagai salah satu Instansi

Pemerintah dalam penyusunan Laporan Keuangan mencakup sebagai

berikut yaitu Neraca , Laporan Realisasi Anggaran, dan Catatan atas

Laporan Keuangan.

Laporan DIPA dilingkungan Badan Penelitian, Pengembangan dan

Informasi ini disusun sebagai informasi pelaksanaan pengelolaan

keuangan dilingkungan Badan Penelitian, Pengembangan dan Informasi

. Maksudnya, memberikan informasi keuangan tahun yang bersangkutan

meliputi jumlah anggaran, perencanaan pencairan anggaran, realisasi

anggaran dan permasalahan berkaitan dengan pertanggungjawaban serta

penyusunan laporan keuangan.

Tujuan dan Manfaat Tujuan :

Untuk mengetahui, mengerti dan memahami tentang

Prosedur Penyusunan Daftar Isian Pelaksanaan Anggaran

(DIPA) sampai dengan pencairan dana APBN .

Manfaat :

Memperdalam pemahaman penulisan berkaitan dengan

Penyusunan DIPA dan pencairan dana APBN di

lingkungan Balitfo

BAB II TEMPAT KERJA PRAKTEK

Pada tanggal 22 Februari 2001, Departemen Tenaga Kerja dan

Departemen Transmigrasi bergabung kembali dengan melakukan

usaha penataan organisasi sesuai kepada Keputusan Presiden RI

Nomor 47 Tahun 2001.

Badan Penelitian Pengembangan dan Informasi (Balitfo)

menyelenggarakan fungsi sebagai berikut :

1) Penyiapan perumusan kebijakan dan pelaksanaan program

2) Koordinasi dan kerjasama penelitian dan pengembangan sistem

informasi ketenagakerjaan dan ketransmigrasian

3) Pelaksanaan administrasi badan

4) Evaluasi pelaksanaan, pengelolaan, dan pemanfaatan hasil

5) Pelaksanaan administrasi badan

BAB III METODE PRAKTEK

Beberapa metode digunakan dalam rangka mengumpulkan

data yang dibutuhkan untuk menyusun laporan kerja

praktek ini, antara lain :

1. Studi Lapangan

2. Wawancara

3. Studi Pustaka

4. Observasi

BAB IV PEMBAHASAN

Prosedur Penyusunan DIPA( Daftar Isian Pelaksanaan

Anggaran)

DIPA adalah dokumen pelaksanaan anggaran yang disusun

oleh Pengguna Anggaran/Kuasa Pengguan Anggaran dan

disahkan oleh Direktur Jendral Pembendaharaan atau

Kepala Kantor Wilayah Direktorat Jendral

Pembendaharaan atas nama Menteri Keuangan selaku

Bendahara Umum Negara (BUN).

BAB IV Pembahasan DIPA berlaku untuk satu tahun anggaran dan memuat

informasi satuan-satuan terukur yang berfungsi sebagai

dasar pelaksanaan kegiatan dan penggunaan anggaran.

Bahan penyusunan DIPA adalah RKA-KL yang dibuat

oleh penguasa anggaran ( sub bag PEP). RKA-KL

tersebut selanjutkan akan diajukan dan diperiksa oleh

DJA dan disahkan oleh DJA untuk dihasilkannya

dokumen DIPA sebagai bahan dasar untuk proses

pencairan dana APBN.

BAB IV Pembahasan

Petunjuk Operasional Kegiatan (POK)

POK adalah dokumen penunjang yang dibuat olehbagian

keuangan satker sebagai pelengkap dari dokumen DIPA yang

telah diterbitkan , isinya memuat uraian-uraian lengkap dana apa

saja yang akan digunakan dalam pencairan dana APBN.

BAB IV Pembahasan

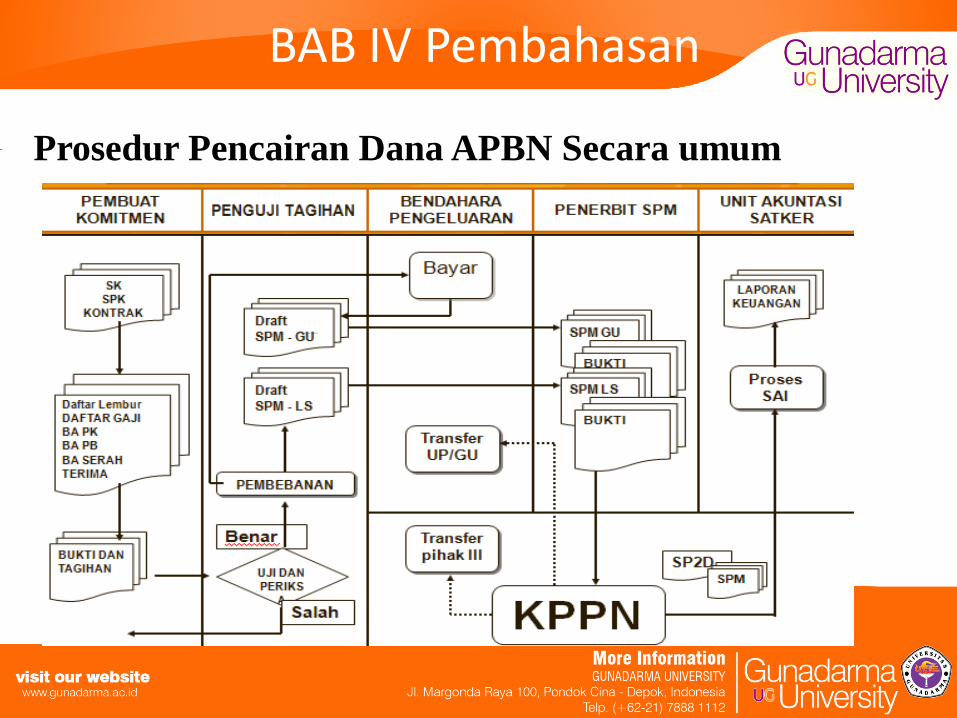

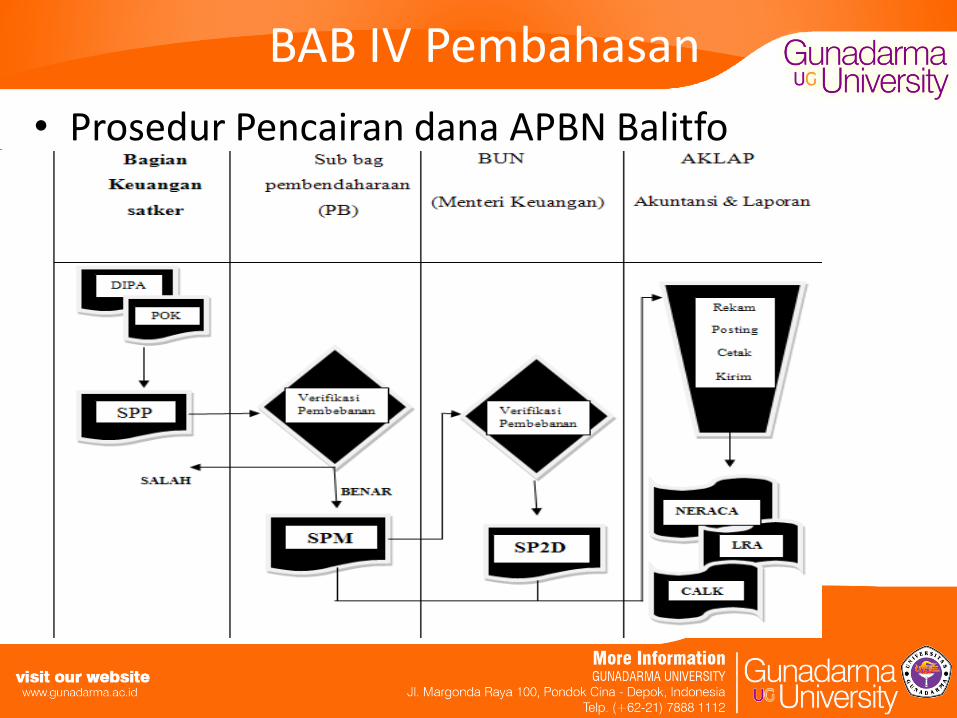

Prosedur Pencairan Dana APBN Secara umum

BAB IV Pembahasan

• Prosedur Pencairan dana APBN Balitfo

BAB V PENUTUP

Kesimpulan

1. Proses penyusunan DIPA dimulai dengan menyusun RKA-KL

dalam pagu sementara yang selanjutnya diperiksa dan disahkan

oleh DJA. Output DIPA adalah hasil jumlah nominal global

yang telah disetujui oleh DJA dan rincian jelasnya terdapat pada

dokumen POK .

2. Prosedur pencairan dana berhubungan dengan rincian anggaran

APBN dan DIPA yang telah dikeluarkan oleh DJA, Dipa

tersebut sebagai bahan dasar untuk proses pencairan dana

selanjutnya.

3. Dalam dokumen DIPA sudah tercantum dana-dana yang

diperlukan selama jangka waktu 1 tahun, Jika dalam 1 tahun

dana tersebut masih ada sisa, maka sisa dana tersebut wajib

dikembalikan kepada kas negara

Saran

Dalam menyelesaikan proses pencairan dana APBN pada satker

sudah baik dan sesuai dengan peraturan pemerintah .

Dana APBN yang sudah dicairkan di gunakan hanya untuk dana

yang dibutuhkan dalam kegiatan operasional dan tetapkan jumlah

dana tersebut sesuai dengan pagu yang ditetapkan oleh

pemerintah agar tidak terjadi penyelewengan penggunaan dana

karena penggunaan dana APBN tersebut harus dilaporkan dan

dipertanggung jawabkan kepada Negara sebagai alat pengambilan

keputusan dimasa yang akan datang untuk kesejahteraan rakyat

dan Negara

BAB V

PENUTUP

Terimakasih