petunjuk teknis reviu laporan keuangan -...

TRANSCRIPT

1

Petunjuk Teknis Reviu Laporan Keuangan

Disampaikan oleh:Mohamad Hardi, Ak. MProf Acc., CA

Inspektur I Kementerian Ristek DiktiPada Rapat Koordinasi Pengawasan

2 Februari 2017

PMK 177/PMK.05/2015

1. Entitas Pelaporan (Kementerian/Lembaga) wajib menyusun Laporan Keuangan Kementerian Negara

Lembaga (LKKL) dan menyampaikannya kepada Menteri Keuangan.

2. Entitas Akuntansi (Satuan Kerja) wajib menyampaikan laporan keuangan selaku Kuasa Pengguna Anggaran/ Barang secara periodik dan berjenjang kepada

Entitas Pelaporan ( Kementerian/Lembaga ).

1. PELAPORAN KEUANGAN

Berdasarkan PMK 177/PMK.05/2015Pasal 3 :

Laporan Keuangan yang disusun terdiri atas : a. Laporan Realisasi Anggaran (LRA) b. Neraca c. Laporan Operasional (L/O) d. Laporan Perubahan Ekuitas (LPE) e. Catatan Atas Laporan Keuangan (CaLK)

Permenkeu nomor:222/PMK.05/2016 tentang Pedoman Penyusunan dan Penyampaian laporan Keuangan Kementerian /Lembaga.

3

LAPORAN KEUANGAN

4

KRITERIA DALAM PENENTUAN OPINI LK

Kesesuaian dengan Standar Akuntansi

Pemerintahan (SAP) dan Materialitas Kesalahan saji

Efektivitas Pengendalian Intern

Kepatuhan terhadap ketentuan perundang-

undangan

Memadainya Pengungkapan dalam

CaLK

SAI

SAK SIMAKBMN

SISTEM AKUNTANSI INSTANSI

SISTEM INFORMASI AKUNTANSI KEUANGAN BARANG MILIK NEGARA

SISTEM AKUNTANSI KEUANGAN

PMK Nomor 233/PMK.05/2011 tentang Perubahan PMK No.171/PMK.05/2007

SIMAK BMN

PERSEDIAAN SIMAK BMN

SISTEM INFORMASI AKUNTANSI KEUANGAN BARANG MILIK NEGARA

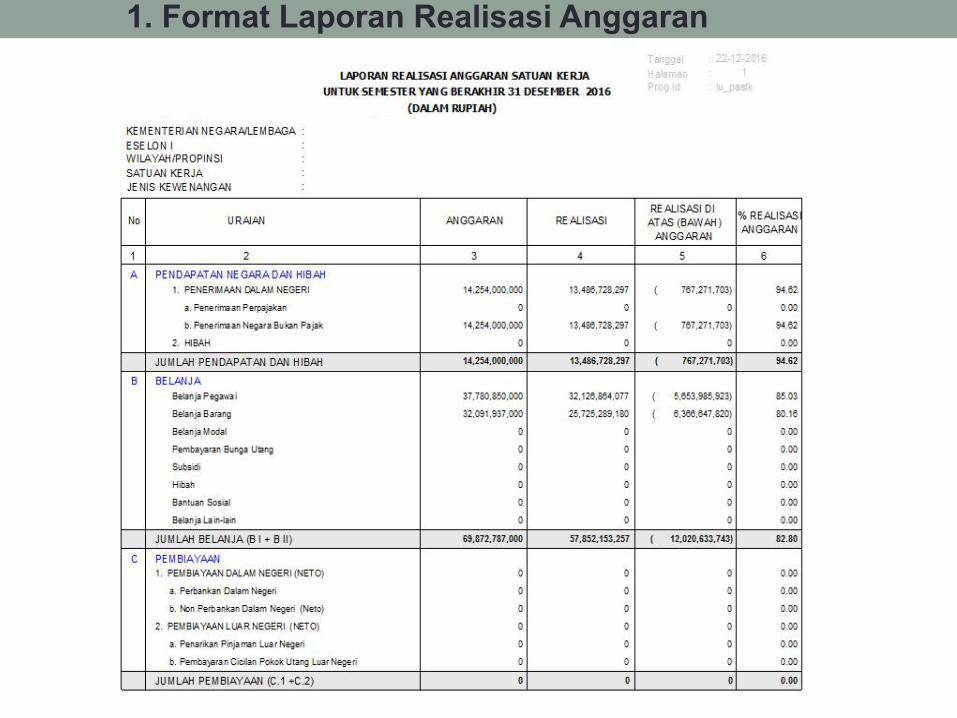

1. Format Laporan Realisasi Anggaran

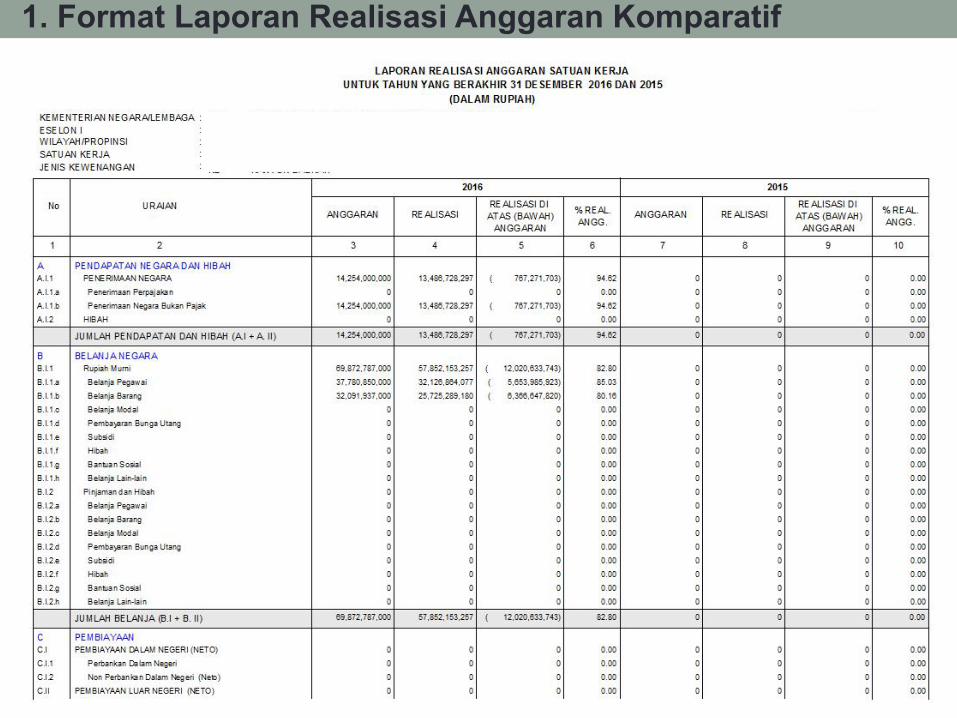

1. Format Laporan Realisasi Anggaran Komparatif

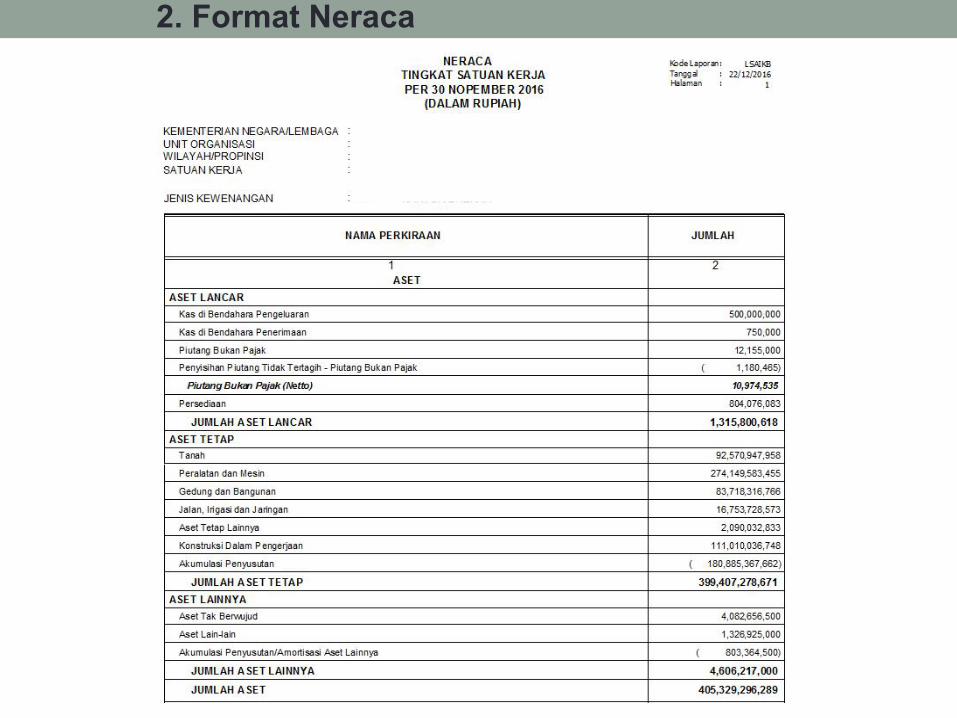

2. Format Neraca

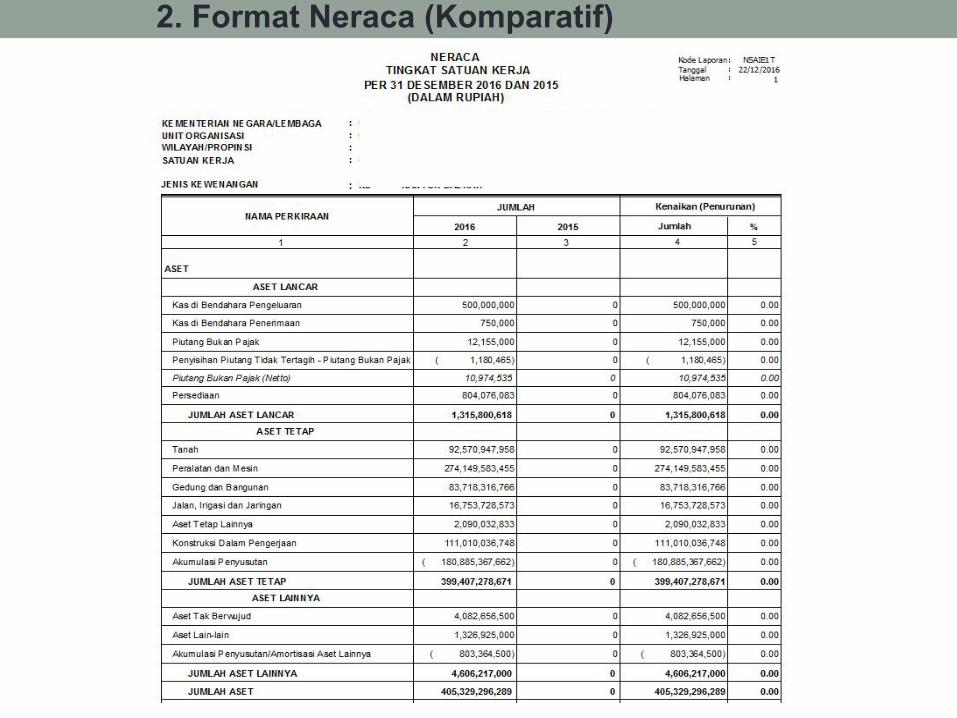

2. Format Neraca (Komparatif)

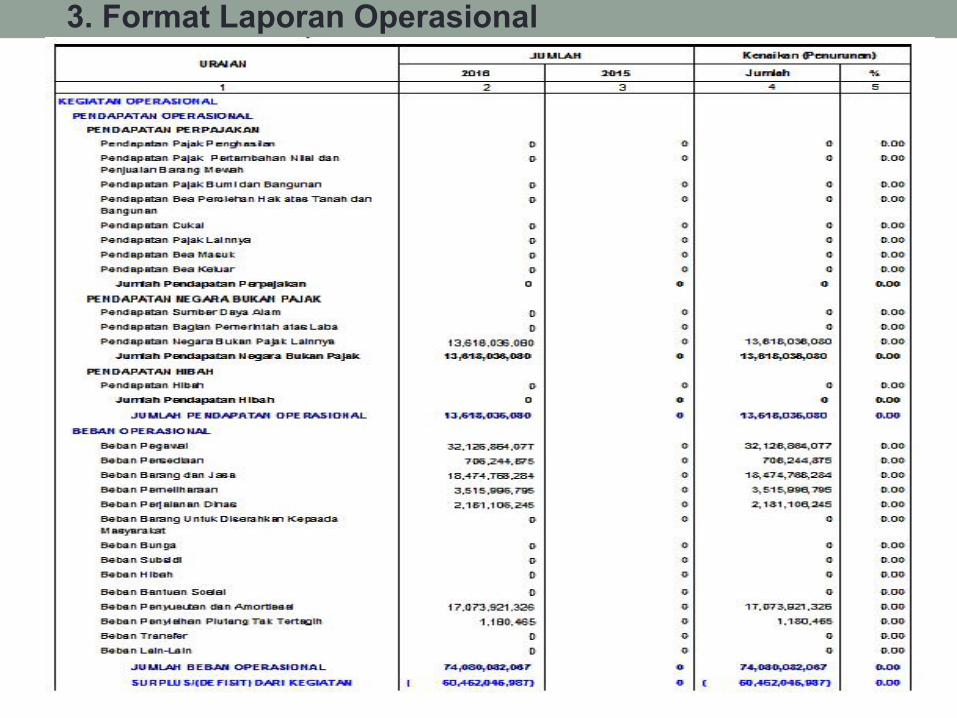

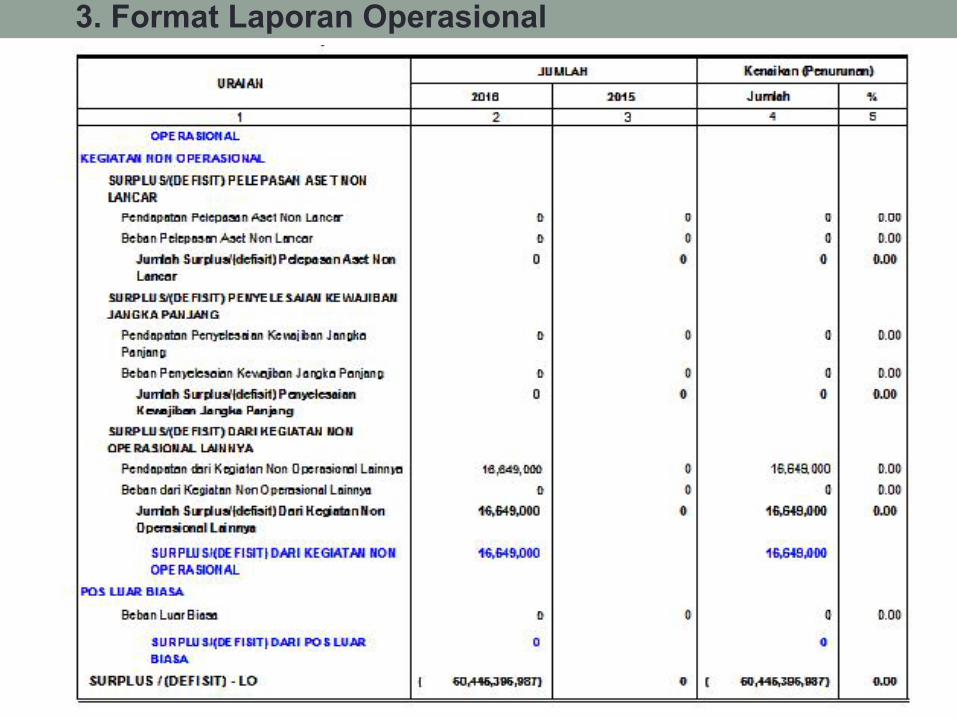

3. Format Laporan Operasional

3. Format Laporan Operasional

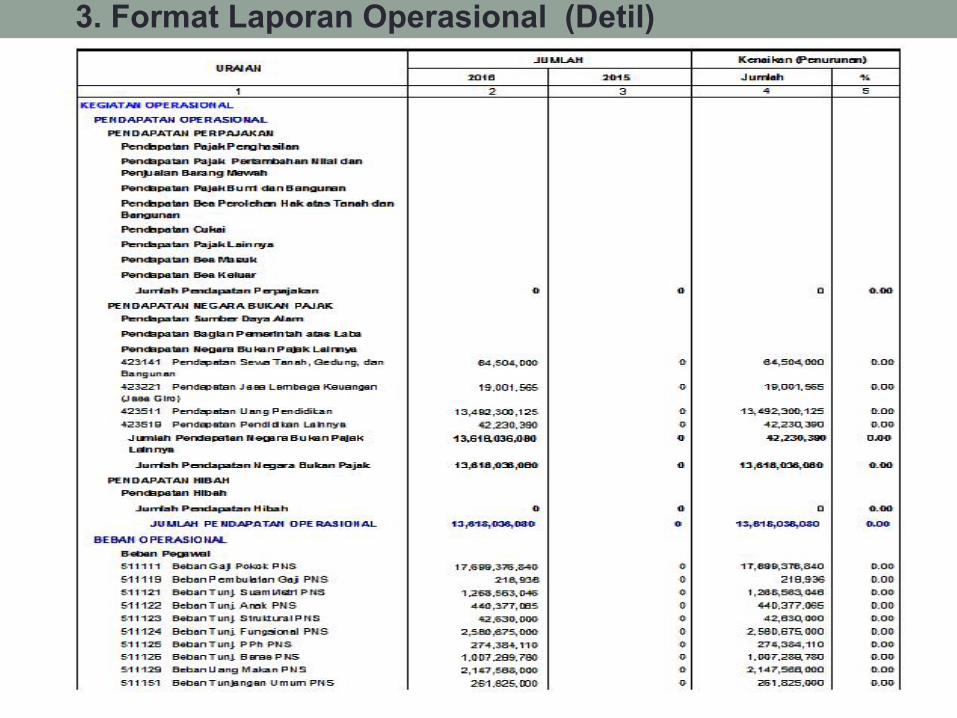

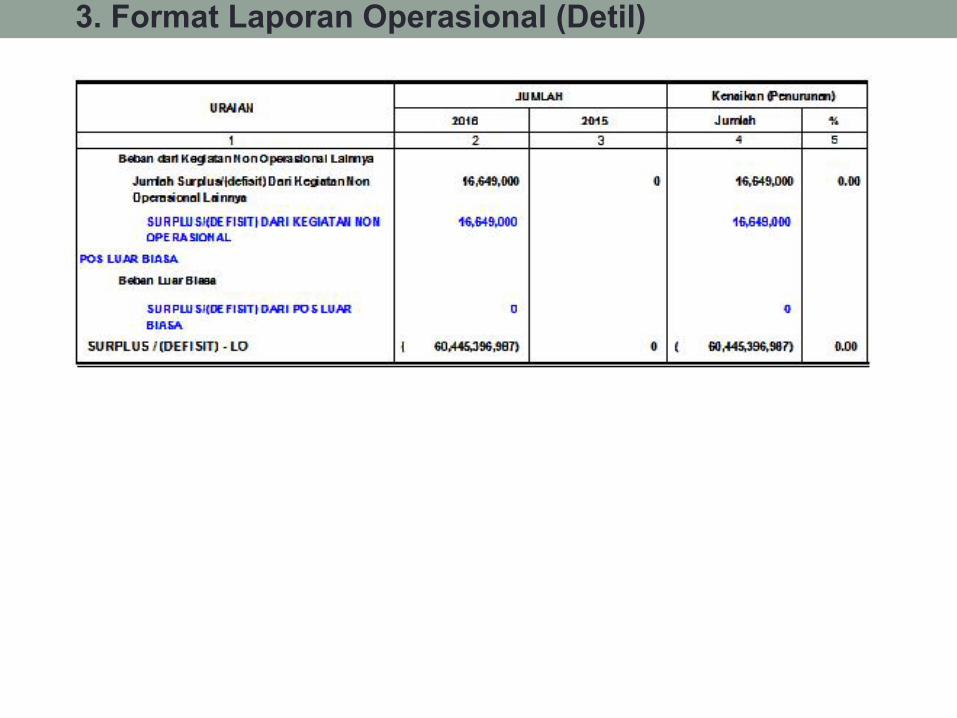

3. Format Laporan Operasional (Detil)

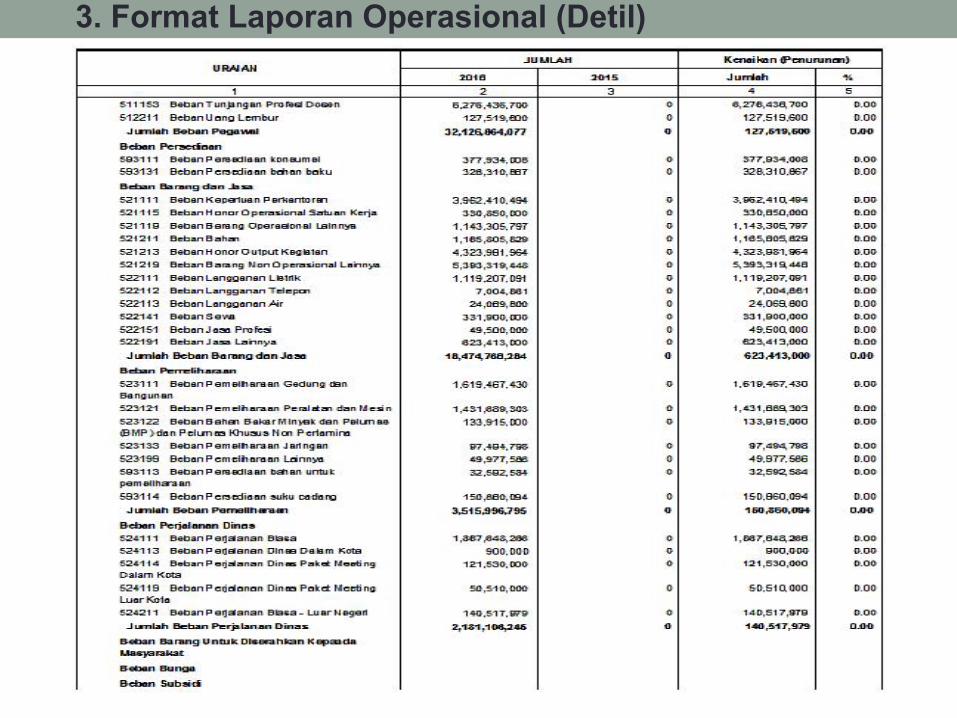

3. Format Laporan Operasional (Detil)

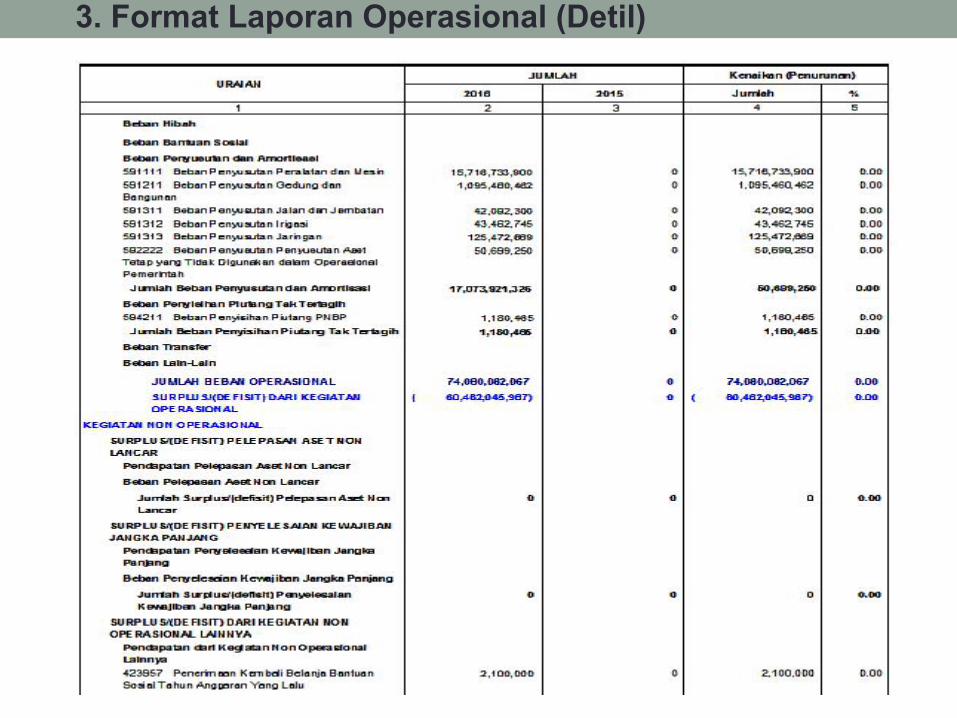

3. Format Laporan Operasional (Detil)

3. Format Laporan Operasional (Detil)

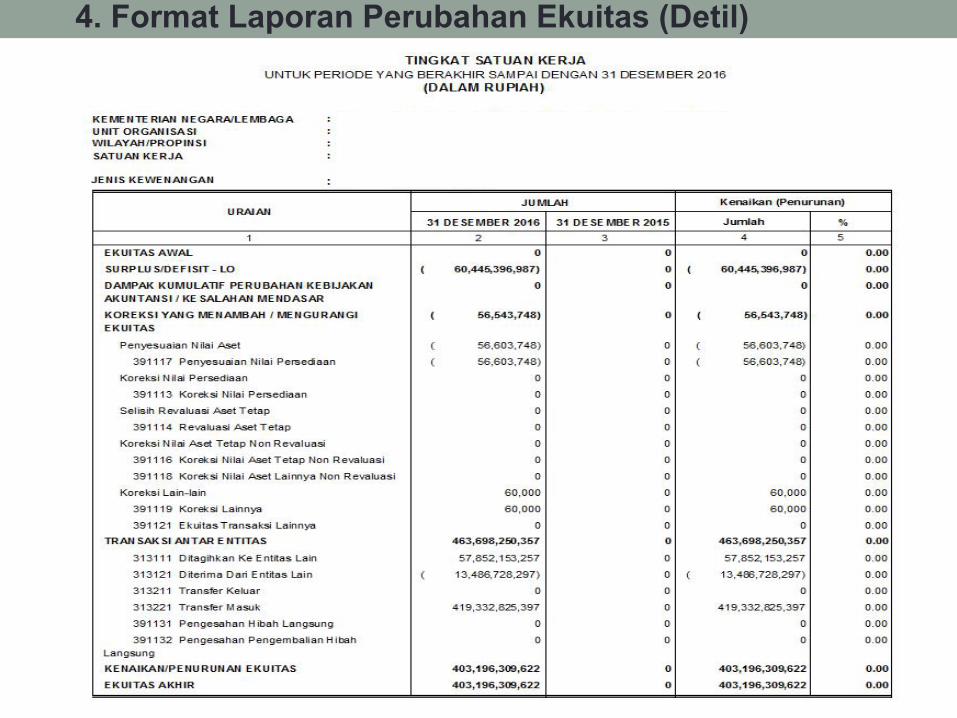

4. Format Laporan Perubahan Ekuitas (Detil)

Output Laporan Utama yang dihasilkan oleh aplikasi SIMAK BMN:

a. Laporan Barang Kuasa Penggunab. Laporan Barang Kuasa Pengguna – Persediaanc. Laporan Posisi BMN di Neraca

18

LAPORAN KEUANGAN

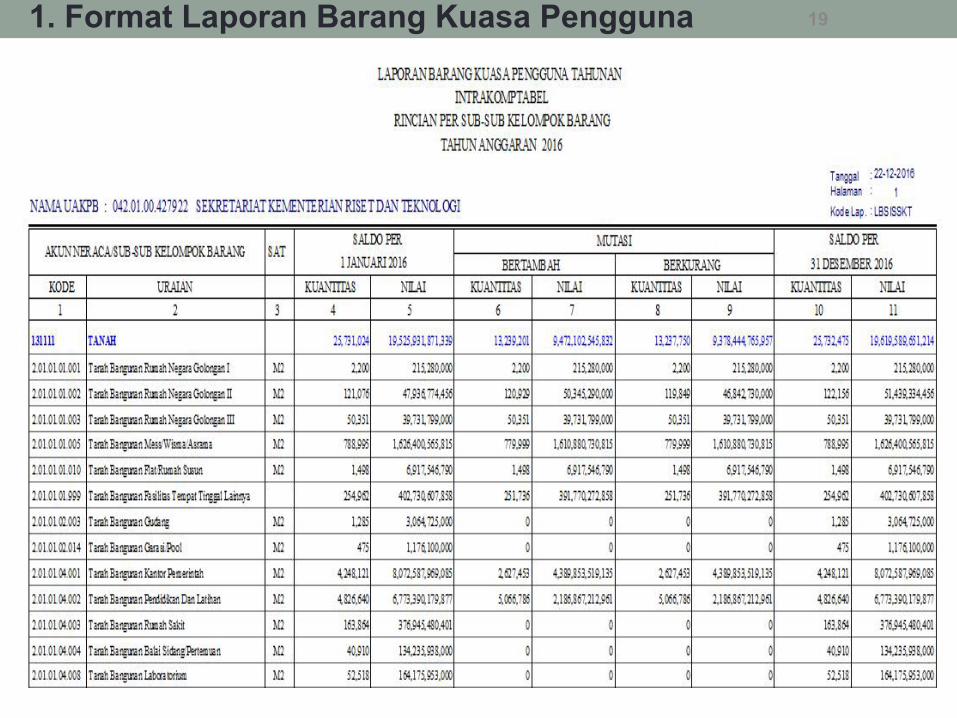

191. Format Laporan Barang Kuasa Pengguna

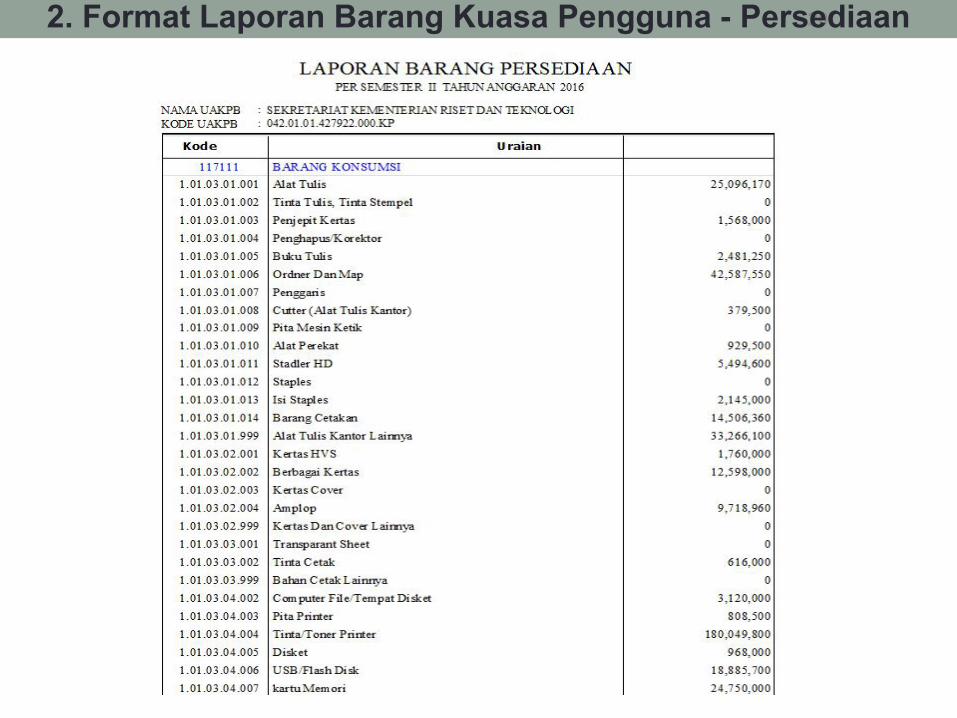

20 2. Format Laporan Barang Kuasa Pengguna - Persediaan

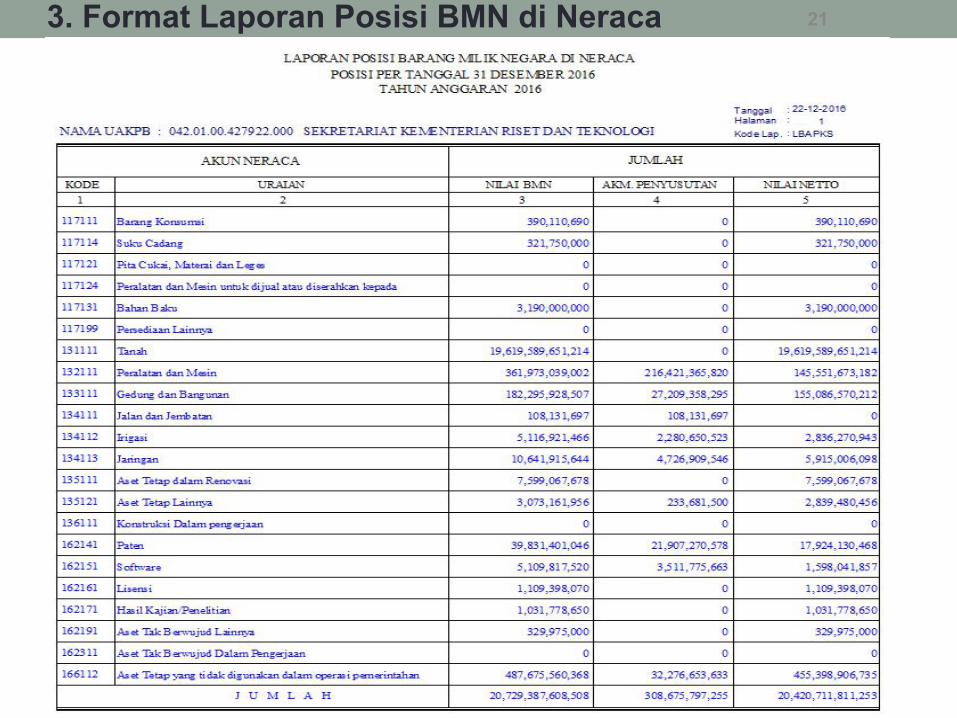

21 3. Format Laporan Posisi BMN di Neraca

Output Laporan Utama yang dihasilkan oleh aplikasi PERSEDIAAN

a. Laporan Posisi Persediaan di Neracab. Laporan Persediaanc. Laporan Rincian Persediaand. Laporan Mutasi Persediaan

22

LAPORAN KEUANGAN

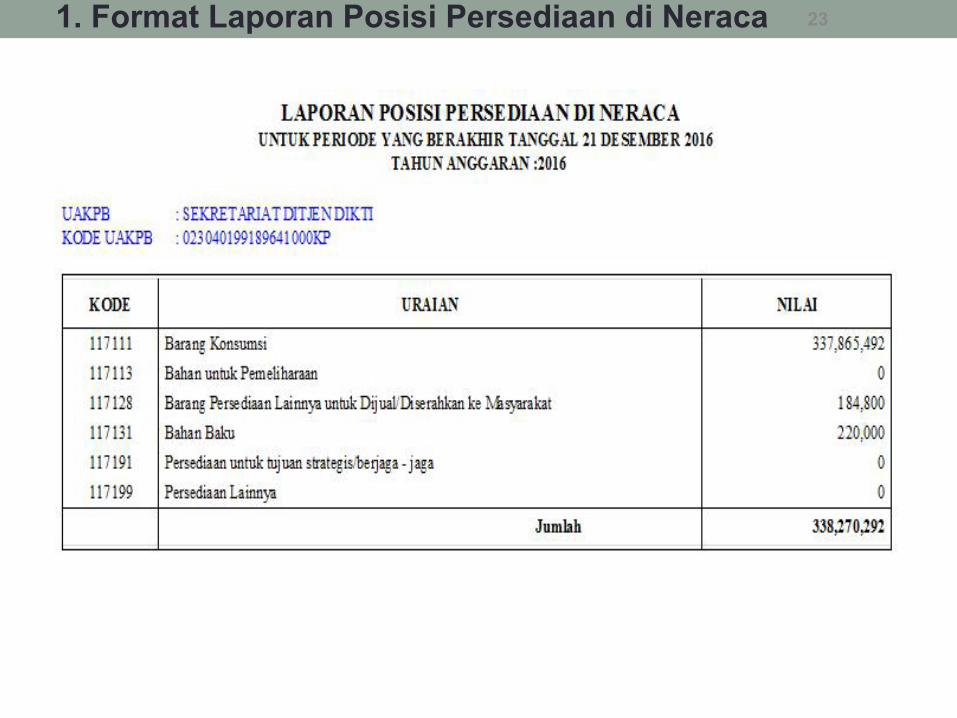

23 1. Format Laporan Posisi Persediaan di Neraca

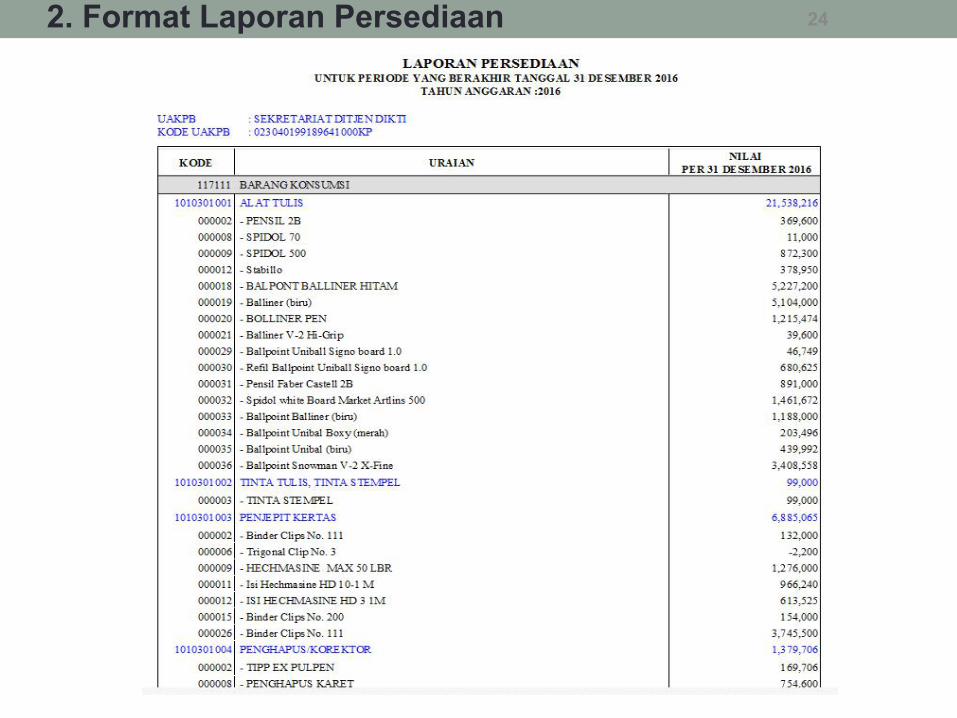

24 2. Format Laporan Persediaan

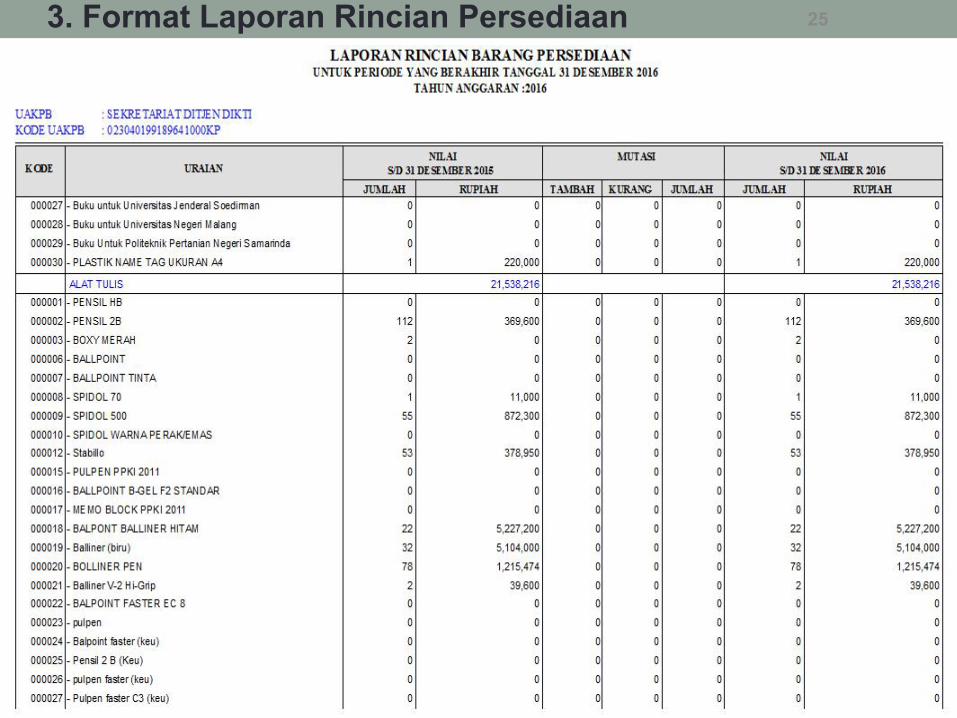

25 3. Format Laporan Rincian Persediaan

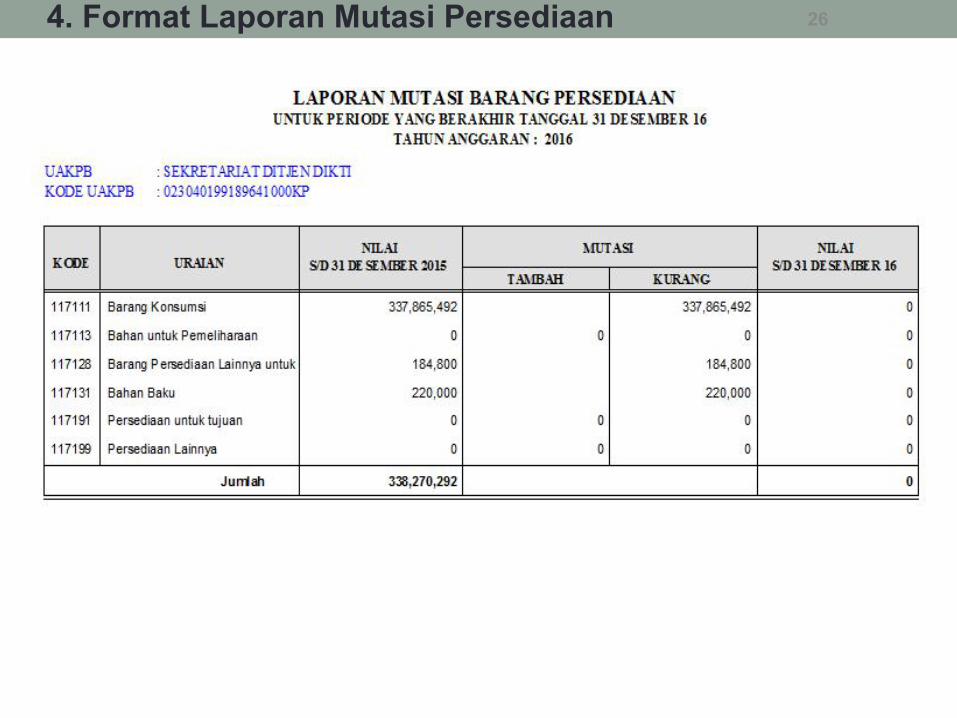

26 4. Format Laporan Mutasi Persediaan

27

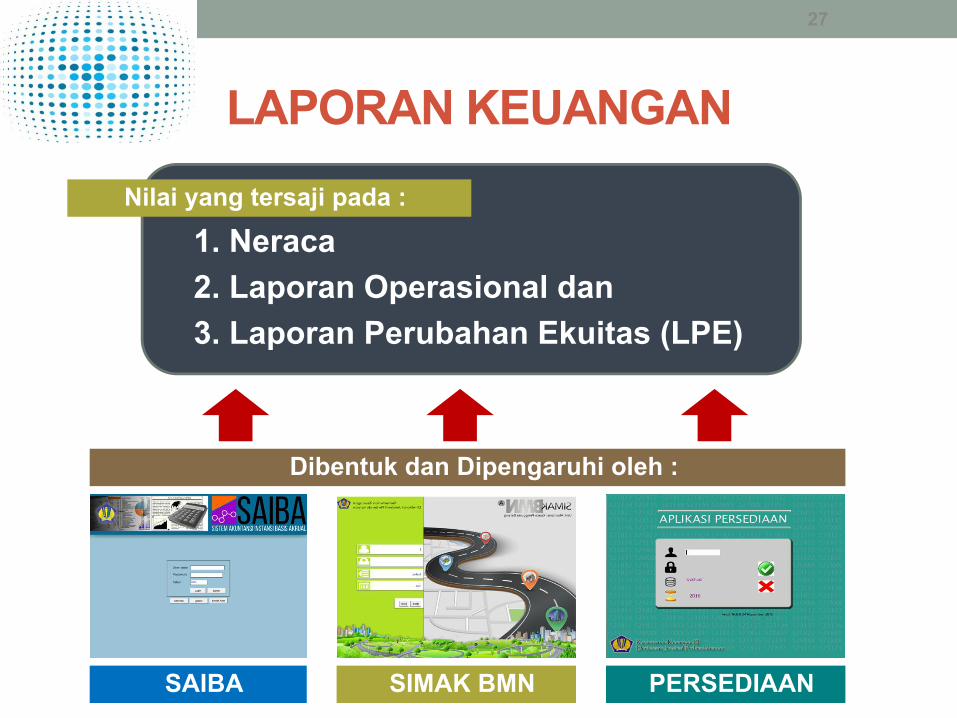

LAPORAN KEUANGAN

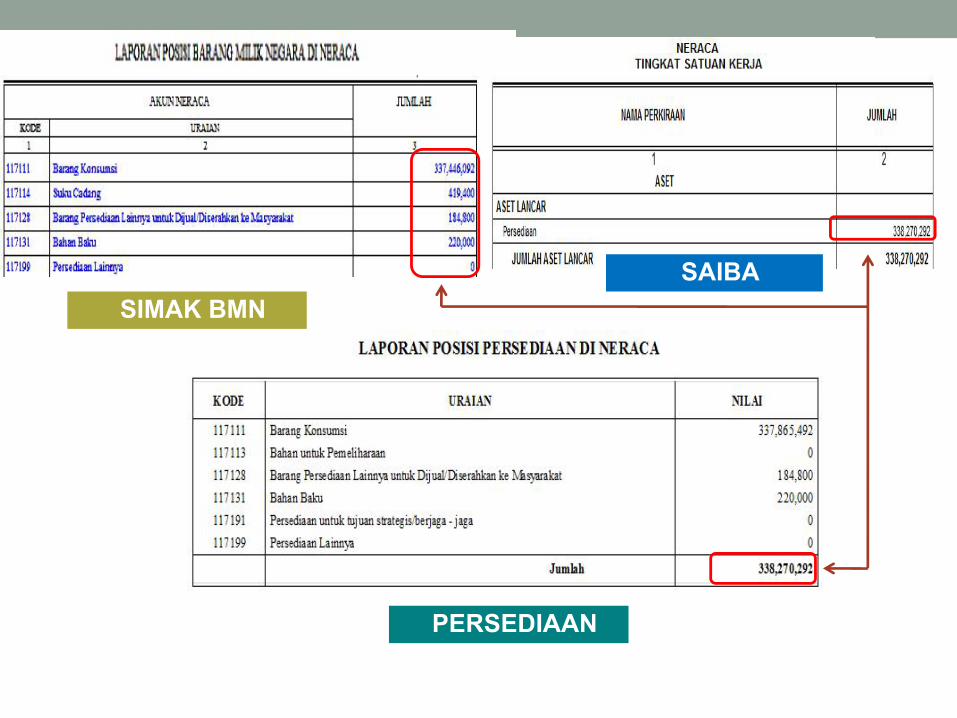

1. Neraca2. Laporan Operasional dan 3. Laporan Perubahan Ekuitas (LPE)

Nilai yang tersaji pada :

Dibentuk dan Dipengaruhi oleh :

SAIBA SIMAK BMN PERSEDIAAN

28

LAPORAN KEUANGAN

SAIBA SIMAK BMN PERSEDIAAN

Koordinasi Bersama & Rekonsiliasi Bulanan atas penyajian nilai : 1. Persediaan 3. Beban 2. Aset Tetap & Aset Lainnya 4. Amortisasi/Akumulasi Penyusutan

NERACA, L/O DAN LPE

KOORDINASI REKONSILIASI

29

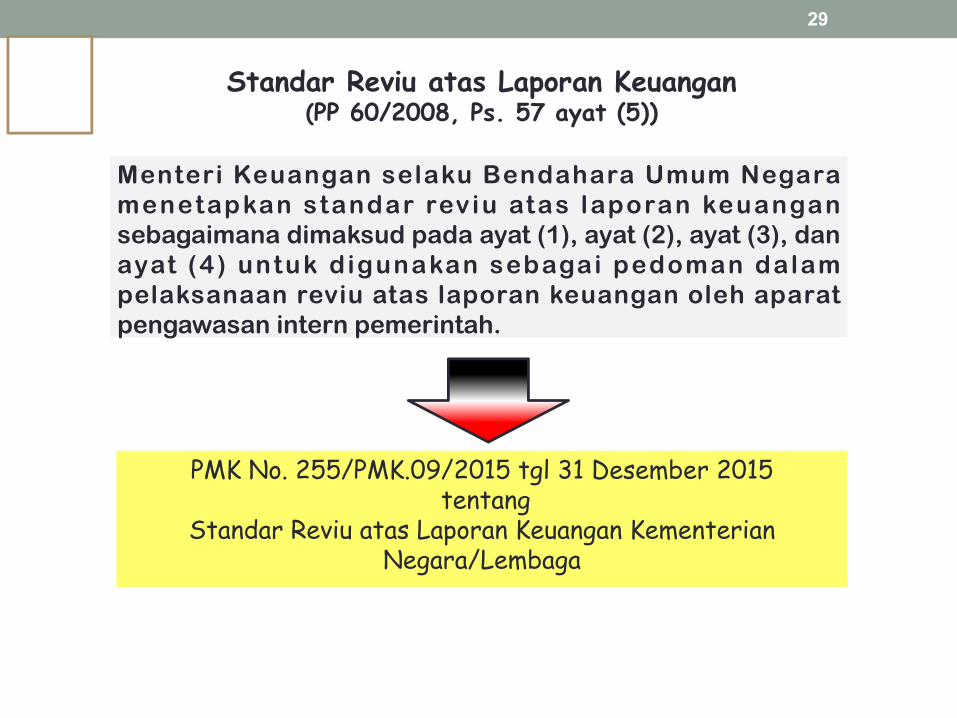

Standar Reviu atas Laporan Keuangan(PP 60/2008, Ps. 57 ayat (5))

Menteri Keuangan selaku Bendahara Umum Negara menetapkan standar reviu atas laporan keuangan sebagaimana dimaksud pada ayat (1), ayat (2), ayat (3), dan ayat (4) untuk digunakan sebagai pedoman dalam pelaksanaan reviu atas laporan keuangan oleh aparat pengawasan intern pemerintah.

PMK No. 255/PMK.09/2015 tgl 31 Desember 2015 tentang

Standar Reviu atas Laporan Keuangan Kementerian Negara/Lembaga

30

•

•

•

31

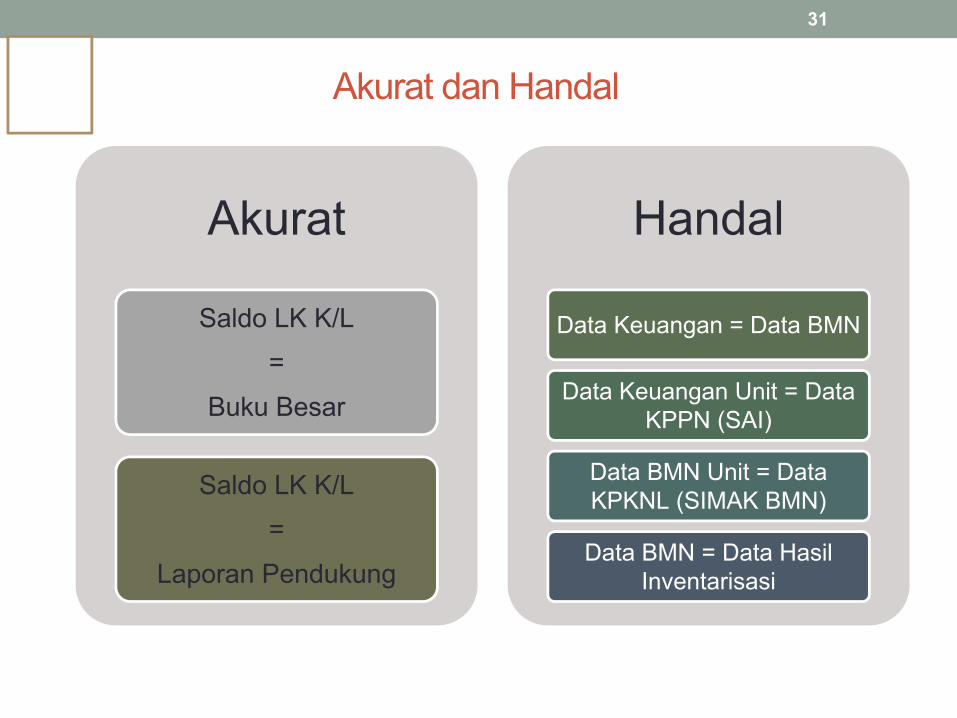

Saldo LK K/L

=

Buku Besar

Saldo LK K/L

=

Laporan Pendukung

Data Keuangan = Data BMN

Data Keuangan Unit = Data KPPN (SAI)

Data BMN Unit = Data KPKNL (SIMAK BMN)

Data BMN = Data Hasil Inventarisasi

Akurat Handal

Akurat dan Handal

32

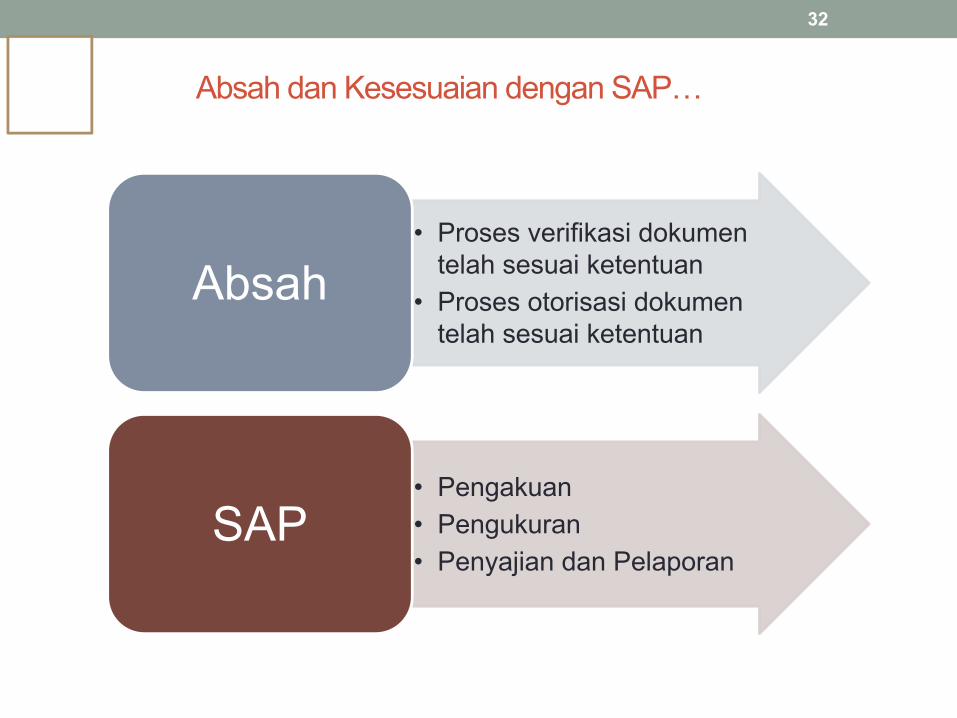

• Proses verifikasi dokumen telah sesuai ketentuan

• Proses otorisasi dokumen telah sesuai ketentuan

Absah

• Pengakuan• Pengukuran• Penyajian dan Pelaporan

SAP

Absah dan Kesesuaian dengan SAP…

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

SIMAK BMN

PERSEDIAAN

SAIBA

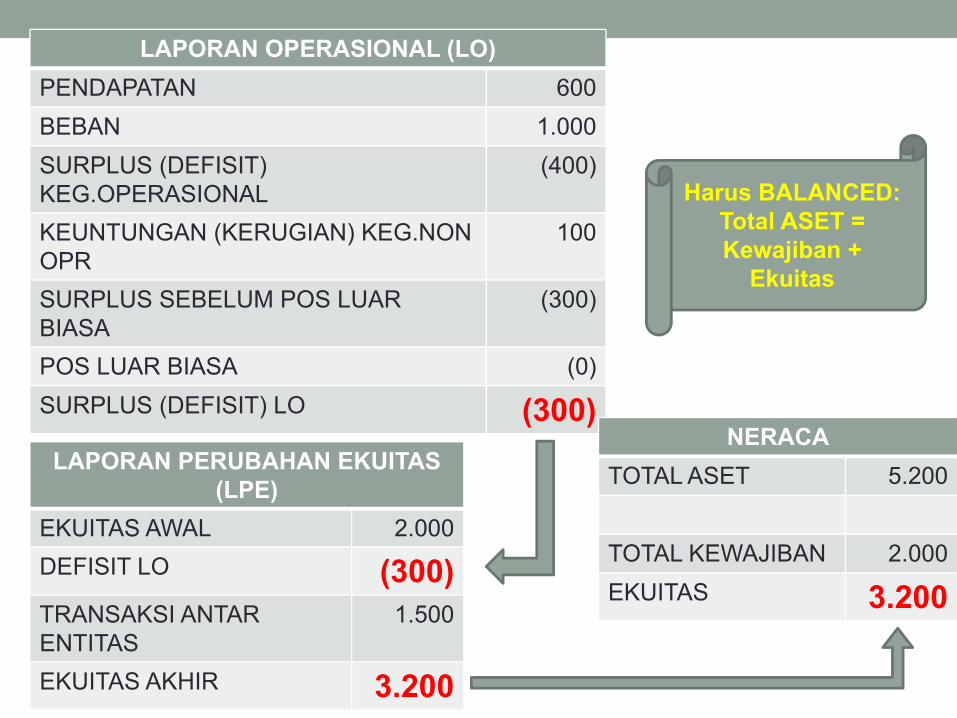

LAPORAN OPERASIONAL (LO)PENDAPATAN 600BEBAN 1.000SURPLUS (DEFISIT) KEG.OPERASIONAL

(400)

KEUNTUNGAN (KERUGIAN) KEG.NON OPR

100

SURPLUS SEBELUM POS LUAR BIASA

(300)

POS LUAR BIASA (0)SURPLUS (DEFISIT) LO (300)

LAPORAN PERUBAHAN EKUITAS (LPE)

EKUITAS AWAL 2.000DEFISIT LO (300)TRANSAKSI ANTAR ENTITAS

1.500

EKUITAS AKHIR 3.200

NERACATOTAL ASET 5.200

TOTAL KEWAJIBAN 2.000EKUITAS 3.200

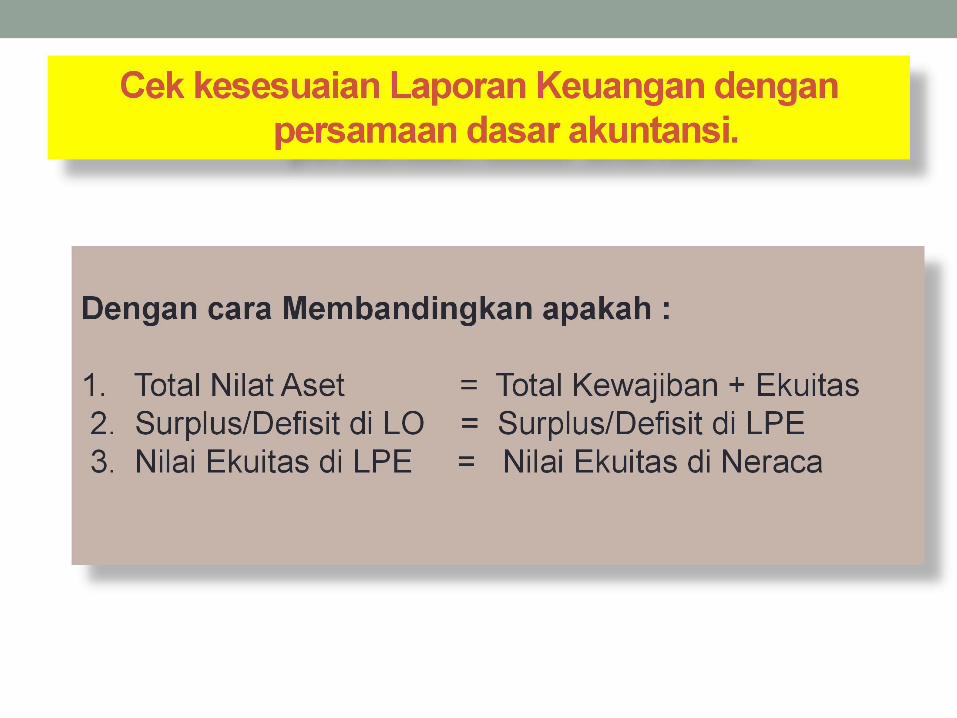

Harus BALANCED:Total ASET = Kewajiban +

Ekuitas

Langkah-Langkah Review Laporan Keuangan

Satuan Kerja

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

36

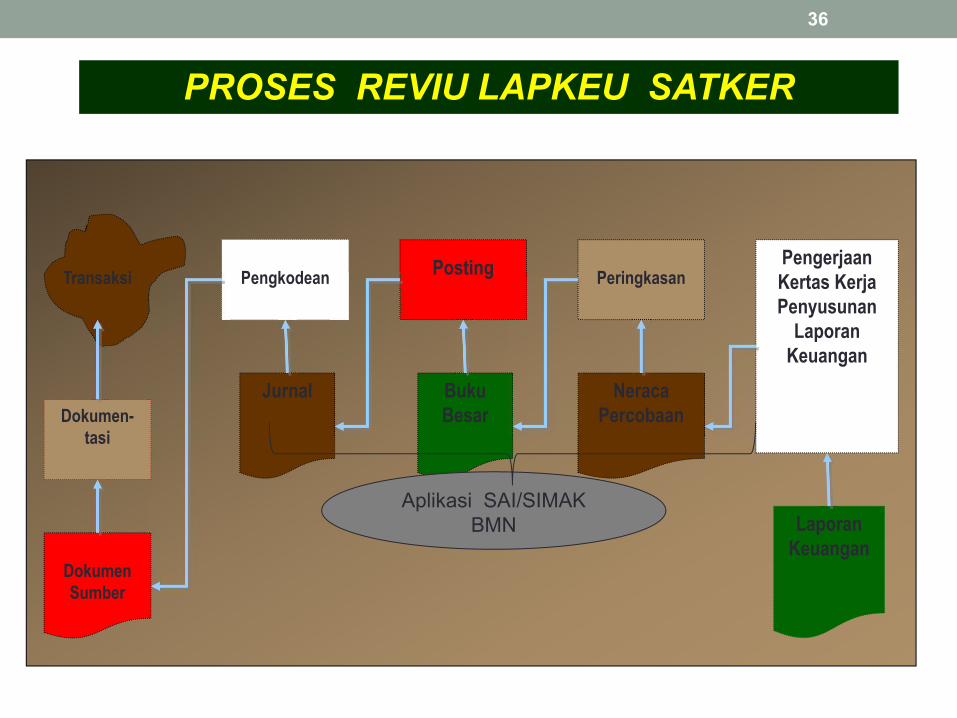

PROSES REVIU LAPKEU SATKER

Transaksi

Dokumen Sumber

Dokumen-tasi

Pengkodean

Jurnal

Posting

Buku Besar

Peringkasan

Neraca Percobaan

Pengerjaan Kertas Kerja Penyusunan

Laporan Keuangan

Laporan Keuangan

Aplikasi SAI/SIMAKBMN

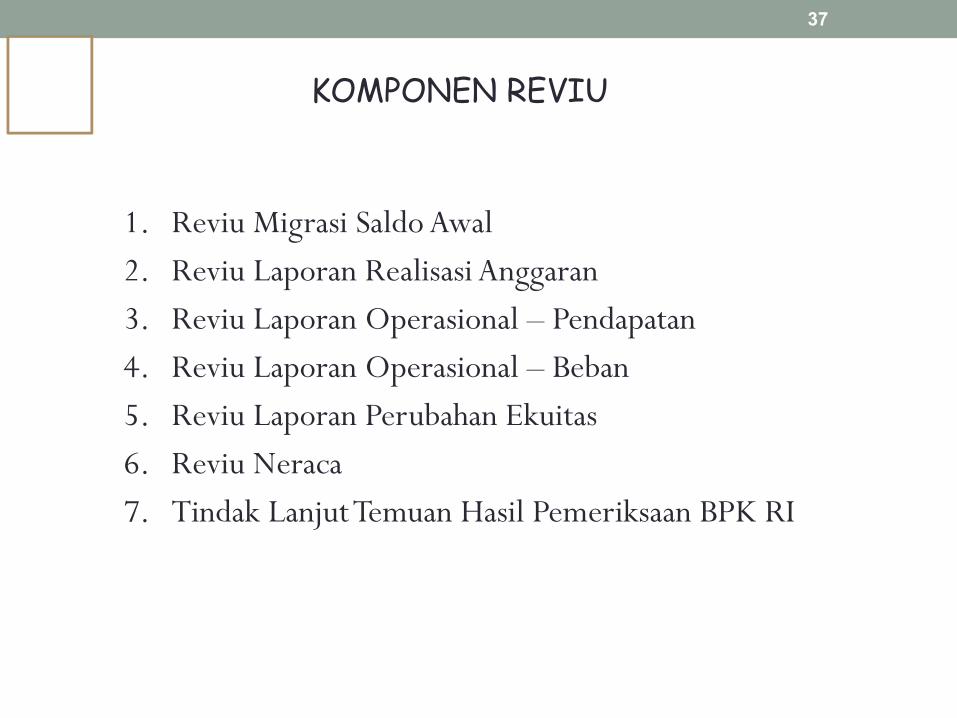

37

KOMPONEN REVIU

1. Reviu Migrasi Saldo Awal2. Reviu Laporan Realisasi Anggaran3. Reviu Laporan Operasional – Pendapatan4. Reviu Laporan Operasional – Beban5. Reviu Laporan Perubahan Ekuitas6. Reviu Neraca7. Tindak Lanjut Temuan Hasil Pemeriksaan BPK RI

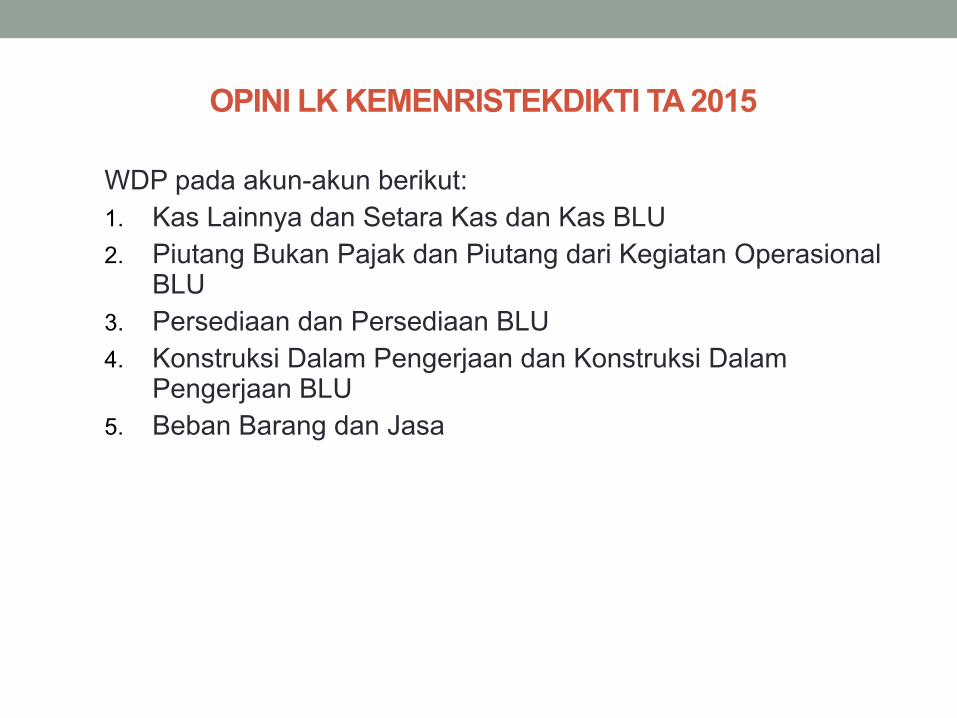

OPINI LK KEMENRISTEKDIKTI TA 2015

WDP pada akun-akun berikut:1. Kas Lainnya dan Setara Kas dan Kas BLU2. Piutang Bukan Pajak dan Piutang dari Kegiatan Operasional

BLU3. Persediaan dan Persediaan BLU4. Konstruksi Dalam Pengerjaan dan Konstruksi Dalam

Pengerjaan BLU5. Beban Barang dan Jasa

39

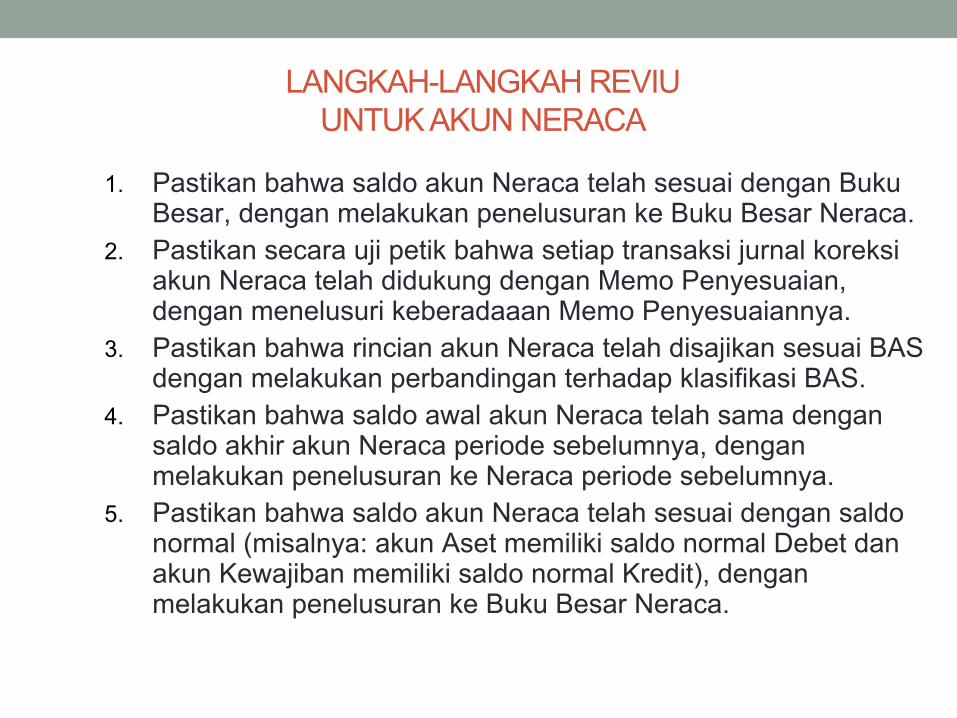

LANGKAH-LANGKAH REVIU UNTUK AKUN NERACA

1. Pastikan bahwa saldo akun Neraca telah sesuai dengan Buku Besar, dengan melakukan penelusuran ke Buku Besar Neraca.

2. Pastikan secara uji petik bahwa setiap transaksi jurnal koreksi akun Neraca telah didukung dengan Memo Penyesuaian, dengan menelusuri keberadaaan Memo Penyesuaiannya.

3. Pastikan bahwa rincian akun Neraca telah disajikan sesuai BAS dengan melakukan perbandingan terhadap klasifikasi BAS.

4. Pastikan bahwa saldo awal akun Neraca telah sama dengan saldo akhir akun Neraca periode sebelumnya, dengan melakukan penelusuran ke Neraca periode sebelumnya.

5. Pastikan bahwa saldo akun Neraca telah sesuai dengan saldo normal (misalnya: akun Aset memiliki saldo normal Debet dan akun Kewajiban memiliki saldo normal Kredit), dengan melakukan penelusuran ke Buku Besar Neraca.

Reviu per Akun NeracaA. Kas di Bendahara PengeluaranB. Kas di Bendahara PenerimaanC. Setara KasD. Piutang PajakE. PersediaanF. Aset TetapG. Aset lainnyaH. Kewajiban

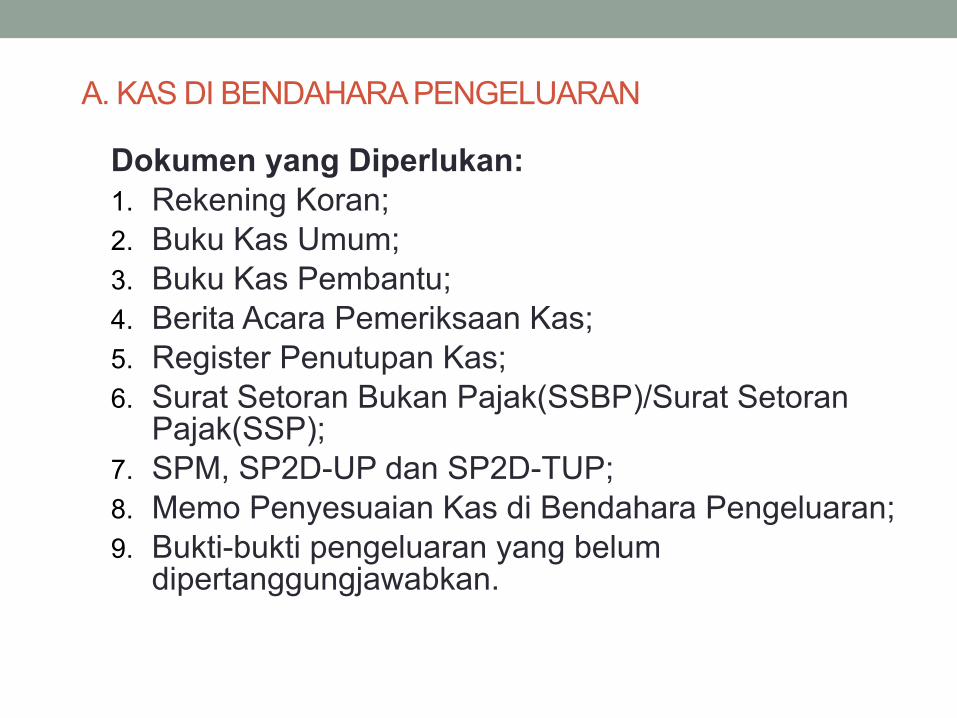

A. KAS DI BENDAHARA PENGELUARAN

Dokumen yang Diperlukan: 1. Rekening Koran;2. Buku Kas Umum;3. Buku Kas Pembantu;4. Berita Acara Pemeriksaan Kas;5. Register Penutupan Kas;6. Surat Setoran Bukan Pajak(SSBP)/Surat Setoran

Pajak(SSP);7. SPM, SP2D-UP dan SP2D-TUP;8. Memo Penyesuaian Kas di Bendahara Pengeluaran;9. Bukti-bukti pengeluaran yang belum

dipertanggungjawabkan.

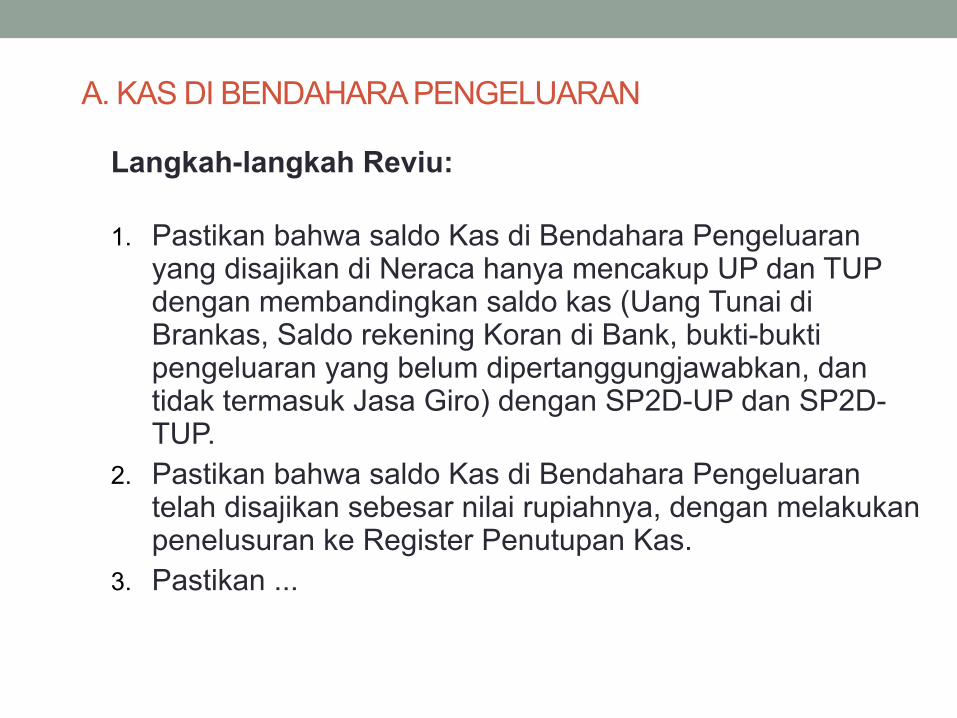

A. KAS DI BENDAHARA PENGELUARAN

Langkah-langkah Reviu:

1. Pastikan bahwa saldo Kas di Bendahara Pengeluaran yang disajikan di Neraca hanya mencakup UP dan TUP dengan membandingkan saldo kas (Uang Tunai di Brankas, Saldo rekening Koran di Bank, bukti-bukti pengeluaran yang belum dipertanggungjawabkan, dan tidak termasuk Jasa Giro) dengan SP2D-UP dan SP2D-TUP.

2. Pastikan bahwa saldo Kas di Bendahara Pengeluaran telah disajikan sebesar nilai rupiahnya, dengan melakukan penelusuran ke Register Penutupan Kas.

3. Pastikan ...

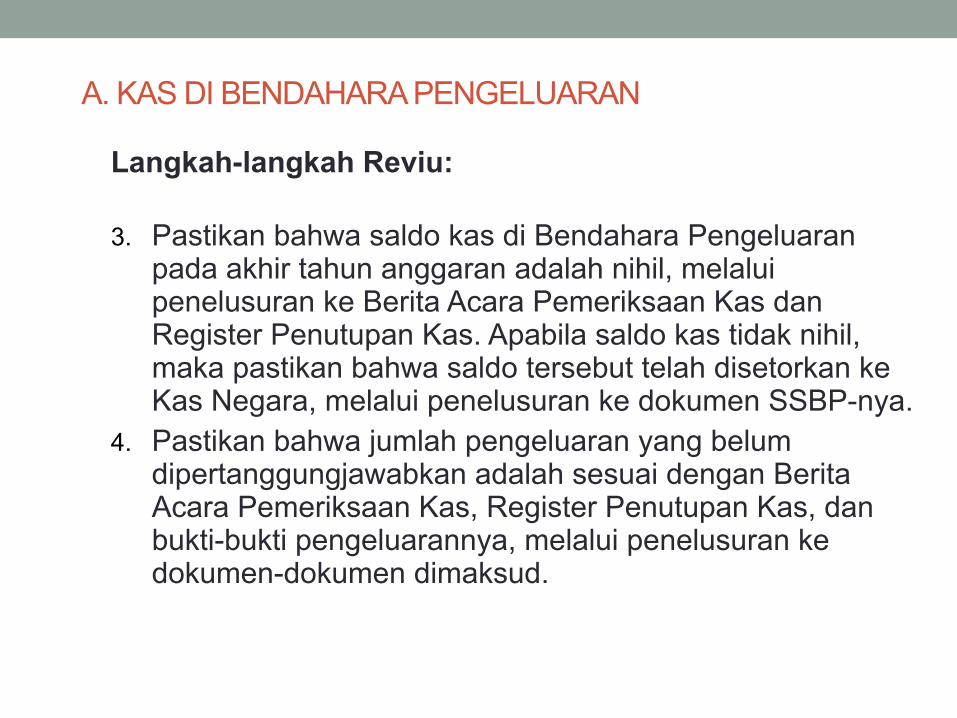

A. KAS DI BENDAHARA PENGELUARAN

Langkah-langkah Reviu:

3. Pastikan bahwa saldo kas di Bendahara Pengeluaran pada akhir tahun anggaran adalah nihil, melalui penelusuran ke Berita Acara Pemeriksaan Kas dan Register Penutupan Kas. Apabila saldo kas tidak nihil, maka pastikan bahwa saldo tersebut telah disetorkan ke Kas Negara, melalui penelusuran ke dokumen SSBP-nya.

4. Pastikan bahwa jumlah pengeluaran yang belum dipertanggungjawabkan adalah sesuai dengan Berita Acara Pemeriksaan Kas, Register Penutupan Kas, dan bukti-bukti pengeluarannya, melalui penelusuran ke dokumen-dokumen dimaksud.

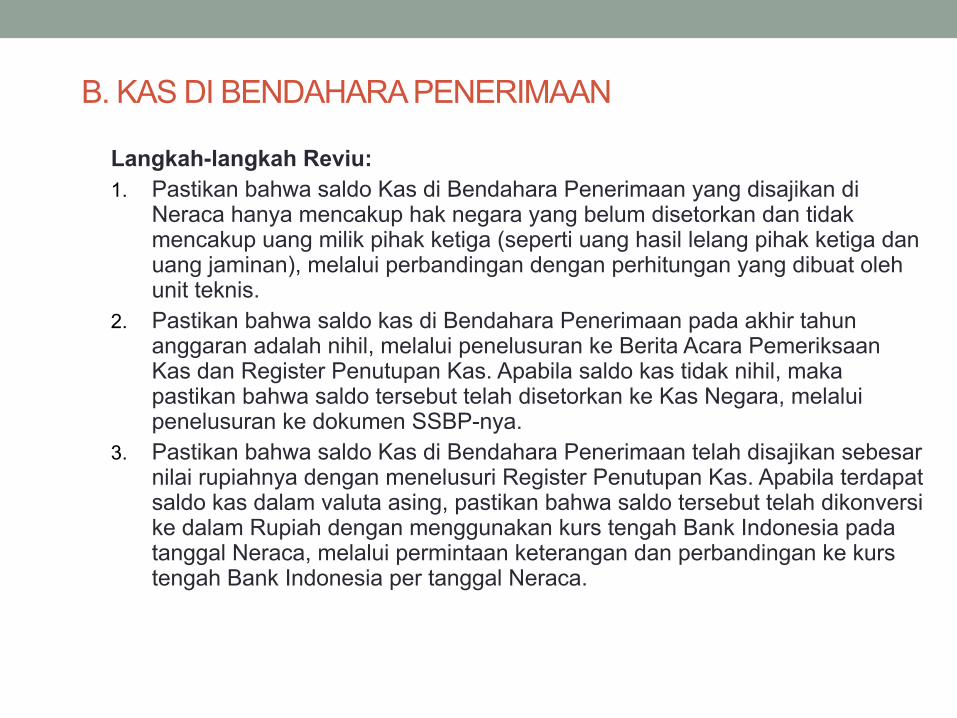

B. KAS DI BENDAHARA PENERIMAAN

Langkah-langkah Reviu:1. Pastikan bahwa saldo Kas di Bendahara Penerimaan yang disajikan di

Neraca hanya mencakup hak negara yang belum disetorkan dan tidak mencakup uang milik pihak ketiga (seperti uang hasil lelang pihak ketiga dan uang jaminan), melalui perbandingan dengan perhitungan yang dibuat oleh unit teknis.

2. Pastikan bahwa saldo kas di Bendahara Penerimaan pada akhir tahun anggaran adalah nihil, melalui penelusuran ke Berita Acara Pemeriksaan Kas dan Register Penutupan Kas. Apabila saldo kas tidak nihil, maka pastikan bahwa saldo tersebut telah disetorkan ke Kas Negara, melalui penelusuran ke dokumen SSBP-nya.

3. Pastikan bahwa saldo Kas di Bendahara Penerimaan telah disajikan sebesar nilai rupiahnya dengan menelusuri Register Penutupan Kas. Apabila terdapat saldo kas dalam valuta asing, pastikan bahwa saldo tersebut telah dikonversi ke dalam Rupiah dengan menggunakan kurs tengah Bank Indonesia pada tanggal Neraca, melalui permintaan keterangan dan perbandingan ke kurs tengah Bank Indonesia per tanggal Neraca.

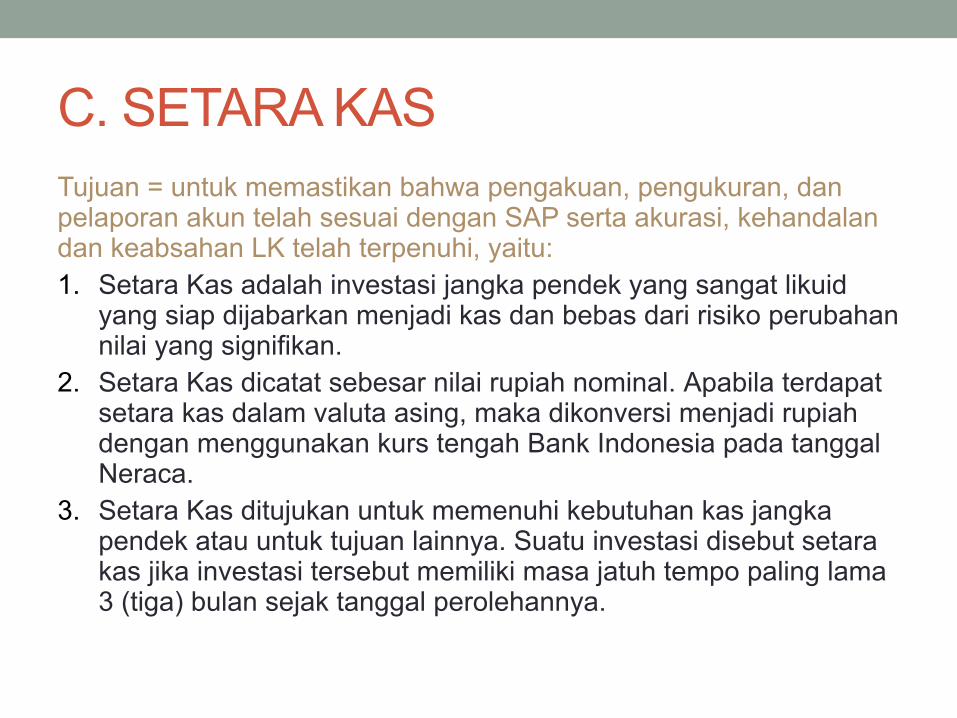

C. SETARA KAS Tujuan = untuk memastikan bahwa pengakuan, pengukuran, dan pelaporan akun telah sesuai dengan SAP serta akurasi, kehandalan dan keabsahan LK telah terpenuhi, yaitu:1. Setara Kas adalah investasi jangka pendek yang sangat likuid

yang siap dijabarkan menjadi kas dan bebas dari risiko perubahan nilai yang signifikan.

2. Setara Kas dicatat sebesar nilai rupiah nominal. Apabila terdapat setara kas dalam valuta asing, maka dikonversi menjadi rupiah dengan menggunakan kurs tengah Bank Indonesia pada tanggal Neraca.

3. Setara Kas ditujukan untuk memenuhi kebutuhan kas jangka pendek atau untuk tujuan lainnya. Suatu investasi disebut setara kas jika investasi tersebut memiliki masa jatuh tempo paling lama 3 (tiga) bulan sejak tanggal perolehannya.

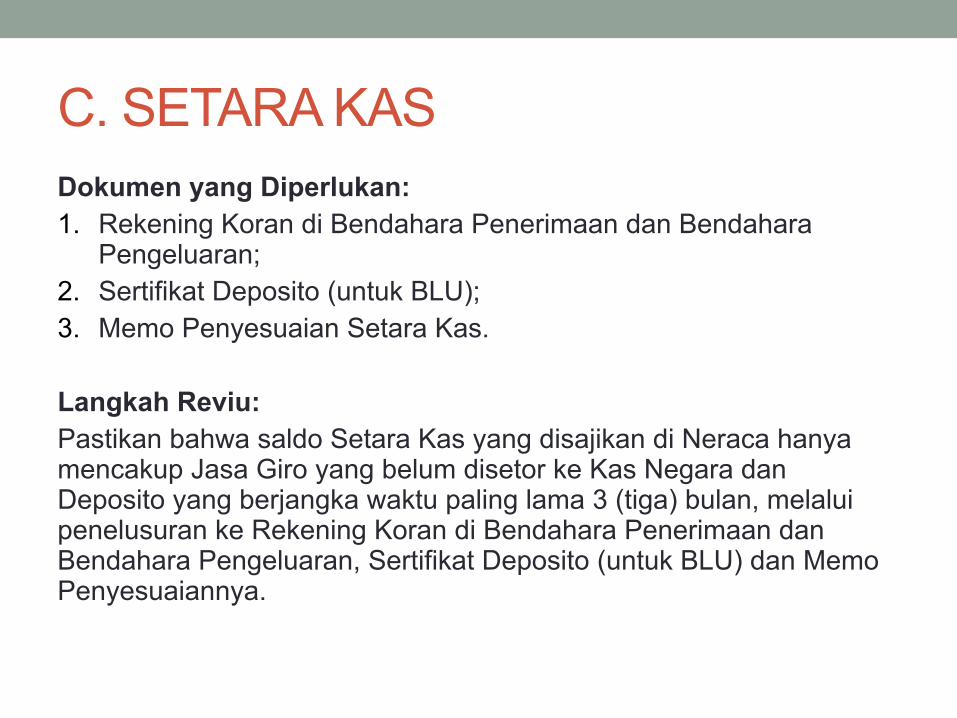

C. SETARA KAS Dokumen yang Diperlukan: 1. Rekening Koran di Bendahara Penerimaan dan Bendahara

Pengeluaran;2. Sertifikat Deposito (untuk BLU);3. Memo Penyesuaian Setara Kas.

Langkah Reviu:Pastikan bahwa saldo Setara Kas yang disajikan di Neraca hanya mencakup Jasa Giro yang belum disetor ke Kas Negara dan Deposito yang berjangka waktu paling lama 3 (tiga) bulan, melalui penelusuran ke Rekening Koran di Bendahara Penerimaan dan Bendahara Pengeluaran, Sertifikat Deposito (untuk BLU) dan Memo Penyesuaiannya.

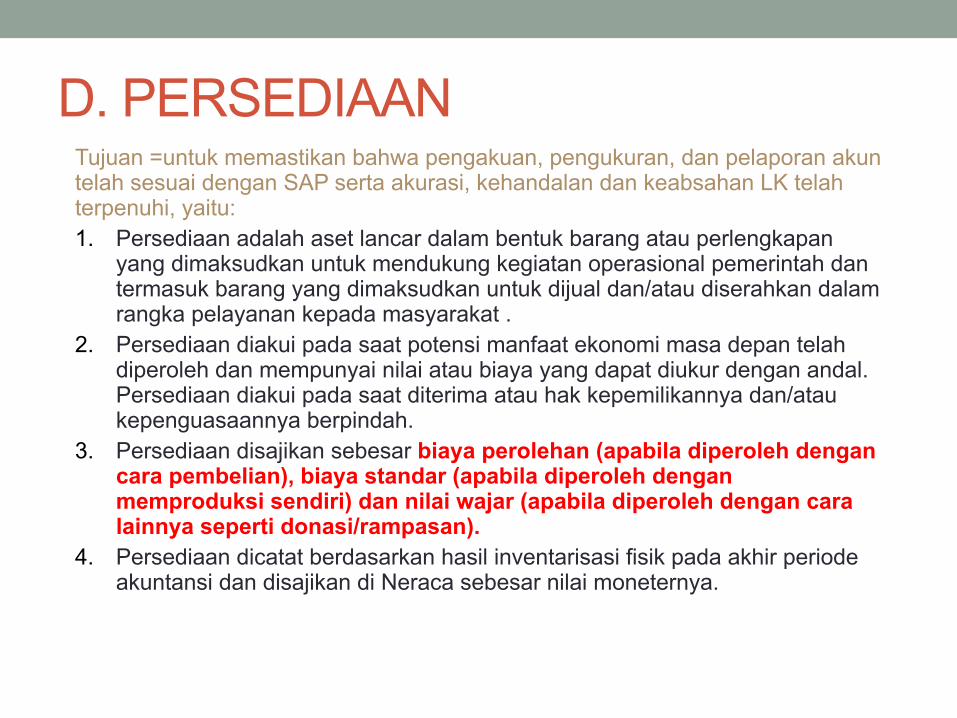

D. PERSEDIAAN Tujuan =untuk memastikan bahwa pengakuan, pengukuran, dan pelaporan akun telah sesuai dengan SAP serta akurasi, kehandalan dan keabsahan LK telah terpenuhi, yaitu:1. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

yang dimaksudkan untuk mendukung kegiatan operasional pemerintah dan termasuk barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat .

2. Persediaan diakui pada saat potensi manfaat ekonomi masa depan telah diperoleh dan mempunyai nilai atau biaya yang dapat diukur dengan andal. Persediaan diakui pada saat diterima atau hak kepemilikannya dan/atau kepenguasaannya berpindah.

3. Persediaan disajikan sebesar biaya perolehan (apabila diperoleh dengan cara pembelian), biaya standar (apabila diperoleh dengan memproduksi sendiri) dan nilai wajar (apabila diperoleh dengan cara lainnya seperti donasi/rampasan).

4. Persediaan dicatat berdasarkan hasil inventarisasi fisik pada akhir periode akuntansi dan disajikan di Neraca sebesar nilai moneternya.

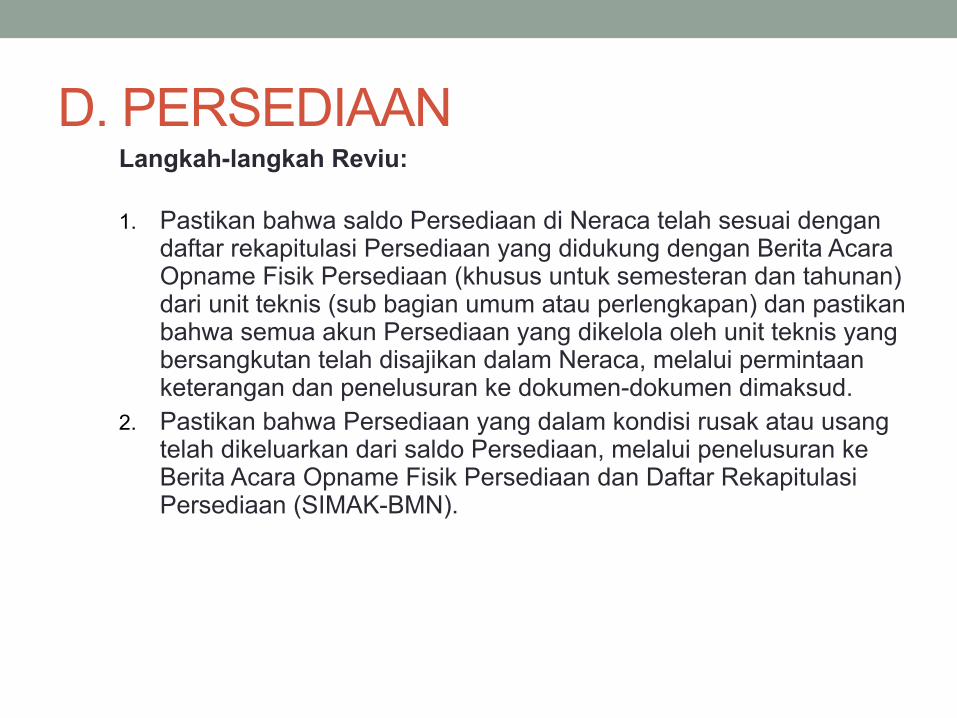

D. PERSEDIAAN Langkah-langkah Reviu:

1. Pastikan bahwa saldo Persediaan di Neraca telah sesuai dengan daftar rekapitulasi Persediaan yang didukung dengan Berita Acara Opname Fisik Persediaan (khusus untuk semesteran dan tahunan) dari unit teknis (sub bagian umum atau perlengkapan) dan pastikan bahwa semua akun Persediaan yang dikelola oleh unit teknis yang bersangkutan telah disajikan dalam Neraca, melalui permintaan keterangan dan penelusuran ke dokumen-dokumen dimaksud.

2. Pastikan bahwa Persediaan yang dalam kondisi rusak atau usang telah dikeluarkan dari saldo Persediaan, melalui penelusuran ke Berita Acara Opname Fisik Persediaan dan Daftar Rekapitulasi Persediaan (SIMAK-BMN).

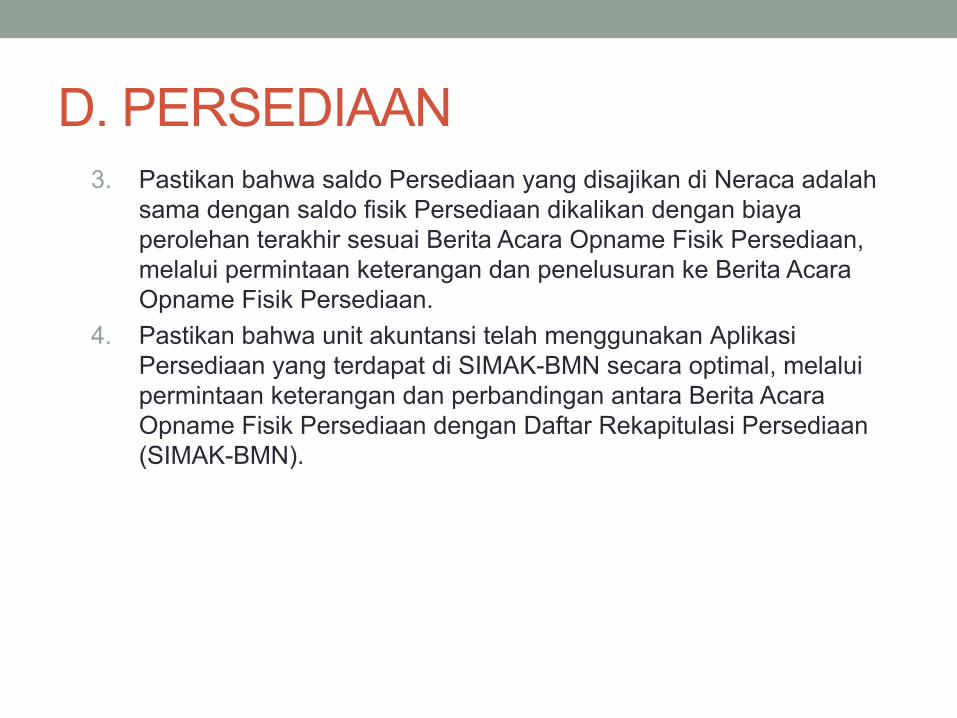

D. PERSEDIAAN 3. Pastikan bahwa saldo Persediaan yang disajikan di Neraca adalah

sama dengan saldo fisik Persediaan dikalikan dengan biaya perolehan terakhir sesuai Berita Acara Opname Fisik Persediaan, melalui permintaan keterangan dan penelusuran ke Berita Acara Opname Fisik Persediaan.

4. Pastikan bahwa unit akuntansi telah menggunakan Aplikasi Persediaan yang terdapat di SIMAK-BMN secara optimal, melalui permintaan keterangan dan perbandingan antara Berita Acara Opname Fisik Persediaan dengan Daftar Rekapitulasi Persediaan (SIMAK-BMN).

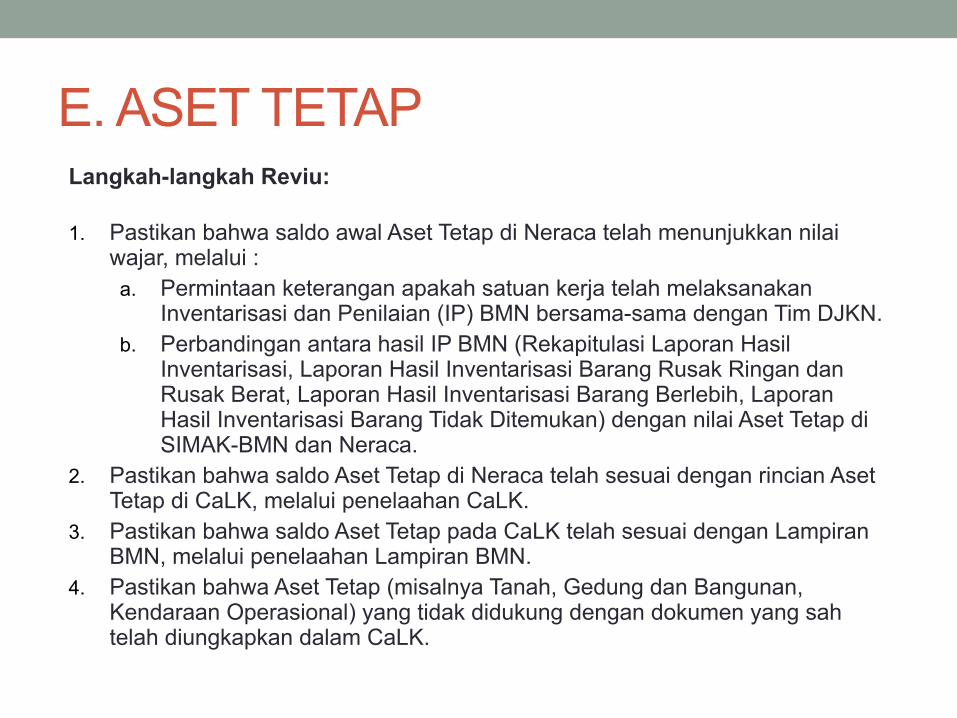

E. ASET TETAP Langkah-langkah Reviu:

1. Pastikan bahwa saldo awal Aset Tetap di Neraca telah menunjukkan nilai wajar, melalui :a. Permintaan keterangan apakah satuan kerja telah melaksanakan

Inventarisasi dan Penilaian (IP) BMN bersama-sama dengan Tim DJKN.b. Perbandingan antara hasil IP BMN (Rekapitulasi Laporan Hasil

Inventarisasi, Laporan Hasil Inventarisasi Barang Rusak Ringan dan Rusak Berat, Laporan Hasil Inventarisasi Barang Berlebih, Laporan Hasil Inventarisasi Barang Tidak Ditemukan) dengan nilai Aset Tetap di SIMAK-BMN dan Neraca.

2. Pastikan bahwa saldo Aset Tetap di Neraca telah sesuai dengan rincian Aset Tetap di CaLK, melalui penelaahan CaLK.

3. Pastikan bahwa saldo Aset Tetap pada CaLK telah sesuai dengan Lampiran BMN, melalui penelaahan Lampiran BMN.

4. Pastikan bahwa Aset Tetap (misalnya Tanah, Gedung dan Bangunan, Kendaraan Operasional) yang tidak didukung dengan dokumen yang sah telah diungkapkan dalam CaLK.

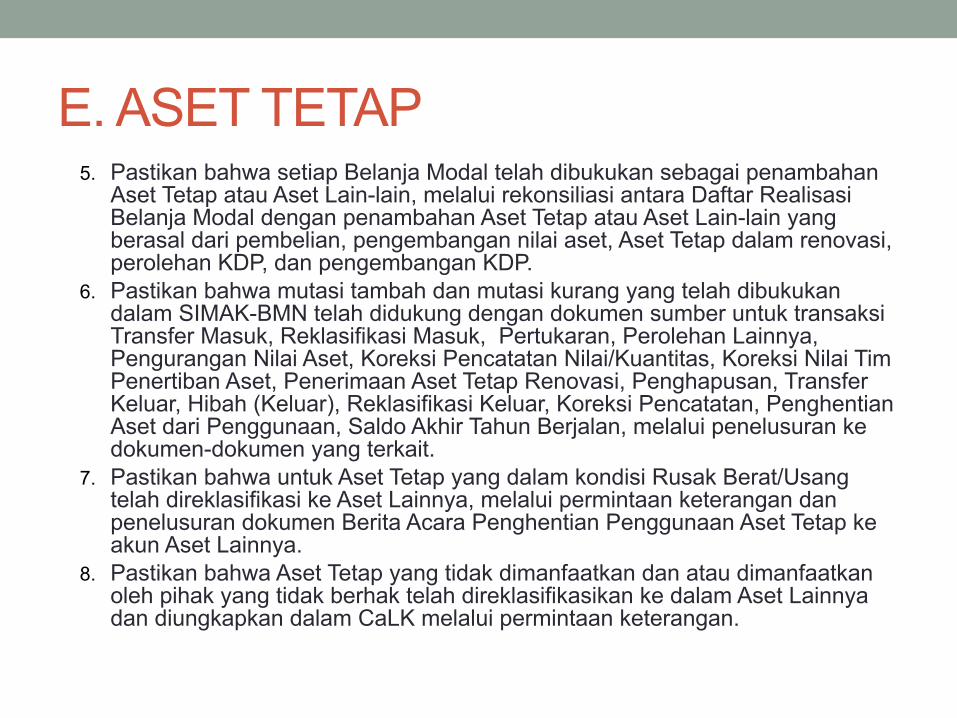

E. ASET TETAP 5. Pastikan bahwa setiap Belanja Modal telah dibukukan sebagai penambahan

Aset Tetap atau Aset Lain-lain, melalui rekonsiliasi antara Daftar Realisasi Belanja Modal dengan penambahan Aset Tetap atau Aset Lain-lain yang berasal dari pembelian, pengembangan nilai aset, Aset Tetap dalam renovasi, perolehan KDP, dan pengembangan KDP.

6. Pastikan bahwa mutasi tambah dan mutasi kurang yang telah dibukukan dalam SIMAK-BMN telah didukung dengan dokumen sumber untuk transaksi Transfer Masuk, Reklasifikasi Masuk, Pertukaran, Perolehan Lainnya, Pengurangan Nilai Aset, Koreksi Pencatatan Nilai/Kuantitas, Koreksi Nilai Tim Penertiban Aset, Penerimaan Aset Tetap Renovasi, Penghapusan, Transfer Keluar, Hibah (Keluar), Reklasifikasi Keluar, Koreksi Pencatatan, Penghentian Aset dari Penggunaan, Saldo Akhir Tahun Berjalan, melalui penelusuran ke dokumen-dokumen yang terkait.

7. Pastikan bahwa untuk Aset Tetap yang dalam kondisi Rusak Berat/Usang telah direklasifikasi ke Aset Lainnya, melalui permintaan keterangan dan penelusuran dokumen Berita Acara Penghentian Penggunaan Aset Tetap ke akun Aset Lainnya.

8. Pastikan bahwa Aset Tetap yang tidak dimanfaatkan dan atau dimanfaatkan oleh pihak yang tidak berhak telah direklasifikasikan ke dalam Aset Lainnya dan diungkapkan dalam CaLK melalui permintaan keterangan.

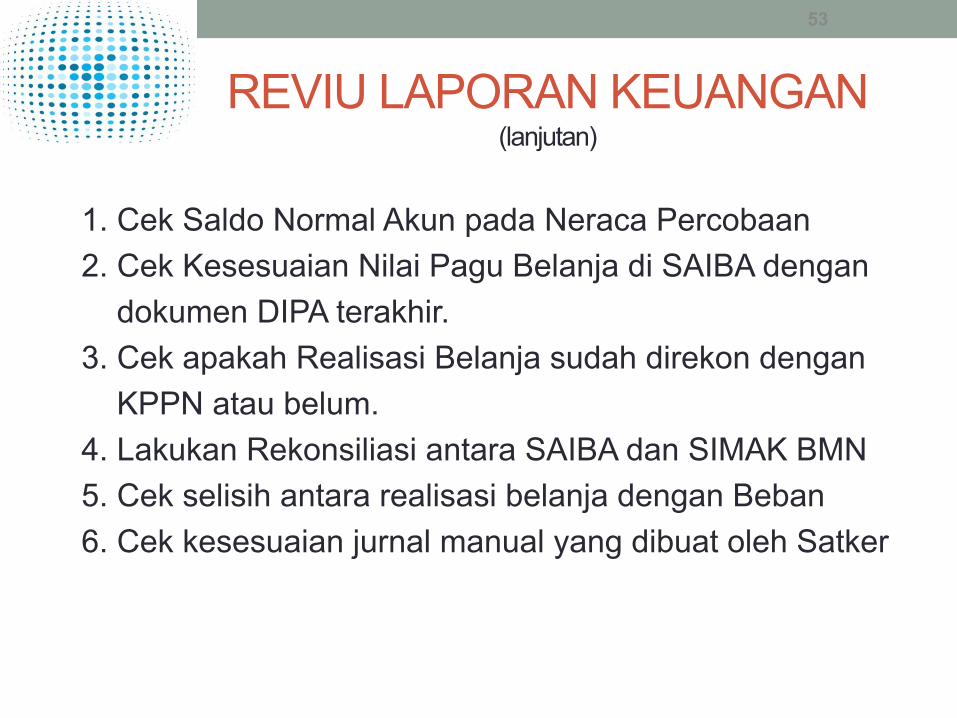

53

REVIU LAPORAN KEUANGAN(lanjutan)

1. Cek Saldo Normal Akun pada Neraca Percobaan2. Cek Kesesuaian Nilai Pagu Belanja di SAIBA dengan dokumen DIPA terakhir.3. Cek apakah Realisasi Belanja sudah direkon dengan KPPN atau belum.4. Lakukan Rekonsiliasi antara SAIBA dan SIMAK BMN5. Cek selisih antara realisasi belanja dengan Beban6. Cek kesesuaian jurnal manual yang dibuat oleh Satker

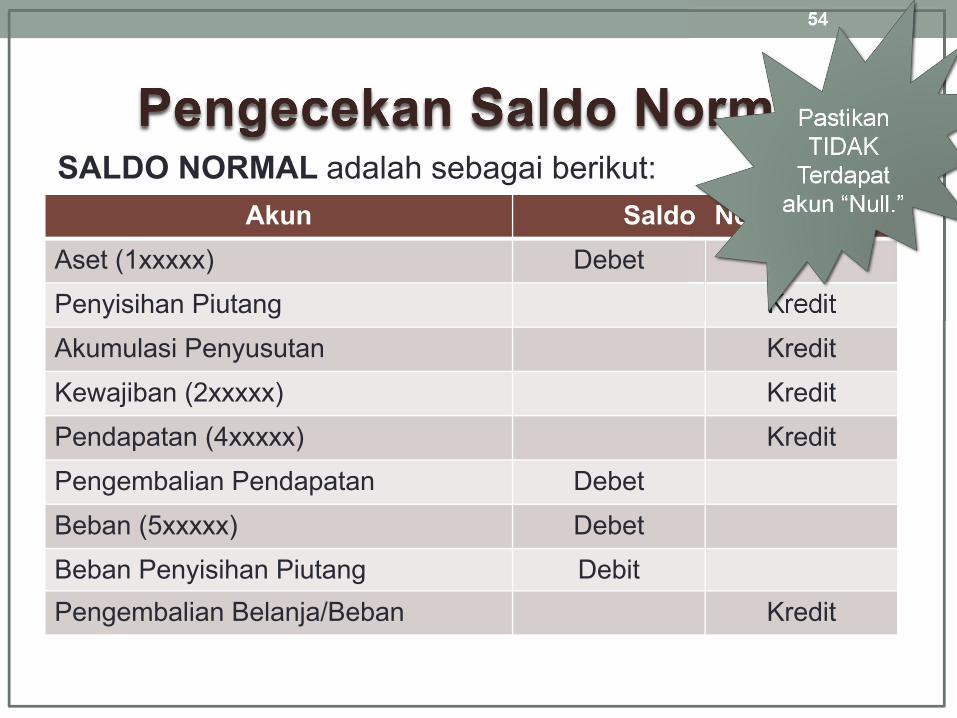

SALDO NORMAL adalah sebagai berikut:

54

Akun Saldo NormalAset (1xxxxx) DebetPenyisihan Piutang KreditAkumulasi Penyusutan KreditKewajiban (2xxxxx) KreditPendapatan (4xxxxx) KreditPengembalian Pendapatan DebetBeban (5xxxxx) DebetBeban Penyisihan Piutang DebitPengembalian Belanja/Beban Kredit

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

TERIMA KASIH