persiapan pelaksanaan anggaran 2012 - e...

TRANSCRIPT

PELAKSANAAN

ANGGARAN 2012

KEMENTERIAN KEUANGAN RI

LANGKAH AWAL TAHUN ANGGARAN

1

PENUNJUKAN PEJABAT PERBENDAHARAAN

a. Menunjuk/Menetapkan kembali Pejabat Perbendaharaan segera dilaksanakan pada awal tahun anggaran;

b. KPA segera menyampaikan SK penunjukan Pejabat Perbendaharaan pada KPPN;

c. Apabila belum ada penunjukkan dapat mempergunakan pejabat yang lama dengan memberitahukan kepada KPPN;

2

KEWAJIBAN KPA a. Meneliti DIPA untuk memastikan kebenaran baik jumlah

dana atau akun yang digunakan;

b. Menyusun POK beserta jadwal kegiatan;

c. Menyusun rencana penarikan dana berdasarkan POK yang telah disusun.

d. Mengajukan permohonan pembukaan rekening sebagai penampungan dana DIPA kepada KPPN

e. Menunjuk petugas pengantar SPM (Petugas yang ditunjuk adalah pejabat perbendaharaan atau PNS yang memahami prosedur pencairan dana).

f. Mengajukan Kartu Identitas Petugas Satker (KIPS) ke KPPN

g. Segera memenuhi persyaratan apabila terdapat blokir dana dalam DIPA dan mengajukan usul pembukaan blokir

3

RENCANA PENYERAPAN ANGGARAN (DISBURSEMENT PLAN)

PADA SATKER/KPA KEMENTERIAN/LEMBAGA

4

5

Mengidentifikasi jenis belanja atau kegiatan

Non Kontraktual

Kontraktual

Penetapan target waktu penyelesaian kegiatan

Procurement Plan

Kalender Kegiatan

Pengalokasian Anggaran

Penelaahan dan Analisa

Rincian Rincian

Kode

Prg/Keg/Output/ Komponen/sub

Komp/akun/detil Pagu

Januari Februari Maret s.d Des

% Rp % Rp % Rp

Program Kegiatan Output Sub Output

Komponen Sub Komponen Akun Belanja Rincian/Detil Belanja

100.000

50%

50.000

25%

25.000

25%

25.000

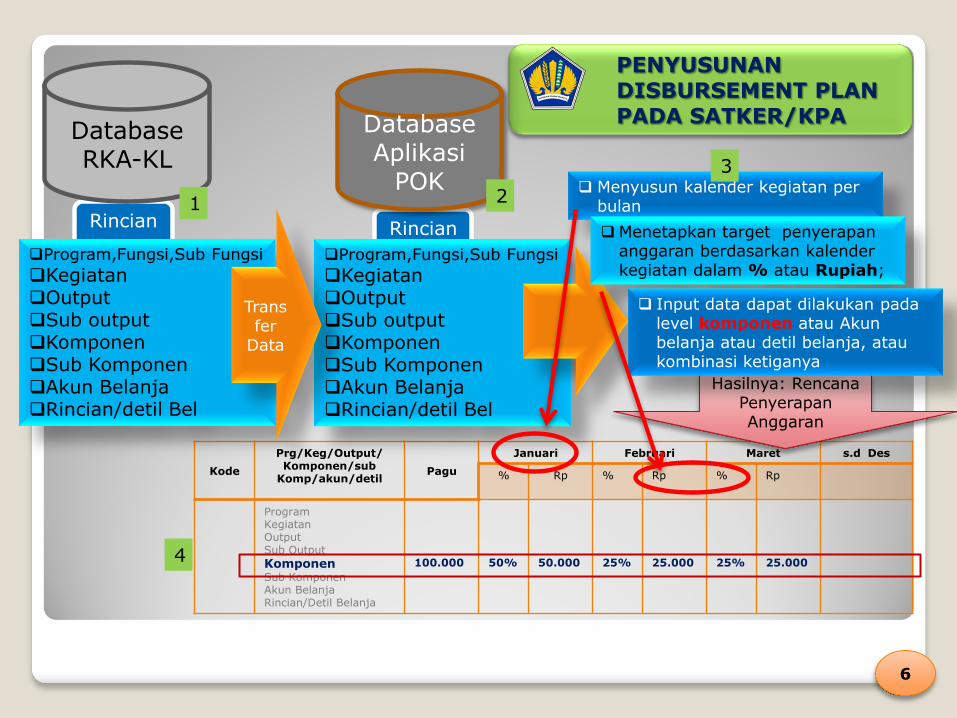

Program,Fungsi,Sub Fungsi

Kegiatan Output Sub output Komponen Sub Komponen Akun Belanja Rincian/detil Bel

Program,Fungsi,Sub Fungsi

Kegiatan Output Sub output Komponen Sub Komponen Akun Belanja Rincian/detil Bel

Database RKA-KL

Database Aplikasi

POK Menyusun kalender kegiatan per bulan

Menetapkan target penyerapan anggaran berdasarkan kalender kegiatan dalam % atau Rupiah;

Hasilnya: Rencana Penyerapan Anggaran

Input data dapat dilakukan pada level komponen atau Akun belanja atau detil belanja, atau kombinasi ketiganya

PENYUSUNAN DISBURSEMENT PLAN PADA SATKER/KPA

1 2

3

4

Transfer

Data

6

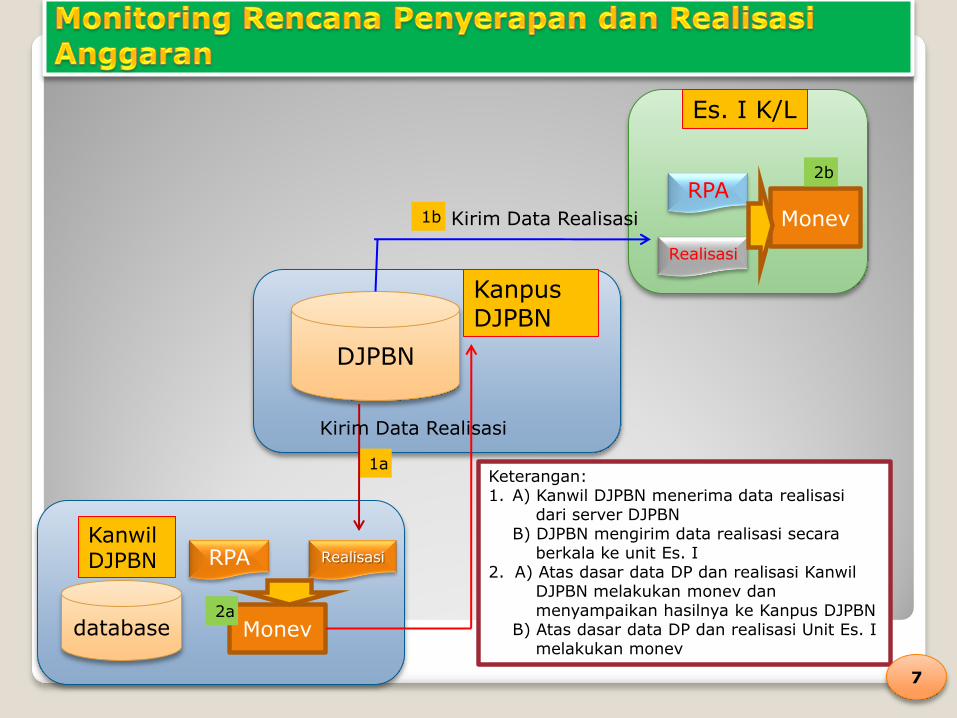

RPA

DJPBN

Realisasi

RPA

Realisasi

Monev

Kanwil DJPBN

Monev

Es. I K/L

Kirim Data Realisasi

1a

1b

2a

2b

database

Keterangan: 1. A) Kanwil DJPBN menerima data realisasi

dari server DJPBN B) DJPBN mengirim data realisasi secara

berkala ke unit Es. I 2. A) Atas dasar data DP dan realisasi Kanwil

DJPBN melakukan monev dan menyampaikan hasilnya ke Kanpus DJPBN

B) Atas dasar data DP dan realisasi Unit Es. I melakukan monev

Kanpus DJPBN

Kirim Data Realisasi

7

Contoh: Analisa DP dan Monev

Disbursement Plan

Disbursement

Mengapa belanja modal/bansos baru diserap bulan Mei, apa kendalanya

apabila dilakukan bulan Januari/Pebruari?

Mengapa trend disb plan tahun 2012 sama dengan

tren realisasi 2011?

Mengapa uang makan/pembayaran honor dibayarkan per

triwulan, apa kendalanya ?

Berapa besar

deviasinya? Mengapa terjadi

deviasi? Apa solusi agar bulan

berikutnya deviasi diperkecil?

Perencanaan Pelaksanaan

1 2

Deviasi?

ya

Tindak Lanjut Deviasi harus

diserap bulan berikutya

3

8

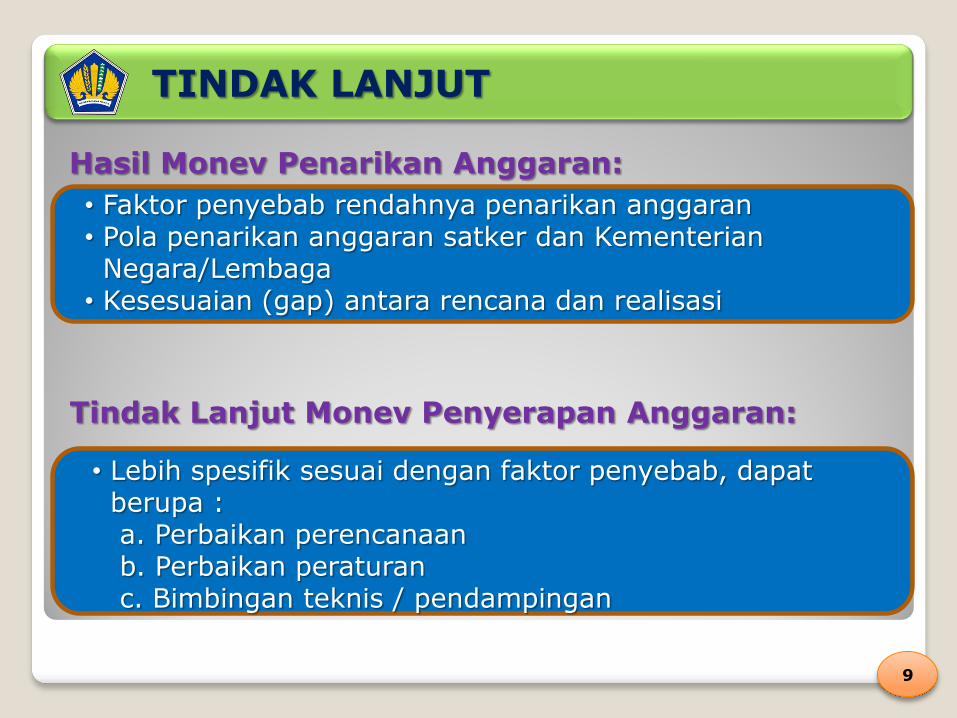

Hasil Monev Penarikan Anggaran:

• Lebih spesifik sesuai dengan faktor penyebab, dapat berupa :

a. Perbaikan perencanaan b. Perbaikan peraturan c. Bimbingan teknis / pendampingan

Tindak Lanjut Monev Penyerapan Anggaran:

• Faktor penyebab rendahnya penarikan anggaran • Pola penarikan anggaran satker dan Kementerian Negara/Lembaga

• Kesesuaian (gap) antara rencana dan realisasi

TINDAK LANJUT

9

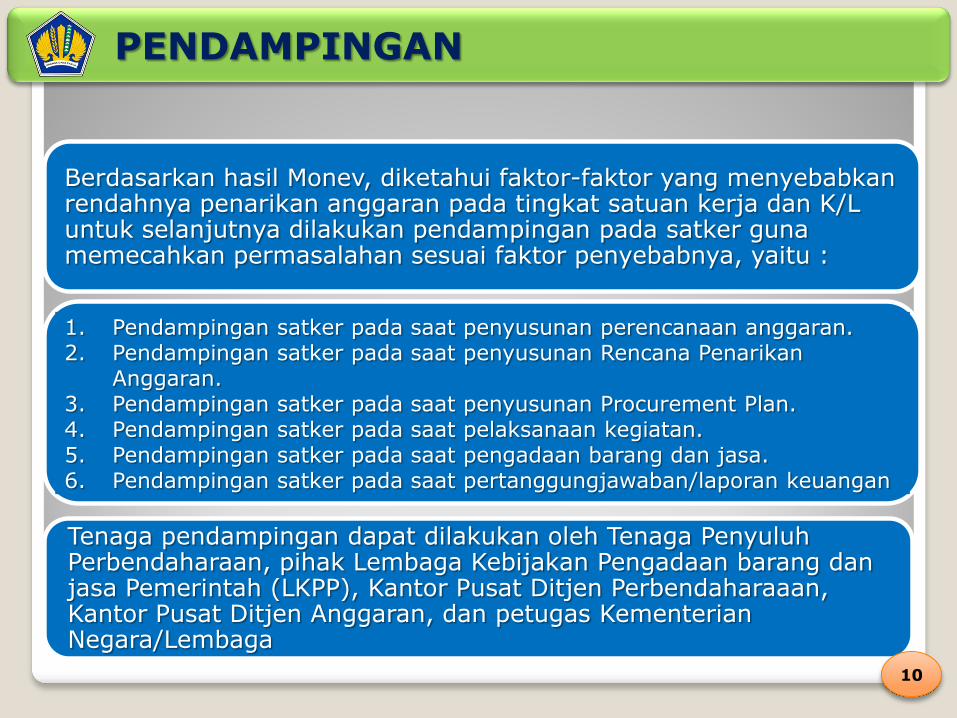

Berdasarkan hasil Monev, diketahui faktor-faktor yang menyebabkan rendahnya penarikan anggaran pada tingkat satuan kerja dan K/L untuk selanjutnya dilakukan pendampingan pada satker guna memecahkan permasalahan sesuai faktor penyebabnya, yaitu :

Tenaga pendampingan dapat dilakukan oleh Tenaga Penyuluh Perbendaharaan, pihak Lembaga Kebijakan Pengadaan barang dan jasa Pemerintah (LKPP), Kantor Pusat Ditjen Perbendaharaaan, Kantor Pusat Ditjen Anggaran, dan petugas Kementerian Negara/Lembaga

1. Pendampingan satker pada saat penyusunan perencanaan anggaran. 2. Pendampingan satker pada saat penyusunan Rencana Penarikan

Anggaran. 3. Pendampingan satker pada saat penyusunan Procurement Plan. 4. Pendampingan satker pada saat pelaksanaan kegiatan. 5. Pendampingan satker pada saat pengadaan barang dan jasa. 6. Pendampingan satker pada saat pertanggungjawaban/laporan keuangan

PENDAMPINGAN

10

UANG PERSEDIAAN

11

PENGERTIAN UP

UP adalah uang muka kerja dengan jumlah tertentu yang bersifat daur ulang (revolving), diberikan kepada bendahara pengeluaran satker hanya untuk membiayai kegiatan operasional kantor sehari-hari yang tidak dapat dilakukan dengan pembayaran langsung. Penggunaan uang persediaan ini menjadi tanggungjawab bendahara pengeluaran pada masing-masing satker.

12

KAIDAH BESARAN UP

Pagu s.d Rp. 900 Juta Max Rp. 50 Juta

Pagu Rp. 900 Juta s.d Rp. 2,4 Miliar

Max Rp. 100 Juta

Pagu Rp. 2,4 Miliar s.d Rp. 6 Miliar Max Rp. 200 Juta

Pagu lebih dari Rp. 6 Miliar Max Rp. 500 Juta

Dispensasi :

Kepala Kanwil DJPB : Setinggi-tingginya Rp. 500 juta

Dirjen PB : diatas Rp. 500 juta 13

PENGGUNAAN UP

Belanja Barang

Belanja Modal Untuk pengeluaran honor Tim,

ATK, Perjalanan Dinas, Biaya

Pengumuman Lelang, Pengurusan

Surat Perijinan dan pengeluaran

lain yg tidak dapat LS.

Belanja Lain-Lain

52

53

58

UP

14

PENGGUNAAN UP

Pengisian kembali (revolving) uang persediaan dilakukan setelah

uang persediaan digunakan sekurang-kurangnya 75% sepanjang

masih tersedia pagu dana dalam DIPA.

Revolving dana setelah penggunaan 75% dimaksudkan untuk

mengurangi terjadinya “Idle Cash” pada rekening Bendahara

Rata-rata jumlah uang UP/TUP yang belum dipertanggung

jawabkan atau masih berada pada rekening Bendahara pada

tahun 2011 mengalami kenaikan lebih kurang 2 Triliun setiap

bulan dan pada akhir tahun mencapai 10 Triliun

NOTE:

15

TAMBAHAN UANG PERSEDIAAN

16

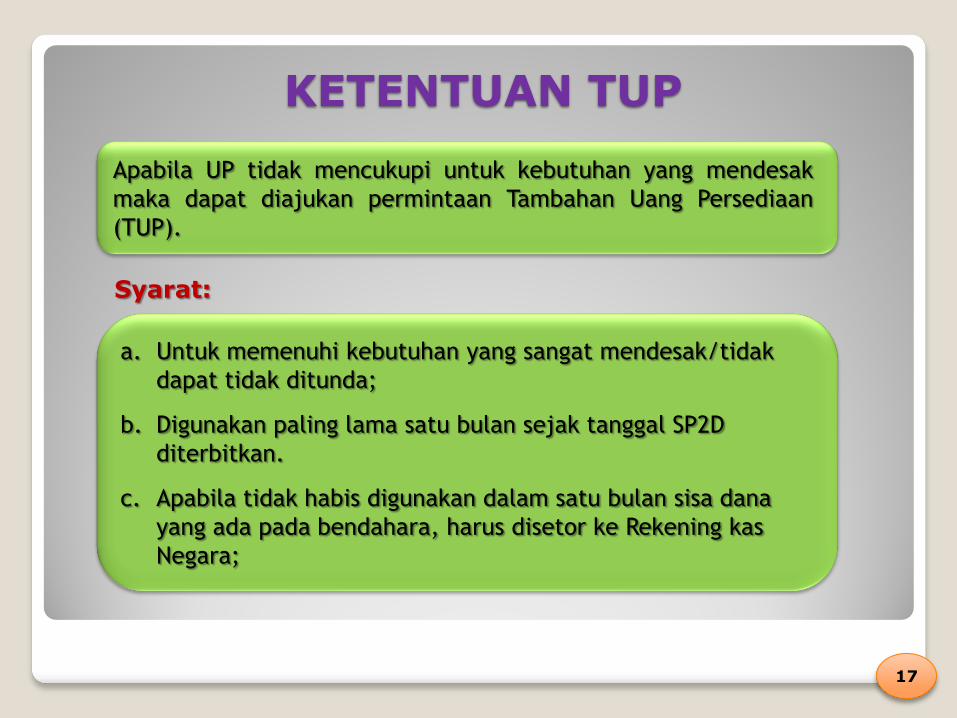

KETENTUAN TUP

a. Untuk memenuhi kebutuhan yang sangat mendesak/tidak

dapat tidak ditunda;

b. Digunakan paling lama satu bulan sejak tanggal SP2D

diterbitkan.

c. Apabila tidak habis digunakan dalam satu bulan sisa dana

yang ada pada bendahara, harus disetor ke Rekening kas

Negara;

Apabila UP tidak mencukupi untuk kebutuhan yang mendesak

maka dapat diajukan permintaan Tambahan Uang Persediaan

(TUP).

Syarat:

17

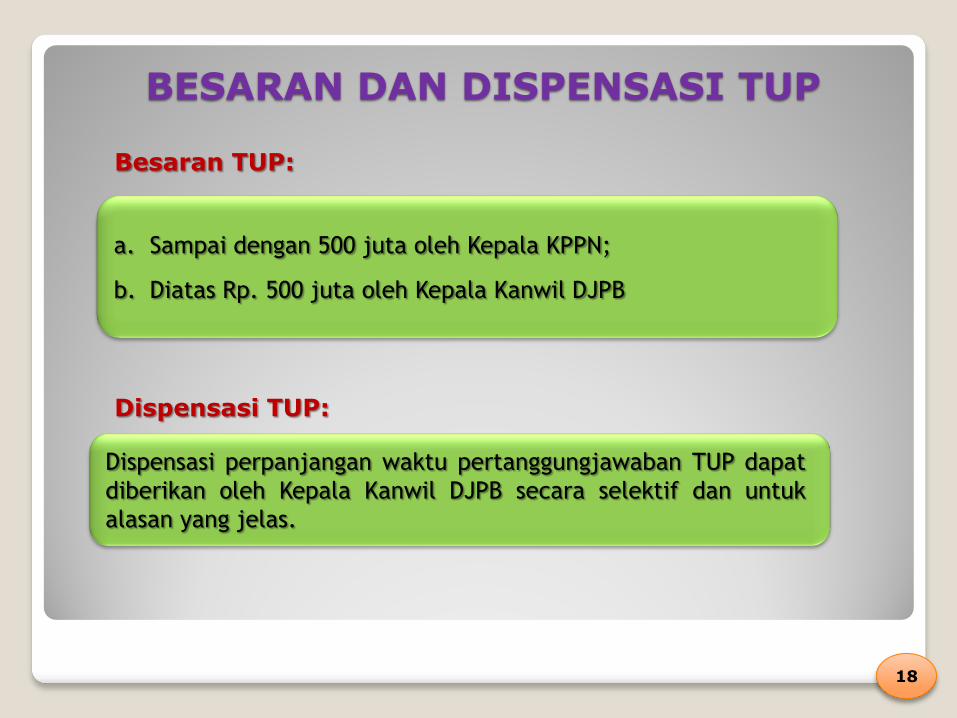

a. Sampai dengan 500 juta oleh Kepala KPPN;

b. Diatas Rp. 500 juta oleh Kepala Kanwil DJPB

Dispensasi perpanjangan waktu pertanggungjawaban TUP dapat

diberikan oleh Kepala Kanwil DJPB secara selektif dan untuk

alasan yang jelas.

Besaran TUP:

Dispensasi TUP:

BESARAN DAN DISPENSASI TUP

18

TERIMAKASIH