perlindungan a-lifelink-i mengikut perubahan dalam … · lengkapi diri dengan pelan perlindungan...

TRANSCRIPT

Mengikut Perubahandalam KehidupanPelan Perlindungan danPelaburan Komprehensif

PERLINDUNGAN

A-LifeLink-i

Sebahagian dari

aiapublic.com.my

Sebahagian dari

PT0120066/0116

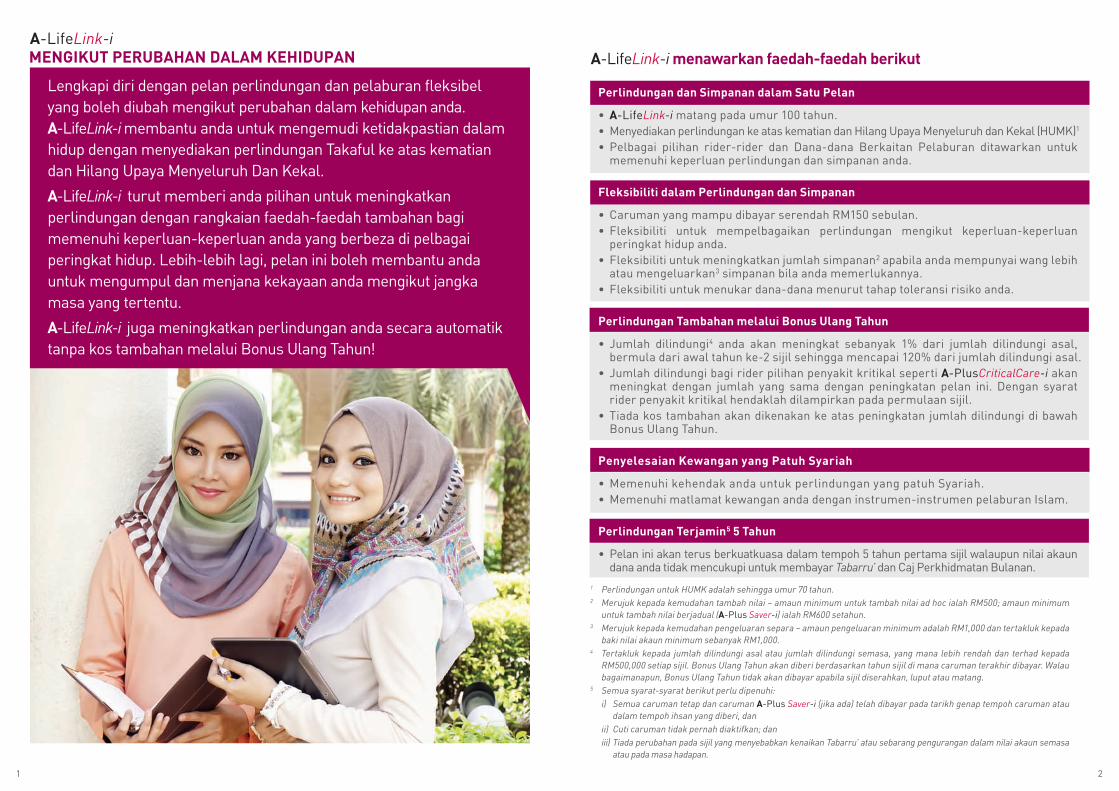

Lengkapi diri dengan pelan perlindungan dan pelaburan fleksibel yang boleh diubah mengikut perubahan dalam kehidupan anda. A-LifeLink-i membantu anda untuk mengemudi ketidakpastian dalam hidup dengan menyediakan perlindungan Takaful ke atas kematian dan Hilang Upaya Menyeluruh Dan Kekal.

A-LifeLink-i turut memberi anda pilihan untuk meningkatkan perlindungan dengan rangkaian faedah-faedah tambahan bagi memenuhi keperluan-keperluan anda yang berbeza di pelbagai peringkat hidup. Lebih-lebih lagi, pelan ini boleh membantu anda untuk mengumpul dan menjana kekayaan anda mengikut jangka masa yang tertentu.

A-LifeLink-i juga meningkatkan perlindungan anda secara automatik tanpa kos tambahan melalui Bonus Ulang Tahun!

A-LifeLink-iMENGIKUT PERUBAHAN DALAM KEHIDUPAN

1

Perlindungan dan Simpanan dalam Satu Pelan

• A-LifeLink-i matang pada umur 100 tahun.• Menyediakan perlindungan ke atas kematian dan Hilang Upaya Menyeluruh dan Kekal (HUMK)1

• Pelbagai pilihan rider-rider dan Dana-dana Berkaitan Pelaburan ditawarkan untuk memenuhi keperluan perlindungan dan simpanan anda.

Fleksibiliti dalam Perlindungan dan Simpanan

• Caruman yang mampu dibayar serendah RM150 sebulan.• Fleksibiliti untuk mempelbagaikan perlindungan mengikut keperluan-keperluan

peringkat hidup anda.• Fleksibiliti untuk meningkatkan jumlah simpanan2 apabila anda mempunyai wang lebih

atau mengeluarkan3 simpanan bila anda memerlukannya. • Fleksibiliti untuk menukar dana-dana menurut tahap toleransi risiko anda.

Perlindungan Tambahan melalui Bonus Ulang Tahun

• Jumlah dilindungi4 anda akan meningkat sebanyak 1% dari jumlah dilindungi asal, bermula dari awal tahun ke-2 sijil sehingga mencapai 120% dari jumlah dilindungi asal.

• Jumlah dilindungi bagi rider pilihan penyakit kritikal seperti A-PlusCriticalCare-i akan meningkat dengan jumlah yang sama dengan peningkatan pelan ini. Dengan syarat rider penyakit kritikal hendaklah dilampirkan pada permulaan sijil.

• Tiada kos tambahan akan dikenakan ke atas peningkatan jumlah dilindungi di bawah Bonus Ulang Tahun.

Penyelesaian Kewangan yang Patuh Syariah

• Memenuhi kehendak anda untuk perlindungan yang patuh Syariah. • Memenuhi matlamat kewangan anda dengan instrumen-instrumen pelaburan Islam.

Perlindungan Terjamin5 5 Tahun

• Pelan ini akan terus berkuatkuasa dalam tempoh 5 tahun pertama sijil walaupun nilai akaun dana anda tidak mencukupi untuk membayar Tabarru’ dan Caj Perkhidmatan Bulanan.

1 Perlindungan untuk HUMK adalah sehingga umur 70 tahun.2 Merujuk kepada kemudahan tambah nilai – amaun minimum untuk tambah nilai ad hoc ialah RM500; amaun minimum

untuk tambah nilai berjadual (A-Plus Saver-i) ialah RM600 setahun.3 Merujuk kepada kemudahan pengeluaran separa – amaun pengeluaran minimum adalah RM1,000 dan tertakluk kepada

baki nilai akaun minimum sebanyak RM1,000.4 Tertakluk kepada jumlah dilindungi asal atau jumlah dilindungi semasa, yang mana lebih rendah dan terhad kepada

RM500,000 setiap sijil. Bonus Ulang Tahun akan diberi berdasarkan tahun sijil di mana caruman terakhir dibayar. Walau bagaimanapun, Bonus Ulang Tahun tidak akan dibayar apabila sijil diserahkan, luput atau matang.

5 Semua syarat-syarat berikut perlu dipenuhi:i) Semua caruman tetap dan caruman A-Plus Saver-i (jika ada) telah dibayar pada tarikh genap tempoh caruman atau

dalam tempoh ihsan yang diberi, danii) Cuti caruman tidak pernah diaktifkan; daniii) Tiada perubahan pada sijil yang menyebabkan kenaikan Tabarru’ atau sebarang pengurangan dalam nilai akaun semasa

atau pada masa hadapan.

A-LifeLink-i menawarkan faedah-faedah berikut

2

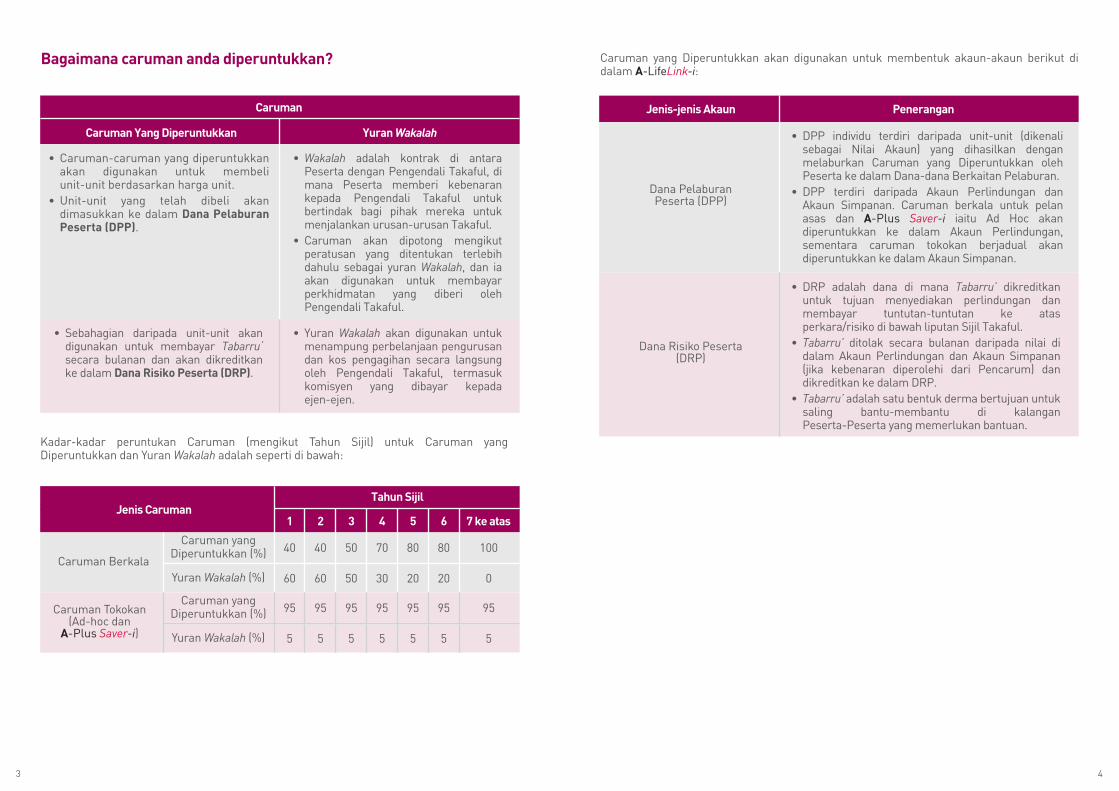

Kadar-kadar peruntukan Caruman (mengikut Tahun Sijil) untuk Caruman yang Diperuntukkan dan Yuran Wakalah adalah seperti di bawah:

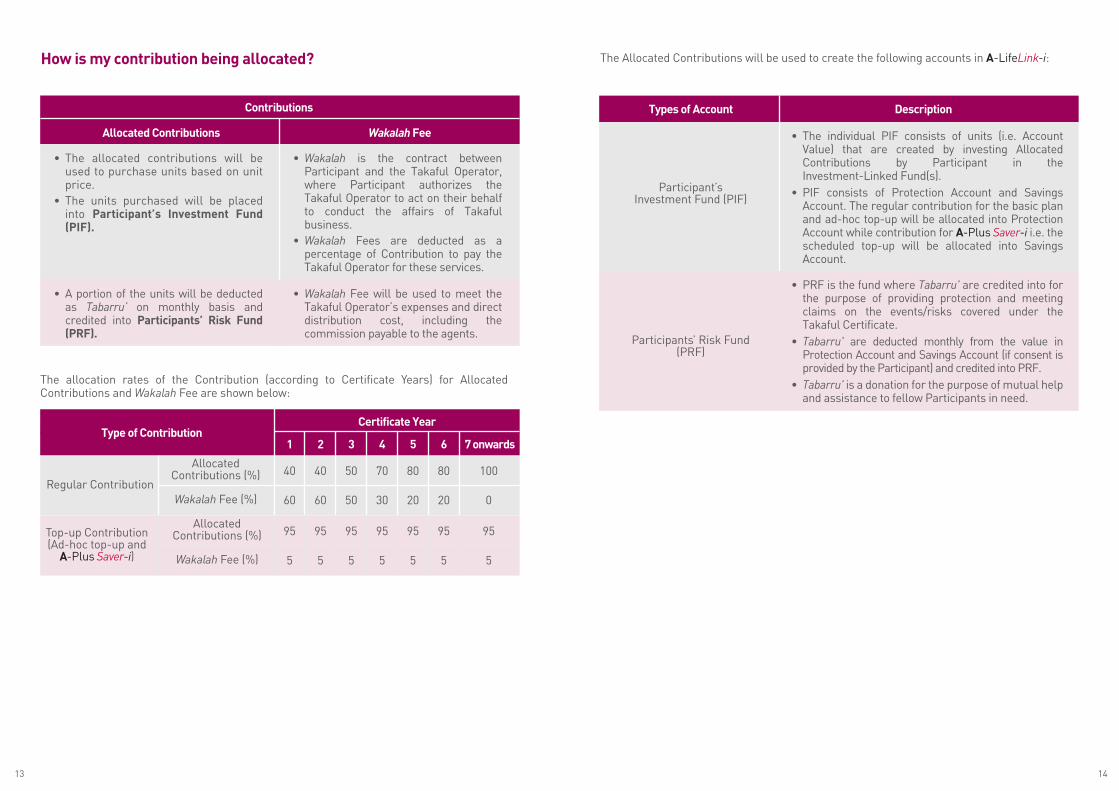

Bagaimana caruman anda diperuntukkan?

Caruman

Caruman Yang Diperuntukkan Yuran Wakalah

• Caruman-caruman yang diperuntukkan akan digunakan untuk membeli unit-unit berdasarkan harga unit.

• Unit-unit yang telah dibeli akan dimasukkan ke dalam Dana Pelaburan Peserta (DPP).

• Wakalah adalah kontrak di antara Peserta dengan Pengendali Takaful, di mana Peserta memberi kebenaran kepada Pengendali Takaful untuk bertindak bagi pihak mereka untuk menjalankan urusan-urusan Takaful.

• Caruman akan dipotong mengikut peratusan yang ditentukan terlebih dahulu sebagai yuran Wakalah, dan ia akan digunakan untuk membayar perkhidmatan yang diberi oleh Pengendali Takaful.

• Yuran Wakalah akan digunakan untuk menampung perbelanjaan pengurusan dan kos pengagihan secara langsung oleh Pengendali Takaful, termasuk komisyen yang dibayar kepada ejen-ejen.

• Sebahagian daripada unit-unit akan digunakan untuk membayar Tabarru‘ secara bulanan dan akan dikreditkan ke dalam Dana Risiko Peserta (DRP).

Caruman Berkala

Caruman Tokokan (Ad-hoc dan

A-Plus Saver-i)

Jenis CarumanTahun Sijil

1 2 3 4 5 6 7 ke atas

Caruman yangDiperuntukkan (%)

Yuran Wakalah (%)

40

60

40

60

50

50

70

30

80

20

80

20

100

0

Caruman yangDiperuntukkan (%)

Yuran Wakalah (%)

95

5

95

5

95

5

95

5

95

5

95

5

95

5

3

Caruman yang Diperuntukkan akan digunakan untuk membentuk akaun-akaun berikut di dalam A-LifeLink-i:

Jenis-jenis Akaun Penerangan

Dana Pelaburan Peserta (DPP)

Dana Risiko Peserta (DRP)

• DPP individu terdiri daripada unit-unit (dikenali sebagai Nilai Akaun) yang dihasilkan dengan melaburkan Caruman yang Diperuntukkan oleh Peserta ke dalam Dana-dana Berkaitan Pelaburan.

• DPP terdiri daripada Akaun Perlindungan dan Akaun Simpanan. Caruman berkala untuk pelan asas dan A-Plus Saver-i iaitu Ad Hoc akan diperuntukkan ke dalam Akaun Perlindungan, sementara caruman tokokan berjadual akan diperuntukkan ke dalam Akaun Simpanan.

• DRP adalah dana di mana Tabarru’ dikreditkan untuk tujuan menyediakan perlindungan dan membayar tuntutan-tuntutan ke atas perkara/risiko di bawah liputan Sijil Takaful.

• Tabarru’ ditolak secara bulanan daripada nilai di dalam Akaun Perlindungan dan Akaun Simpanan (jika kebenaran diperolehi dari Pencarum) dan dikreditkan ke dalam DRP.

• Tabarru’ adalah satu bentuk derma bertujuan untuk saling bantu-membantu di kalangan Peserta-Peserta yang memerlukan bantuan.

4

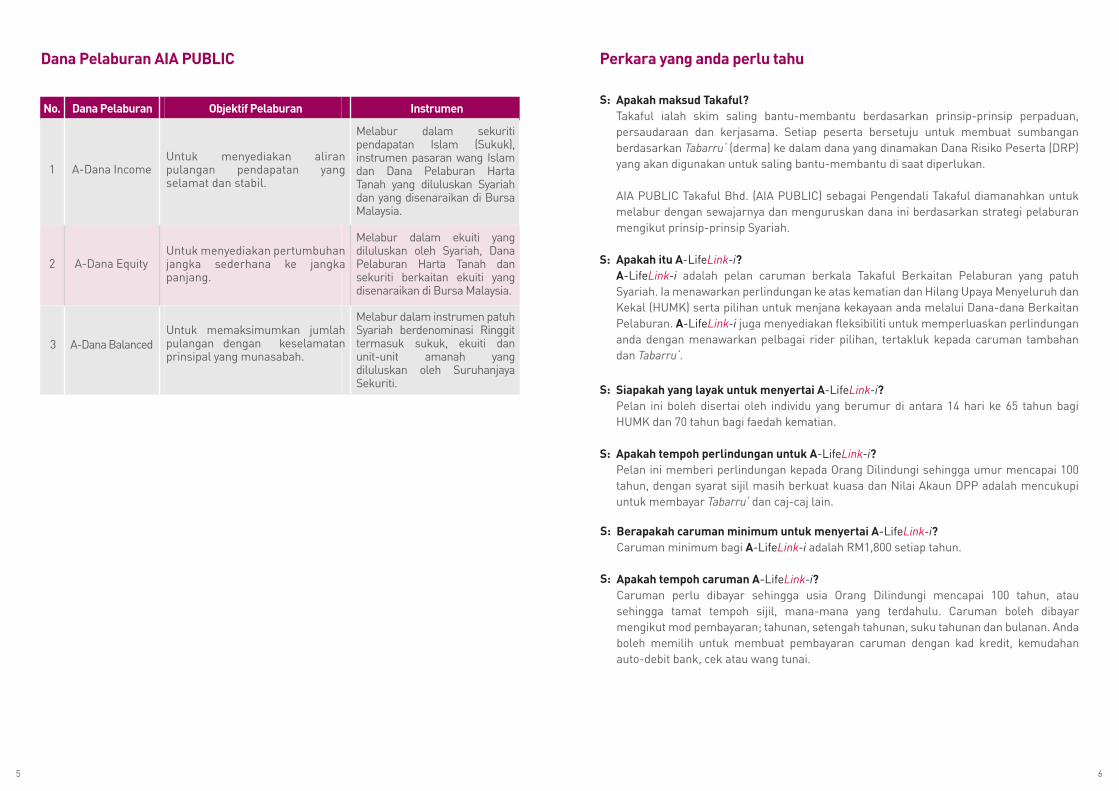

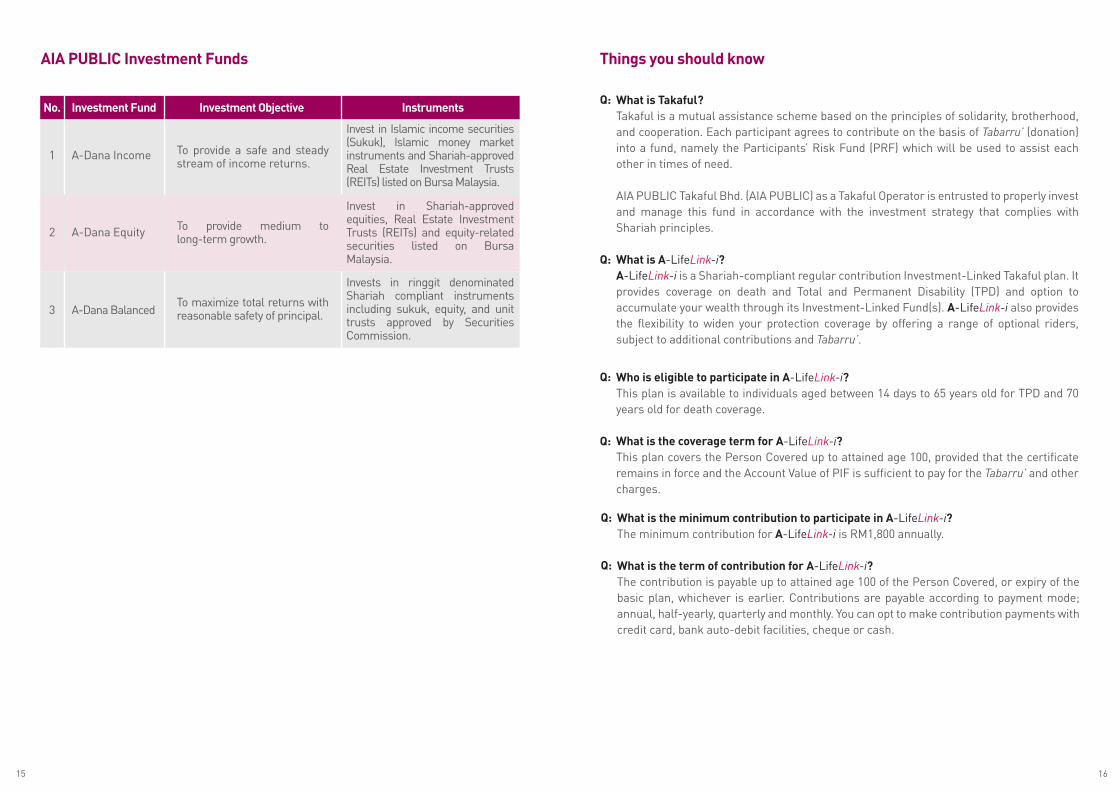

Dana Pelaburan Objektif Pelaburan InstrumenNo.

A-Dana Income1Untuk menyediakan aliran pulangan pendapatan yang selamat dan stabil.

Melabur dalam sekuriti pendapatan Islam (Sukuk), instrumen pasaran wang Islam dan Dana Pelaburan Harta Tanah yang diluluskan Syariah dan yang disenaraikan di Bursa Malaysia.

A-Dana Equity2

A-Dana Balanced3

Untuk menyediakan pertumbuhan jangka sederhana ke jangka panjang.

Melabur dalam ekuiti yang diluluskan oleh Syariah, Dana Pelaburan Harta Tanah dan sekuriti berkaitan ekuiti yang disenaraikan di Bursa Malaysia.

Melabur dalam instrumen patuh Syariah berdenominasi Ringgit termasuk sukuk, ekuiti dan unit-unit amanah yang diluluskan oleh Suruhanjaya Sekuriti.

Untuk memaksimumkan jumlah pulangan dengan keselamatan prinsipal yang munasabah.

Dana Pelaburan AIA PUBLIC

5

Apakah maksud Takaful?Takaful ialah skim saling bantu-membantu berdasarkan prinsip-prinsip perpaduan, persaudaraan dan kerjasama. Setiap peserta bersetuju untuk membuat sumbangan berdasarkan Tabarru‘ (derma) ke dalam dana yang dinamakan Dana Risiko Peserta (DRP) yang akan digunakan untuk saling bantu-membantu di saat diperlukan.

AIA PUBLIC Takaful Bhd. (AIA PUBLIC) sebagai Pengendali Takaful diamanahkan untuk melabur dengan sewajarnya dan menguruskan dana ini berdasarkan strategi pelaburan mengikut prinsip-prinsip Syariah.

Apakah itu A-LifeLink-i?A-LifeLink-i adalah pelan caruman berkala Takaful Berkaitan Pelaburan yang patuh Syariah. Ia menawarkan perlindungan ke atas kematian dan Hilang Upaya Menyeluruh dan Kekal (HUMK) serta pilihan untuk menjana kekayaan anda melalui Dana-dana Berkaitan Pelaburan. A-LifeLink-i juga menyediakan fleksibiliti untuk memperluaskan perlindungan anda dengan menawarkan pelbagai rider pilihan, tertakluk kepada caruman tambahan dan Tabarru‘.

Siapakah yang layak untuk menyertai A-LifeLink-i?Pelan ini boleh disertai oleh individu yang berumur di antara 14 hari ke 65 tahun bagi HUMK dan 70 tahun bagi faedah kematian.

Apakah tempoh perlindungan untuk A-LifeLink-i?Pelan ini memberi perlindungan kepada Orang Dilindungi sehingga umur mencapai 100 tahun, dengan syarat sijil masih berkuat kuasa dan Nilai Akaun DPP adalah mencukupi untuk membayar Tabarru‘ dan caj-caj lain.

Perkara yang anda perlu tahu

S:

S:

S:

S:

6

Berapakah caruman minimum untuk menyertai A-LifeLink-i?Caruman minimum bagi A-LifeLink-i adalah RM1,800 setiap tahun.

Apakah tempoh caruman A-LifeLink-i?Caruman perlu dibayar sehingga usia Orang Dilindungi mencapai 100 tahun, atau sehingga tamat tempoh sijil, mana-mana yang terdahulu. Caruman boleh dibayar mengikut mod pembayaran; tahunan, setengah tahunan, suku tahunan dan bulanan. Anda boleh memilih untuk membuat pembayaran caruman dengan kad kredit, kemudahan auto-debit bank, cek atau wang tunai.

S:

S:

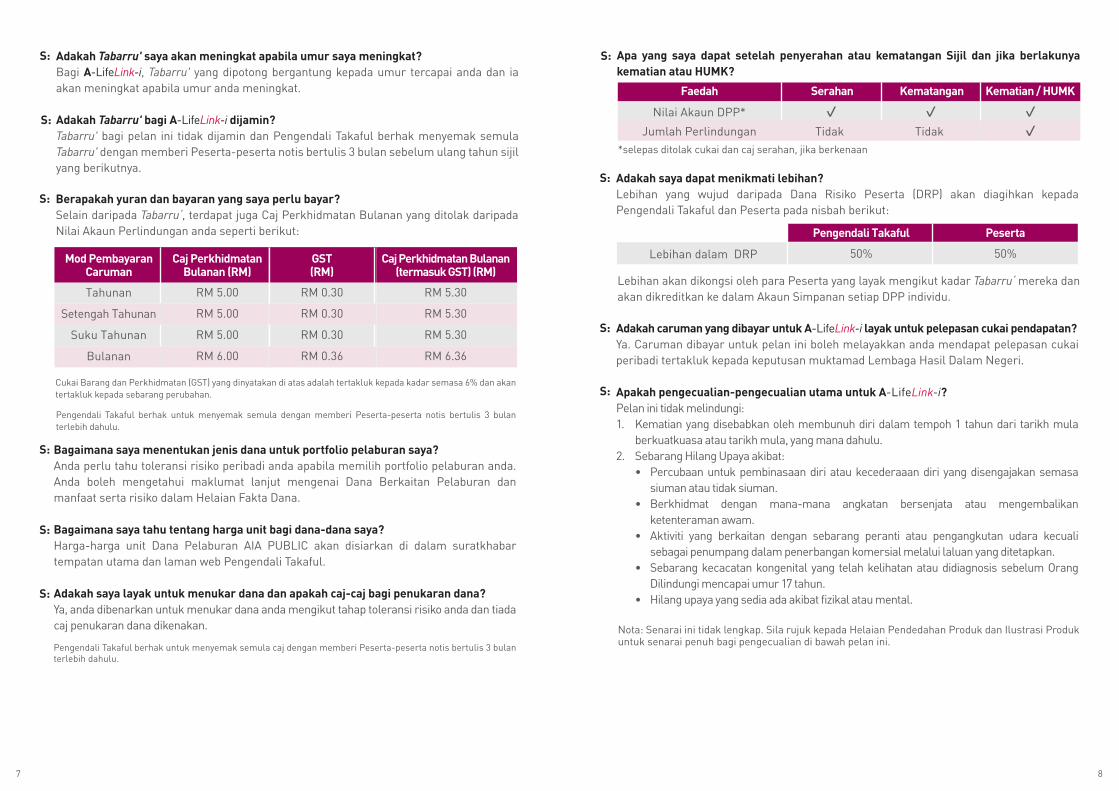

Apa yang saya dapat setelah penyerahan atau kematangan Sijil dan jika berlakunya kematian atau HUMK?

*selepas ditolak cukai dan caj serahan, jika berkenaan

Faedah Kematian / HUMK KematanganSerahan

Nilai Akaun DPP*

Jumlah Perlindungan TidakTidak

S:

Adakah saya dapat menikmati lebihan?Lebihan yang wujud daripada Dana Risiko Peserta (DRP) akan diagihkan kepada Pengendali Takaful dan Peserta pada nisbah berikut:

Lebihan akan dikongsi oleh para Peserta yang layak mengikut kadar Tabarru‘ mereka dan akan dikreditkan ke dalam Akaun Simpanan setiap DPP individu.

S:

Adakah caruman yang dibayar untuk A-LifeLink-i layak untuk pelepasan cukai pendapatan?Ya. Caruman dibayar untuk pelan ini boleh melayakkan anda mendapat pelepasan cukai peribadi tertakluk kepada keputusan muktamad Lembaga Hasil Dalam Negeri.

Apakah pengecualian-pengecualian utama untuk A-LifeLink-i?Pelan ini tidak melindungi:1. Kematian yang disebabkan oleh membunuh diri dalam tempoh 1 tahun dari tarikh mula

berkuatkuasa atau tarikh mula, yang mana dahulu. 2. Sebarang Hilang Upaya akibat:

• Percubaan untuk pembinasaan diri atau kecederaaan diri yang disengajakan semasa siuman atau tidak siuman.

• Berkhidmat dengan mana-mana angkatan bersenjata atau mengembalikan ketenteraman awam.

• Aktiviti yang berkaitan dengan sebarang peranti atau pengangkutan udara kecuali sebagai penumpang dalam penerbangan komersial melalui laluan yang ditetapkan.

• Sebarang kecacatan kongenital yang telah kelihatan atau didiagnosis sebelum Orang Dilindungi mencapai umur 17 tahun.

• Hilang upaya yang sedia ada akibat fizikal atau mental.

S:

S:

Nota: Senarai ini tidak lengkap. Sila rujuk kepada Helaian Pendedahan Produk dan Ilustrasi Produkuntuk senarai penuh bagi pengecualian di bawah pelan ini.

Lebihan dalam DRP

Pengendali Takaful Peserta

50% 50%

8

Berapakah yuran dan bayaran yang saya perlu bayar?Selain daripada Tabarru‘, terdapat juga Caj Perkhidmatan Bulanan yang ditolak daripada Nilai Akaun Perlindungan anda seperti berikut:

S:

Adakah Tabarru' saya akan meningkat apabila umur saya meningkat?Bagi A-LifeLink-i, Tabarru' yang dipotong bergantung kepada umur tercapai anda dan ia akan meningkat apabila umur anda meningkat.

Adakah Tabarru' bagi A-LifeLink-i dijamin?Tabarru' bagi pelan ini tidak dijamin dan Pengendali Takaful berhak menyemak semula Tabarru' dengan memberi Peserta-peserta notis bertulis 3 bulan sebelum ulang tahun sijil yang berikutnya.

S:

S:

Bagaimana saya menentukan jenis dana untuk portfolio pelaburan saya?Anda perlu tahu toleransi risiko peribadi anda apabila memilih portfolio pelaburan anda. Anda boleh mengetahui maklumat lanjut mengenai Dana Berkaitan Pelaburan dan manfaat serta risiko dalam Helaian Fakta Dana.

Bagaimana saya tahu tentang harga unit bagi dana-dana saya?Harga-harga unit Dana Pelaburan AIA PUBLIC akan disiarkan di dalam suratkhabar tempatan utama dan laman web Pengendali Takaful.

Adakah saya layak untuk menukar dana dan apakah caj-caj bagi penukaran dana?Ya, anda dibenarkan untuk menukar dana anda mengikut tahap toleransi risiko anda dan tiada caj penukaran dana dikenakan.

Pengendali Takaful berhak untuk menyemak semula caj dengan memberi Peserta-peserta notis bertulis 3 bulan terlebih dahulu.

S:

S:

S:

Mod PembayaranCaruman

Bulanan

Caj PerkhidmatanBulanan (RM)

Tahunan RM 5.00

Setengah Tahunan RM 5.00

Suku Tahunan RM 5.00

RM 6.00

GST(RM)

RM 0.30

RM 0.30

RM 0.30

RM 0.36

Caj Perkhidmatan Bulanan(termasuk GST) (RM)

RM 5.30

RM 5.30

RM 5.30

RM 6.36

Cukai Barang dan Perkhidmatan (GST) yang dinyatakan di atas adalah tertakluk kepada kadar semasa 6% dan akan tertakluk kepada sebarang perubahan.

7

Pengendali Takaful berhak untuk menyemak semula dengan memberi Peserta-peserta notis bertulis 3 bulan terlebih dahulu.

Pendedahan Berkaitan Dana

1. Sebelum melabur ke dalam Dana Berkaitan Pelaburan ("Dana”), anda perlu mengambil kira sama ada Dana ini memenuhi objektif pelaburan dan tahap risiko anda.

2. Anda harus sedia maklum bahawa mana-mana pelaburan mempunyai risiko pelaburan yang akan ditanggung sepenuhnya oleh Peserta.

3. Nilai Akaun dalam Dana Peserta tidak dijamin dan akan menaik dan menurun berdasarkan kepada prestasi Dana, dan pulangan mungkin kurang daripada jumlah caruman yang disumbangkan kepada Dana.

4. Pulangan Dana (jika ada) akan berdasarkan kepada prestasi sebenar daripada Dana. Aset yang mendasari setiap Dana dinilai pada setiap hari perniagaan untuk menentukan harga unit.

5. Prestasi Dana ini tidak terjamin dan nilai pelaburan dan pendapatan yang diperoleh mereka boleh meningkat atau berkurangan. Prestasi masa lalu bukan panduan kepada prestasi akan datang atau berkemungkinan.

6. AIA PUBLIC berhak untuk menggantung penerbitan atau penebusan unit-unit dalam mana-mana keadaan luar biasa seperti penutupan sementara mana-mana bursa berdaftar yang berkaitan atau kemungkinan kesan buruk daripada jualan umum pelaburan dalam tempoh yang singkat.

Cukai Barang dan Perkhidmatan (GST)

1. Sila maklum bahawa bermula 1 April 2015, Cukai Barang dan Perkhidmatan (GST) akan dikenakan ke atas Tabarru‘ pada kadar semasa untuk rider-rider bercukai sijil anda, jika dilampirkan bersama sijil anda. GST juga dikenakan ke atas yuran dan caj yang dikenakan ke atas sijil anda. Amaun-amaun ini akan ditolak daripada Nilai Akaun sijil anda.

Risalah ini hanya mengandungi penerangan ringkas produk dan tidak menyeluruh. Anda disyorkan untuk meminta salinan Ilustrasi Produk dan Helaian Pendedahan Produk untuk mengetahui lebih lanjut mengenai produk ini. Untuk penjelasan terperinci tentang faedah-faedah, pengecualian-pengecualian, terma-terma dan syarat-syarat, sila rujuk kepada Sijil Takaful.

10

Untuk perhatian anda :

Pendedahan Umum

Anda harus berpuas hati bahawa pelan ini adalah yang terbaik untuk memenuhi keperluan anda dan anda mampu membayar caruman di bawah sijil ini.

Jika sijil ini dibatalkan dalam tempoh percubaan 15 hari, yuran Wakalah, nilai akaun (jika ada), sebarang Tabarru’ dan Caj Perkhidmatan Bulanan yang telah dipotong, selepas ditolak dengan perbelanjaan perubatan (jika ada) akan dipulangkan sepenuhnya.

Pelan ini merupakan pelan Takaful Berkaitan Pelaburan yang terikat kepada prestasi aset yang mendasari, dan ianya bukan satu produk pelaburan semata-mata seperti unit amanah.

Jika tiada bayaran bagi caruman anda, sijil akan akan terus berkuatkuasa, selagi Nilai Akaun mencukupi untuk menampung caj-caj tersebut. Jika sebarang caruman terus tidak berbayar selepas Nilai Akaun menjadi tidak mencukupi untuk menampung caj-caj tersebut maka Sijil anda akan luput selepas tempoh ihsan.

Pelan Takaful tidak memberi faedah daripada Dana Risiko Peserta (DRP) semasa penamatan atau kematangan atau keluputan sijil.

Penyertaan dalam sijil Takaful Keluarga caruman berkala adalah satu komitmen jangka panjang. Anda tidak digalakkan untuk memegang produk ini untuk tempoh yang singkat memandangkan kos-kos permulaan yang tinggi.

Risalah ini menyediakan ringkasan mengenai ciri-ciri utama produk ini. Ia bukan merupakan Sijil Takaful. Sila rujuk kepada Sijil Takaful untuk butiran lebih lanjut atau terma-terma dan syarat-syarat yang tepat.

Sekiranya anda memerlukan maklumat tambahan mengenai Takaful Keluarga, sila rujuk kepada buku kecil maklumat insuran berkenaan ‘Takaful Keluarga’ dan ‘Takaful Perubatan dan Kesihatan', atau layari laman web, www.insuranceinfo.com.my.

9

1.

2.

3.

4.

5.

6.

7.

8.

Protection and Savings in One Plan

• A-LifeLink-i expires at age 100.• It covers death and Total Permanent Disability (TPD)1.• Wide range of optional riders and Investment-Linked Funds are available to meet your

protection and savings needs.

Flexibility in Protection and Savings

• Affordable contribution from as low as RM150 per month.• Flexibility to increase or decrease the coverage according to your life stage needs.• Flexibility to save more2 when you have extra money or withdraw3 the money when

you need it.• Flexibility to switch your funds according to your risk tolerance level.

Additional Cover through Anniversary Bonus

• The Anniversary Bonus increases your sum covered4 at 1% of the initial sum covered starting from the beginning of 2nd certificate year up to 120% of the initial sum covered.

• The sum covered for the optional critical illness rider i.e A-PlusCriticalCare-i will also be increased with the amount corresponding to the increase of this plan provided this critical illness rider is attached at certificate inception.

• No additional cost will be imposed on the increasing sum covered under Anniversary Bonus.

Shariah Compliant solutions

• Fulfilling your desire for Shariah compliant protection• Meeting your financial goals with Islamic investment instruments.

5-year Continuous Coverage5

• This plan will continue to be in-force within the first 5 certificate years even if your fund account value is insufficient to cover the Tabarru’ and Monthly Service Charge.

1 TPD coverage is up to age 70.2 Referring to top-up facility – the minimum amount for any ad-hoc top-up is RM500; the minimum amount for and

scheduled top-up (A-Plus Saver-i) is RM600 per year.3 Referring to partial withdrawal facility – the minimum withdrawal amount is RM1,000 and subject to the minimum

remaining account value of RM1,000.4 Subject to lower initial sum covered or current sum covered, and it is limited to RM500,000 per certificate. The

Anniversary Bonus will be granted based on the certificate year when the contribution is last paid. However, the Anniversary Bonus will not be payable upon surrender, lapse or maturity of the certificate.

5 Provided all the following conditions are met:i) All the regular contributions and A-Plus Saver-i (if any) have been paid on the due date or during the grace period; andii) The contribution holiday has never been excercised; andiii) No change in the certificate that results in the increment of the Tabarru’ or any reduction in the existing or future

account value.

A-LifeLink-i provides these benefits

12

Equip yourself with a flexible protection and savings plan that evolves with your changing needs. A-LifeLink-i helps you to navigate life’s uncertainties by providing you with Takaful cover on death and Total and Permanent Disability.

A-LifeLink-i also gives you option to enhance coverage with a range of additional benefits to suit your changing needs at different life stages. More importantly, this plan helps you accumulate and grow your wealth over time.

A-LifeLink-i provides you with Anniversary Bonus, which increases your cover automatically without extra charges!

A-LifeLink-iFOLLOWING CHANGES IN LIFE

11

The Allocated Contributions will be used to create the following accounts in A-LifeLink-i:

Types of Account Description

Participant’s Investment Fund (PIF)

Participants’ Risk Fund (PRF)

• The individual PIF consists of units (i.e. Account Value) that are created by investing Allocated Contributions by Participant in the Investment-Linked Fund(s).

• PIF consists of Protection Account and Savings Account. The regular contribution for the basic plan and ad-hoc top-up will be allocated into Protection Account while contribution for A-Plus Saver-i i.e. the scheduled top-up will be allocated into Savings Account.

• PRF is the fund where Tabarru' are credited into for the purpose of providing protection and meeting claims on the events/risks covered under the Takaful Certificate.

• Tabarru' are deducted monthly from the value in Protection Account and Savings Account (if consent is provided by the Participant) and credited into PRF.

• Tabarru' is a donation for the purpose of mutual help and assistance to fellow Participants in need.

14

The allocation rates of the Contribution (according to Certificate Years) for Allocated Contributions and Wakalah Fee are shown below:

Contributions

Allocated Contributions Wakalah Fee

• The allocated contributions will be used to purchase units based on unit price.

• The units purchased will be placed into Participant’s Investment Fund (PIF).

• Wakalah is the contract between Participant and the Takaful Operator, where Participant authorizes the Takaful Operator to act on their behalf to conduct the affairs of Takaful business.

• Wakalah Fees are deducted as a percentage of Contribution to pay the Takaful Operator for these services.

• Wakalah Fee will be used to meet the Takaful Operator’s expenses and direct distribution cost, including the commission payable to the agents.

• A portion of the units will be deducted as Tabarru’ on monthly basis and credited into Participants’ Risk Fund (PRF).

How is my contribution being allocated?

Regular Contribution

Top-up Contribution (Ad-hoc top-up and

A-Plus Saver-i)

Type of ContributionCertificate Year

1 2 3 4 5 6 7 onwards

AllocatedContributions (%)

Wakalah Fee (%)

40

60

40

60

50

50

70

30

80

20

80

20

100

0

AllocatedContributions (%)

Wakalah Fee (%)

95

5

95

5

95

5

95

5

95

5

95

5

95

5

13

Investment Fund Investment Objective InstrumentsNo.

A-Dana Income1 To provide a safe and steady stream of income returns.

Invest in Islamic income securities (Sukuk), Islamic money market instruments and Shariah-approved Real Estate Investment Trusts (REITs) listed on Bursa Malaysia.

A-Dana Equity2 To provide medium to long-term growth.

Invest in Shariah-approved equities, Real Estate Investment Trusts (REITs) and equity-related securities listed on Bursa Malaysia.

A-Dana Balanced3To maximize total returns with reasonable safety of principal.

Invests in ringgit denominated Shariah compliant instruments including sukuk, equity, and unit trusts approved by Securities Commission.

AIA PUBLIC Investment Funds

15

What is Takaful?Takaful is a mutual assistance scheme based on the principles of solidarity, brotherhood, and cooperation. Each participant agrees to contribute on the basis of Tabarru’ (donation) into a fund, namely the Participants’ Risk Fund (PRF) which will be used to assist each other in times of need.

AIA PUBLIC Takaful Bhd. (AIA PUBLIC) as a Takaful Operator is entrusted to properly invest and manage this fund in accordance with the investment strategy that complies with Shariah principles.

What is A-LifeLink-i?A-LifeLink-i is a Shariah-compliant regular contribution Investment-Linked Takaful plan. It provides coverage on death and Total and Permanent Disability (TPD) and option to accumulate your wealth through its Investment-Linked Fund(s). A-LifeLink-i also provides the flexibility to widen your protection coverage by offering a range of optional riders, subject to additional contributions and Tabarru’.

Who is eligible to participate in A-LifeLink-i?This plan is available to individuals aged between 14 days to 65 years old for TPD and 70 years old for death coverage.

What is the coverage term for A-LifeLink-i?This plan covers the Person Covered up to attained age 100, provided that the certificate remains in force and the Account Value of PIF is sufficient to pay for the Tabarru’ and other charges.

Things you should know

Q:

Q:

Q:

Q:

What is the minimum contribution to participate in A-LifeLink-i?The minimum contribution for A-LifeLink-i is RM1,800 annually.

What is the term of contribution for A-LifeLink-i?The contribution is payable up to attained age 100 of the Person Covered, or expiry of the basic plan, whichever is earlier. Contributions are payable according to payment mode; annual, half-yearly, quarterly and monthly. You can opt to make contribution payments with credit card, bank auto-debit facilities, cheque or cash.

Q:

Q:

16

Will my Tabarru' increase as my age increases?For A-LifeLink-i, the Tabarru' is deducted depending on your attained age and it will increase as your age increases.

Is the Tabarru' for A-LifeLink-i guaranteed?The Tabarru' for this plan is not guaranteed and the Takaful Operator reserves the right to revise the Tabarru' by giving the participants 3 months’ written notice prior to the next certificate anniversary.

What is the fees and charges that I have to pay?Aside from the Tabarru’, there is also a Monthly Service Charge which is deducted on from your Protection Account.

Q:

Q:

Q:

How do I determine the type of fund for my investment portfolio?You must be aware of your personal risk tolerance when choosing your investment portfolio. You can obtain further information about the nature of our Investment-Linked Fund(s) and its benefits and risks in the Fund Fact Sheet.

Am I eligible for fund switching and what are the charges for fund switching?Yes, you are allowed to switch your funds according to your risk tolerance level and there will be no fund switching fee.

The Takaful Operator reserves the right to revise the charge by giving the Participant 3 months’ prior written notice.

How do I know the unit price of my funds?The unit prices of AIA PUBLIC Investment Funds will be published in the major local newspapers and the Takaful Operator's website.

Q:

Q:

Q:

ContributionPayment Mode

Monthly

Monthly ServiceCharge (RM)

Annually RM 5.00

Semi-annual RM 5.00

Quarterly RM 5.00

RM 6.00

GST(RM)

RM 0.30

RM 0.30

RM 0.30

RM 0.36

Monthly Service Charge(plus GST) (RM)

RM 5.30

RM 5.30

RM 5.30

RM 6.36

The Goods and Services Tax (GST) as quoted above is based on the prevailing rate of 6% and may be subject to change.

The Takaful Operator reserves the right to revise the monthly service charge by giving Participants 3 months’ prior written notice.

17

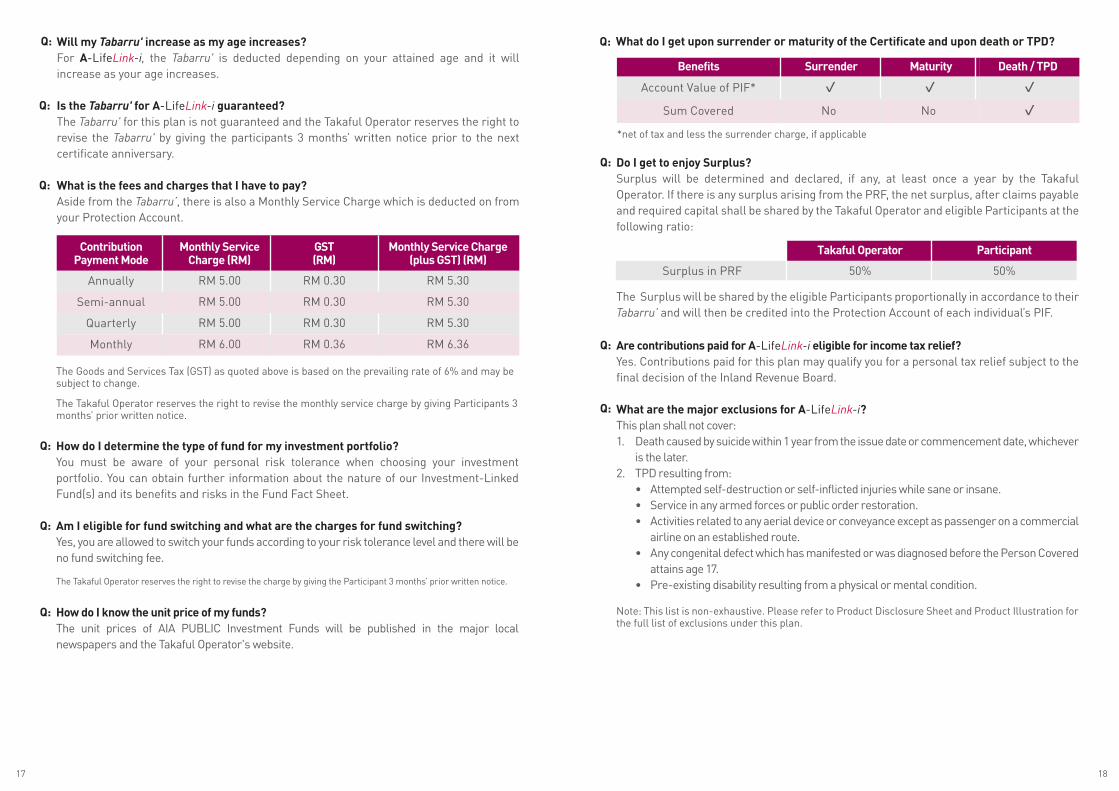

What do I get upon surrender or maturity of the Certificate and upon death or TPD?

*net of tax and less the surrender charge, if applicable

Benefits Death / TPDMaturitySurrender

Account Value of PIF*

Sum Covered NoNo

Q:

Do I get to enjoy Surplus?Surplus will be determined and declared, if any, at least once a year by the Takaful Operator. If there is any surplus arising from the PRF, the net surplus, after claims payable and required capital shall be shared by the Takaful Operator and eligible Participants at the following ratio:

The Surplus will be shared by the eligible Participants proportionally in accordance to their Tabarru’ and will then be credited into the Protection Account of each individual’s PIF.

Q:

Are contributions paid for A-LifeLink-i eligible for income tax relief?Yes. Contributions paid for this plan may qualify you for a personal tax relief subject to the final decision of the Inland Revenue Board.

What are the major exclusions for A-LifeLink-i?This plan shall not cover:1. Death caused by suicide within 1 year from the issue date or commencement date, whichever

is the later.2. TPD resulting from:

• Attempted self-destruction or self-inflicted injuries while sane or insane.• Service in any armed forces or public order restoration.• Activities related to any aerial device or conveyance except as passenger on a commercial

airline on an established route.• Any congenital defect which has manifested or was diagnosed before the Person Covered

attains age 17.• Pre-existing disability resulting from a physical or mental condition.

Q:

Q:

Surplus in PRF

Takaful Operator Participant

50% 50%

Note: This list is non-exhaustive. Please refer to Product Disclosure Sheet and Product Illustration for the full list of exclusions under this plan.

18

For your attention

General Disclosures

1. You should satisfy yourself that the plan will best serve your need and you can afford the contribution payable under this certificate.

2. If this certificate is cancelled within 15-day free look period, the Wakalah fee, Account Value (if any), any Tabarru’ and monthly Service Charge that have been deducted less medical expenses (if any) will be refunded.

3. This plan is an Investment-Linked Takaful plan tied to the performance of underlying assets, and it is not a pure investment product such as unit trust.

4. In the event of non-payment of your contribution, your certificate will remain in force, as long as your Account Value in Participant’s Investment Fund (PIF) is sufficient to cover the relevant charges. If any contribution is unpaid and the Account Value of PIF becomes insufficient to cover the relevant certificate charges, your certificate shall lapse after the grace period.

5. This Takaful plan will not provide benefit from Participants’ Risk Fund (PRF) upon termination, maturity or expiry of the certificate.

6. Participating in a regular contribution Family Takaful certificate is a long-term commitment. It is not advisable to hold this Product for a short period of time in view of the high initial costs.

7. This brochure provides a summary of the main features of this product. It does not constitute a Takaful Certificate. Please refer to the Takaful Certificate for more details or exact terms and conditions.

8. Should you require additional information about Family Takaful, please refer to the insuranceinfo booklet on 'Family Takaful’ and 'Medical and Health Takaful', or visit www.insuranceinfo.com.my.

19

Fund Related Disclosures

1. Before investing into the Investment-Linked Fund(s) (“Fund”), you should consider whether this Fund meets your investment objective and risk appetite.

2. You should be aware that any investment carries with it a certain level of investment risks which will be borne solely by the Participant.

3. The Account Value in Participant’s Fund is not guaranteed and fluctuates based on the performance of the Fund, and the returns maybe less than the total contributions contributed to the Fund.

4. The returns of the Fund (if any) will be based on the actual performance of the Fund. The underlying assets of each Fund are valued on each business day to determine the unit price of a unit.

5. The performance of the Fund is not guaranteed and the value of investment and their derived income may increase or decrease. Past performance is not a guide to future or likely performance.

6. AIA PUBLIC reserves the right to suspend the issuance or redemption of units in any exceptional circumstances such as temporary closure of any relevant registered exchange or possible adverse effect of general sales of investment in a short period.

Goods and Services Tax (GST)

1. Please note that with effect from 1 April 2015, a Goods and Services Tax (GST) will be chargeable at the prevailing rate on the Tabarru‘ for the taxable riders of your certificate, if attached to your certificate. The GST is also chargeable on the fees and charges applicable to your certificate. These amounts will be deducted from the Account Value of your certificate.

This brochure contains only a brief description of the product and is not exhaustive. It is recommended that you request for a copy of the Product Illustration and Product Disclosure Sheet to know more about this product. For a detailed explanation of its benefits, exclusions, terms and conditions, please refer to the Takaful Certificate.

20

Tentang AIA PUBLICAIA PUBLIC Takaful Bhd. (AIA PUBLIC) dimiliki bersama oleh AIA Co. Ltd. (AIA), Public Bank Berhad (PBB) dan Public Islamic Bank Berhad (anak syarikat milik penuh PBB). Ditubuhkan pada 11 Mac 2011, AIA PUBLIC menggunakan kedudukan AIA dan Kumpulan PBB sebagai peneraju di samping infrastruktur dan rangkaian pengedaran di dalam industri insurans dan perbankan yang kukuh bagi memacu pertumbuhan dan meningkatkan penembusan Takaful Keluarga di dalam pasaran domestik.

AIA PUBLIC komited dalam menawarkan penyelesaian Shariah yang tepat bagi memenuhi keperluan yang berbeza pada setiap peringkat kehidupan pelanggan-pelanggan kami.

About AIA PUBLICAIA PUBLIC Takaful Bhd. (AIA PUBLIC) is jointly owned by AIA Co. Ltd. (AIA), Public Bank Berhad (PBB) and Public Islamic Bank Berhad (a wholly-owned subsidiary of PBB). Incorporated on 11 March 2011, AIA PUBLIC leverages on AIA and PBB Group’s leadership positions as well as established infrastructure and distribution networks in the insurance and banking industries to drive growth and increase the Family Takaful penetration in the domestic market.

AIA PUBLIC is committed to offering the right Shariah solutions to meet the different life stages needs of our customers.

Jika anda mempunyai sebarang pertanyaan, sila hubungi AIA LIFE PLANNER yang dibenarkan.

Hubungi Kami untuk Maklumat Lanjut /Please Contact Us for More Information

Anda juga boleh menghubungi kami di alamat dan talian berikut:

AIA PUBLIC Takaful Bhd. (935955-M)99 Jalan Ampang, 50450 Kuala LumpurCareline : 1300 88 8922F : 03-2056 3690E : [email protected]

AIAPUBLIC.COM.MY

AIA PUBLIC Takaful Bhd. adalah dilesenkan di bawah Akta Perkhidmatan Kewangan Islam 2013 dan dikawal selia oleh Bank Negara Malaysia. / AIA PUBLIC Takaful Bhd. is licensed under Islamic Financial Services Act 2013 and regulated by Bank Negara Malaysia.