penentu aliran pelaburan portfolio asing di malaysia ... · diambil untuk menggalakkan lebih banyak...

TRANSCRIPT

PROSIDING PERKEM ke-9 (2014) 589 - 600

ISSN: 2231-962X

PersidanganKebangsaanEkonomi Malaysia ke-9 (PERKEM ke-9)

“UrusTadbirEkonomi yang Adil :KeArahEkonomiBerpendapatanTinggi”

Kuala Terengganu,Terengganu, 17 – 19 Oktober 2014

Penentu Aliran Pelaburan Portfolio Asing di Malaysia: SuatuKajian

Data Panel ARDL

NurHidayahRamli

Pusat Pengajian Ekonomi

Fakulti Ekonomi dan Pengurusan

Universiti Kebangsaan Malaysia

E-mel:[email protected]

Zulkefly Abdul Karim

Pusat Pengajian Ekonomi

Fakulti Ekonomi dan Pengurusan

Universiti Kebangsaan Malaysia

E-mel:[email protected]

Norlin Khalid

Pusat Pengajian Ekonomi

Fakulti Ekonomi dan Pengurusan

Universiti Kebangsaan Malaysia

E-mel:[email protected]

ABSTRAK

Pelaburan portfolio asing memainkan peranan penting sebagai pembekal dana untuk pembangunan

ekonomi di sesebuah negara. Walau bagaimanapun, pergerakan modal tersebut dipengaruhi oleh

pelbagai faktor yang boleh dikategorikan sebagai faktor penarik dan faktor penolak. Justeru, kajian ini

bertujuan untuk mengkaji secara empirikal faktor penentu pelaburan portfolioasing (FPI) di Malaysia

berdasarkan kepada teori pelaburan imbangan portfolio and teorem pariti kadar bunga yang dilindungi

(covered interest rates parity - CIRP). Antara faktor-faktor yang telah dianggar dalam model penentu

pelaburan portfolio adalah kadar bunga asing, kadar bunga domestik, kadar tukaran asing benar,

pendapatan negara asing, pendapatan domestik, dan indeks komposit Kuala Lumpur

(KLCI).Jangkamasa kajian bermula dari suku pertama tahun 1991 sehingga suku keempat tahun 2012,

yang merangkumi pergerakan modal bersih daripada sembilan buah negara pelabur utama. Model

penentu pelaburan portfolio asing telah dianggar dengan menggunakan kaedah data panel Pooled

Mean Group dan Mean Group yang dicadangkan oleh Pesaran et.al(1999). Hasil kajian mendapati

kadar tukaran asing benar, kadar bunga asing dan KLCI signifikan dalam mempengaruhi aliran bersih

PFI ke Malaysia. Oleh itu, dalam usaha untuk menarik FPI di Malaysia, penggubal dasar perlu

menyediakan dasar-dasar kewangan yang menarik pelabur asing untuk membuat pelaburan FPI di

malaysia, seperti dasar yang menjamin kestabilan dalam kadar bunga,kadar tukaran tetap.

Kata Kunci: pelaburan portfolio asing, pendekatan imbangan portfolio, pooled mean group, mean

group.

ABSTRACT

Foreign portfolio investment are important role as a supplier of funds to the economic development

country. However, movement of capital is influenced by many factors and can categorized as a push

factor and a pull factor . Thus, this study aims to examine empirically the determinants of foreign

portfolio investment (FPI ) in Malaysia . Determinants of portfolio investment model is based on the

portfolio balance approach and covered interest parity rates - CIRP. Among the factors that have been

estimated in the model determinants of portfolio investment , foreign and domestic interest rate, real

foreign exchange rates, foreign income, domestic income, and the Kuala Lumpur Composite Index

( KLCI ). The studies period start from the first quarter 1991 to fourth quarter 2012, which includes the

movement of capital from the country of nine major investors. Model determinants of foreign portfolio

investment was estimated using panel data Pooled Mean Group ( PMG ) and the Mean Group ( MG )

proposed by Pesaran et al . (1999 ). The study found that the exchange rate is the interest rate of

590 NurHidayahRamli, Zulkefly Abdul Karim, Norlin Khalid

foreign and greatly affects the flow of PFI KLCI Malaysia . Therefore, in order to attract FPI in

Malaysia , the stablelization in exchange rate and interest rate policy should be implemented.

Key word: Foreign Portfolio Investment, Portfolio balance approach, pooled mean group,mean group.

PENGENALAN

Aliran modal antarabangsa seperti pelaburan portfolio asing1 (FPI) merupakan instrumen penting untuk

pembangunan ekonomi di sesebuah negara. Kemasukan aliran modal tersebut juga dapat memperbaiki

jurang tabungan-pelaburankhususnya di negara sedang membangun yang sememangnya mengalami

masalah kekurangan tabungan untuk membiayai pelaburan domestik.Tabungan domestik bagi negara-

negara membangun dan ekonomi kecil seperti Malaysia adalah terhad, Oleh yang demikian, suntikan

tabungan asing adalah salah satu sumber dana yang diperlukan untuk memastikan jurang tabungan-

pelaburan (saving-investment gap) berkurangan. Di Malaysia, Bank Negara Malaysia (BNM) telah

menjalankan beberapa dasar untuk meningkatkan tabungan dalam negara seperti pemodenan sistem

kewangan negara seperti pembangunan institusi kewangan, kepelbagaian produk dan kawalan selia dari

BNM. Oleh itu, FPI merupakan salah satu sumber digunakan untuk menyuntik dana ini secara

berterusan.Kepentingan pelaburan portfolio asing kepada pembangunan ekonomi di sesebuah negara

telahpun dibahaskan oleh ahli ekonomi terdahulu, dapatan Duasa. J dan Salina.H.K, (2010) menemui

pertumbuhan ekonomi domestik merupakan faktor penarik yang mendorong kemasukan FPI ke

Malaysia. Dalam aspek pelaburan pula kajian Gumus, G. K., Duru, A., & Gungor, B. (2013) memetik

daripada Korkmaz (2001;17) membuktikan bahawa pelaburan FPI ke dalam negara membangun akan

mendorong kepada peningkatan dalam rizab tukaran asing ke dalam negara dan akan meningkatkan

kedudukan kredit negara.

Dalam konteks Malaysia, kemasukan pelaburan asing sama ada dalam bentuk FDI atau FPI

sangat digalakkan oleh pihak kerajaan. Ini disebabkan oleh matlamat Malaysia untuk menjadi sebuah

negara maju menjelang tahun 2020. Seterusnya, wawasan 2020 yang menjadi tunggak utama telah

mendorong polisi-polisi yang penting untuk dilaksanakan bagi menjamin matlamat negara maju

tercapai. Dalam Rancangan Malaysia Kesepuluh (RMK10) untuk mencapai status negara

berpendapatan tinggi menjelang tahun 2020, negara perlu mencatat pertumbuhan pelaburan swasta.

Antara dasar utama yang menggalakkan pelaburan asing masuk ke dalam negara ialah dengan

membuat pemansuhan dalam Garis Panduan Jawatankuasa Pelaburan Asing (FIC) dan menghapuskan

syarat ekuiti yang dikenakan ke atas sektor bukan strategik. Langkah yang bersifat integrasi ini telah

diambil untuk menggalakkan lebih banyak pelaburan asing dan pelaburan domestik. Selain itu kerajaan

juga telah meliberalisasikan 27 subsektor perkhidmatan dengan tidak mengenakan syarat ekuiti.

Integrasi dalam pasaran kewangan antarabangsa sememangnya mempunyai impak yang baik

kepada sesebuah negara, namun begitu seperti yang diketahui, FPI sensitif terhadap perubahan dalam

maklumat pasaran seperti perubahan dalam kadar tukaran asing dan kadar bunga negara dituju.Senario

mengenai perubahan dalam maklumat pasaran yang akan mempengaruhi aliran FPI di Malaysia dapat

dijelaskan dalam beberapa tempoh masa yang berbeza. Pada tempoh masa 1991-1996, malaysia

mengalami lebihan dalam FPI dan pada ketika itu juga kadar tukaran asing adalah dalam sekitar

1USD/RM2.50 hingga 1USD/RM2.80 dan kadar bunga domestik pula sekitar enam peratus hingga

tujuh peratus.Walaubagaimanapun, serangan spekulatif matawang pada pertengahan tahun 1997 telah

menyebabkan FPI mengalir keluar secara besar besaran dari dalam negara. Memetik dari Corsetti, G.

et al, (1998), peralihan dalam jangkaan pasaran dan keyakinan merupakan punca utama dalam krisis

kewangan. Tambahan lagi, dapatan kajian Rodrik, D. & Velasco, A. (1999), membuktikan bahawa

asset jangka pendek di Negara Malaysia, Indonesia, Thailand, Korea signifikan dipengaruhi oleh krisis

kewangan. Selepas tempoh krisis kewangan 1997 aliran FPI di lihat mengalami aliran turun naik dan

masih stabil. Terkini, pada julai 2013 tindakan agensi Fitch yang menurunkan penarafan bon malaysia

telah menyebabkan FPI bersih malaysia mengalami defisit dari RM3708juta kepada RM9662juta.

Gumus, G. K., et al (2013)membuat sorotan bahawa sekuriti penarafan kredit merupakan salah satu

petunjuk kewangan kepada bakal pelabur dalam sekuriti hutang seperti bon, Di mana taraf kredit

digunakan oleh individu dan entiti bagi menilai kemampuan kerajaan membayar pulang bon

Pengaruh FPI ke atas pertumbuhan ekonomi dalam membekalkan sumber dana dan pelaburan

memang tidak dapat dinafikan lagi., maka ini mendorong ramai penyelidik mengkaji faktor utama yang

menentu aliran masuk FPI ke dalam sesebuah negara. Antara faktor terpenting yang menentukan aliran

1World BankPelaburan portfolio asing merujuk kepada aliran modal antarabangsa yang terdiri daripada bon, ekuiti

dan instrumen pasaran wang seperti sijil-sijil deposit dan kertas komersial.

ProsidingPersidanganKebangsaanEkonomi Malaysia Ke-9 2014 591

masuk FPI adalah kadar bunga domestik, kadar bunga asing dan kadar tukaran Calvo et al (2001).

Memandangkan kepentingan dan sumbangan FPI kepada pembangunan sesebuah negara membangun

seperti Malaysia, oleh demikian, kajian ini secara spesifiknya memberi sumbangan dalam tiga aspek

utama.Pertama, dari aspek dasar-dasar kewangan di mana penelitian dan perincian adalah perlu

dilakukan untuk menarik pelaburan FPI secara berterusan kedalam negara dan memastikan pelaburan

ini tidak hanya bersifat jangka pendek.Keduakajian ini memberi sumbangan literatur dalam bidang

pelaburan di Malaysia yang sebelum ini banyak memberi penekanan kepada pelaburan FDI seperti

Poon, J. P. H., & Thompson, E. R. (1998), Yol, M. A., & Ngie, T. T. (2009), Anis, M.A(2010),

Zulkefly. A. K, et al (2011) dan pasaran saham seperti Cantor, R., & Packer, F. (1996) yang

menggunakan teknik analisis dan metodologi yang berbeza. Ketiga menyambung kajian yang

dijalankan oleh Duasa. J. dan Salina. H. K, (2010) dan Abdullah, M. A. et al. (2010), namun begitu

kajian tersebut tidak mengambilkira pemboleh ubah makro ekonomi yang penting seperti kadar tukaran,

kadar bunga asing, KDNK asing), pasaran saham untuk mengukur kos dan pulangan seperti KLCI,

serta kesan krisis ekonomi dan kesan kadar tukaran tetap yang penting dalam mempengaruhi keputusan

pelaburan FPI di Malaysia. Selain itu kajian tersebut hanya mengambilkira aliran masuk pelaburan FPI

dan kajian ini melihat aliran bersih FPI. Keadaan ini semestinya memberi kesan yang berbeza dengan

kajian terdahulu yang juga menggunakan data panel dan model PMG dan MG.

Dapatan kajian dapat diringkaskan kepada dua perkara yang penting. Pertama faktor luaran

iaitu kadar bunga asing dan kadar tukaran asing yang secara signifikan mempengaruhi aliran bersih FPI

di Malaysia.Kedua, faktor domestik seperti kadar bunga domestik dan indek KCLI yang sangat

signifikan mempengaruhi aliran bersih FPI di Malaysia.

Untuk memudahkan perbincangan, kertas ini dibahagikan kepada beberapa bahagian.

Bahagian kedua membincangkan teori dan kajian lepas, manakala bahagian ketiga membincangkan

metodologi kajian. Bahagian keempat pula menerangkan keputusan penganggaran model penentu FPI

bersih Malaysia, manakala bahagian kelima merumus dan meringkaskan hasil kajian.

TEORI DAN KAJIAN LEPAS

Terdapat dua teori utama yang menjadi asas kepada peramalan pergerakan pelaburan portfolio, iaitu

teori imbangan portfolio yang dikemukakan oleh Frankel, J. A, (1983) dan teorem pariti kadar bunga

yang dilindungi Frankel, J. A, (1979), Mishkin, F. S. (1985), Cumby, R.E, dan Obstfeld, M. (1984),

dan bahagian ini meringkaskan kedua-dua teori tersebut.

Pendekatan Imbangan Portfolio

Kebanyakan kajian mengenai penentu aliran modal antarabangsa telah menggunakan

pendekatanimbangan portfolio yang telah diperkenalkan oleh Frankel (1983) dan diperkembangkan

oleh (fernanez-Arias & Montiel, 1995), yang diteruskan oleh (Taylor & Sarno, 1997), (Pami & Reetika,

2013) dan (Kim & Ryou, 2009). Pendekatan imbangan portfolio juga boleh dikenali dengan

pendekatan pasaran aset (market asset approach) yang spesifiknya mengkaji pemintaan wang dan aset

kewangan. Pendekatan imbangan portfolio dapat diringkaskan seperti di bawah

𝐿 = 𝑓(𝑖𝑑 , 𝑖𝑓 , 𝑥𝑎, 𝑌𝑑 , 𝑃𝑑 , 𝑊𝑑) (1)

𝐵𝑑 = 𝑓(𝑖𝑑 , 𝑖𝑓 , 𝑥𝑎, 𝑌𝑑 , 𝑃𝑑 , 𝑊𝑑) (2)

𝑒𝐵𝑓 = 𝑓(𝑖𝑑 , 𝑖𝑓 , 𝑥𝑎, 𝑌𝑑 , 𝑃𝑑 , 𝑊𝑑) (3)

Dimana, L pemintaan wang domestik,𝐵𝑑 pemintaan bon domestik, 𝑒𝐵𝑓 pemintaan bon asing,𝑖𝑑kadar

bunga domestik, 𝑖𝑓 kadar bunga asing, 𝑥𝑎 jangkaan peratusan perubahan matawang asing,

𝑌𝑑 pendapatan benat negara domestik, 𝑃𝑑 tingkat harga domestik, 𝑊𝑑 kekayaan negara domestik.

Pendekatan imbangan portfolio

𝑊𝑑 = 𝑀𝑠 + 𝐵ℎ + 𝑒𝐵𝑜 (4)

Oleh itu, keseimbangan imbangan porfolio adalah seperti dibawah;

𝐿 + 𝐵𝑑 + 𝑒𝐵𝑓 = 𝑀𝑠 + 𝐵ℎ + 𝑒𝐵𝑜 (5)

592 NurHidayahRamli, Zulkefly Abdul Karim, Norlin Khalid

Berdasarkan persamaan di atas, hasil daripada keseimbangan imbangan portfolio akan menghasilkan

penentuan keseimbangan harga bagi setiap bon, keseimbangan kadar bunga bagi setiap negara, dan

keseimbangan kadar tukaran. Kadar tukaran terhasil dalam model kerana dalam mencapai

keseimbangan sebarang peralihan daripada bond domestik atau wang kepada bon asing mewujudkan

pemintaan baru terhadap tukaran asing

Teorem Pariti Kadar Bunga Yang Dilindungi (Covered Interest Rates Parity - Cirp)

Asasnya, untuk menjalankan pelaburan antarabangsa, sememangnya terdapat pilihan para pelabur

untuk melabur di dalam negara atau membuat pelaburan di luar negara iaitu berdasarkan tingkat

keuntungan yang akan diperolehi daripada pelaburan. Tingkat keuntungan pelaburan ini boleh diukur

dengan menggunakan perbezaan antara tingkat kadar bunga sesebuah negara. Pelaburan yang menjana

pulangan yang lebih tinggi merupakan petunjuk kepada para pelabur untuk membuat pelaburan.

Teorem pariti kadar bunga yang dilindungi (CIRP) merupakan salah satu teori yang digunakan untuk

meramal pergerakan modal antarabangsa. Model CIRP dapat ditulis seperti dibawah;

𝐹

𝑆=

(1+ 𝑟𝑑)

(1+𝑟𝑓) (6)

Dimana, 𝐹 kadar tukaran asing norminal, 𝑆 merupakan kadar tukaran asing sport, 𝑟𝑑 ialah kadar bunga

negara domestik, 𝑟𝑓 kadar bunga negara asing. Persamaan (1) di atas di log dimana;

𝐹 − 𝑆 = 𝑟𝑑 − 𝑟𝑓 (7)

Dengan mengandaikan 𝑓 = 𝐹 − 𝑆 maka persamaan ialah 𝑓 = 𝑟𝑑 − 𝑟𝑓

𝑟𝑑 = 𝑟𝑓 + 𝑓 (8)

Berdasarkan persamaan (8) di atas, ramalan pergerakan modal antarabangsa boleh lakukan, iaitu

sekiranya 𝑟𝑑 > 𝑟𝑓 + 𝑓 maka berlaku pengaliran masuk modal asing kedalam sesebuah negara dan

sekiranya 𝑟𝑑 < 𝑟𝑓 + 𝑓 berlaku pengaliran keluar modal asing di dalam sesebuah negara. Kajian

sebelum ini yang menggunakan CIRP untuk mengukur aliran modal adalah seperti (Aliber, 1973,

Dooley dan Isard, 1980, dan Frankel dan Engel, 1984). Teorem parity kadar bunga yang dilindungi

adalah terdapat dalam mengawal aliran modal kedalam negara.

KAJIAN LEPAS

Kajian empirikal mengenai pergerakan pelaburan portfolio merentas negara telahpun dikaji dengan

mendalam dikebanyakan negara maju mahupun negara membangun berdasarkan perbezaan dari segi

metodologi kajian, masa, dan geografi. Dapatan kajian yang dijalankan oleh pengkaji terdahulu juga

berbeza, sebagai contoh Calvo at al (2001) telah mengkaji kesan pertumbahan KDNK negara

AS(Amerika Syarikat) dan kadar bunga AS terhadap pertumbuhan pelaburan modal di negara serantau.

Dapatan kajian mendapati pelaburan FPI dan FDI sangat sensitif terhadap perubahan dalam

pertumbuhan ekonomi USA dan perubahan dalam kadar bunga AS.

Kawai dan Tagaki (2000) menjelaskan faktor yang mempengaruhi pergerakan pelaburan

portfolio antarabangsa boleh dibahagikan kepada tiga kumpulan faktor yang penting. Pertama, faktor

institusi, iaitu tahap liberalisasi akaun modal, penggunaan piawaian global, ketelusan dan kestabilan

dasar kerajaan, penubuhan dan/atau penguatkuasaan undang-undang yang berkaitan dengan

perlindungan hak harta, rejim kadar pertukaran dan sebagainya. Alfaro et al (2005 )Kumpulan kedua

pula memberikan penekanan kepada faktor-faktor menolak merupakan halangan kepada negara

domestik untuk menarik kemasukan FPI ke dalam negara. Faktor-faktor penolakseperti kadar faedah

antarabangsa, pertumbuhan ekonomi dan semua aktiviti ekonomi dan peraturan-peraturan yang

berkaitan dengan urus niaga rentas sempadan dalam aset kewangan antara negara. (Montiel and

Reinhart (1999) dan Mody et al. (2001). Kumpulan ketiga pula melihat faktor penarik pula merujuk

kepada penentu domestik di negara tertentu seperti kadar faedah domestik, kadar pertumbuhan, inflasi,

kestabilan makroekonomi, baki akaun semasa dan akaun modal, pembangunan pasaran saham dan

jumlah dagangan.

Kajian empirikal mengenai faktor makroekonomi terhadap aliran FPI telah dikaji secara

mendalam oleh pengkaji negara maju. Sebagai contohnya, kajian terawal oleh Calvo et al. (1993) telah

ProsidingPersidanganKebangsaanEkonomi Malaysia Ke-9 2014 593

mendapati faktor penolak seperti kadar faedah AS yang rendah memainkan peranan penting bagi aliran

masuk modal ke Amerika Latin dan naik nilai kadar pertukaran sebenar Amerika Latin. Namun begitu,

Hernandez dan Rudolf (1995) mendapati faktor penarik seperti dasar-dasar negara domestik yang

mendorong kepada peningkantan dalam FPI di negara-negara membangun.

Selain itu, Montiel dan Reinhart (1999) telah merumuskan faktor penarik seperti dasar

sterilisasi telah signifikan menarik aliran masuk modal jangka pendek ke Asia daripada Amerika Latin,

dan untuk/bagi perspektif faktor penolak, penemuan kajian menunjukkan (i) kadar faedah

antarabangsa merangsang lebih banyak aliran masuk modal ke negara-negara Amerika Latin

berbanding ke negara-negara Asia; (ii) Kesan kadar faedah adalah bercorak serantau; dan (iii) kesan

penularan oleh krisis di Mexico juga bersifat serantau.

Seterusnya Hermandez et al. (2001) menjalankan kajian ke atas negara-negara pasaran baru

muncul,dan mendapati kesan faktor penarik lebih kuat daripada faktor penolak dalam aliran modal ke

pasaran baru muncul di tahun 1990-an, iaitu dari segi faktor penarik, hutang asing dan pertumbuhan

pelaburan kasar negara ketara menarik modal swasta mengalir ke dalam negara dan berhubung secara

negatif dengan dan aliran modal. Dapatan kajian ini telah disokong oleh Mody et al. (2001) yang mana

faktor tarikan seperti indeks harga pengguna, kredit domestik, indeks pengeluaran perindustrian, kadar

faedah domestik, kedudukan kredit, nisbah rizab-import dan indeks pasaran saham dalam negeri telah

menarik aliran modal ke dalam semua wilayah ekonomi yang dalam sampel dikaji. Walau

bagaimanapun, kesan faktor-faktor menolak seperti kejutan di Amerika Syarikat, kadar swap dan kadar

faedah AS terkesan kepada aliran modal lebih dalam jangka pendek dan akan menuju keseimbangan

dalam jangka masa panjang.

Seterusnya terdapat juga kajian empirikal oleh pengkaji negara sedang membangun seperti

Ghosh, S dan Herwadkar, S.(2009) menganalisis kesan aliran portfolio dalam pelbagai segmen pasaran

kewangan India sejak sedekad yang lalu iaitu sebelum krisis kewangan global. Analisis korelasi dan

keputusan ujian penyebab mencadangkan bahawa aliran portfolio menyebabkan perubahan dalam

kadar pertukaran. Namun begitu dalam jangka pendek, fungsi tindak balas VAR dan ini menunjukkan

bahawa kejutan positif kepada aliran PFI bersih biasanya menyebabkan peningkatan kadar pertukaran.

Dalam konteks Malaysia, kebanyakan kajian mengenai aliran modal lebih tertumpu kepada aliran

modal langsung asing yang besifat jangka panjang. Sebagai contoh, kajian James (2008) telah mengkaji

penentu aliran FDI ke Malaysia, dan merumuskan faktor saiz pasaran dan KDNK benar mempunyai

kesan positif yang signifikan ke atas aliran FDI dan kadar cukai korporat berkanun dankadar pertukaran

sebenar yang tinggi bukan penentu aliran masuk FDI. Selain itu terdapat juga artikel yang telah

mengkaji aliran pelaburan portfolio di malaysia, antaranya Duasa, J.& Salina, H.K., (2009) telah

mengkaji hubungan FPI dengan perkembangan ekonomi di Malaysia pada tahun 1991 hingga pada

tahun 2006, dengan meggunakan model VECM, dapatan kajian mendapati bahawa pertumbuhan

ekonomi menyebabkan perubahan dalam FPI dan berlaku aliran turun naik. Walau bagaimanapun,

sehingga kini tiada kajian empirikal di Malaysia yang mengkaji penentu-penentu pelaburan portfolio

asing di malaysia secara cross-country. Justeru itu, kajian ini memberi sumbangan yang bermakna alam

literature pelaburan portfolio asing dengan memberi tumpuan utama kepada penentu pelaburan asing

mengikut negara yang melabur di Malaysia

Berdasarkan latar belakang kajian lepas, kajian ini memberi sumbangan kepada bukti

empirikal yang baharu mengenai peranan pemboleh ubah makroekonomi iaituKDNK domestik dan

KDNK asing, kadar bunga asing dan kadar bunga domestik, kadar pertukaran asing benar dan indeks

komposit Kuala Lumpur (KLCI) dalam penganggaran model penentu FPI di Malaysiaterhadap aliran

FPI bersih di negara Malaysia. Secara khususnya kajian ini telah mengkaji penentu aliran FPI daripada

9 negara dagangan utama Malaysia dengan menggunakan teknik ekonometrik yang terkini iaitu kaedah

data panel Pooled Mean Group (PMG) yang dicadangkan oleh Pesaran et al. (1999). Selain itu,

berbanding dengan kajian terdahulu seperti Duasa & Salina (2009), hanya memberi tumpuan kepada

pertumbuhan ekonomi dan FPI sahaja, kajian ini mengambilkira kepentingan pembolehubah

makroekonomi lain seperti KDNK domestik dan KDNK asing, kadar bunga asing dan kadar bunga

domestik, kadar pertukaran asing benar dan indeks komposit Kuala Lumpur (KLCI) dalam

penganggaran model penentu FPI di Malaysia.

KAEDAH PENYELIDIKAN

Data

Kajian ini menggunakan data agregat siri masa yang bermula pada suku tahunan pertama 1991 hingga

sukuan tahunan keempat 2012. Data yang diperolehi daripada sumber seperti Buletin BNM dan dari

594 NurHidayahRamli, Zulkefly Abdul Karim, Norlin Khalid

Data Stream.Pemboleh ubah bersandar dalam kajian ini ialah pelaburan portfolio asing (FPI) bersih

iaitu perbezaan di antara aliran masuk PFI dengan aliran keluar PFI dalam RM Malaysia. Pemboleh

ubah bebas terdiri daripada lima pembolehubah iaitu pertumbuhan ekonomi domestik, pertumbuhan

ekonomi asing, kadar pertukaran asing benar, kadar bunga asing, kadar bunga dometik, dan indeks

komposit Kuala Lumpur (KLCI).

Spesifikasi Model

Secara umumnya, model fungsi pelaburan portfolio asing di Malaysia boleh ditulis seperti berikut:

𝑙𝑛𝐹𝑃𝐼𝑖,𝑡 = 𝛽0 + 𝛽1𝑖𝑑 + 𝛽2𝑖𝑓 + 𝛽3𝑙𝑛𝑅𝐸𝑅𝑡 + 𝛽4𝑙𝑛𝑌𝑖,𝑡𝑑 + 𝛽5𝑙𝑛𝑌𝑖,𝑡

𝑓+ 𝛽6𝑙𝑛𝐾𝐿𝐶𝐼𝑡 + 𝛽7𝐷𝑘𝑟𝑖𝑠𝑖𝑠 𝑡 +

𝛽8𝐷�̅�𝑡 + 휀𝑡 (9)

Yang mana:

t= masa i= negara yang membuat pelaburan portfolio.

𝑃𝐹𝐼𝑖,𝑡ialah pelaburan portfilio asing bersih Di malaysia, 𝑖𝑑ialah kadar bunga domestik,𝑖𝑓ialah kadar

bunga asing, 𝑅𝐸𝑅𝑡 ialah kadar pertukaran benar, 𝑌𝑖,𝑡𝑑 ialah pendapatan negara domestik, 𝑌𝑖,𝑡

𝑓 ialah

pendapatan negara asing, dan 𝐾𝐿𝐶𝐼𝑡 ialah indeks pasaran saham di Malaysia, 𝐷𝑘𝑟𝑖𝑠𝑖𝑠 𝑡menunjukkan

dumi krisis pada suku ketiga 1997 hingga suku ketiga 1998 dan suku pertama 2007 hingga suku

keempat 2008 dan 𝐷 𝑒 ̅𝑡 dumi regim kadar tukaran tetap malaysia pada suku pertama 1998 hingga

suku ketiga 2005.

Berdasarkan persamaan (9) di atas, hipotesis yang boleh di bentuk ialah antara pembolehubah

bersandar FPI dengan pembolehubah bebas mengikut teori ialah,

Keterangan Pemboleh Ubah

Pemboleh ubah bersandar dalam kajian ini ialah pelaburan portfolio asing (FPI) bersih iaitu perbezaan

di antara aliran masuk PFI dengan aliran keluar PFI dalam RM Malaysia. Pemboleh ubah PFI bersih

telah ditukar dalam bentuk formula berikut kerana terdapat nilai PFI bersih yang negatif pada sampel

data (Buss dan Hefeker 2007).

𝑦 = 𝑙𝑛(𝑥 + √𝑥2 + 1) (10)

Pemboleh ubah bebas terdiri daripada lima pembolehubah iaitupertumbuhan ekonomi domestik,

pertumbuhan ekonomi asing, kadar pertukaran asing benar, kadar bunga asing, kadar bunga dometik,

dan indeks komposit Kuala Lumpur (KLCI). Pertumbuhan ekonomi negara asing, kadar bunga dometik,

KLCI dijangka mempunyai hubungan yang positif dengan kemasukan PFI. Misalnya, pertumbuhan

ekonomi asing yang baik dan stabil akan meningkatkan keupayaan untuk melabur keluar dan menjadi

tarikan kemasukan FPI. Kadar bunga domestik yang tinggi dan kestabilan daalm pasaran saham

domestik (KLCI) akan meningkatkan keyakinan kepada pelabur asing untuk melabur kerana boleh

mendapat pulangan pelaburan yang tinggi dan stabil. Pertumbuhan ekonomi domestik dan kadar

pertukaran asing benar dijangka mempunyai hubungan yang negatif dengan FPI ke negara Malaysia.

Pertumbuhan ekonomi domestik mendorong pelabur membuat pelaburan keluar negara dan ini

menyebabkan FPI keluar semakin bertambah dan nilai bersih FPI menjadi negatif. Kadar tukaran asing

benar yang tinggi (turun nilai mata wang domestik) pula akan menghalang kemasukan FPI kerana

kejatuhan nilai mata wang negara domestik akan mengurangkan nilai penghantaran balik keuntungan

dalam bentuk mata wang negara asal pelabur tersebut (Goldberg dan Kolstad 1995). Manakala,

pembolehubah dumi krisis digunakan untuk melihat kesan kejutan dalam pasaran yang dijangka

berhubungan negatifdan dumi peg US dollar digunakan untuk melihat kesan tukaran tetap terhadap

aliran bersih FPI yang dijangka memberi kesan negatif dalam jangka panjang. Pemboleh ubah dumi

krisis digunakan untuk mengesan kesan serantau terhadap aliran modal contohnya, Baek. I (2006)

menggunakan pemboleh dumi krisis.

Model Penganggaran Pooled Mean Group (PMG) Dan Mean Group (MG)

Sejak kebelakangan ini, kajian dalam analisis data panel dinamik yang melibatkan jumlah cerapan data

keratan rentas (n) dan cerapan data siri masa (t) yang besar semakin menjadi popular. Oleh itu, Kajian

ini menggunakan pendekatan ‘Pooled Mean Group’ atau panel ARDL yang telah diperkenalkan oleh

ProsidingPersidanganKebangsaanEkonomi Malaysia Ke-9 2014 595

Pesaran, Shin dan Smith (1999). Andaikan Autoregressive Distributed Lag (ARDL) (p, q1,…..qk) panel

dinamik dapat ditulis seperti persamaan di bawah.Kajian Chua.C.R, et al (2012) menggunakan

penganggaran yang sama untuk mengkaji peranan institusi terhadap aliran masuk FDI di negaraMiddle

East and North African (MENA). Dengan menggunakan penganggaran ini, persilangan, cerun pekali

dan ralat sisihan piawai adalah dibenarkan untuk membezakan keseluruhan kumpulan. Autoregressive

Distributed Lag (ARDL) (p, q1,…..qk) panel dinamik dapat ditulis seperti di bawah:-

∆𝑦𝑖𝑡 = ∅𝑖(𝑦𝑖,𝑡−1 − 𝛽𝑖𝑥𝑖,𝑡−1) + ∑ 𝜆𝑖𝑗𝑦𝑖,𝑡−𝑗

𝑝−1

𝑗=1

− ∑ 𝑦𝑖,𝑗𝑥𝑖,𝑡−𝑗

𝑞−1

𝑗=0

+ 𝑢𝑖 + 𝑢𝑖,𝑡

(11)

Dengan 𝑦𝑖𝑡 merupakan pembolehubah bersandar (PFI), manakala 𝑥𝑖𝑡 merujuk kepada k x 1

pembolehubah penerang( vector regressors) pada kumpulan i, manakala 𝑢𝑖 merupakan kesan

spesifik(fixed effects) negara, ∅𝑖 merupakan skala koefisien untuk lag perbezaan pertama

pembolehubah bersandar, dan 𝑦𝑖,𝑗 pula menunjukkan k x 1 pekali vektor untuk perbezaan pertama

pembolehubah penerang dan nilai lag setiap pembolehubah. Andaian yang dibuat adalah 𝑢𝑖𝑗 adalah

bertabur secara normal (independenly distributed) ke atas i dan t, dengan sifar min sifar, dan varian

𝛿2 > 0. Selain itu, 𝜙𝑖 < 0 untuk ke semua i dan di mana hubungan jangka panjang antara 𝑦𝑖𝑡 dan 𝑥𝑖,𝑡

ditunjukkan oleh persamaan berikut:

𝑦𝑖𝑡 = 𝜃𝑖𝑗′ 𝑥𝑖𝑗 + 𝜂𝑖𝑗 𝑖 = 1,2, … 𝑁; 𝑡 = 1,2, … 𝑇

Dimana, 𝜃𝑖𝑗′ =

𝛽𝑡′

𝜙𝑖 ialah k x 1 vektor untuk koefisienjangka panjang dan 𝜂𝑖𝑗adalah pegun (stationary)

dengan min anggaran tidak sifar (including fixed effects).Persamaan (11) boleh boleh ditulis dalam

sistem VECM seperti berikut.

Δ𝑦𝑖𝑡 = 𝜙𝑖𝜂𝑖,𝑡−1 + ∑ 𝜆𝑖𝑗Δ𝑦𝑖,𝑡−1𝑝−1𝑗=1 + ∑ 𝑦𝑖,𝑗∆𝑥𝑖,𝑡−𝑗

𝑞−1𝑗=0 + 𝜇𝑖 + 𝜇𝑖𝑡 (12)

Dengan𝜂𝑖,𝑡−1 merupakan terma pembetulan ralat (error corecction term) yang diperolehi daripada

persamaan jangka panjang, manakala 𝜙𝑖 merupakan koefisien pembetulan ralat (error correction

coefficient) yang mengukur kelajuan pelarasan (speed of adjustment) untukmembetulkan

ketidakseimbangan jangka pendek kepada keseimbangan jangka panjang. Sekiranya 𝜙𝑖 = 0 , maka

tidak wujud hubungan jangka panjang antara pemboleh ubah bebas dengan pemboleh ubah bersandar.

Namun begitu, parameter dianggar haruslah signifikan dan berhubungan secara negatif dibawah untuk

menunjukkan pembolehubah kembali kepada keseimbangan jangka panjang.

Bagi model pelaburan portfolio, untuk mengenalpasti hubungan jangka pendek dan jangka

panjang, model yang telah dianggarkan adalah seperti berikut:

𝑙𝑛𝑃𝐹𝐼𝑖,𝑡 = 𝛽0 + 𝛽1𝑙𝑛𝑖𝑑 + 𝛽2𝑙𝑛𝑖𝑓 + 𝛽3𝑙𝑛𝑅𝐸𝑅𝑡 + 𝛽4𝑙𝑛𝑌𝑖,𝑡𝑑 + 𝛽5𝑙𝑛𝑌𝑖,𝑡

𝑓+ 𝛽6𝑙𝑛𝐾𝐿𝐶𝐼𝑡 + 𝛽7𝑙𝑛𝑀2𝑡 + 휀𝑡

(13)

Model regrasi:

∆𝑃𝐹𝐼𝑖,𝑡 = 𝜙1𝑃𝐹𝐼𝑡−1 + 𝛽′1𝑖

𝑙𝑛𝑖𝑑 + 𝛽′2𝑖

𝑙𝑛𝑖𝑓 + 𝛽′3𝑖

𝑙𝑛𝑅𝐸𝑅𝑡−1 + 𝛽′4𝑖

𝑙𝑛𝑌𝑖,𝑡−1𝑑 + 𝛽′

5𝑖𝑙𝑛𝑌𝑖,𝑡−1

𝑓

+ 𝛽′6𝑖

𝑙𝑛𝐾𝐿𝐶𝐼𝑡−1 + 𝛽′7𝑖

𝑑𝑢𝑚𝑚𝑦1𝑡−1 + 𝛽′7𝑖

𝑑𝑢𝑚𝑚𝑦2𝑡−1 + ∑ 𝜆𝑡𝛥𝑃𝐹𝐼𝑡

𝑝−1

𝑗=1

+ ∑ 𝛿1𝑖,𝑗∗

𝑝−1

𝑗=1

∆𝑖𝑡𝑑 + ∑ 𝛿2𝑖,𝑗

∗ 𝛥𝑖𝑡𝑓

𝑝−1

𝑗=1

+ ∑ 𝛿3𝑖,𝑗∗ 𝛥𝑅𝐸𝑅𝑡

𝑝−1

𝑗=1

+ ∑ 𝛿4𝑖,𝑗∗ 𝛥𝑌𝑡

𝑑

𝑝−1

𝑗=1

+ ∑ 𝛿5𝑖,𝑗∗ 𝛥𝑌𝑡

𝑓

𝑝−1

𝑗=1

+ ∑ 𝛿6𝑖,𝑗∗ 𝛥𝐾𝐿𝐶𝐼𝑡

𝑝−1

𝑗=1

+ 휀𝑖𝑗

(14)

Modeljangkapanjang FPI;

596 NurHidayahRamli, Zulkefly Abdul Karim, Norlin Khalid

𝑃𝐹𝐼𝑖,𝑡 = 𝛽′1𝑖𝑙𝑛𝑖𝑑 + 𝛽′2𝑖𝑙𝑛𝑖𝑓 + 𝛽′3𝑖𝑙𝑛𝑅𝐸𝑅𝑡−1 + 𝛽′4𝑖𝑙𝑛𝑌𝑖,𝑡−1𝑑 + 𝛽′5𝑖𝑙𝑛𝑌𝑖,𝑡−1

𝑓+ 𝛽′6𝑖𝑙𝑛𝐾𝐿𝐶𝐼𝑡−1

+ 𝛽′7𝑖𝑑𝑢𝑚𝑚𝑦1𝑡−1 + 𝛽′7𝑖𝑑𝑢𝑚𝑚𝑦2𝑡−1

Model jangka pendek:

∆𝑃𝐹𝐼𝑖,𝑡 = 𝜙1𝑃𝐹𝐼𝑡−1 + 𝛽′1𝑖 ∑ 𝜆𝑡𝛥𝑃𝐹𝐼𝑡

𝑝−1

𝑗=1

+ ∑ 𝛿1𝑖,𝑗∗

𝑝−1

𝑗=1

∆𝑖𝑡𝑑 + ∑ 𝛿2𝑖,𝑗

∗ 𝛥𝑖𝑡𝑓

𝑝−1

𝑗=1

+ ∑ 𝛿3𝑖,𝑗∗ 𝛥𝑅𝐸𝑅𝑡

𝑝−1

𝑗=1

+ ∑ 𝛿4𝑖,𝑗∗ 𝛥𝑌𝑡

𝑑

𝑝−1

𝑗=1

+ ∑ 𝛿5𝑖,𝑗∗ 𝛥𝑌𝑡

𝑓

𝑝−1

𝑗=1

+ ∑ 𝛿6𝑖,𝑗∗ 𝛥𝐾𝐿𝐶𝐼𝑡

𝑝−1

𝑗=1

+ 휀𝑖𝑗

Model penganggaran PMG yang dicadangkan oleh Pesaran et al. (1999) menghadkan pekali jangka

panjang yang mana sama pada keratan rentas tetapi pekali jangka pendek dan ralat varians boleh

berbeza untuk semua kumpulan keratan rentas; iaitu,𝜃𝑖 − 𝜃 untuk semua 𝑖. Hipotesis homogen dasar

jangka panjang parameter tidak boleh dianggap utama dan oleh itu perlu membuat ujian spesifikasi

iaitu dengan menjalankan ujian spesifik Hausman (Hausman 1978). Di dalam kumpulan spesifik pekali

jangka pendek dan pekali jangka panjang dikira dengan menggunakan penganggaran maksimun

likelihood.

Keputusan Empirikal

Jadual 1 dan 2 meringkaskan keputusan ujian data panel dengan menggunakan model PMG. Terdapat

empat set model penganggaran yang menerangkan pengaruh pemboleh ubah makroekonomi terhadap

pembolehubah FPI. Semua model penganggaran mempunyai lat optimun yang berbeza yang

ditentukan oleh kriteria maklumat Akaike (Akaike Imformation Criteria)yang terendah. Model

penganggaran yang pertama hingga ketiga ialah pada tahap lat yang berbeza tanpa mengambilkira

pembolehubah dumi krisis kewangan (suku ketiga 1997 hingga suku ketiga 1998 dan suku pertama

2007 hingga suku keempat 2008)dan dumi kadar tukaran tetap(suku pertama 1998 hingga suku ketiga

2005). Manakala, model yang keempatdan model yang kelimamengambilkirapembolehubah dumi

dalam tempoh kadar tukaran tetap dan krisis kewangan global. Model penganggaran yang dilakukan

secara berperingkat berdasarkan penganggaran lag yang berbeza supaya dapat melihat dan

mengenalpasti pembolehubah ekonomi yang relevan dalam menerangkan aliran FPI dari 9 buah

negara rakan dagang utama Malaysia.

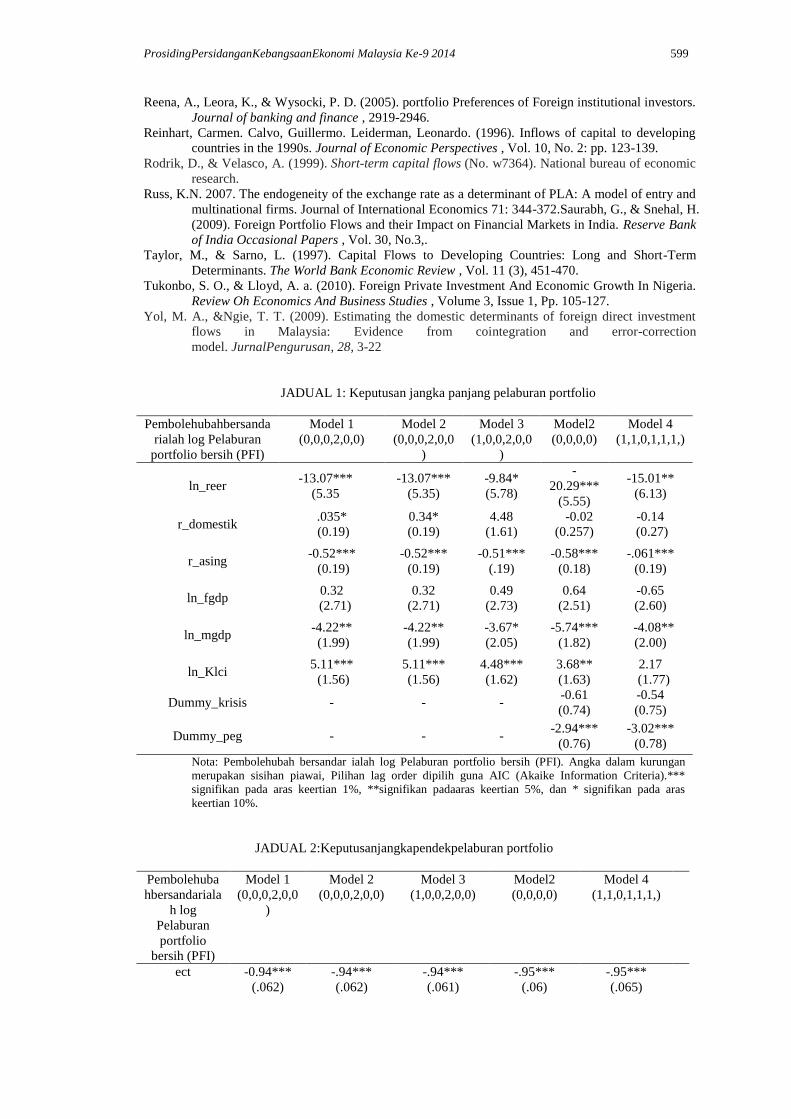

Jadual 1 menunjukkan hampir semua pembolehubah makroekonomi signifikan dalam

mempengaruhi FPI sekurang-kurangnya pada aras keertian 10%, kecuali pembolehubah KDNK asing

yang tidak signifikan. Dapatan kajian ini adalah berbeza dengan kajian Calvo et.al (1996) yang

menunjukkan pertumbuhan KDNK domestik yang stabil merupakan penentu kepada aliran masuk FPI

ke dalam negara penerima. Perbezaan ini adalah disebabkan oleh kajian ini meggunakan FPI bersih

yang mana pertumbuhan KDNK domestik mendorong kepada pelaburan keluar dengan mengandaikan

FPI masuk malar Selain itu,kadar bunga domestik memberikesan positif kepada aliran bersih FPI ini

kerana pelabur asing yang menikmati keuntungan yang lebih besar melalui pelaburan dalam bentuk

bond, ekuiti dan simpanan. Manakala, kadar bunga asing telah memberi kesan negatif kepada kadar

tukaran benar memberi kesan negatif kepada bersih FPI dan ini bermaksud turun nilai dalam nilai

matawang domestik akan menyebabkan pengurangan dalamaliran bersih FPI.Penurunan nilai mata

wang menyebabkan kadar pulangan pelaburan FPI khususnya pelaburan yang berbentuk aset dan ekuiti

jangka panjang juga turut menurun. Penemuan kajian ini selari dengan kajian Saurabh & Snehal (2009)

yang menjalankan kajian di negara India. Seterusnya bagi pemboleh ubah dumi kadar tukaran tetap

telah signifikan mempengaruhi FPI pada jangka panjang.

Jadual 2 meringkaskan keputusan penganggaran PMG dalam jangka pendek. Hasil kajian

mendapati terma pembetulan ralat (ECT) adalah signifikan dan sentiasa bernilai negatif yang

menunjukkan kelajuan FPI untuk menuju kepada keseimbangan dalam jangka panjang. Hampir semua

pemboleh ubah makro ekonomi signifikan dalam mempengaruhi aliran FPI di Malaysia dalam jangka

pendek bagi model penganggaran ke 4, sebaliknya bagi model 1hingga model 3 hanya beberapa

pembolehubah yang signifikan mempengaruhi FPI seperti pembolehubah kadar tukaran tetap dan kadar

bunga asing dan kadar pertumbuhan ekonomi asing.Keseluruhan hasil dapatan menunjukkan FPI

sangat sensitif pada keadaan pasaran ekonomi semasa. Berdasarkan penemuan kajian ini aliran bersih

FPI adalah dipengaruhi oleh kestabilan pasaran kewangan. Kajian ini juga mengambilkira kesan krisis

dan kadar tukaran tetap Malaysia dan penemuan kajian menunjukkan bahawa krisis kewangan dan

kadar tukaran asing juga telah memberi kesan jangka panjang kepada aliran besih FPI di Malaysia.

ProsidingPersidanganKebangsaanEkonomi Malaysia Ke-9 2014 597

Seterusnya dapat disimpulkan bahawa pelabur FPI sangat sensitif terhadap perubahan dalam pasaran

ekonomi jangka pendek dan jangka panjang. Keputusan kajian yang menunjukkan FPI sangat sensitif

pada perubahan dalam kadar tukaran asing,kadar bunga tempatan, kadar bunga asing, kadar

pertumbuhan ekonomi domestik, indek KLCI dan regim kadar tukaran tetap. Ini kerana tahap kecairan

yang tinggi dalam FPI mendorong pelabur sentiasa peka pada keadaan ekonomi semasa.

RUMUSAN DAN IMPLIKASI KAJIAN

Kajian mengenai penentu aliran masuk FPI ke negara maju dan negara membangun telah pun dikaji

dengan mendalam oleh pengkaji lepas. Walau bagaimanapun, kajian impirikal mengenai penentu

aliran bersih FPI di Malaysia masih belum dikaji secara mendalam lagi. Justeru, kajian ini memberi

sumbangan yang bermakna kepada literatur dengan memberi tumpuan kepada pengaruh makro

ekonomi terhadap aliran bersih FPI ke Malaysia dari 9 (AS,UK, Singapura, Hong Kong, Jepun,

Belanda, Belgium, Luxembourg, Australia) buah negara dagangan utama.. Penemuan baru kajian ini

dapat diringkaskan kepada beberapa aspek utama. Pertama, pemboleh ubah makro ekonomi kadar

tukaran asing benar, kadar bunga dan pertumbuhan KDNK domestikadalah signifikan dalam

mempengaruhi aliran bersih FPI dalam jangka pendek dan jangka panjang. Kedua kesan kadar tukaran

tetap yang dilaksanakan telah menyebabkan kemerosotan dalam aliran bersih FPI di Malaysia. Ini

menunjukkan bahawa kestabilan ekonomi domestik adalah penting untuk menarik minat para pelabur

untuk membuat pelaburan bersih FPI di Malaysia. Selain itu regim kadar tukaran tetap juga signifikan

menpengaruhi aliran bersih FPI ke malaysia yang menunjukkan regim kadar tukaran tetap boleh

menyebabkan memberi kesan negatif kepada aliran bersih FPI di Malaysia. Manakala, krisis ekonomi

tidak memberi kesan jangka panjang kepada aliran bersih PFI.

Hasil kajian ini memberikan beberapa implikasi dasar yang penting kepada negara. Pertama

pembuat dasar perlu memastikan kadar tukaran dan kadar bunga berada dalam stabil untuk menarik

pelaburan FPI di Malaysia. Kedua, melaksanakan dasar yang mendorong pelaburan dalam FPI lebih

bersifiat jangka panjang. Ini kerana pelaburan yang bersifat jangka panjang lebih stabil berbanding

jangka pendek. Pelaburan jangka pendek cenderung untuk mempengaruhi kadar tukaran wang

Malaysia. di mana pengaliran keluar FPI yang tidak terkawal boleh mendorong kepada kejatuhan nilai

mata wang negara. Selain menarik pelaburan FPI, kerajaan juga perlu memastikan dasar ini akan

menstabilkan keadaan ekonomi negara dan akibat daripada aliran FPI yang sensitif kepada keadaan

jangka pendek

RUJUKAN

Abdul Karim, Zulkefly, et al. "Institutions and foreign direct investment (FDI) in Malaysia: empirical

evidence using ARDL model." (2011).

Abdullah, M. A., Mansor, S. A., &Puah, C. H. (2010). Determinants of international capital flows: The

case of Malaysia. Global Economy and Finance Journal, 3, 31-43

Alfaro, Laura, SebnemKalemli-Ozcan and VadymVolosovych.(2005). Capital Flows in a Globalized

World: The Role of Policies and Institutions. NBER Working Paper 11696.Backus, D. K., &

Kehoe, P. J. (1989). On the denomination of government debt: a critique of the portfolio

balance approach. Journal of Monetary Economics,23(3), 359-376.

Baek, I.-M. (2006). portfolio investment flow to Asia and Latin Amerika: Pull, Push or market

sentiment. jurnal of asian economics , 363-373.

Calvo, G. A., Fernández-Arias, E., Talvi, E., & Reinhart, C. M. (2001). The growth-interest rate cycle

in the United States and its consequences for emerging markets. Inter-American Development

Bank

Cantor, R., & Packer, F. (1996). Determinants and impact of sovereign credit ratings. The Journal of

Fixed Income, 6(3), 76-91.

Corsetti, G., Pesenti, P., &Roubini, N. (1998). Paper tigers? A preliminary assessment of the Asian

crisis. New Haven, Princeton and New York, United States: Yale University, Princeton

University, and New York University. Mimeographed document.

Corsetti, G., Pesenti, P., &Roubini, N. (1999). What caused the Asian currency and financial

crisis?. Japan and the world economy, 11(3), 305-373.

Çulha, A. A. (2006). A Structural VAR Analysis of the Determinants of Capital . Central Bank Review

2 , 11-35.

598 NurHidayahRamli, Zulkefly Abdul Karim, Norlin Khalid

Cumby, R. E. (1984). Monetary policy under dual exchange rates. Journal of International Money and

Finance, 3(2), 195-208.

Cumby, Robert E., and Maurice Obstfeld. "International interest-rate and price-level linkages under

flexible exchange rates: A review of recent evidence." (1985).

Cumby, Robert E., and Frederic S. Mishkin. "The international linkage of real interest rates: the

European-US connection." Journal of international Money and Finance 5.1 (1986): 5-23

Duasa, Jarita, and Salina H. Kassim. "Foreign portfolio investment and economic growth in

Malaysia." The Pakistan Development Review (2009): 109-123

Eduardo, F.-A. (1996). The new wave of private capital inflows: Push or pull? Journal of development

Economics , Vol. 48 page 389-418.

Ekeocha, P. C. (2008). Modelling the Long Run Determinants of Foreign Portfolio Investment in an

Emerging Market: Evidence From Nigeria. International conference on Applied Economics ,

(pp. 289-296).

fernanez-Arias, E., & Montiel, J. P. (1995). the surge in capital inflows to developing countries. policy

research working paper , 1-42.

Frankel, J., & Mussa, M. L. (1985). Asset markets, exchange rates and the balance of payments.

Frankel, J. A. (1987). Monetary and portfolio-balance models of exchange rate determination.

University of California, Berkeley, Department of Economics.

Frenkel, Jacob A. "An introduction to exchange rates and international macroeconomics." Exchange

rates and international macroeconomics. University of Chicago Press, 1983. 1-18.

Frankel, J. A. (1984). Tests of monetary and portfolio balance models of exchange rate determination.

In Exchange Rate Theory and Practice (pp. 239-260). University of Chicago Press

Ghosh, S., &Herwadkar, S. (2009). Foreign Portfolio Flows and their Impact on Financial Markets in

India. Reserve Bank of India Occasional Papers, 30(3).

Grabel, I. (1996). Marketing the Third World: The Contradictions of Portfolio Investment in the Global

Economy. World Developmnet , 1761-1776.

Grabel, I. (1998). Portfolio Investment : foreign policy in focus interHemispheric resource center and

institute for policy . vol 3 no 13.

Guillermo A. Calvo, Leonardo Leiderman, and Carmen M. Reinhart. (1996). Inflows of Capital to

Developing Countries in the 1990s. Journal of Economic Perspectiv , Volume 10, Pages 123–

139.

Gulfason, T., &Helliwell, J. F. (1983). A synthesis of Keynesian, monetary, and portfolio approaches

to flexible exchange rates. The Economic Journal, 820-831.

Gumus, G. K., Duru, A., &Gungor, B. (2013). The Relationship Between Foreign Portfolio Investment

And Macroeconomic Variables.European Scientific Journal, 9(34).

Hernandez, L., Mellado, P. And Valdes, R. 2001, Determinants Of Private Capital Flows in The 1970s

and 1990s: Is There Evidence Of Contagion? IMF Working Paper WP/01/64.

Ilene Grabel. (1998). 'portfolio investment" foreign policy in focus : interhemispheric , vol 3 no 13.

James, B. (2008). Determinants of foreign Direct Investment in Malaysia. Journal of Policy Modeling ,

185-189.

Kawai, Masahiro and Shinji Takagi. (2008). A Survey of the Literature on Managing Capital Inflows.

ADB Institute Discussion Paper No. 100

Kawai, Masahiro and Mario B. Lamberte. (2008). Managing Capital Flows in Asia: Policy Issues and

Challenges.Research Policy Brief 26, ADB Institute

Kawai, Masahiro, and Shinji Takagi. Proposed strategy for a regional exchange rate arrangement in

post-crisis East Asia. Vol. 2503. World Bank Publications, 2000.

Kim, T.-J., & Ryou, J.-W. (2009). Determinants Of cross-border Financial capital Flows in East Asia:

the Case of Korea. Prepared For Oxford Business and Economics Conference (pp. 1-37).

England : Oxford .

Mishkin, F. S. (1984). Are real interest rates equal across countries? An empirical investigation of

international parity conditions. The Journal of Finance,39(5), 1345-1357.

Montiel, P., & Reinhart, C. M. (1999). Do capital controls and macroeconomic policies influence the

volume and composition of capital flows? Evidence from the 1990s. Journal of international

money and finance, 18(4), 619-635.

Mody, A., Taylor M.P. and Kim, J.Y. 2001, Modelling Fundamentals for Forecasting Capital Flows to

Emerging Markets. International Journal of Finance and Economics 6, pp.201-206.

Pami, D., & Reetika, G. (2013). Foreign Portfolio Investment Flows To India: Determinants And

Analysis. working Paper No 225 , 1-37.

Poon, J. P. H., & Thompson, E. R. (1998). Foreign Direct Investment and Economic Growth.

ProsidingPersidanganKebangsaanEkonomi Malaysia Ke-9 2014 599

Reena, A., Leora, K., & Wysocki, P. D. (2005). portfolio Preferences of Foreign institutional investors.

Journal of banking and finance , 2919-2946.

Reinhart, Carmen. Calvo, Guillermo. Leiderman, Leonardo. (1996). Inflows of capital to developing

countries in the 1990s. Journal of Economic Perspectives , Vol. 10, No. 2: pp. 123-139.

Rodrik, D., & Velasco, A. (1999). Short-term capital flows (No. w7364). National bureau of economic

research.

Russ, K.N. 2007. The endogeneity of the exchange rate as a determinant of PLA: A model of entry and

multinational firms. Journal of International Economics 71: 344-372.Saurabh, G., & Snehal, H.

(2009). Foreign Portfolio Flows and their Impact on Financial Markets in India. Reserve Bank

of India Occasional Papers , Vol. 30, No.3,.

Taylor, M., & Sarno, L. (1997). Capital Flows to Developing Countries: Long and Short-Term

Determinants. The World Bank Economic Review , Vol. 11 (3), 451-470.

Tukonbo, S. O., & Lloyd, A. a. (2010). Foreign Private Investment And Economic Growth In Nigeria.

Review Oh Economics And Business Studies , Volume 3, Issue 1, Pp. 105-127.

Yol, M. A., &Ngie, T. T. (2009). Estimating the domestic determinants of foreign direct investment

flows in Malaysia: Evidence from cointegration and error-correction

model. JurnalPengurusan, 28, 3-22

JADUAL 1: Keputusan jangka panjang pelaburan portfolio

Pembolehubahbersanda

rialah log Pelaburan

portfolio bersih (PFI)

Model 1

(0,0,0,2,0,0)

Model 2

(0,0,0,2,0,0

)

Model 3

(1,0,0,2,0,0

)

Model2

(0,0,0,0)

Model 4

(1,1,0,1,1,1,)

ln_reer -13.07***

(5.35

-13.07***

(5.35)

-9.84*

(5.78)

-

20.29***

(5.55)

-15.01**

(6.13)

r_domestik .035*

(0.19)

0.34*

(0.19)

4.48

(1.61)

-0.02

(0.257)

-0.14

(0.27)

r_asing -0.52***

(0.19)

-0.52***

(0.19)

-0.51***

(.19)

-0.58***

(0.18)

-.061***

(0.19)

ln_fgdp 0.32

(2.71)

0.32

(2.71)

0.49

(2.73)

0.64

(2.51)

-0.65

(2.60)

ln_mgdp -4.22**

(1.99)

-4.22**

(1.99)

-3.67*

(2.05)

-5.74***

(1.82)

-4.08**

(2.00)

ln_Klci 5.11***

(1.56)

5.11***

(1.56)

4.48***

(1.62)

3.68**

(1.63)

2.17

(1.77)

Dummy_krisis - - - -0.61

(0.74)

-0.54

(0.75)

Dummy_peg - - - -2.94***

(0.76)

-3.02***

(0.78)

Nota: Pembolehubah bersandar ialah log Pelaburan portfolio bersih (PFI). Angka dalam kurungan

merupakan sisihan piawai, Pilihan lag order dipilih guna AIC (Akaike Information Criteria).***

signifikan pada aras keertian 1%, **signifikan padaaras keertian 5%, dan * signifikan pada aras

keertian 10%.

JADUAL 2:Keputusanjangkapendekpelaburan portfolio

Pembolehuba

hbersandariala

h log

Pelaburan

portfolio

bersih (PFI)

Model 1

(0,0,0,2,0,0

)

Model 2

(0,0,0,2,0,0)

Model 3

(1,0,0,2,0,0)

Model2

(0,0,0,0)

Model 4

(1,1,0,1,1,1,)

ect -0.94***

(.062)

-.94***

(.062)

-.94***

(.061)

-.95***

(.06)

-.95***

(.065)

600 NurHidayahRamli, Zulkefly Abdul Karim, Norlin Khalid

∆ln_reer

16.84**

(7.60)

4.49

(7.73)

20.46

(9.66)

20.07**

(8.32)

22.21**

(9.76)

∆ln_reert-1 - - -16.48*

(8.69) -19.9**

(11.771)

∆r_domestik -1.09*

(.62)

-.77

(.62)

-1.23*

(.68)

-1.22**

(.63)

-1.19*

(.69)

∆r_domestikt-1 - - - - 0.77**

(.38)

∆r_asing -.89

(.63)

-1.37**

(.63)

-.81

(.61)

-1.09*

(.64)

-1.20**

(.61)

∆ln_fgdp 47.12

(61.45)

47.43

(61.45)

46.07

(64.24)

53.51

(68.57)

54.72

(67.07)

∆ln_fgdpt-1 52.70**

(26.84)

52.70**

(26.84)

56.98**

(26.69)

- 44.10**

(21.28

∆ln_fgdpt-2 -33.61

(23.34)

-33.61

(23.34)

-31.55

(24.07)

- -

∆ln_mgdp 4.96

(6.69)

0.98

(6.79)

7.21

(7.60)

8.51

(6.66)

8.39

(8.02)

∆ln_mgdpt-1 - - - - -1.09

(4.72)

∆ln_klci 1.37

(1.35)

6.19***

(1.37)

2.06

(1.49)

1.56

(1.29)

3.59**

(1.59)

∆ln_klcit-1 - - - - 0.95

(1.51) Nota: Pembolehubah bersandar ialah log Pelaburan portfolio bersih (PFI). Angka dalam kurungan

merupakan sisihan piawai, Pilihan lag order dipilih guna AIC(Akaike Information Criteria).***

signifikan pada aras keertian 1%, **signifikan pada aras keertian 5%, dan * signifikan pada aras

keertian 10%.