*l,c/,t)ral )u/,t; · untuk meluluskan penyata kira-kira bagi tahun yang lalu yang telah diaudit....

TRANSCRIPT

*l,C/,t)ral )U/,t;PENDAFTAR PERSATUAN NELAYAN MALAYSIAD/A LEMBAGA KEMAJUAN IKAN MALAYSIALEVEL 1, WISMALKIM, JALAN DESARIA, PULAU MERANTI,47120 PUCHONG , SELANGOR.TEL : 03-8064 9000 FAX : 03-8060 2357

BIL. KAMI

BIL. TUAN

LKIM:DF 406113ll Jld.l (17)

. B Januari2}lS

Pengerusi

Persatuan Nelayan

Tuan/Puan,

ARAHAN PENDAFTAR BIL. II2OI8PENUTUPAN AKAUN AFHIR TAHUN 2017 PERSATUAN NELAYAN

Merujuk kepada perkara di atas dan Pekeliling Pendaftar (PP) Bil. 3/2007 adalahberkaitan.

2. Selaras dengan pengwujudan Unit Audit di Pejabat Pendaftar, tindakanpenyelarasan Pekeliling Pendaftar dan Arahan Pendaftar yang telah dikeluarkanberkaitan Penyediaan Penyata Kewangan PN sedang diperkemaskini dengan situasi

semasa.

3. Bersama-sama ini di sertakan Arahan Pendaftar bil ll20l8 - Penutupan AkaunAkhir Tahun 2017 Persatuan Nelayan. Ianya adalah sebagai panduan kepada

pengurusan PN dalam menutup akaun akhir tahun bagi tujuan pengauditan Penyata

Kewangan PN.

4. Tarikh kuatkuasa

Arahan ini adalah berkuatkuasa bermula tahun kewangan 2017 dan seterusnya.

Tarikh kuatkuasa Arahan ini adalah mulai 1 Januari 2018.

Sekian, terima kasih.

.BERKHIDMAT I-INTUK NEGARA'

rtl 2IH,II/(KHAIRONNESAK BINTI OMAR)Penolong Pendaftar

b.p. Pendaftar Persatuan Nelayan

s.k:

1) Pengarah Bahagian Kewangan dan Akaun(Unit Akaun PN)

2) Pegawai Penyelia Persatuan Nelayan Negeri.........

3) Ketua Wakil Pendaftar Negeri.......

t**l,C/1p Ul )UliPENDAFTAR PERSATUAN NELAYAN MALAYSIAD/A LEMBAGA KEMAJUAN IKAN MALAYSIALEVEL 1, WISMA LKIM, JALAN DESARIA, PULAU MERANTI,47 12O PUCHONG, SELANGOR.TEL : 03-8064 9000 FAX : 03-8060 2357

BIL. KAMI

BIL. TUAN

: LKIM:DF 406113ll Jld. 1 (17)

ARAHAN PENDAFTAR PERSATUAN NELAYANBrL.l/2018

PENUTUPAN AKAUN AKHIR TAHUN 2017 PERSATUAN NELAYAN

TUJUANArahan ini dikeluarkan bertujuan menjelaskan kepada pengurusan Persatuan Nelayan(PN) dan angota di bawahnya untuk mengambil maklum dan melaksanakan:

1.1 Langkah-langkah penutupan akaun pada setiap akhir tahun kewangan1.2 Penyediaan pelan tindakan kerja penutupan akaun akhir tahun1.3 Penyediaan Laporan kewangan dan senarai untuk dikemukakan bagi tdrran

pengauditan akhir tahun.

PUNCA KUASAPenyediaan Laporan Kewangan dan pembentangannya dalam Mesyuarat Agung PNadalah sebagai mematuhi kehendak statutori berikut:-

2.1 Seksyen 24 Akta PN 1971 - Mesyuarat Tahunan

Mesyuarat Agung Tahunan bagi tiap-tiap Peratuan Nelayan hendaklah diadakandalam masa2 bulan selepas ditutup tahun kewangan setiap persatuan.

2.2 Seksyen 25 Akta PN f97l - Audit

Pendaftar hendaklah mengaudit atau menyebabkan diaudit oleh seseorang yangdiberi kuasa olehnya dengan perintfi bertulis saina ada am atau khas akaun tiap-tiap Persatuan Nelayan sekurang-kurangnya sekali dalam tiap-tiap tahun.

2.3 Bahagian V- 34 (2Xe) - Peraturan-peraturan PN 1972

Untuk meluluskan penyata kira-kira bagi tahun yang lalu yang telah diaudit.

1.

2.

aJ. TAFSIRAN

3.1. Pada masa ini semua proses penutupan dan pengauditan akaun merujuk kepadaPekeliling Pendaft ar Bil. 3 I 2007 adalah berkaitan : -

3.1.1 Penyediaan Akaun Penamat diselenggarakan dengan cekap, tepat dan cepatmengikut jadual kerja yang ditetapkan untuk memastikan ianya dapatdikemukakan kepada pihak Juruaudit luar (yang dilantik oleh PN) sertadikemukakan ke Pejabat Pendaftar untuk ulasan, teguran serta kelulusan.

3.2 Walaupun pada masa ini hampir ke semua PN dapat membentangkan penyatakewangan dalam Mesyuarat Agung pada tempoh yang ditetapkan undang-undangsetiap tahun, rulmun tempoh penutupan dan penyediaan akaun masih lewat darisasaran yang diperuntukkan dalam Pekeliling tersebut.

3.3 Daripada pemantauan dan teguran audit yang diterima, terdapat banyak isu danpenemuan mendapati PN lewat menutup akaun setiap bulan yang akhirnyamemberi kesan kepada penutupan akaun akhir tahun dan mengakibatkan lewatdiaudit dan pengeluaran ulasan, teguran serta kelulusan dari Pejabat Pendaftar.Punca kelewatan ini dipengaruhi oleh pelbagai faktor termasuk kelemahanmanusia, sistem dan amalan pihak pengurusan PN ini sendiri. Berikut adalahdiantara punca kelewatan tersebut:-

Tempoh atau sasaran tarikh bagi tujuan penutupan akaun oleh PN kurangdiikuti sepertimana dalam Manual Perakaunan PN

Pembahagian tugas yang tidak jelas di antarabahagian/unit di PN

Proses dan prosedur penutupan akaun tidak seragam setiap tahun

Kelewatan mengenalpasti dan menyenaraikan invois penghutang danpemiutang untuk diakaunkan sebagai mematuhi prinsip akaun

Bil-bil tuntutan lewat dikeluarkan kepada pelanggan, pesanan-pesanan belianyang dikeluarkan pada saat akhir dan kadangkala selepas tarikh penutupanakaun dibuat

Pelarasan-pelarasan awal tahun dan semasa yang lewat diselesaikan

Perubahan dan tambahan angka-angka pada akaun di saat-saat akhir yangmengganggu proses penyediaan penyata kewangan dan pengauditan

2

3.4

o Buku Tunai dan Penyata Bank tidak disesuaikan setiap bulan. Mengakibatkanbaki buku tunai dan penyata bank tidak seimbang pada tarikh penutupan akaundan tindakan mengesan kesilapan akan mengambil masa.

. Penyelarasan bayaran wang masuk dan diterima dengan penghutang danpendahuluan lewat di selaraskan.

Langkah yang diambil bergantung kepada pengurusan PN masing-masing untukmemastikan Laporan Kewangan disediakan mengikut tempoh memandangkantiada satu langkah penutupan akaun yang terperinci dinyatakan dalam PekelilingPendaftar ataupun Arahan Pendaftar selain Manual Kewangan PN yang sedia ada.Kesan daripada itu pihak Audit terpaksa akur dengan kesuntukan masa yangdiberi bagi memastikan kepatuhan undang-undang dikuatkuasakan. Tambahanpula Pekeliling tersebut telah terlalu lama dan perlu mengambilkiraperkembangan semasa PN.

Selaras dengan penggunaan Sistem Perakaunan Berkomputer yang lebih cekapdan tepat, maka Pekeliling ini dikaji dan ditambahbaik semula agar penekanandiberi kepada pengurusan PN, supaya lebih bertanggungjawab memastikanperancangan dan perlaksanaan penutupan akaun akhir tahun dilaksanakan secaracekap dan berkesan.

Satu panduan dan prosedur yangjelas berkaitan penutupan akaun yang standarddan terancang perlu dikuatkuasakan untuk diikuti oleh semua pN bagimemastikan Laporan Kewangan disediakan dalam tempoh perundangan sertasedia untuk diaudit pada bila-bila masa.

ARAHAN PERLAKSANAAN

4.1 Penyediaan Jadual Perancangan

Bagi memastikan Jadual penghantaran Laporan Kewangan dan senarai yangdiperlukan kepada pihak audit mengikut masa yang ditetapkan, pihak pengurusanPN adalah diminta membuat persediaan dan perancangan awal melaluiperlaksanaan 3 peringkat iaitu:-

4.1.1 Pra-persediaan "

.

a. Tempoh pra-persediaan adalah meliputi tempoh sebelum tarikh tahunkewangan berakhir iaitu di antara bulan November sehingga 31

Disember.

3.5

3.6

4.

f,.

b. Menetapkan tarikh-tarikh tertentu dalam menyelesaikan kerja-kerja disetiap Bahagian/pengurusar/subsidiari dalam struktur PN seperti

contoh di Lampiran 1

4.1.2 Persediaan akhir tahun kewangan

a. Tempoh ini adalah melibatkan proses yang berlaku pada 31

Disember.

b. Perancangan kerja adalah melibatkan penutupan dan pengiraan stokakhir, baki wang tunai runcit, baki wang tunai di tangan sertapemeriksaan fizikal aset-aset tetap bersama-sama kehadiran JuruauditLuar yang dilantik.

4.1.3 Pasca Persediaan

a. Tempoh persediaan ini bermula selepas tarikh kewangan PN berakhiriaitu selepas 31 Disember.

b. Menetapkan tarikh-tarikh tertentu dalam menyelesaikan kerja-kerja disetiap bahagian/pengurusan/subsiadiri dalam struktur PN seperti diLampiran 2.

TANGGUNGJAWAB PENGURUSAN PN

5.1 Semua PN diminta merancang dan menyediakan jadual tugas setiap anggota

masing-masing dengan menetapkan sasaran tarikh bagi setiap proses kerjapenutupan akaun termasuk tarikh akhir penyediaan laporan/penyata kewangandan membentangkannya di dalam Mesyuarat ALP untuk perakuan.

5.2 Mengeluarkan surat arahan bersama Jadual tindakan kerja penutupan akaun

akhir tahun kepada semua kakitangan sama ada diBahagian/Pengurusan/subsiadiri untuk diikuti. Adalah menjadi tanggungiawabPN memastikan semua anggota di bawahnya memahami, mengetahui danmemastikan proses penutupan akaun ini dilaksanakan.

5.3 Membentangkan draf Penyata Kewangan dalam mesyuarat Ahli LembagaPengarah bagi tujuan perakuan sebelum Laporan kewangan dikemukakan kepada

Juruaudit.

5.4 Mengesahkan semua draf Lapbrar Kewangan'dan senarai yang dikemukakankepada pihak audit. Laporan dan senarai tersebut adalah termasuk:-

5.4.1 Imbangan Duga Terselaras merangkumi pelarasan susutnilai, rosotnilai,perlunasan belanja tertangguh, pendapatan dan perbelanjaan terakru,peruntukan hutang ragu dan sebagainya.

6.

5.4.2 Penyata Kewangan Lembaran Imbangan, Penyata PendapatanKomprehensif , Penyata Pembahagian Keuntungan, Penyata UntungrugiProjek/aktiviti, Penyata Untungrugi Disatukan, Penyata Aliran Wang Tunai,Penyata Perubahan Ekuiti, Penyata Untung/Rugi mengambilkira Kos dibantu dan Nota Kepada Akaun.

5.4.3 Senarai-senarai meliputi senarai pemiutang, penghutang, modal syer,

keahlian, deposit simpanan/pelaburan, deposit jaminan, Aset Tetap,

Inventori/Stok, Wang Tunai Di Bank, Wang Tunai Di Tangan, Panja"r WangRuncit, Hutang Lapuk dihapuskira, Peruntukan Hutang Ragu, susutnilai danlain-lain laporan yang diperlukan oleh pihak audit dari masa ke semasa

sepanj ang pengauditan dj alankan.

5.5 Memastikan draf laporan kewangan bersama Penyata Imbangan Duga terselarasdan senarai-senarai dikemukakan kepada pihak audit tidak lewat daripada 15

Januari bagi semua PNK dan L5 Februari bagi PNN dan 30 Mac bagiNEKMAT.

5.6 Bagi PN yang menguruskan projek usahasama, menjadi agen pengurusan projekatau subsidiari hendaklah memastikan penyediaan Laporan Kewangan entitiberkaitan adalah tidak lewat daripada 15 Januari bagi PNK dan 31 Januaribagi PNN dan 28 f,'ebruari bagi NEKMAT untuk membolehkan LaporanKewangan Kumpulan/Disatukan disediakan dalam tempoh yang ditetapkan.

5.7 Pihak audit tidak bertanggungjawab sekiranya pengurusan PN gagal atau lewatmenyediakan laporan kewangan sepertiman a y ang ditetapkan dalam Arahan ini.

5.8 Buku Laporan Mesyuarat Agung yang meliputi Laporan Juruaudit dan Penyata

Kewangan PN yang telah dibentangkan dalam Mesyuarat Agung Tahunan PNhendaklah dikemukakan kepada Pejabat Pendaftar selepas 2 minggu dari tarikhmesyuarat agung dijalankan sebagai rujukan dan simpanan.

KUATKUASA

6.1 Arahan ini adalah diperbuat di bawah Peraturan 3a (2)(e) Peraturan-PeraturanPN 1972. Arahan ini hendaklah dikuatkuasa sepenuhnya mulai tahun kewangan2017 danpengurusan PN adalah diingatkan untuk mematuhinya.

(KHAIRONNESAK BINTI OMAR)Penolong Pendaftar

Persatuan Nelayan Malaysia

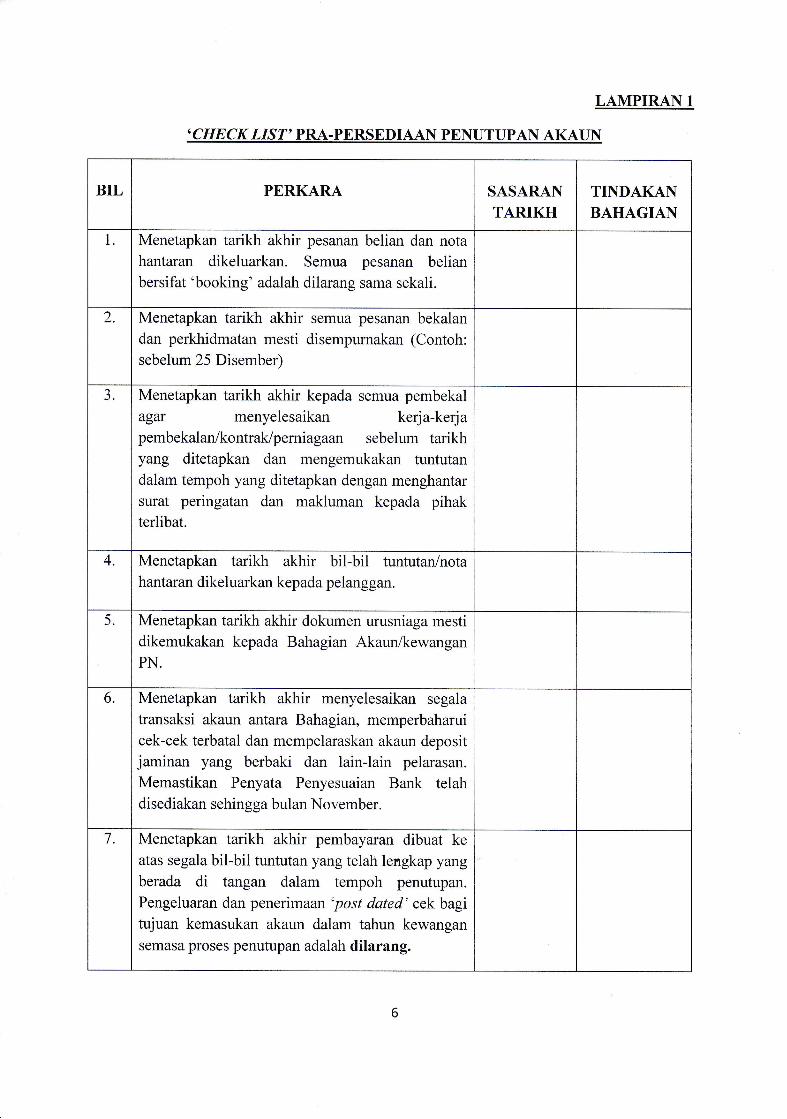

LAMPIRAN 1

. CTTECr'( IIST' PRA-PERSEDIAAN PENUTUPAN AKAUN

BIL PERKARA SASARANTARIKH

TINDAKANBAHAGIAN

1 Menetapkan tarikh akhir pesanan belian dan notahantaran dikeluarkan. Semua pesanan belian

bersifat'booking' adalah dilarang sama sekali.

2. Menetapkan tarikh akhir semua pesanan bekalan

dan perkhidmatan mesti disempurnakan (Contoh:

sebelum 25 Disember)

Menetapkan tarikh akhir kepada semua pembekal

agar menyelesaikan kerja-kerjapembekalan/kontrak/perniagaan sebelum tarikhyang ditetapkan dan mengemukakan tuntutan

dalam tempoh yang ditetapkan dengan menghantar

surat peringatan dan makluman kepada pihakterlibat.

4. Menetapkan tarikh akhir bil-bil tuntutan/notahantaran dikeluarkan kepada pelanggan.

5. Menetapkan tarikh akhir dokumen urusniaga mestidikemukakan kepada Bahagian Akaun/kewangan

PN.

6. Menetapkan tarikh akhir menyelesaikan segala

transaksi akaun arrtara Bahagian, memperbaharui

cek-cek terbatal dan mempelaraskan akaun depositjaminan yalg berbaki dan lain-lain pelarasan.

Memastikan Penyata Penyesuaian Bank telahdisediakan sehingga bulan November.

7. Menetapkan tarikh akhir pembayaran dibuat ke

atas segala bil-bil tuntutan yang telali lengkap yang

berada di tangan dalam tempoh penutupan.

Pengeluaran dan penerimaan 'post dated' cek bagitujuan kemasukan akaun dalam tahun kewangan

semasa proses penutupan adalah dilarang.

BIL PERKARA SASARANTARIKH

TINDAKANBAHAGIAN

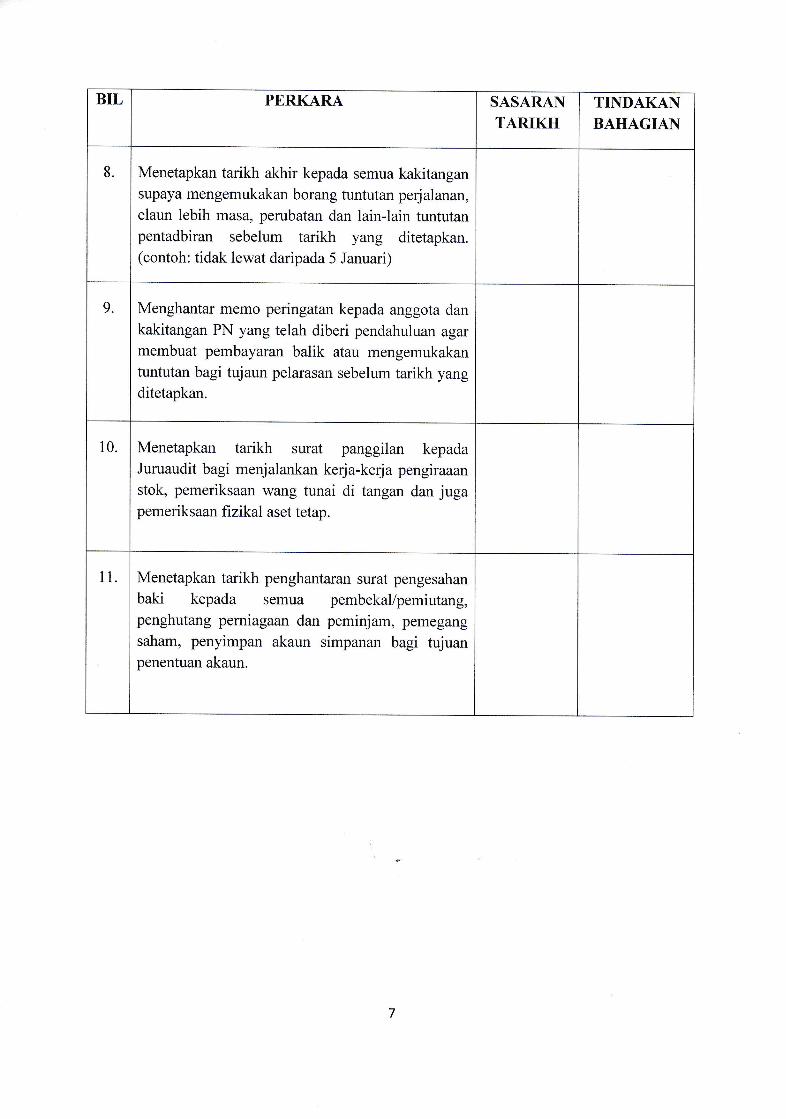

8. Menetapkan tarikh akhir kepada semua kakitangansupaya mengemukakan borang tuntutan perj alanan,

elaun lebih masa, perubatan dan lain-lain tuntutanpentadbiran sebelum tarikh yang ditetapkan.(contoh: tidak lewat daripada 5 Januari)

9. Menghantar memo peringatan kepada anggota dan

kakitangan PN yang telah diberi pendahuluan agarmembuat pembayaran balik atau mengemukakantuntutan bagi tujaun pelarasan sebelum tarikh yangditetapkan.

10. Menetapkan tarikh surat panggilan kepada

Juruaudit bagi menjalankan kerja-kerja pengiraaan

stok, pemeriksaan wang tunai di tangan dan jugapemeriksaan fizikal aset tetap.

11. Menetapkan tarikh penghantaran surat pengesahan

baki kepada semua pembekal/pemiutang,penghutang pemiagaan dan peminjam, pemegang

saham, penyimpan akaun simpanan bagi tujuanpenentuan akaun.

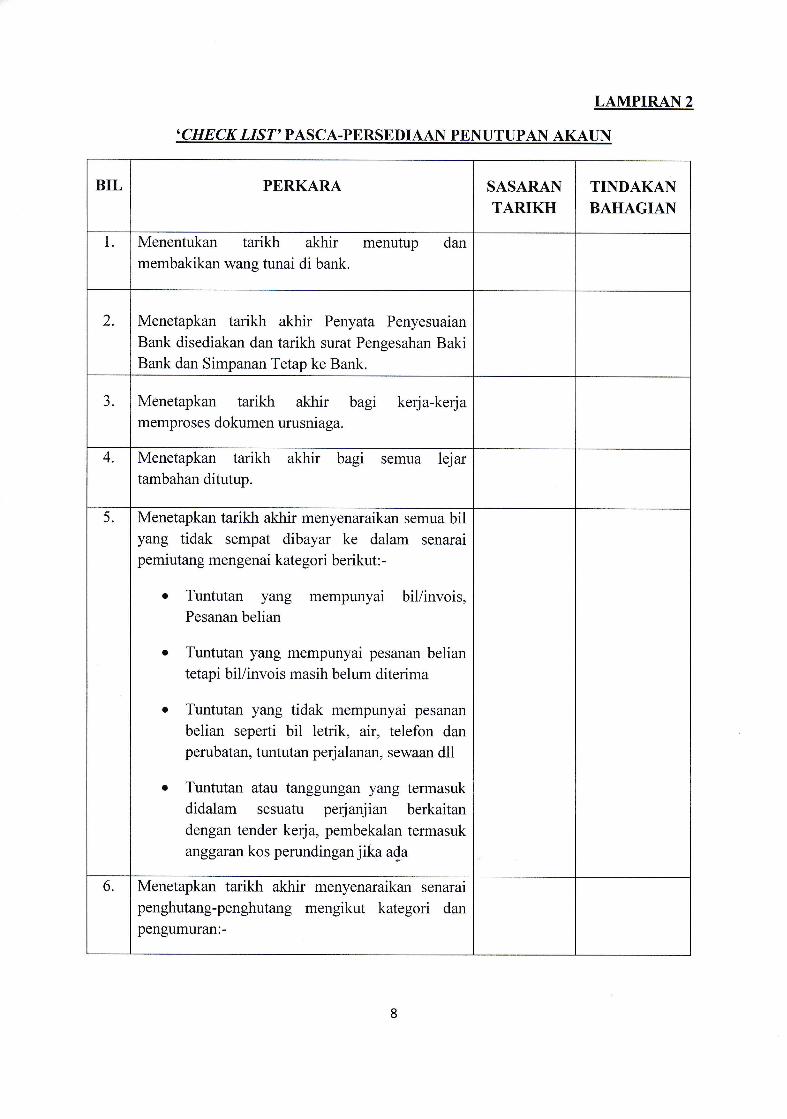

LAMPIRAN 2

. CHZ'CIT IIST' PASCA-PERSEDIAAN PENUTUPAN AKAUN

BIL PERKARA SASARANTARIKH

TINDAKANBAHAGIAN

1 Menentukan tarikh akhir menutup dan

membakikan wang tunai di bank.

2. Menetapkan tarikh akhir Penyata Penyesuaian

Bank disediakan dan tarikh surat Pengesahan BakiBank dan Simpanan Tetap ke Bank.

J. Menetapkan tarikh akhir bagi kerja-kerjamemproses dokumen urusniaga.

4. Menetapkan tarikh akhir bagi semua lejartambahan ditutup.

5. Menetapkan tarikh akhir menyenaraikan semua bilyang tidak sempat dibayar ke dalam senarai

pemiutang mengenai kategori berikut:-

o Tuntutan yang mempunyai bil/invois,Pesanan belian

Tuntutan yang mempunyai pesanan beliantetapi bil/invois masih belum diterima

Tuntutan yang tidak mempunyai pesanan

belian seperti bil letrik, air, telefon dan

perubatan, tuntutan perjalanan, sewaan dll

Tuntutan atau tanggungan yang termasuk

didalam sesuatu perjanjian berkaitan

dengan tender kerja, pembekalan termasuk

anggaran kos perundingan jika ada

6. Menetapkan tarikh akhir menyenaraikan senarai

penghutang-penghutang mengikut kategori dan

pengumurant-

8

BIL PERKARA SASARANTARIKH

TINDAKANBAHAGIAN

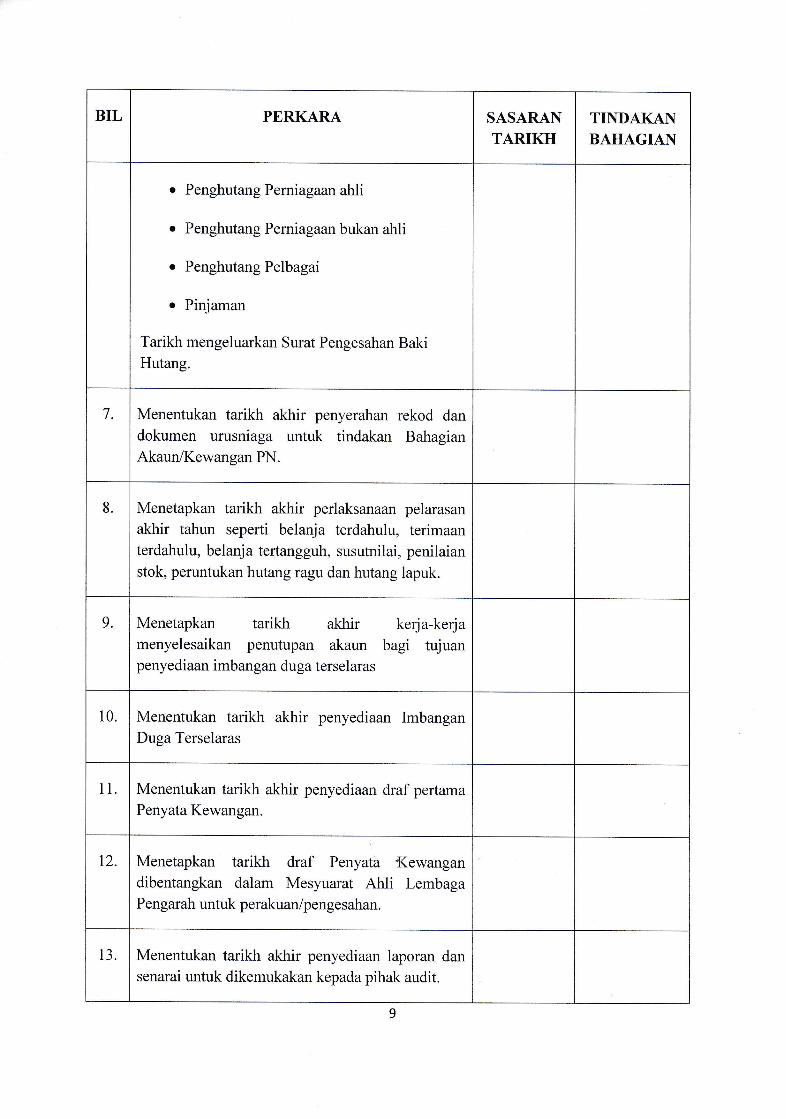

o Penghutang Perniagaan ahli

o Penghutang Perniagaan bukan ahli

o Penghutang Pelbagai

. Pinjaman

Tarikh mengeluarkan Surat Pengesahan BakiHutang.

7. Menentukan tarikh akhir penyerahan rekod dan

dokumen urusniaga untuk tindakan BahagianAkaun/Kewangan PN.

8. Menetapkan tarikh akhir perlaksanaan pelarasan

akhir tahun seperti belanja terdahulu, terimaanterdahulu, belanj a tertangguh, susutnilai, penilaianstok, peruntukan hutang ragu dan hutang lapuk.

9. Menetapkan tarikh akhir kerja-kerjamenyelesaikan penutupan akaun bagi tujuanpenyediaan imbangan duga terselaras

10. Menentukan tarikh akhir penyediaan ImbanganDuga Terselaras

11 Menentukan tarikh akhir penyediaan draf pertama

Penyata Kewangan.

12. Menetapkan tarikh draf Penyatb Kewangandibentangkan dalam Mesyuarat Ahli LembagaPengarah untuk perakuan/pengesahan.

13. Menentukan tarikh akhir penyediaan laporan dan

senarai untuk dikemukakan kepada pihak audit.

9