koleksi bahan cg narzuki online · kertas kerja seminar penyelidikan pendidikan kebangsaan ke-xiii...

TRANSCRIPT

1

MENINGKATKAN KEMAHIRAN MEMAHAMI DAN MENGINGATI FORMAT PENYATA

KEWANGAN DALAM MATA PELAJARAN PRINSIP PERAKAUNAN DENGAN MENGGUNAKAN

KAEDAH FAHAM DAN INGAT (FDI)

Oleh

RUSILAWATI BINTI MOIN

Sekolah Sultan Alam Shah

62520 Putrajaya

ABSTRAK

Kajian ini dijalankan bertujuan untuk menentukan dan mengatasi masalah-masalah yang dihadapi oleh pelajar yang mengambil Prinsip Perakaunan SPM dalam menjawab soalan prnyata kewangan. Kajian ini dilaksanakan oleh 10 orang pelajar Tingkatan 5 terdiri daripada 5 orang pelajar 5Cita dan 5 orang pelajar 5Bestari, Sekolah Sultan Alam Shah. Tinjauan awal dilaksanakan dengan membuat pemantauan semasa ujian bulanan dan peperiksaan yang dilaksanakan di sekolah. Hasil tinjauan didapati pelajar tidak mahir dalam menyelesaikan masalah bagi topik ini dengan mengambil masa yang lama untuk menjawab soalan dan ketinggalan banyak jawapan. Perancangan tindakan difokuskan kepada teknik yang berkesan dan mudah difahami serta diingati oleh pelajar selama 30 minit dan kajian ini dilaksanakan selama 8 minggu. Keputusan ujian pos menunjukkan pelajar lebih mengingati, memahami dan mudah dalam menyelesaikan soalan-soalan penyata kewangan dengan menggunakan teknik Faham dan Ingat (FDI).

1.0 REFLEKSI PENGAJARAN DAN PEMBELAJARAN LALU

Analisa keputusan peperiksaan menunjukkan pelajar tidak mahir dan cekap

dalam menjawab soalan penyata kewangan. Pelajar mengambil masa yang

sangat lama dalam menjawab soalan ini. Selain itu, pelajar ramai yang

tertinggal catatan dan memperolehi jawapan yang tidak tepat. Beberapa

persoalan sering ditimbulkan oleh pelajar seperti “cikgu, susah nak jawab

soalan penyata kewangan”, “nampak macam senang tapi kenapa tak boleh

Koleksi Bahan Cg Narzuki Online

2

dapat markah penuh”, “cikgu, macamana nak buat penyata kewangan”,

“cikgu, saya tak faham penyata kewangan” dan lain-lain. Persoalan-

persoalan ini menyebabkan saya terfikir mencari satu alternatif baru untuk

memudahkan anak murid saya menjawab soalan penyata kewangan dengan

mudah dan dalam masa yang singkat.

2.0 ISU KEPERIHATINAN

Saya telah menganalisa soalan tahun-tahun lepas Prinsip Perakaunan SPM dan

mendapati bahawa item penyata kewangan merupakan satu item yang

sentiasa keluar bagi setiap tahun sama ada ianya dijadikan soalan wajib atau

pun pilihan. Soalan ini menyumbang antara 12 hingga 20 markah. Jadi

sekiranya topik ini pelajar menguasainya dengan baik dan tepat, peluang

untuk mereka mendapatkan gred yang tinggi adalah sangat tinggi. Masalah

yang wujud dalam menjawab soalan penyata kewangan adalah pelajar tidak

mahir dalam pelarasan dan tidak mengingati format.

Saya yakin dan percaya dapat membantu pelajar dalam menyelesaikan

masalah ini dengan mempelbagaikan dan meningkatkan kaedah pengajaran

dan pembelajaran. Menurut Gardner (1991), ketidakserasian antara kaedah

mengajar dengan profil kecerdasan pelajar boleh menyebabkan seseorang

pelajar itu gagal atau hilang minat terhadap sesuatu subjek.

3.0 OBJEKTIF KAJIAN

3.1 Objektif Am

Kajian ini untuk meningkatkan kefahaman dan ingatan pelajar-pelajar

dalam menyediakan penyata kewangan Prinsip Perakaunan dengan

menggunakan kaedah FDI.

3.2 Objektif Khusus

3.2.1 Meningkatkan kemahiran pelajar dalam membuat penyata

kewangan dengan baik.

Koleksi Bahan Cg Narzuki Online

3

3.2.2 Meningkatkan kemahiran pelajar menjawab soalan dengan

tepat dan mudah serta dalam masa 30 minit ke bawah.

3.2.3 Meningkatkan kefahaman pelajar dalam pelarasan.

3.2.4 Membantu pelajar dalam meningkatkan prestasi individu dalam

peperiksaan.

3.2.5 Memudahkan pelajar memahami Prinsip Perakaunan dengan

lebih tepat dan menyeronokkan semasa pembelajaran.

4.0 KUMPULAN SASARAN

Kajian ini dijalankan kepada 10 orang pelajar terdiri daripada 5 orang pelajar

lelaki Tingkatan 5 Bestari dan 5 orang pelajar 5 Cita, Sekolah Sultan Alam Shah,

Putrajaya.

5.0 PELAKSANAAN KAJIAN

5.1 Tinjauan Masalah

5.1.1 Pemerhatian

Saya telah membuat pemerhatian ke atas tingkah laku pelajar

semasa proses pengajaran dan pembelajaran dilaksanakan.

Pemerhatian dilaksanakan sebelum dan semasa teknik FDI

diperkenalkan.

5.1.2 Ujian Pra dan Ujian Pos

Ujian pra diberikan kepada kumpulan sasaran untuk mengesan

sejauh mana kefahaman dan ingatan pelajar dalam topik

penyata kewangan milikan tunggal. Item penyata kewangan

yang diuji adalah soalan 2 SPM Kertas 2 tahun 2005. Selepas

semakan jawapan, saya tidak memulangkan jawapan kepada

pelajar dan saya membuat penerangan teknik FDI. Minggu

keempat, saya membuat ujian pos 1 dengan menggunakan

soalan yang sama. Minggu keenam selepas itu saya membuat

Koleksi Bahan Cg Narzuki Online

4

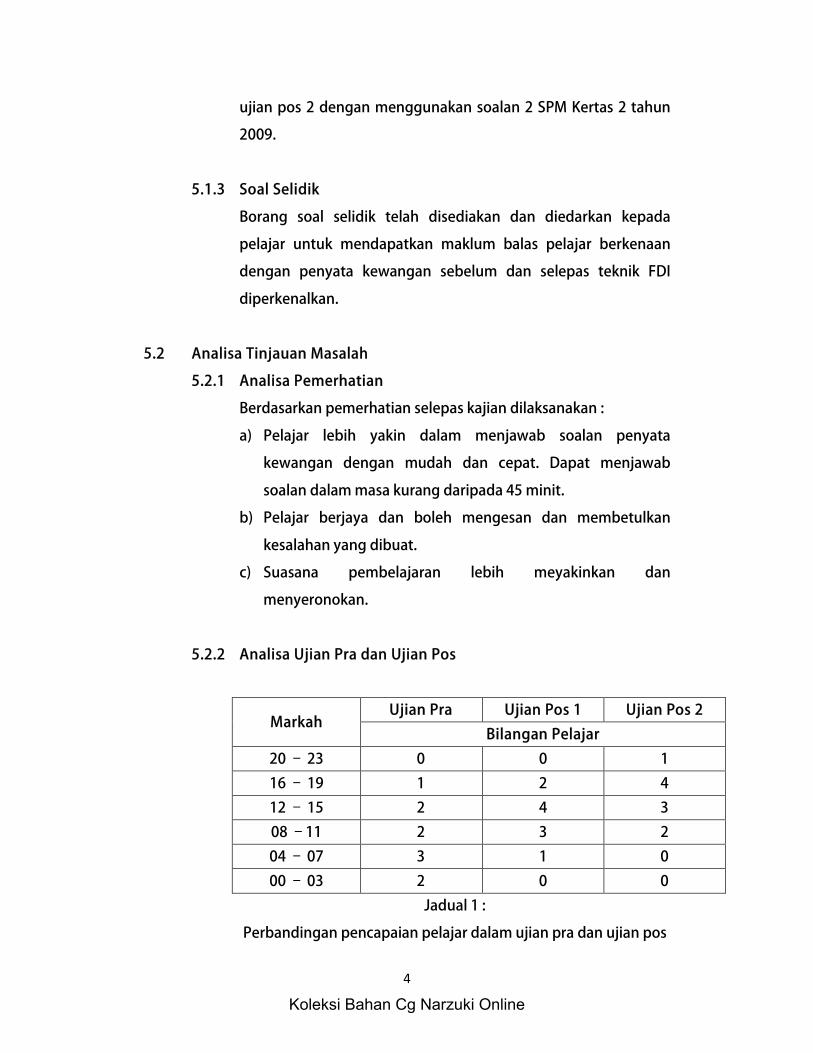

ujian pos 2 dengan menggunakan soalan 2 SPM Kertas 2 tahun

2009.

5.1.3 Soal Selidik

Borang soal selidik telah disediakan dan diedarkan kepada

pelajar untuk mendapatkan maklum balas pelajar berkenaan

dengan penyata kewangan sebelum dan selepas teknik FDI

diperkenalkan.

5.2 Analisa Tinjauan Masalah

5.2.1 Analisa Pemerhatian

Berdasarkan pemerhatian selepas kajian dilaksanakan :

a) Pelajar lebih yakin dalam menjawab soalan penyata

kewangan dengan mudah dan cepat. Dapat menjawab

soalan dalam masa kurang daripada 45 minit.

b) Pelajar berjaya dan boleh mengesan dan membetulkan

kesalahan yang dibuat.

c) Suasana pembelajaran lebih meyakinkan dan

menyeronokan.

5.2.2 Analisa Ujian Pra dan Ujian Pos

Markah Ujian Pra Ujian Pos 1 Ujian Pos 2

Bilangan Pelajar

20 – 23 0 0 1

16 – 19 1 2 4

12 – 15 2 4 3

08 –11 2 3 2

04 – 07 3 1 0

00 – 03 2 0 0

Jadual 1 :

Perbandingan pencapaian pelajar dalam ujian pra dan ujian pos

Koleksi Bahan Cg Narzuki Online

5

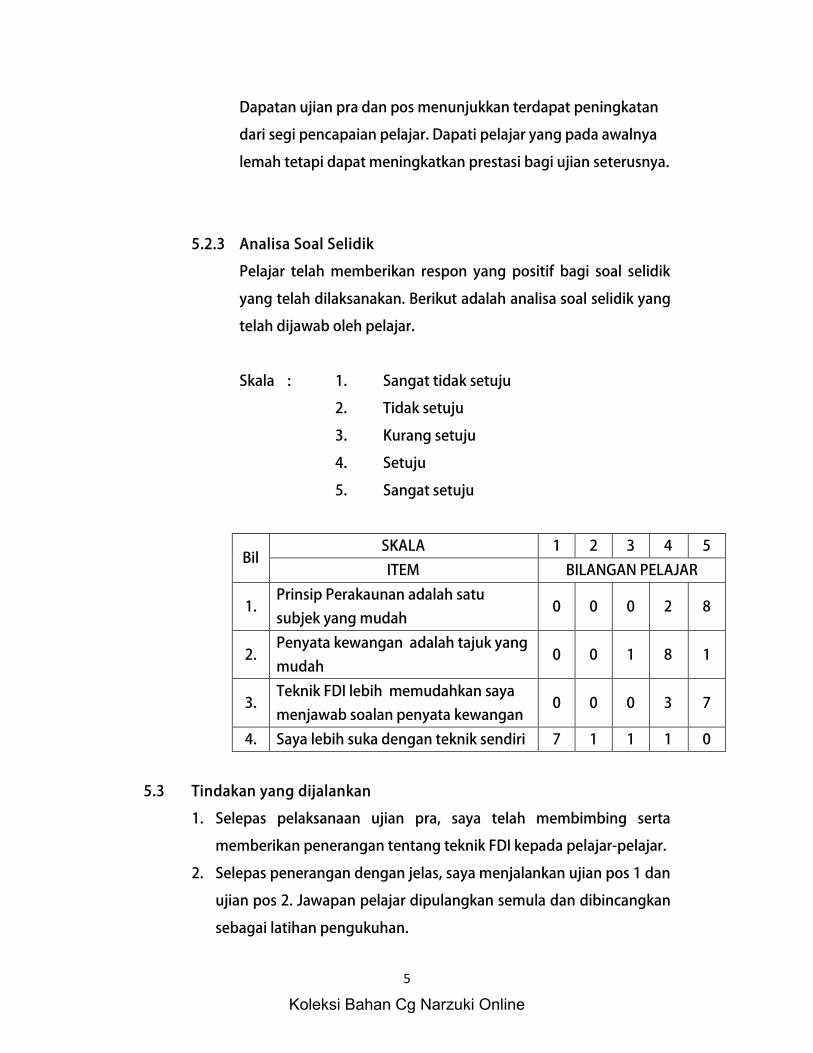

Dapatan ujian pra dan pos menunjukkan terdapat peningkatan

dari segi pencapaian pelajar. Dapati pelajar yang pada awalnya

lemah tetapi dapat meningkatkan prestasi bagi ujian seterusnya.

5.2.3 Analisa Soal Selidik

Pelajar telah memberikan respon yang positif bagi soal selidik

yang telah dilaksanakan. Berikut adalah analisa soal selidik yang

telah dijawab oleh pelajar.

Skala : 1. Sangat tidak setuju

2. Tidak setuju

3. Kurang setuju

4. Setuju

5. Sangat setuju

Bil SKALA 1 2 3 4 5

ITEM BILANGAN PELAJAR

1. Prinsip Perakaunan adalah satu

subjek yang mudah 0 0 0 2 8

2. Penyata kewangan adalah tajuk yang

mudah 0 0 1 8 1

3. Teknik FDI lebih memudahkan saya

menjawab soalan penyata kewangan 0 0 0 3 7

4. Saya lebih suka dengan teknik sendiri 7 1 1 1 0

5.3 Tindakan yang dijalankan

1. Selepas pelaksanaan ujian pra, saya telah membimbing serta

memberikan penerangan tentang teknik FDI kepada pelajar-pelajar.

2. Selepas penerangan dengan jelas, saya menjalankan ujian pos 1 dan

ujian pos 2. Jawapan pelajar dipulangkan semula dan dibincangkan

sebagai latihan pengukuhan.

Koleksi Bahan Cg Narzuki Online

6

3. Setiap kali latihan penyata kewangan, saya pasti akan

mengingatkan pelajar dengan teknik FDI.

5.4 Pelaksanaan Tindakan Dan Pemerhatian / Penilaian

Kajian tindakan ini dilaksanakan dalam tempoh 8 minggu. Semasa

melaksanakan kajian ini saya telah menyelesaikan bab Penyata

Kewangan Milikan Tunggal. Sebelum menggunakan Teknik FDI saya

mendapati pelajar tidak dapat memahami topik yang dipelajari dengan

mudah. Ini dibuktikan dengan ujian pra yang telah dilaksanakan pada

minggu pertama. Selepas penerangan dan pendedahan berkaitan

dengan Teknik FDI pada minggu kedua, apa yang saya dapati pelajar

telah memahami dengan baik dan ditunjukkan dalam ujian pos 1 yang

telah dilaksanakan pada minggu kelima.

Seterusnya pada minggu ketujuh saya telah menguji pelajar semula

keberkesanan Teknik FDI dalam soalan yang lain. Penilaian memang

membanggakan kerana peningkatan dalam pemahaman perakaunan

lebih baik serta masa menjawab soalan yang diberi dengan lebih cepat.

Minggu kelapan saya telah membuat tinjauan dengan menggunakan

soal selidik terhadap pelajar-pelajar dalam mempelajari Prinsip

Perakaunan dengan pendekatan Teknik FDI.

Pelaksanaan Teknik FDI adalah seperti berikut :

1. Pelajar diberi soalan penyata kewangan dan sehelai kertas

beruangan dan kosong.

2. Guru menerangkan teknik FDI kepada pelajar. (rujuk lampiran)

Koleksi Bahan Cg Narzuki Online

7

5.5 Refleksi Kajian

Pencapaian pelajar dalam Ujian Pos 1 dan Ujian Pos 2 menunjukkan

Teknik FDI boleh diterima pakai dalam menjawab soalan penyata

kewangan Prinsip Perakaunan dengan lebih mudah. Dapatan juga

menunjukkan Teknik FDI dapat mengurangkan masa menjawab

kepada 20 hingga 45 minit bagi soalan yang dikemukakan.

Saya berasa gembira dan terharu apabila ada pelajar yang telah

berjumpa dengan saya dan memberitahu Teknik FDI amatlah

menyeronokkan dan sekarang dia boleh mengetahui kesilapan yang

dibuat dalam menjawab soalan dengan lebih mudah. Dengan teknik ini

juga, pelajar lebih seronok dalam mempelajari ilmu perakaunan.

6.0 CADANGAN UNTUK KAJIAN SETERUSNYA

Beberapa cadangan untuk kajian seterusnya adalah seperti berikut :-

1. Menggunakan konsep BADLEH dalam semua penerangan bagi setiap topik

Prinsip Perakaunan.

2. Mencipta kaedah dan teknik dalam mempelajari topik-topik tertentu

seperti pembubaran dan tafsiran penyata kewangan.

Semoga hasil kajian saya ini dapat dimanfaatkan dan menjadikan proses

pengajaran dan pembelajaran lebih menarik, berkesan dan menyeronokkan

kepada semua pelajar dan guru.

RUJUKAN

Atan bin Long (1976). Psikologi Pendidikan. Kuala Lumpur : Penerbit Adabi Sdn Bhd.

Kertas Kerja Seminar Penyelidikan Pendidikan Kebangsaan Ke-XIII 2006, 20 – 22

November 2006, Hotel Berjaya Palace, Kota Kinabalu, Sabah.

Manual Kajian Tindakan. Bahagian Perancangan dan Penyelidikan Dasar Pendidikan

(BPPDP), Kementerian Pelajaran Malaysia.

Koleksi Bahan Cg Narzuki Online

8

LAMPIRAN

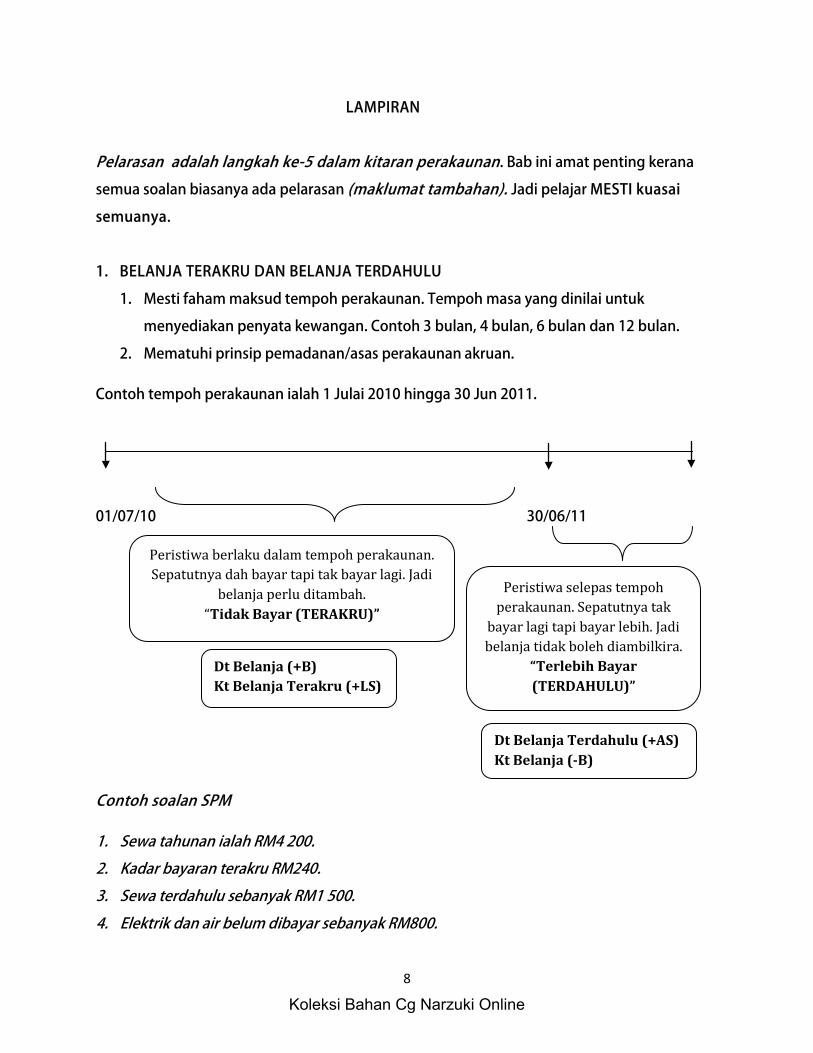

Pelarasan adalah langkah ke-5 dalam kitaran perakaunan. Bab ini amat penting kerana

semua soalan biasanya ada pelarasan (maklumat tambahan). Jadi pelajar MESTI kuasai

semuanya.

1. BELANJA TERAKRU DAN BELANJA TERDAHULU

1. Mesti faham maksud tempoh perakaunan. Tempoh masa yang dinilai untuk

menyediakan penyata kewangan. Contoh 3 bulan, 4 bulan, 6 bulan dan 12 bulan.

2. Mematuhi prinsip pemadanan/asas perakaunan akruan.

Contoh tempoh perakaunan ialah 1 Julai 2010 hingga 30 Jun 2011.

01/07/10 30/06/11

Contoh soalan SPM

1. Sewa tahunan ialah RM4 200.

2. Kadar bayaran terakru RM240.

3. Sewa terdahulu sebanyak RM1 500.

4. Elektrik dan air belum dibayar sebanyak RM800.

Peristiwa selepas tempoh perakaunan. Sepatutnya tak

bayar lagi tapi bayar lebih. Jadi belanja tidak boleh diambilkira.

“Terlebih Bayar (TERDAHULU)”

Peristiwa berlaku dalam tempoh perakaunan. Sepatutnya dah bayar tapi tak bayar lagi. Jadi

belanja perlu ditambah. “Tidak Bayar (TERAKRU)”

Dt Belanja (+B) Kt Belanja Terakru (+LS)

Dt Belanja Terdahulu (+AS) Kt Belanja (-B)

Koleksi Bahan Cg Narzuki Online

9

Contoh:

ID ; Belanja am RM42 970

MT ;

Belanja am terakru RM800 Belanja am terdahulu RM350

PENYATA PENDAPATAN

KUNCI KIRA-KIRA

2. HASIL TERTUNGGAK/TERAKRU DAN HASIL TERDAHULU

1. Mesti faham maksud tempoh perakaunan. Tempoh masa yang dinilai untuk

menyediakan penyata kewangan. Contoh 3 bulan, 4 bulan, 6 bulan dan 12 bulan.

2. Mematuhi prinsip pemadanan/asas perakaunan akruan

Contoh tempoh perakaunan ialah 1 April 2010 hingga 31 Mac 2011

01/04/10 31/03/11

Contoh soalan SPM

1. Sewa diterima RM1 000.

Peristiwa selepas tempoh perakaunan. Sepatutnya tak

terima lagi tapi telah diterima. Jadi hasil tidak boleh diambilkira.

Terlebih Bayar (TERDAHULU)

Peristiwa berlaku dalam tempoh perakaunan. Sepatutnya dah terima bayaran tapi tak terima

lagi. Jadi hasil perlu ditambah. Tidak Terima (TERTUNGGAK)

Dt Hasil Tertunggak (AS) Kt Hasil (+H)

Dt Hasil (-H) Kt Hasil Terdahulu (LS)

Koleksi Bahan Cg Narzuki Online

10

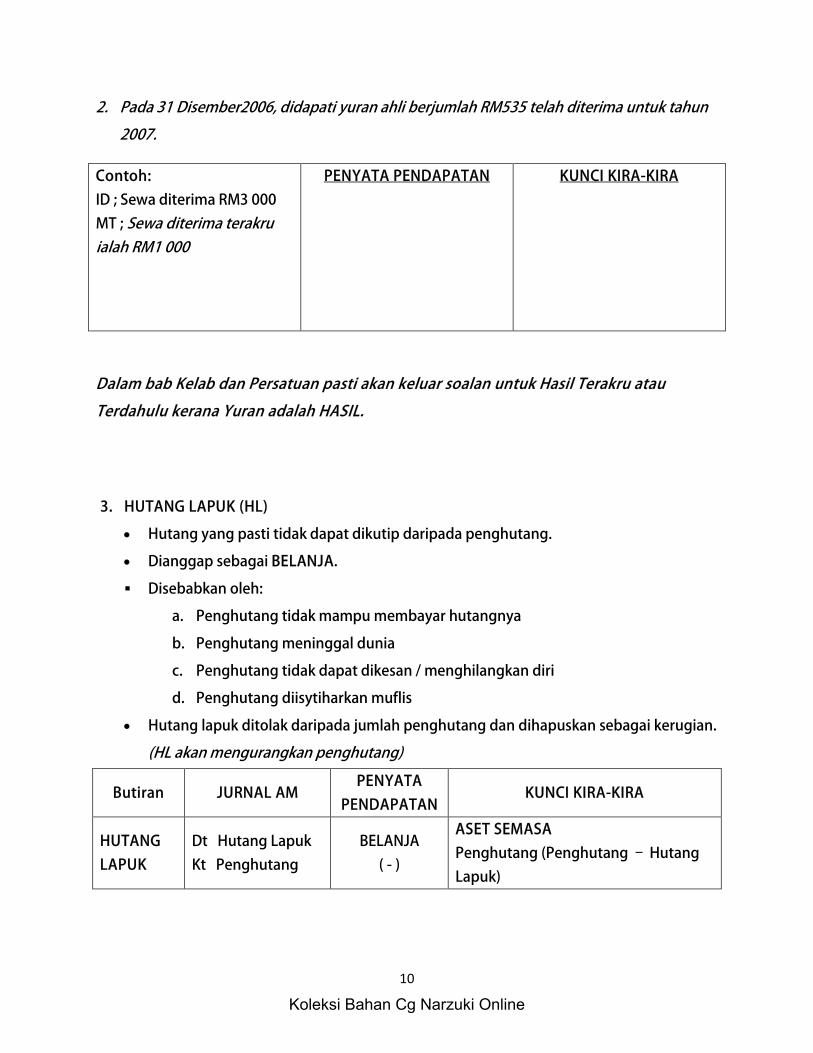

2. Pada 31 Disember2006, didapati yuran ahli berjumlah RM535 telah diterima untuk tahun

2007.

Contoh:

ID ; Sewa diterima RM3 000

MT ; Sewa diterima terakru ialah RM1 000

PENYATA PENDAPATAN KUNCI KIRA-KIRA

Dalam bab Kelab dan Persatuan pasti akan keluar soalan untuk Hasil Terakru atau

Terdahulu kerana Yuran adalah HASIL.

3. HUTANG LAPUK (HL)

• Hutang yang pasti tidak dapat dikutip daripada penghutang.

• Dianggap sebagai BELANJA.

Disebabkan oleh:

a. Penghutang tidak mampu membayar hutangnya

b. Penghutang meninggal dunia

c. Penghutang tidak dapat dikesan / menghilangkan diri

d. Penghutang diisytiharkan muflis

• Hutang lapuk ditolak daripada jumlah penghutang dan dihapuskan sebagai kerugian.

(HL akan mengurangkan penghutang)

Butiran JURNAL AM PENYATA

PENDAPATAN KUNCI KIRA-KIRA

HUTANG

LAPUK

Dt Hutang Lapuk

Kt Penghutang

BELANJA

( - )

ASET SEMASA

Penghutang (Penghutang – Hutang

Lapuk)

Koleksi Bahan Cg Narzuki Online

11

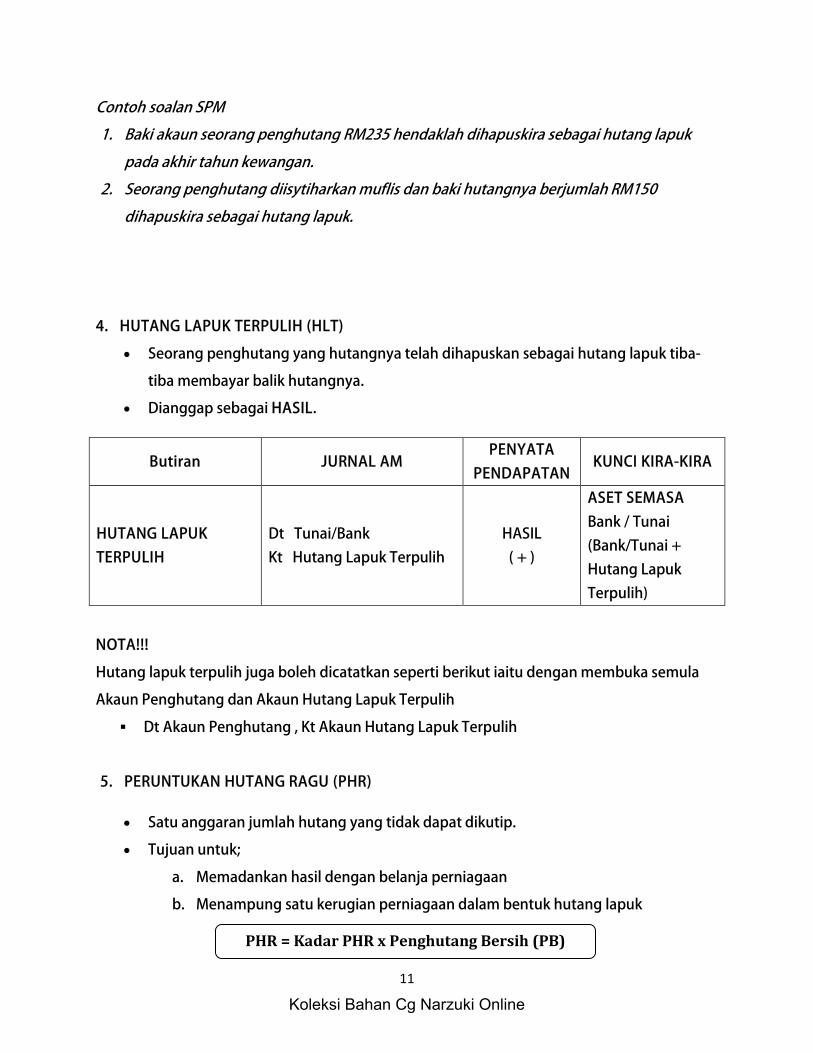

Contoh soalan SPM

1. Baki akaun seorang penghutang RM235 hendaklah dihapuskira sebagai hutang lapuk

pada akhir tahun kewangan.

2. Seorang penghutang diisytiharkan muflis dan baki hutangnya berjumlah RM150

dihapuskira sebagai hutang lapuk.

4. HUTANG LAPUK TERPULIH (HLT)

• Seorang penghutang yang hutangnya telah dihapuskan sebagai hutang lapuk tiba-

tiba membayar balik hutangnya.

• Dianggap sebagai HASIL.

NOTA!!!

Hutang lapuk terpulih juga boleh dicatatkan seperti berikut iaitu dengan membuka semula

Akaun Penghutang dan Akaun Hutang Lapuk Terpulih

Dt Akaun Penghutang , Kt Akaun Hutang Lapuk Terpulih

5. PERUNTUKAN HUTANG RAGU (PHR)

• Satu anggaran jumlah hutang yang tidak dapat dikutip.

• Tujuan untuk;

a. Memadankan hasil dengan belanja perniagaan

b. Menampung satu kerugian perniagaan dalam bentuk hutang lapuk

Butiran JURNAL AM PENYATA

PENDAPATAN KUNCI KIRA-KIRA

HUTANG LAPUK

TERPULIH

Dt Tunai/Bank

Kt Hutang Lapuk Terpulih

HASIL

( + )

ASET SEMASA

Bank / Tunai

(Bank/Tunai +

Hutang Lapuk

Terpulih)

PHR = Kadar PHR x Penghutang Bersih (PB)

Koleksi Bahan Cg Narzuki Online

12

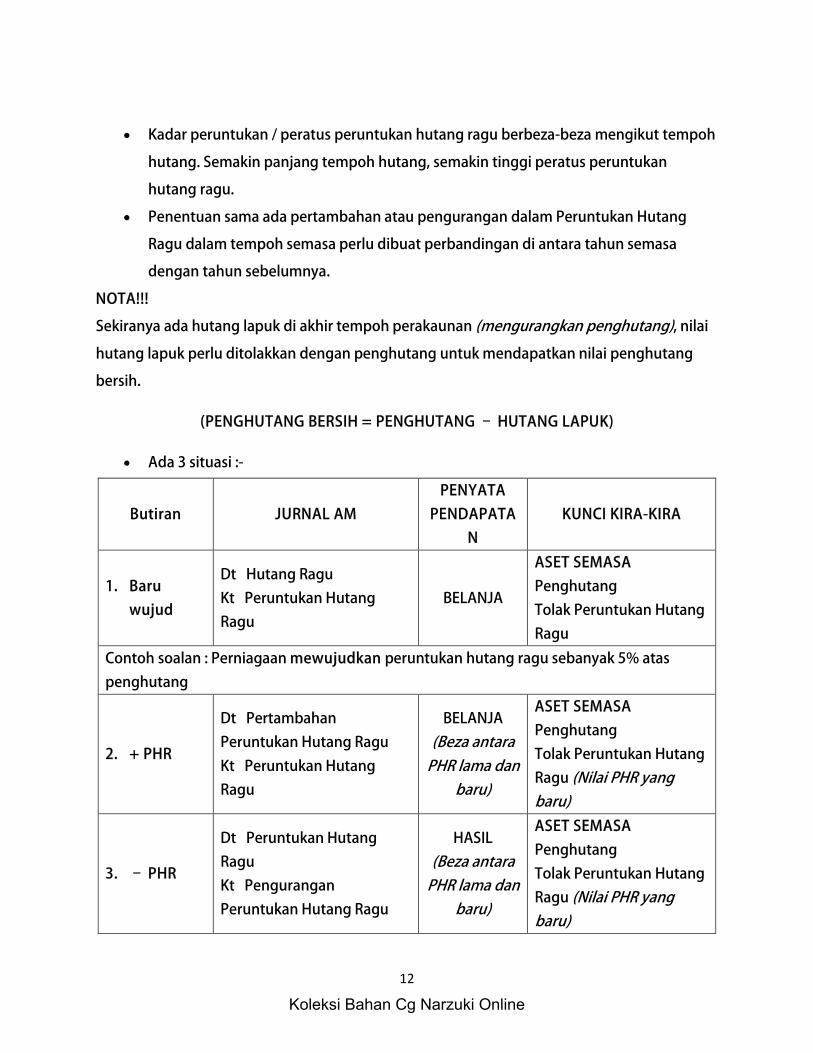

• Kadar peruntukan / peratus peruntukan hutang ragu berbeza-beza mengikut tempoh

hutang. Semakin panjang tempoh hutang, semakin tinggi peratus peruntukan

hutang ragu.

• Penentuan sama ada pertambahan atau pengurangan dalam Peruntukan Hutang

Ragu dalam tempoh semasa perlu dibuat perbandingan di antara tahun semasa

dengan tahun sebelumnya.

NOTA!!!

Sekiranya ada hutang lapuk di akhir tempoh perakaunan (mengurangkan penghutang), nilai

hutang lapuk perlu ditolakkan dengan penghutang untuk mendapatkan nilai penghutang

bersih.

(PENGHUTANG BERSIH = PENGHUTANG – HUTANG LAPUK)

• Ada 3 situasi :-

Butiran JURNAL AM

PENYATA

PENDAPATA

N

KUNCI KIRA-KIRA

1. Baru

wujud

Dt Hutang Ragu

Kt Peruntukan Hutang

Ragu

BELANJA

ASET SEMASA

Penghutang

Tolak Peruntukan Hutang

Ragu

Contoh soalan : Perniagaan mewujudkan peruntukan hutang ragu sebanyak 5% atas

penghutang

2. + PHR

Dt Pertambahan

Peruntukan Hutang Ragu

Kt Peruntukan Hutang

Ragu

BELANJA

(Beza antara PHR lama dan

baru)

ASET SEMASA

Penghutang

Tolak Peruntukan Hutang

Ragu (Nilai PHR yang baru)

3. – PHR

Dt Peruntukan Hutang

Ragu

Kt Pengurangan

Peruntukan Hutang Ragu

HASIL

(Beza antara PHR lama dan

baru)

ASET SEMASA

Penghutang

Tolak Peruntukan Hutang

Ragu (Nilai PHR yang baru)

Koleksi Bahan Cg Narzuki Online

13

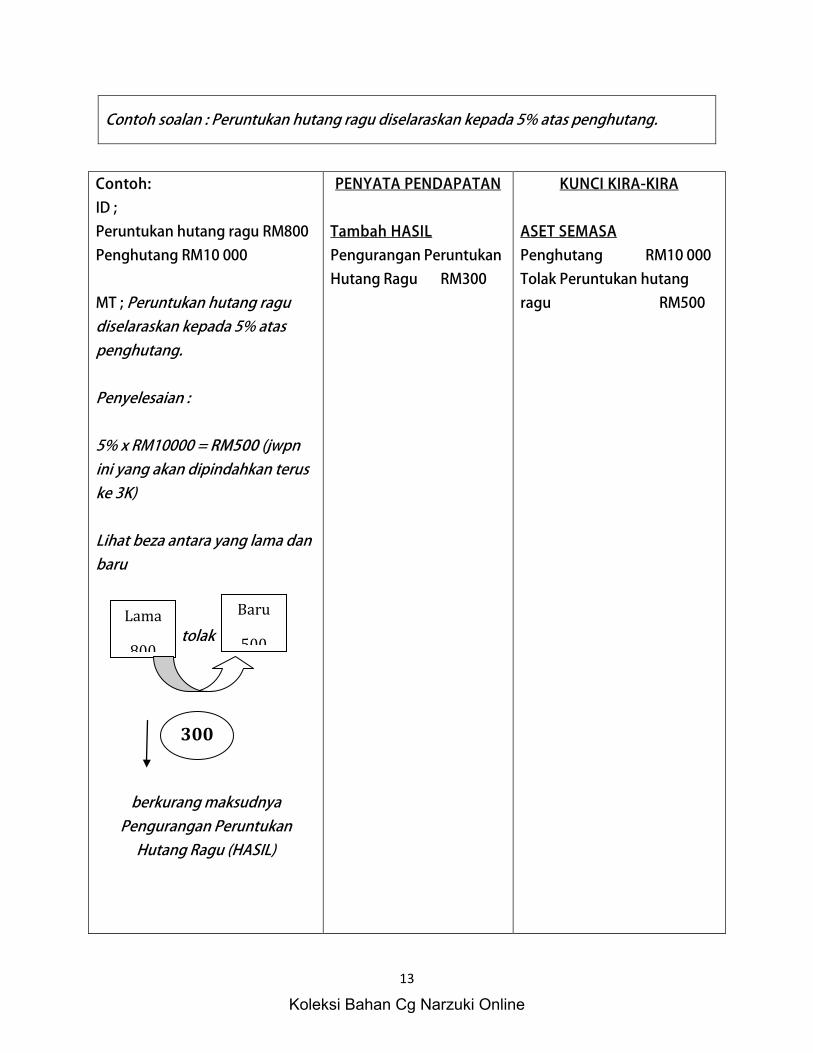

Contoh:

ID ;

Peruntukan hutang ragu RM800

Penghutang RM10 000

MT ; Peruntukan hutang ragu diselaraskan kepada 5% atas penghutang. Penyelesaian : 5% x RM10000 = RM500 (jwpn ini yang akan dipindahkan terus ke 3K) Lihat beza antara yang lama dan baru tolak

berkurang maksudnya Pengurangan Peruntukan

Hutang Ragu (HASIL)

PENYATA PENDAPATAN

Tambah HASIL

Pengurangan Peruntukan

Hutang Ragu RM300

KUNCI KIRA-KIRA

ASET SEMASA

Penghutang RM10 000

Tolak Peruntukan hutang

ragu RM500

Contoh soalan : Peruntukan hutang ragu diselaraskan kepada 5% atas penghutang.

Lama

800

Baru

500

300

Koleksi Bahan Cg Narzuki Online

14

Jika di dalam Imbangan Duga tiada butiran peruntukan hutang ragu (PHR) dan

Maklumat tambahan ada mengenai PHR, ini bermaksud PHR masih tidak wujud.

Pengiraan PHR adalah jawapan yg perlu ditulis dalam Penyata Pendapatan (BELANJA)

dan Kunci Kira-Kira.

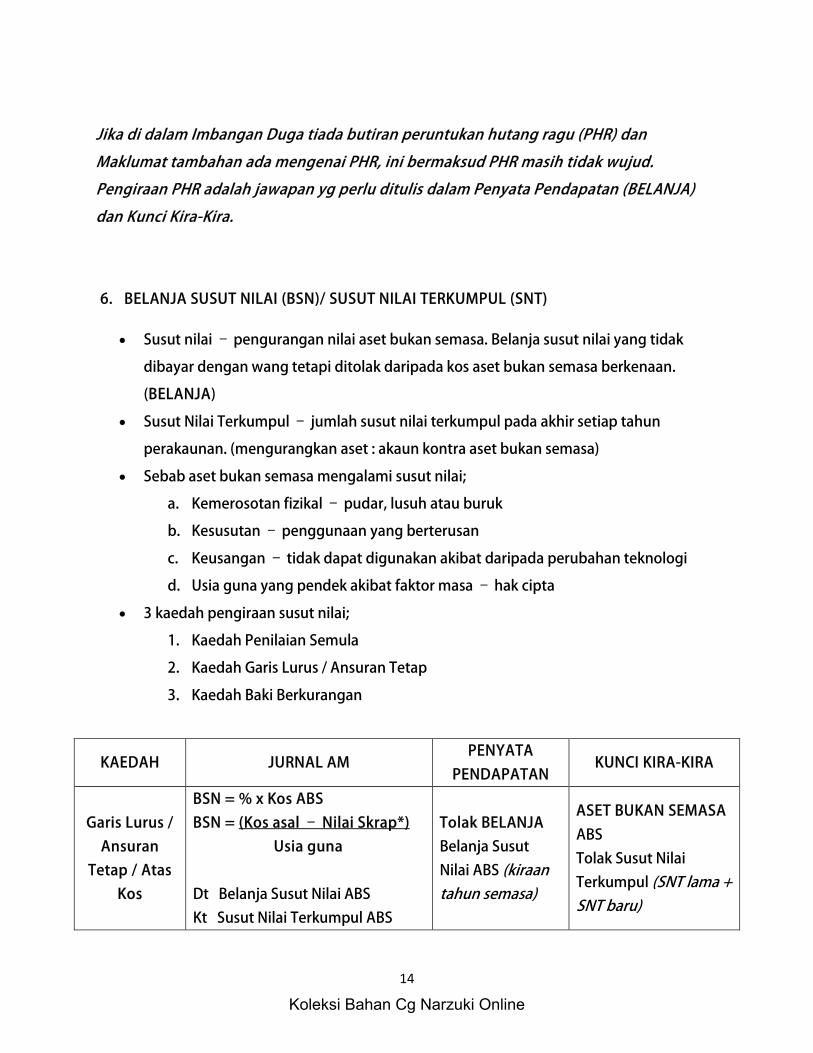

6. BELANJA SUSUT NILAI (BSN)/ SUSUT NILAI TERKUMPUL (SNT)

• Susut nilai – pengurangan nilai aset bukan semasa. Belanja susut nilai yang tidak

dibayar dengan wang tetapi ditolak daripada kos aset bukan semasa berkenaan.

(BELANJA)

• Susut Nilai Terkumpul – jumlah susut nilai terkumpul pada akhir setiap tahun

perakaunan. (mengurangkan aset : akaun kontra aset bukan semasa)

• Sebab aset bukan semasa mengalami susut nilai;

a. Kemerosotan fizikal – pudar, lusuh atau buruk

b. Kesusutan – penggunaan yang berterusan

c. Keusangan – tidak dapat digunakan akibat daripada perubahan teknologi

d. Usia guna yang pendek akibat faktor masa – hak cipta

• 3 kaedah pengiraan susut nilai;

1. Kaedah Penilaian Semula

2. Kaedah Garis Lurus / Ansuran Tetap

3. Kaedah Baki Berkurangan

KAEDAH JURNAL AM PENYATA

PENDAPATAN KUNCI KIRA-KIRA

Garis Lurus /

Ansuran

Tetap / Atas

Kos

BSN = % x Kos ABS

BSN = (Kos asal – Nilai Skrap*)

Usia guna

Dt Belanja Susut Nilai ABS

Kt Susut Nilai Terkumpul ABS

Tolak BELANJA

Belanja Susut

Nilai ABS (kiraan tahun semasa)

ASET BUKAN SEMASA

ABS

Tolak Susut Nilai

Terkumpul (SNT lama + SNT baru)

Koleksi Bahan Cg Narzuki Online

15

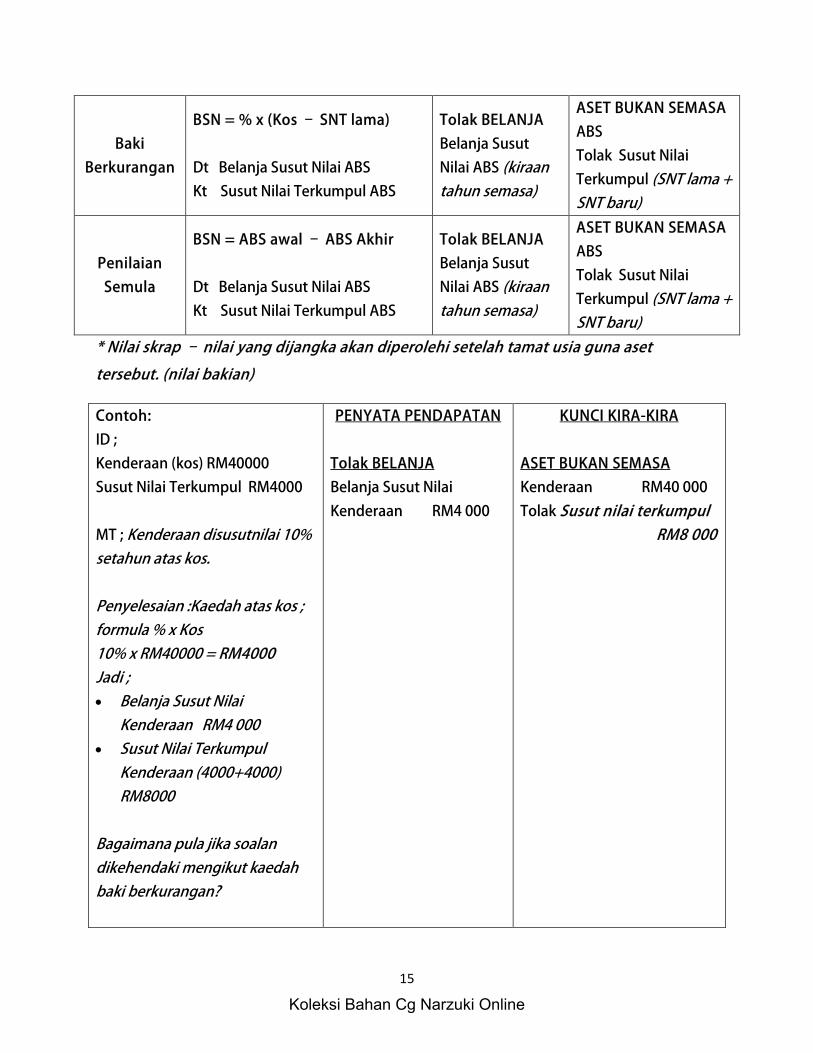

* Nilai skrap – nilai yang dijangka akan diperolehi setelah tamat usia guna aset

tersebut. (nilai bakian)

Contoh:

ID ;

Kenderaan (kos) RM40000

Susut Nilai Terkumpul RM4000

MT ; Kenderaan disusutnilai 10% setahun atas kos. Penyelesaian :Kaedah atas kos ; formula % x Kos 10% x RM40000 = RM4000 Jadi ; • Belanja Susut Nilai

Kenderaan RM4 000 • Susut Nilai Terkumpul

Kenderaan (4000+4000) RM8000

Bagaimana pula jika soalan dikehendaki mengikut kaedah baki berkurangan?

PENYATA PENDAPATAN

Tolak BELANJA

Belanja Susut Nilai

Kenderaan RM4 000

KUNCI KIRA-KIRA

ASET BUKAN SEMASA

Kenderaan RM40 000

Tolak Susut nilai terkumpul RM8 000

Baki

Berkurangan

BSN = % x (Kos – SNT lama)

Dt Belanja Susut Nilai ABS

Kt Susut Nilai Terkumpul ABS

Tolak BELANJA

Belanja Susut

Nilai ABS (kiraan tahun semasa)

ASET BUKAN SEMASA

ABS

Tolak Susut Nilai

Terkumpul (SNT lama + SNT baru)

Penilaian

Semula

BSN = ABS awal – ABS Akhir

Dt Belanja Susut Nilai ABS

Kt Susut Nilai Terkumpul ABS

Tolak BELANJA

Belanja Susut

Nilai ABS (kiraan tahun semasa)

ASET BUKAN SEMASA

ABS

Tolak Susut Nilai

Terkumpul (SNT lama + SNT baru)

Koleksi Bahan Cg Narzuki Online

16

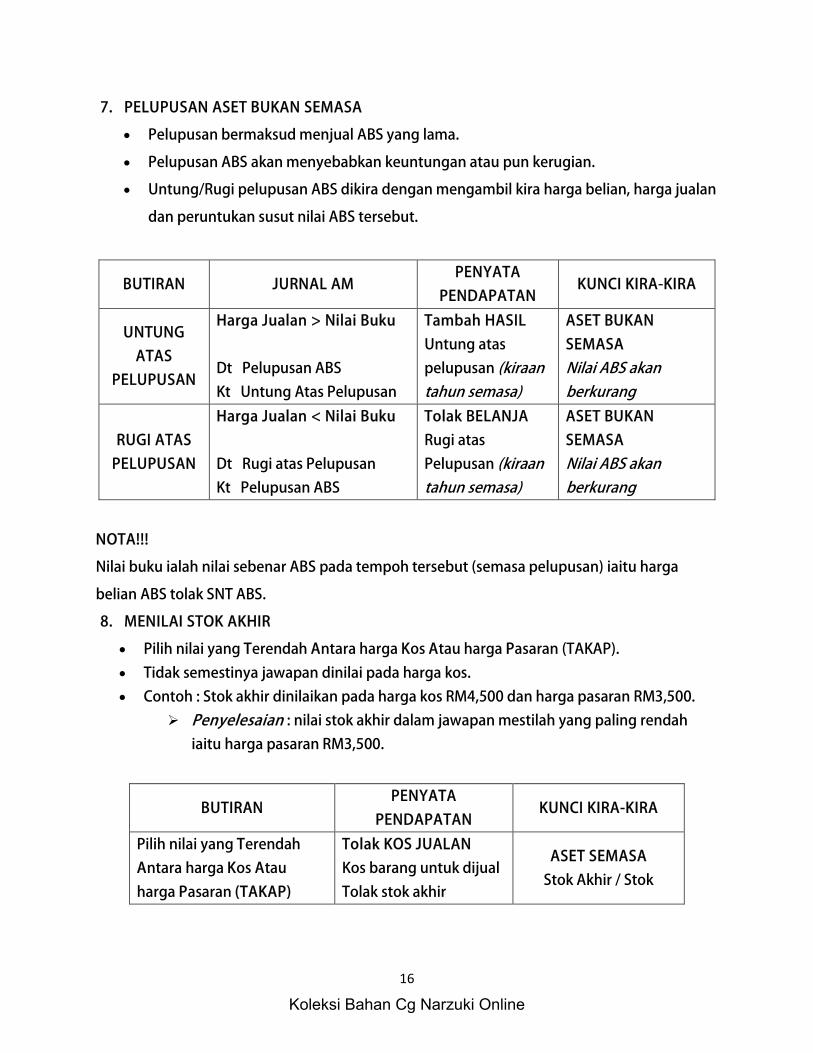

7. PELUPUSAN ASET BUKAN SEMASA

• Pelupusan bermaksud menjual ABS yang lama.

• Pelupusan ABS akan menyebabkan keuntungan atau pun kerugian.

• Untung/Rugi pelupusan ABS dikira dengan mengambil kira harga belian, harga jualan

dan peruntukan susut nilai ABS tersebut.

NOTA!!!

Nilai buku ialah nilai sebenar ABS pada tempoh tersebut (semasa pelupusan) iaitu harga

belian ABS tolak SNT ABS.

8. MENILAI STOK AKHIR

• Pilih nilai yang Terendah Antara harga Kos Atau harga Pasaran (TAKAP).

• Tidak semestinya jawapan dinilai pada harga kos.

• Contoh : Stok akhir dinilaikan pada harga kos RM4,500 dan harga pasaran RM3,500.

Penyelesaian : nilai stok akhir dalam jawapan mestilah yang paling rendah

iaitu harga pasaran RM3,500.

BUTIRAN JURNAL AM PENYATA

PENDAPATAN KUNCI KIRA-KIRA

UNTUNG

ATAS

PELUPUSAN

Harga Jualan > Nilai Buku

Dt Pelupusan ABS

Kt Untung Atas Pelupusan

Tambah HASIL

Untung atas

pelupusan (kiraan tahun semasa)

ASET BUKAN

SEMASA

Nilai ABS akan berkurang

RUGI ATAS

PELUPUSAN

Harga Jualan < Nilai Buku

Dt Rugi atas Pelupusan

Kt Pelupusan ABS

Tolak BELANJA

Rugi atas

Pelupusan (kiraan tahun semasa)

ASET BUKAN

SEMASA

Nilai ABS akan berkurang

BUTIRAN PENYATA

PENDAPATAN KUNCI KIRA-KIRA

Pilih nilai yang Terendah

Antara harga Kos Atau

harga Pasaran (TAKAP)

Tolak KOS JUALAN

Kos barang untuk dijual

Tolak stok akhir

ASET SEMASA

Stok Akhir / Stok

Koleksi Bahan Cg Narzuki Online

17

Contoh:

• Stok pada 30 Jun 2007

bernilai RM9 580

• Stok pada 30 September

2005 bernilai RM11305 pada

harga kos dan RM10505 pada

harga pasaran.

PENYATA PENDAPATAN

KUNCI KIRA-KIRA

9. STOK BEKALAN

• Stok yang tidak habis digunakan pada tarikh imbangan.

• Contoh;

o Bekalan alat tulis; kertas, pen, dakwat, pensil

o Kain, benang, jarum dan butang

o Alat solek dan syampu

• Bayaran yang sudah dibuat untuk barang yang belum habis digunakan pada tarikh

imbangan dianggap sebagai belanja terdahulu (aset semasa)

BUTIRAN PENYATA

PENDAPATAN KUNCI KIRA-KIRA

Contoh alat tulis yang

dibeli tidak habis

digunakan

Tolak BELANJA

Alat tulis (baki b/b alat tulis + belian alat tulis – baki h/b alat tulis)

ASET SEMASA

Stok Alat Tulis

Koleksi Bahan Cg Narzuki Online

18

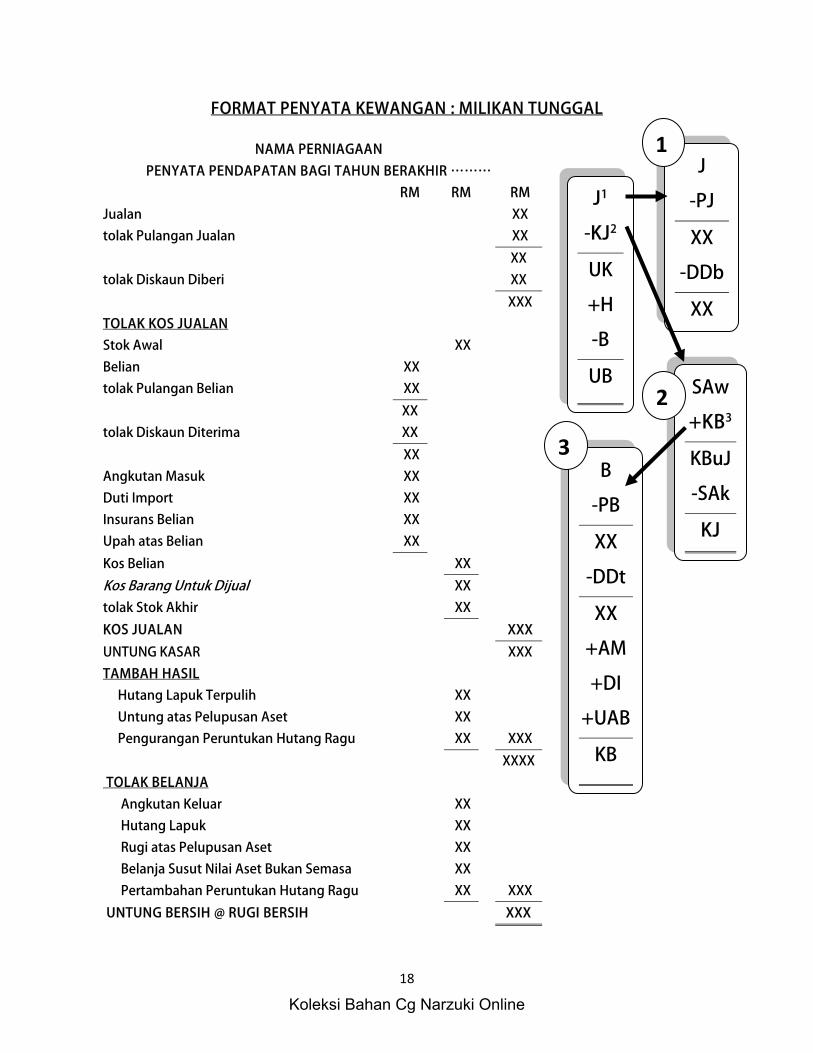

FORMAT PENYATA KEWANGAN : MILIKAN TUNGGAL

NAMA PERNIAGAAN

PENYATA PENDAPATAN BAGI TAHUN BERAKHIR ………

RM

RM

RM

Jualan

XX

tolak Pulangan Jualan

XX

XX

tolak Diskaun Diberi

XX

XXX

TOLAK KOS JUALAN

Stok Awal

XX

Belian XX

tolak Pulangan Belian XX

XX

tolak Diskaun Diterima XX

XX

Angkutan Masuk XX

Duti Import XX

Insurans Belian XX

Upah atas Belian XX

Kos Belian

XX

Kos Barang Untuk Dijual

XX

tolak Stok Akhir

XX

KOS JUALAN

XXX

UNTUNG KASAR

XXX

TAMBAH HASIL

Hutang Lapuk Terpulih

XX

Untung atas Pelupusan Aset

XX

Pengurangan Peruntukan Hutang Ragu

XX

XXX

XXXX

TOLAK BELANJA

Angkutan Keluar

XX

Hutang Lapuk

XX

Rugi atas Pelupusan Aset

XX

Belanja Susut Nilai Aset Bukan Semasa

XX

Pertambahan Peruntukan Hutang Ragu

XX

XXX

UNTUNG BERSIH @ RUGI BERSIH

XXX

J1

-KJ2

UK

+H

-B

UB SAw

+KB3

KBuJ

-SAk

KJ

B

-PB

XX

-DDt

XX

+AM

+DI

+UAB

KB

J

-PJ

XX

-DDb

XX

1

2

3

Koleksi Bahan Cg Narzuki Online

19

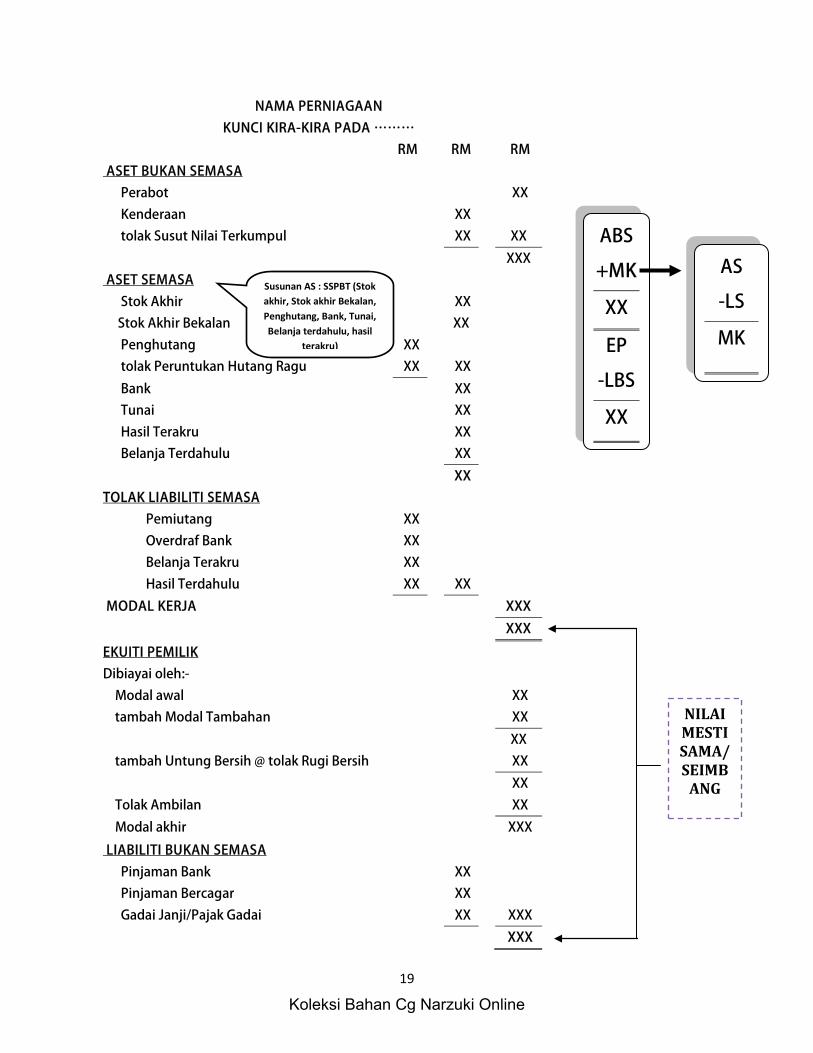

NAMA PERNIAGAAN

KUNCI KIRA-KIRA PADA ………

RM

RM

RM

ASET BUKAN SEMASA

Perabot

XX

Kenderaan

XX

tolak Susut Nilai Terkumpul

XX

XX

XXX

ASET SEMASA

Stok Akhir

XX

Stok Akhir Bekalan

XX

Penghutang XX

tolak Peruntukan Hutang Ragu XX

XX

Bank

XX

Tunai

XX

Hasil Terakru

XX

Belanja Terdahulu

XX

XX

TOLAK LIABILITI SEMASA

Pemiutang XX

Overdraf Bank XX

Belanja Terakru XX

Hasil Terdahulu XX

XX

MODAL KERJA

XXX

XXX

EKUITI PEMILIK

Dibiayai oleh:-

Modal awal

XX

tambah Modal Tambahan

XX

XX

tambah Untung Bersih @ tolak Rugi Bersih

XX

XX

Tolak Ambilan

XX

Modal akhir

XXX

LIABILITI BUKAN SEMASA

Pinjaman Bank

XX

Pinjaman Bercagar

XX

Gadai Janji/Pajak Gadai

XX

XXX

XXX

NILAI MESTI SAMA/SEIMB

ANG

Susunan AS : SSPBT (Stok akhir, Stok akhir Bekalan, Penghutang, Bank, Tunai, Belanja terdahulu, hasil

terakru)

ABS

+MK

XX

EP

-LBS

XX

AS

-LS

MK

Koleksi Bahan Cg Narzuki Online

20

Koleksi Bahan Cg Narzuki Online