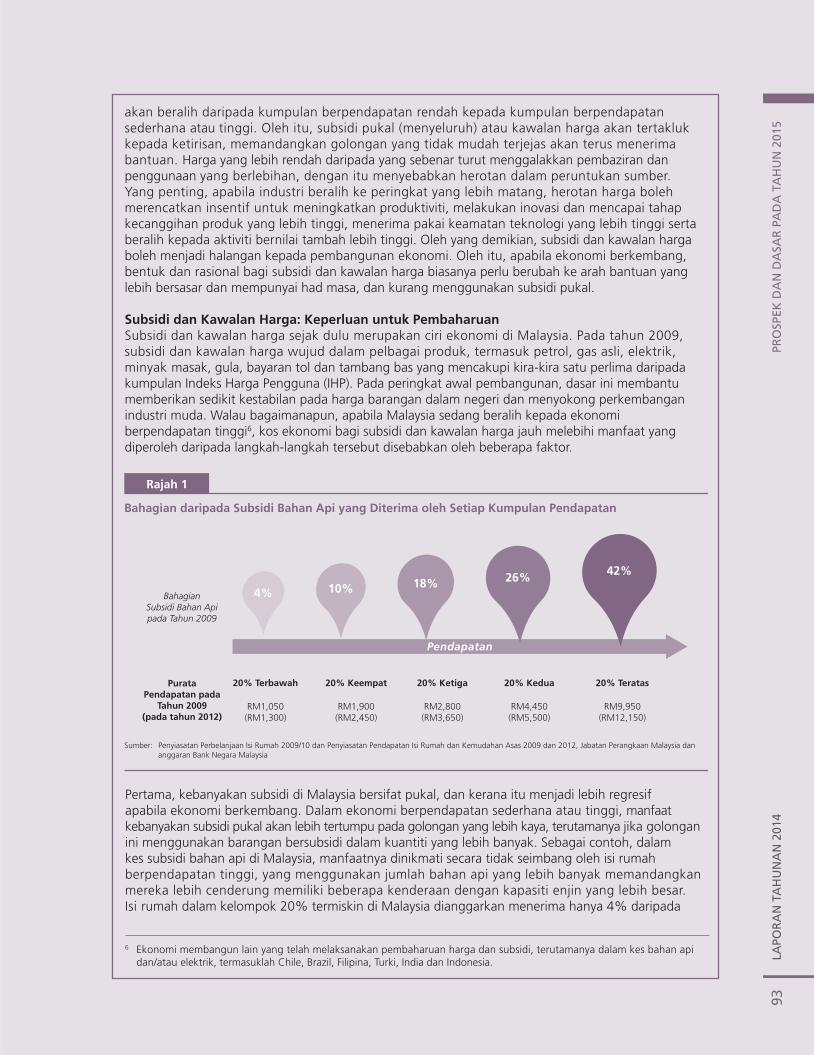

keperluan berkanun · seluruh industri dan geografi. struktur ekonomi yang diorientasikan semula...

TRANSCRIPT

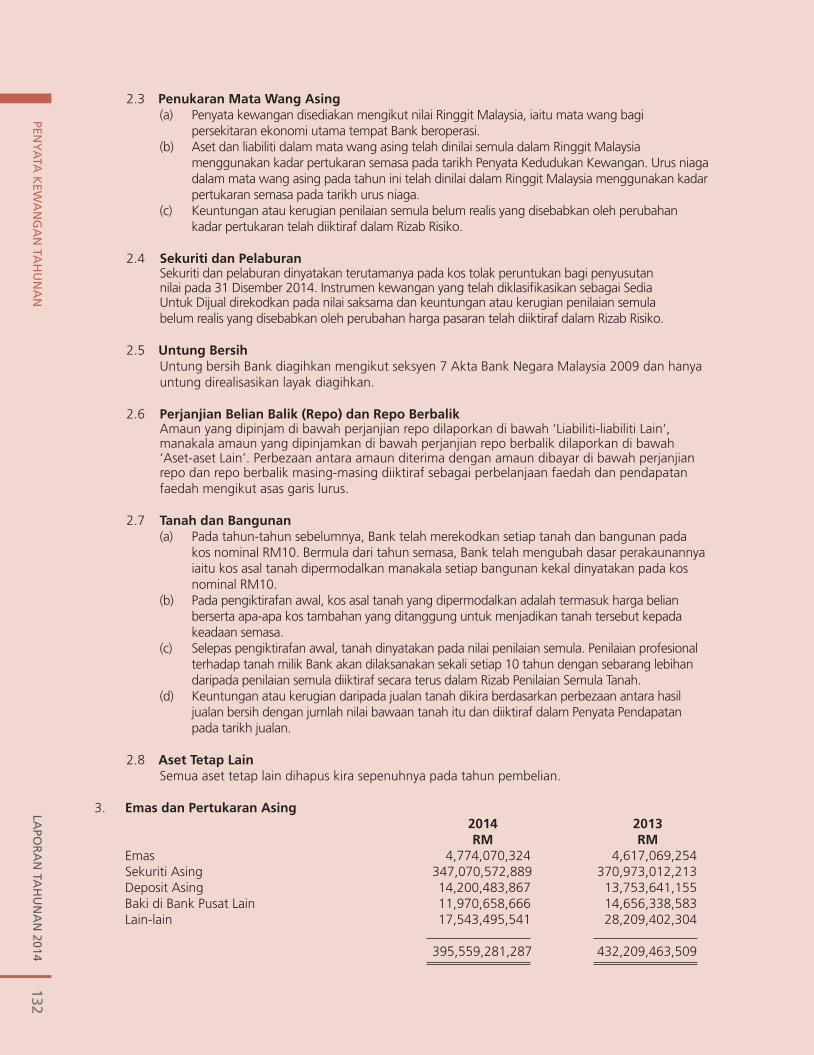

Zeti Akhtar AzizPengerusiLembaga Pengarah

11 Mac 2015

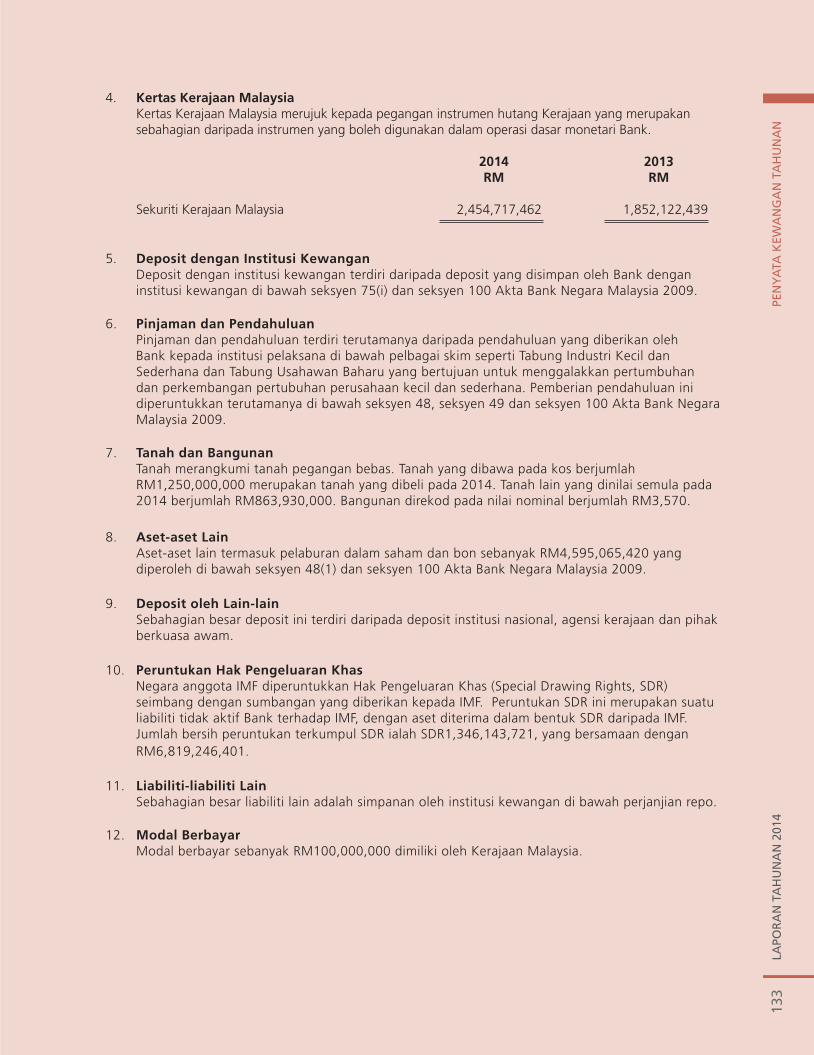

KEPERLUAN BERKANUN

Mengikut seksyen 13 Akta Bank Negara Malaysia 2009, Bank Negara Malaysia dengan ini menerbitkan dan telah mengemukakan kepada Menteri Kewangan satu naskhah Laporan Tahunan ini berserta dengan satu salinan Penyata Kewangan Tahunannya bagi tahun berakhir 31 Disember 2014, yang telah diperiksa dan disahkan oleh Ketua Audit Negara. Penyata Kewangan Tahunan ini akan juga diterbitkan di dalam Warta.

Bagi maksud seksyen 115 Akta Institusi Kewangan Pembangunan 2002, laporan tahunan berhubung dengan pentadbiran Akta Institusi Kewangan Pembangunan 2002 dan perkara lain yang berkaitan bagi tahun berakhir 2014 dimasukkan ke dalam Laporan Kestabilan Kewangan dan Sistem Pembayaran 2014 yang merupakan satu bahagian penting Laporan Tahunan 2014.

3A

NN

UA

L R

EPO

RT

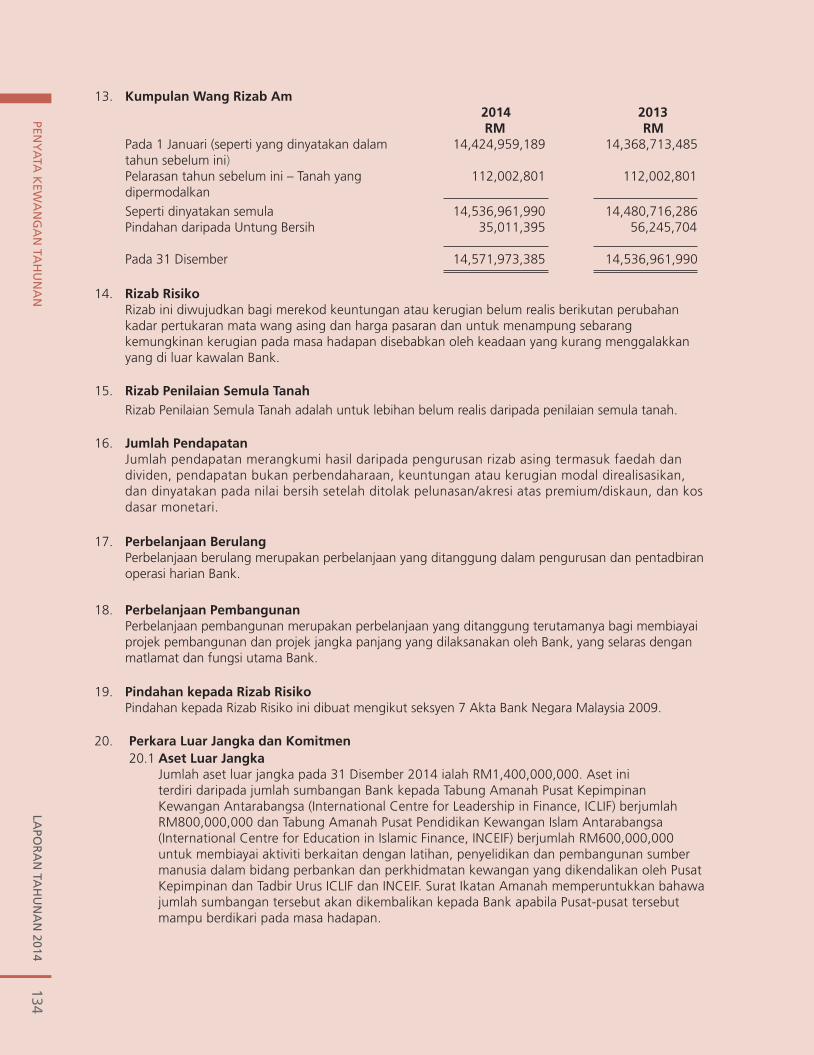

BO

AR

D O

F D

IREC

TOR

S

AhLi-AhLi LEmBAgA PENgARAh

Tan Sri Dato’ Sri Dr. Zeti Akhtar AzizD.K. (Johor), P.S.M., S.S.A.P., S.U.M.W., D.P.M.J.Gabenor dan Pengerusi

Dato’ muhammad bin ibrahimP.J.N., D.P.M.S.Timbalan Gabenor

Datuk Nor Shamsiah binti mohd YunusP.M.W.Timbalan Gabenor

Dr. Sukudhew SinghTimbalan Gabenor

Tan Sri Dr. mohd irwan Serigar bin AbdullahP.S.M., S.S.A.P., D.C.S.M., D.P.S.K., D.I.M.P., S.A.P.

Dato’ N. Sadasivan a/l N.N. PillayD.P.M.P., J.S.M., K.M.N.

Tan Sri Dato’ Sri Dr. Sulaiman bin mahbobP.S.M., P.J.N., S.S.A.P., D.J.B.S., J.S.M., S.M.J., P.M.P., K.M.N., A.M.N.

Datuk Chin Kwai YoongP.M.W.

Tan Sri Datuk Dr. Yusof bin Basiran*P.S.M., P.J.N., J.M.N.

Tan Sri Dato’ Seri Siti Norma binti Yaakob*P.S.M., S.P.T.J., D.S.N.S., J.S.M.

Dato Sri Lim haw Kuang*P.N.B.S.

Dato’ Lee Yeow Chor*D.S.A.P.

* Dilantik sebagai Ahli Lembaga Pengarah pada bulan Mac 2015.

Dato’ N.Sadasivan a/l N.N. Pillay telah dilantik semula menjadi Ahli Lembaga Pengarah pada bulan Mac 2014.

Lembaga Pengarah ingin merakamkan penghargaan dan ucapan terima kasih kepada dua Ahli Lembaga Pengarah yang telah lama berkhidmat, Datuk Oh Siew Nam dan Tan Sri Datuk Amar Haji Bujang bin Mohd. Nor, yang telah tamat tempoh perkhidmatan mereka pada bulan Februari 2015.

4A

NN

UA

L REPO

RT

BO

AR

D O

F DIR

ECTO

RS

5A

NN

UA

L R

EPO

RT

BO

AR

D O

F D

IREC

TOR

S

AhLi-AhLi mAjLiS PENASihAT ShARiAh

Datuk Dr. mohd Daud bin Bakar (Pengerusi) P.J.N

Prof. Dr. mohamad Akram bin Laldin (Timbalan Pengerusi)

Tun Abdul hamid bin mohamad S.S.M, D.U.P.N, S.P.C.M, D.M.P.N, D.P.C.M, K.M.N, P.J.K

Tan Sri Sheikh ghazali bin Abdul RahmanP.S.M, P.J.N, D.S.D.K, S.D.K, A.M.N

Dato’ Seri haji hassan bin AhmadP.M.P, D.S.P.N, P.J.N, D.G.P.N

Prof. Dr. Engku Rabiah Adawiah binti Engku Ali

Prof. Dr. Ashraf bin md. hashim

Prof. madya Dr. Rusni binti hassan

Prof madya Dr. Asmadi bin mohamed Naim

Dr. Shamsiah binti mohamad

En. Burhanuddin bin Lukman

6A

NN

UA

L REPO

RT

BO

AR

D O

F DIR

ECTO

RS

Gabenor Tan Sri Dr. Zeti Akhtar Aziz Timbalan Gabenor Dato’ Muhammad bin Ibrahim Timbalan Gabenor Datuk Nor Shamsiah binti Mohd Yunus Timbalan Gabenor Dr. Sukudhew Singh Setiausaha Lembaga Pengarah Abu Hassan Alshari bin Yahaya Penolong Gabenor Bakarudin bin IshakPenolong Gabenor Norzila binti Abdul AzizPenolong Gabenor Jessica Chew Cheng Lian Penolong Gabenor Donald Joshua Jaganathan Penolong Gabenor Abu Hassan Alshari bin Yahaya Penolong Gabenor Marzunisham bin OmarPenolong Gabenor Abdul Rasheed Ghaffour

Pengarah Pejabat Gabenor Vivienne Leong Sook Leng Komunikasi Strategik Shariffuddin bin Khalid Audit Dalam Mohamad Muhsin bin Mohd Anas Pengurusan Risiko Abdul Rahman bin HusseinEkonomi Ekonomi Fraziali bin Ismail Dasar Monetari Dr. Norhana binti Endut Antarabangsa Nazrul Hisyam bin Mohd Noh Perkhidmatan Statistik Toh Hock ChaiPengawalan Pembangunan Sektor Kewangan Aznan bin Abdul Aziz Perbankan Islam dan Takaful Wan Mohd Nazri bin Wan Osman Pemantauan dan Pengawasan Kewangan Madelena binti Mohamed Dasar Kewangan Pruden Mohd Zabidi bin Md Nor Kewangan Pembangunan dan Enterpris Marina binti Abdul Kahar Dasar Sistem Pembayaran Tan Nyat Chuan Konsumer dan Amalan Pasaran Suhaimi bin Ali Pengawalan Perkhidmatan Perniagaan Wang Shahariah binti OthmanPenyeliaan Penyeliaan Konglomerat Kewangan Che Zakiah binti Che Din Penyeliaan Insurans dan Takaful Yap Lai Kuen Penyeliaan Perbankan Cindy Siah Hooi Hoon Unit Pakar Risiko Charles Sandanasamy* Pentadbiran Pengawalan dan Penyeliaan Nor Aslaini binti Mohd Nasir**

Perisikan Kewangan dan Penguatkuasaan Abd. Rahman bin Abu Bakar Pelaburan dan Operasi Operasi Pelaburan dan Pasaran Kewangan Adnan Zaylani bin Mohamad Zahid Pentadbiran Pertukaran Asing Shamsuddin bin Mohd Mahayidin Pengurusan dan Operasi Matawang Azman bin Mat AliPembangunan Organisasi Pengurusan Strategik Mohd. Adhari bin Belal Din Modal Insan Strategik Mohd. Adhari bin Belal Din Kewangan Eugene Hon Kah Weng Undang-Undang -

Pusat Pembangunan Modal Insan Thomas Tan Koon PengPerkhidmatan Perbankan Pusat Ruziana binti Mohd Mokhtar**

LINK dan Pejabat Wilayah Arlina binti Ariff Perkhidmatan IT Ho Chai Huey Unit Promosi MIFC Nik Mohamed Din bin Nik Musa Perkhidmatan Sokongan Berpusat Pengurus Besar Dato’ Mohd Nor bin Mashor Pejabat Pengurusan Perkhidmatan Sokongan Berpusat Lim Foo Thai Perkhidmatan Pengurusan Fasiliti Myrzela binti Sabtu Perkhidmatan Hospitaliti Azmi bin Abd Hamid Perkhidmatan Keselamatan Dato’ Badaruddin bin Mohd Isa Muzium, Galeri Seni dan Perkhidmatan Pusat Pengurusan Ilmu Pengetahuan Lucien de Guise Perkhidmatan Am dan Sumber Manusia Hairi bin Adam** Ketua Perwakilan Pejabat Perwakilan Beijing Albert See Choon Kwang** Pejabat Perwakilan London Azizul bin Amiludin** Pejabat Perwakilan New York Harris bin Hassan*** Pejabat Wilayah Johor Bahru Raman A/L Krishnan** Pulau Pinang Mohd Daud bin Dahar** Kuching Rosnani binti Mahamad Zain** Kota Kinabalu Zambre bin Ismail** Pengurus Cawangan Shah Alam Yusoff bin Yahaya*** Kuala Terengganu Omar bin Moin*** * Ketua (secara pentadbiran)** Timbalan Pengarah*** Pengurus

Kandungan

PERUTUSAN gABENoR

RiNgKASAN EKSEKUTif

PERKEmBANgAN EKoNomi PADA TAhUN 201413 Persekitaran Ekonomi Antarabangsa18 Ekonomi Malaysia26 Rencana: Trend Keluaran dalam Negeri Kasar Malaysia mengikut Pendapatan32 Sektor Luar Negeri 41 Perkembangan Inflasi

KEADAAN moNETARi DAN KEWANgAN PADA TAhUN 201447 Keadaan Monetari dan Kewangan Antarabangsa48 Keadaan Monetari dan Kewangan Domestik54 Pembiayaan Ekonomi

DASAR moNETARi PADA TAhUN 201459 Dasar Monetari61 Operasi Monetari65 Rencana: Ketidakseimbangan Kewangan dan Tindak Balas Dasar di Malaysia

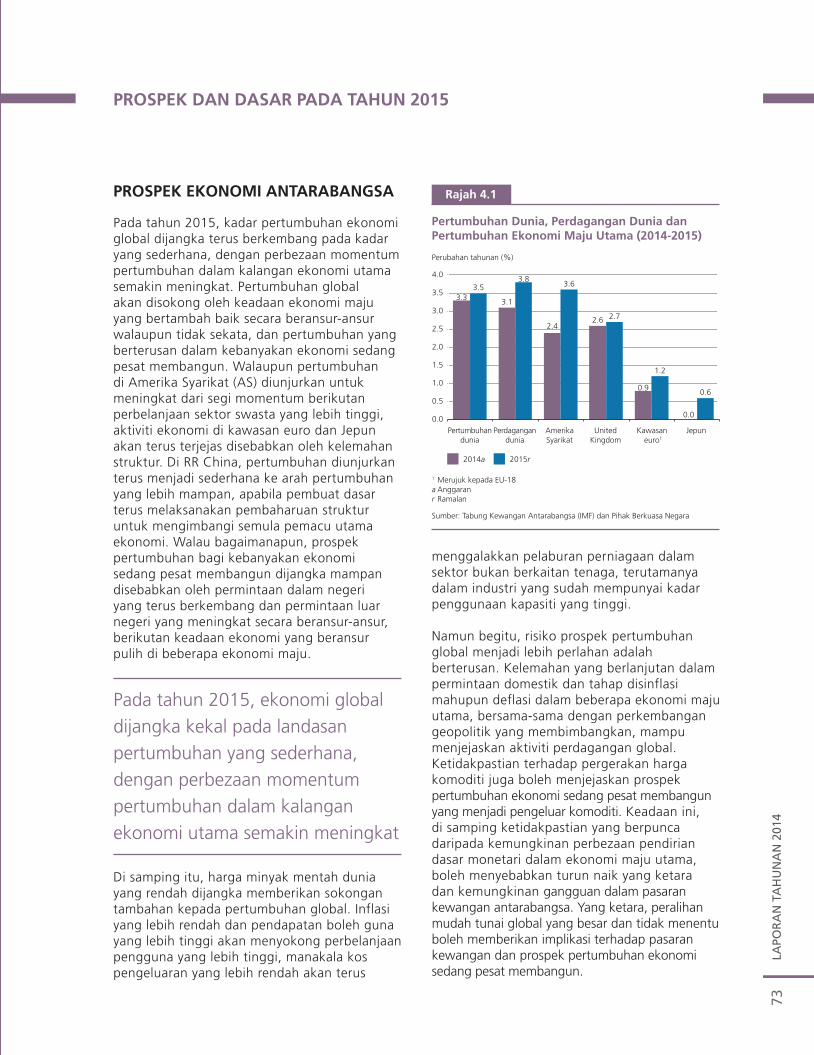

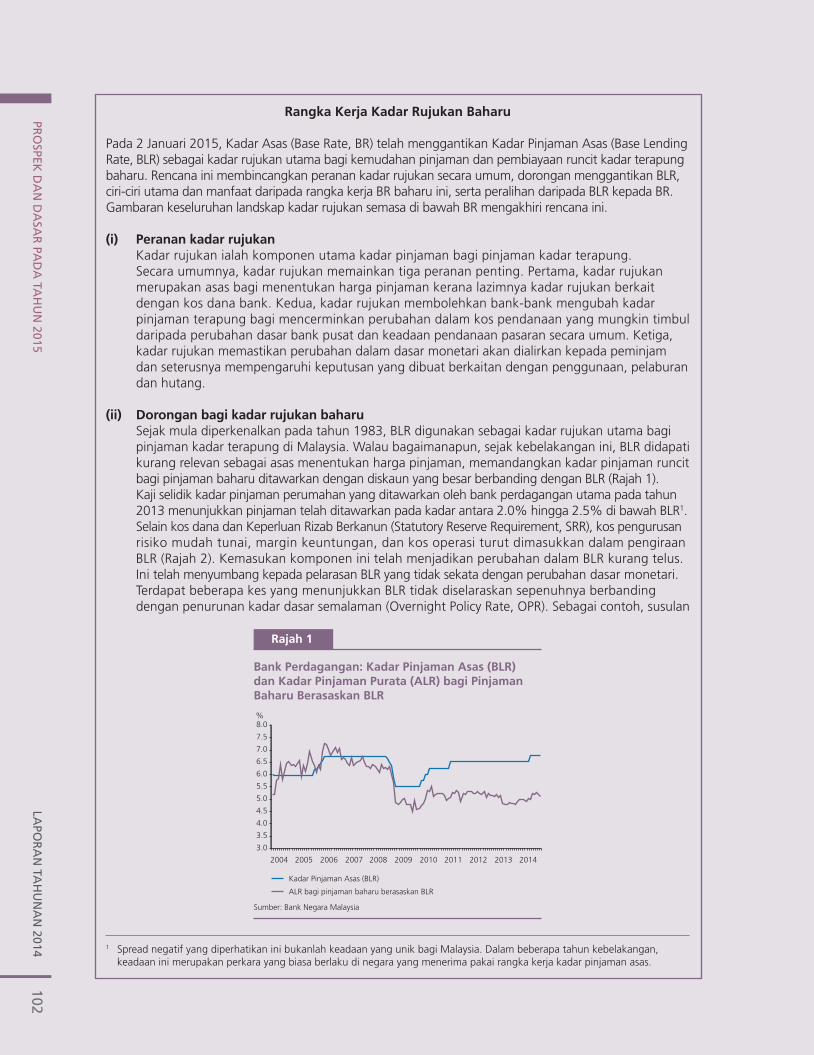

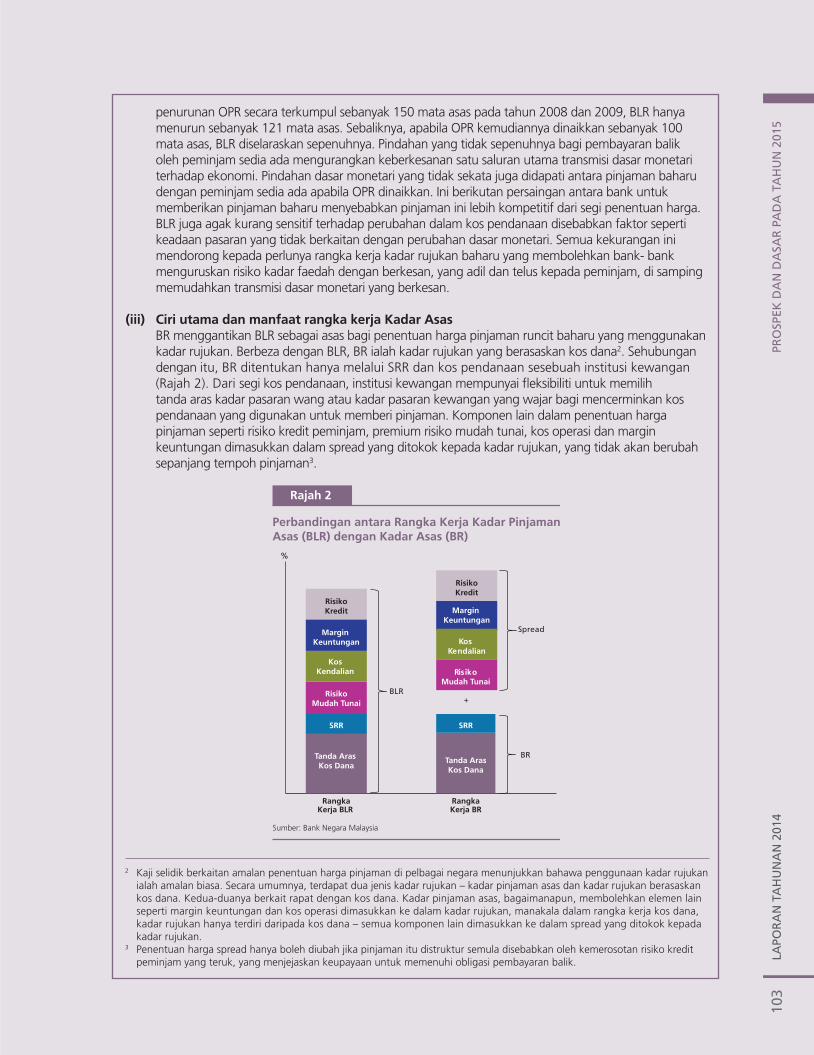

PRoSPEK DAN DASAR PADA TAhUN 201573 Prospek Ekonomi Antarabangsa76 Ekonomi Malaysia91 Prospek Inflasi92 Rencana: Pembaharuan Harga: Dorongan, Kesan dan Langkah-langkah Sokongan99 Dasar Monetari100 Dasar Fiskal102 Rencana: Rangka Kerja Kadar Rujukan Baharu

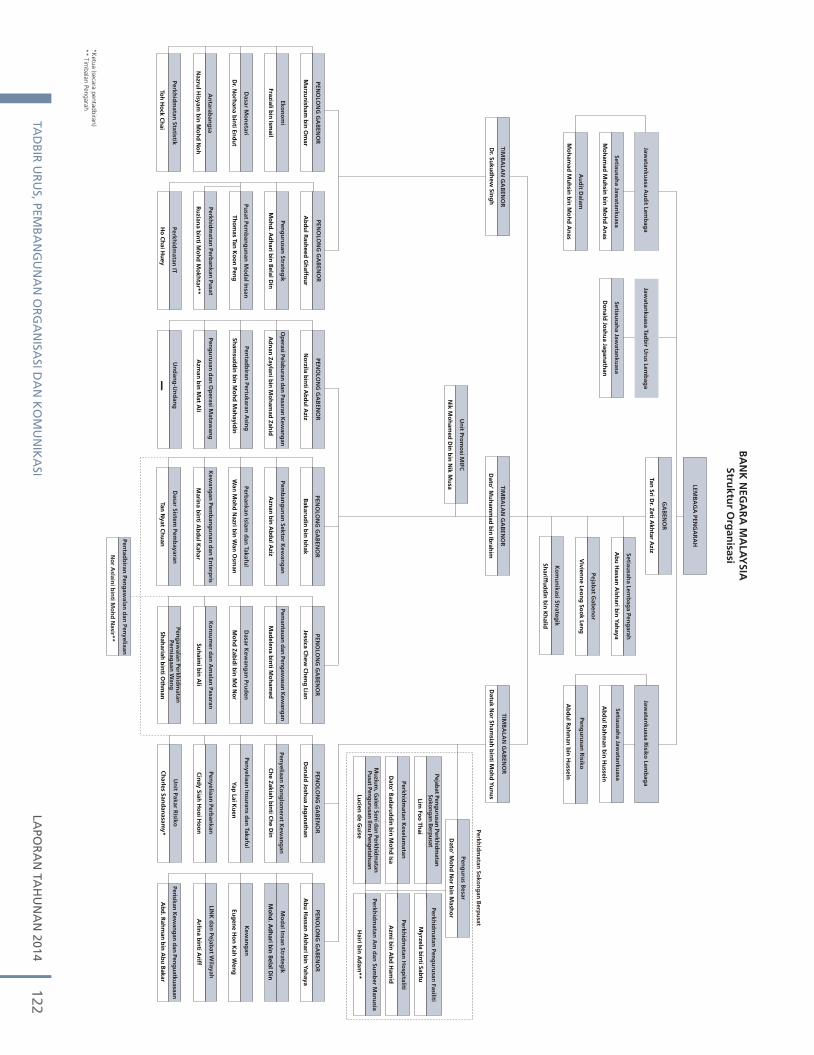

TADBiR URUS, PEmBANgUNAN oRgANiSASi DAN KomUNiKASi109 Tadbir Urus 112 Pembangunan Organisasi113 Rencana: Pelan Urusan Bank Negara Malaysia 2012-2014 118 Komunikasi 122 Struktur Organisasi

PENYATA KEWANgAN TAhUNAN129 Penyata Kedudukan Kewangan pada 31 Disember 2014130 Penyata Pendapatan bagi Tahun Berakhir 31 Disember 2014131 Nota-nota bagi Penyata Kewangan

TAmBAhAN

PERUTUSAN gABENoR

Penstrukturan semula ekonomi serta pembaharuan sektor kewangan yang dilaksanakan dalam tempoh sedekad yang lalu telah memantapkan kedudukan Malaysia untuk mengurus cabaran luaran yang dihadapi pada tahun 2014. Usaha ini telah menambah baik asas makroekonomi Malaysia dan telah menghasilkan struktur ekonomi yang pelbagai. Walaupun sektor eksport kekal sebagai komponen penting ekonomi, permintaan dalam negeri kini telah menjadi pemacu pertumbuhan yang utama, diterajui oleh aktiviti sektor swasta yang kukuh. Permintaan dalam negeri yang teguh ini adalah hasil daripada peningkatan semula aktiviti pelaburan, khususnya oleh sektor swasta. Pelaburan swasta telah berkembang pada kadar pertumbuhan purata tahunan sebanyak 15% sejak tahun 2010 dan kini berkembang dengan lebih menyeluruh merentas seluruh industri dan geografi. Struktur ekonomi yang diorientasikan semula ini juga mengurangkan pergantungan ekonomi dalam negeri pada sektor ekonomi tertentu. Yang penting, penstrukturan semula ekonomi ini diperkukuh oleh sistem kewangan yang lebih maju, berdaya tahan dan inklusif, yang mampu memenuhi keperluan ekonomi yang berubah-ubah dengan berkesan. Pada tahun 2015, pemulihan ekonomi global yang lebih sederhana telah mewujudkan persekitaran yang lebih mencabar dalam ekonomi maju dan ekonomi yang sedang pesat membangun. Walaupun momentum pertumbuhan semakin kukuh dalam beberapa ekonomi, kelemahan dalam sesetengah ekonomi utama menunjukkan bahawa keadaan ekonomi global kekal mudah terjejas kepada risiko pertumbuhan menjadi lebih perlahan. Selain itu, penurunan harga minyak global yang ketara turut memberikan kesan yang berbeza-beza kepada ekonomi dunia. Momentum pertumbuhan tidak sekata yang sedang berlaku dalam ekonomi global telah meningkatkan prospek wujudnya perbezaan hala tuju dasar monetari dalam ekonomi maju. Perbezaan ini mengakibatkan peralihan dalam mudah tunai global dan ketidaktentuan pasaran kewangan antarabangsa yang meningkat. Bagi ekonomi yang kecil dan sangat terbuka, ketidaktentuan aliran modal seperti ini menjadi cabaran dalam pelaksanaan dasar monetari kewangan yang bebas.

Berikutan tahap keterbukaan ekonomi dan sistem kewangan Malaysia, kita tidak akan terlindung daripada perkembangan global ini. Walau bagaimanapun, struktur ekonomi yang pelbagai dan asas-asas yang kukuh telah meningkatkan daya tahan ekonomi dan telah meletakkan Malaysia pada landasan pertumbuhan yang stabil. Pada tahun 2015, pertumbuhan ekonomi dijangka terus didorong terutamanya oleh permintaan dalam negeri yang dipacu sektor swasta, dengan sedikit sokongan daripada pengembangan eksport. Meskipun sektor perlombongan dan komoditi memainkan peranan penting dalam ekonomi, pertumbuhan dijangka berterusan dengan peningkatan yang menyeluruh dalam sektor perkhidmatan, perkilangan dan pembinaan, yang mencakupi

lebih dua pertiga daripada ekonomi. Pelaburan juga didorong oleh perbelanjaan modal yang semakin meningkat oleh sektor swasta yang bukan berkaitan tenaga dan perusahaan awam. Prospek inflasi yang lebih rendah dan keadaan pasaran pekerja yang menggalakkan juga akan terus menyokong perbelanjaan isi rumah pada tahun itu.

Dalam persekitaran ini, tumpuan strategi pengurusan ekonomi adalah pada usaha menangani bidang-bidang yang mempunyai kelemahan, serta membina daya tahan ekonomi. Ini bertujuan untuk memastikan Malaysia akan terus mempunyai fleksibiliti untuk bertindak dan mengurus cabaran-cabaran tersebut apabila berlakunya kejutan. Langkah-langkah bersasaran merupakan sebahagian daripada strategi yang telah dilaksanakan bagi membendung lebihan dalam pasaran harta tanah dan untuk mengurangkan tahap keberhutangan isi rumah. Beberapa siri langkah ini, yang dilaksanakan sejak tahun 2010, kini telah mula memberikan hasil. Di samping itu, pembaharuan fiskal termasuk rasionalisasi subsidi, pelaksanaan Cukai Barang dan Perkhidmatan (GST) serta komitmen terhadap konsolidasi juga telah menambah baik kedudukan fiskal, di samping memastikan pertumbuhan ekonomi tidak tergugat. Bagi sektor luar negeri, walaupun akaun semasa imbangan pembayaran dipengaruhi oleh harga komoditi yang lebih rendah, namun kesannya adalah kurang ketara. Ini sebahagian besarnya disebabkan oleh struktur eksport dan pasaran yang lebih pelbagai termasuk eksport perkhidmatan. Oleh yang demikian, meskipun harga komoditi menurun dengan ketara, imbangan akaun semasa dijangka turut mencatat lebihan.

Dalam jangka masa lebih panjang, daya tahan ekonomi Malaysia terus diperkukuh berikutan pembaharuan struktur yang sedang dilaksanakan dan penambahbaikan keinstitusian. Usaha-usaha ini telah menyumbang ke arah kewujudan persekitaran ekonomi yang lebih berdaya saing, yang didorong oleh pempelbagaian dalam aktiviti nilai tambah yang lebih tinggi. Tunggak utama daya tahan ekonomi ini ialah sistem kewangan yang disokong oleh sistem perbankan yang berdaya tahan dan pasaran kewangan yang lebih maju. Keadaan mudah tunai domestik yang lebih daripada mencukupi dalam persekitaran ini telah memudahkan pembiayaan aktiviti ekonomi dalam negeri. Oleh yang demikian, tiada pergantungan yang berlebihan terhadap pendanaan luaran. Dengan kestabilan kewangan yang terpelihara, tidak terdapat sebarang gangguan kepada proses pengantaraan. Agenda rangkuman kewangan juga telah mencapai kemajuan pada tahun 2015. Semua lapisan masyarakat, khususnya perniagaan kecil dan isi rumah berpendapatan rendah telah diberikan akses kepada perkhidmatan kewangan, sekali gus meningkatkan penyertaan mereka dalam ekonomi.

Dengan mengambil kira risiko pertumbuhan menjadi lebih perlahan dan tekanan harga yang lebih lemah, teras dasar monetari adalah untuk kekal akomodatif dan menyokong aktiviti ekonomi, di samping memberikan tumpuan yang berterusan pada risiko ketidakseimbangan kewangan. Bagi menguruskan cabaran-cabaran ini, Bank telah bergantung pada alat-alat dasar yang lebih meluas, yang merangkumi langkah-langkah kehematan mikro dan makro bersasaran, yang turut dilengkapi lagi oleh langkah-langkah yang menyokong pertumbuhan. Langkah-langkah sokongan pertumbuhan seperti ini yang diambil oleh bahagian-bahagian lain dalam sektor awam termasuk pemberian bantuan kepada segmen yang lemah dalam ekonomi, khususnya kepada perusahaan kecil dan sederhana serta isi rumah yang berpendapatan rendah. Selain itu, pasaran kewangan

yang lebih maju telah mengantara dengan lebih baik aliran modal yang besar dan tidak menentu. Khususnya, keadaan yang teratur dalam pasaran pertukaran asing adalah penting untuk memudahkan perdagangan antarabangsa dan aliran pelaburan asing.

Pada tahun 2014, beberapa kemajuan penting telah dicapai dalam bidang integrasi dan kerjasama kewangan serantau. Yang paling ketara ialah usaha untuk meningkatkan keberkesanan pengantaraan kewangan dalam rantau ini apabila Rangka Kerja Integrasi Perbankan ASEAN (ASEAN Banking Integration Framework, ABIF) dimuktamadkan. Tahun hadapan merupakan suatu tempoh penting bagi ASEAN kerana rantau ini akan bergerak semakin hampir untuk mencapai hasrat menjadi satu komuniti ekonomi apabila ekonomi dan sistem kewangan serantau menjadi lebih bersepadu. Dalam hal ini, Malaysia sebagai Pengerusi ASEAN bagi tahun 2015 akan memberikan tumpuan pada keberkesanan pelaksanaan ABIF, memajukan integrasi sistem pembayaran runcit di seluruh ASEAN, dan meningkatkan rangkuman kewangan sebagai keutamaan dasar bagi rantau ini. Kerjasama bank pusat dalam rantau ini juga terus memainkan peranan besar untuk mengurus cabaran ekonomi global. Forum kerjasama serantau termasuk Mesyuarat Eksekutif Bank-bank Pusat Asia Timur dan Pasifik (Executives’ Meeting of East Asia-Pacific Central Banks, EMEAP), Mesyuarat Bank Pusat ASEAN, dan platform yang disediakan oleh Pusat Penyelidikan dan Latihan Bank-bank Pusat Asia Tenggara (South East Asian Central Banks Research and Training Centre, SEACEN) telah membolehkan peningkatan perkongsian maklumat, pengumpulan sumber, pembinaan keupayaan secara kolektif, dan potensi untuk penyelarasan dan tindakan dasar secara bersama. Selain itu, arkitektur kewangan serantau untuk kestabilan kewangan dan jaring keselamatan kewangan serantau adalah mantap. Ini termasuk Pengaturan Swap ASEAN, Multilateralisasi Inisiatif Chiang Mai dan Jawatankuasa Kestabilan Monetari dan Kewangan EMEAP.

Pada tahun 2014, Bank terus mencapai kemajuan dalam usaha meluaskan peluang-peluang bagi aktiviti bernilai lebih tinggi dalam sistem kewangan, terutamanya untuk membangunkan persekitaran yang diperlukan dalam Pasaran Kewangan Islam dan mengukuhkan ekosistem untuk urus niaga pelbagai mata wang, termasuk pelantikan sebuah bank penjelasan Renminbi. Bank juga telah berjaya dalam bidaannya untuk menjadi tuan rumah bagi ibu pejabat Persekutuan untuk Rangkuman Kewangan (Alliance for Financial Inclusion, AFI), dan pejabat serantau Bank Dunia di bangunan Sasana Kijang. Kejayaan ini meningkatkan lagi peranan Malaysia dalam agenda menyokong pembangunan serantau dan global.

Pada tahun 2014, Bank terus menitik berat dan meningkatkan keupayaan organisasi. Ini bertujuan untuk memastikan pengurusan strategik, risiko, tenaga mahir dan kewangan yang teguh bagi mempertingkat prestasi organisasi. Usaha-usaha ini termasuk pengawasan risiko yang lebih baik, program untuk meningkatkan kecekapan teknikal, selain pembangunan kepimpinan untuk mengurus barisan kepimpinan penggantian. Dalam persekitaran luaran yang mencabar, pemahaman yang jelas di seluruh organisasi tentang tujuan dan fokus Bank adalah penting bagi memastikan keberkesanan fungsi dan prestasi Bank. Pada tahun ini, Bank akan melaksanakan pelan urusan yang ketiga untuk tempoh 3 tahun.

Zeti Akhtar AzizGabenor11 Mac 2015

Dedikasi dan kegigihan kakitangan Bank adalah penting bagi mencapai keberkesanan yang berterusan dalam usaha Bank memenuhi mandatnya. Bagi pihak Lembaga Pengarah dan pengurusan, saya ingin merakamkan penghargaan kepada kakitangan Bank atas komitmen mereka yang teguh untuk memenuhi tanggungjawab dan memelihara kesejahteraan ekonomi dan kewangan negara kita. Saya juga amat berterima kasih kepada Lembaga Pengarah atas sokongan serta bimbingan mereka yang berterusan. Saya juga ingin merakamkan penghargaan dan ucapan setinggi-tinggi terima kasih kepada Datuk Oh Siew Nam dan Tan Sri Datuk Amar Haji Bujang bin Mohd. Nor, dua orang ahli lembaga pengarah Bank yang telah tamat penggal perkhidmatan mereka pada bulan Februari 2015, atas sokong dan sumbangan mereka yang tidak berbelah bahagi kepada Bank sepanjang dua dekad yang penuh dengan cabaran. Bank beriltizam untuk terus berusaha ke arah mencapai piawaian yang tertinggi dalam kecemerlangan profesional demi memenuhi mandat yang diamanahkan kepadanya, dan untuk terus unggul sebagai organisasi yang berkhidmat untuk negara.

LAPO

RA

N T

AH

UN

AN

201

4R

iNg

kA

sAN

ek

sek

UTi

f1

RINGKASAN EKSEKUTIF

2R

ing

ka

san

eksek

utif

LaPO

Ra

n ta

Hu

na

n 2014

LAPO

RA

N T

AH

UN

AN

201

43

RiNgKASAN EKSEKUTif

Pada tahun 2014, ekonomi global berkembang pada kadar yang sederhana, dengan pertumbuhan tidak sekata merentas dan di dalam rantau. Dalam ekonomi maju, sementara pertumbuhan di AS terus menunjukkan tanda-tanda penambahbaikan yang lebih meluas, aktiviti ekonomi di kawasan euro dan Jepun kekal lembap. Di Asia, kebanyakan ekonomi mendapat manfaat daripada permintaan luaran yang lebih tinggi. Walau bagaimanapun, pertumbuhan ekonomi berbeza-beza merentas rantau disebabkan oleh permintaan dalam negeri yang menjadi sederhana dalam beberapa ekonomi berikutan perkembangan khusus dalam negara-negara tersebut. Dengan berjalannya tahun itu, risiko pertumbuhan global yang lebih perlahan muncul semula akibat perkembangan geopolitik di Eropah Timur dan Timur Tengah, aktiviti ekonomi yang lebih lemah daripada jangkaan dalam beberapa ekonomi utama, dan kebimbangan yang semakin meningkat terhadap prospek pertumbuhan ekonomi sedang pesat membangun yang menjadi pengeluar komoditi. Ini berikutan kejatuhan harga minyak dan komoditi lain yang ketara pada separuh kedua tahun tersebut. Tekanan inflasi kekal sederhana dalam kebanyakan ekonomi, mencerminkan pertumbuhan gaji yang sederhana dalam ekonomi maju dan penurunan harga komoditi global yang ketara. Pasaran kewangan global telah dicirikan oleh dua perkembangan yang berbeza pada tahun 2014, iaitu turun naik yang rendah dalam tempoh lapan bulan pertama tahun itu, diikuti turun naik yang lebih tinggi dalam tempoh yang berikutnya. Turun naik yang ketara pada tempoh akhir tahun 2014 didorong oleh ketidakpastian berkaitan usaha untuk mengembalikan semula dasar monetari kepada keadaan yang wajar di AS, kemunculan semula kebimbangan terhadap prospek pertumbuhan global, dan ketidakpastian yang meningkat tentang implikasi kejatuhan harga komoditi yang mendadak terhadap negara pengeluar komoditi.

Ekonomi Malaysia berkembang pada kadar yang lebih kukuh pada tahun 2014 dengan pertumbuhan didorong oleh permintaan dalam negeri swasta yang terus kukuh dan

pertumbuhan yang positif dalam eksport bersih. Laporan Tahunan ini memberikan analisis perkembangan ekonomi Malaysia dan dasar yang dilaksanakan oleh Bank pada tahun 2014. Laporan ini juga mengandungi penilaian tentang prospek ekonomi Malaysia berdasarkan perkembangan semasa dan cabaran masa depan. Selain itu, laporan ini memaparkan usaha Bank untuk meningkatkan tadbir urus, pembangunan organisasi dan komunikasi.

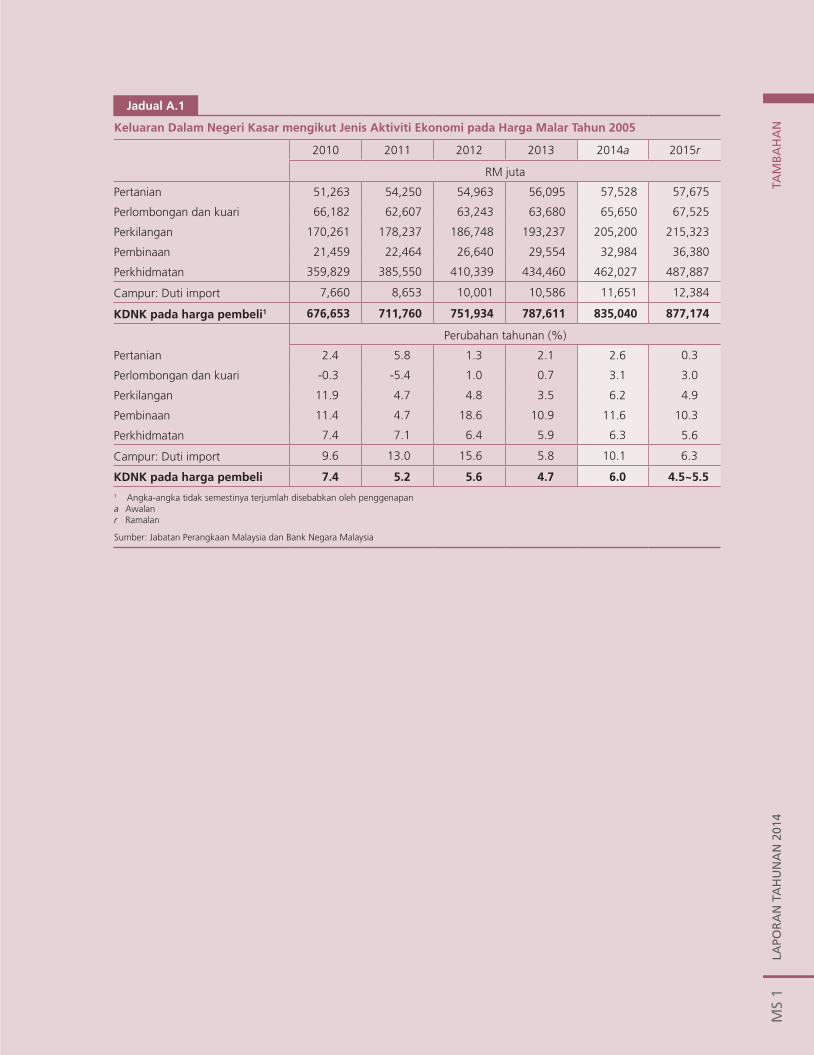

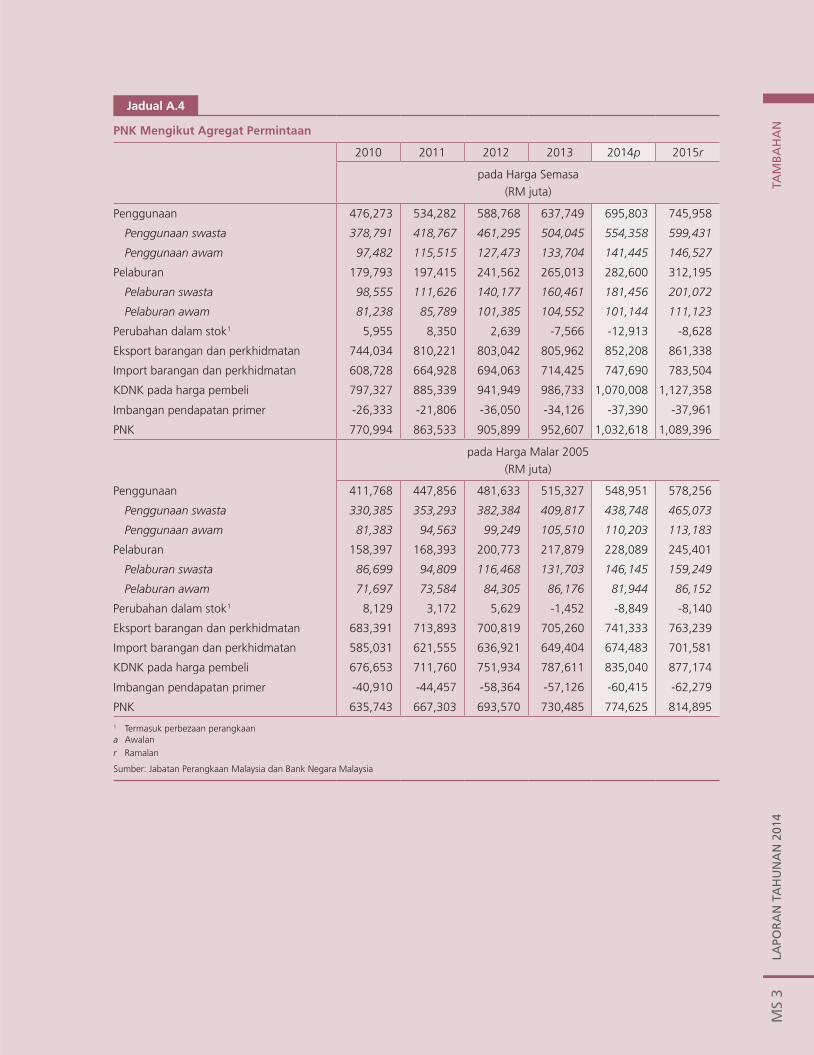

Ekonomi malaysia pada Tahun 2014Ekonomi Malaysia mencatat pertumbuhan yang lebih kukuh sebanyak 6.0% pada tahun 2014 (2013: 4.7%), didorong terutamanya oleh permintaan dalam negeri yang terus kukuh serta disokong pula oleh prestasi perdagangan luar negeri yang bertambah baik. Eksport bersih kembali pulih untuk menyumbang secara positif kepada pertumbuhan setelah tujuh tahun berturut-turut mencatat sumbangan yang negatif. Ini berikutan manfaat yang diperoleh Malaysia daripada pemulihan dalam ekonomi maju dan permintaan yang berterusan daripada ekonomi serantau. Sementara pertumbuhan permintaan dalam negeri swasta kekal kukuh, perbelanjaan sektor awam telah mencatat pertumbuhan yang lebih perlahan, sejajar dengan usaha konsolidasi fiskal oleh Kerajaan.

Penggunaan swasta meningkat 7.1% pada tahun 2014, disokong oleh pertumbuhan pendapatan yang menggalakkan dan keadaan pasaran pekerja yang stabil. Pertumbuhan penggunaan swasta juga disokong oleh bantuan bersasaran Kerajaan kepada isi rumah berpendapatan rendah dan sederhana. Ini sebahagiannya telah mengimbangi beberapa kesan yang melembapkan pertumbuhan perbelanjaan isi rumah lantaran kos sara hidup yang lebih tinggi berikutan pelarasan terhadap harga ditadbir. Penggunaan awam mencatat kadar pertumbuhan yang lebih perlahan sebanyak 4.4% berikutan peningkatan yang sederhana dalam perbelanjaan Kerajaan untuk bekalan dan perkhidmatan. Kadar pertumbuhan ini adalah sejajar dengan inisiatif rasionalisasi perbelanjaan yang diumumkan menjelang akhir tahun 2013.

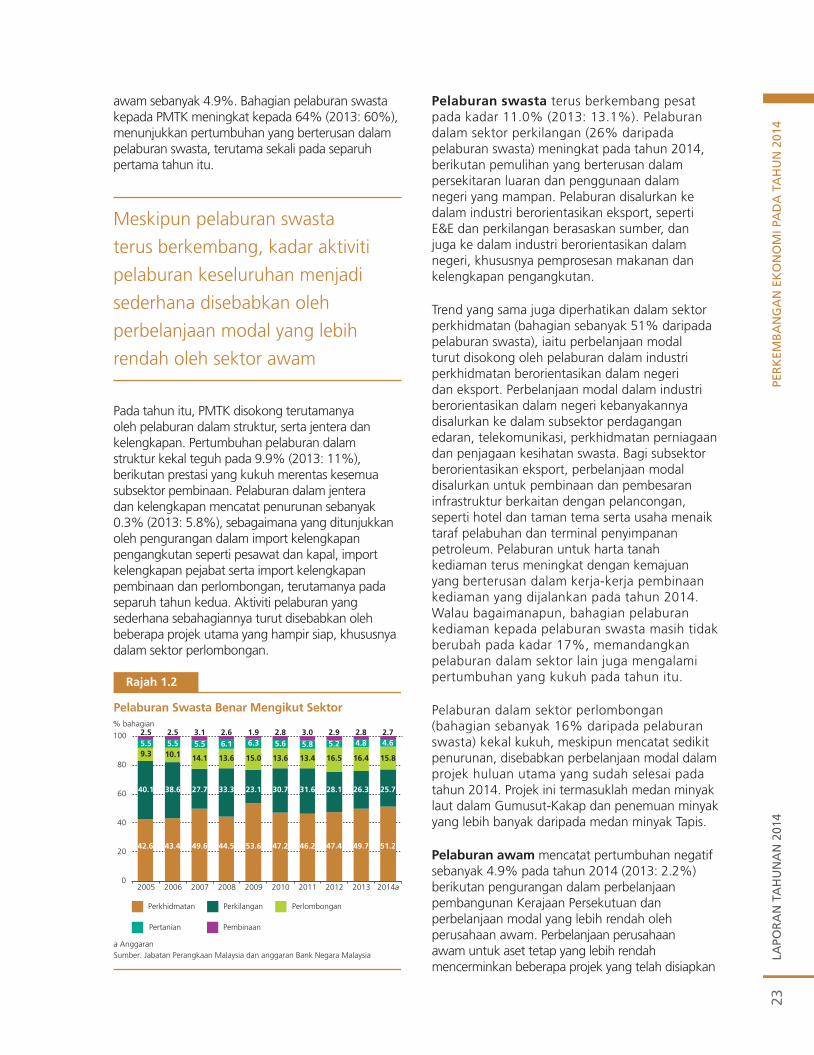

Walaupun pertumbuhan dalam pembentukan modal tetap kasar (PMTK) keseluruhan

4R

ing

ka

san

eksek

utif

LaPO

Ra

n ta

Hu

na

n 2014

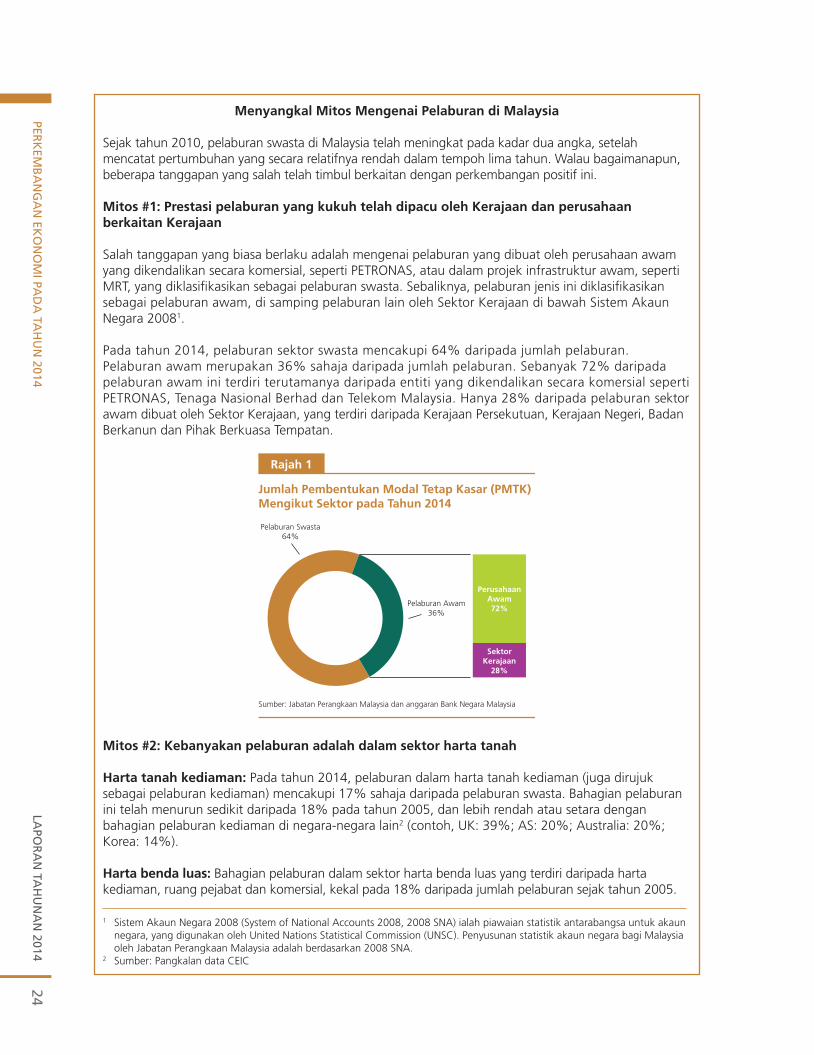

menyederhana kepada 4.7%, pelaburan swasta meningkat 11.0% pada tahun 2014. Oleh itu, bahagian pelaburan swasta dalam PMTK meningkat kepada 64% (2013: 60%). Pertumbuhan pelaburan swasta diperhatikan dalam industri berorientasikan eksport dan berorientasikan dalam negeri didorong terutamanya oleh sektor perkhidmatan dan perkilangan. Pelaburan awam menguncup sebanyak 4.9% berikutan penurunan perbelanjaan pembangunan Kerajaan Persekutuan dan perbelanjaan modal yang lebih rendah oleh perusahaan awam. Perbelanjaan modal oleh perusahaan awam ini mencerminkan terutamanya beberapa projek utama yang telah siap dan hampir siap.

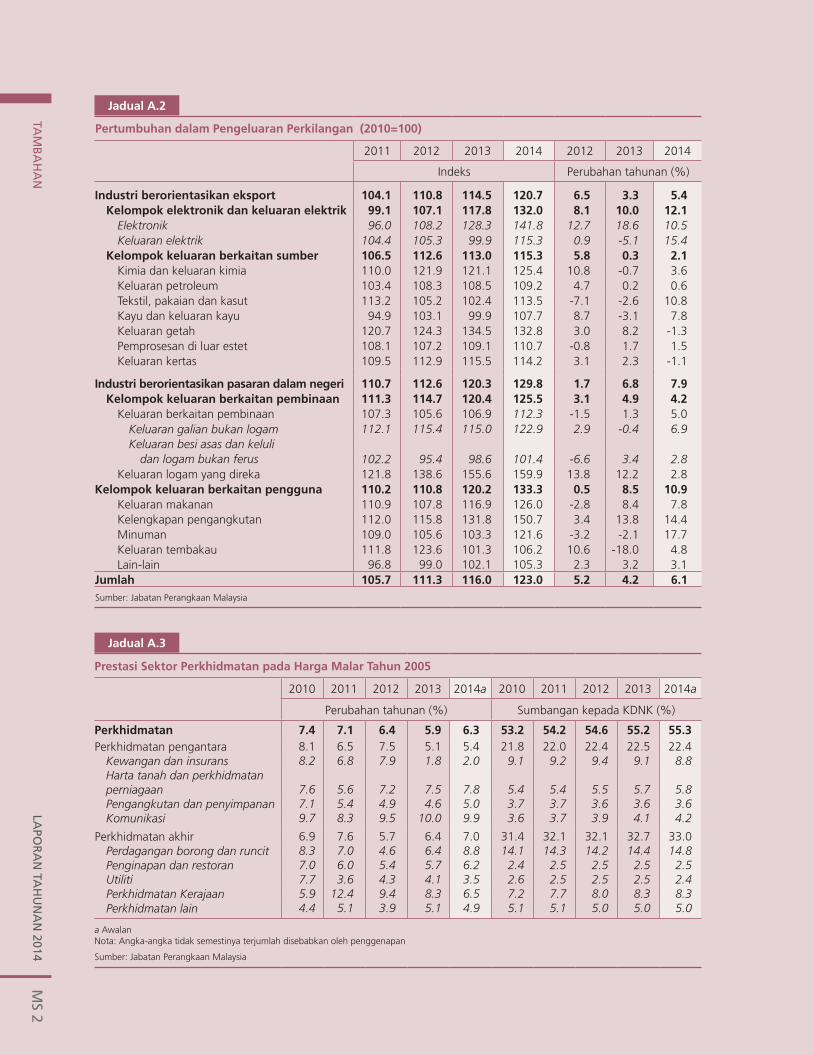

Dari segi penawaran, semua sektor ekonomi mencatat kadar pertumbuhan yang lebih tinggi pada tahun 2014, didorong oleh faktor dalam dan luar negeri. Khususnya, pemulihan dalam ekonomi maju dan permintaan yang berterusan daripada ekonomi serantau menyebabkan sektor perkilangan mencatat pertumbuhan yang kukuh sebanyak 6.2%. Sektor perkhidmatan kekal sebagai penyumbang terbesar kepada pertumbuhan dengan peningkatan sebanyak 6.3% (2013: 5.9%).

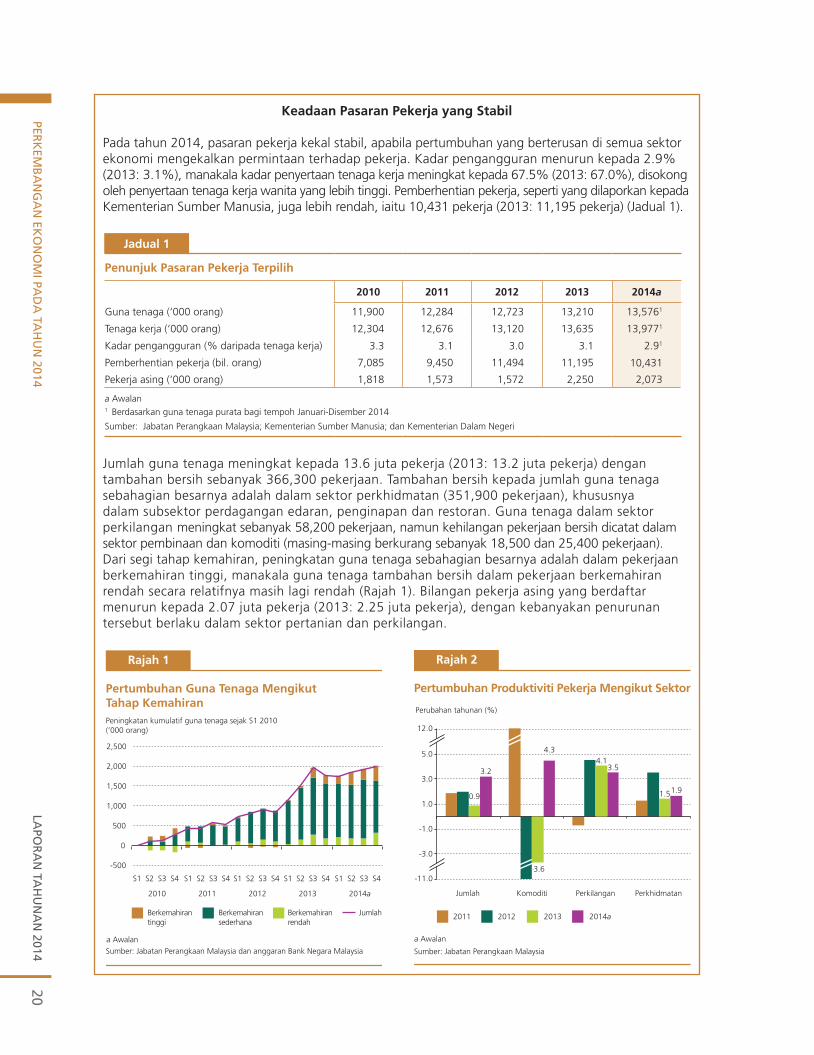

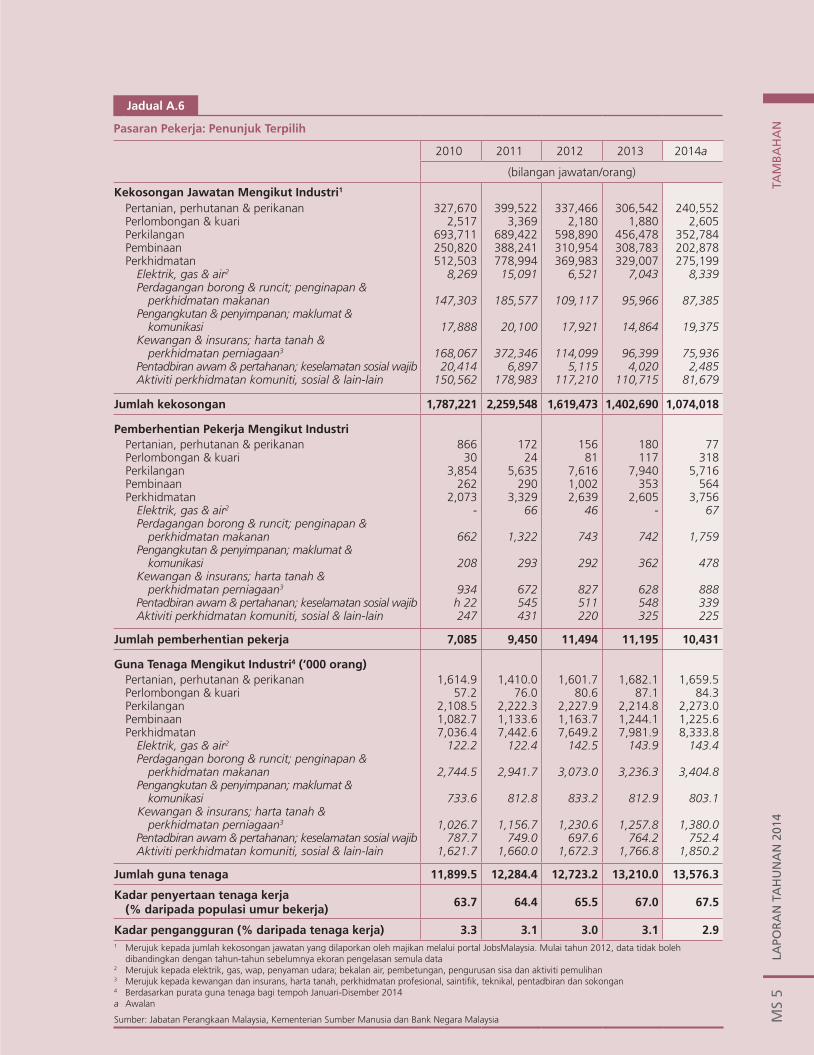

Keadaan pasaran pekerja kekal stabil apabila pertumbuhan yang berterusan di seluruh sektor ekonomi mengekalkan permintaan terhadap pekerja. Kadar penyertaan tenaga kerja dan jumlah guna tenaga meningkat, manakala kadar pengangguran menurun kepada 2.9%.

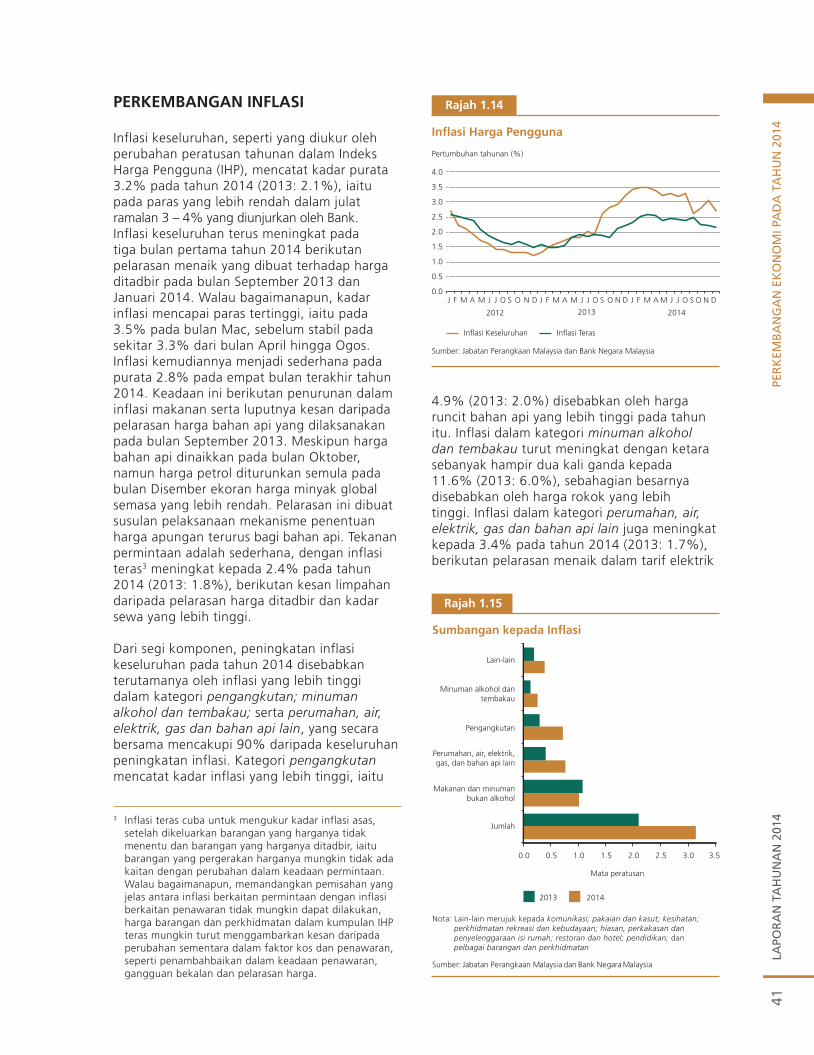

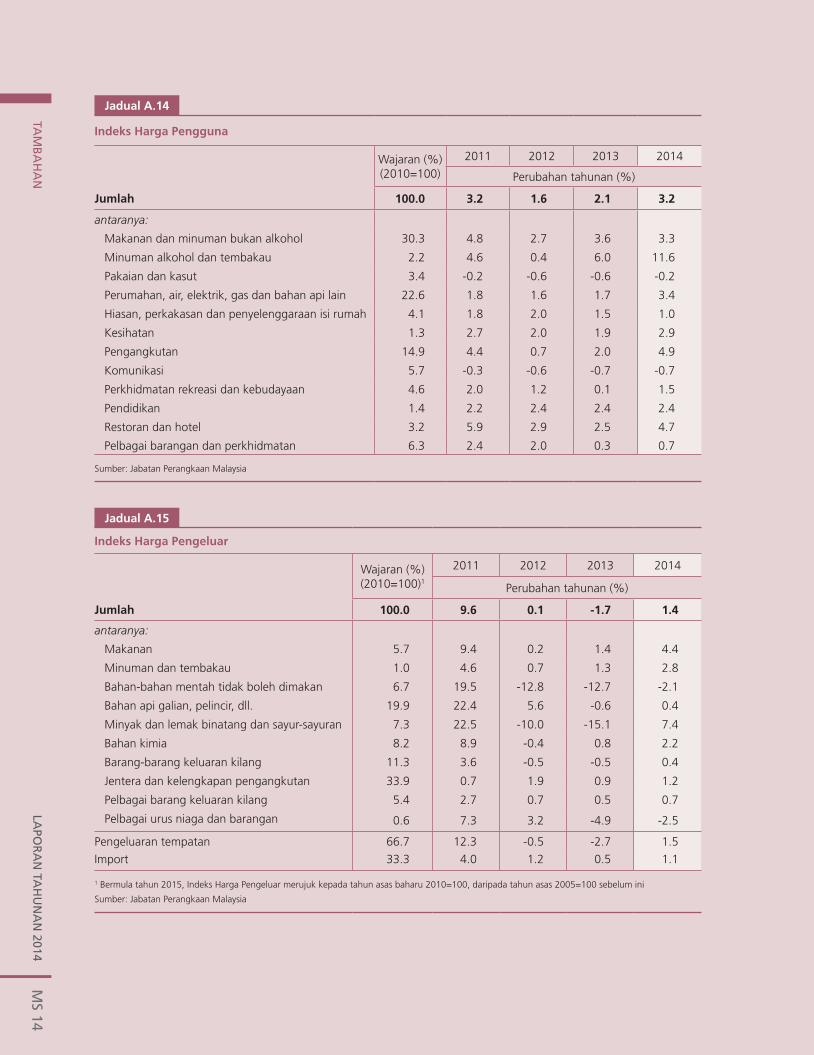

Inflasi keseluruhan mencatat kadar purata 3.2% pada tahun 2014 (2013: 2.1%). Selepas meningkat pada awal tahun, inflasi menjadi sederhana pada empat bulan terakhir disebabkan oleh inflasi makanan yang lebih rendah, luputnya kesan pelarasan harga bahan api pada bulan September 2013, dan pelarasan ke bawah harga bahan api berikutan pelaksanaan mekanisme penentuan harga apungan terurus. Inflasi pada tahun itu didorong terutamanya oleh faktor kos dalam negeri yang berpunca daripada pelarasan harga beberapa barangan harga ditadbir sejak akhir tahun 2013. Walau bagaimanapun, tahap kesan limpahan terhadap harga barangan dan perkhidmatan lain adalah terbendung berikutan harga global yang lemah, keadaan permintaan dalam negeri yang stabil, dan keupayaan firma untuk menampung sebahagian daripada

peningkatan kos input. Oleh itu, inflasi teras mencatat kadar purata 2.4% (2013: 1.8%). Kesan limpahan yang terbendung dan ketiadaan tekanan gaji yang keterlaluan juga mengurangkan risiko kesan pusingan kedua.

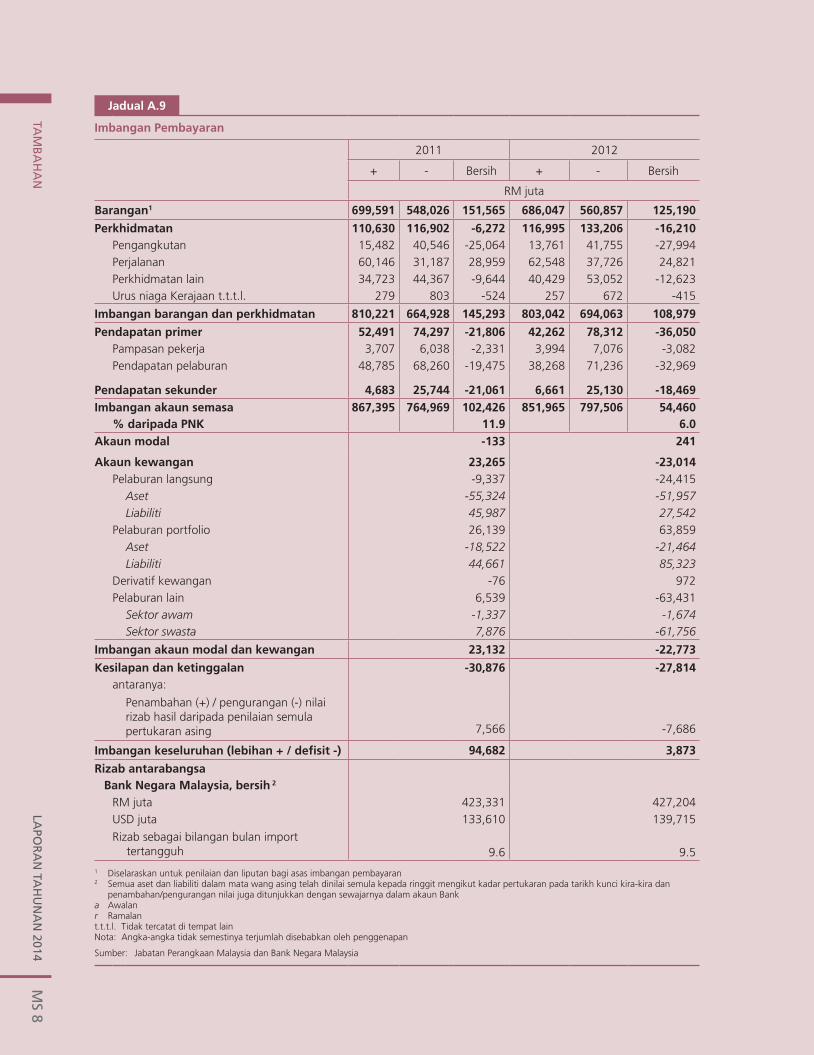

Sektor luar negeri Malaysia kekal berdaya tahan dalam persekitaran global yang masih tidak menentu. Lebihan akaun semasa meningkat berbanding dengan tahun sebelumnya, manakala paras rizab antarabangsa kekal tinggi dan lebih daripada mencukupi untuk memenuhi obligasi jangka pendek, serta menyediakan penampan yang mencukupi terhadap kejutan luaran. Pada separuh pertama tahun 2014, akaun semasa mencatat lebihan yang lebih tinggi sebanyak RM35.8 bilion, didorong oleh lebihan perdagangan yang lebih kukuh dalam keadaan defisit perkhidmatan dan pendapatan yang lebih kecil. Pertumbuhan eksport kasar adalah lebih meluas dalam keadaan permintaan yang bertambah baik merentas pasaran dan produk. Pada separuh kedua tahun 2014, lebihan akaun semasa mengecil kepada RM13.7 bilion berikutan lebihan perdagangan yang lebih rendah dan defisit akaun perkhidmatan dan pendapatan yang lebih besar. Walaupun penurunan harga minyak mentah menyebabkan perolehan eksport yang lebih rendah, kesan bersih terhadap perdagangan keseluruhan telah diimbangi sedikit sebanyak oleh penurunan import produk petroleum. Tambahan lagi, harga komoditi utama lain, khususnya gas cecair asli (LNG) dan minyak sawit mentah (MSM) yang kekal tinggi, telah memberikan sokongan kepada eksport komoditi keseluruhan. Pertumbuhan import keseluruhan menyederhana berikutan pertumbuhan import barangan penggunaan yang lebih rendah dan penurunan dalam import barangan modal, sejajar dengan pertumbuhan perbelanjaan modal yang menyederhana pada separuh kedua tahun 2014. Bagi tahun 2014 keseluruhannya, akaun semasa mencatat lebihan sebanyak RM49.5 bilion atau 4.8% daripada pendapatan negara kasar (PNK) (2013: RM39.9 bilion atau 4.2% daripada PNK).

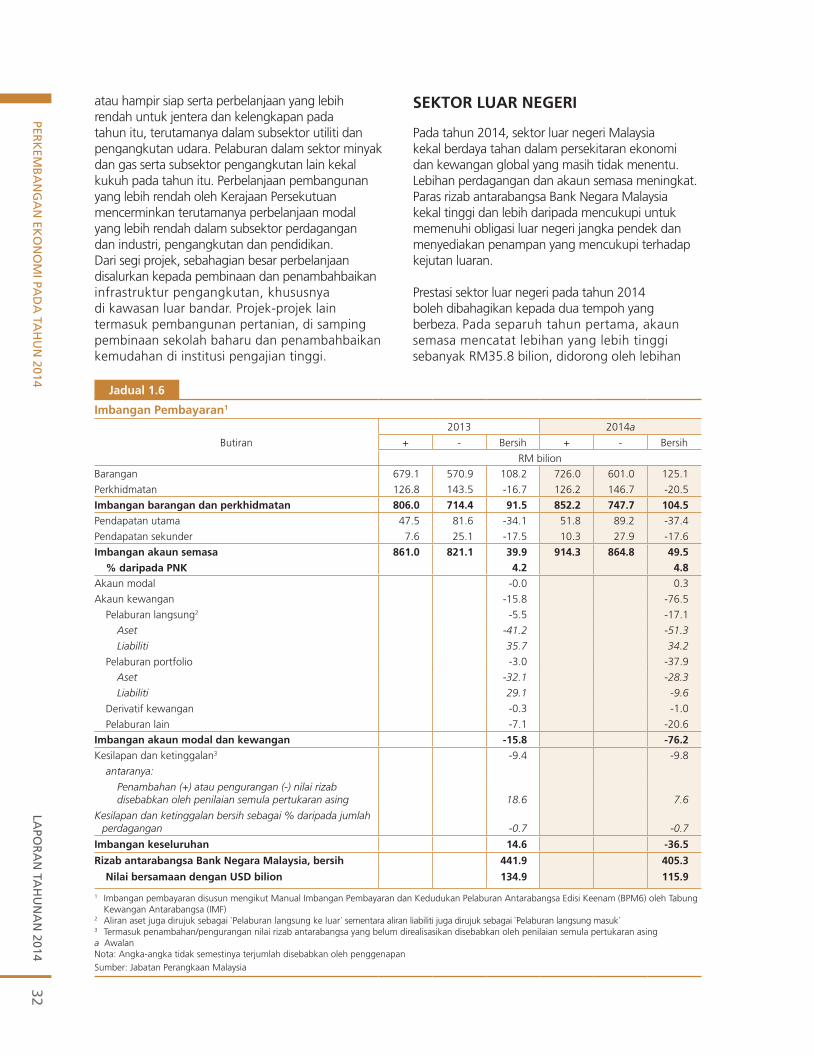

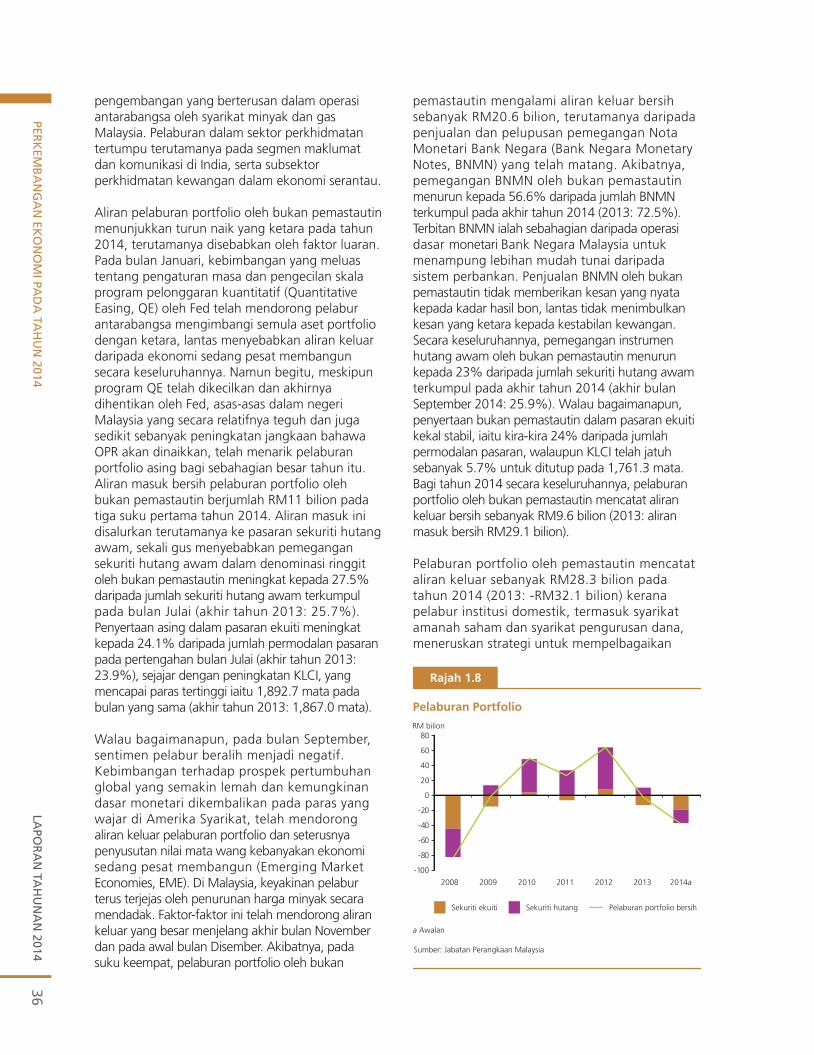

Akaun kewangan terus mengalami aliran kewangan dua hala, melibatkan urus niaga kewangan merentas sempadan oleh pemastautin dan bukan pemastautin. Mencerminkan keyakinan kepada daya tahan dan prospek pertumbuhan ekonomi Malaysia, aliran pelaburan langsung asing (FDI) adalah berterusan dan disalurkan terutamanya ke sektor perlombongan, perkhidmatan kewangan,

LAPO

RA

N T

AH

UN

AN

201

4R

iNg

kA

sAN

ek

sek

UTi

f5

dan sektor perkhidmatan perdagangan edaran. Aliran pelaburan langsung keluar oleh syarikat Malaysia didapati lebih tinggi pada tahun itu, dipacu oleh pelaburan dalam sektor perlombongan, maklumat dan komunikasi, serta perkhidmatan kewangan. Bagi sebahagian besar tahun 2014, prospek global yang bertambah baik dan prestasi ekonomi Malaysia yang mantap telah mendorong minat bukan pemastautin yang tinggi terhadap aset kewangan Malaysia. Oleh yang demikian, Malaysia mengalami aliran masuk portfolio oleh bukan pemastautin sebanyak RM11 bilion pada tiga suku pertama tahun 2014, yang disalurkan terutamanya ke pasaran sekuriti hutang. Walau bagaimanapun, sentimen pelabur bertukar negatif pada suku keempat berikutan kebimbangan terhadap prospek pertumbuhan global yang semakin lemah, kemungkinan peningkatan dalam kadar faedah di AS dan penurunan harga minyak yang mendadak. Akibatnya, berlaku aliran keluar bersih pelaburan portfolio bukan pemastautin sebanyak RM20.6 bilion pada suku keempat, terutamanya Nota Monetari Bank Negara. Bagi keseluruhan tahun itu, pelaburan portfolio bukan pemastautin mencatat aliran keluar bersih sebanyak RM9.6 bilion. Secara keseluruhan, akaun kewangan mencatat aliran keluar bersih sebanyak RM76.5 bilion pada tahun 2014.

Meskipun berlaku turun naik yang besar dalam aliran portfolio, kesan terhadap pasaran kewangan domestik diimbangi oleh pasaran kewangan yang mendalam dan pelbagai, dan permintaan yang berterusan daripada pelabur institusi domestik. Dengan fleksibiliti kadar pertukaran yang lebih tinggi, beberapa kejutan telah ditangani melalui pelarasan dalam kadar pertukaran ringgit. Pada masa yang sama, paras rizab antarabangsa yang tinggi telah berfungsi sebagai penampan untuk mengelakkan turun naik yang berlebihan dalam kadar pertukaran.

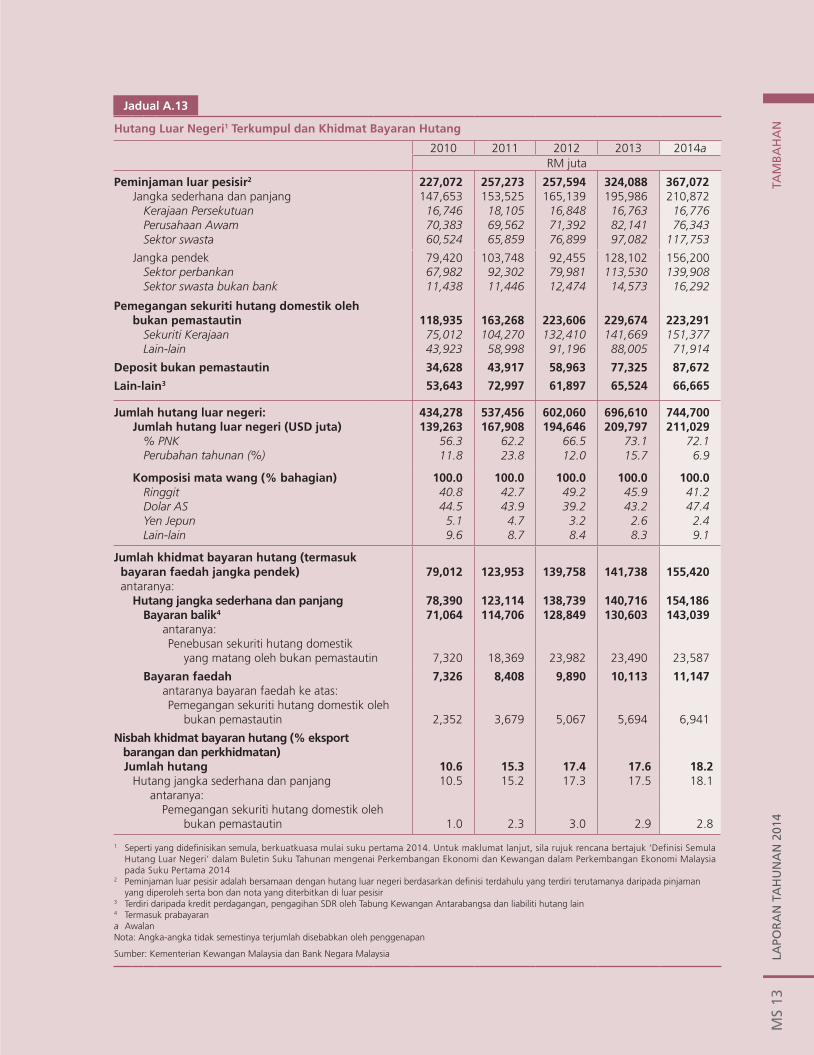

Rizab antarabangsa Bank Negara Malaysia berjumlah RM405.3 bilion pada akhir tahun 2014 (2013: RM441.9 bilion). Pada 27 Februari 2015, paras rizab berjumlah RM386.0 bilion (bersamaan dengan USD110.5 bilion), yang mencukupi untuk membiayai 7.9 bulan import tertangguh dan ialah 1.1 kali hutang luar negeri jangka pendek. Rizab antarabangsa yang dipegang oleh Bank kekal boleh digunakan dan tiada halangan untuk menggunakannya.

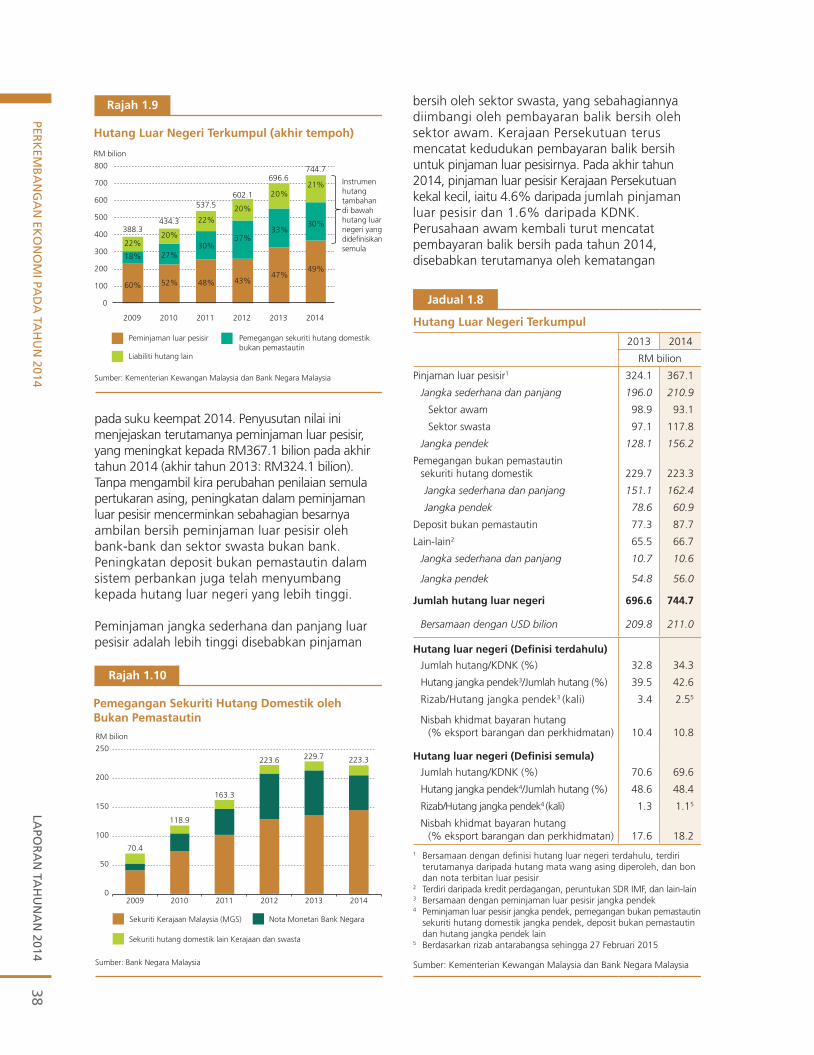

Hutang luar negeri Malaysia berjumlah RM744.7 bilion, bersamaan dengan 69.6%

daripada KDNK, pada akhir tahun 2014 (2013: RM696.6 bilion atau 70.6% daripada KDNK). Dari segi profil kematangan, lebih separuh daripada hutang luar negeri adalah bertempoh matang jangka sederhana hingga jangka panjang. Mengikut mata wang, 41.2% daripada hutang luar negeri terdiri daripada sekuriti hutang dalam denominasi ringgit dan deposit yang dimiliki oleh bukan pemastautin. Pada tahun itu, terutamanya pada suku keempat, kenaikan hutang luar negeri sebahagiannya disebabkan oleh kesan penilaian semula berikutan penyusutan nilai ringgit. Kesan penilaian semula ini merangkumi 42.0% daripada peningkatan dalam hutang luar negeri sebanyak RM48.1 bilion pada tahun itu. Tanpa mengambil kira kesan penilaian semula ini, peningkatan dalam peminjaman luar pesisir bagi tahun itu sebahagian besarnya mencerminkan ambilan peminjaman jangka pendek oleh bank-bank, dan peminjaman jangka sederhana hingga jangka panjang oleh sektor perbankan dan sektor swasta bukan bank. Peningkatan deposit bukan pemastautin dalam bank domestik juga telah menyumbang kepada hutang luar negeri yang lebih tinggi.

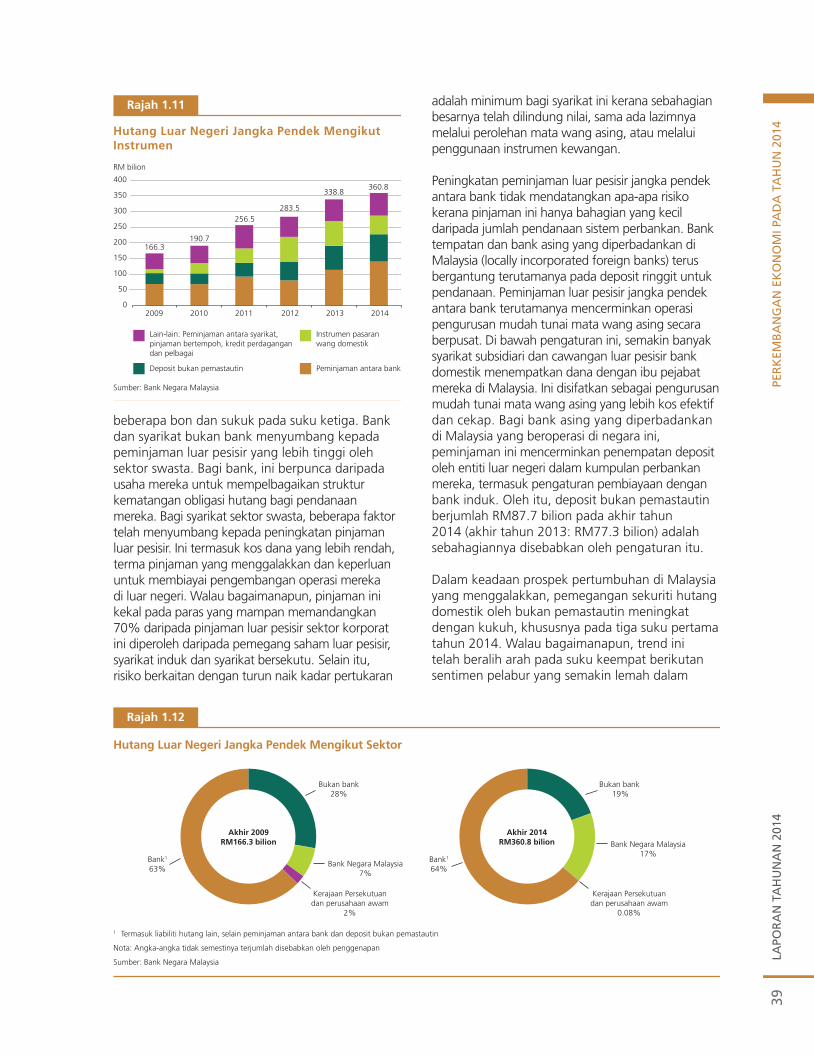

Peminjaman luar pesisir antara bank hanya menyumbang sebahagian kecil daripada jumlah pendanaan sistem perbankan. Peminjaman luar pesisir ini mencerminkan terutamanya operasi luar negeri bank-bank domestik yang meningkat dan operasi pengurusan mudah tunai mata wang asing secara berpusat. Dari segi peminjaman luar pesisir sektor swasta bukan bank, 70% daripada jumlah ini diperoleh daripada pemegang saham luar pesisir, syarikat induk dan syarikat bersekutu, manakala sebahagian besar daripada hutang ini dilindung nilai sama ada dari segi kewangan atau secara semula jadi. Tambahan pula, ujian tekanan yang dijalankan ke atas peminjam korporat bukan bank yang besar menunjukkan mereka berdaya tahan terhadap turun naik kadar pertukaran.

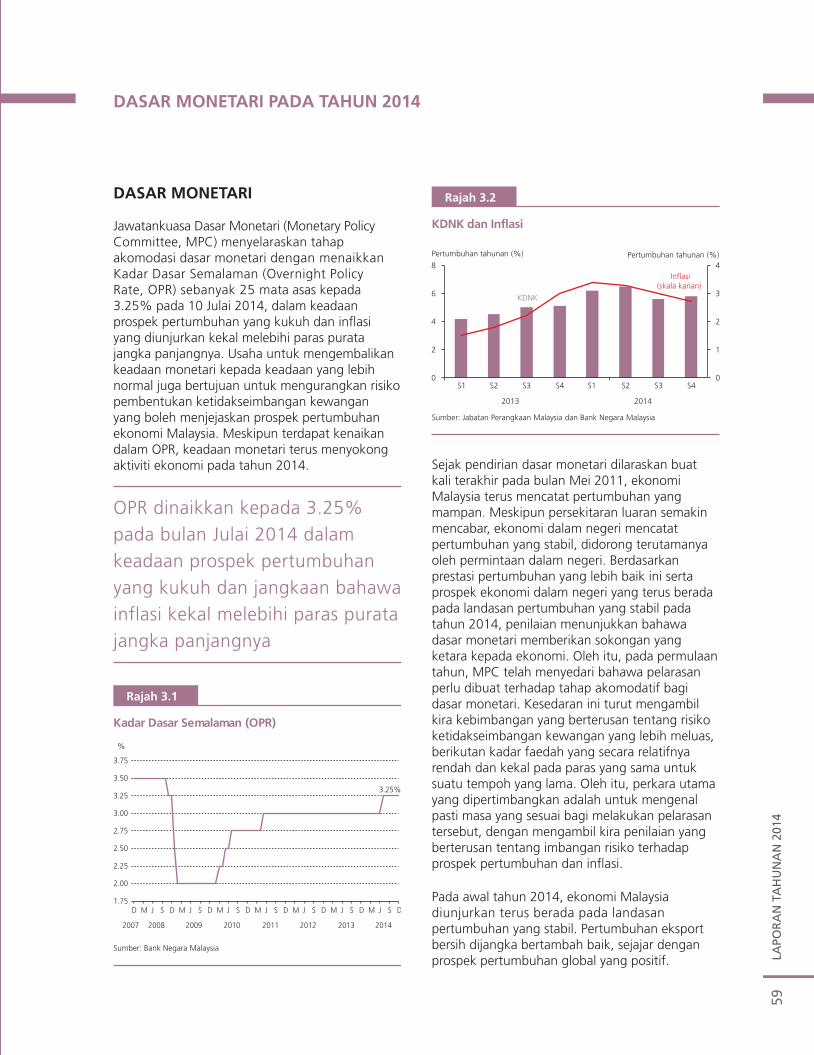

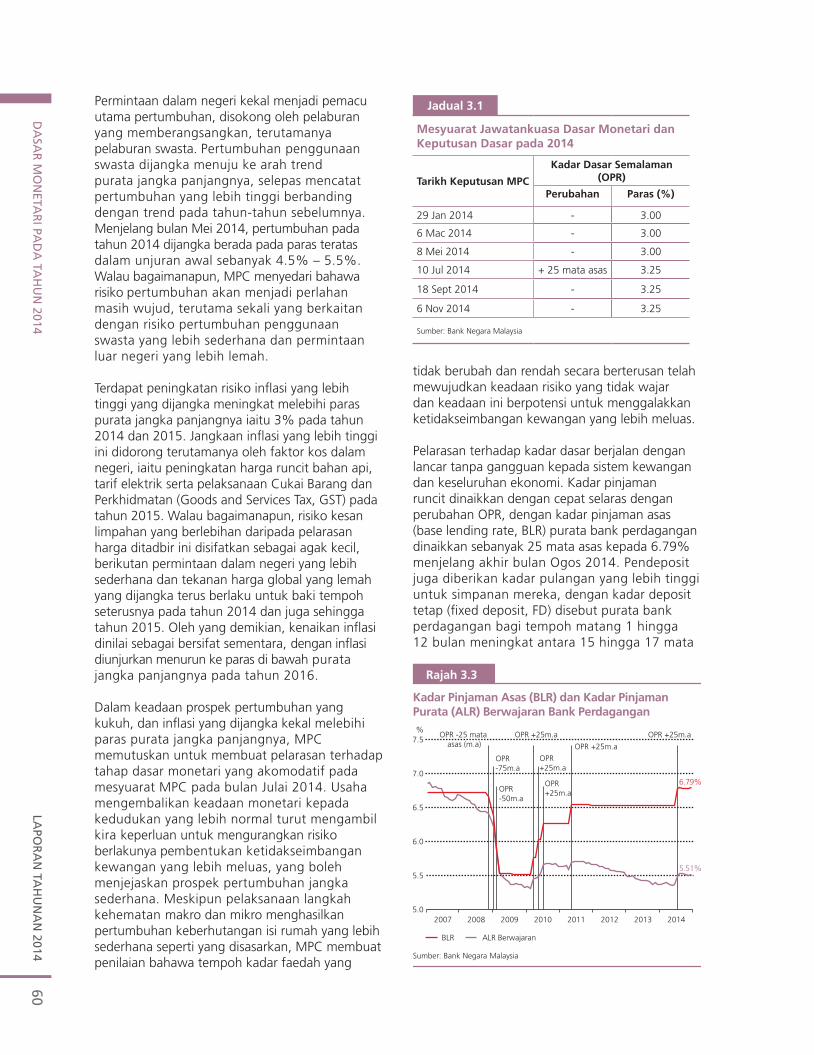

Pengurusan Ekonomi dan monetari pada tahun 2014Jawatankuasa Dasar Monetari (MPC) telah menyelaras tahap akomodatif bagi dasar monetari dengan menaikkan Kadar Dasar Semalaman (OPR) sebanyak 25 mata asas kepada 3.25% pada 10 Julai 2014. Ekonomi Malaysia dinilai berada pada landasan pertumbuhan yang mampan dan dengan prospek pertumbuhan ekonomi dalam negeri akan kekal berada pada trajektori pertumbuhan yang

6R

ing

ka

san

eksek

utif

LaPO

Ra

n ta

Hu

na

n 2014

mampan ini pada tahun 2014. MPC juga mengambil kira kebimbangan yang berterusan tentang risiko ketidakseimbangan kewangan yang lebih meluas. Oleh yang demikian, pertimbangan utama adalah untuk mengenal pasti masa yang sesuai untuk membuat pelarasan, dengan mengambil kira penilaian yang berterusan dalam imbangan risiko terhadap prospek pertumbuhan dan inflasi. Menjelang bulan Mei 2014, jangkaan pada masa itu ialah pertumbuhan pada tahun 2014 berada pada julat paling atas dalam unjuran awal sebanyak 4.5% - 5.5%. Terdapat risiko inflasi menjadi tinggi yang lebih besar, dengan inflasi dijangka meningkat melebihi purata jangka panjangnya pada tahun 2014 dan 2015, didorong terutamanya oleh faktor kos dalam negeri, iaitu pelarasan harga ditadbir, dan pelaksanaan Cukai Barangan dan Perkhidmatan (GST). Selanjutnya, walaupun pelaksanaan langkah kehematan makro dan mikro telah memberikan kesan yang dikehendaki dengan pertumbuhan yang menyederhana dalam hutang isi rumah, MPC mendapati bahawa tempoh kadar faedah yang kekal tidak berubah dan rendah telah mewujudkan persekitaran taksiran risiko kurang daripada yang sebenar dan berpotensi memberikan insentif kepada ketidakseimbangan kewangan yang lebih meluas. Oleh itu, MPC memutuskan untuk menyelaraskan tahap akomodatif bagi dasar monetari dalam mesyuarat MPC pada bulan Julai 2014. Pelarasan kadar dasar ini telah disebarkan dengan efisien menerusi sistem kewangan dan ekonomi yang lebih luas. Kadar pinjaman runcit diselaraskan dengan cepat terhadap perubahan OPR. Pendeposit juga mendapat manfaat daripada kadar pulangan yang lebih tinggi untuk simpanan mereka.

Pada akhir tahun 2014, kemampanan permintaan luar negeri menjadi lebih tidak menentu berikutan peningkatan kebimbangan terhadap prospek pertumbuhan ekonomi global. Pertumbuhan global terus menjadi tidak sekata, dengan meningkatnya bukti bahawa momentum pertumbuhan lebih lemah daripada jangkaan dalam beberapa ekonomi utama. Di samping itu, peningkatan yang ketara dalam turun naik pasaran kewangan global dan penurunan mendadak harga minyak pada penghujung tahun 2014 telah meningkatkan lagi risiko yang dicetuskan oleh persekitaran luaran. Bagi inflasi, walaupun beberapa pelarasan harga telah dibuat, terdapat bukti yang terbatas mengenai kenaikan harga yang meningkat secara berleluasa. Ketiadaan tekanan harga luaran dan keadaan permintaan dalam negeri yang lebih sederhana juga dijangka mengurangkan kesan inflasi dorongan

kos. Memandangkan persekitaran ekonomi dan kewangan yang berubah-ubah, dan ketidakpastian yang wujud terhadap prospek inflasi dan prospek pertumbuhan, MPC berpendapat bahawa menetapkan keadaan monetari pada tahap semasa adalah wajar. Risiko ketidakseimbangan kewangan yang tidak stabil juga terus dipantau.

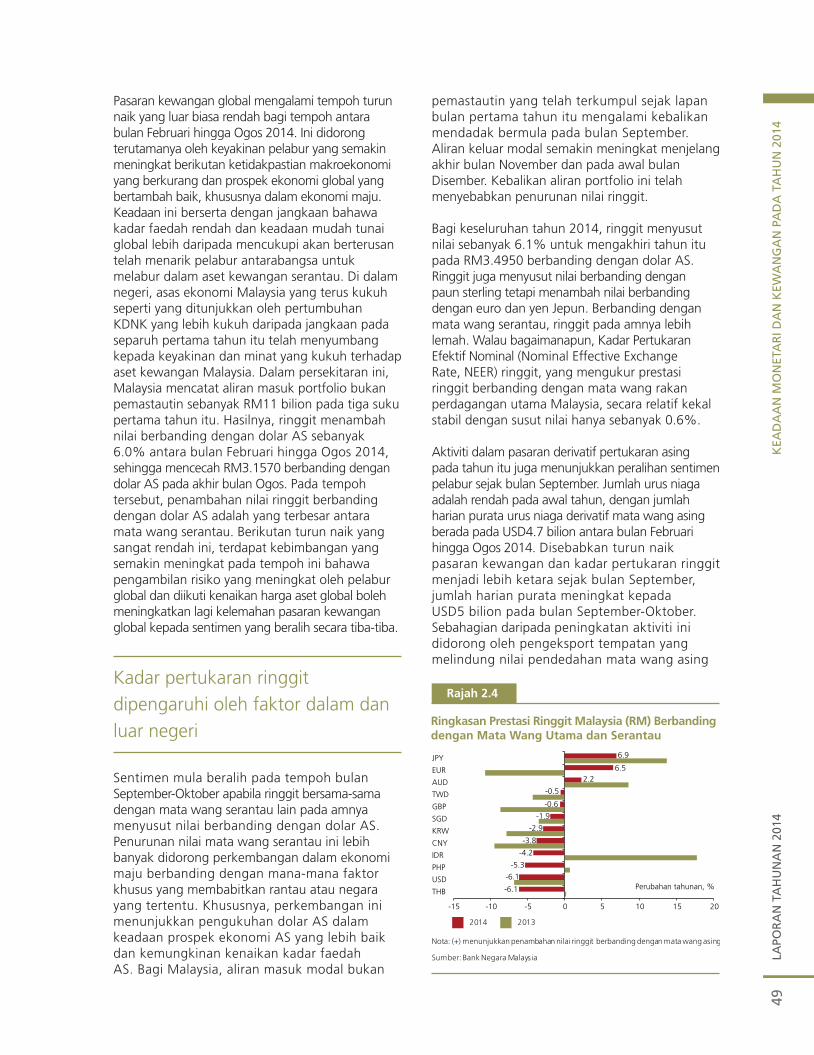

Prestasi ringgit pada tahun itu mengalami dua trend yang ketara. Antara bulan Februari hingga Ogos 2014, ringgit secara amnya berada pada trend pengukuhan disebabkan oleh aliran masuk portfolio yang mampan. Walau bagaimanapun, dari bulan September, ringgit bersama-sama dengan kebanyakan mata wang serantau, menghadapi tekanan susut nilai kerana para pelabur telah melupuskan pemegangan aset kewangan mereka dalam rantau ini dalam suasana kerisauan tentang kemungkinan berlakunya perubahan dalam dasar monetari di AS, dan terdapatnya pelbagai tanda kelemahan dalam momentum pertumbuhan global. Bagi keseluruhan tahun 2014, ringgit menyusut nilai sebanyak 6.1% kepada RM3.4950 berbanding dengan dolar AS.

Pada tahun 2014, kadar hasil Sekuriti Kerajaan Malaysia (MGS) telah dipengaruhi oleh faktor dalam dan luar negeri. Bagi tempoh 11 bulan pertama, walaupun jangkaan pasaran dan kadar dasar yang akhirnya dinaikkan oleh Bank telah mendorong kepada pelarasan menaik pada kadar jangka pendek dalam keluk kadar hasil MGS, minat para pelabur bukan pemastautin dan pemastautin yang mampan telah menyumbang kepada peralihan ke bawah kadar jangka panjang dalam keluk kadar hasil MGS. Walau bagaimanapun, trend menurun ini telah beralih arah pada bulan Disember disebabkan apabila pelabur pemastautin menyelaraskan kedudukan pelaburan mereka menjelang akhir tahun 2014.

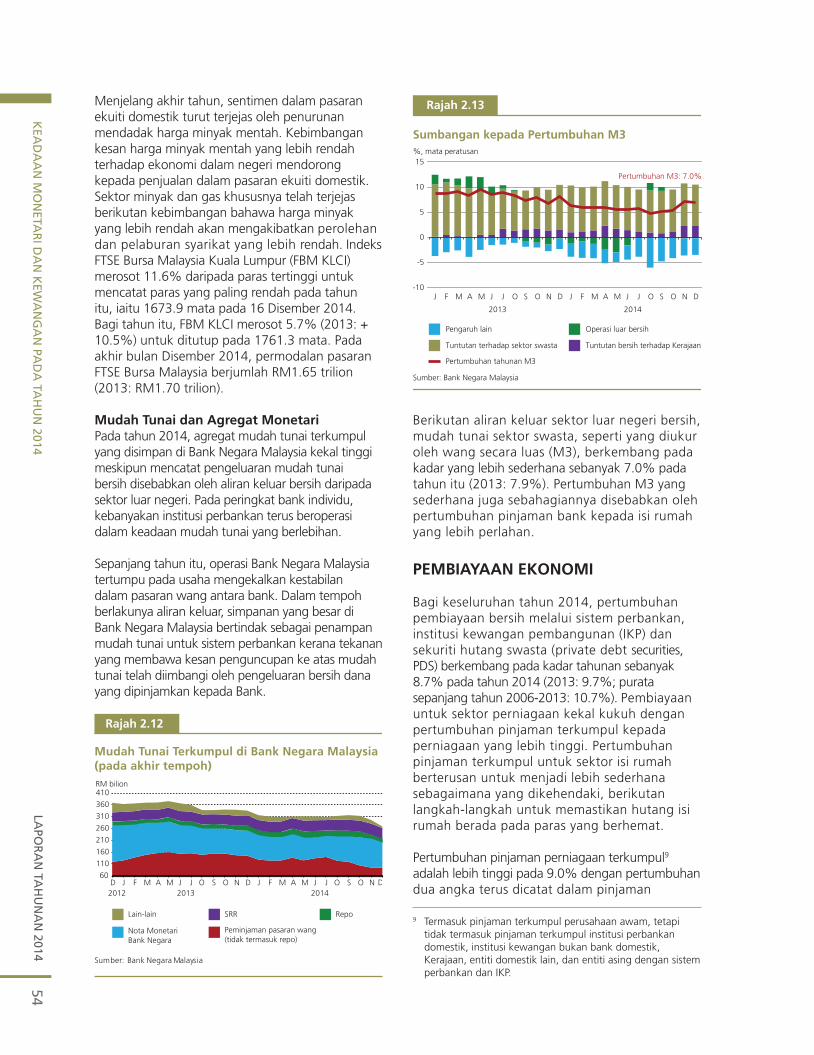

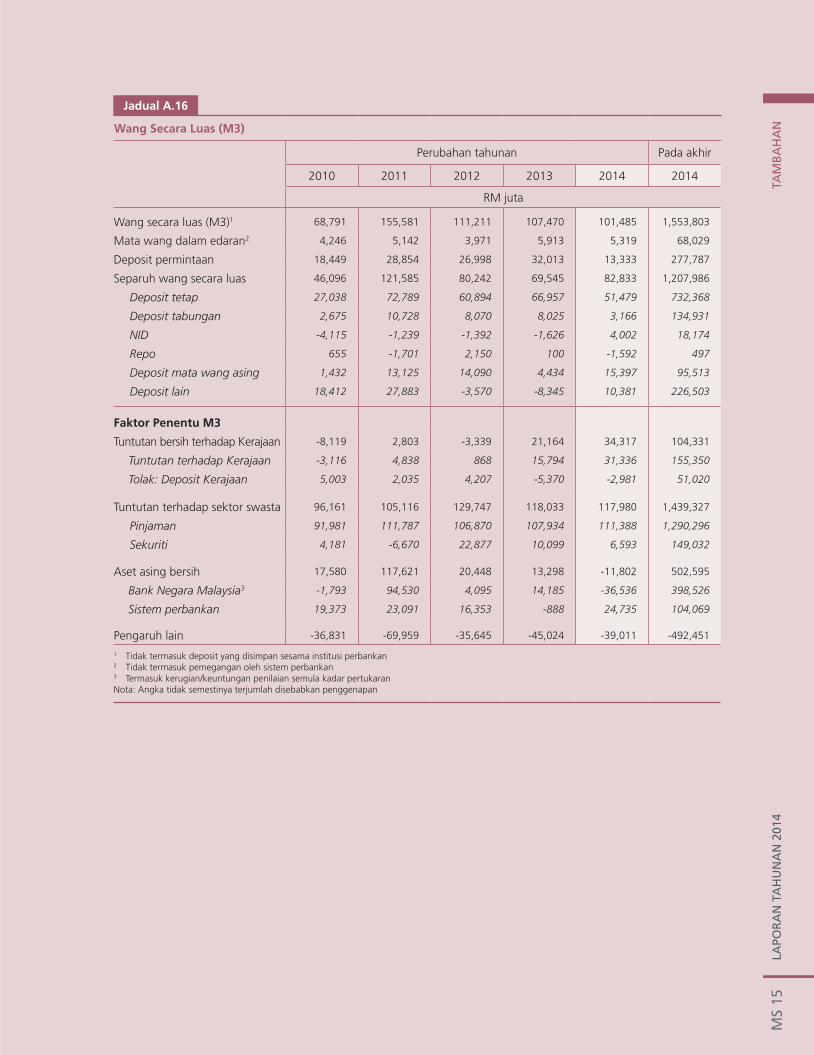

Agregat mudah tunai terkumpul yang disimpan dengan Bank kekal tinggi walaupun terdapat pengeluaran bersih mudah tunai yang disebabkan aliran keluar bersih sektor luar negeri. Disebabkan aliran keluar bersih sektor luar negeri ini, mudah tunai sektor swasta, seperti yang diukur oleh wang secara luas (M3), berkembang pada kadar yang lebih sederhana sebanyak 7.0% pada tahun itu (2013: 7.9%).

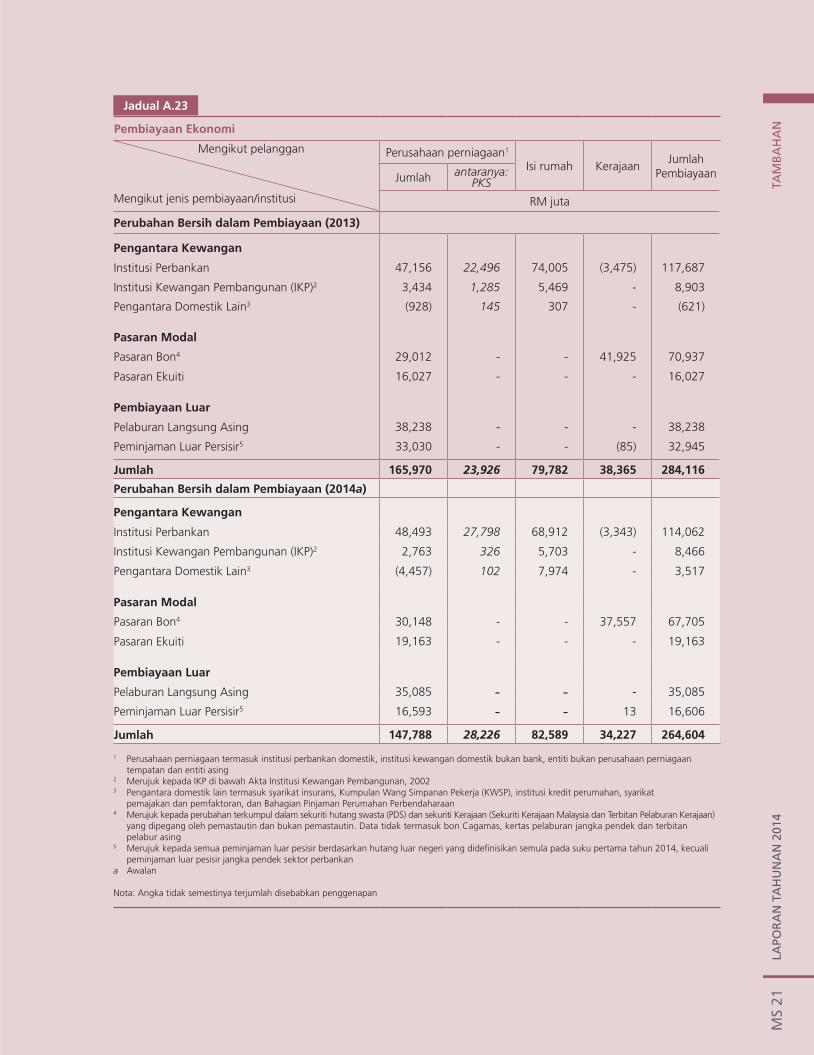

Pembiayaan kepada sektor swasta kekal kukuh sepanjang tahun 2014. Pertumbuhan dalam pembiayaan bersih melalui sistem perbankan, institusi

LAPO

RA

N T

AH

UN

AN

201

4R

iNg

kA

sAN

ek

sek

UTi

f7

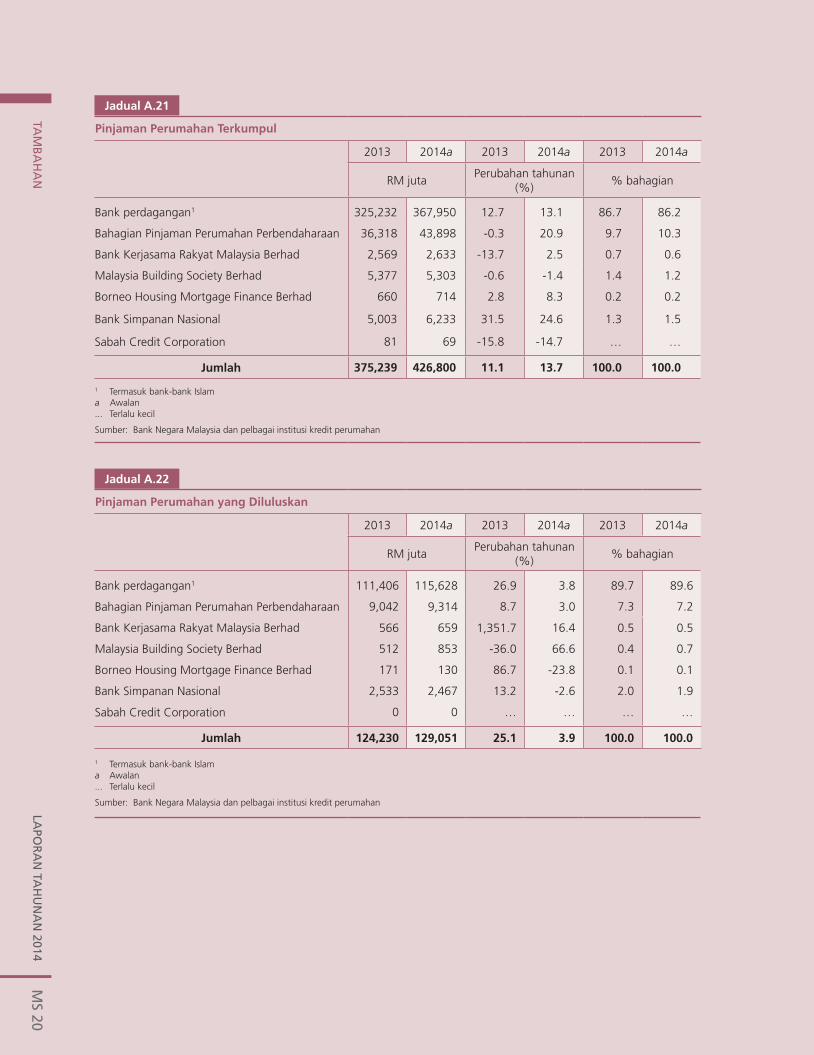

kewangan pembangunan (IKP) dan pasaran sekuriti hutang swasta (PDS) berkembang pada kadar tahunan 8.7% pada tahun 2014 (2013: 9.7%). Pertumbuhan dalam pinjaman terkumpul kepada sektor perniagaan meningkat kepada 9.0% dengan pertumbuhan dua angka yang berterusan dalam pinjaman PKS, dalam persekitaran tahap pemberian pinjaman yang lebih tinggi. Permintaan untuk pendanaan daripada pasaran modal oleh syarikat sektor swasta juga kekal mantap, dengan dana kasar yang diperoleh melalui terbitan bon dan ekuiti yang secarta relatifnya kekal stabil pada tahun 2014 pada RM101.3 bilion (2013: RM98.1 bilion). Sementara itu, dengan mengambil kira pembiayaan oleh bank dan bukan bank, pertumbuhan dalam pinjaman terkumpul kepada isi rumah terus sederhana sebagaimana yang dihasratkan berikutan pelbagai langkah diambil untuk membendung lebihan dalam ekonomi.

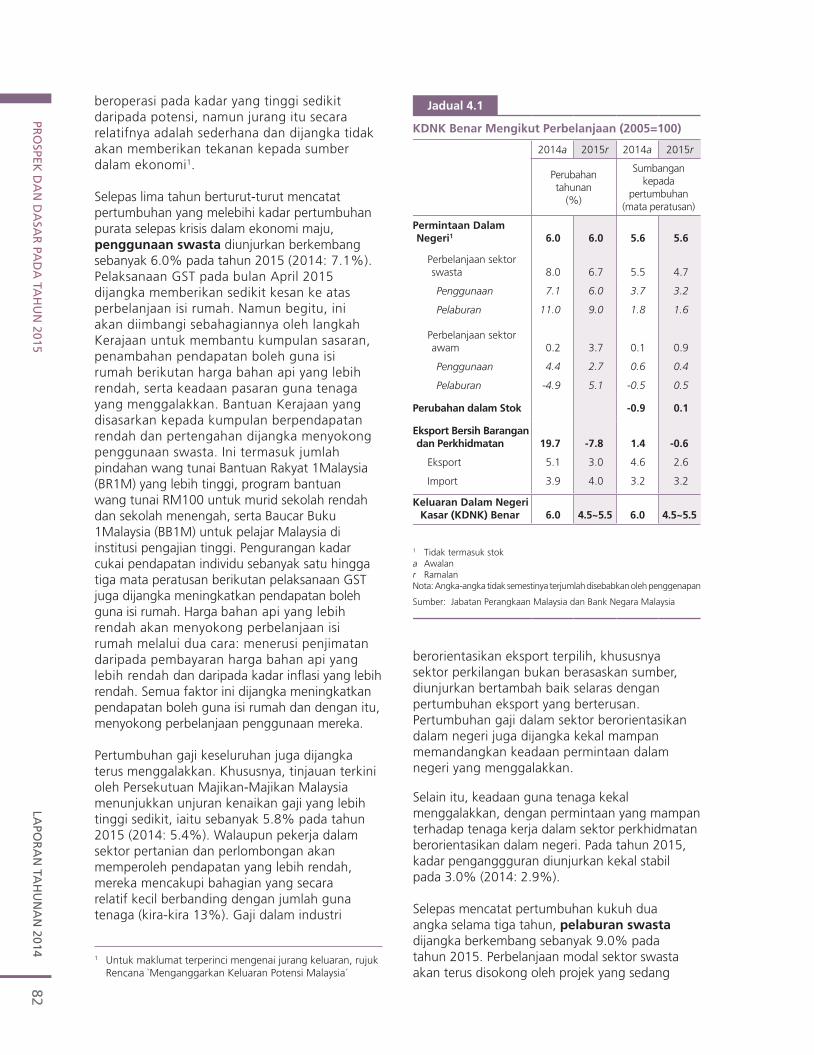

Prospek Ekonomi malaysia pada Tahun 2015 Meskipun menghadapi persekitaran luaran dalam keadaan mencabar, ekonomi Malaysia dijangka mencatat pertumbuhan yang stabil antara 4.5% - 5.5% pada tahun 2015, disokong terutamanya oleh pertumbuhan permintaan dalam negeri yang mampan dalam keadaan asas-asas dalam negeri yang kukuh dan sektor eksport yang berdaya tahan. Permintaan dalam negeri akan terus menjadi peneraju pertumbuhan pada tahun 2015, dipacu oleh perbelanjaan sektor swasta. Selepas lima tahun berturut-turut mencatat pertumbuhan yang melebihi kadar pertumbuhan purata, penggunaan swasta diunjurkan berkembang 6.0% pada tahun 2015. Sementara pelaksanaan GST pada bulan April dan perolehan yang lebih rendah dalam sektor berkaitan komoditi dijangka memberikan kesan kepada perbelanjaan, ini akan diimbangi sebahagiannya oleh pendapatan boleh guna isi rumah yang lebih tinggi berikutan harga bahan api yang lebih rendah, keadaan pasaran pekerja yang menggalakkan dan langkah Kerajaan untuk membantu isi rumah berpendapatan rendah dan sederhana.

Selepas mencatat pertumbuhan dua angka selama tiga tahun, pelaburan swasta dijangka berkembang 9.0%, dalam keadaan pelaburan sektor perlombongan yang lebih rendah. Namun begitu, pertumbuhan pelaburan swasta akan disokong oleh projek yang sedang dilaksanakan dan pelaburan baharu dalam sektor perkilangan dan perkhidmatan dengan firma mendapat manfaat daripada pemulihan global dan pengembangan permintaan dalam negeri yang berterusan.

Penggunaan awam diunjurkan berkembang dengan lebih sederhana, dengan perbelanjaan yang lebih rendah untuk bekalan dan perkhidmatan berikutan langkah rasionalisasi perbelanjaan Kerajaan. Walau bagaimanapun, pelaburan awam akan kembali pulih untuk mencatat pertumbuhan positif, dengan perbelanjaan modal yang lebih tinggi oleh perusahaan awam dan sebahagian kecilnya oleh Kerajaan Persekutuan. Pelaburan oleh perusahaan awam mencerminkan pelaksanaan projek infrastruktur utama yang berterusan, khususnya dalam subsektor utiliti dan pengangkutan.

Dalam sektor luar negeri, pertumbuhan eksport kasar diunjurkan menyederhana selepas mencatat prestasi yang mantap pada tahun 2014, dalam keadaan harga komoditi yang lebih rendah. Walau bagaimanapun, eksport keluaran perkilangan dijangka meningkat pada kadar yang lebih kukuh. Pertumbuhan import kasar dijangka lebih tinggi pada tahun 2015, dalam keadaan pertumbuhan import barangan pengantara yang berterusan berikutan pengembangan perkilangan berorientasikan eksport; dan pertumbuhan import modal dan penggunaan yang lebih tinggi selaras dengan pertumbuhan permintaan dalam negeri yang berterusan. Secara keseluruhan, imbangan perdagangan dijangka lebih kecil tetapi kekal dalam kedudukan lebihan. Akaun perkhidmatan diunjurkan untuk mencatat defisit yang lebih kecil, dengan jangkaan pemulihan dalam ketibaan pelancong. Secara keseluruhan, lebihan akaun semasa diunjurkan lebih rendah kepada 2%- 3% daripada PNK pada tahun 2015.

Dari segi penawaran, semua sektor ekonomi dijangka berkembang. Sektor perkhidmatan dan perkilangan akan kekal menjadi pemacu utama pertumbuhan keseluruhan. Pertumbuhan sektor perlombongan diunjurkan kekal mampan berikutan pengeluaran yang meningkat daripada medan minyak baharu. Kesan daripada harga komoditi yang lebih rendah, sektor pertanian dijangka mencatat pertumbuhan positif yang kecil. Sektor pembinaan dijangka terus mencatat pertumbuhan yang tinggi, meskipun pada kadar yang lebih sederhana. Walaupun aktiviti subsektor kediaman dijangka meningkat pada kadar yang lebih sederhana, pertumbuhan dalam subsektor bukan kediaman diunjurkan berterusan, manakala projek kejuruteraan awam berbilang tahun yang baharu dan yang sedia ada akan terus memberikan sokongan tambahan kepada sektor ini.

Inflasi keseluruhan diunjurkan lebih rendah, iaitu pada 2% - 3% pada tahun 2015, disebabkan

8R

ing

ka

san

eksek

utif

LaPO

Ra

n ta

Hu

na

n 2014

terutamanya oleh harga tenaga dan makanan global yang lebih rendah. Penurunan harga minyak global akan menyebabkan harga bahan api dalam negeri yang lebih rendah menerusi mekanisme penentuan harga apungan terurus bagi bahan api. Tekanan harga luaran yang lebih lemah juga akan mengurangkan peningkatan kos import yang berpunca daripada penyusutan nilai ringgit baru-baru ini, sekali gus menurunkan inflasi yang diimport. Walaupun pelaksanaan GST akan menyebabkan harga yang lebih tinggi untuk beberapa barangan dan perkhidmatan, kesannya ke atas inflasi keseluruhan dijangka terkawal. Barangan keperluan asas adalah berkadar sifar atau dikecualikan daripada GST manakala untuk beberapa barangan dan perkhidmatan yang lain, GST akan hanya menggantikan Cukai Jualan dan Perkhidmatan (SST) yang sedia ada. Kadar inflasi pada tahun 2015 akan dipengaruhi oleh mekanisme penentuan harga bagi bahan api yang baru di mana terdapat transmisi ketidaktentuan harga minyak global yang lebih langsung ke dalam harga dalam negeri berikutan penentuan harga keluaran bahan api dalam negeri berasaskan pasaran. Namun begitu, inflasi asas dijangka secara relatif kekal stabil, dalam keadaan tekanan permintaan yang sederhana.

Pengurusan Ekonomi dan monetari pada Tahun 2015Persekitaran luaran pada tahun 2015 akan menjadi sangat mencabar. Meskipun keadaan bertambah baik, risiko prospek pertumbuhan global yang lebih perlahan adalah berterusan berikutan kelemahan yang berterusan dalam beberapa ekonomi utama. Selain itu, dengan prospek pertumbuhan yang tidak sekata, dasar monetari dalam ekonomi utama berkemungkinan akan berbeza-beza, yang mungkin menyebabkan peralihan yang besar dalam mudah tunai global dan menyumbang kepada ketidaktentuan yang lebih ketara dalam pasaran kewangan dan aliran modal global. Kejatuhan harga minyak yang mendadak serta ketidakpastian hala tuju harga minyak pada masa depan, berserta kesan susulan terhadap harga komoditi yang lain, akan memburukkan lagi persekitaran global yang mencabar. Dalam keadaan landskap yang mencabar ini, tumpuan dasar oleh Kerajaan dan Bank adalah pada usaha menangani kelemahan domestik dan menyokong pertumbuhan ekonomi Malaysia.

Dasar monetari pada tahun 2015 akan tertumpu pada usaha memastikan pertumbuhan ekonomi Malaysia yang stabil, dalam keadaan risiko terhadap inflasi yang terkawal. Persekitaran operasi bagi

dasar monetari akan dipengaruhi oleh cabaran utama terhadap persekitaran luaran, yang dijangka memberikan kesan kepada prospek ekonomi dalam negeri secara keseluruhan. Ini termasuk risiko prospek pertumbuhan global menjadi lebih perlahan, prospek harga komoditi yang berubah, dan kemungkinan pembezaan dalam dasar monetari ekonomi-ekonomi utama. Meskipun wujudnya risiko luaran ini, permintaan dalam negeri dijangka meningkat pada kadar yang mampan manakala sektor eksport akan terus berdaya tahan. Dari segi prospek inflasi, pertimbangan utama bagi dasar monetari ialah perkembangan inflasi asas, yang dijangka secara relatif kekal stabil dalam keadaan tekanan permintaan yang sederhana. Selain itu, keputusan dasar monetari akan terus mengambil kira penilaian terhadap kemungkinan risiko peningkatan selanjutnya dalam ketidakseimbangan kewangan.

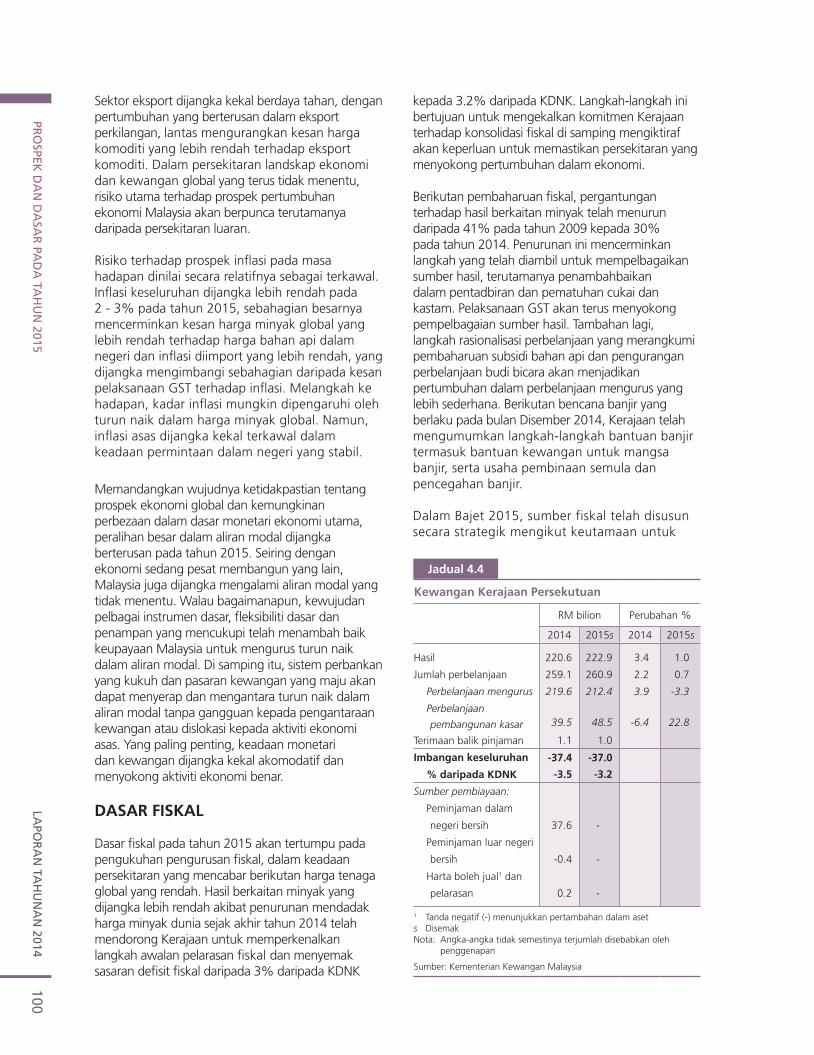

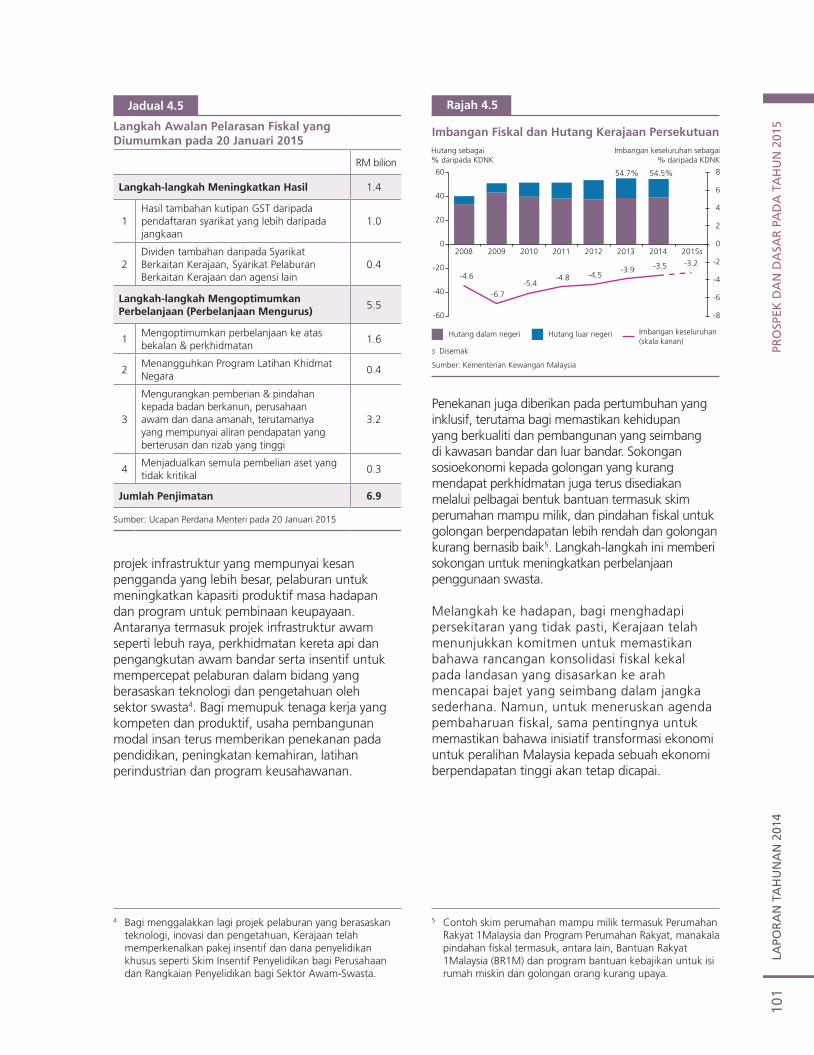

Dasar fiskal pada tahun 2015 akan tertumpu pada pengukuhan pengurusan fiskal, dalam keadaan persekitaran harga komoditi global yang rendah. Hasil berkaitan minyak yang dijangka lebih rendah telah mendorong Kerajaan untuk memperkenalkan langkah awalan pelarasan fiskal dan menyemak sasaran defisit fiskal daripada 3% kepada 3.2% daripada KDNK. Kesan bersih harga minyak yang lebih rendah terhadap kedudukan fiskal Malaysia dijangka terurus. Ini disebabkan oleh peningkatan pempelbagaian sumber hasil sejak beberapa tahun yang lalu, yang akan terus disokong oleh pelaksanaan GST, dan langkah rasionalisasi perbelanjaan yang merangkumi pembaharuan subsidi bahan api dan pengecilan perbelanjaan mengikut budi bicara.

Sebagai sebuah ekonomi yang sangat terbuka, dan seandainya beberapa risiko luaran ini menjadi kenyataan, Malaysia akan terjejas tetapi asas-asasnya yang kukuh akan bertindak sebagai penampan untuk mengurangkan kesan itu. Malaysia mempunyai ekonomi yang pelbagai, inflasi yang rendah, dan kedudukan imbangan pembayaran yang berdaya tahan. Keadaan pasaran pekerja kekal kukuh. Pasaran kewangan yang mendalam, sistem perbankan yang kukuh dan mudah tunai yang lebih daripada mencukupi akan memastikan pengantaraan kewangan yang berkesan adalah berterusan dan akan memberikan sokongan kepada daya tahan Malaysia ketika berlakunya aliran modal yang tidak menentu. Hutang luar negeri kekal terurus dengan majoriti hutang mempunyai tempoh matang dalam jangka masa sederhana dan panjang, dan lebih daripada 40% dalam denominasi ringgit. Keadaan ini, bersama-sama

LAPO

RA

N T

AH

UN

AN

201

4R

iNg

kA

sAN

ek

sek

UTi

f9

dengan rizab antarabangsa yang lebih daripada mencukupi, memberi fleksibiliti dasar kepada ekonomi untuk mengurus risiko luaran. Secara kumulatif, gabungan faktor ini akan membolehkan tindak balas dasar yang lebih berkesan untuk mengurangkan kesan daripada sebarang kejutan luaran terhadap permintaan dalam negeri.

Tadbir Urus, Pembangunan organisasi dan Komunikasi Tahun 2014 menandakan penyelesaian Pelan Urusan 2012-2014, iaitu pelan strategik Bank yang bertempoh tiga tahun, Sepanjang tempoh ini, Bank mencatat beberapa pencapaian penting, termasuk memperkukuh rangka kerja perundangan yang mentadbir urus sektor kewangan domestik; pembentukan Majlis Tenaga Mahir Perkhidmatan Kewangan dan Lembaga Profesional Perkhidmatan Kewangan untuk meningkatkan tahap kualiti dan profesionalisme dalam sektor kewangan; dan menambah baik ekosistem e-pembayaran untuk urus niaga pembayaran yang lebih cekap.

Pengawasan Lembaga Pengarah terhadap tadbir urus Bank termasuk urusan yang berkaitan dengan pembangunan sektor kewangan dan kestabilan kewangan, serta inisiatif utama seperti penubuhan Jawatankuasa Semakan Penalti Monetari (MPRC), yang digubal di bawah akta Bank. Lembaga Pengarah dibantu oleh tiga Jawatankuasa Lembaga, iaitu Jawatankuasa Tadbir Urus Lembaga (Board Governance Committee, BGC), Jawatankuasa Audit Lembaga (Board Audit Committee, BAC) dan Jawatankuasa Risiko Lembaga (Board Risk Committee, BRC). Lembaga, dibantu oleh BRC, menentukan hala tuju strategik terhadap pengurusan risiko Bank. Pada tahun 2014, papan pemuka risiko diperkukuh dan dasar baharu yang berasaskan prinsip diperkenalkan untuk menangani peningkatan risiko berkaitan dengan penggunaan maklumat digital yang lebih besar. Fungsi pengurusan risiko dilengkapi dengan fungsi audit dalaman berasaskan risiko untuk semua operasi kritikal di Bank.

Usaha pembangunan organisasi tertumpu pada peningkatan produktiviti, terutamanya untuk

memudahkan pembelajaran yang dipercepat berikutan perubahan demografi tenaga mahir di Bank. Aspek lain termasuk menambah baik proses urusan dan memperkukuh arkitektur sistem maklumat Bank.

Bank mengekalkan pendekatan komunikasi yang proaktif menerusi pelbagai saluran, termasuk Pernyataan Dasar Monetari (MPS) dan sesi taklimat bersempena dengan kenyataan akhbar berkaitan ekonomi, sesi Parlimen, dan mesyuarat dengan pengurus dana dan penganalisis. Aktiviti ini berperanan penting untuk meningkatkan pemahaman mengenai penilaian dan tindakan dasar Bank serta mengekalkan keyakinan secara keseluruhan. Bank juga turut berinteraksi dengan seluruh komuniti bank pusat dan kewangan antarabangsa. Inisiatif utama termasuk menjadi tuan rumah ibu pejabat Persatuan bagi Rangkuman Kewangan (Alliance for Financial Inclusion, AFI) di Kuala Lumpur untuk memperkukuh usaha rangkuman kewangan global; dan menubuhkan bank penjelasan renminbi untuk mengukuhkan lagi hubungan ekonomi antara Malaysia dengan PR China.

Inisiatif baharu yang lain pada tahun ini termasuk usaha menyokong agenda nasional ‘Going Green’ (Hijaukan Alam Sekitar) menerusi penggunaan wang kertas RM1 dan RM5 yang sesuai untuk edaran semula semasa musim perayaan, dan Program Pendidikan Mata Wang untuk meningkatkan pengetahuan orang ramai tentang ciri-ciri keselamatan wang kertas.

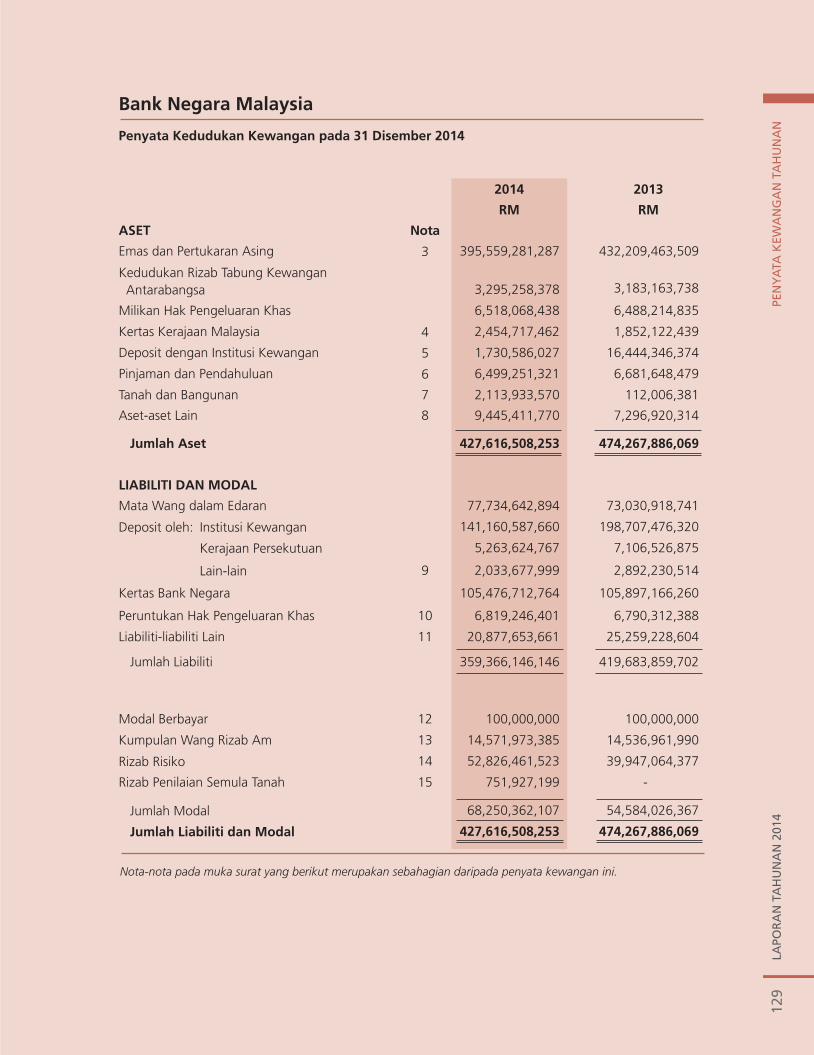

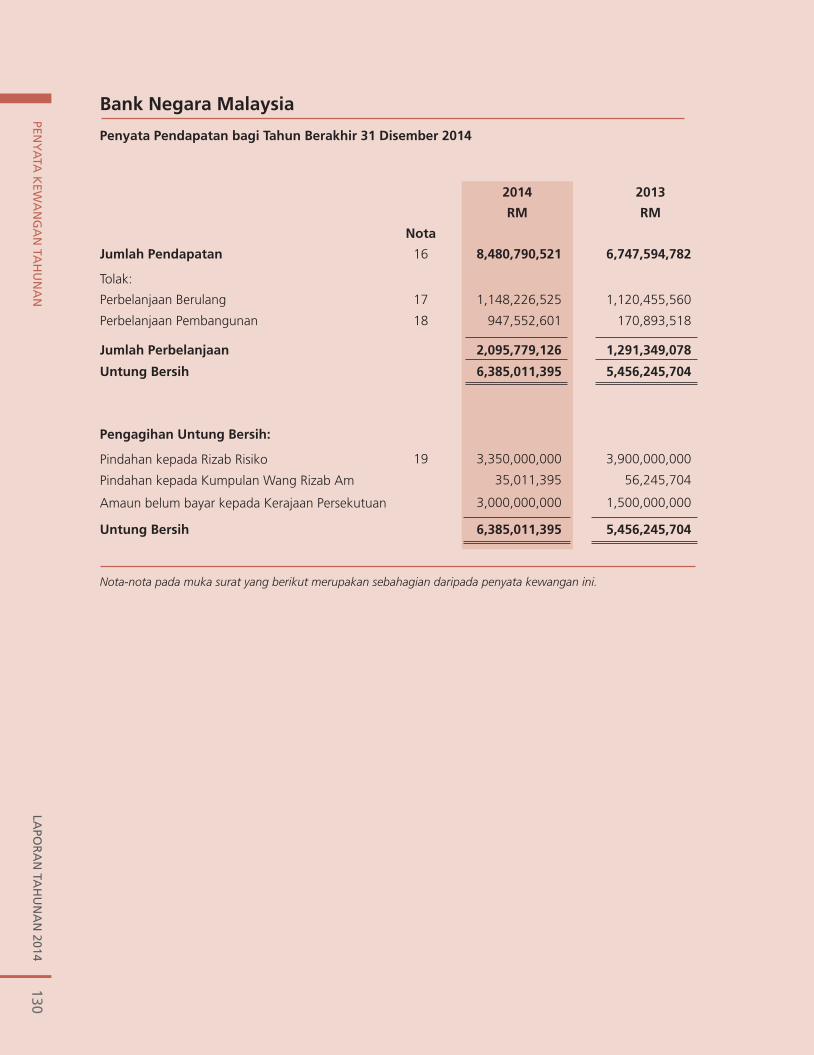

Penyata Kewangan Bank Negara malaysia yang Diaudit bagi Tahun 2014Kedudukan kewangan Bank Negara Malaysia, yang telah diaudit dan disahkan oleh Ketua Audit Negara, kekal kukuh pada tahun 2014. Aset Bank Negara Malaysia berjumlah RM427.6 bilion, dengan keuntungan bersih sebanyak RM6.4 bilion bagi tahun kewangan berakhir 31 Disember 2014. Bank Negara Malaysia mengumumkan pembayaran dividen sebanyak RM3.0 bilion kepada Kerajaan bagi tahun 2014.

10R

ing

ka

san

eksek

utif

LaPO

Ra

n ta

Hu

na

n 2014

LAPO

RA

N T

AH

UN

AN

201

411

PER

KEM

BA

NG

AN

EK

ON

OM

I PA

DA

TA

HU

N 2

014

13 Persekitaran Ekonomi Antarabangsa

18 Ekonomi Malaysia

26 Rencana: Trend Keluaran dalam Negeri Kasar Malaysia

mengikut Pendapatan

32 Sektor Luar Negeri

41 Perkembangan Inflasi

PERKEMBANGAN EKONOMI PADA TAHUN 2014

LAPO

RA

N TA

HU

NA

N 2014

PERK

EMB

AN

GA

N EK

ON

OM

I PAD

A TA

HU

N 2014

12

LAPO

RA

N T

AH

UN

AN

201

413

PERKEmBANgAN EKoNomi PADA TAhUN 2014

PERSEKiTARAN EKoNomi ANTARABANgSA

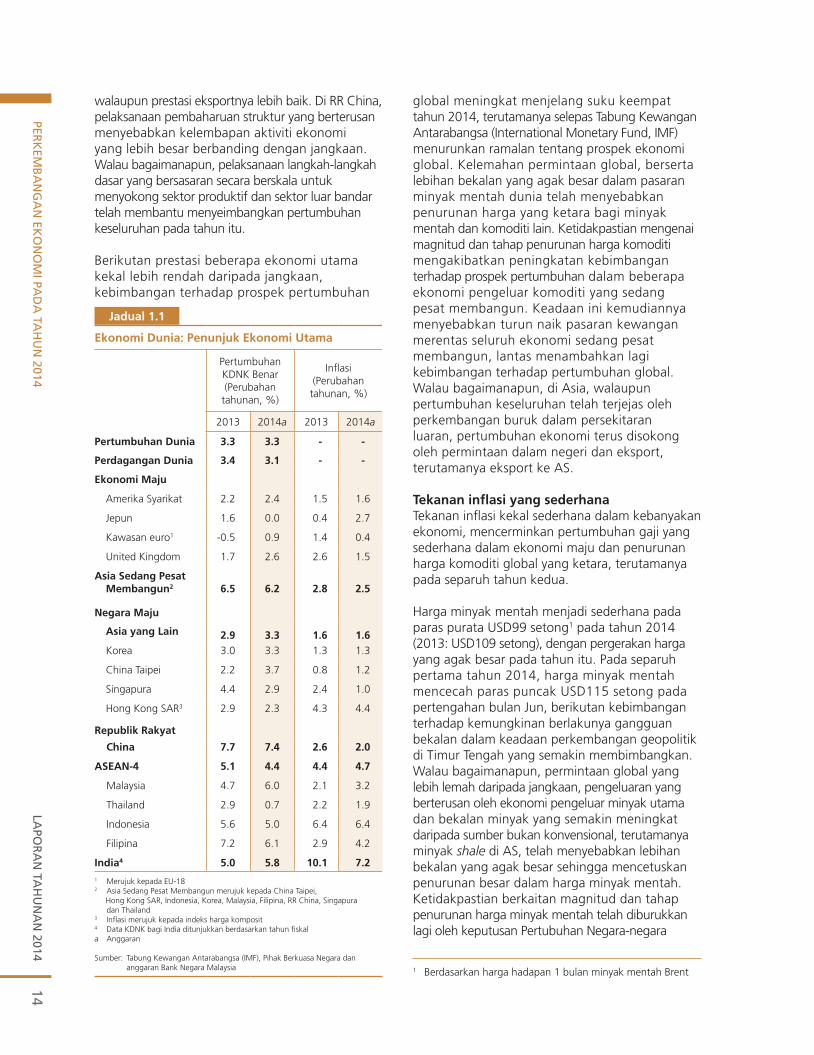

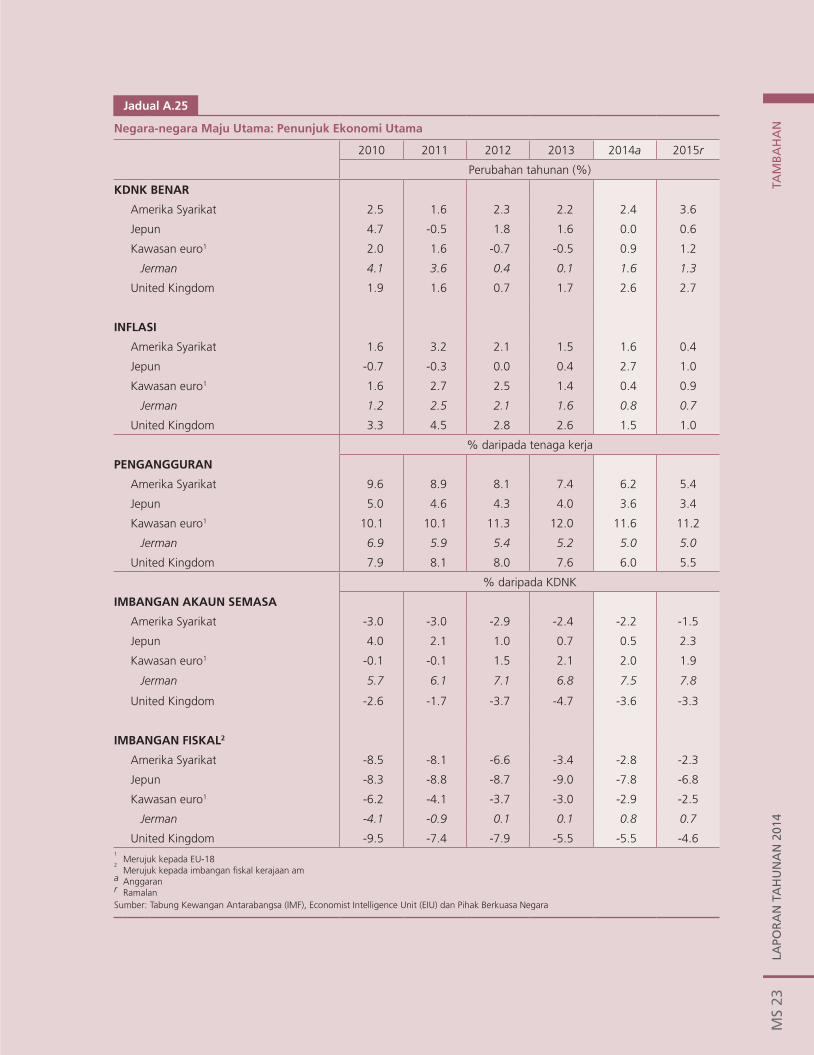

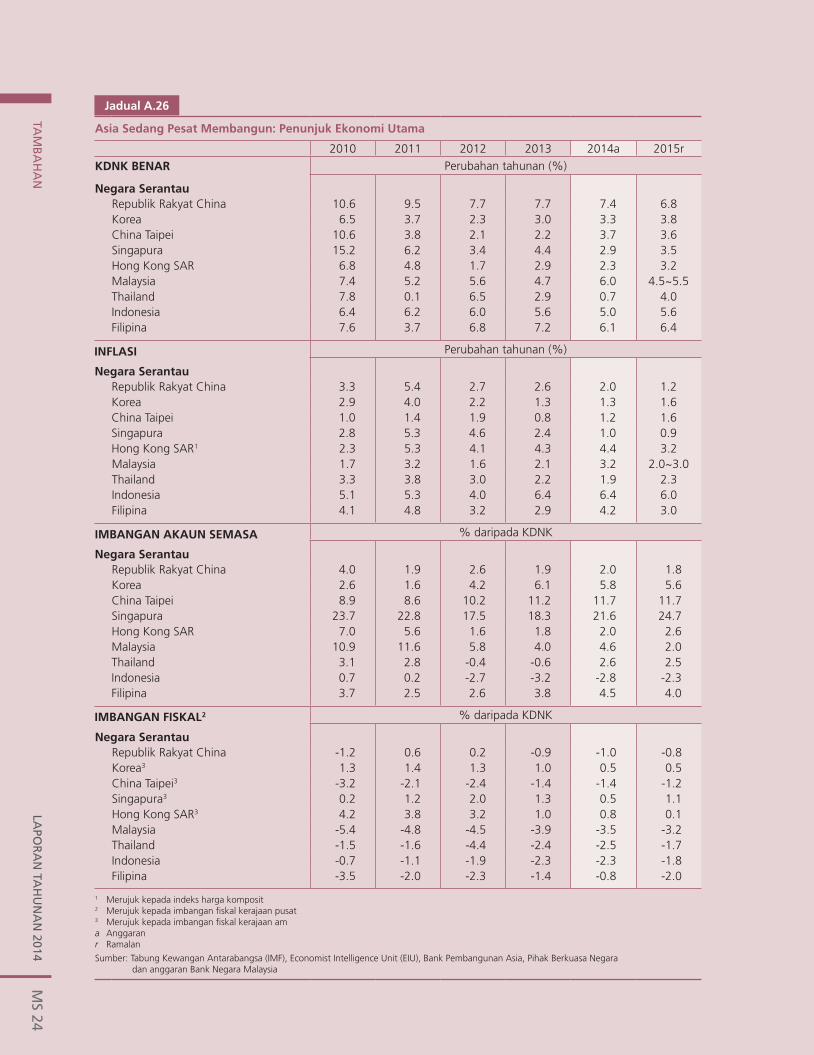

Ekonomi global berkembang pada kadar yang sederhana pada tahun 2014, dengan pertumbuhan serantau yang tidak sekata. Dalam ekonomi maju, aktiviti ekonomi di kawasan euro dan Jepun kekal lembap, meskipun pertumbuhan di Amerika Syarikat (AS) terus menunjukkan tanda-tanda penambahbaikan yang lebih meluas. Di Asia, kebanyakan ekonomi mendapat manfaat daripada permintaan luaran yang lebih tinggi, khususnya dari AS. Walau bagaimanapun, pertumbuhan ekonomi serantau adalah pada kadar yang berbeza disebabkan oleh permintaan dalam negeri yang sederhana berikutan perkembangan yang khusus di negara-negara tersebut. Dalam tempoh berikutnya, risiko pertumbuhan global yang lebih perlahan muncul semula akibat perkembangan geopolitik di Eropah Timur dan Timur Tengah, aktiviti ekonomi yang lebih lemah berbanding dengan jangkaan dalam beberapa ekonomi utama, dan peningkatan kebimbangan terhadap prospek pertumbuhan beberapa ekonomi yang sedang pesat membangun, yang juga pengeluar komoditi berikutan harga tenaga yang merosot dengan ketara menjelang akhir tahun 2014. Dengan perkembangan ini dan tekanan inflasi global yang sederhana, dasar monetari kekal akomodatif merentasi rantau. Walaupun terdapat sedikit perbezaan dalam hala tuju dasar monetari dalam kalangan ekonomi maju utama berikutan keadaan prestasi ekonomi yang semakin tidak sekata, pendirian dasar monetari masih sangat akomodatif di semua ekonomi ini.

Ekonomi global berkembang dengan sederhana Ekonomi global kekal pada landasan peningkatan pertumbuhan yang beransur-ansur pada permulaan tahun 2014, dengan kebanyakan ekonomi maju mencatat pertumbuhan yang lebih tinggi. Aktiviti ekonomi di kawasan euro dan Jepun disokong oleh permintaan dalam negeri yang bertambah baik dalam keadaan dasar monetari yang akomodatif dan kadar konsolidasi fiskal yang lebih perlahan. Peningkatan perbelanjaan pengguna di Jepun juga lebih ketara kerana jangkaan kenaikan cukai penggunaan yang dijadualkan berkuat kuasa

pada bulan April. Di AS, walaupun pertumbuhan menjadi perlahan pada beberapa bulan yang awal akibat keadaan cuaca buruk yang luar biasa, kelemahan itu terbukti hanya bersifat sementara. Aktiviti ekonomi kemudiannya meningkat semula, disokong oleh keadaan pasaran pekerja yang semakin kukuh dan sentimen perniagaan yang mampan. Persekitaran global yang bertambah baik menyokong peningkatan prestasi eksport ekonomi-ekonomi Asia. Walau bagaimanapun, pertumbuhan ekonomi menjadi sederhana dalam beberapa ekonomi serantau terutamanya disebabkan oleh langkah-langkah dasar untuk menangani isu yang khusus kepada negara-negara tersebut. Yang ketara, pertumbuhan di RR China terus pada landasan pertumbuhan lebih mampan berikutan pembaharuan struktur untuk meneruskan pengimbangan semula ekonomi dan menangani bidang-bidang yang lemah.

Ekonomi global berkembang pada kadar yang sederhana pada tahun 2014, dengan pertumbuhan serantau yang tidak sekata

Pada suku kedua tahun 2014, ketika momentum pertumbuhan di AS terus bertambah baik, aktiviti ekonomi dalam beberapa ekonomi utama mula menunjukkan tanda-tanda kelemahan yang berpunca daripada pelbagai faktor asas. Kelemahan ini menjadi semakin nyata menjelang suku ketiga, lantas mengakibatkan prestasi pertumbuhan dalam kalangan ekonomi utama semakin tidak sekata. Di kawasan euro, perkembangan geopolitik di Eropah Timur telah menjejaskan sentimen perniagaan. Perkembangan ini, ditambah pula dengan kekangan struktur yang berterusan, telah menjejaskan aktiviti pelaburan dan mengakibatkan momentum pertumbuhan keseluruhan yang lebih perlahan. Di Jepun, perbelanjaan pengguna merosot berikutan kenaikan cukai penggunaan pada bulan April. Memandangkan keadaan permintaan yang lemah telah menjejaskan aktiviti perniagaan, ekonomi Jepun mengalami kemelesetan teknikal pada suku ketiga,

LAPO

RA

N TA

HU

NA

N 2014

PERK

EMB

AN

GA

N EK

ON

OM

I PAD

A TA

HU

N 2014

14

walaupun prestasi eksportnya lebih baik. Di RR China, pelaksanaan pembaharuan struktur yang berterusan menyebabkan kelembapan aktiviti ekonomi yang lebih besar berbanding dengan jangkaan. Walau bagaimanapun, pelaksanaan langkah-langkah dasar yang bersasaran secara berskala untuk menyokong sektor produktif dan sektor luar bandar telah membantu menyeimbangkan pertumbuhan keseluruhan pada tahun itu.

Berikutan prestasi beberapa ekonomi utama kekal lebih rendah daripada jangkaan, kebimbangan terhadap prospek pertumbuhan

global meningkat menjelang suku keempat tahun 2014, terutamanya selepas Tabung Kewangan Antarabangsa (International Monetary Fund, IMF) menurunkan ramalan tentang prospek ekonomi global. Kelemahan permintaan global, berserta lebihan bekalan yang agak besar dalam pasaran minyak mentah dunia telah menyebabkan penurunan harga yang ketara bagi minyak mentah dan komoditi lain. Ketidakpastian mengenai magnitud dan tahap penurunan harga komoditi mengakibatkan peningkatan kebimbangan terhadap prospek pertumbuhan dalam beberapa ekonomi pengeluar komoditi yang sedang pesat membangun. Keadaan ini kemudiannya menyebabkan turun naik pasaran kewangan merentas seluruh ekonomi sedang pesat membangun, lantas menambahkan lagi kebimbangan terhadap pertumbuhan global. Walau bagaimanapun, di Asia, walaupun pertumbuhan keseluruhan telah terjejas oleh perkembangan buruk dalam persekitaran luaran, pertumbuhan ekonomi terus disokong oleh permintaan dalam negeri dan eksport, terutamanya eksport ke AS.

Tekanan inflasi yang sederhanaTekanan inflasi kekal sederhana dalam kebanyakan ekonomi, mencerminkan pertumbuhan gaji yang sederhana dalam ekonomi maju dan penurunan harga komoditi global yang ketara, terutamanya pada separuh tahun kedua.

Harga minyak mentah menjadi sederhana pada paras purata USD99 setong1 pada tahun 2014 (2013: USD109 setong), dengan pergerakan harga yang agak besar pada tahun itu. Pada separuh pertama tahun 2014, harga minyak mentah mencecah paras puncak USD115 setong pada pertengahan bulan Jun, berikutan kebimbangan terhadap kemungkinan berlakunya gangguan bekalan dalam keadaan perkembangan geopolitik di Timur Tengah yang semakin membimbangkan. Walau bagaimanapun, permintaan global yang lebih lemah daripada jangkaan, pengeluaran yang berterusan oleh ekonomi pengeluar minyak utama dan bekalan minyak yang semakin meningkat daripada sumber bukan konvensional, terutamanya minyak shale di AS, telah menyebabkan lebihan bekalan yang agak besar sehingga mencetuskan penurunan besar dalam harga minyak mentah. Ketidakpastian berkaitan magnitud dan tahap penurunan harga minyak mentah telah diburukkan lagi oleh keputusan Pertubuhan Negara-negara

1 Berdasarkan harga hadapan 1 bulan minyak mentah Brent

1

Ekonomi Dunia: Penunjuk Ekonomi Utama

Pertumbuhan KDNK Benar (Perubahan tahunan, %)

Infl asi(Perubahan tahunan, %)

2013 2014a 2013 2014a

Pertumbuhan Dunia 3.3 3.3 - -

Perdagangan Dunia 3.4 3.1 - -

Ekonomi maju

Amerika Syarikat 2.2 2.4 1.5 1.6

Jepun 1.6 0.0 0.4 2.7

Kawasan euro1 -0.5 0.9 1.4 0.4

United Kingdom 1.7 2.6 2.6 1.5

Asia Sedang Pesat membangun2 6.5 6.2 2.8 2.5

Negara maju

Asia yang Lain 2.9 3.3 1.6 1.6Korea 3.0 3.3 1.3 1.3

China Taipei 2.2 3.7 0.8 1.2

Singapura 4.4 2.9 2.4 1.0

Hong Kong SAR3 2.9 2.3 4.3 4.4

Republik Rakyat

China 7.7 7.4 2.6 2.0

ASEAN-4 5.1 4.4 4.4 4.7

Malaysia 4.7 6.0 2.1 3.2

Thailand 2.9 0.7 2.2 1.9

Indonesia 5.6 5.0 6.4 6.4

Filipina 7.2 6.1 2.9 4.2

india4 5.0 5.8 10.1 7.21 Merujuk kepada EU-182 Asia Sedang Pesat Membangun merujuk kepada China Taipei, Hong Kong SAR, Indonesia, Korea, Malaysia, Filipina, RR China, Singapura

dan Thailand3 Infl asi merujuk kepada indeks harga komposit4 Data KDNK bagi India ditunjukkan berdasarkan tahun fi skala Anggaran

Sumber: Tabung Kewangan Antarabangsa (IMF), Pihak Berkuasa Negara dan anggaran Bank Negara Malaysia

jadual 1.1

LAPO

RA

N T

AH

UN

AN

201

415

PER

KEM

BA

NG

AN

EK

ON

OM

I PA

DA

TA

HU

N 2

014

Pengeksport Minyak (Organisation of the Petroleum Exporting Countries, OPEC) untuk mengekalkan paras pengeluaran minyak pada bulan November walaupun terdapat keadaan lebihan bekalan semasa dalam pasaran dunia. Memandangkan pasaran komoditi yang bercirikan pasaran kewangan lebih meluas bagi sektor tenaga sejak beberapa tahun kebelakangan ini, kemerosotan dalam sentimen pasaran telah mencetuskan penurunan harga yang lebih cepat, dengan harga minyak mentah mengakhiri tahun itu pada kira-kira USD56 setong. Penurunan ini melebihi 50% daripada paras puncaknya pada tahun 2014, dan merupakan paras yang paling rendah sejak bulan Mei 2009.

Sejajar dengan penurunan harga minyak mentah, harga komoditi bukan tenaga juga menjadi lebih sederhana. Harga makanan adalah lebih rendah berikutan keadaan cuaca yang baik dan prestasi hasil yang lebih baik di kawasan penanaman utama, khususnya bagi pengeluaran jagung, kacang soya dan gandum. Harga komoditi berkaitan logam, terutamanya bijih besi dan tembaga, turut terjejas disebabkan terutamanya oleh permintaan yang lebih lemah daripada ekonomi sedang pesat membangun yang utama, termasuk RR China.

Dalam ekonomi maju, inflasi teras, iaitu inflasi yang tidak termasuk harga makanan dan tenaga, kekal lemah dalam keadaan pertumbuhan gaji yang sederhana. Inflasi keseluruhan kekal di bawah sasaran yang ditetapkan oleh bank-bank pusat, termasuk di AS, disebabkan terutamanya oleh harga tenaga yang lebih rendah. Yang ketara, kawasan euro telah mencatat deflasi pada bulan Disember, apabila harga tenaga yang telah menurun dengan ketara memburukkan lagi inflasi yang sudah pun lemah. Walaupun inflasi (tidak termasuk makanan segar) di Jepun adalah lebih tinggi disebabkan terutamanya oleh kenaikan cukai penggunaan, anggaran Bank of Japan (BoJ) tanpa mengambil kira kesan kenaikan cukai penggunaan menunjukkan bahawa inflasi asas kekal di bawah 1%. Di Asia, walaupun inflasi reda dalam kebanyakan ekonomi, tekanan harga kekal tinggi dalam beberapa ekonomi seperti di Indonesia, disebabkan terutamanya oleh pelarasan harga bahan api yang ditadbir. Inflasi yang lebih tinggi di China Taipei dan Filipina mencerminkan permintaan dalam negeri yang lebih kukuh.

Pendirian dasar global terus menyokong pertumbuhanDalam keadaan kebimbangan yang meningkat terhadap pertumbuhan global dan tekanan inflasi yang sederhana sepanjang tahun,

pendirian dasar secara keseluruhan terus menyokong pertumbuhan dalam kebanyakan rantau. Dalam ekonomi maju, dasar monetari secara keseluruhan kekal akomodatif meskipun pendirian dasar monetari berbeza dalam ekonomi maju utama. Pihak berkuasa monetari terus bergantung pada pendirian dasar monetari (forward guidance) untuk mengurus jangkaan pasaran dan mengurangkan ketidaktentuan yang berkaitan dengan hala tuju dasar pada masa hadapan. Di samping itu, kadar konsolidasi fiskal menjadi perlahan, kecuali di Jepun apabila cukai penggunaan dinaikkan daripada 5% kepada 8% pada bulan April. Di Asia, tahap dasar monetari yang akomodatif telah ditingkatkan dalam beberapa ekonomi, manakala sokongan fiskal bersasaran telah diperkenalkan di ekonomi-ekonomi lain. Beberapa ekonomi juga mempercepat pelaksanaan pembaharuan struktur untuk mengukuhkan lagi asas-asas makroekonomi dan meningkatkan kemampanan pertumbuhan jangka sederhana.

Dalam ekonomi maju, pendirian dasar monetari menunjukkan tanda-tanda wujudnya perbezaan dalam keadaan prestasi ekonomi yang semakin tidak sekata, terutamanya pada separuh tahun kedua. Di AS, Federal Reserve (Fed) terus mengurangkan kadar pembelian aset secara beransur-ansur, dan akhirnya menghentikan semua pembelian aset pada bulan Oktober, berikutan tanda-tanda keadaan pasaran pekerja yang semakin bertambah kukuh dan peningkatan ekonomi yang lebih menyeluruh. Dengan pelarasan pendirian dasar monetari oleh Fed untuk menunjukkan bahawa ``Fed boleh bersabar untuk mula mewajarkan pendirian dasar monetari´´, jangkaan pasaran kekal bahawa usaha untuk mengembalikan semula kadar faedah ke paras yang wajar akan bermula pada tahun 2015. Sebaliknya, European Central Bank (ECB) dan BoJ telah menaikkan lagi tahap dasar monetari yang akomodatif pada separuh kedua tahun 2014 berikutan pertumbuhan ekonomi yang lemah dan tekanan disinflasi yang semakin meningkat. Yang ketara, ECB menurunkan kadar pembiayaan semula utama sebanyak 20 mata asas secara kumulatif kepada 0.05%, dan menurunkan kadar pinjaman marginal dan deposit masing-masing sebanyak 45 dan 20 mata asas kepada 0.30% dan -0.20%. Di samping itu, untuk meningkatkan saiz kedudukan kewangan ke arah tahap yang dicapai pada sekitar awal tahun 2012, ECB memperkenalkan satu siri operasi pembiayaan semula jangka lebih panjang

LAPO

RA

N TA

HU

NA

N 2014

PERK

EMB

AN

GA

N EK

ON

OM

I PAD

A TA

HU

N 2014

16

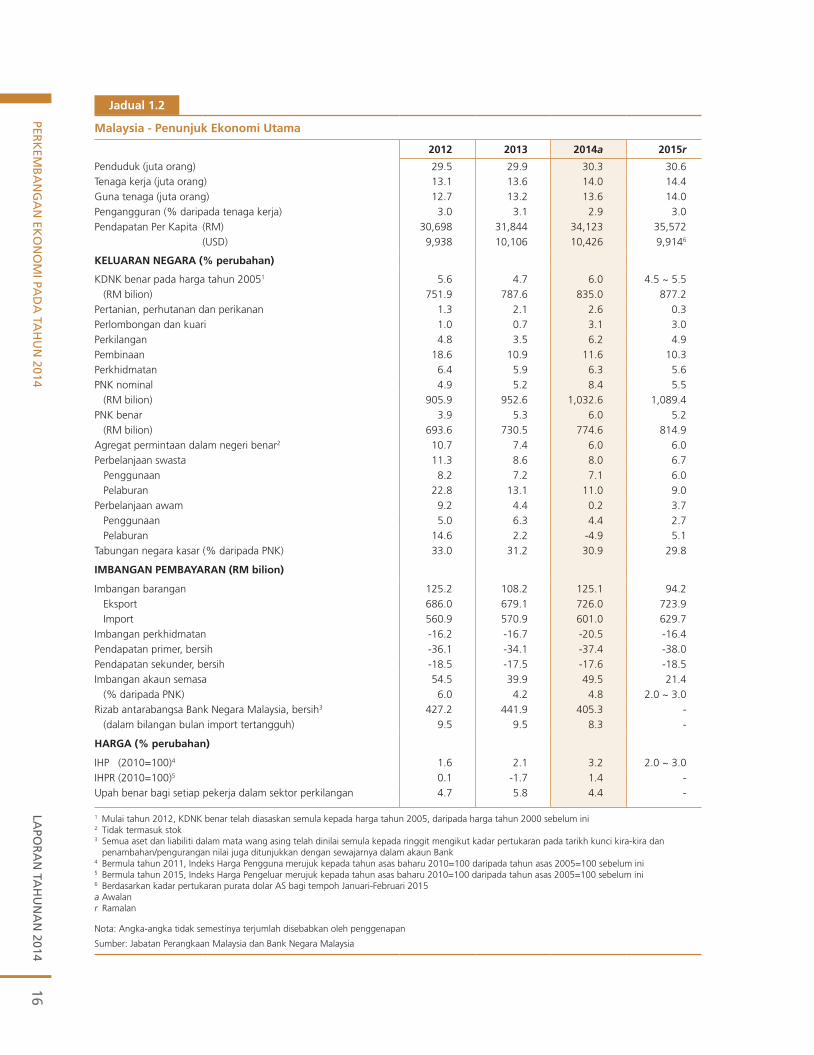

malaysia - Penunjuk Ekonomi Utama

2012 2013 2014a 2015r

Penduduk (juta orang) 29.5 29.9 30.3 30.6Tenaga kerja (juta orang) 13.1 13.6 14.0 14.4Guna tenaga (juta orang) 12.7 13.2 13.6 14.0Pengangguran (% daripada tenaga kerja) 3.0 3.1 2.9 3.0Pendapatan Per Kapita (RM) 30,698 31,844 34,123 35,572

(USD) 9,938 10,106 10,426 9,9146

KELUARAN NEgARA (% perubahan)

KDNK benar pada harga tahun 20051 5.6 4.7 6.0 4.5 ~ 5.5 (RM bilion) 751.9 787.6 835.0 877.2Pertanian, perhutanan dan perikanan 1.3 2.1 2.6 0.3Perlombongan dan kuari 1.0 0.7 3.1 3.0Perkilangan 4.8 3.5 6.2 4.9Pembinaan 18.6 10.9 11.6 10.3Perkhidmatan 6.4 5.9 6.3 5.6PNK nominal 4.9 5.2 8.4 5.5 (RM bilion) 905.9 952.6 1,032.6 1,089.4PNK benar 3.9 5.3 6.0 5.2 (RM bilion) 693.6 730.5 774.6 814.9Agregat permintaan dalam negeri benar2 10.7 7.4 6.0 6.0Perbelanjaan swasta 11.3 8.6 8.0 6.7

Penggunaan 8.2 7.2 7.1 6.0 Pelaburan 22.8 13.1 11.0 9.0Perbelanjaan awam 9.2 4.4 0.2 3.7 Penggunaan 5.0 6.3 4.4 2.7 Pelaburan 14.6 2.2 -4.9 5.1Tabungan negara kasar (% daripada PNK) 33.0 31.2 30.9 29.8

imBANgAN PEmBAYARAN (Rm bilion)

Imbangan barangan 125.2 108.2 125.1 94.2 Eksport 686.0 679.1 726.0 723.9 Import 560.9 570.9 601.0 629.7Imbangan perkhidmatan -16.2 -16.7 -20.5 -16.4Pendapatan primer, bersih -36.1 -34.1 -37.4 -38.0Pendapatan sekunder, bersih -18.5 -17.5 -17.6 -18.5Imbangan akaun semasa 54.5 39.9 49.5 21.4 (% daripada PNK) 6.0 4.2 4.8 2.0 ~ 3.0Rizab antarabangsa Bank Negara Malaysia, bersih3 427.2 441.9 405.3 - (dalam bilangan bulan import tertangguh) 9.5 9.5 8.3 -

hARgA (% perubahan)

IHP (2010=100)4 1.6 2.1 3.2 2.0 ~ 3.0IHPR (2010=100)5 0.1 -1.7 1.4 -Upah benar bagi setiap pekerja dalam sektor perkilangan 4.7 5.8 4.4 -

1 Mulai tahun 2012, KDNK benar telah diasaskan semula kepada harga tahun 2005, daripada harga tahun 2000 sebelum ini 2 Tidak termasuk stok 3 Semua aset dan liabiliti dalam mata wang asing telah dinilai semula kepada ringgit mengikut kadar pertukaran pada tarikh kunci kira-kira dan

penambahan/pengurangan nilai juga ditunjukkan dengan sewajarnya dalam akaun Bank 4 Bermula tahun 2011, Indeks Harga Pengguna merujuk kepada tahun asas baharu 2010=100 daripada tahun asas 2005=100 sebelum ini 5 Bermula tahun 2015, Indeks Harga Pengeluar merujuk kepada tahun asas baharu 2010=100 daripada tahun asas 2005=100 sebelum ini 6 Berdasarkan kadar pertukaran purata dolar AS bagi tempoh Januari-Februari 2015 a Awalan r Ramalan

Nota: Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan

Sumber: Jabatan Perangkaan Malaysia dan Bank Negara Malaysia

jadual 1.2

LAPO

RA

N T

AH

UN

AN

201

417

PER

KEM

BA

NG

AN

EK

ON

OM

I PA

DA

TA

HU

N 2

014malaysia - Penunjuk Kewangan dan monetari

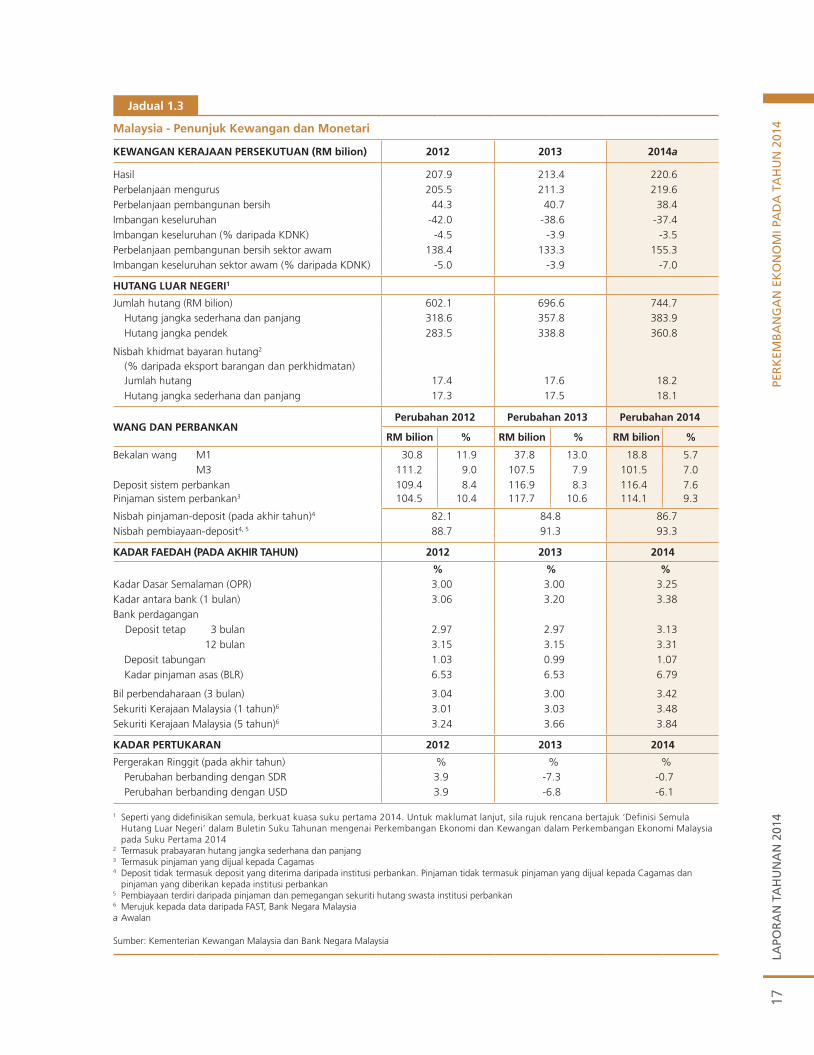

KEWANgAN KERAjAAN PERSEKUTUAN (Rm bilion) 2012 2013 2014a

Hasil 207.9 213.4 220.6Perbelanjaan mengurus 205.5 211.3 219.6Perbelanjaan pembangunan bersih 44.3 40.7 38.4Imbangan keseluruhan -42.0 -38.6 -37.4Imbangan keseluruhan (% daripada KDNK) -4.5 -3.9 -3.5Perbelanjaan pembangunan bersih sektor awam 138.4 133.3 155.3Imbangan keseluruhan sektor awam (% daripada KDNK) -5.0 -3.9 -7.0

hUTANg LUAR NEgERi1

Jumlah hutang (RM bilion) 602.1 696.6 744.7Hutang jangka sederhana dan panjang 318.6 357.8 383.9Hutang jangka pendek 283.5 338.8 360.8

Nisbah khidmat bayaran hutang2 (% daripada eksport barangan dan perkhidmatan)Jumlah hutang 17.4 17.6 18.2Hutang jangka sederhana dan panjang 17.3 17.5 18.1

WANg DAN PERBANKANPerubahan 2012 Perubahan 2013 Perubahan 2014

Rm bilion % Rm bilion % Rm bilion %

Bekalan wang M1 30.8 11.9 37.8 13.0 18.8 5.7M3 111.2 9.0 107.5 7.9 101.5 7.0

Deposit sistem perbankan 109.4 8.4 116.9 8.3 116.4 7.6Pinjaman sistem perbankan3 104.5 10.4 117.7 10.6 114.1 9.3

Nisbah pinjaman-deposit (pada akhir tahun)4 82.1 84.8 86.7Nisbah pembiayaan-deposit4, 5 88.7 91.3 93.3

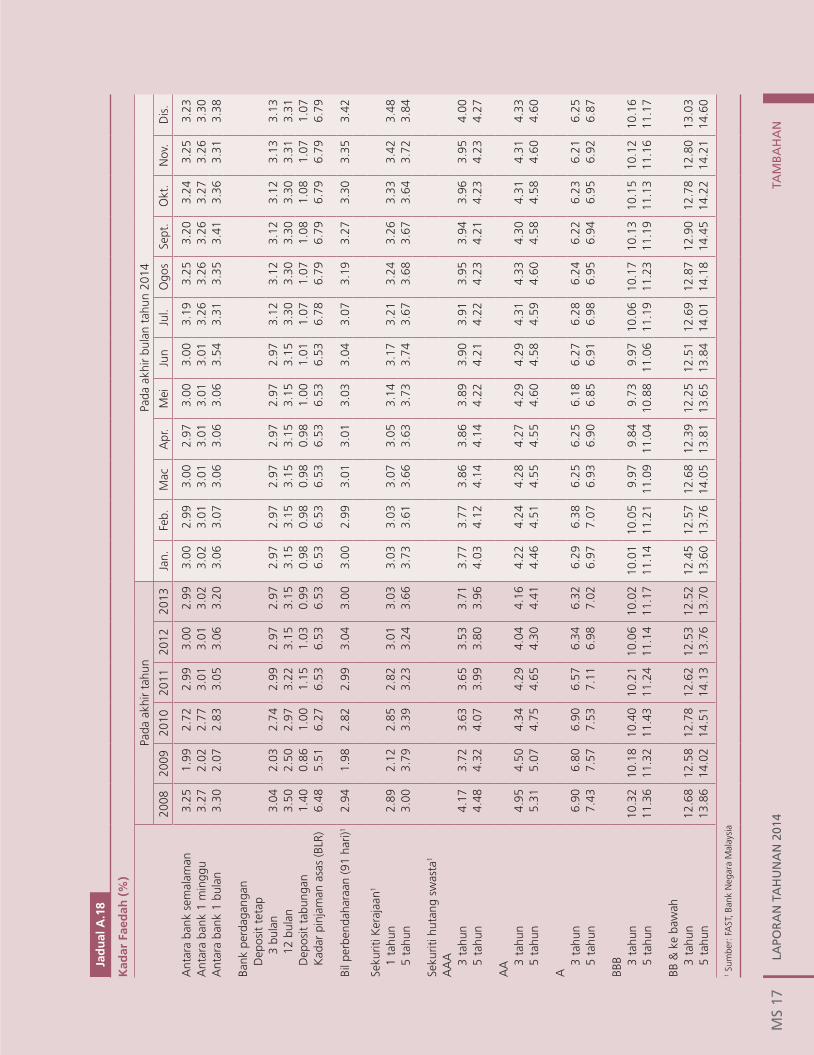

KADAR fAEDAh (PADA AKhiR TAhUN) 2012 2013 2014

% % %Kadar Dasar Semalaman (OPR) 3.00 3.00 3.25Kadar antara bank (1 bulan) 3.06 3.20 3.38Bank perdagangan

Deposit tetap 3 bulan 2.97 2.97 3.13 12 bulan 3.15 3.15 3.31Deposit tabungan 1.03 0.99 1.07Kadar pinjaman asas (BLR) 6.53 6.53 6.79

Bil perbendaharaan (3 bulan) 3.04 3.00 3.42Sekuriti Kerajaan Malaysia (1 tahun)6 3.01 3.03 3.48Sekuriti Kerajaan Malaysia (5 tahun)6 3.24 3.66 3.84

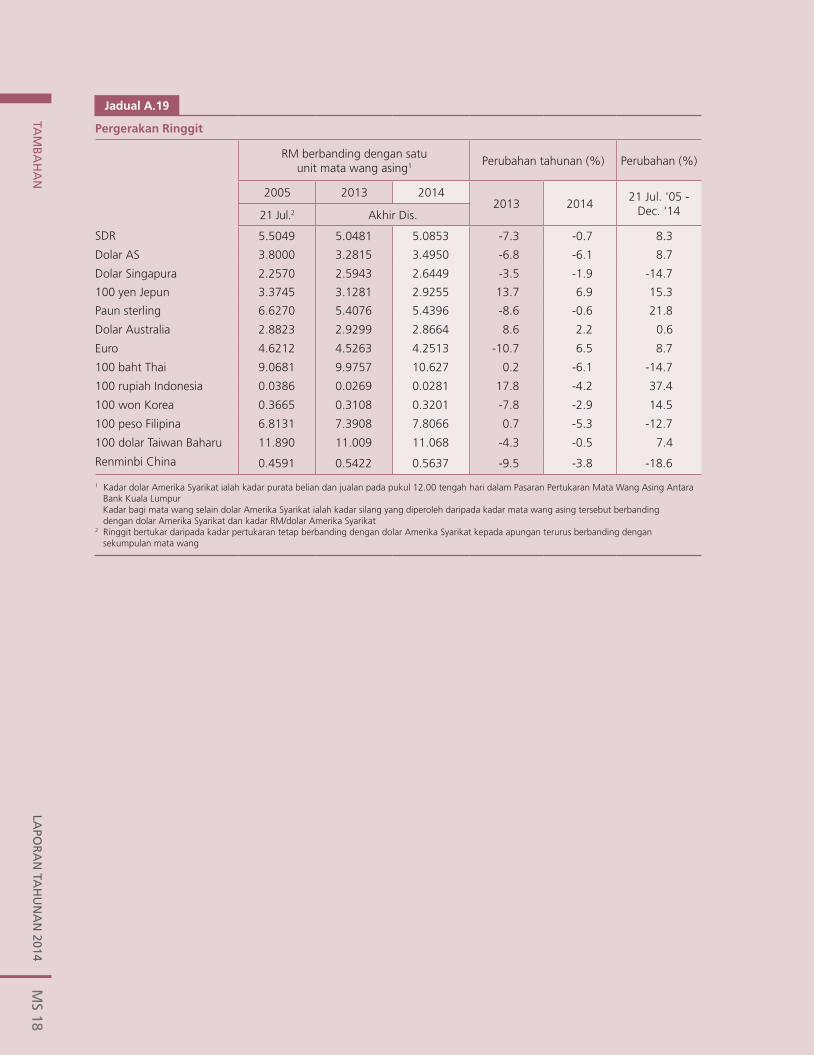

KADAR PERTUKARAN 2012 2013 2014

Pergerakan Ringgit (pada akhir tahun) % % %Perubahan berbanding dengan SDR 3.9 -7.3 -0.7Perubahan berbanding dengan USD 3.9 -6.8 -6.1

1 Seperti yang didefi nisikan semula, berkuat kuasa suku pertama 2014. Untuk maklumat lanjut, sila rujuk rencana bertajuk ‘Definisi Semula Hutang Luar Negeri’ dalam Buletin Suku Tahunan mengenai Perkembangan Ekonomi dan Kewangan dalam Perkembangan Ekonomi Malaysia pada Suku Pertama 2014

2 Termasuk prabayaran hutang jangka sederhana dan panjang3 Termasuk pinjaman yang dijual kepada Cagamas4 Deposit tidak termasuk deposit yang diterima daripada institusi perbankan. Pinjaman tidak termasuk pinjaman yang dijual kepada Cagamas dan

pinjaman yang diberikan kepada institusi perbankan5 Pembiayaan terdiri daripada pinjaman dan pemegangan sekuriti hutang swasta institusi perbankan6 Merujuk kepada data daripada FAST, Bank Negara Malaysiaa Awalan

Sumber: Kementerian Kewangan Malaysia dan Bank Negara Malaysia

jadual 1.3

LAPO

RA

N TA

HU

NA

N 2014

PERK

EMB

AN

GA

N EK

ON

OM

I PAD

A TA

HU

N 2014

18

bersasaran (targeted longer-term refinancing operations, TLTROs) untuk menggalakkan pemberian pinjaman yang lebih besar oleh bank-bank di kawasan euro, dan memulakan pembelian aset bersandarkan sekuriti dan bon terlindung bermula dari bulan Oktober. Walau bagaimanapun, pasaran masih menjangka bahawa kadar inflasi akan terus menurun bagi jangka sederhana meskipun langkah-langkah ini diteruskan. Di Jepun, BoJ meningkatkan pembelian aset tahunannya kepada JPY80 trilion (sasaran sebelumnya: JPY60 ~ 70 trilion) dan beralih kepada pembelian aset secara terbuka berikutan kebimbangan yang berterusan terhadap disinflasi.

Di RR China, People’s Bank of China (PBoC) menurunkan kadar faedahnya pada bulan November buat kali pertama sejak bulan Julai 2012 untuk merendahkan kadar faedah nyata dan menurunkan kos pembiayaan untuk perusahaan. Tanda aras kadar pemberian pinjaman dan deposit diturunkan masing-masing sebanyak 40 dan 25 mata asas kepada 5.60% dan 2.75%. Langkah dasar bersasaran juga diperkenalkan pada tahun itu untuk menyokong pertumbuhan dalam sektor produktif dan sektor luar bandar. Ini termasuk pemberian pinjaman yang lebih akomodatif kepada sektor pertanian dan sektor luar bandar, peningkatan pembiayaan untuk pembangunan infrastruktur, sokongan kerajaan untuk penggunaan terutamanya di kawasan luar bandar, pengurangan cukai bagi perusahaan kecil dan sederhana (PKS), dan mengurangkan sekatan-sekatan ke atas pasaran harta tanah.

Di Asia, pendirian dasar monetari telah dipengaruhi terutamanya oleh pertimbangan dalam negeri. Reserve Bank of India, Bank Indonesia dan Bangko Sentral ng Pilipinas menaikkan kadar dasar utama masing-masing sebanyak 25, 25 dan 50 mata asas bagi membendung tekanan inflasi. Sebaliknya, Bank of Korea dan Bank of Thailand menurunkan kadar dasar utama mereka disebabkan terutamanya oleh permintaan dalam negeri yang lebih lemah daripada jangkaan. Yang penting, walaupun ekonomi serantau mengalami kebalikan aliran modal dan tekanan susut nilai mata wang yang ketara menjelang akhir tahun 2014, ekonomi-ekonomi ini kekal berdaya tahan terhadap cabaran luaran, tanpa gangguan terhadap pengantaraan kewangan dalam sistem kewangan serantau.

Untuk mengukuhkan lagi asas-asas makroekonomi dan meningkatkan prospek pertumbuhan jangka

sederhana, beberapa ekonomi di Asia telah meneruskan pelaksanaan pembaharuan struktur. Khususnya, sebilangan ekonomi di Asia, termasuk India, Indonesia dan Malaysia, memanfaatkan penurunan harga tenaga untuk merasionalisasikan subsidi bahan api dan mengukuhkan kemampanan fiskal jangka sederhana. Beberapa ekonomi serantau juga memperkenalkan langkah-langkah untuk mempertingkat daya saing PKS dan menambah baik produktiviti pekerja, seperti memberikan rebat untuk proses automasi, menggalakkan pekerjaan sepenuh masa dan mempercepat pembangunan infrastruktur.

EKoNomi mALAYSiA

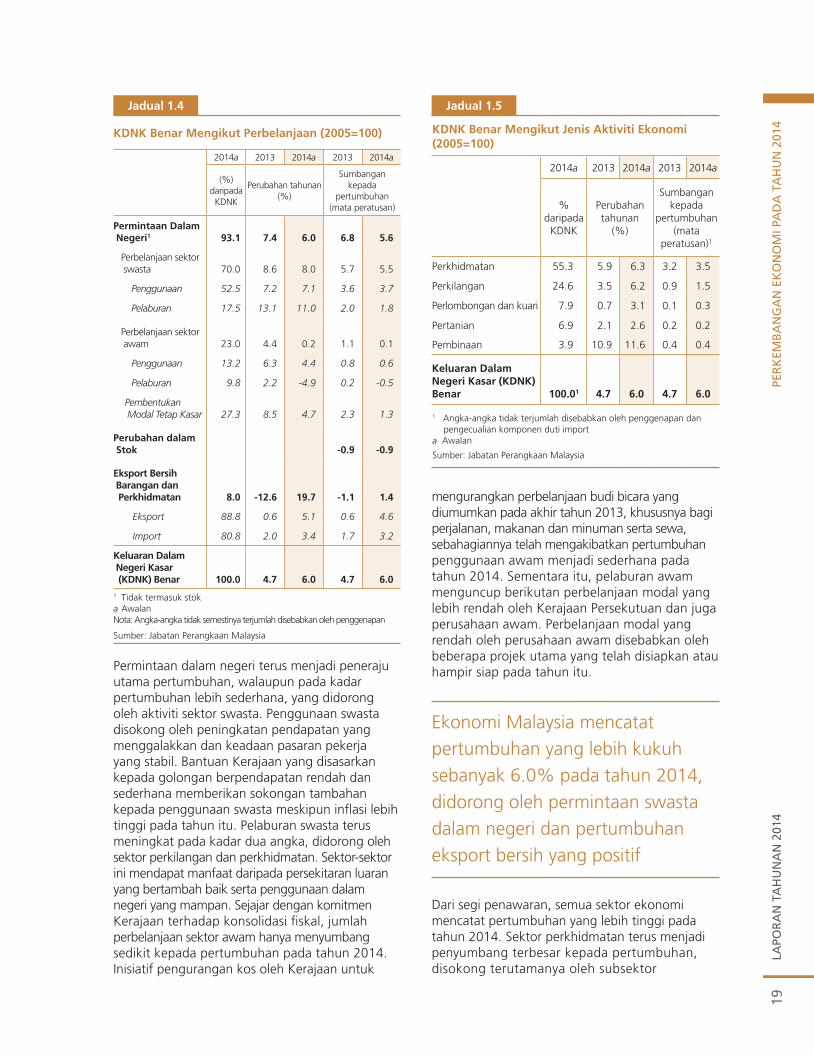

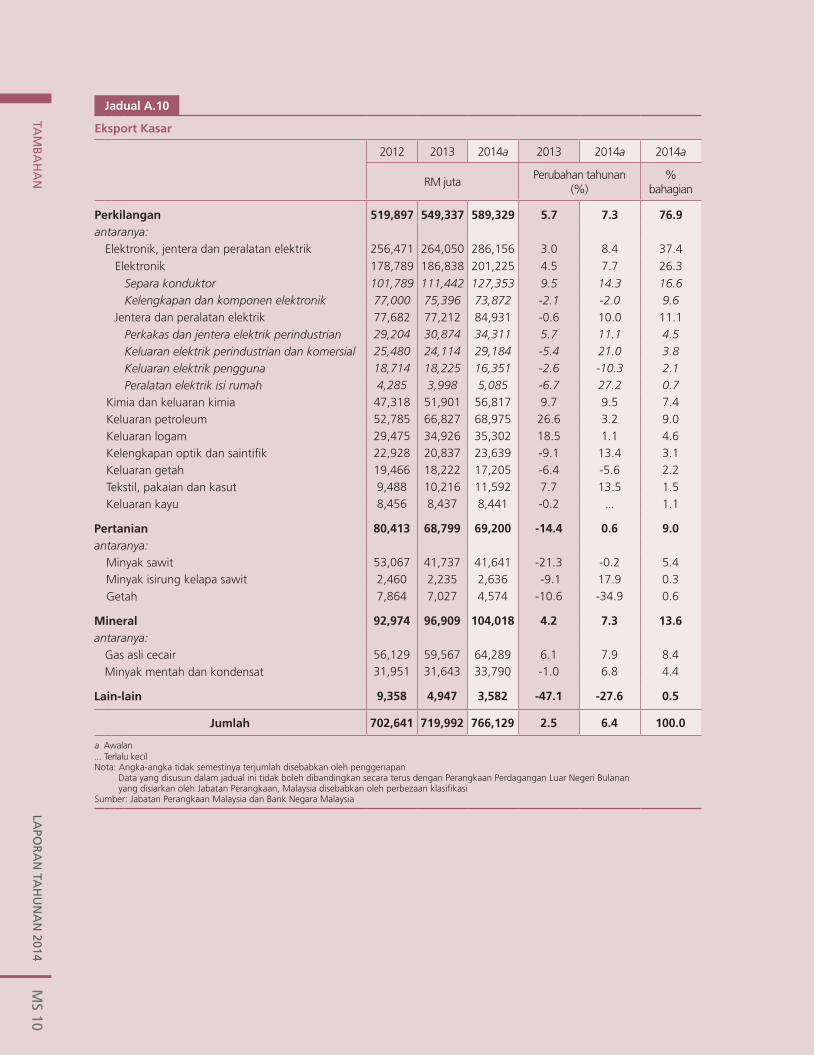

Tinjauan KeseluruhanEkonomi Malaysia mencatat pertumbuhan yang lebih kukuh sebanyak 6.0% pada tahun 2014 (2013: 4.7%). Pertumbuhan didorong oleh permintaan swasta dalam negeri yang terus mantap, dan diperkukuh oleh prestasi perdagangan luar negeri yang bertambah baik. Secara khusus, eksport bersih kembali pulih pada tahun 2014 untuk menyumbang secara positif kepada pertumbuhan setelah tujuh tahun berturut-turut mencatat sumbangan yang negatif, apabila eksport Malaysia menerima manfaat daripada pemulihan dalam ekonomi maju dan permintaan yang berterusan daripada rantau ini. Ini ditunjukkan oleh peningkatan permintaan yang menyeluruh merentas pasaran dan keluaran, termasuk produk elektronik dan elektrik (E&E). Dengan pertumbuhan eksport barangan dan perkhidmatan benar mengatasi pertumbuhan import, eksport bersih mencatat pertumbuhan yang kukuh sebanyak 19.7% pada tahun 2014 (2013: -12.6%) dan menyumbang 1.4 mata peratusan kepada pertumbuhan KDNK keseluruhan.

Rajah 1.1

Pergerakan Kadar Dasar Kumulatif (2014)

Nota: Kadar dasar semasa dalam kurungan adalah pada akhir tahun 2014

Sumber: Pihak Berkuasa Negara

+50

+25 +25

-25

+25

-50-60

-40

-20

0

20

40

60

Filipina(4.00%)

Indonesia(7.75%)

Malaysia(3.25%)

India(8.00%)

Thailand(2.00%)

Korea(2.00%)

Mata Asas

LAPO

RA

N T

AH

UN

AN

201

419

PER

KEM

BA

NG

AN

EK

ON

OM

I PA

DA

TA

HU

N 2

014

Permintaan dalam negeri terus menjadi peneraju utama pertumbuhan, walaupun pada kadar pertumbuhan lebih sederhana, yang didorong oleh aktiviti sektor swasta. Penggunaan swasta disokong oleh peningkatan pendapatan yang menggalakkan dan keadaan pasaran pekerja yang stabil. Bantuan Kerajaan yang disasarkan kepada golongan berpendapatan rendah dan sederhana memberikan sokongan tambahan kepada penggunaan swasta meskipun inflasi lebih tinggi pada tahun itu. Pelaburan swasta terus meningkat pada kadar dua angka, didorong oleh sektor perkilangan dan perkhidmatan. Sektor-sektor ini mendapat manfaat daripada persekitaran luaran yang bertambah baik serta penggunaan dalam negeri yang mampan. Sejajar dengan komitmen Kerajaan terhadap konsolidasi fiskal, jumlah perbelanjaan sektor awam hanya menyumbang sedikit kepada pertumbuhan pada tahun 2014. Inisiatif pengurangan kos oleh Kerajaan untuk

mengurangkan perbelanjaan budi bicara yang diumumkan pada akhir tahun 2013, khususnya bagi perjalanan, makanan dan minuman serta sewa, sebahagiannya telah mengakibatkan pertumbuhan penggunaan awam menjadi sederhana pada tahun 2014. Sementara itu, pelaburan awam menguncup berikutan perbelanjaan modal yang lebih rendah oleh Kerajaan Persekutuan dan juga perusahaan awam. Perbelanjaan modal yang rendah oleh perusahaan awam disebabkan oleh beberapa projek utama yang telah disiapkan atau hampir siap pada tahun itu.

Ekonomi Malaysia mencatat pertumbuhan yang lebih kukuh sebanyak 6.0% pada tahun 2014, didorong oleh permintaan swasta dalam negeri dan pertumbuhan eksport bersih yang positif

Dari segi penawaran, semua sektor ekonomi mencatat pertumbuhan yang lebih tinggi pada tahun 2014. Sektor perkhidmatan terus menjadi penyumbang terbesar kepada pertumbuhan, disokong terutamanya oleh subsektor

1

KDNK Benar mengikut Perbelanjaan (2005=100)

2014a 2013 2014a 2013 2014a

(%) daripada KDNK

Perubahan tahunan (%)

Sumbangan kepada

pertumbuhan (mata peratusan)

Permintaan Dalam Negeri1 93.1 7.4 6.0 6.8 5.6

Perbelanjaan sektor swasta 70.0 8.6 8.0 5.7 5.5

Penggunaan 52.5 7.2 7.1 3.6 3.7

Pelaburan 17.5 13.1 11.0 2.0 1.8

Perbelanjaan sektor awam 23.0 4.4 0.2 1.1 0.1

Penggunaan 13.2 6.3 4.4 0.8 0.6

Pelaburan 9.8 2.2 -4.9 0.2 -0.5

Pembentukan Modal Tetap Kasar 27.3 8.5 4.7 2.3 1.3

Perubahan dalam Stok -0.9 -0.9

Eksport Bersih Barangan dan Perkhidmatan 8.0 -12.6 19.7 -1.1 1.4

Eksport 88.8 0.6 5.1 0.6 4.6

Import 80.8 2.0 3.4 1.7 3.2

Keluaran Dalam Negeri Kasar (KDNK) Benar 100.0 4.7 6.0 4.7 6.01 Tidak termasuk stoka AwalanNota: Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan

Sumber: Jabatan Perangkaan Malaysia

jadual 1.4

1

KDNK Benar mengikut jenis Aktiviti Ekonomi (2005=100)

2014a 2013 2014a 2013 2014a

%daripada

KDNK

Perubahan tahunan

(%)

Sumbangan kepada

pertumbuhan(mata

peratusan)1

Perkhidmatan 55.3 5.9 6.3 3.2 3.5

Perkilangan 24.6 3.5 6.2 0.9 1.5

Perlombongan dan kuari 7.9 0.7 3.1 0.1 0.3

Pertanian 6.9 2.1 2.6 0.2 0.2

Pembinaan 3.9 10.9 11.6 0.4 0.4

Keluaran Dalam Negeri Kasar (KDNK) Benar 100.01 4.7 6.0 4.7 6.0

1 Angka-angka tidak terjumlah disebabkan oleh penggenapan dan pengecualian komponen duti import

a Awalan

Sumber: Jabatan Perangkaan Malaysia

jadual 1.5

LAPO

RA

N TA

HU

NA

N 2014

PERK

EMB

AN

GA

N EK

ON

OM

I PAD

A TA

HU

N 2014

20

Keadaan Pasaran Pekerja yang Stabil

Pada tahun 2014, pasaran pekerja kekal stabil, apabila pertumbuhan yang berterusan di semua sektor ekonomi mengekalkan permintaan terhadap pekerja. Kadar pengangguran menurun kepada 2.9% (2013: 3.1%), manakala kadar penyertaan tenaga kerja meningkat kepada 67.5% (2013: 67.0%), disokong oleh penyertaan tenaga kerja wanita yang lebih tinggi. Pemberhentian pekerja, seperti yang dilaporkan kepada Kementerian Sumber Manusia, juga lebih rendah, iaitu 10,431 pekerja (2013: 11,195 pekerja) (Jadual 1).