isu dan cabaran pembangunan produk …kliff.com.my/wp-content/uploads/2014/12/mukarrami.pdf · di...

TRANSCRIPT

11th Kuala Lumpur IslamicFinance Forum 2014

10 November 2014 * Hotel Istana Kuala Lumpur CIty Centre

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE-9

Ustaz Ahmad Mukarrami Ab Mumin

Ketua Jabatan SyariahRHB Islamic Bank

ISU DAN CABARAN PEMBANGUNAN PRODUK-PRODUK KECAIRAN BARU BERKUALITI TINGGI YANG PATUH SHARIAH

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 1

ISU DAN CABARAN PEMBANGUNANPRODUK‐PRODUK KECAIRAN BARUPRODUK PRODUK KECAIRAN BARUBERKUALITI TINGGI YANG PATUHSHARIAH

AHMAD MU K A R R AM I A B . MUM I N

FORUM KEWANGAN ISLAM KUALA LUMPUR (KLIFF) 2014

K E T UA , D I V I S Y E N S H A R I A H , R H B I S L AM I C B A N K

DEFINISI RISIKO KECAIRAN DAN PENGURUSAN KECAIRAN

• Islamic Financial Services Board (IFSB) mendefinisikan risiko kecairan sebagai

potensi kerugian kepada sesebuah institusi kewangan Islam yang timbul

daripada ketidakupayaan institusi terbabit sama ada untuk menunaikan

kewajipannya atau untuk membiayai peningkatan aset apabila tiba masanya

tanpa menanggung kos tambahan.

• Risiko kecairan turut didefinisikan sebagai kemungkinan yang berlaku akibat

daripada situasi berikut:

di mana tiada tunai atau cash equivalent yang mencukupi untuk memenuhi

tuntutan pendeposit atau peminjam;

hasil penjualan illiquid aset kurang daripada fair value; atau

aset yang tidak cair tidak dapat dijual pada masa yang ditentukan akibat

daripada kekurangan pembeli.

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 2

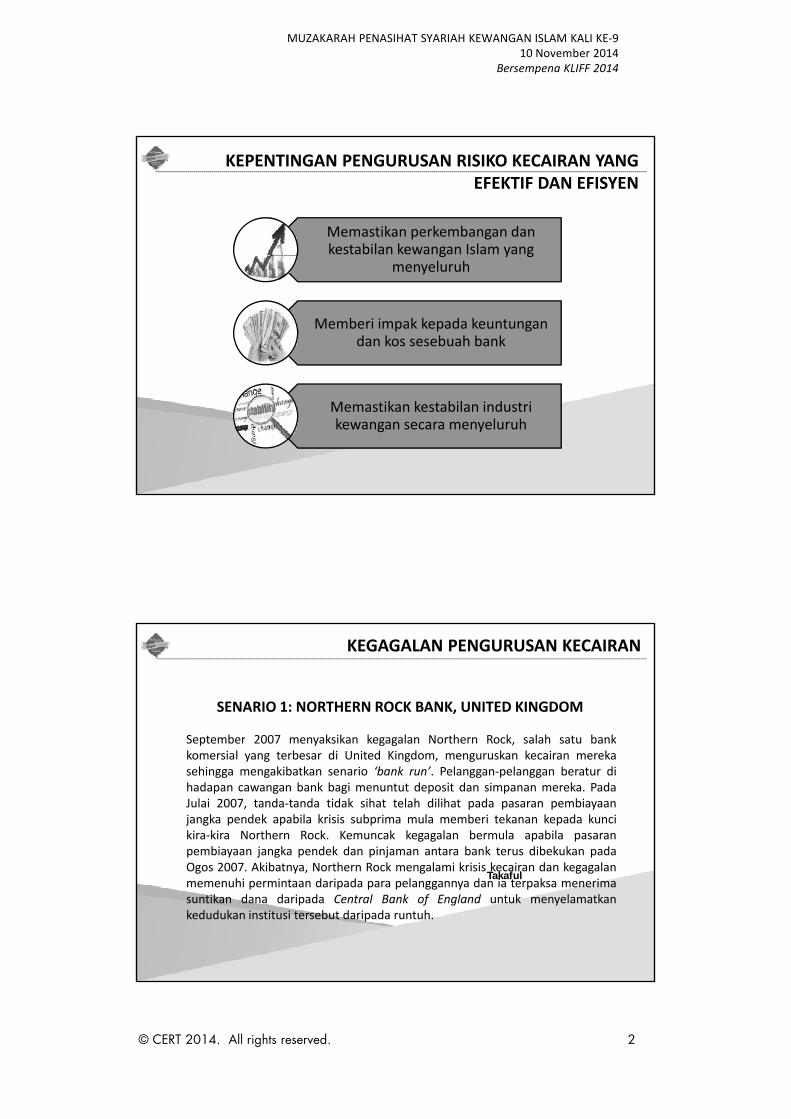

KEPENTINGAN PENGURUSAN RISIKO KECAIRAN YANG EFEKTIF DAN EFISYEN

Memastikan perkembangan dan kestabilan kewangan Islam yang g y g

menyeluruh

Memberi impak kepada keuntungan dan kos sesebuah bank

Memastikan kestabilan industri kewangan secara menyeluruh

KEGAGALAN PENGURUSAN KECAIRAN

September 2007 menyaksikan kegagalan Northern Rock, salah satu bank

SENARIO 1: NORTHERN ROCK BANK, UNITED KINGDOM

September 2007 menyaksikan kegagalan Northern Rock, salah satu bankkomersial yang terbesar di United Kingdom, menguruskan kecairan merekasehingga mengakibatkan senario ‘bank run’. Pelanggan‐pelanggan beratur dihadapan cawangan bank bagi menuntut deposit dan simpanan mereka. PadaJulai 2007, tanda‐tanda tidak sihat telah dilihat pada pasaran pembiayaanjangka pendek apabila krisis subprima mula memberi tekanan kepada kuncikira‐kira Northern Rock. Kemuncak kegagalan bermula apabila pasaranpembiayaan jangka pendek dan pinjaman antara bank terus dibekukan pada

k b h k l k k d k lTakaful

Ogos 2007. Akibatnya, Northern Rock mengalami krisis kecairan dan kegagalanmemenuhi permintaan daripada para pelanggannya dan ia terpaksa menerimasuntikan dana daripada Central Bank of England untuk menyelamatkankedudukan institusi tersebut daripada runtuh.

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 3

SENARIO 2 : BEAR STERNS, AMERIKA SYARIKAT

KEGAGALAN PENGURUSAN KECAIRAN

Bear Sterns, sebuah firma sekuriti di Amerika Syarikat turut mengalami situasi ‘bankrun’ pada Mac 2008. Walaupun ia bukan merupakan bank komersial biasa yangmengambil deposit, bank tersebut telah membiayai satu pelaburan jangka panjangyang amat besar dengan menjual bon‐bon jangka pendek (Asset Backed CommercialPaper). Situasi ini telah menimbulkan kebimbangan besar kepada sebahagianpemegang bon Bear Sterns. Spekulasi mula dimainkan di pasaran oleh para pesaing,bahawa bank tersebut tidak akan mampu untuk memenuhi obligasinya. Hanyadalam 2 hari bank tersebut mengalami penyusutan modal sebanyak USD 2 billiondalam 2 hari, bank tersebut mengalami penyusutan modal sebanyak USD 2 billiondan telah menyatakan hasrat kepada kerajaan untuk memfailkan muflis. FederalReserve telah meminjamkan modal kepada Bear Sterns, yang pertama kepadainstitusi bukan perbankan selepas the Great Depression.

SENARIO 3 : WACHOVIA, AMERIKA SYARIKAT

KEGAGALAN PENGURUSAN KECAIRAN

Wachovia, bank ke‐4 terbesar di Amerika Syarikat, telah kehilangan USD 5billion daripada deposit – jangkaan 1% daripada jumlah keseluruhan deposit– apabila beberapa pelanggan utama mereka (terutamanya pelanggankorporat dan institusi pelaburan) mengeluarkan deposit mereka. Office ofthe Comptroller of the Currency dan Federal Deposit Insurance Corporationmenjangkakan bank Wachovia tidak akan mampu untuk beroperasi akibatkekurangan dana jangka pendek. Keadaan ini memaksa Wachovia menjualpegangan mereka ang akhirn a dibeli oleh Wells Fargopegangan mereka yang akhirnya dibeli oleh Wells Fargo.

6

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 4

KEGAGALAN PENGURUSAN KECAIRAN

banyak bank telahgagal untuk

mengambil beratbeberapa prinsipasas pengurusankecairan apabilakecairan merekaberada di tahap

tidak mempunyairangka kerja yang

efektif bagimenghadapi risikoketidakcairan yang mungkin diakibatkan

oleh individuataupun entiti

masalahketidakcairan yang

berpanjangan keranatidak menjalankanujian tekanan (stress

test) bagimenghadapi

7

berada di tahapoptimum

ataupun entitiperniagaan

kegawatan pasaran.

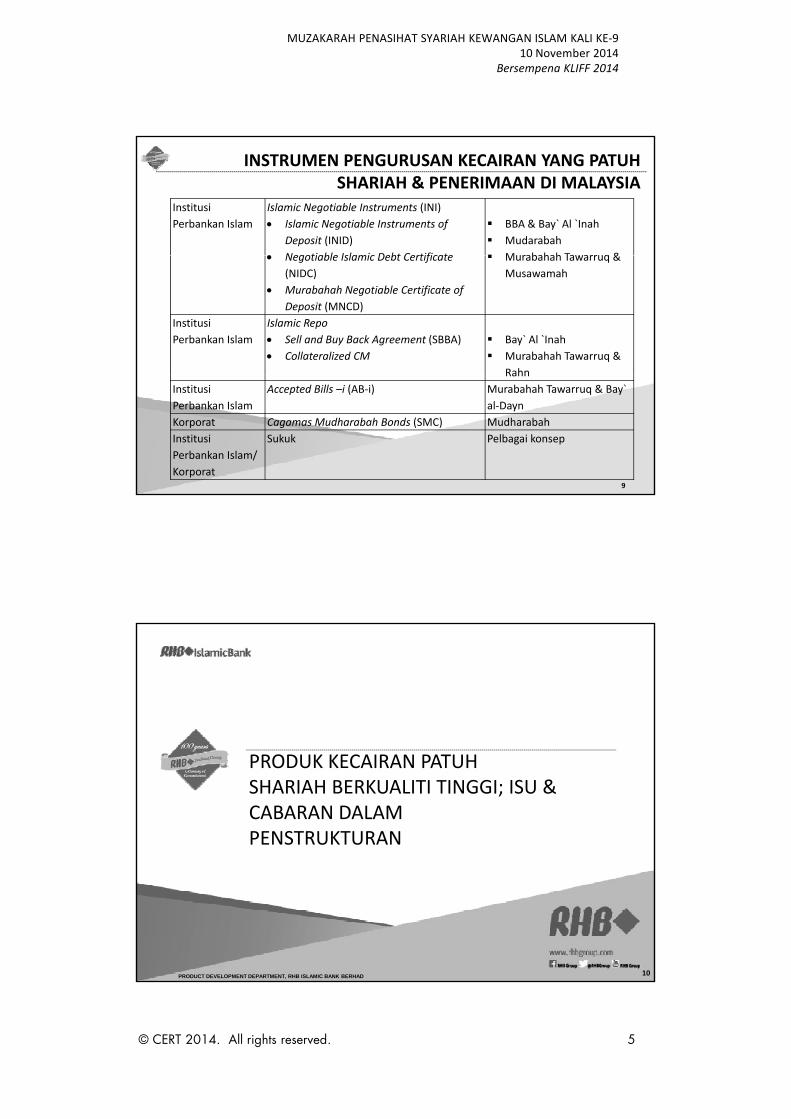

INSTRUMEN PENGURUSAN KECAIRAN YANG PATUH SHARIAH & PENERIMAAN DI MALAYSIA

Penerbit/ Penjual Instrumen Konsep Shariah

BNM BNM Wadiah Acceptance Wadi`ah

BNM Bank Negara Monetary Notes i Murabahah Tawarruq & Wakalah bilBNM Bank Negara Monetary Notes‐i

(BNMN‐i)

Murabahah Tawarruq & Wakalah bil

Istithmar

BNM Sukuk Bank Negara Malaysia

Ijarah (SBNMI)

Ijarah

Kerajaan Government Investment Issue

(GII)

Bay` Al `Inah & Murabahah Tawarruq

Kerajaan Malaysian Islamic Treasury Bills Bay` Al `Inah & Bay` al‐Dayn

8

Kerajaan Malaysian Islamic Treasury Bills

(MITB)

Bay Al Inah & Bay al Dayn

Institusi

Perbankan Islam

Interbank Placement

Mudharabah

Komoditi Murabahah

Wakalah

Mudharabah

Murabahah Tawarruq

Wakalah

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 5

Institusi

Perbankan Islam

Islamic Negotiable Instruments (INI)

Islamic Negotiable Instruments of

Deposit (INID)

Negotiable Islamic Debt Certificate

BBA & Bay` Al `Inah

Mudarabah

Murabahah Tawarruq &

INSTRUMEN PENGURUSAN KECAIRAN YANG PATUH SHARIAH & PENERIMAAN DI MALAYSIA

Negotiable Islamic Debt Certificate

(NIDC)

Murabahah Negotiable Certificate of

Deposit (MNCD)

Murabahah Tawarruq &

Musawamah

Institusi

Perbankan Islam

Islamic Repo

Sell and Buy Back Agreement (SBBA)

Collateralized CM

Bay` Al `Inah

Murabahah Tawarruq &

Rahn

9

Rahn

Institusi

Perbankan Islam

Accepted Bills –i (AB‐i) Murabahah Tawarruq & Bay`

al‐Dayn

Korporat Cagamas Mudharabah Bonds (SMC) Mudharabah

Institusi

Perbankan Islam/

Korporat

Sukuk Pelbagai konsep

PRODUK KECAIRAN PATUH SHARIAH BERKUALITI TINGGI; ISU & CABARAN DALAM PENSTRUKTURAN

PRODUCT DEVELOPMENT DEPARTMENT, RHB ISLAMIC BANK BERHAD 10

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 6

PRODUK KECAIRAN PATUH SHARIAH BERKUALITI TINGGI; ISU & CABARAN DALAM PENSTRUKTURAN

1. Kebolehniagaan Instrumen Pengurusan Kecairan diPasaran SekunderPasaran Sekunder

2. Instrumen Pasaran Kewangan Berasaskan Bay’ al Inah

3. Isu Ibra Dipermulaan Kontrak Bagi Instrumen Kecairan Berdasarkan Hutang

4. Aset‐Berkualiti Berkecairan Tinggi (High‐Quality Liquid Asset/HQLA)bagi memenuhi Keperluan Basel III

11

Asset/HQLA)bagi memenuhi Keperluan Basel‐III

5. Cabaran Penstrukturan Produk Dibawah IFSA 2013

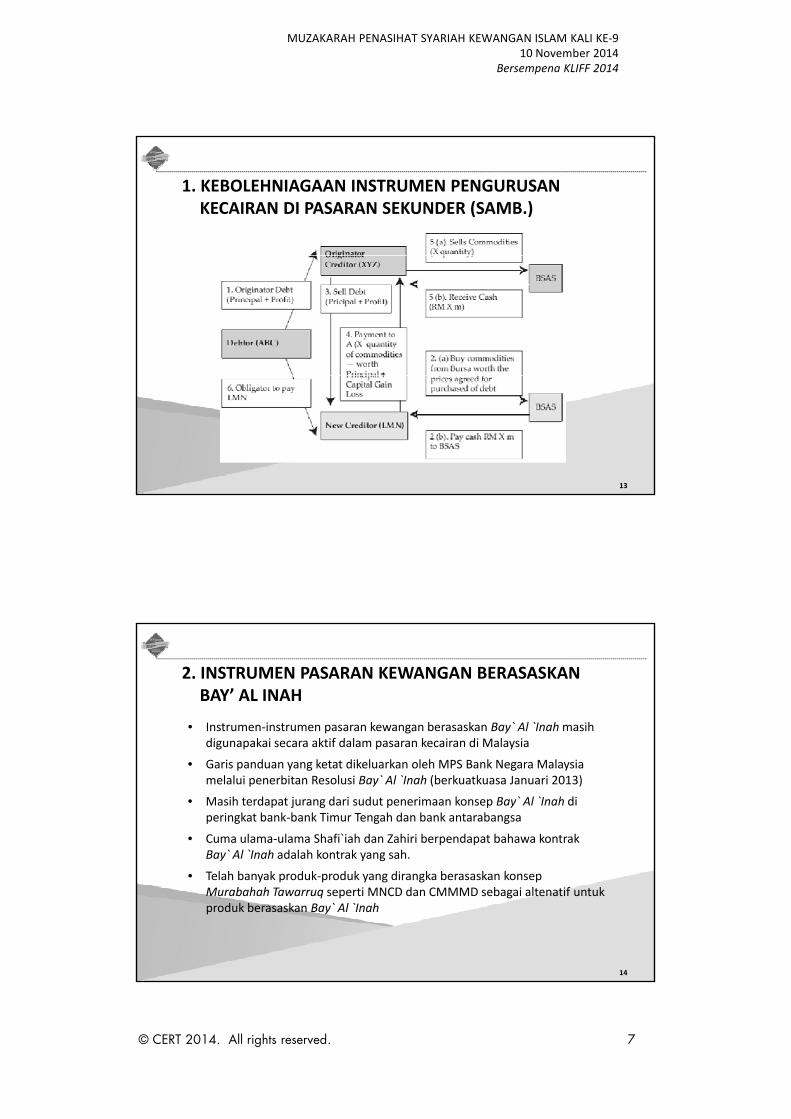

1. KEBOLEHNIAGAAN INSTRUMEN PENGURUSAN KECAIRAN DI PASARAN SEKUNDER

• Resolusi Majlis Penasihat Shariah (MPS) di Suruhanjaya Sekuriti berkenaan dengan Bay` Al Dayn telah sepakat untuk membenarkanberkenaan dengan Bay Al Dayn telah sepakat untuk membenarkan penggunaan prinsip Bay` Al Dayn sebagai salah satu konsep untuk membangunkan pasaran modal Islam di Malaysia.

• Alternatif dalam penstrukturan produk yang diterimapakai di peringkat global ialah struktur Bay` al‐Dayn Bi al‐Sila` (BDBS) atau Pembelian Hutang dengan Komoditi.

• BDBS telah diakui patuh Shariah oleh badan Shariah seperti MPS Bank N M l i d l “R l i Sh i h d l K I l M jliNegara Malaysia dalam “Resolusi Shariah dalam Kewangan Islam Majlis Penasihat Shariah Bank Negara Malaysia (2010 ‐ 2011)”, dan Majma` Fiqh Islami.

12

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 7

1. KEBOLEHNIAGAAN INSTRUMEN PENGURUSAN KECAIRAN DI PASARAN SEKUNDER (SAMB.)

13

2. INSTRUMEN PASARAN KEWANGAN BERASASKAN BAY’ AL INAH

• Instrumen‐instrumen pasaran kewangan berasaskan Bay` Al `Inahmasih digunapakai secara aktif dalam pasaran kecairan di Malaysiadigunapakai secara aktif dalam pasaran kecairan di Malaysia

• Garis panduan yang ketat dikeluarkan oleh MPS Bank Negara Malaysia melalui penerbitan Resolusi Bay` Al `Inah (berkuatkuasa Januari 2013)

• Masih terdapat jurang dari sudut penerimaan konsep Bay` Al `Inah di peringkat bank‐bank Timur Tengah dan bank antarabangsa

• Cuma ulama‐ulama Shafi`iah dan Zahiri berpendapat bahawa kontrak Bay` Al `Inah adalah kontrak yang sah.

• Telah banyak produk‐produk yang dirangka berasaskan konsep Murabahah Tawarruq seperti MNCD dan CMMMD sebagai altenatif untuk produk berasaskan Bay` Al `Inah

14

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 8

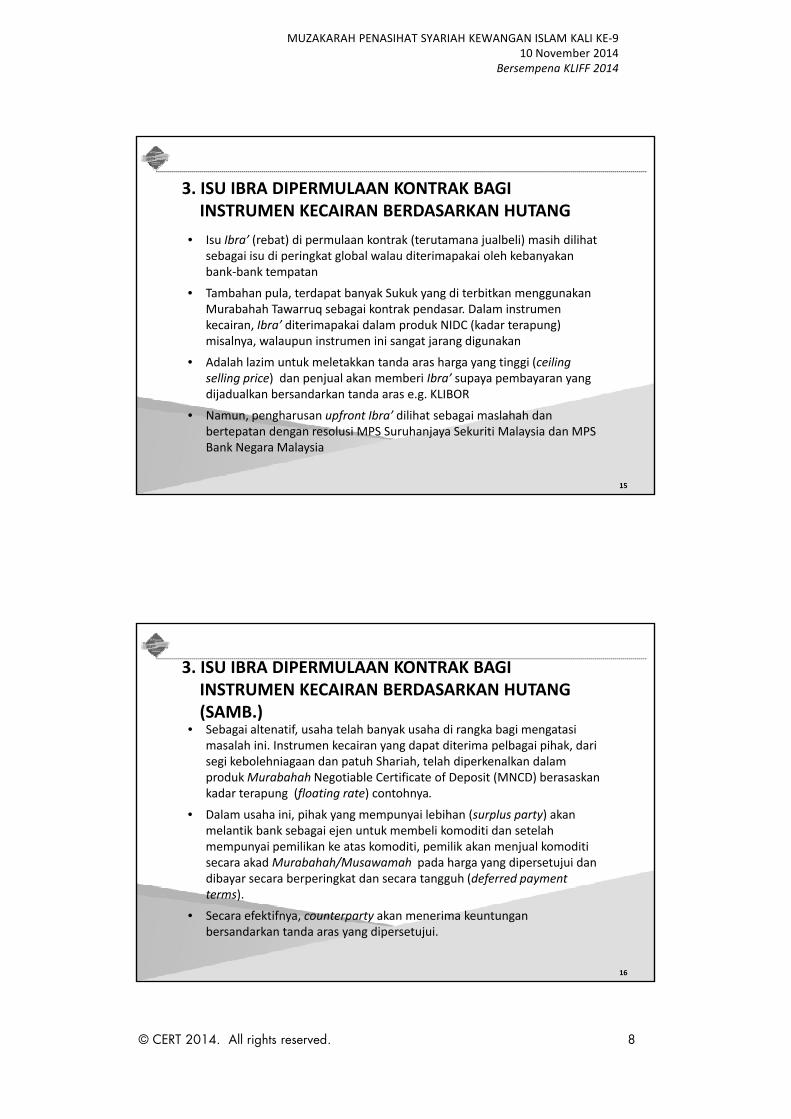

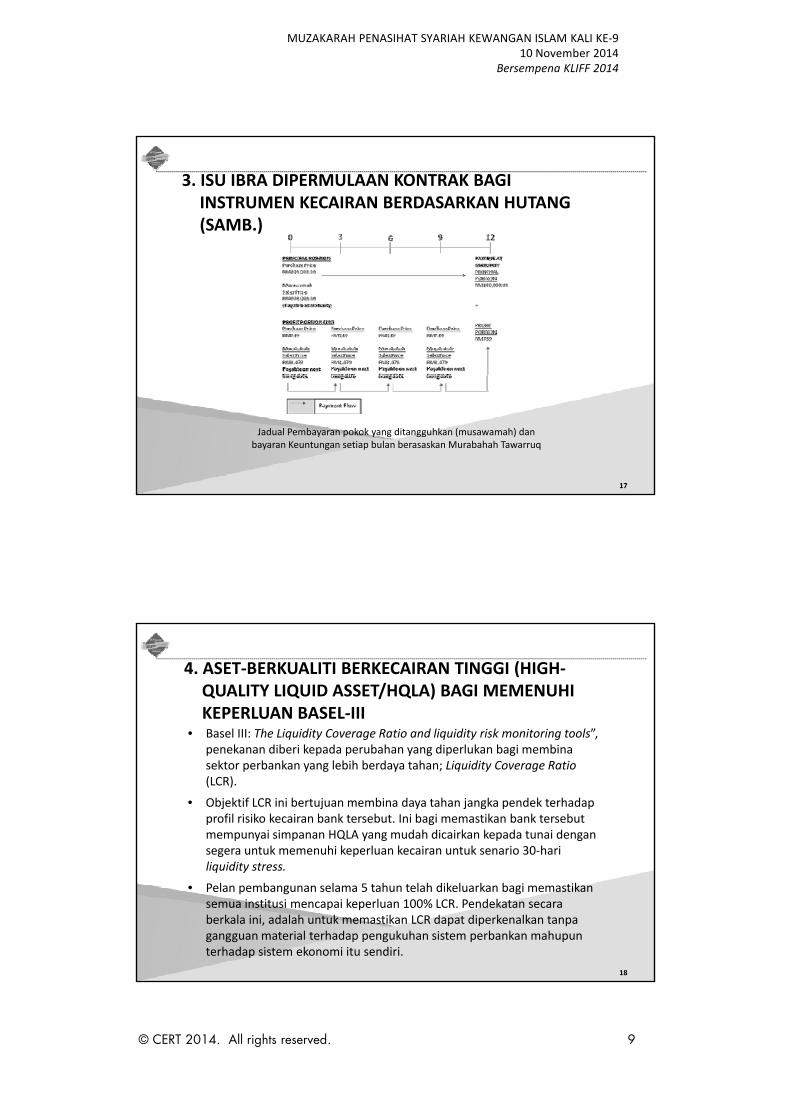

3. ISU IBRA DIPERMULAAN KONTRAK BAGI INSTRUMEN KECAIRAN BERDASARKAN HUTANG

• Isu Ibra’ (rebat) di permulaan kontrak (terutamana jualbeli) masih dilihat sebagai isu di peringkat global walau diterimapakai oleh kebanyakansebagai isu di peringkat global walau diterimapakai oleh kebanyakan bank‐bank tempatan

• Tambahan pula, terdapat banyak Sukuk yang di terbitkan menggunakan Murabahah Tawarruq sebagai kontrak pendasar. Dalam instrumen kecairan, Ibra’ diterimapakai dalam produk NIDC (kadar terapung) misalnya, walaupun instrumen ini sangat jarang digunakan

• Adalah lazim untuk meletakkan tanda aras harga yang tinggi (ceiling lli i ) d j l k b i Ib ’ bselling price) dan penjual akan memberi Ibra’ supaya pembayaran yang

dijadualkan bersandarkan tanda aras e.g. KLIBOR

• Namun, pengharusan upfront Ibra’ dilihat sebagai maslahah dan bertepatan dengan resolusi MPS Suruhanjaya Sekuriti Malaysia dan MPS Bank Negara Malaysia

15

3. ISU IBRA DIPERMULAAN KONTRAK BAGI INSTRUMEN KECAIRAN BERDASARKAN HUTANG (SAMB.)

• Sebagai altenatif, usaha telah banyak usaha di rangka bagi mengatasi l h i i I t k i d t dit i lb i ih k d imasalah ini. Instrumen kecairan yang dapat diterima pelbagai pihak, dari

segi kebolehniagaan dan patuh Shariah, telah diperkenalkan dalam produk Murabahah Negotiable Certificate of Deposit (MNCD) berasaskan kadar terapung (floating rate) contohnya.

• Dalam usaha ini, pihak yang mempunyai lebihan (surplus party) akan melantik bank sebagai ejen untuk membeli komoditi dan setelah mempunyai pemilikan ke atas komoditi, pemilik akan menjual komoditi secara akadMurabahah/Musawamah pada harga yang dipersetujui dansecara akad Murabahah/Musawamah pada harga yang dipersetujui dan dibayar secara berperingkat dan secara tangguh (deferred payment terms).

• Secara efektifnya, counterparty akan menerima keuntungan bersandarkan tanda aras yang dipersetujui.

16

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 9

3. ISU IBRA DIPERMULAAN KONTRAK BAGI INSTRUMEN KECAIRAN BERDASARKAN HUTANG (SAMB.)

17

Jadual Pembayaran pokok yang ditangguhkan (musawamah) dan bayaran Keuntungan setiap bulan berasaskan Murabahah Tawarruq

4. ASET‐BERKUALITI BERKECAIRAN TINGGI (HIGH‐QUALITY LIQUID ASSET/HQLA) BAGI MEMENUHI KEPERLUAN BASEL‐III

• Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools”, penekanan diberi kepada perubahan yang diperlukan bagi membina sektor perbankan yang lebih berdaya tahan; Liquidity Coverage Ratio(LCR).

• Objektif LCR ini bertujuan membina daya tahan jangka pendek terhadap profil risiko kecairan bank tersebut. Ini bagi memastikan bank tersebut mempunyai simpanan HQLA yang mudah dicairkan kepada tunai dengan segera untuk memenuhi keperluan kecairan untuk senario 30‐hari li idiliquidity stress.

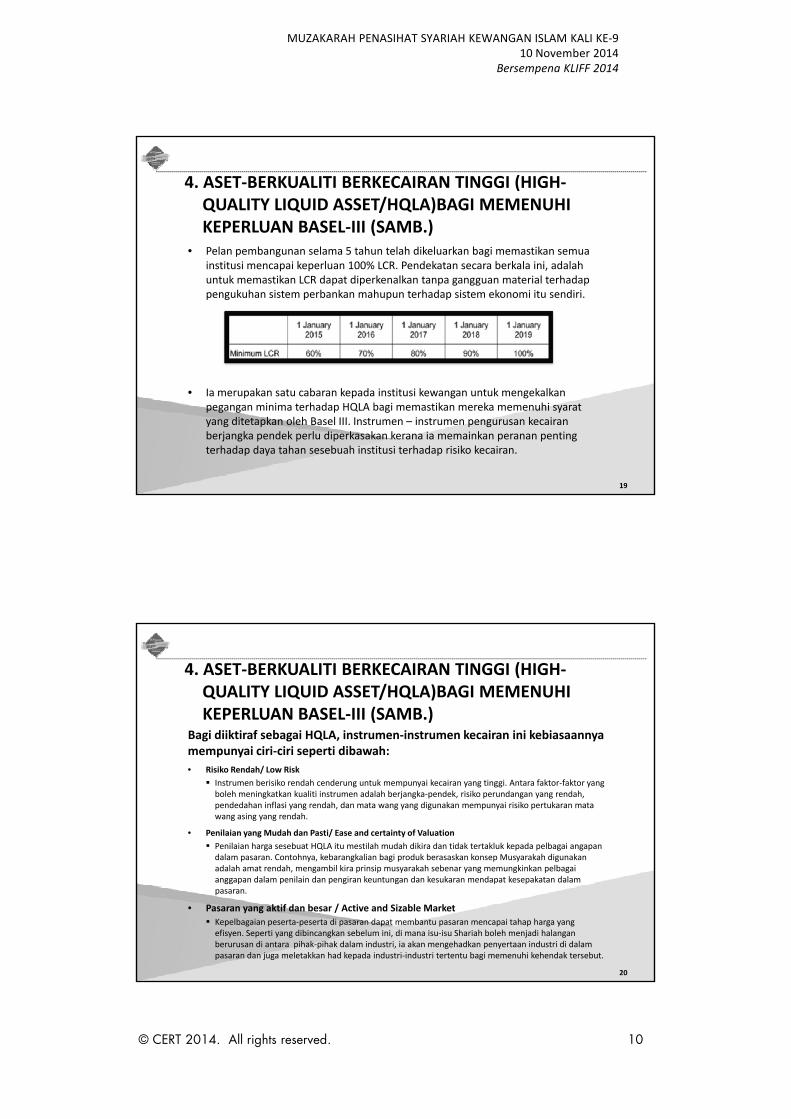

• Pelan pembangunan selama 5 tahun telah dikeluarkan bagi memastikan semua institusi mencapai keperluan 100% LCR. Pendekatan secara berkala ini, adalah untuk memastikan LCR dapat diperkenalkan tanpa gangguan material terhadap pengukuhan sistem perbankan mahupun terhadap sistem ekonomi itu sendiri.

18

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 10

4. ASET‐BERKUALITI BERKECAIRAN TINGGI (HIGH‐QUALITY LIQUID ASSET/HQLA)BAGI MEMENUHI KEPERLUAN BASEL‐III (SAMB.)

• Pelan pembangunan selama 5 tahun telah dikeluarkan bagi memastikan semua p g ginstitusi mencapai keperluan 100% LCR. Pendekatan secara berkala ini, adalahuntuk memastikan LCR dapat diperkenalkan tanpa gangguan material terhadappengukuhan sistem perbankan mahupun terhadap sistem ekonomi itu sendiri.

• Ia merupakan satu cabaran kepada institusi kewangan untuk mengekalkanpegangan minima terhadap HQLA bagi memastikan mereka memenuhi syaratyang ditetapkan oleh Basel III. Instrumen – instrumen pengurusan kecairanberjangka pendek perlu diperkasakan kerana ia memainkan peranan pentingterhadap daya tahan sesebuah institusi terhadap risiko kecairan.

19

4. ASET‐BERKUALITI BERKECAIRAN TINGGI (HIGH‐QUALITY LIQUID ASSET/HQLA)BAGI MEMENUHI KEPERLUAN BASEL‐III (SAMB.)

Bagi diiktiraf sebagai HQLA, instrumen‐instrumen kecairan ini kebiasaannya mempunyai ciri‐ciri seperti dibawah:

• Risiko Rendah/ Low Risk

Instrumen berisiko rendah cenderung untuk mempunyai kecairan yang tinggi. Antara faktor‐faktor yang boleh meningkatkan kualiti instrumen adalah berjangka‐pendek, risiko perundangan yang rendah, pendedahan inflasi yang rendah, dan mata wang yang digunakan mempunyai risiko pertukaran mata wang asing yang rendah.

• Penilaian yang Mudah dan Pasti/ Ease and certainty of Valuation

Penilaian harga sesebuat HQLA itu mestilah mudah dikira dan tidak tertakluk kepada pelbagai angapan dalam pasaran. Contohnya, kebarangkalian bagi produk berasaskan konsep Musyarakah digunakan adalah amat rendah, mengambil kira prinsip musyarakah sebenar yang memungkinkan pelbagai anggapan dalam penilain dan pengiran keuntungan dan kesukaran mendapat kesepakatan dalam pasaran.

• Pasaran yang aktif dan besar / Active and Sizable Market

Kepelbagaian peserta‐peserta di pasaran dapat membantu pasaran mencapai tahap harga yang efisyen. Seperti yang dibincangkan sebelum ini, di mana isu‐isu Shariah boleh menjadi halangan berurusan di antara pihak‐pihak dalam industri, ia akan mengehadkan penyertaan industri di dalam pasaran dan juga meletakkan had kepada industri‐industri tertentu bagi memenuhi kehendak tersebut.

20

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 11

4. ASET‐BERKUALITI BERKECAIRAN TINGGI (HIGH‐QUALITY LIQUID ASSET/HQLA)BAGI MEMENUHI KEPERLUAN BASEL‐III (SAMB.)

Bagi diiktiraf sebagai HQLA, instrumen‐instrumen kecairan ini kebiasaannya mempunyai ciri‐ciri seperti dibawah:

• Volatility Rendah/ Low Volatility

aset yang volatility nya rendah kurang terdedah pada pergerakan harga. Maka, jika harga menunjukkan pergerakan ke bawah, ia tidak akan mencetuskan force sale ke atas aset dan menjejaskan kecairan.

Memang tidak dinafikan bawaha sukuk adalah antara instrumen terpenting adalah salah satu instrumen berkualiti dan boleh di klasifikasi dibawah HQLA. Namun persoalan yang timbul adakah sukuk yang diterbitkan ini mencukupi untuk menampung keperluan pasaran, dan adakah akan ada peningkatan dalam penerbitan dimasa hadapan bagi memenuhi keperluan masa hadapan. Tambahan pula, keperluan kepada sukuk yang mendapat “rating” yang bagus amatlah mendesak.

D bil ki b h i i i i b d l h i i i i k ik Dengan mengambil kira bahawa ciri‐ciri tersebut adalah ciri‐ciri utama untuk mempromosikan penerimaan HQLA, ada kemungkinan untuk meneroka penggunaan kelas aset baru sebagai pertimbangan.

Sebagai contoh untuk dipertimbangkan, bolehkah pasaran komoditi digunakan walau umum mengetahui harga kebanyakan komoditi adalah terlalu mudah untuk turun dan naik (volatile), di mana ia mungkin menjadi halangan untuk diterima sebagai instrumen HQLA.

21

5. CABARAN PENSTRUKTURAN PRODUK DIBAWAH IFSA 2013 (SAMB.)

• Pengenalan IFSA 2013, yang mendefinisikan semula maksud Dana Deposit dan Dana Pelaburandan Dana Pelaburan.

• Dana Deposit, diwajibkan mempunyai fungsi jaminan modal atau“Principal Guaranteed” dan setakat ini, hanya produk berasaskan Qardh, Wadi`ah, Bay` Al `Inah & Murabahah Tawarruq yang dianggap lulus bagi diklasifikasikan sebagai produk deposit.

• Manakala Dana Pelaburan yang bersifat “Non‐Principal Guaranteed”, konsep Shariah seperti Musharakah, Mudharabah dan Wakalahdi k i b d k t d b d k G id lidigunapakai berdasarkan syarat dan berpandukan Guidelines on Investment Account diterbitkan oleh Bank Negara Malaysia.

22

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 12

5. CABARAN PENSTRUKTURAN PRODUK DIBAWAH IFSA 2013 (SAMB.)

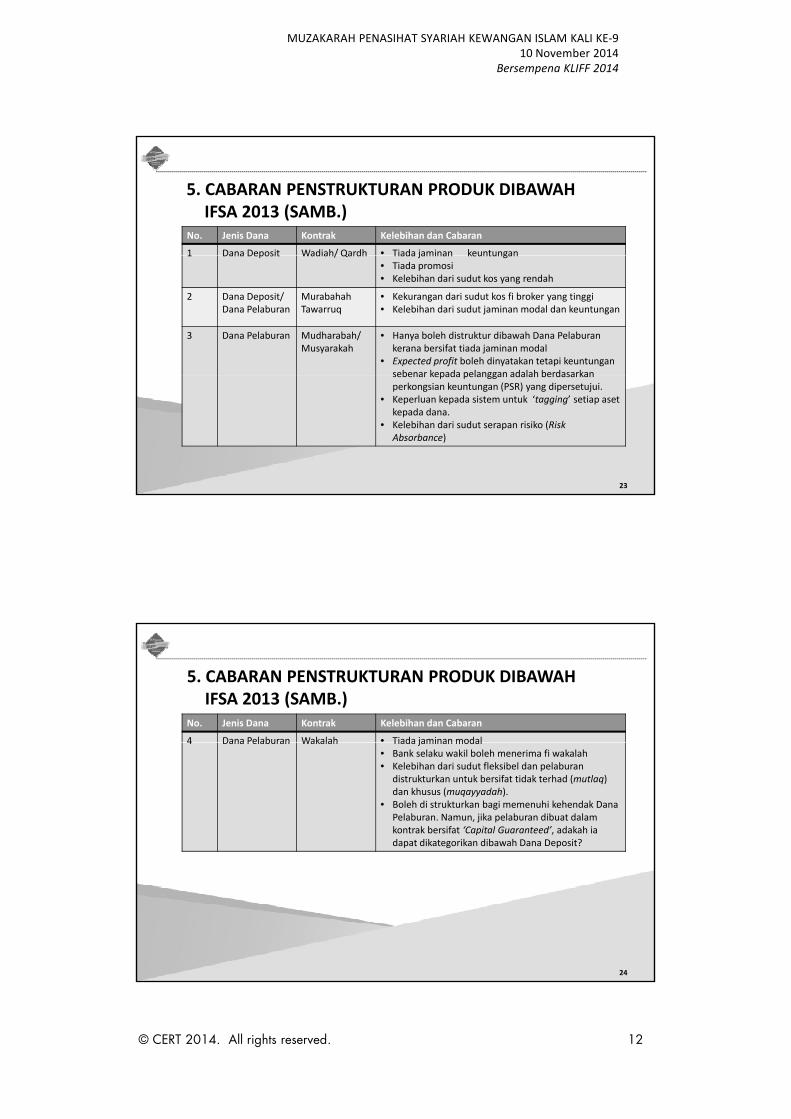

No. Jenis Dana Kontrak Kelebihan dan Cabaran

1 Dana Deposit Wadiah/ Qardh • Tiada jaminan keuntungan1 Dana Deposit Wadiah/ Qardh Tiada jaminan keuntungan• Tiada promosi• Kelebihan dari sudut kos yang rendah

2 Dana Deposit/ Dana Pelaburan

Murabahah Tawarruq

• Kekurangan dari sudut kos fi broker yang tinggi• Kelebihan dari sudut jaminan modal dan keuntungan

3 Dana Pelaburan Mudharabah/Musyarakah

• Hanya boleh distruktur dibawah Dana Pelaburankerana bersifat tiada jaminan modal

• Expected profit boleh dinyatakan tetapi keuntungansebenar kepada pelanggan adalah berdasarkan

23

sebenar kepada pelanggan adalah berdasarkanperkongsian keuntungan (PSR) yang dipersetujui.

• Keperluan kepada sistem untuk ‘tagging’ setiap asetkepada dana.

• Kelebihan dari sudut serapan risiko (Risk Absorbance)

5. CABARAN PENSTRUKTURAN PRODUK DIBAWAH IFSA 2013 (SAMB.)

No. Jenis Dana Kontrak Kelebihan dan Cabaran

4 Dana Pelaburan Wakalah • Tiada jaminan modal4 Dana Pelaburan Wakalah Tiada jaminan modal• Bank selaku wakil boleh menerima fi wakalah• Kelebihan dari sudut fleksibel dan pelaburan

distrukturkan untuk bersifat tidak terhad (mutlaq) dan khusus (muqayyadah).

• Boleh di strukturkan bagi memenuhi kehendak Dana Pelaburan. Namun, jika pelaburan dibuat dalamkontrak bersifat ‘Capital Guaranteed’, adakah iadapat dikategorikan dibawah Dana Deposit?

24

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 13

5. CABARAN PENSTRUKTURAN PRODUK DIBAWAH IFSA 2013 (SAMB.)

• Contohnya, jika Institusi Perbankan Islam menawarkan produk pelaburan berasaskanWakalah khusus (restricted) dana diterima dari pelangganberasaskan Wakalah khusus (restricted), dana diterima dari pelanggan perlu di‐‘tag’ kepada aset yang khusus seperti Sukuk. Dalam keadaan tertentu seperti liquidity stress contohnya, terdapat keadaan yang mana bank‐bank ‘terpaksa’ menjual Sukuk yang di ‘tag’ tersebut tanpa kebenaran pelanggan, dan mengakibatkan keuntungan yang diperolehi pelanggan mungkin terjejas dari keuntungan dijangka (expected profit).

• Dalam keadaan bank telah bertindak luar dari mandat dan terma produk terbabit (tasarruf fudhuli) adakah perlu bagi bank untuk membayar gantiterbabit (tasarruf fudhuli), adakah perlu bagi bank untuk membayar ganti rugi bersamaan dengan keuntungan dijangka kepada pelanggan?

25

5. CABARAN PENSTRUKTURAN PRODUK DIBAWAH IFSA 2013 (SAMB.)

Pengurusan Kecairan Rentas Sempadan

Halangan bagi penstrukturan instrumen kecairan yang diterimapakai merentas sempadan:

• Perbezaan rangka kerja perundangan, percukaian

• Mengenalpasti aset fizikal di pelbagai negara

• Perbezaan penerimaan pandangan Shariah

26

MUZAKARAH PENASIHAT SYARIAH KEWANGAN ISLAM KALI KE‐910 November 2014

Bersempena KLIFF 2014

© CERT 2014. All rights reserved. 14

PENUTUP

• Keperluan untuk penstrukturan produk kecairan berkualiti tinggi bukanlagi satu pilihan, malah ia bakal menjadi satu keperluan di masa hadapan.

• Produk tersebut juga, selain memenuhi kehendak‐kehendak Shariah danProduk tersebut juga, selain memenuhi kehendak kehendak Shariah danditerimapakai oleh semua institusi perbankan Islam di Malaysia, perlulahmemenuhi keperluan produk kecairan dan perlu patuh kepada keperluanIFSA 2013.

• Pembangunan produk yang berkualiti boleh dibangunkan dengankerjasama erat bukan sahaja dari sebuah bank, tetapi usaha keraspelbagai pihak dalam industri perbankan Islam.

27