SULIT

PENTAKSIRAN DIAGNOSTIK AKADEMIK

SEKOLAH BERASRAMA PENUH 2017

PEPERIKSAAN PERCUBAAN SIJIL PELAJARAN MALAYSIA

PRINSIP PERAKAUNAN

PERATURAN PEMARKAHAN

Ogos 2017

3756

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

___________________________________________________________________________

Kertas soalan ini mengandungi 14 halaman bercetak.

3756 © 2017 Hak Cipta BPSBPSK [Lihat Halaman Sebelah

SULIT

Untuk kegunaan pemeriksa sahaja.

Koleksi Percubaan SPM 2017

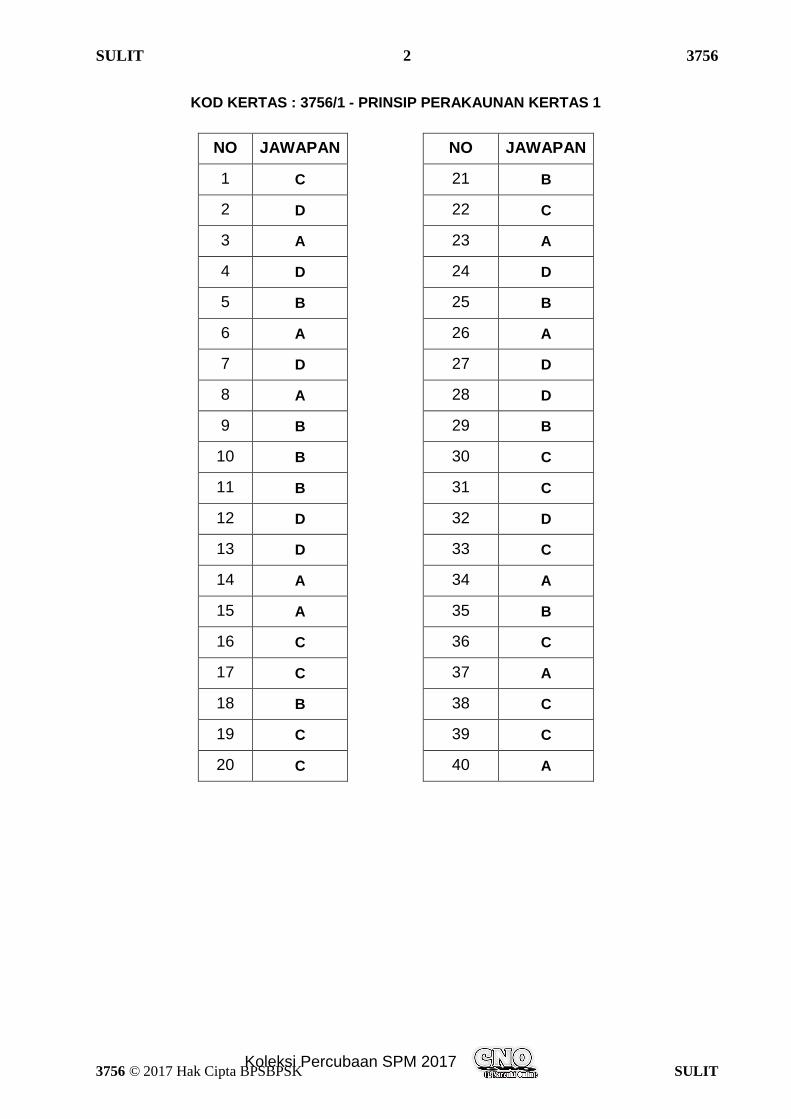

SULIT 2 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

KOD KERTAS : 3756/1 - PRINSIP PERAKAUNAN KERTAS 1

NO JAWAPAN NO JAWAPAN

1 C 21 B

2 D 22 C

3 A 23 A

4 D 24 D

5 B 25 B

6 A 26 A

7 D 27 D

8 A 28 D

9 B 29 B

10 B 30 C

11 B 31 C

12 D 32 D

13 D 33 C

14 A 34 A

15 A 35 B

16 C 36 C

17 C 37 A

18 B 38 C

19 C 39 C

20 C 40 A

Koleksi Percubaan SPM 2017

SULIT 3 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

KOD KERTAS : 3756/2 - PRINSIP PERAKAUNAN KERTAS 2

BAHAGIAN A

1 (a)

Situasi Konsep

Perniagaan Fattah sentiasa menggunakan kaedah

garis lurus bagi mengira susut nilai aset bukan semasa.

KETEKALAN [1]

Kedai Supersonic merekodkan aset bukan semasa

pada harga kos walaupun harga pasaran telah berubah

KOS

SEJARAH

[1]

Faedah atas simpanan yang diterima direkodkan dalam

Penyata Pendapatan dengan mengambil kira faedah

yang masih belum diterima dalam tahun semasa

ASAS

PERAKAUNAN

AKRUAN

[1]

(b)

Jurnal Am

Tarikh Butir Folio Debit

(RM)

Kredit

(RM)

2017

Julai 1 Perabot 7 500 [1]

Bank 12 500 [1]

Modal 20 000 [1]

(c) Belanja alat tulis

= RM200+RM550-RM180

= RM570 [1]

(d)

Dividen Interim =

=

5% x 2 000 000 x RM2.00

RM200 000 [1]

Dividen Akhir = 3% x 2 000 000 x RM2.00

RM120 000 [1]

Koleksi Percubaan SPM 2017

SULIT 4 3756

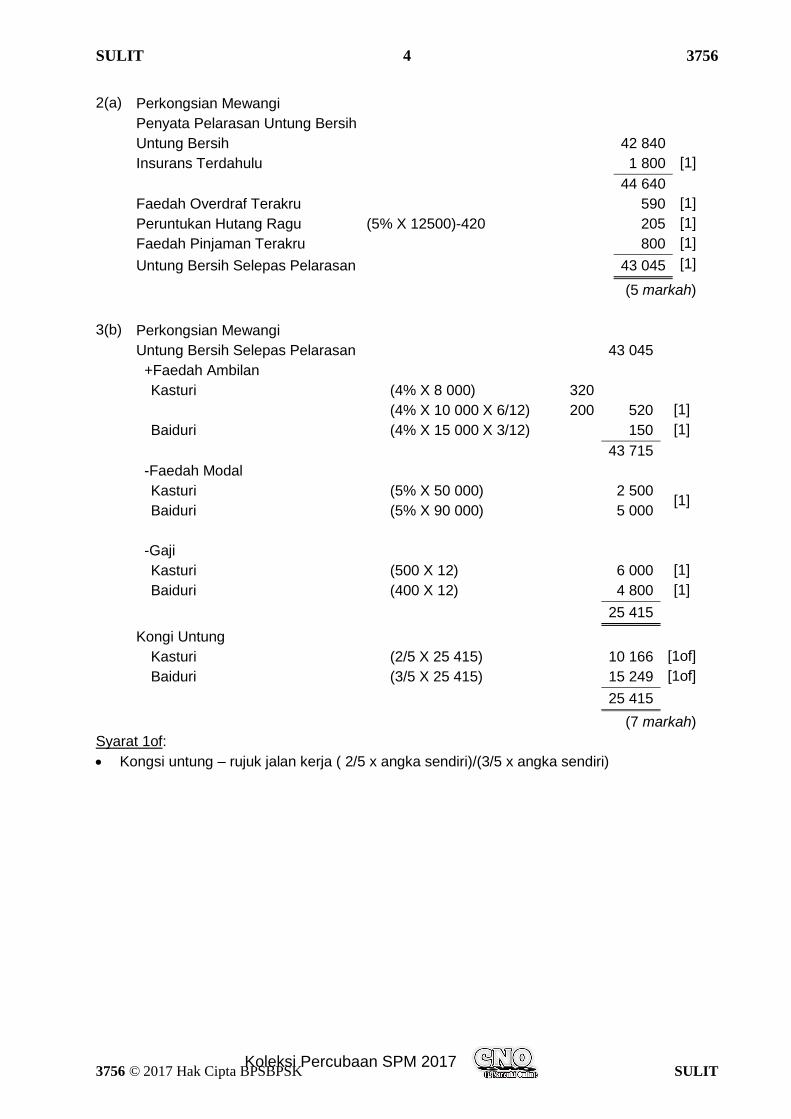

3756 © 2017 Hak Cipta BPSBPSK SULIT

2(a) Perkongsian Mewangi

Penyata Pelarasan Untung Bersih

Untung Bersih

42 840

Insurans Terdahulu

1 800 [1]

44 640

Faedah Overdraf Terakru 590 [1]

Peruntukan Hutang Ragu (5% X 12500)-420 205 [1]

Faedah Pinjaman Terakru 800 [1]

Untung Bersih Selepas Pelarasan 43 045 [1]

(5 markah)

3(b) Perkongsian Mewangi

Untung Bersih Selepas Pelarasan 43 045

+Faedah Ambilan

Kasturi (4% X 8 000) 320

(4% X 10 000 X 6/12) 200 520 [1]

Baiduri (4% X 15 000 X 3/12)

150 [1]

43 715

-Faedah Modal

Kasturi (5% X 50 000)

2 500 [1]

Baiduri (5% X 90 000)

5 000

-Gaji

Kasturi (500 X 12)

6 000 [1]

Baiduri (400 X 12)

4 800 [1]

25 415

Kongi Untung

Kasturi (2/5 X 25 415)

10 166 [1of]

Baiduri (3/5 X 25 415)

15 249 [1of]

25 415

(7 markah)

Syarat 1of:

Kongsi untung – rujuk jalan kerja ( 2/5 x angka sendiri)/(3/5 x angka sendiri)

Koleksi Percubaan SPM 2017

SULIT 5 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

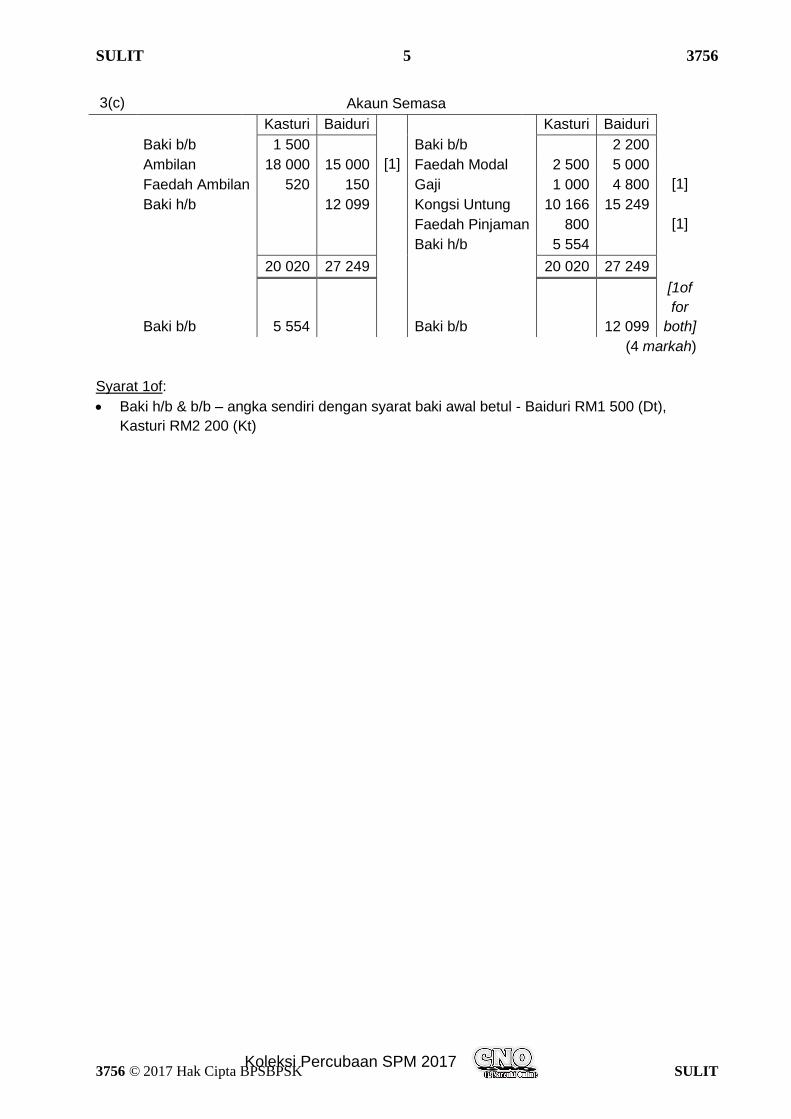

3(c) Akaun Semasa

Kasturi Baiduri

Kasturi Baiduri

Baki b/b

1 500

Baki b/b

2 200

Ambilan

18 000 15 000 [1] Faedah Modal 2 500 5 000

Faedah Ambilan 520 150

Gaji

1 000 4 800 [1]

Baki h/b

12 099

Kongsi Untung 10 166 15 249

Faedah Pinjaman 800 [1]

Baki h/b

5 554

20 020 27 249

20 020 27 249

Baki b/b

5 554

Baki b/b

12 099

[1of

for

both]

(4 markah)

Syarat 1of:

Baki h/b & b/b – angka sendiri dengan syarat baki awal betul - Baiduri RM1 500 (Dt),

Kasturi RM2 200 (Kt)

Koleksi Percubaan SPM 2017

SULIT 6 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

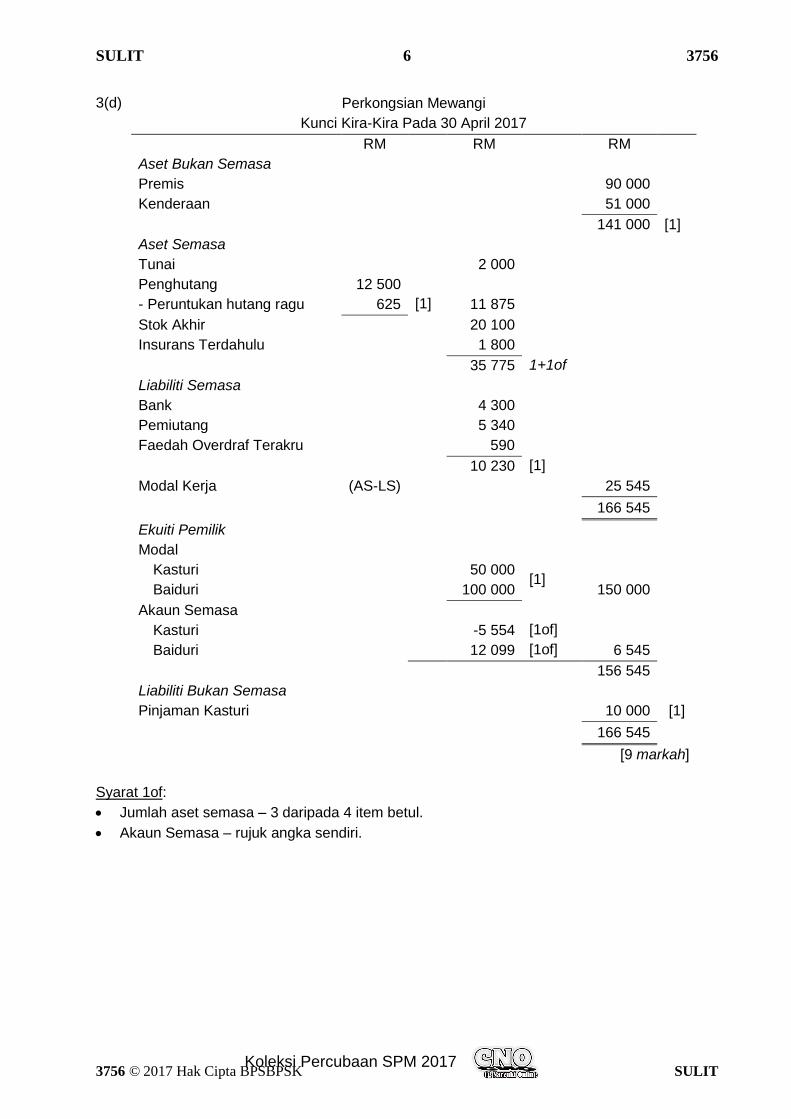

3(d) Perkongsian Mewangi

Kunci Kira-Kira Pada 30 April 2017

RM RM RM

Aset Bukan Semasa

Premis

90 000

Kenderaan

51 000

141 000 [1]

Aset Semasa

Tunai

2 000

Penghutang 12 500

- Peruntukan hutang ragu 625 [1] 11 875

Stok Akhir

20 100

Insurans Terdahulu 1 800

35 775 1+1of

Liabiliti Semasa

Bank

4 300

Pemiutang 5 340

Faedah Overdraf Terakru 590

10 230 [1]

Modal Kerja (AS-LS)

25 545

166 545

Ekuiti Pemilik

Modal

Kasturi

50 000 [1]

Baiduri

100 000 150 000

Akaun Semasa

Kasturi

-5 554 [1of]

Baiduri

12 099 [1of] 6 545

156 545

Liabiliti Bukan Semasa

Pinjaman Kasturi

10 000 [1]

166 545

[9 markah]

Syarat 1of:

Jumlah aset semasa – 3 daripada 4 item betul.

Akaun Semasa – rujuk angka sendiri.

Koleksi Percubaan SPM 2017

SULIT 7 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

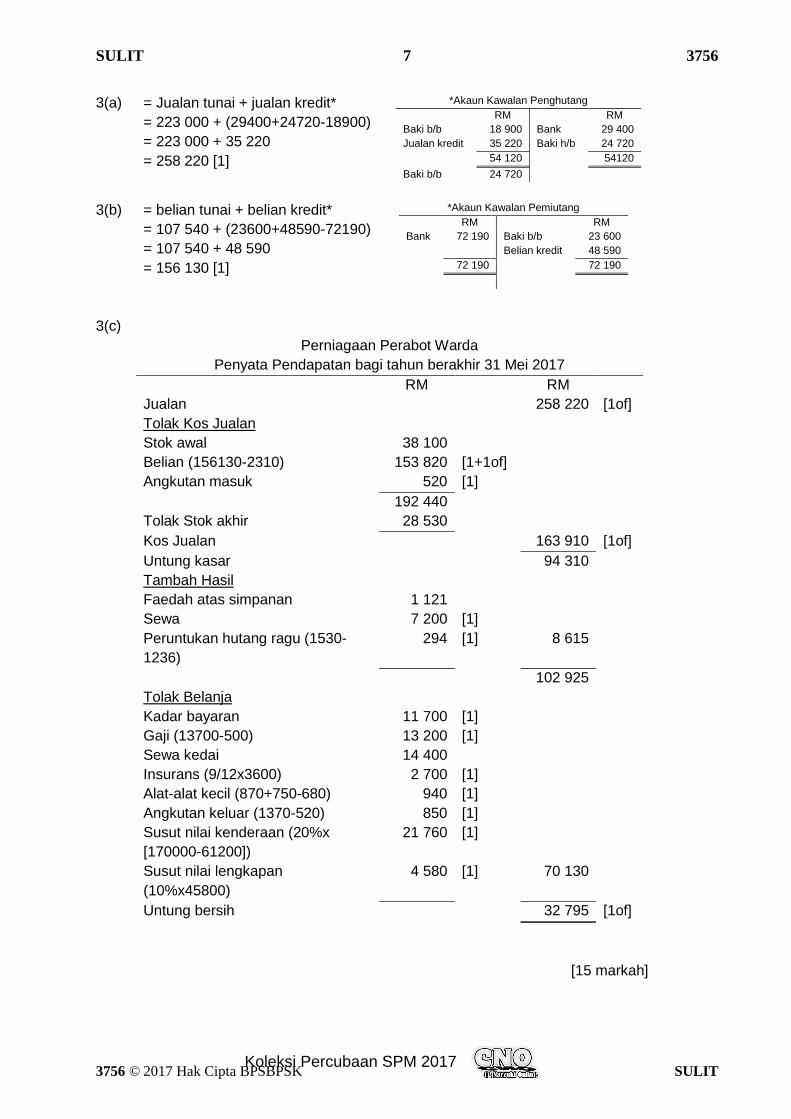

3(a) = Jualan tunai + jualan kredit*

= 223 000 + (29400+24720-18900)

= 223 000 + 35 220

= 258 220 [1]

*Akaun Kawalan Penghutang

RM RM

Baki b/b 18 900 Bank 29 400

Jualan kredit 35 220 Baki h/b 24 720

54 120 54120

Baki b/b 24 720

3(b) = belian tunai + belian kredit*

= 107 540 + (23600+48590-72190)

= 107 540 + 48 590

= 156 130 [1]

*Akaun Kawalan Pemiutang

RM RM

Bank 72 190 Baki b/b 23 600

Belian kredit 48 590

72 190 72 190

3(c)

Perniagaan Perabot Warda

Penyata Pendapatan bagi tahun berakhir 31 Mei 2017

RM RM

Jualan 258 220 [1of]

Tolak Kos Jualan

Stok awal 38 100

Belian (156130-2310) 153 820 [1+1of]

Angkutan masuk 520 [1]

192 440

Tolak Stok akhir 28 530

Kos Jualan 163 910 [1of]

Untung kasar 94 310

Tambah Hasil

Faedah atas simpanan 1 121

Sewa 7 200 [1]

Peruntukan hutang ragu (1530-

1236)

294 [1] 8 615

102 925

Tolak Belanja

Kadar bayaran 11 700 [1]

Gaji (13700-500) 13 200 [1]

Sewa kedai 14 400

Insurans (9/12x3600) 2 700 [1]

Alat-alat kecil (870+750-680) 940 [1]

Angkutan keluar (1370-520) 850 [1]

Susut nilai kenderaan (20%x

[170000-61200])

21 760 [1]

Susut nilai lengkapan

(10%x45800)

4 580 [1] 70 130

Untung bersih 32 795 [1of]

[15 markah]

Koleksi Percubaan SPM 2017

SULIT 8 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

Syarat 1of:

Jualan - terima angka sendiri di 3(a).

Belian - terima angka sendiri di 3(b).

Kos jualan – rujuk angka sendiri dengan syarat ada butiran Kos Jualan dan formula

betul, stok awal + kos belian – stok akhir

Untung bersih – tiada butiran asing. Formula betul untung kasar + hasil – belanja.

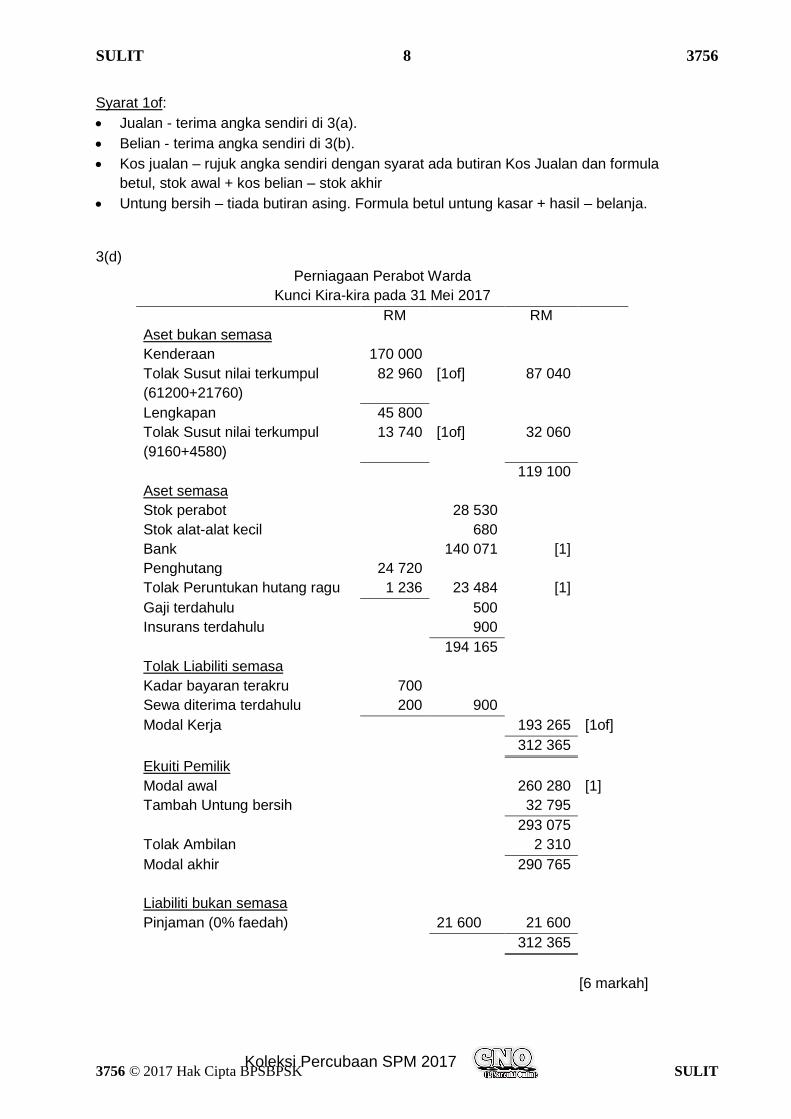

3(d)

Perniagaan Perabot Warda

Kunci Kira-kira pada 31 Mei 2017

RM RM

Aset bukan semasa

Kenderaan 170 000

Tolak Susut nilai terkumpul

(61200+21760)

82 960 [1of] 87 040

Lengkapan 45 800

Tolak Susut nilai terkumpul

(9160+4580)

13 740 [1of] 32 060

119 100

Aset semasa

Stok perabot 28 530

Stok alat-alat kecil 680

Bank 140 071 [1]

Penghutang 24 720

Tolak Peruntukan hutang ragu 1 236 23 484 [1]

Gaji terdahulu 500

Insurans terdahulu 900

194 165

Tolak Liabiliti semasa

Kadar bayaran terakru 700

Sewa diterima terdahulu 200 900

Modal Kerja 193 265 [1of]

312 365

Ekuiti Pemilik

Modal awal 260 280 [1]

Tambah Untung bersih 32 795

293 075

Tolak Ambilan 2 310

Modal akhir 290 765

Liabiliti bukan semasa

Pinjaman (0% faedah) 21 600 21 600

312 365

[6 markah]

Koleksi Percubaan SPM 2017

SULIT 9 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

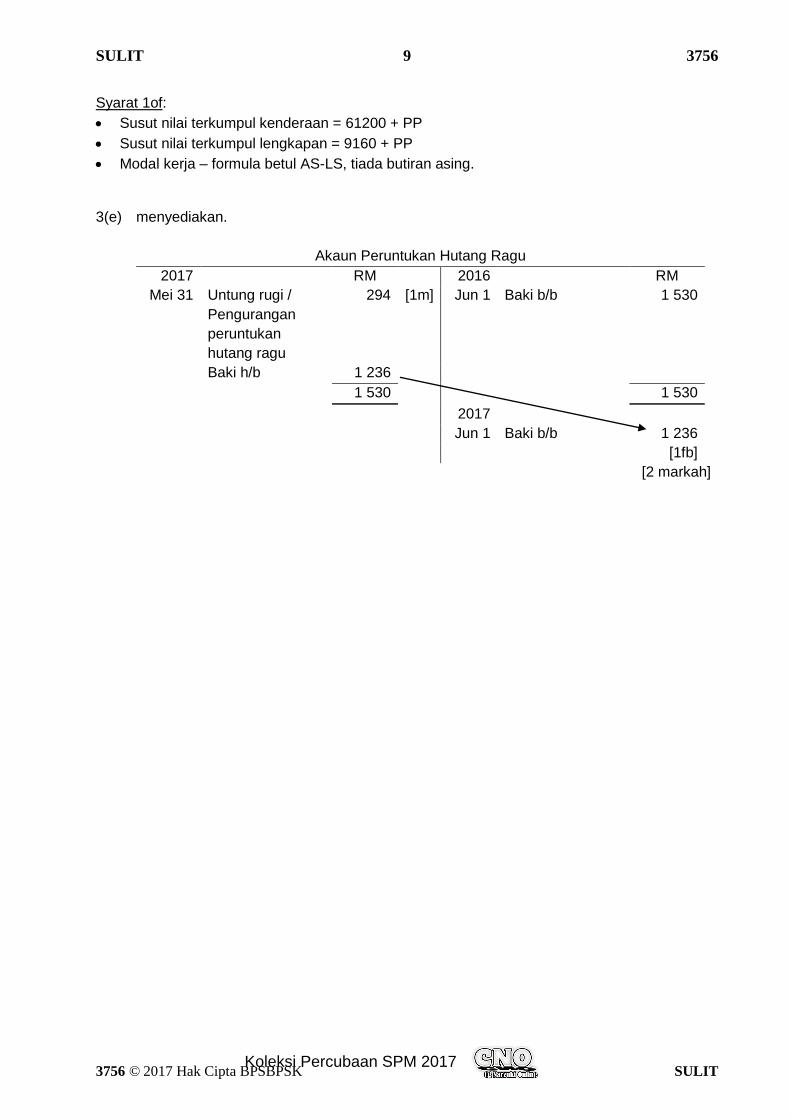

Syarat 1of:

Susut nilai terkumpul kenderaan = 61200 + PP

Susut nilai terkumpul lengkapan = 9160 + PP

Modal kerja – formula betul AS-LS, tiada butiran asing.

3(e) menyediakan.

Akaun Peruntukan Hutang Ragu

2017 RM 2016 RM

Mei 31 Untung rugi /

Pengurangan

peruntukan

hutang ragu

294 [1m] Jun 1 Baki b/b 1 530

Baki h/b 1 236

1 530 1 530

2017

Jun 1 Baki b/b 1 236

[1fb]

[2 markah]

Koleksi Percubaan SPM 2017

SULIT 10 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

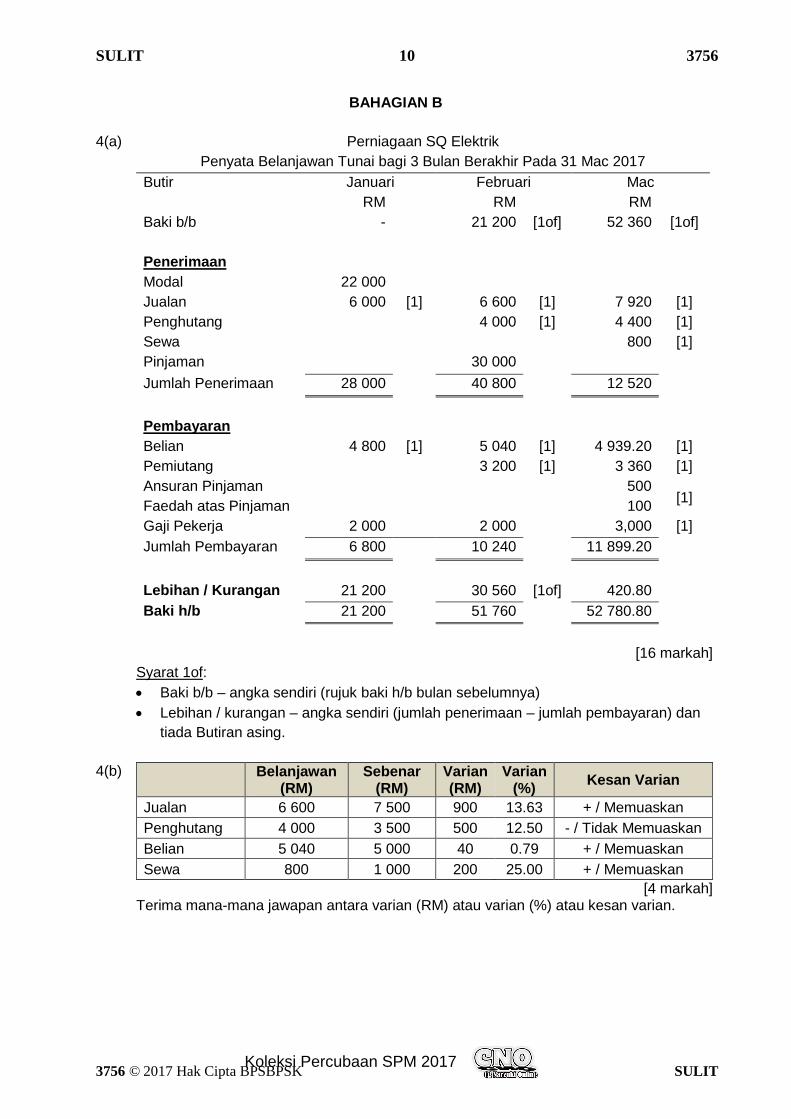

BAHAGIAN B

4(a) Perniagaan SQ Elektrik

Penyata Belanjawan Tunai bagi 3 Bulan Berakhir Pada 31 Mac 2017

Butir Januari Februari Mac

RM RM RM

Baki b/b - 21 200 [1of] 52 360 [1of]

Penerimaan

Modal 22 000

Jualan 6 000 [1] 6 600 [1] 7 920 [1]

Penghutang 4 000 [1] 4 400 [1]

Sewa 800 [1]

Pinjaman 30 000

Jumlah Penerimaan 28 000 40 800 12 520

Pembayaran

Belian 4 800 [1] 5 040 [1] 4 939.20 [1]

Pemiutang 3 200 [1] 3 360 [1]

Ansuran Pinjaman 500 [1]

Faedah atas Pinjaman 100

Gaji Pekerja 2 000 2 000 3,000 [1]

Jumlah Pembayaran 6 800 10 240 11 899.20

Lebihan / Kurangan 21 200 30 560 [1of] 420.80

Baki h/b 21 200 51 760 52 780.80

[16 markah]

Syarat 1of:

Baki b/b – angka sendiri (rujuk baki h/b bulan sebelumnya)

Lebihan / kurangan – angka sendiri (jumlah penerimaan – jumlah pembayaran) dan

tiada Butiran asing.

4(b)

Belanjawan

(RM) Sebenar

(RM) Varian (RM)

Varian (%)

Kesan Varian

Jualan 6 600 7 500 900 13.63 + / Memuaskan

Penghutang 4 000 3 500 500 12.50 - / Tidak Memuaskan

Belian 5 040 5 000 40 0.79 + / Memuaskan

Sewa 800 1 000 200 25.00 + / Memuaskan

[4 markah] Terima mana-mana jawapan antara varian (RM) atau varian (%) atau kesan varian.

Koleksi Percubaan SPM 2017

SULIT 11 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

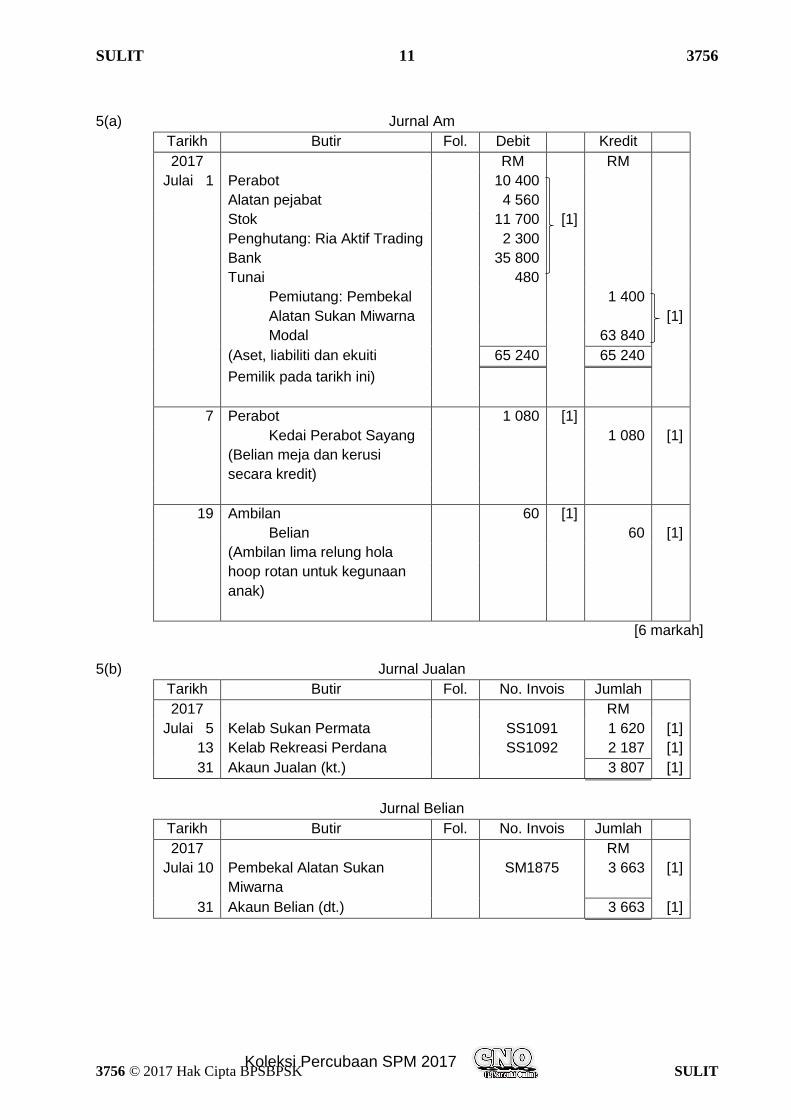

5(a) Jurnal Am

Tarikh Butir Fol. Debit Kredit

2017 RM RM

Julai 1 Perabot 10 400

Alatan pejabat 4 560

Stok 11 700 [1]

Penghutang: Ria Aktif Trading 2 300

Bank 35 800

Tunai 480

Pemiutang: Pembekal

Alatan Sukan Miwarna

1 400

[1]

Modal 63 840

(Aset, liabiliti dan ekuiti 65 240 65 240

Pemilik pada tarikh ini)

7 Perabot 1 080 [1]

Kedai Perabot Sayang 1 080 [1]

(Belian meja dan kerusi

secara kredit)

19 Ambilan 60 [1]

Belian 60 [1]

(Ambilan lima relung hola

hoop rotan untuk kegunaan

anak)

[6 markah]

5(b) Jurnal Jualan

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 5 Kelab Sukan Permata SS1091 1 620 [1]

13 Kelab Rekreasi Perdana SS1092 2 187 [1]

31 Akaun Jualan (kt.) 3 807 [1]

Jurnal Belian

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 10 Pembekal Alatan Sukan

Miwarna

SM1875 3 663 [1]

31 Akaun Belian (dt.) 3 663 [1]

Koleksi Percubaan SPM 2017

SULIT 12 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

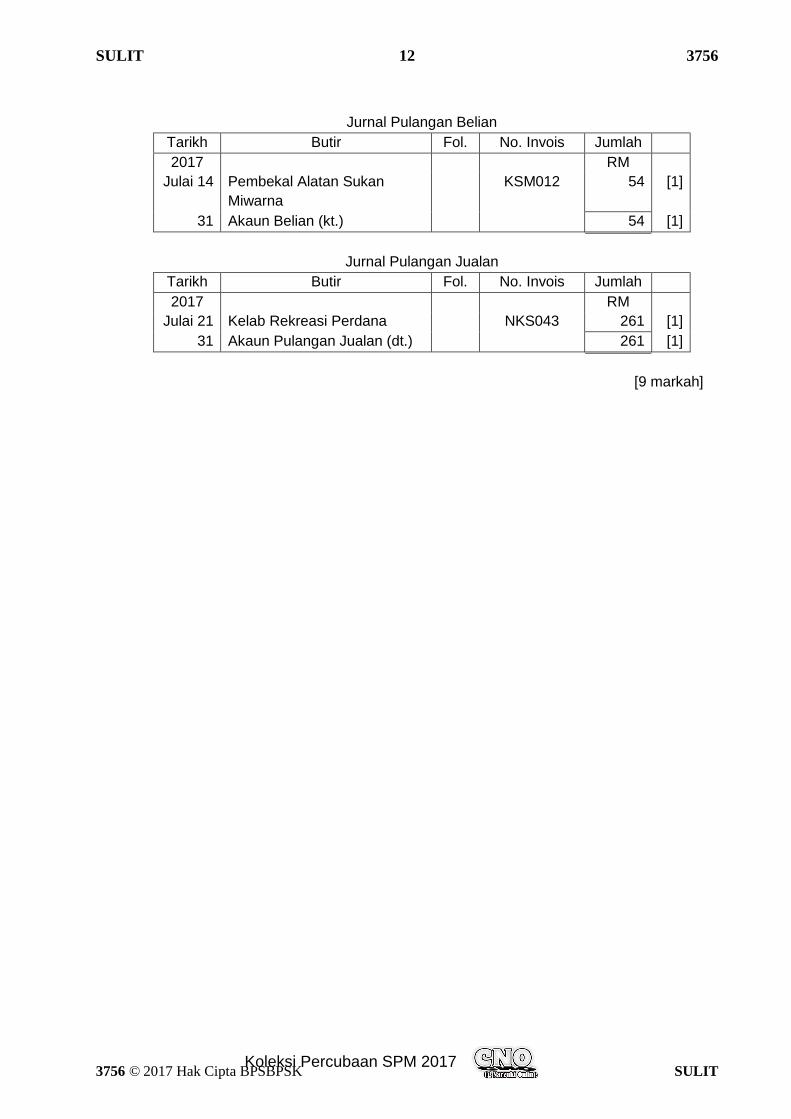

Jurnal Pulangan Belian

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 14 Pembekal Alatan Sukan

Miwarna

KSM012 54 [1]

31 Akaun Belian (kt.) 54 [1]

Jurnal Pulangan Jualan

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 21 Kelab Rekreasi Perdana NKS043 261 [1]

31 Akaun Pulangan Jualan (dt.) 261 [1]

[9 markah]

Koleksi Percubaan SPM 2017

SULIT 13 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

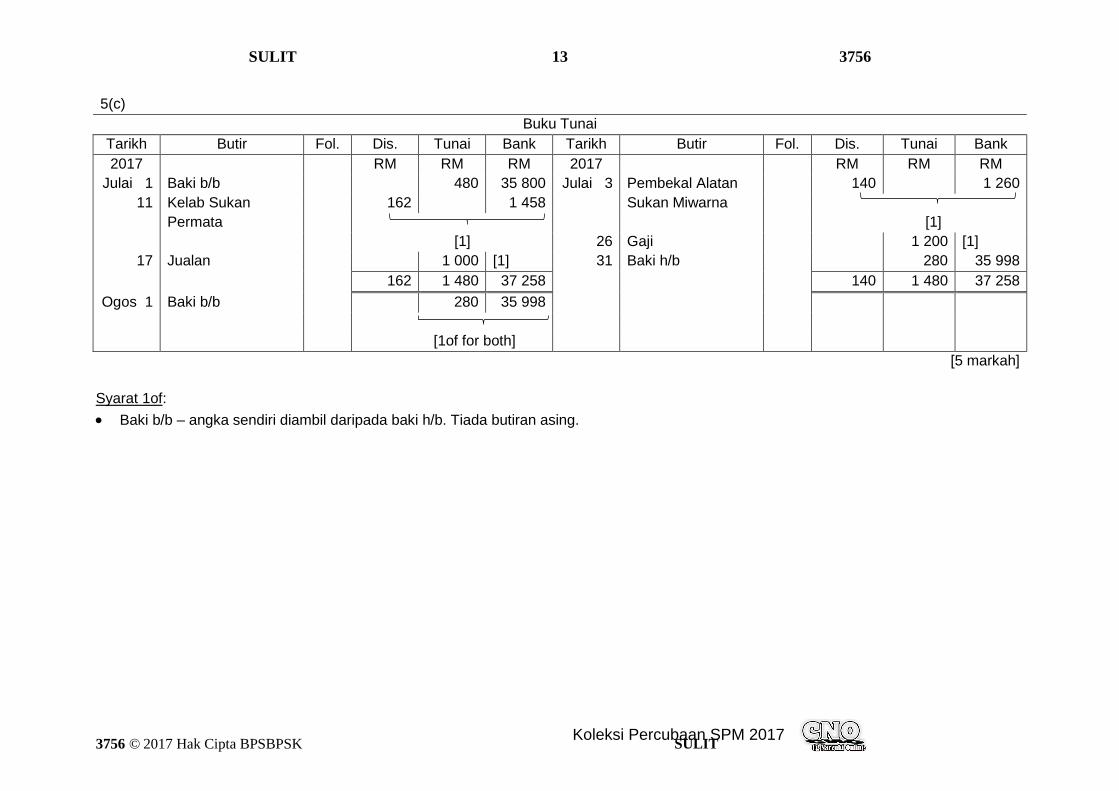

5(c)

Buku Tunai

Tarikh Butir Fol. Dis. Tunai Bank Tarikh Butir Fol. Dis. Tunai Bank

2017 RM RM RM 2017 RM RM RM

Julai 1 Baki b/b 480 35 800 Julai 3 Pembekal Alatan 140 1 260

11 Kelab Sukan 162 1 458 Sukan Miwarna

Permata [1]

[1] 26 Gaji 1 200 [1]

17 Jualan 1 000 [1] 31 Baki h/b 280 35 998

162 1 480 37 258 140 1 480 37 258

Ogos 1 Baki b/b 280 35 998

[1of for both]

[5 markah]

Syarat 1of:

Baki b/b – angka sendiri diambil daripada baki h/b. Tiada butiran asing.

Koleksi Percubaan SPM 2017

SULIT 14 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

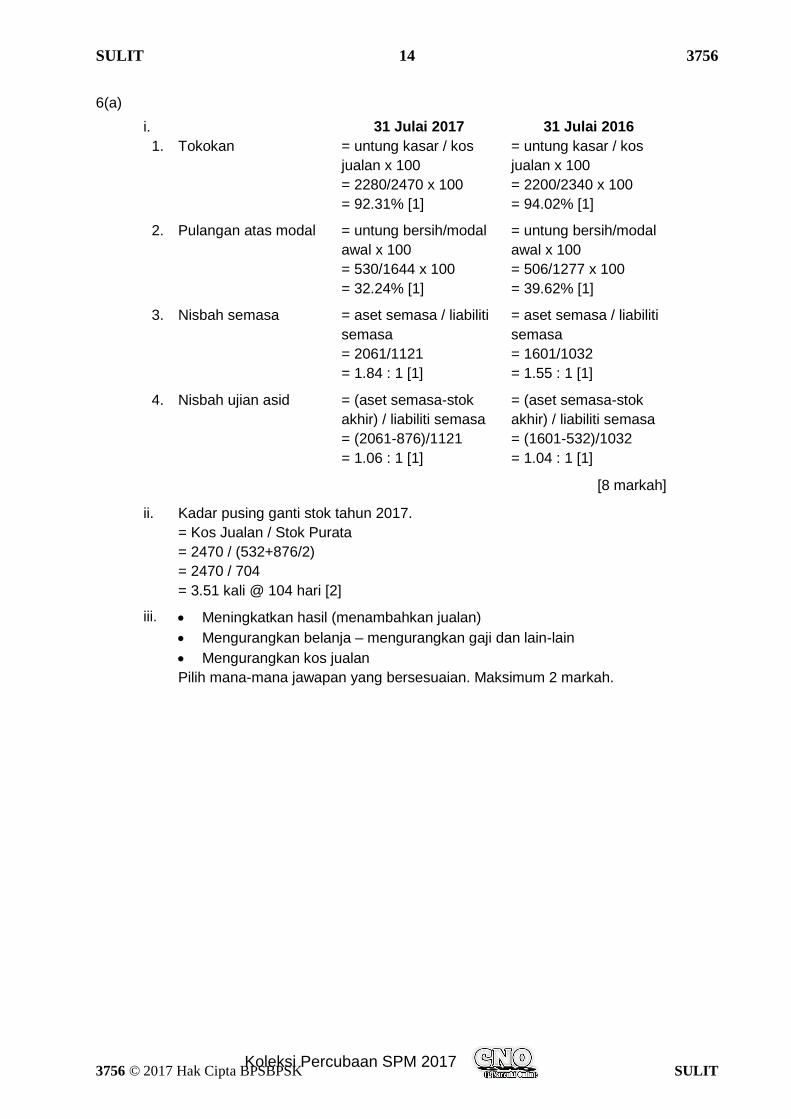

6(a)

i. 31 Julai 2017 31 Julai 2016

1. Tokokan = untung kasar / kos

jualan x 100

= 2280/2470 x 100

= 92.31% [1]

= untung kasar / kos

jualan x 100

= 2200/2340 x 100

= 94.02% [1]

2. Pulangan atas modal = untung bersih/modal

awal x 100

= 530/1644 x 100

= 32.24% [1]

= untung bersih/modal

awal x 100

= 506/1277 x 100

= 39.62% [1]

3. Nisbah semasa = aset semasa / liabiliti

semasa

= 2061/1121

= 1.84 : 1 [1]

= aset semasa / liabiliti

semasa

= 1601/1032

= 1.55 : 1 [1]

4. Nisbah ujian asid = (aset semasa-stok

akhir) / liabiliti semasa

= (2061-876)/1121

= 1.06 : 1 [1]

= (aset semasa-stok

akhir) / liabiliti semasa

= (1601-532)/1032

= 1.04 : 1 [1]

[8 markah]

ii. Kadar pusing ganti stok tahun 2017.

= Kos Jualan / Stok Purata

= 2470 / (532+876/2)

= 2470 / 704

= 3.51 kali @ 104 hari [2]

iii. Meningkatkan hasil (menambahkan jualan)

Mengurangkan belanja – mengurangkan gaji dan lain-lain

Mengurangkan kos jualan

Pilih mana-mana jawapan yang bersesuaian. Maksimum 2 markah.

Koleksi Percubaan SPM 2017

SULIT 15 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

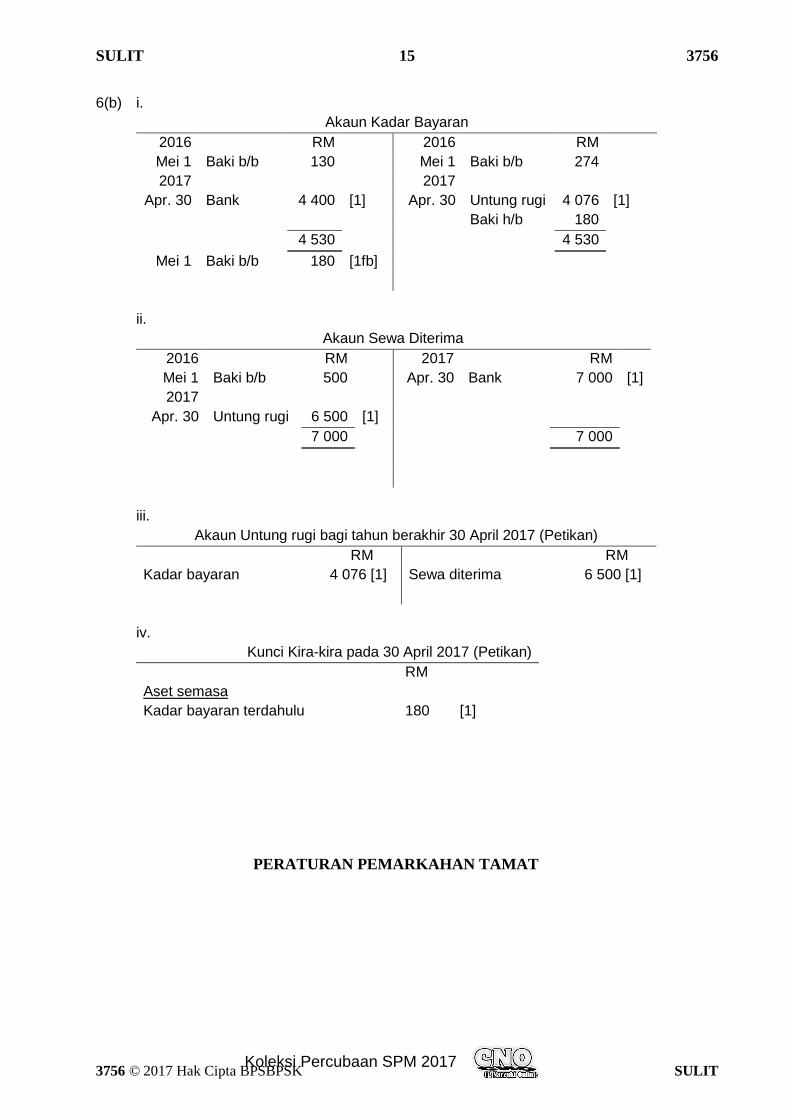

6(b) i.

Akaun Kadar Bayaran

2016 RM 2016 RM

Mei 1 Baki b/b 130 Mei 1 Baki b/b 274

2017 2017

Apr. 30 Bank 4 400 [1] Apr. 30 Untung rugi 4 076 [1]

Baki h/b 180

4 530 4 530

Mei 1 Baki b/b 180 [1fb]

ii.

Akaun Sewa Diterima

2016 RM 2017 RM

Mei 1 Baki b/b 500 Apr. 30 Bank 7 000 [1]

2017

Apr. 30 Untung rugi 6 500 [1]

7 000 7 000

iii.

Akaun Untung rugi bagi tahun berakhir 30 April 2017 (Petikan)

RM RM

Kadar bayaran 4 076 [1] Sewa diterima 6 500 [1]

iv.

Kunci Kira-kira pada 30 April 2017 (Petikan)

RM

Aset semasa

Kadar bayaran terdahulu 180 [1]

PERATURAN PEMARKAHAN TAMAT

Koleksi Percubaan SPM 2017

![PENTAKSIRAN DIAGNOSTIK AKADEMIK SBP 2015 PERCUBAAN …DONE] 2015... · 2019-04-25 · Fizik Kertas 1 Ogos 2015 1 ¼ Jam ... DAN SEKOLAH KECEMERLANGAN PENTAKSIRAN DIAGNOSTIK AKADEMIK](https://cdn.vdokumen.net/doc/165x107/5f01d79a7e708231d4014ddf/pentaksiran-diagnostik-akademik-sbp-2015-percubaan-done-2015-2019-04-25.jpg)