pentaksiran diagnostik akademik sekolah … filepentaksiran diagnostik akademik sekolah berasrama...

TRANSCRIPT

SULIT

PENTAKSIRAN DIAGNOSTIK AKADEMIK

SEKOLAH BERASRAMA PENUH 2017

PEPERIKSAAN PERCUBAAN SIJIL PELAJARAN MALAYSIA

PRINSIP PERAKAUNAN

PERATURAN PEMARKAHAN

Ogos 2017

3756

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

___________________________________________________________________________

Kertas soalan ini mengandungi 14 halaman bercetak.

3756 © 2017 Hak Cipta BPSBPSK [Lihat Halaman Sebelah

SULIT

Untuk kegunaan pemeriksa sahaja.

Koleksi Percubaan SPM 2017

SULIT 2 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

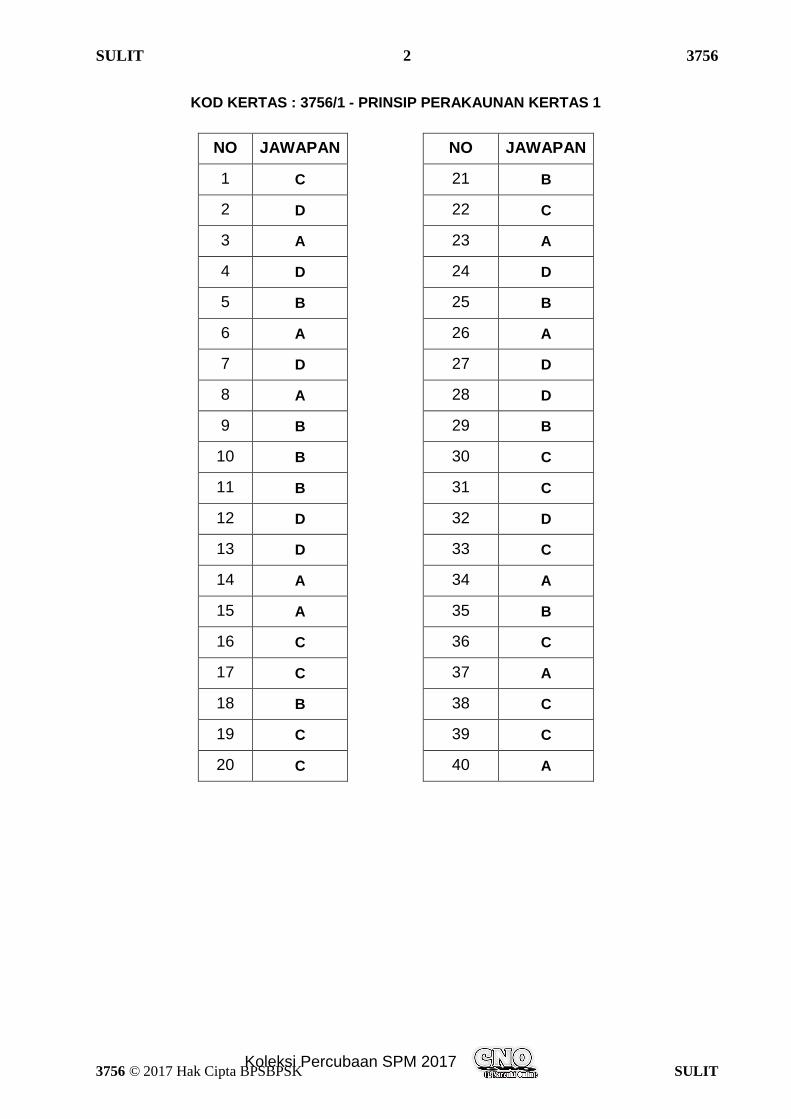

KOD KERTAS : 3756/1 - PRINSIP PERAKAUNAN KERTAS 1

NO JAWAPAN NO JAWAPAN

1 C 21 B

2 D 22 C

3 A 23 A

4 D 24 D

5 B 25 B

6 A 26 A

7 D 27 D

8 A 28 D

9 B 29 B

10 B 30 C

11 B 31 C

12 D 32 D

13 D 33 C

14 A 34 A

15 A 35 B

16 C 36 C

17 C 37 A

18 B 38 C

19 C 39 C

20 C 40 A

Koleksi Percubaan SPM 2017

SULIT 3 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

KOD KERTAS : 3756/2 - PRINSIP PERAKAUNAN KERTAS 2

BAHAGIAN A

1 (a)

Situasi Konsep

Perniagaan Fattah sentiasa menggunakan kaedah

garis lurus bagi mengira susut nilai aset bukan semasa.

KETEKALAN [1]

Kedai Supersonic merekodkan aset bukan semasa

pada harga kos walaupun harga pasaran telah berubah

KOS

SEJARAH

[1]

Faedah atas simpanan yang diterima direkodkan dalam

Penyata Pendapatan dengan mengambil kira faedah

yang masih belum diterima dalam tahun semasa

ASAS

PERAKAUNAN

AKRUAN

[1]

(b)

Jurnal Am

Tarikh Butir Folio Debit

(RM)

Kredit

(RM)

2017

Julai 1 Perabot 7 500 [1]

Bank 12 500 [1]

Modal 20 000 [1]

(c) Belanja alat tulis

= RM200+RM550-RM180

= RM570 [1]

(d)

Dividen Interim =

=

5% x 2 000 000 x RM2.00

RM200 000 [1]

Dividen Akhir = 3% x 2 000 000 x RM2.00

RM120 000 [1]

Koleksi Percubaan SPM 2017

SULIT 4 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

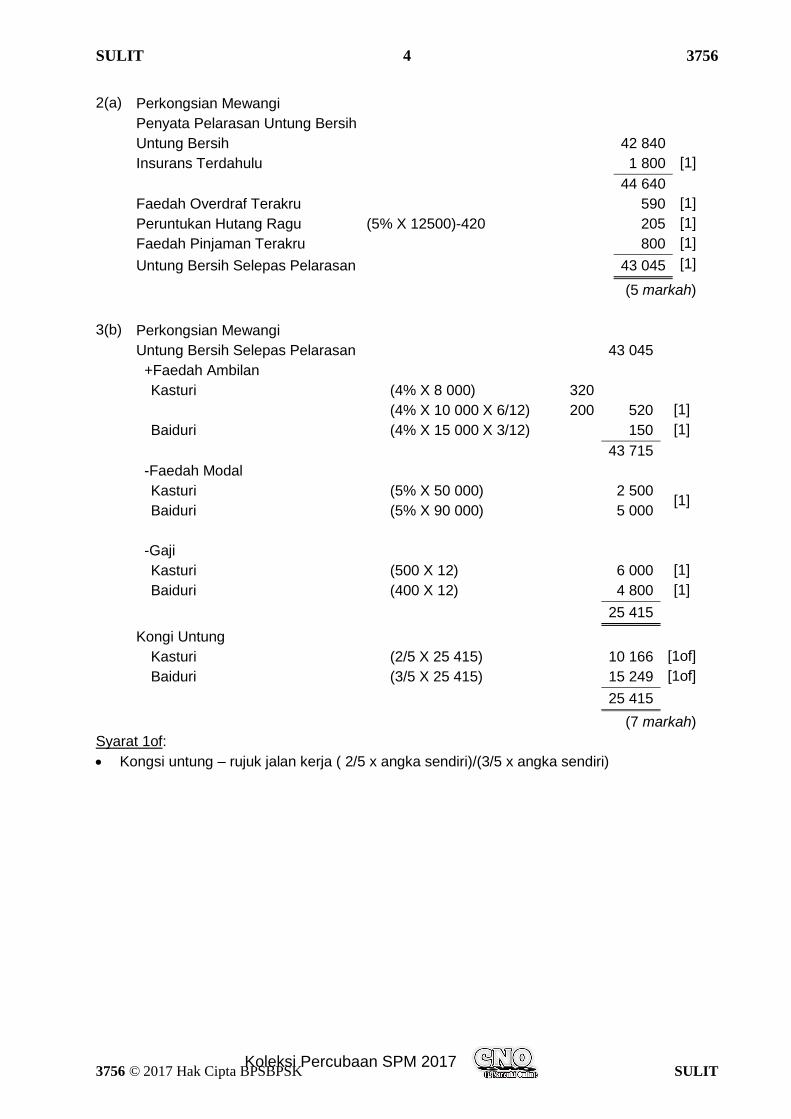

2(a) Perkongsian Mewangi

Penyata Pelarasan Untung Bersih

Untung Bersih

42 840

Insurans Terdahulu

1 800 [1]

44 640

Faedah Overdraf Terakru 590 [1]

Peruntukan Hutang Ragu (5% X 12500)-420 205 [1]

Faedah Pinjaman Terakru 800 [1]

Untung Bersih Selepas Pelarasan 43 045 [1]

(5 markah)

3(b) Perkongsian Mewangi

Untung Bersih Selepas Pelarasan 43 045

+Faedah Ambilan

Kasturi (4% X 8 000) 320

(4% X 10 000 X 6/12) 200 520 [1]

Baiduri (4% X 15 000 X 3/12)

150 [1]

43 715

-Faedah Modal

Kasturi (5% X 50 000)

2 500 [1]

Baiduri (5% X 90 000)

5 000

-Gaji

Kasturi (500 X 12)

6 000 [1]

Baiduri (400 X 12)

4 800 [1]

25 415

Kongi Untung

Kasturi (2/5 X 25 415)

10 166 [1of]

Baiduri (3/5 X 25 415)

15 249 [1of]

25 415

(7 markah)

Syarat 1of:

Kongsi untung – rujuk jalan kerja ( 2/5 x angka sendiri)/(3/5 x angka sendiri)

Koleksi Percubaan SPM 2017

SULIT 5 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

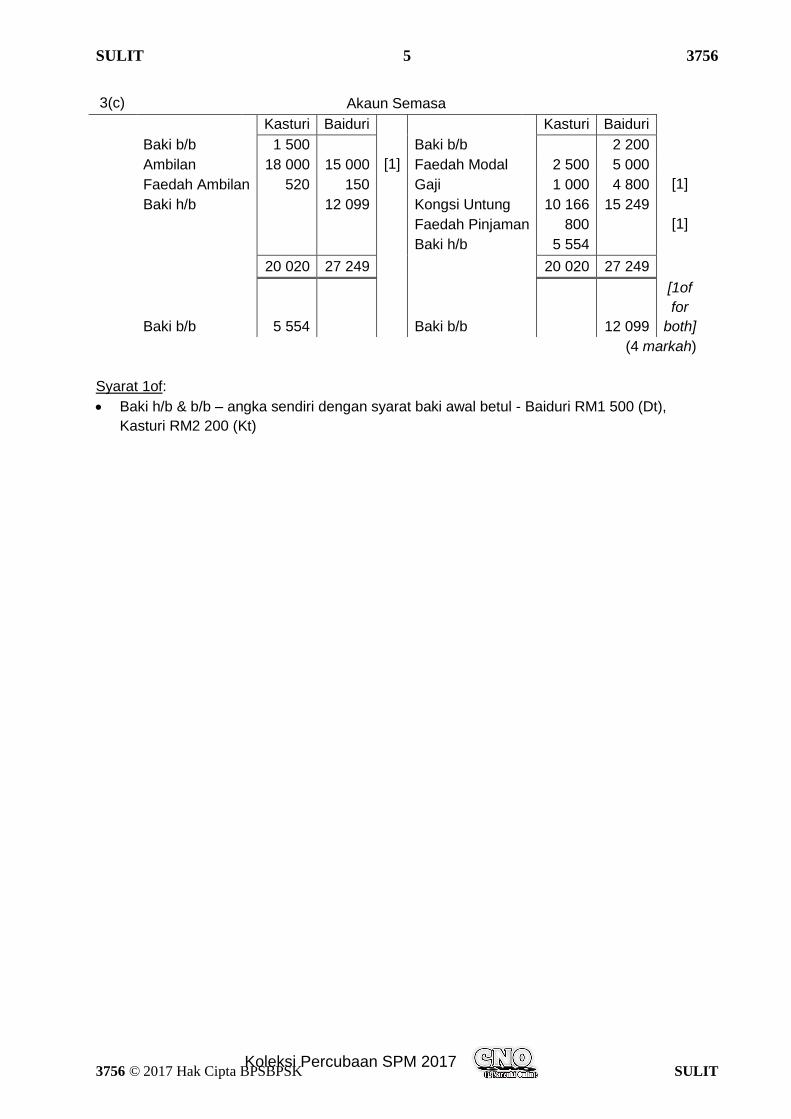

3(c) Akaun Semasa

Kasturi Baiduri

Kasturi Baiduri

Baki b/b

1 500

Baki b/b

2 200

Ambilan

18 000 15 000 [1] Faedah Modal 2 500 5 000

Faedah Ambilan 520 150

Gaji

1 000 4 800 [1]

Baki h/b

12 099

Kongsi Untung 10 166 15 249

Faedah Pinjaman 800 [1]

Baki h/b

5 554

20 020 27 249

20 020 27 249

Baki b/b

5 554

Baki b/b

12 099

[1of

for

both]

(4 markah)

Syarat 1of:

Baki h/b & b/b – angka sendiri dengan syarat baki awal betul - Baiduri RM1 500 (Dt),

Kasturi RM2 200 (Kt)

Koleksi Percubaan SPM 2017

SULIT 6 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

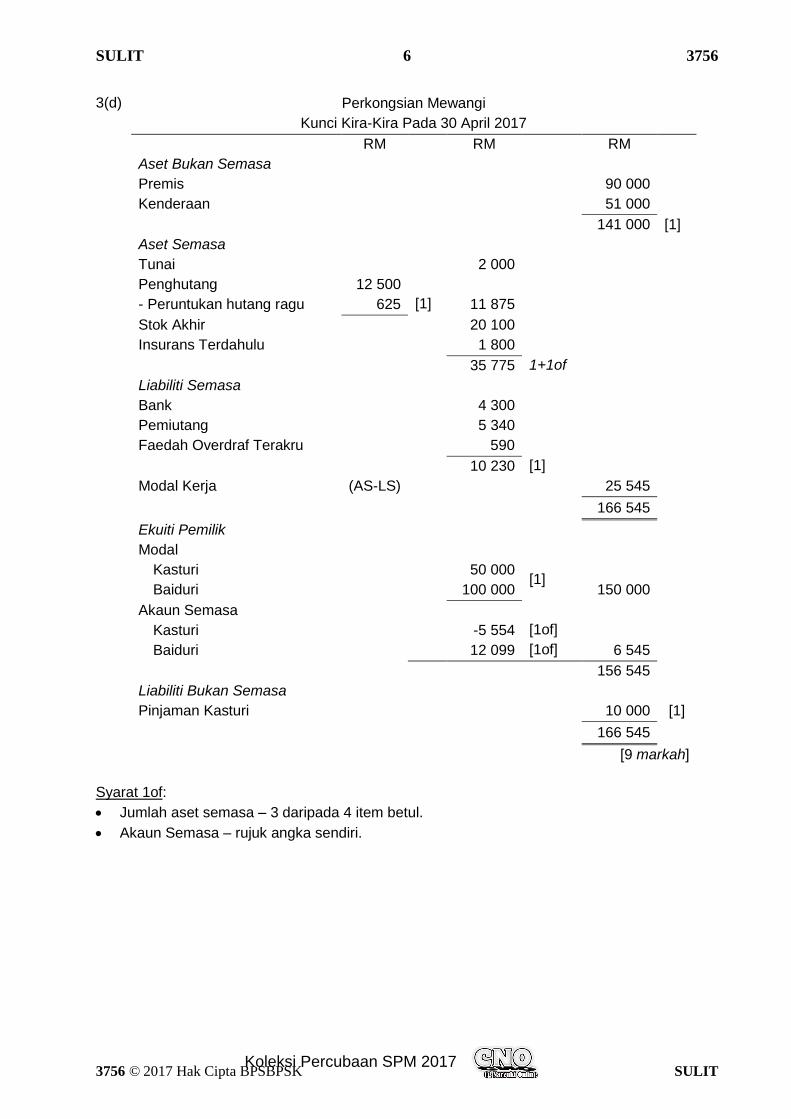

3(d) Perkongsian Mewangi

Kunci Kira-Kira Pada 30 April 2017

RM RM RM

Aset Bukan Semasa

Premis

90 000

Kenderaan

51 000

141 000 [1]

Aset Semasa

Tunai

2 000

Penghutang 12 500

- Peruntukan hutang ragu 625 [1] 11 875

Stok Akhir

20 100

Insurans Terdahulu 1 800

35 775 1+1of

Liabiliti Semasa

Bank

4 300

Pemiutang 5 340

Faedah Overdraf Terakru 590

10 230 [1]

Modal Kerja (AS-LS)

25 545

166 545

Ekuiti Pemilik

Modal

Kasturi

50 000 [1]

Baiduri

100 000 150 000

Akaun Semasa

Kasturi

-5 554 [1of]

Baiduri

12 099 [1of] 6 545

156 545

Liabiliti Bukan Semasa

Pinjaman Kasturi

10 000 [1]

166 545

[9 markah]

Syarat 1of:

Jumlah aset semasa – 3 daripada 4 item betul.

Akaun Semasa – rujuk angka sendiri.

Koleksi Percubaan SPM 2017

SULIT 7 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

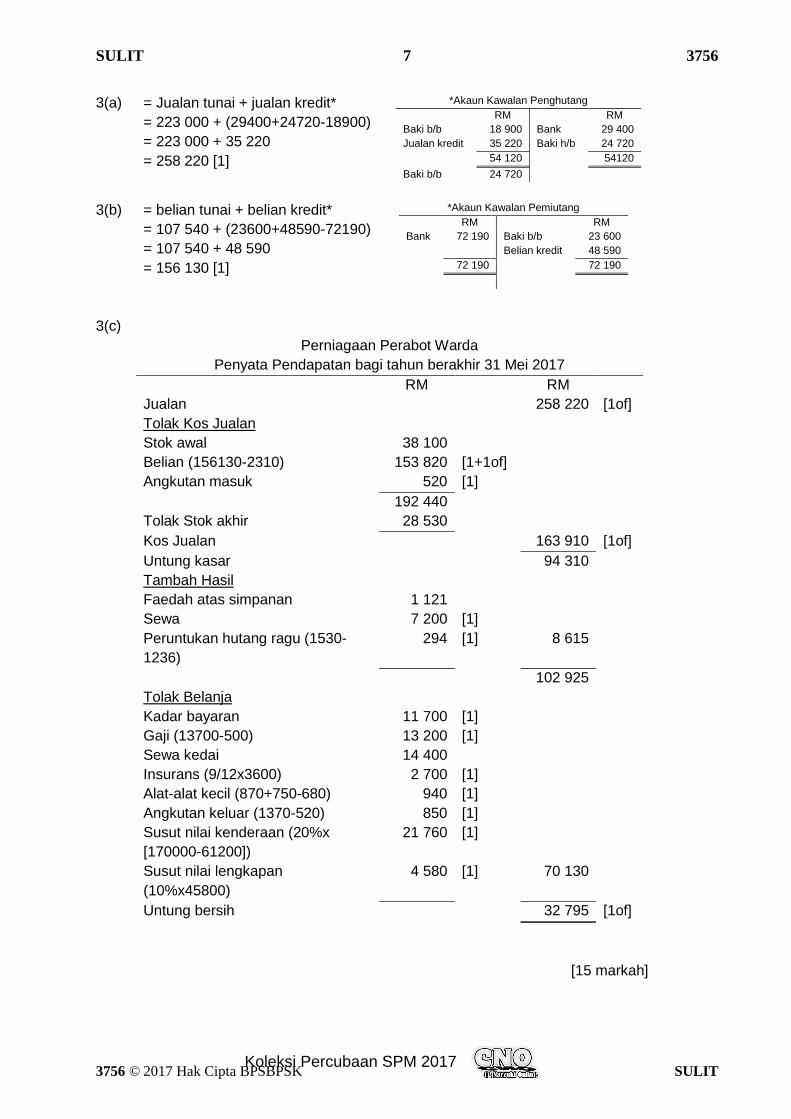

3(a) = Jualan tunai + jualan kredit*

= 223 000 + (29400+24720-18900)

= 223 000 + 35 220

= 258 220 [1]

*Akaun Kawalan Penghutang

RM RM

Baki b/b 18 900 Bank 29 400

Jualan kredit 35 220 Baki h/b 24 720

54 120 54120

Baki b/b 24 720

3(b) = belian tunai + belian kredit*

= 107 540 + (23600+48590-72190)

= 107 540 + 48 590

= 156 130 [1]

*Akaun Kawalan Pemiutang

RM RM

Bank 72 190 Baki b/b 23 600

Belian kredit 48 590

72 190 72 190

3(c)

Perniagaan Perabot Warda

Penyata Pendapatan bagi tahun berakhir 31 Mei 2017

RM RM

Jualan 258 220 [1of]

Tolak Kos Jualan

Stok awal 38 100

Belian (156130-2310) 153 820 [1+1of]

Angkutan masuk 520 [1]

192 440

Tolak Stok akhir 28 530

Kos Jualan 163 910 [1of]

Untung kasar 94 310

Tambah Hasil

Faedah atas simpanan 1 121

Sewa 7 200 [1]

Peruntukan hutang ragu (1530-

1236)

294 [1] 8 615

102 925

Tolak Belanja

Kadar bayaran 11 700 [1]

Gaji (13700-500) 13 200 [1]

Sewa kedai 14 400

Insurans (9/12x3600) 2 700 [1]

Alat-alat kecil (870+750-680) 940 [1]

Angkutan keluar (1370-520) 850 [1]

Susut nilai kenderaan (20%x

[170000-61200])

21 760 [1]

Susut nilai lengkapan

(10%x45800)

4 580 [1] 70 130

Untung bersih 32 795 [1of]

[15 markah]

Koleksi Percubaan SPM 2017

SULIT 8 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

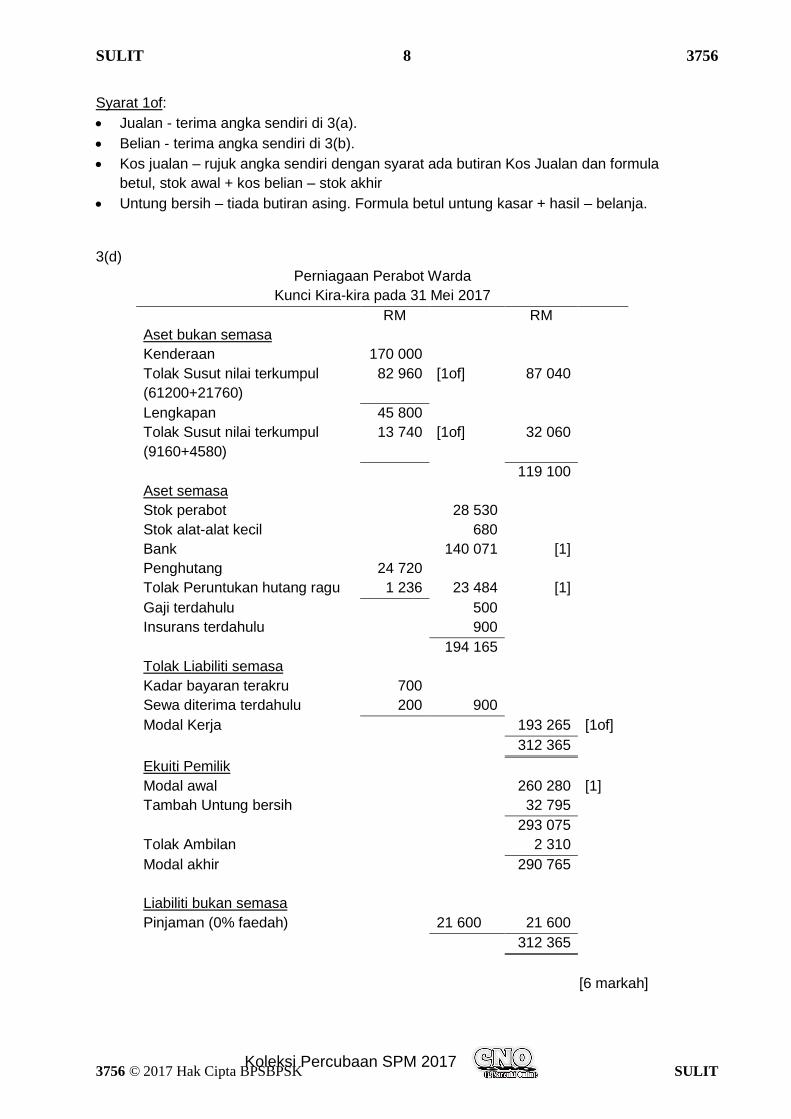

Syarat 1of:

Jualan - terima angka sendiri di 3(a).

Belian - terima angka sendiri di 3(b).

Kos jualan – rujuk angka sendiri dengan syarat ada butiran Kos Jualan dan formula

betul, stok awal + kos belian – stok akhir

Untung bersih – tiada butiran asing. Formula betul untung kasar + hasil – belanja.

3(d)

Perniagaan Perabot Warda

Kunci Kira-kira pada 31 Mei 2017

RM RM

Aset bukan semasa

Kenderaan 170 000

Tolak Susut nilai terkumpul

(61200+21760)

82 960 [1of] 87 040

Lengkapan 45 800

Tolak Susut nilai terkumpul

(9160+4580)

13 740 [1of] 32 060

119 100

Aset semasa

Stok perabot 28 530

Stok alat-alat kecil 680

Bank 140 071 [1]

Penghutang 24 720

Tolak Peruntukan hutang ragu 1 236 23 484 [1]

Gaji terdahulu 500

Insurans terdahulu 900

194 165

Tolak Liabiliti semasa

Kadar bayaran terakru 700

Sewa diterima terdahulu 200 900

Modal Kerja 193 265 [1of]

312 365

Ekuiti Pemilik

Modal awal 260 280 [1]

Tambah Untung bersih 32 795

293 075

Tolak Ambilan 2 310

Modal akhir 290 765

Liabiliti bukan semasa

Pinjaman (0% faedah) 21 600 21 600

312 365

[6 markah]

Koleksi Percubaan SPM 2017

SULIT 9 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

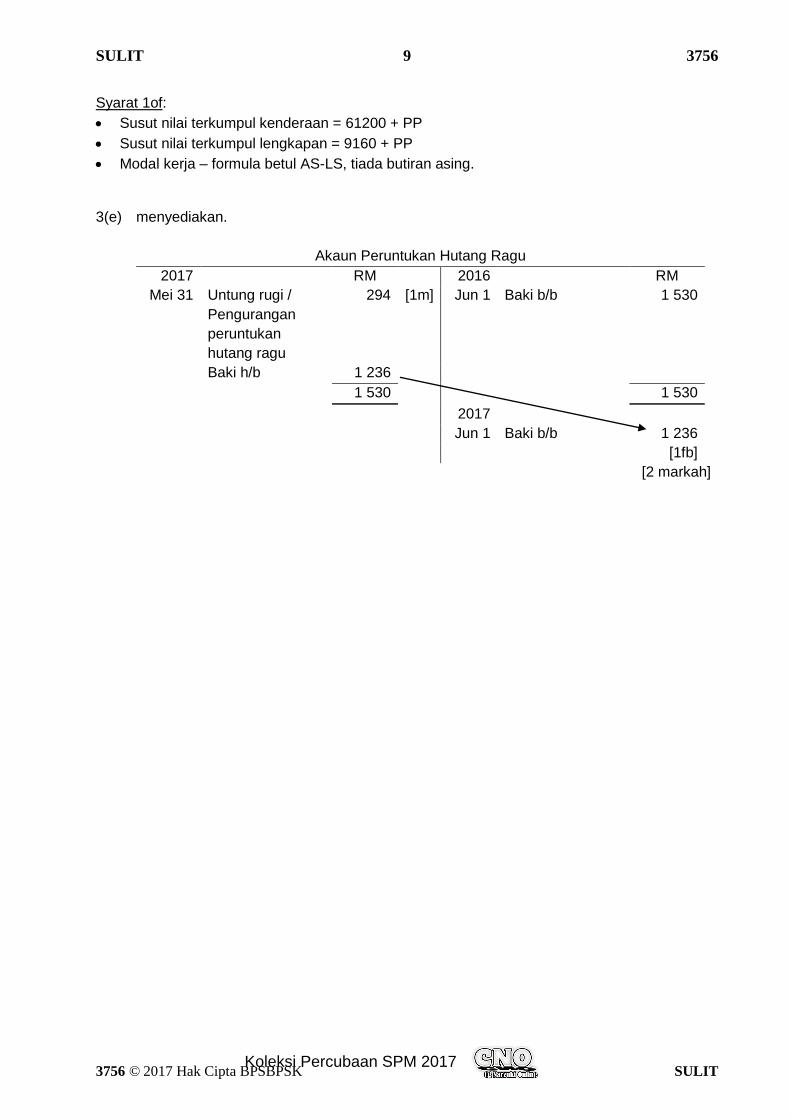

Syarat 1of:

Susut nilai terkumpul kenderaan = 61200 + PP

Susut nilai terkumpul lengkapan = 9160 + PP

Modal kerja – formula betul AS-LS, tiada butiran asing.

3(e) menyediakan.

Akaun Peruntukan Hutang Ragu

2017 RM 2016 RM

Mei 31 Untung rugi /

Pengurangan

peruntukan

hutang ragu

294 [1m] Jun 1 Baki b/b 1 530

Baki h/b 1 236

1 530 1 530

2017

Jun 1 Baki b/b 1 236

[1fb]

[2 markah]

Koleksi Percubaan SPM 2017

SULIT 10 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

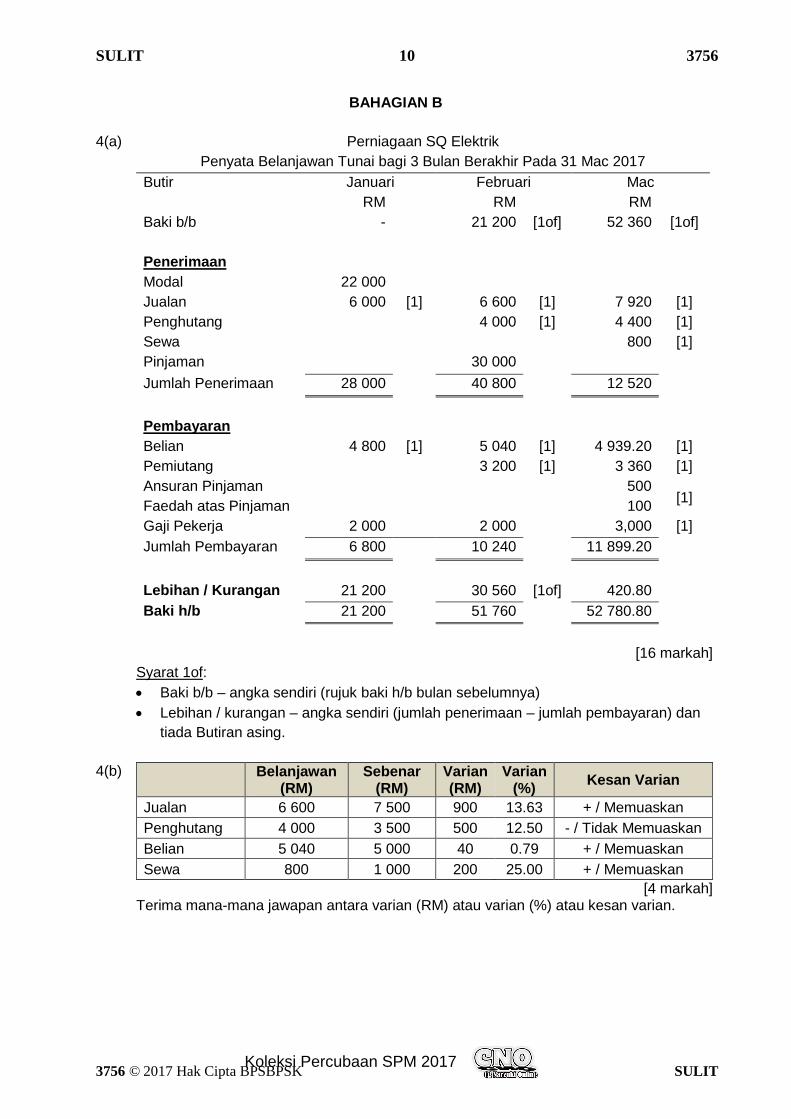

BAHAGIAN B

4(a) Perniagaan SQ Elektrik

Penyata Belanjawan Tunai bagi 3 Bulan Berakhir Pada 31 Mac 2017

Butir Januari Februari Mac

RM RM RM

Baki b/b - 21 200 [1of] 52 360 [1of]

Penerimaan

Modal 22 000

Jualan 6 000 [1] 6 600 [1] 7 920 [1]

Penghutang 4 000 [1] 4 400 [1]

Sewa 800 [1]

Pinjaman 30 000

Jumlah Penerimaan 28 000 40 800 12 520

Pembayaran

Belian 4 800 [1] 5 040 [1] 4 939.20 [1]

Pemiutang 3 200 [1] 3 360 [1]

Ansuran Pinjaman 500 [1]

Faedah atas Pinjaman 100

Gaji Pekerja 2 000 2 000 3,000 [1]

Jumlah Pembayaran 6 800 10 240 11 899.20

Lebihan / Kurangan 21 200 30 560 [1of] 420.80

Baki h/b 21 200 51 760 52 780.80

[16 markah]

Syarat 1of:

Baki b/b – angka sendiri (rujuk baki h/b bulan sebelumnya)

Lebihan / kurangan – angka sendiri (jumlah penerimaan – jumlah pembayaran) dan

tiada Butiran asing.

4(b)

Belanjawan

(RM) Sebenar

(RM) Varian (RM)

Varian (%)

Kesan Varian

Jualan 6 600 7 500 900 13.63 + / Memuaskan

Penghutang 4 000 3 500 500 12.50 - / Tidak Memuaskan

Belian 5 040 5 000 40 0.79 + / Memuaskan

Sewa 800 1 000 200 25.00 + / Memuaskan

[4 markah] Terima mana-mana jawapan antara varian (RM) atau varian (%) atau kesan varian.

Koleksi Percubaan SPM 2017

SULIT 11 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

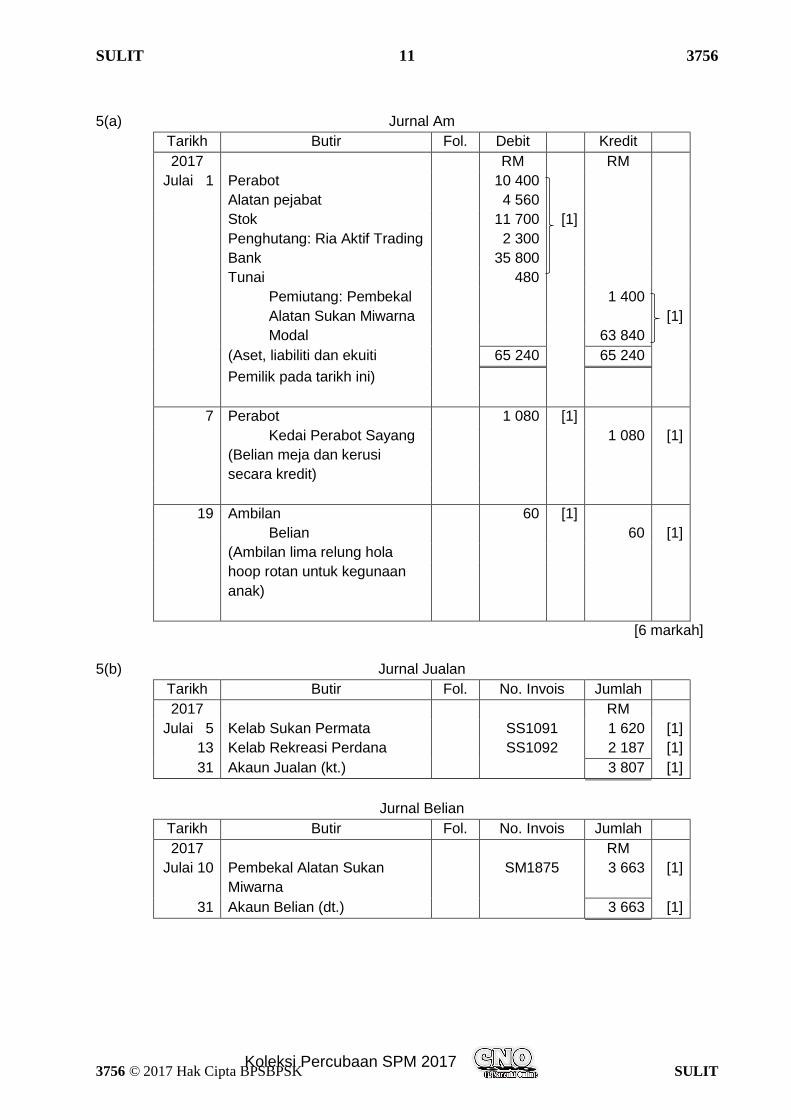

5(a) Jurnal Am

Tarikh Butir Fol. Debit Kredit

2017 RM RM

Julai 1 Perabot 10 400

Alatan pejabat 4 560

Stok 11 700 [1]

Penghutang: Ria Aktif Trading 2 300

Bank 35 800

Tunai 480

Pemiutang: Pembekal

Alatan Sukan Miwarna

1 400

[1]

Modal 63 840

(Aset, liabiliti dan ekuiti 65 240 65 240

Pemilik pada tarikh ini)

7 Perabot 1 080 [1]

Kedai Perabot Sayang 1 080 [1]

(Belian meja dan kerusi

secara kredit)

19 Ambilan 60 [1]

Belian 60 [1]

(Ambilan lima relung hola

hoop rotan untuk kegunaan

anak)

[6 markah]

5(b) Jurnal Jualan

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 5 Kelab Sukan Permata SS1091 1 620 [1]

13 Kelab Rekreasi Perdana SS1092 2 187 [1]

31 Akaun Jualan (kt.) 3 807 [1]

Jurnal Belian

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 10 Pembekal Alatan Sukan

Miwarna

SM1875 3 663 [1]

31 Akaun Belian (dt.) 3 663 [1]

Koleksi Percubaan SPM 2017

SULIT 12 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

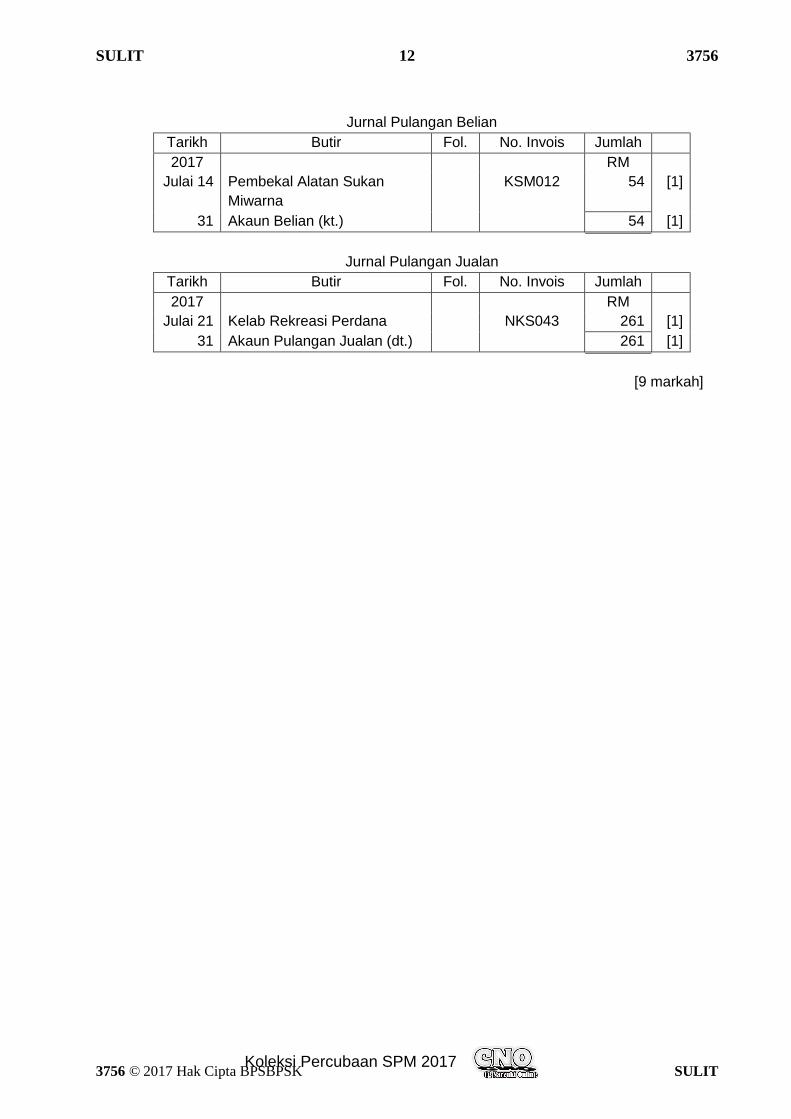

Jurnal Pulangan Belian

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 14 Pembekal Alatan Sukan

Miwarna

KSM012 54 [1]

31 Akaun Belian (kt.) 54 [1]

Jurnal Pulangan Jualan

Tarikh Butir Fol. No. Invois Jumlah

2017 RM

Julai 21 Kelab Rekreasi Perdana NKS043 261 [1]

31 Akaun Pulangan Jualan (dt.) 261 [1]

[9 markah]

Koleksi Percubaan SPM 2017

SULIT 13 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

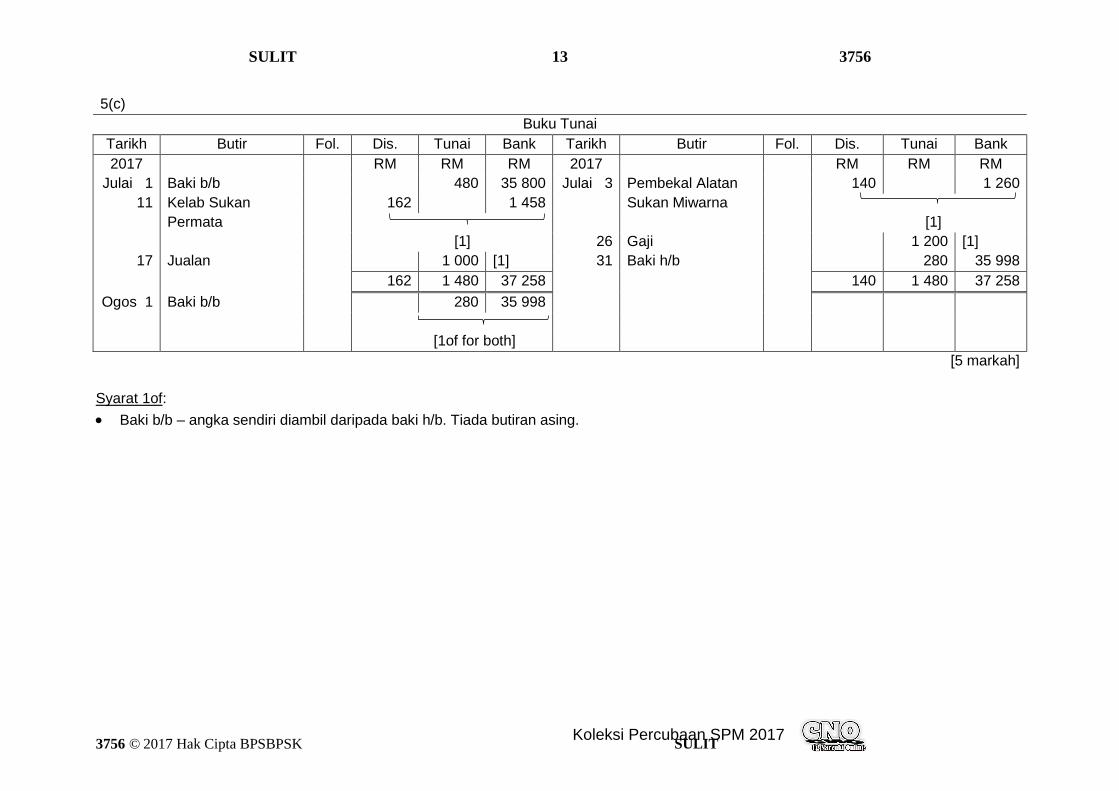

5(c)

Buku Tunai

Tarikh Butir Fol. Dis. Tunai Bank Tarikh Butir Fol. Dis. Tunai Bank

2017 RM RM RM 2017 RM RM RM

Julai 1 Baki b/b 480 35 800 Julai 3 Pembekal Alatan 140 1 260

11 Kelab Sukan 162 1 458 Sukan Miwarna

Permata [1]

[1] 26 Gaji 1 200 [1]

17 Jualan 1 000 [1] 31 Baki h/b 280 35 998

162 1 480 37 258 140 1 480 37 258

Ogos 1 Baki b/b 280 35 998

[1of for both]

[5 markah]

Syarat 1of:

Baki b/b – angka sendiri diambil daripada baki h/b. Tiada butiran asing.

Koleksi Percubaan SPM 2017

SULIT 14 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

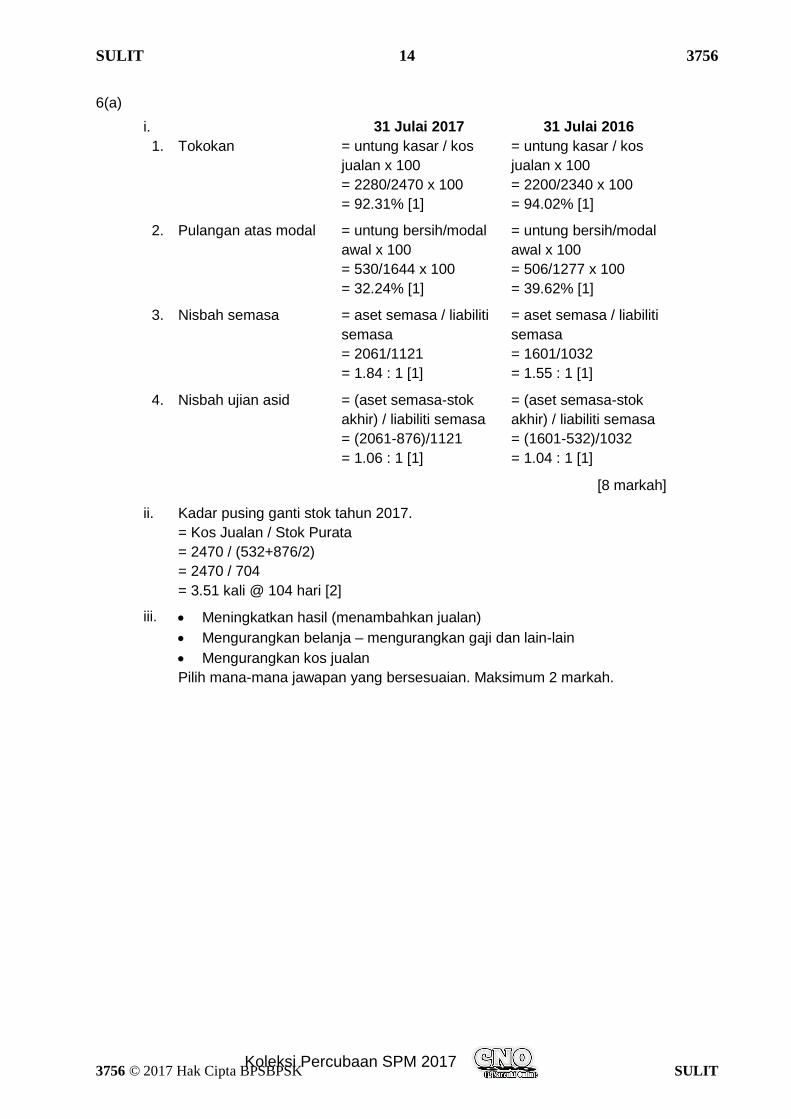

6(a)

i. 31 Julai 2017 31 Julai 2016

1. Tokokan = untung kasar / kos

jualan x 100

= 2280/2470 x 100

= 92.31% [1]

= untung kasar / kos

jualan x 100

= 2200/2340 x 100

= 94.02% [1]

2. Pulangan atas modal = untung bersih/modal

awal x 100

= 530/1644 x 100

= 32.24% [1]

= untung bersih/modal

awal x 100

= 506/1277 x 100

= 39.62% [1]

3. Nisbah semasa = aset semasa / liabiliti

semasa

= 2061/1121

= 1.84 : 1 [1]

= aset semasa / liabiliti

semasa

= 1601/1032

= 1.55 : 1 [1]

4. Nisbah ujian asid = (aset semasa-stok

akhir) / liabiliti semasa

= (2061-876)/1121

= 1.06 : 1 [1]

= (aset semasa-stok

akhir) / liabiliti semasa

= (1601-532)/1032

= 1.04 : 1 [1]

[8 markah]

ii. Kadar pusing ganti stok tahun 2017.

= Kos Jualan / Stok Purata

= 2470 / (532+876/2)

= 2470 / 704

= 3.51 kali @ 104 hari [2]

iii. Meningkatkan hasil (menambahkan jualan)

Mengurangkan belanja – mengurangkan gaji dan lain-lain

Mengurangkan kos jualan

Pilih mana-mana jawapan yang bersesuaian. Maksimum 2 markah.

Koleksi Percubaan SPM 2017

SULIT 15 3756

3756 © 2017 Hak Cipta BPSBPSK SULIT

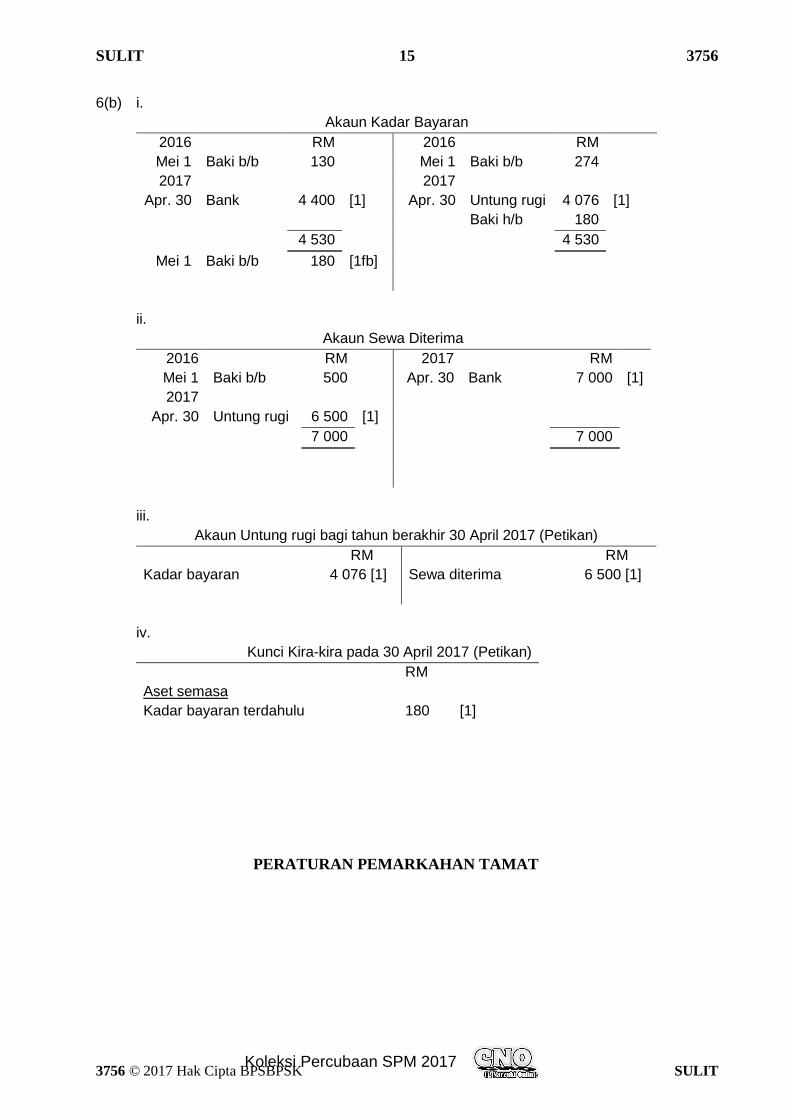

6(b) i.

Akaun Kadar Bayaran

2016 RM 2016 RM

Mei 1 Baki b/b 130 Mei 1 Baki b/b 274

2017 2017

Apr. 30 Bank 4 400 [1] Apr. 30 Untung rugi 4 076 [1]

Baki h/b 180

4 530 4 530

Mei 1 Baki b/b 180 [1fb]

ii.

Akaun Sewa Diterima

2016 RM 2017 RM

Mei 1 Baki b/b 500 Apr. 30 Bank 7 000 [1]

2017

Apr. 30 Untung rugi 6 500 [1]

7 000 7 000

iii.

Akaun Untung rugi bagi tahun berakhir 30 April 2017 (Petikan)

RM RM

Kadar bayaran 4 076 [1] Sewa diterima 6 500 [1]

iv.

Kunci Kira-kira pada 30 April 2017 (Petikan)

RM

Aset semasa

Kadar bayaran terdahulu 180 [1]

PERATURAN PEMARKAHAN TAMAT

Koleksi Percubaan SPM 2017