daftar isi dll - repository.unika.ac.idrepository.unika.ac.id/2404/7/08.60.0115 irene francesca...

TRANSCRIPT

64

DAFTAR PUSTAKA

Acilar dan Yoruk. 2010. Gender Differences in Computer Ethics among Business Administration Students’. Annals of “Dunarea de Jos” University of Galati.

Arens dan Loebbecke. 2003. Auditing Pendekatan Terpadu. Edisi Indonesia.

Penerbit Salemba Empat, Jakarta. Bandura, A. 1997. Self-efficacy: the exercise of control. New York: Freeman. Boynton et.al. 2003. Audit Komprehensif. New York: McGraw Hill. Cahyono, D. 2002. Pengaruh Jabatan, Budaya Organisasional, dan Konflik

Peran Terhadap Hubungan Kepuasan Kerja dengan Komitmen Organisasi, Jurnal Riset Akuntansi Indonesia, Vol. 5, No. 3.

Chhokar et al. 2007. Culture and Leadership Across the World: The GLOBE

Book of In-Depth Studies of 25 Societies, Lawrence Erlbaum Associates. Fatmawati, N.D. 2007. Analisis Pengaruh Faktor-faktor Individual terhadap

Perilaku Etis Auditor di KAP (Survey pada Auditor di Kantor Akuntan Publik Yogyakarta dan Surakarta). Skripsi thesis, Universitas Muhammadiyah Surakarta.

Farmer et.al. 1987. Experience on judgment auditor, and to the influence of audit

experience. Accounting Journal. Friedman. 1998. Encyclopedia of mental health. McGraw Hill. Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Semarang: UNDIP. Gusnardi. 2003. Etika Profesional sebagai Prinsip-Prinsip Moral Akuntan

Publik. Universitas Riau Pekanbaru. Hadipranata. 1986. Self Efficacy and the Achievement of Water Polo Team

Taking a National Games(PON) XV. Hendricks et.al. 2005. Fostering Self Efficacy as an Ethical Mandate in Health

Promotion Practice and Research. Online journal of Health Ethics, Vol. 2, No.1, tahun 2005.

65

Hudiwinarsih, G. 2010. Auditors’ Experience, Competency, and Their Independency as the Influencial Factors in Ethical Behavior. Journal of Economics, Business and Accountancy Ventura, Volume 13, No. 3, December 2010, pages 253 – 264.

Jeffrey et.al. 1995. Ethical Development, Professional Commitment, and Rule

Observance Attitudes: A Study of Auditors in Taiwan. Journal of Accounting.

Johan, Rita. 2002. Kepuasan Kerja Karyawan dalam Institusi Pendidikan. Jurnal

Pendidikan Penabur, No.01 / Th.I / Maret 2002 John. 2010. Leadership Style and Organizational Commitment: the Moderating

effect of Locus of Control. Proceesings of ASBBS, Bol 17, No. 1. Keraf, A. Sonny dan Imam, Robert Haryono. 1995. Etika Bisnis: Membangun

Citra Bisnis sebagai Profesi Luhur, Kanisius, Yogyakarta. Khomsiyah dan Indriantoro. 1998. Pengaruh Orientasi Etika Terhadap

Komitmen dan. Sensitivitas Etika Auditor Pemerintah di DKI Jakarta, Jurnal Riset Akuntansi Indonesia, Vol. 1, No.1.

Kurniawan, J.E. 2003. Hubungan antara persepsi terhadap gaya kepemimpinan

transformasional atasan langsung dan iklim organisasi dengan efikasi diri pada tenaga penjualan asuransi di PT. AIG Lippo BAD, Jateng II. UGM, Yogyakarta.

Ludigdo dan Machfoedz. 1999. Survei Atas Faktor-Faktor yang Mempengaruhi

Sikap dan Perilaku Etis Akuntan, TEMA, Vol. II No.1. Muthamainah, Siti. 2006. Studi tentang Perbedaan Evaluasi Etis, Intensi Etis

(Ethical Intention) dan Orientasi Etis Dilihat dari Gender dan Disiplin Ilmu: Potensi Rekruitmen Staf Profesional Pada Kantor Akuntan Publik. Simposium Nasional Akuntansi 9 Padang. Universitas Diponegoro.

Nugrahaningsih, P.2005. Analisis Perbedaan Perilaku Auditor di KAP dalam

Etika Profesi (Studi Terhadap Peran fsktor-faktor Individual: Locus of Control, Lama Pengalaman Kerja, Gender dan Equity Sensitivity). SNA VIII Solo. p. 617-630.

Ogunyemi. 2011. Exploring A Locus od Control Approach to Business Ethics

Education in Nigeria. Africa conference, Zanzibar, Tanzania. Pajares, F., & Miller, M. D. 199). The role of self-efficacy and self-concept

beliefs in mathematical problem-solving: A path analysis. Journal of Educational.

66

Puspa, A. Enggar Diah. 2006. Pengaruh Persuasi atas Preferensi Klien dan

Pengalaman Audit Terhadap Pertimbangan Auditor dalam Mengevaluasi Laporan Keuangan.

Reiss, Michelle C dan Khausik Mitra.1998. “The Effects of Individual

Difference Factors On The Acceptability of Ethical and Unethical Workplace Behaviours”. Journal-jounal of Business Ethics 17:1581-1593.

Rini, D.P. 2003. Analisis Pengaruh Partisipasi Penyusunan Anggaran Terhadap

Kinerja Manajerial Dengan Kultur Organisasi dan Locus Of Control. Robbins, 2002. Perilaku Organisasi. Jakarta: Erlangga. Saadellaoui, Inez and Jamel-Eddine Gharbi. 2012. Effect of the Self-Efficacy on

the Perceived Auditor Behavior. Journal of Marketing Research & Case Studies, Vol. 2012, Article ID 740962, 11 pages.

Salomi. J, H. 2004. Pengaruh locus of control terhadap hubungan antara

partisipasi anggaran. Shaclock et.al. 2011. Ethical Climate Type, Self efficacy, and Capacity to Deliver

Ethical Outcomes in Public Sector Auditor and Staff Accounting. Journal of New Business Ideas and Trends, 2011, 9(2), pp. 34-49.

Simanjuntak. 2005. Analisis perbedaan Perilaku Etis Auditor Di KAP dalam

Etika Profesi. Spencer dkk. 1998. The relationship of career-related self-efficacy expectations -

Career self-efficacy theory: Back to the future. Journal of Accounting. Steers, R.M., Mowday, Porter. 1996. The measurement of organizational

commitment. Journal of Vocational Behavior, 14, 224–227. Sugiyono. 2008. Metode Penelitian. Bandung: CV Alfabeta. Suhakim, A.I dan Dicky Arisudhana. 2011. Pengaruh Genderm Locus of control,

Komitmen Profesi dan KEsadaran Etis terhadap Perilaku Etis Auditor. Fakultas Ekonomi Universitas Budi Luhur, Jakarta.

Umar, Nazaruddin. 1999. Argumen Kesetaraan Gender, Perspektif Al-Quran.

Jakarta: Paramadina. Wimsatt. 2005. Auditing. New York: Prentice Hall.

67

Wittmer. 2010. Behavioral Ethics in Business Organizations: What the Research Teaches Us. Journal of Behacioral Ethics.

68

KUESIONER PENELITIAN

Daftar pertanyaan berikut ini terdiri dari tipe isian dan pilihan. Pada tipe

isian, isilah pada tempat yang telah disediakan dengan singkat dan jelas.

Sedangkan pada tipe pilihan berilah tanda silang (X) pada salah satu jawaban

yang bapak/ ibu anggap benar.

A. Pertanyaan Umum

1. Nama :

2. Umur : Thn

3. Jenis Kelamin : L / P (*)

4. Masa Kerja : Thn Bln

5. Pendidikan :

6. Jabatan :

B. Pertanyaan Khusus

Petunjuk: Mohon Bapak/Ibu/Saudara memberikan pendapat atas

pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan

memberikan tanda silang (X) pada angka pilihan:

69

Locus of Control Internal (Robbins, 1996) Keterangan: SS = Sangat Setuju S = Setuju N = Netral TS = Tidak Setuju STS = Sangat Tidak Setuju

No. Keterangan STS TS N S SS 1. Pekerjaan adalah apa yang saya kerjakan untuk

menghasilkan sesuatu

2. Dalam kebanyakan pekerjaan, saya dapat mencapai apa yang saya tetapkan untuk dihasilkan

3. Dengan perencanaan penyelesaian pekerjaan akan dapat dilakukan dengan lebih baik

4. Jika saya tidak senang dengan keputusan yang dibuat oleh atasan, saya tetap harus melakukan sesuatu, seperti memberi masukan, usulan atau memberitahu kepada atasan saya

5. Memperoleh pekerjaan yang saya inginkan merupakan masalah keberuntungan (nasib baik)

6. Dapat menghasilkan uang adalah keberuntungan (nasib baik)

7. Kebanyakan orang mampu mengerjakan pekerjaannya dengan baik bila mereka berusaha dengan sungguh-sungguh

8. Agar dapat memperoleh pekerjaan yang benar-benar bagus, saya harus mempunyai anggota keluarga atau teman yang menduduki jabatan (posisi) yang tinggi

9. Promosi biasanya merupakan keberuntungan (nasib baik) 10. Ketika memperoleh pekerjaan yang bagus,siapa yang saya

kenal dan dekat lebih penting daripada keahlian dan kemampuan yang saya miliki

11. Promosi diberikan kepada auditor yang melaksanakan pekerjaan dengan baik

12. Untuk dapat menghasilkan banyak uang saya harus tahu dan kenal dengan orang yang tepat

13. Diperlukan banyak nasib baik untuk menjadi auditor yang berprestasi

14. Jika saya melaksanakan pekerjaan dengan baik biasanya akan mendapatkan imbalan yang sesuai

15. Kebanyakan auditor mempunyai lebih banyak pengaruh terhadap atasannya daripada yang mereka bayangkan (pikirkan)

16. Perbedaan utama antara orang yang menghasilkan banyak uang dan orang yang menghasilkan sedikit uang adalah keberuntungan (nasib baik)

70

Komitmen Profesi (Robbins,2002)

Keterangan:

SS = Sangat Setuju

S = Setuju

N = Netral

TS = Tidak Setuju

STS = Sangat Tidak Setuju

No. Keterangan STS TS N S SS 1 Saya akan membicarakan kepada orang lain

bahwa Kantor Akuntan Publik tempat saya bekerja saat ini adalah yang paling baik

2 Saya bangga untuk mengatakan kepada orang lain bahwa saya bagian dari Kantor Akuntan Publik ini.

3 Saya menemukan bahwa terdapat kesamaan antara nilai-nilai yang ada pada diri saya dengan nilai-nilai Kantor Akuntan Publik.

4 Saya tertantang untuk mencoba jenis pekerjaan baru dalam Kantor Akuntan Publik saya.

5 Saya memiliki banyak kesempatan berpendapat untuk kemajuan Kantor Akuntan Publik.

6 Saya akan menerima setiap jenis pekerjaan yang diberikan kepada saya, agar saya tetap dapat bekerja di Kantor Akuntan Publik ini.

7 Saya sangat peduli bagaimana kelanjutan Kantor Akuntan Publik ini pada masa yang akan datang.

8 Saya sangat senang bahwa saya memilih Kantor Akuntan Publik ini sebagai tempat saya belajar.

9 Alasan utama saya tetap bekerja di Kantor Akuntan Publik ini adalah apabila keluar akan memerlukan pengorbanan diri sendiri yang harus dipertimbangkan.

10 Saya akan melakukan sesuatu yang lebih dari yang diharapkan untuk kemajuan Kantor Akuntan Publik.

11 Bagi saya, ini Kantor Akuntan Publik yang terbaik untuk saya bekerja.

12 Kantor Akuntan Publik ini merupakan inspirasi yang baik untuk saya dalam melakukan pekerjaan.

71

Kesadaran Etis (Fatmawati, 2007) KASUS 1: Asumsikan bahwa Anda adalah seorang auditor pada Dinas XYZ. Pada proses pemeriksaan terhadap pengadaan jasa konstruksi anda menemukan terjadi indikasi KKN antara panitia dengan penyedia jasa. Hal tersebut dibuktian dengan adanya dokumen penawaran dari penyedia jasa dibuat oleh panitia pengadaan. Namun karena pemeriksaan dilakukan setelah berakhirnya masa anggaran dimana hasil pekerjaan penyedia jasa tersebut telah selesai dan diterima dengan kondisi baik. Di sisi lain, penyedia jasa tersebut merupakan penawar terendah sehingga menguntungkan keuangan daerah. Sebagai auditor Dinas XYZ, bagaimana kemungkinan Anda mengabaikan temuan tersebut? 1 --------------------2 ---------------------3 ----------------4 -------------------5 Sangat tidak peduli Sangat Peduli KASUS 2: Susan menjabat sebagai mitra di tim kerja yang menggunakan sistem akuntansi terkomputerisasi untuk penjualan di perusahaan ABC. Andre, rekan auditnya, hampir menyelesaikan prosedur dalam program audit untuk perusahaan ABC tersebut. Walaupun audit telah dilakukan dan telah menemukan tidak adanya perbedaan dalam data akun dan laporan keuangan, namun beberapa kelemahan kritis dicatat dalam struktur pengendalian internal dari sistem akuntansi terkomputerisasi. Andre tidak mau memberikan pendapat wajar tanpa pengecualian kecuali ruang lingkup audit diperluas. Susan, yang telah mencurahkan banyak waktunya untuk pengembangan sistem akuntansi komputerisasi, meyakinkan Andre bahwa segala sesuatu telah berjalan dengan baik dan meminta Andre untuk mengeluarkan pendapat wajar (Perusahaan dalam perjanjian dengan Susan tidak bersedia untuk membayar audit diperluas). Menurut pendapat Anda bagaimanakah tindakan Anda sebagai Andre? a. Sangat tidak setuju b. Tidak setuju c. Netral d. Setuju e. Sangat setuju KASUS 3: Pada audit tahun ini, perselisihan muncul antara Anda dengan auditor eksternal perusahaan Anda mengenai materialitas kewajiban (liabilities) tertentu yang tidak tercatat, yang ditemukan selama audit. Panduan profesi dan perusahaan tidak memberikan jawaban yang pasti mengenai materialitas dari jumlah yang ada. Menurut pendapat Anda jumlahnya tidak material. Meskipun demikian, auditor tidak sepakat dan menyatakan bahwa jumlah total dari kewajiban (liabilities) yang tidak tercatat adalah material dan oleh karenanya perlu dibuat jurnal koreksi (audit judgement) terhadap laporan keuangan. Menurut Anda (sebagai pihak auditor), tindakan perusahaan yang mendesak kepada Auditor untuk memaksakan kewajiban (liabilities) ini dicatat adalah :

72

a. Sangat tidak setuju b. Tidak setuju c. Netral d. Setuju e. Sangat setuju

73

Self Efficacy (Bandura, 1997)

Keterangan:

SS = Sangat Setuju

S = Setuju

N = Netral

TS = Tidak Setuju

STS = Sangat Tidak Setuju

No Pertanyaan Jawaban

STS TS N S SS

1. Saya merasa bahwa saya sangat mampu

melakukan pekerjaan yang sedang saya

kerjakan.

2. Saya merasa yakin bahwa keterampilan dan

kemampuan saya sama atau melebihi daripada

teman - teman sekerja saya.

3. Saya dapat menangani pekerjaan yang lebih

menantang daripada pekerjaan yang sedang

saya kerjakan.

4. Hasil dari pekerjaan saya dapat

memuaskan harapan diri saya.

74

Perilaku Etis Auditor (Fatmawati,2007) Instruksi Khusus Untuk setiap kasus, kami meminta Anda untuk melakukan hal seperti berikut : 1. Bacalah skenario opini auditor dengan teliti 2. Centang (x) pada kotak yang sesuai dengan kepentingan untuk setiap hal

terhadap keputusan dan dalam kasus tersebut 3. Tidak ada jawaban “Benar” atau “Salah” untuk setiap keputusan 4. Kolom 1 = tidak penting, 2 = kurang penting, 3 = netral, 4 = agak penting, 5

= penting. SKENARIO KASUS Kantor Akuntan Publik Anna Shum bertindak sebagai auditor yang bertugas dalam tim konsultasi yang menginstal sistem akuntansi komputer untuk Midwest Corporation, suatu perusahaan yang terdaftar di BEJ. Selama 15 tahun, Midwest telah mengalami pertumbuhan yang cepat dan sekarang berencana menawarkan saham sebesar 15 juta dollar. John Wong, seorang staf audit, hampir menyelesaikan prosedur program audit untuk Midwest. Meskipun audit tidak menemukan kelainan pada data akuntansi dan laporan keuangan, beberapa kritikan pada struktur pengendalian internal sistem komputer akuntansi yang lemah. Sehingga Tuan Wong tidak ingin memberikan pendapat yang tidak memenuhi syarat, jika tidak, ruang lingkup audit dapat diperluas. Nona Shum, yang telah mengerjakan banyak waktu untuk pengembangan sistem komputer akuntansi, sangat siap dengan sistem tersebut dan meyakinkan Tuan Wong bahwa semuanya telah ditangani. Midwest dalam perjanjian dengan Tuan Wong dan Nona Shum tidak mau membayar untuk Audit yang diperluas. Keterangan: SS = Sangat Setuju S = Setuju N = Netral TS = Tidak Setuju STS = Sangat Tidak Setuju No. Pertanyaan Jawaban

STS TS N S SS 1 Semua masalah adalah kesalahan Akuntan Publik dan

laporan keuangan Midwest harus sama sekali tidak membahayakan

2 Ekspansi ruang lingkup adalah satu-satunya alternatif dibawah standar auditing yang diterima secara umum

3 Tujuan Midwest harus dijelaskan dan diletakkan didepan perbedaan-perbedaan mengenai tipe pendapat audit

4 Tuan Wong berat sebelah karena pekerjaan diselesaikan oleh Nona Shum

75

5 Tuan Wong tahu tentang penawaran saham yang diantisipasi

6 Midwest akan diperlakukan sama dengan klien lainnya dalam situasi yang sama

7 Sistem pengendalian internal perusahaan dapat diselesaikan semata-mata sesuai dengan kesepakatan manajemen

8 Nona Shum memberikan suatu pendapat yang tidak memenuhi syarat akan menimbulkan konflik pribadi dengan integritas Tuan Wong

9 Mengkonsultasikan hasil temuan audit dapat menimbulkan pengaruh besar dalam Akuntan Publik

10 Kepentingan pemegang saham akan diperlakukan dengan baik

11 Melakukan aktivitas akuntansi dengan komputerisasi dan meniadakan secara manual, melanggar PSAK

12 Kebijakan Akuntan Publik terhadap klien menyebabkan konflik dengan kebijakan penawaran saham

13 Dalam setiap masalah, kesalahan yang tidak etis harus dilaporkan

14 Pengungkapan pendapat wajar tanpa pengecualian akan bertentangan dengan pribadi auditor apabila menemukan tindakan pelanggaran

15 Auditor harus bersikap etis apapun kondisinya 16 Pelanggaran yang dilakukan perusahaan harus

diungkap dengan seobyektif mungkin

17 Kewajiban perusahaan terhadap klien bertentangan dengan kewajiban mereka kepada pemegang saham

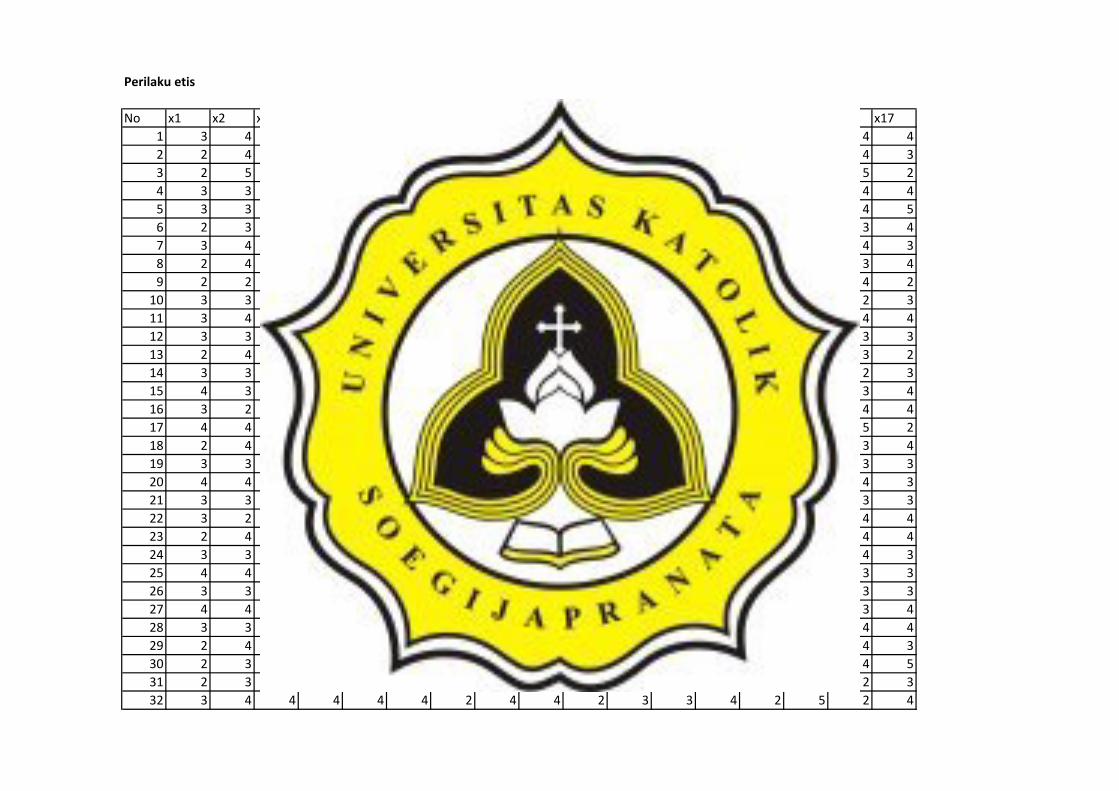

Perilaku etis

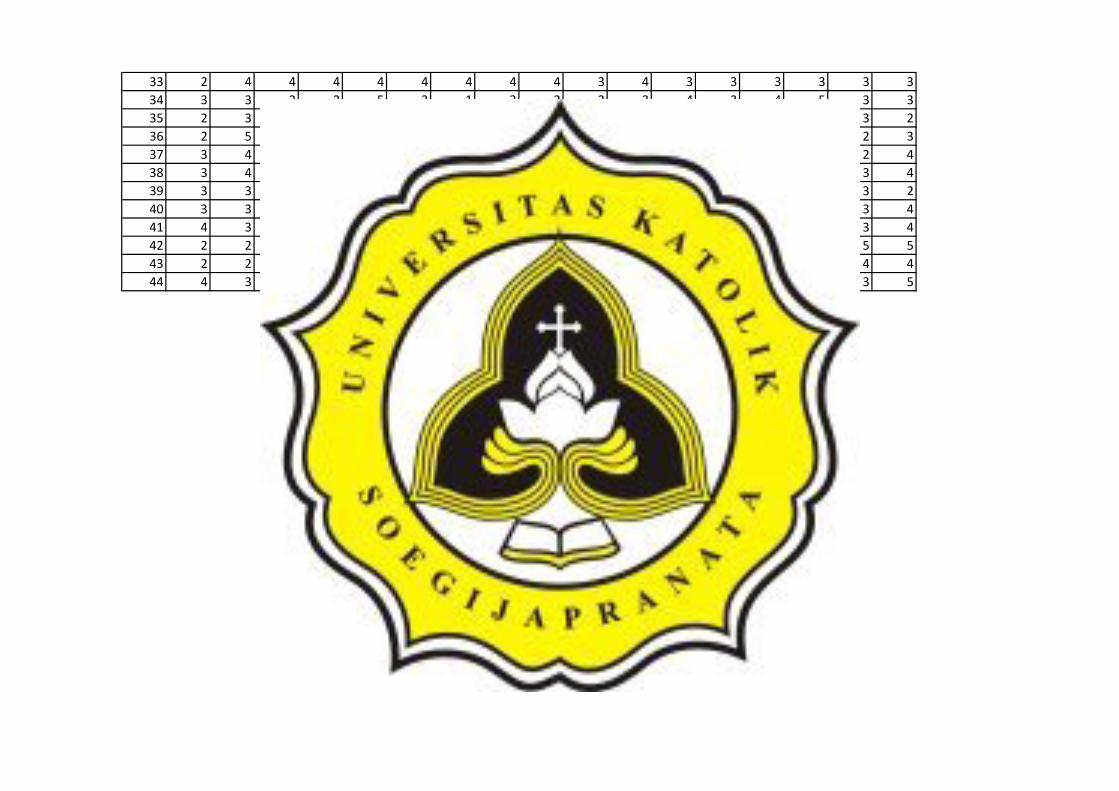

No x1 x2 x3 x4 x5 x6 x7 x8 x9 x10 x11 x12 x13 x14 x15 x16 x171 3 4 4 2 2 3 2 2 4 2 2 3 4 3 5 4 42 2 4 4 3 4 4 4 2 4 3 2 2 4 4 4 4 33 2 5 4 2 4 5 2 3 2 2 3 4 5 5 5 5 24 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 45 3 3 3 3 3 3 3 3 3 3 3 3 4 3 4 4 56 2 3 4 3 4 3 4 3 2 3 2 3 3 2 4 3 47 3 4 4 3 3 4 4 4 4 4 3 3 4 4 4 4 38 2 4 4 2 4 4 4 2 5 2 4 2 4 2 5 3 49 2 2 4 2 4 2 4 2 5 3 2 3 4 3 4 4 210 3 3 3 3 3 3 3 3 3 3 3 3 5 2 3 2 311 3 4 3 3 3 3 3 4 3 3 3 3 4 4 4 4 412 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 313 2 4 4 3 3 4 2 2 3 3 3 2 3 3 3 3 214 3 3 2 2 3 3 3 3 4 4 3 3 3 4 3 2 315 4 3 2 2 2 3 2 3 3 5 2 5 3 3 3 3 416 3 2 2 2 2 3 3 2 4 4 2 4 4 4 4 4 417 4 4 4 4 4 4 2 4 4 3 4 2 4 4 2 5 218 2 4 4 3 5 5 2 3 4 5 3 2 3 4 3 3 419 3 3 3 3 3 3 4 3 2 3 3 3 3 3 3 3 320 4 4 2 4 4 4 2 5 2 4 2 4 2 5 3 4 321 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 322 3 2 3 2 3 3 4 5 3 3 4 3 4 3 3 4 423 2 4 4 2 2 2 4 4 3 2 4 2 4 2 4 4 424 3 3 3 3 3 3 3 3 3 4 2 2 4 4 5 4 325 4 4 4 4 3 4 2 3 4 3 2 3 2 3 4 3 326 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 327 4 4 3 2 4 3 4 4 4 4 4 4 4 4 3 3 428 3 3 4 4 4 3 3 3 3 4 3 3 4 3 4 4 429 2 4 4 2 2 2 4 2 4 3 4 2 4 2 4 4 330 2 3 2 2 3 3 3 2 3 4 3 3 5 2 3 4 531 2 3 2 2 3 3 2 3 4 3 3 4 3 4 3 2 332 3 4 4 4 4 4 2 4 4 2 3 3 4 2 5 2 4

33 2 4 4 4 4 4 4 4 4 3 4 3 3 3 3 3 334 3 3 2 2 5 3 1 3 2 2 3 4 3 4 5 3 335 2 3 2 2 3 3 2 4 5 5 1 4 2 4 4 3 236 2 5 2 2 3 3 3 3 4 4 2 4 3 4 3 2 337 3 4 2 2 3 3 1 5 3 4 2 4 4 2 5 2 438 3 4 2 1 3 4 2 5 4 3 3 4 3 4 3 3 439 3 3 3 3 3 4 3 3 3 3 4 4 4 4 4 3 240 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 441 4 3 3 4 2 2 3 3 3 2 3 3 3 3 2 3 442 2 2 3 3 3 3 4 4 3 3 3 4 3 2 3 5 543 2 2 2 3 2 3 3 5 2 5 3 3 3 3 4 4 444 4 3 4 4 4 4 4 4 4 4 3 3 4 3 4 3 5

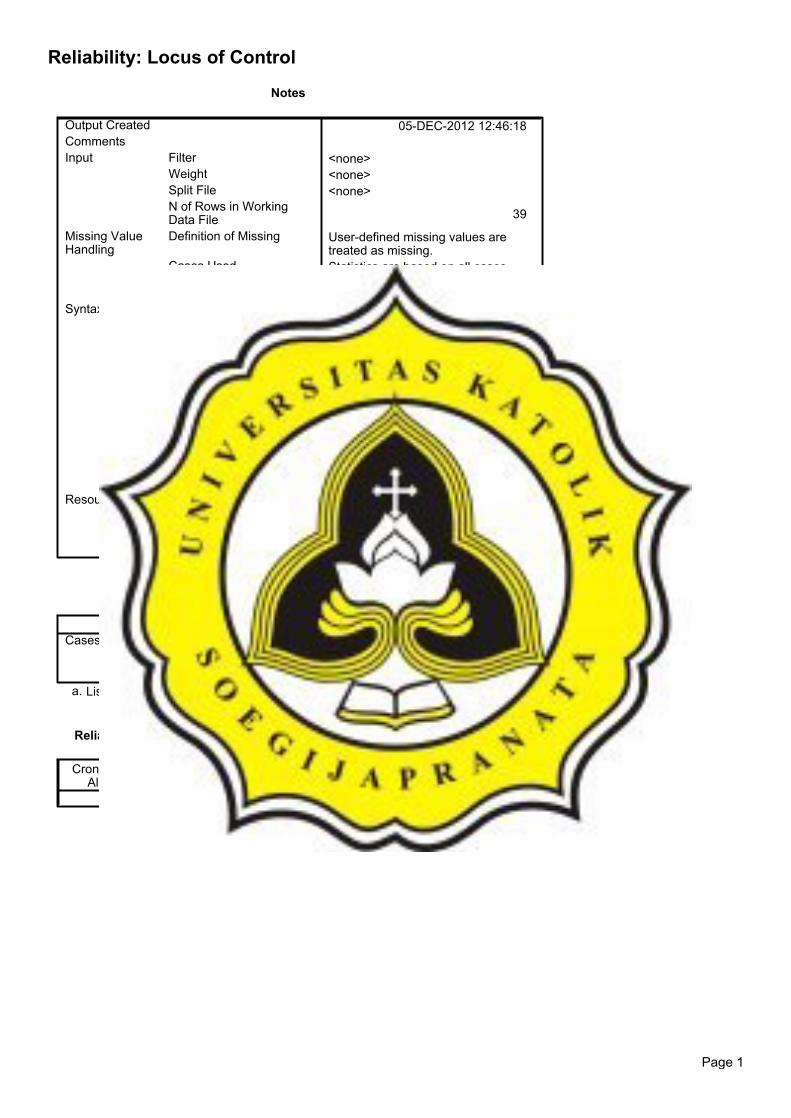

Reliability: Locus of Control .

Notes

05-DEC-2012 12:46:18

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on all caseswith valid data for all variables inthe procedure.RELIABILITY/VARIABLES=VAR00001VAR00002 VAR00003 VAR00004VAR00005 VAR00006 VAR00007VAR00008 VAR00009 VAR00010VAR00011 VAR00012VAR00013 VAR00014 VAR00015VAR00016/FORMAT=NOLABELS/SCALE(ALPHA)=ALL/MODEL=ALPHA/STATISTICS=DESCRIPTIVESCALE/SUMMARY=TOTAL .

0:00:00.02524288 bytes524288 bytes800 bytes

Output CreatedComments

FilterWeightSplit FileN of Rows in WorkingData File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory AvailableLargest Contiguous AreaWorkspace Required

Resources

.

Case Processing Summary

39 100.00 .0

39 100.0

ValidExcludeda

Total

CasesN %

Listwise deletion based on all variables in the procedure.a.

.

Reliability Statistics

.845 16

Cronbach'sAlpha N of Items

.

.

Page 1

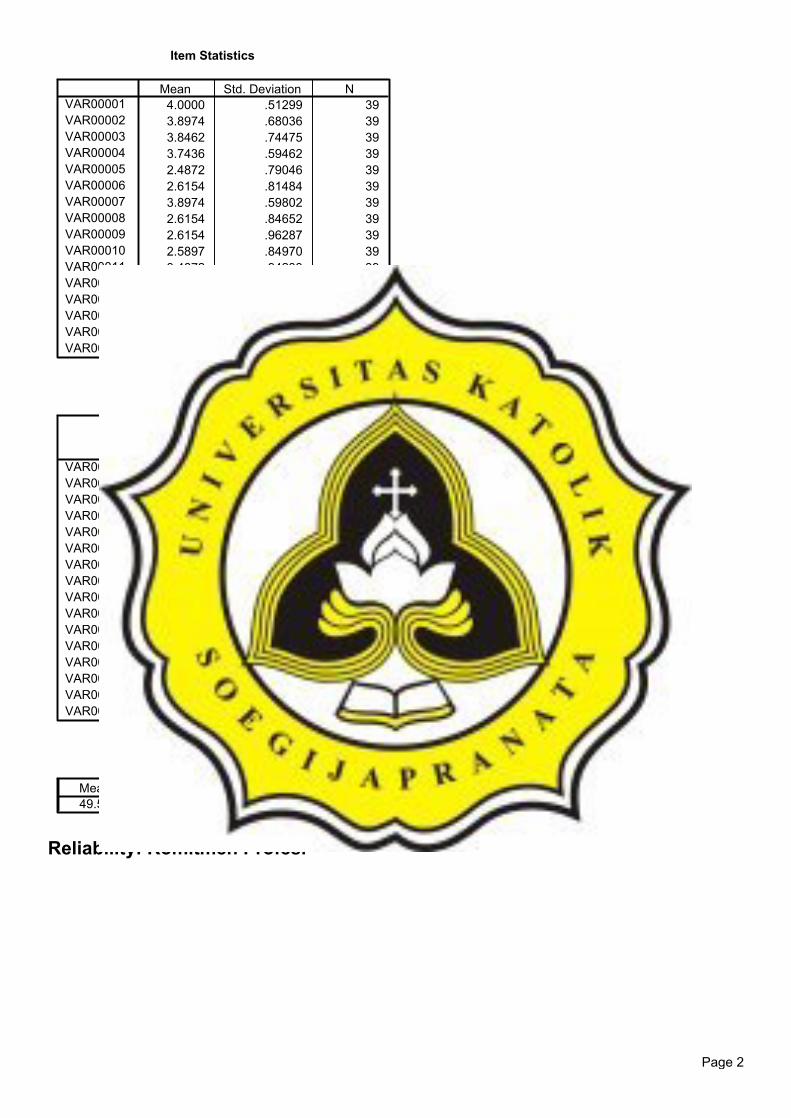

Item Statistics

4.0000 .51299 393.8974 .68036 393.8462 .74475 393.7436 .59462 392.4872 .79046 392.6154 .81484 393.8974 .59802 392.6154 .84652 392.6154 .96287 392.5897 .84970 393.4872 .94233 392.4359 .71800 392.9231 .98367 393.7179 .60475 392.2308 .62667 392.4615 .82226 39

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008VAR00009VAR00010VAR00011VAR00012VAR00013VAR00014VAR00015VAR00016

Mean Std. Deviation N

.

Item-Total Statistics

45.5641 43.621 .408 .84645.6667 42.018 .344 .84245.7179 39.418 .593 .83045.8205 42.993 .328 .84547.0769 38.441 .658 .82546.9487 37.155 .775 .81845.6667 41.439 .483 .83646.9487 38.629 .586 .82946.9487 35.787 .764 .81646.9744 40.026 .443 .83846.0769 41.494 .326 .85047.1282 42.694 .325 .84746.6410 41.131 .327 .85045.8462 43.449 .328 .84947.3333 40.596 .567 .83247.1026 37.779 .699 .823

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008VAR00009VAR00010VAR00011VAR00012VAR00013VAR00014VAR00015VAR00016

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

.

Scale Statistics

49.5641 45.516 6.74652 16Mean Variance Std. Deviation N of Items

.

Reliability: Komitmen Profesi .

.

Page 2

Notes

05-DEC-2012 12:47:46

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on all caseswith valid data for all variables inthe procedure.RELIABILITY/VARIABLES=VAR00001VAR00002 VAR00003 VAR00004VAR00005 VAR00006 VAR00007VAR00008 VAR00009 VAR00010VAR00011 VAR00012/FORMAT=NOLABELS/SCALE(ALPHA)=ALL/MODEL=ALPHA/STATISTICS=DESCRIPTIVESCALE/SUMMARY=TOTAL .

0:00:00.02524288 bytes524288 bytes608 bytes

Output CreatedComments

FilterWeightSplit FileN of Rows in WorkingData File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory AvailableLargest Contiguous AreaWorkspace Required

Resources

.

Case Processing Summary

39 100.00 .0

39 100.0

ValidExcludeda

Total

CasesN %

Listwise deletion based on all variables in the procedure.a.

.

Reliability Statistics

.900 12

Cronbach'sAlpha N of Items

.

Item Statistics

3.4615 .75555 393.5897 .81815 393.3333 .89834 393.2308 1.22392 393.6667 .66227 393.0513 1.14590 393.2051 .95089 393.5641 .71800 393.0769 .92863 393.1282 1.00471 392.8718 .95089 393.6667 .80568 39

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008VAR00009VAR00010VAR00011VAR00012

Mean Std. Deviation N

.

Page 3

Item-Total Statistics

36.3846 55.085 .420 .90936.2564 55.143 .437 .91136.5128 49.362 .614 .89236.6154 43.717 .785 .88336.1795 55.520 .320 .90836.7949 43.536 .865 .87736.6410 45.920 .861 .87936.2821 51.524 .571 .89436.7692 46.656 .820 .88136.7179 45.576 .836 .88036.9744 48.289 .661 .89036.1795 49.046 .729 .887

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008VAR00009VAR00010VAR00011VAR00012

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

.

Scale Statistics

39.8462 57.923 7.61072 12Mean Variance Std. Deviation N of Items

.

Reliability: Kesadaran Etis .

Notes

05-DEC-2012 12:48:25

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on all caseswith valid data for all variables inthe procedure.RELIABILITY/VARIABLES=VAR00001VAR00002 VAR00003/FORMAT=NOLABELS/SCALE(ALPHA)=ALL/MODEL=ALPHA/STATISTICS=DESCRIPTIVESCALE/SUMMARY=TOTAL .

0:00:00.00524288 bytes524288 bytes176 bytes

Output CreatedComments

FilterWeightSplit FileN of Rows in WorkingData File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory AvailableLargest Contiguous AreaWorkspace Required

Resources

.

Case Processing Summary

39 100.00 .0

39 100.0

ValidExcludeda

Total

CasesN %

Listwise deletion based on all variables in the procedure.a.

.

Page 4

Reliability Statistics

.641 3

Cronbach'sAlpha N of Items

.

Item Statistics

3.4359 .68036 392.8462 .84413 393.1795 1.04810 39

VAR00001VAR00002VAR00003

Mean Std. Deviation N

.

Item-Total Statistics

6.0256 1.973 .412 .6426.6154 1.611 .416 .6206.2821 1.103 .410 .613

VAR00001VAR00002VAR00003

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

.

Scale Statistics

9.4615 2.413 1.55337 3Mean Variance Std. Deviation N of Items

.

Reliability: Self Efficacy .

Notes

05-DEC-2012 12:49:08

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on all caseswith valid data for all variables inthe procedure.RELIABILITY/VARIABLES=VAR00001VAR00002 VAR00003 VAR00004/FORMAT=NOLABELS/SCALE(ALPHA)=ALL/MODEL=ALPHA/STATISTICS=DESCRIPTIVESCALE/SUMMARY=TOTAL .

0:00:00.00524288 bytes524288 bytes224 bytes

Output CreatedComments

FilterWeightSplit FileN of Rows in WorkingData File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory AvailableLargest Contiguous AreaWorkspace Required

Resources

.

.

Page 5

Case Processing Summary

39 100.00 .0

39 100.0

ValidExcludeda

Total

CasesN %

Listwise deletion based on all variables in the procedure.a.

.

Reliability Statistics

.740 4

Cronbach'sAlpha N of Items

.

Item Statistics

3.3846 .93514 393.4359 .88243 393.1282 1.08044 393.5897 .78532 39

VAR00001VAR00002VAR00003VAR00004

Mean Std. Deviation N

.

Item-Total Statistics

10.1538 4.291 .661 .60410.1026 5.410 .375 .76310.4103 3.722 .681 .585

9.9487 5.471 .447 .727

VAR00001VAR00002VAR00003VAR00004

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

.

Scale Statistics

13.5385 7.729 2.78006 4Mean Variance Std. Deviation N of Items

.

Reliability: Perilaku Etis .

.

Page 6

Notes

05-DEC-2012 12:49:29

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on all caseswith valid data for all variables inthe procedure.RELIABILITY/VARIABLES=VAR00001VAR00002 VAR00003 VAR00004VAR00005 VAR00006 VAR00007VAR00008 VAR00009 VAR00010VAR00011 VAR00012VAR00013 VAR00014 VAR00015VAR00016 VAR00017/FORMAT=NOLABELS/SCALE(ALPHA)=ALL/MODEL=ALPHA/STATISTICS=DESCRIPTIVESCALE/SUMMARY=TOTAL .

0:00:00.01524288 bytes524288 bytes848 bytes

Output CreatedComments

FilterWeightSplit FileN of Rows in WorkingData File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory AvailableLargest Contiguous AreaWorkspace Required

Resources

.

Case Processing Summary

39 100.00 .0

39 100.0

ValidExcludeda

Total

CasesN %

Listwise deletion based on all variables in the procedure.a.

.

Reliability Statistics

.632 17

Cronbach'sAlpha N of Items

.

.

Page 7

Item Statistics

2.7436 .67738 393.4615 .71987 393.1282 .83286 392.6923 .79980 393.2821 .75911 393.3077 .69410 392.8974 .91176 393.2308 .90209 393.4359 .82062 393.3077 .83205 392.8974 .78790 393.1538 .77929 393.5385 .75555 393.3077 .86310 393.6923 .79980 393.3590 .81069 393.3590 .77755 39

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008VAR00009VAR00010VAR00011VAR00012VAR00013VAR00014VAR00015VAR00016VAR00017

Mean Std. Deviation N

.

Item-Total Statistics

52.0513 14.629 .466 .31151.3333 14.018 .317 .28251.6667 13.702 .316 .27852.1026 13.726 .318 .28051.5128 13.256 .329 .24251.4872 12.888 .413 .21151.8974 14.726 .402 .34351.5641 13.463 .430 .27451.3590 15.184 .407 .35451.4872 15.467 .351 .36851.8974 13.673 .320 .27151.6410 16.131 .421 .39151.2564 14.354 .388 .30551.4872 13.730 .494 .28451.1026 15.252 .388 .35451.4359 13.147 .328 .24251.4359 14.937 .402 .337

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008VAR00009VAR00010VAR00011VAR00012VAR00013VAR00014VAR00015VAR00016VAR00017

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

.

Scale Statistics

54.7949 15.430 3.92817 17Mean Variance Std. Deviation N of Items

.

Descriptives .

.

Page 8

Notes

05-DEC-2012 13:09:44

<none><none><none>

39

User defined missing values aretreated as missing.All non-missing data are used.DESCRIPTIVESVARIABLES=LoC KP KE GenderPengalaman SE PE/STATISTICS=MEAN STDDEV MINMAX .

0:00:00.00

Output CreatedComments

FilterWeightSplit FileN of Rows inWorking Data File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeResources

.

Descriptive Statistics

39 41.00 64.00 49.5641 6.7465239 24.00 55.00 39.8462 7.6107239 6.00 13.00 9.4615 1.5533739 .00 1.00 .6410 .4859739 .17 40.00 4.7070 7.0588039 8.00 20.00 13.5385 2.7800639 49.00 64.00 54.7949 3.9281739

LoCKPKEGenderPengalamanSEPEValid N (listwise)

N Minimum Maximum Mean Std. Deviation

.

Regression .

.

Page 9

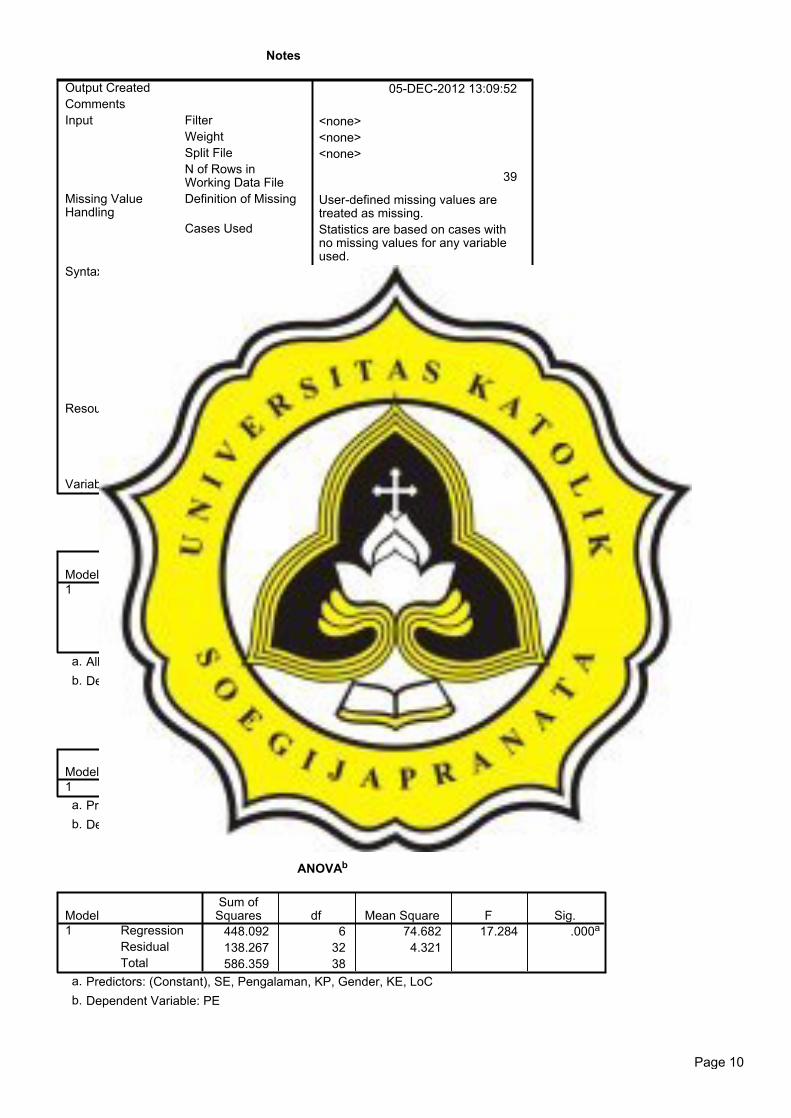

Notes

05-DEC-2012 13:09:52

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on cases withno missing values for any variableused.REGRESSION/MISSING LISTWISE/STATISTICS COEFF OUTS RANOVA COLLIN TOL/CRITERIA=PIN(.05) POUT(.10)/NOORIGIN/DEPENDENT PE/METHOD=ENTER LoC KP KEGender Pengalaman SE/SAVE RESID .

0:00:00.003108 bytes

0 bytes

Unstandardized Residual

Output CreatedComments

FilterWeightSplit FileN of Rows inWorking Data File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory RequiredAdditional MemoryRequired forResidual Plots

Resources

RES_2Variables Createdor Modified

.

Variables Entered/Removedb

SE,Pengalaman, KP,Gender,KE, LoC

a

. Enter

Model1

VariablesEntered

VariablesRemoved Method

All requested variables entered.a. Dependent Variable: PEb.

.

Model Summaryb

.874a .764 .720 2.07867Model1

R R SquareAdjusted R

SquareStd. Error ofthe Estimate

Predictors: (Constant), SE, Pengalaman, KP, Gender, KE, LoCa. Dependent Variable: PEb.

.

ANOVAb

448.092 6 74.682 17.284 .000a

138.267 32 4.321586.359 38

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), SE, Pengalaman, KP, Gender, KE, LoCa. Dependent Variable: PEb.

.

.Page 10

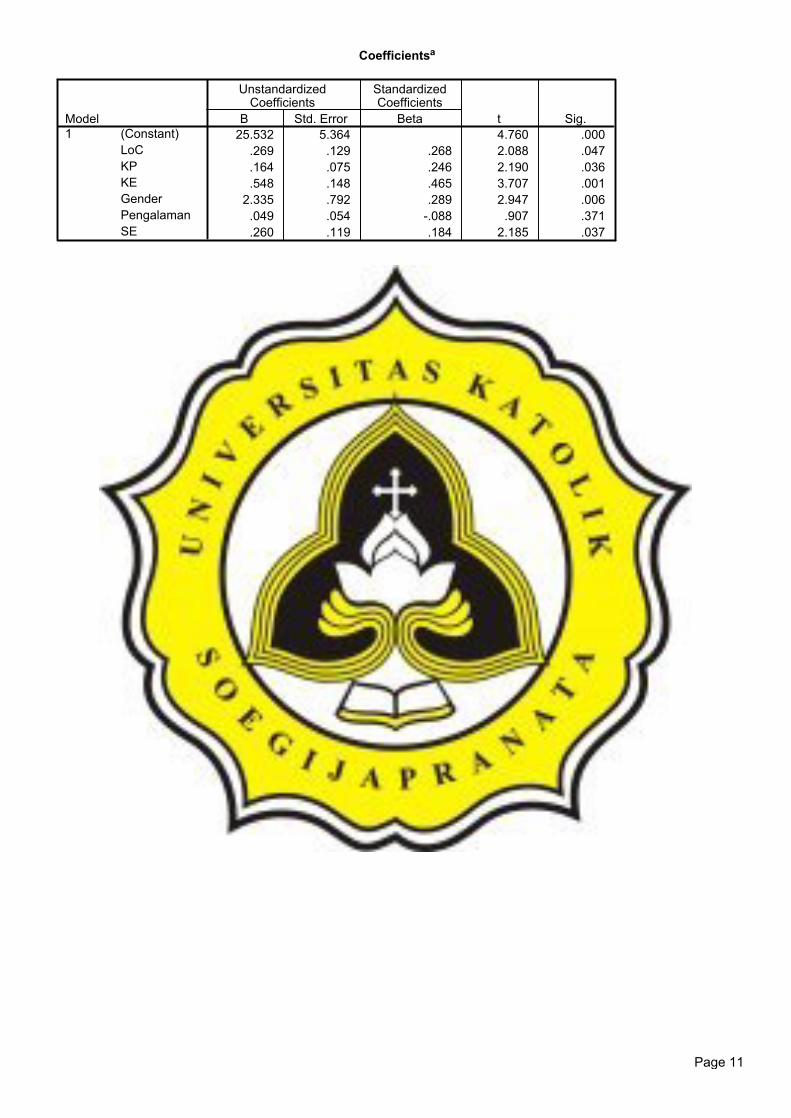

Coefficientsa

25.532 5.364 4.760 .000.269 .129 .268 2.088 .047.164 .075 .246 2.190 .036.548 .148 .465 3.707 .001

2.335 .792 .289 2.947 .006.049 .054 -.088 .907 .371.260 .119 .184 2.185 .037

(Constant)LoCKPKEGenderPengalamanSE

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

.

Page 11

Coefficientsa

.363 2.754

.582 1.719

.468 2.138

.767 1.304

.774 1.293

.743 1.345

(Constant)LoCKPKEGenderPengalamanSE

Model1

Tolerance VIFCollinearity Statistics

Dependent Variable: PEa.

.

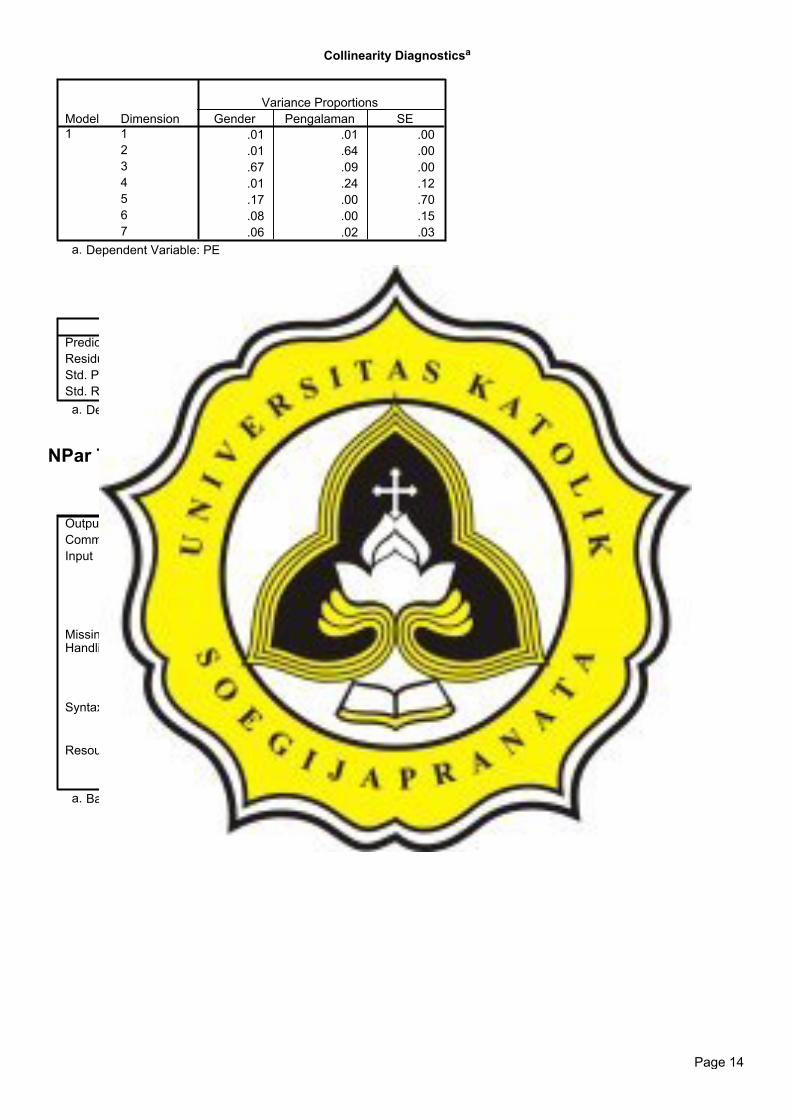

Collinearity Diagnosticsa

5.858 1.000.705 2.883.346 4.115.060 9.882.021 16.722.008 26.425.002 60.864

Dimension1234567

Model1

EigenvalueCondition

Index

.

Page 12

Collinearity Diagnosticsa

.00 .00 .00 .00

.00 .00 .00 .01

.00 .00 .00 .00

.00 .00 .00 .57

.02 .01 .15 .18

.15 .03 .74 .03

.83 .97 .11 .22

Dimension1234567

Model1

(Constant) LoC KP KEVariance Proportions

.

Page 13

Collinearity Diagnosticsa

.01 .01 .00

.01 .64 .00

.67 .09 .00

.01 .24 .12

.17 .00 .70

.08 .00 .15

.06 .02 .03

Dimension1234567

Model1

Gender Pengalaman SEVariance Proportions

Dependent Variable: PEa.

.

Residuals Statisticsa

48.6357 64.1891 54.7949 3.43393 39-4.63399 5.81904 .00000 1.90751 39

-1.794 2.736 .000 1.000 39-2.229 2.799 .000 .918 39

Predicted ValueResidualStd. Predicted ValueStd. Residual

Minimum Maximum Mean Std. Deviation N

Dependent Variable: PEa.

.

NPar Tests .

Notes

05-DEC-2012 13:10:05

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics for each test are based onall cases with valid data for thevariable(s) used in that test.NPAR TESTS/K-S(NORMAL)= RES_2/MISSING ANALYSIS.

0:00:00.02

131072

Output CreatedComments

FilterWeightSplit FileN of Rows inWorking Data File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeNumber of CasesAllowed

a

Resources

Based on availability of workspace memory.a.

.

.

Page 14

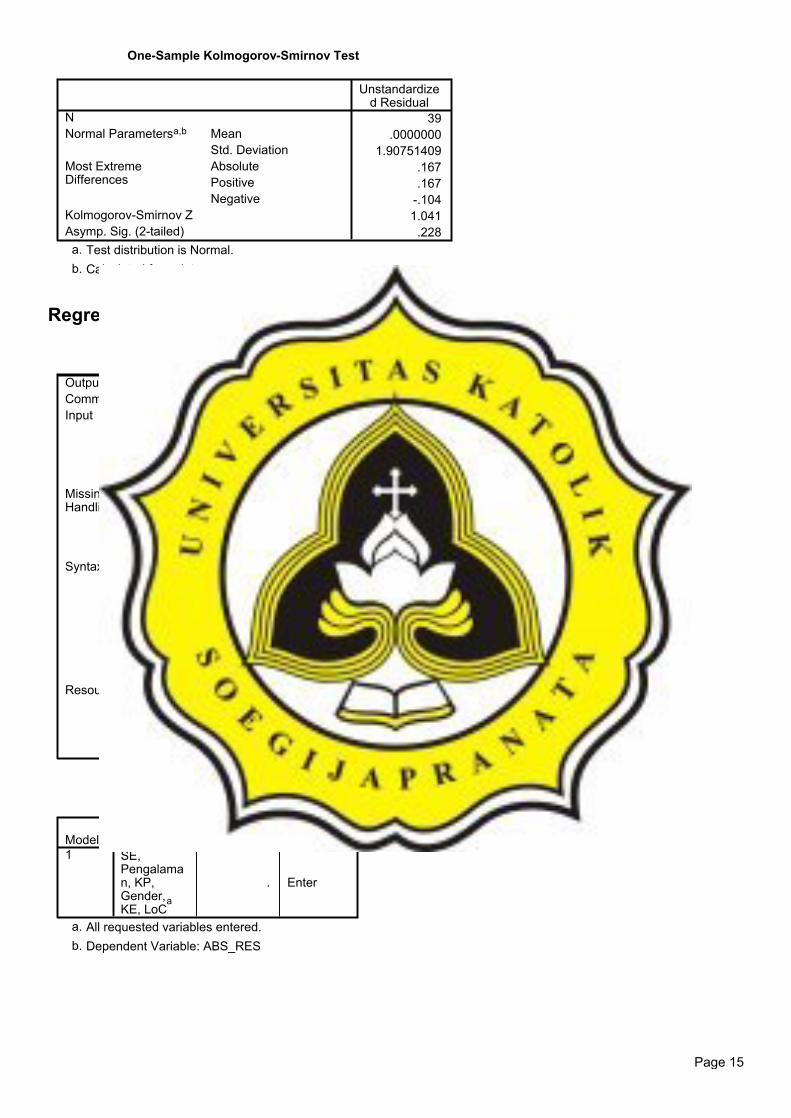

One-Sample Kolmogorov-Smirnov Test

39.0000000

1.90751409.167.167

-.1041.041

.228

NMeanStd. Deviation

Normal Parametersa,b

AbsolutePositiveNegative

Most ExtremeDifferences

Kolmogorov-Smirnov ZAsymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.a. Calculated from data.b.

.

Regression .

Notes

05-DEC-2012 13:10:23

<none><none><none>

39

User-defined missing values aretreated as missing.Statistics are based on cases withno missing values for any variableused.REGRESSION/MISSING LISTWISE/STATISTICS COEFF OUTS RANOVA/CRITERIA=PIN(.05) POUT(.10)/NOORIGIN/DEPENDENT ABS_RES/METHOD=ENTER LoC KP KEGender Pengalaman SE .

0:00:00.023108 bytes

0 bytes

Output CreatedComments

FilterWeightSplit FileN of Rows inWorking Data File

Input

Definition of Missing

Cases Used

Missing ValueHandling

Syntax

Elapsed TimeMemory RequiredAdditional MemoryRequired forResidual Plots

Resources

.

Variables Entered/Removedb

SE,Pengalaman, KP,Gender,KE, LoC

a

. Enter

Model1

VariablesEntered

VariablesRemoved Method

All requested variables entered.a. Dependent Variable: ABS_RESb.

.

.

Page 15

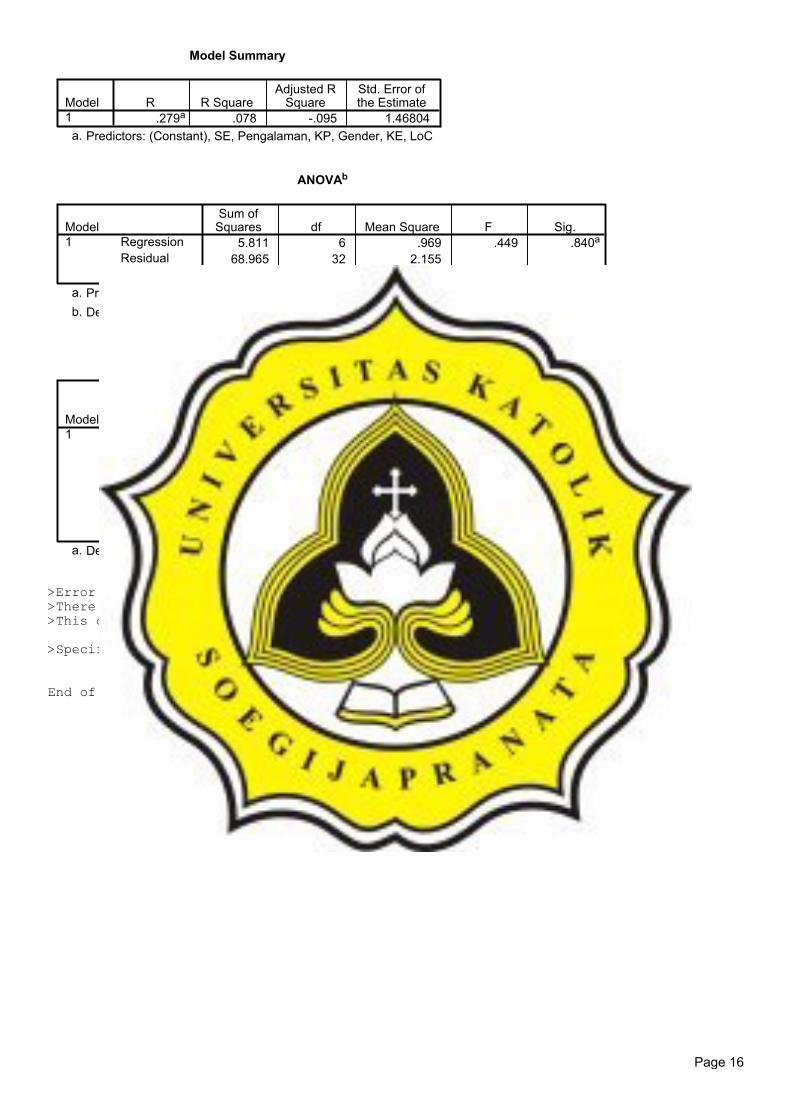

Model Summary

.279a .078 -.095 1.46804Model1

R R SquareAdjusted R

SquareStd. Error ofthe Estimate

Predictors: (Constant), SE, Pengalaman, KP, Gender, KE, LoCa.

.

ANOVAb

5.811 6 .969 .449 .840a

68.965 32 2.15574.776 38

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), SE, Pengalaman, KP, Gender, KE, LoCa. Dependent Variable: ABS_RESb.

.

Coefficientsa

3.331 3.788 .879 .386-.009 .101 -.024 -.086 .932-.040 .053 -.167 -.749 .459.002 .104 .005 .022 .983.244 .560 .085 .437 .665

-.046 .038 -.232 -1.202 .238.000 .099 .000 -.002 .998

(Constant)LoCKPKEGenderPengalamanSE

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: ABS_RESa.

.

>Error # 7001>There is no license for SPSS for Windows.>This command not executed.

>Specific symptom number: 18

End of job: 0 command lines 1 errors 0 warnings 1 CPU seconds

.

Page 16