chapter ii

DESCRIPTION

metematikaTRANSCRIPT

BAB II

TINJAUAN UMUM TENTANG GRAMEEN BANK

A. Sejarah Singkat Grameen Bank

Bangladesh adalah salah satu negara di kawasan Asia Selatan yang

tergolong negara miskin. Negara ini memperoleh kemerdekaannya pada tahun

1971. Awalnya Bangladesh merupakan bagian dari negara Pakistan sebelah timur,

namun pemerintahan di sektor barat bersikap tidak peduli terhadap sektor timur

sehingga menyebabkan Bangladesh melakukan pemisahan diri melalui

peperangan yang didukung oleh India.

Pada awal berdirinya negara Bangladesh, perekonomian tidak memiliki

fundamental yang kuat, sedangkan sistem pemerintahannya pun masih

berantakan. Di masa-masa tersulit sekitar tahun 1970-an, seorang profesor dari

Fakultas Ekonomi Universitas Chittagong bernama Muhammad Yunus muncul

dengan membawa konsep perekonomian mikro yang nantinya sangat berpengaruh

pada kehidupan rakyat miskin. Konsep ini disebut oleh Muhammad Yunus

sebagai Bank Grameen atau bank untuk kaum miskin. Awal mulanya pendirian

bank ini hanya sebuah unit usaha kredit yang khusus ditujukan kepada kaum

miskin. Namun, seiring berjalannya waktu, unit usaha kredit ini berkembang pesat

menjadi sebuah Bank Grameen yang nyatanya dapat meminimalisir bahkan

menghapus kemiskinan di Bangladesh. Dewasa ini, Bank Grameen tidak hanya

beroperasi di Bangladesh saja namun juga telah berkembang sangat pesat dan

Universitas Sumatera Utara

diadopsi oleh lebih dari 100 negara di dunia. Bank Grameen tidak melihat

perbedaan ideologi, ekonomi, hukum, bahkan politik. Bank Grameen hanya

berfokus pada satu hal, yakni kemiskinan. Sebab, kemiskinan merupakan indikasi

dari buruknya perekonomian dan kesejahteraan negara.19

Melihat keadaan yang semakin parah, Yunus memutuskan untuk terjun

langsung ke lapangan untuk melihat kondisi riil masyarakat yang mengalami

Tahun 1974 merupakan tahun yang harus dihadapi dengan berat oleh

Bangladesh, sebab pada tahun ini Bangladesh masuk kedalam cengkraman

kelaparan. Hal ini tentunya sangat memprihatinkan, sebab sebuah negara kecil

yang baru meraih kemerdekaannya disertai perekonomian dan perpolitikan yang

belum stabil harus mengadapi kelaparan yang mengakibatkan banyak sekali

warganya yang meninggal.

Muhammad Yunus, Seorang dosen Universitas Chittagong serta Dekan

Fakultas Ekonomi ini sangat risau melihat keadaan tersebut. Saat bencana

kelaparan di tahun 1974 sedang melanda Bangladesh, Yunus berpandangan bahwa

selama ini segala macam teori ekonomi klasik maupun modern yang secara elegan

di ajarkan di kampus tidak bisa menjawab permasalahan sosial di negaranya, tidak

hanya kelaparan namun juga kemiskinan dan permasalahan sosial ekonomi

lainnya.

19http://accountant120790.wordpress.com/2009/06/21/kisah-grameen-bank-dan-muhammad-yunus-sebagai-founder-nya/, “Kisah Grameen Bank dan Muhammad Yunus sebagai Founder-nya”terakhir kali diakses pada 13 November 2010.

Universitas Sumatera Utara

kelaparan dan kemiskinan. Desa jobra adalah obyek yang menjadi pusat

observasi, sebab daerah tersebut dekat dengan kampus. Proyek awal yang

dilakukan Yunus adalah mencari tahu berapa banyak keluarga di desa jobra yang

memiliki lahan garapan dan tanaman yang bisa di garap, keterampilan yang

dimiliki penduduk desa, hambatan yang dihadapi dalam peningkatkan

kesejahteraan mereka, dan berapa banyak warga yang miskin. Setelah melakukan

analisis sebab-akibat, Yunus kemudian melakukan studi tentang ekonomi

pertanian yang kemudian dilanjutkan dengan pengembangan desa melalui sektor

pertanian.20

20http://accountant120790.wordpress.com/2009/06/21/kisah-grameen-bank-dan-muhammad-yunus-sebagai-founder-nya/, “Kisah Grameen Bank dan Muhammad Yunus sebagai Founder-nya”terakhir kali diakses pada 13 November 2010.

Pengembangan desa yang dilakukan oleh Profesor Muhammad Yunus

tidak berhenti pada sektor pertanian saja. Setelah menuai hasil yang positif, pada

tahun 1976 Yunus mulai mengunjungi rumah tangga yang paling miskin di Jobra.

Kunjungan tersebut melahirkan suatu insiprasi baru ketika Yunus menemui salah

satu perajin bangku di Desa Jobra. Hasil perbincangan Yunus kepada perajin

tersebut membuahkan kesimpulan bahwa rata-rata warga miskin yang memiliki

profesi sebagai pengusaha kecil sangat sulit memperoleh kredit dan bahkan

terpaksa meminjam uang kepada rentenir yang tentunya akan memberikan bunga

pinjaman yang tinggi sehingga sangat memberatkan si debitur, apalagi debitur

merupakan warga miskin.

Universitas Sumatera Utara

Dari tahun 1976 itu, Profesor Muhammad Yunus meluncurkan sebuah

proyek penelitian untuk meneliti kemungkinan merancang sebuah sistem kredit

untuk menyediakan layanan perbankan yang ditargetkan pada pedesaan miskin

yang juga merupakan asal-usul dari Grameen Bank. Proyek Grameen Bank

(Grameen berarti ”pedesaan” atau ”desa” dalam bahasa Bangla) memiliki tujuan

sebagai berikut:21

1. Memberikan fasilitas perbankan untuk orang miskin dan perempuan;

2. Menghapuskan eksploitasi orang miskin oleh pemberi pinjaman uang;

3. Menciptakan peluang kerja mandiri karena banyaknya pengangguran di

pedesaan Bangladesh;

4. Membawa kebanyakan wanita kurang mampu dari rumah tangga miskin,

dalam format organisasi yang mereka dapat pahami dan kelola sendiri; dan

5. Membalikkan keadaan lingkaran setan kuno ”berpenghasilan rendah, tabungan

rendah, dan rendah investasi”, ke dalam lingkaran yang baik dari ”pendapatan

lebih, tabungan lebih banyak, lebih banyak investasi.”

Dengan konsep Grameen Bank-nya, Yunus mengembangkan konsep

kredit mikro yaitu memberi pinjaman skala kecil tanpa agunan untuk usahawan

miskin yang tidak mampu meminjam dari bank umum. Untuk menjamin

pembayaran utang, Grameen Bank menggunakan sistem kelompok ”solidaritas”.

Kelompok-kelompok itu mengajukan permohonan pinjaman bersama-sama, dan

21 http://grameen info.org/index.php?option=com_content&task=view&id=19&itemid=114, ”A Short History of Grameen Bank”terakhir diakses tanggal 13 November 2010.

Universitas Sumatera Utara

setiap anggotanya berfungsi sebagai penjamin anggota lainnya, sehingga mereka

dapat berkembang bersama-sama.22

Periode 90-an, Bank Grameen sudah memperlihatkan bagaimana sistem

itu efektif bekerja. Para peminjam yang dulunya tergolong miskin, sekarang tidak

lagi sekedar melewati garis kemiskinan, namun juga sudah meninggalkannya jauh

di belakang. Salah seorang peminjam yang pernah bertenmu langsung dengan

Profesor Yunus mengungkapkan bahwa cicilan per minggunya lebih dari 500 taka

(US$ 12). 500 taka yang dipinjamnya itu adalah nilai pinjaman pertamanya saat

sepuluh tahun yang lalu. Ini berarti bahwa kapasitas mereka untuk meminjam,

berinvestasi dan membayar kembali melipat hingga 50 kali dalam 10 tahun. Bank

Grameenjuga mendirikan sebuah museum yang disebut sebagai Museum

Kemiskinan sebagai simbol bahwa kinerja bank selama ini sangat efektif

memberantas kemiskinan.

Setelah mengalami kemajuan yang sangat pesat, Bank Grameen mulai

membuka cabang di setiap pedasaan di Bangladesh. Kinerja bank juga semakin

ditingkatkan. Bank Grameen tidak hanya sekedar memberikan pinjaman yang

mudah dijangkau warga miskin, namun juga memberikan pelatihan kepada para

peminjam dalam memajukan usahanya.

23

22 Edy Rachmad, “Bank Syariah Belum Syariah”, Waspada, 17 Mei 2010.

23http://accountant120790.wordpress.com/2009/06/21/kisah-grameen-bank-dan-muhammad-yunus-sebagai-founder-nya/, “Kisah Grameen Bank dan Muhammad Yunus sebagai Founder-nya”terakhir kali diakses pada 13 November 2010.

Universitas Sumatera Utara

Bank Grameen saat ini telah diadopsi oleh lebih dari 100 negara di dunia.

Sebagai bentuk penghargaan karena telah berhasil menuntaskan kemiskinan,

founding father-nya yakni Profesor Muhammad Yunus memperoleh penghargaan

Nobel Perdamaian tahun 2006.

B. Keanggotaan dan Prinsip Grameen Bank

Sampai dengan akhir tahun 2005, Grameen Bank telah mempunyai cabang

sebanyak 2.226 di 71.371 senter (jumlah desa di Bangladeh 68. 231) dengan total

anggota lebih dari 6,6 juta orang. Grameen Bank juga telah direplikasikan di 52

negara, dengan anggota mencapai 102 juta orang. Dana disalurkan dari tahun

1983 sampai dengan 2005 kumulatif mencapai US $ 5.17 miliar, atau lebih kurang

US $ 238 juta per tahun. Jumlah modal yang dimiliki Grameen Bank berkembang

menjadi US $ 563,2 juta, sebanyak 92% adalah milik anggota. Tingkat

pengembalian mencapai 98,2%.24

Sebagian besar dari mereka penduduk miskin yang dibantu tersebut adalah

perempuan. Ada beberapa hal mendasar yang membuat Grameen Bank memilih

kaum perempuan sebagai target grup. Pertama, dari segi ketenagakerjaan,

umumnya perempuan bukan angkatan kerja yang produktif. Sehingga dengan

bantuan kredit mereka dapat mengerjakan usaha produktif disela mengurus rumah

tangganya. Kedua, secara kultural perempuan yang terbiasa mengurus ekonomi

rumah tangga memiliki potensi sebagai “manajer keuangan”. Ketiga, secara

24Http://www.smecda.com/deputi7/file_Infokop/EDISI%2029/grameen_bank.pdf, “Grameen Bank Membuktikan Perempuan dan Orang Termiskin Dari yang Miskin Punya Potensi Untuk Diberdayakan”terkhir diakses tanggal 13 November 2010.

Universitas Sumatera Utara

emosional mereka dapat dekat dengan anak-anaknya, baik dalam hal nutrisi

maupun pendidikan. Lewat kaum perempuan inilah diharapkan perubahan yang

mendasar dapat dimulai.25

Perempuan yang dipilih sebagai target sasaran karena dalam konsep

ekonomi rumah tangga, perempuan merupakan manajer keuangan keluarga yang

baik. Perempuan memiliki naluri yang alami dalam mengurus keuangan keluarga

di mana penghasilan suami harus didayagunakan sebaik-baiknya untuk

mencukupi belanja rumah tangga, biaya sekolah anak dan sebagainya. Dalam

lingkungan sosial suatu rumah tangga diyakini akan berjalan lebih baik apabila

peran perempuan (seorang ibu) dapat berjalan dengan baik dalam hal mengurus

suami, mengurus anak-anak dan mengurus rumah. Apabila dapat mengurus

Yang menarik perhatian dari 6,6 juta orang anggota Grameen Bank,

sebanyak 94% jiwa adalah wanita. Piliha wanita untuk menjadi anggota Grameen

Bank didasarkan pada pemikiran bahwa tanggung jawab wanita terhadap keluarga

lebih besar dan wanita cenderung mengutamakan membelanjakan uangnya hanya

untuk kepentingan keluarga. Grameen Bank bukan bank konvensional yang hanya

berhubungan dengan nasabah secara vertikal dari aspek ekonomi, tetapi Grameen

Bank bersifat multidimensional dari segala aspek kehidupan anggotanya, serta

memasukkan unsur sosial budaya ke dalamnya.

25 http://www. elsppat.or.id/download/file/w14_a4.pdf., “Grameen Bank Kredit yang Manusiawi dan Demokratis”diakses terakhir tanggal 13 November 2010.

Universitas Sumatera Utara

sebuah keluarga dengan baik tentunya perempuan diharapkan dapat mengurus

usaha dengan bijaksana sehingga akan memberikan hasil terbaik.26

1. Grameen Bank adalah milik anggotanya (92% saham milik anggota);

Tujuh prinsip Grameen Bank yang perlu diperhatikan adalah :

2. Grameen Bank hanya akan memberikan pinjaman kepada orang yang paling

miskin dari masyarakat miskin atau yang tidak memiliki harta untuk dijadikan

agunan (termasuk para pengemis);

3. Sasaran Grameen Bank terutama adalah permpuan;

4. Pinjaman ini diberikan tanpa jaminan/agunan;

5. Para peminjam sendiri dan bukan Grameen Bank yang menentukan jenis

kegiatan usahanya yang akan dibiayai dengan pinjaman dari Grameen Bank;

6. Grameen Bank membantu informasi dan sarana agar peminjam berhasil;

7. Para peminjam membayar tingkat bunga sesuai keperluan untuk menjaga agar

Grameen Bank tetap mandiri (tidak tergantung hibah atau donasi).27

C. Konsep Perkreditan Grameen Bank

Hubungan bank dengan calon anggotanya dimulai dengan calon

anggotanya dimulai dengan penyuluhan, yang dilanjutkan dengan pendidikan

(termasuk mengajari membaca dan menulis), pengenalan usaha, dan pelatihan.

26 Rini Rafika Sari, “Perempuan dan Peningkatan Ekonomi Sumatera Utara”, Analisa, 30 September 2010.

27Http://www.smecda.com/deputi7/file_Infokop/EDISI%2029/grameen_bank.pdf, “Grameen Bank Membuktikan Perempuan dan Orang Termiskin Dari yang Miskin Punya Potensi Untuk Diberdayakan”terkhir diakses tanggal 13 November 2010.

Universitas Sumatera Utara

Tetapi, sebagian besar nasabah adalah mereka yang sudah memiliki keterampilan

di suatu bidang usaha, seperti kerajinan rumah tangga, pertanian, peternakan dan

perdagangan. Anggota yang mempunyai keahlian ini akan mengajari keahliannya

kepada anggota yang lain dalam satu kelompok atau mengajari kelompok lainnya.

Setelah itu baru diakukan penandatanganan 16 butir kesepakatan (enam belas

keputusan):28

1. Empat prinsip Grameen Bank-Disiplin, Persatuan, Keberanian, dan Kerja

Keras-harus dijalankan dan diutamakan dalam setiap langkah kehidupan kita.

2. Kita harus menyejahterakan keluarga kita.

3. Kita tak akan hidup di rumah bobrok. Kita harus memperbaiki dan berusaha

mendirikan rumah baru sesegera mungkin.

4. Kita harus menanam sayuran sepanjang tahun. Kita harus makan banyak

sayuran dan menujual kelebihannya.

5. Selama musim tanam, kita harus menanam sebanyak mungkin benih.

6. Kita harus merencanakan keluarga kecil. Kita harus meminimalkan

pengeluaran. Kita harus merawat kesehatan.

7. Kita harus mendidik anak-anak dan memastikan mereka mampu membiayai

pendidikan mereka.

8. Kita harus merawat anak-anak dan lingkungan agar selalu bersih.

9. Kita mesti membangun dan menggunakan W.C.

28 Muhammad Yunus, Menciptakan Dunia Tanpa Kemiskinan, (Jakarta:PT. Gramedia Pustaka Umum,2008), hal.64.

Universitas Sumatera Utara

10. Kita harus merebus air sebelum diminum atau menggunakan tawas untuk

membersihkan air.

11. Kita tidak boleh megambil mahar (maskawin) dari pernikahan putra kita;

jangan pula memberi mahar apa pun pada pernikahan putri kita. Kita harus

menjaga pusat perkumpulan bebas dari kutukan mahar. Kita jangan

melakukan pernikahan dini.

12. Kita tidak boleh menimbulkan ketidakadilan pada siapa pun; kita pun jangan

pernah membiarkan siapapun melakukannya.

13. Untuk pendapatan lebih tinggi, kita secara kolektif harus melakukan investasi

lebih besar.

14. Kita harus selalu siap saling membantu. Jika seseorang dalam kesulitan, kita

semua harus membantu.

15. Jika kebetulan menemukakan pelanggaran disiplin di pusat mana pun, kita

semua harus ke sana dan membantu memulihkan kedisiplinan itu.

16. Kita harus sama-sama ambil bagian dalam semua aktivitas sosial.

Penerapan sistem Grameen Bank menggunakan prinsip antara lain tanpa

surat perjanjian. Kepercayaan adalah hal utama dalam pelaksanaannya dab tidak

ada pemberlakuan sanksi. Sistem Grameen Bank bertujuan untuk membuat sistem

perbankan yang adil, pro rakyat miskin, dan pro perempuan.29

29 “Muhammad Yunus: Grameen Bank Bisa Diterapkan di Indonesia”, Gatra, 11 Agustus 2007.

Sebagaimana

dimaklumi bahwa akses orang-orang miskin terhadap kredit dari perbankan

Universitas Sumatera Utara

konvensional adalah sangat kecil atau bahkan tertutup sama sekali. Berdasarkan

kenyataan tersebut, Grameen Bank di bangun atas dasar empat prinsip berikut:

Pertama: bantuan kredit diberikan tidak perlu ada jaminan (agunan) dan atau

penjamin.

Kedua: tidak ada sanksi hukum bila anggota tidak bisa mengembalikan pinjaman

dan kredit tersebut dihibahkan bila anggota meninggal dunia.

Ketiga: anggota tidak perlu datang ke kantor untuk mengurus pinjamannya, tetapi

justru petugas yang mendatangi mereka dalam pertemuan rembug pusat.

Keempat: prosedur perkreditan dibuat sesederhana mungkin, dengan tidak

menggunakan banyak formulir yang tidak dimengerti oleh anggota.30

Ada beberapa peraturan yang telah ditetapkan oleh Grameen Bank dalam

penyaluran kredit, baik yang berkaitan dengan kelompok, kewajiban anggota,

realisasi pinjaman dan prosedur pembayaran, tabungan kelompok, dana darurat,

penggunaan pinjaman dan lain-lain, yang diuraikan berikut ini:

31

1) Kelompok

a. Bantuan kredit kepada keluarga miskin diberikan melalui pembentukan

kelompok

b. Pembentukan kelompok harus memenuhi syarat sebagai berikut:

30 http;//elib.pdii,lipi.go.id/katalog/index.php/searchkatalog/byId/5612, ”Grameen Bank sebagai Sebuah Model Pengentasan Kemiskinan di Pedesaan”terakhir diakses pada tanggal 13 November 2010.

31 Ibid.

Universitas Sumatera Utara

1. Hanya rumah tangga yang tidak mempunyai tanah atau maksimum

memiliki 0,4 are tanah pertanian yang dikategorikan sebagai rumah

tangga miskin.

2. Tiap kelompok terdiri dari lima orang.

3. Tiap kelompok dibentuk atas kemauan para calon anggota sendiri yang

mempunyai kondisi ekonomi relatif sama serta saling mempercayai

satu sama lain.

4. Antar anggota tiap dalam kelompok tidak diperbolehkan memiliki

hubungan keluarga (ayah, ibu, paman, mertua).

5. Setiap kelompok mempunyai satu ketua dan satu sekretaris. Mereka

dipilih oleh anggota untuk jangka waktu satu tahun, sedangkan

pemilihan dilakukan setelah kelompok terbentuk.

2) Kewajiban dan Tanggung Jawab seluruh Anggota

a. Ketua dan sekretaris memberi rekomendasi bagi anggota yang ingin

mengajukan kredit dan menjamin penggunaan kredit sesuai dengan

rencana serta pembayaran pinjaman secara teratur.

b. Semua anggota harus hadir dalam pertemuan kelompok.

c. Pada setiap pertemuan rembug pusat setiap anggota menabung 1 taka.

d. Setiap anggota wajib mematuhi peraturan dan tugas-tugas anggota.

3) Realisasi Pinjaman dan Prosedur Pembayaran

a. Petugas lapangan akan memproses pengajuan pinjaman sesudah ada

persetujuan dari seluruh anggota kelompok. Anggota berikutnya akan

Universitas Sumatera Utara

menerima pinjaman bila penerima sebelumnya secara teratur

melaksanakan pembayaran dengan baik selama tiga kali berturut-turut.

b. Semua bentuk pinjaman dibayar dengan angsuran mingguan.

4) Tabungan Kelompok

a. Sebanyak 5% dari total pinjaman tiap anggota dipotong sebagai tabungan

kelompok dan disimpan di bank. Pengambilan dana kelompok ini harus

ditandatangani oleh ketua, sekretaris kelompok, dan petugas lapangan.

Bila anggota berhenti menjadi anggota, maka yang bersangkutan tidak

berhak untuk menarik dana tersebut.

b. Tabungan kelompok bersama-sama dengan tabungan wajib mingguan

(bersifat individual) dinamakan “dana kelompok”. Dana kelompok yang

dapat dipinjam oleh kelompok atau individu maksimal 50% dari total

akumulasi tabungan. Pinjaman dapat diberikan sesudah disetujui oleh

seluruh anggota.

c. Peminjaman dana kelompok dikenakan iuran kelompok sebesar 5% dari

jumlah pinjaman dan dipotong saat menerima pinjaman.

d. Kelompok bertanggung jawab sepenuhnya terhadap pengembalian

pinjaman dana kelompok. Bila pinjaman tidak dibayar dalam waktu yang

telah disepakati, dianggap disiplin kelompok menurun.

e. Bila ada anggota kelompok yang tidak membayar pinjaman bank, maka

pinjaman tersebut harus dibayar sepenuhnya dari dana kelompok.

f. Bila pinjaman dana kelompok tidak terbayar sesudah batas waktunya

habis, pinjaman baru tidak akan diberikan.

Universitas Sumatera Utara

5) Dana Darurat

Dana darurat disisihkan sebanyak 25% dari bunga pinjaman yang sudah

dibayar dan didepositokan. Sebagai dan khusus rembug pusat, dana ini dapat

digunakan anggota untuk berbagai keperluan asuransi misalnya asuransi jiwa,

asuransi ternak, dan asuransi tanaman. Penggunaannya berdasarkan keputusan

yang ditetapkan oleh rembug pusat. Pengeluaran dana darurat harus

ditandatangani oleh ketua rembug, wakil ketua rembug, dan manajer.

Pemanfaatan dana darurat harus ditandatangani secara bersama yang terdiri

dari ketua rambuk pusat, wakil ketua dan manajer cabang.

6) Penggunaan Pinjaman dan Denda

a. Pinjaman harus sudah dimanfaatkan dalam waktu satu minggu setelah

penerimaan pinjaman untuk kegiatan sesuai dengan pengajuan. Mereka

yang tidak menggunakan uang dalam waktu satu minggu harus

didepositokan ke bank sampai peluang untuk melakukan kegiatan dapat

dilakukan. Tiap penyimpangan ketentuan yang telah disepakati berarti

menurunkan disiplin kelompok.

b. Semua barang yang dibeli dengan dana pinjaman ditetapkan sebagai milik

bank sampai pinjaman telah dikembalikan sepenuhnya.

c. Bantuan kredit yang diberikan bank kepada anggota tergantung kepada

tingkat kehadiran semua anggota kelompok dalam pertemuan mingguan

dan keteraturan membayar angsuran. Semakin banyak frekuensi

ketidakhadiran atau tidak mengangsur, maka peluang untuk mendapatkan

bantuan kredit semakin kecil.

Universitas Sumatera Utara

d. Bila anggota melanggar disiplin kelompok (tidak hadir dalam pertemuan

anggota, tidak teratur membayar pinjaman), maka berdasar kesepakatan

anggota, dapat dikenakan denda. Denda dimasukkan dalam dana

kelompok.

7) Keluar Sebagai Anggota

a. Anggota yang tidak berminat lagi kepada lembaga, boleh keluar sebagai

anggota sewaktu-waktu. Anggota ini boleh mendapatkan seluruh tabungan

individualnya.

b. Bagi anggota yang masih punya hutang kepada lembaga, sebelum keluar

sebagai anggota harus membayar seluruh hutangnya.

c. Bila anggota yang masih punya hutang tetapi keluar sebelum melunasi

hutangnya, kelompoknya bertanggung jawab untuk membayar pinjaman

anggota tersebut. Bila kelompok tidak bersedia membayar, rembug pusat

bertanggung jawab untuk membayar semua hutang anggota yang belum

terbayar.

d. Anggota yang merusak kedisiplinan (lama tak hadir dalam pertemuan

mingguan, tidak mengangsur dan sebagainya) atas kesepakatan anggota

kelompok dapat dikeluarkan sebagai anggota. Bila anggota tersebut masih

punya hutang di bank, hutang haru dilunasi sebelum dikeluarkan atau

kelompok yang bersangkutan harus membayar hutang anggota yang

dikeluarkan.

Universitas Sumatera Utara

8) Pertemuan Rembug

a. Pertemuan antar kelompok per minggu pada suatu tempat dinamakan

“pertemuan rembug pusat”.

b. Tiap pertemuan rembug seharusnya dipimpin oleh ketua rembug. Ketua

rembug dipilih selama satu tahun. Bila ketua tidak ada, pertemuan

dipimpin wakil ketua.

c. Bila ketua rembug tidak hadir lebih dari 50% dari jumlah pertemuan

mingguan selama tiga bulan berturut-turut maka ketua rembug sebelumnya

diminta untuk mengisi kekosongan dan kemudian rembug harus memilih

ketua rembug yang baru.

d. Bila ketua rembug menjadi peminjam yang sulit (misalnya tidak

membayar pinjaman berturut-turut selama 10 minggu atau tidak hadir

sebanyak 10 kali pertemuan secara berurutan atau tidak membayar penuh

dalam waktu 52 minggu), ia akan diberhentikan sebagai ketua rembug dan

ketua sebelumnya mengisi kekosongan sampai diadakan pemilihan ketua

baru.

Grameen Bank merupakan bisnis dan program pembangunan sosial

sekaligus. Bagi kedua organisasi ini, salah satu ujian terbesarnya adalah cara

bertahan dalam bencana ekonomi dan kemanusiaan yang mengerikan.

Kebanyakan lembaga dapat bertahan dalam masa subur, tetapi hanya yang paling

ulet yang bias bertahan dengan di tengah bencana.32

32 Muhammad Yunus, op.cit., hal. 66.

Universitas Sumatera Utara

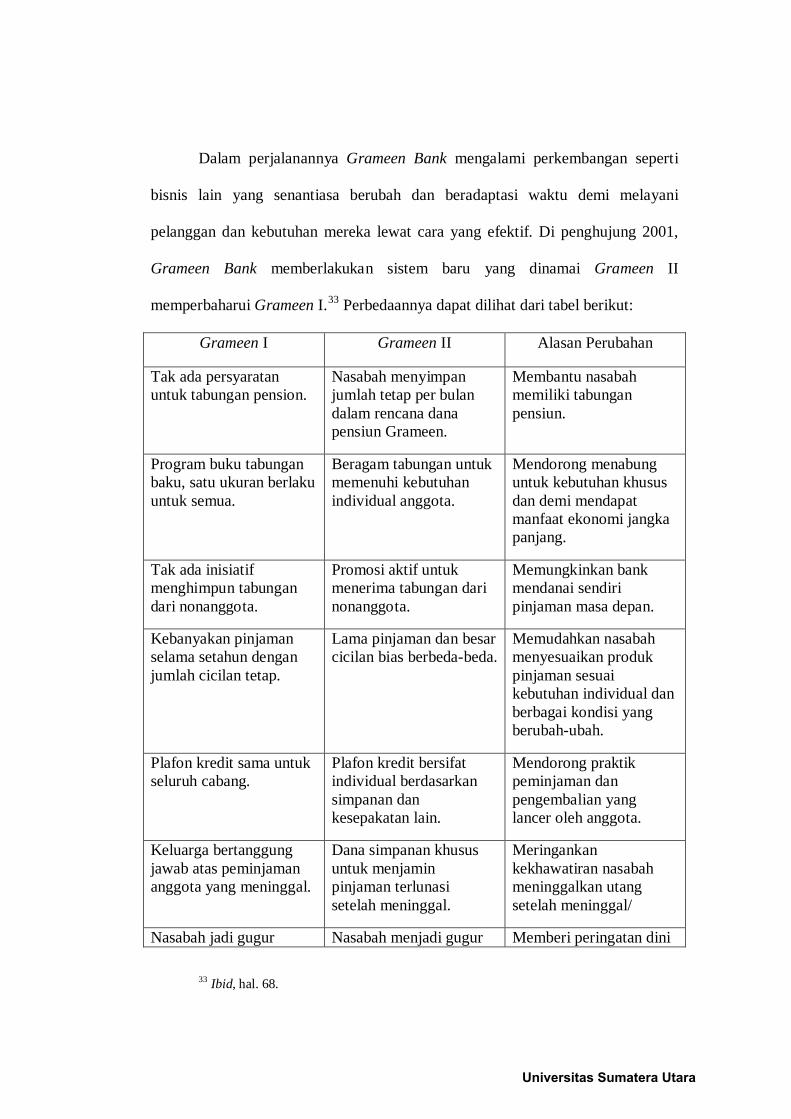

Dalam perjalanannya Grameen Bank mengalami perkembangan seperti

bisnis lain yang senantiasa berubah dan beradaptasi waktu demi melayani

pelanggan dan kebutuhan mereka lewat cara yang efektif. Di penghujung 2001,

Grameen Bank memberlakukan sistem baru yang dinamai Grameen II

memperbaharui Grameen I.33

Grameen I

Perbedaannya dapat dilihat dari tabel berikut:

Grameen II Alasan Perubahan

Tak ada persyaratan untuk tabungan pension.

Nasabah menyimpan jumlah tetap per bulan dalam rencana dana pensiun Grameen.

Membantu nasabah memiliki tabungan pensiun.

Program buku tabungan baku, satu ukuran berlaku untuk semua.

Beragam tabungan untuk memenuhi kebutuhan individual anggota.

Mendorong menabung untuk kebutuhan khusus dan demi mendapat manfaat ekonomi jangka panjang.

Tak ada inisiatif menghimpun tabungan dari nonanggota.

Promosi aktif untuk menerima tabungan dari nonanggota.

Memungkinkan bank mendanai sendiri pinjaman masa depan.

Kebanyakan pinjaman selama setahun dengan jumlah cicilan tetap.

Lama pinjaman dan besar cicilan bias berbeda-beda.

Memudahkan nasabah menyesuaikan produk pinjaman sesuai kebutuhan individual dan berbagai kondisi yang berubah-ubah.

Plafon kredit sama untuk seluruh cabang.

Plafon kredit bersifat individual berdasarkan simpanan dan kesepakatan lain.

Mendorong praktik peminjaman dan pengembalian yang lancer oleh anggota.

Keluarga bertanggung jawab atas peminjaman anggota yang meninggal.

Dana simpanan khusus untuk menjamin pinjaman terlunasi setelah meninggal.

Meringankan kekhawatiran nasabah meninggalkan utang setelah meninggal/

Nasabah jadi gugur Nasabah menjadi gugur Memberi peringatan dini

33 Ibid, hal. 68.

Universitas Sumatera Utara

sebagai nasabah bila dia tidak mengembalikan dalam waktu 52 minggu.

sebagai nasabah jika jadwal pengembalian tidak ditepati selama enam bulan.

terhadap potensi nasabah bermasalah.

Dana untuk cabang bank baru dipinjam dari kantor pusat dengan bunga 12%.

Cabang baru bersifat swadana sejak hari pertama berdiri, menggunakan tabungan nasabah dan bukan nasabah.

Menjamin agar cabang cepat mandiri.

Tabel: Perbedaan Sistem Grameen I dan Grameen II.34

Kemudian Prof. Yunus memberikan sepuluh indikator bahwa seseorang

sudah lepas dari kemiskinan, yaitu:

35

1. Anggota bank beserta keluarga tinggal di rumah beratap seng atau rumah

seharga minimal 25.000 taka (kira-kira setara dengan US$370). Anggota

keluarga tidur di atas dipan atau ranjang dan bukan di lantai.

2. Anggota dan keluarga minum air bersih dari sumur, merebus air, atau air

bebas arsenik yang dibersihkan menggunakan tawas, tablet pemurni air atau

teko dengan saringan.

3. Semua anggota dan anak mereka yang sehat jasmani dan mental, berusia di

atas enam tahun sudah sekolah atau menyelesaikan sekolah dasar.

4. Cicilan pengembalian pinjaman mingguan anggota minimal 200 taka (sekitar

3 dolar).

5. Seluruh anggota keluarga menggunakan WC yang besih dan bebas

pencemaran.

34 Ibid, hal. 71.

35 Ibid, hal. 117.

Universitas Sumatera Utara

6. Seluruh keluarga anggota memiliki pakaian yang cukup untuk kebutuhan

sehari-hari, termasuk pakaian untuk musim dingin, selimut dan kelambu.

7. Keluarga memiliki sumber nafkah tambahan, seperti kebun sayur atau pohon

yang menghasilkan buah untuk digunakan sebagai pilihan saat dibutuhkan.

8. Anggota mampu mempertahankan saldo tahunan rata-rata 5.000 taka (sekitar

US$75) dalam tabungan.

9. Anggota sanggup memberi makan keluarga tiga kali sehari selama setahun.

10. Seluruh keluarga anggota sadar akan kesehatan, dapat bertindak cepat untuk

pengobatan yang tepat, dan mampu membayar biaya pengobatan jika ada yang

sakit.

Kesepuluh indikator itu jelas didesain untuk mendefinisikan individu dan

keluarga yang bukan lagi termasuk miskin. Namun, hilangnya indikator yang

sama dapat digunakan di negara berkembang lain. Dalam kasus lain, butuh

definisi unik agar sesuai dengan kondisi lokal. Yang penting ialah kemiskinan

harus didefinisikan dengan jelas sehingga program anti kemiskinan punya sasaran

jelas dan dengan satu atau lebih tujuan untuk dicapai.36

D. Jaminan Kredit Pada Grameen Bank

Grameen Bank memberikan kredit kecil tanpa agunan yang bisa

digunakan untuk kegiatan produksi (income generating) maupun yang berkaitan

dengan perumahan. Sebuah bank yang hanya mau memberikan kredit kecil bagi

36 Ibid, hal. 117-118.

Universitas Sumatera Utara

orang miskin apalagi tanpa mensyaratkan adanya jaminan, adalah sesuatu yang

tidak umum dalam sistem moneter di mana pun. Juga di Bangladesh tentunya,

karena kedua hal ini sama sekali tidak diatur oleh Undang-Undang Perbankan di

sana.37

Perbankan tidak bersedia melayani kebutuhan kredit masyarakat kecil atau

orang-orang miskin karena:

38

a. Orang-orang miskin tidak mempunyai barang-barang atau kekayaan yang

dapat dijadikan agunan pinjamannya;

b. Mereka tidak dapat mengisi berbagai formulir yang rumit karena sebagian

besar dari mereka tidak dapat membaca dan menulis;

c. Perbankan lebih suka melayani kebutuhan kredit berskala besar daripada yang

kecil-kecilan yang banyak jumlahnya sehingga memerlukan banyak pekerjaan

dan mengandung resiko tinggi;

d. Perbankan takut bunga pinjaman yang diterima tidak dapat menutup biaya

pelayanan pinjaman kecil yang banyak jumlahnya tersebut.

Di negara mana pun, institusi perbankan tidak mungkin bisa melepaskan

kredit tanpa adanya jaminan yang cukup dari nasabah. Di Bangladesh jaminan

kredit yang paling lazim digunakan adalah aset tanah. Padahal kelompok sasaran

37 http://www. elsppat.or.id/download/file/w14_a4.pdf., “Grameen Bank Kredit yang Manusiawi dan Demokratis”diakses terakhir tanggal 13 November 2010.

38 http;//elib.pdii,lipi.go.id/katalog/index.php/searchkatalog/byId/5612, ”Grameen Bank sebagai Sebuah Model Pengentasan Kemiskinan di Pedesaan”terakhir diakses pada tanggal 13 November 2010.

Universitas Sumatera Utara

yang dituju oleh Prof. Yunus adalah penduduk termiskin yang praktis tidak

mempunyai tanah. Bagi Prof. Yunus, persyaratan adanya jaminan bagi orang

miskin sama juga bohong. Inilah keistimewaan Grameen Bank, tidak adanya

persyaratan agunan.

Dari banyak studi sudah diketahui bahwa lemahnya akses kredit bagi

penduduk termiskin memang terletak pada kendala penyediaan agunan.

Bagaimana bila tidak punya agunan? Cara yang termudah bagi mereka untuk

mendapatkan pinjaman uang yang tidak bertele-tele adalah dari rentenir. Rentenir

memang memiliki beberapa keunggulan diantaranya gigih menjaring nasabah,

aktif dan rajin memberi kredit. Tentu saja juga rajin menagih. Hal yang tidak

betele-tele itu penting bagi sebagian besar masyarakat Bangladesh yang miskin

dan masih buta huruf. Gaya rentenir ini yang coba diterapkan oleh Prof. Yunus

dalam Grameen Bank. Akan tetapi bukan semata-mata melegalkan rentenir karena

ada perbedaan mendasar. Perbedaan paling mendasar adalah Grameen Bank

hanya mengenal tiga jenis kredit yaitu, kredit untuk menciptakan pendapatan

(income generating) yang produktif, kredit untuk membangun rumah dan kredit

musiman untuk menanam tanaman musiman. Dalam kasus rentenir yang paling

dominan adalah kredit untuk konsumsi yang sama sekali tidak produktif.39

Disiplin, ini juga yang ingin dibudayakan dalam Grameen Bank. Dalam

setiap lima peminjam dibentuk satu kelompok sehingga terjadi tanggung renteng.

Ketika masih ada anggota yang menunggak kredit maka yang lain bertanggung

39 http://www. elsppat.or.id/download/file/w14_a4.pdf., “Grameen Bank Kredit yang Manusiawi dan Demokratis”diakses terakhir tanggal 13 November 2010.

Universitas Sumatera Utara

jawab. Maka muncul suatu keharusan untuk menumbuhkan rasa solidaritas dan

disiplin dalam kelompok yang pada akhirnya akan menekan kredit macet.

Suku bunga yang diterapkan juga tidak mencekik. Grameen Bank

menerapkan suku bunga yang sama dengan suku bunga komersial, yaitu 20% per

tahun. Bandingkan dengan rentenir yang bisa menetapkan bunga samapai 10% per

bulan bahkan sampai 10% per hari. Ciri mendasar terakhir adalah tidak

melakukan ekspansi besar-besaran seperti layaknya rentenir. Meskipun menyebar

cabang di mana-mana tetapi Grameen Bank tetap menjaga plafon kredit bagi

setiap peminjam. Ini bedanya dengan rentenir yang berekspansi besar-besaran

hanya untuk meraih untung besar.40

Berdasarkan hal-hal di atas, Grameen Bank mampu "menyulap" citra

orang miskin yang dianggap pemalas, tak bisa dipercaya, tak bertanggung jawab

soal keuangan, menjadi sebaliknya. Itu bukan omong kosong, sebab data statistik

menunjukkan 99 persen kredit nasabah Grameen dikembalikan tepat waktu. Ini

menjadikan Grameen Bank salah satu dari sedikit bank dengan kredit macet

terkecil di dunia. Kini, 144 juta penduduk Bangladesh menunggu keajaiban demi

keajaiban lain yang akan dilakukan lelaki dari Chittagong tersebut. Menurut

Yunus, dengan kecepatan pertumbuhan sekarang, Grameen Bank akan

40 http://www. elsppat.or.id/download/file/w14_a4.pdf., “Grameen Bank Kredit yang Manusiawi dan Demokratis”diakses terakhir tanggal 13 November 2010.

Universitas Sumatera Utara

memangkas kemiskinan sampai separuhnya pada tahun 2015, dan menciptakan

museum kemiskinan (bagi Bangladesh) pada 2030.41

41 Akmal Nasery Basral, “Keajaiban Lelaki dari Chittagong”, Tempo Online, 13 November 2006.

Universitas Sumatera Utara