bab iv paparan data dan pembahasan hasil...

TRANSCRIPT

BAB IV

PAPARAN DATA DAN PEMBAHASAN

HASIL PENELITIAN

1.1 Gambaran Umum MI Hidayatut Thowalib

1.1.1 Tujuan Pendidikan Dasar

Pendidikan dasar bertujuan untuk meletakkan dasar kecerdasan,

pengetahuan, kepribadian, akhlak mulia, serta keterampilan untuk hidup

mandiri dan mengikuti pendidikan lebih lanjut (PP No.19 Tahun 2005, Pasal

26)

1.1.2 Visi dan Misi MI Hidayatut Thowalib

a. Visi Madrasah

Prestasi Iman Taqwa dan Ilmu Pengetahuan Teknologi Berjiwa Qur’ani

b. Misi Madrasah

1. Menanamkan keyakinan, keimanan dan ketaqwaan kepada Allah

SWT

2. Mengembangkan kemampuan membaca dan menulis Al-Qur’an

dengan metode qiraati

3. Membentuk peserta didik yang berkualitas di bidang ilmu

pengetahuan dan teknologi

4. Membentuk peserta didik yang berprestasi dan menghantarkan ke

jenjang pendidikan selanjutnya yang berkualitas

5. Pengelolaan lembaga pendidikan yang profesional dan penerapan

manajemen partisipatif serta pelayanan yang bermutu

1.1.3 Tujuan MI Hidayatut Thowalib

1. Terciptanya mental dan karakter peserta didik yang dapat menjadi

contoh dalam masyarakat sebagai anak yang shilih dan sholihah, tartil

dalam membaca Al-Qur’an beserta keilmuannya

2. Terciptanya peserta didik yang memiliki kemampuan kreativitas dan

akademik, teknologi, dan seni budaya

3. Terciptanya peserta didik yang berprestasi dalam pengembangan minat

dan bakat (program pemikat)

1.1.4 Prioritas Madrasah

Prioritas utama sebagai dasar pengembangan dan kemajuan

madrasah dimaksudkan agar segala aktivitas kegiatan belajar mengajar dan

pengelolaan serta hubungan dengan masyarakat tidak menyimpang dari

aTujuan lur visi, misi, tujuan madrasah yang sudah disepakati dalam bentuk

pernyataan bersama oleh kepala madrasah, pengurus yayasan/ majlis

madrasah, komite, pengurus NU, wali murid dan tokoh masyarakat.

Diantara prioritas madrasah yaitu:

a. Pendidikan bermutu

b. Profesional dalam pengelolaan

c. Pemberdayaan sumber daya masyarakat

1.1.5 Target Pencapaian Kurikulum

1. Menomor satukan pendidikan Al-Qur’an sebagai kunci keberhasilan

melalui program studi Al-Qur’an metode Qiraati, khotam Al-Qur’an

dalam rentan waktu dua sampai empat tahun

2. Prestasi program pemikat di tingkat kecamatan, kabupaten, dan propinsi

3. Memprioritaskan mata pelajaran ujian nasional

1.1.6 Kegiatan Umum MI Hidayatut Thowalib

1. Sasaran Pelayanan MI Hidayatut Thowalib

Sasaran pelayanan pada MI Hidayatut Thowalib ditujukan untuk:

a. Siswa-siswi MI Hidayatut Thowalib

b. Orang tua/ wali murid

c. Masyarakat umum

2. Produk yang Dihasilkan MI Hidayatut Thowalib

a. Pelayanan Akademik

MI Hidayatut Thowalib menyediakan pelayanan pendidikan

formal bagi para peserta didik. Pelayanan akademik berupa kegiatan

belajar ini berlangsung selama enam hari dalam satu minggu yaitu dari

hari senin sampai sabtu. Kegiatan belajar mengajar dimulai pukul

07.00 sampai 12.00 WIB untuk kelas I dan II. Sedangan untuk kelas

III sampai VI dimulai pukul 07.00 sampai 14.00 WIB.

b. Pelayanan Non Akademik

Pelayanan non akademik di MI Hidayatut Thowalib ini

ditujukan untuk para siswa dan alumni untuk mengembangkan minat

dan bakat. Jenis pelayanan non akademik ini berupa ekstrakurikuler.

Terdapat beberapa jenis ekstrakurikuler di sini diantaranya pramuka,

pidato, kaligrafi, rebana, olahraga, dan lain-lain.

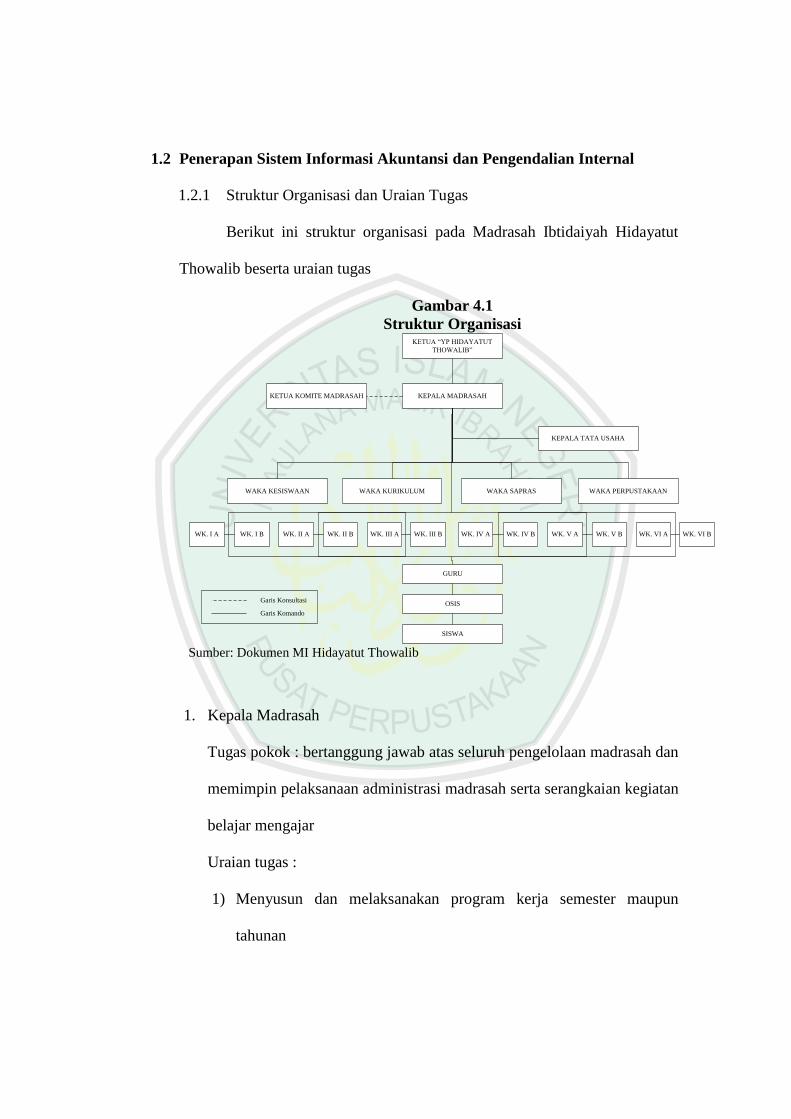

1.2 Penerapan Sistem Informasi Akuntansi dan Pengendalian Internal

1.2.1 Struktur Organisasi dan Uraian Tugas

Berikut ini struktur organisasi pada Madrasah Ibtidaiyah Hidayatut

Thowalib beserta uraian tugas

Gambar 4.1

Struktur Organisasi KETUA “YP HIDAYATUT

THOWALIB”

KETUA KOMITE MADRASAH KEPALA MADRASAH

KEPALA TATA USAHA

WAKA SAPRAS

WK. I A

GURU

WAKA PERPUSTAKAANWAKA KURIKULUMWAKA KESISWAAN

WK. I B WK. II A WK. II B WK. III A WK. III B WK. IV A WK. IV B WK. V A WK. V B WK. VI A WK. VI B

OSIS

SISWA

Garis Konsultasi

Garis Komando

Sumber: Dokumen MI Hidayatut Thowalib

1. Kepala Madrasah

Tugas pokok : bertanggung jawab atas seluruh pengelolaan madrasah dan

memimpin pelaksanaan administrasi madrasah serta serangkaian kegiatan

belajar mengajar

Uraian tugas :

1) Menyusun dan melaksanakan program kerja semester maupun

tahunan

2) Menyususn Rencana Anggaran Pendapatan dan Belanja Madrasah

(RAPBM)

3) Membagi dan menyusun uraian tugas pokok struktural dan

fungsional

4) Memimpin dan mengkoordinasi segala kegiatan personil yang ada di

lingkungan tanggung jawabnya

5) Melaksanakan bimbingan kepada personil yang ada di lingkungan

madrasah

6) Melaksanakan supervisi kegiatan edukatif dan administratif dewan

guru dan pegawai tata usaha baik ekstra maupun intra kurikuler

7) Melaksanakan kegitan-kegiatan lintas sektoral

8) Melaksanakan laporan bulanan, semester dan tahunan kepada pihak-

pihak yang terkait/ berkompeten

9) Menyusun dan melaksanakan laporan pertanggung jawaban kegiatan

dan keuangan

10) Memiliki dan memahami landasan dan wawasan pendidikan

11) Menyelenggarakan madrasah sebagai sistem

12) Melaksanakan Manajemen Berbasis Madrasah

13) Merencanakan pengembangan madrasah

14) Memfasilitasi dan mengelola kurikulum, dibantu waka kurikulum

15) Mengelola tenaga kependidikan, dibantu kepala tata usaha

16) Mengelola sarana prasarana madrasah, dibantu waka sarana

prasarana

17) Mengelola kesiswaan dibantu waka kesiswaan

18) Mengelola keuangan madrasah dibantu bendahara madrasah

19) Mengelola hubungan madrasah dengan masyarakat dibantu waka

hubungan masyarakat

20) Mengelola kelembagaan madrasah

21) Mengelola sistem informasi madrasah

22) Memimpin madrasah

23) Mengembangkan budaya madrasah

24) Memiliki dan melaksanakan kreativitas, inovasi, dan jiwa

kewirausahaan

25) Mengembangkan diri

26) Mengelola waktu

27) Menyusun dan melaksanakan regulasi madrasah

28) Memberdayakan sumberdaya madrasah

29) Melakukan koordinasi dan penyerasian

30) Mengambil keputusan secara terampil

31) Melakukan monitoring dan evaluasi

32) Melakukan supervisi (penyeliaan)

33) Menyiapkan dan menindaklanjuti hasil akreditasi

34) Membuat laporan akuntabilitas madrasah

35) Menunjuk pelaksana tugas harian apabila kepala madrasah tidak

berada di tempat

36) Menyusun dan menyampaikan laporan pertanggung jawaban semua

kegiatan pendidikan

2. Kepala Urusan Tata Usaha

Tugas pokok : bertanggung jawab kepada Kepala Madrasah tentang

kegiatan ketatausahaan

Uraian tugas :

1) Menyusun rencana/ program kerja tahunan ketatausahaan

2) Mengatur pelaksanaan surat menyurat (pengagendaan masuk, keluar,

ekspedisi, kearsipan, dokumentasi, dan pengetikan)

3) Pengadaan informasi penyajian data statistik

4) Mengatur dan melaksanakan urusan rumah tangga madrasah:

a. Penerimaan tamu

b. Keprotokolan

c. Penyediaan fasilitas rapat dinas, pertemuan, dan upacara

d. Menyiapkan daftar hadir rapat, persentasi guru dan karyawan,

serta buku tamu (umum/ khusus)

5) Mengatur pelaksanaan pengelolaan perpustakaan

6) Menyusun dan mengerjakan inventarisasi dokumen dan barang-

barang milik madrasah

7) Membuat daftar honorarium dewan guru dan karyawan

8) Membuat laporan tahunan kegiatan madrasah

9) Melaksanakan tugas-tugas lain yang diberitakan oleh Kepala

Madrasah

3. Wakil Kepala Urusan Kurikulum

Tugas pokok : bertanggung jawab kepada Kepala Madrasah tentang

kegiatan-kegiatan kurikulum dan pelaksanaan kegiatan belajar mengajar

Uraian tugas :

1) Pengelolaan kegiatan belajar mengajar:

a. Pembagian kelas/ pengorganisasian kelas

b. Pemantauan kegiatan belajar mengajar/ mengatasi kekosongan

kelas

c. Pengadaan alat administrasi kelas

d. Pengadaan alat peraga

e. Menyiapkan program UAM-UNAS

2) Pembagian tugas guru dan pengadaannya:

a. Membuat jurnal tugas guru

b. Menyusun jadwal pelajaran

c. Mengarsip data kegiatan guru

d. Menambah dan mengurangi tenaga pengajar sesuai dengan

kebutuhan

e. Pengendalian presensi guru

f. Membuat analisis kegiatan belajar mengajar

3) Pengelolaan penilaian:

a. Mengarsip data dari guru

b. Membuat peringkat kelas

c. Menginformasikan nilai hasil tes murni kepada murid

4) Pengelolaan kegiatan intrakurikuler:

a. Pembagian intra sesuai dengan sarana yang ada

b. Pembagian tugas pengampuan intra sesuai dengan keahlian

5) Pemantauan jurnal kelas:

a. Membuat analisa antara jurnal dengan program semester

b. Mengadakan pembinaan kepada staf pengajar

c. Memantau pengisian jurnal pada organisasi kelas

4. Wakil Kepala Urusan Kesiswaan

Tugas pokok : bertanggung jawab kepada Kepala Madrasah atas

berlangsungnya semua kegiatan (perencanaan, pelaksanaan, dan

pengendalian) kesiswaan di madrasah secara tertib dan terarah

Uraian tugas :

1) Perencanaan dan pelaksanaan penerimaan siswa baru:

a. Membuat persiapan penerimaan siswa baru

b. Membuat jaringan-jaringan dalam rangka penerimaan siswa

baru

c. Mengadakan kerja sama dengan SD/ MI dan tokoh masyarakat

2) Selaku pembina OSIS dan penanggungjawab ekstrakurikuler:

a. Mengadakan reformasi kepengurusan OSIS

b. Mengadakan pelatihan kepemimpinan kesiswaan

c. Membuat daftar kegiatan ekstrakurikuler

d. Mengadakan kemah karya

e. Mengadakan kegiatan dengan OSIS lain

3) Pemantauan tata tertib siswa:

a. Pemantauan seragam siswa

b. Pemantauan kedisiplinan siswa

c. Mengadakan kunjungan rumah

d. Mengatasi siswa yang bermasalah bekerja sama dengan BP

4) Lulusan madrasah:

a. Mengadakan perpisahan/ wisuda

b. Mengadakan kontak dengan alumni

5) Menyelenggarakan upacara-upacara resmi madrasah

6) Pembina OSIS:

a. Mengadakan reformasi kepengurusan OSIS

b. Mengadakan pelatihan kepemimpinan OSIS

c. Membuat daftar kegiatan kesiswaan

d. Mengadakan kemah karya bakti dan sebagainya

e. Mengadakan kegiatan bersama dengan OSIS madrasah lain

7) Kegiatan ekstrakurikuler:

a. Membagi tugas pembina dan mengkoordinasi kegiatan

ekstrakurikuler

b. Menentukan mata kegiatan ekstrakurikuler

c. Membuat jadwal ekstrakurikuler

d. Mengevaluasi dan membuat laporan kegiatan ekstrakurikuler

5. Wakil Kepala Urusan Sarana Prasarana

Tugas pokok : bertanggung jawab kepada Kepala Madrasah dalam

bidang perencanaan dan pengelolaan sesuai dengan sarana dan prasarana

madrasah

Uraian tugas :

1) Menyusun rencana kebutuhan sarana dan prasarana

2) Mengkoordinasikan pendayagunaan sarana dan prasarana

3) Menginventarisasi barang-barang milik madrasah

4) Mengelola pembiayaan perawatan dan perbaikan alat-alat pengajaran

serta sarana dan prasarana yang ada

5) Menyusun laporan pelaksanaan urusan sarana dan prasarana secara

berkala

6) Membantu atau melaksanakan tugas lain yang diberikan oleh Kepala

Madrasah

6. Wali Kelas

Tugas pokok : bertanggung jawab dalam pengelolaan kelas (kegiatan dan

administrasinya)

Uraian tugas :

Wali kelas membantu kepala madrasah dalam kegiatan-kegiatan sebagai

berikut:

1) Pengelolaan kelas

2) Penyelenggaraan administrasi kelas meliputi:

a. Denah tempat duduk

b. Papan absensi siswa

c. Daftar pelajaran kelas

d. Daftar piket siswa

e. Jurnal kelas

f. Tata tertib siswa/ kelas

g. Membuat struktur kelas

3) Penyusunan/ pembuatan statistik bulanan siswa (data mutasi siswa,

daya serap siswa dan lain-lain)

4) Pengisian daftar kumpulan nilai (legger)

5) Pembuatan catatan khusus tentang siswa

6) Pengisian buku raport dan pembagian kepada siswa sesuai dengan

waktu yang ditentukan

7) Membuat rekapitulasi absensi kelas setiap bulan

8) Memberi bimbingan dan nasehat kepada siswa secara baik dan benar

9) Menghitung prosentase absensi siswa

10) Mencatat mutasi (masuk/ keluar) siswa

11) Mengadministrasikan permasalahan siswa dan upaya pemecahannya

12) Membuat peta kemampuan siswa di kelasnya

13) Menginventarisasi semua sarana yang ada di kelasnya

14) Membuat leporan semester kepada orang tua siswa

15) Mendiagnosa potensi siswa untuk diteruskan kepada petugas BK

(Bimbingan Konseling)

16) Berkoordinasi dengan guru BK dalam mengatasi masalah yang

dihadapi oleh siswa

17) Pembinaan kedisiplinan siswa

18) Melaporkan pelaksanaan kegiatan wali kelas kepada kepala

madrasah

7. Guru

Tugas pokok : bertanggung jawab kepada Kepala Madrasah dalam

melaksanakan proses belajar mengajar secara efektif dan efisien

Uraian tugas :

1) Membuat program pengajaran

2) Melaksanakan kegiatan pembelajaran, penilaian, dan analisis hasil

ulangan

3) Menyusun dan melaksanakan program perbaikan dan pengayaan

4) Membuat catatan tentang kemajuan hasil belajar masing-masing

siswa

5) Mengisi daftar hadir dan mengendalikan absensi siswa

6) Membina dan mengayomi siswa pada kelas yang menjadi tanggung

jawabnya

8. Guru Piket

Uraian tugas :

1) Datang lebih pagi sebelum masuk dan pulang paling akhir (setelah

siswa pulang semua)

2) Mengisi buku administrasi guru piket

3) Mengantisipasi Kegiatan Belajar Mengajar (KBM) agar berjalan

dengan tertib

4) Melaporkan kejadian atau peristiwa yang terjadi pada hari itu kepada

Kepala Madrasah atau Wakil Kepala Madrasah

5) Membina siswa-siswa yang indisipliner bersama koordinator BP/ BK

9. Bendahara Madrasah

Uraian tugas :

1) Membantu Kepala Madrasah menyusun Rencana Anggaran

Pendapatan dan Belanja Madrasah (RAPBM)

2) Menerima, menyimpan dan mengeluarkan dana dengan perintah dan

persetujuan Kepala Madrasah

3) Membuat administrasi keuangan diantaranya buku kas umum, buku

bank, buku kas tunai, buku kas harian, buku pajak

4) Mempertanggung jawabkan dana secara administrasi SPJ maupun

jumlah uang yang harus tersedia

5) Membantu Kepala Madrasah membuat Rencana Perubahan

Anggaran disesuaikan dengan keadaan madrasah

6) Melaporkan keuangan dari pelaksanaan kegiatan kepada Kepala

Madrasah

10. Staf Tata Usaha

Uraian tugas :

1) Pembuatan perlengkapan data statistik madrasah dan data-data lain

yang dibutuhkan oleh madrasah

2) Pelayanan tamu-tamu madrasah

3) Membantu tugas bendahara menangani keuangan madrasah non

budgetter sekaligus membuat pelaporan, yaitu:

a. Jariyah

b. Daftar ulang

c. Dana bantuan dari instansi

d. Dana-dana lain di luar SPP (semester dan ujian)

4) Membantu kepala tata usaha yang dibutuhkan

5) Pengadaan, pengisian buku induk siswa

6) Pengadaan buku legger siswa

7) Pengadaan, pengisian buku induk guru dan karyawan madrasah

8) Mempersiapkan administrasi pengajaran

a. Blangko satuan pelajaran

b. Blangko program semester

c. Blangko penilaian siswa

9) Menginventarisasi dan mengkoordinasikan penyusunan pengadaan

barang madrasah

10) Penyimpanan barang-barang milik madrasah

11) Penataan perpustakaan madrasah

12) Melayani peminjaman dan pengembalian buku perpustakaan

13) Melengkapi administrasi perpustakaan

14) Menyediakan konsumsi harian guru/ karyawan selama petugas

khusus penyedia konsumsi belum direkrut

11. Petugas Kebersihan

Uraian tugas :

1) Membersihkan ruang Kepala Madrasah, halaman madrasah, kamar

mandi/ toilet guru

2) Membersihkan teras kelas

3) Merawat taman, menanam bunga dan mengganti tanaman yang

sudah rusak

4) Membantu wakil kepala urusan sarana prasarana dalam merawat

fasilitas madrasah

Evaluasi : berdasarkan struktur organisasi dan uraian tugas yang

telah dijelaskan sebelumnya, dapat dilihat bahwa struktur organisasi telah

menunjukkan garis wewenang dan tanggungjawab yang cukup jelas serta

uraian tugas masing-masing jabatan. Pada uraian tugas terdapat beberapa

jabatan yang belum tertulis dalam struktur organisasi. Sehingga meskipun

beberapa personel telah mengisi jabatan tersebut dan menjalankan tugas

sesuai dengan yang diuraikan, namun jabatan tersebut belum jelas garis

tanggungjawabnya karena memang belum tercantum.

Hal ini dapat mengganggu jalannya kegiatan operasional madrasah

dan kegiatan belajar mengajar. Untuk mengatasi hal tersebut madrasah harus

segera memperbaharui struktur organisasinya dengan mencantumkan jabatan-

jabatan yang belum tercantum di dalamnya. Jabatan tersebut dicantumkan

dengan disertai dengan garis wewenang dan tanggungjawab yang jelas.

Namun secara keseluruhan struktur organisasi MI Hidayatut

Thowalib sudah baik dengan struktur yang jenjang hierarkinya pendek,

berbentuk horizontal (bukan piramid), pengorganisasiannya berorientasi pada

tim yang mudah dibentuk dan mudah pula untuk dibubarkan.

Menurut Handoko (2012), struktur organisasi merupakan

mekanisme-mekanisme formal dengan mana organisasi dikelola. Struktur

organisasi ini menunjukkan kerangka dan susunan perwujudan pola tetap

hubungan-hubungan di antara fungsi-fungsi, bagian-bagian, atau posisi-

posisi, maupun orang yang menunjukkan kedudukan, tugas wewenang dan

tanggung jawab berbeda-beda dalam suatu organisasi. Struktur ini

mengandung unsur-unsur spesialisasi kerja, standardisasi, koordinasi,

sentralisasi atau desentralisasi dalam pembuatan keputusan dan besaran

(ukuran) satuan kerja. Menurut Hardjito (2001), struktur organisasi juga

menunjukkan hierarki, tugas dan wewenang, serta memperlihatkan hubungan

pelopornya.

Dalam kegiatan pengendalian internal, hal pertama yang harus

dilakukan sebagai dasar dari adanya pelaksanaan prosedur adalah kepatuhan

para personel terhadap tanggungjawab dan wewenang yang diamanahkan

kepadanya. Para personel terlebih dahulu harus memahami dimana posisinya

di struktur organisasi serta memahami uraian tugas sesuai dengan posisinya.

Ketika para personel telah memahami posisi beserta uraian tugasnya

maka madrasah akan lebih mudah menerapkan sistem informasi akuntansi

sesuai dengan prosedur yang berlaku. Para personel harus memahami kapan

mereka terlibat pada suatu prosedur dan kapan mereka tidak dilibatkan. Selain

itu personel juga harus memahami garis wewenang dan tanggungjawab

sehingga pelaksanaan tugas dapat berjalan sesuai dengan tujuan madrasah.

Pada struktur organisasi dapat dilihat bahwa posisi bendahara

madrasah belum tercantum dalam struktur organisasi. Bendahara madrasah

dalam tugasnya memiliki tanggungjawab terhadap Kepala Madrasah namun

pada struktur organisasi tidak jelas garis wewenang dan tanggungjawabnya.

Kemudian untuk posisi guru piket menurut narasumber tidak ada. Sehingga

tugas guru piket belum berjalan optimal, tidak jelas pertanggung jawabannya

kepada siapa.

Dari penjelasan tersebut dapat disimpulkan bahwa setiap personel

yang ada di madrasah harus memahami posisi dan uraian tugas yang di

amanahkan kepadanya. Personel juga harus memahami garis wewenang dan

tanggungjawab yang telah tercantum dalam struktur organisasi.

Seperti yang telah dijelaskan dalam islam, bahwa sebagai umat

muslim kita harus bekerja untuk mencapai hasanah fiddunya wal akhirah.

Untuk itu umat muslim harus memiliki etos kerja dalam mencapai tujuan

tersebut. Menurut Hafidhuddin (2003) ada beberapa ciri etos kerja muslim

dalam organisasi, antara lain:

1. Al-Shalah atau baik dan manfaat

Artinya : Barangsiapa yang mengerjakan amal saleh, baik laki-laki

maupun perempuan dalam Keadaan beriman, Maka Sesungguhnya akan

Kami berikan kepadanya kehidupan yang baik[839] dan Sesungguhnya

akan Kami beri Balasan kepada mereka dengan pahala yang lebih baik

dari apa yang telah mereka kerjakan. (Q.S An-Nahl: 97)

[839] Ditekankan dalam ayat ini bahwa laki-laki dan perempuan dalam

Islam mendapat pahala yang sama dan bahwa amal saleh harus disertai

iman.

2. Al-Itqan atau kemantapan dan perfectness

Artinya : sesungguhnya Allah sangat mencintai jika seseorang

melakukan suatu pekerjaan yang dilakukannya dengan itqan/ sempurna

(profesional). (HR. Tabrani)

3. Al-Ihsan atau melakukan yang terbaik dengan lebih baik lagi

Kualitas ihsan mempunyai dua makna dan dua pesan. Yang

pertama, melakukan yang terbaik dari yang dapat dilakukan. Pesan yang

dikandung adalah agar setiap muslim memiliki komitmen terhadap

dirinya untuk berbuat yang terbaik dalam segala hal yang ia kerjakan,

apalagi untuk kepentingan umat. Yang kedua, lebih baik dari prestasi

atau kualitas pekerjaan sebelumnya. Pesan yang disampaikan adalah agar

melakukan peningkatan terus menerus, seiring dengan bertambahnya

pengetahuan, pengalaman, waktu dan sumber daya lainnya.

4. Al-Mujahadah atau kerja keras dan optimal

Artinya : Dan orang-orang yang berjihad untuk (mencari keridhaan)

Kami, benar- benar akan Kami tunjukkan kepada mereka jalan-jalan

kami. dan Sesungguhnya Allah benar-benar beserta orang-orang yang

berbuat baik. (QS. Al-Ankabuut: 69)

5. Tanafus dan Ta’awun atau berkompetisi dan tolong-menolong

Artinya : Dan orang-orang yang beriman, lelaki dan perempuan,

sebahagian mereka (adalah) menjadi penolong bagi sebahagian yang lain.

mereka menyuruh (mengerjakan) yang ma'ruf, mencegah dari yang

munkar, mendirikan shalat, menunaikan zakat dan mereka taat pada

Allah dan Rasul-Nya. mereka itu akan diberi rahmat oleh Allah;

Sesungguhnya Allah Maha Perkasa lagi Maha Bijaksana. (QS. At-

Taubah: 71)

6. Mencermati nilai waktu

Jika kita melihat mengenai kaitan waktu dan prestasi kerja,

maka ada baiknya dikutip petikan surat Khalifah Umar bin Khatthab

kepada Gubernur Abu Musa al-Asy’ari, sebagaimana dituturkan oleh

Abu Ubaid, “Amma ba’du. Ketahuilah sesungguhnya kekuatan itu

terletak pada prestasi kerja. Oleh karena itu, janganlah engkau

tangguhkan pekerjaan hari ini hingga esok hari, karena pekerjaanmu akan

menumpuk, sehingga kamu tidak tahu lagi mana yang harus dikerjakan,

dan akhirnya semua terbengkalai.”

1.2.2 Siklus Sistem Informasi Akuntansi

1. Sistem Penerimaan Kas

Penerimaan Dana BOS

Prosedur yang berhubungan dengan dana Bantuan Operasional

Sekolah (BOS) telah diatur oleh pemerintah yang telah tercantum dalam

“Buku Panduan Bantuan Operasional Sekolah untuk Pendidikan Gratis

dalam Rangka Wajib Belajar 9 Tahun yang Bermutu” yang diterbitkan

oleh Departemen Agama RI. Berikut ini adalah mekanisme yang harus

dilakukan madrasah dalam memperoleh dana BOS dari pemerintah.

1) Pengalokasian Dana BOS

Mekanisme alokasi dana BOS dimulai dari Tim Manajemen

BOS Pusat dengan mengumpulkan data jumlah siswa tiap madrasah

melalui Tim Manajemen BOS Provinsi, kemudian menetapkan alokasi

dana BOS tiap provinsi. Atas dasar data jumlah siswa tiap madrasah,

Tim Manajemen BOS Pusat membuat alokasi dana BOS tiap provinsi

yang dituangkan dalam DIPA Provinsi. Tim Manajemen BOS Provinsi

dan Tim Manajemen BOS Kabupaten/ Kota melakukan verifikasi ulang

data jumlah siswa tiap madrasah sebagai dasar penetapan alokasi di tiap

madrasah.

Tim Manajemen BOS Kabupaten/ Kota menetapkan madrasah

yang bersedia menerima BOS melalui Surat Keputusan (SK). SK

penetapan madrasah ditandatangani oleh Kepala Kandepag Kabupaten/

Kota dan Dewan Pendidikan. SK yang telah ditandatangani dilampiri

daftar nama madrasah dan besar dana bantuan yang diterima. Madrasah

yang bersedia menerima dana BOS harus menandatangani Surat

Perjanjian Pemberian Bantuan (SPPB). Kemudian Tim Manajemen

BOS Kabupaten/ Kota mengirimkan SK alokasi BOS dengan

melampirkan daftar madrasah kepada Tim Manajemen BOS Provinsi,

tembusan ke Bank/ Pos penyalur dana dan madrasah penerima BOS.

Dalam menetapkan alokasi dana BOS tiap madrasah perlu

dipertimbangkan bahwa dalam satu tahun anggaran terdapat dua

periode tahun pelajaran yang berbeda, sehingga perlu acuan sebagai

berikut:

a. Alokasi BOS untuk periode Januari-Juni 2009 didasarkan pada

jumlah siswa tahun pelajaran 2008/2009

b. Alokasi BOS periode Juli-Desember 2009 didasarkan pada jumlah

siswa tahun pelajaran 2009/2010. Oleh karena itu setiap madrasah

diminta agar mengirimkan data jumlah siswa ke Tim Manajemen

BOS Kabupaten/ Kota segera setelah masa pendaftaran siswa baru

tahun 2009 selesai

2) Pendaftaran Nomor Rekening Penerima Dana BOS

Syarat lain yang harus dipenuhi penerima dana BOS adalah

memiliki rekening rutin untuk memudahkan proses penyaluran dana

BOS. Bagi madrasah yang belum memiliki rekening rutin, harus

membuka nomor rekening atas nama madrasah (tidak boleh atas nama

pribadi). Madrasah mengirimkan nomor rekening tersebut kepada Tim

Manajemen BOS Kabupaten/ Kota. Kemudian Tim Manajemen BOS

Kabupaten/ Kota melakukan verifikasi dan mengkompilasi nomor

rekening madrasah dan selanjutnya dikirim kepada Tim Manajemen

BOS Provinsi disertakan pula daftar madrasah yang menolak BOS.

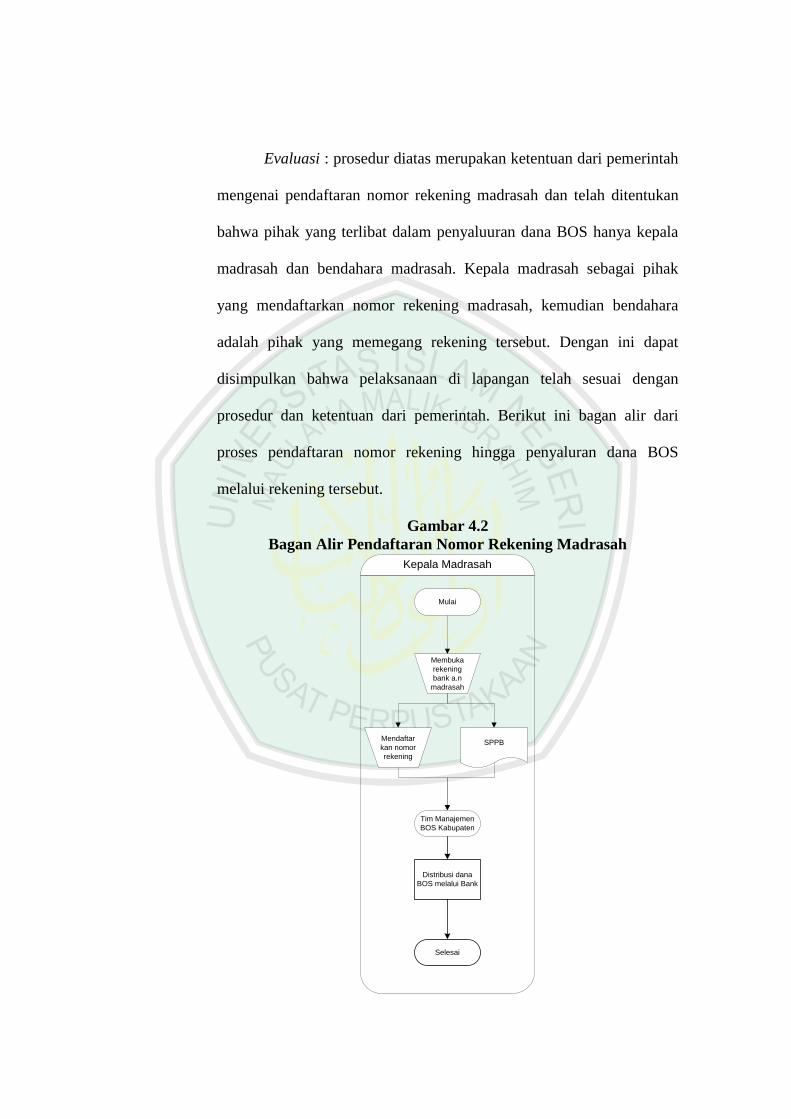

Evaluasi : prosedur diatas merupakan ketentuan dari pemerintah

mengenai pendaftaran nomor rekening madrasah dan telah ditentukan

bahwa pihak yang terlibat dalam penyaluuran dana BOS hanya kepala

madrasah dan bendahara madrasah. Kepala madrasah sebagai pihak

yang mendaftarkan nomor rekening madrasah, kemudian bendahara

adalah pihak yang memegang rekening tersebut. Dengan ini dapat

disimpulkan bahwa pelaksanaan di lapangan telah sesuai dengan

prosedur dan ketentuan dari pemerintah. Berikut ini bagan alir dari

proses pendaftaran nomor rekening hingga penyaluran dana BOS

melalui rekening tersebut.

Gambar 4.2

Bagan Alir Pendaftaran Nomor Rekening Madrasah

Kepala Madrasah

Mulai

Membuka

rekening

bank a.n

madrasah

Mendaftar

kan nomor

rekening

Tim Manajemen

BOS Kabupaten

SPPB

Distribusi dana

BOS melalui Bank

Selesai

Pelaksanaan prosedur pendaftaran nomor rekening Madrasah di

lapangan telah sesuai dengan aturan dari pemerintah dengan

menggunakan pedoman buku panduan Bantuan Operasional Sekolah.

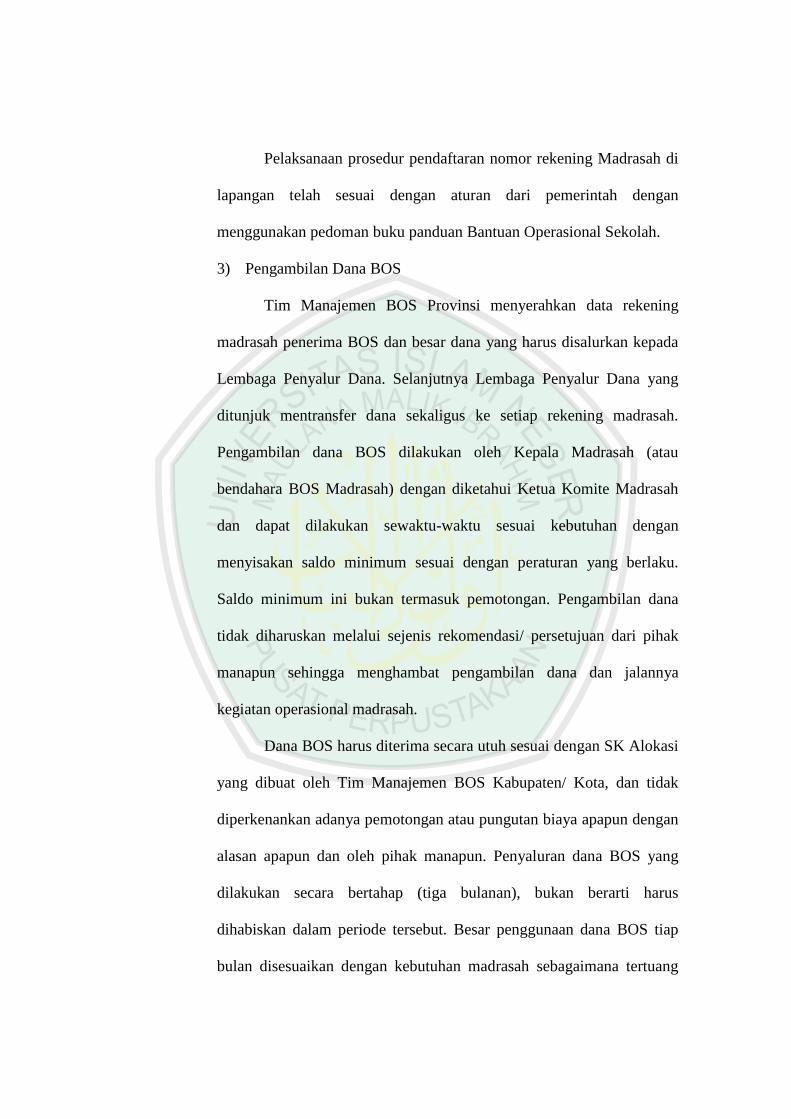

3) Pengambilan Dana BOS

Tim Manajemen BOS Provinsi menyerahkan data rekening

madrasah penerima BOS dan besar dana yang harus disalurkan kepada

Lembaga Penyalur Dana. Selanjutnya Lembaga Penyalur Dana yang

ditunjuk mentransfer dana sekaligus ke setiap rekening madrasah.

Pengambilan dana BOS dilakukan oleh Kepala Madrasah (atau

bendahara BOS Madrasah) dengan diketahui Ketua Komite Madrasah

dan dapat dilakukan sewaktu-waktu sesuai kebutuhan dengan

menyisakan saldo minimum sesuai dengan peraturan yang berlaku.

Saldo minimum ini bukan termasuk pemotongan. Pengambilan dana

tidak diharuskan melalui sejenis rekomendasi/ persetujuan dari pihak

manapun sehingga menghambat pengambilan dana dan jalannya

kegiatan operasional madrasah.

Dana BOS harus diterima secara utuh sesuai dengan SK Alokasi

yang dibuat oleh Tim Manajemen BOS Kabupaten/ Kota, dan tidak

diperkenankan adanya pemotongan atau pungutan biaya apapun dengan

alasan apapun dan oleh pihak manapun. Penyaluran dana BOS yang

dilakukan secara bertahap (tiga bulanan), bukan berarti harus

dihabiskan dalam periode tersebut. Besar penggunaan dana BOS tiap

bulan disesuaikan dengan kebutuhan madrasah sebagaimana tertuang

dalam Rencana Kegiatan dan Anggaran Madrasah (RKAM). Bilamana

terdapat sisa dana di madrasah pada akhir tahun pelajaran atau tahun

anggaran, maka dana tersebut tetap milik kas madrasah (tidak disetor ke

kas negara) dan harus digunakan untuk kepentingan madrasah.

Penerimaan Infaq Orang Tua

Infaq merupakan salah satu pendapatan dari madrasah. Terdapat

dua jenis infaq yaitu infaq yang berasal dari wali murid dan yang

berasal dari koperasi. Pembayaran infaq dari wali murid diterima oleh

bendahara langsung setiap bulannya. Wali murid datang ke madrasah

dengan membawa kartu infaq. Kemudian membayarkan infaq tersebut

ke bendahara madrasah. Apabila bendahara sedang mengajar atau tidak

ada di tempat maka dititipkan ke siapa saja yang ada di kantor yang

kemudian bertanggung jawab menyerahkan infaq tersebut ke bendahara

madrasah. Setelah itu bendahara mencatatnya.

Evaluasi : berdasarkan teori yang telah disebutkan pada

metodologi penelitian bahwa sistem informasi akuntansi yang baik

harus efektif, efisien, dan fleksibel. Prosedur ini menunjukkan

kesesuaian dengan tugas bendahara sebagai penyimpan dana juga telah

disebutkan pada uraian tugas yaitu menerima, menyimpan dan

mengeluarkan dana dengan perintah dan persetujuan kepala madrasah.

Namun pada prosedur ini belum terlihat adanya otorisasi atau

persetujuan dari kepala madrasah. Dalam prosedur juga dijelaskan

bahwa apabila bendahara tidak sedang berada di kantor, maka orang tua

membayarkan uang infaq ke guru yang berada di kantor. Kemudian

guru tersebut bertanggung jawab menyerahkan uang infaq ke

bendahara. Hal ini dapat membahayakan aset madrasah, untuk itu

peneliti merekomendasikan tata usaha sebagai lini pelayanan orang tua

murid. Hal ini sesuai dengan tugas tata usaha yaitu mengatur dan

melaksanakan urusan rumah tangga madrasah, salah satunya

penerimaan tamu.

Pada teori pengendalian internal telah juga telah menyebutkan

mengenai otorisasi yang layak. Untuk sistem ini belum terlihat adanya

otorisasi dari kepala madrasah. Padahal otorisasi ini bertujuan untuk

mengendalikan penerimaan kas madrasah dan meminimalisasi adanya

kecurangan.

Berdasarkan hasil evaluasi diatas, peneliti merekomendasikan

sistem penerimaan infaq dari orang tua yang sesuai untuk menghindari

terjadinya hal yang tidak diinginkan.

Prosedur Penerimaan Infaq Orang Tua

1. Tujuan

Prosedur ini bertujuan untuk menjelaskan proses penerimaan kas

yang berasal dari iuran orang tua/ wali murid.

2. Ruang Lingkup

Ruang lingkup dari prosedur ini meliputi: pencatatan dan

penerimaan kas.

3. Definisi

Prosedur penerimaan iuran orang tua/ wali murid merupakan

penjelasan mengenai bagaimana proses penerimaan kas yang

berasal dari iuran orang tua/ wali murid serta bagaimana

pencatatannya.

4. Dokumen

- Kartu infaq

Merupakan kartu yang telah dibagikan kepada setiap murid sebagai

tanda atau catatan pembayaran infaq.

- Kwitansi

Merupakan bukti yang diberikan pihak madrasah kepada orang tua

apabila telah membayarkan infaq.

5. Pihak yang Terkait

- Tata Usaha

Bagian tata usaha bertugas sebagai pelayanan dan menyerahkan

pembayaran ke bendahara.

- Bendahara Madrasah

Bendahara bertugas menerima pembayaran infaq, mencatat di kartu

infaq, membuat kwitansi dan membuat laporan arus kas.

- Kepala Madrasah

Kepala madrasah bertugas memberikan otorisasi pada laporan arus

kas setiap bulan.

6. Rincian Prosedur

a. Tata Usaha

- Melayani orang tua yang datang

- Menerima uang pembayaran dari orang tua

- Menyerahkan uang dan kartu infaq ke bendahara

- Menerima kartu infaq dan kwitansi rangkap kedua yang sudah

diotorisasi oleh bendahara lalu diserahkan kembali kepada

orang tua

b. Bendahara Madrasah

- Menerima uang dan kartu infaq dari tata usaha

- Membuat kwitansi rangkap dua. Rangkap pertama untuk arsip,

rangkap kedua untuk orang tua

- Mencatat ke laporan kas masuk

- Menandatangani kwitansi dan kartu infaq

- Menyerahkan kwitansi rangkap satu dan kartu infaq ke bagian

tata usaha

- Menyimpan kwitansi rangkap dua sebagai arsip

c. Kepala Madrasah

- Menerima laporan arus kas setiap bulan

- Memberikan otorisasi

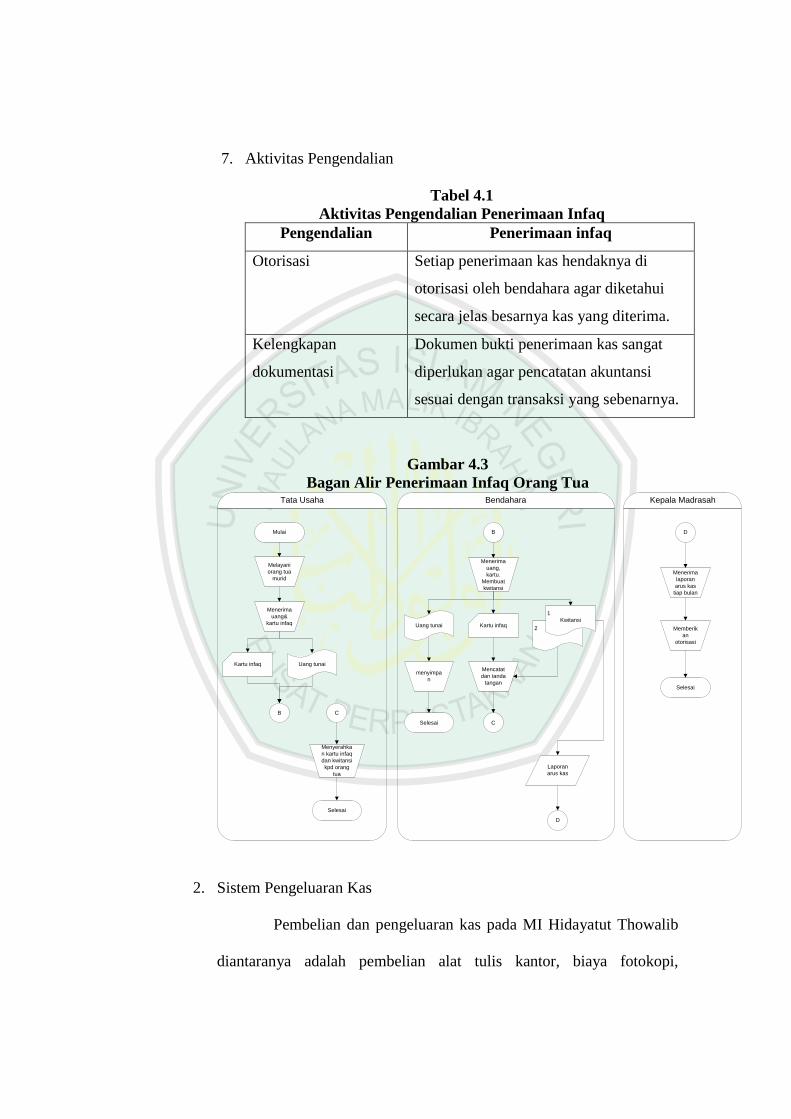

7. Aktivitas Pengendalian

Tabel 4.1

Aktivitas Pengendalian Penerimaan Infaq

Pengendalian Penerimaan infaq

Otorisasi Setiap penerimaan kas hendaknya di

otorisasi oleh bendahara agar diketahui

secara jelas besarnya kas yang diterima.

Kelengkapan

dokumentasi

Dokumen bukti penerimaan kas sangat

diperlukan agar pencatatan akuntansi

sesuai dengan transaksi yang sebenarnya.

Gambar 4.3

Bagan Alir Penerimaan Infaq Orang Tua Tata Usaha Bendahara

Mulai

Melayani

orang tua

murid

Menerima

uang&

kartu infaq

Kartu infaq Uang tunai

B

B

Menerima

uang,

kartu.

Membuat

kwitansi

Uang tunai Kartu infaq2

menyimpa

n

Selesai

Mencatat

dan tanda

tangan

C

1

Kwitansi

Laporan

arus kas

D

Kepala Madrasah

D

Menerima

laporan

arus kas

tiap bulan

Memberik

an

otorisasi

Selesai

C

Menyerahka

n kartu infaq

dan kwitansi

kpd orang

tua

Selesai

2. Sistem Pengeluaran Kas

Pembelian dan pengeluaran kas pada MI Hidayatut Thowalib

diantaranya adalah pembelian alat tulis kantor, biaya fotokopi,

konsumsi guru dan karyawan, biaya pemeliharaan gedung, dan

pengadaan buku pelajaran.

Prosedur Pembelian Barang Modal

Pembelian barang modal seperti bangku, lemari, atau komputer

dilakukan atas usulan guru-guru yang kemudian disetujui juga oleh

kepala madrasah. Pembelian barang modal ini dilakukan secara tunai

menggunakan dana BOS jika ada. Jika dana BOS tidak mencukupi

biasanya menggunakan dana sumbangan dari orang tua murid.

Evaluasi :dilihat dari uraian tugas masing-masing pihak yang

terlibat dalam prosedur ini seperti guru, kepala madrasah, dan

bendahara. Kepala madrasah dalam tugasnya mengelola sarana

prasarana dengan dibantu wakil kepala sarana prasarana harus

mengadakan musyawarah terlebih dahulu dengan guru-guru untuk

pembelian barang modal. Kemudian bendahara dengan wewenangnya

mengeluarkan kas. Sehingga dapat disimpulkan bahwa prosedur ini

telah sesuai dengan uraian tugas yang berlaku.

Dalam prosedur pembelian barang modal ini Madrasah harus

menentukan personel untuk melakukan pembelian. Hal tersebut dapat

memudahkan Madrasah dalam melakukan pertanggung jawaban atas

inventaris yang telah dibeli. Apabila bagian pembelian tidak ditentukan

maka akan mengganggu kegiatan operasional Madrasah dan juga dapat

berakibat pada tidak terjaminnya keamanan aset dan catatan Madrasah.

Berdasarkan evaluasi diatas, peneliti merekomendasikan

madrasah untuk menunjuk wakil kepala sarana prasarana sebagai

pelaksana pembelian barang modal. Hal ini juga disesuaikan dengan

tugas waka sarana dan prasarana yaitu melaksanakan tugas dari kepala

madrasah dalam hal sarana prasarana.

Prosedur Pembelian Barang Modal

1. Tujuan

Prosedur ini bertujuan untuk menjelaskan proses pembelian barang

modal (peralatan).

2. Ruang Lingkup

Ruang lingkup dari prosedur ini meliputi: pencatatan dan

pengeluaran kas.

3. Definisi

Prosedur pembelian barang modal merupakan penjelasan mengenai

bagaimana proses pengeluaran kas untuk pembelian barang modal

(peralatan) serta bagaimana pencatatannya.

4. Dokumen

- Bukti kas keluar

Merupakan bukti untuk pengeluaran kas yang harus disetujui

oleh kepala madrasah

- Bukti pembelian

Merupakan bukti yang diterima oleh waka sarana prasarana

setelah melakukan pembelian

5. Pihak yang Terkait

- Guru-guru

Guru-guru bertugas untuk memberikan usulan-usulan mengenai

kebutuhan barang modal

- Kepala Madrasah

Dari usulan para guru, kemudian akan disetujui oleh kepala

madrasah

- Bendahara Madrasah

Bendahara bertugas mengeluarkan kas untuk pembelian barang

modal

- Waka Sarana Prasarana

Bertugas untuk melakukan pembelian barang modal

6. Rincian Prosedur

a. Guru-guru

- Memberikan usulan kepada kepala madrasah mengenai

kebutuhan barang modal (peralatan)

b. Kepala Madrasah

- Mengadakan musyawarah mengenai usulan guru-guru

- Menyetujui hasil musyawarah tentang pembelian barang modal

(peralatan)

c. Bendahara Madrasah

- Mengeluarkan dana bos dengan membuat bukti kas keluar

- Apabila dirasa cukup maka bukti tersebut diberikan kepada

kepala madrasah untuk diotorisasi

- Apabila belum cukup, maka membuat bukti kas keluar lagi

untuk pengeluaran kas dari infaq orang tua, kemudian bukti kas

keluar diberikan kepada kepala madrasah untuk diotorisasi

- Menerima bukti pembelian dari waka sarana prasarana

- Melakukan pencatatan pembelian barang modal

d. Waka Sarana Prasarana

- Menerima kas dari bendahara madrasah

- Melakukan pembelian barang modal (peralatan)

- Memberikan bukti pembelian kepada bendahara

7. Aktivitas Pengendalian

Tabel 4.2

Aktivitas Pengendalian Pembelian Barang Modal

Pengendalian Pembelian barang modal

Otorisasi Setiap pengeluaran kas hendaknya di

otorisasi oleh kepala madrasah agar

diketahui secara jelas besarnya kas yang

dikeluarkan

Kelengkapan

dokumentasi

Dokumen bukti pengeluaran kas sangat

diperlukan agar pencatatan akuntansi

sesuai dengan transaksi yang sebenarnya.

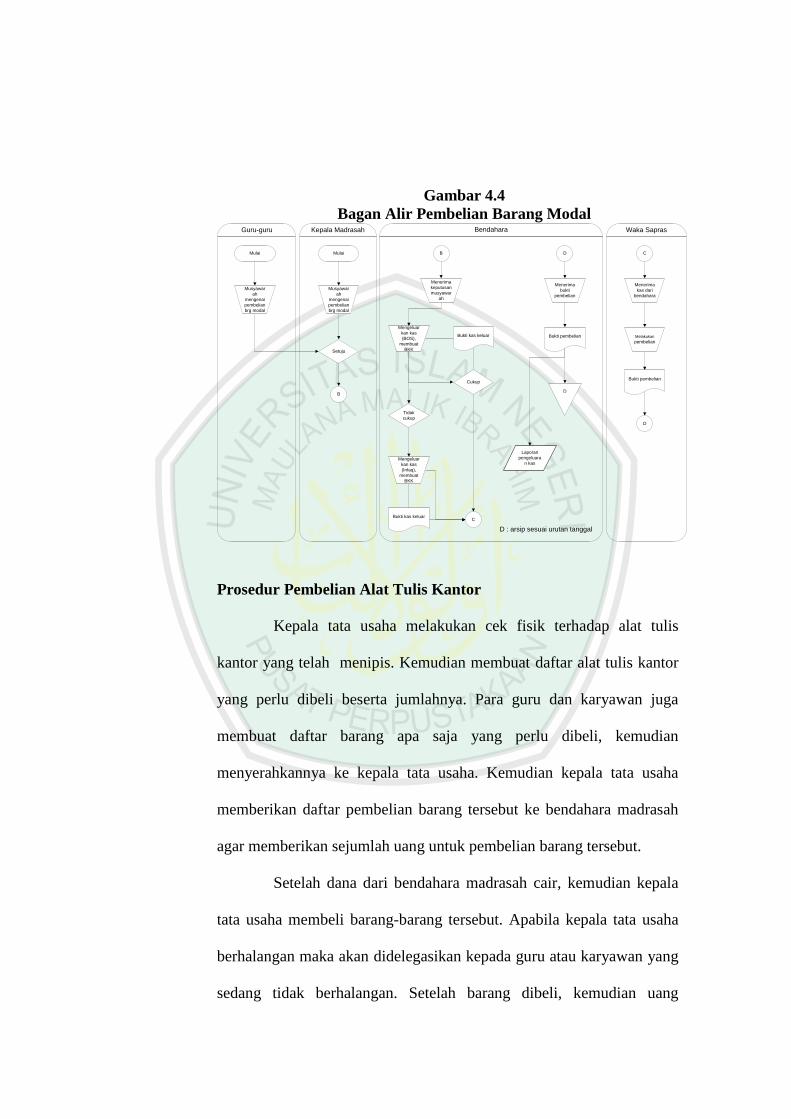

Gambar 4.4

Bagan Alir Pembelian Barang Modal Guru-guru Kepala Madrasah Waka Sapras

Mulai

Musyawar

ah

mengenai

pembelian

brg modal

Setuju

B

Musyawar

ah

mengenai

pembelian

brg modal

Mulai

Bendahara

B

Menerima

keputusan

musyawar

ah

Mengeluar

kan kas

(BOS),

membuat

BKK

Bukti kas keluar

Cukup

Tidak

cukup

C

Mengeluar

kan kas

(Infaq),

membuat

BKK

Bukti kas keluar

C

Menerima

kas dari

bendahara

Melakukan

pembelian

Bukti pembelian

D

D

Menerima

bukti

pembelian

Bukti pembelian

D

Laporan

pengeluara

n kas

D : arsip sesuai urutan tanggal

Prosedur Pembelian Alat Tulis Kantor

Kepala tata usaha melakukan cek fisik terhadap alat tulis

kantor yang telah menipis. Kemudian membuat daftar alat tulis kantor

yang perlu dibeli beserta jumlahnya. Para guru dan karyawan juga

membuat daftar barang apa saja yang perlu dibeli, kemudian

menyerahkannya ke kepala tata usaha. Kemudian kepala tata usaha

memberikan daftar pembelian barang tersebut ke bendahara madrasah

agar memberikan sejumlah uang untuk pembelian barang tersebut.

Setelah dana dari bendahara madrasah cair, kemudian kepala

tata usaha membeli barang-barang tersebut. Apabila kepala tata usaha

berhalangan maka akan didelegasikan kepada guru atau karyawan yang

sedang tidak berhalangan. Setelah barang dibeli, kemudian uang

kembali beserta nota pembelian diberikan kepada bendahara untuk

dilakukan pencatatan.

Evaluasi : prosedur tersebut telah sesuai dengan uraian tugas

bendahara madrasah dan tata usaha. Bendahara madrasah memiliki

tugas mengeluarkan dana dengan perintah dan persetujuan kepala

madrasah. Sedangkan tata usaha memiliki tugas mengerjakan

inventarisasi dokumen dan barang-barang milik madrasah. Pada

prosedur diatas dapat dilihat bahwa pekerjaan tersebut telah sesuai

dengan kewenangan bendahara maupun tata usaha. Yang perlu

diperhatikan adalah dalam uraian tugas telah disebutkan bahwa

bendahara mengeluarkan dana atas perintah dan persetujuan kepala

madrasah, sedangkan pada prosedur diatas belum terlihat adanya

persetujuan dari kepala madrasah.

Berdasarkan teori pengendalian internal, pada setiap prosedur

harus memiliki penggunaan wewenang secara tepat dan adanya

pembagian tugas. Hal ini bertujuan untuk mencegah terjadinya

penyelewengan transaksi, dan pembagian tugas ini bertujuan agar

informasi yang dihasilkan dapat dipercaya. Apabila semua fungsi

disatukan, akan membuka kemungkinan terjadinya pencatatan yang

sebenarnya tidak terjadi, akibatnya kekayaan Madrasah tidak terjamin

keamanannya. Sedangkan pada praktik di lapangan, bagian yang

melakukan pembelian belum ditentukan personelnya ini memungkinkan

adanya pertanggung jawaban yang tidak jelas. Siapa yang memberikan

wewenang kepadanya dan kepada siapa dia melakukan pertanggung

jawaban. Selama ini bagian yang melakukan pembelian diberikan

wewenang oleh bendahara, sehingga pertanggung jawaban bagian

pembelian pun kepada bendahara madrasah.

Berdasarkan evaluasi diatas peneliti merekomendasikan tata

usaha sebagai pelaksana pembelian alat tulis kantor. Agar fungsi

operasi dan fungsi pencatatan bekerja secara terpisah sebagai mana

penjelasan sebelumnya. Dan untuk mencegah bendahara melakukan

pembelian sendiri.

Prosedur Pembelian Alat Tulis Kantor

1. Tujuan

Prosedur ini bertujuan untuk menjelaskan proses pembelian alat

tulis kantor (perlengkapan kantor).

2. Ruang Lingkup

Ruang lingkup dari prosedur ini meliputi: pencatatan dan

pengeluaran kas.

3. Definisi

Prosedur pembelian alat tulis kantor merupakan penjelasan

mengenai bagaimana proses pengeluaran kas untuk pembelian alat

tulis kantor (perlegkapan) serta bagaimana pencatatannya.

4. Dokumen

- Kertu kebutuhan perlengkapan

Merupakan kartu yang berisi tentang daftar kebutuhan

perlengkapan yang dibuat oleh tata usaha dan diotorisasi oleh

kepala madrasah berdasarkan hasil cek fisik atas perlengkapan

kantor.

- Nota pembelian

Merupakan bukti yang diterima oleh tata usaha setelah

melakukan pembelian perlengkapan kantor

5. Pihak yang Terkait

- Tata Usaha

Melakukan cek fisik atas perlengkapan kantor dan melakukan

pembelian

- Bendahara Madrasah

Bendahara bertugas mengeluarkan kas untuk pembelian

perlengkapan kantor

6. Rincian Prosedur

a. Tata Usaha

- Melakukan cek fisik terhadap perlengkapan kantor

- Membuat kartu kebutuhan perlengkapan beserta jumlah kas

yang dibutuhkan

- Meminta otorisasi kepada kepala madrasah

- Memberikan kartu kebutuhan tersebut kepada bendahara

- Menerima kas dari bendahara, kemudian melakukan pembelian

- Menyerahkan nota pembelian kepada bendahara

b. Bendahara Madrasah

- Menerima kartu kebutuhan perlengkapan rangkap kedua

- Menyerahkan uang tunai ke tata usaha untuk pembelian

perlengkapan

- Menerima nota pembelian dari tata usaha

- Melakukan pencatatan

7. Aktivitas Pengendalian

Tabel 4.3

Aktivitas Pengendalian Pembelian Alat Tulis Kantor

Pengendalian Pembelian alat tulis kantor

Otorisasi Setiap pengeluaran kas hendaknya di

otorisasi oleh kepala madrasah agar

diketahui secara jelas besarnya kas yang

dikeluarkan

Kelengkapan

dokumentasi

Dokumen bukti pembelian sangat

diperlukan agar pencatatan akuntansi

sesuai dengan transaksi yang sebenarnya.

Gambar 4.5

Bagan Alir Pembelian Alat Tulis Kantor Tata Usaha

Mulai

Memeriksa

ATK,

membuat

daftar ATK

yg habis

1

Kartu 2

Kebutuhan

Perlengkapan

B

Meminta

otorisasi

kpd

kepala

madrasah

Melaku

kan

inventari

sasi ATK

Selesai

1

Kartu 2

Kebutuhan

Perlengkapan

C

Menerima

uang tunai

Kartu 1

Kebutuhan

perlengkapan

Uang tunai

Melakukan

pembelian

perlengkap

an

Nota pembelian

D

Bendahara

B

Menerima

kartu

perlengkapa

n dari tata

usaha

Memberikan

uang tunai &

kartu

perlengkapan

Kartu 2

Kebutuhan

perlengkapan

Uang tunai

C

D

D

Melakukan

pencatatan

akuntansi

Nota pembelian

Laporan

arus kas

D : arsip berdasarkan tanggal

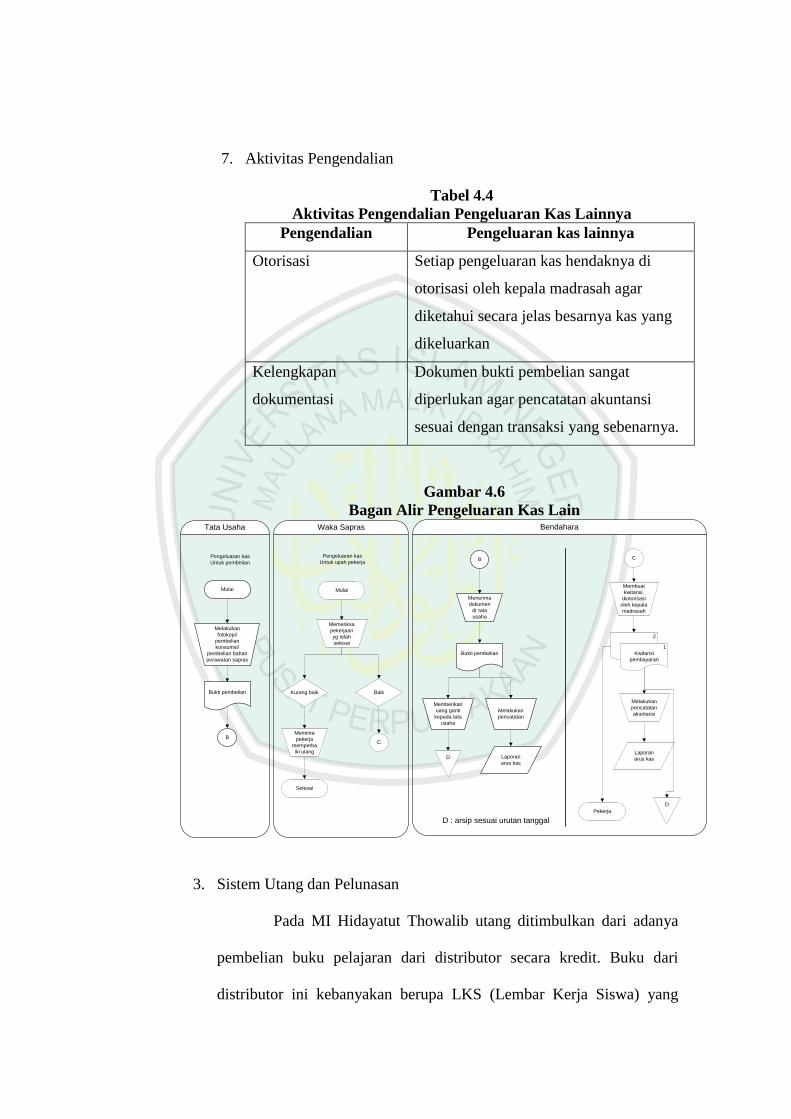

Pengeluaran Kas Lainnya

Pada MI Hidayatut Thowalib ini terdapat berbagai macam

pengeluaran lainnya. Pengeluaran tersebut meliputi fotokopi,

pemeliharaan sarana prasarana, pembelian konsumsi sehari-hari

maupun konsumsi untuk pertemuan atau acara, dan sebagainya. pihak

yang terlibat diantaranya bendahara madrasah, wakil kepala sarana

prasarana, dan tata usaha.

Untuk prosedur fotokopi, tata usaha langsung melakukan

fotokopi. Kemudian nota yang didapatkan dari tempat fotokopi

nantinya diserahkan kepada bendahara untuk mendapatkan ganti. Untuk

prosedur pembelian konsumsi yang melakukan pembelian sekaligus

pencatatan adalah bendahara madrasah. Dan dokumen yang terdapat di

prosedur ini adalah nota. Kemudian untuk pemeliharaan sarana

prasarana madrasah dilaksanakan oleh waka sarana prasarana dibantu

oleh tata usaha. Dan bendahara disini bertugas untuk mencatat

pengeluaran kas madrasah selama pemeliharaan tersebut. Dokumen

yang digunakan adalah nota (dari service center) atau kwitansi (dari

bendahara untuk upah pekerja perbaikan).

Evaluasi : prosedur diatas apabila dibandingkan atau

dicocokkan dengan uraian tugas tata usaha, waka sarana prasarana, dan

bendahara memang sudah cocok. Bendahara madrasah berwenang

untuk mengeluarkan dana kas madrasah, waka sarana prasarana

berwenang melakukan pengelolaan dan perawatan atas sarana

prasarana, sedangkan tata usaha berwenang melakukan kegiatan

ketatausahaan dan melakukan inventarisasi barang-barang milik

madrasah. Namun pada pembelian konsumsi, bendahara madrasah

melakukan pembelian konsumsi sendiri. Apabila dilihat kembali uraian

tugasnya, bendahara madrasah tidak memiliki wewenang apapun untuk

melakukan pembelian. Bendahara madrasah hanya memiliki wewenang

dengan keuangan madrasah.

Pada evaluasi diatas telah disinggung sedikit bahwa bendahara

madrasah melakukan fungsi operasi dalam pembelian konsumsi.

Sebagaimana yang telah dijelaskan oleh Hall (2007) dalam bukunya

yang berjudul Sistem Informasi Akuntansi, menyatakan bahwa

pemisahan tugas fungsi pembelian dengan fungsi pencatatan bertujuan

untuk mencegah adanya aset yang berpotensi untuk dicuri atau hilang.

Ketika seseorang atau sebuah departemen memiliki tanggungjawab atas

pembelian dan pencatatan sekaligus maka akan ada potensi penipuan.

Aset bisa saja dicuri atau hilang, dan catatan akuntansi dipalsukan

untuk menutupi kejadian tersebut.

Berdasarkan hasil evaluasi diatas peneliti merekomendasikan

madrasah untuk menunjuk tata usaha sebagai fungsi operasi setiap

sistem pembelian. Madrasah juga dapat menunjuk personel (guru) lain

selain tata usaha dan bendahara untuk melakukan fungsi operasi pada

sistem pembelian ini. Tujuannya adalah untuk memisahkan tugas

bendahara yang melakukan pembelian dan pencatatan sekaligus dalam

satu prosedur.

Prosedur Pengeluaran Kas Lainnya

1. Tujuan

Prosedur ini bertujuan untuk menjelaskan proses pengeluaran kas

untuk kebutuhan lain seperti fotokopi, pembelian konsumsi, dan

pemeliharaan sarana prasarana.

2. Ruang Lingkup

Ruang lingkup dari prosedur ini meliputi: pencatatan dan

pengeluaran kas.

3. Definisi

Prosedur pengeluaran kas lainnya merupakan penjelasan mengenai

bagaimana proses pengeluaran kas untuk kebutuhan lain dari

madrasah meliputi fotokopi, pembelian konsumsi, dan

pemeliharaan sarana prasarana.

4. Dokumen

- Bukti pembelian

Merupakan dokumen yang diperoleh tata usaha setelah

melakukan pembelian, atau fotokopi, dan lain-lain

- Kwitansi pembayaran

Merupakan bukti yang diberikan kepada pekerja atas pekerjaan

memperbaiki sarana prasarana madrasah

5. Pihak yang Terkait

- Tata Usaha

Bertugas untuk melakukan pembelian atau sebagai fungsi

operasi pengeluaran kas lainnya

- Waka Sarana Prasarana

Bertugas memeriksa pekerjaan dari pekerja yang memperbaiki

sarana prasarana

- Bendahara Madrasah

Bertugas memberikan uang tunai untuk keperluan madrasah dan

melakukan pencatatan

6. Rincian Prosedur

a. Tata Usaha

- Melakukan pembelian konsumsi/ fotokopi/ lainnya

- Menerima bukti pembelian

- Menyerahkan bukti pembelian kepada bendahara

b. Waka Sarana Prasarana

- Memeriksa pekerjaan dari pekerja perbaikan sarana prasarana

- Apabila kurang baik, maka akan diperbaiki ulang

- Apabila sudah baik maka akan ditembuskan langsung kepada

bendahara

c. Bendahara Madrasah

- Menerima bukti pembelian dari tata usaha

- Memberikan uang ganti, dan melakukan pencatatan

- Membuat kwitansi pembayaran rangkap dua yang diotorisasi

oleh kepala madrasah

- Memberikan kwitansi rangkap kedua ke pekerja beserta

upahnya, dan mengarsip serta melakukan pencatatan dengan

kwitansi sebagai buktinya

7. Aktivitas Pengendalian

Tabel 4.4

Aktivitas Pengendalian Pengeluaran Kas Lainnya

Pengendalian Pengeluaran kas lainnya

Otorisasi Setiap pengeluaran kas hendaknya di

otorisasi oleh kepala madrasah agar

diketahui secara jelas besarnya kas yang

dikeluarkan

Kelengkapan

dokumentasi

Dokumen bukti pembelian sangat

diperlukan agar pencatatan akuntansi

sesuai dengan transaksi yang sebenarnya.

Gambar 4.6

Bagan Alir Pengeluaran Kas Lain Tata Usaha

Mulai

Melakukan

fotokopi/

pembelian

konsumsi/

pembelian bahan

perawatan sapras

Bukti pembelian

B

Mulai

Memeriksa

pekerjaan

yg telah

selesai

BaikKurang baik

Meminta

pekerja

memperba

iki ulang

Selesai

C

Pengeluaran kas

Untuk pembelian

Pengeluaran kas

Untuk upah pekerja

Bendahara

B

Menerima

dokumen

dr tata

usaha

Bukti pembelian

Memberikan

uang ganti

kepada tata

usaha

Laporan

arus kas

Melakukan

pencatatan

C

Membuat

kwitansi,

diotorisasi

oleh kepala

madrasah

2

1

Kwitansi

pembayaran

Pekerja

Melakukan

pencatatan

akuntansi

Laporan

arus kas

D

D : arsip sesuai urutan tanggal

D

Waka Sapras

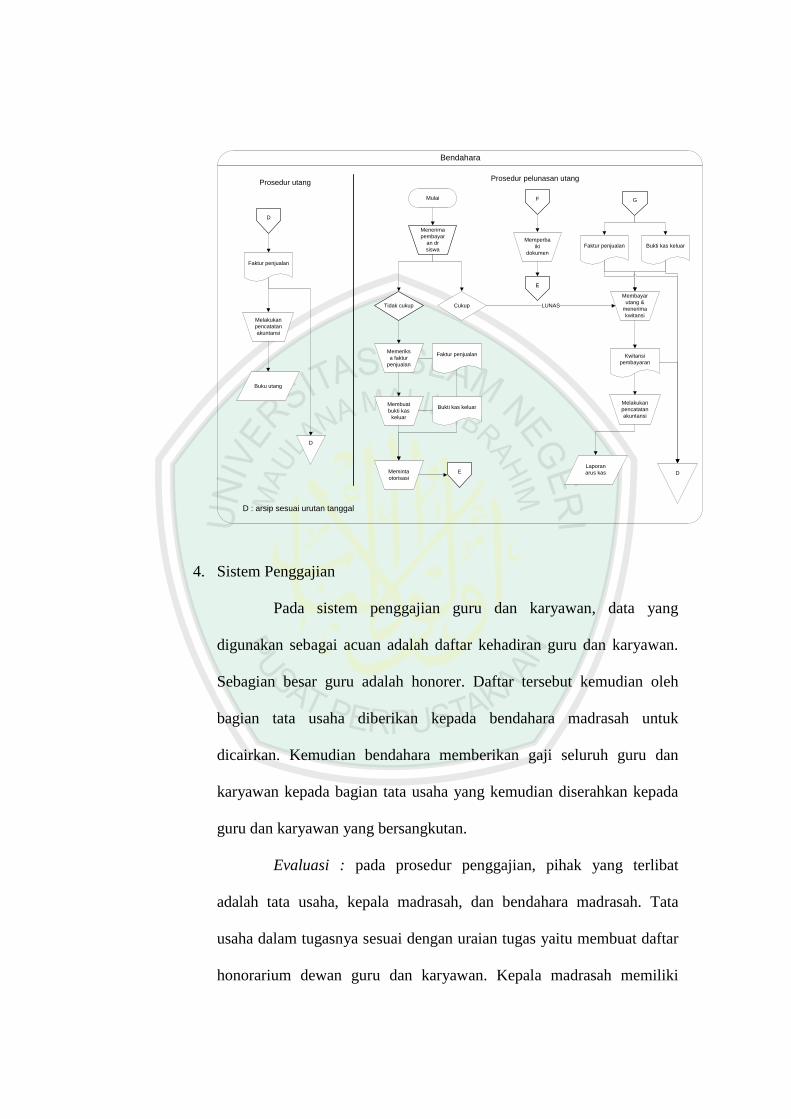

3. Sistem Utang dan Pelunasan

Pada MI Hidayatut Thowalib utang ditimbulkan dari adanya

pembelian buku pelajaran dari distributor secara kredit. Buku dari

distributor ini kebanyakan berupa LKS (Lembar Kerja Siswa) yang

wajib dimiliki oleh para siswa. Bagian tata usaha menghubungi

distributor untuk memesan buku apa saja yang akan dibeli. Kemudian

beberapa hari kemudian buku tersebut datang. Dalam pembayaran

kredit ini, pemasok atau distributor akan memberikan faktur penjualan

kepada bagian tata usaha dimana dalam faktur tersebut tertera jatuh

tempo pembayaran. Selanjutnya faktur tersebut akan diserahkan kepada

bendahara. Ketika jatuh tempo, pemasok atau distributor buku akan

datang ke madrasah. Pihak yang berwenang mengeluarkan kas untuk

pembayaran adalah bendahara atas persetujuan Kepala Madrasah.

Apabila siswa sudah melunasi buku sebelum jatuh tempo, maka

pelunasan buku tadi akan menggunakan uang dari siswa. Namun

apabila uang dari siswa kurang atau tidak mencukupi, maka sebagian

akan dilunasi menggunakan kas madrasah terlebih dahulu.

Evaluasi : prosedur tersebut telah sesuai dengan uraian tugas

masing-masing pihak yang terlibat yakni tata usaha, kepala madrasah,

dan bendahara madrasah. Tata usaha bertindak sebagai fungsi operasi

dalam pembelian buku dari distributor. Kepala madrasah bertindak

sebagai pihak yang mengotorisasi transaksi utang, sedangkan bendahara

madrasah bertindak sebagai fungsi pencatatan dan mengeluarkan kas

untuk pelunasan utang. Berdasarkan penjelasan diatas dapat

disimpulkan bahwa tugas setiap pihak yang terlibat dalam prosedur

utang dan pelunasan telah sesuai dengan uraian tugas dari madrasah.

Prosedur Utang dan Pelunasan

1. Tujuan

Prosedur ini bertujuan untuk menjelaskan proses transaksi utang

dan pelunasannya.

2. Ruang Lingkup

Ruang lingkup dari prosedur ini meliputi: pencatatan dan

pengeluaran kas.

3. Definisi

Prosedur utang dan pelunasan merupakan penjelasan mengenai

bagaimana proses madrasah melakukan transaksi utang dan proses

pelunasannya.

4. Dokumen

- Daftar pembelian buku

Merupakan daftar yang dibuat tata usaha untuk mendaftar buku

apa saja yang akan dibeli

- Faktur penjualan

Bukti pembelian buku secara kredit dari distributor

- Kwitansi

Bukti yang diberikan distributor kepada bendahara ketika utang

telah lunas

- Bukti kas keluar

Dokumen yang dibuat bendahara untuk mengeluarkan kas

5. Pihak yang Terkait

- Siswa

Siswa bertugas membayar buku yang dibeli kepada bendahara

- Tata Usaha

Bertugas melakukan pembelian buku ke distributor

- Kepala Madrasah

Memberikan otorisasi terhadap pembelian buku secara kredit

dan pada bukti kas keluar

- Bendahara Madrasah

Bertugas melakukan pembayaran utang dan pencatatan

6. Rincian Prosedur

a. Siswa

- Membayar pembelian buku kepada bendahara

b. Tata Usaha

- Membuat daftar pembelian buku

- Meminta otorisasi dari kepala madrasah

- Melakukan pembelian ke distributor buku

- Menerima faktur penjualan dari distributor

- Memberikan faktur penjualan ke bendahara

c. Kepala Madrasah

- Memberikan otorisasi pada daftar pembelian buku

- Menerima faktur penjualan dan bukti kas keluar, kemudian

dicocokkan

- Apabila cocok maka diberikan otorisasi, apabila belum cocok

maka dikembalikan ke bendahara

d. Bendahara Madrasah

- Menerima faktur penjualan dari tata usaha, kemudian

melakukan pencatatan utang

- Menerima pembayaran dari siswa. Apabila pembayaran dari

siswa cukup untuk melunasi utang ketika jatuh tempo maka

langsung dibayarkan kepada distributor

- Apabila belum cukup maka bendahara membuat bukti kas

keluar

- Memberikan faktur penjualan dan bukti kas keluar kepada

kepala madrasah untuk mendapatkan otorisasi

- Setelah diotorisasi kemudian bendahara membayarkannya

kepada distributor dan akan menerima kwitansi

- Melakukan pencatatan atas pelunasan utang

7. Aktivitas Pengendalian

Tabel 4.5

Aktivitas Pengendalian Utang dan Pelunasan

Pengendalian Utang dan Pelunasan

Otorisasi Setiap transaksi utang dan pelunasannya

hendaknya di otorisasi oleh kepala

madrasah agar diketahui secara jelas

besarnya jumlah utang.

Kelengkapan

dokumentasi

Dokumen faktur dan kwitansi sangat

diperlukan agar pencatatan akuntansi

sesuai dengan transaksi yang sebenarnya.

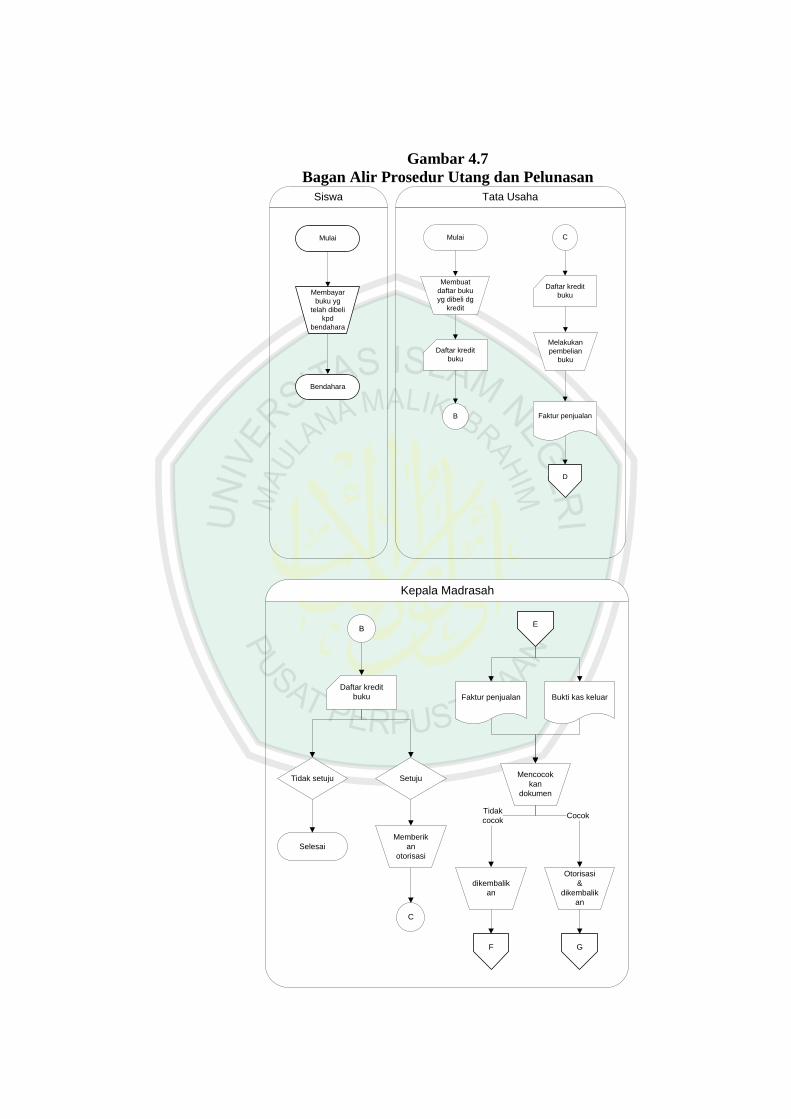

Gambar 4.7

Bagan Alir Prosedur Utang dan Pelunasan

Tata Usaha

Mulai

Membuat

daftar buku

yg dibeli dg

kredit

Daftar kredit

buku

B

C

Melakukan

pembelian

buku

Faktur penjualan

Daftar kredit

buku

Siswa

Mulai

Membayar

buku yg

telah dibeli

kpd

bendahara

Bendahara

D

Kepala Madrasah

B

Daftar kredit

buku

Memberik

an

otorisasi

Setuju Tidak setuju

Selesai

C

Faktur penjualan Bukti kas keluar

Mencocok

kan

dokumen

dikembalik

an

Otorisasi

&

dikembalik

an

Cocok Tidak

cocok

F

E

G

Bendahara

Mulai

Membayar

utang &

menerima

kwitansi

Faktur penjualan Bukti kas keluar

Kwitansi

pembayaran

Melakukan

pencatatan

akuntansi

Laporan

arus kas D

D : arsip sesuai urutan tanggal

Memeriks

a faktur

penjualan

Membuat

bukti kas

keluar

Faktur penjualan

Bukti kas keluar

Meminta

otorisasi

Menerima

pembayar

an dr

siswa

Tidak cukup Cukup LUNAS

Memperba

iki

dokumen

Faktur penjualan

Melakukan

pencatatan

akuntansi

Buku utang

D

Prosedur utangProsedur pelunasan utang

D

F

E

E

G

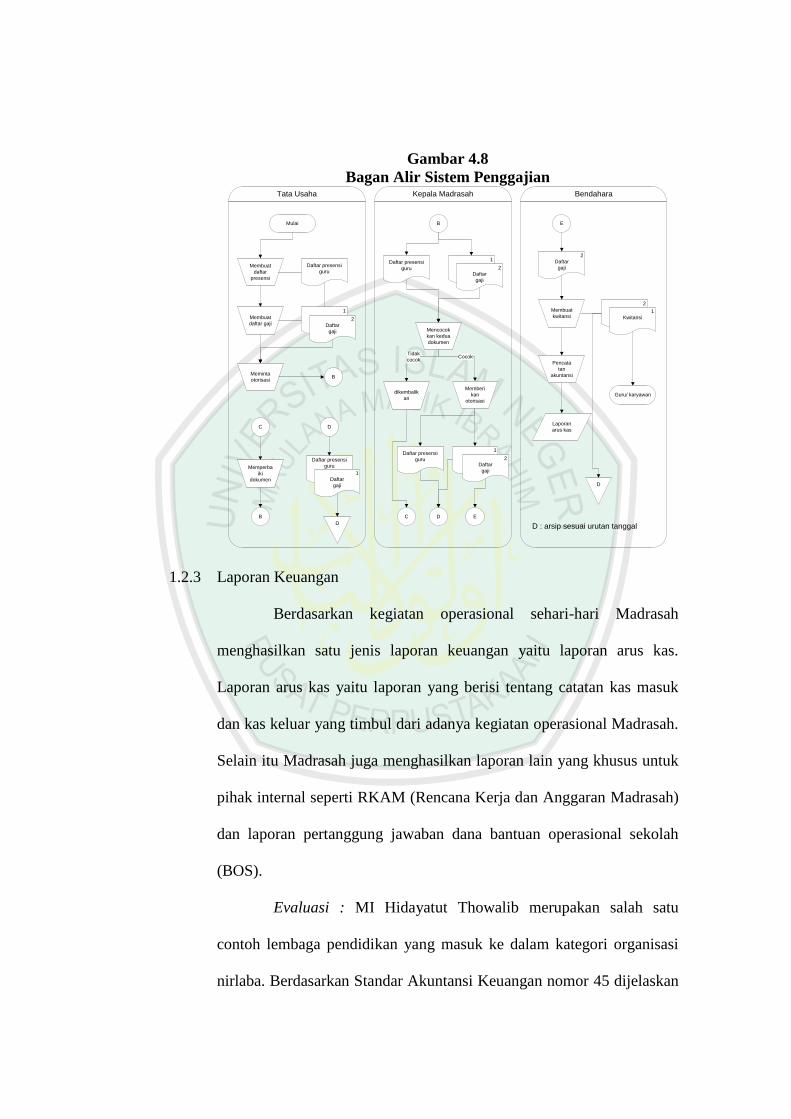

4. Sistem Penggajian

Pada sistem penggajian guru dan karyawan, data yang

digunakan sebagai acuan adalah daftar kehadiran guru dan karyawan.

Sebagian besar guru adalah honorer. Daftar tersebut kemudian oleh

bagian tata usaha diberikan kepada bendahara madrasah untuk

dicairkan. Kemudian bendahara memberikan gaji seluruh guru dan

karyawan kepada bagian tata usaha yang kemudian diserahkan kepada

guru dan karyawan yang bersangkutan.

Evaluasi : pada prosedur penggajian, pihak yang terlibat

adalah tata usaha, kepala madrasah, dan bendahara madrasah. Tata

usaha dalam tugasnya sesuai dengan uraian tugas yaitu membuat daftar

honorarium dewan guru dan karyawan. Kepala madrasah memiliki

tugas sebagai controller yaitu memeriksa dokumen dari tata usaha

kemudian diberikan otorisasi. Sedangkan bendahara madrasah

melakukan tugasnya sesuai dengan uraian tugasnya yaitu mengeluarkan

dana atas perintah dan persetujuan kepala madrasah. Sehingga dapat

disimpulkan bahwa prosedur diatas telah sesuai dengan uraian tugas

yang berlaku pada masing-masing pihak yang terlibat.

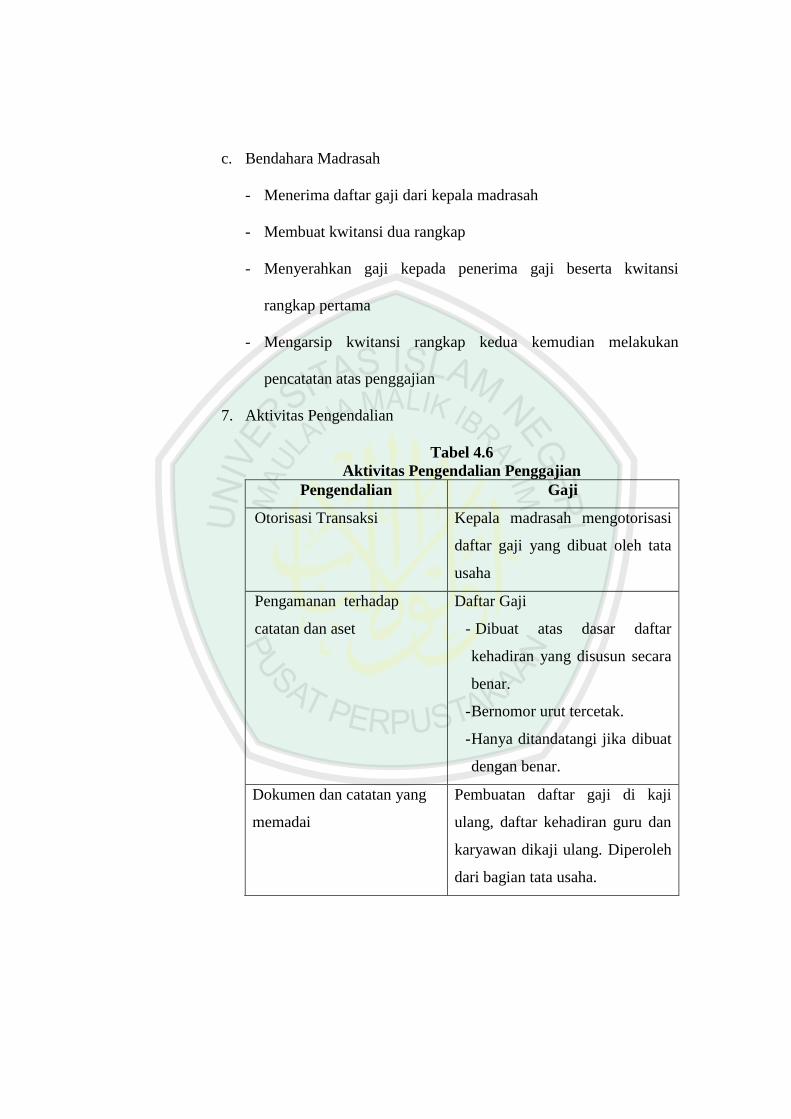

Dalam sistem penggajian terdapat beberapa pengendalian

internal diantaranya otorisasi dari pihak berwenang yaitu Kepala

Madrasah, pengamanan terhadap catatan dan aset, kelengkapan

dokumen, dan pemisahan tugas. Otorisasi pada sistem penggajian ini

berfungsi untuk mengendalikan kas madrasah yang digunakan untuk

pembayaran gaji guru dan karyawan.

Pengamanan terhadap catatan dan aset pada sistem penggajian

ini adalah dengan membuat daftar gaji untuk guru dan karyawan. Daftar

gaji ini dibuat berdasarkan daftar kehadiran guru dan karyawan dan

menggunakan nomor urut cetak, kemudian daftar gaji ini akan

ditandatangani jika benar. Hal ini merupakan bentuk pengendalian

untuk meminimalisasi kesalahan dalam memberikan gaji. Kelengkapan

dokumen berfungsi sebagai bukti adanya transaksi pembayaran gaji

pada madrasah pada setiap periode pembayaran.

Prosedur Penggajian

1. Tujuan

Prosedur ini bertujuan untuk menjelaskan proses pengeluaran kas

untuk penggajian guru dan karyawan.

2. Ruang Lingkup

Ruang lingkup dari prosedur ini meliputi: pencatatan, pencatatan

gaji dan pengeluaran kas.

3. Definisi

Prosedur penggajian merupakan penjelasan mengenai bagaimana

proses penggajian mulai dari pembuatan daftar gaji hingga

pencairannya.

4. Dokumen

- Daftar presensi guru

Merupakan daftar yang berisi kehadiran guru yang dibuat oleh

tata usaha

- Daftar gaji

Merupakan perhitungan jumlah gaji yang akan diterima guru

dan karyawan

- Kwitansi

Merupakan bukti yang dibuat oleh bendahara untuk diberikan

kepada penerima gaji

5. Pihak yang Terkait

- Tata Usaha

Bertugas membuat daftar presensi guru dan karyawan dan daftar

gaji

- Kepala Madrasah

Bertugas memeriksa daftar presensi dan daftar gaji dan

memberikan otorisasi

- Bendahara Madrasah

Bertugas mengeluarkan dana untuk pembayaran gaji dan

pencatatan

6. Rincian Prosedur

a. Tata Usaha

- Membuat daftar presensi guru dan karyawan dan daftar gaji dua

rangkap

- Meminta otorisasi kepala madrasah

- Menerima dokumen yang telah diperiksa dan diotorisasi kepala

madrasah

b. Kepala Madrasah

- Menerima dua dokumen yaitu daftar presensi dan daftar gaji

- Memeriksa dan mencocokkan dokumen, apabila tidak cocok

maka dikembalikan ke tata usaha

- Apabila cocok maka diotorisasi

- Kemudian menyerahkan daftar presensi dan daftar gaji rangkap

pertama ke tata usaha

- Menyerahkan daftar gaji rangkap kedua ke bendahara

c. Bendahara Madrasah

- Menerima daftar gaji dari kepala madrasah

- Membuat kwitansi dua rangkap

- Menyerahkan gaji kepada penerima gaji beserta kwitansi

rangkap pertama

- Mengarsip kwitansi rangkap kedua kemudian melakukan

pencatatan atas penggajian

7. Aktivitas Pengendalian

Tabel 4.6

Aktivitas Pengendalian Penggajian

Pengendalian Gaji

Otorisasi Transaksi Kepala madrasah mengotorisasi

daftar gaji yang dibuat oleh tata

usaha

Pengamanan terhadap

catatan dan aset

Daftar Gaji

- Dibuat atas dasar daftar

kehadiran yang disusun secara

benar.

- Bernomor urut tercetak.

- Hanya ditandatangi jika dibuat

dengan benar.

Dokumen dan catatan yang

memadai

Pembuatan daftar gaji di kaji

ulang, daftar kehadiran guru dan

karyawan dikaji ulang. Diperoleh

dari bagian tata usaha.

Gambar 4.8

Bagan Alir Sistem Penggajian Tata Usaha Kepala Madrasah Bendahara

Mulai

Membuat

daftar

presensi

Daftar presensi

guru

Membuat

daftar gaji

1

2

Daftar

gaji

Meminta

otorisasiB

B

Daftar presensi

guru

1

2

Daftar

gaji

Mencocok

kan kedua

dokumen

dikembalik

an

Memberi

kan

otorisasi

C ED

Daftar presensi

guru

1

2

Daftar

gaji

C

Memperba

iki

dokumen

B

D

Daftar presensi

guru

1

Daftar

gaji

D

E

2

Daftar

gaji

Membuat

kwitansi

2

1

Kwitansi

Guru/ karyawan

Pencata

tan

akuntansi

Laporan

arus kas

D

Cocok Tidak

cocok

D : arsip sesuai urutan tanggal

1.2.3 Laporan Keuangan

Berdasarkan kegiatan operasional sehari-hari Madrasah

menghasilkan satu jenis laporan keuangan yaitu laporan arus kas.

Laporan arus kas yaitu laporan yang berisi tentang catatan kas masuk

dan kas keluar yang timbul dari adanya kegiatan operasional Madrasah.

Selain itu Madrasah juga menghasilkan laporan lain yang khusus untuk

pihak internal seperti RKAM (Rencana Kerja dan Anggaran Madrasah)

dan laporan pertanggung jawaban dana bantuan operasional sekolah

(BOS).

Evaluasi : MI Hidayatut Thowalib merupakan salah satu

contoh lembaga pendidikan yang masuk ke dalam kategori organisasi

nirlaba. Berdasarkan Standar Akuntansi Keuangan nomor 45 dijelaskan

bahwa organisasi nirlaba dalam pertanggung jawabannya terhadap

masyarakat dan para donatur harus menghasilkan empat jenis laporan

keuangan. Laporan keuangan tersebut terdiri dari laporan posisi

keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan

keuangan.

Berdasarkan data yang terdapat di lapangan, laporan keuangan

yang dihasilkan oleh madrasah adalah laporan arus kas dan beberapa

laporan seperti RKAM dan laporan pertanggung jawaban dana BOS.

Dalam sistem pelaporan keuangan, data yang dicatat harus memiliki

bukti yang memadai dan sesuai dengan transaksi yang terjadi. Bukti

transaksi harus memiliki validasi seperti otorisasi oleh pihak yang lebih

berwenang seperti Kepala Madrasah dan atau bendahara madrasah. Hal

ini bertujuan untuk meminimalisasi adanya kecurangan dan kelalaian

yang bisa saja dilakukan oleh oknum tertentu. Maka setiap transaksi

yang dicatat sebaiknya memiliki bukti transaksinya.

Berdasarkan hasil evaluasi diatas, berikut ini peneliti

merekomendasikan laporan keuangan untuk MI Hidayatut Thowalib

berdasarkan standar akuntansi keuangan nomor 45 mengenai pelaporan

keuangan organisasi nirlaba. Laporan keuangan organisasi nirlaba ada

empat yaitu sebagai berikut.

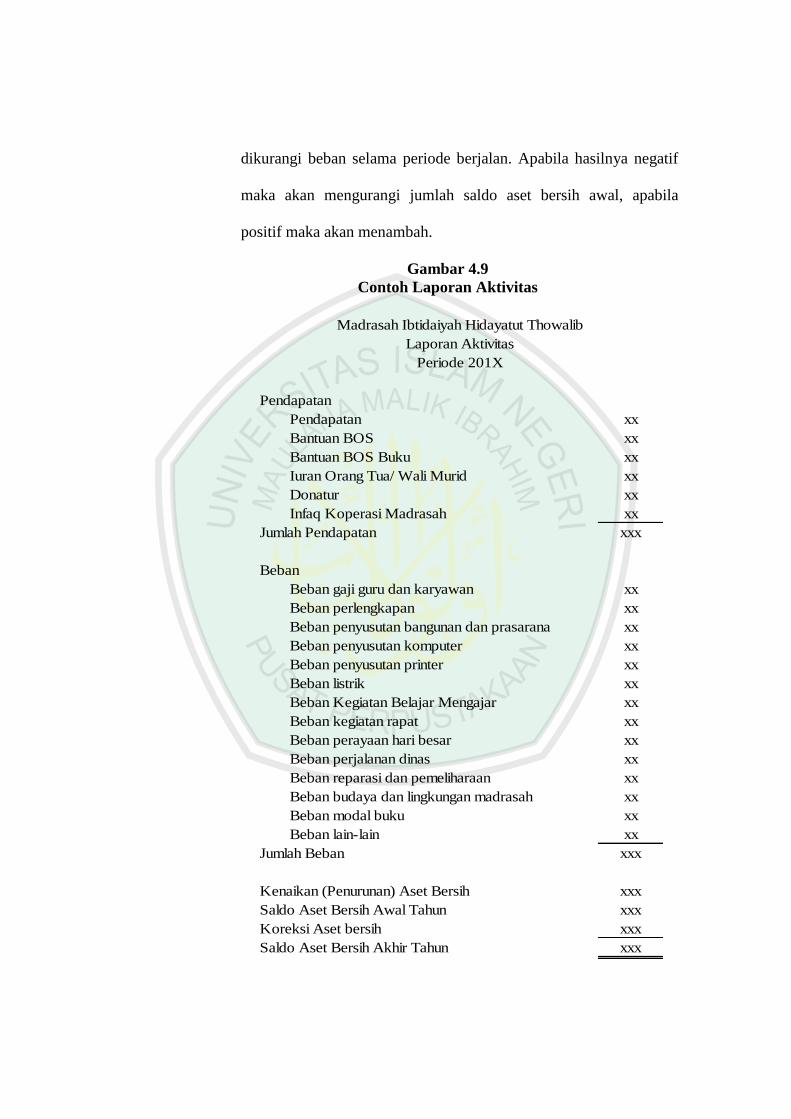

1. Laporan Aktivitas (Perubahan Aset Bersih)

Laporan aktivitas berisi tentang perubahan aset bersih pada

madrasah dengan dasar perhitungan menggunakan pendapatan

dikurangi beban selama periode berjalan. Apabila hasilnya negatif

maka akan mengurangi jumlah saldo aset bersih awal, apabila

positif maka akan menambah.

Gambar 4.9

Contoh Laporan Aktivitas

Pendapatan

Pendapatan xx

Bantuan BOS xx

Bantuan BOS Buku xx

Iuran Orang Tua/ Wali Murid xx

Donatur xx

Infaq Koperasi Madrasah xx

Jumlah Pendapatan xxx

Beban

Beban gaji guru dan karyawan xx

Beban perlengkapan xx

Beban penyusutan bangunan dan prasarana xx

Beban penyusutan komputer xx

Beban penyusutan printer xx

Beban listrik xx

Beban Kegiatan Belajar Mengajar xx

Beban kegiatan rapat xx

Beban perayaan hari besar xx

Beban perjalanan dinas xx

Beban reparasi dan pemeliharaan xx

Beban budaya dan lingkungan madrasah xx

Beban modal buku xx

Beban lain-lain xx

Jumlah Beban xxx

Kenaikan (Penurunan) Aset Bersih xxx

Saldo Aset Bersih Awal Tahun xxx

Koreksi Aset bersih xxx

Saldo Aset Bersih Akhir Tahun xxx

Madrasah Ibtidaiyah Hidayatut Thowalib

Laporan Aktivitas

Periode 201X

2. Laporan Posisi Keuangan

Laporan posisi keuangan ini berisi tentang jumlah aset,

kewajiban, dan aset bersih secara keseluruhan pada suatu periode

tertentu.

Gambar 4.10

Contoh Laporan Posisi Keuangan

Aset Lancar

Kas xx

Kas Kecil xx

Perlengkapan kantor xx

Jumlah Aset Lancar xx

Aset Tidak Lancar

Tanah xx

Bangunan dan prasarana xx

Akumulasi penyusutan bangunan dan prasarana xx

Komputer xx

Akumulasi penyusutan komputer xx

Printer xx

Akumulasi penyusutan printer xx

Jumlah Aset Tidak Lancar xx

Jumlah Aset xx

Kewajiban

Utang Usaha xx

Jumlah Kewajiban xx

Aset Bersih xx

Jumlah Kewajiban dan Aset Bersih xx

Madrasah Ibtidaiyah Hidayatut Thowalib

Laporan Posisi Keuangan

Periode 201X

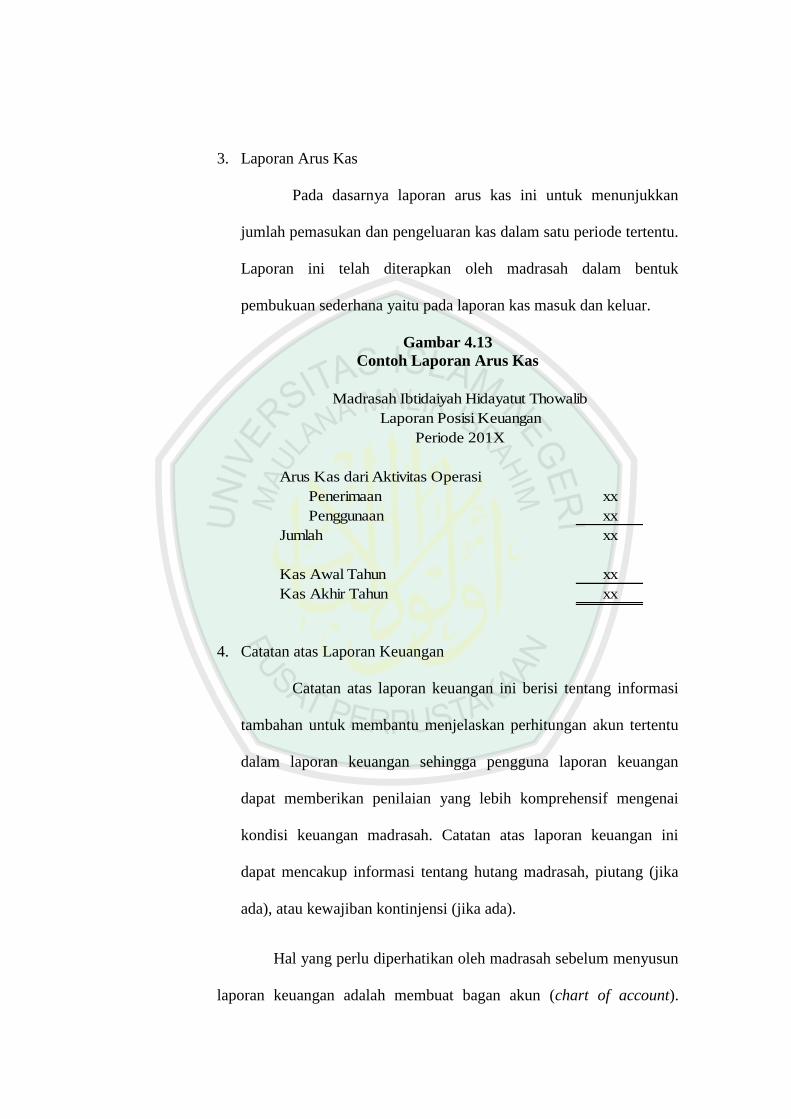

3. Laporan Arus Kas

Pada dasarnya laporan arus kas ini untuk menunjukkan

jumlah pemasukan dan pengeluaran kas dalam satu periode tertentu.

Laporan ini telah diterapkan oleh madrasah dalam bentuk

pembukuan sederhana yaitu pada laporan kas masuk dan keluar.

Gambar 4.13

Contoh Laporan Arus Kas

Arus Kas dari Aktivitas Operasi

Penerimaan xx

Penggunaan xx

Jumlah xx

Kas Awal Tahun xx

Kas Akhir Tahun xx

Madrasah Ibtidaiyah Hidayatut Thowalib

Laporan Posisi Keuangan

Periode 201X

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan ini berisi tentang informasi

tambahan untuk membantu menjelaskan perhitungan akun tertentu

dalam laporan keuangan sehingga pengguna laporan keuangan

dapat memberikan penilaian yang lebih komprehensif mengenai

kondisi keuangan madrasah. Catatan atas laporan keuangan ini

dapat mencakup informasi tentang hutang madrasah, piutang (jika

ada), atau kewajiban kontinjensi (jika ada).

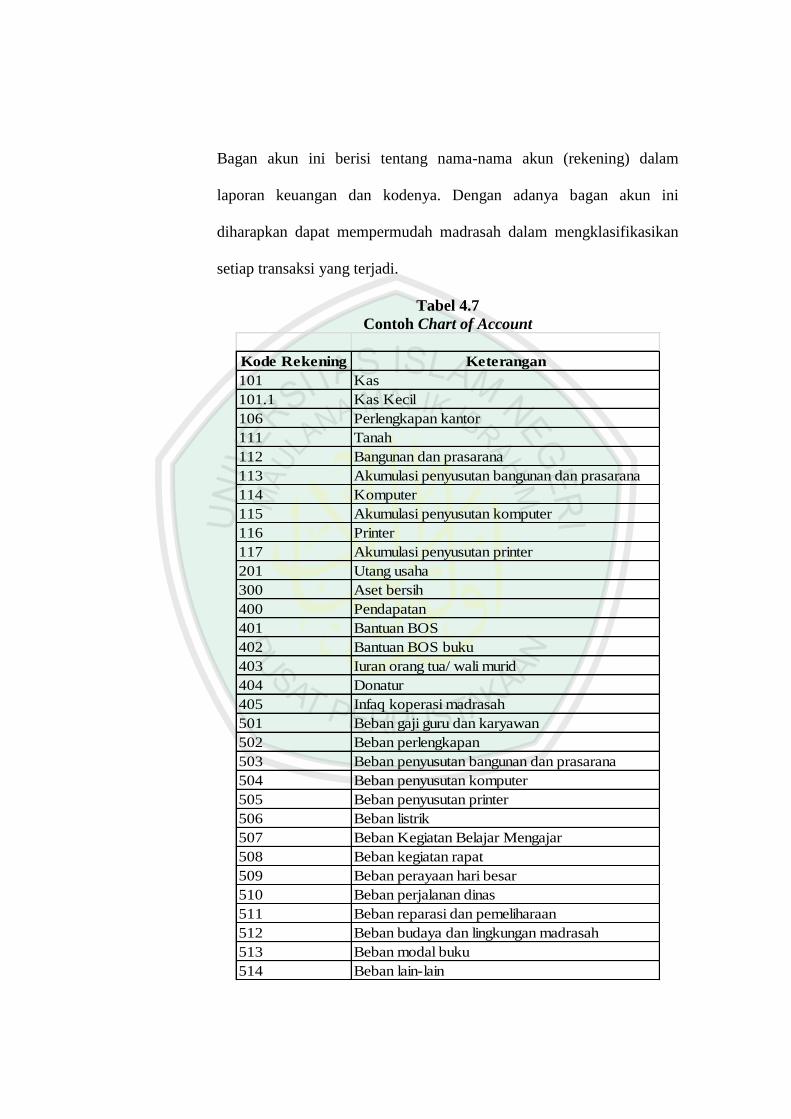

Hal yang perlu diperhatikan oleh madrasah sebelum menyusun

laporan keuangan adalah membuat bagan akun (chart of account).

Bagan akun ini berisi tentang nama-nama akun (rekening) dalam

laporan keuangan dan kodenya. Dengan adanya bagan akun ini

diharapkan dapat mempermudah madrasah dalam mengklasifikasikan

setiap transaksi yang terjadi.

Tabel 4.7

Contoh Chart of Account

Kode Rekening Keterangan

101 Kas

101.1 Kas Kecil

106 Perlengkapan kantor

111 Tanah

112 Bangunan dan prasarana

113 Akumulasi penyusutan bangunan dan prasarana

114 Komputer

115 Akumulasi penyusutan komputer

116 Printer

117 Akumulasi penyusutan printer

201 Utang usaha

300 Aset bersih

400 Pendapatan

401 Bantuan BOS

402 Bantuan BOS buku

403 Iuran orang tua/ wali murid

404 Donatur

405 Infaq koperasi madrasah

501 Beban gaji guru dan karyawan

502 Beban perlengkapan

503 Beban penyusutan bangunan dan prasarana

504 Beban penyusutan komputer

505 Beban penyusutan printer

506 Beban listrik

507 Beban Kegiatan Belajar Mengajar

508 Beban kegiatan rapat

509 Beban perayaan hari besar

510 Beban perjalanan dinas

511 Beban reparasi dan pemeliharaan

512 Beban budaya dan lingkungan madrasah

513 Beban modal buku

514 Beban lain-lain

Dengan berpedoman pada bagan akun diatas, madrasah

diharapkan dapat mengklasifikasikan transaksi yang ada. Sehingga

madrasah dapat menyusun laporan keungan sesuai dengan standar

akuntansi keuangan yang berlaku.