55021498 pengujian substantif terhadap piutang usaha

TRANSCRIPT

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 1/19

Oleh

Saifhul Anuar Syahdan

Muchtar Kusumaatmaja

Dewi Savitri

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 2/19

Pengertian PiutangPiutang merupakan klaim kepada pihak lainatas uang, barang, atau jasa yang dapatditerima dalam jangka waktu satu tahun, ataudalam satu siklus kegiatan perusahaan!mumnya piutang di neraca disajikan dalamdua kel"mp"k# $%& piutang usaha, $'& piutangn"n usaha

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 3/19

Prinsip Akuntansi Yang

Berterima Umum DalamPenyajian Piutang Usaha DiNeraca

Piutang usaha disajikan di neraca harus dalam jumlahbrut" dikurangi dengan taksiran kerugian tidaktertagihnya piutang

(ika tidak membentuk cadangan kerugian piutangusaha, harus dicantumkan pengungkapannya dineraca bahawa sald" piutang usaha tersebut adalah

jumlah nett"

(ika piutang usaha bersald" material pada tanggal

neraca, harus disajikan rinciannya dineracaPiutang usaha yang bersald" kredit pada tanggal

neraca harus disajikan dalam kel"mp"k utang lancar

(ika jumlahnya material, piutang n"nusaha harusdisajikan terpisah dari piutang usaha

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 4/19

Tujuan Pengujian SubstantifPiutang

Memper"leh keyakinan tentang keandalancatatan akuntansi yang bersangkutan denganpiutang usaha

Membuktikan keberadaan piutang usaha danketerjadian transaksi yang berkaitan denganpiutang usaha yang dicantumkan di neraca

Membuktikan kelengkapan transaksi yang dicatat

dalam catatan akuntansi dan kelengkapan sald"piutang usaha yang disajikan di neraca

Membuktikan hak kepemilikan klien atas piutangusaha yang dicantumkan di neraca

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 5/19

Selanjutnya

Membuktikan kewajaran penilaian piutangusaha yang dicantumkan di neraca

Membuktikan kewajaran penyajian danpengungkapan piutang usaha di neraca

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 6/19

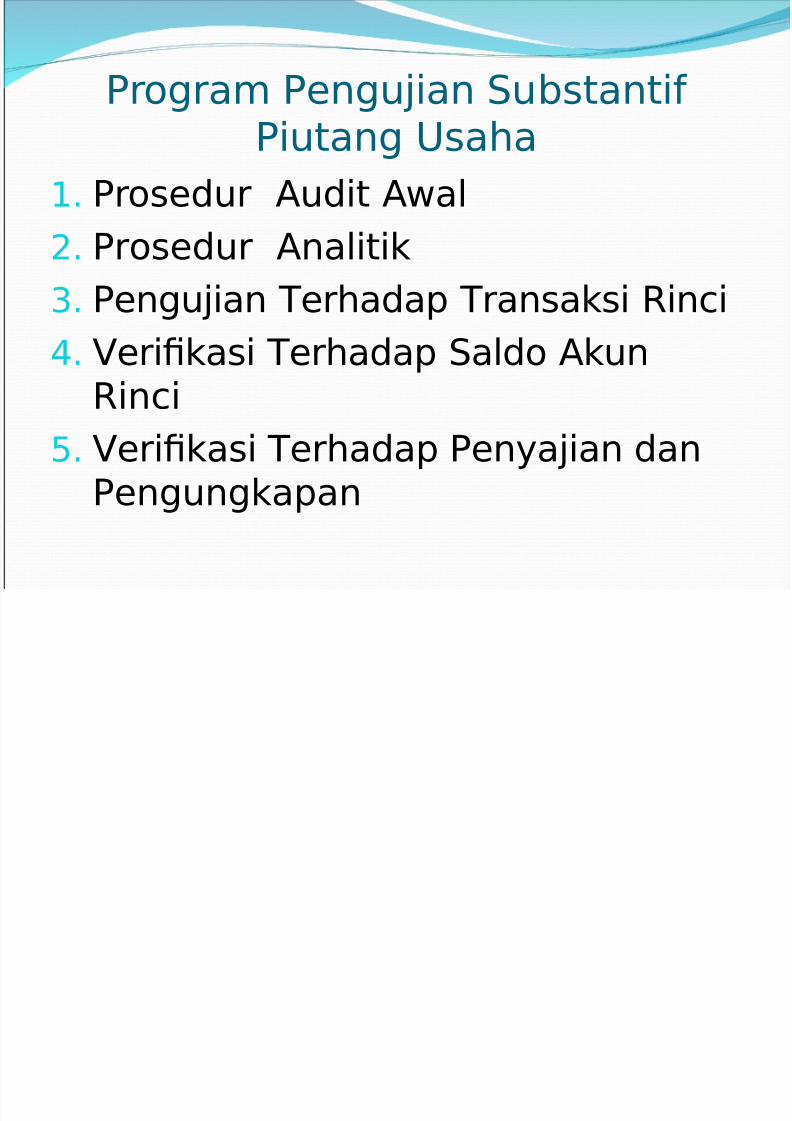

Pr"gram Pengujian Substantif

Piutang !saha% Pr"sedur Audit Awal

' Pr"sedur Analitik

) Pengujian *erhadap *ransaksi +inci

-eri.kasi *erhadap Sald" Akun

+inci/ -eri.kasi *erhadap Penyajian dan

Pengungkapan

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 7/19

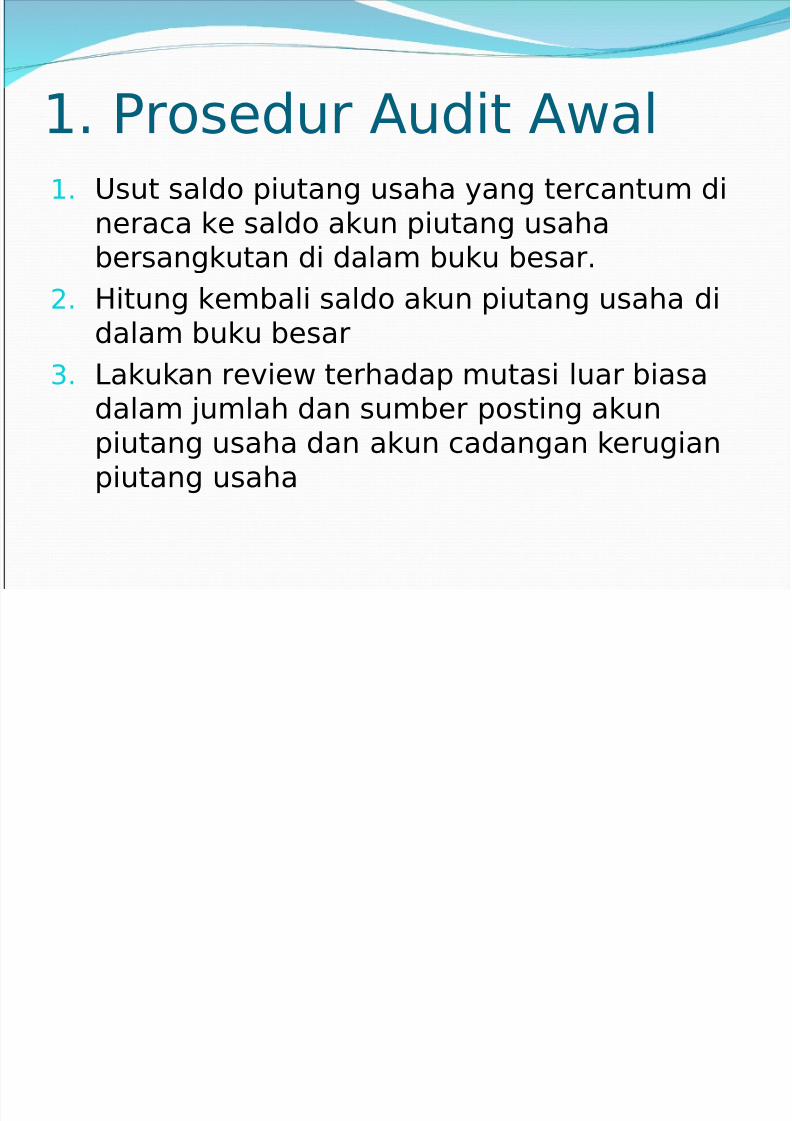

% Pr"sedur Audit Awal% !sut sald" piutang usaha yang tercantum di

neraca ke sald" akun piutang usahabersangkutan di dalam buku besar

' 0itung kembali sald" akun piutang usaha didalam buku besar

) 1akukan review terhadap mutasi luar biasa

dalam jumlah dan sumber p"sting akunpiutang usaha dan akun cadangan kerugianpiutang usaha

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 8/19

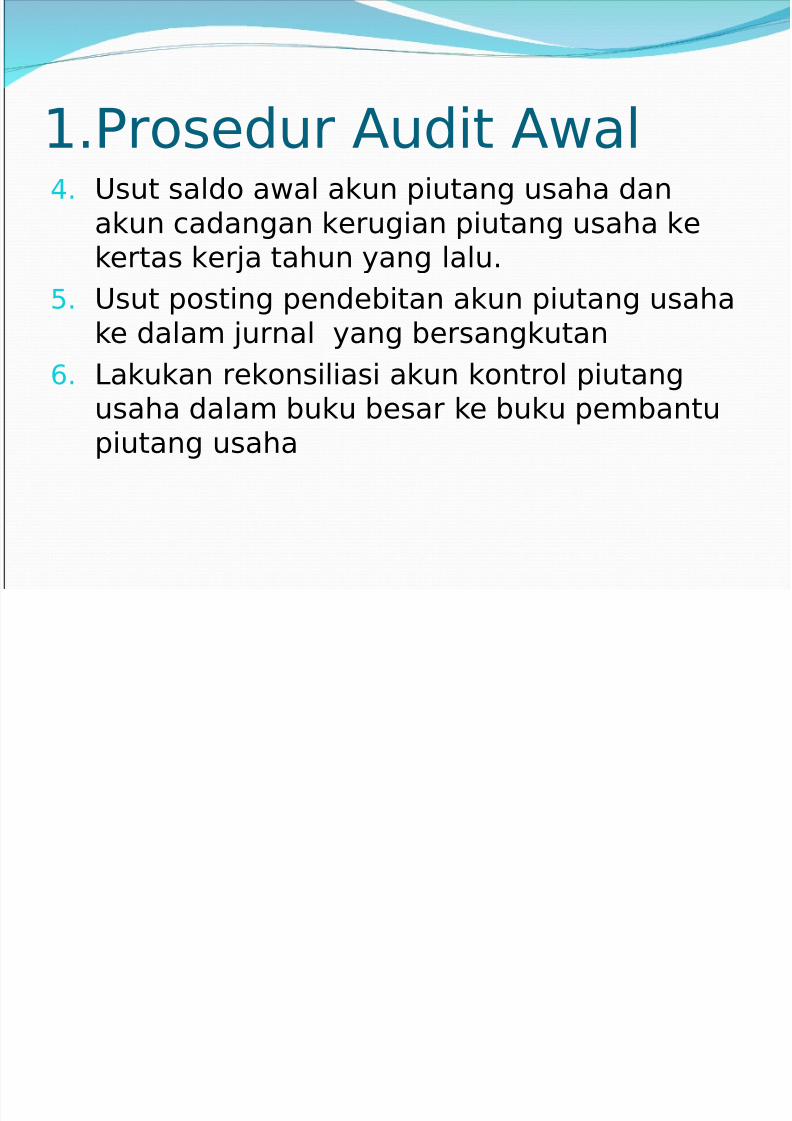

%Pr"sedur Audit Awal !sut sald" awal akun piutang usaha dan

akun cadangan kerugian piutang usaha kekertas kerja tahun yang lalu

/ !sut p"sting pendebitan akun piutang usahake dalam jurnal yang bersangkutan

2 1akukan rek"nsiliasi akun k"ntr"l piutang

usaha dalam buku besar ke buku pembantupiutang usaha

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 9/19

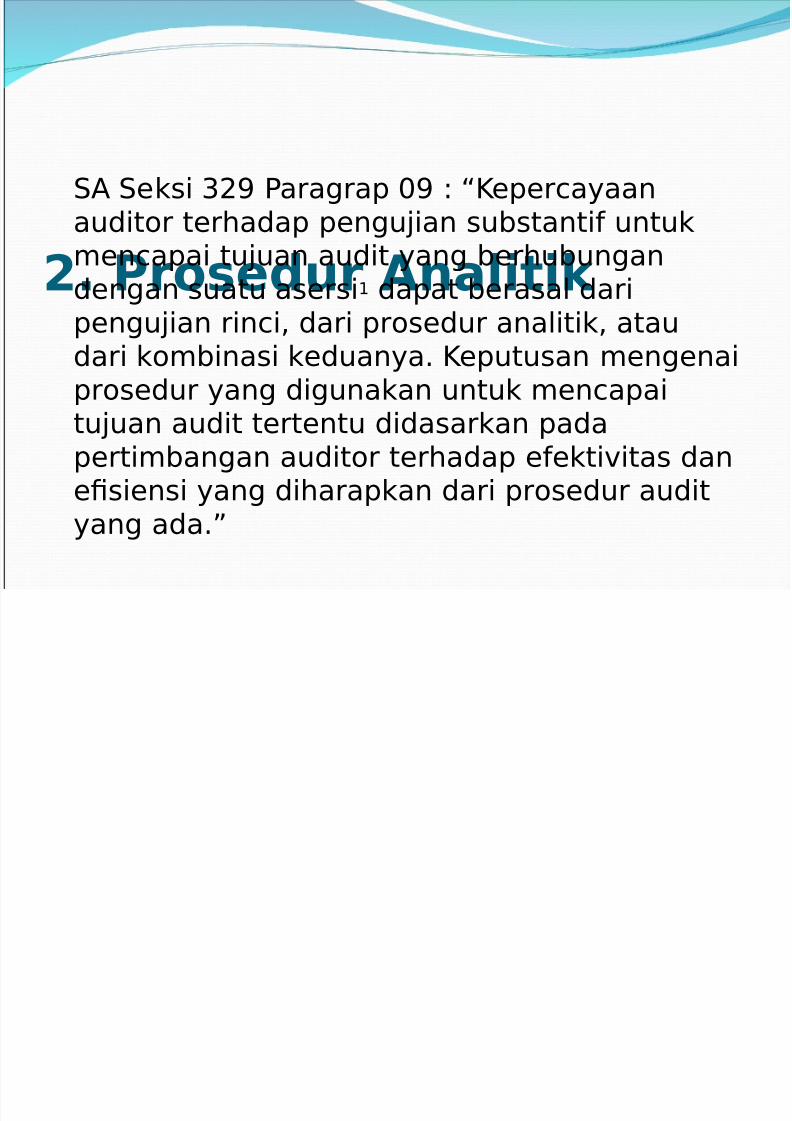

2. Prse!ur Analitik

SA Seksi )'3 Paragrap 43 # 5Kepercayaanaudit"r terhadap pengujian substantif untukmencapai tujuan audit yang berhubungandengan suatu asersi% dapat berasal daripengujian rinci, dari pr"sedur analitik, ataudari k"mbinasi keduanya Keputusan mengenaipr"sedur yang digunakan untuk mencapai

tujuan audit tertentu didasarkan padapertimbangan audit"r terhadap efektivitas dane.siensi yang diharapkan dari pr"sedur audityang ada6

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 10/19

Selanjutnya7Dimaksudkan untuk membantu audit"r dalam

memahami bisnis klien dan dalam menemukanbidang yang memerlukan audit lebih intensif, untuk

itu audit"r melakukan perhitungan berbagai rati"Seperti rati" perputaran Piutang,

+ati" yang telah dihitung kemudian dibandingkandengan harapan audit"r, misalnya rati" tahun lalu,

rata8rata rati" industri atau rati" yang dianggarkan+ati" ini akan membantu audit"r untukmengungkapkan peristiwa transaksi yang tidakbiasa, perubahan akuntansi, perubahan usaha,9uktuasi acak dan salah saji

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 11/19

". Prse!ur Terha!apTransaksi #inci

% Periksa Sampel *ransaksi :ang *ercatatDalam Akun Piutang !saha Ke D"kumen :angMendukung *imbulnya *ransaksi *ersebut

' Periksa pendebitan akun piutang ke d"kumenpendukung# faktur penjualan, lap"ranpengiriman barang dan "rder penjualan

) Periksa pengkreditan akun piutang ked"kumen pendukung# bukti kas masuk,mem" kredit untuk retur penjualan ataupenghapusan piutang

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 12/19

". Prse!ur Terha!ap

Transaksi #inci 1akukan veri.kasi pisah batas $cut";& transaksi

penjualan dan retur penjualan<

/ Periksa d"kumen yang mendukung timbulnya

piutang usaha dalam minggu terakhir tahun yangdiaudit dan minggu pertama setelah tanggal neraca

2 Periksa d"kumen yang mendukung berkurangnyapiutang usaha dalam minggu terakhir tahun yang

diaudit dan minggu pertama setelah tanggal neraca= 1akukan veri.kasi pisah batas $cut";& transaksi

penerimaan kas

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 13/19

$. Pengujian Terha!ap Sal!Akun #inci

Pengujian terhadap sald" akun rinci dalam siklus

pendapatan di f"kuskan ke sald" piutang usaha dan

akun cadangan kerugian piutang usaha, tujuannyaadalah untuk memveri.kasi#

Keberadaan atau keterjadian

Kelengkapan0ak kepemilikan

Penilaian

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 14/19

Selanjutnya >eberapa tindakan yang perlu dilakukan dalampengujian substantif terhadap sald" akun rinci

antara

lain #

% 1akukan k"n.rmasi piutang

Menurut SA seksi ))4 K"n.rmasi adalahpr"ses pemer"lehan dan penilaian suatuk"munikasi langsung dari pihak ketiga sebagai

jawaban atas suatu permintaan inf"rmasitentang unsur tertentu yang berdampakterhadap asersi lap"ran keuangan

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 15/19

Pr"ses K"n.rmasi #

Pemilihan unsur yang dimintakan k"n.rmasi

Pendesainan permintaan k"n.rmasiPengk"munikasian permintaan k"n.rmasi

kepada pihak ketiga yang bersangkutan

Pemer"lehan jawaban dari pihak ketiga

Penilaian terhadap inf"rmasi, atau tidakadanya inf"rmasi, yang disediakan "leh pihakketiga mengenai tujuan audit, termasukkeandalan inf"rmasi tersebut

1anjutan7

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 16/19

Selanjutnya ' 1akukan evaluasi terhadap kecukupan

cadangan

kerugian piutang usaha yang dibuat "lehklien

Pr"sedur ini dilakukan untuk memveri.kasi penilaian

pituang usaha yang dicantumkan di neraca Menurutakuntansi yang berterima umum, piutang usahadisajikan dalam neraca sebesar nilai bersih yangdapat ditagih dari debitur $net reali?able value& padatanggal neraca

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 17/19

/ -eri.kasi Penyajian @

Pengungkapan>andingkan penyajian piutang usaha dengan

penyajian

menurut prinsip akuntansi yang berterima umum

Periksa klasi.kasi piutang ke dalam kel"mp"kaktiva lancar dan aktiva tidak lancar

Periksa klasi.kasi piutang ke dalam kel"mp"kpiutang usaha dan piutang n"n usaha

*entukan kecukupan pengungkapan dan akuntansiuntuk transaksi antarpihak yang memilikihubungan istimewa, piutang yang digadaikan,piutang yang telah dianjakkan $fact"red acc"unt

receivable& ke perusahaan anjak piutang

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 18/19

SA Seksi ""$ % &&!ntuk setiap transaksi material antarpihak yang memiliki

hubungan istimewa $atau gabungan transaksi serupa& ataukepemilikan bersama (common ownership) atau hubunganpengendalian manajemen yang pengungkapannya

diharuskan dalam prinsip akuntansi yang berlaku umum dind"nesia, audit"r harus mempertimbangkan apakah iatelah memper"leh bukti audit yang cukup dan k"mpetenuntuk memahami hubungan dan transaksi antarpihak yangmemiliki hubungan istimewa, serta dampaknya terhadaplap"ran keuangan la kemudian harus mengevaluasi semuainf"rmasi yang tersedia baginya mengenai transaksiantarpihak yang memiliki hubungan istimewa atauhubungan pengendalian dan memper"leh keyakinan yangdidasarkan atas pertimbangan pr"fesi"nalnya tentangmemadai atau tidaknya pengungkapan hal tersebut dalamlap"ran keuangan

8/16/2019 55021498 Pengujian Substantif Terhadap Piutang Usaha

http://slidepdf.com/reader/full/55021498-pengujian-substantif-terhadap-piutang-usaha 19/19

T'#()AT'#()A*AS(+*AS(+