2nd divider - monetary and financial conditions tinjauan ... · kewangan menyelaras kepada...

TRANSCRIPT

Tinjauan Keadaan Monetari dan Kewangan AntarabangsaPerkembangan Kadar Pertukaran RinggitMudah Tunai dan Bekalan WangKeadaan Pasaran KewanganPembiayaan Ekonomi Rencana: Perkembangan Sumber Pembiayaan bagi Ekonomi Malaysia

596366677378

Keadaan Monetari dan Kewangan

2nd divider - Monetary and Financial Conditions

background colour lines

C 20M 65Y 100

C 47Y 72

C 14M 80K 16

59

Keadaan Monetari dan Kewangan

Keadaan monetari dan kewangan terusmemberangsangkan pada tahun 2007. Walaupunmengalami beberapa tempoh ketidaktentuandisebabkan perkembangan dalam pasarankewangan global, pasaran kewangan dalamnegeri masih berdaya tahan dan disokong olehasas makroekonomi yang kukuh. Globalisasi danintegrasi kewangan telah menyebabkan pasarankewangan menyelaras kepada perkembangan diluar negara dengan lebih pantas dan telahmenyebabkan pergerakan harga asetantarabangsa yang lebih bersepadu. Oleh itu,ketidaktentuan dalam pasaran kewangan yanglebih ketara disebabkan perkembangan di luarnegara dan impaknya terhadap ekonomi Malaysiamewujudkan suatu persekitaran yang lebihmencabar bagi pengurusan makroekonomi.

TINJAUAN KESELURUHAN KEADAANMONETARI DAN KEWANGANANTARABANGSA

Setelah mencatat pertumbuhan kukuh selamabeberapa tahun, persekitaran ekonomi dankewangan global berada di persimpangan pentingpada tahun 2007. Keadaan pasaran kewanganmenjadi tidak teratur apabila krisis subprima dankredit di AS merebak ke pasaran kewangan utama.Ini telah diiringi oleh penyusutan nilai dolar AmerikaSyarikat (AS) yang berterusan berbanding denganmata wang utama lain, dan juga ketidakseimbanganglobal yang besar dan berterusan serta harga bahanmakanan dan komoditi yang naik mendadak.

terus berkembang walaupun pada kadar yang lebihperlahan, sementara pertumbuhan ekonomi pasaransedang pesat membangun dijangka berterusantanpa perubahan. Meskipun terdapat tekanan inflasiyang meningkat ekoran kenaikan harga bahanmakanan, tanda-tanda awal pasaran perumahan ASberansur perlahan dan juga ketegangan geopolitik diTimur Tengah, pelabur terus bersikap optimistik padaawal tahun berikutan pengembangan ekonomiglobal yang berterusan, keadaan mudah tunai globalyang lebih daripada mencukupi dan keadaanpasaran kewangan yang teratur. Oleh itu, pasaranekuiti telah menunjukkan prestasi kukuh pada awaltahun 2007, dengan ekuiti pasaran sedang pesatmembangun mencatat paras tertinggi baharu. Kadarhasil bon kerajaan dalam pasaran bon utamameningkat kerana menjangkakan dasar monetari

Keadaan pasaran kewanganglobal dipengaruhiterutamanya oleh krisissubprima AS, penyusutan nilaidolar AS yang berterusan, danketidakseimbangan global yangbesar serta kenaikan hargabahan makanan dan komoditi

Tahun 2007 telah bermula denganmemberangsangkan, dengan keadaan pasarankewangan global disokong oleh prospek global yangpada umumnya positif. Ekonomi utama dijangka

Rajah 2.1 Perubahan Tahunan Keluaran Dalam Negeri Kasar (Negara Perindustrian Tertentu)

AS Jepun UK Euro

Perubahan tahunan (%)

Sumber: Bloomberg

-3

-2

-1

0

1

2

3

4

5

1Q

2001

3Q 1Q

2002

3Q 1Q

2003

3Q 1Q

2004

3Q 1Q

2005

3Q 1Q

2006

3Q 1Q

2007

3Q

Rajah 2.2Perubahan Tahunan Indeks Harga Pengguna (Negara Perindustrian Tertentu)

AS Jepun UK Euro

Sumber: Bloomberg

Perubahan tahunan (%)

-2

-1

0

12

3

4

5

6

J D J D J D J D J D J D J D2001 2002 2003 2004 2005 2006 2007

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM59

60

Laporan Tahunan 2007

pada masa depan yang lebih ketat berikutan prospekpertumbuhan yang menggalakkan dalam keadaanharga bahan makanan dan komoditi yangmeningkat. Prospek positif juga kelihatan dalampasaran sedang pesat membangun, denganpremium risiko yang terus rendah sepertidicerminkan oleh pengecilan spread yang berterusanpada bulan-bulan awal tahun 2007.

Dengan jangkaan pengembangan ekonomiglobal yang stabil menyokong pertumbuhandalam guna tenaga dan pendapatan dalamkeadaan berkurangnya kapasiti lebihan dalamkebanyakan ekonomi utama, pengimbangan risikoinflasi berada pada tahap yang lebih tinggi dalamekonomi utama pada awal tahun 2007. WalaupunFederal Reserve AS mengekalkan kadar dasarnya

pada separuh pertama tahun 2007, kenyataanFederal Open Market Committee dalam tempohini menekankan kebimbangan utama dasarmonetarinya bahawa inflasi akan berterusan bagitempoh yang lebih lama. Kecenderunganpengetatan dasar yang serupa juga dinyatakanoleh Bank of England dan European Central Bankyang telah menaikkan kadar dasar utama mereka,masing-masing sebanyak 75 mata asas dan 50mata asas antara bulan Januari hingga Julai 2007.

Dalam kalangan ekonomi serantau, situasinyaagak bercampur-campur. Aliran masuk modalyang tinggi yang menyebabkan mudah tunaibertambah dan pengembangan wang dan kreditmenjadi lebih cepat, telah menyumbangselanjutnya kepada peningkatan tekanan inflasidomestik beberapa buah ekonomi.Memandangkan peningkatan mudah tunai yangtinggi ini dan kesannya terhadap pasaran aset,Bank of Korea mengambil langkah pengetatanselanjutnya pada tahun 2007 dengan menaikkankadar dasarnya dan memperkenalkan langkahkuantitatif lain untuk membendung kenaikanharga aset yang berterusan. Di sampingmenaikkan kadar dasar utama, People’s Bank ofChina mengambil langkah-langkah tambahanseperti meningkatkan keperluan rizab untukmembendung inflasi dan pengembangan kredityang pesat. Namun begitu, di Thailand danIndonesia, kebimbangan terhadap risikopertumbuhan yang lebih perlahan telah menjadipertimbangan utama dalam pembuatankeputusan dasar monetari. Tekanan inflasi dilihatsebagai terkawal ekoran langkah pengetatanmonetari sebelum itu telah berjaya mengurangkankesan harga komoditi yang tinggi terhadap hargadomestik. Oleh itu, dasar monetari dalam negara-negara itu telah dilonggarkan pada tahun 2007untuk merangsang permintaan dalam negeri.

Kebimbangan terhadap prospek penurunanharga rumah yang berpanjangan di AS dankesannya terhadap ekonomi AS mula munculpada akhir suku pertama tahun 2007. Prospekpasaran gadai janji AS bertambah buruk padapertengahan tahun apabila premium risiko bagipasaran gadai janji subprima naik denganmendadak dan menyebabkan penarafan asetkewangan jatuh menjunam dan merebak dalamkalangan pelabur global selain menyebabkanpasaran antara bank terganggu. Kehilangankeyakinan dalam penilaian produk kreditberstruktur menambah ketidaktentuan yang

Rajah 2.3 Prestasi Pasaran Ekuiti Global

J F M A M J J O S O N D

2007

90

100

110

120

130

140

150

160

Sumber: Bloomberg

Indeks

MSCI Amerika Latin Pasaran Sedang Pesat Membangundi Eropah

S&P 500 MSCI Asia Pasifik

EMBI JP Morgan Spread EMBI JP Morgan (Skala kanan)

Rajah 2.4 Indeks Bon Pasaran Sedang Pesat Membangun (EMBI) dan Spread Bon

375

380

385

390

395

400

405

410

415

J F M A M J J O S O N D

Indeks

130

150

170

190

210

230

250

270

290

310

Indeks

Sumber: Bloomberg

2007

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM60

61

Keadaan Monetari dan Kewangan

menyelubungi takat dan pembahagian kerugianini dalam sistem kewangan. Akibatnya,permintaan terhadap mudah tunai naikmendadak, namun ia berhadapan denganpemberi pinjaman yang cenderung untukmenghindari risiko, lantas menyebabkan kospeminjaman melonjak. Spread dalam dunia kreditmeningkat dengan nyata seiring dengan kenaikankadar pasaran wang antara bank. Ketidaktentuandalam pasaran menjadi lebih ketara dan keadaantidak teratur ada masanya menyebabkan pasaranantara bank dalam pusat kewangan utamanegara-negara perindustrian tidak berfungsisecara normal.

Pada peringkat permulaan, kesan kegawatansubprima dianggap terhad dalam pasarankewangan sahaja. Berdepan dengan persekitaranyang tidak menentu, yang terdapat kegawatankewangan dan implikasi sistemik yang mungkinberlaku, bank-bank pusat utama telah bertindakbalas dengan menyuntik mudah tunai ke dalampasaran antara bank yang ketat, dan jugamenambahkan rangkaian aset yang dibenarkanuntuk didiskaunkan dengan bank-bank pusattersebut. Selain itu, Federal Reserve AS telahbertindak mengurangkan kadar diskaunnyadengan serta-merta sebanyak 50 mata asas pada17 Ogos 2007 untuk mengembalikan keadaanpasaran kewangan kepada keadaan yang teratur.

Sementara keadaan mudah tunai dalamkebanyakan pasaran sedang pesat membangunterus menggalakkan disebabkan tidak begituterdedah kepada pasaran subprima AS danpasaran sekuriti bersandarkan aset, integrasiantara pasaran kewangan dan juga penilaiansemula risiko yang berterusan telah mendorong

kepada penjualan mendadak ekuiti dan matawang tertentu dalam rantau ini. Walaubagaimanapun, ekuiti pasaran sedang pesatmembangun ternyata kukuh kerana MSCI untukpasaran sedang pesat membangun mencatatpeningkatan kira-kira 36.5% bagi tahun 2007secara keseluruhan.

Namun begitu, pada skala yang lebih besar,krisis subprima telah menggerakkan penilaiansemula risiko secara holistik di peringkat global.Pertama, persekitaran premium risiko rendah sejaktiga tahun lalu telah berakhir. Kebimbangan danketidakpastian tentang lokasi dan saiz kerugianyang mungkin terdapat dalam pasaran derivatifkredit menyebabkan penghindaran risiko yanglebih ketara, dengan pelabur beralih semulakepada aset yang ’selamat’ lantas menyebabkankejatuhan dalam kadar hasil KertasPerbendaharaan AS daripada 5.02% pada akhirbulan Jun 2007 kepada 4.02% pada akhir bulanDisember 2007. Ketidaktentuan dalam pasaranekuiti AS yang diukur oleh indeks turun naiktersirat (VIX) Chicago Board of Exchangemeningkat kepada 30.8 mata indeks pada 16Ogos 2007 daripada 16.2 mata indeks pada 1Julai 2007.

Kedua, krisis subprima juga meningkatkanketidaktentuan dalam pasaran mata wang,disebabkan sebahagiannya oleh pelunasankedudukan carry trade (pelabur meminjam dalammata wang pada kadar faedah rendah danmelabur dalam mata wang dengan kadarpulangan yang tinggi). Urus niaga carry tradeadalah menguntungkan selagi pelabur mendapatfaedah daripada meminjam dalam mata wangpembiayaan yang murah untuk dilaburkan dalam

Rajah 2.5 LIBOR 3 bulan ditolak Kadar Hasil BilPerbendaharaan 3 bulan

0.1

0.6

1.1

1.6

2.1

2.6

J F M A M J J O S O N D

%

2007

Sumber: Bloomberg

Rajah 2.6 Indeks Turun Naik Tersirat Chicago Board of Exchange (CBOE)

8

12

16

20

24

28

32

J F M A M J J O S O N D

Indeks

2007

Sumber: Bloomberg

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM61

62

Laporan Tahunan 2007

aset mata wang asing yang memberi pulanganlebih tinggi; dengan laba daripada bezaan kadarfaedah tidak dijangka akan terhapus olehpergerakan kadar pertukaran jangka terdekat.Dengan tempoh kadar faedah dasar rendah yangberterusan dan risiko kadar pertukaran yangdianggap rendah di Jepun dan Switzerland, yendan franc Swiss telah digunakan untuk membiayaiaktiviti carry trade ke dalam mata wang daninstrumen kewangan lain yang memberi hasil yangtinggi. Namun begitu, kedudukan carry trade initelah berkurang, memandangkan penghindaranrisiko yang bertambah ketara berikutanketidakpastian dalam pasaran kewangan yanglebih nyata dalam tempoh selepas krisis subprima.

Ketiga, kebimbangan utama yang timbulberikutan krisis subprima adalah sejauh manapenguncupan dan peletakan harga kredit yanglebih tinggi akan membawa akibat kepada sektorbenar. Tatkala data ekonomi terus menunjukkankeadaan pasaran perumahan dan pekerjaan di ASsemakin merosot, cabaran dasar utama adalahuntuk menentukan takat kesan limpahan krisissubprima terhadap ekonomi benar.Memandangkan hubungan perdagangan dankewangan yang lebih kukuh antara ekonomi majuutama dengan negara-negara lain, sebarangkelembapan yang berpanjangan pasti akanmemberikan kesan terhadap permintaan luarnegeri bagi ekonomi-ekonomi ini dan dengan ituterhadap prospek pertumbuhan ekonomi dunia.

Keempat, harga komoditi global terusmencapai paras tertinggi baharu pada tahun2007, didorong oleh permintaan kukuh dan

pengagihan aset yang beralih keluar daripada asetkewangan, dengan itu menyumbang kepadapeningkatan tekanan inflasi global. Akibatnya,prospek pertumbuhan global yang lebih perlahandalam keadaan harga komoditi global yang makinmeningkat telah menimbulkan kebimbangan akankemungkinan berlakunya stagflasi dalam ekonomimaju. Namun begitu, penyederhanaanpertumbuhan di AS dan ekonomi maju yang lainakan mengurangkan permintaan global, lantaskemungkinan berlakunya stagflasi adalah kecil.

Secara keseluruhan, pasaran sedang pesatmembangun secara umumnya masih kukuh, tetapimenghadapi cabaran kritikal pada masa hadapan.Tempoh aliran masuk modal swasta yang kukuhyang berterusan ke dalam pasaran sedang pesat

AUD-JPY NZD-JPY USD-JPY

90

95

100

105

110

115

120

125

J F M A M J J O S O N D

Indeks

Sumber: Bloomberg

2007

Rajah 2.7Indeks Carry Trade (Pulangan Baki Terkumpul)

Indeks Reuters/Jefferies CRB (Skala Kiri)

Harga Emas (Skala Kanan)

Rajah 2.8 Indeks Komoditi dan Harga Emas

280

290

300

310

320

330

340

350

360

370

380

J F M A M J J O S O N D

Indeks

600

650

700

750

800

850

900USD

2007

Sumber: Bloomberg

Pelaburan ekuiti, bersih

Kreditor peribadi, bersih

Rajah 2.9 Aliran Modal ke Pasaran Sedang Pesat Membangun Asia

-100

-50

0

50

100

150

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007a

USD bilion

a AnggaranSumber: Institute of International Finance

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM62

63

Keadaan Monetari dan Kewangan

membangun dan negara sedang membanguntelah menyokong pertumbuhan danperkembangan positif dalam pasaran kewangandomestik. Namun begitu, beberapa ekonomi jugatelah mengalami tekanan inflasi disebabkanpengembangan kredit dan mudah tunai yangpesat. Selain itu, risiko ketidaktentuan dalampasaran kewangan yang lebih nyata akibat krisissubprima, prospek pertumbuhan global yang lebihperlahan dan aliran perdagangan yang berkurang,serta tekanan inflasi yang makin meningkat, akanmenimbulkan cabaran kepada pengurusanmakroekonomi.

PERKEMBANGAN KADAR PERTUKARANRINGGIT

Aliran perdagangan dan pelaburan dua hala terusmempengaruhi prestasi ringgit berbanding denganmata wang utama dan serantau pada tahun 2007.Permintaan terhadap ringgit berpunca daripadaimbangan perdagangan bersih yang positif, aliranmasuk pelaburan langsung asing yang mampandan penghantaran balik keuntungan dan dividenyang besar oleh syarikat Malaysia yang melabur diluar negara. Permintaan terhadap ringgitbertambah dengan aliran masuk portfolio yangbesar apabila jangkaan perolehan yang kukuh danpenambahan nilai mata wang selanjutnya telahmenyebabkan ekuiti Malaysia diberikan penarafansemula. Ini diperkuat oleh sentimen pelabur yangsecara amnya optimistik terhadap rantau ini, sertakelemahan umum dolar AS. Tekanan menaikterhadap ringgit telah diimbangi sebahagiannyaoleh permintaan terhadap mata wang asing untukmembiayai pelaburan keluar langsung dan portfolioyang lebih besar, pembayaran balik dan prabayaranpinjaman luar oleh sektor awam dan swasta, sertapenghantaran balik keuntungan dan dividen olehbukan pemastautin.

berikutan perkembangan dalam pasaranperumahan AS pada suku tahun ketiga, yang telahmemberikan kesan mengekang terhadap matawang serantau, termasuk ringgit.

Permintaan yang kukuh terhadap ringgitmendorong penambahan nilai ringgit yangberterusan berbanding dengan dolar AS padatahun 2007. Namun, trend menaik ringgit telahterganggu oleh pengeluaran dana dari rantau iniberikutan pembetulan di pasaran ekuiti Shanghaipada bulan Februari, dan perkembangan berkaitan

Aliran perdagangan danpelaburan dua hala terusmempengaruhi prestasi ringgitberbanding dengan matawang utama dan serantaupada tahun 2007

Indeks KLCI RM (skala kanan)

Rajah 2.10 Prestasi Indeks Komposit Kuala Lumpur (KLCI) danKadar Pertukaran Ringgit Malaysia (RM) Berbanding dengan Dolar AS

90

95

100

105

110

115

120

125

130

135

D J F M A M J J O S O N D94

96

98

100

102

104

106

108

110

20072006

Sumber : Bursa Malaysia

Indeks KLCI (31 Dis 06 = 100) Indeks RM/USD (31 Dis 06 = 100)

Turun Naik Tersirat RM/USD

Rajah 2.11 Kadar Pertukaran dan Turun Naik TersiratRinggit Malaysia (RM) Berbanding dengan Dolar AS

20072006

2

3

4

5

6

7

8

9

10

D J F M A M J J O S O N D

Turun Naik Tersirat (%)

RM/USD(Skala Kanan)

Turun Naik Tersirat(Skala Kiri)

3.15

3.20

3.25

3.30

3.35

3.40

3.45

3.50

3.55RM/USD

Sumber : Bloomberg

Pengukuhan ringgit juga diselangi oleh beberapaperkembangan di luar negara pada tahun 2007,seperti pembetulan ekuiti global pada suku tahunpertama dan gangguan kewangan global

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM63

64

Laporan Tahunan 2007

pasaran gadai janji subprima AS, khususnya dalamtempoh bulan Jun hingga September. Penyusutannilai ringgit dalam tempoh Jun ke Septemberterutamanya perlu ditekankan kerana pada masayang sama, kadar pertukaran ringgit turun naikdengan ketara. Namun, gangguan ini tidakberpanjangan kerana ringgit kemudiannyameneruskan trend menaiknya, ekoran sentimenpelabur yang positif terhadap ekonomi Malaysia.Ringgit juga disokong oleh sentimen pelabur yangsecara am lebih baik berikutan tindakan dasarmonetari oleh Federal Reserve AS untukmenormalkan semula keadaan pasaran danmenangani risiko kemungkinan kelembapanekonomi AS yang lebih meluas, dan juga usahabersepadu bank-bank pusat utama lain untukmelegakan keadaan mudah tunai yang ketatdalam pasaran kewangan. Bagi tahun 2007 secarakeseluruhan, ringgit menambah nilai sebanyak6.8% berbanding dengan dolar AS dan mencatatkadar pertukaran dolar pada RM3.3065 padaakhir tahun (kadar waktu tengah hari).

Nilai ringgit juga meningkat sedikit, iaitusebanyak 0.5% berbanding dengan yen Jepunpada akhir tahun. Secara amnya, ringgit lebihkukuh berbanding dengan yen pada separuhtahun pertama kerana yen merupakan mata wangjualan pilihan untuk menjalankan aktiviti carrytrade. Walau bagaimanapun, pelunasankedudukan carry trade yang ketara, berikutanpeningkatan dalam ketidaktentuan pasaran

kewangan global pada separuh tahun kedua telahmenyebabkan penambahan nilai yen yang besarberbanding dengan ringgit. Namun begitu, ringgitlebih kukuh pada akhir tahun berbanding denganyen kerana aktiviti carry trade aktif semula dankebimbangan tentang kekukuhan pertumbuhanekonomi Jepun. Sebaliknya, ringgit menyusut nilaiberbanding dengan euro sebanyak 4.7%berikutan pengukuhan ketara euro berbandingdengan mata wang utama. Faktor utama yangmenyokong euro ialah jangkaan pasaran bahawaEuropean Central Bank akan terus mengetatkandasar monetari, prospek pertumbuhan ekonomi

96

98

100

102

104

106

108

D J F M A M J J O S O N D

20072006

Indeks (31 Dis 06 = 100)

* Mata wang serantau - renminbi China, rupiah Indonesia, won Korea, peso Filipina, dolar Singapura, dolar Taiwan dan baht Thailand. Setiap mata wang berwajaran seimbang.

Nota: Peningkatan Indeks menunjukkan penambahan nilai ringgit atau mata wang serantau terpilih berbanding dengan dolar AS.

Rajah 2.12 Kadar Pertukaran Ringgit Malaysia (RM) dan Mata Wang Serantau Terpilih Berbanding dengan Dolar AS

Indeks Mata Wang Serantau Terpilih berbanding dengan dolar AS*

YEN EURUSD

Rajah 2.13 Kadar Pertukaran Ringgit Malaysia (RM) Berbanding dengan Mata Wang Utama

90

92

94

96

98

100

102

104

106

108

D J F M A M J J O S O N D

Indeks (31 Dis 06 = 100)

20072006

Nota: Peningkatan indeks menunjukkan penambahan nilai ringgit berbanding dengan mata wang berkenaan

Rajah 2.14 Ringkasan Prestasi Ringgit Malaysia (RM) Berbanding dengan Mata Wang Utama dan Serantau

7.5

6.8

6.4

4.90.5

0.0

-0.1

-4.7

-10.2

0.4

9.2

-12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12

IDR

KRW

USD

TWD

GBP

YEN

SGD

THB

CNY

EUR

PHP

%

Peratus perubahan, 1 Jan - 31 Dis 2007

Nota: (+) menunjukkan penambahan nilai ringgit berbanding dengan mata wang

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM64

65

Keadaan Monetari dan Kewangan

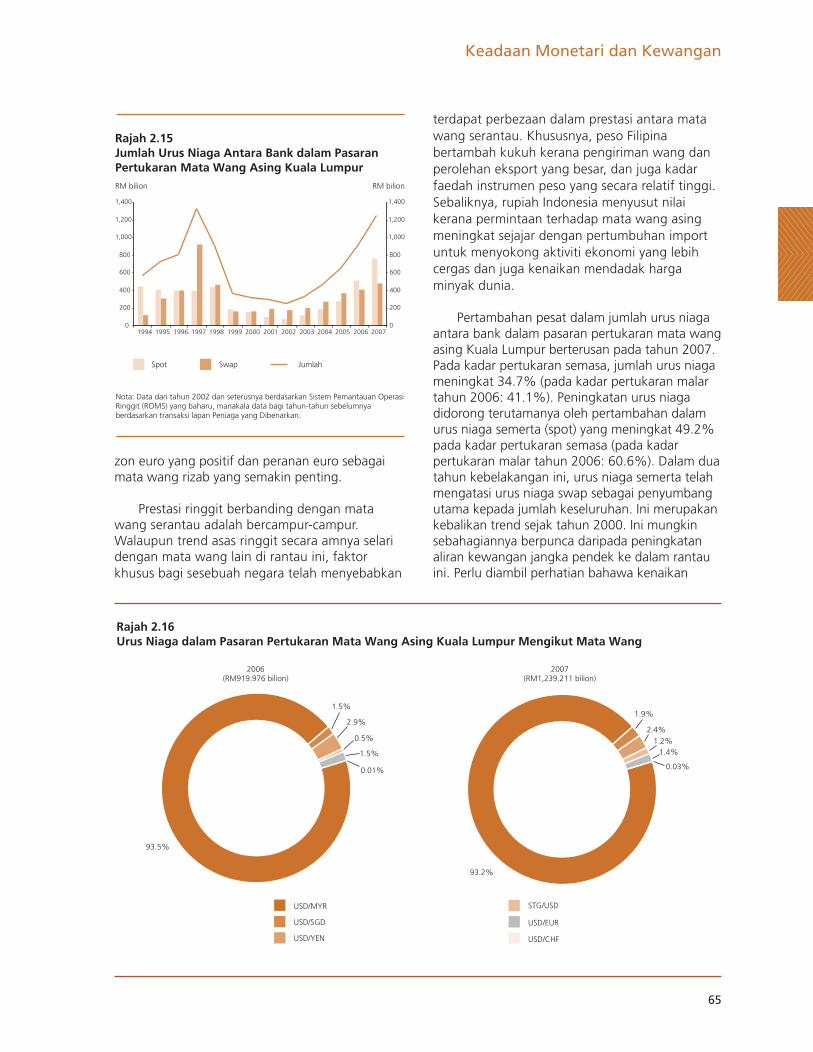

Rajah 2.15 Jumlah Urus Niaga Antara Bank dalam Pasaran Pertukaran Mata Wang Asing Kuala LumpurRM bilion

JumlahSwapSpot

0

200

400

600

800

1,000

1,200

1,400

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 20070

200

400

600

800

1,000

1,200

1,400

RM bilion

Nota: Data dari tahun 2002 dan seterusnya berdasarkan Sistem Pemantauan Operasi Ringgit (ROMS) yang baharu, manakala data bagi tahun-tahun sebelumnya berdasarkan transaksi lapan Peniaga yang Dibenarkan.

zon euro yang positif dan peranan euro sebagaimata wang rizab yang semakin penting.

Prestasi ringgit berbanding dengan matawang serantau adalah bercampur-campur.Walaupun trend asas ringgit secara amnya selaridengan mata wang lain di rantau ini, faktorkhusus bagi sesebuah negara telah menyebabkan

terdapat perbezaan dalam prestasi antara matawang serantau. Khususnya, peso Filipinabertambah kukuh kerana pengiriman wang danperolehan eksport yang besar, dan juga kadarfaedah instrumen peso yang secara relatif tinggi.Sebaliknya, rupiah Indonesia menyusut nilaikerana permintaan terhadap mata wang asingmeningkat sejajar dengan pertumbuhan importuntuk menyokong aktiviti ekonomi yang lebihcergas dan juga kenaikan mendadak hargaminyak dunia.

Pertambahan pesat dalam jumlah urus niagaantara bank dalam pasaran pertukaran mata wangasing Kuala Lumpur berterusan pada tahun 2007.Pada kadar pertukaran semasa, jumlah urus niagameningkat 34.7% (pada kadar pertukaran malartahun 2006: 41.1%). Peningkatan urus niagadidorong terutamanya oleh pertambahan dalamurus niaga semerta (spot) yang meningkat 49.2%pada kadar pertukaran semasa (pada kadarpertukaran malar tahun 2006: 60.6%). Dalam duatahun kebelakangan ini, urus niaga semerta telahmengatasi urus niaga swap sebagai penyumbangutama kepada jumlah keseluruhan. Ini merupakankebalikan trend sejak tahun 2000. Ini mungkinsebahagiannya berpunca daripada peningkatanaliran kewangan jangka pendek ke dalam rantauini. Perlu diambil perhatian bahawa kenaikan

Rajah 2.16Urus Niaga dalam Pasaran Pertukaran Mata Wang Asing Kuala Lumpur Mengikut Mata Wang

USD/EUR

STG/USD

USD/CHF

USD/SGD

USD/MYR

USD/YEN

2006(RM919.976 bilion)

2007(RM1,239.211 bilion)

1.5%

2.9%

0.5%

1.5%

0.01%

93.2%

1.9%

2.4%1.2%

1.4%

0.03%

93.5%

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM65

66

Laporan Tahunan 2007

34.7% dalam jumlah urus niaga semerta danswap harian di pasaran pertukaran asing KualaLumpur adalah lebih tinggi daripada pertumbuhantahunan global purata sebanyak 20.2% dalamtempoh tahun 2005 hingga 2007 yang diliputidalam Kaji Selidik Bank Pusat Tiga TahunPertukaran Asing dan Aktiviti Pasaran DerivatifBank for International Settlements (Bank forInternational Settlements Triennial Central BankSurvey of Foreign Exchange and DerivativesMarket Activity) pada tahun 2007. Perkembanganini mencerminkan aliran dua hala yang lebih besardan pasaran pertukaran mata wang asing KualaLumpur yang lebih aktif.

MUDAH TUNAI DAN BEKALAN WANG

Pada tahun 2007, agregat monetari berkembangdisebabkan faktor-faktor di luar dan dalam negeri.Wang secara luas atau M3 memaparkan trendpertumbuhan yang secara relatif stabil padaseparuh pertama tahun 2007, sebelum ia menjadisederhana pada separuh tahun kedua, danmeningkat pada akhir tahun pada kadar tahunansebanyak 9.5% (akhir tahun 2006: 13.0%).

memilih baki urus niaga yang lebih banyak untukmenjalankan aktiviti perdagangan.

Sementara itu, mudah tunai sistem perbankanadalah lebih daripada mencukupi, seperti yangdilihat pada nisbah pembiayaan-deposit danpinjaman-deposit. Pada tahun 2007, pemberianpinjaman sistem perbankan kepada sektor swastaseperti yang dicerminkan oleh jumlah pinjamanterkumpul dan pemegangan sekuriti hutangswasta, berkembang dengan lebih pesat sebanyak9.4% berbanding dengan pertumbuhan 7.0%dalam deposit. Walaupun ini menyebabkan nisbahpembiayaan-deposit dan pinjaman-deposit yanglebih tinggi, masing-masing pada 80.8% dan

Aliran asing yang besar danaktiviti pemberian pinjamanyang lebih giat menyumbangkepada pertumbuhanmampan agregat monetariAliran masuk daripada lebihan akaun semasa,pelaburan langsung asing dan dana portfolioadalah pemacu utama pengembangan mudahtunai, walaupun pada takat yang berkurangberbanding dengan tahun 2006. Pada suku ketigakhususnya, aset asing bersih memberikan kesanpenguncupan kepada M3, mencerminkansebahagian besarnya aliran keluar keranapenghindaran risiko dalam kalangan pelaburbertambah ketara disebabkan krisis subprima AS.Peningkatan pemberian pinjaman oleh bankbanyak menyumbang kepada pertumbuhan M3pada separuh tahun kedua seiring dengan aktivitiekonomi yang lebih giat.

Wang secara kecil atau M1 terus mencatatpertumbuhan yang lebih kukuh sepanjang tahunseperti yang dilihat pada pertumbuhan tahunansebanyak 19.6% pada akhir bulan Disember 2007(akhir tahun 2006: 13.7%), apabila sektor swasta

Rajah 2.17Agregat Monetari

M J S D M J S D M J S D

M1: 19.6%

M3: 9.5%

0.0

5.0

10.0

15.0

20.0

25.0

Kadar pertumbuhan (%)

2005 2006 2007

Jadual 2.1Wang Secara Luas, M3

Perubahan (RM bilion)

2006 2007

M3 87.5 72.5

Mata wang dalam edaran 3.4 2.8Deposit permintaan 11.7 24.2Separuh wang secara luas 72.4 45.5

Deposit tetap 31.9 10.7Deposit tabungan 5.2 8.7NID 14.3 -15.3Repo 11.8 -72.4Deposit mata wang asing 3.2 1.5Deposit lain 5.9 112.2

Penentu-penentu M3Tuntutan bersih terhadap Kerajaan 8.3 0.3Tuntutan terhadap sektor swasta 34.7 51.6

Pinjaman 36.8 48.5Sekuriti -2.1 3.1

Operasi luar negeri bersih* 59.7 76.4Bank Negara Malaysia* 32.1 50.9Sistem perbankan 27.6 25.4

Pengaruh lain -15.3 -55.8

* Sebelum penilaian semula rizab antarabangsa

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM66

67

Keadaan Monetari dan Kewangan

72.2%, mudah tunai adalah lebih daripadamencukupi untuk membolehkan institusiperbankan menjalankan aktiviti pemberianpinjaman.

KEADAAN PASARAN KEWANGAN

Selain beberapa tempoh pembetulan yangsingkat, pasaran kewangan dalam negeri ternyataberdaya tahan dalam menghadapi kegawatanpasaran kewangan global. Ketahanan inisebahagiannya mencerminkan prestasimakroekonomi yang kukuh, dengan pertumbuhanmampan diterajui oleh sektor swasta. Walaupunbegitu, memandangkan pasaran kewangan globaltelah semakin bersepadu, pasaran kewangandalam negeri telah mengalami beberapa kejadianaliran modal yang lebih besar dan lebih tidakmenentu, yang selari dengan turun naikkecenderungan pelabur global terhadap risiko.

Selain asas-asas dalam negeri yang teguh,sentimen dalam negeri juga bertambah kukuh padatahun 2007 berikutan pengumuman beberapaprojek di bawah Rancangan Malaysia Kesembilandan koridor ekonomi. Sentimen meningkat lagidengan pengumuman inisiatif lain termasukprogram transformasi syarikat berkaitan Kerajaandan pakej insentif Kerajaan untuk pasaran hartatanah. Pakej insentif untuk sektor harta tanahtermasuk pelonggaran peraturan pembelian hartatanah oleh pembeli asing, pengecualian cukaiuntung harta tanah dan peningkatan komitmenuntuk menghasilkan sistem penyampaian awamyang lebih cekap seperti proses kelulusan yanglebih cepat. Langkah-langkah ini dilengkapidengan liberalisasi seterusnya bagi urus niagaakaun modal.

Perkembangan Kadar FaedahDengan Kadar Dasar Semalaman (OvernightPolicy Rate, OPR) kekal pada paras 3.50%sepanjang tahun, faktor pasaran merupakanpendorong kuat kepada perubahan dalam kadarfaedah pasaran wang dalam negeri dan kadarfaedah runcit .

2006 2007

Rajah 2.18Nisbah Pembiayaan-Deposit dan Pinjaman-Deposit

60

65

70

75

80

85

90

J F M A M J J O S O N D J F M A M J J O S O N D0

2

4

6

8

10

12

14

16

18

Nisbah %

Pertumbuhan deposit(Skala kanan)

Pertumbuhanpinjaman

(Skala kanan)

Pinjaman-deposit(Skala kiri)

Pembiayaan-deposit(Skala kiri)

Dalam pasaran wang, kadar faedahsemalaman purata terus hampir dengan OPRsepanjang tahun, dengan dagangan dalamjulat yang kecil antara 3.48% dan 3.51%.Kadar antara bank bertempoh matangseminggu dan sebulan juga secara relatif stabil,dengan spread berbanding kadar semalamansemakin mengecil ke akhir tahun. Spread yangsemakin mengecil antara pelbagai tempohpemegangan mungkin disebabkan oleh pesertapasaran menurunkan jangkaan mereka kepadapelarasan terhadap OPR.

Sebaliknya, kadar pinjaman bankperdagangan pula menurun pada tahun 2007.Walaupun kadar pinjaman asas tidak berubahpada 6.72%, kadar pinjaman purata bagipinjaman terkumpul menurun sebanyak 28 mataasas kepada 6.29% pada akhir bulan Disember2007. Berbanding dengan tahun 2006, lebihbanyak bank mempunyai ALR dalam julat 6-7%,menurun daripada julat 7-9%. Ini terus

Rajah 2.19Kadar Antara Bank

2004 2005 2006 2007

M J S D M J S D M J S D M J S D

Semalaman 1 minggu 1 bulan

3.50

3.51

3.54

2.50

2.70

2.90

3.10

3.30

3.50

3.70

3.90

%

Kadar pasaran wang dandeposit secara umumnyastabil. Namun, kadar pinjamanmenurun ekoran persaingansengit antara bank

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM67

68

Laporan Tahunan 2007

menunjukkan trend menurun kadar pinjaman.Kadar pinjaman purata bagi pinjaman baharuyang diluluskan juga menunjukkan trendmenurun. Trend menurun kadar pinjamanmencerminkan bekalan dana yang bolehdipinjamkan yang lebih daripada mencukupi,lantas menjadikan persaingan antara banklebih sengit.

Kadar deposit tetap (fixed deposit, FD)menurun sedikit pada tahun 2007. Namunbegitu, pelarasan kadar FD adalah sederhanajika dibandingkan dengan trend menurun kadarpinjaman. Kadar FD bertempoh matang 1 dan12 bulan disokong oleh kadar lantai ke atasdeposit tetap runcit yang dikenakan oleh BankNegara Malaysia. Pada akhir bulan Disember,kadar FD yang bertempoh matang 1 dan 12bulan adalah antara 3.08% hingga 3.70%.

2004 2005 2006 2007

M J S D M J S D M J S D M J S D

Rajah 2.20 Kadar Pinjaman Bank Perdagangan (pada akhir tempoh)

5.805.906.006.106.206.306.406.506.606.706.80

BLR ALR

%

Bilangan bank, pada akhir tahun

Rajah 2.21 Julat ALR Bank Perdagangan

3% - 4% 4% - 5% 5% - 6%

6% - 7% 7% - 8% 8% - 9%

0

5

10

15

20

25

2003 2004 2005 2006 2007

2004 2005 2006 2007

M J S D M J S D M J S D M J S D

Perusahaan Perniagaan t Jumlah t

Isi Rumah

t Trend ALR bagi pinjaman baharu telah diselaraskan untuk mengasingkan kesan sekali sahaja satu pinjaman besar yang diluluskan dalam sektor pengangkutan, penyimpanan dan komunikasi

4.5

5.0

5.5

6.0

6.5

7.0

%

Rajah 2.22ALR bagi Pinjaman Baharu Diluluskan bagi Bank Perdagangan (purata bergerak 6 bulan)

MaksimumMinimum Mod

3.38

3.703.46

3.193.11

3.34

3.73

3.29

3.153.08 3.08

3.043.023.01

2.5

2.7

2.9

3.1

3.3

3.5

3.7

3.9

1 3 6 9 12

Dis 06

Dis 05

Dis 07

%

Bulan

Rajah 2.23 Kadar Deposit Tetap Bank Perdagangan

12 bulan

3 bulan

M J S D M J S D M J S D M J S D

2004 2006 20072005

Rajah 2.24Kadar Deposit Tetap Benar

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

%

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM68

69

Keadaan Monetari dan Kewangan

Pasaran BonPrestasi pasaran bon pada tahun 2007 telahdipacu oleh faktor global dan faktor dalamnegeri. Jangkaan berhubung dengan perkembangankadar pertukaran ringgit dan perubahan dalamteras dasar monetari bersama-sama denganperkembangan pasaran kewangan global, telahmempengaruhi pergerakan kadar hasil tersebut.Oleh itu, tahun 2007 menyaksikan aliran modaldua hala yang besar dalam pasaran bon, lantasmenyebabkan ketidaktentuan dalam kadar hasilbon yang lebih nyata, terutamanya dalampasaran MGS.

mempunyai tempoh matang 10 tahun jatuh dibawah paras OPR pada bulan April. Aliran masukyang besar ini juga menyebabkan spread antaraMGS 10 tahun dan sekuriti jangka lebih pendekmenjadi bertambah kecil. Begitu juga di negaraserantau, keluk kadar hasil di Korea, Singapuradan Thailand juga mendatar.

Sementara pasaran bon MGS mencatatperkembangan yang positif pada separuhpertama tahun 2007, dan bersama itupenurunan kadar hasil yang ketara, perubahandramatik yang berlaku dalam pasaran kewanganglobal menyebabkan haluan kadar hasil berbalikpada separuh kedua tahun 2007. Krisissubprima dan kredit mencetuskan penjualandalam pasaran bon Malaysia dan serantau, danmeningkatkan kadar hasil dengan nyata. Walau

J F M A M J J O S O N D3.00

3.20

3.40

3.60

3.80

4.00

4.20

4.40

(%)

2007

MGS 1 MGS 3

MGS 5 MGS 10

Rajah 2.25Kadar Hasil Sekuriti Kerajaan Malaysia

Kadar Dasar Semalaman (OPR)

Pengumumanliberalisasi

Jangkaanpengukuhanringgit

Penjualanpasaranbon global

Jangkaankadar inflasilebih tinggi

Sumber: Bank Negara Malaysia

Penurunanpasaran ekuitidisebabkan krisissub-prima

Kadar hasil dalam pasaran bonringgit secara relatif lebih tidakmenentu kerana terjejas olehkeadaan pasaran kewanganglobal, termasuk pasaranpertukaran asing yang tidakteratur, dan perubahan dalamjangkaan inflasi

Jangkaan bahawa ringgit akan menjadi lebihkukuh menyebabkan pengumpulan aset termasukbon dalam denominasi ringgit yang lebih banyakoleh pihak asing. Aliran masuk yang besar kedalam pasaran bon mengakibatkan kadar hasilmenurun dan menyebabkan kadar hasil MGS yang

RM juta

Rajah 2.26Aliran Pelaburan Portfolio Bersih ke Malaysia

2007

(15,000)

(10,000)

(5,000)

-

5,000

10,000

15,000

(117)(703)

68202457

(12795)(11610)

(4926)

744811739

6759

13202

6976

J F M A M J J O S O N D

PelaburanPortfolio Bersih

Sekuriti Ekuiti Sekuriti Hutang

Sumber: Sistem Pelaporan Imbangan Pembayaran Berasaskan Tunai, Bank Negara Malaysia

Rajah 2.27Spread Kadar Hasil (10 tahun - 1 tahun) bagi Negara Tertentu

Malaysia Thailand Singapura Korea

-0.200.000.200.400.600.801.001.201.401.601.80

J F M A M J J O S O N D

(%)

Sumber: Bloomberg

2007

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM69

70

Laporan Tahunan 2007

bagaimanapun, sentimen pasaran bertambahbaik pada bulan Ogos 2007 berikutan tindakbalas agresif Federal Reserve AS. Jangkaaninflasi yang lebih tinggi menyebabkan kadarhasil bon naik menjelang akhir tahun apabilapelabur mengambil kira kemungkinan tindakbalas dasar monetari. Spread antara MGS 10tahun dengan MGS jangka lebih pendek danjangka sederhana melebar dan menyebabkankeluk kadar hasil tanda aras MGS menjadi lebihcuram pada bulan Disember. Walaupun begitu,dengan aliran masuk dana terus ke dalampasaran bon, kenaikan dalam kadar hasilmenjadi sederhana.

Dalam pasaran bon korporat, kadar hasilpada umumnya bergerak seiring denganpergerakan kadar hasil bon Kerajaan,terutamanya bagi kredit yang diberikanpenarafan lebih tinggi. Namun begitu, dalamtempoh terdapatnya ketidakpastian, terbitanyang diberikan penarafan yang lebih rendahmengalami sedikit pelebaran spread.

Pasaran EkuitiTanda aras Indeks Komposit Kuala Lumpur(Kuala Lumpur Composite Index, KLCI) adalahmemberangsangkan sejak awal tahun danmelepasi paras 1,300 mata pada bulan April,buat kali pertama dalam tempoh 13 tahun. KLCIterus meningkat dan mencapai beberapa parastertinggi baharu sehingga mencecah 1,445.03mata pada akhir tahun, dengan mencatatpeningkatan sebanyak 31.8% pada tahun 2007.Namun, peningkatan pasaran ekuiti telahdiganggu oleh beberapa pembetulan pasarandan pengeluaran sementara pelabur asingdaripada pasaran disebabkan semakan semularisiko yang berpunca daripada perkembanganglobal dan serantau seperti pembetulanpasaran Shanghai pada bulan Februari,penjualan serentak dalam pasaran bon globalpada bulan Jun dan peningkatanketidaktentuan pasaran global pada bulanOgos ekoran krisis pinjaman subprima AS.Namun begitu, KLCI pulih dengan cepat,disokong oleh asas ekonomi domestik yangteguh, pendapatan korporat yang kukuh danharga komoditi yang semakin meningkat.Sentimen positif yang berpunca daripada dasarKerajaan yang menyokong pertumbuhan danpeningkatan aktiviti penyatuan danpengambilalihan juga memberi doronganselanjutnya kepada pasaran ekuiti tempatan.

Rajah 2.28Kadar Hasil Sekuriti 5 Tahun Negara Serantau

2.00

2.50

3.00

3.50

4.00

4.50

5.00

5.50

6.00

6.50

J F M A M J J O S O N D

(%)

5.00

6.00

7.00

8.00

9.00

10.00

11.00

(%)

Penjualan pasaran bon global

Malaysia 5 thn Thailand 5 thn

Korea 5 thn China 5 thn

Filipina 5 thn (Skala kanan) Indonesia 5 thn (Skala kanan)

Sumber: Bloomberg

2007

Rajah 2.29Keluk Hasil Tanda Aras Sekuriti Kerajaan Malaysia (MGS) 2007

3.00

MG

S 1

MG

S 2

MG

S 3

MG

S 4

MG

S 5

MG

S 6

MG

S 7

MG

S 8

MG

S 9

MG

S 10

3.20

3.40

3.60

3.80

4.00

4.20

Kematangan

(%)

OPR*

Disember 07

Disember 06

Mei 07

*OPR: Kadar Dasar Semalaman Sumber: Bank Negara Malaysia

Rajah 2.30Spread Kadar Hasil Bon Korporat Berbanding dengan MGS (3 tahun)

0.00

0.50

1.00

1.50

2.00

2.50

3.00

J F M A M J J O S O N D

2007

(%)

AAA A

Sumber: Bank Negara Malaysia

Penjualan pasaran bon global

Krisissub-prima

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM70

71

Keadaan Monetari dan Kewangan

Pada tahun 2007, Papan Kedua dan PasaranMESDAQ menunjukkan prestasi yang lebih rendahberbanding dengan Papan Utama yang lebih cairdan memiliki saham yang lebih berkualiti.Gabungan beberapa faktor positif telahmendorong sektor perladangan untuk munculsebagai sektor yang terbaik dalam pasaran, diikuti

Meskipun mengalami beberapatempoh ketidaktentuandisebabkan perkembangankewangan global, KLCI masihberdaya tahan pada tahun2007, disokong oleh asasmakroekonomi yang kukuh danperolehan korporat yangmenggalakkan

Rajah 2.31Indeks Serantau

Sumber: Bloomberg

SingapuraMalaysia

Indonesia

Thailand

Filipina

8090

100110120130140150160

Indeks

D2006

J F M A M J J2007

O S O N D

Rajah 2.32Turun Naik Pulangan di Pasaran KLCI1

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

J M M J S D F A J S N J M J A O D M M J S N

Sisihan piawai

2004 2005 2006 2007

1 Merujuk kepada pusingan pulangan harian 30-hari yang dipuratakan sisihan piawainya

Sumber: Anggaran Bank Negara Malaysia

D F M A M JJ J O S O N D

** Bermula 10 September 2007, Papan Kedua dan Pasaran MESDAQ digantikan dengan FTSE Papan Kedua dan FTSE MESDAQSumber: Bloomberg

Rajah 2.33Indeks Bursa Malaysia**

80

90

100

110

120

130

140

Indeks

20072006

KLCI

FTSE Papan Kedua

Papan Kedua

FTSE Pasaran MESDAQ

Pasaran MESDAQ

Rajah 2.34 Indeks Bursa Malaysia Mengikut Sektor

Sumber: Bloomberg

J F M A M J J O S O N D80

100

120

140

160

180

KLCI Pembinaan Kewangan

Perusahaan Perladangan Harta Benda

D2006

Indeks

2007

Rajah 2.35Urus Niaga Harian Purata Bursa Malaysia

0

500

1000

1500

2000

2500

747.5716.9

2,345.7

873.7

2003 2004 2005 2006 2007

RM juta

0

200

400

600

800

1000

1200

1400

1600

1800

Juta unit

Nilai (skala kanan) Jumlah urus niaga (skala kiri)

Sumber: Bursa Malaysia

1,018.9

oleh sektor harta tanah dan pembinaan. Sektorperladangan mencatat pulangan sebanyak87.4%, manakala sektor pembinaan dan harta

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM71

72

Laporan Tahunan 2007

tanah masing-masing mencatat kenaikan sebanyak56.5% dan 49.3% pada tahun 2007. Urus niagapasaran meningkat dengan ketara pada tahun itudengan jumlah harian purata saham yang

didagangkan meningkat 93% kepada 1,548 jutaunit, manakala nilai urus niaga meningkat lebih duakali ganda kepada RM2,346 juta.

Dagangan dalam pasaran niaga hadapan KLCIdan minyak sawit mentah yang aktif telahmenyumbangkan kepada prestasi pasaran derivatifyang lebih kukuh pada tahun 2007. Keuntunganyang kukuh dalam saham sandaran dan hargaminyak sawit mentah yang tinggi adalah faktorutama yang mendorong urus niaga dalam pasaranderivatif. Jumlah keseluruhan dagangan tahunanbagi derivatif (terdiri daripada pasaran niagahadapan KLCI, pasaran niaga hadapan minyaksawit mentah, pasaran niaga hadapan KLIBOR tigabulan dan pasaran niaga hadapan MGS) padatahun 2007 adalah 6.6 juta kontrak ataupeningkatan sebanyak 57.8% (2006: 4.2 jutakontrak).

Penilaian KLCI pada nisbah harga-perolehan(Price-earnings, P/E) semasa digandakan 16.1 kali

Rajah 2.36Bursa Malaysia Derivatif: Jumlah Dagangan Bulanan dan Kedudukan Terbuka pada Akhir Bulan

2006 2007

100

200

300

400

500

600

700

800

J F M A M J J O S O N D J F M A M J J O S O N D70

90

110

130

150

170

190

210

Kedudukan Terbuka (skala kanan)

Kontrak ('000) Kontrak ('000)

Jumlah (skala kiri)

Sumber: Bursa Malaysia

Rajah 2.37Perbandingan Nisbah Harga-Perolehan Serantau

Akhir Tahun 2007Akhir Tahun 2007

Sumber: Bloomberg, Anggaran Bank Negara MalaysiaSumber: Bloomberg, Anggaran Bank Negara Malaysia

Purata 12 bulanPurata 12 bulan Purata Bulanan 5 tahunPurata Bulanan 5 tahun

16.815.3 15.2

12.6

16.1

19.920.1

12.8

18.418.115.1

19.8

13.8

19.616.1

21.1

15.215.1

0

5

10

15

20

25

Malaysia Hong Kong Indonesia Singapura Taiwan Thailand

Nisbah

Rajah 2.38Perbandingan Nisbah Harga-Perolehan Mengikut Sektor dalam Bursa Malaysia

KLCI Indeks Pembinaan Kewangan Perladangan Harta Benda Perusahaan

Sumber: Bloomberg, Anggaran Bank Negara Malaysia

Akhir tahun 2007 Purata 12 bulan

Nisbah

16.119.4

15.1

45.7

26.629.4

15.214.9

34.5

27.227.2

16.1

05

101520253035404550

Jadual 2.2Bursa Malaysia: Penunjuk Tertentu

2006 2007

Indeks Harga:FBM30 7,059.9 9,343.7Komposit 1,096.2 1,445.0FBMEMAS 7,169.6 -Papan Kedua 92.0 -Pasaran MESDAQ 119.9 -FTSE Papan Kedua - 6,732.4FTSE MESDAQ - 6,109.2

Jumlah Urus Niaga:Jumlah (bilion unit) 197.5 360.4Nilai (RM bilion) 250.6 540.2

Purata Urus Niaga Harian:Jumlah (juta unit) 802.9 1,584.4Nilai (RM juta) 1,018.9 2,345.7

Permodalan Pasaran (RM bilion) 848.7 1,106.2Permodalan Pasaran / KDNK (%) 148.2 172.4

Jumlah Syarikat Tersenarai: 1,027 987Papan Utama 649 636Papan Kedua 250 227Pasaran MESDAQ 128 124

Bilangan Syarikat Dinyahsenarai:Papan Utama 21 48Papan Kedua 8 13Pasaran MESDAQ 1 2

Mudah Tunai Pasaran:Nilai Urus Niaga / Purata Pemodalan Pasaran (%) 33.3 52.2Jumlah Urus Niaga / Bilangan Sekuriti

Disenaraikan (%) 59.2 98.9

Penumpuan Pasaran:*Permodalan Pasaran 10 Saham dengan Nilai

Pasaran Tertinggi / Jumlah PermodalanPasaran (%) 35.4 38.3

* Berdasarkan transaksi pasaran sahaja

Sumber: Bursa Malaysia

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM72

73

Keadaan Monetari dan Kewangan

pada akhir tahun 2007 adalah lebih tinggi sedikitberbanding dengan purata bulanan lima tahungandaan P/E sebanyak 15.1 kali sebelum ini.Sementara itu, prestasi sektor perladangan danpembinaan adalah lebih baik berbanding denganpasaran keseluruhan memandangkan prospekperolehan yang bertambah baik dan penarafansemula yang terus menaik oleh para pelabur.

KLCI memulakan tahun 2008 dengan positif,dengan minat yang lebih kukuh dalam sahamperladangan membantu pasaran mencecah parastertinggi pada 1,516.2 mata pada 11 Januari2008. Namun begitu, berikutan pembetulandalam pasaran ekuiti global akibat kebimbanganterhadap kelembapan ekonomi AS yang lebihmendalam, KLCI mengakhiri bulan Februari 2008pada 1,357.4 mata. Walau bagaimanapun,kerugian tersebut diimbangi sebahagiannya olehkenaikan berterusan saham perladangan yangmenyaksikan harga minyak sawit mentahmencecah tahap harga baharu.

PEMBIAYAAN EKONOMI

Aktiviti pembiayaan yang berkembang pada tahun2007 telah memberikan sokongan kukuh kepadaekonomi dalam negeri. Dalam keadaan mudahtunai yang lebih daripada mencukupi dan kospeminjaman yang rendah, jumlah pembiayaanbersih yang disalurkan kepada ekonomi,merangkumi sektor awam dan swasta, meningkatpada kadar yang lebih tinggi sebanyak 9.3%(2006: 6.1%). Dari segi pembiayaan untuk sektorswasta, terdapat permintaan yang lebih tinggiuntuk pembiayaan daripada sektor perniagaan

dan sektor isi rumah untuk menyokong aktivitipelaburan dan penggunaan. Aktivitipengembangan korporat yang bertambah,termasuk penyatuan dan pengambilalihan sertapenswastaan, dan pelaksanaan projek di bawahRancangan Malaysia Kesembilan, memberikandorongan tambahan kepada pertumbuhanpembiayaan pada tahun tersebut.

Rajah 2.39Pembiayaan Kasar Melalui Sistem Perbankan dan Pasaran Modal

Pertumbuhan tahunan (%)

Pinjaman yang dikeluarkan kepada perusahaan perniagaan

Terbitan PDS kasar

Pinjaman yang dikeluarkan kepada isi rumah

Terbitan ekuiti

-5

0

5

10

15

20

9.2

5.9

9.2

-3.0

17.6

200250300350400450500550600650700

2003 2004 2005 2006 2007

RM bilion

Pertumbuhan tahunan pembiayaan kasar (skala kanan)

Pertumbuhan ekonomi yangkukuh telah disokong denganbaik oleh pembiayaan yanglebih daripada mencukupidaripada sistem kewangan

Yang penting, kegawatan dalam pasarankewangan global pada separuh kedua tahun 2007tidak memberikan kesan besar kepada aktivitipembiayaan dalam negeri. Aktiviti pembiayaanbank terus mencatat pertumbuhan yang kukuhsebanyak 8.6% (2006: 6.3%) pada tahuntersebut. Walaupun terdapat lebih banyakpenghindaran risiko bagi sekuriti di bawahpenarafan AA-, pasaran bon terusmemberangsangkan, dengan beberapa terbitanbesar yang menyumbang kepada jumlah danatahunan terbesar diperoleh sehingga kiniberjumlah RM66.5 bilion (2006: RM30.7 bilion).

Usaha bersepadu Bank Negara Malaysia untukmenjadikan Malaysia sebagai hab kewangan Islamyang terulung telah membuahkan hasil yangpositif. Pada tahun 2007, terbitan sekuriti Islammeningkat sebanyak 161.2%, mencakupi 62.7%

Rajah 2.40Pembiayaan yang diperoleh menerusiInstrumen Islam

20

0

40

60

80

100

120

Nota: Nombor dalam kurungan mewakili peratusan pembiayaan Islam kepadajumlah pembiayaan kasar yang diperoleh daripada sistem perbankan danpasaran PDS.

Sukuk Pembiayaan berasaskan prinsip Islam

RM bilion

(16.8%)

(12.8%) (11.9%) (10.6%)

(9.1%)

2003 2004 2005 2006 2007

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM73

74

Laporan Tahunan 2007

daripada jumlah terbitan PDS. Dua daripadaterbitan terbesar dalam pasaran bon korporatyang berjumlah RM22.4 bilion merupakan sukuk.Sementara itu, pengeluaran pembiayaan Islammeningkat pada kadar yang pesat sebanyak 22%pada tahun 2007 (+11% pada tahun 2006) untukmencakupi 11.6% daripada jumlah pinjaman yangdikeluarkan oleh sistem perbankan.

Pembiayaan Sektor PerniagaanPada tahun 2007, permintaan terhadappembiayaan oleh sektor perniagaan telahdisokong oleh pertumbuhan aktiviti perniagaandan pelaburan yang mampan. Perusahaanperniagaan menampung aktiviti mereka denganmendapatkan jumlah pembiayaan yang lebihbesar daripada pinjaman bank dan pasaran modal,dan juga daripada dana dalaman. Walaupun

pinjaman bank terus mencakupi bahagian yangbesar dalam jumlah pembiayaan sektorperniagaan (25.9%), jenis dan mekanismepembiayaan telah berubah secara beransur-ansurdari setahun ke setahun, di tengah-tengahkeadaan ekonomi dan sistem kewangan yangsentiasa berubah-ubah (rujuk Rencana). Padadasarnya, sektor perniagaan kini lebih banyakbergantung pada bank untuk pembiayaan jangkapendek bagi membiayai modal kerja mereka,manakala menggunakan pasaran bon untukmemperoleh pembiayaan jangka panjang untukpelaburan modal.

Permohonan dan kelulusan pinjaman baharukepada sektor perniagaan mencatat kadarpertumbuhan yang kukuh masing-masingsebanyak 63.1% dan 88.4% (2006: masing-

Jadual 2.3Pembiayaan Ekonomi

Perusahaan Perniagaan1

Jumlah antaranya: PKSIsi rumah Kerajaan Jumlah Pembiayaan

RM juta

Perubahan Bersih dalam Pembiayaan (2006)

Pengantara KewanganInstitusi Perbankan 10,011 8,705 26,605 (1,669) 34,948Institusi Kewangan Pembangunan (IKP)2 2,404 942 5,172 - 7,576Pengantara tempatan lain3 2,302 (167) 314 - 2,616

Pasaran ModalPasaran Bon4 13,485 - - 15,120 28,605Pasaran Ekuiti 1,916 - - - 1,916Modal Usaha Niaga 721 - - - 721

Pembiayaan LuarPelaburan Langsung Asing 22,183 - - - 22,183Pinjaman Luar5 8,387 - - (10,850) (2,463)

Jumlah 61,409 9,481 32,091 2,601 96,100

Perubahan Bersih dalam Pembiayaan (2007)

Pengantara KewanganInstitusi Perbankan 24,376 9,491 27,169 (328) 51,217Institusi Kewangan Pembangunan (IKP)2 3,326 877 6,126 - 9,452Pengantara tempatan lain3 13,421 (218) 1,112 - 14,534

Pasaran ModalPasaran Bon4 32,849 - - 24,780 57,629Pasaran Ekuiti 7,126 - - - 7,126Modal Usaha Niaga - - - - -

Pembiayaan LuarPelaburan Langsung Asing 27,939 - - - 27,939Pinjaman Luar5 2,178 - - (13,926) (11,749)

Jumlah 111,215 10,150 34,407 10,526 156,1481 Perusahaan perniagaan termasuk institusi kewangan bukan bank, entiti bukan perusahaan perniagaan milik tempatan dan entiti asing.2 Merujuk kepada IKP di bawah Akta Institusi Kewangan Pembangunan, 2002.3 Pengantara tempatan lain termasuk syarikat insurans, Kumpulan Wang Simpanan Pekerja (KWSP), institusi kredit perumahan, syarikat pemajakan dan pemfaktoran dan

Bahagian Pinjaman Perumahan Perbendaharaan.4 Pasaran Bon merujuk kepada sekuriti hutang swasta (PDS) dan kesemua Sekuriti Kerajaan Malaysia terkumpul.

PDS termasuk stok pinjaman tidak boleh tebus, boleh tukar dan tidak bercagar (ICULS) dan nota jangka pertengahan (MTN) yang diterbitkan oleh sektor korporat.5 Pinjaman luar Kerajaan merangkumi pinjaman kepada perusahaan awam bukan kewangan (PABK).

Mengikut jenis pembiayaan/institusi

Mengikut pengguna

C02_Monetari&Kewangan p059-082 3/20/08, 10:14 AM74

75

Keadaan Monetari dan Kewangan

masing 4.8% dan 8.7%). Berbanding dengantahun 2006, pengeluaran pinjaman pulih untukmencatat pertumbuhan lebih kukuh sebanyak9.9% (2006: -1.2%). Sebahagian besar pinjamanyang dikeluarkan kepada sektor perniagaanadalah untuk tujuan modal kerja (75.6% daripadajumlah keseluruhan pinjaman yang dikeluarkan),dengan jumlah dana yang lebih besar disalurkankepada sektor perkilangan (terutamanya industriberorientasikan dalam negeri), sektorperdagangan borong dan sektor pembinaan -sektor-sektor ekonomi yang telah menunjukkanaktiviti yang lebih memberangsangkan pada tahuntersebut. Aktiviti penyatuan dan pengambilalihandalam sektor kewangan, insurans danperkhidmatan perniagaan menjana jumlahpinjaman yang lebih tinggi bagi sektor ini, yang

juga dicerminkan melalui pinjaman yang diberikanuntuk pembelian sekuriti. Suatu perkembanganpenting pada tahun 2007 ialah pengeluaranpinjaman penyambung bersindiket yang besaroleh beberapa bank untuk membiayai aktivitipenswastaan sebuah syarikat. Walaubagaimanapun, pinjaman itu telah dibiayai semulapada bulan Disember 2007 melalui pasaransekuriti hutang swasta.

Sementara itu, PKS terus menikmati akseskepada pembiayaan yang lebih baik daripadasistem perbankan dan institusi kewanganpembangunan (IKP), termasuk pembiayaan dibawah Dana Khas yang ditadbir Bank NegaraMalaysia. Pinjaman PKS terkumpul dalam sistemperbankan meningkat pada kadar pertumbuhanyang lebih tinggi sebanyak 9.1% pada tahun 2007(2006: 5.1%), mencakupi 17.7% daripada jumlahpinjaman sistem perbankan terkumpul. Walaupunpengagihan dana masih menyeluruh, sektorperkilangan, perdagangan borong dan runcit danpembinaan mencakupi bahagian terbesar, masing-masing sebanyak 30%, 28% dan 12% daripadajumlah pinjaman yang dikeluarkan kepada PKS.Satu saluran baharu pembiayaan bagi PKS jugatelah diperkenalkan pada tahun 2007. Pada bulanMei, Cagamas SME Berhad menerbitkan obligasipinjaman bercagar sintetik yang pertama berjumlahRM600 juta, yang disokong oleh portfolio pinjamanPKS yang terdapat di sebuah institusi perbankan.

Pembiayaan melalui pasaran bon (tidaktermasuk Cagamas dan terbitan pelabur asing)adalah memberangsangkan pada tahun 2007,dengan dana kasar yang diperoleh meningkat

Rajah 2.41Penunjuk Pinjaman Bank bagi Sektor Perniagaan*

0

50

100

150

200

250

300

0

50

100

150

200

250

300

350

400

450

Kelulusan (skala kiri)Permohonan (skala kiri)

Pengeluaran (skala kanan) Pembayaran balik (skala kanan)

* Sektor perniagaan termasuk institusi kewangan bukan bank, entiti bukan perusahaan perniagaan milik tempatan dan entiti asing

RM bilion RM bilion

321.0350.6

374.4 369.8406.4

330.7348.7 365.8 351.7 370.1

121.4143.3 153.6 161.0

262.6

76.8 80.7 88.6 96.3

181.5

2003 2004 2005 2006 2007

Rajah 2.42Pengeluaran Pinjaman Perniagaan Mengikut Sektor pada Tahun 2007

Perdaganganborong & runcit, danrestoran & hotel 24%

Pembinaan 8%

Perkhidmatan kewangan,insurans dan perniagaan 11%

Sektor lain 8%

Jumlah : RM 406.4 bilion

Perkilangan 34%

Harta tanah 3%

Pendidikan, kesihatan dan lain-lain 1%

Pengangkutan, penyimpanan dan komunikasi 8%

Elektrik, gas & bekalan air 1%

Pertanian utama 3%

Perlombongan dan kuari 0.5%

Rajah 2.43Pengeluaran Pinjaman kepada PKS Mengikut Sektor pada Tahun 2007

Jumlah : RM 141.5 bilion

Perdagangan borong & runcit, dan restoran & hotel 28%

Sektor lain11%

Perkilangan 30%

Pembinaan 12%

Elektrik, gas dan bekalan air 0.3%

Perlombongan dan kuari 0.4%

Perkhidmatan kewangan, insurans dan perniagaan 10%

Pengangkutan, penyimpanan dan komunikasi 3%

Perniagaan individu 1%

Pendidikan, kesihatan dan lain-lain 2%

Pertanian utama 3%

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM75

76

Laporan Tahunan 2007

dengan ketara kepada RM66.5 bilion (RM30.7bilion pada tahun 2006). Walaupun terdapatpenebusan yang besar pada tahun tersebut,terbitan bersih sekuriti hutang (tidak termasukCagamas dan terbitan pelabur asing) masih lebihtinggi pada RM19 bilion (2006: RM10.1 bilion).Sejumlah besar PDS yang diterbitkan pada tahuntersebut digunakan untuk aktiviti pelaburanbaharu (48%), pembiayaan semula hutang sediaada (34%) dan untuk aktiviti penggabungan danpengambilalihan (12%).

Pada tahun 2007, beberapa terbitan PDS yangbesar dengan profil tempoh matang lebih panjangtelah digunakan untuk membiayai penswastaansebuah syarikat telekomunikasi utama dan jugapengambilalihan sebuah penyedia tenaga. BahagianPDS dengan tempoh matang lebih daripada 10tahun meningkat kepada 30% daripada jumlahterbitan PDS (2006: 27%). Tahun 2007 jugamenyaksikan kemajuan pesat dalam pengsekuritianaset, seperti yang dicerminkan oleh terbitan sekuritibersandarkan aset yang lebih tinggi. Sejumlah

Jadual 2.4Tabung-tabung Khas untuk PKS yang dikendalikan oleh Bank Negara Malaysia

RM juta %

Bayaran Pinjaman KadarPinjaman

Jenis Tabung Peruntukan Kelulusan Pengeluaranbalik Terkumpul Penggunaan1 belum

dikeluarkan2

Pada akhir tahun 2007

Tabung Untuk Makanan 1,300.0 1,730.4 1,706.5 1,366.3 340.2 133.1 1.4Tabung Usahawan Baharu 2 2,850.0 3,436.6 3,203.1 807.1 2,396.0 120.6 6.8Tabung Industri Kecil dan Sederhana 2 6,750.0 10,117.9 8,776.3 3,981.5 4,794.8 149.9 13.3Tabung Projek Usahawan Bumiputera 300.0 760.3 656.2 584.9 71.3 253.4 13.7Tabung Pemulihan Perniagaan Kecil 200.0 17.7 19.9 10.5 9.4 8.9 12.4Skim Kemudahan Jaminan Bantuan Istimewa 500.0 471.9 - - - 94.4 100.0

Jumlah 11,900.0 16,534.9 14,362.0 6,750.3 7,611.7 138.9 13.1

Perubahan pada tahun

Tabung Untuk Makanan - 37.9 24.3 384.5 360.2Tabung Usahawan Baharu 2 - 229.9 338.9 259.3 79.6Tabung Industri Kecil dan Sederhana 2 - 2,297.7 1,717.3 1,721.7 4.4Tabung Projek Usahawan Bumiputera - 160.4 139.5 130.9 8.5Tabung Pemulihan Perniagaan Kecil - 0.5 4.2 4.9 0.7Skim Kemudahan Jaminan Bantuan Istimewa 500.0 471.9 - - -

Jumlah 500.0 3,121.5 2,224.3 2,501.4 277.21 Nisbah kelulusan kepada peruntukan.2 Nisbah kelulusan tolak pengeluaran, berbanding dengan kelulusan.

Rajah 2.44Pembiayaan PDS Mengikut Tujuan (Tidak Termasuk Cagamas dan Terbitan Pelabur Asing)

Sumber: Bank Negara Malaysia

Aktiviti Baharu Penggabungan & Pengambilalihan

Pembiayaan Semula Lain-lain

Penstrukturan Semula

RM juta

2000 2001 2002 2003 2004 2005 2006 200719990

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Rajah 2.45PDS Mengikut Sektor pada Tahun 2007: Mengikut Jumlah yang Diterbitkan (Tidak Termasuk Cagamas dan TerbitanPelabur Asing)

Sumber: Bank Negara Malaysia

Kewangan, Insurans, Harta Tanah dan

Perkhidmatan Perniagaan 38.0%

Pengangkutan, Penyimpanan dan Komunikasi 32.3%

Elektrik, Gas dan Air 15.4% Pembinaan 8.1%

Perkilangan 4.5%

Pertanian, Perhutanan dan Perikanan 0.5%

Perdagangan Borong dan

Runcit, Hotel dan Restoran 1.2%

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM76

77

Keadaan Monetari dan Kewangan

RM7.4 bilion telah diperoleh dalam pasaran modalmelalui terbitan sekuriti bersandarkan aset (termasuksekuriti kediaman bersandarkan gadai janji). Inimencakupi 11.1% daripada dana yang diperolehdalam pasaran modal.

Pembiayaan melalui pasaran ekuiti juga jauhlebih tinggi pada tahun 2007. Jumlah dana yangdiperoleh daripada pasaran tersebut meningkat

Rajah 2.47Terbitan PDS Mengikut Jenis Instrumen (Tidak Termasuk Cagamas dan Terbitan Pelabur Asing)

0102030405060708090

100

Nota Jangka Pertengahan Konvensional

Bon Biasa Bon Boleh Tukar Bon Islam

Nota Jangka Pertengahan IslamBon yang Disokong Aset

2003 2004 2005 2006 2007

%

Sumber: Bank Negara Malaysia

Rajah 2.48Jumlah Pembiayaan Diperoleh Melalui Pasaran Ekuiti

Jumlah Tawaran Awam Awal

Lain-lain (terbitan hak, waran, penempatan persendirian dll.)

0.01.02.03.04.05.06.07.08.09.0

2003 2004 2005 2006 2007

RM bilion

Sumber: Bursa Malaysia, Anggaran Bank Negara Malaysia

4.0 4.05.3

1.52.5

3.82.5

1.0

0.4

4.6

Rajah 2.49Tawaran Awam Awal Mengikut Sektor pada Tahun2007

KeluaranPerusahaan

(3%)

Pembinaan(2%)

Teknologi (1%)

Kewangan (4%)

Sumber: Bursa Malaysia, anggaran Bank Negara Malaysia

Perladangan (41%)

Perdagangan/Perkhidmatan(17%)

Keluaran Pengguna (15%) Amanah PelaburanHarta Tanah (REITs) (17%)

kepada RM7.1 bilion daripada RM1.9 bilionpada tahun 2006. Sebahagian besar daripadadana baharu diperoleh melalui terbitan hak(61%) diikuti oleh tawaran awam awal (35%).Sektor perladangan, perdagangan danperkhidmatan dan Amanah Pelaburan HartaTanah (Real Estate Investment Trusts, REITs)memperoleh dana terbanyak melalui tawaranawam awal.

Rajah 2.46Terbitan PDS Mengikut Tempoh Matang (Tidak Termasuk Cagamas dan Terbitan Pelabur Asing)

0102030405060708090

100

Sumber: Bank Negara Malaysia

%

2003

1 - 5 thn 5.1 - 10 thn

15.1 - 20 thn 20.1 thn dan ke atas

10.1 - 15 thn

2004 2005 2006 2007

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM77

78

Laporan Tahunan 2007

Perkembangan Sumber Pembiayaan bagi Ekonomi Malaysia

Semenjak awal tahun 1990-an, dalam keadaan pertumbuhan yang secara relatif kukuh danmampan, ekonomi Malaysia telah mengalami perubahan struktur yang ketara dan menjadi lebihpelbagai. Sistem kewangan yang memainkan peranan penting dalam membantu dan menyokongpertumbuhan ekonomi, turut mengalami transformasi yang ketara. Pendalaman kewangan, disamping perubahan sumber pertumbuhan ekonomi, telah menyumbang kepada perubahan struktursumber, jenis dan tahap pembiayaan.

Nisbah pembiayaan (jumlah pembiayaan1 sebagai peratusan kepada KDNK) telah mengalamipenyederhanaan yang berterusan semenjak tahun 2001, dengan pertumbuhan pembiayaan lebihperlahan berbanding dengan KDNK nominal (rujuk rajah 2.50). Ini merupakan penyimpangan yangketara berbanding dengan trend pada sebahagian besar tahun 1990-an, sewaktu pertumbuhanpembiayaan mengatasi pertumbuhan KDNK. Trend penyederhanaan dalam nisbah tersebutkebanyakannya berpunca daripada perubahan struktur ekonomi, dengan penggunaan swastamengatasi pelaburan swasta sebagai pemacu pertumbuhan utama. Peralihan ketara dalam corakpertumbuhan seumpama itu jelas kelihatan apabila perbandingan antara tempoh sebelum krisis danpascakrisis Asia dilakukan. Pelaburan menjadi pemacu utama pertumbuhan ekonomi pada tempohsebelum krisis (1990-1997), dengan jumlah pembiayaan yang lebih besar bagi industri yangberintensif modal dan projek infrastruktur besar. Pinjaman yang diberikan kepada sektor perniagaanmencatat pertumbuhan tahunan purata yang kukuh sebanyak 30% dalam tempoh tersebut.Peralihan sumber pertumbuhan ekonomi daripada pelaburan kepada penggunaan, terutamanya

1 Jumlah pembiayaan mengandungi dua komponen utama: (1) Sumber dalam negeri yang terdiri daripada pinjaman daripada institusiperbankan, sekuriti hutang swasta (PDS), ekuiti dan pinjaman daripada institusi kewangan bukan bank dalam negeri (institusi kewanganpembangunan, Kumpulan Wang Simpanan Pekerja (KWSP), syarikat insurans, syarikat pajakan dan pemfaktoran, Bahagian PinjamanPerumahan Perbendaharaan dan Malaysia Building Society Berhad). (2) Sumber luar negeri, yang terdiri daripada pelaburan langsung asingdan pinjaman jangka pendek dan jangka panjang dari luar negara.

Jenis pembiayaan/KDNK % pertumbuhan tahunan

Rajah 2.50Nisbah Pembiayaan Ekonomi Malaysia, 1990-2007

0

50

100

150

200

250

300

350

400

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

e

-5

0

5

10

15

20

25

30

Sekuriti hutang swasta terkumpul

Pinjaman lain

Pelaburan langsung asing

% pertumbuhan tahunan jumlah pembiayaan

Pinjaman sistem perbankan

Hutang luar negeri swasta

Ekuiti

Sektor awam

% pertumbuhan tahunan KDNK nominal

a AnggaranSumber: Pengiraan oleh Bank Negara Malaysia

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM78

79

Keadaan Monetari dan Kewangan

semenjak tahun 2001, telah mengurangkan keperluan pembiayaan bagi ekonomi. Dalam tempohpascakrisis (2001-2007), sektor korporat memfokuskan pada usaha mengurangkan peminjaman,dan berikutan tempoh pelaburan berlebihan, pelaburan swasta mula menjadi perlahan. Oleh itu,profil pembiayaan perniagaan turut berubah, dengan kebanyakan perusahaan perniagaan membuatpinjaman jangka pendek untuk memenuhi keperluan modal kerja, mengurangkan pinjaman jangkapanjang untuk pelaburan dan lebih bergantung pada pasaran bon, sekali gus menyebabkanpinjaman terkumpul sektor perniagaan bergerak dengan lebih perlahan. Pada masa yang sama,peralihan pembiayaan bank kepada sektor isi rumah telah menyebabkan pengurangan yang ketaradalam saiz purata pengeluaran pinjaman. Ini disebabkan pembiayaan yang diberikan kepada isirumah untuk membeli aset tetap dan barangan penggunaan tahan lama lebih kecil berbandingdengan jumlah diperlukan bagi perbelanjaan pelaburan oleh sektor perniagaan. Gabungan faktor-faktor ini mendorong kepada kemerosotan dalam intensiti pembiayaan oleh institusi perbankan.

Sektor-sektor ekonomi yang berbeza turut mempamerkan perbezaan tahap intensiti pembiayaanyang ditakrifkan sebagai nisbah pembiayaan kepada keluaran mengikut sektor. Sektor pembinaan, salahsatu daripada pemacu utama pertumbuhan ekonomi semasa tempoh sebelum krisis, mempunyaikeperluan pembiayaan yang tinggi kerana modal besar diperlukan bagi projek pembinaan daninfrastruktur besar. Sektor perkilangan dan perkhidmatan yang menjadi penyumbang terbesar kepadapertumbuhan ekonomi selepas krisis, memerlukan pembiayaan yang lebih kecil. Keperluan pembiayaanyang lebih kecil dalam sektor perkilangan mungkin disebabkan oleh lebih banyak penyertaan MNC yanglebih bergantung pada dana yang dijana secara dalaman untuk operasi masing-masing. Sektorperkhidmatan memerlukan pembiayaan yang lebih kecil untuk pelaburan kerana operasinya bukanbersifat intensif modal. Peralihan sektor yang memacu pertumbuhan ekonomi juga adalah faktorpenting yang menyebabkan penyederhanaan dalam nisbah pembiayaan kepada KDNK.

Meskipun nisbah pembiayaan kepada KDNK telah menjadi sederhana sejak beberapa tahunkebelakangan ini, ia secara relatif kekal pada tahap yang tinggi. Perbandingan antara negaramenunjukkan bahawa nisbah pinjaman sistem perbankan dan sekuriti hutang swasta terkumpulkepada KDNK pada tahap 189% bagi Malaysia adalah secara relatif tinggi dengan mengambil kiratahap kepesatan pembangunannya berbanding dengan negara serantau yang lain (rujuk rajah2.51). Ini disebabkan oleh beberapa faktor. Dari segi pembiayaan bank, Malaysia mempunyai dasaryang berjaya menggalakkan peningkatan akses kepada perkhidmatan kewangan bagi semua pihakdi seluruh wilayah dan sektor. Sektor isi rumah misalnya, tidak menghadapi kesukaran mendapatkan

Rajah 2.51Nisbah Pembiayaan1 kepada KDNK dan Pendapatan Per Kapita PPP yang Terselaras: Perbandingan antara Negara pada Tahun 2007

Pendapatan per kapita PPP yang terselaras (USD)

Nisbah (%)

1 Pembiayaan hanya merangkumi pinjaman sistem perbankan dan juga bon swasta dan awam terkumpul

Sumber: Berdasarkan pengiraan Bank Negara Malaysia; data daripada Asian Bonds Online, pengkalan data CEIC dan World Economic Outlook.

0

50

100

150

200

250

300

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

IndonesiaChina

Filipina

Thailand

Korea AustraliaHong Kong

SingaporeTaiwan

New Zealand

Malaysia

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM79

80

Laporan Tahunan 2007

akses pembiayaan daripada pihak bank. Malahan, pinjaman untuk pembelian harta dan keretamencakupi 20.4% daripada jumlah pinjaman terkumpul sistem perbankan dari seawal separuhpertama tahun 1990-an (2007: 41.8% daripada jumlah pinjaman terkumpul). Antara sebab lainyang mendorong kepada pertumbuhan pinjaman isi rumah ialah fokus institusi perbankan yangtelah beralih daripada sektor perniagaan kepada pembiayaan sektor isi rumah selepas krisis Asia,sebagai sebahagian daripada strategi mempelbagaikan perniagaan mereka. Ini, bersama-samadengan dasar Kerajaan untuk meningkatkan pemilikan rumah kediaman yang dilaksanakan melaluipelbagai langkah, telah mendorong pertumbuhan yang nyata dalam peminjaman isi rumah padatempoh tahun 2001-2005.

Perubahan yang ketara juga terdapat dalam sumber pembiayaan untuk ekonomi. Sedekadyang lalu, sistem kewangan Malaysia telah bertambah kukuh dan mengalami transformasi yangketara, sekali gus mewujudkan sistem kewangan yang lebih pelbagai dan mendalam. Paling ketaraialah peningkatan kepentingan pasaran modal dalam menyediakan pembiayaan jangka sederhanadan jangka panjang kepada syarikat. Bank Negara Malaysia, berserta agensi lain mengambilpelbagai langkah untuk membangunkan infrastruktur pasaran yang kukuh dan rangka kerjaperundangan dan pengawalseliaan yang komprehensif bagi menyokong perkembangan pasaranbon. Pada bulan Jun 2006, Bank Pembangunan Asia meletakkan pasaran sekuriti hutang Malaysiasebagai yang kedua terbesar di Asia selepas Jepun. Bahagian pembiayaan melalui terbitan PDSmeningkat dengan ketara daripada 5% daripada jumlah pembiayaan pada tahun 1997 kepada12% pada tahun 2007 (rujuk rajah 2.52). Meskipun bahagian pinjaman yang diberikan oleh sistemperbankan daripada pembiayaan keseluruhan merosot kepada 35% daripada 43%, namun, sistemperbankan kekal sebagai sumber pembiayaan penting untuk modal kerja sektor perniagaan danjuga untuk membiayai pelaburan dan penggunaan sektor isi rumah. Dalam tempoh yang sama,bahagian pinjaman sektor isi rumah kepada jumlah pinjaman sistem perbankan meningkat daripada33% kepada 56%. Peranan pengantara domestik lain, iaitu institusi kewangan pembangunan (IKP),syarikat insurans dan institusi kredit perumahan sebagai pembiaya kewangan alternatif turutbertambah penting. Institusi-institusi ini melengkapkan peranan institusi perbankan denganmenyediakan pembiayaan kepada sektor ekonomi tertentu. Institusi yang lebih khusus seperti IKP

Rajah 2.52Sumber Pembiayaan

Hutang luar negeri

swasta5%

Hutang luar negeri

swasta8%

Pinjaman lain 9%

Pinjaman lain 4% Sektor awam

15%Sektor awam

16%

Pinjaman sistem

perbankan43%

Pinjaman sistem

perbankan35%

Ekuiti10% Ekuiti

8%

Pelaburan langsung asing15%

Pelaburan langsung asing15%

PDS12%

PDS5%

% bahagian pembiayaan, 1997 % bahagian pembiayaan, 2007

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM80

81

Keadaan Monetari dan Kewangan

telah meningkatkan pembiayaan mereka, terutamanya kepada PKS. Hasilnya, pembiayaan daripadaIKP telah meningkat dengan kukuh pada kadar pertumbuhan tahunan purata sebanyak 33% sejaktujuh tahun lepas, mencakupi bahagian yang lebih besar sebanyak 5.1% daripada jumlahpembiayaan pada akhir tahun 2007 (1.0% pada akhir tahun 1997).

Perkembangan paling ketara dalam pembiayaan ekonomi negara ialah kepentinganpembiayaan Islam yang semakin meningkat. Bank Negara Malaysia telah melaksanakan pelbagailangkah bagi membangunkan industri kewangan Islam, yang sudah memberikan hasil yangmenggalakkan. Dalam tempoh antara tahun 2001 hingga 2007, pembiayaan menerusi instrumenIslam telah berkembang dengan ketara pada pertumbuhan tahunan purata sebanyak 23% bagimenyokong pembiayaan untuk bidang pertumbuhan baharu dan menjadi sumber pembiayaanalternatif bagi ekonomi.

Dalam beberapa tahun kebelakangan ini, beberapa langkah baharu telah diperkenalkan untukmemperdalam dan mempertingkatkan kecekapan sistem kewangan. Antara langkah penting yangdiambil termasuk liberalisasi peraturan pentadbiran pertukaran asing yang membenarkan institusikewangan pelbagai hala dan syarikat multinasional menerbitkan instrumen dalam mata wangringgit dan bukan ringgit dalam pasaran modal; pelancaran inisiatif Pusat Kewangan IslamAntarabangsa Malaysia (MIFC); membenarkan bank asing yang diperbadankan di Malaysia untukmenubuhkan subsidiari Islam; dan memperkenalkan Sistem Terbitan/Penawaran AutomatikSepenuhnya (FAST) yang berasaskan web. Langkah-langkah ini membolehkan sistem kewanganterus berkembang dan menjadi lebih berkesan sebagai pengantara sumber kewangan dan risiko,dan menyokong transformasi ekonomi Malaysia yang berterusan.

Pembiayaan Sektor Isi RumahPembiayaan sektor isi rumah telah menjadi fokusutama pertumbuhan oleh institusi perbankan.Daripada jumlah pertambahan pinjamanterkumpul sistem perbankan pada tahun 2007,55.6% daripadanya adalah kepada sektor isirumah. Pada tahun tersebut, pinjaman bank yangdikeluarkan kepada sektor isi rumah bertambahsebanyak 12.6% (2006: -1%). Prestasi kukuh itudisebabkan terutamanya oleh pertumbuhan kukuhpendapatan isi rumah, didorong oleh prospekpekerjaan yang stabil dan kenaikan pendapatan.Kesan kekayaan daripada prestasi kukuh pasaransaham, di samping insentif Kerajaan, dan jugaproduk pinjaman yang menarik dan pada hargayang kompetitif, yang ditawarkan oleh pihakbank, adalah antara faktor penyumbang kepadatahap pencapaian tertinggi pinjaman sektor isirumah sejak tahun 2005.

Pengeluaran pinjaman untuk pembelian hartakediaman meningkat semula dengan kukuh danberkembang 12.5% pada tahun 2007 (2006:-5.6%). Prospek pertumbuhan pendapatan danpekerjaan yang positif menyebabkan peningkatankukuh permintaan terhadap harta kediaman.Keadaan ini diperkukuh dengan pelbagai langkahdan inisiatif yang diperkenalkan Kerajaan dan

KelulusanPermohonan

Rajah 2.53Penunjuk Pinjaman Sektor Isi Rumah

120.6 134.8 151.7 150.2 169.099.8 112.9 120.7 127.3 148.9

106.1

130.5

151.8139.8

194.9

76.092.8

103.992.0

117.1

0

50

100

150

200

250

2003 2004 2005 2006 2007

RM bilion

Pembayaran balikPengeluaran

agensi pengawalseliaan lain untuk merangsangsektor harta kediaman. Berikutan pengumumanpengecualian cukai untung harta tanah padabulan Mac 2007, pembiayaan untuk pembelianharta kediaman meningkat dengan mapan untukmencatat pertumbuhan yang lebih kukuh padaseparuh kedua tahun 2007. Trend ini dijangkaberterusan dengan pengenalan langkah tambahanseperti pengecualian duti setem sebanyak 50%bagi pembelian rumah yang berharga kurangdaripada RM250,000, dan juga kemudahanpengeluaran bulanan wang caruman KWSP Akaun II

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM81

82

Laporan Tahunan 2007

bagi pembayaran balik pinjaman perumahan yangberkuat kuasa pada bulan Januari 2008. Langkah-langkah ini menyumbang kepada pertumbuhankukuh permohonan dan kelulusan pinjamanperumahan masing-masing sebanyak 43.8% dan27.3% pada tahun 2007 (2006: masing-masingsebanyak -7.2% dan -11.5%).

Pada tahun 2007, kredit penggunaanberkembang dalam keadaan penggunaan kadkredit dan pengeluaran pinjaman peribadi yanglebih tinggi. Walau bagaimanapun, nisbahpembayaran balik2 bagi kad kredit kekal tinggi

2003 2004 2005 2006 2007-202468

101214

Pembelian rumah kediaman

Pembelian kereta penumpang

Pembelian sekuriti

Kad kredit

Pertumbuhan jumlah pengeluaran pinjaman bagi isi rumah

Lain-lain

Rajah 2.54Pengeluaran Pinjaman Sistem Perbankan kepada Isi Rumah: Jumlah Pertumbuhan dan SumbanganMengikut Tujuan

8.9

11.812.5

(1.0)

12.6

Pertumbuhan tahunan %

2 Nisbah pembayaran balik = [(Jumlah perbelanjaan + pendahuluantunai) – baki belum jelas] / (Jumlah perbelanjaan + pendahuluantunai).

pada 58.4% (2006: 58.2%) mencerminkanpenggunaan kad kredit yang berterusan sebagaisatu cara pembayaran dan bukan sebagai satucara pembiayaan.

Pembiayaan bagi pembelian keretapenumpang meningkat semula untuk mencatatpertumbuhan positif pada separuh kedua tahun2007. Bagi tahun 2007, secara keseluruhannya,pinjaman kereta merosot pada kadar yang lebihperlahan, iaitu sebanyak -0.2% (2006: -27.2%).Peningkatan semula pertumbuhan adalah sejajardengan pemulihan pasaran kereta berikutanpelancaran model baharu yang direka khas untukpasaran massa dan jimat bahan api. Yang lebihpenting, pasaran kereta terpakai juga telah mulamenunjukkan harga yang lebih stabil, dan inimemudahkan pengguna membuat keputusanuntuk menjual dan menukar kereta.

Meskipun pertumbuhan pembiayaan kukuh,tahap keseluruhan keberhutangan isi rumah masihberada pada tahap berhemat. Keadaan ini terbuktidengan bertambah baiknya nisbah pinjaman takberbayar (NPL) sektor isi rumah yang menurundaripada 7.1% pada tahun 2006 kepada 5.3%pada tahun 2007. Tambahan pula, nisbah NPL bagipinjaman terkumpul bagi harta kediaman, keretapenumpang dan kad kredit adalah lebih rendahmasing-masing pada 7.2%, 2.6 % dan 2.5%(2006: masing-masing 8.8%; 4.2% dan 3.7%).

C02_Monetari&Kewangan p059-082 3/20/08, 10:15 AM82