stockholm grunddaten zu malaysia - mida.gov.my · regierungssystem parlamentarische demokratie mit...

TRANSCRIPT

MunichParis

Stockholm

AmsterdamLondon

FrankfurtVienna

Zurich

Milan

RomeIstanbul

Cairo

Cape Town

New Delhi

YangonVientiane

Hong Kong

Guangzhou Taipei

ManilaPhnomPenh

H.C. Minh City

B.S. BegawanKualaLumpur

Singapore

MALAYSIA

Jakarta

Sydney

Shanghai

SeoulBeijing

TokyoOsaka

Auckland

Mumbai

DubaiKarachi

BostonNew YorkChicago

Houston

Buenos Aires

Los Angeles

San Jose

Vancouver

FLÄCHE330.000 Quadratkilometer(127.000 Quadratmeilen)

POLITISCHE STRUKTURFöderation mit 13 Bundesstaaten

REGIERUNGSSYSTEM Parlamentarische Demokratie mit konstitutioneller Monarchie

BUNDESHAUPTSTADTKuala Lumpur

VERWALTUNGSZENTRUMPutrajaya

BEVÖLKERUNG28,6 Millionen

WICHTIGSTE ETHNISCHEGRUPPENMalaien, Chinesen, Inder,Kadazan, Iban

WICHTIGSTE SPRACHENMalaiisch (offizielleLandessprache), Englisch,Mandarin, Tamil

WICHTIGSTE RELIGIONENIslam, Buddhismus, Christentum,Hinduismus

ZEITZONEGMT +8 StundenUS Eastern Standard Time +13Stunden

KLIMADas ganze Jahr über tropisch-warm und sonnig; Tagestemperaturen zwischen 33˚C am Nachmittag und 22˚C in der Nacht

WÄHRUNGRinggit Malaysia (RM) unterteilt in 100 sen

WECHSELKURSDer Ringgit-Wechselkurs basiert auf einem geregelten Wechselkurssystem, das auf einem Währungskorb von Fremdwährungen basiert.

Den neuesten Stand finden Sie auf MIDAs Webseite www.mida.gov.my

URHEBERRECHTKeine Teile der Publikation dürfen vervielfältigt, in einer Medienbank in elektronischer Form oder in jeglicher sonstigen Form gespeichert, fotokopiert oder aufgezeichnet werden, ohne die vorherige schriftliche Einwilligung der Malaysian Investment Development Authority (MIDA).

HAFTUNGSAUSSCHLUSSObwohl MIDA alle in dieser Broschüre enthaltenen Infomationen auf ihre Richtigeit zum Zeitpunkt der Drucklegung überprüft hat, ist MIDA nicht verantwortlich für fehlerhafte Informationen oder Auslassungen die in dieser Broschüre veröffentlicht wurden.

© MIDA - Alle Rechte vorbehalten

GRUNDDATEN ZU MALAYSIA

MunichParis

Stockholm

AmsterdamLondon

FrankfurtVienna

Zurich

Milan

RomeIstanbul

Cairo

Cape Town

New Delhi

YangonVientiane

Hong Kong

Guangzhou Taipei

ManilaPhnomPenh

H.C. Minh City

B.S. BegawanKualaLumpur

Singapore

MALAYSIA

Jakarta

Sydney

Shanghai

SeoulBeijing

TokyoOsaka

Auckland

Mumbai

DubaiKarachi

BostonNew YorkChicago

Houston

Buenos Aires

Los Angeles

San Jose

Vancouver

Kuala Lumpur

Perlis

Kedah

Penang

Perak

Selangor

Melaka

Johor

Kelantan

Pahang

Terengganu Sabah

Sarawak

NegeriSembilan

M A L A Y S I A

DIE LAGE

Malaysia liegt knapp über dem Äquator im Herzen Südostasiens. Die malaysische Halbinsel mit ihren 11 Staaten liegt an der südlichsten Spitze des asiatischen Kontinents. Die beiden anderen Staaten, Sabah und Sarawak, liegen an der Nord- und Westküste Borneos.

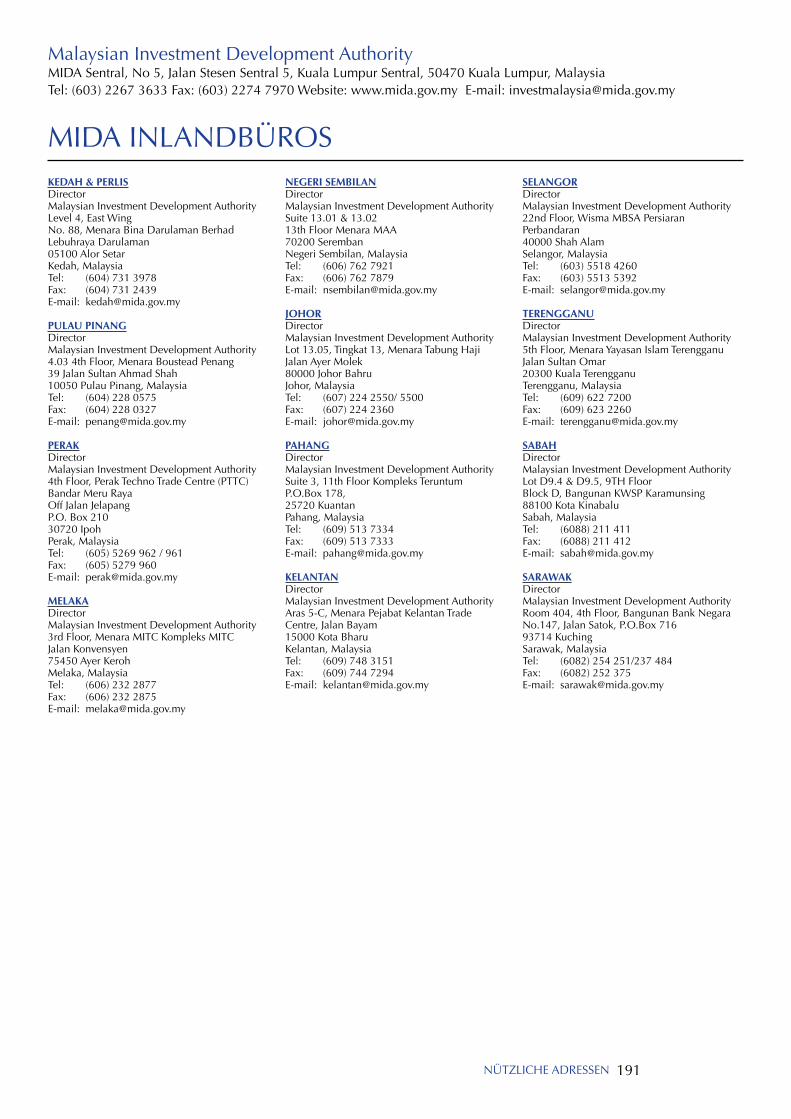

MIDAs Zweigstellen

Das Ministerium für Internationalen Handel und Industrie (Ministry of International Trade & Industry, MITI) nimmt die leitende Rolle in Malaysias Streben nach ökonomischem Wachstum ein. Als MITI unterstellte Behörde ist es die Aufgabe der “Malaysian Investment Development Authority (MIDA)”, für die Förderung und Koordinierung der industriellen Entwicklung des Landes zu sorgen.

MIDA ist die erste Anlaufstelle für alle Investoren, die in Malaysias verarbeitende Industrie und im Dienstleistungssektor investieren wollen. Mit Hauptsitz in der Hauptstadt Malaysias, Kuala Lumpur, hat MIDA ein globales Netzwerk von 23 Auslandsbüros etabliert, die Nordamerika, Europa, Asien-Pazifik und Afrika umspannen und deren Aufgabe es ist, Investoren zu unterstützen, die Interesse an der Etablierung von Produktionsstätten und Dienstleistungen in Malaysia haben. Innerhalb Malaysias verfügt MIDA über 12 Zweigstellen in den Bundesstaaten um Investoren bei der Implementierung und dem Betrieb ihrer Projekte zu helfen.

Wenn Sie mehr über Investitionsmöglichkeiten in Malaysia wissen möchten, wenden Sie sich bitte an MIDA um Informationen und Hilfe bei der Entscheidungsfindung zu erhalten (siehe letzte Seite: Kontaktadressen für MIDAs Hauptstelle und die Büros in den Bundesstaaten und im Ausland).

DIE ERSTEN SCHRITTE.....................................................................

INVESTITIONS-FÖRDERMASSNAHMEN..........................................

STEUERN.........................................................................................

IMMIGRATIONSVERFAHREN...........................................................

ARBEITSKRÄFTE FÜR DIE INDUSTRIE..............................................

BANKEN, FINANZIERUNG UND DEVISENADMINISTRATION........

SCHUTZ GEISTIGEN EIGENTUMS....................................................

UMWELTMANAGEMENT.................................................................

INFRASTRUKTUR.............................................................................

NÜTZLICHE ADRESSEN....................................................................

Kapitel 1DIE ERSTEN SCHRITTE

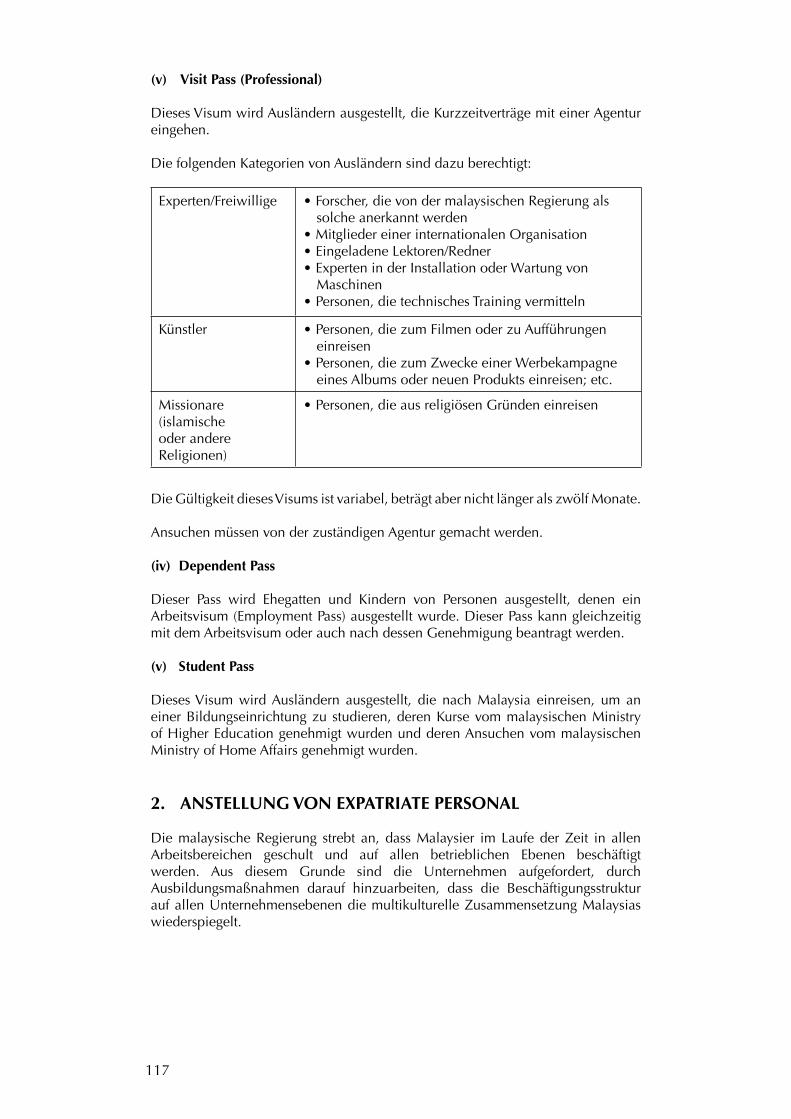

1. GENEHMIGUNG VON PROJEKTEN IN 3 DER VERARBEITENDEN INDUSTRIE

1.1 Das Investitionsgesetz (Industrial 3 Co-ordination Act 1975)1.2 Richtlinien für die Genehmigung 4 von Industrieprojekten

2. GRÜNDUNG EINES UNTERNEHMENS 42.1 Unternehmensformen 42.2 Verfahren bei Gründung einer 6 Gesellschaft (Incorporation)2.3 Registrierung ausländischer Unternehmen 82.4 Struktur einer Partnerschaft mit beschränkter 10 Haftung (LLP) 2.5 E-Services 13

3. EIGENKAPITALRICHTLINIEN 133.1 Eigenkapitalrichtlinien in der 13 Verarbeitenden Industrie 3.2 Schutz ausländischer Investitionen 14

Kapitel 2INVESTITIONSFÖRDERMASSNAHMEN

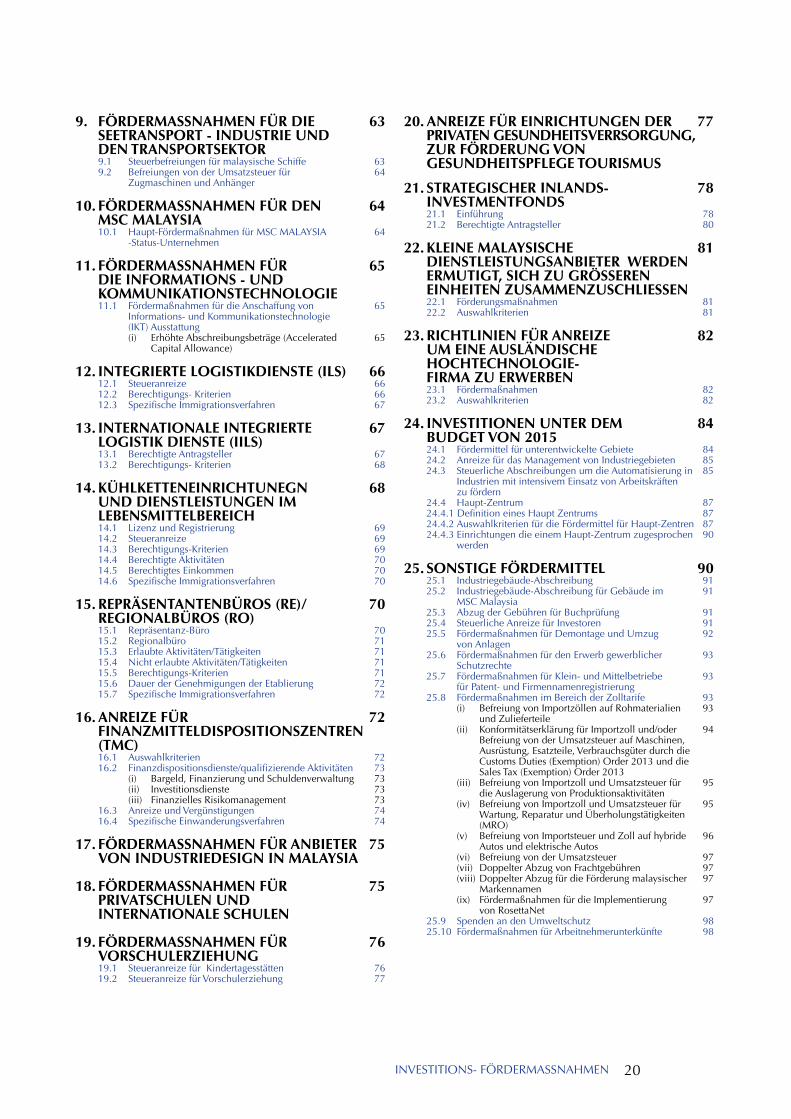

1. INVESTITIONSFÖRDERMASSNAHMEN 21 FÜR DIE VERARBEITENDE INDUSTRIE 2. FÖRDERMASSNAHMEN FÜR DEN 33 LANDWIRTSCHAFTSSEKTOR3. FÖRDERMASSNAHMEN FÜR DIE 42 BIOTECHNOLOGIE-INDUSTRIE 4. FÖRDERMASSNAHMEN FÜR DEN 44 TOURISMUSSEKTOR 5. FÖRDERMASSNAHMEN FÜR 49 UMWELTMANAGEMENT6. FÖRDERMASSNAHMEN FÜR FORSCHUNG 54 UND ENTWICKLUNG7. FÖRDERMASSNAHMEN FÜR BERUFLICHE 58 WEITERBILDUNG8. FÖRDERMASSNAHMEN FÜR ANERKANNTE 62 DIENSTLEISTUNGSPROJEKTE9. FÖRDERMASSNAHMEN FÜR DIE SEETRANSPORT 63 - INDUSTRIE UND DEN TRANSPORTSEKTOR 10. FÖRDERMASSNAHMEN FÜR DEN MSC MALAYSIA 6411. FÖRDERMASSNAHMEN FÜR DIE INFORMATIONS 65 - UND KOMMUNIKATIONSTECHNOLOGIE 12. INTEGRIERTE LOGISTIKDIENSTE (ILS) 66 13. INTERNATIONALE INTEGRIERTE LOGISTIK 67 DIENSTE (IILS)14. KÜHLKETTENEINRICHTUNGEN UND 68 DIENSTLEISTUNGEN IM LEBENSMITTELBEREICH 15. REPRÄSENTANTENBÜROS (RE)/REGIONALBÜROS (RO) 16. ANREIZE FÜR 72 FINANZMITTELDISPOSITIONSZENTREN (TMC) 17. FÖRDERMASSNAHMEN FÜR ANBIETER VON 75 INDUSTRIEDESIGN IN MALAYSIA18. FÖRDERMASSNAHMEN FÜR PRIVATSCHULEN 75 UND INTERNATIONALE SCHULEN 19. FÖRDERMASSNAHMEN FÜR 76 VORSCHULERZIEHUNG20. ANREIZE FÜR EINRICHTUNGEN DER PRIVATEN 77 GESUNDHEITSVERSORGUNG, ZUR FÖRDERUNG VON GESUNDHEITSPFLEGE - TOURISMUS 21. STRATEGISCHER INLANDS-INVESTMENTFONDS 78

22. KLEINE MALAYSISCHE 81 DIENSTLEISTUNGSANBIETER WERDEN ERMUTIGT, SICH ZU GRÖSSEREN EINHEITEN ZUSAMMENZUSCHLIESSEN 23. RICHTLINIEN FÜR ANREIZE UM EINE 82 AUSLÄNDISCHE HOCHTECHNOLOGIE- FIRMA ZU ERWERBEN24. INVESTITIONEN UNTER DEM BUDGET VON 2015 8425. SONSTIGE FÖRDERMITTEL 90

Kapitel 3STEUERN

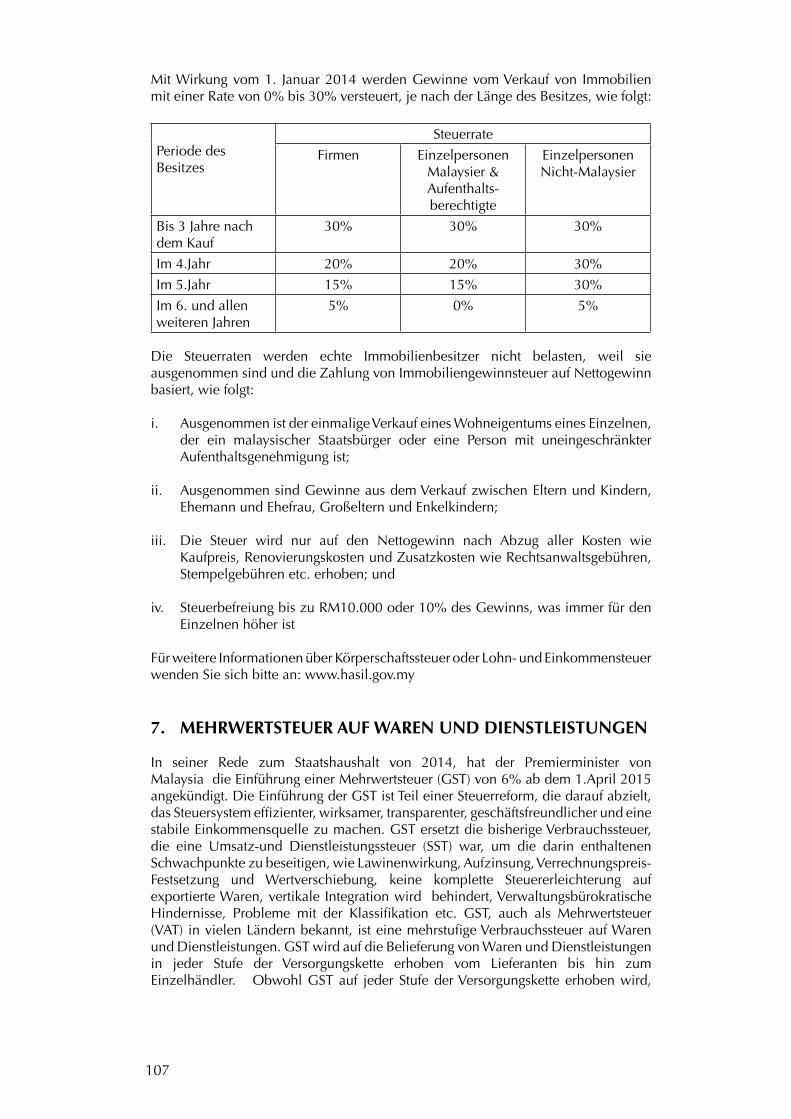

1. STEUERN IN MALAYSIA 1012. STEUERPFLICHTIGE EINKUNFTSARTEN 1013. KÖRPERSCHAFTSSTEUER 1024. LOHN-UND EINKOMMENSSTEUER 102

4.1 Resident -Deviseninländer 1034.2 Non-Resident -Devisenausländer 105

5. QUELLENSTEUER 1066. IMMOBILIENGEWINNSTEUER 1067. MEHRWERTSTEUER AUF WAREN UND 107 DIENSTLEISTUNGEN 8. IMPORTSTEUER 1089. VERBRAUCHSSTEUER 10810. ZOLLSCHLICHTUNGSSTELLE UND 108 ZOLLGESETZGEBUNG11. ABKOMMEN ZUR VERMEIDUNG 109 DER DOPPELBESTEUERUNG

Kapitel 4IMMIGRATIONSVERFAHREN

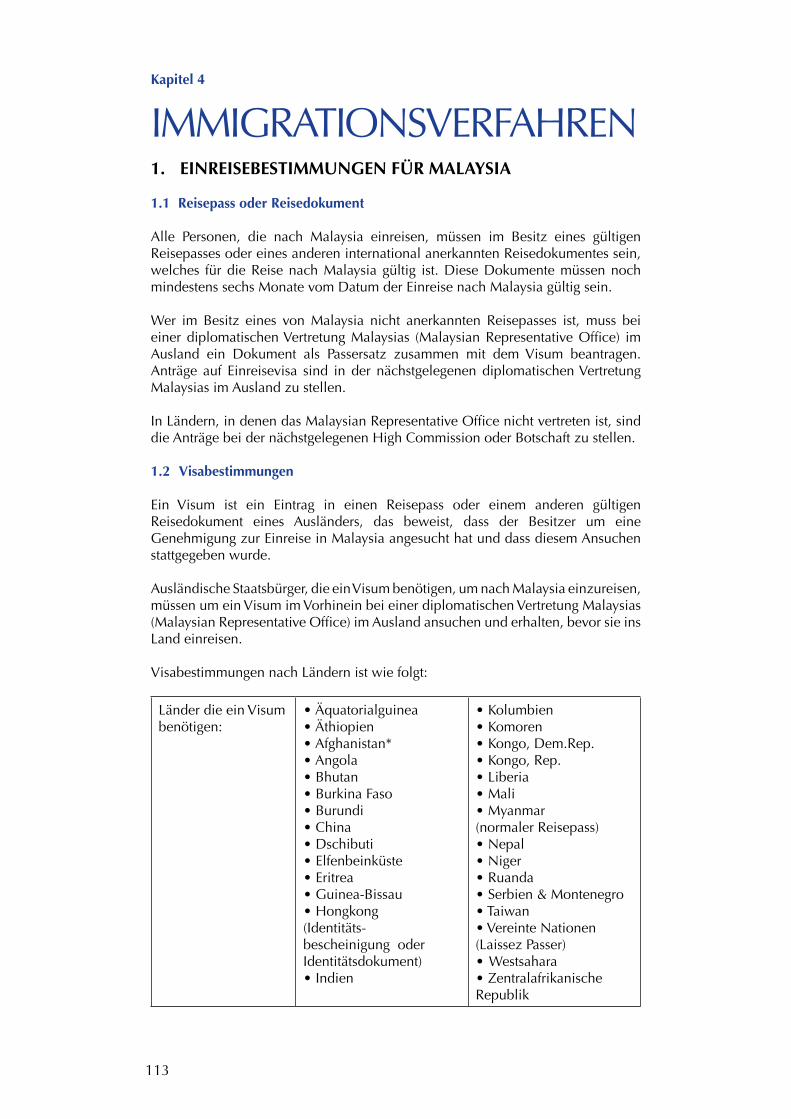

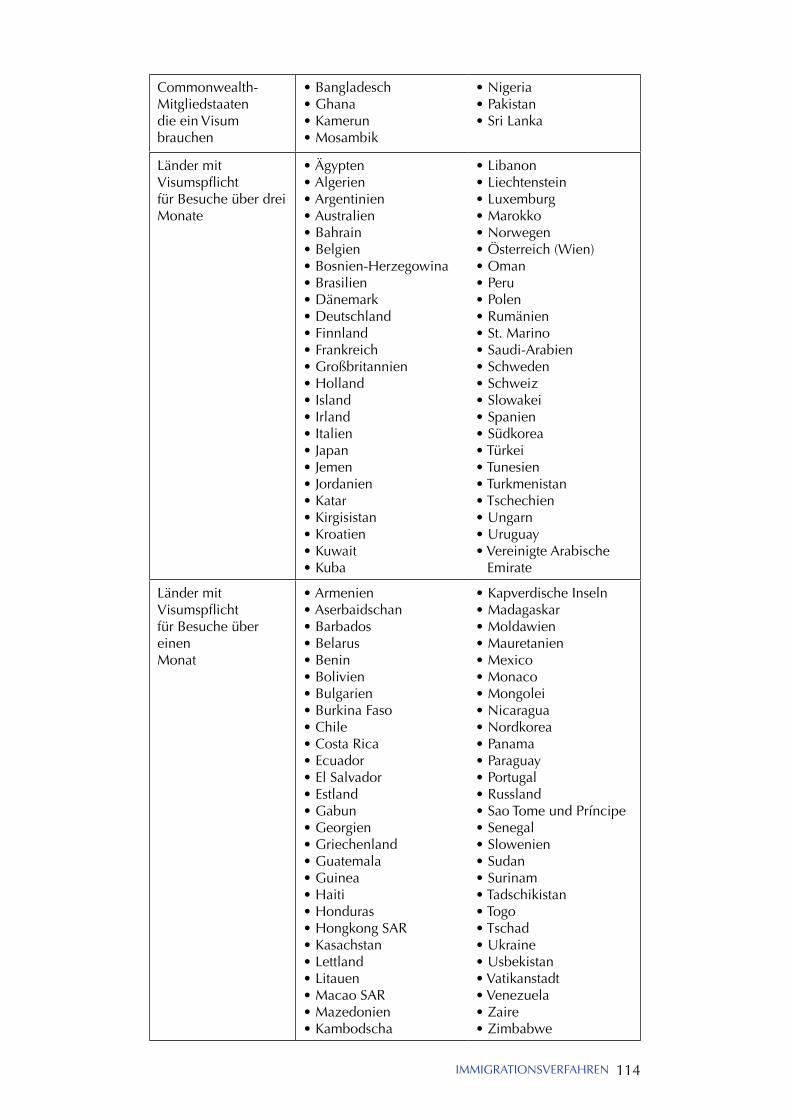

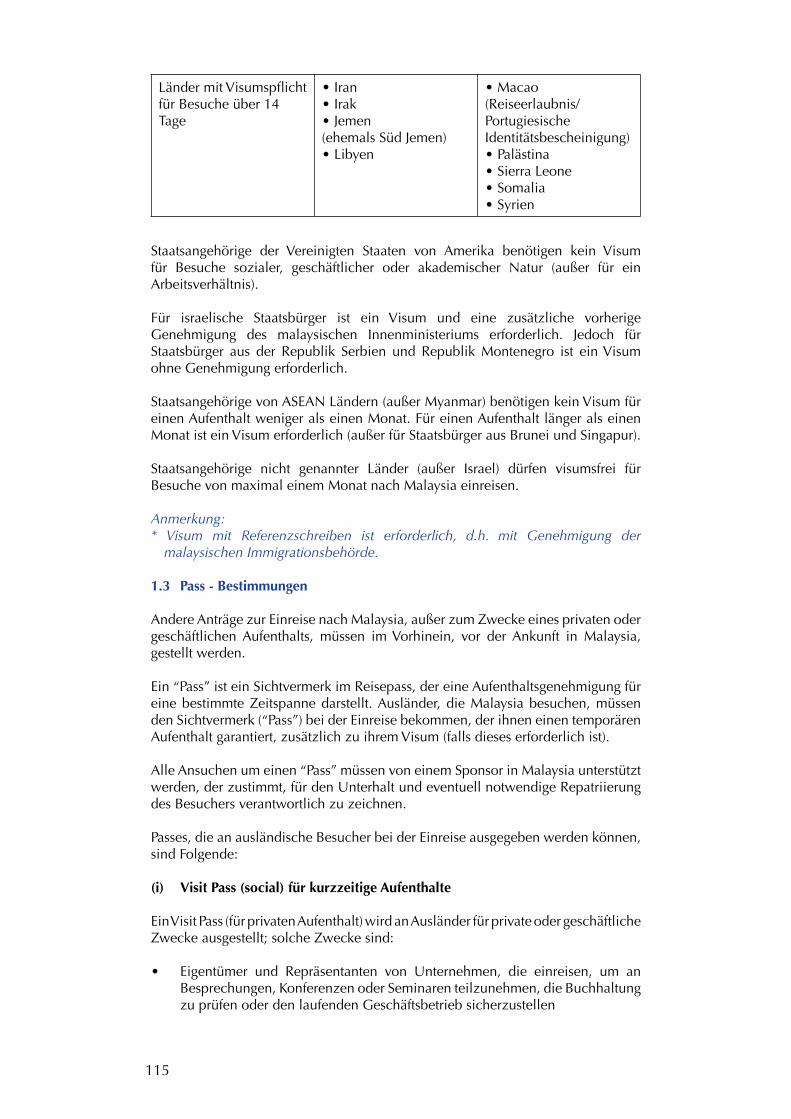

1. EINREISEBESTIMMUNGEN FÜR MALAYSIA 1131.1 Reisepass oder Reisedokument 1131.2 Visabestimmungen 1131.3 Pass-Bestimmungen 115

2. ANSTELLUNG VON EXPATRIATE PERSONAL 1172.1 Arten von Expatriate-Stellen 1182.2 Richtlinien für die Anstellung von 118 Expatriate Personal

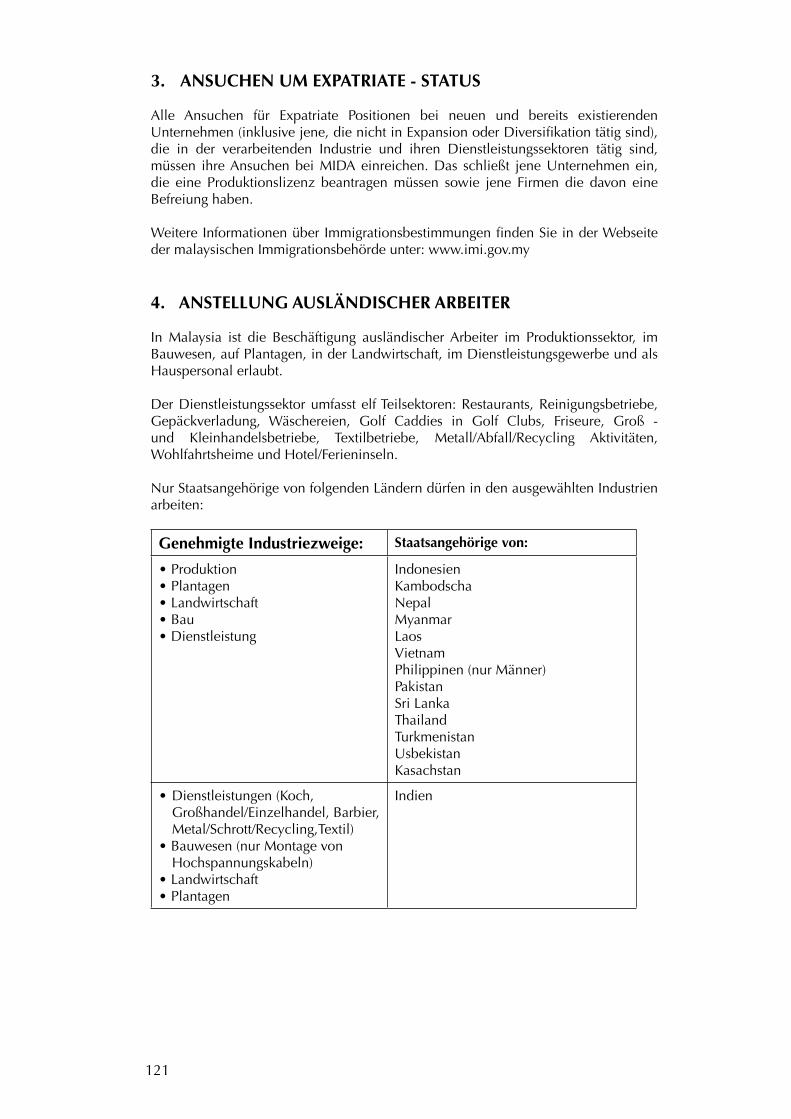

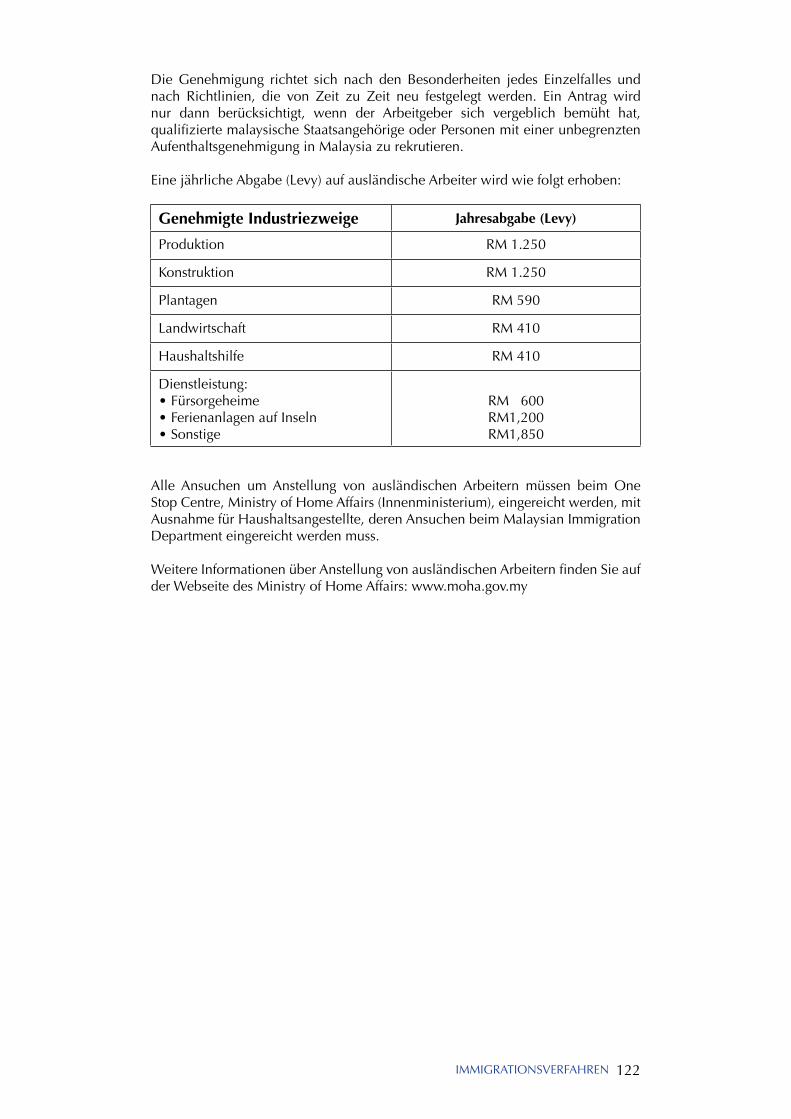

3. ANSUCHEN UM EXPATRIATE-STATUS 1214. ANSTELLUNG AUSLÄNDISCHER ARBEITER 121

Kapitel 5ARBEITSKRÄFTE FÜR DIE INDUSTRIE

1. MALAYSIAS ARBEITSMARKT 1252. AUSBILDUNGSFÖRDERUNG 125

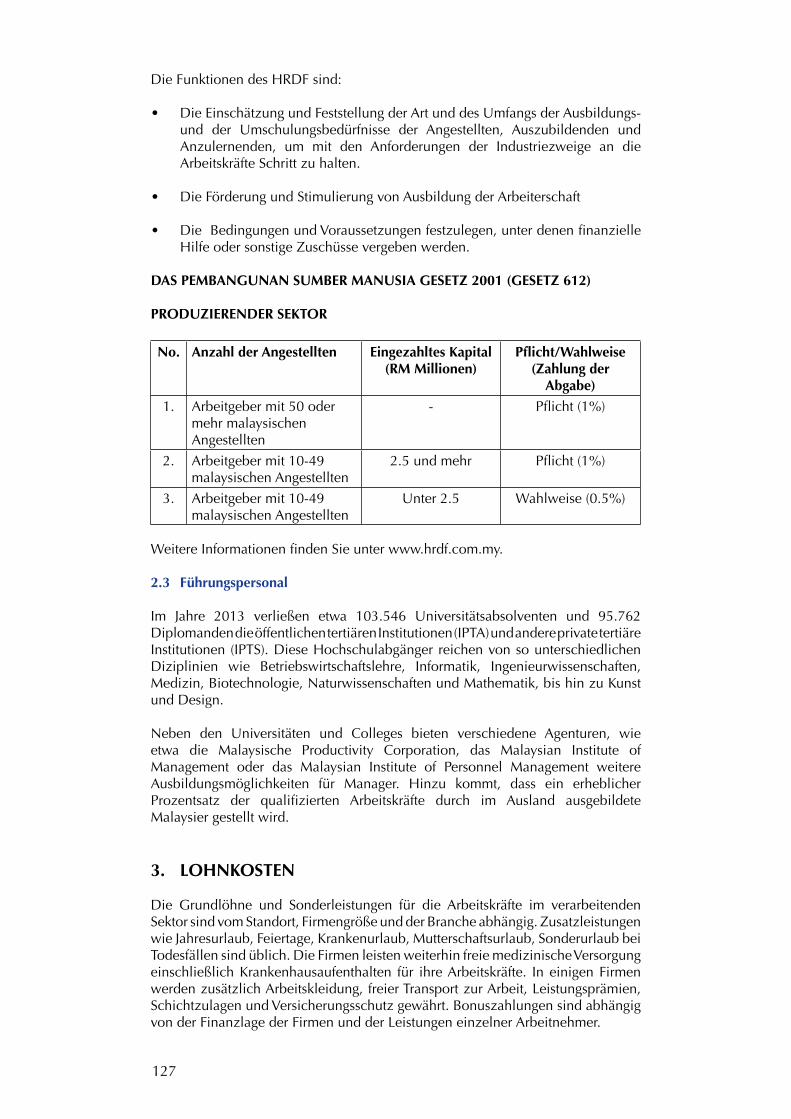

2.1 Ausbildungseinrichtungen für Industrieberufe 1252.2 Human Resource Development Fund 1262.3 Führungspersonal 127

3. LOHNKOSTEN 1274. ARBEITSVERMITTLUNG 1285. ARBEITSGESETZGEBUNG 128

5.1 Das Arbeitsgesetz von 1955 128 (Employment Act 1955)5.2 Die Arbeitsverordnungen von 129 Sabah und Sarawak (Arbeitsverordnung, Sabah und Arbeitsverordnung, Sarawak) 5.3 Der Employees Provident Fund Act 1991 1305.4 Das Sozialversicherungsgesetz 131 (Employees’ Social Security Act 1969) 5.5 Das Arbeiter - Entschädigungsgesetz 132 (Workmen’s Compensation Act 1952)5.6 Das Arbeitssicherheitsgesetz 132 (Occupational Safety and Health Act 1994)

INHALT

6. ARBEITSBEZIEHUNGEN 1356.1 Gewerkschaften 1356.2 Gesetz zur Regelung der 135 Arbeitsbeziehungen (Industrial Relations Act 1967)6.3 Arbeitsbeziehungen in nicht 136 gewerkschaftlich organisierten Unternehmen

Kapitel 6BANKEN, FINANZIERUNG UNDDEVISENADMINISTRATION

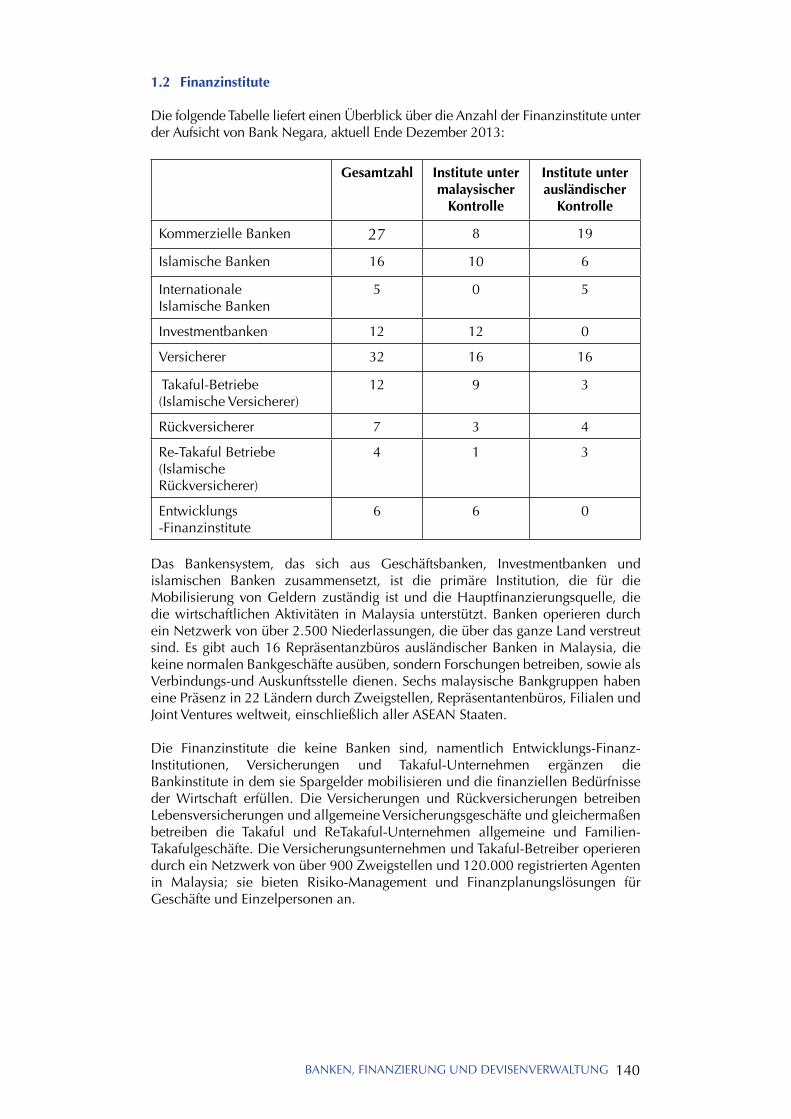

1. DAS FINANZSYSTEM IN MALAYSIA 1391.1 Die Zentralbank 1391.2 Finanzinstitute 1401.3 Malaysia als Internationales 142 Islamisches Finanzzentrum

2. REFINANZIERUNGSPROGRAMM FÜR 143 EXPORTKREDITE

2.1 Arten der Finanzierung 1432.2 Laufzeit und Höhe der Finanzierung 1442.3 Rückzahlung 144

3. DER MALAYSISCHE WERTPAPIERMARKT 1443.1 Securities Commission Malaysia 1443.2 Bursa Malaysia 145

4. LABUAN FINANZDIENSTLEISTUNGEN 1474.1 Labuan Financial Services Authority 147 (Labuan FSA)4.2 Geschäftsbezogene Aktivitäten der 147 Labuan IBFC4.3 Geschäftsaktivitäten in der Labuan IBFC 148

5. RICHTLINIEN FÜR DIE DEVISENKONTROLLE 1495.1 Regelungen für nicht Ansässige 149 (non-residents)5.2 Regelungen für Ansässige (residents) 150

Kapitel 7SCHUTZ GEISTIGEN EIGENTUMS

1. SCHUTZ GEISTIGEN EIGENTUMS 155 1.1 Patente 156 1.2 Warenzeichen 156 1.3 Industrielle Gebrauchsmuster 156 (Industrial-Designs) 1.4 Urheberrechte (Copyright) 157 1.5 Layout-Design integrierter Schaltkreise 157 1.6 Geografische Ursprungshinweise 158

Kapitel 8UMWELT-MANAGEMENT

1. UMWELTPOLITIK 1612. ANFORDERUNGEN DES UMWELTSCHUTZES 162 2.1 Umweltverträglichkeitsstudien-Bericht für 162 genehmigungspflichtige Aktivitäten 2.2 Wer kann EIA-Untersuchungen durchführen 167 2.3 Prüfung der Standorteignung 167 2.4 Schriftliche Genehmigung oder 167 Bekanntmachung für Bauprojekte 2.5 Schriftliche Zustimmung für Installation von 168 Müllverbrennungsanlagen, Brennmaterial- Verbrennungsanlagen und Rauchfängen 2.6 Nutzungslizenz zum Betrieb von 168 genehmigungspflichtigen Geländen und Gebäuden und genehmigungspflichtigen Beförderungsmitteln

2.7 Abgas-und Abwasservorschriften 169 2.8 Kontrolle ozonschädigender Substanzen 169 2.9 Sondermüll-Management 169 2.9.1 Zusammenfassung der Umweltvorschriften 170 bezüglich Sondermüll3. FÖRDERMASSNAHMEN FÜR UMWELTSCHUTZ 171

Kapitel 9INFRASTRUKTUR

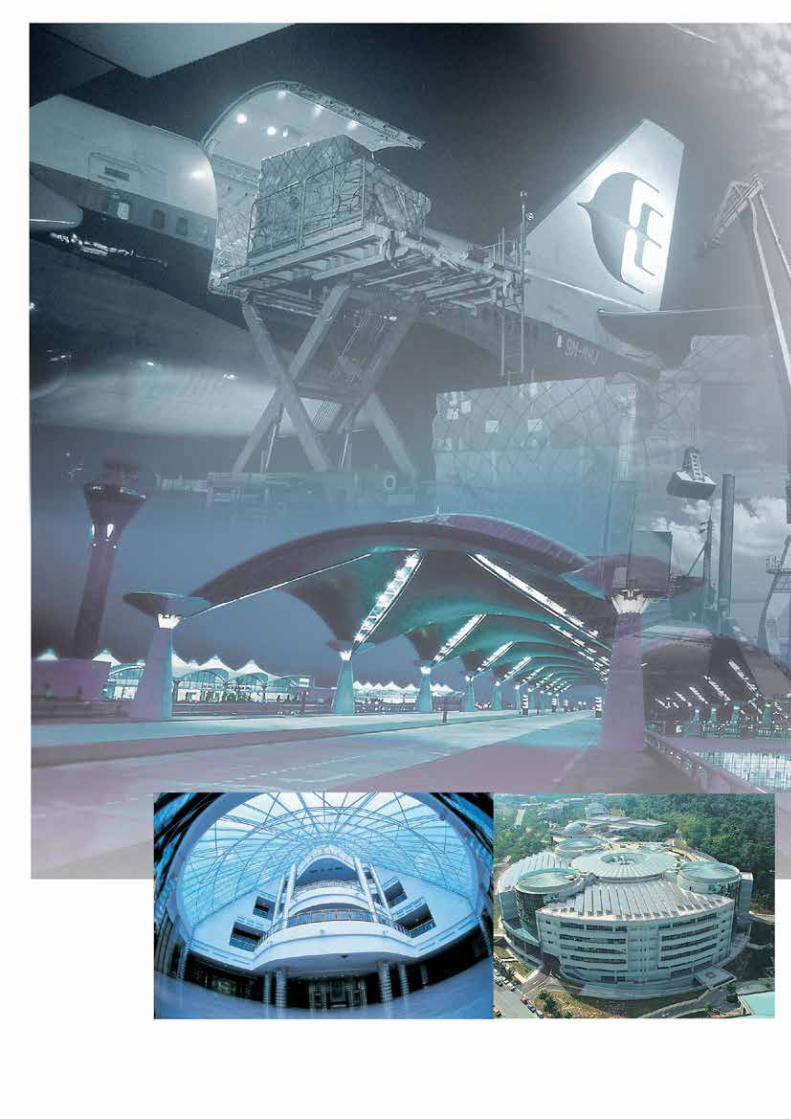

1. INDUSTRIELAND 1751.1 Industriegebiete und Industrieparks 1751.2 Freihandelszonen 1751.3 Zollausschlussgebiete für einzelne 176 Unternehmen (Licensed Manufacturing Warehouses)

2. ELEKTRIZITÄTSVERSORGUNG 1773. WASSERVERSORGUNG 1774. TELEKOMMUNIKATIONS-DIENSTLEISTUNGEN 1775. LUFTFRACHTEINRICHTUNGEN 1786. HÄFEN 1797. FRACHTGUTVERKEHR 180

7.1 Container Beförderung 1807.2 Frachtbeförderung 180

8. STRASSEN 1819. EISENBAHNEN 18110. MSC MALAYSIA 181

NÜTZLICHE ADRESSEN

MINISTERIEN 184 RELEVANTE ORGANISATIONEN 185 AUSLANDBÜROS DES MITI 186 MATRADE AUSLANDSBÜROS 187 MATRADE INLANDBÜROS 190 MIDA INLANDBÜROS 191 MIDA ÜBERSEEBÜROS 192

ANHÄNGE

ANHANG I • ListegeförderterAktivitätenundProdukte - Allgemein ANHANG II • ListegeförderterAktivitätenundProdukte - High-Tech Unternehmen ANHANG III • ListegeförderterAktivitätenundProdukte - Kleinbetriebe ANHANG IV • ListegeförderterAktivitätenundProdukte - ausgewählte Industriezweige ANHANG V • ListegeförderterAktivitätenundProdukte - Reinvestierung

1

Kapitel 1

DIE ERSTEN SCHRITTE1. GENEHMIGUNG VON PROJEKTEN IN DER VERAR BEITENDEN INDUSTRIE 1.1 Das Investitionsgesetz (Industrial Co-ordination Act 1975) 1.2 Richtlinien für die Genehmigung von Industrieprojekten

2. GRÜNDUNG EINES UNTERNEHMENS

2.1 Unternehmensformen 2.1.1 Unternehmensstruktur 2.1.2 Struktur (Company Limited by Shares) 2.2 Verfahren bei Gründung einer Gesellschaft (Incorporation) 2.2.1 Anforderungen an eine nach malaysischem Recht gegründeten Gesellschaft (locally incorporated company) 2.3 Registrierung ausländischer Unternehmen 2.3.1 Registrierungsverfahren 2.4 Struktur einer Partnerschaft mit beschränkter Haftung 2.4.1 Merkmale einer LLP 2.4.2 Wer kann eine LLP gründen? 2.4.3 Registrierungsverfahren 2.4.4 Umwandlung in eine LLP 2.4.5 Anforderungen an eine LLP 2.5 E-Services

3. EIGENKAPITALRICHTLINIEN

3.1 Eigenkapitalrichtlinien in der Verarbeitenden Industrie 3.2 Schutz ausländischer Investitionen

DIE ERSTEN SCHRITTE 2

1

3

Kapitel 1

DIE ERSTEN SCHRITTE1. GENEHMIGUNG VON PROJEKTEN IN DER

VERARBEITENDEN INDUSTRIE

1.1 Das Investitionsgesetz (Industrial Co- ordination Act 1975)

Das Ziel des Industrial Co-ordination Act 1975 (ICA) ist die Sicherstellung einer systematischen Entwicklung und eines geregelten Wachstums der verarbeitenden Industrie.

Das Investitionsgesetz schreibt vor, dass Unternehmen mit Shareholders’ Funds von mehr als RM 2,5 Millionen oder ab 75 bezahlten Vollzeitarbeitskräften für jede Aktivität in der verarbeitenden Industrie eine Lizenz bei der zuständigen Behörde einholen müssen, die vom Ministerium für Internationalen Handel und Industrie (MITI) genehmigt wird.

Alle Anträge auf die Erteilung einer Produktionslizenz sind an die Malaysian Investment Development Authority (MIDA) in Kuala Lumpur zu richten. MIDA, eine Agentur unter dem Ministry of Trade and Industry (MITI), ist für die Förderung und Koordination der industriellen Entwicklung Malaysias zuständig.

Nachstehend einige relevante Definitionen gemäß ICA:

• “Aktivitäten in der verarbeitenden Industrie”: Herstellen,Verändern,Vermischen, Verzieren, Veredeln oder die anderweitige Behandlung bzw. Änderung eines Produktes in Hinblick auf dessen Benutzung, Verkauf, Transport, Auslieferung oder Entsorgung; dies schließt die Montage von Teilen und Schiffsreparaturen ein, nicht jedoch Aktivitäten, die normalerweise zum Einzel- oder Großhandel zählen.

• Shareholders’FundsistderGesamtbetragdesvolleingezahltenKapitalseinesUnternehmens, Rücklagen, Saldo der Aktienprämie und Saldo des Gewinn-und Verlustverteilungskontos, in dem Folgendes gilt:

- “Eigenkapital”: Gesamtbetrag des eingezahlten Kapitals einer Gesellschaft (Stamm- und Vorzugsaktien, jedoch exklusive Gratisaktien aus der Auflösung von Rücklagen, die durch eine Neubewertung des Anlagevermögens geschaffen wurden).

- Rücklagen/Rückstellungen sollen Reserven sein; exklusive Rücklagen, die durch eine Neubewertung des Anlagevermögens geschaffen wurden und Rückstellungen aufgrund von Werteverzehr des Anlagevermögens, Verlängerungen oder Erneuerungen und Verminderung des Anlagevermögens.

- Saldo der Aktienprämie soll nicht inkludieren Beträge, die darin gutgeschrieben wurden, auf Veranlassung von Emission von Gratisaktien bei Überpari Emission aus Kapitalrücklagen durch eine Neubewertung des Anlagevermögens.

DIE ERSTEN SCHRITTE 4

• “Vollzeitarbeitskräfte”:SämtlicheBeschäftigteneinesUnternehmens,dieimGegenzug für ein Gehalt normalerweise mindestens sechs Stunden am Tag für mindestens 20 Tage im Monat arbeiten, und dies für zwölf Monate im Jahr.

Hierzu zählen auch Handelsvertreter, Montage-, Wartungs- und Reparaturpersonal und alle sonstigen Personen, die von dem Unternehmen bezahlt werden und unter dessen Kontrolle arbeiten.

Vollzeitarbeitskräfte sind auch die Direktoren von eingetragenen Unternehmen, sofern sie nicht ausschließlich für ihre Teilnahme an den Sitzungen des Vorstandes (Board of Directors) bezahlt werden. Familienangehörige, die regelmäßig Gehalt oder Zuwendungen beziehen und Beiträge zur gesetzlichen Rentenversicherung (Employees Provident Fund, EPF) oder einer anderen Pensionskasse zahlen, fallen ebenfalls unter diese Definition.

1.2 Richtlinien für die Genehmigung von Industrieprojekten

Die Richtlinien der malaysischen Regierung für die Genehmigung von Industrieprojekten sind an die Investition pro Mitarbeiter (Capital Investment per Employee C/E Ratio) geknüpft. Projekte mit einem C/E Ratio von weniger als RM55.000, werden als zu arbeitsintensiv betrachtet und qualifizieren somit nicht für eine Produktionslizenz oder für Steuererleichterungen. Ausnahmen von den oben genannten Regelungen gelten jedoch für Projekte, die eines der folgenden Kriterien erfüllen:

• DieWertschöpfungist30%oderhöher

• DerAnteilderMitarbeiterintechnischenundanderenLeitungsfunktionenander Gesamtbelegschaft (sog. Managerial, Technical and Supervisory Index, MTS)ist15%oderhöher

• Eshandeltsichumeine“geförderteAktivität”odereinProduktwieinderListegeförderter Aktivitäten und Produkte für Hochtechnologie-Unternehmen.

• Bereits bestehende Unternehmen (früher steuerfrei), die um eineProduktionslizenz ansuchen

Erweiterung von Produktionskapazität und Diversifizierung Ein bestehendes Unternehmen mit Produktionslizenz, das eine Ausweitung der Produktionskapazität oder der Produktauswahl (Diversifizierung) durch die Herstellung von zusätzlichen Produkten beabsichtigt, muss hierfür die Zustimmung von MIDA einholen.

2. GRÜNDUNG EINES UNTERNEHMENS

2.1 Unternehmensformen

In Malaysia können unternehmerische Tätigkeiten in folgenden Rechtsformen ausgeübt werden:

i. als Einzelperson oder

ii. als Personengesellschaft von zwei oder mehr (aber nicht mehr als 20) Gesellschaftern oder

5

iii. als Partnerschaft mit beschränkter Haftung (LLP), oder

iv. als lokale (Kapital) Gesellschaft oder als ausländische Gesellschaft, die nach den Vorschriften des Companies Act (CA) von 1965 registriert ist.

Alle Einzelfirmen und Personengesellschaften in Malaysia müssen bei der Companies Commission of Malaysia (SSM) nach den Vorschriften der Gewerbeordnung (Registration of Business Act 1956) eingetragen werden. In einer Personengesellschaft sind die Partner gesamtschuldnerisch für Schulden und andere Verpflichtungen haftbar, sollte das Betriebsvermögen im Haftungsfall nicht ausreichen. Es können formelle Gesellschaftsverträge abgeschlossen werden, um die Rechte und Pflichten jedes Gesellschafters zu regeln. Dies ist jedoch nicht zwingend vorgeschrieben.

2.1.1 Unternehmensstruktur

Das CA 1965 ist die Rechtsgrundlage für alle Gesellschaften in Malaysia. Gemäß diesem Gesetz muss sich jede Gesellschaft bei der SSM registrieren lassen, bevor sie ihre Geschäftstätigkeit aufnimmt.

Folgende drei (3) Arten von Kapitalgesellschaften sind zulässig unter dem CA 1965:

i. Eine “Company limited by shares” ist eine Gesellschaft, die auf dem Prinzip beruht, dass die Haftung der Mitglieder durch die Gründungsurkunde (“memorandum of association”) auf die Höhe des Kapitals beschränkt ist, basierend auf den aufgenommenen bezahlten oder unbezahlten Aktien.

ii. In einer “Company limited by guarantee” ist die Haftung der Mitglieder im Fall einer Liquidation der Gesellschaft beschränkt durch die Gründungsurkunde und Satzung (Memorandum and Articles of Association) auf die Höhe des Vermögens, das die Mitglieder zum Betriebsvermögen der Gesellschaft beigesteuert haben.

iii. Eine “Unlimited company” ist eine Gesellschaft, die auf dem Prinzip beruht, dass die Haftung der Gesellschafter nicht begrenzt ist.

2.1.2 Struktur (Company Limited by Shares)

Die häufigste Form der Gesellschaft in Malaysia ist die “Company limited by shares”. Solche beschränkten Gesellschaften können entweder eine Gesellschaft mit beschränkter Haftung (“Private Limited Company”) sein, die durch die Bezeichnung “Sendirian Berhad” oder “Sdn. Bhd.” als Teil des Firmennamens gekennzeichnet ist, oder als eine Aktiengesellschaft (“Public Limited Company”), die durch die Bezeichnung “Berhad” oder “Bhd.” als Teil des Firmennamens gekennzeichnet ist.

Ein Unternehmen mit Gesellschaftskapital kann in der Rechtsform einer privaten Kapitalgesellschaft (Sendirian Berhad, Sdn. Bhd.) gegründet werden, wenn in der Gründungsurkunde und Gesellschaftsstatuten folgende Regelungen enthalten sind:

i. Das Recht auf Anteiltransfer ist begrenzt.

ii. Die Zahl der Mitglieder der Gesellschaft darf 50 nicht übersteigen, ausgenommen Angestellte der Gesellschaft oder ihrer Tochtergesellschaft und einige ehemalige Angestellte der Gesellschaft oder ihrer Tochtergesellschaft.

DIE ERSTEN SCHRITTE 6

iii. Verbietet jegliche Einladung an die Öffentlichkeit, Aktien und Obligationen zu erwerben.

iv. Verbietet jegliche Einladung an die Öffentlichkeit, Geld in der Gesellschaft zu deponieren, sei es für eine bestimmte Zeit oder auf Abruf, weder mit Zinsen noch zinslos.

Eine Gesellschaft kann entweder in der Rechtsform einer öffentlichen Kapitalgesellschaft gegründet werden, oder es kann eine private Kapitalgesellschaft gemäß Abschnitt 26 des Companies Act 1965 in eine öffentliche Kapitalgesellschaft umgewandelt werden. Solch ein Unternehmen kann der Öffentlichkeit Aktien anbieten, wenn folgende Auflagen erfüllt werden:

i. ein Emissionsprospekt wurde bei der Aufsichtsbehörde (Securities Commission) registriert.

ii. eine Kopie des Emissionsprospekts ist zusammen mit dem entsprechenden Antrag vor Ausgabe bzw. zum Zeitpunkt der Ausgabe beim SSM vorgelegt worden.

Eine öffentliche Kapitalgesellschaft, die den Anforderungen der Bursa Malaysia entspricht, kann einen Antrag auf Notierung und Handel ihrer Aktien an der KLSE stellen. Jede weitere Ausgabe von Wertpapieren (z.B. Bezugsrechte, Gratisaktien oder aufgrund von Akquisitionen usw.) bedarf der Zustimmung der Securities Commission.

2.2 Verfahren bei Gründung einer Gesellschaft (Incorporation)

Um eine Gesellschaft zu gründen, muss ein Antrag mit Hilfe des Antragsformulars 13A an die SSM gestellt werden und zusammen mit der Zahlung von RM30 (für jeden Namen einzeln) eingereicht werden, um zu prüfen, ob der vorgeschlagene Name für die geplante Gesellschaft verfügbar ist. Falls ja, wird dem Antrag stattgegeben und der vorgeschlagene Firmenname für drei Monate reserviert.

Die folgenden Registrierungsdokumente müssen dem SSM innerhalb von drei Monaten nach der Reservierung eines Firmennamens eingereicht werden:

i. Gründungsurkunde und Satzung (Memorandum of Association)

ii. Erklärung über die Erfüllung aller gesetzlichen Vorschriften (Formular 6);

iii. Eidesstattliche Erklärungen vor Ernennung als Direktor der Gesellschaft oder des Firmengründers vor der amtlichen Gründung des Unternehmens (Formular 48A).

iv. zusätzliche Dokumente, die folgende Dokumente sein könnten:

• DasOriginalformular13A.

• EineKopiedesBriefesderSSM,indemderNamedesUnternehmensgenehmigt wurde.

• Eine Kopie der Identitätskarten von jedem Direktor undGesellschaftssekretär oder eine Kopie des Reisepasses, wenn ein ausländischer Direktor ernannt wird.

7

In der Gründungsurkunde der Gesellschaft (Memorandum of Association) sind der Firmenname, der Geschäftsgegenstand und die Summe und Aufteilung des genehmigten Kapitals (falls vorhanden) aufgeführt.

Die Gesellschaftsstatuten (Articles of Association) regeln die Grundlagen der Geschäftsführung und andere Fragen der Geschäftsausübung.

Mit der Ausstellung der Gründungs- und Registrierungsurkunde (Certificate of Incorporation) ist das Unternehmen ein registriertes Unternehmen, das alle Funktionen eines registrierten Unternehmens ausüben darf und klagen und verklagt werden kann. Es hat eine beständige Rechtsfolge unter einem Firmensiegel mit der Befugnis, Land zu besitzen. Die Gesellschafter müssen im Falle der Liquidierung der Gesellschaft nach Maßgabe des CA 1965 zum Vermögen des Unternehmens beitragen.

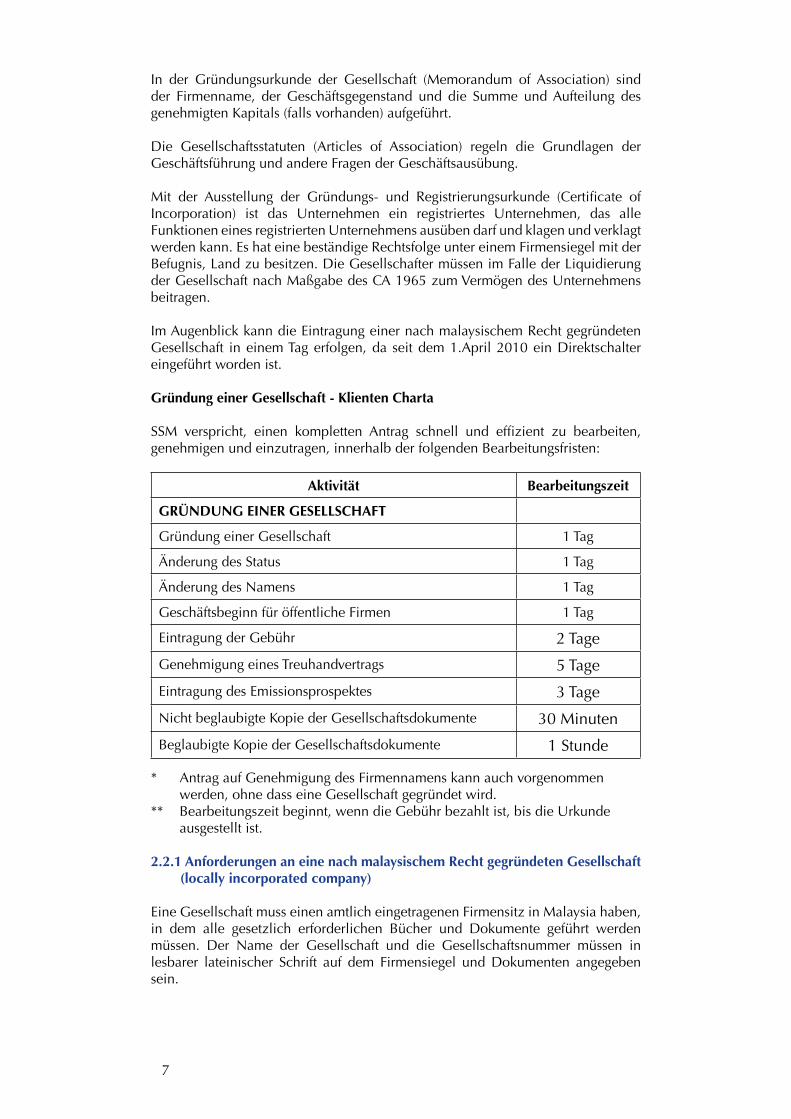

Im Augenblick kann die Eintragung einer nach malaysischem Recht gegründeten Gesellschaft in einem Tag erfolgen, da seit dem 1.April 2010 ein Direktschalter eingeführt worden ist.

Gründung einer Gesellschaft - Klienten Charta

SSM verspricht, einen kompletten Antrag schnell und effizient zu bearbeiten, genehmigen und einzutragen, innerhalb der folgenden Bearbeitungsfristen:

Aktivität Bearbeitungszeit

GRÜNDUNG EINER GESELLSCHAFT

Gründung einer Gesellschaft 1 Tag

Änderung des Status 1 Tag

Änderung des Namens 1 Tag

Geschäftsbeginn für öffentliche Firmen 1 Tag

Eintragung der Gebühr 2 Tage

Genehmigung eines Treuhandvertrags 5 Tage

Eintragung des Emissionsprospektes 3 Tage

Nicht beglaubigte Kopie der Gesellschaftsdokumente 30 Minuten

Beglaubigte Kopie der Gesellschaftsdokumente 1 Stunde

* Antrag auf Genehmigung des Firmennamens kann auch vorgenommen werden, ohne dass eine Gesellschaft gegründet wird.** Bearbeitungszeit beginnt, wenn die Gebühr bezahlt ist, bis die Urkunde ausgestellt ist.

2.2.1 Anforderungen an eine nach malaysischem Recht gegründeten Gesellschaft (locally incorporated company)

Eine Gesellschaft muss einen amtlich eingetragenen Firmensitz in Malaysia haben, in dem alle gesetzlich erforderlichen Bücher und Dokumente geführt werden müssen. Der Name der Gesellschaft und die Gesellschaftsnummer müssen in lesbarer lateinischer Schrift auf dem Firmensiegel und Dokumenten angegeben sein.

DIE ERSTEN SCHRITTE 8

Eine Gesellschaft darf nicht mit eigenen Kapitalanteilen handeln oder Aktien ihrer Muttergesellschaft halten. Jede Aktie einer öffentlichen Kapitalgesellschaft (public company) hat nur eine Stimme bei Abstimmungen in der Hauptversammlung des Unternehmens. Eine private Kapitalgesellschaft (private company) kann unterschiedliche Stimmrechte für ihre Gesellschafter vorsehen.

Der/die “Gesellschaftssekretär/in” (company secretary), eine vom Unternehmen zu bestellende Person, die die Einhaltung aller Rechts-, Verfahrens- und Formvorschriften überwacht, muss eine volljährige natürliche Person mit Haupt-oder einzigem Wohnsitz in Malaysia sein. Er/Sie muss ferner Mitglied einer zugelassenen Berufsvereinigung oder beim Gesellschaftsregister registriert sein. Das Unternehmen muss einen zugelassenen Wirtschaftsprüfer in Malaysia bestellen.

Das Unternehmen muss außerdem mindestens zwei Direktoren (Mitglieder des Aufsichts- und Führungsgremiums, Board of Directors) mit Haupt- oder einzigem Wohnsitz in Malaysia haben. Direktoren von öffentlichen Kapitalgesellschaften oder deren Tochterunternehmen sollten regelmäßig nicht älter als 70 Jahre alt sein. Es ist nicht verpflichtend, dass der Direktor eines Unternehmens zugleich Aktionär ist.

2.3 Registrierung ausländischer Unternehmen

Ein ausländisches Unternehmen kann in Malaysia ein Geschäft betreiben durch entweder:

i. Registrierung eines inländischen Unternehmens; oder

ii. Registrierung einer Zweigstelle in Malaysia

Ein ausländisches Unternehmen ist unter dem CA 1965 folgendermaßen definiert:

i. Eine Gesellschaft, ein Unternehmen, eine Genossenschaft, eine Vereinigung oder andere Körperschaft, die außerhalb Malaysias registriert ist; oder

ii. Eine nichtregistrierte Genossenschaft, Vereinigung oder andere Körperschaft, die unter dem Gesetz ihres Ursprunglandes klagen darf oder verklagt werden kann, oder Inhaber eines Besitzes im Namen des Sekretärs oder eines anderen Angestellten der Körperschaft oder der Vereinigung ist, die für diesen Zwecke ordnungsgemäß ernannt wurde und die ihr Hauptbüro oder ihren Hauptgeschäftssitz nicht in Malaysia hat.

2.3.1 Registrierungsverfahren

i. Ein/e Antragsteller/in muss zuerst eine Namenssuche durchführen, um herauszufinden, ob der vorgeschlagene Name der Gesellschaft noch zur Verfügung steht. Der Name der Gesellschaft, die registriert wird, sollte mit dem Namen der Gesellschaft des Ursprunglandes identisch sein.

Anträge müssen mit Hilfe des Formulars 13A an die SSM eingereicht werden, zusammen mit einer Zahlung von RM30 für jeden Namen für den angesucht wird. Wenn der vorgeschlagene Name von der SSM genehmigt wird, ist er drei Monate lang vom Datum der Genehmigung an gültig.

9

ii. Mit der Genehmigung müssen die Antragsteller/Innen die folgenden Registrierungsdokumente an die SSM innerhalb von drei Monaten vom Tag der Genehmigung einreichen:

a. eine beglaubigte Kopie der Registrierungsurkunde, die aus dem Ursprungsland stammt.

b. eine beglaubigte Kopie der Satzung und der Gesellschaftsstatuten oder die Gründungsurkunde und Satzung oder ein Ersatzdokument, die der Satzung entspricht.

c. Formular 79 (Steuererklärung der ausländischen Firma, die näheren Angaben zur Person der Direktoren und Änderungen der Angaben).

Falls in der Liste Direktoren aufscheinen, die in Malaysia ihren Wohnsitz haben, und die Mitglieder des inländischen Vorstands (Board of Directors) der ausländischen Gesellschaft sind, muss eine Erklärung bei der SSM eingereicht werden, die ihre Amtsgewalten, die sie in der ausländischen Firma oder im Auftrag der Firma innehaben, aufzeigen.

d. Die Ernennungsurkunde oder Vollmacht einer oder mehrerer in Malaysia gebietsansässigen Person(en), die die Berechtigung des ausländischen Unternehmens enthält, offizielle und gerichtliche Schriftstücke im Namen des ausländischen Unternehmens entgegenzunehmen.

e. Formular 80 (eine eidesstattliche Erklärung durch den Vertreter des ausländischen Unternehmens); und zusätzliche Dokumente, wie das Originalformular 13A, sowie eine Kopie des Briefes von der SSM, in dem der Name des ausländischen Unternehmens genehmigt wird.

Anmerkung: Im Falle, dass eines oder mehrere vorgeschriebene Dokumente in einer anderen Sprache als Malaiisch oder Englisch verfasst sind, ist es notwendig eine beglaubigte Übersetzung dieser Dokumente auf Malaiisch oder Englisch vorzuweisen.

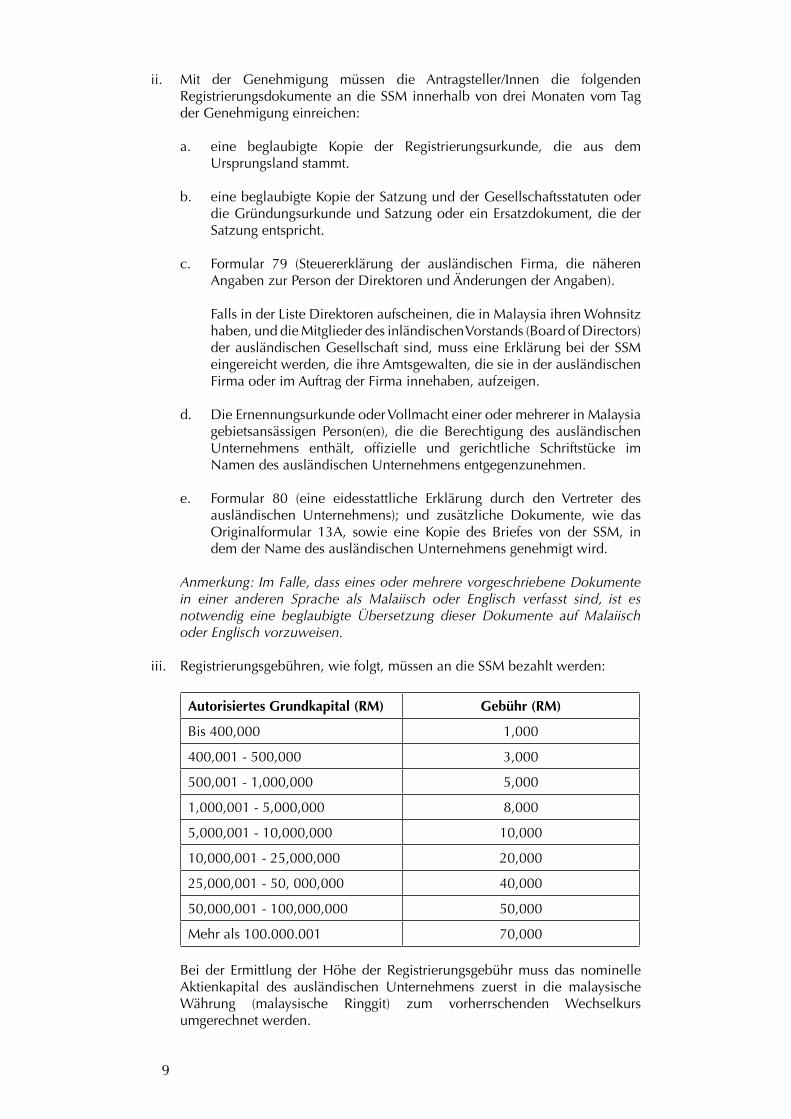

iii. Registrierungsgebühren, wie folgt, müssen an die SSM bezahlt werden:

Autorisiertes Grundkapital (RM) Gebühr (RM)

Bis 400,000 1,000

400,001 - 500,000 3,000

500,001 - 1,000,000 5,000

1,000,001 - 5,000,000 8,000

5,000,001 - 10,000,000 10,000

10,000,001 - 25,000,000 20,000

25,000,001 - 50, 000,000 40,000

50,000,001 - 100,000,000 50,000

Mehr als 100.000.001 70,000 Bei der Ermittlung der Höhe der Registrierungsgebühr muss das nominelle

Aktienkapital des ausländischen Unternehmens zuerst in die malaysische Währung (malaysische Ringgit) zum vorherrschenden Wechselkurs umgerechnet werden.

DIE ERSTEN SCHRITTE 10

Im Falle, dass das ausländische Unternehmen kein Aktienkapital subskribiert, und keinen Handel, Gewerbe oder, Industrie betreibt einschliesslich Transport, muss eine Pauschalgebühr von RM 1,000 an die SSM bezahlt werden.

iv. Ein Zertifikat der Registrierung wird von der SSM ausgestellt, sobald alle Vorschriften des Registrierungsverfahren erfüllt sind und die voll ausgefüllten Registrierungsformulare zeitgerecht eingereicht wurden.

v. Mit der Genehmigung ist das Unternehmen oder ihr Vertreter verpflichtet, die Bedingungen des Companies Act 1965 einzuhalten. Jedwede Änderung in den Angaben des Unternehmens oder im Namen des Unternehmens oder des genehmigten Kapitals muss innerhalb eines Monats vom Datum der Änderung der SSM gemeldet werden und ein Antrag mit der angemessenen Gebühr eingereicht werden. Jede Gesellschaft ist verpflichtet ordnungsgemäße Bücher zu führen. Ein jährlicher Steuerbericht muss bei der SSM jedes Jahr hinterlegt werden.

Anmerkung: Ausländern wird angeraten, den Service eines Rechtsanwaltes und Notars, eines Steuerberaters oder eines praktizierenden Firmensekretärs in Anspruch zu nehmen.

2.4 Struktur einer Partnerschaft mit beschränkter Haftung (LLP)

2.4.1 Merkmale einer LLP

Eine LLP ist eine Körperschaft mit einer eigenen rechtlichen Identität im Unterschied zu den Partnern. Wie jede andere Körperschaft hat auch LLP unbefristete Sukzession. Änderungen in der Person der Partner wirken sich in keiner Weise auf die Existenz, die Rechte oder Obligationen der LLP aus. Die LLP hat unbegrenzte Kapazitäten und kann jemanden verklagen und ebenfalls verklagt werden, sie kann Besitz erwerben, besitzen, halten und entwickeln oder auch abstoßen. Eine LLP kann alle sonstigen Handlungen und Dinge vornehmen oder erleiden, wie Körperschaften rechtmäßig tun und erleiden. Eine LLP ist ein Geschäftsinstrument das einfache und flexible Prozeduren anbietet, sowohl was die Gründung, Erhaltung und Beendigung angeht.

Die Registriergebühr für eine neue LLP und Umschreibung ist RM 500. Die Gebühr für den Antrag auf einen Namen ist RM 30.

2.4.2 Wer kann eine LLP gründen

Eine LLP braucht mindestens zwei Gründungsmitglieder (ganz oder teilweise Einzelpersonen oder Körperschaften) für jedes rechtmäßige Geschäft, mit Aussicht auf Gewinn und in Übereinstimmung mit den Bestimmungen des LLP Vertrages. Jede Einzelperson oder Körperschaft kann ein Partner sein.

Eine LLP die zum Zweck der Berufspraxis gegründet wird muss aus natürlichen Personen desselben Berufs bestehen und muss eine gültige Berufs-Haftpflichtversicherung abgeschlossen haben, die vom Registrar genehmigt worden ist.

11

LLPs können somit von den Folgenden gegründet werden:

i. Neugegründete Unternehmen; oder

ii. Kleine und mittlere Unternehmen; oder

iii. Freiberuflich tätige Experten; oder

iv. Joint Ventures; oder

v. Beteiligungsgesellschaften.

2.4.3 Registrierungsverfahren

Zur Gründung einer LLP muss der Antragsteller die folgenden Informationen einreichen:

i. Vorschlag des Namens der LLP;

ii. Art der Geschäfte;

iii. Adresse des eingetragenen Hauptbüros;

iv. Namen und Personalien der Partner;

v. Namen und Personalien des Richtlinienbeauftragen;

vi. Genehmigungsbrief (für eine Berufspraxis).

Dem Antrag auf Registrierung müssen eine Zahlung von RM 500 beiliegen. Wenn der Registrar alle nötigen Antragsunterlagen erhalten hat, wird er die LLP registrieren und einen Bescheid über die Registrierung ausstellen, mit einer Registriernummer für die LLP.Der Registrierbescheid ist der Beleg darüber, dass die LLP registriert worden ist. Die Registrierung bedeutet nicht, dass die Erfordernisse sonstiger geltender Gesetze in Bezug auf das Geschäft der LLP erfüllt sind. Der Name der LLP endet auf „Perkongsian Liabiliti Terhad“ oder als Abkürzung „PLT“.

2.4.4 Umwandlung in eine LLP

Neben einer neuen Registrierung können auch existierende Gesellschaften in eine LLP umgewandelt werden. Die folgenden Gesellschaften dürfen umgewandelt werden:

i. Konventionelle Partnerschaften die unter dem Registration of Businesses Act 1956 registriert wurden, oder jede Partnerschaft die von zwei oder mehr Personen etabliert wurde, um eine Berufspraxis zu gründen; oder

ii. Privatfirmen die unter dem Companies Act von 1965 gegründet wurden.

DIE ERSTEN SCHRITTE 12

Die Kriterien der Berechtigung zur Umwandlung einer konventionellen Partnerschaft in eine LLP sind wie folgt:

i. Die gleichen Partner und keine anderen;

ii. Zum Zeitpunkt der Antragstellung ist die konventionelle Partnerschaft in der Lage, ihren Obligationen nachzukommen;

iii. Im Falle einer Berufspraxis, ein Genehmigungsschreiben der Berufsvereinigung. Die Berechtigungskriterien für eine Privatfirma zur Umwandlung sind:

i. Die gleichen Anteilseigner und keine anderen;

ii. Es gibt kein fortdauerndes Grundpfandrecht auf das Vermögen;

iii. Zum Zeitpunkt der Antragstellung ist die Privatfirma solvent;

iv. Alle Außenstände im Hinblick auf Pflichtzahlungen an Regierungsbehörden sind bezahlt;

v. Eine Anzeige ist in einer weitverbreiteten Zeitung und im Amtsblatt erschienen;

vi. Alle Gläubiger stimmen der Umwandlung zu.

Die Auswirkungen der Umwandlung sind wie folgt:

i. Eigentum, Rechte, Privilegien, Verpflichtungen und Haftbarkeiten werden von der konventionellen Partnerschaft in die LLP übertragen;

ii. Schwebende Gerichtsverfahren können durch oder gegen die LLP weitergeführt, beendet und vollstreckt werden;

iii. Existierende Verträge, und Übereinkünfte gelten weiterhin als ob die LLP ein der Parteien wäre.

iv. Im Falle der Umwandlung einer konventionellen Partnerschaft, sind die Partner weiterhin persönlich haftbar (gemeinsam und einzeln mit der LLP) für Schulden und Verpflichtungen die vor der Umwandlung entstanden sind.

v. Im Falle der Umwandlung einer Privatfirma, ist die LLP weiterhin verantwortlich für die Schulden und Verpflichtungen die vor der Umwandlung entstanden sind.

2.4.5 Anforderungen an eine LLP

Eine LLP muss mindestens einen Richtlinienbeauftragten ernennen, der einer der beiden Partner sein darf, oder eine der Personen, die nach dem Companies Act 1965 als Firmensekretär agieren dürfen. Der Richtlinienbeauftragte muss entweder ein Staatsbürger oder Aufenthaltsberechtigter von Malaysia sein und seinen gewöhnlichen Aufenthalt in Malaysia haben. Ein noch nicht entlasteter Konkursschuldner oder eine Person die als Direktor oder Sekretär nach dem Companies Act 1965 disqualifiziert ist, kann nicht als Richtlinienbeauftragter fungieren.

13

Eine LLP muss in Malaysia ein registriertes Hauptbüro unterhalten, wohin Briefe und Bescheide gesendet werden können. Die LLP hat die Pflicht, in dem registrierten Büro einen Bescheid der Registrierung nach diesem Gesetz aufzubewahren, sowie eine Kopie des LLP-Vertrages, eine Liste von Namen und Adressen jedes Partners und des Richtlinienbeauftragten, eine Kopie der letzten Jahresabschlüsse und falls vorhanden, eine Kopie jedes Schriftstücks das eine Schuld verursacht.

Eine LLP muss Buchhaltungs-Aufzeichnungen führen, die den wahren und unbeeinflussten Stand der LLP wiedergeben. Falls nicht ausdrücklich im LLP-Vertrag festgelegt, muss kein Revisor ernannt werden.

2.5 E-Services

E-Services wurden als Alternative zu den konventionellen Schalterdiensten eingeführt, die die SSM anbietet. Man kann Dokumente einreichen (e-Lodgement oder MyCoID Services) und Firmen- oder Geschäfts-Informationen abrufen (e-Info Service).Zahlungen sind per Kreditkarte, Debitkarte oder vorausbezahltem Konto möglich.

E-Lodgment oder auch als E-Filing bekannt, ermöglicht den Unternehmen, Geschäften oder ihrer befugten Belegschaft, ausgewählte gesetzlich vorgeschriebene Unterlagen über das Internet via dem myGovernmentPortal/ Public Service Portal (PSP) einzureichen. MyCoID andererseits ermöglicht die gleichzeitige Registrierung beim Employees Provident Fund (EPF) im Inland Revenue Board of Malaysia (IRBM), der Social Security Organisation (SOCSO), Small and Medium Enterprise Corporation (SME Corp) und dem Human Resources Development Fund (HRDF), sobald eine Firma bei der SSM gegründet worden ist, mittels einer einzigen Eingabe. Der E-Info Service ermöglicht den Online-Ankauf von Körperschafts- und Geschäftsinformation.

Weitere Informationen finden Sie auf der SSM Webseite www.ssm.com.my oder ssm-einfo.com.my

3. EIGENKAPITALRICHTLINIEN

3.1 Eigenkapitalrichtlinien in der Verarbeitenden Industrie

Die malaysische Regierung begrüßt Investitionen in der verarbeitenden Industrie. Um die angestrebte stärkere malaysische Beteiligung in diesem Sektor zu fördern, werden vor allem Joint Ventures zwischen ausländischen und malaysischen Unternehmen gefördert.

Eigenkapitalrichtlinien für Neu-, Expansions- oder Diversifizierungsprojekte

Seit Juni 2003 ist esmöglich, dass ausländische Investoren 100% des Kapitalsin allen Investitionen in ein neues Projekt, als auch Investitionen in Expansion/Diversifikationsprojekte durch bereits existierende Unternehmen, innehaben, unabhängig vom Volumen des Exports und ohne jegliche Ausnahme eines Produkts oder Aktivität.

DIE ERSTEN SCHRITTE 14

Die Equity-Bestimmungen gelten auch für:

i. Unternehmen, die bislang von der Pflicht zur Beantragung einer Produktionslizenz befreit waren, aber deren Eigenmittel nun RM2,5 Millionen erreicht haben oder deren Mitarbeiterzahl jetzt 75 oder mehr Vollzeitarbeitskräfte erreicht hat.

ii. Bestehende Unternehmen mit Produktionslizenz, die von Eigenkapitalauflagen befreit waren, aber deren Eigenkapital nun RM2,5 Millionen erreicht hat. Diese Unternehmen müssen den Bestimmungen nachkommen.

Eigenkapitalrichtlinien für bestehende Unternehmen

Eigenkapital- und Exportkonditionen für Unternehmen vor dem 17. Juni 2003 bleiben bestehen.

Unternehmen können jedoch beantragen, diese Konditionen zu ändern. Genehmigungen werden fallweise je nach der Lage der Leistungen erteilt.

3.2 Schutz ausländischer Investitionen

Malaysias Selbstverpflichtung, ein sicheres Investitionsklima zu schaffen, hat über 8.000 internationale Unternehmen aus mehr als 40 Ländern bewogen, Malaysia als ihren Offshore-Standort zu wählen.

Eigenkapitalbesitz

Eine Gesellschaft, der eine bestimmte Eigenkapitalaufteilung genehmigt wurde, muss dieses Eigenkapital zu keinem Zeitpunkt umstrukturieren, solange die Genehmigungsauflagen eingehalten werden und das genehmigte Projekt weiterhin den ursprünglich festgelegten Anforderungen entspricht.

Investitionsschutzabkommen

Der Abschluss einer Vielzahl von Investitionsschutzabkommen zeigt den erklärten Willen der malaysischen Regierung, das Vertrauen ausländischer Investoren in Malaysia zu vergrößern.

Ein Investitionsschutzabkommen bietet dem ausländischen Investor:

• SchutzvorVerstaatlichungundEnteignung

• sofortigeundangemesseneEntschädigungimFallevonVerstaatlichungoderEnteignung

• uneingeschränktenTransfervonGewinnen,KapitalundsonstigenEinkünften • Beilegung von Investitionsstreitigkeiten gemäß der “Convention on the

Settlement of Investment Disputes”, der Malaysia seit 1966 als Mitglied angehört.

15

Mit den folgenden Staaten hat Malaysia Investitionsschutzabkommen (IGAs) abgeschlossen (in alphabetischer Reihenfolge):

Vereinigungen

* Association of South-East Asian Nations (ASEAN) * Organisation of Islamic Countries (OIC)

Länder

ÄgyptenÄthiopien, RepublikAlbanienAlgerienArgentinienBahrainBangladeschBelgien-LuxemburgBosnien HerzegowinaBotswanaBurkina FasoChile, RepublikChina, VolksrepublikDänemarkDeutschlandDschibutiFinnlandFrankreichGhanaGroßbritannienGuineaIndienIndonesienIranItalien

JemenJordanienKanadaKambodschaKasachstanKirgisistanKroatienKubaKuwaitLaosLibanonMalawiMarokkoMazedonienMongoleiNamibiaNiederlandeNordkoreaNorwegenÖsterreichPakistanPapua NeuguineaPeruPolenRumänien

Saudi ArabienSchwedenSchweizSenegalSlowakei, RepublikSpanienSri LankaSudan, RepublikSüdkoreaSyrien Arabische RepublikTaiwanTschechienTürkeiTurkmenistanUngarnUruguayUsbekistanVereinigte ArabischeEmirateVereinigte Staaten vonAmerikaVietnamZimbabwe

Abkommen zur Beilegung von Investitionsstreitigkeiten

Gemäß der Politik der malaysischen Regierung, ausländische Investitionen zu fördern und zu schützen, trat Malaysia 1966 dem Abkommen über die Beilegung von Investitionsstreitigkeiten (Convention on the Settlement of Investment Disputes) bei, das unter der Schirmherrschaft der Internationalen Bank für Wiederaufbau und Entwicklung (IBRD, Weltbank) steht. Das Abkommen ermöglicht eine internationale Schlichtung bzw. das Anrufen der Schiedsgerichtsbarkeit am International Centre for Settlement of lnvestment Disputes mit Sitz in Washington. Das Kuala Lumpur Regional Centre for Arbitration

Das Kuala Lumpur Regional Centre for Arbitration wurde 1978 unter der Schirmherrschaft des Asian-African Legal Consultative Organisation (AALCO) gegründet. Es ist eine zwischenstaatliche Organisation, die mit der malaysischen Regierung kooperiert und von ihr unterstützt wird.

DIE ERSTEN SCHRITTE 16

Das gemeinnützige Schiedsgerichtszentrum ist für die Region Asien-Pazifik zuständig. Es verfolgt das Ziel, ein Schlichtungszentrum für alle Parteien, die Handel, Kommerz und Investment innerhalb und mit dieser Region betreiben, zur Verfügung zu stellen.

Alle Auseinandersetzungen, Kontroversen oder Ansprüche, die aus einem Vertrag resultieren oder in Verbindung mit einem solchen entstehen, unterliegen der Schiedssprechung des Zentrums in Übereinstimmung mit den Schiedsgesetzen des regionalen Schiedsgerichtzentrums Kuala Lumpur.

Kapitel 2

INVESTITIONS-FÖRDERMASSNAHMEN1. INVESTITIONSFÖRDERMASSNAHMEN FÜR DIE

VERARBEITENDE INDUSTRIE 2. FÖRDERMASSNAHMEN FÜR DEN LANDWIRTSCHAFTSSEKTOR 3. FÖRDERMASSNAHMEN FÜR DIE BIOTECHNOLOGIE-

INDUSTRIE 4. FÖRDERMASSNAHMEN FÜR DEN TOURISMUSSEKTOR5. FÖRDERMASSNAHMEN FÜR UMWELTMANAGEMENT6. FÖRDERMASSNAHMEN FÜR FORSCHUNG UND

ENTWICKLUNG 7. FÖRDERMASSNAHMEN FÜR BERUFLICHE WEITERBILDUNG8. FÖRDERMASSNAHMEN FÜR ANERKANNTE

DIENSTLEISTUNGSPROJEKTE9. FÖRDERMASSNAHMEN FÜR DIE SEETRANSPORT - INDUSTRIE

UND DEN TRANSPORTSEKTOR 10. FÖRDERMASSNAHMEN FÜR DEN MSC MALAYSIA11. FÖRDERMASSNAHMEN FÜR DIE INFORMATIONS - UND

KOMMUNIKATIONSTECHNOLOGIE12. INTEGRIERTE LOGISTIKDIENSTE (ILS) 13. INTERNATIONALE INTEGRIERTE LOGISTIK DIENSTE (IILS)14. KÜHLKETTENEINRICHTUNGEN UND DIENSTLEISTUNGEN IM

LEBENSMITTELBEREICH 15. REPRÄSENTANTENBÜROS (RE)/REGIONALBÜROS (RO) 16. ANREIZE FÜR FINANZMITTELDISPOSITIONSZENTREN (TMC)17. FÖRDERMASSNAHMEN FÜR ANBIETER VON

INDUSTRIEDESIGN IN MALAYSIA 18. FÖRDERMASSNAHMEN FÜR PRIVATSCHULEN UND

INTERNATIONALE SCHULEN 19. FÖRDERMASSNAHMEN FÜR VORSCHULERZIEHUNG20. ANREIZE FÜR EINRICHTUNGEN DER PRIVATEN

GESUNDHEITSVERRSORGUNG, ZUR FÖRDERUNG VON GESUNDHEITSPFLEGE TOURISMUS

21. STRATEGISCHER INLANDS-INVESTMENTFONDS22. KLEINE MALAYSISCHE DIENSTLEISTUNGSANBIETER

WERDEN ERMUTIGT, SICH ZU GRÖSSEREN EINHEITEN ZUSAMMENZUSCHLIESSEN

23. RICHTLINIEN FÜR ANREIZE UM EINE AUSLÄNDISCHE HOCHTECHNOLOGIE-FIRMA ZU ERWERBEN24. INVESTITIONEN UNTER DEM BUDGET VON 201525. SONSTIGE FÖRDERMITTEL

2

19

INVESTITIONS-FÖRDERMASSNAHMEN

1. INVESTITIONSFÖRDERMASSNAHMEN 21 FÜR DIE VERARBEITENDE INDUSTRIE

1.1 Hauptfördermaßnahmen für Unternehmen der 21 verarbeitenden Industrie

(i) Pionierstatus 21(ii) Steuerfreibetrag für Investitionen 22

1.2 Fördermaßnahmen für High-Tech Unternehmen 221.3 Förderung von Industrieprojekten von strategischer 23 Bedeutung1.4 Fördermaßnahmen für Klein- und Mittelbetriebe 231.5 Fördermaßnahmen für Investitionen in ausgewählten 25 Industriezweigen 1.5.1 Maschinen und Industrie-Einrichtungen 251.5.2 Spezielle Maschinen und Ausstattungen 251.6 Fördermaßnahmen für die Automobilindustrie 26

(i) Bessere Fördermaßnahmen für kritische und 26 hochwertige Teile und Komponenten und Produktion(ii) Förderung von Hybrid- und Elektrofahrzeugen 26 und Entwicklung der damit verbundenen Infrastruktur

1.7 Fördermaßnahmen für die Verwendung von Biomasse 27 aus Ölpalmen

(i) Neuunternehmen 27 (ii) Anreize für Reinvestierende bestehende 27 Unternehmen

1.8 Definition von ‚Absicht’ für die Gewährung von 28 Steuererleichterungen nach dem Promotion of Investments Act 1986 für Firmen in Malaysischer Hand

(i) Definition von Produktion 28(ii) Produktionsfirma 28(iii) Anreize 28(iv) Berechtigungskriterien 28

1.9 Zusätzliche Anreize für den Produzierenden Sektor 29(i) Steuerfreibetrag für Erweiterungsinvestitionen 29 (Reinvestment Allowance) (ii) Erhöhte Abschreibungen (Accelerated Capital 30 Allowance) (iii) Anreize für Industrie Gebäude Systeme (IBS) 32 (iv) Konzern-Steuerermäßigung (Group Relief) 32

2. FÖRDERMASSNAHMEN FÜR DEN 33 LANDWIRTSCHAFTSSEKTOR 2.1 Haupt- Fördermaßnahmen für den landwirtschaftlichen 33 Sektor

(i) Pionierstatus 33(ii) Steuerfreibetrag für Investitionen 34(iii) Fördermaßnahmen für die Lebensmittelproduktion 35

2.2 Anreize für ”Halal” Produkte 36(i) Fördermaßsnahmen für die Herstellung von 36 “Halal“ Lebensmitteln(ii) Fördermaßnahmen für andere Halal Aktivitäten 36

2.3 Zusätzliche Fördermaßnahmen für den 38 Landwirtschaftssektor

(i) Freibetrag für Erweiterungsinvestitionen 38 (Reinvestment Allowance)(ii) Erweiterungsinvestitionsförderungen für 39 die Rohstoffindustrie(iii) Förderungsmittel für Erweiterungsinvestitionen 40 in der Lebensmittelverarbeitung (iv) Erhöhte Abschreibungen 40 (Accelerated Capital Allowance)(v) Landwirtschafts-Freibetrag 40(vi) 100%igeAbschreibungfürInvestitionsaufwand 41 bei genehmigten Landwirtschaftsprojekten

3. FÖRDERMASSNAHMEN FÜR DIE 42 BIOTECHNOLOGIE-INDUSTRIE 3.1 Hauptfördermaßnahmen für die 42 Biotechnologieindustrie 3.2 Biotechnolgie-Finanzierung für BioNexus-Status 43 Unternehmen3.3 Anreize im Nationalen Budget von 2014 zur 44 Forschung & Entwicklung

4. FÖRDERMASSNAHMEN FÜR DEN 44 TOURISMUSSEKTOR

4.1 Fördermaßnahmen für Hotel - und Tourismusprojekte 44 (i) Anreize für Reinvestitionen in Hotels und 45 Tourismusprojekte(ii) Fördermaßnahmen für medizinischen Tourismus 45(iii) Zusätzliche Fördermaßnahmen für den 46 medizinischen Tourismus(iv) Fördermaßnahmen für die Luxusjacht-Industrie 46

4.2 Zusätzliche Anreize für Hotels und Tourismusprojekte 47(i) Doppelter Abzug für Auslandswerbemaßnahmen 47(ii) Doppelte Abschreibung für anerkannte 47 Handelsmessen (iii) Steuerbefreiung für Reiseveranstalter 47(iv) Steuerbefreiung für Werbekosten für 48 internationale Konferenzen und Messen (v) Steuerabzüge für kulturelle Aufführungen 48(vi) Förderungen für Autovermietungen 48

5. FÖRDERMASSNAHMEN FÜR 49 UMWELTMANAGEMENT5.1 Fördermaßnahmen für Aufforstungsprojekte 495.2 Fördermaßnahmen für Abfallverwertungsaktivitäten 495.3 Fördermaßnahmen für Energieeinsparungen 50

(i) Unternehmen, die energiesparenden Service 50 anbieten(ii) Unternehmen, die energiesparende Maßnahmen 50 für den Eigenverbrauch ergreifen

5.4 Fördermaßnahmen für energieerzeugende Aktivitäten 50 mit erneuerbaren Energie-Quellen 5.5 Fördermaßnahmen für die Erzeugung von erneuerbarer 51 Energie für den eigenen Gebrauch 5.6 Steueranreize für Gebäude, die eine “Green Building“ 51 Zertifizierung einholen 5.7 Erhöhte Abschreibungen (Accelerated Capital 52 Allowance)

6. FÖRDERMASSNAHMEN FÜR 54 FORSCHUNG UND ENTWICKLUNG

6.1 Die wichtigsten Fördermaßnahmen für Forschung 54 und Entwicklung

(i) Unabhängige F&E-Unternehmen 54(ii) Andere F&E-Unternehmen 55(iii) In-House Forschung 55(iv) Fördermaßnahmen für Reinvestitionen in 55 F&E-Aktivitäten(v) Fördermaßnahmen für die Kommerzialisierung 56 von Forschung und Entwicklung in der verstaatlichten Wirtschaft (vi) F&E für Bio-Wirtschaft 57

6.2 Zusätzliche Fördermaßnahmen für Forschung und 58 Entwicklung

(i) Doppelte Anrechenbarkeit für F&E 58(ii) Fördermaßnahmen für Forscher zur 58 Kommerzialisierung ihrer Forschungsergebnisse

7. FÖRDERMASSNAHMEN FÜR 58 BERUFLICHE WEITERBILDUNG

7.1 Die wichtigsten Fördermaßnahmen für die 58 berufliche Weiterbildung

(i) Biotechnologie 59(ii) Medizin- und Gesundheitswissenschaften 59(iii) Molekularbiologie 59(iv) Rohstoffwissenschaft und - Technologie 59(v) Ernährungswissenschaft und - Technologie 59

7.2 Weitere Fördermaßnahmen für Weiterbildung 60(i) Steuernachlass für Anwerbung von Arbeitskräften 60(ii) Einfacher Abzug für Ausbildung vor der Einstellung 60(iii) Einfacher Abzug für Ausbildung von 60 Nicht - Angestellten(iv) Einfacher Abzug für Barspenden 60(v) Spezielle Steuerfreibeträge für Industriegebäude 60(vi) Steuerbefreiung für Ausbildungs-Ausstattung 60(vii) Steuerbefreiung für Tantiemen 61(viii) Doppelter Abzug von Kosten für anerkannte 61 Ausbildung(ix) Human Resource Development Fund (HRDF) 61(x) Steueranreize für strukturierte 61 Praktikumsprogramme(xi) Anreiz für Stipendiums-Geber 62

8. FÖRDERMASSNAHMEN FÜR 62 ANERKANNTE DIENSTLEISTUNGSPROJEKTE

8.1 Die wichtigsten Fördermaßnahmen für ASPs 62(i) Steuerbefreiung nach Sektion 127 des Income 62 Tax Act 1967(ii) Steuerfreibetrag (Investment Allowance) 63 nach Schedule 7B Income Tax Act 1967

8.2 Sonstige Fördermaßnahmen für ASPs 63

INVESTITIONS- FÖRDERMASSNAHMEN 20

9. FÖRDERMASSNAHMEN FÜR DIE 63 SEETRANSPORT - INDUSTRIE UND DEN TRANSPORTSEKTOR

9.1 Steuerbefreiungen für malaysische Schiffe 639.2 Befreiungen von der Umsatzsteuer für 64 Zugmaschinen und Anhänger

10. FÖRDERMASSNAHMEN FÜR DEN 64 MSC MALAYSIA

10.1 Haupt-Fördermaßnahmen für MSC MALAYSIA 64 -Status-Unternehmen

11. FÖRDERMASSNAHMEN FÜR 65 DIE INFORMATIONS - UND

KOMMUNIKATIONSTECHNOLOGIE11.1 Fördermaßnahmen für die Anschaffung von 65 Informations- und Kommunikationstechnologie (IKT) Ausstattung

(i) Erhöhte Abschreibungsbeträge (Accelerated 65 Capital Allowance)

12. INTEGRIERTE LOGISTIKDIENSTE (ILS) 66 12.1 Steueranreize 6612.2 Berechtigungs- Kriterien 66 12.3 Spezifische Immigrationsverfahren 67

13. INTERNATIONALE INTEGRIERTE 67 LOGISTIK DIENSTE (IILS)

13.1 Berechtigte Antragsteller 6713.2 Berechtigungs- Kriterien 68

14. KÜHLKETTENEINRICHTUNEGN 68 UND DIENSTLEISTUNGEN IM

LEBENSMITTELBEREICH 14.1 Lizenz und Registrierung 6914.2 Steueranreize 6914.3 Berechtigungs-Kriterien 6914.4 Berechtigte Aktivitäten 7014.5 Berechtigtes Einkommen 7014.6 Spezifische Immigrationsverfahren 70

15. REPRÄSENTANTENBÜROS (RE)/ 70 REGIONALBÜROS (RO) 15.1 Repräsentanz-Büro 7015.2 Regionalbüro 7115.3 Erlaubte Aktivitäten/Tätigkeiten 7115.4 Nicht erlaubte Aktivitäten/Tätigkeiten 7115.5 Berechtigungs-Kriterien 7115.6 Dauer der Genehmigungen der Etablierung 72 15.7 Spezifische Immigrationsverfahren 72

16. ANREIZE FÜR 72 FINANZMITTELDISPOSITIONSZENTREN

(TMC)16.1 Auswahlkriterien 7216.2 Finanzdispositionsdienste/qualifizierende Aktivitäten 73

(i) Bargeld, Finanzierung und Schuldenverwaltung 73(ii) Investitionsdienste 73(iii) Finanzielles Risikomanagement 73

16.3 Anreize und Vergünstigungen 7416.4 Spezifische Einwanderungsverfahren 74

17. FÖRDERMASSNAHMEN FÜR ANBIETER 75 VON INDUSTRIEDESIGN IN MALAYSIA

18. FÖRDERMASSNAHMEN FÜR 75 PRIVATSCHULEN UND INTERNATIONALE SCHULEN

19. FÖRDERMASSNAHMEN FÜR 76 VORSCHULERZIEHUNG19.1 Steueranreize für Kindertagesstätten 7619.2 Steueranreize für Vorschulerziehung 77

20. ANREIZE FÜR EINRICHTUNGEN DER 77 PRIVATEN GESUNDHEITSVERRSORGUNG,

ZUR FÖRDERUNG VON GESUNDHEITSPFLEGE TOURISMUS

21. STRATEGISCHER INLANDS- 78 INVESTMENTFONDS

21.1 Einführung 7821.2 Berechtigte Antragsteller 80

22. KLEINE MALAYSISCHE 81 DIENSTLEISTUNGSANBIETER WERDEN

ERMUTIGT, SICH ZU GRÖSSEREN EINHEITEN ZUSAMMENZUSCHLIESSEN22.1 Förderungsmaßnahmen 8122.2 Auswahlkriterien 81

23. RICHTLINIEN FÜR ANREIZE 82 UM EINE AUSLÄNDISCHE HOCHTECHNOLOGIE- FIRMA ZU ERWERBEN

23.1 Fördermaßnahmen 8223.2 Auswahlkriterien 82

24. INVESTITIONEN UNTER DEM 84 BUDGET VON 2015

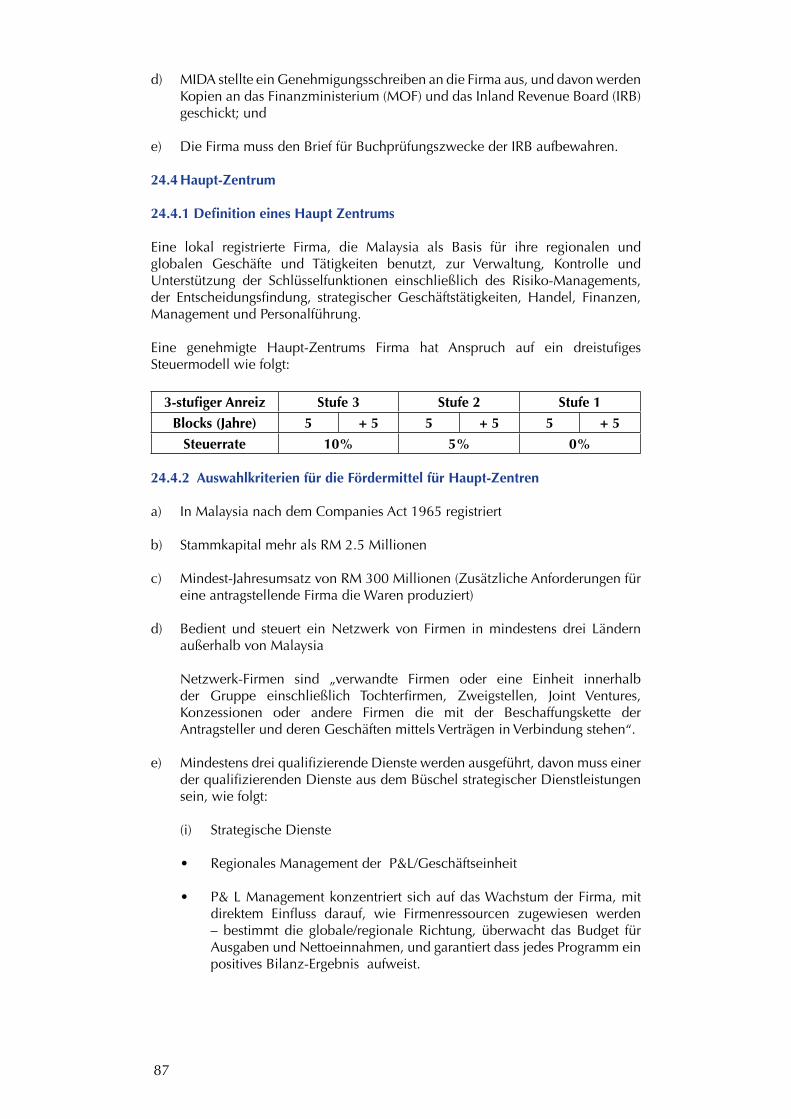

24.1 Fördermittel für unterentwickelte Gebiete 8424.2 Anreize für das Management von Industriegebieten 8524.3 Steuerliche Abschreibungen um die Automatisierung in 85 Industrien mit intensivem Einsatz von Arbeitskräften zu fördern24.4 Haupt-Zentrum 8724.4.1 Definition eines Haupt Zentrums 8724.4.2 Auswahlkriterien für die Fördermittel für Haupt-Zentren 8724.4.3 Einrichtungen die einem Haupt-Zentrum zugesprochen 90 werden

25. SONSTIGE FÖRDERMITTEL 9025.1 Industriegebäude-Abschreibung 9125.2 Industriegebäude-Abschreibung für Gebäude im 91 MSC Malaysia 25.3 Abzug der Gebühren für Buchprüfung 91 25.4 Steuerliche Anreize für Investoren 9125.5 Fördermaßnahmen für Demontage und Umzug 92 von Anlagen25.6 Fördermaßnahmen für den Erwerb gewerblicher 93 Schutzrechte25.7 Fördermaßnahmen für Klein- und Mittelbetriebe 93 für Patent- und Firmennamenregistrierung 25.8 Fördermaßnahmen im Bereich der Zolltarife 93

(i) Befreiung von Importzöllen auf Rohmaterialien 93 und Zulieferteile(ii) Konformitätserklärung für Importzoll und/oder 94 Befreiung von der Umsatzsteuer auf Maschinen, Ausrüstung, Esatzteile, Verbrauchsgüter durch die Customs Duties (Exemption) Order 2013 und die Sales Tax (Exemption) Order 2013 (iii) Befreiung von Importzoll und Umsatzsteuer für 95 die Auslagerung von Produktionsaktivitäten(iv) Befreiung von Importzoll und Umsatzsteuer für 95 Wartung, Reparatur und Überholungstätigkeiten (MRO)(v) Befreiung von Importsteuer und Zoll auf hybride 96 Autos und elektrische Autos (vi) Befreiung von der Umsatzsteuer 97(vii) Doppelter Abzug von Frachtgebühren 97(viii) Doppelter Abzug für die Förderung malaysischer 97 Markennamen(ix) Fördermaßnahmen für die Implementierung 97 von RosettaNet

25.9 Spenden an den Umweltschutz 9825.10 Fördermaßnahmen für Arbeitnehmerunterkünfte 98

21

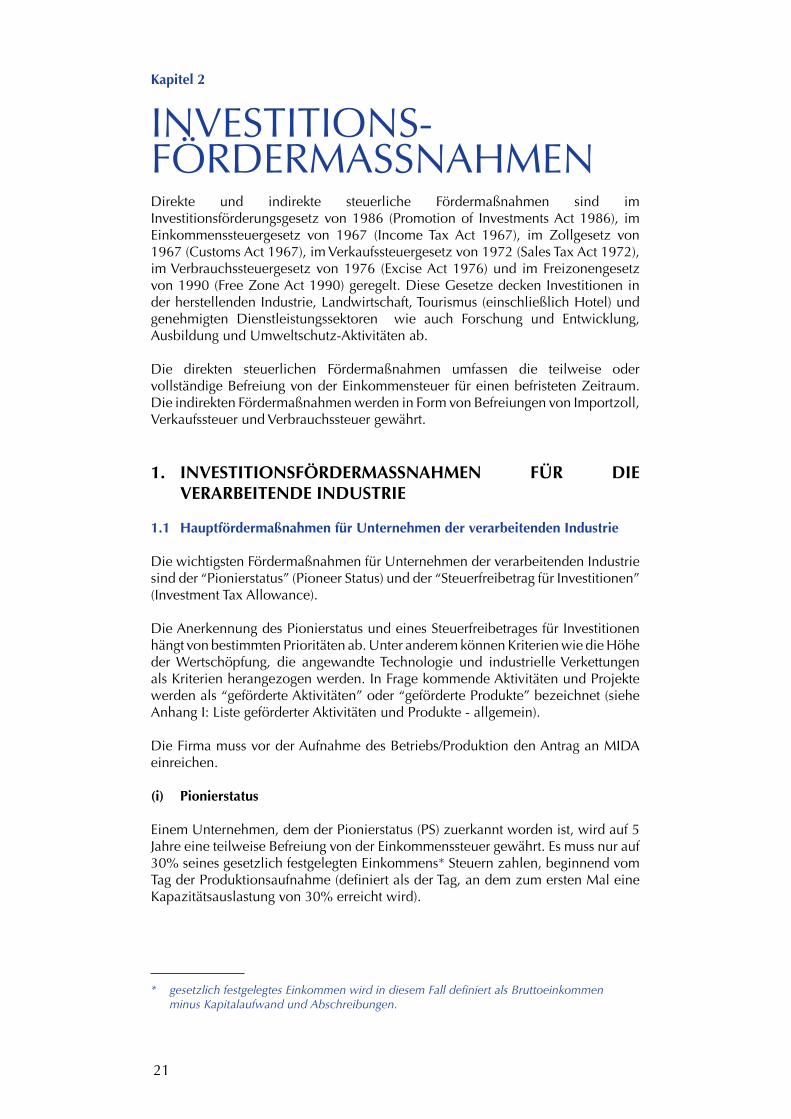

Kapitel 2

INVESTITIONS-FÖRDERMASSNAHMENDirekte und indirekte steuerliche Fördermaßnahmen sind im Investitionsförderungsgesetz von 1986 (Promotion of Investments Act 1986), im Einkommenssteuergesetz von 1967 (Income Tax Act 1967), im Zollgesetz von 1967 (Customs Act 1967), im Verkaufssteuergesetz von 1972 (Sales Tax Act 1972), im Verbrauchssteuergesetz von 1976 (Excise Act 1976) und im Freizonengesetz von 1990 (Free Zone Act 1990) geregelt. Diese Gesetze decken Investitionen in der herstellenden Industrie, Landwirtschaft, Tourismus (einschließlich Hotel) und genehmigten Dienstleistungssektoren wie auch Forschung und Entwicklung, Ausbildung und Umweltschutz-Aktivitäten ab.

Die direkten steuerlichen Fördermaßnahmen umfassen die teilweise oder vollständige Befreiung von der Einkommensteuer für einen befristeten Zeitraum. Die indirekten Fördermaßnahmen werden in Form von Befreiungen von Importzoll, Verkaufssteuer und Verbrauchssteuer gewährt.

1. INVESTITIONSFÖRDERMASSNAHMEN FÜR DIE VERARBEITENDE INDUSTRIE

1.1 Hauptfördermaßnahmen für Unternehmen der verarbeitenden Industrie

Die wichtigsten Fördermaßnahmen für Unternehmen der verarbeitenden Industrie sind der “Pionierstatus” (Pioneer Status) und der “Steuerfreibetrag für Investitionen” (Investment Tax Allowance).

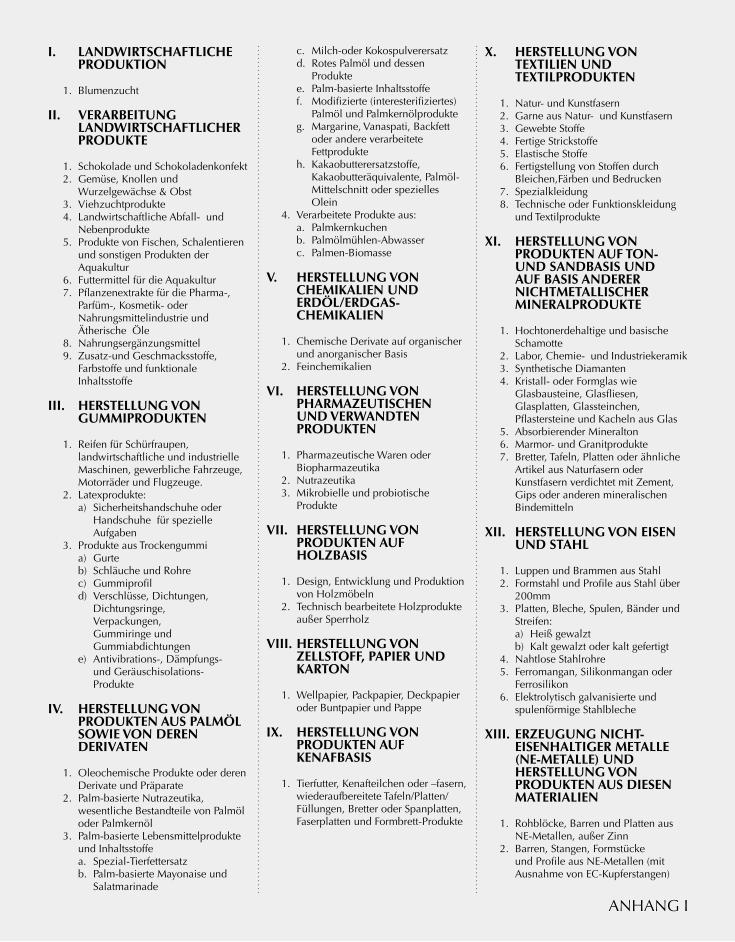

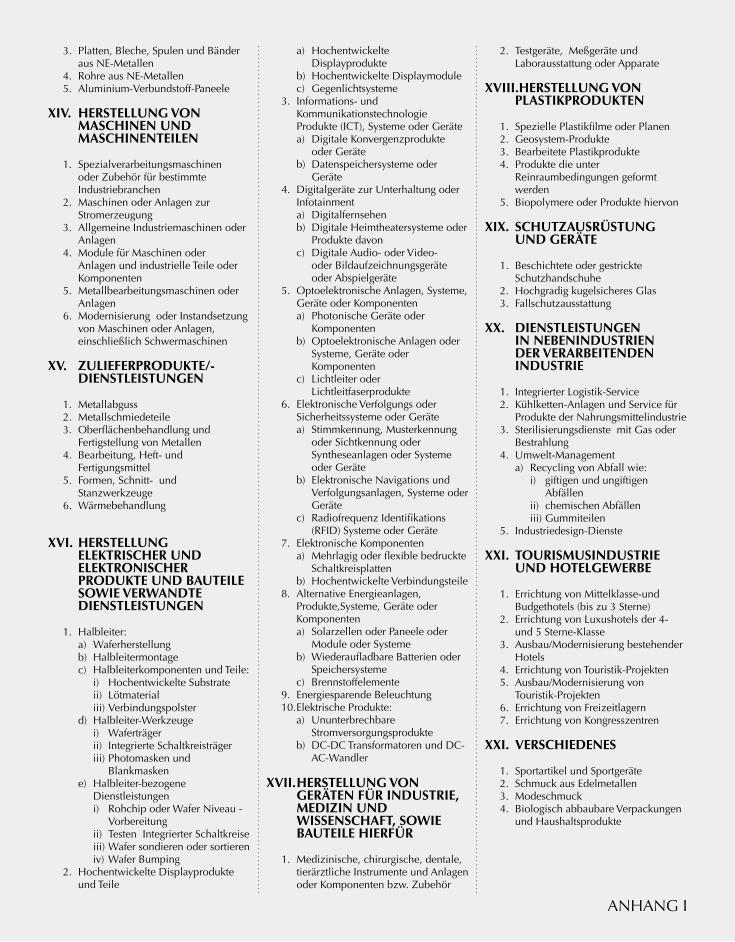

Die Anerkennung des Pionierstatus und eines Steuerfreibetrages für Investitionen hängt von bestimmten Prioritäten ab. Unter anderem können Kriterien wie die Höhe der Wertschöpfung, die angewandte Technologie und industrielle Verkettungen als Kriterien herangezogen werden. In Frage kommende Aktivitäten und Projekte werden als “geförderte Aktivitäten” oder “geförderte Produkte” bezeichnet (siehe Anhang I: Liste geförderter Aktivitäten und Produkte - allgemein).

Die Firma muss vor der Aufnahme des Betriebs/Produktion den Antrag an MIDA einreichen.

(i) Pionierstatus

Einem Unternehmen, dem der Pionierstatus (PS) zuerkannt worden ist, wird auf 5 Jahre eine teilweise Befreiung von der Einkommenssteuer gewährt. Es muss nur auf 30%seinesgesetzlichfestgelegtenEinkommens* Steuern zahlen, beginnend vom Tag der Produktionsaufnahme (definiert als der Tag, an dem zum ersten Mal eine Kapazitätsauslastungvon30%erreichtwird).

* gesetzlich festgelegtes Einkommen wird in diesem Fall definiert als Bruttoeinkommen minus Kapitalaufwand und Abschreibungen.

INVESTITIONS- FÖRDERMASSNAHMEN 22

Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionier-Status - Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden.

Anträge für Pionierstatus sind an die Malaysian Investment Development Authority (MIDA) zu richten.

(ii) Steuerfreibetrag für Investitionen

Als eine Alternative zum Pionierstatus kann einem Unternehmen ein “Steuerfreibetrag für Investitionen” gewährt werden. Die Unternehmen erhalten in diesem Fall einen Steuerfreibetrag in Höhe von 60% der anrechenbarenInvestitionen (für das Projekt benötigte Bauten, Anlagen, Maschinen etc.), die innerhalb von fünf Jahren, gerechnet ab der ersten anrechenbaren Investition, getätigt wurden.

DieserFreibetragkanngegenbiszu70%deszuversteuerndenEinkommensimVeranlagungsjahr aufgerechnet werden. Nicht ausgenutzte Freibeträge können in die folgenden Jahre gegen das Post Pionier- Einkommen aufgerechnet werden. Die restlichen30%dessteuerlichenEinkommensmüssenmitdemjeweilsgeltendenSatz versteuert werden.

1.2 Fördermaßnahmen für High-Tech Unternehmen

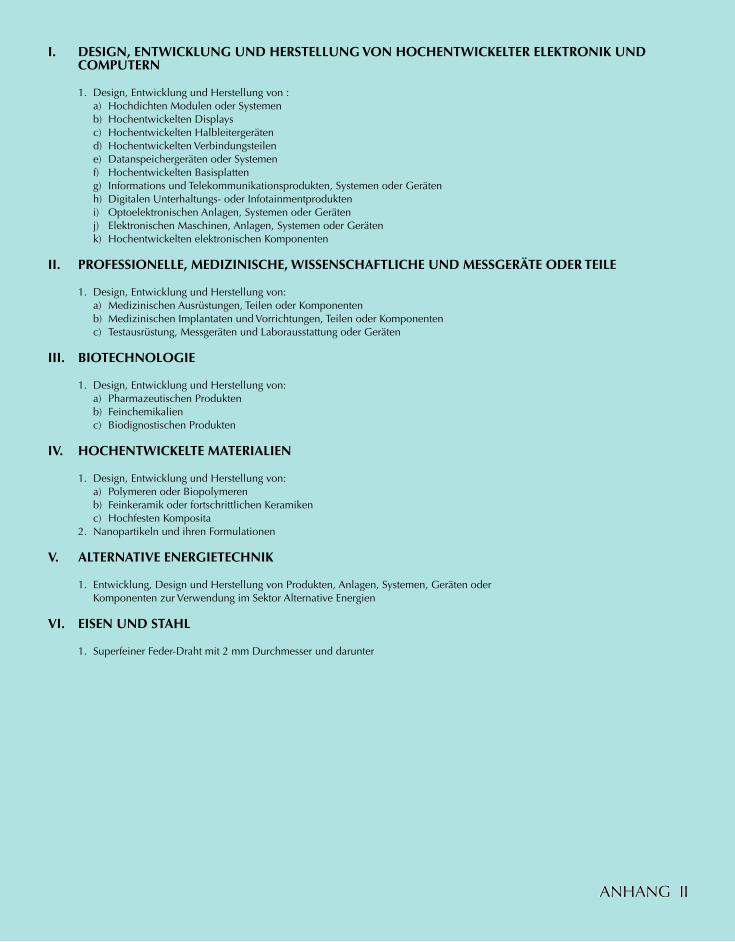

“HighTech Unternehmen” werden als Unternehmen definiert, die mit neuen oder in der Entwicklung befindlichen Technologien besonders “geförderte Aktivitäten” ausüben, oder besonders “geförderte Produkte” herstellen (siehe Anhang III : Liste geförderter Aktivitäten und Produkte – High-Tech Unternehmen). Diese Unternehmen können in den Genuss folgender Fördermaßnahmen gelangen:

i. “Pionierstatus” mit völliger Befreiung von der Einkommensteuer für einen Zeitraum von fünf Jahren; Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionierstatus-Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden; oder

ii. Steuerfreibetrag für Investitionen in Höhe von 60% der anrechenbarenInvestitionen, die während eines Zeitraums von fünf Jahren und vom Datum der ersten berechtigten Investition getätigt werden. Dieser Freibetrag kann vollständig gegen das steuerpflichtige Einkommen jedes Veranlagungsjahres aufgerechnet werden, bis der Betrag aufgebraucht ist.

Um als “High-Tech Unternehmen” anerkannt zu werden muss ein Unternehmen folgende Kriterien erfüllen:

i. Die lokalen Aufwendungen für Forschung und Entwicklung müssen jährlich mindestens1%derBruttoverkaufserlösebetragen.DenUnternehmenwirdeine Frist von drei Jahren ab Geschäftsaufnahme gewährt, um diese Bedingung zu erfüllen.

ii. Der Anteil des wissenschaftlichen und technischen Personals mit B.A. oder Diplom-Abschluss (Masters) und mindestens fünf Jahren Berufserfahrung aufdiesemSektoroderaufverwandtenGebietenmussmindestens15%derGesamtbelegschaft betragen.

23

iii. DerMehrwertmussmindestens40%betragen.

Anträge sind an MIDA zu richten.

1.3 Förderung von Industrieprojekten von strategischer Bedeutung

Industrieprojekte von strategischer Bedeutung sind als Projekte definiert, die Produkte/Aktivitäten von nationaler Bedeutung umfassen. Sie sind normalerweise von einem besonders hohen Investitionsvolumen und langen Implementierungszeiten gekennzeichnet, haben einen hohen Technologiestand und Integrationsgrad, erzeugen weitreichende industrielle Verknüpfungen und haben generell eine große Auswirkung auf die malaysische Volkswirtschaft. Solchen Projekten können folgende Vergünstigungen gewährt werden:

i. “Pionierstatus” mit völliger Befreiung von der Einkommensteuer für einen Zeitraum von 10 Jahren; Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionierstatus-Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden; oder

ii. Steuerfreibetrag für Investitionen in Höhe von 100% der anrechenbarenInvestitionen, die während eines Zeitraums von fünf Jahren und vom Datum der ersten berechtigten Investition getätigt werden. Dieser Freibetrag kann vollständig gegen das zu versteuernde Einkommensteuer jedes Veranlagungsjahres aufgerechnet werden. Jeder nicht ausgenutzte Freibetrag kann auf die folgenden Jahre vorgetragen werden, bis der Betrag aufgebraucht ist.

Anträge sind an MIDA zu richten.

1.4 Fördermaßnahmen für Klein- und Mittelbetriebe

Klein- und Mittelbetriebe (SMEs)

Mit Effekt vom Veranlagungsjahr 2009 wird für den Zweck der Einkommenbesteuerung und Fördermaßnahmen die Definition der SMEs revidiert. Eine SME ist ein in Malaysia ansässiges Unternehmen mit einem voll eingezahlten Kapital von Stammaktien in Höhe von 2,5 Millionen oder weniger am Beginn der Bemessungsgrundlage eines Veranlagungsjahres, wobei solch ein Unternehmen nicht von einem anderen Unternehmen kontrolliert werden darf, das ein voll eingezahltes Kapital von mehr als RM 2,5 Millionen aufweist.

Klein- und Mittelbetriebe haben Anspruch auf eine verminderte Körperschaftssteuer von 20% auf steuerpflichtiges Einkommen bis zu RM 500.000. WeiteressteuerpflichtigeEinkommenwirdmit25%taxiert.

Kleinbetriebe

Kleinbetriebe, die in Malaysia registriert sind und deren Eigenmittel RM500.000 nicht überschreitet, und die zu mindestens 60% malaysisches Kapital haben,haben Anspruch auf Fördermittel nach dem Promotion of Investments Act (PIA) von 1986. Mit Wirkung vom 3.Juli 2012 werden Kleinbetriebe neu definiert, und zwar als Firmen die in Malaysia registriert sind mit einem Eigenkapital von nicht über2.5Millionen,undmit60%-100%malaysischerBeteiligung.

INVESTITIONS- FÖRDERMASSNAHMEN 24

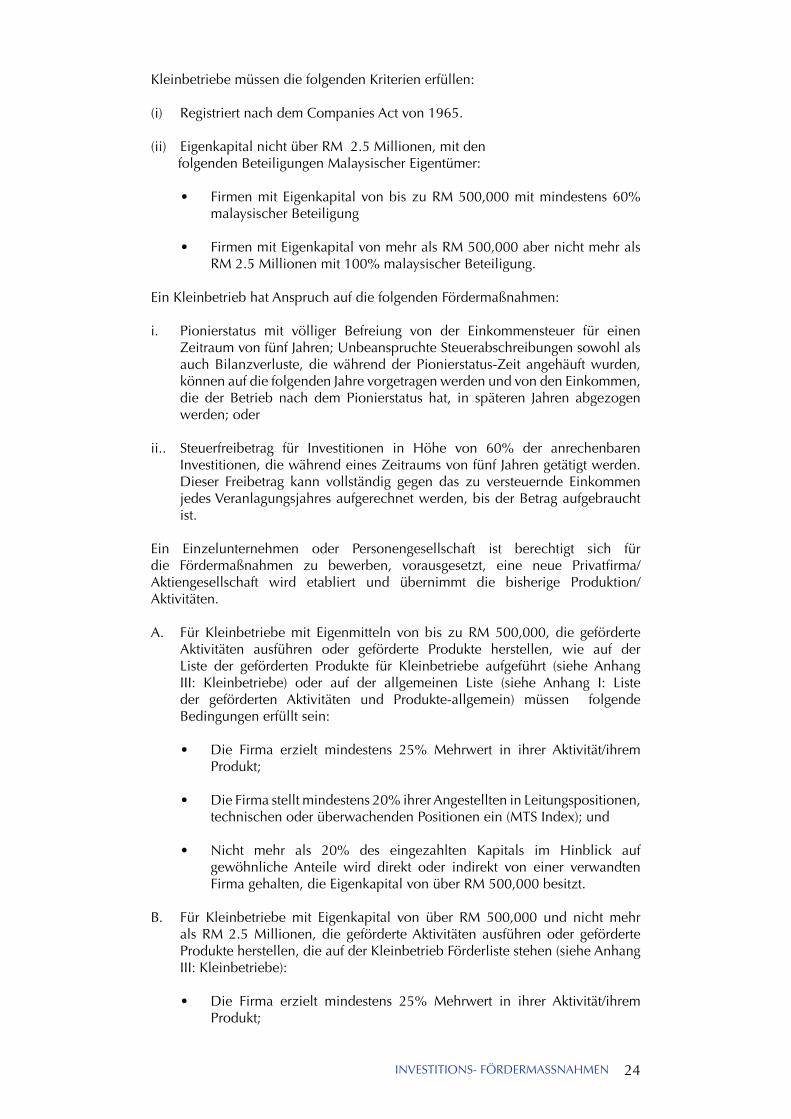

Kleinbetriebe müssen die folgenden Kriterien erfüllen:

(i) Registriert nach dem Companies Act von 1965.

(ii) Eigenkapital nicht über RM 2.5 Millionen, mit den folgenden Beteiligungen Malaysischer Eigentümer:

• FirmenmitEigenkapitalvonbiszuRM500,000mitmindestens60%malaysischer Beteiligung

• FirmenmitEigenkapitalvonmehralsRM500,000abernichtmehralsRM2.5Millionenmit100%malaysischerBeteiligung.

Ein Kleinbetrieb hat Anspruch auf die folgenden Fördermaßnahmen:

i. Pionierstatus mit völliger Befreiung von der Einkommensteuer für einen Zeitraum von fünf Jahren; Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionierstatus-Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden; oder

ii.. Steuerfreibetrag für Investitionen in Höhe von 60% der anrechenbarenInvestitionen, die während eines Zeitraums von fünf Jahren getätigt werden. Dieser Freibetrag kann vollständig gegen das zu versteuernde Einkommen jedes Veranlagungsjahres aufgerechnet werden, bis der Betrag aufgebraucht ist.

Ein Einzelunternehmen oder Personengesellschaft ist berechtigt sich für die Fördermaßnahmen zu bewerben, vorausgesetzt, eine neue Privatfirma/Aktiengesellschaft wird etabliert und übernimmt die bisherige Produktion/Aktivitäten.

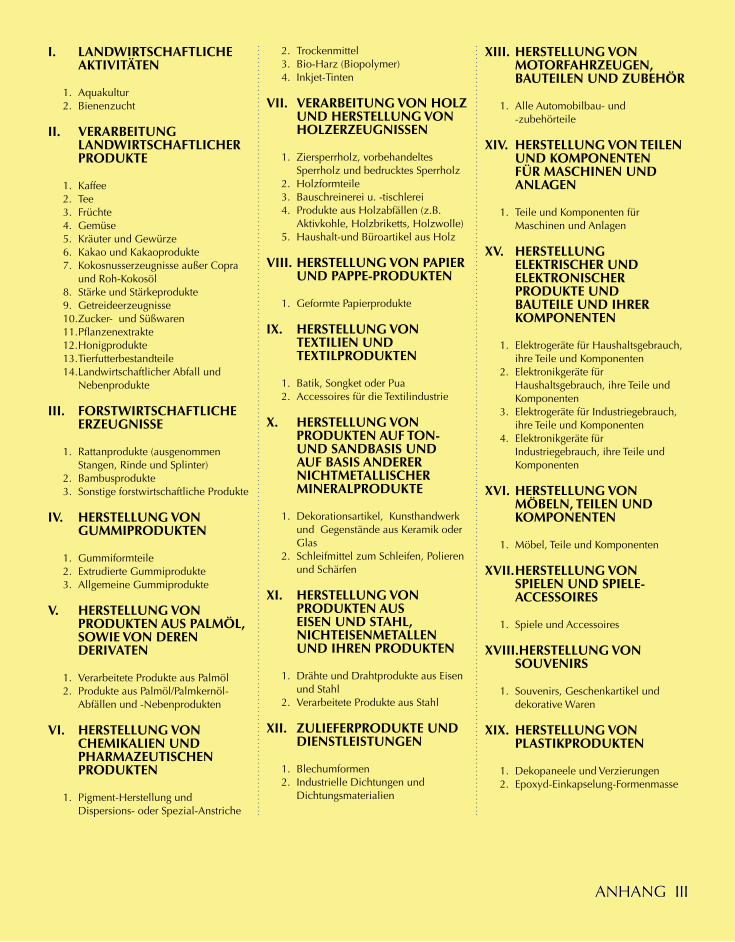

A. Für Kleinbetriebe mit Eigenmitteln von bis zu RM 500,000, die geförderte Aktivitäten ausführen oder geförderte Produkte herstellen, wie auf der Liste der geförderten Produkte für Kleinbetriebe aufgeführt (siehe Anhang III: Kleinbetriebe) oder auf der allgemeinen Liste (siehe Anhang I: Liste der geförderten Aktivitäten und Produkte-allgemein) müssen folgende Bedingungen erfüllt sein:

• Die Firma erzielt mindestens 25% Mehrwert in ihrer Aktivität/ihremProdukt;

• DieFirmastelltmindestens20%ihrerAngestellteninLeitungspositionen,technischen oder überwachenden Positionen ein (MTS Index); und

• Nicht mehr als 20% des eingezahlten Kapitals im Hinblick aufgewöhnliche Anteile wird direkt oder indirekt von einer verwandten Firma gehalten, die Eigenkapital von über RM 500,000 besitzt.

B. Für Kleinbetriebe mit Eigenkapital von über RM 500,000 und nicht mehr als RM 2.5 Millionen, die geförderte Aktivitäten ausführen oder geförderte Produkte herstellen, die auf der Kleinbetrieb Förderliste stehen (siehe Anhang III: Kleinbetriebe):

• Die Firma erzielt mindestens 25% Mehrwert in ihrer Aktivität/ihremProdukt;

25

• DieFirmastelltmindestens20%ihrerAngestellteninLeitungspositionen,technischen oder überwachenden Positionen ein (MTS Index); und

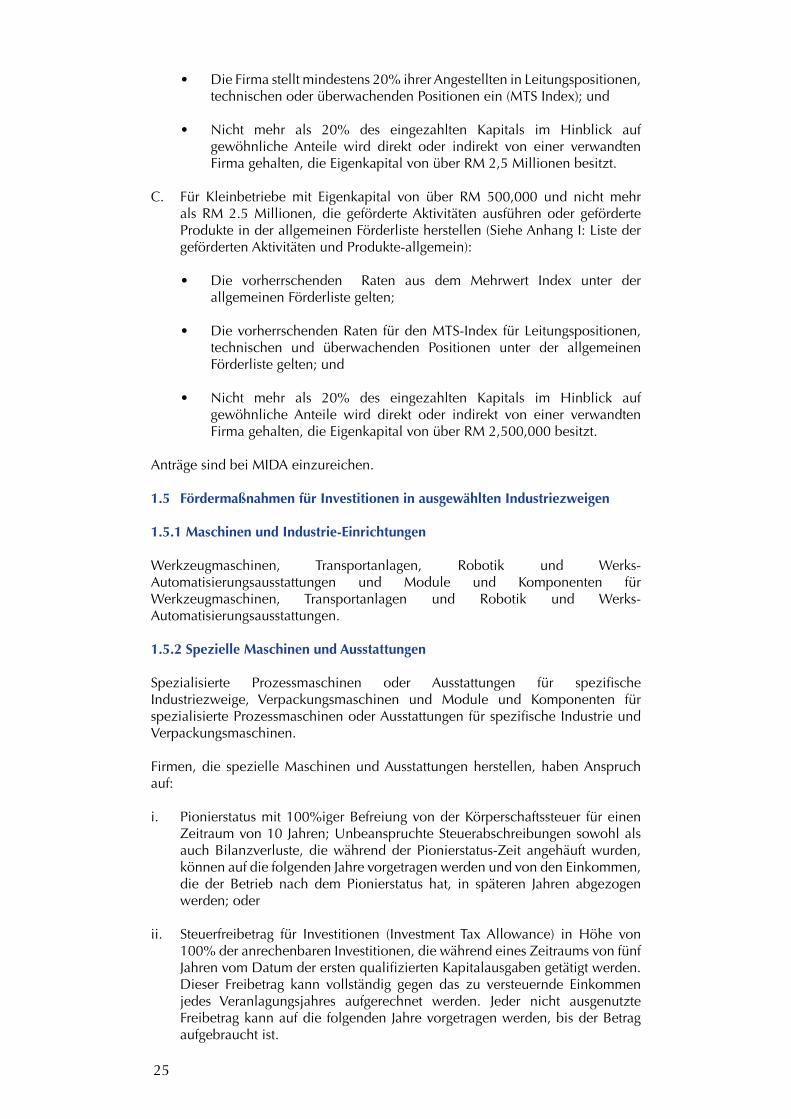

• Nicht mehr als 20% des eingezahlten Kapitals im Hinblick aufgewöhnliche Anteile wird direkt oder indirekt von einer verwandten Firma gehalten, die Eigenkapital von über RM 2,5 Millionen besitzt.

C. Für Kleinbetriebe mit Eigenkapital von über RM 500,000 und nicht mehr als RM 2.5 Millionen, die geförderte Aktivitäten ausführen oder geförderte Produkte in der allgemeinen Förderliste herstellen (Siehe Anhang I: Liste der geförderten Aktivitäten und Produkte-allgemein):

• Die vorherrschenden Raten aus dem Mehrwert Index unter derallgemeinen Förderliste gelten;

• DievorherrschendenRaten fürdenMTS-Index fürLeitungspositionen,technischen und überwachenden Positionen unter der allgemeinen Förderliste gelten; und

• Nicht mehr als 20% des eingezahlten Kapitals im Hinblick aufgewöhnliche Anteile wird direkt oder indirekt von einer verwandten Firma gehalten, die Eigenkapital von über RM 2,500,000 besitzt.

Anträge sind bei MIDA einzureichen.

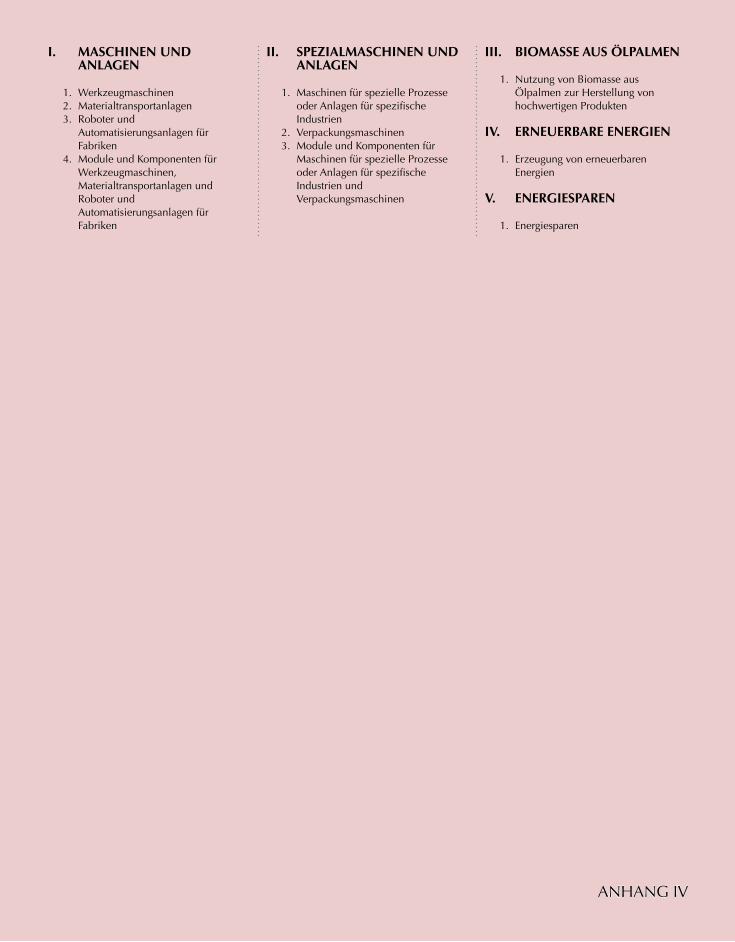

1.5 Fördermaßnahmen für Investitionen in ausgewählten Industriezweigen

1.5.1 Maschinen und Industrie-Einrichtungen

Werkzeugmaschinen, Transportanlagen, Robotik und Werks-Automatisierungsausstattungen und Module und Komponenten für Werkzeugmaschinen, Transportanlagen und Robotik und Werks-Automatisierungsausstattungen.

1.5.2 Spezielle Maschinen und Ausstattungen

Spezialisierte Prozessmaschinen oder Ausstattungen für spezifische Industriezweige, Verpackungsmaschinen und Module und Komponenten für spezialisierte Prozessmaschinen oder Ausstattungen für spezifische Industrie und Verpackungsmaschinen.

Firmen, die spezielle Maschinen und Ausstattungen herstellen, haben Anspruch auf:

i. Pionierstatusmit100%igerBefreiungvonderKörperschaftssteuer füreinenZeitraum von 10 Jahren; Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionierstatus-Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden; oder

ii. Steuerfreibetrag für Investitionen (Investment Tax Allowance) in Höhe von 100%deranrechenbarenInvestitionen,diewährendeinesZeitraumsvonfünfJahren vom Datum der ersten qualifizierten Kapitalausgaben getätigt werden. Dieser Freibetrag kann vollständig gegen das zu versteuernde Einkommen jedes Veranlagungsjahres aufgerechnet werden. Jeder nicht ausgenutzte Freibetrag kann auf die folgenden Jahre vorgetragen werden, bis der Betrag aufgebraucht ist.

INVESTITIONS- FÖRDERMASSNAHMEN 26

Um Anspruch auf die oben genannte Förderung zu haben, muss die Firma folgende Bedingungen erfüllen:

a) Mehrwertmussmindestens40%betragen;und

b) Prozentsatz der leitenden, technischen und überwachenden Angestellten (MTSIndex)mussmindestens25%dergesamtenBelegschaftbetragen.

Anträge sind an MIDA zu richten (siehe Anhang IV: Liste geförderter Aktivitäten und Produkte für ausgewählte Industriezweige)

1.6 Fördermaßnahmen für die Automobilindustrie

(i) Bessere Fördermaßnahmen für kritische und hochwertige Teile und Komponenten und Produktion

Die Förderung der Produktion von kritischen und hochwertigen Teilen und Komponenten ist ein besonders wichtiger Plan um das menschliche und technische Kapital des Landes zu vergrößern und langfristige Entwicklungsziele zu erreichen. Firmen die Getriebe- und Bremssysteme, Airbag-Systeme und Lenkungssysteme herstellen, haben Anspruch auf bessere Steuervergünstigungend.h.Pionierstatus(PS)mit100%Steuererleichterungfür10JahreoderInvestmentTaxAllowance(ITA)von100%fürfünfJahre.

(ii) Förderung von Hybrid- und Elektrofahrzeugen und Entwicklung der damit verbundenen Infrastruktur

Investitionen in die Entwicklung von Hybrid- und Elektrofahrzeugen bringen die Vorteile, dass neue, hochentwickelte Technologie angeschafft wird und eine nachhaltigere Energiewirtschaft gefördert wird.

Eine umfassende Mischung von Steueranreizen, Abgabenbefreiungen und maßgeschneiderten Ausbildungs, Forschungs und Entwicklungssubventionen ist in den NAP Review eingebunden worden um die Kapitalerträge zu maximieren.

Investitionen in Unternehmen, die Hybridfahrzeuge und Elektrofahrzeuge herstellen oder zusammenbauen, erhalten folgende Fördermittel:

• 100%ITAoderPSfüreinenZeitraumvon10Jahren;

• Maßgeschneiderte Ausbildungs und Forschungs &Entwicklungssubventionen zuzüglich zu bereits existierenden Subventionen;

• 50% Befreiung von Verbrauchssteuer für lokal hergestellte/zusammengebaute Fahrzeuge oder Zuweisung von Subventionen unter dem Industrial Adjustment Fund (IAF);

• PS von 100% für 10 Jahre oder ITA von 100% für 5 Jahre für dieHerstellung von ausgewählten kritischen Komponenten die für Hybrid- und Elektrofahrzeuge erforderlich sind, wie zum Beispiel:

- Elektromotoren;

- Elektrobatterien;

27

- Batterie-Führungssysteme

- Umrichter

- Elektrische Klimaanlage

- Luftkompressoren

• Zusätzliche attraktive und maßgeschneiderte Förderungenwerden inBetracht gezogen, basierend auf den vorgeschlagenen Aktivitäten.

• DasMinisteriumfürEnergie,GrüneTechnologieundWasserwirdeinenPlan erstellen, um die Infrastruktur für Elektrofahrzeuge zu entwickeln.

1.7 Fördermaßnahmen für die Verwendung von Biomasse aus Ölpalmen

Anträge von Unternehmen, die Biomasse aus Ölpalmen verwenden, um wertgesteigerte Produkte wie Spanplatten, Faserplatten mittlerer Dichte; Sperrholz; sowie Papier und Zellstoff herzustellen, qualifizieren sich für folgende Fördermaßnahmen:

(i) Neuunternehmen

a. Pionierstatusmit100%igerBefreiungvonderEinkommensteuerfüreinenZeitraum von 10 Jahren. Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionierstatus-Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden; oder

b. Steuerfreibetrag für Investitionen (Investment Tax Allowance) in Höhe von 100%der anrechenbaren Investitionen, diewährend einesZeitraums von fünf Jahren getätigt werden. Dieser Freibetrag kann bis zu 100%gegendaszuversteuerndeEinkommenjedesVeranlagungsjahresaufgerechnet werden. Jeder nicht ausgenutzte Freibetrag kann auf die folgenden Jahre vorgetragen werden, bis der Betrag aufgebraucht ist.

(siehe Anhang IV: Liste der geförderten Aktivitäten und Produkte für ausgewählte Industrien)

(ii) Anreize für Reinvestierende bestehende Unternehmen

a. Pionierstatusmit100%igerBefreiungvonderEinkommensteueraufdaserhöhte zu versteuernde Einkommen für einen Zeitraum von 10 Jahren. Unbeanspruchte Steuerabschreibungen sowohl als auch Bilanzverluste, die während der Pionierstatus-Zeit angehäuft wurden, können auf die folgenden Jahre vorgetragen werden und von den Einkommen, die der Betrieb nach dem Pionierstatus hat, in späteren Jahren abgezogen werden; oder

b. Steuerfreibetrag für Investitionen (Investment Tax Allowance) in Höhe von 100%der anrechenbaren Investitionen, diewährend einesZeitraums von fünf Jahren getätigt werden. Dieser Freibetrag kann bis zu 100%gegendaszuversteuerndeEinkommenjedesVeranlagungsjahresaufgerechnet werden. Jeder nicht ausgenutzte Freibetrag kann auf die folgenden Jahre vorgetragen werden, bis der Betrag aufgebraucht ist.

(Siehe Anhang V: Liste geförderter Aktivitäten und Produkte - Reinvestierung)

INVESTITIONS- FÖRDERMASSNAHMEN 28

Um Anspruch auf die oben genannten Förderungen zu haben, muss eine Firma die folgenden Bedingungen erfüllen:

i. DerMehrwertmussmindestens60%betragen;und

ii. der Anteil von leitenden, technischen und überwachenden Arbeitnehmern an derBelegschaftmussmindestens25%sein(MTS)

Anträge sind an MIDA zu richten.

1.8 Definition von ‚Absicht’ für die Gewährung von Steuererleichterungen nach dem Promotion of Investments Act 1986 für Firmen in Malaysischer Hand

Nach dem Investitionsforderungsgesetz (PIA) von 1986 ist das Hauptkriterium für eine Firma, Steueranreize zu erhalten, dass die Firma die „Absicht “ hat, eine geförderte Aktivitat zu etablieren oder daran teilzunehmen oder ein gefördertes Produkt herzustellen, wenn die Produktion noch nicht begonnen hat.

(i) Definition von Produktion:

a. Herstellungsfirma-Firma, die angefangen hat Produkte herzustellen (einschließlich Probelauf)

b. Dienstleistungsfirma –Firma die ihre erste Rechnung für geleistete Dienste ausgestellt hat.

(ii) Produktionsfirma

Malaysische Herstellungs-Firma und Dienstleistungsbetrieb die schon in der Produktion begriffen sind und auf die die sog. „Absicht“ Klausel im PIA, 1986 nicht zutrifft, können jetzt für Steuererleichterungen in Betracht kommen.

(iii) Anreize

Steuerbefreiungen gleichwertig dem Pionierstatus oder der Investitions-Steuer Befreiung, basierend auf den vorherrschenden Raten gemäß dem PIA, 1986.

(iv) Berechtigungskriterien

a. MalaysischesKapitaleigentumzumindestens60%.

b. Firmen in malaysischem Besitz die schon produzieren, aber nicht länger als ein Jahr vom Datum des Antrags an gerechnet.

c. Die Firma nimmt an einer geförderten Aktivität teil oder produziert ein gefördertes Produkt.

d. Die Steueranreize und Kriterien wie zum Beispiel der Mehrwert (VA), leitende, technische und überwachende (MTS), Forschungs- und Entwicklungsausgaben und Wissenschaft und Technik Indexe bleiben bei den vorherrschenden Raten.

Anträge die von der Malaysian Investment Development Authority (MIDA) vom 3.Juli 2012 an entgegengenommen werden, kommen für diese Fördermaßnahme in Betracht.

29

1.9 Zusätzliche Anreize für den Produzierenden Sektor

(i) Steuerfreibetrag für Erweiterungsinvestitionen (Reinvestment Allowance)

Im Allgemeinen wird ein Steuerfreibetrag für Erweiterungsinvestitionen bereits existierenden Produktionsunternehmen und ausgewählten landwirtschaftlichen Aktivitäten für Investitionen gewährt, die der Erweiterung, Automatisierung, Modernisierung oder Diversifizierung von bereits existierenden Geschäften in jede Art von verwandten Produkten innerhalb derselben Industrie dienen auf der Basis, dass diese Unternehmen bereits mindestens 36 Monate lang geschäftstätig sind.

DerFreibetragentspricht60%deranrechenbaren Investitionenundkanngegenbiszu70%dessteuerpflichtigenEinkommensimVeranlagungsjahraufgerechnetwerden. Nicht ausgenutzte Freibeträge können in die folgenden Jahre vorgetragen werden, bis sie vollständig aufgebraucht sind.

• EinUnternehmenkanndieRAgegen100%ihressteuerpflichtigenEinkommensim Steuerjahr absetzen, wenn das Unternehmen einen Produktionsstand erreicht, der dem festgesetzten Stand des Finanzministeriums überschreitet. Für weitere Details bezüglich vorgeschriebenen Produktionsstand für jeden Unterbereich kontaktieren Sie bitte das Finanzamt (Inland Revenue Board) (siehe Nützliche Adressen - Relevante Organisationen).