prinsip tunai ubahsuai - km.anm.gov.my artikel/sistem perakaunan kerajaan-part 4 of 5.pdf · dan...

TRANSCRIPT

Tunai Ubahsuai : Membenarkan pembayaran tahun semasa dibuat dalam bulan Januari tahun berikutnya (AKB – Akaun Kena Bayar )

Tunai: Hasil dicatat semasa terimaan dan perbelanjaan sewaktu pembayaran

PRINSIP TUNAI UBAHSUAI

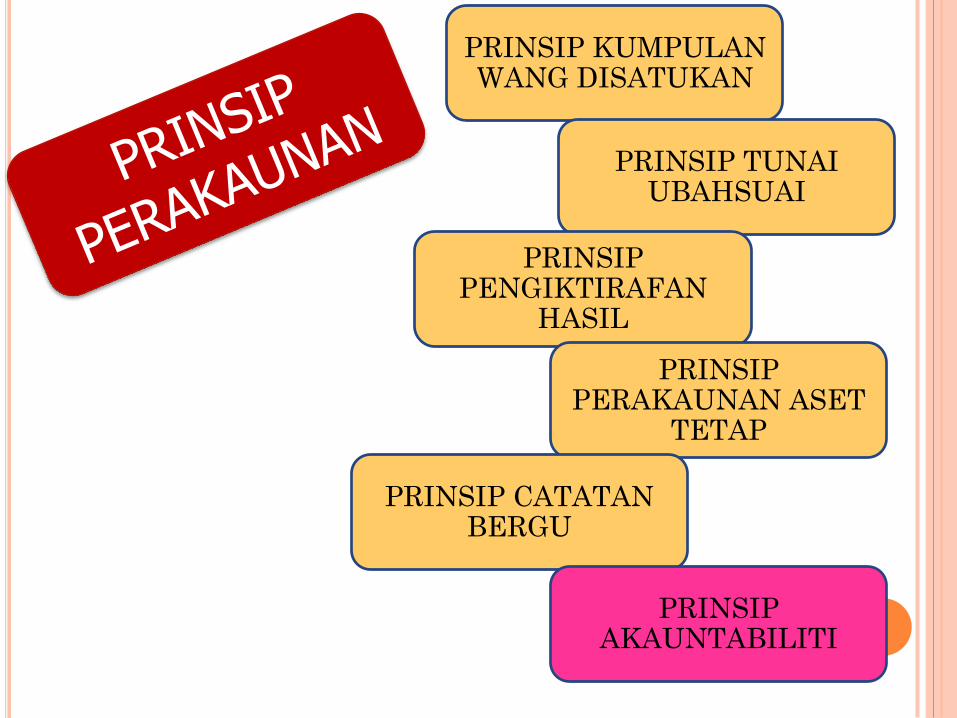

PRINSIP KUMPULAN WANG DISATUKAN

PRINSIP TUNAI UBAHSUAI

PRINSIP PENGIKTIRAFAN

HASIL

PRINSIP PERAKAUNAN ASET

TETAP

PRINSIP CATATAN BERGU

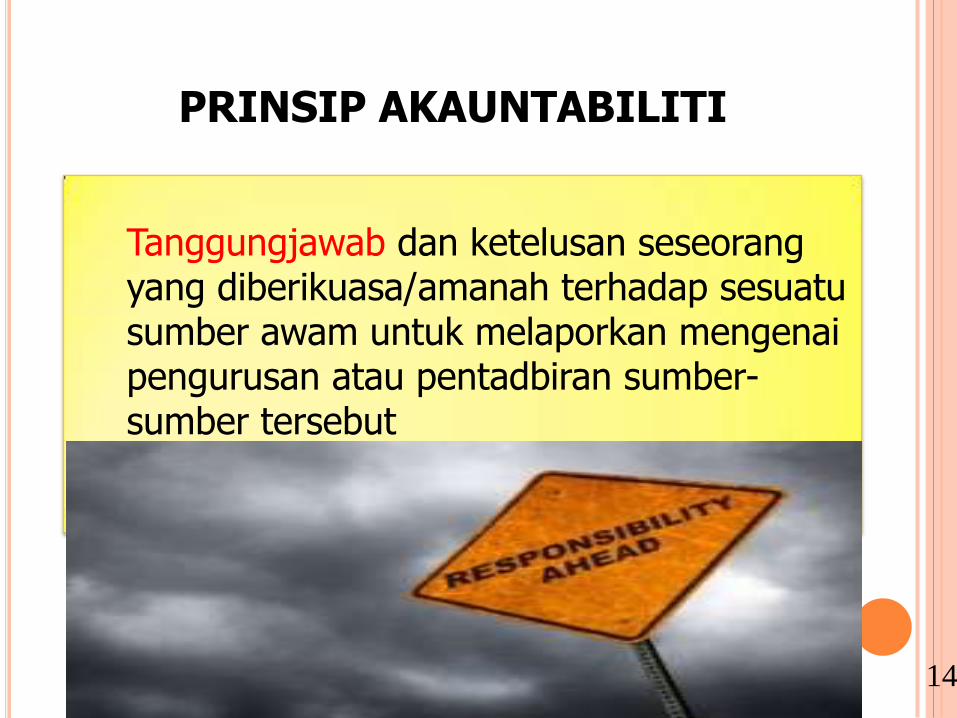

PRINSIP AKAUNTABILITI

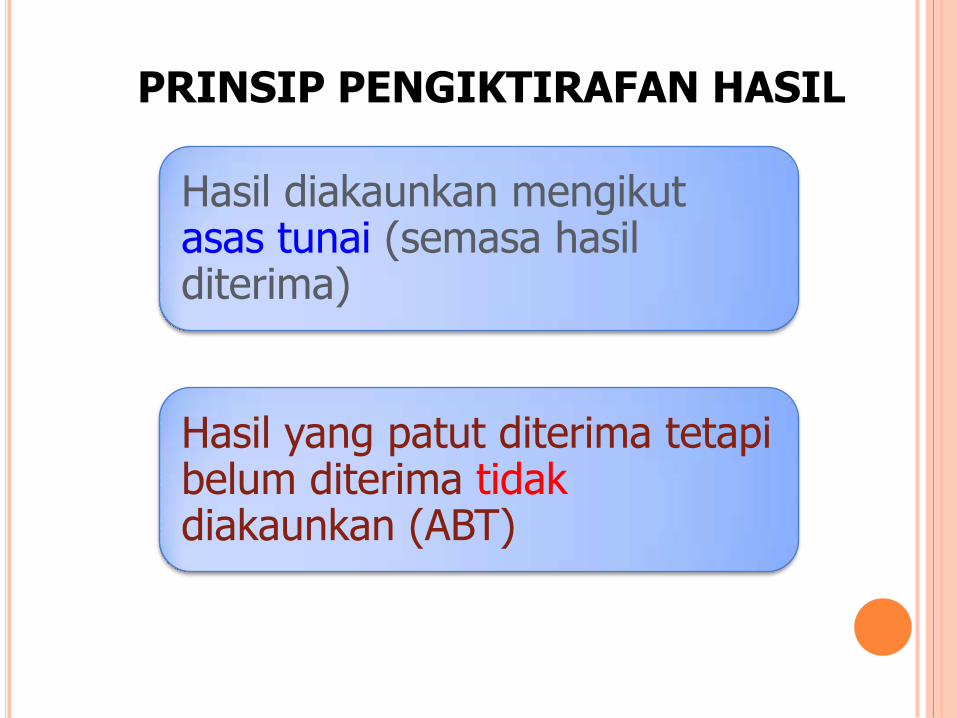

Hasil yang patut diterima tetapi belum diterima tidak diakaunkan (ABT)

Hasil diakaunkan mengikut asas tunai (semasa hasil diterima)

PRINSIP PENGIKTIRAFAN HASIL

PRINSIP KUMPULAN WANG DISATUKAN

PRINSIP TUNAI UBAHSUAI

PRINSIP PENGIKTIRAFAN

HASIL

PRINSIP PERAKAUNAN ASET

TETAP

PRINSIP CATATAN BERGU

PRINSIP AKAUNTABILITI

Aset tetap dikenakan kepada perbelanjaan 100% semasa ia diperolehi/dibina

Tiada susut nilai

Hasil penjualan / pelupusan masuk akaun hasil

PRINSIP PERAKAUNAN ASET TETAP

PRINSIP KUMPULAN WANG DISATUKAN

PRINSIP TUNAI UBAHSUAI

PRINSIP PENGIKTIRAFAN

HASIL

PRINSIP PERAKAUNAN ASET

TETAP

PRINSIP CATATAN BERGU

PRINSIP AKAUNTABILITI

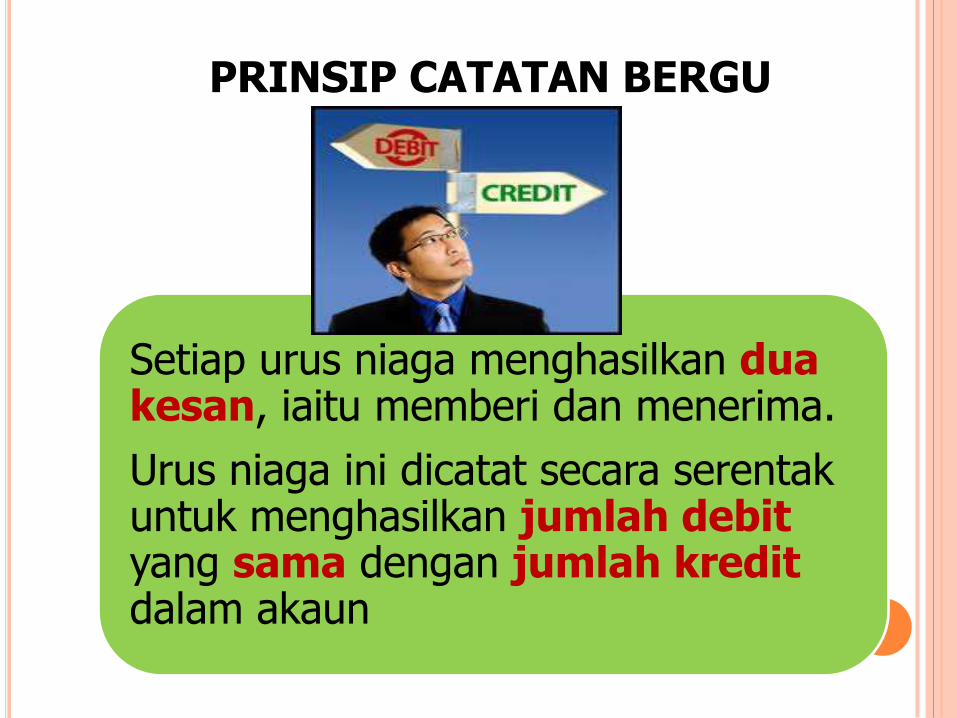

Setiap urus niaga menghasilkan dua kesan, iaitu memberi dan menerima.

Urus niaga ini dicatat secara serentak untuk menghasilkan jumlah debit yang sama dengan jumlah kredit dalam akaun

PRINSIP CATATAN BERGU

PRINSIP KUMPULAN WANG DISATUKAN

PRINSIP TUNAI UBAHSUAI

PRINSIP PENGIKTIRAFAN

HASIL

PRINSIP PERAKAUNAN ASET

TETAP

PRINSIP CATATAN BERGU

PRINSIP AKAUNTABILITI

PRINSIP AKAUNTABILITI

Tanggungjawab dan ketelusan seseorang yang diberikuasa/amanah terhadap sesuatu sumber awam untuk melaporkan mengenai pengurusan atau pentadbiran sumber-sumber tersebut

14

PRINSIP AKAUNTABILITI AWAM

Parlimen memberi kuasa melakukan pembayaran

daripada KWDS melalui Akta/Enakmen Perbekalan

Tahunan

Semua peruntukan yang diluluskan tetapi tidak

dibelanja dalam tahun kewangan berkenaan akan

luput

Segala urus niaga kerajaan akan diakaun dan

dilaporkan dalam Penyata Kewangan Kerajaan

13

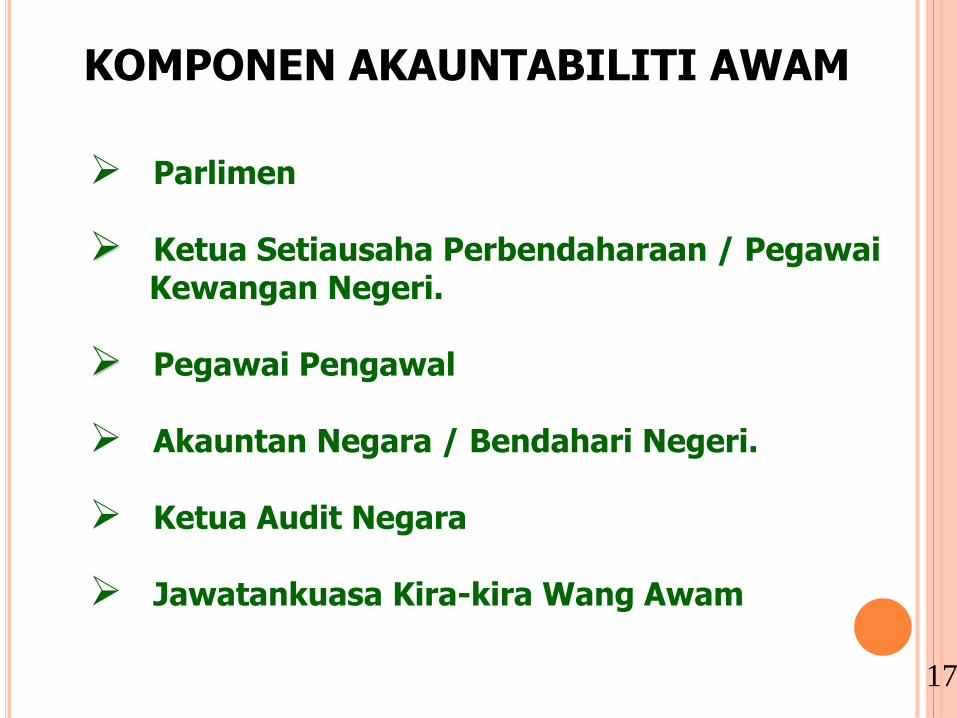

Parlimen Ketua Setiausaha Perbendaharaan / Pegawai

Kewangan Negeri.

Pegawai Pengawal

Akauntan Negara / Bendahari Negeri.

Ketua Audit Negara

Jawatankuasa Kira-kira Wang Awam

KOMPONEN AKAUNTABILITI AWAM

17

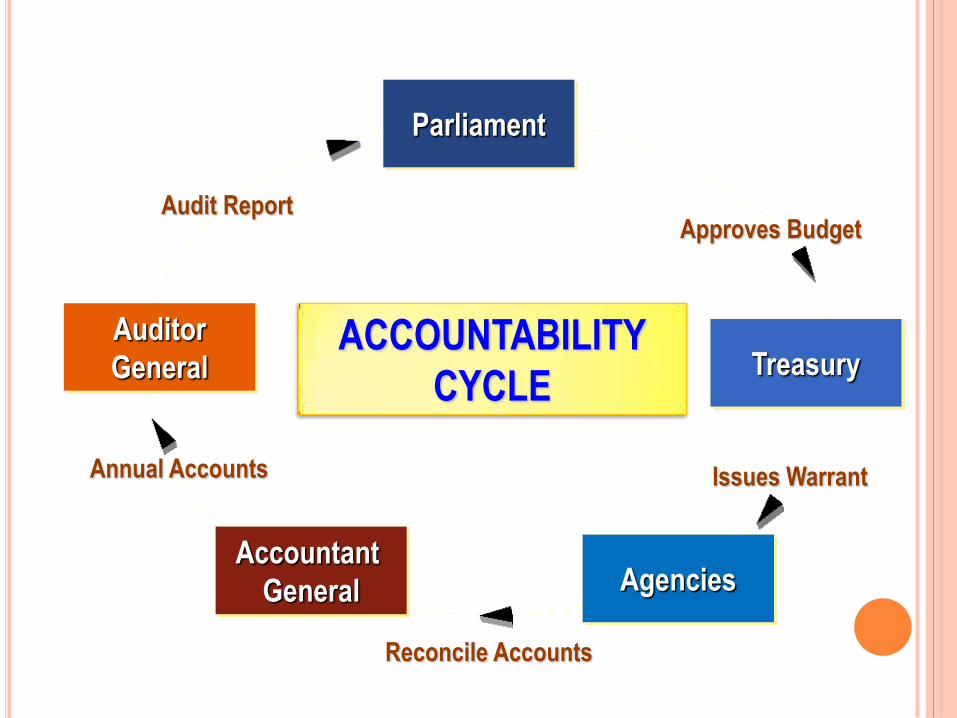

Parliament

Accountant

General Agencies

Treasury Auditor

General

Audit Report

Annual Accounts

Reconcile Accounts

Issues Warrant

Approves Budget

ACCOUNTABILITY

CYCLE

AKAUNTABILITI KEWANGAN

Seksyen 9(2) Akta Audit memerlukan Akaun

Awam dikemukakan bagi tujuan pengauditan dalam tempoh tujuh bulan selepas tahun kewangan berakhir.

Akaun Awam ditandatangani oleh Akauntan Negara/Bendahari Negeri dan Ketua Setiausaha Perbendaharaan/Pihak Berkuasa Kerajaan Negeri.

Apa-apa kesilapan akan diperbetulkan.

Sijil Audit akan dikeluarkan tertakluk kepada laporan Ketua Audit Negara yang dikeluarkan berasingan.

15