pnnorhayahepembelajaran.weebly.compnnorhayahepembelajaran.weebly.com/.../9/8949597/bab_5.docx ·...

TRANSCRIPT

CBA 309 - PERAKAUNAN KOS 1

OBJEKTIF

OVERHED

OBJEKTIF AM :

Memahami definisi dan pengkelasan overhed serta perbezan overhed diuntukkan dan overhed diagihkan serta pengiraannya.

OBJEKTIF KHUSUS :

Diakhir unit ini anda sepatutnya dapat:

1.Mendefinisikan dan mengkelaskan overhed..

2.Membezakan overhed yang diuntukkan dan overhed yang diagihkan.

3. Menyatakan asas-asas yang digunakan di dalam pengagihan overhed.

CBA 309 - PERAKAUNAN KOS 2

5.0 PENGENALAN

Sebelum ini di dalam unit 1 dan 2 anda telah belajar dan fahami secara am berkaitan overhed jadi untuk memastikan anda semua lebih jelas berkaitan overhed mari kita meneliti dan cuba fahami input-input di dalam unit 7 ini.

Di dalam syarikat perkilangan buruh langsung, bahan langsung dan belanja langsung boleh dikenal pasti di dalam kos keluaran yang dikeluarkan manakala overhed pula tidak dapat dikenalpasti di dalam kos keluaran yang dikeluarkan walaupun ia juga terlibat dalam proses pengeluaran keluaran.

5.1DEFINISI DAN PENGKELASAN OVERHED

1. Definisi Overhed Overhed merupakan jumlah kos bahan tidak langsung, buruh tidak langsung

langsung dan belanja tidak langsung. Disebabkan sifatnya tidak langsung ia sukar dikesan dan tidak menjadi sifat semulajadi kepada keluaran yang dikeluarankan.

2. Pengkelasan Overhed.i. Overhed Pengeluaran.

- merupakan kos yang terlibat secara tidak langsung dengan pengeluaran.- Contohnya, bahan tidak langsung, upah tidak langsung, insuran loji, sewa kilang

dan lain-lain.

ii. Overhed pentadbiran.- Merupakan kos tidak langsung yang wujud daripada pentadbiran organisasi

seperti penubuhan, pengawalan dan pengurusan organisasi.- Contohnya, gaji pekerja pentadbiran, yuran audit, belanja alat tulis dan lain-lain.

iii. Overhed jualan dan pengagihan barangan keluaran.

- Merupakan kos yang terlibat dalam memperolehi pesanan barangan sehinggalah pengagihan barangan.

- Contohnya, kos pengiklanan, gaji dan komisen jurujual, pengangkitan, pembungkusan dan lain-lain.

INPUTOVERHED

CBA 309 - PERAKAUNAN KOS 3

UJI KEFAHAMAN ANDA SEBELUM ANDA MENERUSKAN INPUT SELANJUTNYA.SILA SEMAK JAWAPAN ANDA PADA MAKLUM BALAS DI HALAMAN BERIKUT.

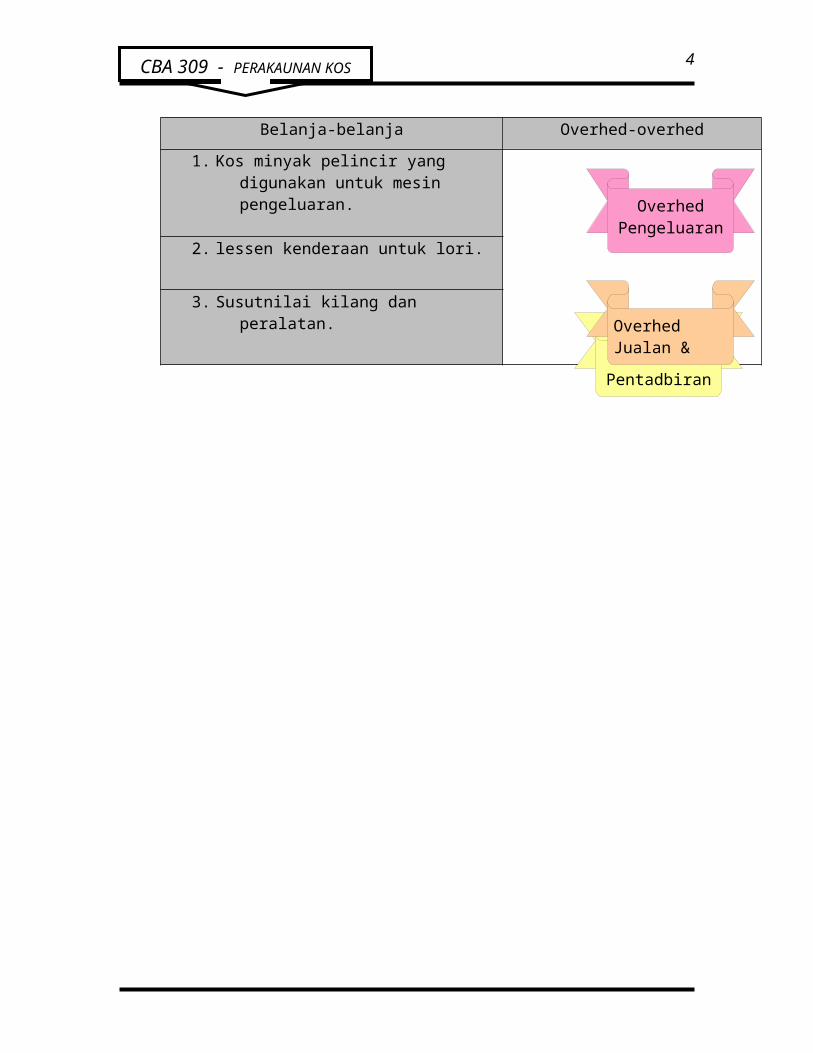

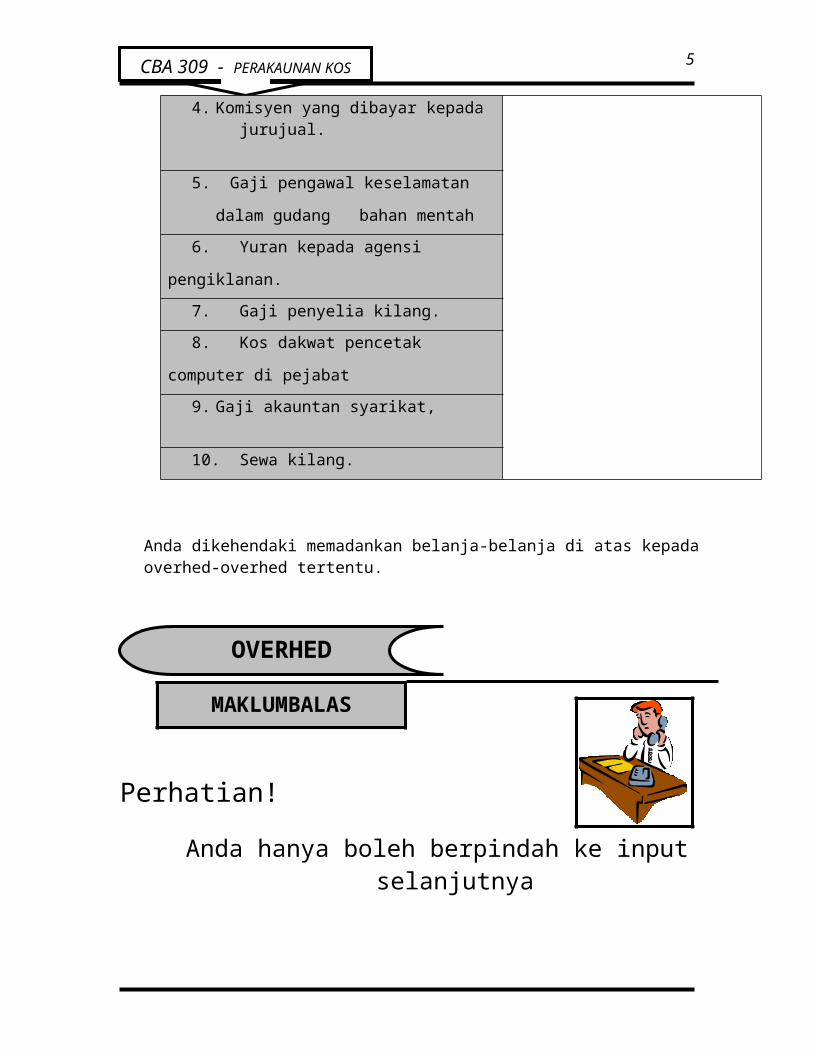

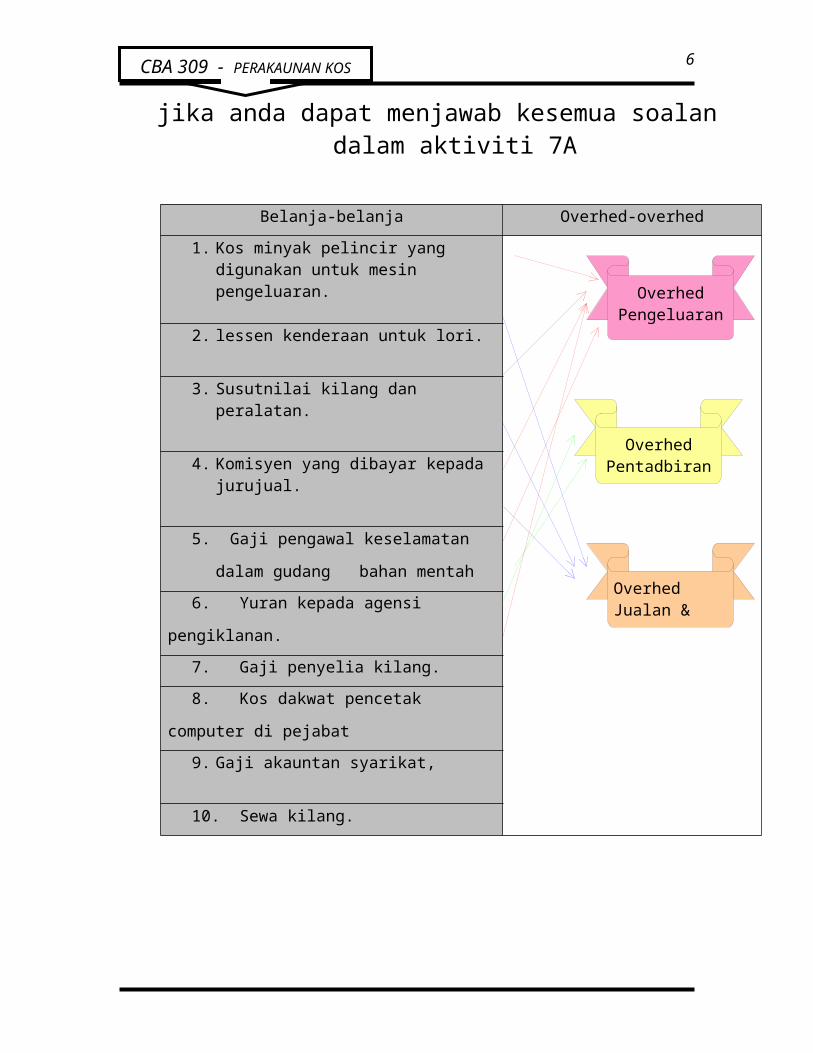

Belanja-belanja di bawah boleh dikelaskan kepada overhed pengeluaran, overhed jualan dan overhed pentadbiran.

Belanja-belanja Overhed-overhed

1. Kos minyak pelincir yang digunakan untuk mesin pengeluaran.

2. lessen kenderaan untuk lori.

3. Susutnilai kilang dan peralatan.

4. Komisyen yang dibayar kepada jurujual.

5. Gaji pengawal keselamatan dalam gudang

bahan mentah

6. Yuran kepada agensi pengiklanan.

7. Gaji penyelia kilang.

8. Kos dakwat pencetak computer di pejabat

9. Gaji akauntan syarikat,

10. Sewa kilang.

AKTIVITI

Overhed Pengeluaran

Overhed Pentadbiran

Overhed Jualan & pengagihan

OVERHED

CBA 309 - PERAKAUNAN KOS 4

Anda dikehendaki memadankan belanja-belanja di atas kepada overhed-overhed tertentu.

Perhatian! Anda hanya boleh berpindah ke input

selanjutnyajika anda dapat menjawab kesemua soalan dalam

aktiviti 7A

Belanja-belanja Overhed-overhed

1. Kos minyak pelincir yang digunakan untuk mesin pengeluaran.

2. lessen kenderaan untuk lori.

3. Susutnilai kilang dan peralatan.

4. Komisyen yang dibayar kepada jurujual.

5. Gaji pengawal keselamatan dalam gudang

bahan mentah

6. Yuran kepada agensi pengiklanan.

7. Gaji penyelia kilang.

8. Kos dakwat pencetak computer di pejabat

9. Gaji akauntan syarikat,

10. Sewa kilang.

MAKLUMBALAS

Overhed Pengeluaran

Overhed Pentadbiran

Overhed Jualan & pengagihan

OVERHED

CBA 309 - PERAKAUNAN KOS 5

PERBEZAAN OVERHED YANG DIUNTUKKAN DENGAN YANG DIAGIHKAN. Overhed diuntukkan dan diagihkan merupakan terma yang digunakan dalam perakaunan kos dan ia merupakan suatu terma yang membawa maksud yang berbeza, ini dapat kita rujuk dalam jadual

Overhed diuntukkan Overhed diagihkan

Definisi: Perumpukan butiran kos yang menyeluruh kepada pusat kos atau unit kos (CIMA).

Sesetengah kos overhed boleh diperuntukkan secara langsung dengan jabatan tertentu/pusat kos. Item-item overhed ini tidak boleh dikaitkan secara langsung dengan keluaran tertentu tetapi boleh diperuntukkan secara langsung dengan jabatan tertentu.

Contohnya Supervisor, buruh tak langsung, overtime, bahan tak langsung dan lain-lain.

Apabila overhed telah dikumpulkan kos boleh diperuntukkan kepada jabatan tertentu/pusat kos berdasarkan syarat-syarat yang berikut:

a. jika ianya hanya disebabkan oleh jabatan

Definisi; pembahagian kos – perumpukan sebahagian daripada butiran kos umum kepada 2 atau lebih pusat kos/ jabatan berdasarkan suatu anggaran faedah yang diterima. (CIMA).

Kos yang tidak boleh diperuntukkan terus kepada sesuatu jabatan/pusat kos harus dibahagikan secara adil diantara pusat-pusat kos/jabatan-jabatan yang terlibat.

Contohnya, elektrik kilang, sewa kilang, susutnilai kilang dan pelbagai lagi.

INPUTOVERHED

CBA 309 - PERAKAUNAN KOS 6

/pusat kos tertentu.b. Jika jumlah overhed yang tepat dapat

diketahui.

Perbezaan overhed diuntukkan dan overhed diagihkan.

Untuk lebih memahami perbezaan overhed diuntukkan dan diagihkan mari kita lihat

Perbezaan overhed diuntukkan dan diagihkan

Pusat kos pengeluaran Pusat kos perkhidmatan

Kilang Kertas

Jab.

A

Jab.

B

Jab.

CJab.X

Jab.Y

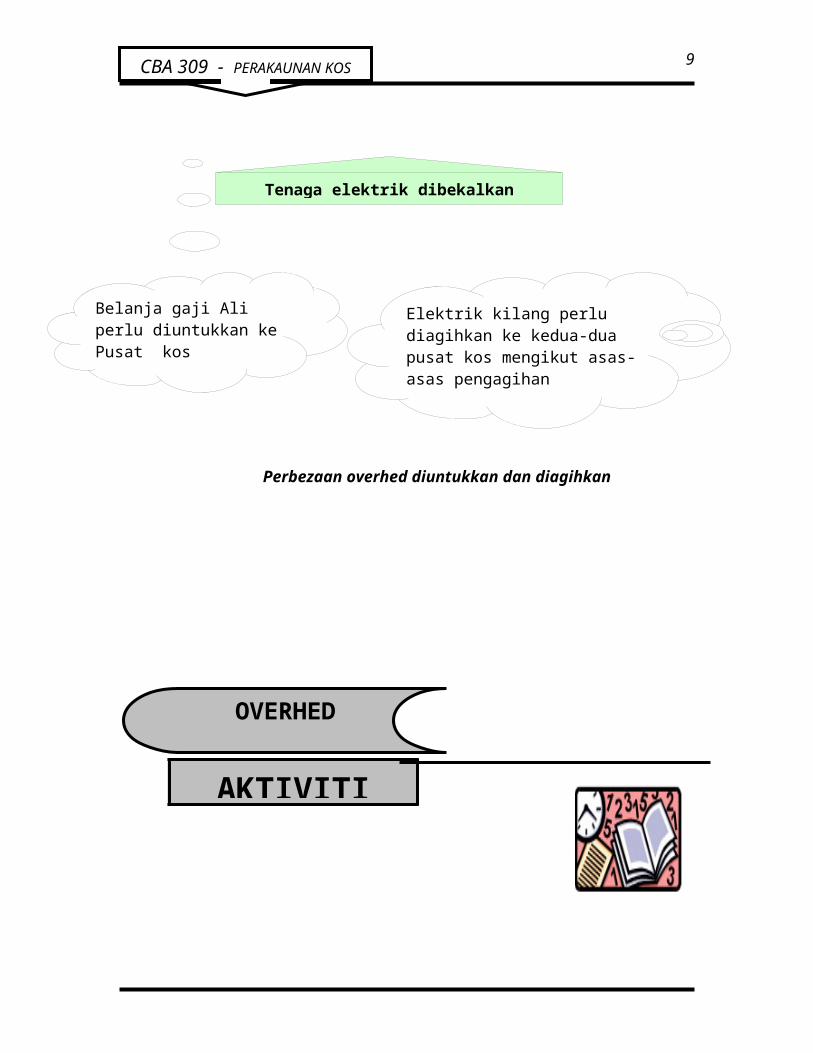

Belanja gaji Ali perlu diuntukkan ke Pusat kos pengeluaran di jabatan A

Elektrik kilang perlu diagihkan ke kedua-dua pusat kos mengikut asas-asas pengagihan tertentu, ini kerana kesemua pusat kos menggunakan tenaga elektrik

Tenaga elektrik dibekalkan keseluruh kilang.

CBA 309 - PERAKAUNAN KOS 7

UJI KEFAHAMAN ANDA SEBELUM ANDA MENERUSKAN INPUT SELANJUTNYA.SILA SEMAK JAWAPAN ANDA PADA MAKLUM BALAS DI HALAMAN BERIKUT.

Terangkan apa yang anda faham berkaitan overhed diuntukkan dan overhed diagihkan Bersama-sama dengan contohnya sekali.

AKTIVITI

OVERHED

CBA 309 - PERAKAUNAN KOS 8

Perhatian! Anda hanya boleh berpindah ke input selanjutnya

jika anda dapat menjawab kesemua soalan dalam aktiviti 7B

1. Overhed diuntukkan

Definisi: Perumpukan butiran kos yang menyeluruh kepada pusat kos atau unit kos (CIMA).

Sesetengah kos overhed boleh diperuntukkan secara langsung dengan jabatan tertentu/pusat kos. Item-item overhed ini tidak boleh dikaitkan secara langsung dengan keluaran tertentu tetapi boleh diperuntukkan secara langsung dengan jabatan tertentu.

Contohnya: Supervisor, buruh tak langsung, overtime, bahan tak langsung dan lain-lain.

Apabila overhed telah dikumpulkan kos boleh diperuntukkan kepada jabatan tertentu/pusat kos berdasarkan syarat-syarat yang berikut:

c. jika ianya hanya disebabkan oleh jabatan /pusat kos tertentu.d. Jika jumlah overhed yang tepat dapat diketahui.

2. Overhed diagihkan Kos yang tidak boleh diperuntukkan terus kepada sesuatu jabatan/pusat kos harus

dibahagikan secara adil diantara pusat-pusat kos/jabatan-jabatan yang terlibat.

MAKLUMBALAS

OVERHED

CBA 309 - PERAKAUNAN KOS 9

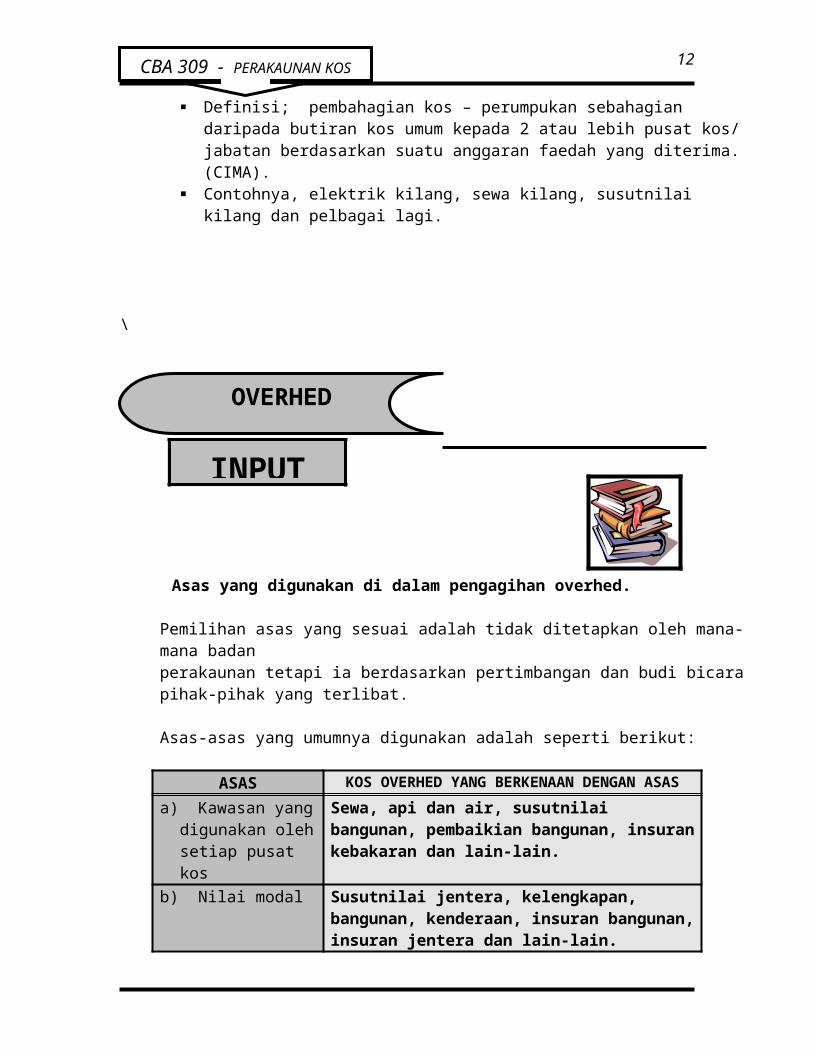

Definisi; pembahagian kos – perumpukan sebahagian daripada butiran kos umum kepada 2 atau lebih pusat kos/ jabatan berdasarkan suatu anggaran faedah yang diterima. (CIMA).

Contohnya, elektrik kilang, sewa kilang, susutnilai kilang dan pelbagai lagi.

\

Asas yang digunakan di dalam pengagihan overhed.

Pemilihan asas yang sesuai adalah tidak ditetapkan oleh mana-mana badan perakaunan tetapi ia berdasarkan pertimbangan dan budi bicara pihak-pihak yang terlibat.

Asas-asas yang umumnya digunakan adalah seperti berikut:

ASAS KOS OVERHED YANG BERKENAAN DENGAN ASASa) Kawasan yang

digunakan oleh setiap pusat kos

Sewa, api dan air, susutnilai bangunan, pembaikian bangunan, insuran kebakaran dan lain-lain.

b) Nilai modal Susutnilai jentera, kelengkapan, bangunan, kenderaan, insuran bangunan, insuran jentera dan lain-lain.

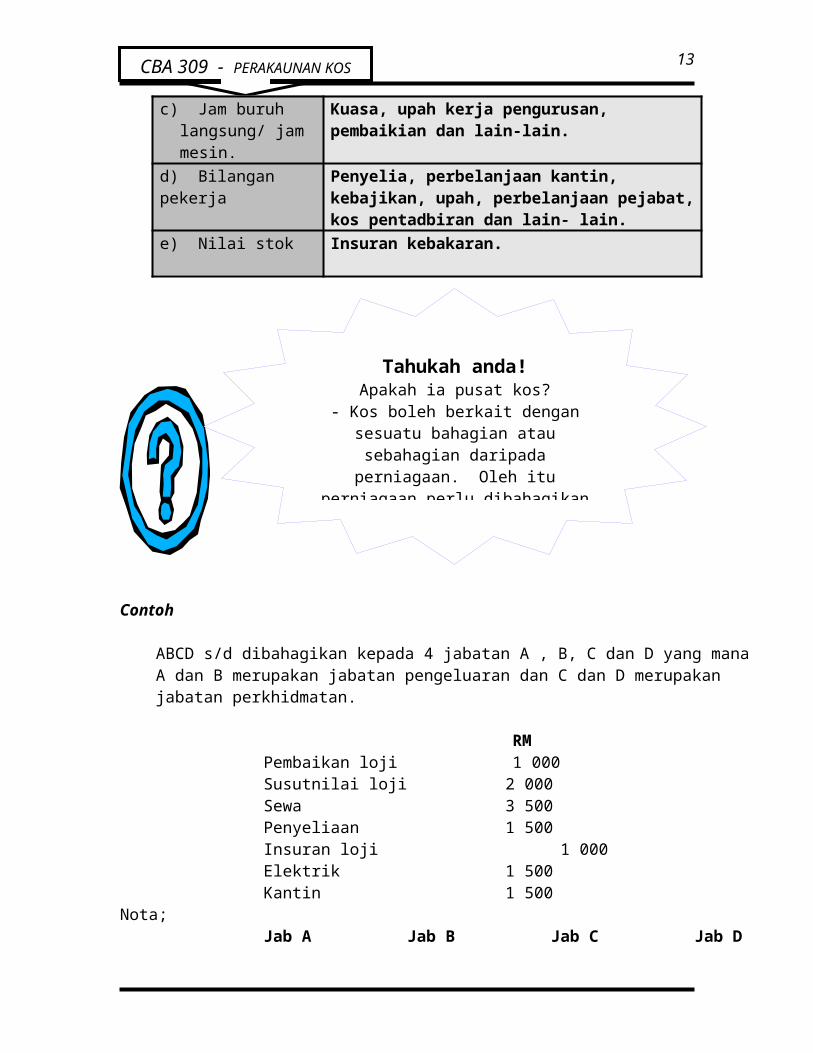

c) Jam buruh langsung/ jam mesin.

Kuasa, upah kerja pengurusan, pembaikian dan lain-lain.

d) Bilangan pekerja Penyelia, perbelanjaan kantin, kebajikan, upah, perbelanjaan pejabat, kos pentadbiran dan lain- lain.

e) Nilai stok Insuran kebakaran.

INPUT

Tahukah anda!Apakah ia pusat kos?

- Kos boleh berkait dengan sesuatu bahagian atau sebahagian daripada

perniagaan. Oleh itu perniagaan perlu dibahagikan mengikut bahagian yang

dikenali sebagai pusat kos

OVERHED

CBA 309 - PERAKAUNAN KOS 10

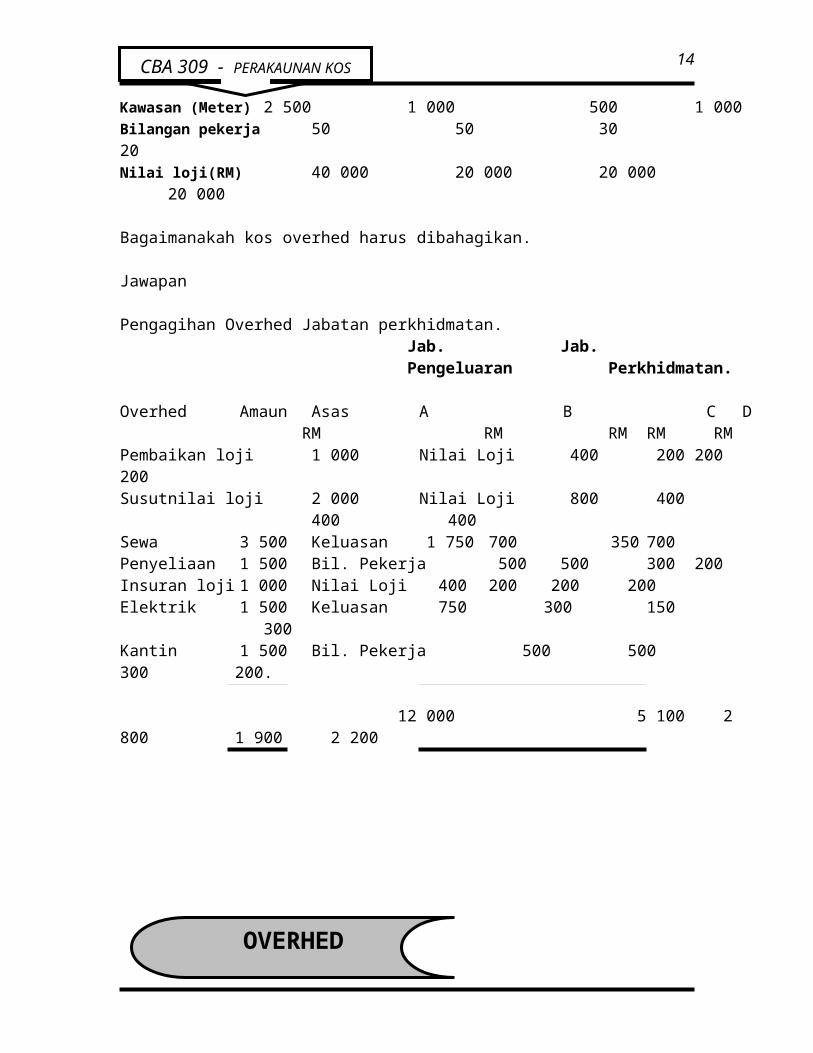

Contoh

ABCD s/d dibahagikan kepada 4 jabatan A , B, C dan D yang mana A dan B merupakan jabatan pengeluaran dan C dan D merupakan jabatan perkhidmatan.

RMPembaikan loji 1 000 Susutnilai loji 2 000Sewa 3 500Penyeliaan 1 500Insuran loji 1 000Elektrik 1 500Kantin 1 500

Nota;Jab A Jab B Jab C Jab D

Kawasan (Meter) 2 500 1 000 500 1 000Bilangan pekerja 50 50 30 20Nilai loji(RM) 40 000 20 000 20 000 20 000

Bagaimanakah kos overhed harus dibahagikan.

Jawapan

Pengagihan Overhed Jabatan perkhidmatan.Jab. Jab.Pengeluaran Perkhidmatan.

Overhed Amaun Asas A B C D RM RM RM RM RM

Pembaikan loji 1 000 Nilai Loji 400 200 200 200Susutnilai loji 2 000 Nilai Loji 800 400 400 400Sewa 3 500 Keluasan 1 750 700 350 700Penyeliaan 1 500 Bil. Pekerja 500 500 300 200Insuran loji 1 000 Nilai Loji 400 200 200 200Elektrik 1 500 Keluasan 750 300 150 300

Tahukah anda!Apakah ia pusat kos?

- Kos boleh berkait dengan sesuatu bahagian atau sebahagian daripada

perniagaan. Oleh itu perniagaan perlu dibahagikan mengikut bahagian yang

dikenali sebagai pusat kos

CBA 309 - PERAKAUNAN KOS 11

Kantin 1 500 Bil. Pekerja 500 500 300 200.

12 000 5 100 2 800 1 900 2 200

UJI KEFAHAMAN ANDA SEBELUM ANDA MENERUSKAN INPUT SELANJUTNYA.SILA SEMAK JAWAPAN ANDA PADA MAKLUM BALAS DI HALAMAN BERIKUT.

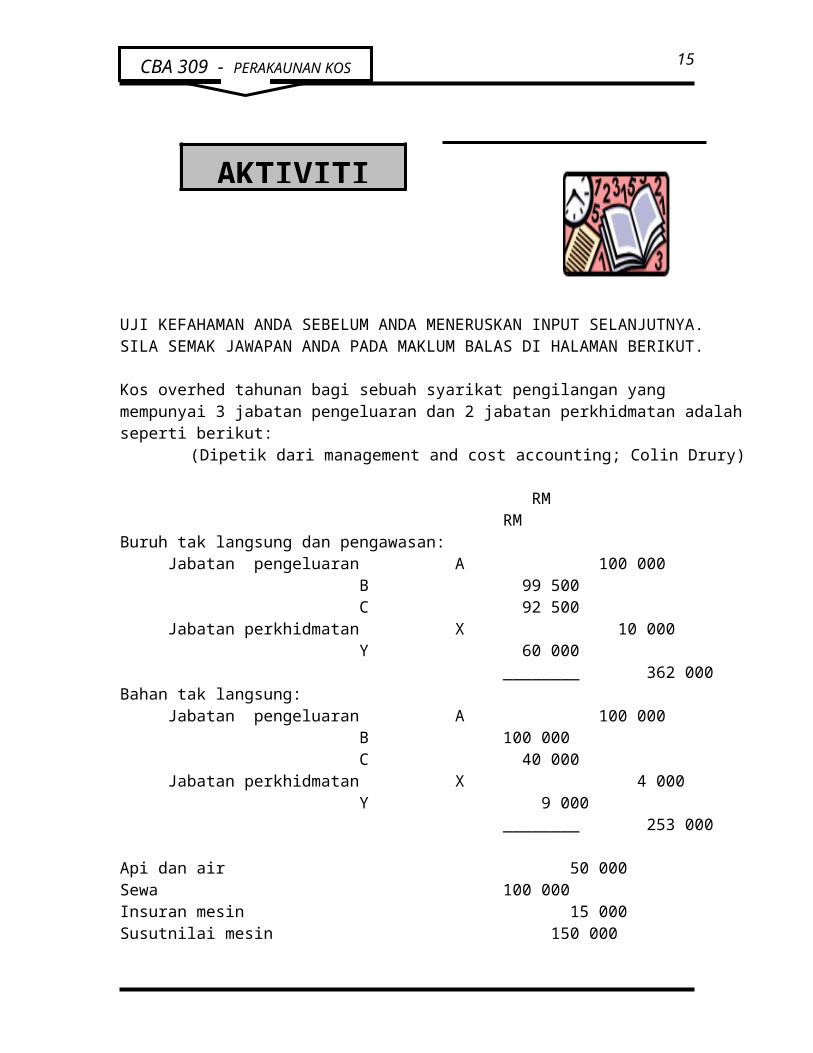

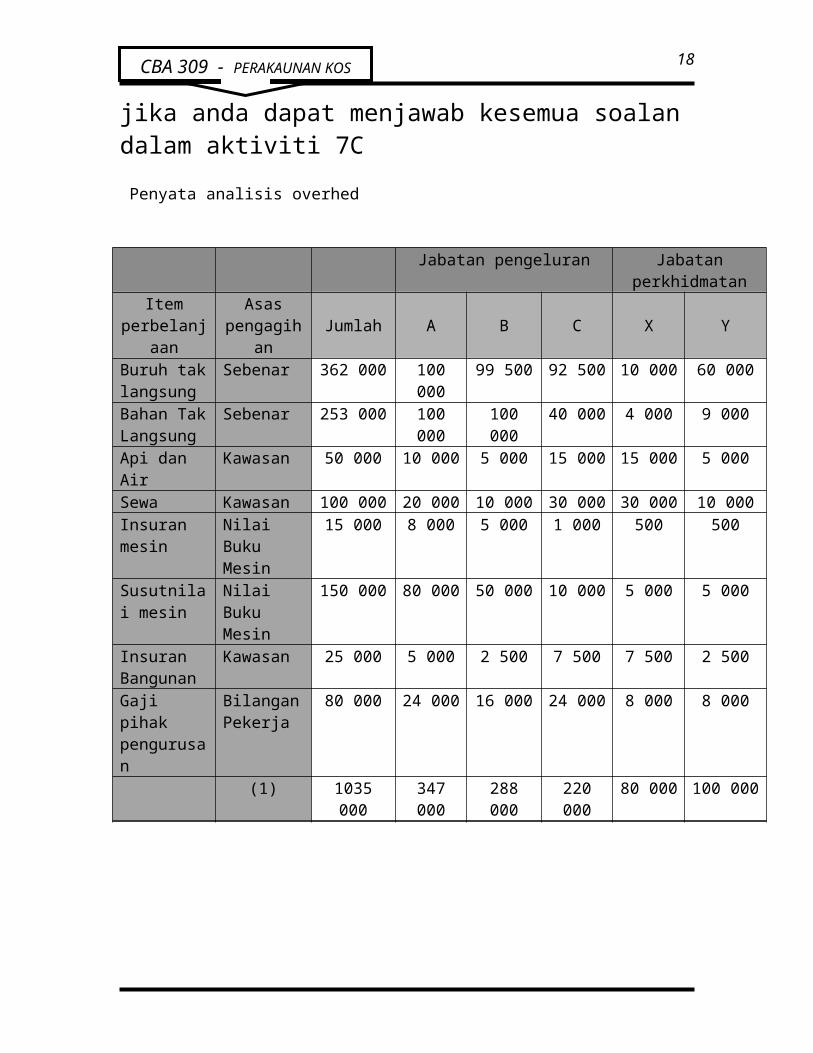

Kos overhed tahunan bagi sebuah syarikat pengilangan yang mempunyai 3 jabatan pengeluaran dan 2 jabatan perkhidmatan adalah seperti berikut:

(Dipetik dari management and cost accounting; Colin Drury)

RM RMBuruh tak langsung dan pengawasan:

Jabatan pengeluaran A 100 000B 99 500C 92 500

Jabatan perkhidmatan X 10 000Y 60 000

________ 362 000Bahan tak langsung:

Jabatan pengeluaran A 100 000B 100 000C 40 000

Jabatan perkhidmatan X 4 000Y 9 000

________ 253 000

Api dan air 50 000

AKTIVITI

OVERHED

CBA 309 - PERAKAUNAN KOS 12

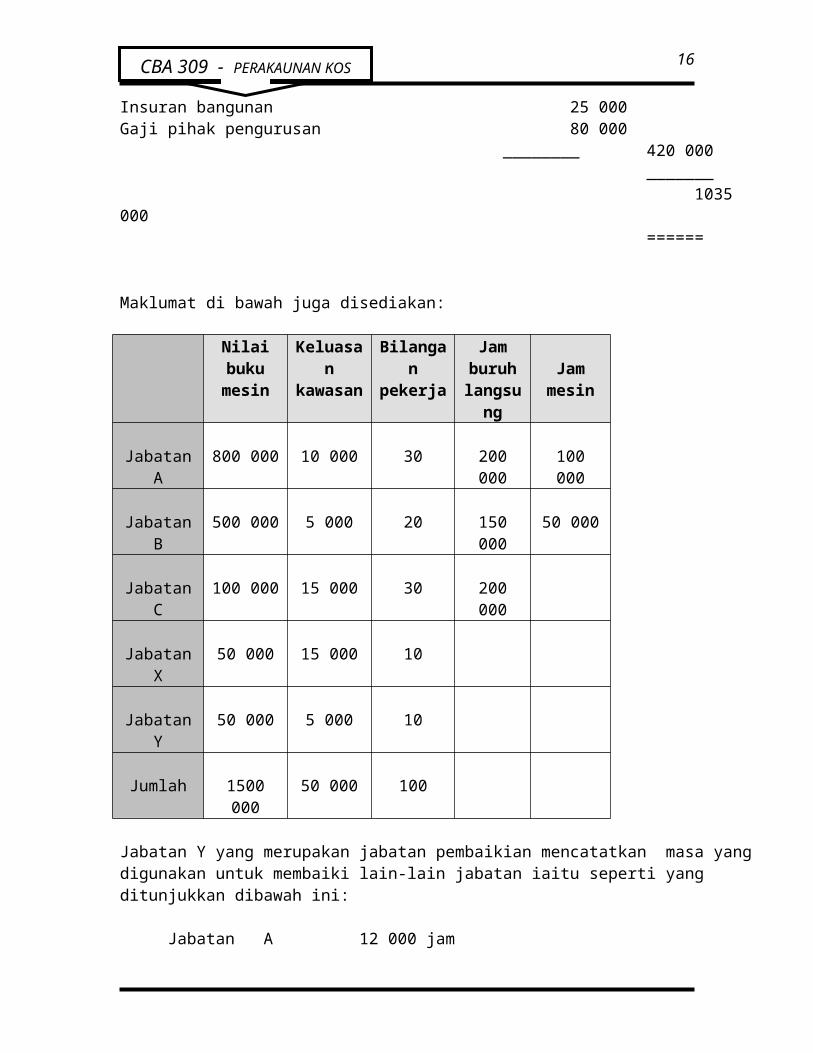

Sewa 100 000Insuran mesin 15 000Susutnilai mesin 150 000Insuran bangunan 25 000Gaji pihak pengurusan 80 000

________ 420 000_______

1035 000======

Maklumat di bawah juga disediakan:

Nilai buku mesin

Keluasan kawasan

Bilangan pekerja

Jam buruh

langsung

Jam mesin

Jabatan A 800 000 10 000 30 200 000 100 000

Jabatan B 500 000 5 000 20 150 000 50 000

Jabatan C 100 000 15 000 30 200 000

Jabatan X 50 000 15 000 10

Jabatan Y 50 000 5 000 10

Jumlah 1500 000 50 000 100

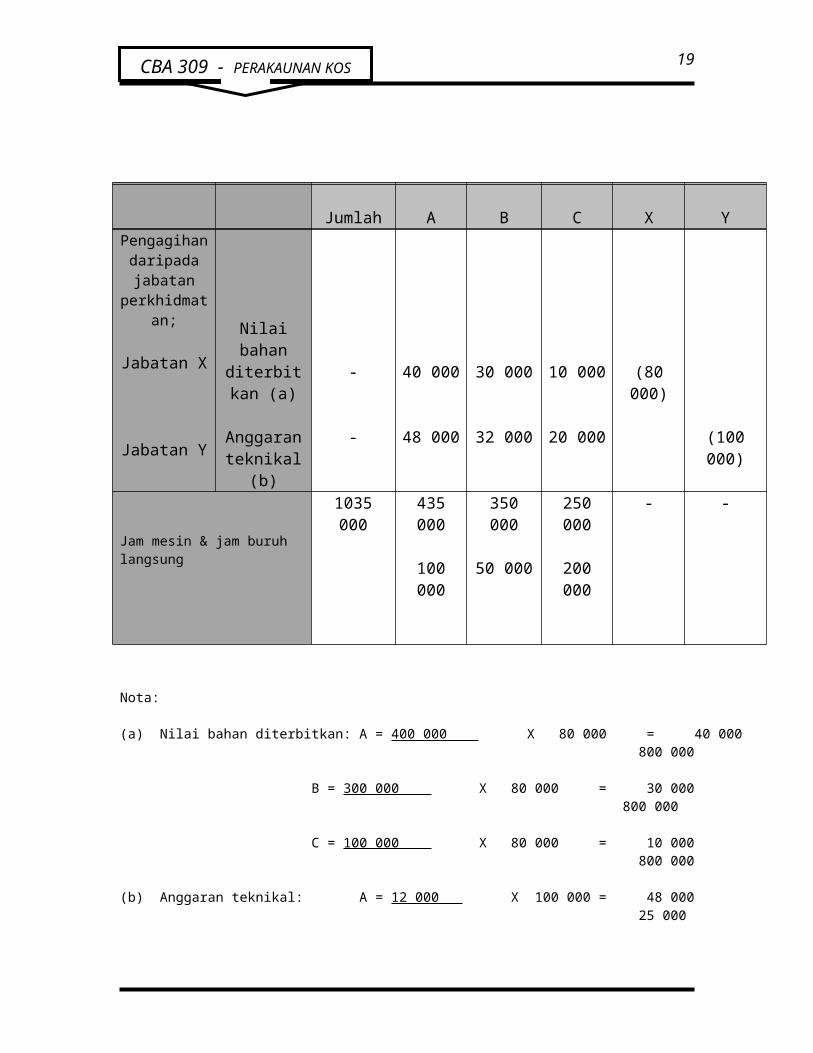

Jabatan Y yang merupakan jabatan pembaikian mencatatkan masa yang digunakan untuk membaiki lain-lain jabatan iaitu seperti yang ditunjukkan dibawah ini:

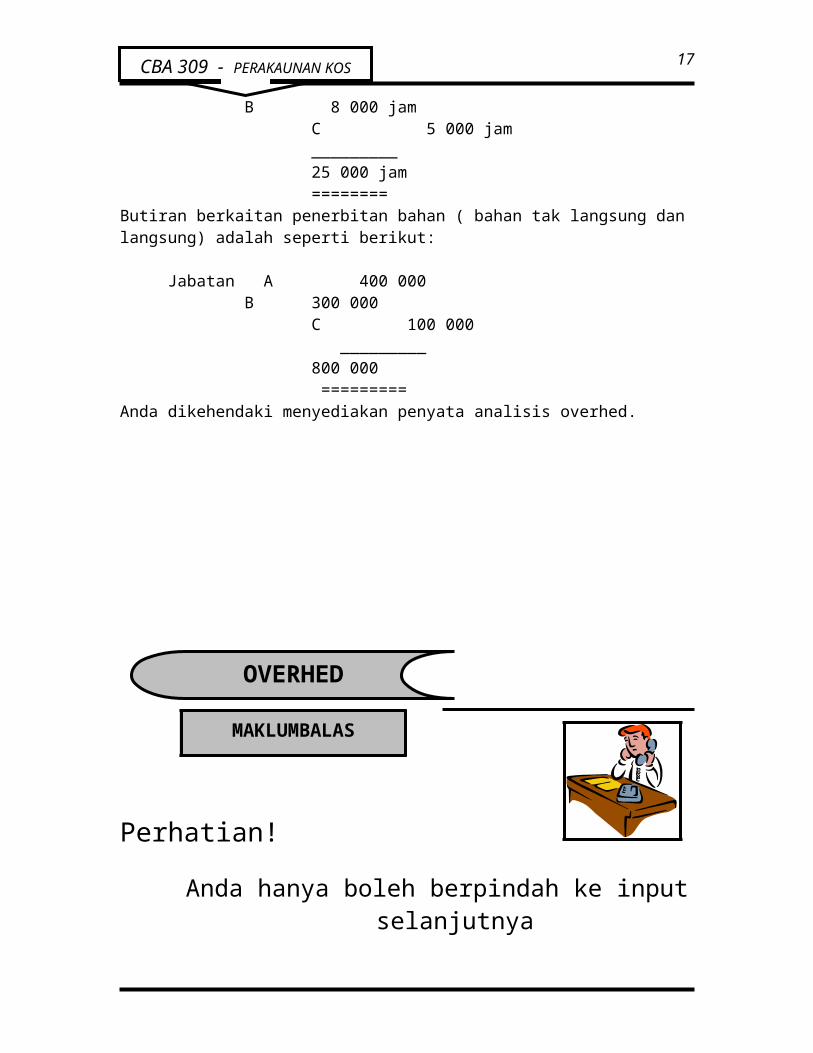

Jabatan A 12 000 jam B 8 000 jam

C 5 000 jam_________25 000 jam========

Butiran berkaitan penerbitan bahan ( bahan tak langsung dan langsung) adalah seperti berikut:

Jabatan A 400 000 B 300 000

C 100 000 _________

800 000

CBA 309 - PERAKAUNAN KOS 13

=========Anda dikehendaki menyediakan penyata analisis overhed.

Perhatian! Anda hanya boleh berpindah ke input selanjutnya

jika anda dapat menjawab kesemua soalan dalam aktiviti 7C Penyata analisis overhed

Jabatan pengeluran Jabatan perkhidmatan

Item perbelanjaan

Asas pengagihan Jumlah A B C X Y

Buruh tak langsung

Sebenar 362 000 100 000 99 500 92 500 10 000 60 000

Bahan Tak Langsung

Sebenar 253 000 100 000 100 000 40 000 4 000 9 000

Api dan Air Kawasan 50 000 10 000 5 000 15 000 15 000 5 000Sewa Kawasan 100 000 20 000 10 000 30 000 30 000 10 000Insuran mesin

Nilai Buku Mesin

15 000 8 000 5 000 1 000 500 500

Susutnilai mesin

Nilai Buku Mesin

150 000 80 000 50 000 10 000 5 000 5 000

Insuran Kawasan 25 000 5 000 2 500 7 500 7 500 2 500

MAKLUMBALAS

OVERHED

CBA 309 - PERAKAUNAN KOS 14

BangunanGaji pihak pengurusan

Bilangan Pekerja

80 000 24 000 16 000 24 000 8 000 8 000

(1) 1035 000 347 000 288 000 220 000 80 000 100 000

Jumlah A B C X YPengagihan

daripada jabatan

perkhidmatan;

Jabatan X

Jabatan Y

Nilai bahan diterbitkan

(a)

Anggaran teknikal (b)

-

-

40 000

48 000

30 000

32 000

10 000

20 000

(80 000)

(100 000)

Jam mesin & jam buruh langsung

1035 000 435 000

100 000

350 000

50 000

250 000

200 000

- -

Nota:

(a) Nilai bahan diterbitkan: A = 400 000 X 80 000 = 40 000 800 000

B = 300 000 X 80 000 = 30 000 800 000

C = 100 000 X 80 000 = 10 000 800 000

(b) Anggaran teknikal: A = 12 000 X 100 000 = 48 000 25 000

B = 8 000 X 100 000 = 32 000 25 000

CBA 309 - PERAKAUNAN KOS 15

C = 5 000 X 100 000 = 20 000 25 000

Syabas !

Overhed terdiri daripada:1. Overhed Pengeluaran2. Overhed jualan dan pengagihan3. Overhed pentadbiran.

Overhed diuntukkan – jika ia disebabkan oleh pusat kos tertentu.

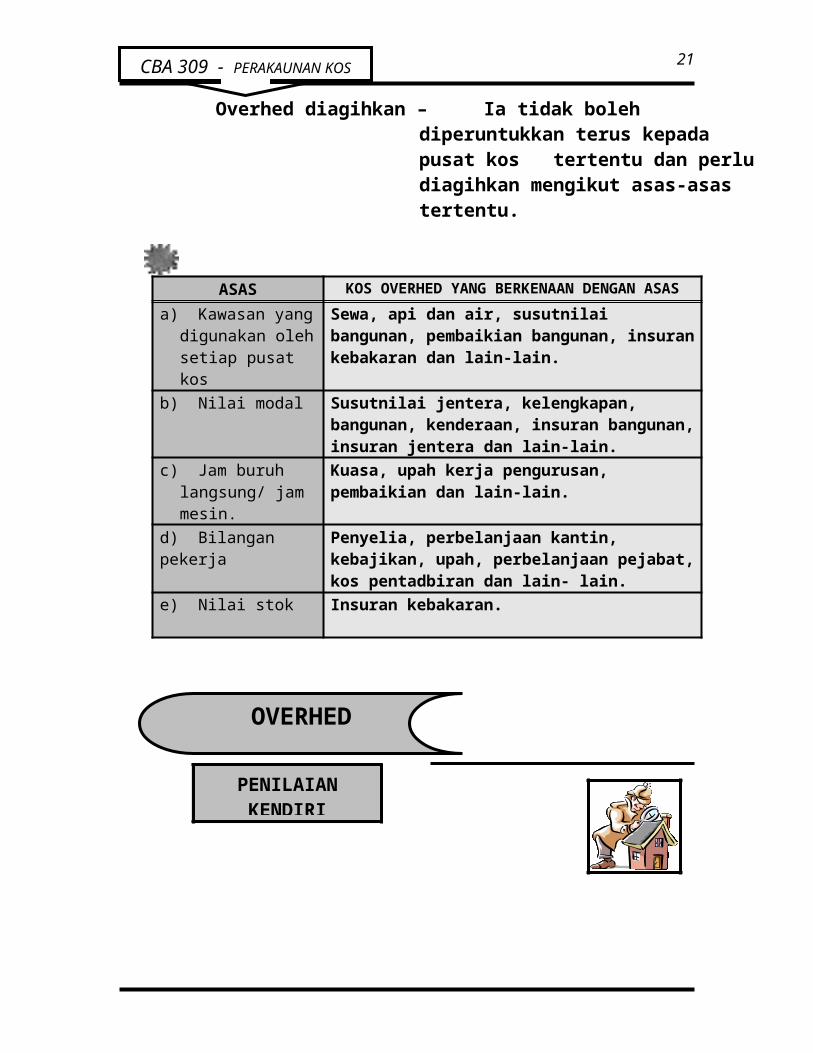

Overhed diagihkan – Ia tidak boleh diperuntukkan terus kepada pusat kos tertentu dan perlu diagihkan mengikut asas-asas tertentu.

ASAS KOS OVERHED YANG BERKENAAN DENGAN ASASa) Kawasan yang

digunakan oleh setiap pusat kos

Sewa, api dan air, susutnilai bangunan, pembaikian bangunan, insuran kebakaran dan lain-lain.

Ia tidak boleh menjadi sifat semulajadi keluaran

Fakta

CBA 309 - PERAKAUNAN KOS 16

b) Nilai modal Susutnilai jentera, kelengkapan, bangunan, kenderaan, insuran bangunan, insuran jentera dan lain-lain.

c) Jam buruh langsung/ jam mesin.

Kuasa, upah kerja pengurusan, pembaikian dan lain-lain.

d) Bilangan pekerja Penyelia, perbelanjaan kantin, kebajikan, upah, perbelanjaan pejabat, kos pentadbiran dan lain- lain.

e) Nilai stok Insuran kebakaran.

ila cuba semua soalan dalam penilaian kendiri ini dan semak jawapan anda pada maklumbalas yang disediakan. Jika ada

masalah yang timbul, sila berbincang dengan pensyarah anda.SSelamat mencuba dan selamat berjaya!!!

Soalan 1

Sepertimana yang telah anda belajar dalam unit 7 ini berkaitan overhed dan untuk mempastikan anda faham berkaitan belanja-belanja yang boleh kita kelaskan sebagai overhed, cuba anda senaraikan setiap satu overhed dengan 5 belanja-belanjanya.

Overhed pengeluran Overhed pentadbiran Overhed jualan & Pengagihan

1._________________________ ____________________ ____________________

2._________________________ ____________________ _____________________

3._________________________ ____________________ _____________________

4._________________________ ____________________ _____________________

5._________________________ ____________________ _____________________

PENILAIAN KENDIRI

OVERHED

CBA 309 - PERAKAUNAN KOS 17

Soalan 2

Tanda betul atau salah bagi fakta di bawah. Betul Salah

1. Ali telah membayar sewa kilang kepada pemberi sewa dan beliau telah mengagihkan kepada beberapa pusat kos yang terlibat secara langsung dengan kilang tersebut.

2. gaji penyelia kilang diagihkan kepada beberapa pusat kos pengeluaran dan perkhidmatan sedangkan ia bekerja untukpusat kos pengeluaran sahaja.

3. Insuran kebakaran kilang telah diuntukkan kepusat pengeluaran sahaja.

4. Tenaga elektrik diagihkan kepada pusat kos tertentu berdasarkan keluasan kawasan yang dimiliki.

5. Belanja kantin diagihkan berasaskan bilangan mesin.

Soalan 3

Sediakan analisis overhed dengan menggunakan maklumat yang disediakan.

Pusat kos pengeluran Pusat kos perkhidmatanA B C X Y Jumlah

Bil. PekerjaJam buruhNilai mesinKawasan(M2)Bahan diterbitkan

301510

RM225 00075001400

7533207500010000300

25950

450003500250

6252

17000500

-

14595

850001000550

1506627

447000225002500

CBA 309 - PERAKAUNAN KOS 18

Jam Maintenance Jam buruhKuasa(KWH’000)

750

8400300

300

110070

450

30050

-

-10

-

-170

1500

9800600

Di dalam tempoh tersebut maklumat-maklumat di bawah direkod

A B C X Y JumlahBahan tak langsungBuruh Tak langsung

25005250

10002500

15002250

3004250

170011750

700026000

Maklumat di bawah adalah merupakan maklumat dari akaun-akaun dalam tempoh tersebut:

Insuran kebakaran 2100Kuasa 4500Api dan air 2000Kadar 1800Susutnilai mesin 8400Insuran mesin 850Kanten 4250Baki daripada kos maintenance 17 500.

CBA 309 - PERAKAUNAN KOS 19

Adakah anda telah mencuba dahulu?Jika ‘ya’, sila semak jawapan anda.

Jawapan 1

Overhed Pengeluaran

1. Kos minyak pelincir mesin.2. Susutnilai kilang.3. Susutnilai mesin4. Sewa mesin5. Gaji penyelia kilang

Overhed Pentadbiran

1. Gaji Setiausaha pengarah kewangan2. Kos dakwat komputer.3. Insuran premis pejabat syarikat.4. Gaji akauntan.5. Api dan air pejabat.

Overhed Jualan dan pengagihan.

MAKLUMBALAS

OVERHED

CBA 309 - PERAKAUNAN KOS 20

1. Cukai jalan kenderaan2. Komisyen jurujual3. Petrol pengangkutan.4. Yuran kepada agensi pengiklanan5. Insuran kenderaan.

Jawapan 2

Tanda betul atau salah bagi fakta di bawah. Betul Salah

1. Ali telah membayar sewa kilang kepada pemberi sewadan beliau telah mengagihkan kepada beberapa pusat kos yang terlibat secara langsung dengan kilang tersebut.

2. Gaji penyelia kilang diagihkan kepada beberapa pusat kos pengeluaran dan perkhidmatan sedangkan ia bekerja untukpusat kos pengeluaran sahaja.

3. Insuran kebakaran kilang telah diuntukkan kepusat pengeluaran sahaja.

4. Tenaga elektrik diagihkan kepada pusat kos tertentu berdasarkan keluasan kawasan yang dimiliki.

5. Belanja kantin diagihkan berasaskan bilangan mesin.

/

/

/

/

/

CBA 309 - PERAKAUNAN KOS 21

Jawapan 3

Penyata analisis overhed

Pusat pengeluaran Pusat perkhidmatan

Item overhed Asas pengagihan Jumlah A B C X Y

Item yang diuntukkan:Bahan tak langsungBuruh tak langsung

Item diagihkan:Insuran kebakaranKuasaApi dan airKadarSusutnilai mesinKantinMaintenance

Pengagihan dari pusat perkhidmatan:Stor

Maintenance

--

Nilai mesinKWHKawasanKawasanNilai mesinBil. PekerjaNilai mesin

Jumlah

Bahan diterbitkanJam Mesin

700026000

21004500200018008400425017500

104050

25005250

1057225066760042288508809

44711

3329

10962

10002500

352525889800140921252936

20036

713

4385

15002250

2113753112808467081762

12743

594

6577

3004250

80754440320170665

5944

-5944

-

170011750

40012758980

15973973328

20616

1308

-21924

Jumlah overhed jabatan pengeluaran

104050 59002 25134 19914 - -

CBA 309 - PERAKAUNAN KOS 22