pemahaman kepada penguatkuasaan cukai pintu di …ww2.sabah.gov.my/mlgh/bengkel perkadaran...

TRANSCRIPT

BENGKEL PERKADARAN PERINGKAT PIHAK BERKUASA TEMPATAN SABAH

2014

PEMAHAMAN KEPADA

PENGUATKUASAAN CUKAI PINTU

DI SABAH BERDASARKAN

KEPADA ORDINAN KERAJAAN

TEMPATAN 1961 (LGO)

Disediakan oleh:-

Lifred Wong

Pengarah Jabatan Penilaian

Dewan Bandaraya Kota Kinabalu

ISI KANDUNGAN

1.0 Pendahuluan

2.0 Undang-Undang Berkaitan Dengan Cukai Kadaran

3.0 Proses Penilaian Di PBT Sepintas Lalu

4.0 Penambahbaikan

5.0 Penutup

1.0 PENDAHULUAN

1.1 CUKAI

Pada umumnya digunakan untuk membiayai

perbelanjaan Kerajaan untuk menyediakan

perkhidmatan kepada orang awam, penyediaan

infrastruktur, dan sebagainya.

I. Cukai yang dikenakan mestilah berkatian

dengan keupayaan pembayar cukai

II. Menampakkan faedah yang diperolehi daripada

perbelanjaan yang dilakukan

III. Mempunyai asas yang seragam dan boleh

disandarkan

IV. Pentadbiran percukaian tersebut mestilah mudah

dan ekonomik

V. Percukaian yang dikenakan hendaklah mudah

difahami oleh pembayar cukai dan boleh

mencapai matlamatnya

1.2 ANTARA PRINSIP PERCUKAIAN HARTA

TANAH

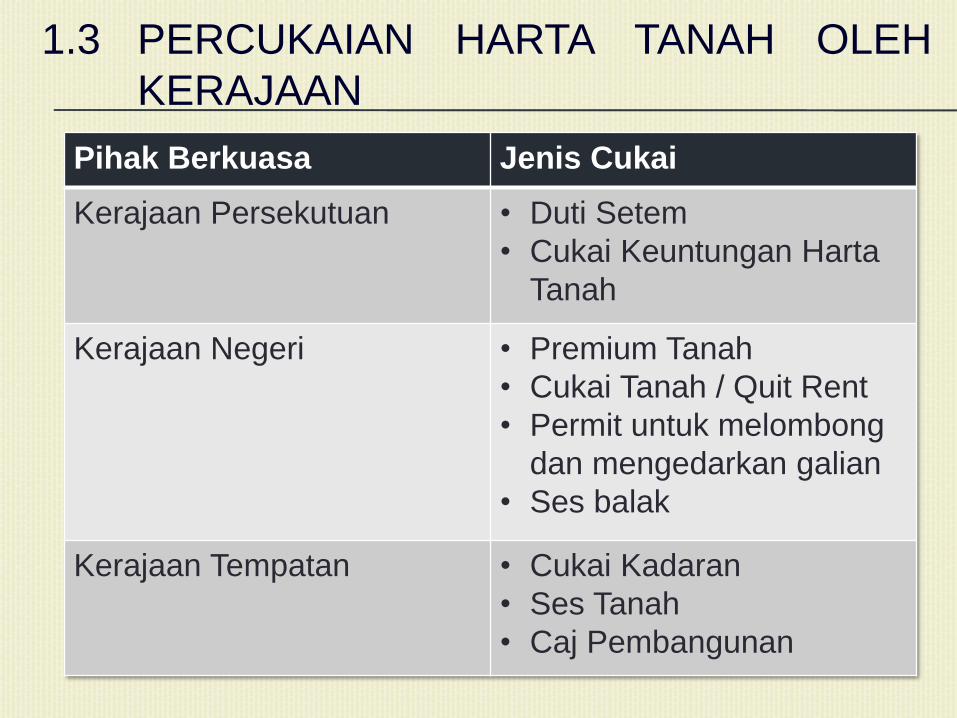

1.3 PERCUKAIAN HARTA TANAH OLEH

KERAJAAN

Pihak Berkuasa Jenis Cukai

Kerajaan Persekutuan • Duti Setem

• Cukai Keuntungan Harta

Tanah

Kerajaan Negeri • Premium Tanah

• Cukai Tanah / Quit Rent

• Permit untuk melombong

dan mengedarkan galian

• Ses balak

Kerajaan Tempatan • Cukai Kadaran

• Ses Tanah

• Caj Pembangunan

1.4 APA ITU KADARAN (RATES)?

• Kadaran – Umumnya merujuk kepada Cukai

Pintu/ Cukai Taksiran/ Cukai Harta yang dikutip

oleh Pihak Berkuasan Tempatan (PBT) bagi

menampung perbelanjaan untuk perkhidmatan

dan pembangunan.

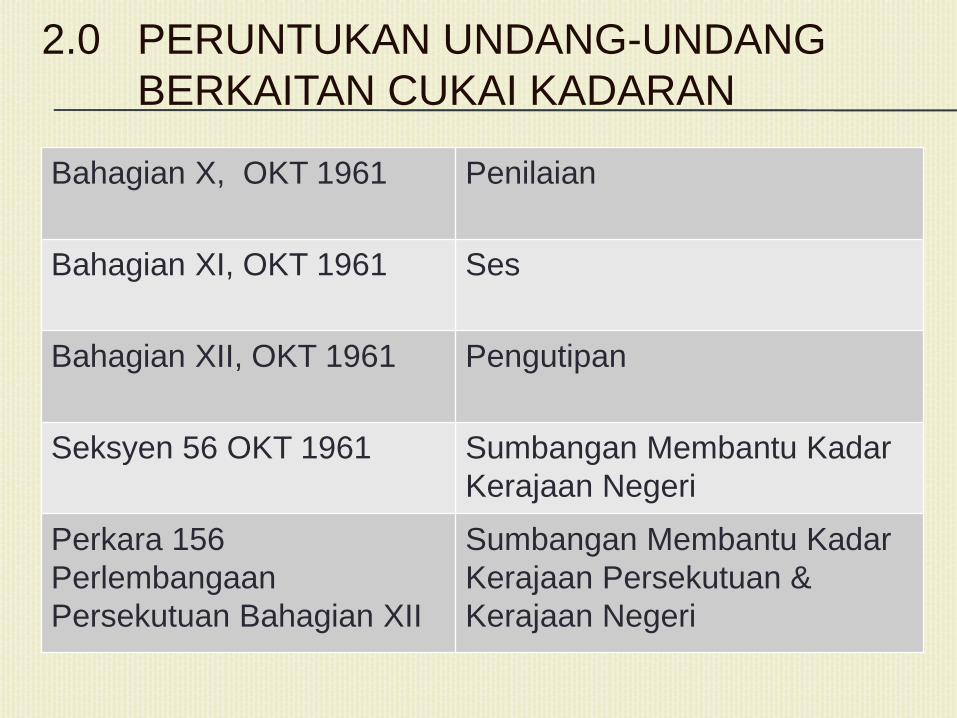

2.0 PERUNTUKAN UNDANG-UNDANG

BERKAITAN CUKAI KADARAN

Bahagian X, OKT 1961 Penilaian

Bahagian XI, OKT 1961 Ses

Bahagian XII, OKT 1961 Pengutipan

Seksyen 56 OKT 1961 Sumbangan Membantu Kadar

Kerajaan Negeri

Perkara 156

Perlembangaan

Persekutuan Bahagian XII

Sumbangan Membantu Kadar

Kerajaan Persekutuan &

Kerajaan Negeri

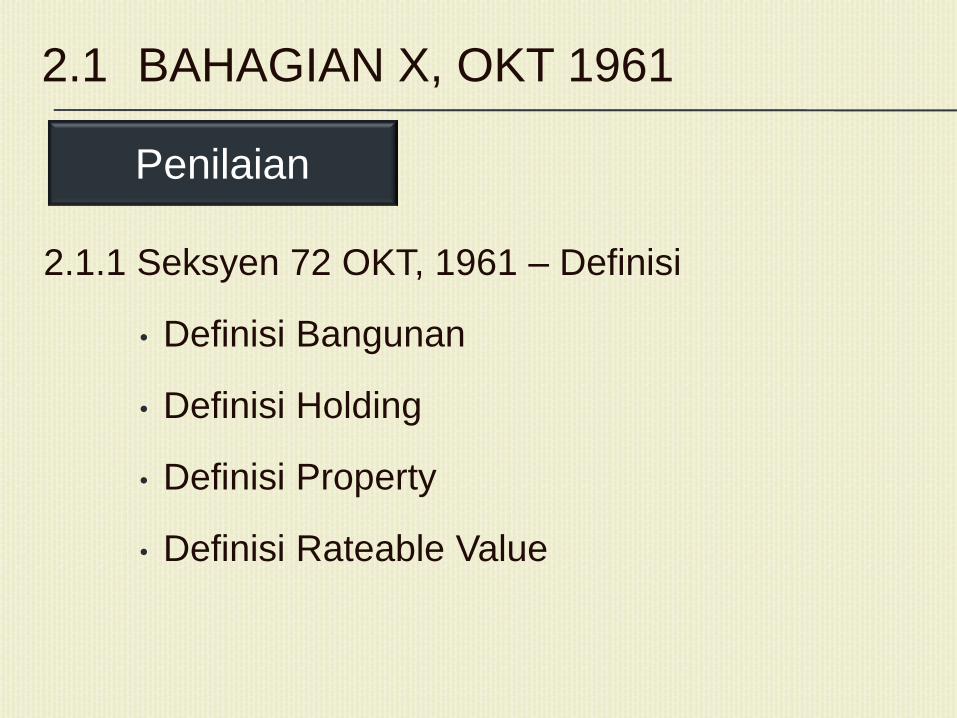

2.1 BAHAGIAN X, OKT 1961

2.1.1 Seksyen 72 OKT, 1961 – Definisi

• Definisi Bangunan

• Definisi Holding

• Definisi Property

• Definisi Rateable Value

Penilaian

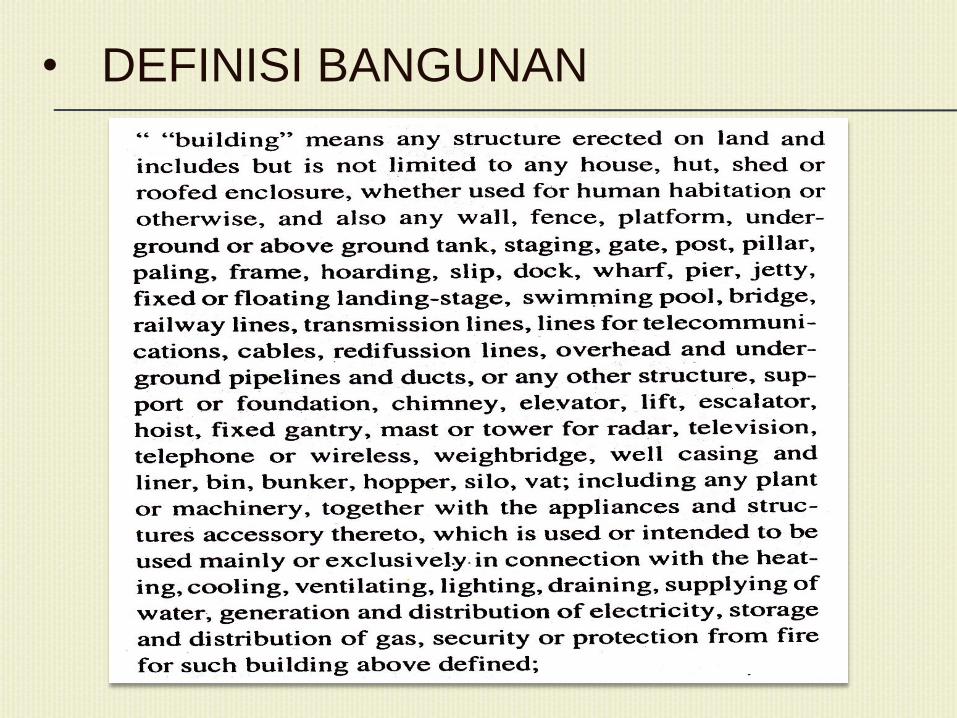

• DEFINISI BANGUNAN

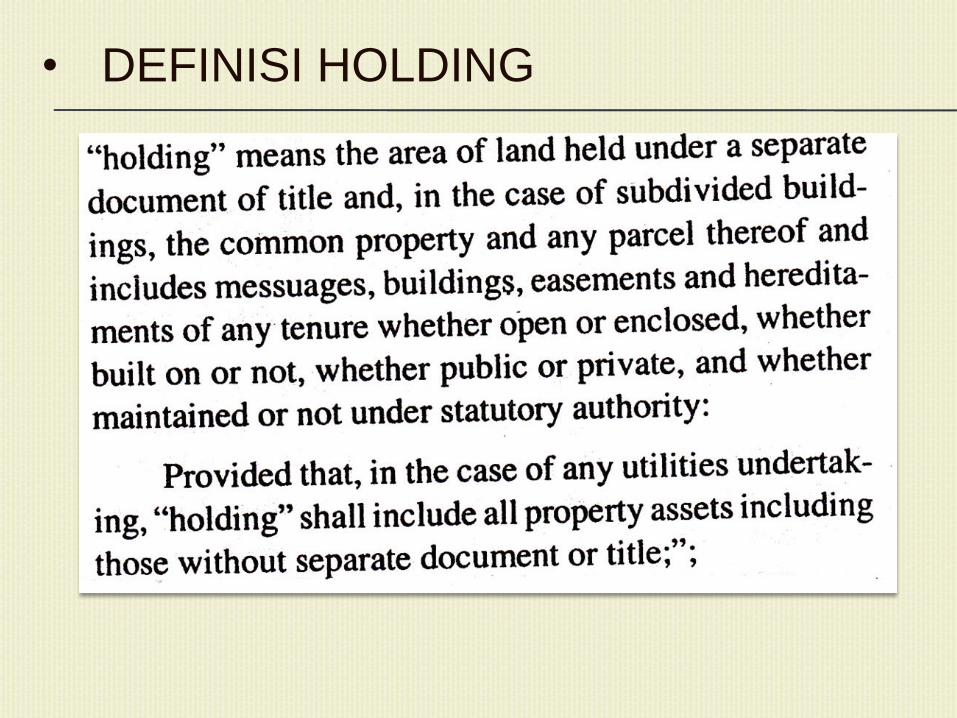

• DEFINISI HOLDING

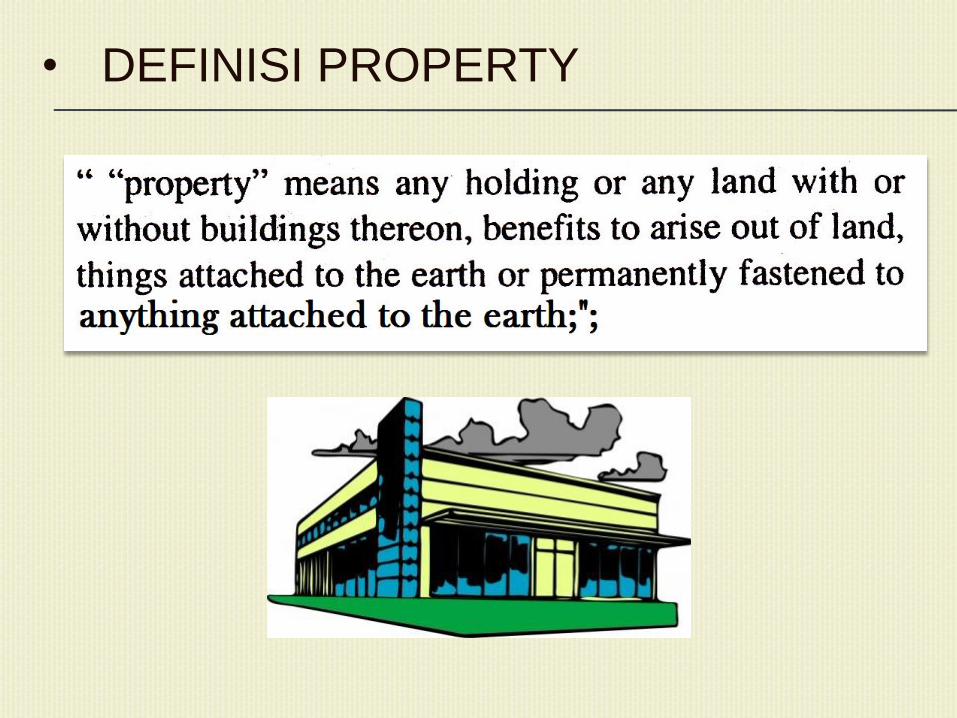

• DEFINISI PROPERTY

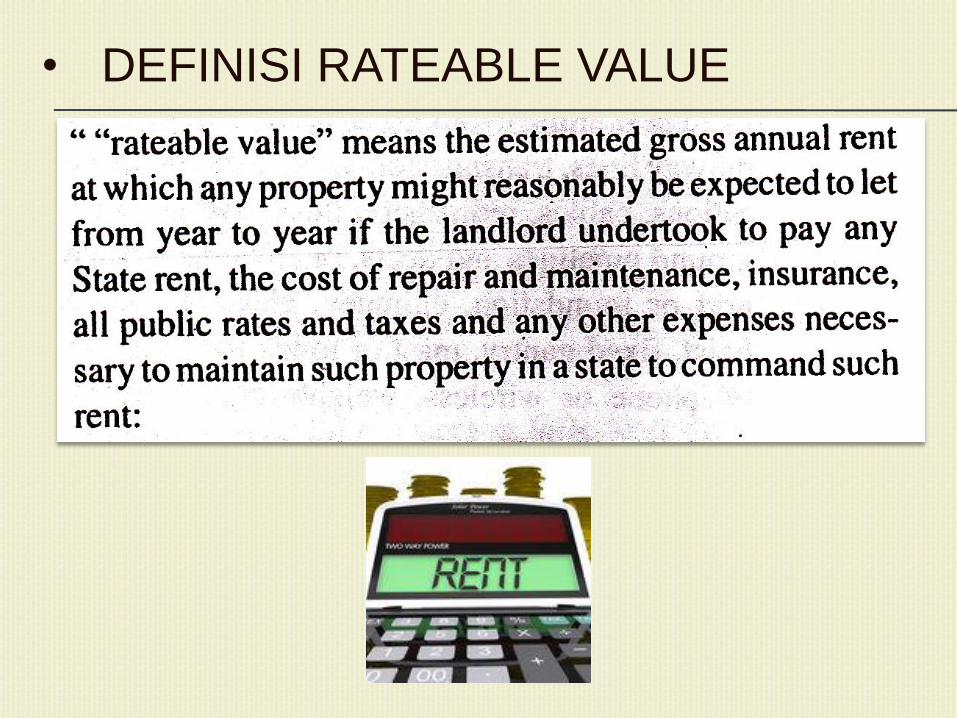

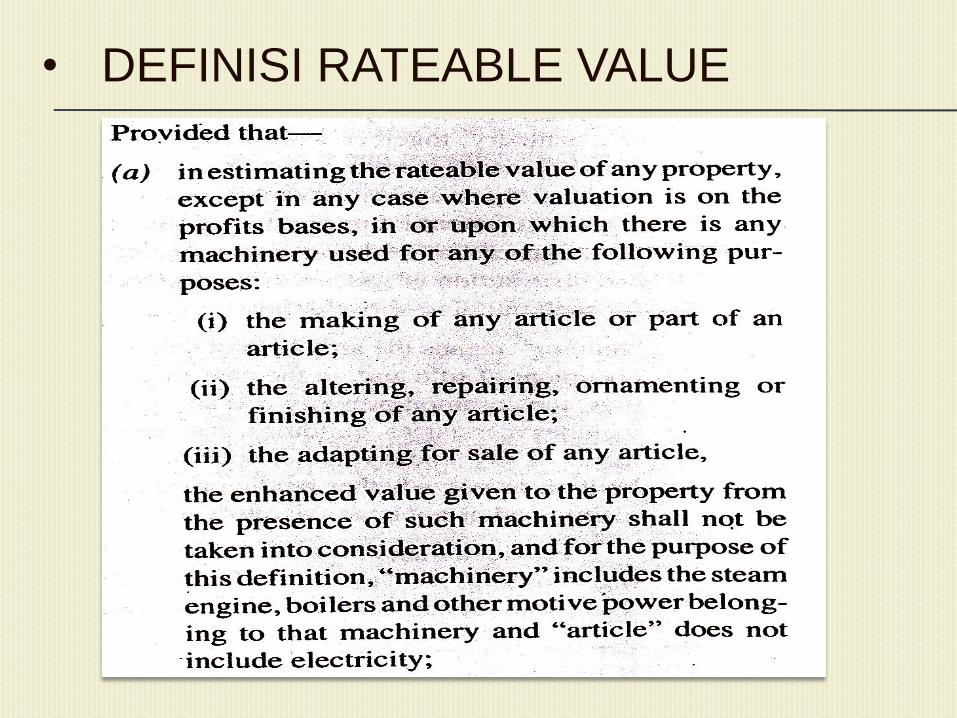

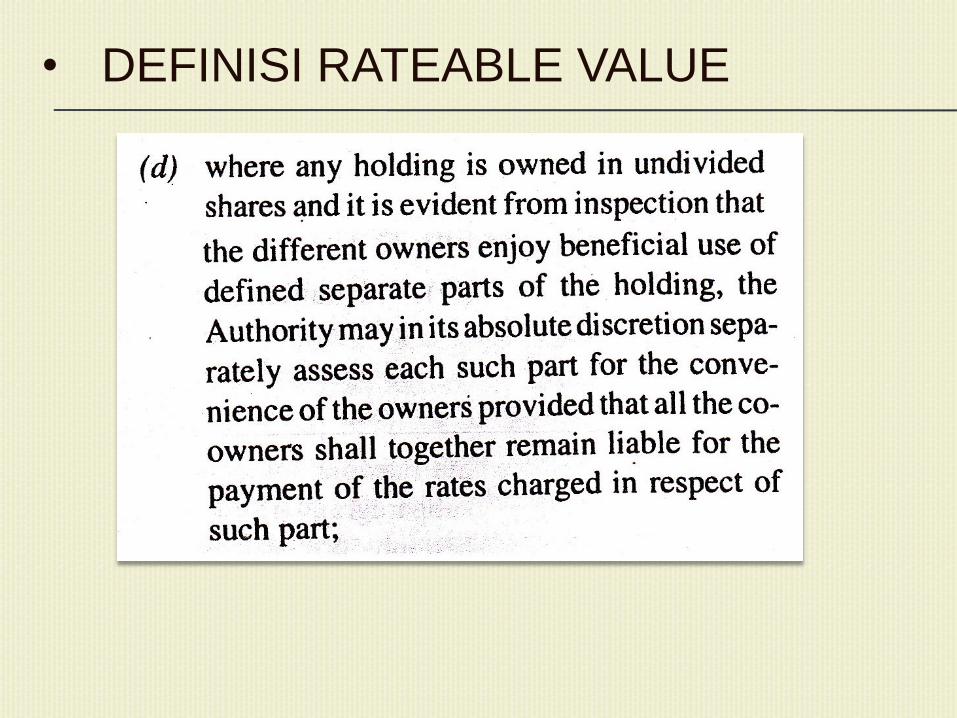

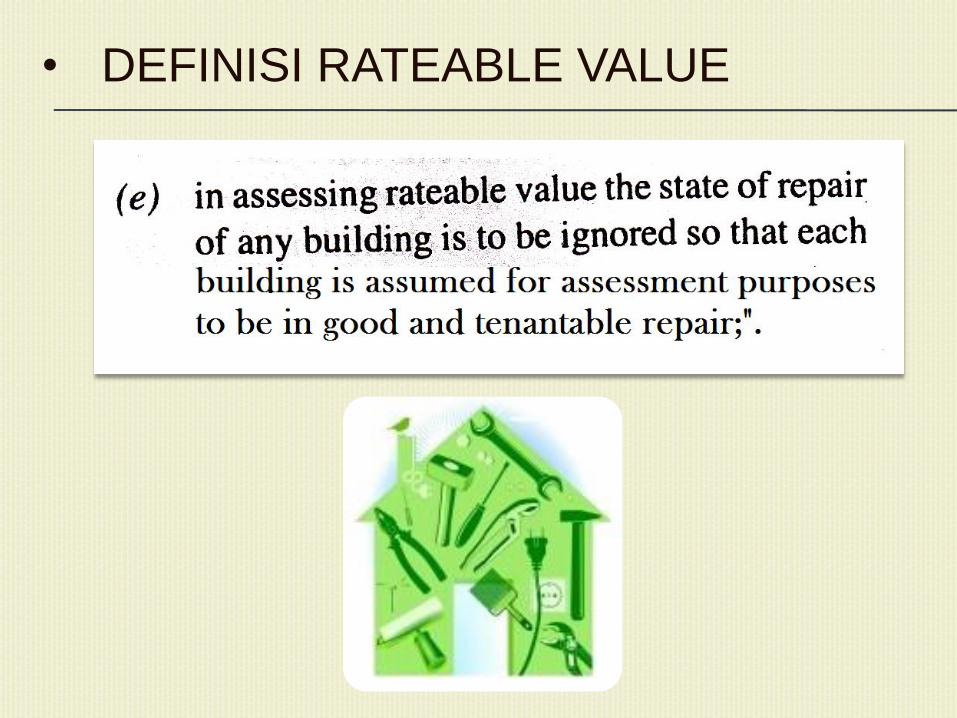

• DEFINISI RATEABLE VALUE

• DEFINISI RATEABLE VALUE

• DEFINISI RATEABLE VALUE

o Exemption on Machinery use in the context of

manufacturing

o Encourage Industry Development & Investment

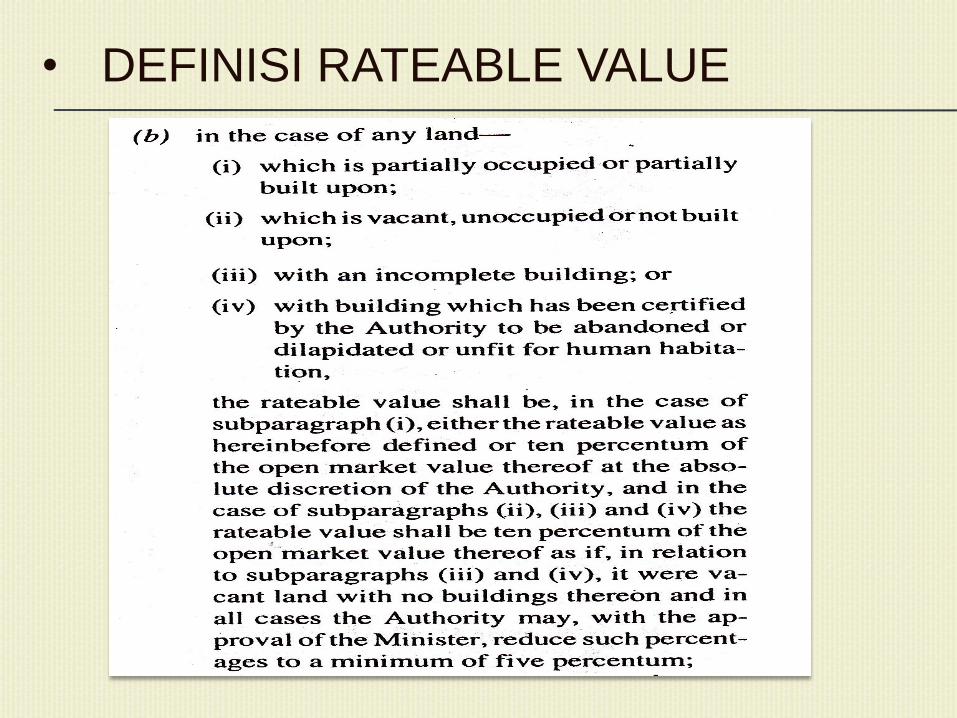

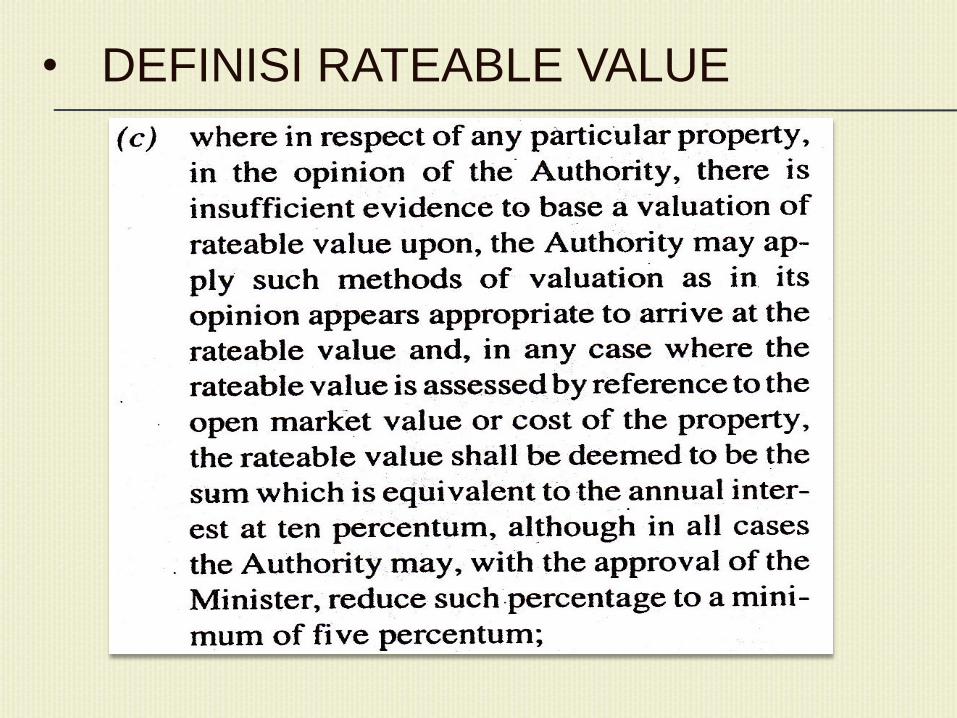

• DEFINISI RATEABLE VALUE

• DEFINISI RATEABLE VALUE

• DEFINISI RATEABLE VALUE

• DEFINISI RATEABLE VALUE

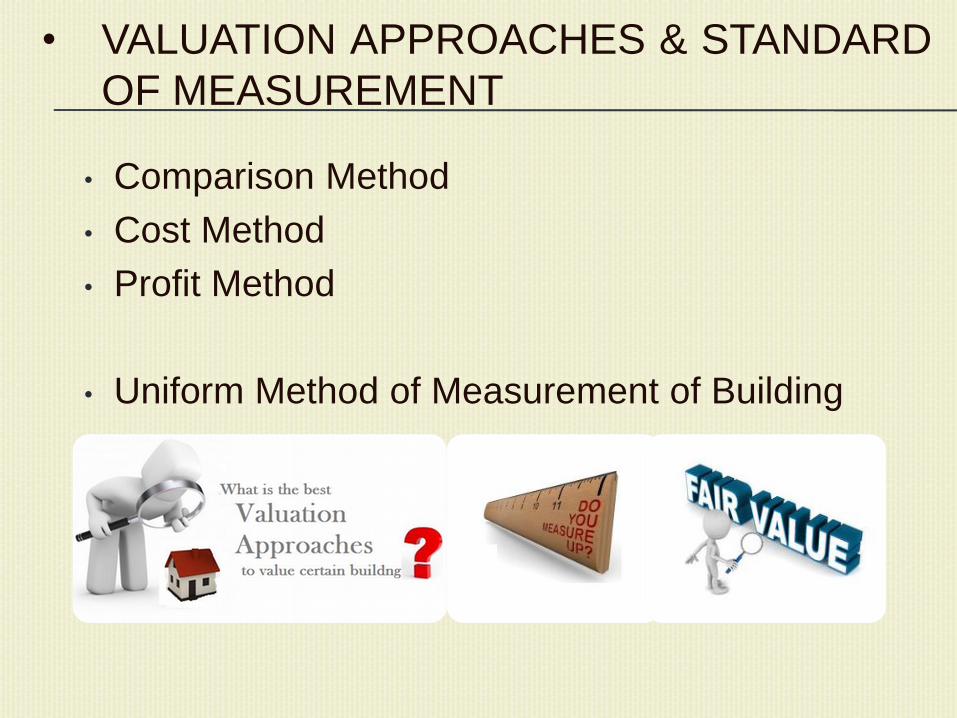

• VALUATION APPROACHES & STANDARD

OF MEASUREMENT

• Comparison Method

• Cost Method

• Profit Method

• Uniform Method of Measurement of Building

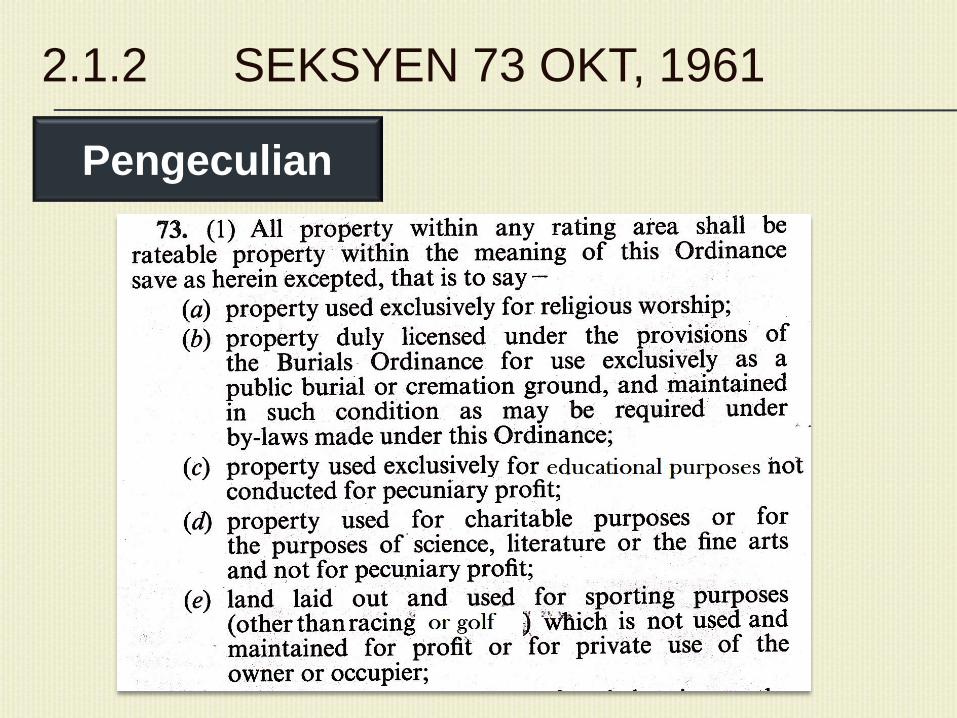

2.1.2 SEKSYEN 73 OKT, 1961

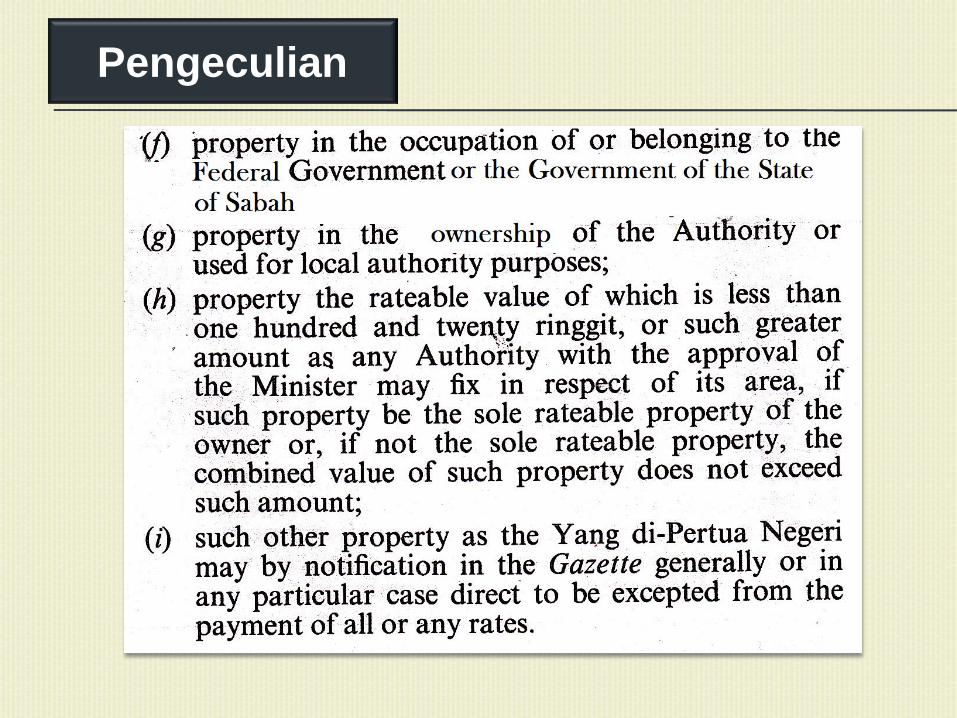

Pengeculian

Pengeculian

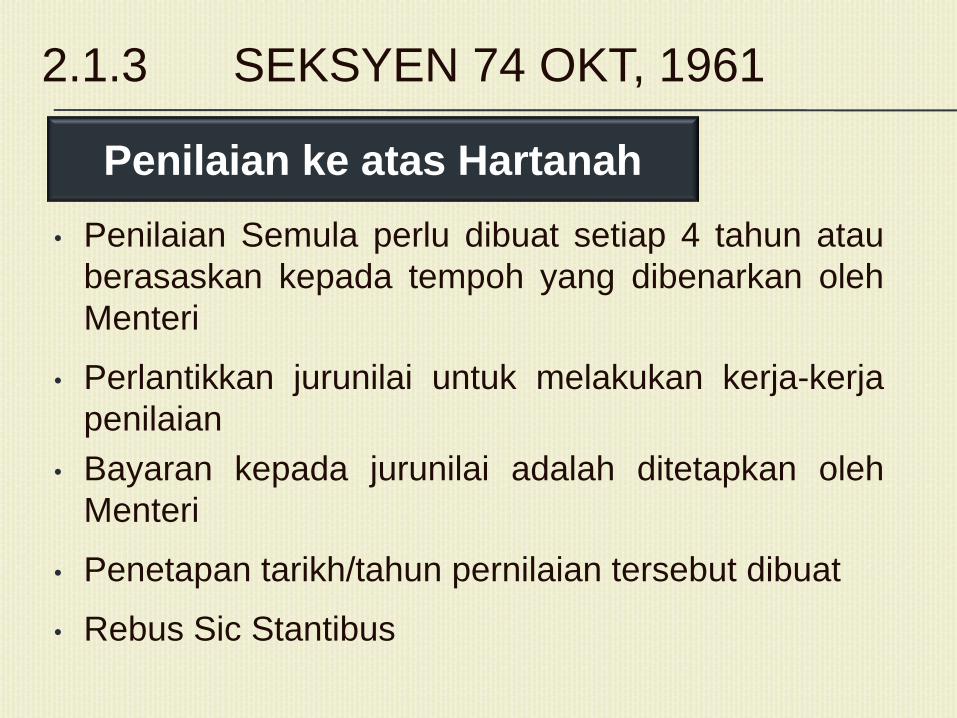

2.1.3 SEKSYEN 74 OKT, 1961

• Penilaian Semula perlu dibuat setiap 4 tahun atau

berasaskan kepada tempoh yang dibenarkan oleh

Menteri

• Perlantikkan jurunilai untuk melakukan kerja-kerja

penilaian

• Bayaran kepada jurunilai adalah ditetapkan oleh

Menteri

• Penetapan tarikh/tahun pernilaian tersebut dibuat

• Rebus Sic Stantibus

Penilaian ke atas Hartanah

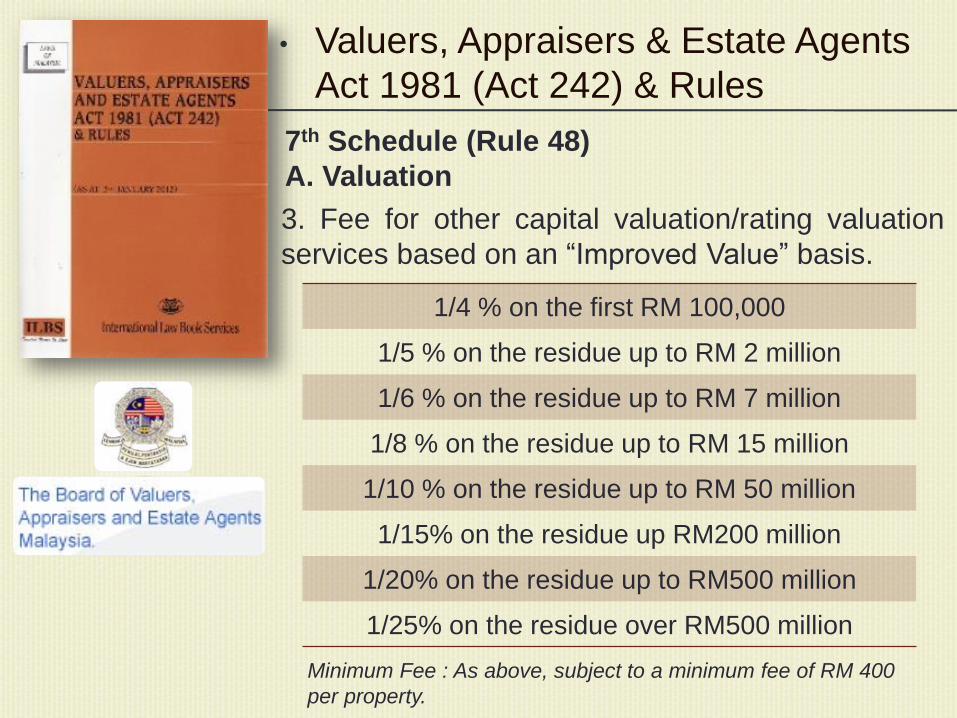

• Valuers, Appraisers & Estate Agents

Act 1981 (Act 242) & Rules

7th Schedule (Rule 48)

A. Valuation

3. Fee for other capital valuation/rating valuation

services based on an “Improved Value” basis.

1/4 % on the first RM 100,000

1/5 % on the residue up to RM 2 million

1/6 % on the residue up to RM 7 million

1/8 % on the residue up to RM 15 million

1/10 % on the residue up to RM 50 million

1/15% on the residue up RM200 million

1/20% on the residue up to RM500 million

1/25% on the residue over RM500 million

Minimum Fee : As above, subject to a minimum fee of RM 400

per property.

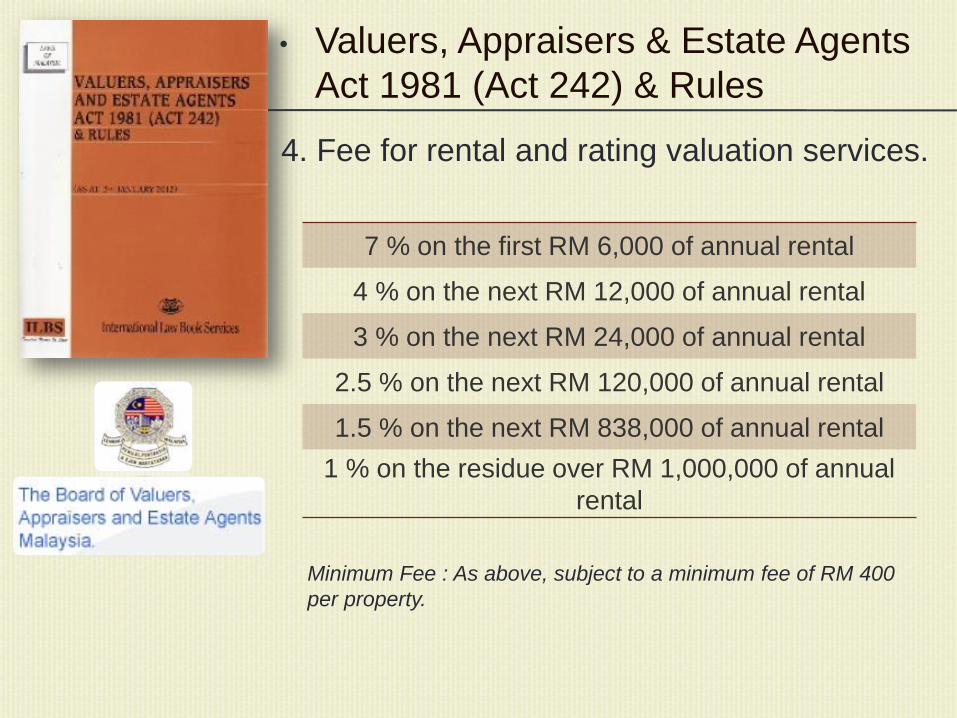

• Valuers, Appraisers & Estate Agents

Act 1981 (Act 242) & Rules

4. Fee for rental and rating valuation services.

7 % on the first RM 6,000 of annual rental

4 % on the next RM 12,000 of annual rental

3 % on the next RM 24,000 of annual rental

2.5 % on the next RM 120,000 of annual rental

1.5 % on the next RM 838,000 of annual rental

1 % on the residue over RM 1,000,000 of annual

rental

Minimum Fee : As above, subject to a minimum fee of RM 400

per property.

• Valuers, Appraisers & Estate Agents

Act 1981 (Act 242) & Rules

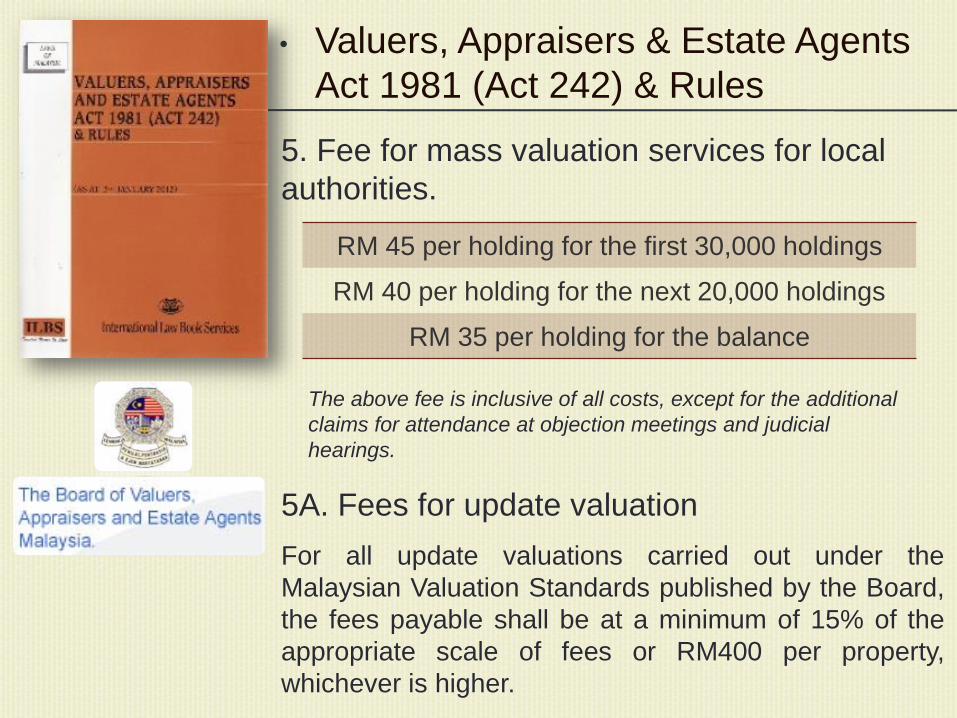

5. Fee for mass valuation services for local

authorities.

RM 45 per holding for the first 30,000 holdings

RM 40 per holding for the next 20,000 holdings

RM 35 per holding for the balance

The above fee is inclusive of all costs, except for the additional

claims for attendance at objection meetings and judicial

hearings.

5A. Fees for update valuation

For all update valuations carried out under the

Malaysian Valuation Standards published by the Board,

the fees payable shall be at a minimum of 15% of the

appropriate scale of fees or RM400 per property,

whichever is higher.

• Valuers, Appraisers & Estate Agents

Act 1981 (Act 242) & Rules

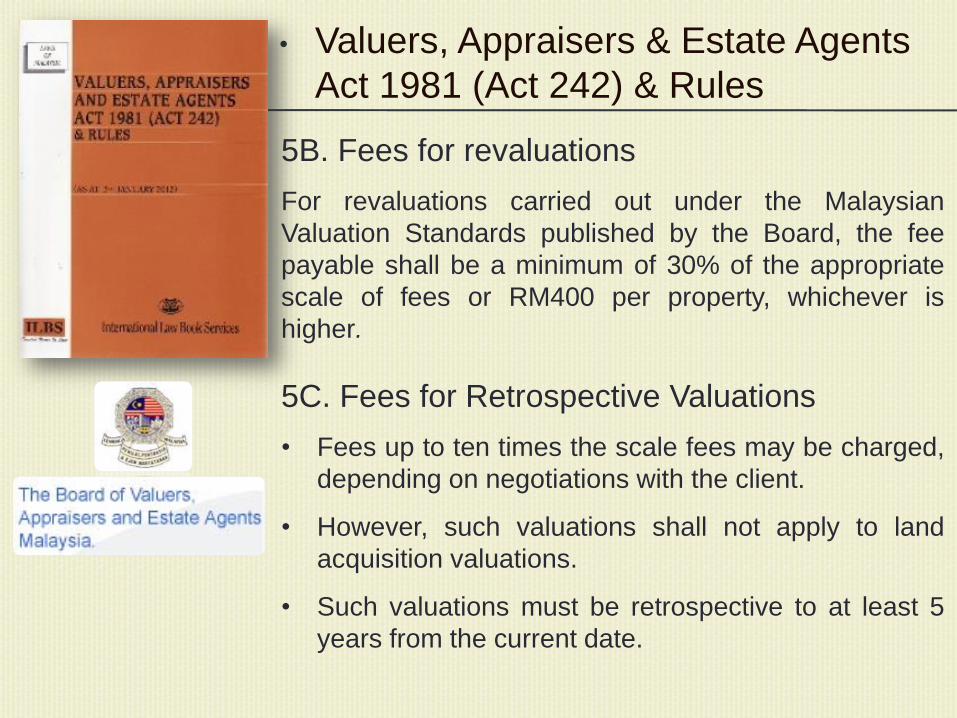

5B. Fees for revaluations

For revaluations carried out under the Malaysian

Valuation Standards published by the Board, the fee

payable shall be a minimum of 30% of the appropriate

scale of fees or RM400 per property, whichever is

higher.

5C. Fees for Retrospective Valuations

• Fees up to ten times the scale fees may be charged,

depending on negotiations with the client.

• However, such valuations shall not apply to land

acquisition valuations.

• Such valuations must be retrospective to at least 5

years from the current date.

• Valuers, Appraisers & Estate Agents

Act 1981 (Act 242) & Rules

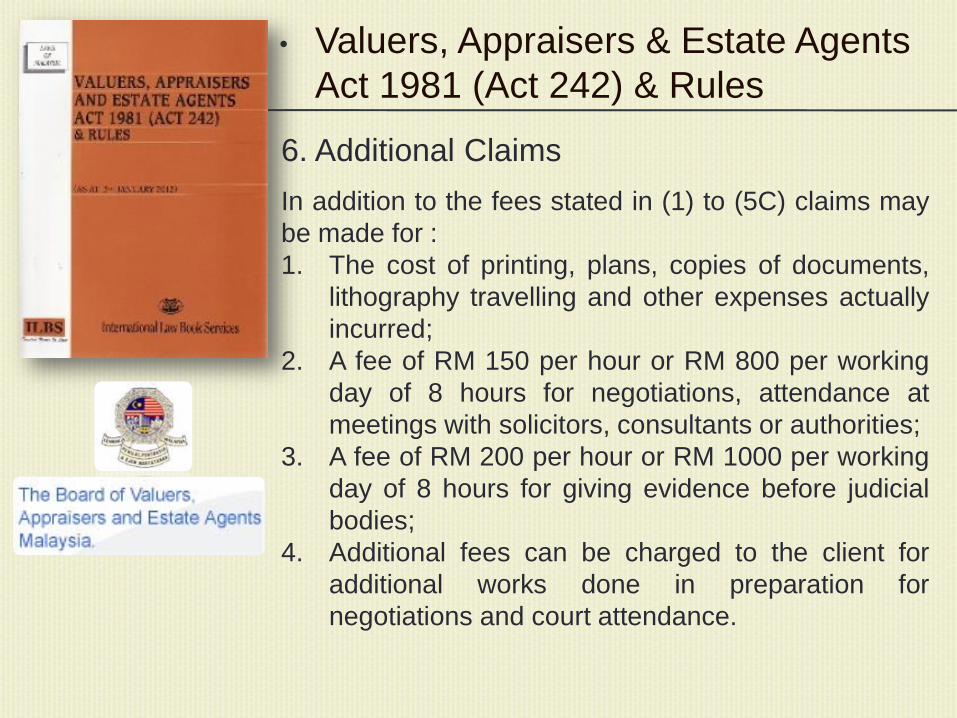

6. Additional Claims

In addition to the fees stated in (1) to (5C) claims may

be made for :

1. The cost of printing, plans, copies of documents,

lithography travelling and other expenses actually

incurred;

2. A fee of RM 150 per hour or RM 800 per working

day of 8 hours for negotiations, attendance at

meetings with solicitors, consultants or authorities;

3. A fee of RM 200 per hour or RM 1000 per working

day of 8 hours for giving evidence before judicial

bodies;

4. Additional fees can be charged to the client for

additional works done in preparation for

negotiations and court attendance.

• Valuers, Appraisers & Estate Agents

Act 1981 (Act 242) & Rules

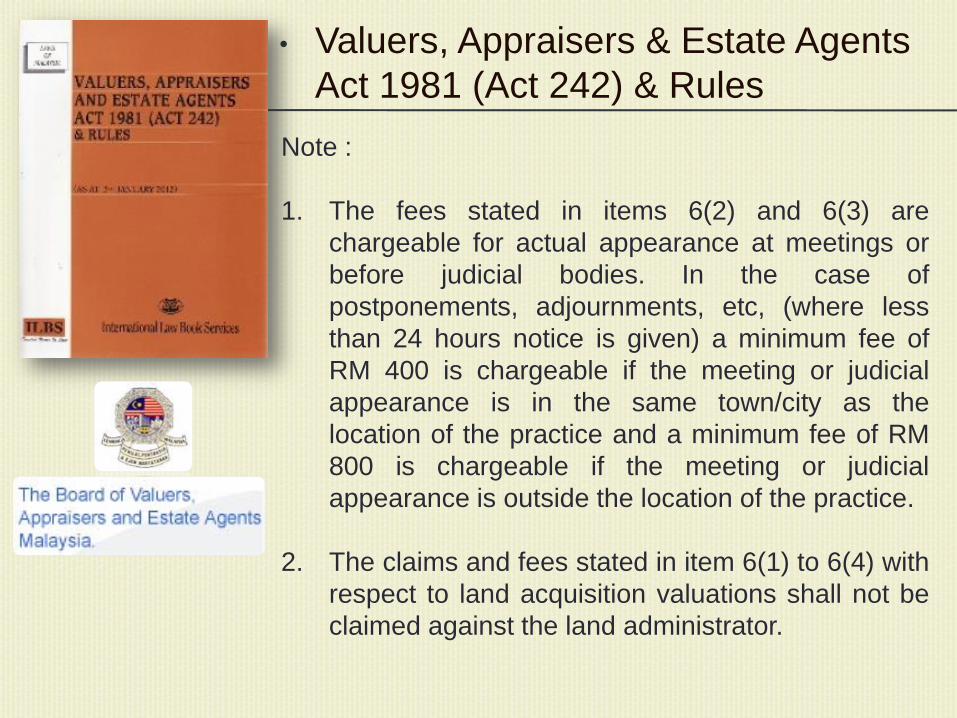

Note :

1. The fees stated in items 6(2) and 6(3) are

chargeable for actual appearance at meetings or

before judicial bodies. In the case of

postponements, adjournments, etc, (where less

than 24 hours notice is given) a minimum fee of

RM 400 is chargeable if the meeting or judicial

appearance is in the same town/city as the

location of the practice and a minimum fee of RM

800 is chargeable if the meeting or judicial

appearance is outside the location of the practice.

2. The claims and fees stated in item 6(1) to 6(4) with

respect to land acquisition valuations shall not be

claimed against the land administrator.

2.1.4 SEKSYEN 75 OKT, 1961

Kuasa untuk memasuki hartanah dinilai

2.1.5 SEKSYEN 76 OKT, 1961

• Kegagalan memberi maklumat hartanah atau

memberi maklumat yang salah – jika didapati

bersalah – denda RM5,000

Kuasa untuk mendapatkan maklumat dari

pemilik dan orang yang menduduki

hartanah

• Senarai penilaian dibuka kepada orang ramai

untuk memeriksanya

• Notis pemberitahuan yang mencukupi kepada

orang ramai perlu dikeluarkan dan diwartakan.

Antara lain notis tersebut juga akan menyatakan

tarikh dan tempat pendengaran bantahan ke atas

Senarai Penilaian tersebut.

• Notis haruslah diwartakan sekurang-kurangnya 21

hari sebelum Tarikh Pendengaran dibuat.

2.1.6 SEKSYEN 77 OKT, 1961

Senarai Penilaian

• Notis Bantahan perlu dihantar sekurang-

kurangnya 6 hari sebelum pendengaran

bantahan dibuat

• Tiap Notis Bantah haruslah mengandungi

o Nilai nilaian yang sepatutnya dikenakan untuk

mengantikan nilai nilaian dalam Senarai

Penilaian

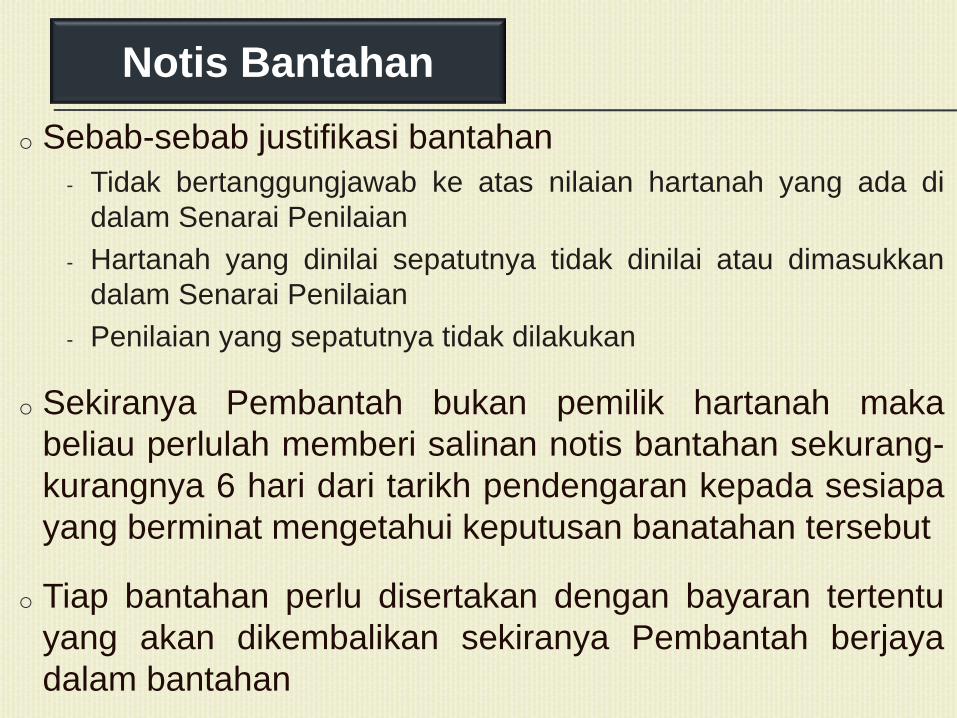

2.1.7 SEKSYEN 78 OKT, 1961

Notis Bantahan

o Sebab-sebab justifikasi bantahan

- Tidak bertanggungjawab ke atas nilaian hartanah yang ada di

dalam Senarai Penilaian

- Hartanah yang dinilai sepatutnya tidak dinilai atau dimasukkan

dalam Senarai Penilaian

- Penilaian yang sepatutnya tidak dilakukan

o Sekiranya Pembantah bukan pemilik hartanah maka

beliau perlulah memberi salinan notis bantahan sekurang-

kurangnya 6 hari dari tarikh pendengaran kepada sesiapa

yang berminat mengetahui keputusan banatahan tersebut

o Tiap bantahan perlu disertakan dengan bayaran tertentu

yang akan dikembalikan sekiranya Pembantah berjaya

dalam bantahan

Notis Bantahan

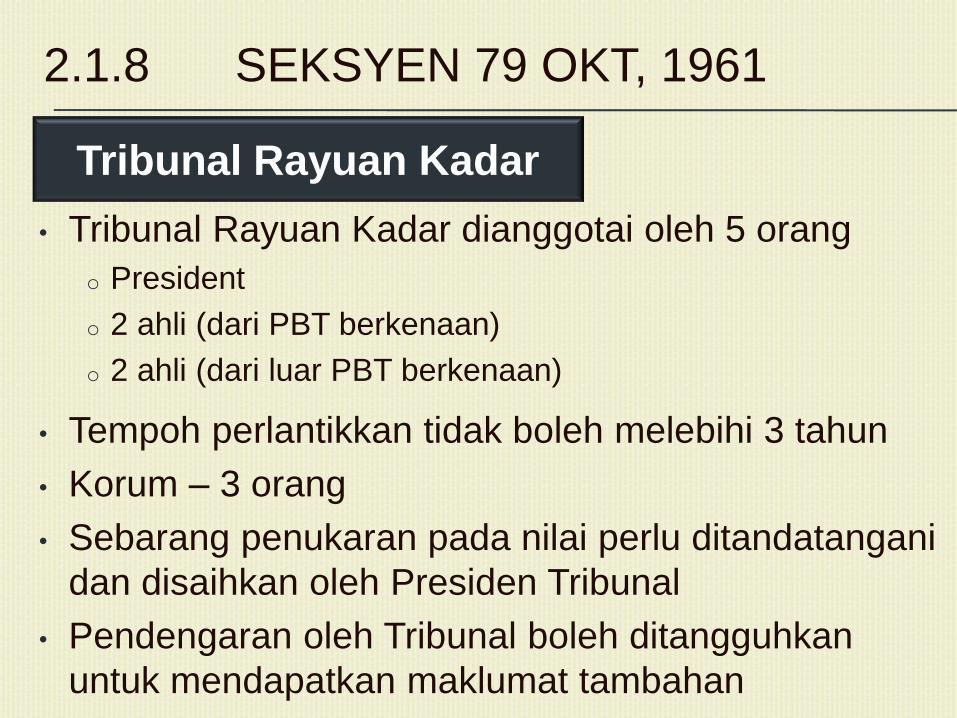

• Tribunal Rayuan Kadar dianggotai oleh 5 orang

o President

o 2 ahli (dari PBT berkenaan)

o 2 ahli (dari luar PBT berkenaan)

• Tempoh perlantikkan tidak boleh melebihi 3 tahun

• Korum – 3 orang

• Sebarang penukaran pada nilai perlu ditandatangani

dan disaihkan oleh Presiden Tribunal

• Pendengaran oleh Tribunal boleh ditangguhkan

untuk mendapatkan maklumat tambahan

2.1.8 SEKSYEN 79 OKT, 1961

Tribunal Rayuan Kadar

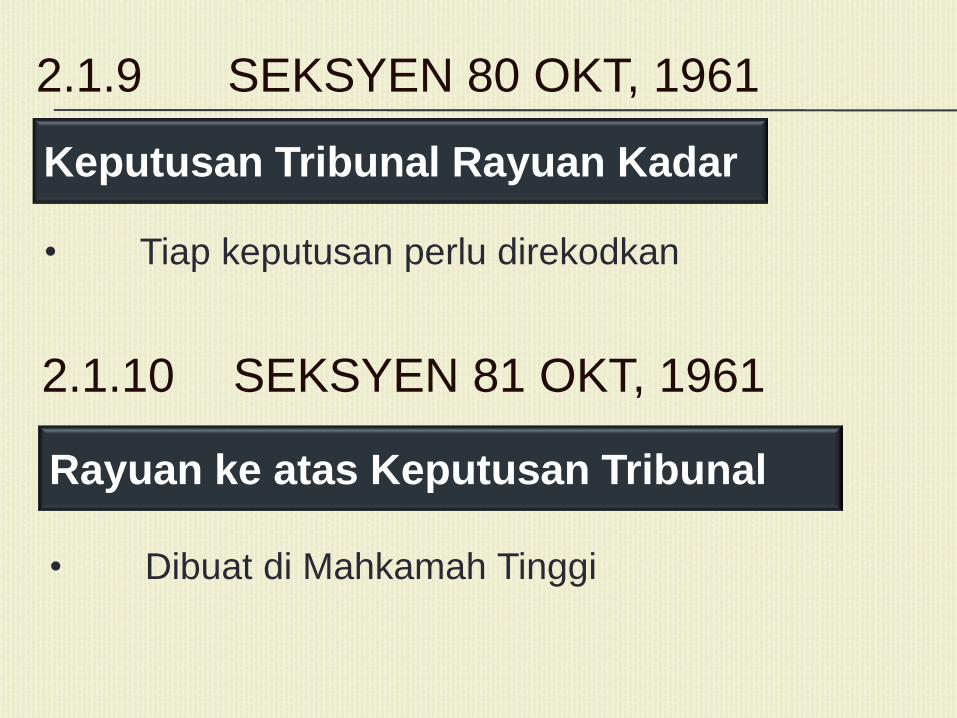

2.1.9 SEKSYEN 80 OKT, 1961

Keputusan Tribunal Rayuan Kadar

• Tiap keputusan perlu direkodkan

2.1.10 SEKSYEN 81 OKT, 1961

Rayuan ke atas Keputusan Tribunal

• Dibuat di Mahkamah Tinggi

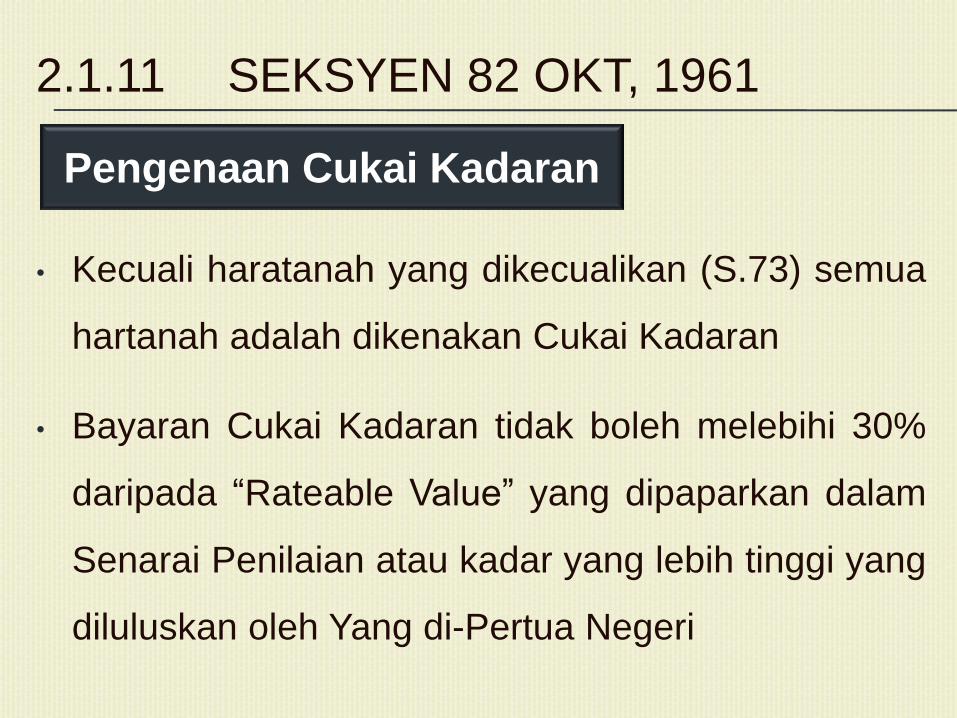

• Kecuali haratanah yang dikecualikan (S.73) semua

hartanah adalah dikenakan Cukai Kadaran

• Bayaran Cukai Kadaran tidak boleh melebihi 30%

daripada “Rateable Value” yang dipaparkan dalam

Senarai Penilaian atau kadar yang lebih tinggi yang

diluluskan oleh Yang di-Pertua Negeri

2.1.11 SEKSYEN 82 OKT, 1961

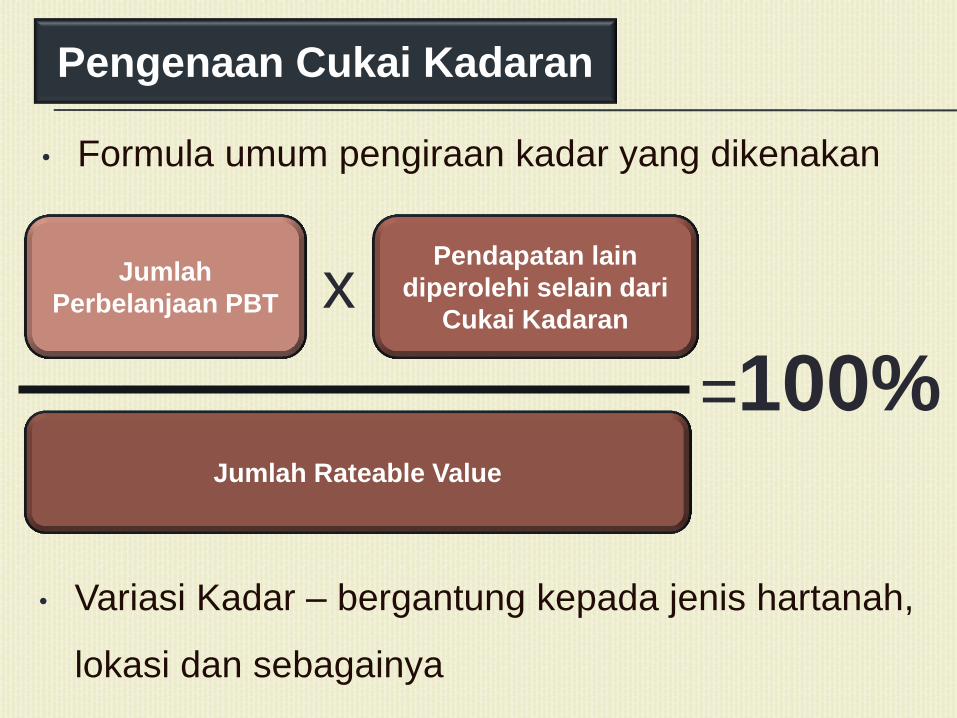

Pengenaan Cukai Kadaran

• Formula umum pengiraan kadar yang dikenakan

Pengenaan Cukai Kadaran

Jumlah

Perbelanjaan PBT

Pendapatan lain

diperolehi selain dari

Cukai Kadaran

Jumlah Rateable Value

x

= 100%

• Variasi Kadar – bergantung kepada jenis hartanah,

lokasi dan sebagainya

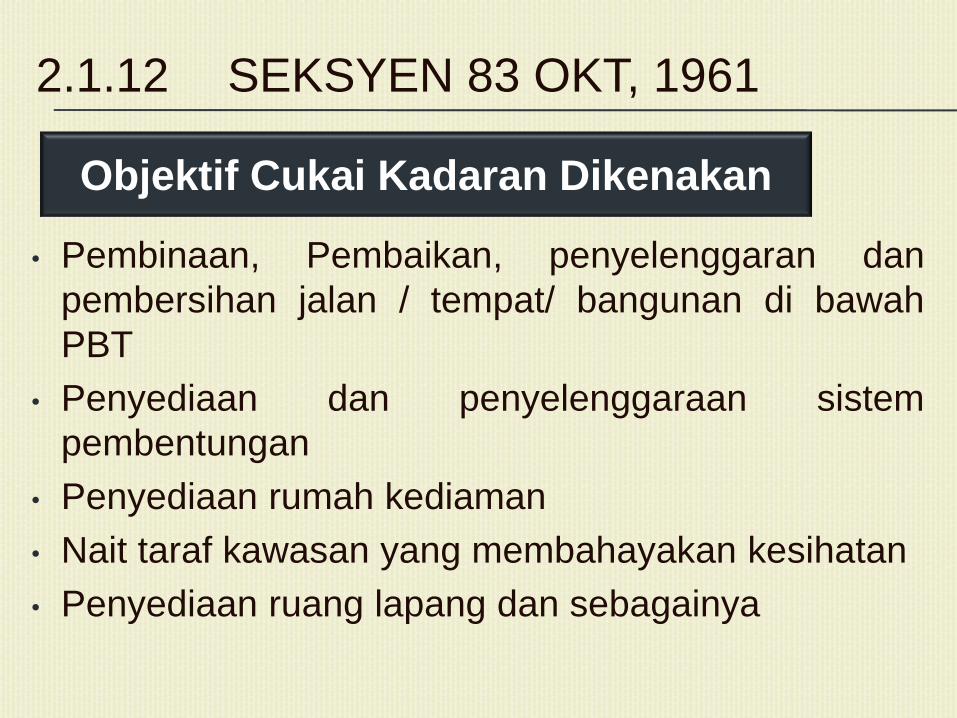

• Pembinaan, Pembaikan, penyelenggaran dan

pembersihan jalan / tempat/ bangunan di bawah

PBT

• Penyediaan dan penyelenggaraan sistem

pembentungan

• Penyediaan rumah kediaman

• Nait taraf kawasan yang membahayakan kesihatan

• Penyediaan ruang lapang dan sebagainya

2.1.12 SEKSYEN 83 OKT, 1961

Objektif Cukai Kadaran Dikenakan

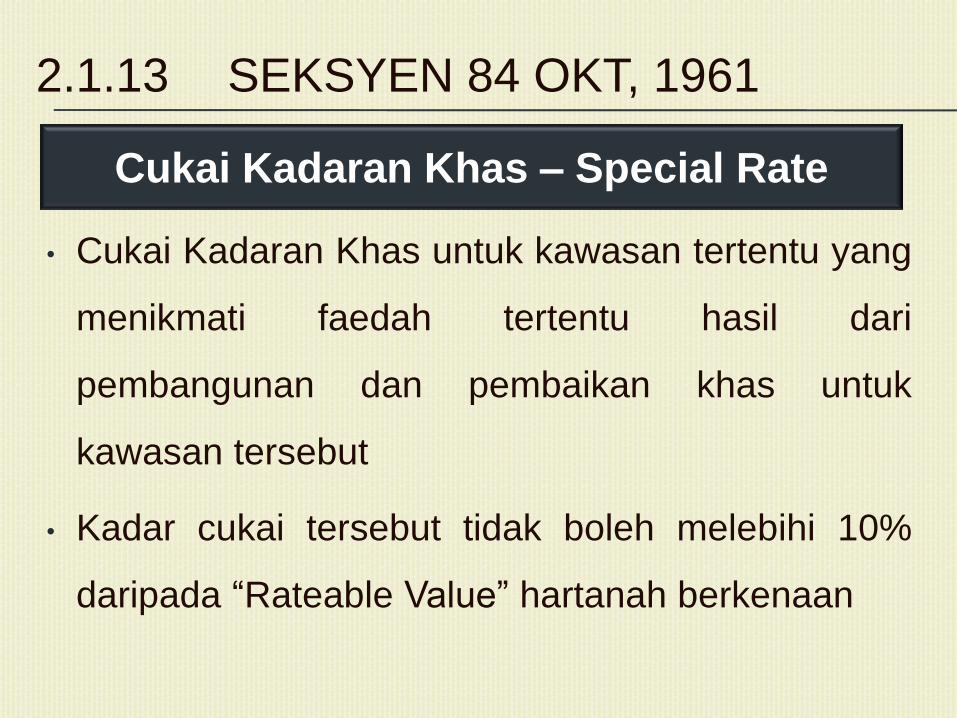

• Cukai Kadaran Khas untuk kawasan tertentu yang

menikmati faedah tertentu hasil dari

pembangunan dan pembaikan khas untuk

kawasan tersebut

• Kadar cukai tersebut tidak boleh melebihi 10%

daripada “Rateable Value” hartanah berkenaan

2.1.13 SEKSYEN 84 OKT, 1961

Cukai Kadaran Khas – Special Rate

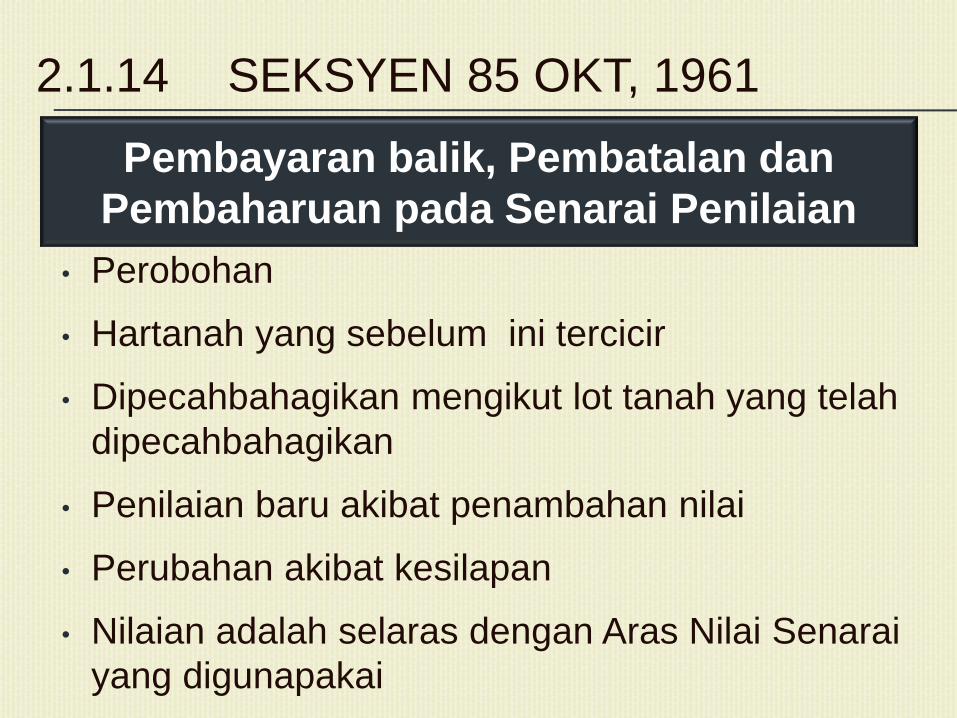

• Perobohan

• Hartanah yang sebelum ini tercicir

• Dipecahbahagikan mengikut lot tanah yang telah

dipecahbahagikan

• Penilaian baru akibat penambahan nilai

• Perubahan akibat kesilapan

• Nilaian adalah selaras dengan Aras Nilai Senarai

yang digunapakai

2.1.14 SEKSYEN 85 OKT, 1961

Pembayaran balik, Pembatalan dan

Pembaharuan pada Senarai Penilaian

• Terpulang kepada PBT menetapkannya

o Tiap 6 bulan

o Tiap suku

• Notis tuntutan bayaran sekurang-kurangnya 30 hari

• Diskaun adalah dibenarkan tertakluk kepada

kelulusan Menteri

2.1.15 SEKSYEN 86 OKT, 1961

Bayaran Cukai Kadaran

2.1.16 SEKSYEN 87 OKT, 1961

Faedah ke atas Tunggakan

• Tidak boleh melebihi 8% setahun

2.1.17 SEKSYEN 88 OKT, 1961

Cukai Kadaran perlu dijelaskan

sementera menunggu pendengaran

bantahan

• Cukai kadaran perlu dijelaskan walaupun

keputusan banatahan/rayuan belum dibuat

2.2 BAHAGIAN XI OKT 1961 - SES

2.3 BAHAGIAN XII OKT 1961

PENGUTIPAN CUKAI

2.3.1 Seksyen 90 OKT 1961

Summary Warrant

• Sekiranya surat tuntutan dikeluarkan dan bayaran

belum dijelaskan, maka selepas sekurang-

kurangnya 14 hari dari surat tuntutan tersebut,

PBT boleh memohon kepada mahkamah untuk

mendapatkan “Summary Warrant” untuk mengutip

tunggakan tersebut.

• Tuntutan bayaran melalui tindakan Undang-undang

2.3.2 SEKSYEN 91 OKT 1961

Recovery by Suit

2.3.3 SEKSYEN 92 OKT 1961

Recovery of Rate from occupier

• Tuntutan bayaran dari penyewa atau orang yang

menduduki hartanah

2.3.4 SEKSYEN 93 OKT 1961

Payment of rates by occupier to be good discharge

• Bayaran yang dibuat oleh penyewa ke atas

tunggakan cukai kadaran – dikira sebagai bayaran

sewa yang sah

2.3.5 SEKSYEN 94 OKT 1961

Power to Charge Property With Rate

• Boleh dilakukan dengan Syarat Tunggakan Cukai

Kadaran tidak melebihi 6 tahun

2.3.6 SEKSYEN 95 OKT 1961

Liability of Joints Owner

• Semua pemilik bertanggungjawab

2.3.7 SEKSYEN 96 OKT 1961

Isi kandungan Senerai Penilaian sebagai

bukti ‘Prima Facie’

• Pentingnya isi kandungan Senarai Penilaian

2.3.8 SEKSYEN 97 OKT 1961

Recovery of Charges for Municipal

Services

• Tuntutan bayaran-bayaran lain berasaskan

kepada perkhidmatan yang diberikan kepada

pemilik, penyewa dan orang yang menduduki

hartanah tersebut

• Pengesahan tidak dibuat selagi Tunggakan Cukai

Kadaran belum dijelaskan

2.3.9 SEKSYEN 98 OKT 1961

Endorsement

• Bayaran secara ansuran adalah dibenarkan

2.3.10 SEKSYEN 102F

Recovery of amount due by installments

3.0 PROSES PENILAIAN DI PBT –

SEPINTAS LALU 3.1 Penetapan kawasan yang hendak dikutip cukai

• Peta Kawasan yang akan dikenakan cukai tersebut

• Anggaran Hasil dan Kos Perkhidmatan kawasan

yang terlibat

• Peratus kadar yang dicadangkan

• Jawatankuasa kewangan dan perkara-perkara Am

• Mesyuarat Majlis Penuh

• Kementerian Kerajaan Tempatan dan Perumahan

• Perlantikan Penilai

• Notis Penilaian

• Kerja-kerja penilaian

• Penyediaan Senarai Penilaian

• Semakan oleh Para Pemilik Hartanah

• Pendengaran Bantahan

• Pengesahan Senarai Penilaian

3.2 PENILAIAN DAN PENYEDIAAN

SENARAI PENILAIAN

3.3 PENGUTIPAN CUKAI KADARAN

• Pengiraan Cukai Kadaran berasaskan peratus

kadar dalam perintah kadar

• Penetapan Diskaun (jika berkenaan)

• Penghantaran Bil Cukai

• Tindakan Susulan ke atas Tunggakan

3.4 PENGEMASKINIAN REKOD HARTANAH

• Maklumat pemilikan

• Maklumat hartanah

o Tanah

o Bangunan dan sebagainya

• Maklumat Cukai kadaran

o Termasuklah tunggakan

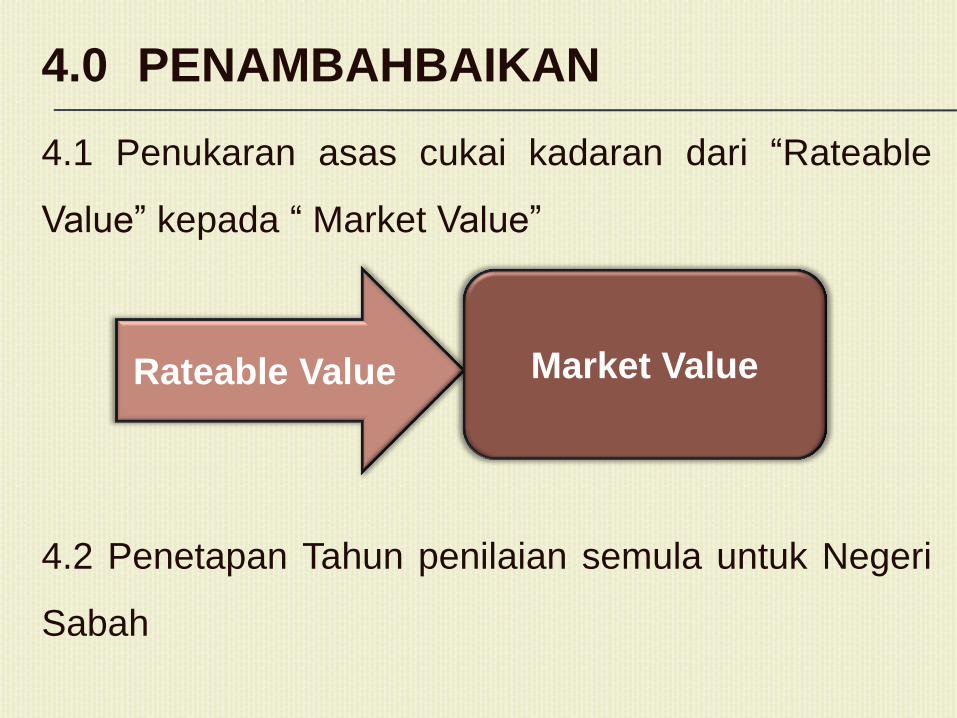

4.0 PENAMBAHBAIKAN

4.1 Penukaran asas cukai kadaran dari “Rateable

Value” kepada “ Market Value”

4.2 Penetapan Tahun penilaian semula untuk Negeri

Sabah

Rateable Value Market Value

4.0 PENAMBAHBAIKAN

4.3 Penggunaan ICT

4.4 Mewujudkan Jabatan/Bahagian Penilaian untuk

semua PBT

4.5 Penyeragamkan pendekatan penilaian serta

pembayaran cukai kadaran

4.0 PENAMBAHBAIKAN

4.6 Penambahbaikan ke atas Peruntukan Undang-

undang OKT 1961

• Keperluan menghantar Notis Pindahmilik oleh

penjual khususnya bagi hartanah yang belum

mempunyai geran individu

• Option asas Cukai Kadaran

• Notis wujudnya bangunan baru

5.0 PENUTUP

• Untuk menjadikan semua PBT menjadi PBT yang

“financially autonomous” maka sumber hasil utama

PBT perlu diurus dengan sistematik, efisyen dan

profesional

• Sejak kebelakangan ini, jelas menunjukkan

kesedaran yang tinggi akan keperluan perubahan

ke atas pendekatan pengurusan sumber hasil

utama PBT khususnya oleh KKTP yang antara lain

telah melaksanakan capacity building, seminar dan

bengkel yang berkenaan

• Inisiatif-inisiatif ini perlu diteruskan, sehinggalah

tiap PBT dapat melihat sendiri perubahan yang

berlaku dan dapat memperolehi pulangan yang

optima dari sumber hasil utamanya.

Tak Faham. Terangkan… (Bukan Ketawakan)

Tak Betul. Nasihatkan… (Bukan Diumpatkan)

Tak Tahu. Tunjukkan… (Bukan Dimarahkan)

Tak Jelas. Jelaskan… (Bukan Dirumitkan)

Tak Mampu. Usahakan… (Bukan Dimanjakan)