m nizar a ziyus - digilib.unila.ac.iddigilib.unila.ac.id/23383/21/skripsi tanpa bab...

TRANSCRIPT

ANALISIS DETERMINAN PENYALURAN KREDIT OLEH BANK PERKREDITAN RAKYAT DI PROVINSI LAMPUNG

(PERIODE 2010:01-2015:12)

(Skripsi)

OLEH :

M Nizar A Ziyus

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

2016

By

M Nizar A Ziyus

This research aims to analyze credit distribution by the Rural Bank in the Province of Lampung, variable used as a proxy for this study is the third-party funds, loan to deposit ratio, Return On Assets and Capital Adequacy Ratio and the BI Rate, this study uses data time series from January 2010 to December 2015, the method used is the Error Correction Model (ECM). Results t test shows that the variable Third Party Funds (DPK), Loan to Deposit Ratio (LDR) Return On Assets (ROA), Capital Adequacy Ratio (CAR), and BI rate significant impact on the credit distribution by Rural Bank in the Province of Lampung. While the F test results showed that the variables Third-Party Funds, Loan to Deposit Ratio, Return On Assets, Capital Adequacy Ratio and BI rate together affect on credit distribution by Rural banks in the Province of Lampung. Keywords: BI Rate, Error Correction Model (ECM), Capital Adequacy Ratio

(CAR), Credit Distribution, Loan to Deposit Ratio (LDR), Rural Bank, Return On Assets (ROA), Third party funds (DPK).

ABSTRACT

ANALYSIS OF DETERMINANTS OF CREDIT DISTRIBUTION BY RURAL BANKS IN THE PROVINCE OF LAMPUNG

(PERIOD 2010: 01-2015: 12)

ABSTRAK

ANALISIS DETERMINAN PENYALURAN KREDIT OLEH BANK

Oleh

M Nizar A Ziyus

Penelitian ini bertujuan untuk mengenalisis determinan penyaluran kredit oleh Bank Perkreditan Rakyat di Provinsi Lampung, variabel yang digunakan sebagai proksi penelitian ini adalah Dana Pihak Ketiga, Loan to Deposit Ratio, Return On Assets,dan Capital Adequacy Ratio dan BI Rate, penelitian ini menggunakan data time series periode Januari 2010 sampai Desember 2015, alat analisis yang digunakan adalah Error Correction Model (ECM). Hasil penelitian uji-t menunjukan bahwa variabel Dana pihak ketiga (DPK), Loan to Deposit Ratio (LDR) dan Return On Asset (ROA), Capital Adequacy Ratio (CAR), dan BI rate berpengaruh signifikan terhadap penyaluran kredit Bank Perkreditan Rakyat di Provinsi Lampung. Sedangkan hasil uji F menunjukan bahwa variabel Dana Pihak Ketiga, Loan to Deposit Ratio, Return On Assets, Capital Adequacy Ratio dan BI Rate secara bersama-sama mempengaruhi penyaluran kredit Bank Perkreditan Rakyat di Provinsi Lampung.

Kata kunci : Bank Perkreditan Rakyat, BI Rate, Error Correction Model (ECM). Capital Adequacy Ratio (CAR), Dana Pihak Ketiga (DPK), Loan to

Deposit Ratio (LDR), Kredit, Return On Asset (ROA),

PERKREDITAN RAKYAT DI PROVINSI LAMPUNG (PERIODE 2010:01 – 2015:12)

ANALISIS DETERMINAN PENYALURAN KREDIT OLEH BANK PERKREDITAN RAKYAT DI PROVINSI LAMPUNG

(PERIODE 2010:01-2015:12)

Oleh

M NIZAR A ZIYUS

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

2016

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi pada tanggal 27 April 1994. Penulis adalah anak

Kedua dari tiga bersaudara, dari pasangan Bapak Tarmizi Yusuf dan Ibu Parsini,

Penulis menyelesaikan pendidikan taman kanak-kanak di Tk. Muslimin pada

tahun 2000, kemudian melanjutkan pendidikan sekolah dasar di SD N 2 Rejosari

Kotabumi dan selesai pada tahun 2006, selanjutnya pada tahun 2009 penulis

menyelesaikan pendidikan menengah pertama di SMP N 1 Kotabumi, Lampung

Utara, selanjutnya penulis melanjutkan pendidikan menengah atas di SMA N 1

Kotabumi, Lampung Utara. Di tahun 2012 penulis diterima sebagai mahasiswa

jurusan Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas

Lampung selama kuliah penulis aktif di organisasi EEC ( Economic English Club)

sebagai presidium dengan jabatan Council periode 2014/2015.

Pada tahun 2014 penulis melakukan Kuliah Kunjung Lapangan (KKL) ke Otoritas

Jasa Keuangan, Direktorat Jenderal Anggaran Kementerian Keuangan Republik

Indonesia, dan Badan Perencana Pembangunan Nasional. Pada awal tahun 2015

penulis mengikuti Kuliah Kerja Nyata (KKN) di desa Tunas Asri Kecamatan

Tulang Bawang Tengah Kabupaten Tulang Bawang Barat selama 60 hari dan

berhasil membantu UMKM didesa dalam memasarkan produknya.

.

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain dan hanya kepada

Tuhanmulah hendaknya kamu berharap.”

(Al insyirah ayat 5-8)

Jika anda tidak mampu terbang maka berlarilah, jika tak mampu berlari maka berjalanlah. Jika belum bisa maka merangkaklah. Karena anda harus terus bergerak maju dan maju

(Nizar)

Start where you are. Use what you have. Do what you can.

(Arthur Ashe)

You just can't beat the person who never gives up.

(Babe Ruth)

PERSEMBAHAN

Dengan segenap rasa syukur kepada Allah Swt kupersembahkan karya ini :

Kepada Bapak dan Ibuku tercinta Bapak Tarmizi Yusuf dan Ibu Parsini yang telah

membimbingku serta menjagaku sampai saat ini dan selalu ada dalam setiap

bagian perjalanan hidupku, terima kasih atas kasih sayang serta doa dan

dukungannya dalam setiap langkahku dalam menjalani kehidupan ini.

Kakakku Diana Puspita Ziyus dan Adikku Nidya Astrida Ziyus yang selama ini

memberikan doa serta semangat dalam menyelesaikan skripsi ini

Kepada Sahabat-sahabat almamater yang telah memberikan warna dalam

perjalanan kehidupanku serta motivasi serta dukungannya

Dan

Almamater tercinta Jurusan Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis.

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan

hidayah-nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis

Determinan Penyaluran Kredit Oleh Bank Perkreditan Rakyat Di Provinsi

Lampung (Periode 2010:01-2015:12)” sebagai salah satu syarat untuk

memperoleh gelar sarjana Ekonomi.

Penulis telah banyak menerima bantuan, dukungan, dan bimbingan dari berbagai

pihak dalam menyelesaikan skripsi ini. Oleh karena itu, dengan segala kerendahan

hati sebagai wujud rasa hormat dan penghargaan serta terimakasih yang sebesar-

besarnya kepada yang terhormat:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi, S.E., M.Si. selaku Ketua Jurusan Ekonomi

Pembangunan dan Ibu Emi Maimunah, S.E., M.Si. selaku Sekertaris

Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

Lampung.

3. Bapak Dr. Yoke Muelgini, M.Sc. selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan dengan penuh

kesabaran, memberikan pengarahan, motivasi dan saran demi

terselesaikan skripsi ini.

4. Ibu Dr. Marselina Muchtar, S.E., M.P.M. selaku Penguji yang telah

memberikan perhatian, saran, dan masukan.

5. Bapak Dedy Yuliawan, S.E., M.Si. selaku Pembimbing Akademik yang

telah memberikan perhatian dan pengarahan kepada penulis selama

menjadi Mahasiswa Jurusan Ekonomi Pembangunan Fakultas Ekonomi

dan Bisnis Universitas Lampung.

6. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis yang telah membekali

penulis dengan ilmu dan pengetahuan selama menjalani masa perkuliahan.

7. Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung

8. Kedua orang tua tersayang, Bapak Tarmizi Yusuf dan Ibu Parsini yang

selalu memberikan doa, kasih sayang, dan dukungan, serta kakak dan

adikku Diana Puspita Ziyus dan Nidya A Ziyus atas semangat dan

dukungan yang diberikan.

9. Teman-teman satu bimbingan : Jefri, Erik, Danty, Erinda, Nurul

10. Teman-teman Ekonomi Pembangunan : Adi, Ageng, Anto, Adib, Asri,

Ade, Agus Maryatul, Arli, Budy, Boli, Benny, Deo, Deni, Decu, Efran,

Erik, Frendy, Faisal, Dewi, Julian Firli, Ketut, Gery, Handiki, Hagim,

Medi, Mau, Sinta, Ria, Rayan, Isti, Hara, Ochi, Sony, Singgih, Yoka,

Angel, Novel, Ulung, Tomi, Kafi, Suryanto, SNSD squad ( Vivi, Aprida,

Erinda, Ulfa, Epsi, Danty, Anita), Mba Desi, Dian, Fadli dan teman-teman

EP yang tidak dapat disebutkan satu persatu terima kasih atas

kebersamaanya.

11. Presidium EEC (Economic English Club) 2014/2015 : Yunita, Rossinda,

Kiky, Laras, Ines, Pandu, Citra, Sindi, Winy, Saput, Hanum, Elia, Keke

dan Council, terima kasih atas ilmu dan pengalaman serta

kebersamaannya.

12. Adik-Adik EEC : Fiko, Fajar, Mila, Intan, Renita, Kevin, Ashep, Igbal,

Yohana, Shella, Azis, Sunu, dan yang tidak dapat disebutkan satu persatu.

13. Pakde dan bude Riyanti yang telah rela dan iklas menyediakan makanan-

minuman yang luar biasa setiap harinya.

14. Teman-teman kosan : Gilang, Ahmad, Chandra, Amin, Niko, Dedi, Egi,

Gita, Endi, Defri, Sriyadi, Galih, dan Ananta.

15. Teman-teman Sedari dulu : Datra, Roby, Arif, Irfani, Ical

16. Keluarga desa Tunas Asri, Bapak, Ibu, Kelik, Hanum yang telah

memberikan pengalaman yang luar biasa.

17. Teman-teman KKN Desa Tunas Asri : Taufik, Okke, Silvi, Nisa, dan

Nindya.

18. Semua pihak yang telah membantu penulis dalam menyelesaikan proposal

penelitian ini yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan dan pengorbanan bapak, ibu,

kakak, adik, dan teman-teman, penulis berharap semoga Skripsi ini berguna dan

bermanfaat bagi kita semua.

Bandar Lampung, 15 Juni 2016

Penulis

M Nizar A Ziyus

DAFTAR ISI

Halaman

DAFTAR ISI ......................................................................................... i

DAFTAR TABEL ................................................................................. iv

DAFTAR GAMBAR ............................................................................. v

DAFTAR LAMPIRAN ......................................................................... viii

I. PENDAHULUAN ............................................................................. 1

A. Latar Belakang .......................................................................... 1 B. Rumusan Masalah ..................................................................... 15 C. Tujuan Penulisan ........................................................................ 16 D. Manfaat Penelitian ..................................................................... 16 E. Kerangka Pemikiran .................................................................. 17 F. Hipotesis ................................................................................... 19 G. Sistematika Penulisan ................................................................. 20

II. TINJAUAN PUSTAKA .................................................................... 21

A. Tinjauan Teoritis ....................................................................... 21

1. Teori Penawaran Uang ......................................................... 21 2. Pengertian Kredit .................................................................. 26 3. Pengertian Bank ................................................................... 30 4. Bank Perkreditan Rakyat (BPR) ........................................... 35 5. Dana Pihak Ketiga (DPK) ..................................................... 38 6. Loan to Deposit Ratio (LDR)................................................ 40 7. Return On Asset (ROA) ........................................................ 43 8. Capital Adequacy Ratio (CAR) ............................................ 44 9. BI Rate ................................................................................. 45

B. Tinjuan Empirik ......................................................................... 47

III. METODE PENELITIAN ............................................................... 52 A. Jenis dan sumber data................................................................. .. 52 B. Definisi Operasional Variabel....................................................... 53

ii

C. Batasan Variabel......................................................................... .. 56 D. Metode Analisis........................................................................... . 57 E. Prosedur Analisis Data................................................................ .. 59

1. Analisis Grafis (plot data) ..................................................... 59 2. Uji Stationary.......................................................................... 60 3. Uji Kointegrasi........................................................................ 62 4. Penentuan Lag Optimum ...................................................... 63 5. Pendekatan Model ECM ....................................................... 64

F. Pengujian Asumsi klasik................................................. ............. 64 a. Uji Normalitas ...................................................................... 65 b. Uji Multikolinieritas ............................................................. 66 c. Uji Autokorelasi ................................................................... 67 d. Uji Heterokedasitas .............................................................. 68

G. Uji Hipotesis Penelitian ............................................................. 69 1. Hasil Uji t statistik (uji Parsial) ............................................. 69 2. Hasil Uji F statistik (Simultan) ............................................. 70

IV. HASIL DAN PEMBAHASAN ........................................................ 71

A. Hasil Pengujian dan Analisis data ............................................... 71

1. Analisis Grafis (Plot data) ..................................................... 71 2. Uji Stationary ....................................................................... 80 3. Uji Kointegrasi ..................................................................... 82 4. Penentuan Lag Optimum ...................................................... 83 5. Hasil Estimasi ECM ............................................................. 83 6. Hasil Pengujian Asumsi Klasik ............................................. 86

6.1 Uji Normalitas ................................................................ 86 6.2 Uji Multikolineritas ........................................................ 86 6.3 Uji Autokorelasi ............................................................. 87 6.4 Uji Heterokedasitas ......................................................... 88

7. Hasil Pengujian Hipotesis ..................................................... 89 7.1 Hasil Uji t statistik (uji Parsial) ....................................... 89 7.2 Hasil Uji F statistik (Simultan) ........................................ 91

B. Pembahasan Hasil Penelitian ...................................................... 92 1. Pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran

kredit oleh Bank Perkreditan Rakyat (BPR) di Provinsi Lampung .............................................................................. 92

2. Pengaruh Loan to Deposit Ratio (LDR) terhadap penyaluran kredit oleh Bank Perkreditan Rakyat (BPR) di Provinsi Lampung .............................................................................. 94

3. Pengaruh Return On Asset (ROA) terhadap penyaluran kredit oleh Bank Perkreditan Rakyat (BPR) di Provinsi

iii

Lampung .............................................................................. 96 4. Pengaruh Capital Adequacy Ratio (CAR) terhadap

penyaluran kredit oleh Bank Perkreditan Rakyat (BPR) di Provinsi Lampung ............................................................ 98

5. Pengaruh BI Rate terhadap penyaluran kredit oleh Bank Perkreditan Rakyat (BPR) di Provinsi Lampung ................... 99

V. SIMPULAN DAN SARAN ............................................................. 103

A. Kesimpulan ........................................................................... 103 B. Saran .................................................................................... 106

DAFTAR PUSTAKA

LAMPIRAN

iv

DAFTAR TABEL

Tabel Halaman

1. Data Kredit UMKM BPR Provinsi Lampung ................................. 5

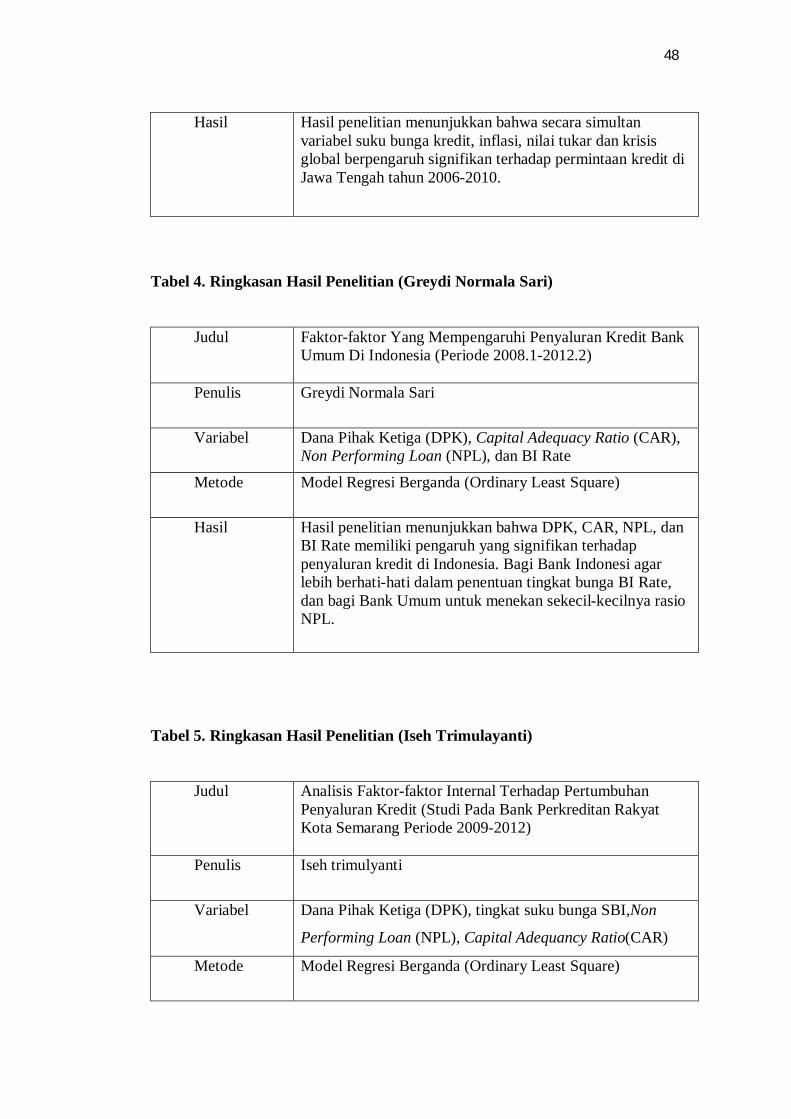

2. Ringkasan Hasil Penelitian (Gaby D.J Roring) ............................... 47

3. Ringkasan Hasil Penelitian (Akhmad Khosiludin) .......................... 47

4. Ringkasan Hasil Penelitian (Greydi Normala Sari) ......................... 48

5. Ringkasan Hasil Penelitian (Iseh Trimulyanti)................................ 48

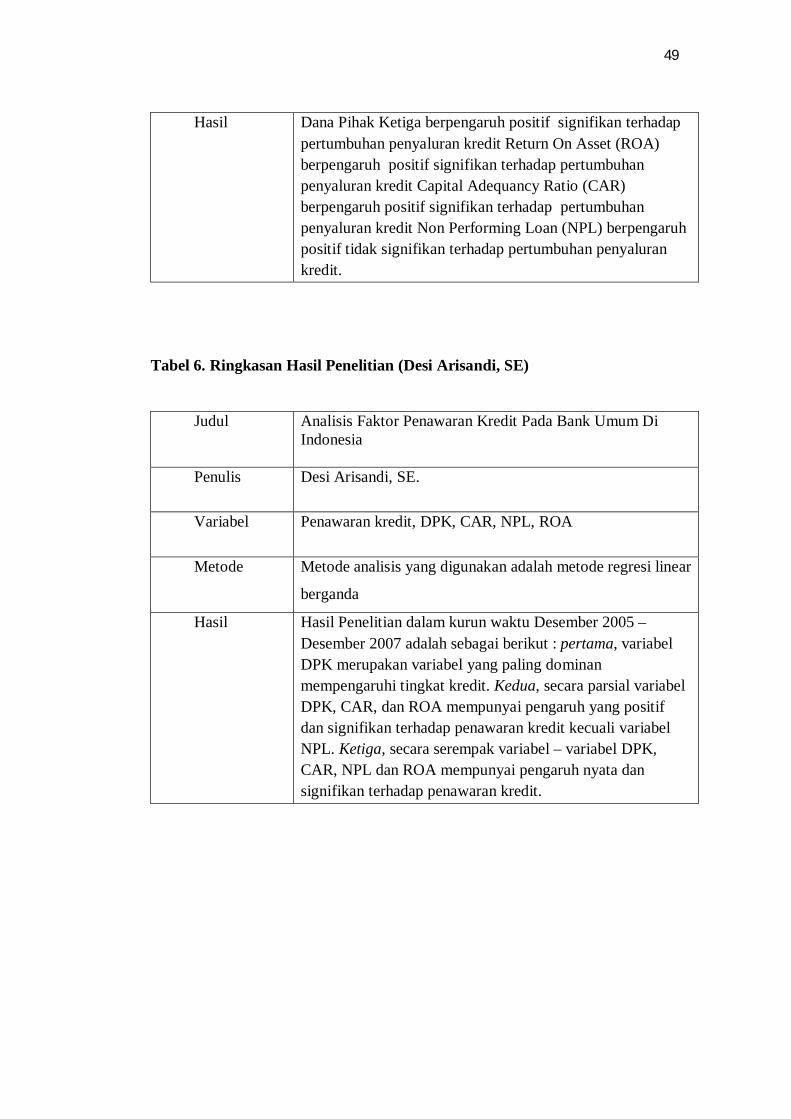

6. Ringkasan Hasil Penelitian (Desi Arisandi, SE) .............................. 49

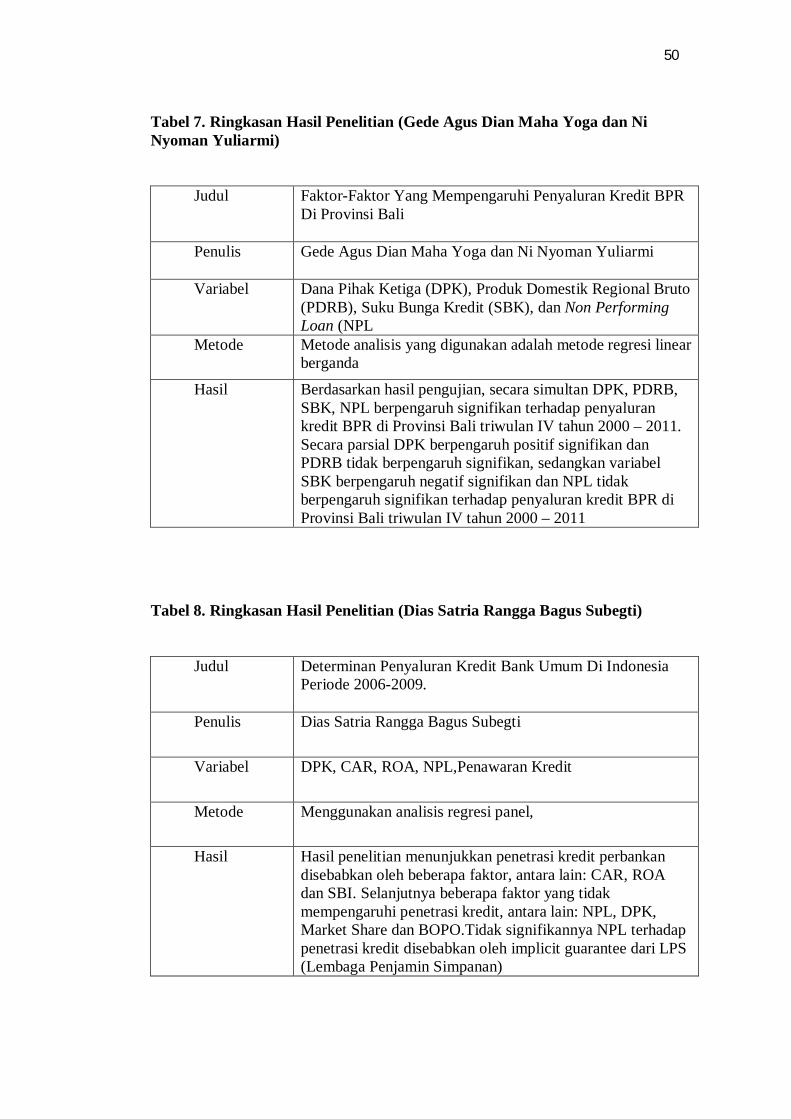

7. Ringkasan Hasil penelitian (Gede Agus Dian Maha Yoga

dan Ni Nyoman Yuliarmi) .............................................................. 50

8. Ringkasan Hasil Penelitian (Dias Satria Rangga Bagus) ................. 50

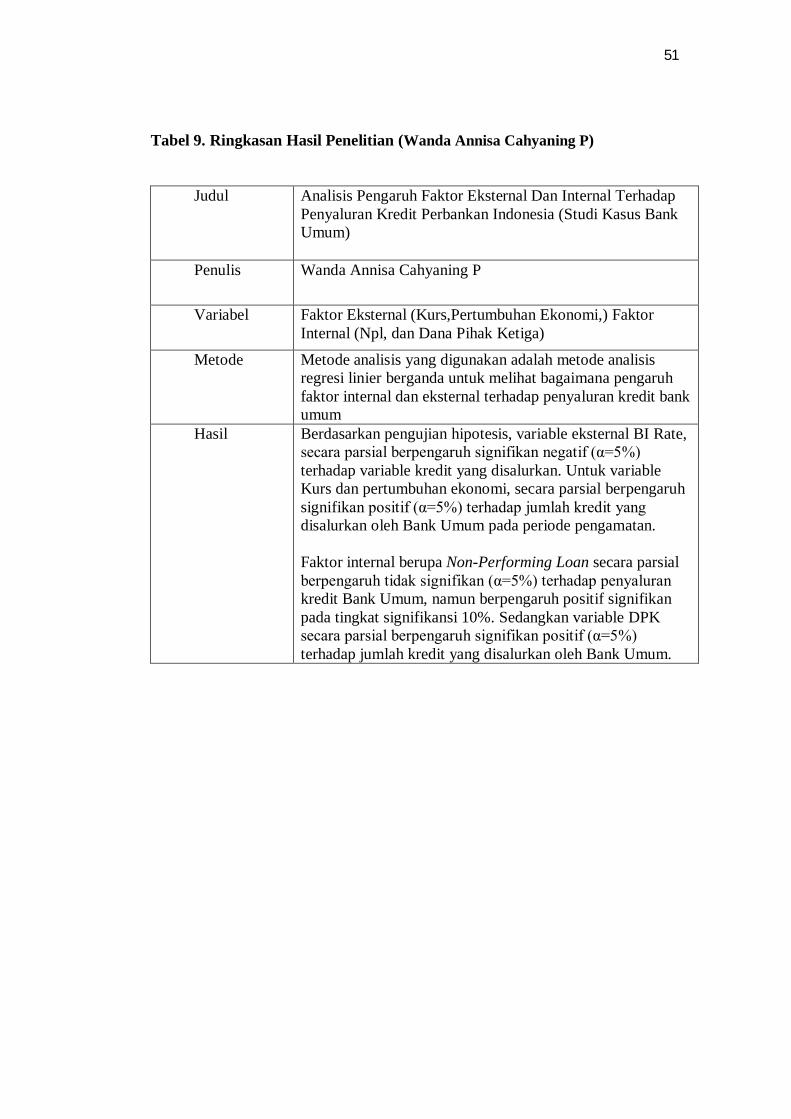

9. Ringkasan Hasil Penelitian (Wanda Annisa Cahyaning P) ................ 51

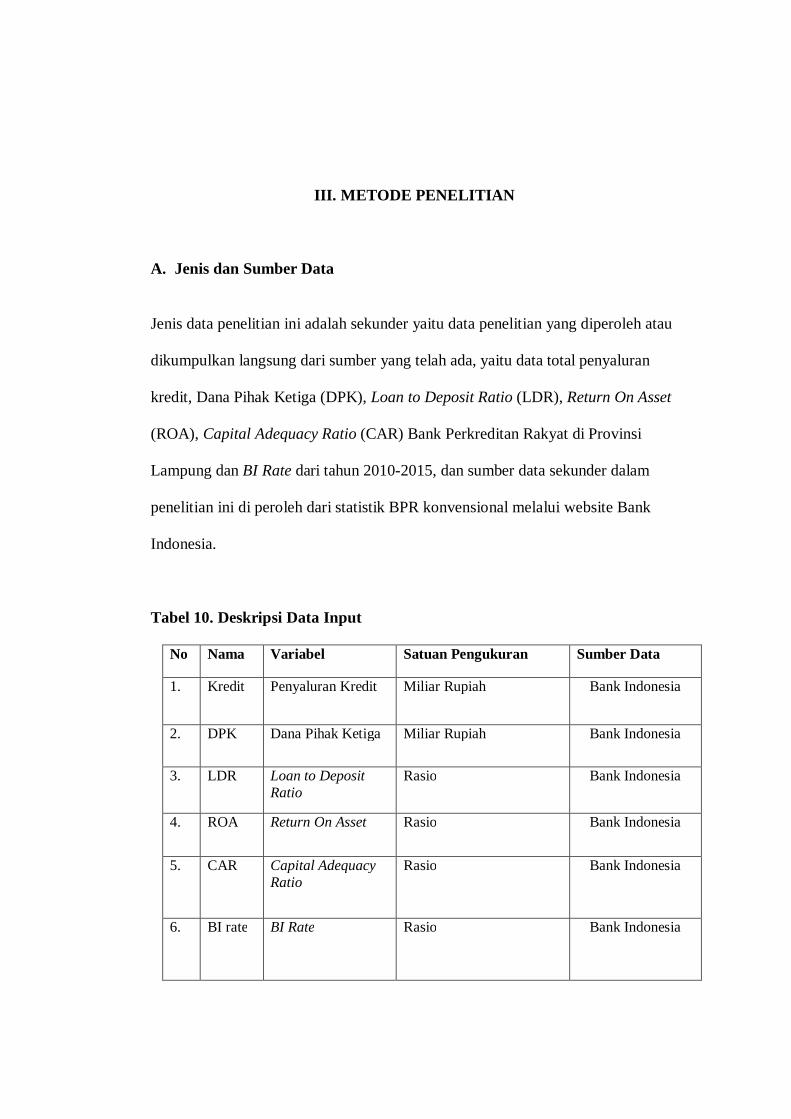

10. Deskripsi data input ....................................................................... 52

11. Hasil Uji Stationeritas pada Tingkat level ....................................... 81

12. Hasil Uji Stationeritas Pada Tingkat First Difference ..................... 81

13. Hasil Kointegrasi Engel Grenger .................................................... 82

14. Hasil Uji Kointegrasi Johansen....................................................... 83

15. Hasil Estimasi Model ECM ............................................................ 84

16. Hasil Uji Multikolinieritas ............................................................. 87

17. Hasil Uji Autokorelasi ................................................................... 87

18. Hasil Uji Heterokesadatisitas ......................................................... 88

19. Hasil Uji t-statistik (Parsial) ........................................................... 89

20. Hasil Uji F-Statistik (Simultan) ...................................................... 92

v

DAFTAR GAMBAR

Gambar Halaman

1. Perkembangan Kredit Bank Perkreditan Rakyat ( BPR) Provinsi Lampung Tahun 2010:1-2015:12 ................................................... 6

2. Pergerakan Penyaluran Kredit BPR dan Dana Pihak Ketiga (DPK) Provinsi Lampung Tahun 2010:01-2015:12 .................................... 8

3. Pergerakan Penyaluran Kredit BPR dan Loan to Deposit Ratio (LDR) BPR Provinsi Lampung Tahun 2010:01-2015:12 ........................... 9

4. Pergerakan Penyaluran Kredit BPR dan Return On Asset (ROA) BPR Provinsi Lampung Tahun 2010:01-2015:12 .................................... 11

5. Pergerakan Penyaluran Kredit BPR dan Capital Adequacy Ratio

(CAR) BPR Provinsi Lampung Tahun 2010:01-2015:11 ............... 12

6. Pergerakan Penyaluran Kredit BPR Provinsi Lampung dan BI Rate 2010:01-2015:12 ............................................................................ 13

7. Model Kerangka Pemikiran Analisis Determinan Penyaluran Kredit Oleh Bank Perkreditan Rakyat di Provinsi Lampung (Periode 2010:01-2015:12) ............................................................. 18

8. Grafik Kurva Penawaran dan Permintaan Uang .............................. 22

9. Pola trend Penyaluran Kredit Bank Perkreditan Rakyat Provinsi Lampung 2010:01 – 2015:12 ......................................................... 71

10. Pola trend Penyaluran Kredit Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with only Marker ................................................................ 72

11. Pola trend Penyaluran Kredit Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with Straight lines .............................................................. 72

vi

12. Pola trend Dana Pihak Ketiga (DPK) Bank Perkreditan Rakyat Provinsi Lampung Rakyat 2010:01 – 2015:12 ............................... 73

13. Pola trend Dana Pihak Ketiga (DPK) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with only Marker ......................................... 73

14. Pola trend Dana Pihak Ketiga (DPK) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with Straight lines ........................................ 74

15. Pola Horizontal Loan to Deposit Ratio (LDR) Bank Perkreditan Provinsi Lampung 2010:01 – 2015:12 ............................................ 74

16. Pola Horizontal Loan to Deposit Ratio (LDR) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with only Marker ......................................... 75

17. Pola Horizontal Loan to Deposit Ratio (LDR) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with Straight lines ........................................ 75

18. Pola trend Return On Asset (ROA) Bank Perkreditan Rakyat

Provinsi Lampung 2010:01 – 2015:12 ........................................... 76

19. Pola trend Return On Asset (ROA) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with only Marker ......................................... 76

20. Pola trend Return On Asset (ROA) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with Straight lines ........................................ 77

21. Pola Horizontal Capital Adequacy Ratio (CAR) Bank Perkreditan Rakyat Provinsi Lampung 2010:01 – 2015:12 ................................ 77

22. Pola Horizontal Capital Adequacy Ratio (CAR) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with only marker ......................................... 78

23. Pola Horizontal Capital Adequacy Ratio (CAR) Bank Perkreditan Rakyat Provinsi Lampung dalam bentuk logaritma 2010:01 – 2015:12 menggunakan Scatter with only Straight lines ................................ 78

24. Pola trend BI rate 2010:01 – 2015:12 ............................................. 79

25. Pola trend BI rate dalam bentuk logaritma 2010:01 – 2015:12

menggunakan Scatter with only Marker ........................................ 79

vii

26. Pola trend BI rate dalam bentuk logaritma 2010:01 – 2015:12

menggunakan Scatter with Straight lines ....................................... 80

viii

DAFTAR LAMPIRAN

LAMPIRAN Halaman

1. Lampiran 1. Data penelitian ........................................................... L1

2. Lampiran 2. Hasil Uji Stationer ...................................................... L4

3. Lampiran 3. Hasil Uji Kointegrasi .................................................. L8

4. Lampiran 4. Hasil Penentuan Lag Optimum ................................... L10

5. Lampiran 5. Hasil Estimasi Error Correction Model (ECM) .......... L11

6. Lampiran 6. Hasil Uji Asumsi Klasik ............................................. L12

I. PENDAHULUAN

A. Latar Belakang

Permintaan kredit di Indonesia terus mengalami kenaikan dari tahun ke tahun, hal

itu sangat wajar mengingat Indonesia sebagai negara berkembang memerlukan

pembangunan di segala bidang yang ada di masyarakat. Sebagian besar

masyarakat memiliki uang yang terbatas sehingga mendorong mereka untuk

melakukan pinjaman uang dalam bentuk kredit guna memenuhi kebutuhan

finansial masyarakat ataupun pengusaha dalam kegiatan ekonomi. Peranan bank

sangat penting dalam menunjang berjalannya roda perekonomian dan

pembangunan nasional, mengingat fungsinya sebagai lembaga intermediasi atau

sebagai perantara antara debitur dan kreditur, penyelenggara transaksi

pembayaran, dan lain lain.

Berdasarkan Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang

Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Penyaluran kredit merupakan fokus dan

merupakan kegiatan utama perbankan dalam menjalankan fungsi intermediasinya.

Berdasarkan PBI No. 7/2/PBI/2005 Pasal 1, kredit adalah penyedian uang atau

2

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga, termasuk overdraft, pengambilalihan tagihan dalam rangka

kegiatan anjak piutang, dan pengambilalihan atau pembelian kredit dari pihak

lain.Pembangunan ekonomi di suatu negara juga bergantung pada perkembangan

dinamis dan kontribusi nyata dari sektor perbankan.

Ketika sektor perbankan terpuruk perekonomian nasional bisa ikut terpuruk.

Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor

perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan

normal (Pratama, 2010). Pembangunan nasional suatu bangsa termasuk di

dalamnya pembangunan ekonomi, tentu bergantung pada perkembangan dan

peranan lembaga keuangan seperti perbankan yang diperlukan untuk membiayai

kegiatan-kegiatan ekonomi yang ada. Salah satu kontribusi perbankan diwujudkan

dalam pemberian kredit bagi sektor-sektor yang membutuhkan dana. Dengan kata

lain, perbankan turut berpartisipasi dalam menggerakan roda perekonomian suatu

negara. Adanya penyaluran kredit yang dilakukan oleh lembaga perbankan

diharapkan dapat mendorong pertumbuhan ekonomi suatu negara. Pihak yang

memiliki kelebihan dana dapat menyalurkan dananya kepada pihak yang

mengalami kekurangan dana sehingga akan meningkatkan kegiatan produksi.

Dari kegiatan-kegiatan produksi tersebut akan meningkatkan pertumbuhan

ekonomi. Apabila terdapat masalah dalam penyaluran kredit, kegiatan-kegiatan

3

produksi akan terkena imbasnya, dan kemudian akan berdampak juga pada

pertumbuhan ekonomi.

Salah satu lembaga keuangan yang diharapkan dapat menjalankan fungsi tersebut

di atas adalah Bank Perkreditan Rakyat (BPR). Pembatasan wilayah operasional

BPR yang hanya di pedesaan/kecamatan secara teoritis akan mendorong BPR

menjangkau masyarakat desa, yang secara langsung maupun tidak langsung

akan mendorong aktivitas perekonomian desa. Dengan demikian, BPR dapat

diharapkan sebagai lembaga keuangan yang mempunyai peran dalam mendorong

pertumbuhan ekonomi pedesaan, yang dalam jangka panjang akan memperkuat

perekonomian desa/rakyat. Bank Perkreditan Rakyat ( BPR ) adalah salah satu

jenis bank yang mempunyai segmentasi pasar kredit ke golongan pengusaha

mikro, kecil dan menengah atau UMKM, dengan lokasi yang pada umumnya

dekat dengan tempat masyarakat yang membutuhkan. BPR sudah ada sejak jaman

sebelum kemerdekaan yang dikenal dengan sebutan Lumbung Desa, Bank Desa,

Bank Tani dan Bank Dagang Desa atau Bank Pasar. BPR merupakan lembaga

perbankan resmi yang diatur berdasarkan Undang-Undang No 7 tahun 1992

tentang perbankan dan sebagaimana telah diubah dengan Undang-undang No 10

tahun 1998. Dalam undang-undang tersebut secara jelas disebutkan bahwa ada

dua jenis bank, yaitu Bank Umum dan BPR. Fungsi BPR tidak hanya sekedar

menyalurkan kredit kepada para pengusaha mikro, kecil dan menengah, tetapi

juga menerima simpanan dari masyarakat. Dalam penyaluran kredit kepada

masyarakat menggunakan prinsip 3T, yaitu Tepat Waktu, Tepat Jumlah, Tepat

4

Sasaran, karena proses kreditnya yang relatif cepat, persyaratan lebih sederhana,

dan sangat mengerti akan kebutuhan nasabah.

Di Provinsi Lampung terdapat 26 Bank Perkreditan Rakyat, pada tahun 2011, dari

33 provinsi di Indonesia, jumlah aset BPR Provinsi Lampung menempati urutan

kelima setelah Jawa Tengah (Rp 12,6 triliun), Jawa Barat (Rp 9,53 triliun), Jawa

Timur (Rp 6,5 triliun) dan Bali (Rp 4,8 triliun). Kondisi ini mengindikasikan

bahwa industri BPR di Lampung menunjukkan kinerja cukup baik dibandingkan

wilayah lain di Indonesia, terutama untuk BPR yang berada di luar Pulau Jawa

dan Bali dalam lima tahun terakhir.

Namun Industri Bank Perkreditan Rakyat (BPR) di Lampung masih belum

maksimal mendorong pertumbuhan sektor produktif khususnya yang merupakan

segmentasi utama BPR yaitu kredit UMKM. Jumlah UMKM formal di Provinsi

Lampung sampai dengan akhir tahun 2014 sebanyak 375.425 unit. Penyaluran

kredit BPR di Lampung masih didominasi nasabah konsumtif yang sebagian besar

berasal dari kalangan pegawai. Sehingga penyaluran kredit untuk sektor produktif

UMKM masih belum maksimal, berdasarkan data Bank Indonesia (BI) Lampung,

pangsa kredit konsumtif yang mayoritas digelontorkan BPR untuk kalangan

pegawai swasta dan pegawai negeri sipil (PNS) tersebut mencapai 82,97 persen

(Rp 3,45 triliun) dari total kredit yang disalurkan hingga akhir kuartal IV 2012

sebesar Rp 4,15 triliun. Sedangkan kredit modal kerja dan kredit investasi,

masing-masing hanya memiliki pangsa sebesar 14,52 persen dan 2,51 persen. Jadi

pangsa kredit sektor produktif hanya 17 persen dari total penyaluran kredit Bank

5

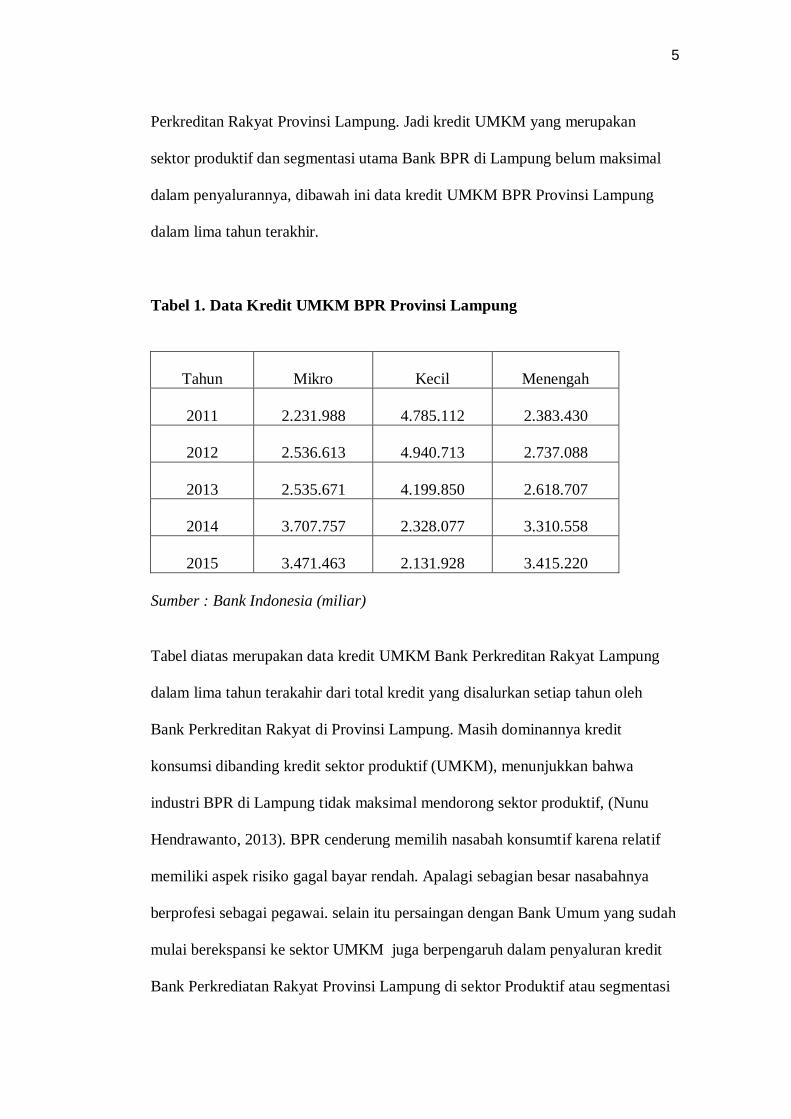

Perkreditan Rakyat Provinsi Lampung. Jadi kredit UMKM yang merupakan

sektor produktif dan segmentasi utama Bank BPR di Lampung belum maksimal

dalam penyalurannya, dibawah ini data kredit UMKM BPR Provinsi Lampung

dalam lima tahun terakhir.

Tabel 1. Data Kredit UMKM BPR Provinsi Lampung

Tahun Mikro Kecil Menengah

2011 2.231.988 4.785.112 2.383.430

2012 2.536.613 4.940.713 2.737.088

2013 2.535.671 4.199.850 2.618.707

2014 3.707.757 2.328.077 3.310.558

2015 3.471.463 2.131.928 3.415.220 Sumber : Bank Indonesia (miliar) Tabel diatas merupakan data kredit UMKM Bank Perkreditan Rakyat Lampung

dalam lima tahun terakahir dari total kredit yang disalurkan setiap tahun oleh

Bank Perkreditan Rakyat di Provinsi Lampung. Masih dominannya kredit

konsumsi dibanding kredit sektor produktif (UMKM), menunjukkan bahwa

industri BPR di Lampung tidak maksimal mendorong sektor produktif, (Nunu

Hendrawanto, 2013). BPR cenderung memilih nasabah konsumtif karena relatif

memiliki aspek risiko gagal bayar rendah. Apalagi sebagian besar nasabahnya

berprofesi sebagai pegawai. selain itu persaingan dengan Bank Umum yang sudah

mulai berekspansi ke sektor UMKM juga berpengaruh dalam penyaluran kredit

Bank Perkrediatan Rakyat Provinsi Lampung di sektor Produktif atau segmentasi

6

utama BPR yaitu kredit UMKM, serta regulasi yang tidak saling bersinergi

terhadap segmentasi yang dapat digarap antara BPR dan Bank Umum

menimbulkan persaingan yang tidak sehat dalam menyalurkan kredit akibatnya

salah satu pihak dapat dirugikan dalam hal ini yang banyak dirugikan adalah BPR.

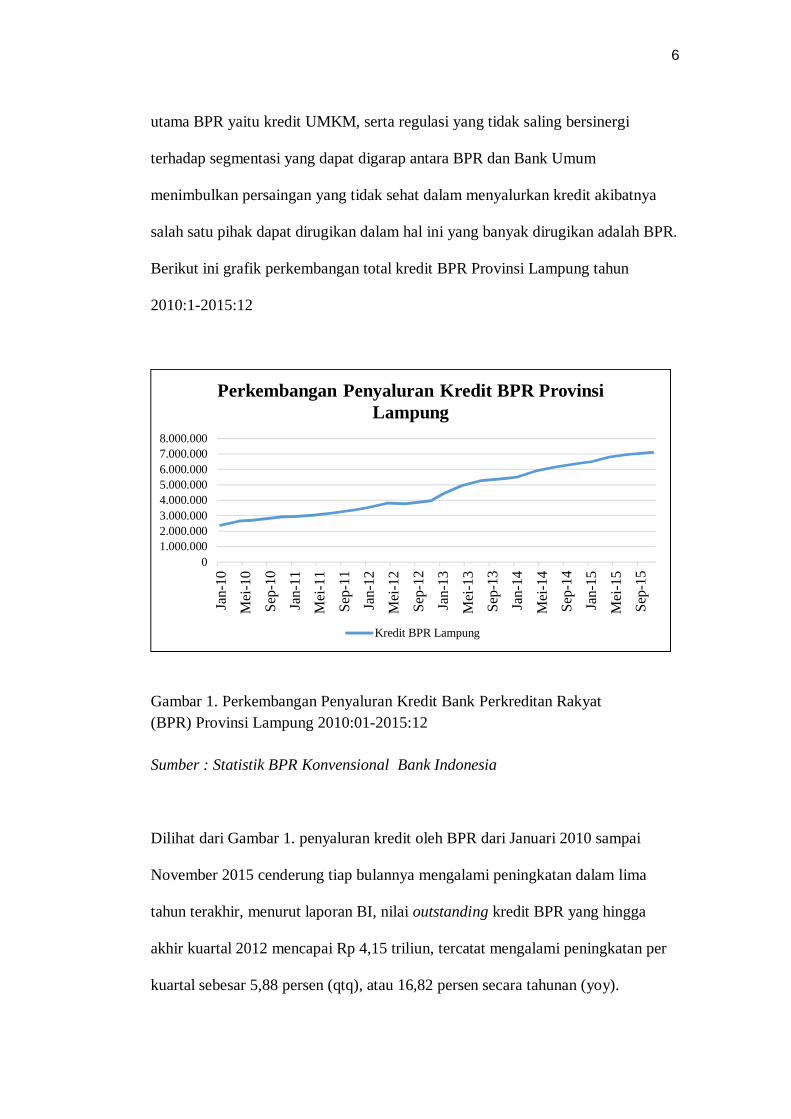

Berikut ini grafik perkembangan total kredit BPR Provinsi Lampung tahun

2010:1-2015:12

Gambar 1. Perkembangan Penyaluran Kredit Bank Perkreditan Rakyat (BPR) Provinsi Lampung 2010:01-2015:12 Sumber : Statistik BPR Konvensional Bank Indonesia

Dilihat dari Gambar 1. penyaluran kredit oleh BPR dari Januari 2010 sampai

November 2015 cenderung tiap bulannya mengalami peningkatan dalam lima

tahun terakhir, menurut laporan BI, nilai outstanding kredit BPR yang hingga

akhir kuartal 2012 mencapai Rp 4,15 triliun, tercatat mengalami peningkatan per

kuartal sebesar 5,88 persen (qtq), atau 16,82 persen secara tahunan (yoy).

01.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

Jan-

10

Mei

-10

Sep-

10

Jan-

11

Mei

-11

Sep-

11

Jan-

12

Mei

-12

Sep-

12

Jan-

13

Mei

-13

Sep-

13

Jan-

14

Mei

-14

Sep-

14

Jan-

15

Mei

-15

Sep-

15

Perkembangan Penyaluran Kredit BPR Provinsi Lampung

Kredit BPR Lampung

7

Pertumbuhan pangsa kredit tertinggi secara kuartal diduduki kredit konsumsi yang

mencatat pertumbuhan sebesar 7,64 persen. Sedangkan secara tahunan,

pertumbuhan tertinggi dicatatkan oleh kredit investasi, yakni sebesar 46,50 persen

(qtq). Sedangkan tahun 2015, pertumbuhan penyaluran kredit sektor Bank

Perkreditan Rakyat (BPR) mencatat capaian hingga September 2015 Sebesar RP

7,08 triliun dari capaian Januari sebesar Rp 6,53 triliun. Dengan kata lain selama

periode tersebut kredit BPR Lampung tumbuh 8,40 atau sebesar RP 549 miliar.

Menurut Djoko Retnadi (2006) kemampuan menyalurkan kredit oleh perbankan

dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan eksternal

bank. Dari sisi internal bank terutama dipengaruhi oleh kemampuan bank dalam

menghimpun dana masyarakat dan penetapan tingkat suku bunga. Dari sisi

eksternal bank dipengaruhi oleh kondisi ekonomi peraturan pemerintah dan lain-

lain. Sementara menurut Sinungan (2000) kebijakan perkreditan harus

memperhatikan beberapa faktor seperti keadaan keuangan bank saat ini,

pengalaman bank, dan keadaan perekonomiann yang tercermin dari kebijakan

pemerintah, kebijakan Bank Indonesia. Berdasarkan hal tersebut maka penyaluran

kredit oleh BPR di Provinsi Lampung dapat dipengaruhi faktor internal kinerja

keuangan bank tersebut yang dapat tercermin dari Dana Pihak Ketiga (DPK),

Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Return On Assets

(ROA), serta Suku Bunga dalam penelitian ini menggunakan suku bunga acuan BI

Rate.

Sumber dana BPR dalam membiayai kredit sebagian besar adalah Dana Pihak

Ketiga (DPK) merupakan sumber dana bagi sebuah lembaga keuangan khususnya

8

Bank yang dihimpun dari masyarakat. Dana Pihak Ketiga yang dihimpun dari

masyarakat digunakan untuk disalurkan pada pos-pos yang dapat menghasilkan

pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit. Selain untuk

menghasilkan pendapatan, pengalokasian DPK bertujuan untuk mempertahankan

kepercayaan masyarakat dengan menjaga agar posisi likuiditas bank tetap aman,

mengingat porsi DPK terhadap seluruh dana yang dikelola cukup tinggi yaitu 80-

90% yang kemudian disalurkan melalui kredit yang mencapai 70-80%

(Dendawijaya, 2005), maka tentunya ada korelasi positif antara DPK terhadap

penyaluran kredit.

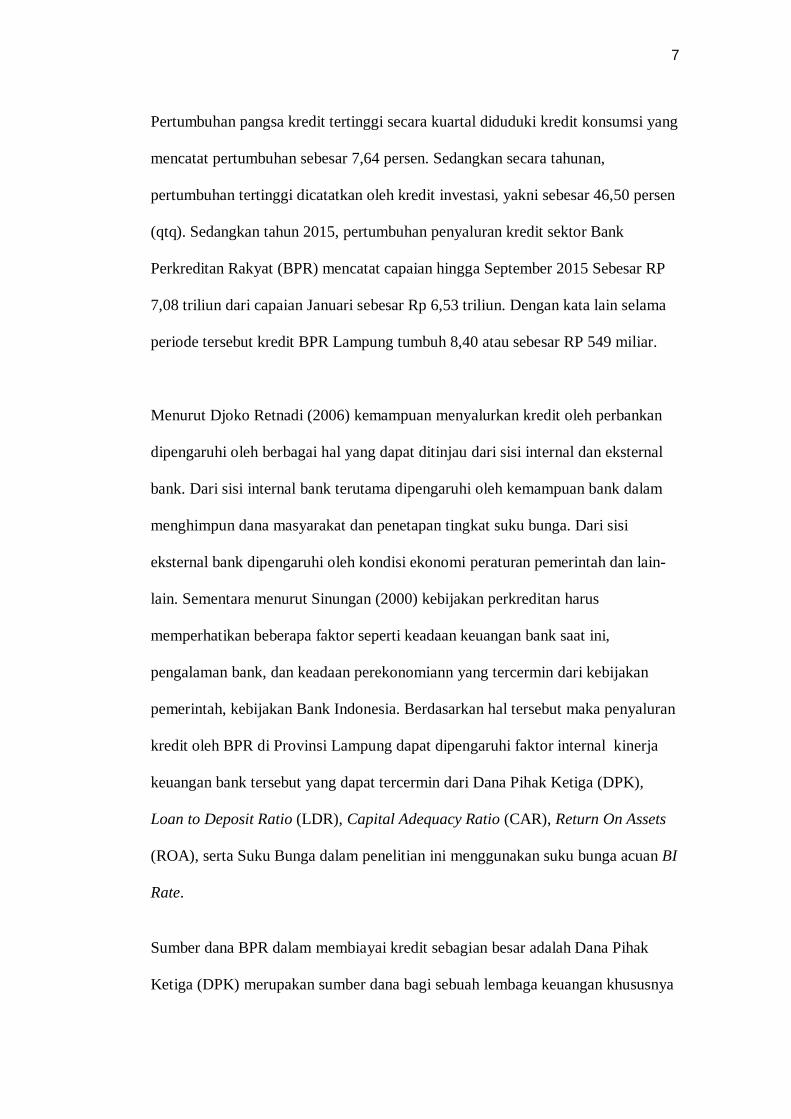

Gambar 2. Pergerakan Penyaluran Kredit BPR Dan Dana Pihak Ketiga (DPK) Provinsi Lampung Tahun 2010:01-2015:12 Sumber : Statistik BPR Konvensional Bank Indonesia

Dari Gambar 2. adalah pergerakan penyaluran kredit BPR Provinsi Lampung dan

Dana pihak ketiga (DPK) BPR Provinsi Lampung, terlihat dari tahun 2010 sampai

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

Jan-

10A

pr-1

0Ju

l-10

Okt

-10

Jan-

11A

pr-1

1Ju

l-11

Okt

-11

Jan-

12A

pr-1

2Ju

l-12

Okt

-12

Jan-

13A

pr-1

3Ju

l-13

Okt

-13

Jan-

14A

pr-1

4Ju

l-14

Okt

-14

Jan-

15A

pr-1

5Ju

l-15

Okt

-15

Pergerakan Penyaluran Kredit BPR Dan DPK Provinsi Lampung

Kredit BPR Lampung DPK BPR Lampung

9

2015 DPK BPR Provinsi Lampung terus mengalami peningkatan diikuti juga

dengan meningkatnya penyaluran kredit, ini menandakan bahwa DPK mempunyai

pengaruhi positif terhadap penyaluran kredit BPR Provinsi Lampung, dimana

ketika DPK menigkat maka akan diiringi Oleh peningkatan jumlah kredit yang

disalurkan.

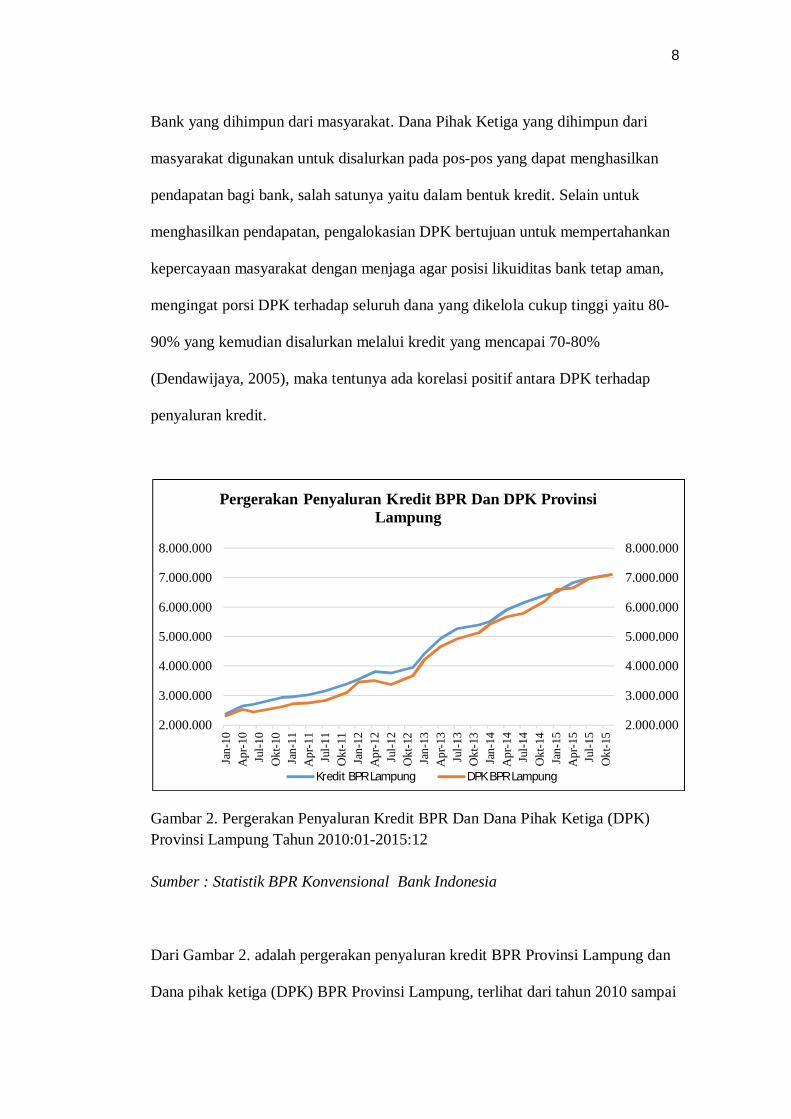

Loan to Deposit Ratio (LDR) adalah rasio antara besarnya seluruh volume kredit

yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber.

Pengertian lainnya LDR adalah rasio keuangan perusahaan perbankan yang

berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional

yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang

digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya.

Gambar 3. Pergerakan Penyaluran Kredit BPR dan Loan to deposit ratio(LDR) BPR Provinsi Lampung Tahun 2010:01-2015:12 Sumber : Statistik BPR Konvensional Bank Indonesia

75

80

85

90

95

100

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

Jan-

10

Mei

-10

Sep-

10

Jan-

11

Mei

-11

Sep-

11

Jan-

12

Mei

-12

Sep-

12

Jan-

13

Mei

-13

Sep-

13

Jan-

14

Mei

-14

Sep-

14

Jan-

15

Mei

-15

Sep-

15Pergerakan Penyaluran Kredit BPR Dan LDR

BPR Provinsi Lampung

Kredit BPR Lampung LDR BPR Lampung

10

Gambar 3. adalah pergerakan penyaluran kredit BPR dan Loan to Deposit Ratio

BPR Provinsi Lampung, Rasio ini digunakan untuk mengukur tingkat likuiditas.

Rasio yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya

(loan-up) atau relatif tidak likuid (illiquid). Sebaliknya rasio yang rendah

menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk

dipinjamkan (Latumaerissa,1999). Bank-bank yang masih berkisar pada angka

59,66% - 74,58% (Statistik Perbankan Indonesia), masih berada dibawah harapan.

Berdasarkan ketentuan, angka LDR seharusnya berada disekitar 85% - 110%

(Manurung, Rahardja, 2004), berdasarkan gambar diatas LDR Bank Perkreditan

Lampung berkisar diatas 80%.Semakin tinggi LDR menunjukkan semakin besar

pula DPK yang dipergunakan untuk penyaluran kredit, yang berarti bank telah

mampu menjalankan fungsi intermediasinya dengan baik.

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur

kemampuan manajeman bank dalam memperoleh keuntungan secara keseluruhan.

Semakin besar ROA bank, semakin besar pula tingkat keuntungan yang dicapai

bank tersebut dan semakin baik pula posisi bank tersebut dan segi penggunaan

asset. ROA (laba) merupakan tujuan utama yang ingin dicapai, termasuk dalam

perbankan. Laba digunakan untuk menjaga kontinuitas berdirinya suatu bank.

Laba adalah pendapatan bersih atau kinerja hasil pasti yang menunjukkan efek

bersih kebijakan dari kegiatan bank dalam satu tahun anggaran. Semakin tinggi

laba yang dimiliki oleh suatu bank membuat bank mendapatkan kepercayaan diri

masyarakat yang memungkinkan bank untuk menghimpun modal yang lebih

11

banyak sehingga bank memperoleh kesempatan untuk lebih banyak menyalurkan

kredit.

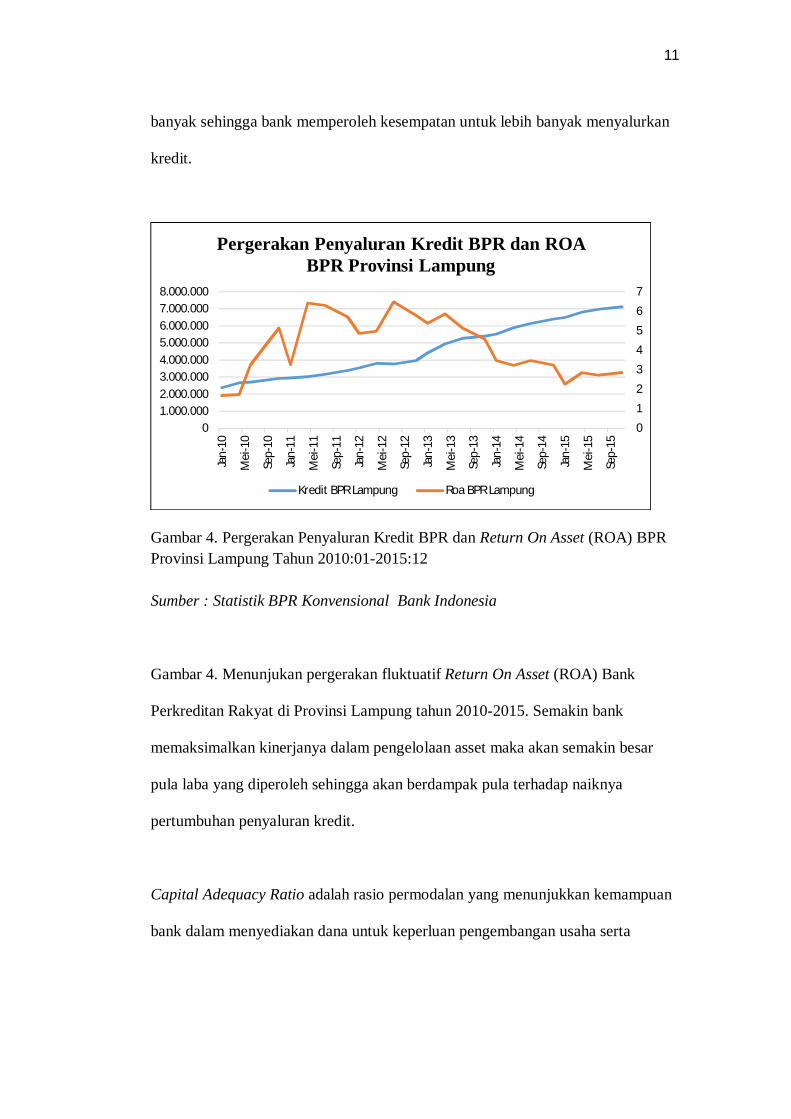

Gambar 4. Pergerakan Penyaluran Kredit BPR dan Return On Asset (ROA) BPR Provinsi Lampung Tahun 2010:01-2015:12 Sumber : Statistik BPR Konvensional Bank Indonesia

Gambar 4. Menunjukan pergerakan fluktuatif Return On Asset (ROA) Bank

Perkreditan Rakyat di Provinsi Lampung tahun 2010-2015. Semakin bank

memaksimalkan kinerjanya dalam pengelolaan asset maka akan semakin besar

pula laba yang diperoleh sehingga akan berdampak pula terhadap naiknya

pertumbuhan penyaluran kredit.

Capital Adequacy Ratio adalah rasio permodalan yang menunjukkan kemampuan

bank dalam menyediakan dana untuk keperluan pengembangan usaha serta

0

1

2

3

4

5

6

7

01.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

Jan-

10

Mei

-10

Sep-

10

Jan-

11

Mei

-11

Sep-

11

Jan-

12

Mei

-12

Sep-

12

Jan-

13

Mei

-13

Sep-

13

Jan-

14

Mei

-14

Sep-

14

Jan-

15

Mei

-15

Sep-

15

Pergerakan Penyaluran Kredit BPR dan ROA BPR Provinsi Lampung

Kredit BPR Lampung Roa BPR Lampung

12

menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional

bank. Semakin besar rasio tersebut akan semakin baik posisi modal.

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh

penyaluran kredit. Dengan kata lain besarnya nilai CAR akan meningkatkan

kepercayaan diri perbankan dalam menyalurkan kredit.

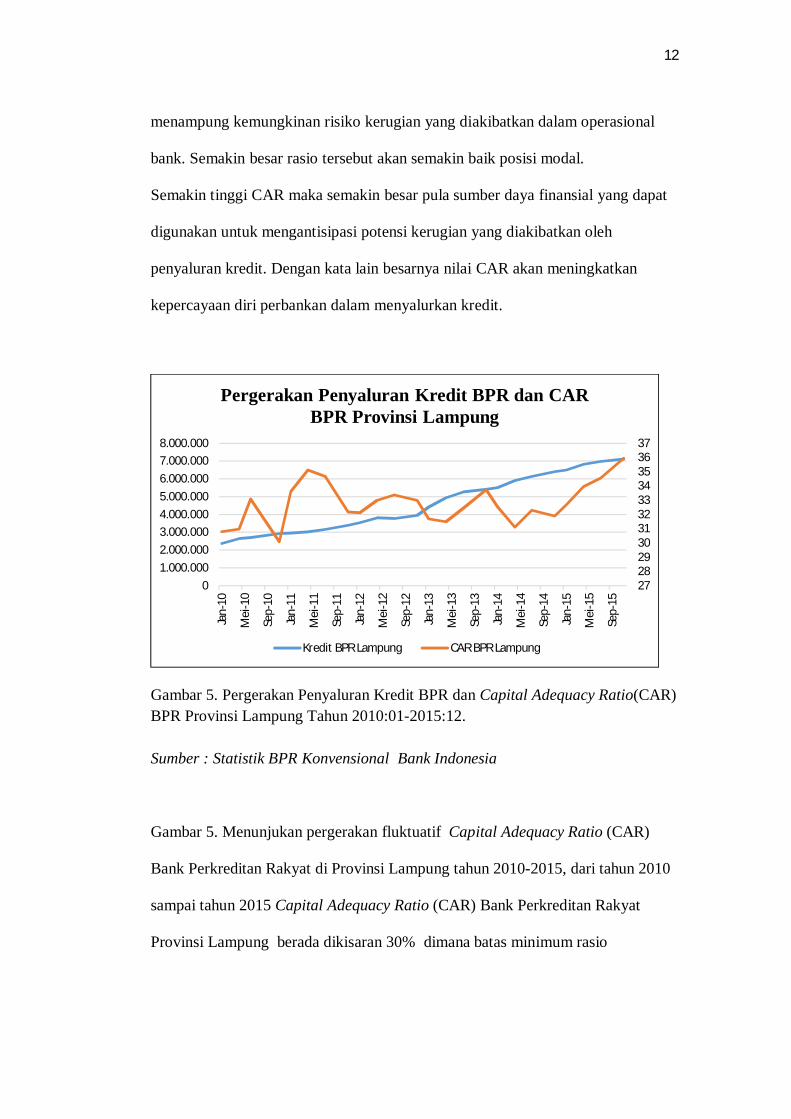

Gambar 5. Pergerakan Penyaluran Kredit BPR dan Capital Adequacy Ratio(CAR) BPR Provinsi Lampung Tahun 2010:01-2015:12. Sumber : Statistik BPR Konvensional Bank Indonesia

Gambar 5. Menunjukan pergerakan fluktuatif Capital Adequacy Ratio (CAR)

Bank Perkreditan Rakyat di Provinsi Lampung tahun 2010-2015, dari tahun 2010

sampai tahun 2015 Capital Adequacy Ratio (CAR) Bank Perkreditan Rakyat

Provinsi Lampung berada dikisaran 30% dimana batas minimum rasio

2728293031323334353637

01.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

Jan-

10

Mei

-10

Sep-

10

Jan-

11

Mei

-11

Sep-

11

Jan-

12

Mei

-12

Sep-

12

Jan-

13

Mei

-13

Sep-

13

Jan-

14

Mei

-14

Sep-

14

Jan-

15

Mei

-15

Sep-

15

Pergerakan Penyaluran Kredit BPR dan CAR BPR Provinsi Lampung

Kredit BPR Lampung CAR BPR Lampung

13

kecukupan modal (capital adequacy ratio/CAR) di angka 8% dari aset tertimbang

menurut resiko (ATMR).

BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada

publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management)

di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran

operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar

Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini

diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada

gilirannya suku bunga kredit perbankan, dan kemudian akan berdampak kepada

pertumbuhan kredit perbankan.

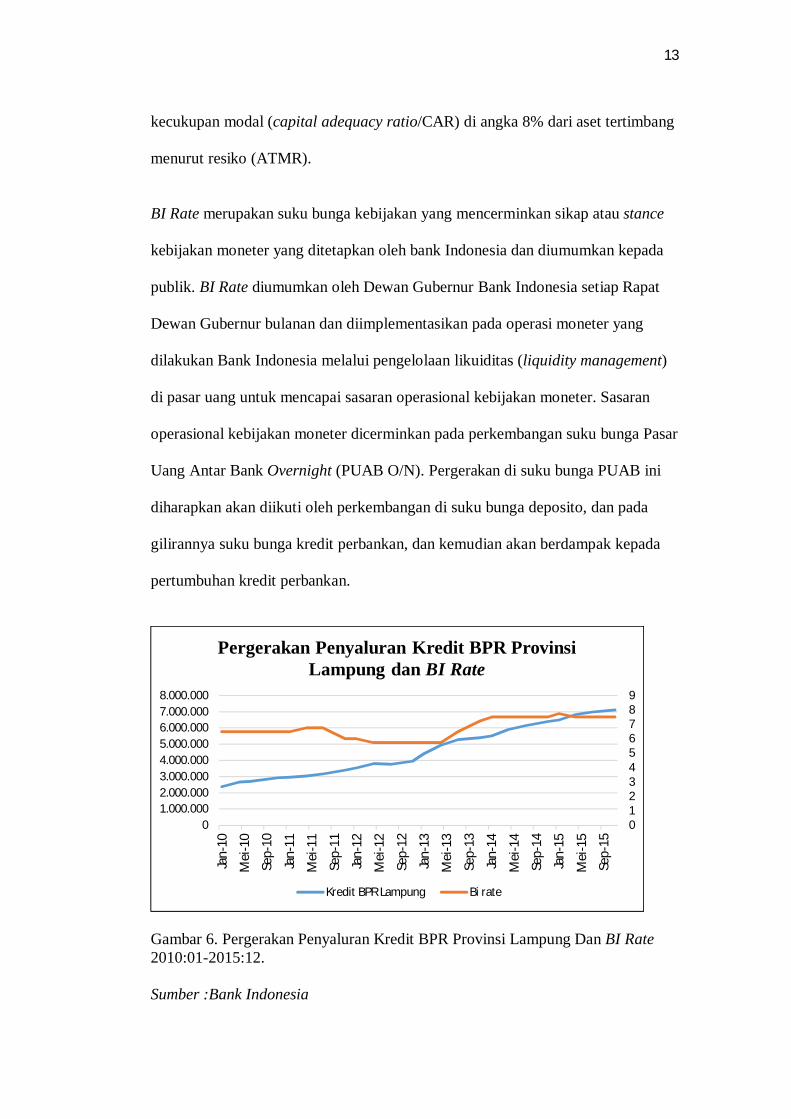

Gambar 6. Pergerakan Penyaluran Kredit BPR Provinsi Lampung Dan BI Rate 2010:01-2015:12. Sumber :Bank Indonesia

0123456789

01.000.0002.000.0003.000.0004.000.0005.000.0006.000.0007.000.0008.000.000

Jan-

10

Mei

-10

Sep-

10

Jan-

11

Mei

-11

Sep-

11

Jan-

12

Mei

-12

Sep-

12

Jan-

13

Mei

-13

Sep-

13

Jan-

14

Mei

-14

Sep-

14

Jan-

15

Mei

-15

Sep-

15

Pergerakan Penyaluran Kredit BPR Provinsi Lampung dan BI Rate

Kredit BPR Lampung Bi rate

14

Gambar 6. Merupakan pergerakan BI Rate dari tahun 2010 sampai 2015, kenaikan

BI Rate akan berdampak terhadap perekonomian dan sektor riil. Pertumbuhan

ekonomi akan melambat. Di sisi lain, kenaikan BI Rate akan mengakibatkan

kenaikan suku bunga perbankan. Bank bisa menaikkan suku bunga simpanan dan

pinjaman, kenaikan suku bunga simpanan akan mendorong masyarakat menunda

kegiatan konsumsi dan memilih menyimpan dana di bank. Kenaikan suku bunga

simpanan akan meningkatkan biaya dana bank. Dan ketika suku bunga pinjaman

meningkat, tentu masyarakat tidak mau melakukan peminjaman dan

menyebabkan bank tersendat dalam menyalurkan dananya yaitu kredit.

Pada tahun 1997-1998 suku bunga kredit yang tidak pernah diperkirakan akan

melampaui 20% setahun, ternyata naik menjadi di atas 60% atau lebih yang

mengakibatkan banyaknya kredit dari berbagai sektor menjadi bermasalah

(Mudrajad Kuncoro dan Suhardjono, 2011). Hal tersebut dapat mengurangi

kemampuan bank dalam menyalurkan kreditnya. Dengan demikian ketika BI Rate

mengalami peningkatan maka suku bunga kredit perbankan juga ikut menigkat

akibatnya penyaluran kredit perbankan menurun. Dengan melihat pentingnya

peranan kredit yang dapat berdampak pada perekonomian, dan faktor –faktor yang

dapat mempengaruhi penyaluran kredit perbankan, maka penulis tertarik

melakukan penelitian tentang faktor-faktor yang mempengaruhi penyaluran kredit

Oleh Bank Perkreditan Rakyat di provinsi Lampung.

15

Dengan penjelasan yang telah diuraikan diatas maka penulis mempunyai judul

”Analisis Determinan Penyaluran Kredit Oleh Bank Perkreditan Rakyat di

Provinsi Lampung (Periode 2010:01-2015 :12)”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan masalah

penelitian ini adalah :

1. Apakah Dana Pihak Ketiga (DPK) berpengaruh terhadap penyaluran kredit

Bank Perkreditan Rakyat di Provinsi Lampung?

2. Apakah Loan to Deposit Ratio (LDR ) berpengaruh terhadap penyaluran

kredit Bank Perkreditan Rakyat di Provinsi Lampung?

3. Apakah Return On Asset (ROA) berpengaruh terhadap penyaluran kredit

Bank Perkreditan Rakyat di Provinsi Lampung?

4. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap penyaluran

kredit Bank Perkreditan Rakyat di Provinsi Lampung?

5. Apakah BI Rate berpengaruh terhadap penyaluran kredit Bank Perkreditan

Rakyat di Provinsi Lampung?

6. Apakah variabel Dana Pihak Ketiga (DPK), Loan to Deposit Ratio (LDR),

Return On Asset (ROA), Capital Adequacy Ratio (CAR), BI Rate secara

bersama sama berpengaruh terhadap penyaluran kredit oleh Bank Perkreditan

Rakyat di Provinsi Lampung

16

C. Tujuan Penelitian

Tujuan Penelitian ini untuk mengetahui :

1. Pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran kredit oleh Bank

Perkreditan Rakyat di Provinsi Lampung.

2. Pengaruh Loan to Deposit Ratio (LDR) terhadap penyaluran kredit oleh Bank

Perkreditan Rakyat di Provinsi Lampung.

3. Pengaruh Return On Asset (ROA) terhadap penyaluran kredit oleh Bank

Perkreditan Rakyat di Provinsi Lampung

4. Pengaruh Capital Adequacy Ratio (CAR) terhadap penyaluran kredit oleh

Bank Perkreditan Rakyat di Provinsi Lampung.

5. Pengaruh BI Rate terhadap penyaluran kredit oleh Bank Perkreditan Rakyat

di Provinsi Lampung.

6. Pengaruh Semua variabel terhadap penyaluran kredit oleh Bank Perkreditan

Rakyat di Provinsi Lampung secara bersama sama.

D. Manfaat Penelitian

Manfaat yang di peroleh dari penelitian ini : 1. Sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Fakultas Ekonomi

dan Bisnis Universitas Lampung.

2. Penelitian ini diharapkan dapat menambah ilmu bagi penulis untuk pekerjaan

yang akan ditempuh penulis dimasa yang akan datang.

17

3. Penelitian ini diharapkan dapat menjadi referensi bagi penelitian selanjutnya

yang ingin mengembangkan penelitian yang berhubungan selanjutnya dengan

faktor-faktor yang mempengaruhi kredit yang lebuh lengkap.

4. Penelitian ini dapat memberikan informasi kepada perbankan khususnya

Bank perkreditan rakyat mengenai faktor-faktor yang dapatmempengaruhi

pertumbuhan dan perkembangan kredit.

E. Kerangka Pemikiran Penyaluran kredit merupakan fokus dan merupakan kegiatan utama perbankan

dalam menjalankan fungsi intermediasinya. Salah satu lembaga keuangan yang

diharapkan dapat menjalankan fungsi tersebut di atas adalah Bank Perkreditan

Rakyat (BPR) adalah salah satu jenis bank yang dikenal melayani golongan

pengusaha mikro, kecil dan menengah atau bersegmentasi ke kredit UMKM.

Dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang

membutuhkan. Jumlah aset BPR Provinsi Lampung menempati urutan kelima

setelah Jawa Tengah, Jawa Barat, Jawa Timur dan Bali, kondisi ini

mengindikasikan bahwa industri BPR di Lampung menunjukkan kinerja yang

cukup baik dibandingkan wilayah lain di Indonesia, terutama untuk BPR yang

berada di luar Pulau Jawa dan Bali. Menurut Djoko Retnadi (2006) kemampuan

menyalurkan kredit oleh perbankan dipengaruhi oleh berbagai hal yang dapat

ditinjau dari sisi internal dan eksternal bank. Dari sisi internal bank terutama

dipengaruhi oleh kemampuan bank dalam menghimpun dana masyarakat dan

penetapan tingkat suku bunga. Dari sisi eksternal bank dipengaruhi oleh kondisi

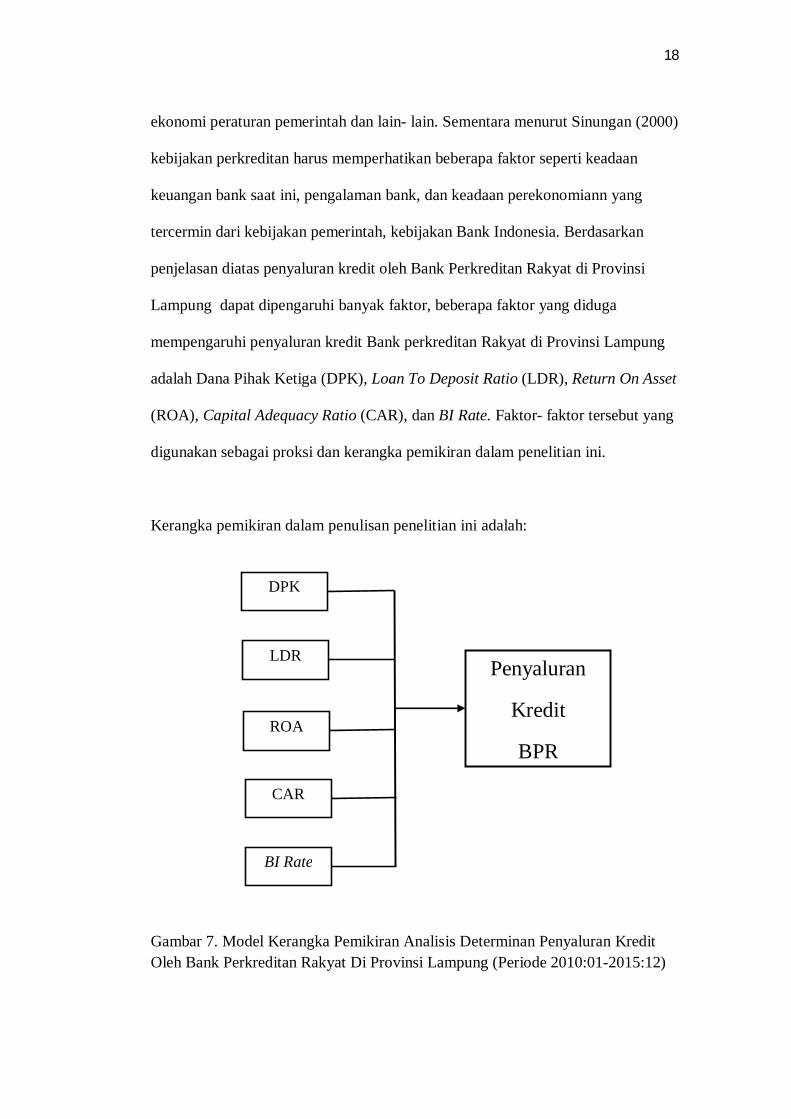

18

ekonomi peraturan pemerintah dan lain- lain. Sementara menurut Sinungan (2000)

kebijakan perkreditan harus memperhatikan beberapa faktor seperti keadaan

keuangan bank saat ini, pengalaman bank, dan keadaan perekonomiann yang

tercermin dari kebijakan pemerintah, kebijakan Bank Indonesia. Berdasarkan

penjelasan diatas penyaluran kredit oleh Bank Perkreditan Rakyat di Provinsi

Lampung dapat dipengaruhi banyak faktor, beberapa faktor yang diduga

mempengaruhi penyaluran kredit Bank perkreditan Rakyat di Provinsi Lampung

adalah Dana Pihak Ketiga (DPK), Loan To Deposit Ratio (LDR), Return On Asset

(ROA), Capital Adequacy Ratio (CAR), dan BI Rate. Faktor- faktor tersebut yang

digunakan sebagai proksi dan kerangka pemikiran dalam penelitian ini.

Kerangka pemikiran dalam penulisan penelitian ini adalah:

Gambar 7. Model Kerangka Pemikiran Analisis Determinan Penyaluran Kredit Oleh Bank Perkreditan Rakyat Di Provinsi Lampung (Periode 2010:01-2015:12)

Penyaluran

Kredit

BPR

LDR

DPK

ROA

CAR

BI Rate

19

F. Hipotesis

Berdasarkan latar belakang dan permasalahan yang telah diuraikan sebelumnya

maka hipotesis yang diajaukan dalam penelitian ini adalah :

1. Diduga Dana Pihak Ketiga (DPK) memiliki pengaruh positif dan signifikan

terhadap pernyaluran kredit oleh Bank Perkreditan Rakyat di Provinsi

Lampung.

2. Diduga Loan to Deposit Ratio (LDR) memiliki pengaruh positif dan signifikan

terhadap pernyaluran kredit oleh Bank Perkreditan Rakyat di Provinsi

Lampung.

3. Diduga Return On Asset (ROA) memiliki pengaruh positif dan signifikan

terhadap penyaluran kredit Bank Perkreditan Rakyat di Provinsi Lampung.

4. Diduga Capital Adequacy Ratio (CAR) memiliki pengaruh positif dan

signifikan terhadap penyaluran kredit Bank Perkreditan Rakyat di Provinsi

Lampung.

5. Diduga BI Rate memiliki pengaruh negatif dan signifikan terhadap

pernyaluran kredit oleh Bank Perkreditan Rakyat di Provinsi Lampung

6. Diduga terdapat pengaruh bersamaan dan signifikan dari variabel Dana Pihak

Ketiga (DPK), Loan to Deposit Ratio (LDR), Return On Asset (ROA),Capital

Adequacy Ratio (CAR) dan BI Rate terhadap penyaluran kredit oleh Bank

Perkreditan Rakyat di Provinsi Lampung

20

G. Sistematika Penulisan

Sistematika Penulisan Penelitian ini : BAB I : Pendahuluan

Menguraikan latar belakang penelitian , rumusan masalah, tujuan penelitian,

manfaat penelitian, kerangka pemikiran, hipotesis, dan sistematika penulisan

BAB II : Tinjauan Pustaka

Berisikan tinjauan teoritis dan tinjauan empirik yang terkait dan relevan dengan

penelitian.

BAB III : Metode Penelitian

Terdiri atas Diskripsi Data Input, Jenis dan Sumber Data, Batasan Variabel,

Metode Analisis, Prosedur Analisis, Pengujian Asumsi Klasik, dan Uji Hipotesis

BAB IV : Hasil dan Pembahasan.

BAB V : Simpulan dan saran

DAFTAR PUSTAKA

LAMPIRAN

II. TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Penawaran Uang

Pada hakikatnya, penawaran uang adalah jumlah uang yang tersedia dalam suatu

perekonomian. Kita telah mengenal kebijakan moneter, yaitu kebijakan yang

bertujuan untuk mengatur penawaran uang / mengatur jumlah uang yang beredar.

Jadi penawaran uang merupakan tugas pemerintah melalui bank sentral (Bank

Indonesia). Produk yang ditawarkan sebuah bank dalam penawaran kredit adalah

uang sehingga penawaran kredit bisa diartikan sebagai penawaran uang kepada

masyarakat. Dimana kredit tersebut terdiri dari tiga, yaitu kredit modal kerja,

kredit investasi, dan kredit konsumsi.

Dalam teori moneter penawaran uang merupakan jumlah uang yang beredar. Uang

beredar di masyarakat ditentukan oleh pemerintah, bank sentral, bank-bank

umum, dan masyarakat (Nopirin, 1990). Penyaluran kredit tidak lepas dari pasar

kredit dimana pasar kredit merupakan tempat interaksi antara permintaan dan

penawaran kredit, adanya interaksi tersebut membutuhkan proses dan waktu yang

dipengaruhi oleh keberadaan yang harus dimiliki keduannya, prilaku permintaan

kredit berasal dari peminjam sedangkan prilaku penawarn kredit adalah para

22

pemberi pinjaman, peminjam direpresentasikan oleh kurva permintaan yaitu dari

sektor rumah tangga, perusahaan,dan pemerintah sedangkan penawaran kredit di

representasikan oleh kurva penawaran kredit yaitu pemberi pinjaman langsung

bank dan lembaga keuangan lainnnya.

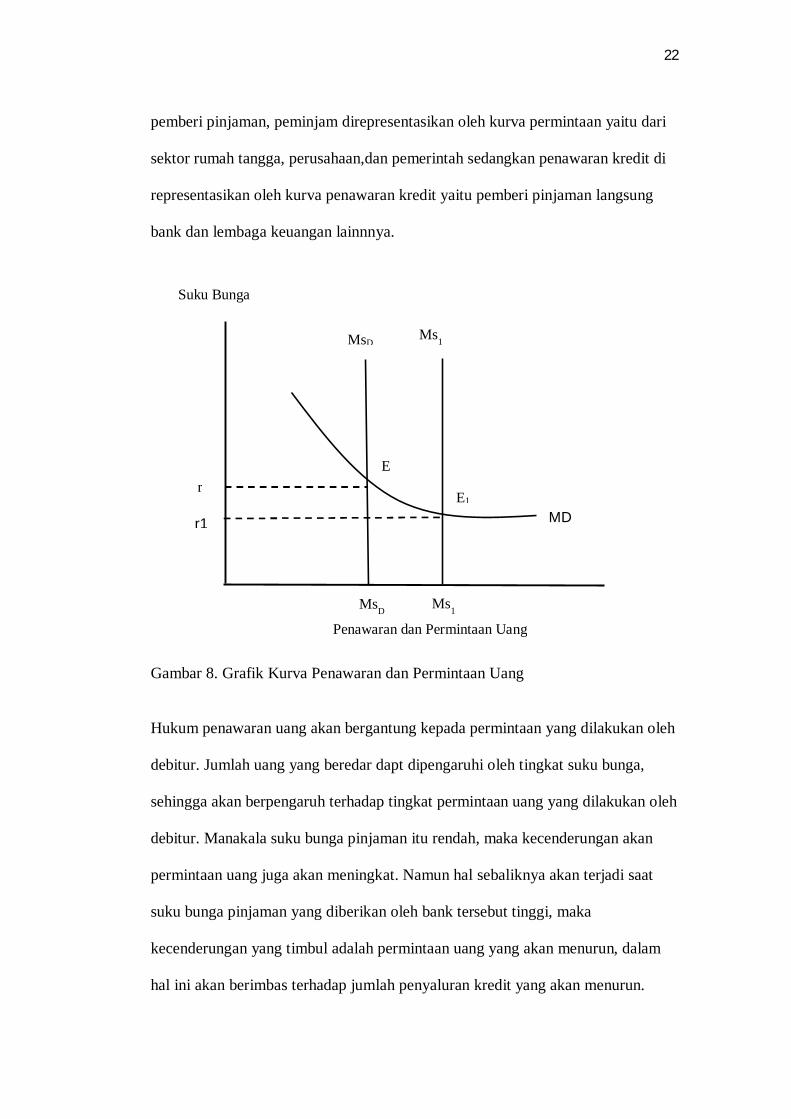

Gambar 8. Grafik Kurva Penawaran dan Permintaan Uang

Hukum penawaran uang akan bergantung kepada permintaan yang dilakukan oleh

debitur. Jumlah uang yang beredar dapt dipengaruhi oleh tingkat suku bunga,

sehingga akan berpengaruh terhadap tingkat permintaan uang yang dilakukan oleh

debitur. Manakala suku bunga pinjaman itu rendah, maka kecenderungan akan

permintaan uang juga akan meningkat. Namun hal sebaliknya akan terjadi saat

suku bunga pinjaman yang diberikan oleh bank tersebut tinggi, maka

kecenderungan yang timbul adalah permintaan uang yang akan menurun, dalam

hal ini akan berimbas terhadap jumlah penyaluran kredit yang akan menurun.

r1

r

MDMd

MsDMs1

E

E1

MsD Ms1

Penawaran dan Permintaan Uang

Suku Bunga

23

Sementara menurut Keynes penawaran uang sepenuhnya dikendalikan oleh bank

sentral dan tidak dipengaruhi oleh suku bunga. Jadi tingkat suku bunga bukan

faktor utama penentu jumlah penawaran uang yang dalam hal ini penyaluran

kredit. Dalam Sadono Sukirno (2003) disebutkan bahwa banyak faktor yang

mempengaruhi pemerintah dan sistem bank dalam menentukan jumlah penawaran

uang pada suatu waktu tertentu. Dengan demikian terdapat banyak faktor yang

mempengaruhi keputusan bank umum untuk menyalurkan kredit kepada

masyarakat. lebih lanjut Melitz dan Pardue (1973).

Melitz dan Perdue (1973) merumuskan model Penawaran Kredit oleh perbankan :

푆퐾 = 푔(푆, 푖푐, 푖푏,퐵퐷)

Keterangan

SK : Jumlah kredit yang ditawarkan oleh bank

S : Ketentuan tingkat cadangan bank atau ketentuan cadangan wajib

Ic : Tingkat suku bungan Kredit Bank

Ib : Biaya opurtunitas meminjam uang

BD : Biaya Depsito Bank

Model diatas selanjutnya disempurnakan oleh Perry Warjiyo (2004), yang

memaparkan bahwa mekanisme transmisi kebijakan moneter melalui saluran uang

secara implisit beranggapan bahwa semua dana yang dimobilisasi perbankan dari

masyarakat dalam bentuk uang beredar (M1, M2) digunakan untuk pendanaan

aktivitas sektor riil melalui penyaluran kredit perbankan. Dalam kenyataannya

menurut Perry Warjiyo (2004), anggapan seperti itu tidak selamanya benar. Selain

dana yang tersedia (DPK), perilaku penawaran kredit perbankan juga dipengaruhi

24

oleh persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu

sendiri, seperti permodalan (CAR), jumlah kredit macet (NPL), dan Loan to

Deposit Ratio (LDR). Dengan demikian, dapat dinyatakan dalam suatu bentuk

hubungan fungsi sebagai berikut:

KS = f (DPK, prospek usaha debitor, kondisi perbankan itu sendiri)

= f (DPK, prospek usaha debitor, CAR, NPL, LDR)

Keterangan:

KS = Kredit yang ditawarkan perbankan

DPK = Dana Pihak Ketiga

Kondisi perbankan terdiri atas CAR = Capital Adequacy Ratio, NPL= Non

Performing Loan, LDR = Loan to Deposit Ratio

Sementara menurut Suseno dan Piter A (2003), selain faktor-faktor tersebut di

atas, faktor rentabilitas atau tingkat keuntungan yang tercermin dalam Return On

Asset (ROA) juga berpengaruh terhadap keputusan bank untuk menyalurkan

kredit kepada debitor.

Menurut Stiglitz dan Weiss (1981) mengatakan bahwa asumsi dasar yang harus

dipahami untuk mengukur besarnya kredit yang disalurkan adalah adanya risiko

kredit, muncul karena bank menetapkan tingkat bunga atas pinjaman yang

diberikan kepada debitur sebagai profit untuk bank, ketika bank mengharapkan

keuntungan, maka hal tersebut tergantung pada besarnya tingkat bunga kredit dan

kemampuan nasabah untuk membayar kembai pinjaman, kenaikan tingkat bunga

25

kredit memiliki dua efek di satu sisi dapat meningkatkan profit namun dapat

meningkatkan resiko kredit untuk bank.

Menurut Bernanke dan Blinder (1988) bahwa penawaran dan permintaan kredit

dapat dirumuskan sebagai berikut :

Rumus penawaran kredit

퐿푠 = 푓(푅, 푖)퐷퐸푃 (1 − 푇) (1)

Rumus Permintaan Kredit

퐿푑 = 푔(푅, 푖, 푦) (2)

Berdasarkan rumus diatas pasar kredit adalah

푔(푅, 푖, 푦) = 푓(푅, 푖)퐷퐸푃 (1− 푇) (3)

Keterangan

Ls : penawaran Kredit

Ld : Permintaan Kredit

R : Suku bunga Kredit

I :Suku bunga Obigasi

DEP : Jumlah dana pihak ketiga

T : Rasio cadangan minimum Bank

Y : GNP

Berdasarkan tinjauan teori penawaran uang dan perilaku penawaran kredit di atas,

maka penelitian ini menggunakan beberapa variabel bebas DPK = Dana pihak

Ketiga, CAR = Capital Adequacy Ratio, LDR = Loan to Deposit Ratio, ROA =

Return On Assets, dan Suku bunga Acuan (BI Rate) sebagai proksi dari faktor-

26

faktor yang mempengaruhi penyaluran kredit Bank perkreditan Rakyat di Provinsi

Lampung.

2. Pengertian Kredit

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau

badan usaha untuk meminjam uang untuk membeli produk dan membayarnya

kembali dalam jangka waktu yang ditentukan. UU No 10. tahun 1998

menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Jika seseorang menggunakan jasa kredit, maka ia akan dikenakan bunga tagihan.

Ketika bank memberikan pinjaman uang kepada nasabah, bank tentu saja

mengharapkan uangnya kembali. Karenanya, untuk memperkecil risiko (uangnya

tidak kembali, sebagai contoh), dalam memberikan kredit bank harus

mempertimbangkan beberapa hal yang terkait dengan itikad baik (willingness to

pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali

pinjaman beserta bunganya. Hal-hal tersebut terdiri dari Character (kepribadian),

Capacity (kapasitas), Capital (modal), Colateral (jaminan), dan Condition of

Economy (keadaan perekonomian), atau sering disebut sebagai 5C (panca C).

Jenis-jenis kredit :

1. Kredit Investasi : adalah kredit jangka menengah dan panjang untuk investasi

barang modal seperti pembangunan pabrik,pembelian mesin.

27

2. Kredit Modal Kerja : adalah kredit jangka pendek atau menengah yang

diberikan untuk pembiayaan/pembelian bahan baku produksi.

3. Kredit Konsumsi : adalah kredit untuk perorangan untuk pembiayaan barang-

barang pribadi seperti rumah (KPR-Kredit Pemilikan Rumah), kendaraan

(KKB-Kredit Kendaraan Bermotor), lain-lain seperti Kredit tanpa agunan.

4. Kredit Usaha Tanpa Bunga dan Tanpa Agunan : adalah kredit ini disediakan

khusus untuk usaha kecil dan menengah. Kredit semacam ini sangat

meringankan bagi pengusaha namun tahapan seleksi pencairannya sangat

ketat, seperti Kredit Usaha Rakyat (KUR) dan Kredit InDelSa.

Dasar hukum pemberian kredit meliputi 1.Perjanjian kredit antara para pihak,

dengan mengacu pada pasal 1338 KUHP perdata. 2.Uuperbankan, 3.Peraturan

Pelaksanaan dari Undang-undang perbankan, 4 Yurisprudensi, (5). Kebiasaan

dalam praktik perbankan, (6) Peraturan perundang-undangan terkait lainnya, atau

ketentuan Bank Indonesia tentang perkreditan. Hal ini menunjukkan bahwa

instrumen utama dalam pemberian kredit adalah perjanjian kredit, yang

merupakan perjanjian pinjam-meminjam uang antara bank dengan pihak lain,

dalam hal ini nasabahnya, sebagai subjek hukum.

Menurut Kasmir (2004), prinsip-prinsip penilaian kredit yang dilakukan dengan

analisis 5C yang terdiri dari faktor sebagai berikut:

1. Character, adalah sifat atau watak calon debitur. Hal ini bertujuan

memberikan keyakinan kepada pihak perbankan bahwa sifat atau watak dari

orang-orang yang akan diberikan kredit dapat dipercaya.

28

2. Capacity, adalah kemampuan calon debitur dalam membayar kredit yang

dihubungkan dengan kemampuan calon debitur tersebut dalam mengelola

bisnis serta kemampuannya mendapat keuntungan.

3. Capital, adalah sumber-sumber pembiayaaan yang dimiliki calon debitur

dalam usaha yang dilakukannya.

4. Collateral, adalah jaminan yang diberikan calon debitur baik besifat fisik

maupun non fisik. Jaminan yang diberikan dianjurkan melebihi jumlah kredit

yang diberikan.

5. Condition, adalah penilaian kredit yang mempertimbangkan kondisi ekonomi

sekarang dan masa yang akan datang.

Selain itu prinsip pemberian kredit lainnya adalah 5 P, yaitu:

1. Party (golongan) menggolongkan debitur menurut character, capacity, dan

capital sehingga kreditur memiliki keyakinan kepada debitur.

2. Purpose (tujuan) bank perlu mengetahui tujuan permohonan kredit sehingga

bank dapat mempertimbangkan kredit tersebut dapat berguna bagi debitur.

3. Payment (pembayaran) penilaian apakah sumber pembayaran kredit dari calon

debitur tersedia dan aman serta apakah setelah pemberian kredit debitur

memiliki sumber pendapatan yang cukup untuk pembayaran kredit.

4. Profitability (kemampuan memperoleh laba) penilaian terhadap kemampuan

debitur menghasilkan laba yang lebih besar daripada bunga dan pokok kredit.

5. Protection (perlindungan) perlindungan terhadap resiko kredit macet perlu

dilakukan, salah satu cara yang dapat dilakukan adalah bekerjasama dengan

pihak asuransi.

29

Prinsip pemberian kredit yang penting lainnya adalah 3 R, yaitu:

1. Return, penilaian penghasilan apakah usaha yang akan dibiayai benar-benar

suatu usaha yang memberikan hasil didasarkan pengalaman, kemampuan,

pemasaran dan aspek lainnya.

2. Repayment Capacity, penilaian kesanggupan membayar kembali kredit apakah

nasabah benar- benar memiliki kemampuan untuk mengembalikan kredit

bank. hal ini ditilik dari segi aliran kas, keuntungan yang akan diperoleh,

watak yang dimiliki oleh nasabah.

3. Risk Bearing Ability, penilaian kemampuan untuk menutup resiko yang

mungkin timbul jika kredit menjadi macet. Dengan mengacu pada prinsip-

prinsip yang menjadi pertimbangan dalam pemberian kredit tersebut

diharapkan kredit yang diberikan oleh bank kepada debitur tidak menjadi

kredit macet.

Dalam memberikan kredit bank memiliki beberapa tujuan, menurut Taswan

(2010) tujuan sebuah bank memberikan kredit adalah:

1. Bagi bank, kredit digunakan sebagai instrument bank dalam memelihara

likuiditas, solvabilitas dan rentabilitas, selain itu dapat menjadi pendorong

peningkatan penjualan produk bank lainnya dan kredit diharapkan dapat

menjadi sumber utama pendapatan bank yang berguna bagi kelangsungan

hidup bank tersebut.

30

2. Bagi debitur, pemberian kredit oleh bank dapat digunakan untuk

memperlancar usaha dan selanjutnya meningkatkan gairah usaha sehingga

dapat menjamin keberlangsungan hidup perusahaan.

3. Bagi masyarakat (negara), pemberian kredit oleh bank akan mampu

menggerakkan perekonomian masyarakat, peningkatan kegiatan ekonomi

masyarakat akan mampu menyerap tenaga kerja dan pada akhirnya mampu

menyejahterakan masyarakat.

3. Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan

kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari

bahasa Italia Banca berarti tempat penukaran uang. Sedangkan menurut Undang-

undang Negara Republik Indonesia Nomor 10. tahun 1998 tanggal 10 November

1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Pengertian dan Kasifikasi Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan

kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote.

31

Bank adalah suatu institusi atau lembaga yang menghimpun uang dari rakyat/

nasabah, dalam bentuk simpanan dan menyalurkan lagi kepada rakyat/ nasabah

dalam bentuk kredit dan berbagai bentuk lainya dalam rangka meningkatkan taraf

ekonomi rakyat/ nasabah. Jenis-jenis bank berdasarkan fungsinya:

1. Bank sentral : Suatu institusi/ lembaga yang bertanggung jawab untuk

menjaga stabilitas ekonomi/ kebijakan moneter pada suatu negara. Bank

Sentral menjaga agar tingkat inflasi terkendali dan selalu berada pada nilai

yang serendah mungkin atau pada posisi yang optimal bagi perekonomian

(low/zero inflation), dengan mengontrol keseimbangan jumlah uang dan

barang. Apabila jumlah uang yang beredar terlalu banyak maka bank sentral

dengan menggunakan instrumen dan otoritas yang dimilikinya.

2. Bank umum, adalah lembaga keuangan uang menawarkan berbagai layanan

produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana

secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit

pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing /

valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang

berharga, Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.harga, dan lain sebagainya.

Bank umum bersifat mencari keuntungan/ komersil.

32

Jenis- jenis bank berdasarkan kepemilikan:

1. Bank Pemerintah: bank yang sebagian besar modalnya dimiliki oleh

pemerintah, baik pusat maupun daerah.

2. Bank swasta nasional: bank yang sebagian besar modalnya dimiliki oleh

swasta nasional Indonesia.

3. Bank koperasi: bank yang sebagian besar atau seluruh modalnya dimiliki oleh

perusahaan berbadan hukum koperasi.

4. Bank asing: bank yang sebagian besar atau seluruh modalnya dimiliki oleh

asing, baik swasta maupun pemerintah asing.

5. Bank campuran: bank yang modalnya dimiliki swasta nasional Indonesia dan

asing, dan pada umumnya sebagian besar sahamnya dimiliki oleh swasta

Indonesia.

Jenis-jenis bank berdasarkan statusnya:

1. Bank devisa: bank yang melaksanakan transaksi luar negeri atau transaksinya

berhubungan dengan valas.

2. Bank nondevisa: bank yang tidak diperbolehkan melakukan transaksi dengan

luar negeri atau berkaitan dengan valas.

Jenis-jenis bank berdasarkan cara menentukan harga:

1. Bank konvensional: bank yang dalam menentukan harganya menetapkan suatu

tingkat bunga tertentu, baik untuk dana yang dikumpulkan maupun disalurkan.

33

2. Bank syariah: bank yang penentuan harganya tidak menetapkan suatu tingkat

bunga tertentu tetapi didasarkan pada prinsip-prinsip syariah.

Dua sifat khusus industri perbankan :

1. Sebagai salah satu subsistem industri jasa keuangan. Bank disebut sebagai

jantung jasa keuangan. Bank disebut sebagai jantung atau motor penggerak

roda perekonomian suatu negara.

2. Industri perbankan adalah industri yang sangat bertumpu kepada kepercayaan

masyarakat bertumpu kepada kepercayaan masyarakat (fiduciary financial

institution). Kepercayaan masyarakat adalah segala-galanya bagi bank.

Fungsi-fungsi bank umum yang diuraikan di bawah ini menujukkan betapa

pentingnya keberadaan bank umum dalam perekonomian modern, yaitu :

A. Penciptaan Uang

uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran

lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum

menciptakan uang giral menyebabkan possisi dan fungsinya dalam

pelaksanaan kebijakan moneter.Bank sentral dapat mengurangi atau

menambah jumlah uang yang beredar dengan cara mempengaruhi

kemampuan bank umum menciptakan uang giral.

B. Mendukung Kelancaran Mekanisme Pembayaran,

fungsi lain dari bank umum yang juga sangat penting adalah mendukung

kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah

34

satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan

dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah

kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas

pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang

mudah dan nyaman, seperti kartu plastik dan sistem pembayaran

elektronik.

C. Penghimpunan Dana Simpanan

Dana yang paling banyak dihimpun oleh bank umum adalah dana

simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito

berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang

dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun

dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan

lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan

kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran

kredit.

D. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau

memperlancar transaksi internasional, baik transaksi barang/jasa maupun

transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang

berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya

dan sistem moneter masing-masing negara. Kehadiran bank umum yang

beroperasi dalam skala internasional akan memudahkan penyelesaian

35

transaksi-transaksi tersebut. Dengan adanya bank umum, kepentingan

pihak-pihak yang melakukan transaksi internasional dapat ditangani

dengan lebih mudah, cepat, dan murah.

E. Penyimpanan Barang-Barang Berharga

Penyimpanan barang-barang berharga adalah satu satu jasa yang paling

awal yang ditawarkan oleh bank umum. Masyarakat dapat menyimpan

barang-barang berharga yang dimilikinya seperti perhiasan, uang, dan

ijazah dalam kotak-kotak yang sengaja disediakan oleh bank untuk disewa

(safety box atau safe deposit box). Perkembangan ekonomi yang semakin

pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan

sekuritas atau surat-surat berharga.

F. Pemberian Jasa-Jasa Lainnya,

Di Indonesia pemberian jasa-jasa lainnya oleh bank umum juga semakin

banyak dan luas. Saat ini kita sudah dapat membayar listrik, telepon

membeli pulsa telepon seluler, mengirim uang melalui atm, membayar gaji

pegawai dengan menggunakan jasa-jasa bank.

4. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah lembaga keuangan bank yang menerima

simpanan hanya dalam bentuk deposito berjangka, tabungan, dan/atau bentuk

lainnya yang dipersamakan dan menyalurkan dana sebagai usaha BPR. Dengan

lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan.

36

Bank perkreditan rakyat (BPR), merupakan salah satu bentuk badan usaha bank

yang secara khusus diperuntukkan melayani kebutuhan pembiayaan sektor riil

dalam kegiatan ekonomi mikro, kecil dan menengah (UMKM), BPR dapat

diharapkan sebagai lembaga keuangan yang mempunyai peran dalam mendorong

pertumbuhan ekonomi pedesaan, yang dalam jangka panjang akan memperkuat

perekonomian desa/rakyat. Status BPR diberikan kepada Bank Desa, Lumbung

Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga

Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan

(BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan

(LPK), Bank Karya Produksi Desa (BKPD), dan/atau lembaga-lembaga lainnya

yang dipersamakan berdasarkan UU Perbankan Nomor 7 tahun 1992 dengan

memenuhi persyaratan tatacara yang ditetapkan dengan Peraturan Pemerintah.

Ketentuan tersebut diberlakukan karena mengingat bahwa lembaga-lembaga

tersebut telah berkembang dari lingkungan masyarakat Indonesia, serta masih

diperlukan oleh masyarakat, maka keberadaan lembaga dimaksud diakui. Oleh

karena itu, UU Perbankan Nomor 7 tahun 1992 memberikan kejelasan status

lembaga-lembaga dimaksud. Untuk menjamin kesatuan dan keseragaman dalam

pembinaan dan pengawasan, maka persyaratan dan tatacara pemberian status

lembaga-lembaga dimaksud ditetapkan dengan Peraturan Pemerintah.

Usaha BPR meliputi usaha untuk menghimpun dan menyalurkan dana dengan

tujuan mendapatkan keuntungan. Keuntungan BPR diperoleh dari spread effect

dan pendapatan bunga. Adapun usaha-usaha BPR adalah :

37

Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

Memberikan dan menyalurkan kredit.

Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai

dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain. SBI

adalah sertifikat yang ditawarkan Bank Indonesia kepada BPR apabila BPR

mengalami over liquidity atau kelebihan likuiditas.

Usaha yang tidak boleh dilakukan BPR, ada beberapa jenis usaha seperti yang

dilakukan bank umum tetapi tidak boleh dilakukan BPR. Usaha yang tidak boleh

dilakukan BPR adalah :

Menerima simpanan berupa giro.

Melakukan kegiatan usaha dalam valuta asing.

Melakukan penyertaan modal dengan prinsip prudent banking dan concern

terhadap layanan kebutuhan masyarakat menengah ke bawah.

Melakukan usaha perasuransian.

Melakukan usaha lain di luar kegiatan usaha sebagaimana yang dimaksud

dalam usaha BPR

Dalam mengalokasikan kredit, ada beberapa hal yang harus diperhatikan oleh

BPR, yaitu:

38

Dalam memberikan kredit, BPR wajib mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai dengan

perjanjian.

Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank Indonesia

mengenai batas maksimum pemberian kredit, pemberian jaminan, atau hal lain

yang serupa, yang dapat dilakukan oleh BPR kepada peminjam atau

sekelompok peminjam yang terkait, termasuk kepada perusahaan-perusahaan

dalam kelompok yang sama dengan BPR tersebut. Batas maksimum tersebut

adalah tidak melebihi 30% dari modal yang sesuai dengan ketentuan yang

ditetapkan Bank Indonesia.

Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank Indonesia

mengenai batas maksimum pemberian kredit, pemberian jaminan, atau hal lain

yang serupa, yang dapat dilakukan oleh BPR kepada pemegang saham (dan

keluarga) yang memiliki 10% atau lebih dari modal disetor, anggota dewan

komisaris (dan keluarga), anggota direksi (dan keluarga), pejabat BPR

lainnya, serta perusahaan-perusahaan yang di dalamnya terdapat kepentingan

pihak pemegang saham (dan keluarga) yang memiliki 10% atau lebih dari

modal disetor, anggota dewan komisaris (dan keluarga), anggota direksi (dan

keluarga), pejabat BPR lainnya. Batas maksimum tersebut tidak melebihi 10%

dari modal yang sesuai dengan ketentuan yang ditetapkan Bank Indonesia.

5. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (simpanan) yang dijelaskan dalam UU Perbankan RI No. 10

tahun 1998 tentang perbankan adalah dana yang dipercayakan oleh masyarakat

39

kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro,